Seminário Mensal do Departamento Pessoal 8 de Agosto de · g) o campo competência de declaração...

115

Seminário Mensal do Departamento Pessoal – 8 de Agosto de 2014 Apresentadores: Erica Nakamura Fábio Gomes Fábio Momberg Luciana Escatena Buganza

Transcript of Seminário Mensal do Departamento Pessoal 8 de Agosto de · g) o campo competência de declaração...

Seminário Mensal do

Departamento

Pessoal –

8 de Agosto de

2014

Apresentadores: Erica Nakamura Fábio Gomes Fábio Momberg Luciana Escatena Buganza

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Caged – Alteração do

prazo de início de vigência

das novas regras de

apresentação

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

PORTARIA MTE Nº 1.129, de 23 de Julho de 2014 – DOU de

24.07.2014

...

Art. 6º Para os fins a que se refere o inciso II do art. 1º, as

informações relativas a admissões deverão ser prestadas:

I - na data de início das atividades do empregado, quando este

estiver em percepção do Seguro-Desemprego ou cujo requerimento

esteja em tramitação;

II - na data do registro do empregado, quando o mesmo decorrer de

ação fiscal conduzida por Auditor-Fiscal do Trabalho.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

§ 1º As informações a que se refere este artigo suprirão os fins

referidos no inciso I do art. 1º, o que dispensará a obrigação a que

se refere o art. 5º, relativamente às admissões informadas.

§ 2º O Ministério do Trabalho e Emprego disponibilizará, em seu

sítio na Internet, a situação do trabalhador relativa ao Seguro-

Desemprego, para consulta pelo empregador e pelo responsável

designado por este.

...

Art. 8º Esta Portaria entra em vigor no prazo de sessenta dias da

data de sua publicação.

...

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

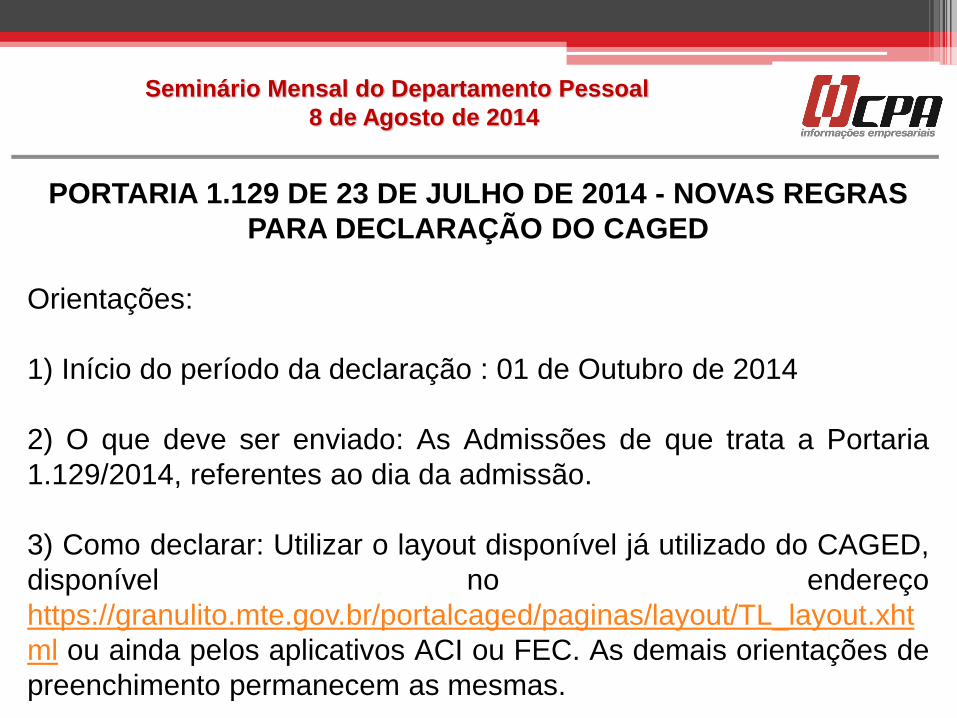

PORTARIA 1.129 DE 23 DE JULHO DE 2014 - NOVAS REGRAS

PARA DECLARAÇÃO DO CAGED

Orientações:

1) Início do período da declaração : 01 de Outubro de 2014

2) O que deve ser enviado: As Admissões de que trata a Portaria

1.129/2014, referentes ao dia da admissão.

3) Como declarar: Utilizar o layout disponível já utilizado do CAGED,

disponível no endereço

https://granulito.mte.gov.br/portalcaged/paginas/layout/TL_layout.xht

ml ou ainda pelos aplicativos ACI ou FEC. As demais orientações de

preenchimento permanecem as mesmas.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

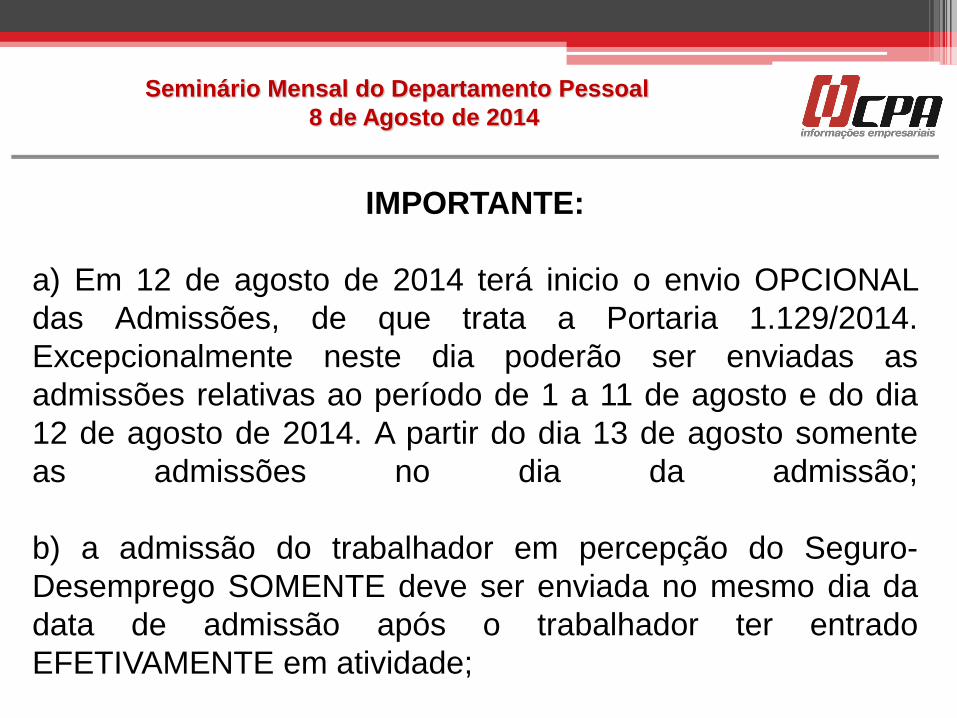

IMPORTANTE:

a) Em 12 de agosto de 2014 terá inicio o envio OPCIONAL

das Admissões, de que trata a Portaria 1.129/2014.

Excepcionalmente neste dia poderão ser enviadas as

admissões relativas ao período de 1 a 11 de agosto e do dia

12 de agosto de 2014. A partir do dia 13 de agosto somente

as admissões no dia da admissão;

b) a admissão do trabalhador em percepção do Seguro-

Desemprego SOMENTE deve ser enviada no mesmo dia da

data de admissão após o trabalhador ter entrado

EFETIVAMENTE em atividade;

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

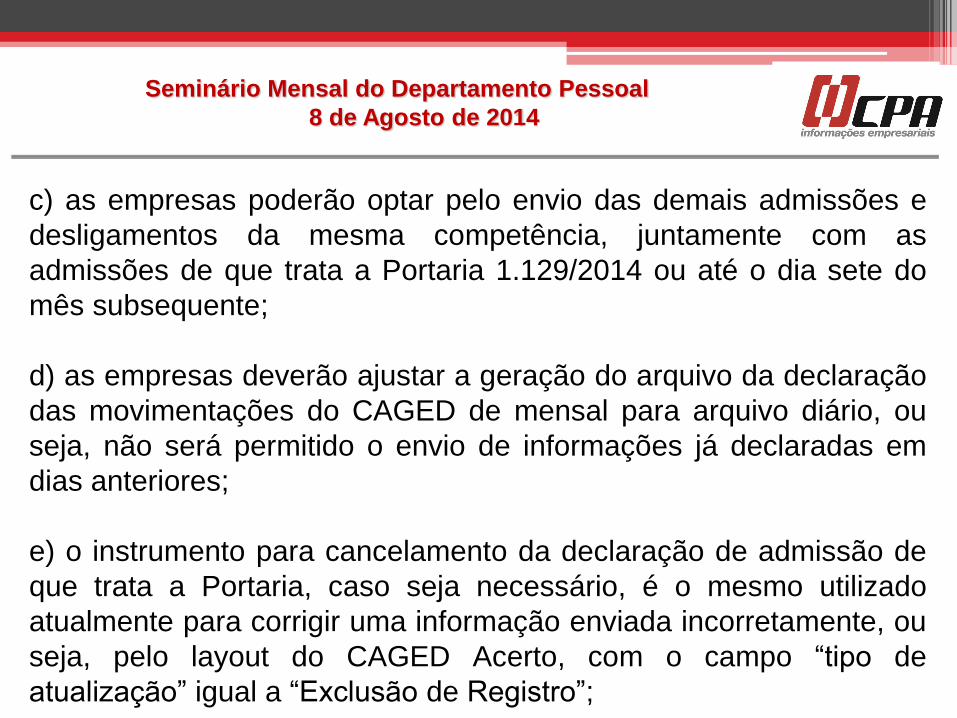

c) as empresas poderão optar pelo envio das demais admissões e

desligamentos da mesma competência, juntamente com as

admissões de que trata a Portaria 1.129/2014 ou até o dia sete do

mês subsequente;

d) as empresas deverão ajustar a geração do arquivo da declaração

das movimentações do CAGED de mensal para arquivo diário, ou

seja, não será permitido o envio de informações já declaradas em

dias anteriores;

e) o instrumento para cancelamento da declaração de admissão de

que trata a Portaria, caso seja necessário, é o mesmo utilizado

atualmente para corrigir uma informação enviada incorretamente, ou

seja, pelo layout do CAGED Acerto, com o campo “tipo de

atualização” igual a “Exclusão de Registro”;

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

f) deverá ser informado no campo “Total de empregados no mês -

Primeiro dia” o número real de empregados do mês da admissão de

que trata Portaria. Ex. Data de admissão do trabalhador é

05/MM/2014, assim no campo total de empregados deverá conter o

total de empregados no primeiro dia do mês “MM”. Este número

deverá constar em todos os arquivos enviados no mês, inclusive nos

de Acerto, conforme orientação atual;

g) o campo competência de declaração do arquivo do CAGED, que

conterá as admissões diárias de que trata a Portaria 1.129/2014,

deverá ser preenchido com a mesma competência das referidas

admissões. Ex. Se admissão 05/MM/2014 terá como competência do

arquivo o mês MM/2014.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

4) Como consultar o trabalhador: Para a realização de

consulta a situação de trabalhadores que estão requerendo

ou em percepção do benefício Seguro-Desemprego os

empregadores deverão acessar o sítio

“maisemprego.mte.gov.br”, consulta “menu – Trabalhador”, na

aba “Seguro-Desemprego”.

5) Novidades: Será disponibilizado atualização do Aplicativo

do CAGED Informatizado - ACI até o final do mês de

setembro de 2014, que tratará o arquivo gerado das

movimentações diárias pelas empresas.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

6) A portaria 768/2014 será revogada, tornando-a

sem efeito, desde a sua publicação com intuito de

proporcionar maior prazo de adequação para as

empresas.

Brasília, 30 de julho de 2014.

Ministério do Trabalho e Emprego

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Portaria PGFN/RFB nº 13

DOU de 01.08.2014

REFIS DA COPA

eSocial – Eventos: S-2280 –

Atestado de Saúde Ocupacional,

S-2320 – Afastamento

Temporário, S-2325 – Alteração

do Motivo do Afastamento e S-

2330 – Retorno de Afastamento

Temporário

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

S-2280 – Atestado de Saúde

Ocupacional

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

S-2320 – Afastamento Temporário

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

S-2325 – Alteração do Motivo do

Afastamento

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

S-2330 – Retorno de Afastamento

Temporário

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Aviso Prévio –

Perguntas Frequentes

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

2. Existe aviso prévio no contrato por prazo determinado?

Conforme previsão do art. 481 da CLT, nos contratos por prazo

determinado que contiverem cláusula assecuratória de direto

recíproco de rescisão, será devido o aviso prévio quando da

rescisão antecipada por qualquer das partes, bem como os

demais direitos de uma rescisão de contrato a prazo

indeterminado.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

3. Qual é o período mínimo do aviso prévio?

Em se tratando de contrato por prazo indeterminado, a parte

que, sem motivo justo, quiser rescindir o contrato de trabalho

deverá avisar a outra com no mínimo 30 dias (CLT, art. 487) de

antecedência.

Observa-se que, neste sentido, a CF/1988, no seu art. 7º, inciso

XXI, prevê o aviso prévio proporcional ao tempo de serviço, o

que tornou comum, após 05/10/1988 (data da promulgação da

Constituição), as convenções coletivas criarem aviso prévio

superior a 30 dias, dependendo do tempo em que o empregado

já trabalha na empresa.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Neste sentido, foi publicada a Lei n° 12.506/2011, a

qual regulamenta o aviso prévio proporcional ao

tempo de serviço, sendo que será concedido na

proporção de 30 (trinta) dias aos empregados que

contem com até 1 (um) ano de serviço na mesma

empresa.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

4. Qual a proporção de dias do aviso prévio para os

empregados com mais de 1 ano de contrato de trabalho?

De acordo com a Lei nº 12.506/2011, o aviso prévio será

concedido na proporção de 30 dias aos empregados com até

01 ano de serviço na mesma empresa. Deverão ser

acrescidos 03 dias por ano de serviço prestado na mesma

empresa, até o máximo de 60 dias, perfazendo um total de até

90 dias.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

5. Os dias adicionais do aviso prévio proporcional

deverão ser obrigatoriamente indenizados?

O aviso prévio proporcional ao tempo de serviço

poderá ser concedido de forma trabalhada ou

indenizada, por opção do empregador.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

6. Como será feita a contagem dos dias adicionais?

Com relação à referida contagem dos dias, há discussão

sobre a forma de apuração desse aviso prévio proporcional ao

tempo de serviço, ou seja, se ocorre a inclusão dos 03 dias já

no 1º ano de trabalho ou a partir do 2º ano completo de

trabalho, existindo duas correntes de entendimento sobre o

assunto.

O entendimento do Ministério do Trabalho e Emprego, através

da Nota Técnica n° 184/2012, é no sentido dos 03 dias

adicionais serem acrescidos quando do 1º ano completo de

trabalho na empresa.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Entretanto, cumpre lembrar que de acordo com uma

segunda corrente de entendimento, os dias do aviso

prévio proporcional serão acrescidos quando do 2º ano

completo de trabalho na empresa.

Em função dessa divergência, aconselha-se que a

empresa que irá efetuar o pagamento seja informada

dos dois posicionamentos, para que possa decidir sobre

qual entendimento será adotado.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

8. Quais são as formas de aviso prévio e por

quem pode ser concedido?

Da interpretação do parágrafo 6º do art. 477 da CLT,

podemos afirmar que o aviso prévio pode ser de duas

formas, trabalhado ou indenizado.

Ainda, conforme se depreende do art. 487 da CLT,

podemos afirmar que o aviso pode ser concedido

pelo empregado ou pelo empregador.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

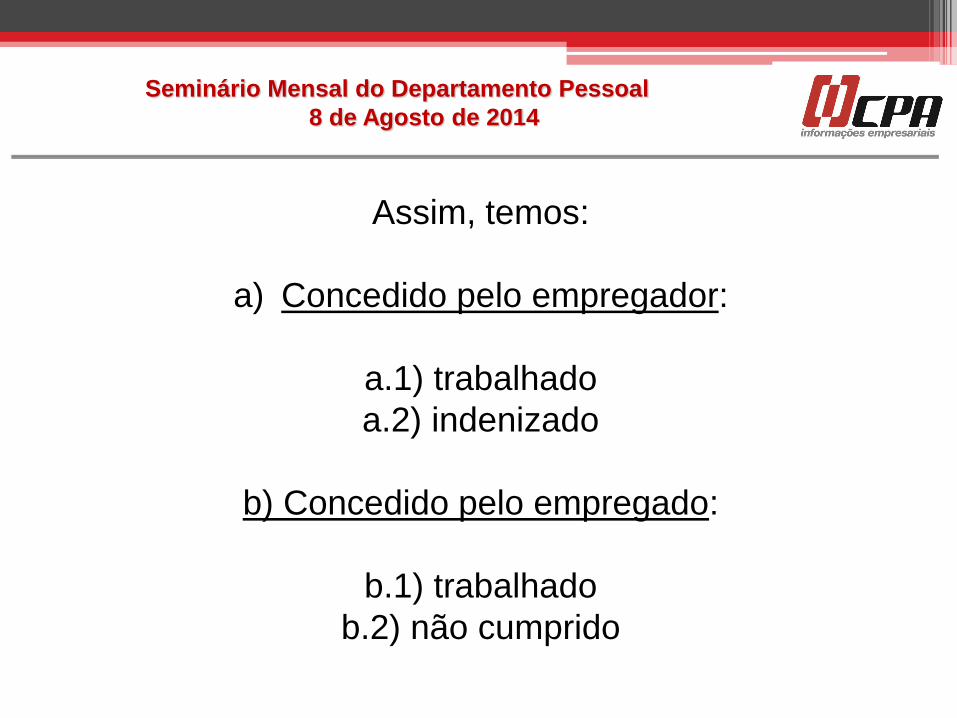

Assim, temos:

a) Concedido pelo empregador:

a.1) trabalhado

a.2) indenizado

b) Concedido pelo empregado:

b.1) trabalhado

b.2) não cumprido

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

9. O empregado dispensado sem justa causa

poderá reduzir sua jornada durante o aviso prévio

trabalhado?

De acordo com o art. 488 da CLT, durante o período

do aviso prévio, o empregado poderá trabalhar 2

horas a menos, independentemente da jornada.

Assim, se a jornada for de 8 horas, durante o aviso

trabalhará 6 horas. Se a jornada for de 6 horas,

durante o aviso ele trabalhará apenas 4 horas, e

assim sucessivamente.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Ao empregado é facultado não reduzir a jornada e

converter estas 2 horas em 7 dias corridos de falta.

Nesta hipótese, o empregado trabalharia sua jornada

normal, e durante o aviso, faltaria por 7 dias corridos

para procurar um novo emprego, que é a finalidade do

aviso neste caso (CLT, art. 488 parágrafo único).

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

10. O empregador poderá substituir tal redução por uma

indenização do período?

A não redução da jornada ou a não conversão em 7 dias

corridos descaracteriza o aviso prévio, ainda que o

empregador pague as horas não reduzidas, como horas

extras, conforme estabelece a Súmula TST n° 230.

Súmula nº 230 - Aviso Prévio - Pagamento das Horas

Correspondentes ao Período que se Reduz da Jornada de

Trabalho.

“É ilegal substituir o período que se reduz da jornada de

trabalho, no aviso prévio, pelo pagamento das horas

correspondentes.”

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

12. Se o empregado pede demissão e não cumpre o

aviso prévio, o empregador poderá descontar tal

período?

Pode ocorrer de o empregado pedir demissão, e, por já

ter um novo emprego com admissão imediata, não

cumprir o aviso prévio. Neste caso, de acordo com o § 2°,

do art. 487 da CLT, este afastamento repentino do

empregado dá ao empregador o direito de lhe cobrar o

aviso prévio correspondente ao seu salário e, se for o

caso, com a média da parte variável do salário. As

demais verbas, tais como adicionais, não serão

descontadas.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

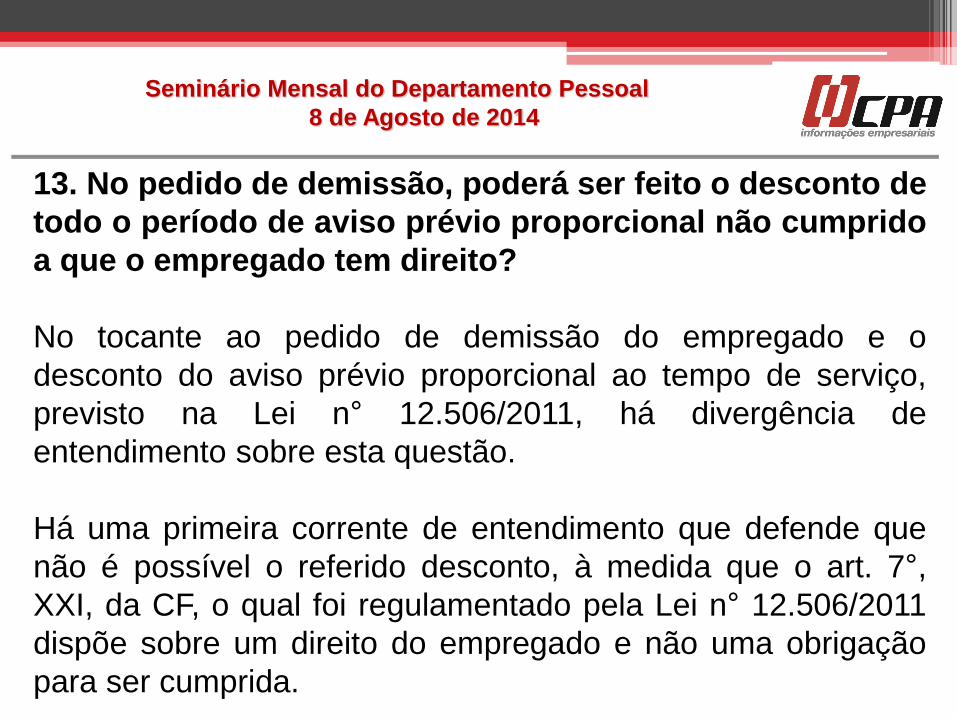

13. No pedido de demissão, poderá ser feito o desconto de

todo o período de aviso prévio proporcional não cumprido

a que o empregado tem direito?

No tocante ao pedido de demissão do empregado e o

desconto do aviso prévio proporcional ao tempo de serviço,

previsto na Lei n° 12.506/2011, há divergência de

entendimento sobre esta questão.

Há uma primeira corrente de entendimento que defende que

não é possível o referido desconto, à medida que o art. 7°,

XXI, da CF, o qual foi regulamentado pela Lei n° 12.506/2011

dispõe sobre um direito do empregado e não uma obrigação

para ser cumprida.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

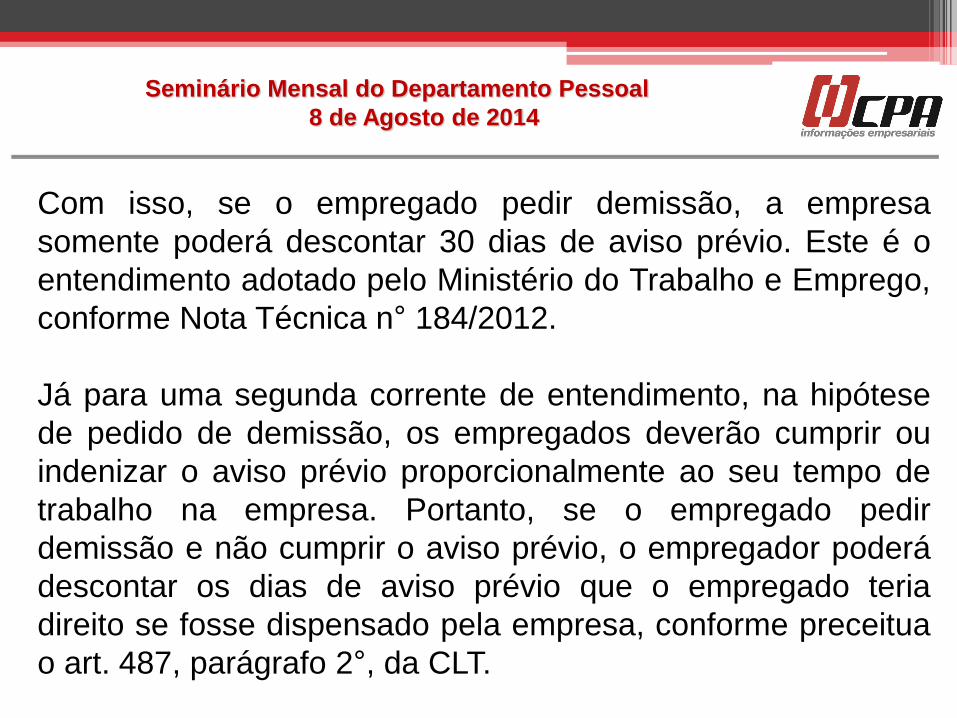

Com isso, se o empregado pedir demissão, a empresa

somente poderá descontar 30 dias de aviso prévio. Este é o

entendimento adotado pelo Ministério do Trabalho e Emprego,

conforme Nota Técnica n° 184/2012.

Já para uma segunda corrente de entendimento, na hipótese

de pedido de demissão, os empregados deverão cumprir ou

indenizar o aviso prévio proporcionalmente ao seu tempo de

trabalho na empresa. Portanto, se o empregado pedir

demissão e não cumprir o aviso prévio, o empregador poderá

descontar os dias de aviso prévio que o empregado teria

direito se fosse dispensado pela empresa, conforme preceitua

o art. 487, parágrafo 2°, da CLT.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

15. Qual o procedimento a ser tomado pelo empregador

quando o empregado encontra novo emprego durante o

período de aviso prévio?

Sendo o aviso prévio dado pelo empregador a liberação é

obrigatória. Para tanto, o empregado deve apresentar para o

empregador um comprovante que já conseguiu nova colocação, em

papel timbrado da empresa interessada, conforme dispõe a Súmula

TST nº 276:

Súmula n° 276 – Aviso Prévio. Renúncia pelo empregado

“O direito ao aviso prévio é irrenunciável pelo empregado. O pedido

de dispensa de cumprimento não exime o empregador de pagar o

respectivo valor, salvo comprovação de haver o prestador dos

serviços obtido novo emprego.”

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

16. Como deverá ser feita a anotação na CTPS quando da

concessão do aviso prévio indenizado?

Segundo o art. 17 da Instrução Normativa SRT nº 15/2010, quando

o aviso prévio for indenizado, a data da saída a ser anotada na

CTPS deve ser:

a) na página relativa ao Contrato de Trabalho, a do último dia da

data projetada para o aviso prévio indenizado; e

b) na página relativa às Anotações Gerais, a data do último dia

efetivamente trabalhado.

No TRCT, a data de afastamento a ser consignada será a do último

dia efetivamente trabalhado.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Indenização

pela dispensa sem

justa causa nos 30

dias que antecedem a

data-base da categoria

(Indenização

adicional)

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Lei nº 7.238, de 29.10.1984 - DOU 31.10.1984

Art. 9º - “O empregado dispensado, sem justa causa, no

período de 30 (trinta) dias que antecede a data de sua

correção salarial, terá direito à indenização adicional

equivalente a um salário mensal, seja ele optante ou não

pelo Fundo de Garantia do Tempo de Serviço - FGTS”.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Período a ser considerado - Aviso prévio trabalhado

(APT) e Aviso prévio indenizado (API)

Para efeito da apuração da antecedência dos 30 dias

será computado tanto o período de APT como o período

da projeção do API, em consequência da sua integração

ao tempo de serviço do empregado, para todos os

efeitos legais.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Com isso, durante o APT, como o próprio nome diz o

empregado continua prestando serviços normalmente até o

último dia do mesmo. Assim, se o último dia do APT recair nos

30 dias que antecedem a data-base, a indenização será

devida.

Já com relação ao API, o art. 487, § 1º da CLT e a Súmula TST

nº 182 dispõem o seguinte:

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

“Art. 487 - Não havendo prazo estipulado, a parte que,

sem justo motivo, quiser rescindir o contrato deverá avisar

a outra da sua resolução com a antecedência mínima de:

§ 1º - A falta do aviso prévio por parte do empregador dá

ao empregado o direito aos salários correspondentes ao

prazo do aviso, garantida sempre a integração desse

período no seu tempo de serviço.”

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Súmula TST nº 182

"O tempo do aviso prévio, mesmo indenizado,

conta-se para efeito da indenização adicional

prevista no art. 9º da Lei nº 6.708, de

30.10.1979.”

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Assim, em regra geral, o empregado terá direito à indenização

adicional prevista no art. 9º da Lei 7.238/1984 desde que o

último dia do aviso prévio, seja trabalhado ou indenizado, recaia

dentro dos 30 dias que antecedem a data-base da respectiva

categoria (dissídio).

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Dias adicionais da Lei nº 12.506/2011

Os dias do aviso prévio proporcional ao tempo de

serviço conforme Lei 12.506/2011 (3 dias adicionais por

ano de serviço) deverão ser levados em consideração

para verificar se o empregado terá direito à citada

indenização adicional.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Objetivo da indenização

Referida indenização adicional visa compensar o

empregado que é dispensado antes da correção de sua

data-base (trintídio), justamente porque nesta situação,

não teria seu salário corrigido já com o aumento do

dissídio.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Valor

A indenização adicional deverá equivaler a um salário

mensal do empregado, acrescido dos adicionais legais

ou convencionais. (Súmula nº 242 do TST)

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Hipóteses em que a indenização adicional não é devida

Caso o término do aviso prévio (trabalhado ou indenizado) recaia

após ou no mês da data-base e ainda fora do trintídio, o

empregado não terá direito à citada indenização adicional, mas

tão somente aos complementos rescisórios (rescisão

complementar) decorrentes da norma coletiva celebrada

(diferenças salariais).

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Nesta situação específica, o reajustamento salarial deverá ser

pago, quando for o caso, em uma rescisão complementar, no qual

devem ser recalculadas separadamente, com base no novo

salário, todas as verbas trabalhistas anteriormente pagas e

descontado o que já foi recebido pelo trabalhador, ou seja,

pagando-se apenas a diferença entre o novo salário e o que já foi

recebido, valendo isso para todas as verbas como férias, 13.º

salário, entre outros.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Quanto ao saldo de salário, aviso prévio e multa do FGTS,

somente haverá o recálculo destes, em relação aos dias

projetados que recaírem no mês da data-base, devendo a

diferença destes valores ser recolhida em GRRF.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Reintegração

de empregado -

Procedimentos

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Inicialmente, cumpre informar que não existe previsão

na legislação trabalhista estabelecendo regras e

procedimentos para o empregador formalizar a

reintegração de empregado ao seu antigo cargo ou

função exercidos na empresa.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Via de regra, a reintegração ocorre por determinação

judicial em decorrência de uma rescisão contratual

eivada de vícios, ou determinada pelo próprio

empregador quando constatada que a rescisão ocorrida

foi indevida em virtude da não observância de alguma

garantia legal ou prevista em convenção da qual o

empregado gozava ou, ainda, de algum ato

discriminatório cometido por superior hierárquico do

trabalhador demitido.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Situações que impedem a rescisão contratual

São circunstâncias impeditivas da rescisão contratual

arbitrária ou sem justa causa as estabilidades legais e

convencionais concedidas ao trabalhador.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Estabilidades legais

As estabilidades legalmente concedidas aos empregados são, dentre

outras:

a) membros da CIPA - desde o registro de sua candidatura e se eleito

até 1 ano após o final de seu mandato;

b) gestante - desde a confirmação da gravidez até 5 meses após o

parto;

c) dirigente sindical - a partir do registro da candidatura a cargo de

direção ou representação sindical ou de associação profissional e, se

eleito, ainda que suplente, até 1 ano após o final do mandato;

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

d) acidente de trabalho - pelo prazo mínimo de 12 meses, após a

cessação do auxílio-doença acidentário;

e) mulher em situação de violência doméstica e familiar - por

força da Lei nº 11.340/2006 foram criados mecanismos e medidas

de assistência e proteção a fim de preservar a integridade física e

psicológica da mulher que se encontre nesta situação de

violência doméstica e familiar, ficando assegurado, entre outros, a

manutenção do seu vínculo de emprego por até 6 meses, quando

for necessário o seu afastamento do local de trabalho.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Ruptura contratual - Circunstâncias impeditivas - Verificação

Assim, antes de proceder à rescisão do contrato de trabalho, é

necessário que a empresa verifique a existência das

circunstâncias impeditivas de ruptura do contrato, anteriormente

mencionadas, sob pena de vir a ser compelida a reintegrar o

empregado dispensado de forma indevida.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Reintegração - Definição

De acordo com a doutrina e a jurisprudência, reintegrar significa

restabelecer o status anterior, ou seja, reconduzir o empregado à

função ou cargo que exercia na empresa antes da ruptura

contratual havida. Em outras palavras, o empregado reintegrado

recupera o seu antigo emprego. O contrato de trabalho volta a

fluir como se a ruptura não tivesse ocorrido.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Diferença entre reintegrar e recontratar

Recontratar é contratar novamente, ou seja, na recontratação

firma-se um novo contrato de trabalho, cujos direitos trabalhistas

passam a ser adquiridos pelo empregado a partir da nova

contratação, o que vale dizer que, a partir da data da nova

admissão começa a contagem de períodos de férias, 13º salário,

etc.

Já na reintegração, ocorre o restabelecimento do contrato de

trabalho que existia antes da ruptura havida, ou seja, a rescisão

contratual ocorrida é considerada nula.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Com isso, nos casos de reintegração, não deve ser

firmado outro contrato de trabalho, devendo o anterior

ser retomado, prevalecendo as anotações já existentes

na ficha ou folha do livro de registro e na CTPS do

empregado.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Efeitos da reintegração do empregado

Contrato de trabalho

A reintegração torna nula a rescisão contratual ocorrida, voltando

o contrato de trabalho a fluir novamente como se a ruptura não

tivesse ocorrido. Portanto, todo o período no qual o trabalhador

esteve afastado em decorrência da rescisão anulada é contado

como tempo de serviço para todos os efeitos trabalhistas e

previdenciários.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Anotações em CTPS e livro de registro de empregados

Embora não exista dispositivo legal determinando o procedimento

a ser observado neste caso, deverá ser mantida a data de

admissão original, devendo o empregador anotar, na parte

destinada a “Anotações Gerais” da CTPS, que a data da baixa

deve ser desconsiderada.

Na ficha ou folha de livro de registro de empregados também

deverá ser efetuada anotação relativa à anulação da rescisão

contratual na parte destinada a “Observações”.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Remunerações e demais vantagens relativas ao período de afastamento

É importante consignar que, a empresa deverá efetuar o pagamento dos

salários relativos ao período compreendido entre o desligamento do

empregado e sua efetiva reintegração. Além disso, o empregador deverá

efetuar os recolhimentos previdenciários e fundiários em atraso sobre estes

valores.

Neste mesmo sentido, as demais vantagens (prêmios, gratificações, etc.) a que

o trabalhador tem direito relativas ao período de afastamento das atividades

devem ser pagas pelo empregador.

Ainda, tendo ocorrido reajustamento salarial para os empregados da empresa

em geral, o reintegrado fará jus à correção respectiva.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Portanto, a reintegração ao emprego produz o efeito de retroagir

o contrato à data do desligamento, de forma que este não sofra

solução de continuidade. Desta forma, são devidos os salários

vencidos de todo o período.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Contagem de férias e 13º salário

O período em que o trabalhador esteve afastado das atividades

em virtude da rescisão contratual anulada até a sua volta ao

serviço é normalmente computado nos períodos aquisitivos e

concessivos de férias e também para cálculo do 13º salário.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Informações prestadas em SEFIP, CAGED e RAIS

As informações prestadas em GFIP, CAGED e RAIS (quando for

o caso) da empresa também deverão ser retificadas.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Conversão do direito de reintegração em indenização

Quando o pedido de reintegração se dá via judicial, pode ocorrer

de o Juiz do Processo, ao verificar o grau de incompatibilidade

entre as partes (empregador e empregador) que inviabilize o

convívio harmonioso e sadio, determinar a conversão do pedido

de reintegração em indenização.

É o disposto no art. 496 da CLT.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Assim, somente por meio do Poder Judiciário, nos autos

de uma reclamatória trabalhista, poderá ser autorizado

que o período de estabilidade seja convertido em

indenização, caso seja apurado que não há mais

condições de manutenção do vínculo empregatício.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Compensação dos valores rescisórios pagos

Com relação aos valores já percebidos pelo empregado por ocasião da

rescisão, tais como férias, 13°, entre outros, o trabalhador deverá

devolvê-los ao empregador. Caso esta não seja possível, entende-se

que poderá haver a compensação, desde que haja acordo entre as

partes, dos valores pagos com os salários devidos entre a dispensa e a

reintegração, sendo que, se houver saldo remanescente, poderá

continuar sendo compensado com os salários a perceber, respeitando-

se, entretanto, a regra do art. 82 da CLT, que deixa certo que o

empregado deverá perceber, pelo menos, 30% do seu salário em

dinheiro.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Seguem algumas jurisprudências sobre a possibilidade desta compensação:

“Reintegração - Salário de período de afastamento - Compensação do que foi

pago a título rescisório: se a empresa vai pagar os salários correspondentes ao

período de afastamento entre o ato de dispensa e a reintegração, é justo que

compense o que pagou a título rescisório (aviso prévio, etc...). (TRT-2ª Região

- RO 02930464687 - (02950259744) - 4ª Turma - Rel. Juiz Jose de Ribamar da

Costa - DOESP 14.07.1995)

Compensação - Mantida a reintegração do obreiro, faz jus a empresa à

compensação dos créditos referentes às parcelas já pagas a título de rescisão

contratual. (TRT-17ª Região - RO 01559.2001.004.17.00.9 - Rel. Juiz Marcello

Maciel Mancilha - J. 14.08.2003)”

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Cuidado!!!

Por outro lado, recentemente houve a publicação de uma decisão que

condenou a empresa por efetuar descontos de verbas rescisórias no salário de

uma empregada, conforme segue abaixo:

“Jurisprudência - Empresa indenizará gestante por desconto de verbas

rescisórias após reintegração

A Claro S.A terá que indenizar por danos morais uma trabalhadora demitida

sem justa causa e que, após ser reintegrada por estar grávida, teve o valor

recebido na rescisão contratual descontado e ficou sem receber salários por

sete meses consecutivos.

.......................................................

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Na reclamação trabalhista, a trabalhadora pediu rescisão indireta do contrato e

indenização por danos morais. Alegou que, após descobrir que estava grávida,

cerca de uma semana após ser demitida, comunicou o fato à empresa, mas só

foi reintegrada três meses depois. Nesse período, não recebeu salários e ficou

desassistida pelo plano de saúde, tendo que arcar com todas as despesas

médicas e consultas de pré-natal. Além disso, o valor pago a título de rescisão

contratual foi descontado dos salários subsequentes, totalizando sete meses

sem remuneração.

Em defesa, a Claro sustentou que foi comunicada sobre a gravidez no

momento da rescisão e que procedeu à reintegração da trabalhadora.

Destacou que os descontos correspondiam aos valores de quase R$ 12 mil

decorrentes do término do contrato e, portanto, indevidos após a reintegração.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Mas os argumentos não foram convincentes para o Tribunal Regional do

Trabalho da 2ª Região (SP). "A inadimplência salarial comprometeu a

sobrevivência da trabalhadora que se encontrava grávida e que, nos meses em

que aguardou a reintegração, viu-se privada do convênio médico", entendeu o

TRT.

.......................................................

Fonte - Tribunal Superior do Trabalho (TST)

Processo: RR -1500-92.2011.5.02.0048”

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

FGTS e multa rescisória - Devolução à Caixa

Os valores relativos ao FGTS e à multa rescisória de 40%, caso

tenham sido levantados pelo trabalhador, deverão ser devolvidos

por este diretamente à Caixa Econômica Federal, sendo que os

procedimentos para isto deverão ser verificados junto a este

órgão.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Parcelas de seguro-desemprego

Quanto ao seguro-desemprego, a Resolução CODEFAT nº

619/2009 estabelece que as parcelas deste benefício recebidas

indevidamente pelo segurado deverão ser restituídas mediante

Guia de Recolhimento da União (GRU) para depósito na conta do

Programa Seguro-Desemprego, cujos valores serão corrigidos

pelo Índice Nacional de Preços ao Consumidor (INPC), a partir da

data do recebimento indevido até a data da restituição.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Constatado o recebimento indevido e a obrigação de restituição

pelo trabalhador por ocasião do processamento de novo

benefício, o MTE promoverá a compensação, nas datas de

liberação de cada parcela, dos valores devidos ao Erário Público

com o saldo de valores do novo benefício.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Retenção de 11% para a Previdência

Social: Hipóteses de dispensa,

Apuração e Deduções da base de

cálculo

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Legislação

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

• Lei nº 8.212/1991, artigo 31;

• Decreto nº 3.048/1999, artigo 219;

• IN RFB nº 971/2009; artigo 112 e seguintes;

• IN RFB n° 1300/2012

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Hipóteses de dispensa da

retenção

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

A contratante fica dispensada de efetuar a retenção e a

contratada de registrar o destaque da retenção na nota

fiscal, na fatura ou no recibo, nas seguintes hipóteses

(art. 120 da IN RFB n° 971/2009):

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

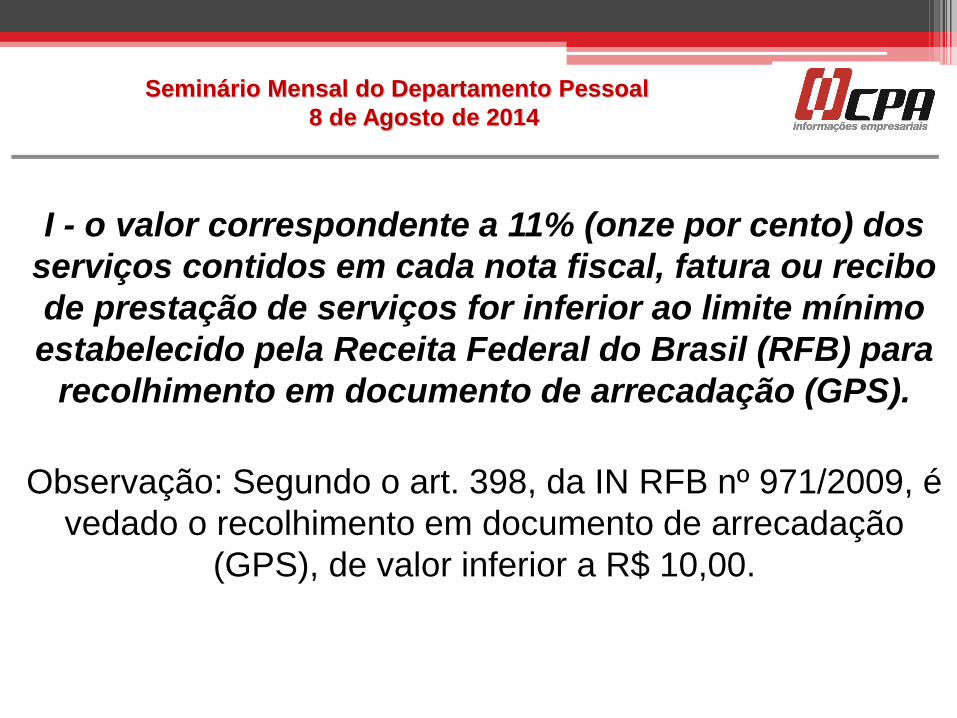

I - o valor correspondente a 11% (onze por cento) dos

serviços contidos em cada nota fiscal, fatura ou recibo

de prestação de serviços for inferior ao limite mínimo

estabelecido pela Receita Federal do Brasil (RFB) para

recolhimento em documento de arrecadação (GPS).

Observação: Segundo o art. 398, da IN RFB nº 971/2009, é

vedado o recolhimento em documento de arrecadação

(GPS), de valor inferior a R$ 10,00.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

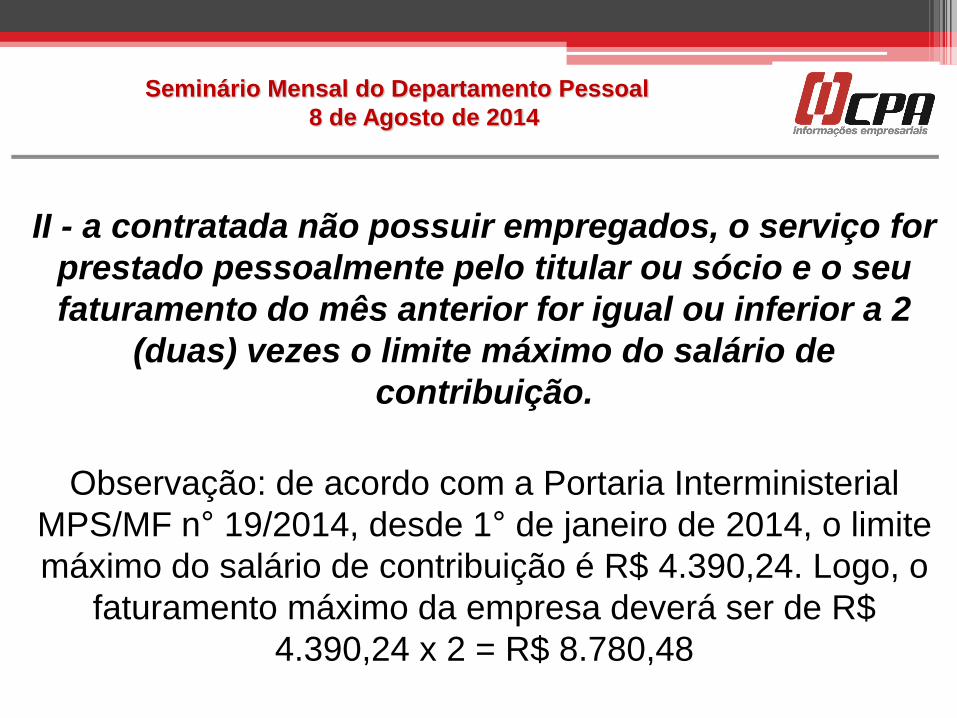

II - a contratada não possuir empregados, o serviço for

prestado pessoalmente pelo titular ou sócio e o seu

faturamento do mês anterior for igual ou inferior a 2

(duas) vezes o limite máximo do salário de

contribuição.

Observação: de acordo com a Portaria Interministerial

MPS/MF n° 19/2014, desde 1° de janeiro de 2014, o limite

máximo do salário de contribuição é R$ 4.390,24. Logo, o

faturamento máximo da empresa deverá ser de R$

4.390,24 x 2 = R$ 8.780,48

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

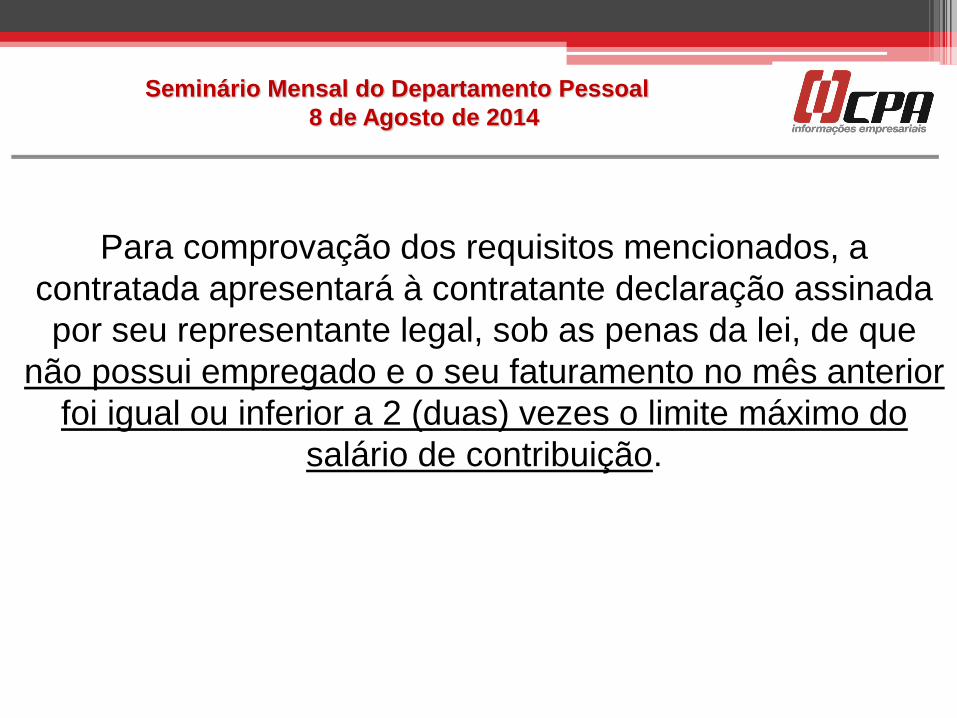

Para comprovação dos requisitos mencionados, a

contratada apresentará à contratante declaração assinada

por seu representante legal, sob as penas da lei, de que

não possui empregado e o seu faturamento no mês anterior

foi igual ou inferior a 2 (duas) vezes o limite máximo do

salário de contribuição.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

III - a contratação envolver somente serviços

profissionais relativos ao exercício de profissão

regulamentada por legislação federal, ou serviços de

treinamento e ensino, desde que prestados

pessoalmente pelos sócios, sem o concurso de

empregados ou de outros contribuintes individuais.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Observação: são serviços profissionais regulamentados pela

legislação federal, dentre outros, os prestados por administradores,

advogados, aeronautas, aeroviários, agenciadores de propaganda,

agrônomos, arquitetos, arquivistas, assistentes sociais, atuários,

auxiliares de laboratório, bibliotecários, biólogos, biomédicos,

cirurgiões dentistas, contabilistas, economistas domésticos,

economistas, enfermeiros, engenheiros, estatísticos, farmacêuticos,

fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, geógrafos,

geólogos, guias de turismo, jornalistas profissionais, leiloeiros rurais,

leiloeiros, massagistas, médicos, meteorologistas, nutricionistas,

psicólogos, publicitários, químicos, radialistas, secretárias, taquígrafos,

técnicos de arquivos, técnicos em biblioteconomia, técnicos em

radiologia e tecnólogos.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Para a comprovação dos requisitos, a contratada

apresentará à contratante: declaração assinada por seu

representante legal, sob as penas da lei, de que o serviço

foi prestado por sócio da empresa, no exercício de

profissão regulamentada, ou, se for o caso, por profissional

da área de treinamento e ensino, sem o concurso de

empregados ou contribuintes individuais, em ambos os

casos. Poderá a contratada, também, consignar o fato na

nota fiscal, na fatura ou no recibo de prestação de serviços.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Forma de apuração da base de

cálculo da retenção

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

A regra geral da base de cálculo da retenção previdenciária

é o valor bruto da nota fiscal, da fatura ou do recibo de

prestação de serviço emitido pela empresa contratada.

Contudo, existem algumas exceções que serão explanadas

em que a legislação previdenciária permite que os valores

relativos a material e/ou equipamentos utilizados na

realização dos trabalhos sejam deduzidos do valor total

para efeito de apuração da base de cálculo da retenção

(arts. 121; 122 e 123 da IN RFB n° 971/2009).

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Fornecimento de material e/ou

utilização de equipamento,

devidamente discriminado em

contrato e na nota fiscal

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Os valores de materiais ou de equipamentos, próprios ou

de terceiros, exceto os equipamentos manuais, fornecidos

pela contratada, discriminados no contrato e na nota fiscal,

na fatura ou no recibo de prestação de serviços, NÃO

integram a base de cálculo da retenção, desde que

comprovados.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

O valor do material fornecido ao contratante ou o de

locação de equipamento de terceiros, utilizado na execução

do serviço, não poderá ser superior ao valor de aquisição

ou de locação para fins de apuração da base de cálculo da

retenção.

Nesta situação, a contratada manterá em seu poder, para

apresentar à fiscalização, os documentos fiscais de

aquisição do material ou o contrato de locação de

equipamentos, conforme o caso, relativos ao material ou

equipamentos cujos valores foram discriminados na nota

fiscal, fatura ou recibo de prestação de serviços.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Considera-se discriminação no contrato os valores nele

consignados, relativos ao material ou equipamentos, ou

os previstos em planilha à parte, desde que esta seja

parte integrante do contrato mediante cláusula nele

expressa.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Fornecimento de material e/ou

equipamento, com previsão em

contrato, sem discriminação de

valores em contrato e com

discriminação na nota fiscal

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Os materiais ou equipamentos, próprios ou de terceiros,

exceto os equipamentos manuais, cujo fornecimento esteja

previsto em contrato, sem a respectiva discriminação de

valores, desde que discriminados na nota fiscal, na fatura

ou no recibo de prestação de serviços, não integram a base

de cálculo da retenção, devendo o valor desta corresponder

no mínimo a:

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

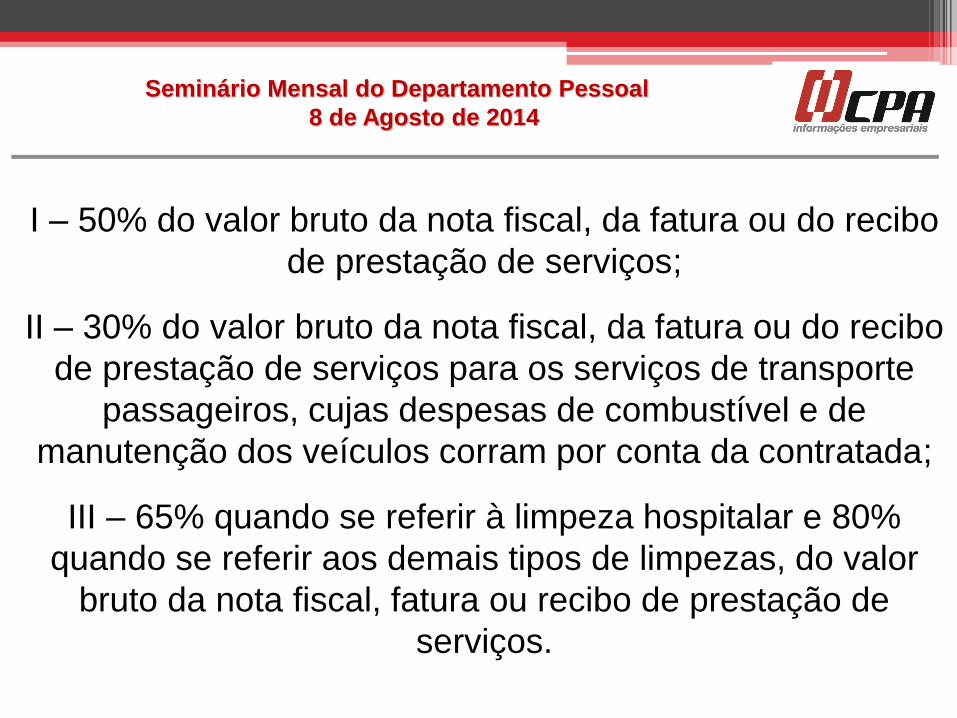

I – 50% do valor bruto da nota fiscal, da fatura ou do recibo

de prestação de serviços;

II – 30% do valor bruto da nota fiscal, da fatura ou do recibo

de prestação de serviços para os serviços de transporte

passageiros, cujas despesas de combustível e de

manutenção dos veículos corram por conta da contratada;

III – 65% quando se referir à limpeza hospitalar e 80%

quando se referir aos demais tipos de limpezas, do valor

bruto da nota fiscal, fatura ou recibo de prestação de

serviços.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Fornecimento de equipamento

inerente à execução dos serviços,

sem discriminação de valores em

contrato e com discriminação na

nota fiscal

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Se a utilização de equipamento for inerente à execução

dos serviços contratados, desde que haja a discriminação

de valores na nota fiscal, na fatura ou no recibo de

prestação de serviços, adota-se o seguinte procedimento:

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

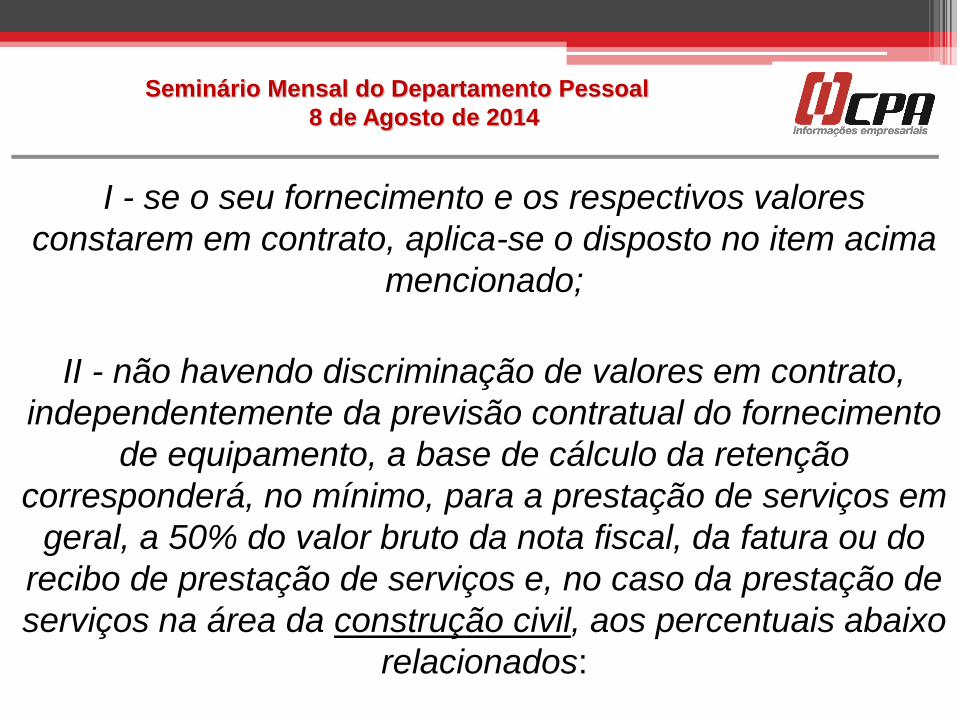

I - se o seu fornecimento e os respectivos valores

constarem em contrato, aplica-se o disposto no item acima

mencionado;

II - não havendo discriminação de valores em contrato,

independentemente da previsão contratual do fornecimento

de equipamento, a base de cálculo da retenção

corresponderá, no mínimo, para a prestação de serviços em

geral, a 50% do valor bruto da nota fiscal, da fatura ou do

recibo de prestação de serviços e, no caso da prestação de

serviços na área da construção civil, aos percentuais abaixo

relacionados:

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

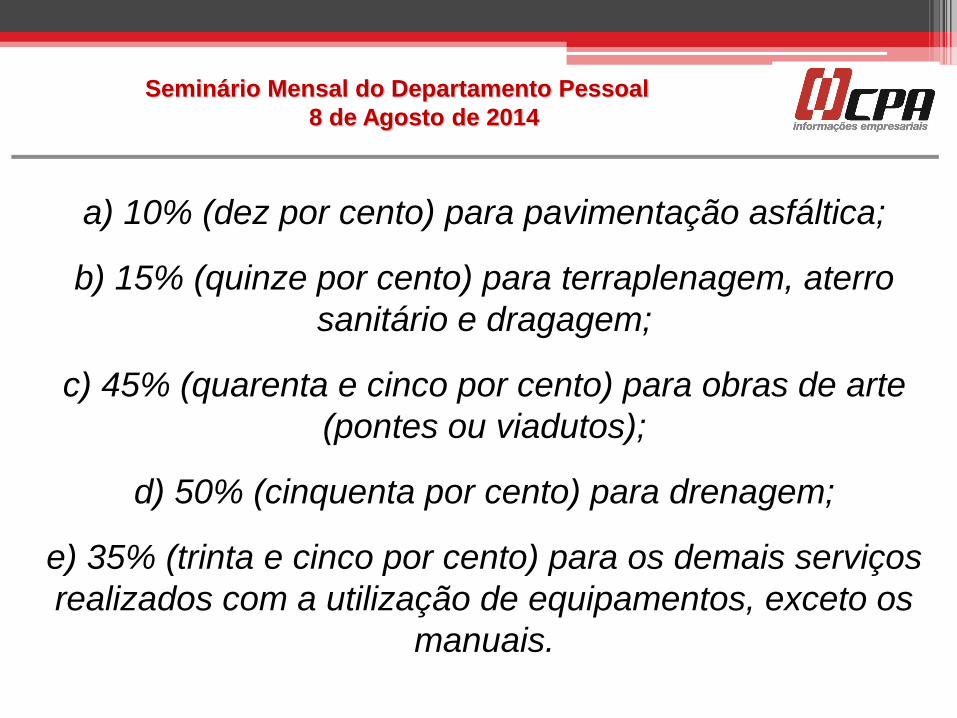

a) 10% (dez por cento) para pavimentação asfáltica;

b) 15% (quinze por cento) para terraplenagem, aterro

sanitário e dragagem;

c) 45% (quarenta e cinco por cento) para obras de arte

(pontes ou viadutos);

d) 50% (cinquenta por cento) para drenagem;

e) 35% (trinta e cinco por cento) para os demais serviços

realizados com a utilização de equipamentos, exceto os

manuais.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Falta de previsão em contrato e

com discriminação na nota fiscal

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Não existindo previsão contratual de fornecimento de

material ou utilização de equipamento e o uso deste

equipamento não for inerente ao serviço, mesmo havendo

discriminação de valores na nota fiscal, na fatura ou no

recibo de prestação de serviços, a base de cálculo da

retenção será o valor bruto da nota fiscal, da fatura ou do

recibo de prestação de serviços, exceto no caso do serviço

de transporte de passageiros, onde a base de cálculo da

retenção corresponderá a 30% do valor bruto da nota fiscal

da fatura ou do recibo de prestação de serviços.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Falta de discriminação na nota

fiscal

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Na falta de discriminação de valores na nota fiscal, na

fatura ou no recibo de prestação de serviços, a base de

cálculo da retenção será o seu valor bruto, ainda que exista

previsão contratual para o fornecimento de material ou

utilização de equipamento, com ou sem discriminação de

valores em contrato.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Deduções da Base de Cálculo

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Poderão ser deduzidas da base de cálculo da retenção as

parcelas que estiverem discriminadas na nota fiscal, na

fatura ou no recibo de prestação de serviços, que

correspondam:

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

I - ao custo da alimentação in natura fornecida pela

contratada, de acordo com os programas de alimentação

aprovados pelo Ministério do Trabalho e Emprego - MTE,

conforme Lei nº 6.321, de 1976 – Programa de Alimentação

do Trabalhador (PAT) e,

II - ao fornecimento de vale-transporte de conformidade

com a legislação própria (Lei n° 7.418/1985).

A fiscalização poderá exigir da contratada a comprovação

das deduções previstas acima.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

É importante destacar que o valor relativo à taxa de

administração ou de agenciamento não poderá ser

deduzido da base de cálculo da retenção, inclusive no caso

de serviços prestados por trabalhadores temporários, ainda

que o valor seja discriminado no documento, ou seja, objeto

de nota fiscal, fatura ou recibo específico.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Destaque da Retenção

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Quando da emissão da nota fiscal, da fatura ou do recibo de

prestação de serviços, a contratada deverá destacar o valor da

retenção com o título:

"RETENÇÃO PARA A PREVIDÊNCIA SOCIAL"

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

O destaque do valor retido deverá ser identificado logo após a

descrição dos serviços prestados, apenas para produzir efeito

como parcela dedutível no ato da quitação da nota fiscal, da

fatura ou do recibo de prestação de serviços, sem alteração do

valor bruto da nota, fatura ou recibo de prestação de serviços.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

A falta do destaque do valor da retenção, conforme previsto

acima constitui infração ao § 1º, do artigo 31 da Lei nº

8.212/1991

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Observação: Por infração a qualquer dispositivo das Leis n.

8.212 e 8.213/1991, e 10.666/2003, para a qual não haja

penalidade expressamente cominada no Decreto n°

3.048/1999, fica o responsável sujeito à multa variável R$

1.812,87 (um mil, oitocentos e doze reais e oitenta e sete

centavos) a R$ 181.284,63 (cento e oitenta e um mil e

duzentos e oitenta e quatro reais e sessenta e três

centavos), conforme a gravidade da infração, aplicando-se lhe

o disposto nos arts. 290 a 292 do Decreto n° 3.048/1999.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

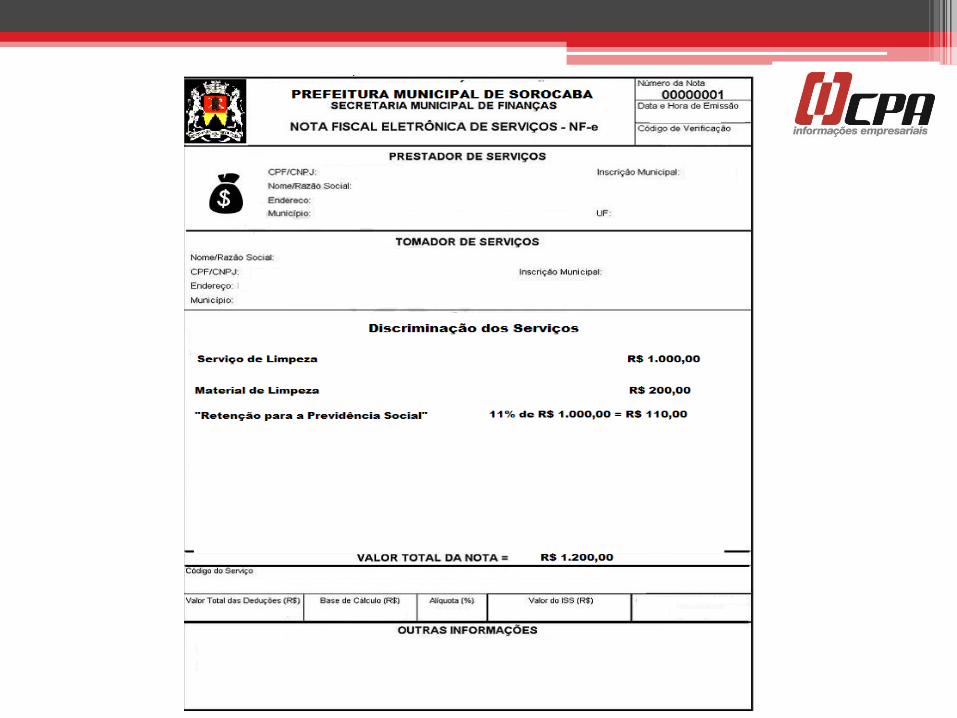

Exemplo:

A empresa "A" contrata a empresa "B" para lhe prestar, mediante

cessão de mão de obra, serviços de limpeza no valor de

R$ 1.200,00, sendo que R$ 200,00 refere-se a material utilizado

na prestação de serviço (previsão e discriminação dos valores

em contrato).

Nesta situação, a empresa “B” deverá emitir nota fiscal, fatura ou

recibo de prestação de serviço para a empresa “A”, na qual

deverá destacar a “Retenção para a Previdência Social” de 11%

no valor de R$ 110,00.

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

- Valor dos serviços = R$ 1.000,00

- Valor da retenção = R$ 110,00 (R$ 1.000,00 x 11%)

- Valor que deverá ser retido e recolhido pela Empresa “A” =

R$ 110,00

- Valor líquido a ser pago a Empresa “B” = R$ 1.090,00

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Atenção:

Deve-se observar que o valor da retenção não deve alterar o

valor da nota fiscal, fatura ou recibo, o qual continuará a ser de

R$ 1.200,00 (valor bruto dos serviços).

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014

Modelo de Nota Fiscal

Seminário Mensal do Departamento Pessoal

8 de Agosto de 2014