SISTEMA DE GERENCIAMENTO E CONTROLE INTERNO:...

21

1 SISTEMA DE GERENCIAMENTO E CONTROLE INTERNO: UMA ANÁLISE NO DEPARTAMENTO DE CONTABILIDADE DE UMA EMPRESA EM BELO HORIZONTE – MG A PARTIR DA TAXONOMIA DE KAPLAN E COOPER Luciano S. Miranda 1 Denerval S. Frois 2 RESUMO Este artigo tem por objetivo investigar o gerenciamento e o controle do departamento de contabilidade de uma empresa referência no comércio de material hospitalar na cidade de Belo Horizonte. Como aportes conceituais para a realização deste trabalho foram utilizados os conteúdos relacionados a tipologia dos estudos de Kaplan e Cooper (1998), onde é subdividida em quatros estágios distintos. Como procedimento metodológico deste estudo de caso, optou-se pela utilização das duas abordagens de pesquisa: pela natureza quantitativa foram correlacionados os dados pertinentes a organização do processo de trabalho e as demais questões que envolvem o departamento de contabilidade, já pela natureza qualitativa da pesquisa foi possível observar os aspectos implícitos e sutis do tema abordado, relacionado a cada respondente. Os resultados indicaram um estágio de amadurecimento mais avançado do departamento de contabilidade da empresa objeto deste estudo, onde apesar da necessidade de maior integração das informações gerenciais, a frequência de utilização dos dados presentes nos sistemas de controles gerenciais, aliado a busca de eficiência e fidedignidade das informações disponíveis atribuem pela taxonomia de Kaplan e Cooper (1998) a classificação em seu ultimo estágio. Para futuros estudos, sugere-se que o modelo utilizado seja extensivo a empresas de outros segmentos de forma a balizar o desempenho de acordo com o nicho de mercado. Palavras-chave: Departamento de Contabilidade, Gerenciamento, Controle Interno e Planejamento. 1 Doutorando do Programa de Pós Graduação em Administração da Fundação Mineira de Educação e Cultura – FUMEC. Coordenador do Programa de Pós Graduação das Faculdades Promove, Inforium e Kennedy.. 2 Mestrando do Programa de Pós-Graduação do Mestrado Acadêmico em Administração de Empresas das Faculdades Novos Horizontes – FNH, Contador, Consultor e Professor Universitário.

Transcript of SISTEMA DE GERENCIAMENTO E CONTROLE INTERNO:...

1

SISTEMA DE GERENCIAMENTO E CONTROLE INTERNO: UMA ANÁLISE NO DEPARTAMENTO DE CONTABILIDADE DE UMA EMPRESA EM BELO

HORIZONTE – MG A PARTIR DA TAXONOMIA DE KAPLAN E COOPER Luciano S. Miranda 1 Denerval S. Frois 2

RESUMO

Este artigo tem por objetivo investigar o gerenciamento e o controle do

departamento de contabilidade de uma empresa referência no comércio de

material hospitalar na cidade de Belo Horizonte. Como aportes conceituais para

a realização deste trabalho foram utilizados os conteúdos relacionados a

tipologia dos estudos de Kaplan e Cooper (1998), onde é subdividida em

quatros estágios distintos. Como procedimento metodológico deste estudo de

caso, optou-se pela utilização das duas abordagens de pesquisa: pela natureza

quantitativa foram correlacionados os dados pertinentes a organização do

processo de trabalho e as demais questões que envolvem o departamento de

contabilidade, já pela natureza qualitativa da pesquisa foi possível observar os

aspectos implícitos e sutis do tema abordado, relacionado a cada respondente.

Os resultados indicaram um estágio de amadurecimento mais avançado do

departamento de contabilidade da empresa objeto deste estudo, onde apesar

da necessidade de maior integração das informações gerenciais, a frequência

de utilização dos dados presentes nos sistemas de controles gerenciais, aliado

a busca de eficiência e fidedignidade das informações disponíveis atribuem

pela taxonomia de Kaplan e Cooper (1998) a classificação em seu ultimo

estágio. Para futuros estudos, sugere-se que o modelo utilizado seja extensivo

a empresas de outros segmentos de forma a balizar o desempenho de acordo

com o nicho de mercado.

Palavras-chave: Departamento de Contabilidade, Gerenciamento, Controle Interno e Planejamento.

1 Doutorando do Programa de Pós Graduação em Administração da Fundação Mineira de Educação e Cultura – FUMEC. Coordenador do Programa de Pós Graduação das Faculdades Promove, Inforium e Kennedy.. 2 Mestrando do Programa de Pós-Graduação do Mestrado Acadêmico em Administração de Empresas das Faculdades Novos Horizontes – FNH, Contador, Consultor e Professor Universitário.

2

1 INTRODUÇÃO

No corrente trabalho de pesquisa foi analisado o departamento de

contabilidade de uma empresa referência na importação, armazenagem e

distribuição de equipamentos laboratoriais e hospitalares. Os esforços

empreendidos neste estudo focaram o sistema de gerenciamento e controle,

utilizando para isso a tipologia de quatro estágios desenvolvida por Kaplan e

Cooper (1998).

Em continuidade aos estudos realizados por Silva et al. (2011) onde visou a

identificação dos estágios do quantitativo de 112 escritórios de contabilidade

situados na região metropolitana da cidade de Belo Horizonte, nesse trabalho

pretende-se avaliar o impacto das decisões do departamento sobre o todo

organizacional. Para isso a identificação do estágio em que se enquadram as

atividades na rotina da contabilidade na organização se consubstancia como

um aspecto fundamental para a competitividade da empresa.

Cabe salientar que a escolha da empresa objeto desta pesquisa foi devido a

sua importância no segmento onde atua, onde possui um grande número de

clientes e parceiros consolidados no ramo da fabricação de equipamentos

hospitalares. Pela elevada complexidade financeira existente nas transações

comerciais entre seus parceiros, o departamento de contabilidade se apresenta

como órgão imprescindível ao controle do gerenciamento da empresa.

Com a finalidade de diminuir os custos operacionais, este estudo aponta para a

diminuição dos erros, a partir de um maior controle de suas rotinas e

procedimentos, com o devido rigor as informações contidas na base de dados

dos demonstrativos gerenciais. Dessa forma a taxonomia de Kaplan e Cooper

(1998), representa neste trabalho uma importante ferramenta para a correção

de eventuais falhas existentes no atual controle gerencial da empresa em

questão.

3

A justificativa para a realização deste estudo de caso pauta-se da investigação

detalhada em um único departamento, comportando em viabilidade uma

análise detalhada dos procedimentos operacionais vigentes na contabilidade

de uma grande empresa, a partir da utilização das duas abordagens

metodológicas: quantitativa e qualitativa em respectivo. Dessa forma o

levantamento dos dados objetivos e subjetivos conjuntamente forneceram

importante material para a análise dos resultados dessa pesquisa.

Considerando os argumentos descritos, esse estudo é norteado pela seguinte

pergunta: como a organização do sistema de gerenciamento e controle de um

departamento de contabilidade pode influenciar nos resultados de uma

organização? Assim visando responder ao problema dessa pesquisa, foi

traçado como objetivo investigar o gerenciamento e o controle do departamento

de contabilidade de uma empresa referência no comércio de material hospitalar

na cidade de Belo Horizonte.

Este artigo está dividido em cinco partes: nesta primeira descreve-se a

introdução, o objetivo e o problema da pesquisa. Na parte seguinte consiste o

referencial teórico, contemplando a temática do gerenciamento e controle

interno do departamento de contabilidade, bem como a conceituação de

Kaplan e Cooper (1998). Na terceira estão descritos os procedimentos

metodológicos utilizados para a possibilidade da pesquisa. A quarta parte

compõe os resultados do estudo. Na quinta e ultima parte são visualizadas as

considerações finais do trabalho.

2 GERENCIAMENTO E CONTROLE INTERNO DA CONTABILIDADE NA

TAXONOMIA DE KAPLAN E COOPER (1998)

Nessa seção apresentam-se algumas das principais definições acerca do

gerenciamento e controle contábil, em conseguinte outro marco conceitual

utilizado refere-se aos quatro estágios observados nos escritórios de

contabilidade segundo os fundamentos de Kaplan e Cooper (1998).

4

2.1 Gerenciamento e controle interno

A preocupação com os mecanismos de controle já é um tema bastante antigo.

Desde a época de Frederick Taylor, onde em seu pioneirismo destacava a

importância da organização do trabalho, ou simplesmente como o trabalho era

executado pelas pessoas. Iniciavam-se então as primeiras investigações onde

era galgada a simplicidade e agilidade na realização das tarefas (TAYLOR,

1911).

A partir de então, dado a inúmeros acontecimentos traçados pelas forças de

mercado e mesmo pelos progresso tecnológico e advento da globalização, de

acordo com Mintzberg (2004), vem elevando uma vastidão de estudos sobre

as formas de gerenciamento e os mecanismos de controle. O acirramento da

concorrência neste âmbito apresenta-se como agente propulsor do empirismo

dos procedimentos científicos.

De acordo com a concepção de Catelli (2009) a conjuntura econômica e social

dos dias atuais vem demonstrando uma tendência das empresas de possuírem

maior grau de flexibilidade e adaptação ao ambiente no qual atuam. Porém

uma maior flexibilidade nas operações da empresa nem sempre é favorável a

existência de mecanismos de controle mais rígidos, criando dessa maneira um

verdadeiro paradoxo na rotina interna das organizações.

Lunkes et al. (2009) em levantamento bibliométrico de estudos sobre

contabilidade perceberam a existência de correlação entre as variáveis que

envolvem as práticas operacionais e o desempenho das empresas. A

associação dos controles de gestão à qualidade e à confiabilidade das

informações e dos sistemas integrados demarcou a importância do controle

interno como apoio para o gerenciamento das empresas.

Um planejamento adequado assegura o alinhamento do sistema de informação

contábil, que a priori de acordo com Alberton, Limongi e Kruger (2004) tende a

facilitar a fase de manutenção e controle por meio da realização de auditorias

5

internas periódicas. Essa implementação permite a integração dos subsistemas

de informação presentes na empresa e agilidade na revisão em relação aos

registros anteriores. A FIG. 1 apresenta como o departamento de contabilidade

da Datamed é estruturado.

Figura 1 – Estrutura do Departamento de Contabilidade da Datamed

Fonte: plano diretor Datamed (2013).

A estruturação do departamento de contabilidade na empresa, como

visualizado na FIG. 1, vem permitindo um efetivo controle sobre o processo de

trabalho. Tendo em vista o incremento tecnológico na rotina da empresa como

variável interdependente, o organograma apresentou poucas alterações desde

a sua formalização, no entanto o fluxograma do departamento é suscetível aos

controles internos na integração dos sistemas da empresa.

Em corroboração a importância da dinâmica do controle interno realizados pela

integração dos sistemas e subsistemas existentes na empresa Bordin e

Saraiva (2005) preconizam a qualidade e a fidedignidade das informações.

Associado a esses fatores a agilidade na geração dos dados no atual momento

é fundamental para assegurar vantagens competitivas.

Tendo em vista o papel do controle como suporte as demais áreas da

administração, Padoveze (2004) enfatizou a necessidade de constantes

Controller

Ger. Adm. Contador

Staff Direção

Aux. Contábil

Auditoria e Cont. Interno

Analista de Custos

Analista de Qualidade

6

avaliações na rotina financeira das empresas de modo a assegurar que o

modelo de gestão adotado seja passível de alterações. A prerrogativa de

mudanças nos mecanismos de gestão viabilizam a adaptação as exigências do

mercado concorrencial.

A premissa descrita por Attlie (1986, p. 217) em que “a ausência de controles

adequados para empresas de estrutura complexa as expõe a riscos inúmeros e

infindáveis de toda espécie”, parece corroborar com as atuais tomadas de

decisão por parte dos gestores. Nesse sentido o controle gerencial para Silva e

Lima (2007) tem por objetivo suprimir resultados indesejados a organização,

com a atuação nas diretrizes padronizadas diminuindo os riscos de perda de

produtividade.

Tendo em vista a posição dos gestores frente ao quotidiano da tomada de

decisões dentro das empresas, as questões dos controles adotados, são

demarcadas como elemento de fundamental importância para o sucesso do

planejamento empresarial. Hitt (2005) explana que o próprio controle se

apresenta como a última etapa de sua elaboração, em que o monitoramento é

demarcado característica inerente aos resultados alcançados.

A relevância de um efetivo controle sobre as empresas pode ser averiguada

por algumas normas presentes no conselho de contabilidade, onde detém por

finalidade o procedimento de auditoria que avaliam e monitoram através dos

mecanismos de controles internos o resultado das atividades em andamento,

bem como aquelas a serem realizadas. Em acréscimo conforme descreve o

Conselho Federal de Contabilidade- CFC, é importante sinalizar que a

validação e determinação de um eficiente sistema de controle interno

englobam, também, o sistema contábil (WALTER; CRUZ; ESPEJO, 2011).

Nestas considerações a existência de um sistema de controle interno bem

concebido e aplicado de maneira eficiente, tende a oferecer para as empresas,

elevados níveis de segurança, a partir das descobertas e minimizações de

erros eventualmente estão presentes na rotina das organizações. Cabe

7

ressaltar que a temática do controle interno inclui um manual de normas e

procedimentos incorporados por métodos, rotinas e medidas que serão

adotadas pela empresa, sustentado pela fidedignidade da escrituração contábil

com vistas à defesa do patrimônio (AICPA3, 2008).

Por outro lado conforme exposto por Silva et al. (2011) é conveniente alertar

que não existe apenas uma forma pré-determinada aos princípios do controle

interno. Para tanto a necessidade de criação do próprio instrumento de controle

que atenda as necessidades e objetivos de cada empresa é crucial para o seu

desenvolvimento. Em conformidade a imergência da criação dos controles

internos:

São um processo operado pelo conselho de administração, pela

administração e outras pessoas, desenhado para fornecer segurança

razoável quanto à consecução de objetivos nas seguintes categorias:

(i) confiabilidade de informações financeiras; (ii) obediência às leis e

regulamentos aplicáveis; e (iii) eficácia e eficiência de operações

(BOYNTON; JOHNSON; KELL, 2002, p. 113).

Em outras palavras, de acordo com Reske, Jacques e Marian (2005), os

sistemas de controle interno envolvem conjuntamente as atividades e rotinas

contábeis, administrativas e operacionais, tendo em vista a organização da

empresa propiciando o cumprimento do conjunto de normas e procedimentos

determinados pela alta administração. Nesse sentido a salvaguarda patrimonial

adquire excepcionalidade a partir da fidedignidade contábil e financeira.

De maneira generalizada, as organizações vêm se preocupando cada vez mais

com o controle interno de suas operações, criando em muitas vezes

divergências na conduta de departamentos e até mesmo dos indivíduos no

ambiente organizacional. tais manifestações na maioria dos casos são

decorrentes dos erros no planejamento, na execução ou mesmo sobre o

próprio controle (BRODBECK; TONOLLI; COSTA, 2008).

2.2 Modelo de quatro estágios de Kaplan e Cooper (1998)

3 AICPA American Institute of Certified Public Accountants

8

Devido a necessidade de avaliar de uma maneira sistematizada os sistemas de

custos, Kaplan e Cooper na década de 1970, a partir da insuficiência das

empresas em melhorar o desempenho pela iminência dos sistemas

informacionais, empenharam seus esforços em fornecer os subsídios

necessários para um gerenciamento adequado no contexto das mudanças que

aconteciam (KAPLAN; COOPER, 1998).

A proposição de um modelo de quatro estágios para avaliar as características

apresentadas pelas organizações, de acordo com Silva (2003) pautou-se em

alguns aspectos como: a análise do sistema de gerenciamento, a qualidade

dos dados existentes, gastos com os clientes, controles operacional e

estratégico, e pela fidedignidade na confecção dos relatórios financeiros.

Em uma visão aproximada do modelo de quatro estágios de Kaplan e Cooper

(1998), em uma investigação aos ciclos de vida das organizações Garcia

(2011) verificou a aderência dos escritórios de contabilidade aos sistemas

informatizados. Essa interligação foi observada de forma positiva através da

existência de 4 variáveis, são elas: contexto organizacional; estratégias;

características estruturais; e estilo de tomada de decisão.

Os resultados do estudo de Garcia (2011) constataram que na medida em que

avançam as características estruturais da empresa maior se torna a adesão

aos sistemas de controle informatizados nos empreendimentos contábeis. Em

outro achado a questão do gerenciamento nos escritórios de contabilidade

demonstrou moldagem de acordo com as mudanças ocorridas no ambiente

interno e externo das organizações pesquisadas.

Com a utilização de outras variáveis, já em demonstração das efetivas ações

sobre os quatro estágios de Kaplan e Cooper (1998), o estágio K1 é

inadequado para relatórios financeiros; o II é voltado para a geração de

relatórios financeiros; o III é personalizado e relevante para a gerência, e, por

fim, o estágio K4 voltado para a integração do gerenciamento de custos e dos

relatórios financeiros. Silva et al. (2011, p. 129) remontam com eficiência a

inserção do sistema informacional nos atuais escritórios de contabilidade onde:

9

a) utilização de sistemas de processamento de dados; b) definição de serviços de acordo com as expectativas dos clientes; c) aprimoramento contínuo na execução das rotinas em busca de qualidade, eficiência e rapidez; d) estruturação de processos efi cientes e eficazes de serviços adequados ao perfil da sua carteira de clientes.

De acordo com Silva et al. (2011), esse modelo preconiza os sistemas

informatizados através da inserção da gestão da informação como rotina de

procedimentos da empresa. A identificação de cada um dos níveis dos

sistemas de gerenciamento dos escritórios de contabilidade, no entanto devem

ser orientado as características de cada organização.

Visando a identificação não apenas do estágio em que se encontra o

departamento de contabilidade da empresa objeto deste estudo, como também

das suas próprias características, esta pesquisa destinou-se ao levantamento

das informações objetivas e subjetivas existentes no ambiente operacional.

Dessa forma apresentam-se a seguir os procedimentos metodológicos

utilizados para o propósito da pesquisa.

3 METODOLOGIA

Esta seção é composta pelos recursos metodológicos utilizados para o

desenvolvimento deste trabalho de pesquisa contendo na abordagem

escolhida: os tipos de pesquisa quanto a sua finalidade e os meios utilizados

para sua realização; a descrição para a seleção dos sujeitos; o método de

coleta de dados; e por fim como foi realizado o tratamento e análise das

informações adquiridas.

Nessa pesquisa foi utilizada a abordagem qualitativa e quantitativa

concomitantemente. Segundo Collis e Hussey (2005), a utilização dos dois

métodos não apresenta aspectos excludentes de acordo com cada natureza de

pesquisa, ao contrário podem ser adotados como complemento. Nesse caso a

utilização de procedimentos estatísticos complementou a análise de conteúdo

realizada.

10

Através da aplicação de questionário foram coletadas as informações objetivas

acerca do departamento de contabilidade da organização objeto deste estudo,

a realização de entrevistas semi-estruturadas por sua vez permitiu avaliar a

visão de cada um dos 6 respondentes da pesquisa acerca dos aspectos mais

sutis e subjetivos presentes na atmosfera do ambiente interno da organização.

A pesquisa foi descritiva, objetivando a exposição das características subjetivas

dos sujeitos entrevistados. Não obstante de acordo com Vergara (2009, p.47) é

importante salientar que “pode também estabelecer correlações entre as

variáveis e definir sua natureza. Não tem compromisso de explicar fenômenos

que descreve, embora sirva de base para tal explicação”.

Como meio de pesquisa foi realizado o estudo de caso no departamento de

contabilidade de uma única empresa, objetivando maior compreensão e foco

na comparação qualitativa e quantitativa, proporcionando, assim, maior

abrangência dos resultados alcançados e não se limitando apenas às

características partilhadas em comunicidade pelos indivíduos respondentes

(YIN, 2010).

Como critério pautado pelos objetivos desta pesquisa, os respondentes se

constituem pelo total de colaboradores do departamento de contabilidade da

empresa objeto deste estudo. Assim os respondentes foram escolhidos de

acordo com a acessibilidade, quer dizer, pela disponibilidade para participarem

da pesquisa em questão assim dos oito sujeitos de pesquisa propostos

inicialmente, seis participaram desta pesquisa. O termo de esclarecimento foi

apresentado aos entrevistados, com a finalidade de prestar informações básicas

sobre os procedimentos e objetivos da pesquisa.

Para o tratamento e posterior análise dos dados foi realizada a técnica de

análise de conteúdo, reunindo todas as informações e características extraídas

dos participantes da pesquisa. Conforme Alves-Mazzotti e Gewandsznajder

(2004, p. 170), “um processo continuado, em que se procura identificar

11

dimensões, categorias, tendências, padrões, relações, desvendando-lhes o

significado”.

Esse procedimento permitiu a sistematização das informações, tendo por

consideração a natureza qualitativa da análise dos dados. Assim, tão logo foi

feita a transcrição das entrevistas e a separação por categorias de análise, foi

estabelecida a análise qualitativa, com base na interpretação das respostas

obtidas. (GODOY; SILVA; MELO, 2010).

Pelo tratamento dos dados aferidos na pesquisa de campo, sobre a qual inclui

os dados ocupacionais dos informantes coletados por meio de entrevista, foram

substituídos os nomes reais por siglas e números, resguardando o caráter

confidencial de cada um dos respondentes, conforme proposto em acordo

verbal entre o entrevistador e os entrevistados.

4 RESULTADOS

Através da aplicação dos questionários e das entrevistas semi-estruturadas

conforme descrito no tópico metodológico, foi possível coletar as informações

de cada um dos (6) respondentes desta pesquisa, visando descrever as

características do gerenciamento e controle interno do departamento de

contabilidade da empresa objeto deste estudo.

4.1 Caracterização da empresa

Fundada em 1990, a empresa objeto deste estudo possui atualmente 85

colaboradores, sendo considerada uma empresa de grande porte de acordo

com o seu faturamento anual, onde ultrapassa a cifra de R$ 2.400.000,00. Com

o vertiginoso crescimento do seu patrimônio a empresa 20 anos após a sua

constituição, decidiu assumir em totalidade a responsabilidade financeira

criando seu próprio departamento de contabilidade devido à complexidade em

que ocorriam as transações comerciais.

12

Outra característica que inferiu a relevância desta pesquisa se detém ao fato

da empresa ser referência na importação, armazenagem e distribuição de

equipamentos laboratoriais e hospitalares para os segmentos de biologia

molecular, biossegurança, saúde pública e privada, centros de pesquisa,

farmácias, biotecnologia, universidades e indústrias. Cabe salientar seu grande

número de stakeholders4 no ramo da fabricação de equipamentos hospitalar,

possuindo um portfólio de produtos e serviços amplo à disposição do mercado.

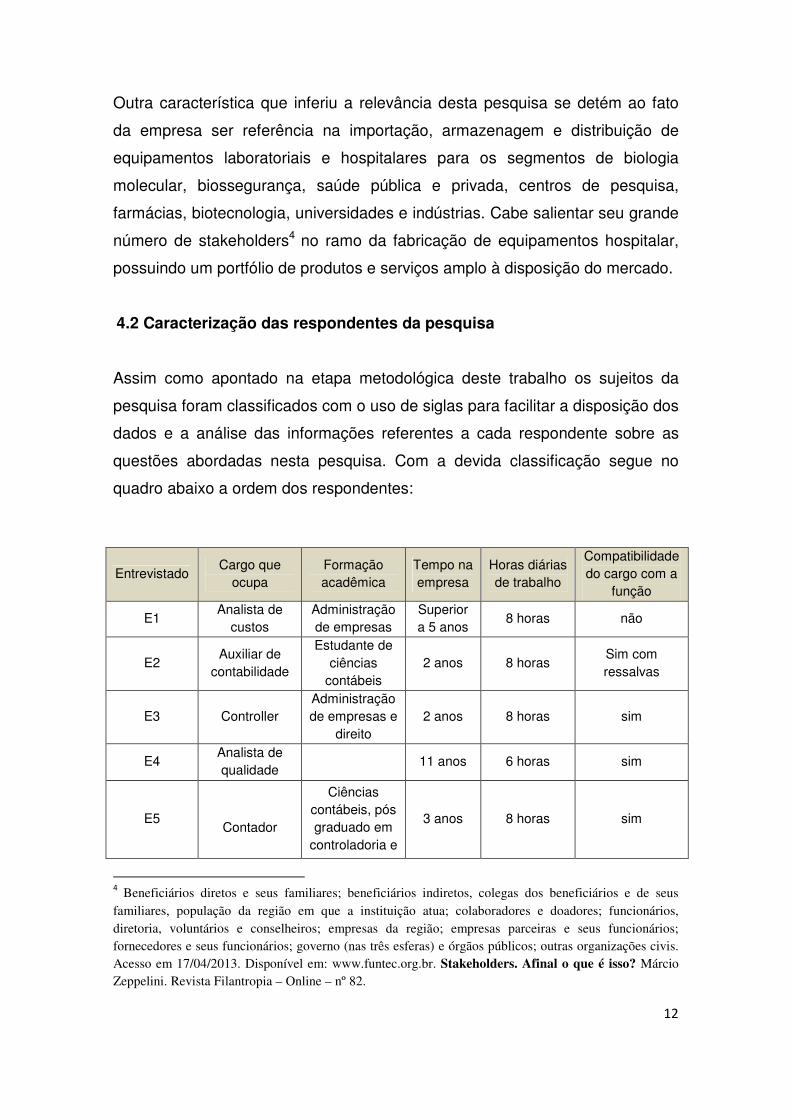

4.2 Caracterização das respondentes da pesquisa

Assim como apontado na etapa metodológica deste trabalho os sujeitos da

pesquisa foram classificados com o uso de siglas para facilitar a disposição dos

dados e a análise das informações referentes a cada respondente sobre as

questões abordadas nesta pesquisa. Com a devida classificação segue no

quadro abaixo a ordem dos respondentes:

Entrevistado Cargo que

ocupa Formação acadêmica

Tempo na empresa

Horas diárias de trabalho

Compatibilidade do cargo com a

função

E1 Analista de

custos Administração de empresas

Superior a 5 anos

8 horas não

E2 Auxiliar de

contabilidade

Estudante de ciências

contábeis 2 anos 8 horas

Sim com ressalvas

E3 Controller Administração de empresas e

direito 2 anos 8 horas sim

E4 Analista de qualidade

11 anos 6 horas sim

E5

Contador

Ciências contábeis, pós graduado em

controladoria e

3 anos 8 horas sim

4 Beneficiários diretos e seus familiares; beneficiários indiretos, colegas dos beneficiários e de seus

familiares, população da região em que a instituição atua; colaboradores e doadores; funcionários,

diretoria, voluntários e conselheiros; empresas da região; empresas parceiras e seus funcionários;

fornecedores e seus funcionários; governo (nas três esferas) e órgãos públicos; outras organizações civis.

Acesso em 17/04/2013. Disponível em: www.funtec.org.br. Stakeholders. Afinal o que é isso? Márcio

Zeppelini. Revista Filantropia – Online – nº 82.

13

finanças .

E6 Gerente

administrativo e financeiro

22 anos 8 horas sim

Quadro 1 – Análise demográfica / ocupacional dos entrevistados. Fonte: Base de dados da pesquisa (2013).

Conforme disposição no Quadro 1 nota-se correspondência da formação

acadêmica dos entrevistados com o cargo em que ocupam. O tempo de

trabalho de cada entrevistado excedeu a dois anos na empresa, fato que

permitiu maior confiança nas informações coletadas. Já em relação a

compatibilidade do cargo em que atuam com a função exercida, com exceção

do respondente E1 todos dizem compatíveis com a atividade em que realizam.

4.3 Controles gerenciais

Visando compor os objetivos desta pesquisa acerca dos quatro estágios do

modelo de Kaplan e Cooper (1998) os respondentes foram abordados em

questões da rotina gerencial pertinentes ao departamento de contabilidade no

contexto da organização.

Considerando a proposição de Silva et al. (2011) onde no desenvolvimento de

cada estágio se observa a automatização das rotinas de trabalho, sobre esta

questão, em abordagem aos participantes desta pesquisa quando

questionados sobre a utilização de escrituração manual no departamento, os

respondentes E5 e E6 apontaram que na área fiscal a escrituração ainda não

está informatizada. Já quando abordados sobre a integração dos sistemas na

gestão da contabilidade, apenas o respondente E6 informou a necessidade de

integração do sistema fiscal. Este aspecto sinaliza a necessidade de uma maior

informatização do sistema fiscal diante dos demais.

A distinção de três maneiras na preparação dos relatórios dos controles

gerenciais foram abordadas nesta pesquisa, a saber: elaborados manualmente,

14

elaborados a partir de informações do sistema informatizado e elaborados ou

emitidos pelo sistema integrado. De acordo com os relatos existe

predominância de integração dos sistemas na rotina do departamento de

contabilidade, bem como em relação ao controle operacional, onde a maioria

dos respondentes indicou que o departamento de contabilidade da empresa

possui controle interno implantado, assim sobre conjuntura de acordo com

Alberton, Limongi e Kruger (2004), a manutenção do controle em alinhamento

ao sistema de informação vem permitindo um adequado planejamento da

organização em meio aos incrementos tecnológicos necessários a realização

das tarefas na área contábil.

Quando argüidos sobre a freqüência de utilização de recursos como suporte

para tomada de decisões, os respondentes em sua totalidade assinalaram os

relatórios informatizados e os relatórios integrados como os recursos mais

utilizados, seguidos do banco de dados da empresa e consultas a internet,

onde 5 dos 6 respondentes percebem sua utilização mais freqüente. Tais

resultados evidenciam a busca de informações mais precisas diante da tomada

de decisão, assim a integração dos sistemas associados a outras fontes de

consulta possibilita de conforme apontam Bordin e Saraiva (2005) maior

agilidade, qualidade e fidedignidade das informações que são considerados

como elementos fundamentais para seguridade da vantagem competitiva na

empresa.

Em relação ao sistema de controle gerencial presente na empresa, 4 dos seis

respondentes informam a sua utilização mais freqüente, mesmo quantitativo

dos respondentes utilizam dados de planilhas de Excel de maneira freqüente

para a tomada de decisões. Os dados externos como pesquisas de mercado e

ações dos concorrentes, assim como idéias e influencias de clientes e

funcionários apresentaram séries bimodais como pouco utilizados e muito

utilizados. Por fim a intuição nesta pesquisa foi o elemento de menos

importância para a tomada de decisão.

4.4 Características do controle interno

15

Diversos aspectos concernentes ao controle interno foram levantados com a

finalidade de verificar a aproximação do departamento de contabilidade aos

estágios do modelo de Kaplan e Cooper (1998). Nesse sentido foi aplicado um

questionário contendo 24 questões onde foram classificadas as escalas

consideradas como predominantes de acordo com a maioria das respostas.

Nunca Raramente Frequentemente Sempre 1 2 3 4

Figura 1 – Escala utilizada para as variáveis do bloco C Fonte: Questionário da pesquisa adaptado de Rocha (2009) e Silva et al., (2011).

Pela escala 4, foram consideradas dez questões que se enquadraram nos

critérios que sempre acontecem na rotina do departamento, consolidando

assim o estágio IV do modelo de Kaplan e Cooper (1998).

De acordo com as respostas obtidas pelo questionário constatou-se que os

dados do sistema informatizado são utilizados intensivamente, dessa forma as

informações gerenciais são elaboradas a partir dos dados do sistema

integrado, onde os relatórios financeiros são gerados automaticamente pelos

sistemas. Nesse sentido Padoveze (2004), assinala a necessidade de

constantes avaliações sobre os sistemas de controle gerencial e financeiro de

modo que sejam acompanhados de freqüentes ajustes que porventura sejam

necessários.

Ainda de acordo com a escala 4, os relatórios financeiros apresentam

detalhadamente as contas de resultados: Receitas, Despesas e Custos. Em

conseqüência é responsabilidade do departamento de contabilidade alocar

todos os custos a centro de custos individualizados por departamento, bem

como as receitas permitindo assim uma análise de resultado dos centros de

lucros. Já o fechamento dos relatórios gerenciais possui freqüência mensal.

Alem de existir um controle de custo individualizado por área de forma a

mensurar a rentabilidade por departamento, conforme os dados coletados é

16

realizado um controle do material de escritório utilizado na execução das

rotinas diárias. Assim a composição do quarto estágio do modelo de Kaplan e

Cooper (1998) também está presente no controle de custos da empresa

pesquisada.

Em resultados intercalados pelas escalas 3 e 4, ficou constatado que o

departamento utiliza informações gerenciais para a tomada de decisões, já os

dados existentes nos sistemas informatizados atendem aos requisitos legais

onde cumpre os padrões necessários para a realização de auditoria interna.

Nesta mesma classificação está enquadrada como item, a utilização de

relatórios financeiros para a tomada de decisão, já em relação aos critérios

para a alocação de custos são os mesmos para todos os departamentos.

Em relação aos dados contidos na escala 3, nota-se que na rotina do

departamento são freqüentes a elaboração de planilhas de controles, onde os

sistemas de controle gerenciais são adequados a geração de relatórios

financeiros. Também é freqüente o controle das informações de custos em

planilhas ou sistemas independentes não integrados.

Pela escala 3 constata-se ainda imediatismo para a solução dos problemas

ocasionados por erros ou falhas no processo de escrituração fiscal, pessoal e

contábil. Pelas respostas obtidas o planejamento estratégico mantêm em

freqüência uma sistemática atualizada frente a rotina do departamento de

contabilidade, fazendo o devidos controles orçamentários onde as informações

dispostas no sistema são utilizadas para a avaliação dos desempenhos

operacional e estratégico concomitantemente.

Acerca destas observações a empresa objeto da pesquisa diminui os riscos de

perda de produtividade, onde Lima e Silva (2007) explanam sobre a

importância do controle gerencial pautado sobre os resultados, de maneira a

suprimir a freqüência de erros na rotina contábil. Poucos itens se enquadraram

nas escalas 1 e 2 respectivamente onde informam não apresentar muitos erros

nas informações gerenciais disponíveis nas planilhas de controles. Já em

17

relação aos dados disponíveis nos sistemas informatizados são considerados

confiáveis pois nunca ou raramente sofrem variações.

5 CONSIDERAÇÕES FINAIS

Apesar do pequeno número de respondentes nesta pesquisa, pela abordagem

qualitativa dos dados, foi possível investigar o gerenciamento e o controle do

departamento de contabilidade. Foi pautado, portanto a alocação das

características profissionais dos seus colaboradores, apresentando

correspondência da formação acadêmica dos entrevistados com o cargo em

que ocupam.

Em um estágio de amadurecimento mais avançado, a empresa objeto de

análise desta pesquisa considera as atividades informatizadas no

departamento de contabilidade como requisito crucial para o seu desempenho

operacional e estratégico. Para tal verificação foi necessária a análise dos

controles gerenciais existentes no departamento, bem como as características

presentes no seu controle interno.

Pela rotina gerencial ficou evidenciada maior necessidade de integração do

sistema de informações fiscais diante dos demais sistemas. A importância da

integração completa dos sistemas ficou assinalada pela totalidade das

respostas com freqüência de utilização dos relatórios informatizados, assim

como pelos relatórios integrados.

Pelas características pesquisadas em relação ao controle interno foram

levantados diversos aspectos visando à aproximação do departamento de

contabilidade aos estágios do modelo de Kaplan e Cooper (1998). As

responsabilidades do setor dentro da empresa objeto desta pesquisa vão além

da apresentação dos relatórios de despesas detalhadas, pois participam

efetivamente dos controles operacionais e estratégicos dada a alocação dos

custos e produção de análise de resultados aos centros de lucros com

freqüência mensal.

18

Apesar da parte fiscal ainda ser realizada de forma manual, o estágio IV do

modelo de Kaplan e Cooper, k4 foi constatado no departamento de

contabilidade da empresa objeto desta pesquisa pela geração automática dos

relatórios financeiros, onde em tendência visa integrar os controles gerenciais

das áreas administrativa, financeira, contábil, fiscal e pessoal. Outra evidencia

do quarto estágio do modelo se verifica pela busca em aprimorar os sistemas

de informações gerenciais de maneira que ofereça informações fidedignas pela

eficiência dos controles informatizados.

A utilização do modelo de quatro estágios de Kaplan e Cooper (1998) se

configura como um importante balizador da eficiência das empresas através

informatização dos seus controles. Assim considerando a complexidade das

informações a serem prestadas em um mercado cada vez mais concorrencial,

sugere-se que este instrumento seja aplicado as diversas empresas de outros

segmentos, levantando os seus pontos fortes e fracos de forma a tangenciar

seu desempenho relacionando-os também aos fatores externos.

REFERÊNCIAS ALBERTON, L.; LIMONGI, B.; KRUGER, N. Os reflexos da implementação de ERP em um escritório de contabilidade. In: CONGRESSO USP, 4., 2004, SP. Anais... São Paulo: USP, 2004. AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS – AICPA. Publications. Disponível em: <http://www.aicpa.org/PUBLICATIONS/Pages/publications.aspx>. Acesso em: 17 abr. 2013. ATTIE, W. Auditoria: conceitos e aplicações. 2. ed. São Paulo: Atlas, 1986. BORDIN, P. B.; SARAIVA, C. J. S. O Controle interno como ferramenta fundamental para fidedignidade das informações contábeis. Revista Eletrônica de Contabilidade Universidade Federal de Santa Maria. Edição Especial. Julho/2005.

19

BRODBECK, Â. F.; TONOLLI, E.; COSTA, C. A. Orientação do alinhamento estratégico entre negócio e tecnologia de informação: uma análise focada no processo de desenvolvimento de produtos. In: ENANPAD, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2008. CATELLI, A. Controladoria: uma abordagem da gestão econômica. GECON. FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. 2ª ed., São Paulo: Atlas, 2009. 570 p. COLLIS, J.; HUSSEY, R. Pesquisa em administração: um guia prático para alunos de graduação e pós-graduação. Trad. Lucia Simonini. – 2 ed. – Porto Alegre: Bookman, 2005. CONSELHO FEDERAL DE CONTABILIDADE-CFC Princípios Fundamentais e Normas Brasileiras de Contabilidade. Brasília: CFC, 2003. DATAMED. Plano diretor. Consulta aos documentos do planejamento estratégico da Datamed 2010-2014. GARCIA, M. L. Ciclo de vida organizacional: aderência do framwork e o ciclo de vida organizacional dos empreendimentos contábeis. 2011. Dissertação (Mestrado em Administração) Programa de Pós-graduação – Mestrado em Administração das Faculdades Novos Horizontes – FNH, Belo Horizonte, 2011. GODOY, C. K.; SILVA, A. B.; MELO, R. B. Pesquisa qualitativa em estudos organizacionais – paradigmas, estratégias e métodos – 2ª ed. Editora Saraiva, São Paulo, 2010. HITT, M. A. Administração estratégica: competitividade e globalização. Michael A. Hitt, R. Duane Ireland, Robert E. Hoskisson; tradução de José Carlos Barbosa dos Santos e Luiz Antonio Pedroso Rafael. São Paulo: Pioneira Thomson Learning, 2005. KAPLAN, R. S.; COOPER, R. Custo e desempenho: administre seus custos para ser mais competitivo. São Paulo: Futura, 1998. LUNKES, R. J.; BRINCKMANN, R.; SCHNORRENBERGER, D.; GASPARETTO, V. Controladoria: um estudo bibliométrico no Congresso

20

Brasileiro de Contabilidade de 2000, 2004 e 2008. Revista Brasileira de Contabilidade, n. 175, jan./fev. 2009. MINTZBERG, H. Ascensão e queda do planejamento estratégico. Porto Alegre: Bookman, 2004. PADOVEZE, C. L. Contabilidade Gerencial: um enfoque em sistema de informação contábil. 4. ed. São Paulo: Atlas, 2004. RESKE F. A.; JACQUES, E. A.; MARIAN, P. D. O controle interno como ferramenta para o sucesso empresarial. Revista Eletrônica de Contabilidade – Curso de Ciências Contábeis UFSM, Volume I. N. 3 Mar-Mai/2005. 107-118. ROCHA, A. M. Uma análise do sistema de gerenciamento e controle interno dos escritórios de contabilidade de Belo Horizonte/MG e região metropolitana. 2009. Dissertação (Mestrado em Administração) Programa de Pós-graduação – Mestrado em Administração das Faculdades Novos Horizontes – FNH, Belo Horizonte, 2009. SILVA, F. F. Sistemas de gerenciamento de custos e desempenho aplicando o modelo de Kaplan e Cooper em grandes industrias de transformação do estado de Pernambuco. 2003. Dissertação (Mestrado em Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de Produção, UFPE, Recife, 2003. SILVA, C. A. T.; LIMA, D. H. S. Formulation Effect: Influência da forma de apresentação sobre o processo decisório de usuários de informações fi nanceiras. In: ENANPAD, 31., 2007, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2007. SILVA, W. A. C; ROCHA, A. M.; MELO, A. A. O. Sistema de gerenciamento e controle interno: uma análise dos escritórios de contabilidade de Belo Horizonte/MG e região metropolitana a partir da taxanomia de Kaplan e Cooper. In: Revista de Contabilidade e Organizações, vol. 5 n. 11 (2011) p. 125-144. TAYLOR, F. W. Principles of scientific management. New York: Harper and Row Publishers, 1911.

21

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 11ª ed. – São Paulo: Atlas,.2009. WALTER, S. A.; CRUZ, A. P. C.; ESPEJO, M. M. S. B. Controladoria em escritórios contábeis: um estudo de caso comparativo sob o foco de análise estratégica, ambiental e empreendedora. Disponível em: <http://www.anpcont.com.br/site/docs/congressoIII/01/440_resumo.pdf> . Acesso em 16 abr. 2011. YIN, Robert K. Estudo de Caso Planejamento e Métodos. 4 ed. São Paulo, Editora Bookman, 2010.