Sistemas Financeiros e Mecanismos de Transmissão...

31

Julho de 2001 Economia dos Intermediários Financeiros Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária Trabalho realizado por: João Lopes João Pereira Pedro Pereira

-

Upload

truongtram -

Category

Documents

-

view

213 -

download

0

Transcript of Sistemas Financeiros e Mecanismos de Transmissão...

Julho de 2001

Economia dos Intermediários Financeiros

Sistemas Financeiros e Mecanismos de Transmissão da Política

Monetária

Trabalho realizado por:João Lopes

João PereiraPedro Pereira

Índice

1. Introdução................................................................................................................................. 22. Comparação de Sistemas Financeiros ...................................................................................... 3

2.1. Enquadramento histórico................................................................................................... 32.2. Teoria dos mercados ............................................................................................................. 52.3. Alisamento intertemporal ..................................................................................................... 62.5. Simbiose mercado/intermediário.......................................................................................... 83. Sistemas financeiros e mecanismos de transmissão da política monetária ............................ 10

3.1. Mecanismos da política monetária ................................................................................... 103.2. Mecanismo tradicional da taxa de juro ............................................................................ 11

3.2.1. Outros mecanismos ligados a preços de activos .......................................................................123.2.2. Mecanismo de Crédito.............................................................................................................14

3.3. Comparando sistemas financeiros.................................................................................... 174. Alguns apontamentos sobre o mecanismo de transmissão da taxa de juro sobre o mercado decapitais............................................................................................................................................ 19

4.1. Evidência Empírica.......................................................................................................... 215. Conclusões............................................................................................................................... 296. Bibliografia ............................................................................................................................. 30

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 2

1. Introdução

Nesta comparação de sistemas financeiros que fazemos, partimos da teoria

neoclássica de mercados perfeitamente competitivos, para analisar as suas

insuficiências e verificar como os intermediários têm um papel a desempenhar na

redução do risco não diversificável, (alisamento intertemporal) e como podem

ultrapassar outras imperfeições do mercado.

Um trade-off que se conclui existir desta análise é a da competição versus

estabilidade, que nos leva a entrar na questão das crises financeiras. Estas foram

endémicas na Europa até meados do século XIX e nos EUA até ainda o século XX.

As crises financeiras continuam uma tema pertinente, podem não suceder com a

mesma frequência nos países mais desenvolvidos, mas são um realidade importante

das economias emergentes. A intervenção dos bancos centrais pode evitar ou atenuar

estas crises. Para serem mais eficazes os bancos centrais têm de ter em conta as

características particulares do sistema financeiro em que actuam, pois é através dele

que se desenrolam os mecanismos de transmissão da política monetária. Consoante o

sistema financeiro que se esteja a analisar (mais baseado no mercado de capitais ou

mais baseado na banca) haverá mecanismos de transmissão que terão maior ou menor

importância na condução da política monetária.

O estudo dos mecanismos de transmissão da política monetária é analisado

seguidamente, e será feita uma análise de quais os mecanismos que sobressaem em

cada tipo estilizado de sistema financeiro que estudamos.

Segue-se uma secção com dados sobre algumas economias e que introduzirá

profundidade à nossa análise.

Por fim retiraremos as conclusões sobre que factores devem os Bancos Centrais dar

atenção na condução da política monetária.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 3

2. Comparação de Sistemas Financeiros

O sistema financeiro surgiu como uma necessidade para as economias usufruírem dos

ganhos do comércio. Sem sistema financeiro, os bens têm de ser transaccionados no

mercado à vista e as famílias e empresas têm de se financiar a si próprias. À medida

que o sistema financeiro se desenvolve, surgem benefícios da partilha de risco,

diversificação de alternativas de alocução da poupança e diversificação das fontes de

investimento, consegue-se o alisamento intertemporal, uma alocação do investimento

eficiente, facilita o desenvolvimento do comércio regional e internacional, permite

explorar oportunidades de investimento de grande dimensão.

2.1. Enquadramento histórico

Vamos comparar dois tipos de sistemas financeiros, um baseado no mercado de

capitais e outro baseado em intermediários financeiros. Numa primeira análise vamos

destacar as diferenças, tendo como exemplos do sistema em que predomina o

mercado os Estados Unidos da América e em menor grau o Reino Unido, e como

exemplos de sistemas em que predomina o sistema bancário a Alemanha, a França e

também o Japão. Há várias diferenças entre estes dois tipos de sistema, e coloca-se a

questão: porque é que certos países evoluíram para um tipo de sistema e outros não?

A resposta tem a ver com questões de enquadramento histórico e cultural.

Os EUA por exemplo têm uma história financeira que difere de outros países

industrializados, no sentido em que sempre existiu uma cultura que é a favor da

competição e que teme a concentração de poder. Esta cultura levou a um

desenvolvimento do sistema bancário enviesado no sentido da fragmentação que

remonta ao século XIX. Aliás refira-se que a banca universal não é permitida nos

EUA desde o Glass-Steagall Act (1933). O mercado de capitais sempre foi muito

importante nos EUA, e por causa disso também foi mais propenso a crises financeiras

que outros países (este é um ponto que exploraremos mais adiante; o trade-off entre

competição e estabilidade). Por detrás desta configuração do sistema financeiro está

uma concepção teórica de equilíbrio geral competitivo, uma teoria de que os

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 4

mercados são completos na linha da teoria de Arrow e Debreu (1954) e Mackenzie

(1954, 1959) designada por modelo ADM.

O Reino Unido apesar de ter sido classificado no mesmo tipo de sistema financeiro

que os EUA, ou seja em que o mercado de capitais tem um papel preponderante,

difere na questão do sistema bancário, - este apresenta-se bastante concentrado. A

London Stock Exchange foi fundada em 1702, e foi progressivamente ganhando

importância como fonte de financiamento para as empresas, mas o sistema bancário

também se desenvolveu bastante durante o século XIX, num processo que levou à

concentração de tal modo que no início do século XX havia essencialmente cinco

bancos que dominavam o sistema bancário do país.

O país onde o sistema baseado em bancos tem mais expressão é a Alemanha. No

princípio do século XIX, havia quatro (cidades) centros financeiros e as instituições

financeiras relevantes eram bancos privados de tipo familiar. Os bancos que se

desenvolveram mais tinham como objectivo o financiamento da indústria.

Desenvolveu-se assim um sistema (hausbank) em que a banca e a indústria têm fortes

ligações. Característica essa que se mantém até hoje. Na altura da unificação, que

ocorreu em 1871, os bancos desenvolveram redes de filiais a nível nacional.

No Japão, e ao contrário da Alemanha, o governo teve um papel importante no

desenvolvimento do sistema bancário. Na segunda metade do século XIX, o governo

japonês introduziu instituições financeiras semelhantes às ocidentais. Havia poucas

barreiras à entrada. A ocorrência de várias crises bancárias nos anos 20 (1920,

1923,1927) levou a nova regulamentação que viria a provocar a concentração do

sistema bancário nipónico, conseguido à custa de fusões. Mais regulamentação surgiu

nos anos 30 que levou a um envolvimento directo das autoridades japonesas no

negócio bancário. A França teve uma experiência com uma bolha especulativa

(Mississipi bubble) que viria a condicionar o desenvolvimento posterior do mercado

de capitais e dos bancos. Depois do colapso da bolha especulativa, foi oficialmente

criada uma Bolsa de Valores para regular o mercado. Com o advento da Revolução

Francesa a Bolsa foi fechada. Reabriu posteriormente mas foi um mercado que

conheceu pouco desenvolvimento durante o século XIX e parte significativa do século

XX. Devido à Mississipi bubble, os bancos sempre foram olhados com alguma

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 5

desconfiança pelo público. Desenvolveram-se, no entanto alguns bancos na segunda

metade do século XIX com redes de filiais a nível nacional. O propósito destes bancos

era conceder crédito à indústria mas o sistema não se desenvolveu com a

profundidade que assistimos no caso da Alemanha.

2.2. Teoria dos mercados

Nos mercados financeiros a concorrência entre investidores e empresas desempenha

vários papeis. Assegura que os riscos são partilhados, que há eficiência na informação

de modo que o pricing dos activos é correcto e que os preços que se formam nos

mercados fornecem sinais para a mais eficiente alocução de recursos. Esta teoria tem

subjacente a teoria neoclássica que assume os resultados do que chamamos modelo

ADM que se baseia na existência de mercados completos, informação simétrica,

nenhuns problemas de agência (teoria da agência centra-se nas relações de interesses

diferentes entre os orgãos de gestão e os accionistas), ou seja o mercado financeiro

comportar-se-ia como um outro qualquer mercado de concorrência perfeita. Mas estes

argumentos não são adequados para o sector financeiro principalmente porque se

observam várias imperfeições: informação assimétrica, risco moral e existência de

mercados incompletos.

É no suprimento das imperfeições e das fricções do mercado de capitais que as

instituições financeiras têm um papel a desempenhar.

Por exemplo, a existência de custos de transacção no sentido lato (custo da transacção

propriamente dito e custo de aprender a tomar decisões óptimas num contexto de

grande sofisticação dos mercados, dos seus produtos e instrumentos), não se enquadra

num modelo de concorrência perfeita.

Outro fenómeno a ter em conta (e que nos afasta do paradigma ADM) é a selecção

adversa que pode limitar as transacções e impedir o mercado de funcionar de todo.

Muitos riscos não se conseguem segurar devido a problemas de risco moral. É um

fenómeno que se observa com particular acuidade nos mercados financeiros e que dá

azo a problemas não previstos pela teoria fundamentada no modelo ADM.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 6

Além disso, deve-se ter em conta factores como a falta de liquidez de alguns

mercados, que está ligado à necessidade de certos mercados necessitarem de ter uma

dimensão mínima para que os agentes possam lá operar e cobrir os custos fixos.

Assim que estes factores são tidos em conta, várias respostas são possíveis para

resolver o problema, como a regulamentação e a intervenção das autoridades

governamentais.

Mas o desenvolvimento de intermediários financeiros pode suprir em parte estes

problemas, permitindo que os mercados funcionem melhor e podem ainda reduzir o

custo de participação nos mercados para as empresas e investidores individuais.

2.3. Alisamento intertemporal

Será bom começar por analisar este tópico com um exemplo. Nos choques

petrolíferos dos anos 70, os efeitos não foram iguais para todas as economias. O

mecanismo de propagação do choque foi mais intenso em economias em que o

sistema financeiro é baseado no mercado. No caso dos EUA e do RU, as acções

constituíam cerca de metade dos activos das famílias. A queda das cotações, devido

ao choque, afectou negativamente a riqueza das famílias de forma permanente para

aquelas que tiveram que liquidar os seus activos aos preços da altura. Nos países cujo

sistema financeiro é baseado nos bancos, as famílias não sofreram tanto com o choque

petrolífero (pois os activos que detinham eram constituídos apenas numa pequena

proporção por acções, detinham depósitos e outros activos fixados em termos

nominais), o efeito riqueza negativo não se fez sentir, os bancos de algum modo

absorveram o choque.

No caso contrário, de forte crescimento económico nos ano 80, que levou a fortes

apreciações no mercado de capitais, as famílias dos países em que predomina o

mercado de capitais usufruíram de melhor situação financeira do que as dos países em

que predomina a banca.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 7

O ponto a reter é que nos sistemas baseados no mercado de capitais, os activos detidos

pelos investidores são em grande parte títulos que são avaliados aos preços de

mercado, e apesar de haver uma grande panóplia de produtos em que se pode investir

(e assim diversificar e diminuir o risco), está-se sempre sujeito ao risco de mercado

(choques macroeconómicos que afectam todos os activos). Um país que tem um

sistema financeiro baseado em bancos, tem uma forma de gerir este risco de mercado,

que é a possibilidade de fazer o alisamento intertemporal do risco. O risco pode assim

ser “espalhado” pelo tempo, por exemplo através de uma partilha de risco

intergeracional, ou pela acumulação de activos que reduza as flutuações do consumo

ao longo do tempo.

Mercados financeiros incompletos não são eficientes neste mecanismo de alisamento

intertemporal, ao contrário de instituições financeiras que existem ao longo de

períodos como é o caso dos bancos, desde que estas não sofram a concorrência dos

mercados financeiros. Se tal suceder, o mecanismo pode ser posto em causa pois nos

períodos de bull market, os investidores serão tentados a transferir os seus

investimentos do banco para o mercado de capitais, e assim no longo prazo o

mecanismo de alisamento intertemporal pode não funcionar bem. Este ponto deve

ficar ressalvado pois a tendência é de que estes dois tipos de sistema coexistam e

portanto haja competição entre eles.

2.4. Natureza da informação

Uma das diferenças frequentemente apontada como importante para caracterizar os

dois tipos de sistema financeiro que estamos a analisar é o modo como a informação é

adquirida e utilizada na afectação de recursos.

A favor dos mercados está o argumento de que economizam na obtenção da

informação e que disseminam mais informação que é necessária à tomada de decisões

eficientes. Neste tipo de sistema financeiro existem muitas empresas cotadas em bolsa

e que são obrigadas a publicar informação referente às suas contas, para o público em

geral. Os accionistas, por outro lado têm interesse em reunir informação sobre as

empresas para avaliar a performance dos seus investimentos. Mas também pode surgir

um efeito perverso, que é o problema do free-rider (se a informação vai ser divulgada

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 8

pelo mercado pode não haver incentivo para procurar mais informação que a

fornecida pelo mercado), que pode causar subinvestimento na informação.

Os intermediários financeiros (nos países em que estes têm fortes ligações à indústria)

podem, pelo menos teoricamente, ter um melhor incentivo para recolher informação e

monitorizar as empresas.

Na verdade o tipo de informação de que estamos a falar tem uma natureza diferente

consoante nos estejamos a referir a um ou outro sistema. O sistema baseado no

mercado é eficiente a reunir informação diversa. Os intermediários beneficiam de

economias de escala para produzir informação estandardizada, mas podem ser menos

eficientes a lidar com a inovação e incerteza.

2.5. Simbiose mercado/intermediário

Agora vamos mudar um pouco o registo da análise. Temos vindo a observar as

diferenças entre estes dois tipos de sistema financeiro ao longo de alguns vectores.

Agora vamos analisar desenvolvimentos recentes, e verificar que existe um

argumento a favor da coexistência dos dois sistemas, (o que na prática sucede, apesar

de nalguns países o mercado tem um peso superior e noutros são os intermediários

financeiros que predominam).

Usar o mercado de capitais tem custos, custos estes que podem ser tão elevados que

impedem por vezes a sua utilização e há mercados que não se desenvolvem. Além

disso uma partilha de risco eficiente depara-se com problemas de informação

assimétrica e incerteza. É preciso um conhecimento muito especializado para actuar

com desempenhos razoáveis nos mercados actuais, ou então recorre-se a um

especialista para aconselhamento, e aqui pode surgir um problema de risco moral (o

especialista pode não se esforçar o suficiente em favor do cliente). Mais, será que o

cliente consegue transmitir ao especialista as suas preferências e expectativas?

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 9

Num contexto de relações de longo prazo, um intermediário financeiro pode

ultrapassar o problema de informação assimétrica com os seus recursos e guiar o

cliente para a estratégia adequada na sua abordagem ao mercado.

Assiste-se a uma alteração de padrões nos sistemas financeiros. A tendência actual é

para os países incentivarem o recurso ao mercado de capitais, mas isso não quer dizer

necessariamente perda de influência dos intermediários financeiros.

Por exemplo, a capitalização de mercado das empresas cotadas nos EUA subiu de

50% do PIB em 1975 para cerca de 75% em 1994 (Allen e Gale, 2000), ao mesmo

tempo desenvolveram-se novos mercados de derivados. Mas o que é contrastante é

que a parte de capital de empresas detida por investidores individuais diminuiu de

1967 para 1995. Este fenómeno tem uma explicação: os intermediários financeiros

estão a usar mais os mercados do que o faziam anteriormente. O aumento dos activos

geridos por fundos de pensões, fundos de investimento aumentaram

extraordinariamente. No mercado de derivados, em 1995, as instituições financeiras

geriam 82% do valor nocional de derivados over the counter em posições em aberto,

(Allen e Gale, 2000).

A acção do investidor individual nos mercados foi substituída pela acção de fundos de

investimento ou de pensões (normalmente geridos por bancos).

A focalização das actividades dos intermediários financeiros passou de redução de

custos de transacção e fornecedor de informação para a gestão do risco. A poupança

canalizada para o mercado de capitais é feita através de bancos ou de instituições por

eles detidos. Os intermediários assumem o papel de consultores, preenchendo as

lacunas dos clientes para operarem nos mercados cada vez mais sofisticados.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 10

3. Sistemas financeiros e mecanismos de transmissão da política monetária

A política monetária constitui um importante instrumento de condução da actividade

económica ao dispor das autoridades. A sua eficácia é entendida sobretudo no curto

prazo, assumindo que no longo prazo as variáveis reais são neutrais em relação às

variáveis nominais. À política monetária estão associados um conjunto de

mecanismos de transmissão à actividade económica. Estes mecanismos decorrem, por

um lado, da forma como a política monetária afecta os custos do financiamento e dos

preços de alguns assets e, por outro lado, da forma como esta afecta as posições de

credores e devedores, explicadas sobretudo no designado “credit channel” da política

monetária.

O funcionamento do sistema financeiro, conforme foi esquematicamente apresentado

no ponto anterior, surge como um aspecto importante na forma como a política

monetária se transmite à actividade económica. As distinções que se operam entre o

modelo EUA/Britânico e da Europa continental, sobretudo no que se refere à

importância do mercado de capitais enquanto elemento de financiamento da

actividade económica e da aplicação de poupanças, levanta um conjunto de questões

quanto à importância relativa que cada mecanismo terá na sua transmissão à

actividade económica. Estas questões serão tanto mais pertinentes face ao

entendimento do sistema financeiro, enquanto elemento decisivo na canalização de

fluxos financeiros entre agentes aforradores e credores e, em última análise, na

alocação de recursos na economia.

O objectivo do presente ponto consiste em apresentar uma breve resenha dos

diferentes mecanismos de transmissão da política monetária e posteriormente fazer

uma sistematização da importância relativa que estes possuem face a cada contexto do

sistema financeiro, diferenciando sobretudo em termos da importância relativa do

mercado de capitais.

3.1. Mecanismos da política monetária

A política monetária afecta a actividade económica de múltiplas formas, reflectindo a

existência de vários tipos de mecanismos de transmissão. Esquematicamente, estes

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 11

poderão ser divididos em dois grupos principais: os relacionados com o custo do

financiamento e as suas repercussões sobre os preços de outros assets; os relacionados

com a forma como a política monetária afecta as posições de credores (banca) e

devedores (famílias e empresas), quanto à propensão a emprestar ou ao

endividamento, retractados no designado “credit channel” da política monetária.

A síntese dos mecanismos de transmissão apresentada baseia-se essencialmente nos

trabalhos de Mishkin (1996) e Hubard (1994) em que estes abordaram este tema. O

principal instrumento da política monetária apresentado em cada mecanismo é o

controlo da massa monetária, actualmente abandonado pela maioria dos Bancos

Centrais. Contudo, considerando que os efeitos da política monetária a seguir

retractados se devem sobretudo aos movimentos da taxa de juro de curto prazo (o

instrumento mais utilizado actualmente), esta análise permanece assim válida.

3.2. Mecanismo tradicional da taxa de juro

O mecanismo tradicional da taxa de juro como é retractado pelo modelo ISLM, pode

ser sintetizado nos seguintes termos: a uma subida da massa monetária, a taxa de juro

nominal desce. Assumindo a existência de rigidez nominal de curto prazo, a taxa de

juro real também decresce, transmitindo-se este movimento à estrutura intertemporal

das taxas de juro. Este movimento, por via da redução dos custos de endividamento,

induz assim um aumento no investimento e consumo de bens duráveis. Este

mecanismo, segundo Hubard, assenta em quatro pressupostos fundamentais:

o O Banco Central controla a massa monetária (actualmente, poderá considerar-

se como um pressuposto pouco válido, dada a forma como os Bancos Centrais

implementam a política monetária)

o O Banco Central consegue controlar a taxa de juro nominal e a real, por via da

existência de rigidez nominal Este mecanismo será válido mesmo admitindo a

hipótese de expectativas racionais.

o Os movimentos da taxa de juro real de curto prazo transmitem-se à estrutura

inter-temporal das taxas de juro, afectando as decisões de investimento de

empresas e famílias

o A sensibilidade das taxas de juro às inovações de política monetária estão bem

correlacionados com os movimentos do produto em resposta a essas inovações

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 12

Este mecanismo é válido mesmo quando as taxas de juro nominal atingem valores

muito baixos, durante processos deflacionários, salientando a importância da taxa de

juro real como factor importante na tomada de decisões de investimento. Este

mecanismo é retractado do seguinte modo. Um aumento da massa monetária, implica

uma subida do nível de preços esperado, logo a inflação esperada sobe igualmente,

com reflexos então numa descida da taxa de juro real (dado que as taxas de juro

estarão em níveis próximos de zero). Este mecanismo ilustra a eficácia da política

monetária, mesmo quando as taxas de juro chegam a níveis muito baixos. É também a

justificação pela qual a economia americana não caiu na “liquidity trap” durante a

grande recessão, como foi argumentado pelos economistas Keyneisianos. Com efeito,

dada a existência de um processo deflacionista, mesmo apesar dos níveis muito baixos

da taxa de juro nominal, a taxa de juro real apresentava-se elevada.

O mecanismo aqui retractado refere-se sobretudo à interferência da política monetária

no custo do capital. A evidência empírica deste mecanismo é contudo alvo de

discussão. Segundo os trabalhos empíricos de Taylor (1995), existe forte evidência

das implicações do custo de capital sobre as decisões de investimento de famílias e

empresas. Já Bernanke e Getler (1995), tiveram dificuldades em identificar efeitos

significativos nas decisões de investimento por via do custo do capital, preferindo

argumentar por outros mecanismos de transmissão, em particular, o “credit channel”.

3.2.1. Outros mecanismos ligados a preços de activos

O quadro analítico do modelo ISLM permite-nos analisar o mecanismo de

transmissão da política monetária unicamente através do custo de capital, que poderá

ser entendido como o efeito directo. Contudo, a modificação do custo de capital

induzida pela política monetária interfere com o preço de outros “assets”, permitindo

identificar outros mecanismos de transmissão, que poderemos designar por indirectos.

A taxa de câmbio e as equities surgem então como assets influenciados pela política

monetária, com efeitos específicos a seguir retractados.

O mecanismo da taxa de câmbio é explicado pela modificação da relação entre taxas

de juros internas e externas, num contexto de perfeita mobilidade do capital. Um

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 13

aumento da massa monetária, pelo mecanismo atrás retractado, induz um queda da

taxa de juro real. Com as taxas de juro externas constantes, os depósitos em moeda

externa tornam-se mais atractivos, pressionando uma desvalorização da taxa de

cambio. Esta desvalorização torna as exportações mais atractivas, implicando o seu

aumento e desse modo um efeito positivo no produto.

A influência da política monetária sobre as equities, processa-se pelo efeito conjugado

da taxa de juro e dos mecanismos de funcionamento dos mercados de capitais. A

forma como a política monetária se transmite ao preço das equities, ou seja, do valor

de mercado das empresas, surge assim como um mecanismo adicional que actua sobre

as decisões de investimento.

Duas visões alternativas descrevem como as variações da taxa de juro real

influenciam o preço das equities. A primeira defende que um aumento da massa

monetária, induz um crescimento de moeda na posse dos agentes económicos para um

nível acima do pretendido. Este excesso de moeda detida pelos agentes será desviado

para aplicações em equities, determinando um acréscimo de procura deste tipo activos

e assim sendo do seu preço. A visão mais keyneisiana defende que uma subida da

massa monetária com efeito sobre as taxas de juro, traduz uma redução da

atractividade das aplicações em obrigações, que é canalizada para equities, logo

repercutindo-se no aumento da respectiva procura e preço.

Quais são então as repercussões da alteração dos preços da equities na actividade

económica? A teoria do q de Tobin fornece-nos a explicação. O q de Tobin é

entendido como o rácio entre o valor de mercado da empresa e o custo de reposição

do capital. Num contexto de apreciação do valor de mercado da empresa, o rácio q é

então mais elevado, ou seja, o custo de reposição do capital é relativamente mais

baixo face ao valor de mercado da empresa. A teoria do q de Tobin, propõe que em

contextos de “q” elevados o investimento é superior e o contrário, quando os “q” são

baixos. Os efeitos da taxa de juro sobre o valor das empresas tem assim efeitos

adicionais sobre o investimento das empresas.

A ocorrência de alterações no preço das equities tem também importantes efeitos de

riqueza, quando estas se apresentam como meio de aplicação de poupanças/riqueza. O

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 14

mecanismo de transmissão sobre as equities tem igualmente efeitos de riqueza

importantes, na medida em que esta é representada sobre a forma de aplicações

financeiras. Uma descida das taxas de juro com a respectiva repercussão sobre o preço

das acções, traduz então num aumento da riqueza. Na perspectiva do modelo do ciclo

de vida - Modigliani (1971), os consumidores apreendem um aumento da sua riqueza

permanente, aumentando o consumo e dessa forma estimulando o produto.

Segundo Mishkin, a perspectiva do q de Tobin e dos efeitos de riqueza poderá ser

aplicada ao preço de outros activos, como a habitação. Um aumento do preço das

casas (proporcionado pelo crescimento da sua procura), diminui o custo relativo da

sua construção, estimulando por isso a produção de habitação. Por outro lado, como a

habitação é componente de riqueza das famílias, o aumento do seu preço é

apreendido, na perspectiva do modelo do ciclo de vida, como um aumento da riqueza

permanente dos agregados familiares que se repercute, então, no aumento do

consumo.

Estes dois últimos mecanismos estão claramente ligados ao mercado de capitais. A

sua importância dependerá do peso dos mercados de capitais no financiamento e na

aplicação de poupanças.

3.2.2. Mecanismo de Crédito

O mercado de crédito é igualmente influenciado pela política monetária,

demonstrando outro mecanismo importante, complementar aquele que deriva da taxa

de juro. Este mecanismo, segundo Mishkin enfatiza particularmente as questões de

informação assimétrica no mercado de crédito. Surgem dois mecanismos principais: o

crédito bancário e a situação financeira (ou de balanço) dos agentes (balance sheet).

Trata-se de um mecanismo importante sobretudo para as pequenas empresas, às quais

está limitado o acesso ao mercado de capitais.

O mecanismo do crédito bancário assenta sobretudo na utilização do instrumento da

massa monetária no âmbito da Política Monetária. Com efeito, um aumento da massa

monetária, que conduza a um aumento dos depósitos, incentiva os bancos a

emprestarem mais, logo aumentando o investimento.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 15

O controlo menos efectivo da massa monetária por parte dos BC, que ocorre

sobretudo a partir dos anos 70, implica que este mecanismo possua actualmente pouca

eficácia. A sofisticação do mercado inter-bancário, determina, por exemplo, que os

bancos possuam capacidade para tornearem as restrições ao crédito por via de uma

diminuição da base monetária, tida como um política monetária restritiva. Estes

factores contribuíram aliás para o abandono do M como instrumento da política

monetária.

A situação financeira dos agentes levanta a questão de informação assimétrica, que

foram bem retractados por Stligts e Weiss, nomeadamente, no modelo de

racionamento de crédito. Existem duas formas como a política monetária poderá

induzir uma maior propensão aos bancos aumentarem o crédito bancário e, dessa

forma, o investimento.

A primeira, mais simples, prende-se com a melhoria da qualidade dos projectos. Num

contexto de taxas de juro elevadas, os projectos apresentados à banca tendem a

apresentar um risco superior, ou seja, assumindo o trade-off risco/rendimento, apenas

os projectos que potencialmente gerem mais rendimento (necessário para fazer face

aos encargos da dívida) serão apresentados à banca. Com a descida da taxa de juro, o

peso dos projectos com maior risco tende a descer, diminuindo assim também os

problemas de selecção adversa e risco moral, incentivando os bancos a emprestar

mais dinheiro.

A segunda forma como a política monetária interfere na propensão ao crédito por

parte dos bancos, prende-se, com a posição financeira (ou de balanço) dos agentes

económicos. Num contexto de uma economia deprimida a valorização dos activos das

empresas é menor colocando dois tipos de problemas de informação. Por um lado,

activos menos valorizados significam colaterais sobre a dívida menores para o banco.

Por outro lado, visto os investidores terem acções menos valorizadas (menor o valor

do colateral e logo da sua posição em jogo), podem ser incentivados a entrarem em

projectos mais arriscados.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 16

Como é que, então, a modificação da taxa de juro pode melhorar a situação financeira

dos agentes económicos? Uma descida da taxa de juro, pelo mecanismo já atrás

estudado, sobe o valor da equity. Por outro lado, a queda das taxas de juro nominais1

diminuem o serviço da dívida melhorando os cash flows das empresas, contribuindo

assim para uma melhor situação financeira. Por último, uma subida inesperada dos

preços contribui também para a diminuição do peso da dívida, por via da

desvalorização do capital em dívida. Todos estes factores contribuem para a

diminuição dos problemas de selecção adversa e de moral hazard (os colaterais

crescem), incentivando os bancos a diminuirem o racionamento de crédito, ou seja,

aumentando a sua propensão a conceder crédito, potenciando o investimento.

O mecanismo associado à situação de balanço dos agentes é igualmente válido para o

mercado de compra de habitação. Com efeito, um descida da taxa de juro melhora a

posição financeira dos agregados familiares (reduzindo os encargos de dívida), para

além de conduzir a efeitos de riqueza importantes, pelo mecanismo associado ao

preço das equities. A melhoria da situação financeira dos agentes potencia

igualmente a aquisição de habitação.

1Neste último aspecto é a taxa de juro nominal (e não tanto a taxa de juro real) que desempenha um

papel importante.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 17

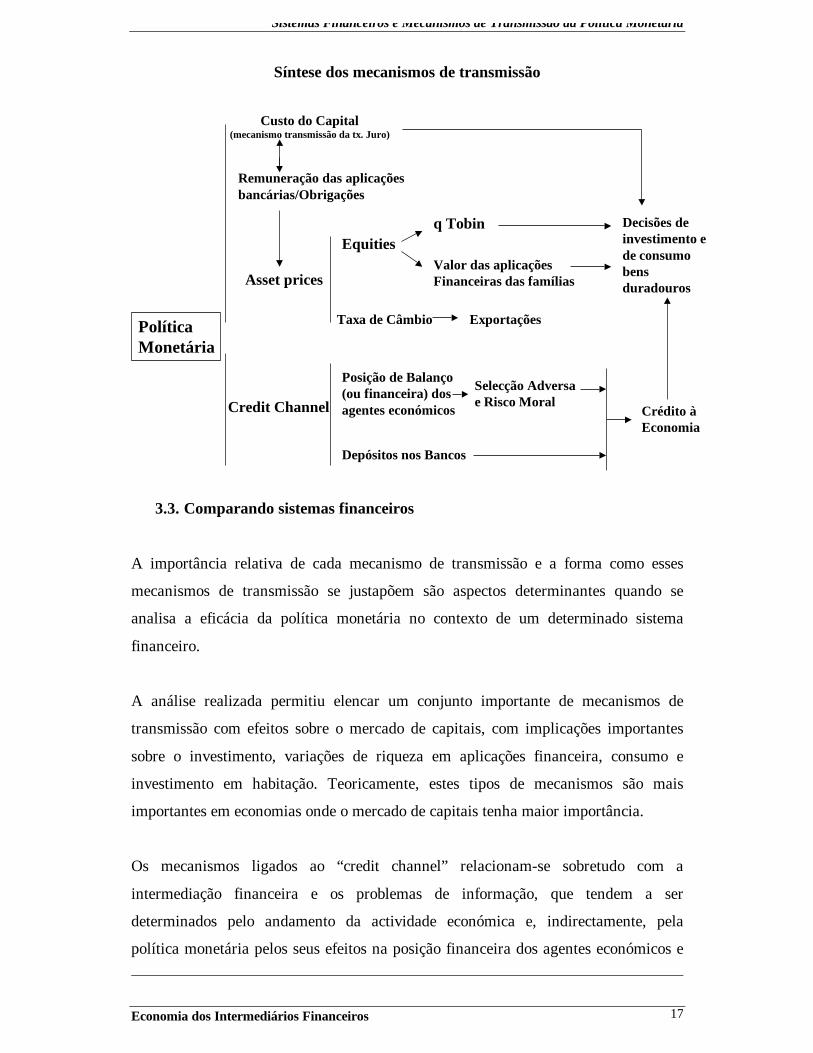

Síntese dos mecanismos de transmissão

3.3. Comparando sistemas financeiros

A importância relativa de cada mecanismo de transmissão e a forma como esses

mecanismos de transmissão se justapõem são aspectos determinantes quando se

analisa a eficácia da política monetária no contexto de um determinado sistema

financeiro.

A análise realizada permitiu elencar um conjunto importante de mecanismos de

transmissão com efeitos sobre o mercado de capitais, com implicações importantes

sobre o investimento, variações de riqueza em aplicações financeira, consumo e

investimento em habitação. Teoricamente, estes tipos de mecanismos são mais

importantes em economias onde o mercado de capitais tenha maior importância.

Os mecanismos ligados ao “credit channel” relacionam-se sobretudo com a

intermediação financeira e os problemas de informação, que tendem a ser

determinados pelo andamento da actividade económica e, indirectamente, pela

política monetária pelos seus efeitos na posição financeira dos agentes económicos e

Custo do Capital(mecanismo transmissão da tx. Juro)

Asset prices

Equities

Taxa de Câmbio

Credit Channel

Posição de Balanço (ou financeira) dos agentes económicos

Decisões deinvestimento ede consumobensduradouros

Remuneração das aplicações bancárias/Obrigações

Depósitos nos Bancos

Política Monetária

q Tobin

Valor das aplicações Financeiras das famílias

Exportações

Selecção Adversa e Risco Moral

Crédito à Economia

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 18

na propensão dos bancos ao crédito. Estes mecanismos não são exclusivo de sistemas

financeiros dominados pela intermediação financeira, porquanto mesmo nas

economias com elevada importância do mercado de capitais a compra de habitação e

o acesso a recursos financeiros por parte das PME continua a ser dominado pela

intermediação financeira.

Segundo Mishkin (1996), existem três razões para acreditar na importância elevada

deste mecanismo. Em primeiro lugar, as análises estatísticas permitem verificar que as

imperfeições nos mercados de crédito tendem a afectar as decisões de investimento e

emprego das empresas. Em segundo lugar, durante episódios de política monetária

contracionista, as pequenas empresas tendem a ser mais afectadas pelas restrições de

crédito que as grandes empresas, com menos probabilidade de serem afectadas por

este tipo de problemas. Em último lugar, pela importância que a informação

assimétrica tem na explicação nas imperfeições do mercado de crédito. Esta

fundamentação teórica está inclusivamente na base das explicações sobre o

desenvolvimento e configuração do sistema financeiro.

Uma característica de um sistema financeiro mais baseado no mercado de capitais é a

sua maior propensão à instabilidade, sobretudo por comparação com um sistema mais

baseado em intermediação financeira, que providencia partilha de risco e estabilidade.

A componente de volatilidade associada aos mercados de capitais transmite-se ao

sistema financeiro como um todo, estando na base de muitas crises financeiras

conhecidas. Este facto realça a importância do mecanismo de transmissão associado

ao mercado de capitais, que tende a magnificar os impactes da política monetária,

tanto quando esta se apresenta contraccionista, como quando esta se apresenta mais

expansionista.

Em síntese, a transmissão da política monetária dependerá da eficácia relativa de cada

mecanismo e da forma como estes se justapõem. Em sistemas mais baseados no

mercado de capitais, os mecanismos de transmissão sobre os preços de assets, como

as equities, e sobre a riqueza em aplicações financeiras são mais importantes que em

sistemas baseados na intermediação. Ao mecanismo tradicional da taxa de juro e ao

mecanismo de crédito, válido para ambos os sistemas, justapõe-se estes efeitos

sobretudo em sistemas mais baseados em mercados de capitais.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 19

4. Alguns apontamentos sobre o mecanismo de transmissão da taxa de juro

sobre o mercado de capitais

Concluída a fase de exposição teórica dos mecanismos de transmissão da política

monetária para a economia real, apresentam-se nesta secção algumas comparações

acerca da composição e respectivo peso dos diferentes tipos de mercados financeiros,

directos e indirectos. A comparação efectuada centra-se nos dois grandes blocos

económicos da actualidade – EUA e Europa Comunitária, aqui representada por

algumas das suas principais economias, nomeadamente, Alemanha, França e Reino

Unido. O objectivo desta análise será verificar a importância das taxas de juro sobre a

evolução dos mercados de capitais, ilustrando um dos mecanismos de transmissão da

política monetária, apresentados na secção anterior.

A justificação para a escolha destes dois blocos prende-se com o facto de ser evidente

a existência de estruturas diferenciadas nos sectores financeiros. Por um lado, nos

EUA e, em certa medida, no Reino Unido, domina uma cultura liberal associada a

sistemas de segurança social privados (fundos de pensões, obrigações, entre outros).

Por outro lado, a Europa Continental com sistemas de segurança social

predominantemente públicos, o que se reflete numa menor adesão da poupança a

produtos financeiros transaccionados no mercado. Um outro factor, não menos

importante, resulta no facto de nos EUA e no Reino Unido ter havido uma grande

aposta na eficiência dos mercados financeiros criando-se instituições com poderes

regulatórios que contribuíram para a existência de mais e melhor informação (menor

grau de informação assimétrica), situação que só mais tarde foi acompanhada pelos

outros países Europeus, reflectindo-se actualmente o desfazamento temporal na

eficiência dos mercados.

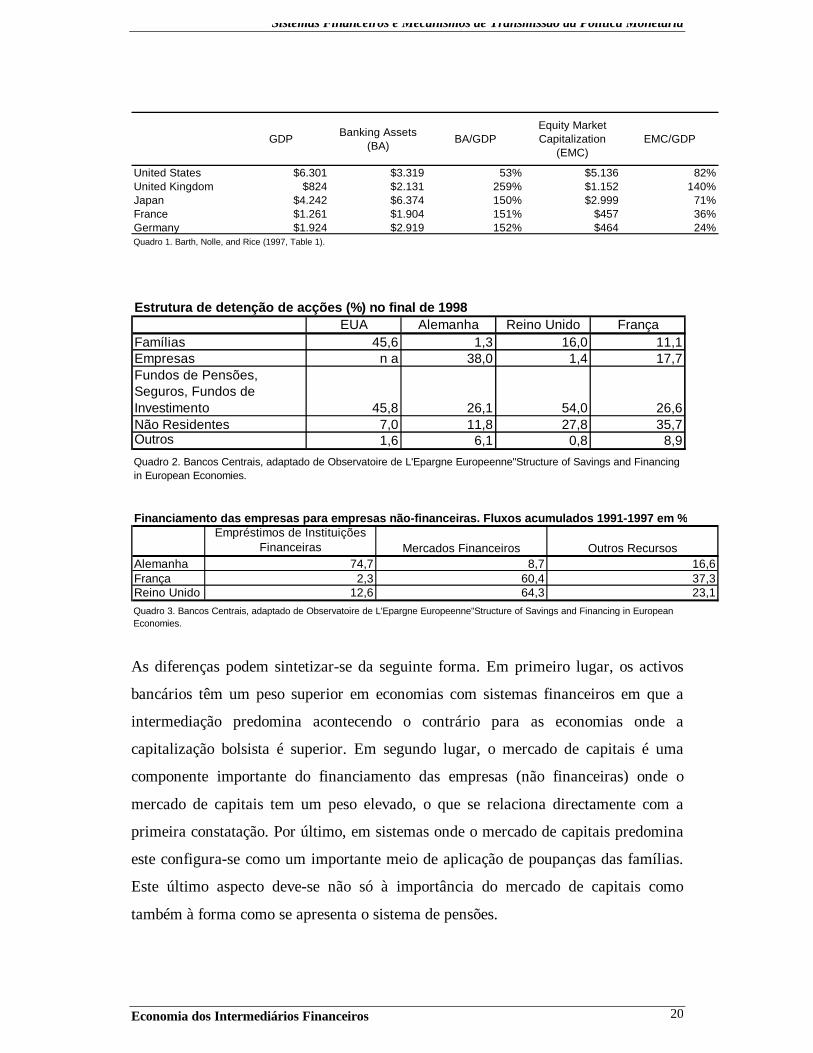

As diferenças entre os dois sistemas são claramente evidentes nos quadros seguintes,

onde se faz referência ao peso relativo que a valorização do mercado de capitais

possui no contexto de cada economia.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 20

As diferenças podem sintetizar-se da seguinte forma. Em primeiro lugar, os activos

bancários têm um peso superior em economias com sistemas financeiros em que a

intermediação predomina acontecendo o contrário para as economias onde a

capitalização bolsista é superior. Em segundo lugar, o mercado de capitais é uma

componente importante do financiamento das empresas (não financeiras) onde o

mercado de capitais tem um peso elevado, o que se relaciona directamente com a

primeira constatação. Por último, em sistemas onde o mercado de capitais predomina

este configura-se como um importante meio de aplicação de poupanças das famílias.

Este último aspecto deve-se não só à importância do mercado de capitais como

também à forma como se apresenta o sistema de pensões.

United States $6.301 $3.319 53% $5.136 82%United Kingdom $824 $2.131 259% $1.152 140%Japan $4.242 $6.374 150% $2.999 71%France $1.261 $1.904 151% $457 36%Germany $1.924 $2.919 152% $464 24%Quadro 1. Barth, Nolle, and Rice (1997, Table 1).

EMC/GDPGDPEquity Market Capitalization

(EMC)BA/GDPBanking Assets

(BA)

Estrutura de detenção de acções (%) no final de 1998EUA Alemanha Reino Unido França

Famílias 45,6 1,3 16,0 11,1Empresas n a 38,0 1,4 17,7Fundos de Pensões, Seguros, Fundos de Investimento 45,8 26,1 54,0 26,6Não Residentes 7,0 11,8 27,8 35,7Outros 1,6 6,1 0,8 8,9Quadro 2. Bancos Centrais, adaptado de Observatoire de L'Epargne Europeenne"Structure of Savings and Financing in European Economies.

Financiamento das empresas para empresas não-financeiras. Fluxos acumulados 1991-1997 em %Empréstimos de Instituições

Financeiras Mercados Financeiros Outros RecursosAlemanha 74,7 8,7 16,6França 2,3 60,4 37,3Reino Unido 12,6 64,3 23,1Quadro 3. Bancos Centrais, adaptado de Observatoire de L'Epargne Europeenne"Structure of Savings and Financing in European Economies.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 21

O último aspecto focado, a importância do mercado de capitais como meio de

aplicação de poupanças, introduz dois aspectos essenciais para a análise que iremos

realizar de seguida. Por um lado, pelos mecanismos estudados na secção anterior, a

atractividade do mercado de capitais depende da remuneração de aplicações

alternativas, definida, entre outros aspectos, pela taxa de juro. Por outro lado, à

evolução do mercado de capitais associam-se variações de riqueza que se reflectem,

em última análise, no consumo das famílias. A evolução desta última variável tende a

estar associada, deste modo, à própria evolução do mercado de capitais, variando a

sua magnitude consoante o peso do mesmo.

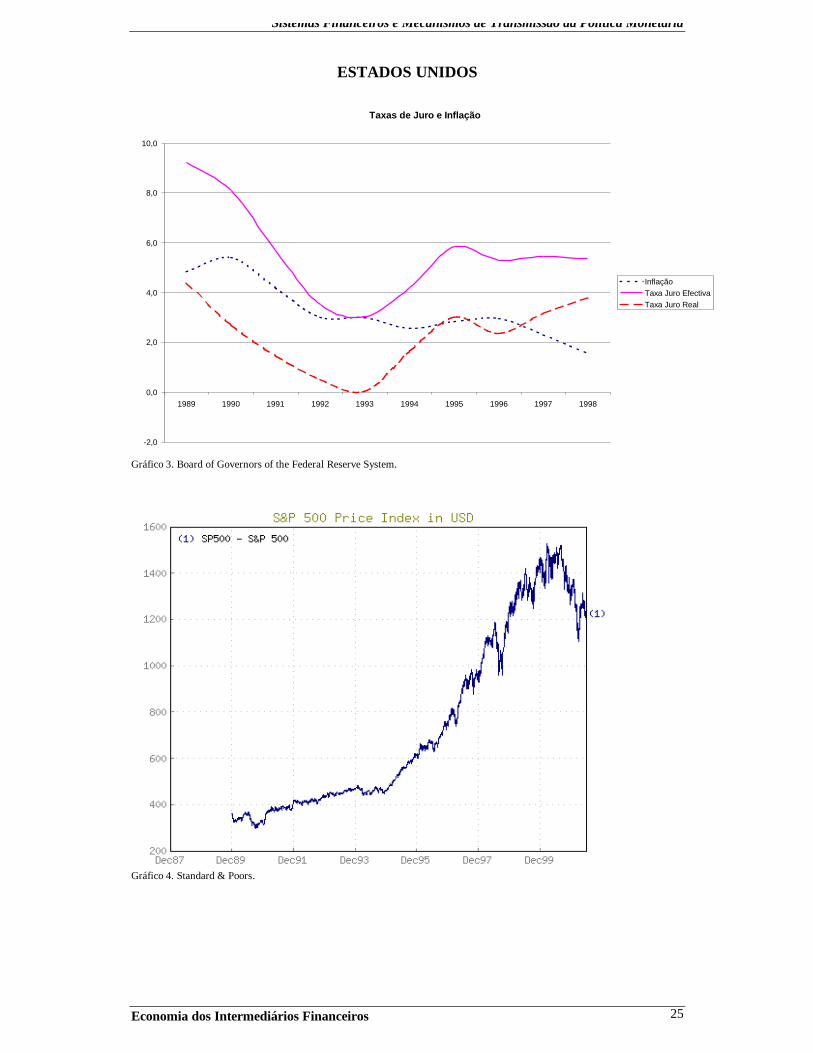

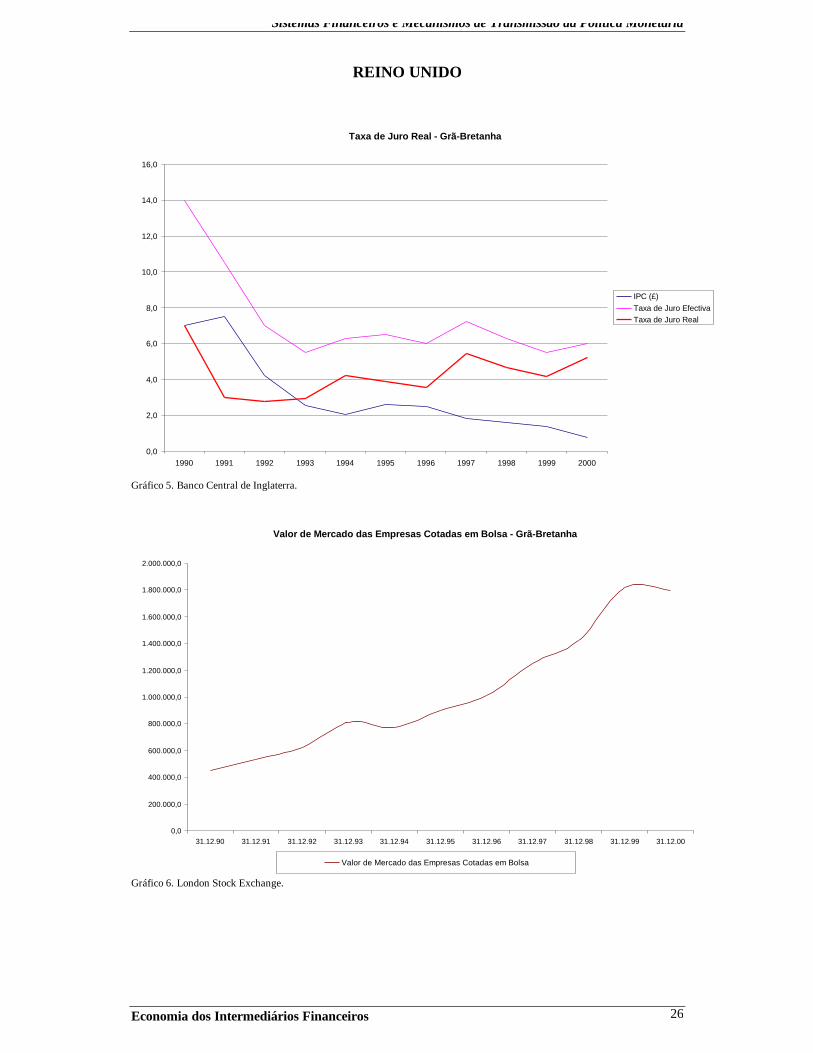

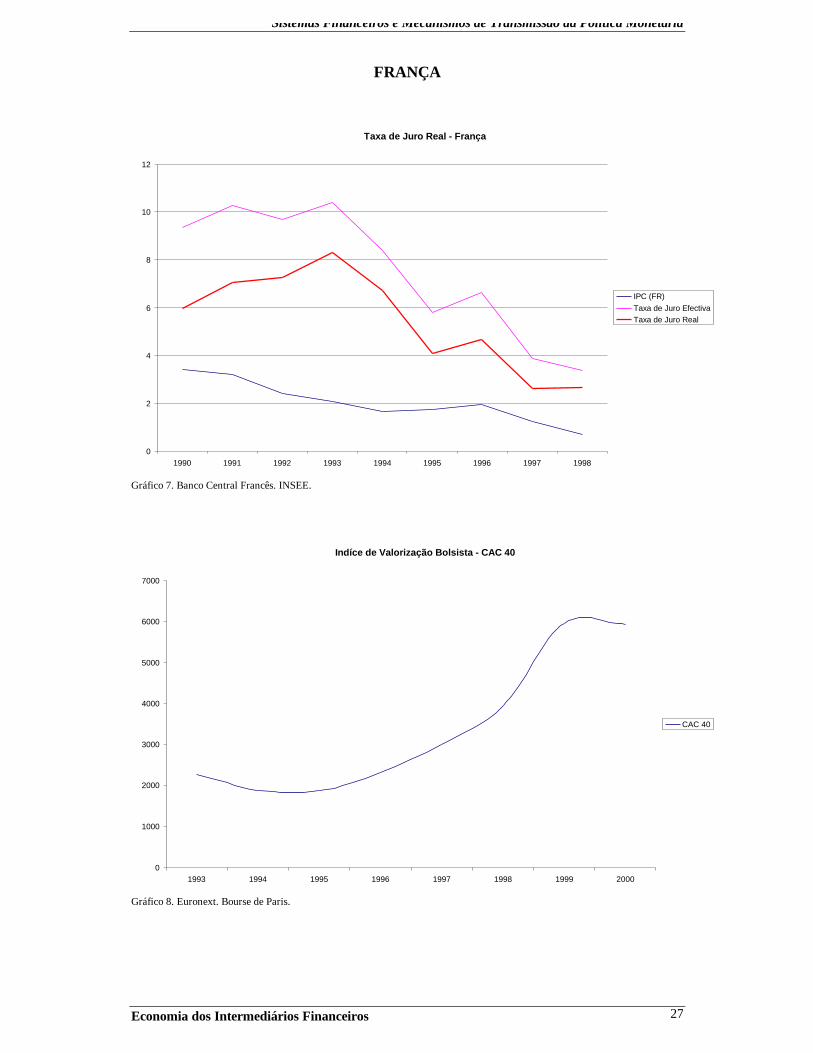

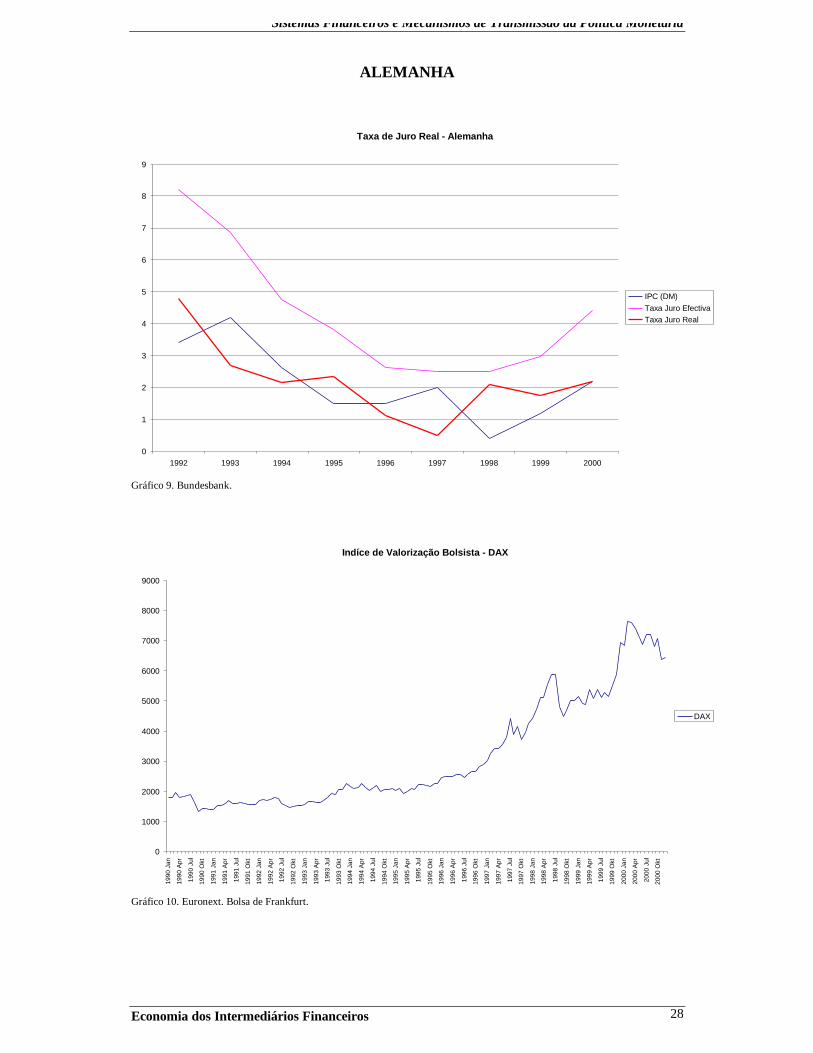

4.1. Evidência Empírica

As quatro economias estudadas durante a década de 90 experimentaram evoluções

semelhantes sobre os aspectos atrás referidos. Tanto a taxa de juro como o mercado

de capitais evoluíram no mesmo sentido, embora com ligeiras diferenças. As taxas de

juro reais nos EUA situaram-se sempre em níveis mais baixos que nos restantes

países. Nos países europeus, nota-se uma aproximação dos níveis da taxa de juro real

aos verificados nos EUA, especialmente no final da década.

O mercado de capitais, por seu lado, registou crescimentos significativos em qualquer

uma das economias analisadas, em qualquer dos casos superior a 300%, no período

compreendido entre 1992/1993 e 1999, ano em que a generalidade dos índices

atingiram os máximos da década.

A evolução destes dois indicadores reflecte uma perda de atractividade das aplicações

mais seguras (depósitos bancários e títulos da dívida pública) em favor do mercado de

capitais. Teoricamente, esta evolução relativa conduz necessariamente a alterações de

carteira na aplicação de poupanças. Contudo, como poderemos verificar, esta

alteração obedece à configuração específica do sistema financeiro.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 22

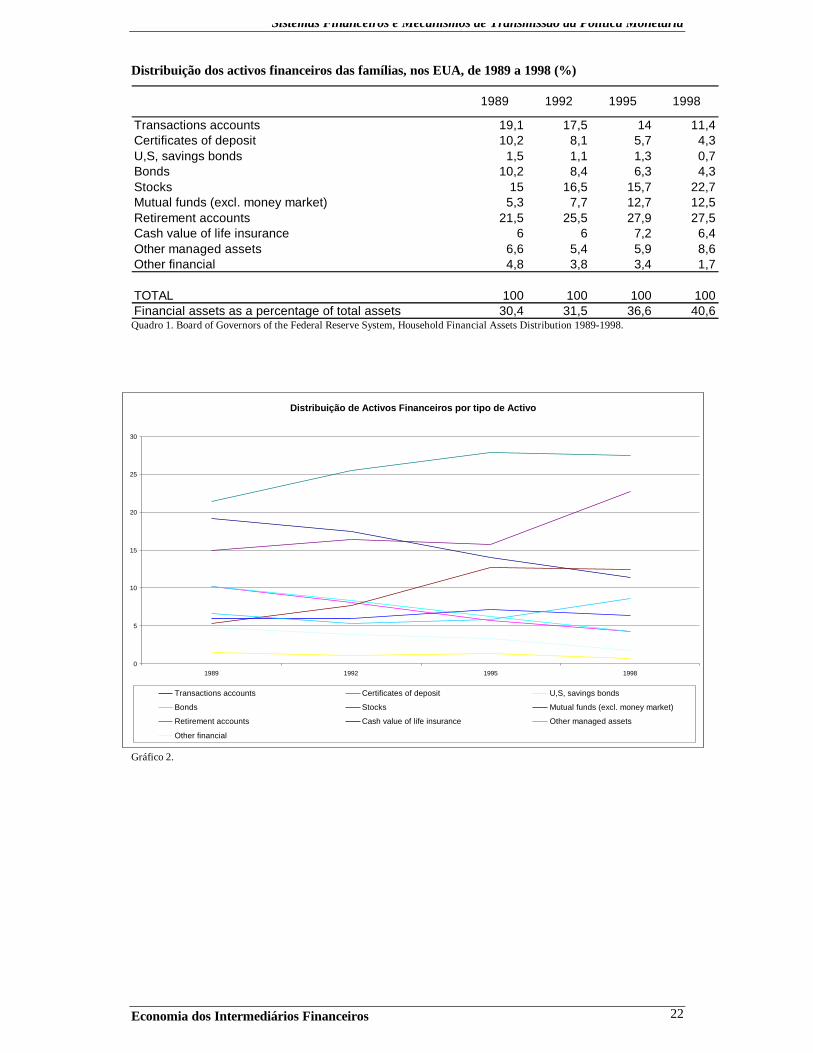

Distribuição dos activos financeiros das famílias, nos EUA, de 1989 a 1998 (%)

Quadro 1. Board of Governors of the Federal Reserve System, Household Financial Assets Distribution 1989-1998.

Gráfico 2.

Distribuição de Activos Financeiros por tipo de Activo

0

5

10

15

20

25

30

1989 1992 1995 1998

Transactions accounts Certificates of deposit U,S, savings bonds

Bonds Stocks Mutual funds (excl. money market)

Retirement accounts Cash value of life insurance Other managed assets

Other financial

Transactions accounts 19,1 17,5 14 11,4Certificates of deposit 10,2 8,1 5,7 4,3U,S, savings bonds 1,5 1,1 1,3 0,7Bonds 10,2 8,4 6,3 4,3Stocks 15 16,5 15,7 22,7Mutual funds (excl. money market) 5,3 7,7 12,7 12,5Retirement accounts 21,5 25,5 27,9 27,5Cash value of life insurance 6 6 7,2 6,4Other managed assets 6,6 5,4 5,9 8,6Other financial 4,8 3,8 3,4 1,7

Financial assets as a percentage of total assets 30,4 31,5 36,6 40,6100TOTAL 100 100 100

1989 1992 1995 1998

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 23

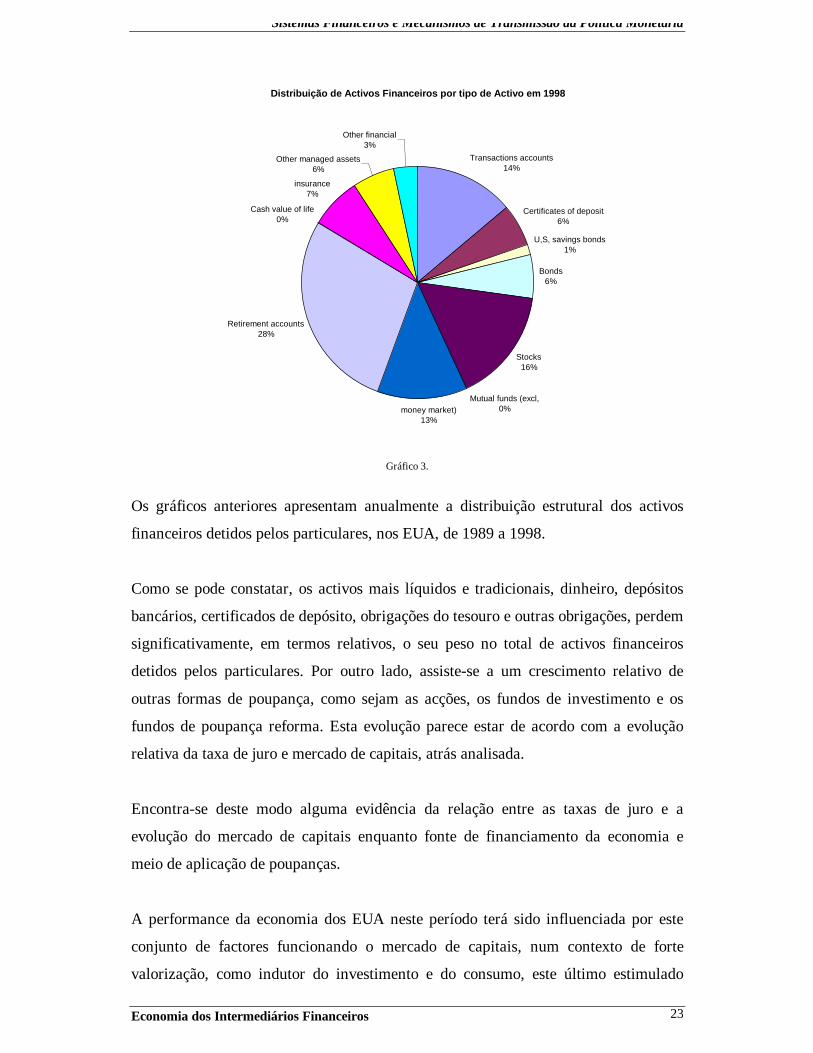

Gráfico 3.

Os gráficos anteriores apresentam anualmente a distribuição estrutural dos activos

financeiros detidos pelos particulares, nos EUA, de 1989 a 1998.

Como se pode constatar, os activos mais líquidos e tradicionais, dinheiro, depósitos

bancários, certificados de depósito, obrigações do tesouro e outras obrigações, perdem

significativamente, em termos relativos, o seu peso no total de activos financeiros

detidos pelos particulares. Por outro lado, assiste-se a um crescimento relativo de

outras formas de poupança, como sejam as acções, os fundos de investimento e os

fundos de poupança reforma. Esta evolução parece estar de acordo com a evolução

relativa da taxa de juro e mercado de capitais, atrás analisada.

Encontra-se deste modo alguma evidência da relação entre as taxas de juro e a

evolução do mercado de capitais enquanto fonte de financiamento da economia e

meio de aplicação de poupanças.

A performance da economia dos EUA neste período terá sido influenciada por este

conjunto de factores funcionando o mercado de capitais, num contexto de forte

valorização, como indutor do investimento e do consumo, este último estimulado

Distribuição de Activos Financeiros por tipo de Activo em 1998

Transactions accounts14%

Certificates of deposit6%

U,S, savings bonds1%

Bonds6%

Stocks16%

Mutual funds (excl,0%money market)

13%

Retirement accounts28%

Cash value of life0%

insurance7%

Other managed assets6%

Other financial3%

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 24

pelos efeitos de riqueza, inclusivamente reforçados pela forma como evoluiu a

composição da carteira.

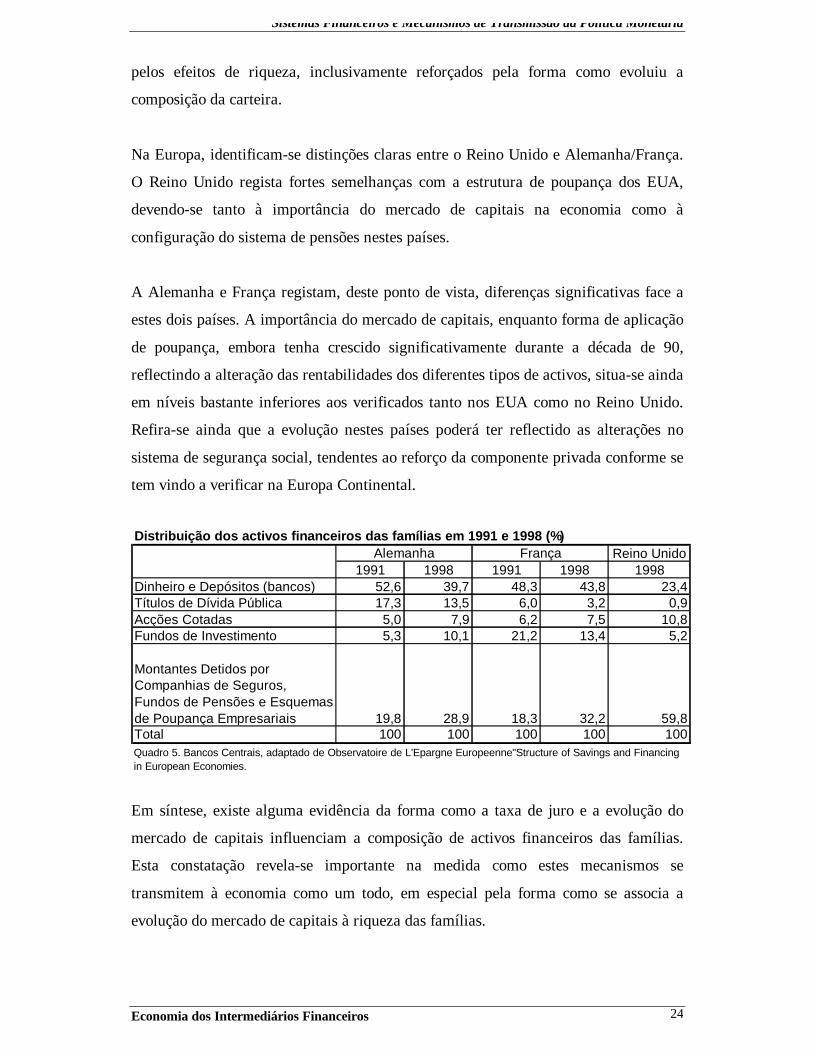

Na Europa, identificam-se distinções claras entre o Reino Unido e Alemanha/França.

O Reino Unido regista fortes semelhanças com a estrutura de poupança dos EUA,

devendo-se tanto à importância do mercado de capitais na economia como à

configuração do sistema de pensões nestes países.

A Alemanha e França registam, deste ponto de vista, diferenças significativas face a

estes dois países. A importância do mercado de capitais, enquanto forma de aplicação

de poupança, embora tenha crescido significativamente durante a década de 90,

reflectindo a alteração das rentabilidades dos diferentes tipos de activos, situa-se ainda

em níveis bastante inferiores aos verificados tanto nos EUA como no Reino Unido.

Refira-se ainda que a evolução nestes países poderá ter reflectido as alterações no

sistema de segurança social, tendentes ao reforço da componente privada conforme se

tem vindo a verificar na Europa Continental.

Em síntese, existe alguma evidência da forma como a taxa de juro e a evolução do

mercado de capitais influenciam a composição de activos financeiros das famílias.

Esta constatação revela-se importante na medida como estes mecanismos se

transmitem à economia como um todo, em especial pela forma como se associa a

evolução do mercado de capitais à riqueza das famílias.

Distribuição dos activos financeiros das famílias em 1991 e 1998 (%)Reino Unido

1991 1998 1991 1998 1998Dinheiro e Depósitos (bancos) 52,6 39,7 48,3 43,8 23,4Títulos de Dívida Pública 17,3 13,5 6,0 3,2 0,9Acções Cotadas 5,0 7,9 6,2 7,5 10,8Fundos de Investimento 5,3 10,1 21,2 13,4 5,2

Montantes Detidos por Companhias de Seguros, Fundos de Pensões e Esquemas de Poupança Empresariais 19,8 28,9 18,3 32,2 59,8Total 100 100 100 100 100

Alemanha França

Quadro 5. Bancos Centrais, adaptado de Observatoire de L'Epargne Europeenne"Structure of Savings and Financing in European Economies.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 25

ESTADOS UNIDOS

Gráfico 3. Board of Governors of the Federal Reserve System.

Gráfico 4. Standard & Poors.

Taxas de Juro e Inflação

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

InflaçãoTaxa Juro EfectivaTaxa Juro Real

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 26

REINO UNIDO

Gráfico 5. Banco Central de Inglaterra.

Gráfico 6. London Stock Exchange.

Taxa de Juro Real - Grã-Bretanha

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

IPC (£)Taxa de Juro EfectivaTaxa de Juro Real

Valor de Mercado das Empresas Cotadas em Bolsa - Grã-Bretanha

0,0

200.000,0

400.000,0

600.000,0

800.000,0

1.000.000,0

1.200.000,0

1.400.000,0

1.600.000,0

1.800.000,0

2.000.000,0

31.12.90 31.12.91 31.12.92 31.12.93 31.12.94 31.12.95 31.12.96 31.12.97 31.12.98 31.12.99 31.12.00

Valor de Mercado das Empresas Cotadas em Bolsa

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 27

FRANÇA

Gráfico 7. Banco Central Francês. INSEE.

Gráfico 8. Euronext. Bourse de Paris.

Taxa de Juro Real - França

0

2

4

6

8

10

12

1990 1991 1992 1993 1994 1995 1996 1997 1998

IPC (FR)Taxa de Juro EfectivaTaxa de Juro Real

Indíce de Valorização Bolsista - CAC 40

0

1000

2000

3000

4000

5000

6000

7000

1993 1994 1995 1996 1997 1998 1999 2000

CAC 40

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 28

ALEMANHA

Gráfico 9. Bundesbank.

Gráfico 10. Euronext. Bolsa de Frankfurt.

Taxa de Juro Real - Alemanha

0

1

2

3

4

5

6

7

8

9

1992 1993 1994 1995 1996 1997 1998 1999 2000

IPC (DM)Taxa Juro EfectivaTaxa Juro Real

Indíce de Valorização Bolsista - DAX

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

1990

Jan

1990

Apr

1990

Jul

1990

Okt

1991

Jan

1991

Apr

1991

Jul

1991

Okt

1992

Jan

1992

Apr

1992

Jul

1992

Okt

1993

Jan

1993

Apr

1993

Jul

1993

Okt

1994

Jan

1994

Apr

1994

Jul

1994

Okt

1995

Jan

1995

Apr

1995

Jul

1995

Okt

1996

Jan

1996

Apr

1996

Jul

1996

Okt

1997

Jan

1997

Apr

1997

Jul

1997

Okt

1998

Jan

1998

Apr

1998

Jul

1998

Okt

1999

Jan

1999

Apr

1999

Jul

1999

Okt

2000

Jan

2000

Apr

2000

Jul

2000

Okt

DAX

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 29

5. Conclusões

Que conclusões podemos retirar para a condução da política monetária, da

comparação de sistemas financeiros?

Podemos dizer que há um trade-off entre competição e estabilidade. Um sistema em

que predomina o recurso ao mercado de capitais tenderá a ser mais instável que um

sistema financeiro em que predomina a intermediação financeira. Vimos que o

mercado de capitais funciona como mais um mecanismo de propagação dos choques

macroeconómicos às famílias e que isso é particularmente importante nalguns países,

como por exemplo os EUA. Apesar de cada vez menos o investidor individual aplicar

directamente no mercado de capitais, mas fazê-lo através de intermediários, como por

exemplo fundos de investimento, o que é um facto é que ainda assim é o investidor

final que suporta o risco de mercado. Neste contexto, a deslocação da poupança das

famílias dos produtos tradicionais dos intermediários financeiros para os produtos

ligados ao mercado de capitais, atenua o efeito do alisamento temporal e as famílias

ficam mais expostas ao risco de mercado. Uma variação do preço dos activos

financeiros tem assim um efeito de criação ou destruição de riqueza, com

consequências importantes no consumo privado e dado o peso importante deste

agregado no produto nacional, tem importância na variação do produto.

A política monetária tem de se preocupar com este mecanismo de transmissão

monetária, que se revela no mercado de capitais. Os banqueiros centrais dos países

onde o mercado de capitais tem mais peso, têm de seguir atentamente a evolução

deste, e têm que ser mais rápidos a reagir a alterações na conjuntura, pois não só a

variação do produto pode ser acentuada como pode acontecer com bastante rapidez.

O caso dos EUA, é um exemplo ilustrativo. Durante grande parte da década de 90 os

EUA cresceram a um ritmo forte e com inflação moderada. No final de 2000 começou

a notar-se um forte abrandamento económico acompanhado por uma forte quebra no

mercado accionista. Em 2001, em 6 meses o Fed desceu as taxas de juro 6 vezes para

tentar evitar uma recessão, sem que ainda se saiba se será bem sucedido ou não.

Concluindo, a estabilização macroeconómica torna-se mais difícil quanto maior o

peso do mercado de capitais no sistema financeiro, e a actuação dos bancos centrais

terá que ser mais agressiva nestes casos, pois os choques são mais violentos.

Sistemas Financeiros e Mecanismos de Transmissão da Política Monetária

Economia dos Intermediários Financeiros 30

6. Bibliografia

Allen, F. e Gale, D., “Comparing Financial Systems”, MIT Press, 2000, Cap. 1 e 2.

Mishkin, Frederic S., “The Channels of Monetary Transmission: Lessons for Monetary Policy”,

NBER w.p. 5464, Fevereiro 1996.

Stiglitz, Joseph E. e Weiss, Andrew, “Credit Rationing in Markets with Imperfect Information”,

American Economic Review, Junho 1981, 393-410.

Hubbard, R. Glenn, “Is There a “Credit Channel” for Monetary Policy?”, Federal Reserve of St.

Louis Review, Maio/Junho 1995, 77, 63-74.

Larosière, Jacques de, "Structure of Savings and Financing in European Economies”, Observatoire de

L'Epargne Europeenne, 2000.

Páginas oficiais dos seguintes Organismos: Board of Governors of The Federal Reserve, Bank of

England, Banque de France, Bundesbank, Standard & Poors, London Stock Exchange, Euronext

(Bourse de Paris, Frankfurt Börse).