Controladoria-Geral da União Apresentação Institucional CONTROLADORIA-GERAL DA UNIÃO.

Upload

controladoriacontabCategory

view

3.386download

0description

1

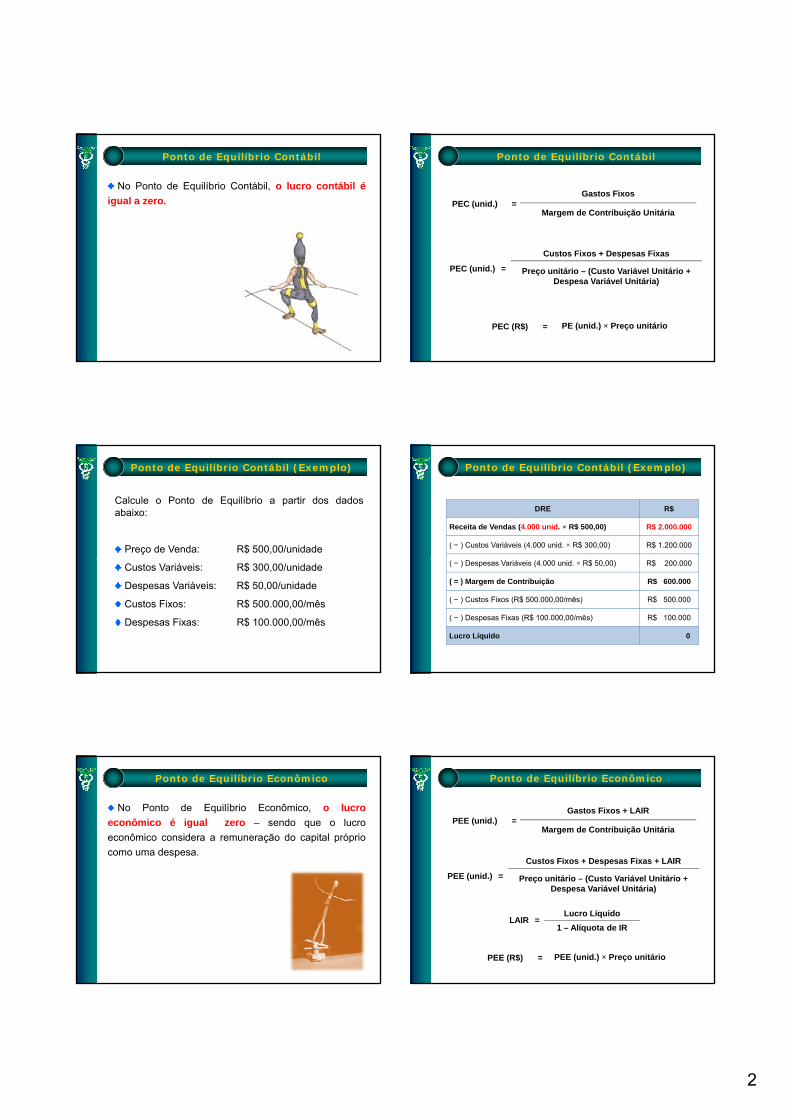

É exatamente o momento em que as ReceitasTotais alcançam os custos totais. A partir daí, comuma unidade mais que se venda a empresa passa a terlucro.

Ponto de EquilíbrioPonto de Equilíbrio

Ponto de EquilíbrioPonto de Equilíbrio Ponto de EquilíbrioPonto de Equilíbrio

Contábil

EconômicoFinanceiro

2

No Ponto de Equilíbrio Contábil, o lucro contábil éigual a zero.

Ponto de Equilíbrio ContábilPonto de Equilíbrio Contábil Ponto de Equilíbrio ContábilPonto de Equilíbrio Contábil

PEC (unid.) =Gastos Fixos

Margem de Contribuição Unitária

PEC (unid.) =

Custos Fixos + Despesas Fixas

Preço unitário – (Custo Variável Unitário + Despesa Variável Unitária)

PEC (R$) = PE (unid.) × Preço unitário

Calcule o Ponto de Equilíbrio a partir dos dadosabaixo:

Preço de Venda: R$ 500,00/unidade

Ponto de Equilíbrio Contábil (Exemplo)Ponto de Equilíbrio Contábil (Exemplo)

Custos Variáveis: R$ 300,00/unidade

Despesas Variáveis: R$ 50,00/unidade

Custos Fixos: R$ 500.000,00/mês

Despesas Fixas: R$ 100.000,00/mês

Ponto de Equilíbrio Contábil (Exemplo)Ponto de Equilíbrio Contábil (Exemplo)

DRE R$

Receita de Vendas (4.000 unid. × R$ 500,00) R$ 2.000.000

( − ) Custos Variáveis (4.000 unid. × R$ 300,00) R$ 1.200.000

( − ) Despesas Variáveis (4.000 unid. × R$ 50,00) R$ 200.000

( = ) Margem de Contribuição R$ 600.000

( − ) Custos Fixos (R$ 500.000,00/mês) R$ 500.000

( − ) Despesas Fixas (R$ 100.000,00/mês) R$ 100.000

Lucro Líquido 0

No Ponto de Equilíbrio Econômico, o lucroeconômico é igual zero – sendo que o lucroeconômico considera a remuneração do capital própriocomo uma despesa.

Ponto de Equilíbrio EconômicoPonto de Equilíbrio Econômico Ponto de Equilíbrio EconômicoPonto de Equilíbrio Econômico

PEE (unid.) =Gastos Fixos + LAIR

Margem de Contribuição Unitária

Custos Fixos + Despesas Fixas + LAIR

PEE (unid.) = Preço unitário – (Custo Variável Unitário + Despesa Variável Unitária)

PEE (R$) = PEE (unid.) × Preço unitário

LAIR =Lucro Líquido

1 – Alíquota de IR

3

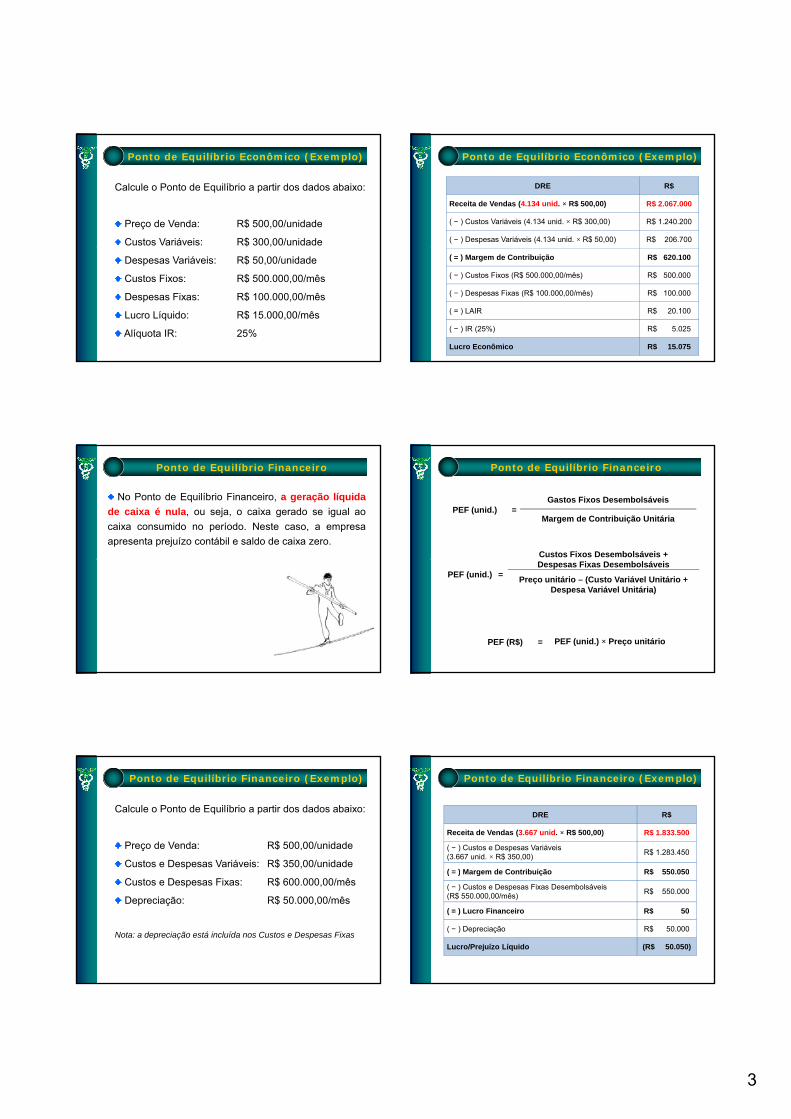

Calcule o Ponto de Equilíbrio a partir dos dados abaixo:

Preço de Venda: R$ 500,00/unidade

Custos Variáveis: R$ 300,00/unidade

Ponto de Equilíbrio Econômico (Exemplo)Ponto de Equilíbrio Econômico (Exemplo)

Despesas Variáveis: R$ 50,00/unidade

Custos Fixos: R$ 500.000,00/mês

Despesas Fixas: R$ 100.000,00/mês

Lucro Líquido: R$ 15.000,00/mês

Alíquota IR: 25%

Ponto de Equilíbrio Econômico (Exemplo)Ponto de Equilíbrio Econômico (Exemplo)

DRE R$

Receita de Vendas (4.134 unid. × R$ 500,00) R$ 2.067.000

( − ) Custos Variáveis (4.134 unid. × R$ 300,00) R$ 1.240.200

( − ) Despesas Variáveis (4.134 unid. × R$ 50,00) R$ 206.700

( = ) Margem de Contribuição R$ 620.100

( − ) Custos Fixos (R$ 500.000,00/mês) R$ 500.000

( − ) Despesas Fixas (R$ 100.000,00/mês) R$ 100.000

( = ) LAIR R$ 20.100

( − ) IR (25%) R$ 5.025

Lucro Econômico R$ 15.075

No Ponto de Equilíbrio Financeiro, a geração líquidade caixa é nula, ou seja, o caixa gerado se igual aocaixa consumido no período. Neste caso, a empresaapresenta prejuízo contábil e saldo de caixa zero.

Ponto de Equilíbrio FinanceiroPonto de Equilíbrio Financeiro Ponto de Equilíbrio FinanceiroPonto de Equilíbrio Financeiro

PEF (unid.) =Gastos Fixos Desembolsáveis

Margem de Contribuição Unitária

Custos Fixos Desembolsáveis +

PEF (unid.) =Despesas Fixas Desembolsáveis

Preço unitário – (Custo Variável Unitário + Despesa Variável Unitária)

PEF (R$) = PEF (unid.) × Preço unitário

Calcule o Ponto de Equilíbrio a partir dos dados abaixo:

Preço de Venda: R$ 500,00/unidade

Custos e Despesas Variáveis: R$ 350,00/unidade

Ponto de Equilíbrio Financeiro (Exemplo)Ponto de Equilíbrio Financeiro (Exemplo)

Custos e Despesas Fixas: R$ 600.000,00/mês

Depreciação: R$ 50.000,00/mês

Nota: a depreciação está incluída nos Custos e Despesas Fixas

Ponto de Equilíbrio Financeiro (Exemplo)Ponto de Equilíbrio Financeiro (Exemplo)

DRE R$

Receita de Vendas (3.667 unid. × R$ 500,00) R$ 1.833.500

( − ) Custos e Despesas Variáveis(3.667 unid. × R$ 350,00) R$ 1.283.450

( ) M d C t ib i ã R$ 550 050( = ) Margem de Contribuição R$ 550.050

( − ) Custos e Despesas Fixas Desembolsáveis(R$ 550.000,00/mês) R$ 550.000

( = ) Lucro Financeiro R$ 50

( − ) Depreciação R$ 50.000

Lucro/Prejuízo Líquido (R$ 50.050)

4

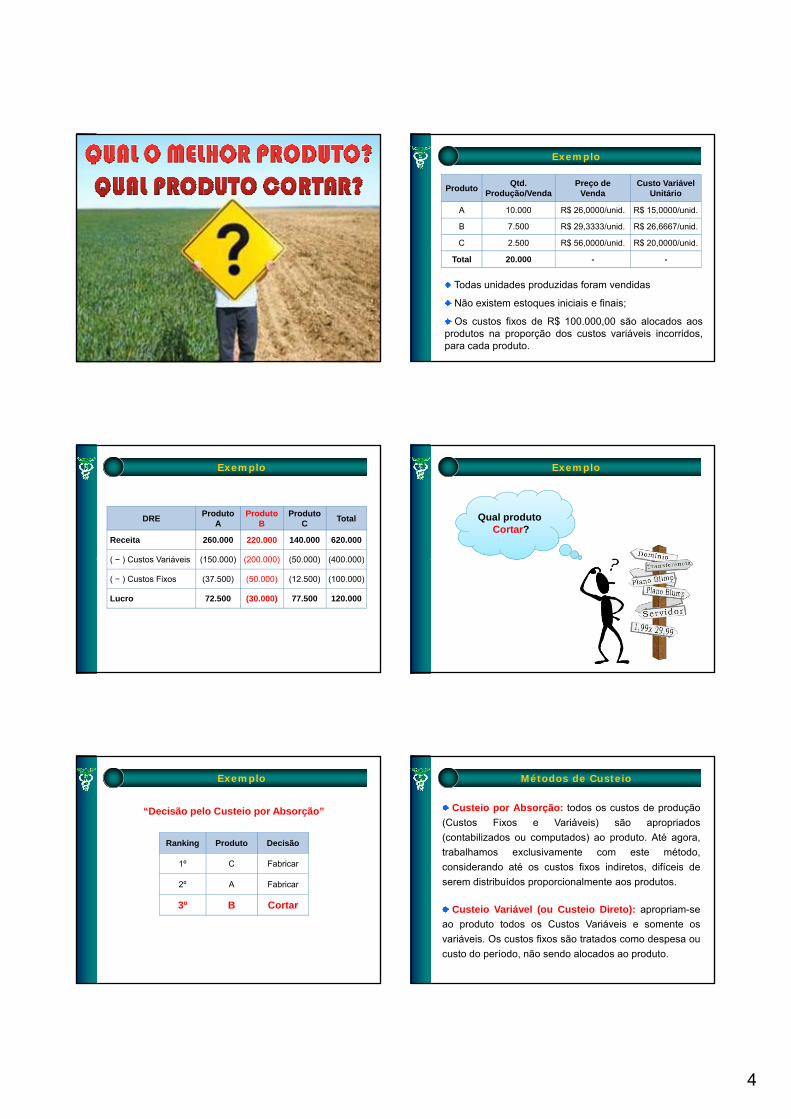

ExemploExemplo

Produto Qtd. Produção/Venda

Preço de Venda

Custo Variável Unitário

A 10.000 R$ 26,0000/unid. R$ 15,0000/unid.

B 7.500 R$ 29,3333/unid. R$ 26,6667/unid.

C 2.500 R$ 56,0000/unid. R$ 20,0000/unid.

Todas unidades produzidas foram vendidas

Não existem estoques iniciais e finais;

Os custos fixos de R$ 100.000,00 são alocados aosprodutos na proporção dos custos variáveis incorridos,para cada produto.

Total 20.000 - -

ExemploExemplo

DRE Produto A

Produto B

Produto C Total

Receita 260.000 220.000 140.000 620.000

( ) Custos Variáveis (150 000) (200 000) (50 000) (400 000)( − ) Custos Variáveis (150.000) (200.000) (50.000) (400.000)

( − ) Custos Fixos (37.500) (50.000) (12.500) (100.000)

Lucro 72.500 (30.000) 77.500 120.000

ExemploExemplo

Qual produto Cortar?

ExemploExemplo

Ranking Produto Decisão

1º C Fabricar

“Decisão pelo Custeio por Absorção”

2º A Fabricar

3º B Cortar

Custeio por Absorção: todos os custos de produção(Custos Fixos e Variáveis) são apropriados(contabilizados ou computados) ao produto. Até agora,trabalhamos exclusivamente com este método,considerando até os custos fixos indiretos, difíceis de

Métodos de CusteioMétodos de Custeio

considerando até os custos fixos indiretos, difíceis deserem distribuídos proporcionalmente aos produtos.

Custeio Variável (ou Custeio Direto): apropriam-seao produto todos os Custos Variáveis e somente osvariáveis. Os custos fixos são tratados como despesa oucusto do período, não sendo alocados ao produto.

5

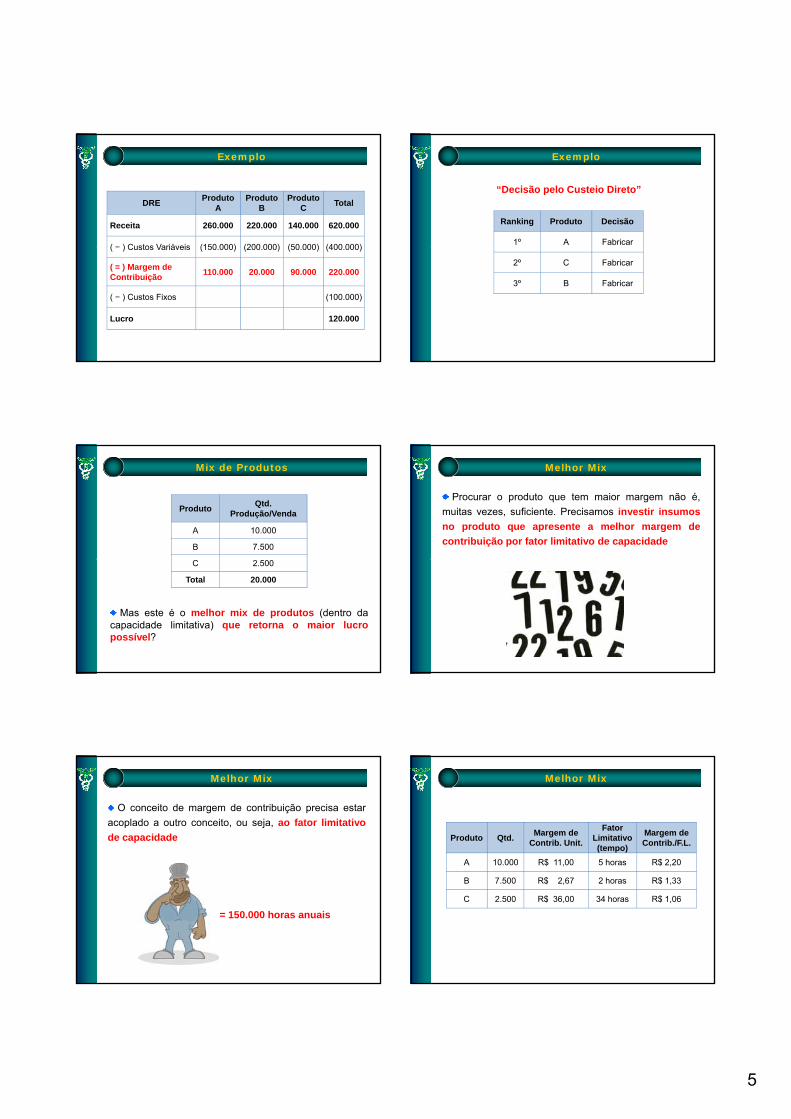

ExemploExemplo

DRE Produto A

Produto B

Produto C Total

Receita 260.000 220.000 140.000 620.000

( − ) Custos Variáveis (150 000) (200 000) (50 000) (400 000)( ) Custos Variáveis (150.000) (200.000) (50.000) (400.000)

( = ) Margem deContribuição 110.000 20.000 90.000 220.000

( − ) Custos Fixos (100.000)

Lucro 120.000

ExemploExemplo

Ranking Produto Decisão

1º A Fabricar

“Decisão pelo Custeio Direto”

2º C Fabricar

3º B Fabricar

Mix de ProdutosMix de Produtos

Produto Qtd. Produção/Venda

A 10.000

B 7.500

Mas este é o melhor mix de produtos (dentro dacapacidade limitativa) que retorna o maior lucropossível?

C 2.500

Total 20.000

Procurar o produto que tem maior margem não é,muitas vezes, suficiente. Precisamos investir insumosno produto que apresente a melhor margem decontribuição por fator limitativo de capacidade

Melhor MixMelhor Mix

O conceito de margem de contribuição precisa estaracoplado a outro conceito, ou seja, ao fator limitativode capacidade

Melhor MixMelhor Mix

= 150.000 horas anuais

Melhor MixMelhor Mix

Produto Qtd. Margem de Contrib. Unit.

Fator Limitativo (tempo)

Margem de Contrib./F.L.

A 10.000 R$ 11,00 5 horas R$ 2,20

B 7.500 R$ 2,67 2 horas R$ 1,33

C 2.500 R$ 36,00 34 horas R$ 1,06

6

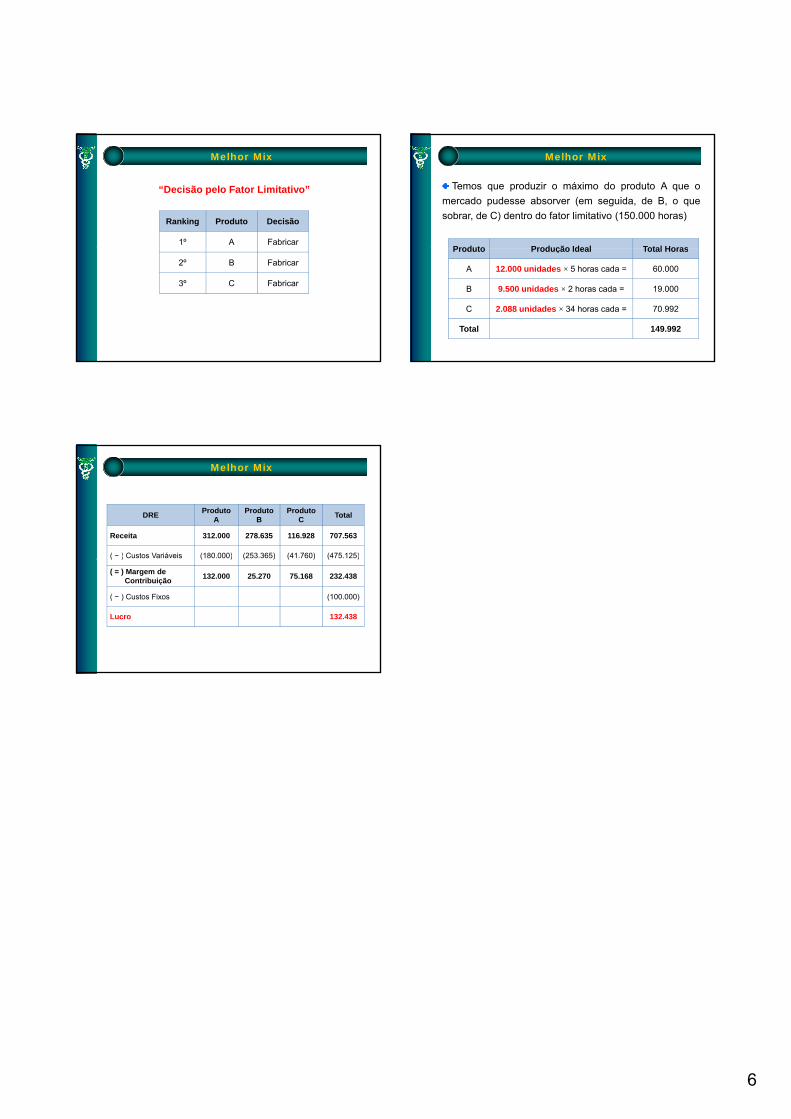

Melhor MixMelhor Mix

Ranking Produto Decisão

1º A Fabricar

“Decisão pelo Fator Limitativo”

2º B Fabricar

3º C Fabricar

Melhor MixMelhor Mix

Produto Produção Ideal Total Horas

Temos que produzir o máximo do produto A que omercado pudesse absorver (em seguida, de B, o quesobrar, de C) dentro do fator limitativo (150.000 horas)

Produto Produção Ideal Total Horas

A 12.000 unidades × 5 horas cada = 60.000

B 9.500 unidades × 2 horas cada = 19.000

C 2.088 unidades × 34 horas cada = 70.992

Total 149.992

Melhor MixMelhor Mix

DRE Produto A

Produto B

Produto C Total

Receita 312.000 278.635 116.928 707.563

( − ) Custos Variáveis (180.000) (253.365) (41.760) (475.125)( ) ( ) ( ) ( ) ( )

( = ) Margem deContribuição 132.000 25.270 75.168 232.438

( − ) Custos Fixos (100.000)

Lucro 132.438