SOBRE OS EFEITOS AMBIENTAIS E ECONÓMICOS DE UMA … fiscalidade... · 1 sobre os efeitos...

106

1 SOBRE OS EFEITOS AMBIENTAIS E ECONÓMICOS DE UMA NOVA TRIBUTAÇÃO DO CARBONO EM PORTUGAL RELATÓRIO TÉCNICO DE AVALIAÇÃO A SUBMETER À COMISSÃO DE REFORMA FISCAL AMBIENTAL 25 de Junho de 2014

Transcript of SOBRE OS EFEITOS AMBIENTAIS E ECONÓMICOS DE UMA … fiscalidade... · 1 sobre os efeitos...

1

SOBRE OS EFEITOS AMBIENTAIS E ECONÓMICOS

DE UMA NOVA TRIBUTAÇÃO DO CARBONO

EM PORTUGAL

RELATÓRIO TÉCNICO DE AVALIAÇÃO

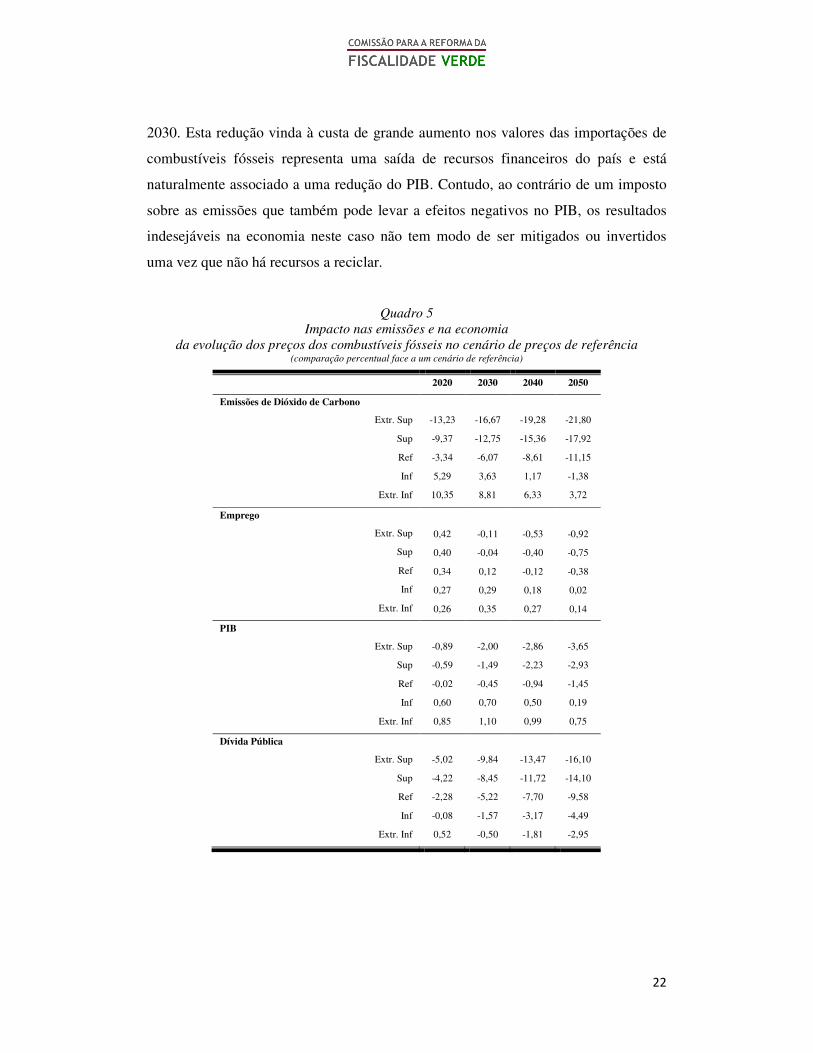

A SUBMETER À

COMISSÃO DE REFORMA FISCAL AMBIENTAL

25 de Junho de 2014

2

Table of Contents 1. INTRODUÇÃO ..........................................................................................................................5

1.1 Objectivo deste estudo .....................................................................................................5

1.2 Composição do grupo de trabalho ...................................................................................5

2. ENQUADRAMENTO METODOLÓGICO ....................................................................................6

2.1 Breve descrição dos quatro modelos utilizados nesta análise .........................................6

2.1.1 O Modelo TIMES_PT ..................................................................................................6

2.1.2 O Modelo DGEP .........................................................................................................7

2.1.3 O Modelo MODEM e o modelo I-O de preços...........................................................9

2.1.4 O Modelo GEM ....................................................................................................... 10

2.2 Relacionamento conceptual dos quatro modelos......................................................... 12

2.2.1 TIMES e DGEP ......................................................................................................... 12

2.2.2 MODEM e GEM....................................................................................................... 12

2.3 Hipóteses de trabalho comuns a todos os modelos ..................................................... 15

2.3.1 Cenários de evolução das variáveis macroeconómicas.......................................... 15

2.3.2 Cenários de evolução dos preços dos combustíveis fósseis................................... 16

2.4 Hipótese de trabalho específica do modelo TIMES_PT: quadro de política ................. 18

3. ANÁLISE DOS IMPACTOS NAS EMISSÕES E NA ECONOMIA ................................................ 19

3.1 Considerações Gerais .................................................................................................... 19

3.1.1 Efeitos da evolução dos preços internacionais dos combustíveis fósseis [DGEP].. 19

3.1.2 Potencial para o aumento da eficiência energética [TIMES_PT e DGEP] ............... 24

3.2 Avaliação dos efeitos de um imposto sobre o carbono. Considerações preliminares .. 26

3.2.1 Valor de referência para o imposto sobre o carbono e suas variantes .................. 26

3.2.2 Efeitos do imposto sobre o carbono nos preços da energia final .......................... 27

3.3 Efeitos de uma taxa de carbono de 15 euros sem reciclagem das receitas fiscais do

imposto ................................................................................................................................ 31

3.3.1 Redução nas emissões por via tecnológica [TIMES_PT] ......................................... 31

3.3.2. Redução nas emissões por factores económicos – efeitos agregados [DGEP] ..... 33

3.3.3 Redução nas emissões devido a factores económicos – efeitos sectoriais {GEM] 34

3.3.4 Efeitos económicos agregados - PIB e emprego [DGEP, MODEM, e GEM] ............ 36

3.3.5 Efeitos económicos agregados - efeito nos preços [MODEM e GEM] ................... 37

3.3.6 Efeitos económicos agregados - Efeitos nas importações e contas com o exterior

[DGEP, MODEM, GEM] .................................................................................................... 39

3

3.3.7 Efeitos económicos sectoriais [GEM] ..................................................................... 41

3.3.8 Efeitos orçamentais [TIMES_PT, DGEP e MODEM] ................................................ 43

3.4 Efeitos de uma taxa de carbono de 15 euros com reciclagem das receitas fiscais para

fins de eficiência económica ............................................................................................... 46

3.4.1 Considerações gerais .............................................................................................. 46

3.4.2 O ponto de vista da tecnologia do sistema energético [TIMES_PT] ...................... 46

3.4.3 Reciclagem através de mecanismos do lado da procura [DGEP] ........................... 47

3.4.4 Reciclagem através de mecanismos do lado do mercado de trabalho [DGEP] ...... 48

3.4.5 Reciclagem através de mecanismos de promoção ao investimento [DGEP] ......... 49

3.4.6 Estratégias mistas de reciclagem [DGEP] ............................................................... 51

3.4.7 Outra visão de um ponto de vista económico das estratégias de reciclagem [GEM]

......................................................................................................................................... 52

3.4.8 Efeitos de estratégias de reciclagem de um ponto de vista económico de curto

prazo [MODEM] ............................................................................................................... 54

3.5 Efeitos de uma taxa de carbono de 15 euros com reciclagem parcial das receitas ...... 58

3.5.1 Modelização de outras aplicações das receitas fiscais [DGEP] .............................. 58

3.6 Avaliação: Efeitos de uma taxa de carbono de 15 euros por tonelada. Outras

considerações ...................................................................................................................... 61

3.6.1 Efeitos dos preços internacionais dos combustíveis - análise tecnológica

[TIMES_PT] ...................................................................................................................... 61

3.6.2 Efeitos preços internacionais dos combustíveis: considerações económicas [DGEP]

......................................................................................................................................... 62

3.6.3 Efeitos da capacidade de substituição entre os diferentes combustíveis [DGEP] . 65

3.6.4 Efeitos do comportamento económico do sector público [DGEP]......................... 68

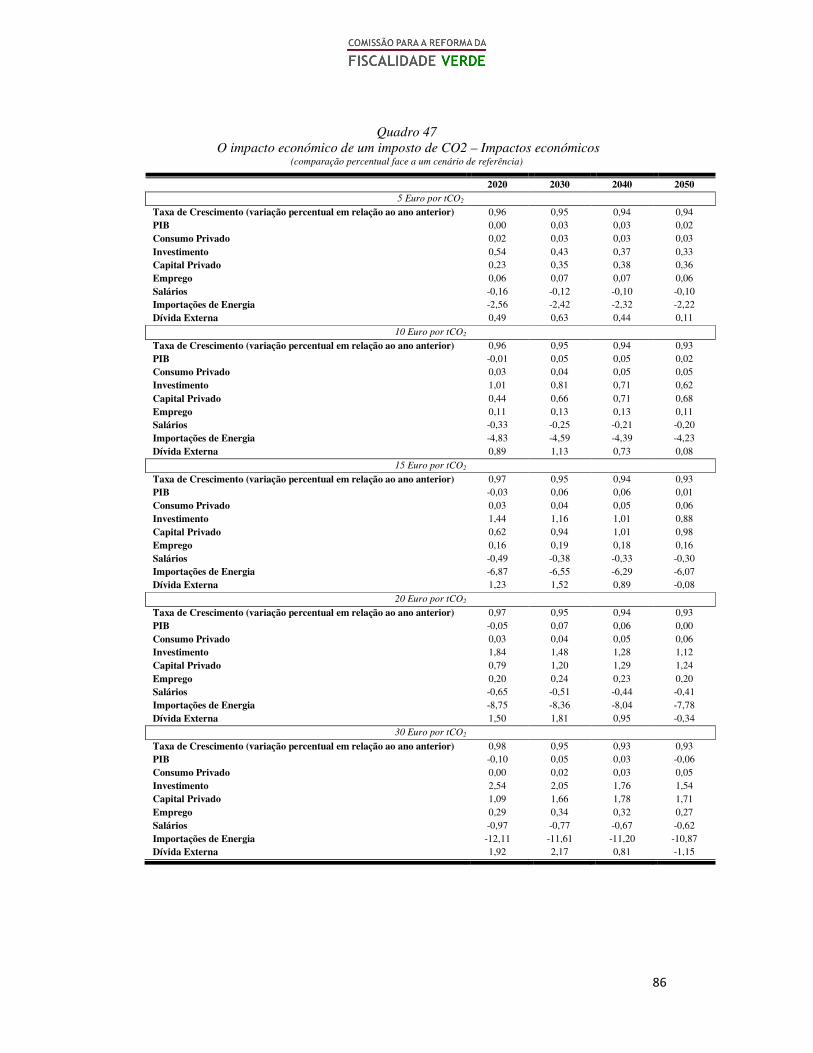

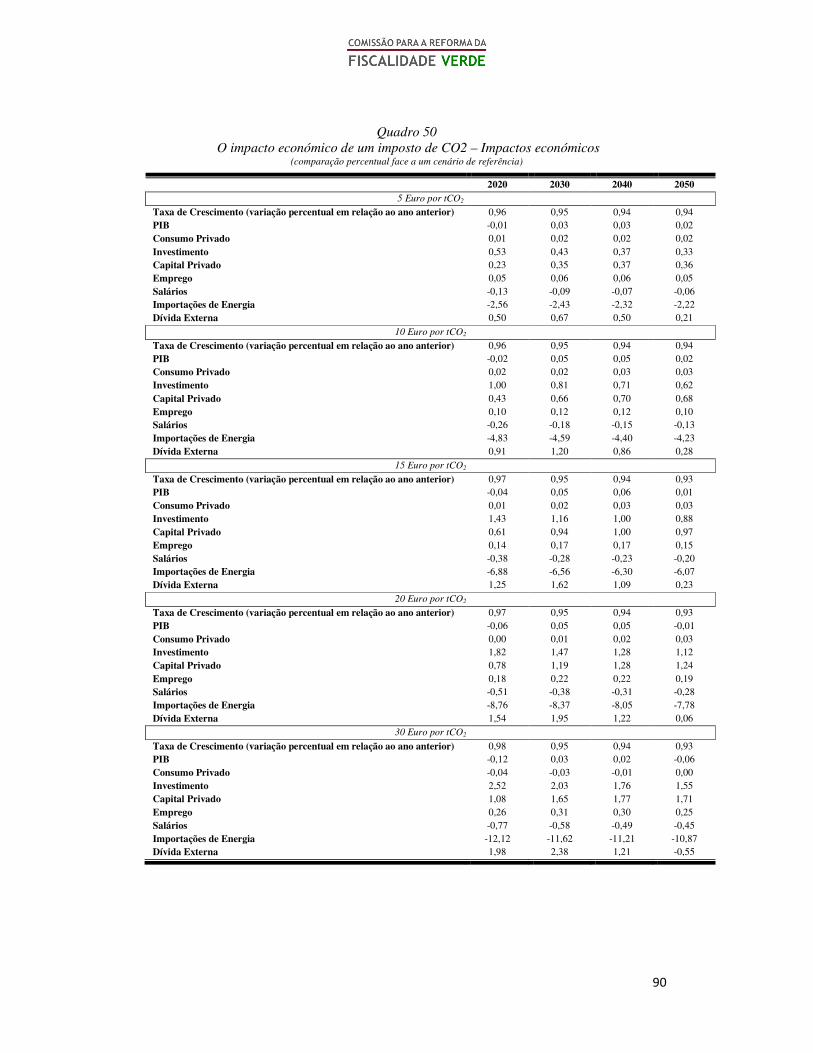

3.7 Efeitos de outros níveis de imposição sobre o carbono ................................................ 70

3.7.1 Possíveis indicações sobre a insuficiência de um imposto de 15 euros ................. 70

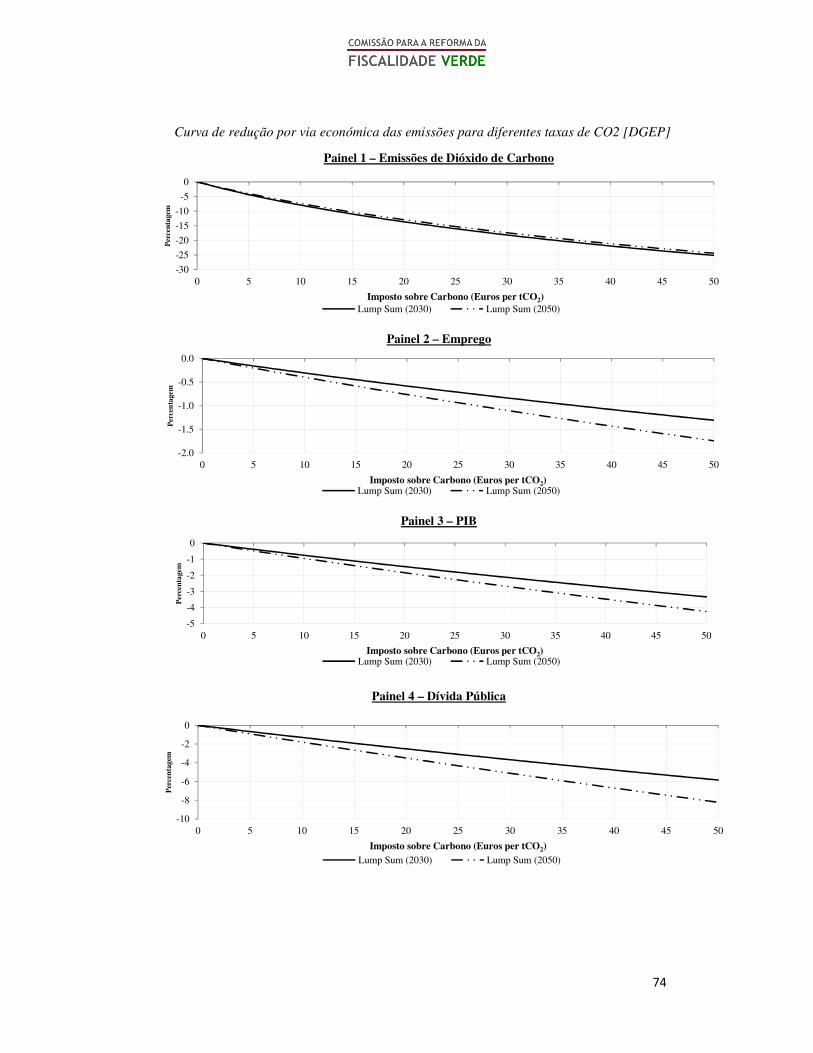

3.7.2 Curva de redução de emissões – análise tecnológica [TIMES_PT] ......................... 71

3.7.3 Curvas de redução de emissões – considerações económicas [DGEP] .................. 73

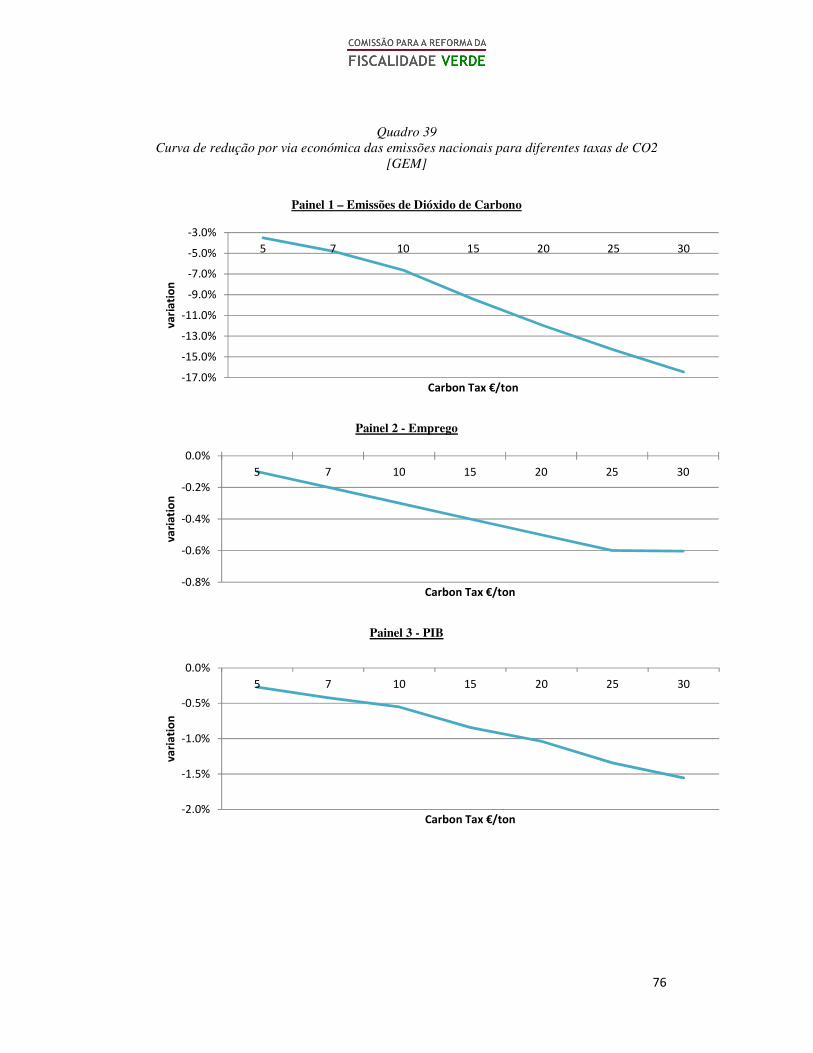

3.7.4 Curvas de redução de emissões – considerações económicas [GEM] ................... 75

3.8 Efeitos de outros níveis de imposição com estratégias mistas de reciclagem .............. 77

3.8.1 Caso de reciclagem mista – 50% CFIP; 40% IRS; 10% TSU ...................................... 77

3.8.2 Caso de reciclagem mista - 50% CFIP; 50% TSU ..................................................... 81

3.8.3 Caso de reciclagem mista – 50% CFIP; 50% IRS ...................................................... 85

3.8.4 Caso de reciclagem mista - 50% CFIP; 40% IRS; 10% TSU ...................................... 89

4

3.8.5 Sumário ................................................................................................................... 93

3.9 Limitações e qualificações ............................................................................................. 95

3.9.1 Modelização explícita dos sectores CELE ............................................................... 95

3.9.2 Limitações da abordagem ...................................................................................... 96

3.9.3 Limitações de natureza metodológica ....................................................................... 97

4. REFLEXÕES FINAIS................................................................................................................ 98

4.1 Sumário dos resultados da análise ................................................................................ 98

4.2 Outras reflexões inspiradas pelos resultados da análise............................................. 100

4.3 Outras reflexões gerais ................................................................................................ 104

REFERÊNCIAS ......................................................................................................................... 105

5

1. INTRODUÇÃO

1.1 Objectivo deste estudo

O objectivo deste estudo é o de analisar os efeitos ambientais (nas emissões de gases

com efeito de estufa) e económicos da tributação das emissões de dióxido de carbono

usando os modelos tecnológicos e económicos disponíveis aplicados à economia

portuguesa.

Os resultados desta análise, que são o resultado do esforço dos quatro grupos de

trabalho mencionados no tópico seguinte, são apresentados de uma forma coerente e

sistemática neste Relatório Técnico conjunto. Este Relatório Técnico, por sua vez, é

complementado com seis Anexos que detalham, nomeadamente para cada um dos

grupos de trabalho, as considerações e resultados aqui apresentados. As considerações

aqui apresentadas não só em termos gerais mas também relativamente a cada um dos

modelos comprometem apenas os respectivos autores, também identificados no tópico

seguinte, não vinculando a Comissão para a Reforma da Fiscalidade Verde.

1.2 Composição do grupo de trabalho

Coordenação: Alfredo Marvão Pereira

Modelos de Avaliação:

TIMES – Júlia Seixas e Patrícia Fortes, CENSE, Faculdade de Ciências e

Tecnologia, Universidade Nova de Lisboa

DGEP – Alfredo Pereira e Rui Pereira, Department of Economics, The

College of William and Mary.

MODEM – Ana Dias e Manuela Dias, Agência Portuguesa do Ambiente, I.P.

GEM – Margarita Robaina-Alves, GOVCOPP, Departamento de Economia,

Gestão e Engenharia Industrial, Universidade de Aveiro

Apoio Técnico: Paulo Sena Esteves

Acompanhamento da Comissão: Jorge Vasconcelos, Rui Ferreira Santos, Catarina

Roseta

6

2. ENQUADRAMENTO METODOLÓGICO

Nesta secção apresentam-se brevemente os modelos usados neste estudo (2.1) bem

como o modo como se entrosam (2.2) e as hipóteses de trabalho comuns que foram

usadas (2.3).

2.1 Breve descrição dos quatro modelos utilizados nesta análise

2.1.1 O Modelo TIMES_PT

1. TIMES_PT é um modelo tecnológico de optimização linear, que resulta da

implementação para Portugal do gerador de modelos de optimização de economia -

energia - ambiente de base tecnológica TIMES desenvolvido pelo Energy Technology

Systems Analysis Programme da Agência Internacional para a Energia. O modelo tem

como objectivo produzir a configuração do sistema energético, capaz de assegurar, ao

menor custo, a satisfação da procura de serviços de energia, fornecida exogenamente.

São consideradas em simultâneo opções de investimento e operação/manutenção de

tecnologias de produção e uso de energia, fontes de energia primária e importações e

exportações de energia, bem como restrições impostas (e.g. potencial nacional de

recursos energéticos renováveis, tectos de emissões de CO2). O modelo é suportado

por uma base de dados de mais de 2000 tecnologias de energia, caracterizadas por

parâmetros técnicos e económicos que variam ao longo do tempo. O modelo optimiza

a solução com base no critério de custo-eficácia, considera a existência de um

mercado perfeito, com consumidores na posse de toda a informação, e com

conhecimento do futuro (foresight simulation). Para este exercício, considera-se que

não existe limitação de investimento por parte de nenhum agente. Nestas condições, a

solução fornecida para a configuração do sistema energético traduz o seu custo-

eficácia em cada momento no tempo, o que tem a bondade de mostrar onde (em que

sectores e em que forma de energia) e quando deve a política pública intervir no

sentido do objetivo que tem em vista.

7

2. O modelo TIMES_PT representa o sistema energético Português de 2000 a 2050,

incluindo os seguintes sectores:

- oferta de energia primária (refinação e produção de combustíveis sintéticos,

importação e recursos endógenos);

- geração de electricidade; indústria (cimento, vidro, cerâmica, aço, química,

pasta de papel e papel, cal e outras industriais);

- residencial;

- terciário;

- agricultura,

- silvicultura e pescas (apenas o consumo de energia) e

- transportes (desagregado em passageiros e mercadorias, e nos respectivos

modos de transporte).

Em cada sector são modelados, em detalhe, os fluxos monetários, de energia e de

materiais associados às diversas tecnologias de produção e consumo de energia,

incluindo o atual quadro fiscal.

O modelo TIMES_PT foi calibrado para Portugal para 2005 e validado para 2010,

com base nos balanços energéticos da DGEG e, para sectores específicos, por agentes

das indústrias da energia e indústria transformadora. Tem sido usado com frequência

em estudos técnicos de suporte à política nacional (APA) de mitigação climática.

2.1.2 O Modelo DGEP

1. Este modelo incorporara um comportamento de optimização totalmente dinâmico,

bem como o crescimento endógeno e a modelação detalhada de actividades do sector

público, tanto ao nível das receitas como dos gastos de consumo e de investimento.

Versões anteriores do modelo foram utilizadas para avaliar o impacto de políticas

fiscais (Pereira e Rodrigues, 2004), da reforma da segurança social (Pereira e

Rodrigues, 2007) e, mais recentemente, de políticas energéticas e ambientais (Pereira

e Pereira, 2014a, 2014b, 2014c).

8

2. O DGEP é um modelo descentralizado e dinâmico, com antecipação perfeita

(perfect foresight), de equilíbrio geral da economia Portuguesa. Há quatro sectores na

economia – o sector da produção, o sector doméstico, o sector público e o sector

externo. Os três primeiros têm um comportamento endógeno, mas todos os quatro

sectores estão interligados através de condições de equilíbrio em mercado

competitivo, bem como da evolução das variáveis de stock. A trajectória da economia

é descrita pela evolução óptima de oito variáveis stock – capital privado, capital de

energia eólica, capital público, capital humano, dívida pública, dívida externa, riqueza

financeira privada e riqueza humana. No longo prazo, o crescimento endógeno é

determinado pela acumulação ótima de capital privado, capital público e capital

humano. Os dois últimos são fornecidos publicamente.

3. O modelo é implementado numericamente, usando dados detalhados e conjuntos de

parâmetros. Os dados foram extraídos do Anexo Estatístico da União Europeia

(Comissão Europeia, 2012), do Ministério das Finanças (2012) e da Direcção-Geral

de Energia e Geologia. A decomposição das variáveis agregadas segue a média para o

período 2000-2013 para dados macroeconómicos e 2000-2013 para variáveis

energéticas. O período em questão foi escolhido de modo a retractar a informação

disponível mais recente e a cobrir diversos ciclos económicos, reflectindo, assim, a

natureza de longo prazo do modelo. A dívida pública e a dívida externa, bem como

os stocks de capital, reflectem os valores respectivos de 2013. A documentação

completa do modelo – com descrições detalhadas das equações, parâmetros, dados,

calibragem e implementação numérica do mesmo – podem ser consultados em Pereira

e Pereira (2012).

4. O sector energético é uma componente integral das decisões de optimização da

empresa. O modelo DGEP considera o consumo de energia primária, por parte das

empresas, de petróleo, carvão, gás natural e energia eólica. Com a tributação do

consumo de energia primária pelas empresas, os custos são repercutidos sobre os

consumidores e sobre os bens de consumo de forma consistente com o teor energético

do bem. A procura agregada de energia primária é gerada considerando uma

elasticidade de substituição constante (CES) na tecnologia, na qual o petróleo e

9

combustíveis não destinados ao transporte são substituíveis a uma taxa menor que a

unidade. Esta formulação, reflecte a predominância de produtos petrolíferos na

procura de energia para transporte, e a de carvão, gás natural e, em menor escala,

energia eólica na energia eléctrica e na indústria. Combustíveis não destinados ao

transporte são produzidos através de uma tecnologia Cobb-Douglas, reconhecendo os

relativamente maiores efeitos de substituição potenciais na energia eléctrica e na

indústria. Decisões de investimento em energia eólica são internas à economia,

enquanto o carvão, o gás natural e o petróleo são importados.

2.1.3 O Modelo MODEM e o modelo I-O de preços

1. Utilizou-se nesta avaliação um modelo multissectorial de base input-output

(MODEM 7), articulado com um modelo input-output de preços (inspirado na

metodologia descrita em Martins, 2002), ambos calibrados com base num sistema

simétrico de matrizes input-output construído para Portugal para o ano de 2008 (Dias

e Domingos, 2011), desagregado a 85 produtos e ramos de actividade, contemplando

três tipos de combustíveis fósseis utilizados em combustão: carvão, refinados do

petróleo e gás natural. Este modelo contempla cinco sectores institucionais: Famílias,

Instituições sem Fins Lucrativos ao Serviço das famílias, Administrações Públicas,

Sociedades e Resto do Mundo. A versão do modelo utilizada neste trabalho (MODEM

7) foi desenvolvida em 2014, correspondendo a uma actualização e aperfeiçoamento

da versão implementada em 2010 (MODEM 6C, descrito em Dias e Lopes, 2010).

2. O modelo MODEM assenta no pressuposto de que a produção é determinada pela

procura final que lhe é dirigida, sendo exógenas todas as componentes da procura

final com excepção do consumo privado, o qual é determinado pelo rendimento

disponível dos particulares, por seu turno resultante do nível da actividade económica

combinado com variáveis fiscais (impostos e transferências do Estado para os

particulares).

O modelo determina o PIB, o Consumo Privado, as importações por produtos, o VAB

e o emprego por ramos de actividade e a taxa de desemprego. O modelo possui

também um bloco fiscal que determina o défice e a dívida públicos, utilizando valores

10

simulados para as receitas de impostos (decompostos em impostos directos sobre os

particulares e sobre as sociedades, impostos e subsídios sobre os produtos e outros

impostos à produção para cada um dos 85 produtos/ramos contemplados no modelo) e

de contribuições sociais e para outras componentes da receita e despesa públicos.

3. Sendo um modelo essencialmente estático, o MODEM possui, contudo, uma

variável dinâmica - a dívida pública, sendo, por isso, passível de simulação dinâmica.

A simulação dinâmica do modelo não foi, contudo, efetuada, nesta fase, por manifesta

falta de tempo para projectar as variáveis exógenas e os coeficientes técnicos do

modelo no horizonte pretendido de cenarização (2015-2030).

4. O modelo input-ouput de preços assenta no princípio de que os preços dos produtos

são determinados pelos respectivos custos de produção, a que acrescem, para o

consumidor (intermédio e final) desses produtos, os impostos, líquidos de subsídios,

sobre os produtos. Este modelo permite determinar os aumentos de preços dos

diversos produtos a preços de base (preços de produção) e a preços de aquisição

(preço que é pago pelo utilizador, intermédio ou final), resultantes de um aumento de

preços de inputs primários (VAB, importações e fiscalidade), considerando os

respectivos efeitos directos e indirectos. No caso vertente, este modelo foi utilizado

para avaliar o impacto da introdução de uma taxa de carbono sobre os preços dos

diversos produtos e, consequentemente, sobre os coeficientes técnicos do modelo

MODEM avaliados a preços correntes.

2.1.4 O Modelo GEM

1. O GEM é um modelo estático de equilíbrio geral, que é uma representação

matemática de todo o sistema económico. Este tipo de modelo é uma ferramenta

muito útil para simular políticas energéticas e ambientais, uma vez que leva em conta

a interacção de múltiplos agentes económicos em todos os mercados, sujeitos a

restrições comportamentais e institucionais. Por isso, o modelo é capaz de representar

as mudanças estruturais de políticas e choques externos.

11

2. Este modelo estático é altamente desagregado por distinguir 31 sectores

económicos. Como resultado, o GEM permite simular os efeitos de substituição entre

os sectores e factores produtivos, bem como as mudanças no consumo de energia,

mão-de-obra, bens e serviços, etc. Por outras palavras, o modelo tem a capacidade de

simular qualquer mudança estrutural, tanto na economia como no mix de energia. Esta

característica é de grande importância, dado que muitas das mudanças na intensidade

de energia nos países da OCDE são induzidos por esse facto. O modelo considera

ainda três sectores institucionais: o sector público, o sector privado (que inclui as

famílias, empresas financeiras e não financeiras e as instituições sem fins lucrativos

ao serviço das famílias) e o sector externo.

3. O submodelo ambiental simula as emissões de CO2 internas, ou seja, aquelas que

são geradas pelos diferentes sectores económicos e pelas famílias residentes. Com

essa finalidade, foi calibrado um coeficiente de emissão, que relaciona com o

consumo de cada um dos diferentes produtos de energia primária com as emissões

geradas durante a sua combustão.

12

2.2 Relacionamento conceptual dos quatro modelos

No sentido de permitir uma interpretação e apresentação harmoniosa dos resultados

dos diferentes modelos é importante conceptualizar como os seus diferentes âmbitos e

estratégias de modelação se relacionam. Algumas das características dos quatro

modelos importantes para esta visão de conjunto são apresentadas no Quadro 1.

2.2.1 TIMES e DGEP

1. O TIMES e o DGEP são ambos modelos dinâmicos intertemporais. O modelo

TIMES captura os efeitos dinâmicos a nível da tecnologia energética sem grande

feedback da componente económica ao passo que o modelo DGEP captura os efeitos

económicos dinâmicos sem grande feedback da parte tecnológica energética.

2. Neste sentido, é possível conjecturar, algo que de facto foi testado e confirmado:

que os resultados dos dois modelos em termos de emissões são aproximadamente

aditivos. Isto é corroborado pelo facto de as variações nas reduções de emissões

geradas pelo DGEP por via das elasticidades de substituição (que configuram

potenciais substituições tecnológicas) serem muito pequenas.

3. Assim sendo, na interpretação dos resultados, os efeitos de estratégias análogas nas

emissões são considerados cumulativos, ao passo que os efeitos tecnológicos são

exclusivamente extraídos dos resultados do modelo TIMES e os efeitos económicos

agregados – no produto, emprego, contas públicas e contas externas –exclusivamente

dos resultados do modelo DGEP. Cabe assinalar que para manter coerência e os

resultados serem aproximadamente aditivos, os resultados apresentados da DGEP não

incluíram qualquer medida de eficiência energética importada do TIMES.

2.2.2 MODEM e GEM

1. Os modelos MODEM (combinado com um modelo I-O de preços) e GEM são

modelos económicos estáticos mas além da informação económica agregada, incluem

13

informação detalhada sobre efeitos na economia por ramos de actividade e nos preços

dos produtos.

2. O MODEM é um modelo estático com enfase na óptica da procura e que, portanto,

pode ser conceptualizado como medindo, essencialmente, os efeitos de curto-prazo na

economia. Pela sua própria natureza os efeitos detectados em termos de emissões são

menos informativos, uma vez que resultam apenas da variação dos níveis da

actividade económica e de consumo, não incorporando os efeitos procura-preço.

3. O modelo GEM, por sua vez, pode ser interpretado como um modelo estático de

longo prazo em que, quer a procura quer a oferta, têm papel importante. Os seus

resultados tendem a reflectir os efeitos no longo prazo das medidas em consideração.

Os efeitos medidos nas emissões são determinados – como no modelo DGEP - apenas

por mudanças económicas comportamentais.

4. Poder-se-ia assim conceptualizar o modelo DGEP como dando a trajectória

agregada de resposta a medidas de politica, com o modelo MODEM a dar uma visão

detalhada dos resultados de curto prazo no impacto do lado da procura e o modelo

GEM a oferecer uma visão detalhada dos efeitos finais no longo prazo.

5. Os resultados destes dois modelos MODEM e GEM são, em termos muito gerais,

consistentes. Por exemplo, os resultados económicos agregados dos modelos GEM e

DGEP são geralmente comparáveis - no que pode ser comparado - em termos dos

efeitos nas emissões e nos efeitos económicos agregados.

6. Os modelos MODEM e GEM foram usados extensivamente para discutir os efeitos

desagregados dos diferentes cenários nos preços (ambos), os efeitos desagregados de

curto prazo do lado da procura (MODEM), os efeitos desagregados de longo prazo

(GEM). Em ambos foi possível distinguir os efeitos de diferentes cenários ao nível

dos sectores da economia considerados transaccionáveis e não-transaccionáveis e,

portanto, os possíveis efeitos na competitividade internacional da nossa economia.

14

Quadro 1 Os quatro modelos de análise: aspectos comparativos

Natureza do modelo TIMES DGEP MODEM GEM

Tecnológico / Economico Tecnológico Económico Económico Económico

Estático / Dinâmico Dinâmico Dinâmico

Dinâmico para a dívida pública e estático para as

restantes variáveis; com enfoque de curto

prazo e no lado da procura

Estático de longo prazo

Optimização Sim Sim Não Sim

Comportamental Não. Sim Sim (para algumas

variáveis) Sim

Agregado ou Desagregado Desagregado por

utilizadores de energia Agregado

Desagregado por 85 ramos de actividade

Desagregado por sectores de actividade

Sector Público detalhado Não Sim

Sim, com particular detalhe na

determinação dos impostos indirectos e

subsídios (por 85 produtos/ramos)

Algum detalhe

15

2.3 Hipóteses de trabalho comuns a todos os modelos

Para permitir a comparação dos resultados dos vários modelos foram usadas várias

hipóteses de trabalho comuns.

2.3.1 Cenários de evolução das variáveis macroeconómicas

1. São apresentados três cenários para a evolução das variáveis macroeconómicas. O

cenário central está directamente baseado nas projecções apresentadas no DEO 2014-

2018. Os outros representam uma alternativa mais optimista e outra mais pessimista

sobre a evolução destas variáveis. Os diferentes cenários macroeconómicos são

apresentados no Quadro 2, sendo detalhe apresentado no Anexo I.

2. Estes cenários são usados de forma directa pelo TIMES e MODEM nos quais estes

valores são introduzidos como exógenos e são usados de forma indirecta pelo DGEP e

GEM nos quais estes valores são usados para calibrar os modelos mas nos quais estas

variáveis são endógenas. A enfase destes modelos neste relatório é exclusivamente no

cenário central.

Quadro 2 Cenários macroeconómicos

(taxas médias de variação anual em volume)

2011-2015 (DEO) 2016-20 2021-25 2026-30

Cenário Central Alto Baixo Central Alto Baixo Central Alto Baixo Central Alto Baixo

PIB -0.64%

-

0.64%

-

0.64% 1.78% 3.00% 1.00% 2.00% 3.00% 1.00% 2.00% 3.00% 1.00%

Consumo privado -1.78%

-

1.78%

-

1.78% 0.80% 2.50% 0.60% 1.20% 2.50% 1.00% 1.80% 2.50% 1.00%

Consumo público -2.91%

-

2.91%

-

2.91% -0.24% 0.00% -0.30% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

Investimento -5.16%

-

5.16%

-

5.16% 3.96% 4.50% 2.00% 3.90% 4.50% 2.00% 3.90% 4.50% 2.00%

Exportações 5.52% 5.52% 5.52% 5.06% 7.00% 4.00% 6.00% 7.00% 4.00% 5.13% 7.00% 4.00%

Importações -0.28%

-

0.28%

-

0.28% 4.07% 6.12% 3.62% 5.58% 6.52% 4.22% 5.48% 6.88% 4.22%

16

2.3.2 Cenários de evolução dos preços dos combustíveis fósseis

1. São apresentados cinco cenários para a evolução dos preços internacionais do

carvão, petróleo e gás natural. O cenário central resultou de se ter assumido um valor

médio entre os preços dos mercados internacionais e os preços objecto de previsão

pela Comissão Europeia. Incluem-se, também, dois cenários reflectindo uma evolução

mais favorável e dois com uma evolução menos favorável. As variáveis nucleares

destes cenários são apresentadas no Quadro 3, sendo os pressupostos subjacentes

detalhados Anexo II.

Quadro 3 Cenários referentes à evolução dos preços dos combustíveis fósseis

2013 2015 2020 2025 2030

Brent Extr. Sup 77.1 88.6 97.9 100.1 102.3

Sup 77.1 80.5 89.0 91.0 93.0

Ref 77.1 74.9 71.3 72.9 74.5

Inf. 77.1 69.3 53.5 54.7 55.9

Extr. Inf 77.1 62.4 48.2 49.2 50.3

Gás Nat. Extr. Sup 55.2 62.9 68.2 69.9 71.5

Sup 55.2 57.1 62.0 63.5 65.0

Ref 55.2 53.0 51.7 53.0 54.2

Inf. 55.2 48.9 41.4 42.4 43.4

Extr. Inf 55.2 44.0 37.3 38.2 39.1

Carvão Extr. Sup 13.4 17.8 25.3 25.9 26.4

Sup 13.4 16.2 23.0 23.5 24.0

Ref 13.4 14.4 17.9 18.2 18.6

Inf. 13.4 12.7 12.7 13.0 13.3

Extr. Inf 13.4 11.4 11.4 11.7 11.9

Unidades: €/boe (preços constantes 2010)

2. Estes cenários são usados de forma directa pelos modelos dinâmicos TIMES e

DGEP e de forma indirecta e estilizada pelos modelos estáticos MODEM e GEM.

17

3. É importante considerar como estes cenários para os preços dos combustíveis

fósseis se repercutem nos preços dos combustíveis ao consumidor, assumindo várias

hipóteses simplificadoras, nomeadamente: que os impostos são definidos em termos

percentuais do valor dos produtos e estas taxas se mantêm; que, quando aplicável, a

evolução dos custos de produção estão alinhados com a evolução dos custos das

matérias-primas. Os efeitos nos preços da energia final são apresentados no Quadro 4,

sendo a evolução das referências directamente retirada das estimativas apresentadas

no quadro anterior.

Quadro 4 Efeitos do cenário central preços dos combustíveis fósseis nos preços da energia final

Produto Refª 2015 2020 2025 2030

Gasolina IO98 Brent 3.0% -2.1% 0.1% 2.3%

Gasolina IO95 3.0% -2.1% 0.1% 2.3%

Gasóleo 3.0% -2.1% 0.1% 2.3%

Gasóleo aquecimento 3.0% -2.1% 0.1% 2.3%

Gasóleo agrícola 3.0% -2.1% 0.1% 2.3%

Petróleo (Brent) 3.0% -2.1% 0.1% 2.3%

Fuelóleo 3.0% -2.1% 0.1% 2.3%

Jet's 3.0% -2.1% 0.1% 2.3%

Carvão, coque, lenhite Carvão 20.4% 48.9% 52.1% 55.4%

Coque de petróleo 20.4% 48.9% 52.1% 55.4%

GN (carburante) Gas Nat. 12.0% 12.0% 12.0% 12.0%

GN (combustível - Doméstico D2) 12.0% 12.0% 12.0% 12.0%

GN (combustível - Indústria I3) 12.0% 12.0% 12.0% 12.0%

GPL (carburante) 12.0% 12.0% 12.0% 12.0%

Butano (garrafas) 12.0% 12.0% 12.0% 12.0%

Butano (granel) 12.0% 12.0% 12.0% 12.0%

Propano (garrafas) 12.0% 12.0% 12.0% 12.0%

Propano (granel) 12.0% 12.0% 12.0% 12.0%

Propano (canalizado) 12.0% 12.0% 12.0% 12.0%

18

2.4 Hipótese de trabalho específica do modelo TIMES_PT: quadro de política

1. Em nenhum dos modelos económicos são dados como adquiridos os objectivos de

política climática e de energia que Portugal deve atingir em 2020, como sejam: 31%

do consumo total de energia final deve ser fornecido por fontes de energia renovável;

as emissões de gases com efeito de estufa gerados pelas actividades antropogénicas

não abrangidas pelo Comércio Europeu de Licenças de Emissão não devem ser

superiores a 1% das emissões registadas em 2005.

2. A análise de um instrumento como a tributação do CO2 no sistema energético e

industrial Português deve ser enquadrada pelo quadro de política energética-climática

em vigor e expectável para o curto-médio prazo, isto é, 2020-2030. Como é sabido,

Portugal tem um conjunto de objectivos a atingir em 2020 e um leque variado de

medidas e instrumentos, apresentados em documentos específicos, como o PNAER,

PNAEE, e PNAC, para além do Comércio Europeu de Licenças de Emissão (CELE)

(em 2013, regulava 24,5 Mt CO2, ou seja, aproximadamente 45% das emissões

nacionais de gases com efeito de estufa relativas à energia e processos industriais).

Assim, o impacto da tributação de CO2 é avaliado pelo modelo TIMES_PT

considerando a imposição do quadro de objectivos de política em 2020 com o intuito

de identificar o seu efeito adicional.

19

3. ANÁLISE DOS IMPACTOS NAS EMISSÕES E NA ECONOMIA

Nesta secção são apresentados os resultados desenvolvidos pelos diferentes modelos.

Começa-se por analisar a relevância de alguns factores de inercia (3.1), procede-se

depois à apresentação dos resultados referentes à introdução de um imposto sobre as

emissões de carbono no valor de 15 euros por tonelada (3.2 a 3.6), o que é

complementado pela apresentação dos efeitos nas emissões e económicos de outros

níveis de imposição (3.7). Finalmente são apontadas algumas limitações da análise

desenvolvida (3.8).

3.1 Considerações Gerais

Foram identificados importantes efeitos económicos e nas emissões de dois factores

de inercia: primeiro, a evolução dos preços internacionais dos combustíveis fosseis; e

segundo, a existência de um elevado potencial de aumento na eficiência energética

através de uso de tecnologias custo-eficazes.

3.1.1 Efeitos da evolução dos preços internacionais dos combustíveis fósseis [DGEP]

1. Foram identificados importantes efeitos ambientais e económicos da evolução

esperada dos preços internacionais dos combustíveis fósseis. Os seus efeitos

ambientais vão em termos gerais no sentido de levar a uma redução significativa das

emissões de CO2, a qual, contudo, está associada a efeitos económicos negativos. Os

efeitos da evolução dos preços internacionais são apresentados nos Quadro 5 e no

Quadro 6.

2. Os preços dos combustíveis afectam directamente as emissões através do seu

impacto nos custos de energia, na procura de energia, e na adopção de novas

tecnologias energéticas. Preços elevados dos combustíveis fósseis reduzem a procura

de energia e pode estimular a eficiência energética e a adopção de tecnologias de

20

energia renovável, levando a uma redução das emissões. A evolução dos preços

relativos, no entanto, pode favorecer uma maior utilização do carvão na energia

eléctrica e de combustíveis sintéticos no transporte, desse modo levando a um

aumento das emissões. Os preços dos combustíveis podem também afectar

indirectamente as emissões através do seu impacto sobre o crescimento económico e

seus feedbacks dinâmicos com a procura de energia.

3. O impacto macroeconómico dos preços dos combustíveis fósseis está

fundamentalmente definido pela mudança total nos custos do sistema energético, mais

que à mistura de combustível no sistema energético. Os preços mais altos dos

combustíveis e os gastos maiores em produtos energéticos que daí advêm têm um

impacto negativo sobre as receitas líquidas das empresas. Assim, as empresas

reduzem o investimento em 1,5 por cento em 2030. A redução do investimento

privado reduz o stock de capital privado, que por sua vez tem um impacto negativo

sobre o crescimento económico. Do mesmo modo, a longo prazo, o aumento dos

preços da energia têm um impacto negativo sobre o emprego, uma redução de 0,4 por

cento em relação aos níveis de referência em 2050. Reduções menores no capital

privado e no emprego relativamente às do consumo de energia sugerem que, com os

preços de combustível a subir, as empresas substituem o uso de energia a favor de uso

mais intensivo de capital e especialmente de trabalho.

4. Dado o impacto dos preços dos combustíveis nos factores de produção privados

(que veremos é espelhado por reduções no investimento de capital público e humano),

não surpreende que preços dos combustíveis mais altos, impulsionado principalmente

pelos preços do petróleo mais elevados, têm um impacto negativo sobre o PIB. Em

2030, o PIB é de 0,5 por cento abaixo dos níveis de estado estacionário.

5. O feedback entre a procura interna, a produção e o rendimento define o impacto dos

preços dos combustíveis no consumo privado. O efeito líquido deste processo é uma

redução no consumo privado de 1,0 por cento. O comportamento de alisamento do

consumo por parte das famílias implica que essas reduções sejam relativamente

constante ao longo do horizonte do modelo.

21

6. A redução dos níveis de actividade económica, devido ao aumento da despesa com

combustíveis fósseis afecta a dimensão das bases fiscais e assim as receitas fiscais do

sector público. A contracção das bases fiscais conduz a uma redução de 0,6 por cento

da receita fiscal em 2030. Estas mudanças são impulsionadas principalmente pela

redução das receitas fiscais de IVA, a maior fonte de receitas públicas, em 1,1 por

cento. Essas mudanças, por sua vez estão directamente relacionados às mudanças no

consumo privado, a maior componente de sua base fiscal. A percentagem de queda da

receita do IVA em ambos os cenários é acompanhada pelo aumento da componente

das contribuições para a segurança social, reflectindo uma mudança no sector

produtivo para uma maior intensidade de emprego.

7. Do lado da despesa, o sector público ajusta de forma óptima os seus padrões de

gastos em resposta a variações de preços dos combustíveis. A despesa pública total

cai 2,2 por cento, enquanto o consumo público em si cai 3,1 por cento. Igualmente

importante, o investimento de capital público cai 1,3 por cento, enquanto o

investimento público em capital humano cai 0,6 por cento. Esta redução nas

actividades de investimento público reforça ainda mais o efeito negativo da queda nos

factores de produção privados e tem um impacto negativo sobre o desempenho

económico.

8. No geral, apesar das perdas de receitas fiscais, a redução dos níveis de despesa leva

à redução dos níveis da dívida pública em 2030 por 5,2 por cento em relação aos

níveis de estado estacionário. A resposta do sector público ao aumento do custo de

oportunidade dos fundos públicos é fundamental para a obtenção destes efeitos

orçamentais positivos. Na ausência desta, a contracção das bases fiscais produziria um

aumento nos níveis da dívida pública.

9. De uma perspectiva de política económica os aspectos mais importantes destes

resultados são que, independentemente da introdução de um imposto sobre as

emissões de carbono, a evolução esperada dos preços dos combustíveis fósseis

induzirá no cenário de referência uma redução das emissões de cerca de 6.1%. em

22

2030. Esta redução vinda à custa de grande aumento nos valores das importações de

combustíveis fósseis representa uma saída de recursos financeiros do país e está

naturalmente associado a uma redução do PIB. Contudo, ao contrário de um imposto

sobre as emissões que também pode levar a efeitos negativos no PIB, os resultados

indesejáveis na economia neste caso não tem modo de ser mitigados ou invertidos

uma vez que não há recursos a reciclar.

Quadro 5 Impacto nas emissões e na economia

da evolução dos preços dos combustíveis fósseis no cenário de preços de referência (comparação percentual face a um cenário de referência)

2020 2030 2040 2050

Emissões de Dióxido de Carbono

Extr. Sup -13,23 -16,67 -19,28 -21,80

Sup -9,37 -12,75 -15,36 -17,92

Ref -3,34 -6,07 -8,61 -11,15

Inf 5,29 3,63 1,17 -1,38

Extr. Inf 10,35 8,81 6,33 3,72

Emprego

Extr. Sup 0,42 -0,11 -0,53 -0,92

Sup 0,40 -0,04 -0,40 -0,75

Ref 0,34 0,12 -0,12 -0,38

Inf 0,27 0,29 0,18 0,02

Extr. Inf 0,26 0,35 0,27 0,14

PIB

Extr. Sup -0,89 -2,00 -2,86 -3,65

Sup -0,59 -1,49 -2,23 -2,93

Ref -0,02 -0,45 -0,94 -1,45

Inf 0,60 0,70 0,50 0,19

Extr. Inf 0,85 1,10 0,99 0,75

Dívida Pública

Extr. Sup -5,02 -9,84 -13,47 -16,10

Sup -4,22 -8,45 -11,72 -14,10

Ref -2,28 -5,22 -7,70 -9,58

Inf -0,08 -1,57 -3,17 -4,49

Extr. Inf 0,52 -0,50 -1,81 -2,95

23

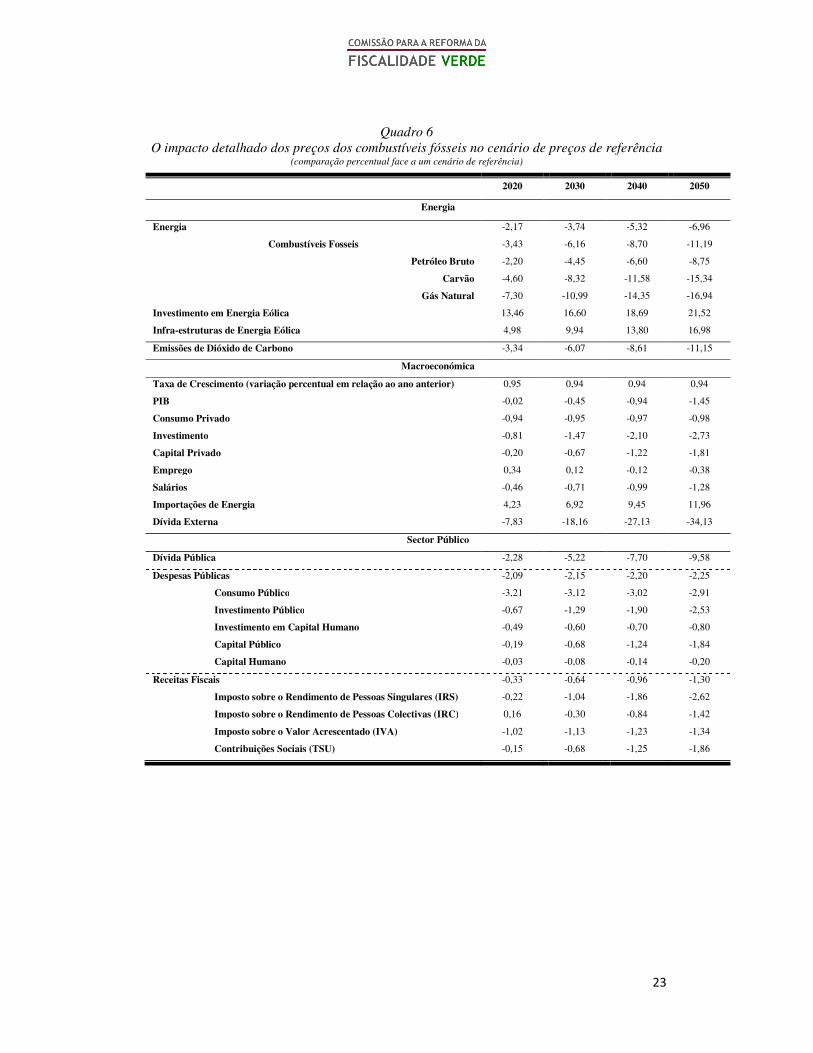

Quadro 6 O impacto detalhado dos preços dos combustíveis fósseis no cenário de preços de referência

(comparação percentual face a um cenário de referência)

2020 2030 2040 2050

Energia

Energia -2,17 -3,74 -5,32 -6,96

Combustíveis Fosseis -3,43 -6,16 -8,70 -11,19

Petróleo Bruto -2,20 -4,45 -6,60 -8,75

Carvão -4,60 -8,32 -11,58 -15,34

Gás Natural -7,30 -10,99 -14,35 -16,94

Investimento em Energia Eólica 13,46 16,60 18,69 21,52

Infra-estruturas de Energia Eólica 4,98 9,94 13,80 16,98

Emissões de Dióxido de Carbono -3,34 -6,07 -8,61 -11,15

Macroeconómica

Taxa de Crescimento (variação percentual em relação ao ano anterior) 0,95 0,94 0,94 0,94

PIB -0,02 -0,45 -0,94 -1,45

Consumo Privado -0,94 -0,95 -0,97 -0,98

Investimento -0,81 -1,47 -2,10 -2,73

Capital Privado -0,20 -0,67 -1,22 -1,81

Emprego 0,34 0,12 -0,12 -0,38

Salários -0,46 -0,71 -0,99 -1,28

Importações de Energia 4,23 6,92 9,45 11,96

Dívida Externa -7,83 -18,16 -27,13 -34,13

Sector Público

Dívida Pública -2,28 -5,22 -7,70 -9,58

Despesas Públicas -2,09 -2,15 -2,20 -2,25

Consumo Público -3,21 -3,12 -3,02 -2,91

Investimento Público -0,67 -1,29 -1,90 -2,53

Investimento em Capital Humano -0,49 -0,60 -0,70 -0,80

Capital Público -0,19 -0,68 -1,24 -1,84

Capital Humano -0,03 -0,08 -0,14 -0,20

Receitas Fiscais -0,33 -0,64 -0,96 -1,30

Imposto sobre o Rendimento de Pessoas Singulares (IRS) -0,22 -1,04 -1,86 -2,62

Imposto sobre o Rendimento de Pessoas Colectivas (IRC) 0,16 -0,30 -0,84 -1,42

Imposto sobre o Valor Acrescentado (IVA) -1,02 -1,13 -1,23 -1,34

Contribuições Sociais (TSU) -0,15 -0,68 -1,25 -1,86

24

3.1.2 Potencial para o aumento da eficiência energética [TIMES_PT e DGEP]

1. Foram identificadas importantes oportunidades tecnológicas que através do

aumento da eficiência energética poderiam levar a uma redução significativa das

emissões de CO2 e ao mesmo tempo induzir benefícios económicos e orçamentais

desejáveis.

2. A análise do sistema energético Português, que inclui a oferta e procura de energia

e processos industriais, simulado com o modelo TIMES_PT e em regime de steady

state, ou seja, na ausência de qualquer objectivo de política, incluindo a ausência de

um preço de CO2, mostrou um potencial de stock de eficiência energética custo-eficaz

equivalente a uma poupança média anual de energia primária no PIB, de 2% no

período de 2015 a 2030, a que equivale a um stock de redução de emissões de

20MtCO2 no período de 2010 a 2030. Considerando um andamento mais conservador

que preconiza a continuidade atual da estrutura do consumo final de energia do

sistema energético Português, a redução potencial de emissões é de cerca de 6 MtCO2

em 2020 e de 12 MtCO2 em 2030. Estes montantes são significativos no balanço

nacional de emissões de CO2 (a título ilustrativo representam 8% e 17%

respectivamente do total nacional de emissões em 2012 reportado por Portugal).

3. Este aumento potencial de eficiência energética é por sua vez importado para o

modelo económico DGEP para avaliar os seus efeitos nas emissões e na economia. Os

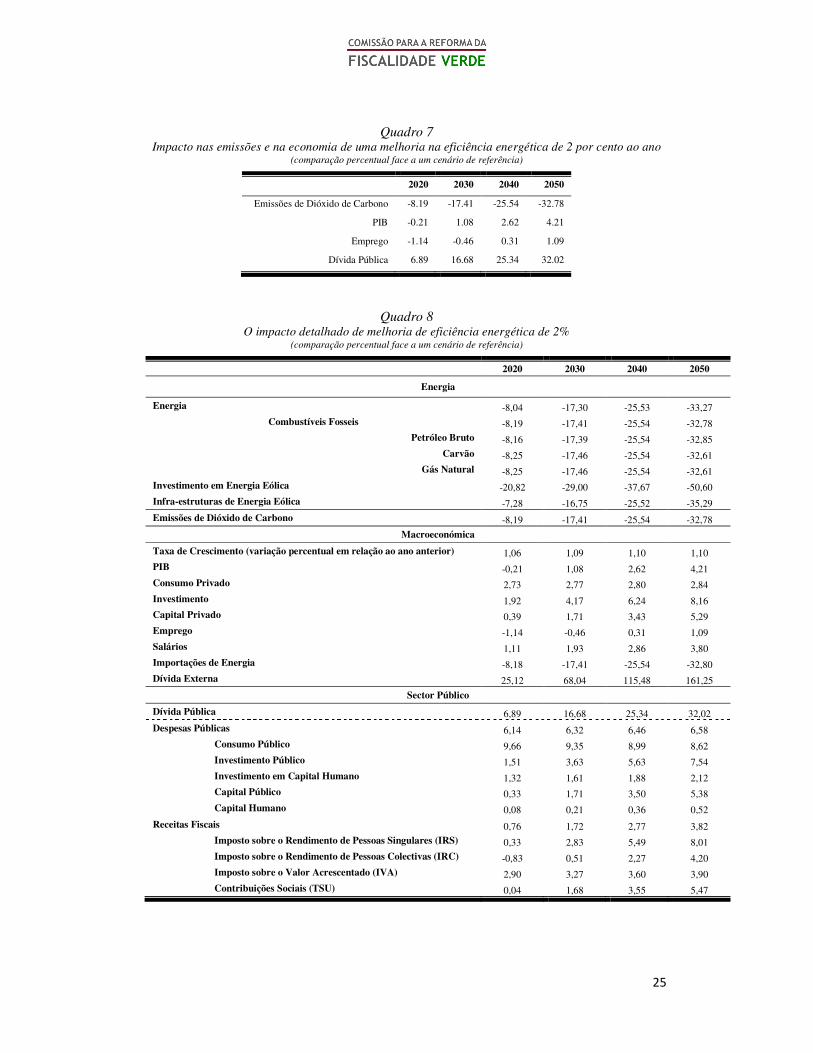

resultados para um aumento anual de eficiência energética de 2% são apresentados no

Quadro 7 e detalhadas no Quadro 8. Verifica-se em 2030 no cenário de preços de

referência uma descida de emissões no valor de 17,4% da qual 11,3% estariam

directamente ligadas ao aumento de eficiência energética e o restante à evolução dos

preços dos combustíveis fosseis como acima discutido. Mais relevante é o facto de

este aumento de eficiência energética estar associado em 2030 a um aumento do PIB

de 1,1% representado a inversão da perda de -0,45 induzida pela evolução dos preços

dos combustíveis fósseis e portanto representando um ganho total de 1,6%.

25

Quadro 7 Impacto nas emissões e na economia de uma melhoria na eficiência energética de 2 por cento ao ano

(comparação percentual face a um cenário de referência)

2020 2030 2040 2050

Emissões de Dióxido de Carbono -8.19 -17.41 -25.54 -32.78

PIB -0.21 1.08 2.62 4.21

Emprego -1.14 -0.46 0.31 1.09

Dívida Pública 6.89 16.68 25.34 32.02

Quadro 8 O impacto detalhado de melhoria de eficiência energética de 2%

(comparação percentual face a um cenário de referência)

2020 2030 2040 2050

Energia

Energia -8,04 -17,30 -25,53 -33,27

Combustíveis Fosseis -8,19 -17,41 -25,54 -32,78 Petróleo Bruto -8,16 -17,39 -25,54 -32,85

Carvão -8,25 -17,46 -25,54 -32,61 Gás Natural -8,25 -17,46 -25,54 -32,61

Investimento em Energia Eólica -20,82 -29,00 -37,67 -50,60

Infra-estruturas de Energia Eólica -7,28 -16,75 -25,52 -35,29

Emissões de Dióxido de Carbono -8,19 -17,41 -25,54 -32,78

Macroeconómica

Taxa de Crescimento (variação percentual em relação ao ano anterior) 1,06 1,09 1,10 1,10 PIB -0,21 1,08 2,62 4,21 Consumo Privado 2,73 2,77 2,80 2,84

Investimento 1,92 4,17 6,24 8,16 Capital Privado 0,39 1,71 3,43 5,29 Emprego -1,14 -0,46 0,31 1,09 Salários 1,11 1,93 2,86 3,80 Importações de Energia -8,18 -17,41 -25,54 -32,80 Dívida Externa 25,12 68,04 115,48 161,25

Sector Público

Dívida Pública 6,89 16,68 25,34 32,02

Despesas Públicas 6,14 6,32 6,46 6,58 Consumo Público 9,66 9,35 8,99 8,62 Investimento Público 1,51 3,63 5,63 7,54 Investimento em Capital Humano 1,32 1,61 1,88 2,12 Capital Público 0,33 1,71 3,50 5,38

Capital Humano 0,08 0,21 0,36 0,52

Receitas Fiscais 0,76 1,72 2,77 3,82 Imposto sobre o Rendimento de Pessoas Singulares (IRS) 0,33 2,83 5,49 8,01 Imposto sobre o Rendimento de Pessoas Colectivas (IRC) -0,83 0,51 2,27 4,20 Imposto sobre o Valor Acrescentado (IVA) 2,90 3,27 3,60 3,90 Contribuições Sociais (TSU) 0,04 1,68 3,55 5,47

26

3.2 Avaliação dos efeitos de um imposto sobre o carbono. Considerações preliminares

Para facilitar a apresentação dos resultados em todo o seu detalhe concentramos a

atenção num imposto de 15 euros por tonelada de CO2 emitida e depois, mais

geralmente, noutros níveis de imposição. Como tais níveis de imposição se reflectem

nos preços finais dos combustíveis é aqui também abordado.

3.2.1 Valor de referência para o imposto sobre o carbono e suas variantes

1. Usa-se, como ponto de partida, um imposto sobre as emissões de carbono no valor

de 15 euros por tonelada. Este valor é mencionado num relatório recente da EEA

(2013) e baseia-se num valor apontado em Pereira e Pereira (2013. É também um

valor do imposto sobre carbono recentemente introduzido na Irlanda para os sectores

que não participam no mercado europeu de emissões.

2. O valor de 15 euros por tonelada corresponde também muito aproximadamente à

média do preço observado no mercado europeu de emissões entre o seu início em

2006 e 2011. Neste período o valor máximo atingido for de 34 euros. Por outro lado,

reconhecidamente, não só estes preços são muito voláteis mas, mais importante ainda,

a partir de 2012 as médias desceram substancialmente para cerca de 8 euros em 2012,

4,7 in 2013, e uma média de 5,96 para 2014. Mais relevante, na nossa perspectiva, o

valor de 15 euros é sensivelmente o ponto médio da evolução usada no cenário de

referência 2013 para os sectores abrangidos pelo CELE para a União Europeia no

período 2015 a 2030 (EC, 2013) e no qual se projecta que o preço de mercado do

carbono atingirá os 35 euros em 2030. O valor de 15 euros por tonelada pode assim

ser conceptualizado como a implementação de um imposto crescente no tempo mas

que em média corresponderia a este valor.

3. Com o intuito de estabelecer o potencial global do imposto sobre o carbono

assume-se que este valor se aplica a todos os sectores. Esta hipótese é equivalente a

todos os sectores da economia – CELE e não CELE – fazerem face ao mesmo preço

27

de mercado sobre o carbono num contexto em que as emissões no mercado CELE são

leiloadas. Assim, os sectores não CELE recebem um sinal de preço através do

imposto e os CELE através do preço de mercado nas emissões. Reconhecendo que o

preço de mercado das emissões é actualmente bem inferior a 15 euros por tonelada,

poderia conceptualizar-se a situação, no caso dos sectores CELE, como reflectindo a

evolução média do preço das emissões projectado pela União Europeia para o período

2015 a 2030 (EC, 2013), como acima já foi mencionado. Esta hipótese de a taxa de

carbono se aplicar a todos os sectores igualmente é relaxada posteriormente.

4. Reconhecendo a utilidade de considerar um imposto de referência de 15 euros para

permitir estudar, na sua complexidade, os efeitos de um imposto sobre o carbono nas

emissões, na economia, e nas contas públicas, também se reconhece o interesse de

considerar outros níveis de imposição. Assim serão igualmente considerados (3.7),

ainda que de modo mais geral, os efeitos de outros níveis de imposição entre 5 e 50

euros por tonelada.

5. O uso de um imposto de 15 euros por tonelada não implica uma sugestão da parte

do grupo de trabalho no sentido de este valor ser adoptado e implementado em

Portugal. Deve, isso sim, ser entendido como um ponto de referência para perceber os

efeitos dos impostos sobre o carbono. De facto, e especificamente, os resultados

tendem a indicar que uma taxa de 15 euros é muito baixa na prossecução de

objectivos ambientais.

3.2.2 Efeitos do imposto sobre o carbono nos preços da energia final

1. A introdução de um imposto sobre as emissões de carbono afecta necessariamente

os preços de mercado dos utilizadores directos da energia final, nomeadamente da

electricidade e dos combustíveis fósseis, ao qual se junta o imposto relacionado com o

seu conteúdo de carbono. Claramente este efeito não deixará de se repercutir (por via

indirecta, devido ao aumento do custo dos consumos intermédios) também nos preços

da generalidade dos produtos (preços de base e preços de aquisição), sendo a

28

intensidade desse aumento função do conteúdo (directo mais indirecto) de

combustíveis fósseis desses produtos.

2. Como ponto de referência apresentamos aqui também os efeitos directos de um

imposto de 15 euros por tonelada nos preços finais dos produtos energéticos

(incluindo IVA). Por outro lado, consideram-se também os efeitos para outros valores

do nível de imposição sobre o carbono – 5, 15, 30 euros. Os valores correspondentes

são apresentados no Quadro 9.

3. A título de exemplo, um imposto de 15 € relacionado com a emissão de CO2 pela

gasolina 95 traduzir-se-ia num sobrecusto de 4.4 cêntimos, correspondendo a um

acréscimo de 2.9% no seu preço. No gás natural de uso doméstico esse imposto

agravaria o seu preço em 4.2%. A mesma lógica aplicada ao carvão faria com que as

importações saíssem mais caras cerca de 68.1%.

4. Para o caso do impacto no custo da electricidade, este deriva do modelo

TIMES_PT, uma vez que é gerado endogenamente considerando as opções

tecnológicas do sector. O impacto no custo de produção de electricidade (incluindo

electricidade gerada através de cogeração) é apresentado no Quadro 10.

Independentemente da existência de uma taxa de CO2 é preconizado um aumento do

custo de produção de electricidade em função do aumento do preço de importação de

combustíveis fósseis (i.e. carvão e gás natural) e das opções tecnológicas do modelo.

É expectável que em 2030 o aumento seja inferior a 2020, uma vez que os custos de

investimento das tecnologias menos maduras, e.g. solar fotovoltaico diminuem ao

longo do tempo em função do aumento da sua quota de mercado, observando-se este

comportamento quando se aplica a tributação do CO2.

29

Quadro 9 Efeito nos preços da energia final da introdução de um imposto sobre o carbono

Produtokg CO2/GJ kg CO2/unid unid.

Gasolina IO98 r 1 626.00 €/1000 l 33.175 GJ/1000 l 73.00 2 421.8 1000 lGasolina IO95 r 1 540.67 €/1000 l 32.823 GJ/1000 l 73.00 2 396.1 1000 lGasóleo r 1 348.00 €/1000 l 35.785 GJ/1000 l 68.90 2 465.5 1000 lGasóleo aquecimento r 1 281.33 €/1000 l 35.998 GJ/1000 l 74.10 2 667.4 1000 lGasóleo agrícola r 979.67 €/1000 l 35.785 GJ/1000 l 68.90 2 465.5 1000 lPetróleo (Brent) g 496.03 €/1000 l 38.480 GJ/1000 l 71.90 2 766.7 1000 lFuelóleo r 788.45 €/ton 40.001 GJ/ton 77.40 3 096.1 tonJet's g 644.32 €/1000 l 34.399 GJ/1000 l 70.60 2 428.6 1000 lCarvão, coque, lenhite g 56.24 €/ton 25.037 GJ/ton 102.00 2 553.8 tonCoque de petróleo g 43.50 €/ton 32.000 GJ/ton 100.80 3 225.6 tonGN (carburante) r 782.33 €/ton 26.671 GJ/1000 l 55.82 1 488.8 1000 lGN (combustível - Doméstico D2) r 24.580 €/GJ 1.000 56.10 56.1 GJGN (combustível - Indústria I3) r 11.660 €/GJ 1.000 56.10 56.1 GJGPL (carburante) r 1 350.47 €/ton 46.000 GJ/ton 63.10 2 902.6 tonButano (garrafas) r 1 920.00 €/ton 46.000 GJ/ton 61.56 2 832.0 tonButano (granel) r 1 496.00 €/ton 46.000 GJ/ton 61.56 2 832.0 tonPropano (garrafas) r 2 275.00 €/ton 46.000 GJ/ton 59.78 2 749.9 tonPropano (granel) r 1 536.00 €/ton 46.000 GJ/ton 59.78 2 749.9 tonPropano (canalizado) r 2 064.00 €/ton 46.000 GJ/ton 59.78 2 749.9 ton

r = mercado retalhista // g = mercado grossista, geralmente preços internacionais (sem impostos nacionais)

Preço Conversão Energética Factor Emissão

Produto5 €/ton CO2 15 €/ton CO2 30 €/ton CO2

Gasolina IO98 * 14.89 0.92% 44.68 2.75% 89.36 5.50%Gasolina IO95 * 14.74 0.96% 44.21 2.87% 88.42 5.74%Gasóleo * 15.16 1.12% 45.49 3.37% 90.98 6.75%Gasóleo aquecimento * 16.40 1.28% 49.21 3.84% 98.43 7.68%Gasóleo agrícola * 15.16 1.55% 45.49 4.64% 90.98 9.29%Petróleo (Brent) 13.83 2.79% 41.50 8.37% 83.00 16.73%Fuelóleo * 19.04 2.41% 57.12 7.24% 114.24 14.49%Jet's 12.14 1.88% 36.43 5.65% 72.86 11.31%Carvão, coque, lenhite 12.77 22.70% 38.31 68.11% 76.61 136.22%Coque de petróleo 16.13 37.07% 48.38 111.22% 96.77 222.43%GN (carburante) * 9.16 1.17% 27.47 3.51% 54.94 7.02%GN (combustível - Doméstico D2) * 0.345 1.40% 1.035 4.21% 2.070 8.42%GN (combustível - Indústria I3) 0.281 2.41% 1.035 8.88% 2.070 17.75%GPL (carburante) * 17.85 1.32% 53.55 3.97% 107.11 7.93%Butano (garrafas) * 17.42 0.91% 52.25 2.72% 104.50 5.44%Butano (granel) * 17.42 1.16% 52.25 3.49% 104.50 6.99%Propano (garrafas) * 16.91 0.74% 50.74 2.23% 101.47 4.46%Propano (granel) * 16.91 1.10% 50.74 3.30% 101.47 6.61%Propano (canalizado) * 16.91 0.82% 50.74 2.46% 101.47 4.92%

* inclui IVA

Preços unitários em € para vários preços das EUA

30

5. A aplicação de 15€/tCO2 induz um aumento do preço de produção de electricidade

face aos valores atuais em cerca de 24% e 10% em 2020 e 2030, 8 e 2 pontos

percentuais acima da inexistência de qualquer sinal de preço, respectivamente. Em

2030 e para 30€/t o aumento é mais relevante ao passo que um valor de 5€/t tem um

impacto marginal, comparativamente a 15€/t. Este facto é explicável pela elevada

penetração custo-eficaz de renováveis na geração de electricidade, sobretudo em

2030.

Quadro 10

Efeito no preço da electricidade da introdução de um imposto sobre o carbono (variação face aos preços actuais)

2020 2030

Sem taxa de CO2 16% 8%

Taxa de CO2 (€/t)

5 19% 10%

15 24% 10%

30 32% 16%

Nota: Considera-se que os preços de distribuição e transporte de electricidade se mantêm constantes para o futuro pelo que a evolução do preço de produção se apresenta sensivelmente semelhante à evolução dos preços no consumidor final.

31

3.3 Efeitos de uma taxa de carbono de 15 euros sem reciclagem das receitas fiscais do imposto

A introdução de uma taxa de carbono na sua versão mais simples ou seja quando as

suas receitas fiscais são usadas para fins orçamentais gerais como seja a redistribuição

através de transferências lump-sum para as famílias ou a diminuição da dívida

pública, leva tipicamente a resultados favoráveis em termos de emissões mas

desfavoráveis em termos dos impactos económicos e por vezes mesmo orçamentais.

Apresentamos e discutimos aqui os resultados correspondentes.

3.3.1 Redução nas emissões por via tecnológica [TIMES_PT]

1. O Quadro 11 apresenta a redução das emissões associadas à aplicação de um preço

de 15€/tCO2 sobre todas as actividades emissoras de CO2 do sector energético e

industrial (i.e. inclui as emissões de combustão em sectores tais como residencial,

transportes e serviços, bem como as emissões de processo geradas na produção

industrial, e.g., produção de cimento).

Quadro 11 Efeitos por via tecnológica nas emissões de um imposto de 15€ por tCO2a

[∆ taxa 15€/tCO2] 2015 2020 2030 2015 2020 2030

(Mt CO2) (%)

Produção de Electricidade -0.1 0.0 -0.1 -0.4 -0.2 -3.0

Indústria b -0.7 -0.5 -0.7 -5.0 -4.1 -5.6

Refinação 0.0 0.0 -0.0 0.0 -0.2 -0.1

Serviços 0.0 0.0 0.0 -1.4 -1.5 -4.0

Residencial 0.0 0.0 0.0 1.1 0.0 0.0

Transportes 0.0 0.0 0.0 0.0 -0.2 -0.1

Agricultura 0.0 0.0 0.0 0.0 -2.5 -2.5

Totalc -0.7 -0.6 -0.8 -1.4 -1.4 -2.4

2020 2030

CELE (%/2005) -37 -62

NÃO-CELEc (%/2005) -38 -40

TOTAL (%/1990) -4 -27

aInclui CO2 de energia e processo industriais excepto f-gases; bIncluindo CHP; cExclui Fgases, resíduos, agricultura

32

2. Em termos absolutos, a aplicação de uma taxa de CO2 de 15€/t em todas as

atividades emissoras poderá induzir uma redução nas emissões de CO2 em cerca de

0.6 e 0.8 Mt CO2e, em 2020 e 2030 respectivamente. Estes valores são pouco

significativos, sobretudo quando os comparamos com os valores contidos no stock da

eficiência energética. A redução de emissões ocorre essencialmente no sector

industrial, incluindo cogeração. Ainda que as emissões dos sectores não CELE

estejam muito abaixo dos compromissos a que Portugal está sujeito (+1% em 2020

face a 2005) e que se verifiquem reduções muito significativas para os sectores CELE,

a nível total esta redução não será suficiente para atingir uma redução de 40% em

2030 face a 1990, ficando-se pelos 27%. Importa referir todavia que as reduções

induzidas pelo preço de 15€/t se referem somente a opções de cariz tecnológico

(tecnologias mais eficiência e substituição de combustíveis fósseis para alternativas

low carbon), sendo necessário levar em conta possíveis alterações na procura por

serviços de energia (governadas por decisões comportamentais) que não estão a ser

contabilizadas.

Quadro 12

Impacto nas emissões por via tecnológica de uma taxa de 15 Euro / tCO2 assumindo a continuidade do perfil actual de consumo de energia final

(comparação percentual face a um cenário de referência sem preço de CO2)

∆ preço 15€/t (Mt CO2e) ∆ preço 15€/t (%)

2015 2020 2030 2015 2020 2030

Produção de Electricidade 0.0 0.0 -0.2 0.0 -0.2 -3.7

Indústria -0.7 -0.4 -0.8 -5.2 -3.0 -6.0

Serviços 0.0 0.0 0.0 0.0 -1.3 -1.6

Residencial 0.0 0.0 0.0 0.0 0.0 0.0

Transportes 0.0 0.0 0.0 0.0 0.0 0.0

Refinação 0.0 0.0 0.0 0.0 0.0 -0.1

Agricultura 0.0 0.0 0.0 0.0 -2.5 -2.5

Total -0.7 -0.5 -1.1 -1.4 -1.0 -2.6

CELE (%/2005) -30.2% -46.5% NÃO-CELE (%/2005) -34.6% -37.2%

TOTAL (%/1990) 2.9% -12.5%

33

3. Considerara-se agora a continuidade atual do perfil de consumo de energia final, o

que contribui para uma redução significativa da eficiência energética projetada, como

apresentado anteriormente. Neste caso, a aplicação de uma taxa de 15€/t atingirá

reduções que não ultrapassam as 1.1 Mt, o equivalente a -2.5% em 2030,

correspondendo a uma redução de 4,4% nos sectores CELE e -0,4% nos não CELE

face a um cenário otimista em termos de eficiência energética. Esta redução será

sobretudo sentida nos sectores abrangidos pelo CELE, especialmente no sector

industrial onde se inclui a cogeração, como se pode ver no Quadro 12.

3.3.2. Redução nas emissões devido a factores económicos – efeitos agregados [DGEP]

1. Os efeitos, na procura de energia e nas emissões, por via dos mecanismos

económicos de um imposto sobre o carbono no valor de 15 euros por tonelada são

apresentados no Quadro 13. O imposto sobre as emissões de CO2 aumenta o preço

dos combustíveis de origem fóssil em relação aos recursos energéticos renováveis e

muda os preços relativos dos diferentes combustíveis fósseis de modo a reflector os

seus teores de carbono. Isto tem um profundo impacto no sector da energia, levando a

uma redução no consumo de combustíveis fósseis de 9,9 por cento em 2030 e

aumentando a infra-estrutura de energia eólica em 11,6 por cento. Este impacto do

imposto sobre as emissões de CO2 impostos na procura global de combustíveis

fósseis, no entanto, esconde importantes alterações na composição desta procura. Em

particular, pode-se observar uma redução de 29,4 por cento no consumo de carvão

com o petróleo a cair 6,8 por cento e o gás natural, 2,1 por cento. Como tal, o imposto

sobre as emissões de CO2 estimula uma mudança no mix energético que favorece a

energia eólica à custa de carvão.

2. O impacto dos impostos sobre o sector de energia reduz as emissões de CO2

limitando a sua taxa de crescimento. Assim, as emissões de CO2 que resultam são de

11,0 por cento menor em 2030. No longo prazo, no entanto, as emissões de CO2

continuam a crescer levando a uma redução de 10,3 por cento nas emissões em

34

relação aos níveis de estado estacionário. Metas mais ambiciosas a longo prazo,

naturalmente, sugerem a necessidade de níveis de tributação maiores e crescentes.

Quadro 13 Impacto nas emissões de CO2 por via económica – efeitos agregados

(comparação percentual face a um cenário de referência)

2020 2030 2040 2050

Ambiente

Emissões de Dióxido de Carbono -11,07 -10,97 -10,70 -10,32

Energia

Energia -7,09 -6,38 -6,02 -5,72

Combustíveis Fósseis -9,97 -9,93 -9,71 -9,39

Petróleo Bruto -6,68 -6,77 -6,71 -6,60

Carvão -30,22 -29,39 -28,38 -27,20

Gás Natural -2,12 -2,63 -2,71 -2,78

Investimento em Energia Eólica 16,19 11,57 9,96 9,07

Infra-estruturas de Energia Eólica 7,86 10,78 10,71 10,07

3.3.3 Redução nas emissões devido a factores económicos – efeitos sectoriais {GEM]

1. A redução agregada das emissões devido a factores económicos simulada pelo

modelo GEM é apenas marginalmente diferente da estimada pelo modelo DGEP.

Naturalmente, as reduções das emissões não são uniformes em termos dos diferentes

sectores económicos e aqui o modelo GEM dá-nos informação importante.

2. As reduções a nível sectorial são apresentadas no Quadro 14. Os sectores que

exercem mais esforços na redução de emissões em termos relativos (em comparação

com o nível inicial de emissões), são sectores como o gás (18.5%), produtos

petrolíferos refinados (16.7%), indústria química (16.7%), mineração (15.5%) e outras

indústrias (15.5%). No geral sectores de serviços privados e públicos tendem a ser os

que mostram menores reduções nas emissões.

35

Quadro 14 Impacto nas emissões de CO2 por via económica – efeitos sectoriais

(variações em % das emissões de CO2 iniciais)

Produção e distribuição de gás e água quente -18.5

Fabricação de coque e produtos petrolíferos refinados e combustível nuclear produtos -16.7

Fabricação de produtos químicos e produtos químicos e fibras sintéticas ou artificiais -16.7

Mineração com excepção dos produtos energéticos -16.0

Outras indústrias transformadoras -15.5

Fabricação de madeira e de produtos de madeira e cortiça, excepto mobiliário; -14.6

Fabricação de outros produtos minerais não metálicos -14.0

Indústrias metalúrgicas de base -13.0

Fabricação de máquinas e equipamentos n.e. -12.5

Fabricação de têxteis -11.6

Fabricação de equipamento eléctrico e de óptica -11.1

Construção -10.9

Fabricação de equipamentos de transporte -10.8

Transportes, armazenagem e comunicações -10.5

Fabricação de produtos de borracha e plástico -10.5

Pesca -9.6

Saúde e acção social -9.6

Comércio por grosso e a retalho e reparação de veículos automóveis, motociclos e de bens de uso doméstico e pessoal -9.5

Fabricação de couro e produtos relacionados -9.4

Agricultura, produção animal, caça e silvicultura -9.2

Fabricação de papel e produtos de papel; Impressão e reprodução de suportes gravados -8.8

Atividades imobiliárias, de arrendamento mercantil e de apoio às empresas -8.6

Administração pública e defesa; segurança social obrigatória -8.6

Captação e fornecimento -8.6

Atividades de alojamento e serviços de alimentação -8.4

Fabricação de produtos alimentares, bebidas e tabaco -8.4

Outras actividades de serviços colectivos, sociais e pessoais + Actividades das famílias empregadoras; bens e serviços actividades de produção das famílias para uso próprio indiferenciadas

-8.2

Educação -7.2

Serviços de actividades financeiras e de seguros + de intermediação financeira indirectamente medidos -6.9

Produção e distribuição de electricidade -4.7

36

3.3.4 Efeitos económicos agregados - PIB e emprego [DGEP, MODEM, e GEM]

1. Do ponto de vista económico dinâmico, o imposto sobre o CO2 funciona

principalmente através de dois mecanismos. Em primeiro lugar, ao afectar os preços

relativos, o imposto sobre o CO2 impulsiona mudanças na estrutura de procura de

factores produtivos pelas empresas o que afecta a produtividade marginal dos factores

produtivos. Em segundo lugar, o imposto sobre o CO2 aumenta o custo da energia e

reduz o fluxo líquido de caixa das empresas, o rendimento familiar e a procura

doméstica. Estes efeitos de escala e de substituição são centrais na definição do

impacto da tributação do CO2.

2. A tributação do CO2, aumentando os custos do sistema energético, tem um impacto

negativo sobre o fluxo de caixa líquido o que limita a procura de factores de produção

pelas empresas. A procura de trabalho cai 0,5 por cento em 2030, menos do que a

redução do investimento privado de 1,8 por e substancialmente menos do que a queda

na procura de combustíveis fósseis de 9,9 por cento. Isto é consistente com uma

redução geral nos níveis de procura de factores, juntamente com uma mudança na

estrutura destes factores no sentido de menor incidência na procura de factores

energéticos e um papel crescente para o capital e, especialmente, de trabalho. Esta

faceta dos mecanismos de substituição por detrás do impacto da tributação do CO2

também é visível em mudanças no investimento público em capital humano e em

capital público.

3. Dadas as reduções na procura de factor, não é nenhuma surpresa que a tributação

do CO2 tenha um impacto negativo no crescimento económico e níveis de actividade.

A redução do fluxo de caixa líquido das empresas tem um impacto directo sobre o

rendimento das famílias, uma vez que é parte integrante da riqueza total. Isso leva o

consumo privado e inicia um importante feedback dinâmico entre rendimento,

consumo e produção. Como resultado, o consumo privado cai 0,4 por cento. O efeito

líquido dessa interacção é a redução dos níveis do PIB de 1,1 por cento em 2030 e 1,4

por cento em 2050.

37

Quadro 15 O impacto económico de um imposto de 15 Euro por tCO2 – efeitos agregados

(comparação percentual face a um cenário de referência)

2020 2030 2040 2050

Impactos económicos

Taxa de Crescimento (variação percentual em relação ao ano anterior) 0,90 0,92 0,93 0,93

PIB -0,76 -1,12 -1,29 -1,40

Consumo Privado -0,42 -0,40 -0,39 -0,37

Investimento -1,90 -1,82 -1,81 -1,85

Capital Privado -0,74 -1,29 -1,54 -1,68

Emprego -0,29 -0,45 -0,53 -0,58

Salários -0,78 -0,93 -0,97 -0,98

Importações de Energia -7,56 -7,65 -7,56 -7,40

Dívida Externa -5,05 -10,26 -14,31 -17,63

4. Os resultados acima apresentados e derivados do modelo DGEP, são comparáveis

com os obtidos com o modelo GEM. De acordo com o GEM, a introdução de um

imposto de 15 euros leva a uma redução do PIB real em 0.8% e uma redução do

emprego em 0.4%.

5. Além destes efeitos mais de longo prazo é importante considerar os efeitos de curto

prazo no impacto desta medida. De acordo com o modelo MODEM, na ausência de

reciclagem da receita, a introdução de uma taxa de carbono de 15€ implicará, por via

do aumento dos preços, uma quebra do rendimento real disponível das famílias,

implicando uma redução do consumo privado real estimada em 0,8% face ao cenário

de referência. Esta quebra, associada às possíveis reduções (em termos reais) das

outras componentes da procura final (Consumo Público, Investimento e Exportações,

seja por efeito de restrições orçamentais ou por reacção ao aumento dos preços),

induzirá uma quebra no PIB real estimada em 0,5%.

3.3.5 Efeitos económicos agregados - efeito nos preços [MODEM e GEM]

1. De acordo com as simulações do modelo GEM, a introdução de uma taxa de

carbono de 15€/tCO2 que se traduz na subida do preço dos combustíveis fósseis, leva

38

a que o nível geral de preços suba 1.1%. Este poderá ser interpretado como um efeito

permanente de longo-prazo.

2. Por outro lado, utilizando o modelo de preços input-output pode-se aferir o efeito

(directo mais indirecto) da introdução de uma taxa de carbono de 15€ (aplicada a

todos os sectores) por via do aumento dos custos de produção (a que acrescem, para o

consumidor (intermédio e final) desses produtos, os impostos, líquidos de subsídios,

sobre os produtos) sobre os preços na economia. Estima-se um efeito global sobre os

deflatores do PIB e do Consumo das Famílias estimado em +0,5% e + 0,4%,

respectivamente, e de +0,4% nas Exportações, +0,1% no Consumo Público e +0,3%

na FBCF. Por produtos, estima-se que os efeitos mais significativos sejam no preço da

electricidade (+3,9% nos preços de produção e de exportação; + 3,7% no preço de

consumo das famílias), do gás natural (+8,6% no preço de consumo final), dos

refinados do petróleo (+3,4%, em média, para o consumo das famílias), dos produtos

Quadro 16

Impacto nos preços de uma taxa de carbono de 15€ por tCO2 (comparação percentual face a um cenário de referência)

NPCN Produtos Preços de Produção (de base)

Preços de Aquisição

(Consumo das Famílias)

Preços das

Exportações

Total da Economia 0.5% 0.4% 0.4%

Produtos com maior impacto nos preços:

351+353 Electricidade, vapor e água quente e fria e ar frio 3.9% 3.7% 3.9%

352 Gás natural distribuído 2.7% 8.6% 2.7%

23 Outros produtos minerais não metálicos 1.6% 0.5% 1.6%

49 Serv. transporte terrestre e por condutas (pipelines) 1.3% 1.2% 1.3%

07+08+09 Outras Extractivas 1.1% 0.3% 1.1%

51 Serviços de transporte aéreo 1.1% 0.6% 1.1%

17 Papel e cartão e seus artigos 0.7% 0.2% 0.7%

21 Produtos farmacêuticos de base preparações e artigos farmacêuticos 0.7% 0.1% 0.7%

20 Produtos químicos e fibras sintéticas ou artificiais 0.6% 0.1% 0.6%

19 Coque, produtos petrolíferos refinados e aglomerados de combustíveis 0.5% 3.4% 0.5%

Observação: Avaliação com utilização de coeficientes input-output (baseados num sistema de matrizes I-O para Portugal, 2008)

39

minerais não metálicos (+1,6% para os preços de produção e exportação), dos

transportes (+1,3% para os preços de produção e de exportação dos transportes

terrestres e + 1,1% para os mesmos preços dos transportes aéreos) e dos produtos das

indústrias extractivas (+1,1% para os preços de produção e de exportação). Ver

Quadro 16.

3.3.6 Efeitos económicos agregados - Efeitos nas importações e contas com o exterior [DGEP, MODEM, GEM]

1. Estima-se, para o ano de introdução deste imposto (com utilização do modelo

MODEM), uma quebra do PIB real de 0,5% face ao cenário de referência, implicando

uma redução de intensidade semelhante nas importações (nominais e reais,

considerando-se que a introdução da taxa de carbono não tem impacto no preço das

importações). Admitindo que as exportações não variavam (em termos nominais) face

ao cenário de referência (admitindo uma elasticidade procura-preço das exportações

=-1), tal evolução implicaria uma ligeira melhoria da Balança de Bens e Serviços

(avaliada a preços correntes). Considerando esta mesma hipótese e o aumento

estimado no preço médio das exportações (de +0,4%), as exportações reduzir-se-iam,

no seu conjunto, em termos reais (com a introdução da taxa de carbono em todos os

sectores e sem reciclagem da receita), em 0, 4%, no ano de introdução do imposto. As

maiores reduções das exportações em volume verificar-se-iam para os produtos com

maior aumento de preços (electricidade, produtos minerais não metálicos, transportes

terrestres e aéreos e produtos das indústrias extractivas – ver quadro 15, ponto 3.3.5.).

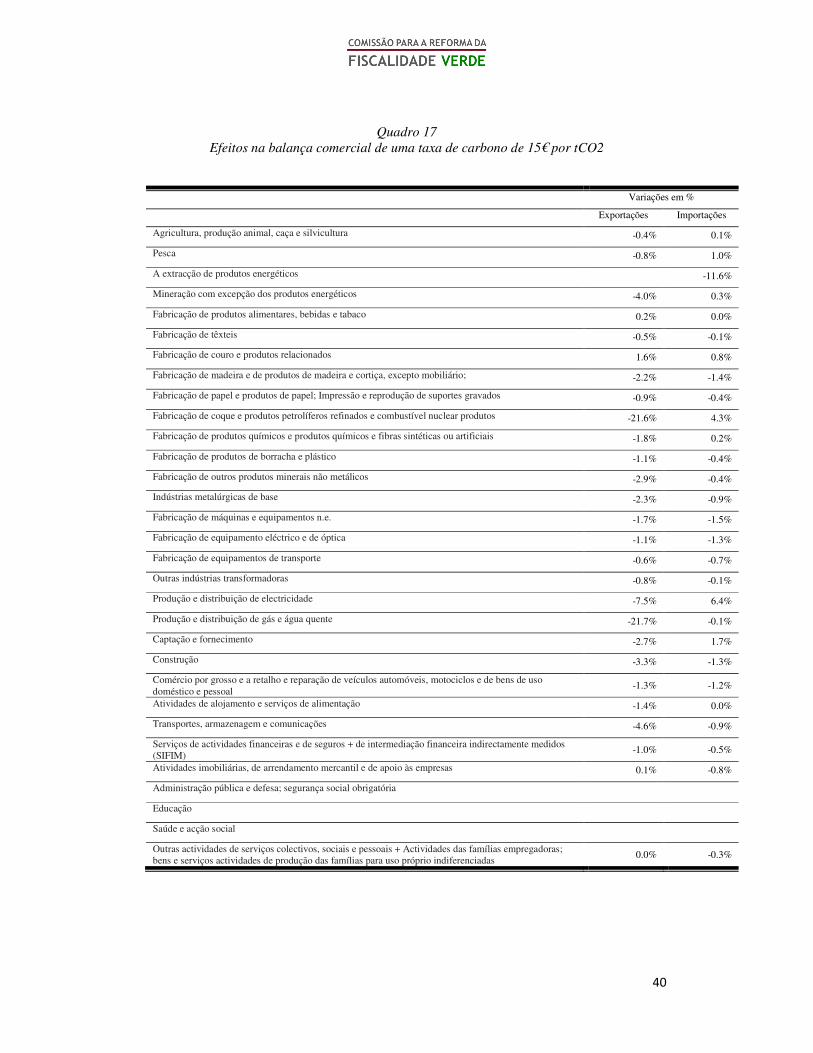

2. Verifica-se, contudo e de acordo com o modelo GEM e os resultados apresentados

no Quadro 17, que no longo prazo as exportações são afectadas de modo

significativo. Os sectores do Gás e Produtos Refinados de Petróleo diminuem as suas

exportações em 21.7% e 21.6% respectivamente, enquanto por exemplo, os sectores

da indústria alimentar, ou das peles experienciam aumentos ligeiros nas exportações.

De uma forma geral as exportações diminuem em quase todos os sectores.

40

Quadro 17 Efeitos na balança comercial de uma taxa de carbono de 15€ por tCO2

Variações em %

Exportações Importações

Agricultura, produção animal, caça e silvicultura -0.4% 0.1%

Pesca -0.8% 1.0%

A extracção de produtos energéticos -11.6%

Mineração com excepção dos produtos energéticos -4.0% 0.3%

Fabricação de produtos alimentares, bebidas e tabaco 0.2% 0.0%

Fabricação de têxteis -0.5% -0.1%

Fabricação de couro e produtos relacionados 1.6% 0.8%

Fabricação de madeira e de produtos de madeira e cortiça, excepto mobiliário; -2.2% -1.4%

Fabricação de papel e produtos de papel; Impressão e reprodução de suportes gravados -0.9% -0.4%

Fabricação de coque e produtos petrolíferos refinados e combustível nuclear produtos -21.6% 4.3%

Fabricação de produtos químicos e produtos químicos e fibras sintéticas ou artificiais -1.8% 0.2%

Fabricação de produtos de borracha e plástico -1.1% -0.4%

Fabricação de outros produtos minerais não metálicos -2.9% -0.4%

Indústrias metalúrgicas de base -2.3% -0.9%

Fabricação de máquinas e equipamentos n.e. -1.7% -1.5%

Fabricação de equipamento eléctrico e de óptica -1.1% -1.3%

Fabricação de equipamentos de transporte -0.6% -0.7%

Outras indústrias transformadoras -0.8% -0.1%

Produção e distribuição de electricidade -7.5% 6.4%

Produção e distribuição de gás e água quente -21.7% -0.1%

Captação e fornecimento -2.7% 1.7%

Construção -3.3% -1.3%

Comércio por grosso e a retalho e reparação de veículos automóveis, motociclos e de bens de uso doméstico e pessoal

-1.3% -1.2%

Atividades de alojamento e serviços de alimentação -1.4% 0.0%

Transportes, armazenagem e comunicações -4.6% -0.9%

Serviços de actividades financeiras e de seguros + de intermediação financeira indirectamente medidos (SIFIM)

-1.0% -0.5%

Atividades imobiliárias, de arrendamento mercantil e de apoio às empresas 0.1% -0.8%

Administração pública e defesa; segurança social obrigatória

Educação

Saúde e acção social

Outras actividades de serviços colectivos, sociais e pessoais + Actividades das famílias empregadoras; bens e serviços actividades de produção das famílias para uso próprio indiferenciadas

0.0% -0.3%

41