Solaris Equipamentos e Serviços S.A. e...

53

Solaris Equipamentos e Serviços S.A. e Controlada Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2015 e Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Deloitte Touche Tohmatsu Auditores Independentes

Transcript of Solaris Equipamentos e Serviços S.A. e...

Solaris Equipamentos e

Serviços S.A. e Controlada

Demonstrações Financeiras

Individuais e Consolidadas

Referentes ao Exercício Findo em

31 de Dezembro de 2015 e

Relatório dos Auditores Independentes

sobre as Demonstrações Financeiras

Deloitte Touche Tohmatsu Auditores Independentes

DEMONSTRAÇÕES FINANCEIRAS

REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015

ÍNDICE

RELATÓRIO DOS AUDITORES INDEPENDENTES

SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ........................................................................ 1-2

BALANÇOS PATRIMONIAIS .......................................................................................................... 3

DEMONSTRAÇÕES DO RESULTADO ........................................................................................... 4

DEMONSTRAÇÕES DO RESULTADO ABRANGENTE ............................................................... 5

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO ........................................ 6

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA ............................................................................. 7

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1. CONTEXTO OPERACIONAL ................................................................................................... 8

2. PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS NA PREPARAÇÃO DAS

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS E CONSOLIDADAS .......................... 8

2.1. Declaração de conformidade .............................................................................................. 8

2.2. Base de elaboração ............................................................................................................. 9

2.3. Base de consolidação ......................................................................................................... 9

2.4. Conversão de moeda estrangeira ...................................................................................... 10

2.5. Caixa e equivalentes de caixa .......................................................................................... 11

2.6. Ativos financeiros ............................................................................................................ 11

2.7. Contas a receber de clientes ............................................................................................. 13

2.8. Estoques ........................................................................................................................... 13

2.9. Imobilizado ...................................................................................................................... 14

2.10. Ativos intangíveis, exceto ágio ........................................................................................ 14

2.11. “Impairment” de ativos não financeiros ........................................................................... 14

2.12. Contas a pagar aos fornecedores ...................................................................................... 15

2.13. Empréstimos e financiamentos ........................................................................................ 15

2.14. Debêntures ....................................................................................................................... 15

2.15. Provisões para riscos trabalhistas e fiscais ....................................................................... 15

2.16. Imposto de renda e contribuição social - correntes e diferidos ........................................ 16

3. PRINCIPAIS JULGAMENTOS CONTÁBEIS E FONTES DE INCERTEZA NAS

ESTIMATIVAS ......................................................................................................................... 20

3.1. Reconhecimento da receita .............................................................................................. 20

3.2. Imposto de renda, contribuição social e outros impostos ................................................ 20

3.3. Vida útil dos bens do imobilizado .................................................................................... 21

3.4. Realização dos estoques (obsolescência) ......................................................................... 21

3.5. Provisão para créditos de liquidação duvidosa ................................................................ 21

3.6. Provisão para eventual premiação .................................................................................... 21

4. CAIXA E EQUIVALENTES DE CAIXA ................................................................................. 21

5. CONTAS A RECEBER DE CLIENTES ................................................................................... 22

6. ESTOQUES ................................................................................................................................ 22

7. INSTRUMENTOS FINANCEIROS DERIVATIVOS .............................................................. 24

8. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS ..................................... 26

9. INVESTIMENTOS .................................................................................................................... 28

10. IMOBILIZADO ......................................................................................................................... 28

11. INTANGÍVEL ............................................................................................................................ 31

12. FORNECEDORES ..................................................................................................................... 32

13. EMPRÉSTIMOS E FINANCIAMENTOS ................................................................................ 33

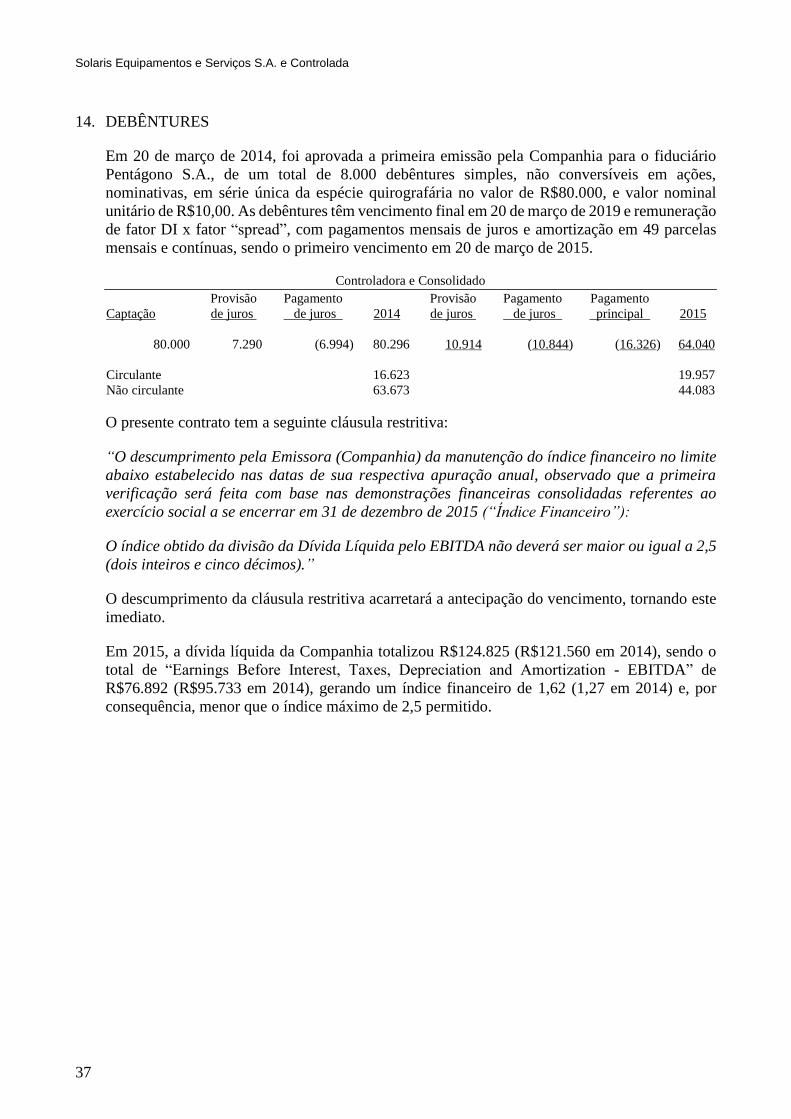

14. DEBÊNTURES .......................................................................................................................... 37

15. IMPOSTOS A RECUPERAR E IMPOSTOS A RECOLHER .................................................. 38

16. SALÁRIOS E ENCARGOS SOCIAIS ...................................................................................... 38

17. PROVISÕES PARA RISCOS TRABALHISTAS E FISCAIS ................................................. 39

18. PATRIMÔNIO LÍQUIDO ......................................................................................................... 40

18.1. Capital social .................................................................................................................... 40

18.2. Destinação do lucro líquido do exercício ......................................................................... 40

18.3. Reserva de capital - ágio .................................................................................................. 41

19. RECEITA LÍQUIDA.................................................................................................................. 41

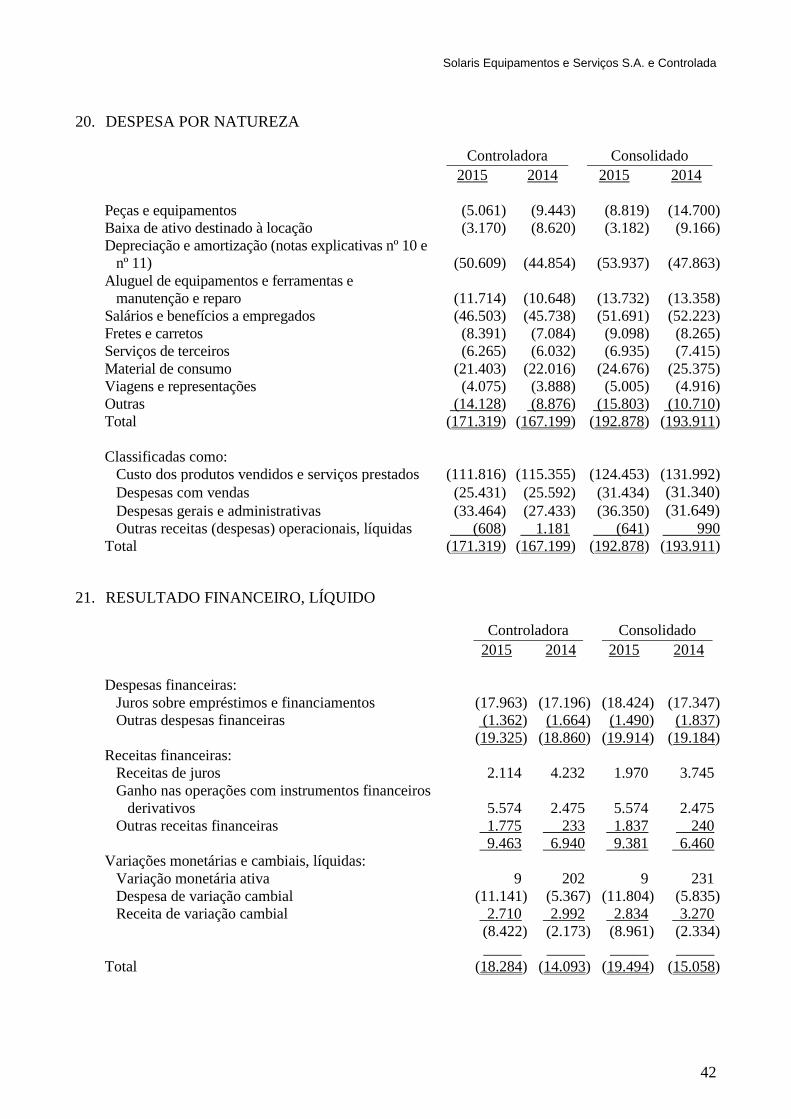

20. DESPESA POR NATUREZA ................................................................................................... 42

21. RESULTADO FINANCEIRO, LÍQUIDO ................................................................................ 42

22. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL ........................................................... 43

23. PARTES RELACIONADAS ..................................................................................................... 43

23.1. Saldos ............................................................................................................................... 43

23.2. Transações comerciais e empréstimos ............................................................................. 44

23.3. Remuneração do pessoal-chave da Administração .......................................................... 44

24. INSTRUMENTOS FINANCEIROS .......................................................................................... 45

24.1. Fatores de risco financeiro ............................................................................................... 45

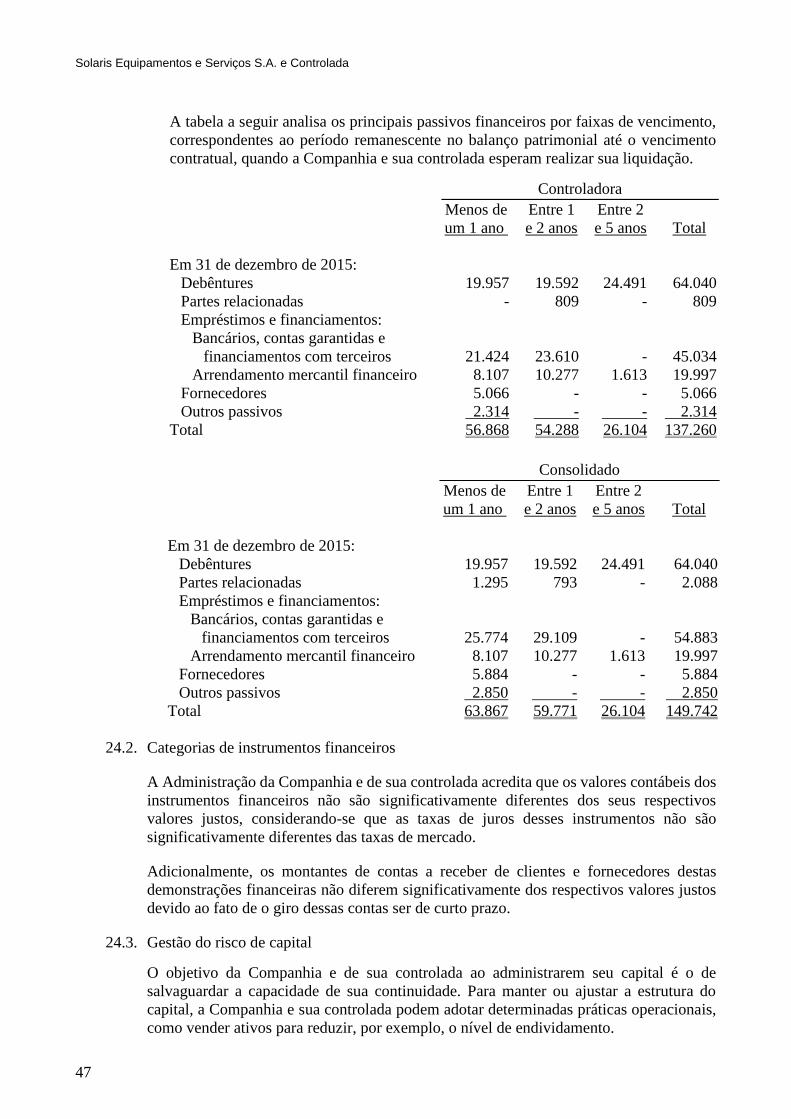

24.2. Categorias de instrumentos financeiros ........................................................................... 47

24.3. Gestão do risco de capital ................................................................................................ 47

25. SEGUROS .................................................................................................................................. 48

26. INFORMAÇÕES COMPLEMENTARES DOS FLUXOS DE CAIXA ................................... 48

27. APROVAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS E

CONSOLIDADAS ..................................................................................................................... 49

“Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas -membro, cada qual constituindo uma pessoa jurídica independente. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura

jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membro. © Deloitte Touche Tohmatsu. Todos os direitos reservados.

Deloitte Touche Tohmatsu Rua Henri Dunant, 1383

4º ao 12º Andares - 04709-110 São Paulo - Brasil

Tel.: +55 (11) 5186-1000 Fax: +55 (11) 5181-2911

www.deloitte.com.br

RELATÓRIO DOS AUDITORES INDEPENDENTES

SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Aos Administradores e Acionistas da

Solaris Equipamentos e Serviços S.A.

São Paulo - SP

Examinamos as demonstrações financeiras individuais e consolidadas da Solaris Equipamentos e

Serviços S.A. (“Companhia”), identificadas como Controladora e Consolidado, respectivamente, que

compreendem o balanço patrimonial em 31 de dezembro de 2015 e as respectivas demonstrações do

resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o

exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas

explicativas.

Responsabilidade da Administração sobre as demonstrações financeiras

A Administração da Companhia é responsável pela elaboração e adequada apresentação dessas

demonstrações financeiras individuais e consolidadas de acordo com as práticas contábeis adotadas

no Brasil e com as normas internacionais de relatório financeiro (“International Financial Reporting

Standards - IFRSs”), emitidas pelo “International Accounting Standards Board - IASB”, assim como

pelos controles internos que ela determinou como necessários para permitir a elaboração de

demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou

erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base

em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria.

Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja

planejada e executada com o objetivo de obter segurança razoável de que as demonstrações

financeiras estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a

respeito dos valores e das divulgações apresentados nas demonstrações financeiras. Os procedimentos

selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção

relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa

avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada

apresentação das demonstrações financeiras da Companhia para planejar os procedimentos de

auditoria que são apropriados às circunstâncias, mas não para fins de expressar uma opinião sobre a

eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da

adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela

Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em

conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa

opinião.

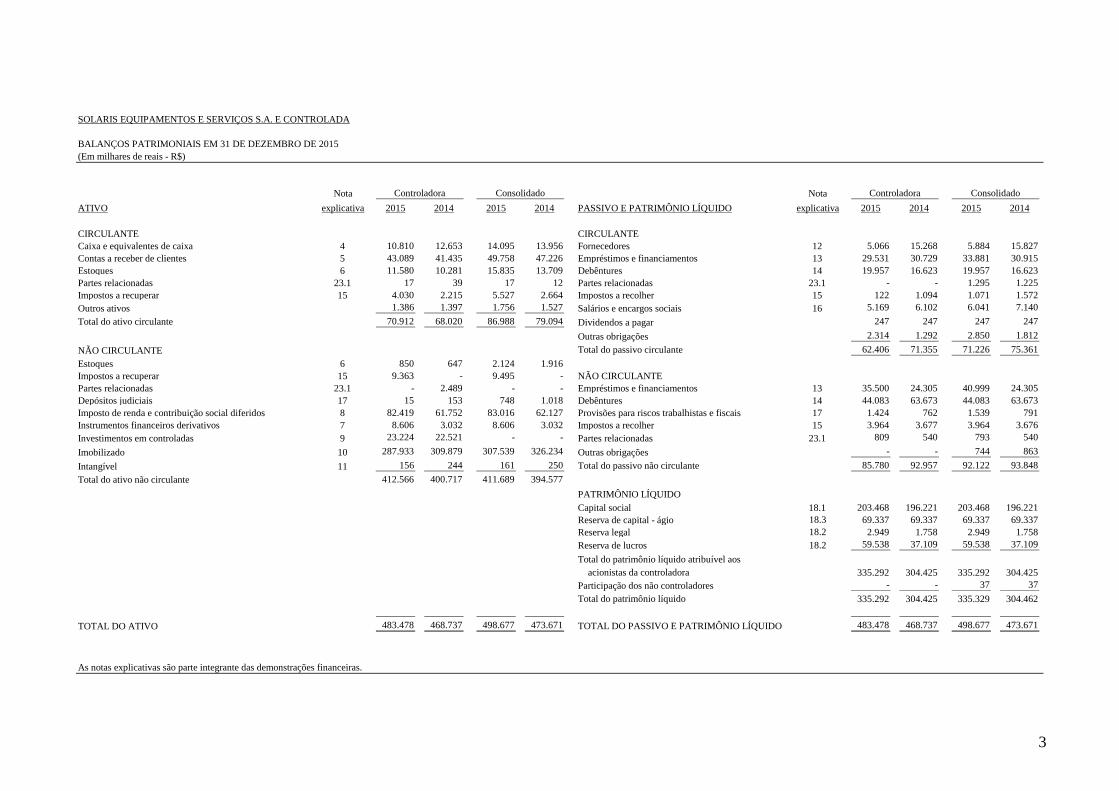

SOLARIS EQUIPAMENTOS E SERVIÇOS S.A. E CONTROLADA

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015

(Em milhares de reais - R$)

Nota Nota

ATIVO explicativa 2015 2014 2015 2014 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 2015 2014 2015 2014

CIRCULANTE CIRCULANTE

Caixa e equivalentes de caixa 4 10.810 12.653 14.095 13.956 Fornecedores 12 5.066 15.268 5.884 15.827

Contas a receber de clientes 5 43.089 41.435 49.758 47.226 Empréstimos e financiamentos 13 29.531 30.729 33.881 30.915

Estoques 6 11.580 10.281 15.835 13.709 Debêntures 14 19.957 16.623 19.957 16.623

Partes relacionadas 23.1 17 39 17 12 Partes relacionadas 23.1 - - 1.295 1.225

Impostos a recuperar 15 4.030 2.215 5.527 2.664 Impostos a recolher 15 122 1.094 1.071 1.572

Outros ativos 1.386 1.397 1.756 1.527 Salários e encargos sociais 16 5.169 6.102 6.041 7.140

Total do ativo circulante 70.912 68.020 86.988 79.094 Dividendos a pagar 247 247 247 247

Outras obrigações 2.314 1.292 2.850 1.812

NÃO CIRCULANTE Total do passivo circulante 62.406 71.355 71.226 75.361

Estoques 6 850 647 2.124 1.916

Impostos a recuperar 15 9.363 - 9.495 - NÃO CIRCULANTE

Partes relacionadas 23.1 - 2.489 - - Empréstimos e financiamentos 13 35.500 24.305 40.999 24.305

Depósitos judiciais 17 15 153 748 1.018 Debêntures 14 44.083 63.673 44.083 63.673

Imposto de renda e contribuição social diferidos 8 82.419 61.752 83.016 62.127 Provisões para riscos trabalhistas e fiscais 17 1.424 762 1.539 791

Instrumentos financeiros derivativos 7 8.606 3.032 8.606 3.032 Impostos a recolher 15 3.964 3.677 3.964 3.676

Investimentos em controladas 9 23.224 22.521 - - Partes relacionadas 23.1 809 540 793 540

Imobilizado 10 287.933 309.879 307.539 326.234 Outras obrigações - - 744 863

Intangível 11 156 244 161 250 Total do passivo não circulante 85.780 92.957 92.122 93.848

Total do ativo não circulante 412.566 400.717 411.689 394.577

PATRIMÔNIO LÍQUIDO

Capital social 18.1 203.468 196.221 203.468 196.221

Reserva de capital - ágio 18.3 69.337 69.337 69.337 69.337

Reserva legal 18.2 2.949 1.758 2.949 1.758

Reserva de lucros 18.2 59.538 37.109 59.538 37.109

Total do patrimônio líquido atribuível aos

acionistas da controladora 335.292 304.425 335.292 304.425

Participação dos não controladores - - 37 37

Total do patrimônio líquido 335.292 304.425 335.329 304.462

TOTAL DO ATIVO 483.478 468.737 498.677 473.671 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 483.478 468.737 498.677 473.671

As notas explicativas são parte integrante das demonstrações financeiras.

Controladora Consolidado Controladora Consolidado

3

SOLARIS EQUIPAMENTOS E SERVIÇOS S.A. E CONTROLADA

DEMONSTRAÇÕES DO RESULTADO

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015

(Em milhares de reais - R$)

Nota

explicativa 2015 2014 2015 2014

RECEITA LÍQUIDA 19 192.080 211.804 215.833 241.861

Custo dos produtos vendidos e serviços prestados 20 (111.816) (115.355) (124.453) (131.992)

RESULTADO BRUTO 80.264 96.449 91.380 109.869

RECEITAS (DESPESAS) OPERACIONAIS

Despesas com vendas 20 (25.431) (25.592) (31.434) (31.340)

Despesas gerais e administrativas 20 (33.464) (27.433) (36.350) (31.649)

Outras receitas (despesas) operacionais, líquidas 20 (608) 1.181 (641) 990

Equivalência patrimonial 9 703 1.383 - -

RESULTADO OPERACIONAL ANTES DO

RESULTADO FINANCEIRO 21.464 45.988 22.955 47.870

RESULTADO FINANCEIRO

Receitas financeiras 21 9.463 6.940 9.381 6.460

Despesas financeiras 21 (19.325) (18.860) (19.914) (19.184)

Variações monetárias e cambiais, líquidas 21 (8.422) (2.173) (8.961) (2.334)

RESULTADO FINANCEIRO, LÍQUIDO (18.284) (14.093) (19.494) (15.058)

LUCRO ANTES DO IMPOSTO DE RENDA E DA

CONTRIBUIÇÃO SOCIAL 3.180 31.895 3.461 32.812

Imposto de renda e contribuição social - correntes e diferidos 22 20.667 (9.859) 20.386 (10.774)

LUCRO LÍQUIDO DO EXERCÍCIO 23.847 22.036 23.847 22.038

ATRIBUÍVEL A

Acionistas da controladora 23.847 22.036

Participação dos não controladores - 2

23.847 22.038

As notas explicativas são parte integrante das demonstrações financeiras.

Controladora Consolidado

4

SOLARIS EQUIPAMENTOS E SERVIÇOS S.A. E CONTROLADA

DEMONSTRAÇÕES DO RESULTADO ABRANGENTE

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015

(Em milhares de reais - R$)

2015 2014 2015 2014

LUCRO LÍQUIDO DO EXERCÍCIO 23.847 22.036 23.847 22.038

Outros resultados abrangentes - - - -

RESULTADO ABRANGENTE TOTAL DO EXERCÍCIO 23.847 22.036 23.847 22.038

ATRIBUÍVEL A

Acionistas da controladora 23.847 22.036

Participação dos não controladores - 2

23.847 22.038

As notas explicativas são parte integrante das demonstrações financeiras.

Controladora Consolidado

5

SOLARIS EQUIPAMENTOS E SERVIÇOS S.A. E CONTROLADA

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015

(Em milhares de reais - R$)

Atribuível aos Participação Total do

Nota Capital Reserva Reserva de Reserva de capital Lucros acionistas dos não patrimônio

explicativa social legal capital - ágio para investimentos acumulados da controladora controladores líquido

SALDOS EM 1º DE JANEIRO DE 2014 196.221 657 - 16.166 - 213.044 35 213.079

Constituição de reserva de capital 18.3 - - 69.337 - - 69.337 - 69.337

Lucro líquido do exercício - - - - 22.036 22.036 2 22.038

Reserva de lucros - incorporação societária - - - 217 - 217 - 217

Destinação do lucro líquido do exercício:

Reserva legal 18.2 - 1.101 - - (1.101) - - -

Dividendo mínimo obrigatório 18.2 - - - - (209) (209) - (209)

Reserva de lucros 18.2 - - - 20.726 (20.726) - - -

SALDOS EM 31 DE DEZEMBRO DE 2014 196.221 1.758 69.337 37.109 - 304.425 37 304.462

Lucro líquido do exercício - - - - 23.847 23.847 - 23.847

Aumento de capital social 18.1 7.247 - - - - 7.247 - 7.247

Destinação do lucro líquido do exercício:

Reserva legal 18.2 - 1.191 - - (1.191) - - -

Dividendo mínimo obrigatório 18.2 - - - - (227) (227) - (227)

Reserva de lucros 18.2 - - - 22.429 (22.429) - - -

SALDOS EM 31 DE DEZEMBRO DE 2015 203.468 2.949 69.337 59.538 - 335.292 37 335.329

As notas explicativas são parte integrante das demonstrações financeiras.

6

SOLARIS EQUIPAMENTOS E SERVIÇOS S.A. E CONTROLADA

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015

(Em milhares de reais - R$)

Nota

explicativa 2015 2014 2015 2014

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

Lucro líquido do exercício 23.847 22.036 23.847 22.038

Ajustes para reconciliar o lucro líquido do exercício com o caixa líquido

gerado pelas atividades operacionais:

Depreciação e amortização 10 e 11 50.609 44.854 53.937 47.863

Variação cambial sobre empréstimos, financiamentos e transações

entre partes relacionadas 8.129 12 8.129 (17)

Juros sobre empréstimos e financiamentos 21 17.963 17.196 18.424 17.347

Provisão (reversão da provisão) para créditos de liquidação duvidosa 5 (2.113) 4.743 (2.332) 5.033

Provisão (reversão da provisão) para obsolescência 6 (145) 56 (145) (304)

Provisão (reversão da provisão) para riscos trabalhistas e fiscais 17 1.369 (359) 1.484 (377)

Equivalência patrimonial 9 (703) (1.383) - -

Ganho na venda de ativo imobilizado (1.518) (8.482) (1.327) (7.526)

Ganho nas operações com instrumentos financeiros derivativos 21 (5.574) (2.475) (5.574) (2.475)

Imposto de renda e contribuição social diferidos 22 (20.667) 10.583 (20.889) 9.912

Redução (aumento) nos ativos operacionais:

Contas a receber de clientes 459 (9.406) (200) (9.425)

Estoques (1.357) (4.071) (2.189) 696

Impostos a recuperar (11.178) 502 (12.358) 2.973

Partes relacionadas 22 (39) (5) (12)

Outros ativos 149 4.592 41 5.347

Aumento (redução) nos passivos operacionais:

Fornecedores (10.202) 4.529 (9.943) 3.904

Partes relacionadas 269 4.622 253 1.977

Impostos a recolher (685) 1.327 (213) 2.072

Salários e encargos sociais (933) (764) (1.099) (588)

Pagamento de contingências (707) (18) (736) (18)

Partes relacionadas - - 70 -

Outras passivos 795 744 692 (797)

Caixa gerado pelas atividades operacionais, antes dos impostos e juros pagos 47.829 88.799 49.867 97.623

Juros pagos (17.179) (6.993) (17.407) (6.993)

Imposto de renda e contribuição social pagos 22 - (1.302) - (1.302)

Caixa líquido gerado pelas atividades operacionais 30.650 80.504 32.460 89.328

FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

Recebimento de empréstimos com partes relacionadas - principal 2.489 - - -

Aquisição de imobilizado e intangível 10, 11 e 26 (9.910) (100.436) (16.727) (103.118)

Recebimento pela venda de imobilizado 7.665 17.634 7.713 17.634

Caixa líquido gerado pelas (aplicado nas) atividades de investimento 244 (82.802) (9.014) (85.484)

FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

Captação de empréstimos 22.610 400 32.033 400

Captação de debêntures 14 - 80.000 - 80.000

Pagamento de empréstimos e financiamentos - principal (18.868) (29.546) (18.861) (30.260)

Pagamento de empréstimos com partes relacionadas - principal - (9.124) - (9.249)

Pagamento de obrigações por arrendamento - principal (36.479) (34.463) (36.479) (40.400)

Caixa líquido gerado pelas (aplicado nas) atividades de financiamento (32.737) 7.267 (23.307) 491

AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA (1.843) 4.969 139 4.335

Saldo de caixa e equivalentes de caixa no início do exercício 12.653 7.684 13.956 9.621

Saldo de caixa e equivalentes de caixa no fim do exercício 10.810 12.653 14.095 13.956

AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA (1.843) 4.969 139 4.335

As notas explicativas são parte integrante das demonstrações financeiras.

Controladora Consolidado

7

8

SOLARIS EQUIPAMENTOS E SERVIÇOS S.A. E CONTROLADA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

INDIVIDUAIS E CONSOLIDADAS

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015

(Em milhares de reais - R$, exceto quando indicado de outra forma)

1. CONTEXTO OPERACIONAL

A Solaris Equipamentos e Serviços S.A. (“Companhia”) foi constituída em 5 de dezembro de

1996, com sua sede na Avenida Lourenço Belloli, 1.050, Parque Industrial Mazzei, na cidade de

Osasco, Estado de São Paulo, Brasil, e possui como objetivos: (a) comercialização, aluguel e

distribuição de plataformas aéreas de trabalho, manipuladores telescópicos, geradores,

equipamento de movimentação de terra, torre de iluminação, compressores de ar e outros

equipamentos, peças de reposição e componentes; e (b) prestação de serviços de assistência

técnica e manutenção.

Incorporação da controladora

Em 19 de junho de 2014, foi aprovado pelos acionistas em Assembleia Geral Extraordinária o Protocolo e Justificação de Incorporação Reversa total da SCG IIIA Holding Ltda. (“SCG IIIA”), antiga controladora direta da Companhia no Brasil.

Essa incorporação resultou em aumento de impostos diferidos, no montante de R$69.337,

correspondentes ao crédito tributário sobre ágio na data-base 31 de maio de 2014 (R$203.933),

previstos para serem amortizados entre os anos 2018 e 2023, conforme laudo de avaliação de

acervo contábil emitido por avaliadores independentes, datado de 18 de junho de 2014.

2. PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS NA PREPARAÇÃO DAS

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS E CONSOLIDADAS

2.1. Declaração de conformidade

As demonstrações financeiras da Companhia compreendem as demonstrações financeiras

individuais e consolidadas preparadas de acordo com as práticas contábeis adotadas no

Brasil e com as normas internacionais de relatório financeiro (“International Financial

Reporting Standards - IFRSs”), emitidas pelo “International Accounting Standards Board

- IASB”.

As práticas contábeis adotadas no Brasil compreendem aquelas incluídas na legislação

societária brasileira e os pronunciamentos, as orientações e as interpretações técnicos

emitidos pelo Comitê de Pronunciamentos Contábeis - CPC e aprovados pelo Conselho

Federal de Contabilidade - CFC e pela Comissão de Valores Mobiliários - CVM.

Solaris Equipamentos e Serviços S.A. e Controlada

9

2.2. Base de elaboração

As demonstrações financeiras individuais e consolidadas foram elaboradas utilizando o

custo histórico como base de valor, exceto por determinados instrumentos financeiros

mensurados pelos seus valores justos, quando aplicável, conforme descrito nas práticas

contábeis a seguir. O custo histórico geralmente é baseado no valor justo das

contraprestações pagas em troca de ativos.

A preparação de demonstrações financeiras individuais e consolidadas requer o uso de

certas estimativas críticas e também o exercício de julgamento por parte da Administração

da Companhia no processo de aplicação das práticas contábeis exigidas. Aquelas áreas que

requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas

nas quais premissas e estimativas são significativas para as demonstrações financeiras,

estão divulgadas na nota explicativa nº 3.

2.3. Base de consolidação

2.3.1. Demonstrações financeiras consolidadas

As seguintes práticas contábeis foram aplicadas na elaboração das demonstrações

financeiras consolidadas:

a) Estrutura

A Companhia possui investimento na controlada Sullair do Brasil Ltda. (“Sullair”), que representa 99,84% do capital votante e total dessa empresa em 31 de dezembro de 2015.

b) Controlada

Controlada é toda a entidade (incluindo as entidades de propósito específico,

quando aplicável) nas quais a controladora tem o poder de determinar as

políticas financeiras e operacionais, geralmente acompanhada de uma

participação de mais da metade dos direitos a voto (capital votante). A existência

e o efeito de possíveis direitos a voto atualmente exercíveis ou conversíveis são

considerados quando se avalia se a Companhia controla outra entidade. A

controlada é totalmente consolidada a partir da data em que o controle é

transferido para a controladora. A consolidação é interrompida a partir da data

em que o controle termina. Transações entre partes relacionadas, saldos e

ganhos não realizados em transações entre as partes relacionadas são

eliminados. Os prejuízos não realizados também são eliminados, a menos que a

operação forneça evidências de uma perda (“impairment”) do ativo transferido.

As práticas contábeis da controlada são alteradas, quando necessário, para

assegurar a consistência com as práticas contábeis adotadas pela controladora.

Solaris Equipamentos e Serviços S.A. e Controlada

10

c) Transações e participação dos não controladores

A Companhia trata as transações com participação dos não controladores como

transações com proprietários de ativos. Para as compras de participação dos não

controladores, a diferença entre qualquer contraprestação paga e a parcela

adquirida do valor contábil dos ativos líquidos da controlada é registrada no

patrimônio líquido. Os ganhos ou as perdas sobre alienações para participação

dos não controladores também são registrados no patrimônio líquido.

Quando a Companhia perde o controle, qualquer participação retida nela é

remensurada ao seu valor justo, sendo a mudança no valor contábil reconhecida

no resultado. O valor justo é o valor contábil inicial para subsequente

contabilização da participação retida em uma coligada, uma “joint venture” ou

um ativo financeiro. Além disso, quaisquer valores previamente reconhecidos

em outros resultados abrangentes relativos àquela entidade são contabilizados

como se a Companhia tivesse alienado diretamente os ativos ou passivos

relacionados. Isso significa que os valores reconhecidos previamente em outros

resultados abrangentes são reclassificados no resultado.

2.3.2. Demonstrações financeiras individuais

Nas demonstrações financeiras individuais, a controlada é contabilizada pelo

método de equivalência patrimonial. Os mesmos ajustes são feitos tanto nas

demonstrações financeiras individuais quanto nas demonstrações financeiras

consolidadas para chegar ao mesmo resultado e patrimônio líquido atribuível aos

acionistas da controladora.

Em 23 de dezembro de 2014, foram emitidas alterações no pronunciamento técnico

CPC 35 - Demonstrações Separadas em virtude de alterações feitas na IAS 27 -

“Separate Financial Statements” pelo IASB, com a inclusão da possibilidade de

adoção do método de equivalência patrimonial em controlada nas demonstrações

separadas e consequentes alterações nos pronunciamentos técnicos CPC 37 -

Adoção Inicial das Normas Internacionais de Contabilidade e CPC 18 -

Investimento em Coligada, em Controlada e em Empreendimento Controlado em

Conjunto. Dessa forma, essas demonstrações financeiras individuais passaram a

estar em conformidade com as IFRSs a partir de 2014, em virtude de já adotarem o

método de equivalência patrimonial para valorização dos seus investimentos em

controlada, em coligadas e em empreendimentos controlados em conjunto.

2.4. Conversão de moeda estrangeira

2.4.1. Moeda funcional e de apresentação

Os itens incluídos nas demonstrações financeiras individuais e consolidadas são

mensurados usando a moeda do principal ambiente econômico no qual a

Companhia atua (a moeda funcional). As demonstrações financeiras individuais e

consolidadas estão apresentadas em reais (R$), que é a moeda funcional da

Companhia e de sua controlada e, também, sua moeda de apresentação.

Solaris Equipamentos e Serviços S.A. e Controlada

11

2.4.2. Transações e saldos

As operações com moedas estrangeiras são convertidas para a moeda funcional,

utilizando as taxas de câmbio vigentes nas datas das transações ou da avaliação, na

qual os ativos e passivos subjacentes são remensurados. Os ganhos e as perdas

cambiais resultantes da liquidação dessas transações e da conversão pelas taxas de

câmbio no fim de cada exercício, referentes a ativos e passivos monetários em

moedas estrangeiras, são reconhecidos na demonstração do resultado.

Os ganhos e as perdas cambiais relacionados com empréstimos e financiamentos,

arrendamento mercantil e caixa e equivalentes de caixa, quando aplicável, são

apresentados na demonstração do resultado como “Receitas financeiras” ou

“Despesas financeiras”, respectivamente.

2.5. Caixa e equivalentes de caixa

Incluem caixa e depósitos bancários de alta liquidez com vencimentos originais de até três

meses da data de sua contratação e com risco insignificante de mudança de valor.

2.6. Ativos financeiros

2.6.1. Classificação e mensuração

A Companhia classifica seus ativos financeiros basicamente sob a categoria de

empréstimos e recebíveis. A classificação depende da finalidade para a qual os

ativos financeiros foram adquiridos. A Administração determina a classificação de

seus ativos financeiros no reconhecimento inicial.

Os empréstimos e recebíveis são ativos financeiros não derivativos com

pagamentos fixos ou determináveis, que não são cotados em um mercado ativo. São

incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior

a 12 meses após a data de emissão do balanço (estes são classificados como ativos

não circulantes). Os empréstimos e recebíveis da Companhia compreendem contas

a receber de clientes, partes relacionadas e caixa e equivalentes de caixa.

2.6.2. Compensação de instrumentos financeiros

Ativos e passivos financeiros são compensados e o valor líquido é reportado no

balanço patrimonial quando há um direito legalmente aplicável de compensar os

valores reconhecidos e há a intenção de liquidá-los em uma base líquida, ou realizar

o ativo e liquidar o passivo simultaneamente.

2.6.3. Redução ao valor recuperável (“impairment”) de ativos financeiros

As perdas por redução ao valor recuperável são reconhecidas se, e apenas se, houver

evidência objetiva da redução ao valor recuperável do ativo financeiro como

resultado de um ou mais eventos que tenham ocorrido após seu reconhecimento

inicial, com impacto nos fluxos de caixa futuros estimados desse ativo.

Solaris Equipamentos e Serviços S.A. e Controlada

12

Os principais critérios que a Companhia usa para determinar se há evidência

objetiva de uma perda por “impairment” incluem:

a) Dificuldade financeira relevante do emissor ou devedor.

b) Quebra de contrato, como inadimplência ou mora no pagamento dos juros ou

principal.

c) A Companhia, por razões econômicas ou jurídicas relativas à dificuldade

financeira do tomador de empréstimo, garante ao tomador uma concessão que

o credor não consideraria.

d) Torna-se provável que o tomador declare falência ou proceda a outra

reorganização financeira.

e) O desaparecimento de um mercado ativo para aquele ativo financeiro devido às

dificuldades financeiras.

f) Dados observáveis indicando que há uma redução mensurável nos futuros

fluxos de caixa estimados a partir de uma carteira de ativos financeiros desde o

reconhecimento inicial daqueles ativos, embora a diminuição não possa ainda

ser identificada com os ativos financeiros individuais na carteira, incluindo:

Mudanças adversas na situação do pagamento dos tomadores de empréstimo

na carteira.

Condições econômicas nacionais ou locais que se correlacionam com as

inadimplências sobre os ativos na carteira.

A Companhia avalia, em primeiro lugar, se existe evidência objetiva de

“impairment”.

O montante do prejuízo é mensurado como a diferença entre o valor contábil dos

ativos e o valor presente dos fluxos de caixa futuros estimados (excluindo os

prejuízos de crédito futuro que não foram incorridos). O valor contábil do ativo é

reduzido e o valor do prejuízo é reconhecido na demonstração do resultado.

Se um empréstimo/financiamento ou investimento mantido até o vencimento tiver

uma taxa de juros variável, a taxa de desconto para medir uma perda por

“impairment” é a taxa efetiva de juros determinada de acordo com o contrato. Como

um expediente prático, a Companhia pode mensurar o “impairment” com base no

valor justo de um instrumento, utilizando um preço de mercado observável.

Se, em um exercício subsequente, o valor da perda por “impairment” diminuir e a

diminuição puder ser relacionada objetivamente com um evento que ocorreu após

o “impairment” ser reconhecido (como uma melhoria na classificação de crédito do

devedor), a reversão da perda por “impairment” reconhecida anteriormente será

reconhecida na demonstração do resultado.

Solaris Equipamentos e Serviços S.A. e Controlada

13

2.6.4. Instrumentos financeiros derivativos

Os “swaps” de taxas de juros e os contratos de opção de compra de dólar norte-

-americano (US$) são mensurados pelo valor presente dos fluxos de caixa futuros

estimados e descontados com base nas curvas de rendimento aplicáveis, com base

na cotação das taxas de juros. Os valores justos desses derivativos são obtidos com

as instituições financeiras em que esses instrumentos foram contratados.

2.7. Contas a receber de clientes

Correspondem aos valores a receber de clientes pelo faturamento mensal relativo à locação

e manutenção de geradores de energia e máquinas e equipamentos comerciais e industriais

e à venda de produtos, incluindo peças e máquinas, no decurso normal das atividades da

Companhia. Se o prazo de recebimento for igual ou menor ao término do exercício social

seguinte (ou outro que atenda ao ciclo normal da Companhia), as contas a receber de

clientes são classificadas no ativo circulante. Caso contrário, são apresentadas no ativo não

circulante.

As contas a receber de clientes são, inicialmente, reconhecidas pelo valor justo e,

subsequentemente, mensuradas pelo custo amortizado com o uso do método da taxa efetiva

de juros menos a provisão para créditos de liquidação duvidosa. Na prática, são

normalmente reconhecidas ao valor faturado, ajustado pelo valor presente dos pagamentos

e pela provisão para créditos de liquidação duvidosa, se necessário.

A provisão para créditos de liquidação duvidosa é estabelecida quando existe uma

evidência objetiva de que a Companhia não será capaz de cobrar todos os valores devidos

de acordo com os prazos originais das contas a receber. Esse critério definido pela

Administração está descrito na nota explicativa nº 3.

2.8. Estoques

Representados por peças de reposição, peças e equipamentos para venda, apresentados

pelo menor valor entre o valor de custo e o valor líquido realizável. Os custos dos estoques

são determinados pelo método de custo médio. O valor líquido de realização é o preço de

venda estimado no curso normal dos negócios, menos os custos estimados de conclusão,

quando aplicável, e os custos estimados necessários para efetuar a venda.

Para a controladora, as peças com idade superior a 12 meses são registradas no ativo não

circulante, deduzidas de provisão para obsolescência das peças sem movimento superior a

24 meses, critério este definido pela Administração com base em dados históricos (nota

explicativa nº 3). Ao contrário da Companhia, a controlada Sullair é a representante da

marca “Sullair” no Brasil, o que leva à obrigação de serem mantidos em estoque peças e

acessórios que o mercado pode requerer para equipamentos que foram vendidos ou que

são alugados. Por esse motivo, nem a baixa rotação nem o movimento do estoque são

considerados na classificação de itens obsoletos, e a investida analisa cada peça e

acessório, por meio de uma revisão técnica, para determinar qual está em condições de uso.

Solaris Equipamentos e Serviços S.A. e Controlada

14

2.9. Imobilizado

Mensurado pelo seu custo histórico, deduzido de depreciação acumulada e provisão para

perdas por redução ao valor recuperável. O custo histórico inclui os gastos diretamente

atribuíveis à aquisição dos itens.

Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um

ativo separado, conforme apropriado, somente quando for provável que fluam benefícios

econômicos futuros associados ao item e que o custo do item possa ser mensurado com

segurança. O valor contábil de itens ou peças substituídos, quando aplicável, é baixado.

Todos os custos de outros reparos e manutenções são lançados em contrapartida ao

resultado do exercício, quando incorridos.

A depreciação é reconhecida com base na vida útil estimada de cada ativo pelo método

linear, de modo que o valor do custo menos o seu valor residual após sua vida útil seja

integralmente baixado. A vida útil estimada, os valores residuais e os métodos de

depreciação são revisados no fim de cada exercício, e o efeito de quaisquer mudanças nas

estimativas é contabilizado prospectivamente. Os ativos mantidos por meio de

arrendamento financeiro são depreciados pela vida útil esperada, da mesma forma que os

ativos próprios, ou por um período inferior, se aplicável, conforme termos do contrato de

arrendamento em questão.

Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, no

fim de cada exercício.

Um item do imobilizado é baixado após a alienação ou quando não há benefícios

econômicos futuros resultantes do uso contínuo do ativo. Quaisquer ganhos ou perdas na

venda ou baixa de um item do imobilizado são determinados pela diferença entre os valores

recebidos na venda e o valor contábil do ativo e são reconhecidos no resultado.

2.10. Ativos intangíveis, exceto ágio

Os ativos intangíveis com vida útil definida, adquiridos separadamente, são registrados ao

custo, deduzido da amortização e das perdas por redução ao valor recuperável acumuladas.

A amortização é reconhecida linearmente com base na vida útil estimada dos ativos. A

vida útil estimada e o método de amortização são revisados no fim de cada exercício, e o

efeito de quaisquer mudanças nas estimativas é contabilizado prospectivamente. Ativos

intangíveis com vida útil indefinida, exceto ágio, adquiridos separadamente são registrados

ao custo, deduzido das perdas por redução ao valor recuperável, quando aplicável,

decorrentes de teste de “impairment”.

2.11. “Impairment” de ativos não financeiros

Os ativos que não estão sujeitos à amortização são revisados para a verificação de

“impairment” sempre que eventos ou mudanças nas circunstâncias indicarem que o valor

contábil pode não ser recuperável. Uma perda por “impairment” é reconhecida pelo valor

ao qual o valor contábil do ativo excede seu valor recuperável. Este último é o valor mais

alto entre o valor justo de um ativo menos os custos de venda e o seu valor em uso. Para

fins de avaliação de “impairment”, os ativos são agrupados nos níveis mais baixos para os

quais existam fluxos de caixa identificáveis separadamente (Unidades Geradoras de Caixa

- UGCs). Os ativos não financeiros, que tenham sofrido “impairment”, são revisados

subsequentemente para a análise de possível reversão do “impairment” no fim de cada

exercício.

Solaris Equipamentos e Serviços S.A. e Controlada

15

2.12. Contas a pagar aos fornecedores

São obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no

curso normal dos negócios, sendo classificadas como passivo circulante se o pagamento

for devido no período de até um ano (ou no ciclo operacional normal dos negócios, ainda

que mais longo). Caso contrário, as contas a pagar são apresentadas como passivo não

circulante.

Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas

pelo custo amortizado. Na prática, são normalmente reconhecidas pelo valor da fatura

correspondente.

2.13. Empréstimos e financiamentos

Reconhecidos, inicialmente, pelo valor justo, líquido dos custos incorridos na transação e,

subsequentemente, demonstrados pelo custo amortizado. Qualquer diferença entre os

valores captados (líquidos dos custos da transação) e o valor de liquidação é reconhecida

no resultado do exercício, utilizando o método da taxa efetiva de juros.

As taxas pagas no estabelecimento dos empréstimos e financiamentos são reconhecidas

como custos da transação dos empréstimos e financiamentos, uma vez que seja provável

que uma parte ou todo o empréstimo e financiamento seja sacado. Nesse caso, a taxa é

diferida até que o saque ocorra. Quando não houver evidências da probabilidade de saque

de parte ou da totalidade do empréstimo, a taxa é capitalizada como um pagamento

antecipado de serviços de liquidez e amortizada durante o período do empréstimo ao qual

se relaciona.

2.14. Debêntures

São mensuradas pelo valor de custo amortizado utilizando o método da taxa efetiva de

juros. O método da taxa efetiva de juros é utilizado para calcular o custo amortizado de um

passivo financeiro e alocar sua despesa de juros pelo prazo total do instrumento. A taxa

efetiva de juros é a taxa que desconta exatamente os fluxos de caixa futuros estimados

(inclusive honorários e encargos pagos ou recebidos que constituem parte integrante da

taxa efetiva de juros, custos da transação e outros prêmios ou descontos) ao longo da vida

estimada do passivo financeiro ou, quando apropriado, por um período menor, para o

reconhecimento inicial do valor contábil líquido.

2.15. Provisões para riscos trabalhistas e fiscais

Reconhecidas para obrigações presentes (legal ou presumida) resultantes de eventos

passados, em que seja possível estimar os valores de forma confiável e cuja liquidação seja

provável. O valor reconhecido como provisão é a melhor estimativa das considerações

requeridas para liquidar a obrigação no fim de cada exercício, considerando-se os riscos e

as incertezas relativos à obrigação. Quando a provisão é mensurada com base nos fluxos

de caixa estimados para liquidar a obrigação, seu valor contábil corresponde ao valor

presente de seus fluxos de caixa (em que o efeito do valor temporal do dinheiro é

relevante). Quando se espera que alguns ou todos os benefícios econômicos requeridos

para a liquidação de uma provisão sejam recuperados de terceiros, um ativo é reconhecido

se, e somente se, o reembolso for virtualmente certo e o valor puder ser mensurado de

forma confiável.

Solaris Equipamentos e Serviços S.A. e Controlada

16

As provisões para ações judiciais (trabalhista, cível e tributária) são reconhecidas quando:

(a) a Companhia e sua controlada têm uma obrigação presente ou não formalizada como

resultado de eventos passados; (b) é provável que uma saída de recursos seja necessária

para liquidar a obrigação; e (c) o valor tiver sido estimado com segurança. As provisões

não são reconhecidas com relação às perdas operacionais futuras.

2.16. Imposto de renda e contribuição social - correntes e diferidos

A despesa com imposto de renda e contribuição social representa a soma dos impostos

correntes e diferidos.

2.16.1. Imposto de renda e contribuição social - correntes

O encargo de imposto de renda e contribuição social correntes é calculado com

base nas leis tributárias promulgadas, ou substancialmente promulgadas, nas datas

dos balanços. A provisão para imposto de renda é constituída à alíquota de 15%,

acrescida do adicional de 10% sobre o lucro tributável excedente aos limites fiscais

estabelecidos, conforme determina a legislação em vigor. A provisão para

contribuição social é constituída à alíquota de 9% sobre o lucro tributável, também

de acordo com a legislação vigente.

A Administração avalia, periodicamente, as posições assumidas pela Companhia

e por sua controlada nas declarações de imposto de renda com relação às situações

em que a regulamentação fiscal aplicável dá margem a interpretações e estabelece

provisões, quando apropriado, com base nos valores estimados das obrigações

adicionais identificadas.

2.16.2. Imposto de renda e contribuição social - diferidos

O imposto de renda e a contribuição social diferidos (“impostos diferidos”) são

reconhecidos sobre as diferenças temporárias no fim de cada exercício entre os

saldos de ativos e passivos reconhecidos nas demonstrações financeiras e as bases

fiscais correspondentes usadas na apuração do lucro tributável, incluindo saldo de

prejuízos fiscais, quando aplicável. Os impostos diferidos passivos são

reconhecidos sobre todas as diferenças temporárias tributáveis e os impostos

diferidos ativos são reconhecidos sobre todas as diferenças temporárias dedutíveis,

apenas quando for provável que a Companhia e sua controlada apresentarão lucro

tributável futuro em montante suficiente para que tais diferenças temporárias

dedutíveis possam ser utilizadas.

A recuperação dos impostos diferidos ativos é revisada no fim de cada exercício

e, quando não for mais provável que lucros tributáveis futuros estarão disponíveis

para permitir a recuperação de todo o ativo, ou parte dele, o saldo do ativo é

ajustado pelo montante que se espera ser recuperado.

Solaris Equipamentos e Serviços S.A. e Controlada

17

A mensuração dos impostos diferidos ativos e passivos reflete as consequências

fiscais que resultariam da forma na qual a Companhia e sua controlada esperam,

no fim de cada exercício, recuperar ou liquidar o valor contábil desses ativos e

passivos.

2.17. Capital social

Os valores recebidos pelas ações representativas de capital dos acionistas são classificados

no patrimônio líquido, bem como os custos incrementais diretamente atribuíveis à emissão

de novas ações.

2.18. Reconhecimento da receita

A receita é reconhecida pelo período de competência, quando do aluguel de plataformas

aéreas de trabalho, geradores e equipamentos e da prestação de serviços. Esta compreende

o valor justo da contrapartida recebida ou a receber, deduzida de quaisquer estimativas de

devoluções, descontos comerciais e/ou bonificações concedidos ao comprador e outras

deduções similares. A Companhia e sua controlada reconhecem a receita quando o seu

valor puder ser mensurado com segurança, for provável que benefícios econômicos futuros

fluam para a Companhia e sua controlada e critérios específicos tenham sido atendidos

para cada uma das atividades da Companhia e de sua controlada. A receita de venda de

produtos é reconhecida quando os produtos são entregues e a titularidade legal é

transferida.

2.19. Arrendamentos financeiros

Os arrendamentos em que a Companhia e sua controlada figuram como arrendatárias e

detêm, substancialmente, todos os riscos e benefícios da propriedade são classificados

como arrendamentos financeiros. Estes são capitalizados no início do arrendamento pelo

menor valor entre o valor justo do bem arrendado e o valor presente dos pagamentos

mínimos do arrendamento. A parcela paga do arrendamento contempla principal e juros.

As obrigações correspondentes, líquidas dos encargos financeiros, são incluídas em outros

passivos circulantes e não circulantes, dependendo dos seus vencimentos. Os encargos de

juros sobre as obrigações de arrendamento são reconhecidos no resultado pela competência

e no período de arrendamento para produzir uma taxa periódica constante de juros sobre o

saldo remanescente do passivo para cada período. O imobilizado adquirido por meio de

arrendamentos financeiros é depreciado durante a vida útil do ativo (nota explicativa

nº 2.9.).

2.20. Novas normas e pronunciamentos técnicos

Adoção de novos pronunciamentos, alterações e interpretações emitidos

pelo CPC e normas publicadas em 31 de dezembro de 2015

As normas e alterações das normas existentes a seguir foram publicadas e são obrigatórias

para os exercícios iniciados após 1º de janeiro de 2015, as quais foram adotadas pela

Companhia e por sua controlada:

Solaris Equipamentos e Serviços S.A. e Controlada

18

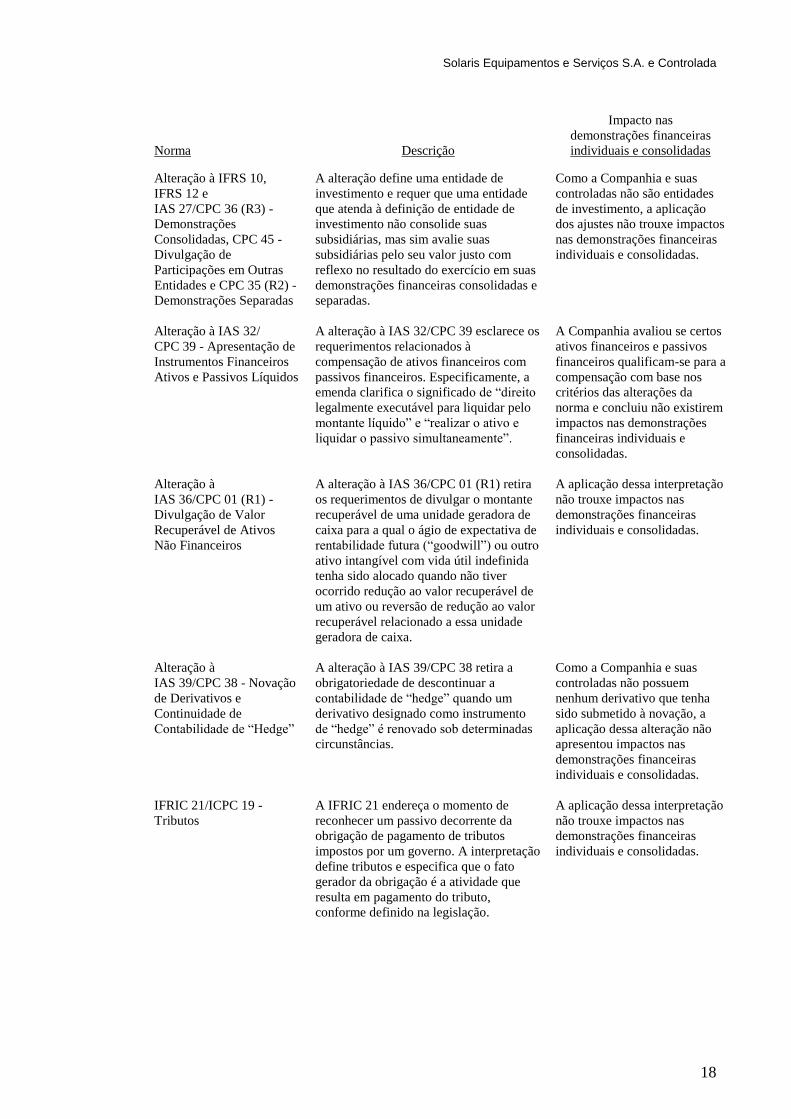

Norma Descrição

Impacto nas

demonstrações financeiras

individuais e consolidadas

Alteração à IFRS 10,

IFRS 12 e

IAS 27/CPC 36 (R3) -

Demonstrações

Consolidadas, CPC 45 -

Divulgação de

Participações em Outras

Entidades e CPC 35 (R2) -

Demonstrações Separadas

A alteração define uma entidade de

investimento e requer que uma entidade

que atenda à definição de entidade de

investimento não consolide suas

subsidiárias, mas sim avalie suas

subsidiárias pelo seu valor justo com

reflexo no resultado do exercício em suas

demonstrações financeiras consolidadas e

separadas.

Como a Companhia e suas

controladas não são entidades

de investimento, a aplicação

dos ajustes não trouxe impactos

nas demonstrações financeiras

individuais e consolidadas.

Alteração à IAS 32/

CPC 39 - Apresentação de

Instrumentos Financeiros

Ativos e Passivos Líquidos

A alteração à IAS 32/CPC 39 esclarece os

requerimentos relacionados à

compensação de ativos financeiros com

passivos financeiros. Especificamente, a

emenda clarifica o significado de “direito

legalmente executável para liquidar pelo

montante líquido” e “realizar o ativo e

liquidar o passivo simultaneamente”.

A Companhia avaliou se certos

ativos financeiros e passivos

financeiros qualificam-se para a

compensação com base nos

critérios das alterações da

norma e concluiu não existirem

impactos nas demonstrações

financeiras individuais e

consolidadas.

Alteração à

IAS 36/CPC 01 (R1) -

Divulgação de Valor

Recuperável de Ativos

Não Financeiros

A alteração à IAS 36/CPC 01 (R1) retira

os requerimentos de divulgar o montante

recuperável de uma unidade geradora de

caixa para a qual o ágio de expectativa de

rentabilidade futura (“goodwill”) ou outro

ativo intangível com vida útil indefinida

tenha sido alocado quando não tiver

ocorrido redução ao valor recuperável de

um ativo ou reversão de redução ao valor

recuperável relacionado a essa unidade

geradora de caixa.

A aplicação dessa interpretação

não trouxe impactos nas

demonstrações financeiras

individuais e consolidadas.

Alteração à

IAS 39/CPC 38 - Novação

de Derivativos e

Continuidade de

Contabilidade de “Hedge”

A alteração à IAS 39/CPC 38 retira a

obrigatoriedade de descontinuar a

contabilidade de “hedge” quando um

derivativo designado como instrumento

de “hedge” é renovado sob determinadas

circunstâncias.

Como a Companhia e suas

controladas não possuem

nenhum derivativo que tenha

sido submetido à novação, a

aplicação dessa alteração não

apresentou impactos nas

demonstrações financeiras

individuais e consolidadas.

IFRIC 21/ICPC 19 -

Tributos

A IFRIC 21 endereça o momento de

reconhecer um passivo decorrente da

obrigação de pagamento de tributos

impostos por um governo. A interpretação

define tributos e especifica que o fato

gerador da obrigação é a atividade que

resulta em pagamento do tributo,

conforme definido na legislação.

A aplicação dessa interpretação

não trouxe impactos nas

demonstrações financeiras

individuais e consolidadas.

Solaris Equipamentos e Serviços S.A. e Controlada

19

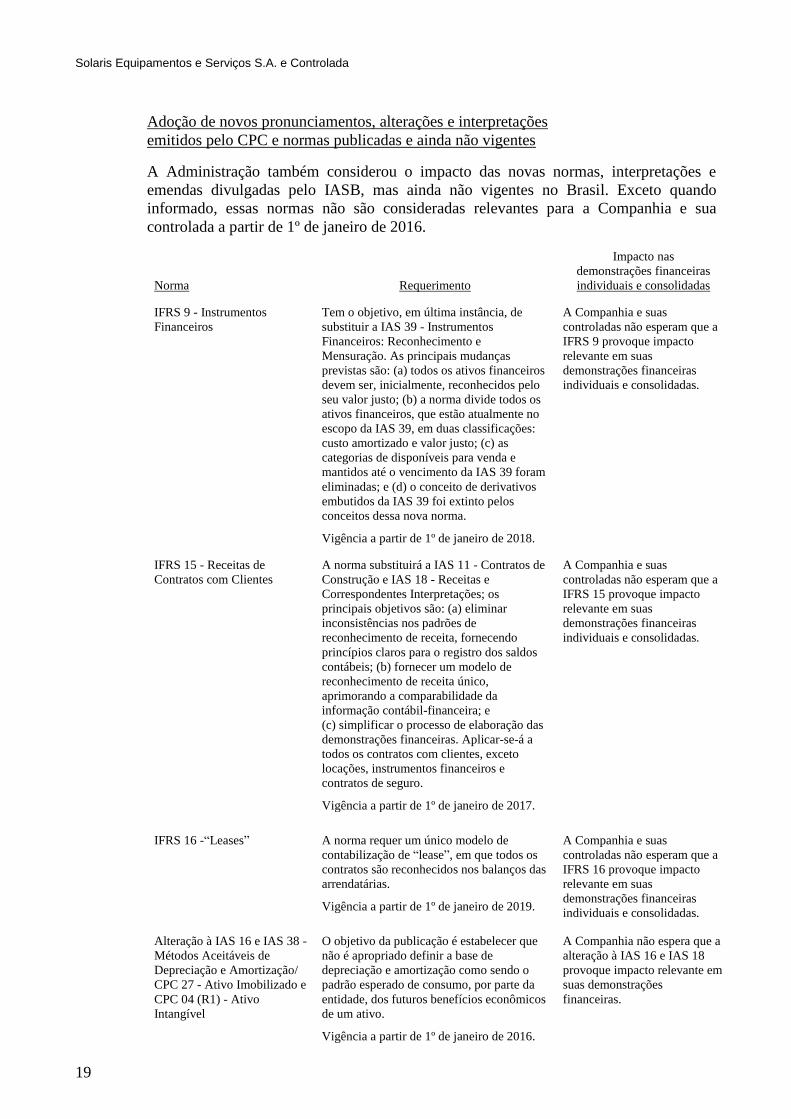

Adoção de novos pronunciamentos, alterações e interpretações

emitidos pelo CPC e normas publicadas e ainda não vigentes

A Administração também considerou o impacto das novas normas, interpretações e

emendas divulgadas pelo IASB, mas ainda não vigentes no Brasil. Exceto quando

informado, essas normas não são consideradas relevantes para a Companhia e sua

controlada a partir de 1º de janeiro de 2016.

Norma Requerimento

Impacto nas

demonstrações financeiras

individuais e consolidadas

IFRS 9 - Instrumentos

Financeiros

Tem o objetivo, em última instância, de

substituir a IAS 39 - Instrumentos

Financeiros: Reconhecimento e

Mensuração. As principais mudanças

previstas são: (a) todos os ativos financeiros

devem ser, inicialmente, reconhecidos pelo

seu valor justo; (b) a norma divide todos os

ativos financeiros, que estão atualmente no

escopo da IAS 39, em duas classificações:

custo amortizado e valor justo; (c) as

categorias de disponíveis para venda e

mantidos até o vencimento da IAS 39 foram

eliminadas; e (d) o conceito de derivativos

embutidos da IAS 39 foi extinto pelos

conceitos dessa nova norma.

Vigência a partir de 1º de janeiro de 2018.

A Companhia e suas

controladas não esperam que a

IFRS 9 provoque impacto

relevante em suas

demonstrações financeiras

individuais e consolidadas.

IFRS 15 - Receitas de

Contratos com Clientes

A norma substituirá a IAS 11 - Contratos de

Construção e IAS 18 - Receitas e

Correspondentes Interpretações; os

principais objetivos são: (a) eliminar

inconsistências nos padrões de

reconhecimento de receita, fornecendo

princípios claros para o registro dos saldos

contábeis; (b) fornecer um modelo de

reconhecimento de receita único,

aprimorando a comparabilidade da

informação contábil-financeira; e

(c) simplificar o processo de elaboração das

demonstrações financeiras. Aplicar-se-á a

todos os contratos com clientes, exceto

locações, instrumentos financeiros e

contratos de seguro.

Vigência a partir de 1º de janeiro de 2017.

A Companhia e suas

controladas não esperam que a

IFRS 15 provoque impacto

relevante em suas

demonstrações financeiras

individuais e consolidadas.

IFRS 16 -“Leases” A norma requer um único modelo de

contabilização de “lease”, em que todos os

contratos são reconhecidos nos balanços das

arrendatárias.

Vigência a partir de 1º de janeiro de 2019.

A Companhia e suas

controladas não esperam que a

IFRS 16 provoque impacto

relevante em suas

demonstrações financeiras

individuais e consolidadas.

Alteração à IAS 16 e IAS 38 -

Métodos Aceitáveis de

Depreciação e Amortização/

CPC 27 - Ativo Imobilizado e

CPC 04 (R1) - Ativo

Intangível

O objetivo da publicação é estabelecer que

não é apropriado definir a base de

depreciação e amortização como sendo o

padrão esperado de consumo, por parte da

entidade, dos futuros benefícios econômicos

de um ativo.

Vigência a partir de 1º de janeiro de 2016.

A Companhia não espera que a

alteração à IAS 16 e IAS 18

provoque impacto relevante em

suas demonstrações

financeiras.

Solaris Equipamentos e Serviços S.A. e Controlada

20

O CPC ainda não editou todos os respectivos pronunciamentos e modificações

correlacionados às normas novas e revisadas apresentadas anteriormente. Em decorrência

do compromisso de o CPC e o CFC manterem atualizado o conjunto de normas emitidas

com base nas atualizações feitas pelo IASB, é esperado que esses pronunciamentos e

modificações sejam editados pelo CPC e aprovados pela CMV até a data de aplicação

obrigatória.

3. PRINCIPAIS JULGAMENTOS CONTÁBEIS E FONTES DE INCERTEZA

NAS ESTIMATIVAS

Na aplicação das práticas contábeis pela Companhia e por sua controlada, descritas na nota

explicativa nº 2, a Administração deve elaborar estimativas a respeito dos valores contábeis dos

ativos e passivos, os quais não são facilmente obtidos de outras fontes. As estimativas e

respectivas premissas estão baseadas na experiência e em outros fatores considerados relevantes.

Os resultados efetivos podem diferir dessas estimativas.

As estimativas e premissas subjacentes são revisadas anualmente. Os efeitos decorrentes das

revisões feitas às estimativas contábeis são reconhecidos no exercício em que as estimativas são

revisadas ou também em exercícios posteriores, caso a revisão venha a afetar o exercício presente

e exercícios futuros.

3.1. Reconhecimento da receita

Do montante registrado como receita de locação pela Companhia (nota explicativa nº 19),

parte refere-se ao serviço prestado no mês de dezembro do ano corrente, cujo faturamento

efetivo ocorreu no mês de janeiro do ano subsequente. Em 31 de dezembro de 2015, esse

valor totaliza 7,60% da receita anual de locação da Companhia (4,62% em 31 de dezembro

de 2014). Essa receita reconhecida e ainda não faturada é registrada quando a Companhia

cumpre todos os requisitos para o devido reconhecimento da receita (nota explicativa

nº 2.18).

3.2. Imposto de renda, contribuição social e outros impostos

É necessário um julgamento significativo para determinar a provisão para impostos sobre

a renda. Em muitas operações, a determinação final do imposto é incerta. Diferenças entre

os resultados reais e os resultantes das premissas adotadas, ou futuras mudanças nessas

premissas, poderiam exigir ajustes futuros à receita e despesa de impostos já registrados.

A Companhia e sua controlada constituem provisões, com base em estimativas cabíveis,

para possíveis consequências de inspeções por parte das autoridades fiscais. O valor dessas

provisões baseia-se em vários fatores, como experiência de inspeções fiscais anteriores e

interpretações divergentes dos regulamentos tributários pela Administração e pela

autoridade fiscal responsável. Essas diferenças de interpretação podem surgir em uma

ampla variedade de assuntos, dependendo das condições vigentes no domicílio da

Companhia e de sua controlada. Impostos diferidos ativos e/ou passivos são reconhecidos

para todas as diferenças temporárias. Julgamento significativo da Administração é

requerido para determinar o valor do imposto diferido ativo que pode ser reconhecido, com

base em prazo provável e nível de lucros tributáveis futuros e/ou nas estratégias de

planejamento fiscal futuro.

Solaris Equipamentos e Serviços S.A. e Controlada

21

3.3. Vida útil dos bens do imobilizado

Conforme descrito na nota explicativa nº 2.9, a Companhia e sua controlada revisam a vida

útil estimada dos bens do imobilizado anualmente, no fim de cada exercício.

A Administração da Companhia revisa, anualmente, a composição dos bens do ativo

imobilizado e intangível e concluiu pela razoabilidade das atuais vidas úteis estimadas dos

bens, que são utilizadas para cálculo da depreciação nas demonstrações financeiras, não

tendo sido registrado nenhum efeito decorrente de mudanças na vida útil dos bens do ativo

imobilizado e intangível para as demonstrações financeiras de 31 de dezembro de 2015.

3.4. Realização dos estoques (obsolescência)

A Companhia mantém a política de considerar a obsolescência de peças do estoque a partir

do 24º mês em que a peça não foi utilizada (nota explicativa nº 2.8). Essa estimativa é

determinada com base no giro histórico das peças de reposição do estoque, que se mantém

em menos de 12 meses. A Sullair mantém uma política diferente, a de considerar a

obsolescência de peças do estoque a partir da análise de cada peça e acessório, por meio

de uma revisão técnica, para determinar qual está em condições de uso (nota explicativa

nº 2.8).

3.5. Provisão para créditos de liquidação duvidosa

A Companhia e sua controlada registram provisão para as contas a receber que entendem

ter recebimento duvidoso. Essa provisão é calculada considerando uma análise dos títulos

vencidos, de toda a carteira de clientes, conforme os seguintes critérios: (a) títulos com

atrasos entre 180 e 360 dias (inclusive) - 50% de provisão; e (b) títulos com atrasos acima

de 360 dias - 100% de provisão.

3.6. Provisão para eventual premiação

A premiação eventual paga ao pessoal-chave tem como base métricas de desempenho e

indicadores de resultado e encontra-se dentro dos parâmetros de planejamento

orçamentário anual e seus resultados. Essa provisão é constituída mensalmente, sendo

recalculada no fim de cada exercício com base na melhor estimativa com relação ao

cumprimento das metas, conforme estabelecido no processo orçamentário anual.

4. CAIXA E EQUIVALENTES DE CAIXA

Controladora Consolidado

2015 2014 2015 2014

Caixa e bancos 591 2.116 707 2.418

Aplicações financeiras 10.219 10.537 13.388 11.538

Total 10.810 12.653 14.095 13.956

As aplicações financeiras são de curto prazo e alta liquidez, prontamente conversíveis em

montante conhecido de caixa, e não estão sujeitas a significante risco de mudança de valor,

conforme práticas de mercado. Em 2015 e 2014, são representadas substancialmente por

operações compromissadas, registradas ao custo, acrescido dos rendimentos auferidos até as

datas dos balanços, e remuneradas a taxas que variam em 2015 e 2014 entre 75%% e 101,5% da

taxa média do Certificado de Depósito Interbancário - CDI, podendo ser resgatadas a qualquer

momento.

Solaris Equipamentos e Serviços S.A. e Controlada

22

5. CONTAS A RECEBER DE CLIENTES

Controladora Consolidado

2015 2014 2015 2014

Contas a receber de clientes 35.813 40.355 40.785 44.657

Contas a receber de clientes não faturadas 12.694 8.611 14.808 10.736

48.507 48.966 55.593 55.393

Provisão para créditos de liquidação duvidosa (5.418) (7.531) (5.835) (8.167)

Total 43.089 41.435 49.758 47.226

O prazo médio de recebimento das contas a receber de clientes é de 28 dias em 31 de dezembro

de 2015 e de 2014, tanto pela controladora quanto pela controlada.

Os vencimentos podem ser apresentados como segue:

Controladora Consolidado

2015 2014 2015 2014

A vencer 30.077 26.673 35.224 31.342

Vencidos:

Até 90 dias 7.708 8.730 8.651 9.629

De 91 a 179 dias 3.042 3.601 3.368 3.764

De 180 a 359 dias 4.525 4.381 5.029 4.500

Após 360 dias 3.155 5.581 3.321 6.158

Total 48.507 48.966 55.593 55.393

A movimentação do saldo de provisão para créditos de liquidação duvidosa é como segue:

Controladora Consolidado

2015 2014 2015 2014

Saldo no início do exercício (7.531) (2.788) (8.167) (3.134)

Complemento da provisão (8.853) (6.917) (9.465) (7.508)

Reversão de provisão 10.966 2.174 11.797 2.475

Saldo no fim do exercício (5.418) (7.531) (5.835) (8.167)

6. ESTOQUES

Controladora Consolidado

2015 2014 2015 2014

Máquinas para revenda 10 460 569 2.956

Partes e peças 14.654 12.557 19.976 15.043

Estoque em trânsito - - 8 75

Provisão para obsolescência (2.234) (2.089) (2.594) (2.449)

Total 12.430 10.928 17.959 15.625

Circulante 11.580 10.281 15.835 13.709

Não circulante 850 647 2.124 1.916

Solaris Equipamentos e Serviços S.A. e Controlada

23

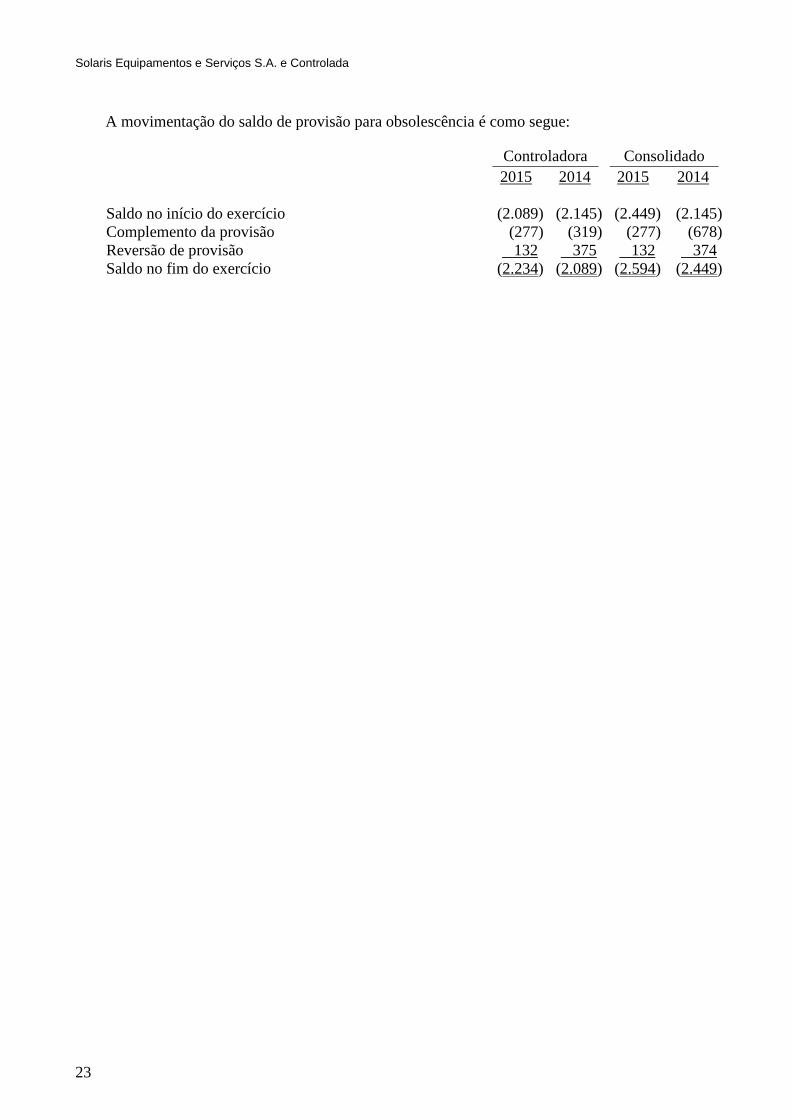

A movimentação do saldo de provisão para obsolescência é como segue:

Controladora Consolidado

2015 2014 2015 2014

Saldo no início do exercício (2.089) (2.145) (2.449) (2.145)

Complemento da provisão (277) (319) (277) (678)

Reversão de provisão 132 375 132 374

Saldo no fim do exercício (2.234) (2.089) (2.594) (2.449)

Solaris Equipamentos e Serviços S.A. e Controlada

24

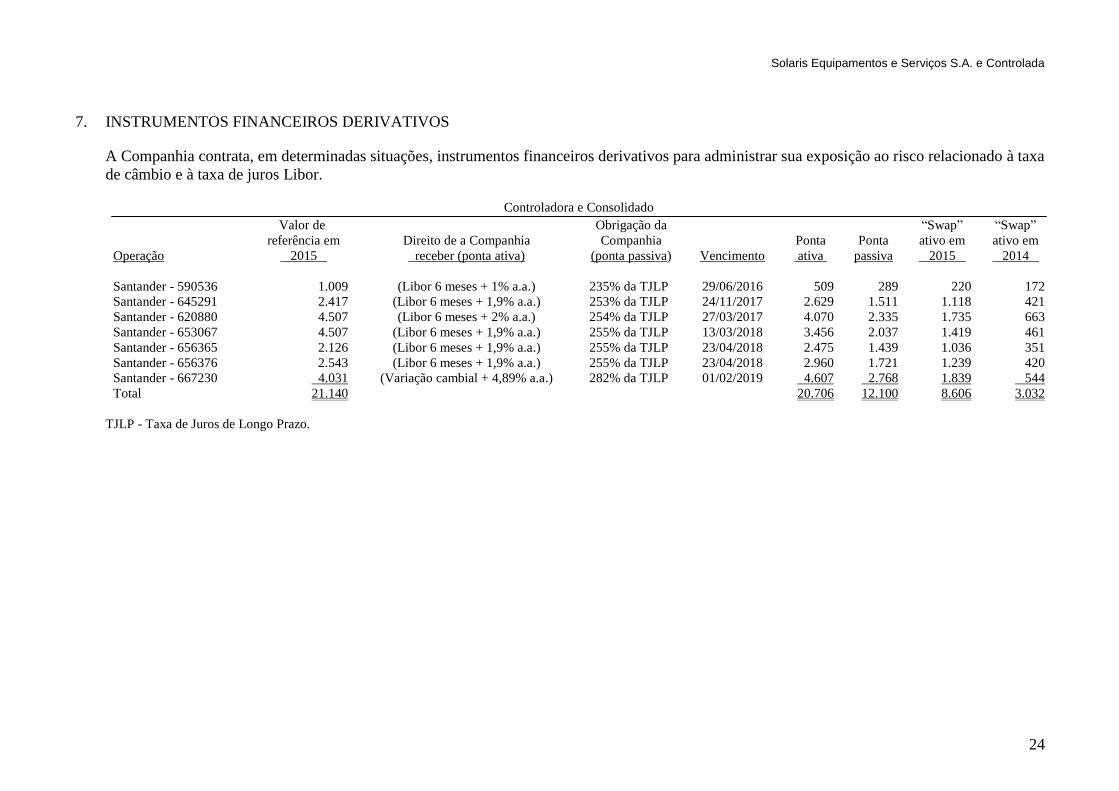

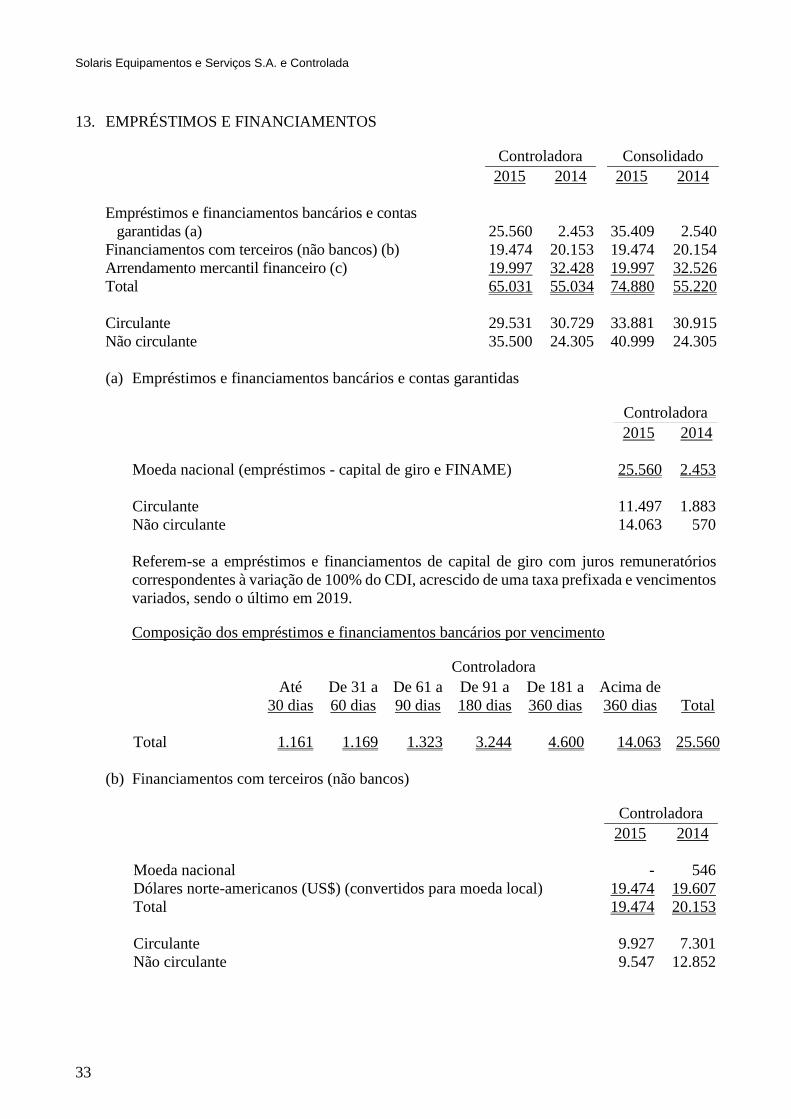

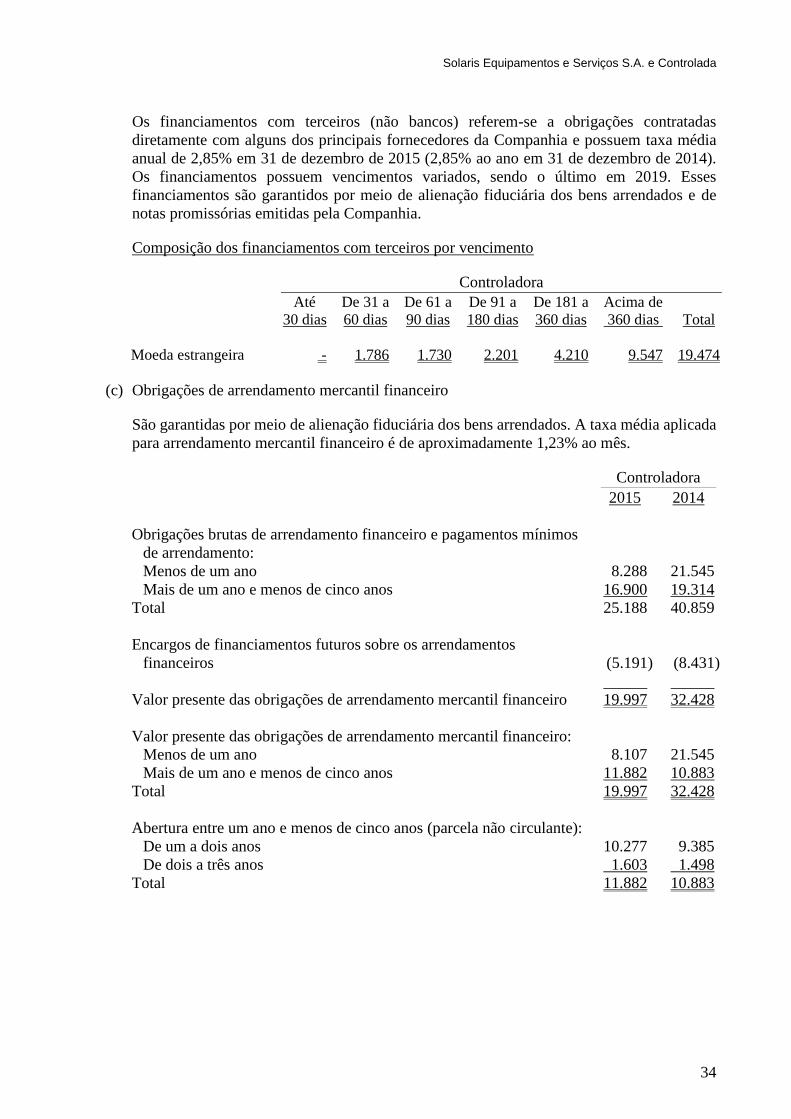

7. INSTRUMENTOS FINANCEIROS DERIVATIVOS

A Companhia contrata, em determinadas situações, instrumentos financeiros derivativos para administrar sua exposição ao risco relacionado à taxa

de câmbio e à taxa de juros Libor.

Controladora e Consolidado

Operação

Valor de

referência em

2015

Direito de a Companhia

receber (ponta ativa)

Obrigação da

Companhia

(ponta passiva) Vencimento

Ponta

ativa

Ponta

passiva

“Swap”

ativo em

2015

“Swap”

ativo em

2014

Santander - 590536 1.009 (Libor 6 meses + 1% a.a.) 235% da TJLP 29/06/2016 509 289 220 172

Santander - 645291 2.417 (Libor 6 meses + 1,9% a.a.) 253% da TJLP 24/11/2017 2.629 1.511 1.118 421

Santander - 620880 4.507 (Libor 6 meses + 2% a.a.) 254% da TJLP 27/03/2017 4.070 2.335 1.735 663

Santander - 653067 4.507 (Libor 6 meses + 1,9% a.a.) 255% da TJLP 13/03/2018 3.456 2.037 1.419 461

Santander - 656365 2.126 (Libor 6 meses + 1,9% a.a.) 255% da TJLP 23/04/2018 2.475 1.439 1.036 351

Santander - 656376 2.543 (Libor 6 meses + 1,9% a.a.) 255% da TJLP 23/04/2018 2.960 1.721 1.239 420

Santander - 667230 4.031 (Variação cambial + 4,89% a.a.) 282% da TJLP 01/02/2019 4.607 2.768 1.839 544

Total 21.140 20.706 12.100 8.606 3.032

TJLP - Taxa de Juros de Longo Prazo.

25

[página intencionalmente deixada em branco]

Solaris Equipamentos e Serviços S.A. e Controlada

26

8. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS

O imposto de renda e a contribuição social diferidos são calculados sobre os prejuízos fiscais e

as diferenças temporárias entre as bases fiscais de ativos e passivos e os correspondentes valores

contábeis.

Impostos diferidos ativos são reconhecidos na extensão em que seja provável que o lucro futuro

tributável esteja disponível para ser utilizado na compensação de diferenças temporárias e

prejuízos fiscais, com base em projeções de resultados futuros elaboradas e fundamentadas em

premissas internas e em cenários econômicos futuros que podem, portanto, sofrer alterações.

Controladora

2013

Reserva de

capital - ágio (*)

Reconhecido

no resultado 2014

Prejuízo fiscal e base negativa 12.136 - 725 12.861

Ágio - 69.337 (8.089) 61.248

Diferenças temporárias:

Arrendamento financeiro (22.148) - (1.079) (23.227)

Provisão para créditos de liquidação

duvidosa 948 - 1.613 2.561

Instrumentos financeiros derivativos - - 1.031 1.031

Provisão para obsolescência 729 - (19) 710

Provisão de gratificações 835 - (217) 618

Provisões para riscos trabalhistas e

fiscais 387 - (128) 259

Variação cambial diferida 3.271 - (2.463) 808

Outras diferenças temporárias 6.116 - (1.233) 4.883

(9.862) - (2.495) (12.357)

Imposto de renda diferido 2.274 69.337 (10.583) 61.752

Controladora

2014

Reconhecido

no resultado 2015

Prejuízo fiscal e base negativa 12.861 21.074 33.935

Ágio 61.248 (12.050) 49.198

Diferenças temporárias:

Arrendamento financeiro (23.227) 7.189 (16.038)

Provisão para créditos de liquidação duvidosa 2.561 (718) 1.843

Instrumentos financeiros derivativos 1.031 1.895 2.926

Provisão para obsolescência 710 50 760

Provisão de gratificações 618 (403) 215

Provisões para riscos trabalhistas e fiscais 259 225 484

Variação cambial diferida 808 2.059 2.867

Outras diferenças temporárias 4.883 1.346 6.229

(12.357) 11.643 (714)

Imposto de renda diferido 61.752 20.667 82.419

Solaris Equipamentos e Serviços S.A. e Controlada

27

Consolidado

2013

Reserva de

capital - ágio (*)

Reconhecido

no resultado 2014

Prejuízo fiscal e base negativa 12.855 - 345 13.200

Ágio - 69.337 (8.089) 61.248

Diferenças temporárias:

Arrendamento financeiro (20.670) - (3.569) (24.239)

Provisão para créditos de liquidação

duvidosa 1.066 - 1.711 2.777

Instrumentos financeiros derivativos - - 1.031 1.031

Provisão para obsolescência 729 - 104 833

Provisão de gratificações 861 - (96) 765

Provisões para riscos trabalhistas e

fiscais 397 - (128) 269

Variação cambial diferida 3.592 - (2.646) 946

Outras diferenças temporárias 3.874 - 1.425 5.297

(10.513) - (2.168) (12.321)

Imposto de renda diferido 2.702 69.337 (9.912) 62.127

Consolidado

2014

Reconhecido

no resultado 2015

Prejuízo fiscal e base negativa 13.200 21.074 34.274

Ágio 61.248 (12.050) 49.198

Diferenças temporárias:

Arrendamento financeiro passivo (24.239) 7.333 (16.906)

Provisão para créditos de liquidação duvidosa 2.777 (793) 1.984

Instrumentos financeiros derivativos 1.031 1.895 2.926

Provisão para obsolescência 833 49 882

Provisão de gratificações 765 (436) 329

Provisões para riscos trabalhistas e fiscais 269 254 523

Variação cambial diferida 946 2.367 3.313

Outras diferenças temporárias 5.297 1.194 6.493

(12.321) 11.865 (456)

Imposto de renda diferido 62.127 20.889 83.016

(*) Vide nota explicativa nº 18.

Com base na estimativa de geração de resultados tributáveis futuros da Companhia e de sua

controlada, a recuperação projetada do saldo dos impostos diferidos é a seguinte:

Controladora Consolidado

Exercício Realização Realização

2016 11.836 11.869

2017 17.836 17.868

2018 a 2023 52.747 52.279

Total 82.419 83.016

Solaris Equipamentos e Serviços S.A. e Controlada

28

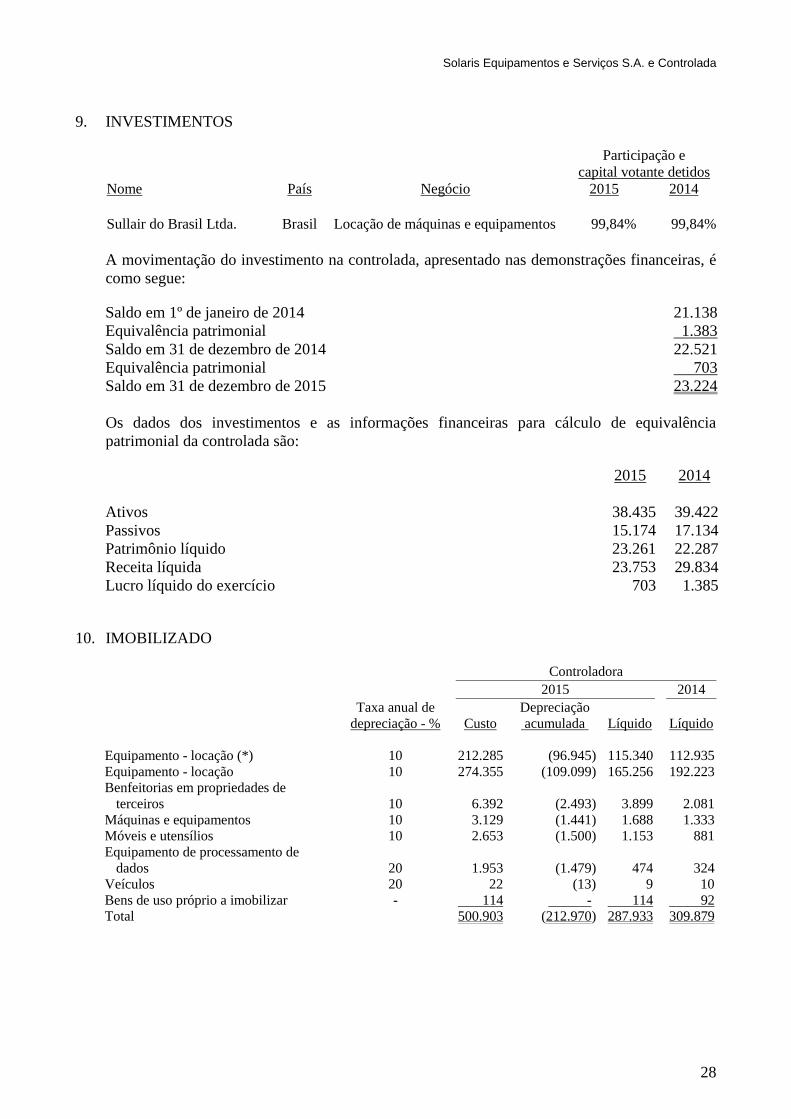

9. INVESTIMENTOS

Participação e

capital votante detidos Nome País Negócio 2015 2014 Sullair do Brasil Ltda. Brasil Locação de máquinas e equipamentos 99,84% 99,84%

A movimentação do investimento na controlada, apresentado nas demonstrações financeiras, é

como segue:

Saldo em 1º de janeiro de 2014 21.138

Equivalência patrimonial 1.383

Saldo em 31 de dezembro de 2014 22.521

Equivalência patrimonial 703

Saldo em 31 de dezembro de 2015 23.224

Os dados dos investimentos e as informações financeiras para cálculo de equivalência

patrimonial da controlada são:

2015 2014

Ativos 38.435 39.422

Passivos 15.174 17.134

Patrimônio líquido 23.261 22.287

Receita líquida 23.753 29.834

Lucro líquido do exercício 703 1.385

10. IMOBILIZADO

Controladora

2015 2014

Taxa anual de Depreciação

depreciação - % Custo acumulada Líquido Líquido

Equipamento - locação (*) 10 212.285 (96.945) 115.340 112.935

Equipamento - locação 10 274.355 (109.099) 165.256 192.223

Benfeitorias em propriedades de

terceiros 10 6.392 (2.493) 3.899 2.081

Máquinas e equipamentos 10 3.129 (1.441) 1.688 1.333

Móveis e utensílios 10 2.653 (1.500) 1.153 881

Equipamento de processamento de

dados 20 1.953 (1.479) 474 324

Veículos 20 22 (13) 9 10

Bens de uso próprio a imobilizar - 114 - 114 92

Total 500.903 (212.970) 287.933 309.879

Solaris Equipamentos e Serviços S.A. e Controlada

29

Consolidado

2015 2014

Taxa anual de Depreciação

depreciação - % Custo acumulada Líquido Líquido

Equipamento - locação (*) 10 220.989 (98.664) 122.325 114.059

Equipamento - locação 10 304.362 (127.288) 177.074 206.949

Benfeitorias em propriedades de

terceiros 10 6.577 (2.648) 3.929 2.115

Máquinas e equipamentos 10 3.968 (1.682) 2.286 1.539

Móveis e utensílios 10 2.745 (1.577) 1.168 902

Equipamento de processamento de

dados 20 2.028 (1.542) 486 341

Veículos 20 433 (281) 152 237

Bens de uso próprio a imobilizar 10 119 - 119 92

Total 541.221 (233.682) 307.539 326.234

Os equipamentos de locação referem-se a plataformas aéreas de trabalho (JLG, Genie e Skyjack),

geradores de energia (Cummins), manipuladores telescópicos (Sky Trak e Haullote),

compressores de ar (Sullair) e torres de iluminação (Amida).

Conforme mencionado na nota explicativa nº 18, em janeiro de 2015, houve aumento de capital

na Companhia cuja integralização foi feita por meio da incorporação de equipamentos, sendo o

montante líquido de depreciação na data da transação de R$24.812, os quais estavam onerados

por contratos de leasing no valor de R$17.565, na data da transação. Dessa forma, o valor de

R$24.812 foi capitalizado em contrapartida à obrigação pelo leasing e ao capital social.

Movimentação do custo - Controladora

Saldo em Saldo em

2014 Adições Baixas 2015

Equipamento - locação (*) 192.125 26.226 (6.066) 212.285

Equipamento - locação 277.953 3.795 (7.393) 274.355

Benfeitorias em propriedades de terceiros 3.947 2.445 - 6.392

Máquinas e equipamentos 2.523 606 - 3.129

Móveis e utensílios 2.159 495 (1) 2.653

Equipamento de processamento de dados 1.652 301 - 1.953

Veículos 116 6 (100) 22

Bens de uso próprio a imobilizar 92 830 (808) 114

Total 480.567 34.704 (14.368) 500.903

Saldo em Saldo em

2013 Adições Baixas 2014

Equipamento - locação (*) 199.706 - (7.581) 192.125

Equipamento - locação 193.071 98.993 (14.111) 277.953

Benfeitorias em propriedades de terceiros 3.123 824 - 3.947

Máquinas e equipamentos 2.413 237 (127) 2.523

Móveis e utensílios 2.078 81 - 2.159

Equipamento de processamento de dados 1.529 154 (31) 1.652

Veículos 158 3 (45) 116

Bens de uso próprio a imobilizar - 92 - 92

Total 402.078 100.384 (21.895) 480.567

Solaris Equipamentos e Serviços S.A. e Controlada

30

Movimentação da depreciação acumulada - Controladora

Saldo em Saldo em

2014 Adições Baixas Transferência 2015

Equipamento - locação (*) (79.190) (20.955) 3.200 - (96.945)

Equipamento - locação (85.730) (28.294) 4.925 - (109.099)

Benfeitorias em propriedades de terceiros (1.866) (627) - - (2.493)

Máquinas e equipamentos (1.190) (251) - - (1.441)

Móveis e utensílios (1.278) (223) 1 - (1.500)

Equipamento de processamento de dados (1.328) (151) - - (1.479)

Veículos (106) (2) 95 - (13)

Total (170.688) (50.503) 8.221 - (212.970)