Soluções estratégicas em economia - insper.edu.br · revisar a série histórica desde 2012; -...

48

Soluções estratégicas em economia

Transcript of Soluções estratégicas em economia - insper.edu.br · revisar a série histórica desde 2012; -...

Soluções estratégicas em economia

Perspectivas Macroeconômicas

26 de agosto de 2013

Bráulio Borges, economista-chefe da LCA

Economia Internacional

Economia internacional: resumo

4

- Economias centrais: finalmente saindo do buraco, puxada pelos EUA e Japão;

- Perspectiva de G7 mais forte vem suscitando ajustes nos preços dos ativos de vários

emergentes, sobretudo diante da perspectiva de um dólar mais fortalecido e de

juros/liquidez normalizados nessas economias=> parece que boa parte desse ajuste já

aconteceu;

- Crise cambial nos emergentes a la México 95, Ásia 97/98, Brasil 99, Argentina 2001?

Não: regimes de câmbio flutuantes, elevadas reservas internacionais, baixo

endividamento externo e sistemas financeiros mais sólidos;

- G7 saindo do buraco: excelente notícia para os emergentes, sobretudo diante da

perspectiva de que a China cresça cerca de 7% a.a. daqui em diante (contra quase

10% a.a. no passado recente);

- Crescimento do PIB mundial deverá acelerar para cerca de 4% a.a. de 2014 em

diante, ante pouco mais de 3% a.a. em 2012/13 e 2,9% a.a. em 2008-2013.

Economia mundial vem frustrando desde meados de 2011...

5

4.4

4.5 4.54.6

4.7

4.0

3.5

4.1

4.4

4.5

3.2

3.3

4.0

4.4

3.1 3.1

3.8

2011 2012 2013 2014 2015

Evolução das projeções para o crescimento do PIB mundial em 2011-2015Var. % anual. Fonte: FMI. Elaboração: LCA.

Projeções do FMI em abril/2011

Projeções do FMI em abril/2012

Projeções do FMI em abril/2013

Projeções do FMI em julho/2013

... mas expectativa é de que o G7 tenha um crescimento bem mais

robusto nos próximos anos (já a partir da virada de 13 p/14), ...

6

0.6

-0.4

1.2

0.1

0.7

-1.4

-0.1

3.2

1.9

2.4

1.51.3

0.91.1

EUA * Reino Unido **

Canadá *** França ** Alemanha ** Itália *** Japão **

G1. Projeções para a alta do PIB do G7Var. % ao ano. Fontes: diversas. Elaboração: LCA.

2008-2012

2014-2018 (p)

* Projeções mais recentes do FMI (não levam em conta revisão do histórico desde 1929)

** Projeções mais recentes do FMI

*** Projeções mais recentes do Consensus Forecasts

... compensando a perda de dinamismo esperada para a

economia chinesa

7

7.8

7.7

7.6

7.5 7.5 7.5

7.8

7.0

6.9

6.7

6.8

7.0

2013 2014 2015 2016 2017 2018

Projeções para o PIB da ChinaVar. % anual. Fonte: FMI. Elaboração: LCA.

Cenário Base

Cenário Rebalancing

Crescimento maior nas economias centrais terá impacto positivo

sobre a China e o Brasil

8

-2

-1

0

1

2

3

1 2 3 4 5 6 7 8 9 10 11 12

Response of BRA_YOY to CHINA_YOY

-2

-1

0

1

2

3

1 2 3 4 5 6 7 8 9 10 11 12

Response of BRA_YOY to G7_YOY

-2

-1

0

1

2

3

1 2 3 4 5 6 7 8 9 10 11 12

Response of BRA_YOY to INCLINACAO_EUA

-0.8

-0.4

0.0

0.4

0.8

1.2

1 2 3 4 5 6 7 8 9 10 11 12

Response of CHINA_YOY to G7_YOY

-0.8

-0.4

0.0

0.4

0.8

1.2

1 2 3 4 5 6 7 8 9 10 11 12

Response of CHINA_YOY to INCLINACAO_EUA

-1.0

-0.5

0.0

0.5

1.0

1 2 3 4 5 6 7 8 9 10 11 12

Response of G7_YOY to CHINA_YOY

Response to Generalized One S.D. Innovations ± 2 S.E.

G7 crescendo mais ajuda tanto

Brasil como China; aperto do

juro nos EUA não gera impacto

negativo estatisticamente

significativo sobre o

crescimento de China e Brasil

Crescimento maior nas economias centrais terá impacto positivo

sobre a China e o Brasil

9

17.0

15.9

11.0

7.4

3.3

China ZEuro EUA Argentina Japão

G5. Principais destinos das exportações de bens brasileiras em 2012Em % do total. Fonte: MDIC. Elaboração: LCA.

Enquanto apenas 5% do que

exportamos para a China são

manufaturas, tais percentuais

sobem a 20% (Japão), 40%

(ZEuro), 50% (EUA) e 90%

(Argentina)

Política monetária nos EUA

10

- Primeira sinalização de Bernanke, no final de maio, foi interpretada como hawkish

pela maior parte do mercado;

- Desde então, Bernanke e outros diretores vêm tentando corrigir essa reação,

adotando um tom claramente mais dovish (por exemplo, ao trocar a palavra

“moderado” por “modesto” na penúltima ata do FOMC para qualificar o ritmo de

recuperação da atividade norte-americana);

- Nesse quadro, embora pareça ser bastante provável que o Fed sinalize o início da

redução do ritmo de compras de ativos para alguma data entre o final de 2013 e o

começo de 2014, um aperto da taxa de juros básica ainda parece distante (somente

em 2015)

- Por outro lado, vários países estão adotando a política de forward guidance e, nos

casos do BCE e BoE, a despeito de dados de atividade mais alvissareiros

recentemente, não se pode descartar a possibilidade de ações “não-convencionais” de

política monetária no futuro próximo (para estimular o crescimento).

Internacional

Síntese de projeções (1)

Crescimento mundial em 2013 deverá ser semelhante ao de 2012, devendo ganhar

fôlego em 2014 (puxado pelos EUA e Europa).

11

Cenário Base (65%)

Unidade 2010 2011 2012 2013 2014 2015

PIB Mundo Var. % 5.2 4.0 3.1 3.1 3.9 4.3

EUA Var. % 2.4 1.8 2.2 1.8 2.9 2.8

Europa Var. % 1.9 1.5 -0.5 -0.7 1.0 2.0

Japão Var. % 4.7 -0.5 1.9 1.5 1.4 1.5

China Var. % 8.5 9.3 7.8 7.1 6.8 7.0

CPI (final de período) Var. % 1.5 3.0 1.7 2.0 2.4 2.3

FED Funds Rate (final de período) % ao ano 0 - 0,25 0 - 0,25 0.25 0.25 0.25 2.25

Câmbio (final de período) USD/EUR 1.34 1.30 1.32 1.33 1.25 1.25

Petróleo WTI (média) USD/Barril 79.5 95.1 94.2 99.6 109.4 114.3

Internacional

Síntese de projeções (2)

Cenário adverso: crescimento econômico global pode frustrar novamente.

12

Cenário Adverso (35%)

Unidade 2010 2011 2012 2013 2014 2015

PIB Mundo Var. % 5.3 3.9 3.1 2.6 2.9 3.5

EUA Var. % 2.4 1.8 2.2 1.5 1.6 2.1

Europa Var. % 1.9 1.5 -0.5 -1.1 -0.3 0.6

Japão Var. % 4.7 -0.5 1.9 1.5 0.8 0.9

China Var. % 8.5 9.3 7.8 6.4 5.8 6.3

CPI (final de período) Var. % 1.5 3.0 1.7 1.5 1.2 2.3

FED Funds Rate (final de período) % ao ano 0 - 0,25 0 - 0,25 0.25 0.25 0.25 0.25

Câmbio (final de período) USD/EUR 1.34 1.30 1.32 1.15 1.15 1.15

Petróleo WTI (média) USD/Barril 79.5 95.1 94.2 92.1 95.1 102.7

Economia doméstica

Política

14

- Forte queda de popularidade, parcialmente revertida, não se concentrou apenas na

figura da presidente Dilma, atingindo também outros políticos da situação e oposição

(Alckmin, Haddad, Paes, Cabral, dentre outros).

- Queda da intenção de votos de Dilma beneficiou principalmente Marina Silva, embora

seja importante frisar o movimento dos “sem candidato” (Branco, Nulo, Não Sabe, Não

Respondeu)

- Conclusão: forte aumento da insatisfação vem principalmente de fatores não

associados à conjuntura econômica (vide o grande percentual de votos recebidos por

Joaquim Barbosa nas simulações que contam com o seu nome).

- Isso aumenta bastante a chance de um segundo turno em 2014, mesmo com a

expectativa de um desempenho econômico mais forte até lá. Mas uma reeleição ainda

parece ser o cenário com maior probabilidade.

Política: Breve perfil de Marina Silva

15

- Emerge como a “terceira via” tupiniquim;

- “Terceirização” da política econômica: Eduardo Gianetti (Insper), Paulo Sandroni (FGV),

Ricardo Abramovay (USP) e André Lara Resende;

- Discurso mais ortodoxo que o do governo atual (entrevista à revista Exame em 31/7):

- “Quando o país voltou a crescer, a partir do segundo semestre de 2009, o governo

teria de ir puxando o freio do intervencionismo, como agora está sendo feito nos

Estados Unidos.”

- “Mas controlar a inflação por meio da elevação de juros é apenas um dos

instrumentos. O gasto público também precisa ser controlado. Como se cria uma

cultura de controle do gasto público se a governabilidade é feita da distribuição

indiscriminada de mais e mais pedaços do Estado? Se há 39 ministérios?”

PIB Brasil: frustração desde 2011

16

5.8

4.0

3.5

5.6

4.5

3.3

5.5

4.0

3.2

6.1

3.7

3.0

7.5

2.7

0.9

2010 2011 2012

PIB: projetado vs observadoProjeções feitas em março de cada ano

(quando o PIB do ano anterior já é conhecido). Fontes: diversas. Elaboração: LCA.

BC

Consenso (Latin Focus)

Consenso (Focus/BC)

LCA

Efetivo (preliminar)

Atividade corrente: PIB 2T13 (30 de agosto)

17

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

1T04

2T04

3T04

4T04

1T05

2T05

3T05

4T05

1T06

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

3T11

4T11

1T12

2T12

3T12

4T12

1T13

2T13

IBC-Br vs PIB, variações interanuaisEm %. Fontes: BC e IBGE. Elaboração: LCA.

IBC-Br

PIB

Alta dessazonalizada

no 2T13 deve ter se

situado no intervalo de

+1,0% a +1,5%, o que

configuraria a taxa

mais forte desde

meados de 2010

PIB 2T13: grande destaque são os investimentos

18

15.0

16.0

17.0

18.0

19.0

20.0

21.0

22.0

1T96

3T96

1T97

3T97

1T98

3T98

1T99

3T99

1T00

3T00

1T01

3T01

1T02

3T02

1T03

3T03

1T04

3T04

1T05

3T05

1T06

3T06

1T07

3T07

1T08

3T08

1T09

3T09

1T10

3T10

1T11

3T11

1T12

3T12

1T13

Taxa de investimento (FBCF/PIB)Em R$ médios de 2009, com ajuste sazonal. Fonte: IBGE. Elaboração: LCA.

FBCF

FBCF ajustada pelas exportações contábeis de plataformas de petróleo

PIB 3T13: perspectiva de estabilidade na margem

19

- Condicional à estimativa para o 2T13 (+3,3% YoY e +1,5% QoQ), modelos que levam

em consideração os dados de julho da sondagem da indústria da FGV, o número de

dias úteis e a estimativa da LCA para o PIB Agro do 3T13 (-0,8% YoY e -2% QoQ),

estão apontando um PIB no 3T13 de cerca de +3% YoY e 0% QoQ;

- Considerando esses números para o 2T e o 3T, carry-over para 2013 já iria a +2,6%;

- Não obstante, o IBGE apontou que irá incorporar os dados da PMS (Pesquisa Mensal

de Serviços) a partir da leitura do 3T13 (que será divulgada no final de novembro) e irá

revisar a série histórica desde 2012;

- Avaliação da LCA é de que o PIB de 2010 em diante foi subestimado em cerca de 1

p.p. ao ano justamente por conta de uma subestimação do PIB de Serviços (por conta

de uma metodologia que não tem sido capaz de captar todas as transformações

profundas sofridas por esse setor nos últimos anos).

PIB vs Consumo de energia elétrica

20

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

3T11

4T11

1T12

2T12

3T12

4T12

1T13

PIB vs Consumo de energia elétricaVar. % em 4 trimestres. Fontes: EPE e IBGE. Elaboração: LCA.

Consumo de energia

PIB

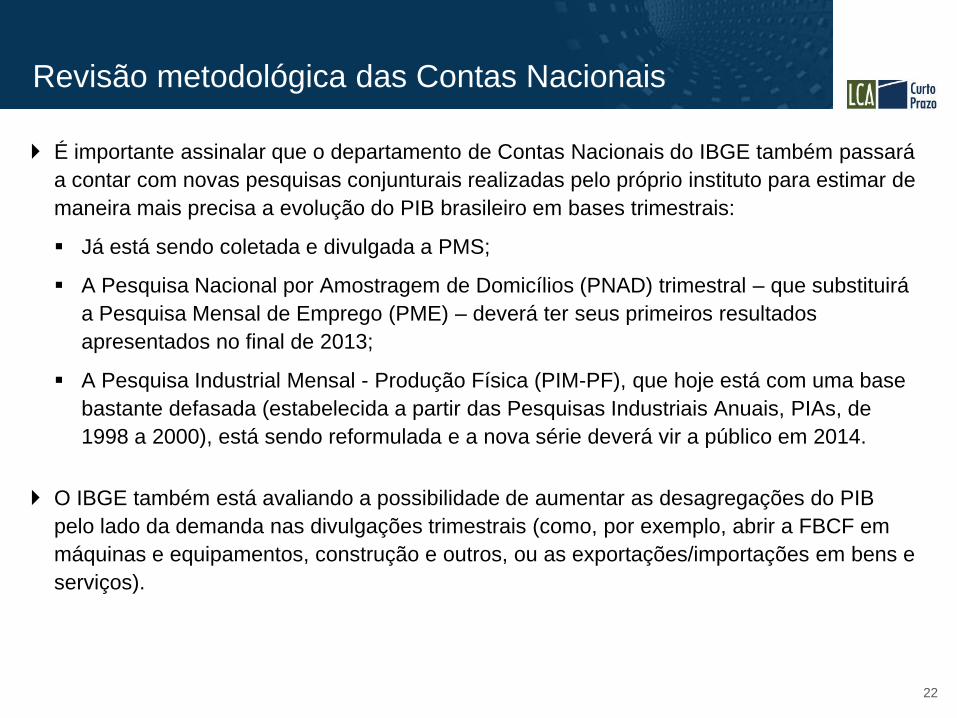

Revisão metodológica das Contas Nacionais

O atual sistema de Contas

Nacionais tem como referência o

ano de 2000. O próximo – cujos

primeiros resultados deverão ser

divulgados pelo IBGE no final de

2014 ou começo de 2015 – terá

como base o ano de 2010, ao

incorporar pesquisas

estruturantes importantes feitas

nesse período, como o Censo

Populacional de 2010, a POF de

2008/09, o Censo Agropecuário

de 2006 e a Pesquisa de

Consumo Intermediário de 2010,

dentre outras.

Ademais, a nova base

também passará a contar

com uma nova classificação

de produtos e atividades

integrada com CNAE versão

2.0 e adotará algumas

recomendações e

modificações metodológicas

apresentadas no System of

National Accounts 2008

(manual elaborado pela

ONU, Banco Mundial, FMI,

OCDE e Comissão

Europeia).

Dentre tais

recomendações/modificações

, destaque para a revisão da

taxonomia da Formação

Bruta de Capital Fixo (FBCF),

conceito que passará a

considerar como

investimentos os gastos com

Pesquisa e Desenvolvimento

(P&D), bem como as

despesas com prospecção

mineral, dentre outras.

Revisão metodológica das Contas Nacionais

É importante assinalar que o departamento de Contas Nacionais do IBGE também passará

a contar com novas pesquisas conjunturais realizadas pelo próprio instituto para estimar de

maneira mais precisa a evolução do PIB brasileiro em bases trimestrais:

Já está sendo coletada e divulgada a PMS;

A Pesquisa Nacional por Amostragem de Domicílios (PNAD) trimestral – que substituirá

a Pesquisa Mensal de Emprego (PME) – deverá ter seus primeiros resultados

apresentados no final de 2013;

A Pesquisa Industrial Mensal - Produção Física (PIM-PF), que hoje está com uma base

bastante defasada (estabelecida a partir das Pesquisas Industriais Anuais, PIAs, de

1998 a 2000), está sendo reformulada e a nova série deverá vir a público em 2014.

O IBGE também está avaliando a possibilidade de aumentar as desagregações do PIB

pelo lado da demanda nas divulgações trimestrais (como, por exemplo, abrir a FBCF em

máquinas e equipamentos, construção e outros, ou as exportações/importações em bens e

serviços).

22

PIB próximos trimestres: se a forte queda da confiança no início do

3T13 não for revertida, pode comprometer a FBCF e o PIB de 2014

23

Trecho em vermelho

corresponde ao carry-

over herdado do 1S13

(ou seja, a var. % em 4

trimestres da FBCF

caso ela fique

estagnada até o 1T14,

em termos dessaz.)

Forte queda dos soft-data em julho poderá ser

revertida, ainda que parcialmente, nos próximos meses

24

- Diluição dos vários protestos que assolaram várias cidades brasileiras ao

longo do mês de junho e mesmo julho (incluindo aí algumas greves de setores

importantes, como dos caminhoneiros);

- Descompressão da inflação, sobretudo de alimentos, com impacto sobre a

confiança do consumidor;

- Divulgação do PIB, no dia 30 de agosto, que deverá revelar um crescimento

bastante expressivo da economia brasileira no 2º trimestre (estimamos uma alta

próxima de 1,5% na margem), após cinco trimestres consecutivos de frustração;

- Leilões de concessão de setores de infraestrutura, que terão início em 18 de

setembro (com alguns lotes de rodovias) e acontecerão a cada 15 dias, em

média, além do leilão do campo de Libra (pré-sal), em novembro

Confiança vem dando sinais de recuperação

25

- Sondagem industrial da FGV:

- ICI final recuou 0,6% em agosto (-0,7% na prévia) e está algo abaixo de 100

(terreno pessimista), após tombo de 4% de junho para julho;

- Índice de Produção Prevista, que vinha recuando desde maio, mostrou ligeiro

aumento em agosto;

- NUCI recuou de 84,4% em julho para 84,2% em agosto (83,9% na prévia);

- Estoques: aumentou bastante o percentual de estoques “excessivos”,

sobretudo em bens duráveis e de capital.

Confiança vem dando sinais de recuperação

26

49

50

51

52

53

54

55

56

57

58

59

60

Jan-1

2

Feb

-12

Mar-

12

Ap

r-12

May-1

2

Jun-1

2

Jul-12

Aug

-12

Sep

-12

Oct-

12

No

v-1

2

Dec-1

2

Jan-1

3

Feb

-13

Mar-

13

Ap

r-13

May-1

3

Jun-1

3

Jul-13

Aug

-13

Índice de Confiança do Empresário Industrial (ICEI)Leituras acima de 50 = Otimismo. Fonte: CNI. Elaboração: LCA.

Original

Ajustado sazonalmente (LCA)

Confiança vem dando sinais de recuperação

27

34 34

39

31

4042

51 50

42

4644

51

39

31 30

41 41

36

40 41

38

33

37 37 37 38

3438

36

40

21 20 20

24

15 15

9 9

17

13 13

10

19

29

25

0

10

20

30

40

50

60

26 a

29/1

1/2

007

25 a

27/0

3/2

008

25 a

28//

11/2

008

16 a

19/0

3/2

009

26 a

28/0

5/2

009

14 a

18/1

2/2

009

17 a

19/1

1/2

010

15 a

16/0

3/2

011

9 a

10/0

6/2

011

18 a

19/0

1/2

012

13/1

2/2

012

20 a

21/0

3/2

013

06 a

07/0

6/2

013

27 a

28/0

6/2

013

07 a

09/0

8/2

013

Evolução da expectativa da situação econômica do paísEstimulada em única, em %. Fonte: Datafolha. Elaboração: LCA.

Vai melhorar

Vai f icar como está

Vai piorar

Confiança vem dando sinais de recuperação

28

90

95

100

105

110

115

120

125

130

Sep

-05

Feb

-06

Jul-06

Dec-0

6

May-0

7

Oct-

07

Mar-

08

Aug

-08

Jan-0

9

Jun-0

9

No

v-0

9

Ap

r-10

Sep

-10

Feb

-11

Jul-11

Dec-1

1

May-1

2

Oct-

12

Mar-

13

Aug

-13

Índice de Confiança do Consumidor (ICC)Com ajuste sazonal. Leituras acima de 100 = Otimismo. Fonte: FGV.

Média set/05-set/08

Mudanças recentes de postura na política econômica

doméstica

29

- Política fiscal: sinalização de que não haverá mais “contabilidade criativa”;

- Concessões: maior interlocução do governo com o setor privado, para “fazer

dar certo” pacote de investimentos em infraestrutura (já se fala em uma

segunda rodada de leilões em 2014);

- Política: redução das tensões entre Executivo e Legislativo;

- Abandono da política de “campeões nacionais” tocada pelo BNDES: foco

passa de “pró-negócio” para “pró-mercado”(mais competição);

- Correção de distorções: prováveis reajustes dos combustíveis nos próximos

meses e ao longo de 2014, para reforçar o caixa da Petrobras.

Infra e competitividade

30

- Investimento em infra poderá gerar grande melhoria da competitividade de nossa economia, além

de impulsionar a demanda no curto prazo

54.4

47.1

56.3

74.9

65.4 65.5

69.0

64.1

56.0

78.8

75.1

60.1

62.3

50.6

67.6

79.6

69.170.4

74.475.6

70.4

81.2

77.8

59.2

Nota do Brasil em relação à "fronteira"Em %. Fonte: GCR. Elaboração: LCA.

2007/08 2012/13

Brasil: Fatores determinantes do PIB 2014

• PIB mundial crescendo cerca de 4% (contra 3,1% a.a. em 2012/13)

• Extração de petróleo (+8%, vinda de estagnação desde 2011)

• Construção residencial (lançamentos cresceram 51% no 1S13 em SP)

• Investimentos estaduais (ciclo político-eleitoral) e municipais (PAC SP, R$ 8,1 bi)

• Minha Casa Melhor (efeitos já a partir do 2S13)

• Investimentos em portos (cerca de R$ 15 bi, após nova Lei dos Portos)

• Impactos das concessões (rodovias e aeroportos OK; ferrovias ?)

• Não ocorrência de uma nova seca no NE (ao menos não tão severa como a de 2012/13)

• Inflação de alimentos mais bem-comportada (não afetando adversamente os não-duráveis)

• Câmbio real em patamar aproximadamente 15% mais depreciado (“reindustrialização”)

• Maturação de investimentos do Inovar-Auto (substituição de importações)

• Menor reajuste real do salário-mínimo

• Menor número de dias úteis (Copa pode tornar esse efeito ainda mais forte)

• Crescimento mais moderado do PIB Agropecuário (que deve avançar 7,5% em 2013)

• “Devolução” da forte alta das vendas de caminhões/ônibus e máquinas agrícolas

• Aperto das condições de crédito

• Incerteza (política monetária EUA, China, eleições domésticas)

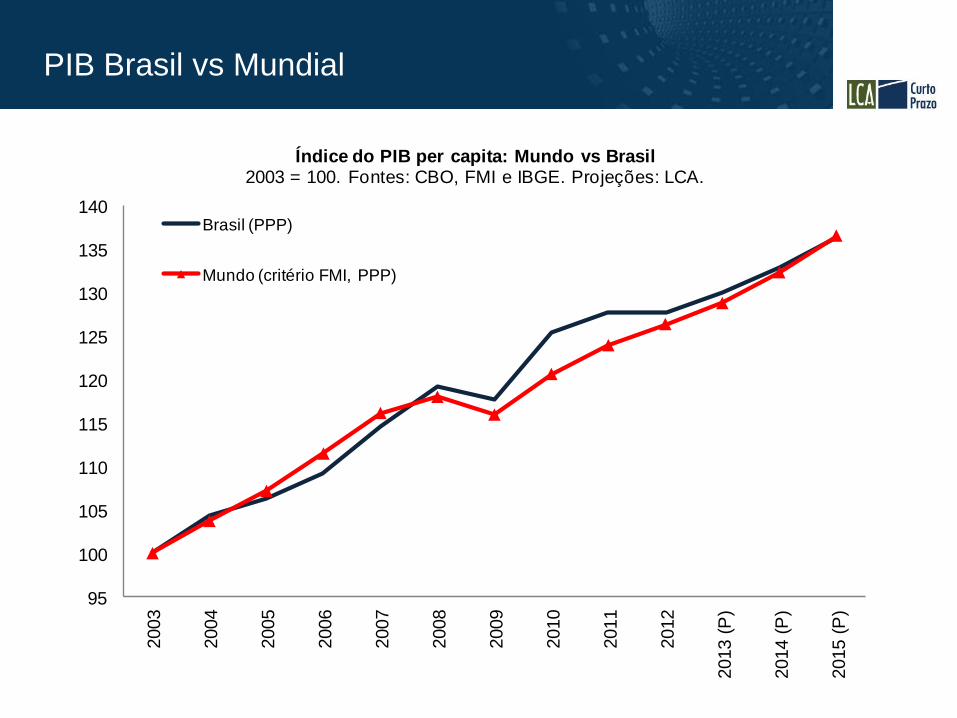

PIB Brasil vs Mundial

95

100

105

110

115

120

125

130

135

140

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013 (

P)

2014 (

P)

2015 (

P)

Índice do PIB per capita: Mundo vs Brasil2003 = 100. Fontes: CBO, FMI e IBGE. Projeções: LCA.

Brasil (PPP)

Mundo (critério FMI, PPP)

Mercado de trabalho: evolução corrente aponta

moderação e não uma crise

33

6

6.5

7

7.5

8

8.5

9

9.5

10

10.5

Jan-9

8

Jul-98

Jan-9

9

Jul-99

Jan-0

0

Jul-00

Jan-0

1

Jul-01

Jan-0

2

Jul-02

Jan-0

3

Jul-03

Jan-0

4

Jul-04

Jan-0

5

Jul-05

Jan-0

6

Jul-06

Jan-0

7

Jul-07

Jan-0

8

Jul-08

Jan-0

9

Jul-09

Jan-1

0

Jul-10

Jan-1

1

Jul-11

Jan-1

2

Jul-12

Jan-1

3

G3. Taxa de desemprego nacional (PNAD)Em % da PEA, com ajuste sazonal. Elaboração: LCA.

Mercado de trabalho: evolução corrente aponta

moderação e não uma crise

34

5

6

7

8

9

10

11

12

13

14

Jan-0

3

May-0

3

Sep

-03

Jan-0

4

May-0

4

Sep

-04

Jan-0

5

May-0

5

Sep

-05

Jan-0

6

May-0

6

Sep

-06

Jan-0

7

May-0

7

Sep

-07

Jan-0

8

May-0

8

Sep

-08

Jan-0

9

May-0

9

Sep

-09

Jan-1

0

May-1

0

Sep

-10

Jan-1

1

May-1

1

Sep

-11

Jan-1

2

May-1

2

Sep

-12

Jan-1

3

May-1

3

G4. Taxas de desemprego: PNAD (proxy mensal) vs PME.Em % da PEA, com ajuste sazonal. Elaboração: LCA.

Proxy mensal PNAD

PME

Mercado de trabalho: indicadores prospectivos não

sinalizam piora significativa

35

0

5

10

15

20

25

30

35

40

Jan-0

4

May-0

4

Sep

-04

Jan-0

5

May-0

5

Sep

-05

Jan-0

6

May-0

6

Sep

-06

Jan-0

7

May-0

7

Sep

-07

Jan-0

8

May-0

8

Sep

-08

Jan-0

9

May-0

9

Sep

-09

Jan-1

0

May-1

0

Sep

-10

Jan-1

1

May-1

1

Sep

-11

Jan-1

2

May-1

2

Sep

-12

Jan-1

3

May-1

3

G5. Nível de emprego previsto na indústria de transformaçãoEm % das respostas, com ajuste sazonal. Fonte: FGV. Elaboração: LCA.

Maior

Menor

Mercado de trabalho: indicadores prospectivos não

sinalizam piora significativa

36

100

120

140

160

180

200

220

240

260

280

300

Jan-0

4

May-0

4

Sep

-04

Jan-0

5

May-0

5

Sep

-05

Jan-0

6

May-0

6

Sep

-06

Jan-0

7

May-0

7

Sep

-07

Jan-0

8

May-0

8

Sep

-08

Jan-0

9

May-0

9

Sep

-09

Jan-1

0

May-1

0

Sep

-10

Jan-1

1

May-1

1

Sep

-11

Jan-1

2

May-1

2

Sep

-12

Jan-1

3

May-1

3

G7. IVC (Vagas Ofertas / Currículos Cadastrados)Dados com ajuste sazonal. Fonte: Catho-Fipe. Elaboração: LCA.

Modelos da LCA apontam

que seria necessário um

crescimento do PIB de cerca

de 1,5% a.a. em 2013/14 para

que a taxa de desemprego se

elevasse em mais de 0,5 p.p.

Câmbio: nossa expectativa é de que ele retome

gradualmente para perto de R$ 2,30/US$

37

- Não há crise cambial: desde 22 de maio (quando começaram as turbulências lá

fora) até ontem, Brasil havia perdido apenas US$ 1,4 bi em reservas internacionais

(de US$ 375 bi para US$ 373,6 bi);

- Moedas de países emergentes (e mesmo de alguns outros, como Austrália) estão

se ajustando diante da perspectiva de um dólar mais forte nos próximos anos e de

uma China crescendo perto de 7% a.a.;

- BC anunciou ontem que irá oferecer mais US$ 60 bi (para além dos quase US$

40 bi que já colocou no mercado) em swaps cambiais reversos, diariamente, até

dezembro de 2013, para prover hedge aos agentes e liquidez ao mercado de

câmbio;

- Tal medida deverá gerar menor instabilidade no mercado cambial, contribuindo

para uma apreciação gradual em direção a um patamar próximo de R$ 2,30/US$

Investimentos estrangeiros no Brasil com foco no médio e longo

prazos seguem elevados, em quase 3% do PIB

38

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

3.00

3.25

3.50

Jan-0

4

Ap

r-04

Jul-04

Oct-

04

Jan-0

5

Ap

r-05

Jul-05

Oct-

05

Jan-0

6

Ap

r-06

Jul-06

Oct-

06

Jan-0

7

Ap

r-07

Jul-07

Oct-

07

Jan-0

8

Ap

r-08

Jul-08

Oct-

08

Jan-0

9

Ap

r-09

Jul-09

Oct-

09

Jan-1

0

Ap

r-10

Jul-10

Oct-

10

Jan-1

1

Ap

r-11

Jul-11

Oct-

11

Jan-1

2

Ap

r-12

Jul-12

Oct-

12

Jan-1

3

Ap

r-13

Jul-13

Investimento Estrangeiro Direito (IED)Acumulado em 12 meses, como % do PIB. Fonte: BC. Elaboração: LCA.

Média 2004-2008

Inflação: atacado industrial bem comportado, ...

39

-1

-0.5

0

0.5

1

1.5

Jan-1

1

Feb

-11

Mar-

11

Ap

r-11

May-1

1

Jun-1

1

Jul-11

Aug

-11

Sep

-11

Oct-

11

No

v-1

1

Dec-1

1

Jan-1

2

Feb

-12

Mar-

12

Ap

r-12

May-1

2

Jun-1

2

Jul-12

Aug

-12

Sep

-12

Oct-

12

No

v-1

2

Dec-1

2

Jan-1

3

Feb

-13

Mar-

13

Ap

r-13

May-1

3

Jun-1

3

Jul-13

Aug

-13

IPA IndústriaVar. % mensal. Fonte: FGV. Elaboração: LCA.

Inflação: ... mas deverá ficar mais pressionado, por

conta principalmente do repasse cambial

40

120

125

130

135

140

145

150

155

Jan-1

2

Feb

-12

Mar-

12

Ap

r-12

May-1

2

Jun-1

2

Jul-12

Aug

-12

Sep

-12

Oct-

12

No

v-1

2

Dec-1

2

Jan-1

3

Feb

-13

Mar-

13

Ap

r-13

May-1

3

Jun-1

3

Jul-13

IC-Br (em R$)Dez/2005 = 100. Fonte: BCB. Elaboração: LCA.

Inflação: redução de alíquotas de importação de

vários insumos deverá amenizar repasse cambial

41

- Outros produtos, da LETEC (Lista de Exceção à Tarifa Externa Comum), poderão

ter sua alíquota reduzida nos próximos meses

Inflação: varejo apresentou descompressão relevante nos

últimos meses, para algo entre 5 e 5,5% a.a. na ponta

42

2.5

3

3.5

4

4.5

5

5.5

6

6.5

7

7.5

8

8.5

9

9.5

Jan-0

7

Mar-

07

May-0

7

Jul-07

Sep

-07

No

v-0

7

Jan-0

8

Mar-

08

May-0

8

Jul-08

Sep

-08

No

v-0

8

Jan-0

9

Mar-

09

May-0

9

Jul-09

Sep

-09

No

v-0

9

Jan-1

0

Mar-

10

May-1

0

Jul-10

Sep

-10

No

v-1

0

Jan-1

1

Mar-

11

May-1

1

Jul-11

Sep

-11

No

v-1

1

Jan-1

2

Mar-

12

May-1

2

Jul-12

Sep

-12

No

v-1

2

Jan-1

3

Mar-

13

May-1

3

Jul-13

Evolução dessazonalizada do IPCAMédia Móvel de 3 meses, anualizada.

Fontes: diversas. Elaboração: LCA.

IPCA cheio

IPCA, média simples dos núcleos (MS, EX e DP)

Ociosidade da economia aumentou ao longo do 2T13

e hiato do produto seguiu em terreno negativo

43

86

86.5

87

87.5

88

88.5

89

1T0

6

2T0

6

3T0

6

4T0

6

1T0

7

2T0

7

3T0

7

4T0

7

1T0

8

2T0

8

3T0

8

4T0

8

1T0

9

2T0

9

3T0

9

4T0

9

1T1

0

2T1

0

3T1

0

4T1

0

1T1

1

2T1

1

3T1

1

4T1

1

1T1

2

2T1

2

3T1

2

4T1

2

1T1

3

2T1

3

NUFP (Nível de Utilização dos Fatores de Produção)Combinação entre NUCI-CNI e taxa de ocupação (proxy mensal PNAD).

Em %, com ajuste sazonal. Fontes: diversas. Elaboração: LCA.

Ociosidade relativamente estável

desde meados de 2012 sinaliza

que repique inflacionário no

2S12 e começo de 2013 se

deveu principalmente a choques

desfavoráveis de oferta (seca

nos EUA em meados de 2012 e

no NE no começo de 2013) e ao

repasse cambial (por conta da

política de desvalorizar o R$/US$

adotada até o final de 2012),

além de outros fatores (alta dos

fretes por conta da Lei dos

Caminhoneiros e elevação da

alíquota de importação de vários

produtos a partir de set/12)

Inflação: alimentos deverão subir bem menos em 2014

44

- Focos de incerteza para 2014: Transporte público (manifestações/Reitup);

Energia elétrica (repasse do custo de utilização das térmicas durante a primeira

metade de 2013) e Combustíveis (gasolina e diesel)

IPCA 2010 2011 2012 2013 2014 2015

TOTAL 5.9 6.5 5.8 6.0 5.6 5.4

Bens Não Duráveis - Total 8.4 5.5 8.6 8.2 6.0 4.6

Bens Não Duráveis - Alimentação no domicílio 10.7 5.4 10.0 8.7 6.1 4.1

Bens Não Duráveis - Fumo 5.0 4.8 25.5 15.7 17.2 15.8

Bens Semi Duráveis - Total 6.2 6.7 5.0 5.2 5.8 4.9

Bens Duráveis - Total 0.5 -2.0 -3.5 2.3 0.3 -0.5

Monitorados - Total 3.2 5.6 3.7 2.1 3.9 5.0

Monitorados - Transporte Público 5.9 7.9 5.3 2.0 3.9 4.9

Monitorados - Combustíveis para veículos 1.6 6.7 0.0 10.9 2.0 6.1

Monitorados - Energia Elétrica 3.0 4.0 2.9 -16.9 4.2 4.8

Serviços - Total 7.8 9.7 8.7 8.5 7.9 7.6

Var

%

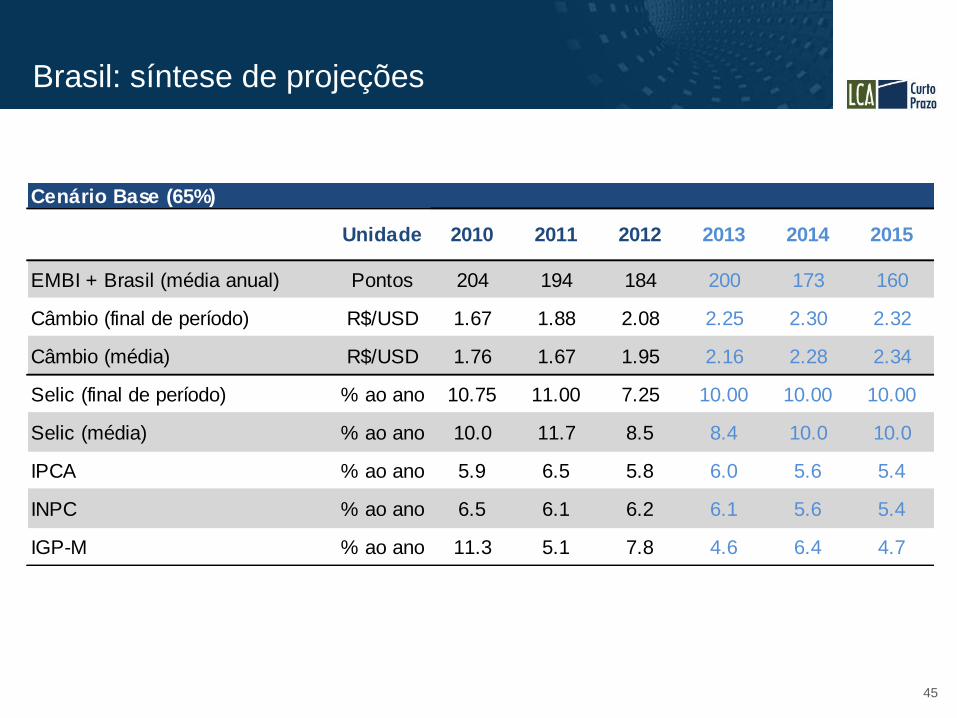

Brasil: síntese de projeções

45

Cenário Base (65%)

Unidade 2010 2011 2012 2013 2014 2015

EMBI + Brasil (média anual) Pontos 204 194 184 200 173 160

Câmbio (final de período) R$/USD 1.67 1.88 2.08 2.25 2.30 2.32

Câmbio (média) R$/USD 1.76 1.67 1.95 2.16 2.28 2.34

Selic (final de período) % ao ano 10.75 11.00 7.25 10.00 10.00 10.00

Selic (média) % ao ano 10.0 11.7 8.5 8.4 10.0 10.0

IPCA % ao ano 5.9 6.5 5.8 6.0 5.6 5.4

INPC % ao ano 6.5 6.1 6.2 6.1 5.6 5.4

IGP-M % ao ano 11.3 5.1 7.8 4.6 6.4 4.7

Brasil: síntese de projeções

46

Cenário Base (65%)

Unidade (% ao ano) Unidade 2010 2011 2012 2013 2014 2015

PIB % ao ano 7.5 2.7 0.9 2.5 3.0 3.4

Agropecuária % ao ano 6.3 3.9 -2.3 7.4 2.7 4.9

Indústria % ao ano 10.4 1.6 -0.8 1.5 3.3 3.8

Serviços % ao ano 5.5 2.7 1.7 2.3 3.0 2.8

Consumo das Famílias % ao ano 6.9 4.1 3.1 3.2 4.0 4.1

Consumo do Governo % ao ano 4.2 1.9 3.2 1.7 2.4 3.4

Formação Bruta do Capital Fixo (Investimento) % ao ano 21.3 4.7 -4.0 7.5 4.5 2.6

Exportações BSNF % ao ano 11.5 4.5 0.5 3.1 2.6 6.2

Importações BSNF % ao ano 35.8 9.7 0.2 8.3 -1.1 6.8

Contrib. setor externo no PIB (p.p.) % ao ano -2.7 -0.7 0.0 -0.8 0.5 -0.1

Produção industrial % ao ano 10.5 0.4 -2.6 2.3 3.0 3.8

Comércio varejista (ex-autos e construção) % ao ano 10.9 6.7 8.4 4.5 5.0 3.2

Brasil: síntese de projeções – cenário adverso

47

Cenário Adverso (35%)

Unidade 2010 2011 2012 2013 2014 2015

PIB Var. % 7.5 2.7 0.9 2.0 1.8 3.8

Consumo das Famílias Var. % 6.9 4.1 3.1 2.5 3.9 3.7

Formação Bruta do Capital Fixo (Investimento) Var. % 21.3 4.7 -4.0 5.0 0.0 5.0

Comércio varejista (ex-autos e construção) Var. % 10.9 6.7 8.4 3.4 3.8 2.8

Produção industrial Var. % 10.5 0.4 -2.6 0.6 3.3 3.6

EMBI + Brasil (média) Pontos 204 194 184 237 273 250

Câmbio (final de período) R$/USD 1.67 1.88 2.08 2.51 2.52 2.60

Câmbio (média) R$/USD 1.76 1.67 1.95 2.22 2.47 2.58

Selic (final de período) % ao ano 10.75 11.00 7.25 9.00 9.00 10.5

Selic (média) % ao ano 10.0 11.7 8.5 8.2 9.0 9.9

Juros reais (IPCA, média) % ao ano 3.9 4.9 2.5 2.1 3.3 3.9

IPCA % ao ano 5.9 6.5 5.8 6.0 5.5 5.7

IGP-M % ao ano 11.3 5.1 7.8 5.1 5.6 5.0

www.lcaconsultores.com.br

tel. 11 3879-3700