Sped - ABRANGÊNCIA ATUAL · autenticação dos livros contábeis das empresas poderá ser feita...

21

-

Upload

nguyenkiet -

Category

Documents

-

view

213 -

download

0

Transcript of Sped - ABRANGÊNCIA ATUAL · autenticação dos livros contábeis das empresas poderá ser feita...

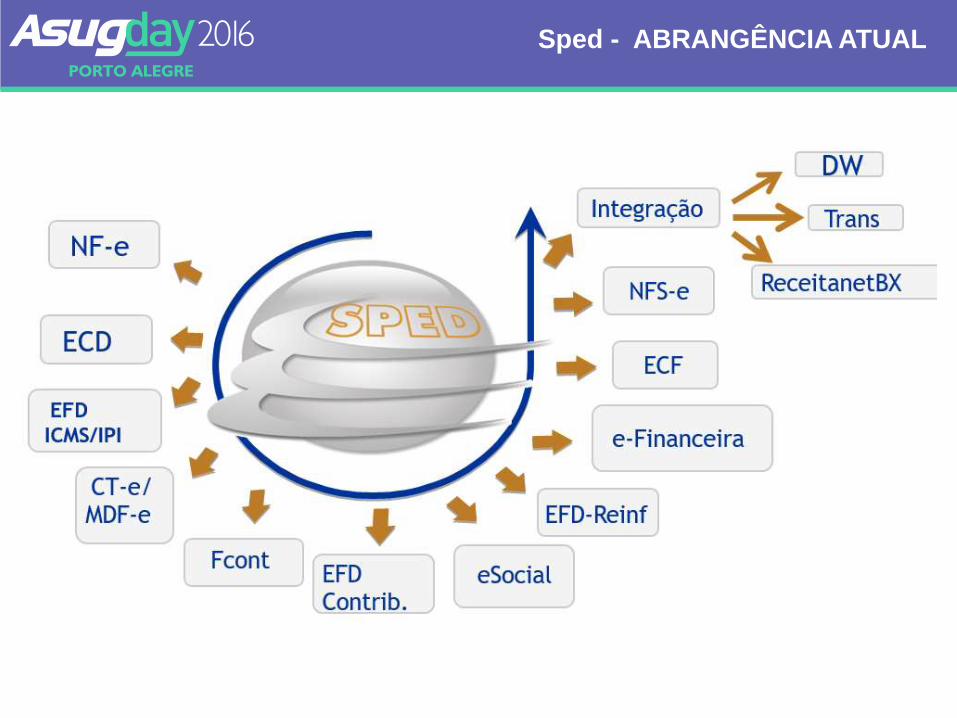

Sped - ABRANGÊNCIA ATUAL

EFD ICMS/IPI

NFCe

NFCe

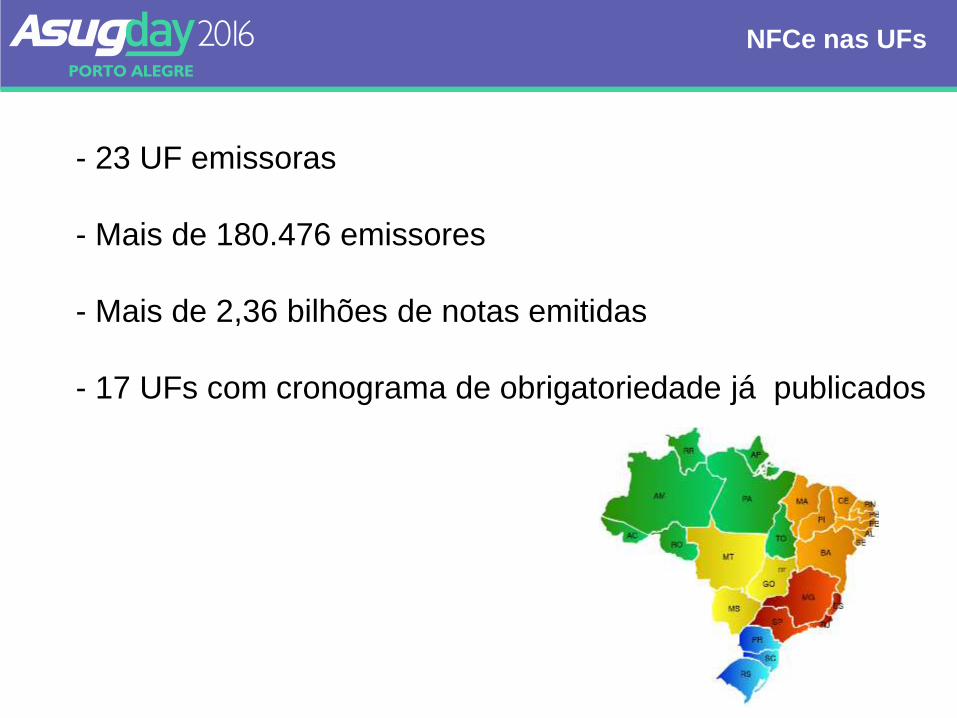

NFCe nas UFs

- 23 UF emissoras

- Mais de 180.476 emissores

- Mais de 2,36 bilhões de notas emitidas

- 17 UFs com cronograma de obrigatoriedade já publicados

NFCe - evolução

Em desenvolvimento pelo fisco

Versão 4.0 beta do Manual de Especificações Técnicas do DANFE NFC-

e QR Code.

Após revisões pela equipe do ENCAT e publicação de NT que preveja a

inclusão do campo "TROCO“, será publicada no Portal Nacional NF-e.

Esta versão trará as seguintes principais alterações:

• Inclusão do campo TROCO no DANFE NFC-e;

• Opção de imagem QR Code lateral;

• Mais destaque da informação de NFC-e emitida em contingência;

• Correção quantidade de caracteres do CSC (16-36)

EFD ICMS/IPI

EFD ICMS/IPI – BLOCO K

EFD ICMS/IPI – BLOCO K

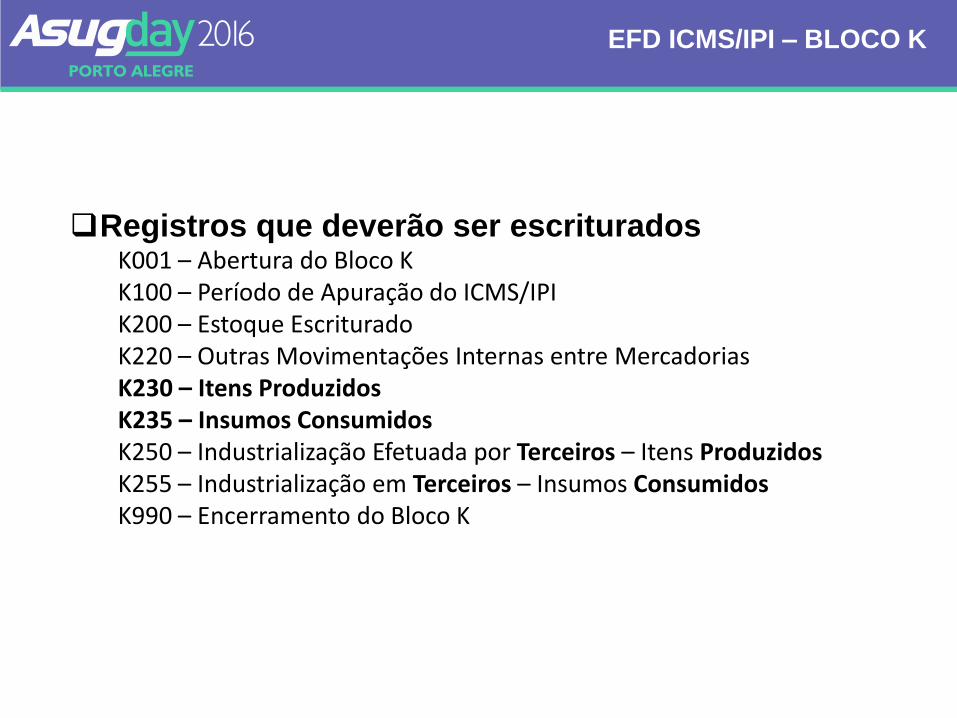

Registros que deverão ser escrituradosK001 – Abertura do Bloco KK100 – Período de Apuração do ICMS/IPIK200 – Estoque EscrituradoK220 – Outras Movimentações Internas entre MercadoriasK230 – Itens ProduzidosK235 – Insumos ConsumidosK250 – Industrialização Efetuada por Terceiros – Itens ProduzidosK255 – Industrialização em Terceiros – Insumos ConsumidosK990 – Encerramento do Bloco K

EFD ICMS/IPI – BLOCO K

BLOCO K : NOVOS REGISTROS - ATO COTEPE 7/2016 (DOU 16/05/2016)

- REGISTRO K210: DESMONTAGEM DE MERCADORIAS – ITEM DE ORIGEM

- REGISTRO K215: DESMONTAGEM DE MERCADORIAS – ITENS DE DESTINO

- REGISTRO K260: REPROCESSAMENTO/REPARO DE PRODUTO/INSUMO

- REGISTRO K265: REPROCESSAMENTO/REPARO – MERCADORIAS CONSUMIDAS E/OU

RETORNADAS

- REGISTRO K270: CORREÇÃO DE APONTAMENTO DOS REGISTROS K210, K220, K230, K250 E K260

- REGISTRO K275: CORREÇÃO DE APONTAMENTO E RETORNO DE INSUMOS DOS REGISTROS K215,

K220, K235, K255 E K265

- REGISTRO K280: CORREÇÃO DE APONTAMENTO – ESTOQUE ESCRITURADO

EFD ICMS/IPI – BLOCO K

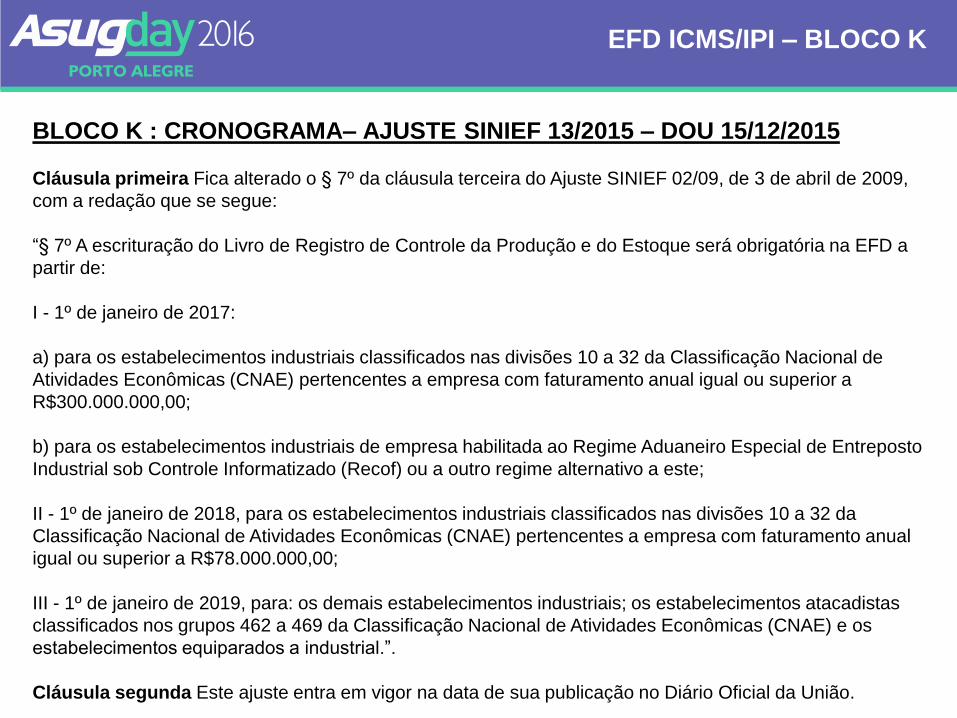

BLOCO K : CRONOGRAMA– AJUSTE SINIEF 13/2015 – DOU 15/12/2015

Cláusula primeira Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 de abril de 2009,

com a redação que se segue:

“§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque será obrigatória na EFD a

partir de:

I - 1º de janeiro de 2017:

a) para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de

Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a

R$300.000.000,00;

b) para os estabelecimentos industriais de empresa habilitada ao Regime Aduaneiro Especial de Entreposto

Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este;

II - 1º de janeiro de 2018, para os estabelecimentos industriais classificados nas divisões 10 a 32 da

Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual

igual ou superior a R$78.000.000,00;

III - 1º de janeiro de 2019, para: os demais estabelecimentos industriais; os estabelecimentos atacadistas

classificados nos grupos 462 a 469 da Classificação Nacional de Atividades Econômicas (CNAE) e os

estabelecimentos equiparados a industrial.”.

Cláusula segunda Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União.

EFD ICMS/IPI – BLOCO K

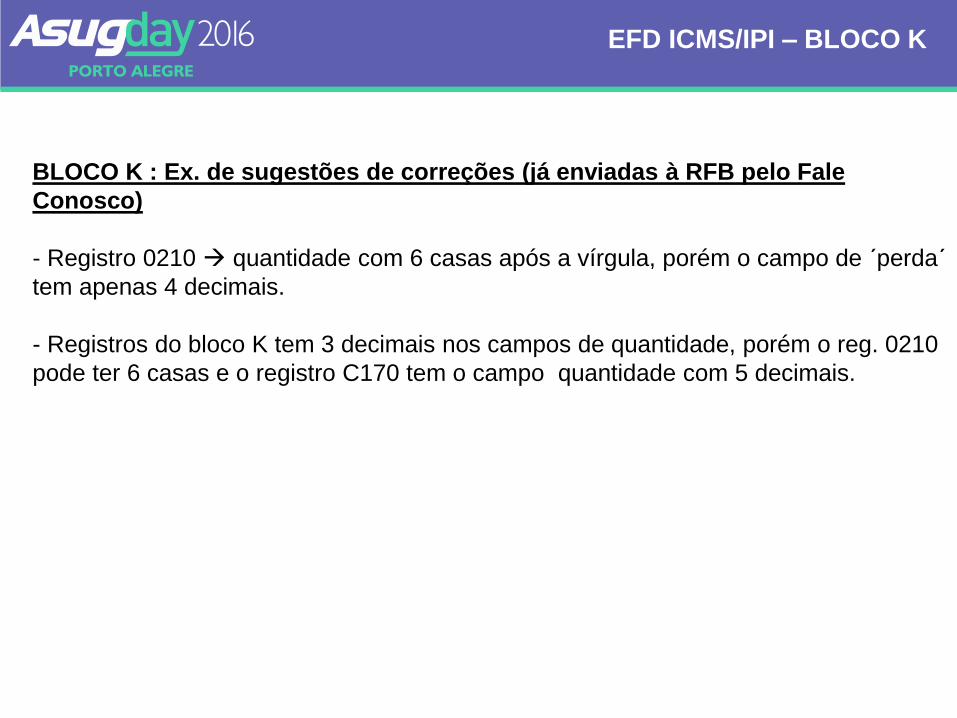

BLOCO K : Ex. de sugestões de correções (já enviadas à RFB pelo Fale

Conosco)

- Registro 0210 quantidade com 6 casas após a vírgula, porém o campo de ´perda´

tem apenas 4 decimais.

- Registros do bloco K tem 3 decimais nos campos de quantidade, porém o reg. 0210

pode ter 6 casas e o registro C170 tem o campo quantidade com 5 decimais.

ECD e ECF

ECD e ECF

ECD – DISPENSA DE AUTENTICAÇÃO

Art. 39-A da Lei nº 8.934, de 18 de novembro de 1994, reproduzido a seguir: “A autenticação dos

documentos de empresas de qualquer porte realizada por meio de sistemas públicos eletrônicos

dispensa qualquer outra.”

O Decreto no 8.683, de 25 de fevereiro de 2016, vem corroborar uma das premissas básicas do Sistema

Público de Escrituração Digital (Sped), que é a simplificação das obrigações acessórias.

O Decreto altera a redação do art. 78-A do Decreto no 1.800, de 30 de janeiro de 1996, e estabelece que a

autenticação dos livros contábeis das empresas poderá ser feita por meio do Sped, mediante a apresentação,

ou seja, com a transmissão da Escrituração Contábil Digital (ECD).

O termo de autenticação da ECD transmitida via Sped será o próprio recibo de entrega que o programa gera

no momento da transmissão.

Consolidando as informações:

1 - ECD de empresas transmitidas após 25 de fevereiro de 2016: Autenticadas no momento da transmissão.

2 - ECD de empresas transmitidas até 25 de fevereiro de 2016: Autenticadas no momento da transmissão,

exceto se estiverem "sob exigência" ou "indeferidas". No caso de estarem "sob exigência", devem ser sanadas

as exigências e deve ser transmitida a ECD substituta.

3 - O recibo de transmissão é o comprovante da autenticação.

ECD – CTG 2001(R2)

O Conselho Federal de Contabilidade (CFC) publicou no Diário oficial

da União (DOU), no dia 20 de abril de 2016, a alteração do

Comunicado Técnico CTG 2001 (R2) – Define as formalidades da

escrituração contábil em forma digital para fins de atendimento

ao Sistema Público de Escrituração Digital – SPED.

O conteúdo completo do comunicado está disponível para acesso no

Portal do CFC: http://novoportal.cfc.org.br/wp-

content/uploads/2016/02/NBC_TG_GERAL_ESPECIFICAS_20042016

CTG 2001 (R2)

8. O plano de contas, com todas as suas contas sintéticas e analíticas, deve

conter, no mínimo, 4 (quatro) níveis e é parte integrante da escrituração contábil da

entidade, devendo seguir a estrutura patrimonial prevista nos artigos de 177 a 182

da Lei n.º 6.404/1976. Na transmissão para o Sistema Público de Escrituração

Digital (SPED) do plano de contas, juntamente com os livros Diário e Auxiliares, e

documentos da escrituração contábil digital da entidade, devem constar apenas as

contas que tenham saldo ou que tiveram movimento no período. (Alterado pelo

CTG 2001 (R2))

11. O Livro Diário deve ser autenticado no registro público ou entidade competente,

apenas quando for exigível por legislação específica. (Alterado pelo CTG 2001

(R2)

ECD – DESTAQUES CTG 2001(R2)

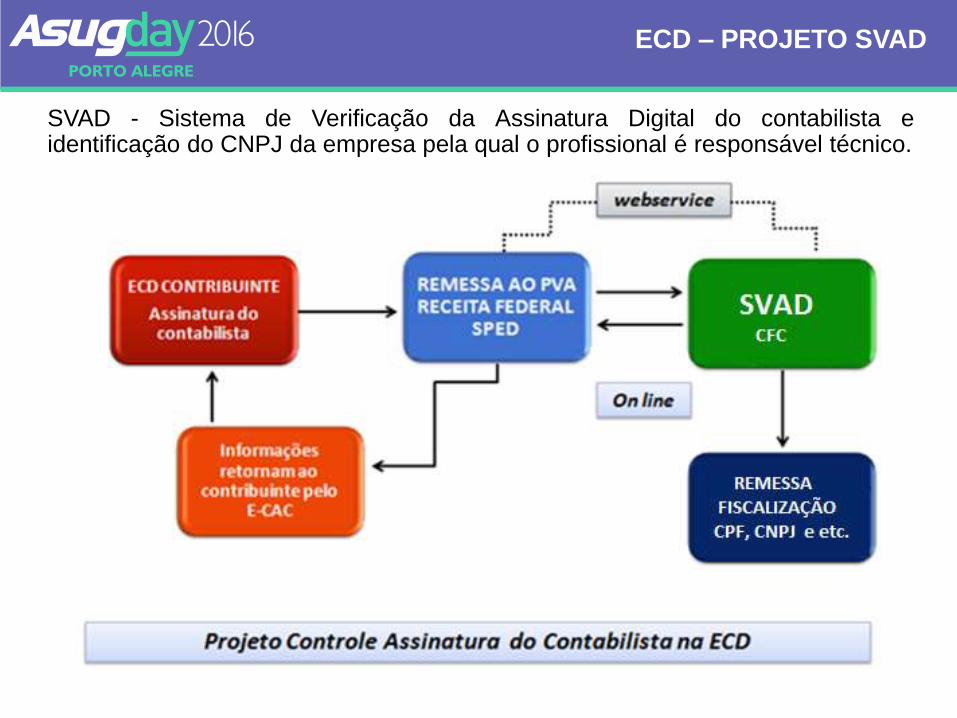

ECD – PROJETO SVAD

SVAD - Sistema de Verificação da Assinatura Digital do contabilista eidentificação do CNPJ da empresa pela qual o profissional é responsável técnico.

ECF

ECF

Status (01/08/2016)

- Mais de 1.200.000 ECF e mais de 650.000 ECD transmitidas

- Até 31/05/2016, foram transmitidas 651.575 ECD (Escrituração Contábil Digital).

- Até 29/07/2016, foram transmitidas 1.226.049 ECF (Escrituração Contábil Fiscal)

.

Nova versão para 2017

Sugestões de melhorias : até dia 15/09/2016.

eSOCIAL

eSOCIAL

eSOCIAL

LEIAUTE - VERSÃO 2.2

- A ser publicada oficialmente pelo Comitê Gestor.

- A previsão é que, até o final do mês de agosto/2016, haja

publicação de resolução revogando o atual cronograma, que já

é de conhecimento das empresas.

- O novo cronograma está em fase de ´fechamento´ pelo

Comitê Diretivo (Secretários Executivos dos diversos órgãos

participantes).