Subsistema de Margem para Ativos Líquidos · liquidação de uma carteira. Para se liquidar uma...

25

SISTEMA DE RISCO BM&F (SRB) Subsistema de Margem para Ativos Líquidos II – Aspectos Técnicos Abril de 2001

Transcript of Subsistema de Margem para Ativos Líquidos · liquidação de uma carteira. Para se liquidar uma...

SISTEMA DE RISCO BM&F (SRB)

Subsistema de Margem para Ativos Líquidos

II – Aspectos Técnicos

Abril de 2001

.2.

2

1. Introdução Este documento apresenta, de forma pormenorizada, a metodologia do novo Subsistema de Margem para Ativos Líquidos da BM&F. Suas características de natureza conceitual fazem parte de outro documento (Subsistema de Margem para Ativos Líquidos, I – Aspectos Conceituais), cuja leitura prévia é recomendada. Aqui, há uma descrição técnica formal dos procedimentos adotados para apuração da margem de garantia dos ativos classificados como líquidos, bem como dos modelos e parâmetros utilizados. O método escolhido para o cálculo da margem de garantia é o de teste de stress da carteira. Por intermédio dele, a BM&F determina os cenários contra os quais deseja proteção e obtém um valor de margem de garantia para cada carteira. As seções subseqüentes abordarão, primeiramente, a conceituação básica do modelo adotado e, na seqüência, os dispositivos de segurança, o tratamento de contratos futuros e o tratamento de contratos de opções. Finalmente, são mostrados exemplos de apuração de margem para portfólios de derivativos abrangendo vários contratos. 2. Conceituação Nesta parte do documento, estão os conceitos básicos que regem os procedimentos de cálculo da margem de garantia adotados pelo Subsistema de Margem para Ativos Líquidos do SRB. 2.1. Margem de Garantia O valor da margem de garantia deve ser suficiente para cobrir o custo total de liquidação de uma carteira. Para se liquidar uma carteira é preciso vender suas posições compradas e comprar suas posições vendidas, procedimento que pode ter como resultado um fluxo financeiro positivo (receita), negativo (despesa) ou nulo. A BM&F poderia liquidar uma carteira a preços de mercado. Se essa liquidação resultasse em despesa, o valor da margem de garantia dessa carteira deveria ser igual a esse custo. Porém, até o momento da liquidação, os preços de mercado podem sofrer alterações, modificando o custo de liquidação. Assim, o valor da margem de garantia de uma carteira deve ser superior a seu custo de liquidação a preços de mercado, na medida do aumento potencial desse custo. Em outras palavras, o valor da margem de

.3.

3

garantia de uma carteira deve ser suficiente para cobrir seu custo de liquidação a preços vigentes e a elevação potencial desse custo, no evento de mudanças nos preços, definido como risco de mercado. Logo, pode-se determinar o valor da margem de garantia de uma carteira pela seguinte equação:

MG CLC RM= + onde: MG = margem de garantia da carteira; CLC = custo de liquidação da carteira a preços de mercado; RM = risco de mercado da carteira. 2.2. Carteira e Subcarteiras O Subsistema de Margem para Ativos Líquidos calcula o valor da margem de garantia de uma carteira de maneira integrada, ou seja, considerando todas as suas posições em conjunto. Por conseguinte, o valor da margem de garantia de uma carteira estará sempre ajustado a seu perfil de risco. Assim, quando uma carteira for composta por posições diversificadas, sua margem de garantia será de valor menor do que se fosse composta por posições direcionais, predominantemente comprada ou vendida. Entretanto, pode-se não desejar tratar todas as posições de uma carteira em conjunto, com o objetivo de reduzir sua diversificação1. Isso pode acontecer em situações especiais, como no período de entrega de ativos com previsão de liquidação física. Para isso, o ativo deve ser isolado dos demais, mediante a criação de subcarteiras. A subcarteira é uma divisão da carteira, destinada tanto ao tratamento de situações especiais como ao simples agrupamento de ativos, com o intuito de evitar a diversificação dos riscos da carteira, para efeito de apuração de margem. Desse modo, o valor da margem de garantia da carteira será dada pela soma dos valores das margens de garantia de suas subcarteiras, conforme a equação:

1

n

c ss

MG MG=

= ∑

1 Entende-se por diversificação a compensação de Fatores Primitivos de Risco (item 2.4) comuns a ativos

distintos.

.4.

4

onde: MGc = margem de garantia da carteira; MGs = margem de garantia da subcarteira s; n = número de subcarteiras. Para calcular o valor da margem de garantia de uma carteira, deve-se calcular o valor da margem de garantia de cada uma de suas subcarteiras. O conceito de margem de garantia de subcarteira é exatamente o mesmo definido no item anterior. O valor da margem de garantia de uma subcarteira é a soma de seu custo de liquidação a seu risco de mercado, o primeiro medido a preços de mercado e o segundo estimado por teste de stress. 2.3. Custo de Liquidação da Carteira (CLC) O primeiro componente do valor da margem de garantia de uma carteira, ou subcarteira, é seu custo de liquidação a preços de mercado, que pode representar tanto uma despesa quanto uma receita. Em uma subcarteira, sempre que esse componente representar uma receita, o mesmo será utilizado para reduzir o valor da margem de garantia. Por causa disso, o modelo atribui sinais para o custo de liquidação da carteira: positivo para despesa e negativo para receita, conforme a tabela abaixo:

Custo de Liquidação da Carteira Resultado Receita Despesa

Sinal – + Para uma subcarteira, o valor CLC é a soma dos custos de liquidação de cada um dos ativos que a compõem, segundo a equação:

1

n

s aa

CLC A=

= ∑

onde: CLCs = custo de liquidação da carteira da subcarteira s; Aa = ativo a contido na subcarteira s; n = número de ativos contidos na subcarteira s.

.5.

5

Para calcular o CLC de uma subcarteira, deve-se calcular o CLC de cada um de seus ativos. O Subsistema de Margem para Ativos Líquidos levam em conta dois tipos de ativos: contratos futuros e contratos de opções.

(i) CLC DE CONTRATOS FUTUROS Uma das principais características operacionais dos contratos futuros é o fluxo de ajuste diário, fruto da marcação do contrato ao mercado. Por isso, pode-se dizer que, após o processo de ajuste diário, os contratos futuros têm custo de liquidação igual a zero. Porém, no caso de operações que sofrerão o processo de ajuste diário apenas no dia seguinte ao de sua realização (operações realizadas no after-hours), não se pode considerar seu custo de liquidação igual a zero. A forma de apuração do custo de liquidação a preços de mercado dessas operações será discutido posteriormente. (ii) CLC DE CONTRATOS DE OPÇÕES Uma das principais características operacionais dos contratos de opções é o pagamento de prêmio pelo titular ao lançador. Para liquidar uma posição titular é preciso vender a mesma quantidade da mesma série da opção; para liquidar uma posição lançadora é preciso comprar a mesma quantidade da mesma série da opção. Esses procedimentos apresentarão receita no primeiro caso e despesa no segundo, representadas pelo preço de venda ou de compra da opção. Assim, o custo de liquidação de uma opção é seu valor de mercado. Como não se pode assegurar que todas as séries tenham liquidez, o custo de liquidação das opções é apurado por modelos de apreçamento: Black & Scholes, para opções sobre disponível, e Black, para opções sobre futuro. O sistema embute também o modelo de Garman–Kolhagen, para ser utilizado quando do lançamento de opções sobre disponível de moedas estrangeiras.

2.4. Fatores Primitivos de Risco (FPRs) Definem-se por Fatores Primitivos de Risco as variáveis consideradas relevantes no processo de formação de preço do derivativo. Portanto, pode-se estimar a variação de preço do derivativo por meio das variações dos valores alocados a cada um de seus FPRs. Com o propósito de estimar o risco de mercado de uma carteira, ou subcarteira, e proporcionar a diversificação desse risco dentro da mesma

.6.

6

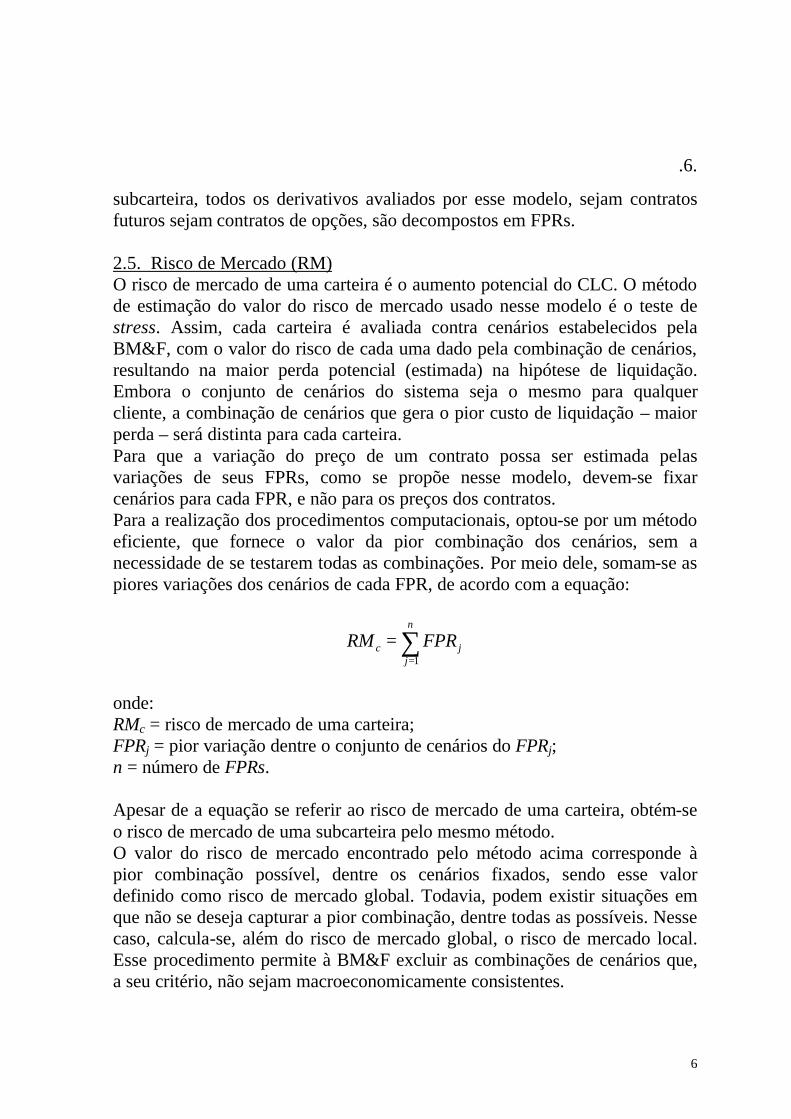

subcarteira, todos os derivativos avaliados por esse modelo, sejam contratos futuros sejam contratos de opções, são decompostos em FPRs. 2.5. Risco de Mercado (RM) O risco de mercado de uma carteira é o aumento potencial do CLC. O método de estimação do valor do risco de mercado usado nesse modelo é o teste de stress. Assim, cada carteira é avaliada contra cenários estabelecidos pela BM&F, com o valor do risco de cada uma dado pela combinação de cenários, resultando na maior perda potencial (estimada) na hipótese de liquidação. Embora o conjunto de cenários do sistema seja o mesmo para qualquer cliente, a combinação de cenários que gera o pior custo de liquidação – maior perda – será distinta para cada carteira. Para que a variação do preço de um contrato possa ser estimada pelas variações de seus FPRs, como se propõe nesse modelo, devem-se fixar cenários para cada FPR, e não para os preços dos contratos. Para a realização dos procedimentos computacionais, optou-se por um método eficiente, que fornece o valor da pior combinação dos cenários, sem a necessidade de se testarem todas as combinações. Por meio dele, somam-se as piores variações dos cenários de cada FPR, de acordo com a equação:

1

n

c jj

RM FPR=

= ∑

onde: RMc = risco de mercado de uma carteira; FPRj = pior variação dentre o conjunto de cenários do FPRj; n = número de FPRs. Apesar de a equação se referir ao risco de mercado de uma carteira, obtém-se o risco de mercado de uma subcarteira pelo mesmo método. O valor do risco de mercado encontrado pelo método acima corresponde à pior combinação possível, dentre os cenários fixados, sendo esse valor definido como risco de mercado global. Todavia, podem existir situações em que não se deseja capturar a pior combinação, dentre todas as possíveis. Nesse caso, calcula-se, além do risco de mercado global, o risco de mercado local. Esse procedimento permite à BM&F excluir as combinações de cenários que, a seu critério, não sejam macroeconomicamente consistentes.

.7.

7

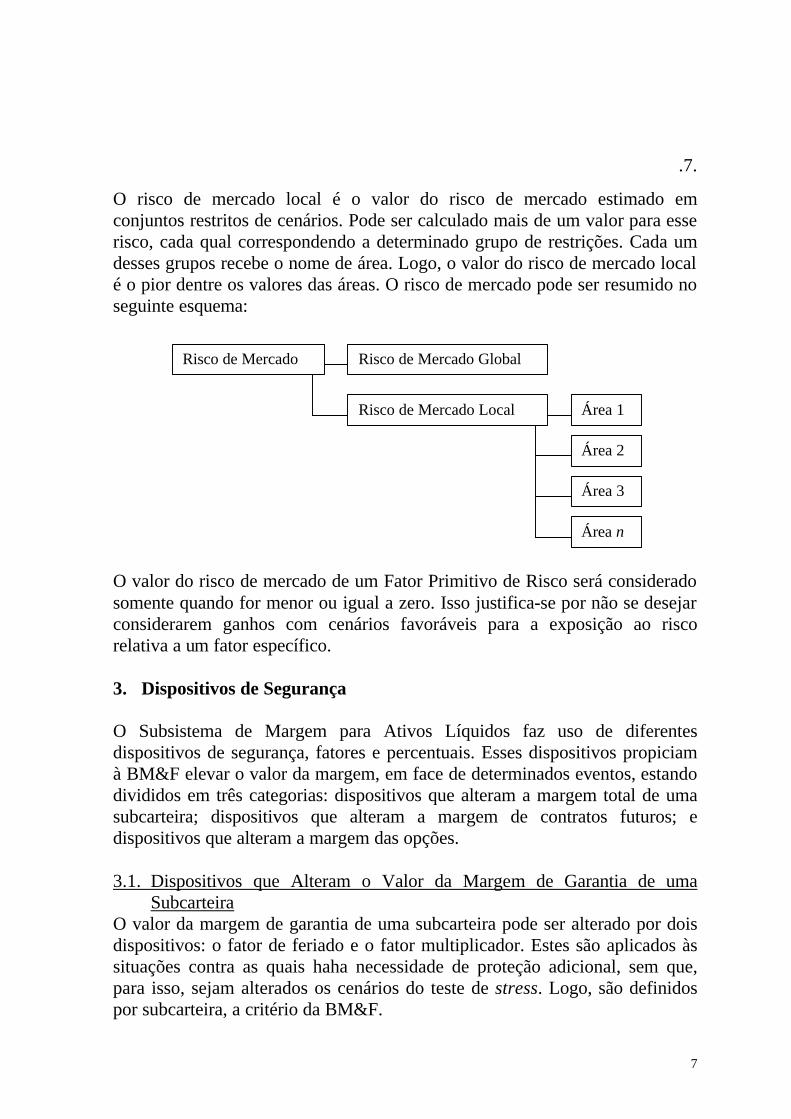

O risco de mercado local é o valor do risco de mercado estimado em conjuntos restritos de cenários. Pode ser calculado mais de um valor para esse risco, cada qual correspondendo a determinado grupo de restrições. Cada um desses grupos recebe o nome de área. Logo, o valor do risco de mercado local é o pior dentre os valores das áreas. O risco de mercado pode ser resumido no seguinte esquema:

O valor do risco de mercado de um Fator Primitivo de Risco será considerado somente quando for menor ou igual a zero. Isso justifica-se por não se desejar considerarem ganhos com cenários favoráveis para a exposição ao risco relativa a um fator específico. 3. Dispositivos de Segurança O Subsistema de Margem para Ativos Líquidos faz uso de diferentes dispositivos de segurança, fatores e percentuais. Esses dispositivos propiciam à BM&F elevar o valor da margem, em face de determinados eventos, estando divididos em três categorias: dispositivos que alteram a margem total de uma subcarteira; dispositivos que alteram a margem de contratos futuros; e dispositivos que alteram a margem das opções. 3.1. Dispositivos que Alteram o Valor da Margem de Garantia de uma

Subcarteira O valor da margem de garantia de uma subcarteira pode ser alterado por dois dispositivos: o fator de feriado e o fator multiplicador. Estes são aplicados às situações contra as quais haha necessidade de proteção adicional, sem que, para isso, sejam alterados os cenários do teste de stress. Logo, são definidos por subcarteira, a critério da BM&F.

Risco de Mercado Risco de Mercado Global

Risco de Mercado Local Área 1

Área 2

Área 3

Área n

.8.

8

(i) FATOR DE FERIADO Quando a BM&F julgar adequado aumentar o valor da margem de garantia de uma subcarteira em face de um feriado, poderá aplicar o fator de feriado. Este eleva, de modo gradual, o valor da margem de garantia da subcarteira. Para tanto, a BM&F determina, além do próprio fator, o número de dias anteriores à véspera do feriado necessário para o aumento do valor da margem de garantia. De início, esse fator atuará na subcarteira de produtos agropecuários quando for feriado em Nova Iorque, mas a BM&F poderá alterar essa condição quando julgar necessário. Dado o fator de feriado e o número de dias úteis anteriores à véspera do mesmo, calcula-se o fator diário pela seguinte equação:

( )1 1dd

FF FFn

= − × +

onde: FF = fator de feriado; FFd = fator de feriado aplicado no dia; n = número de dias úteis anteriores à véspera do feriado; d = contador de dias, a partir do início da aplicação do fator. (ii) FATOR MULTIPLICADOR Nas situações contra as quais haja necessidade de maior proteção, o valor da margem de garantia de uma subcarteira poderá ser aumentado. Isso será feito pela aplicação do fator multiplicador. Este é fixado pela BM&F para cada subcarteira, sendo aplicado de uma só vez, ao contrário do fator de feriado. Para os contratos agropecuários, por exemplo, o fator multiplicador será aplicado em dois casos: no período de entrega de contratos com previsão de liquidação física e na alocação do aviso de entrega pelo vendedor. Não obstante, a BM&F poderá utilizar esse fator em momentos específicos, para ampliar o grau de cobertura sem, necessariamente, alterar os cenários.

.9.

9

3.2. Dispositivos que Alteram o Valor da Margem de Garantia de Contratos Futuros

O valor da margem de garantia de um contrato futuro pode ser alterado em decorrência de dois fatores: percentual de hedge e fator de rendimento de conveniência.

(i) PERCENTUAL DE HEDGE O sistema foi desenvolvido para manter a tradição de se chamar margem mais elevada dos clientes considerados não-hedgers. No entanto, diferentemente do sistema atual, em vez de se estimar a margem e aplicar desconto de x% para o hedger, faz-se o contrário no novo sistema: a margem é calculada levando em conta o risco do cliente hedger. Caso ele não o seja, o sistema aplicará o percentual de margem adicional para não-hedgers, definido pela Bolsa. A aplicação desse fator se dará sobre as quantidades financeiras em exposição ao risco de contratos futuros. (ii) FATOR DE RENDIMENTO DE CONVENIÊNCIA O fator de rendimento de conveniência captura os diferenciais de taxas de juros implícitas nos contratos futuros, quando comparadas com as curvas de mercado. Para tanto, é aplicado sobre as quantidades financeiras em risco dos contratos futuros, modificando-as. Esse fator é definido por mercadoria, para cada vértice das curvas de juros, e aplicado conforme o vencimento do contrato futuro.

3.3. Dispositivos que Alteram o Valor da Margem de Garantia de Contratos

de Opções Os contratos de opções podem ter seu valor de margem de garantia alterado não apenas pelos cenários, mas também por três dispositivos: volatilidade histórica, fator de segurança sobre a volatilidade histórica e delta mínimo.

(i) VOLATILIDADE HISTÓRICA Um dos parâmetros mais importantes no cálculo do risco de mercado dos contratos de opções, nesse modelo, é a volatilidade utilizada nos modelos de apreçamento. Como será explicado adiante, o modelo usa a volatilidade implícita de cada série de opção sempre que possível; quando não é possível, a volatilidade será a volatilidade histórica dos retornos diários do ativo-objeto.

.10.

10

Esta será calculada pela metodologia EWMA (Exponentially Weighted Moving Average), conforme a equação:

( ) ( ) 2

1

1n

n jj

j

rσ λ λ λ −

=

= − ∑

onde: σ = volatilidade histórica; λ = fator de otimização da estimativa (0,94); n = número de observações na amostra (150); r = retorno diário do ativo considerado.

(ii) FATOR DE SEGURANÇA SOBRE A VOLATILIDADE HISTÓRICA A volatilidade histórica pode ser muito diferente da implícita. Nessas situações, a BM&F poderá alterá-la pela aplicação de um fator de segurança. Esse fator é definido para cada série de contrato de opção. (iii) DELTA MÍNIMO O risco de mercado de um contrato de opção é estimado com base em seus fatores de sensibilidade, dentre os quais o delta. Este mede a variação do prêmio de um contrato de opção em função da variação de uma unidade no preço do ativo subjacente, podendo variar entre zero e um. Quando o contrato de opção estiver “fora do dinheiro”, seu delta tenderá a zero. Nesse caso, sua sensibilidade em relação a variações no preço do ativo-objeto será muito pequena, assim como sua margem. Para evitar tal situação, define-se, para cada série de cada contrato de opção, um delta mínimo, que será utilizado no lugar daquele calculado. Quando o delta mínimo for usado, os demais fatores de sensibilidade serão “zerados”, evitando-se qualquer “ruído” no valor da margem de garantia. Isso fará com que, para as opções fora do dinheiro, o valor da margem de garantia não seja zero.

4. Contratos Futuros O primeiro passo para se calcular o valor da margem de garantia de um contrato futuro é calcular seu CLC; o segundo é estimar seu RM. Após a realização desses passos, obtém-se o valor da margem de garantia pela seguinte equação:

.11.

11

MG = |mín(0, RM – CLC)| onde: MG = valor da margem de garantia de um contrato futuro; RM = valor do risco de mercado de um contrato futuro (≤ 0); CLC = valor do custo de liquidação da carteira de um contrato futuro. Essa equação indica que o valor da margem de garantia de um contrato futuro será, no mínimo, zero e, no máximo, a soma do valor CLC ao valor RM. A tabela abaixo ilustra algumas situações hipotéticas distintas: Valor da Margem de Garantia Valor do RM Valor do CLC

0,00 0,00 –500,00 (receita) 1.500,00 –1.000,00 500,00 (despesa) 500,00 –1.000,00 –500,00 (receita)

1.000,00 –1.000,00 0,00 4.1. Custo de Liquidação da Carteira O CLC de um contrato futuro pode ser analisado sob dois aspectos: primeiro, para operações válidas para os negócios do dia de cálculo da margem de garantia (D+0); segundo, para operações válidas para os negócios do dia seguinte ao cálculo (D+1). Para cada um desses casos, há um procedimento específico, como se verá a seguir.

(i) OPERAÇÕES VÁLIDAS PARA O DIA DE CÁLCULO DA MARGEM DE GARANTIA (D+0)

Todas as operações com contratos futuros, realizadas nos pregões de viva voz ou eletrônico, válidas, para efeito de ajuste diário, para o dia de cálculo dos valores de margem de garantia, terão o valor do CLC igual a zero. Isso justifica-se pela marcação a marcado do contrato, por seu ajuste diário no dia de cálculo do valor da margem de garantia. Para efeitos práticos, para operações válidas em D+0, vale a equação:

CLC = 0 onde: CLC = custo de liquidação da carteira do contrato futuro.

.12.

12

(ii) OPERAÇÕES VÁLIDAS PARA O DIA SEGUINTE AO CÁLCULO DA MARGEM DE GARANTIA (D+1)

A marcação a mercado e o fluxo de ajuste diário das operações com contratos futuros nessas condições não acontece no dia de cálculo dos valores da margem de garantia. Por esse motivo, não se pode considerar o valor do CLC desses contratos igual a zero. Nessa situação, deve-se calcular o CLC de cada contrato futuro, de acordo com a equação:

( )CLC PO PA n M TC= − × × × onde: CLC = valor do custo de liquidação da carteira; PO = preço da operação realizada; PA = preço de ajuste do dia (D+0) do contrato futuro; n = número de contratos negociados; M = tamanho do contrato futuro; TC = taxa de conversão cambial (referencial BM&F), utilizada na

conversão de contratos cotados em dólares para reais e vice-versa, sempre que necessário.

Esse procedimento é semelhante ao cálculo do valor do ajuste diário de um contrato futuro negociado em D+0. Sempre que o valor calculado do CLC dessas operações tiver sinal positivo, representando uma receita, será “zerado”, a fim de evitar que uma receita futura possa (o fluxo de ajuste diário será em D+1) compensar um risco presente.

4.2. Risco de Mercado O valor do RM dos contratos futuros é calculado com base nas variações de seus FPRs. Estimam-se as variações dos FPRs a partir dos cenários criados consoante a metodologia de teste de stress. Os cenários de cada FPR serão a base de cálculo do risco de mercado. Essas variações estimadas são aplicadas sobre o total financeiro que representa a posição, em cada um de seus FPRs. Para tanto, são quatro as etapas de estimação do risco de mercado de contratos futuros: identificação de seus FPRs, cálculo da quantidade financeira total em exposição a cada FPR, cálculo das variações de cada FPR e aplicação das variações dos FPRs sobre as quantidades financeiras.

.13.

13

(i) IDENTIFICAÇÃO DOS FPRS Cada contrato futuro possui um conjunto de FPRs que pode influenciar, em maior ou menor, grau a formação do seu preço. O número de FPRs a que se liga um contrato futuro pode variar pela complexidade do contrato ou pelo grau de simplificação adotado. Basicamente, os FPRs que afetam o preço de um contrato futuro são o preço a vista do ativo subjacente e a estrutura a termo de taxas de juro. O Anexo 1 do documento Subsistema de Margem para Ativos Líquidos, III – Anexos indica, para cada contrato futuro, os FPRs que são utilizados. As simplificações adotadas podem ser alteradas a qualquer momento, a critério da BM&F. A tabela abaixo ilustra os FPRs utilizados no sistema:

Fator Primitivo de Risco Tipo

PRE Taxa de juro prefixada CUPOM Taxa de cupom cambial limpo (dólar) CUP-E Taxa de cupom cambial limpo (euro) DOLAR Preço a vista do dólar EURO Preço a vista do euro OURO Preço a vista do ouro IBVSP Preço a vista do Ibovespa CBND Cotação a vista do C-Bond EIBND Cotação a vista do EI-Bond ACUCA Preço a vista da soja ALCOO Preço a vista do álcool ALGOD Preço a vista do algodão

BOI Preço a vista do boi gordo CAFE Preço a vista do café arábica

MILHO Preço a vista do milho SOJA Preço a vista da soja

VOLIM Volatilidade implícita

(ii) CÁLCULO DA QUANTIDADE FINANCEIRA TOTAL EM EXPOSIÇÃO A CADA FPR

De acordo com o preço de ajuste do contrato futuro, a natureza da posição (comprada ou vendida), a quantidade de contratos da posição, o tamanho do contrato, dentre outras variáveis, calcula-se a quantidade financeira total em exposição ao risco. As equações que

.14.

14

fornecem as quantidades financeiras de cada FPR de cada contrato futuro estão descritas no Anexo 1 do documento mencionado acima. Dentre outros fatores que afetam a quantidade financeira de um FPR, está o fator α, utilizado nos FPRs que representam as estruturas a termo de taxas de juro. As taxas de juro são expressas em vértices de prazos fixos, múltiplos de 21 dias úteis ou de 30 dias corridos, contando, em ambos os casos, com o vértice de um dia. Como o prazo para o vencimento de um contrato pode coincidir com o prazo de um vértice apenas raramente, utilizam-se os vértices adjacentes ao prazo para o vencimento do contrato como base para o cálculo de seu RM. A distribuição da quantidade financeira total entre esses dois vértices, o anterior e o posterior, é feita de forma linear, por praticidade, pelo fator α. Esse fator é calculado tanto em dias úteis como em dias corridos, aplicando-se o adequado em cada situação, pela equação:

1C AP A

α−

= −−

onde: α = fator de distribuição entre dois vértices; C = prazo para o vencimento do contrato, em dias úteis ou corridos; A = prazo do vértice anterior ao vencimento do contrato, em dias

úteis ou corridos; C = prazo do vértice posterior ao vencimento do contrato, em dias

úteis ou corridos; Nessa fase do processo de cálculo dos valores de margem de garantia, são aplicados os dispositivos de segurança, o percentual de hedge e o rendimento de conveniência. Esses fatores alteram a quantidade financeira em exposição ao risco, e sua aplicação está diretamente ligada às equações que geram as quantidades financeiras.

(iii) CÁLCULO DAS VARIAÇÕES DE CADA FPR Para estimar o RM de um contrato futuro, calculam-se as variações dos cenários de cada FPR em relação ao mercado, que serão aplicadas sobre a quantidade financeira em exposição ao risco. A variação de um FPR que representa o preço a vista é, simplesmente, a variação percentual do preço do cenário em relação ao preço de mercado, conforme a equação:

.15.

15

1c

m

Pv

P= −

onde: v = variação percentual do preço do cenário em relação ao preço

do mercado; Pc = preço do cenário; Pm = preço de mercado. Os cenários dos FPRs que representam estruturas a termo de taxas de juro são fixados em taxa. Contudo, o sistema foi desenhado, por praticidade, para trabalhar com variações de PU. Para isso, calculam-se as variações desses FPRs de maneira diferente, segundo a equação:

11

1m

c

iv

i+

= −+

onde: v = variação percentual do PU do cenário em relação ao PU de

mercado; im = taxa de juro, no período do vértice em questão, de mercado; ic = taxa de juro, no período do vértice em questão, do cenário.

(iv) APLICAÇÃO DAS VARIAÇÕES DOS FPRS SOBRE AS QUANTIDADE

FINANCEIRAS A variação que cada quantidade financeira sofre em relação a mudanças nos cenários é dada pela equação:

CFv CF v= × onde: CFv = variação da quantidade financeira em exposição ao risco em

função do cenário; CF = quantidade financeira em exposição ao risco; v = variação percentual do cenário em relação ao mercado.

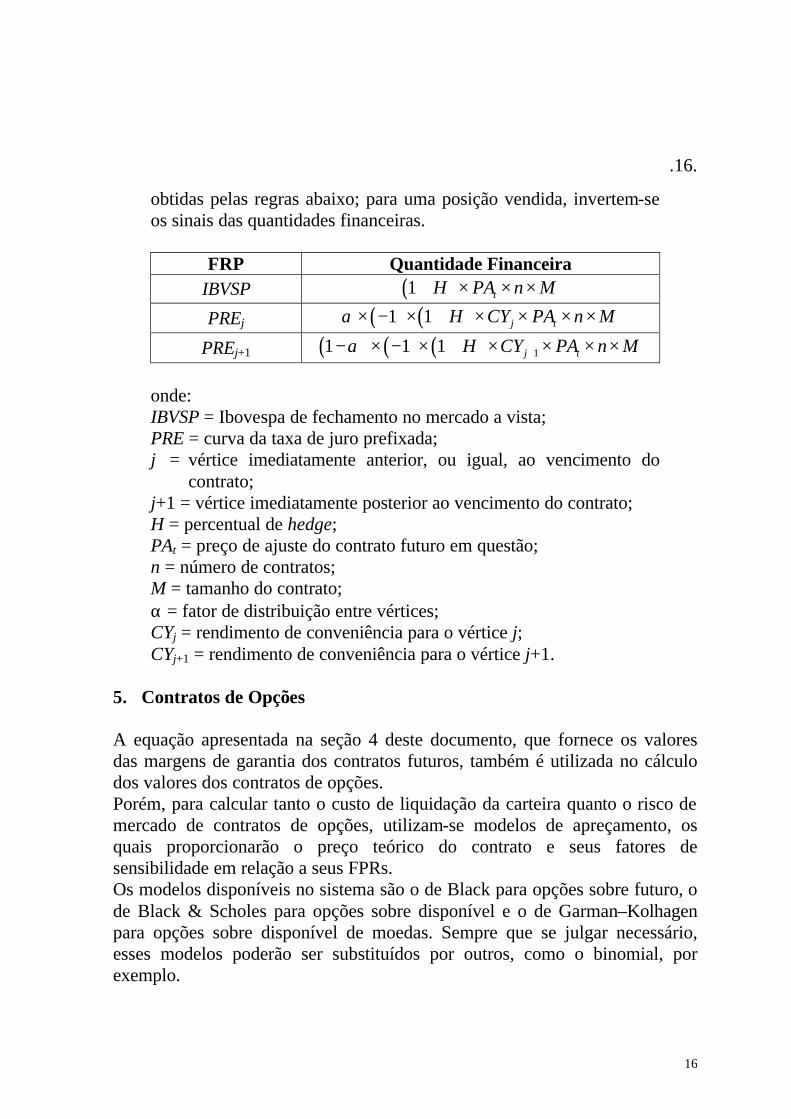

(v) EXEMPLO DE DECOMPOSIÇÃO EM FPRS – CONTRATO FUTURO

DE IBOVESPA A tabela a seguir ilustra a decomposição do contrato futuro de Ibovespa em FPRs, identificando quais são eles e fornecendo as equações que geram a quantidade financeira em exposição para cada um. Para uma posição comprada em contratos futuros de Ibovespa, as quantidades financeiras alocadas a cada FPR são

.16.

16

obtidas pelas regras abaixo; para uma posição vendida, invertem-se os sinais das quantidades financeiras.

FRP Quantidade Financeira IBVSP ( )1 tH PA n M+ × × ×

PREj ( ) ( )1 1 j tH CY PA n Mα × − × + × × × ×

PREj+1 ( ) ( ) ( ) 11 1 1 j tH CY PA n Mα +− × − × + × × × × onde: IBVSP = Ibovespa de fechamento no mercado a vista; PRE = curva da taxa de juro prefixada; j = vértice imediatamente anterior, ou igual, ao vencimento do

contrato; j+1 = vértice imediatamente posterior ao vencimento do contrato; H = percentual de hedge; PAt = preço de ajuste do contrato futuro em questão; n = número de contratos; M = tamanho do contrato; α = fator de distribuição entre vértices; CYj = rendimento de conveniência para o vértice j; CYj+1 = rendimento de conveniência para o vértice j+1.

5. Contratos de Opções A equação apresentada na seção 4 deste documento, que fornece os valores das margens de garantia dos contratos futuros, também é utilizada no cálculo dos valores dos contratos de opções. Porém, para calcular tanto o custo de liquidação da carteira quanto o risco de mercado de contratos de opções, utilizam-se modelos de apreçamento, os quais proporcionarão o preço teórico do contrato e seus fatores de sensibilidade em relação a seus FPRs. Os modelos disponíveis no sistema são o de Black para opções sobre futuro, o de Black & Scholes para opções sobre disponível e o de Garman–Kolhagen para opções sobre disponível de moedas. Sempre que se julgar necessário, esses modelos poderão ser substituídos por outros, como o binomial, por exemplo.

.17.

17

A primeira etapa de cálculo do valor da margem de garantia de um contrato de opção é a aplicação do modelo adequado ao cálculo de seu preço teórico, usado no cálculo do CLC e de seus fatores de sensibilidade, para a estimação de seu RM. 5.1. Custo de Liquidação da Carteira e Quantidade Financeira em Risco Uma posição lançadora é liquidada pela compra da mesma quantidade da mesma série do contrato e uma posição titular é liquidada pela venda da mesma quantidade da mesma série do contrato. Esses procedimentos resultam sempre em um fluxo financeiro, que pode ser uma receita ou uma despesa. O tamanho desse fluxo é função do preço teórico do contrato de opção, do número de contratos da posição e do tamanho do contrato. O valor do CLC pode ser encontrado pela seguinte equação:

CLC P n M TC= × × × onde: CLC = custo de liquidação da carteira; P = preço teórico do contrato de opção, calculado por um modelo de

apreçamento; n = número de contratos da posição; M = tamanho do contrato de opção; TC = taxa de conversão cambial (referencial BM&F), utilizada na conversão

de contratos cotados em dólares para reais e vice-versa, sempre que necessário.

A quantidade financeira em risco tem o mesmo valor do custo de liquidação da carteira. 5.2. Risco de Mercado

(i) IDENTIFICAÇÃO DOS FPRS Os FPRs dos contratos de opções utilizados nesse sistema são o preço do ativo subjacente e sua volatilidade implícita. Outros FPRs poderiam ser considerados, mas se optou pela simplificação de usar apenas os dois mais importantes.

.18.

18

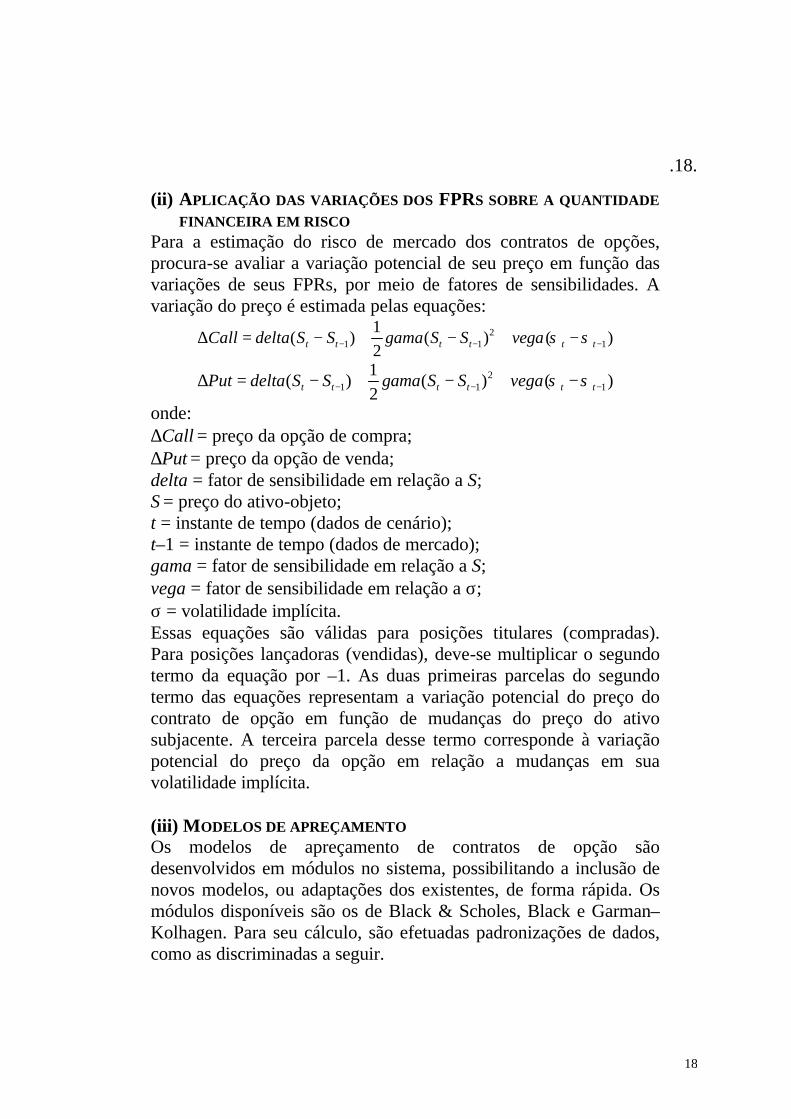

(ii) APLICAÇÃO DAS VARIAÇÕES DOS FPRS SOBRE A QUANTIDADE FINANCEIRA EM RISCO

Para a estimação do risco de mercado dos contratos de opções, procura-se avaliar a variação potencial de seu preço em função das variações de seus FPRs, por meio de fatores de sensibilidades. A variação do preço é estimada pelas equações:

21 1 1

1( ) ( ) ( )

2t t t t t tCall delta S S gama S S vega σ σ− − −∆ = − + − + −

21 1 1

1( ) ( ) ( )

2t t t t t tPut delta S S gama S S vega σ σ− − −∆ = − + − + −

onde: ∆Call = preço da opção de compra; ∆Put = preço da opção de venda; delta = fator de sensibilidade em relação a S; S = preço do ativo-objeto; t = instante de tempo (dados de cenário); t–1 = instante de tempo (dados de mercado); gama = fator de sensibilidade em relação a S; vega = fator de sensibilidade em relação a σ; σ = volatilidade implícita. Essas equações são válidas para posições titulares (compradas). Para posições lançadoras (vendidas), deve-se multiplicar o segundo termo da equação por –1. As duas primeiras parcelas do segundo termo das equações representam a variação potencial do preço do contrato de opção em função de mudanças do preço do ativo subjacente. A terceira parcela desse termo corresponde à variação potencial do preço da opção em relação a mudanças em sua volatilidade implícita.

(iii) MODELOS DE APREÇAMENTO Os modelos de apreçamento de contratos de opção são desenvolvidos em módulos no sistema, possibilitando a inclusão de novos modelos, ou adaptações dos existentes, de forma rápida. Os módulos disponíveis são os de Black & Scholes, Black e Garman–Kolhagen. Para seu cálculo, são efetuadas padronizações de dados, como as discriminadas a seguir.

.19.

19

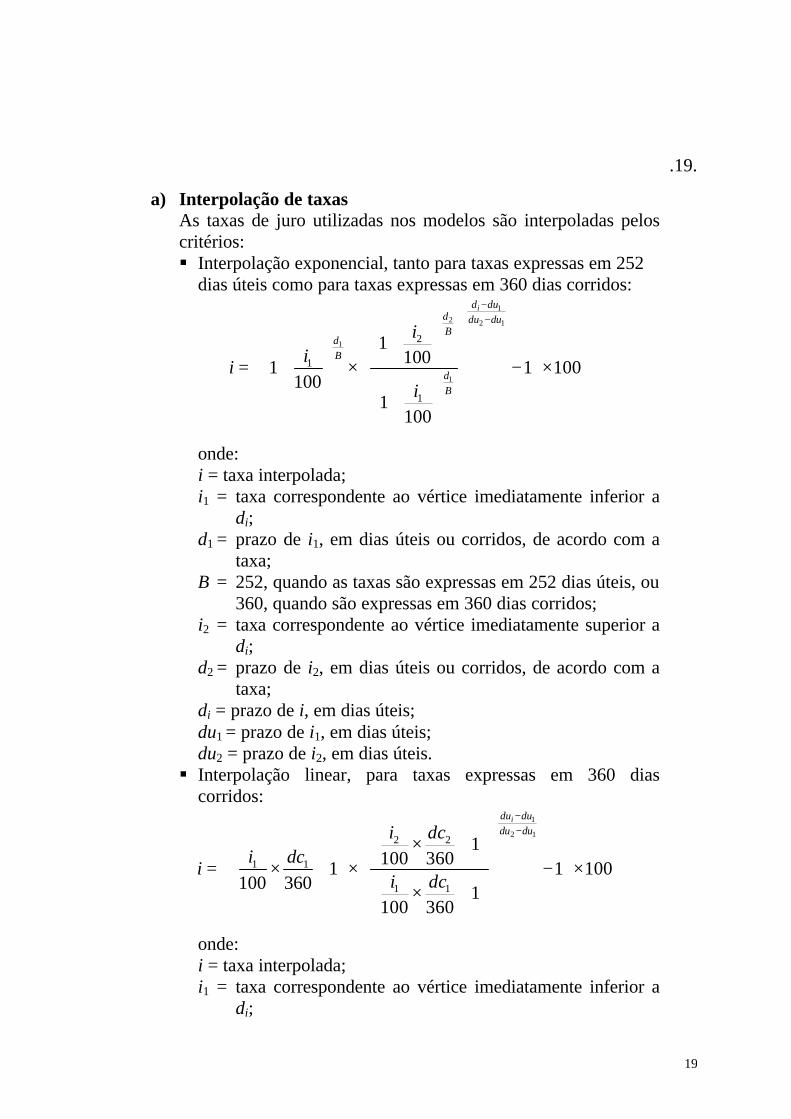

a) Interpolação de taxas As taxas de juro utilizadas nos modelos são interpoladas pelos critérios: § Interpolação exponencial, tanto para taxas expressas em 252

dias úteis como para taxas expressas em 360 dias corridos: 1

2 2 1

1

1

2

1

1

11001 1 100

1001

100

id dud du duB

dB

dB

ii

ii

−−

+ = + × − × +

onde: i = taxa interpolada; i1 = taxa correspondente ao vértice imediatamente inferior a

di; d1 = prazo de i1, em dias úteis ou corridos, de acordo com a

taxa; B = 252, quando as taxas são expressas em 252 dias úteis, ou

360, quando são expressas em 360 dias corridos; i2 = taxa correspondente ao vértice imediatamente superior a

di; d2 = prazo de i2, em dias úteis ou corridos, de acordo com a

taxa; di = prazo de i, em dias úteis; du1 = prazo de i1, em dias úteis; du2 = prazo de i2, em dias úteis.

§ Interpolação linear, para taxas expressas em 360 dias corridos:

1

2 12 2

1 1

1 1

1100 3601 1 100

100 360 1100 360

idu dudu dui dc

i dci

i dc

−−

× + = × + × − × × +

onde: i = taxa interpolada; i1 = taxa correspondente ao vértice imediatamente inferior a

di;

.20.

20

dc1 = prazo de i1, em dias corridos; i2 = taxa correspondente ao vértice imediatamente superior a

di; dc2 = prazo de i2, em dias corridos; dui = prazo de i, em dias úteis; du1 = prazo de i1, em dias úteis; du2 = prazo de i2, em dias úteis.

§ Interpolação de uma taxa a partir de preços: 1

2 12

1

11 100

id dd d

a

a

a

pp p

ippp

−−

= × − ×

onde: i = taxa interpolada; p1 = preço correspondente ao vértice imediatamente inferior

a di; pa = último preço divulgado; p2 = preço correspondente ao vértice imediatamente superior

a di; di = prazo de i, em dias úteis; d1 = prazo de p1, em dias úteis; d2 = prazo de p2, em dias úteis.

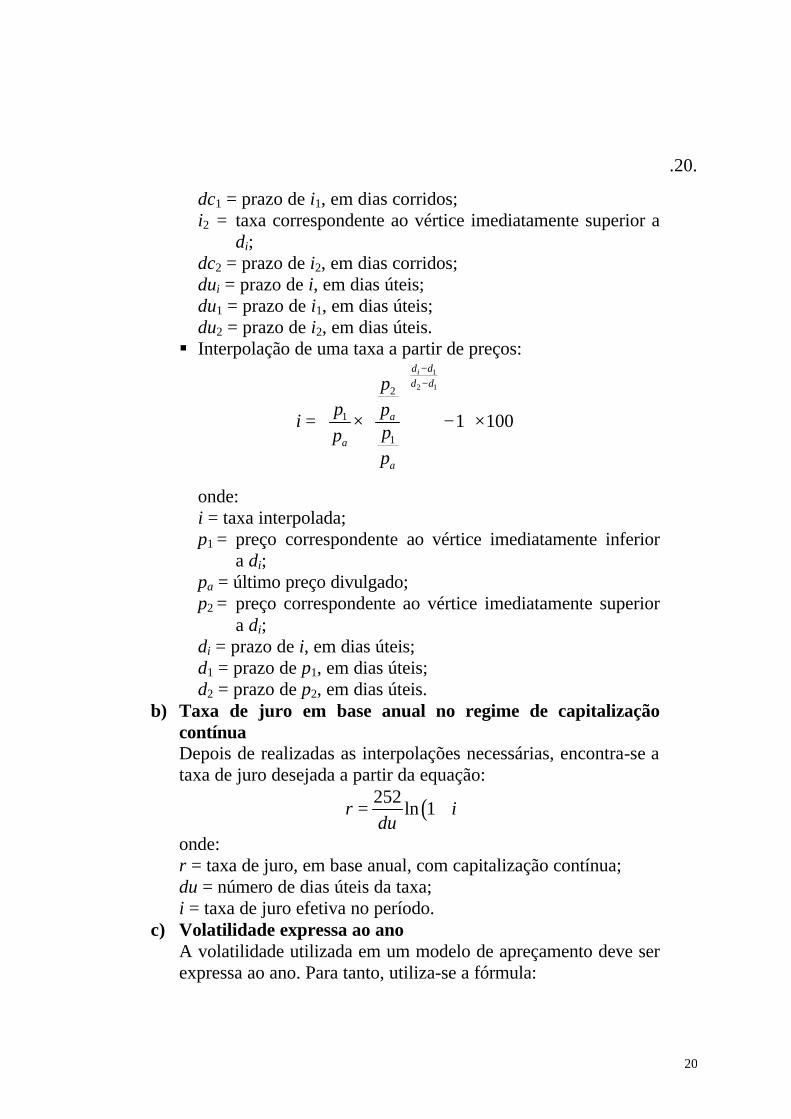

b) Taxa de juro em base anual no regime de capitalização contínua Depois de realizadas as interpolações necessárias, encontra-se a taxa de juro desejada a partir da equação:

( )252ln 1r i

du= +

onde: r = taxa de juro, em base anual, com capitalização contínua; du = número de dias úteis da taxa; i = taxa de juro efetiva no período.

c) Volatilidade expressa ao ano A volatilidade utilizada em um modelo de apreçamento deve ser expressa ao ano. Para tanto, utiliza-se a fórmula:

.21.

21

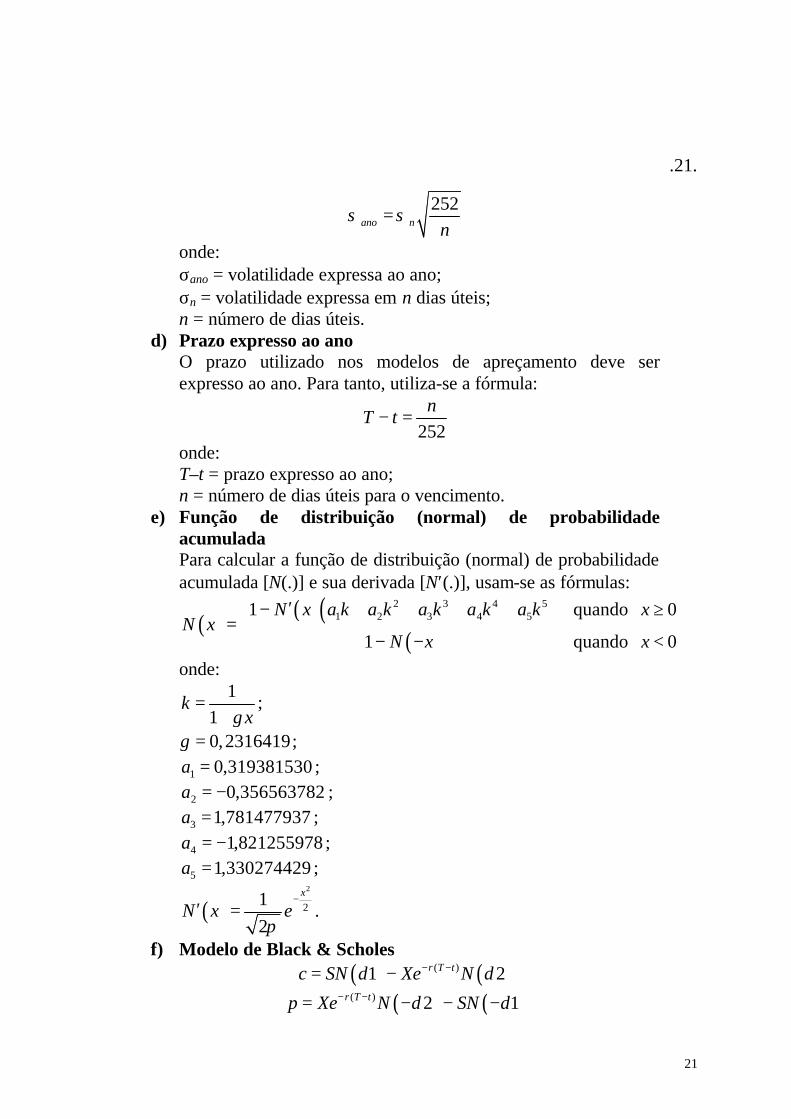

252ano n n

σ σ=

onde: σano = volatilidade expressa ao ano; σn = volatilidade expressa em n dias úteis; n = número de dias úteis.

d) Prazo expresso ao ano O prazo utilizado nos modelos de apreçamento deve ser expresso ao ano. Para tanto, utiliza-se a fórmula:

252n

T t− =

onde: T–t = prazo expresso ao ano; n = número de dias úteis para o vencimento.

e) Função de distribuição (normal) de probabilidade acumulada Para calcular a função de distribuição (normal) de probabilidade acumulada [N(.)] e sua derivada [N′(.)], usam-se as fórmulas:

( )( )( )

( )

2 3 4 51 2 3 4 51 quando 0

1 quando 0

N x a k a k a k a k a k xN x

N x x

′− + + + + ≥= − − <

onde: 1

1k

xγ=

+;

0,2316419γ = ;

1 0,319381530a = ;

2 0,356563782a = − ;

3 1,781477937a = ;

4 1,821255978a = − ;

5 1,330274429a = ;

( )2

212

x

N x eπ

−′ = .

f) Modelo de Black & Scholes ( ) ( )( )1 2r T tc SN d Xe N d− −= −

( ) ( )( ) 2 1r T tp Xe N d SN d− −= − − −

.22.

22

( )2

ln2

1

Sr T t

Xd

T t

σ

σ

+ + − =

−

2 1d d T tσ= − − ( )1c N d∆ =

( )1 1p N d∆ = −

( )1N d

S T tσ

′Γ =

−

( )1V S T t N d′= − onde: c = preço da opção de compra; p = preço da opção de venda; N(.) = função de distribuição (normal) de probabilidade

acumulada; N′(.) = derivada da função acima; S = preço do ativo subjacente; X = preço de exercício; r = taxa de juro, em base anual, com capitalização contínua; (T–t) = prazo para o vencimento, expresso ao ano; σ = volatilidade, expressa ao ano; ∆c = delta da opção de compra; ∆p = delta da opção de venda; Γ = gama das opções de compra e de venda; V = vega das opções de compra e de venda.

g) Modelo de Black ( ) ( ) ( )1 2 r T tc FN d XN d e− −= −

( ) ( ) ( )2 1 r T tp XN d FN d e− −= − − −

( )2

ln2

1

FT t

Xd

T t

σ

σ

+ − =

−

2 1d d T tσ= − −

( ) ( )1 r T tc N d e− −∆ =

( ) ( )1 1 r T tp N d e− −∆ = −

.23.

23

( ) ( )1 r T tN d e

F T tσ

− −′Γ =

−

( ) ( )1 r T tV F T t N d e− −′= − onde: c = preço da opção de compra; p = preço da opção de venda; N(.) = função de distribuição (normal) de probabilidade

acumulada; N′(.) = derivada da função acima; S = preço do ativo-objeto; X = preço de exercício; r = taxa de juro, em base anual, com capitalização contínua; (T–t) = prazo para o vencimento, expresso ao ano; σ = volatilidade, expressa ao ano; ∆c = delta da opção de compra; ∆p = delta da opção de venda; Γ = gama das opções de compra e de venda; V = vega das opções de compra e de venda.

h) Modelo de Garman–Kolhagen ( ) ( ) ( )( )1 2rf T t r T tc Se N d Xe N d− − − −= −

( ) ( ) ( )( ) 2 1rf T tr T tp Xe N d Se N d− −− −= − − −

( )2

ln2

1

Sr rf T t

Xd

T t

σ

σ

+ − + − =

−

2 1d d T tσ= − −

( ) ( )1 rf T tc N d e− −∆ =

( ) ( )1 1 rf T tp N d e− −∆ = −

( ) ( )1 rf T tN d e

S T tσ

− −′Γ =

−

( ) ( )1 rf T tV S T tN d e− −′= − onde: c = preço da opção de compra; p = preço da opção de venda;

.24.

24

N(.) = função de distribuição (normal) de probabilidade acumulada;

N′(.) = derivada da função acima; S = preço do ativo subjacente; X = preço de exercício; r = taxa de juro, em base anual, com capitalização contínua; (T–t) = prazo para o vencimento, expresso ao ano; σ = volatilidade, expressa ao ano; ∆c = delta da opção de compra; ∆p = delta da opção de venda; Γ = gama das opções de compra e de venda; V = vega das opções de compra e de venda.

6. Considerações Finais O modelo de cálculo dos valores de margem de garantia de carteiras de ativos líquidos propicia ganho qualitativo à BM&F, no que tange à administração de riscos e à competitividade. São várias as vantagens que essa nova ferramenta oferece ao mercado como um todo. Dentre as principais, destacam-se: § Substancial redução no valor da margem requerida e, simultaneamente,

maior cobertura para riscos; § Postura mais ativa no gerenciamento de risco, ao permitir o

estabelecimento de todos os cenários contra os quais se quer proteção; § Maior transparência dos procedimentos de cálculo dos valores de margem e

maior conhecimento acerca dos valores de exposição ao risco e dos fatores que os afetam;

§ Sistema mais simples operacionalmente (eliminação de travas, facilidade de agregação de novos contratos, eliminação da necessidade de se fixarem margens diferenciadas para um número exaustivo de vencimentos etc.);

§ Atualização automática do risco de mercado do contrato, em face da modificação de seu prazo de vencimento, dia a dia;

§ Possibilidade de tratamento de riscos não simétricos. Outros benefícios poderiam ser apontados para o novo sistema, desenvolvido internamente pela BM&F com o apoio do Departamento de Economia da Pontifícia Universidade Católica do Rio de Janeiro. Mas é suficiente notar sua

.25.

25

relevância no contexto do novo Sistema Brasileiro de Pagamentos, cujas premissas exigirão eficiência cada vez maior das clearings, em busca de redução do custo de garantias para o mercado e sua adequação ao objetivo maior de diminuição do risco sistêmico do mercado financeiro brasileiro.