TAXA DE JUROS, UMA ANÁLISE DE SEU COMPORTAMENTO

36

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAÇÃO ESPECIALIZAÇÃO EM MERCADO DE CAPITAIS Cristiane Andréia Lunardi TAXA DE JUROS, UMA ANÁLISE DE SEU COMPORTAMENTO Porto Alegre 2009

Transcript of TAXA DE JUROS, UMA ANÁLISE DE SEU COMPORTAMENTO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAÇÃO

ESPECIALIZAÇÃO EM MERCADO DE CAPITAIS

Cristiane Andréia Lunardi

TAXA DE JUROS,

UMA ANÁLISE DE SEU COMPORTAMENTO

Porto Alegre

2009

Cristiane Andréia Lunardi

TAXA DE JUROS,

UMA ANÁLISE DE SEU COMPORTAMENTO

Trabalho de Conclusão de curso de Especialização em Mercado de Capitais apresentado ao Programa de Pós-Graduação em Administração da Universidade Federal do Rio Grande do Sul, como requisito parcial para obtenção do título de Especialista em Administração.

Orientador: Prof. Oscar Claudino Galli

Porto Alegre

2009

Cristiane Andréia Lunardi

TAXA DE JUROS, UMA ANÁLISE DE SEU COMPORTAMENTO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAÇÃO

Conceito final: Aprovado em ........ de ..........................de.......... BANCA EXAMINADORA ___________________________________ Prof. Dr. ..................................... – Instituição ___________________________________ Prof. Dr. ..................................... – Instituição ___________________________________ Prof. Dr. .................................... – Instituição

LISTA DE ILUSTRAÇÕES

Figura 1 - Fundos Emprestáveis ...............................................................................10

Figura 2 - Preferência pela Liquidez..........................................................................11

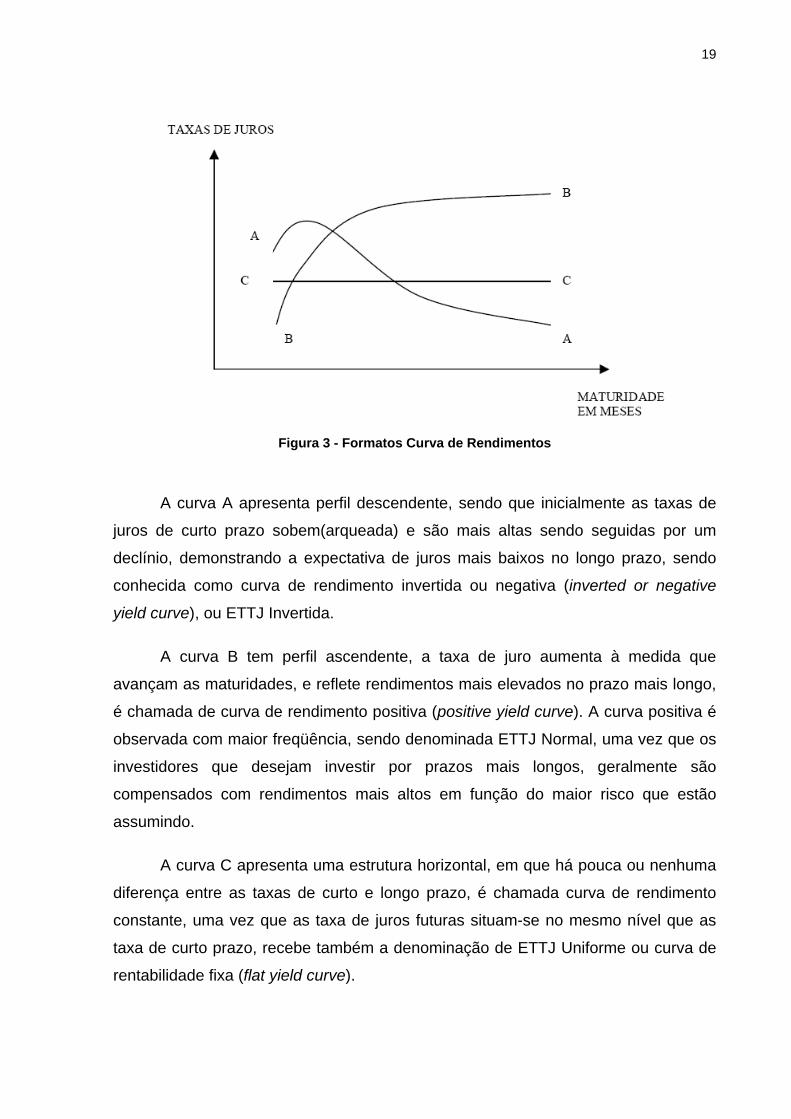

Figura 3 - Formatos Curva de Rendimentos .............................................................19

Figura 4 – Taxas de swaps DI x pré..........................................................................21

Figura 5 – Gráfico Comparativo Índice de Sharpe ....................................................29

Quadro 1 - Índices de Sharpe ...................................................................................28

SUMÁRIO

1 INTRODUÇÃO .........................................................................................................6

2 FORMAÇÃO DE TAXAS DE JUROS......................................................................8

2.1 TEORIAS DE DETERMINAÇÃO DE TAXAS DE JUROS .....................................9 2.1.1 Fundos Emprestáveis – Loanable funds theory ..........................................10 2.2.2 Preferência pela Liquidez – Liquidity preference theory ............................11

3 SENSIBILIDADE DAS TAXAS DE JUROS...........................................................13

3.1 DURATION..........................................................................................................14 3.2 CONVEXIDADE ..................................................................................................16

4 ESTRUTURA A TERMO DAS TAXAS DE JUROS...............................................18

4.1 TEORIAS DA ESTRUTURA A TERMO DE TAXA DE JUROS ...........................20 4.1.1 Teoria das Expectativas Pura - Pure Expectation theory ...........................21 4.1.2 Teoria do Prêmio de Liquidez - Liquidity Premium theory .........................22 4.1.3 Teoria do Habitat Preferencial - Preferred Habitat theory...........................23 4.1.4 Teoria de Mercados Segmentados - Market Segmentation theory ............24

5 ANÁLISE DO COMPORTAMENTO DAS TAXAS DE JUROS..............................26

6 CONCLUSÃO ........................................................................................................30

REFERÊNCIAS BIBLIOGRÁFICAS.........................................................................32

ANEXOS ...................................................................................................................34

ANEXO A – TAXAS..................................................................................................35

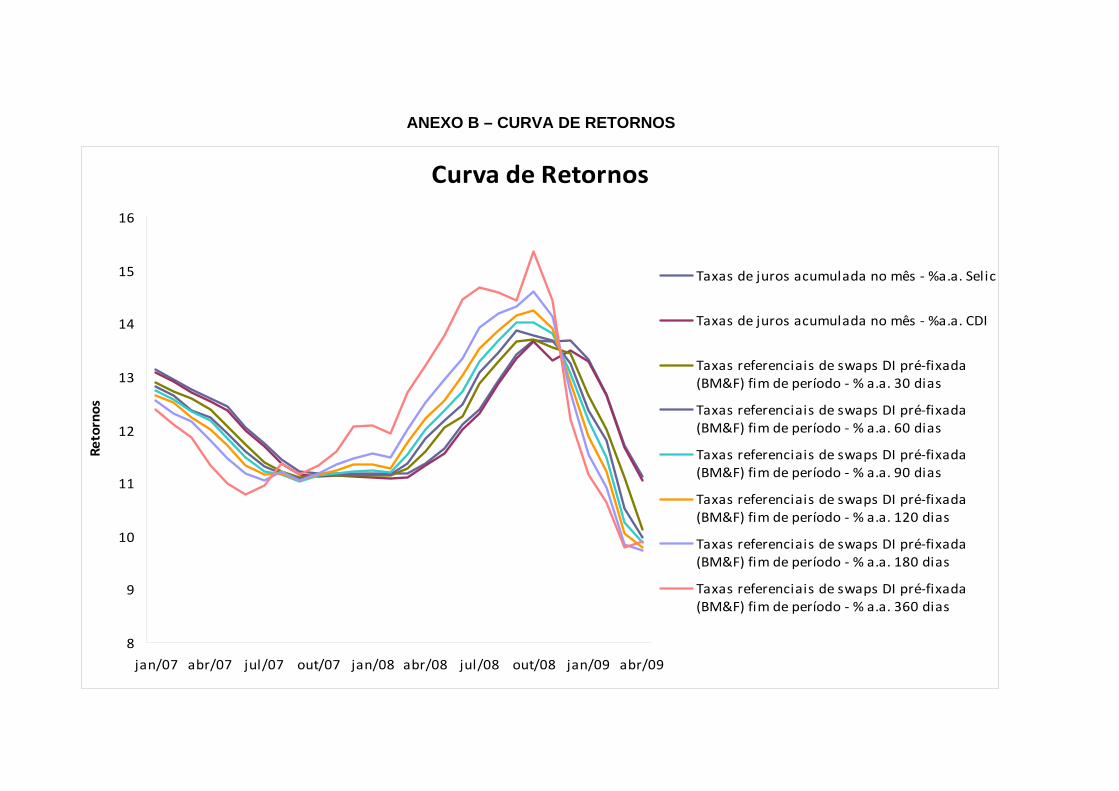

ANEXO B – CURVA DE RETORNOS ......................................................................36

1 INTRODUÇÃO

Os mercados financeiros tem atraído muito a atenção tanto do público

brasileiro quanto de outros países. Dentre as notícias que mais chamam a atenção

estão as ligadas ao comportamento do mercado indicando as quedas e ascensões

seguidas das tentativas, muitas vezes precárias, para justificá-las.

Este trabalho tem o intuito de identificar os conceitos de formação de taxas de

juros, teorias determinantes da mesma, dado que o estudo da taxa de juros e o seu

entendimento podem ser aplicados no dia-a-dia dos administradores, em especial

dos gestores de recursos de renda fixa. Em algum momento da vida todos têm que

lidar com as taxas de juro, seja para escolher o tipo da aplicação de suas

economias, seja para definir o tipo de financiamento do imóvel. Muitas destas

decisões envolverão tempo, risco e retorno, e que influenciarão vidas futuras, sendo

este futuro desconhecido, incerto, as decisões se baseiam em previsões que podem

ou não se realizar.

Como a taxa de juro pode interferir em muitas varáveis econômicas, políticos

e mentores de política econômica em todo o mundo, preocupam-se com a conduta

da política monetária. A taxa de juro é a instrumento que o Banco Central utiliza para

manter sob controle a inflação e estabelecer as diretrizes da política monetária aqui

no Brasil.

O gestor de uma carteira, ou de recursos próprios, para melhorar seu

desempenho e conseguir alcançar um retorno superior ao de mercado deve

conhecer e saber utilizar os dados e ferramentas para avaliar as melhores

oportunidades, assim como os tomadores de recursos.

O objetivo do trabalho é expor seus fundamentos básicos, a fim de criar um

ambiente teórico propício para que a análise principal possa ser efetuada.

7

Objetivo Geral

O objetivo deste trabalho é estudar o comportamento das taxas de

juros brasileiras, estudando suas teorias de formação e ferramentas

de análise.

Objetivos Específicos

Revisar os conceitos de formação de taxa de juros e as ferramentas de

medida de sensibilidade;

Referenciar as teorias de determinação de taxas de juros;

Expor as teorias que buscam explicar o formato da ETTJ;

Observar o comportamento da taxa de juro e analisar a relação entre as taxas

de juro de curto e longo prazo;

De posse das taxas praticadas pelo mercado no período de 2006 a 2009,

aplicar o índice Sharpe para verificar a relação custo / benefício nas

negociações de derivativos Swap DI x Pré, no período de 2007 a 2009.

2 FORMAÇÃO DE TAXAS DE JUROS

A taxa de juros é uma das variáveis mais observadas na economia, uma vez

que seu comportamento influencia as decisões de consumo e investimento dos

indivíduos, a dimensão do déficit público bem como o fluxo de recursos externos

para a economia. A relevância da taxa de juro está em tornar-se determinante do

comportamento da demanda agregada, pois influencia estimulando ou

desestimulando os investimentos produtivos, também influenciando na escolha de

consumir ou produzir um bem.

Segundo Gremaud(2004), taxa de juros é o que se ganha pela aplicação de

recursos durante determinado período de tempo, ou alternativamente, aquilo que se

paga pela obtenção de recursos, de terceiros(tomada de empréstimo) durante

determinado período de tempo.

O conceito de juros pode ser entendido como a remuneração paga ou

recebida pelo capital, e sua medida é obtida através da diferença entre o capital no

final do período e o capital inicial.

Tem sua apresentação simbolizada pela equação:

J = F-P

Onde:

J = Juros

F = Capital final ou montante

P = Capital inicial ou principal

No mercado financeiro costuma ser apresentada como uma fração do capital

inicial em determinada unidade de tempo. Logo, a taxa de juro de uma operação

9

pode ser interpretada como a remuneração da unidade de capital inicial em um

período de tempo.

Apresentada como:

i = J/P

Logo,

J = P.i

Onde:

i = taxa de juros

A taxa de juro pode ser vista como o preço, expresso em percentagem, que

relaciona valores atuais e valores futuros. Para o bom funcionamento da economia,

esta taxa precisa estar adequadamente equilibrada. Sem dúvida, o seu processo de

formação é complexo e existem diversas maneiras de abordar a questão.

O conhecimento da estrutura de formação da taxa de juro é essencial para a

formulação e análise das políticas econômicas e precificação de ativos, por exemplo,

o que justifica seu estudo.

2.1 TEORIAS DE DETERMINAÇÃO DE TAXAS DE JUROS

O objetivo neste é examinarmos de que forma é determinado o nível geral da

taxa de juros nominal e os fatores que influenciam o seu comportamento.

Existem duas teorias alternativas para explicar os fatores que determinam a

taxa de juros, a teoria dos fundos emprestáveis e o princípio da preferência pela

liquidez.

10

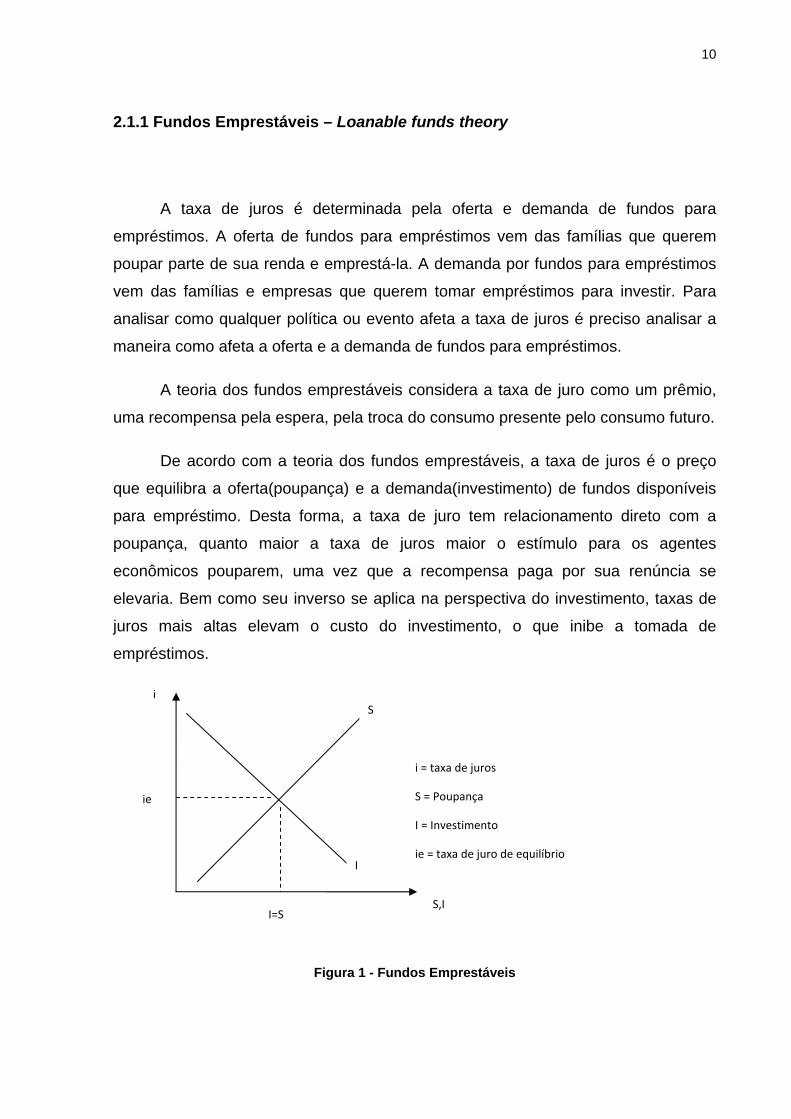

2.1.1 Fundos Emprestáveis – Loanable funds theory

A taxa de juros é determinada pela oferta e demanda de fundos para

empréstimos. A oferta de fundos para empréstimos vem das famílias que querem

poupar parte de sua renda e emprestá-la. A demanda por fundos para empréstimos

vem das famílias e empresas que querem tomar empréstimos para investir. Para

analisar como qualquer política ou evento afeta a taxa de juros é preciso analisar a

maneira como afeta a oferta e a demanda de fundos para empréstimos.

A teoria dos fundos emprestáveis considera a taxa de juro como um prêmio,

uma recompensa pela espera, pela troca do consumo presente pelo consumo futuro.

De acordo com a teoria dos fundos emprestáveis, a taxa de juros é o preço

que equilibra a oferta(poupança) e a demanda(investimento) de fundos disponíveis

para empréstimo. Desta forma, a taxa de juro tem relacionamento direto com a

poupança, quanto maior a taxa de juros maior o estímulo para os agentes

econômicos pouparem, uma vez que a recompensa paga por sua renúncia se

elevaria. Bem como seu inverso se aplica na perspectiva do investimento, taxas de

juros mais altas elevam o custo do investimento, o que inibe a tomada de

empréstimos.

Figura 1 - Fundos Emprestáveis

S,I I=S

ie

i

I

S

i = taxa de juros

S = Poupança

I = Investimento

ie = taxa de juro de equilíbrio

11

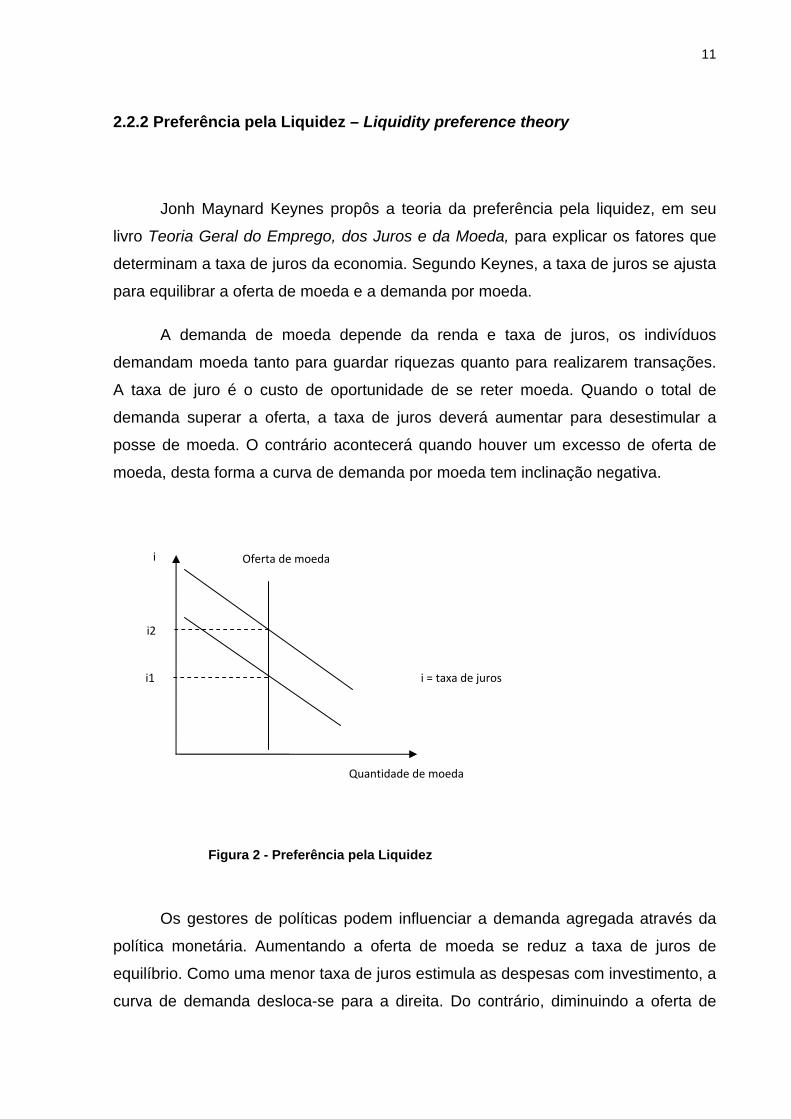

2.2.2 Preferência pela Liquidez – Liquidity preference theory

Jonh Maynard Keynes propôs a teoria da preferência pela liquidez, em seu

livro Teoria Geral do Emprego, dos Juros e da Moeda, para explicar os fatores que

determinam a taxa de juros da economia. Segundo Keynes, a taxa de juros se ajusta

para equilibrar a oferta de moeda e a demanda por moeda.

A demanda de moeda depende da renda e taxa de juros, os indivíduos

demandam moeda tanto para guardar riquezas quanto para realizarem transações.

A taxa de juro é o custo de oportunidade de se reter moeda. Quando o total de

demanda superar a oferta, a taxa de juros deverá aumentar para desestimular a

posse de moeda. O contrário acontecerá quando houver um excesso de oferta de

moeda, desta forma a curva de demanda por moeda tem inclinação negativa.

Figura 2 - Preferência pela Liquidez

Os gestores de políticas podem influenciar a demanda agregada através da

política monetária. Aumentando a oferta de moeda se reduz a taxa de juros de

equilíbrio. Como uma menor taxa de juros estimula as despesas com investimento, a

curva de demanda desloca-se para a direita. Do contrário, diminuindo a oferta de

Quantidade de moeda

i1

i

i = taxa de juros

Oferta de moeda

i2

12

moeda se eleva a taxa de juros de equilíbrio e desloca a curva de demanda

agregada para a esquerda.

O governo pode exercer influência sobre a demanda agregada através da

política monetária para tentar estabilizar a economia. Esta influência não é defendida

por todos os economistas, para os que defendem a política de estabilização, as

variações nas atitudes das famílias e das empresas deslocam a demanda agregada,

se o governo não reage, o resultado serão flutuações indesejáveis e desnecessárias

na produção e no emprego. Já para os críticos da política ativa de estabilização, as

políticas monetárias funcionam com um atraso tamanho que tentativas de estabilizar

a economia muitas vezes acabam sendo desestabilizadoras.

A teoria de preferência pela liquidez, em geral, não entra em conflito com a

teoria dos fundos emprestáveis, é apenas um modo alternativo de examinar as taxas

de juros. As duas teorias não conflitam uma vez que os mesmos fatores

determinantes da taxa de juro na teoria dos fundos para empréstimos também a

determinam segundo a teoria de preferência pela liquidez.

3 SENSIBILIDADE DAS TAXAS DE JUROS

Os investidores e tomadores preocupam-se com a sensibilidade do preço dos

ativos em relação às mudanças nas taxas de mercado, uma vez que, uma dada

variação nas taxas de juros pode causar alterações percentuais de preço muito

diferentes para os diversos ativos. Entender o que causa essas diversas variações

percentuais de preços auxiliará na decisão de seleção e escolha de ativos. Para

isso, precisamos saber quais ativos serão os mais beneficiados com a variação de

rendimentos para melhorar o retorno recebido com uma correta previsão das taxas

de juros.

Os determinantes da sensibilidade descritos por Malkiel(1962, apud Reilly F.

K. e Norton E.A., 2008) são apresentados abaixo:

os preços e os rendimentos dos ativos são relacionados inversamente, ou

seja, com um aumento nos rendimentos, os preços dos ativos caem, e com

uma queda nos rendimentos, eles sobem;

um aumento no rendimento até o vencimento de uma ativo resulta em uma

queda de preço menor que o aumento no preço associado com uma queda

em igual magnitude no rendimento;

os preços dos ativos de longo prazo tendem a ser mais sensíveis às

mudanças nas taxas de juros que os de curto prazo;

o risco das taxas de juro aumenta em uma proporção decrescente com

aumentos no vencimento, isto é, a sensibilidade dos preços dos ativos

aumenta de forma menos que proporcional aos aumentos no vencimento dos

ativos;

14

o risco das taxas de juros é inversamente relacionado à taxa de cupom do

ativo, os preços dos ativos com cupons altos são menos sensíveis às

mudanças nas taxas de juros que os com cupons mais baixos;

os preços dos ativos são mais sensíveis às mudanças nos rendimentos

quando o ativo estiver à venda por um rendimento inicial mais baixo até o

vencimento.

Uma análise da sensibilidade de preços dos ativos pode ser desenvolvida

através da metodologia de duration-convexidade.

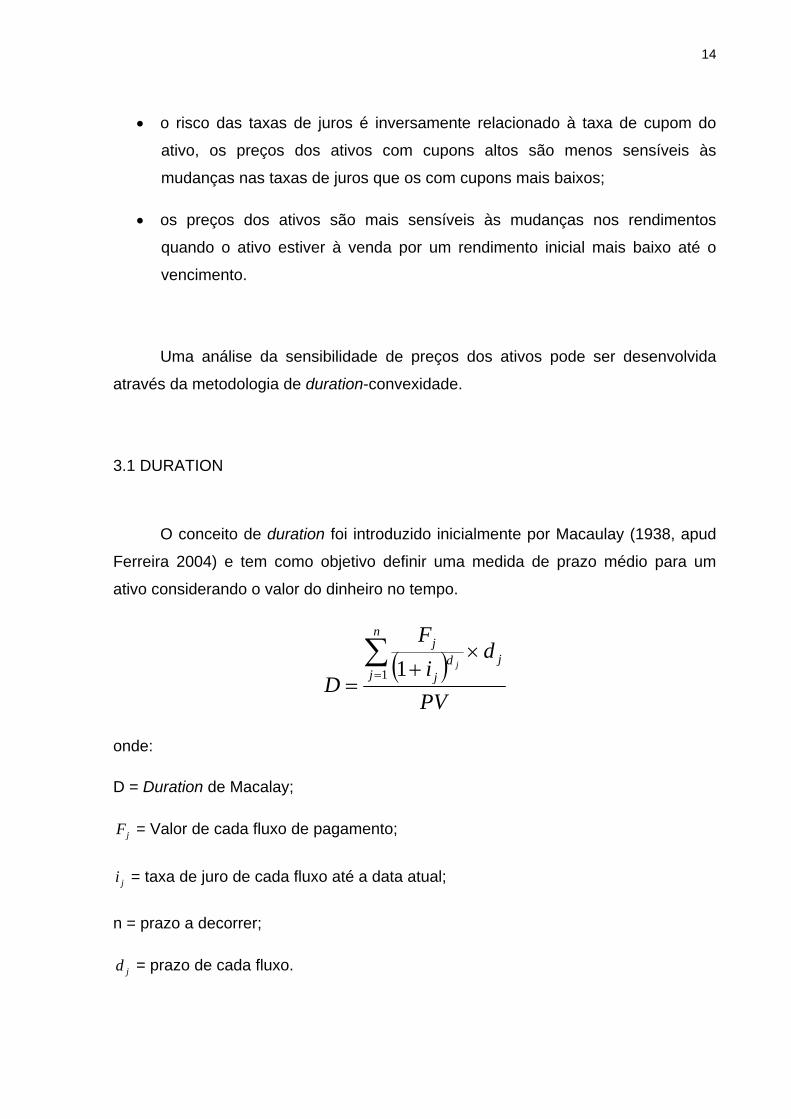

3.1 DURATION

O conceito de duration foi introduzido inicialmente por Macaulay (1938, apud

Ferreira 2004) e tem como objetivo definir uma medida de prazo médio para um

ativo considerando o valor do dinheiro no tempo.

PV

di

F

D

n

jjd

j

j

j

1 1

onde:

D = Duration de Macalay;

jF = Valor de cada fluxo de pagamento;

ji = taxa de juro de cada fluxo até a data atual;

n = prazo a decorrer;

jd = prazo de cada fluxo.

15

A duration permite definir a duração média do ativo considerando tempo, taxa

e preço do ativo, além de possibilitar comparações entre ativos com maturidades

diferentes. Após calcular a durantion pode-se determinar a alteração no valor de

mercado do ativo considerando a dada variação na taxa de juro. A duration de

Macaulay indica que o ativo tem sensibilidade a uma mudança nas taxas de juros

equivalente à observada em outro ativo sem cupom(cupom zero), de prazo

equivalente a duration calculada.

A modified duration, ou duration modificada é uma medida de quanto um ativo

é afetado, em níveis percentuais, com uma variação de um ponto

percentual(absoluta) na taxa de juros. Pode ser definida como:

iD

D

1

*

onde:

D* = Modified Duration;

D = Duration Macalay.

Quanto maior for a duration modificada maior a sensibilidade do ativo em

relação a taxa de juros, ou seja é mais volátil, em conseqüência possui um risco

maior e o seu inverso também é verdadeiro.

A duration modificada é muito utilizada para o cálculo do balanceamento de

hedges para títulos de renda fixa, contra oscilações nas taxas de juro de mercado.

A imunização pela duration permite que se proteja um título, ou carteira de

títulos, com a utilização de um título ou o uso de mercados futuros de taxas de juros.

Tendo em vista que a duration para determinado título ou carteira sofre alterações

ao longo do tempo, a imunidade obtida é sempre temporária. Para maior segurança,

o processo deve ser constantemente refeito.

16

3.2 CONVEXIDADE

É uma medida de sensibilidade da duration modificada perante as variações

nas taxas de juros e pode ser calculada utilizando-se a fórmula a seguir:

N

tt

t

y

Ftt

yPCx

1 02

00 11

1

11

onde:

t = número de períodos;

N = maturidade do título.

A convexidade é uma medida de quanto a relação preço-taxa do ativo se

desvia de uma linha reta, medindo esta curvatura, sendo um fator de ajuste para a

duration. A convexidade representa uma ferramenta auxiliar usada para aumentar a

precisão e melhorar a acuidade da duration.

Como a ferramenta de duration é uma boa aproximação para as pequenas

mudanças no rendimento dos ativos, com a inclusão da convexidade na análise de

ativos podemos melhorar a aproximação para mudanças de preço dos ativos.

As propriedades básicas da duration e da convexidade:

duration cresce com o prazo de vencimento do título, porém a taxas

decrescentes;

duration decresce com o aumento do yield-to-maturity do instrumento;

os títulos de "zero-cupon" possuem duration igual ao tempo de maturidade;

quanto maior o cupom do instrumento, menor duration ele apresentará;

quanto maior a convexidade de um instrumento, maior é a proteção

conseguida contra aumentos de taxas de juros, e maiores os ganhos

possíveis em decorrência de uma queda de taxas de juros;

a convexidade é desejada em posições ativas ;

ativos com maior convexidade devem ser mais valiosos;

convexidade aumenta com o prazo da obrigação;

17

convexidade é inversamente proporcional ao cupom;

ativos com fluxos concentrados têm convexidade menor e quanto mais

disperso for o conjunto de fluxos do instrumento, maior é sua convexidade;

para mesma duration, a convexidade diminui com o cupom;

quanto maior a convexidade, maior o erro em não utilizá-la;

todos os títulos de renda fixa têm convexidade.

A convexidade é capaz de melhorar a performance das estratégias de hedge

em função de permitir estimar mudanças no valor de um ativo, decorrente de

variações muito acentuadas nas taxas de juros de mercado que não são percebidas

ao se utilizar apenas a duration.

4 ESTRUTURA A TERMO DAS TAXAS DE JUROS

As taxas à vista (spot rate) são as taxas exigidas pelo mercado hoje para

esperar até o vencimento de cada cupom, já as taxas a termo (forward rate) são as

taxas exigidas pelo mercado hoje para um período situado entre duas datas futuras.

As taxas de juros a termo estão implícitas nas taxas a vista para determinados

períodos no futuro, conforme apresentado por Bessada(2002).

A Estrutura a Termo das Taxas de Juros, ou simplificadamente ETTJ (em

inglês Term Structure of Interest Rates ou yield curve) representa a relação entre o

prazo até o vencimento e a taxa de retorno de ativos de mesma classe de risco.em

determinado momento. A estrutura a termo pode ser definida como a representação

gráfica que relaciona o termo de um empréstimo à taxa de juros embutida no

mesmo.

A curva de juros (yield curve) expressa graficamente uma alocação de

rendimentos nos mais variados vencimentos, indicando se as taxas de juros de curto

prazo são maiores ou menores do que as taxas de juros de longo prazo.

A relação entre as taxas de curto e longo prazos, ou curva de juros, pode ter

qualquer formato dentre os apresentados na figura abaixo:

19

Figura 3 - Formatos Curva de Rendimentos

A curva A apresenta perfil descendente, sendo que inicialmente as taxas de

juros de curto prazo sobem(arqueada) e são mais altas sendo seguidas por um

declínio, demonstrando a expectativa de juros mais baixos no longo prazo, sendo

conhecida como curva de rendimento invertida ou negativa (inverted or negative

yield curve), ou ETTJ Invertida.

A curva B tem perfil ascendente, a taxa de juro aumenta à medida que

avançam as maturidades, e reflete rendimentos mais elevados no prazo mais longo,

é chamada de curva de rendimento positiva (positive yield curve). A curva positiva é

observada com maior freqüência, sendo denominada ETTJ Normal, uma vez que os

investidores que desejam investir por prazos mais longos, geralmente são

compensados com rendimentos mais altos em função do maior risco que estão

assumindo.

A curva C apresenta uma estrutura horizontal, em que há pouca ou nenhuma

diferença entre as taxas de curto e longo prazo, é chamada curva de rendimento

constante, uma vez que as taxa de juros futuras situam-se no mesmo nível que as

taxa de curto prazo, recebe também a denominação de ETTJ Uniforme ou curva de

rentabilidade fixa (flat yield curve).

20

4.1 TEORIAS DA ESTRUTURA A TERMO DE TAXA DE JUROS

Foram formuladas algumas teorias que buscam explicar o formato da

estrutura a prazo das taxas de juros, ou seja a relação entre taxas de juros com

diferentes vencimentos, as principais são: Teoria das Expectativas Pura, Teoria do

Prêmio de Liquidez, Teoria do Hábitat Preferido e Teoria dos Mercados

Segmentados.

Cada uma destas teorias, além de ilustrar por que as curvas de rendimento

apresentam formas diversas em períodos diferentes, devem esclarecer os três fatos

empíricos mais importantes abaixo descritos para ser considerada uma boa teoria da

ETTJ.

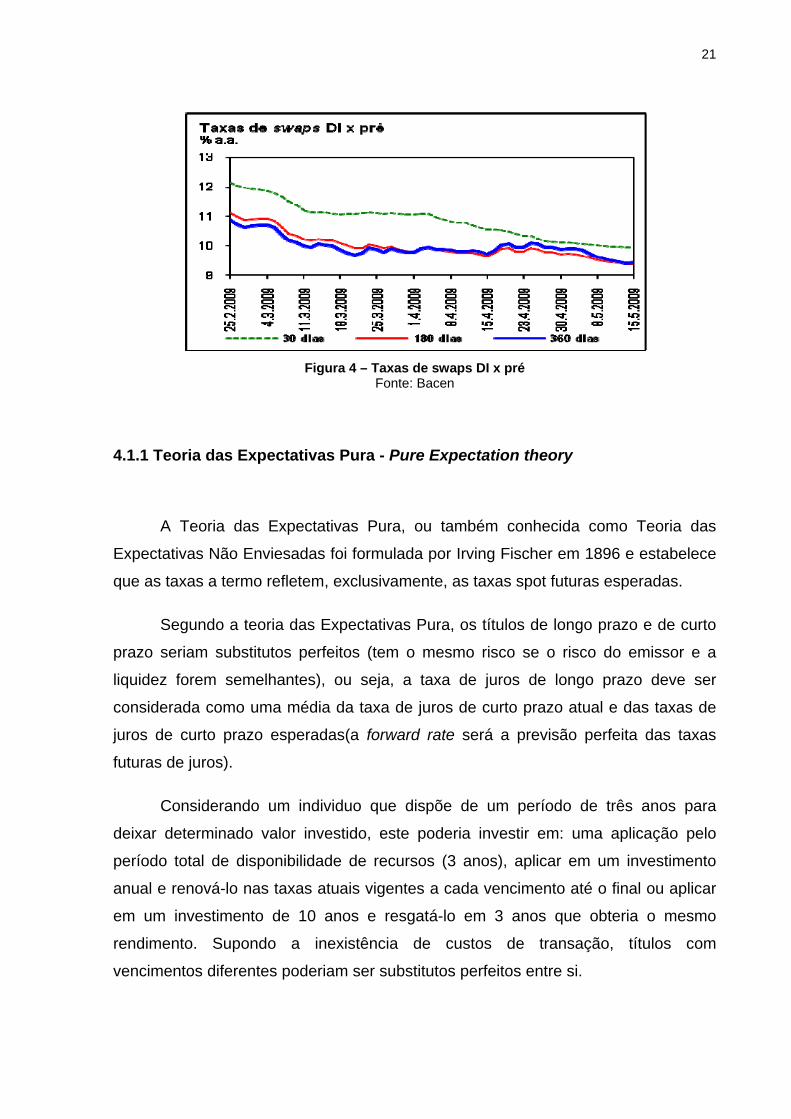

1. As taxas de juros com diferentes vencimentos movimentam-se juntas

no tempo, conforme pode ser observado na figura 4;

2. Quando as taxa de juros de curto prazo estão baixas, é mais provável

que as curvas de rendimentos sejam ascendentes ou normais, já

quando as taxas de juros de curto prazo estão maiores, é mais

provável que as curvas de rendimentos tenham perfil descendente, ou

invertido;

3. As curvas de rendimentos geralmente são ascendentes, ou

positivamente inclinas.

21

Figura 4 – Taxas de swaps DI x pré

Fonte: Bacen

4.1.1 Teoria das Expectativas Pura - Pure Expectation theory

A Teoria das Expectativas Pura, ou também conhecida como Teoria das

Expectativas Não Enviesadas foi formulada por Irving Fischer em 1896 e estabelece

que as taxas a termo refletem, exclusivamente, as taxas spot futuras esperadas.

Segundo a teoria das Expectativas Pura, os títulos de longo prazo e de curto

prazo seriam substitutos perfeitos (tem o mesmo risco se o risco do emissor e a

liquidez forem semelhantes), ou seja, a taxa de juros de longo prazo deve ser

considerada como uma média da taxa de juros de curto prazo atual e das taxas de

juros de curto prazo esperadas(a forward rate será a previsão perfeita das taxas

futuras de juros).

Considerando um individuo que dispõe de um período de três anos para

deixar determinado valor investido, este poderia investir em: uma aplicação pelo

período total de disponibilidade de recursos (3 anos), aplicar em um investimento

anual e renová-lo nas taxas atuais vigentes a cada vencimento até o final ou aplicar

em um investimento de 10 anos e resgatá-lo em 3 anos que obteria o mesmo

rendimento. Supondo a inexistência de custos de transação, títulos com

vencimentos diferentes poderiam ser substitutos perfeitos entre si.

22

Para que essa teoria tenha plena validade é necessária a inexistência de

custos de transação bem como a incerteza em relação aos fluxos de caixa futuros,

ou seja, não teríamos “expectativas” em relação à taxas futuras e sim certezas, o

que não se observa. Outra sutileza da teoria das Expectativas Pura está no

pressuposto implícito de que os investidores são neutros em relação ao risco,

evidência não comprovada empiricamente.

A teoria das expectativas fornece uma explicação simples sobre o

comportamento da ETTJ, mas ela não consegue justificar por que as yield curve

apresentam formato ascendente. A inclinação positiva sugere que, em geral, existe

expectativa de aumento nas taxas de juro de curto prazo no futuro. Obviamente a

possibilidade de queda nas taxas de juros de curto prazo é a mesma de um

aumento, logo a hipótese das expectativas sugere que a curva de rendimento

deveria ser plana e não inclinada positivamente.

4.1.2 Teoria do Prêmio de Liquidez - Liquidity Premium theory

Proposta inicialmente por John R. Hicks em 1946, é baseada no pressuposto

de que os investidores estão interessados em instrumentos de prazo relativamente

curto, já os tomadores tem preferência por prazos mais longos, uma vez que

demoram mais para ter retorno com os seus projetos.

A teoria do prêmio de liquidez considera que ativos de longo prazo estão

sujeitos a um risco maior do que ativos de curto prazo, ou seja, o risco aumenta

como consequência da maturity, uma vez que prazo e volatilidade nos preços são

diretamente relacionados. Dada esta certa incerteza e a razoável consideração de

que os investidores não gostam de incertezas, os investidores deterão ativos com

vencimentos de longo prazo se lhes for oferecida uma taxa de longo prazo maior do

que a média das taxas futuras esperadas através de um prêmio de risco que seja

relacionado positivamente ao prazo até o vencimento.

O prêmio de risco demandado para investir em ativos de longo prazo é

chamado de prêmio de liquidez, é o retorno esperado extra exigido pelos

investidores como compensação pela baixa liquidez dos ativos de longo prazo.

23

Logo, as taxas a termo devem refletir tanto a expectativa de taxas de juros

quanto um prêmio de liquidez (na realidade, um prêmio de risco) e o prêmio deverá

ser maior para vencimentos mais longos. Neste caso, curva de rendimento será

ascendente, mesmo que não exista expectativa de aumentos futuros nas taxas. A

origem da curva positiva é a demanda do investidor por retornos esperados mais

altos sobre ativos considerados mais arriscados. Esta inclinação ascendente pode

ser erroneamente atribuída às expectativas de taxas em ascensão se for

considerada a hipótese de Expectativas Pura para interpretar a yield curve.

Assim, uma curva de retornos positiva poderá espelhar expectativas de que

as taxas de juros futuras: aumentarão, serão constantes ou ainda serão

descendentes, mas apresentando um prêmio de liquidez que crescerá com uma

velocidade proporcional ao vencimento para apresentar uma curva com perfil

ascendente. A ETTJ pode apresentar uma curva decrescente, mas para isso as

expectativas de queda dos juros no futuro devem exceder o prêmio pela liquidez.

Segundo a também denominada teoria de Liquidez da Estrutura a Prazo, as

taxas a termo implícitas não constituirão uma estimativa livre de tendências das

expectativas do mercado sobre as taxas de juros futuras por incorporarem um

prêmio de liquidez, então a forward rate não será a previsão perfeita das taxas

futuras de juros.

4.1.3 Teoria do Habitat Preferencial - Preferred Habitat theory

Proposta inicialmente por Modigliane, F. e Suctch, R. em 1966 a teoria do

Habitat Preferencial diz que tanto tomadores quanto investidores preferem operar

em determinados vencimentos (habitat). Uma vez que a demanda e a oferta por

determinadas maturidades não encontre um equilíbrio, alguns tomadores e

investidores serão levados a trocar por vencimentos com desequilíbrios opostos,

mas para tanto terão que ser compensados por um prêmio de risco adequado, cujo

tamanho considere a dimensão de sua aversão aos riscos tanto de preço quanto de

reinvestimento.

24

A teoria do Habitat Preferencial, assim como a teoria do Prêmio de Liquidez,

também concorda que a estrutura a prazo reflete a expectativa do movimento futuro

das taxas de juros assim como o prêmio de liquidez. Porém, a teoria do Habitat

Preferencial discorda que o prêmio de risco deva aumentar uniformemente com a

maturidade, ao contrário daquela o prêmio é função da necessidade de deslocar

agentes de seu habitat preferido e pode ser positivo ou negativo.

Consequentemente, de acordo com esta teoria, a curva de rendimentos pode

apresentar comportamento ascendente, descendente, plana ou arqueada.

4.1.4 Teoria de Mercados Segmentados - Market Segmentation theory

A teoria de Mercados Segmentados ou Segmentação de Mercado foi sugerida

por J. M. Culbertson em 1957 e defende que ativos com diferentes maturidades são

completamente separados e segmentados. A taxa de rendimento para cada ativo

com vencimento diferente é determinada pela oferta e demanda daquele ativo, sem

qualquer interferência proveniente de retornos esperados sobre outros ativos com

maturidades diferentes.

Essa teoria contraria a teoria das Expectativas Pura, uma vez que sua

hipótese principal é de que os ativos como vencimentos diferentes não são de

nenhum modo substitutos.

A teoria de Mercados Segmentados justifica esta contrariedade à teoria das

Expectativas Pura argumentando que os agentes tem forte preferência por ativos

com determinado vencimento devido a restrições legais e comportamentais em

função da natureza de suas obrigações. E que, contrariando também a teoria do

Habitat Preferencial, não podem ser induzidos a trocar um segmento de vencimento

por outro para se beneficiar de oportunidades decorrentes de diferenças entre

expectativas e taxas futuras.

Assim, o formato da estrutura temporal é determinado somente pela oferta e

demanda de instrumentos financeiros dentro de cada setor de vencimento, sendo

neste caso, irrelevantes as expectativas, uma vez que as taxas de curto e longo

prazo não possuem qualquer relação, contrariando evidências empíricas.

25

Considerando que os investidores desejam investir em ativos de curto prazo

que tenham menor risco de taxa de juro, a teoria de Mercados Segmentados pode

explicar o fato 3 de que as curvas de rendimento tem comportamento positivamente

inclinado. Mas ela não pode explicar os fatos 1 e 2, de que as taxas de juros de

ativos com prazos diferentes tendem a se mover juntas, e que as curvas de

rendimento tendem a ser positivamente inclinadas.

Cada uma das teorias explica fatos empíricos que as outras não podem

explicar, logo uma maneira prática de compreender melhor a ETTJ é mesclando as

características de ambas as teorias. A teoria das Expectativas Pura demonstra bem

o primeiro e o segundo fato empírico da nossa relação, mas não o terceiro. A teoria

dos Mercados Segmentados fornece explicações sobre o terceiro fato, mas não

sobre os dois primeiros. A mistura destas teorias no leva a teoria do Habitat

Preferencial e a teoria do Prêmio de Liquidez, que podem esclarecer os três fatos.

5 ANÁLISE DO COMPORTAMENTO DAS TAXAS DE JUROS

Para efetuar a análise do comportamento da taxa de juro no período 2007 a

2009 serão utilizados dados obtidos do site do Banco Central, junto ao seu Sistema

Gerenciador de Séries Temporais. Os objetos escolhidos para estudo foram Taxa

CDI, usado como referência de taxa livre de risco(risk free) e o instrumento

derivativo de Taxa Referencial Swap DI x Pré-fixadas, para períodos de 30, 60, 90,

120, 180 e 360 dias. Os dados completos podem ser observados nas tabelas

anexadas ao final deste trabalho.

A taxa CDI escolhida foi a Taxa de Juros acumulada no mês com

capitalização anual, e consequentemente as taxas de Swap DI x Pré-fixadas

também são de final de período com capitalização anual, ou seja, taxas com a

mesma base temporal que permitem a sua comparação.

CDI – Certificado de Depósito Interbancário, título de emissão das instituições

financeiras que lastreia as operações do mercado interbancário e que possibilita a

transferência de recursos das instituições superavitárias, garantindo liquidez ao

mercado. A Taxa DI é apurada na CETIP.

Selic - é a taxa apurado no Selic, obtida mediante o cálculo da taxa média

ponderada e ajustada das operações de financiamento por um dia, lastreadas em

títulos públicos federais e cursadas no referido sistema ou em câmaras de

compensação e liquidação de ativos, na forma de operações compromissadas.

Logo, podemos concluir que a taxa Selic se origina de taxas de juros efetivamente

observadas no mercado.

A Selic é indicada como ideal de taxa livre de risco, mas como não foi de fácil

acesso, e o CDI, cujos juros estão atrelados à taxa básica da economia brasileira

(Selic), tem valores muito próximos, optou-se pelo uso do CDI como risk free.

27

Swap DI x Pré-fixada – contrato de troca de rentabilidade como formalmente é

denominado, o objeto do contrato é a diferença entre um valor inicial corrigido pela

primeira variável e este mesmo valor corrigido pela segunda variável. O

investidor(comprador) do contrato DI x Pré compra DI e vende a Pré-fixada.

A escolha das precificações do derivativo Swap DI x Pré-fixada deve-se a ser

esta uma boa referência para a ETTJ, sendo representativo para o estudo da curva

de juros.

Para fazer a relação entre as taxas acima identificadas a ferramenta escolhida

foi o Índice de Sharpe, por ser um instrumento que considera risco e retorno das

variáveis comparadas.

O Índice de Sharpe foi criado por William Sharpe em 1966 e desde então tem

sido amplamente utilizado na comparação de fundos. Ele expressa a relação entre

retorno e risco, informando se o ativo oferece rentabilidade compatível com o risco a

que o investidor se expõe. Quanto maior for o valor do índice, desde que positivo,

melhor o seu desempenho.

)( RFRP

IS

Onde:

IS = Índice de Sharpe

RP = Retorno médio esperado pela carteira

RF = Retorno proporcionado por um ativo livre de risco

= Desvio Padrão

Conhecer os números que o resultam é mais importante do que obter o índice

de Sharpe. O numerador é uma medida de rentabilidade real média, porque informa

em quanto na média o rendimento do ativo superou ou ficou abaixo da variação do

indexador sem risco. Já o denominador diz mais, é um indicativo da oscilação, da

volatilidade do ativo. E quanto maior o desvio padrão, maior o risco.

28

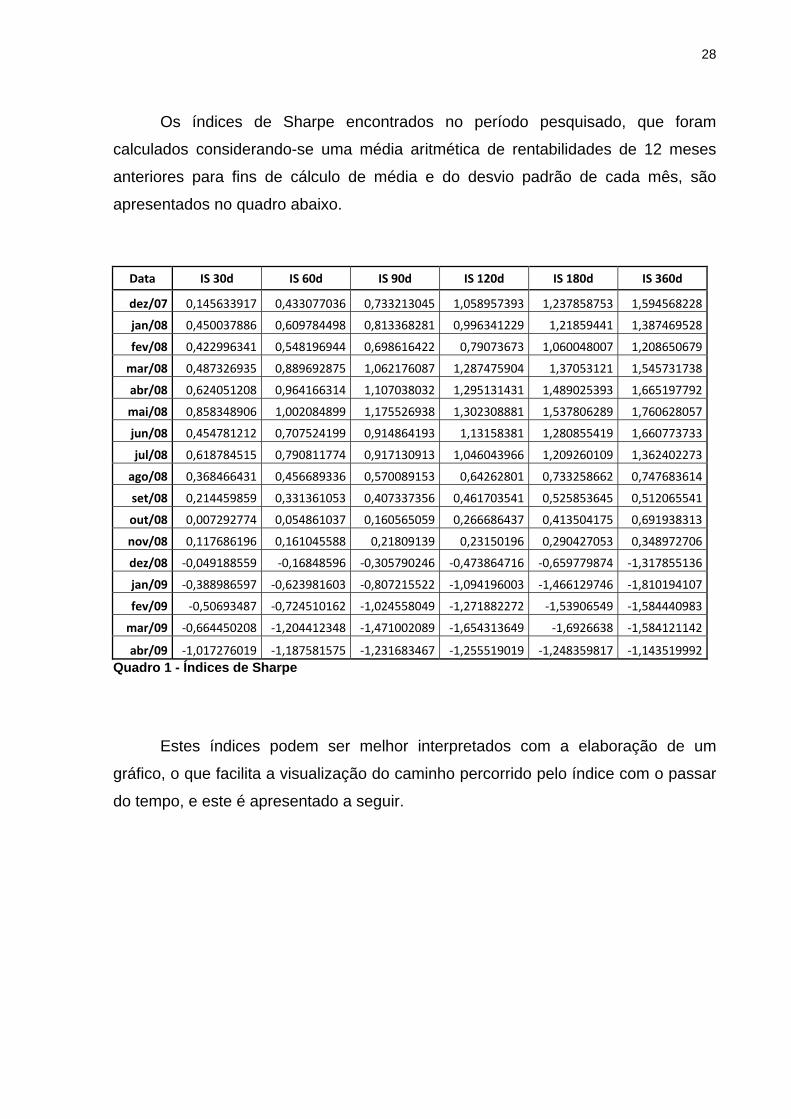

Os índices de Sharpe encontrados no período pesquisado, que foram

calculados considerando-se uma média aritmética de rentabilidades de 12 meses

anteriores para fins de cálculo de média e do desvio padrão de cada mês, são

apresentados no quadro abaixo.

Data IS 30d IS 60d IS 90d IS 120d IS 180d IS 360d

dez/07 0,145633917 0,433077036 0,733213045 1,058957393 1,237858753 1,594568228

jan/08 0,450037886 0,609784498 0,813368281 0,996341229 1,21859441 1,387469528

fev/08 0,422996341 0,548196944 0,698616422 0,79073673 1,060048007 1,208650679

mar/08 0,487326935 0,889692875 1,062176087 1,287475904 1,37053121 1,545731738

abr/08 0,624051208 0,964166314 1,107038032 1,295131431 1,489025393 1,665197792

mai/08 0,858348906 1,002084899 1,175526938 1,302308881 1,537806289 1,760628057

jun/08 0,454781212 0,707524199 0,914864193 1,13158381 1,280855419 1,660773733

jul/08 0,618784515 0,790811774 0,917130913 1,046043966 1,209260109 1,362402273

ago/08 0,368466431 0,456689336 0,570089153 0,64262801 0,733258662 0,747683614

set/08 0,214459859 0,331361053 0,407337356 0,461703541 0,525853645 0,512065541

out/08 0,007292774 0,054861037 0,160565059 0,266686437 0,413504175 0,691938313

nov/08 0,117686196 0,161045588 0,21809139 0,23150196 0,290427053 0,348972706

dez/08 ‐0,049188559 ‐0,16848596 ‐0,305790246 ‐0,473864716 ‐0,659779874 ‐1,317855136

jan/09 ‐0,388986597 ‐0,623981603 ‐0,807215522 ‐1,094196003 ‐1,466129746 ‐1,810194107

fev/09 ‐0,50693487 ‐0,724510162 ‐1,024558049 ‐1,271882272 ‐1,53906549 ‐1,584440983

mar/09 ‐0,664450208 ‐1,204412348 ‐1,471002089 ‐1,654313649 ‐1,6926638 ‐1,584121142

abr/09 ‐1,017276019 ‐1,187581575 ‐1,231683467 ‐1,255519019 ‐1,248359817 ‐1,143519992

Quadro 1 - Índices de Sharpe

Estes índices podem ser melhor interpretados com a elaboração de um

gráfico, o que facilita a visualização do caminho percorrido pelo índice com o passar

do tempo, e este é apresentado a seguir.

29

Figura 5 – Gráfico Comparativo Índice de Sharpe

Como base nos dados obtidos, pode-se observar a queda do índice de

Sharpe conforme aumenta o período de maturidade do ativo swap DI x Pré-fixada, o

que indica uma piora nos resultados de desempenho. Este declínio do índice de

Sharpe relacionado inversamente com o aumento do vencimento justifica-se pela

elevação implícita do risco e incertezas quanto ao futuro. O índice apresenta

resultados negativos em alguns períodos, indicando que o investimento em swap DI

x Pré-fixada teria retorno inferior ao investimento direto em CDI, usada como taxa

sem risco.

Observa-se também uma piora nos resultados apresentados durante o

período selecionado para análise, após dezembro de 2007. Este momento coincide

com a fase que o Brasil passa de recuperação pós-crise subprime.

6 CONCLUSÃO

Após esta breve recapitulação pode-se dizer que, tanto as teorias de

determinação de taxas de juros, como as ferramentas de medidas de sensibilidade

são complementares e auxiliam na análise dos ativos.

O domínio e aplicação destes conceitos na prática permitem que os ativos

sejam protegidos contra o risco de taxas de juros.

A teoria dos fundos emprestáveis e a teoria da preferência pela liquidez

procuram explicar a taxas de juros com elementos econômicos, a primeira através

do equilíbrio de oferta e demanda de fundo emprestáveis e a segunda por meio da

oferta e demanda por moeda.

Através do estudo da duration podemos saber o prazo médio de recebimento

e de endividamento para ter um maior controle e evitar descasamento de prazos

tendo uma idéia de como estão os fluxos de caixa em relação a possíveis riscos

conjunturais. Para se ter uma maior segurança em uma carteira de ativos, como a

adoção de um hedge, é necessário considerar a convexidade em seu cálculo.

É importante entender o que causa as variações nas taxas de juros e como

essas variações influenciam o preço dos ativos. As volatilidades nos preços dos

ativos decorrem principalmente de alterações nos rendimentos, cupom e prazo de

vencimento.

A curva de juros, que é a representação visual da ETTJ demonstra a relação

e o comportamento das taxas de rendimentos em relação ao tempo. Em função do

formato que apresentam podem ser classificadas em ascendentes, arqueadas,

descentes ou planas, ajudando a inferir as expectativas do mercado sobre a direção

das taxas de juros de curto prazo no futuro.

31

Algumas teorias procuram explicar a relação entre taxas de juros com

vencimentos diferentes refletida nos formatos de curva de rendimentos. As teorias

do Habitat Preferencial e do Prêmio de Liquidez são mais aceitas pois explicam bem

os fatos empíricos mais importantes da ETTJ. Combinam aspectos tanto da hipótese

das expectativas como da teoria dos Mercados Segmentados, afirmando que uma

taxa de juros de longo prazo será a soma da média das expectativas de taxa de juro

de curto prazo a um prêmio de risco(liquidez).

Neste trabalho o Índice de Sharpe foi utilizado para comparar um derivativo

em diferentes períodos e com diversas maturidades.

Os cálculos apresentados para obtenção dos Índices de Sharpe referem-se a

estatísticas passadas, ou seja esta análise mostra o passado destas taxas, não há

como prever rentabilidade a partir do índice Sharpe. Mas ele é um bom indicativo de

volatilidade futura, medida pelo desvio padrão.

Os resultados sugerem que o índice de Sharpe é um bom auxiliar na tomada

de decisões que envolvam o tradeoff(situação de escolha conflitante) entre risco e

retorno. No período de tomada de recuperação da economia em que nos

encontramos, após o tombo sofrido pela crise do subprime, em que os investidores

apresentam maior aversão ao risco, serve como mais um instrumento de medição e

comparação de desempenho de ativos.

Sem pretender esgotar o assunto, sugere-se a aplicação de outros

indicadores, como, por exemplo o chamado M2, criado por Leah Modigliani e sua avô

Franco Modigliani em 1997, a fim de se obter uma análise mais completa na

avaliação do comportamento da taxa de juros.

REFERÊNCIAS BIBLIOGRÁFICAS

BANCO CENTRAL DO BRASIL, Sistema Gerenciador de Séries Temporais. Disponível em <http://www.bcb.gov.br>.

BLANCHARD, Olivier Jean. Macroeconomia : teoria e política econômica. Rio de Janeiro: Campus, 1999.

BOLSA DE VALORES, MERCADORIAS & FUTUROS. Mercados BM&F. Disponível em <http://www.bmf.com.br>.

CARVALHO JÚNIOR, José Lemos. A estrutura temporal das taxas de juros no Brasil. Florianópolis, 2005. Monografia.

FABOZZI, Frank J.. Mercados, análise e estratégias de bônus (títulos de renda fixa). Rio de Janeiro, RJ: Qualitymark, 2000.

FERREIRA, L. F.R. Manual de gestão de renda fixa. Porto Alegre: Bookman, 2004.

FORTUNA, Eduardo. Mercado financeiro : produtos e serviços. 16. ed. rev. atual. Rio de Janeiro: Qualitymark, 2005..

FRALETTI, Paulo Beltrão. Ensaios sobre taxas de juros em reais e sua aplicação na análise financeira. São Paulo, 2004. Tese de Doutorado.

GREMAUD, Amaury Patrick. Economia brasileira contemporânea. 5. ed. São Paulo: Atlas, 2004.

LION, O. M. BESSADA. Um estudo sobre a modelagem da estrutura a termo das taxas de juros e a precificação de opções sobre títulos de renda fixa. Rio de Janeiro, 2002. Tese de doutorado.

MANKIW, N. G. Introdução à economia. São Paulo, Thomson Learning, 2007.

MARGUERON, F. LOURENÇO. Previsão de volatilidade para os vértices da estrutura a termo de taxa de juros em reais brasileira. Rio de Janeiro, 2006. Tese de Mestrado.

MATTOS, Ana Maria. Normas para apresentação de trabalhos acadêmicos da Escola de Administração. Porto Alegre, 2007.

MAYER, Thomas. Moedas, bancos e a economia. 4. ed. Rio de Janeiro: Campus, 1993.

MINSHKIN, Frederic S. Moeda, bancos e mercados financeiros. 5. ed. Rio de Janeiro: LTC – Livros Técnicos e Científicos, 2000.

PAIVA, E. V. S. e SAVOIA J. R. F. Sensibilidade de preço de instrumentos de renda fixa pós-fixados.

33

REILLY, F. K. e NORTON, E. A. Investimentos. trad 7a ed. Norte Americana, Cengage Learning, 2008.

SANCHES, Juliana BEZERRA. Teoria das expectativas aplicada a estrutura a termo das taxa de juros do Brasil. São Paulo, 2006. Dissertação de Mestrado.

SECURATO, J. R. (Org.) Cálculo financeiro das tesourarias. 3a ed. São Paulo: Saint Paul, 2005.

SILVA NETO, Lauro de Araujo. Derivativos : definições, emprego e risco. 4. ed. São Paulo: Atlas, 2002.

ANEXOS

ANEXO A – TAXAS Taxa de juros acumulada

mês ‐ %a.a. Taxas referenciais de Swaps DI x Pré‐fixada (BM&F)

fim de período ‐ % a.a. Data

Selic CDI 30 dias 60 dias 90 dias 120 dias 180 dias 360 dias

dez/05 18,24 18,15 17,71 17,56 17,39 17,15 16,87 16,38

jan/06 17,65 17,6 17,17 16,93 16,77 16,5 16,21 15,83

fev/06 17,28 17,2 16,68 16,51 16,27 16,03 15,69 15,23

mar/06 16,74 16,69 16,24 15,96 15,7 15,46 15,23 14,84

abr/06 16,19 16,16 15,66 15,42 15,27 15,1 14,91 14,68

mai/06 15,7 15,66 15,28 15,29 15,29 15,22 15,22 15,48

jun/06 15,18 15,15 15,01 14,88 14,77 14,71 14,66 14,78

jul/06 14,98 14,94 14,63 14,52 14,48 14,44 14,4 14,48

ago/06 14,66 14,6 14,14 14,09 14,03 14 13,96 13,95

set/06 14,17 14,11 13,96 13,84 13,75 13,66 13,58 13,57

out/06 13,95 13,9 13,6 13,44 13,35 13,25 13,13 13,01

nov/06 13,65 13,6 13,15 13,12 13,05 12,99 12,89 12,75

dez/06 13,19 13,14 13,08 12,97 12,84 12,72 12,6 12,38

jan/07 13,13 13,07 12,88 12,81 12,73 12,65 12,54 12,36

fev/07 12,93 12,89 12,71 12,63 12,56 12,49 12,31 12,1

mar/07 12,74 12,69 12,57 12,35 12,32 12,23 12,14 11,85

abr/07 12,58 12,52 12,36 12,23 12,15 12 11,77 11,31

mai/07 12,43 12,35 12,06 11,93 11,82 11,7 11,44 10,99

jun/07 12,03 11,97 11,72 11,59 11,47 11,32 11,17 10,77

jul/07 11,73 11,67 11,39 11,29 11,21 11,14 11,04 10,94

ago/07 11,43 11,37 11,21 11,18 11,16 11,17 11,21 11,36

set/07 11,22 11,16 11,08 11,06 11,03 11,04 11,04 11,16

out/07 11,18 11,11 11,14 11,12 11,13 11,14 11,17 11,31

nov/07 11,18 11,12 11,13 11,16 11,17 11,24 11,33 11,59

dez/07 11,18 11,11 11,12 11,16 11,21 11,33 11,45 12,05

jan/08 11,18 11,08 11,12 11,16 11,23 11,34 11,55 12,08

fev/08 11,18 11,07 11,12 11,14 11,2 11,26 11,46 11,92

mar/08 11,18 11,09 11,25 11,35 11,52 11,75 11,99 12,69

abr/08 11,37 11,32 11,6 11,83 11,98 12,19 12,5 13,21

mai/08 11,63 11,55 12,04 12,15 12,34 12,54 12,93 13,75

jun/08 12,09 11,99 12,24 12,47 12,71 13,01 13,34 14,45

jul/08 12,36 12,3 12,85 13,07 13,27 13,53 13,92 14,66

ago/08 12,92 12,85 13,28 13,43 13,66 13,86 14,18 14,57

set/08 13,39 13,33 13,64 13,86 14 14,14 14,3 14,43

out/08 13,66 13,64 13,69 13,76 14 14,24 14,6 15,34

nov/08 13,64 13,3 13,55 13,67 13,8 13,9 14,11 14,43

dez/08 13,66 13,49 13,41 13,23 13,03 12,87 12,69 12,17

jan/09 13,32 13,26 12,64 12,34 12,15 11,86 11,52 11,16

fev/09 12,66 12,63 11,98 11,77 11,46 11,21 10,89 10,62

mar/09 11,7 11,65 11,08 10,53 10,25 10,04 9,83 9,79

abr/09 11,11 11,05 10,13 9,97 9,86 9,79 9,73 9,89

ANEXO B – CURVA DE RETORNOS

Curva de Retornos

8

9

10

11

12

13

14

15

16

jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09

Retornos

Taxas de juros acumulada no mês ‐ %a.a. Selic

Taxas de juros acumulada no mês ‐ %a.a. CDI

Taxas referenciais de swaps DI pré‐fixada(BM&F) fim de período ‐ % a.a. 30 dias

Taxas referenciais de swaps DI pré‐fixada(BM&F) fim de período ‐ % a.a. 60 dias

Taxas referenciais de swaps DI pré‐fixada(BM&F) fim de período ‐ % a.a. 90 dias

Taxas referenciais de swaps DI pré‐fixada(BM&F) fim de período ‐ % a.a. 120 dias

Taxas referenciais de swaps DI pré‐fixada(BM&F) fim de período ‐ % a.a. 180 dias

Taxas referenciais de swaps DI pré‐fixada(BM&F) fim de período ‐ % a.a. 360 dias