TC 005.526/2016-7 SUMÁRIO · ... ProJovem Urbano; III – ProJovem Campo – Saberes ... ProJovem...

20

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7 1 GRUPO I – CLASSE V – Plenário TC 005.526/2016-7 Natureza: Relatório de Auditoria. Entidade: Município de Manaus/AM. Interessada: Secretaria de Controle Externo no Estado do Amazonas – Secex/AM. SUMÁRIO: RELATÓRIO DE AUDITORIA. PREFEITURA MUNICIPAL DE MANAUS. PROGRAMA NACIONAL DE INCLUSÃO DE JOVENS – PROJOVEM. EXECUÇÃO INDIRETA POR MEIO DE CONTRATO E CONVÊNIO CELEBRADOS COM O INSTITUTO DE DESENVOLVIMENTO, PESQUISA E CULTURA DO ESTADO DO AMAZONAS. SUPERFATURAMENTO NA AQUISIÇÃO DE BENS. PAGAMENTO DE SERVIÇO NÃO REALIZADO. COBRANÇA INDEVIDA DE TAXA DE ADMINISTRAÇÃO. AQUISIÇÃO DE MATERIAL PERMANENTE. AUSÊNCIA DE CONSELHO OU COMITÊ LOCAL DE CONTROLE E PARTICIPAÇÃO SOCIAL. AUSÊNCIA DE MANIFESTAÇÃO CONCLUSIVA SOBRE PRESTAÇÃO DE CONTAS. CONVERSÃO EM TOMADA DE CONTAS ESPECIAL. CITAÇÕES E AUDIÊNCIAS. CIÊNCIA AO ÓRGÃO MUNICIPAL E AO MINISTÉRIO DA EDUCAÇÃO. RELATÓRIO Trata-se do Relatório de Auditoria realizada pela Secretaria de Controle Externo no Estado do Amazonas – Secex/AM tendo por objeto a aplicação dos recursos do Programa Nacional de Inclusão de Jovens – ProJovem Urbano no Município de Manaus/AM, em decorrência de Representação referente à execução indireta do programa por entidade privada sem fins lucrativos (TC 043.327/2012-5). 2. A fscalização em tela foi realizada no período de 22/02/2016 e 12/04/2016, e alcançou recursos no montante de R$ 18.655.000,00, correspondente à quantia repassada pelo Fundo Nacional de Desenvolvimento da Educação – FNDE para o Município de Manaus/AM. 3. A principal constatação da equipe de fiscalização foi a execução descentralizada de atividades finalísticas do programa referentes aos ciclos de 2012 e 2013, primeiramente mediante o Contrato 52/2014 firmado com o Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam, e depois por meio do Convênio 8/2015, celebrado com a mesma entidade sem fins lucrativos. Além disso, foram registrados os seguintes achados: a) superfaturamento na aquisição de bens, b) pagamento de serviço não realizado, c) pagamento de taxa de administração, d) ausência de conselho ou comitê local de controle e participação social, e) ausência de manifestação conclusiva sobre prestação de contas, e f) aquisição de material permanente. Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

Transcript of TC 005.526/2016-7 SUMÁRIO · ... ProJovem Urbano; III – ProJovem Campo – Saberes ... ProJovem...

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

1

GRUPO I – CLASSE V – Plenário

TC 005.526/2016-7

Natureza: Relatório de Auditoria. Entidade: Município de Manaus/AM.

Interessada: Secretaria de Controle Externo no Estado do Amazonas – Secex/AM.

SUMÁRIO: RELATÓRIO DE AUDITORIA. PREFEITURA MUNICIPAL DE MANAUS. PROGRAMA NACIONAL DE

INCLUSÃO DE JOVENS – PROJOVEM. EXECUÇÃO INDIRETA POR MEIO DE CONTRATO E CONVÊNIO

CELEBRADOS COM O INSTITUTO DE DESENVOLVIMENTO, PESQUISA E CULTURA DO ESTADO DO AMAZONAS. SUPERFATURAMENTO NA AQUISIÇÃO

DE BENS. PAGAMENTO DE SERVIÇO NÃO REALIZADO. COBRANÇA INDEVIDA DE TAXA DE ADMINISTRAÇÃO.

AQUISIÇÃO DE MATERIAL PERMANENTE. AUSÊNCIA DE CONSELHO OU COMITÊ LOCAL DE CONTROLE E PARTICIPAÇÃO SOCIAL. AUSÊNCIA DE MANIFESTAÇÃO

CONCLUSIVA SOBRE PRESTAÇÃO DE CONTAS. CONVERSÃO EM TOMADA DE CONTAS ESPECIAL.

CITAÇÕES E AUDIÊNCIAS. CIÊNCIA AO ÓRGÃO MUNICIPAL E AO MINISTÉRIO DA EDUCAÇÃO.

RELATÓRIO

Trata-se do Relatório de Auditoria realizada pela Secretaria de Controle Externo no Estado

do Amazonas – Secex/AM tendo por objeto a aplicação dos recursos do Programa Nacional de Inclusão de Jovens – ProJovem Urbano no Município de Manaus/AM, em decorrência de

Representação referente à execução indireta do programa por entidade privada sem fins lucrativos (TC 043.327/2012-5). 2. A fscalização em tela foi realizada no período de 22/02/2016 e 12/04/2016, e alcançou

recursos no montante de R$ 18.655.000,00, correspondente à quantia repassada pelo Fundo Nacional de Desenvolvimento da Educação – FNDE para o Município de Manaus/AM.

3. A principal constatação da equipe de fiscalização foi a execução descentralizada de atividades finalísticas do programa referentes aos ciclos de 2012 e 2013, primeiramente mediante o Contrato 52/2014 firmado com o Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do

Amazonas – Idepecam, e depois por meio do Convênio 8/2015, celebrado com a mesma entidade sem fins lucrativos. Além disso, foram registrados os seguintes achados:

a) superfaturamento na aquisição de bens, b) pagamento de serviço não realizado, c) pagamento de taxa de administração,

d) ausência de conselho ou comitê local de controle e participação social, e) ausência de manifestação conclusiva sobre prestação de contas, e

f) aquisição de material permanente.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

2

4. Em face dessas ocorrências, a equipe de fiscalização propõe a conversão dos autos em

Tomada de Contas Especial, com vistas à realização de audiência e à citação de diversos responsáveis, bem como dar ciência à Secretaria Municipal de Educação da Prefeitura de Manaus/AM sobre as

impropriedades encontradas e ao Ministro de Estado da Educação, conforme consta do Relatório de Auditoria que ora transcrevo, no essencial:

“ Introdução

I.1. Deliberação que originou o trabalho 1. Em cumprimento ao Acórdão 1.843/2015 – Primeira Câmara, realizou-se a auditoria na

Prefeitura Municipal de Manaus - AM, no período compreendido entre 22/2/2016 e 12/4/2016. 2. A razão que motivou esta auditoria foi a constatação em processo de Representação (TC 043.327/2012-5) sobre a execução do programa ter sido transferida integralmente pela

Prefeitura de Manaus, por meio da Secretaria Municipal de Educação, para entidade privada sem fins lucrativos.

I.2. Visão geral do objeto 3. O Governo Federal lançou, em 2005, a Política Nacional da Juventude, resultado de estudo do Grupo Interministerial da Juventude para mapear ações dirigidas a jovens de menor

escolaridade e desempregados. Foi criada a Secretaria Nacional da Juventude, o Conselho Nacional da Juventude e o Programa Nacional de Inclusão de Jovens: Educação, Qualificação e Ação Comunitária – ProJovem.

4. O ProJovem foi instituído pela Medida Provisória 238, de 1º de fevereiro de 2005, no âmbito da Secretaria-Geral da Presidência da República, que coordenou ação integrada com os

Ministérios da Educação, do Trabalho e Emprego, e do Desenvolvimento Social e Combate à Fome. 5. A Medida Provisória foi convertida na Lei 11.129/2005, de 30 de junho de 2005. Sua

regulamentação se deu pelo Decreto 5.557/2005, de 5 de outubro de 2005, que definiu a finalidade do Programa: ‘executar ações integradas que propiciem aos jovens brasileiros, na

forma experimental prevista no artigo 81 da Lei nº 9.394/96, a elevação do grau de escolar idade dos jovens, visando à conclusão do Ensino Fundamental, a qualificação profissional, em nível de formação inicial, voltada a estimular a inserção produtiva cidadã e o desenvolvimento de ações

comunitárias com práticas de solidariedade, exercício da cidadania e intervenção na realidade local’. Esse é o chamado ProJovem original.

6. Decorridos três anos, passou por avaliação que resultou em seu redesenho, a fim de ampliar a sua aplicação. 7. Em 10 de junho de 2008, a Medida Provisória 411/2007 foi convertida na Lei 11.692/2008,

que dispôs sobre o novo Programa Nacional de Inclusão de Jovens – ProJovem Integrado, e determina, em seu artigo 2º:

‘O ProJovem, destinado a jovens de 15 (quinze) a 29 (vinte e nove) anos, com o objetivo de promover sua reintegração ao processo educacional, sua qualificação profissional e seu desenvolvimento humano, será desenvolvido por meio das seguintes modalidades: I –

ProJovem Adolescente – Serviço Socioeducativo; II – ProJovem Urbano; III – ProJovem Campo – Saberes da Terra e IV – ProJovem Trabalhador”. A citada Lei estabelece, ainda,

que o programa atenderá aos jovens que saibam ler e escrever e não tenham concluído o Ensino Fundamental.

8. O ProJovem Urbano alcança a Educação de Jovens e Adultos e a Educação Profissional,

concebido como uma alternativa de inclusão social de jovens excluídos da escola e do trabalho, por meio da elevação do nível de escolaridade, da qualificação inicial para o trabalho e da

participação cidadã. 9. O Programa está desenhado na perspectiva de:

a) certificação do ensino fundamental: elevação da escolaridade por meio das

aprendizagens que correspondem às Diretrizes Curriculares Nacionais;

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

3

b) qualificação profissional inicial: identificação de oportunidades de trabalho e respectiva

qualificação, atentando para as vocações e para as necessidades e potencialidades locais e regionais;

c) participação cidadã: desenvolvimento de vivências em ações comunitárias, a fim de incentivar a cidadania por meio do engajamento voluntário com formação de valores solidários. 10. O projeto pedagógico prevê carga horária de 2.000 horas (1.560 horas presenciais e 440

horas não presenciais), a serem cumpridas ao longo de dezoito meses letivos. 11. O jovem terá dedicação intensiva por, pelo menos, 26 horas semanais. As horas presenciais

(vinte horas semanais) incluem as atividades em sala de aula, visitas, pesquisas de campo, participação em palestras, práticas relacionadas ao campo de qualificação profissional e à participação cidadã. As horas não presenciais são dedicadas às leituras e atividades do Guia de

Estudo e à elaboração de planos e registros nos espaços e tempos mais convenientes aos estudantes. Para receberem o certificado de conclusão do Ensino Fundamental, deverão obter

pelo menos 50% na soma dos resultados das avaliações, bem como o mínimo de 75% de frequência. 12. O aluno jovem recebe incentivo financeiro de R$ 100,00 mensais, no máximo dezoito

parcelas, podendo ser sequenciais ou interrompidas e depois retomadas. A gestão e transferência desse incentivo não é feita em nível local do ente executor (prefeituras e estados), e sim

diretamente do FNDE ao beneficiário por meio de banco oficial. O ente executor é responsável somente por manter o cadastro de informações e frequência escolar atualizado. 13. Outro aspecto importante é a distribuição do material didático que também está ao encargo

direto do FNDE, cabendo ao ente executor tão somente receber o material já elaborado e direcionar ao alunado e educadores.

14. Em 2012 o programa foi deslocado da Secretaria Nacional de Juventude da Presidência da República para o Fundo Nacional de Desenvolvimento da Educação (FNDE), passando a compor mais diretamente as ações de educação de jovens e adultos.

15. O ProJovem Urbano é executado por meio de edições independentes. Cada edição é regida por uma resolução especifica do FNDE. O conteúdo dessas resoluções é praticamente comum,

mas é possível observar evolução em pontos específicos. As resoluções são: a) edição 2008 e 2009: Resolução 22/FNDE, de 26 de maio de 2008; b) edição 2010 e 2011: Resolução 24/FNDE, de 21 de maio de 2010;

c) edição 2012: Resolução 60/FNDE, de 9 de novembro de 2011; d) edição 2013: Resolução 54/FNDE, de 21 de novembro de 2012;

e) edição 2014: Resolução 8/FNDE, de 16 de abril de 2014. 16. Para os municípios brasileiros com mais de cem mil habitantes é permitida a execução pelo próprio município, por meio de sua Secretaria Municipal de Educação, denominada em Ente

Executor (EEx). Para os de população menor, devem ser atendidos por meio da Secretaria Estadual de Educação.

17. Existe ponto crítico em relação à apreciação da prestação de contas por parte do FNDE, que não vem exercendo essa tarefa, em função da indisponibilidade do seu Sistema de Gerenciamento de Prestação de Contas (SIGPC). O assunto foi tratado pela Secretaria de

Controle Externo da Educação, da Cultura e do Desporto deste Tribunal (TC 013.753/2015-0).

I.3. Objetivo e questões de auditoria 18. A presente auditoria teve por objetivo verificar a regularidade da execução do programa

ProJovem Urbano pela Prefeitura de Manaus, por meio da Secretaria Municipal de Educação (Semed/Manaus).

19. A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados de acordo com a legislação pertinente, formularam-se as questões adiante indicadas:

Questão 1: Os recursos transferidos estão sendo aplicados de acordo com os normativos do

programa?

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

4

Questão 2: A inscrição e a seleção dos beneficiários estão de acordo com os critérios

previstos nos normativos do programa? Questão 3: Foi observada a modalidade de licitação adequada para a contratação de

empresas para fornecimento de bens e realização de serviços? Questão 4: Há indícios de conluio, restrição à competitividade, licitação forjada e/ou

contratações/aquisições com preço acima dos praticados no mercado?

Questão 5: Há indícios de que os pagamentos não correspondem ao efetivo recebimento de bens/prestação de serviços, de acordo com os quantitativos e as especificações contratadas?

Questão 6: Os recursos liberados foram depositados e geridos em conta bancária específica?

Questão 7: A movimentação dos recursos na conta específica está devidamente respaldada

por documentos fiscais originais ou equivalentes emitidos em nome do convenente ou executor e identificados com o nome do programa?

I.4. Metodologia utilizada 20. Os trabalhos foram realizados em conformidade com as Normas de Auditoria do Tribunal de Contas da União (Portaria-TCU n. 280, de 8 de dezembro de 2010, alterada pela Portaria-

TCU n. 168 de 30 de junho de 2011) e com observância aos Padrões de Auditoria de Conformidade estabelecidos pelo TCU (Portaria-Segecex n. 26 de19 de outubro de 2009). 21. Para coleta, tratamento e análise dos dados foi utilizada a análise documental e observação

direta. O escopo de verificação abrangeu os exercícios de 2010 a 2015. A amostra foi delimitada em função do julgamento profissional da equipe.

I.5. Limitações inerentes à auditoria 22. Não houve.

I.6. Volume de recursos fiscalizados 23. O volume de recursos fiscalizados alcançou o montante de R$ 18.655.000,00 que corresponde ao volume repassado pelo FNDE nos exercícios de 2010 a 2015.

24. Desse total, havia aplicado em conta corrente especifica o valor de R$ 8.008.000,00.

I.7. Benefícios estimados da fiscalização 25. Entre os benefícios estimados desta fiscalização pode-se mencionar a melhoria

procedimental decorrente da ciência de irregularidades e impropriedades na gestão dos recursos e o ressarcimento de valor imputado como débito. O total de benefício quantificável desta auditoria é de R$ 146.618,30.

I.8. Processo conexo 26. Foi constatado o seguinte processo conexo a [este] trabalho:

27. O TC 043.327/2012-5 – Documentação oriunda do Tribunal de Contas do Estado do Amazonas acerca de possíveis irregularidades na condução do ProJovem Urbano em 2010. O processo foi examinado por meio do Acórdão 1843/2015-1ª Câmara, que determinou a esta

Secex/AM a realização de auditoria sobre a execução do programa. II. Achados de auditoria

II.1. Superfaturamento na aquisição de bens Tipificação: Irregularidade grave.

Situação encontrada: Na execução do ProJovem Urbano edição 2013, por meio do Convênio 8/2015 firmado com o Idepecam em 5/5/2015, foi detectada a aquisição de material de consumo com preço muito acima

do mercado. O preço de referência de mercado foi pesquisado para a localidade de entrega mais próxima e

compatível com Manaus/AM, a fim de equalizar o valor do frete. Acrescenta-se margem de erro de 15% ao valor final de referência buscando apurar quantia que seguramente não prejudique o responsável.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

5

A data base deve ser a data em que foi realizada a transferência dos recursos ao Idepecam.

Foram feitas quatro transferências entre julho e outubro de 2015. Ante a dificuldade de estabelecer-se o vínculo entre esses quatro repasses com a aquisição específica superfaturada,

adota-se como data-base do débito o último repasse ao Idepecam, creditado em conta corrente em 16/10/2015. Os casos abaixo indicam discrepância muito elevada.

a) papel pardo tamanho aproximado 110x70cm (unidade: folha) O tamanho 110x70 cm não é padrão do mercado. O tamanho comumente encontrado é 96x66

cm, muito próximo à medida descrita. A par disso, consta em uma das cinco notas fiscais coletadas a descrição de tamanho 96x66 cm (nota fiscal 6021). Considera-se, portanto, tratar-se do mesmo produto, qual seja, papel pardo tamanho 96x66 cm.

Referências: -Ata de registro de preço 004/2014-CPL, 12/3/2014, Prefeitura Municipal de Tabatinga/AM: R$

0,85, que atualizado monetariamente (IPCA) até 16/10/2015 equivale a R$ 0,96, conforme sistema Débito-TCU; -Sistema Integrado de Administração de Serviços Gerais (SiasgNet) – consulta pública, Pregão

Eletrônico 9/2015, de 21/10/2015, Fundo Nacional de Saúde, entregue em Manaus/AM: R$ 0,38 (R$37,88 / 100 folhas);

Média do preço de mercado: R$ 0,77 (R$ 0,67 x 1,15); Preço praticado no ProJovem: R$ 13,00 (+1.587%) Eventos de compra:

Qtde Nota fiscal Fornecedor 1300 5173 Biomax Distribuidora Ltda.

700 5450 Biomax Distribuidora Ltda. 700 5451 Biomax Distribuidora Ltda. 700 6010 Biomax Distribuidora Ltda.

700 6021 Biomax Distribuidora Ltda. Quantidade total: 4.100 folhas

Superfaturamento: R$ 13,00 - R$ 0,77 = R$ 12,23 x 4.100 = R$ 50.143,00 b) avental com peitoril de napa branco (unidade: um) Referências:

-Sistema Integrado de Administração de Serviços Gerais (SiasgNet) – consulta pública, Pregão Eletrônico 4/2011, de 22/9/2011, Comando do Exército, entregue em Belem/PA: R$ 12,50, que

atualizado monetariamente (IPCA) até 16/10/2015 equivale a R$ 16,37, conforme sistema Débito-TCU; -Sistema Integrado de Administração de Serviços Gerais (SiasgNet) – consulta pública, Pregão

Eletrônico 87/2011, de 20/12/2011, Fundação Nacional de Saúde, entregue em Altamira/PA: R$ 7,29, que atualizado monetariamente (IPCA) até 16/10/2015 equivale a R$ 9,41, conforme

sistema Débito-TCU; Média do preço de mercado: R$ 14,83 (R$ 12,89 x 1,15); Preço praticado no ProJovem: R$ 26,90 (+81%)

Eventos de compra: Qtde Nota fiscal Fornecedor

650 0002 J Renei Dias Leão Ltda Superfaturamento: R$ 26,90 - R$ 14,83 = R$ 12,08 x 650 = R$ 7.849,72 O superfaturamento total foi de R$ 57.992,72.

Objeto no quais o achado foi constatado: Convênio 8/2015 - Repasse de recursos financeiros visando dar continuidade à execução do

ProJovem Urbano. Critério:

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

6

Lei 8666/1993, art. 3º; art. 43, inciso IV.

Evidência: Evidência 1 - II.1. Superfaturamento na aquisição de bens - Formalização Termo de Convênio

8/2015, folhas 1/42. Evidência 1 - II.1. Superfaturamento na aquisição de bens - Relatório final de acompanhamento de supervisão, folhas 43/45.

Evidência 1 - II.1. Superfaturamento na aquisição de bens - Repasses financeiros, folhas 46/52. Evidência 1 - II.1. Superfaturamento na aquisição de bens - Papel pardo, NF 5173, 5450, 5451,

6010 e 6021, pesquisa de mercado, folhas 53/75. Evidência 1 - II.1. Superfaturamento na aquisição de bens - Avental napa, NF 0002, pesquisa de mercado, folhas 76/80.

Causa da ocorrência do achado: Não identificadas.

Efeito/Consequência do achado: Aquisições ou contratações de equipamentos por preços maiores que o de mercado (efeito real). Responsável:

Nome: Katia Helena Serafina Cruz Schweickardt. CPF: 001.201.787-61 – Cargo: Secretária Municipal de Educação/Responsável pelo Convênio

08/2015 (desde 20/03/2015). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Magna Galvão de Lima Collyer.

CPF: 026.108.614-60 – Cargo: Coordenadora do Programa Nacional de Inclusão de Jovens (ProJovem Urbano) no Município de Manaus (desde 02/01/2013).

[descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam. CNPJ: 05.478.303/0001-38

[descrição da conduta e nexo de causalidade constante no item 35] Nome: Lilia Lira Lima.

CPF: 636.016.722-00 - Cargo: Presidente do Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam (desde 05/05/2015). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35]

Proposta de encaminhamento: Conversão do processo em tomada de contas especial e citação dos responsáveis solidários, em

decorrência de superfaturamento no âmbito do Convênio 8/2015, firmado com o Idepecam, resultante de preço praticado acima de mercado nos itens papel pardo (R$ 50.143,00) e avental de napa (R$ 7.849,72), totalizando R$ 57.992,72 em 16/10/2015.

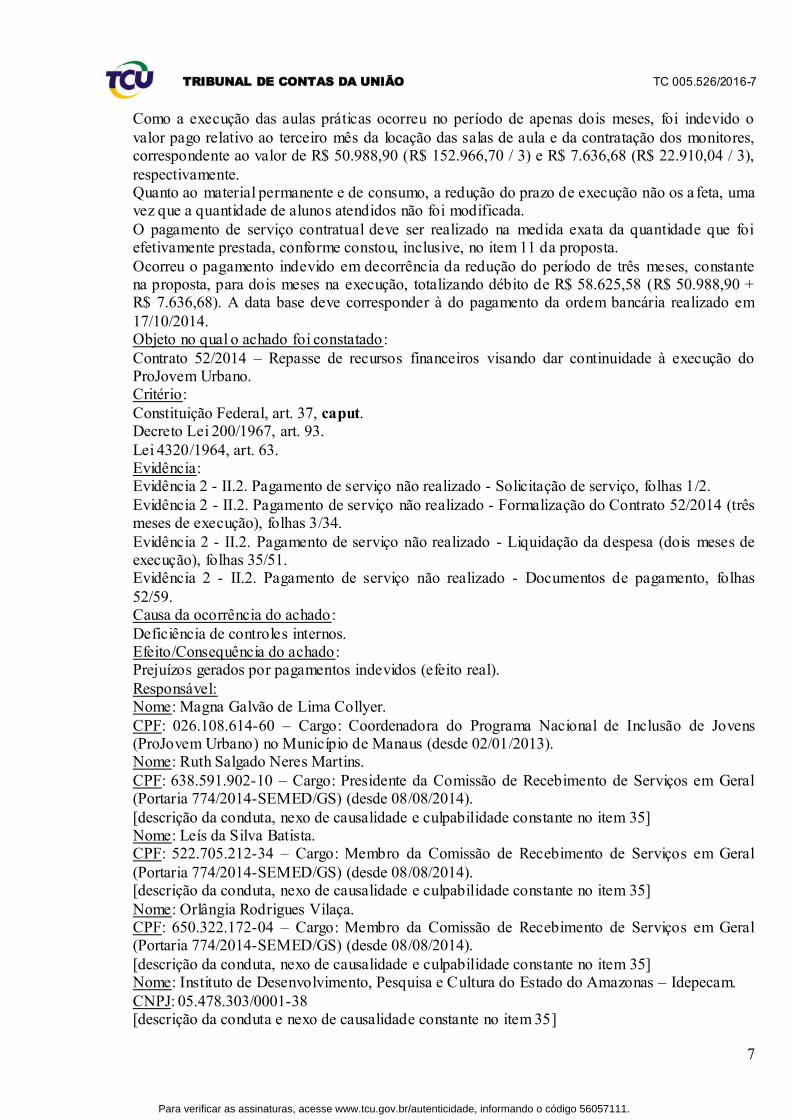

II.2. Pagamento de serviço não realizado Tipificação: Irregularidade grave.

Situação encontrada: Para o ProJovem Urbano edição 2012, no que toca à qualificação profissional inicial, foi

celebrado o Contrato 52/2014 com o Idepecam, em 20/7/2014. A proposta que embasou o contrato foi de R$ 396.804,01 e incluiu a locação de salas e contratação de monitores pelo período de três meses. Entretanto, o relatório final informa que as aulas práticas foram

executadas em apenas dois meses (de 20/7/2014 a 20/9/2014). O próprio contrato, confrontando com a proposta, estabeleceu vigência em sessenta dias, conforme sua cláusula VI.

Observa-se na proposta os seguintes itens: material permanente (R$ 48.807,23), material de consumo (R$ 172.120,05), locação de salas pelo período de três meses (R$ 152.966,70) e contratação de monitores pelo período de três meses (R$ 22.910,04).

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

7

Como a execução das aulas práticas ocorreu no período de apenas dois meses, foi indevido o

valor pago relativo ao terceiro mês da locação das salas de aula e da contratação dos monitores, correspondente ao valor de R$ 50.988,90 (R$ 152.966,70 / 3) e R$ 7.636,68 (R$ 22.910,04 / 3),

respectivamente. Quanto ao material permanente e de consumo, a redução do prazo de execução não os a feta, uma vez que a quantidade de alunos atendidos não foi modificada.

O pagamento de serviço contratual deve ser realizado na medida exata da quantidade que foi efetivamente prestada, conforme constou, inclusive, no item 11 da proposta.

Ocorreu o pagamento indevido em decorrência da redução do período de três meses, constante na proposta, para dois meses na execução, totalizando débito de R$ 58.625,58 (R$ 50.988,90 + R$ 7.636,68). A data base deve corresponder à do pagamento da ordem bancária realizado em

17/10/2014. Objeto no qual o achado foi constatado:

Contrato 52/2014 – Repasse de recursos financeiros visando dar continuidade à execução do ProJovem Urbano. Critério:

Constituição Federal, art. 37, caput. Decreto Lei 200/1967, art. 93.

Lei 4320/1964, art. 63. Evidência: Evidência 2 - II.2. Pagamento de serviço não realizado - Solicitação de serviço, folhas 1/2.

Evidência 2 - II.2. Pagamento de serviço não realizado - Formalização do Contrato 52/2014 (três meses de execução), folhas 3/34.

Evidência 2 - II.2. Pagamento de serviço não realizado - Liquidação da despesa (dois meses de execução), folhas 35/51. Evidência 2 - II.2. Pagamento de serviço não realizado - Documentos de pagamento, folhas

52/59. Causa da ocorrência do achado:

Deficiência de controles internos. Efeito/Consequência do achado: Prejuízos gerados por pagamentos indevidos (efeito real).

Responsável: Nome: Magna Galvão de Lima Collyer.

CPF: 026.108.614-60 – Cargo: Coordenadora do Programa Nacional de Inclusão de Jovens (ProJovem Urbano) no Município de Manaus (desde 02/01/2013). Nome: Ruth Salgado Neres Martins.

CPF: 638.591.902-10 – Cargo: Presidente da Comissão de Recebimento de Serviços em Geral (Portaria 774/2014-SEMED/GS) (desde 08/08/2014).

[descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Leís da Silva Batista. CPF: 522.705.212-34 – Cargo: Membro da Comissão de Recebimento de Serviços em Geral

(Portaria 774/2014-SEMED/GS) (desde 08/08/2014). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35]

Nome: Orlângia Rodrigues Vilaça. CPF: 650.322.172-04 – Cargo: Membro da Comissão de Recebimento de Serviços em Geral (Portaria 774/2014-SEMED/GS) (desde 08/08/2014).

[descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam.

CNPJ: 05.478.303/0001-38 [descrição da conduta e nexo de causalidade constante no item 35]

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

8

Proposta de encaminhamento:

Conversão do processo em tomada de contas especial e citação dos responsáveis solidários, em decorrência de pagamento indevido ao Idepecam no âmbito do Contrato 52/2014, resultante da

redução do período de três meses, constante na proposta, para dois meses na contratação e execução, tornando indevido em um mês o pagamento do valor equivalente ao aluguel de salas de aula (R$ 50.988,90) e à prestação de serviços por monitores (R$ 7.636,68), totalizando débito

de R$ 58.625,58 em 17/10/2014.

II.3. Pagamento de taxa de administração Tipificação: Irregularidade grave. Situação encontrada:

A execução da qualificação profissional inicial referente ao ProJovem Urbano edição 2013 foi objeto do Convênio 8/2015-Idepecam.

A prestação de contas apresenta despesa a título de taxa de administração, o que vai contra a natureza convenial do acordo, onde o objetivo comum afasta esse tipo de contraprestação pecuniária. A vedação ao pagamento de taxa de administração encontra guarida na

jurisprudência do TCU, conforme Acórdãos 158/2010, 429/2010, 1.903/2008 e 1.684/2007-TCU-2ª Câmara e 503/2007, 716/2006 e 191/2010-TCU-Plenário, Embora o termo de convênio tenha vedado expressamente esse tipo de despesa, o Idepecam

apropriou-se de taxa de administração, demonstrada desde a apresentação da prestação de contas da primeira parcela e sem que houvesse glosa por parte da Semed/Manaus.

Os pagamentos foram: Data Valor 17/7/2015 R$ 6.000,00

17/8/2015 R$ 12.000,00 2/10/2015 R$ 6.000,00

9/10/2015 R$ 3.500,00 19/10/2015 R$ 2.500,00 Valor total em taxa de administração: R$ 30.000,00.

Por tratar-se de convênio, a data base para efeito de quantificação do débito deve ser a data do repasse do recurso ao Idepecam. Como foram feitas quatro transferências entre julho e outubro

de 2015 e ante a dificuldade de estabelecer-se o vínculo entre cada repasse e o pagamento das parcelas de taxa de administração, adota-se como data-base do débito o último repasse ao Idepecam, creditado em conta corrente em 16/10/2015.

Objeto no qual o achado foi constatado: Convênio 8/2015 - Repasse de recursos financeiros visando dar continuidade à execução do

ProJovem Urbano. Critério: Convênio 08/2015, Secretaria Municipal de Educação de Manaus, cláusula 10, alínea ‘a’.

Portaria 507/2011, CGU/MF/MP, art. 52, inciso I. Evidência:

Evidência 3 - II.3. Pagamento de taxa de administração - Formalização do termo de convênio, folhas 1/9. Evidência 3 - II.3. Pagamento de taxa de administração - Ciência na prestação de contas da 1ª

parcela, folhas 10/15. Evidência 3 - II.3. Pagamento de taxa de administração - Ciência na prestação de contas da 2ª

parcela, folhas 16/24. Evidência 3 - II.3. Pagamento de taxa de administração - Ciência na prestação de contas da 3ª parcela, folhas, folhas 25/43.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

9

Evidência 3 - II.3. Pagamento de taxa de administração - Transferências de recursos, folhas

44/50. Causa da ocorrência do achado:

Deficiência de controles internos. Efeito/Consequência do achado: Prejuízos gerados por pagamentos indevidos (efeito real).

Responsável: Nome: Magna Galvão de Lima Collyer.

CPF: 026.108.614-60 – Cargo: Coordenadora do Programa Nacional de Inclusão de Jovens (ProJovem Urbano) no Município de Manaus (desde 02/01/2013). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35]

Nome: Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam. CNPJ: 05.478.303/0001-38

[descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Lilia Lira Lima. CPF: 636.016.722-00 – Cargo: Presidente do Instituto de Desenvolvimento, Pesquisa e Cultura

do Estado do Amazonas – Idepecam (desde 05/05/2015). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35]

Proposta de encaminhamento: Conversão do processo em tomada de contas especial e citação dos responsáveis solidários, em decorrência de pagamento de taxa de administração no Convênio 8/2015 (ProJovem Urbano

2013) firmado com o Idepecam, no valor de R$ 30.000,00 em 16/10/2015.

II.4. Execução indireta do programa por meio de contrato ou convênio Tipificação:

Irregularidade grave. Situação encontrada:

Como regra não é permitida a execução indireta da atividade fim, consubstanciada na efetiva realização das aulas do ProJovem Urbano. A execução da atividade fim deve se dar de forma direta, pela própria entidade executora que firma o respectivo termo de adesão a cada nova

edição, comprometendo-se voluntariamente a implementar as ações. Existe previsão regulamentar de permitir, na impossibilidade de execução direta, devidamente

justificada, que algumas ações se façam por execução indireta por meio de convênio, acordo, termo de parceria ou instrumento congênere com instituição pública ou privada. Nota-se a natureza excepcional desse permissivo.

Não há previsão para execução indireta mediante contrato, exceto a ação de formação continuada de educadores.

Para a edição 2013 foi firmado o Convênio 8/2015 com o Idepecam. A justificativa foi a urgência em terminar o ciclo. Dada a natureza excepcional, a justificativa deve ter motivo técnico ou fático relevante e não apenas tempo exíguo para o término do programa.

No caso da qualificação profissional inicial, o regulamento prevê a possibilidade de o ente executor utilizar a estrutura de qualificação técnica pública, caso existente. Por exemplo, o

Programa Nacional de Acesso ao Ensino Técnico e Emprego (Pronatec). Nota-se a insistência do regulamento para que as ações aconteçam em ambiente do ente executor, evitando a execução indireta, ainda que mediante convênio.

Além disso, o regulamento exige que o ente executor comunique a Secadi/MEC para conhecimento e manifestação sobre a eventual execução indireta, o que não foi feito no

Convênio 8/2015. A comunicação deve ser acompanhada de diversos documentos no intuito de comprovar a higidez do acordo. Nota-se, novamente, a preocupação do órgão superior com a execução indireta.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

10

Para a edição de 2012, foi firmado o Contrato 52/2014 com o Idepecam configurando execução

indireta de atividade fim. Percebe-se que a Semed/Manaus tende a considerar regra a execução indireta.

Objeto no qual o achado foi constatado: Convênio 8/2015 – Repasse de recursos financeiros visando dar continuidade à execução do ProJovem Urbano.

Contrato 52/2014 – Repasse de recursos financeiros visando dar continuidade à execução do ProJovem Urbano.

Critério: Decreto 6629/2008, art. 30, § 5, III, IV, inciso VII, XIII. Resolução 60/2011, FNDE, art. 4º, inciso III, alíneas f, i, k, j, ee, m, o, r, t, w; art. 14, Anexo III.

Resolução 54/2012, FNDE, art. 4º, inciso III, alíneas l, k, j, f, n, u, t, r, p, o; art. 14, Anexo IV. Evidência:

Evidência 4 - II.4. Execução indireta do programa por meio de contrato ou convênio - ProJovem Urbano edição 2013: Justificativa e Termo de Convênio 8/2015-Idepecam, folhas 1/9. Evidência 4 - II.4. Execução indireta do programa por meio de contrato ou convênio - ProJovem

Urbano edição 2012: Justificativa e Termo de Contrato 52/2014-Idepecam, folhas 10/21. Causa da ocorrência do achado:

Não identificadas. Efeito/Consequência do achado: Aquisições ou contratações que não atendem à necessidade do órgão (efeito real) - Aquisições ou

contratações em desacordo com os normativos do Programa. Responsável:

Nome: Katia Helena Serafina Cruz Schweickardt. CPF: 001.201.787-61 – Cargo: Secretária Municipal de Educação/Responsável, signatária do Convênio 8/2015 (desde 20/03/2015).

[descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Darcy Humberto Michiles.

CPF: 022.266.692-72 – Cargo: Secretário Municipal de Educação/Responsável, signatário do Contrato 52/2014 (desde 16/12/2013). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35]

Proposta de encaminhamento: Audiência do responsável Darcy Humberto Michiles para que apresente suas razões de

justificativa para execução indireta da atividade fim do ProJovem Urbano, configurada nas aulas do programa, e considerando que não há previsão para execução indireta mediante contrato, como ocorreu no Contrato 52/2014 firmado com o Idepecam para a edição 2012 do ProJovem

Urbano. Audiência da responsável Katia Helena Serafina Cruz Schweickardt para que apresente suas

razões de justificativa para execução indireta das ações do ProJovem Urbano, considerando que a utilização de convênio somente é permitida na impossibilidade de execução direta de algumas ações, devidamente justificada, e com instituição com comprovada experiência em projeto

educacional de jovens e adultos, além do envio prévio de documentação para ciência e apreciação da Secretaria de Educação Continuada, Alfabetização, Diversidade, e Inclusão do

Ministério da Educação (Secadi/MEC), requisitos inexistentes no Convênio 8/2015 firmado com o Idepecam para execução da edição 2013.

II.5. Ausência de conselho ou comitê local de controle e participação social do ProJovem Tipificação: Irregularidade grave.

Situação encontrada:

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

11

Não há conselho ou comitê local. A estrutura busca obter o controle e a participação da

sociedade civil, a fim de acompanhar e subsidiar a fiscalização da execução, a operacionalização e estimular a participação comunitária no controle da execução do programa em âmbito local.

A Semed/Manaus informou que em 2006 foi constituído comitê, ainda na versão original do ProJovem. Em 2009, com a nova versão, tentou-se constituir novo comitê, mas não houve desfecho favorável, ficando sem comitê desde então.

Entende a Semed/Manaus que o comitê existiria como meio de garantir a efetividade e o apoio à execução do programa, sendo que a tentativa anterior demonstrou que não cumpr iu esses

objetivos, em virtude de dificuldades de horário dos membros. Ocorre que a existência do conselho ou comitê de controle social local não tem objetivo puramente operacional. Diz respeito ao controle social na execução, a fim de garantir maior

probabilidade da boa e regular aplicação dos recursos, uma vez que atores externos participam do controle. Além disso, não tem caráter opcional, é exigida sua constituição no próprio termo de

adesão, assinado em cada nova edição do programa. Objeto no qual o achado foi constatado: Programa Programa Nacional de Inclusão de Jovens – ProJovem Urbano 2014.

Critério: Decreto 6629/2008, art. 56, § 1º; art. 56, caput; art. 57.

Evidência: Evidência 5 - II.5. Ausência de conselho ou comitê local de controle e participação social do ProJovem – Informação sobre a inexistência do comitê local do ProJovem, folhas 1/5.

Causa da ocorrência do achado: Interpretação equivocada sobre a obrigatoriedade de composição do comitê local do ProJovem.

Efeito/Consequência do achado: Prejuízos em virtude da ausência de fiscalização (efeito potencial) - Ausência de mecanismo de controle social.

Responsável: Nome: Katia Helena Serafina Cruz Schweickardt.

CPF: 001.201.787-61 – Cargo: Secretária Municipal de Educação (desde 20/03/2015). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Proposta de encaminhamento:

Audiência da responsável para que apresente suas razões de justificativa para a não constituição do conselho ou comitê local de controle e participação social e consequente ausência do controle

social na execução do ProJovem Urbano.

II.6. Ausência de manifestação conclusiva sobre prestação de contas de convênio Tipificação: Irregularidade grave. Situação encontrada:

No ProJovem Urbano edição 2010 foi firmado o Convênio 8/2010, de 1/6/2010, com a Fundação de Apoio Institucional Rio Solimões (Unisol) para executar todas as ações do programa pelo

valor de R$ 9.155.909,00. A Unisol apresentou prestação de contas em 1/7/2013. Aplica-se subsidiariamente a Portaria Interministerial CGU/MF/MP 507/2011, de 24/11/2011,

que atribui prazo de noventa dias para analisar a prestação de contas, com fundamento nos pareceres técnico e financeiro expedidos pelas áreas competentes. A análise deveria ser feita até

1/10/2013. Porém, até o momento desta auditoria, passados mais de dois anos, a Semed/Manaus sequer iniciou a análise dessa documentação. Nesse caso, o prazo mostra-se exagerado, em especial

considerando que a documentação não está numerada, não houve qualquer movimentação acerca

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

12

da obrigação de manifestar-se sobre a prestação de contas, configurando inércia por tempo

demasiado longo. Objeto no quail o achado foi constatado:

Convênio 8/2010 – Repasse de recursos financeiros visando dar continuidade à execução da segunda fase do ProJovem Urbano. Critério:

Portaria 507/2011, CGU/MF/MP, art. 76. Resolução 14/2010, FNDE, art. 4º, inciso III, alínea y.

Evidência: Evidência 6 – II.6. Ausência de manifestação conclusiva sobre prestação de contas – Documentação de prestação de contas do Convênio 8/2010, folhas 153/315.

Causa da ocorrência do achado: Deficiência de controles internos.

Efeito/Consequência do achado: Prejuízos em virtude de atraso ou ausência de análise da prestação de contas (efeito potencial). Responsável:

Nome: Darcy Humberto Michiles. CPF: 022.266.692-72 – Cargo: Secretário Municipal de Educação/Responsável no período

16/12/2013 a 20/3/2015 (desde 16/12/2013). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35] Nome: Katia Helena Serafina Cruz Schweickardt.

CPF: 001.201.787-61 - Cargo: Secretária Municipal de Educação (desde 20/03/2015). [descrição da conduta, nexo de causalidade e culpabilidade constante no item 35]

Proposta de encaminhamento: Audiência do responsável Darcy Humberto Michiles para que apresente razões de justificativa para a ausência de manifestação conclusiva sobre a prestação de contas do Convênio 8/2010

apresentada pela Unisol em julho de 2013. Audiência da responsável Katia Helena Serafina Cruz Schweickardt para que apresente razões de

justificativa para a ausência de manifestação conclusiva sobre a prestação de contas do Convênio 8/2010 apresentada pela Unisol em julho de 2013.

II.7. Aquisição de material permanente Tipificação: Falhas/impropriedades. Situação encontrada:

Nas edições 2012 e 2013 do ProJovem Urbano, foi adquirido material permanente para possibilitar a qualificação profissional inicial.

Na edição de 2012, foi firmado o Contrato 52/2014-Idepecam que adquiriu material permanente para executar os arcos de qualificação profissional inicial em alimentação (fogão, freezer, batedeira, etc.), construção (bomba de água, amperímetro, fonte de alimentação, dentre outros) e

saúde (computador, projetor, armário de pastas, etc.) no valor total de R$ 48.807,24, conforme constou na proposta.

Já para a edição de 2013, a execução deu-se por meio do Convênio 8/2015, também com o Idepecam, e foram adquiridos outros materiais permanentes para o arco de alimentação, tais como batedeira, fogão industrial, freezer, refrigerador, bancada de aço inox, totalizando R$

18.352,00, conforme nota fiscal presente na prestação de contas. As resoluções que regem as edições 2012 e 2013 trazem lista de ações que podem ser

financiadas com recursos do programa, e dentre elas consta a locação de espaço e equipamento para atividade de qualificação profissional (Resolução 60/2011, FNDE, art. 7º; Resolução 54/2012, FNDE, art. 7, respectivamente). Porém, não consta a possibilidade de aquisição de

material permanente. A corroborar essa impossibilidade, a resolução que rege a edição de 2014

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

13

passou a prever explicitamente a vedação de adquirir material permanente (Resolução 8/2014,

FNDE, art. 12, § 1º). O achado poderia converter-se em débito, porém considerando que as resoluções que regem as

edições de 2012 e 2013 não explicitaram a vedação, e considerando que o FNDE não vem procedendo ao recebimento e muito menos análise da prestação de contas desde a edição de 2012, dificultando o natural aprendizado na execução do programa, então esse achado pode ser

mitigado, deixando-se apenas ciência à Secretaria de Educação da Prefeitura Municipal de Manaus.

Objeto no qual o achado foi constatado: Convênio 8/2015 – Repasse de recursos financeiros visando dar continuidade à execução do ProJovem Urbano.

Contrato 52/2014 – Repasse de recursos financeiros visando dar continuidade à execução do ProJovem Urbano.

Critério: Resolução 8/2014, FNDE, art. 12, § 1º. Evidência:

Evidência 7 – II.7. Aquisição de material permanente – Proposta que embasou o Contrato 52/2014, folhas 1/29.

Evidência 7 – II.7. Aquisição de material permanente – Convênio 8/2015 - nota fiscal 0009, folha 30. Causa da ocorrência do achado:

Deficiência de controles internos. Efeito/Consequência do achado:

Aquisição não permitida no escopo do programa (efeito real). Proposta de encaminhamento: Dar ciência à Secretaria Municipal de Educação da Prefeitura Municipal de Manaus sobre a

impropriedade de aquisição de material permanente, identificada na execução do ProJovem Urbano, edições 2012 e 2013, o que afronta o disposto no §1º do art. 12 da atual Resolução

8/2014-FNDE. III. Análise dos comentários dos gestores

28. Os achados têm natureza pontual e não se revestem de alta complexidade ou de grande

impacto no ProJovem Urbano como política pública. Não houve encaminhamento prévio do relatório para obter comentário dos gestores.

IV. Conclusão

29. As questões formuladas no planejamento da fiscalização do programa ProJovem Urbano foram:

Questão 1: Os recursos transferidos estão sendo aplicados de acordo com os normativos do programa?

Questão 2: A inscrição e a seleção dos beneficiários estão de acordo com os critérios previstos nos normativos do programa? Questão 3: Foi observada a modalidade de licitação adequada para a contratação de empresas

para fornecimento de bens e realização de serviços? Questão 4: Há indícios de conluio, restrição à competitividade, licitação forjada e/ou

contratações/aquisições com preço acima dos praticados no mercado? Questão 5: Há indícios de que os pagamentos não correspondem ao efetivo recebimento de bens/prestação de serviços, de acordo com os quantitativos e as especificações contratadas?

Questão 6: Os recursos liberados foram depositados e geridos em conta bancária específica? Questão 7: A movimentação dos recursos na conta específica está devidamente respaldada por

documentos fiscais originais ou equivalentes emitidos em nome do convenente ou executor e identificados com o nome do programa?

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

14

30. Achados vinculados às questões de auditoria:

Questão 01: pagamento por despesa indevida (II.3), execução indireta do programa (II.4), não constituição do comitê local de controle e participação social (II.5) e ausência de manifestação

conclusiva sobre prestação de contas de convênio (II.6); Questão 04: superfaturamento em compra de bens (II.1); Questão 05: pagamento por serviço não realizado (II.2);

Questões 02, 03, 06 e 07: não foram encontrados achados relevantes. 31. A Prefeitura Municipal de Manaus não presta contas diretamente a este Tribunal, de forma

que não há impacto em contas. 32. Entre os benefícios estimados desta fiscalização pode-se mencionar a melhoria procedimental decorrente da ciência de irregularidades e impropriedades na gestão dos recursos

e o ressarcimento de valor imputado como débito. O total de benefício quantificável desta auditoria é de R$ 146.618,30.

33. O encaminhamento é pela conversão do processo em tomada de contas especial para que se possa abrir o contraditório a respeito dos achados relatados. 34. O ProJovem Urbano no município de Manaus foi executado com atrasos significativos no

calendário de cada edição, ultrapassando o período de dezoito meses por edição. V. Proposta de encaminhamento

35. Ante todo o exposto, submetem os autos à consideração superior, sugerindo o seu encaminhamento ao gabinete do Exmo. Ministro Relator, com a seguinte proposta: a) converter os presentes autos em tomada de contas especial, com fundamento do art. 47

da Lei 8.443/1992 c/c o art. 252 do RI/TCU; b) efetuar a citação solidária dos responsáveis abaixo, com fundamento nos arts. 10, § 1º,

e 12, incisos I e II, da Lei 8.443/1992 c/c o art. 202, incisos I e II, do RI/TCU, para que, no prazo de quinze dias, apresentem alegações de defesa e/ou recolham aos cofres do Fundo Nacional de Desenvolvimento da Educação as quantias abaixo indicadas, atualizadas monetariamente a partir

das respectivas datas até o efetivo recolhimento, abatendo-se na oportunidade a quantia eventualmente ressarcida, na forma da legislação em vigor.

Responsáveis solidários: Katia Helena Serafina Cruz Schweickardt; Magna Galvão de Lima

Collyer; Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas

(Idepecam); Lilia Lira Lima.

Ocorrência: Superfaturamento no âmbito do Convênio 8/2015, firmado com o Idepecam, resultante de preço praticado acima de mercado nos itens papel pardo (R$ 50.143,00) e avental

de napa (R$ 7.849,72). Critério: Lei 8666/1993, art. 3º; art. 43, inciso IV. Valor original do débito: R$ 57.992,72 em 16/10/2015.

Nome: Katia Helena Serafina Cruz Schweickardt (CPF: 001.201.787-61) – Cargo: Secretária Municipal de Educação/Responsável pelo Convênio 08/2015 (desde 20/03/2015).

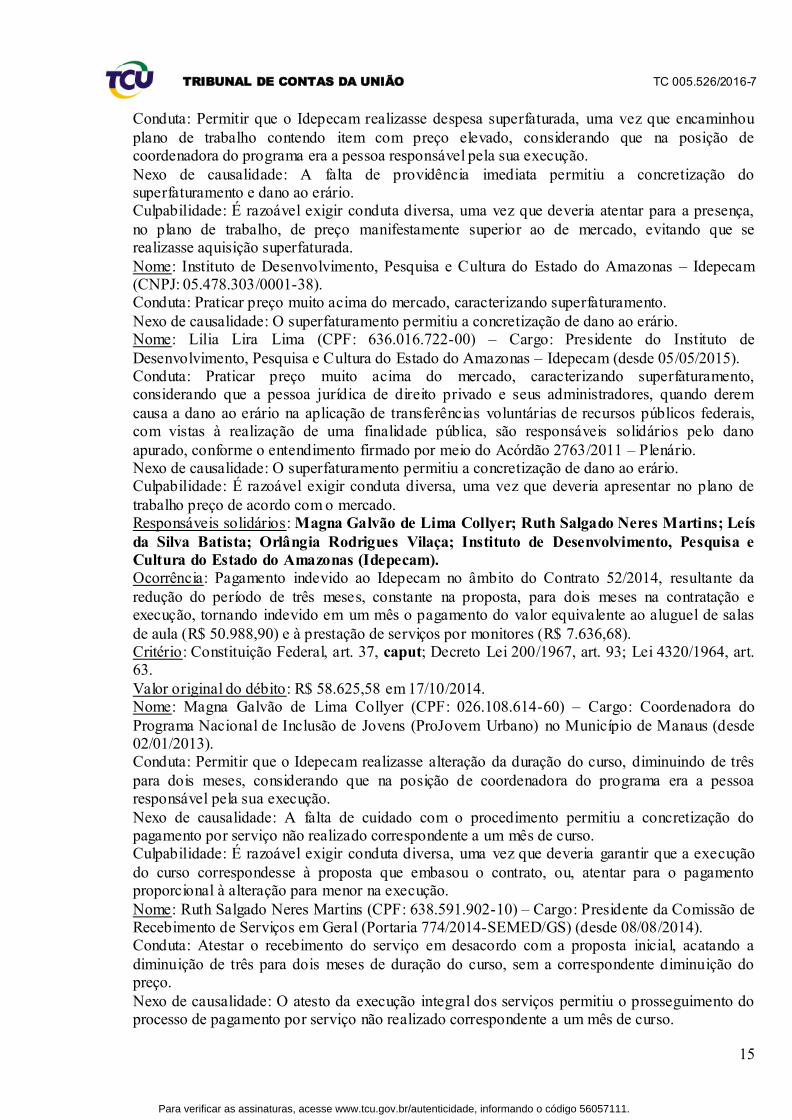

Conduta: Permitir que o Idepecam realizasse despesa superfaturada, uma vez que assinou o termo de convênio, cujo plano de trabalho, parte integrante do referido termo, já continha previsão de item com preço elevado, portanto, teve conhecimento prévio.

Nexo de causalidade: A falta de providência imediata permitiu a concretização do superfaturamento e dano ao erário.

Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria atentar no momento da assinatura do termo de convênio para a presença, no plano de trabalho, de preço manifestamente superior ao de mercado, evitando que se realizasse aquisição superfaturada.

Nome: Magna Galvão de Lima Collyer (CPF: 026.108.614-60) - Cargo: Coordenadora do Programa Nacional de Inclusão de Jovens (ProJovem Urbano) no Município de Manaus (desde

02/01/2013).

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

15

Conduta: Permitir que o Idepecam realizasse despesa superfaturada, uma vez que encaminhou

plano de trabalho contendo item com preço elevado, considerando que na posição de coordenadora do programa era a pessoa responsável pela sua execução.

Nexo de causalidade: A falta de providência imediata permitiu a concretização do superfaturamento e dano ao erário. Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria atentar para a presença,

no plano de trabalho, de preço manifestamente superior ao de mercado, evitando que se realizasse aquisição superfaturada.

Nome: Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam (CNPJ: 05.478.303/0001-38). Conduta: Praticar preço muito acima do mercado, caracterizando superfaturamento.

Nexo de causalidade: O superfaturamento permitiu a concretização de dano ao erário. Nome: Lilia Lira Lima (CPF: 636.016.722-00) – Cargo: Presidente do Instituto de

Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam (desde 05/05/2015). Conduta: Praticar preço muito acima do mercado, caracterizando superfaturamento, considerando que a pessoa jurídica de direito privado e seus administradores, quando derem

causa a dano ao erário na aplicação de transferências voluntárias de recursos públicos federais, com vistas à realização de uma finalidade pública, são responsáveis solidários pelo dano

apurado, conforme o entendimento firmado por meio do Acórdão 2763/2011 – Plenário. Nexo de causalidade: O superfaturamento permitiu a concretização de dano ao erário. Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria apresentar no plano de

trabalho preço de acordo com o mercado. Responsáveis solidários: Magna Galvão de Lima Collyer; Ruth Salgado Neres Martins; Leís

da Silva Batista; Orlângia Rodrigues Vilaça; Instituto de Desenvolvimento, Pesquisa e

Cultura do Estado do Amazonas (Idepecam).

Ocorrência: Pagamento indevido ao Idepecam no âmbito do Contrato 52/2014, resultante da

redução do período de três meses, constante na proposta, para dois meses na contratação e execução, tornando indevido em um mês o pagamento do valor equivalente ao aluguel de salas

de aula (R$ 50.988,90) e à prestação de serviços por monitores (R$ 7.636,68). Critério: Constituição Federal, art. 37, caput; Decreto Lei 200/1967, art. 93; Lei 4320/1964, art. 63.

Valor original do débito: R$ 58.625,58 em 17/10/2014. Nome: Magna Galvão de Lima Collyer (CPF: 026.108.614-60) – Cargo: Coordenadora do

Programa Nacional de Inclusão de Jovens (ProJovem Urbano) no Município de Manaus (desde 02/01/2013). Conduta: Permitir que o Idepecam realizasse alteração da duração do curso, diminuindo de três

para dois meses, considerando que na posição de coordenadora do programa era a pessoa responsável pela sua execução.

Nexo de causalidade: A falta de cuidado com o procedimento permitiu a concretização do pagamento por serviço não realizado correspondente a um mês de curso. Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria garantir que a execução

do curso correspondesse à proposta que embasou o contrato, ou, atentar para o pagamento proporcional à alteração para menor na execução.

Nome: Ruth Salgado Neres Martins (CPF: 638.591.902-10) – Cargo: Presidente da Comissão de Recebimento de Serviços em Geral (Portaria 774/2014-SEMED/GS) (desde 08/08/2014). Conduta: Atestar o recebimento do serviço em desacordo com a proposta inicial, acatando a

diminuição de três para dois meses de duração do curso, sem a correspondente diminuição do preço.

Nexo de causalidade: O atesto da execução integral dos serviços permitiu o prosseguimento do processo de pagamento por serviço não realizado correspondente a um mês de curso.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

16

Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria certificar-se no momento

do recebimento do serviço a respeito do cumprimento integral dos termos da proposta que embasou o contrato, ou, atentar para o pagamento proporcional à alteração para menor no tempo

de duração do curso. Nome: Leís da Silva Batista (CPF: 522.705.212-34) – Cargo: Membro da Comissão de Recebimento de Serviços em Geral (Portaria 774/2014-SEMED/GS) (desde 08/08/2014).

Conduta: Atestar o recebimento do serviço em desacordo com a proposta inicial, acatando a diminuição de três para dois meses de duração do curso, sem a correspondente diminuição do

preço. Nexo de causalidade: O atesto integral da execução dos serviços permitiu o prosseguimento do processo de pagamento por serviço não realizado correspondente a um mês de curso.

Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria certificar-se no momento do recebimento do serviço a respeito do cumprimento integral dos termos da proposta que

embasou o contrato, ou, atentar para o pagamento proporcional à alteração para menor no tempo de duração do curso. Nome: Orlângia Rodrigues Vilaça (CPF: 650.322.172-04) – Cargo: Membro da Comissão de

Recebimento de Serviços em Geral (Portaria 774/2014-SEMED/GS) (desde 08/08/2014). Conduta: Atestar o recebimento do serviço em desacordo com a proposta inicial, ac atando a

diminuição de três para dois meses de duração do curso, sem a correspondente diminuição do preço. Nexo de causalidade: O atesto integral da execução dos serviços permitiu o prosseguimento do

processo de pagamento por serviço não realizado correspondente a um mês de curso. Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria certificar-se no momento

do recebimento do serviço a respeito do cumprimento integral dos termos da proposta que embasou o contrato, ou, atentar para o pagamento proporcional à alteração para menor no tempo de duração do curso.

Nome: Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam (CNPJ: 05.478.303/0001-38)

Conduta: Receber por serviço não realizado correspondente a um mês de curso. Nexo de causalidade: O recebimento concretizou dano ao erário. Responsáveis solidários: Magna Galvão de Lima Collyer; Instituto de Desenvolvimento,

Pesquisa e Cultura do Estado do Amazonas (Idepecam); Lilia Lira Lima.

Ocorrência: Pagamento de taxa de administração no Convênio 8/2015 (ProJovem Urbano 2013)

firmado com o Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas (Idepecam). Critério: Convênio 08/2015, Secretaria Municipal de Educação de Manaus, cláusula 10, alínea

‘a’; Portaria 507/2011, CGU/MF/MP, art. 52, inciso I. Valor original do débito: R$ 30.000,00 em 16/10/2015.

Nome: Magna Galvão de Lima Collyer (CPF: 026.108.614-60) – Cargo: Coordenadora do Programa Nacional de Inclusão de Jovens (ProJovem Urbano) no Município de Manaus (desde 02/01/2013).

Conduta: Permitir que o Idepecam realizasse despesa a título de taxa de administração, considerando que na posição de coordenadora do programa era a pessoa responsável pelo

acompanhamento e fiscalização da execução do convênio. Nexo de causalidade: A falta de cuidado com a apreciação da primeira e segunda prestação de contas parciais permitiu a concretização do pagamento de taxa de administração durante toda a

execução do convênio. Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria garantir a observância das

despesas expressamente vedadas no termo de convênio, como a taxa de administração.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

17

Nome: Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam

(CNPJ: 05.478.303/0001-38) Conduta: Receber remuneração por taxa de administração no âmbito do convênio.

Nexo de causalidade: O recebimento de taxa de administração permitiu que fosse concretizada a despesa irregular e o dano ao erário. Nome: Lilia Lira Lima (CPF: 636.016.722-00) – Cargo: Presidente do Instituto de

Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas – Idepecam (desde 05/05/2015). Conduta: Receber por taxa de administração no âmbito do convênio, considerando que a pessoa

jurídica de direito privado e seus administradores, quando derem causa a dano ao erário na aplicação de transferências voluntárias de recursos públicos federais, com vistas à realização de uma finalidade pública, são responsáveis solidários pelo dano apurado, conforme o entendimento

firmado por meio do Acórdão 2763/2011 - Plenário. Nexo de causalidade: O recebimento indevido de taxa de administração permitiu que fosse

concretizada a despesa indevida e o dano ao erário. Culpabilidade: É razoável exigir conduta diversa, uma vez que deveria abster-se de cobrar taxa de administração, expressamente vedada no termo de convênio.

c) efetuar a audiência da Sra. Katia Helena Serafina Cruz Schweickardt (CPF 001.201.787-61), Secretária Municipal de Educação (desde 20/3/2015), nos termos do art.

43, inciso II, Lei 8.443/1992 e do art. 250, inciso IV, do Regimento Interno do Tribunal de Contas da União, para, no prazo de quinze dias, apresentar razões de justificativa acerca de: I) execução indireta das ações do ProJovem Urbano, considerando que a utilização de

convênio somente é permitida na impossibilidade de execução direta de algumas ações, devidamente justificada, e com instituição com comprovada experiência em projeto educacional

de jovens e adultos, além do envio prévio de documentação para ciência e apreciação da Secretaria de Educação Continuada, Alfabetização, Diversidade, e Inclusão do Ministério da Educação (Secadi/MEC), requisitos inexistentes no Convênio 8/2015 firmado com o Idepecam

para execução da edição 2013. Critério: Decreto 6629/2008, art. 30, § 5, III, IV, inciso VII, XIII; Resolução 54/2012, FNDE,

art. 4º, inciso III, alíneas l, k, j, f, n, u, t, r, p, o; art. 14, Anexo IV. Conduta: Firmar o Convênio 8/2015 sem atender aos requisitos para execução indireta de atividade fim do ProJovem.

Nexo de causalidade: A execução indireta fere as diretrizes de execução do programa para a atividade fim configurada nas aulas do curso. A formalização de convênio necessita de

justificativa suficiente para afastar a diretriz de execução direta. Culpabilidade: A responsável praticou o ato após prévia manifestação dos órgãos técnicos. No entanto, é razoável afirmar que era possível ter consciência da ilicitude do ato e adotar conduta

diversa, uma vez que na condição de Secretária Municipal de Educação deveria atentar para as diretrizes de execução do programa.

II) não constituição do conselho ou comitê local de controle e participação social e consequente ausência do controle social na execução do ProJovem Urbano. Critério: Decreto 6629/2008, art. 56, § 1º; art. 56, caput; art. 57.

Conduta: Deixar de constituir formalmente o comitê local de controle e participação social do ProJovem Urbano.

Nexo de causalidade: A inexistência do comitê impede o exercício do controle social. Culpabilidade: Em que pese ter assumido a Secretaria Municipal de Educação somente a partir de março de 2015, era razoável exigir conduta diversa, uma vez que deveria ter providenciado a

instituição do comitê local. III) ausência de manifestação conclusiva sobre a prestação de contas do Convênio 8/2010

apresentada pela Fundação de Apoio Institucional Rio Solimões (Unisol), em julho de 2013.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

18

Critério: Portaria 507/2011, CGU/MF/MP, art. 76; Resolução 14/2010, FNDE, art. 4º, inciso III,

alínea y. Conduta: Deixar de emitir análise conclusiva sobre a prestação de contas do Convênio 8/2010

firmado para executar o ProJovem Urbano edição 2010. Nexo de causalidade: A falta de providência administrativa para análise e conclusão da prestação de contas impede a comprovação da boa e regular aplicação dos recursos transferidos.

Culpabilidade: A prestação de contas foi apresentada ainda em 2013. Em que pese ter assumido a Secretaria Municipal de Educação somente a partir de março de 2015, é razoável exigir

conduta diversa, uma vez que deveria ter providenciado a solução de processo de prestação de contas pendente.

d) efetuar a audiência da Darcy Humberto Michiles (CPF 022.266.692-72), Secretário

Municipal de Educação (desde 16/12/2013 a 20/3/2015), nos termos do art. 43, inciso II, Lei 8.443/1992e do art. 250, inciso IV, do Regimento Interno do Tribunal de Contas da União, para,

no prazo de quinze dias, apresentar razões de justificativa acerca de: I) execução indireta da atividade fim do ProJovem Urbano, configurada nas aulas do programa, e considerando que não há previsão para execução indireta mediante contrato, como

ocorreu no Contrato 52/2014 firmado com o Idepecam para a edição 2012 do ProJovem Urbano. Critério: Decreto 6629/2008, art. 30, § 5, III, IV, inciso VII, XIII; Resolução 60/2011, FNDE,

art. 4º, inciso III, alíneas f, i, k, j, ee, m, o, r, t, w; art. 14, Anexo III. Conduta: Firmar o Contrato 52/2014 com o Idepecam sem atender aos requisitos para execução indireta de atividade fim do ProJovem.

Nexo de causalidade: A execução indireta fere as diretrizes de execução do programa para a atividade fim configurada nas aulas do curso.

Culpabilidade: O responsável praticou o ato após prévia manifestação dos órgãos técnicos. No entanto, é razoável afirmar que era possível ter consciência da ilicitude do ato e adotar conduta diversa, uma vez que na condição de Secretário Municipal de Educação deveria atentar para as

diretrizes de execução do programa. II) ausência de manifestação conclusiva sobre a prestação de contas do Convênio 8/2010

apresentada pela Fundação de Apoio Institucional Rio Solimões (Unisol), em julho de 2013. Critério: Portaria 507/2011, CGU/MF/MP, art. 76; Resolução 14/2010, FNDE, art. 4º, inciso III, alínea y.

Conduta: Deixar de emitir análise conclusiva sobre prestação de contas do Convênio 8/2010 firmado para executar o ProJovem Urbano edição 2010.

Nexo de causalidade: A falta de providência administrativa para análise e conclusão da prestação de contas impede a comprovação da boa e regular aplicação dos recursos transferidos. Culpabilidade: A prestação de contas foi apresentada ainda em julho de 2013. Em q ue pese ter

assumido a Secretaria Municipal de Educação somente a partir de dezembro de 2013, é razoável exigir conduta diversa, uma vez que deveria ter providenciado a solução de processo de

prestação de contas pendente. e) dar ciência à Secretaria Municipal de Educação da Prefeitura de Manaus sobre a impropriedade relativa à aquisição de material permanente, identificada na execução do

ProJovem Urbano, edições 2012 e 2013, o que afronta o disposto no §1º do art. 12 da atual Resolução 8/2014-FNDE.

f) dar ciência ao ministro de Estado da Educação a respeito da conversão destes autos em tomada de contas especial, nos termos do art. 198, parágrafo único do Regimento Interno do TCU.”

É o relatório.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057111.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

1

VOTO

Examina-se o Relatório de Auditoria realizada pela Secretaria de Controle Externo no Estado do Amazonas – Secex/AM tendo por objeto a aplicação dos recursos do Programa Nacional de Inclusão de Jovens – ProJovem Urbano no Município de Manaus/AM, em decorrência de

Representação referente à execução indireta do programa por entidade privada sem fins lucrativos (TC 043.327/2012-5).

2. No Relatório autuado na peça 18, a equipe de fiscalização confirmou que houve execução descentralizada do programa referente aos ciclos de 2012 e 2013, primeiramente mediante o Contrato 52/2014 firmado com o Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do Amazonas –

Idepecam, e depois por meio do Convênio 8/2015, celebrado com a mesma entidade sem fins lucrativos. Esse ato é irregular porque, como regra, não é permitida a execução indireta da atividade

fim do ProJovem Urbano, qual seja, a realização de aulas. Na impossibilidade de execução direta, devidamente justificada, existe previsão regulamentar de permitir que algumas ações se façam por execução indireta por meio de convênio, acordo, termo de parceria ou instrumento congênere, com

instituição pública ou privada. Não há previsão para execução indireta mediante contrato, exceto a ação de formação continuada de educadores. 3. Ademais, a equipe de fiscalização apontou as seguintes ocorrências:

a) superfaturamento na aquisição de bens, no valor de R$ 57.992,72, referente a 16/10/2015;

b) pagamento de serviço não realizado, no montante de R$ 58.625,58, referente a 17/10/2014;

c) pagamento de taxa de administração, totalizando R$ 30.000,00, referente a 16/10/2015;

d) ausência de conselho ou comitê local de controle e participação social; e) ausência de manifestação conclusiva sobre prestação de contas; e

f) aquisição de material permanente. 4. Deste modo, considero adequada a conversão do presente feito em Tomada de Contas Especial, com vistas à realização de citação pelas ocorrências relacionadas nas alíneas a, b e c, bem

como de audiência acerca da descentralização de atividade fim e das falhas apontadas nas alíneas d e e, nos moldes propostos pela Secex/AM, tendo como Responsáveis os Secretários Municipais de

Educação no período abrangido pela fiscalização, o Presidente e os membros da comissão de recebimento de serviços em geral da referida Secretaria, a Coordenadora do Projovem Urbano no Município de Manaus/AM, o Instituto de Desenvolvimento, Pesquisa e Cultura do Estado do

Amazonas – Idepecam e seu Presidente. 5. A aquisição de material permanente (alínea f) mostrou-se indevida em face da ausência de

autorização específica no regulamento aplicável aos exercícios de 2012 e 2013, havendo previsão de locação de espaço e de equipamento. Todavia, considerando que a vedação de aquisição dos bens em questão somente foi explicitada no regulamento referente ao ciclo de 2014, acompanho a proposta de

dar ciência à Secretaria Municipal de Educação da Prefeitura de Manaus acerca da impropriedade verificada.

6. Por fim, cabe dar ciência da deliberação a ser proferida, acompanhada do Relatório e do Voto que a fundamentam, ao Ministro de Estado da Educação. Ante o exposto, voto por que seja adotada a deliberação que ora submeto a este Colegiado.

TCU, Sala de Sessões, em 3 de agosto de 2015.

MARCOS BEMQUERER COSTA

Relator

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057113.

TRIBUNAL DE CONTAS DA UNIÃO TC 005.526/2016-7

1

ACÓRDÃO Nº 2008/2016 – TCU – Plenário

1. Processo n. TC 005.526/2016-7 2. Grupo: I; Classe de Assunto: V – Relatório de Auditoria. 3. Interessada: Secretaria de Controle Externo no Estado do Amazonas – Secex/AM.

4. Entidade: Município de Manaus/AM. 5. Relator: Ministro-Substituto Marcos Bemquerer Costa.

6. Representante do Ministério Público: não atuou. 7. Unidade Técnica: Secretaria de Controle Externo no Estado do Amazonas – Secex/AM. 8. Representação Legal: não há.

9. Acórdão:

VISTOS, relatados e discutidos estes autos do Relatório de Auditoria realizada pela Secretaria de Controle Externo no Estado do Amazonas – Secex/AM tendo por objeto a aplicação dos recursos do Programa Nacional de Inclusão de Jovens – ProJovem Urbano no Município de

Manaus/AM, no período de 2010 a 2015. ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão do

Plenário, ante as razões expostas pelo Relator, em: 9.1. determinar a conversão dos presentes autos em tomada de contas especial, com

fundamento no disposto no art. 47 da Lei 8.443/1992 c/c o art. 252 do RI/TCU;

9.2. autorizar a realização das audiências e citações propostas no Relatório de Fiscalização 37/2006;

9.3. dar ciência à Secretaria Municipal de Educação da Prefeitura de Manaus de que a aquisição de material permanente, identificada na execução das edições do ProJovem Urbano referentes aos exercícios 2012 e 2013, afronta o disposto no art. 12, § 1º, da atual Resolução 8/2014-

FNDE; 9.4. dar ciência desta deliberação, acompanhada do Relatório e do Voto que a

fundamentam, ao ministro de Estado da Educação.

10. Ata n° 30/2016 – Plenário.

11. Data da Sessão: 3/8/2016 – Ordinária. 12. Código eletrônico para localização na página do TCU na Internet: AC-2008-30/16-P.

13. Especificação do quorum: 13.1. Ministros presentes: Aroldo Cedraz (Presidente), Walton Alencar Rodrigues, Augusto Nardes, Raimundo Carreiro, José Múcio Monteiro e Bruno Dantas.

13.2. Ministros-Substitutos convocados: Augusto Sherman Cavalcanti, Marcos Bemquerer Costa (Relator) e Weder de Oliveira.

(Assinado Eletronicamente)

AROLDO CEDRAZ (Assinado Eletronicamente)

MARCOS BEMQUERER COSTA Presidente Relator

Fui presente:

(Assinado Eletronicamente)

PAULO SOARES BUGARIN Procurador-Geral

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56057124.

![[JC Online] Edital - Concurso Secretaria de Educação - Projovem](https://static.fdocumentos.com/doc/165x107/55b2a7a6bb61eb9a558b472b/jc-online-edital-concurso-secretaria-de-educacao-projovem.jpg)