TCC - FACIC_Vânia Teodoro

66

FACULDADE DE CIÊNCIAS HUMANAS DE CRUZEIRO VÂNIA DIAS TEODORO A CONTABILIDADE COMO FERRAMENTA E ESTRATÉGIA PARA TOMADA DE DECISÃO NAS EMPRESAS

-

Upload

gustavosantamaria -

Category

Documents

-

view

236 -

download

1

Transcript of TCC - FACIC_Vânia Teodoro

FACULDADE DE CIÊNCIAS HUMANAS DE CRUZEIRO

VÂNIA DIAS TEODORO

A CONTABILIDADE COMO FERRAMENTA E ESTRATÉGIA

PARA TOMADA DE DECISÃO NAS EMPRESAS

CRUZEIRO-SP

2013

VÂNIA DIAS TEODORO

A CONTABILIDADE COMO FERRAMENTA E ESTRATÉGIA

PARA TOMADA DE DECISÃO NAS EMPRESAS

Trabalho de Conclusão de Curso apresentado ao Curso de Ciências Contábeis da Faculdade de Ciências Humanas de Cruzeiro, em cumprimento à exigência parcial para obtenção do título de bacharel em Ciências Contábeis, sob orientação específica do Prof. Esp. Eduardo Fábio de Carvalho Loyolla.

CRUZEIRO-SP

2013

VÂNIA DIAS TEODORO

A CONTABILIDADE COMO FERRAMENTA E ESTRATÉGIA

PARA TOMADA DE DECISÃO NAS EMPRESAS

Trabalho de Conclusão de Curso aprovado em _____ de ____________ de 2013,

como requisito parcial para a obtenção do título de Bacharel em Ciências Contábeis

da Faculdade de Ciências Humanas de Cruzeiro, pelos professores:

Banca Examinadora:

_____________________________

_____________________________

_____________________________

________________________________________

Orientador: Prof. Esp. Eduardo Fábio de Carvalho Loyolla.

CRUZEIRO-SP

2013

À minha família, pelo carinho, aos meus

amigos, pelo companheirismo e a meus

mestres, pela paciência e sabedoria.

AGRADECIMENTOS

A Deus, inteligência suprema e causa primária de todas as coisas.

Ao meu orientador Prof. Esp. Eduardo Fábio de Carvalho Loyolla, pela dedicação e

competência a mim destinadas.

À Faculdade de Ciências Humanas de Cruzeiro e à Diretora Prof.ª Patrícia

Baptistella pelas inúmeras oportunidades concedidas, sem as quais eu não chegaria

até aqui.

Aos demais professores, pela amizade e conhecimento compartilhados, em especial

à Prof.ª Rosana de Souza, pelos ensinamentos da origem da contabilidade.

Aos meus familiares e a todos aqueles que me auxiliaram sempre que necessitei.

Ao meu querido João Carlos, pela paciência e incentivo.

“A maior riqueza é o que você sabe. O risco está naquilo que você não sabe. Na prática o que é preciso é administrar o capital e minimizar, prever e estar preparado

para os riscos” (PIMENTEL, 2007, p.13).

RESUMO

O tema desta pesquisa é a contabilidade como ferramenta e estratégia para a tomada de decisão nas empresas, abordando os aspectos fundamentais para auxiliar o profissional contábil e o seu papel na tomada de decisões que é um fator de grande importância para as organizações, as quais se vêem sempre nesta obrigatoriedade. Assim sendo, o objetivo geral da pesquisa consiste em analisar a importância da contabilidade para tomada de decisões dentro da empresa. A revisão bibliográfica foi adotada como metodologia da presente pesquisa, fundamentada nas teorias de importantes e conceituados autores acerca do tema adotado. Reputa-se, por fim, que a contabilidade influi positivamente na tomada de decisão, uma vez que o empresário pode dispor de dados que mostram possíveis irregularidades e precariedades na empresa, além de projeções futuras.

Palavras-chave: Contabilidade. Tomada de decisão. Empresa. Estratégia.

ABSTRACT

The purpose of this research is the accounting as a tool and strategy to the decision making in the companies, discussing the fundamental points to support the accounting professional and his role in the decision making that is a factor of great importance for the organizations, which, always, find themselves in this obligation. Therefore, the objective of the research is to analyze the importance of accounting for decision making in the company. The literature review was adopted as the methodology of this study. Finally, it’s considered that the accounts have a positive influence in decision making, because the businessman can have data that show possible irregularities and precariousness in the company, as well as future projections.

Key words: Accounting. Decision making. Company. Strategy.

SUMÁRIO

INTRODUÇÃO ................................................................................................

1 ELUCIDAÇÃO CONCEITUAL E HISTÓRICA ...................................

1.1 ASPÉCTOS HISTÓRICOS ................................................................

1.2 A EVOLUÇÃO HISTÓRICA DA CONTABILIDADE ...........................

1.3 PRINCÍPIOS E CONCEITOS DA CONTABILIDADE .........................

1.4 PROCESSO DE DECISÃO ................................................................

2 VANTAGENS E CARACTERÍSTICAS DA CONTABILIDADE

PARA A TOMADA DE DECISÃO .....................................................

2.1 CARACTERISTICAS DE UM CONTADOR .......................................

2.2 VISÃO DE UM CONTADOR ..............................................................

2.3 IMPORTÂCIA E VANTAGENS DA TOMADA DE DECISÃO NA

EMPRESA...........................................................................................

2.4 DECISÃO ÓTIMA ...............................................................................

2.5 CONTABILIDADE DE CUSTOS, CONTABILIDADE FINANCEIRA E

CONTABILIDADE GERENCIAL .........................................................

3 CONTABILIDADE COMO FERRAMENTA PARA TOMADA DE

DECISÃO NA EMPRESA ..................................................................

3.1 CONTABILIDADE E A TOMADA DE DECISÃO FINANCEIRA .........

3.2 INSTRUMENTOS PRELIMINARES DA ANÁLISE .............................

3.3 A TOMADA DE DECISÃO E ANÁLISES DAS DEMONSTRAÇÕES

CONTÁBEIS .......................................................................................

CONCLUSÃO .................................................................................................

REFERÊNCIAS ..............................................................................................

10

13

13

14

16

18

21

21

22

26

28

29

31

31

33

34

39

41

ANEXOS ......................................................................................................... 44

10

INTRODUÇÃO

Levando em consideração os pressupostos de Quinn (2006, p.137), o fator de

tomada de decisão é uma das principais características de um empreendimento em

se tratando de assumir ou delinear uma estratégia empresarial.

Para tanto, isto é, para garantir que a tomada de decisão, para traçar uma

estratégia, aconteça de maneira efetiva, algumas ferramentas empresariais podem

coadjuvar no processo; uma delas é a contabilidade. Assim sendo, o tema do

presente trabalho é o estudo da contabilidade como uma ferramenta empresarial a

qual pode influir, positivamente, para tomada de decisão para possível e futura

adoção de estratégias.

A pesquisa parte do seguinte problema de pesquisa: A contabilidade, à luz de

seus instrumentos, pode ajudar a empresa na tomada de decisões?

Aventa-se a hipótese de que, como a contabilidade oferece uma visão ampla

e, ao mesmo tempo, específica do que se deseja observar, o empresário consegue

identificar possíveis problemas futuros e empecilhos financeiros atuais no

empreendimento. A contabilidade possui muitas funções financeiras dentro da

empresa, como apontar altos gastos em alguns setores, aumento de produtividade

em algum local, etc.. Enfim, a contabilidade, dispondo de maneiras para indicar

peculiaridades financeiras, pode ajudar a empresa a tomar decisões acerca de seu

futuro.

Defende-se, também, a hipótese de que a contabilidade, por ajudar a evitar

uma má administração de recursos financeiros na empresa, consegue influenciar a

organização a não se desestruturar, garantindo um ambiente favorável para

desenvolvimento corporativo e, conseguintemente, tomada de decisões.

Tem-se como objetivo geral do trabalho analisar a importância da

contabilidade para tomada de decisões dentro da empresa. Tem-se, como objetivos

específicos, descrever as vantagens do uso efetivo da contabilidade na organização,

bem como identificar os meios pelos quais a empresa pode usufruir da tomada de

decisão para adoção de estratégias ou para quaisquer outros aspectos relevantes

para o trabalho.

No que diz respeito à justificativa, o trabalho possui tripla relevância: social,

científica e pessoal.

11

No que diz respeito ao âmbito social, o trabalho pode ser considerado

importante, uma vez que ajuda as empresas a se conscientizarem sobre os

processos gerenciais os quais podem auxiliar no desenvolvimento e sustentabilidade

empresarial. Além disso, o processo de tomada de decisão passa a ser uma

estratégia para a empresa e não somente uma simples ferramenta ou obrigação

legal.

No aspecto científico, o trabalho também é importante por se averiguar a

possibilidade de embasamentos de futuros trabalhos os quais ostentem o mesmo

tema.

Em razão de ser a pesquisadora aluna da graduação de Ciências Contábeis,

bem como possuir uma experiência na área contábil, o trabalho é relevante por

agregar valores profissionais que auxiliam no desenvolvimento de carreira, bem

como por auxiliar no desenvolvimento acadêmico da pesquisadora.

A pesquisa está embasada em autores como Marques (1994), Schimidt e

Santos (2008), Chiavenato (2006), para a fundamentação do contexto histórico,

princípios e conceitos contábeis. No que se refere às questões sobre as

características do contador, à tomada de decisão na empresa e suas análises, a

pesquisa está calcada em Primak (2009), Merola (2008), Santos (2006), Iudícibus e

Marion (2002), Ferreira (2010), Ribeiro (2008), Brussolo (2009), Prates (2005),

Azzolin (2012), Pimentel (2007), dentre outros.

Metodologicamente, adotou-se a pesquisa de revisão bibliográfica,

procedendo-se ao fichamento e resumo das principais obras acerca do tema

abordado e à comprovação das hipóteses. Além de leitura de livros, serão

consultadas outras fontes de pesquisa, tais como documentos disponíveis online,

devidamente referenciados na Bibliografia, bem como as Leis contábeis que

complementam a análise do tema proposto.

Estruturalmente, o trabalho está dividido em três capítulos. O primeiro capítulo

do trabalho trata de apresentar as principais elucidações sobre os aspectos

históricos e a evolução da contabilidade, bem como os aspectos conceituais sobre

contabilidade e o processo de tomada de decisão dentro das empresas. O segundo

capítulo aborda desde questões sobre as características essenciais para o

profissional contábil até as vantagens da tomada de decisão efetiva na empresa.

Além disso, também se aborda a diferença da contabilidade gerencial e financeira, à

12

luz do universo da contabilidade de custos. O último capítulo volta o estudo para o

modo pelo qual a contabilidade pode servir como ferramenta auxiliadora para

tomada de decisão dentro da empresa, da mesma forma que elucida os meios mais

efetivos para tal ação, também, traz um breve estudo sobre suas formas de análises.

Por fim, dá-se a conclusão, seguida das referências e anexo.

13

1 ELUCIDAÇÃO CONCEITUAL E HISTÓRICA

Neste capítulo pretende-se apresentar as principais elucidações sobre os

aspectos históricos, bem como sua evolução, e aspectos conceituais sobre

contabilidade e o processo de tomada de decisão dentro das empresas, para

posteriormente, adentrar no tema da pesquisa.

Fundamenta-se este capítulo nos autores Marques (1994), Schimidt e Santos

(2008), Chiavenato (2006), dentre outros.

1.1 ASPECTOS HISTÓRICOS

Desde os primórdios das civilizações, onde o homem começava a viver em

conjunto, surge a necessidade das pessoas de controlar tudo aquilo que se possuía,

gastava ou devia. Dessa forma, sempre buscando controlar seus bens para poupar

e aumentar os mesmos, os primeiros povos desenvolviam então, pouco a pouco, um

senso de administração, que consiste em uma necessidade de contabilizar suas

posses.

Diante da necessidade de controle, compreendeu-se que para uma boa

administração era preciso a elaboração de registros. De acordo com Marques:

Há milhares de anos atrás, os homens das cavernas faziam suas anotações de caça, pesca etc., nas paredes das próprias cavernas. Através dos historiadores, descobrimos que estas cavernas estão demarcadas com desenhos e, isto, podemos dizer que são vestígios de que estes homens faziam controles, registros de alguns fatos, informações demarcadas para não serem esquecidas, controles, etc. (MARQUES, 1994, p.9)

Dessa forma, compreende-se que o senso de contabilidade está presente no

homem desde seus primórdios. Quando iniciou a criação de animais, por exemplo, o

homem encontrou-se perante a necessidade de controlar seu rebanho a fim de

saber a quantidade exata de animais que possuía e, a partir disto, ter ciência no

caso de algum ser perdido ou roubado.

Com o decorrer do tempo, a necessidade de controle do patrimônio

pertencente e o aumento deste tornaram-se cada vez mais importante para o

homem e sua sobrevivência. No início da era comercial, por exemplo, o registro e

14

controle de produtos e bens passaram a ser essenciais, uma vez que a prática de

troca de mercadorias entre os comerciantes era a base do negócio.

A atividade comercial foi então se expandindo, forçando o homem a

desenvolver novas formas e padrões de administrar suas posses. Assim,

gerenciando a entrada e saída de seus bens, o ser humano foi desenvolvendo essa

prática pouco a pouco como uma ciência, dando origem à evolução dos registros,

tornando-se a contabilidade que se conhece hoje. Portanto, dados os conceitos

acima, dá-se continuidade, no tópico seguinte, a este tema com enfoque à evolução

histórica da contabilidade, em que se pretende trazer alguns apontamentos sobre a

evolução dos métodos de registro.

1.2 A EVOLUÇÃO HISTÓRICA DA CONTABILIDADE

A contabilidade sempre esteve presente na sociedade e é evidente que,

através de seus históricos e repercussão na atualidade, teve seu papel fundamental

de contribuição na evolução da humanidade. Para que se entenda seus aspectos

históricos, vale ressaltar alguns pontos mais relevantes na evolução.

Vestígios históricos evidenciam que a contabilidade já era utilizada desde a

antiguidade, quando o homem contava seus rebanhos e os controlava por meio de

pedrinhas e nas civilizações antigas (Súmero-Babilônicos, Egípcios, Gregos,

Romanos dentre outros), de onde se originou o desenvolvimento para os métodos e

técnicas utilizadas atualmente.

Em sítios arqueológicos em Israel, Síria, Iraque, Turquia e Irã, foram encontrados pequenos artefatos de barro, chamados de fichas, datando de 8000 a 3000 a.C. Escavações também revelaram a existência de outros artefatos de barros assemelhados a caixas que continham fichas no seu interior e impressões externas – que datavam os mais antigos, de aproximadamente 3250 a. C, denominados envelopes (SCHIMIDT E SANTOS, 2008, p. 14).

De acordo com a conceituação dos autores, a civilização Egípcia, há milhares

de anos, contribuiu significativamente com a evolução, devido à criação do papiro e

pelo zelo da escrituração contábil dos seus documentos e controles. Observa-se

que, a partir dos registros dos egípcios, pode-se ver a origem dos livros contábeis,

mesmo que há milhares de anos, já existia uma determinada administração, que

remete a uma visão do há na atualidade, pois ainda citam a complexibilidade que

15

existia neste país do sistema de registros, devido às cobranças dos impostos e

taxas.

Os egípcios deram grande passo no desenvolvimento da contabilidade ao escriturarem as contas, tendo como base o valor de sua moeda, o shat de ouro e prata. Esse desenvolvimento deveu-se em parte a administração centralizada exercida nesse país, em que a cobrança de impostos e de outras taxas exigia um complexo sistema de registros (SCHIMIDT E SANTOS, 2008, p. 19).

Destacam-se, também na evolução, a contribuição dos gregos, que

desenvolveram os documentos contábeis mais eficazes da antiguidade, de acordo

com (SCHIMIDT E SANTOS, 2008, p. 20) “nas ilhas gregas de Cicladas, foram

descobertos documentos referentes ao período de 454 a 90 a. C, que registravam os

preços relativos dos produtos, o poder aquisitivo da moeda, o custo de vida etc.,

daquela época”.

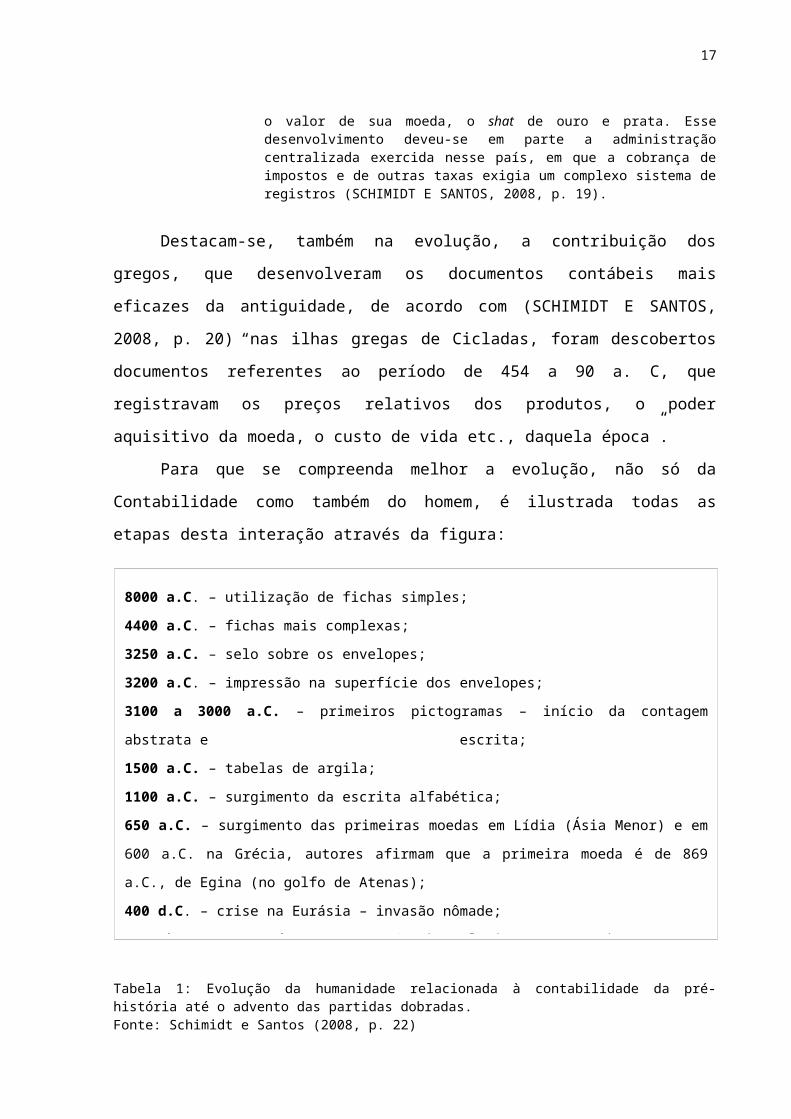

Para que se compreenda melhor a evolução, não só da Contabilidade como

também do homem, é ilustrada todas as etapas desta interação através da figura:

Tabela 1: Evolução da humanidade relacionada à contabilidade da pré-história até o advento das partidas dobradas.Fonte: Schimidt e Santos (2008, p. 22)

Neste sentido, a figura confirma, de forma mais clara, os estágios da evolução

da humanidade e que a contabilidade está presente em todos, tornando-se fator

inerente no seu desenvolvimento.

8000 a.C. – utilização de fichas simples;

4400 a.C. – fichas mais complexas;

3250 a.C. – selo sobre os envelopes;

3200 a.C. – impressão na superfície dos envelopes;

3100 a 3000 a.C. – primeiros pictogramas – início da contagem abstrata e

escrita;

1500 a.C. – tabelas de argila;

1100 a.C. – surgimento da escrita alfabética;

650 a.C. – surgimento das primeiras moedas em Lídia (Ásia Menor) e em 600 a.C. na Grécia,

autores afirmam que a primeira moeda é de 869 a.C., de Egina (no golfo de Atenas);

400 d.C. – crise na Eurásia – invasão nômade;

400 d.C. a 1000 d.C. – ascensão do Islamismo – Cruzadas – com o objetivo de expulsar os

muçulmanos da Terra Santa;

1000 d.C. – recuperação da Europa – início dos movimentos comerciais com as Cruzadas.

16

A história da contabilidade, teve seus personagens marcos para esta

construção e, dentre os principais nomes da evolução, deve-se destacar o grande

responsável pela formalização dos métodos das partidas dobradas, que é utilizado

até hoje, o Frei Luca Pacioli.

Embora, para os iniciantes no conhecimento contábil, Luca Pacioli seja apresentado como o criador das partidas dobradas, ele foi o primeiro grande divulgador deste sistema contábil de registro, pelo fato de coincidir a época de sua obra com a introdução da impressão na Itália. Na época da publicação da Summa, já existiam em Veneza por volta de 200 tipografias funcionando (SCHIMIDT E SANTOS, 2008, p. 34).

Neste sentido, vê-se que Luca Pacioli foi o grande responsável pela difusão

da contabilidade e defensor da importância do zelo e ética na escrituração contábil.

Não restam dúvidas de que as civilizações e Luca Pacioli tiveram e têm destaque na

contabilidade, cujas técnicas e métodos são bases para a escrituração contábil

adotada atualmente. A contabilidade sempre esteve e estará presente em todas as

mudanças e evoluções mundiais, também, econômicas. Seguindo princípios e

conceitos que exige a profissão, como se demonstra no próximo subcapítulo.

1.3 PRINCÍPIOS E CONCEITOS DA CONTABILIDADE

Como toda forma de ciência, a contabilidade possui seus princípios

fundamentais e seus conceitos próprios necessários para o desenvolvimento de

suas funções. A partir do conhecimento de devidas definições e fundamentos, torna-

se possível desempenhar o gerenciamento de atividades financeiras, que são

essenciais para o funcionamento e desenvolvimento das organizações.

De acordo com Marques:

A contabilidade tem como conceito, a ciência que estuda e controla o patrimônio das empresas. Mas podemos também identificar este conceito de contabilidade como a geração de informações que são conhecidas no decorrer da apuração dos fatos e, estas informações, sofrem mudanças na composição de bens, direitos e obrigações. Em síntese, a contabilidade registra os fatos e gera informações do patrimônio das empresas. (MARQUES, 2010, p.27)

A partir da conceituação que o autor elabora sobre a contabilidade,

compreende-se que esta é, de forma sintetizada, uma ciência que consiste

essencialmente no controle do patrimônio. De forma mais abrangente, o setor

17

contábil é responsável por registrar as atividades financeiras, transformando os fatos

em informações precisas sobre o estado patrimonial da empresa.

Ainda sobre os conceitos do autor, entende-se que, por meio dos dados

gerados e processados pela contabilidade, a administração da empresa toma

ciência da situação financeira em que se encontra. Com isso, embasados nas

informações recebidas pelo setor contábil, os responsáveis pelas tomadas de

decisões na organização podem decidir qual a melhor ação a ser executada perante

uma potencial situação de crise ou oportunidade que se apresente.

Segundo Marques:

Os Princípios Fundamentais de Contabilidade representam o núcleo central da própria Contabilidade, na sua condição social, sendo a ela inerentes. Os princípios constituem sempre as vigas-mestras de uma ciência, revestindo-se dos atributos de universalidade e veracidade, conservando validade em qualquer circunstância. (MARQUES, 2010, p.19)

Dessa forma, os Princípios Fundamentais da Contabilidade formam sua

estrutura consolidando-a como ciência, validando-a e tornando sua veracidade

reconhecida.

Em 02 de junho de 2010, os Princípios Fundamentais da Contabilidade (PFC),

citados na Resolução CFC nº 750/93, passam a denominar-se "Princípios de

Contabilidade (PC)", por força da Resolução CFC 1.282/2010.

De acordo com a Resolução CFC nº 750/93, os Princípios da Contabilidade,

consistem em:

a) o da entidade: responsável por reconhecer o Patrimônio como objeto da

contabilidade e afirmar a sua autonomia patrimonial, diferenciando ainda os tipos de

patrimônios e relacionando-os com seus respectivos possuidores, independente de

sua natureza ou presença/ausência de fins lucrativos.

b) o da continuidade: tem como objetivo levar em consideração a mensuração

e apresentação dos componentes patrimoniais, por conta do senso de que a

entidade estará sempre em operação,

c) o da oportunidade: referente à integridade da produção de informações no

processo de mensuração e apresentação dos componentes patrimoniais.

d) o do registro pelo valor original: determina que os componentes

patrimoniais, expressos em moeda nacional, devem ser registrados pelos valores

originais das transações. Os componentes podem ainda, sofrer influência de fatores

18

como custo corrente, valor realizável, valor presente, valor justo e atualização

monetária.

e) o da competência: pressupõe a simultaneidade da confrontação de receitas

e de despesas correlatas. Ainda, estipula que os efeitos das transações feitas sejam

reconhecidos nos períodos a que se referem, independente do recebimento ou

pagamento.

f) o da prudência: determina que sempre que houver alternativas igualmente

válidas para a mensuração das alterações patrimoniais que alterem o patrimônio

liquido, deve ser adotado o menor valor para os componentes do ativo e o maior

valor para os do passivo.

A partir de tais princípios e conceitos fundamentados e estipulados, a

contabilidade se estrutura. Constituída dessa forma, tal área passa a ser

reconhecida como uma ciência de natureza contábil, responsável por auxiliar a

administração de entidades por meio do desempenho de suas funções que visam

acima de tudo, o controle do patrimônio em sua posse. Também, responsável por

evidenciar, através de relatórios, a situação econômica da entidade, a fim de

estruturar um estudo base para todo processo de decisão.

1.4 PROCESSO DE DECISÃO

A tomada de decisão é um processo que envolve as escalas de valores, os

pontos de vistas de diversos ângulos diferentes, os interesses, e principalmente qual

o meio que será movimentado e modificado, independente da alternativa escolhida.

Pois, muitas vezes as opções interagem e agem de forma direta na construção da

tomada de decisão. Chiavenato conceitua sobre o processo:

Para a teoria da decisão, todo problema administrativo equivale a um processo de decisão. Existem dois extremos de decisão: as decisões programadas e as não programadas. Esses dois tipos não são mutuamente exclusivos, mas representam dois pontos extremos entre os quais existe uma gama contínua de decisões intermediárias. (CHIAVENATO, 2006, p. 75)

Dessa forma, tanto os processos de decisão do indivíduo comum, como

também o processo de decisão administrativo é necessário que o problema seja

19

analisado, e observado, para que seja escolhida a alternativa mais coerente com a

situação.

De acordo com Chiavenato (2006, p. 75) “o processo de decisão concentra-se

nas etapas de decisão, onde o objetivo é selecionar a melhor alternativa de

decisão”. O autor também ressalta que são necessárias três etapas simples:

Definição do problema; quais são as alternativas possíveis de solucionar o

problema, e porque escolher qual a melhor alternativa de solução para cada caso

específico.

O Processo de Tomada de Decisão é definido por muitos autores de diversas

formas, remetendo-o a uma visão não muito simplista e sim a um processo

abrangente. Para Nunes (2012, p. 2), o processo é composto por várias fases

inerentes ao processo de resolver algum problema. Sendo assim, o autor ressalta as

fases:

a) Observação: onde o processo de decisão é iniciado quando um indivíduo

reconhece uma oportunidade e reflete sobre a mesma.

b) Reconhecimento do problema: quando há o reconhecimento da

necessidade de ser resolvido.

c) Definir os objetivos: é necessário considerar o que é preciso alcançar com

a tomada de decisão, e principalmente quais são os fins para os quais o trabalho

deve ser direcionado. Os objetivos devem ser pensados anteriormente a qualquer

decisão.

d) Compreender o problema: esta fase é importante para unir os estímulos

interpretados como resistência. É a fase responsável por promover o sucesso ou

fracasso das fases seguintes, comprometendo todo o processo de decisão.

e) Determinar opções: ao definir o Processo de decisão, suas características

e restrições são definidas. Deste fato depende a dimensão e a importância desta

fase.

f) Avaliar as opções: esta fase envolve a determinação do grau de alcance

dos objetivos por parte de cada uma das opções. As consequências são expostas

nessa fase também, e dependem totalmente da alternativa escolhida pela pessoa.

g) Escolher: esta é a fase onde todas as anteriores irão oferecer suporte. A

fase da escolha é onde será escolhida a decisão mais satisfatória e adequada.

Depende muito da composição do problema e da personalidade do responsável pela

decisão.

20

h) Implementação: consiste nas alterações e mudanças feitas para adequar a

tomada de decisão.

i) Monitoração: esta parte é a fase de observação e análise que o responsável

precisa para perceber se a tomada de decisão teve resultados satisfatórios, sendo

assim, a monitoração também é muito importante.

De acordo com o autor, o processo de decisão precisa de um grande

planejamento, como qualquer outra estratégia adotada por uma pessoa ou

organização, onde se estabelece métodos de análises sob informações que se

originam de alternativas a ela impostas.

O planejamento é a forma de garantir quais seriam as possíveis

consequências positivas e negativas que uma alteração pode agregar ao indivíduo

ou empresa. Portanto, antes mesmo de optar por qualquer alternativa disponível é

necessário antes de tudo, executar todas as etapas, para que o processo de tomada

de decisão não tenha posteriores arrependimentos e nem, tampouco, necessidades

de correção de erros. Assim, serão tratadas no próximo capítulo as características

da contabilidade, bem como a tomada de decisão sobre as áreas da contabilidade.

21

2 VANTAGENS E CARACTERÍSTICAS DA CONTABILIDADE PARA TOMADA DE

DECISÃO

O segundo capítulo aborda desde questões sobre as características

essenciais para o profissional contábil até as vantagens da tomada de decisão

efetiva na empresa. Além disso, aborda a diferença da contabilidade gerencial e

financeira, à luz do universo da contabilidade de custos.

Para fundamentar este capítulo, citam-se os autores Primark (2009), Merola

(2008), Santos (2006), Iudícibus e Marion (2002), Ferreira (2010), Prates (2005),

dentre outros.

2.1 CARACTERÍSTICAS DE UM CONTADOR

Com a globalização, a informatização dos processos e a expansão do

mercado, a contabilidade desempenha um papel fundamental na estrutura das

empresas.

Sendo um setor de extrema relevância, a área contábil exige profissionais

altamente capacitados, que possuam competência, agilidade e, acima de tudo,

visão. Assim, o contador deve estar sempre em sintonia com as funções da empresa

e preparado para agir de acordo com as alterações de mercado e inovações nos

processos.

De acordo com Primak:

A profissão de Contador é considerada, como tantas outras, trabalhosa devido às necessidades de controle de um número de fatos contábeis que ocorrem no dia-a-dia das empresas como os controles [sic] dos fatos que provocam recolhimento de impostos, por exemplo. (PRIMAK, 2009, p.31)

Assim sendo, o contador deve apresentar características que o auxiliem no

desenvolvimento de suas funções. O senso de organização é imprescindível para

que as atividades sejam efetuadas de forma correta e ordenada, a fim de assegurar

os resultados estimados.

Por ser uma área fundamentada no controle de operações, a contabilidade

requer profissionais que saibam exercer o que lhe foi delegado de forma organizada

e controlada.

22

Segundo Primak:

O contador deve possuir uma formação humanística e sua visão global deve compreender o seu meio social, político, econômico e cultural, tomando decisões em um mundo globalizado, diversificado e independente. (PRIMAK, 2009, P.31)

Dessa forma, compreende-se que o profissional contábil deve possuir uma

visão global de todos os aspectos que influenciam em sua área de atuação e no

contexto geral de sua empresa. Tal visão deve compreender os meios de maior

influência no status da empresa inserida no mercado, considerando os fatores

sociais, econômicos, políticos e culturais. Ainda, o contador necessita estar sempre

atento às inovações tecnológicas e mercadológicas, a fim de se adaptar as novas

padronizações que surgem a todo o momento.

De acordo com Primak (2009, p.31): “O contador ainda precisa ter, acima de

tudo, competência para compreender ações e atitudes analisando criticamente as

empresas e sobre tudo, antecipando e promovendo as suas devidas mutações”.

Dessa forma, compreende-se que o profissional contábil deve ainda estar sempre

atento as potenciais alterações do quadro da empresa, elaborando antecipadamente

medidas alternativas que poderiam ser tomadas em eventuais ocorrências,

precavendo a empresa de ser autuada numa fiscalização.

Primak (2009, p.31) ressalta: “Dentre as principais características do

profissional, destacam-se: flexibilidade, liderança, ética, comunicação, iniciativa e

responsabilidade social”. Sendo assim, o perfil do contador deve conter todas essas

características e capacitações para que suas funções dentro da empresa sejam

desempenhadas com excelência, a fim de garantir um posicionamento cada vez

melhor da organização no mercado. E, por isso, aproveita-se o ensejo para trazer

alguns fundamentos acerca da visão adotada pelo contador e as características

deste profissional, no subcapítulo a seguir.

2.2 VISÃO DE UM CONTADOR

A formação do contador permite que atue em empresas de grande, médio e

pequeno porte, ou qualquer tipo de empreendimento, pois em suas incumbências

está monitorar e administrar bens patrimoniais, sendo assim, o leque de opções é

23

grande. “O contador pode, ainda, trabalhar em empresas de auditoria, como auditor

verificando e tornando válidos os registros feitos pelos contadores internos da firma,

por exemplo”. (MEROLA, 2008, p. 26)

Dentre a visão e características dos profissionais de contabilidade está a

forma como lidam com sua profissão, e principalmente a dedicação fornecida aos

momentos de atuação. Merola conceitua sobre o assunto:

Além de sua formação específica, o contador deve ter uma visão global do mundo dos negócios, com o objetivo de ajudar a empresa para a qual trabalha a obter melhores resultados financeiros. Profissionais com especialização em planejamento tributário têm tido boas oportunidades de emprego em empresas que buscam, dentro dos limites legais, pagar menos impostos e obter mais lucros. (MEROLA, 2008, p. 26)

Dessa forma, como afirma o autor, o contador precisa ter visão

empreendedora como se fosse um empresário. É necessário ter visão de mercado,

com observação constante nas variações dos investimentos, para permitir que a

empresa tenha os custos de menor valor possível, e monitorar os gastos da

organização. De acordo com Merola (2008, p. 27) “para um contador, ter

autodisciplina e capacidade de observação e análise são qualidades fundamentais”

para exercer o cargo.

A Contabilidade busca constantemente alterações em suas normas e

métodos de análise, devido à evolução e modificação sofrida pelos sistemas

operacionais e, portanto, o contador precisa adaptar-se a essas alterações e aos

novos cenários sócio-econômicos. O que se demonstra nas palavras de Santos nos

seguintes termos:

Hoje em dia, não se pode mais admitir que a Contabilidade esteja sendo preparada para uso exclusivo dos mesmos usuários de 4 ou 5 décadas atrás. A contabilidade passou a ter relevância no cenário econômico como um todo, deixando de ser instrumento importante apenas no auxílio prestado no cálculo e identificação dos valores que servem como base para recolhimento de impostos, análise para concessão de crédito ou pagamento de dividendos, e com isso começa a ocupar espaço bastante importante nas relações sociais. (SANTOS, 2006, p. 76)

Com base nesse entendimento, percebe-se que hoje o contador tem que

estar sempre à frente do mercado, sendo mais informatizado, buscar um programa

que forneça informações mais rápidas, a fim de que consiga acompanhar as

mudanças tributárias, societárias, previdenciárias e trabalhistas.

24

E, tratando-se de novas tendências que a Contabilidade exige de seus

usuários é relevante uma abordagem acerca do impacto da dinâmica das

informações, que podem contribuir de forma ampla com a utilizada das informações

contábeis. Isso se confirma nas palavras de Leone (1999, p. 13), segundo as quais,

a informação é o ponto crucial da contabilidade, uma vez que as decisões a serem

tomadas envolvem toda a empresa, seja qualquer nível dessa decisão, o contador

elabora cotidianamente informações para vários usuários, sendo:

a) Proprietários de empresas: auxiliam o destino dos investimentos;

b) Administradores: o negócio administrado;

c) Governo: fiscalização, tributação;

d) Fornecedores de matéria prima: ficha para crédito de compra de matéria

prima;

e) Clientes das empresas: parceria nos negócios;

f) Instituições financeiras: recursos.

Entende-se, com isso, que o contador é a peça chave para que esses

usuários tenham acesso às informações contábeis de forma coerente e unificada,

para que todos possam trabalhar sob uma mesma informação, evitando gerar

conflitos e, dados estes esclarecimentos, sobre os novos anseios da sociedade em

relação aos profissionais de contabilidade, Franco afirma:

As expectativas da sociedade crescem continuamente, uma vez que ela vê a profissão contábil como capaz de enfrentar os desafios do futuro e de cumprir suas responsabilidades. A profissão tem, portanto, de avaliar e reconhecer até onde ela pode atender às expectativas da sociedade, sempre crescente, adaptando-se às novas situações, seu crescimento será assegurado. Isso exigirá constante comparação entre as expectativas da sociedade e a capacitação dos membros da profissão para atender a essas expectativas. (FRANCO, 1988, p. 86)

No mesmo enfoque, completa Iudícibus e Marion (2002, p. 47) citando as

áreas de atuação do contador, como pode ser observado:

a) Empresas: podem atuar nas áreas de planejador tributário, analista

financeiro, contador geral, cargos administrativos, auditor interno, contador de

custos, contador gerencial e atuário, entre outros;

b) Contador autônomo: atuando como auditor independente, consultor,

empresário contábil, perito contábil, investigador de fraude;

25

c) Ensino: ministrando atividades de pesquisa, escritor, professor, parecerista

e conferencista;

d) Órgãos públicos: atuando como contador público, agente fiscal de renda,

em vários concursos públicos, tribunal de contas e oficial contador. Salienta-se que

na área de controle de gestão, o contador atua na empresa como controller,

realizando o balanço social e a contabilidade ambiental.

Contudo, percebe-se que a abrangência de atuação do profissional da

Contabilidade é, nos dias atuais, muito mais variada que a do contador do passado,

tornando o conhecimento do controle de gestão e das ferramentas utilizadas para

apurar e obter resultados, a fim de orientar a empresa, imprescindível a formação

destes profissionais.

Com isso, apontam-se as palavras de Sá que faz uma observação acerca do

perfil do contador da atualidade:

Diante do panorama atual, de uma nova realidade internacional, também a realidade brasileira alterou-se. O Contador de nossos dias deve ter formação cultural humanista bem forte e uma cultura volvida a saber pensar. O perfil do profissional de nossos dias exige que o ensino prepare um intelectual que tenha condições de orientar as empresas para a prosperidade, para a eficácia da riqueza. Como a informação ficou absorvida, em quase sua totalidade, pelo recurso dos computadores, a valorização do Contador está em saber explicar os informes e em oferecer modelos de comportamentos aos empresários e gestores de riquezas públicas. Saber analisar, conhecer a razão do porque ocorrem os fatos, indicar caminhos para o uso racional da riqueza das células sociais, é a missão do profissional da atualidade. (SÁ, 2001, p. 2)

Neste sentido, é notável que o profissional de contabilidade evoluiu muito em

relação à simples função de guarda-livros, que desempenhava antigamente. Hoje

possui inúmeras funções em diversos segmentos da sociedade. Tal multiplicidade

de atribuições permite que este profissional tenha uma gama de oportunidade de

atuação e desenvolvimento prático de sua formação profissional.

De acordo com os conceitos levantados por Marques (2009, p.39), o contador

tendo muitas funções, difere-se em poucos critérios. Ainda assim existe uma

diferença de delegações de um profissional e do outro. Sendo que o contador

gerencial precisa estar ligado à todas as modificações da empresa, e já o contador

tradicional está ligado somente às alterações de custos e de gastos, e tem como

responsabilidade informar os dirigentes da organização sobre tais mudanças.

26

Marques conceitua sobre as características e responsabilidades de um

contador gerencial:

Ao perguntar quais as características que distinguem o bom contador gerencial de outros profissionais ligados à área da contabilidade, diríamos que a fundamental é saber tratar, refinar e apresentar de maneira clara, resumidas e operacionais dados espaços contidos nos registros da contabilidade financeira de custos, e etc. bem como juntar as informações com outros conhecimentos não específicos, ligados à área contábil, para suprir a administração em seu processo decisório. (MARQUES, 2009, p. 39)

Dessa forma, o contador gerencial auxilia também no processo decisório de

uma empresa, pois com as análises e observações realizadas é possível agregar

argumentos em um momento de escolha de opções para auxiliar os responsáveis

pela tomada de decisão, que se configura como elemento fundamental na atuação

empresarial, visando obter sucesso nas negociações e dada essa importância, traz-

se, a seguir, alguns esclarecimentos acerca do tema.

2.3 IMPORTÂNCIA E VANTAGENS DA TOMADA DE DECISÃO NA EMPRESA

O processo de decisão é parte essencial da administração da empresa. É o

momento onde os gestores são submetidos a realizar uma escolha sobre alguma

providência a ser estipulada. Ou até mesmo, quando é preciso realizar algumas

modificações em algum setor, ou de algum fator do planejamento.

O processo de decisão também é considerado parte importante para a

implantação de alguma estratégia, pois, por meio deste, a estratégia pode ser

desenvolvida, analisada, pensada e implantada na empresa. O próximo passo é a

monitoração que alguns profissionais da organização serão responsáveis.

Dessa forma, a empresa utiliza dos processos de decisão para desenvolver

estratégias com o objetivo de aprimorar o patrimônio da empresa. Nesse momento,

os profissionais da empresa, podem observar novas alternativas para serem

aplicadas na organização, ao mesmo tempo em que permitem que novas soluções

sejam desenvolvidas.

Geralmente, o setor da administração que fornece os responsáveis pelas

análises das tomadas de decisão, pois, a partir das análises, os profissionais podem

observar e optar pela melhor escolha a ser feita naquela situação. Os autores

Chase, Jacobs e Aquilano (2004, p. 29) conceituam pelo processo de decisão como:

27

“tomar decisões baseadas em fatos é o objetivo da administração. [...] Um meio útil

de dividir as decisões é pelo comprimento do planejamento, ou o período de tempo,

que o tomador de decisão precisa considerar”.

Alguns autores acreditam que as estratégias nascem dos processos de

decisão. Pois, nesse momento muitas ideias são levantadas, e dessa forma, a

empresa possui um campo vasto de opções para escolher, é o que se afirma de

acordo com as palavras de Chase, Jacobs e Aquilano (2004, p. 29), apontando que

“a decisão inicial consiste na natureza da estratégia de produção de uma empresa.

Esta vem da missão da empresa em si e está ligada à ideia de alcançar a vantagem

competitiva através da população”.

O processo de decisão pode ser estipulado por um profissional, ou como

muitas vezes é utilizado, pode ser analisado por um grupo. Esse grupo é formado de

colaboradores competentes, com visão de mercado, que ficam responsáveis por

analisar as melhores providencias.

Schermerhorn, Hunt e Osborn conceituam sobre o assunto:

Os melhores grupos não se limitam a um único método de tomada de decisão, mais variam de método de acordo com o problema em questão. Uma importante habilidade de liderança de grupo é ajudar o grupo a escolher o método certo – o que resulta numa decisão oportuna e de qualidade, com a qual os membros fiquem altamente comprometidos. (SCHERMERHORN, HUNT e OSBORN, 1998, p.141)

Portanto, os autores Schermerhorn, Hunt e Osborn apontam que as

vantagens e a importância da tomada de decisão para o grupo são enormes. Porém,

deve-se ter cuidado para que a tomada de decisão feita em grupo não perca

gradativamente a visão crítica dos membros, uma vez que todos estão envolvidos no

mesmo processo. Ainda assim, para estes autores o grupo agrega mais ideias e

benefícios do que uma só pessoa pensando pela escolha a ser feita. Dessa forma, a

empresa lucra ao utilizar dos colaboradores internos para o processo das tomadas

de decisão, ao mesmo tempo em que pode desenvolver novas estratégias.

Com isso, conclui-se que a formação dos grupos constitui uma alternativa

viável e lucrativa para a empresa que se beneficiará das ideias e propostas trazidas

por estes grupos, pautando-se no critério da busca pelas melhores análises e

decisões e, assim, chegando a tomada de decisões ótimas, como se demonstra a

seguir.

28

2.4 DECISÃO ÓTIMA

Conforme evidenciado anteriormente e que, também, pode ser constatada em

Ferreira (2010, p.219-220), decisão é um ato ou efeito de decidir, determinar,

resolver ou, ainda, dar preferência à adoção de uma iniciativa em vez de outra.

Quanto ao termo ótimo refere-se a um adjetivo – característica – para se referir a

algo que é muito bom, melhor de todos ou boníssimo (FERREIRA, 2010, p.552).

Assim sendo, em uma linha simplista de explanação e pensamento, decisão

ótima seria uma tomada de decisão mais adequada para uma situação em

específico, mesmo que esta acarrete uma situação de risco, visto que decisões são

tomadas em base de premissas externas e internas na empresa.

Andrade a Amboni (2010, p.226) oferecem respaldos para entendimento de

que a decisão ótima é aquela que está condicionada á capacidade de o gestor se

lograr a um curso de ação a fim de otimizar os resultados da organização. Por meio

deste pressuposto, observa-se que a decisão ótima depende da análise de diversos

fatores, no intuito de garantir uma tomada de decisão mais adequada possível para

o ambiente organizacional específico de cada empresa, bem como para a situação

em que se encontra a organização daquele gestor.

Ribeiro (2008, p.233) faz menção ao fato de que a decisão ótima vai

depender da análise estratégica (decisão estratégica) de muitos fatores da empresa,

de acordo com o este autor:

A decisão estratégica é o processo de escolha de uma determinada opção em detrimento às outras opções existentes e que representa a melhor alternativa para que a organização atinja algum resultado. Decisão é um curso de ação escolhido por uma pessoa como o meio mais efetiva à sua disposição para alcançar os objetivos pretendidos. (RIBEIRO, 2008, p. 233)

Neste sentido, a decisão ótima é aquela que traz mais benefícios para a

organização, já que não leva em consideração aspectos mercadológicos

generalizados, contribuindo para resolução de situações específicas dentro da

organização, contemplando as diversas áreas contábeis, as quais se darão enfoque

no próximo subcapítulo.

29

2.5 CONTABILIDADE DE CUSTOS, CONTABILIDADE FINANCEIRA E

CONTABILIDADE GERENCIAL

Por ser uma área ampla e abrangente, a contabilidade engloba várias funções

importantes no meio financeiro e administrativo da empresa. Ainda, subdivide-se em

segmentos que buscam proporcionar uma maior especificidade para tal atividade a

ser exercida, facilitando o desenvolvimento dos processos e o alcance do resultado

final desejado.

De acordo com Brussolo:

A contabilidade pode ser considerada como uma metodologia que capta, registra, acumula, resume e analisa todos os eventos que afetem a situação financeira, econômica e patrimonial de qualquer entidade. Porém, uma das principais funções atuais da contabilidade é fornecer diferentes tipos de informações de acordo com a necessidade de seu usuário. (BRUSSOLO, 2009, p.1)

Dessa forma, comprova-se a afirmação sobre a abrangência da contabilidade,

e a necessidade desta subdividir-se para atender diferentes designações.

Compreende que suas funções são as de processar gastos, investimentos,

custos, despesas e perdas. Para demais funções contábeis, Brussolo (2009, p.1)

define que foi preciso a criação de algumas nomenclaturas para atividades

específicas, consistindo em: contabilidade financeira e contabilidade gerencial e/ou

qualquer outra ramificação de estudo da contabilidade (ver ANEXO A - Diferença

entre contabilidade financeira e gerencial).

De acordo com Brussolo, a contabilidade financeira diz respeito aos aspectos

legais da contabilidade:

A contabilidade financeira é aquela que atende às necessidades legais da contabilidade e os requisitos fiscais. A contabilidade gerencial, ligada à administração da empresa, tem como principal função gerar informações para a tomada de decisões dentro da empresa. Já a contabilidade de custos é voltada para a análise dos gastos realizados pela entidade no decorrer de suas operações. (Brussolo, 2009, p.1)

Dessa forma, é possível que apesar de distintas, todas as três formas de

contabilidade estão interligadas, completando-se. A contabilidade de custos é focada

no controle das movimentações da empresa, enquanto a financeira é responsável

pelos aspectos legais e fiscais.

30

A contabilidade gerencial, por sua vez, requer informações de todos os outros

segmentos para gerar os dados necessários para a tomada de decisão que cabe a

gerência. De acordo com Prates, existe uma diferença entre contabilidade gerencial

e contabilidade financeira:

Na prática, faz-se muitas vezes uma distinção entre a contabilidade gerencial e a contabilidade financeira. A contabilidade gerencial mensura e relata informações financeiras, bem como outros tipos de informações, que ajudam os gerentes a atingir as metas da organização. (PRATES, 2005, p.5)

Portanto, compreende-se que cada segmento do setor contábil possui sua

respectiva delegação. A contabilidade de custos, associada à financeira e à

gerencial, compõem o sistema necessário para que a empresa possa ser controlada

de forma ordenada e eficiente. Assim, complementando-se, os três tipos de

processos proporcionam dados, embasamento e visão para os gestores na hora da

tomada de decisão que conduzirá as operações da empresa.

Considera-se, também, que a junção de vários conhecimentos dentro de uma

entidade, tais como: Contabilidade Financeira, Contabilidade de Custos, Economia,

Administração, etc., possibilitam aos gestores identificar, interpretar e analisar as

informações fornecidas de uma maneira mais rápida e eficaz que se tornam base

necessária para atingir objetivos organizacionais e tomada de decisões importantes.

O próximo capítulo trata de abordar as questões acerca da contabilidade

como ferramenta essencial para tomada de decisões dentro da organização,

levando em consideração os distintos aspectos financeiros que influenciam nestas

decisões.

31

3 CONTABILIDADE COMO FERRAMENTA PARA TOMADA DE DECISÃO NA

EMPRESA

Este capítulo objeta analisar o modo pelo qual a contabilidade pode servir

como ferramenta auxiliadora para tomada de decisão dentro da empresa.

Evidenciando estudos financeiros da empresa, de ambientes externos e análises

das demonstrações, para melhor compreensão do tema,

Para tanto, fundamenta-se nos posicionamentos trazidos por autores como

Benedicto (2004), Nagatsuka (2002), Miotto e Lozeckyi (2008), Azzolin (2012),

Passos (2012), dentro outros estudiosos.

3.1 CONTABILIDADE E A TOMADA DE DECISÃO FINANCEIRA

A contabilidade utiliza-se de diversas ferramentas para desempenhar suas

funções. No atual contexto econômico, com a alta competitividade do mercado, o

setor contábil nunca possuiu tanta relevância na empresa, sendo de grande

influência na tomada de decisão financeira. Desta forma, a contabilidade torna-se

uma importante ferramenta dos gestores nos momentos decisivos que definem os

rumos da organização.

De acordo com Benedicto:

A contabilidade é essencial na tomada de decisão porque identifica onde, como e quando o dinheiro ingressou na empresa e foi gasto, registrando, ainda, os compromissos que foram feitos. Dentro dessa perspectiva e através da avaliação de desempenho da empresa, pode-se ter uma apreciação sobre as implicações financeiras de escolher um plano de ação em vez de outro. A contabilidade, ainda, ajuda a dirigir a atenção aos problemas atuais, assim como às oportunidades, e auxilia a prever os efeitos futuros das decisões tomadas. (BENEDICTO, 2004, p.3)

Compreende-se, portanto, que a contabilidade é essencial para o processo de

tomada de decisão por fornecer a gerencia os dados necessários para as ações a

serem exercidas.

A partir do registro de todas as movimentações financeiras realizadas, os

gestores podem identificar os problemas que a empresa apresenta e suas potenciais

resoluções, para então, elaborar o plano de ação mais adequado ao quadro

financeiro da organização.

32

Segundo Nagatsuka:

Para que a contabilidade possa atingir o seu objetivo, qual seja, gerar informações úteis para a tomada de decisão pelos diversos usuários das informações contábeis, se faz necessário que as demonstrações contábeis sejam muito bem-elaboradas. (NAGATSUKA, 2002, p.33)

Dessa forma, compreende-se que para que a tomada de decisão seja

efetuada da maneira mais correta e apropriada, é necessário que as informações

contábeis sejam processadas com a maior precisão possível. A partir desta

precisão, os gestores podem traçar planos de ação específicos que visam a

manutenção e controle da situação financeira da organização.

Os gestores utilizam as demonstrações contábeis para formular planos de

ação para a empresa. Para tal, utilizam a contabilidade como uma ferramenta para

auxiliar na tomada de decisão financeira. Esta, por sua vez, conta com suas próprias

ferramentas, que desempenham funções específicas no setor contábil, mensurando

e gerando dados e informações que providenciam um resultado final que influencia

na tomada de decisão.

Miotto e Lozeckyi (2008, p.3) expõem algumas das principais ferramentas

utilizadas:

a) Orçamento: De teor quantitativo, o orçamento é responsável por

representar previamente os dados necessários para planejamentos futuros,

facilitando a análise de ações viáveis e a posterior prestação de contas.

b) Fluxo de caixa: Responsável por verificar possíveis investimentos,

periodicidade de pagamentos e programação de compras.

c) Técnicas de análises de investimento: Esta ferramenta conta com análises

horizontal e vertical, análises das demonstrações financeiras e da taxa de retorno de

investimentos, índices de liquidez, endividamento e rentabilidade dentre outras, para

a escolha de qual o recurso mais adequado a se investir.

d) Análise das demonstrações contábeis: Utilizada pelos tomadores de

decisão, esta ferramenta consiste na interação total da vida econômica, financeira e

patrimonial da empresa, fornecendo aos gestores uma visão global da situação da

organização.

e) Planejamento tributário: Busca minimizar os custos com encargos

tributários e impostos que reduzem o faturamento da empresa. Esta ferramenta

33

ainda permite que o contador analise formas de gerar novos investimentos a partir

dos recursos economizados.

Dessa forma, compreende-se que a contabilidade é uma área fundamental

para o funcionamento e sobrevivência da empresa, sendo de extrema relevância

que tenha suas funções exercidas com excelência.

A partir de suas próprias ferramentas, o setor contábil desempenha suas

atividades a fim de controlar a entrada e saída dos recursos da empresa, estudando

ainda, formas de gerenciamento do patrimônio, com o objetivo de consolidar uma

rede de dados necessários para as tomadas de decisões. Porém, torna-se

imprescindível uma análise preliminar não só do ambiente interno da empresa, mas,

também, fatores externos que são diretamente ligados ao processo de liquidez da

empresa.

3.2 INSTRUMENTOS PRELIMINARES DA ANÁLISE

O ambiente empresarial conta com uma série de procedimentos que servem

para ser realizados antes de alguma análise. Tratando-se do setor contável, o

departamento requer precisão extrema nos dados apresentados, pois é referente ao

patrimônio da empresa.

Existem diversas análises financeiras que compõem o setor da

contabilidade, sendo que cada uma é utilizada em um momento específico, como

também para um objetivo escolhido. Pois, de acordo com os conceitos de Azzolin

(2012, p. 226) as “análises financeiras são muitos mais do que o simples cálculo de

índices e porcentagens. Sendo que a avaliação desses indicadores exige que se

considerem inúmeros aspectos internos à empresa, como também fatores externos”.

Existem três procedimentos preliminares que são fundamentais para o

desenvolvimento de uma correta analise financeira, de acordo com Azzolin (2012, p.

225):

a) Eliminar as distorções provocadas pela inflação nos valores constantes das

demonstrações contábeis;

b) Reclassificar algumas contas do Balanço Patrimonial e da Demonstração

do Resultado do Exercício, a chamada padronização, como por exemplo, as

Duplicatas Descontadas.

c) Fazer um comparativo com padrões pré-estabelecidos.

34

Sendo que no quesito da classificação das contas é necessário também, de

acordo com o Azzolin (2012, p. 225): “transferir o saldo das duplicatas descontadas

para o passivo circulante, considerando-as como passivo oneroso, pois estas

operações provocam despesas financeiras”. Ou seja, os procedimentos preliminares

tratam-se de uma forma de organizar e estruturar os dados e os valores de maneira

mais específica, antes mesmo de realizar qualquer tipo de análise financeira que

seja requisitada para a empresa.

Portanto, de acordo com o autor, os processos preliminares a uma análise

financeira permitem que alguns movimentos sejam previstos, como também, garante

certa precisão nos valores lançados nas análises, para que posteriormente os

resultados alcançados sejam os mais satisfatórios possíveis.

3.3 A TOMADA DE DECISÃO E ANÁLISES DAS DEMONSTRAÇÕES CONTÁBEIS

O processo de tomada de decisões pode ser embasado em vários setores da

organização. Dentre eles está a contabilidade, que, por tratar das movimentações do

patrimônio, pode fornecer informações essências para que os responsáveis

escolham a alternativa mais adequada. As análises contábeis podem ser

apresentadas em demonstrativos constantes, que abordam todos os valores

importantes das movimentações realizadas. Com base nessas informações, o grupo

responsável por analisar as melhores propostas de uma tomada de decisão tem

mais opções na hora da escolha.

Marques (2010, p. 38) conceitua sobre os demonstrativos contábeis, como:

“um instrumento que estabelece parâmetros ou restringe procedimentos

operacionais quanto á sua utilização, com a finalidade de manter uniformes os

relatórios contábeis”.

Pimentel também conceitua sobre os demonstrativos:

As demonstrações contábeis têm o objetivo primordial de proporcionar aos diversos clientes externos: bancos, acionistas, fornecedores, credores, assim como aos clientes internos, que são administradores, diretores e funcionários da empresa ou organização, um relato real das modificações patrimoniais ocorridas em um determinado período de tempo, seja ele, mensal, trimestral, semestral ou anual e um relato das atividades a cerca d negócio. (PIMENTEL, 2007, p. 58)

35

Dessa forma é possível controlar as alterações feitas no patrimônio da

empresa de maneira constante, tendo em vista que os relatórios dos demonstrativos

são expostos de maneira alternada com todas as informações possíveis.

De acordo com Pimentel (2007, p. 58), os demonstrativos são muito utilizados

nas empresas por serem expostos às diversas áreas. Tanto para os clientes

internos, como já citado acima, como também para os clientes externos. Aos clientes

externos, como órgãos, investidores e desenvolvedores governamentais as

informações contidas nos itens dos demonstrativos e demais itens contábeis servem

para orientação e conhecimento dos fatos ocorridos, para que se obtenha

principalmente uma forma de avaliar os dados apresentados, é preciso ter o

conhecimento dos processos e como esses são realizados pela empresa.

Por meio das ferramentas disponibilizadas pelos demonstrativos contábeis é

possível auxiliar as análises da tomada de decisão, a partir das técnicas a seguir,

desenvolvidas por Passos (2012, p. 18).

a) Indicadores Financeiros econômicos

b) Analise vertical e horizontal

c) Análise da taxa de retorno sobre Investimentos (Margem de Lucro X Giro

do Ativo)

d) Análise da Demonstração de Origens e Aplicação de Recursos, dos Fluxos

de Caixa e da Demonstração de Valor Adicionado.

As ferramentas disponibilizadas pela contabilidade auxiliam na formação de

todo o processo de decisão. Pois, de acordo com o pensamento de Pimentel (2007,

p. 58) “o objetivo final de uma demonstração contábil é analisar a situação financeira

e econômica de uma instituição de antecipar e prever as situações futuras, tendo

assim um sistema de apoio de informações para a tomada de decisão”.

Em destaque da análise vertical e horizontal, em que se entende como uma

ferramenta que demonstra aos administradores, num determinado período, a

variação das contas, em que seu resultado é de extrema importância à análise

financeira da empresa, dando respaldo a tomada de decisão. Têm-se algumas

discussões no conceito desta técnica, que reflete em maior foco no seu estudo.

Padoveze e Benedicto (2004, p. 171) conceituam sobre as análises

financeiras como algo amplo. Pois, além dos indicadores para a contabilidade, as

transformações dos valores das demonstrações financeiras em números relativos

são de grande valia para as análises, tendo como objetivo de melhorar a visibilidade

36

dos profissionais responsáveis, como também possibilitar a identificação de pontos

negativos e positivos da organização.

Assim, a análise vertical caracteriza-se como uma maneira de analisar a

estrutura e a participação, enquanto a análise horizontal tem como objetivo

mensurar a variação de crescimento dos valores dos elementos das demonstrações

financeiras. Ou seja, ambas as analises podem ser feitas por meio dos profissionais

de contabilidade, e como requisito primordial é necessário ter ciência dos processos

patrimoniais da organização.

Portanto, Padoveze e Benedicto definem análise vertical como:

A análise vertical trata-se da participação percentual ou de estrutura dos elementos das demonstrações contábeis. Assume-se como 100% um determinado elemento patrimonial que, em princípio, deve ser o mais importante e faz-se uma relação percentual de todos os demais elementos sobre ele. Já a análise vertical da demonstração patrimonial, pois, pelo fato de atribui 100% à receita operacional, permite uma visão da estrutura de custos e despesas da empresa, em termos de média sobre as vendas. (PADOVEZE e BENEDICTO, 2004, p. 171)

Neste sentido, a análise vertical levanta todos os dados de um setor ou

departamento, sendo que no caso das empresas, pode se tratar dos dados

referentes à produção, juntamente com os dados esperados de demanda.

Marques (2004, p. 159) apresenta outra definição para a análise vertical. O

autor conceitua que no balanço patrimonial a analise vertical abrange cálculos

precisos sobre o percentual de todas as contas realizadas, permitindo que sejam

relacionadas tanto em grupo como com o total do ativo e do passivo. Sendo que

outro fator importante está em que a análise pode ser feita em qualquer

demonstração financeira.

Em relação à análise horizontal, os autores apresentam uma conceituação

diferente, sendo que, de acordo com Padoveze e Benedicto, a análise horizontal

trata-se de:

Á uma análise da evolução, crescimento ou diminuição, que permite identificar a variação positiva ou negativa de um período em relação ao anterior. Toma-se como 100% todas as contas de um determinado período e faz-se uma relação percentual em cima dos dados desse período. O novo número relativo indica quanto o período subseqüente é maior ou menor que o período anterior. (PADOVEZE e BENEDICTO, 2004, p.171)

37

Ou seja, a análise horizontal já permite uma analise mais precisa sobre as

variações de patrimônio e lucratividade da empresa, pois, permite comparações

entre um período e outro, apresentando resultados diferentes a cada análise.

Marques (2004, p. 159) afirma que a “análise vertical e a análise horizontal

devem ser utilizadas de forma conjunta, pois, servem para completar as

observações efetuadas através da análise por quocientes”. Sendo que a análise por

quociente apresenta dos resultados comparados, entre os itens de todas as

demonstrações.

Portanto, ambas as análises permitem controle do patrimônio e dos lucros,

por meio da contabilidade. Pois, independente das análises sendo feitas em

conjunto, ou separadas, ambas promovem resultados precisos baseados em dados

selecionados, com um objetivo escolhido. Com isso, ao serem realizadas, as

análises promovem a compreensão sobre a situação econômica da organização,

tornando mais eficaz a tomada de decisão e, mais embasada com dados

representativos e comprobatórios.

Em volta as técnicas de Passos, o autor ainda conceitua sobre a importância

dos demonstrativos para a escolha da melhor alternativa na tomada de decisão:

Assim de posse de dados levantados pela contabilidade através das informações fornecidas pelo sistema contábil, escolhendo a melhor técnica de análise, pode-se identificar o desempenho da empresa e traçar paralelos com outras empresas de mesmo ramo de atividade, podendo tomar decisões que se fizerem necessárias, de forma mais segura e fundamentada. (PASSOS, 2012, p. 18)

Por meio das técnicas, apontadas por Passos (2012, p.18), é possível

completar ainda mais as informações observadas pela análise da contabilidade.

Sendo que existem, não só as ferramentas apontadas anteriormente, mas, também

outras ferramentas da contabilidade que permitem que a empresa a utilize na

tomada de decisão.

Quanto aos indicadores financeiros, Gitman (2006, p.45) os divide por

categorias de índices financeiros, sendo elas cinco categorias básicas: liquidez,

atividade, endividamento, rentabilidade e valor de mercado. Sendo que os índices de

liquidez, atividade e endividamento medem o risco; os índices de rentabilidade

medem retorno e os índices de mercado capturam tanto risco como retorno.

38

Portanto, a contabilidade, em seu universo de metodologias e técnicas, auxilia

de forma direta a indireta no processo de tomada de decisões, sendo que de

maneira direta, disponibiliza os demonstrativos das alterações do patrimônio da

organização, como também de forma indireta auxilia os profissionais a escolherem a

melhor alternativa dentre as propostas.

39

CONCLUSÃO

É evidente que, em meio ao crescente número de empresas e do cenário

competitivo, as organizações devem dispor de ferramentas e estratégias que

possam ajudá-las a se manter e desenvolver no mercado. Como visto no início das

linhas de investigação deste trabalho, estratégias a longo prazo são de suma

importância para o empreendimento, de forma que o empreendimento tenha mais

chances de sobreviver em cenários futuros de mercado. Assim sendo, a tomada de

decisão é crucial para a organização, desde que, analisado os problemas sejam

criadas opções com base nas alternativas propostas.

Por isso, na presente pesquisa, o tema abordado embasa-se no fato de que a

contabilidade, através de suas ferramentas, pode auxiliar a empresa na tomada de

decisão. Neste sentido, buscou-se demonstrar como o contador, estando

diretamente relacionado ao gerenciamento da empresa, pode transparecer e

fornecer as bases para a busca pelo desempenho ideal da empresa. Percebe-se na

pesquisa, cuja pretensão inicial se fazia com o questionamento a cerca do

posicionamento da contabilidade como parte de suma importância na tomada de

decisão, para o qual uma das hipóteses aventadas era, exatamente, como a

contabilidade pode oferecer uma visão ampla e, ao mesmo tempo, específica do que

se deseja observar o empresário e consegue identificar possíveis problemas futuros

e empecilhos financeiros atuais no empreendimento.

Além disso, evidencia-se uma influição no processo de tomada de decisão na

empresa pela contabilidade, pois esta, por ajudar a evitar alguma má administração

de recursos financeiros na empresa, consegue influenciar a organização a não se

desestruturar, garantindo um ambiente favorável para desenvolvimento corporativo

e, conseguintemente, para tomada de decisões.

Pois bem, as hipóteses apresentadas inicialmente se demonstraram

verdadeiras ao longo da pesquisa, uma vez que ao tratar no segundo capitulo das

características e visões do profissional contábil, em que este deve por princípios

auxiliar a empresa no gerenciamento e na tomada de decisão, sendo esta essencial

a administração e implantação de estratégia a empresa, verifica-se a real

importância do papel deste profissional e as ferramentas por ele utilizadas.

40

O objetivo de analisar a importância da contabilidade para tomada de

decisões dentro da empresa, de modo a identificar que como a contabilidade dispõe

de muitas incumbências financeiras para que a empresa continue exercendo suas

funções, esta pode auxiliar na tomada de decisões no futuro, seja de médio ou longo

prazo e, foi atingido no decorrer de toda pesquisa, principalmente no terceiro

capitulo, ao citar os posicionamentos de conceituados autores acerca desta doutrina

social, em que se demonstrou que a contabilidade é uma ferramenta da qual se

extrai as informações concretas para dirigir os problemas atuais na empresa,

tomando visão futura e estratégica, embora seja preciso reconhecer que para a

contabilidade gerar informações úteis a tomada de decisão na empresa, é

necessária que, as demonstrações estejam muito bem elaboradas e apuradas.

Considera-se que a empresa, levando em consideração os dados financeiros

atuais do empreendimento e avaliando a situação financeira projetada para mercado

futuro, com base na contabilidade, pode esperar resultados mais concretos quanto

aos que foram, previamente, traçados. Todavia, muito embora a contabilidade

exerça influência na tomada de decisões da empresa, a organização deve pautar-se

e embasar-se em outros fatores para tomada de decisão final, como os fatores

externos, por exemplo.

A presente pesquisa, então, permanece em aberto para futuras

complementações de trabalhos os quais abordem o tema em questão. Como as

variáveis de tomada de decisão não dependem, apenas, dos aspectos financeiros e

afins da empresa, a contabilidade deve ser vista como muito importante para o

empreendimento, mas não como argumento e fato irredutíveis. Assim sendo, mais

estudos sobre outras influências na tomada de decisão devem ser feitos para

complementar esta pesquisa.

41

REFERÊNCIAS

ANDRADE, Rui Otávio Bernardes de; AMBONI, Nério. Estratégia de gestão: processo e funções do administrador. Rio de Janeiro: Elsevier, 2010.

AZZOLIN, José Laudelino. Análise das demonstrações contábeis. Curitiba: IESDE Brasil, 2012.

BENEDICTO, Gideon Carvalho de. Contabilidade financeira. São Paulo: Pioneira Thomson Learning, 2004.

BRUSSOLO, Fábio. Contabilidade de custos. 2009. Disponível em <http://pt.scribd.com/doc/53976785/Contabilidade-de-Custos-Conceitos-Basicos>. Acesso em: 26 de out de 2012.

CHASE, Richard B. JACOBS, Robert. AQUILANO Nichols J. Administração da produção: para a vantagem competitiva. 10 ed. Porto Alegre: Editora Bookman, 2004.

CHIAVENATO, Idalberto. Administração geral e pública. Rio de Janeiro: Elsevier, 2006.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC Nº 750/93 de 29 de dezembro de 1993. Disponível em: <http://www.portaldecontabilidade.com.br/legislacao/resolucaocfc774.htm> Acesso em: 23 de out de 2012.

EDIVAM JÚNIOR. Administração de empresas: contabilidade para administradores. 2005. Disponível em: < http://www.ebah.com.br/content/ABAAAAK_oAF/contabilidade-basica>. Acesso em: 22 out. 2012.

FERREIRA, Aurélio Buarque de Holanda. Miniaurélio: o dicionário da língua portuguesa. Marina Baird Ferreira (coord.). 8.ed. Curitiba: Positivo, 2010.

FRANCO, Hilário. Contabilidade Geral. 23 ed. São Paulo: Atlas, 1988.

GITMAN, Lawrence J. Princípios de Administração Financeira. 10 ed. São Paulo: Pearson Education, 2006.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à teoria da contabilidade. São Paulo: Atlas, 2002.

LEONE, George Sebastião Guerra. A contabilidade de custos no final do segundo milênio. Revista de Brasileira de Contabilidade, Brasília, n.120, p.8- 15, nov./dez. 1999. Disponível em: <www.ufpe.br/gepec/exemplos/07_artigo03(marcotullio).pdf> Acesso em: 12 set. 2010.

42

MARQUES, Wagner Luiz. Diário de um empreendedor: a real informação para os gestores de sucesso. Paraná: Gráfica Vera Cruz, 1994.

MARQUES, Wagner Luiz. Formação de preço de vendas para micro e pequena empresa utilizando análise de custos e método de tempos e movimentos. Cianorte: Fundação Biblioteca Nacional, 2009.

MARQUES, Wagner Luiz. Contabilidade geral I - segundo a lei 11638/2007 das sociedades anônimas - passo a passo da contabilidade. Paraná: Gráfica Vera Cruz, 2010.

MARQUES, Wagner Luiz. Contabilidade gerencial à necessidade das empresas. 2 Ed. Paraná: Cianorte, 2004.

MEROLA, Ediane. Almanaque das profissões. Rio de Janeiro: Desiderata, 2008.

MIOTTO, Neivandra; LOZECKYI, Jeferson. A importância da contabilidade gerencial na tomada de decisão nas empresas. Paraná, Unicentro, Ed.5, 2008.

NAGATSUKA, Divane Alves da Silva. Manual de contabilidade introdutória. São Paulo: Pioneira Thomson Learning, 2002.

NUNES, Paulo. Conceito de Processo de Tomada de Decisão. 2012. Disponível em <http://www.knoow.net/cienceconempr/gestao/proctomaddecis.htm> Acesso em 24 de out de 2012.

PADOVEZE, Clóvis. BENEDICTO, Gideon Carvalho. Análise das Demonstrações Financeiras. São Paulo: Thompson, 2004.

PASSOS, Quismara Corrêa. A importância da Contabilidade no Processo de Tomada de Decisão nas Empresas. 2012. Disponível em <http://www.lume.ufrgs.br/bitstream/handle/10183/25741/000751647.pdf?sequence=1> Acesso em 27 de out de 2012.

PIMENTEL. Alex. Tudo o que você precisa saber sobre economia. São Paulo: Digerati Books, 2007.

PRATES, Fernando R. Contabilidade de custos. 2005 Disponível em <http://pt.scribd.com/doc/3074015/3/A-Contabilidade-de-Custos-a-Financeira-e-a-Gerencial> Acesso em: 26 de out de 2012.

PRIMAK, Fábio Vinícius. Infortabilidade - A Contabilidade Na Era da Informática. Rio de Janeiro: Ciência Moderna, 2009.

QUINN, James Brian. O processo da estratégia: conceitos, contextos e casos selecionados. Tradução de Luciana de Oliveira da Rocha. 4.ed. Porto Alegre: Bookman, 2006.

43

RIBEIRO, Renato Vieira. Estratégia empresarial e de recursos humanos. Curitiba: IESDE Brasil, 2008.

RIOS, Diego. Contabilidade gerencial: evolução histórica da contabilidade. 2010. Disponível em: < http://diegoriosadm.blogspot.com.br/>. Acesso em: 22 out. 2012.

SÁ, Antônio L. Teoria da Contabilidade. São Paulo: Atlas, 2001. Disponível em: <www.prh.ufrn.br/.../Ciencias_Contabeis_Teoria_Contabilidade.doc> Acesso em: 23 set. 2010.

SANTOS, José Luiz. et. al. Contabilidade Geral, 2 ed. v. 1. Coleção resumos de contabilidade. São Paulo: Atlas, 2006.

SCHERMERHORN, John R. HUNT, James. OSBORN, Richard. Fundamentos do Comportamento Organizacional. Tradução de Sara Rivka Gedanke. 2 ed. Porto Alegre: Bookman, 1998.

SCHIMIDT, Paulo; SANTOS, José Luis. História do Pensamento Contábil, v. 8. São Paulo: Atlas, 2008.

44

ANEXO

45

ANEXO A – Diferença entre contabilidade financeira e gerencial

Os campos de atuação dos dois ramos de estudo da contabilidade podem

ser averiguadas na ilustração abaixo:

Fonte: Rios (2010).

As principais distinções entre os dois ramos de estudo da contabilidade

podem ser constatadas no quadro abaixo:

(continua)

Fator Contabilidade Financeira

Contabilidade Gerencial

Usuários dos relatórios Externos e internos Internos

Objetivo dos relatórios Facilitar a análise financeira para as necessidades dos usuários externos.

Objetivo especial de facilitar o planejamento, controle, avaliação de desempenho e tomada de decisão internamente.

46

(conclusão)

Fator Contabilidade Financeira

Contabilidade Gerencial

Forma dos relatórios Balanço Patrimonial, Demonstração dos Resultados, Demonstração das Origens e Aplicações de Recursos e Demonstração das mutações do Patrimônio Líquido.

Orçamentos, contabilidade por responsabilidade, relatórios de desempenho, relatórios de custo, relatórios especiais não rotineiros para facilitar a tomada de decisão.