TCMCE considera irregulares contas de gestão de 2009-Paracuru-CE

18

ESTADO DO CEARÁ TRIBUNAL DE CONTAS DOS MUNICÍPIOS GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO Processo r.“ : 2009. PRU. PCS. 10259/10. Interessada: Prefeitura Municipal de PARACURU. Natureza: PRESTAÇÃO DE CONTAS DE GESTÃO - PCS. Exercício: 2009. Responsável: ERICA DE FIGUEIREDO DER HOVANNESSIAN. Advogados: Allana Castelo Branco Alencar OAB/CE n° 6.854; Lyanna Magalhães Castelo Branco OAB/CE n° 17.841; e Tliiago Ribeiro Rebouças OAB/CE n° 22.745. Relator Conselheiro Hélio Parente de Vasconcelos Filho. ACÓRDÃO N° Io ! Q572015. EMENTA: • PRESTAÇÃO DE CONTAS DE GESTÃO da Prefeitura Municipal de PARACURU, exercício de 2009; • Análise técnica das contas apresentando falhas de natureza grave; • Defesa insuficiente para sanar as falhas; • Parecer do Ministério Público de Contas, de lavra da ilustre Procuradora de Contas Dra. Leilvanne Brandão Feitosa. opinando pela irregularidade das contas, cQm imposição de multa e reconhecimento do cometimento, em tese, de crime de apropriação indébita previdenciária a responsável; • Voto em PARCIAL ACORDO com o Parecer Ministerial, acrescentando apenas o reconhecimento, em tese, do cometimento de ATO DE IMPROBIDADE ADMINISTRATIVA, pela falha descrita no ITEM 01 do Relatório (Não repasse ao INSS, no valor de RS 110.082,30 - Sem Certidão Positiva com Efeitos de Negativa válida); • Decisão ida 2a Câmara do TCM/CE pela IRREGULARIDADE das contas, nos termos da alínea “b”, do inciso III, do art. 13, da Lei Estadual n° 12.160/93, pelas falhas descritas nos ITENS 01, 02, 03, 04, 05, 06, 07, 08 e 09 do Relatório, com aplicação de MULTA a responsável, no valor de R$ 11.705,10i nos termos do art. 56, incisos II e X, da Lei Estadual n° 12.160/93 c/c com o art. 154, incisos H, do RI-TCM, reconhecimento, em tese, do cometimento de CRIME DE APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA, previsto no art. 168-A do Código Penal Brasileiro, e da pratica de ATO DE IMPROBIDADE ADMINISTRATIVA, tipificada no art. 11, inciso II, da Lei 8.429/92, pela pecha descrita no ITEM 01 do Relatório (Não repasse ao INSS, no valor de R$ 110.082,30, Sem Certidão Positiva com Efeitos de Negativa válida) • Determinações. ACÓRDÃO Vistos, relatados e discutidos estes autos de PRESTAÇÃO DE CONTAS DE GESTÃO da Prefeitura Municipal de PARACURU, de responsabilidade da Senhora ERICA DE FIGUEIREDO DER HOVANNESSIAN, então gestora e ordenadora das respectivas despesas, pertinente ao exercício de 2009, ACORDAM os Conselheiros da 2 aCâmara do Tribunal de Contas dos Municípios do Estado do Ceará, no sentido de julgar as referidas Contas como IRREGULARES, na forma do art. 13, inciso III, _________________________________________ __________________________________________________ Proc. n° 10259/10 VOTO PCS 200& PM de PARACURU- RVN

-

Upload

francisco-luz -

Category

News & Politics

-

view

543 -

download

1

Transcript of TCMCE considera irregulares contas de gestão de 2009-Paracuru-CE

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Processo r.“ : 2009. PRU. PCS. 10259/10.Interessada: Prefeitura Municipal de PARACURU.Natureza: PRESTAÇÃO DE CONTAS DE GESTÃO - PCS.Exercício: 2009.Responsável: ERICA DE FIGUEIREDO DER HOVANNESSIAN.Advogados: Allana Castelo Branco Alencar OAB/CE n° 6.854;

Lyanna Magalhães Castelo Branco OAB/CE n° 17.841; e Tliiago Ribeiro Rebouças OAB/CE n° 22.745.

Relator Conselheiro Hélio Parente de Vasconcelos Filho.

ACÓRDÃO N° Io! Q572015.

EMENTA:

• PRESTAÇÃO DE CONTAS DE GESTÃO da Prefeitura Municipal de PARACURU, exercício de 2009;

• Análise técnica das contas apresentando falhas de natureza grave;• Defesa insuficiente para sanar as falhas;• Parecer do Ministério Público de Contas, de lavra da ilustre Procuradora de

Contas Dra. Leilvanne Brandão Feitosa. opinando pela irregularidade das contas, cQm imposição de multa e reconhecimento do cometimento, em tese, de crime de apropriação indébita previdenciária a responsável;

• Voto em PARCIAL ACORDO com o Parecer Ministerial, acrescentando apenas o reconhecimento, em tese, do cometimento de ATO DE IMPROBIDADE ADMINISTRATIVA, pela falha descrita no ITEM 01 do Relatório (Não repasse ao INSS, no valor de RS 110.082,30 - Sem Certidão Positiva com Efeitos de Negativa válida);

• Decisão ida 2a Câmara do TCM/CE pela IRREGULARIDADE das contas, nos termos da alínea “b”, do inciso III, do art. 13, da Lei Estadual n° 12.160/93, pelas falhas descritas nos ITENS 01, 02, 03, 04, 05, 06, 07, 08 e 09 do Relatório, com aplicação de MULTA a responsável, no valor de R$ 11.705,10i nos termos do art. 56, incisos II e X, da Lei Estadual n° 12.160/93 c/c com o art. 154, incisos H, do RI-TCM, reconhecimento, em tese, do cometimento de CRIME DE APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA, previsto no art. 168-A do Código Penal Brasileiro, e da pratica de ATO DE IMPROBIDADE ADMINISTRATIVA, tipificada no art. 11, inciso II, da Lei 8.429/92, pela pecha descrita no ITEM 01 do Relatório (Não repasse ao INSS, no valor de R$ 110.082,30, Sem Certidão Positiva com Efeitos de Negativa válida)

• Determinações.

ACÓRDÃO

Vistos, relatados e discutidos estes autos de PRESTAÇÃO DE CONTAS DE GESTÃO da

Prefeitura Municipal de PARACURU, de responsabilidade da Senhora ERICA DE FIGUEIREDO

DER HOVANNESSIAN, então gestora e ordenadora das respectivas despesas, pertinente ao exercício

de 2009, ACORDAM os Conselheiros da 2aCâmara do Tribunal de Contas dos Municípios do Estado do

Ceará, no sentido de julgar as referidas Contas como IRREGULARES, na forma do art. 13, inciso III,

_________________________________________ __________________________________________________Proc. n° 10259/10 VOTO PCS 200& PM de PARACURU- RVN

ESTAtiO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÍjXIO PARENTE DE VASCONCELOS FILHO

alínea “b”, da Lei Estadual n° 12.160/93, em razão das falhas descritas nos ITENS 01, 02, 03, 04, 05, 06,

07, 08 e 09 das Razoes do Voto, com aplicação de MULTA a responsável, no valor total de R$ 11.705,10

(onze mil, setecentos e cinco reais e dez centavos), nos termos do art. 56, incisos II e X, da Lei

Estadual n° 12.160/93 c/c com o art. 154, incisos II, do RI-TCM, reconhecimento, em tese, de CRIME

DE APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA, tipificado no art. 168-A do Código Penal

Brasileiro, e da pratica de ATO DE IMPROBIDADE ADMINISTRATIVA, tipificada no art. 11,

inciso II, da Lei 8.429/92, pela pecha descrita no ITEM 01 das Razões do Voto, nos tennos do Relatório

e Voto.

SALA. DAS SESSÕES DA 28 CÂMARA DO TRIBUNAL DE CONTAS DOS

MUNICÍPIOS DO ESTADO DO CEARÁ, em Fortaleza, ü £ _ de o Jk y u fl de 2015.

___________________ l -------------------------------------------Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Processo n ° : 2009. PRU. PCS. 10259/10.Interessada: Prefeitura Municipal de PARACURU.Natureza: PRESTAÇÃO DE CONTAS DE GESTÃO - PCS.Exercício: 2009.Responsável: ERICADE FIGUEIREDO DER HOVANNESSIAN.Advogados: Allana Castelo Branco Alencar OAB/CE n° 6.854;

Lyanna Magalhães Castelo Branco OAB/ CE n° 17.841; e Thiago Ribeiro Rebouças OAB/CE n° 22.745.

Relator: Conselheiro Hélio Parente de Vasconcelos Filho.

RELATÓRIO

Tratam-se os autos de PRESTAÇÃO DE CONTAS DE GESTÃO da Prefeitura Municipal

de PARACURU, pertinente ao exercício de 2009, de responsabilidade da Senhora ERICA DE

FIGUEIREDO DER HOVANNESSIAN então gestora e ordenadora das respectivas despesas,

submetidas, neste ensejo, ao julgamento desta Corte de Contas, por força da disposição expressa no inciso

II, do ait. 78 da Constituição Estadual, c/c alínea “a’', do inciso III, do art. Io, da Lei Estadual n°

12.160/93.

A autuação da matéria foi provocada pelo encaminhamento das peças de fls. 002/222,

protocoladas neste TCM sob o n° 10259/10.

Realizada a distribuição ao Conselheiro Luiz Sérgio (fL 223), foi anexado aos autos parte da

documentação do processo n° 17829/09, qual seja: Convênio n° 703244/2009 e Pregão Presencial n°

2009.04.29.01, fls. 225/369; a cópia do Acórdão n° 1285/2011 referente ao processo n° 18.448/09, fls.

371/375; e, a cópia do Acórdão n° 1112/2011 relativo ao processo n° 13562/09, fls. 376/380.

Em seguida, o feito foi remetido à Diretoria de Fiscalização - DIRFI, ficando a análise a cargo

da 6aInspetoria, a qual emitiu a Informação Inicial n° 2752/2012, fls. 381/395, e Anexos de fls. 396/749

registrando falhas e omissões nas contas em apreço.

Depois de instruído e redistribuído a este Conselheiro Relator, o feito foi convertido em

diligência sob os Ofícios de nos 6832/2012 (fls. 751/754) e 15609/2012 (fls. 758/760), para que a Sra.

ERICA DE FIGUEIREDO DER HOVANNESSIAN, responsável pelos atos de gestão apontados na

citada informação técnica, tomasse conhecimento sobre os fatos apontados na citada informação técnica.

Tendo a interessada apresentado suas justificativas por meio da peça de n° 18334/12, fls. 761/763, e

documentos de fls. 764/880 dos autos, e requerimento de n° 18.458/10, fls. 882/885.

_________________________________________ s_________________________________________________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU- RVN

ESTÁDO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO ^ÉLIO PARENTE DE VASCONCELOS FILHO

Retomando os autos ao Órgão Técnico (fls. 886), a 6aInspetoria de Fiscalização deste Tribunal

emitiu a Informação Complementar n° 12708/2012 (fls. 887/893).

Instado a se manifestar sobre a matéria (fls. 895), o Ministério Público Especial - MPE junto ao

TCM apresentou o Despacho de fl. 897 sugerindo que a parte fosse intimada a apresentar esclarecimentos

sobre as novas irregularidades apresentadas na fase complementar.

Acolhida a sugestão ministerial, fl. 898, o feito foi remetido em diligência sob os Ofícios de nos

31538/2012 (fls. 899/902), 3182/2013 (fls. 904/907) e 11142/2013 (fls. 908/911). No entanto, tais

Ofícios retomaram a esta Corte de Contas após 03 tentativas de entrega a destinatária, conforme

atestaram suas respectivas ARMP.

Considerando que foram frustradas as tentativas de intimação da interessada via Ofício, a

Senhora ERICA DE FIGUEIREDO DER HOVANNESSIAN foi citada por Edital, fls. 913/916,

para apresentar justificativas e documentos sobre as incorreções apontadas na Informação Técnica. Tendo

a interessada apresentado, por meio de sua advogada, suas justificativas por meio da peça de n° 23710/13,

fl. 917, com documentos de fls. 918/934, e Requerimento de n° 27950/13, fl. 937, com documentos de

fls. 0938/1660 dos autos.

Retomando os autos ao Órgão Técnico (fls. 1662), a 7aInspetoria de Fiscalização deste Tribunal

emiuu a Informação Complementar Aditiva n° 5193/2014 (fls. 1663/1664).

Instado a se manifestar sobre a matéria (fls. 1666), o Ministério Público Especial - MPE junto ao

TCM apresentou o Parecer n° 3910/2014 (fl, 1668/1670), de lavra da ilustre Procuradora de Contas, Dra.

Leilyanne Brandão Feitos a, sugerindo que as Contas em exame sejam julgadas como IRREGULARES,

na forma do art. 13, inciso III, da Lei Estadual n° 12.160/93, com aplicação de MULTA,

reconhecimento, em tese, de CRIME DE APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA e de

NOTA DE IMPROBIDADE ADMINITRATIVA cometidos pela responsável pelas contas em

apreço.

Em atendimento ao despacho de fls. 1671/167 dos autos, o feito foi remetido a Diretoria de

Fiscalização - DIRFI para se manifestar conclusivamente acerca do ITEM 2 da Informação

___________________4 ____________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Complementar Aditiva. Sendo assim, a l aInspetoria emitiu a Informação Complementar 2o Aditiva n°

8426/2014, fls. 1674/1681.

Remetido novamente ao Ministério Público Especial - MPE junto ao TCM, este emitiu o

Despacho de fl. 1685, sugerindo que a parte fosse intimada a apresentar suas devidas justificativas sobre as

falhas apontadas na Informação Complementar Aditiva n° 8426/2014.

Assim, acolhida a sugestão ministerial, fl. 1686, o feito foi convertido em diligência sob o Ofício

n° 24722/2014, fls. 1687/1680, bem como foi feita a citação no Diário Oficial Eletrônico (fls.

1691/1692), para que a Senhora ERICA DE FIGUEIREDO DER HOVANNESSIAN pudesse

apresentar novas justificativas e documentos sobre as falhas apontadas na informação técnica, o que foi

feito por meio da peça protocolado, por meio de sua advogada, sob o n° 27229/14, fls. 1693/1702.

Retomando os autos ao Órgão Técnico (fls. 1704), a 6aInspetoria de Fiscalização deste Tribunal

emitiu a Informação Complementar 3o Aditiva n° 2133/2015, fls. 1705/1707, e Anexos de fls. 1708/1710

dos autos.

Instado a se manifestar sobre a matéria (fls. 1712/1713), o Ministério Público Especial - MPE

junto ao TCM apresentou o Parecer n° 1777/2015 (fl. 1714/1716), de lavra da ilustre Procuradora de

Contas, Dra. Leilyanne Brandão Feitosa, sugerindo que as Contas em exame sejam julgadas como

IRREGULARES, na forma do art. 13, inciso III, da Lei Estadual n° 12.160/93, com aplicação de

MULTA e reconhecimento, em tese, de CRIME DE APROPRIAÇÃO INDÉBITA

PREVIDENCIÁRIA cometido pela responsável, excluindo-se, agora, o reconhecimento da NOTA

DE IMPROBIDADE ADMINITRATIVA.

E o Relatório. Passo a decidir.

RAZÕES DO VOTO

I. PRELIM IN ARM EN TE:

A tramitação do feito obedeceu às normas ditadas pelo Regimento Interno do TCM e às garantias

e princípios estampados na Constituição da República. No caso, foi assegurando à responsável pelas

_________________________________________ ____________________________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU- RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Contas em apreço o direito à ampla defesa e ao contraditório, tendo ela apresentado suas justificativas e

documentos com o fito de elidir as falhas apontadas pelo Órgão Técnico deste Tribunal.

II. DO MÉRITO:II.I - Das irregularidades existentes na Prestação de Contas de Gestão em apreço e

considerações pertinentes:

A seguir, destacam-se as falhas detectadas pelos Técnicos deste Tribunal que apesar das

justificativas apresentadas pela interessada não foram suficientes para o seu saneamento:

1. Não repasse dos valores descontados nas folhas de pagamento dos servidores

municipais referentes à conta “INSS a Recolher” no valor de R$ 110.082,30 (cento e dez mil e

oitenta e dois reais e trinta centavos), representando 31,72% do total consignado (R$ 347.022,24). -

fls. 386 e 887/888; (MULTA de R$ 5.320,50, CRIME, DE' APROPRIAÇÃO,.-INDÉBITA

PREVIDENCIÁRIA e ATO DE IMEROfelDADÉ ADMINISTRATIVA)

Os técnicos deste Tribunal constataram que o valor de R$ 110.082,30 (cento e dez mil e oitenta e

dois reais e trinta centavos) referentes à conta “INSS a Recolher” nâo foram repassados a quem de direito,

conforme quadro de fl. 887 dos autos, a seguir transcrito:

CONTA EXT RAÕ RÇAM ENTÀRLA RECEITAS DESPESAS DIFERENÇAINSS a Recolher R$ 347.022,24 RS 236.939,94 R$ 110.082,30

Em sua defesa a interessada alegou (fl. 762) que anexa,

(...) o balancete financeiro do exercício de 2010, onde fica comprovado o recolhimento de RS 573.402,12 (quinhentos e setenta e três míl quatrocentos e dois reais e doze centavos) de INSS A RECOLHER Considerando que no exercício de 2010 o valor retido foi de R$ 412.669,00 (quatrocentos e doze mil seiscentos e sessenta e nove reais) fica evidenciado um recolhimento a maior na importância de R$ 160.733,06 (cento e sessenta mil setecentos e trinta e três reais e seis centavos), valor esse ainda maior que o remanescente de 2009 que era de R$ 110.082,30 (cento e dez mil oitenta e dois reais e trinta centavos) mostrando assim o nosso interesse em regularizar recolhimento de valores retidos até mesmo anterior a nossa gestão que se iniciou em 2009.

No entanto, corroboro com a Inspetoria de Fiscalização em não acatar as justificativas e os

documentos apresentados pela defesa, visto que ao analisar o Balanço Financeiro de 2009, esta Unidade

_________________________________________ « _________________________________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Gestora findou o exercício com uma dívida, registrada na conta INSS a Recolher, no valor de R$

433.047,99 (quatrocentos e trinta e três mil e quarenta e sete reais e noventa e nove centavos). Desta

forma, a Unidade Técnica ficou impossibilitada de ''saber se o repasse a maiorfeito nesse exercido (2010) é referente

a saldos pendentes de repasses de 2009, ou f o i de exercidos anteriores a este (2009). Outrossim,para sanara falha descrita

acima, seria necessário o envio das guias de Acolhimento do INSS, bem como da cópia do Diário de movimento extra-

orçamentário, até mesmo para se verificar se houve ou não pagamento de multa perante a Previdência SodaL

Sendo assim, permanece a falha, haja vista que, até a presente data, a interessada não

apresentou documentos hábeis que pudessem comprovar que os valores descontados relativo à conta

“INSS a Recolher”' referente à sua gestão foram devidamente repassados a quem de direito.

Destaca-se, ainda, que o não recolhimento das cifras pertinentes às contribuições previdenciárias

dentro do prazo legal repercute, também, na esfera penal, podendo configurar crime de apropriação

indébita previdenciáría, previsto no art. 168-A do Código Penal, cabendo ao Ministério Público ingressar

com a competente ação penal. Veja o dispositivo legal:

Art, 168-A. Deixar de repassar à previdência sodal as contribuições recolhidas dos contribuintes, no

pra^o e f o m a legal ou conmndonal:

Pena - redusSo, de 2 (dçis) a 5 (dnco) anos, e multa.

Por fim, ressalte-se que esta Corte de Contas tem se posicionado no sentido de não reconhecer

a prática de crime de apropriação indébita previdenciária quando colacionado aos autos cópia de Certidão

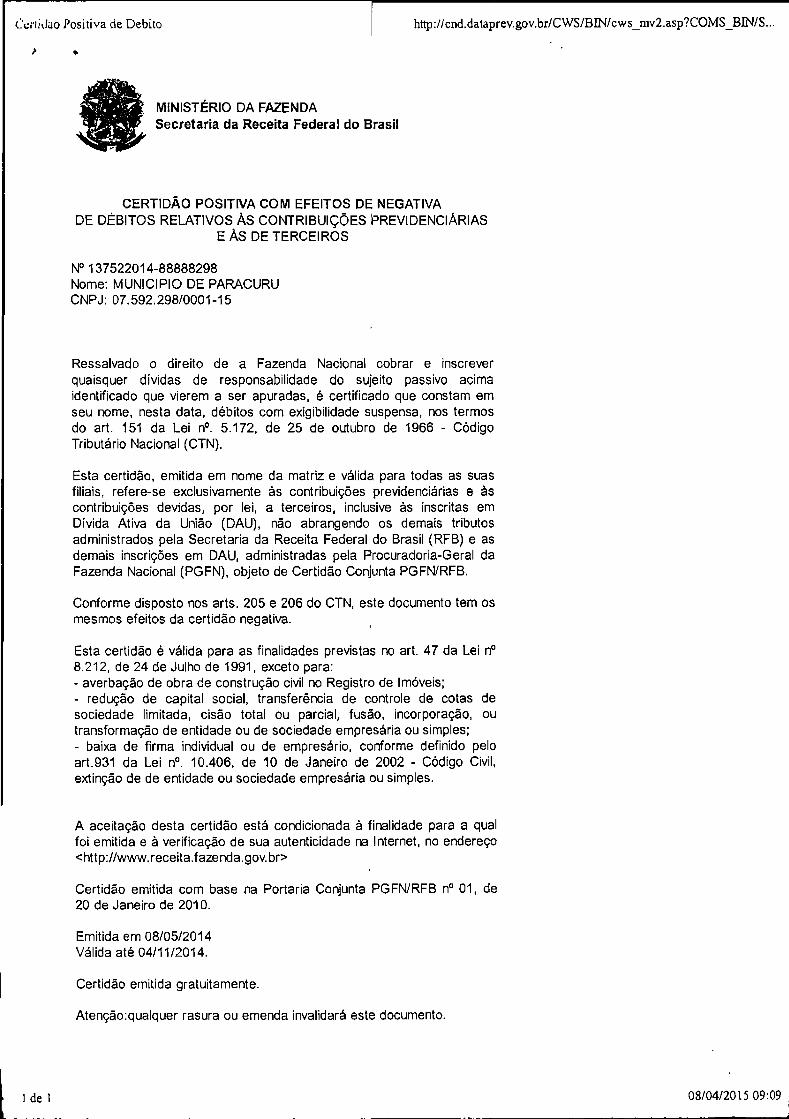

Positiva com Efeito de Negativa fornecida pelo órgão Previdencíário. No entanto, em consulta ao sítio

eletrônico da Receita Federal, verifica-se que a última certidão emitida pelo INSS (08/05/2014), teve

validade até o dia 04 de novembro de 2014, conforme documentação em anexo, não servindo, portanto,

para comprovar a suspensão da exigibilidade dos débitos junto ao referido Órgão Previdenciário,

tampouco o parcelamento ou pagamento da dívida, razão pala qual dever ser aplicada MULTA a

responsável, no valor de R$ 5.320,50 (cinco mil, trezentos e vinte reais e cinqüenta centavos), nos termos

do are. 56, inciso II, da Lei Estadual n °'12.160/93 c/c o art. 154, inciso II, do RITCM, além do

t-pmnhecimento, em tese, de CRIME DE APROPRIAÇÃO INDÉBITA PREVIDENCIARIA,

tipificado no art. 168-A do Código Penal Brasileiro; e ATO DE IMPROBIDADE

ADMINISTRATIVA, nos termos do art. 11, inciso II, da Lei Federal n° 8.429/92.

____________________7 ______________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU- RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

2. Não repasse a quem de direito dos valores consignados referente à conta “Instituto

de Seguridade Social - ISS” na quantia de R$ 2.957,66 (dois mil, novecentos e cinqüenta e sete

reais e sessenta e seis centavos). - fls. 386 e 887/888; (MULTA,dfe R$ l;064,i.0)

Na fase inicial, os analistas constataram que os valores relativos à conta “Instituto de

Seguridade Social - ISS”, na quantia de R$ 2.957,66 (dois mil, novecentos e cinqüenta e sete reais e

sessenta e seis centavos), não foram integralmente repassados a quem de direito, conforme quadro a seguir

transcrito:

Conta Extra- orçamentária

Receitas Despesas Diferença

Instituto de Seguridade Social

RS 2.957,66 R$0,00 R$ 2.957,66

É imperativo ressaltar que o não repasse da consignação supracitada ocasionou o endividamento

de curto prazo ao Município. Ademais, o administrador da “re/’ pública deve a tentar-se para a boa

aplicação dos recursos da municipalidade, função que lhe é inerente e obrigatória.

Em sua defesa, a responsável não se reportou sobre o assunto, tampouco colacionou aos autos

documentos capazes de comprovar o repasse integral das consignações.

Desta feita, PERMANECE A FALHA, com aplicação MULTA no valor de R$ 1.064,10 (um

mil, sessenta e quatro reais e dez centavos) aos termos do art. 56, inciso II, da LOTCM c/c o art. 154,

inciso II, do RITCM.

3. Omissão na identificação do procedimento licitatório no Sistema de Informações

Municipais - SIM, realizados para legitimar os gastos referentes aos empenhos de n°8 05010097 e

05010098, junto ao credor J & F Limpeza e Serviços Ltda., e de n° 20020005, junto ao credor

Construir Assessoria e Consultoria Educacional Ltda., contrariando o disposto no art. 42 da

Constituição do Estado - fls. 386/388 e 888; (MULTA de R$ 532,05)

Sobre a omissão da identificação dos procedimentos licitatórios no Sistema - SIM, a interessada

não apresentou justificativas ou documentos capazes de sanear a falha.

Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU - RVN

ESTADO DO CEARÁ TRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO &ÉLIO PARENTE DE VASCONCELOS FILHO- — 1 — - - -------

Desta forma, não há como sanar a falha inicialmente apontada, uma vez que, após analise

realizada junto ao Banco de Dados - SIJS I, os técnicos deste Tribunal observaram que nâo foram

realizadas as devidas correções.

Sobre o assunto, é salutar informar que as omissões apontadas no SIM configuram falta de

atenção e transparência por pane do gerente da res pública. Ademais, tal vício atenta contra os princípios

basilares da Administração Pública como legalidade, moralidade e eficiência.

Insta coiacionar aqui as lições trazidas pelo Prof. Hely Lopes Meireles, acerca do princípio da

eficiência:

Veivr de eficiência é o que se impõe a todo agente público de realizar suas atribuições com prtste^a,

perfeição e rendimento funcional. É o mais moderno principio da função administrativa, que j á não se

‘contenta em ser desempenhada apenas com legalidade, exigindo resultados positivos para o serviço

público e satisfatório atendimento das necessidades da comunidade e de seus membros (MEIRELLES, Hely Lopes. Direito Administrativo brasileiro. 21 ed. atualizada por Eurico de Andrade Azevedo, Délcio Balestero e José Emmanuel Burle Filho. Malheiros, p. 90).

A luz do exposto, nâo adianta tão somente o envio da prestação de contas mensal informatizada

do SIM a fim de cumprir o prazo legal. E de suma importância que os dados contidos nesta peça estejam

de forma regular, contribuindo para o trabalho de fiscalização desse Pretórío. bem como demonstrando a

lisura e a clareza no registro das despesas efetuadas.

Sendo assim, cortoboto com o Ótgão Técnico e com o Ministério Público no sentido de

PERMANECER A FALHA, com aplicação de MULTA a responsável, no valor de R$ 532,05

(quinhentos e ttinta e dois reais e cinco centavos), nos termos do art. 56, inciso X, da LOTCM.

4. Falha no Processo Licitatório n° 2009.01.19.2, na modalidade Convite, realizado para

legitimar os gastos com contratação de empresa para promover as festividades do camavah no

valor de R$ 79.390.00 (setenta e nove mil, trezentos e noventa reais) junto ao credor LM PROD. E

EVENTOS - LU Cl ANO MAGALHÃES FERREIRA, qual seja: a) ausência do Termo de

Adjudicação e Homologação, ferindo o art. 38, inciso VII, c/c o art. 43, inciso VI, da Lei

8.666/93. - fls. 389 e 888/889; (MULTA de R$>532,05)

Ao analisar o procedimento licitatório n° 2009.01.19.2, na modalidade Convite, anexado às fls.

647/710 dos autos, os técnicos deste Tribunal constataram, inicialmente, a ausência do Termo de

_______________________________________ „ — _______________________________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Adjudicação e Homologação, em desacordo com_o art. 38, inciso VII, c/c o art. 43, inciso VI, da Lei

8.666/93.

Em sua defesa, a responsável alegou que o referido Termo de Homologação estaria anexado à fl.

50 do procedimento licitatório.

No entanto, na fase complementar, a inspetoria competente informou (fls. 889) que "(..) após

uma análise minuciosa do Processo em tela, pôde ratificar que realmente não existe os Termos de Adjudicação e

Homologação, informa-se também que na Jl. 50 desta Udtaçao, assentado à j l 696 dos autos, se encontra o Parecer da

Assessoria Jurídica, e não o Termo de Homologação, como afirmado pela Defesa. (Negrito original)

Desta feita, em razão da ausência do Termo de Adjudicação e Homologação, PERMANECE

A PECHA, com aplicação de MULTA a responsável, no valor de R$ 532,05 (quinhentos e trinta e

dois reais e cinco centavos), nos termos do art. 56, inciso X, da LOTCM.

5. Omissão na identificação do contrato no Sistema de Informações Municipais -

SIM, firmado para legitimar os gastos referentes aos empenhos de nos 01040135, 26100008 e

21120006, junto aos credores VM NET Comércio e Serviços de Informática Ltda. - ME,

Construtora Limpex Ltda. e Construir Assessoria e Cons. Educac. Prod. Artísticas Ltda.,

respectivamente, contrariando o disposto no art. 42 da Constituição do Estado. - fls. 390/391 e

890; (MULTA de R$.532,05)

Constatou-se, inicialmente, omissão na identificação do termo contratual no Sistema de

Informações Municipais - SIM dos empenhos estampados à fl. 391 dos autos, contrariando o disposto no

art. 42 da Constituição do Estado do Ceará, ex vi:

Art. 42. Os Prefeitos Municipais são obrigados a enviarem às respectivas Câmaras e ao Tribunal de Contas dos Municípios, até o dia 30 do mês subseqüente, as prestações de contas mensais relativas à aplicação dos recursos recebidos e arrecadados por todas as Unidades Gestoras da administração municipal, MEDIANTE SISTEMA INFORMATIZADO, e de acordo com os critérios estabelecidos pelo Tribunal de Contas dos Municípios, e composta, ainda, dos balancetes demonstrativos e da respectiva documentação comprobatória das receitas e despesas e dos créditos adicionais. (Negrito não original).

Em sua defesa, a interessada não apresentou justificativa d u documentos sobre a omissão dos

referidos contratos no Sistema - SIM. Portanto, permanece a falha, com aplicação de MULTA a

_________________________________________ . ________________________________Proc. n° 10259/10 VOTO PCS 2009 Pívfde PARACURU- RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

responsável, no valor de R$ 532,05 (quinhentos e trinta e dois reais e cinco centavos), nos termos do

art. 56, inciso X, da LOTCM.

6. Ausência do contrato firmado para legitimar as despesas com manutenção de

sistemas wireless, sipema de gerenciamento de internet e link 1500 kbps, junto ao credor VM

NET Comércio e Serviços de Informática Ltda. -M E , no valor de R$ 82.800,00 (oitenta e dois mil

e oitocentos reais), contrariando o disposto no art. 62, da Lei 8.666/93. - fls. 390/391 e 890;

(MULTA de R$ 1.064,10)

7. Ausência do contrato firmado para legitimar os gastos com obras para

pavimentação em pedra tosca na estrada de acesso a praia da pedra rachada — píer da Petrobras,

junto a credora Construtora Limpex Ltda., no valor de R$ 189.251,89 (cento e oitenta e nove mil,

duzentos e cinqüenta e um reais e oitenta e nove centavos), contrariando o disposto no art. 62, da

Lei 8.666/93. - fls. 390/391 e 890; (MULTA de-R$ 1.064,10)

8. Ausência do contrato firmado para legitimar as despesas com serviços a serem

prestados na realização do evento réveillon de Paracuru, contratando banda musicais, junto ao

credor Construir Assessoria e Cons. Educac. Prod. Artísticas Ltda.,, no valor de R$ 81.000,00

(oitenta e um mil reais), contrariando o disposto no art. 62, da Lei 8.666/93. - fls. 390/391 e 890;

(MULTA de R$ 1.064,10)

Sobre os ITENS 06, 07 e 08 supra, constatou-se, inicialmente, a não remessa dos contratos

firmados para legitimar os gastos junto aos credores VM NET Comércio e Serviços de Informática Ltda.

- ME (R$ 82.800,00), Construtora Limpex Ltda. (RS 189.251,89) e Construir Assessoria e Cons. Educac.

Prod. Artísticas Ltda. (RS 81.000,00), malferindo o art. 62 da Lei Federal n° 8.666/93, ex verbir.

Arf.62. O IN STRUM EN TO DE CONTRATO É OBRIG A TÓRIO nos casos de concorrência e de tomada de preços, bem como nas dispensas e inexigibiüdades cujos preços estejcun compreendidos nos limites destas duas modalidades de licitação, e facultativo nos demais em que a Administração puder substitui-lo p or outros instrumentos hábeis, tais como carta-contruto, nota de empenho de despesa, autorização de compra ou ordem de execução de serviço. (Grifo não original)

Em sua justificativa, a responsável aduziu (fL 883) enviar a esta Corte de Contas cópia do

contrato solicitado. Entretanto, na fase complementar, ao compulsar os autos os técnicos deste Tribunal

não constataram sua devida anexação, razão pela qual permanece a ausência dos contratos fumados junto

Proc. n° 10259/10 VOTO PCS 2009 PM dé PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO ÜÉLIO PARENTE DE VASCONCELOS FILHO

aos credores VM NET Comércio e Serviços de Informática Ltda. - ME, Construtora Limpex Ltda. e

Construir Assessoria e Cons. Educac. Prod. Artísticas Ltda.

Sendo assim, permanecem as falhas, com aplicação de MULTA a responsável, no valor de

R$ 1.064,10 (um mil e sessenta e quatro reais e dez centavos) para cada um dos ITENS 06, 07 e 08,

com fulcro no art. 56, inciso II, da Lei Estadual n° 12.160/93 c/c o art. 154, inciso II, do RITCM.

9. As notas fiscais n°« 773 (R$ 1.000,00), 111 (R$ 2.469,96), 120 (R$ 2.469,96), 129 (R$

2.469,96), 147 (R$ 2.469,96), 166 (R$ 2.469,96), 194 (R$ 2.100,00), 204 (R$ 2.100,00), 214 (R$

2.100,00), 42 (R$ 2.469,96) e 3 (R$ 2.310,00) foram classificadas em desacordo com o estabelecido

no Manual do Sistema de Informações Municipais - SIM, conforme quadro de fls. 392/393 dos

autos. - fls. 392/393 e 890/892; (MULTA de R$ 532,05)

Analisando as justificativas e documentos apresentados pela defesa, constatou-se a remessa das

respectivas das notas focais às fls. 827/880 dos autos, entretanto, não há como sanar a pecha, visto que a

falha em apreço é referente à classificação das notas fiscais em desacordo com o estabelecido no Manual

do SIM e nao à sua ausência.

Além disso, após nova análise dos dados do SIM, os Técnicos desta Corte de Contas (fL

890/ 892) constataram que as codificações pertinentes às notas fiscais permaneceram em desacordo com o

ManuaL

Salienta-se que tal falha configura falta de atenção e transparência por parte do gerente da res

pública. Ademais, tais vícios atentam contra os princípios basilares da Administração Pública como

legalidade e eficiência.

Insta colacionar aqui as lições trazidas pelo Prof. Hely Lopes Meireles, acerca do princípio da

eficiência:

Deivr de eficiência é o que se impõe a todo agente público de realizar suas atribuições com prvsle^a,

perfeição e rendimento funcionai E o mais moderno principio da função administrativa, que j á não se

contenta em ser desempenhada apenas com legalidade, exigindo resultados positivos para o serviço

público e satisfatório atendimento das necessidades da comunidade e de seus membros (MEIRELLES, Hely Lopes. Direito Administrativo brasileiro. 21 ed. atualizada por Eurico de Andrade Azevedo, Délcio Balestero e José Ejpmanuel Burle Filho. Malheiros, p. 90).

________________________________________________________________________________________________________1 2 --------------------------------------------------------------------------------------------------------------------------------

Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU-RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

À luz do exposto, não adianta tão somente o envio da prestação de contas mensal informatizada

do SIM a fim de cümprir o prazo legal. E de suma importância que os dados contidos nesta peça esteiam

de forma regular, contribuindo para o trabalho de fiscalização desse Pretório. bem como demonstrando a

lisura e a clareza no registro das despesas efetuadas.

Desta feita, MANTÉM AS FALHAS, com aplicação de MULTA a responsável no valor de

R$ 532,05 (quinhentos e trinta e dois reais e cinco centavos), nos termos do art. 56, inciso X, da

LOTCM.

10. Falhas no Processo Licitatório n° 2005.12.06.1, na modalidade Tomada de Preços,

realizado para legitimar as despesas com prestação de serviços com carga de manual e transporte

de lixo.» capinação. podagem e entulhos em algumas localidades de Paracuru, no valor de R$

339.737,03 (trezentos e trinta e nove mil, setecentos e trinta e sete reais e três centavos), junto ao

credor J&F Limpeza Serviço Ltda» quais sejam: a) Ausência de projeto básico; b) Ausência da

assinatura do profissional responsável pelo Orçamento Básico; c) Ausência do extrato de

publicação do Termo de Homologação e Adjudicação; e d) Aditivo de preço acima do limite

permitido por lei. - fls. 386/388, 892/893,1664,1674/1681 e 1705/1707;

Constatou-se, inicialmente, a ausência de licitação para legitimar os gastos relacionados no

quadro de fls. 388 dos autos junto ao credor J&F Limpeza Serviço Ltda., malferindo o art. 37, inciso

XXI da Constituição Federal e art. 2o da Lei Federal n° 8.666/93.

Em sua defesa, a responsável colacionou aos autos cópia do Processo Licitatório solicitado,

sanando a falha quanto à ausência de licitação. No entanto, analisando as peças apresentadas pela defesa,

os Técnicos da DIRFI identificaram irregularidades nos respectivos certames, conforme informação

complementar de fls. 1.674/1681 dos autos. 1

Em razão da existência de fatos novos, o feito foí novamente convertido em diligência para que

a interessada pudesse apresentar justificativas. Tendo a responsável apresentado, por meio de sua

advogada, suas justificativas por meio da peça de n° 27229/14, de fls. 1693/1702 dos autos.

Quando da elaboração da Informação Complementar n° 2133/2015, fls. 1705/1707, os técnicos

deste Tribunal informaram que as falhas detectadas não sao de responsabilidade da Sra. Erica de

_________________________________________ a ______ __________________________________________Proc. nQ 10259/10 VOTO PCS 2009 PM à é PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Figueiredo Der Hovannessian e sim do Sr. José Ribamar Barroso Batista, pois “Ao analisar o aditivo

contratual (fl. 1622), esta Inspetona verificou que tal documento está assinado pelo S r José Ribamar Barroso Batista e não

pela Sra. Erica de Figueiredo Der Hovannessian. Ademais, foi verificado junto ao SIM (anexo) que no exercido financeiro

de 2006, período em que foi assinado o aditivo, a Sra. 'Erica de Figueiredo Der Hovannessian não era a prefeita municipal,

nem ordenadora da unidade gestora. ”

Desta feita, esta Relatoria corrobora com o entendimento firmado pelo Órgão Técnico no

sentido de RETIRAR A RESPONSABILIDADE da Sra. Érica de Figueiredo Der Hovannessian pelas

falhas no certame licitatório n° 2005.12.06.1, realizado no exercício de 2006. Deixando, ainda, de

determinar a abertura de provocação, visto que já se operou o instituto da prescrição para o fim da

abertura de novo processo neste momento, conforme a Lei Orgânica deste Tribunal, decorrente, pois, do

cumprimento da Emenda à Constituição do Estado do Ceará n° 76/2012, a qual acrescentou o § 7o ao art.

78, determinando a observação por parte deste Tribunal daquele instituto,

III. Das Muitas:

III.I - Das multas a serem aplicadas pela prática de atos ilegais comprovados nas

Contas:

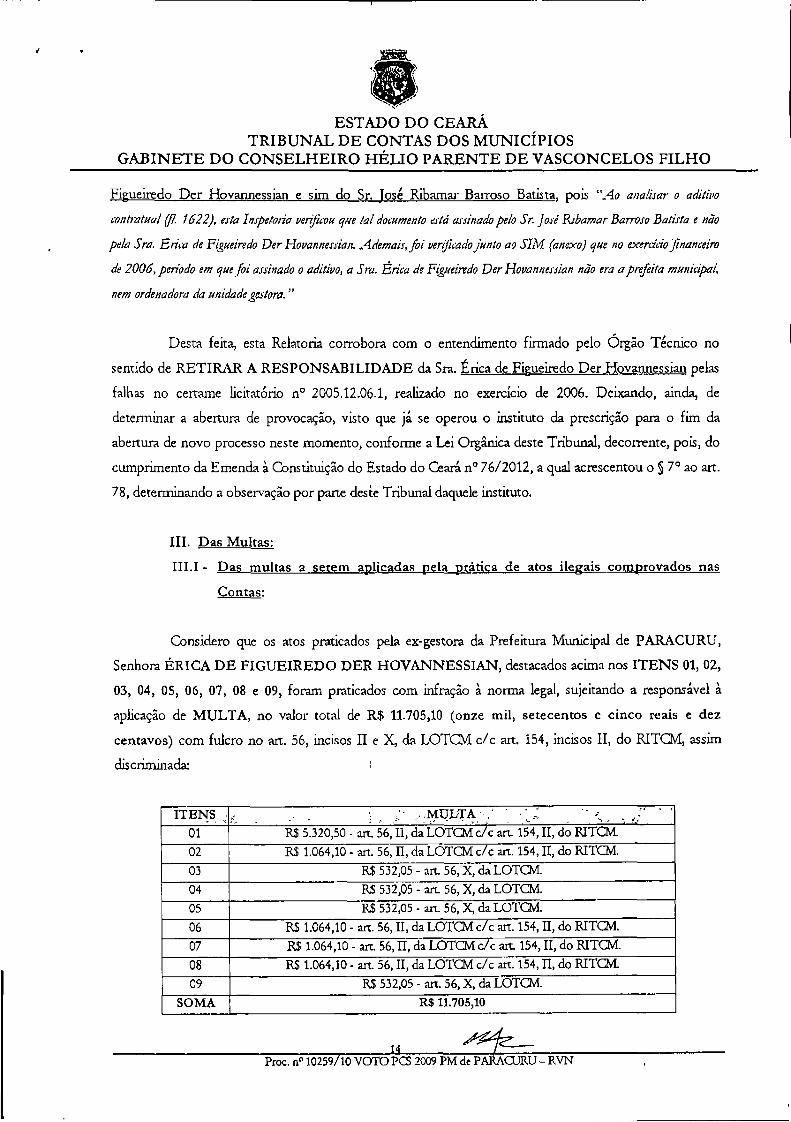

Considero que os atos praticados pela ex-gestora da Prefeitura Municipal de PARACURU,

Senhora ÉRICA DE FIGUEIREDO DER HOVANNESSIAN, destacados acima nos ITENS 01, 02,

03, 04, 05, 06, 07, 08 e 09, foram praticados com infração à norma legal, sujeitando a responsável à

aplicação de MULTA, no valor total de R$ 11.705,10 (onze mil, setecentos e cinco reais e dez

centavos) com fulcro no art. 56, incisos II e X, da LOTCM c/c art. 154, incisos II, do RITCM, assim

discriminada: i

ITENS *- . -■ . i . ,-MÜLTA; . ■ ' '01 R$ 5.320,50 - art. 56, II, da LOTCM c/c art. 154, II, do RITCM.02 R$ 1.064,10 - art. 56, II, da LÕTCM c/c art. 154, II, do RITCM.03 RS 532,05 - art 56, X, da LOTCM.04 R$ 532,05 - art. 56, X, da LOTCM.05 R$ 532,05 - art. 56, X, da LOTCM.06 R$ 1.064,10 - art 56, II, da LOTCM c/c art. 154, II, do RITCM.07 R$ 1.064,10 - art. 56, II, da LOTCM c/c art. 154, II, do RITCM.08 RS 1.064,10 - art. 56, II, da LOTCM c/c art. 154, H, do RITCM.09 R$ 532,05 - art. 56, X, da LOTCM.

SOMA R$ 11.705,10

Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU - RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

Ressalte-se, ainda, que a irregularidade estampada no ITEM 01 supra, ensejou na aplicação de

MULTA acima do valor mínimo previsto nos incisos II, do art. 154 do Regimento Interno do TCM, em

razão dos critérios adotado por esta Corte de Contas, onde, na dosimetria da sanção prevista no art. 56,

incisos II, da Lei n° 12.160/93, tem-se como parâmetro a gravidade da irregularidade apurada: o valor que

deixou de ser repassado ao órgão previdenciário,

IV. Do reconhecimento, em tese, de crime de apropriação indébita previdenciária:

Observa-se, também, que a então gestora da Prefeitura Municipal em exame, Sra. ÉRICA DE

FIGUEIREDO DER HOVANNESSIAN praticou, em tese, CRIME DE APROPRIAÇÃO

INDÉBITA PREVIDENCIÁRIA, previsto no art. 168-A, do Código Penal Brasileiro, em razão do não

repasse ao INSS, no valor total de RS 110.082.30 (cento e dez mil e oitenta e dois reais e trinta centavos),

referente ao produto da arrecadação de contribuições previdenciárias, destacado no ITEM 01 das Razões

do Voto, devendo, em conseqüência, após o trânsito em julgado do presente feito, ser encaminhada

representação ao Promotor de Justiça daquela Comarca, objetivando a aplicação das penalidades cabíveis.

V. Da declaração de prática de ato de improbidade administrativa:

Conforme mencionado acima, observa-se que a responsável não comprovou o repasse ao Orgão

Previdenciário, no valor total de R3> 110.082.30 (cento e dez mil e oitenta e dois reais e trinta centavos).

conforme ITEM 01 das Razões do Voto.

Devo ressaltar que a Lei Federal n° 8.429/92, em seu art 11, inciso II, tipifica a falha em apreço

como ato de improbidade administrativa. Transcrevo o dispositivo:

Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às instituições, e notadamente:

I - praticar ato visando fim proibido em lei ou regulamento ou diverso daquele previsto, na regra de competência;

VI. Conclusão:

Sendo assim, por força das irregularidades ora comentadas, entendo que tais ocorrências

justificam o julgamento das Contas em apreço como IRREGULARES, nos termos da alínea “b”, do

_________________________________________ « ______________________________Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU- RVN

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

inciso III, do art. 13, da Lei Estadual n° 12.160/93, com aplicação de MULTA com base no art. 56,

incisos II e X, da Lei Estadual n° 12.160/93 c/c o art. 154, inciso II, do RITCM, reconhecimento, em

tese, de CRIME DE APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA prevista no art. 168-A do

Código Penal Brasileiro, e ATO DE IMPROBIDADE ADMINISTRATIVA, nos termos do art. 11,

inciso II, da Lei Federal n° 8.429/92.

VOTO

ANTE O EXPOSTO, voto em PARCIAL ACORDO com o Parecer Ministerial,

acrescentando apenas o reconhecimento, ejn tese, do cometimento de ATO DE IMPROBIDADE

ADMINISTRATIVA, pela falha descrita no ITEM 01 do Relatório (Não repasse ao INSS, no valor de

R$ 110.082,30 - Sem Certidão Positiva com Efeitos de Negativa válida), concordando, porém, no sentido

de:

a) julgar pela IRREGULARIDADE das contas, na forma do art. 13, inciso III, alínea “b”, da Lei

Estadual n° 12.160/93, da Prefeitura Municipal de PARACURU, exercício de 2009, de

responsabilidade da Senhora ÉRICA DE FIGUEIREDO DER HOVANNESSIAN em

razão das infrações apontadas nos ITENS 01, 02, 03, 04, 05, 06, 07, 08 e 09 do Relatório deste

Voto;i

b) aplicar MULTA a Sra. ÉRICA t)E FIGUEIREDO DER HOVANNESSIAN, no valor

total de R$ 11.705,10 (onze mil, se te centos e cinco reais e dez centavos), com base no art.

56, incisos II e X da Lei Estadual n° 12.160/93 c/c o art. 154, inciso II, do RITCM, em razao

das irregularidades descritas nos ITENS 01, 02, 03, 04, 05, 06, 07, 08 e 09 supra;

c) reconhecer, em tese, a prática de CRIME DE APROPRIAÇÃO INDÉBITA

PREVIDENCIÁRIA cometido pela Sra. ÉRICA DE FIGUEIREDO DER

HOVANNESSIAN, tipificado no art. 168-A do Código Penal Brasileiro, em razão da

irregularidade apontada no ITEM 01 das Razoes do Voto;

d) reconhecer, em tese, a prática de ATO DE IMPROBIDADE ADMINISTRATIVA cometida

pela Sra. ÉRICA DE FIGUEIREDO DER HOVANNESSIAN, nos termos do art. 11,

_______________ is_____— _____________Proc. n° 10259/10 VQTO PCS 2009 PM de PARACURU - RVN

inciso II, da Lei Federal n° 8.429/92, pela irregularidade descrita no ITEM 01 das Razões do

Voto;

e) intimar com cópia deste Acórdão a responsável para pagar a MULTA ao erário estadual, através

de guia de depósito bancário, com extração do talão de receita e declaração de origem do

dinheiro, ou, querendo, recorrer no prazo de 30 (trinta) dias;

f) transitada em julgado, encaminhe-$e cópia desta decisão à Procuradoria Geral do Estado do

Ceará, para que seja procedida a cobrança da MULTA devida ao erário estadual, inclusive para

fins de inscrição na dívida ativa, conforme alterações no Regimento Interno desta Corte de

Contas, realizadas através da Resolução n° 08/2014 - TCM/CE;

g) transitada em julgado esta decisão, representar ao Ministério Público Estadual, por haver indício

ESTADO DO CEARÁTRIBUNAL DE CONTAS DOS MUNICÍPIOS

GABINETE DO CONSELHEIRO HÉLIO PARENTE DE VASCONCELOS FILHO

SALA DAS SESSÕES DA 2a CÂMARA DO TRIBUNAL DE CONTAS DOS

de crime em tese (art. 168-A do CP3 - ITEM 01);

h) dar ciência à parte interessada do inteiro teor do presente decisório.

MUNICÍPIOS DO ESTADO DO CEARÁ, em Fortaleza, _Jf_ de c J ín lf t de 2015.

Conselheiro Relator.

Proc. n° 10259/10 VOTO PCS 2009 PM de PARACURU- RVN

C crik íao P ositiva de Debito

> *

http://cnd. dataprev. gov.br/C WS/B IN/cws_rav2.asp?COMS_BIN/S..

MINISTÉRIO DA FAZENDA Secretaria da Receita Federa! do Brasil

CERTIDÃO POSITIVA COM EFEITOS DE NEGATIVADE DÉBITOS RELATIVOS ÀS CONTRIBUIÇÕES PREVIDENCIÁRIAS

E ÀS DE TERCEIROS

N° 137522014-88888298 Nome: MUNICÍPIO DE PARACURU CNPJ: 07.592.298/0001-15

Ressalvado o direito de a Fazenda Nacional cobrar e Inscrever quaisquer dívidas de responsabilidade do sujeito passivo acima identificado que vierem a ser apuradas, é certificado que constam em seu nome, nesta data, débitos com exigibilidade suspensa, nos termos do art. 151 da Lei n°. 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN).

Esta certidão, emitida em nome da matriz e válida para todas as suas filiais, refere-se exclusivamente às contribuições previdenciárias e às contribuições devidas, por lei, a terceiros, inclusive às inscritas em Dívida Ativa da União (DAU), não abrangendo os demais tributos administrados pela Secretaria da Receita Federal do Brasií (RFB) e as demais inscrições em DAU, administradas pela Procuradoria-Geral da Fazenda Nacional (PGFN), objeto de Certidão Conjunta PGFN/RFB.

Conforme disposto nos arts. 205 e 206 do CTN, este documento tem os mesmos efeitos da certidão negativa.

Esta certidão é válida para as finalidades previstas no art. 47 da Lei n° 8.212, de 24 de Julho de 1991, exceto para:- averbação de obra de construção civil no Registro de Imóveis;- redução de capital social, transferência de controle de cotas de sociedade limitada, cisão total ou parcial, fusão, incorporação, ou transformação de entidade ou de sociedade empresária ou simples;- baixa de firma individual ou de empresário, conforme definido pelo art.931 da Lei n°. 10.406, de 10 de Janeiro de 2002 - Código Civil, extinção de de entidade ou sociedade empresária ou simples.

A aceitação desta certidão está condicionada à finalidade para a qual foi emitida e à verificação de sua autenticidade na Internet, no endereço <http://www.receita.fazenda.gov.br>

Certidão emitida com base na Portaria Conjunta PGFN/RFB n° 01, de 20 de Janeiro de 2010.

Emitida em 08/05/2014 Válida até 04/11/2014.

Certidão emitida gratuitamente.

Atenção:qualquer rasura ou emenda invalidará este documento.

1 de 1 08/04/2015 09:09