![MERCADO DE AÇÕES - Análise Fundamentalista - Ricardo Borges[1]](https://static.fdocumentos.com/doc/165x107/5571fd51497959916998d21c/mercado-de-acoes-analise-fundamentalista-ricardo-borges1.jpg)

MERCADO DE AÇÕES - Análise Fundamentalista - Ricardo Borges[1]

Tecnologia em Gestão Financeira

MERCADO DE CAPITAIS

Gustavo Molina Matsumoto

Aula 7

ANÁLISE FUNDAMENTALISTA (Umbelina, Cap. 07)

Objetivos da aula

1) Análise Gráfica x Fundamentalista

2) Introdução a análise Fundamentalista

3) Tipos de análise Fundamentalista

4) Indicadores - Introdução

5) Indicadores de Mercado

6) Indicadores de liquidez

7) Indicadores de endividamento

8) Indicadores de rentabilidade

9) Modelo de Avaliação

1) Análise Gráfica X Análise Fundamentalista

Análise Gráfica

Análise Fundamentalista

Padrões de Preços x Volume Quando comprar/vender

Mercado se move em tendências

Adequada para Curto prazo

Entrada: Mercado de alta (stop)

Traders – maior tempo acompanhando (CP) – day trade, swing trade, etc

Preços de Mercado x Valor intrínseco

O que comprar

Lucros das excelentes empresas se movem em tendências

Adequada para Longo prazo

Entrada: Mercado de baixa

Buy em hold - maior tempo estudando antes de comprar (LP)

2) Introdução a análise Fundamentalista

Warren Buffett Guru da Análise Fundamentalista;

Fortuna estimada de 62 bilhões de

dólares.

Rentabilidade 1.000% desde 1965.

O método de Buffett é simples:

Passo 1: Desligue-se do Mercado de

ações;

Passo2: Não deixe a economia

incomodar;

Passo 3: Compre uma empresa, não

uma ação: Simplicidade

Experiência

Perspectiva a longo-prazo

Bons administradores

Foque no patrimônio líquido não no lucro

por ação

Margem de lucro e reinvestimento

Warren Buffett

CONCEITO: A análise fundamentalista tem o objetivo de avaliar alternativas de investimento a partir do processamento de informações obtidas junto às empresas, aliadas ao entendimento da conjuntura macroeconômica e do panorama setorial nos quais a empresa se insere, passando pela análise retrospectiva de suas demonstrações financeiras e estabelecendo previsões para o seu desempenho.

2) Introdução a análise Fundamentalista

3) Tipos de Análise Fundamentalista

Análise TOP DOWN (de cima para baixo )

Análise BOTTOM-UP (de baixo para cima)

3) Tipos de Análise Fundamentalista

TOP DOWN A análise Top Down (de cima para baixo) concentra-se em observar os aspectos macroeconômicos. Eles seriam o principal fator para determinar o desempenho de um papel.

Por exemplo: Em momentos de elevação de inflação, os investidores buscam proteção em ações de setores nos quais a alta de preços possa ser repassada de alguma forma.

MACROECONOMIA NÍVEL MUNDIAL

MACROECONOMIA NÍVEL NACIONAL

SETORIAL

EMPRESA

T O P

D O W N

3) Tipos de Análise Fundamentalista

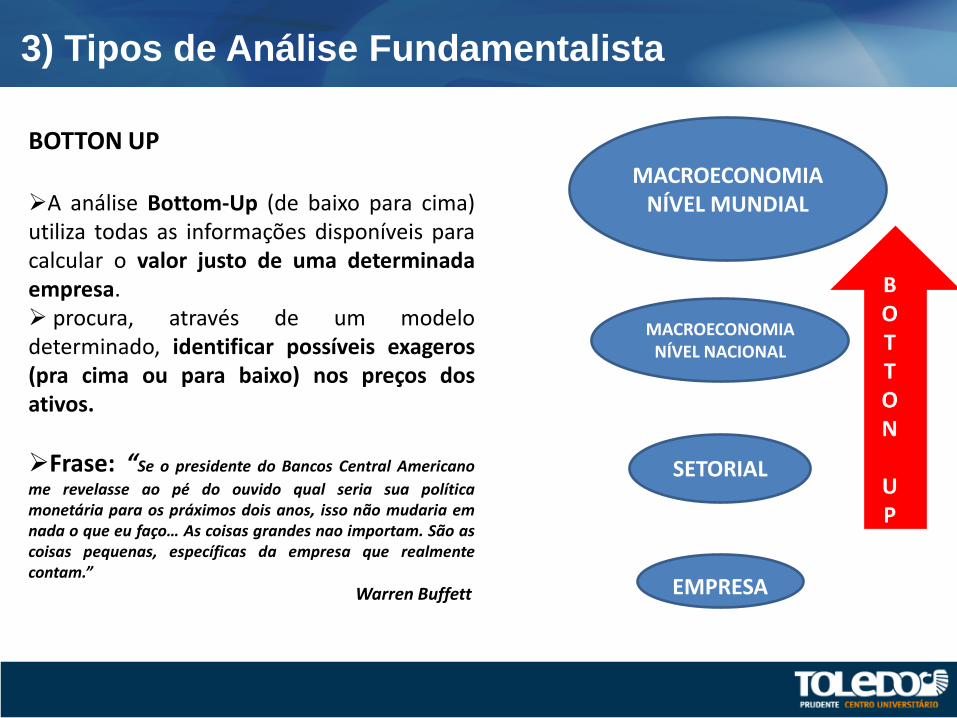

BOTTON UP A análise Bottom-Up (de baixo para cima) utiliza todas as informações disponíveis para calcular o valor justo de uma determinada empresa. procura, através de um modelo determinado, identificar possíveis exageros (pra cima ou para baixo) nos preços dos ativos.

Frase: “Se o presidente do Bancos Central Americano

me revelasse ao pé do ouvido qual seria sua política monetária para os práximos dois anos, isso não mudaria em nada o que eu faço… As coisas grandes nao importam. São as coisas pequenas, específicas da empresa que realmente contam.”

Warren Buffett

MACROECONOMIA NÍVEL MUNDIAL

MACROECONOMIA NÍVEL NACIONAL

SETORIAL

EMPRESA

4) Indicadores - Introdução

Os Indicadores fundamentalistas podem ser agrupados em quatro

grupos:

1. Indicadores de mercado – são voltados especificamente para

análise de ações de uma empresa:

Valor patrimonial por ação (VPA)

Lucro por ação (LPA)

Preço Lucro (P/L)

Preço em relação Valor Patrimonial (P/VPA)

2. Indicadores de liquidez – mostram a base da situação financeira da

empresa. Capacidade de pagamento em liquidação.

Liquidez Geral

Liquidez corrente

4) Indicadores - Introdução

Os Indicadores fundamentalistas podem ser agrupados em quatro

grupos:

3. Indicadores de endividamento – medir a composição do passivo dos

recursos das empresas:

Indicadores de participação de capital de terceiros.

Composição de endividamento.

4. Indicadores de Rentabilidade – evidência qual foi a rentabilidade do

capital investido.

Retorno sobre o patrimônio líquido

Margem de lucro.

Balanço Patrimonial ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Disponibilidades Fornecedores

Clientes Empréstimos Bancários

Estoques Impostos e Outros

Outros Passivo Exigível a Longo Prazo

Ativo Realizável a Longo Prazo Empréstimos Bancários

Ativo Permanente Resultados de Exercícios Futuros

Investimentos Patrimônio Líquido

Imobilizado Capital

Diferido Reservas

Lucros Acumulados

Bens e direitos Obrigações

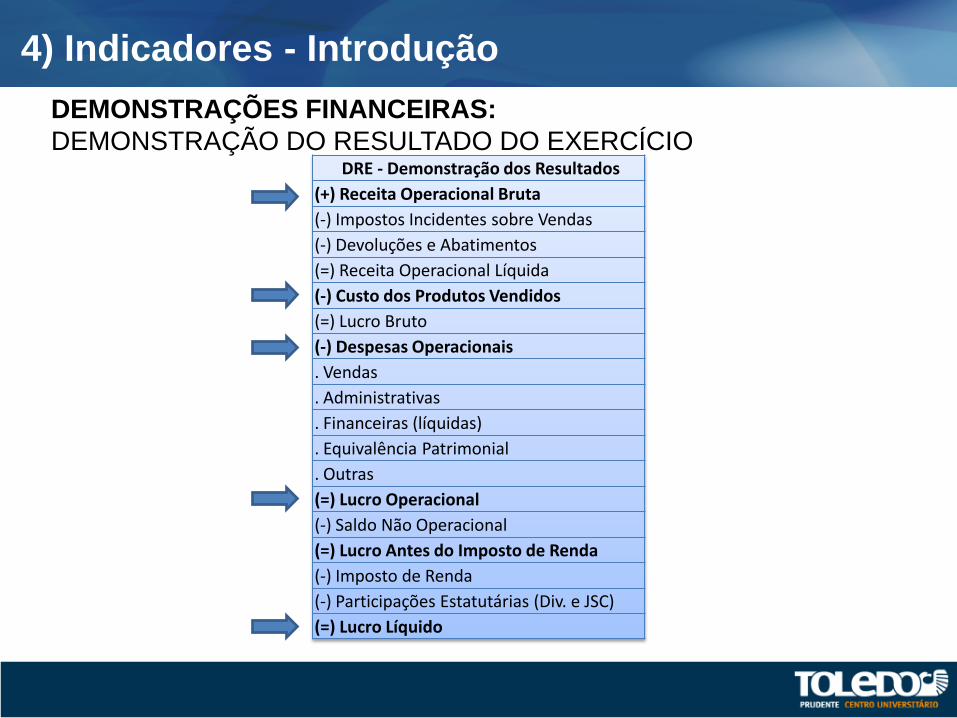

4) Indicadores - Introdução

DEMONSTRAÇÕES FINANCEIRAS:

BALANÇO PATRIMONIAL

DRE - Demonstração dos Resultados

(+) Receita Operacional Bruta

(-) Impostos Incidentes sobre Vendas

(-) Devoluções e Abatimentos

(=) Receita Operacional Líquida

(-) Custo dos Produtos Vendidos

(=) Lucro Bruto

(-) Despesas Operacionais

. Vendas

. Administrativas

. Financeiras (líquidas)

. Equivalência Patrimonial

. Outras

(=) Lucro Operacional

(-) Saldo Não Operacional

(=) Lucro Antes do Imposto de Renda

(-) Imposto de Renda

(-) Participações Estatutárias (Div. e JSC)

(=) Lucro Líquido

4) Indicadores - Introdução

DEMONSTRAÇÕES FINANCEIRAS:

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

5) Indicadores de Mercado

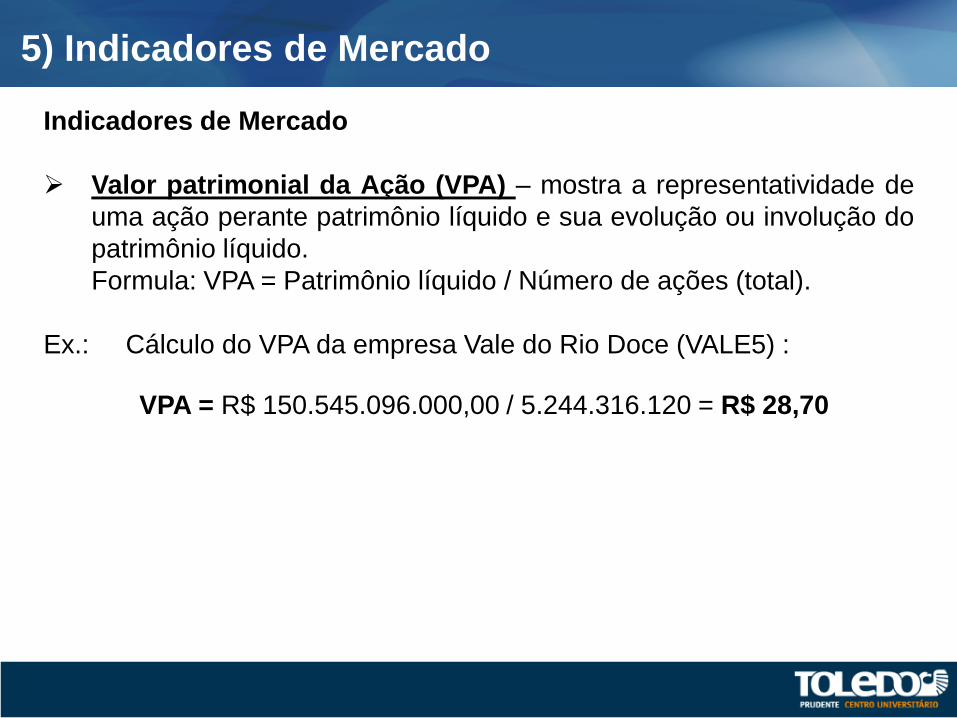

Indicadores de Mercado

Valor patrimonial da Ação (VPA) – mostra a representatividade de

uma ação perante patrimônio líquido e sua evolução ou involução do

patrimônio líquido.

Formula: VPA = Patrimônio líquido / Número de ações (total).

Ex.: Cálculo do VPA da empresa Vale do Rio Doce (VALE5) :

VPA = R$ 150.545.096.000,00 / 5.244.316.120 = R$ 28,70

5) Indicadores de Mercado

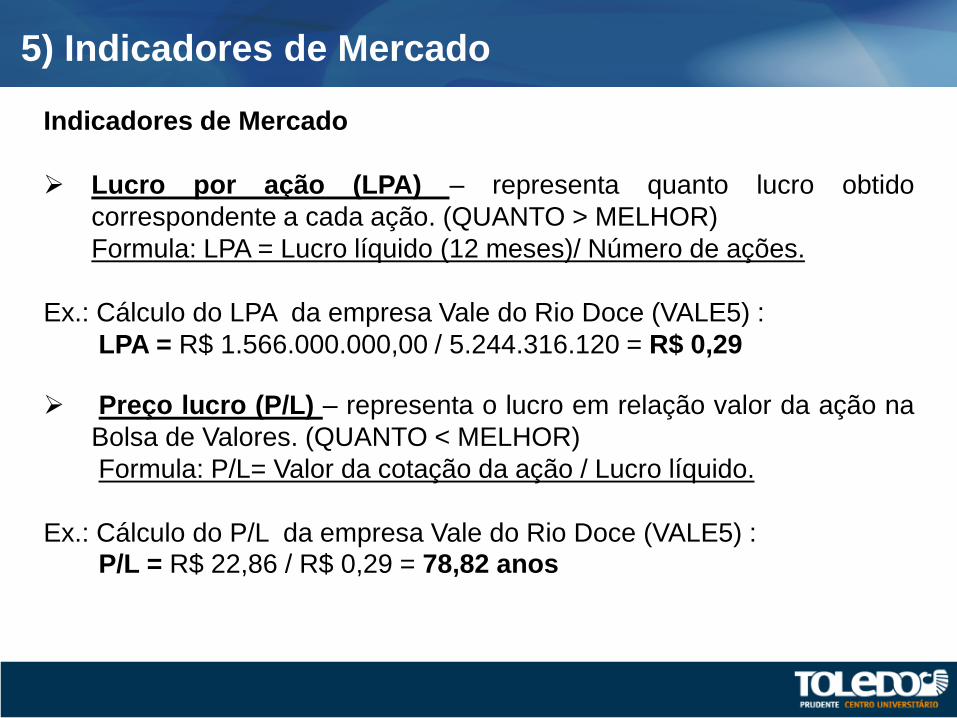

Indicadores de Mercado

Lucro por ação (LPA) – representa quanto lucro obtido

correspondente a cada ação. (QUANTO > MELHOR)

Formula: LPA = Lucro líquido (12 meses)/ Número de ações.

Ex.: Cálculo do LPA da empresa Vale do Rio Doce (VALE5) :

LPA = R$ 1.566.000.000,00 / 5.244.316.120 = R$ 0,29

Preço lucro (P/L) – representa o lucro em relação valor da ação na

Bolsa de Valores. (QUANTO < MELHOR)

Formula: P/L= Valor da cotação da ação / Lucro líquido.

Ex.: Cálculo do P/L da empresa Vale do Rio Doce (VALE5) : P/L = R$ 22,86 / R$ 0,29 = 78,82 anos

5) Indicadores de Mercado

Indicadores de Mercado

Preço Valor Patrimonial (P/VPA) – O P/VPA representa,

quantitativamente, o ágio ou deságio que o mercado está disposto a

pagar pela ação. Valor de mercado x Valor contábil. (QUANTO <

MELHOR).

Análise: Quanto mais próximo ou abaixo de 1 melhor.

(QUANTO < MELHOR)

Formula: P/VPA = Valor da cotação da ação / Valor Patrimonial por

ação.

Ex.: Cálculo do P/VPA da empresa Vale do Rio Doce (VALE5) :

P/VPA = R$ 22,86 / R$ 28,70= 0,79

Ou seja, a Ação da Vale do Rio Doce esta sendo negociada com valor 21% (100% - 79%) descontado em relação ao valor patrimonial.

5) Indicadores de Mercado

Indicadores de Mercado

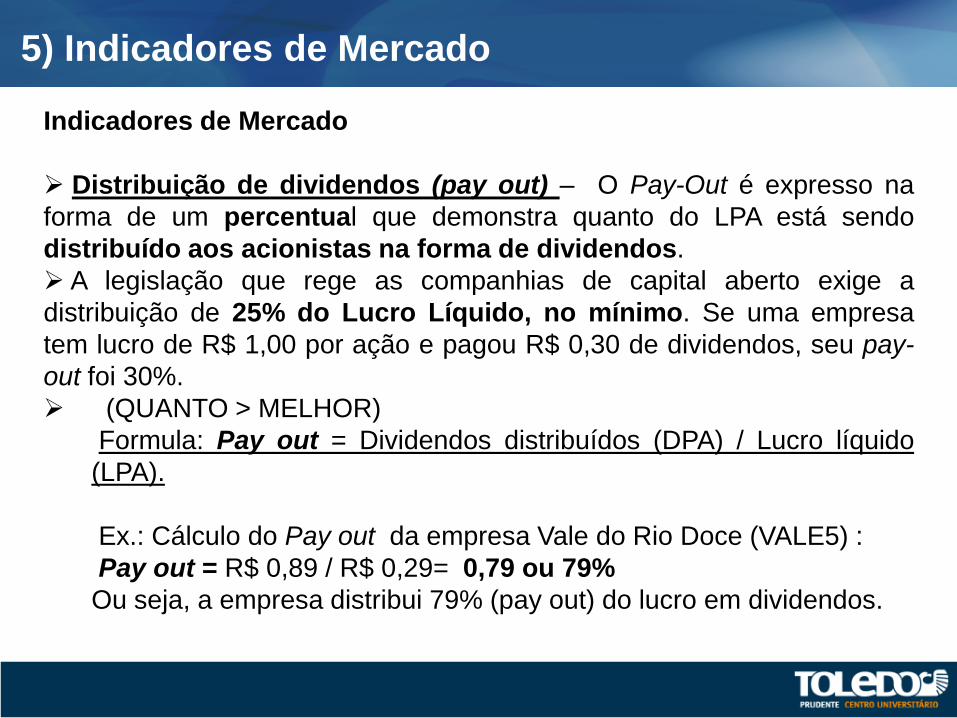

Distribuição de dividendos (pay out) – O Pay-Out é expresso na

forma de um percentual que demonstra quanto do LPA está sendo

distribuído aos acionistas na forma de dividendos.

A legislação que rege as companhias de capital aberto exige a

distribuição de 25% do Lucro Líquido, no mínimo. Se uma empresa

tem lucro de R$ 1,00 por ação e pagou R$ 0,30 de dividendos, seu pay-

out foi 30%.

(QUANTO > MELHOR)

Formula: Pay out = Dividendos distribuídos (DPA) / Lucro líquido

(LPA).

Ex.: Cálculo do Pay out da empresa Vale do Rio Doce (VALE5) :

Pay out = R$ 0,89 / R$ 0,29= 0,79 ou 79%

Ou seja, a empresa distribui 79% (pay out) do lucro em dividendos.

6) Indicadores de Liquidez

2) Indicadores de Liquidez

Índice de liquidez Geral – compara todos os direitos que a empresa

tem para receber em relação a todas as dívidas que tem para pagar..

(QUANTO > 1 MELHOR)

Formula: ILG = Ativo circulante + Ativo não circulante / Passivo

circulante + Passivo não circulante

Ex.: Cálculo do ILG da empresa Vale do Rio Doce (VALE5) :

ILG = R$ 283.576.000.000,00 / R$ 65.771.500.000,00 = R$ 4,31

Ou seja, a cada R$ 1,00 de passivo a Vale do Rio Doce tem R$ 4,31 de

ativo.

6) Indicadores de Liquidez

2) Indicadores de Liquidez

Índice de liquidez corrente – Determina a relação entre ativo

circulante (curto prazo) em relação ao passivo circulante (curto

prazo). (QUANTO > 1 MELHOR)

Formula: ILC = Ativo circulante / Passivo circulante

Ex.: Cálculo do ILC da empresa Vale do Rio Doce (VALE5) :

ILC = R$ 49.724.800.000,00 / R$ 20.983.493.000,00 = R$ 2,37

Ou seja, a cada R$ 1,00 de PASSIVO CIRCULANTE a empresa tem

R$ 2,37 de ATIVO CIRCULANTE.

7) Indicadores de Endividamento

3) Indicadores de Endividamento

Índice de participação de capitais de terceiros – este indicador

possibilita conhecer o grau de risco financeiro. (QUANTO <

MELHOR)

Formula: IPCT= Passivo circulante + Passivo não circulante /

Patrimônio líquido.

Ex.: Cálculo do IPCT da empresa Vale do Rio Doce (VALE5) :

IPCT = R$ 20.983.493.000,00 + R$ 112.047.014.000,00 / R$

147.796.000.000,00 = R$ 0,90

Ou seja, a cada R$ 1,00 de PATRIMÔNIO LÍQUIDO a Vale do Rio

Doce tem R$ 0,90 de PASSIVO TOTAL .

8) Indicadores de Rentabilidade

4) Indicadores de Rentabilidade

Retorno sobre o Patrimônio Líquido (RPL) – a taxa de retorno

sobre o patrimônio liquido, ou seja, mede a taxa de retorno do ponto

de vista do acionista ou proprietário da empresa. (QUANTO >

MELHOR)

Formula: RPL = Lucro líquido / PL.

Ex.: Cálculo do RPL da empresa Vale do Rio Doce (VALE5) :

RPL= R$ 3.187.269.000,00 / R$ 147.796.000.000,00 = 2,16%

8) Indicadores de Rentabilidade

4) Indicadores de Rentabilidade

Margem de lucro – conhecida como margem operacional, mede

quanto foi o retorno da empresa em relação a receita líquida gerada.

(QUANTO > MELHOR)

Formula: Margem de lucro = Lucro líquido / Vendas líquidas.

Ex.: Cálculo do MARGEM DE LUCRO da empresa Vale do Rio Doce

(VALE5) :

MARGEM DE LUCRO = R$ 3.187.269.000,00 / R$

22.084.139.000,00 = 14%

9) Modelo de avaliação

Modelo de Matarazzo* para avaliação das ações (Análise de Balanços):

1º PASSO – Escolha das empresas que você deseja avaliar –

Interessante que utilize empresas do mesmo setor de atuação.

2º PASSO – Seleção dos índices – escolher quais índices serão

comparados.

3º PASSO - Utilização dos índices - necessário ordenar em ordem

crescente de desempenho.

4º PASSO – Atribuição de pesos aos índices - Após ordenar os índices,

atribuem-se pesos para cada índice

*MATARAZZO: Análise Financeira de Balanços - Abordagem Gerencial - 7ª Edição 2010

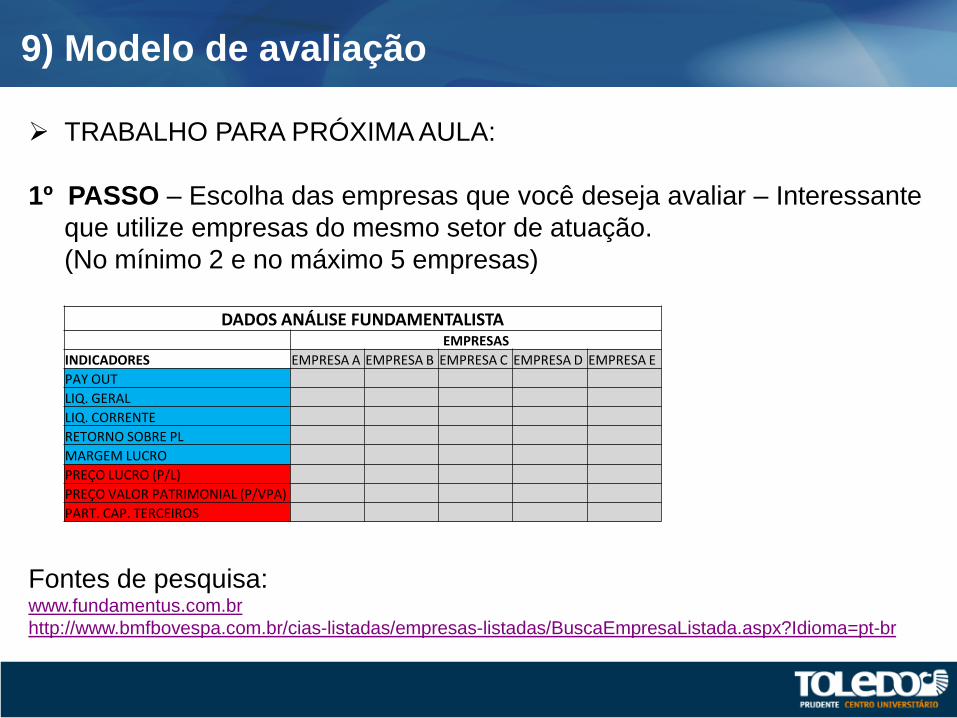

TRABALHO PARA PRÓXIMA AULA:

1º PASSO – Escolha das empresas que você deseja avaliar – Interessante

que utilize empresas do mesmo setor de atuação.

(No mínimo 2 e no máximo 5 empresas)

Fontes de pesquisa: www.fundamentus.com.br

http://www.bmfbovespa.com.br/cias-listadas/empresas-listadas/BuscaEmpresaListada.aspx?Idioma=pt-br

9) Modelo de avaliação

DADOS ANÁLISE FUNDAMENTALISTA EMPRESAS

INDICADORES EMPRESA A EMPRESA B EMPRESA C EMPRESA D EMPRESA E

PAY OUT

LIQ. GERAL

LIQ. CORRENTE

RETORNO SOBRE PL

MARGEM LUCRO

PREÇO LUCRO (P/L)

PREÇO VALOR PATRIMONIAL (P/VPA)

PART. CAP. TERCEIROS

Bibliografias complementares

Avaliando Empresas, Investindo em Ações, Autor: CarlosAlberto Debastiani , Felipe Augusto Russo; ISBN: 978-5-7522-179-2;Páginas: 224;Ano: 2008

O Jeito de Peter Lynch de Investir - As Estratégias Vencedoras de Quem Transformou Wall Street;Autor: Rothchild, John; Lynch, Peter; Editora: Saraiva

Livro - Investindo em Ações no Longo Prazo - Jeremy Siegel; EditoraCampus

O Investidor Inteligente - Um Guia Prático de Como Ganhar Dinheiro na Bolsa; Autor: Benjamin Graham; Editora: Nova Fronteira

Warren Buffett e a Análise de Balanços: Como Identificar Empresas com Vantagem Competitiva de Longo Prazo por Meio de Suas Demonstrações Financeiras ; Editora: Sextante ;Autor: MARY BUFFETT & DAVID CLARK ;Origem: Nacional Ano: 2010 Sites: www.bmfbovespa.com.br/cias-listadas/empresas-listadas/BuscaEmpresaListada.aspx?Idioma=pt-br www.fundamentus.com.br www.bastter.com/mercado/acao