Teoria da Probabilidade - mgeiscee.files.wordpress.com · relativas das faces e das coroas como...

30

1 1. Experiência Aleatória. Espaço de Resultados. Acontecimentos 2. Noção de Probabilidade. Frequência Relativa. 3. Arranjos. Permutações. Combinações. 4. Axiomas de Probabilidade. 5. Partição do Espaço. Teorema da Probabilidade Total. 6. Probabilidade Condicionada. Teorema de Bayes. Acontecimentos Independentes. 7. Variáveis Aleatórias Discretas. Função de Probabilidade. Função de Distribuição. 8. Variáveis Aleatórias Contínuas. Função de Densidade de Probabilidade. Função de Distribuição. 9. Média. Valor esperado. Propriedades do Valor Esperado. 10. Variância. Desvio Padrão. Propriedades da Variância. Covariância. Coeficiente de Correlação. 11. Critério do Valor Esperado Monetário (V.E.M.). 1. Experiência Aleatória. Espaço de resultados. Acontecimentos. Se atirarmos uma moeda ao ar, deixando-a cair no chão, ela apresentará voltada para cima a cara (ou face) ou a coroa. Por sua vez, atirando um dado sobre uma mesa, quando ele se imobiliza pode apresentar voltada para cima qualquer uma das faces com 1, 2, … 5, 6 pintas. Se numa urna tivermos bolas brancas e bolas pretas, ao tirarmos uma, sem olhar, podemos tirar ou uma bola branca ou uma bola preta. Num jogo de futebol pode, em princípio, acontecer qualquer resultado constituído por um par de números inteiros absolutos: 0-0, 1-0, 3-1, 2-5, … As quatro situações apresentadas são exemplos de experiências aleatórias. Nelas a um determinado procedimento não corresponde necessariamente um certo efeito ao contrário do que acontece nas experiências determinísticas. Nestas a um certo procedimento corresponde sempre um certo efeito. Nas experiências aleatórias ocorrem certos resultados conforme decorre dos exemplos dados. O conjunto de todos os resultados possíveis de uma experiência aleatória designa-se por espaço de resultados associados a essa experiência. O espaço de resultados costuma-se designar por Ω . Assim, por exemplo, - Lançamento de uma moeda ao ar { } C F , = Ω ; face F - ; , coroa C - - Lançamento de um dado { } , 6 , 5 , 4 , 3 , 2 , 1 = Ω

Transcript of Teoria da Probabilidade - mgeiscee.files.wordpress.com · relativas das faces e das coroas como...

1

1. Experiência Aleatória. Espaço de Resultados. Acontecimentos 2. Noção de Probabilidade. Frequência Relativa. 3. Arranjos. Permutações. Combinações. 4. Axiomas de Probabilidade. 5. Partição do Espaço. Teorema da Probabilidade Total. 6. Probabilidade Condicionada. Teorema de Bayes. Acontecimentos

Independentes. 7. Variáveis Aleatórias Discretas. Função de Probabilidade. Função de

Distribuição. 8. Variáveis Aleatórias Contínuas. Função de Densidade de Probabilidade.

Função de Distribuição. 9. Média. Valor esperado. Propriedades do Valor Esperado. 10. Variância. Desvio Padrão. Propriedades da Variância. Covariância.

Coeficiente de Correlação. 11. Critério do Valor Esperado Monetário (V.E.M.). 1. Experiência Aleatória. Espaço de resultados. Acontecimentos. Se atirarmos uma moeda ao ar, deixando-a cair no chão, ela apresentará voltada para cima a cara (ou face) ou a coroa. Por sua vez, atirando um dado sobre uma mesa, quando ele se imobiliza pode apresentar voltada para cima qualquer uma das faces com 1, 2, … 5, 6 pintas.

Se numa urna tivermos bolas brancas e bolas pretas, ao tirarmos uma, sem olhar, podemos tirar ou uma bola branca ou uma bola preta. Num jogo de futebol pode, em princípio, acontecer qualquer resultado constituído por um par de números inteiros absolutos: 0-0, 1-0, 3-1, 2-5, … As quatro situações apresentadas são exemplos de experiências aleatórias. Nelas a um determinado procedimento não corresponde necessariamente um certo efeito ao contrário do que acontece nas experiências determinísticas. Nestas a um certo procedimento corresponde sempre um certo efeito. Nas experiências aleatórias ocorrem certos resultados conforme decorre dos exemplos dados. O conjunto de todos os resultados possíveis de uma experiência aleatória designa-se por espaço de resultados associados a essa experiência. O espaço de resultados costuma-se designar por Ω . Assim, por exemplo,

- Lançamento de uma moeda ao ar

CF ,=Ω ; faceF − ; ,coroaC − - Lançamento de um dado

,6,5,4,3,2,1=Ω

2

- Tiragem de uma bola de uma urna com bolas brancas e pretas

PB,=Ω

- Jogo de Futebol

( ) ( ) ( ) ( ) ,...1,1,1,0,0,1,0,0=Ω Nos três primeiros casos temos espaços de resultados finitos. No quarto o espaço de resultados é infinito. Com os resultados podemos construir acontecimentos. Ou seja: a um acontecimento interessarão certos resultados. Um resultado, ele próprio, é também um acontecimento. Designando em geral os acontecimentos por A temos, por exemplo

- Lançamento de uma moeda ao ar

FA =1 -saída de face,

CA =2 -saída de coroa,

CFA ,3 = -saída de face ou coroa (Também chamado acontecimento certo),

=4A -não saída nem de face nem de coroa (Também

chamado acontecimento impossível),

- Lançamento de um dado

5,3,11 =A -saída de face ímpar,

6,4,22 =A -saída de face par,

- Jogo de Futebol

( )( )( )( ) ,...3,32,21,10,01 =A -empate

( ) ( ) ( ) ( ) ,...1,3,1,2,0,2,0,12 =A -vitória da equipa da casa.

3

2. Noção de Probabilidade. Frequência Relativa. Dada uma experiência aleatória e o respectivo espaço de resultados podemos a cada acontecimento associar um número, a probabilidade de A que designaremos por ( )AP . Essa associação pode ser feita por imposição, levando em conta os acontecimentos da experiência ou tendo em conta a história da realização da experiência. Então, por exemplo,

- Lançamento de uma moeda ao ar

( )21=FP ; ( )

21=CP ou

( )31=FP ; ( )

32=CP ou

( ) 1=FP ; ( ) 0=CP .

- Lançamento de um dado

( ) ( ) ( ) ( ) ( ) ( )61

654321 ====== PPPPPP ;

( ) ( ) ( ) ( ) ( ) ( )92

65491

321 ====== PPePPPP ;

( ) ( ) 021 == PP , ( ) ( ) ( ) ( )41

6543 ==== PPPP

Poderiam ser valores de probabilidade impostos nos respectivos espaços de resultados. Mas, admitindo que a moeda com que realizamos a experiência é “honesta”

(condicionalismo da experiência) optaríamos por ( ) ( )21== CPFP . No caso de

um dado “honesto” consideraríamos sem dúvida

( ) ( ) ( ) ( ) ( ) ( )61

654321 ====== PPPPPP .

Por outro lado, em face de uma certa moeda, de características desconhecidas poderíamos optar por lançar a moeda ao ar um grande número de vezes, por exemplo 1 000. Tendo-se observado 425 faces e 575 coroas seria lógico pôr

4

( ) 425,0=FP e ( ) 575,0=CP . Ou seja: estamos a considerar as frequências relativas das faces e das coroas como sendo as respectivas probabilidades. Aliás o conceito de frequência relativa está intimamente ligado com o de probabilidade, embora não se devam confundir. Por isso tivemos sempre

( ) 10 ≤≤ AP e o somatório das probabilidades no espaço de resultados iguala 1. Em espaços de resultados equiprováveis

( ) ( )(21== CPFP , ( ) ( ) ( ) ( ) ( ) ( )

61

654321 ====== PPPPPP , por exemplo, a

probabilidade associada a cada resultado é 1)(# −Ω . Nestes casos a probabilidade de um acontecimento A é dada por

Em que

n -n.º de resultados favoráveis a A

m -n.º de resultados possíveis.

EXEMPLOS: Seja a experiência do lançamento de um dado. Suponhamos que ele é “honesto” e portanto, ( ) ( ) ( ) ( ) ( ) ( )654321 PPPPPP ===== . Então

P (sair uma face par) ( ) ( ) ( ) ( )21

63

61

61

61

6426,4,2 ==++=++== PPPp

Ou P (sair uma face par)21

63 == .

P (sair uma face com um número inferior ou igual a 2)

( ) ( ) ( )31

61

61

212,1 =+=+== PPP .

Ou P (sair uma face com um número inferior ou igual a 2)31

62 == .

Ainda com a mesma experiência mas ( ) ( ) ( )91

321 === PPP e

( ) ( ) ( )92

654 === PPP ,

( )mn

AP =

5

P (sair uma face par) ( ) ( ) ( )95

92

92

91

642 =++=++= PPP e

P (sair uma face com um número inferior ou igual 2) ( ) ( )92

91

91

21 =+=+= PP .

3. Arranjos. Permutação. Combinações.

Para usar a fórmula ( )mn

AP = é necessário “contar” n e m . Para isso

precisamos das noções de Arranjos. Permutações e Combinações dos elementos de um conjunto. Comecemos por recordar que ( )( ) 1.2...21! −−= nnnn com n inteiro ( )1!0 = . Seja então um conjunto com n elementos:

- Chamaremos permutações dos n elementos desse conjunto às

diferentes maneiras como os podemos ordenar. Designando-as por Pn temos

!nPn =

Aos grupos de p elementos do conjunto que podemos escolher chamamos combinações de n p a n

pCp : e

( )!!!

pnpn

C np −

=

Aos grupos de p elementos do conjunto que podemos escolher, mas considerando a ordenação dentro de cada grupo de p elementos. Chamamos arranjos de n p a n

pAp : e

( )!!pn

nAn

p −=

6

EXEMPLOS: Seja 3,2,1=A

- As permutações são

( )3,2,1

( )2,3,1

( )3,1,2

( )1,3,2

( )2,1,3

( )1,2,3

Em número de 6!3 = .

As combinações dos 3 elementos 2 a 2 são ( )2,1 , ( )3,1 e )3,2( em número de

( ) 326

23!2!33

2 ==−

=C .

As combinações dos 3 elementos 2 a 2 são

( ) ( ) ( ) ( ) ( ) ( )2,3,3,2,1,3,3,1,1,2,2,1 : em número de ( ) 6!3!23

!332 ==

−=A .

É imediato notar que

p

npn

p P

AC =

e prova-se facilmente que

n

pnnp CC −=

EXEMPLOS:

Seja uma urna com 3 bolas brancas e 4 pretas. Suponhamos que tiramos 3 bolas da urna sem reposição.

7

P (saírem em 2 brancas e 1 preta) =

=

3

71

4

2

3

73

41

32

CCC

.

P (saírem 3 pretas) =

3

73

4

0

3

.

P (saírem 3 brancas) =

3

70

4

3

3

.

P (sair 1 branca e 2 pretas) =

3

72

4

1

3

.

Suponhamos que jogamos no totoloto com 1 aposta.

P (ganhar o 1.º prémio) 84422

453

4812

1015.7..46.47..49

.2.3.4.5.6!49!43!6

6

491

6

490

43

6

6

−×≅==

=

=

P (ganhar o 2.º prémio) 71029.4

6

496

6

49!1!5!6

6

490

42

1

1

6

6

−×≅

=

=

=

P (ganhar o 3.º prémio) 51080.1

6

49426

6

491

42

0

1

5

6

−×≅

×=

= .

8

4. Axiomas de Probabilidade A teoria das probabilidades é uma teoria matemática com coerência interna. Pode portanto ser desenvolvida independentemente da realidade embora o objectivo do modelo assim construído seja a sua aplicação a casos práticos. Vamos ver de modo ligeiro como isto se processa. Começaremos por nos situarmos no âmbito da teoria dos conjuntos. Temos um Universo, o espaço de resultados, e conjuntos que são os Acontecimentos (que, como vimos, são conjuntos de resultados). O Universo, ele próprio, é o acontecimento certo e o conjunto vazio é o acontecimento impossível. Há que garantir que os acontecimentos a considerar, através de operações de complementação, intersecção e união geram ainda acontecimentos no espaço de resultados que estamos a considerar isto é: que constituem o que se chama uma σ -Álgebra. Recordemos de forma simples essas operações:

- Complementação

A A (complementar de A) interessam todos os resultados não considerados em A,

- Intersecção

A BA ∩ (intersecção de A e de B) interessam todos os resultados comuns a A e a B,

9

- União

A BA ∪ (união de A e de B) interessam todos os resultados que interessam a A, a B ou a ambos.

De acordo com o que vimos em 1, 2 e 3 não é difícil aceitar os seguintes axiomas de probabilidade

1. ( ) ,0≥AP 2. ( ) ,1=ΩP 3. ( ) ( ) ( ) ( )nn APAPAPAAAP +++=∪∪∪ ...... 2121 Desde que

nAAA ,..., 21 sejam disjuntos 2 a 2.

Note-se que

- Se φ=∩ 21 AA (acontecimentos disjuntos) também se diz que são incompatíveis,

- Como é obvio Ω=∪ AA e φ=∩ AA . Então

( ) ( )APAP −= 1

E

( ) 1≤AP

- Se A e B forem Acontecimentos quaisquer (não necessariamente incompatíveis)

( ) ( ) ( ) ( )BAPBPAPBAP ∩−+=∪

10

Obviamente, se A e B forem incompatíveis,

( ) ( ) ( )BPAPBAP +=∪

- ( ) ( ) 01 =Ω−= PP φ .

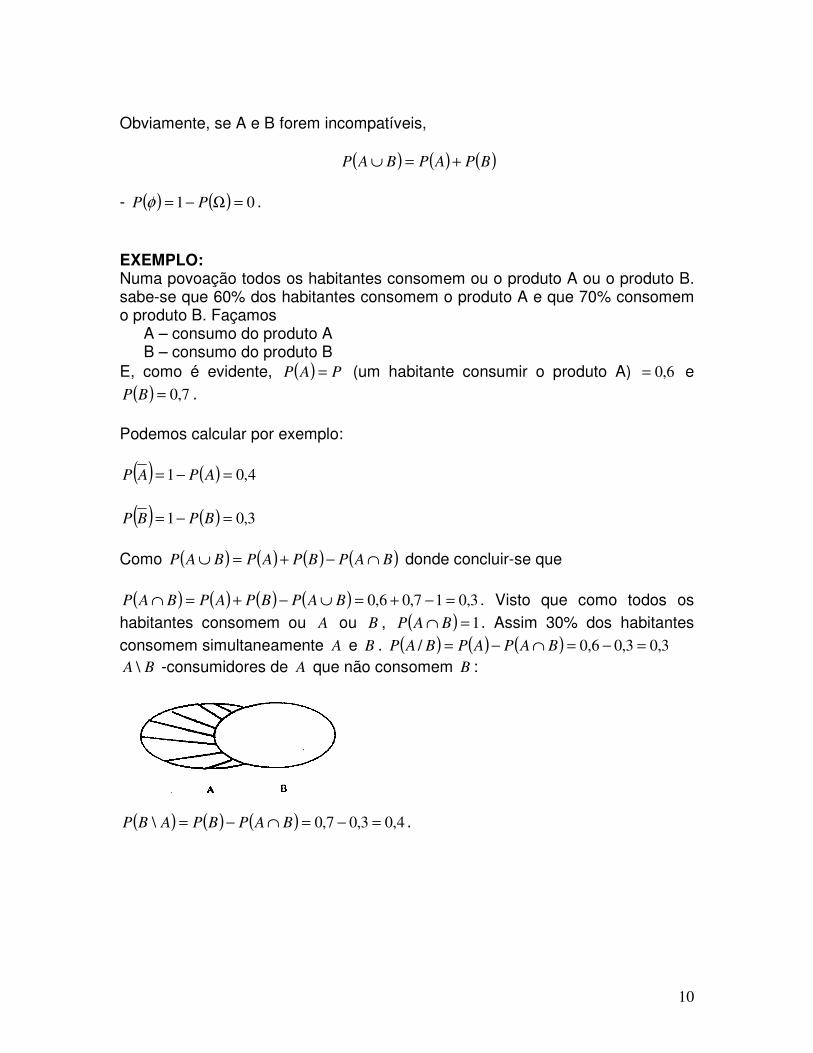

EXEMPLO: Numa povoação todos os habitantes consomem ou o produto A ou o produto B. sabe-se que 60% dos habitantes consomem o produto A e que 70% consomem o produto B. Façamos

A – consumo do produto A B – consumo do produto B

E, como é evidente, ( ) PAP = (um habitante consumir o produto A) 6,0= e ( ) 7,0=BP .

Podemos calcular por exemplo:

( ) ( ) 4,01 =−= APAP

( ) ( ) 3,01 =−= BPBP

Como ( ) ( ) ( ) ( )BAPBPAPBAP ∩−+=∪ donde concluir-se que

( ) ( ) ( ) ( ) 3,017,06,0 =−+=∪−+=∩ BAPBPAPBAP . Visto que como todos os habitantes consomem ou A ou B , ( ) 1=∩ BAP . Assim 30% dos habitantes consomem simultaneamente A e B . ( ) ( ) ( ) 3,03,06,0/ =−=∩−= BAPAPBAP

BA \ -consumidores de A que não consomem B :

( ) ( ) ( ) 4,03,07,0\ =−=∩−= BAPBPABP .

11

Em suma temos

5. Partição do Espaço. Teorema da Probabilidade Total.

Diz-se que uma colecção de acontecimentos nAAA ,..., 21 constitui uma partição do espaço de probabilidade se:

1 - Ω=∪∪∪ nAAA ...21 , 2 - jiAA ji ≠=∩ ,φ .

Por exemplo:

Como é óbvio A e A constituem uma partição do espaço de probabilidade. Seja então um espaço de probabilidade Ω e uma sua partição nAAA ,..., 21 . Dado um acontecimento qualquer B tem-se, como é evidente, que

( ) ( ) ( ) ( )nABPABPABPBP ∩++∩+∩= ...21

12

(Teorema da probabilidade total). Graficamente

6. Probabilidade Condicionada. Teorema de Bayes. Acontecimentos

Independentes. A probabilidade de A condicionado por B designa-se por ( )BAP e define-se pela expressão

( ) ( ))(BPBAP

BAP∩= .

Tudo se passa como se o Universo passasse a ser B (Como é evidente

( ) 1=BBP ). Portanto só interessa a parte de A contida em B . As probabilidades condicionadas respeitam os axiomas da probabilidade como facilmente se verifica:

- ( ) 0≥BAP

- ( ) 1=Ω BP

- ( ) ( ) ( ) ( )BAPBAPBAPBAAAP nn +++=∪∪∪ ...... 2121 , Desde que

nAAA ,..., 21 sejam disjuntos dois a dois.

Da definição de probabilidade condicionada resulta que

( ) ( ) ( )BPBAPBAP =∩ .

Como também se tem ( ) ( )( ) ( ) ( ) ( )APABPBAPAP

ABPABP =∩⇔∩= obtém-se

( ) ( ) ( ) ( )APABPBPBAP = e finalmente,

13

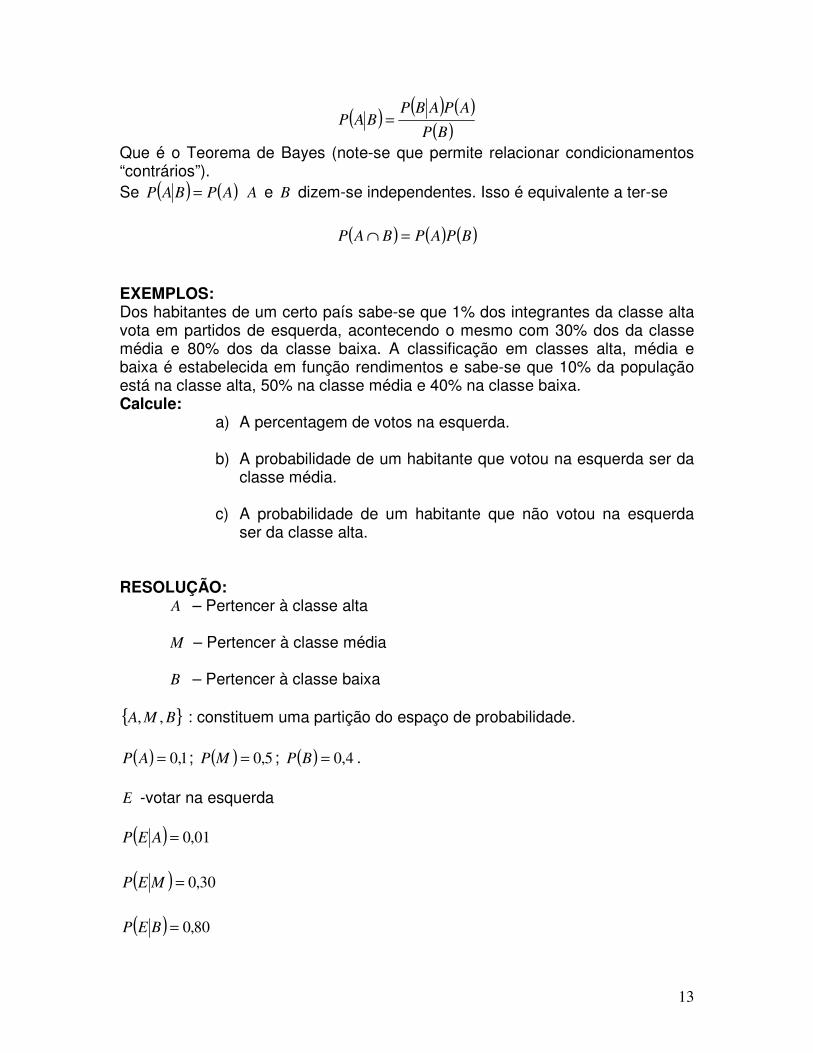

( ) ( ) ( )( )BP

APABPBAP =

Que é o Teorema de Bayes (note-se que permite relacionar condicionamentos “contrários”). Se ( ) ( )APBAP = A e B dizem-se independentes. Isso é equivalente a ter-se

( ) ( ) ( )BPAPBAP =∩

EXEMPLOS: Dos habitantes de um certo país sabe-se que 1% dos integrantes da classe alta vota em partidos de esquerda, acontecendo o mesmo com 30% dos da classe média e 80% dos da classe baixa. A classificação em classes alta, média e baixa é estabelecida em função rendimentos e sabe-se que 10% da população está na classe alta, 50% na classe média e 40% na classe baixa. Calcule:

a) A percentagem de votos na esquerda. b) A probabilidade de um habitante que votou na esquerda ser da

classe média.

c) A probabilidade de um habitante que não votou na esquerda ser da classe alta.

RESOLUÇÃO:

A – Pertencer à classe alta

M – Pertencer à classe média

B – Pertencer à classe baixa BMA ,, : constituem uma partição do espaço de probabilidade.

( ) 1,0=AP ; ( ) 5,0=MP ; ( ) 4,0=BP . E -votar na esquerda

( ) 01,0=AEP

( ) 30,0=MEP

( ) 80,0=BEP

14

a) ( ) ( ) ( ) ( )BEPMEPAEPEP ∩+∩+∩= : pelo Teorema da probabilidade total.

( ) ( ) ( ) ( ) ( ) ( ) ( )BPBEPMPMEPAPAEPEP ++= : pela definição de probabilidade condicionada. Assim ( ) %1,47471,04,08,05,030,01,001,0 ==×+×+×=EP

b) ( ) ( ) ( )( )EP

MPMEPEMP = : pelo Teorema de Bayes.

( ) %8,31318,0471,0

5,03,0 =≅×=EMP

c) ( ) ( ) ( )( )

( )( ) ( )( )

( )%7,18187,0

471,011,001,01

1

1=≅

−−=

−−

==EP

APAEP

EP

APAEPEAP .

Sabe-se que ( ) 3,0=AP e ( ) 2,0=BP , Calcule ( )BAP ∪ sabendo que A e B são independentes RESOLUÇÃO:

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) =×−+=−+=∩−+=∪ 2,03,02,03,0BPAPBPAPBAPBPAPBAP 44,006,05,0 =−= .

Numa urna há 3 bolas brancas e 4 bolas pretas. Efectuou-se uma tiragem e repõe-se a bola na urna. Faz-se uma segunda tiragem em seguida. Determine:

a. A probabilidade de tirar uma bola branca da 1.ª vez e uma bola preta da 2.ª vez.

b. A probabilidade de tirar uma bola branca e uma preta.

RESOLUÇÃO: A independência está garantida pela reposição (o que não acontece no exemplo análogo de 3.)

a) ( )4912

74

.73 ==BPP

b) ( ) ( )4924

73

74

74

73 =+=+ PBPBPP .

- Responda à questão anterior mas sendo as tiragens sem reposição.

15

RESOLUÇÃO:

a) ( )4912

74

.73 ==BPP

b) ( ) ( )74

4224

63

74

64

.73 ==+=+ PBPBPP .

Também podíamos responder calculando 74

672.4.3

!5!2!74.3

27

14

13

=×

==

.

7. Variáveis aleatórias discretas. Função de Probabilidade.

Função de distribuição.

Diremos que, de uma forma intuitiva, uma variável aleatória é um modo de fazer corresponder probabilidades a números. Esses números são os valores que a variável aleatória assume. Valores esses que ocorrem com uma determinada probabilidade. Uma variável discreta assume valores num conjunto finito ou infinito numerável. Por exemplo:

- Se atirarmos ao ar uma moeda “honesta” e atribuirmos o valor 1 à face e o valor 0 à coroa temos a variável aleatória

Valores Probabilidades 0 0.5 1 0.5

- Numa lotaria com 5000 bilhetes com 1 único prémio de 1000 contos

temos a variável aleatória

Valores Probabilidades 0 0.9998

1000 0.0002

- No lançamento de 1 dado “honesto” se atribuirmos o valor 1 quando saem as faces, 1, 2 ou 3, o valor 2 quando saem as faces 4 ou 5 e o valor 3 quando sai face 6 temos a variável aleatória

16

Valores Probabilidades

1 21

2 31

3 61

Em geral uma variável aleatória discreta é dada pela sua função de probabilidade. Designando uma variável aleatória por X (sempre por uma letra maiúscula) a função de probabilidade é dada por ( )iXPpi == . Costuma-se representar por

iX = 1 2 3 … 1−n n ( )iXP = 1P 2p 3p … 1−np np

Obviamente,

- ,10 ≤≤ ip ni ,...,2,1=

- 11

==

n

iip .

Temos também interesse a função de distribuição:

( ) ( )xXPxFX ≤= . É uma função não decrescente e contínua à direita. EXEMPLO: - Seja a variável aleatória X :

Valores Probabilidade

1 21

2 31

3 61

17

Vista atrás. A função de probabilidade é

iX = 1 2 3 ( )iXP =

61

31

21

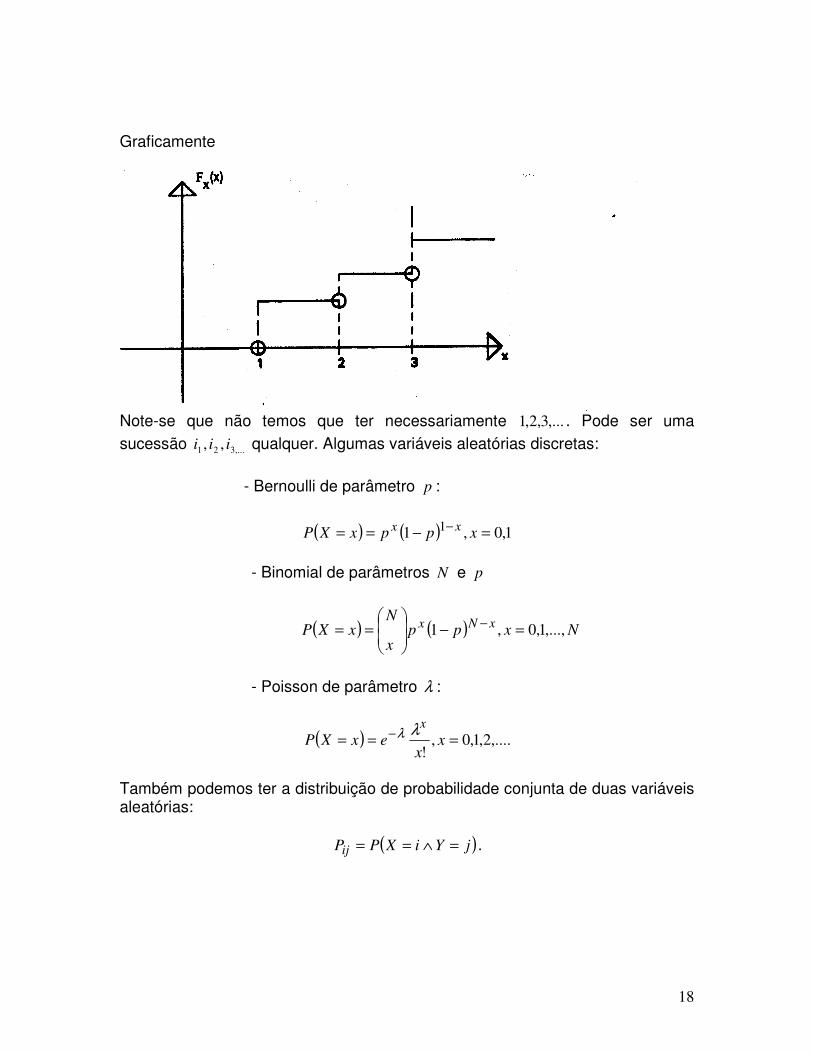

Graficamente

A função de distribuição é

( )

≥

≤

≤

=

3,1

32,65

21,21

1,0

x

x

x

x

xFX

18

Graficamente

Note-se que não temos que ter necessariamente ,...3,2,1 . Pode ser uma sucessão ,...321 ,, iii qualquer. Algumas variáveis aleatórias discretas:

- Bernoulli de parâmetro p :

( ) ( ) 1,0,1 1 =−== − xppxXP xx

- Binomial de parâmetros N e p

( ) ( ) Nxppx

NxXP xNx ,...,1,0,1 =−

== −

- Poisson de parâmetro λ :

( ) ,....2,1,0,!

=== − xx

exXPxλλ

Também podemos ter a distribuição de probabilidade conjunta de duas variáveis aleatórias:

( )jYiXPPij =∧== .

19

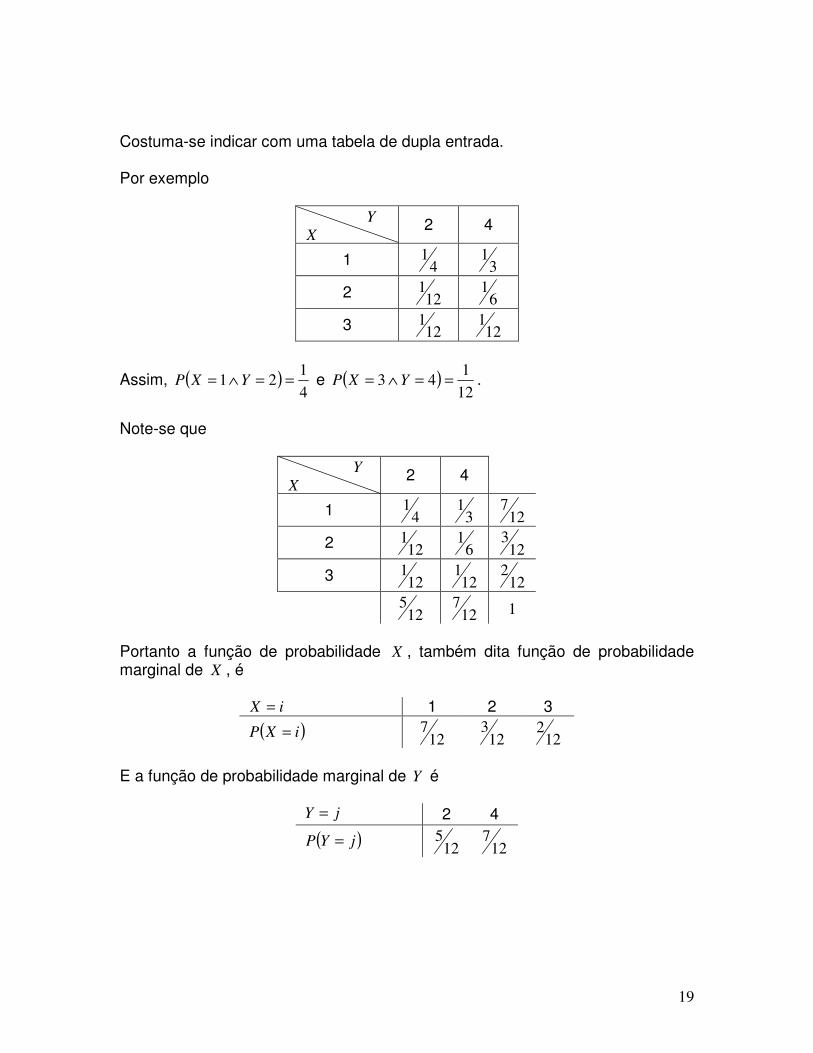

Costuma-se indicar com uma tabela de dupla entrada. Por exemplo

Y X

2 4

1 41 3

1

2 121 6

1

3 121 12

1

Assim, ( )41

21 ==∧= YXP e ( )121

43 ==∧= YXP .

Note-se que

Y X

2 4

1 41 3

1 127

2 121 6

1 123

3 121 12

1 122

125 12

7 1 Portanto a função de probabilidade X , também dita função de probabilidade marginal de X , é

iX = 1 2 3

( )iXP = 127 12

3 122

E a função de probabilidade marginal de Y é

jY = 2 4

( )jYP = 125 12

7

20

Também se podem definir, por exemplo, a função da probabilidade de X condicionada por 2:2 == YXY :

( ) iYX == 2 1 2 3

( )( )iYXP == 2 41 12

1 121

125 12

5 125

Ou por exemplo, a função de probabilidade Y condicionada por 3:3 == XYX :

( ) jXY == 3 2 4

( )( )jYXP == 3 121 12

1

122 12

2

Se, ainda, fizermos por exemplo YXZ += a sua função de probabilidade é

iZ = 3 4 5 6 7

( )iZP = 41 12

1 125 6

1 121

8. Variáveis aleatórias contínuas. Função de densidade de probabilidade. Função de distribuição. Uma variável aleatória contínua assume valores num conjunto infinito não numerável. Neste caso, a um valor não corresponde probabilidade mas sim densidade de probabilidade. Só a um intervalo é que corresponde probabilidade. Portanto se X é uma variável aleatória contínua e ( )xf a sua função de densidade de probabilidade tem-se que

- ( ) 0≥xf ,

- ( ) 1= +∞

∞− dxxf , E, por exemplo,

21

- ( ) ( ) ( )dxxfaXPaXP a ==≤ ∞−

- ( ) ( ) ( ) ( ) ( ) ==<≤=≤=≤≤b

adxxfbXaPbXaPbXaPbXaP ,

- A sua função da distribuição é, tal como para as variáveis aleatórias discretas dada por

( ) ( )xXPxFx ≤= . Portanto, ( ) ( )dttfxF xx = ∞−

EXEMPLO:

- Se X é uma variável aleatória exponencial de parâmetro

( )

≤=

− 0,

0,0,

xe

xXf

xλλλ

Assim, ( )( ) [ ]

−=− ==

≤=

−−∞−

− 0,1

0,0

00 xeedtedttf

xxF

xxtx x tx λλλλ

( ) [ ] λλλλ −−∞ − −=−==≤ eedxexP xx 110101

.

( ) [ ] λλλλ −∞−∞ − =−== eedxexP xx11

1 .

9. Média. Valor Esperado. Propriedades do Valor Esperado. Se X for uma variável aleatória discreta o valor esperado de X , ou média de X , que designaremos por µ ou [ ]XE é dado por

[ ] ===

n

iiipXE

1µ

EXEMPLOS:

- Para a variável aleatória

22

iX = 1 2 3

( )iXP = 21

31

61

[ ]35

32

161

.331

.221

.1 =+=++=XE

- Para uma distribuição de Bernoulli

[ ] pXE = ,

- Para uma distribuição Binomial

[ ] NpXE = ,

- Para uma variável aleatória contínua

[ ] ( )dxxxfXE == ∞

∞−µ EXEMPLO: Para a variável aleatória expoencial

( ) [ ] = −−−= = = ∞ −∞−∞ −∞∞− dxexedxxdedxxxf xxx

000λλλµ

λλλλ 111

0=

−−=

−∞

− xe .

[ ].E Tem as propriedades seguintes independentemente de X e Y serem

contínuas ou discretas: [ ] [ ] [ ] ,,baYbEXaEbYaXE +=+ Constantes [ ] KKKE ,= Constante [ ] [ ] [ ]YEXEXYE = Desde que X e Y sejam independentes.

NOTA: Duas variáveis aleatórias discretas dizem-se independentes se se verificar a condição

jiPij pp =

Para quaisquer i e j .

23

Em relação à tabela de função de probabilidade conjunta dada em 7 tem-se, por exemplo

( )121

2222 ==∧== YXPp e

( ) ( )14415

125

.123

2222 ===== YPXPpp

Pelo que X e Y não são independentes - Duas variáveis aleatórias contínuas dizem-se independentes se

( ) ( ) ( )yfxfyxf =,

Em que ( )yxf , é a função de densidade de probabilidade conjunta de X e Y e ( )xf e ( )yf as funções de densidade de probabilidade de X e de Y ,

respectivamente. EXEMPLOS: Ainda em relação à tabela de função de probabilidade conjunta de 7.

[ ]1219

122

.3123

.2127

.1 =++=XE ,

[ ]1238

127

.4125

.2 =+=YE

E, portanto, [ ] [ ] [ ]1257=+=+ YEXEYXE

Mas [ ]1257

127122549

121

.761

6125

5121

441

3 =++++=++++=ZE

E recorde-se que se fez YXZ += .

24

10. Variância. Desvio Padrão. Propriedades de Variância.

Covariância. Coeficiente de Correlação. Vamos designar a variância de X por [ ]XVar ou 2σ .

- Se X for discreta

[ ] [ ]( ) in

ipXEiXVAR

2

1 −==

- Se X for contínua

[ ] [ ]( ) ( )dxxfXExXVAR −= ∞∞−

2

- Em qualquer caso

[ ] [ ]( )[ ] [ ] [ ]XEXEXEXEXVAR 222 −=−=

Em que

a) Se X for discreta

[ ] ii

piXE =∞

=1

22

b) Se X for contínua

[ ] ( )dxxfxXE = ∞∞−

22 O desvio padrão de uma variável aleatória é σ (raiz quadrada positiva da variância)

O coeficiente de variação é dado por µσ

e dá-se, em geral, em percentagem.

EXEMPLOS: - Em relação à tabela de função de probabilidade conjunta de 7 tem-se

[ ]1237

122

3123

2127

1 2222 =++=XE . Portanto,

25

[ ] [ ] [ ]14483

12

191237

2

222 =−=−= XEXEXVAR

%481983

1283 ≅==

x

xX e

µσσ ,

[ ] 1112

132127

4125

2 222 ==+=YE

[ ] [ ] [ ]144140

12

3812

1322

222 =−=−= YEYEYVAR

%3138140

12140 ≅==

y

yY e

µσ

σ .

- Para uma variável aleatória exponencial

[ ] [ ] = = −−−= = ∞ −∞ −∞−−∞ dxxexdxexedxexXE xxxx000

20

22 22 λλλλλ

202122

λλλλλ == = ∞ − dxxde x .

[ ] 11

,11222

2

2===−=

x

xx eXVAR

µσσ

λλλ.

Propriedades importantes da variância são - [ ] constante ,0 KKVar = - [ ] [ ] [ ] [ ]YXabYVARbXVARabYaXVAR ,cov222 ++=+ Em que [ ] [ ] [ ] [ ]YEXEXYEYX −=,cov , é a covariância de X e de Y . - Em relação à tabela de função de probabilidade conjunta de 7 tem-se

[ ] 512

126164166121

.4.3121

.2.361

.4.2121

.2.231

.4.141

.2.1 =+++++=+++++=XYE .

26

[ ]721

1238

1219

5, −=−=YXCOV .

[ ] [ ] [ ] [ ]144219

1444

144140

14483

,2 =−+=++=+ YXCOVYVARXVARYXVAR .

Mas [ ]12289

1249721251627

121

4961

36125

25121

1641

92 =++++=++++=ZE

[ ]144219

1257

12289

2

2

=−=zVAR e, recorde-se, YXZ += .

Chama-se coeficiente de correlação linear entre X e Y , e designa-se por yx,ρ a quantidade dada por

[ ][ ] [ ]YVARXVAR

YXCOVYX

,, =ρ .

- 11 , ≤≤− YXρ ,

YX ,ρ : diz-se grande quando o seu valor em módulo é próximo de 1. Neste caso indica uma correlação linear forte entre X e Y . Caso contrário essa correlação diz-se fraca, - Se XYX ,0, ρ e Y têm o mesmo sentido de crescimento (quando uma cresce a outra também cresce). - Se 0, YXρ , quando uma cresce e outra decresce,

- Se X e Y forem independentes [ ] 0, =YXCOV e, portanto, 0, =YXρ ,

mas pode ter-se 0, =YXρ sem que X e Y sejam independentes. EXEMPLO: - Em relação à tabela de probabilidade conjunta de 7 tem-se

%9,1140.83

2

140.83

144721

144140

14483

721

, −≅−=−=−

=YXρ .

Portanto a correlação entre X e Y é fraca, crescendo uma quando a outra decresce.

27

11. Critério do Valor Esperado Monetário Consiste, basicamente, em face de várias opções, escolher a correspondente ao maior valor monetário, em média. Certo fabricante vê-se confrontado com a decisão de desenvolver ou não o produto Y . O custo do projecto de desenvolvimento está orçado em 2.000 u.m., sendo 0,75 a probabilidade estimada de êxito, caso em que o fabricante terá de optar por um nível de produção (e capacidade a instalar) elevado ou por um moderado. O lucro bruto (isto é, sem consideração do custo de desenvolvimento do projecto) será, para um nível de produção elevado, de 4.500, 3.400 ou de 2.500 u.m. no caso de a procura final se vir a revelar alta, média ou baixa respectivamente. Se optar por um nível de produção moderado, esses valores serão de 3.800, 3.800 e 3.200 u m. O industrial estima que as probabilidades de a procura final vir a ser alta, média ou baixa são, respectivamente de 3,0 , 5,0 e 2,0 .

a) Liste as diferentes decisões à disposição do industrial.

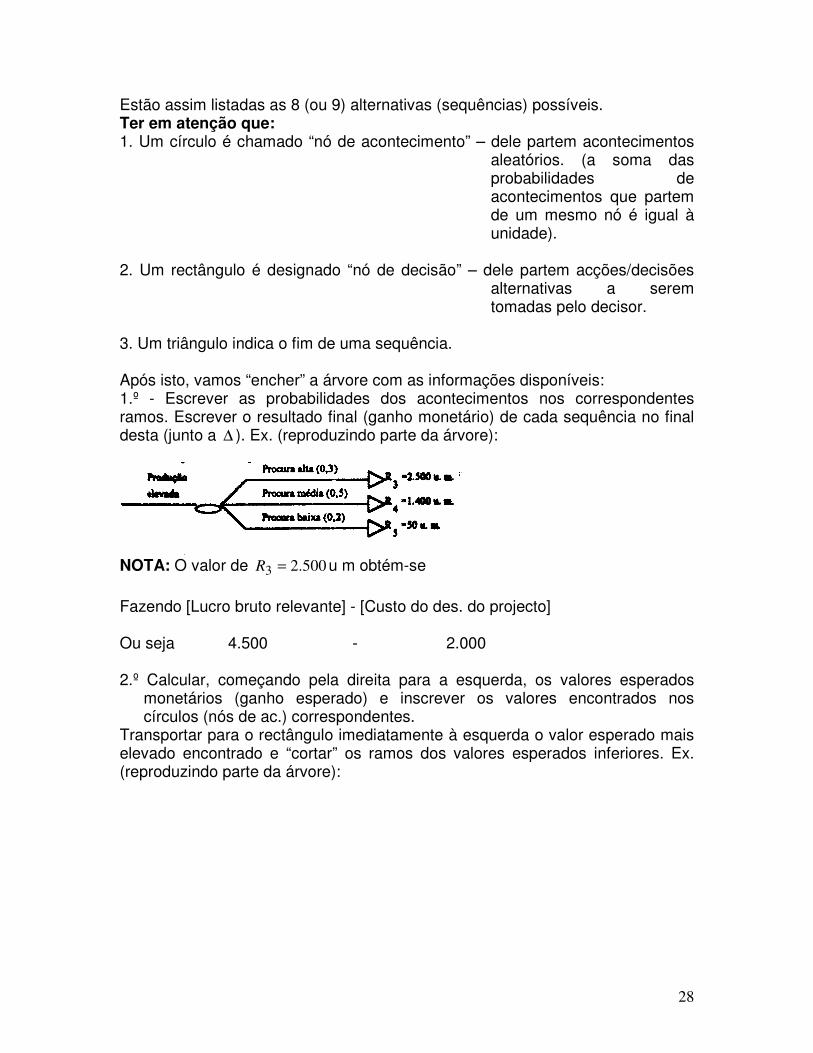

b) Qual a mais favorável? Vamos resolver a questão empregando o critério do valor Esperado Monetário – “VEM”: Escolher a alternativa que apresenta um maior valor esperado monetário (um maior ganho/lucro esperado). O 1.º passo é listar todas as alternativas à disposição do decisor. Por alternativa entende-se uma sequência de decisões (decisão sequencial) em que se conjugam elementos no controle do decisor (em que ele tem de optar) e elementos fora do controle do decisor (acontecimentos aleatórios). Esta listagem é convenientemente feita com o auxílio de um diagrama árvore-neste contexto, de uma “árvore de decisão”. No problema dado, a árvore é a seguinte:

28

Estão assim listadas as 8 (ou 9) alternativas (sequências) possíveis. Ter em atenção que: 1. Um círculo é chamado “nó de acontecimento” – dele partem acontecimentos

aleatórios. (a soma das probabilidades de acontecimentos que partem de um mesmo nó é igual à unidade).

2. Um rectângulo é designado “nó de decisão” – dele partem acções/decisões

alternativas a serem tomadas pelo decisor.

3. Um triângulo indica o fim de uma sequência. Após isto, vamos “encher” a árvore com as informações disponíveis: 1.º - Escrever as probabilidades dos acontecimentos nos correspondentes ramos. Escrever o resultado final (ganho monetário) de cada sequência no final desta (junto a ∆ ). Ex. (reproduzindo parte da árvore):

NOTA: O valor de 500.23 =R u m obtém-se Fazendo [Lucro bruto relevante] - [Custo do des. do projecto] Ou seja 4.500 - 2.000 2.º Calcular, começando pela direita para a esquerda, os valores esperados

monetários (ganho esperado) e inscrever os valores encontrados nos círculos (nós de ac.) correspondentes.

Transportar para o rectângulo imediatamente à esquerda o valor esperado mais elevado encontrado e “cortar” os ramos dos valores esperados inferiores. Ex. (reproduzindo parte da árvore):

29

O valor 1.460 u.m. é o ganho esperado ao optar-se por um nível de produção elevado.

À partida não se sabe o ganho l de produção elevado. O ganho depende do nível de procura que se vier a registar. Poder-se-à sim, calcular o ganho esperado com essa opção adicionando os ganhos para cada nível de procura ponderados pelas respectivas probabilidades (V.A. discreta!)

E [Ganho c/ produção elevada] 460.1502,0400.15,0500.23,0 =×+×+×= O mesmo se faz para o caso de se optar por um nível de produção moderado. No caso de se decidir não produzir o produto o valor a considerar é – 2000 (custo do projecto de desenvolvimento) Recuando na árvore, indo mais para a esquerda... Vamos supor então que tinha de decidir entre:

- Não produzir Y ..........................Suportando uma perda de 2.000 u.m.

- Fixar nível elevado de produção...............no que espera ganhar 1.460 u.m.

- Fixar nível moderado de produção...........no que espera ganhar 1.680

u.m. Será lógico que dentre as 3, se decidiria pela 3.ª opção, pois apresenta um ganho esperado maior. Assim, “cortar-se-ão” as outras duas e “transportar-se-à” o valor 1.680 u.m. para o nó de decisão (rectângulo) relevante (o imediatamente anterior)... Proceder-se-à desta forma até atingir o nó de decisão inicial.

30

Obter-se-à a sequência óptima para o decisor (a que apresenta um maior ganho esperado), pois todas as outras foram sendo “cortadas”. Vejamos a árvore com cálculos completos:

A decisão a tomar será portanto, levar por diante o projecto de desenvolvimento do produto y , a tendo êxito, optar por um nível de produção moderado. O valor esperado monetário (ganho esperado – “VEM” desta decisão é 760 u m. NOTAS: 1) Ter em atenção que as probabilidades neste tipo de análise são

frequentemente probabilidades subjectivas. 2) Que o critério usado “VEM” pode não ser relevante para o decisor e/ou não ser adequado em determinadas situações.