TEXTO PARA DISCUSSÃO -...

68

TEXTO PARA DISCUSSÃO Cidadania Financeira: definição, escopo de atuação, mensuração Sugestões, questionamentos e críticas contribuirão para o desenvolvimento desse conteúdo, podendo ser enviados para [email protected]

Transcript of TEXTO PARA DISCUSSÃO -...

TEXTO PARA DISCUSSÃO

Cidadania Financeira: definição, escopo de atuação, mensuração

Sugestões, questionamentos e críticas contribuirão para o desenvolvimento desse conteúdo, podendo ser enviados para [email protected]

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

2

Sumário Sumário Executivo ......................................................................................................................................... 3

Estrutura do Texto.......................................................................................................................................... 5

1. Estudos no Brasil e no Mundo ................................................................................................................... 6

1.1 Cidadania ............................................................................................................................................. 7

1.2 Inclusão financeira ............................................................................................................................. 10

1.3 Educação financeira ........................................................................................................................... 13

1.4 Proteção ao consumidor financeiro .................................................................................................... 16

1.5 Bem-estar financeiro .......................................................................................................................... 18

1.6 Cidadania financeira – Brasil ............................................................................................................. 22

1.7 Cidadania financeira – ILC, Reino Unido ......................................................................................... 23

1.8 Quadro-resumo de referências ........................................................................................................... 26

2. Definição de Cidadania Financeira .......................................................................................................... 27

3 Condições Necessárias para a Cidadania Financeira ................................................................................ 29

4 Mensuração ............................................................................................................................................... 34

Conclusões ................................................................................................................................................... 35

Anexo I – Levantamento inicial de indicadores .......................................................................................... 37

Anexo II – Instrumento de Pesquisa ............................................................................................................ 51

Referências ................................................................................................................................................... 65

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

3

Sumário Executivo

Promover a cidadania financeira é hoje um dos focos principais do trabalho do Banco Central do

Brasil (BC) e está na agenda de uma rede mais ampla de instituições que se unem para implementação do Plano para

Fortalecimento da Cidadania Financeira1 no país. Nesse trabalho, é tarefa basilar aprofundar o conhecimento sobre o

conceito de cidadania financeira, a fim de que se possa detalhar que tipo de iniciativa contribui para sua promoção,

delimitando o escopo desses esforços, e definir critérios para diagnóstico do quadro atual e avaliação dos resultados

das estratégias adotadas. Por meio do aprofundamento do estudo do tema, espera-se constituir-se subsídios mais

detalhados para: realinhar estratégias de atuação, priorizar iniciativas, integrar esforços entre diferentes instituições

para atacar lacunas mais relevantes, traçar metas quantificáveis e especificar detalhes de cada ação.

O trabalho registrado neste texto chegou à seguinte proposta de definição para o conceito de

cidadania financeira:

Cidadania financeira é o exercício de direitos e deveres que viabilizam um comportamento

financeiramente sustentável e a participação consciente no sistema financeiro, contribuindo para sua

solidez e eficiência e para o bem-estar financeiro das pessoas.

Com base nessa definição, nas referências que estão retratadas na primeira seção deste texto e no

conhecimento e experiência da equipe do BC que tem trabalhado com os temas de inclusão financeira e educação

1 O Plano para Fortalecimento da Cidadania Financeira nasceu a partir dos debates do Fórum de Cidadania Financeira de 2015,

com o objetivo de melhorar a qualidade da inclusão financeira e, assim, fortalecer a cidadania financeira da população brasileira,

por meio da coordenação de ações de uma rede de atores, envolvendo entes governamentais, entidades representativas do sistema

financeiro e instituições do setor privado. O Plano tem a duração de quatro anos (de 2016 a 2019) e seu conteúdo divide-se em

quatro Grupos Temáticos: (i) inclusão financeira dos pequenos negócios, (ii) relacionamento do cidadão com o Sistema

Financeiro Nacional, (iii) mensuração do bem-estar financeiro e (iv) cidadania e vulnerabilidade financeira. Mais informações

sobre o plano podem ser encontradas em: <https://cidadaniafinanceira.bcb.gov.br/forum/Paginas/plano-fortalecimento-cidadania-

financeira.aspx>.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

4

financeira, propõe-se abaixo as condições necessárias para que o indivíduo possa concretizar plenamente a cidadania

financeira:

1. Ter acesso a opções de serviços financeiros formais que sejam adequadas às suas necessidades e

condições, incluindo-se pagamentos, transferências, depósito, crédito, seguro, previdência e

investimento;

2. Ter ambiente seguro para o uso de serviços financeiros;

3. Adotar práticas para: melhorar a gestão de seus recursos, planejar-se para ter resiliência e avançar

na concretização de metas, comparar opções de serviços financeiros, decidir sobre contratação e

cuidar de seu histórico de crédito; e

4. Ser ouvido e ter sua opinião considerada.

A partir da mesma fundamentação teórica citada no parágrafo anterior, buscou-se mapear os

fundamentos para o alcance de cada uma dessas condições, em termos de atuação do Estado, do mercado, da

sociedade civil organizada e da população. Promover a cidadania financeira, de acordo com a presente proposta, é

desenvolver tais fundamentos. A título de ilustração, um dos fundamentos associados à condição 3 é que haja

oportunidade de aprendizagem e instrumentos, com conteúdo, linguagem e metodologia adequados aos interesses

dos mais diversos perfis, que propiciem ao indivíduo a adoção da seguinte prática: mapear e monitorar sua situação

financeira pessoal, honrar compromissos financeiros, gerenciar o uso do crédito e atuar para solucionar eventuais

problemas de endividamento. No total, a proposta elenca 24 fundamentos.

A partir do quadro de condições e de fundamentos, buscou-se identificar indicadores que

permitissem mensurar o desenvolvimento de cada um deles. Dessa forma, delineia-se um quadro-base a partir do qual

se pode debater o escopo de atuação em cidadania financeira, aprofundar seu diagnóstico, identificar lacunas

principais, priorizar iniciativas e avaliar resultados.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

5

Estrutura do Texto

O propósito deste texto é compartilhar o trabalho realizado para propor: (i) definição para o

conceito de cidadania financeira, (ii) mapeamento das condições necessárias para sua concretização e de seus

fundamentos e (iii) definição de indicadores e instrumento para mensuração. O texto está dividido em quatro seções.

A primeira sintetiza as referências que fundamentaram o desenvolvimento do trabalho. A segunda apresenta a

proposta de definição para o conceito de cidadania financeira. A terceira propõe o rol de condições que o indivíduo

precisa alcançar para a concretização da cidadania financeira e busca identificar os fundamentos necessários para cada

condição, em termos de atuação do Estado, do mercado, da sociedade civil organizada e da população. A quarta, por

fim, trata do trabalho de definição de indicadores e de instrumento de pesquisa para sua mensuração, cujos

levantamentos iniciais constam dos anexos do texto. O fluxo do trabalho está representado na figura a seguir.

1 Identificar referências no debate

nacional e internacional

2 Definir "cidadania financeira"

3 Mapear condições necessárias para sua

concretização

4 Definir indicadores para mensuração

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

6

1. Estudos no Brasil e no Mundo

Para iniciar a tarefa de propor uma definição para o conceito de cidadania financeira e o

detalhamento de seus termos e, com base neles, mapear as condições que precisam ser trabalhadas para se avançar

na promoção da cidadania financeira no Brasil, recorremos (i) à evolução do entendimento sobre o tema no âmbito

do BC, (ii) aos resultados do constante debate com parceiros nacionais, como integrantes de outros órgãos do governo,

do mercado, da sociedade civil e da Academia e (iii) aos estudos realizados por outros países e organismos

internacionais.

Os trechos citados nessa seção refletem apenas a ponta do iceberg do esforço que vem sendo

empreendido no Brasil e no mundo para entender e medir melhor a inclusão financeira, a educação financeira, a

proteção ao consumidor financeiro e o bem-estar financeiro. Tais temas têm ganhado peso na agenda do BC, no foco

do debate entre bancos centrais e na pauta de organismos internacionais, além de um espaço crescente na mídia, em

iniciativas do mercado e na Academia. Nesse sentido, o momento nos favorece: no Brasil e no mundo, está

borbulhando o debate sobre temas ligados à cidadania financeira, gerando amplo material de pesquisa.

Contudo, o estudo e o debate sobre o conceito específico de cidadania financeira são relativamente

novos. Raramente há entendimentos finalizados, consolidados ou minimamente consensuais sobre sua definição. Há

muitos textos que se apresentam como versões preliminares de trabalhos em desenvolvimento e a maior parte das

definições e dos indicadores é apresentada como propostas a serem debatidas internacionalmente. Se essa falta de

1 Identificar

referências no

debate nacional e

internacional

2 Definir "cidadania financeira"

3 Mapear condições necessárias para sua

concretização

4 Definir indicadores para mensuração

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

7

solidez no conhecimento sobre o tema repercute em dificuldade para o desenvolvimento deste trabalho, uma vez que

não há definição consensual na qual pudéssemos nos basear com tranquilidade, por outro lado, revela-se uma

oportunidade de o BC contribuir com o debate e ser um dos protagonistas na construção desse conhecimento.

A proposta à qual chegamos se beneficiou dos ganhos de conhecimento alcançado por estudos

anteriores – incluindo-se insumos relativos aos conceitos de cidadania, educação financeira, inclusão financeira,

proteção ao consumidor financeiro e bem-estar financeiro. Ao mesmo tempo, sugere incrementos, adaptações e

aprofundamentos, tanto para preencher lacunas decorrentes da juventude da expressão “cidadania financeira”,

quanto para consolidar um conceito mais condizente com as especificidades de nossa nação.

No item 1.1, resgatamos brevemente definições de cidadania, por entendermos que é nesse

conceito mais amplo e antigo que a cidadania financeira se insere. Nos itens de 1.2 a 1.5, pinçamos definições que

ilustram a evolução do debate, no Brasil e no mundo, dos temas ligados à cidadania financeira: (1.2) inclusão

financeira, (1.3) educação financeira, (1.4) proteção ao consumidor financeiro e (1.5) bem-estar financeiro. Estão

transcritos aqui apenas os trechos mais representativos dos entendimentos finais sobre o conceito, que, na verdade,

sintetizam o resultado de longos trabalhos, com conteúdo muito mais extenso, aprofundado e complexo, cujo

detalhamento fugiria aos propósitos e formato deste documento.

No item 1.6, relembramos as poucas propostas de definição de cidadania financeira divulgadas no

Brasil e, em 1.7, citamos os resultados de estudo do International Longevity Centre, do Reino Unido, sobre cidadania

financeira, publicadas em 2012 (ILC-UK, 2012). Por fim, o item 1.8 sintetiza as referências em um quadro-resumo.

1.1 Cidadania

O termo “cidadania” é usualmente associado à Grécia antiga. Contudo, o significado atribuído hoje

ao conceito chega a ser oposto ao que ele significava àquela época. Nem todos eram cidadãos: a cidadania estava

limitada aos integrantes de uma elite, que, entre eles, estavam em pé de igualdade e participavam das decisões que

afetavam o coletivo. Estavam excluídos desse grupo, por exemplo, homens de classes inferiores, estrangeiros e todas

as mulheres.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

8

O entendimento que temos hoje de “cidadania”, tão discrepante daquele, deriva das revoluções

burguesas dos séculos XVII e XVIII, que estenderam a cidadania a todos os homens. Segundo Ferreira & Fernandes

(2015), “a Revolução Francesa é o principal marco histórico na origem do cidadão moderno; a partir dela se desenvolve

o Estado-nação, com a prevalência da soberania popular e o fim dos privilégios estatutários, colocando cada homem

em relação direta com a autoridade soberana do país. Abre-se espaço para a existência de um código uniforme de

direitos e deveres de que todos os homens são investidos em virtude de sua participação na comunidade”.

Hoje, portanto, quando se fala em “cidadania”, vêm à mente palavras como “igualdade”, “direitos”,

“deveres”, “participação” e “nacionalidade”. Na definição atual do conceito, herdou-se da Grécia Antiga a ideia de

exercício do poder na esfera pública, por meio, por exemplo, da participação em eleições e audiências públicas.

Contudo, além de perder seu caráter elitista, estendendo-se à quase totalidade dos residentes de um país, o escopo

da “cidadania” ampliou-se significativamente, passando a abarcar, além dos direitos políticos – participação no

governo da coisa pública –, direitos civis – direito à vida, direitos de ir e vir, liberdade de consciência e expressão,

direito à justiça – e sociais – moradia, trabalho, saúde, educação. E hoje, com a prevalência do liberalismo, têm

crescente peso no conceito de cidadania um dos principais valores de nossa época: a liberdade. Nesse sentido, Ferreira

e Fernandes (2015) alegam que a participação no governo da coisa pública permanece como objetivo último da

cidadania. Contudo, com a ampliação do espaço geográfico onde a cidadania é exercida, ganha peso, no conceito, a

garantia da liberdade privada, sem a qual os atos de participação perderiam efetividade.

Em termos de definição, a cidadania pode ser entendida como:

“[U]m status que garante aos indivíduos, como membros plenos de uma comunidade, iguais direitos e

deveres, liberdades e restrições”. (FERREIRA & FERNANDES, 2015)

“[O] conjunto de direitos e obrigações existentes entre os indivíduos e o Estado a que eles pertencem”.

Os autores, contudo, ressalvam que “é frágil o conceito de cidadania que se baseia tão-somente no

relacionamento indivíduo-Estado. A vinculação de cada indivíduo com a família e o grupo ou grupos em

que ele está naturalmente inserido – pelo estado civil e pela profissão – permite-lhe saber-se realmente

integrado na sociedade, portando dignidade inalienável e responsabilidade social efetiva.

Evidentemente, isto não exclui a possibilidade de utilização dos instrumentos processuais de defesa de

direitos individuais ameaçados ou violados, pois o risco de abuso de poder, embora suscetível de ser

grandemente reduzido numa estruturação orgânica da sociedade, continuará a existir, ainda que em

escala bem menor”. (DE SOUZA; GARCIA, & DE CARVALHO, 1998)

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

9

“[Q]ualidade daquele que é “natural de um Estado. Em sentido restrito: o natural com seus direitos e

deveres políticos. Êsses direitos são garantidos pela Constituição, e o [cidadão] os perde somente em

certas condições, previstas na lei. Um dos seus direitos é o de votar (...). O [cidadão] deve ao Estado a

obrigação de fidelidade, de serviço militar (se fôr previsto) e a execução fiel de todos os outros deveres

estipulados na constituição e nas leis (...)”. (HIELHORN, n/d)

“[O] gozo dos direitos cívicos ligados à nacionalidade. Hoje é entendida como o direito de voto em

consultas políticas, de elegibilidade, de exercício das liberdades públicas que dão sentido à participação

política, enfim, de acesso às posições de autoridade no aparelho estatal ( ...) Na segunda metade do

século XX, a noção de cidadania está no centro do debate sobre a questão da integração de populações

de imigrantes (...) três valorizadas categorias de representação estão associadas à cidadania na cultura

democrática (...) [:] Envolvimento político ativo, ou seja, a atenção aos assuntos públicos, exercício do

direito de voto, participação voluntária em atividades de interesse geral; amor à pátria e respeito pela

lei; solidariedade com os membros da comunidade nacional. Outras conotações simbólicas igualmente

fortes do conceito de cidadania – igualdade, responsabilidade, liberdade de pensamento – tendem a

tornar a identidade cidadã uma qualidade abstrata que ofusca as desigualdades concretas de classe

social e de poder político”. (HERMET et al, 2001. Tradução livre)

Falar em cidadania financeira implica qualificar a cidadania em termos de um escopo, e não em

termos de um grupo específico. E isso não é comum: não se fala muito em cidadania consumerista ou cidadania

trabalhista – apesar de se encontrarem algumas referências à cidadania estudantil e à cidadania artística. O mais

comum é qualificar a cidadania em termos da nação à qual o indivíduo pertence, participando de seu governo e

gozando de um conjunto de direitos que é próprio de seu Estado – cidadania italiana, cidadania alemã, cidadania

brasileira. Qualificar a cidadania por meio de um escopo específico é, de certa forma, pioneiro. Ao mesmo tempo,

parece um reflexo natural do momento histórico atual, em que “’a atividade política, econômica e social tem, cada

vez mais, um alcance mundial’ (...) e ‘os níveis de interação e interconexão entre Estados e sociedades (...) têm se

intensificado’. Assim, escapam aos Estados nacionais alguns instrumentos (políticos, econômicos) para ditar as

políticas que afetam seus cidadãos” (FERREIRA & FERNANDES, 2015). Segundo as autoras, os efeitos da globalização,

somados à diversificação de identidades coletivas dentro de um espaço geográfico de um Estado – que desafia a ideia

de uma identidade nacional homogênea –, refletem-se no debate sobre a possibilidade de uma “cidadania

cosmopolita” e no “questionamento do Estado Nacional como locus da cidadania”. Dessa forma, é possível que, cada

vez mais, se qualifique a cidadania em termos de um escopo de direitos, ou de um “assunto” ao qual se refere. Em

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

10

outras palavras, é possível que, com o tempo, nesse processo de intensificação da globalização e pulverização de

identidades dentro de um país, faça mais sentido falar em cidadania financeira que em cidadania italiana, por exemplo.

1.2 Inclusão financeira

Inicialmente, o BC colocava que promover a inclusão financeira remete a “prover acesso a serviços

financeiros adequados às necessidades da população” (BC, 2009). Em seguida, o conceito foi expandido e a inclusão

financeira passou a ser vista como o “processo de efetivo acesso e uso pela população de serviços financeiros

adequados às suas necessidades, contribuindo com sua qualidade de vida” (BC, 2010). Atualmente, além de mantida

essa definição, publicada em 2010, o BC divulga que a inclusão financeira plena pode ser entendida como o “estado

no qual toda a população tenha acesso e faça uso, de maneira simples, equilibrada e consciente, de serviços financeiros

que tragam ganhos de bem-estar ao cidadão, de maneira conveniente e por preços acessíveis” (BC, 2015).

No cenário internacional, assim como o BC, os bancos centrais de diversos países buscam encontrar

uma definição de “inclusão financeira” na qual basear seu trabalho. A rede de países em desenvolvimento Aliança

para Inclusão Financeira (AFI) reúne instituições governamentais que trabalham com o tema e levantou definições de

inclusão financeira utilizadas por alguns de seus membros. O quadro a seguir traz algumas delas.

Definições de Inclusão Financeira

Burundi - Ministério de Finanças

e Planejamento de

Desenvolvimento Econômico

Acesso permanente pela população adulta a um conjunto de produtos e serviços

financeiros (i) oferecidos por instituições financeiras formais e sustentáveis, regidas por

regulamentos adequados, (ii) que são diversificados, têm preços acessíveis e estão

adaptados às necessidades da população, e (iii) são usados por ela a fim de contribuir para

a melhoria das condições de sua vida socioeconômica.

Filipinas - Banco Central Um estado em que há acesso efetivo a uma ampla gama de produtos e serviços financeiros

por todos.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

11

Moçambique - Banco de

Moçambique

Processo de conscientização, acesso e uso efetivo de produtos e serviços financeiros

oferecidos por instituições reguladas à população moçambicana como um todo,

contribuindo para aumentar sua qualidade de vida e bem-estar social.

Nigéria - Banco Central

A inclusão financeira é alcançada quando os nigerianos adultos têm acesso fácil a uma

ampla gama de serviços financeiros formais que atendem suas necessidades a um custo

acessível.

Paquistão - Banco do Estado

Indivíduos e empresas podem acessar e usar uma gama de serviços de qualidade de

pagamento, poupança, crédito e seguro, que atendem às suas necessidades, com

dignidade e justiça.

Paraguai - Banco Central

O acesso e o uso de uma gama de serviços financeiros de qualidade, tempestivos,

convenientes e informados, a preços acessíveis. Esses serviços estão sob uma

regulamentação apropriada que garante a proteção ao consumidor e promove a educação

financeira para melhorar as capacidades financeiras e a tomada de decisão racional por

todos os segmentos da população.

Tanzânia - Banco da Tanzânia

O uso regular de serviços financeiros, por meio de infraestruturas de pagamento para

organizar o fluxo de caixa e mitigar choques, que são providas por fornecedores formais

por meio de uma gama de serviços apropriados, com dignidade e justiça.

(AFI, 2017. Tradução livre)

Além dos trabalhos em âmbito doméstico em diferentes países, há um esforço de cooperação

internacional para que o mundo avance na capacidade de conhecer e medir melhor a inclusão financeira, a exemplo

dos trabalhos organizados por meio da Parceria Global para Inclusão Financeira (GPFI), no âmbito do G20. Em seu

nome, foi publicado por ocasião da Cúpula do G20 na China, em 2016, o White Paper “Global Standard-Setting Bodies

and Financial Inclusion: The Evolving Landscape”2. O documento afirma que a inclusão financeira:

2 Esse trabalho resultou de uma cooperação coordenada pelo Grupo Consultivo de Assistência aos Pobres (CGAP) e pelo Banco

Mundial, contando com a contribuição dos sete Standard-Setting Bodies (SSB) – o Financial Stability Board (FSB), o Basel

Committee on Banking Supervision (BCBS), o Committee on Payments and Market Infrastructures (CPMI), o Financial Action

Task Force (FATF), o International Association of Deposit Insurers (IADI), o International Association of Insurance Supervisors

(IAIS) e a International Organization of Securities Commissions (IOSCO) –, além do Fundo Monetário Internacional (FMI), o

Office of the United Nations Secretary General’s Special Advocate for Inclusive Finance for Development (UNSGSA), Sua

Excelência a Rainha Máxima dos Países Baixos, que é patrona honorária do GPFI, e a Fundação Bill & Melinda Gates.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

12

Refere-se a um estado em que todos os adultos em idade de trabalhar3 têm acesso

efetivo aos seguintes serviços financeiros providos por instituições formais: crédito, poupança

(entendida em termos amplos, incluindo contas correntes), pagamentos, seguros e investimentos.

(...)

O “acesso efetivo” envolve a entrega conveniente e responsável de serviços que

respondam às necessidades de consumidores financeiramente excluídos ou insuficientemente

atendidos, a um custo acessível para os clientes e sustentável para os provedores. A demonstração

do acesso efetivo é o uso. O fato de um consumidor poder acessar serviços oferecidos por um

provedor formal de serviços financeiros não significa que ele ou ela esteja “financeiramente

incluído”. Para isso, as condições de “acesso efetivo” devem ser atendidas.

(...)

A "entrega responsável" envolve tanto uma conduta de mercado responsável pelos

prestadores quanto uma supervisão efetiva para proteção ao consumidor financeiro. As

características específicas dos consumidores excluídos têm implicações significativas para a efetiva

regulamentação e a supervisão de proteção ao consumidor e, portanto, têm relevância para as

orientações dos SSB. As características relevantes incluem experiência limitada com provedores

formais de serviços financeiros e às vezes desconfiança deles, níveis mais baixos de educação e

capacidade financeira, poucas opções de provedores formais disponíveis e frequentemente

localização remota.

“Instituições financeiras formais” referem-se a provedores de serviços financeiros que

têm um status legal reconhecido e inclui entidades com atributos regulatórios amplamente variados,

sujeitas a diferentes níveis e tipos de supervisão externa. (GPFI, 2016. Tradução livre)

3 O documento faz a ressalva de que o foco em adultos não tem o objetivo de ignorar as necessidades específicas dos jovens,

idosos, ou pequenas e médias empresas.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

13

1.3 Educação financeira

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) define educação financeira

como “o processo mediante o qual consumidores e investidores financeiros melhoram a sua compreensão sobre

produtos, conceitos e riscos financeiros e, por meio de informação, instrução ou aconselhamento objetivo,

desenvolvam as habilidades e a confiança necessárias para se tornarem mais cientes dos riscos e oportunidades

financeiras, para fazerem escolhas baseadas em informação, para saberem onde procurar ajuda e para realizarem

outras ações efetivas que melhorem o seu bem-estar financeiro” e acrescenta que “a educação financeira, portanto,

vai além da provisão de informação e aconselhamento financeiro, que deve ser regulamentada, como geralmente já

é o caso, em especial para fins de proteção aos clientes financeiros” (OCDE, 2005. Tradução livre). A definição da OCDE

é adotada pelo Estado brasileiro no âmbito da Estratégia Nacional de Educação Financeira (ENEF) e é reconhecida

pelos países-membro do G20.

Diferentemente da inclusão financeira, que, em geral, encontra mais espaço na agenda

governamental de países em desenvolvimento, a educação financeira tem tido sua importância reconhecida também

em nações que já possuem melhor situação econômica e social. A Agência de Proteção ao Consumidor Financeiro do

Canadá (FCAC), por exemplo, defende que, para a prosperidade e o bem-estar financeiro dos canadenses, é crítico que

haja educação financeira, e a define como “ter conhecimento, habilidades e confiança para tomar decisões financeiras

responsáveis”, sendo que:

Conhecimento refere-se a uma compreensão de questões financeiras pessoais e mais gerais;

Habilidades referem-se à capacidade de aplicar o conhecimento financeiro na vida cotidiana;

Confiança significa confiar em si mesmo para tomar decisões importantes; e

Decisões financeiras responsáveis referem-se à capacidade de indivíduos de usar o

conhecimento, as habilidades e a confiança que adquiriram para fazer escolhas adequadas às

suas próprias circunstâncias. (FCAC 1, n/d. Tradução livre)

E acrescenta que:

Armados com conhecimento financeiro, habilidades e confiança, os canadenses têm

melhores condições de:

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

14

Fazer escolhas do dia-a-dia sobre como gastar seu dinheiro e estar em dia com compromissos

financeiros;

Navegar no mercado financeiro, que muda constantemente, e comprar os produtos e serviços

que fazem mais sentido para suas próprias necessidades;

Planejar com antecedência sobre como usar seus dólares ganhados com muito suor para seus

objetivos de vida, como comprar uma casa ou preparar-se para a aposentadoria;

Lidar com programas e sistemas do governo local, estadual e nacional, que geralmente são

complicados e confusos, até para especialistas;

Avaliar as informações e os conselhos financeiros que recebem, independentemente se de

amigos, da mídia ou de profissionais; e

Fazer o melhor uso dos recursos que possuem, incluindo benefícios laborais, previdência

privada e pública, créditos fiscais, benefícios públicos, investimentos, hipoteca, acesso a

crédito e poder aquisitivo. (FCAC 1, n/d. Tradução livre)

Com a visão de “fortalecer o bem-estar financeiro dos canadenses e de suas famílias”, sua

Estratégia Nacional de Educação Financeira – “Count me in” – volta-se a empoderar os canadenses para alcançar os

seguintes objetivos:

1. Gerenciar sabiamente o dinheiro e as dívidas:

Gerenciar o dinheiro é parte da vida cotidiana. Todos os canadenses precisam de uma

base sólida de conhecimento e habilidades financeiras para fazer o máximo com o uso de sua renda,

pagar suas contas, cumprir outros compromissos financeiros e tomar decisões sábias sobre gastos,

com base em suas necessidades e prioridades. Saber como monitorar eficazmente despesas e

orçamento é essencial para que as pessoas vivam dentro de suas capacidades e se sintam no

controle de suas vidas financeiras. Ter cedo uma base inicial ajuda a estabelecer atitudes e hábitos

positivos para influenciar o jeito como as pessoas gerenciam o dinheiro ao longo de suas vidas.

Oportunidades de aprender ao longo da vida ajudam as pessoas a incrementar essa base para que

possam adaptar seus conhecimentos e habilidades à medida que as necessidades e as circunstâncias

mudam.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

15

2. Planejar e poupar para o futuro:

Uma parte essencial da educação financeira é o estabelecimento de objetivos

financeiros e a identificação dos caminhos para alcançá-los. Eles podem ser de curto prazo, como

comprar um computador, ou tratar de eventos importantes da vida, como planejar-se para

educação ou aposentadoria. Iniciativas sob esse objetivo direcionarão a atenção dos canadenses

para a definição de objetivos, a elaboração de planos para grandes eventos da vida e a tomada de

medidas concretas para alcançá-los. Eles ajudarão os consumidores a desenvolver uma sólida

compreensão dos produtos e serviços financeiros e a capacidade de avaliar suas características e

benefícios, incluindo custos e riscos associados. Essas iniciativas também divulgarão aos canadenses

a existência e o funcionamento de benefícios governamentais e laborais, como programas

corporativos de poupança, para os quais eles talvez sejam elegíveis. O objetivo aqui inclui a redução

das barreiras à participação nesses programas, com preocupação especial para pessoas vivendo com

rendas baixas.

3. Prevenir-se e proteger-se contra fraudes e abusos financeiros:

Qualquer pessoa pode cair em uma fraude financeira. Novos esquemas surgem

constantemente, com o propósito de atrair pessoas para a armadilha de realizar ações que resultam

na perda de seu dinheiro para os fraudadores. Os canadenses precisam estar cientes dos sinais que

devem vigiar e de como minimizar os riscos. Se eles acham que foram vítima de fraude, eles devem

saber onde podem procurar ajuda, como o Centro Canadense de Luta Antifraude. Os canadenses

mais velhos, em especial, são frequentemente o alvo preferido de certos tipos de fraudadores e

também podem estar vulneráveis a abusos financeiros. As iniciativas de educação e prevenção

podem ajudar a proteger os canadenses de tais abusos ou fraudes. O avanço nesse objetivo contará

fortemente com redes fortes para a prevenção de fraudes e abusos financeiros que atuam em

muitas regiões do país. (FCAC 2, n/d. Tradução livre)

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

16

1.4 Proteção ao consumidor financeiro

Diversos países e organismos internacionais tem reconhecido a importância de assegurar não só a

inclusão e a educação, como também a qualidade do relacionamento entre consumidores e instituições financeiras,

tanto para atrair “excluídos” quanto para garantir que a inclusão financeira gere benefícios em termos de bem-estar

do indivíduo, de integridade do sistema financeiro, de estabilidade financeira e de desenvolvimento econômico. Nesse

sentido, o foco tem se deslocado para a proteção ao consumidor financeiro, ao mesmo tempo em que é mantido o

reconhecimento da importância de se ampliar o acesso e de se promover a educação financeira.

A OCDE, em um trabalho desenvolvido para os países-membros do G20, expressou esse

desenvolvimento do debate internacional da seguinte forma:

A confiança do consumidor em um mercado que funciona bem em termos de

serviços financeiros promove, no longo prazo, a estabilidade financeira, o crescimento, a

eficiência e a inovação. Os frameworks tradicionais de regulação e supervisão adotados pelos

órgãos de fiscalização contribuem para a proteção aos consumidores – que é frequentemente e

crescentemente reconhecida como um dos principais objetivos desses órgãos, juntamente com

a estabilidade financeira. No entanto, e apesar de já existir em várias jurisdições, é também

considerado necessário incorporar e/ou fortalecer políticas direcionadas e proporcionais para

aumentar a proteção ao consumidor financeiro, a fim de lidar com desenvolvimentos recentes e

mais estruturais. (OCDE, 2011. Tradução livre)

O Banco Mundial é ainda mais incisivo ao ressaltar a gravidade do assunto, ao colocar que:

Para que a inclusão financeira resulte em benefícios econômicos e sociais

significativos, ela precisa ser promovida em um ambiente em que usar serviços e produtos

financeiros seja seguro para os consumidores. De fato, os benefícios da inclusão financeira

podem ser neutralizados ou reduzidos se consumidores: (i) não puderem transacionar em um

ambiente regulatório que forneça garantias suficientes, como proteção de depósitos/fundos,

transparência efetiva e resolução de conflitos acessível; (ii) não puderem selecionar o produto

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

17

ou serviço financeiro mais adequado às suas necessidades; e (iii) não estiverem protegidos

contra fraudes e outros abusos de mercado. Uma proteção ao consumidor forte ajuda a garantir

que a crescente utilização dos serviços financeiros beneficie os consumidores e não crie riscos

indevidos para eles, ao mesmo tempo em que contribui para os objetivos de estabilidade

financeira, integridade e inclusão. Como observado em Good Practices for Financial Consumer

Protection (Banco Mundial, 2012): ‘a proteção do consumidor [financeiro] pode contribuir para

melhorar a eficiência, a transparência, a concorrência e o acesso aos mercados financeiros,

reduzindo as assimetrias de informação e desequilíbrios de poder entre provedores e usuários

de serviços financeiros’. A proteção aos consumidores de serviços financeiros também é um

precursor necessário para construir a confiança no setor financeiro formal e, assim, incentivar a

inclusão financeira. (Banco Mundial, 2015. Tradução livre)

Ainda em termos do significado dessa nova frente, o Banco Mundial explica que:

A proteção ao consumidor financeiro estabelece regras de conduta claras para os

provedores de serviços financeiros quanto a seus clientes de varejo. Ela visa assegurar que os

consumidores: (1) recebam informações que lhes permitam tomar decisões informadas, (2) não

estejam sujeitos a práticas injustas ou enganosas e (3) tenham acesso a mecanismos e à

apresentação de recursos para resolver conflitos. As iniciativas complementares de educação

financeira visam oferecer aos consumidores o conhecimento e as habilidades para entender os

riscos e benefícios do uso de produtos e serviços financeiros – e seus direitos e obrigações legais

em sua utilização. Normas de conduta claras para as instituições financeiras, combinadas com

programas de educação financeira para os consumidores, aumentarão a confiança dos

consumidores nos mercados financeiros e contribuirão para o desenvolvimento desses

mercados. (Banco Mundial, 2012. Tradução livre)

A Organização Internacional de Proteção ao Consumidor Financeiro (Finconet) afirma que o

reconhecimento da importância do assunto foi intensificado pela experiência da recente crise financeira mundial, em

especial no que tange à oferta de crédito:

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

18

Como parte das discussões globais realizadas no contexto da crise financeira global

recente, tem sido conferido atenção especial à proteção ao consumidor e às deficiências de

regulação e de supervisão relacionadas ao crédito de consumo (...). Em particular, a

responsabilidade na oferta de crédito - em termos de conduta de mercado e de adequação do

produto [suitability] - foi identificada como uma resposta a essas preocupações. (Finconet, 2016.

Tradução livre)

1.5 Bem-estar financeiro

O bem-estar financeiro permeia os debates relativos à inclusão, à educação e à proteção ao

consumidor financeiro, sendo frequentemente citado como objetivo final dessas frentes. O tema está também

presente no debate sobre o bem-estar amplo do indivíduo, afinal, compreende o gerenciamento de recursos, que

impacta outros componentes do bem-estar, como educação, saúde e lazer. Não há, contudo, consenso quanto à sua

definição. Está em curso um esforço internacional em debatê-lo, defini-lo e criar as ferramentas necessárias para medi-

lo, cabendo reconhecer em especial a liderança da OCDE em motivar e conduzir esse debate.

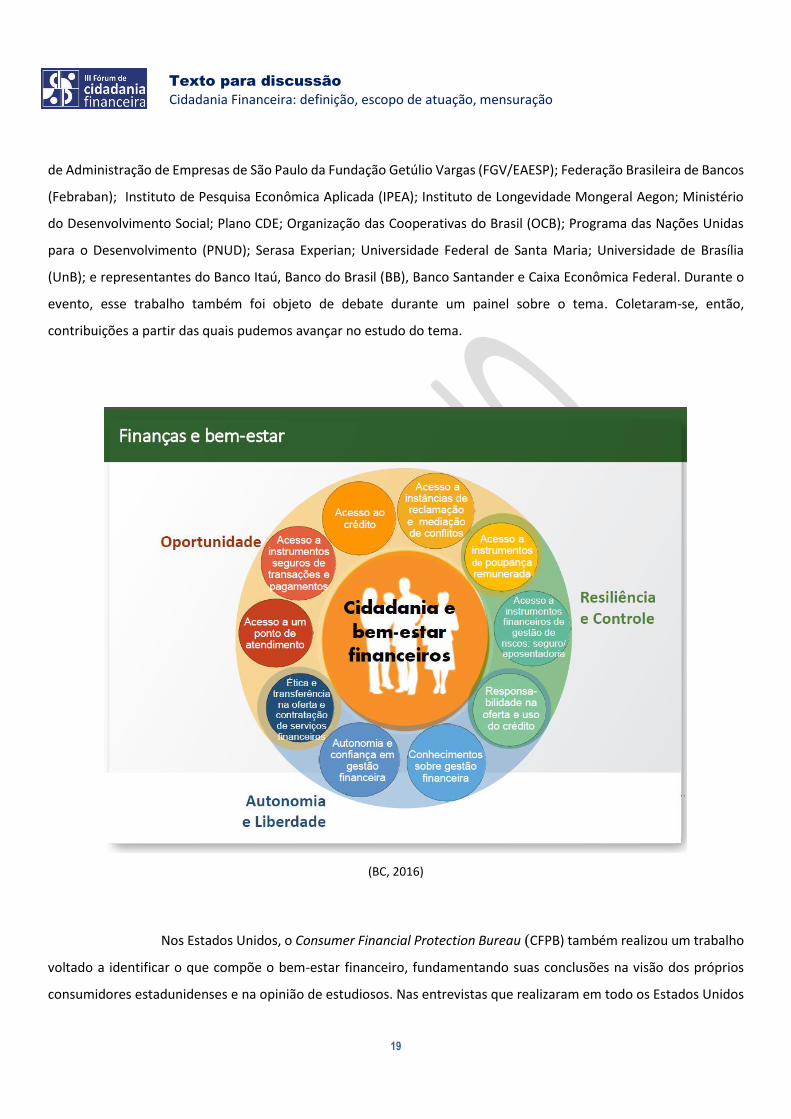

Em 2016, o BC realizou um trabalho de estudo sobre o tema, em grande parte baseado em insights

trazidos pela OCDE. Seus primeiros resultados foram apresentados pela servidora Cristina Oliveira Roriz durante o II

Fórum de Cidadania Financeira, em 2016, no âmbito da frente de trabalho “Cidadania Financeira sob Medida”. A partir

do modelo teórico proposto pela OCDE, dividiu-se a relação entre finanças e bem-estar em três componentes: (i)

oportunidade, (ii) resiliência e controle e (iii) autonomia e liberdade. Cada um deles abrigou um rol de direitos,

conforme retrata a ilustração a seguir. Em preparação para o II Fórum, houve um encontro técnico entre especialistas,

que contou com a participação de representes do BC – Departamentos: de Promoção da Cidadania Financeira, de

Estudos e Pesquisas, de Monitoramento do Sistema Financeiro, de Regulação do Sistema Financeiro, de Supervisão de

Conduta e Econômico – e de outras instituições representes do BC – Departamentos: de Promoção da Cidadania

Financeira, de Estudos e Pesquisas, de Monitoramento do Sistema Financeiro, de Regulação do Sistema Financeiro, de

Supervisão de Conduta e Econômico – e de outras instituições – Associação Brasileira das Empresas de Cartões de

Crédito (ABECS); Comitê Nacional de Educação Financeira (CONEF); Confederação Nacional da Indústria (CNI); Escola

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

19

de Administração de Empresas de São Paulo da Fundação Getúlio Vargas (FGV/EAESP); Federação Brasileira de Bancos

(Febraban); Instituto de Pesquisa Econômica Aplicada (IPEA); Instituto de Longevidade Mongeral Aegon; Ministério

do Desenvolvimento Social; Plano CDE; Organização das Cooperativas do Brasil (OCB); Programa das Nações Unidas

para o Desenvolvimento (PNUD); Serasa Experian; Universidade Federal de Santa Maria; Universidade de Brasília

(UnB); e representantes do Banco Itaú, Banco do Brasil (BB), Banco Santander e Caixa Econômica Federal. Durante o

evento, esse trabalho também foi objeto de debate durante um painel sobre o tema. Coletaram-se, então,

contribuições a partir das quais pudemos avançar no estudo do tema.

(BC, 2016)

Nos Estados Unidos, o Consumer Financial Protection Bureau (CFPB) também realizou um trabalho

voltado a identificar o que compõe o bem-estar financeiro, fundamentando suas conclusões na visão dos próprios

consumidores estadunidenses e na opinião de estudiosos. Nas entrevistas que realizaram em todo os Estados Unidos

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

20

para levantar o que o bem-estar financeiro significa para os consumidores, observou que o bem-estar financeiro é

percebido como “um estado que se experimenta quando a pessoa pode cumprir totalmente suas obrigações

financeiras atuais e regulares, pode se sentir segura quanto a seu futuro financeiro e é capaz de fazer escolhas que lhe

permitam aproveitar a vida”. Combinando os insumos obtidos diretamente da população com a consultoria e a revisão

de especialistas, o CFPB conclui que o bem-estar financeiro inclui os seguintes elementos:

Ter controle de suas finanças, em termos de ser capaz de pagar contas no prazo, não ter dívidas

fora de controle e ser capaz de fazer face às despesas.

Ter um ‘colchão’ financeiro contra despesas inesperadas e emergências; ter poupança, seguro

de saúde e bom histórico de crédito e ser capaz de contar com amigos e família para assistência

financeira são fatores que aumentam a capacidade do consumidor de absorver um choque

financeiro.

Ter metas financeiras – como pagar um empréstimo estudantil em determinado número de

anos ou poupar um montante específico até sua aposentadoria – e estar no caminho certo de

alcançar essas metas financeiras também fizeram as pessoas sentirem-se que estavam

financeiramente em boa forma.

Ser capaz de fazer escolhas que lhe permitam aproveitar a vida – como tirar férias, jantar em

um restaurante de vez em quando, voltar à sala de aula para perseguir um diploma avançado,

ou reduzir a jornada de trabalho para passar mais tempo com a família – também foi

considerado um ingrediente essencial no bem-estar financeiro. (CFPB, 2015. Tradução livre)

O CFPB acrescenta que “outra forma de pensar sobre isso é a de que o bem-estar financeiro implica

ter segurança financeira e liberdade financeira para escolhas no presente e no futuro”, o que lhe permitiu formular o

seguinte Quadro:

Presente Futuro

Segurança Controle sobre suas finanças dia a dia e mês a mês

Capacidade de absorver um choque financeiro

Liberdade de escolha Liberdade financeira para fazer escolhas para aproveitar a vida

No caminho certo para alcançar metas financeiras

(CFPB, 2015. Tradução livre)

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

21

Outra referência interessante vem do Money Advice Service (MAS), do Reino Unido. Para fins de

levantar dados da sociedade e construir estratégias de educação financeira, o MAS adota o modelo teórico

representado na figura abaixo, segundo o qual o bem-estar financeiro influencia e é influenciado por comportamentos

financeiramente capazes, que se dividem em (1) gerenciar bem o dinheiro dia a dia – (1.1) gerenciar o uso de crédito,

(1.2) poupar ativamente e (1.3) monitorar – e (2) gerenciar e preparar-se para eventos da vida – (2.1) construir

resiliência e (2.2) trabalhar rumo às metas.

(MAS, 2016)

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

22

1.6 Cidadania financeira – Brasil

Em 2012, o BC publicou o trabalho para discussão escrito pelos servidores Fábio de Almeida Lopes

Araújo e Marcos Pimenta de Souza, de título “Educação Financeira para um Brasil Sustentável”, em que se afirmou:

A cidadania financeira, entendida como pleno exercício dos direitos e pelo

cumprimento dos deveres dos cidadãos sobre suas finanças, ainda é incipiente no Brasil e no

mundo.

Pode se dizer que os direitos do cidadão referem-se à inserção da população aos

mercados e à educação financeira. Já os deveres estão relacionados a honrar compromissos

financeiros, não cometer fraudes, adquirir produtos e serviços legalizados e cumprir as

obrigações fiscais relacionadas às transações financeiras”. (BC, 2012)

Em 2013, ao lançar o programa Cidadania Financeira, durante o V Fórum Banco Central sobre

Inclusão Financeira, o BC publicou que “cidadania financeira é um conceito relativo aos direitos e deveres do cidadão

quando o assunto é sua vida financeira” (BC, 2013).

Em 2014, encerrou-se o clico de Fóruns sobre Inclusão Financeira para que, no ano seguinte,

iniciassem-se os Fóruns de Cidadania Financeira, como reflexo da ampliação do escopo das discussões e das frentes

de trabalho. Nesse contexto, no evento de encerramento daquele ciclo, Ricardo Paes de Barros, que então compunha

o quadro da Secretaria de Assuntos Estratégicos da Presidência da República (SAE), foi convidado a apresentar uma

proposta de mapeamento inicial do escopo do novo tema: a cidadania financeira. Em sua apresentação, ele traçou

uma evolução que começa pela inclusão financeira, passa pela cidadania financeira e, em um nível mais avançado,

chega à cidadania financeira ampliada, conforme ilustração a seguir. No modelo proposto, a Inclusão Financeira, vista

como um conjunto de fatores relacionados à disponibilidade e à utilização de serviços financeiros, é identificada como

uma fase prévia e necessária à cidadania financeira, que engloba condições relativas a responsabilidade financeira, a

direitos, a participação, a transparência e, em seu escopo ampliado, ao protagonismo. O modelo proposto pela SAE

foi uma base importante para a proposta registrada neste texto, pois confere espaço não só aos pontos relacionados

à inclusão financeira, à educação financeira e à proteção ao consumidor de serviços financeiros, como também retrata

a importância de se falar em direitos, responsabilidade, participação e protagonismo, que são ideias centrais ao

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

23

conceito de cidadania em seu sentido amplo. Dessa forma, esse levantamento inicial já indicava que, para se mapear

o escopo da cidadania financeira, era necessário complementar as referências consolidadas internacionalmente (que

tem mapeado a inclusão, a educação e a proteção de consumidores de serviços financeiros) e encontrar uma forma

de identificar o escopo de direitos, responsabilidade, participação (ou influência) e protagonismo que diz respeito à

relação do indivíduo com os demais atores do sistema financeiro.

(PR-SAE, 2014)

1.7 Cidadania financeira – ILC, Reino Unido

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

24

Além de ser recente no Brasil, o debate sobre esse escopo ampliado e transversal – cidadania

financeira – ainda tem pouco espaço no debate internacional. Discute-se e escreve-se mais sobre inclusão financeira,

educação financeira, proteção ao consumidor financeiro e bem-estar financeiro, como ilustrado nos itens anteriores,

e encontram-se poucas referências que abordem diretamente o tema da cidadania financeira. Contudo, há um estudo

robusto sobre o tema, assinado por Craig Berry e Valetina Serra, do International Longevity Centre – UK, que foi

publicado em 2012 sob o título Financial citizenship: Rethinking the state’s role in enabling individuals to save, que foi

uma base fundamental para o desenvolvimento da proposta aqui apresentada, em especial quanto ao texto da

definição. Os trechos citados nessa seção são todos extraídos desse estudo.

Os autores ressaltam que “a cidadania financeira precisa ser entendida no contexto da

evolução da cidadania em termos mais amplos”, que, conforme eles explicam, “tradicionalmente confere aos cidadãos

o direito de participar nas decisões que impactam seu bem-estar (ou seja, democracia) e, mais recentemente, o direito

ao apoio do Estado para assegurar seu bem-estar, em troca de um comportamento responsável dentro da sociedade”.

Ao focarem seu estudo no contexto específico do Reino Unido, os autores mencionam que, nas últimas décadas,

formuladores de política pública têm alegado que, com o Estado de Bem-Estar Social, os cidadãos têm recebido apoio

financeiro excessivo em troca de limitadas obrigações. Berry e Serra argumentam que, diante desse quadro, a

cidadania financeira não representa a expansão das fronteiras da experiência de cidadania, ou seja, não se traduz na

ampliação dos direitos garantidos ou do apoio estatal ao indivíduo. As políticas ligadas a propiciar a poupança, que

são citadas pelos autores como exemplo de iniciativa de cidadania financeira, “representam uma consequência das

tentativas dos formuladores de política pública de tornar os cidadãos individuais mais responsáveis por seu próprio

bem-estar financeiro”.

Partindo dessa perspectiva de que a cidadania financeira não remete, de forma simplista, à

expansão do escopo de direitos que o Estado garante ao indivíduo, e sim à criação das condições necessárias para que

o indivíduo tenha mais poder para cuidar de seu próprio bem-estar financeiro, Berry e Serra concluem que “uma forte

concepção de cidadania financeira exige que indivíduos e famílias possam acessar recursos significativos para

possibilitar um comportamento financeiramente responsável e que os cidadãos tenham a oportunidade e a

capacidade de influenciar o funcionamento do sistema financeiro”.

Os autores chamam atenção para a importância de que o indivíduo tenha oportunidade de

participar e de influenciar, o que é central ao conceito de cidadania. Segundo eles, a educação cidadã valoriza a

participação e, apesar de essa visão estar consolidada no âmbito político, em que a participação é equivalente a

contribuir em processos de tomada de decisão coletiva (por meio do voto, por exemplo), no âmbito econômico, a

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

25

participação tem sido igualada a aceitar a ordem estabelecida. Concluem que, apesar de a inclusão financeira ser

obviamente desejável, ela não é sinônimo de cidadania financeira, que é mais ampla e agrega, entre outros, a

oportunidade de participação e de influência:

Olhando especialmente para a poupança, que tipo de agenda política a cidadania

financeira engendraria? Os formuladores de política pública geralmente tomam como fato que

os indivíduos têm a responsabilidade de poupar, mas isso é acompanhado (e isso deveria ser

acompanhado) por um conjunto mais forte de direitos? O conceito de cidadania financeira

parece complementar as noções mais prevalecentes de "inclusão financeira" e "educação

financeira" na medida em que trata também das falhas na interação com serviços financeiros (e

da falta de capacidade ou de conhecimento em relação a serviços financeiros). Além disso,

cidadania indica uma forma de participação mais expansiva ou ambiciosa, incluindo o direito de

participar em tomadas de decisão coletivas ligadas a operações do sistema financeiro.

Depreende-se que os autores enxergam a educação financeira, a inclusão financeira e a cidadania

financeira como concepções complementares entre si. Quanto à importância da cidadania financeira, Berry e Serra

são enfáticos e colocam que, “com a ‘financeirização’ da sociedade, se não somos cidadãos financeiros, então pode-

se argumentar que não somos cidadãos em absoluto”. (ILC-UK, 2012. Tradução livre)

O quadro a seguir sintetiza a seção 1, para conveniência do leitor.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

26

1.8 Quadro-resumo de referências

Tema Condição conferida

ao indivíduo

Segundo o

conceito de: Isso inclui que o indivíduo:

Inclusão

Financeira tem acesso

GPFI-G20,

2016

tem acesso efetivo a produtos de crédito, depósito (inclui poupança), pagamento,

seguro e investimento:

provido por provedor formal

a custo acessível para cidadão e sustentável para provedor

com entrega conveniente

com entrega responsável

responde às necessidades

Educação

Financeira

sabe o que está

fazendo

OCDE, 2005

compreende conceitos financeiros

compreende produtos financeiros

está ciente de riscos e oportunidades financeiras

faz escolha com base em informação

sabe onde procurar ajuda

realiza ações efetivas que melhoram sem bem-estar financeiro

FCAC –

Canadá, n/d

gerencia sabiamente o dinheiro e as dívidas

planeja e poupa para o futuro

previne-se e protege-se contra fraudes e abusos financeiros

Proteção ao

consumidor

financeiro

tem proteção

proporcional à

assimetria de poder

IF-cidadão

Banco

Mundial,

2012

recebe informações que lhe permitam tomar decisões informadas

não está sujeito a práticas injustas ou enganosas

tem acesso a mecanismos e à apresentação de recursos para resolver conflitos

Comportamento

financeiramente

capaz

comporta-se com

responsabilidade

quanto às finanças

MAS, 2016

gerencia bem o dinheiro dia a dia (gerencia o uso de crédito, poupa ativamente,

monitora)

gerencia e prepara-se para eventos da vida (constrói resiliência e trabalha em

direção às metas)

Bem-estar

Financeiro

sente-se bem quanto

às suas finanças

CFPB – EUA,

2015

tem controle de suas finanças no dia-a-dia e mês-a-mês

tem liberdade financeira para fazer escolhas para aproveitar a vida

tem capacidade de absorver choques financeiros

está no caminho certo de alcançar suas metas financeiras

Cidadania

Financeira

é empoderado para

comportamento

responsável

ILC-UK, 2012 pode acessar recursos significativos que viabilizam comportamento

financeiramente responsável

tem oportunidade

de influência ILC-UK, 2012 tem a capacidade de influenciar o funcionamento do sistema financeiro

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

27

2. Definição de Cidadania Financeira

Conhecidas as referências principais, pode-se aprofundar o detalhamento da proposta. Como

citado no início do documento, propõe-se como definição para o conceito de cidadania financeira:

Cidadania financeira é o exercício de direitos e deveres que viabilizam um comportamento

financeiramente sustentável e a participação consciente no sistema financeiro, contribuindo para sua

solidez e eficiência e para o bem-estar financeiro das pessoas.

1 Identificar referências no debate nacional e

internacional

2 Definir "cidadania

financeira"

3 Mapear condições necessárias para sua

concretização

4 Definir indicadores para mensuração

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

28

Conforme foi mencionado, não se fala de quaisquer direitos e deveres, por se buscar definir uma

especificação da cidadania – a cidadania financeira. Portanto, o escopo é restringido aos direitos e deveres que

viabilizam um comportamento financeiramente sustentável e a participação consciente no sistema financeiro, o que,

por sua vez, quando praticados, contribuem para o bem-estar financeiro do indivíduo e para a solidez e a eficiência

desse sistema, conforme se buscou retratar no esquema a seguir.

* Por focar a perspectiva do cidadão, este trabalho não se debruçará sobre a relação entre a cidadania financeira e a solidez e eficiência do sistema financeiro. Parte-se da premissa de que essas são impactadas positivamente por um comportamento financeiramente responsável e uma participação consciente dos indivíduos no sistema financeiro. Para argumentação (i) sobre a relação entre proteção ao consumidor financeiro e integridade e estabilidade financeira, ver OCDE, 2011 e Banco Mundial, 2015; (ii) sobre a relação entre inclusão financeira e crescimento econômico e igualdade social, ver FMI Working Paper, 2015; (iii) sobre o risco para a estabilidade financeira de ampliar o acesso a crédito sem uma forte supervisão, ver FMI Staff Discussion Note, 2015; (iv) sobre a relação entre inclusão financeira de micro e pequenas empresas e estabilidade financeira, ver ADBI, 2014.

Bem-estar financeiro do indivíduo

Solidez e eficiência do SFN*

Ter controle de suas finanças no dia-a-dia e

mês-a-mês

Ter liberdade financeira para fazer escolhas para

aproveitar a vida

Estar a caminho de alcançar suas metas

financeiras

Ter capacidade de absorver um choque

financeiro

Gerenciar sabiamente o dinheiro e as

dívidas

Prevenir-se e proteger-se

contra fraudes e

abusos financeiros

Planejar e poupar para

o futuro

Comportamento financeiramente sustentável

Participação consciente no SF

Conhecer melhor o

impacto das mudanças no

sistema financeiro

sobre sua vida

Relacionar-se com as

instituições públicas e

com fornecedores

do SFN, manifestando sua opinião

Conjunto de direitos e deveres

que viabilizam

Informar-se sobre o serviço financeiro e o

fornecedor antes de contratar

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

29

3 Condições Necessárias para a Cidadania Financeira

Com base na definição apresentada na seção anterior, buscou-se então mapear as condições

necessárias para a concretização da cidadania financeira, ou seja, para que o indivíduo possa exercer plenamente

direitos e deveres que lhe viabilizem adotar um comportamento financeiramente sustentável e participar de forma

consciente no sistema financeiro, de forma a contribuir para seu próprio bem-estar financeiro e para a solidez e

eficiência desse sistema.

Conforme mencionado, a presente proposta beneficia-se dos ganhos de conhecimento alcançados

pelos estudos anteriores sobre cidadania financeira, educação financeira, inclusão financeira, proteção ao consumidor

financeiro e bem-estar financeiro – cujas referências estão sintetizadas na Seção 1. E beneficia-se também do

conhecimento e da experiência que a equipe do BC tem adquirido ao atuar com esses temas, tanto para fins de

preencher lacunas decorrentes do fato de ser recente a inserção do tema no debate nacional e internacional, quanto

para efeitos de adequação à realidade do nosso país. Chegou-se, assim, à seguinte proposta de condições para a

concretização da cidadania financeira conforme os termos da definição apresentada:

1 Identificar referências no debate nacional e

internacional

2 Definir "cidadania financeira"

3 Mapear condições

necessárias para sua

concretização

4 Definir indicadores para mensuração

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

30

Condições para a concretização da cidadania financeira

Também com base nas mesmas referências, buscou-se identificar os fundamentos necessários para

se constituir um ambiente favorável ao alcance de cada uma dessas condições. Para tanto, optamos por retratar

aqueles fundamentos que têm reflexo mais direto na vida do indivíduo, e não o meio para alcançá-lo: por exemplo,

não foi expresso que é necessário “um mercado competitivo”, por se assumir, em uma simplificação para fins de

construção do modelo teórico, que o indivíduo na ponta, como consumidor, não está interessado nas estruturas e

dinâmicas do mercado, em quantos atores o integram e como interagem entre si. O que lhe importa são os reflexos

disso em sua vida privada. Por isso, optamos por retratar que é importante que os fornecedores de serviços formais

ofertem opções de pagamento, transferência, depósito, crédito, seguro, previdência e investimento: (a) cujas

especificações, incluindo nome do produto e a explicação de seu funcionamento, sejam as mais simples possíveis, (b)

em que as exigências de documentação e garantias sejam proporcionais aos riscos envolvidos, e (c) que tenham custo

e remuneração justos e (d) que respondam às necessidades dos mais diversos perfis. Sabemos que a defesa da

concorrência é um dos esforços necessários para que o indivíduo possa encontrar, no mercado, opções diversificadas

de serviços, que sejam oferecidas aos mais diversos perfis de consumidor e estejam nas condições mais vantajosas

possíveis para eles. Contudo, para efeitos desta proposta, o mercado competitivo é entendido como um meio, e não

1. Ter acesso a opções de serviços financeiros formais que sejam adequadas às suas

necessidades e condições, incluindo-se pagamentos, transferências, depósito, crédito, seguro,

previdência e investimento;

2. Ter ambiente seguro para o uso de serviços financeiros;

3. Adotar práticas para: melhorar a gestão de seus recursos, planejar-se para ter resiliência e

avançar na concretização de metas, comparar opções de serviços financeiros, decidir sobre

contratação e cuidar de seu histórico de crédito; e

4. Ser ouvido e ter sua opinião considerada.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

31

como fim. E, como mencionado, optamos por retratar, nesse levantamento, os fundamentos com impactos mais

diretos na vida privada.

Delineia-se, então, um quadro-base a partir do qual se pode debater o escopo de atuação em

cidadania financeira, as principais lacunas e a priorização de iniciativas. Cabe esclarecer que os fundamentos propostos

extrapolam as competências do BC: buscou-se mapear a foto completa, cientes desde o início de que a

responsabilidade de promover a cidadania financeira dos brasileiros não se restringe à esfera de competência de um

único órgão do Estado. Adentra:

O mandato de diversas instituições governamentais – cabendo citar, apenas para título de

ilustração, os reguladores do Sistema Financeiro Nacional (SFN), as integrantes do Sistema

Nacional de Defesa do Consumidor (SNDC) e as instituições de educação;

A forma de atuação de instituições do mercado – merecendo destaque a importância do

papel das associações em liderar suas filiadas para adoção de práticas promotoras da

cidadania financeira;

O poder de pressão de organizações da sociedade civil e de outros influenciadores e

formadores de opinião; e

O comportamento da própria população.

A possibilidade de intervenção direta do BC, portanto, restringe-se a uma parte dos itens que

compõem o quadro a seguir, e não à sua totalidade. Não obstante, cabe lembrar aqui que, além das ações diretas de

aprimoramento no marco regulatório e de educação financeira, o BC tem exercido há anos um papel de liderança para

a integração de iniciativas entre esses atores cuja atuação impacta a promoção da cidadania financeira no país (BC,

n/d).

Promover a cidadania financeira, de acordo com a presente proposta, é trabalhar pelo

desenvolvimento dos fundamentos a seguir, a fim de fortalecer as quatro condições necessárias

para que o indivíduo exerça direitos e deveres que viabilizam um comportamento financeiramente

sustentável e a participação consciente no sistema financeiro.

Fundamentos das condições necessárias para a cidadania financeira

Condição Fundamentos dessa condição:

1. Ter acesso a opções de

serviços financeiros formais

que sejam adequadas às suas

necessidades, incluindo-se

pagamento, transferências,

depósito, crédito, seguro,

previdência e investimento

1.1 Os fornecedores de serviços financeiros formais* ofertem opções de pagamento, transferência,

depósito, crédito, seguro, previdência e investimento:

a. cujas especificações, incluindo nome do produto e a explicação de seu funcionamento, sejam as

mais simples possíveis (simplicidade; linguagem cidadã)

b. em que as exigências de documentação e garantias sejam proporcionais aos riscos envolvidos

(proporcionalidade; KYC)

c. que tenham custo e remuneração justos (affordability)

d. que respondam às necessidades dos mais diversos perfis (suitability)

1.2 Os fornecedores de serviços formais:

a. disponibilizem opções de canal de acesso, inclusive digitais, que sejam convenientes aos mais

diversos perfis, em termos de facilidade de acesso e agilidade – sendo canal de acesso o meio

para contratar serviços, realizar e monitorar transações, receber assistência, apresentar

reclamações ou consultar e atualizar dados nos históricos de crédito (entrega conveniente)

b. tratem todo cidadão com dignidade, sem preconceitos de origem, raça, gênero, idade e

quaisquer outras formas de discriminação (práticas não-discriminatórias)

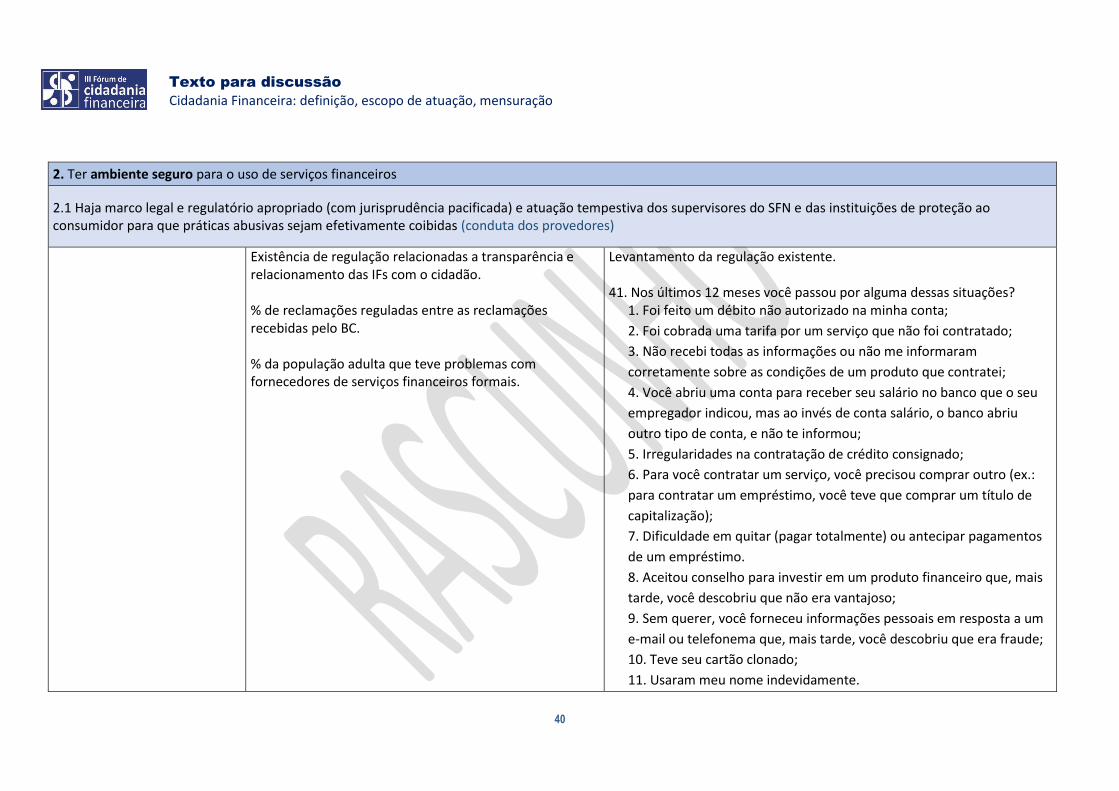

2. Ter ambiente seguro para o

uso de serviços financeiros

2.1 Haja marco legal e regulatório apropriado (com jurisprudência pacificada) e atuação tempestiva dos

supervisores do SFN e das instituições de proteção ao consumidor para que práticas abusivas sejam

efetivamente coibidas (conduta dos provedores)

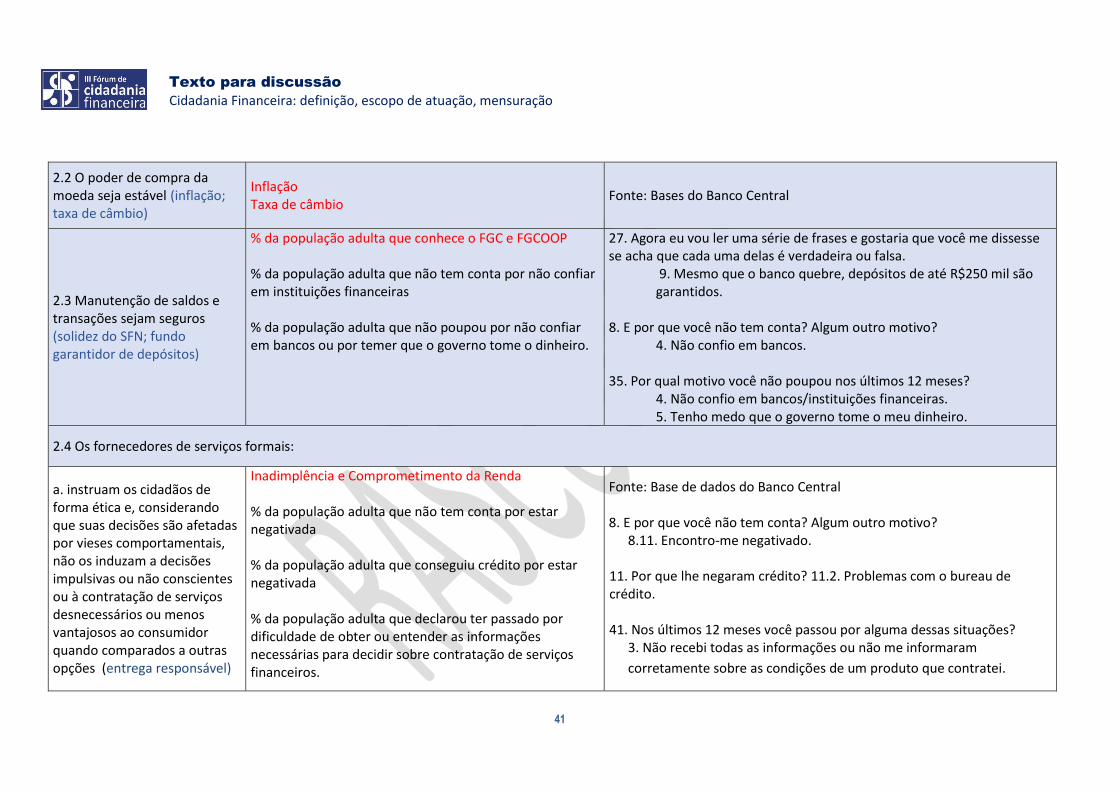

2.2 O poder de compra da moeda seja estável (inflação; taxa de câmbio)

2.3 Manutenção de saldos e transações sejam seguros (solidez do SFN; fundo garantidor de depósitos)

2.4 Os fornecedores de serviços formais:

a. instruam os cidadãos de forma ética e, considerando que suas decisões são afetadas por vieses

comportamentais, não os induzam a decisões impulsivas ou não conscientes ou à contratação de

serviços desnecessários ou menos vantajosos ao consumidor quando comparados a outras

opções (entrega responsável)

b. favoreçam o exercício da liberdade de escolha do cidadão, principalmente quando opta por não

contratar, desistir, cancelar ou buscar outro provedor (livre escolha; portabilidade)

2.5 Dados pessoais estejam protegidos (sigilo)

2.6 Rede para solução de conflitos esteja disponível para todos, seja eficaz e conhecida pela população

(solução de conflitos, proteção ao consumidor)

2.7 A população informe irregularidades e denuncie abusos às autoridades competentes (defesa dos

direitos; subsídio à regulação e à supervisão)

3. Adotar práticas para:

melhorar a gestão de seus

recursos, planejar-se para ter

resiliência e avançar na

concretização de metas,

comparar opções de serviços

financeiros, decidir sobre

contratação e cuidar de seu

histórico de crédito

3.1 Haja oportunidade de aprendizagem e instrumentos, com conteúdo, linguagem e metodologia

adequados aos interesses dos mais diversos perfis, que propiciem ao indivíduo a adoção das seguintes

práticas:

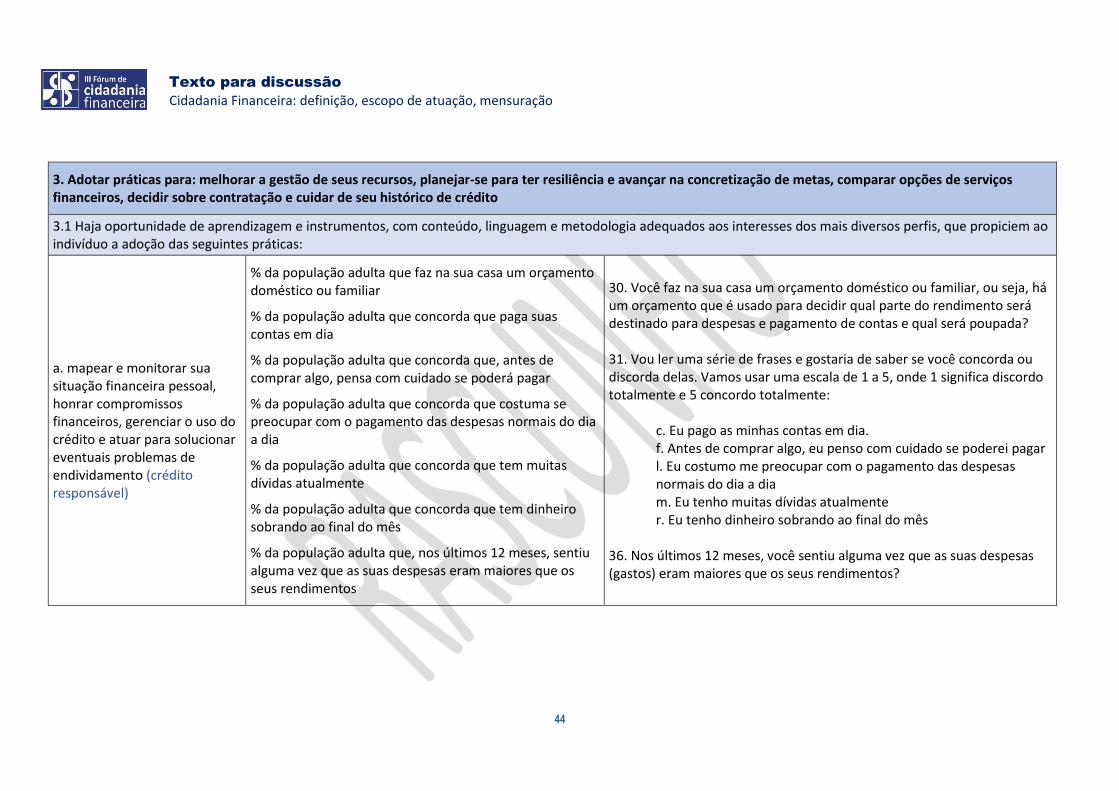

a. mapear e monitorar sua situação financeira pessoal, honrar compromissos financeiros,

gerenciar o uso do crédito e atuar para solucionar eventuais problemas de endividamento

(crédito responsável)

b. planejar-se e poupar para ter capacidade de absorver choques financeiros e para avançar rumo

à concretização de suas metas (hábito de poupança; aposentadoria)

c. informar-se sobre serviços financeiros (características, riscos e oportunidades de uso) e

comparar ofertas, para decidir de forma bem informada entre contratar e não contratar e para

escolher a opção que melhor atenda às suas necessidades (relacionamento com o SFN; escolha

com base em informação)

d. acessar suas informações pessoais nos cadastros do Estado, das IFs e dos bureaus de crédito e

decidir quanto a autorizar ou solicitar o compartilhamento de acordo com seu interesse (acesso à

informação, portabilidade do cadastro)

e. informar-se sobre golpes e fraudes financeiras e denunciá-los, para proteger-se e para

contribuir com a atuação estatal (proteção contra práticas enganosas)

4. Ser ouvido e ter sua

opinião considerada

4.1 Haja oportunidade de aprendizagem, com conteúdo e metodologia adequados aos interesses dos

mais diversos perfis, que propiciem ao indivíduo a adoção das seguintes práticas:

a. buscar conhecer melhor o funcionamento do sistema financeiro, procurando entender melhor

os conceitos financeiros e econômicos, o impacto das mudanças no SFN sobre sua vida

(conhecimento sobre o SFN)

b. buscar conhecer melhor como atuam os fornecedores de serviços financeiros e preferir

aqueles cuja atuação e alocação de recursos estejam mais alinhadas às suas convicções pessoais,

a exemplo da demonstração de cuidado com a sociedade, as comunidades e o meio-ambiente

(Responsabilidade Socioambiental do SFN)

c. relacionar-se com os reguladores do SFN e outras instituições públicas competentes,

apresentando críticas e sugestões (participação)

4.2 Os fornecedores de serviços financeiros formais divulguem amplamente sua política de

responsabilidade socioambiental (Responsabilidade Socioambiental do SFN)

4.3 Instituições públicas e fornecedores de serviços financeiros formais estejam atentos aos interesses

e necessidades dos indivíduos, por meio do fortalecimento de seus canais de relacionamento com o

cidadão e da realização de audiências públicas e de pesquisas de campo, para que suas políticas e

iniciativas estejam alinhadas aos interesses manifestados (user-centered; relacionamento com o

cidadão)

* “fornecedores de serviços financeiros formais” referem-se a fornecedores de serviços financeiros que têm um status legal reconhecido e inclui entidades com atributos regulatórios amplamente variados, sujeitas a diferentes níveis e tipos de supervisão externa.

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

34

4 Mensuração

Conforme mencionado, o dimensionamento mais preciso do quadro com que se trabalha propicia

o conhecimento mais sólido das necessidades e dos interesses da população, subsidiando a definição de metas, a

identificação de possíveis aprimoramentos do marco regulatório e de estratégias de ação.

Para se promover a cidadania financeira de forma ampla e estruturada, é necessária a construção

de um processo robusto de mensuração e avaliação das ações no âmbito da educação financeira, inclusão financeira,

proteção ao consumidor de serviços financeiros e relacionamento com o cidadão. O trabalho de se construir

indicadores de cidadania financeira busca integrar esses quatro grandes conceitos e suas respectivas dimensões,

diminuindo as redundâncias e identificando sinergias e similaridades, sem perder de vista suas especificidades. Os

indicadores de cidadania financeira são também importantes instrumentos na avaliação da eficiência do Sistema

Financeiro Nacional (SFN). Por meio deles, é possível saber o quanto os cidadãos encontram-se incluídos no sistema e

empoderados para fazer parte dele.

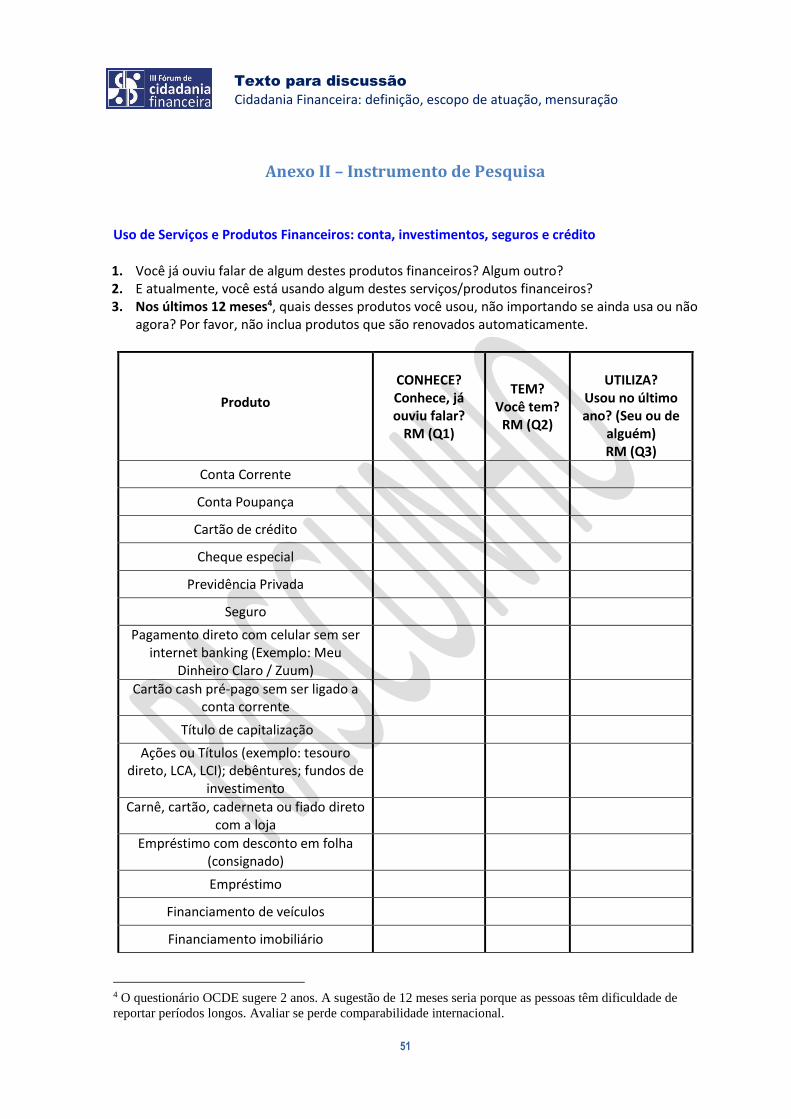

No Anexo I, é apresentado um quadro relacionando as condições e fundamentos identificados

nesse trabalho e possíveis indicadores para sua mensuração e monitoramento. Os indicadores incluem tantos dados

de bases do BC, enviados pelas instituições supervisionadas, quanto indicadores obtidos por meio de pesquisas

amostrais. O BC está trabalhando também na proposição de um instrumento de pesquisa de Cidadania Financeira a

ser aplicado regularmente a fim de monitorar a evolução do comportamento e percepções dos cidadãos. A versão

preliminar desse instrumento de pesquisa é apresentada no Anexo II.

1 Identificar referências no debate nacional e

internacional

2 Definir "cidadania financeira"

3 Mapear condições

necessárias para sua

concretização

4 Definir indicadores

para mensuração

Texto para discussão

Cidadania Financeira: definição, escopo de atuação, mensuração

35

Conclusões

Ao longo dos anos, o amadurecimento do debate sobre inclusão financeira, educação financeira e

proteção ao consumidor de serviços financeiros levou à percepção da profunda relação entre essas três frentes de

trabalho, entendendo-se que elas contribuem tanto para a cidadania como para o solidez e eficiência do Sistema

Financeiro Nacional. A partir desse entendimento, o BC uniu esses três pilares sob um novo conceito: o da cidadania

financeira.

A promoção da cidadania financeira foi incorporada à Agenda do BC e o norte da atuação nessa

nova frente de trabalho tem sido construir uma sociedade com cidadãos mais bem informados, mais cientes de seus

direitos e mais responsáveis em relação à vida financeira, em que se inclui: desenvolver o hábito de poupar, usar o

crédito de forma prudente, ser capaz de gerir seus recursos adequadamente e de tomar decisões embasadas e

conscientes ao se relacionar com o Sistema Financeiro Nacional.

A forte atuação nesse sentido nos últimos anos, o contínuo acompanhamento da evolução no

conhecimento sobre esses temas e o permanente diálogo com outros atores levaram a equipe do BC a um denso

amadurecimento sobre esse novo conceito, criando as bases necessárias para debate-lo hoje de forma mais

aprofundada e detalhada. Enxerga-se que, nesse momento, estabelecer a definição para a expressão “cidadania

financeira” pode otimizar o trabalho voltado a esse objetivo, ao oferecer bases mais precisas para o debate estratégico

de priorização de objetivos específicos e de definição de formas de atuação e de avaliação dos resultados. É importante

ressaltar que, conforme mencionado, esse esforço iniciou-se muito antes do trabalho registrado neste texto, que

busca apenas consolidar e sintetizar o conhecimento que vem sendo construído.

E esta é apenas uma proposta inicial. Inicia-se agora a etapa de consultar outros atores cuja atuação

relaciona-se à promoção da cidadania financeira. Para tanto, espera-se contar com a colaboração dos participantes do

III Fórum de Cidadania Financeira, que reúne atores do Estado, do mercado e da sociedade no debate do tema. Antes

disso, o trabalho foi objeto de discussão entre especialistas durante um encontro técnico em setembro desse ano, que

contou com a participação de representantes de diferentes unidades do BC – Procuradoria-Geral e Departamentos:

de Atendimento ao Cidadão; de Estatísticas; de Estudos e Pesquisas; de Monitoramento do Sistema Financeiro; de

Planejamento, Orçamento e Gestão; de Promoção da Cidadania Financeira; e Econômico – e de outras instituições –

Fundación Capital, Ministério do Desenvolvimento Social, Plano CDE, Secretaria Nacional do Consumidor, SPC Brasil e

Universidade de Brasília.

Texto para discussão