THIAGO MENDES CLARK

58

Transcript of THIAGO MENDES CLARK

THIAGO MENDES CLARK

A ESTATÍSTICA NA AVALIAÇÃO DE RISCO DECRÉDITO: APLICAÇÃO DA SIMULAÇÃO DE

MONTE CARLO NO MODELO DO CREDITRISK+

Texto apresentado ao Departamento de

Estatística da Universidade Federal Flu-

minense como requisito para a conclusão

do bacharelado em Estatística.

Niterói - RJ27/03/2013

THIAGO MENDES CLARK

A ESTATÍSTICA NA AVALIAÇÃO DE RISCO DECRÉDITO: APLICAÇÃO DA SIMULAÇÃO DE

MONTE CARLO NO MODELO DO CREDITRISK+

Texto apresentado ao Departamento de

Estatística da Universidade Federal Flu-

minense como requisito para a conclusão

do bacharelado em Estatística.

Área de Concentração:

Estatística

Orientador:

Marco Aurélio dos Santos San�ns

Niterói - RJ27/03/2013

Monogra�a de Projeto Final de Graduação sob o título �A Estatística na

Avaliação de Risco de Crédito: Aplicação da Simulação de Monte Carlo no Mo-

delo do CreditRisk+�, defendida por THIAGO MENDES CLARK e aprovada

em 27/03/2013, em Niterói, Estado do Rio de Janeiro, pela banca examinadora

constituída pelos professores:

Prof. Dr. Marco Aurélio dos Santos San�nsOrientador

Prof. Dr. Leonardo Soares BastosFundação Oswaldo Cruz

Prof. Dr. Valentin SiskoUniversidade Federal Fluminense

Clark, Thiago Mendes A estatística na avaliação de risco de crédito: aplicação da

simulação de Monte Carlo no modelo do CreditRisk+ / Thiago Mendes Clark; Marco Aurélio dos Santos Sanfins, orientador. Niterói, 2012. 57 f. : il.

Trabalho de Conclusão de Curso (Graduação em

Estatísticaa ) – Universidade Federal Fluminense, Instituto de Matemática e Estatística, Niterói, 2012.

1. Risco de crédito. 2. Modelo CreditREisk+. 3. Método de

Monte Carlo. I. Sanfins, Marco Aurélio dos Santos, orientador. II. Universidade Federal Fluminense. Instituto de Matemática e Estatística. III. Título.

CDD -

RESUMO

A demanda por metodologias robustas e mais poderosas de risco de créditovem crescendo muito devido a instabilidade econômica �nanceira que se propagapelo mundo. As avaliações de risco de crédito se tornaram cada vez mais funda-mentais para instituições �nanceiras e não-�nanceiras.

Com essa motivação, o objetivo deste trabalho é revisar os principais modelosde avaliação de crédito no mercado mundial, dentre esses o modelo do Credi-tRisk+ foi selecionado como mais adequável ao mercado de crédito brasileiro porser também um dos mais simples, visto que sua �nalidade é apenas a modelageme não a busca de causas de default.

As formulas fechadas do modelo demonstram certa sucessão a erros em certoscasos e as premissas adotadas nele, como por exemplo, distribuição de probabi-lidades assumidas não são coerente ao caso de um portfolio Brasileiro, então éintroduzido a simulação de Monte Carlo com convergências a distribuições deprobabilidades mais reais para o caso proposto neste trabalho.

Por �m, analisa-se um exemplo real de um portfolio de uma �nanceira edemonstra-se onde as teorias de estatística são aplicadas, realizando comparaçõese calculando as principais medidas de risco para suporte as análises �nais.

ABSTRACT

The demand for more powerful and robust methodologies for credit risk hasbeen increasing due to economic instability that propagates through the �nancialworld. The assessments of credit risk have become increasingly critical to �nancialand non-�nancial institutions.

With this motivation, the objective of this paper is to review the main modelsfor credit risk analisys that are used and it's models, CreditRisk was selected asthe most adaptable to the Brazilian credit market and it is also one of the simplest,since it aims only modeling and not the search for causes of the default.

The analitic model's formula demonstrate certain succession to errors in cer-tain cases and the assumptions made therein, for example, assumed probabilitydistributions are not consistent in case of a Brazilian portfolio, so is introducedthe Monte Carlo simulation with distributions more logical for the case proposedin this paper.

Finally, we analyze an actual example of a real portfolio of a �nancial instituteand demonstrates where the statistics' theory is applied, making comparativescases and calculationg the main risk measurements to support the �nal analisys.

DEDICATÓRIA

Dedico este trabalho a três pessoas que foram essenciais na minha formação

como pessoa e no suporte durante a graduação. Primeiramente ao meu pai,

Haroldo Rodrigues Clark, que sempre me ensinou que o estudo é a melhor forma

de alcançar nossos objetivos, que me mostrou o lindo caminho das ciências exatas

e me fez ter paixão pela Estatística e sempre me deu todo suporte de acesso ao

conhecimento com muita paciência e dedicação.

Dedico, também à minha mãe, Maria Lucia Mendes, que desde o momento que

nasci me ensinou coisas essenciais sobre a vida e me deu toda educação necessária,

apesar de atuar na área de humanas sempre me apoiou nas minhas escolhas

acadêmicas e pro�ssionais e com sabedoria me auxiliou a conseguir alcançar meus

objetivos.

Finalmente, dedico à Michele Semi Salek, que me acompanhou em todos

os momentos difíceis e felizes da graduação, compartilhando suas experiências e

visões mais maduras sobre a vida, sempre buscou me mostrar o melhor caminho

e me ensinou a lutar pelos meus objetivos, com inteligencia, precisão e coragem.

AGRADECIMENTOS

Agradeço a conclusão deste trabalho a todos meus professores que durante a

graduação puderam, mesmo que da mais breve forma, me passar os conhecimentos

necessários para a obtenção do título de bacharel.

Em especial, agradeço ao meu professor orientador Marco Aurélio San�ns,

que desde o começo da graduação me apresentou e me fez gostar das aplica-

ções estatísticas em �nanças, me mostrando todos os caminhos para adquirir o

conhecimento necessário para a realizações dos trabalhos em alto nível.

Agradeço aos meus colegas de curso que me ajudaram compartilhando conhe-

cimento e tornando esses anos de graduação mais agradáveis.

Para �nalizar agradeço aos meus amigos pessoais que sempre me deram su-

porte durante a graduação e que sempre souberam entender as minhas neces-

sidades de dedicação ao curso causando as vezes uma distancia que sempre foi

reduzida no �nal.

SUMÁRIO

Lista de Ilustrações

Lista de Tabelas

1 Introdução 10

1.1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2 Revisão dos Modelos de Risco de Crédito 14

2.1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2 Credit Metrics . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.3 KMV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.4 CreditRisk+ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.5 Comparativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3 O modelo CreditRisk+ 29

3.1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.2 O CreditRisk+ com taxas de default �xas . . . . . . . . . . . . . 31

3.3 O CreditRisk+ com taxas de default variáveis . . . . . . . . . . . 34

4 Simulação de Monte Carlo 37

4.1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4.2 Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

5 Aplicação 42

5.1 O Conjunto de Dados . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.2 Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

6 Conclusão 51

6.1 Conclusão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Referências 54

LISTA DE ILUSTRAÇÕES

1 Macro Processo do Credit Metrics . . . . . . . . . . . . . . . . . . 19

2 Matriz de transição da Standard & Poor's . . . . . . . . . . . . . 20

3 Quadro KMV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4 Quadro CreditRisk+ . . . . . . . . . . . . . . . . . . . . . . . . . 25

5 Quadro comparativos entre os modelos . . . . . . . . . . . . . . . 27

6 Modelo Analítico com 1 setor . . . . . . . . . . . . . . . . . . . . 49

7 Modelo via SMC com 1 setor . . . . . . . . . . . . . . . . . . . . 49

8 Modelo Analítico com 6 setores . . . . . . . . . . . . . . . . . . . 50

9 Modelo via SMC com 6 setores . . . . . . . . . . . . . . . . . . . 50

LISTA DE TABELAS

1 Classi�cação de Risco de Crédito do SERASA . . . . . . . . . . . 44

2 Probabilidade de Default e Desvios . . . . . . . . . . . . . . . . . 45

3 25 devedores do porfolio . . . . . . . . . . . . . . . . . . . . . . . 46

4 Tabela de Medidas . . . . . . . . . . . . . . . . . . . . . . . . . . 48

10

1 INTRODUÇÃO

�Eu acredito demais na sorte.

E tenho constatado que,

quanto mais duro eu trabalho,

mais sorte eu tenho�

Thomas Je�erson

11

1.1 Introdução

Com toda a incerteza do mercado �nanceiro por consequência da crise, o

mercado de crédito vem sendo demandado cada vez mais a realizar análises de

risco precisas e desenvolver metodologias robustas.

Existem quatro tipos de risco no mercado �nanceiro, o risco de mercado, risco

operacional, risco legal e risco de crédito e todos se não analisados e mensurados

podem implicar em grandes perdas �nanceiras.

O risco de mercado, que pelas palavras de (DUARTE, 1993) é de�nido como

o comportamento do preço do ativo diante das condições de mercado. A gestão

deste risco é útil para o entendimento da dinâmica dos ativos das empresas no

mercado. Ainda dentro do risco de mercado existem quatro sub divisões, o risco

de mercado acionário que é aproximado por um fator de mercado, como por

exemplo o índice BOVESPA, risco do mercado de juros que é mensurado pelos

grupos de fatores de mercado relacionados as oscilações das ETTJ(Estrutura a

termo da taxa de juros), risco de mercado de câmbio e o risco do mercado de

commodities.

Ainda segundo (DUARTE, 1993) o risco operacional é relacionado a erros de

sistemas ou falhas humanas e pode ser divido em três sub divisões, risco organi-

zacional que é diretamente ligado a administrações e gestões errôneas, risco de

operações relacionado à falhas sistêmicas e risco de pessoal que é o problema com

quali�cação de staff .

O risco legal é aquele que está relacionado aos problemas de resgatar contratos

legalmente e como consequência a geração de perdas signi�cativas.

Finalmente o risco de crédito que é descrito no mercado como o risco de perda

�nanceira decorrente do não cumprimento das dívidas assumidas pela contra parte

com o credor, que pode ser sub dividido em três grupos. O risco país, que

12

é a possibilidade de mudanças em um país que impacte o mercado �nanceiro

negativamente, o risco político que por ações políticas podem in�uenciar no �uxo

de capitais e por �m o risco pela falta de pagamento o qual é o foco deste trabalho.

A análise de risco por falta de pagamento vem se tornando fundamental para

instituições �nanceiras e atualmente até sendo aplicado para instituições não

�nanceiras, (SILVEIRA, 2007). A importância da análise é o conhecimento a fundo

da carteira de crédito, calculando valores como possíveis perdas e valores em risco

e também atendendo o Novo Acordo da Capital de Basiléia, (YANAKA; HOLLAND,

2010), que visa o aprovisionamento dos valores em risco com a �nalidade de evitar

falências de instituições �nanceiras.

Esta análise pode ser dividida em duas partes chamadas de ex ante e ex post.

A análise ex ant, como o nome sugere, é a análise de risco de crédito realizada

anteriormente a concessão de crédito. Existem duas metodologias mais famosas,

Credit Scoring focada em concessão de crédito para pessoas físicas, metodolo-

gia utilizada por bancos, ela atribui pontuação, score, as respostas sugeridas em

questionários como por exemplo, patrimônios, dependentes, ativos e etc. Após o

levantamento dos scores é de�nido um limite de crédito para a contra parte. Ou-

tra metodologia é a de CreditRating que é aplicado à classi�cação de empresas

em categorias de risco, normalmente integrando critérios quantitativos e qualita-

tivos. No Brasil a principal fornecedora de rating de crédito é a SERASA. Esses

modelos também podem ser desenvolvidos internamente por grandes instituições.

Este trabalho é focado na análise ex post, que ocorre após a concessão, tem

como principal objetivo mensurar os risco do portfolio. Existem diversas meto-

dologias no mercado �nanceiro que vem ganhando força com o passar do tempo

e o aumento de incerteza do mercado �nanceiro, nesta monogra�a será abor-

dada três das principais metodologias utilizadas pelo mundo e será realizado um

comparativo.

13

O principal objetivo deste trabalho é desmembrar e aplicar teorias estatís-

ticas na analise de crédito ex post. Utilizando modelagem estatística, teoria de

probabilidade, teoria bayesiana e noções de simulação.

A seguir será mostrado a importância do risco de crédito no mundo e no

Brasil, como também os principais modelos e suas vantagens e desvantagens.

14

2 REVISÃO DOS MODELOS DE RISCO DECRÉDITO

�O sucesso é uma consequência e não um objetivo�

Gustave Flaubert

15

2.1 Introdução

Os estudos sobre análises de risco de crédito vem evoluindo bastante durante

os últimos anos, para (DUARTE, 1993) o assunto ganhou força e importância

após uma série de bancos tradicionais mundiais como Barings Banks, Procter &

Gamble, Bankers Trust e a Orange County estavam beirando a falência. Estes

bancos ligavam o risco apenas a derivativos com �nalidade de alavancagem e

diminuição de risco.

Para (SAUDERS, 2000) existem sete motivos para essa evolução sobre análise

de risco de crédito.

1. Aumento estrutural de falências - A recessão mais recente da economia re-

gistrou um aumento signi�cativo nas estatísticas de falências quando com-

parada a recessão anterior, citada anteriormente.

2. Desintermediação - As tendências após o último período de recessão mos-

tram que os mercados de capitais se tornaram mais acessíveis para pequenas

e médias empresas, esse novo publico alvo são mais prováveis de serem me-

nores e possuírem classi�cações de risco mais fracas.

3. Margens mais competitivas - Devido ao motivo anterior a qualidade dos

empréstimos vinham caindo, consequentemente a compensação de risco-

retorno originada de empréstimos piorou. O motivo principal é a competição

por tomadores de empréstimos de menor qualidade.

4. Valores declinantes e voláteis de garantias reais - A crise imobiliária mostrou

que os valores de imóveis e ativos físicos são muito difíceis de prever, muitas

vezes esses valores são utilizados como garantias em empréstimos, então vem

crescendo as preocupações com o valor de garantias reais como imóveis e

ativos físicos.

16

5. O crescimento de derivativos extra balanço - O crescimento do risco da

contraparte justi�cada pela expansão de mercados de derivativos estendeu

a necessidade de análise de crédito para além dos empréstimos.

6. Tecnologia - O desenvolvimento acelerado da tecnologia permitiu que as ins-

tituições �nanceiras pudessem desenvolver cada vez mais a base histórica de

suas transações e também computadorizar e so�sticar mais as modelagens

de risco que estão cada dia mais velozes.

7. As exigências para capital baseados no risco do BIS (Banco para Compensa-

ções Internacionais) - A insatisfação das instituições �nanceiras com relação

ao posicionamento do BIS foi um dos mais importantes motivos para a evo-

lução das análises de risco de créditos dos Estados Unidos, o BIS utilizava

um peso único para o provisionamento de dinheiro, ou seja, um empréstimo

para uma empresa as margens da falência era tratado da mesma forma que

empréstimos a empresas boas pagadoras.

Nas palavras de (SCHECHTMAN, 2002) a gestão do risco de crédito ganhou

ênfase, no Brasil, no período de estabilidade econômica alcançado após o Plano

Real, porque anteriormente o desenvolvimento e aplicações das teorias de gestão

de crédito eram inibidas por um ambiente econômico de alta in�ação. Como des-

crito por (SAUDERS, 2000) toda movimentação nos Estados Unidos e na Europa

teve início entre 1997 e 1998 e isso junto com os motivos de (SCHECHTMAN, 2002)

acabaram in�uenciando o avanço no país.

As instituições �nanceiras passam a demandar um desenvolvimento de gestão

de crédito mais robusta e precisa após a publicação do Novo Acordo da Capital de

Basiléia, ou simplesmente Basiléia II, em 2004. Segundo, (YANAKA; HOLLAND,

2010), o acordo é mais amplo que o Basiléia I e procura ser mais sensível ao

risco, aumentando a liberdade das instituições de escolherem entre abordagens

17

padronizados ou modelos internos, e o novo acordo foi muito bem recebido pelo

mercado de capitais, já que foi um dos principais motivos para os avanços nos

estudos de risco de crédito conforme descrito por (SAUDERS, 2000)

Na prática, um dos principais objetivos das análises de risco de crédito é

estimar a distribuição de perda de um portfolio, a partir de distribuições estatís-

ticas, o mais importante para o concessor de crédito é mensurar perdas esperadas

e também realizar estimativas de perdas inesperadas futuras do seu capital em

risco, o valor em risco é chamado de V aR e sendo uma estimativa estatística pode

ter um nível de con�ança prede�nido.

Resumidamente as estimativas do V aR buscam estimar a perda máxima em

valor em um período de tempo estipulado em um nível de con�ança de interesse.

Exempli�cando como (SAUDERS, 2000), supondo que um título no mercado �-

nanceiro custe R$ 80,00 e seu desvio padrão seja de R$ 10,00 uma estimativa

de V aR nos responderia uma pergunta simples, � Se amanhã for um �dia ruim�,

qual será minha perda em valor dado um nível de con�ança, ou seja, qual meu

V aR?�. Para facilitar, estatísticas comprovam que o retorno desse título dia-

riamente segue uma distribuição normal e um dia ruim tem 1% de chance de

ocorrer. É sabido que em uma distribuição normal aproximadamente 68% das

observações de retorno estão entre 1 e -1 desvios padrões e que 95% estão entre

2 e -2. Utilizando um nível de con�ança de 99% a 1% de chance o título poderia

cair R$80, 00− σ ∗R$10, 00 = R$80, 00− 2, 33 ∗R$10, 00 = R$23, 30, portanto o

V aR do título a um nível de con�ança de 99% é de R$23,30.

Neste trabalho entraremos mais a fundo no cálculo do V aR sendo calculado

pelos modelos de risco de crédito, serão abordados 3 modelos nesta sessão, que

podem ser divididos em dois grupos. No grupo de modelos de preci�cações estão

contidos o CreditMetrics proposta por (J. P. MORGAN, 1997), o qual é um dos

modelos mais difundidos mundialmente e o modelo KMV, baseado na teoria de

18

preci�cações e opções difundida por (MERTON, 1973). O grupo de modelo atua-

riais é representado pelo CreditRisk +, (CREDIT SUISSE FINALCIAL PRODUCTS,

1997), que é um modelo mais simples e possui um background de teoria estatística

de probabilidade e teoria Bayesiana nos casos mais so�sticados.

19

2.2 Credit Metrics

OCreditMetrics é uma metodologia desenvolvida pelo JPMorgan em 1997, foi

criada com o objetivo de avaliação do risco de uma carteira de crédito, originários

de eventos de crédito relativos aos ratings dos devedores. A metodologia exige

alguns dados históricos, como a mudança durante os anos do rating e variáveis

�nanceiras do devedor.

O exemplo de (SAUDERS, 2000) citado no introdução deste capítulo aplica-se

a um titulo porém é sabido que os empréstimos não são negociados em bolsas, ou

seja, não sabemos o valor de mercado destes empréstimos nem a volatilidade do

valor ao longo de um horizonte de tempo. Devido a isso esta metodologia exige

a utilização de algumas variáveis como citamos acima, desta forma um valor de

mercado e uma volatilidade do empréstimo poderá ser calculado e consequente-

mente seu V aR de crédito.

As etapas para construção do modelo podem ser veri�cadas abaixo conforme

(J. P. MORGAN, 1997): O Credit Metrics pode ser resumido em 3 etapas:

Figura 1: Macro Processo do Credit Metrics

• Etapa 1 - Estimar o valor de exposição de cada devedor no portfolio

20

Esta etapa tem como objetivo de�nir os principais instrumentos de risco para

a carteira, como empréstimos, adiantamentos, swaps entre outros. Para mensu-

ração da carteira o modelo considera a exposição a mercado do portfolio, porém

este método pode variar se existirem concessões de prazo para vendas na carteira,

onde é considerado o valor integral desta venda.

Existe grande di�culdade para levantar deste tipo de informações da carteira

no mercado, isso acarreta na obtenção de dados viesados. Na tentativa de mi-

nimizar este problema é necessário avaliar a classi�cação de crédito (rating) do

devedor conjunto com sua probabilidade de migração, ou seja, a probabilidade

da sua classi�cação ser mudada.

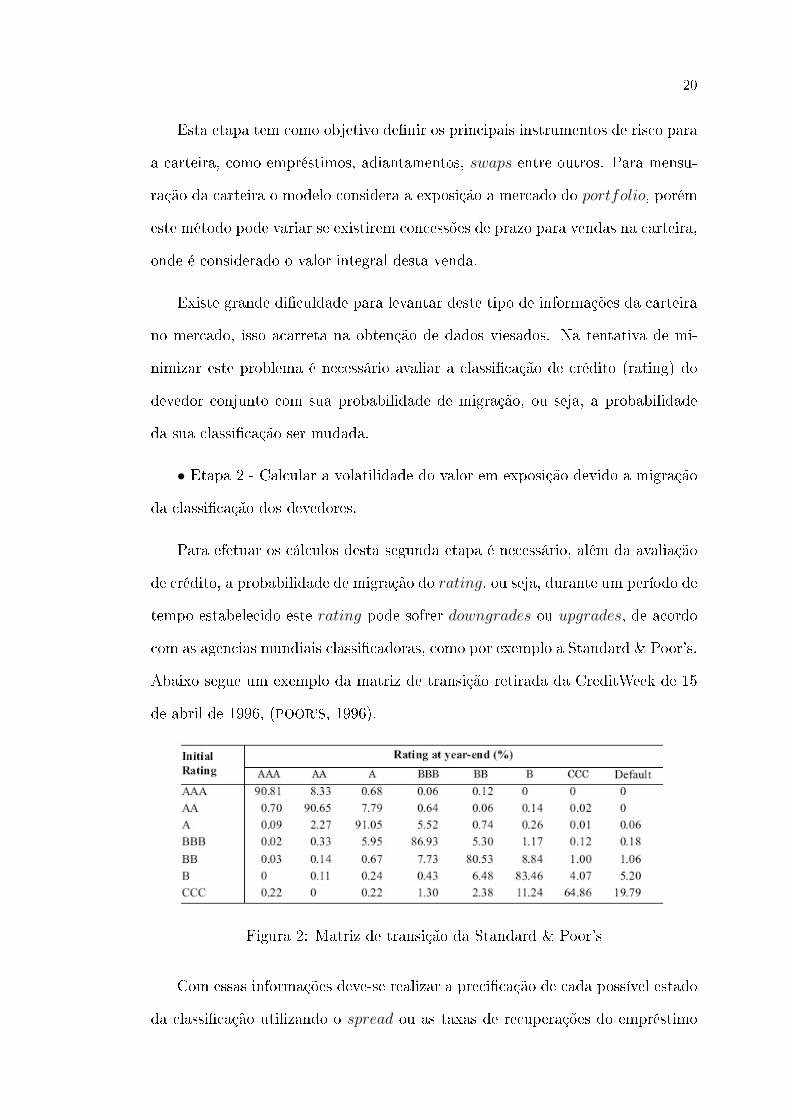

• Etapa 2 - Calcular a volatilidade do valor em exposição devido a migração

da classi�cação dos devedores.

Para efetuar os cálculos desta segunda etapa é necessário, além da avaliação

de crédito, a probabilidade de migração do rating, ou seja, durante um período de

tempo estabelecido este rating pode sofrer downgrades ou upgrades, de acordo

com as agencias mundiais classi�cadoras, como por exemplo a Standard & Poor's.

Abaixo segue um exemplo da matriz de transição retirada da CreditWeek de 15

de abril de 1996, (POOR'S, 1996).

Figura 2: Matriz de transição da Standard & Poor's

Com essas informações deve-se realizar a preci�cação de cada possível estado

da classi�cação utilizando o spread ou as taxas de recuperações do empréstimo

21

por meio de instrumentos �nanceiros como por exemplo a curva zero, a qual não

será abordada nesta dissertação.

• Etapa 3 - Calcular a correlação entre os ratings dos devedores e o cálculo

do risco da carteira.

Para chegar-se ao objetivo �nal, o qual é calcular a distribuição de perda do

portfolio, deve realizar esta etapa. Como o modelo não assumi que os ratings

dos devedores não são independentes deve-se calcular a correlação entre elas, ela

é estimada por meio de informações das agências classi�cadoras , sobre o spread

ou sobre o preço dos ativos.

O primeiro ponto negativo a ser sinalizado deste modelo é o elevado custo

computacional quando é envolvido um portfolio com grande número de deve-

dores, porque será necessário cálculos com grandes matrizes, porém o modelo

(J. P. MORGAN, 1997) sugere o agrupamento dos devedores por país ou setor da

economia.

Após o mapeamento das correlações o modelo calcula a distribuição de perda

por meio de simulações da qualidade de crédito de cada devedor, ou seja, da

sua probabilidade de migração, seus adiantamento, pagamentos e preços. Cada

instrumento é preci�cado de acordo com as simulações e o valor �nal é obtido

agregando esses resultados, gerando a distribuição de perda da carteira.

22

2.3 KMV

O modelo KMV, também conhecido por CreditMonitor, nome do software

construído para a gestão de risco de crédito pela KMV Corporation, foi desenvol-

vido com base no modelo de (MERTON, 1973) e segundo ele, o risco de crédito está

associado a volatilidade do valor dos ativos da empresa no mercado. Derivando-se

disso o default está diretamente ligado ao valor de mercado da empresa. Nas

palavras de (ARAGÃO, 2003), o mercado �nanceiro para o modelo KMV é a fonte

mais robusta de informações de saúde �nanceira dos tomadores de empréstimos.

Para (SANTOS; SANTOS, 2003), existem dois resultados para o modelo, se o

valor dos ativos for superior ao valor da dívida e o inverso, ou seja, valor dos

ativos for inferior ao valor da dívida. No primeiro caso, onde a empresa pode

continuar honrando com suas dívidas, os credores receberão normalmente, ou

seja, receberão os valores do empréstimo e seus juros. No segundo caso o credor

poderá recuperar o valor do empréstimo liquidando a contra parte pelo processo

de falência já que nesta situação o devedor não terá condições de pagar suas

dívidas.

Com base nessas premissas o processo pode ser divido em três etapas de

acordo com (CROSBIE; BOHN, 2003):

• Etapa 1 - Estimativa do valor de mercado e volatilidade dos ativos da

empresa

Segundo (MERTON, 1973), a estrutura de capital de uma empresa se resume

as ações e suas dívidas, portanto o primeiro passo é calcular a frequência esperada

do default de acordo com essa estrutura.

Para (SANTOS; SANTOS, 2003) a estrutura é resumida da seguinte forma, os

ativos são preci�cados de acordo com o valor de mercado e a alavancagem de

cada empresa, essa alavancagem é calculada pela relação do passivo total da

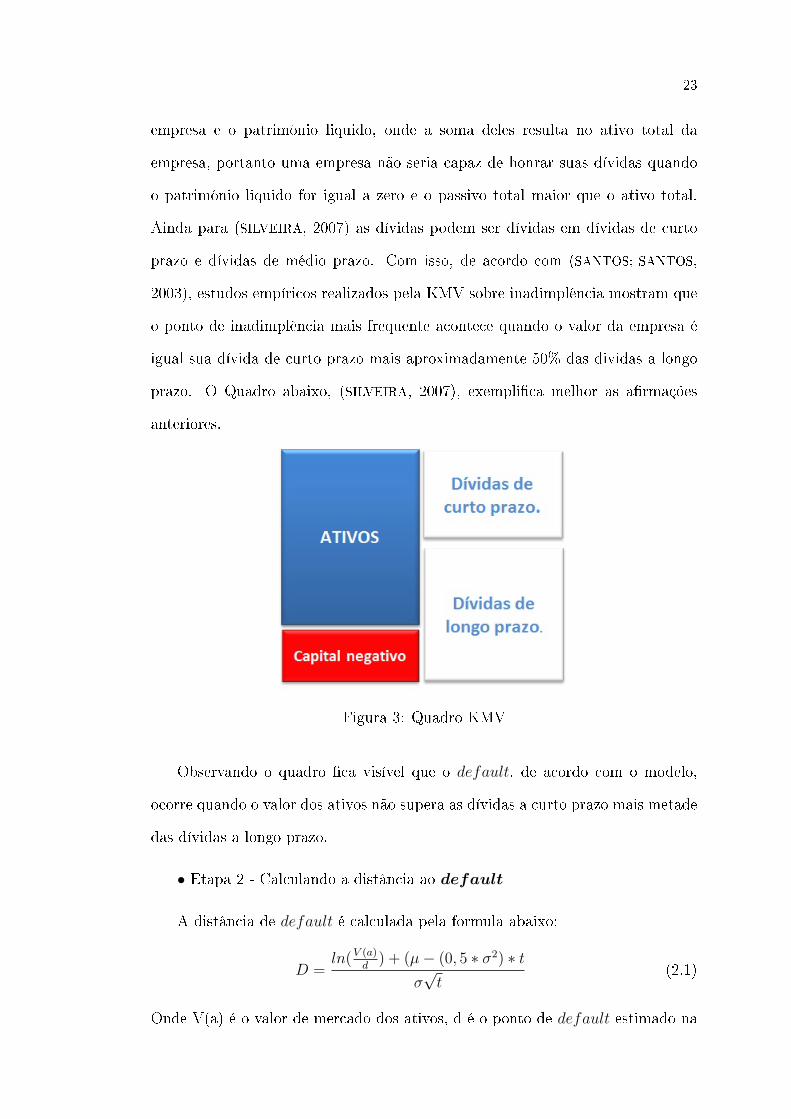

23

empresa e o patrimônio liquido, onde a soma deles resulta no ativo total da

empresa, portanto uma empresa não seria capaz de honrar suas dívidas quando

o patrimônio liquido for igual a zero e o passivo total maior que o ativo total.

Ainda para (SILVEIRA, 2007) as dívidas podem ser dívidas em dívidas de curto

prazo e dívidas de médio prazo. Com isso, de acordo com (SANTOS; SANTOS,

2003), estudos empíricos realizados pela KMV sobre inadimplência mostram que

o ponto de inadimplência mais frequente acontece quando o valor da empresa é

igual sua dívida de curto prazo mais aproximadamente 50% das dividas a longo

prazo. O Quadro abaixo, (SILVEIRA, 2007), exempli�ca melhor as a�rmações

anteriores.

Figura 3: Quadro KMV

Observando o quadro �ca visível que o default, de acordo com o modelo,

ocorre quando o valor dos ativos não supera as dívidas a curto prazo mais metade

das dívidas a longo prazo.

• Etapa 2 - Calculando a distância ao default

A distância de default é calculada pela formula abaixo:

D =ln(V (a)

d) + (µ− (0, 5 ∗ σ2) ∗ t

σ√t

(2.1)

Onde V(a) é o valor de mercado dos ativos, d é o ponto de default estimado na

24

etapa anterior, µ é o retorno esperado dos ativos, também calculado na etapa

anterior e σ é a volatilidade do retorno dos ativos obtido, também, na etapa

anterior.

Está formula indica que a distancia do default é calculada pelo número de

desvios-padrões da média da distribuição de preços dos ativos em um horizonte

de tempo t, que geralmente é de 1 ano.

• Etapa 3 - Calculando as probabilidades de default

Por �m o modelo inicia o cálculo do default, realiza-se estudos históricos de

outras grandes empresas, na de�nida distancia de tempo, para estimar a frequên-

cia de default esperada de cada devedor. Estabelecida está estimativa do modelo,

similar ao Credit Metrics, construirá matrizes de migração de rating de cada de-

vedor com a �nalidade de avaliar a probabilidade que troquem de rating até o

�nal da análise.

Nas palavras de (SANTOS; SANTOS, 2003), o modelo estima o �uxo de caixa

em risco de cada devedor para calcular o V aR de crédito da carteira. Neste caso

os �uxos de caixa são descontados pelas probabilidades neutras ao risco, obtida

pela formula de cada devedor. De acordo com (SILVEIRA, 2007) a formula é dada

por:

Vp =Vs ∗ (1− LGD) + Vf ∗ LGD ∗ (1− q)

1 + i(2.2)

Onde Vf é o �uxo de caixa, LGD a perda dado o default, q a probabilidade de

default e i a taxa livre de risco.

Ainda de acordo com (SILVEIRA, 2007), a distribuição de perda é obtida pela

aproximação da distribuição de uma Normal Inversa, que irá retornar o valor em

risco de crédito de acordo com o percentil escolhido.

25

2.4 CreditRisk+

O modelo do CreditRisk+ é um modelo mais simples quando comparado aos

outros modelos presentes no mercado de crédito e um modelo que permite outras

abordagens além das teóricas. Este modelo foi desenvolvido pela Crédit Suisse

Financial Products (CSFP) e é muito difundido no mercado de seguros pela sua

facilidade já que não considera premissas.

De acordo com (SILVEIRA, 2007), o modelo não assume nenhuma premissa

sobre o motivo do default não sendo possível determinar o momento exato, e a

probabilidade de default dos devedores em uma carteira é obtida, basicamente,

por meio de ratings de crédito, o processo se resume similarmente ao quadro

abaixo:

Figura 4: Quadro CreditRisk+

Nas palavras de (STOLF, 2008), o objetivo principal é chegar a mensuração

de perdas esperadas e não-esperadas em uma carteira de crédito. O CreditRisk+

considera que os pagamentos dos empréstimos são levados ao vencimento, ou

seja, o pagamento ou o default é observado apenas na data do vencimento. De

acordo com (ARAGÃO, 2003), o modelo considera apenas dois eventos para o

devedor: inadimplente ou não. Para mensurar os eventos de default o modelo

sugere agrupamento dos devedores em faixas de exposição de tal forma que a

distribuição de perda pode ser aproximada de uma Poisson(µ).

26

Não é necessário um conhecimento mais profundo para perceber que a distri-

buição que se adequaria mais ao caso seria uma Bernoulli(p) para um devedor ou

uma Binomial(n,p) para uma carteira de crédito, porém de acordo com (CREDIT

SUISSE FINALCIAL PRODUCTS, 1997) em uma carteira de crédito a probabilidade

de default é baixa, ou seja, p é pequeno e quando um número de devedores é

alto (n) a distribuição Binomial(n,p) converge para uma Poisson(np).

Porém como a distribuição de Poisson não considera a volatilidade destas

taxas o modelo simples não é muito utilizado em casos reais. Então é proposto

por (CREDIT SUISSE FINALCIAL PRODUCTS, 1997) uma nova modelagem onde

as incertezas, volatilidades, das taxas de default são incorporadas, trata-se de

um modelo que assume uma distribuição Gama com a mesma média da Poisson

porém com uma variância maior.

Para os autores citados acima, assumindo a volatilidade das taxas a distribui-

ção de perda teórica e obtida através de uma formula fechada que observaremos

mais afundo no próximo capítulo, e o primeiro passo para essa distribuição é obter

a distribuição de Poisson e Gama de cada faixa e realizar uma convolução. De

acordo com as teorias de Estatística Bayesiana a multiplicação de uma Poisson

por uma Gama é proporcional a uma Gama, cuja a distribuição preditiva é uma

distribuição Binomial Negativa. A formula fechada de�ne a partir de um cálculo

recursivo sua distribuição de perda.

A partir da distribuição obtida é possível calcular o V aR de crédito assim

como a distribuição de perda e algumas estimativas pontuais como a perda espera

em um período de tempo e a perda de capital.

27

2.5 Comparativo

Como visto anteriormente cada um dos três modelos apresentados possuem

metodologias e premissas distintas, busca-se nesta seção um modelo que se adeque

melhor ao propósito deste trabalho. Por meio deste modelo espera-se que seja

possível realizar abordagens mais abrangentes de estatística além de se ajustar

melhor ao conjunto de dados real utilizado para ilustrar este trabalho.

O quadro abaixo inspirado em (SAUDERS, 2000) ilustra precisamente as ca-

racterísticas de cada modelo apresentado.

Figura 5: Quadro comparativos entre os modelos

De acordo com o autor, os modelos que consideram para o cálculo do VaR

as mudanças no valor de mercado das empresas tomadoras de empréstimo são

chamado de modelos MTM (Mark − to−MarketModel ou Modelo de reajuste

a preço de mercado) e o outro tipo chamado de DM (DefaultModel ou Modelo

de inadimplência) que foca no cálculo por meio de previsão de perda decorrente

dos empréstimos, são os dois tipo mais visto no mercado de crédito atualmente.

A diferença entre esses dois tipos de modelo é simples, os modelos MTM

permitem mudanças nos spreads porque permitem mudanças nas classi�cações

de risco, como vimos na seção 2.2, e os modelos DM consideram apenas dois

estados o default ou não.

28

O CreditMetrics de (J. P. MORGAN, 1997), como vimos no quadro acima ne-

cessita de marcação a mercado, e nas palavras de (SILVEIRA, 2007) essa exigência

do modelo quando trazidos ao mercado brasileiro é inviável porque para realizar a

marcação de mercado seria necessário um mercado secundário líquido de emprés-

timo além do alto custo computacional para a montagem da matriz de transição

de ratings.

Similar ao CreditMetrics o KMV, (CROSBIE; BOHN, 2003), necessita também

de marcações de mercado para de�nir a frequência esperada de inadimplência pelo

valor da empresa no mercado. Para (STOLF, 2008) a utilização desta metodologia

é difícil no Brasil porque existe uma grande di�culdade de atribuir as correlações

do mercado de ação local com o risco de crédito devido a di�culdade na obtenção

de estimativas consistentes e a volatilidade no mercado de ação do país.

Ainda de acordo com (STOLF, 2008) a maior limitação do CreditRisk+ é não

ser um modelo completo de V aR se concentrando apenas em taxas de perda ao

invés de mudanças de valor, porém como explicado no início desta seção está é

uma característica de um modelo DM . A principal vantagem do CreditRisk+

para (ARAGÃO, 2003) é a simpli�cação do cálculo do modelo pela falta de exigên-

cia de premissas e o método analítico possui formulas fechadas para sua utilização

precisa.

Dentre os modelos expostos neste capítulo o que melhor se adéqua ao pro-

pósito deste trabalho e ao mercado brasileiro é o CreditRisk+. O modelo não

considera premissas sobre os defaults, e não mostra uma necessidade de avaliar a

situação de mercado do devedor ou ter que utilizar base de dados macroeconômi-

cas, que usualmente tornam o trabalho de modelagem de risco crédito mais árduo.

O modelo do CreditRisk+ será apresentado a seguir com maiores detalhes.

29

3 O MODELO CREDITRISK+

�A persistência é o menor caminho do êxito�

Charles Chaplin

30

3.1 Introdução

Como observou-se no quadro 4 a estrutura do modelo CreditRisk+, será ne-

cessário calcular a frequência dos defaults e a gravidade, ou severidade, das

perdas associadas para que se chegue ao objetivo �nal do modelo que é estimar

a distribuição de perda de um portfolio.

A frequência dos defaults podem ser calculados utilizando dados históricos

como fonte principal, porém neste trabalho será utilizado dados de uma agência

de classi�cação de crédito.

A gravidade das perdas mede o tamanho do impacto �nanceiro caso uma

dívida não seja honrado no espaço de tempo analisado. O modelo inteligente-

mente visando a redução do esforço computacional e minimizando a di�culdade

de modelagem agrupa os devedores em faixas similares de exposição determinando

�nalmente sua distribuição de perda.

A partir desta distribuição chega-se a perda esperada do portfolio e a esti-

mativa do V aR em um nível de con�ança estipulado.

O documento técnico do modelo, (CREDIT SUISSE FINALCIAL PRODUCTS,

1997), considera dois tipos de métodos para chegar ao objetivo �nal. Um mais

simples onde as taxas de default são constantes e outro mais complexo onde a

volatilidade destas taxas são incorporadas ao cálculo.

Neste capítulo será mostrado os dois métodos para alcançar o objetivo �nal

do modelo e todas as formulas de cálculo e também um pequeno exemplo de sua

aplicação.

31

3.2 O CreditRisk+ com taxas de default �xas

No método mais simples o modelo não considera variação das taxas de default

ao longo do período de análise. Abaixo veri�caremos a modelagem estatística para

estimar a distribuição de perda do portfolio por meio do método simples.

A partir de agora todas as formulas a seguir são baseadas em (CREDIT SUISSE

FINALCIAL PRODUCTS, 1997).

Considere uma carteira com n devedores, e que cada exposição, valor empres-

tado, tem uma conhecida probabilidade de inadimplência em um horizonte de

tempo t, então:

pA = probabilidade de inadimplência do tomador A em t. (3.1)

Abaixo veri�camos a FGP (Função Geradora de Probabilidade) que será utili-

zada para estimar a distribuição de perdas da carteira. A FGP é utilizada neste

caso com a intenção de facilitar o cálculo visto que se trata de uma distribuição

discreta.

Sendo z uma variável auxilar para simpli�cação dos cálculo e n uma variável

aleatória discreta cuja distribuição de probabilidade seja p(n). A FGP será:

F (z) =∞∑n=0

p(n)zn (3.2)

A FGP de cada devedor pode ser representada como:

F (z) = 1− pA + paz = 1 + pA(z − 1) (3.3)

Como neste método a taxa de default é constante estes eventos são por hipótese

independentes, logo a FGP dos eventos de um portfolio é o produto das FGPs

32

individuais.

F (z) =∏A

FA(z) =∏A

1 + pA(z − 1) (3.4)

Após a aplicação de algumas ferramentas matemáticas como a transformação

logarítmica e a expansão de Taylor, identi�ca-se a distribuição dos eventos de

default como uma Poisson.

p(n) =e−µ ∗ µn

n!(3.5)

Como citado anteriormente o modelo realiza um agrupamento das faixas de ex-

posição da carteira o esforço computacional na estimação. Para o devedor A são

calculados dois valores, um é a exposição comum vA que é obtida por:

vA =LAL

(3.6)

onde L é a exposição da carteira e LA a exposição do devedor A, o outro valor

auxiliar a ser calculado é o εA:

εA =λAL

(3.7)

onde λA é a perda esperada do devedor A, obtida pela multiplicação da exposição

pela probabilidade de default dele. O próximo passo é realizar o arredondamento

de vA para o inteiro mais próxima e na maioria das vezes múltiplo de 10 ou

100, reduzindo o número possível de exposições entre os devedores. Assim, o

portfolio é dividido em m faixas de exposição, identi�cadas pelo índice j. A

partir desses cálculo podemos calcular o número esperado de defaults em cada

faixa de exposição por meio de:

µj =εjvj

(3.8)

33

Consequentemente o numero total de defaults em uma carteira de crédito é:

µ =∑j

µj (3.9)

Para determinar a distribuição de perdas de toda a carteira, é necessário utilizar

a FGP para as perdas, onde An é a probabilidade de perda no valor n*L.

G(z) =∞∑n=0

p(n ∗ L)zn =∞∑n=0

AnZn (3.10)

Novamente, sendo as exposições independentes a FGP da carteira será a multi-

plicação das FGPs das faixas.

Gj(z) =∞∑n=0

e−µ ∗ µn

n!zn∗vj = e−µj+µj∗z

vj(3.11)

G(z) =m∏i=1

Gj(z) =m∏i=1

e−µj+µj∗zvj

(3.12)

O modelo propõe a formula de recorrência como forma de expressão da FGP

An =∑j

µjvjn

An−vj =∑j

εjnAn−vj (3.13)

De�nindo A0:

A0 = G(0) = exp

(−

m∑j=1

εjvj

)(3.14)

Por meio da formula 3.13 é possível obter a distribuição de perda da carteira no

modo simples, sem variação das taxas de default.

34

3.3 O CreditRisk+ com taxas de default variáveis

Na seção anterior foi introduzido o modelo do CreditRisk+ com taxas de

inadimplência �xas. Quando se tem uma carta de crédito com muitos devedores

e baixas probabilidade de default o modelo se aproxima de uma distribuição de

Poisson, porém sabemos que ao longo do ano, ou mesmo de um mês para outro,

a classi�cação de crédito do devedor pode variar por diversos motivos econômicos

e �nanceiros.

Deste modo ao considerarmos as taxas de default como �xa no período de

análise estamos sendo poucos realistas. Logo, o modelo propõe uma forma mais

so�stica onde considera a variação nas taxas durante o tempo. Essas variações

ou volatilidades, são explicadas pelas correlações implícitas que os devedores pos-

suem entre si. Como apresentado anteriormente o modelo não considera premis-

sas, portanto não considera qualquer relação casual entre os eventos de defaults

dos devedores no portfolio.

O modelo somente considera fatores de in�uencias externos com a �nalidade

de agrupar os devedor em setores e modelar de forma mais precisa a volatilidade.

Desta forma os devedores serão afetados pelos fatores externos de modo diferente

visto que o modelo considera pesos de participação de cada devedor em um ou

mais setores.

Similar a forma de cálculo apresentada na seção anterior o modelo com taxas

variáveis considera que os eventos são independentes assim como os setores, cada

setor é indexado pela letra k então como descrito na equação (3.2) a FGP da

carteira é a FGP de cada setor.

F (z) =n∑k=1

Fk(z) (3.15)

Representada pela variável aleatória xk a média de cada setor será utilizada para

35

escrever a FGP condicional como;

F (z)|[xk = x] = ex(z−1) (3.16)

O modelo propõe que xk segue uma distribuição Gama porque se xk possui uma

função de distribuição de probabilidade (FDP) fk(x), então a FGP dos eventos de

default de um setor é a média da FGP condicional para todo x. Logo, o modelo

aplica a distribuição Gama na FGP da equação (3.16), o que resulta em:

Fk(z) =

(1− pk1− pkz

), onde pk =

βk1 + βk

(3.17)

A distribuição dos eventos de default é obtida através da expansão de Taylor.

Fk(z) = (1− pk)αk

∞∑n=1

(n+ αk − 1

n

)pnkz

n (3.18)

A convolução da distribuição de Poisson com a distribuição Gama resultará em

uma distribuição Binomial Negativa que será a FDP para cada setor k.

p(n) = (1− pk)αk

(n+ αk − 1

n

)pnk (3.19)

Para �nalizar é necessário combinar a FGP com as exposições com o objetivo de

obter a distribuição de perdas do portfolio. A FGP das perdas é dada por:

G(z) =∞∑n=0

p(n ∗ L)zn =∞∑n=0

Anzn (3.20)

Novamente, como os setores são independentes.

G(z) =n∏k=1

Gk(z) (3.21)

Como foi proposto anteriormente o modelo realiza o cálculo da FGP condicional

e aplica as relações obtidas na equação (3.17) com a �nalidade de chegar na

36

distribuição de perda de cada setor.

G(z) =n∏k=1

Gk(z) =n∏k=1

1− pk

1− pkµk

∑m(k)j=1

ε(k)j

v(k)j

zv(k)j

αk

(3.22)

Finalmente, o modelo o modelo propõe uma formula de recorrência:

G(z) =∞∑n=0

Anzn (3.23)

De�ni-se G(z) de modo a satisfazer

d

dz(log(G(z)) =

1

G(z)

dG(z)

dz=A(z)

B(z)(3.24)

Onde,

A(z) = a0 + ...+ arzr (3.25)

B(z) = b0 + ...+ bszs (3.26)

Finalmente o modelo propõe a relação de recursividade,

An+1 =1

b0(n+ 1)

min(r,n)∑i=0

aiAn−1 −min(s−1,n−1)∑

i=0

bj+1(n− j)An−j

(3.27)

Portanto esta é a formula fechada proposta por (CREDIT SUISSE FINALCIAL PRO-

DUCTS, 1997) para se obter a distribuição da perda de uma carteira de crédito.

37

4 SIMULAÇÃO DE MONTE CARLO

�Não conheço nenhuma fórmula

infalível para obter o sucesso

mas conheço uma forma infalível

de fracassar:tentar agradar a todos�

John F. Kennedy

38

4.1 Introdução

O modelo do CreditRisk+ assume certas hipóteses que não são aplicáveis ao

caso brasileiro, apesar da sua fácil aplicação e solução fechada que vem tornando

esse modelo cada vez mais popular. Um exemplo é a hipótese de baixa probabi-

lidade das taxas de default, historicamente sabe-se que as taxas podem ser altas

dependendo do devedor e da sua classi�cação de crédito.

Devido a isso será introduzido o cálculo do modelo por meio de simulação

de Monte Carlo (SMC), para modelar a distribuição de perda utilizaremos a

distribuição Binomial em convolução com a distribuição Gama considerando as

taxas de default variáveis. Inicialmente o modelo foi proposto por (ARAGÃO,

2003) e é bem aceito no mercado de crédito Brasileiro, iremos ver as vantagens

deste modelo a seguir.

39

4.2 Metodologia

Uma das primeiras vantagens da SMC é o baixo recurso computacional, visto

que o modelo, como vimos anteriormente, propõe uma formula recursiva por série

de Taylor.

Como é realizada estimativas em cima das séries estimadas do modelo a pro-

babilidade de ocorrer um erro é maior do que utilizando a SMC.

Pelas palavras de (SILVEIRA, 2007), a modelagem por SMC consiste na gera-

ção de números aleatórios de uma variável com uma distribuição de probabilidade

de interesse. Após realizado a etapa anterior monta-se um histograma e calculam-

se os resultados como perda esperada, perda dado um certo nível de con�ança e

outras estimativas de interesse.

Conforme apresentado anteriormente no modelo proposto por (CREDIT

SUISSE FINALCIAL PRODUCTS, 1997), na modelagem por SMC devemos também

inicialmente associarmos uma média e uma volatilidade para cada setor, logo a

média é calculada por

µk =N∑i=1

θikµi (4.1)

e a volatilidade por

σk =N∑i=1

θikσi (4.2)

onde θik é a participação do setor K no devedor i.

Como visto na seção 3.3 supõe-se que a probabilidade de default é uma variá-

vel aleatória com distribuição Gama. Portanto partindo da média e volatilidade

de cada setor, estima-se os parâmetros α e β e realiza-se simulação da distribuição

Gama.

40

A estimação dos parâmetros ocorre da seguinte forma:E(x) = α

β= µ

V ar(x) = αβ2 = σ2

(4.3)

Logo,

α = µβ (4.4)

De 4.4 em 4.3,

σ2 = µββ2 (4.5)

β = µσ2 (4.6)

Portanto, de 4.6 em 4.4 tem-se,

α = µ µσ2 (4.7)

= µ2

σ2 (4.8)

Finalmente será utilizado os parâmetros α = µ2

σ2 e β = µσ2 para as simulações da

distribuição gama.

Nesse ponto é importante ressaltar que não deve-se prender somente a dis-

tribuição Gama para realizar simulações, porém como foi provado por (ARAGÃO,

2003) é a distribuição que melhor se adapta ao caso Brasileiro.

Simula-se, então, a distribuição para determinar um valor de xk para cada

setor. Lembrando que neste caso xk ∼ Γ(α, β) , posteriormente calcula-se xi para

cada devedor como segue:

xi =K∑k=1

(xkµi

)θikµi (4.9)

Logo, a cada devedor associamos uma probabilidade de default calculada por

meio de xk. Utiliza-se neste ponto a distribuição Binomial, para cada devedor e

41

calcula-se a perda isoladamente e para toda a carteira.

Nas palavras de(ARAGÃO, 2003) , O cálculo desta variável é multiplicada

pela exposição característica do devedor e pelo número deles. Obtém-se o histo-

grama, como descrito anteriormente, e calcula as medidas de risco e estimativas

de interesse.

Existem diversas vantagens na utilização da SMC quando comparada ao mo-

delo analítico, resumiremos as mais importantes, para maiores detalhes consultar

(ARAGÃO, 2003).

Não é necessário, via SMC, realizar aproximações para a distribuição de Pois-

son, mesmo existindo taxa de default elevadas, pode-se utilizar a distribuição

Binomial. Outra aproximação que não se torna necessária é a de agrupamento

por faixas como o modelo propões, o valor padrão de exposição in�uencia subs-

tancialmente nos resultados obtidos. Recurso computacional menos complexos

devido ao não uso de formulas de recursividade. Não é necessário considerar

que as taxas de recuperação são constantes. Como as taxas, assim, podem ter

qualquer distribuição o modelo se aproxima neste aspectos aos demais modelos

apresentados neste trabalho.

O principal benefício da SMC é que o modelo converge para a real distribuição

de probabilidade dos dados, enquanto o modelo do CreditRisk+ assume hipóteses

e aproximações, como visto anteriormente, para se tornar mais conservador.

42

5 APLICAÇÃO

�Per Aspera Ad Astra�

Ditado em Latin

43

5.1 O Conjunto de Dados

O conjunto de dados escolhido para as aplicados do modelo CreditRisk+ deste

trabalho foram disponibilizadas por uma instituição �nanceira que possuía uma

carteira de crédito com 85 devedores. O nome da instituição, que gentilmente,

cedeu os dados e dos seus devedores serão mantidos em absoluto sigilo.

A análise será feita considerando um o horizonte de tempo de 1 ano, ponde a

média de exposição de cada devedor será considerada. Nas palavras de (SILVEIRA,

2007), esse horizonte de tempo é mais adequado, pois permite ações de mitigação

de risco e consequentemente caso haja perdas sejam as menor possíveis.

Como visto anteriormente, para a análise utilizando o modelo do CreditRisk+

é necessário a exposição de cada devedor, sua probabilidade de default e a volati-

lidade destas taxas. Para as probabilidades de default, a instituição fornecedora

dos dados utilizou informações provenientes do SERASA.

O SERASA, hoje no Brasil, é uma das maiores empresas para classi�cação,

consulta, análises de informações para consulta de crédito. O resultado da sua

metodologia, que não será abordada neste trabalho, é uma nota que varia de 1 à

22 e tem as probabilidades de default de acordo com a tabela 1, (SERASA, 2008)

A última coluna da tabela 1 é a relação de equivalência da classi�cação do

SERASA com a escala utilizada pelo Banco Central.

Deste modo se tornou necessário calcular a probabilidade média de inadim-

plência e uma solução neste caso foi assumir que cada nível de risco as probabi-

lidades de default eram uniformemente distribuídas, logo obtem-se as seguintes

médias e desvios que serão utilizados neste trabalho na tabela 2

O próximo passo do modelo é estabelecer a segmentação setorial dos deve-

dores, hipoteticamente essa divisão foi feita e resultou em 6 setores, como por

44

Tabela 1: Classi�cação de Risco de Crédito do SERASA

Classede

Risco

Faixas deProbabilidade

deInadimplência

(%)

ProbabilidadeMédia de

Inadimplência(%)

EquivalênciaSERASA

1 0,00 a 0,10 0,05 A2 0,10 a 0,20 0,15 A3 0,20 a 0,30 0,25 A4 0,30 a 0,40 0,35 A5 0,40 a 0,50 0,45 A6 0,50 a 0,75 0,62 B7 0,75 a 1,00 0,87 B8 1,00 a 1,25 1,12 C9 1,25 a 1,50 1,37 C10 1,50 a 2,00 1,75 C11 2,00 a 3,00 2,5 C12 3,00 a 4,00 3,5 D13 4,00 a 5,00 4,5 D14 5,00 a 8,00 6,5 D15 8,00 a 10,00 9 D16 10,00 a 15,00 12,5 E17 15,00 a 30,00 22,5 F18 30,00 a 50,00 40 G19 50,00 a 99,99 75 H

20Default - Cestade Eventos/Re�

n/CCF

21

Default -RecuperaçãoJudicial e

Extra-Judicial

22Default -Falência

45

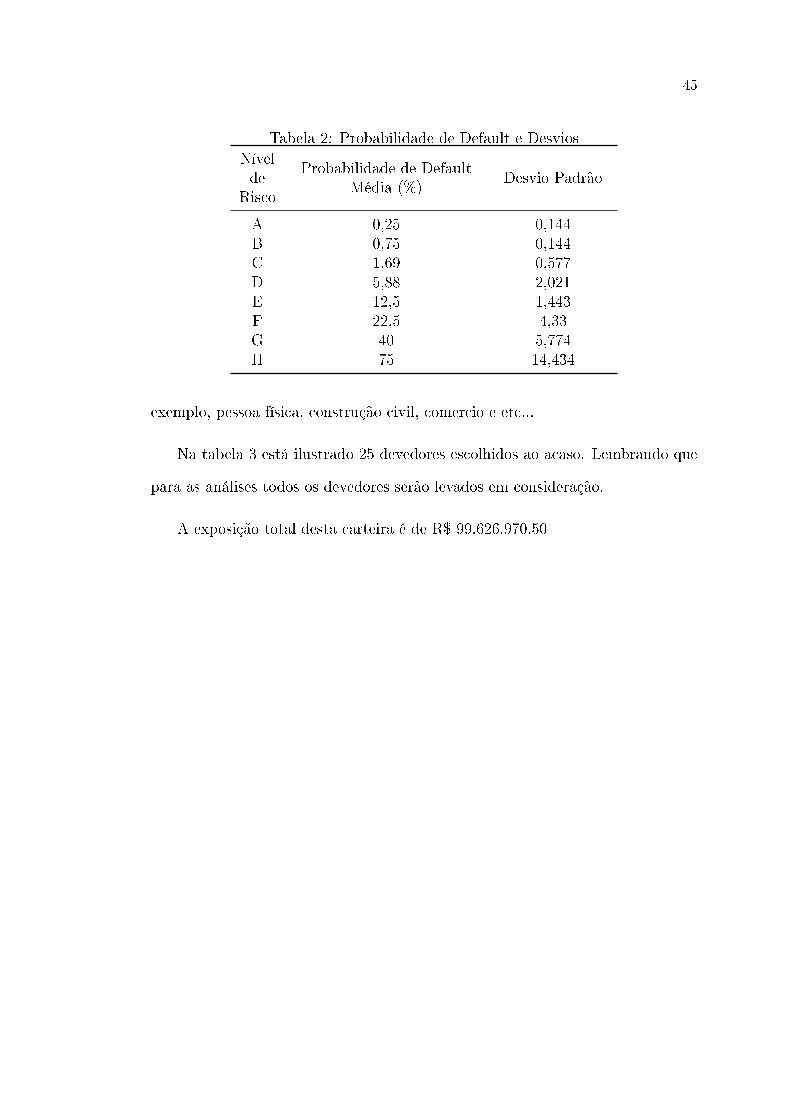

Tabela 2: Probabilidade de Default e DesviosNívelde

Risco

Probabilidade de DefaultMédia (%)

Desvio Padrão

A 0,25 0,144B 0,75 0,144C 1,69 0,577D 5,88 2,021E 12,5 1,443F 22,5 4,33G 40 5,774H 75 14,434

exemplo, pessoa física, construção civil, comercio e etc...

Na tabela 3 está ilustrado 25 devedores escolhidos ao acaso. Lembrando que

para as análises todos os devedores serão levados em consideração.

A exposição total desta carteira é de R$ 99.626.970,50

46

Tabela 3: 25 devedores do porfolio

De-vedor

ExposiçãoClas-si�-cação

S1 S2 S3 S4 S5 S6

1 R$ 866.395,14 A 100% 0% 0% 0% 0% 0%10 R$ 4.302.426,32 A 0% 100% 0% 0% 0% 0%20 R$ 4.414.296,96 B 0% 0% 100% 0% 0% 0%21 R$ 18.840,83 B 0% 0% 0% 100% 0% 0%22 R$ 2.149.938,17 B 0% 0% 100% 0% 0% 0%28 R$ 132.352,75 B 0% 0% 0% 0% 100% 0%31 R$ 497.935,02 B 0% 0% 0% 0% 0% 100%32 R$ 520.571,13 B 0% 100% 0% 0% 0% 0%34 R$ 946.189,52 B 0% 0% 100% 0% 0% 0%36 R$ 1.234.014,73 B 100% 0% 0% 0% 0% 0%50 R$ 1.748.510,50 C 0% 0% 0% 0% 100% 0%53 R$ 762.219,93 C 0% 100% 0% 0% 0% 0%54 R$ 419.603,93 C 0% 0% 0% 0% 100% 0%62 R$ 265.540,34 C 0% 100% 0% 0% 0% 0%63 R$ 2.587.338,78 D 0% 0% 0% 0% 0% 100%66 R$ 20.269,05 D 0% 0% 0% 0% 100% 0%67 R$ 5.803,27 D 100% 0% 0% 0% 0% 0%76 R$ 650.116,97 E 0% 100% 0% 0% 0% 0%77 R$ 29.434,81 E 0% 0% 100% 0% 0% 0%78 R$ 297.141,68 F 0% 100% 0% 0% 0% 0%79 R$ 200.839,14 F 0% 0% 0% 0% 100% 0%80 R$ 271.686,74 G 0% 0% 100% 0% 0% 0%82 R$ 188.898,67 G 0% 100% 0% 0% 0% 0%83 R$ 44.040,29 H 100% 0% 0% 0% 0% 0%85 R$ 19.624,79 H 0% 0% 100% 0% 0% 0%

47

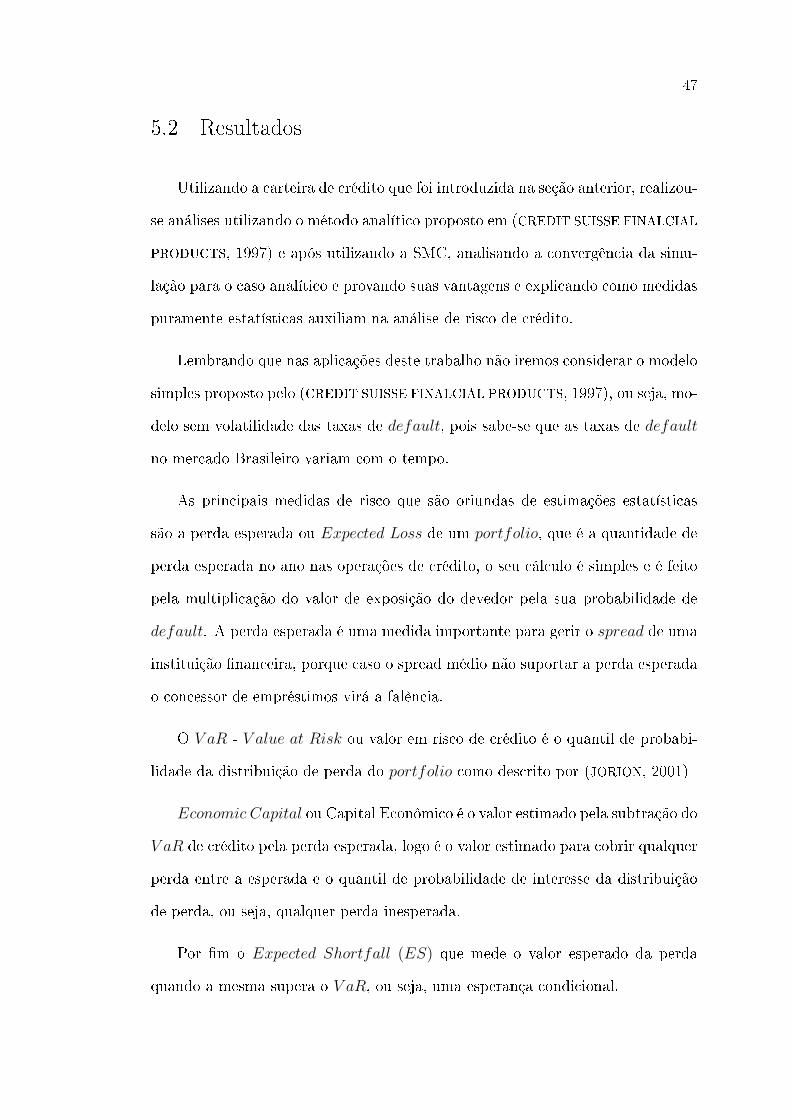

5.2 Resultados

Utilizando a carteira de crédito que foi introduzida na seção anterior, realizou-

se análises utilizando o método analítico proposto em (CREDIT SUISSE FINALCIAL

PRODUCTS, 1997) e após utilizando a SMC, analisando a convergência da simu-

lação para o caso analítico e provando suas vantagens e explicando como medidas

puramente estatísticas auxiliam na análise de risco de crédito.

Lembrando que nas aplicações deste trabalho não iremos considerar o modelo

simples proposto pelo (CREDIT SUISSE FINALCIAL PRODUCTS, 1997), ou seja, mo-

delo sem volatilidade das taxas de default, pois sabe-se que as taxas de default

no mercado Brasileiro variam com o tempo.

As principais medidas de risco que são oriundas de estimações estatísticas

são a perda esperada ou Expected Loss de um portfolio, que é a quantidade de

perda esperada no ano nas operações de crédito, o seu cálculo é simples e é feito

pela multiplicação do valor de exposição do devedor pela sua probabilidade de

default. A perda esperada é uma medida importante para gerir o spread de uma

instituição �nanceira, porque caso o spread médio não suportar a perda esperada

o concessor de empréstimos virá a falência.

O V aR - V alue at Risk ou valor em risco de crédito é o quantil de probabi-

lidade da distribuição de perda do portfolio como descrito por (JORION, 2001)

Economic Capital ou Capital Econômico é o valor estimado pela subtração do

V aR de crédito pela perda esperada, logo é o valor estimado para cobrir qualquer

perda entre a esperada e o quantil de probabilidade de interesse da distribuição

de perda, ou seja, qualquer perda inesperada.

Por �m o Expected Shortfall (ES) que mede o valor esperado da perda

quando a mesma supera o V aR, ou seja, uma esperança condicional.

48

O software utilizado para realizar as análises foi o R. Para o modelo analítico

foi utilizado o pacote crp.CSFP e para os cálculos via SMC foram desenvolvidos

scripts próprios.

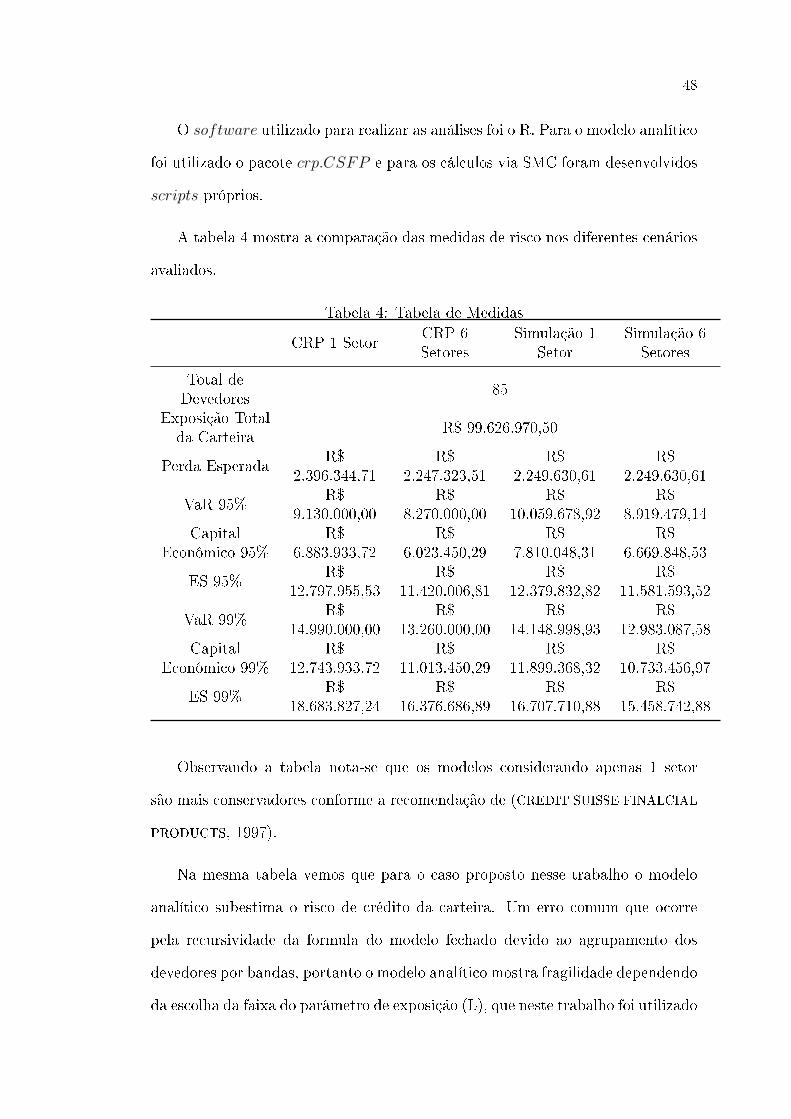

A tabela 4 mostra a comparação das medidas de risco nos diferentes cenários

avaliados.

Tabela 4: Tabela de Medidas

CRP 1 SetorCRP 6Setores

Simulação 1Setor

Simulação 6Setores

Total deDevedores

85

Exposição Totalda Carteira

R$ 99.626.970,50

Perda EsperadaR$

2.396.344,71R$

2.247.323,51R$

2.249.630,61R$

2.249.630,61

VaR 95%R$

9.130.000,00R$

8.270.000,00R$

10.059.678,92R$

8.919.479,14Capital

Econômico 95%R$

6.883.933,72R$

6.023.450,29R$

7.810.048,31R$

6.669.848,53

ES 95%R$

12.797.955,53R$

11.420.006,81R$

12.379.832,82R$

11.581.593,52

VaR 99%R$

14.990.000,00R$

13.260.000,00R$

14.148.998,93R$

12.983.087,58Capital

Econômico 99%R$

12.743.933,72R$

11.013.450,29R$

11.899.368,32R$

10.733.456,97

ES 99%R$

18.683.827,24R$

16.376.686,89R$

16.707.710,88R$

15.458.742,88

Observando a tabela nota-se que os modelos considerando apenas 1 setor

são mais conservadores conforme a recomendação de (CREDIT SUISSE FINALCIAL

PRODUCTS, 1997).

Na mesma tabela vemos que para o caso proposto nesse trabalho o modelo

analítico subestima o risco de crédito da carteira. Um erro comum que ocorre

pela recursividade da formula do modelo fechado devido ao agrupamento dos

devedores por bandas, portanto o modelo analítico mostra fragilidade dependendo

da escolha da faixa do parâmetro de exposição (L), que neste trabalho foi utilizado

49

L = 10000. Como demonstrado por (ARAGÃO, 2003), variando os valores de L

pode tornar a carteira instável para cálculo das medidas de risco ou subestimar

o risco de crédito.

Figura 6: Modelo Analítico com 1 setor

Figura 7: Modelo via SMC com 1 setor

Comparando visualmente, observa-se que realmente o modelo via SMC se

aproxima do modelo analítico mesmo ele subestimando o erro.

50

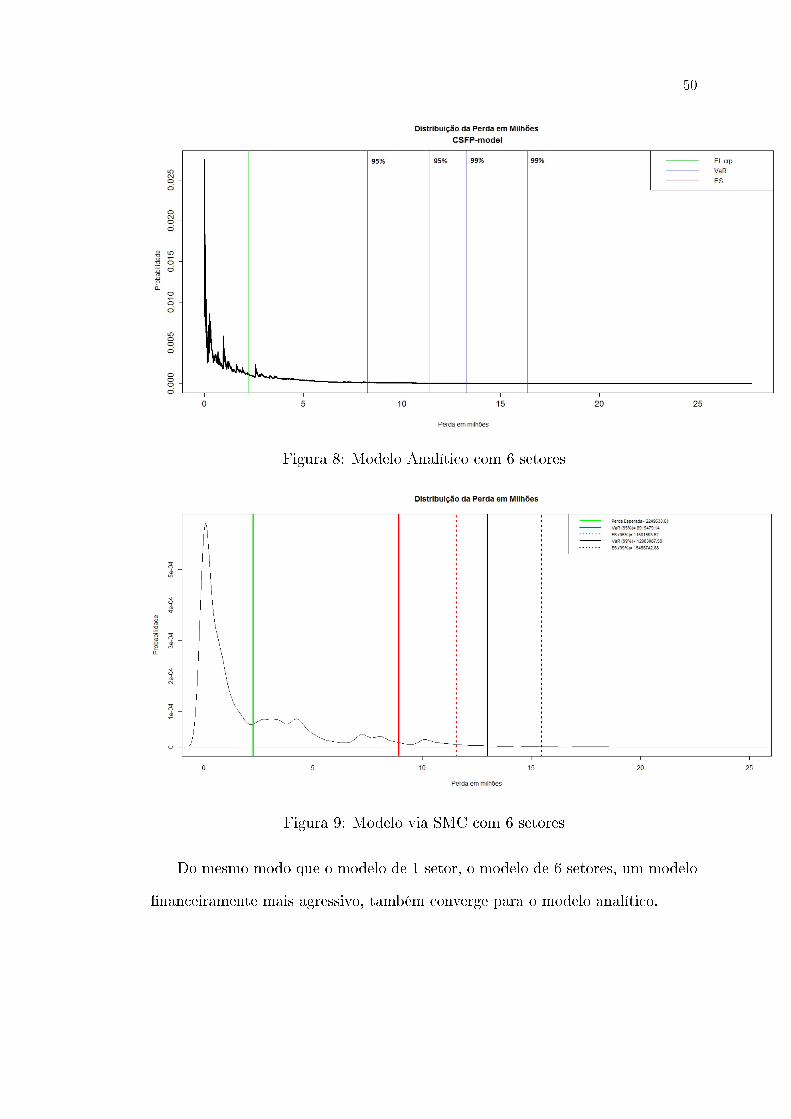

Figura 8: Modelo Analítico com 6 setores

Figura 9: Modelo via SMC com 6 setores

Do mesmo modo que o modelo de 1 setor, o modelo de 6 setores, um modelo

�nanceiramente mais agressivo, também converge para o modelo analítico.

51

6 CONCLUSÃO

�Julgue seu sucesso pelas coisas que

você teve que renunciar para conseguir�

Dalai Lama

52

6.1 Conclusão

A gestão de risco tem se tornado cada vez mais importante ao decorrer dos

anos no mercado �nanceiro ainda mais em tempos de instabilidade econômica.

Especialmente os avanços em metodologias de risco de crédito tem se tornado

cada vez mais rápidos principalmente após a crise dos Tigres Asiáticos em 1997.

No mercado existem diversas metodologias que não são expostas porém é sa-

bido que os modelos podem ser divididos em três grupos, modelos de preci�cação

de ativos, modelos macroeconômicos e modelos atuariais, onde o CreditRisk+ é

o mais difundido.

Para o caso Brasileiro, onde não existe um mercado secundário de crédito,

ele possuiu mais vantagens e simpli�cações em suas aplicações devido ao fato de

o modelo se concentrar apenas na modelagem das taxas de default e não em

explica-los.

As formulas fechadas do modelo, que assumem a convolução de uma distri-

buição de Poisson com uma Gama em seu caso mais so�sticado, é passível de

erro, especialmente no caso Brasileiro, com devedores com altas taxas de default

ou carteiras de créditos não muito grandes.

A utilização da metodologia de simulação se mostra mais precisa e segura

para o exemplo deste trabalho e principalmente consome menos recursos compu-

tacionais quando se utilizado em um grande portfolio.

Finalmente, utilizando um portfolio real de uma instituição �nanceira, são

realizadas análises pelo modelo analítico com e sem segmentação setorial e pela

metodologia de simulação com e sem segmentação setorial.

Concluímos que o método de simulação é mais preciso e realista, pois se

aproxima da real distribuição de probabilidade dos dados e ainda se mostra mais

53

robusto com menos chance de erro para portfolios Brasileiros já que o risco não

é subestimado pela distribuição de Poisson, que tem como premissa uma baixa

taxa de default e um grande número de devedores. Veri�ca-se a importância

da segmentação setorial para o mercado com a �nalidade de captar correlações

nos defaults de fatores externos, visto que essas in�uências no crescimento ou

decrescimento da probabilidade de default é captada pois a média do devedor

será a média ponderada dos setores de in�uência.

54

REFERÊNCIAS

ARAGÃO, C. S. L. de. Analisando o risco de uma carteira de credito viasimulações de monte carlo. 2003.

CREDIT SUISSE FINALCIAL PRODUCTS. CreditRisk+: A credit riskmanagment framework. [S.l.], 1997. Disponível em: <http://www.ma.hw.ac.uk-/�mcneil/F79CR/creditrisk.pdf>. Acesso em: 7 abr. 2012.

CROSBIE, P.; BOHN, J. Modeling default risk. 2003.

DUARTE, A. M. J. Risco: De�nições, tipos, medições e recomendações para seugerenciamento. Unibanco, 1993.

J. P. MORGAN. CreditMetrics: Technical document. [S.l.], 1997. Disponível em:<http://www.ma.hw.ac.uk/\�mcneil/F79CR/CMTD1.pdf>. Acesso em: 1 abr.2012.

JORION, P. Value at Risk - the new benchmark for managing �nancial risk.McGraw-Hill, 2001.

MERTON, R. C. On the pricing of corporate debt: the risk structure of interestrates. 1973.

POOR'S, S. . Standard & poor's creditweek. Standard & Poor's, 1996.

SANTOS, J. A. R.; SANTOS, J. O. Análise do modelo KMV na gestão do riscode crédito. 2003.

SAUDERS, A. Medindo o Risco de Crédito: Novas abordagens para value atrisk e outros paradigmas. [S.l.]: Qualitymark Editora, 2000.

SCHECHTMAN, R. Descrição e uso de um modelo de risco de crédito ao nívelde portfólio. Banco Central, 2002.

SERASA. Credit Rating ganha maior poder preditivo. 2008. Disponível em:http://www.serasaexperian.com.br/serasaexperian/publicacoes/bis/

2008/110/bis_00311.htm. Acesso em: 27 de março de 2013.

SILVEIRA, M. A. M. da. Avaliação do risco de crédito agregado: Aplicação doCreditRisk+ em instituições brasileiras não-�nanceiras. 2007.

STOLF, W. A. Quanti�cação do risco de crédito: Um estudo de caso utilizandoo modelo CreditRisk+. 2008.

55

YANAKA, G. M.; HOLLAND, M. Basiléia ii e exigência de capital para riscode crédito dos bancos no brasil. Revista Brasileira de Finanças Vol.8 No.2 pag.167-195, 2010.

![A Guerra Dos Clark _ Piauí_105 [Revista Piauí]](https://static.fdocumentos.com/doc/165x107/563db987550346aa9a9e30af/a-guerra-dos-clark-piaui105-revista-piaui.jpg)