TÍTULO: EVOLUÇÃO DA RESPONSABILIDADE SOCIAL … · 2013-09-06 · perspetiva resumida da...

29

1 TÍTULO: EVOLUÇÃO DA RESPONSABILIDADE SOCIAL EMPRESARIAL NA PENÍNSULA IBÉRICA AUTORES: Maria de Fátima Travassos Conde Docente no ISCAC – Instituto Politécnico de Coimbra Doutoranda na Universidade da Extremadura (fconde @iscac.pt) Dolores Gallardo Vázquez Profesora Titular de Economía Financiera y Contabilidad. Universidad de Extremadura. e-mail: [email protected] Maria da Conceição da Costa Marques, PHD Professora Coordenadora do Instituto Superior de Contabilidade e Administração de Coimbra e-mail: [email protected] Área Temática: Responsabilidade Social Corporativa Palavras-chave: Responsabilidade Social Empresarial, Portugal, Espanha Metodologia de investigação: M8) Other

Transcript of TÍTULO: EVOLUÇÃO DA RESPONSABILIDADE SOCIAL … · 2013-09-06 · perspetiva resumida da...

1

TÍTULO:

EVOLUÇÃO DA RESPONSABILIDADE SOCIAL EMPRESARIAL NA

PENÍNSULA IBÉRICA

AUTORES:

Maria de Fátima Travassos Conde

Docente no ISCAC – Instituto Politécnico de Coimbra

Doutoranda na Universidade da Extremadura

(fconde @iscac.pt)

Dolores Gallardo Vázquez

Profesora Titular de Economía Financiera y Contabilidad.

Universidad de Extremadura.

e-mail: [email protected]

Maria da Conceição da Costa Marques, PHD

Professora Coordenadora do Instituto Superior de Contabilidade e

Administração de Coimbra

e-mail: [email protected]

Área Temática: Responsabilidade Social Corporativa

Palavras-chave: Responsabilidade Social Empresarial, Portugal, Espanha

Metodologia de investigação: M8) Other

2

Abstract

As empresas de todos os países, incluindo Portugal e Espanha, enfrentam cada vez mais

novos desafios impostos pelas necessidades dos consumidores, pela pressão dos grupos

de pressão e pela legislação. Grande parte destes desafios está relacionada com a

Responsabilidade Social e Empresarial (RSE). O nosso trabalho pretende dar uma

perspetiva resumida da evolução do papel da RSE nos países da Península Ibérica, nas

últimas décadas. Verificámos que esta evolução foi semelhante ao nível de conceitos

teóricos, mas quando analisamos alguns indicadores relacionados com a aplicação das

práticas de RSE, concluímos que Espanha apresenta melhores resultados.

1. Introdução

A sociedade é abundante em problemas sociais e ambientais que variam no tipo e na

magnitude. Dois grandes problemas mundiais são a pobreza generalizada e a

degradação do meio ambiente. A pobreza é uma ameaça para a sobrevivência das

gerações atuais, enquanto a degradação do meio ambiente é uma ameaça para a

existência saudável não somente da presente geração, mas mais ainda para as gerações

futuras (Aguilera et al. 2007; Bhattacharyya et al, 2008).

A divulgação da sustentabilidade corporativa, a nível académico, é uma linha de

investigação atual e em crescente desenvolvimento (Dias, 2009), mas também, em

termos empresariais, cada vez mais os relatórios publicados são importantes para

reduzir a assimetria de informação entre a empresa e as partes interessadas (Cheng et al,

2012). Hoje em dia, considera-se que as empresas têm a obrigação de pensar nas

necessidades e desejos da sociedade a longo prazo, o que significa que elas se devem

dedicar a atividades que promovam os benefícios e minimizem os efeitos negativos das

suas ações, (Branco e Robinson, 2007; Martinez, 2010; Alniacik et al, 2011; Cheng et

al, 2012; Yakovleva e Vazquez-Brust, 2012). A divulgação da Responsabilidade Social

Empresarial (RSE) também se veio incrementando na Península Ibérica, contudo,

existem pequenas diferenças entre Portugal e Espanha. O objetivo do nosso trabalho é

verificar a evolução da RSE em ambos os países, tanto ao nível da aplicação das

práticas da RSE nas empresas, como ao nível de publicações de artigos.

3

2. O Papel da RSE na Península Ibérica

2.1 Em Portugal

Em todos os países, incluindo Portugal, as empresas enfrentam cada vez mais novos

desafios impostos pelas necessidades dos consumidores, pela pressão dos grupos de

interesses e pela legislação das empresas, por exemplo, a proteção do meio ambiente, os

produtos mais seguros e menos prejudiciais para a natureza e o cumprimento das

normas éticas e do trabalho em toda a cadeia de produção (Cerin y Karlson, 2002;

Gauthier, 2005; Haigh y Jones; 2007; Branco y Rodrigues, 2008; Bhattacharya et al,

2008; Yakovleva y Vazquez-Brust, 2012).

Segundo o relatório - Management Soluctions – A maioria das empresas portuguesas1

“… já estão conscientes da importância do desenvolvimento sustentável e está claro

que trabalham para melhorar o desempenho ambiental e a segurança e, em muitos

casos também o rendimento social, mas não se encontrou uma forma realmente eficaz

para pôr em prática e integrar este conceito na gestão global da empresa”.

Em Portugal, o que contribuiu para a adoção crescente do conceito de RSE pelas

empresas e para o seu desenvolvimento ao nível do ensino, foi a realização Cimeira

Europeia de Lisboa em Março de 2000 e a publicação do Livro Verde sobre a RSE, no

ano 2001. A prova de que na realidade se começou a dar importância à RSE é que em

Dezembro de 2002, a Novadelta foi a primeira empresa portuguesa a obter a

Certificação de Responsabilidade Social SA80002. A DHL Portugal obteve a

Certificação SA8000 em Junho de 2004, tornando-se a primeira empresa certificada no

1 Realizado pela Deloite en Diciembre de 2003.

2 Certificação pela norma de RSC, que deve abarcar também os fornecedores e os subcontratantes

4

sector dos serviços e na segunda em Portugal. DHL Portugal é uma filial da Deutsche

Post World Net (DPWN).

De referir que o crescimento expressivo ocorreu depois de 2003 como resultado de uma

combinação de fatores, dos quais se destacam (Vistas, A.; 2008):

- O surgimento de novas organizações relacionadas com esta questão;

- A publicação de um parecer pelo Conselho Económico e Social;

- Aparecimento de diversos eventos relacionados com o tema;

- Aumento de empresas de marketing, aumento do número de relatórios de RSE

das empresas, e a divulgação do tema nos meios de comunicação;

- Melhoria da regulamentação governamental das empresas cotadas;

- O aparecimento de empresas de consultadoria que oferecem serviços nesta

área.

O tema RSE começou a ser debatido por organizações representantes de diferentes

sectores, e neste sentido surgiram algumas associações de empresas interessadas na

divulgação do referido assunto, de salientar:

- GRACE – Grupo de Reflexão e Apoio à Cidadania Empresarial, foi criado

em 2000, e tem como missão “divulgar o conceito de cidadania e

responsabilidade social empresarial, sensibilizar e ajudar as empresas a gerir

os seus negócios de forma socialmente responsável, caminhando na

construção de uma sociedade sustentável e justa”3.

- BCSD Portugal – Conselho Empresarial para o Desenvolvimento

Sustentável, criado em 2001, tem como objetivo principal “conseguir que a

liderança empresarial seja catalisadora de uma mudança no sentido do

3 http://www.grace.pt/sobreograce.php (consultado em 14/03/2011)

5

desenvolvimento sustentável e fomentar a eco-eficiência, inovação e

responsabilidade social nas empresas”.4

- RSE Portugal5 – Associação Portuguesa para a Responsabilidade Social das

Empresas, criada em 2003, tendo como missão “ser a referência nacional na

RSE; dar maior visibilidade às empresas com práticas socialmente

responsáveis; fomentar, dinamizar e divulgar projetos empresariais a nível

nacional e europeu”. Esta organização está ligada à CRS Europe.6

- APEE7 – Associação Portuguesa de Ética Empresarial, criada em 2002, tem

como missão “Promover a ética e a Responsabilidade Social nas empresas e

em outras organizações, com o objetivo de estimular a correspondente

definição e a implementação de politicas e modelos de governo

organizacional para aumentar a competitividade e rentabilidade através das

boas práticas de gestão dentro do âmbito da sustentabilidade humana,

ambiental y económica do modelo de desenvolvimento adotado”.8

Durante muito tempo não havia orientações, a não ser algumas para o meio ambiente ou

as recomendações da CMVM, que exigissem às empresas que implementassem e

comunicassem as práticas: éticas, económicas, ambientais e sociais em termos

empresariais. No entanto, hoje em dia há um importante desenvolvimento, tanto na

aplicação da RSE, como na sua divulgação (Branco e Rodrigues, 2008).

No desenvolvimento do projeto da norma internacional ISO 26000, a partir de 2004

propôs-se que cada país prepare-se uma resposta em conformidade com a sua realidade,

para que as organizações podessem adotar localmente instrumentos para a definição e

aplicação da responsabilidade social. Aparecendo assim, neste âmbito, uma norma

portuguesa - NP 4469-1:2008 do Instituto Português da Qualidade (IPQ). O objetivo

geral desta Norma é fomentar e guiar as organizações para uma maior responsabilidade

social no contexto dos desafios de desenvolvimento sustentável. No entanto, a

certificação e a eventual aplicação do sistema de gestão da responsabilidade social, em

4 4 http://www.bcsdportugal.org/apresentacao/82.htm (consultado em 14/03/2011)

5Em 2010, formalizou-se publicamente o protocolo entre GRACE e a RSE Portugal, que une as duas associações nacionais mais

importantes na Responsabilidade Social Corporativa, uma entidade única com os órgãos diretores e a equipa de trabalho conjunta. 6 http://www.csreurope.org/pages/en/focus_rseportugal.html (consultado em 14/03/2011)

7 Esta associação ajudou na preparação da ISO 26000.

8 http://www.apee.pt/portal (consultado en 14/3/2011)

6

conformidade com os requisitos desta norma, não implica que a organização em si

mesma seja socialmente responsável, mas através destes mecanismos tem a

possibilidade de o vir a ser.

Em 2008, a KPMG Internacional9 desenvolveu um estudo para analisar a informação à

disposição do público, em 22 países, pelas 100 maiores empresas em cada um deles

(N100). E descobriu as tendências históricas e emergentes dos relatórios de

responsabilidade corporativa nas maiores empresas do mundo.

Em Portugal os resultados mostram um aumento significativo no número de relatórios

de RSE das N100, em comparação com 2006, ano em que foi realizado outro estudo

pela KPMG Portugal. Nesse ano somente 10% das N100 divulgaram o relatório de

sustentabilidade ou de um capítulo sobre a RSE no relatório anual, uma percentagem

muito menor que na atualidade. Em 2008, aproximadamente 61% das N100 portuguesas

publicam, separadamente ou integrado, no relatório anual, informação sobre RSC. Este

aumento da informação é o resultado do aumento de consciência e do compromisso com

os temas de sustentabilidade entre as empresas portuguesas (KPMG Internacional,

2008).

Somente cerca de 32% das N100 publicam um relatório de responsabilidade corporativa

separadamente. A restante percentagem integra nos relatórios anuais, esta é a opção

preferida devido à falta de recursos para a comunicação e à perceção, entre as empresas,

que o esforço não compensa o custo de publicação de um relatório em separado.

Saliente-se, também, que são poucos os relatórios de responsabilidade social, em

Portugal, que contêm observações de auditores externos, mas as empresas começam a

entender os benefícios deste processo, especialmente no que respeita à materialidade

(KPMG Internacional, 2008).

Os sectores principais são empresas com alto impacto ambiental, e destes mais de 50%

divulgam informação sobre o seu desempenho em temas de sustentabilidade. Outra

mudança notável desde o último estudo (2006) é que em finanças, seguros e valores,

mais de 60% das empresas revelam informação sobre sustentabilidade.

9 KPMG International Survey of Corporate Responsibility Reporting 2008

7

Em termos académicos também são muitos os trabalhos que têm surgido, em Portugal

na última década, sobre RSE. Apenas como exemplo apresentamos os seguintes:

AUTOR/ANO TÍTULO RESUMO

Sarmento y

Duarte (2004)

“Environmental

Strategies of

Polluting Industries”

Analisa o comportamento das organizações e o meio

ambiente das empresas que são potenciais contaminadoras, e

conclui que as empresas que investem na proteção do meio

ambiente são as que têm causado acidentes e são estas que

incluem factos ambientais nas suas contas. No entanto,

conclui que ainda existe um grande número de empresas que

consideram que não têm nenhuma obrigação com a

responsabilidade social. Apesar de tudo isto, a empresas

estão geralmente preocupadas com o ambiente, defende o

autor. Outra das conclusões deste estudo é que os esforços

ambientais se relacionam positivamente com o tamanho da

empresa.

Abreu et al,

(2005)

“Corporate social

responsibility in

Portugal: empirical

evidence of corporate

behaviour”

O objetivo desta investigação é analisar RSE, sobretudo a

experiência e a prática das empresas em Portugal. Defende-

se que o relatório social da empresa é a comunicação e o

objeto de medição. Os autores analisam e apresentam os

resultados interessantes na área da RSE. Os autores

desenvolveram uma análise dos componentes principais para

ordenar e agrupar os dados originais. A análise preliminar

gerou três componentes da RSE: a influência externa, a

influência do mercado e a influência operativa das empresas

em Portugal. Esta investigação mostra as diferenças

culturais e ajuda a realçar a importância da investigação

neste âmbito na comunidade europeia. Também põe em

relevo a relação entre a atividade da RSE, a imagem

corporativa e o desempenho.

Branco y

Rodrigues

(2006) “Communication of

corporate social

responsibility by

Portuguese banks: A

legitimacy theory

perspective”

Os autores analisam se os bancos portugueses utilizando os

seus sites como um meio para divulgar informação sobre a

responsabilidade social e determinar que tipos de

informação revelam, comparando a dita revelação com a

divulgação similar nos relatórios anuais. Chegaram à

conclusão que os bancos com maior visibilidade entre os

consumidores parecem mostrar uma maior preocupação por

melhorar a imagem corporativa através da divulgação de

informação de responsabilidade social. Os resultados

sugeriram que a teoria da legitimidade pode ser uma

explicação da divulgação da responsabilidade social pelos

bancos portugueses.

Saraiva y

Serrasqueiro

“Corporate

Sustainability in the

Os autores estudam a sustentabilidade, RSE, e os

investimentos socialmente responsáveis, com o argumento

que existem claros benefícios para as empresas e para as

8

(2007) Portuguese Financial

Institutions”

instituições financeiras. O objetivo empírico deste trabalho é

mostrar um marco teórico para a existência e o fornecimento

de informação não financeira sobre os produtos financeiros

dos bancos em Portugal. Geralmente, as conclusões apontam

no sentido de que as instituições financeiras inquiridas estão

muito atrás deste novo marco e das ferramentas

relacionadas, comparado com instituições financeiras

semelhantes fora de Portugal. Há algumas instituições que

divulgam, mas em comparação com outros países europeus e

não europeus, a diferença é enorme. Chegou-se à conclusão

que ainda existe muito para fazer neste campo, a partir de

uma definição clara dos benefícios e custos da prestação da

informação não-financeira.

Carreira y

Abreu (2008)

“Es relevante la

responsabilidad

social corporativa en

el análisis del valor

de la organización”

Assinalam que a relevância da RSE deve ser percebida

através de variáveis explicativas do Desempenho Financeiro

Corporativo e do Desempenho Social Corporativo.

Branco y

Rodrigues

(2008)

“Factors Influencing

Social Responsibility

Disclosure by

Portuguese

Companies”

Compara-se a internet e os relatórios anuais como meios de

comunicação de responsabilidade social e analisa-se o que

influencia a sua divulgação. Examina-se a divulgação da

responsabilidade social pelas empresas portuguesas nos anos

2003 e 2004. De acordo com o marco adotado as empresas

divulgam informação sobre a responsabilidade social para

apresentar uma imagem de empresas responsáveis e

poderem legitimar a sua conduta perante os grupos de

interesses, e influenciar a precessão externa da sua

reputação.

Monteiro y

Guzmán (2009) “Determining factors

of environmental

strategic positioning

adopted by

Portuguese large

companies”

Os autores analisam o posicionamento da estratégia

ambiental adotada por uma amostra de grandes empresas

que operam em Portugal, para identificar os principiais

fatores que podem ter influência significativa na adoção de

uma estratégia pró-ativa para o ambiente. Os resultados

indicam que existe uma relação positiva entre a existência

nas empresas de um departamento dedicado ao ambiente e

adoção de uma posição proactiva no ambiente. No entanto,

não existe uma relação significativa entre a adoção de uma

estratégia ambiental e três características específicas de uma

empresa (sócios da empresa, tipo de controle de capital e o

tamanho da empresa).

Abreu y

Carreira (2010);

“Relevance Of Social

Responsibility For

The Firm Value: The

Problem Of

Stakeholders Theory”

Analisa-se a informação publicada pelas empresas com

valores cotados na bolsa Euronext de Lisboa e mediante de

estudos de caso, durante o período 2004-2008 (Euonext

Lisboa, 2010). Estuda a aplicação de práticas responsáveis

de desenvolvimento social, relacionando-as com o valor da

empresa e com a sustentabilidade com o fim de identificar

processos para minimizar os riscos e criar oportunidades que

9

impliquem a ampliação da reputação.

Eugénio y

Morais (2010)

“An examination of

social responsibility

on the web and on the

annual reports: a

Portuguese case

disclosure”

Examinam o uso da internet para a divulgação da

informação da responsabilidade social da Secil, uma das

maiores empresas de cimento português. Os resultados

permitiram concluir que a internet é uma poderosa

ferramenta utilizada por esta empresa para a divulgação de

informação.

Estes trabalhos são somente alguns exemplos, porque cada vez aparecem mais artigos

que abordam estes temas, atualmente este assunto suscita o interesse de um público

bastante heterogéneo.

2.2 Em Espanha

Em Março de 2002, em Barcelona, foi apresentado o Código de Bom Governo para a

empresa sustentável, promovido pelo IESE, a Fundação Entrono y

PricewaterhouseCoopers e onde participaram representantes de 60 empresas. As

empresas espanholas quiseram-se juntar ao movimento impulsionador da RSE e em

Abril de 2002, 93 empresas e 34 organizações entregaram em Madrid ao Secretário das

Nações Unidas as suas cartas de adesão ao Global Compact, instrumento que promove a

adoção pelas empresas de vários princípios universais no âmbito dos direitos humanos,

normas laborais e meio ambiente (Benbeniste, 2002).

As empresas mais admiradas do mundo segundo o ranking de Pricewaterhousecoopers

(PWC, 2002) desenvolvem práticas de RSC e difundem-nas para aproveitar os efeitos

positivos que geram: a transparência informativa. Em Espanha produziu-se um

fenómeno semelhante, há uma tendência crescente no fornecimento de dados genéricos

e qualitativos, que são dificilmente verificáveis, dificultando a comparabilidade da

informação, e diminui a fiabilidade e a relevância (Moneva y Llena, 2004).

Ainda que os relatórios da RSE tenham melhorado nos últimos anos, o aspeto social

continua a ser difícil de quantificar. Para Gallardo e Castilla (2005), a importância do

10

conteúdo qualitativo dentro deste tipo de comunicações justifica a relevância de

procedimentos alternativos aos puramente contáveis para comunicar o estado e o

desenvolvimento das políticas sociais no âmbito empresarial.

Para o desenvolvimento da RSE em Espanha, muito tem contribuído as iniciativas que a

seguir apresentamos.

O governo espanhol publicou em junho de 2006 o Livro Branco de RSE, com o objetivo

de potenciar e promover estas matérias em Espanha, e foi o primeiro deste género a ser

aprovado na Europa por um parlamento nacional. De seguida, em 2008, se criou o

Conselho Estatal de RSE (CERSE) adstrito ao Ministério do Trabalho e Assuntos

Sociais, cuja função principal é ser o órgão assessor e consultivo do Governo, que

identifique e promova as melhores práticas em matéria de responsabilidade social,

propondo as possíveis políticas a desenvolver, neste âmbito, pelo Governo.

A sua característica principal é a sua composição quadripartida, na qual estão

representadas a administração pública, as organizações sindicais, as organizações

empresariais e as instituições de referência no âmbito da RSE.

Além disso, a Lei da Economia Sustentável de 201010

inclui propostas específicas sobre

a RSE em algumas cláusulas:

Promoção pública da RSE: as empresas públicas e administrações,

devem manter uma política de promoção pública de RSE, mediante a

elaboração de relatórios de RSE para sua autoavaliação de acordo com as

principais normas internacionais.

Comunicações ao CERSE: as organizações com mais de 1000

trabalhadores comunicam expressamente ao Conselho Estatal da RSE os

seus relatórios de RSE, com o objetivo que o CERSE possa acompanhar

o desenvolvimento da RSE em Espanha.

Identificação como empresa socialmente responsável: aquelas

organizações que assim o desejem poderão solicitar ser reconhecidas

como empresas socialmente responsáveis de acordo com os critérios

estabelecidos pelo CERSE.

10

http://noticias.juridicas.com/base_datos/Admin/l2-2011.html

11

Também, as empresas formaram associações profissionais para unir os seus esforços em

matéria de RSE. De referir, ainda, a existência de uma colaboração estreita entre

empresas e académicos para fomentar a investigação e a inovação na envolvente da

RSE e da sustentabilidade. Neste sentido, constituíram-se várias entidades e iniciativas

nacionais especializadas nestas matérias, que estão contribuindo para a criação e difusão

de uma cultura responsável no tecido empresarial espanhol: Fundación Ecología y

Desarrollo (ECODES), Asociación Española de Normalización e Certificación

(AENOR), Fundación Entorno, Forética e o Observatorio de RSC.

A Fundación Ecología y Desarrollo (ECODES)11

é uma organização sem objetivo do

lucro e independente que atua a favor do desenvolvimento sustentável na sua dimensão

económica, social e meio ambiental. A sua missão é ajudar os que querem atuar a favor

da sustentabilidade: pessoas, empresas, meios de comunicação, entidades não lucrativas,

e administrações públicas que querem praticar ou praticam a sustentabilidade em

Espanha e América Latina, mediante o desenvolvimento de alternativas ecologicamente

sustentáveis, socialmente justas e economicamente viáveis.

Em 1995, apareceu a Fundación Entorno12

-Consejo Empresarial Español para el

Desarrollo Sostenible que é uma organização privada sem fins lucrativos, cuja missão

é trabalhar com os líderes empresariais abordando os desafios do desenvolvimento

sustentável como oportunidades de negócio. O seu programa de trabalho aborda

diferentes aspetos de desenvolvimento sustentável, com o fim de cumprir os seguintes

objetivos: Liderança empresarial, Desenvolvimento de programas, Melhores práticas e

Alcance global.

Temos ainda, a Asociación Española de Normalización y Certificación (AENOR)13

,

criada em 1986, igualmente sem fins lucrativos. A sua atividade contribui para melhorar

a qualidade e a competitividade das empresas, dos seus produtos e dos seus serviços,

ajudando desta forma as organizações a gerar um dos valores mais apreciados na

economia atual: a confiança.

11

http://www.ecodes.org/quienes-somos/ 12

http://www.fundacionentorno.org/Fundacion/Trayectoria,37.htm 13

http://www.aenor.es/aenor/normas/buscadornormas/buscadornormas.asp#.UTeNLRwwz_M

12

A RS10: 2009 promovida pela AENOR e de âmbito estatal, é especificamente de

certificação. Esta norma estabelece os requisitos para um sistema de gestão de SER,

inspirado nos princípios estabelecidos no guia da ISO 26000 (que no momento da sua

publicação estava em fase de projeto) e na norma experimental UNE 165010:2009 EX

Ética.

Também, a Forética é uma associação constituída, em 1999, por um conjunto de

empresas e profissionais da RSE, e tem como objetivo fomentar a cultura da gestão

ética e a responsabilidade social, dotando as organizações de conhecimentos e

ferramentas úteis para desenvolver com êxito um modelo de negócio competitivo e

sustentável. Esta associação promove o Sistema de Gestão Ética e Socialmente

Responsável (SGE 21), é uma norma certificável em matéria de responsabilidade social

de âmbito espanhol e latino-americano.

Esta norma é composta por seis capítulos, sendo o capítulo seis o que desenvolve os

requisitos certificáveis, subdividindo-se ainda em nove áreas de gestão (alta direção,

clientes, fornecedores, pessoas que trabalham para a organização, meio social,

envolvente ambiental, investidores, concorrência, administrações públicas),

estabelecendo para cada uma delas os requisitos que deve cumprir uma organização

para ser considerada ética e socialmente responsável e poder obter esta certificação.

Por fim, com o objetivo de reunir opiniões, conceitos e iniciativas e criar uma entidade

de referência capaz de impulsionar a educação e a divulgação necessárias sobre RSE

nasceu, no ano 2004, o Observatorio de Responsabilidad Social Corporativa14

da

mão de um conjunto de organizações representativas da sociedade civil. Esta

organização trabalha com o fim de criar consciência e dar a conhecer o efeito positivo

da implementação da RSE na empresa e as formas de potencia-lo, realizando um

acompanhamento exaustivo das iniciativas politicas nesta matéria e suas aplicações

práticas.

Cada vez mais em Espanha, as empresas que produzem relatórios valorizam, também, a

sua certificação. Segundo o relatório KPMG Internacional (2008) Espanha ocupa o

segundo lugar, tendo em conta a percentagem de relatórios auditados. No entanto, a

14

http://www.observatoriorsc.org/index.php?option=com_content&view=article&id=12&Itemid=27&lan

g=es

13

integração de informação de responsabilidade corporativa nos relatórios anuais não é

norma em Espanha: um terço das empresas inquiridas não informa nada sobre

responsabilidade corporativa, enquanto cerca de outro terço somente publica um

relatório de responsabilidade corporativa, separadamente do relatório anual.

No trabalho realizado pela KPMG (2008) em Espanha chegaram à conclusão que a

difusão dos relatórios sobre responsabilidade social é superior á média em todos os

sectores menos no florestal, celulose e papel. Setores que contribuem significativamente

para o PIB, como a construção, as finanças, seguros, têm algumas das taxas mais altas

de comunicação, mais de 80% destas empresas estão empenhadas na responsabilidade

empresarial.

Os relatórios de RSE, em Espanha, são na sua maioria fiáveis, contudo, 51% das

empresas N100, ainda não são avaliadas por um auditor externo competente e

independente.

Também o Serviço de Segurança geral da KPMG de Espanha e a Fundação

Alternativas, realizou um inquérito entre os especialistas em responsabilidade

corporativa. O objetivo da investigação foi avaliar o nível de confiança nas empresas

espanholas, assim como a compreensão de como as práticas de responsabilidade

corporativas são apreendidas pela opinião pública. Mais de 80% dos inquiridos pensam

que nos últimos anos alguns dos compromissos com a responsabilidade corporativa tem

um efeito positivo sobre como as empresas espanholas são governadas e administradas,

no que diz respeito às questões sociais, éticas e ambientais (KPMG Internacional,

2008).

De acrescentar, também que Espanha em 2007, foi o país que mais relatórios GRI (34%

do total) apresentou a qualificação “in accordance” (Rivero, 2007).

A Fundacão Alternativas, desde o seu nascimento, que se tem dedicado à cultura

empresarial da RSE. Desde 2007 que elabora Relatórios Anuais sobre RSE em Espanha.

Em 2010, o relatório15

presta atenção à RSE e ao futuro da empresa, numa conjuntura

em que o debate económico centra-se, sobretudo, na saída da crise, ainda que as

organizações centrem a sua atenção em modelos de gestão que sejam sustentáveis no

15 Para a realização deste Relatório a Fundação Alternativas designou uma equipa de investigadores

académicos da Universidade de Alcalá de Henares, para colaborar com a KPMG.

14

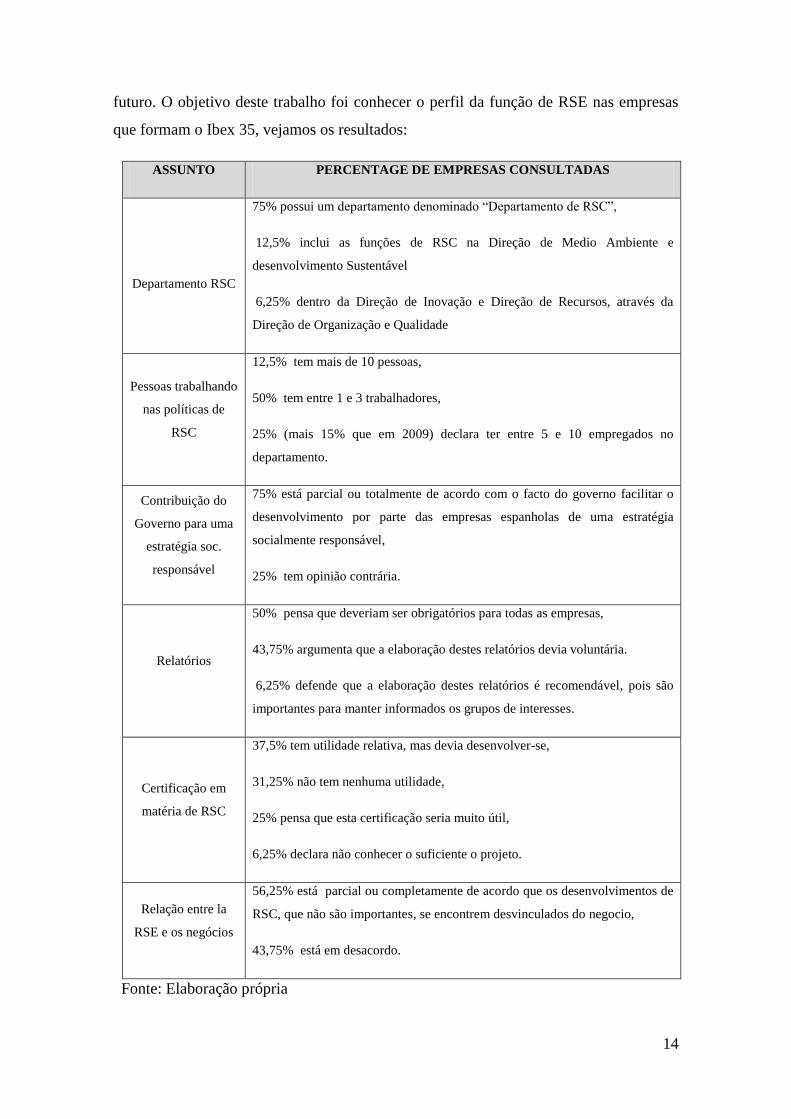

futuro. O objetivo deste trabalho foi conhecer o perfil da função de RSE nas empresas

que formam o Ibex 35, vejamos os resultados:

ASSUNTO PERCENTAGE DE EMPRESAS CONSULTADAS

Departamento RSC

75% possui um departamento denominado “Departamento de RSC”,

12,5% inclui as funções de RSC na Direção de Medio Ambiente e

desenvolvimento Sustentável

6,25% dentro da Direção de Inovação e Direção de Recursos, através da

Direção de Organização e Qualidade

Pessoas trabalhando

nas políticas de

RSC

12,5% tem mais de 10 pessoas,

50% tem entre 1 e 3 trabalhadores,

25% (mais 15% que em 2009) declara ter entre 5 e 10 empregados no

departamento.

Contribuição do

Governo para uma

estratégia soc.

responsável

75% está parcial ou totalmente de acordo com o facto do governo facilitar o

desenvolvimento por parte das empresas espanholas de uma estratégia

socialmente responsável,

25% tem opinião contrária.

Relatórios

50% pensa que deveriam ser obrigatórios para todas as empresas,

43,75% argumenta que a elaboração destes relatórios devia voluntária.

6,25% defende que a elaboração destes relatórios é recomendável, pois são

importantes para manter informados os grupos de interesses.

Certificação em

matéria de RSC

37,5% tem utilidade relativa, mas devia desenvolver-se,

31,25% não tem nenhuma utilidade,

25% pensa que esta certificação seria muito útil,

6,25% declara não conhecer o suficiente o projeto.

Relação entre la

RSE e os negócios

56,25% está parcial ou completamente de acordo que os desenvolvimentos de

RSC, que não são importantes, se encontrem desvinculados do negocio,

43,75% está em desacordo.

Fonte: Elaboração própria

15

As iniciativas empresariais, neste campo, têm evoluído em paralelo com a intensificação

do interesse académico pela RSC. Têm sido publicados diversos artigos sobre este tema,

destacamos apenas alguns mais recentes:

AUTORES/ANO CONTEÚDO DO TRABALHO

Escobar y González

(2005)

Analisa a legitimação das atuações empresariais perante os seus

stakeholders, no setor elétrico espanhol (Grupo Endesa).

Somoza y Vallverdú

(2006)

Os autores defendem que a RSE está envolvida no resultado da empresa, a

partir da perspetiva de benefício do negócio pode-se aumentar a

rentabilidade da empresa.

Puerta (2007) É uma descrição da situação atual da RSE em Espanha, indicando a

complexidade do processo de execução e seu diagnóstico da situação.

Alonso (2009) Analisa o papel dos códigos de bom governo e a responsabilidade social

corporativa, sob a influência das novas tecnologias.

Tirado, Ruiz e Bustos

(2008)

Sintetizam alguns critérios e diretrizes para a implementação do princípio da

transparência em RSE, normalmente através das memórias de

sustentabilidade, enfatizando os aspetos mais exigentes, decorrentes deste

princípio: porquê informar, sobre, o quê e como?

Cegarra-Navarro e

Martínez-Martínez

(2009)

Desenvolveram um estudo empírico para entender por que é que as

organizações empresariais, cada vez mais, estão ligadas às questões de

RSE. Os resultados indicam que os benefícios da RSE caem em cinco

categorias, ou seja: qualidade de produtos e serviços, negócios, inovação,

cultura empresarial e obrigações éticas. Os autores verificaram que a RSE

teve um efeito significativo sobre a solidez financeira.

Gessa Perera, e Jiménez

Jiménez (2011)

Este trabalho tem como objetivo principal identificar, de forma exploratória

e contextualizada através de um estudo de caso, os aspetos mais relevantes

da gestão das relações com as partes interessadas, no sector hoteleiro.

De los Ríos Berjillos et

al (2012)

Este trabalho mostra um modelo de regressão explicativo que permite

verificar a existência de uma relação direta entre a informação sobre

responsabilidade social orientada para o cliente fornecido pelas principais

instituições financeiras espanholas, e a reputação corporativa.

Fonte: Elaboração própria

Verificamos que o tema RSE tem merecido a atenção da sociedade em geral, no entanto,

como os anos em estudo no nosso trabalho se consideram anos de crise financeira

(Brunnermeier, 2009), de seguida vamos ver como se comportam alguns indicadores de

sustentabilidade, neste período, em Portugal e Espanha.

16

2.3 Alguns indicadores de desenvolvimento sustentável da última década16

-

análise comparativa entre Portugal e Espanha

De acordo com a Comissão Europeia (2009a), o impacto da crise financeira nos países,

a nível individual, depende em grande medida das condições iniciais – antes da crise,

das economias e suas vulnerabilidades. Por isso, pensamos que é importante apresentar

comparativamente alguns indicadores de desenvolvimento sustentável durante a última

década, em ambos os países. Tendo em conta que existe uma variabilidade imensa de

indicadores, apresentamos apenas alguns para exemplificar a evolução da realidade

económica, ambiental e social.

a) Indicadores Económicos

Produto interno bruto (PIB)

O PIB é um dos indicadores mais utilizados na macroeconomia para avaliar a atividade

económica de um país. Representa o valor de todos os bens e serviços produzidos num

país, durante um determinado período. Para as avaliações mais consistentes, o mais

adequado é o uso do PIB real (calcula-se a preços constantes), que tem em conta

somente as variações nas quantidades produzidas dos bens e não nas alterações dos

preços de mercado inflação). Este indicador utiliza-se muitas vezes para avaliar a

prosperidade de um país, já que é uma medida de rendimento real médio de um país. O

PIB real per capita calcula-se mediante a relação entre o PIB real e a população media

de um ano em particular.

No gráfico 1A observamos que, na última década, o PIB real per capita tem valores

muito diferentes, em Portugal e em Espanha. Este indicador, no país vizinho, apresenta

valores muito superiores aos de Portugal. Com o início da crise, em 2007, os valores do

16 Esta parte do trabalho foi baseada na consulta, em março de 2013, do site

http://epp.eurostat.ec.europa.eu/portal/page/portal/sdi/indicators

17

indicador também caíram e, neste caso, em Espanha a descida foi mais pronunciada. Em

2010, o PIB em Portugal, aumentou 1,4%, contrariamente ao que tinha acontecido no

ano anterior, este crescimento está associado com a evolução positiva da procura interna

e das exportações (AEP, 2010, p.29). De salientar que a média do PIB real na Europa é

superior à dos dois países em estudo.

Gráfico 1A - Evolução do PIB real per capita (2000-2011)

Fonte: Eurostat

Produtividade

A produtividade laboral por hora trabalhada é um indicador de competitividade da

economia da União Europeia e da capacidade para assegurar a prosperidade do seu povo

no tempo. Os fatores que conduzem ao crescimento da produtividade laboral são a

inovação tecnológica, a melhoria da qualificação dos trabalhadores e a organização do

trabalho.

No que diz respeito a este indicador os valores apresentados por Portugal e Espanha

(gráfico 1B), são muito diferentes, desde 2000. Em ambos os países tem havido uma

tendência, na última década no crescimento deste indicador. Em 2007, Portugal diminui

ligeiramente a diferença, relativamente a Espanha, mas nos anos seguintes, a distância

entre os valores apresentados nos dois países, para este indicador, cresceu. Podemos

também observar que Espanha apresenta valores muito próximos da média europeia,

contrariamente a Portugal.

0

5000

10000

15000

20000

25000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Euro

s p

or

hab

itan

te

EU27

Port

ESP

18

Gráfico 1B – Produtividade (euro por hora trabalhada) em Portugal e Espanha

Fonte: Eurostat

De acordo com os indicadores económicos apresentados, a economia espanhola cresce

mais que a economia portuguesa nos anos anteriores à crise de 2007-2009, mas nos anos

seguintes a diminuição foi um pouco mais acentuada também em Espanha. Sobre a

evolução da produtividade laboral, os trabalhadores portugueses mostram tendência a

ser trabalhadores menos produtivos.

b) Indicadores Ambientais

De seguida expomos, comparando sempre os dois países da Península Ibérica, alguns

indicadores de desenvolvimento sustentável na área do meio ambiente: produção de

resíduos não minerais, emissões de gases de efeito estufa, custo das energias renováveis

no consumo final bruto de energia, e o número de organizações registadas no EMAS

(Eco-Management and Audit Scheme).

0

5

10

15

20

25

30

35

EU27 Port ESP

19

Produção de residuos não minerais

A produção de resíduos não minerais (kg por habitante) define-se como todos os

resíduos gerados num país por habitante e ano (excluindo os resíduos minerais, lamas

de dragagem e solos contaminados). Num plano comparativo (gráfico 2A) a nível

europeu, verificamos que, entre 2004 e 2008, a produção de resíduos per capita tem

aumentado em Portugal, destacando-se o ano 2008. Em 2009, nota-se uma diminuição

significativa nos valores deste indicador. De sublinhar, que Espanha apresenta valores

para este indicador, entre 2004 e 2010, sempre com tendência decrescente e sempre

inferior à média europeia.

Gráfico 2A – Produção de resíduos não minerais

Fonte: Eurostat

Emissões de gases com efeito estufa

No que diz respeito ao indicador das quantidades de emissões de gases com efeito

estufa, o mesmo inclui: dióxido de carbono (CO2), metano (CH4), óxido nitroso (N2O),

e os chamados gases F (hidrofluorcarbonos, perfluorcarbonos e hexafluoreto de enxofre

(SF6)). Estes gases são agregados em uma única unidade usando gás específico

potencial de aquecimento global (GWP) e são expressos em unidades equivalentes de

CO2. O indicador não inclui as emissões e remoções relacionadas ao uso da terra,

mudança do uso da terra e silvicultura (LULUCF); nem incluem as emissões da aviação

0

500

1000

1500

2000

2500

3000

2003 2004 2005 2006 2007 2008 2009 2010 2011

KG

pe

r ca

pit

a

EU27

Port

ESP

20

internacional e o transporte marítimo internacional. Na tabela seguinte verificamos que

os valores apresentados pelos dois países para este indicador são idênticos, de sublinhar

de uma forma positiva, que em 2010, os referidos países conseguiram obter o valor mais

baixo, respectivamente, da última década.

Tabela - Emissões de gases com efeito estufa (equivalente de CO2)

Países 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Port 137 139 146 137 141 144 136 132 130 124 118

Esp 135 135 141 143 149 154 151 154 143 130 126

Fonte: Eurostat

Percentagem das energias renováveis no consumo final bruto de energia

O indicador “Quota das energias renováveis no consumo final bruto de energia” é

calculado com base em estatísticas da energia, abrangidos pelo Regulamento de

Estatísticas de Energia (pode ser considerado uma estimativa do indicador descrito na

Directiva 2009/28/CE). Ao observarmos o gráfico 2B averiguamos que Portugal

conseguiu percentualmente, nos últimos anos produzir/consumir, em relação ao seu

consumo total, mais energias renováveis do que Espanha. De realçar que, em ambos os

países, a produção de energias renováveis tem vindo a aumentar, o que em termos de

sustentabilidade é muito positivo.

Gráfico 2B – Percentagem de energias renováveis no consumo final bruto de energia

Fonte: Eurostat

0 5 10 15 20 25

2004

2005

2006

2007

2008

2009

2010

Esp

Port

21

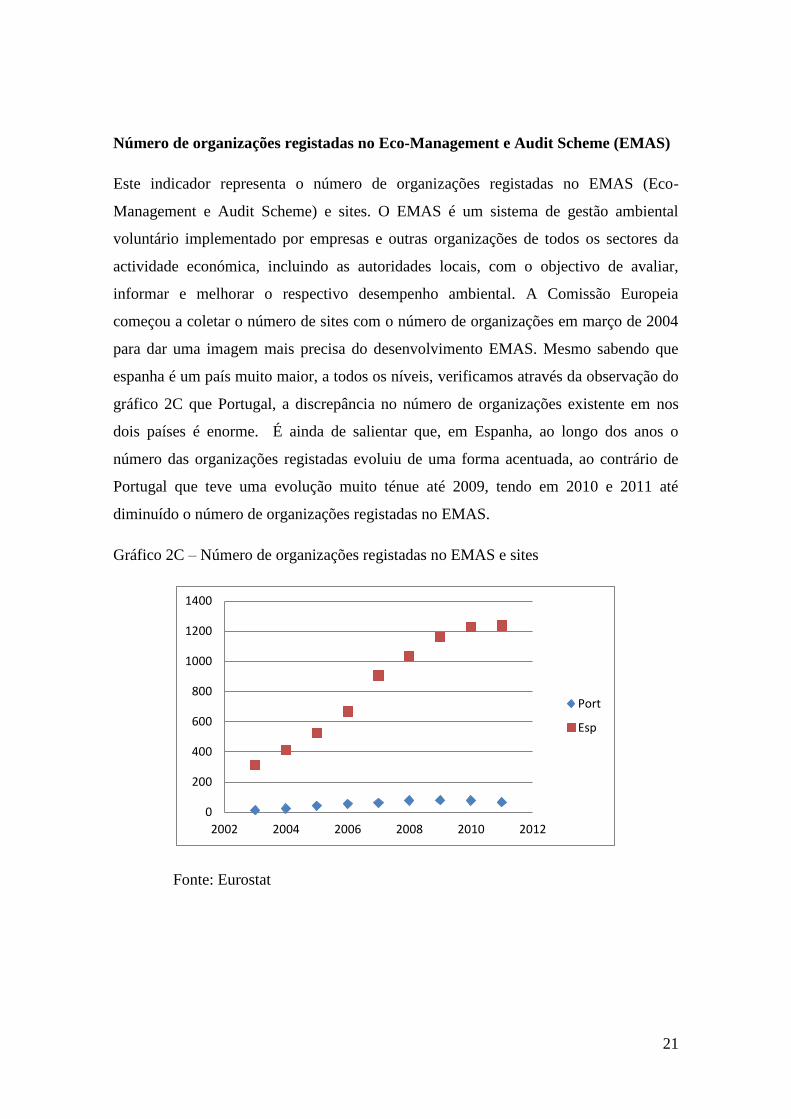

Número de organizações registadas no Eco-Management e Audit Scheme (EMAS)

Este indicador representa o número de organizações registadas no EMAS (Eco-

Management e Audit Scheme) e sites. O EMAS é um sistema de gestão ambiental

voluntário implementado por empresas e outras organizações de todos os sectores da

actividade económica, incluindo as autoridades locais, com o objectivo de avaliar,

informar e melhorar o respectivo desempenho ambiental. A Comissão Europeia

começou a coletar o número de sites com o número de organizações em março de 2004

para dar uma imagem mais precisa do desenvolvimento EMAS. Mesmo sabendo que

espanha é um país muito maior, a todos os níveis, verificamos através da observação do

gráfico 2C que Portugal, a discrepância no número de organizações existente em nos

dois países é enorme. É ainda de salientar que, em Espanha, ao longo dos anos o

número das organizações registadas evoluiu de uma forma acentuada, ao contrário de

Portugal que teve uma evolução muito ténue até 2009, tendo em 2010 e 2011 até

diminuído o número de organizações registadas no EMAS.

Gráfico 2C – Número de organizações registadas no EMAS e sites

Fonte: Eurostat

0

200

400

600

800

1000

1200

1400

2002 2004 2006 2008 2010 2012

Port

Esp

22

c) Indicadores sociais

Pessoas em risco de pobreza ou exclusão social

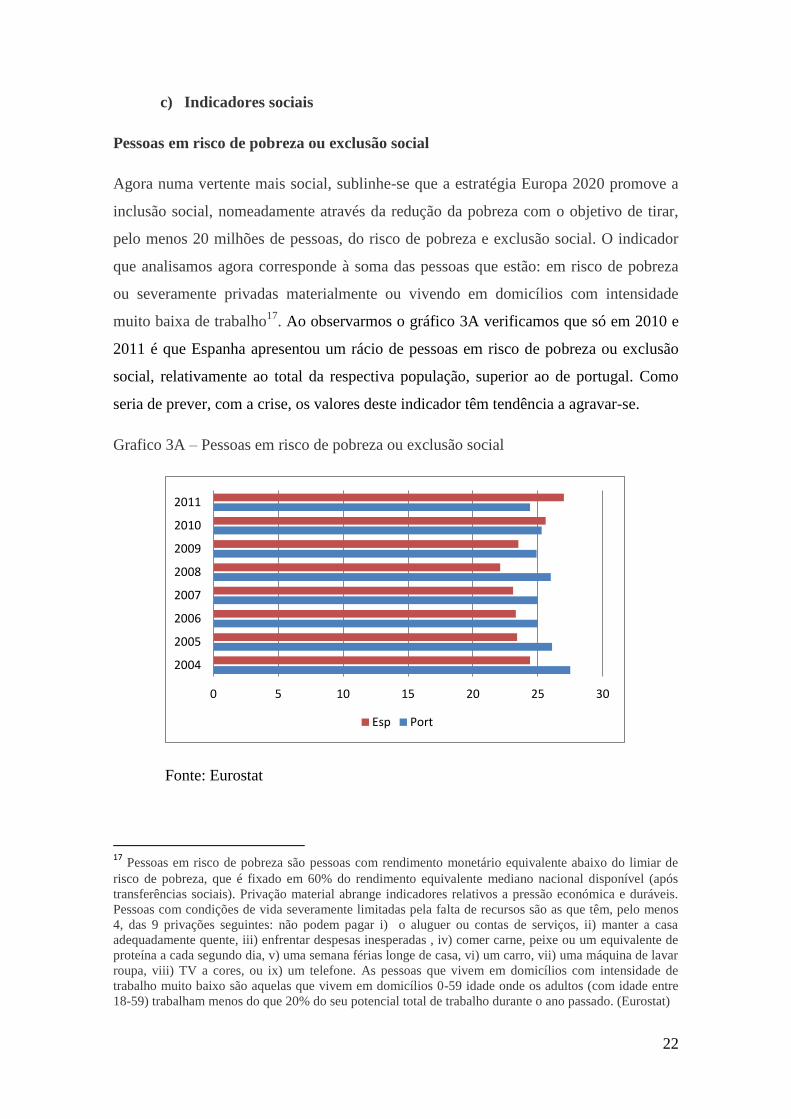

Agora numa vertente mais social, sublinhe-se que a estratégia Europa 2020 promove a

inclusão social, nomeadamente através da redução da pobreza com o objetivo de tirar,

pelo menos 20 milhões de pessoas, do risco de pobreza e exclusão social. O indicador

que analisamos agora corresponde à soma das pessoas que estão: em risco de pobreza

ou severamente privadas materialmente ou vivendo em domicílios com intensidade

muito baixa de trabalho17

. Ao observarmos o gráfico 3A verificamos que só em 2010 e

2011 é que Espanha apresentou um rácio de pessoas em risco de pobreza ou exclusão

social, relativamente ao total da respectiva população, superior ao de portugal. Como

seria de prever, com a crise, os valores deste indicador têm tendência a agravar-se.

Grafico 3A – Pessoas em risco de pobreza ou exclusão social

Fonte: Eurostat

17 Pessoas em risco de pobreza são pessoas com rendimento monetário equivalente abaixo do limiar de

risco de pobreza, que é fixado em 60% do rendimento equivalente mediano nacional disponível (após

transferências sociais). Privação material abrange indicadores relativos a pressão económica e duráveis.

Pessoas com condições de vida severamente limitadas pela falta de recursos são as que têm, pelo menos

4, das 9 privações seguintes: não podem pagar i) o aluguer ou contas de serviços, ii) manter a casa

adequadamente quente, iii) enfrentar despesas inesperadas , iv) comer carne, peixe ou um equivalente de

proteína a cada segundo dia, v) uma semana férias longe de casa, vi) um carro, vii) uma máquina de lavar

roupa, viii) TV a cores, ou ix) um telefone. As pessoas que vivem em domicílios com intensidade de

trabalho muito baixo são aquelas que vivem em domicílios 0-59 idade onde os adultos (com idade entre

18-59) trabalham menos do que 20% do seu potencial total de trabalho durante o ano passado. (Eurostat)

0 5 10 15 20 25 30

2004

2005

2006

2007

2008

2009

2010

2011

Esp Port

23

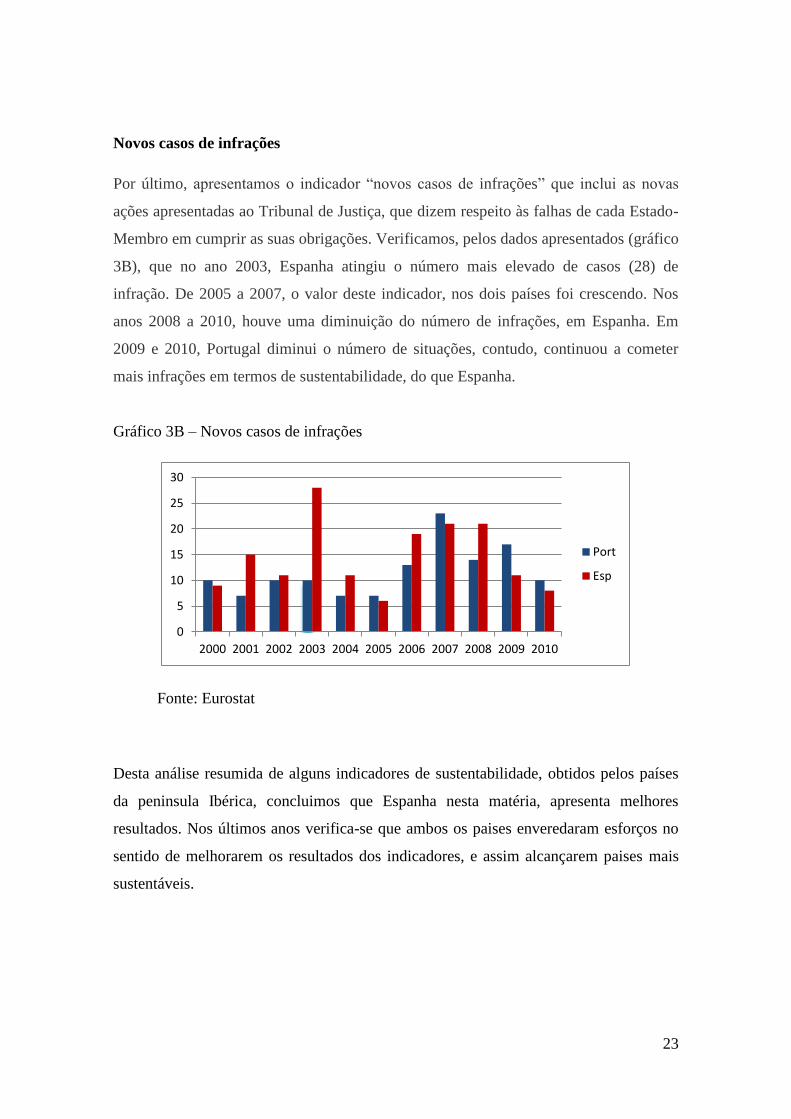

Novos casos de infrações

Por último, apresentamos o indicador “novos casos de infrações” que inclui as novas

ações apresentadas ao Tribunal de Justiça, que dizem respeito às falhas de cada Estado-

Membro em cumprir as suas obrigações. Verificamos, pelos dados apresentados (gráfico

3B), que no ano 2003, Espanha atingiu o número mais elevado de casos (28) de

infração. De 2005 a 2007, o valor deste indicador, nos dois países foi crescendo. Nos

anos 2008 a 2010, houve uma diminuição do número de infrações, em Espanha. Em

2009 e 2010, Portugal diminui o número de situações, contudo, continuou a cometer

mais infrações em termos de sustentabilidade, do que Espanha.

Gráfico 3B – Novos casos de infrações

Fonte: Eurostat

Desta análise resumida de alguns indicadores de sustentabilidade, obtidos pelos países

da peninsula Ibérica, concluimos que Espanha nesta matéria, apresenta melhores

resultados. Nos últimos anos verifica-se que ambos os paises enveredaram esforços no

sentido de melhorarem os resultados dos indicadores, e assim alcançarem paises mais

sustentáveis.

0

5

10

15

20

25

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Port

Esp

24

3.Conclusão

RSE é um desafio que atravessa fronteiras em constante evolução e deve estar presente

em todas as áreas da empresa. Mas a legitimidade da empresa perante a sociedade,

depende da divulgação de suas informações financeiras e não financeiras.

Verificámos que a evolução do papel da RSE, em Portugal e Espanha, tem sido

semelhante, tanto ao nível das práticas implementadas nas empresas, como ao nível das

organizações criadas com o objetivo de impulsionar a aplicação destas mesmas práticas.

Ao nível dos indicadores que apresentamos concluímos que ambos os países têm

evoluído positivamente, embora sendo Espanha quem alcança melhores resultados

globais nesta área.

Contudo, para terminar esta comparação de dados relacionados com RSE, entre

Portugal e Espanha, note-se que a iniciativa anual "Ranking - companhias mais éticas

do mundo em 2012" de americana Ethisphere18

, Portugal é representado pela Sonae,

EDP - Energias de Portugal e Portugal Telecom, em contraste não existe nenhuma

empresa espanhola incluída neste ranking.

18

Mais informações http://ethisphere.com/worlds-most-ethical/wme-faq/

25

Bibliografia

ABREU, R., DAVID, F., y CROWTHER, D. (2005). Corporate social responsibility in

Portugal: empirical evidence of corporate behaviour. Corporate Governance, V.5; (5),

p.3-18.

ABREU, R.; y CARREIRA, F.; (2010); “Relevance Of Social Responsibility For The

Firm Value: The Problem Of Stakeholders Theory”

http://eventos.ipleiria.pt/gecamb2010/EN/RELEVANCE_OF_SOCIAL_RESPONSIBI

LITY_Abreu_Carreira_4thGECAMB.pdf

AGUILERA, R.; RUPP, D.; WILLIANS, C. y GANAPATHI, J.; (2007); Putting the

back in CSR: A multi-level theory of social change in organizations; Academy of

Management Review, V.32 (3); p.836-863.

ALNIACIK, U., ALNIACIK, E., GENC, N.; (2011); “How corporate social

responsibility information influences stakeholders' intentions”; Corporate Social

Responsibility and Environmental Management; Volume 18; p.234–245.

ALONSO ALMEIDA, M.; (2008); “Herramientas para el control de la empresa por

parte del accionista: Los códigos de buen gobierno e Internet”; Pecvnia, 6; p.29-51.

BHATTACHARYYA, S.; SAHAY, A., AROR, A. y CHATURVEDI A.; (2008); “A

toolkit for designing firm level strategic corporate social responsibility (CSR)

initiatives”; Social Responsibility Journal; V. 4; nº3; p. 265-282.

26

BRANCO, M., RODRIGUES, L.; (2006); “Communication of corporate social

responsibility by Portuguese banks: A legitimacy theory perspective”; Corporate

Communications: An International Journal, V. 11 , p.232 – 248

BRANCO, M. C.; RODRIGUES, L. L.; (2007); “Positioning Stakeholder Theory

Within the Debate on Corporate Social Responsibility”; Electronic Journal of Business

Ethicsand Organization Studies; V. 12, Nº 1.

CARREIRA, F. y ABREU, R.; (2008); "Es relevante la responsabilidad social

corporativa en el análisis del valor de la organización", Boletim AECA, 82: 42 - 45.

CEGARRA-NAVARRO, J.; y MARTINÉZ-MARTINÉZ, A.; (2009); “Linking

corporate social responsibility with admiration through organizational outcomes”;

Social Responsibility Journal; V. 5; Nº. 4; p. 499-511.

CERIN, P.; KARLSON, L. (2002) “Business incentives for sustainability: a property

rights approach”. Ecological Economics, 40, 13–22.

CHENG, B., IOANNOU, I. AND SERAFEIM, G., (2012); Corporate Social

Responsibility and Access to Finance Strategic Management Journal, Forthcoming.

Available at SSRN: http://ssrn.com/abstract=1847085 or

http://dx.doi.org/10.2139/ssrn.1847085

DE LOS RIOS BERJILLOS, A., RUIZ LOZANO, M., TIRADO VALENCIA, P. E

CARBONERO RUZ, M.; (2012); “Una aproximacion a la relacion entre informacion

sobre la responsabilidad social orientada al cliente y la reputacion corporativa de las

entidades financieras españolas”; Cuadernos de Economia y Direccion de la Empresa 15

p. 130–140.

27

DIAS, A.; (2009); “O relato da sustentabilidade empresarial: evidências das empresas

cotadas em Portugal”, Comunicação apresentada no XX Encontro Nacional de Docentes

de Contabilidade do Ensino Superior.

ESCOBAR, B. & GONZÁLEZ, J. (2005). Repercusiones estratégicas y organizativas

de la liberalización del sector eléctrico español: El caso del Grupo Endesa. Revista

Europea de Dirección y Economía de la Empresa, 14(1), pp. 171-190.

EUGÉNIO, T.; MORAIS, I.; (2010); “An examination of social responsibility on the

web and on the annual reports: a Portuguese case disclosure”; Draft Paper presentado en

IX Seminário GRUDIS.

GALLARDO VÁZQUEZ, D.; CASTILLA POLO, F. (2005) “La actuación empresarial

responsable y una nueva propuesta para su divulgación por las empresas”. Revista de

Contabilidad, V.8, N.16, p.41-65.

GAUTHIER, C.; (2005); “Measuring Corporate Social and Environmental

Performance: The Extended Life-Cycle Assessment”; Journal of Business Ethics 59,

199-206.

GESSA PERERA, A. E JIMÉNEZ JIMÉNEZ, M.; (2011); “La Gestión de las

relaciones con los grupos de interés: Un análisis exploratorio de casos en el sector

hotelero español” Estud. perspect. tur., V.20, N.4, p.753-771

HAIGH, M; JONES, M.; (2007); A Critical Review of Relations between Corporate

Responsibility Research and Practice; EJBO Electronic Journal of Business Ethics and

Organization Studies ; Vol. 12, No. 1

KPMG International Survey of Corporate Responsibility Reporting 2008

28

MARTÍNEZ FAJARDO, C. (Ed. 2010). Responsabilidad Social Empresarial: una

reflexión desde la gestión, lo social y ambiental. REV. INNOVAR VOL. 22, N. 45,

JULIO-SEPTIEMBRE DE 2012

MONTEIRO, S. Y GUZMÁN, B.; (2009); “Determining factors of environmental

strategic positioning adopted by Portuguese large companies”; Social Responsibility

Journal; V. 5; Nº 4; p. 478-498.

RIVERO TORRE, PEDRO; (2007); “Responsabilidad social corporativa: transparencia,

competitividad y confianza”; Revista de la Asociación Española de Contabilidad y

Administración de Empresas; Nº 80; p. 66-68.

RUIZ LOZANO, M., TIRADO VALENCIA P., Y BUSTOS LAMBERT, C;(2008); “El

principio de transparencia en el ámbito de la Responsabilidad Social de la Empresa: un

análisis aplicado al caso de la banca española”; Revista de Fomento Social 63, p. 445–

479

SARAIVA, P.; SERRASQUEIRO, Z. (2007); “Corporate Sustainability in the

Portuguese Financial Institutions”; Social Responsibility Journal; V. 3; Nº 2; p. 82-94

SARMENTO, M.; DUARTE, M. (2004), “Environmental Strategies of Polluting

Industries”, The International Journal, V. 6, Nº. 1, p. 21-30.

SOMOZA Y VALLVERDÚ; (2006); “Reflexionando acerca de la RSE”; AECA 75; p. 3-6

YAKOVLEVA N., E VAZQUEZ-BRUST, D., (2012); “Stakeholder Perspectives on

CSR of Mining MNCs in Argentina”; Journal of Business Ethics ; March 2012, V. 106,p

191-211.

29

Sites Consultados

http://epp.eurostat.ec.europa.eu/portal/page/portal/sdi/indicators

http://www.grace.pt/sobreograce.php

http://www.bcsdportugal.org/apresentacao/82.htm

http://www.ecodes.org/quienes-somos/

http://www.fundacionentorno.org/Fundacion/Trayectoria,37.htm

http://www.csreurope.org/pages/en/focus_rseportugal.html

http://www.apee.pt/portal http://noticias.juridicas.com/base_datos/Admin/l2-2011.html

http://www.aenor.es/aenor/normas/buscadornormas/buscadornormas.asp#.UTeNLRwwz_M

http://www.observatoriorsc.org/index.php?option=com_content&view=article&id=12&Itemid

=27&lang=es

http://ethisphere.com/worlds-most-ethical/wme-faq/