TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUAÇÃO … · de apresentar seu LAUDO PERICIAL e requerer...

37

TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUAÇÃO EM PERÍCIA CONTÁBIL Luciana Aparecida Pontes Gomes LAUDO PERICIAL CONTÁBIL – DIFERENÇAS DE DEPÓSITOS DE FGTS Belo Horizonte 2018

Transcript of TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUAÇÃO … · de apresentar seu LAUDO PERICIAL e requerer...

TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUAÇÃO EM PERÍCIA CONTÁBIL

Luciana Aparecida Pontes Gomes

LAUDO PERICIAL CONTÁBIL – DIFERENÇAS DE DEPÓSITOS DE FGTS

Belo Horizonte 2018

TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUAÇÃO EM PERÍCIA CONTÁBIL

LAUDO PERICIAL CONTÁBIL – DIFERENÇAS DE DEPÓSITOS DE FGTS

Trabalho de Conclusão de Curso Pós-Graduação em Perícia Contábil da Pontifícia Universidade Católica de Minas Gerais como requisito parcial para obtenção do título de Especialista.

Belo Horizonte 2018

INTRODUÇÃO

Carlos Antônio da Silva ajuizou uma Reclamação Trabalhista no Tribunal Regional

do Trabalho 3ª Região – Minas Gerais em face da Caixa Econômica Federal.

Alegando que foi admitido aos quadros da Caixa Econômica Federal em 20 de

outubro de 1977, contratado inicialmente para exercer o cargo de auxiliar, mas foi também

promovido para exercer cargos superiores. Aposentou-se e rescindiu o contrato em 21 de

maio de 2015.

Alega que não houve incidência de FGTS sobre as verbas salariais, tais como APIPs

e licença prêmio convertidas em pecúnia, gratificação de função, função comissionada,

complementação tempo variável e que tais parcelas têm natureza salarial.

A Caixa Econômica Federal contesta o pedido afirmando que o FGTS incidiu sobre

as parcelas de natureza salarial, sendo que as verbas licença prêmio e APIP têm natureza

indenizatória.

Realizou-se audiência recusada a conciliação, o autor requereu a produção de prova

pericial contábil para certificar se quais parcelas houve a incidência de FGTS.

Sendo a prova pericial determinada pelo Exmo. Juiz, para apuração das alegadas

diferenças de depósitos de FGTS no curso de todo o contrato de

trabalho do reclamante.

Nomeada a perita oficial Luciana Aparecida Pontes Gomes, com prazo de 30 dias

para entrega do laudo pericial.

Quesitos a assistentes técnicos no prazo comum de 10 dias.

Após as partes apresentarem os quesitos, a perita solicitou alguns documentos

necessários para o Banco, que foi disponibilizado assim que solicitados.

DECISÃO

Após apresentado o laudo e os esclarecimentos solicitados, proferia a Sentença, na

qual acatou integralmente o Laudo Pericial, no que ficou decidido:

“... conforme estabelecido na RH016023, 3.5.6.1, "A

conversão de LP em espécie é isenta de desconto do

IR" (ID. 9bb54a7 - Pág. 8), o que reforça sua natureza

indenizatória.

Da mesma forma, em relação à APIP, conforme

estabelecido na RH020030, 3.19.10.1, "A conversão de

APIP em espécie é isenta de desconto do IR" (ID.

49eca05 - Pág. 17), o que indica também natureza

indenizatória.

Pelas razões expostas, entendendo que as parcelas de

licença prêmio e APIP convertidas em pecúnia tem

natureza indenizatória, indefiro o pedido de incidência

das mesmas sobre o FGTS.”

Os nomes citados no processo foram alterados para preservar a privacidade.

Apenas o nome da perita permaneceu, por ser a mesma que escreve o presente

trabalho.

LAUDO PERICIAL APRESENTADO NO PROCESSO:

EXMO(A). SR(A). DR(A). JUIZ(A) DA VARA DO TRABALHO DE BELO HORIZONTE - MG

Processo: 0011111-02.2016.5.03.0000 Reclamante: Carlos Antônio da Silva Reclamado: Caixa Econômica Federal

A infra-assinada Perita Oficial desse Juízo no processo supra, tem a honra de apresentar seu LAUDO PERICIAL e requerer o arbitramento de seus honorários estimados no valor de R$4.000,00 (Quatro mil reais), atualizados a partir desta data, em virtude do minucioso estudo do processo, levantamento, apuração de dados e elaboração dos cálculos.

Esperando ter atendido a determinação de V.Exa., agradeço a honrosa nomeação, estando ao inteiro dispor para quaisquer esclarecimentos.

Nestes termos, pede deferimento.

Contagem, 10 de novembro de 2018.

LAUDO PERICIAL

1) DADOS PROCESSUAIS E FUNCIONAIS Processo: 0011111-02.2016.5.03.0000 Reclamante: Carlos Antônio da Silva Reclamado: Caixa Econômica Federal

Da Perita, Luciana Aparecida Pontes Gomes, cumprindo determinação de V. Exa., exarada na r. decisão de Id.: d93db97 dos autos em PJE, vem, mui respeitosamente, apresentar seu LAUDO PERICIAL e anexos:

Nos termos do despacho de Id.: d93db97 dos autos em PJE, ficou determinado:

“Considerando o requerimento do autor, feito na inicial e ora reiterado, determino a realização de perícia contábil, para apuração das alegadas diferenças de depósitos de FGTS no curso de todo o contrato de trabalho do reclamante. Nomeio como perito(a) oficial o(a) Sr.(a) Luciana Aparecida Pontes (98873-8446) , que entregará o laudo em 30 dias, após o prazo concedido às partes para apresentação de quesitos e assistentes, independentemente de nova intimação, entregando-o por meio da ação "anexar laudos periciais".” 2) OBJETIVO DA PERÍCIA: Em observação ao retro determinado, o objeto da perícia é:

Diferenças de depósitos de FGTS.

3) CONSIDERAÇÕES INICIAIS: Alegações do Reclamante: - Alega o Reclamante que a reclamada não recolheu o FGTS sobre todas as parcelas de natureza salarial e que existe diferenças sobre verbas salariais e que incidem FGTS e não foram depositadas pela reclamada, Em oitenta por cento do período trabalhado, o recolhimento do FGTS não foi sobre todas as parcelas de natureza trabalhista, havendo diferença que chegasse em até 38%, ou seja, meses em que a reclamada recolhia até 48% menos FGTS do que legalmente deveria recolher. Exemplificativamente, como ocorreu nos meses de outubro e novembro

de 2013, em que não houve recolhimento nem mesmo do salário padrão. Basta conferir demonstrativo. Alegações da Reclamada: - Afirma a Reclamada que a os recolhimentos de depósitos de FGTS dos empregados e dos Dirigentes da CAIXA são feitos conforme preconiza a Lei nº 8.036/90. Segundo o mencionado dispositivo legal todos “os empregadores ficam obrigados a depositar, até o dia 7 (sete) de cada mês, em conta bancária vinculada, a importância correspondente a 8 (oito) por cento da remuneração paga ou devida, no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam os arts. 457 e 458 da CLT e a gratificação de Natal a que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965.” Não há recolhimento de contribuições de FGTS sobre as parcelas previstas no §9º, art. 28 da Lei Nº 8.212/91, dentre elas os valores de férias indenizadas e o respectivo adicional constitucional, abono de férias, licença-prêmio indenizada, participação nos lucros ou resultados da empresa, complementação ao valor do auxílio-doença, o valor das contribuições efetivamente pago pela pessoa jurídica relativo a programa de previdência complementar, entre outras. 4) DOCUMENTOS ANALISADOS: Esclarece esta Perita que todas as apurações/constatações foram elaboradas através dos documentos juntados aos autos e disponibilizados pela Reclamada a través do termo de diligência: → Recibos de Pagamento; → Extrato do FGTS. 5) DOCUMENTOS SOLICITADOS VIA TERMO DE DILIGÊNCIA Para a elaboração do Laudo Pericial, foi solicitado a Reclamada alguns documentos, conforme termo de diligência juntado aos autos. A Reclamada atendeu ao solicitado e forneceu os recibos de pagamento a partir do ano de 1989 e o extrato do FGTS. Em resposta a Reclamada informou que foram encaminhados os extratos do FGTS a partir do segundo semestre de 1987, uma vez que a CAIXA não detém os extratos anteriores, informou ainda que as contas do FGTS foram migradas para a CAIXA somente em 1988, através do ex-banco depositário BANCO DO BRASIL.

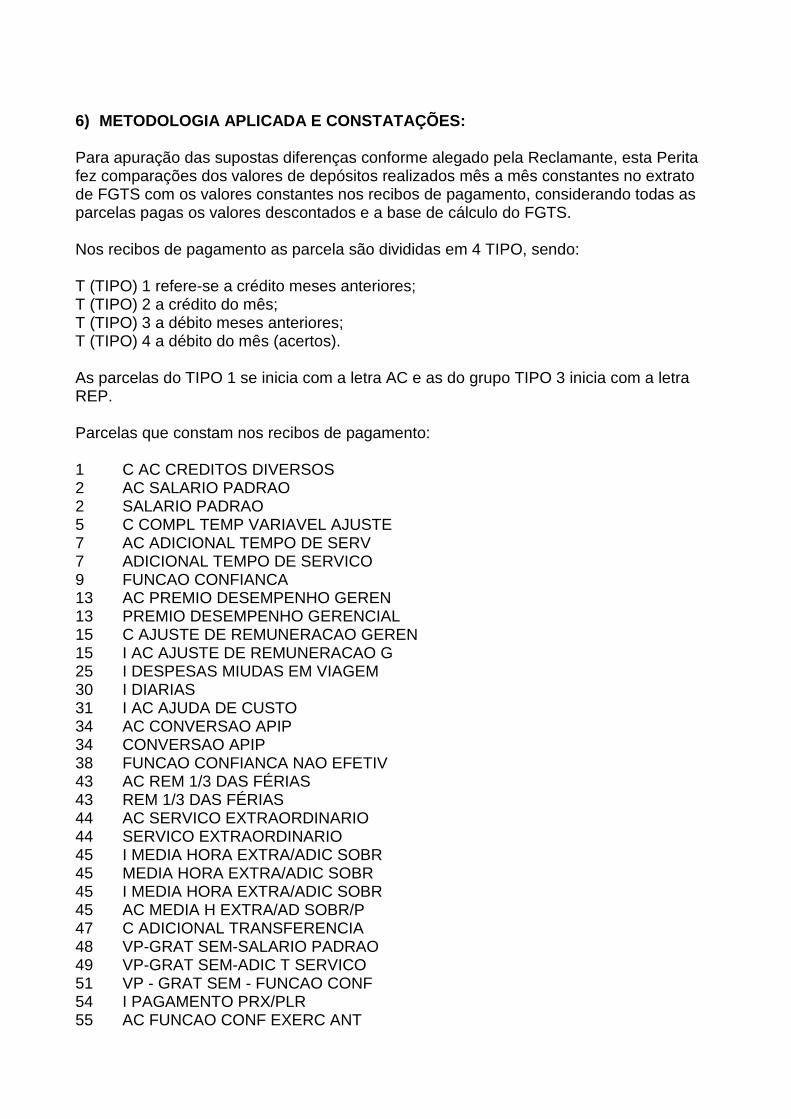

6) METODOLOGIA APLICADA E CONSTATAÇÕES:

Para apuração das supostas diferenças conforme alegado pela Reclamante, esta Perita fez comparações dos valores de depósitos realizados mês a mês constantes no extrato de FGTS com os valores constantes nos recibos de pagamento, considerando todas as parcelas pagas os valores descontados e a base de cálculo do FGTS. Nos recibos de pagamento as parcela são divididas em 4 TIPO, sendo: T (TIPO) 1 refere-se a crédito meses anteriores; T (TIPO) 2 a crédito do mês; T (TIPO) 3 a débito meses anteriores; T (TIPO) 4 a débito do mês (acertos). As parcelas do TIPO 1 se inicia com a letra AC e as do grupo TIPO 3 inicia com a letra REP. Parcelas que constam nos recibos de pagamento: 1 C AC CREDITOS DIVERSOS 2 AC SALARIO PADRAO 2 SALARIO PADRAO 5 C COMPL TEMP VARIAVEL AJUSTE 7 AC ADICIONAL TEMPO DE SERV 7 ADICIONAL TEMPO DE SERVICO 9 FUNCAO CONFIANCA 13 AC PREMIO DESEMPENHO GEREN 13 PREMIO DESEMPENHO GERENCIAL 15 C AJUSTE DE REMUNERACAO GEREN 15 I AC AJUSTE DE REMUNERACAO G 25 I DESPESAS MIUDAS EM VIAGEM 30 I DIARIAS 31 I AC AJUDA DE CUSTO 34 AC CONVERSAO APIP 34 CONVERSAO APIP 38 FUNCAO CONFIANCA NAO EFETIV 43 AC REM 1/3 DAS FÉRIAS 43 REM 1/3 DAS FÉRIAS 44 AC SERVICO EXTRAORDINARIO 44 SERVICO EXTRAORDINARIO 45 I MEDIA HORA EXTRA/ADIC SOBR 45 MEDIA HORA EXTRA/ADIC SOBR 45 I MEDIA HORA EXTRA/ADIC SOBR 45 AC MEDIA H EXTRA/AD SOBR/P 47 C ADICIONAL TRANSFERENCIA 48 VP-GRAT SEM-SALARIO PADRAO 49 VP-GRAT SEM-ADIC T SERVICO 51 VP - GRAT SEM - FUNCAO CONF 54 I PAGAMENTO PRX/PLR 55 AC FUNCAO CONF EXERC ANT

55 I AC CARGO EM COMISSAO EFETI 57 I AC MEDIA HORA EXTRA - REPO 57 C MEDIA HORA EXTRA - REPOUSO 57 VP GIP S. PADRAO 58 I AC MEDIA HORA EXTRA AUTORI 58 C MEDIA HORA EXTRA AUTORIZADA 58 VP-GIP-FUNCAO CONFIANCA 62 VP-GIP-TEMPO SERVICO 64 C CARGO COMISSIONADO NAO EFET 64 C AC CARGO COMISSIONADO NÃO 65 L ABONO PECUNIARIO 65 AC ABONO PECUNIARIO 68 AC ADIANTAMENTO GRAT NATAL 68 ADIANTAMENTO GRAT NATAL 71 C SUPL AUXILIO-DOENCA S/EFET 71 I AC SUPL AUXILIO-DOENCA S/E 74 AC CONVERSAO LICENCA PREMI 76 C CARGO COMISSIONADO ASSEGURA 76 I AC CARGO COMISSIONADO ASSE 77 I PAMS - REEMBOLSO LIVRE ESCO 80 AC CORRECAO MONETARIA SEM 84 AUXILIO ALIMENTACAO EXTRA 85 AC REEMBOLSO DESPESA ALIME 85 REEMBOLSO DESPESA ALIMENTAC 88 C AC MED CARGO COMIS/FUNCAO 89 AC ABONO/RENDIMENTOS PASEP 89 ABONO/RENDIMENTOS PASEP 90 G GRAT NATAL - 13 SALARIO 90 G GRAT NATAL - 13 SALARIO 90 AC GRAT DE NATAL - 13 SALA 95 G AC CORRECAO MONETARIA - GR 96 AC CORRECAO MONET COM IR 98 AC CORR MON C/IR,FGTS,INSS 99 AC CORRECAO MONETARIA 101 AC CORR MONET ABONO PECUN 108 G ABONO ANUAL AUXILIO-DOENCA 111 G SUPL ABONO ANUAL AUX DOENCA 116 C ADICIONAL INCORPORACAO 120 G GRAT NATAL - MEDIA HORA EXT 120 G GRAT NATAL - MEDIA HORA EXT 132 C AC INCORPORACAO JUDICIAL 132 C INCORPORACAO JUDICIAL 133 C ADICIONAL TEMPO DE SERVIÇO 134 C VP-GRAT SEM/ADIC TS JUDICIA 140 C AC CTVA - FG/CC NAO EFETIV 140 C CTVA - FG/CC NAO EFETIVA 163 C AC REPOUSO SEMANAL JUD C/ 163 C REPOUSO SEMANAL JUD C/ FUNC 168 C CPMF - INSS 192 I AC AUXILIO-DOENCA S/EFET E

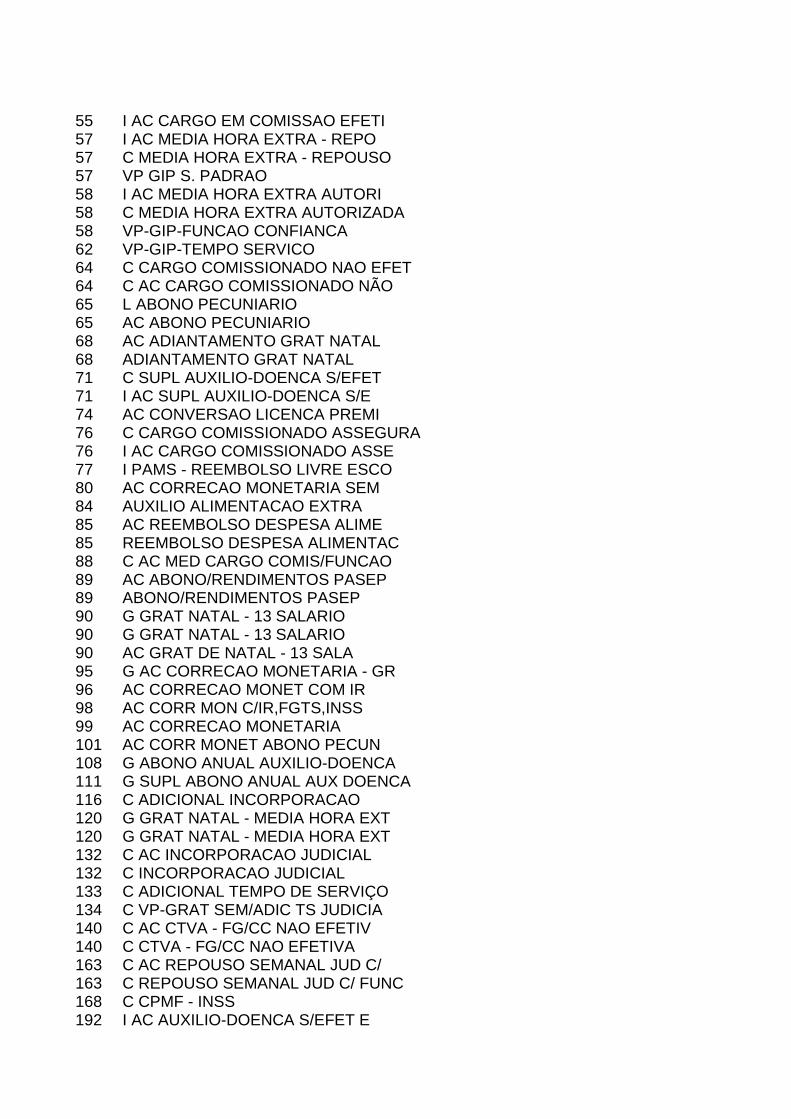

192 I AUXILIO-DOENCA S/EFET EXERC 254 ABONO SALARIAL - LEI 8178/9 203 I IND ADESAO ESTRUTURA SALARI 209 I AC RESSARCIMENTO AUXILIO P 230 I PLR FENABAN 231 I PLR CAIXA 241 SERV EXTRAORDINARIO - JORN 242 C SERVICO EXTRAORDINARIO AUTO 244 AC SERV EXTRAORD - AUTORIZ 245 AC SERV EXTRAORD - TREINAM 260 C AC MEDIA CTVA - REPOUSO RE 301 I AC ATRASOS 313 I AC INSS - CONTRIBUICAO 317 AC DESCONTO ASSISTENCIAL 318 AC CONTRIBUICAO FACULTATIV 319 AC FUNCEF - COR MON CONTR 323 AC FUNCEF - CONTRIBUICAO 325 AC IMPOSTO DE RENDA 348 AC FUNCEF - CONTR GRATIF N 351 AC ADIANTAMENTO DE FERIAS 385 AC CEF - RECOLHIMENTOS 410 AC SINDICATO MENSALIDADE 453 AC COMPRA BILHETE LOTERIA 461 I AC SAUDE CAIXA - PARTICIPA 636 AC SASSE - SEG PREFERENCIA 771 AC ASSOCIACAO - MENSALIDAD 888 AC PAMS - PARTICIPACAO Segue a descrição de algumas parcelas, conforme descrito na defesa da Reclamada de Id.: 23168d0:

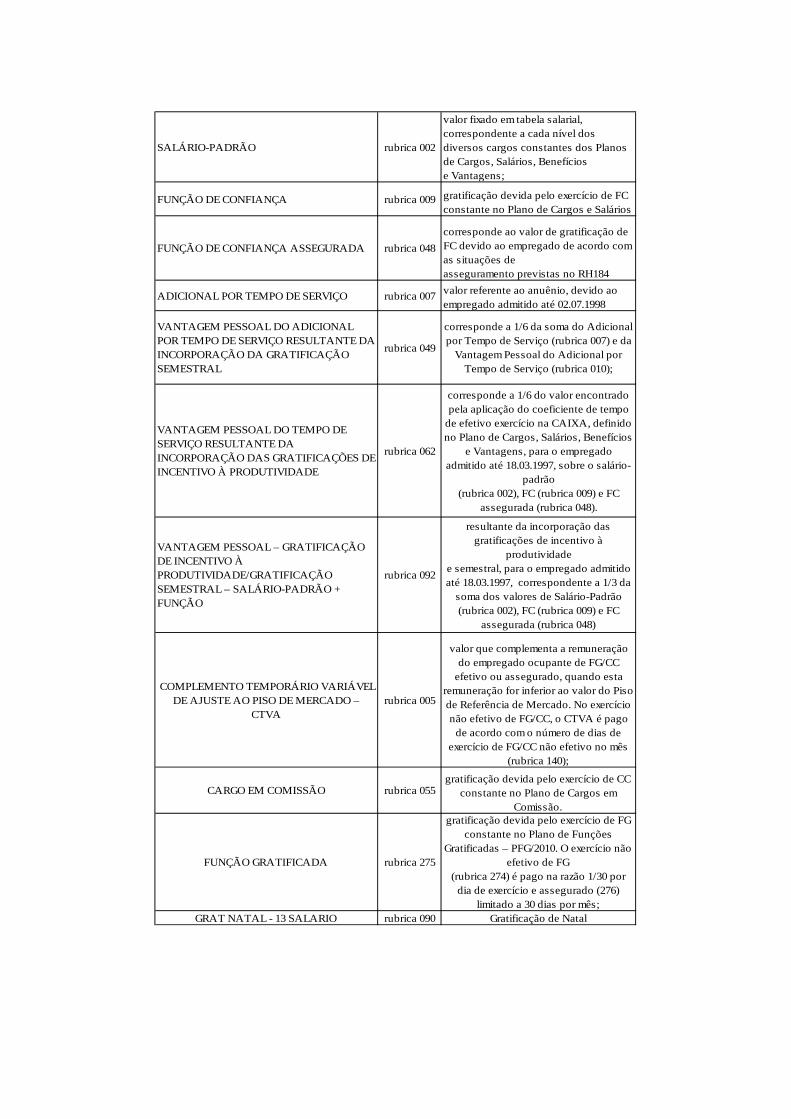

SALÁRIO-PADRÃO rubrica 002

valor fixado em tabela salarial, correspondente a cada nível dos diversos cargos constantes dos Planos de Cargos, Salários, Benefíciose Vantagens;

FUNÇÃO DE CONFIANÇA rubrica 009 gratificação devida pelo exercício de FC constante no Plano de Cargos e Salários

FUNÇÃO DE CONFIANÇA ASSEGURADA rubrica 048corresponde ao valor de gratificação de FC devido ao empregado de acordo com as situações deasseguramento previstas no RH184

ADICIONAL POR TEMPO DE SERVIÇO rubrica 007 valor referente ao anuênio, devido ao empregado admitido até 02.07.1998

VANTAGEM PESSOAL DO ADICIONAL POR TEMPO DE SERVIÇO RESULTANTE DA INCORPORAÇÃO DA GRATIFICAÇÃO SEMESTRAL

rubrica 049

corresponde a 1/6 da soma do Adicional por Tempo de Serviço (rubrica 007) e da

Vantagem Pessoal do Adicional por Tempo de Serviço (rubrica 010);

VANTAGEM PESSOAL DO TEMPO DE SERVIÇO RESULTANTE DA INCORPORAÇÃO DAS GRATIFICAÇÕES DE INCENTIVO À PRODUTIVIDADE

rubrica 062

corresponde a 1/6 do valor encontrado pela aplicação do coeficiente de tempo

de efetivo exercício na CAIXA, definido no Plano de Cargos, Salários, Benefícios

e Vantagens, para o empregado admitido até 18.03.1997, sobre o salário-

padrão(rubrica 002), FC (rubrica 009) e FC

assegurada (rubrica 048).

VANTAGEM PESSOAL – GRATIFICAÇÃO DE INCENTIVO À PRODUTIVIDADE/GRATIFICAÇÃO SEMESTRAL – SALÁRIO-PADRÃO + FUNÇÃO

rubrica 092

resultante da incorporação das gratificações de incentivo à

produtividadee semestral, para o empregado admitido até 18.03.1997, correspondente a 1/3 da

soma dos valores de Salário-Padrão (rubrica 002), FC (rubrica 009) e FC

assegurada (rubrica 048)

COMPLEMENTO TEMPORÁRIO VARIÁVEL DE AJUSTE AO PISO DE MERCADO –

CTVArubrica 005

valor que complementa a remuneração do empregado ocupante de FG/CC

efetivo ou assegurado, quando esta remuneração for inferior ao valor do Piso de Referência de Mercado. No exercício não efetivo de FG/CC, o CTVA é pago

de acordo com o número de dias de exercício de FG/CC não efetivo no mês

(rubrica 140);

CARGO EM COMISSÃO rubrica 055gratificação devida pelo exercício de CC

constante no Plano de Cargos em Comissão.

FUNÇÃO GRATIFICADA rubrica 275

gratificação devida pelo exercício de FG constante no Plano de Funções

Gratificadas – PFG/2010. O exercício não efetivo de FG

(rubrica 274) é pago na razão 1/30 por dia de exercício e assegurado (276)

limitado a 30 dias por mês;GRAT NATAL - 13 SALARIO rubrica 090 Gratificação de Natal

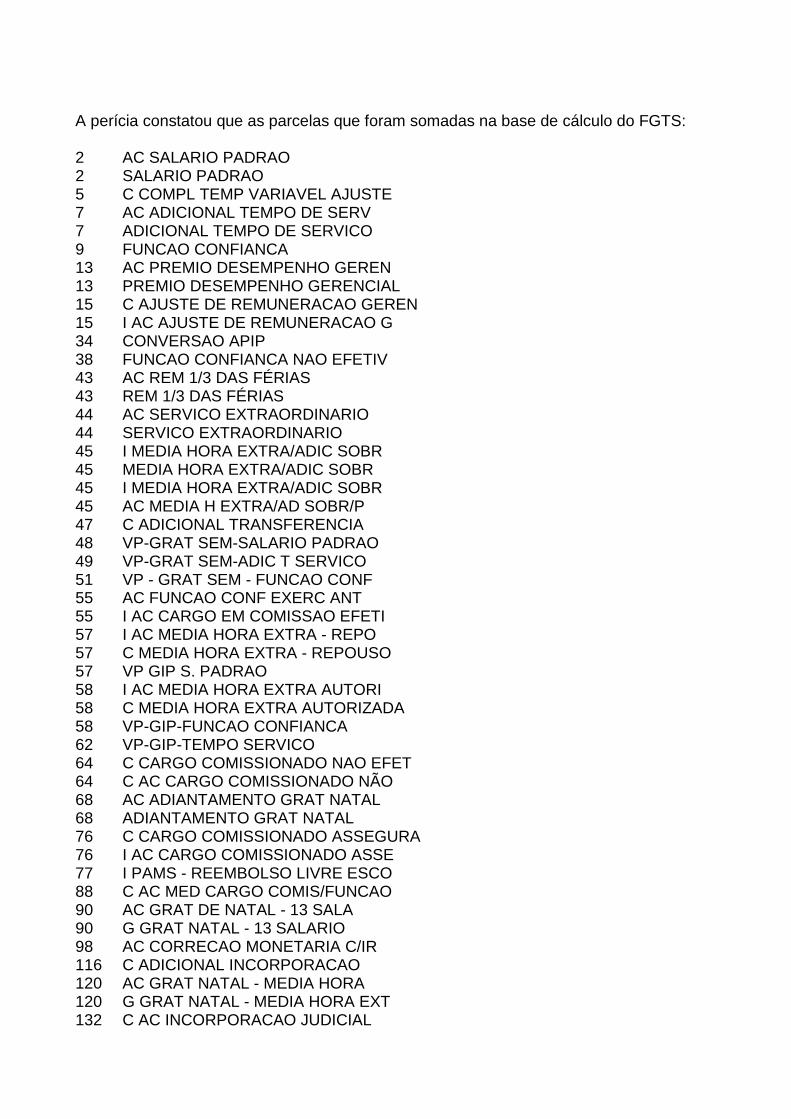

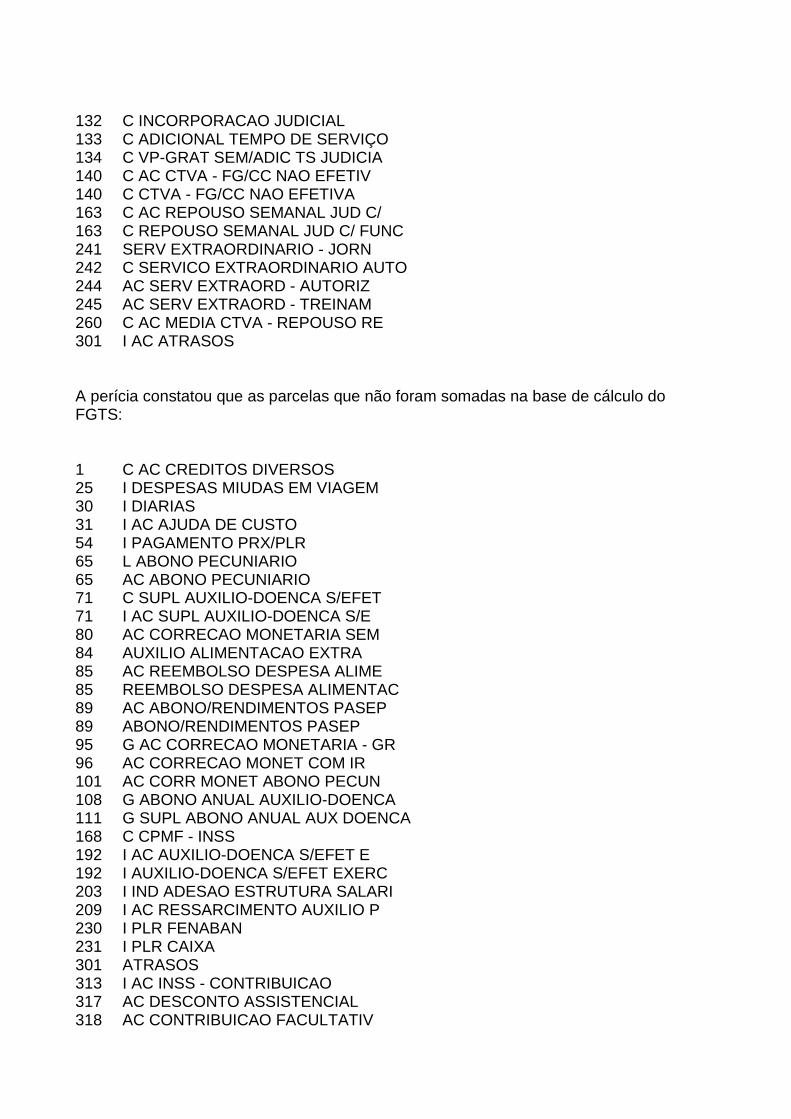

A perícia constatou que as parcelas que foram somadas na base de cálculo do FGTS: 2 AC SALARIO PADRAO 2 SALARIO PADRAO 5 C COMPL TEMP VARIAVEL AJUSTE 7 AC ADICIONAL TEMPO DE SERV 7 ADICIONAL TEMPO DE SERVICO 9 FUNCAO CONFIANCA 13 AC PREMIO DESEMPENHO GEREN 13 PREMIO DESEMPENHO GERENCIAL 15 C AJUSTE DE REMUNERACAO GEREN 15 I AC AJUSTE DE REMUNERACAO G 34 CONVERSAO APIP 38 FUNCAO CONFIANCA NAO EFETIV 43 AC REM 1/3 DAS FÉRIAS 43 REM 1/3 DAS FÉRIAS 44 AC SERVICO EXTRAORDINARIO 44 SERVICO EXTRAORDINARIO 45 I MEDIA HORA EXTRA/ADIC SOBR 45 MEDIA HORA EXTRA/ADIC SOBR 45 I MEDIA HORA EXTRA/ADIC SOBR 45 AC MEDIA H EXTRA/AD SOBR/P 47 C ADICIONAL TRANSFERENCIA 48 VP-GRAT SEM-SALARIO PADRAO 49 VP-GRAT SEM-ADIC T SERVICO 51 VP - GRAT SEM - FUNCAO CONF 55 AC FUNCAO CONF EXERC ANT 55 I AC CARGO EM COMISSAO EFETI 57 I AC MEDIA HORA EXTRA - REPO 57 C MEDIA HORA EXTRA - REPOUSO 57 VP GIP S. PADRAO 58 I AC MEDIA HORA EXTRA AUTORI 58 C MEDIA HORA EXTRA AUTORIZADA 58 VP-GIP-FUNCAO CONFIANCA 62 VP-GIP-TEMPO SERVICO 64 C CARGO COMISSIONADO NAO EFET 64 C AC CARGO COMISSIONADO NÃO 68 AC ADIANTAMENTO GRAT NATAL 68 ADIANTAMENTO GRAT NATAL 76 C CARGO COMISSIONADO ASSEGURA 76 I AC CARGO COMISSIONADO ASSE 77 I PAMS - REEMBOLSO LIVRE ESCO 88 C AC MED CARGO COMIS/FUNCAO 90 AC GRAT DE NATAL - 13 SALA 90 G GRAT NATAL - 13 SALARIO 98 AC CORRECAO MONETARIA C/IR 116 C ADICIONAL INCORPORACAO 120 AC GRAT NATAL - MEDIA HORA 120 G GRAT NATAL - MEDIA HORA EXT 132 C AC INCORPORACAO JUDICIAL

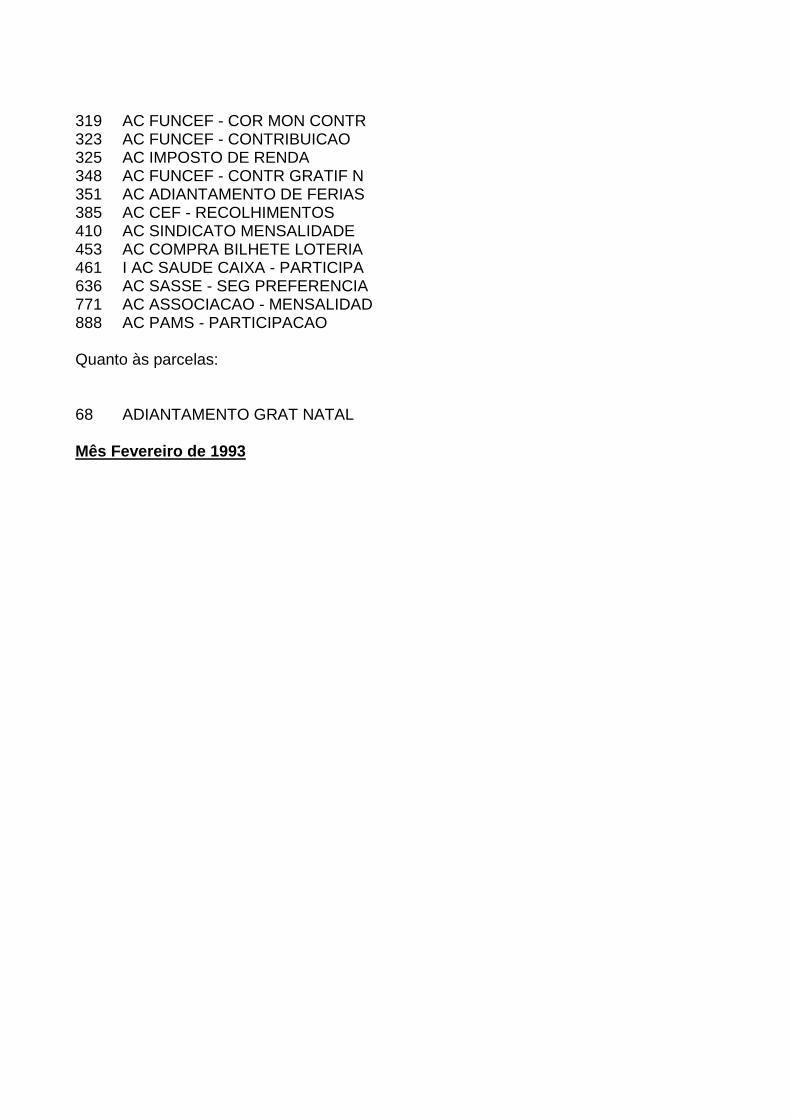

132 C INCORPORACAO JUDICIAL 133 C ADICIONAL TEMPO DE SERVIÇO 134 C VP-GRAT SEM/ADIC TS JUDICIA 140 C AC CTVA - FG/CC NAO EFETIV 140 C CTVA - FG/CC NAO EFETIVA 163 C AC REPOUSO SEMANAL JUD C/ 163 C REPOUSO SEMANAL JUD C/ FUNC 241 SERV EXTRAORDINARIO - JORN 242 C SERVICO EXTRAORDINARIO AUTO 244 AC SERV EXTRAORD - AUTORIZ 245 AC SERV EXTRAORD - TREINAM 260 C AC MEDIA CTVA - REPOUSO RE 301 I AC ATRASOS A perícia constatou que as parcelas que não foram somadas na base de cálculo do FGTS: 1 C AC CREDITOS DIVERSOS 25 I DESPESAS MIUDAS EM VIAGEM 30 I DIARIAS 31 I AC AJUDA DE CUSTO 54 I PAGAMENTO PRX/PLR 65 L ABONO PECUNIARIO 65 AC ABONO PECUNIARIO 71 C SUPL AUXILIO-DOENCA S/EFET 71 I AC SUPL AUXILIO-DOENCA S/E 80 AC CORRECAO MONETARIA SEM 84 AUXILIO ALIMENTACAO EXTRA 85 AC REEMBOLSO DESPESA ALIME 85 REEMBOLSO DESPESA ALIMENTAC 89 AC ABONO/RENDIMENTOS PASEP 89 ABONO/RENDIMENTOS PASEP 95 G AC CORRECAO MONETARIA - GR 96 AC CORRECAO MONET COM IR 101 AC CORR MONET ABONO PECUN 108 G ABONO ANUAL AUXILIO-DOENCA 111 G SUPL ABONO ANUAL AUX DOENCA 168 C CPMF - INSS 192 I AC AUXILIO-DOENCA S/EFET E 192 I AUXILIO-DOENCA S/EFET EXERC 203 I IND ADESAO ESTRUTURA SALARI 209 I AC RESSARCIMENTO AUXILIO P 230 I PLR FENABAN 231 I PLR CAIXA 301 ATRASOS 313 I AC INSS - CONTRIBUICAO 317 AC DESCONTO ASSISTENCIAL 318 AC CONTRIBUICAO FACULTATIV

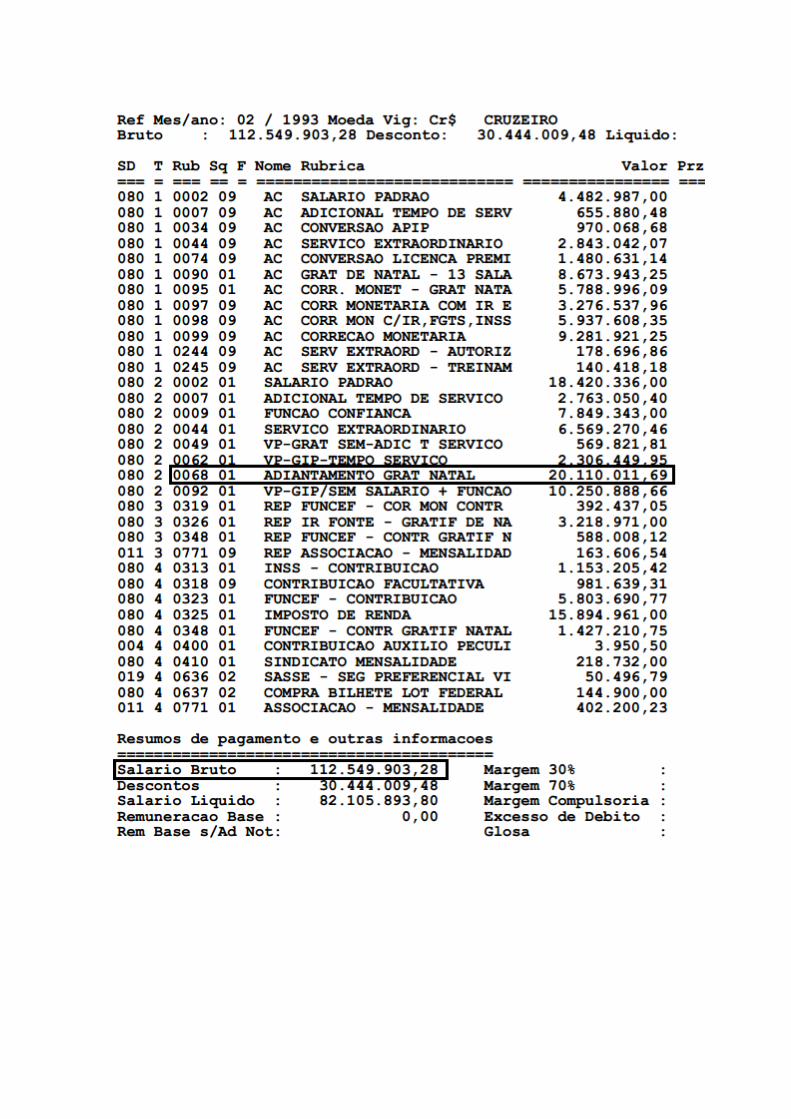

319 AC FUNCEF - COR MON CONTR 323 AC FUNCEF - CONTRIBUICAO 325 AC IMPOSTO DE RENDA 348 AC FUNCEF - CONTR GRATIF N 351 AC ADIANTAMENTO DE FERIAS 385 AC CEF - RECOLHIMENTOS 410 AC SINDICATO MENSALIDADE 453 AC COMPRA BILHETE LOTERIA 461 I AC SAUDE CAIXA - PARTICIPA 636 AC SASSE - SEG PREFERENCIA 771 AC ASSOCIACAO - MENSALIDAD 888 AC PAMS - PARTICIPACAO Quanto às parcelas: 68 ADIANTAMENTO GRAT NATAL Mês Fevereiro de 1993

O salário bruto corresponde a Cr$ 112.549.903,28 e o depósito de FGTS Cr$ 9.003.992,26, exatamente 8% do salário bruto. Mês Fevereiro de 1995

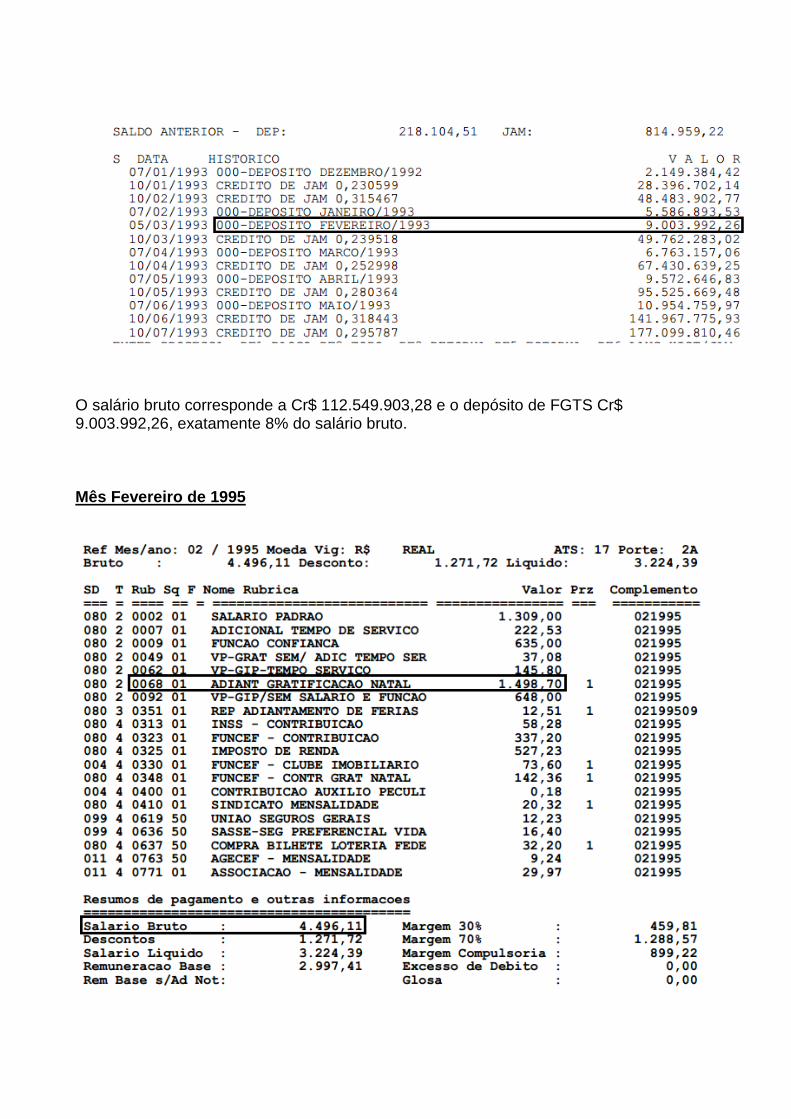

Como vimos o salário bruto corresponde a R$ 4.496,11 e o depósito de FGTS R$ 359,68, exatamente 8% do salário bruto. Mês Fevereiro de 2002

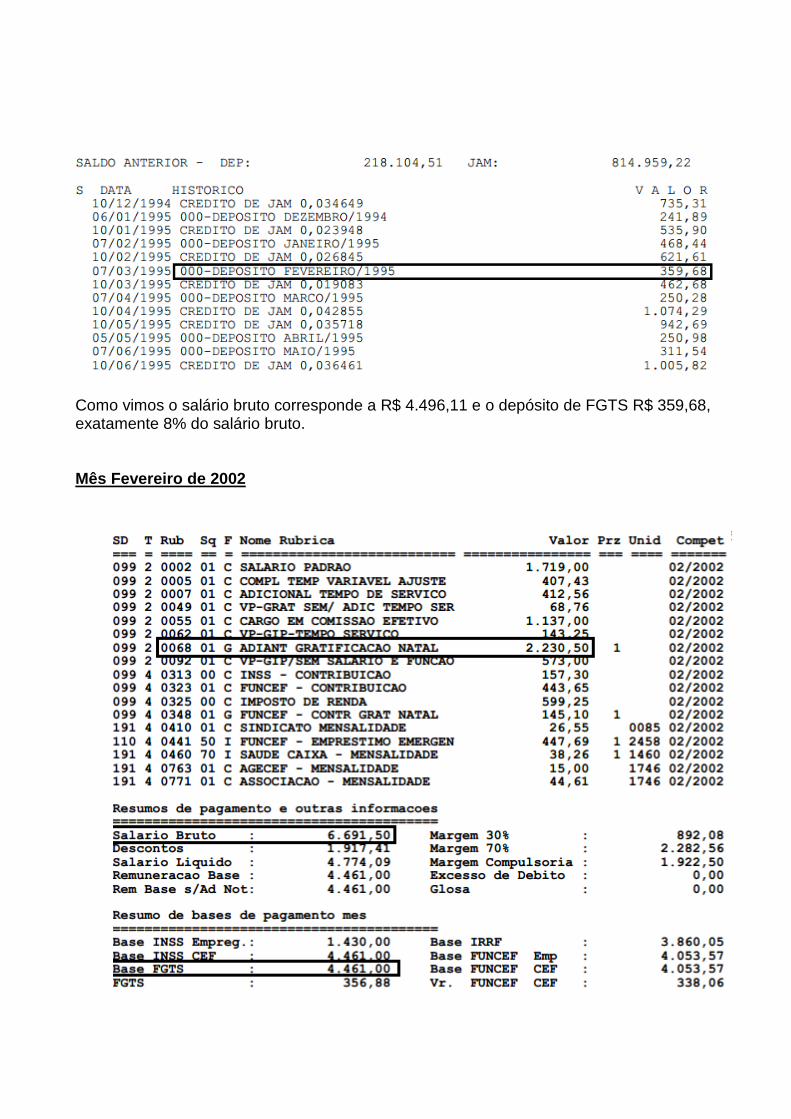

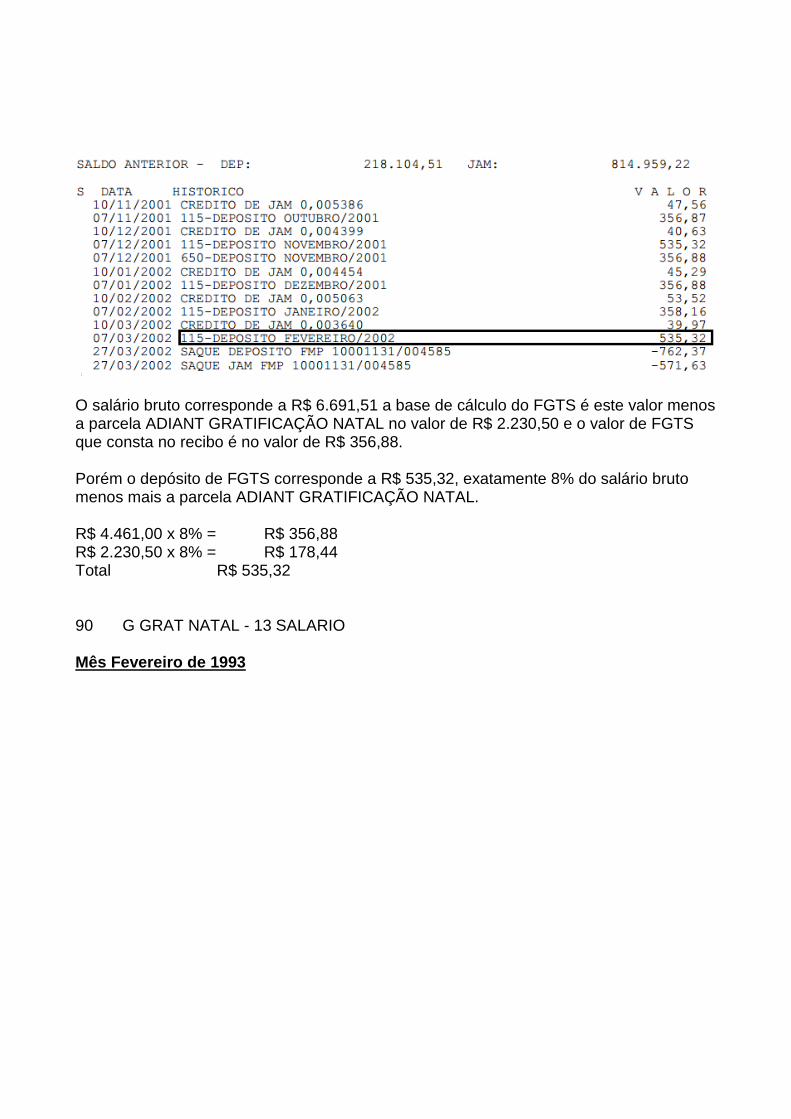

O salário bruto corresponde a R$ 6.691,51 a base de cálculo do FGTS é este valor menos a parcela ADIANT GRATIFICAÇÃO NATAL no valor de R$ 2.230,50 e o valor de FGTS que consta no recibo é no valor de R$ 356,88. Porém o depósito de FGTS corresponde a R$ 535,32, exatamente 8% do salário bruto menos mais a parcela ADIANT GRATIFICAÇÃO NATAL. R$ 4.461,00 x 8% = R$ 356,88 R$ 2.230,50 x 8% = R$ 178,44 Total R$ 535,32 90 G GRAT NATAL - 13 SALARIO Mês Fevereiro de 1993

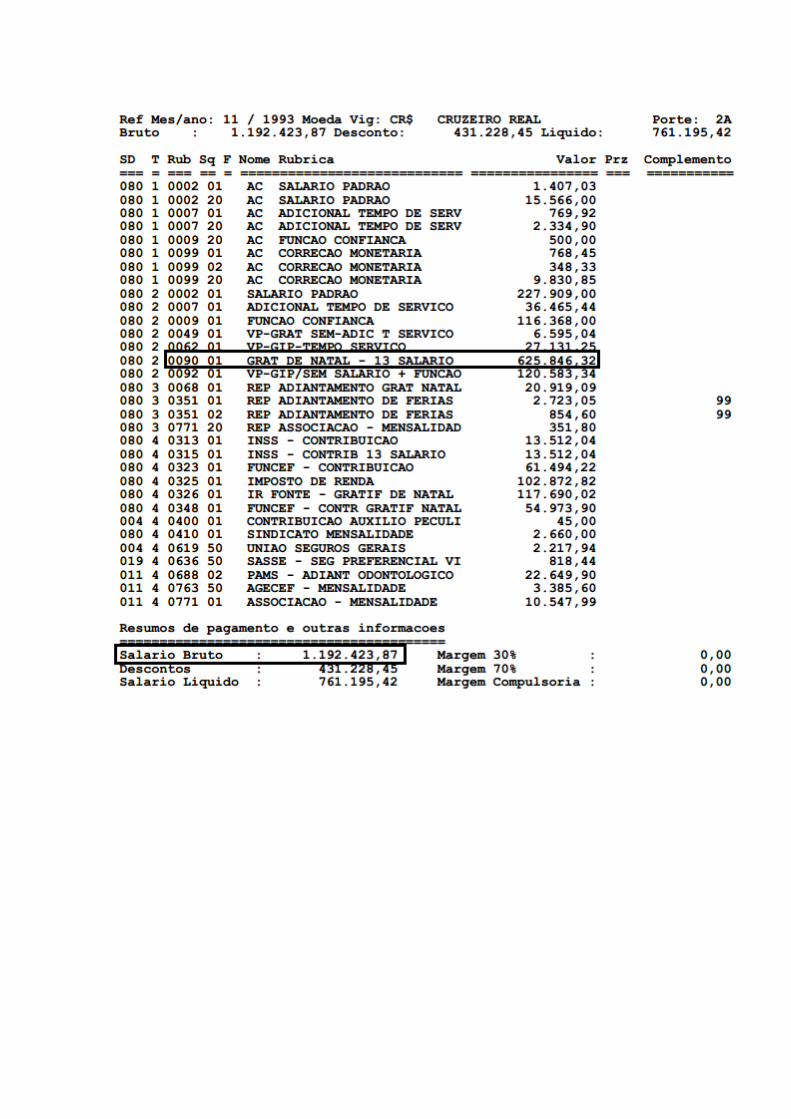

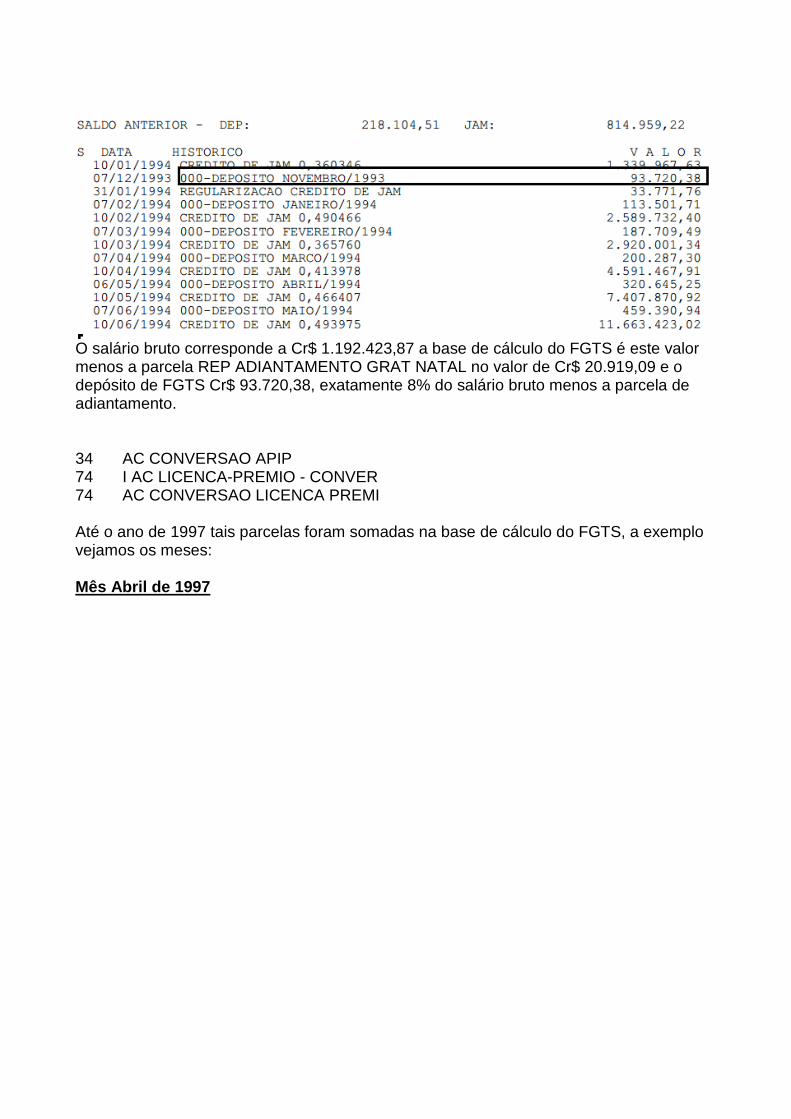

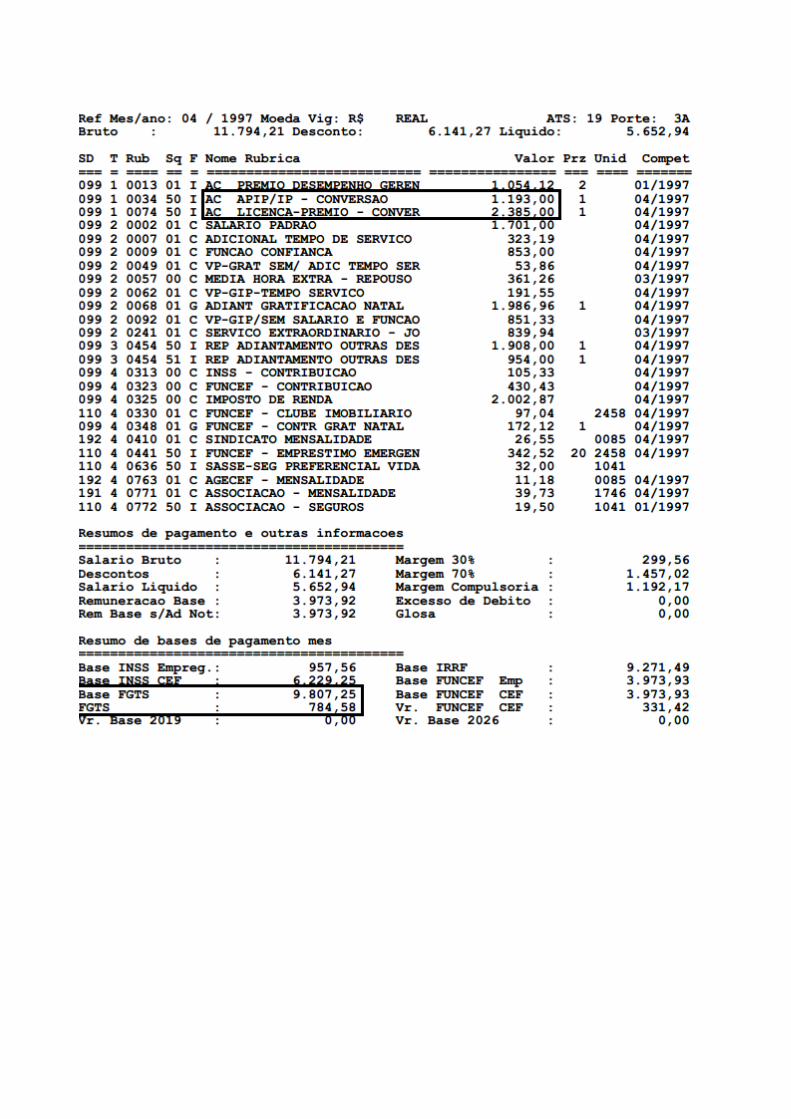

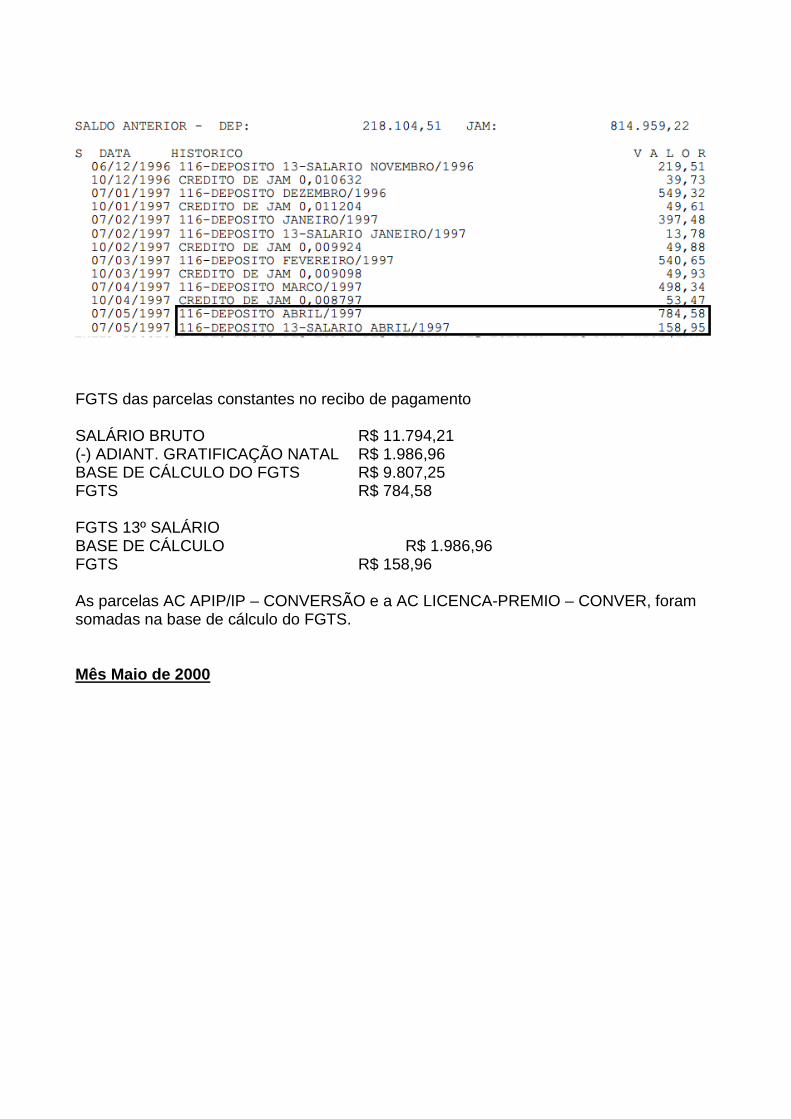

O salário bruto corresponde a Cr$ 1.192.423,87 a base de cálculo do FGTS é este valor menos a parcela REP ADIANTAMENTO GRAT NATAL no valor de Cr$ 20.919,09 e o depósito de FGTS Cr$ 93.720,38, exatamente 8% do salário bruto menos a parcela de adiantamento. 34 AC CONVERSAO APIP 74 I AC LICENCA-PREMIO - CONVER 74 AC CONVERSAO LICENCA PREMI Até o ano de 1997 tais parcelas foram somadas na base de cálculo do FGTS, a exemplo vejamos os meses: Mês Abril de 1997

FGTS das parcelas constantes no recibo de pagamento SALÁRIO BRUTO R$ 11.794,21 (-) ADIANT. GRATIFICAÇÃO NATAL R$ 1.986,96 BASE DE CÁLCULO DO FGTS R$ 9.807,25 FGTS R$ 784,58 FGTS 13º SALÁRIO BASE DE CÁLCULO R$ 1.986,96 FGTS R$ 158,96 As parcelas AC APIP/IP – CONVERSÃO e a AC LICENCA-PREMIO – CONVER, foram somadas na base de cálculo do FGTS. Mês Maio de 2000

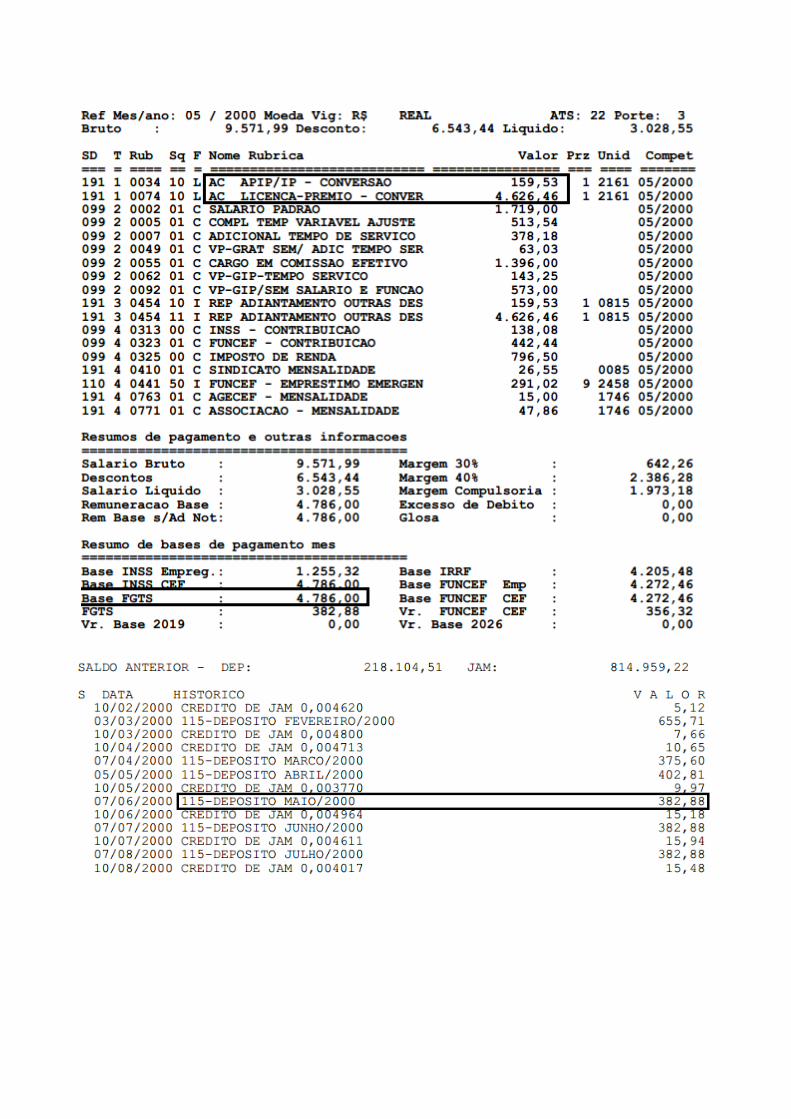

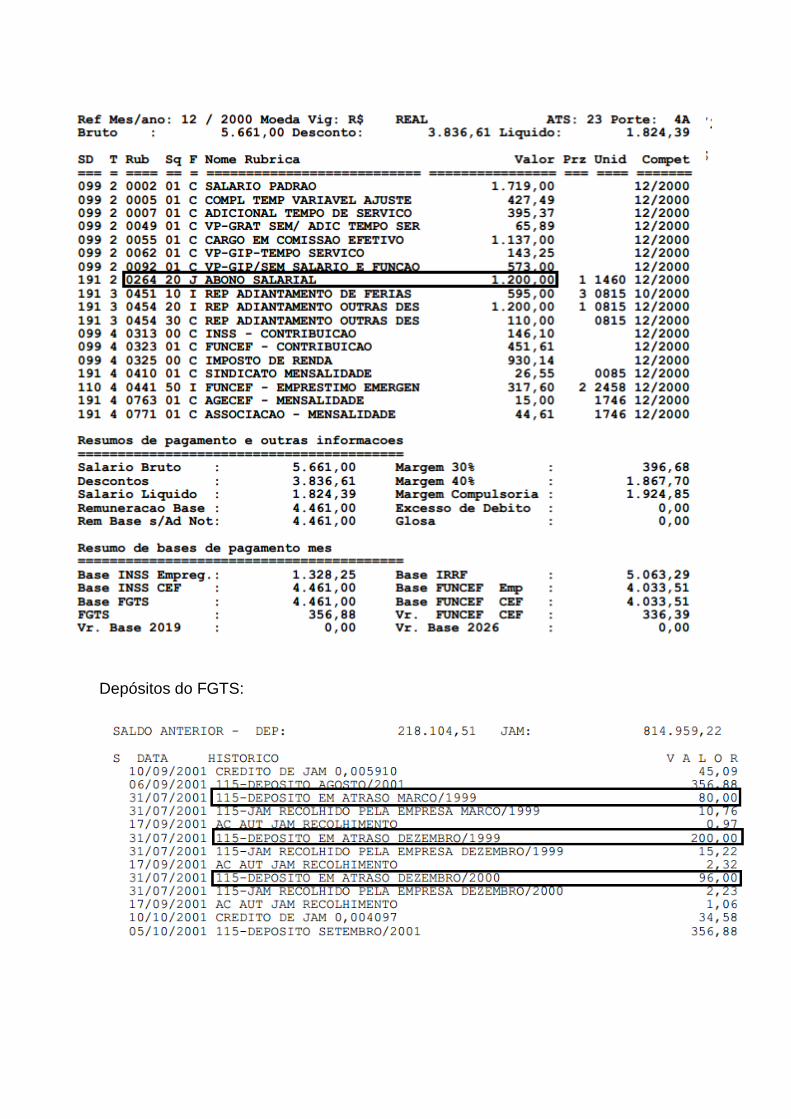

SALÁRIO BRUTO R$ 9.571,99 (-) AC APIP/IP – CONVERSÃO R$ 159,53 (-) AC LICENCA-PREMIO – CONVER R$ 4.626,46 BASE DE CÁLCULO DO FGTS R$ 4.786,00 FGTS R$ 382,88 As parcelas AC APIP/IP – CONVERSÃO e a AC LICENCA-PREMIO – CONVER, não foram somadas na base de cálculo do FGTS. 254 ABONO SALARIAL - LEI 8178/9 O Reclamante recebeu em diversos meses esta parcela, porém apenas em alguns meses foi identificado o deposito de FGTS referente a esta parcela, vejamos os meses: Mês Março de 1999

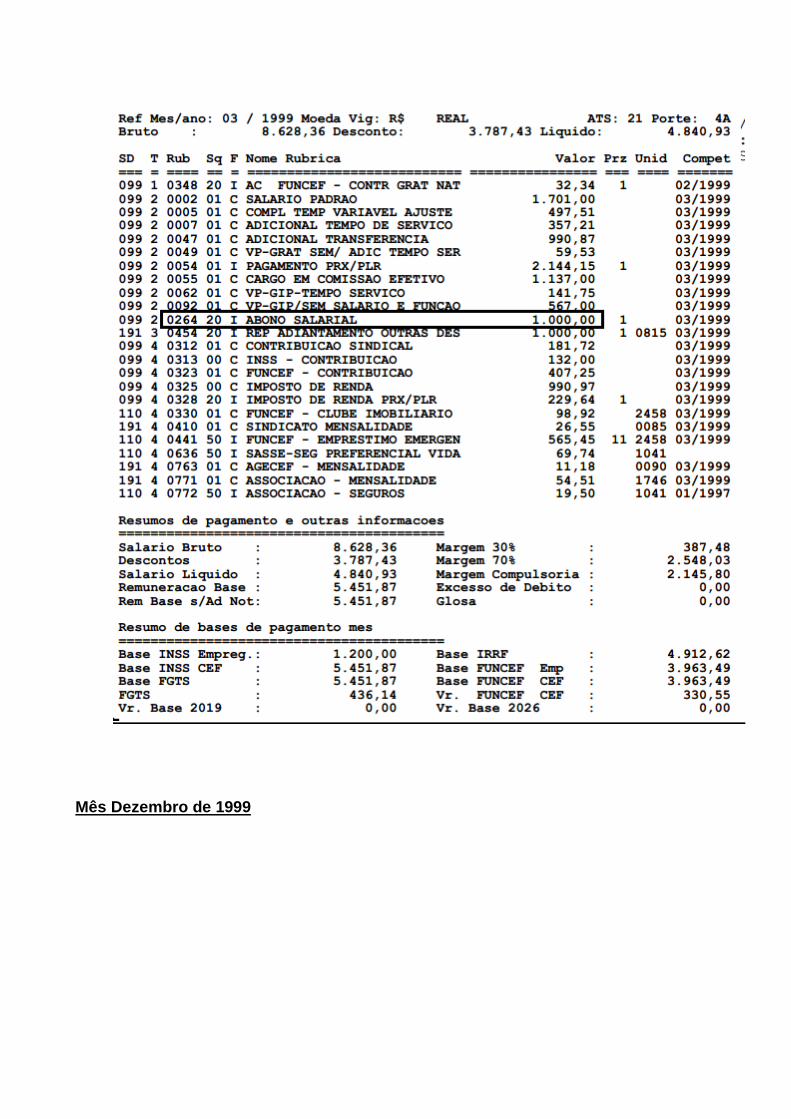

Mês Dezembro de 1999

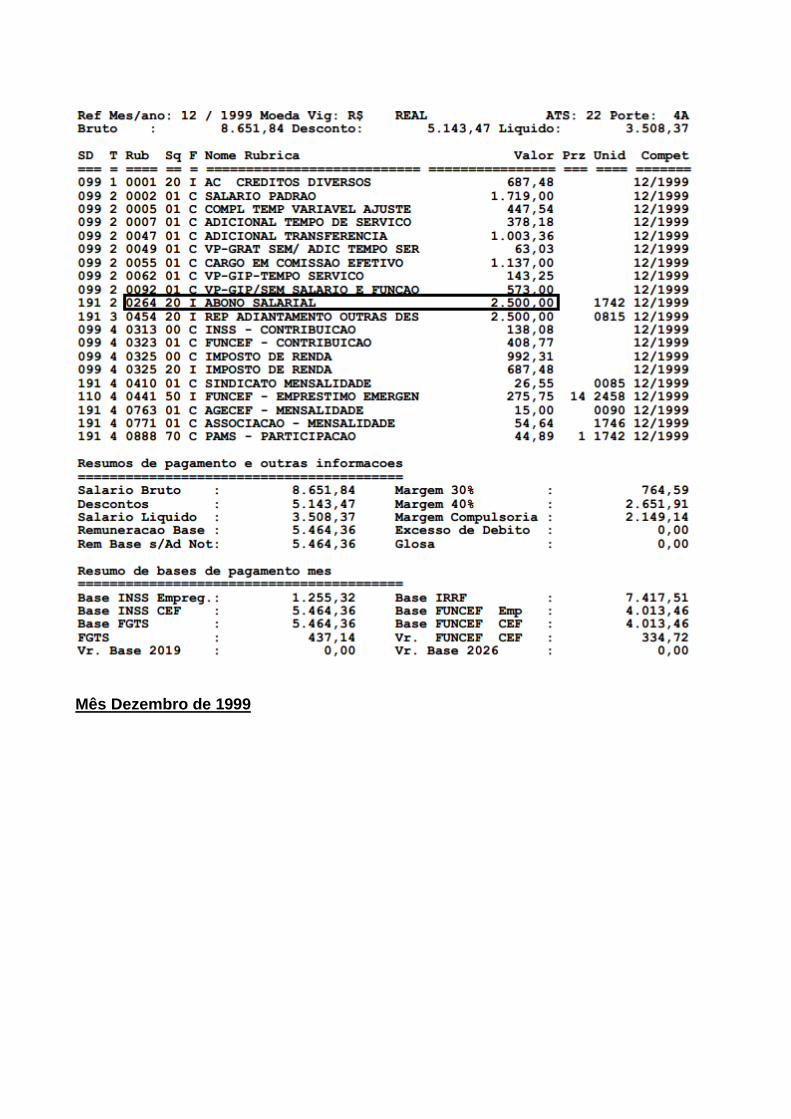

Mês Dezembro de 1999

Depósitos do FGTS:

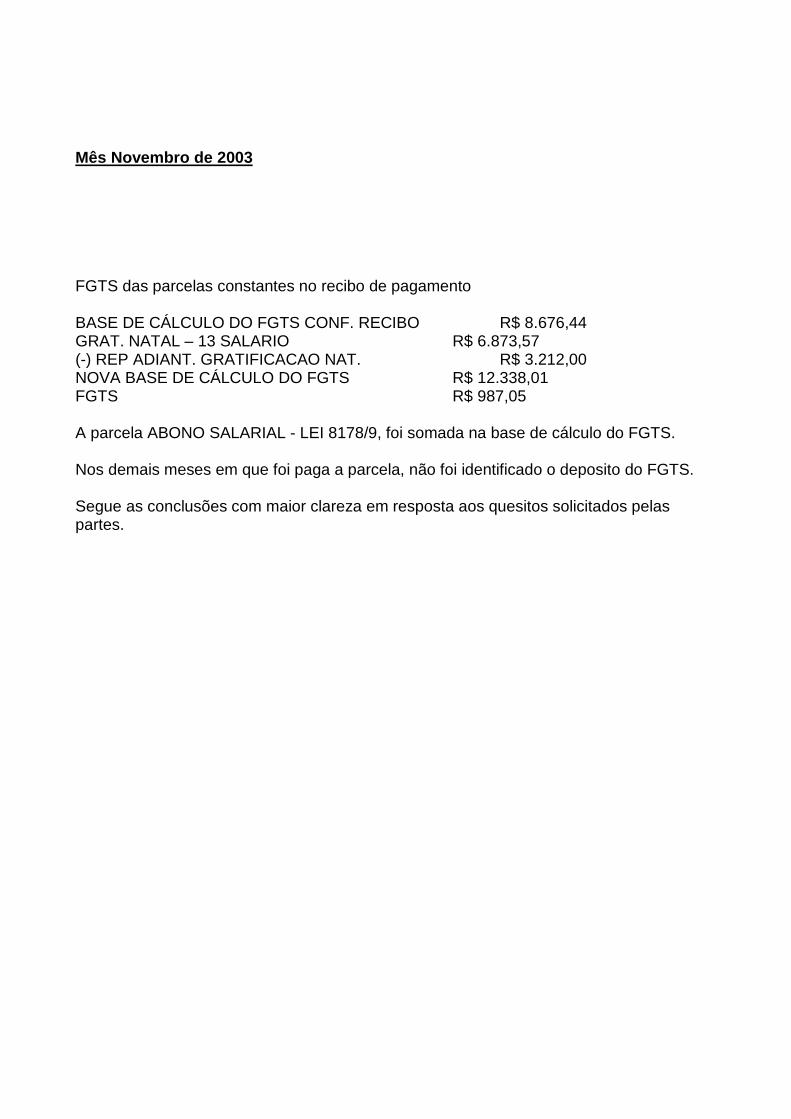

Mês Novembro de 2003

FGTS das parcelas constantes no recibo de pagamento BASE DE CÁLCULO DO FGTS CONF. RECIBO R$ 8.676,44 GRAT. NATAL – 13 SALARIO R$ 6.873,57 (-) REP ADIANT. GRATIFICACAO NAT. R$ 3.212,00 NOVA BASE DE CÁLCULO DO FGTS R$ 12.338,01 FGTS R$ 987,05 A parcela ABONO SALARIAL - LEI 8178/9, foi somada na base de cálculo do FGTS. Nos demais meses em que foi paga a parcela, não foi identificado o deposito do FGTS.

Segue as conclusões com maior clareza em resposta aos quesitos solicitados pelas partes.

QUESITOS DO RECLAMANTE

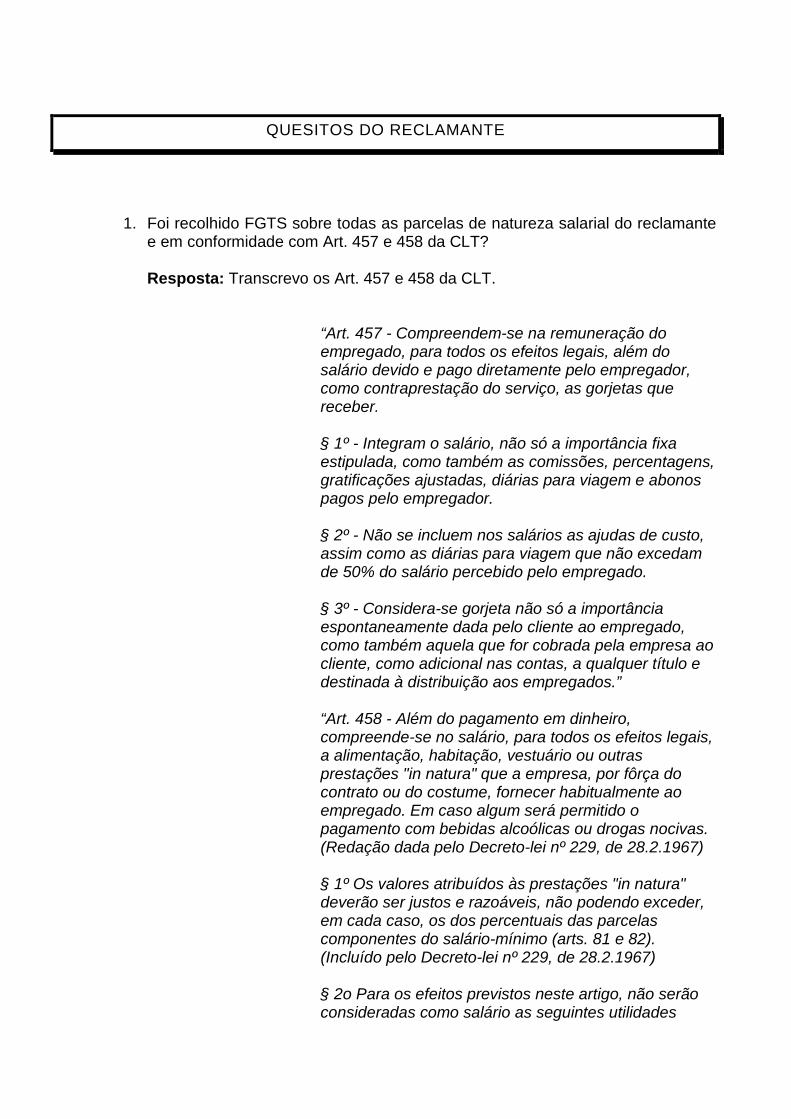

1. Foi recolhido FGTS sobre todas as parcelas de natureza salarial do reclamante e em conformidade com Art. 457 e 458 da CLT? Resposta: Transcrevo os Art. 457 e 458 da CLT.

“Art. 457 - Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. § 1º - Integram o salário, não só a importância fixa estipulada, como também as comissões, percentagens, gratificações ajustadas, diárias para viagem e abonos pagos pelo empregador. § 2º - Não se incluem nos salários as ajudas de custo, assim como as diárias para viagem que não excedam de 50% do salário percebido pelo empregado. § 3º - Considera-se gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também aquela que for cobrada pela empresa ao cliente, como adicional nas contas, a qualquer título e destinada à distribuição aos empregados.” “Art. 458 - Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações "in natura" que a empresa, por fôrça do contrato ou do costume, fornecer habitualmente ao empregado. Em caso algum será permitido o pagamento com bebidas alcoólicas ou drogas nocivas. (Redação dada pelo Decreto-lei nº 229, de 28.2.1967) § 1º Os valores atribuídos às prestações "in natura" deverão ser justos e razoáveis, não podendo exceder, em cada caso, os dos percentuais das parcelas componentes do salário-mínimo (arts. 81 e 82). (Incluído pelo Decreto-lei nº 229, de 28.2.1967) § 2o Para os efeitos previstos neste artigo, não serão consideradas como salário as seguintes utilidades

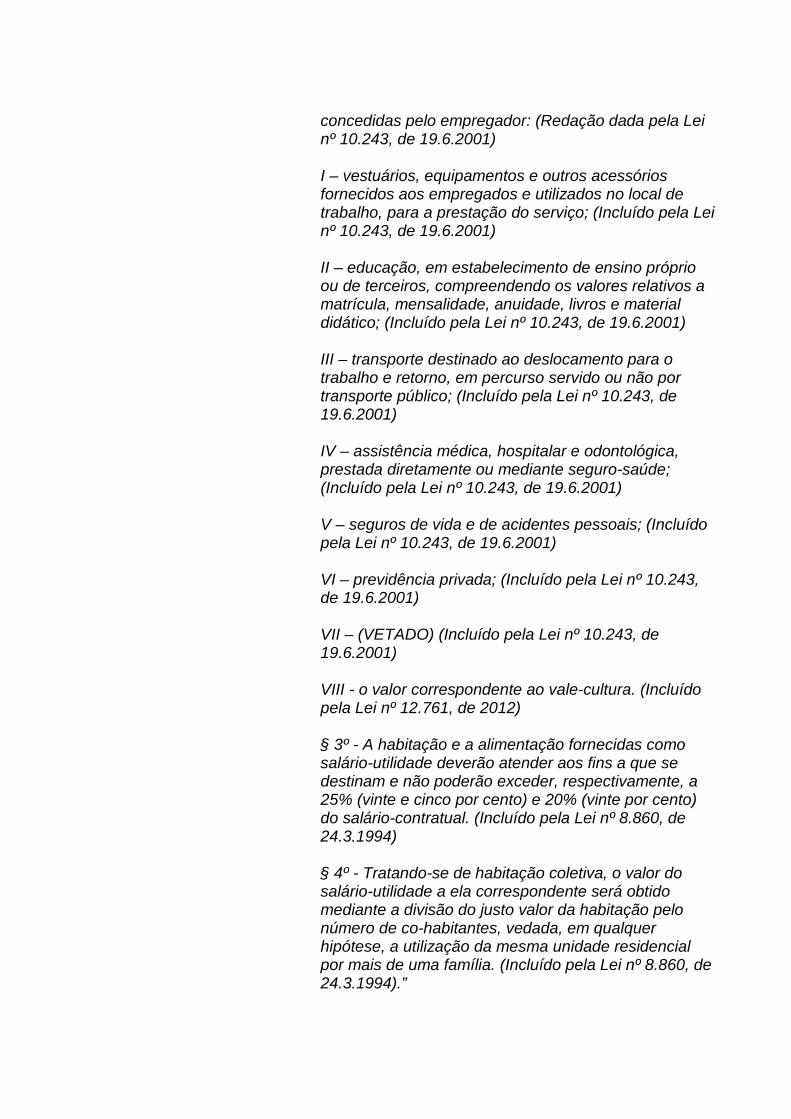

concedidas pelo empregador: (Redação dada pela Lei nº 10.243, de 19.6.2001) I – vestuários, equipamentos e outros acessórios fornecidos aos empregados e utilizados no local de trabalho, para a prestação do serviço; (Incluído pela Lei nº 10.243, de 19.6.2001) II – educação, em estabelecimento de ensino próprio ou de terceiros, compreendendo os valores relativos a matrícula, mensalidade, anuidade, livros e material didático; (Incluído pela Lei nº 10.243, de 19.6.2001) III – transporte destinado ao deslocamento para o trabalho e retorno, em percurso servido ou não por transporte público; (Incluído pela Lei nº 10.243, de 19.6.2001) IV – assistência médica, hospitalar e odontológica, prestada diretamente ou mediante seguro-saúde; (Incluído pela Lei nº 10.243, de 19.6.2001) V – seguros de vida e de acidentes pessoais; (Incluído pela Lei nº 10.243, de 19.6.2001) VI – previdência privada; (Incluído pela Lei nº 10.243, de 19.6.2001) VII – (VETADO) (Incluído pela Lei nº 10.243, de 19.6.2001) VIII - o valor correspondente ao vale-cultura. (Incluído pela Lei nº 12.761, de 2012) § 3º - A habitação e a alimentação fornecidas como salário-utilidade deverão atender aos fins a que se destinam e não poderão exceder, respectivamente, a 25% (vinte e cinco por cento) e 20% (vinte por cento) do salário-contratual. (Incluído pela Lei nº 8.860, de 24.3.1994) § 4º - Tratando-se de habitação coletiva, o valor do salário-utilidade a ela correspondente será obtido mediante a divisão do justo valor da habitação pelo número de co-habitantes, vedada, em qualquer hipótese, a utilização da mesma unidade residencial por mais de uma família. (Incluído pela Lei nº 8.860, de 24.3.1994).”

O Reclamante não recebeu as parcelas gorjetas, comissões, habitação e vestuário. Com relação às diárias e os valores referente à alimentação, não excederam a 50% do salário. Quanto a abonos pagos gentileza reporta-se a metodologia aplicada e constatações.

2. Parcelas como APIP'S, conversão da licença-prêmio, gratificação de função com suas variadas rubricas, função comissionada e complementação tempo variável, parcela de natureza JUDICIAL (àquelas advindas de decisão judicial) são pagas em caráter contraprestativo em razão a função desempenhada e ao trabalho realizado? Resposta: Quesito prejudicado, tal questão foge ao objeto da perícia.

3. Sobre as parcelas descritas no item 2, com suas várias rubricas, foi recolhido FGTS? Resposta: Gentileza reporta-se a metodologia aplicada e constatações, na qual está descrito todas as parcelas que foram somadas a base de cálculo do FGTS.

4. Houve recolhimento sobre gratificação de Natal a que se refere Lei 4.090/61 e Decreto 99.684/90? Resposta: Sim houve o depósito do FGTS da parcela gratificação de natal.

5. Qual o valor da diferença de FGTS não recolhido sobre tais parcelas e parcelas de natureza salarial, nos últimos trinta anos? Resposta: Esta Perita está impossibilitada de apontar diferenças, uma vez que trata-se de um laudo em fase de instrução, pois quanto as parcelas em que não teve incidência de recolhimento para o FGTS será avaliada em momento oportuno, ficando a cargo do Douto Julgador avaliar se são devidos ou não.

6. Qual o valor da diferença de FGTS sobre os 30 últimos anos? Resposta: Gentileza reportar-se a resposta de quesito anterior.

QUESITOS DO RECLAMADO

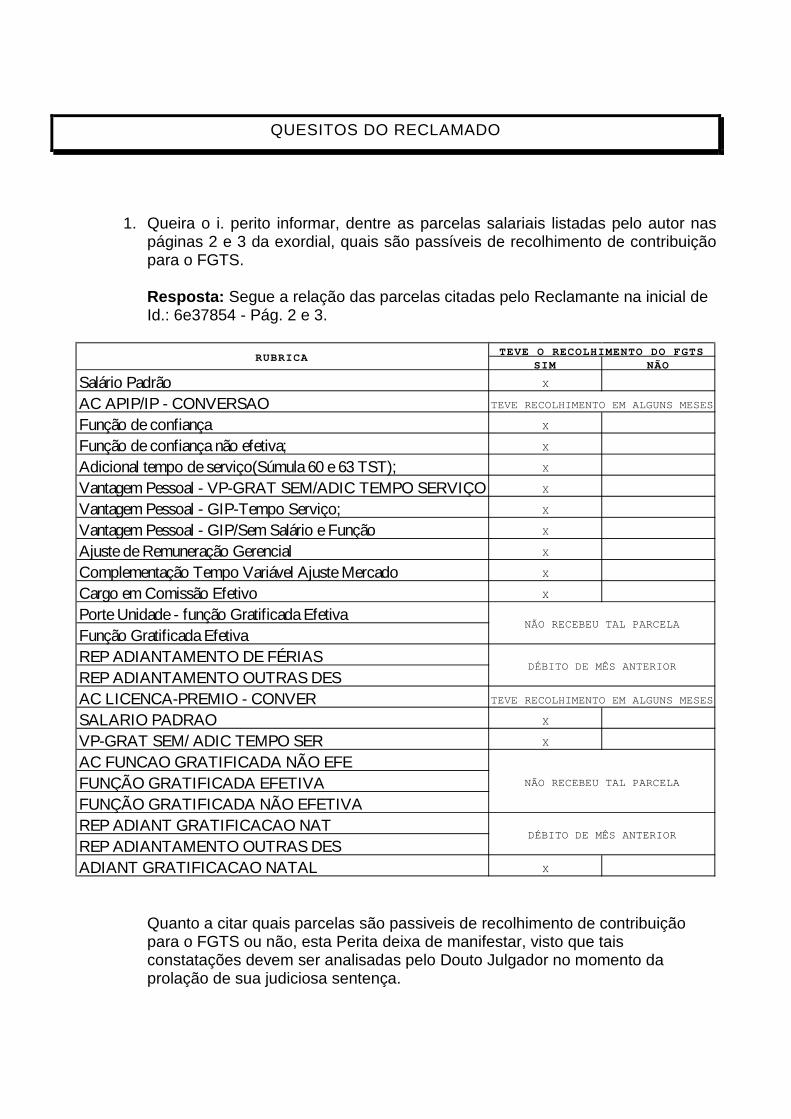

1. Queira o i. perito informar, dentre as parcelas salariais listadas pelo autor nas

páginas 2 e 3 da exordial, quais são passíveis de recolhimento de contribuição para o FGTS. Resposta: Segue a relação das parcelas citadas pelo Reclamante na inicial de Id.: 6e37854 - Pág. 2 e 3.

Quanto a citar quais parcelas são passiveis de recolhimento de contribuição para o FGTS ou não, esta Perita deixa de manifestar, visto que tais constatações devem ser analisadas pelo Douto Julgador no momento da prolação de sua judiciosa sentença.

SIM NÃO

Salário Padrão X

AC APIP/IP - CONVERSAOFunção de confiança X

Função de confiança não efetiva; X

Adicional tempo de serviço(Súmula 60 e 63 TST); X

Vantagem Pessoal - VP-GRAT SEM/ADIC TEMPO SERVIÇO X

Vantagem Pessoal - GIP-Tempo Serviço; X

Vantagem Pessoal - GIP/Sem Salário e Função X

Ajuste de Remuneração Gerencial X

Complementação Tempo Variável Ajuste Mercado X

Cargo em Comissão Efetivo X

Porte Unidade - função Gratificada EfetivaFunção Gratificada EfetivaREP ADIANTAMENTO DE FÉRIASREP ADIANTAMENTO OUTRAS DESAC LICENCA-PREMIO - CONVERSALARIO PADRAO X

VP-GRAT SEM/ ADIC TEMPO SER X

AC FUNCAO GRATIFICADA NÃO EFEFUNÇÃO GRATIFICADA EFETIVAFUNÇÃO GRATIFICADA NÃO EFETIVAREP ADIANT GRATIFICACAO NATREP ADIANTAMENTO OUTRAS DESADIANT GRATIFICACAO NATAL X

TEVE RECOLHIMENTO EM ALGUNS MESES

NÃO RECEBEU TAL PARCELA

DÉBITO DE MÊS ANTERIOR

TEVE RECOLHIMENTO EM ALGUNS MESES

RUBRICA TEVE O RECOLHIMENTO DO FGTS

DÉBITO DE MÊS ANTERIOR

NÃO RECEBEU TAL PARCELA

2. Queira o i. perito informar quais as parcelas salariais não há incidência de recolhimento para o FGTS nos termos da Lei Nº 8.212/91.

Resposta: Gentileza reportar-se a resposta de quesito anterior e aos demais, na qual cita as parcelas que há ou não incidência de recolhimento para o FGTS nos termos da Lei Nº 8.212/91.

3. Queira o i. perito confirmar que nos termos do §6º, art. 15 da Lei N. 8036/90 c/c §9º, art. 28 da Lei Nº 8.212/91 não há recolhimento de contribuições para o FGTS sobre os valores recebidos referentes à férias indenizadas e o respectivo adicional constitucional, abono de férias, licença-prêmio indenizada, participação nos lucros ou resultados da empresa, complementação ao valor do auxílio-doença, o valor das contribuições efetivamente pago pela pessoa jurídica relativo a programa de previdência complementar. Resposta: Sim, de acordo nos termos do §6º, art. 15 da Lei N. 8036/90 c/c §9º, art. 28 da Lei Nº 8.212/91 não há recolhimento de contribuições para o FGTS sobre as parcelas citadas.

4. Queira o sr. perito informar sobre quais parcelas recebidas pelo autor em OUTUBRO/2013 houve a incidência de contribuição para o FGTS.

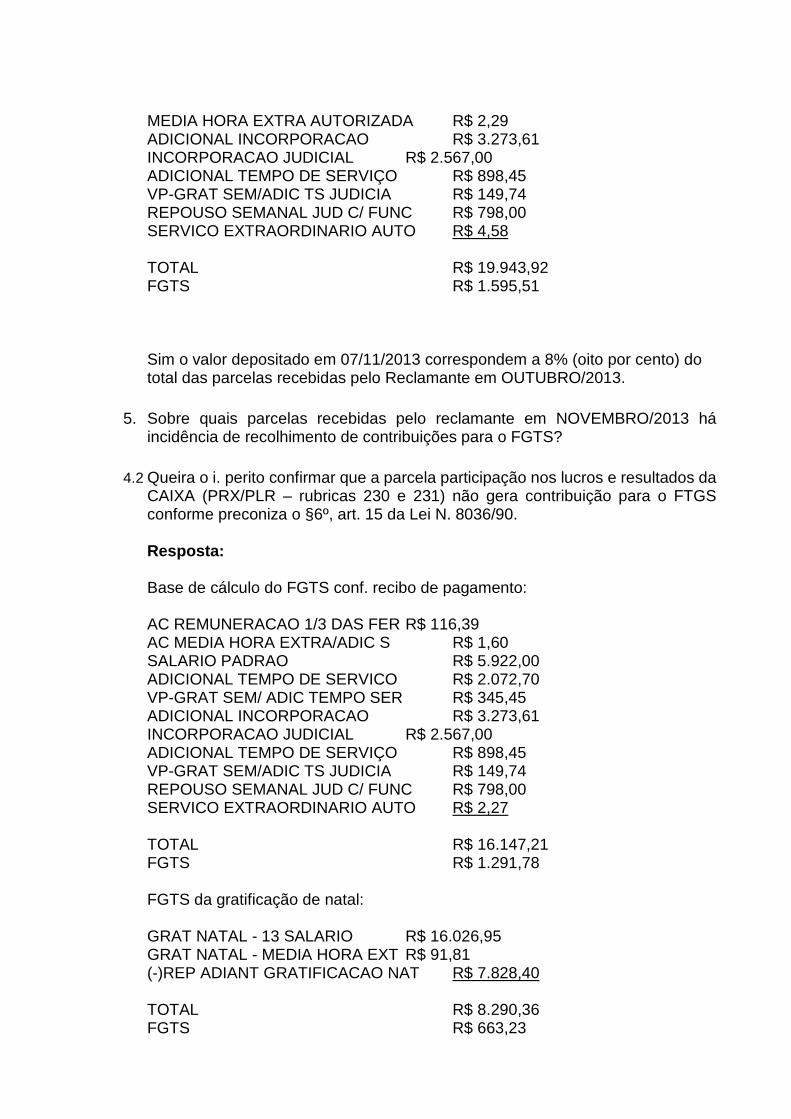

4.1 Queira o sr. perito informar se o valor das contribuições para o FGTS depositadas em 07/11/2013 correspondem a 8% (oito por cento) do total das parcelas recebidas pelo reclamante em OUTUBRO/2013. Resposta: As parcelas que teve a incidência de contribuição para o FGTS: AC SALARIO PADRAO R$ 439,00 AC ADICIONAL TEMPO DE SERV R$ 153,65 AC SERVICO EXTRAORDINARIO R$ 2,68 AC VP-GRAT SEM/ ADIC TEMPO R$ 25,61 AC MEDIA HORA EXTRA - REPO R$ 0,90 AC MEDIA HORA EXTRA AUTORI R$ 1,44 AC ADICIONAL INCORPORACAO R$ 243,24 AC INCORPORACAO JUDICIAL R$ 191,00 AC ADICIONAL TEMPO DE SERV R$ 66,85 AC VP-GRAT SEM/ADIC TS JUD R$ 11,14 AC REPOUSO SEMANAL JUD C/ R$ 60,00 AC SERVICO EXTRAORDINARIO R$ 3,47 SALARIO PADRAO R$ 5.922,00 ADICIONAL TEMPO DE SERVICO R$ 2.072,70 REMUNERACAO 1/3 DAS FERIAS R$ 2.621,26 SERVICO EXTRAORDINARIO R$ 38,59 MEDIA HORA EXTRA/ADIC SOBR R$ 35,38 VP-GRAT SEM/ ADIC TEMPO SER R$ 345,45 MEDIA HORA EXTRA - REPOUSO R$ 15,89

MEDIA HORA EXTRA AUTORIZADA R$ 2,29 ADICIONAL INCORPORACAO R$ 3.273,61 INCORPORACAO JUDICIAL R$ 2.567,00 ADICIONAL TEMPO DE SERVIÇO R$ 898,45 VP-GRAT SEM/ADIC TS JUDICIA R$ 149,74 REPOUSO SEMANAL JUD C/ FUNC R$ 798,00 SERVICO EXTRAORDINARIO AUTO R$ 4,58 TOTAL R$ 19.943,92 FGTS R$ 1.595,51

Sim o valor depositado em 07/11/2013 correspondem a 8% (oito por cento) do total das parcelas recebidas pelo Reclamante em OUTUBRO/2013.

5. Sobre quais parcelas recebidas pelo reclamante em NOVEMBRO/2013 há incidência de recolhimento de contribuições para o FGTS?

4.2 Queira o i. perito confirmar que a parcela participação nos lucros e resultados da CAIXA (PRX/PLR – rubricas 230 e 231) não gera contribuição para o FTGS conforme preconiza o §6º, art. 15 da Lei N. 8036/90. Resposta: Base de cálculo do FGTS conf. recibo de pagamento: AC REMUNERACAO 1/3 DAS FER R$ 116,39 AC MEDIA HORA EXTRA/ADIC S R$ 1,60 SALARIO PADRAO R$ 5.922,00 ADICIONAL TEMPO DE SERVICO R$ 2.072,70 VP-GRAT SEM/ ADIC TEMPO SER R$ 345,45 ADICIONAL INCORPORACAO R$ 3.273,61 INCORPORACAO JUDICIAL R$ 2.567,00 ADICIONAL TEMPO DE SERVIÇO R$ 898,45 VP-GRAT SEM/ADIC TS JUDICIA R$ 149,74 REPOUSO SEMANAL JUD C/ FUNC R$ 798,00 SERVICO EXTRAORDINARIO AUTO R$ 2,27 TOTAL R$ 16.147,21 FGTS R$ 1.291,78 FGTS da gratificação de natal: GRAT NATAL - 13 SALARIO R$ 16.026,95 GRAT NATAL - MEDIA HORA EXT R$ 91,81 (-)REP ADIANT GRATIFICACAO NAT R$ 7.828,40 TOTAL R$ 8.290,36 FGTS R$ 663,23

FGTS R$ 1.955,01

De acordo com o §6º, art. 15 da Lei N. 8036/90 a participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo com lei específica, não gera contribuição para o FTGS.

6. Queira o i. perito confirmar que a conversão de APIP e Licença-prêmio, por serem parcelas indenizatórias, não geram contribuições para o FTGS conforme preconiza o §6º, art. 15 da Lei N. 8036/90. Resposta: No tocante ao fato destas parcelas gerarem contribuição para o FGTS ou não, esta Perita deixa de manifestar, visto que tais constatações devem ser analisadas pelo Douto Julgador no momento da prolação de sua judiciosa sentença.

7. Queira o sr. perito informar se as rubricas “REP ADIANTAMENTO DE FÉRIAS, REP ADIANTAMENTO OUTRAS DES e REP ADIANT GRATIFICACAO NAT” são rubricas de crédito ou de débito. Resposta: As parcelas do T (TIPO) 3, que iniciam com as letras REP são rubricas referente a débito, pois trata-se de parcelas que o Reclamante já recebeu em meses anteriores.

8. Queira o sr. perito informar se as rubricas “REP ADIANTAMENTO DE FÉRIAS, REP ADIANTAMENTO OUTRAS DES e REP ADIANT GRATIFICACAO NAT” são descontos referentes a adiantamentos creditados ao empregado conforme MN RH 115. Resposta: Gentileza reportar-se a reposta de quesito anterior.

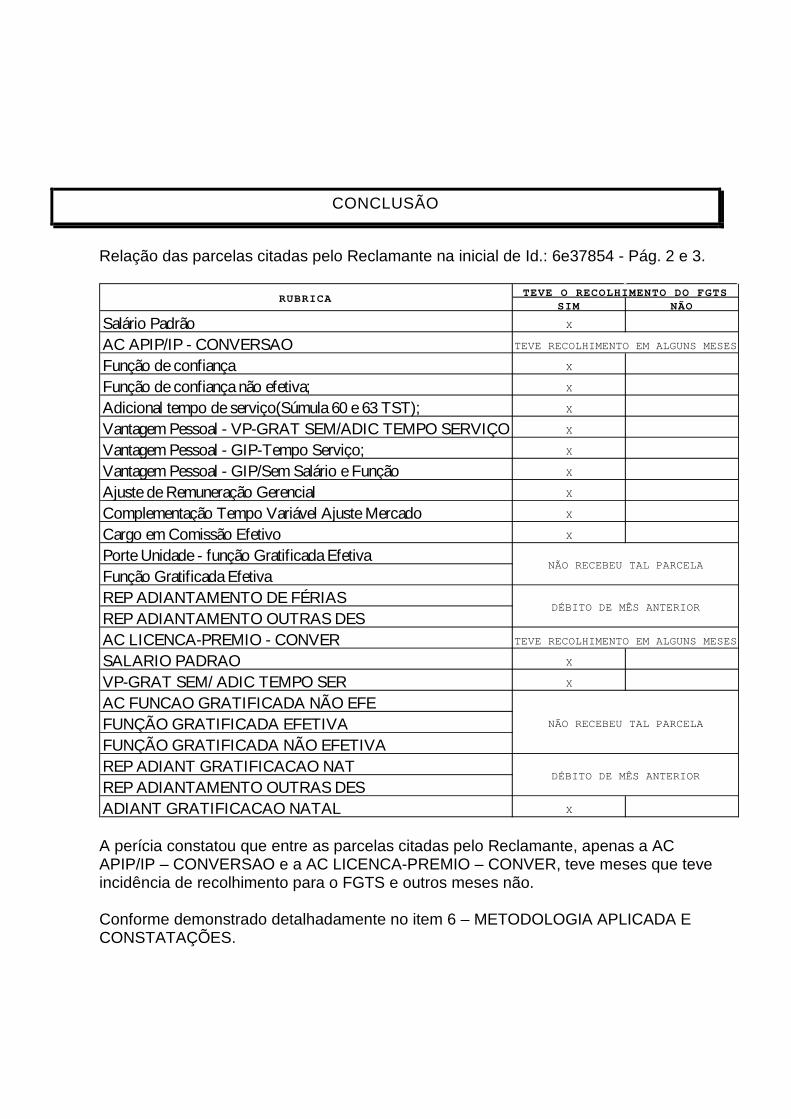

CONCLUSÃO

Relação das parcelas citadas pelo Reclamante na inicial de Id.: 6e37854 - Pág. 2 e 3.

A perícia constatou que entre as parcelas citadas pelo Reclamante, apenas a AC APIP/IP – CONVERSAO e a AC LICENCA-PREMIO – CONVER, teve meses que teve incidência de recolhimento para o FGTS e outros meses não. Conforme demonstrado detalhadamente no item 6 – METODOLOGIA APLICADA E CONSTATAÇÕES.

SIM NÃO

Salário Padrão X

AC APIP/IP - CONVERSAOFunção de confiança X

Função de confiança não efetiva; X

Adicional tempo de serviço(Súmula 60 e 63 TST); X

Vantagem Pessoal - VP-GRAT SEM/ADIC TEMPO SERVIÇO X

Vantagem Pessoal - GIP-Tempo Serviço; X

Vantagem Pessoal - GIP/Sem Salário e Função X

Ajuste de Remuneração Gerencial X

Complementação Tempo Variável Ajuste Mercado X

Cargo em Comissão Efetivo X

Porte Unidade - função Gratificada EfetivaFunção Gratificada EfetivaREP ADIANTAMENTO DE FÉRIASREP ADIANTAMENTO OUTRAS DESAC LICENCA-PREMIO - CONVERSALARIO PADRAO X

VP-GRAT SEM/ ADIC TEMPO SER X

AC FUNCAO GRATIFICADA NÃO EFEFUNÇÃO GRATIFICADA EFETIVAFUNÇÃO GRATIFICADA NÃO EFETIVAREP ADIANT GRATIFICACAO NATREP ADIANTAMENTO OUTRAS DESADIANT GRATIFICACAO NATAL X

TEVE RECOLHIMENTO EM ALGUNS MESES

NÃO RECEBEU TAL PARCELA

DÉBITO DE MÊS ANTERIOR

TEVE RECOLHIMENTO EM ALGUNS MESES

RUBRICA TEVE O RECOLHIMENTO DO FGTS

DÉBITO DE MÊS ANTERIOR

NÃO RECEBEU TAL PARCELA

TERMO DE ENCERRAMENTO

O principal objetivo do presente trabalho, além de responder os quesitos formulados, foi a formulação das alegações do Reclamante em sua inicial, pelo que acredita esta Perita estar bem claro no Laudo Pericial o que foi possível apurar. Logo: Analisando os documentos e as informações disponibilizadas, foi possível averiguar as parcelas que tiveram incidência de recolhimento para o FGTS. A fim de elucidar possíveis dúvidas, segue planilhas em Anexo.

Não foram apurados valores, eis que somente o Juízo poderá determinar na fase de liquidação, caso a demanda seja julgada procedente. Assim, finalizo meus trabalhos de levantamentos técnicos e deixo a cargo do Douto Julgador o Julgamento do Mérito da Questão.

Esperando ter atendido ao determinado, esta Perita submete o presente Laudo Pericial à superior consideração de V. Exa.

Contagem10 de novembro de 2018.