Transformando empresas para um mundo de carbono zero

19

Transformando empresas para um mundo de carbono zero INVESTIMENTO DE IMPACTO INSIGHTS Maio 2021

Transcript of Transformando empresas para um mundo de carbono zero

Transformando empresas para um mundo de carbono zero

I N V E S T I M E N T O D E I M P A C T O

INSIGHTSMaio 2021

BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO 02

• Ao estimular condutas, políticas públicas viáveis podem dar as bases para a transição para

o carbono neutro, e os governos estão intensificando seus esforços.

• Grandes empresas estão se comprometendo com metas de carbono neutro e desenvolvendo

planos de transição respaldadas por métricas da ciência.

• Em todos os setores, a transformação das empresas requer a rápida transição dos

combustíveis fósseis para as energias renováveis, a descarbonização dos processos de

produção, a eletrificação das indústrias e a instalação de tecnologias eficientes em energia.

• Ajudar a transformar empresas é uma oportunidade de geração de valor. A necessidade de

novos produtos e soluções para reduzir as emissões de carbono está criando uma proposta

comercial atraente para fornecedores de capital. Isso gera um impacto positivo nas atividades

das empresas, que, por sua vez, leva a resultados mensuráveis no mundo real.

• Embora a inovação tecnológica vá ajudar, ela não é um pré-requisito para o sucesso. Hoje em

dia, as empresas podem trabalhar com parceiros com grande experiência operacional para

implementar - e desenvolver - tecnologias comercialmente escaláveis existentes que podem

colocá-las no caminho para a neutralização de carbono.

Sumário Executivo

Maio 2021INSIGHTS

BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO 03

Introdução

Concessionárias de energia elétrica

Empresas de tecnologia

Indústria pesada

Óleo e gás

Investimentos Imobiliários

Conclusão

04

05

08

09

14

16

17

01

02

03

04

05

06

07

Transformando Empresas Para um Mundo de Carbono Zero

Seção Página

I N V E S T I M E N T O D E I M P A C T O

Maio 2021INSIGHTS

04BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

atividades que fazem parte da solução serão cada vez mais valiosas.

Tudo isso levará a um aumento significativo nos investimentos em tecnologias verdes e ao declínio das empresas que não conseguirem se adaptar. O compromisso da Morgan Stanley de atingir o carbono neutro em seu portfólio de empréstimos até 2050 demonstra que a mensagem está tendo repercussão. Se o fluxo de crédito é a força vital da economia, a ausência dele pode ser fatal.

O caminho para o carbono neutro vai muito além de desinvestir negócios que emitem carbono ou reduzir o uso de produtos e serviços intensivos em carbono. A solução será trabalhar em estreita colaboração com esses negócios essenciais para descarbonizá-los até que atinjam a neutralização. Para muitas empresas, será um empreendimento enorme e de alto custo.

O investimento precisa fluir para uma implementação ainda maior de energias renováveis, e, em várias regiões, a conversão substancial de setores intensivos em carbono em métodos de produção mais limpos e sustentáveis.

A oportunidade reside em disponibilizar capital e soluções operacionais para usuários finais e produtores de carbono, particularmente concessionárias de energia elétrica, empresas de tecnologia, indústria pesada (por exemplo, aço, cimento e transporte), empresas de óleo e gás, empresas de bens de consumo e do setor imobiliário. Embora sejam alguns dos maiores emissores de carbono do mundo, esses setores são essenciais para o funcionamento da economia hoje e no futuro. Destacamos aqui como seus modelos de negócios podem se adaptar a um mundo com menos emissões de carbono.

Os preços do carbono são outra alavanca política que os governos podem puxar. Eles incentivam a descarbonização ao incorporar o custo das emissões de GEE ao preço das mercadorias e serviços. Como resultado, as empresas e os investidores precisam considerar o custo futuro do carbono, uma vez que ele leva a mudanças na alocação de capital.5 E a precificação do carbono mostrou ser uma ferramenta poderosa: estima-se que as emissões dos setores incluídos no Sistema de Comércio de Emissões da União Europeia tenham caído 21% entre 2005 e 2020.6

Embora a precificação do carbono esteja em vigor ou em fase de planejamento em muitas jurisdições ao redor do mundo, na maioria delas o valor é de apenas US$ 40 ou menos por tonelada.7 No Canadá, no entanto, o governo está sancionando uma lei que prevê um aumento constante no imposto sobre carbono para C$ 170 por tonelada até 2030 a partir do preço federal atual de C$ 40 por tonelada.8 No geral, os governos têm feito progressos, mas ainda têm um longo caminho pela frente.

A combinação de políticas públicas viáveis, como os orçamentos verdes e precificação do carbono, pode ter um efeito potente: as empresas que geram muito carbono terão de investir cada vez mais em soluções. Por outro lado, as tecnologias e

IntroduçãoAs mudanças climáticas representam um risco sem precedentes para a economia global e, certamente, para toda a nossa existência.

Com a aproximação da Convenção das Nações Unidas sobre as Mudanças Climáticas (COP26) em novembro deste ano em Glasgow, na Escócia, alguns países estão intensificando seus esforços para combater esses riscos. O Reino Unido, anfitrião da COP26, anunciou um novo compromisso de reduzir as emissões de carbono1 em 78% até 2035, comparáveis aos níveis de 1990. Os EUA, que voltaram a fazer parte do Acordo Climático de Paris este ano, comprometeram-se a reduzir as emissões de gases de efeito estufa (GEE) em 50% até 2030 comparáveis aos níveis registrados em 2005. Por último, em resposta a uma decisão do tribunal constitucional alemão que alegou que as gerações mais jovens seriam sobrecarregadas injustamente, o governo alemão elevou a meta de redução das emissões de carbono de 55% para 65% até 2030. O país também antecipou em cinco anos a meta de atingir o carbono neutro, de 2050 para 2045.2

Os governos também têm se concentrado nos orçamentos “verdes”. O Reino Unido tem um plano de 10 tópicos que inclui novas grandes metas de geração eólica offshore, investimentos em capacidade de produção de hidrogênio com baixas emissões de carbono e a proibição, em 2030, da venda de novos carros a gasolina.3 Nos EUA, o plano de infraestrutura de US$ 2,3 trilhões proposto pela administração Biden inclui financiamento de projetos como estações de carregamento de veículos elétricos e expansão de linhas de transmissão de eletricidade para as energias eólica e solar.4

01 INTRODUÇÃO

~1.300empresas se comprometeram com as metas de

redução de emissões do Acordo de Paris9

05BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

Concessionárias de energia elétricaDevido à sua dependência dos combustíveis fósseis para atender à demanda, o setor de geração de energia é responsável por uma grande parcela das emissões mundiais de GEE.

Investimentos gigantescos, portanto, serão necessários para a transição do setor energético. De acordo com um relatório do Boston Consulting Group (BCG) em coautoria com a Global Financial Markets Association (GFMA), serão necessários investimentos de mais de US$ 50 trilhões em todo o mundo nas próximas três décadas para aumentar a capacidade de geração de energia renovável e melhorar a flexibilidade e a confiabilidade da rede.10

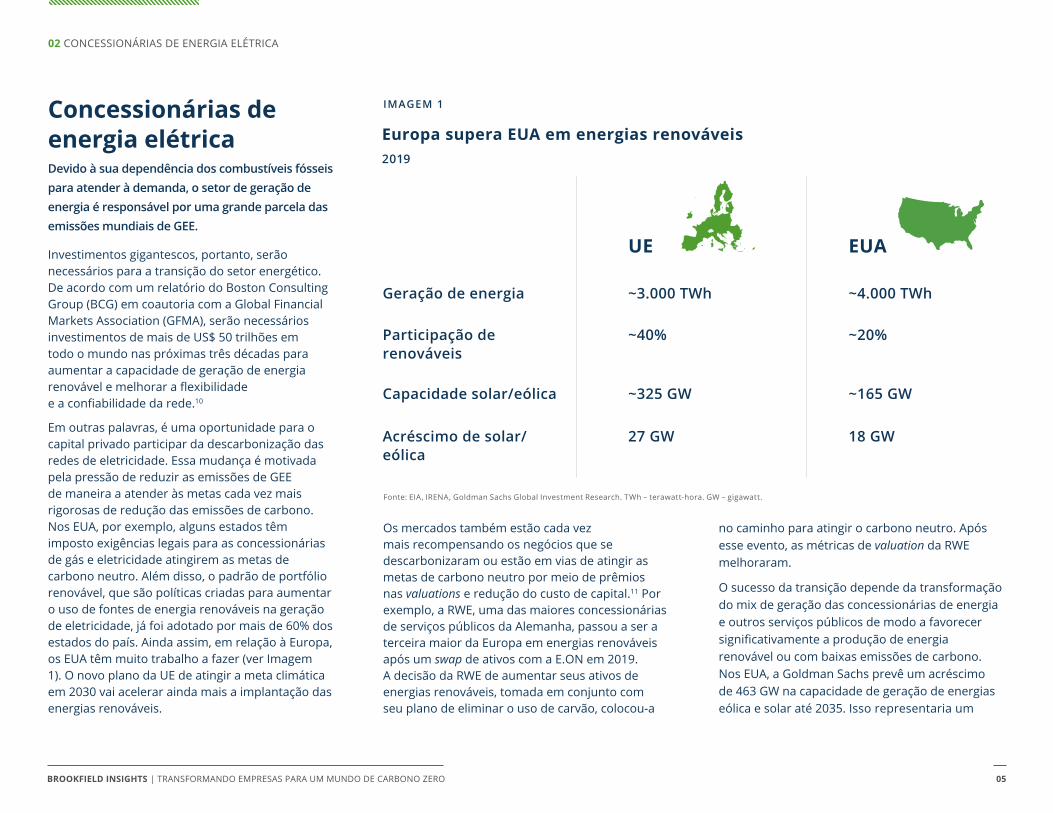

Em outras palavras, é uma oportunidade para o capital privado participar da descarbonização das redes de eletricidade. Essa mudança é motivada pela pressão de reduzir as emissões de GEE de maneira a atender às metas cada vez mais rigorosas de redução das emissões de carbono. Nos EUA, por exemplo, alguns estados têm imposto exigências legais para as concessionárias de gás e eletricidade atingirem as metas de carbono neutro. Além disso, o padrão de portfólio renovável, que são políticas criadas para aumentar o uso de fontes de energia renováveis na geração de eletricidade, já foi adotado por mais de 60% dos estados do país. Ainda assim, em relação à Europa, os EUA têm muito trabalho a fazer (ver Imagem 1). O novo plano da UE de atingir a meta climática em 2030 vai acelerar ainda mais a implantação das energias renováveis.

02 CONCESSIONÁRIAS DE ENERGIA ELÉTRICA

IMAGEM 1

Geração de energia ~3.000 TWh ~4.000 TWh

~40%Participação de renováveis

~20%

Capacidade solar/eólica ~325 GW ~165 GW

Acréscimo de solar/eólica

27 GW 18 GW

Fonte: EIA, IRENA, Goldman Sachs Global Investment Research. TWh – terawatt-hora. GW – gigawatt.

Europa supera EUA em energias renováveis2019

UE EUA

Os mercados também estão cada vez mais recompensando os negócios que se descarbonizaram ou estão em vias de atingir as metas de carbono neutro por meio de prêmios nas valuations e redução do custo de capital.11 Por exemplo, a RWE, uma das maiores concessionárias de serviços públicos da Alemanha, passou a ser a terceira maior da Europa em energias renováveis após um swap de ativos com a E.ON em 2019. A decisão da RWE de aumentar seus ativos de energias renováveis, tomada em conjunto com seu plano de eliminar o uso de carvão, colocou-a

no caminho para atingir o carbono neutro. Após esse evento, as métricas de valuation da RWE melhoraram.

O sucesso da transição depende da transformação do mix de geração das concessionárias de energia e outros serviços públicos de modo a favorecer significativamente a produção de energia renovável ou com baixas emissões de carbono. Nos EUA, a Goldman Sachs prevê um acréscimo de 463 GW na capacidade de geração de energias eólica e solar até 2035. Isso representaria um

06BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

IMAGEM 2

Crescimento projetado de renováveis nos EUAFinal de 2019 até 2035

aumento de capacidade de 262% em relação aos níveis de 2019 (ver Imagem 2).12 Algumas dessas empresas têm capital e capacidade para fazer a transição sozinhas, mas muitas não têm.

As concessionárias precisarão reduzir as emissões em consonância com as estratégias de redução do país, entre elas a agressiva meta da

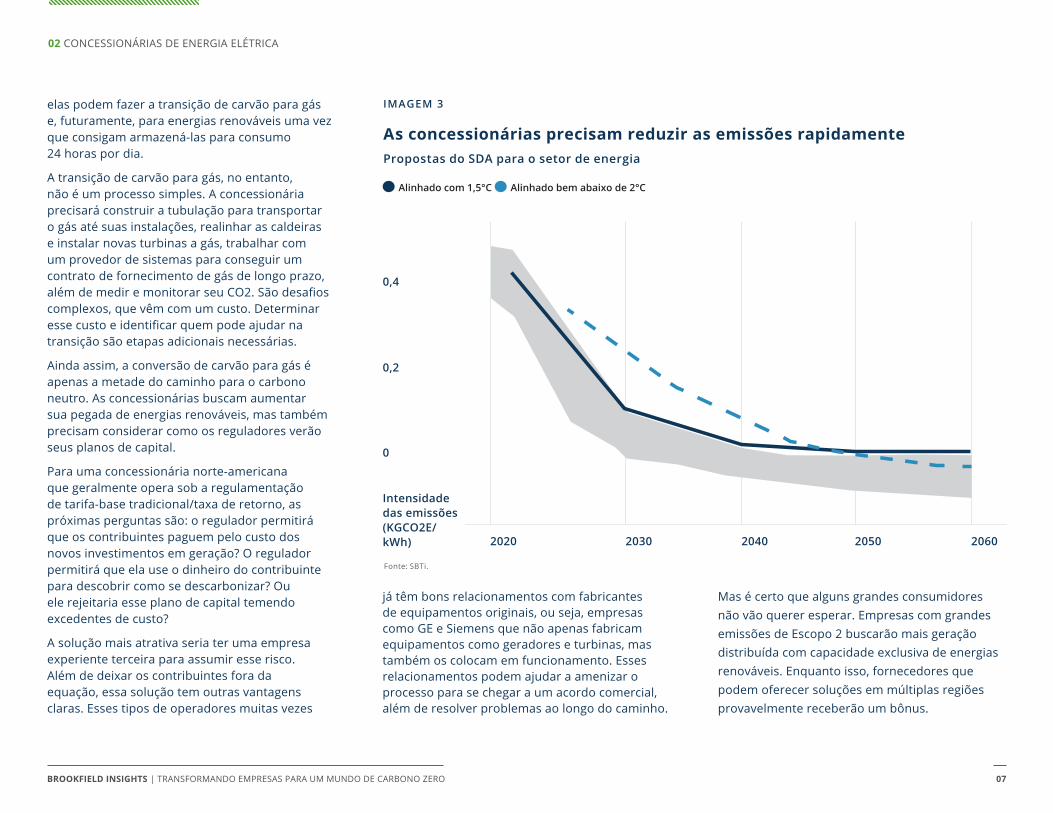

administração Biden de ter uma matriz energética 100% livre de emissões de carbono até 2035. No entanto, considerando-se que o caminho para limitar o aquecimento global a 1,5°C não é linear, as empresas que geram energia, e que também definiram metas consistentes com a recomendação da Abordagem de Descarbonização Setorial (SDA) da iniciativa Science Based Targets

(SBTi), precisam reduzir as emissões rapidamente na próxima década em relação aos seus níveis históricos (ver Imagem 3).13

As concessionárias que têm mais carvão em sua matriz energética, portanto, têm mais trabalho a fazer. Elas precisam abandonar o carvão e então fazer a transição para outra fonte. Como exemplo,

Fonte: Goldman Sachs. GW – gigawatts. CAGR – compound annual growth rate – taxa de crescimento anual composta. RPS –

renewable portfolio standard – padrão de portfólio renovável. PPA – power purchase agreement – contrato de compra de energia.

Geração distribuída Eólica offshoreEólica onshore Energia solar em grande escala

700

350

Estados com RPS

20352018 Acumuladoem grande escala

2019 Novas instalações de geração distribuída

2016 EmpresasPPAs

CAGR 8,4%

2017 Estados não RPS

GW

02 CONCESSIONÁRIAS DE ENERGIA ELÉTRICA

07BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

IMAGEM 3

As concessionárias precisam reduzir as emissões rapidamentePropostas do SDA para o setor de energia

elas podem fazer a transição de carvão para gás e, futuramente, para energias renováveis uma vez que consigam armazená-las para consumo 24 horas por dia.

A transição de carvão para gás, no entanto, não é um processo simples. A concessionária precisará construir a tubulação para transportar o gás até suas instalações, realinhar as caldeiras e instalar novas turbinas a gás, trabalhar com um provedor de sistemas para conseguir um contrato de fornecimento de gás de longo prazo, além de medir e monitorar seu CO2. São desafios complexos, que vêm com um custo. Determinar esse custo e identificar quem pode ajudar na transição são etapas adicionais necessárias.

Ainda assim, a conversão de carvão para gás é apenas a metade do caminho para o carbono neutro. As concessionárias buscam aumentar sua pegada de energias renováveis, mas também precisam considerar como os reguladores verão seus planos de capital.

Para uma concessionária norte-americana que geralmente opera sob a regulamentação de tarifa-base tradicional/taxa de retorno, as próximas perguntas são: o regulador permitirá que os contribuintes paguem pelo custo dos novos investimentos em geração? O regulador permitirá que ela use o dinheiro do contribuinte para descobrir como se descarbonizar? Ou ele rejeitaria esse plano de capital temendo excedentes de custo?

A solução mais atrativa seria ter uma empresa experiente terceira para assumir esse risco. Além de deixar os contribuintes fora da equação, essa solução tem outras vantagens claras. Esses tipos de operadores muitas vezes

já têm bons relacionamentos com fabricantes de equipamentos originais, ou seja, empresas como GE e Siemens que não apenas fabricam equipamentos como geradores e turbinas, mas também os colocam em funcionamento. Esses relacionamentos podem ajudar a amenizar o processo para se chegar a um acordo comercial, além de resolver problemas ao longo do caminho.

Mas é certo que alguns grandes consumidores não vão querer esperar. Empresas com grandes emissões de Escopo 2 buscarão mais geração distribuída com capacidade exclusiva de energias renováveis. Enquanto isso, fornecedores que podem oferecer soluções em múltiplas regiões provavelmente receberão um bônus.

Fonte: SBTi.

Alinhado bem abaixo de 2°CAlinhado com 1,5°C

0,4

0

0,2

Intensidade das emissões (KGCO2E/kWh) 206020302020 20502040

02 CONCESSIONÁRIAS DE ENERGIA ELÉTRICA

08BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

Empresas de tecnologia Empresas de tecnologia como Amazon, Google, Microsoft, Facebook e Apple estão rapidamente se tornando algumas das maiores consumidoras de eletricidade. Essas empresas precisam de grandes quantidades de energia para operar seus servidores e mantê-los resfriados. Considerando-se a capacidade computacional necessária para suprir o aumento da computação em nuvem, da inteligência artificial e de machine learning, essa quantidade de energia continuará crescendo.14

Data centers consomem enormes quantidades de energia, o que torna as maiores empresas de tecnologia grandes compradoras de energia limpa (veja a Imagem 4). Essas contrapartes buscam atingir suas próprias metas de descarbonização e querem soluções que possam ajudá-las, especificamente removendo-as da "rede marrom" e colocando-as na "rede verde" de energia.

Isso levou ao surgimento de data centers verdes que funcionam com eletricidade que não emite carbono, proveniente de energias hidrelétrica, eólica e solar. A Microsoft e o Google comprometeram-se a mudar seus data centers para energia de fontes 100% renováveis até 2025 e 2030, respectivamente.15 Para atingir esse objetivo, essas contrapartes precisam fazer contratos de compra de energia verde (PPA), que definem todos os termos comerciais da venda de eletricidade. Nesse caso, entre a empresa de tecnologia, que compra energia, e uma vendedora, que gera a energia.

Novos empreendimentos em geração de energia limpa também podem ser necessários — este

é o conceito de “adicionalidade”. Nesse caso, o contrato inclui o financiamento e a construção de um novo empreendimento de energia renovável, aumentando a capacidade de energia limpa e fazendo do contrato um catalisador de impacto positivo.

As empresas de tecnologia procuram um provedor de soluções que ajude com a produção de energia descentralizada, PPAs verdes e outros requisitos.

Na Irlanda, por exemplo, estão em andamento novos projetos eólicos a serem vinculados a PPAs que acabarão por suprir os data centers do Facebook e da Amazon.

A parceria com as maiores empresas de tecnologia significa que os fornecedores de soluções precisam estar na vanguarda de onde o mercado quer chegar e de como a rede elétrica está se transformando.

03 EMPRESAS DE TECNOLOGIA

Fonte: BloombergNEF, Financial Times. MW DC – megawatts de corrente contínua.

IMAGEM 4

Os grupos de tecnologia são os maiores compradores corporativos de energia verdeContratos de compra de energia externa no mundo, acumulados de 2000 até o momento (MW DC)

Microsoft

Walmart

Total

Amazon

Verizon

Norsk Hydro

AT&T

General Motors

80004000 60000 2000

09BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

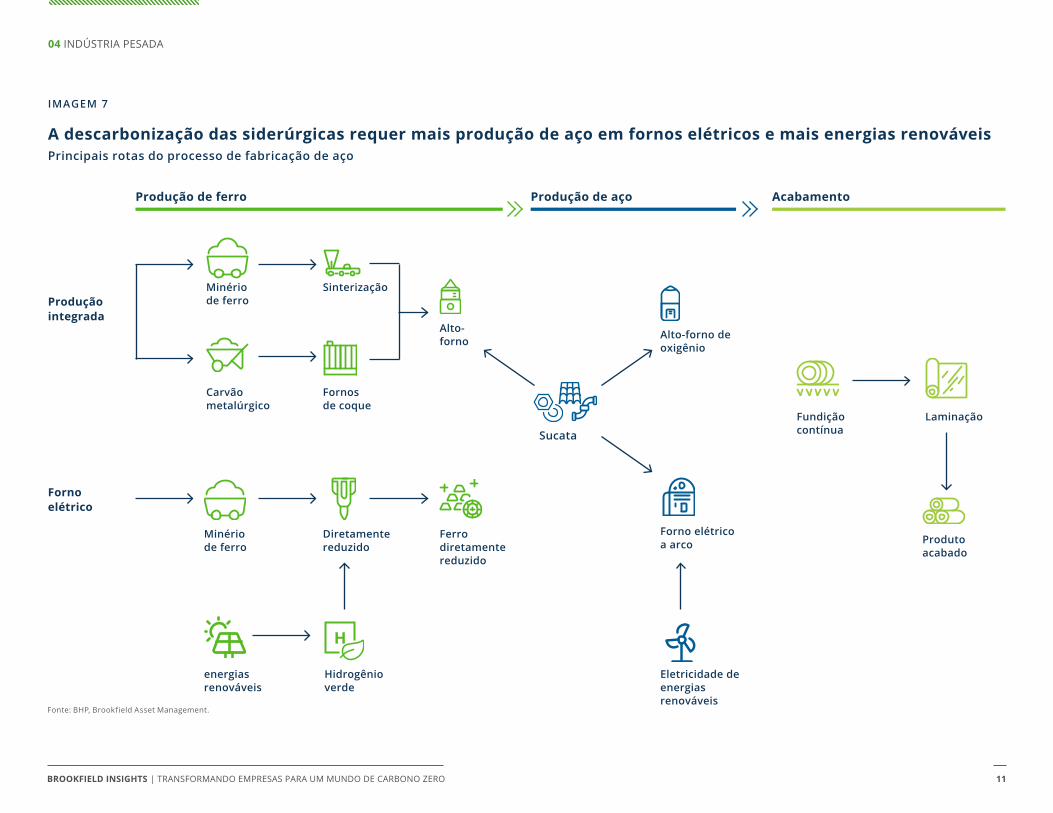

04 INDÚSTRIA PESADA

Indústria pesadaAté certo ponto, a oportunidade para transformar as empresas está simplesmente onde estão as emissões. Sob essa ótica, as indústria pesadas, como as siderúrgicas, as empresas de cimento e as empresas de transporte rodoviário de longa distância, estão prontas para a transição (ver Imagem 5).

SiderúrgicasO aço é vital para as economias modernas. É usado na construção de edifícios, pontes, carros, caminhões e turbinas eólicas. A demanda mundial de aço aumentou mais de três vezes nos últimos 50 anos e continuará a aumentar com o crescimento das economias e a consequente urbanização e melhoria da infraestrutura.16

Segundo a Agência Internacional de Energia (IEA), o setor de siderurgia é responsável por cerca de 8% da demanda mundial de energia e de 7% das emissões de CO2 do setor de energia (incluindo as emissões do processo).17 Na indústria pesada, o setor de siderurgia consome mais energia do que qualquer outro setor além do químico (ver Imagem 6a). Mas a questão — e a oportunidade — gira em torno do seu consumo de carvão. O setor siderúrgico é o maior consumidor industrial de carvão. Na verdade, o carvão supre quase 75% da demanda de energia do setor siderúrgico.

75%do consumo de energia do setor siderúrgico provêm do carvão

O carvão é usado para gerar calor e produzir o coque, que é um combustível instrumental para as reações químicas necessárias na produção de aço a partir do minério de ferro em alto-forno. No entanto, o inevitável subproduto dessas reações é o dióxido de carbono.

Ao examinar o cenário da indústria pesada, quando se trata de emissões de CO2, o setor de siderurgia vem em primeiro lugar, gerando 2,6 gigatoneladas de dióxido de carbono (Gt CO2) anualmente (ver Imagem 6b).

Mas os setores da indústria pesada geralmente são considerados difíceis por uma razão. Considere os dois principais processos de fabricação de aço hoje: integrado e elétrico (ver Imagem 7). Da perspectiva da emissão de carbono, o elétrico é preferível ao integrado. As emissões médias de CO2 por tonelada de aço são drasticamente menores, de 0,5 tonelada de CO2 usando sucata contra 1,8 tonelada de CO2 usando minério de ferro. No entanto, as siderúrgicas não podem simplesmente aumentar a produção de aço pelo processo elétrico devido ao custo, uma vez que é muito caro mudar a grande

IMAGEM 5

Fonte: AnnualReviews.org, Financial Times.

Oportunidades para descarbonizar a indústria pesadaTotal de emissões de CO2 da indústria (2017)

24%

18%

12%6%4%

3%

33%Siderurgia

Cimento

Químicos

Plástico

Papel

Alumínio

Outros setores

10BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

base instalada. Além disso, o suprimento da sucata necessária no processo é finito e está aquém das necessidades mundiais.18

A oportunidade da transição, especialmente para as siderúrgicas europeias, reside em um novo processo que produz aço “verde”. Produzido em forno elétrico a arco, esse aço usa como matéria-prima o ferro-esponja, ou ferro diretamente reduzido (direct reduced iron, DRI), mas é produzido com hidrogênio, que, por sua vez, é alimentado por energia renovável. Embora os custos sejam

atualmente muito altos para serem competitivos, o aço “verde” eliminaria a maior parte das emissões de CO2.

Portanto, a tese em torno da descarbonização do aço pode, em termos simples, ser pensada em duas etapas. A primeira etapa seria a mudança do alto-forno para o forno elétrico a arco. Para isso, é necessário capital significativo e também saber como as cadeias de abastecimento podem ser reconfiguradas. A segunda etapa envolve o uso de energia verde nos fornos elétricos a arco, além de

energia verde e hidrogênio no processo de DRI. Para ambos os casos, o conhecimento de como escalar projetos de hidrogênio e energia renovável é necessário.

Note que, seguindo o caminho do hidrogênio, a demanda de energia poderia aumentar significativamente nas próximas três décadas. Portanto, a transição para o forno elétrico a arco aumentaria drasticamente a demanda por energias renováveis. Felizmente, as energias renováveis já têm eficiência econômica.

IMAGEM 6B

As emissões de energia das siderúrgicas são altasEmissões diretas de CO2

Emissões do setor de energia Emissões do processo

Fonte: IEA, “Iron and Steel Technology Roadmap”. Gt CO2 – gigatoneladas de dióxido de carbono.

3

1,5

CimentoSiderúrgicasQuímicas

Gt CO2/ano

IMAGEM 6A

A indústria pesada consome muita energiaDemanda de energia final por combustível

BioenergiaGásCarvão Eletricidade

Outras energias renováveis

Petróleo Calor importado

Fonte: IEA, “Iron and Steel Technology Roadmap”. Mtoe – milhões de toneladas equivalentes de petróleo.

Mtoe/ano

1250

625

CimentoSiderúrgicasQuímicas

04 INDÚSTRIA PESADA

11BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

IMAGEM 7

Produção integrada

Minério de ferro

Sinterização

Fornos de coque

Hidrogênio verde

Carvão metalúrgico

Produção de ferro Produção de aço Acabamento

Fonte: BHP, Brookfield Asset Management.

A descarbonização das siderúrgicas requer mais produção de aço em fornos elétricos e mais energias renováveis

Sucata

Forno elétrico a arco

LaminaçãoFundição contínua

Produto acabado

Alto-forno de oxigênio

Diretamente reduzido

Forno elétrico

Minério de ferro

Ferro diretamente reduzido

Alto-forno

Principais rotas do processo de fabricação de aço

H

energias renováveis

Eletricidade deenergias renováveis

04 INDÚSTRIA PESADA

12BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

CimentoO cimento é essencial, mas também emite muito carbono. O processo industrial de produção de cimento representa 8% das emissões mundiais de GEE.19 Se o setor de cimento fosse um país, seria o terceiro maior emissor do mundo, atrás da China e dos EUA.20 Mas e se o processo de produção de cimento evoluísse a ponto de o carbono emitido cair acentuadamente na próxima década?

A implementação de captura e armazenamento de carbono (CCS) é uma solução possível. CCS é o processo de capturar o CO2 formado durante a geração de energia e processos industriais e armazená-lo para que não seja emitido na atmosfera. Como as tecnologias de captura de carbono já são usadas em vários processos industriais, elas também poderiam ser aplicadas ao cimento. A HeidelbergCement, por exemplo, está construindo uma planta de CCS em escala industrial em Brevik, Noruega. Quando a instalação for concluída em 2024, o resultado final será uma redução de 50% nas emissões decorrentes da produção de cimento nessa planta.21

TransporteAs emissões do setor de transporte, que respondem por 16% das emissões de GEE do setor de energia, resultam do uso de veículos de combustão interna movidos a combustíveis fósseis. Mas a via de descarbonização difere de acordo com o tipo de veículo. Nos veículos de curta distância, a solução é substituir a frota por veículos elétricos. No transporte de longa distância, como caminhões e aviões, será necessário o uso de hidrogênio verde ou biocombustível.

Para os veículos de curta distância, as tendências já seguem na direção certa (ver Imagem 8). Os governos estão implementando políticas

ambientalmente positivas para impulsionar a transformação dos negócios. O compromisso do Reino Unido de eliminar as vendas de automóveis a gasolina ou diesel até 2030 é um forte exemplo. Em fevereiro de 2021, a Ford declarou que encerrará as vendas de carros a combustão interna no Reino Unido e na Europa até 2030.22

A concorrência real e a ampla aceitação dos veículos elétricos por parte dos consumidores também estão estimulando o progresso. A General Motors anunciou planos de encerrar a produção

de veículos a combustão interna e vender apenas carros e caminhões com emissão zero até 2035. A Volvo anunciou que fabricará apenas veículos elétricos até 2030.23 E a Volkswagen planeja vender 1 milhão de carros elétricos e híbridos

16%dos GEE do setor de energia são atribuídos ao transporte

Fonte: EV-Volumes, Financial Times. Inclui carros híbridos plug-in e elétricos a bateria.

IMAGEM 8

As vendas mundiais de veículos elétricos continuam aumentando

EUA Resto do mundoChina Alemanha

2016 20202015 20192014 20182013 2017201220112009

3,0

2,0

1,0

Milhões de unidades 2010

04 INDÚSTRIA PESADA

13BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

este ano, um aumento de quase dez vezes em comparação com os números de 2019.24

Não apenas a eletrificação do setor automobilístico vai continuar, mas também a descarbonização da energia que alimenta esse setor agora eletrificado. Ambos são necessários para a transição para o carbono neutro.

Embora os veículos elétricos se destaquem nas viagens de curta distância, serão necessários mais investimentos em infraestrutura, como estações de carregamento.25 Essa é outra área em que o capital privado pode ajudar.

Continuamos a ver avanços na tecnologia da bateria, mas, provavelmente, a eletrificação não será a solução para os veículos de longa distância, como as carretas.26 Nos EUA, grande parte da carga é transportada por caminhões de carga média e pesada. Esses veículos representam mais de 20% das emissões de GEE do setor, apesar de responderem por menos de 5% da frota rodoviária do país. 27

Eventualmente, o hidrogênio verde pode vir a ser usado para cargas e transportes de longa distância. Dada a dificuldade de eletrificar esses modos de transporte pesado, muitos ainda terão que funcionar a gás. Como o hidrogênio verde é uma forma completamente limpa de energia, ele é uma possibilidade para a meta de descarbonização mundial (ver Imagem 9).

IMAGEM 9

O hidrogênio verde é uma forma completamente limpa de energia

Gás natural Água Solar/EólicaCarvão

Fonte: Bloomberg.

Hidrogênio cinzautiliza combustíveis fósseis e produz dióxido de carbono como subproduto

Gaseificador/reformador Gaseificador/reformador

CO2 H O

ou ou

Hidrogênio azulcaptura e armazena a maior parte da produção de dióxido de carbono

Captura e armazenamento de carbono

CO2 H O

Hidrogênio verdeproduz oxigênio como subproduto

Eletrolisador

CO2 H O

04 INDÚSTRIA PESADA

14BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

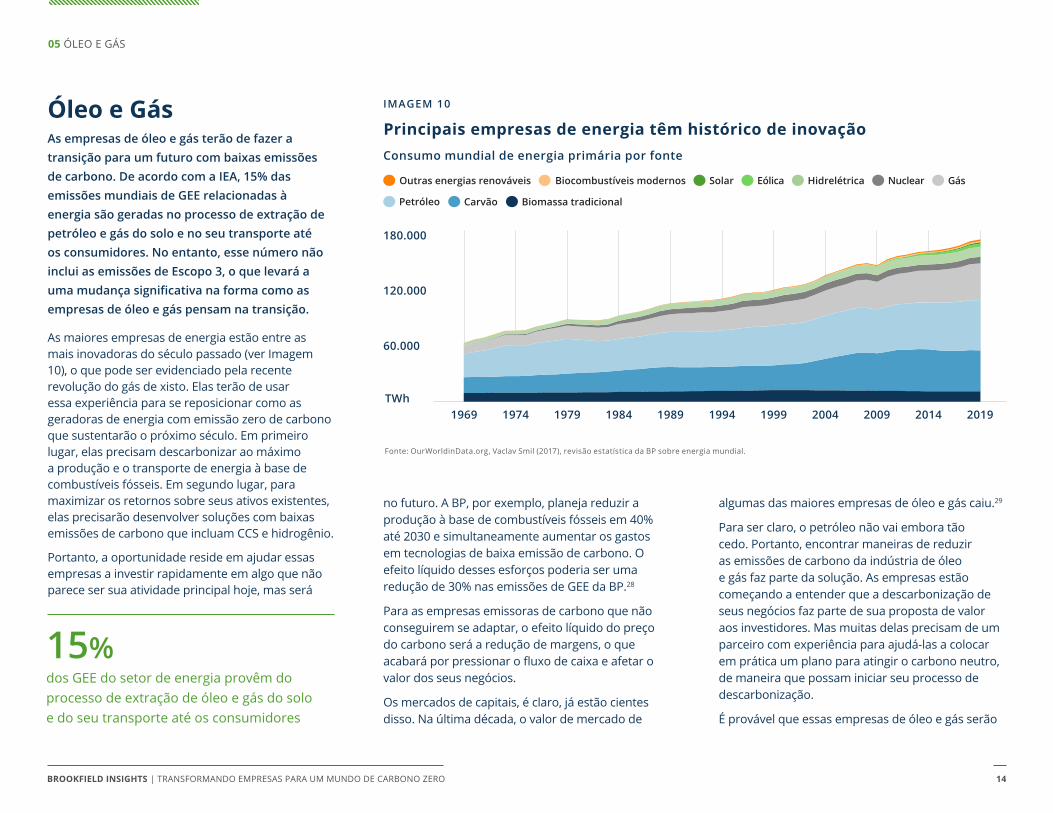

05 ÓLEO E GÁS

Óleo e GásAs empresas de óleo e gás terão de fazer a transição para um futuro com baixas emissões de carbono. De acordo com a IEA, 15% das emissões mundiais de GEE relacionadas à energia são geradas no processo de extração de petróleo e gás do solo e no seu transporte até os consumidores. No entanto, esse número não inclui as emissões de Escopo 3, o que levará a uma mudança significativa na forma como as empresas de óleo e gás pensam na transição.

As maiores empresas de energia estão entre as mais inovadoras do século passado (ver Imagem 10), o que pode ser evidenciado pela recente revolução do gás de xisto. Elas terão de usar essa experiência para se reposicionar como as geradoras de energia com emissão zero de carbono que sustentarão o próximo século. Em primeiro lugar, elas precisam descarbonizar ao máximo a produção e o transporte de energia à base de combustíveis fósseis. Em segundo lugar, para maximizar os retornos sobre seus ativos existentes, elas precisarão desenvolver soluções com baixas emissões de carbono que incluam CCS e hidrogênio.

Portanto, a oportunidade reside em ajudar essas empresas a investir rapidamente em algo que não parece ser sua atividade principal hoje, mas será

no futuro. A BP, por exemplo, planeja reduzir a produção à base de combustíveis fósseis em 40% até 2030 e simultaneamente aumentar os gastos em tecnologias de baixa emissão de carbono. O efeito líquido desses esforços poderia ser uma redução de 30% nas emissões de GEE da BP.28

Para as empresas emissoras de carbono que não conseguirem se adaptar, o efeito líquido do preço do carbono será a redução de margens, o que acabará por pressionar o fluxo de caixa e afetar o valor dos seus negócios.

Os mercados de capitais, é claro, já estão cientes disso. Na última década, o valor de mercado de

algumas das maiores empresas de óleo e gás caiu.29

Para ser claro, o petróleo não vai embora tão cedo. Portanto, encontrar maneiras de reduzir as emissões de carbono da indústria de óleo e gás faz parte da solução. As empresas estão começando a entender que a descarbonização de seus negócios faz parte de sua proposta de valor aos investidores. Mas muitas delas precisam de um parceiro com experiência para ajudá-las a colocar em prática um plano para atingir o carbono neutro, de maneira que possam iniciar seu processo de descarbonização.

É provável que essas empresas de óleo e gás serão

15%dos GEE do setor de energia provêm do processo de extração de óleo e gás do solo e do seu transporte até os consumidores

IMAGEM 10

Principais empresas de energia têm histórico de inovação

Petróleo Biomassa tradicionalCarvão

EólicaSolar GásOutras energias renováveis Biocombustíveis modernos NuclearHidrelétrica

Fonte: OurWorldinData.org, Vaclav Smil (2017), revisão estatística da BP sobre energia mundial.

Consumo mundial de energia primária por fonte

180.000

120.000

60.000

TWh2004 2009 20141984197919741969 19991989 1994 2019

15BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

05 ÓLEO E GÁS

incentivadas a buscar um provedor de soluções e dividir as economias obtidas, uma vez que elas querem proteger ou até mesmo melhorar o valor de longo prazo de seus negócios.

Mas é importante ressaltar que uma vez que essas empresas descubram uma maneira de entregar seus produtos de forma descarbonizada em escala, elas verão os benefícios de investir em tecnologias que são pouco econômicas hoje, como CCS ou hidrogênio verde, pois essas tecnologias abrem um caminho viável para realizar o valor de seus ativos em um período mais longo.

Em seu cenário base, a Morgan Stanley prevê que a energia, juntamente com os produtos químicos, será responsável por um mercado mundial de CCS de US$ 225 bilhões em 2050.30 Em relação à capacidade mundial de CCS, a Morgan Stanley observa que aproximadamente 50% estão nos EUA. Grande parte é sinérgica com empresas existentes, capturada do processamento de gás natural e sequestrada em recuperação de petróleo.

Além disso, à medida que as empresas de óleo e gás procuram tornar seus negócios mais verdes para a transição energética, seus ativos midstream poderão

ser convertidos em infraestrutura crítica para as novas tecnologias. No entanto, a comercialização de uma tecnologia como a CCS exigirá capital significativo e redução de custo.31

No curto prazo, a transição tenderá para as energias renováveis. Mas conforme outras tecnologias se revelem viáveis e econômicas, o tema da transformação de negócios irá além das energias renováveis para essas outras tecnologias. Políticas de longo prazo, como o imposto sobre o carbono, ajudarão a acelerar esse processo.

Descarbonização da indústria siderúrgica europeiaAs siderúrgicas europeias estão tentando desenvolver técnicas de fabricação de aço com baixas emissões de carbono e mais favoráveis ao meio ambiente.32 Mas o investimento necessário para a transição das principais siderúrgicas europeias será significativo. Por exemplo, a ArcelorMittal, a maior siderúrgica da Europa, estimou que a descarbonização das suas instalações no continente, em consonância com a missão da UE de eliminar as emissões de GEE até 2050, custará entre € 15 e € 40 bilhões.33

Joint ventures com parceiros experientes poderiam ajudar com o aço verde, especificamente com a construção de suas instalações de produção. Embora os mercados de crédito estejam amplamente abertos e as taxas de juros estejam historicamente baixas, ainda existem formas criativas com as quais o capital privado pode ajudar as siderúrgicas europeias a atingir seus objetivos financeiros e ambientais.

A regulamentação da UE deve acelerar o timing desses objetivos. Parte do plano da UE depende de o preço da poluição ser alto o suficiente para incentivar os agentes da indústria a se descarbonizarem. O sistema de comércio de licenças de emissão (ETS) da UE é o mecanismo para essa estrutura. O ETS funciona com base no princípio de “cap-and-trade” e é a principal ferramenta da UE para reduzir as emissões de

GEE de forma econômica.34 As expectativas de que a UE restringirá a oferta de licenças de emissão ao longo do tempo levaram a um aumento constante no preço do carbono na região. Nos últimos três anos, o preço aumentou cinco vezes, para mais de € 40 por tonelada hoje (ver Imagem 11).35 Esse mecanismo influenciado politicamente aumenta a necessidade de que players da indústria pesada, como as siderúrgicas, tornem-se verdes.

15BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

20212019 20202016 2017 20180

10

20

30

40

Source: Refinitiv, Financial Times

O preço do carbono na UE subiu cinco vezes desde 2018EU ETS (€ por tonelada)

IMAGEM 11

16BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

06 INVESTIMENTOS IMOBILIÁRIOS

Investimentos ImobiliáriosPor fim, o setor imobiliário também terá de se transformar, especialmente porque 18% das emissões do setor de energia provêm dos edifícios.36

A sustentabilidade pode ser incorporada em cada estágio de um edifício, desde o planejamento inicial até o fim da sua vida útil. Para que os edifícios se tornem "verdes", a redução de energia deve ser uma das principais iniciativas. As áreas de investimento incluem geração distribuída, medidores inteligentes, sistemas de aquecimento, ventilação e ar-condicionado, energia distrital, eletrificação de caldeiras e sistemas de gestão de edifícios. Além disso, com o aumento da procura por produtos ecológicos pelos clientes, os materiais de construção sustentáveis são outra área onde existe oportunidade de investimento.

De acordo com a Administração de Informações sobre Energia dos EUA, os sistemas de aquecimento, ventilação e ar-condicionado (HVAC) são a maior fonte de emissões de GEE entre a média dos edifícios comerciais e residenciais.37 Considerando-se que esses sistemas são grandes consumidores de energia, oportunidades de parceria devem surgir com a transição para o carbono neutro.

Os sistemas de energia distrital também estão atraindo interesse, pois são uma maneira mais sustentável de aquecer e resfriar edifícios. Cidades como Toronto, Chicago, Houston e Paris já utilizam o conceito de energia distrital para reduzir o consumo de energia e as emissões de carbono. Os sistemas de energia distrital estão cada vez mais resilientes e podem ajudar as cidades a reduzir o consumo primário de energia para aquecimento e resfriamento em até 50%.38

17BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

06 CONCLUSION

17BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

Em 2021, de acordo com a IEA, as emissões mundiais de CO2 relacionadas a energia devem registrar o segundo maior aumento anual, revertendo a maior parte do declínio observado no ano passado por causa da pandemia da Covid-19.39 Está claro que o momento de agir é agora.

Políticas públicas eficazes e viáveis são a base para enfrentar as mudanças climáticas.

Elas podem incentivar as empresas a tomarem medidas mais agressivas para reduzir a

pegada de carbono. No entanto, embora exista disposição para fazer a transição, muitas

vezes o caminho é incerto. O capital privado e a experiência operacional podem ajudar

de muitas formas: na transição de portfólios de geração de energia para uma capacidade

mais verde, na eletrificação dos processos operacionais da indústria pesada e no

desenvolvimento e suporte de novas tecnologias e sua infraestrutura. Resumindo, é uma

oportunidade para gerar valor real.

Conclusão

07 CONCLUSÃO

18BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

This commentary and the information contained

herein are for educational and informational

purposes only and do not constitute, and

should not be construed as, an offer to sell, or a

solicitation of an offer to buy, any securities or

related financial instruments. This commentary

discusses broad market, industry or sector trends,

or other general economic or market conditions

and is being provided on a confidential basis. It is

not intended to provide an overview of the terms

applicable to any products sponsored by Brookfield

Asset Management Inc. and its affiliates (together,

"Brookfield").

This commentary contains information and views

as of the date indicated and such information and

views are subject to change without notice. Certain

of the information provided herein has been

prepared based on Brookfield's internal research

and certain information is based on various

assumptions made by Brookfield, any of which

may prove to be incorrect. Brookfield may have

not verified (and disclaims any obligation to verify)

the accuracy or completeness of any information

included herein including information that has been

provided by third parties and you cannot rely on

Brookfield as having verified such information. The

information provided herein reflects Brookfield's

perspectives and beliefs.

Investors should consult with their advisors prior

to making an investment in any fund or program,

including a Brookfield-sponsored fund or program.

1 As referências a “carbono” geralmente são usadas em lugar de “equivalente de dióxido de carbono” (CO2e), que inclui outros gases de efeito estufa, como metano, óxido nitroso etc. As referências a “dióxido de carbono” são usadas quando queremos dizer especificamente CO2.

2 Financial Times, https://www.ft.com/content/75956e41-57b1-4c55-981e-aec7a21560a0, 5 de maio de 2021.3 https://www.gov.uk/government/news/pm-outlines-his-ten-point-plan-for-a-green-industrial-revolution-for-250000-jobs 4 https://www.whitehouse.gov/briefing-room/statements-releases/2021/03/31/fact-sheet-the-american-jobs-plan/ 5 Financial Times, https://www.ft.com/content/0412fb34-8691-4443-bc85-0103ee99cf70, 3 de fevereiro de 2021.6 Comissão Europeia via GFMA e BCG, “Climate Finance Markets and the Real Economy”, dezembro de 2020.7 GFMA e BCG, “Climate Finance Markets and the Real Economy”, dezembro de 2020.8 The Globe and Mail, https://www.theglobeandmail.com/opinion/editorials/article-the-conservatives-just-had-a-carbon-price-epiphany-good-for-them-good/, 16 de abril

de 2021.9 TCFD, “2020 Status Report”, outubro de 2020.10 GFMA e BCG, “Climate Finance Markets and the Real Economy”, dezembro de 2020.11 Goldman Sachs Research, “Carbon emissions are increasingly becoming priced in equity multiples”, 21 de fevereiro de 2021.12 Goldman Sachs Research, “Headed to 640 GWs of US renewables by 2035—clean energy growth remains robust”, 4 de janeiro de 2021.13 SBTi, https://sciencebasedtargets.org/resources/files/SBTi-Power-Sector-15C-guide-FINAL.pdf, junho de 202014 Financial Times, https://www.ft.com/content/0c69d4a4-2626-418d-813c-7337b8d5110d, 10 de fevereiro de 2021.15 https://blog.google/outreach-initiatives/sustainability/our-third-decade-climate-action-realizing-carbon-free-future/16 IEA, https://www.iea.org/reports/iron-and-steel-technology-roadmap, outubro de 2020.17 IEA, https://www.iea.org/reports/iron-and-steel-technology-roadmap, outubro de 2020.18 BHP, https://www.bhp.com/media-and-insights/prospects/2020/11/pathways-to-decarbonisation-episode-two-steelmaking-technology/, 5 de novembro de 2020.19 Fórum Econômico Mundial, https://www.weforum.org/agenda/2019/09/cement-production-country-world-third-largest-emitter/, 18 de setembro de 2019.20 The Globe and Mail, https://www.theglobeandmail.com/business/article-in-the-race-to-clean-dirty-industries-these-new-technologies-give-hope/, 1º de março de 2021.21 HeidelbergCement, https://www.heidelbergcement.com/en/pr-15-12-2020, 15 de dezembro de 2020.22 Financial Times, https://www.ft.com/content/7d103a33-d303-4b3d-add0-18eabcfd096b, 17 de fevereiro de 2021.23 Wall Street Journal, https://www.wsj.com/articles/never-mind-peak-oil-global-forecaster-calls-peak-gasoline-11615988228?mod=searchresults_pos2&page=1, 17 de

março de 2021.24 Financial Times, https://www.ft.com/content/f8806bbb-1f4b-4cc0-8145-30d33a0d7829, 16 de março de 2021.25 Financial Times, https://www.ft.com/content/8e69d4da-00d2-4ada-96f0-b5dc5c7ca40a, 25 de janeiro de 2021.26 GatesNotes, https://www.gatesnotes.com/Energy/Moving-around-in-a-zero-carbon-world, 24 de agosto de 2020.27 Reuters, https://www.reuters.com/article/idUSKBN2A52ML, 5 de fevereiro de 2021.28 Wall Street Journal, https://www.wsj.com/articles/houstons-big-oil-conference-goes-green-as-energy-transition-accelerates-11614695646?mod=searchresults_

pos2&page=1, 2 de março de 2021.29 Financial Times, https://www.ft.com/content/179e64c9-a264-4a06-811f-b1d07d90fbd0, 7 de fevereiro de 2021.30 Pesquisa da Morgan Stanley, “Carbon Capture: A Hidden Opportunity?”, 14 de abril de 2021.31 Financial Times, https://www.ft.com/content/05aa2bfe-ddb2-464a-b890-feac455ba2e6, 20 de abril de 2021.32 Financial Times, https://www.ft.com/content/b07c8a83-4b0c-4f96-8ff0-789c51b6e46b, 10 de novembro de 2020. 33 Financial Times, https://www.ft.com/content/d61df553-ae4a-4311-95fc-9d40861ac9bd, 6 de maio de 202134 Comissão Europeia, https://ec.europa.eu/clima/policies/ets_en35 Financial Times, https://www.ft.com/content/301e9fde-8211-42bf-8bdb-decbc763aacc, 25 de fevereiro de 2021.36 Climate Watch e World Resources Institute, 2020.37 Credit Suisse Research, “Biden Administration Policy Preview: Clean Energy and Infrastructure Investment Plan”, 21 de fevereiro de 2021.38 District Energy in Cities Initiative, http://www.districtenergyinitiative.org/ 39 IEA, https://www.iea.org/news/global-carbon-dioxide-emissions-are-set-for-their-second-biggest-increase-in-history, 20 de abril de 2021.

Disclosures & Endnotes

19BROOKFIELD INSIGHTS | TRANSFORMANDO EMPRESAS PARA UM MUNDO DE CARBONO ZERO

© 2021 Brookfield. All Rights Reserved.

BROOK F IELD.COM

Atendimento à imprensa: América do NorteInfraestrutura, Private Equity

& Energia Renovável:

Claire Holland

+1 416 369 [email protected]

América do NorteEmpreendimentos Imobiliários:

Kerrie McHugh

+1 212 618 [email protected]

BrasilLeonardo Sá de Seixas Maia

+55 11 2540 [email protected]

EMEAMarie Fuller

+44 20 7408 [email protected]

Ásia-PacíficoJessica Guilfoyle

+61 2 9158 [email protected]