Transporte Coletivo de Passageiros por Ônibus STCO … · SMTR em resposta a pedido de...

58

LICITAÇÃO DA CONCESSÃO 1 7ª IGE Transporte Coletivo de Passageiros por Ônibus STCO-RJ

Transcript of Transporte Coletivo de Passageiros por Ônibus STCO … · SMTR em resposta a pedido de...

LICITAÇÃO DA CONCESSÃO

1

7ª IGE

Transporte Coletivo de Passageiros por Ônibus

STCO-RJ

7ª IGE

2

1) INTRODUÇÃO

• Exame dos Editais pelo TCMRJ- § 2º do Art 113 da Lei n.º 8.666/93 faculta aos Tribunais deContas a solicitação dos Editais para exame;

- No Município do Rio de Janeiro, o TCMRJ determina aremessa dos Editais de Concorrência em 03 (três) dias úteis acontar da publicação do aviso de licitação;

- Sequência/prazos de tramitação interna dos autos de Editaisde Concorrência até a votação em Plenário assegura que oexame seja finalizado antes do prazo para entrega daspropostas das licitantes.

7ª IGE

3

1) INTRODUÇÃO (cont.)

• Prazos Internos para Exame dos Editais(Deliberação n.º 183 de 12/09/2011)- 7ª IGE: 7 dias úteis;- Secretaria Geral de Controle Externo: 1 dia útil;- Procuradoria Especial: 2 dias úteis;- Conselheiro Relator: 3 dias úteis.

• O exame pelo TCMRJ antes do recebimento/abertura dosenvelopes pela Administração possibilita que eventuaisimperfeições sejam sanadas antes da adjudicação eformalização do Contrato, objetivando proporcionar umacontratação mais vantajosa, que poderia ser prejudicada poralgum vício nos documentos licitatórios, cuja reparação aposteriori não surtiria o efeito desejado;

• Apesar disso, a intenção do exame não é esgotar todos osaspectos técnicos e jurídicos envolvidos, o que se demonstraimpossível em função dos prazos e especificidades de cadalicitação, notadamente para certames que tratem de temáticaincomum e com um grande número de estudos para seubalizamento.

7ª IGE

1) INTRODUÇÃO (cont.)

4

• OBJETO: Delegação, mediante concessão, da prestaçãodo serviço público de transporte coletivo depassageiros por ônibus – STCO-RJ

• EDITAL DE CONCORRÊNCIA Nº 10/2010 DA SMTR

• PROCESSO TCMRJ Nº 40/3201/2010

• VALOR DO CERTAME: R$ 15.924.252.107,22 (quinze bilhões,novecentos e vinte e quatro milhões, duzentos e cinquenta edois mil, cento e sete reais e vinte e dois centavos)

7ª IGE

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010

5

• No modelo apresentado, o Município do Rio de Janeiro foidividido em 5 (cinco) áreas de exploração e redes de serviço,nos quais os vencedores teriam o direito ao regime deexploração por concessão;

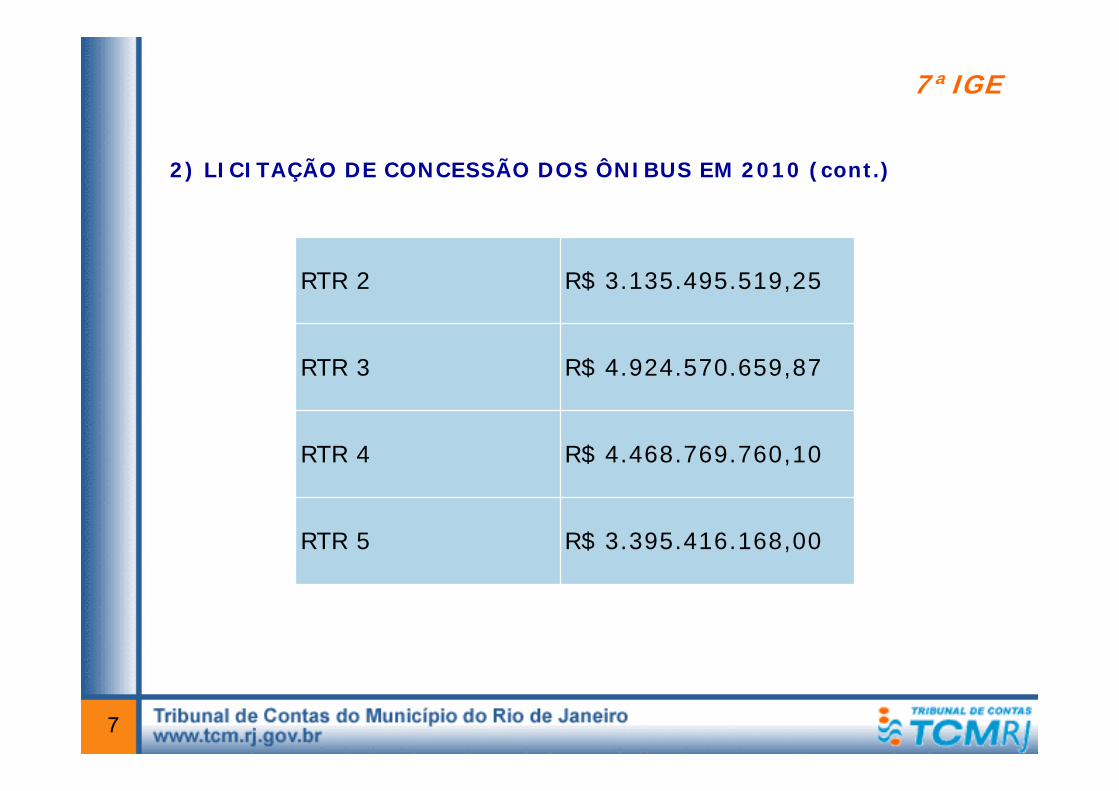

• O valor total estimado de R$ 15.924.252.107,22 para aconcessão, considerando todas as Redes de TransportesRegionais - RTR’s, foi obtido através do somatório total dasreceitas das concessionárias durante o prazo de vigência daconcessão, adotando uma taxa de desconto anual de 8,5% aoano. O valor de cada RTR está indicado no quadro a seguir:

7ª IGE

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

6

7ª IGE

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

7

RTR 2 R$ 3.135.495.519,25

RTR 3 R$ 4.924.570.659,87

RTR 4 R$ 4.468.769.760,10

RTR 5 R$ 3.395.416.168,00

• Processo autuado no TCMRJ em 18/06/2010;

• O estudo econômico financeiro encaminhado apresentavaparâmetros que não foram objeto de estudo detalhado emfunção do rito sumário a que está submetida a análise doseditais e das especificidades que faziam parte da expertise daSMTR, tais como coeficientes de combustível, perda dereceita com o bilhete único etc;

• O Edital foi analisado pela 7ª IGE, resultando em diversositens com sugestão de diligência e algumas recomendações,tendo sido a sugestão da especializada acatada parcialmentepelo Conselheiro Relator em Decisão Plenária de 14/07/2010;

7ª IGE

8

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

• Dessa forma, na referida Decisão ficou assentado que aJurisdicionada deveria esclarecer, justificar e/ou retificardiversos pontos, dentre os quais destacam-se os seguintes:

Existência ou não de previsão de contrapartida do Poder Público(repasse do Município) para fazer frente à parte do valor relativoà gratuidade dos estudantes da rede pública, tendo em vista averificação de informações conflitantes entre a LOM e osdocumentos da Licitação e, ainda, o fato do estudo de fluxo decaixa mencionar uma previsão de repasse do Município no valorde R$ 50.000.000,00;

Alíquota do ISS utilizada na modelagem (0,1%) distinta daalíquota vigente à época.

7ª IGE

9

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

• A partir da resposta da Jurisdicionada, a 7ª IGE efetuou novaanálise e verificou o atendimento parcial da solicitação doTCMRJ, sugerindo a manutenção de diligência para algunsitens não atendidos;

• Quanto aos dois pontos aqui destacados, verifica-se oseguinte:

Sobre a previsão de repasse no valor de R$ 50.000.000,00, aJurisdicionada reiterou a informação constante do estudo, e fezpublicar Errata em 26/07/2010 incluindo no texto do subitem17.01 do Edital a previsão para o repasse;

Quanto à alíquota do ISS, em Errata publicada no dia23/07/2010, a Jurisdicionada modificou o valor previsto de 0,1%para 0,01%, que também não correspondia à alíquota vigente àépoca, informando que a redução era objeto de projeto de Leiencaminhado para a Câmara;

7ª IGE

10

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

Ocorre que, apenas dois dias depois (em 28/07/2010), foipublicado aviso tornando sem efeito a referida alteração. Namesma data foi publicada Errata incluindo o subitem 17.8, o qualinforma que “O licitante não poderá considerar em sua PropostaComercial qualquer repasse do Poder Concedente comocompensação às gratuidades legais atualmente em vigor”;

Quanto à alteração da alíquota do ISS que ainda não havia sidoaprovada, publicou-se esclarecimento também em 28/07/2010com a seguinte redação: “A Comissão Especial esclarece quecaso não seja aprovado o Projeto de Lei que altera a alíquota deISS de 2% (dois por cento) para 0,01% (zero virgula zero umpor cento), o Poder Concedente se responsabiliza pelamanutenção do equilíbrio econômico financeiro do Contrato)”;

Posteriormente foi aprovada a Lei nº 5.223, de 23 de setembrode 2010, alterando a alíquota para 0,01%.

7ª IGE

11

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

• Após a análise da 7ª IGE quanto à resposta de diligência eencaminhamento à Secretaria Geral de controle Externo paracontinuidade da instrução processual, o processo retornou areferida Inspetoria apenas dois dias depois em função dehaver sido publicada nova Errata e Avisos de Esclarecimentos,alguns já mencionados anteriormente;

• Em decorrência dessa nova documentação, a 7ª IGEsubmeteu os autos à Consideração Superior. A SecretariaGeral de Controle Externo e a Procuradoria Especial opinarampelo conhecimento e arquivamento do Edital em questão,tendo o processo sido arquivado em decisão plenária de02/08/2010, com algumas recomendações;

7ª IGE

12

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

• Dentre as Recomendações efetuadas, verifica-se a de quefosse encaminhado novo estudo de fluxo de caixa, antes dahomologação do certame, não considerando o repasserelativo às gratuidades e reavaliando/esclarecendo odimensionamento da “perda de receita com o bilhete único”,de importância fundamental nos resultados;

• Entretanto, o referido estudo parece não ter sidoencaminhado, constando dos autos digitalizados apenasmanifestação do Sr. Secretário Municipal, datada deoutubro/2010 (posteriormente ao arquivamento dos autos noTCMRJ), corroborando os estudos já enviados e informandoque seria importante considerar a possibilidade do poderconcedente ter que recorrer ao pagamento da contrapartidada gratuidade dos estudantes, pois a legislação permitiria queo poder concedente lançasse mão desse recurso;

7ª IGE

13

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

• Deve ser lembrado, contudo, que apesar desta informação OEdital foi conhecido e arquivado com base no texto da Erratade 28/07/2010, que incluiu o subitem 17.8, o qual informaque “O licitante não poderá considerar em sua PropostaComercial qualquer repasse do Poder Concedente comocompensação às gratuidades legais atualmente em vigor.

• Outra recomendação, oriunda da ciência de manifestação daSMTR em resposta a pedido de esclarecimentos publicada em23/07/2010, residiu no alerta de que a Jurisdicionada nãopoderia impedir a participação no certame de empresasestrangeiras em funcionamento no país e que possuemautorização para isto, tendo em vista que não haveriadescaracterização do caráter nacional da licitação.

7ª IGE

14

2) LICITAÇÃO DE CONCESSÃO DOS ÔNIBUS EM 2010 (cont.)

OBRIGADO PELA ATENÇÃO!!!!

7ª IGE

15

Serviço Público de Passageiros por Ônibus - SPPO

Contratos deConcessão

6ª IGE

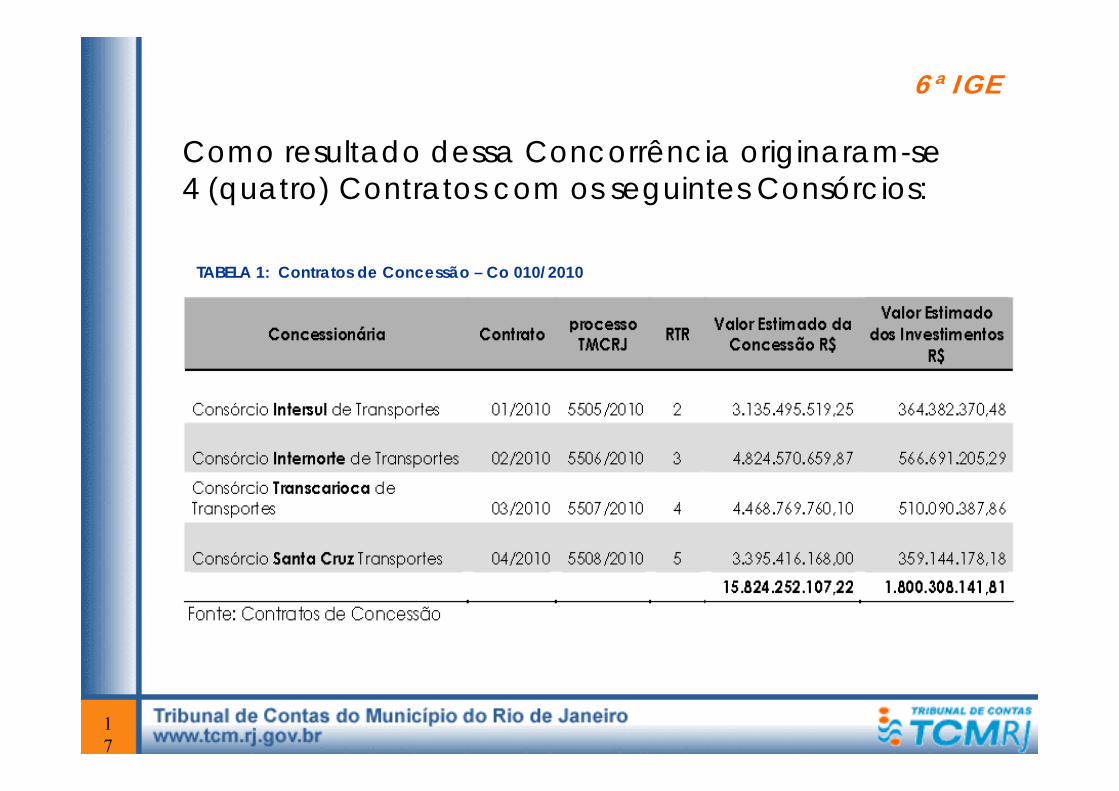

Como resultado dessa Concorrência originaram-se 4 (quatro) Contratos com os seguintes Consórcios:

TABELA 1: Contratos de Concessão – Co 010/2010

17

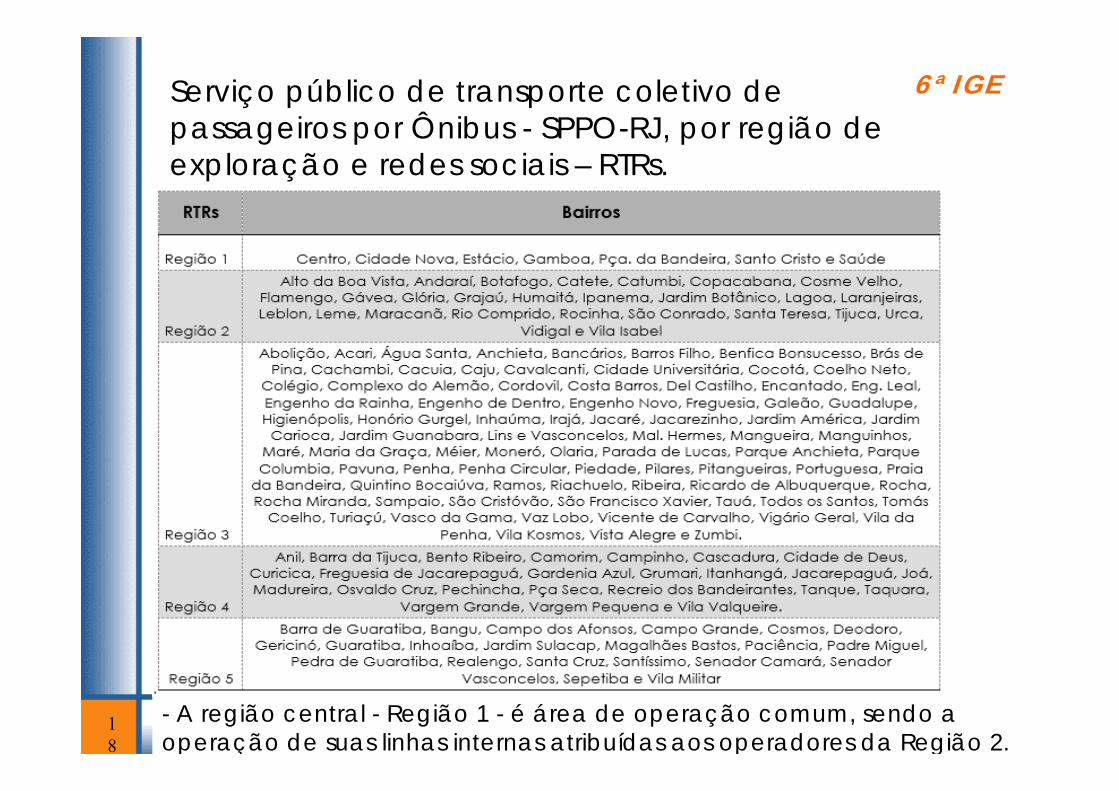

6ª IGEServiço público de transporte coletivo de passageiros por Ônibus - SPPO-RJ, por região de exploração e redes sociais – RTRs.

- A região central - Região 1 - é área de operação comum, sendo a operação de suas linhas internas atribuídas aos operadores da Região 2.

18

6ª IGEQUADRO 1: Composição dos Consórcios

19

6ª IGE

Cartel

O Plenário do TCMRJ, em Sessão de 26/6/2013, decidiu que não havia formação de cartel:“Após esclarecimento sobre uma possível configuração de crime contra a ordem econômica apontado no subitem 7.3, às fls. 910 vº, considero nesse instante também o tema completamente superado.”

20

ObjetoAmpla apuração do SPPO no que se refere à qualidade do serviço prestado e à tarifa cobrada.

6ª IGEInspeção Extraordinária (Res. TCMRJ nº 830/2013)

aspectos operacionais tarifa

21

Aspectos operacionais:• licenciamento e vistoria da frota - verificar o

licenciamento da frota e a última vistoria realizada

• acessibilidade dos veículos aos portadores de deficiência - verificar se o prazo contratual de adaptação da frota à NBR 14022 foi cumprido

• câmera de vídeo e GPS - verificar se o prazocontratual para instalação dos equipamentos foi cumprido.

• Reboques - verificar se a quantidade de reboquesdisponibilizados está de acordo com o edital (17 unidades).

Inspeção Extraordinária 6ª IGE

22

Aspectos operacionais:• conforto do usuário – Indicadores: passageiros por

quilômetro, passageiros por veículo, taxa de ocupação máxima

• atendimento ao usuário - verificar se o usuário contacom um serviço de sugestões e reclamações à sua disposição, em cada consórcio, e via 1746 da Prefeitura; se a operação do SAC de cada consórcio atende à demanda; se o prazo de adoção de providências está sendo cumprido

• postos de venda - Verificar se o quantitativo de "Postos de Venda de Crédito e Atendimento ao Usuário" e "Postos de Venda Simples" atendia ao edital

Inspeção Extraordinária 6ª IGE

23

6ª IGEInspeção Extraordinária

Aspectos operacionais:• publicidade nos ônibus – verificar a atuação da

fiscalização da SMTR em relação à veiculação de publicidade nos ônibus

• ocorrência de acidentes - verificar o cumprimento do prazo de 24h, estabelecido em edital, para que os consórcios comuniquem à SMTR a ocorrência de acidentes

• Terminais Rodoviários - identificar a situação em relaçãoaos direitos e obrigações dos consórcios, referentes à utilizaçãodos terminais, bem como a adequação dos terminais à NBR 9050 (portadores de deficiência)

24

6ª IGEInspeção Extraordinária

Aspectos operacionais:• treinamento dos motoristas e cobradores – verificar o

atendimento ao prazo contratual para que todos os motoristas e cobradores fossem submetidos a programa de treinamento e reciclagem.

• banco de dados – possível existência de um banco de dados amplo com informações precisas e confiáveis sobre o sistema de transporte coletivo urbano da cidade

25

6ª IGEInspeção ExtraordináriaAspectos operacionais:• Fiscalização da SMTR

Não havia uma fiscalização efetiva da Secretaria quanto àsexigências do edital e dos contratos, pois vários itenscontinuavam sendo descumpridos pelos consórcios

• Resolução SMTR Nº 2.381/2013 – criou um plano de ação de fiscalização dos contratos pela SMTR.

• Portaria TR/CGC Nº. 02/2014 - estabeleceu a Fiscalização Programada da frota do SPPO nas garagens dos Concessionários, visando verificar o estado de conservação e a situação cadastral dos veículos

• Voto 83/2014 – 40/5936/2013 - Determinou que a SMTR aumentasse, significativamente, o número de pessoal capaz de suprir a ineficiência quanto à fiscalização e o acompanhamento permanente dos contratos.

26

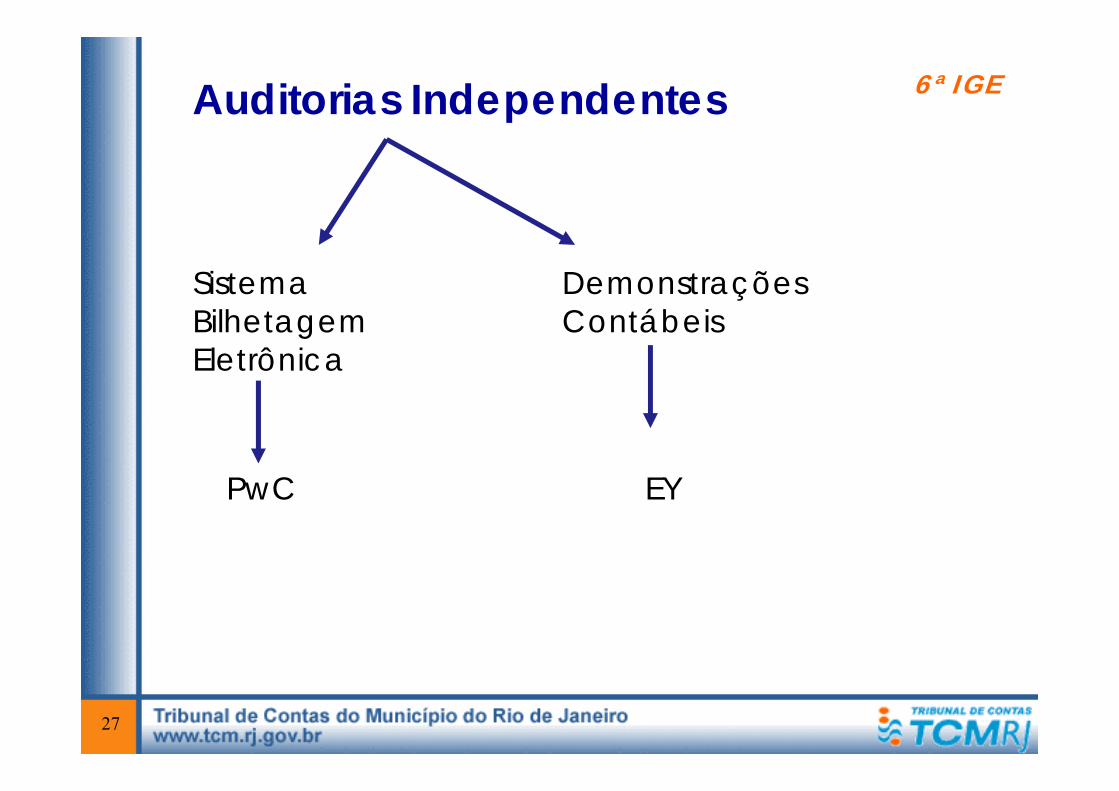

Auditorias Independentes 6ª IGE

Sistema Bilhetagem Eletrônica

Demonstrações Contábeis

PwC EY

27

Auditoria Independente nas DCs• Inspeção extraordinária realizada pela Comissão

Especial em 2013Plenário do TCMRJ, em janeiro de 2014, determinou à SMTR que exigisse das concessionárias a realização anual de auditoria nas demonstrações consolidadas (subitem 26.02.1 do edital de concessão)

• Decreto nº 40.877/2015Consórcios são obrigados a apresentar parecer deauditoria das demonstrações contábeis e financeiras apartir do exercício a ser findado em 31/12/2016.Entrega do parecer de auditoria anual dos consórciosreferente ao ano de 2016 – 30/03/2017Contrato de auditoria do Rio Ônibus com a empresaErnst & Young

6ª IGE

28

Auditoria Independente nas DCs• Ofício TCM/GPA/PRES/0052, de agosto de 2017

6ª IGE

Parecer de Auditoria sobre as demonstrações contábeis e financeiras dos concessionários, sobre os relatórios de conciliação das demonstrações contábeis e financeiras com o Relatório Diário de Operações – RDO, e sobre o relatório com abertura de ativos, passivos, receitas e custos e despesas do BRT, referente ao ano de 2016;

relatórios de análise dos resultados das revisões analíticas, referentes ao ano de 2016, os quais devem ser encaminhados pela CGM à SMTR a cada 6 meses (art. 2º da Resolução Conjunta SMTR/CGM nº 036/2014).

29

Auditoria Independente nas DCs• Ofício TCM/GPA/PRES/0052, de agosto de 2017

6ª IGE

Informar se foram entregues à SMTR os seguintes documentos:- Manual de Contabilidade para Utilização do Plano de Contas Contábil dos Consórcios (art. 2º do Decreto nº 40.877/2015);

- Demonstrações Contábeis e Financeiras mensais, devidamente auditadas, relativas ao ano de 2016 (art. 3º e art. 8º do Decreto nº 40.877/2015);

- relatórios mensais de conciliação das demonstrações contábeis e financeiras com o Relatório Diário de Operações – RDO, devidamente auditados, relativos ao ano de 2016 (art. 8º do Decreto nº 40.877/2015);

- relatórios mensais com abertura de ativos, passivos, receitas e custos e despesas do BRT, devidamente auditados, relativos ao ano de 2016 (art. 8º do Decreto nº 40.877/2015).

30

Auditoria Independente no SBEContrato da SMTR com a PwC, assinado em 11/06/2014

• Objeto: auditoria e apoio geral à fiscalização dos contratos, à revisão tarifária das concessionárias e à avaliação estratégica do sistema de ônibus da cidade.

• Auditoria no Sistema de Bilhetagem Eletrônica do SPPO –identificar vulnerabilidades, distorções e divergências nos aspectos da operação, regras de negócios, ambiente tecnológico e funcionalidades, sugerindo ações de melhorias.

6ª IGE

31

Auditoria Independente no SBEContrato da SMTR com a PwC, assinado em 11/06/2014

• Prazo: 24 meses

• O contrato havia sido prorrogado por mais 6 meses, até 11/12/2016, para possibilitar a entrega de todos os produtos previstos.

• Atualmente o contrato se encontra suspenso, por tempo indeterminado, a partir de 01/12/2016 – falta de recursos orçamentários.

• A maioria dos 39 produtos já foi concluída e entregue à SMTR.

6ª IGE

32

33

SPPO – Contratos de Concessão

34

CAD

35

35

TARIFA

• De acordo com a cláusula 5.6 dos contratos de concessão, a tarifatem como objetivo o custeio dos serviços e de todas as demaisatividades necessárias ao adequado funcionamento do ServiçoPúblico de Transporte Coletivo de Passageiros por Ônibus - SPPO -RJ.

CAD

36

36

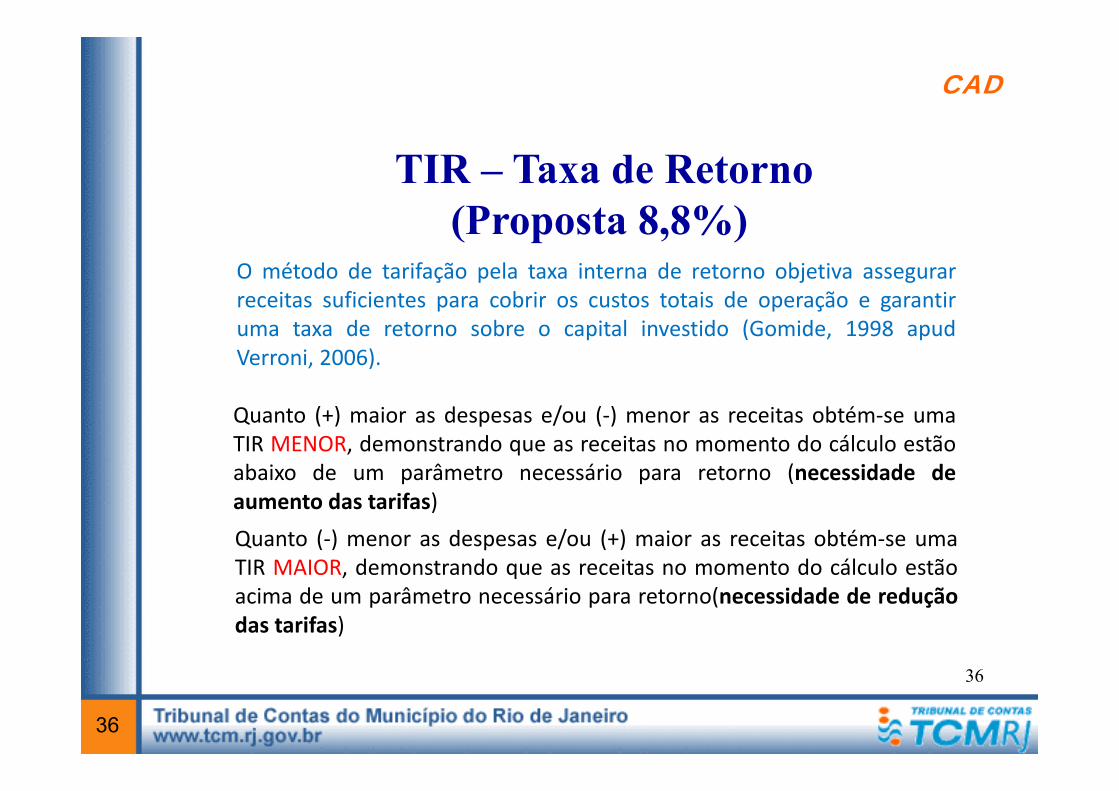

Quanto (+) maior as despesas e/ou (‐) menor as receitas obtém‐se umaTIR MENOR, demonstrando que as receitas no momento do cálculo estãoabaixo de um parâmetro necessário para retorno (necessidade deaumento das tarifas)Quanto (‐) menor as despesas e/ou (+) maior as receitas obtém‐se umaTIR MAIOR, demonstrando que as receitas no momento do cálculo estãoacima de um parâmetro necessário para retorno(necessidade de reduçãodas tarifas)

TIR – Taxa de Retorno (Proposta 8,8%)

O método de tarifação pela taxa interna de retorno objetiva assegurarreceitas suficientes para cobrir os custos totais de operação e garantiruma taxa de retorno sobre o capital investido (Gomide, 1998 apudVerroni, 2006).

CAD

37

37

Atualização

ATUALIZAÇÃO DA TARIFA

São mecanismos de atualização tarifária o reajuste e a revisão, cujasregras de aplicação encontram-se devidamente descritas nas cláusulas5, 11 e 12 dos contratos de concessão.

REAJUSTE

REVISÃO

FORMAS DE ATUALIZAÇÃO:

CAD

38

38

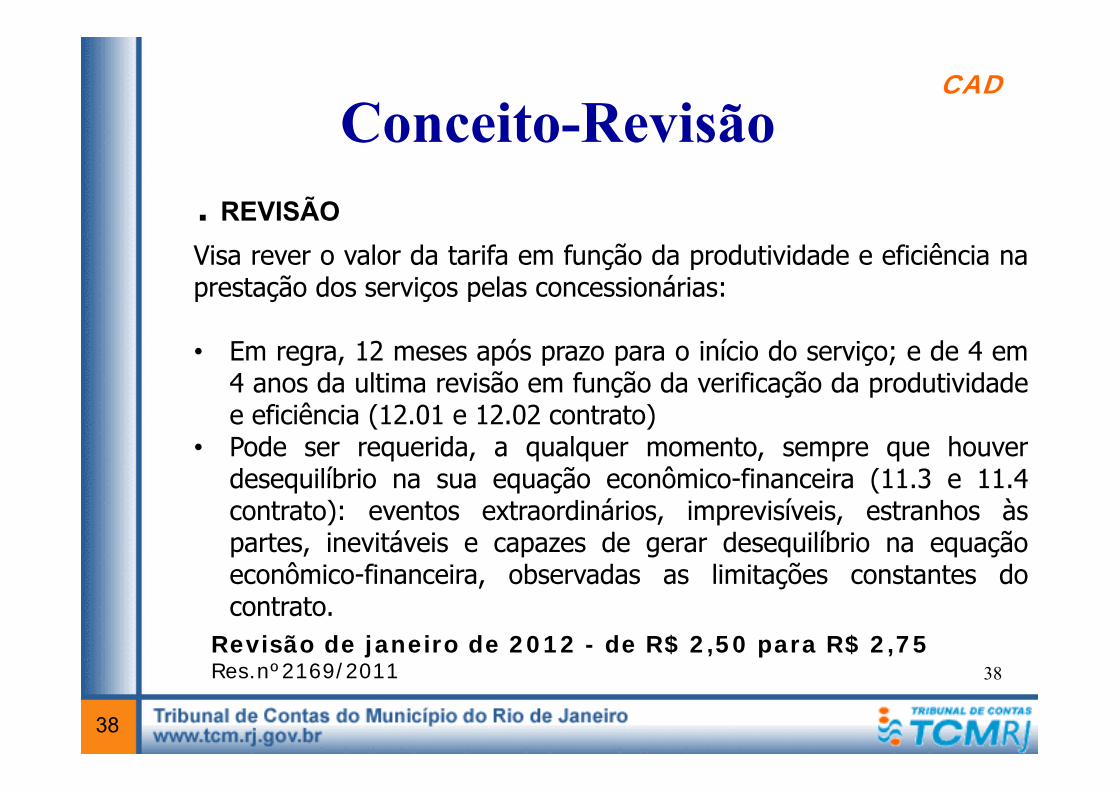

Conceito-Revisão

Visa rever o valor da tarifa em função da produtividade e eficiência naprestação dos serviços pelas concessionárias:

• Em regra, 12 meses após prazo para o início do serviço; e de 4 em4 anos da ultima revisão em função da verificação da produtividadee eficiência (12.01 e 12.02 contrato)

• Pode ser requerida, a qualquer momento, sempre que houverdesequilíbrio na sua equação econômico-financeira (11.3 e 11.4contrato): eventos extraordinários, imprevisíveis, estranhos àspartes, inevitáveis e capazes de gerar desequilíbrio na equaçãoeconômico-financeira, observadas as limitações constantes docontrato.

. REVISÃO

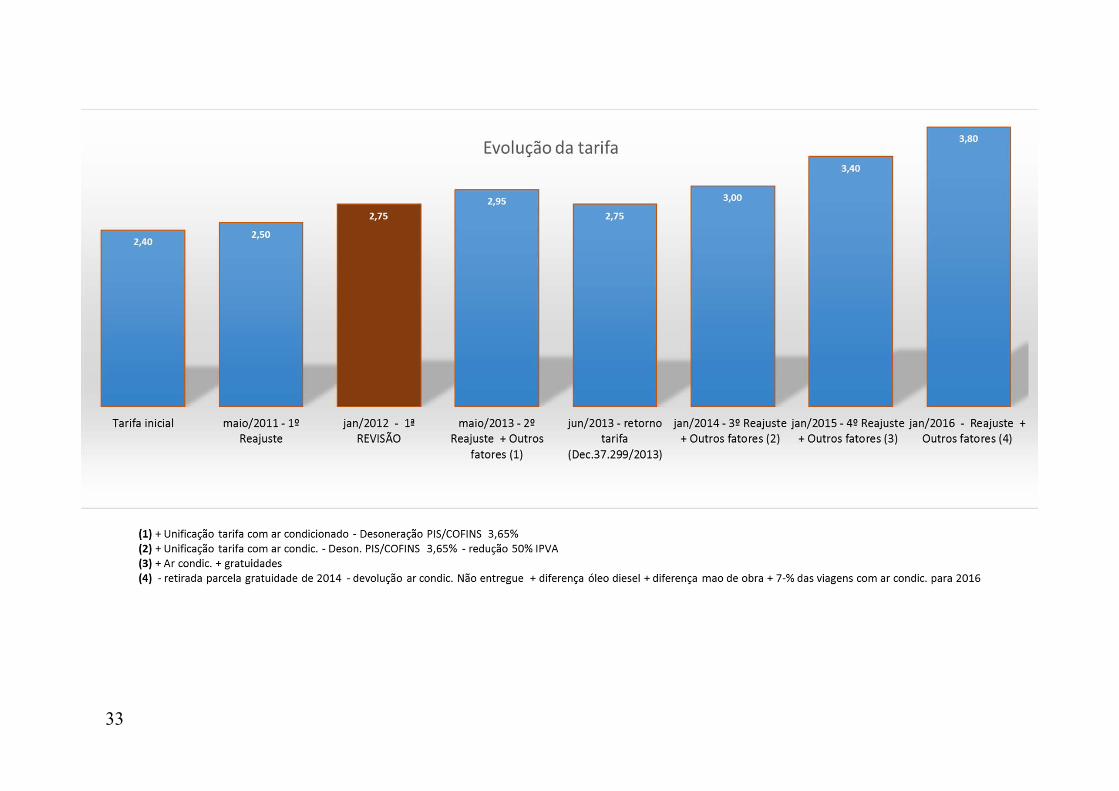

Revisão de janeiro de 2012 - de R$ 2,50 para R$ 2,75Res.nº2169/2011

CAD

39

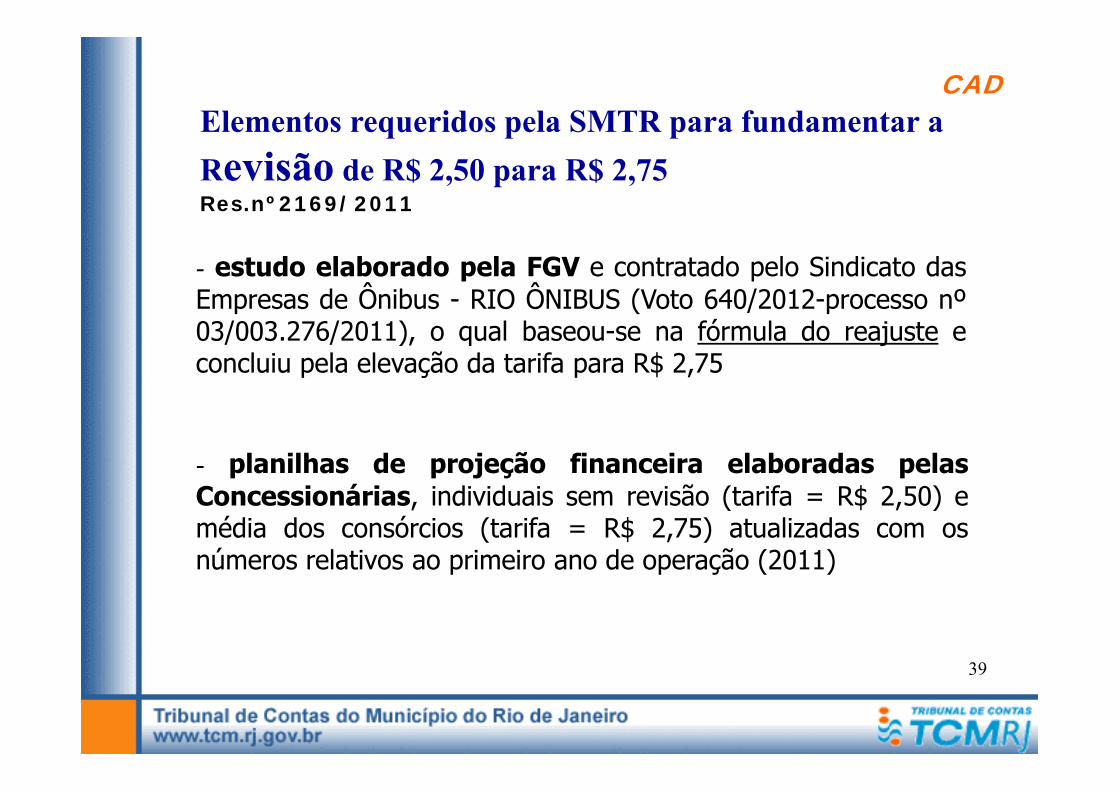

Elementos requeridos pela SMTR para fundamentar a Revisão de R$ 2,50 para R$ 2,75Res.nº2169/2011

- estudo elaborado pela FGV e contratado pelo Sindicato dasEmpresas de Ônibus - RIO ÔNIBUS (Voto 640/2012-processo nº03/003.276/2011), o qual baseou-se na fórmula do reajuste econcluiu pela elevação da tarifa para R$ 2,75

- planilhas de projeção financeira elaboradas pelasConcessionárias, individuais sem revisão (tarifa = R$ 2,50) emédia dos consórcios (tarifa = R$ 2,75) atualizadas com osnúmeros relativos ao primeiro ano de operação (2011)

CAD

40

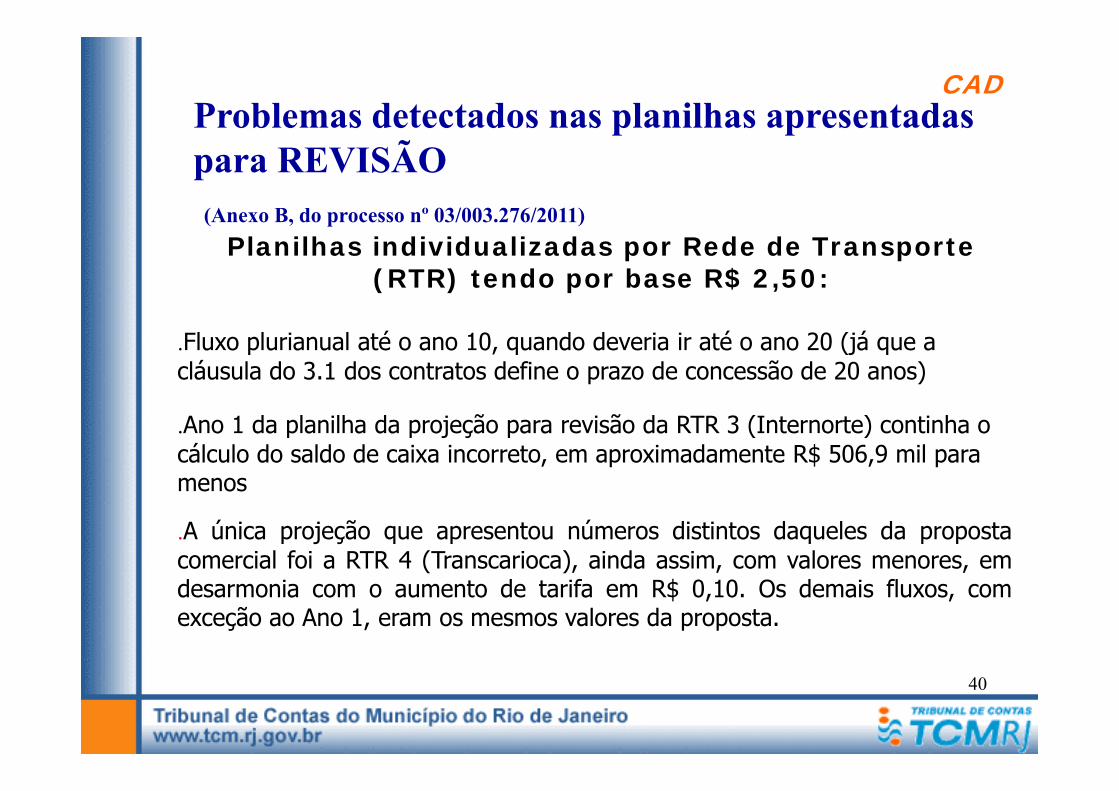

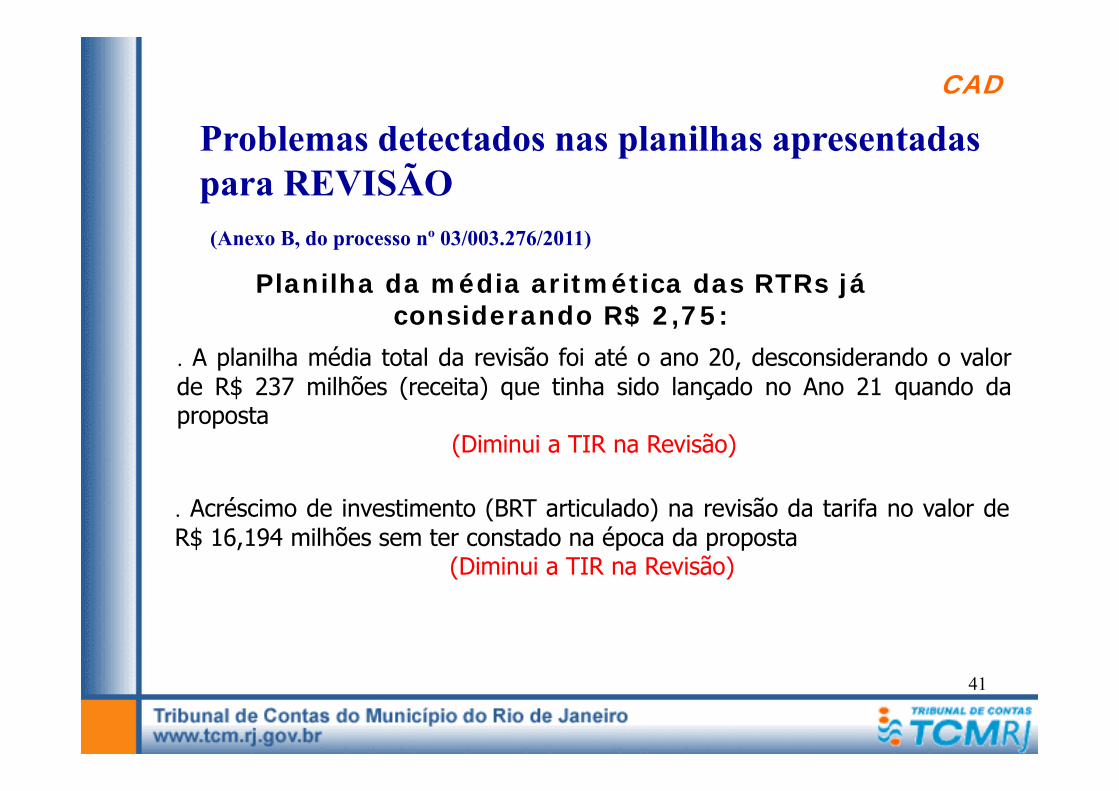

Problemas detectados nas planilhas apresentadas para REVISÃO(Anexo B, do processo nº 03/003.276/2011)

.Fluxo plurianual até o ano 10, quando deveria ir até o ano 20 (já que a cláusula do 3.1 dos contratos define o prazo de concessão de 20 anos)

Planilhas individualizadas por Rede de Transporte (RTR) tendo por base R$ 2,50:

.Ano 1 da planilha da projeção para revisão da RTR 3 (Internorte) continha o cálculo do saldo de caixa incorreto, em aproximadamente R$ 506,9 mil para menos

.A única projeção que apresentou números distintos daqueles da propostacomercial foi a RTR 4 (Transcarioca), ainda assim, com valores menores, emdesarmonia com o aumento de tarifa em R$ 0,10. Os demais fluxos, comexceção ao Ano 1, eram os mesmos valores da proposta.

CAD

41

Problemas detectados nas planilhas apresentadas para REVISÃO(Anexo B, do processo nº 03/003.276/2011)

. A planilha média total da revisão foi até o ano 20, desconsiderando o valorde R$ 237 milhões (receita) que tinha sido lançado no Ano 21 quando daproposta

(Diminui a TIR na Revisão)

Planilha da média aritmética das RTRs já considerando R$ 2,75:

. Acréscimo de investimento (BRT articulado) na revisão da tarifa no valor deR$ 16,194 milhões sem ter constado na época da proposta

(Diminui a TIR na Revisão)

CAD

42

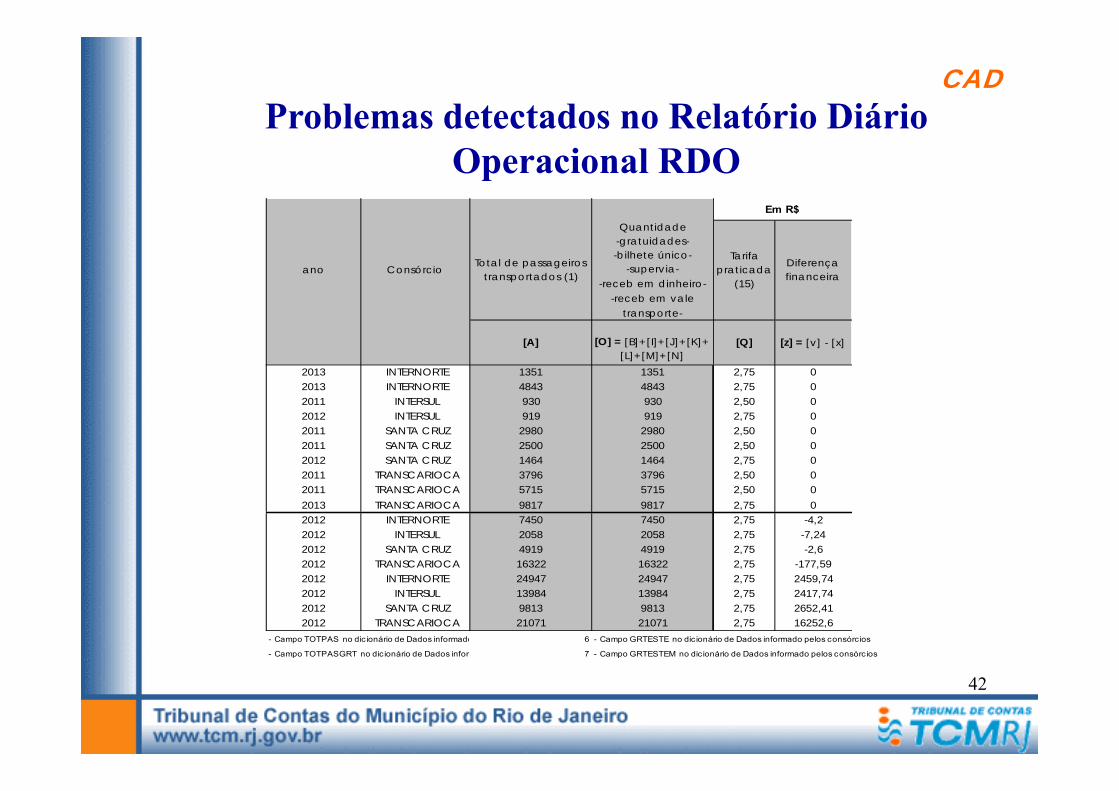

Problemas detectados no Relatório Diário Operacional RDO

ano ConsórcioTotal de passageiros

transportados (1)

Quantidade-gratuidades--bilhete único-

-supervia--receb em dinheiro-

-receb em vale transporte-

Tarifa praticada

(15)

Diferença financeira

[A]

[O] = [B]+[I]+[J]+[K]+[L]+[M]+[N]

[Q] [z] = [v] - [x]

2013 INTERNORTE 1351 1351 2,75 02013 INTERNORTE 4843 4843 2,75 02011 INTERSUL 930 930 2,50 02012 INTERSUL 919 919 2,75 02011 SANTA CRUZ 2980 2980 2,50 02011 SANTA CRUZ 2500 2500 2,50 02012 SANTA CRUZ 1464 1464 2,75 02011 TRANSCARIOCA 3796 3796 2,50 02011 TRANSCARIOCA 5715 5715 2,50 02013 TRANSCARIOCA 9817 9817 2,75 02012 INTERNORTE 7450 7450 2,75 -4,22012 INTERSUL 2058 2058 2,75 -7,242012 SANTA CRUZ 4919 4919 2,75 -2,62012 TRANSCARIOCA 16322 16322 2,75 -177,592012 INTERNORTE 24947 24947 2,75 2459,742012 INTERSUL 13984 13984 2,75 2417,742012 SANTA CRUZ 9813 9813 2,75 2652,412012 TRANSCARIOCA 21071 21071 2,75 16252,6

- Campo TOTPAS no dic ionário de Dados informado 6 - Campo GRTESTE no dic ionário de Dados informado pelos consórcios

- Campo TOTPASGRT no dic ionário de Dados inform 7 - Campo GRTESTEM no dic ionário de Dados informado pelos consórcios

Em R$

CAD

43

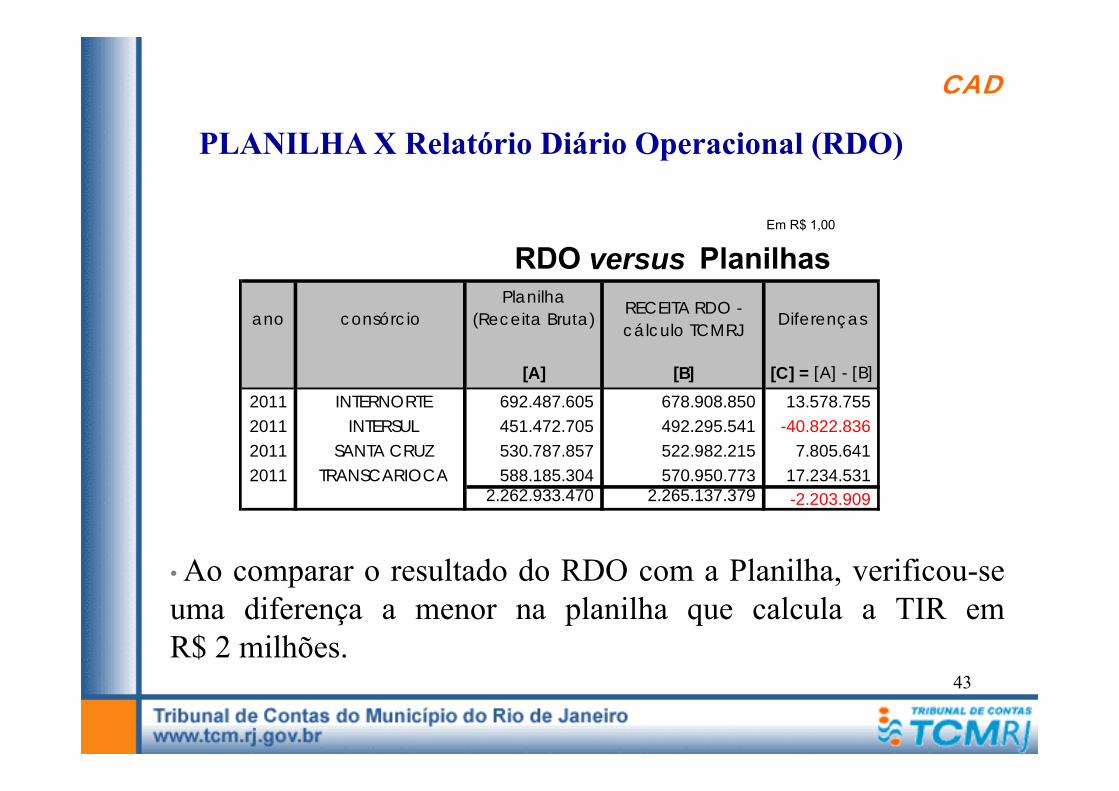

PLANILHA X Relatório Diário Operacional (RDO)

Em R$ 1,00

ano consórcioPlanilha

(Receita Bruta) RECEITA RDO - cálculo TCMRJ Diferenças

[A] [B] [C] = [A] - [B]

2011 INTERNORTE 692.487.605 678.908.850 13.578.7552011 INTERSUL 451.472.705 492.295.541 -40.822.836 2011 SANTA CRUZ 530.787.857 522.982.215 7.805.6412011 TRANSCARIOCA 588.185.304 570.950.773 17.234.531

2.262.933.470 2.265.137.379 -2.203.909

RDO versus Planilhas

• Ao comparar o resultado do RDO com a Planilha, verificou-seuma diferença a menor na planilha que calcula a TIR emR$ 2 milhões.

6ª IGE

44

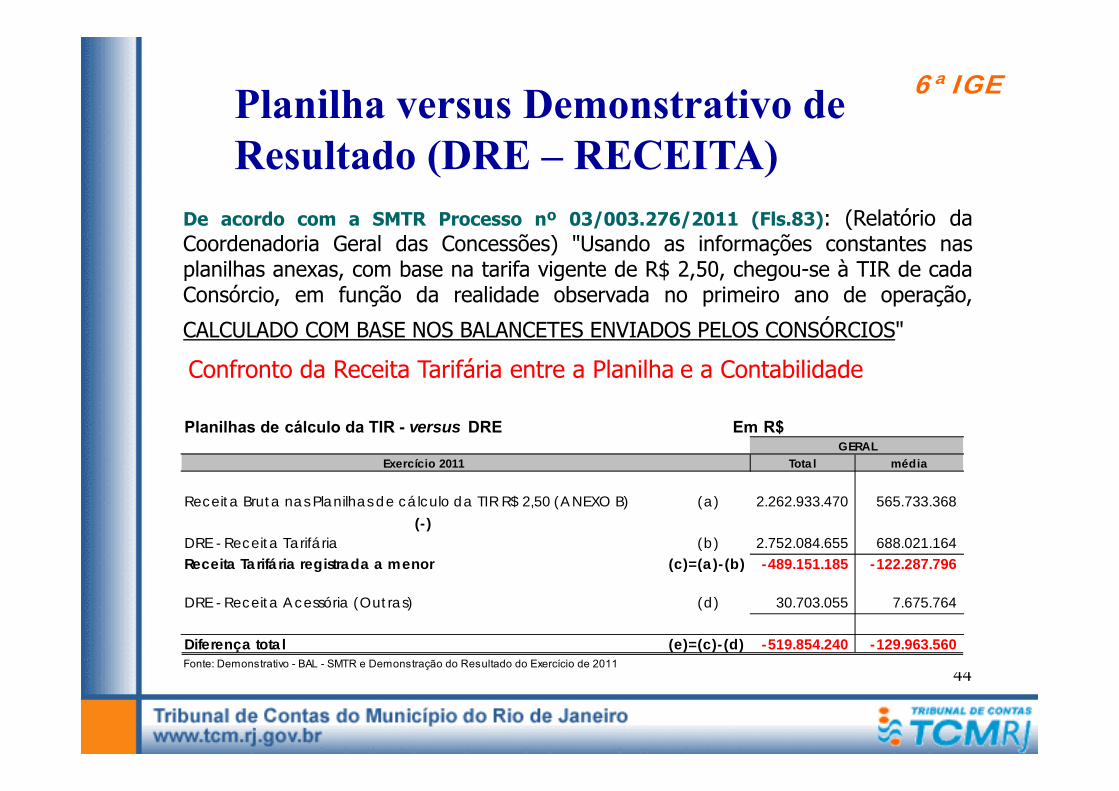

Planilha versus Demonstrativo de Resultado (DRE – RECEITA)

De acordo com a SMTR Processo nº 03/003.276/2011 (Fls.83): (Relatório daCoordenadoria Geral das Concessões) "Usando as informações constantes nasplanilhas anexas, com base na tarifa vigente de R$ 2,50, chegou-se à TIR de cadaConsórcio, em função da realidade observada no primeiro ano de operação,CALCULADO COM BASE NOS BALANCETES ENVIADOS PELOS CONSÓRCIOS"

Confronto da Receita Tarifária entre a Planilha e a Contabilidade

Planilhas de cálculo da TIR - versus DRE Em R$

Exercício 2011 Total média

Receita Bruta nas Planilhas de cálculo da TIR R$ 2,50 (ANEXO B) (a) 2.262.933.470 565.733.368(-)

DRE - Receita Tarifária (b) 2.752.084.655 688.021.164Receita Tarifária registrada a menor (c)=(a)-(b) -489.151.185 -122.287.796

DRE - Receita Acessória (Outras) (d) 30.703.055 7.675.764

Diferença total (e)=(c)-(d) -519.854.240 -129.963.560 Fonte: Demonstrativo - BAL - SMTR e Demonstração do Resultado do Exercício de 2011

GERAL

CAD

45

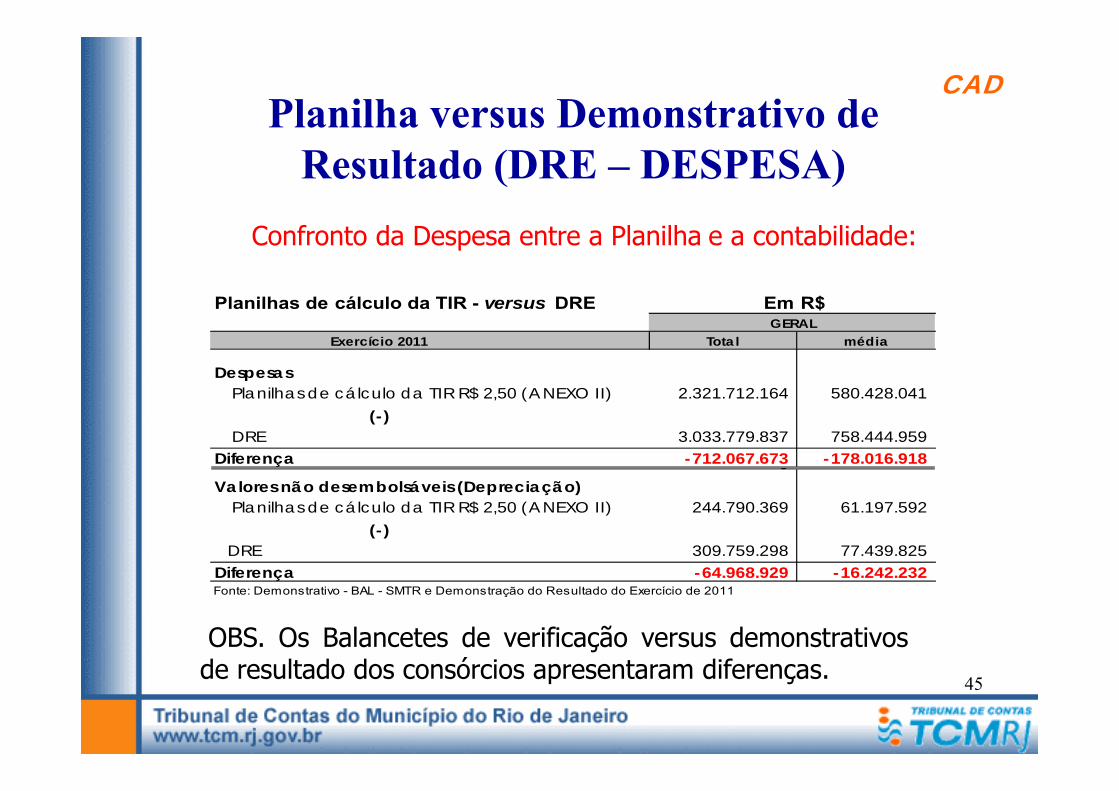

Planilha versus Demonstrativo de Resultado (DRE – DESPESA)

Planilhas de cálculo da TIR - versus DRE Em R$

Exercício 2011 Total média

Despesas Planilhas de cálculo da TIR R$ 2,50 (ANEXO II) 2.321.712.164 580.428.041

(-) DRE 3.033.779.837 758.444.959Diferença -712.067.673 -178.016.918 0Valores não desembolsáveis (Depreciação) Planilhas de cálculo da TIR R$ 2,50 (ANEXO II) 244.790.369 61.197.592

(-) DRE 309.759.298 77.439.825Diferença -64.968.929 -16.242.232 Fonte: Demonstrativo - BAL - SMTR e Demonstração do Resultado do Exercício de 2011

GERAL

Confronto da Despesa entre a Planilha e a contabilidade:

OBS. Os Balancetes de verificação versus demonstrativosde resultado dos consórcios apresentaram diferenças.

CAD

46

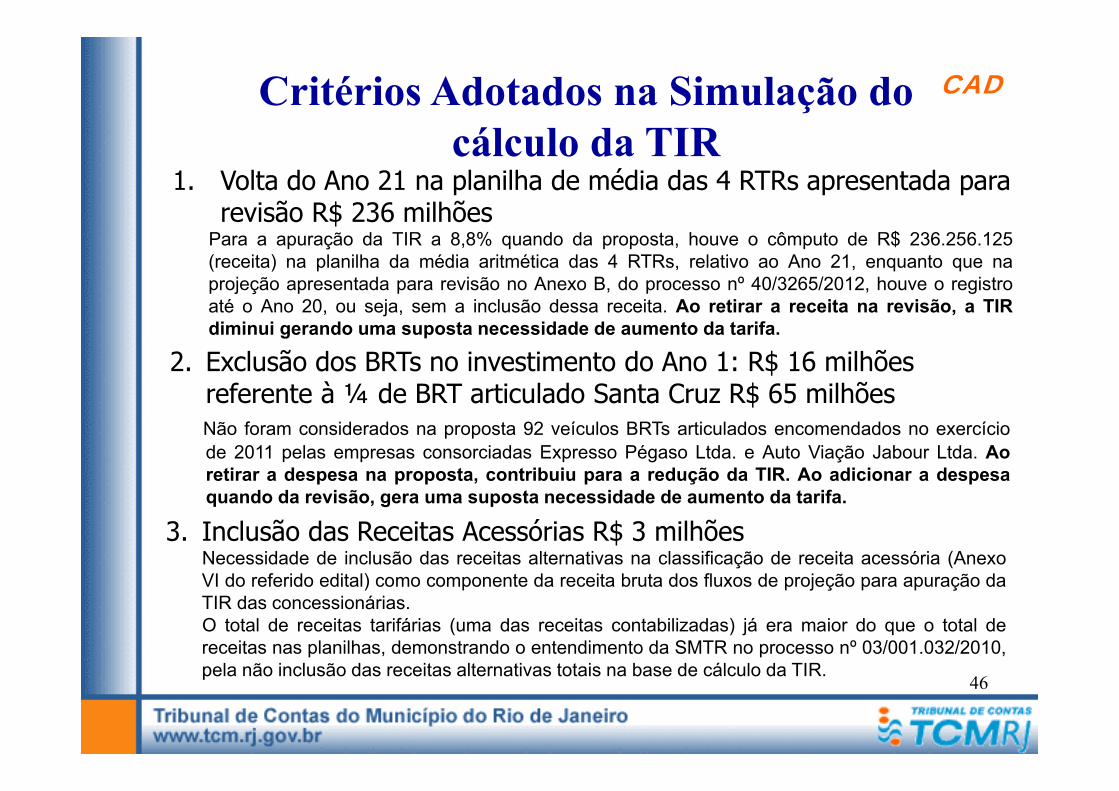

Critérios Adotados na Simulação do cálculo da TIR

1. Volta do Ano 21 na planilha de média das 4 RTRs apresentada para revisão R$ 236 milhões

Para a apuração da TIR a 8,8% quando da proposta, houve o cômputo de R$ 236.256.125(receita) na planilha da média aritmética das 4 RTRs, relativo ao Ano 21, enquanto que naprojeção apresentada para revisão no Anexo B, do processo nº 40/3265/2012, houve o registroaté o Ano 20, ou seja, sem a inclusão dessa receita. Ao retirar a receita na revisão, a TIRdiminui gerando uma suposta necessidade de aumento da tarifa.

2. Exclusão dos BRTs no investimento do Ano 1: R$ 16 milhões referente à ¼ de BRT articulado Santa Cruz R$ 65 milhões Não foram considerados na proposta 92 veículos BRTs articulados encomendados no exercíciode 2011 pelas empresas consorciadas Expresso Pégaso Ltda. e Auto Viação Jabour Ltda. Aoretirar a despesa na proposta, contribuiu para a redução da TIR. Ao adicionar a despesaquando da revisão, gera uma suposta necessidade de aumento da tarifa.

3. Inclusão das Receitas Acessórias R$ 3 milhõesNecessidade de inclusão das receitas alternativas na classificação de receita acessória (AnexoVI do referido edital) como componente da receita bruta dos fluxos de projeção para apuração daTIR das concessionárias.O total de receitas tarifárias (uma das receitas contabilizadas) já era maior do que o total dereceitas nas planilhas, demonstrando o entendimento da SMTR no processo nº 03/001.032/2010,pela não inclusão das receitas alternativas totais na base de cálculo da TIR.

CAD

47

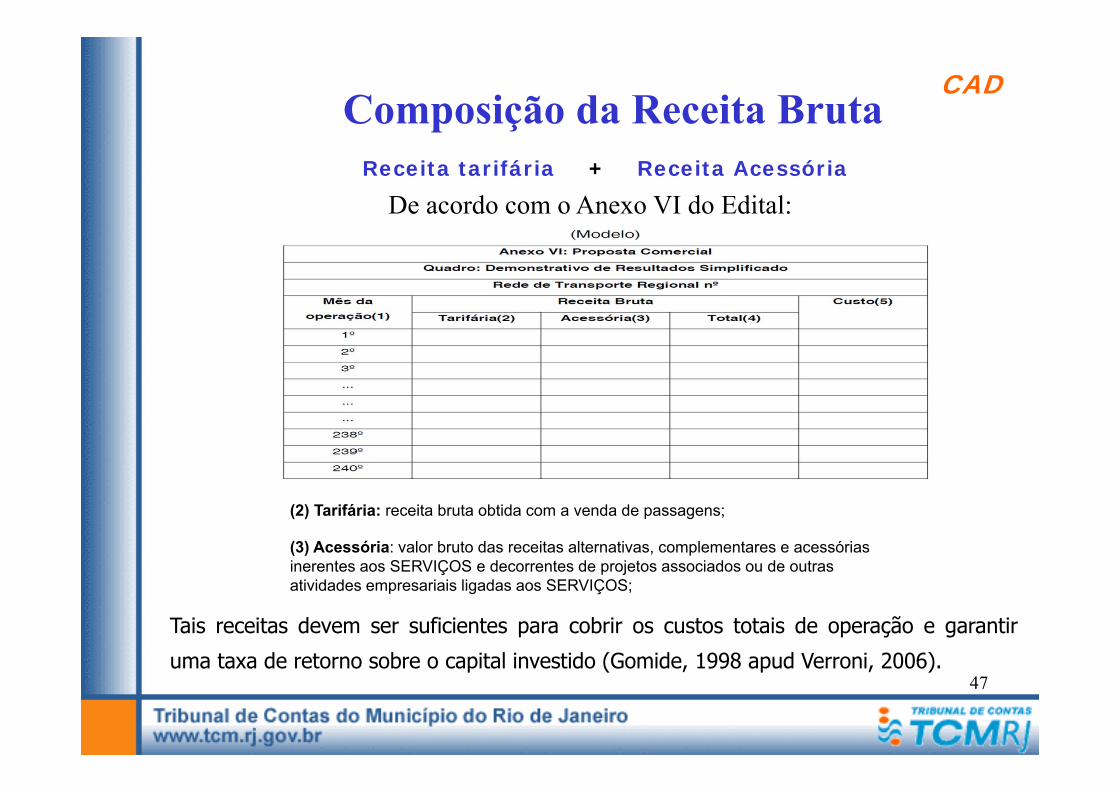

Composição da Receita BrutaReceita tarifária Receita Acessória+

(2) Tarifária: receita bruta obtida com a venda de passagens;

(3) Acessória: valor bruto das receitas alternativas, complementares e acessóriasinerentes aos SERVIÇOS e decorrentes de projetos associados ou de outrasatividades empresariais ligadas aos SERVIÇOS;

De acordo com o Anexo VI do Edital:

Tais receitas devem ser suficientes para cobrir os custos totais de operação e garantiruma taxa de retorno sobre o capital investido (Gomide, 1998 apud Verroni, 2006).

CAD

48

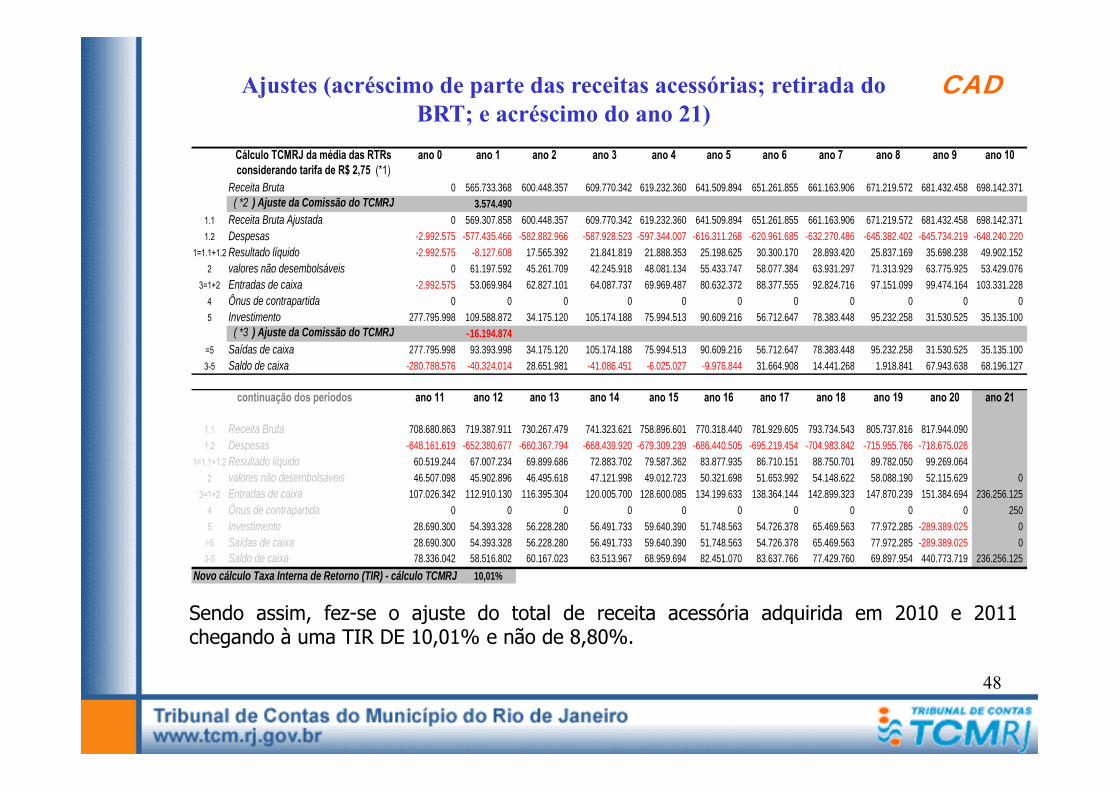

Ajustes (acréscimo de parte das receitas acessórias; retirada do BRT; e acréscimo do ano 21)

Cálculo TCMRJ da média das RTRs ano 0 ano 1 ano 2 ano 3 ano 4 ano 5 ano 6 ano 7 ano 8 ano 9 ano 10considerando tarifa de R$ 2,75 (*1)

Receita Bruta 0 565.733.368 600.448.357 609.770.342 619.232.360 641.509.894 651.261.855 661.163.906 671.219.572 681.432.458 698.142.371 ( *2 ) Ajuste da Comissão do TCMRJ 3.574.490

1.1 Receita Bruta Ajustada 0 569.307.858 600.448.357 609.770.342 619.232.360 641.509.894 651.261.855 661.163.906 671.219.572 681.432.458 698.142.3711.2 Despesas -2.992.575 -577.435.466 -582.882.966 -587.928.523 -597.344.007 -616.311.268 -620.961.685 -632.270.486 -645.382.402 -645.734.219 -648.240.220

1=1.1+1.2 Resultado líquido -2.992.575 -8.127.608 17.565.392 21.841.819 21.888.353 25.198.625 30.300.170 28.893.420 25.837.169 35.698.238 49.902.1522 valores não desembolsáveis 0 61.197.592 45.261.709 42.245.918 48.081.134 55.433.747 58.077.384 63.931.297 71.313.929 63.775.925 53.429.076

3=1+2 Entradas de caixa -2.992.575 53.069.984 62.827.101 64.087.737 69.969.487 80.632.372 88.377.555 92.824.716 97.151.099 99.474.164 103.331.2284 Ônus de contrapartida 0 0 0 0 0 0 0 0 0 0 05 Investimento 277.795.998 109.588.872 34.175.120 105.174.188 75.994.513 90.609.216 56.712.647 78.383.448 95.232.258 31.530.525 35.135.100

( *3 ) Ajuste da Comissão do TCMRJ -16.194.874 =5 Saídas de caixa 277.795.998 93.393.998 34.175.120 105.174.188 75.994.513 90.609.216 56.712.647 78.383.448 95.232.258 31.530.525 35.135.1003-5 Saldo de caixa -280.788.576 -40.324.014 28.651.981 -41.086.451 -6.025.027 -9.976.844 31.664.908 14.441.268 1.918.841 67.943.638 68.196.127

ano 11 ano 12 ano 13 ano 14 ano 15 ano 16 ano 17 ano 18 ano 19 ano 20 ano 21

1.1 Receita Bruta 708.680.863 719.387.911 730.267.479 741.323.621 758.896.601 770.318.440 781.929.605 793.734.543 805.737.816 817.944.0901.2 Despesas -648.161.619 -652.380.677 -660.367.794 -668.439.920 -679.309.239 -686.440.505 -695.219.454 -704.983.842 -715.955.766 -718.675.026

1=1.1+1.2 Resultado líquido 60.519.244 67.007.234 69.899.686 72.883.702 79.587.362 83.877.935 86.710.151 88.750.701 89.782.050 99.269.0642 valores não desembolsáveis 46.507.098 45.902.896 46.495.618 47.121.998 49.012.723 50.321.698 51.653.992 54.148.622 58.088.190 52.115.629 0

3=1+2 Entradas de caixa 107.026.342 112.910.130 116.395.304 120.005.700 128.600.085 134.199.633 138.364.144 142.899.323 147.870.239 151.384.694 236.256.1254 Ônus de contrapartida 0 0 0 0 0 0 0 0 0 0 2505 Investimento 28.690.300 54.393.328 56.228.280 56.491.733 59.640.390 51.748.563 54.726.378 65.469.563 77.972.285 -289.389.025 0

=5 Saídas de caixa 28.690.300 54.393.328 56.228.280 56.491.733 59.640.390 51.748.563 54.726.378 65.469.563 77.972.285 -289.389.025 03-5 Saldo de caixa 78.336.042 58.516.802 60.167.023 63.513.967 68.959.694 82.451.070 83.637.766 77.429.760 69.897.954 440.773.719 236.256.125

Novo cálculo Taxa Interna de Retorno (TIR) - cálculo TCMRJ 10,01%

continuação dos períodos

Sendo assim, fez-se o ajuste do total de receita acessória adquirida em 2010 e 2011chegando à uma TIR DE 10,01% e não de 8,80%.

49

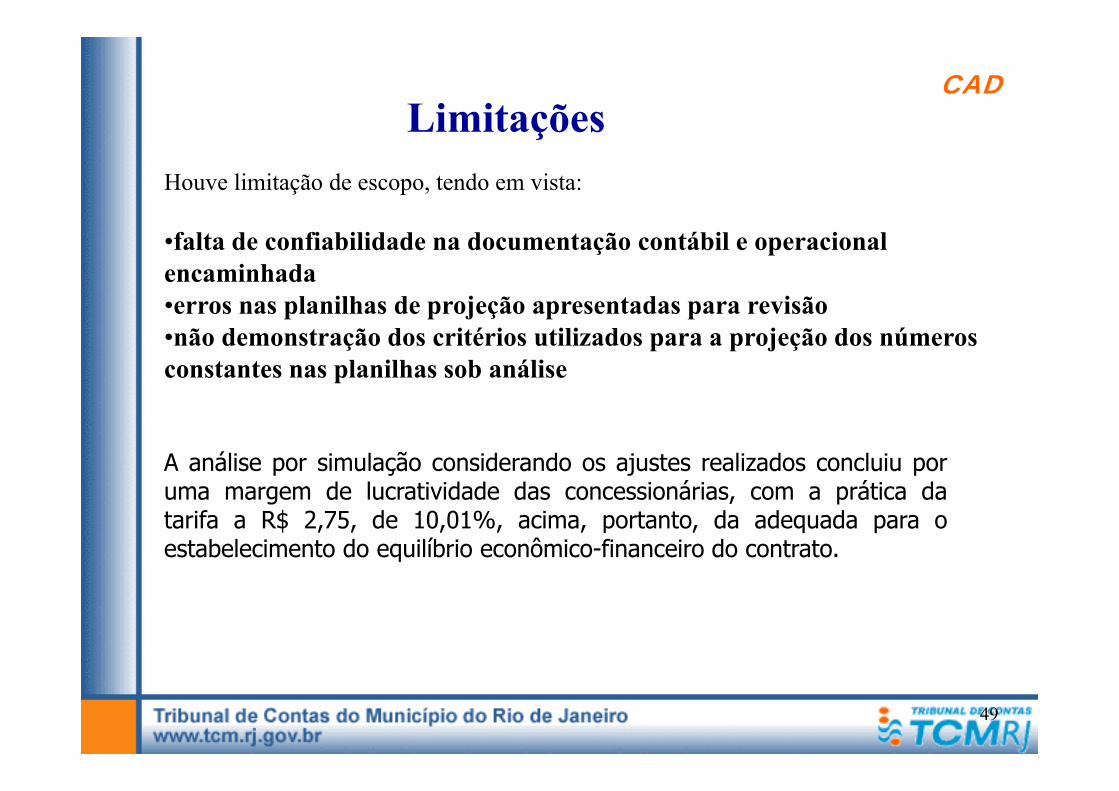

LimitaçõesHouve limitação de escopo, tendo em vista:

•falta de confiabilidade na documentação contábil e operacional encaminhada •erros nas planilhas de projeção apresentadas para revisão•não demonstração dos critérios utilizados para a projeção dos números constantes nas planilhas sob análise

A análise por simulação considerando os ajustes realizados concluiu poruma margem de lucratividade das concessionárias, com a prática datarifa a R$ 2,75, de 10,01%, acima, portanto, da adequada para oestabelecimento do equilíbrio econômico-financeiro do contrato.

CAD

50

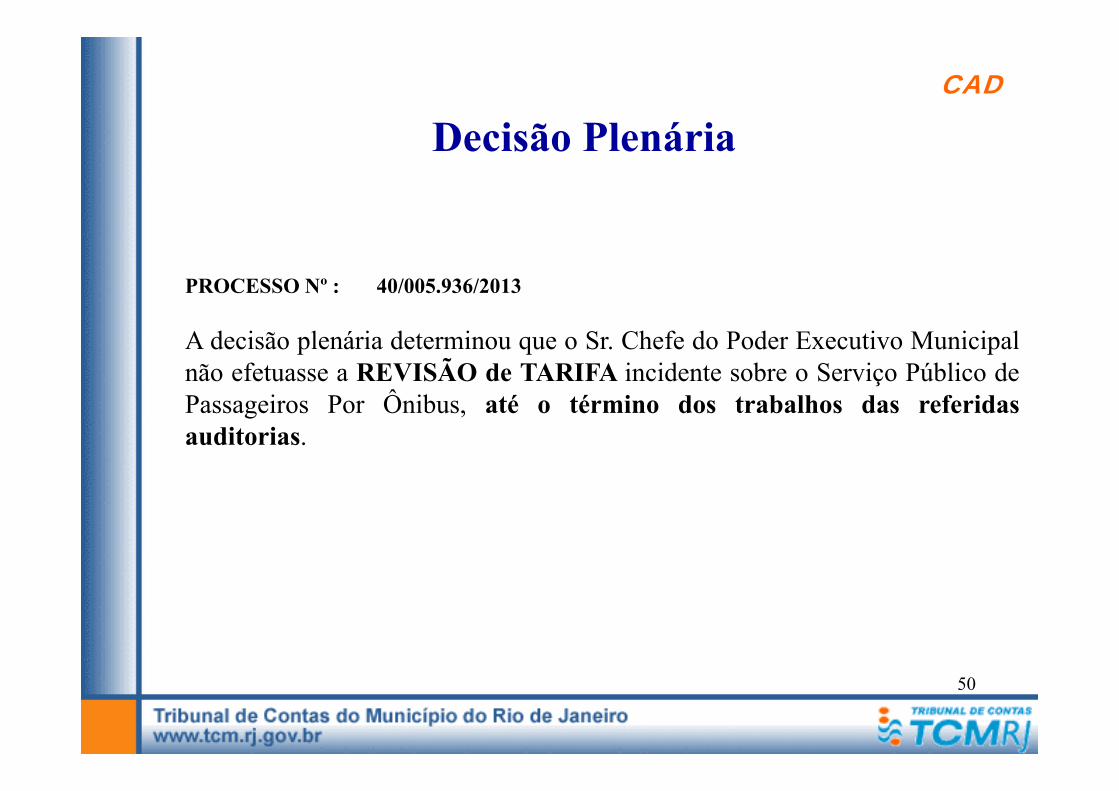

Decisão Plenária

PROCESSO Nº : 40/005.936/2013

A decisão plenária determinou que o Sr. Chefe do Poder Executivo Municipalnão efetuasse a REVISÃO de TARIFA incidente sobre o Serviço Público dePassageiros Por Ônibus, até o término dos trabalhos das referidasauditorias.

CAD

51

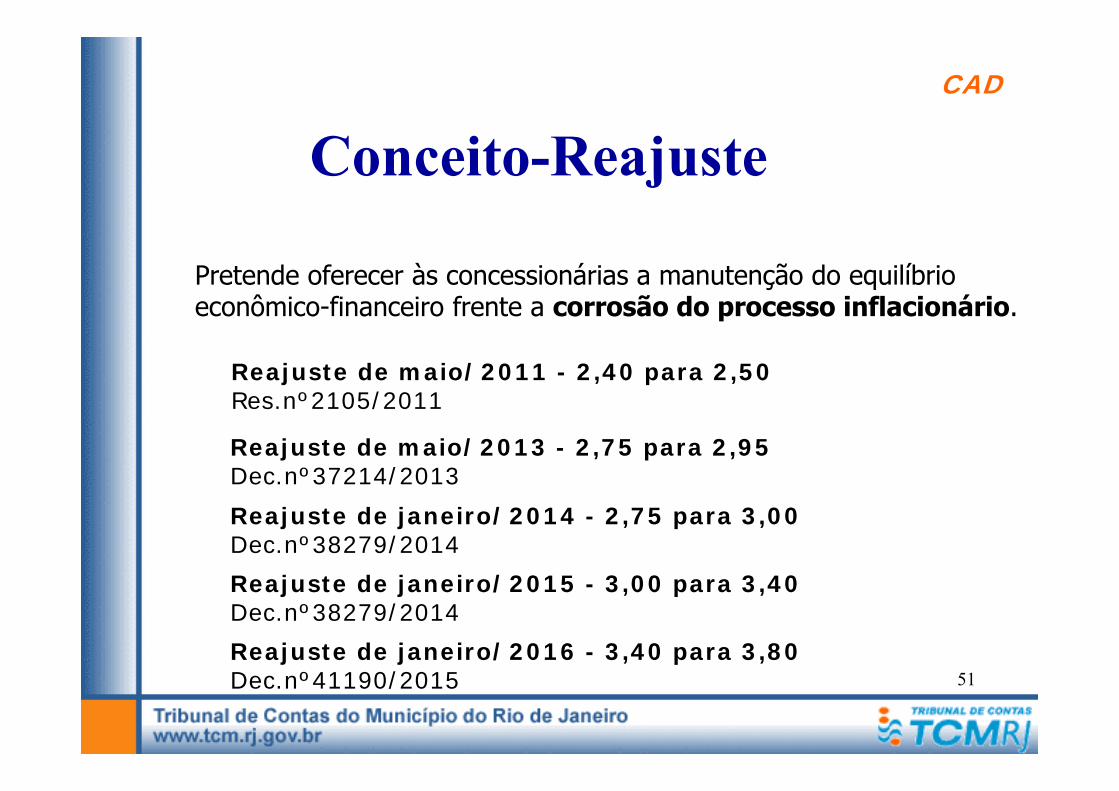

Conceito-Reajuste

Pretende oferecer às concessionárias a manutenção do equilíbrio econômico-financeiro frente a corrosão do processo inflacionário.

Reajuste de maio/2011 - 2,40 para 2,50Res.nº2105/2011

Reajuste de maio/2013 - 2,75 para 2,95Dec.nº37214/2013Reajuste de janeiro/2014 - 2,75 para 3,00Dec.nº38279/2014Reajuste de janeiro/2015 - 3,00 para 3,40Dec.nº38279/2014Reajuste de janeiro/2016 - 3,40 para 3,80Dec.nº41190/2015

CAD

52

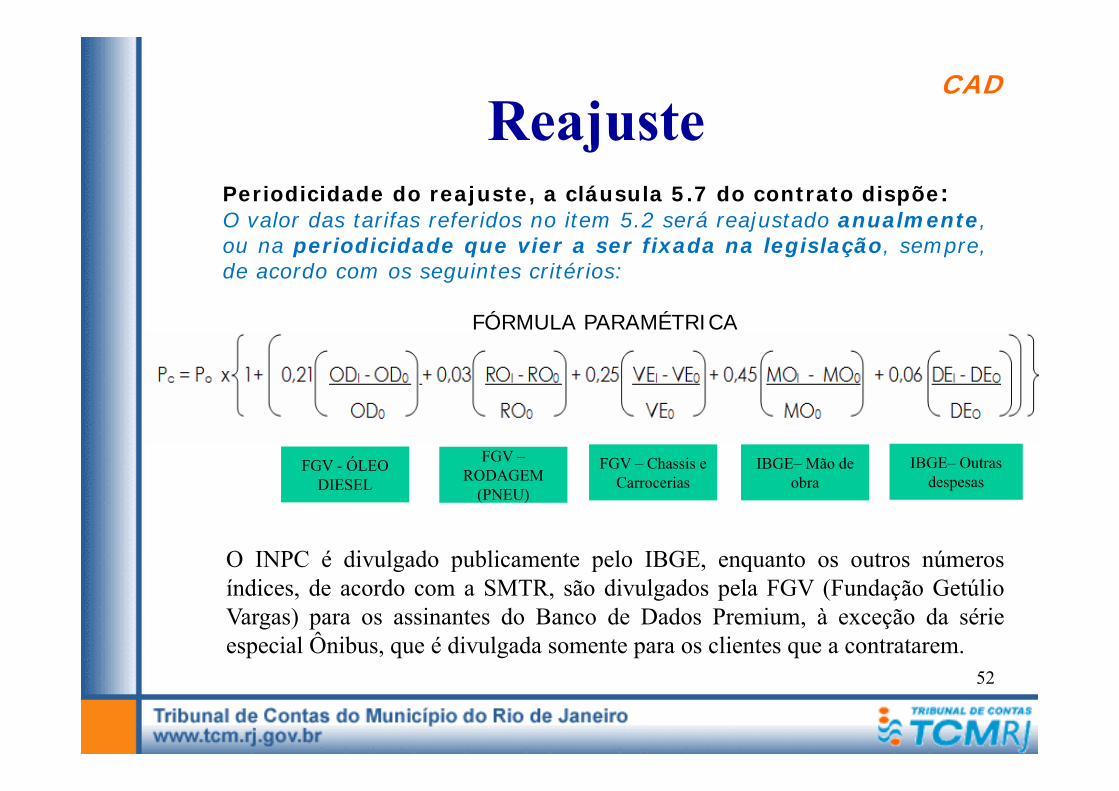

Periodicidade do reajuste, a cláusula 5.7 do contrato dispõe: O valor das tarifas referidos no item 5.2 será reajustado anualmente,ou na periodicidade que vier a ser fixada na legislação, sempre,de acordo com os seguintes critérios:

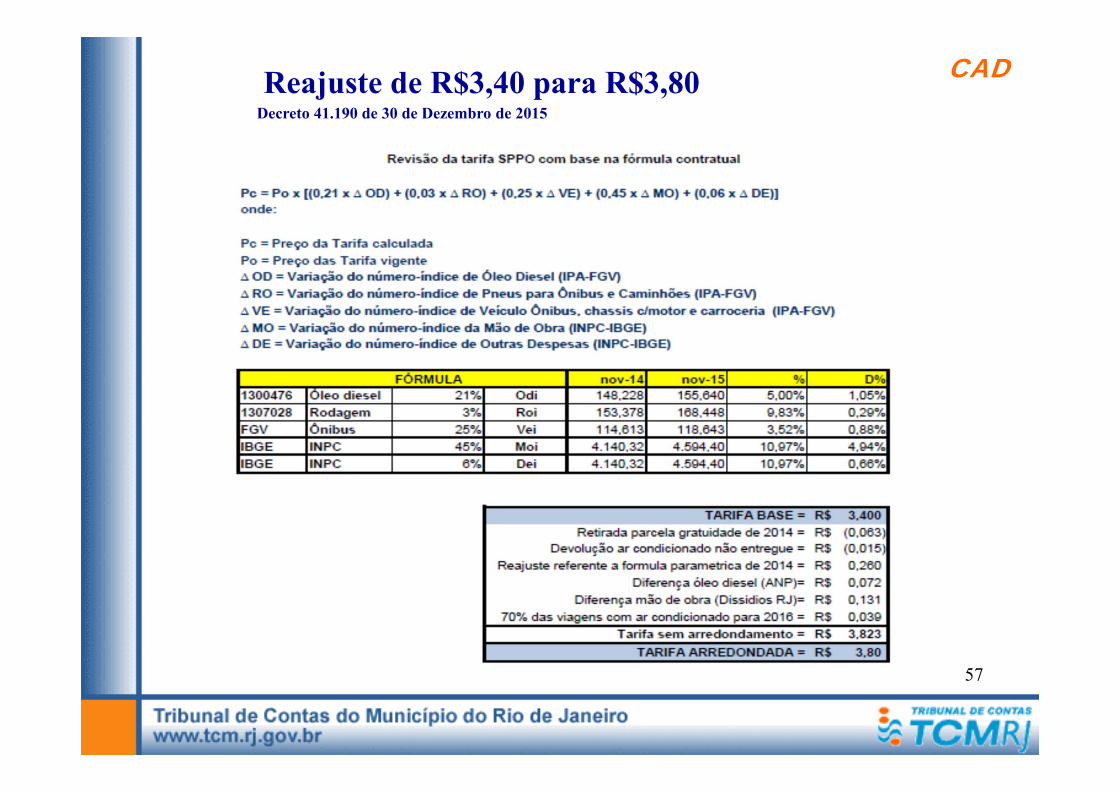

FÓRMULA PARAMÉTRICA

Reajuste

FGV - ÓLEO DIESEL

FGV –RODAGEM

(PNEU)

FGV – Chassis e Carrocerias

IBGE– Mão de obra

IBGE– Outras despesas

O INPC é divulgado publicamente pelo IBGE, enquanto os outros númerosíndices, de acordo com a SMTR, são divulgados pela FGV (Fundação GetúlioVargas) para os assinantes do Banco de Dados Premium, à exceção da sérieespecial Ônibus, que é divulgada somente para os clientes que a contratarem.

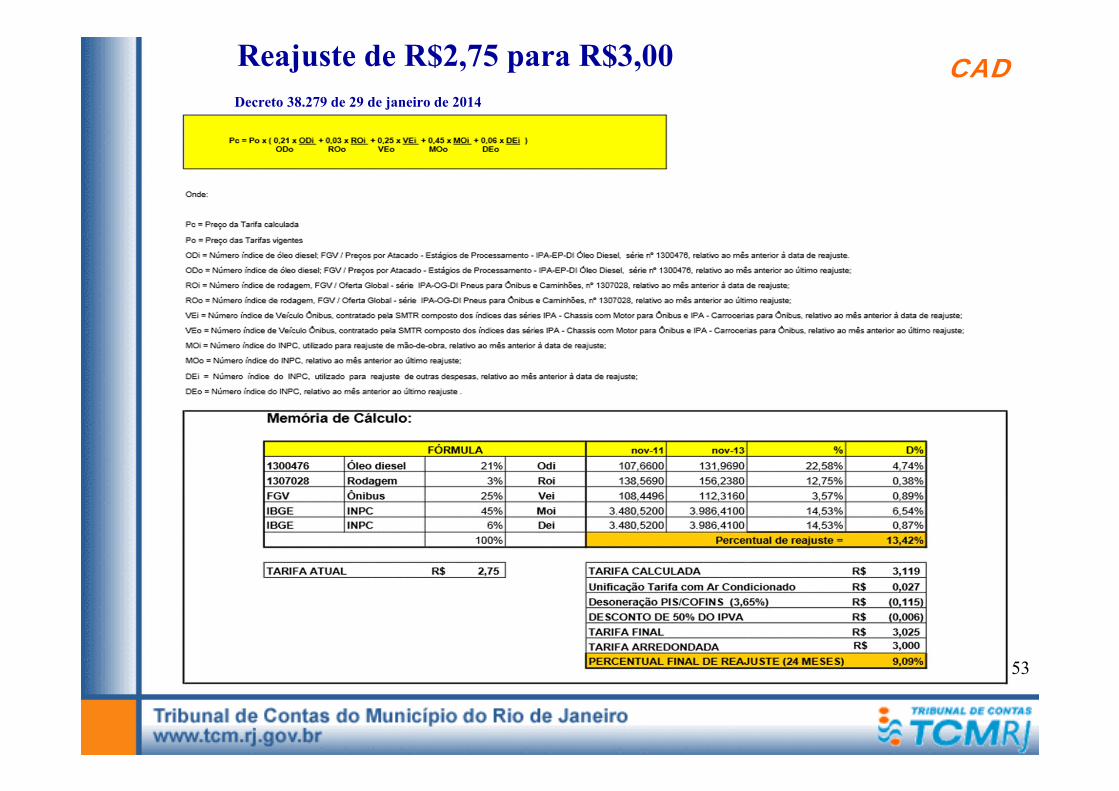

CAD

53

Reajuste de R$2,75 para R$3,00Decreto 38.279 de 29 de janeiro de 2014

CAD

54

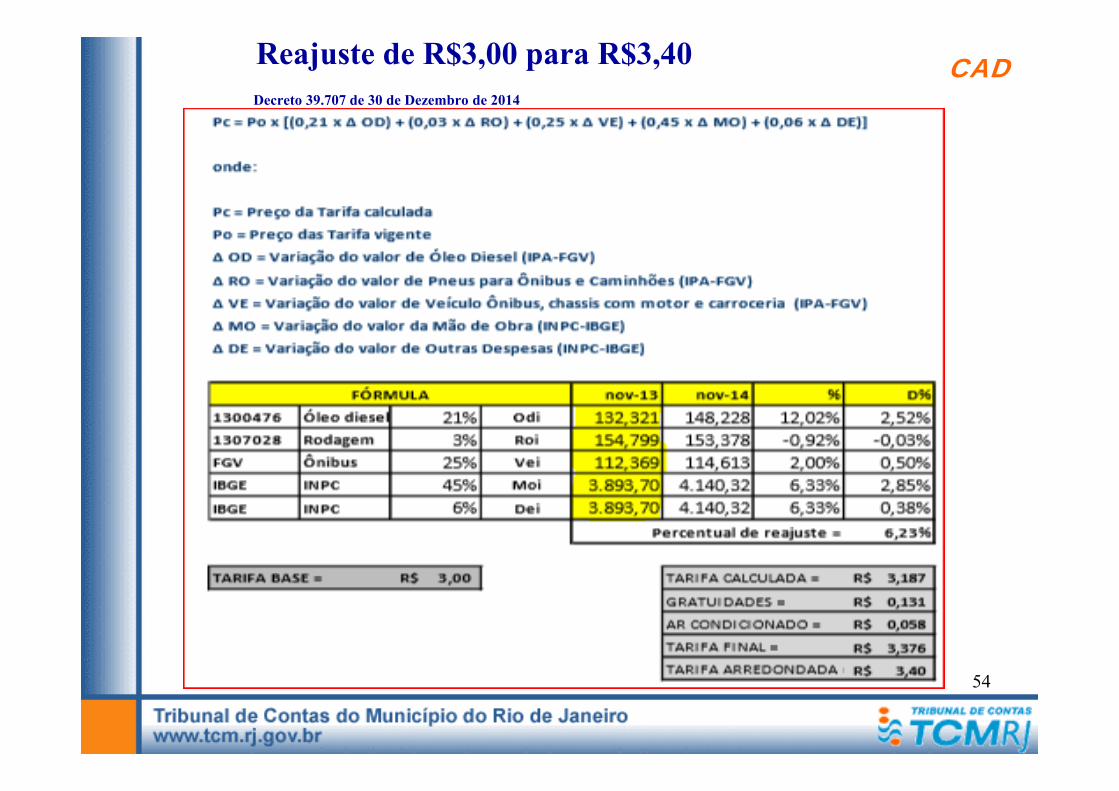

Reajuste de R$3,00 para R$3,40Decreto 39.707 de 30 de Dezembro de 2014

CAD

55

Validação dos cálculos

A equipe de auditores do TCMRJ testou o os cálculos relativosà fórmula paramétrica para reajuste, não encontrandodiferenças, e questionou a inclusão de parcelas à fórmula.

CAD

56

RELATÓRIO/VOTO : PROCESSO Nº :40/005936/2013 e 40/003160/2015

A decisão plenária foi no sentido de julgar pela possibilidade de cobrança dear-condicionado, tendo em vista o art. 6º do Decreto Municipalnº 38.279/2014, posterior à celebração do contrato, que dispõe sobre aobrigação de dotar a totalidade da frota de ar condicionado (Fato do Príncipe).Art. 6º A SMTR, em atendimento à determinação do Tribunal de Contas do Município, deverá elaborar, no prazo de 30 (trinta) dias, plano determinando que, até 31 de dezembro de 2016, todos os veículos vinculados ao SPPO sejam dotados ar condicionado.

Decisão Plenária

RELATÓRIO/VOTO : PROCESSO Nº :40/003160/2015

Foi julgada a manutenção do rateio do valor das gratuidades entre os usuáriosde ônibus, considerando que o custeio dessas viagens até o exercício de 2013era subsidiado pela prefeitura.

CAD

57

Reajuste de R$3,40 para R$3,80Decreto 41.190 de 30 de Dezembro de 2015

CAD

58

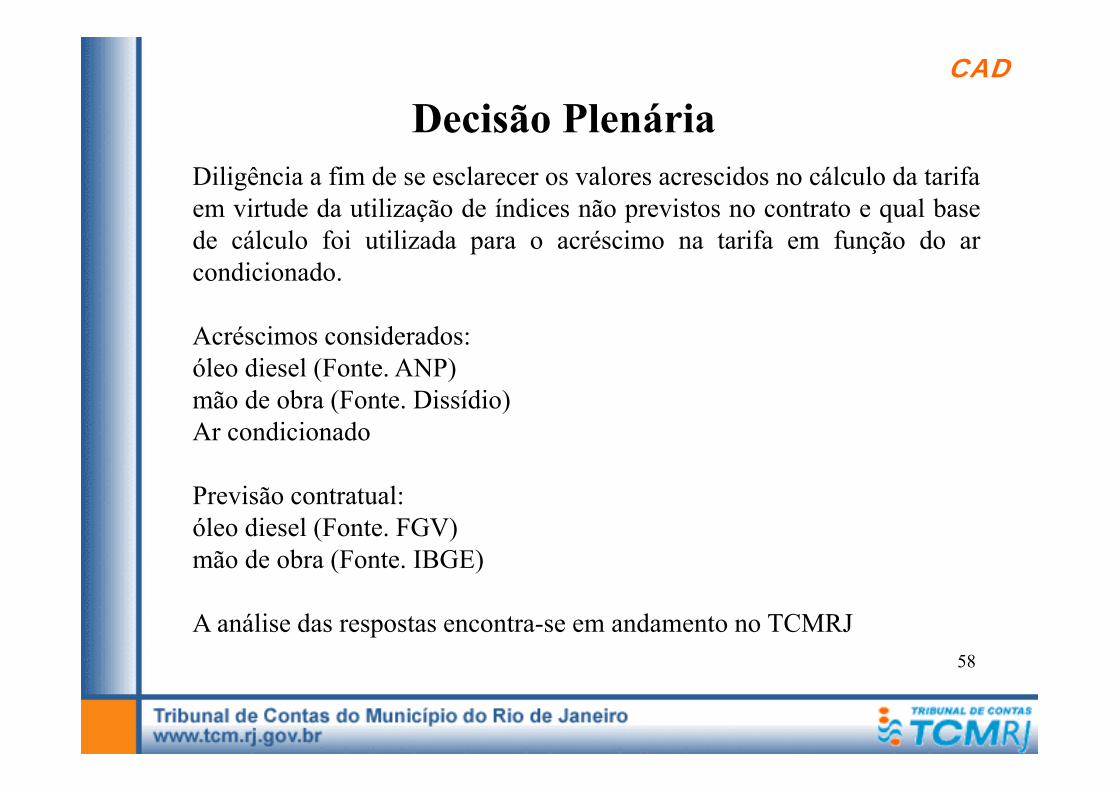

Decisão PlenáriaDiligência a fim de se esclarecer os valores acrescidos no cálculo da tarifaem virtude da utilização de índices não previstos no contrato e qual basede cálculo foi utilizada para o acréscimo na tarifa em função do arcondicionado.

Acréscimos considerados:óleo diesel (Fonte. ANP)mão de obra (Fonte. Dissídio)Ar condicionado

Previsão contratual:óleo diesel (Fonte. FGV)mão de obra (Fonte. IBGE)

A análise das respostas encontra-se em andamento no TCMRJ

CAD