Tribunal de Contas do Estado do Rio de Janeirocio-Circular... · Tribunal de Contas do Estado do...

21

Tribunal de Contas do Estado do Rio de Janeiro Página 1 RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA – EXERCÍCIO DE 2012 CONFORME OFÍCIO-CIRCULAR Nº 07/2013 – PRS/GAP FINAL DE MANDATO Encaminhar, por sistema eletrônico de dados (SIGFIS) fornecido por este Tribunal, todos os dados e informações exigidas pela Deliberação TCE-RJ n° 248/08. DESPESAS COM PESSOAL Cópias das leis e/ou dos atos emitidos no período de 05/07/2012 a 31/12/2012 que tenham provocado aumento das despesas com pessoal ou declaração da sua inexistência. RESPONSABILIZAÇÃO Cadastros dos Prefeitos Municipais (atual e ex-Prefeito) e dos Responsáveis pelo Controle Interno (atual e responsável anterior), na forma da Deliberação TCE-RJ nº 164/92 c/c o artigo 7º da Deliberação TCE-RJ nº 180/94 e inciso IX, artigo 3º da Deliberação TCE-RJ nº 199/96. Obs.: O município que no exercício de 2012 foi gerido por mais de um prefeito municipal deverá enviar os cadastros de todos que em algum momento assumiram este cargo. Relatório do Órgão Central do Controle Interno do Poder Executivo, conforme o inciso VIII, artigo 3º da Deliberação TCE-RJ nº 199/96 e incisos I e II do artigo 74 da Constituição Federal/88, contendo:

Transcript of Tribunal de Contas do Estado do Rio de Janeirocio-Circular... · Tribunal de Contas do Estado do...

Tribunal de Contas do Estado do Rio de Janeiro

Página 1

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA – EXERCÍCIO DE 2012

CONFORME OFÍCIO-CIRCULAR Nº 07/2013 – PRS/GAP

FINAL DE MANDATO

� Encaminhar, por sistema eletrônico de dados (SIGFIS) fornecido por este Tribunal, todos os dados e informações exigidas pela Deliberação TCE-RJ n° 248/08.

DESPESAS COM PESSOAL

� Cópias das leis e/ou dos atos emitidos no período de 05/07/2012 a 31/12/2012 que tenham provocado aumento das despesas com pessoal ou declaração da sua inexistência.

RESPONSABILIZAÇÃO

� Cadastros dos Prefeitos Municipais (atual e ex-Prefeito) e dos Responsáveis pelo Controle Interno (atual e responsável anterior), na forma da Deliberação TCE-RJ nº 164/92 c/c o artigo 7º da Deliberação TCE-RJ nº 180/94 e inciso IX, artigo 3º da Deliberação TCE-RJ nº 199/96.

Obs.: O município que no exercício de 2012 foi gerido por mais de um prefeito municipal deverá enviar os cadastros de todos que em algum momento assumiram este cargo.

� Relatório do Órgão Central do Controle Interno do Poder Executivo,

conforme o inciso VIII, artigo 3º da Deliberação TCE-RJ nº 199/96 e incisos I e II do artigo 74 da Constituição Federal/88, contendo:

Tribunal de Contas do Estado do Rio de Janeiro

Página 2

a) demonstração das alterações orçamentárias efetuadas no exercício de 2012, indicando o orçamento inicial, suas alterações (créditos suplementares, especiais e extraordinários) e o orçamento final, este consoante ao registrado pela contabilidade como despesa total autorizada - anexo 11 - consolidado;

b) avaliação do cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e do orçamento;

c) comprovação da legalidade e avaliação dos resultados, quanto à eficácia e eficiência da gestão orçamentária, financeira e patrimonial, nos órgãos e entidades da administração municipal, bem como a aplicação de recursos públicos por entidades de direito privado;

d) informações a respeito do controle efetuado nas operações de crédito, avais e garantias, bem como dos direitos e haveres do município;

e) cumprimento às normas constitucionais e legais, quanto:

e.1) à consolidação das contas públicas, conforme previsto no inciso III, artigo 50 da LRF c/c o artigo 2º da Deliberação TCE/RJ nº 199/96;

e.2) ao limite para abertura de Créditos Adicionais estabelecido na LOA, em face do disposto no inciso I do artigo 7º da Lei Federal nº 4.320/64;

e.3) ao inciso V, artigo 167 da Constituição Federal de 1988; e.4) aos limites com endividamento estabelecidos nas Resoluções do

Senado Federal nos 40/01 e 43/01; e.5) ao limite com gastos com pessoal previsto no artigo 20 da Lei

Complementar Federal nº 101/00; e.6) aos limites com gastos em FUNDEB e Educação, previstos no

artigo 22 da Lei Federal nº 11.494/07, artigo 212 da Constituição Federal de 1988 e artigos da Lei Orgânica Municipal (se for o caso);

e.7) ao limite com gasto em Saúde, previsto na Emenda

Constitucional nº 29/00 c/c o artigo 7º da Lei Complementar nº 141/12 e artigos da Lei Orgânica Municipal (se for o caso);

e.8) à aplicação dos recursos dos royalties na forma do artigo 8º da

Lei Federal nº 7.990/89; e.9) ao artigo 29-A da Constituição Federal de 1988; e.10) ao repasse das contribuições previdenciárias na forma do

artigo 40 da Constituição Federal de 1988 c/c o inciso II, artigo 1º da Lei Federal nº 9.717/98;

Tribunal de Contas do Estado do Rio de Janeiro

Página 3

e.11) ao disposto no art. 42 da Lei Complementar Federal nº 101/00 - LRF; e.12) ao disposto no art. 21, parágrafo único da Lei Complementar Federal nº 101/00 - LRF; e.13) demais (especificar);

f) Providências adotadas para que as impropriedades e/ou irregularidades, porventura detectadas no exercício de 2011, bem como no exercício de 2012, fossem sanadas;

g) Informações acerca das providências adotadas para cumprimento das determinações deste Tribunal contidas no relatório da Prestação de Contas de Administração Financeira do município do exercício de 2011.

� Cópias das Atas das Audiências Públicas realizadas até o final dos meses

de fevereiro/2012, maio/2012 e setembro/2012, conforme parágrafo único, inciso I, artigo 8º da Deliberação TCE-RJ nº 218/00.

� Informar a data da abertura da Sessão Legislativa do exercício de 2013.

ESTRUTURA MUNICIPAL

� Relação informando os Órgãos, as Entidades e os Fundos Especiais,

inclusive os criados pela Câmara Municipal, que compõem a Administração Municipal (Direta e Indireta) no exercício de 2012, citando o número da lei de criação e suas alterações, bem como destacando se as entidades da Administração Indireta e os Fundos Especiais encontravam-se operacionalizados ou não e se possuíam contabilidade própria (demonstrativos individuais).

Obs. 1: No caso das empresas estatais (empresa pública e sociedade de economia mista), informar se as mesmas encontravam-se na condição de empresas dependentes no exercício de 2012, conforme estabelecido no inciso III do artigo 2º da Lei Complementar Federal nº 101/00.

Tribunal de Contas do Estado do Rio de Janeiro

Página 4

EXECUÇÃO ORÇAMENTÁRIA

LEIS MUNICIPAIS � Publicação da Lei do Plano Plurianual – PPA, que abrange o exercício de

2012, acompanhada dos respectivos Anexos, conforme o inciso I, artigo 3º da Deliberação TCE-RJ nº 199/96;

� Publicação da Lei das Diretrizes Orçamentárias – LDO, para o exercício de

2012, acompanhada do ANEXO DE METAS FISCAIS e demais elementos previstos no artigo 4º da Lei Complementar Federal n.º 101/00, conforme o inciso II, artigo 3º da Deliberação TCE-RJ nº 199/96;

� Publicação da Lei dos Orçamentos Anuais – LOA, relativa ao exercício de

2012, acompanhada dos elementos previstos no artigo 2º da Lei Federal nº 4.320/64 e artigo 5º da Lei Complementar Federal n.º 101/00, conforme o inciso III, artigo 3º da Deliberação TCE-RJ nº 199/96.

DECRETOS � Relação consolidada, IMPRESSA E EM MEIO MAGNÉTICO (EXCEL), de

todos os decretos de abertura de créditos adicionais suplementares (Administração Direta e Indireta), abertos com base em autorização na Lei Orçamentária Anual – LOA, podendo ser utilizado o modelo sugerido no QUADRO A.1, em anexo, ou outro demonstrativo, desde que contenha todos os elementos citados no referido Quadro A.1.

� Relação consolidada, IMPRESSA E EM MEIO MAGNÉTICO (EXCEL), de

todos os decretos de abertura de créditos adicionais suplementares, especiais e extraordinários (Administração Direta e Indireta), abertos com base nas demais leis autorizativas, podendo ser utilizado o modelo sugerido no QUADRO A.2, em anexo, ou outro demonstrativo, desde que contenha todos os elementos citados no referido Quadro A.2.

� Páginas originais legíveis dos periódicos onde constem as publicações

dos Decretos, conforme o inciso IV, artigo 3º da Deliberação TCE-RJ nº 199/96.

� Páginas originais legíveis dos periódicos onde constem as publicações

das respectivas Leis Autorizativas, conforme o inciso IV, artigo 3º da Deliberação TCE-RJ nº 199/96.

Tribunal de Contas do Estado do Rio de Janeiro

Página 5

� Caso sejam abertos créditos adicionais extraordinários, encaminhar:

- Publicação do Decreto Municipal que declarou situação caracterizada como estado de calamidade pública;

- Publicação do Decreto Estadual que homologou o estado de

calamidade pública; - Elementos que comprovem que a Câmara Municipal tomou ciência

dos Decretos que abriram crédito adicional extraordinário.

� Para os créditos adicionais abertos em 2012, com base em leis autorizativas promulgadas nos últimos quatro meses do exercício de 2011, enviar documentação contábil comprovando que as dotações orçamentárias abertas no exercício de 2012 não foram efetivamente utilizadas em 2011.

Obs. 1: Encaminhar somente as páginas onde estão presentes as publicações dos decretos e das leis autorizativas, não sendo necessária a remessa integral do periódico.

Obs. 2: Para os créditos adicionais abertos com base em fonte de recurso de superávit do exercício anterior (2011), deverão os respectivos decretos estar acompanhados da documentação comprobatória do referido superávit, como o balancete contábil registrando o total do ATIVO e do PASSIVO de cada FONTE utilizada, nos moldes do QUADRO B, em anexo.

� Relação informando os códigos e as descrições das fontes de recursos utilizadas pelo município (Impostos e Transferências de Impostos, FUNDEB, FNDE, SUS, ROYALTIES, etc.).

Tribunal de Contas do Estado do Rio de Janeiro

Página 6

DEMONSTRATIVOS CONTÁBEIS

Encaminhar os demonstrativos relacionados, a seguir, organizados por

Órgão/Entidade, previstos no artigo 101 da Lei Federal nº 4.320/64:

� CONSOLIDADO, abrangendo todos os Órgãos, Entidades e Fundos Especiais da Administração Direta e Indireta do Município, incluindo os dados do Poder Legislativo e das Empresas Estatais Dependentes:

� ANEXO 2 - Demonstração da Receita e Natureza da Despesa segundo as

categorias econômicas - Adendo III:

� ANEXO 7 - Programa de Trabalho de Governo - Demonstrativo de Funções, Programas e Subprogramas por Projetos e Atividades - Adendo VI;

� ANEXO 8 - Demonstrativo da Despesa por Funções, Programas e

Subprogramas conforme o vínculo com os recursos - Adendo VII; � ANEXO 10 - Comparativo da Receita Orçada com a Arrecadada; � ANEXO 11 - Comparativo da Despesa Autorizada com a Realizada;

� ANEXO 12 - Balanço Orçamentário;

� ANEXO 13 - Balanço Financeiro;

� ANEXO 14 - Balanço Patrimonial;

� ANEXO 15 - Demonstração das Variações Patrimoniais;

� ANEXO 16 - Demonstrativo da Dívida Fundada Interna;

� ANEXO 17 - Demonstrativo da Dívida Flutuante.

Tribunal de Contas do Estado do Rio de Janeiro

Página 7

� PREFEITURA MUNICIPAL

� ANEXO 2 - Demonstração da Receita e Natureza da Despesa segundo as categorias econômicas - Adendo III;

� ANEXO 6 - Programa de Trabalho - Adendo V; � ANEXO 7 - Programa de Trabalho de Governo - Demonstrativo de Funções,

Programas e Subprogramas por Projetos e Atividades - Adendo VI; � ANEXO 8 - Demonstrativo da Despesa por Funções, Programas e

Subprogramas conforme o vínculo com os recursos - Adendo VII; � ANEXO 10 - Comparativo da Receita Orçada com a Arrecadada; � ANEXO 11 - Comparativo da Despesa Autorizada com a Realizada;

� ANEXO 12 - Balanço Orçamentário;

� ANEXO 13 - Balanço Financeiro;

� ANEXO 14 - Balanço Patrimonial;

� ANEXO 15 - Demonstração das Variações Patrimoniais;

� ANEXO 16 - Demonstrativo da Dívida Fundada Interna;

� ANEXO 17 - Demonstrativo da Dívida Flutuante.

� CÂMARA MUNICIPAL

� ANEXO 2 - Demonstração da Receita e Natureza da Despesa segundo as categorias econômicas - Adendo III;

� ANEXO 6 - Programa de Trabalho - Adendo V; � ANEXO 7 - Programa de Trabalho de Governo - Demonstrativo de Funções,

Programas e Subprogramas por Projetos e Atividades - Adendo VI; � ANEXO 8 - Demonstrativo da Despesa por Funções, Programas e

Subprogramas conforme o vínculo com os recursos - Adendo VII; � ANEXO 11 - Comparativo da Despesa Autorizada com a Realizada;

� ANEXO 12 - Balanço Orçamentário;

Tribunal de Contas do Estado do Rio de Janeiro

Página 8

� ANEXO 13 - Balanço Financeiro;

� ANEXO 14 - Balanço Patrimonial;

� ANEXO 15 - Demonstração das Variações Patrimoniais;

� ANEXO 16 - Demonstrativo da Dívida Fundada Interna;

� ANEXO 17 - Demonstrativo da Dívida Flutuante.

� De cada AUTARQUIA e FUNDAÇÃO PÚBLICA que compõem a Administração Municipal

� ANEXO 8 - Demonstrativo da Despesa por Funções, Programas e

Subprogramas conforme o vínculo com os recursos - Adendo VII; � ANEXO 10 - Comparativo da Receita Orçada com a Arrecadada; � ANEXO 11 - Comparativo da Despesa Autorizada com a Realizada;

� ANEXO 12 - Balanço Orçamentário;

� ANEXO 13 - Balanço Financeiro;

� ANEXO 14 - Balanço Patrimonial;

� ANEXO 15 - Demonstração das Variações Patrimoniais;

� ANEXO 16 - Demonstrativo da Dívida Fundada Interna;

� ANEXO 17 - Demonstrativo da Dívida Flutuante.

� De cada FUNDO ESPECIAL que compõe a Administração Municipal � ANEXO 8 - Demonstrativo da Despesa por Funções, Programas e

Subprogramas conforme o vínculo com os recursos - Adendo VII; � ANEXO 10 - Comparativo da Receita Orçada com a Arrecadada; � ANEXO 11 - Comparativo da Despesa Autorizada com a Realizada;

� ANEXO 12 - Balanço Orçamentário;

� ANEXO 13 - Balanço Financeiro;

Tribunal de Contas do Estado do Rio de Janeiro

Página 9

� ANEXO 14 - Balanço Patrimonial;

� ANEXO 15 - Demonstração das Variações Patrimoniais;

� ANEXO 16 - Demonstrativo da Dívida Fundada Interna;

� ANEXO 17 - Demonstrativo da Dívida Flutuante.

� De cada EMPRESA PÚBLICA e SOCIEDADE DE ECONOMIA MISTA que compõem a Administração Municipal

� Balanço Patrimonial, conforme o inciso I, artigo 176 da Lei Federal nº 6.404/76, alterada pelas Leis Federais nos 11.638/07 e 11.941/09;

� Demonstração dos Lucros ou Prejuízos Acumulados, conforme o inciso II,

artigo 176 da Lei Federal nº 6.404/76, alterada pelas Leis Federais nos 11.638/07 e 11.941/09;

� Demonstração do Resultado do Exercício, conforme o inciso III, artigo 176

da Lei Federal nº 6.404/76, alterada pelas Leis Federais nos 11.638/07 e 11.941/09;

� Demonstração dos Fluxos de Caixa, se for o caso, conforme o inciso IV,

artigo 176 da Lei Federal nº 6.404/76, alterada pelas Leis Federais nos 11.638/07 e 11.941/09;

� Se companhia aberta, Demonstração do Valor Adicionado, conforme o

inciso V, artigo 176 da Lei Federal nº 6.404/76, alterada pelas Leis Federais nos 11.638/07 e 11.941/09;

� Notas Explicativas às Demonstrações Contábeis, conforme o § 4º, artigo

176 da Lei Federal nº 6.404/76, alterada pelas Leis Federais nos 11.638/07 e 11.941/09;

� Parecer de Auditoria, quando for o caso.

Obs.: Os Demonstrativos Contábeis Consolidados devem estar assinados pelo Prefeito Municipal e pelo Contador responsável. Os demais demonstrativos devem estar assinados pela autoridade responsável pelo Órgão ou Entidade, bem como pelo respectivo contador.

Tribunal de Contas do Estado do Rio de Janeiro

Página 10

DÍVIDA PÚBLICA

� Relação das Operações de Crédito, das Operações de Crédito por

Antecipação de Receita (ARO) e das Garantias e Contragarantias de Valores, contendo a identificação da instituição financeira, a data da celebração da operação, o número do contrato correspondente, o valor contraído e seu objeto/finalidade;

� Cópias das publicações das leis que autorizaram a realização das

operações de crédito no exercício.

Obs.: Caso não tenha sido realizada qualquer operação, encaminhar declaração expressa da inexistência das mesmas.

GASTOS COM EDUCAÇÃO

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

evidenciando as despesas realizadas no ENSINO (função 12), por SUBFUNÇÃO, empenhadas com fonte de recursos de IMPOSTOS e TRANSFERÊNCIAS DE IMPOSTOS.

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

evidenciando as despesas realizadas no ENSINO (função 12), por SUBFUNÇÃO, empenhadas com fonte de recursos do FUNDEB, informando ainda:

� A parcela referente à despesa empenhada com recursos do FUNDEB, referente à remuneração dos profissionais do magistério (60%) da educação básica em efetivo exercício na rede pública;

� A parcela referente às despesas empenhadas com recursos do FUNDEB, referente às demais despesas (40%).

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

evidenciando as despesas realizadas no ENSINO (função 12), por SUBFUNÇÃO, empenhadas com as demais fontes de recursos: FNDE, ROYALTIES, outras Receitas Vinculadas.

Tribunal de Contas do Estado do Rio de Janeiro

Página 11

Obs. 1: Atentar que o total dos Demonstrativos deve guardar paridade com o total evidenciado nos demonstrativos contábeis, mais especificamente, o Anexo 08 Consolidado – “Demonstrativo da Despesa por funções, programas e subprogramas conforme o vínculo com os recursos” da Função 12, bem como com os dados encaminhados via SIGFIS;

Obs. 2: No caso de existência de gastos em subfunção atípica especificar a modalidade de ensino correspondente, a exemplo: Despesas na função 12, subfunção 122: Demonstrar o montante correspondente ao ensino fundamental, médio, profissional, superior, infantil, jovens e adultos e especial;

Obs. 3: No caso de existência de gastos nas subfunções 366 – Educação de Jovens e Adultos e 367 – Educação Especial especificar a modalidade de ensino correspondente: ensino fundamental, médio, infantil, etc.;

Obs. 4: Os Demonstrativos devem estar assinados pelo Prefeito, Contador e Responsável pelo Controle Interno.

� Relação contendo os cancelamentos de Restos a Pagar (Função 12) da

fonte de recursos de IMPOSTOS e TRANSFERÊNCIAS DE IMPOSTOS, realizados no exercício de 2013 até a data da entrega da Prestação de Contas, relativos ao exercício de 2012.

Obs.: Caso não tenha sido realizado qualquer cancelamento no exercício de 2013 relativos a restos a pagar de 2012, encaminhar declaração expressa da inexistência dos mesmos.

FUNDEB

Quanto à Execução Orçamentária:

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

evidenciando todas as despesas empenhadas, liquidadas e pagas com recursos do FUNDEB.

Tribunal de Contas do Estado do Rio de Janeiro

Página 12

� Relação dos decretos, contendo data, número e valor, referente aos créditos adicionais abertos com base em fonte de recurso do superávit financeiro da conta FUNDEB do exercício anterior (2011);

� Relação contendo os cancelamentos de Restos a Pagar (Função 12) da

fonte de recursos do FUNDEB, realizados no exercício de 2013 até a data da entrega da Prestação de Contas, relativos ao exercício de 2012.

Obs.: Caso não tenha sido realizado qualquer cancelamento no exercício de 2013 relativos a restos a pagar de 2012, encaminhar declaração expressa da inexistência dos mesmos.

Quanto à Movimentação Financeira/Patrimonial:

� Demonstrativo Consolidado extraído do Sistema Contábil do Município evidenciando a movimentação dos recursos relativos ao FUNDEB, contendo os seguintes elementos: a) Recursos recebidos a título de FUNDEB no exercício de 2012; b) Receita de Aplicação Financeira da conta FUNDEB no exercício 2012;

c) Outros créditos porventura efetuados na conta corrente do FUNDEB;

Obs.: Apresentar nota explicativa informando a composição (descrição e valores) de “outros créditos” efetuados na conta corrente, com o envio de documentação comprobatória.

d) Despesa orçamentária paga no exercício de 2012; e) Despesa extraorçamentária paga no exercício de 2012, tais como:

consignações do exercício e de exercícios anteriores e restos a pagar; f) Outros débitos porventura efetuados na conta corrente do FUNDEB;

Obs.: Apresentar nota explicativa informando a composição (descrição e valores) de “outros débitos” efetuados na conta corrente, com o envio de documentação comprobatória.

g) Cancelamento de passivos financeiros (Restos a Pagar, Consignações e outros passivos) efetuados no exercício de 2012.

Tribunal de Contas do Estado do Rio de Janeiro

Página 13

h) Saldo financeiro conciliado ao final do exercício de 2012 (31/12/2012) da conta FUNDEB, encaminhando:

h.1) Conciliação bancária em 31/12/2012; h.2) Extrato bancário da conta FUNDEB do ano de 2012 (01/01/2012 a

31/12/2012); h.3) Balancete Contábil de verificação da conta FUNDEB em

31/12/2012, nos moldes do Quadro C, em anexo; h.4) Relação de Restos a Pagar, Consignações e outros passivos

porventura existentes em 31/12/2012.

� Parecer emitido pelo Conselho de Acompanhamento e Controle Social do

FUNDEB a que se refere o artigo 24 da Lei 11.494/07, a propósito da repartição, transferência e aplicação dos recursos do FUNDEB, no exercício de 2012, especificando claramente a aprovação ou rejeição da prestação de contas.

Obs.: Atentar que o parecer deve conter a assinatura dos membros do Conselho.

GASTOS COM SAÚDE

� Demonstrativo Consolidado, extraído do Sistema Contábil do Município

evidenciando as despesas EMPENHADAS/LIQUIDADAS/PAGAS, em ações e serviços público de SAÚDE - ASPS (função 10), custeadas com a fonte de recursos de IMPOSTOS e TRANSFERÊNCIAS DE IMPOSTOS.

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

evidenciando as despesas EMPENHADAS/LIQUIDADAS/PAGAS, em ações e serviços público de SAÚDE - ASPS (função 10), custeadas com as demais fontes de recursos: SUS, Operações de Crédito, ROYALTIES, outras Receitas Vinculadas.

Tribunal de Contas do Estado do Rio de Janeiro

Página 14

Obs. 1: Atentar que o total dos Demonstrativos, referentes às despesas empenhadas, deve guardar paridade com o total evidenciado nos demonstrativos contábeis, mais especificamente, o Anexo 08 Consolidado – “Demonstrativo da Despesa por funções, programas e subprogramas conforme o vínculo com os recursos” da Função 10, bem como com os dados encaminhados via SIGFIS;

Obs. 2: Atentar que os demonstrativos apresentados devem evidenciar as despesas em ações e serviços públicos de SAÚDE - ASPS, totalizadas por Grupo de Natureza de Despesa – GND, quais sejam:

1 - Pessoal e Encargos Sociais; 2 - Juros e Encargos da Dívida; 3 - Outras Despesas Correntes; 4 – Investimentos; 5 - Inversões Financeiras; 6 - Amortização da Dívida.

Obs. 3: Os Demonstrativos devem estar assinados pelo Prefeito, Contador e Responsável pelo Controle Interno.

� Demonstrativo extraído do Sistema Contábil do Fundo Municipal de Saúde

– FMS, evidenciando as Disponibilidades de Caixa ao final do exercício de 2012, segregadas por fonte de recursos: IMPOSTOS e TRANSFERÊNCIAS DE IMPOSTOS, SUS, Operações de Crédito, ROYALTIES e outras Receitas Vinculadas.

� Demonstrativo extraído do Sistema Contábil do Fundo Municipal de Saúde

– FMS, evidenciando as Obrigações Financeiras de Curto Prazo, tais como: Restos a Pagar Processados, Restos a Pagar Não Processados, Depósitos, Consignações e Outros Passivos Financeiros (especificar), segregadas por fonte de recursos: IMPOSTOS e TRANSFERÊNCIAS DE IMPOSTOS, SUS, Operações de Crédito, ROYALTIES e outras Receitas Vinculadas.

� Demonstrativo informando as despesas empenhadas e liquidadas em 2012

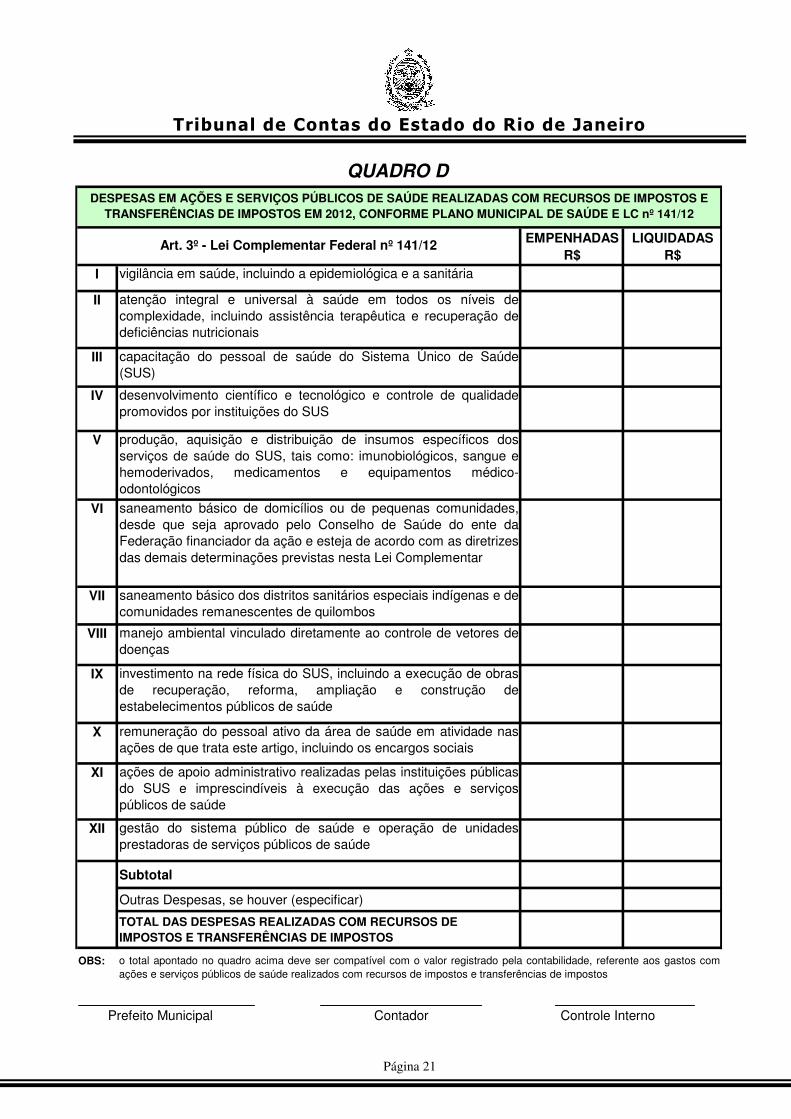

em ações e serviços públicos de saúde, realizadas com recursos de impostos e transferências de impostos, conforme Plano Municipal de Saúde e Lei Complementar Federal nº 141/12, na forma do QUADRO D, em anexo;

Tribunal de Contas do Estado do Rio de Janeiro

Página 15

� Parecer do Conselho Municipal de Saúde quanto à fiscalização da aplicação dos recursos destinados às ações e serviços públicos de saúde, na forma do § 3º, artigo 77 do ADCT, especificando claramente a aprovação ou rejeição da prestação de contas.

Obs.: Atentar que o parecer deve conter a assinatura dos membros do Conselho.

� Relação contendo os cancelamentos de Restos a Pagar (Função 10) da

fonte de recursos de IMPOSTOS e TRANSFERÊNCIAS DE IMPOSTOS, realizados no exercício de 2013 até a data da entrega da Prestação de Contas, relativos ao exercício de 2012.

Obs.: Caso não tenha sido realizado qualquer cancelamento no exercício de 2013 relativo a restos a pagar de 2012 (Função 10), encaminhar declaração expressa da inexistência do mesmo.

GASTOS COM ROYALTIES – LEIS FEDERAIS N.º 7.990/89,

N.º 8.001/90 E N.º 9.478/97

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

informando os montantes das despesas empenhadas no exercício de 2012, custeadas com receitas decorrentes da exploração de recursos naturais, contendo os seguintes detalhamentos:

a) Categoria de despesas:

a.1) Valor das despesas correntes, discriminando: a.1.1) Folha de Pagamento de Pessoal – Quadro Permanente; a.1.2) Encargos: FGTS, INSS e RPPS; a.1.3) Demais despesas com pessoal e encargos; a.1.4) Juros e Encargos da Dívida; a.1.5) Outras Despesas Correntes;

a.2) Valor das despesas de capital, discriminando: a.2.1) Investimentos; a.2.2) Inversões Financeiras; a.2.3) Amortização de Dívidas com a União; a.2.4) Demais Amortizações de Dívidas; a.2.5) Outras Despesas de Capital (especificar)

Tribunal de Contas do Estado do Rio de Janeiro

Página 16

a.3) Recursos financeiros dos Royalties repassados ao RPPS para a capitalização do Instituto;

a.4) Recursos financeiros dos Royalties repassados ao RPPS não destinados à capitalização.

Obs. : Encaminhar declaração expressa no caso de não ter ocorrido repasse de recursos financeiros dos royalties para capitalização do RPPS.

b) Para cada despesa acima relacionada deverá ser indicada a fonte de recursos utilizada, conforme abaixo:

b.1) Transferência da União: b.1.1) Compensação Financeira de Recursos Hídricos; b.1.2) Compensação Financeira de Recursos Minerais; b.1.3) Compensação Financeira pela Exploração do Petróleo, Xisto e

Gás Natural, discriminado em: b.1.3.1)Royalties pela Produção; b.1.3.2) Royalties pelo Excedente da Produção; b.1.3.3) Participação Especial; b.1.3.4) Fundo Especial do Petróleo; b.2) Transferência do Estado; b.3) Outras Compensações Financeiras; b.4) Aplicações Financeiras.

� Demonstrativo Consolidado extraído do Sistema Contábil do Município

informando as despesas empenhadas no exercício de 2012 por FUNÇÃO E SUBFUNÇÃO, custeadas com receitas decorrentes da exploração de recursos naturais.

Obs. : Atentar que o total das despesas informado em cada um dos dois Demonstrativos acima anteriormente descritos deve guardar paridade entre si.

EC N.º 25/00

� Comparativo da Receita Orçada com a Arrecadada Consolidado, referente

ao exercício de 2011 - ANEXO 10 da Lei Federal nº 4.320/64, conforme artigo 101 do mesmo diploma legal;

Tribunal de Contas do Estado do Rio de Janeiro

Página 17

� Cópia do comprovante de devolução do repasse à Prefeitura, quando houver.

LEI COMPLEMENTAR FEDERAL N.º 101/00

� Relatório contendo as providências adotadas no âmbito da fiscalização das

receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições, conforme disposto no artigo 58 da Lei Complementar Federal nº 101/00.

Cabe ressaltar que todos os documentos do Poder Executivo deverão estar assinados pelo Prefeito, Contador e responsável pelo Controle

Interno.

Tribunal de Contas do Estado do Rio de Janeiro

Página 18

DECRETO Nº

CONVÊNIOS OUTROS

DECRETO Nº

CONVÊNIOS OUTROS

* S - Suplementar E - Especial Ex - Extraordinário

VALOR (R$)

(4) ORÇAMENTO FINAL APURADO (1+2-3)

Total Contabilizado (anexo 11)

2.3 - Créditos Especiais

(3) Anulações de Dotações (deduzir)

QUADRO A.1 - LEI ORÇAMENTÁRIA ANUAL - LOA Nº _______

DESCRIÇÃO VALOR (R$)

(1) Orçamento Inicial - LOA

TOTAL - R$

SUPERÁVIT EXCESSO DE ARRECADAÇÃO

ANULAÇÃO

DATA DA PUBLICAÇÃO DO

DECRETO

FONTES DE RECURSO

OPERAÇÕES DE CRÉDITO

EXCEÇÕES PREVISTAS NA LOA (nota explicativa)

TOTAL

Assinatura do Prefeito Assinatura do Contador - CRC/RJ Assinatura do Controle Interno

TIPO DE CRÉDITO*

EXCEÇÕES PREVISTAS NA LOA (nota explicativa)

EXCESSO DE ARRECADAÇÃO

(2) Alterações = (2.1+2.2+2.3)

LEI AUTORIZATIVA

DATA DA PUBLICAÇÃO DO

DECRETO SUPERÁVITOPERAÇÕES DE

CRÉDITO

FONTE DE RECURSO

2.1 -Créditos Extraordinários

2.2 - Créditos Suplementares

QUADRO A.2 - LEIS ESPECÍFICAS

ANULAÇÃO

a b c d

f

e

g h i j

Valor previsto na LOA

Somatório das letras a, b, c, d, e, f, g, h, i, j

Somatório das letras d, i

Deve ser igual ao valor contabilizado registrado no total das despesas autorizadas do anexo 11 - consolidado

Tribunal de Contas do Estado do Rio de Janeiro

Página 19

QUADRO B

BALANCETE CONTÁBIL DE VERIFICAÇÃO EM 31/12/2011 Conta Vinculada:

ATIVO PASSIVO

Financeiro Financeiro

Disponibilidades Obrigações

Superávit

Total Total

Contador-CRC Controle Interno Notas:

1 – Nome e número da conta corrente vinculada utilizada como fonte de recurso quando da abertura do Crédito Adicional;

2 – Saldo financeiro conciliado da conta corrente em 31/12/2011 (anexar conciliação bancária

acompanhada do extrato da respectiva conta corrente); 3 – Saldo das obrigações porventura existentes em 31/12/2011 – Restos a Pagar, Outros Passivos

(anexar a respectiva relação); 4 – Informar o superávit financeiro existente (2-3).

1

2 3

4

Tribunal de Contas do Estado do Rio de Janeiro

Página 20

QUADRO C

BALANCETE CONTÁBIL DE VERIFICAÇÃO EM 31/12/2012

Conta FUNDEB

ATIVO PASSIVO

Financeiro Financeiro

Disponibilidades Obrigações

Déficit Superávit

Total Total

Contador-CRC Controle Interno

Notas: 1 – Saldo financeiro conciliado da conta corrente do FUNDEB em 31/12/2012 (anexar conciliação bancária

acompanhada do extrato da respectiva conta corrente); 2 – Saldo das obrigações existentes em 31/12/2012 – Restos a Pagar, Consignações, Outros Passivos (anexar a

respectiva relação); 3 – Informar, se for o caso, o déficit financeiro existente (2-1); ou 4 – Informar, se for o caso, o superávit financeiro existente (1-2).

1 2

4 3

Tribunal de Contas do Estado do Rio de Janeiro

Página 21

EMPENHADAS R$

LIQUIDADAS R$

I vigilância em saúde, incluindo a epidemiológica e a sanitária

II atenção integral e universal à saúde em todos os níveis decomplexidade, incluindo assistência terapêutica e recuperação dedeficiências nutricionais

III capacitação do pessoal de saúde do Sistema Único de Saúde(SUS)

IV desenvolvimento científico e tecnológico e controle de qualidadepromovidos por instituições do SUS

V produção, aquisição e distribuição de insumos específicos dosserviços de saúde do SUS, tais como: imunobiológicos, sangue ehemoderivados, medicamentos e equipamentos médico-odontológicos

VI saneamento básico de domicílios ou de pequenas comunidades,desde que seja aprovado pelo Conselho de Saúde do ente daFederação financiador da ação e esteja de acordo com as diretrizesdas demais determinações previstas nesta Lei Complementar

VII saneamento básico dos distritos sanitários especiais indígenas e decomunidades remanescentes de quilombos

VIII manejo ambiental vinculado diretamente ao controle de vetores dedoenças

IX investimento na rede física do SUS, incluindo a execução de obrasde recuperação, reforma, ampliação e construção deestabelecimentos públicos de saúde

X remuneração do pessoal ativo da área de saúde em atividade nasações de que trata este artigo, incluindo os encargos sociais

XI ações de apoio administrativo realizadas pelas instituições públicasdo SUS e imprescindíveis à execução das ações e serviçospúblicos de saúde

XII gestão do sistema público de saúde e operação de unidadesprestadoras de serviços públicos de saúde

Subtotal

Outras Despesas, se houver (especificar)

TOTAL DAS DESPESAS REALIZADAS COM RECURSOS DE IMPOSTOS E TRANSFERÊNCIAS DE IMPOSTOS

OBS:

DESPESAS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE REALIZADAS COM RECURSOS DE IMPOSTOS E TRANSFERÊNCIAS DE IMPOSTOS EM 2012, CONFORME PLANO MUNICIPAL DE SAÚDE E LC nº 141/12

QUADRO D

o total apontado no quadro acima deve ser compatível com o valor registrado pela contabilidade, referente aos gastos comações e serviços públicos de saúde realizados com recursos de impostos e transferências de impostos

Prefeito Municipal Contador Controle Interno________________________ ______________________ ___________________

Art. 3º - Lei Complementar Federal nº 141/12