UIVERSIDADE CADIDO MEDES PÓS-GRADUAÇÃO “LATO SESU ... · A principal atividade da empresa é a...

119

UIVERSIDADE CADIDO MEDES PÓS-GRADUAÇÃO “LATO SESU” ISTITUTO A VEZ DO MESTRE PAPEL DA COTABILIDADE AS ORGAIZAÇÕES DO SETOR IMOBILIÁRIO Estudo de Caso: Gafisa S/A anos 2006, 2007 e 2008 Por: Thiago Pires Alves Carneiro Orientador: Prof. Luiz Cláudio Lopes Alves Rio de Janeiro 2009

Transcript of UIVERSIDADE CADIDO MEDES PÓS-GRADUAÇÃO “LATO SESU ... · A principal atividade da empresa é a...

U�IVERSIDADE CA�DIDO ME�DES

PÓS-GRADUAÇÃO “LATO SE�SU”

I�STITUTO A VEZ DO MESTRE

PAPEL DA CO�TABILIDADE �AS ORGA�IZAÇÕES DO SETOR

IMOBILIÁRIO

Estudo de Caso: Gafisa S/A anos 2006, 2007 e 2008

Por: Thiago Pires Alves Carneiro

Orientador: Prof. Luiz Cláudio Lopes Alves

Rio de Janeiro

2009

2

U�IVERSIDADE CA�DIDO ME�DES

PÓS-GRADUAÇÃO LATO SE�SU

I�STITUTO A VEZ DO MESTRE

PAPEL DA CO�TABILIDADE �AS ORGA�IZAÇÕES DO SETOR

IMOBILIÁRIO

Estudo de Caso : Gafisa S/A anos 2006, 2007 e 2008

Apresentação de monografia ao Instituto A Vez do Mestre

– Universidade Candido Mendes como requisito parcial

para obtenção do grau de especialista em Finanças e

Gestão Corporativa.

Por: Thiago Pires Alves Carneiro

3

AGRADECIME�TOS

A Deus, primeiramente, a meus pais e

familiares, a meus amigos e professores.

.

4

RESUMO

O trabalho a seguir tem por finalidade mostrar a Contabilidade, como uma

ciência cujo foco consiste no atendimento a usuários externos e internos às

organizações, precisa justamente ajustar-se a esta nova realidade no mundo dos

negócios, já que cabe a ela o provimento de uma parte importante das informações

necessárias para o tomador de decisão conduzir as suas ações no dia-a-dia e as ações

estratégicas, de longo prazo, da sua organização.

A globalização e os avanços da tecnologia da informação estão acirrando a

competição entre empresas, forçando-as, cada vez mais, a se diferenciarem de seus

concorrentes e neste aspecto que a Contabilidade sendo empregada de maneira

eficiente e correta pode se tornar um verdadeiro diferencial no mundo das

organizações.

5

METODOLOGIA

Método dedutivo no qual a racionalização e a combinação de idéias em sentido

interpretativo. Para desenvolver o tema escolhido, foram utilizados livros, artigos,

algumas pesquisas na Internet. Destaque fica para o estudo de caso feito sobre a

empresa Gafisa S/A, onde foram coletados inúmeros dados da mesma durante os anos

de 2006, 2007 e 2008, formando assim um estudo de caso sólido e consistente.

6

SUMÁRIO

I�TRODUÇÃO

CAPÍTULO I. APRESE�TAÇÃO DA EMPRESA

CAPÍTULO II. O �EGÓCIO DA EMPRESA

CAPÍTULO III. O PAPEL DO SISTEMA DE I�FORMAÇÕES

CAPÍTULO IV. O PAPEL DA CO�TABILIDADE

CAPÍTULO V. AS ESTRATÉGIAS E AÇÕES COMPETITIVAS

DESE�VOLVIDAS

CAPÍTULO VI. �OVOS DESAFIOS

CAPÍTULO VII. DEMO�STRATIVO DA EMPRESA

CAPÍTULO VIII. A�ÁLISE DAS DEMO�TRAÇÕES

FI�A�CEIRAS

CO�CLUSÃO

BIBLIOGRAFIA

A�EXOS

7

I�TRODUÇÃO

Este trabalho tem por objetivo mostrar as freqüentes mudanças no mundo

empresarial, que estão forçando os tomadores de decisão a enfrentarem novos desafios,

buscar novas alternativas diante de novas demandas e também em termos de

informações.

A Contabilidade, como uma ciência cujo foco consiste no atendimento a

usuários externos e internos às organizações, precisa justamente ajustar-se a esta nova

realidade no mundo dos negócios, já que cabe a ela o provimento de uma parte

importante das informações necessárias para o tomador de decisão conduzir as suas

ações no dia-a-dia e as ações estratégicas, de longo prazo, da sua organização.

Um papel fundamental da Contabilidade nos dias de hoje é, provir informações

que suportem a avaliação do desempenho empresarial, possibilitando que o tomador de

decisão tenha uma visão estratégica e sistêmica da sua organização, possibilitando

tomadas mais seguras e eficazes de decisão, conseguindo assim um melhor resultado.

Tendo em vista esta realidade dinâmica e volátil de hoje os padrões antigos

ligados a Contabilidade a aos os profissionais da área ficaram para trás. Os contadores

nos tempos atuais não podem se fechar dentro de limites da Ciência Contábil, eles

precisam expandir seu campo de ação,afim de que as mudanças que estão ocorrendo

sejam consideradas integrantes do campo de atuação e que este possa estar inserido

dentro deste contexto, buscando sempre amplia-lo.

É necessário que os profissionais desta área busquem possibilidades, de forma

isolada ou agregada a informações de outras áreas, para expandir o campo

da Contabilidade, de modo a satisfazer as necessidades de mudança que se apresentam a

todo momento.

Um grande papel da Contabilidade no mundo organizacional é servir de base

para análises e estudos. Tendo em vista os lançamentos contábeis que são realizados

8

com o passar dos tempos, consegue-se uma base de dados forte das transações e

movimentos feitos pela a empresa, respeitando as regras da Contabilidade e a Lei

6.404/76, todos na organização poderão utilizar esta base dados, da melhor forma

possível, podendo até incorporar outros dados junto a estes já existente como análises

econômicas ou físicas.

A Contabilidade é um excelente instrumento para que as empresas possam

buscar informações úteis para gerenciar seu negócio e avaliar seu desempenho e de seus

concorrentes, buscando sempre melhores resultados.

O trabalho a seguir vai analisar a empresa Gafisa S/A, uma das grandes

organizações no setor imobiliário, mostrando de que forma a contabilidade é uma

ferramenta útil e de supra importância nos dias de hoje para se conseguir melhores

resultados perante a concorrência acirrada no setor em questão.

9

CAPÍTULO I

APRESE�TAÇÃO DA EMPRESA

1.1. Histórico

A Gafisa S.A. é uma das construtoras e incorporadoras brasileiras líderes no

mercado nacional. Atuante no país desde 1954, com sede na capital de São Paulo mas

atuando em diversas cidades do Brasil, ela concluiu cerca de 950 empreendimentos,

construiu quase 10 milhões de metros quadrados e se especializou em construções de

alto padrão. Dentre essas áreas construídas destacam-se condomínios residenciais de

alto luxo, flats, edifícios comerciais e shoppings centers. Também tornou-se holding de

diversas empresas (Alphaville Urbanismo, Fit Residencial, Cipesa, Gafisa Vendas e

Bairro Novo Empreendimentos Imobiliários).

Sua fundação aconteceu na cidade do Rio de Janeiro com o nome de Gomes

Almeida Fernandes. No fim dos anos 80, a empresa troca seu nome para Gafisa

Imobiliária. Em 1997 ocorre a associação com a GP Investimentos e, a partir desse

momento, torna-se a Gafisa S.A.. Em 2004, a empresa aumenta sua área de atuação

graças a uma estratégia de criar um departamento dentro da empresa responsável

exclusivamente para essa expansão.

No ano de 2006, a Equity Internacional Properties (EIP), empresa norte-

americana líder em investimentos imobiliários na América Latina, torna-se um

importante acionista da construtora. Nesse mesmo ano a Gafisa S.A. entra no Novo

Mercado de governança corporativa da Bovespa realizando o início da oferta pública de

ações da empresa. No ano seguinte, a construtora fez nova oferta de suas ações, mas

agora na Bolsa de Nova Iorque (NYSE), tornando-se a primeira incorporadora

residencial brasileira listada na NYSE. Além disso, houve a criação da Gafisa Vendas,

que funciona como uma divisão interna de

vendas no estado de São Paulo, fortalecendo a posição da empresa no seu mercado de

atuação.

10

1.2. Surgimento e evolução da empresa

Sua história começou no Rio de Janeiro, com o nome de Gomes Almeida

Fernandes, também conhecida como “GAF”. Em 1997, ocorreu a associação a GP

Investimentos e, a partir desse momento, tornou-se a Gafisa S.A.

Em 2005, a “Equity International” integralizou capital a Gafisa.

Em 2006, foi criada uma nova subsidiária, em São Paulo, a “Gafisa Vendas”,

que veio fortalecer a posição da empresa no mercado e reduzir um custo com corretores

externos. Ainda em 2006, foi firmado um contrato com a “Alphaville”, que tinha como

foco vendas de condomínios de alto luxo.

Em 2007, foi criada a “Gafisa Vendas Rio” para atuar na região do Rio de

Janeiro. Neste mesmo ano, foi firmado um acordo com a “Odebrecht

Empreendimentos”, com o objetivo de uma parceria para implementação de projetos

residenciais populares, a partir desse acordo foi criada a empresa “Bairro Novo”.

Também foi adquirida uma nova subsidiária, a “Fit Residencial Empreendimentos

Imobiliários Ltda” (FIT), com objetivo de implementação de projetos de baixo e médio

padrões. Em outubro de 2007, a Gafisa adquiriu 70% da “Cipesa”, que é uma

construtora líder em Alagoas, desta aquisição surgiu a “Nova Cipesa”.

Em 2008, com a incorporação da FIT pela Tenda, a Gafisa assumiu o controle de

60% da Tenda.

As empresas citadas acima são reconhecidas por terem uma boa reputação entre

os possíveis compradores, corretores, financeiras, proprietários e concorrentes de

qualidade, consistência e profissionalismo.

De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE),

no final de 2007, a Gafisa S.A. estava atuando em 40 cidades em 18 dos 26 estados

brasileiros, concentrando 90,4% da população e 89,6% do Produto Interno Bruto (PIB).

Atualmente, a empresa está presente no Rio de Janeiro, São Paulo, Belo Horizonte,

11

Belém, Cuiabá, Fortaleza, Natal, Goiânia, Maceió, Manaus, Curitiba, Porto Alegre e

Salvador. Inclusive, é citado de que a Gafisa é uma das poucas incorporadoras fora do

Brasil, onde foi incorporada 3 condomínios residenciais em Portugal.

1.3. Visão

A visão da Gafisa é ser a maior empresa em vendas no setor imobiliário e a

melhor em retorno aos acionistas do setor de incorporação, desenvolvimento urbano e

construção, no segmento residencial. Esse objetivo será alcançado com:

• Pessoas comprometidas, focada em resultados e com uma cultura forte;

• Produtos diferenciados em todos os segmentos residenciais;

• Produtos competitivos que atendam às expectativas de qualidade e prazo de

entrega dos seus clientes.

1.4. Valores

• Gente – atrair, reter e manter as melhores pessoas;

• Inovação – inovação de produtos, antecipando-se às tendências mundiais e às

expectativas e necessidades dos clientes;

• Objetividade – foco no essencial, pragmatismo e velocidade nas decisões;

• Custos – rígido controle de custos em busca de maior lucratividade;

• Resultados – produzir resultados crescentes e duradouros para seus acionistas;

• Ética – A utilização dos padrões éticos e morais e a observação das normas

legais em vigor garantem sua credibilidade nos mercados em que atuam;

• Qualidade – incorporação e desenvolvimento de tecnologias de ponta para

garantir a qualidade de seus produtos e processos;

• 60

• Meio ambiente e comunidade – respeito ao meio ambiente e às comunidades nas

quais desenvolvem seus empreendimentos.

12

CAPÍTULO II

O �EGÓCIO DA EMPRESA

2.1. Segmento de Atuação

A principal atividade da empresa é a incorporação de edifícios residenciais de

alto padrão em locais atrativos espalhados por todo território brasileiro. A Gafisa opera

também na incorporação de loteamentos, também conhecidos como condomínios

residenciais horizontais, e de residências populares, através da aquisição da empresa

Tenda. Além disso, a companhia presta serviços de construção para terceiros.

A Gafisa já lançou projetos em 49 mercados, dentre eles Ananindeua, Aparecida

de Goiânia, Barueri, Belém, Cabo Frio, Cajamar, Camaçari, Campinas, Campo Grande,

Cotia, Cuiabá, Curitiba, Duque de Caxias, Eusébio, Fortaleza, Goiânia, Gramado,

Gravataí, Guarulhos, Iguaraçu, Itu, João Pessoa, Londrina, Macaé, Maceió, Manaus,

Natal, Niterói, Nova Iguaçu, Nova Lima, Osasco, Parnamirim, Pinhais, Porto Alegre,

Recife, Rezende, Jaboatão dos Guararapes, Ribeirão Preto, Rio das Ostras, Rio de

Janeiro, Salvador, Santana de Parnaíba, Santo André, Santos, São Caetano, São Luiz do

Maranhão, São Paulo, Serra e Volta Redonda, em 17 estados do Brasil.

2.2. Principais Produtos e Serviços

Antes que a Gafisa chegue ao produto final que são classificados em 3

categorias: Edifícios residenciais, loteamentos e edifícios comerciais, ela oferece

também serviços aos seus clientes, como aquisição de terrenos, elaboração de projetos,

comercialização e vendas e construção.

13

Participação

da Gafisa

S.A.

100% 60% 100% 50% 70% 100%

Característic

a

Uma das

líderes no

ranking das

maiores

construtoras

e

incorporador

as do

segmento

residencial

no Brasil

Maior

incorporad

ora do País

em

projetos de

desenvolvi

mento

urbano de

alto padrão

Incorporado

ra e

construtora

de imóveis

residenciais

direcionado

s à

população

com renda

entre 5 e 20

salários

mínimos

Incorporaçã

o e

construção

de bairros

planejados,

com mais

de mil

unidades,

nas

principais

regiões

metropolita

nas e seus

arredores,

dirigidos

para

público

com renda

familiar de

3 a 10

salários

mínimos.

Incorpor

adora e

construt

ora que

atua em

Alagoas

e

Sergipe

Comercializ

a imóveis

das marcas

Gafisa,

Cipesa, Fit

e Bairro

Novo, com

atuação

inicialment

e em São

Paulo e no

Rio de

Janeiro

Segmento Médio,

médio-alto, e

alto

Médio,

médio-alto

e alto

Econômico Popular Médio,

médio-

alto, e

alto

Venda

14

Modelo Vertical Horizontal Vertical Vertical-

horizontal

Vertical

Regiões Metrópoles Metrópole

s

Metrópoles

e arredores

Metrópoles

e arredores

Metrópo

les

Projetos Únicos Únicos Padronizad

os

Padronizad

os

Únicos

Financiamen

to

Bancos Próprio CEF e

bancos

CEF e

bancos

Bancos

Preço das

unidades

Acima de R$

200 mil

De R$ 70

mil a R$

500 mil

De R$80

mil a R$

200 mil

Até R$100

mil

Acima

de

R$200

mil

Figura 2.1

2.3. Clientes

Os clientes da Gafisa são divididos como clientes de serviços de incorporação e

de serviços de construção. Os clientes denominados de incorporação são todos aqueles

que adquirem unidades dos empreendimentos da construtora. No final de 2007, sua

base de dados para esse tipo de cliente contava com mais de 48 mil pessoas. Atualmente

a empresa conta com mais de 30 mil clientes ativos.

Já os clientes denominados de serviços de construção são grandes empresas,

sendo muitas delas incorporadoras mas que não constroem seus próprios projetos.

Dentre esses clientes pode-se destacar empresas como: Rossi Residencial S.A., Cyrela

Brazil Realty S.A., Tiner Empreendimentos e Participações S.A., Redevco do Brasil

Ltda., Camargo Corrêa Desenvolvimento Imobiliário S.A., Multiplan - Planejamento,

Participações e Administração Ltda., AK Realty Participação e Incorporação Ltda.,

Maurício Cukierkorn Construtora Ltda. e Takaoka Empreendimentos S.A. Das

empresas citadas nenhuma delas representa, individualmente mais do que 5 % da receita

de incorporação residencial ou serviços de construção da Gafisa.

15

2.4. Concorrência

Uma das características principais do mercado imobiliário brasileiro é sua

competitividade, além de ser altamente fragmentado e com poucas barreiras de entrada.

Nesse mercado as principais vantagens competitivas são preço, projeto, financiamento,

confiabilidade, reputação, qualidade, parceria com incorporadoras, atendimento as

expectativas de entrega e disponibilidade e localização de terrenos. Alguns dos

concorrentes da Gafisa possuem maior disponibilidade financeira, o que pode se

caracterizar uma vantagem competitiva sobre a empresa na aquisição de terrenos com

pagamento a vista. Outros possuem marcas mais reconhecidas em algumas regiões do

país dando

assim, maior vantagem na velocidade das vendas de seus empreendimentos. Graças a

diversificação geográfica da Gafisa, a empresa acredita que a acessibilidade a diferentes

mercados no país se torne um diferencial diante de seus concorrentes.

A empresa acredita que cada região tem sua característica de consumo, como por

exemplo a região norte do país que tem como base a exportação de ferro e produtos

eletrônicos, a região nordeste caracterizada pela alta demanda de casas de temporada

devido à sua dependência do turismo, o sudeste do Brasil com alta renda per capita,

sendo importante estrategicamente para a empresa, e o centro-oeste guiada pela

agricultura. Sendo assim, com essas diferenças entre regiões de um mesmo país, seria

impossível uma única construtora ou incorporadora deter a maior parte de participação

no mercado imobiliário.

A Gafisa está diante de grandes concorrentes como a Cyrela Brazil Realty S.A.

Empreendimentos e Participações, a Rossi Residencial S.A., a Even Construtora e

Incorporadora S.A. e a Klabin Segall S.A., com exceção de Rio de Janeiro e São Paulo.

Nas outras regiões do país a construtora geralmente concorre com empresas locais, de

pequeno ou médio porte e menos capitalizados.

Acredita-se que, em um futuro próximo, empresas estrangeiras do setor

imobiliário se unam, através de parcerias, com empresas brasileiras e assim ganhar

16

potencial para atuar com maior força nos mercados das cidades de São Paulo e Rio de

Janeiro onde predomina empreendimentos da Gafisa.

2.5. Seus Desafios

A perspectiva estável do rating de crédito corporativo da Gafisa reflete a

expectativa de que a empresa continuará sendo bem sucedida em sua

estratégia de crescimento, na aquisição de terrenos e nos lançamentos de seus novos

empreendimentos, mitigando parte dos riscos atrelados ao aumento da

necessidade de capital de giro projetados para os próximos anos e às oscilações do

mercado de construção civil residencial.

As estimativas e previsões sobre eventos futuros podem ser influenciadas, por vários

fatores dentre eles:

• Alterações de preços de mercado dos imóveis e demanda;

• Custos orçamentários;

• Inflação e flutuação das taxas de juros;

• Alteração das legislação que regulam o mercado imobiliário;

• Intervenções do governo que resultem na economia;

• Impostos, taxas, ambiente regulatório que possa afetar a situação financeira da

empresa, liquidez e resultados das operações.

• Situação financeira dos clientes (assim como disponibilidade de renda);

• Fatores demográficos;

• Capacidade de amortização de dívidas e cumprimento de obrigações;

• Capacidade de levantar financiamentos, afim de aumentar o plano de expansão

da empresa;

• Aumento da capacidade de concorrer e realizar novas atividades, produtos e

serviços;

17

2.6. Diferencial

O principal diferencial da Gafisa são as pessoas, a empresa é conhecida como

máquina de formar gente, em razão do grande número de excelentes colaboradores que

compõem seu quadro de funcionários.

E também pode-se considerar a contratação de fornecedores de grande porte,

como a Gerdau, Votorantim etc, ter uma equipe qualificada para elaboração dos projetos

e vendas, atendimento ao cliente de qualidade etc.

2.7. Faturamento

A receita operacional líquida para o ano de 2008, calculada em função do

andamento da obra (método “PoC”) cresceu 45%, atingindo R$1.740 milhões contra

R$1.204 milhões apresentados em 2007. As vendas contratadas durante o ano

permaneceram fortes, crescendo 58% e atingindo R$2,6 bilhões, versus R$1,6 bilhões

do ano anterior. Durante 2008, a Companhia lançou empreendimentos totalizando

R$4,2 bilhões, um aumento de 88% em relação aos R$2,2 bilhões de 2007.

18

CAPÍTULO III

O PAPEL DO SISTEMA DE I�FORMAÇÕES

3.1 Controles Internos

A Gafisa usa como controle interno o sistema SAP que fornece a organização inúmeras

possibilidades no Campo da Contabilidade Financeira, colocando sua disposição

ferramentas e relatórios que permitem gerir todos os processos financeiros da sua

empresa, tais como:

• Plano de Contas -- Permite definir todas as contas da sua empresa e a respectiva

relação hierárquica;

• Introdução de Diários -- Possibilita a introdução ou a pesquisa de entradas

manuais no diário do razão. Cada transação pode ser alocada automaticamente a

projetos ou a centros de lucro;

• Templates de Transações -- Poupe tempo e previna a ocorrência de erros na

introdução manual de dados no diário, criando lançamento pré-definidos, que

pode utilizar em qualquer altura;

• Transações Recorrentes -- Criação de um conjunto de transações recorrentes,

incluindo mecanismos automáticos de aviso destas operações (exemplo,

pagamento mensal de água, luz, etc);

• Diferenças de Taxas de Câmbio -- Ajuste as unidades monetárias estrangeiras às

mudanças da sua moeda corrente local;

• Relatórios das Contas -- Visualização do Balanço , Demonstração de

Resultados, Balancete e transações das contas da sua empresa. Pode ver todos os

seus relatórios financeiros, na unidade monetária desejada, e em diferentes

níveis de detalhe;

• Relatórios de Proveitos e Custos -- Acesso a relatórios detalhados de receitas e

despesas;

• Relatórios Comparativos de Dados -- Permite uma análise comparativa da

evolução dos números da área que desejar, entre diferentes meses, anos ou

qualquer outro período;

19

• Orçamento -- Ajuda na definição e controle da execução do seu orçamento, na

unidade monetária desejada, bem como permite visualizar um relatório de

resumo do seu orçamento, que compara a situação atual com aquilo que estava

planejado;

• Templates de Relatórios Financeiros -- Trata-se de uma ferramenta auxiliar, que

permite a definição de templates ilimitados de relatórios financeiros.

3.2 Quais os relatórios indispensáveis no dia-a-dia

Numa sociedade em vertiginoso crescimento como a presente, em que os

processos relacionados à atividade empresarial estão em constante evolução, os meios

disponíveis de operacionalização estão cada vez mais complexos. Tal contexto, somado

ao fato de uma sociedade mais distante de preceitos éticos e morais cria condições

adequadas para a lapidação recursos da empresa, visualizados em seu ativo na forma de

bens e direitos como dinheiro, mercadorias, móveis, equipamentos e uma infinidade de

outros itens que, se relacionados preencheriam páginas e páginas. Visando resguardar o

patrimônio empresarial, ao longo da história, estabeleceram-se meios de evitar seu

alcance por quem quer que seja.

A estes controles convencionou-se chamar de Controles Internos, que, em suma

representa todos os instrumentos da organização destinados à vigilância, fiscalização e

verificação administrativa, que permitam prever, observar, dirigir ou governar os

acontecimentos que verificamos dentro da empresa e que produzam reflexos em seu

patrimônio, com os objetivos de garantir informações adequadas, visando à tomada de

decisões; estimular o respeito e a obediência às políticas da administração; proteger

ativos e promover a eficiência operacional.

Seguem alguns exemplos de controles internos adotados pela a empresa em

questão:

• Tesouraria (controle de caixa, bancos, fluxo de caixa);

• Contabilidade gerencial (contabilidade empresarial, contabilidade de custos);

20

• Contas a pagar (controle dos fornecedores e outros credores);

• Contas a receber (controle dos clientes / crediários);

3.3 Qual a importância do SIG na empresa ?

O sistema de informação gerencial vem a ser um fiel aliado ao gestor no

processo de tomada de decisão. A forma como dados são processados até ser gerada a

informação é que leva ao estudo do SIG, e a informação é de suma importância para que

o a decisão seja tomada conforme o ambiente a qual a empresa esta inserida. Este artigo

tem como objetivo conceituar o que é o sistema de informação gerencial, mostrando sua

importância e benefícios para as empresas que adotam o SIG como diferencial

estratégico e como ferramenta fundamental no processo decisório da administração

estratégica.

Para melhor compreensão do leitor, têm-se casos de empresas que utilizam o SIG para

fortalecer seu processo decisório.

21

CAPÍTULO IV

O PAPEL DA CO�TABILIDADE

Freqüentes mudanças no mundo empresarial estão forçando os tomadores de

decisão a enfrentarem novos desafios, buscar novas alternativas diante de novas

demandas e também em termos de informações.

A Contabilidade, como uma ciência cujo foco consiste no atendimento a

usuários externos e internos às organizações, precisa justamente ajustar-se a esta nova

realidade no mundo dos negócios, já que cabe a ela o provimento de uma parte

importante das informações necessárias para o tomador de decisão conduzir as suas

ações no dia-a-dia e as ações estratégicas, de longo prazo, da sua organização.

Um papel fundamental da Contabilidade nos dias de hoje é, provir informações

que suportem a avaliação do desempenho empresarial, possibilitando que o tomador

de decisão tenha uma visão estratégica e sistêmica da sua organização, possibilitando

tomadas mais seguras e eficazes de decisão, conseguindo assim um melhor resultado.

4.1. A importância da escrituração estar em dia

Devido a alta competitividade do mercado e a busca maior por resultados

melhores, surge à necessidade de que a escrituração contábil seja feita a tempo e de

forma eficaz, pois como resultado dessa serão elaborados demonstrativos que permitirão

a análise dos custos e dos resultados da empresa.

A estrutura de uma organização, independentemente do porte, para ser dinâmica

precisa se utilizar de elementos informacionais, pois são eles que tornam possíveis os

ciclos de planejamento, coordenação e controle das atividades, o que importa dizer que

são as inúmeras informações oriundas dos diversos sistemas de informações, sobretudo

o contábil, presentes na organização, é que tornam viável o ciclo gerencial. Pode-se

entender, que o desempenho da organização está vinculado fortemente à qualidade dos

seus sistemas de informações e à capacidade de usar adequadamente as informações nas

tomadas de decisão.

22

É comum existir nesse meio aqueles que tratam a informação contábil como "um

mal necessário", ou mesmo aqueles que consideram desnecessárias, pois seu

"movimento é pouco quase inexiste", posição que entristece a classe contábil e

envergonha ao mesmo tempo, pois alguns colegas se sujeitam a essa qualificação e

aviltam os honorários para fazer jus ao "pouco serviço" desenvolvido.

Sem compreensão da importância da escrituração contábil atualizada e de

qualidade, o empresário tende a subutilizar os serviços contábeis, exigindo apenas as

guias de impostos e folhas de pagamento de pessoal, reduzindo drasticamente o papel

do contador a um simples "despachante".Entretanto, com o advento da Lei

Complementar 123 de 14 de dezembro de 2006, que trás em seu bojo uma série de

benefícios, e que para usufruir desses torna-se necessária a contabilidade regular, tem-se

ai a esperança de essa mentalidade desaparecer.

Com a referida lei, fica criada a figura da "Contabilidade Simplificada", que,

com a regulação do Comitê Gestor do Simples Nacional (CGSN), nada mais é que a

utilização de um plano de contas simplificado ou direcionado à especificidade desta ou

daquela empresa, podendo substituir a utilização do Livro Caixa. Essa modalidade de

escrituração, não desobriga as empresas de

manterem escrituração regular em consonância com os Princípios Fundamentais de

Contabilidade e Normas Brasileiras de Contabilidade, em que são observados os

critérios quanto às formalidades, documentação, temporalidade dos documentos, filiais,

balancete e contabilização em forma eletrônica.

A escrituração dos fatos contábeis deve refletir a realidade dos negócios

efetivamente praticados e posteriormente resumidos e apresentados aos diversos

usuários em forma de demonstrativos.

4.2. A forma como a contabilidade acessa a escrituração

A forma pela qual a contabilidade acessa a escrituração é através das

demonstrações, tendo destaque o Balanço Patrimonial e Demonstração de Resultado do

23

Exercício, primeiramente pela obrigatoriamente e por apresentar de forma simples o

estado de "saúde" da empresa. O Balanço Patrimonial é apresentado na forma horizontal

e destinada a evidenciar, quantitativa e qualitativamente, em determinado momento, o

patrimônio da entidade. A Demonstração do Resultado do Exercício é apresentada na

forma vertical e destinada a evidenciar a composição do resultado do exercício social da

entidade, com base no princípio da competência.

Além desses demonstrativos, pode-se utilizar a Demonstração do Fluxo de Caixa

(DFC), seja ele real ou projetado, que evidencia as saídas e entradas de recursos na

empresa. Nessa última, o que é destacado é a posição financeira de curto e curtíssimo

prazo, representada pela projeção de fluxos e o saldo do "disponível" respectivamente.

Informações que, em uma pequena empresa, pelo vulto das movimentações, torna-se

algo salutar. De outra forma, qualquer demonstrativo elaborado pelo profissional

contábil, embasado na escrituração adequada e confiável, pode fornecer aos gestores

dos pequenos negócios a sustentação para tomarem decisões.

4.3. As fiscalizações passíveis por órgãos fiscais

O principal órgão que regulamenta as organizações S/A, e a Gafisa sendo uma

delas é a CVM, que tem poderes para disciplinar, normatizar e fiscalizar a atuação dos

diversos integrantes do mercado.

Seu poder normatizador abrange todas as matérias referentes ao mercado de

valores mobiliários. A atividade de credenciamento da CVM é realizada com base em

padrões pré-estabelecidos pela Autarquia que permitem avaliar a capacidade de projetos

a serem implantados.

A Lei atribui à CVM competência para apurar, julgar e punir irregularidades

eventualmente cometidas no mercado. Diante de qualquer suspeita a CVM pode iniciar

um inquérito administrativo, através do qual, recolhe informações, toma depoimentos e

reúne provas com vistas a identificar claramente o responsável por práticas ilegais,

oferecendo-lhe, a partir da acusação, amplo direito de defesa.

24

A atividade de fiscalização da CVM realiza-se pelo acompanhamento da

veiculação de informações relativas ao mercado, às pessoas que dele participam e aos

valores mobiliários negociados. Dessa forma, podem ser efetuadas inspeções destinadas

à apuração de fatos específicos sobre o desempenho das empresas e dos negócios com

valores mobiliários. (Vide Anexo II)

4.4. O Papel do contador para a orientação fiscal, previdenciária e trabalhista

Muitos empresários desconhecem ou não levam a sério o papel do contador e a

relevância da contabilidade em suas empresas.As empresas e seus sócios podem ser

condenados por leis comerciais, civis e penais pelo fato de não manter em ordem sua

contabilidade, por exigência legal do novo código

civil brasileiro. A decisão de investir, de reduzir custos ou de praticar outros atos

gerenciais deve-se basear em dados técnicos extraídos dos registros contábeis, sob pena

de se pôr em risco o patrimônio da empresa.

Uma empresa sem Contabilidade é uma entidade sem memória, sem identidade e

sem as mínimas condições de planejamento de seu crescimento. Estará impossibilitada

de elaborar Demonstrações Contábeis por falta de lastro na escrituração contábil.

Prova disso é que a Contabilidade permeia várias áreas tais como:

• Fiscal: Orientação e controle da aplicação dos dispositivos legais vigentes, sejam

federais, estaduais ou municipais, Escrituração dos registros fiscais do IPI,

ICMS, Atendimento das demais exigências previstas em atos normativos, bem

como de eventuais procedimentos de fiscalização tributária;

• Previdenciária e trabalhista: Orientação e controle da aplicação dos dispositivos

legais vigentes, sejam federais, estaduais ou municipais, Escrituração dos

registros fiscais do IPI, ICMS, Atendimento das demais exigências previstas em

atos normativos, bem como de eventuais procedimentos de fiscalização

tributária

25

CAPÍTULO V

AS ESTRATÉGIAS E AÇÕES COMPETITIVAS DESE�VOLVIDAS

A construtora Gafisa ao longo do período estudado tomou algumas medidas afim

de conseguir melhores resultados no mercado de construção civil, uma delas foi a

compra da Tenda, voltada para a baixa renda. Não é a primeira (e não será a última)

movimentação do setor a previsão do tempo para a construção civil no País não é boa.

No final, somente as empresas sólidas no mercado irão sobreviver e, neste caso,

deverão estar mais robustas por conta de aquisições e fusões com empresas menores.A

metáfora acima explica porque a Gafisa, uma das maiores incorporadoras do País,

voltada para as classes A e B, anunciou na segunda 1º, a aquisição de 60% do capital da

Tenda no ano de 2008.

A aquisição acontece justamente quando diversas empresas do setor enfrentam

dificuldades. O cenário de nuvens pesadas surge menos de dois anos depois de 28

incorporadoras e construtoras abrirem capital na Bovespa. Mas o dinheiro arrecadado na

festa dos IPOs secou na maioria delas.

Um dos sinais desse momento é que o endividamento das empresas do setor, no

primeiro semestre de 2007, cresceu quase 120% em relação ao mesmo período do ano

passado, 2008.Porém apenas oito das 28 incorporadoras e construtoras apresentam hoje

rentabilidade nominal positiva em relação ao período de realização do IPO.

Adotando uma estratégia de longo prazo de se tornar líder no mercado

imobiliário brasileiro, e finalizando a operação pela qual controla 60% da Tenda,

fortalecendo significativamente a posição no crescente segmento de moradias acessíveis

e para baixa renda. Por meio dessa transação a empresa em questão utiliza uma

plataforma única no Brasil, com o maior alcance geográfico e englobando o maior

portfólio de marcas, que atende a todas as faixas de renda

26

CAPÍTULO VI

�OVOS DESAFIOS

O crescimento do setor imobiliário brasileiro está prejudicado devido à atual

situação econômica e ao continuo desgaste dos mercados de crédito. Apesar disso, a

Gafisa está otimista com relação às medidas que o governo brasileiro vai tomar diante

dessa crise. Haverá a inclusão de R$ 3 bilhões em

recursos do FGTS designados para o financiamento da construção da casa própria,

estimulando o aparecimento de um milhão de casas até 2010. Além disso a redução da

taxa Selic, realizada pelo Banco Central, promoverá uma maior disponibilidade de

recursos para fomentar o crescimento do setor imobiliário.

Apesar de todas essas boas notícias, a construtora não faz planos a curto prazo,

já que muitas dessas medidas ainda não estão completamente implementadas.

Atualmente a Gafisa está adotando uma postura comedida em relação aos seus

lançamentos, mantendo caixa e fortalecendo seus esforços de vendas, em destaque ao

seu estoque.

A empresa busca um planejamento de ampliação dos negócios por meio de uma

expansão seletiva, fazendo face ao potencial de crescimento do mercado brasileiro,

apesar de haver concorrência para aquisição de locais adequados para incorporação

imobiliária.

Tendo em vista algumas estratégias adotadas a organização em questão, talvez

possa utilizar um financiamento adicional para implementar tal expansão no mercado,

mesmo tendo noção de que o acesso aos recursos necessários para tal não esteja em

condições disponíveis.

27

CAPÍTULO VII

DEMO�STRATIVO DA EMPRESA

VIDE A�EXO I, referente as Demonstrações Financeiras dos anos de 2006, 2007 e

2008.

28

CAPÌTULO VIII

A�ÁLISE DAS DEMO�TRAÇÕES FI�A�CEIRAS

A lei n° 6404 ou Lei das Sociedades por Ações determina a estrutura padrão das

quatro demonstrações financeiras¹ que a empresa precisa ter. A legislação fiscal

brasileira tornou essas determinações obrigatórias para os demais tipos de sociedades

também. Dessa forma todas as empresas são obrigadas a divulgar suas demonstrações

financeiras conforme rege a norma prevista na Lei das S.A.

Graças a essa lei houve muitas mudanças positivas na Contabilidade afim de

tornar mais fácil a compreensão das demonstrações financeiras das empresas. Apesar

disso, a Lei das S.A. ainda não incorporou todos os aperfeiçoamentos possíveis.

(1) As notas explicativas da Administração são partes integrantes das

demonstrações financeiras.

Vide Anexo II - Notas Explicativas da Administração às Demonstrações Financeiras de

2008 e de 2007;

Vide Anexo III - Parecer dos Auditores às Demonstrações Financeiras dos anos de

2008 e 2007.

8.1. Situação Financeira

8.1.1. Estrutura de Capital

A estrutura de capital é determinada pelo composto de endividamento a longo e

curto prazo que uma empresa utiliza para financiar suas operações.

As decisões inadequadas de estrutura de capital podem resultar em um elevado

custo de capital, o qual tornaria mais difícil encontrar investimentos aceitáveis. Boas

29

decisões empresariais objetivam a diminuição do custo de capital da empresa, tornando

mais fácil achar investimentos aceitáveis que aumentarão a riqueza dos proprietários.

8.1.1.1. Participação de Capital de Terceiros

Este índice mostra o quanto a companhia tomou de capitais de terceiros para

cada R$ 100,00 de capital próprio investido. Logo, pode-se definir que quanto menor o

capital de terceiros, melhor para a empresa.

Também chamado de índice de Grau de Endividamento, o índice de Participação

de Capitais de Terceiros relaciona, as duas grandes fontes de recursos da empresa, ou

seja, capitais próprios e capitais de terceiros.

Figura 8.1

Analisando o grau de endividamento com a participação do capital de terceiros

na estrutura do capital da empresa, identificamos um pequeno aumento do uso de capital

de terceiros de 2006 para 2007, em contra partida de 2007 para 2008 houve um aumento

95%

99%

166%

0% 50% 100% 150% 200%

31/12/06

31/12/07

31/12/08

Endividamento

Endividamento

30

bastante significativo, tendo em vista as políticas adotadas pela a empresa, tanto de

atuação no mercado quanto de incorporação de outras empresas.

8.1.1.2. Composição do Endividamento

O índice indica qual percentual de obrigações de curto prazo a empresa possui

em relação às obrigações totais da companhia. Sendo assim, quanto menor o percentual

de obrigações de curto prazo, melhor para a instituição.

Este índice mostra qual é a composição de dívida da empresa pois, uma coisa é

possuir dívidas de curto prazo que necessitam ser pagas com recursos gerados a curto

prazo, e outra é possuir dívidas de longo prazo onde se tem tempo hábil para se gerar

recursos e cobrir as dívidas da companhia.

54%

44%

38%

0% 20% 40% 60%

31/12/06

31/12/07

31/12/08

Composição do Endividamento

Composição do Endividamento

Figura 8.2

31

Analisando os índices que compõem o endividamento da empresa, identificamos

que a Gafisa S/A, apresentou uma considerável diminuição com o passar destes três

anos. A situação encontrada no ano de 2006 era desfavorável, o que prejudicou de

forma significante a Liquidez Corrente (Situação Financeira).

Esta diminuição de um ano para o outro, demonstra que a empresa segue uma

política correta em relação a sua composição de seu endividamento para com terceiros,

pois uma empresa em franca expansão deve procurar financiá-la, em grande parte, com

endividamento de Longo Prazo, de forma que, à medida que ela ganhe capacidade

operacional adicional, tenha condições de começar a amortizar suas dívidas. Essa

política está sendo buscada ano a ano, conforme evidenciado no gráfico acima, onde em

2006 sua composição demonstrava um índice de 54%, reduzindo no ano seguinte para

44% e fechando em 2008 ao índice de 38%.

8.1.1.3. Imobilização do Patrimônio

Este índice indica quantos reais a empresa aplicou no Ativo Permanente para

cada R$ 100,00 de Patrimônio Líquido da companhia. Pode ser interpretado também

como, quanto menor, melhor.

Todas as aplicações dos recursos do Patrimônio Líquido são mutuamente

exclusivas do Ativo Permanente e do Ativo Circulante da empresa. Quanto mais a

companhia investir no Ativos Permanente, menos recursos próprios sobrarão para o

Ativo Circulante e, com isso, maior será a dependência de capitais de terceiros para o

financiamento do Ativo Circulante.

32

3%

17%

14%

0% 5% 10% 15% 20%

31/12/06

31/12/07

31/12/08

Imobilização do Patrimônio Líquido

Imobilização do PatrimônioLíquido

Figura 8.3

Tendo como base as informações acima, podemos afirmar que, em 2006, a

empresa imobilizou 3%de seu Patrimônio Líquido. Sobraram, portanto, em 2006, 97%

de recursos próprios para a aplicação no Ativo Circulante (Capital Circulante Próprio),

um ótimo resultado neste aspecto. De 2006 para 2007, houve um aumento bastante

significativo que passou dos 3% em 2006 para 17% em 2007, aumento que se deve as

incorporações que a Gafisa fez, já em 2008 houve uma queda em relação o ano anterior,

porém em proporções menores comparada ao aumento de 2006 para 2007, ume quede

de 3 pontos percentuais.

8.1.1.4. Imobilização dos Recursos não Correntes

O índice mostra qual o percentual de recursos não correntes a instituição aplicou

no Ativo Permanente. Logo, quanto menor o percentual, melhor para a empresa. Este

tipo de índice não deve ser superior a 100%.

33

2%

11%

7%

0% 2% 4% 6% 8% 10% 12%

31/12/06

31/12/07

31/12/08

Imobilização dos Recursos Não Correntes

Imobilização dos RecursosNão Correntes

Figura 8.4

O gráfico acima indicou que, em 2006, a empresa imobilizou 2% de seu

Patrimônio Líquido e do Passivo Exigível a Longo Prazo. De 2006 para 2007, essa

relação aumentou bastante, passando para 11% e em 2008 baixou um pouco fechando

em 7% de Recursos Não-Correntes aplicados imobilizados no Ativo Permanente

8.1.2. Liquidez

Nesse grupo, os índices demonstram a base da situação financeira da companhia.

São índices que, a partir da comparação com os Ativos Circulantes com as dívidas,

procuram medir quão sólida é a base financeira da instituição.

8.1.2.1. Liquidez Geral

Este índice indica quanto a empresa tem no Ativo Circulante e Realizável a

longo prazo para cada R$ 1,00 de dívida total da companhia. A partir disso, pode-se

concluir que quanto maior, melhor. O índice indica também se a empresa tem condições

para pagar suas dívidas totais, até mesmo aquelas de longo prazo, com os recursos que

possui no seu Ativo Circulante.

34

2,02

1,84

1,52

0,00 0,50 1,00 1,50 2,00 2,50

31/12/06

31/12/07

31/12/08

Geral

Geral

Figura 8.5

O resultado acima mostra que, em 2006, de obrigações exigíveis a curto e longo

prazo, existiam R$2,02 de bens e direitos a curto e longo prazo. Para 2006, observa-se

um decréscimo no índice, que resultou em R$ 1,84, e no ano seguinte, mais uma vez

houve um decréscimo, ficando em R$1,52.

8.1.2.2. Liquidez Corrente

O índice mostra o quanto a empresa possui no Ativo Circulante para cada R$

1,00 de Passivo Circulante. Sendo assim, quanto maior, melhor. Indica também se o

Ativo Circulante é suficiente para cobrir as dívidas de curto prazo da instituição.

35

Figura 8.6

O gráfico acima mostrou que em 2006, para cada R$1,00 de obrigações

exigíveis a curto, existiam R$ 3,40 de disponibilidades. Nos anos seguintes, essa

disponibilidade demonstra um decréscimo contínuo, onde em 2007, observa-se uma

redução de R$ 2,99 para cada R$ 1,00 de obrigações a curto prazo e em 2008 R$ 2,84.

8.1.2.3. Liquidez Seca

Este índice demonstra quanto a companhia possui de Ativo Líquido para cada

R$ 1,00 de Passivo Circulante (dívidas de curto prazo). Logo, quanto maior, melhor. A

Liquidez Seca é, também, um teste de força aplicado à empresa, visando medir o grau

de excelência da situação financeira da empresa.

3,40

2,99

2,84

2,40 2,60 2,80 3,00 3,20 3,40

31/12/06

31/12/07

31/12/08

Corrente

Corrente

36

1,94

1,50

1,40

0,00 0,50 1,00 1,50 2,00

31/12/06

31/12/07

31/12/08

Seca

Seca

Figura 8.7

O gráfico mostrou que em 2006, para cada $1,00 de obrigações exigíveis a curto

prazo, a empresa dispunha de $1,94 de Ativo Circulante. Já em 2007, houve um

decréscimo, para cada $1,00 de obrigações exigíveis a curto prazo, a empresa dispõe de

$1,50 de Ativo Circulante. Em 2008 mais uma vez houve um decréscimo, menor porém

existente, passando agora para R$1,40.

*OBS.: Quando a liquidez seca for igual a 1, pode-se dizer que a empresa não depende

da venda de seus estoques para saldar os seus compromissos de CP; quanto mais abaixo

da unidade, maior será a dependência de vendas para honrar suas dívidas.

37

8.2. Situação Econômica

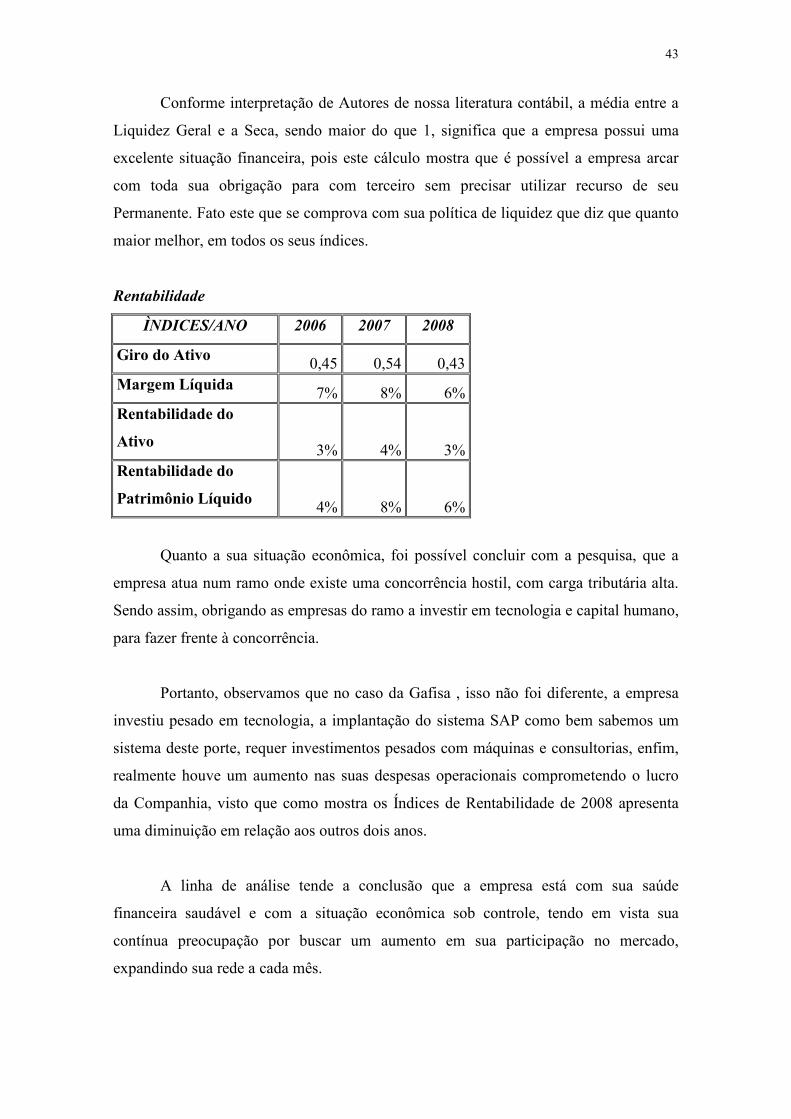

8.2.1. Rentabilidade

Neste grupo, os índices indicam qual a rentabilidade dos capitais investidos

pelas empresas, isto é, quanto rendem seus investimentos e qual o grau de sucesso

econômico da companhia.

8.2.1.1. Giro do Ativo

O índice mostra quanto a instituição vendeu para cada R$ 1,00 de investimento

total. Também mede o volume de vendas da empresa em relação ao capital total

investido. Não se pode afirmar que uma companhia está vendendo pouco ou muito se

baseando somente no valor absoluto de suas vendas.

38

0,45

0,54

0,43

0,00 0,10 0,20 0,30 0,40 0,50 0,60

31/12/06

31/12/07

31/12/08

Giro do Ativo

Giro do Ativo

Figura 8.8

Os resultados apontam que em 2006, para cada R$1,00 de obrigações exigíveis a

curto e longo prazo, existiam R$0,45 de bens e direitos a curto e longo prazo. Em 2007,

observa-se um aumento, passando para R$0,54 mas nada impactante, passando do fraco

para o razoável, em 2008, voltou a ter uma queda fechando em R$ 0,43, voltando ao

patama de fraco neste índice.

8.2.1.2. Margem Líquida

Este índice mostra qual a margem de lucro que a empresa alcança em relação ao

valor de suas vendas líquidas, ou seja, quanto a empresa obtém de lucro para cada R$

1,00 vendidos.

39

7%

8%

6%

0% 2% 4% 6% 8%

31/12/06

31/12/07

31/12/08

Margem Líquida

Margem Líquida

Figura 8.9

Os resultados apontam que em 2006 a empresa atingiu 7% ficando com um grau

bom no ano, já em 2007 a empresa subiu um ponto percentual e em 2008 desceu dois

fechando em 6% e grau ótimo para o ano.

8.2.1.2. Rentabilidade do Ativo

O índice indica quanto a empresa obtém de lucro para cada R$ 1,00 de

investimento total médio, quer dizer, quanto a empresa obteve de lucro líquido em

relação ao Ativo, sendo a medida da capacidade de gerar lucro líquido podendo ser

usado como medida de desempenho comparativo a cada ano.

40

3%

4%

3%

0% 1% 2% 3% 4%

31/12/06

31/12/07

31/12/08

Rentabilidade do Ativo

Rentabilidade do Ativo

Figura 8.10

Os resultados acima mostram que a rentabilidade em 2006 foi de 3% sendo um

bom grau para o ano, já em 2004 houve um aumento de um ponto percentual passando

para 4% , tendo como ótimo o grau do resultado, já em 2008 a empresa voltou para os 3

pontos percentuais fechando o ano com um resultado satisfatório.

8.2.1.2. Rentabilidade do Patrimônio Líquido

Este índice mostra quanto a empresa obteve de lucro para cada R$ 1,00 de

Capital Próprio investido. O papel deste índice é indicar qual a taxa de rendimento do

Capital Próprio. Esta taxa pode ser comparada com outros rendimentos existentes no

mercado como: ações, CDB, letras de câmbio ou até com outras empresas, assim a

empresa pode avaliar se sua rentabilidade está boa ou não.

41

4%

8%

6%

0% 2% 4% 6% 8%

31/12/06

31/12/07

31/12/08

Rentabilidade do PL

Rentabilidade do PL

Figura 8.11

O gráfico mostra uma queda gradativa durante os três anos, em 2006 a Gafisa

fechou com 11% sendo um resultado ótimo para o ano, já em 2007 houve uma queda

para 8% e em 2008 para 6% fechando o ano apenas com um grau bom no índice.

42

CO�CLUSÃO

Com a finalidade de apresentar conceitos extraídos referentes aos conceitos de

Contabilidade Financeira e Gerencial, em específico à Análise das Demonstrações

Contábeis, realizamos um estudo da Gafisa S/A., uma das construtoras e incorporadoras

brasileiras líderes no mercado nacional. Atuante no país desde 1954, com sede na

capital de São Paulo mas atuando em diversas cidades do Brasil.

Analisando a situação econômica/financeira da Gafisa, através de sua Estrutura

de Capital, Liquidez e Rentabilidade, observamos os seguinte dados:

Estrutura de Capital

�DICES/A�O 2006 2007 2008

Participação de Capital de

Terceiros 95% 99% 166% Composição do

Endividamento 54% 44% 38% Imobilização do

Patrimônio Líquido 3% 17% 14% Imobilização dos Recursos

não Correntes 2% 11% 7%

Dado uma Estrutura de Capital ser considerada saudável quanto menor melhor,

podemos observar que apenas a Participação de Capital de Terceiro apresentou um

índice maior que 1, assim, podemos concluir que a Gafisa, possui uma ótima Estrutura

de Capital, visto aos demais índices que mostram um boa Composição de

Endividamento podendo assim saldar com suas obrigações como um todo.

Liquidez

�DICES/A�O 2006 2007 2008

Liquidez Geral 2,02 1,84 1,52 Liquidez Corrente 3,40 2,99 2,84 Liquidez Seca 1,94 1,50 1,40

43

Conforme interpretação de Autores de nossa literatura contábil, a média entre a

Liquidez Geral e a Seca, sendo maior do que 1, significa que a empresa possui uma

excelente situação financeira, pois este cálculo mostra que é possível a empresa arcar

com toda sua obrigação para com terceiro sem precisar utilizar recurso de seu

Permanente. Fato este que se comprova com sua política de liquidez que diz que quanto

maior melhor, em todos os seus índices.

Rentabilidade

�DICES/A�O 2006 2007 2008

Giro do Ativo 0,45 0,54 0,43 Margem Líquida 7% 8% 6% Rentabilidade do

Ativo 3% 4% 3% Rentabilidade do

Patrimônio Líquido 4% 8% 6%

Quanto a sua situação econômica, foi possível concluir com a pesquisa, que a

empresa atua num ramo onde existe uma concorrência hostil, com carga tributária alta.

Sendo assim, obrigando as empresas do ramo a investir em tecnologia e capital humano,

para fazer frente à concorrência.

Portanto, observamos que no caso da Gafisa , isso não foi diferente, a empresa

investiu pesado em tecnologia, a implantação do sistema SAP como bem sabemos um

sistema deste porte, requer investimentos pesados com máquinas e consultorias, enfim,

realmente houve um aumento nas suas despesas operacionais comprometendo o lucro

da Companhia, visto que como mostra os Índices de Rentabilidade de 2008 apresenta

uma diminuição em relação aos outros dois anos.

A linha de análise tende a conclusão que a empresa está com sua saúde

financeira saudável e com a situação econômica sob controle, tendo em vista sua

contínua preocupação por buscar um aumento em sua participação no mercado,

expandindo sua rede a cada mês.

44

Tal análise é comprovada pelo índice Giro do Ativo onde mostra uma boa média

de rotação na empresa.

Portanto, todos do grupo chegamos à conclusão que a Gafisa possui uma

situação econômica-financeira salutar, para fazer frente a este mercado globalizado e

volátil que está inserida, reagindo a risco e ameaças tanto por parte do Governo com

políticas tributárias desfavoráveis como da iniciativa privada com concorrência desleais,

logo, o objetivo fim de uma Organização que é aumento de riqueza com

desenvolvimento sustentável nos parece garantido em sua forma de atuar.

A�EXOS

Anexo I - Demonstrações Financeiras dos Anos de 2006, 2007 e 2008;

Anexo II - Notas Explicativas da Administração às Demonstrações Financeiras de 2008

e de 2007;

Anexo III - Parecer dos Auditores às demonstrações financeiras dos anos de 2008 e

2007.

REFERÊ�CIAS BIBLIOGRÁFICAS E ELETRÔ�ICAS

MARION, J.C. Contabilidade Empresarial, São Paulo. Atlas, 2003.

MATARAZZO, Dante C. Análise Financeira de Balanços – Abordagem Básica e

Gerencial. São Paulo: Atlas, 1998.

Texto retirado da internet: http://pt.wikipedia.org/wiki/Gafisa . acessado em: 28/06/09.

Texto retirado da internet: http://www.gafisa.com.br . Gafisa S/A, acessado em:

05/07/09.

Texto retirado da internet: www.cvm.gov.br . Comissão de Valores Mobiliários,

acessado em 10/07/2009.

45

A�EXO I

DEMO�STRAÇÕES FI�A�CEIRAS DE

2006, 2007 E 2008

46

Índices gerados pelo sistema

GAFISA SA

Í�DICES ECO�ÔMICOS E FI�A�CEIROS

31/12/06 31/12/07 31/12/08

ESTRUTURA DE CAPITAL

(1) Endividamento 95% 99% 166%

(1) Composição do Endividamento 54% 44% 38%

(1) Imobilização do Patrimônio Líquido 3% 17% 14%

(1) Imobilização dos Recursos �ão

Correntes

2% 11% 7%

LIQUIDEZ

(2) Geral 2,02 1,84 1,52

(2) Corrente 3,40 2,99 2,84

(2) Seca 1,94 1,50 1,40

RE�TABILIDADE

(2) Giro do Ativo 0,45 0,54 0,43

(2) Margem Líquida 7% 8% 6%

(2) Rentabilidade do Ativo 3% 4% 3%

(2) Rentabilidade do PL 4% 8% 6%

I�TERPRETAÇÃO

(1): Quanto menor, melhor

(2): Quanto maior, melhor

RESULTADOS RECLASSIFICADOS OBS: VALORES EM R$ 31/12/06 31/12/07 31/12/08 RECEITA LÍQUIDA 648.158.000 1.204.287.000 1.740.404.000

Custo dos Produtos Vendidos -

464.766.000 -867.996.000 -

1.214.401.000

47

Lucro Bruto 183.392.000 336.291.000 526.003.000

Despesas Operacionais -

102.181.000 -200.826.000 -335.239.000 Outras Rec. Desp. Operacionais -2.933.000 -36.035.000 -22.558.000 Receitas Financeiras 52.989.000 0 0 Resultado �ão Operacional 0 28629000 41846000 LUCROS DOS ATIVOS A�TES IR 131.267.000 128.059.000 210.052.000 IR 0 0 0 LUCROS DOS ATIVOS 131.267.000 128.059.000 210.052.000 Despesas Financeiras Líquidas -87.257.000 -36.419.000 -100.131.000 LUCRO LÍQUIDO 44.010.000 91.640.000 109.921.000 Despesas Financeiras Brutas -64.932.000 0 0 (-)Economia de IR e Contr. Social -22.325.000 -36.419.000 -100.131.000 (=)Despesas Financeiras Líquidas -87.257.000 -36.419.000 -100.131.000

48

BALANÇO PATRIMONIAL

GAFISA - 2006

CIRCULANTE CIRCULANTE

DISPONIBILIDADE 45.231 EMPRÉSTIMO E FINANCIAMENTO 17.305

APLICAÇÕES FINANCEIRAS 220.928 DEBÊNTURES 11.038 GANHOS NÃO REALIZAVEIS C/ INSTRUMENTOS DERIVATIVOS, LIQUIDOS - OBRIGAÇÕES POR INCORPORAÇÕES IMOBILÁRIAS 6.733 CONTAS A RECEBER DE INCORPORAÇÃO E SERVIÇOS PRESTADOS 365.741 OBRIGAÇÕES POR COMPRA DE IMÓVEIS 120.239

IMÓVEIS A COMERCIALIZAR 377.576 FORNECEDORES DE MATERIAIS E SERVIÇOS 26.683

DEMAIS CONTAS A RECEBER 111.600 IMPOSTOS E CONTRIBUIÇÕES 41.574

GASTOS COM VENDAS A APROPRIAR 17.032 SALÁRIOS, ENCARGOS SOCIAIS E PARTICIPAÇÕES 18.089 DESPESAS PAGAS ANTECIPADAMENTE 5.446 ADIANTAMENTO DE CLIENTES (INCORPORAÇÃO E SERVIÇOS) 76.146

DIVIDENDOS MINIMOS OBRIGATÓRIOS 11.025

PROVISÃO PARA CONTINGÊNCIAS 4.105

DEMAIS CONTAS A PAGAR 7.807

SUBTOTAL 1.143.554 SUBTOTAL 340.744

NÃO CIRCULANTE NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO CONTAS A RECEBER DE INCORPORAÇÃO E SERVIÇOS PRESTADOS 194.097 EMPRÉSTIMOS E FINANCIAMENTOS 27.100

IMÓVEIS A COMERCIALIZAR 63.413 DEBÊNTURES, MONTANTE DO PRINCIPAL 240.000 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 53.134 OBRIGAÇÕES POR COMPRA DE IMÓVEIS 6.184

OUTROS 29.329 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 32.259

RESULTADO DE VENDA DE IMÓVEIS A APROPRIAR 2.439

PROVISÃO PARA CONTINGÊNCIAS -

OUTROS 29.107

SUBTOTAL 339.973 SUBTOTAL 337.089

PERMANENTE RESULTADO DE EXERCÍCIOS FUTUROS

INVESTIMENTOS EM CONTROLADAS 2.544 DESÁGIO NA AQUISIÇÃO DE INVESTIMENTO 2.297 ÁGIO NA AQUISIÇÃO DE SOCIEDADES CONTROLADAS - PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS -

TANGÍVEL 6.933

INTANGÍVEL 1.213 PATRIMÔNIO LÍQUIDO

CAPITAL SOCIAL 591.742

AÇÕES EM TESOURARIA -47.026

RESERVA DE CAPITAL 167.276

RESERVAS DE LUCROS 102.095

SUBTOTAL 10.690 SUBTOTAL 816.384

TOTAL DO ATIVO 1.494.217 TOTAL DO PASSIVO 1.494.217

49

DEMO�STRAÇÃO DE RESULTADOS DO EXERCÍCIO GAFISA - 2006

RECEITA OPERACIO�AL BRUTA

INCORPORAÇÃO E VENDA DE IMÓVEIS 675.999

PRESTAÇÃO DE SERVIÇOS DE CONSTRUÇÃO, LÍQUIDA DE CUSTOS 21.480

DEDUÇÕES DA RECEITA BRUTA -33.632

RECEITA OPERACIONAL LÍQUIDA 663.847

CUSTOS OPERACIO�AIS

INCORPORAÇÃO E VENDA DE IMÓVEIS -465.795

LUCRO BRUTO 198.052

(DESPESAS) RECEITAS OPERACIO�AIS

DESPESAS COM VENDAS -51.670

DESPESAS GERAIS E ADMINISTRATIVAS -35.492

DESPESAS COM OFERTA PÚBLICA DE AÇÕES -29.894

PARTICIPAÇÃO DOS FUNCIONÁRIOS E ADMINISTRADORES -13.279

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL -

DEPRECIAÇÃO E AMORTIZAÇÃO -4.302

OUTROS 3.958

RESULTADO FI�A�CEIRO

DESPESAS FINANCEIRAS -64.932

RECEITAS FINANCEIRAS 52.989

LUCRO OPERACIONAL 55.430

LUCRO ANTES DO IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL E PARTICIPAÇÕES ESTATUTÁRIAS E DE ACIONISTAS MINORITÁRIOS 55.430

DESPESAS COM IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL CORRENTE -4.631 (DESPESAS) BENEFÍCIOS COM IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDO -1.393

TOTAL DE DESPESAS COM IMPOSTOS -6.024 LUCRO ANTES DAS PARTICIPAÇÕES ESTATUTÁRIAS E DOS ACIONISTAS MINORITÁRIOS 49.406

PARTICIPAÇÕES ESTATUTÁRIAS -3.350

LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES DOS ACIONISTAS MINORITÁRIOS 46.056

PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS -

LUCRO LÍQUIDO DO EXERCÍCIO 46.058

AÇÕES EM CIRCULAÇÃO NO FINAL DO EXERCÍCIO (EM MILHARES) 103.370

LUCRO LÍQUIDO POR LOTE DE MIL AÇÕES EM CIRCULAÇÃO DO CAPITAL SOCIAL NO FIM DO EXERCÍCIO - R$ (controladora) 0,44555

50

GAFISA - 2006

ORIGENS DOS RECURSOS

DAS OPERAÇÕES SOCIAIS

LUCRO LÍQUIDO DO EXERCÍCIO 46.056

DESPESAS (RECEITAS) QUE NÃO AFETAM O CAPITAL CIRCULANTE

EQUIVALÊNCIA PATRIMONIAL -

DEPRECIAÇÃO E AMORTIZAÇÃO 4.302

VALOR RESIDUAL DO IMOBILIZADO BAIXADO -

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 1.393

AMORTIZAÇÃO DO DESÁGIO DE INVESTIMENTO -15.386

PARTICIPAÇÃO DE MINORITÁRIOS NO RESULTADO -

OUTROS -

RECURSOS APLICADOS NAS OPERAÇÕES SOCIAIS 36.365

DOS ACIONISTAS

AUMENTO DE CAPITAL DE TERCEIROS 508.781

DE TERCEIROS

EMPRÉSTIMOS E FINANCIAMENTOS 4.523

CONTAS A PAGAR POR AQUISIÇÃO DE IMÓVEIS -

CESSÃO DE CRÉDITOS A PAGAR -

ACRÉSCIMO DO DEMAIS CONTAS A PAGAR 6.344

REDUÇÃO NAS DEMAIS CONTAS A RECEBER 4.079

PASSIVOS NÃO CIRCULANTES, LÍQUIDOS, DECORRENTES DE AQUISIÇÃO -

DESÁGIO DE INVESTIMENTO -

51

TOTAL DOS RECURSOS OBTIDOS 523.727

APLICAÇÕES DE RECURSOS NAS OPERAÇÕES SOCIAIS

NO REALIZÁVEL A LOMGO PRAZO

CONTAS A RECEBER 98.928

IMÓVEIS A COMERCIALIZAR 63.413

ADIANTAMENTOS PARA FUTURO AUMENTO DE CAPITAL -

DEMAIS CONTAS A RECEBER 28.969

CESSÃO DE CRÉDITOS A RECEBER 2.223

EM INVESTIMENTOS 2.544

NO IMOBILIZADO 6.035

TRANSFERÊNCIA DO EXIGÍVEL A LONGO PRAZO PARA O PASSIVO CIRCULANTE

OBRIGAÇÕES POR INCORPORAÇÕES IMOBILIÁRIAS 2.071

RESULTADO DE VENDAS A APROPRIAR 25.167

DEMAIS CONTAS A PAGAR -

REDUÇÃO DE OBIRGAÇÕES POR COMPRA DE IMÓVEIS 14.627

PROVISÃO PARA CONTINGÊNCIAS 317

DIVIDENDOS PROPOSTOS 10.938 DIVIDENDOS COMPLEMENTARESAO EXERCÍCIO DE 2006 -

TOTAL DOS RECURSOS APLICADOS 255.232

AUMENTO (REDUÇÃO) DO CAPITAL CIRCULANTE 304.860

ATIVO CIRCULANTE NO FIM DO PERÍODO 1.143.554

NO INÍCIO DO PERÍODO 803.499 340.055 PASSIVO CIRCULANTE

NO FIM DO PERÍODO 340.744

NO INÍCIO DO PERÍODO 305.549 35.195 AUME�TO DO CAPITAL CIRCULA�TE 304.860

52

BALA�ÇO PATRIMO�IAL GAFISA - 2007

ATIVO PASSIVO

CIRCULA�TE CIRCULA�TE DISPONIBILIDADE 517.420 EMPRÉSTIMO E FINANCIAMENTO, LÍQUIDOS DE "SWAPS" 68.357 CONTAS A RECEBER DE INCORPORAÇÃO E SERV. PRESTADOS 473.734 DEBÊNTURES 6.590 IMÓVEIS A COMERCIALIZAR 872.876 OBRIGAÇÕES POR COMPRA DE IMÓVEIS E ADIANTAM. DE CLIENTES 290.193 DEMAIS CONTAS A RECEBER 101.920 FORNECEDORES DE MATERIAIS E SERVIÇOS 86.709 GASTOS COM VENDAS A APROPRIAR 3.861 IMPOSTOS E CONTRIBUIÇÕES 71.250 DESPESAS PAGAS ANTECIPADAMENTE 6.224 SALÁRIOS, ENCARGOS SOCIAIS E PARTICIPAÇÕES 38.513 DIVIDENDOS MINIMOS OBRIGATÓRIOS 26.981 PROVISÃO PARA CONTINGÊNCIAS 3.668 DEMAIS CONTAS A PAGAR 68.368

SUBTOTAL 1.976.035 SUBTOTAL 660.629 �ÃO CIRCULA�TE �ÃO CIRCULA�TE REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO CONTAS A RECEBER DE INCORPORAÇÃO E SERV. PRESTADOS 497.910 EMPRÉSTIMO E FINANCIAMENTO, LÍQUIDOS DE "SWAPS" 380.433 IMÓVEIS A COMERCIALIZAR 149.403 DEBÊNTURES, MONTANTE DO PRINCIPAL 240.000 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 78.740 OBRIGAÇÕES POR COMPRA DE IMÓVEIS E ADIANTAM. DE CLIENTES 103.184 OUTROS 42.797 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 46.070 PROVISÃO PARA CONTINGÊNCIAS 17.594 GANHO DIFERIDO NA ALIENAÇÃO PARCIAL DE INVESTIMENTOS - DESÁGIO NA AQUISIÇÃO DE CONTROLADAS 32.223 DEMAIS CONTAS A PAGAR 12.943

SUBTOTAL 768.850 SUBTOTAL 832.447 PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS 12.961 INVESTIMENTOS EM CONTROLADAS 12.192 ÁGIOS, LÍQUIDOS DE DESÁGIOS 207.400 IMOBILIZADO 32.411 INTANGÍVEL 7.897 PATRIMÔ�IO LÍQUIDO CAPITAL SOCIAL 1.221.846 AÇÕES EM TESOURARIA -18.050 RESERVA DE OUTORGA DE OPÇÕES DE AÇÕES 25.626 RESERVA DE CAPITAL 134.296

SUBTOTAL 259.900 RESERVAS DE LUCROS 135.010

SUBTOTAL 1.498.728

TOTAL DO ATIVO 3.004.785 TOTAL DO PASSIVO 3.004.765

53

DEMO�STRAÇÃO DE RESULTADOS DO EXERCÍCIO GAFISA - 2007

RECEITA OPERACIO�AL BRUTA

INCORPORAÇÃO E VENDA DE IMÓVEIS 1.216.773

PRESTAÇÃO DE SERVIÇOS DE CONSTRUÇÃO, LÍQUIDA DE CUSTOS 35.121

DEDUÇÕES DA RECEITA BRUTA -47.607

RECEITA OPERACIO�AL LÍQUIDA 1.204.287

CUSTOS OPERACIO�AIS

INCORPORAÇÃO E VENDA DE IMÓVEIS -867.996

LUCRO BRUTO OPERACIO�AL 336.291

(DESPESAS) RECEITAS OPERACIO�AIS

DESPESAS COM VENDAS -69.800

DESPESAS GERAIS E ADMINISTRATIVAS -113.582

AJUSTE LEI Nº. 11638 - PROGRAMA DE OPÇÕES DE AÇÕES -17.291

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL -

DEPRECIAÇÃO E AMORTIZAÇÃO -38.696

GANHOS NA ALIENAÇÃO PARCIAL DE FIT (AMORTIZAÇÃO DESÁGIO) -

DESPESAS COM REESTRUTURAÇÃO -

OUTROS, LÍQUIDOS 2.508

LUCRO BRUTO ANTES DO RESULTADO FINANCEIRO 99.430

RESULTADO FI�A�CEIRO

DESPESAS FINANCEIRAS -35.291

RECEITAS FINANCEIRAS 63.919

LUCRO ANTES DO IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL E PARTICIPAÇÕES ESTATUTÁRIAS E DE ACIONISTAS MINORITÁRIOS 128.058

DESPESAS COM IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL CORRENTE -12.217

DIFERIDO -18.155

TOTAL DE DESPESAS COM IMPOSTOS -30.372 LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES ESTATUTÁRIAS E DOS ACIONISTAS MINORITÁRIOS 97.686

PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS -6.048

LUCRO LÍQUIDO DO EXERCÍCIO 91.640

AÇÕES EM CIRCULAÇÃO NO FINAL DO EXERCÍCIO (EM MILHARES) -

LUCRO LÍQUIDO POR LOTE DE MIL AÇÕES EM CIRCULAÇÃO DO CAPITAL SOCIAL NO FIM DO EXERCÍCIO - R$ (controladora) -

DEMO�STRAÇÕES DAS ORIGE�S E APLICAÇÕES DE RECURSOS GAFISA - 2007

54

ORIGE�S DOS RECURSOS ATIVIDADES OPERACIO�AIS LUCRO LÍQUIDO DO EXERCÍCIO 91.640 DESPESAS (RECEITAS) QUE �ÃO AFETAM O CAIXA E EQUIVALE�TE DE CAIXA DEPRECIAÇÃO E AMORTIZAÇÃO 29.117 RESULTADO DE EQUIVALÊNCIA PATRIMONIAL DESPESA COM PLANO DE OPÇÕES DE AÇÕES 17.820 GANHO NA ALIENAÇÃO PARCIAL DE INVESTIMENTO -41.008 JUROS E ENCARGOS FINANCEIROS NÃO REALIZÁVEIS, LÍQUIDOS 22.934 IMPOSTOS E CONTRIBUIÇÃO SOCIAL DIFERIDOS REDUÇÃO (AUMENTO) NAS CONTAS DO ATIVO

CLIENTES -

436.691

IMÓVEIS A COMERCIALIZAR DEMAIS CONTAS A RECEBER -

579.496 DEMAIS CONTAS A RECEBER -6.011 GASTOS COM VENDA A APROPRIAR 13.171 DESPESAS ANTECIPADAS -723 AUMENTO (REDUÇÃO) NAS CONTAS DE PASSIVO OBRIGAÇÕES POR INCORPORAÇÕES IMOBILIÁRIOS -6.733 OBRIGAÇÕES POR COMPRAS DE IMÓVEIS 97.757 IMPOSTOS E CONTRIBUIÇÕES 28.718 CONTINGÊNCIA TRIBUTÁRIA, TRABALHISTA E OUTRAS FORNECEDORES 60.982 ADIANTAMENTO DE CLIENTES 61.527 SALÁRIOS, ENCARGOS E PROVISÃO PARA BÔNUS A PAGAR 20.428 DEMAIS CONTAS A PAGAR 107.396 CESSÃO DE CRÉDITO A PAGAR -1.038 IMPOSTOS DIFERIDOS 5.299 RESULTADO DE VENDAS A APROPRIAR -1.995 PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS 12.981

UTILIZAÇÃO DE CAIXA �AS ATIVIDADES OPERACIO�AIS -

462.917 ATIVIDADES DE I�VESTIME�TOS AQUISIÇÃO DE ATIVO IMOBILIZADO E DIFERIDO -61.279 APORTE DE CAPITAL EM CONTROLADAS RESGASTE (APLICAÇÃO) FINANCEIRA CALCIONADA -9.851 AQUISIÇÃO DE INVESTIMENTOS -78.160

UTILIZAÇÃO DE CAIXA �AS ATIVIDADES DE I�VESTIME�TOS -

149.290 ATIVIDADES DE FI�A�CIAME�TOS AUMENTO DE CAPITAL 466.075 DESPESAS COM OFERTAS PÚBLICAS DE AÇÕES -19.915 ACRÉSCIMO DE EMPRÉSTIMO E FINANCIAMENTO 426.969 AMORTIZAÇÃO DE EMPRÉSTIMO E FINANCIAMENTO -51.737 CESSÃO DE CRÉDITO DE RECEBÍVEIS, LÍQUIDA 2.225 DIVIDENDOS COMPLEMENTARES PAGOS AO EXERCÍCIO DE 2007 GERAÇÃO DE CAIXA E EQUIVALE�TE DE CAIXA �AS ATIVIDADES FI�A�CEIRAS 853.617 CAIXA APORTADO �A FIT LIQUIDO DO CAIXA ADQUIRIDO DA TE�DA AUME�TO LÍQUIDO EM CAIXA E EQUIVALE�TE DE CAIXA 241.410 CAIXA E EQUIVALENTE DE CAIXA NO INÍCIO DO EXERCÍCIO 266.159 NO FIM DO EXERCÍCIO 507.569 AUME�TO LÍQUIDO EM CAIXA E EQUIVALE�TE DE CAIXA 241.410

55

BALA�ÇO PATRIMO�IAL

GAFISA - 2008

ATIVO PASSIVO

CIRCULA�TE CIRCULA�TE

DISPONIBILIDADE 605.502 EMPRÉSTIMO E FINANCIAMENTO, LÍQUIDOS DE "SWAPS" 447.503 CONTAS A RECEBER DE INCORPORAÇÃO E SERV. PRESTADOS 1.254.594 DEBÊNTURES 61.945

IMÓVEIS A COMERCIALIZAR 1.695.130 OBRIGAÇÕES POR COMPRA DE IMÓVEIS E ADIANTAM. DE CLIENTES 421.584

DEMAIS CONTAS A RECEBER 182.775 FORNECEDORES DE MATERIAIS E SERVIÇOS 112.900

GASTOS COM VENDAS A APROPRIAR 13.304 IMPOSTOS E CONTRIBUIÇÕES 113.167

DESPESAS PAGAS ANTECIPADAMENTE 25.396 SALÁRIOS, ENCARGOS SOCIAIS E PARTICIPAÇÕES 29.693

DIVIDENDOS MINIMOS OBRIGATÓRIOS 26.106

PROVISÃO PARA CONTINGÊNCIAS 17.567

DEMAIS CONTAS A PAGAR 97.931

SUBTOTAL 3.776.701 SUBTOTAL 1.328.396

�ÃO CIRCULA�TE �ÃO CIRCULA�TE

REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO CONTAS A RECEBER DE INCORPORAÇÃO E SERV. PRESTADOS 863.950 EMPRÉSTIMO E FINANCIAMENTO, LÍQUIDOS DE "SWAPS" 600.673

IMÓVEIS A COMERCIALIZAR 333.846 DEBÊNTURES, MONTANTE DO PRINCIPAL 442.000 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 190.252 OBRIGAÇÕES POR COMPRA DE IMÓVEIS E ADIANTAM. DE CLIENTES 231.199

OUTROS 90.398 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL DIFERIDOS 239.131

PROVISÃO PARA CONTINGÊNCIAS 35.963

GANHO DIFERIDO NA ALIENAÇÃO PARCIAL DE INVESTIMENTOS 169.394

DESÁGIO NA AQUISIÇÃO DE CONTROLADAS 18.522

DEMAIS CONTAS A PAGAR 389.759

SUBTOTAL 1.478.446 SUBTOTAL 2.126.641

PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS 471.402

INVESTIMENTOS EM CONTROLADAS -

ÁGIOS, LÍQUIDOS DE DESÁGIOS 215.296

IMOBILIZADO 50.348

INTANGÍVEL 18.067 PATRIMÔ�IO LÍQUIDO

CAPITAL SOCIAL 1.229.517

AÇÕES EM TESOURARIA -18.050

RESERVA DE OUTORGA DE OPÇÕES DE AÇÕES 47.829

RESERVA DE CAPITAL 134.296

SUBTOTAL 283.711 RESERVAS DE LUCROS 218.827

SUBTOTAL 1.612.419

TOTAL DO ATIVO 5.538.858 TOTAL DO PASSIVO 5.538.858

56

DEMO�STRAÇÃO DE RESULTADOS DO EXERCÍCIO GAFISA - 2008

RECEITA OPERACIO�AL BRUTA

INCORPORAÇÃO E VENDA DE IMÓVEIS 1.768.200

PRESTAÇÃO DE SERVIÇOS DE CONSTRUÇÃO, LÍQUIDA DE CUSTOS 37.268

DEDUÇÕES DA RECEITA BRUTA -65.064

RECEITA OPERACIO�AL LÍQUIDA 1.740.404

CUSTOS OPERACIO�AIS

INCORPORAÇÃO E VENDA DE IMÓVEIS -

1.214.401

LUCRO BRUTO OPERACIO�AL 526.003

(DESPESAS) RECEITAS OPERACIO�AIS

DESPESAS COM VENDAS -154.401

DESPESAS GERAIS E ADMINISTRATIVAS -133.861

AJUSTE LEI Nº. 11638 - PROGRAMA DE OPÇÕES DE AÇÕES -24.520

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL -

DEPRECIAÇÃO E AMORTIZAÇÃO -52.635

GANHOS NA ALIENAÇÃO PARCIAL DE FIT (AMORTIZAÇÃO DESÁGIO) 41.008

DESPESAS COM REESTRUTURAÇÃO

OUTROS, LÍQUIDOS -33.389

LUCRO BRUTO ANTES DO RESULTADO FINANCEIRO 168.205

RESULTADO FI�A�CEIRO

DESPESAS FINANCEIRAS -61.008

RECEITAS FINANCEIRAS 102.854

LUCRO ANTES DO IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL E PARTICIPAÇÕES ESTATUTÁRIAS E DE ACIONISTAS MINORITÁRIOS 210.051

DESPESAS COM IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL CORRENTE -24.437

DIFERIDO -18.960

TOTAL DE DESPESAS COM IMPOSTOS -43.397 LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES ESTATUTÁRIAS E DOS ACIONISTAS MINORITÁRIOS 166.654

PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS -56.733

LUCRO LÍQUIDO DO EXERCÍCIO 109.921

AÇÕES EM CIRCULAÇÃO NO FINAL DO EXERCÍCIO (EM MILHARES) -

LUCRO LÍQUIDO POR LOTE DE MIL AÇÕES EM CIRCULAÇÃO DO CAPITAL SOCIAL NO FIM DO EXERCÍCIO - R$ (controladora) -

57

DEMONSTRAÇÕES DAS ORIGENS E APLICAÇÕES DE RECURSOS GAFISA - 2008

ORIGENS DOS RECURSOS ATIVIDADES OPERACIONAIS LUCRO LÍQUIDO DO EXERCÍCIO 109.921 DESPESAS (RECEITAS) QUE NÃO AFETAM O CAIXA E EQUIVALENTE DE CAIXA DEPRECIAÇÃO E AMORTIZAÇÃO 52.635 RESULTADO DE EQUIVALÊNCIA PATRIMONIAL - DESPESA COM PLANO DE OPÇÕES DE AÇÕES 26.138 GANHO NA ALIENAÇÃO PARCIAL DE INVESTIMENTO - JUROS E ENCARGOS FINANCEIROS NÃO REALIZÁVEIS, LÍQUIDOS 115.371 IMPOSTOS E CONTRIBUIÇÃO SOCIAL DIFERIDOS 18.961 REDUÇÃO (AUMENTO) NAS CONTAS DO ATIVO

CLIENTES -

655.294

IMÓVEIS A COMERCIALIZAR DEMAIS CONTAS A RECEBER -

908.355

DEMAIS CONTAS A RECEBER -

109.089 GASTOS COM VENDA A APROPRIAR -9.443 DESPESAS ANTECIPADAS -19.172 AUMENTO (REDUÇÃO) NAS CONTAS DE PASSIVO OBRIGAÇÕES POR INCORPORAÇÕES IMOBILIÁRIOS - OBRIGAÇÕES POR COMPRAS DE IMÓVEIS 281.056 IMPOSTOS E CONTRIBUIÇÕES 41.917 CONTINGÊNCIA TRIBUTÁRIA, TRABALHISTA E OUTRAS 9.998 FORNECEDORES 13.762 ADIANTAMENTO DE CLIENTES -26.127 SALÁRIOS, ENCARGOS E PROVISÃO PARA BÔNUS A PAGAR -8.822 DEMAIS CONTAS A PAGAR 265.267 CESSÃO DE CRÉDITO A PAGAR 62.086 IMPOSTOS DIFERIDOS 12.192 RESULTADO DE VENDAS A APROPRIAR - PARTICIPAÇÃO DE ACIONISTAS MINORITÁRIOS 458.422

UTILIZAÇÃO DE CAIXA NAS ATIVIDADES OPERACIONAIS -

309.584 ATIVIDADES DE INVESTIMENTOS AQUISIÇÃO DE ATIVO IMOBILIZADO E DIFERIDO -57.507 APORTE DE CAPITAL EM CONTROLADAS 4.296 RESGASTE (APLICAÇÃO) FINANCEIRA CALCIONADA -67.077 AQUISIÇÃO DE INVESTIMENTOS -78.160

UTILIZAÇÃO DE CAIXA NAS ATIVIDADES DE INVESTIMENTOS -

120.288 ATIVIDADES DE FINANCIAMENTOS AUMENTO DE CAPITAL 7.671 DESPESAS COM OFERTAS PÚBLICAS DE AÇÕES - ACRÉSCIMO DE EMPRÉSTIMO E FINANCIAMENTO 775.906

AMORTIZAÇÃO DE EMPRÉSTIMO E FINANCIAMENTO -

145.697 CESSÃO DE CRÉDITO DE RECEBÍVEIS, LÍQUIDA 916 DIVIDENDOS COMPLEMENTARES PAGOS AO EXERCÍCIO DE 2007 -26.981

58

GERAÇÃO DE CAIXA E EQUIVALENTE DE CAIXA NAS ATIVIDADES FINANCEIRAS 611.815 CAIXA APORTADO NA FIT LIQUIDO DO CAIXA ADQUIRIDO DA TENDA 160.938 AUMENTO LÍQUIDO EM CAIXA E EQUIVALENTE DE CAIXA 21.005 CAIXA E EQUIVALENTE DE CAIXA NO INÍCIO DO EXERCÍCIO 507.569 NO FIM DO EXERCÍCIO 528.574 AUMENTO LÍQUIDO EM CAIXA E EQUIVALENTE DE CAIXA 21.005

59

A�EXO II

�OTAS EXPLICATIVAS DA

ADMI�ISTRAÇÃO ÀS

DEMO�STRAÇÕES FI�A�CEIRAS

EM 31 DE DEZEMBRO DE 2008 E DE 2007

60

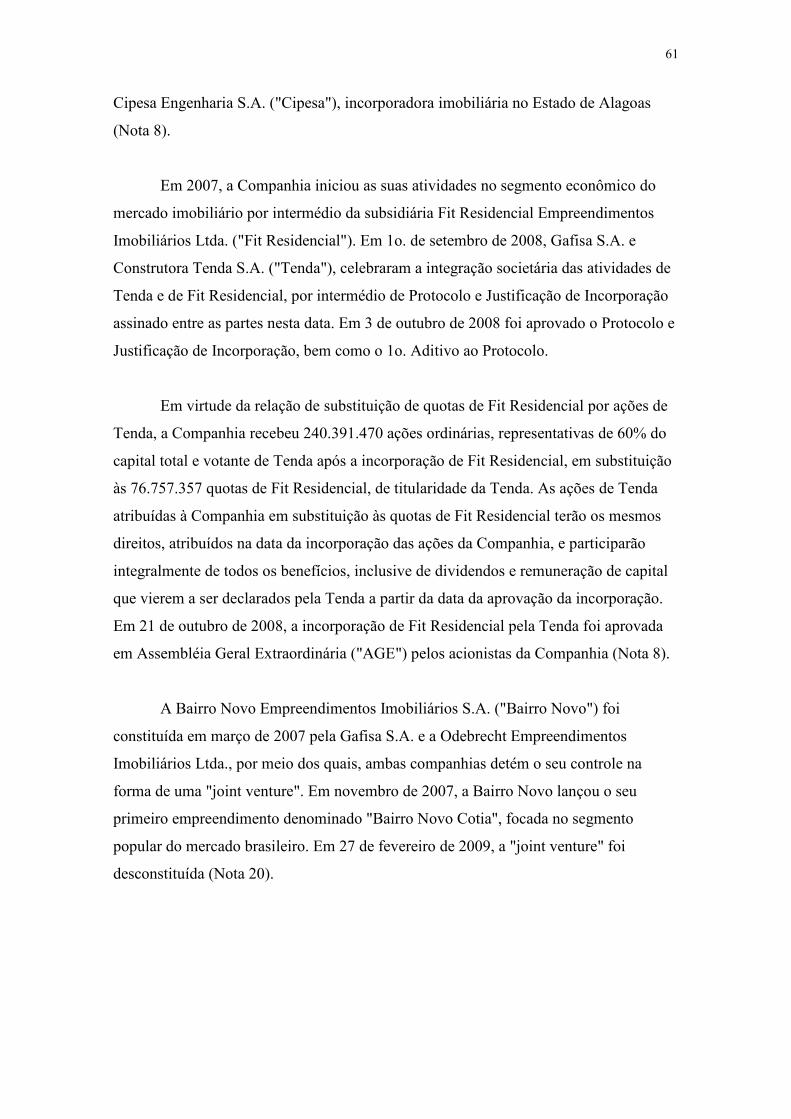

1 Contexto operacional

A Gafisa S.A. ("Gafisa" ou "Companhia") iniciou suas operações comerciais em

1997, tendo como objetivo social: (a) promoção e administração de empreendimentos

imobiliários de qualquer natureza, próprios ou de terceiros; (b) compra, venda e

negociação com imóveis de forma geral, incluindo a concessão de financiamentos para

os seus clientes; (c) construção civil e prestação de serviços de engenharia civil; (d)

desenvolvimento e implementação de estratégias de marketing relativas a

empreendimentos imobiliários próprios e de terceiros; e (e) participação em outras

sociedades, no Brasil ou no exterior, com os mesmos objetivos sociais da Companhia.

Empreendimentos de incorporação imobiliária da Companhia com terceiros, são

estruturados por meio de participação em Sociedades de Propósito Específico ("SPEs"),

ou formação de condomínios e consórcios. As sociedades controladas compartilham, de

forma significativa, as estruturas e os custos corporativos, gerenciais e operacionais da

Companhia.

Em janeiro de 2007, foi concluída a aquisição de 60% do capital social da

Alphaville Urbanismo S.A. ("AUSA"), empresa que atua com o desenvolvimento e

venda de condomínios residenciais em todo o Brasil. O compromisso de compra dos

40% remanescentes será determinado por meio de avaliação econômico-financeira da

AUSA a ser realizada conforme contrato até 2012 (Nota 8).

Em março de 2007, a Companhia concluiu Oferta Pública de Ações na "New

York Stock Exchange" - NYSE, que resultou em um aumento de capital de R$ 487.813,

com a emissão de 18.761.992 ações ordinárias, equivalentes a 9.380.996 ADRs. As

despesas relacionadas à oferta pública de ações da Companhia, líquidas dos seus

respectivos efeitos tributários, totalizaram R$ 19.915, e foram classificadas na rubrica

"Reserva de capital".

Em outubro de 2007, Gafisa concluiu a aquisição de 70% do capital votante da

61

Cipesa Engenharia S.A. ("Cipesa"), incorporadora imobiliária no Estado de Alagoas

(Nota 8).

Em 2007, a Companhia iniciou as suas atividades no segmento econômico do

mercado imobiliário por intermédio da subsidiária Fit Residencial Empreendimentos

Imobiliários Ltda. ("Fit Residencial"). Em 1o. de setembro de 2008, Gafisa S.A. e

Construtora Tenda S.A. ("Tenda"), celebraram a integração societária das atividades de

Tenda e de Fit Residencial, por intermédio de Protocolo e Justificação de Incorporação

assinado entre as partes nesta data. Em 3 de outubro de 2008 foi aprovado o Protocolo e

Justificação de Incorporação, bem como o 1o. Aditivo ao Protocolo.

Em virtude da relação de substituição de quotas de Fit Residencial por ações de

Tenda, a Companhia recebeu 240.391.470 ações ordinárias, representativas de 60% do

capital total e votante de Tenda após a incorporação de Fit Residencial, em substituição

às 76.757.357 quotas de Fit Residencial, de titularidade da Tenda. As ações de Tenda

atribuídas à Companhia em substituição às quotas de Fit Residencial terão os mesmos

direitos, atribuídos na data da incorporação das ações da Companhia, e participarão

integralmente de todos os benefícios, inclusive de dividendos e remuneração de capital

que vierem a ser declarados pela Tenda a partir da data da aprovação da incorporação.

Em 21 de outubro de 2008, a incorporação de Fit Residencial pela Tenda foi aprovada

em Assembléia Geral Extraordinária ("AGE") pelos acionistas da Companhia (Nota 8).

A Bairro Novo Empreendimentos Imobiliários S.A. ("Bairro Novo") foi

constituída em março de 2007 pela Gafisa S.A. e a Odebrecht Empreendimentos

Imobiliários Ltda., por meio dos quais, ambas companhias detém o seu controle na

forma de uma "joint venture". Em novembro de 2007, a Bairro Novo lançou o seu