UMA CONTRIBUIÇÃO À ANÁLISE CUSTO- VOLUME-LUCRO …livros01.livrosgratis.com.br/cp005402.pdf ·...

100

UNIVERSIDADE FEDERAL DE SANTA CATARINA CENTRO SÓCIO-ECONÔMICO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO ÁREA DE CONCENTRAÇÃO: CUSTOS E FINANÇAS MESTRADO EM ADMINISTRAÇÃO JÓICI MARTINS UMA CONTRIBUIÇÃO À ANÁLISE CUSTO- VOLUME-LUCRO COM A INTEGRAÇÃO DAS ABORDAGENS ECONÔMICA E CONTÁBIL: O CASO DE UMA MALHARIA FLORIANÓPOLIS 2005

Transcript of UMA CONTRIBUIÇÃO À ANÁLISE CUSTO- VOLUME-LUCRO …livros01.livrosgratis.com.br/cp005402.pdf ·...

UNIVERSIDADE FEDERAL DE SANTA CATARINA

CENTRO SÓCIO-ECONÔMICO

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

ÁREA DE CONCENTRAÇÃO: CUSTOS E FINANÇAS

MESTRADO EM ADMINISTRAÇÃO

JÓICI MARTINS

UMA CONTRIBUIÇÃO À ANÁLISE CUSTO-

VOLUME-LUCRO COM A INTEGRAÇÃO DAS

ABORDAGENS ECONÔMICA E CONTÁBIL: O

CASO DE UMA MALHARIA

FLORIANÓPOLIS

2005

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Jóici Martins

UMA CONTRIBUIÇÃO À ANÁLISE CUSTO-VOLUME-

LUCRO COM A INTEGRAÇÃO DAS ABORDAGENS

ECONÔMICA E CONTÁBIL: O CASO DE UMA

MALHARIA

Dissertação apresentada ao Programa de Pós-

Graduação em Administração da Universidade

Federal de Santa Catarina como requisito

parcial à obtenção do título de Mestre em

Administração, área de concentração em

Custos e Finanças.

Orientador: Prof. Dr. Altair Borgert

Florianópolis, maio de 2005.

UMA CONTRIBUIÇÃO À ANÁLISE CUSTO-VOLUME-LUCRO COM A

INTEGRAÇÃO DAS ABORDAGENS ECONÔMICA E CONTÁBIL: O

CASO DE UMA MALHARIA

Jóici Martins

Esta dissertação foi julgada adequada para a obtenção do título de Mestre em

Administração (área de concentração em Custos e Finanças) e aprovada em sua

forma final pelo Programa de Pós-Graduação em Administração da Universidade

Federal de Santa Catarina.

______________________________________

Prof. Dr. José Nilson Reinert – Coordenador

Apresentada à Comissão Examinadora integrada pelos professores:

_____________________________________

Prof. Dr. Altair Borgert. – Orientador

_____________________________________

Prof. Dr. Antonio Cezar Bornia

_____________________________________

Prof. Dr. Pedro José von Mecheln

AGRADECIMENTOS

A Deus, que me acompanha e ilumina em todos os momentos da minha vida.

Ao Orientador, Prof. Dr. Altair Borgert, que, de maneira tão especial e

dedicada, conduziu a orientação dessa pesquisa. Agradeço a ele pelo tempo

destinado às exaustivas discussões do tema e revisões constantes, como também,

pela oportunidade de produção e publicação de artigos ao longo dessa jornada.

Ao Léo, marido, companheiro e colega de grupo, pelo inestimável apoio e

fundamental ajuda em todos os momentos que permearam a elaboração desse

trabalho.

Ao Léo e ao prof. Altair agradeço de forma especial porque, foram as pessoas

mais importantes, e sem as quais, não teria sido possível a realização da pesquisa.

Agradeço pela confiança depositada.

Aos membros da banca, Prof. Dr. Antonio Cezar Bornia e Prof. Dr. Pedro José

von Mecheln pela pronta aceitação do convite, como também pelas contribuições

para o aprimoramento da pesquisa.

Aos Diretores da Malharia por disponibilizarem os relatórios da empresa que

permitiram a realização desta pesquisa.

Ao Fernando, controller da Koerich Telecom, pela ajuda destinada nas

primeiras etapas da pesquisa de campo.

Aos colegas do grupo de estudo, pela presença e ajuda em todos os

encontros realizados com o intuito de aprimorar a presente pesquisa. De forma

especial a colega Jeane pela sua colaboração na organização final do trabalho.

Por fim, agradeço a todos que, de alguma maneira contribuíram para a

conclusão da pesquisa.

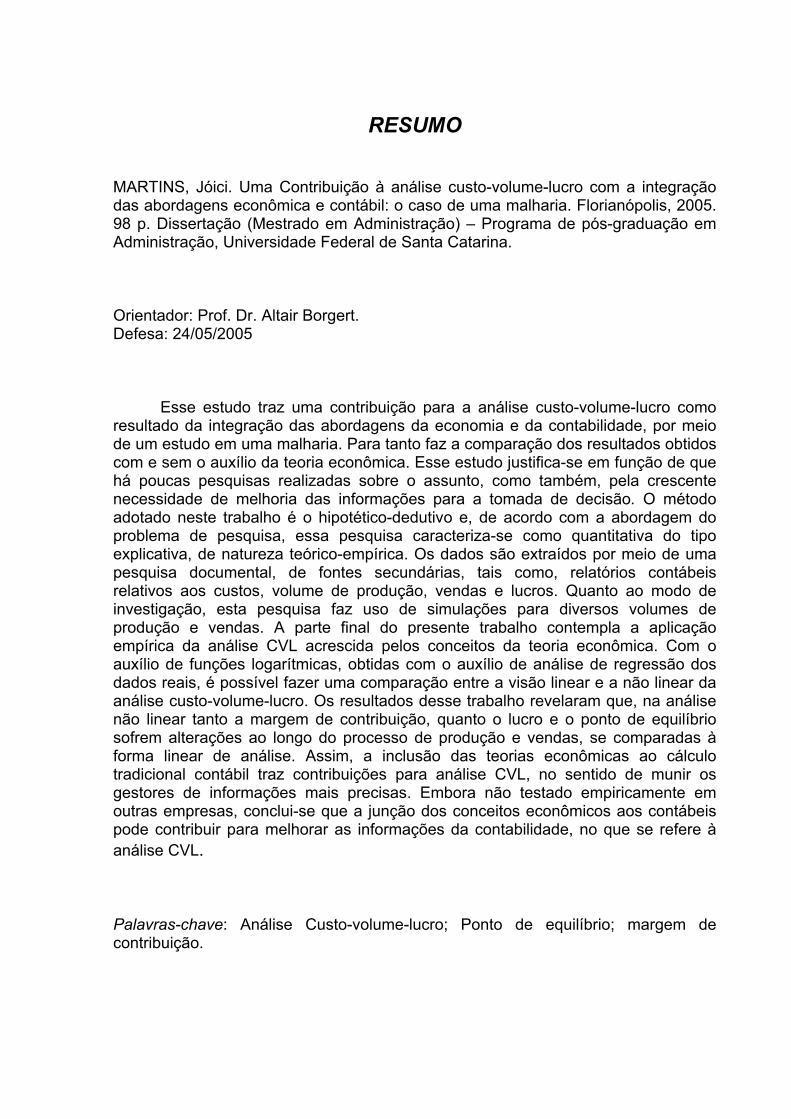

RESUMO

MARTINS, Jóici. Uma Contribuição à análise custo-volume-lucro com a integração das abordagens econômica e contábil: o caso de uma malharia. Florianópolis, 2005. 98 p. Dissertação (Mestrado em Administração) – Programa de pós-graduação em Administração, Universidade Federal de Santa Catarina. Orientador: Prof. Dr. Altair Borgert. Defesa: 24/05/2005

Esse estudo traz uma contribuição para a análise custo-volume-lucro como

resultado da integração das abordagens da economia e da contabilidade, por meio de um estudo em uma malharia. Para tanto faz a comparação dos resultados obtidos com e sem o auxílio da teoria econômica. Esse estudo justifica-se em função de que há poucas pesquisas realizadas sobre o assunto, como também, pela crescente necessidade de melhoria das informações para a tomada de decisão. O método adotado neste trabalho é o hipotético-dedutivo e, de acordo com a abordagem do problema de pesquisa, essa pesquisa caracteriza-se como quantitativa do tipo explicativa, de natureza teórico-empírica. Os dados são extraídos por meio de uma pesquisa documental, de fontes secundárias, tais como, relatórios contábeis relativos aos custos, volume de produção, vendas e lucros. Quanto ao modo de investigação, esta pesquisa faz uso de simulações para diversos volumes de produção e vendas. A parte final do presente trabalho contempla a aplicação empírica da análise CVL acrescida pelos conceitos da teoria econômica. Com o auxílio de funções logarítmicas, obtidas com o auxílio de análise de regressão dos dados reais, é possível fazer uma comparação entre a visão linear e a não linear da análise custo-volume-lucro. Os resultados desse trabalho revelaram que, na análise não linear tanto a margem de contribuição, quanto o lucro e o ponto de equilíbrio sofrem alterações ao longo do processo de produção e vendas, se comparadas à forma linear de análise. Assim, a inclusão das teorias econômicas ao cálculo tradicional contábil traz contribuições para análise CVL, no sentido de munir os gestores de informações mais precisas. Embora não testado empiricamente em outras empresas, conclui-se que a junção dos conceitos econômicos aos contábeis pode contribuir para melhorar as informações da contabilidade, no que se refere à análise CVL. Palavras-chave: Análise Custo-volume-lucro; Ponto de equilíbrio; margem de contribuição.

ABSTRACT

This study brings some contribution to the cost-volume-profit (CVP) analysis as the result of integration between economic approaches and accountancy, by means of a study carried out in a cloth company. In order to accomplish this, the present study compares the results obtained with and without the aid of the economic theory. The context that motivated the present work is that of little research performed on this subject and also of a growing need for improving information for decision-making. The method adopted here is hypothetical-deductive and, according to the approach in use, it is qualitative (involving explanation), of a theoretical-empirical nature. The data were collected through documental research, via secondary sources, such as accounting reports related to costs, production volume, sales and profit. Regarding the investigation mode, it was used simulations to various production and sale volumes. The concluding part deals with the empirical application of the CVP analysis in conjunction with the concepts of the economic theory. With the help of logarithm functions, which were obtained from the regression analysis of real data, a comparison between the linear and the nonlinear view of the CVP analysis was made. Results reveal that, in the nonlinear analysis, both the contribution margin and the profit and equilibrium points have changes along the production and sale processes, if compared to the linear analysis. Therefore, the inclusion of economic theories into the traditional accounting calculus brings benefits to the CVP analysis, since it provides managers of more precise information. Although it was not empirically tested in other companies, the conclusion reached is that the joining of economic and accounting concepts may contribute to the improvement of accounting information as regards CVP analysis.

Keywords: Cost-Volume-Profit Analysis; Equilibrium point; contribution margin.

LISTA DE TABELAS

Tabela 1: Custos e margem de contribuição de uma empresa no curto prazo ....... 37

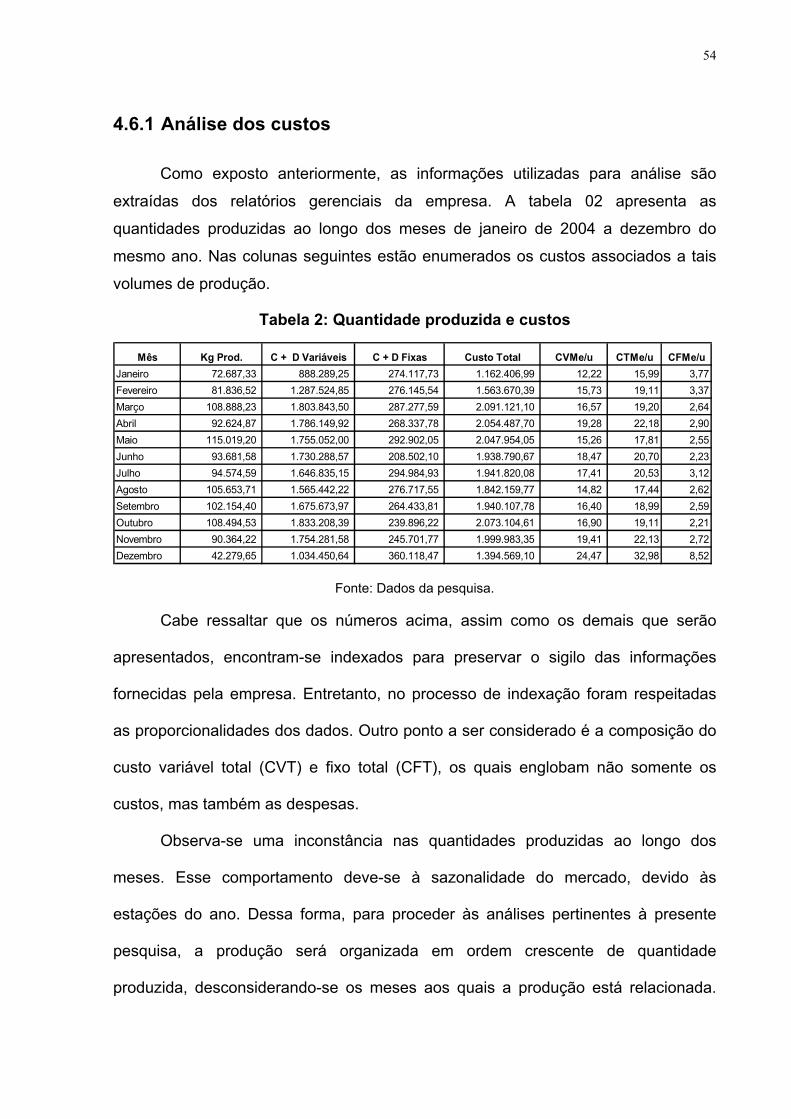

Tabela 2: Quantidade produzida e custos............................................................... 54

Tabela 3: Níveis de produção e custos ................................................................... 55

Tabela 4: Média dos custos fixos ............................................................................ 56

Tabela 5: Quantidade produzida e custos variáveis, com custo fixo constante....... 57

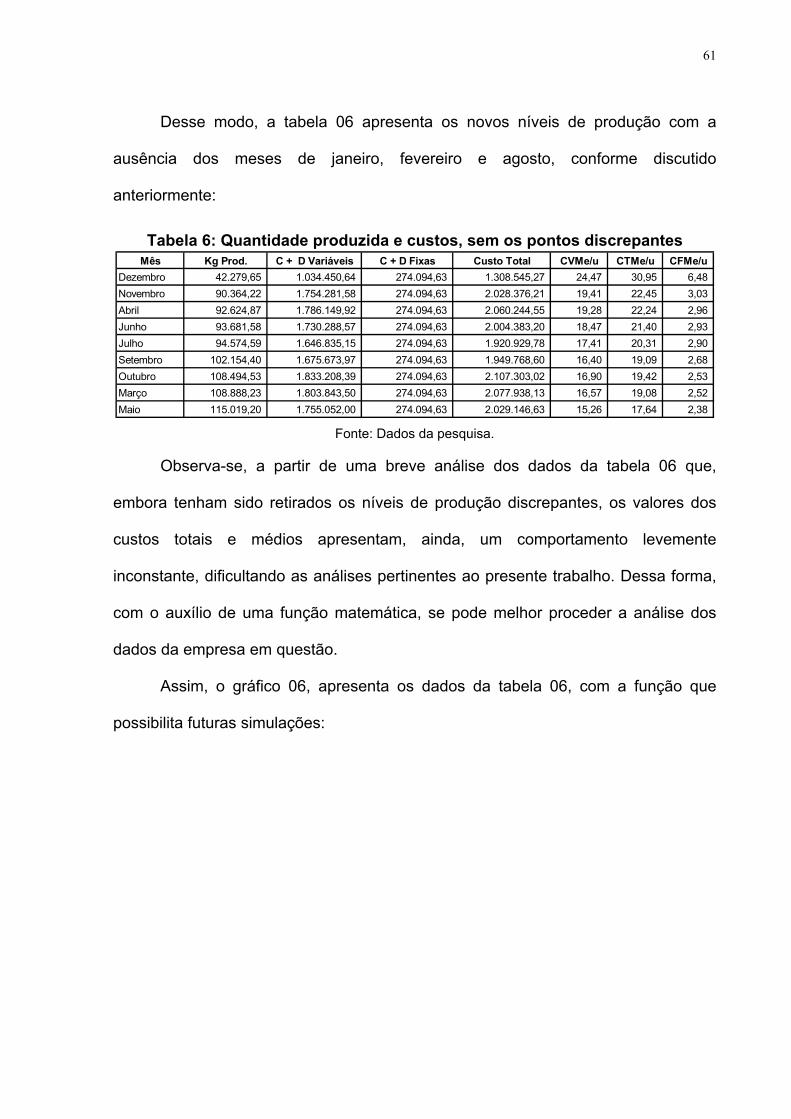

Tabela 6: Quantidade produzida e custos, sem os pontos discrepantes ................ 61

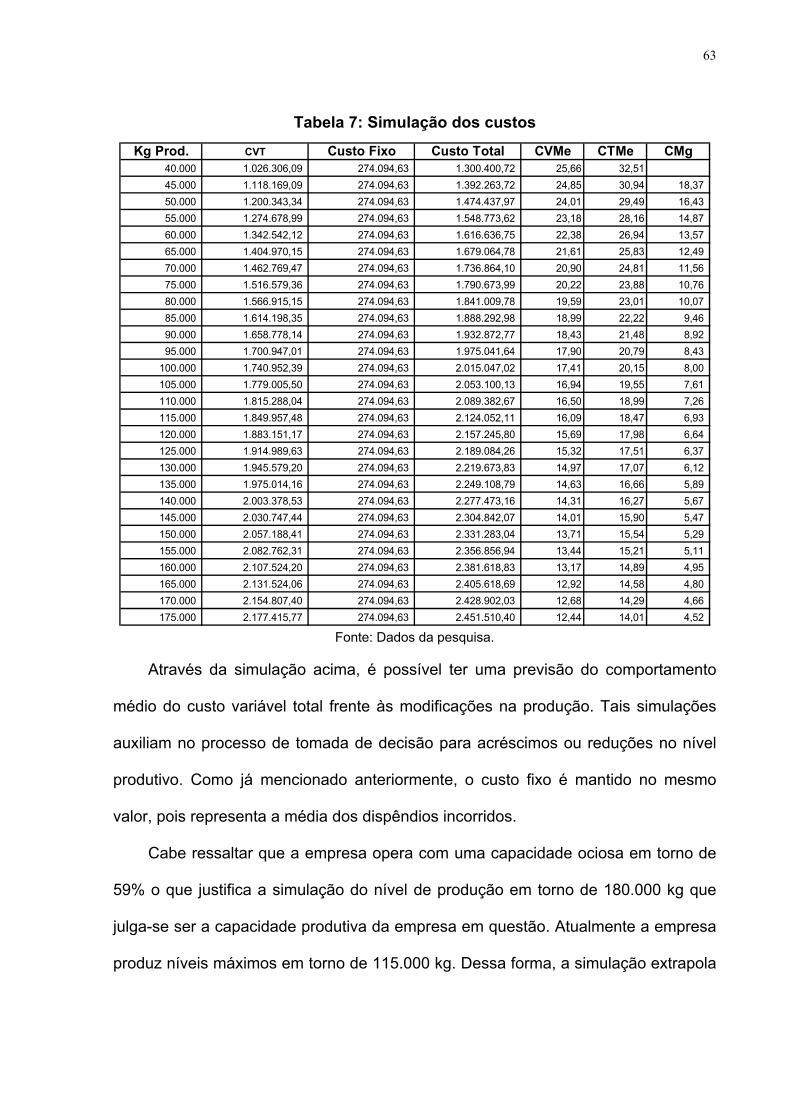

Tabela 7: Simulação dos custos.............................................................................. 63

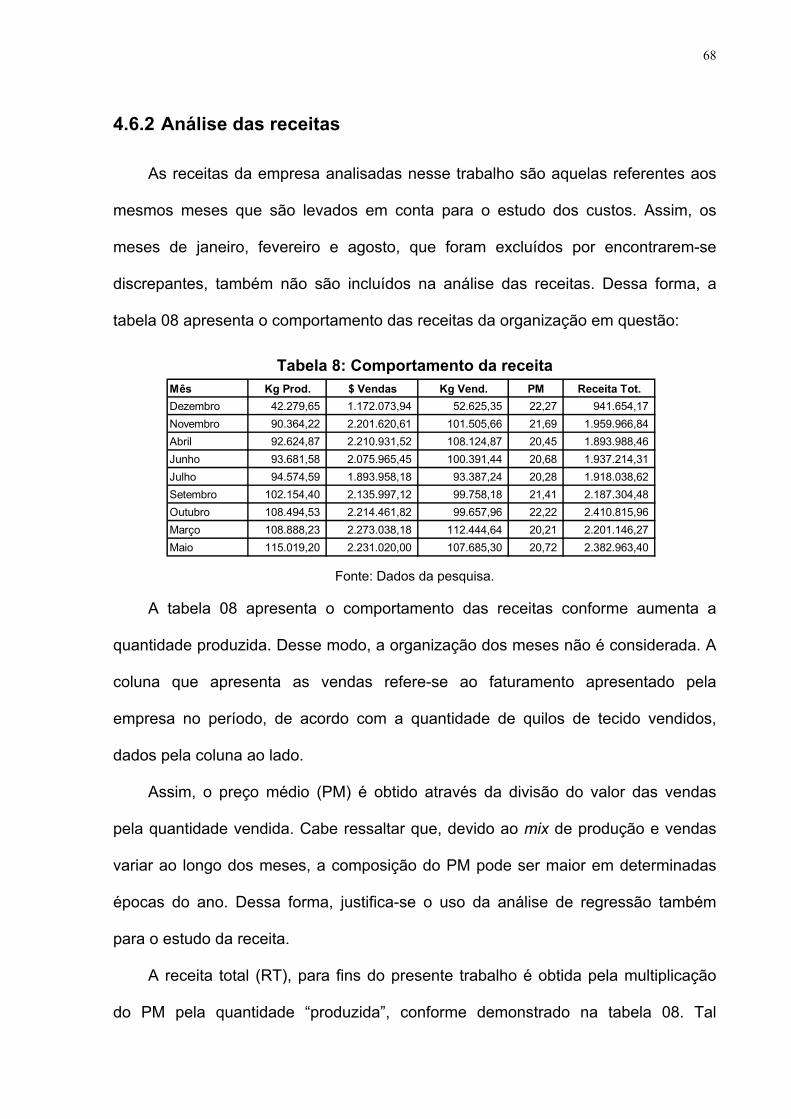

Tabela 8: Comportamento da receita ...................................................................... 68

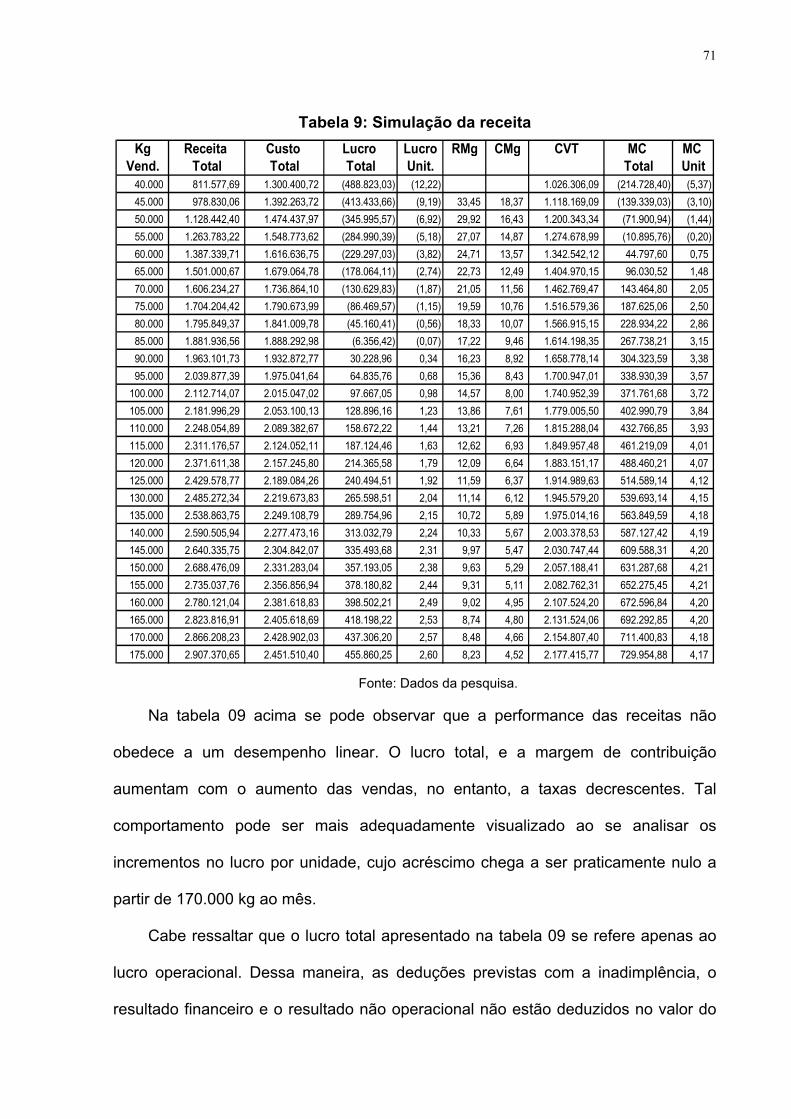

Tabela 9: Simulação da receita ............................................................................... 71

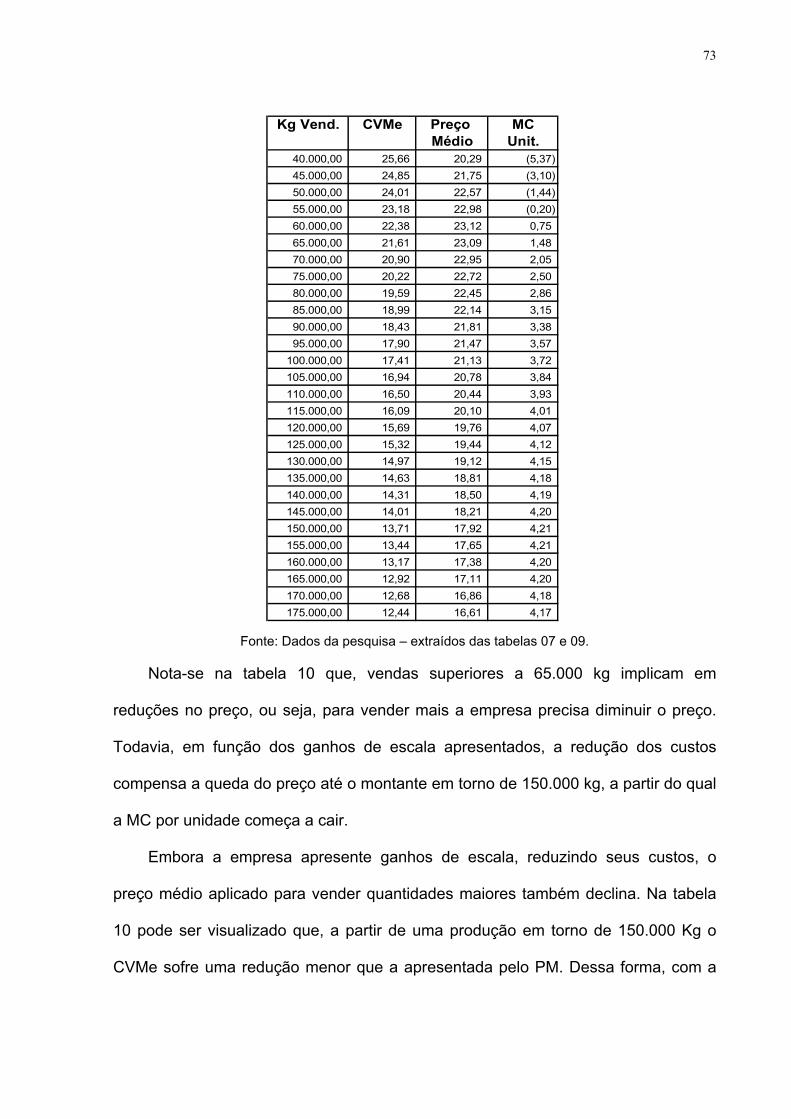

Tabela 10: Preço médio, CVMe e margem de contribuição .................................... 72

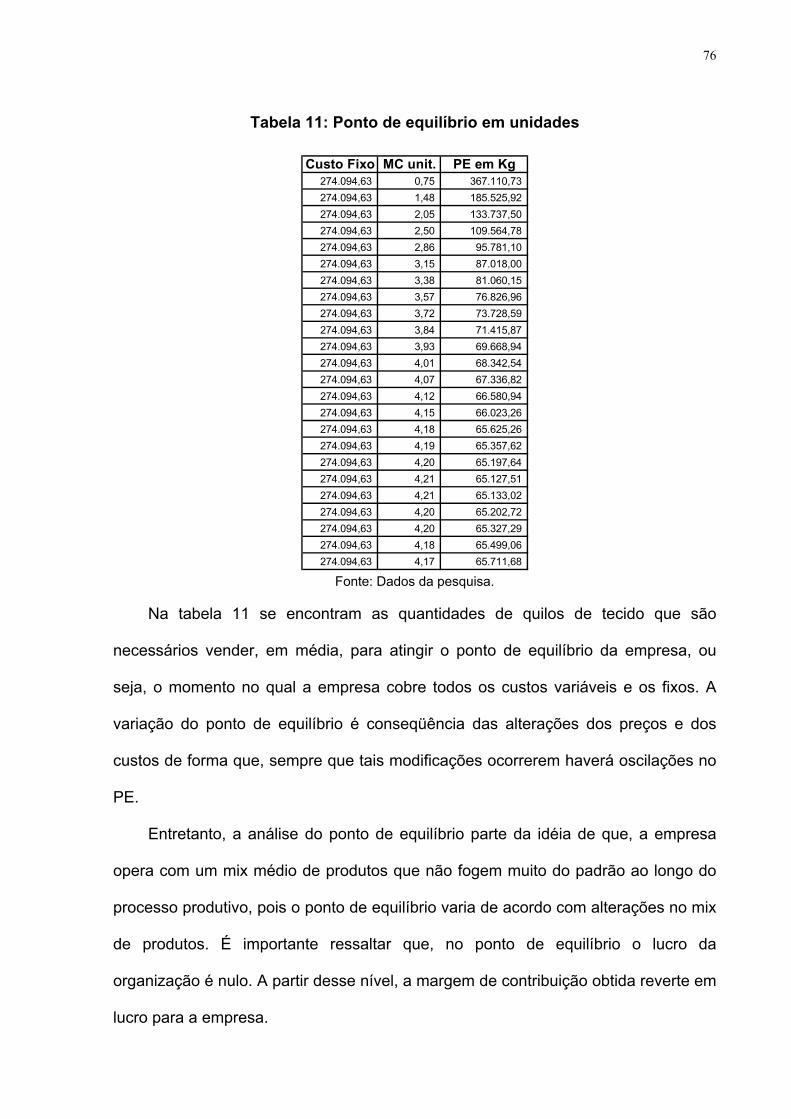

Tabela 11: Ponto de equilíbrio em unidades ........................................................... 76

Tabela 12: Simulação do custo, com base na função linear ...................................78

Tabela 13: Simulação da receita, com base na função linear ................................. 83

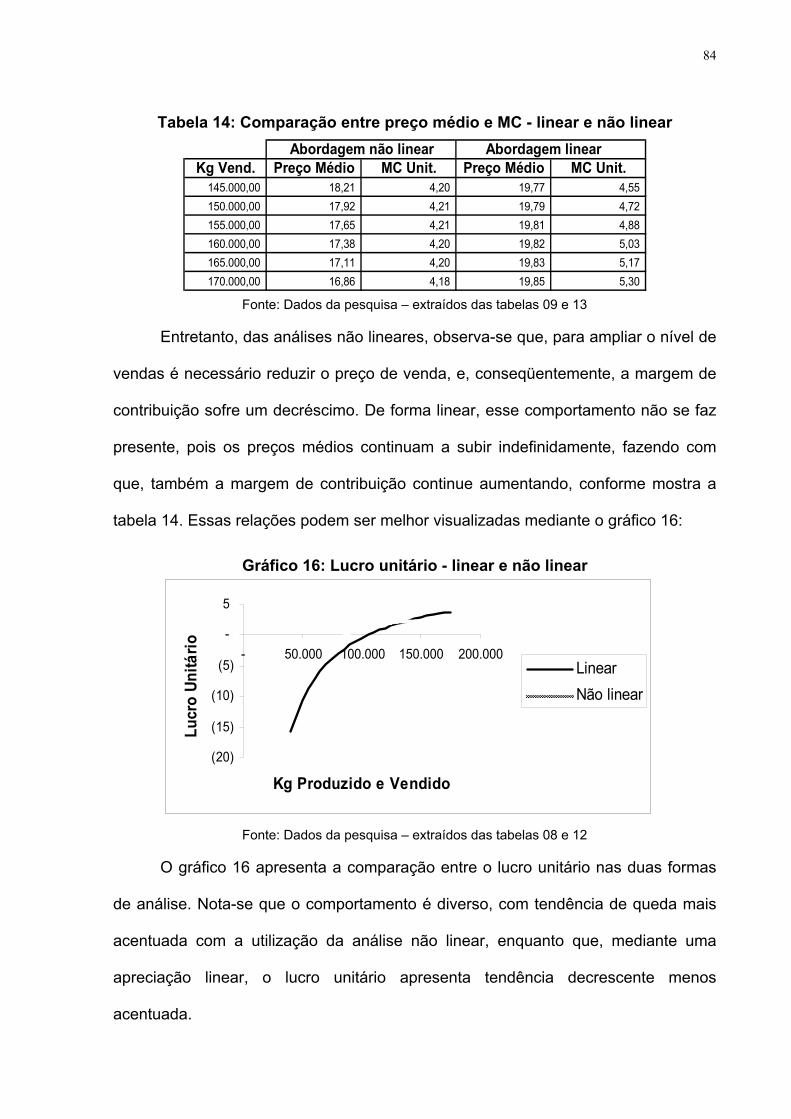

Tabela 14: Comparação entre preço médio e MC - linear e não linear ................... 84

LISTA DE GRÁFICOS

Gráfico 1: Ponto de maximização de lucro.............................................................. 35

Gráfico 3: Curvas de margem de contribuição pelo custo variável e marginal ........ 39

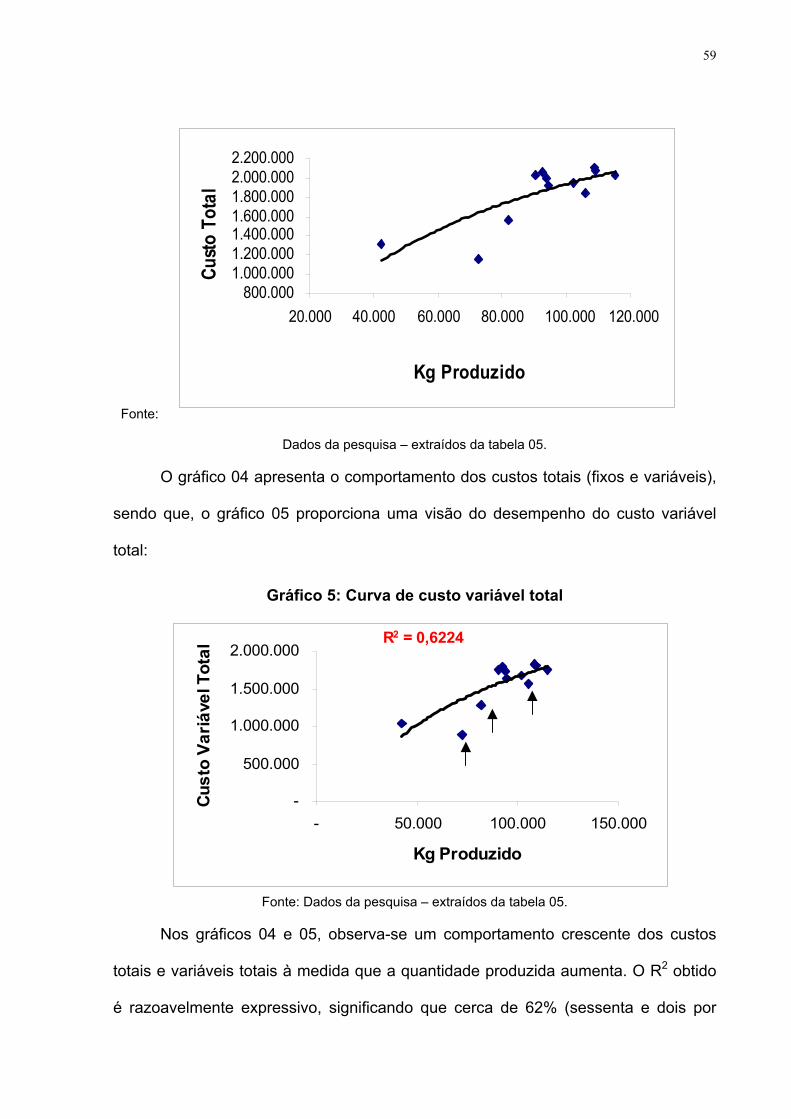

Gráfico 4: Curva de custo total ................................................................................ 58

Gráfico 5: Curva de custo variável total................................................................... 59

Gráfico 6: Função do custo variável total ................................................................ 62

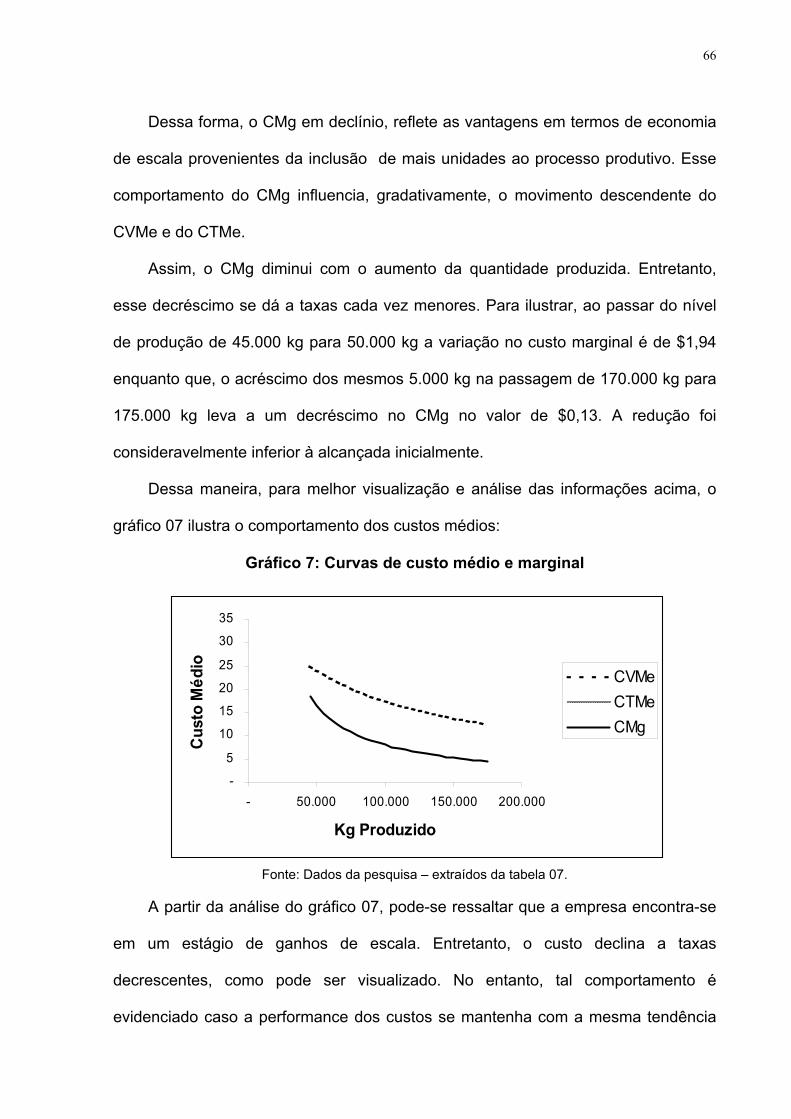

Gráfico 7: Curvas de custo médio e marginal.......................................................... 66

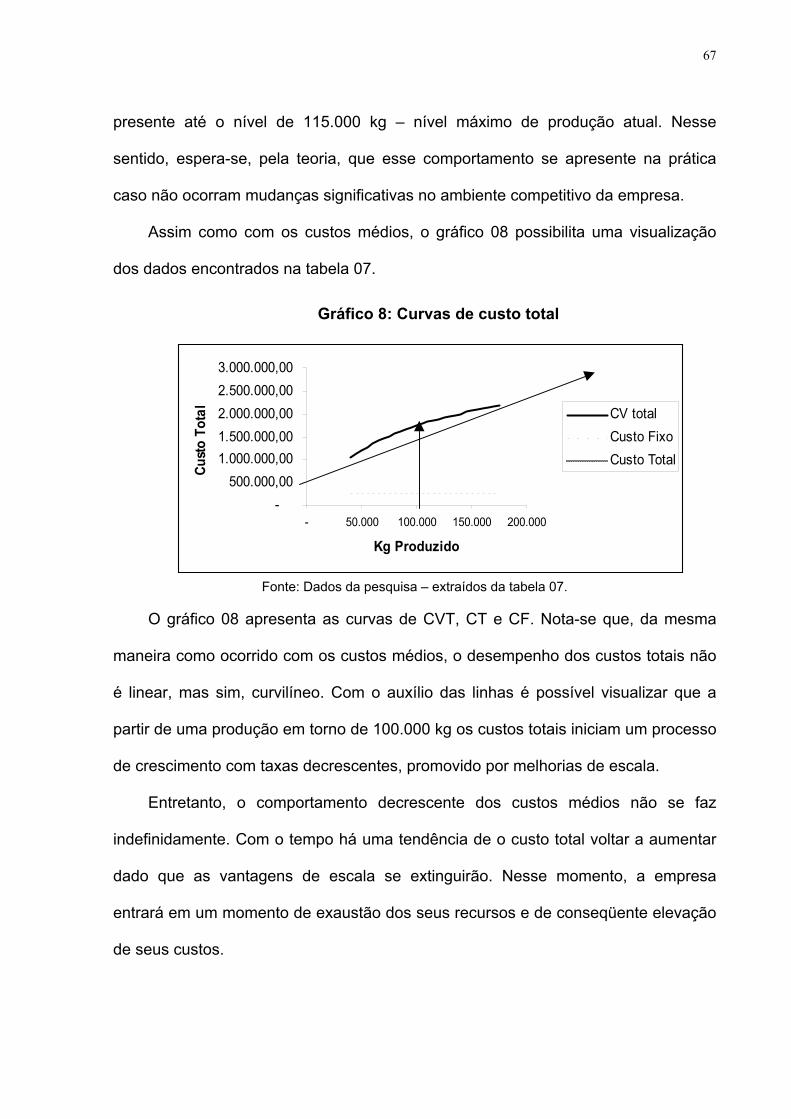

Gráfico 8: Curvas de custo total .............................................................................. 67

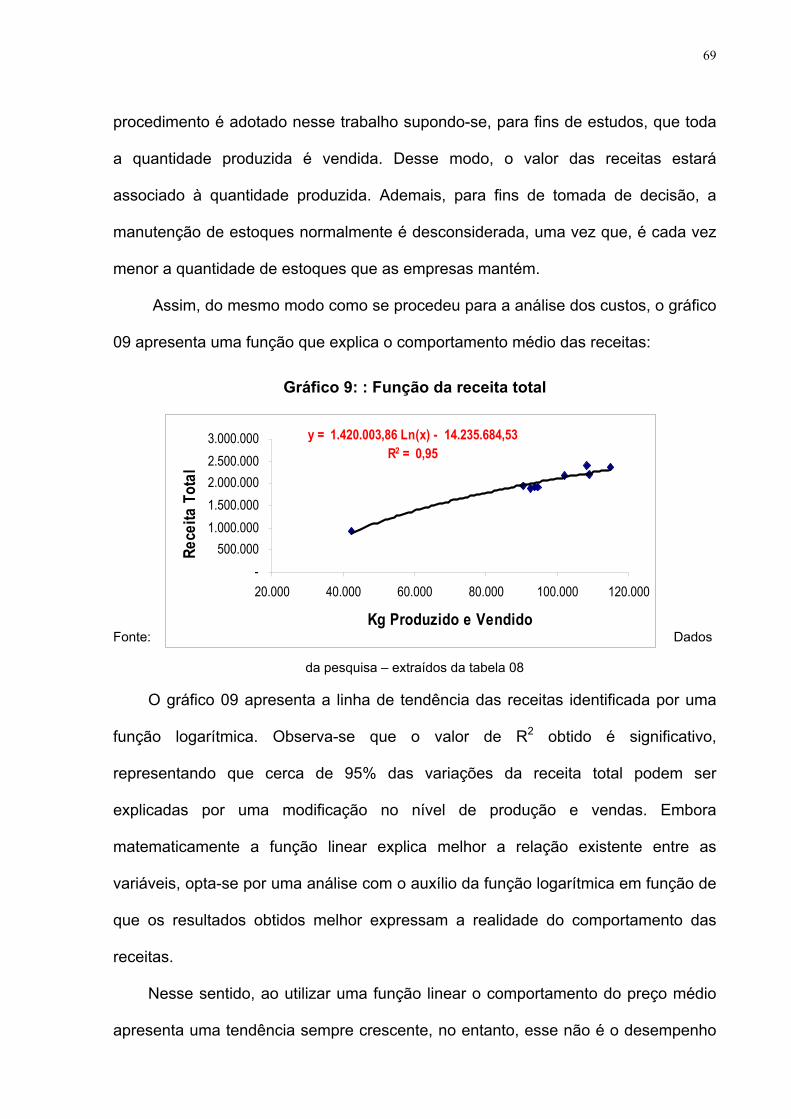

Gráfico 9: : Função da receita total ......................................................................... 69

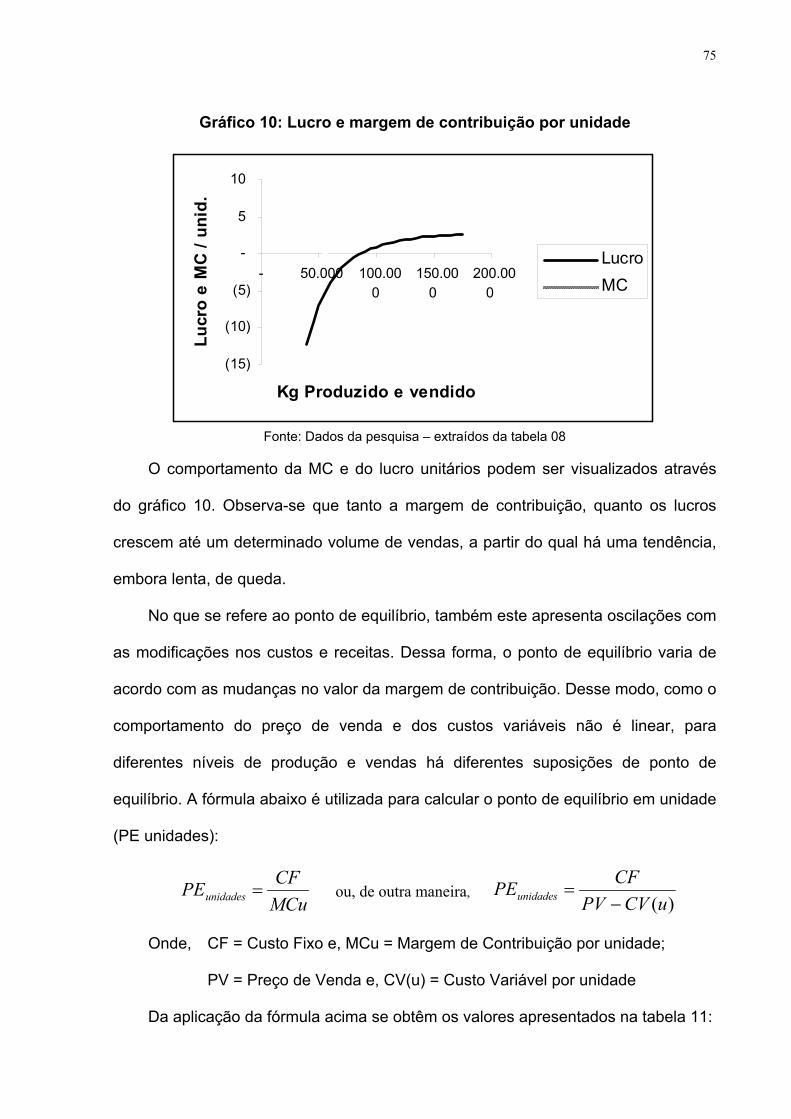

Gráfico 10: Lucro e margem de contribuição por unidade....................................... 75

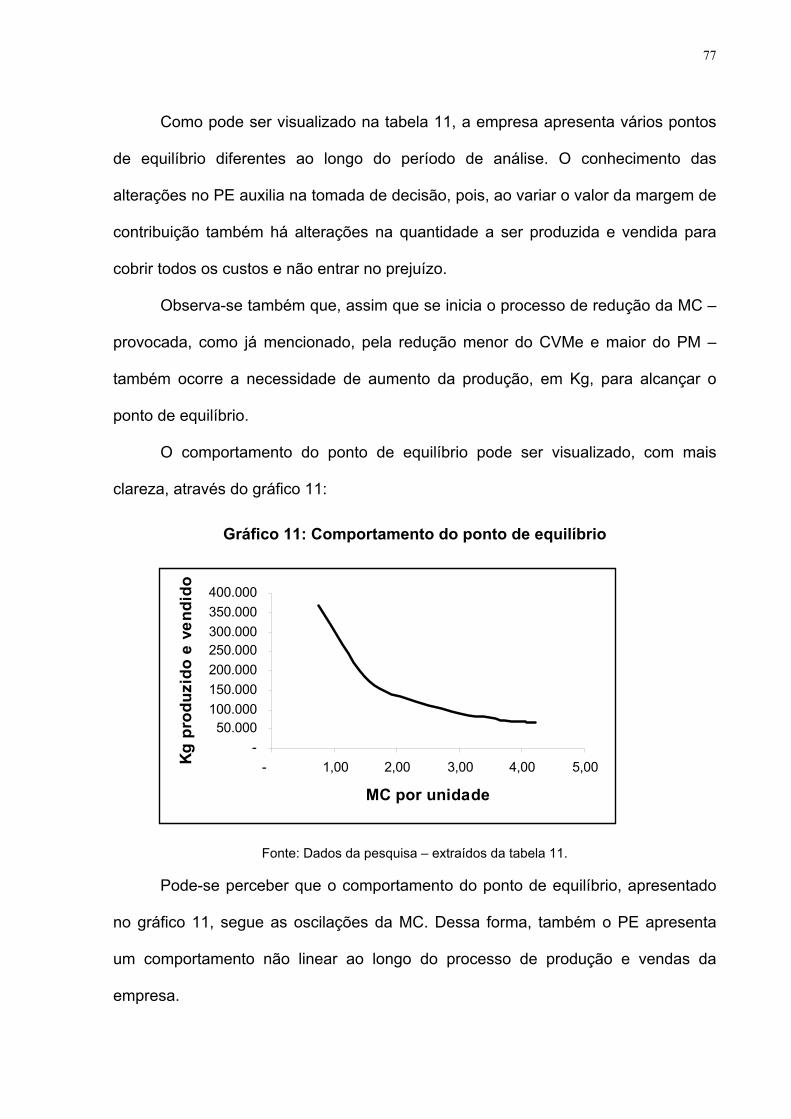

Gráfico 11: Comportamento do ponto de equilíbrio................................................. 77

Gráfico 12: Função linear do custo variável total..................................................... 78

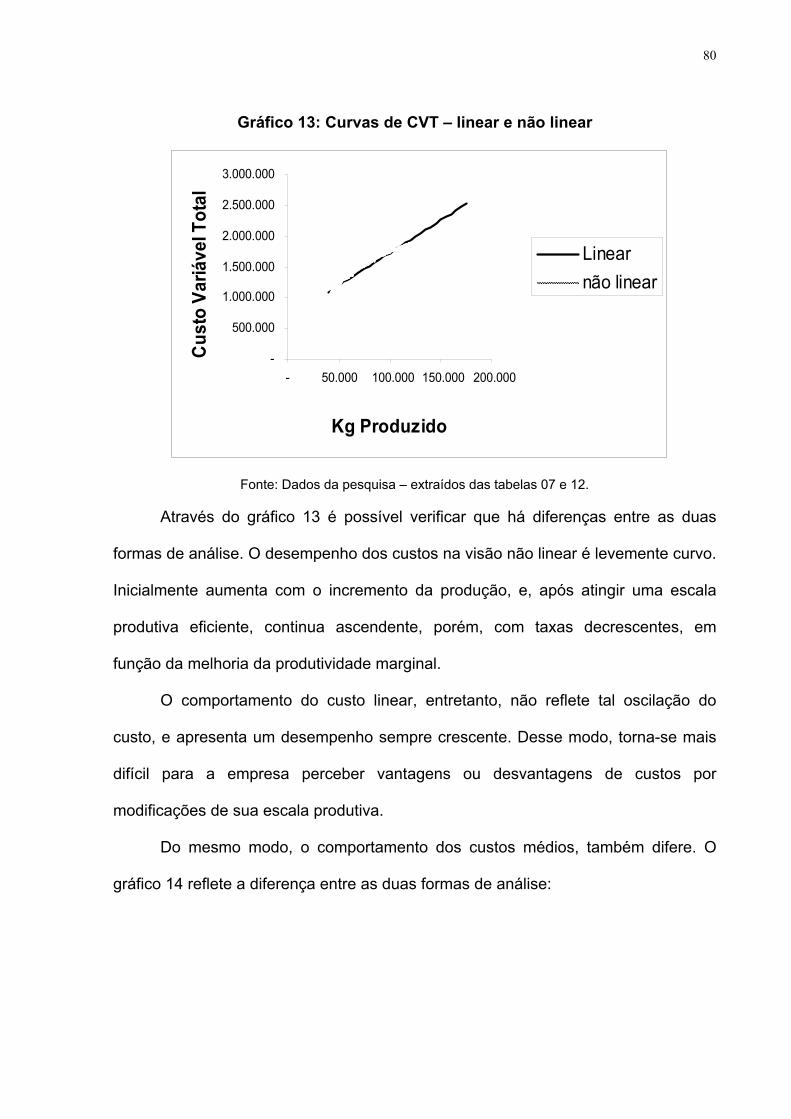

Gráfico 13: Curvas de CVT – linear e não linear ..................................................... 80

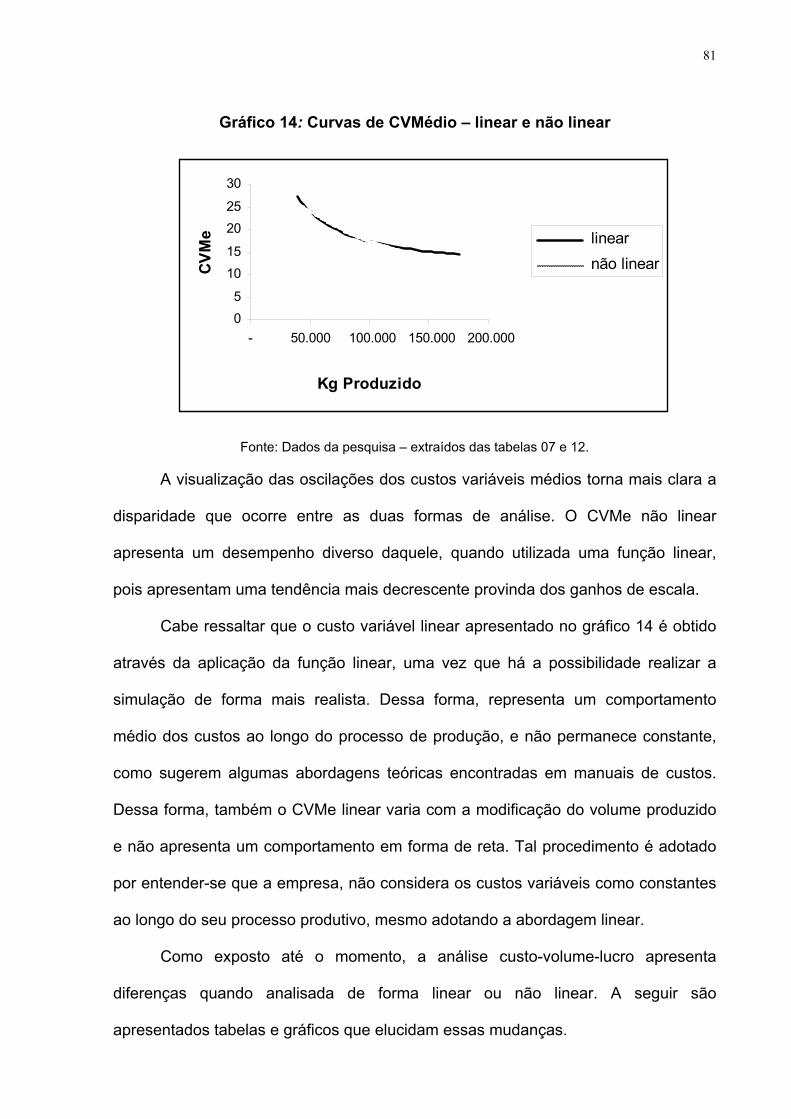

Gráfico 14: Curvas de CVMédio – linear e não linear ............................................. 81

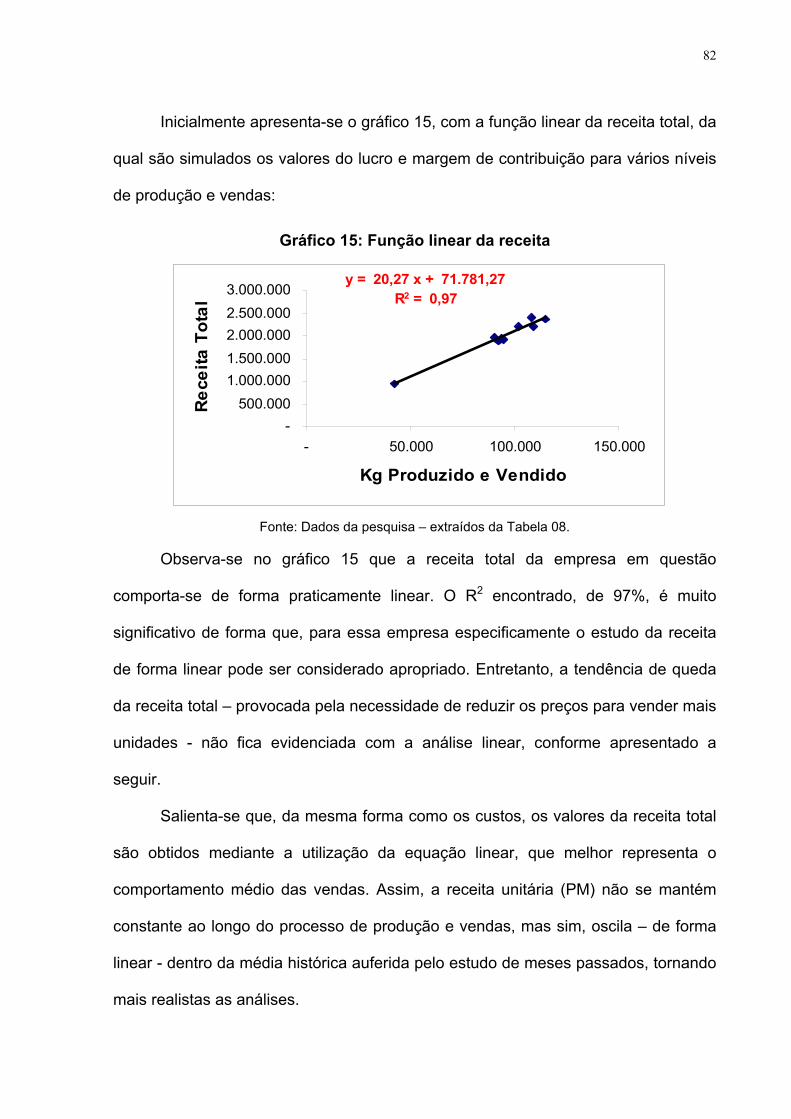

Gráfico 15: Função linear da receita ....................................................................... 82

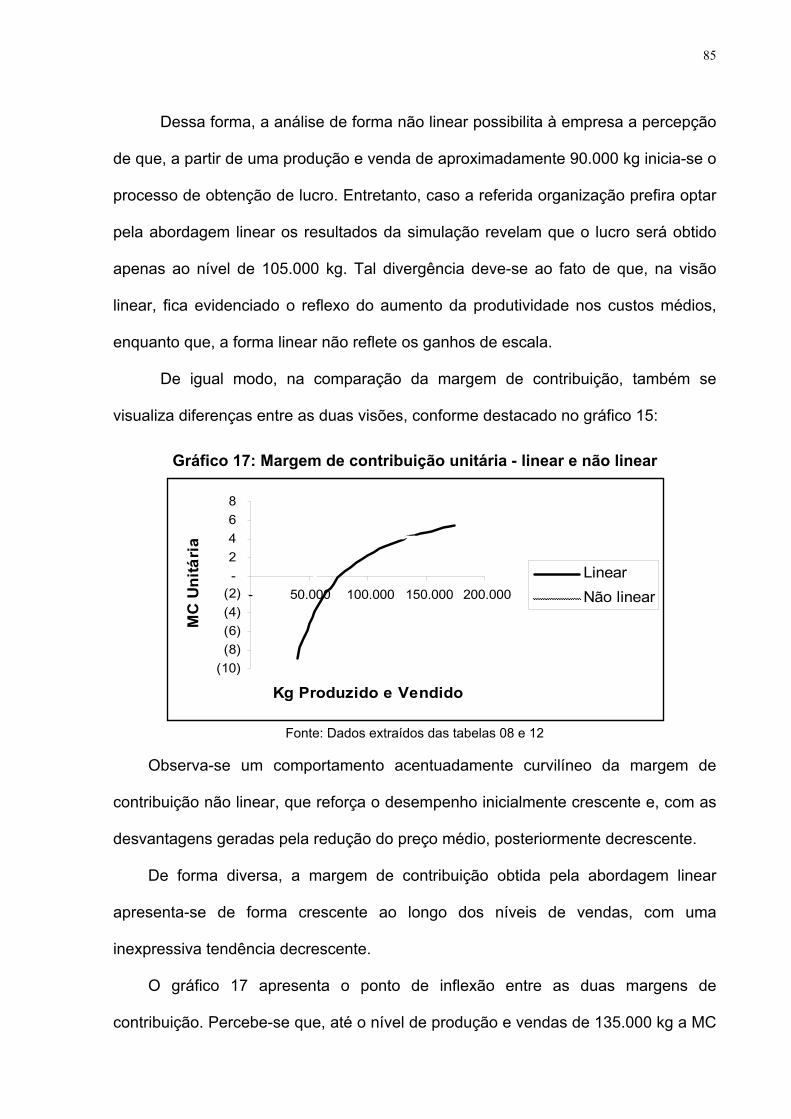

Gráfico 16: Lucro unitário - linear e não linear......................................................... 84

Gráfico 17: Margem de contribuição unitária - linear e não linear ........................... 85

LISTA DE SIGLAS E ABREVIATURAS

CVL CUSTO-VOLUME-LUCRO

CT CUSTO TOTAL

CVT CUSTO VARIÁVEL TOTAL

CTMe CUSTO TOTAL MÉDIO

CVMe CUSTO VARIÁVEL MÉDIO

CMg CUSTO MARGINAL

RMg RECEITA MARGINAL

PE PONTO DE EQUILÍBRIO

MC MARGEM DE CONTRIBUIÇÃO

DRE DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

SUMÁRIO

1 INTRODUÇÃO.............................................................................................................. 12

1.1 EXPOSIÇÃO DO TEMA E DO PROBLEMA........................................................ 12

1.2 OBJETIVOS DA PESQUISA.................................................................................... 14

1.2.1 Geral....................................................................................................................... 15

1.2.2 Específicos ............................................................................................................. 15

1.3 JUSTIFICATIVA ....................................................................................................... 15

2 FUNDAMENTAÇÃO TEÓRICA ................................................................................ 18

2.1 A TEORIA ECONÔMICA........................................................................................ 18

2.1.1 Produto Marginal ................................................................................................... 18

2.1.2 Curva de aprendizagem e experiência ................................................................... 19

2.1.3 Custo Marginal ...................................................................................................... 21

2.1.4 Economias de escala e de escopo .......................................................................... 22

2.1.4.1 Economias de escala........................................................................................... 22

Rendimentos de escala ............................................................................................... 23

2.1.4.2 Economias de escopo ......................................................................................... 24

2.2 A ANÁLISE CUSTO-VOLUME-LUCRO............................................................... 25

2.2.1 Margem de Contribuição ....................................................................................... 26

2.2.2 Ponto de equilíbrio................................................................................................. 27

2.2.2.1 Ponto de equilíbrio (PE) em unidades ................................................................ 28

2.2.2.2 Ponto de equilíbrio em unidades monetárias de vendas..................................... 29

2.3 DISCUSSÃO DOS CONCEITOS CONTÁBEIS NA VISÃO ECONÔMICA ..... 30

2.3.1 A maximização do lucro ........................................................................................ 33

11

2.3.2 Aplicação teórica ................................................................................................... 37

3 METODOLOGIA.......................................................................................................... 41

3.1 PERGUNTAS DE PESQUISA.................................................................................. 41

3.2 NATUREZA E CARACTERIZAÇÃO DA PESQUISA......................................... 41

3.3 MÉTODO DE PESQUISA ........................................................................................ 43

3.4 DELIMITAÇÃO DA PESQUISA............................................................................. 43

3.4.1 Limitações da pesquisa .......................................................................................... 44

3.5 COLETA E ANÁLISE DOS DADOS....................................................................... 44

3.6 DEFINIÇÃO DOS TERMOS E VARIÁVEIS......................................................... 46

3.7 IMPLICAÇÕES ÉTICAS.......................................................................................... 48

4 ANÁLISE DOS DADOS DA EMPRESA .................................................................... 49

4.1 APRESENTAÇÃO DA EMPRESA.......................................................................... 49

4.2 LEVANTAMENTO E ESCOLHA DOS DADOS ................................................... 49

4.3 COMPORTAMENTO DOS CUSTOS ..................................................................... 50

4.4 CLASSIFICAÇÃO DOS CUSTOS........................................................................... 50

4.4.1 Custos e Despesas Fixas: ....................................................................................... 51

4.4.2 Custos e Despesas Variáveis: ................................................................................ 52

4.5 A PROBLEMÁTICA DA APLICAÇÃO DOS CONCEITOS ECONÔMICOS.. 52

4.6 APLICAÇÃO EMPÍRICA DOS CONCEITOS ...................................................... 53

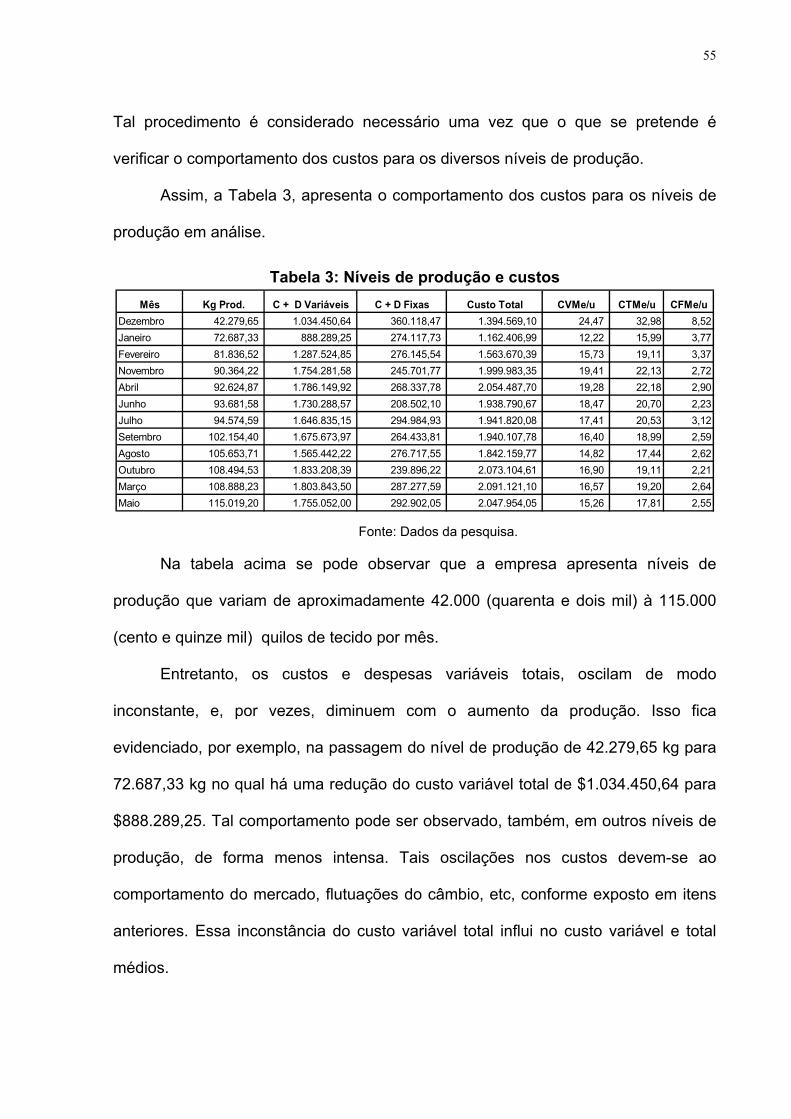

4.6.1 Análise dos custos.................................................................................................. 54

4.6.2 Análise das receitas................................................................................................ 68

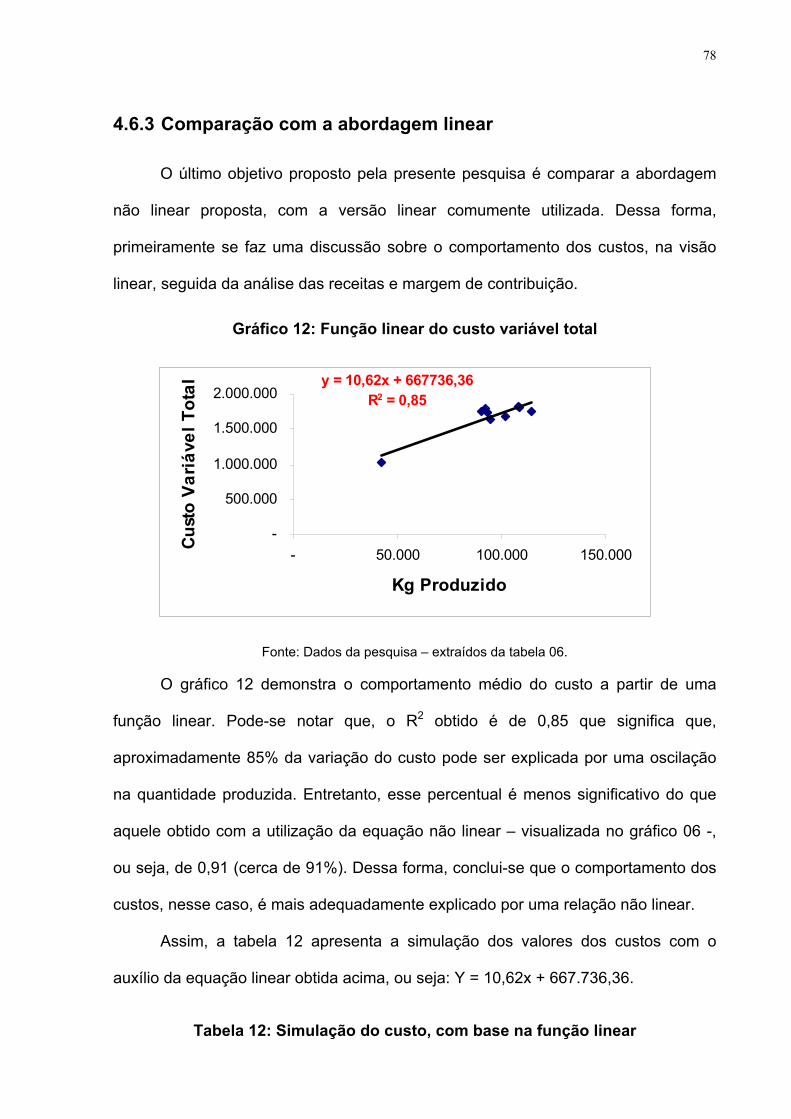

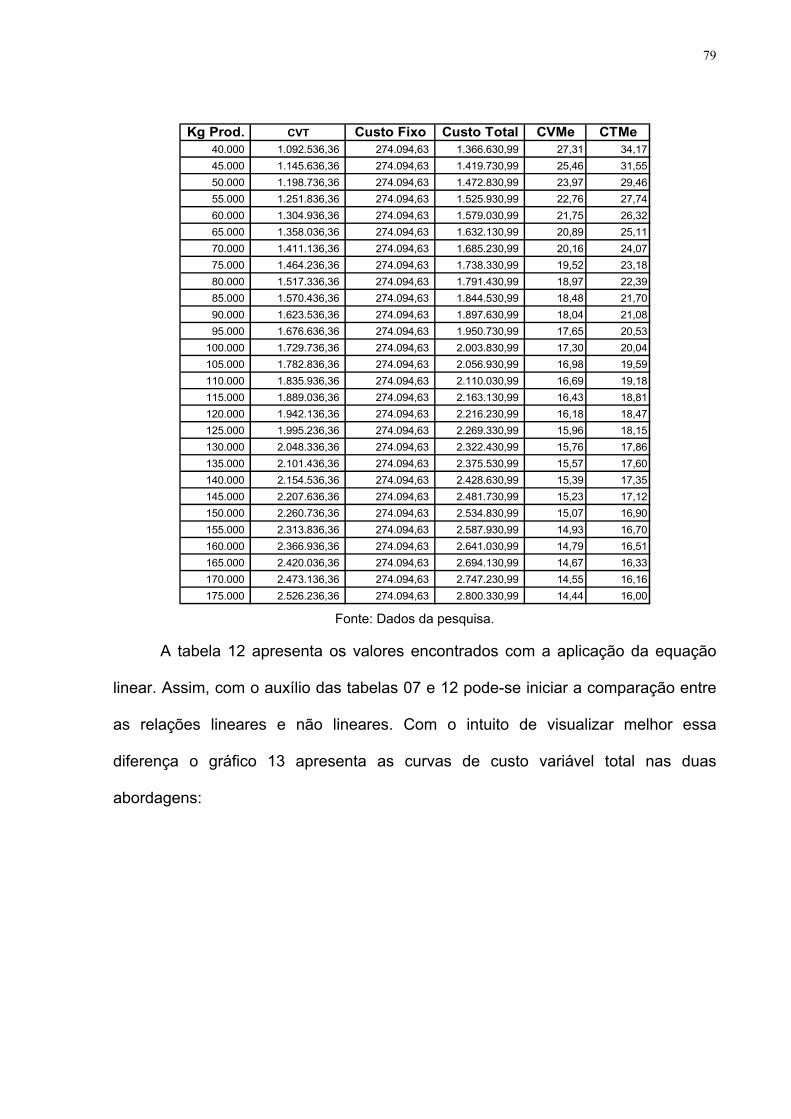

4.6.3 Comparação com a abordagem linear.................................................................... 78

5 CONCLUSÕES E RECOMENDAÇÕES.................................................................... 87

12

5.1 CONCLUSÕES........................................................................................................... 87

5.2 RECOMENDAÇÕES................................................................................................. 91

5.2.1 Recomendações para a empresa............................................................................. 91

5.2.2 Recomendações para futuros trabalhos.................................................................. 92

REFERÊNCIAS.................................................................................................................... 95

1 INTRODUÇÃO

Nesta sessão apresenta-se a exposição dos aspectos introdutórios do

presente estudo, com destaque para o tema e o problema, a definição do objetivo

geral e dos específicos, como também a apresentação das justificativas que

motivam a pesquisa.

1.1 EXPOSIÇÃO DO TEMA E DO PROBLEMA

O desenvolvimento econômico e industrial, que teve início com a Revolução

Industrial e se intensificou nas últimas décadas, impôs novas formas de competição

em mercados globalizados. Como resultado, as pressões competitivas impõem

novos posicionamentos estratégicos por parte das empresas. Nesse cenário, os

administradores se defrontam com o desafio de desenvolver estratégias eficientes

para fazer frente à concorrência global.

O momento econômico atual requer um aumento da racionalidade na

administração dos negócios. Os mercados, em crescente competição, exigem dos

dirigentes das empresas atitudes firmes e arrojadas. Assim, novas metodologias e

formas de análise devem surgir no sentido de melhorar o processo de tomada de

decisão. Torna-se necessário buscar subsídios de outras áreas de conhecimento

para aperfeiçoar o processo decisório. Sendo assim, as teorias contábeis e

econômicas podem juntar-se na tentativa de racionalizar os processos produtivos e

estratégicos das empresas. Nesse contexto a contabilidade gerencial busca suprir a

necessidade das empresas por informações mais estratégicas.

Nesse sentido, várias são as formas de abordagem do custo e do lucro. No

presente trabalho aborda-se a análise custo-volume-lucro (CVL), que se concentra

na margem de contribuição dos produtos (que é a diferença entre o valor de venda e

13

o custo variável) com o objetivo de obtenção da maximização do lucro. Nesse

sentido Hansen e Mowen (2001) afirmam que a análise CVL é útil no planejamento e

na tomada de decisão em função de inter-relacionar as informações de custos,

quantidades vendidas e preços.

Contudo, os cálculos de custos e receitas diferem em alguns aspectos para a

economia e para a contabilidade, conforme salienta Iudícibus (1998), que as

funções-custo e a funções-receita não são lineares – apesar de os contadores, para

fins de simplificação, considerarem sua linearidade, colocando-as numa camisa-de-

força. Nesse sentido, Hansen e Mowen (2001) afirmam que os gráficos da análise

CVL contam com algumas suposições entre as quais, a de que as receitas e os

custos apresentam-se de forma linear. Dessa forma, os custos e as receitas por

unidade não apresentam variações ao longo do tempo.

Na visão de Shank e Govindarajan (1997, p.22), na contabilidade gerencial “o

custo é função, basicamente, de um único direcionador de custos: volume de

produção”. Contudo, os autores observam que explicar o comportamento dos custos

com base em apenas um direcionador é limitado. Nesse sentido, existem outros

fatores que influenciam a variação dos custos ao longo do tempo, entre eles, a

escala, o escopo, a experiência, a tecnologia e a complexidade (SHANK E

GOVINDARAJAN, 1997). Estes direcionadores são áreas de conhecimento,

também, da economia, e não muito utilizados pela contabilidade tradicional.

Os conceitos econômicos, para explicar os custos, são semelhantes aos

empregados pela contabilidade. Entretanto, a contabilidade aplica-os de forma

simplificada para facilitar suas análises. Todavia, a utilização dos conceitos da teoria

econômica em sua forma original pode trazer benefícios para os cálculos contábeis.

O custo e a receita marginal – principais conceitos utilizados - são instrumentos de

14

reforço para as análises da margem de contribuição e do ponto de equilíbrio como

também do ponto de maximização do lucro. Para Maital (1996, p.75), o custo

marginal é “importante para a tomada de decisões empresariais, mas é subestimado

e raramente fornecido ou calculado pelos contadores”.

Por outro lado, a aceitação das funções de custo e receita como lineares

pressupõe que o lucro é ilimitado a partir do ponto de equilíbrio. Esta simplificação

não se aplica em termos práticos, uma vez que o lucro é limitado por vários fatores

internos e externos à empresa. Sendo assim, o presente trabalho tem como tema o

uso do enfoque econômico para os estudos do custo-volume-lucro contábeis. Dessa

forma, pretende-se agregar os métodos e conceitos da economia – principalmente

as análises marginais - aos cálculos da margem de contribuição, ponto de equilíbrio

e maximização de lucros de forma a analisa-los de forma não-linear.

Com base nas considerações apresentadas, busca-se resposta para o

seguinte problema de pesquisa:

Qual a contribuição, para a análise custo-volume-lucro, da integração

entre as abordagens da economia e da contabilidade?

Assim, espera-se, com esse trabalho, contribuir com o modelo contábil atual

da análise custo-volume-lucro, com vistas a aumentar sua relevância no processo de

tomada de decisão.

1.2 OBJETIVOS DA PESQUISA

15

Para desenvolver o presente trabalho de acordo com a problemática proposta,

e, para dar sustentação às questões relacionadas, apresentam-se, a seguir, os

objetivos do estudo.

1.2.1 Geral

O objetivo geral desse trabalho consiste em trazer uma contribuição para a

análise custo-volume-lucro com a integração das abordagens econômica e contábil,

aplicada em um estudo em uma malharia, comparando-se os resultados obtidos com

e sem o auxílio da teoria econômica.

1.2.2 Específicos

Em se tratando dos objetivos específicos que permeiam o presente estudo,

pretende-se o seguinte:

• Discutir o modelo de análise custo-volume-lucro com base nos conceitos

econômicos;

• Testar a análise custo-volume-lucro à luz dos conceitos econômicos, por meio da

aplicação em uma malharia;

• Fazer a comparação dos resultados obtidos com e sem o auxilio da teoria

econômica.

1.3 JUSTIFICATIVA

16

O presente trabalho é motivado por leituras preliminares de manuais de

economia e de contabilidade, no que diz respeito aos custos. Entretanto, estudam os

custos e os lucros de forma diferente. Percebe-se, dessa forma, que a junção das

duas formas de abordagem de custo e lucro - econômica e contábil - pode contribuir

para a melhoria do processo de análise para tomada de decisão.

Desse modo, na presente pesquisa, discute-se a análise custo-volume-lucro

(CVL) que é alvo de críticas por alguns autores – dentre outros, Maher (2001),

Hansen e Mowen (2001). Esses autores, ao definirem as análises custo-volume-

lucro, afirmam que estas são utilizadas pela contabilidade de forma simplificada. Por

outro lado, os autores argumentam que a economia pode oferecer maiores subsídios

para a melhoria do método. Entretanto, esta integração dos conceitos econômicos

aos contábeis carece de maiores estudos.

Nesse sentido, a escolha pela problemática desse estudo está relacionada,

principalmente, à deficiência de trabalhos de pesquisa na área, ou seja, à falta de

trabalhos de pesquisa que façam uma relação entre os conceitos econômicos e

contábeis.

Por outro lado, é crescente a necessidade da contabilidade em melhorar a

qualidade das informações relativas a custo e lucro, a fim de aumentar sua

contribuição para o processo de tomada de decisão. Nesse sentido, a economia

pode auxiliar para a melhoria das metodologias empregadas pela contabilidade,

principalmente no que se refere ao modelo de análise custo-volume-lucro.

Por fim, este trabalho justifica-se, também, pelo fato de que resultados

preliminares indicam que a utilização dos cálculos econômicos são válidos para

auxiliar a contabilidade na melhoria do processo de análise de custos e lucros para a

17

tomada de decisão. Esse tema foi apresentado e discutido em artigo publicado no IX

Congresso Brasileiro de Custos (BORGERT e MARTINS, 2002).

Dessa forma, o interesse manifestado pelos presentes, na ocasião da

apresentação do artigo, como também, as discussões que surgiram em torno do

tema, reforçaram o interesse pelo assunto e justificaram o aprofundamento do

estudo do tema apresentado na presente pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

Este capítulo apresenta a revisão bibliográfica que fundamenta a presente

pesquisa. Primeiramente se faz uma explanação acerca dos conceitos da teoria

econômica que embasam a pesquisa. Logo após torna-se necessário fazer uma

conceituação da análise custo-volume-lucro contábil, alvo de estudo. Por fim, se

apresenta uma discussão de algumas diferenças existentes entre a teoria econômica

e contábil.

2.1 A TEORIA ECONÔMICA

Para um melhor entendimento do objetivo do presente trabalho, faz-se

necessário a definição dos principais conceitos econômicos relacionados aos custos

e às receitas. Tais conceitos, unidos às metodologias empregadas na contabilidade,

podem colaborar para a elaboração de relatórios mais claros e informativos.

2.1.1 Produto Marginal

Este conceito é relevante por ser o responsável pela variação do custo

marginal. Segundo Pindyk e Rubinfeld (1996), o produto marginal de um fator de

produção representa a variação na produção total resultante da variação de um

insumo de produção. A taxa de variação deste insumo, ao permanecerem

constantes os demais, é que determina o comportamento do custo de produção.

Para Maital (1996, p. 83) a noção de produtividade marginal está associada

ao emprego de duas perguntas:

• “Quanto custa uma hora adicional de mão-de-obra ou de capital?

• Com quanto uma hora adicional de mão-de-obra ou de máquina contribui

para a produção de bens ou serviços da empresa?”.

19

Se os custos associados forem menores do que as receitas adicionais, tal

incremento na produção é viável, pois aumenta o lucro da empresa.

A divisão do trabalho, para Maital (1996), é um exemplo de aumento da

produtividade - o autor baseia-se nas idéias de Adam Smith em sua fábrica de

alfinetes. Assim, a divisão das funções, dentro das empresas, possibilita um alto

grau de especialização, e, aliada ao progresso tecnológico leva a um notável

aumento da produtividade e redução de custos.

Nesse sentido, Watson e Holman (1985, p. 204), argumentam que “o

processo de aprendizagem consiste em adquirir maior familiarização com os

detalhes das tarefas, de modificar ferramentas e procedimentos, e de melhorar a

coordenação”. Assim, à medida que o processo produtivo avança, o custo tende a

decrescer. Desta forma, a tendência da curva de experiência é importante para fazer

previsões acerca dos futuros custos da empresa.

Entretanto, Maital (1996, p. 89) argumenta que a produtividade marginal da

mão-de-obra “(...) depende do talento, capacidade e da formação dos trabalhadores,

em uma luta contínua, dia a dia, para tornar um pouco melhores as coisas

repetitivas”. Assim, a produtividade não está associada tão somente às máquinas e

equipamentos mais modernos e a uma divisão de tarefas e turnos mais eficientes,

mas, é influenciada pela motivação e pelo respeito dado aos funcionários que

realizam tais tarefas e operaram tais máquinas.

2.1.2 Curva de aprendizagem e experiência

A curva de aprendizagem e experiência registra a redução do custo médio e

marginal, em função da quantidade produzida. Maital (1996) define a curva de

aprendizagem e experiência como a mudança no custo variável médio provindo da

variação da experiência.

20

A idéia de experiência está calcada no princípio de que “quanto mais se faz

alguma coisa, melhor se faz” (MAITAL, 1996, p. 130). Na visão do autor, a curva de

experiência tem um resultado cíclico, ou seja, com o aumento da produção,

diminuem os custos. Custos menores levam a preços mais baixos influenciando

assim, na demanda do produto. Com o resultante aumento nas vendas os lucros

melhoram e mais recursos financeiros podem ser destinados ao departamento de

pesquisa e desenvolvimento que diminuirá o custo. Assim, inicia-se um novo ciclo.

O conceito da curva de aprendizagem baseia-se na premissa de que as

empresas aprendem ao longo do tempo. Para Pindyk e Rubinfeld (1996) os

administradores consideram o processo de aprendizagem no planejamento da

produção e previsões de custos futuros. Para os autores, os custos médios no longo

prazo podem declinar, não somente em função dos rendimentos crescentes de

escala, mas em função da curva de aprendizagem. Assim, considera-se que os

trabalhadores e administradores, como também os fornecedores, absorvem novas

informações tecnológicas ao longo do tempo e aumentam a eficiência.

Neste sentido, Maital (1996) afirma que a estratégia da curva de experiência

baseia-se no corte de custos através da produção em larga escala. Portanto, o

aumento da experiência resulta em melhorias na produtividade, na qualidade –

através de inovações nos projetos, diminuição de defeitos, rapidez na execução das

tarefas, aumento de poder de negociação com fornecedores, entre outros – e,

conseqüentemente, na redução de custo.

Entretanto, para Maital (1996), a falta de disposição para as mudanças pode

levar à adoção de rotinas defensivas, que se transformam em inimigos da curva de

aprendizagem. Na visão do autor, quanto mais alto for o estágio de aprendizado e

treinamento da empresa, maior é a probabilidade de seus funcionários serem

21

avessos às mudanças e dessa forma, inibirem as melhorias provindas do processo

de aprendizado.

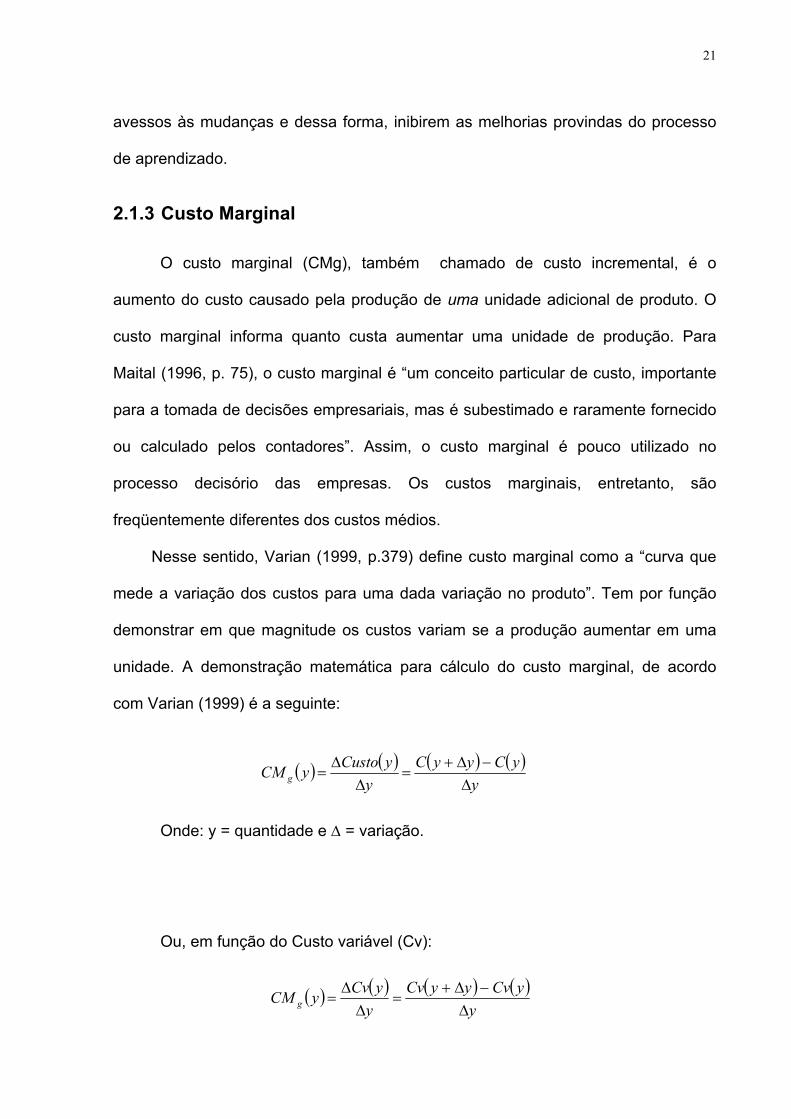

2.1.3 Custo Marginal

O custo marginal (CMg), também chamado de custo incremental, é o

aumento do custo causado pela produção de uma unidade adicional de produto. O

custo marginal informa quanto custa aumentar uma unidade de produção. Para

Maital (1996, p. 75), o custo marginal é “um conceito particular de custo, importante

para a tomada de decisões empresariais, mas é subestimado e raramente fornecido

ou calculado pelos contadores”. Assim, o custo marginal é pouco utilizado no

processo decisório das empresas. Os custos marginais, entretanto, são

freqüentemente diferentes dos custos médios.

Nesse sentido, Varian (1999, p.379) define custo marginal como a “curva que

mede a variação dos custos para uma dada variação no produto”. Tem por função

demonstrar em que magnitude os custos variam se a produção aumentar em uma

unidade. A demonstração matemática para cálculo do custo marginal, de acordo

com Varian (1999) é a seguinte:

( ) ( ) ( ) ( )

yyCyyC

yyCustoyCM g ∆

−∆+=

∆∆

=

Onde: y = quantidade e ∆ = variação.

Ou, em função do Custo variável (Cv):

( ) ( ) ( ) ( )y

yCvyyCvyyCvyCM g ∆

−∆+=

∆∆

=

22

Onde: y = quantidade e ∆ = variação.

Dessa forma, o custo marginal apresenta a variação dos custos dividida por

uma mudança na produção.

Para Varian (1999), o custo marginal está ligado à variação do produto

marginal – que é o produto adicional obtido pelo acréscimo de um fator de produção.

O produto marginal tende a ser decrescente a partir do ponto no qual um fator de

produção excede a capacidade de absorção de outro. Neste caso, a produtividade

cai e o produto marginal é decrescente, levando-se a um acréscimo no custo

marginal. A partir deste montante de produção, a empresa deve expandir sua

estrutura ou reduzir seu volume de produção para diminuir seus custos.

De acordo com Pindyk e Rubinfeld (1996), inicialmente o CMg é alto e

apresenta reduções somente a partir do momento no qual os insumos se tornam

mais produtivos. Porém, em função do efeito dos rendimentos decrescentes, o custo

marginal passa a aumentar após atingir seu ponto de valor mínimo.

2.1.4 Economias de escala e de escopo

Uma empresa pode obter vantagens de custo através de economias de

escala ou de escopo. Entretanto, as pressões competitivas estão exigindo das

empresas que produzam, ao mesmo tempo com economias de escala, e de escopo.

Para Maital (1996), operar com economias de escala e de escopo, ao mesmo

tempo, gera uma boa vantagem competitiva. Portanto, é preciso produzir

concomitantemente, variedade e volume.

2.1.4.1 Economias de escala

A economia de escala se fundamenta na idéia de volume, ou seja, produção

para mercados de massa (MAITAL, 1996). Assim, são exemplos, geralmente,

23

produtos não muito diferenciados, comodities, entre outros. Uma grande escala

produtiva possibilita redução dos custos e, conseqüentemente, aumento dos lucros.

De acordo com Maital (1996), a redução dos custos médios (CMe) e

marginais (CMg), é resultante do aumento no tamanho de uma unidade produtiva.

Para ele, são vários os fatores que levam a redução dos custos:

• Divisão do trabalho: cada funcionário é responsável por apenas uma etapa

do processo de produção, com isso aumenta-se, a especialização da mão-

de-obra.

• Economia nas compras: as compras são feitas em maior quantidade, o que

confere maior poder de barganha junto aos fornecedores.

• Possibilidade de utilização de equipamentos mais eficientes, porém, caros

para fábricas menores.

• Divisão do custo fixo: dado que o custo fixo não muda, independente da

quantidade produzida, aumentar a produção reflete em um menor impacto

do custo fixo no valor dos custos totais médios, pois são rateados por um

número maior de itens.

Rendimentos de escala

Para o cálculo do custo e do lucro, com enfoque econômico, é importante

incluir as noções de rendimentos de escala. Para Varian (1999), estes podem ser

definidos como o resultado da variação da utilização de todos os insumos de

produção. De acordo com o resultado obtido pela mudança na utilização destes

recursos, os rendimentos classificam-se em:

• Rendimentos crescentes de escala: são obtidos quando a variação no

resultado da produção total é mais que proporcional a variação dos

insumos produtivos utilizados;

24

• Rendimentos constantes de escala: ocorrem quando a variação do produto

total é proporcional a variação do insumo utilizado; e

• Rendimentos decrescentes de escala: são verificados quando uma

determinada variação no produto final é menos que proporcional à

variação dos fatores de produção adicionados no processo produtivo.

A análise dos rendimentos de escala é importante na medida em que estas

variações afetam o custo médio no longo prazo. Nesse sentido, pode-se definir que

o comportamento do custo variável médio (CVMe) é inicialmente decrescente – em

função de a empresa experimentar uma etapa de rendimentos crescentes – e após

alcançar seu ponto mínimo começa a crescer em função dos rendimentos

decrescentes de escala (GARÓFALO E CARVALHO, 1986). Assim, a representação

gráfica do CVMe geralmente é em forma de “U”.

2.1.4.2 Economias de escopo

A economia de escopo está associada à idéia de variedade. Para Maital

(1996), obtêm-se economias de escopo através da fabricação de produtos diferentes

– como, por exemplo, tintas e solventes - utilizando-se das mesmas instalações

físicas e matérias primas. Tal procedimento reduz os custos de produção e aumenta,

em decorrência os lucros.

Essa redução de custos é possível porque várias linhas de produção

compartilham as mesmas instalações, tanto de fabricação, quanto de distribuição e

vendas. Para Maital (1996), a redução dos custos médios (CMe) e marginais (CMg)

é decorrente da utilização das instalações e do processo produtivo de uma única

unidade produtiva, para a produção de diversos produtos e serviços. Entretanto,

para que haja economias de escopo, é preciso verificar se o custo de produzir vários

produtos na mesma fábrica é menor do que o de produzir os mesmos produtos em

25

fábricas separadas (MAITAL, 1996). Caso não se verifique um diferencial de custos,

não é vantajoso fazer uso do escopo produtivo.

Na visão de Maital (1996), inicialmente os produtos passam por economias de

escala, em função de as empresas buscarem reduções de custos. À medida que os

produtos amadurecem, as economias de escopo dominam, pois a empresa precisa

conquistar novos clientes. Desta forma, novos modelos são criados ou novos

recursos são adicionados aos produtos já conhecidos. O escopo, no entanto, deve

sempre ser orientado pela demanda. De nada adianta melhorar ou criar um novo

produto sem que o consumidor esteja disposto a comprá-lo.

2.2 A ANÁLISE CUSTO-VOLUME-LUCRO

Para Hansen e Mowen (2001), a análise CVL é útil no processo de

planejamento e de tomada de decisão por integrar de forma mais ampla, todas as

informações financeiras da empresa, quer seja dos custos, das quantidades

vendidas e dos preços. Para eles, a análise custo-volume-lucro permite que a

empresa visualize qual o comportamento das receitas, dos custos e dos lucros,

quando o volume de produção varia.

Nesse sentido Bornia (2002) corrobora ao afirmar que a análise CVL é um

conjunto de procedimentos que capacita ao gestor visualizar quais as implicações

para o lucro das mudanças ocorridas nas quantidades vendidas e nos custos.

No entanto, Maher (2001) afirma que a análise custo-volume-lucro, em função

de separar os custos fixos dos variáveis, torna as informações mais eficazes para o

curto prazo. Isto se deve ao fato de que no longo prazo a empresa pode tomar

decisões que mudam sua estrutura de custos, alterando-se a margem de

contribuição. Outro aspecto importante é a variação do preço de venda em função

26

da demanda do mercado, que evidencia que a análise CVL é mais recomendável

para análises de curto prazo.

Entretanto, cabe ressaltar que o curto prazo, ao qual se refere Maher (2001)

difere daquele empregado pela contabilidade – para a qual curto prazo é definido em

função do término do exercício contábil, geralmente de 1 (um) ano. Para o autor a

noção de curto e longo prazo é aquela empregada pela economia, para a qual curto

prazo é o período no qual um ou mais insumos produtivos mantêm-se fixos

(VARIAN, 1999). Dessa forma, Bornia (2002, p.71) afirma que “no longo prazo todos

os custos são variáveis”, uma vez que a empresa está em constante busca pelo

aperfeiçoamento e crescimento.

A análise custo-volume-lucro capacita a empresa a visualizar problemas de

forma mais rápida através da análise do ponto de equilíbrio – que será exposto n -

que é afetado, entre outros, pela mudança nos custos fixos e nas receitas. A análise

CVL possibilita também, que a empresa faça projeções para vários cenários ao

simular mudanças de preços e de custos para verificar suas implicações nos lucros

da organização (HANSEN E MOWEN, 2001).

Nesse sentido, Atkinson et al (2000) afirmam que os gestores estão

interessados em saber as implicações das mudanças do volume de produção no

custo. A análise do comportamento dos custos é importante para a determinação do

lucro das empresas. Assim, a análise CVL proporciona um entendimento mais claro

acerca dos inter-relacionamentos que existem entre custo, volume e lucro.

2.2.1 Margem de Contribuição

A margem de contribuição (MC) é definida como o valor resultante da

diferença entre o preço de venda e o custo variável. De acordo com Hansen e

Mawen (2001), é obtida pela seguinte fórmula:

27

Margem de contribuição = Receita de Vendas - Custo variável total

A MC é utilizada para cobrir os custos fixos da empresa e contribuir para o

lucro (SANTOS, 1987). Nesse sentido, a lucratividade da empresa é avaliada em

termos de sua margem de contribuição, cuja ênfase de análise recai sobre os lucros

da empresa.

Assim, o estudo das restrições de um sistema é importante para otimizar os

lucros da empresa uma vez que, frente a uma limitação na produção, a empresa tem

que decidir qual produto priorizar em detrimento de outro. Nesse caso, segundo

Martins (1990), realiza-se a análise de acordo com a margem de contribuição por

fator limitante, ou seja, da restrição. Essa margem determina qual produto deve ser

priorizado.

2.2.2 Ponto de equilíbrio

O ponto de equilíbrio é alcançado no momento em que o lucro for nulo e no

qual o valor total da margem de contribuição (MC) se iguala ao valor dos custos fixos

(HANSEN E MOWEN, 2001). Nesse ponto, todos os custos fixos e os variáveis

estão cobertos pelas receitas obtidas. Para Maher (2001, p.440) “atingir o ponto de

equilíbrio é uma questão de sobrevivência”, pois sem cobrir os custos totais, uma

empresa não se mantém viva. O ponto de equilíbrio pode ser alcançado em

unidades de produto, ou serviço e em unidades monetárias.

De acordo com Maher (2001), empresas que possuem custos fixos altos

apresentam um ponto de equilíbrio alto. Para tais companhias, entretanto, após

alcançado o ponto de equilíbrio seus lucros aumentam rapidamente. Geralmente,

tais empresas possuem custos variáveis baixos, comparativamente aos fixos. Dessa

28

forma, depois de cobertos os custos fixos, os lucros crescerem de forma rápida pois

a MC da empresa é alta.

2.2.2.1 Ponto de equilíbrio (PE) em unidades

Na visão de Hansen e Mowen (2001, p.592), “a decisão inicial da empresa ao

implantar uma abordagem de unidades vendidas à análise CVL é a determinação do

que é uma unidade vendida”. Esta definição para empresas de serviço nem sempre

é fácil. Outra tarefa é a separação dos custos fixos e variáveis.

Para Hansen e Mowen (2001), depois de definidas as questões anteriores

pode-se substituir os valores na fórmula abaixo:

PE em unidades = custos fixos / Margem de contribuição unitária

Dessa forma, obtém-se o número de unidades que precisam ser vendidas

para que se alcance o ponto de equilíbrio. A partir desse ponto a empresa passa a

obter lucro. Hansen e Mowen (2001) afirmam que após este ponto, a margem de

contribuição de cada unidade vendida representa o lucro da empresa, uma vez que

todos os custos fixos já estão cobertos e somente os variáveis são considerados.

Nesse sentido, para a empresa saber qual o volume que deve ser vendido para

alcançar um determinado nível de lucro desejado, basta substituir na fórmula abaixo

(MAHER, 2001):

Volume desejado em unidades = Custos fixos + lucro desejado / MC unitária

Assim, se adiciona o valor do lucro desejado à fórmula anterior, e obtém-se o

volume necessário, em unidades de produto, para alcançá-lo.

29

2.2.2.2 Ponto de equilíbrio em unidades monetárias de vendas

Nos casos em que o cálculo do ponto de equilíbrio for mais facilmente ou

convenientemente calculado em termos de receita de vendas, deve-se adotar essa

abordagem. Entretanto, o tratamento dado aos custos variáveis muda. Assim,

Hansen e Mowen (2001) afirmam que a definição do valor dos custos variáveis é

feita a partir de uma porcentagem sobre o montante das vendas. O valor restante

refere-se à margem de contribuição (MC) que é utilizada para cobrir os custos fixos e

contribuir para o lucro da empresa.

Dessa maneira, a representação matemática para se chegar a ponto de

equilíbrio em unidades monetárias, segundo Hansen e Mowen (2001), é a seguinte:

PE em vendas = Custo fixo / Índice da margem de contribuição

Onde, o índice da margem de contribuição é calculado conforme e fórmula

abaixo. Para Maher (2001, p. 435) esse índice é “a margem de contribuição como

percentual das vendas”, pois uma porcentagem das vendas cobre os custos fixos e o

restante deste percentual é a margem de contribuição. Este índice pode ser

calculado tanto em termos unitários, quanto em termos de valores totais, como

segue:

Índice da margem de contribuição = MC unitária / Preço de venda

Assim, o montante de vendas obtido por meio da aplicação das fórmulas

acima é o valor necessário para igualar o lucro à zero. Para Hansen e Mowen

(2001), a partir desse ponto, o índice da margem de contribuição passa a ser o

índice de lucro, ou seja, retirando do valor das vendas o montante destinado a

cobertura dos custos variáveis, o restante representa lucro para a empresa.

Da mesma forma que no caso anterior, Maher (2001), sugere que para obter-

30

se o valor em vendas necessário para alcançar um determinado nível de lucro, deve-

se adicionar o valor do lucro desejado na fórmula, como segue abaixo:

Volume desejado em vendas = Custos fixos + lucro desejado / índice MC

No entender de Hansen e Mowen (2001), a abordagem do ponto de equilíbrio

em valor de vendas torna-se mais fácil para o caso de empresas que tenham

múltiplos produtos. Entretanto, segundo os autores, para empresas que fabricam um

único produto, qualquer uma das abordagens é considerada viável.

2.3 DISCUSSÃO DOS CONCEITOS CONTÁBEIS NA VISÃO ECONÔMICA

Os conceitos econômicos, conforme apresentado anteriormente, não diferem

em muito dos contábeis. Contudo, a contabilidade utiliza-os de forma simplificada

para facilitar suas análises. Entretanto, o emprego da teoria econômica, em sua

forma original, pode trazer benefícios para os cálculos contábeis. O custo marginal,

por exemplo, é de fácil utilização, bem como é um instrumento de reforço para as

análises da margem de contribuição e do ponto de equilíbrio.

Os conceitos que fundamentam a análise custo-volume-lucro, ademais, são

provenientes da economia. Segundo Dias (1992), a administração contábil e

financeira faz uso destas noções, que são, há muito tempo utilizadas e conhecidas

pela economia. Segundo ele, embora existam algumas distorções nas terminologias

e formas de empregar as metodologias, estas têm seu fundamento na

microeconomia.

Nesse sentido, Maher (2001) afirma que a análise CVL baseia-se nas análises

de maximização de lucro da economia. Segundo ele, a contabilidade, para utilizar tal

modelo, faz uso de dois pressupostos, quais sejam: a suposição das funções

31

lineares de custos e de receitas e a desconsideração do custo de oportunidade no

modelo utilizado. Desta forma, a contabilidade pode subestimar o valor dos custos

totais.

Na visão de Hansen e Mawen (2001), além dos pressupostos acima, a análise

CVL faz uso de outros quatro:

a) Supõe que os preços, os custos fixos e os variáveis podem ser calculados

de forma precisa e permanecem constantes ao longo do processo

produtivo;

b) Supõe que a produção é totalmente vendida;

c) No caso de produzir mais de um tipo de produto, supõe-se que a

combinação de vendas destes é devidamente conhecida;

d) Supõe que tanto os custos quanto os preços de venda sejam conhecidos.

No que se refere a questão da linearidade das funções de custos e de

receitas, Hansen e Mowen (2001), afirmam que esses não são lineares, pois a

medida que se vende mais, o preço de venda tende a diminuir. O mesmo ocorre

com os custos unitários, que, inicialmente são altos, depois decrescem, e novamente

tornam a subir. Para os autores, é difícil lidar com estas questões.

Dessa forma, a contabilidade utiliza um artifício chamado de “intervalo

relevante”, que considera apenas uma faixa de produção e vendas, na qual os

custos e as receitas são ligeiramente lineares (HANSEN E MOWEN, 2001). Essa

idéia é corroborada por Maher (2001, p.453) ao afirmar que “a análise CVL baseia-

se na idéia de que, em determinado intervalo de atividade, a pressuposição da

linearidade aproxima-se da realidade”. Essa aproximação seria suficiente para não

distorcer a realidade. Entretanto, o autor afirma que esta simplificação pode

ocasionar falta de realismo. Dessa forma, a junção de alguns conceitos econômicos,

32

vistos anteriormente, pode melhorar a análise custo-volume-lucro.

Um elemento importante para a análise de custo-volume-lucro é a

determinação da margem de contribuição. Nesse ponto, o auxílio dos conceitos

econômicos - principalmente as análises marginais - pode tornar as informações

mais úteis e precisas. Na visão de Farrar e Meyer (1975), a análise marginal se

apóia na idéia de que a solução melhor possível, para a empresa, pode ser

conseguida através de ajustes, nas margens, de uma pequena quantidade

produzida, por outra. Dessa forma, aloca-se os recursos escassos de um lugar para

outro, de acordo com o maior lucro obtido.

Cabe ressaltar, também que, segundo os pressupostos econômicos, o custo

variável unitário muda conforme aumenta o volume produzido – em função dos

rendimentos de escala, da capacidade ociosa, da curva do aprendizado etc. Para

Dias (1992, p.40) “... nem todos os economistas estão de acordo com a hipótese de

que o custo variável unitário seja constante (...)”. Nesse caso, a utilização de um

custo variável unitário – chamado na microeconomia de custo variável médio

(CVMe) – acrescido da variação dos rendimentos de escala leva a resultados

diferentes. Para tanto, torna-se necessário um acurado conhecimento do processo

produtivo para verificação da modificação nos padrões de produtividade, porque esta

variação aumenta ou diminui o custo variável médio.

A questão principal a ser respondida pelas empresas em tempos competitivos

é em torno de qual nível de produção uma empresa competitiva escolhe operar. O

ponto de equilíbrio – também chamado de ponto de ruptura ou break-even-point – é

alcançado no nível no qual as receitas totais se igualam aos custos totais (RT=CT).

Neste ponto o lucro é nulo.

O ponto de equilíbrio, apresentado de forma linear pela contabilidade, já foi

33

contestado em termos práticos. Nesse sentido, Martins (2003) afirma que não

existem custos e despesas perfeitamente fixos, como também, é difícil de se

encontrar custos e despesas perfeitamente variáveis. O que ocorre é que tais

variações são estudadas dentro de determinados intervalos nos quais as mudanças

não inviabilizam as análises. Nesse caso, segundo Martins (2003), o ponto de

equilíbrio tem validade restrita.

Entretanto, a economia considera a linearidade como uma simplificação

utilizada pela contabilidade para fins de facilidade de análise, embora os sistemas

sofram restrições que alteram a linearidade dos custos e das receitas. Assim, o

custo e o lucro apresentam um comportamento não linear – crescente, constante e

decrescente – que justificam a busca pela quantidade maximizadora de lucro,

definida como a maior diferença entre o total de receita e o total de custo.

2.3.1 A maximização do lucro

Para alguns autores o objetivo principal da empresa é a busca pelo lucro.

Sendo assim, as ações das empresas concentram-se em encontrar a forma mais

eficiente e menos onerosa de produzir. Para Pindyk e Rubinfeld (1996), as empresas

procuram encontrar a melhor combinação possível das quantidades de mão-de-obra,

capital e matérias-primas empregadas na produção, bem como a melhor quantidade

de produto a ser produzida.

Os gestores estão preocupados com a maximização dos lucros. Assim, os

produtos são avaliados não somente em termos de custo, mas de acordo com sua

contribuição para gerar lucro para a empresa. Para Noreen et al (1996), o foco está

na maximização do lucro e não na minimização do custo. A fábrica se transforma de

centro de custos em um centro de lucros.

Na microeconomia, o lucro é maximizado ao nível de produção no qual a

34

receita marginal é igual ao custo marginal (RMg = CMg). Nesse ponto, a receita

adicional obtida com a venda de uma unidade a mais se iguala ao custo extra de

produzir essa unidade. Quando, porém, o mercado opera em concorrência perfeita

e, conforme colocado por Wessels (1998), cada empresa é individualmente muito

pequena para provocar uma modificação no preço, tem-se que a RMg é igual ao

preço de mercado. Nesse caso, a condição para maximização do lucro é a igualdade

entre o CMg e o preço de mercado, ou seja, CMg = P (WESSELS, 1998). Contudo,

estas considerações se aplicam ao curto prazo.

Desta forma, evidencia-se a importância da análise do CMg nas decisões de

aumento ou redução de produção. Conforme descrito por Varian (1999), medir o

impacto no lucro, por conta de uma mudança na produção, pode ser conseguido

mediante a análise das informações obtidas do CMg e não do custo médio, uma vez

que o CMg reflete exclusivamente a variação do custo proveniente dessa alteração

na produção, e, somente dela.

Neste sentido Wessels (1998) afirma que o ponto de maximização do lucro é

o momento no qual a receita marginal se iguala ao custo marginal, independente de

este ser ou não o ponto de menor custo médio. Para ele, o lucro nem sempre é

maior no instante em que as receitas totais são mais altas. Então o que importa é

estudar o comportamento dos custos marginais das empresas. As relações

marginais são as que determinarão o ponto de maximização dos lucros das

empresas.

Assim, conforme colocado por Wessels (1998), enquanto a RMg for maior que

o CMg a empresa deve continuar produzindo. Porém, quando a RMg for menor que

o CMg, a empresa estará incorrendo em prejuízo e é preferível que ela diminua seu

ritmo produtivo ou, incremente seu parque fabril, para obter maiores lucros. Todavia,

35

essas relações são teóricas e desconsideram a capacidade de absorção da

produção por parte do mercado. Em mercados reais, outras variáveis devem ser

levadas em conta. Conforme afirma o autor, o melhor meio de obter lucro é inovar.

No tocante ao ponto de maximização de lucro, em mercados competitivos ele

serve apenas como um sinalizador do caminho a ser perseguido. A oscilação

constante das variáveis que envolvem o processo de geração de lucro das empresas

às impedem de acomodar-se frente a uma situação de suposta “maximização de

lucro”. Nesse ponto Bornia (2002) critica a busca pelo ponto ótimo produtivo (grifo do

autor), ao afirmar que a permanência nesse nível produtivo pode levar a empresa a

sérias conseqüências. Nesse sentido, a empresa deve buscar melhorias contínuas

para manter-se competitiva.

Entende-se que as questões acima envolvem um número de variáveis e

conhecimentos que merecem ser estudados com maior detalhamento e

profundidade no decorrer desse trabalho. O que vale explanar é a relação do custo

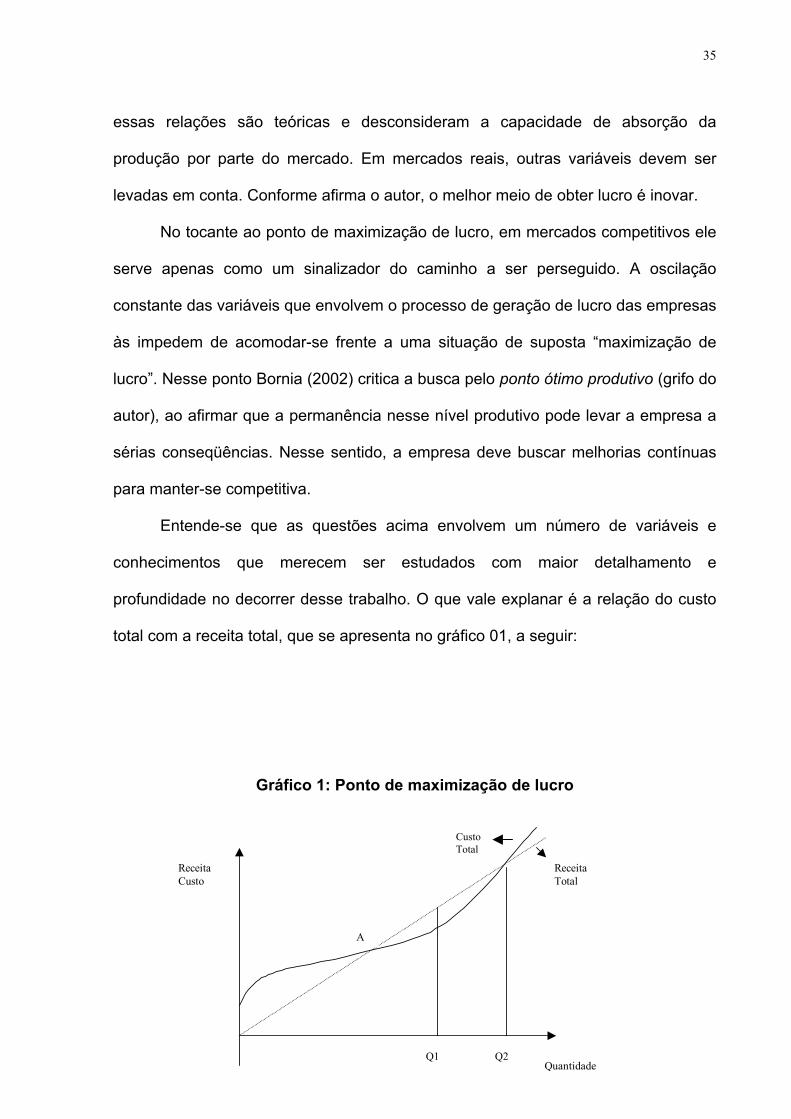

total com a receita total, que se apresenta no gráfico 01, a seguir:

Gráfico 1: Ponto de maximização de lucro

Receita Custo

Quantidade Q1 Q2

Receita Total

A

Custo Total

36

Fonte: Hansen e Mowen (2001)

O gráfico 01 representa a relação dos custos totais e das receitas totais. Pelo

fato de existirem custos fixos e variáveis, não lineares, o custo total não é uma reta.

Conforme Varian (1999), a inclinação da curva de custo total é dada pelo custo

marginal que leva a variações não uniformes da curva de custo total.

Para a economia, a receita total é, geralmente, representada por uma curva

em função da variação da receita marginal proveniente da alteração dos preços

dado pelo aumento ou diminuição da quantidade ofertada (VARIAN, 1999). No

gráfico 01 acima, parte-se do pressuposto de que o preço é definido pelo mercado e,

portanto, a variação do volume ofertado não altera os preços.

O ponto A do Gráfico 1 representa um ponto de equilíbrio, no qual a receita

total é igual ao custo total. Observa-se que o custo total, neste ponto, apresenta-se

decrescente. Até o limite de produção Q1 o aumento da produção representa uma

redução dos custos e, conseqüentemente, um aumento nos lucros. Esse é o ponto

de maximização dos lucros. A partir deste volume de produção os custos tornam-se

crescentes e se igualam ao valor da receita total no ponto B do gráfico. Nesse

instante, o lucro torna-se nulo (igual a zero) e um aumento da produção sem um

aumento nos preços acarreta em prejuízos.

Nas decisões de alterações na produção, é importante analisar o

comportamento da demanda do mercado. Geralmente, a receita depende do

comportamento da demanda. Desta forma, por exemplo, se o preço dos produtos

ofertados sobe, o consumo tende a baixar – dado que a renda não se altera na

mesma proporção do aumento dos produtos – o que leva as pessoas a consumirem

menos. Tal fato, por sua vez, leva a uma diminuição na receita total em função da

redução no consumo. O mesmo raciocínio se aplica no sentido inverso. Então, para

37

que uma empresa consiga vender mais quantidades de seu produto, deve baixar o

seu preço. Dessa forma, evidencia-se que a receita marginal (RMg) é decrescente. A

análise da variação da receita, para Varian (1999), é especialmente importante nas

decisões de produção das empresas.

2.3.2 Aplicação teórica

De acordo com Borgert e Martins (2002), para incrementar a análise da

margem de contribuição com a inclusão dos conceitos econômicos, utiliza-se o custo

marginal – associado ao custo variável médio – para o cálculo do ponto de equilíbrio.

Da forma comumente utilizada, a margem de contribuição se apresenta do seguinte

modo:

Vendas (unitário) ............................ $90,00

(-) Custo Variável (unitário) ........... $50,00

Margem de Contribuição (unitária).. $40,00

Entretanto, o custo variável para se produzir diferentes lotes de mercadorias

não é constante. Com a abordagem do custo marginal, a tendência é que o valor do

custo diminua inicialmente, gerando maiores margens de contribuição e incrementos

nos lucros. Na tabela 1, apresenta-se uma situação hipotética, considerando-se uma

produção crescente com custos variáveis unitários segundo a abordagem

econômica. Para fins de estudo, foram feitas suposições acerca da mudança dos

custos variáveis unitários, tais como, a de que o custo variável médio decresce com

o aumento da quantidade produzida, que existam alterações no custo provenientes

da curva de experiência, entre outros.

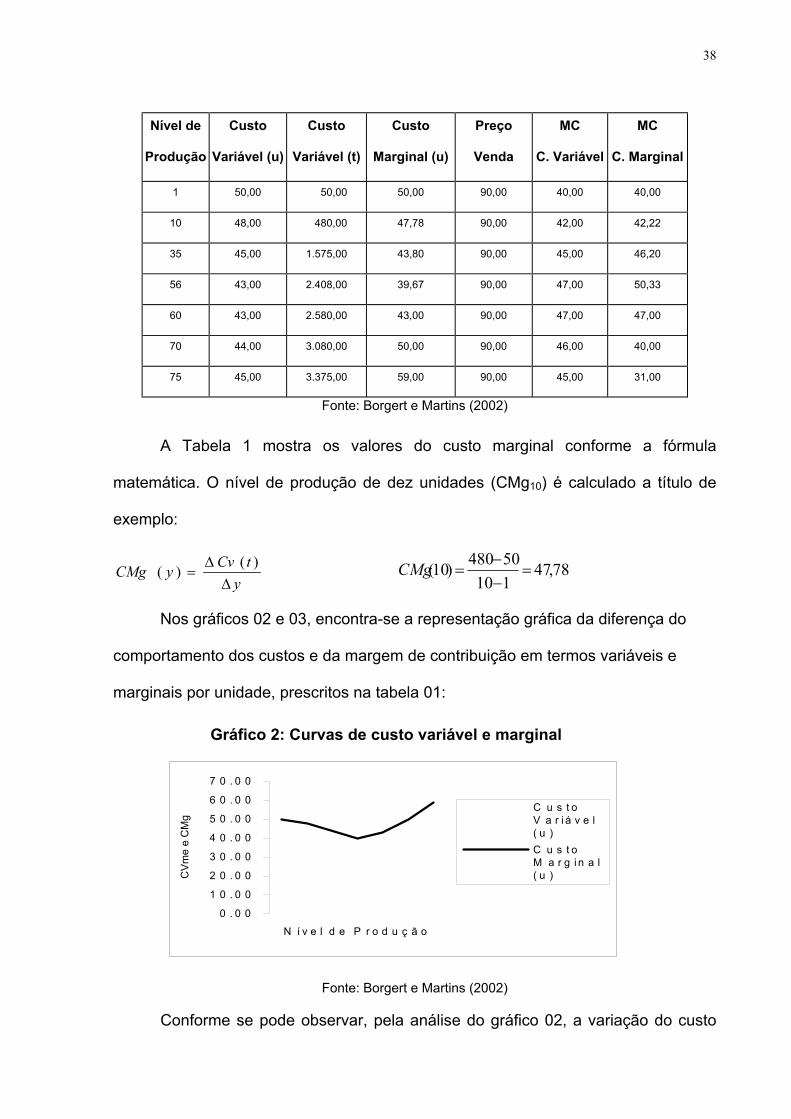

Tabela 1: Custos e margem de contribuição de uma empresa no curto prazo

38

Nível de

Produção

Custo

Variável (u)

Custo

Variável (t)

Custo

Marginal (u)

Preço

Venda

MC

C. Variável

MC

C. Marginal

1 50,00 50,00 50,00 90,00 40,00 40,00

10 48,00 480,00 47,78 90,00 42,00 42,22

35 45,00 1.575,00 43,80 90,00 45,00 46,20

56 43,00 2.408,00 39,67 90,00 47,00 50,33

60 43,00 2.580,00 43,00 90,00 47,00 47,00

70 44,00 3.080,00 50,00 90,00 46,00 40,00

75 45,00 3.375,00 59,00 90,00 45,00 31,00

Fonte: Borgert e Martins (2002)

A Tabela 1 mostra os valores do custo marginal conforme a fórmula

matemática. O nível de produção de dez unidades (CMg10) é calculado a título de

exemplo:

ytCvyCMg

∆∆

=)()( 78,47

11050480)10( =

−−

=CMg

Nos gráficos 02 e 03, encontra-se a representação gráfica da diferença do

comportamento dos custos e da margem de contribuição em termos variáveis e

marginais por unidade, prescritos na tabela 01:

���������������������������������������

�������������������������������������������������

��������������������������

0 . 0 0

1 0 . 0 0

2 0 . 0 0

3 0 . 0 0

4 0 . 0 0

5 0 . 0 0

6 0 . 0 0

7 0 . 0 0

N í v e l d e P r o d u ç ã o

CVm

e e

CM

g

����������������������������C u s t o V a r i á v e l( u )C u s t o M a r g i n a l( u )

Gráfico 2: Curvas de custo variável e marginal

Fonte: Borgert e Martins (2002)

Conforme se pode observar, pela análise do gráfico 02, a variação do custo

39

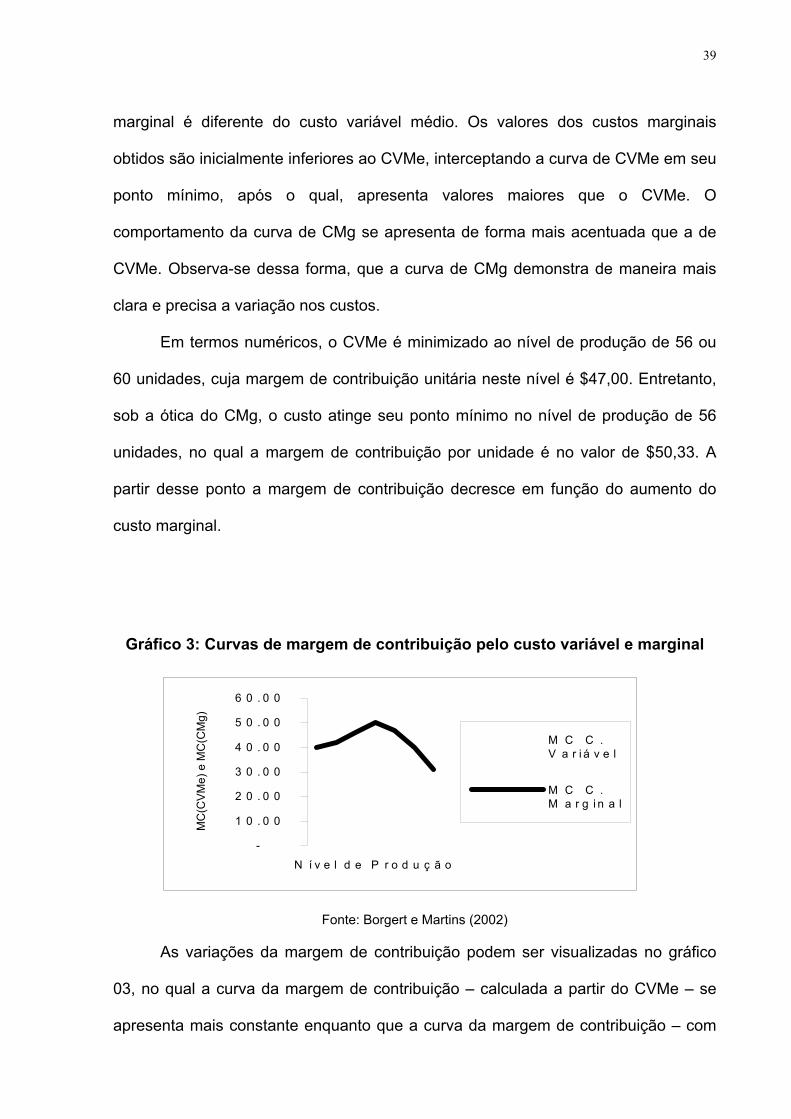

marginal é diferente do custo variável médio. Os valores dos custos marginais

obtidos são inicialmente inferiores ao CVMe, interceptando a curva de CVMe em seu

ponto mínimo, após o qual, apresenta valores maiores que o CVMe. O

comportamento da curva de CMg se apresenta de forma mais acentuada que a de

CVMe. Observa-se dessa forma, que a curva de CMg demonstra de maneira mais

clara e precisa a variação nos custos.

Em termos numéricos, o CVMe é minimizado ao nível de produção de 56 ou

60 unidades, cuja margem de contribuição unitária neste nível é $47,00. Entretanto,

sob a ótica do CMg, o custo atinge seu ponto mínimo no nível de produção de 56

unidades, no qual a margem de contribuição por unidade é no valor de $50,33. A

partir desse ponto a margem de contribuição decresce em função do aumento do

custo marginal.

Gráfico 3: Curvas de margem de contribuição pelo custo variável e marginal

���������������������������������

��������������������

�������������������������������������������

-

1 0 . 0 0

2 0 . 0 0

3 0 . 0 0

4 0 . 0 0

5 0 . 0 0

6 0 . 0 0

N í v e l d e P r o d u ç ã o

MC

(CVM

e) e

MC

(CM

g)

�������������������������������M C C .V a r i á v e l

M C C .M a r g i n a l

Fonte: Borgert e Martins (2002)

As variações da margem de contribuição podem ser visualizadas no gráfico

03, no qual a curva da margem de contribuição – calculada a partir do CVMe – se

apresenta mais constante enquanto que a curva da margem de contribuição – com

40

base no custo marginal – é mais acentuada. Observa-se, também, que o

comportamento da margem de contribuição unitária não é constante, conforme se

apresenta nas definições correntes. Através da análise marginal, pode-se perceber

que enquanto os custos descem, a margem de contribuição aumenta e vice-versa.

Assim, com base nos dados do problema apresentado, onde a margem de

contribuição inicial é $40,00 e o preço de venda fixado é $90,00, supondo-se que o

Custo Fixo da referida empresa seja de $280,00, obtém-se o ponto de equilíbrio da

seguinte forma:

7

00,4000,280

===MCuCFPEunidades

Para o cálculo do ponto de equilíbrio em valor de vendas é necessário saber

qual é o índice da margem de contribuição, como segue:

MCu 00,63044,000,280

%===

MCCFPE vendasdevalor

44,0

00,9000,40

==PV

Pode-se observar que $630,00 é, justamente, a receita total obtida pela venda

de 7 unidades de produto. Entretanto, a partir de um lote de produção de 10

unidades, como visto na tabela 1, os custos se alteram o que faz variar a margem de

contribuição e, por decorrência, o ponto de equilíbrio. Desta forma, também o ponto

de equilíbrio é variável por unidade em função do volume.

3 METODOLOGIA

A finalidade desse capítulo é apresentar os aspectos metodológicos

necessários para realizar o presente estudo. Primeiramente, definem-se as

perguntas de pesquisa. Logo após, mostra-se a natureza e a caracterização da

pesquisa. Em seguida, apresenta-se o método que norteará o presente trabalho,

seguido das delimitações e limitações envolvidas. Apresentam-se também, as

técnicas de coleta e análise dos dados, bem como a definição dos termos e das

variáveis. Esse capítulo finaliza-se com uma breve exposição das implicações éticas

envolvidas na pesquisa.

3.1 PERGUNTAS DE PESQUISA

Tendo em vista o problema de pesquisa estabelecido e os objetivos

estruturados, definem-se as seguintes perguntas de pesquisa:

• Quais os principais conceitos da teoria econômica que contribuem para a análise

custo-volume-lucro?

• Como testar a análise custo-volume-lucro à luz dos conceitos econômicos, em

uma malharia?

• Quais os resultados obtidos mediante a aplicação da análise custo-volume-lucro

proposta, comparada com os resultados obtidos com a utilização do modelo

contábil atual?

3.2 NATUREZA E CARACTERIZAÇÃO DA PESQUISA

42

De acordo com a abordagem do problema de pesquisa, esse estudo

caracteriza-se por ser quantitativo do tipo explicativo, de natureza teórico-empírica.

Na visão de Richardson (1989, p.29), o método quantitativo “caracteriza-se

pelo emprego da quantificação tanto nas modalidades de coleta de informações,

quanto no tratamento dessas (...)”. Na presente pesquisa os dados e as análises são

de natureza quantitativa referentes aos valores e às quantidades mensuráveis

objetivamente.

Nesse sentido, além de quantitativo, esse estudo caracteriza-se como

explicativo. Na visão de Andrade (1997), uma pesquisa cuja finalidade é ser

explicativa deve, além de analisar, classificar e interpretar o assunto estudado,

identificar os causadores de tais fenômenos. Esta é uma pesquisa que visa o

aprofundamento dos assuntos no sentido de encontrar as explicações das coisas.

Nesse sentido, Santos (1999, p.27) corrobora ao afirmar que uma pesquisa

explicativa é aquela que pretende “criar uma teoria aceitável a respeito de um fato ou

fenômeno”. Assim, o presente trabalho visa contribuir para o preenchimento da

lacuna existente entre o atual modelo contábil e a contribuição que pode ser

conseguida com a inclusão de variáveis provenientes da teoria econômica.

Com relação ao fato de ser teórico-empírica, inicialmente se faz um

levantamento dos conceitos da teoria contábil e da econômica. Nesse sentido, uma

tese teórica é um estudo que pretende encarar um problema abstrato (ECO, 1983).

Também para Castro (1977), um pesquisador teórico tem como objetivo aperfeiçoar

o arcabouço teórico existente. Assim, primeiramente se faz uma reflexão teórica do

tema.

Depois de apresentadas as apreciações teóricas e identificadas as limitações,

parte-se à campo para verificação das hipóteses levantadas. Nesse sentido, Minayo

43

(1994) afirma que a partir da construção teórica, o campo torna-se o palco no qual

ocorrem as interações entre o pesquisador e o objeto de estudo no qual novos

conhecimentos são construídos.

3.3 MÉTODO DE PESQUISA

A presente pesquisa faz uso do método hipotético-dedutivo. Nesse sentido,

Marconi e Lakatos (2000, p.72) afirmam que a dedução “(...) defende o

aparecimento, em primeiro lugar, do problema e da conjectura, que serão testados

pela observação e experimentação. Assim, na presente pesquisa, parte-se de um

problema pré-determinado e de elaboração de hipóteses, para a verificação

empírica. Para Andrade (1997, p.22) o método hipotético-dedutivo “(...) não se limita

à generalização empírica das observações realizadas, podendo-se, através dele,

chegar à construção de teorias e leis.” Dessa forma, esse trabalho visa juntar alguns

aspectos da teoria econômica e contábil, com o intuito de trazer uma contribuição

para a melhoria da qualidade das informações oferecidas pelo atual modelo contábil.

Nesse sentido, a presente pesquisa parte da hipótese de que a junção dos

conceitos econômicos aos contábeis pode contribuir para melhorar as informações

da contabilidade, no que se refere à análise custo-volume-lucro. Ademais, o caráter

hipotético do método, indica que as conclusões à que se chegar são de natureza

provisória e não definitiva.

3.4 DELIMITAÇÃO DA PESQUISA

44

Para Minayo (apud Minayo, 1994), o campo de pesquisa é o recorte que se

faz em termos de espaço, sendo esse a realidade empírica que se pretende estudar.

Assim, o campo de investigação do presente trabalho é uma malharia.

No que se refere ao assunto (ou objeto de estudo), é foco de investigação a

análise custo-volume-lucro contábil, aliada a variáveis econômicas escala, escopo e

curva de experiência.

3.4.1 Limitações da pesquisa

O presente estudo é aplicado somente em uma empresa. Assim, as conclusões

à que se chegar não podem ser generalizadas. Futuros estudos poderão ser

aplicados em outras empresas, de outros setores da economia, para a verificação

mais precisa da validade do estudo.

Outra limitação da pesquisa refere-se ao fato de que a microeconomia possui

diversas variáveis. Entretanto, serão utilizadas apenas três delas, quais sejam,

escala, escopo e curva de experiência.

No que se refere à questão da não linearidade dos custos e das receitas, o

presente trabalho limita-se a estudá-las com base em informações obtidas nos

relatórios gerenciais da empresa. Para tanto, são utilizadas funções de custos e de

receitas.

3.5 COLETA E ANÁLISE DOS DADOS

São várias as técnicas de coleta de dados. Entretanto, para a elaboração

desse trabalho, é utilizada a pesquisa documental, de fontes secundárias. Tais

documentos são os relatórios contábeis relativos aos custos, volume de produção,

45

vendas e lucros. Assim, para Santos (1999), documentos são fontes de informações

das quais os relatórios financeiros das empresas são um exemplo.

A análise dos dados da presente pesquisa é realizada mediante análise

documental. Na visão de Lüdke e André (1986), os documentos são uma fonte

natural de informações estáveis e ricas. Para eles, além dessas vantagens a análise

documental geralmente é barata. Para a presente pesquisa a análise documental

apresenta-se como uma boa técnica de análise de dados, pois as informações não

apresentam dupla interpretação nem tampouco validade questionável. São

informações de natureza quantitativa e técnica e estão disponíveis para serem

analisadas. No processo de análise dos dados são utilizados gráficos e tabelas para

melhor ilustração.

Quanto ao modo de investigação, essa pesquisa faz uso de simulações, pois,

para verificar a validade do modelo proposto é necessário calculá-lo para diversos

cenários. Nesse sentido, para Bruyne et al (1977) a simulação objetiva programar

em computador certos processos teóricos, observar os resultados que estes geram

e compará-los, se possível, com a realidade. Assim, com os dados reais da empresa

se procede a simulações para vários níveis de produção e custo, para verificar as

implicações nos lucros. Dessa forma, a simulação é utilizada para testar a eficácia

da análise proposta. Para tais simulações é necessário determinar as funções de

custo e de receita. Tais cálculos, no presente trabalho, são feitos com o auxílio dos

recursos estatísticos do programa Microsoft EXCEL.

Nesse sentido, Maher (2001), afirma que fazer análises custo-volume-lucro

em computador é útil para obter respostas do tipo “e se” predominantes no

planejamento e tomada de decisão. Através de planilhas eletrônicas é mais fácil

determinar os efeitos das alterações de preços, nos custos e no volume.

46

A presente pesquisa faz uso de dados de custos e receitas extraídos dos

relatórios gerenciais. É cabível ressaltar que há diferenças entre a contabilidade

gerencial e a contabilidade fiscal ou financeira. Na visão de Atkinson et al (2000) a

contabilidade financeira tem a finalidade de elaborar relatórios para o público externo

– acionistas, credores, governo, entre outros – e, como tal, deve ser realizada dentro

de padrões e regras estabelecidas pelas autoridades governamentais. Por outro

lado, na visão dos mesmos autores, a contabilidade gerencial destina-se ao público

interno, servindo como apoio à tomada de decisão.

Nesse sentido, a contabilidade gerencial tem como prioridades o planejamento,

a avaliação de desempenho, o controle e a tomada de decisão. Dessa forma, trata a

organização como um todo, integrando as diferentes atividades dentro de um

mesmo sistema contábil (PADOVEZE, 1994). Assim, a informação flui mais

facilmente em todos os níveis da organização e melhora o processo decisório.

Sendo assim, a contabilidade gerencial, para Padoveze (1994, p. 26) “significa

o uso da contabilidade como instrumento da administração”. Para tanto, todas as

áreas e atividades da organização devem ser contemplados pelo sistema de

informação contábil gerencial. Essas informações devem ser elaboradas de forma

que atendam às mais diversas necessidades e áreas da empresa. Ou seja, a

contabilidade gerencial deve ajudar os funcionários a tomar decisões não apenas

sobre as questões internas da empresa, mas também, nas questões relacionadas ao

mercado no qual a organização atua (ATKINSON et al, 2000).

3.6 DEFINIÇÃO DOS TERMOS E VARIÁVEIS

47

Com a finalidade de melhorar a compreensão do estudo, faz-se necessário a

definição de alguns termos específicos utilizados no contexto desse estudo,

conforme segue:

• Custo – “Gasto relativo à bem ou serviço utilizado na produção de outros bens ou

serviços” (MARTINS, 2003, p.25).

• Custo Marginal – Acréscimo no custo total proveniente da produção de uma

unidade a mais de determinado produto.

• Custo Variável – Varia proporcionalmente a mudança no nível de produção ou

vendas (ATKINSON et al, 2000).

• Custo Variável Médio – Custo variável total dividido pela quantidade produzida ou

vendida.

• Custo fixo – Permanece constante mesmo com mudanças no nível de produção

no curto prazo (ATKINSON et al, 2000).

• Custo Total – Somatório do custo fixo com o custo variável.

• Custo Médio – Custo total dividido pela quantidade produzida ou vendida.

• Lucro – Diferença entre as receitas de vendas e os custos e despesas totais.

• Análise custo-volume-lucro – “Estudo das inter-relações entre custos e volume, e

da forma como eles impactam o lucro” (MAHER, 2001, P. 432).

• Ponto de equilíbrio – Volume de vendas no qual o lucro é zero (MAHER, 2001).

• Margem de contribuição – Diferença entre a receita de vendas e os custos e

despesas variáveis (ATKINSON et al, 2000).

• Escala – produção em grandes volumes de produtos semelhantes.

• Escopo – produção de produtos variados com a utilização das mesmas

instalações.

48

• Experiência – redução do custo médio de produção em função do

aperfeiçoamento da mão-de-obra, maior poder de barganha com fornecedores,

etc.

3.7 IMPLICAÇÕES ÉTICAS

A presente pesquisa é realizada em uma empresa do ramo têxtil. São foco de

análise os relatórios contábeis relativos aos custos, volume de produção e lucros. As

questões éticas que envolvem a pesquisa se relacionam às informações financeiras

necessárias. Assim, com o intuito de salvaguardar as informações recebidas, o

nome da empresa, bem como o seu endereço não são explicitados no presente

trabalho.

No que se refere ao conteúdo dos dados coletados na empresa, esses são

utilizados somente para fins da presente pesquisa, que é apresentada às pessoas

responsáveis da empresa, para avaliação, antes da entrega do trabalho final à

universidade. Outrossim, os dados contidos no presente trabalho são todos

indexados para preservar o sigilo da empresa.

Com relação ao contato com a empresa, Minayo (1994) adverte para a

questão do respeito às pessoas envolvidas no processo de pesquisa. Nesse sentido,

também, são respeitados os horários e a privacidade das pessoas que trabalham no

departamento responsável pela elaboração e fornecimento de tais relatórios.

4 ANÁLISE DOS DADOS DA EMPRESA

Nessa sessão trata-se dos aspectos relativos a pesquisa de campo. Dessa