Uma visão global Observatório da Competitividade Fiscal 2017 · a 2015 no número de inquiridos...

42

Uma visão global Observatório da Competitividade Fiscal 2017 Abril 2017

-

Upload

truongkhue -

Category

Documents

-

view

214 -

download

0

Transcript of Uma visão global Observatório da Competitividade Fiscal 2017 · a 2015 no número de inquiridos...

Uma visão globalObservatório da Competitividade Fiscal 2017 Abril 2017

2

3Observatório da Competitividade Fiscal 2017

Agradecendo aos respondentes que, com o seu importante contributo, possibilitaram mais uma edição deste Observatório, estamos convictos que o mesmo constituirá uma ferramenta importante e útil, tanto para os empresários portugueses, como para todos aqueles que lidam, se interessam, ou têm especiais responsabilidades no panorama da fiscalidade.

Focados no objetivo de contribuir para a obtenção de informações relevantes e objetivas sobre o sistema fiscal português e as suas implicações económicas, retomamos a auscultação periódica que fazemos às maiores empresas a operar em Portugal relativamente à sua perceção no tocante à competitividade fiscal da economia portuguesa. Neste sentido, apresentamos as conclusões obtidas em mais uma edição do Observatório da Competitividade Fiscal da Deloitte.

Este Observatório, que conta com mais de 10 anos de existência, com um interregno em 2016, tem-se assumido, até pela sua comparabilidade inter-anual, como um barómetro da perceção que as empresas têm das políticas fiscais adotadas pelos diversos Governos e respetivos efeitos ao nível da competitividade das empresas portuguesas.

Através dos seus resultados, transparecem as considerações dos inquiridos sobre o impacte do enquadramento fiscal na economia portuguesa, na sua esfera pessoal e, sobretudo, no desempenho esperado das suas empresas. Para além da avaliação da evolução do paradigma fiscal, é também auscultada a forma como os contribuintes e as autoridades fiscais se relacionam, permitindo-se, assim, uma identificação dos pontos fortes e das áreas de melhoria do sistema fiscal português.

Prefácio

Carlos Loureiro Managing Partner - Tax

4

5Observatório da Competitividade Fiscal 2017

Índice

7 Principais conclusões 9 Aspetos globais 13 Impacte das principais medidas fiscais do Orçamento do Estado para 2017 (OE2017) 27 Competitividade e atratividade da economia portuguesa 31 Redução dos custos de contexto 34 Combate à fraude e evasão fiscais 36 Expetativas e propostas 39 Informações sobre as Empresas/Grupos participantes

6

7Observatório da Competitividade Fiscal 2017

Os resultados do inquérito realizado no âmbito do Observatório da Competitividade Fiscal da Deloitte para 2017 revelam, por um lado, uma avaliação crítica da política do Governo no que concerne à promoção da economia e da competitividade, ao mesmo tempo que, por outro lado, denotam uma avaliação positiva de várias medidas, em sede de IRS, constantes do Orçamento do Estado para 2017 (OE2017).

A maioria dos inquiridos não considera que a política do Governo seja um motor de desenvolvimento e favoreça a competitividade das empresas nacionais (65%). Este ano, destaca-se uma diminuição de 23 pontos percentuais em relação a 2015 no número de inquiridos que concordam com esta afirmação, parcial ou totalmente.

Em termos da avaliação do sistema fiscal, houve um agravamento da perceção do mesmo face aos anos anteriores. Este ano, a percentagem de inquiridos a considerarem o sistema fiscal português “Complexo e ineficaz” sobe de 52% para 63%. Paralelamente, diminuiu para 33% (43% no ano 2015) a percentagem de inquiridos que consideram o sistema “Complexo mas eficaz”.

Os inquiridos responderam de forma mais negativa do que em 2015 relativamente às medidas fiscais constantes do OE2017. No entanto, a “Consolidação Orçamental” é considerado o objetivo para o qual as medidas mais irão contribuir.

Relativamente às medidas em sede de IRS constantes do OE2017, os inquiridos avaliam-nas, na generalidade, como relevantes, embora 66% considere que as alterações introduzidas não simplificam o IRS. A “Eliminação progressiva da retenção na fonte da Sobretaxa de IRS”, o “Alargamento das deduções à coleta em sede de IRS (despesas com refeições escolares e IVA dos passes sociais)” e a “Redução do valor tributável dos rendimentos auferidos por sujeitos passivos com deficiência” foram medidas consideradas relevantes para 69%, 62% e 61% dos inquiridos, respetivamente.

No que diz respeito à introdução do Adicional ao IMI, 40% dos inquiridos concorda em parte ou em absoluto com esta medida, enquanto, ao invés, 55% dos inquiridos discorda total ou parcialmente com a “Eliminação do Imposto do Selo sobre imóveis de habitação de valor patrimonial tributário superior a 1 milhão de euros, acompanhada da introdução de um Adicional ao IMI sobre proprietários de imóveis de habitação de valor agregado superior a 600 mil euros (ou 1,2 milhões de euros, se casados).”

Principais conclusões

8

Questionadas sobre quais as medidas mais importantes para captar/ manter investimento em Portugal, 48% das empresas apontaram para o “Funcionamento eficaz dos tribunais”, seguido das que destacam a “Legislação laboral” e a “Simplificação burocrática em geral” (ambas com 42%).

Como maiores obstáculos ao investimento em Portugal, foram considerados, pelas empresas, os seguintes: a “Instabilidade do sistema fiscal” (61%), com um aumento significativo de 19 pontos percentuais em comparação com 2015, os “Custos de contexto/burocracia em geral” (55%) e o “Funcionamento da justiça” (51%).

No que diz respeito às maiores vantagens comparativas da economia portuguesa, os inquiridos destacam o “Acesso ao mercado europeu” (74%), seguido da “Qualidade, formação e flexibilidade dos trabalhadores” (69%)e da “Situação geográfica” (57%).

Quando questionados sobre quais os principais custos de contexto em Portugal, os participantes continuam a apontar o “Funcionamento dos tribunais”, cuja expressividade diminuiu 3 pontos percentuais face a 2015, para 62%, seguida dos “Licenciamentos e autorizações camarárias” (44%, com um aumento de 9 pontos percentuais) e da “Burocracia em geral“ (40%).

Relativamente às medidas mais importantes no sentido de combater a fraude e evasão fiscais, 45% das empresas inquiridas considera que o “Alargamento da dedutibilidade de certos custos, como forma de incentivar a exigência de faturas pelos bens/serviços adquiridos” e as “Políticas eficazes de melhoria da forma como contribuintes e a Administração Fiscal se percecionam e relacionam” são as medidas mais importantes, seguidas do “Incremento efetivo do cruzamento de dados por parte dos serviços fiscais”, com 41%.

Devemos salientar, ainda, que a esmagadora maioria das empresas inquiridas (72%) considera que o sistema fiscal português deveria “Promover uma maior estabilidade da lei fiscal”, por forma a tornar-se mais competitivo, com 54% a considerar que devemos “Ser menos complexos” e 40% a opinar no sentido de “Assegurar o funcionamento mais célere dos tribunais tributários”.

Os “Serviços fiscais online” continuam a ser a área fiscal com a avaliação mais positiva, ao mesmo tempo que a “Carga burocrática na área fiscal” mantém a avaliação mais negativa, por parte dos inquiridos.

9Observatório da Competitividade Fiscal 2017

Aspetos globais

10

Discordo em absoluto Discordo em certa medida

Concordo em certa medida Concordo em absoluto

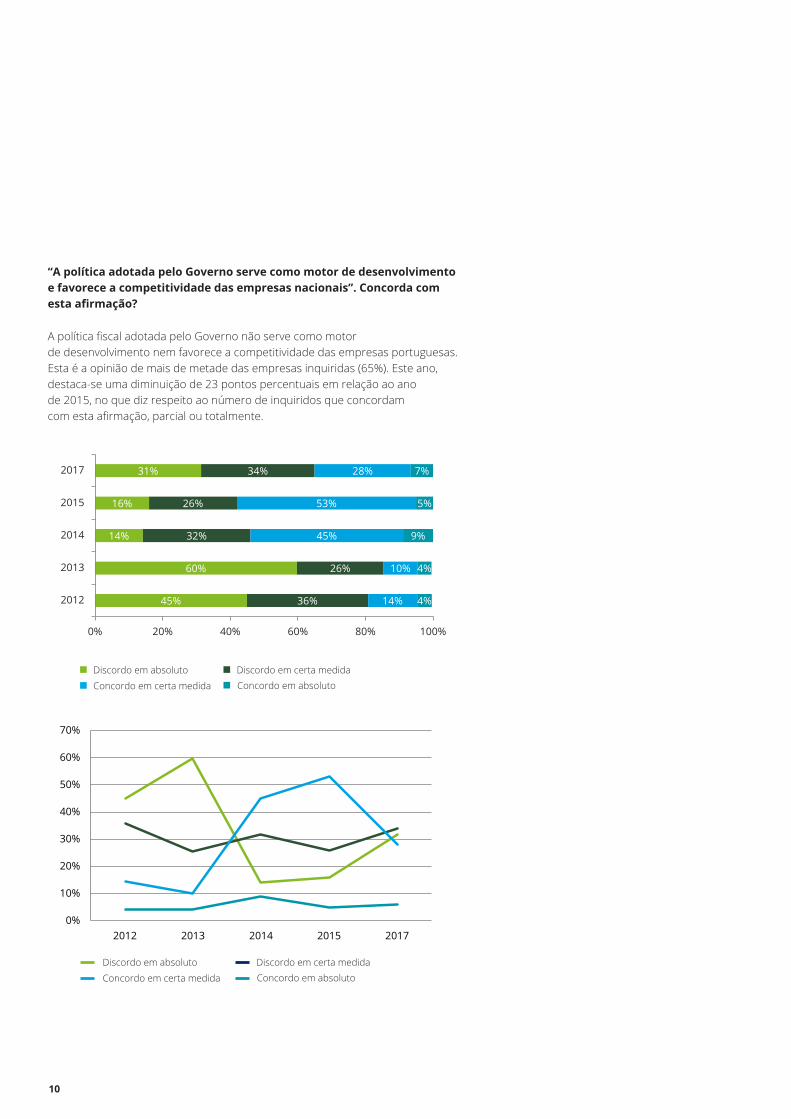

“A política adotada pelo Governo serve como motor de desenvolvimento e favorece a competitividade das empresas nacionais”. Concorda com esta afirmação?

Discordo em absoluto Discordo em certa medida

Concordo em certa medida Concordo em absoluto

A política fiscal adotada pelo Governo não serve como motor de desenvolvimento nem favorece a competitividade das empresas portuguesas. Esta é a opinião de mais de metade das empresas inquiridas (65%). Este ano, destaca-se uma diminuição de 23 pontos percentuais em relação ao ano de 2015, no que diz respeito ao número de inquiridos que concordam com esta afirmação, parcial ou totalmente.

45%

60%

14%

16%

31%

36%

26%

32%

26%

34%

14%

10%

45%

53%

28%

4%

4%

9%

5%

7%

0% 20% 40% 60% 80% 100%

2012

2013

2014

2015

2017

Discordo em absoluto

Discordo em certa medida

Concordo em certa medida

Concordo em absoluto

0%

10%

20%

30%

40%

50%

60%

70%

2012 2013 2014 2015 2017

Discordo em absoluto

Discordo em certa medida

Concordo em certa medida

Concordo em absoluto

11Observatório da Competitividade Fiscal 2017

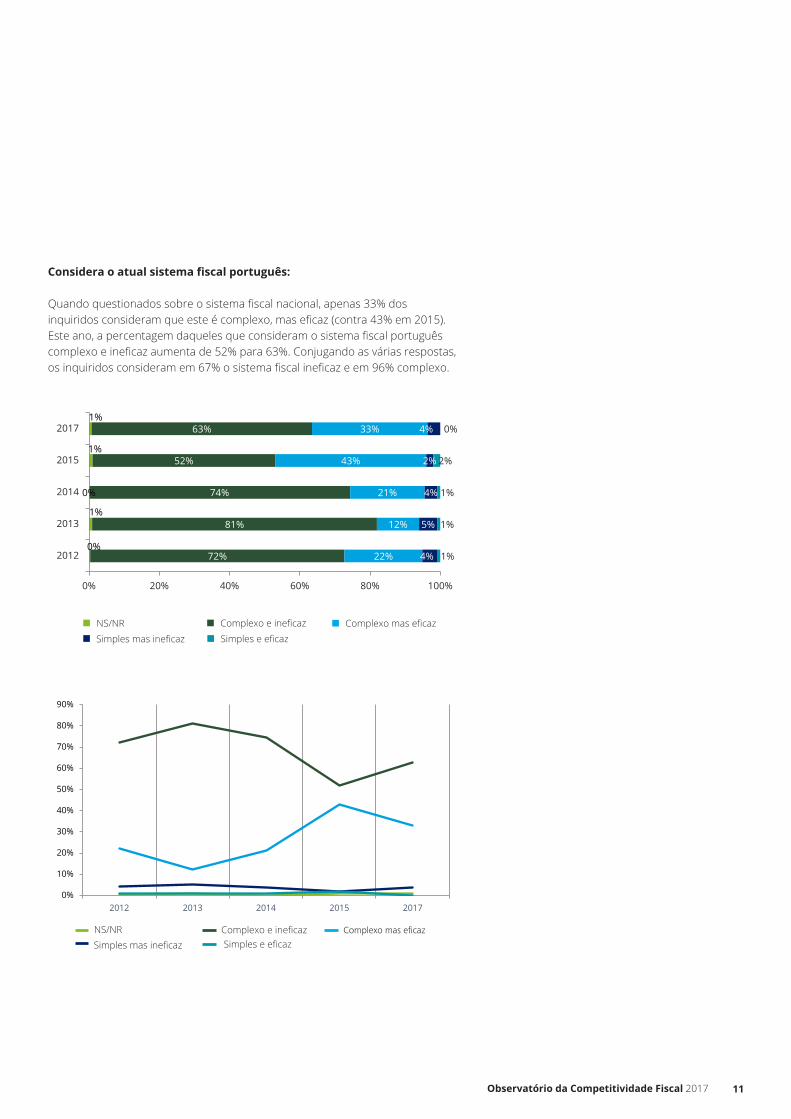

Considera o atual sistema fiscal português:

Quando questionados sobre o sistema fiscal nacional, apenas 33% dos inquiridos consideram que este é complexo, mas eficaz (contra 43% em 2015). Este ano, a percentagem daqueles que consideram o sistema fiscal português complexo e ineficaz aumenta de 52% para 63%. Conjugando as várias respostas, os inquiridos consideram em 67% o sistema fiscal ineficaz e em 96% complexo.

NS/NR Complexo e ineficaz Complexo mas eficazSimples mas ineficaz Simples e eficaz

Simples e eficazSimples mas ineficazComplexo e ineficazNS/NR Complexo mas eficaz

0%

1%

0%

1%

1%

72%

81%

74%

52%

63%

22%

12%

21%

43%

33%

4%

5%

4%

2%

4%

1%

1%

1%

2%

0%

0% 20% 40% 60% 80% 100%

2012

2013

2014

2015

2017

NS/NR

Complexo e ineficaz

Complexo mas eficaz

Simples mas ineficaz

Simples e eficaz

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2012 2013 2014 2015 2017

NS/NR

Complexo e ineficaz

Complexo mas eficaz

Simples mas ineficaz

Simples e eficaz

12

Na ótica das empresas, como avalia as seguintes áreas, desde o início de 2015 até ao presente?

Os “Serviços fiscais online” continuam a ser a área com a avaliação mais positiva para as empresas inquiridas, embora com uma ligeira diminuição relativamente a 2015. Com nota igualmente positiva, estão posicionados os “Serviços de Finanças”, a “Legislação Comercial” e os “Serviços de Inspeção”. A área com pior avaliação este ano foi, de novo, a “Carga burocrática na área fiscal”.

Avaliação das diferentes áreas (de 1 - Muito Mau a 5 - Muito bom)

20152017

1,93

2,00

1,95

2,20

2,62

2,65

2,70

3,00

2,92

2,90

2,85

3,78

1,91

1,93

2,01

2,06

2,38

2,44

2,69

2,76

2,82

2,88

2,93

3,68

Carga burocrática na área fiscal

Carga burocrática em geral

Tribunais (outros)

Tribunais tributários

Legislação fiscal

Legislação Laboral

Outra legislação relevante paraas empresas

Administração fiscal

Serviços de inspecção

Legislação comercial

Serviços de finanças

Serviços fiscais online

Avaliação das diferentes áreas(de 1 - Muito Mau a 5 - Muito bom)

13Observatório da Competitividade Fiscal 2017

Impacte das principais medidas fiscais do Orçamento do Estado para 2017 (OE2017)

14

Como avalia as opções incluídas no OE2017 em matéria fiscal?

20152017

Avaliação das Opções incluídas no OE 2017, em matéria fiscal? (de 1 - Muito Mau a 5 - Muito bom)

Este ano, todas as opções fiscais em sede dos vários impostos foram pior avaliadas, tendo uma avaliação final de “Indiferentes”. Apenas 3% das empresas que responderam a este questionário considera que estas medidas terão um impacte positivo, menos 27 pontos percentuais do que no ano de 2015. De destacar que 58% dos inquiridos consideram que as medidas não terão impacte na esfera da sua empresa, mais 10 pontos percentuais que no ano de 2015.

Sem ImpacteNegativo Positivo

Qual o impacte previsível destas medidas na esfera da sua empresa?

Avaliação 2017 Avaliação 2015 Avaliação 2014Em sede de outros impostos Indiferentes Indiferentes IndiferentesEm sede de IVA Indiferentes Indiferentes IndiferentesEm sede de IRC Indiferentes Boas BoasEm sede de benefícios fiscais Indiferentes Boas IndiferentesEm sede de IRS Indiferentes Boas Indiferentes

78%

88%

34%

22%

39%

21%

11%

27%

48%

58%

1%

1%

39%

30%

3%

OE 2012

OE 2013

OE 2014

OE 2015

OE 2017

Qual o impacte previsível destas medidas na esfera da sua empresa?

Negativo

Sem impacte

Positivo

2,91

3,44

3,00

2,90

3,36

2,46

2,68

2,84

2,86

2,90

Em sede de outros impostos

Em sede de IRC

Em sede de benefícios fiscais

Em sede de IVA

Em sede de IRS

Avaliação das Opções incluídas no OE2017, em matéria fiscal?(de 1 - Muito Mau a 5 - Muito bom)

2017

2015

15Observatório da Competitividade Fiscal 2017

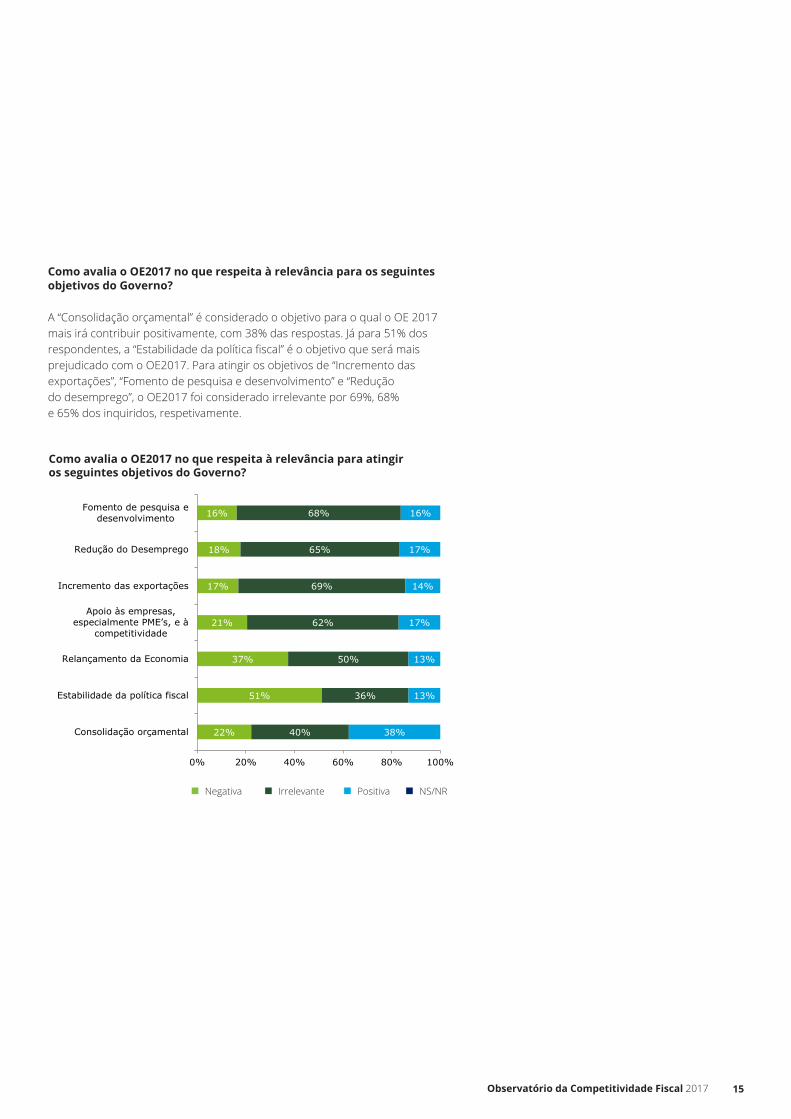

Como avalia o OE2017 no que respeita à relevância para atingir os seguintes objetivos do Governo?

Como avalia o OE2017 no que respeita à relevância para os seguintes objetivos do Governo?

A “Consolidação orçamental” é considerado o objetivo para o qual o OE 2017 mais irá contribuir positivamente, com 38% das respostas. Já para 51% dos respondentes, a “Estabilidade da política fiscal” é o objetivo que será mais prejudicado com o OE2017. Para atingir os objetivos de “Incremento das exportações”, “Fomento de pesquisa e desenvolvimento” e “Redução do desemprego”, o OE2017 foi considerado irrelevante por 69%, 68% e 65% dos inquiridos, respetivamente.

PositivaNegativa Irrelevante NS/NR

22%

51%

37%

21%

17%

18%

16%

40%

36%

50%

62%

69%

65%

68%

38%

13%

13%

17%

14%

17%

16%

0% 20% 40% 60% 80% 100%

Consolidação orçamental

Estabilidade da política fiscal

Relançamento da Economia

Apoio às empresas, especialmente PME’s, e à

competitividade

Incremento das exportações

Redução do Desemprego

Fomento de pesquisa edesenvolvimento

Como avalia o OE2017 no que respeita à relevância para atingir os seguintes objetivos do Governo? Negati

va

Irrelevante

Positiva

NS/NR

16

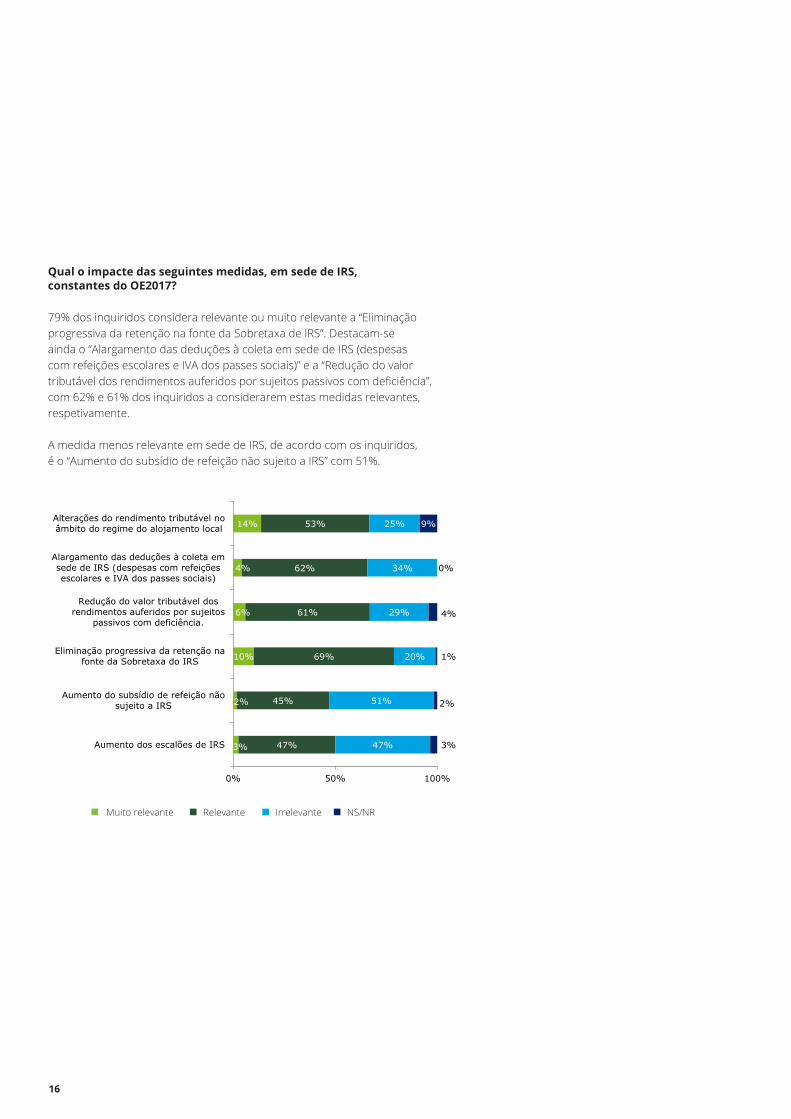

Qual o impacte das seguintes medidas, em sede de IRS, constantes do OE2017?

79% dos inquiridos considera relevante ou muito relevante a “Eliminação progressiva da retenção na fonte da Sobretaxa de IRS”. Destacam-se ainda o “Alargamento das deduções à coleta em sede de IRS (despesas com refeições escolares e IVA dos passes sociais)” e a “Redução do valor tributável dos rendimentos auferidos por sujeitos passivos com deficiência”, com 62% e 61% dos inquiridos a considerarem estas medidas relevantes, respetivamente.

A medida menos relevante em sede de IRS, de acordo com os inquiridos, é o “Aumento do subsídio de refeição não sujeito a IRS” com 51%.

IrrelevanteMuito relevante Relevante NS/NR

3%

2%

10%

6%

4%

14%

47%

45%

69%

61%

62%

53%

47%

51%

20%

29%

34%

25%

3%

1%

0%

9%

0% 50% 100%

Aumento dos escalões de IRS

Aumento do subsídio de refeição nãosujeito a IRS

Eliminação progressiva da retenção nafonte da Sobretaxa do IRS

Redução do valor tributável dosrendimentos auferidos por sujeitos

passivos com deficiência.

Alargamento das deduções à coleta emsede de IRS (despesas com refeiçõesescolares e IVA dos passes sociais)

Alterações do rendimento tributável noâmbito do regime do alojamento local

Muito relevante Relevante Irrelevante NS/NR

4%

2%

17Observatório da Competitividade Fiscal 2017

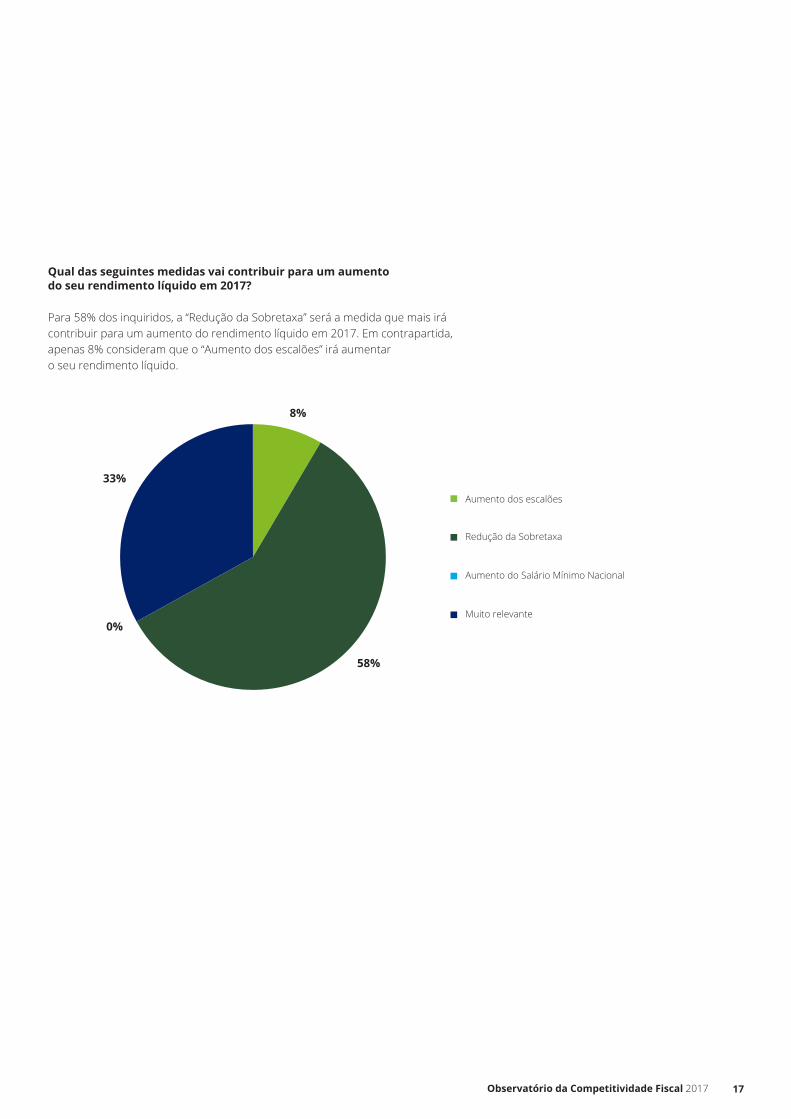

Qual das seguintes medidas vai contribuir para um aumento do seu rendimento líquido em 2017?

Para 58% dos inquiridos, a “Redução da Sobretaxa” será a medida que mais irá contribuir para um aumento do rendimento líquido em 2017. Em contrapartida, apenas 8% consideram que o “Aumento dos escalões” irá aumentar o seu rendimento líquido.

Aumento dos escalões

Redução da Sobretaxa

Aumento do Salário Mínimo Nacional

Muito relevante

8%

58%

0%

33%Aumento dos escalões

Redução da Sobretaxa

Aumento do Salário MínimoNacional

Nenhuma das anteriores

8%

33%

0%

58%

18

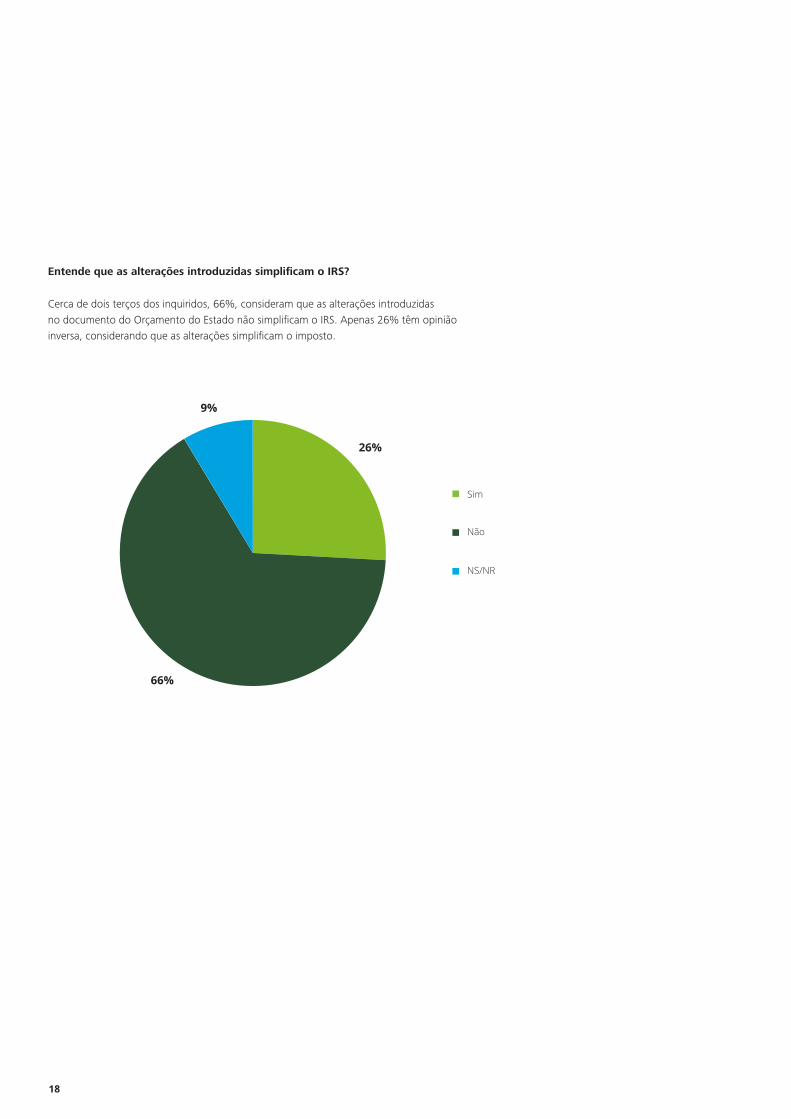

Entende que as alterações introduzidas simplificam o IRS?

Cerca de dois terços dos inquiridos, 66%, consideram que as alterações introduzidas no documento do Orçamento do Estado não simplificam o IRS. Apenas 26% têm opinião inversa, considerando que as alterações simplificam o imposto.

Sim

Não

NS/NR

26%

66%

9%

Sim

Não

NS/NR

26%

9%

66%

19Observatório da Competitividade Fiscal 2017

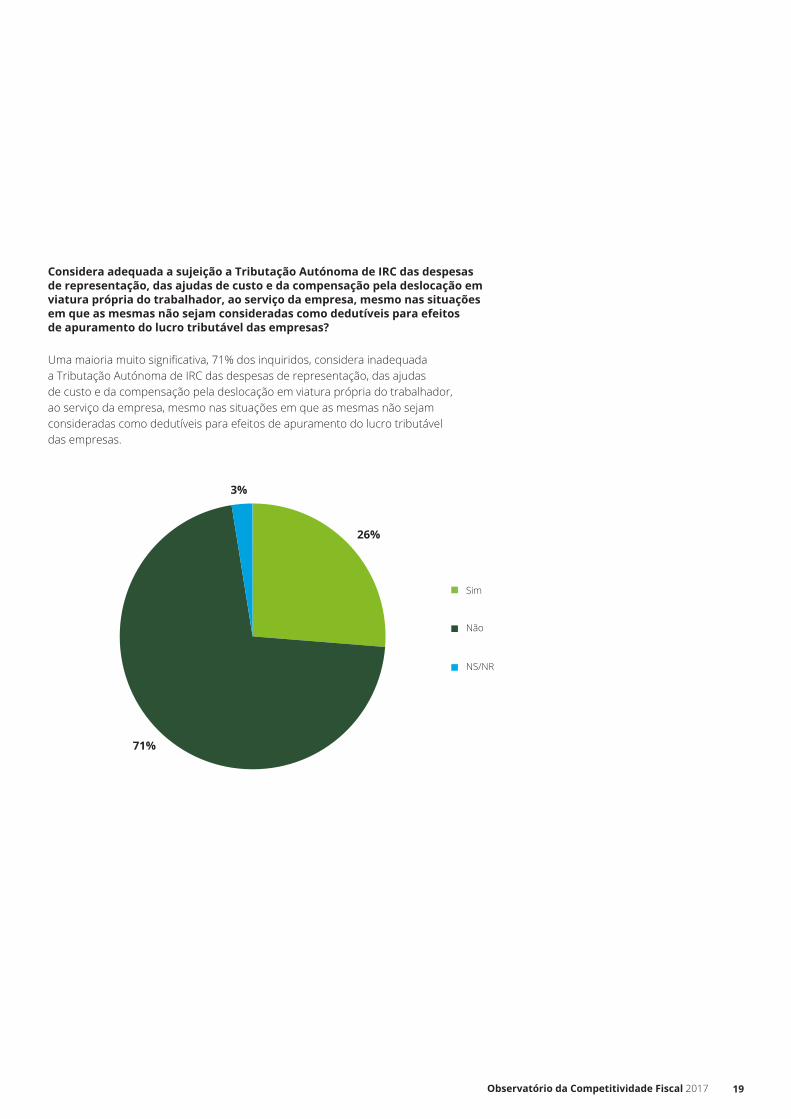

Considera adequada a sujeição a Tributação Autónoma de IRC das despesas de representação, das ajudas de custo e da compensação pela deslocação em viatura própria do trabalhador, ao serviço da empresa, mesmo nas situações em que as mesmas não sejam consideradas como dedutíveis para efeitos de apuramento do lucro tributável das empresas?

Uma maioria muito significativa, 71% dos inquiridos, considera inadequada a Tributação Autónoma de IRC das despesas de representação, das ajudas de custo e da compensação pela deslocação em viatura própria do trabalhador, ao serviço da empresa, mesmo nas situações em que as mesmas não sejam consideradas como dedutíveis para efeitos de apuramento do lucro tributável das empresas.

Sim

Não

NS/NR

26%

71%

3%

Sim

Não

NS/NR

3%

26%

71%

20

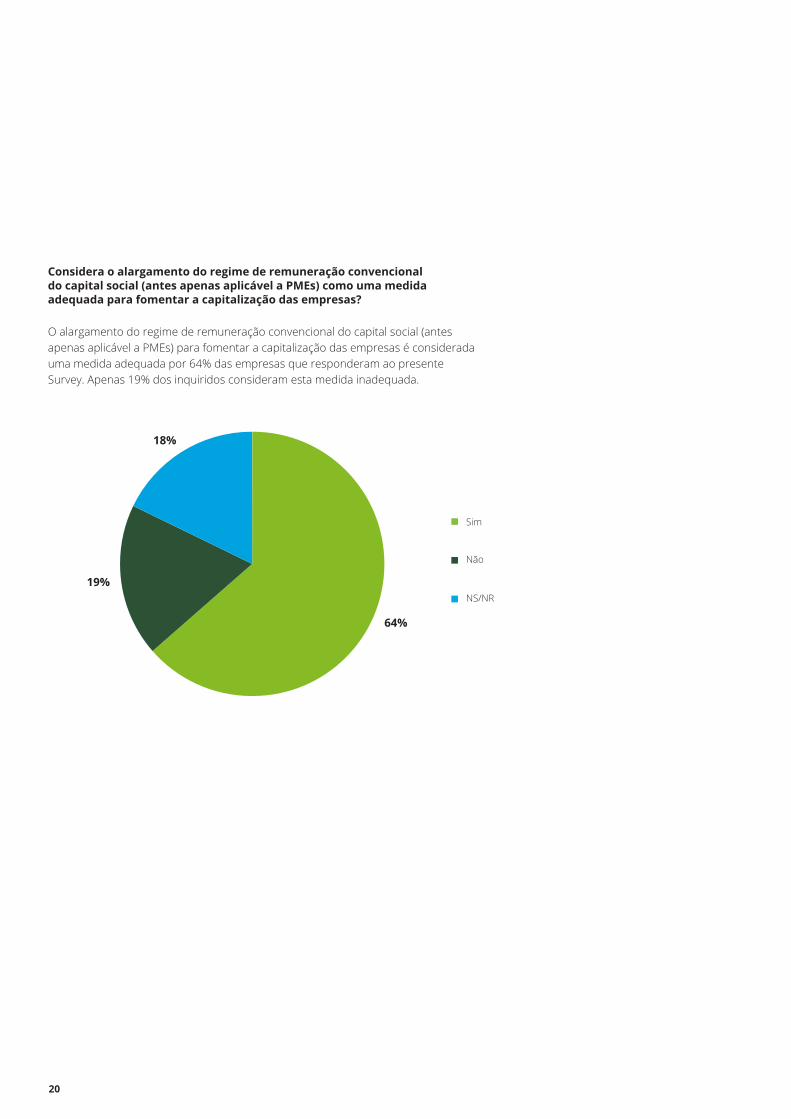

Considera o alargamento do regime de remuneração convencional do capital social (antes apenas aplicável a PMEs) como uma medida adequada para fomentar a capitalização das empresas?

O alargamento do regime de remuneração convencional do capital social (antes apenas aplicável a PMEs) para fomentar a capitalização das empresas é considerada uma medida adequada por 64% das empresas que responderam ao presente Survey. Apenas 19% dos inquiridos consideram esta medida inadequada.

Sim

Não

NS/NR

64%

19%

18%

Sim

Não

NS/NR

64%

19%

18%

21Observatório da Competitividade Fiscal 2017

Importante e eficaz na fixação de empresas no interior do país

Medida de eficácia reduzida

NS/NR

Apenas moderadamente eficaz

58% dos inquiridos considera que o aumento da tributação dos rendimentos da exploração dos estabelecimentos de alojamento local no âmbito do regime simplificado vai condicionar apenas moderadamente a trajetória de crescimento que tem vindo a verificar-se no setor do turismo em Portugal. 21% dos inquiridos considera que esta medida não irá condicionar o crescimento desta realidade.

Considera que o aumento da tributação dos rendimentos da exploração dos estabelecimentos de alojamento local no âmbito do regime simplificado vai condicionar a trajetória de crescimento que tem vindo a verificar-se no setor do turismo em Portugal?

Sim, em grande medida

Não

Apenas moderadamente

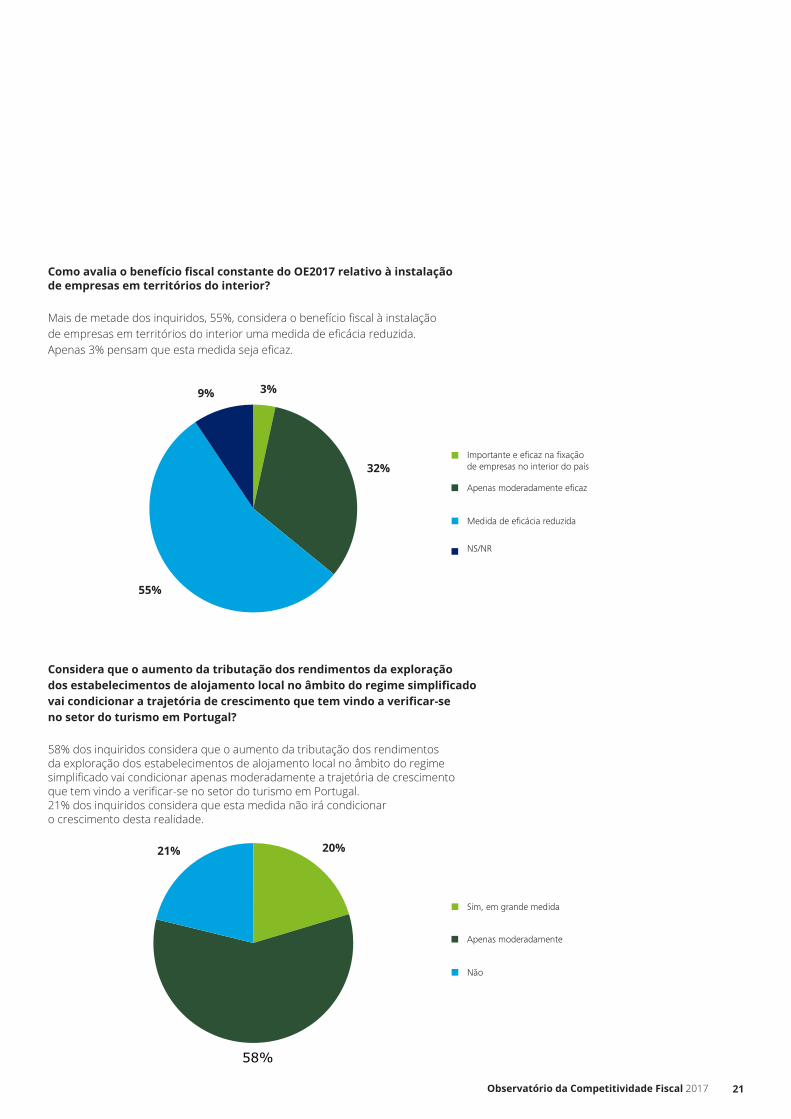

Como avalia o benefício fiscal constante do OE2017 relativo à instalação de empresas em territórios do interior?

Mais de metade dos inquiridos, 55%, considera o benefício fiscal à instalação de empresas em territórios do interior uma medida de eficácia reduzida. Apenas 3% pensam que esta medida seja eficaz.

3%

32%

55%

9%

Importante e eficaz na fixaçãode empresas no interior do paísApenas moderadamente eficaz

Medida de eficácia reduzida

NS/NR

20%

58%

21%

Sim, em grande medida

Apenas moderadamente

Não

55%

20%21%

9% 3%

32%

22

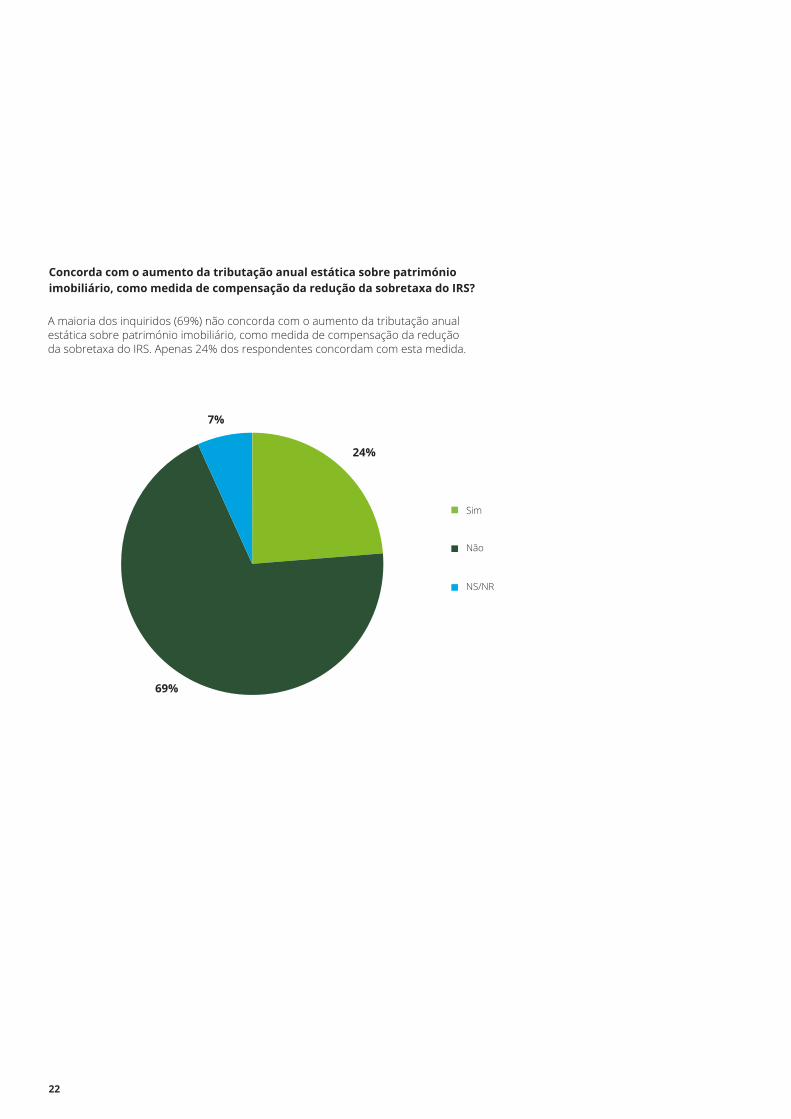

A maioria dos inquiridos (69%) não concorda com o aumento da tributação anual estática sobre património imobiliário, como medida de compensação da redução da sobretaxa do IRS. Apenas 24% dos respondentes concordam com esta medida.

Concorda com o aumento da tributação anual estática sobre património imobiliário, como medida de compensação da redução da sobretaxa do IRS?

Sim

Não

NS/NR

24%

69%

7%

Sim

Não

NS/NR

7%

24%

69%

23Observatório da Competitividade Fiscal 2017

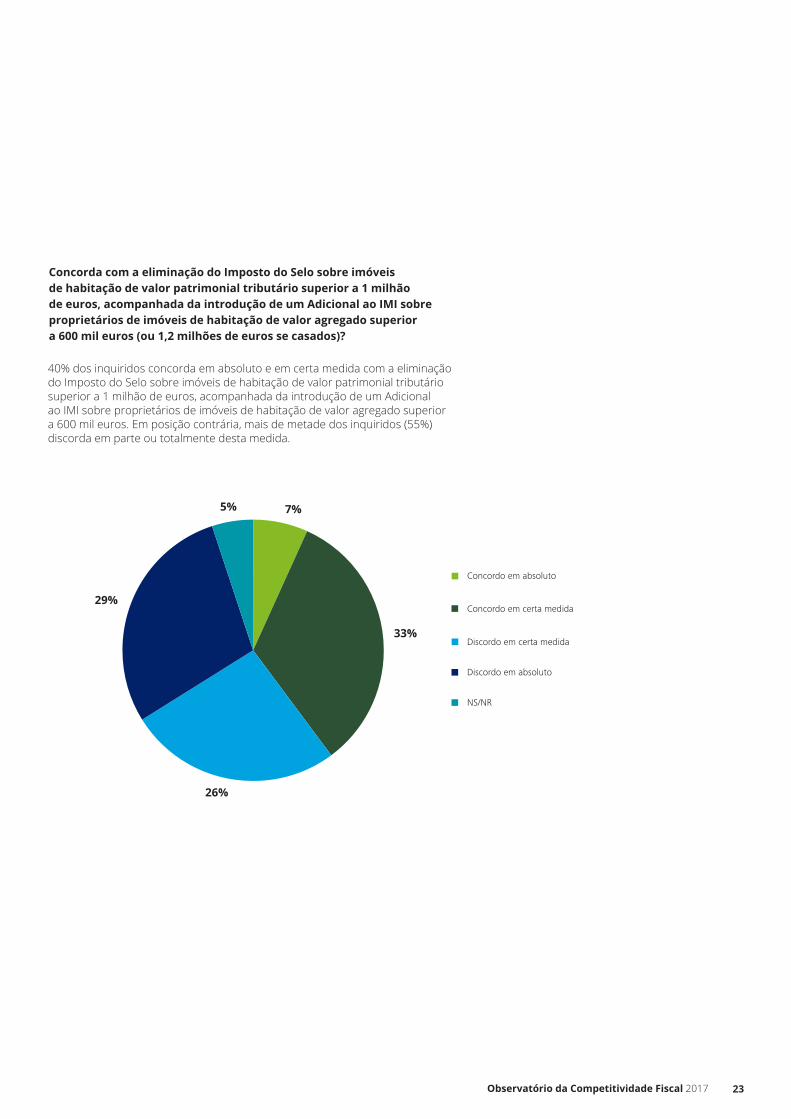

40% dos inquiridos concorda em absoluto e em certa medida com a eliminação do Imposto do Selo sobre imóveis de habitação de valor patrimonial tributário superior a 1 milhão de euros, acompanhada da introdução de um Adicional ao IMI sobre proprietários de imóveis de habitação de valor agregado superior a 600 mil euros. Em posição contrária, mais de metade dos inquiridos (55%) discorda em parte ou totalmente desta medida.

Concorda com a eliminação do Imposto do Selo sobre imóveis de habitação de valor patrimonial tributário superior a 1 milhão de euros, acompanhada da introdução de um Adicional ao IMI sobre proprietários de imóveis de habitação de valor agregado superior a 600 mil euros (ou 1,2 milhões de euros se casados)?

Concordo em absoluto

Discordo em certa medida

Discordo em absoluto

NS/NR

Concordo em certa medida

7%

33%

26%

29%

5%

Concordo em absoluto

Concordo em certa medida

Discordo em certa medida

Discordo em absoluto

NS/NR

7%5%

29%

26%

33%

24

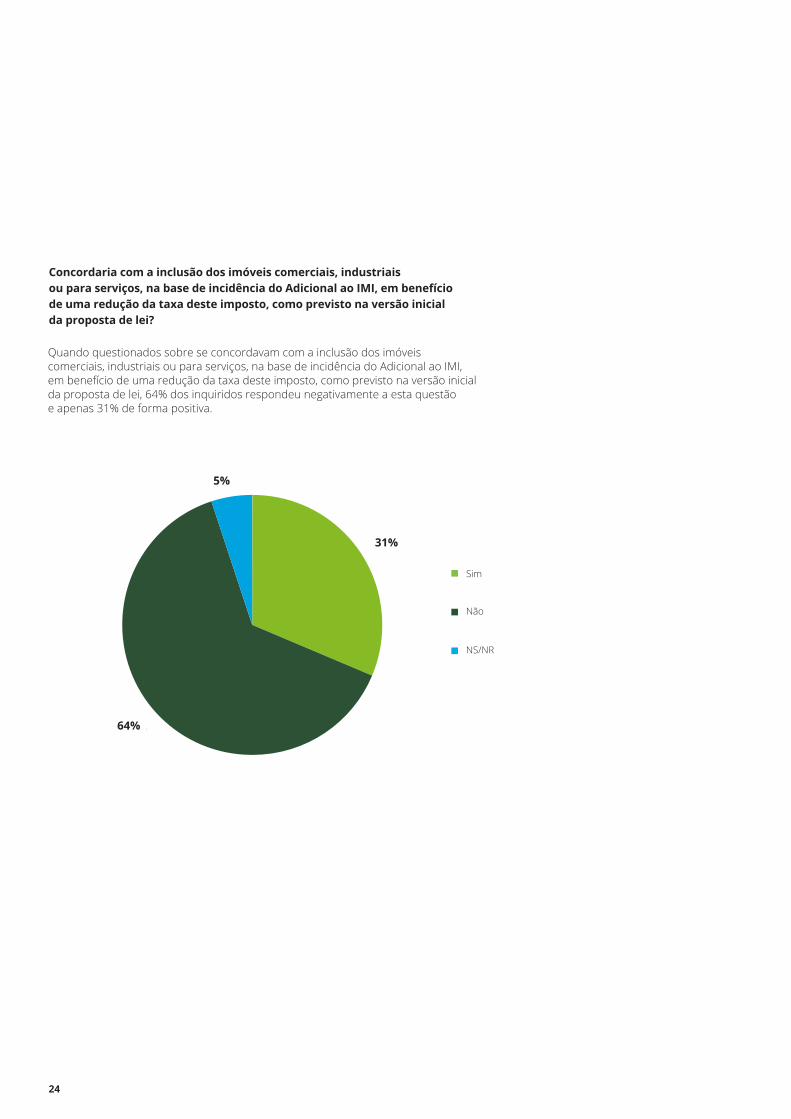

Quando questionados sobre se concordavam com a inclusão dos imóveis comerciais, industriais ou para serviços, na base de incidência do Adicional ao IMI, em benefício de uma redução da taxa deste imposto, como previsto na versão inicial da proposta de lei, 64% dos inquiridos respondeu negativamente a esta questão e apenas 31% de forma positiva.

Concordaria com a inclusão dos imóveis comerciais, industriais ou para serviços, na base de incidência do Adicional ao IMI, em benefício de uma redução da taxa deste imposto, como previsto na versão inicial da proposta de lei?

Sim

Não

NS/NR

31%

64%

5%

Sim

Não

NS/NR

31%

64%

5%

25Observatório da Competitividade Fiscal 2017

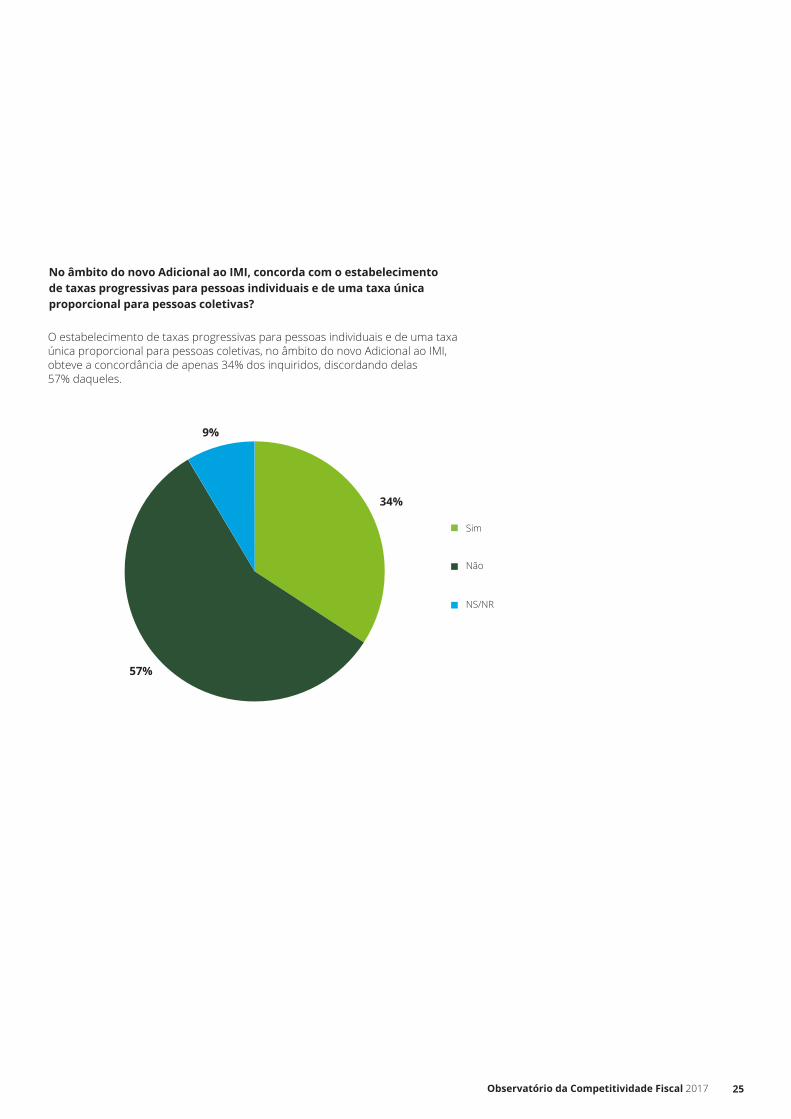

O estabelecimento de taxas progressivas para pessoas individuais e de uma taxa única proporcional para pessoas coletivas, no âmbito do novo Adicional ao IMI, obteve a concordância de apenas 34% dos inquiridos, discordando delas 57% daqueles.

No âmbito do novo Adicional ao IMI, concorda com o estabelecimento de taxas progressivas para pessoas individuais e de uma taxa única proporcional para pessoas coletivas?

Sim

Não

NS/NR

34%

57%

9%

Sim

Não

NS/NR

34%

9%

57%

26

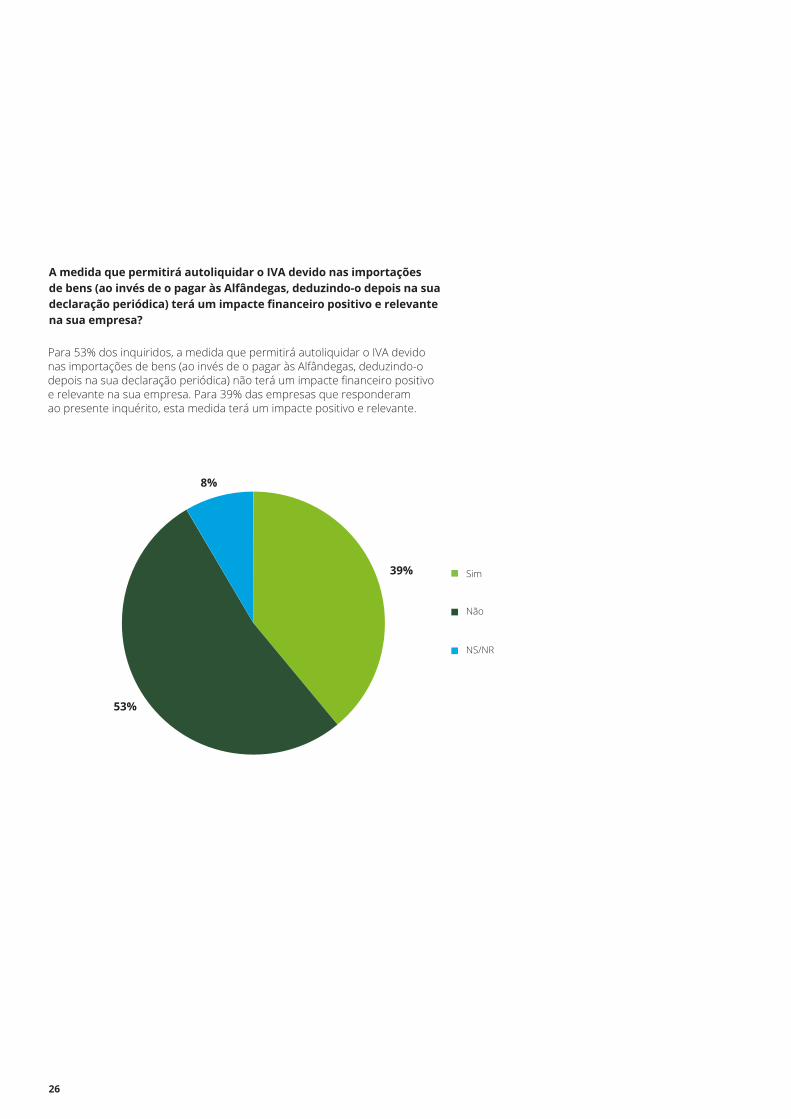

Para 53% dos inquiridos, a medida que permitirá autoliquidar o IVA devido nas importações de bens (ao invés de o pagar às Alfândegas, deduzindo-o depois na sua declaração periódica) não terá um impacte financeiro positivo e relevante na sua empresa. Para 39% das empresas que responderam ao presente inquérito, esta medida terá um impacte positivo e relevante.

A medida que permitirá autoliquidar o IVA devido nas importações de bens (ao invés de o pagar às Alfândegas, deduzindo-o depois na sua declaração periódica) terá um impacte financeiro positivo e relevante na sua empresa?

Sim

Não

NS/NR

39%

53%

8%

Sim

Não

NS/NR

8%

39%

53%

27Observatório da Competitividade Fiscal 2017

Competitividade e atratividade da economia portuguesa

28

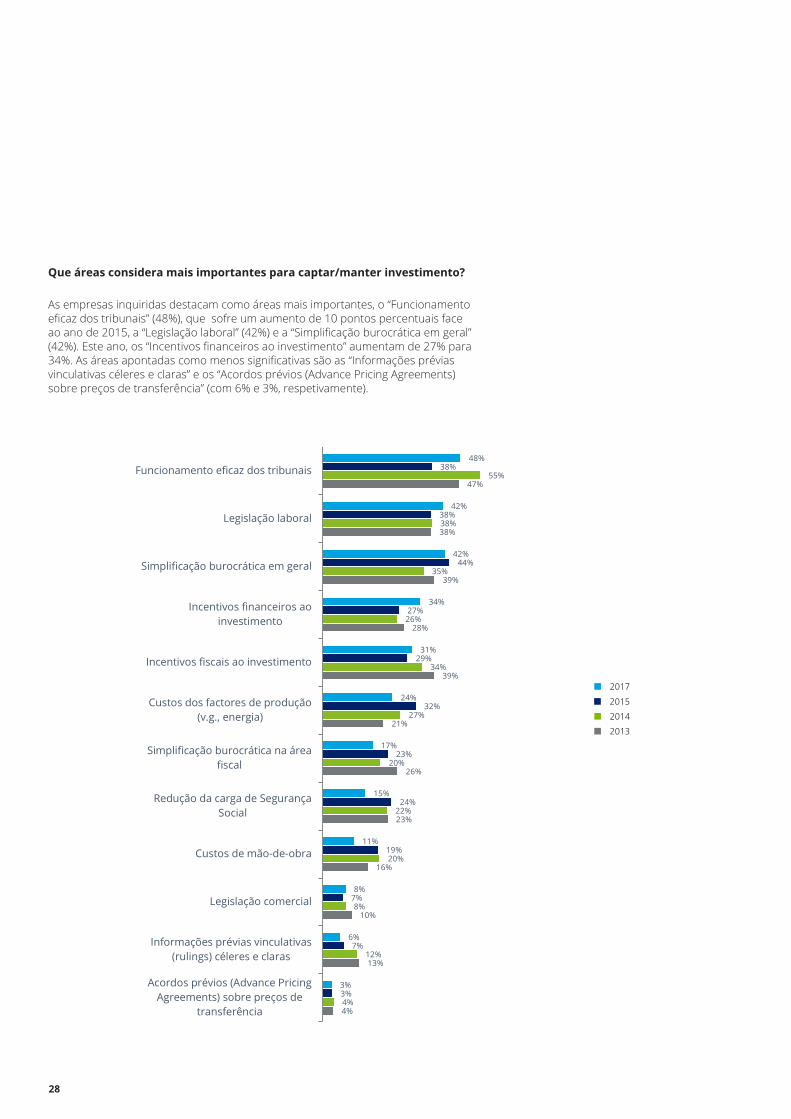

As empresas inquiridas destacam como áreas mais importantes, o “Funcionamento eficaz dos tribunais” (48%), que sofre um aumento de 10 pontos percentuais face ao ano de 2015, a “Legislação laboral” (42%) e a “Simplificação burocrática em geral” (42%). Este ano, os “Incentivos financeiros ao investimento” aumentam de 27% para 34%. As áreas apontadas como menos significativas são as “Informações prévias vinculativas céleres e claras” e os “Acordos prévios (Advance Pricing Agreements) sobre preços de transferência” (com 6% e 3%, respetivamente).

Que áreas considera mais importantes para captar/manter investimento?

2017

2014

2013

2015

4%

13%

10%

16%

23%

26%

21%

39%

28%

39%

38%

47%

4%

12%

8%

20%

22%

20%

27%

34%

26%

35%

38%

55%

3%

7%

7%

19%

24%

23%

32%

29%

27%

44%

38%

38%

3%

6%

8%

11%

15%

17%

24%

31%

34%

42%

42%

48%

Acordos prévios (Advance PricingAgreements) sobre preços de

transferência

Informações prévias vinculativas(rulings) céleres e claras

Legislação comercial

Custos de mão-de-obra

Redução da carga de SegurançaSocial

Simplificação burocrática na áreafiscal

Custos dos factores de produção(v.g., energia)

Incentivos fiscais ao investimento

Incentivos financeiros aoinvestimento

Simplificação burocrática em geral

Legislação laboral

Funcionamento eficaz dos tribunais

29Observatório da Competitividade Fiscal 2017

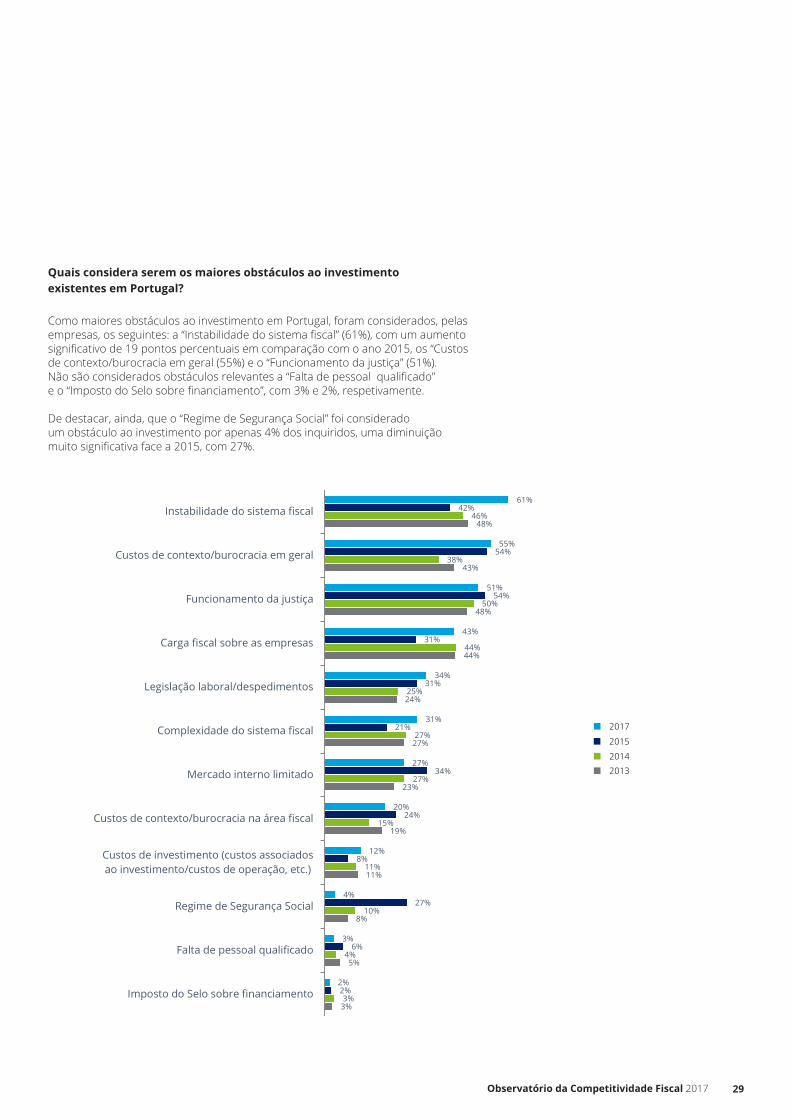

Como maiores obstáculos ao investimento em Portugal, foram considerados, pelas empresas, os seguintes: a “Instabilidade do sistema fiscal” (61%), com um aumento significativo de 19 pontos percentuais em comparação com o ano 2015, os “Custos de contexto/burocracia em geral (55%) e o “Funcionamento da justiça” (51%). Não são considerados obstáculos relevantes a “Falta de pessoal qualificado” e o “Imposto do Selo sobre financiamento”, com 3% e 2%, respetivamente.

De destacar, ainda, que o “Regime de Segurança Social” foi considerado um obstáculo ao investimento por apenas 4% dos inquiridos, uma diminuição muito significativa face a 2015, com 27%.

Quais considera serem os maiores obstáculos ao investimento existentes em Portugal?

2013

2017

2014

2015

3%

5%

8%

11%

19%

23%

27%

24%

44%

48%

43%

48%

3%

4%

10%

11%

15%

27%

27%

25%

44%

50%

38%

46%

2%

6%

27%

8%

24%

34%

21%

31%

31%

54%

54%

42%

2%

3%

4%

12%

20%

27%

31%

34%

43%

51%

55%

61%

Imposto do Selo sobre financiamento

Falta de pessoal qualificado

Regime de Segurança Social

Custos de investimento (custos associadosao investimento/custos de operação, etc.)

Custos de contexto/burocracia na área fiscal

Mercado interno limitado

Complexidade do sistema fiscal

Legislação laboral/despedimentos

Carga fiscal sobre as empresas

Funcionamento da justiça

Custos de contexto/burocracia em geral

Instabilidade do sistema fiscal

30

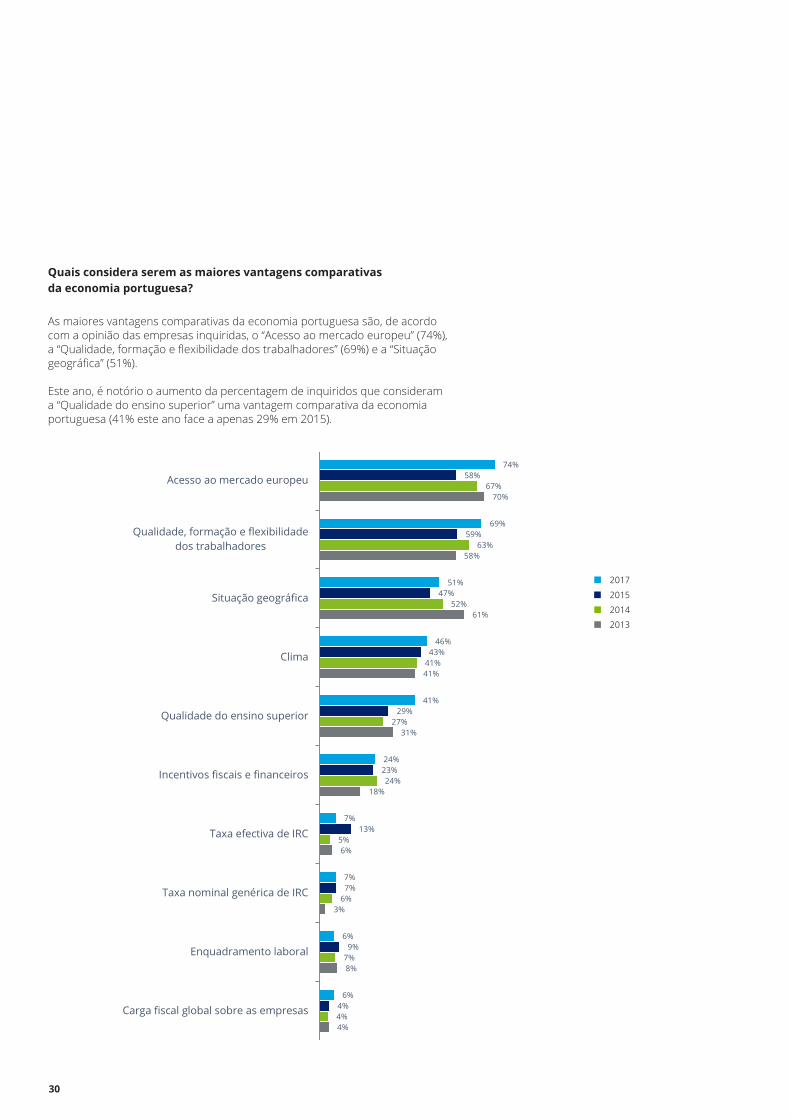

As maiores vantagens comparativas da economia portuguesa são, de acordo com a opinião das empresas inquiridas, o “Acesso ao mercado europeu” (74%), a “Qualidade, formação e flexibilidade dos trabalhadores” (69%) e a “Situação geográfica” (51%).

Este ano, é notório o aumento da percentagem de inquiridos que consideram a “Qualidade do ensino superior” uma vantagem comparativa da economia portuguesa (41% este ano face a apenas 29% em 2015).

Quais considera serem as maiores vantagens comparativas da economia portuguesa?

2017

2014

2013

2015

4%

8%

3%

6%

18%

31%

41%

61%

58%

70%

4%

7%

6%

5%

24%

27%

41%

52%

63%

67%

4%

9%

7%

13%

23%

29%

43%

47%

59%

58%

6%

6%

7%

7%

24%

41%

46%

51%

69%

74%

Carga fiscal global sobre as empresas

Enquadramento laboral

Taxa nominal genérica de IRC

Taxa efectiva de IRC

Incentivos fiscais e financeiros

Qualidade do ensino superior

Clima

Situação geográfica

Qualidade, formação e flexibilidadedos trabalhadores

Acesso ao mercado europeu

31Observatório da Competitividade Fiscal 2017

Redução dos custos de contexto

32

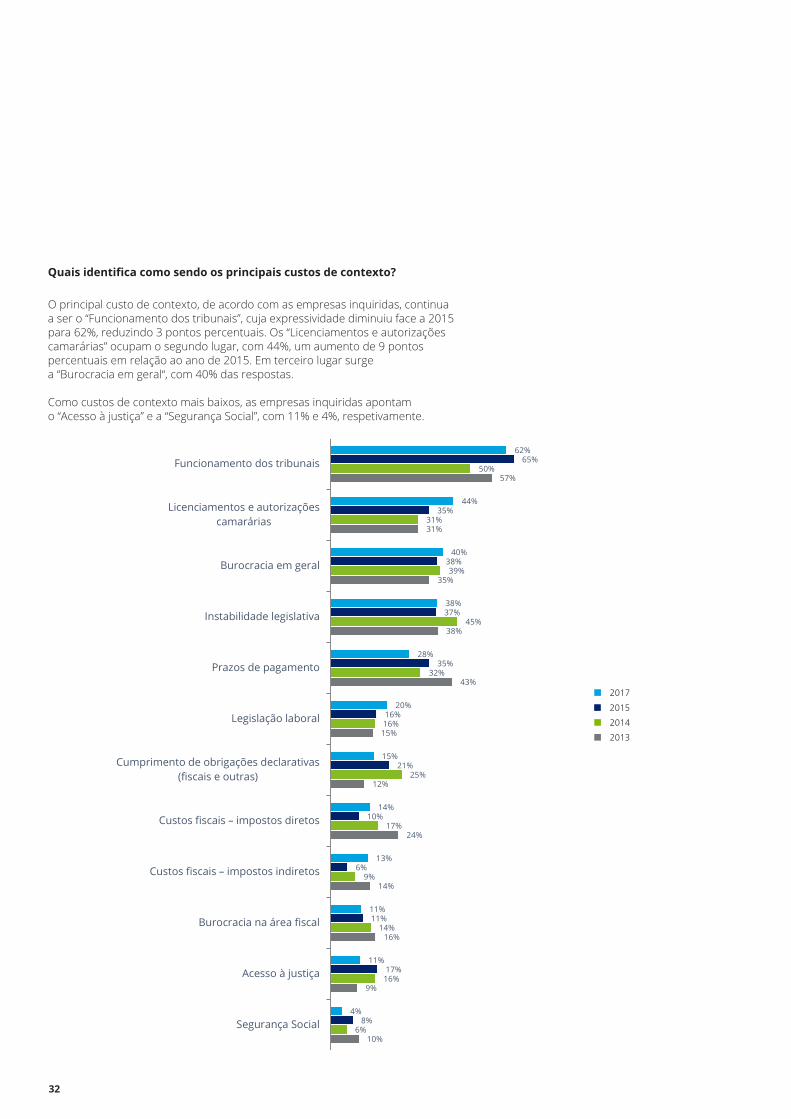

O principal custo de contexto, de acordo com as empresas inquiridas, continua a ser o “Funcionamento dos tribunais”, cuja expressividade diminuiu face a 2015 para 62%, reduzindo 3 pontos percentuais. Os “Licenciamentos e autorizações camarárias” ocupam o segundo lugar, com 44%, um aumento de 9 pontos percentuais em relação ao ano de 2015. Em terceiro lugar surge a “Burocracia em geral“, com 40% das respostas.

Como custos de contexto mais baixos, as empresas inquiridas apontam o “Acesso à justiça” e a “Segurança Social”, com 11% e 4%, respetivamente.

Quais identifica como sendo os principais custos de contexto?

2017

2014

2013

2015

10%

9%

16%

14%

24%

12%

15%

43%

38%

35%

31%

57%

6%

16%

14%

9%

17%

25%

16%

32%

45%

39%

31%

50%

8%

17%

11%

6%

10%

21%

16%

35%

37%

38%

35%

65%

4%

11%

11%

13%

14%

15%

20%

28%

38%

40%

44%

62%

Segurança Social

Acesso à justiça

Burocracia na área fiscal

Custos fiscais – impostos indiretos

Custos fiscais – impostos diretos

Cumprimento de obrigações declarativas(fiscais e outras)

Legislação laboral

Prazos de pagamento

Instabilidade legislativa

Burocracia em geral

Licenciamentos e autorizaçõescamarárias

Funcionamento dos tribunais

33Observatório da Competitividade Fiscal 2017

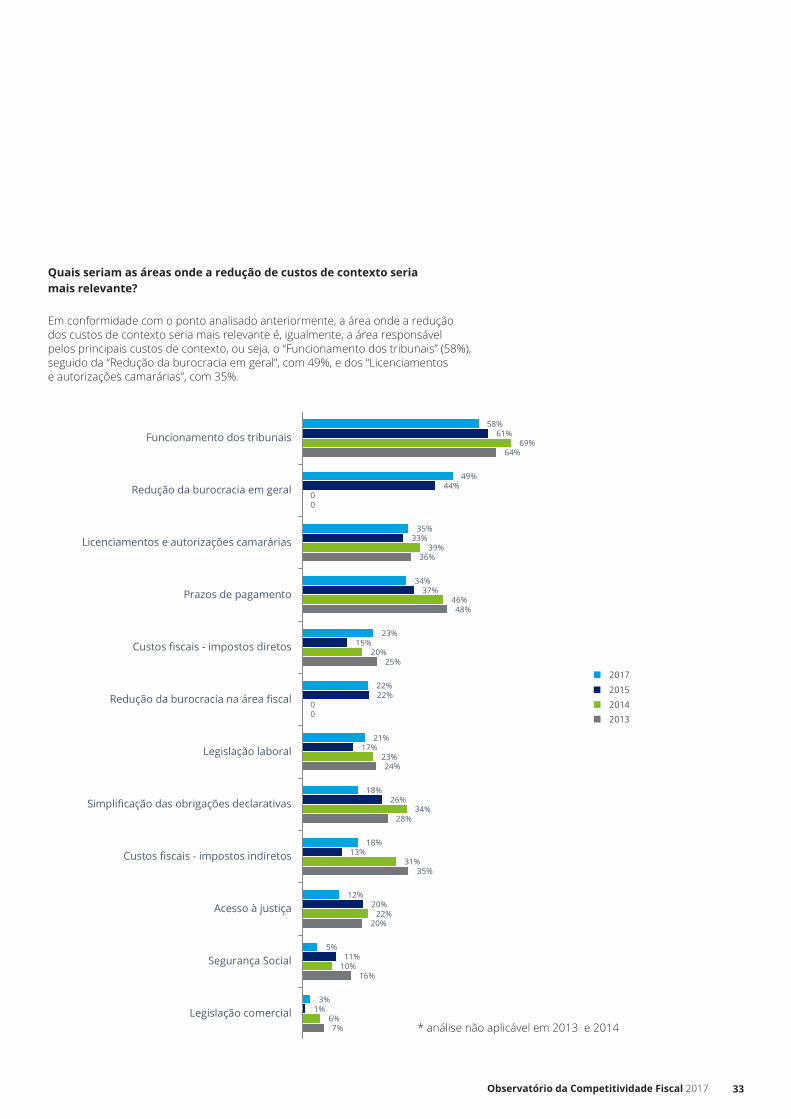

Em conformidade com o ponto analisado anteriormente, a área onde a redução dos custos de contexto seria mais relevante é, igualmente, a área responsável pelos principais custos de contexto, ou seja, o “Funcionamento dos tribunais” (58%), seguido da “Redução da burocracia em geral”, com 49%, e dos “Licenciamentos e autorizações camarárias”, com 35%.

Quais seriam as áreas onde a redução de custos de contexto seria mais relevante?

2013

2017

2014

2015

7%

16%

20%

35%

28%

24%

0

25%

48%

36%

0

64%

6%

10%

22%

31%

34%

23%

0

20%

46%

39%

0

69%

1%

11%

20%

13%

26%

17%

22%

15%

37%

33%

44%

61%

3%

5%

12%

18%

18%

21%

22%

23%

34%

35%

49%

58%

Legislação comercial

Segurança Social

Acesso à justiça

Custos fiscais - impostos indiretos

Simplificação das obrigações declarativas

Legislação laboral

Redução da burocracia na área fiscal

Custos fiscais - impostos diretos

Prazos de pagamento

Licenciamentos e autorizações camarárias

Redução da burocracia em geral

Funcionamento dos tribunais

* análise não aplicável em 2013 e 2014

34

Combate à fraude e evasão fiscais

35Observatório da Competitividade Fiscal 2017

*

*

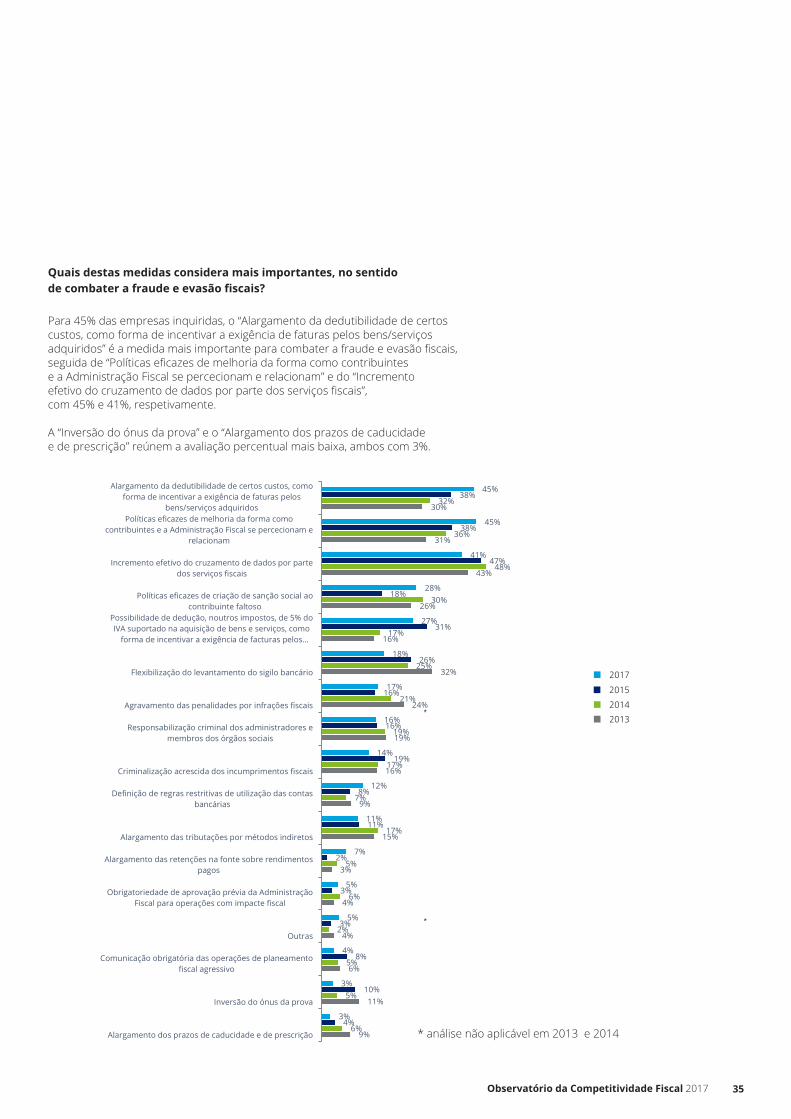

Para 45% das empresas inquiridas, o “Alargamento da dedutibilidade de certos custos, como forma de incentivar a exigência de faturas pelos bens/serviços adquiridos” é a medida mais importante para combater a fraude e evasão fiscais, seguida de “Políticas eficazes de melhoria da forma como contribuintes e a Administração Fiscal se percecionam e relacionam” e do “Incremento efetivo do cruzamento de dados por parte dos serviços fiscais”, com 45% e 41%, respetivamente.

A “Inversão do ónus da prova” e o “Alargamento dos prazos de caducidade e de prescrição” reúnem a avaliação percentual mais baixa, ambos com 3%.

Quais destas medidas considera mais importantes, no sentido de combater a fraude e evasão fiscais?

2013

2017

2014

2015

* análise não aplicável em 2013 e 20149%

11%

6%

4%

4%

3%

15%

9%

16%

19%

24%

32%

16%

26%

43%

31%

30%

6%

5%

5%

2%

6%

5%

17%

7%

17%

19%

21%

25%

17%

30%

48%

36%

32%

4%

10%

8%

3%

3%

2%

11%

8%

19%

16%

16%

26%

31%

18%

47%

38%

38%

3%

3%

4%

5%

5%

7%

11%

12%

14%

16%

17%

18%

27%

28%

41%

45%

45%

Alargamento dos prazos de caducidade e de prescrição

Inversão do ónus da prova

Comunicação obrigatória das operações de planeamentofiscal agressivo

Outras

Obrigatoriedade de aprovação prévia da AdministraçãoFiscal para operações com impacte fiscal

Alargamento das retenções na fonte sobre rendimentospagos

Alargamento das tributações por métodos indiretos

Definição de regras restritivas de utilização das contasbancárias

Criminalização acrescida dos incumprimentos fiscais

Responsabilização criminal dos administradores emembros dos órgãos sociais

Agravamento das penalidades por infrações fiscais

Flexibilização do levantamento do sigilo bancário

Possibilidade de dedução, noutros impostos, de 5% doIVA suportado na aquisição de bens e serviços, como

forma de incentivar a exigência de facturas pelos…

Políticas eficazes de criação de sanção social aocontribuinte faltoso

Incremento efetivo do cruzamento de dados por partedos serviços fiscais

Políticas eficazes de melhoria da forma comocontribuintes e a Administração Fiscal se percecionam e

relacionam

Alargamento da dedutibilidade de certos custos, comoforma de incentivar a exigência de faturas pelos

bens/serviços adquiridos

2017

2015

2014

2013

36

Expetativas e propostas

37Observatório da Competitividade Fiscal 2017

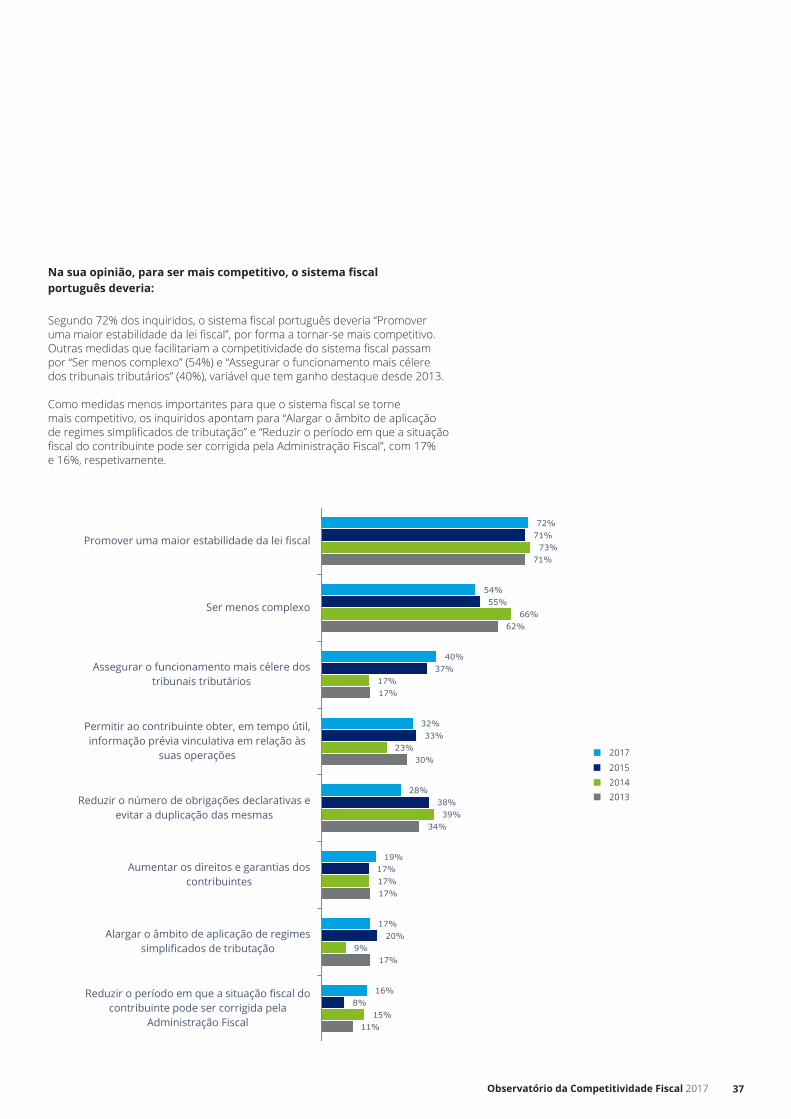

Segundo 72% dos inquiridos, o sistema fiscal português deveria “Promover uma maior estabilidade da lei fiscal”, por forma a tornar-se mais competitivo. Outras medidas que facilitariam a competitividade do sistema fiscal passam por “Ser menos complexo” (54%) e “Assegurar o funcionamento mais célere dos tribunais tributários” (40%), variável que tem ganho destaque desde 2013. Como medidas menos importantes para que o sistema fiscal se torne mais competitivo, os inquiridos apontam para “Alargar o âmbito de aplicação de regimes simplificados de tributação” e “Reduzir o período em que a situação fiscal do contribuinte pode ser corrigida pela Administração Fiscal”, com 17% e 16%, respetivamente.

Na sua opinião, para ser mais competitivo, o sistema fiscal português deveria:

2013

2017

2014

2015

11%

17%

17%

34%

30%

17%

62%

71%

15%

9%

17%

39%

23%

17%

66%

73%

8%

20%

17%

38%

33%

37%

55%

71%

16%

17%

19%

28%

32%

40%

54%

72%

Reduzir o período em que a situação fiscal docontribuinte pode ser corrigida pela

Administração Fiscal

Alargar o âmbito de aplicação de regimessimplificados de tributação

Aumentar os direitos e garantias doscontribuintes

Reduzir o número de obrigações declarativas eevitar a duplicação das mesmas

Permitir ao contribuinte obter, em tempo útil,informação prévia vinculativa em relação às

suas operações

Assegurar o funcionamento mais célere dostribunais tributários

Ser menos complexo

Promover uma maior estabilidade da lei fiscal

38

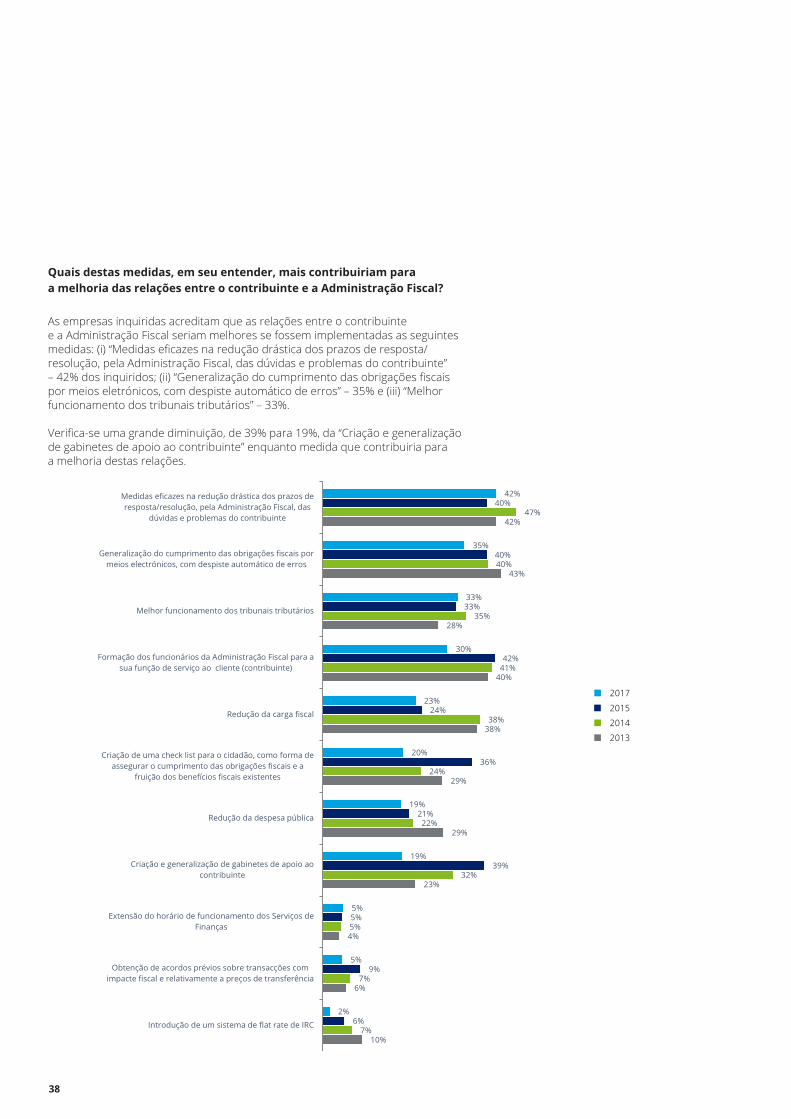

As empresas inquiridas acreditam que as relações entre o contribuinte e a Administração Fiscal seriam melhores se fossem implementadas as seguintes medidas: (i) “Medidas eficazes na redução drástica dos prazos de resposta/resolução, pela Administração Fiscal, das dúvidas e problemas do contribuinte” – 42% dos inquiridos; (ii) “Generalização do cumprimento das obrigações fiscais por meios eletrónicos, com despiste automático de erros” – 35% e (iii) “Melhor funcionamento dos tribunais tributários” – 33%. Verifica-se uma grande diminuição, de 39% para 19%, da “Criação e generalização de gabinetes de apoio ao contribuinte” enquanto medida que contribuiria para a melhoria destas relações.

Quais destas medidas, em seu entender, mais contribuiriam para a melhoria das relações entre o contribuinte e a Administração Fiscal?

2017

2014

2013

2015

10%

6%

4%

23%

29%

29%

38%

40%

28%

43%

42%

7%

7%

5%

32%

22%

24%

38%

41%

35%

40%

47%

6%

9%

5%

39%

21%

36%

24%

42%

33%

40%

40%

2%

5%

5%

19%

19%

20%

23%

30%

33%

35%

42%

Introdução de um sistema de flat rate de IRC

Obtenção de acordos prévios sobre transacções comimpacte fiscal e relativamente a preços de transferência

Extensão do horário de funcionamento dos Serviços deFinanças

Criação e generalização de gabinetes de apoio aocontribuinte

Redução da despesa pública

Criação de uma check list para o cidadão, como forma deassegurar o cumprimento das obrigações fiscais e a

fruição dos benefícios fiscais existentes

Redução da carga fiscal

Formação dos funcionários da Administração Fiscal para asua função de serviço ao cliente (contribuinte)

Melhor funcionamento dos tribunais tributários

Generalização do cumprimento das obrigações fiscais pormeios electrónicos, com despiste automático de erros

Medidas eficazes na redução drástica dos prazos deresposta/resolução, pela Administração Fiscal, das

dúvidas e problemas do contribuinte

39Observatório da Competitividade Fiscal 2017

Informações sobre as Empresas/ Grupos participantes

40

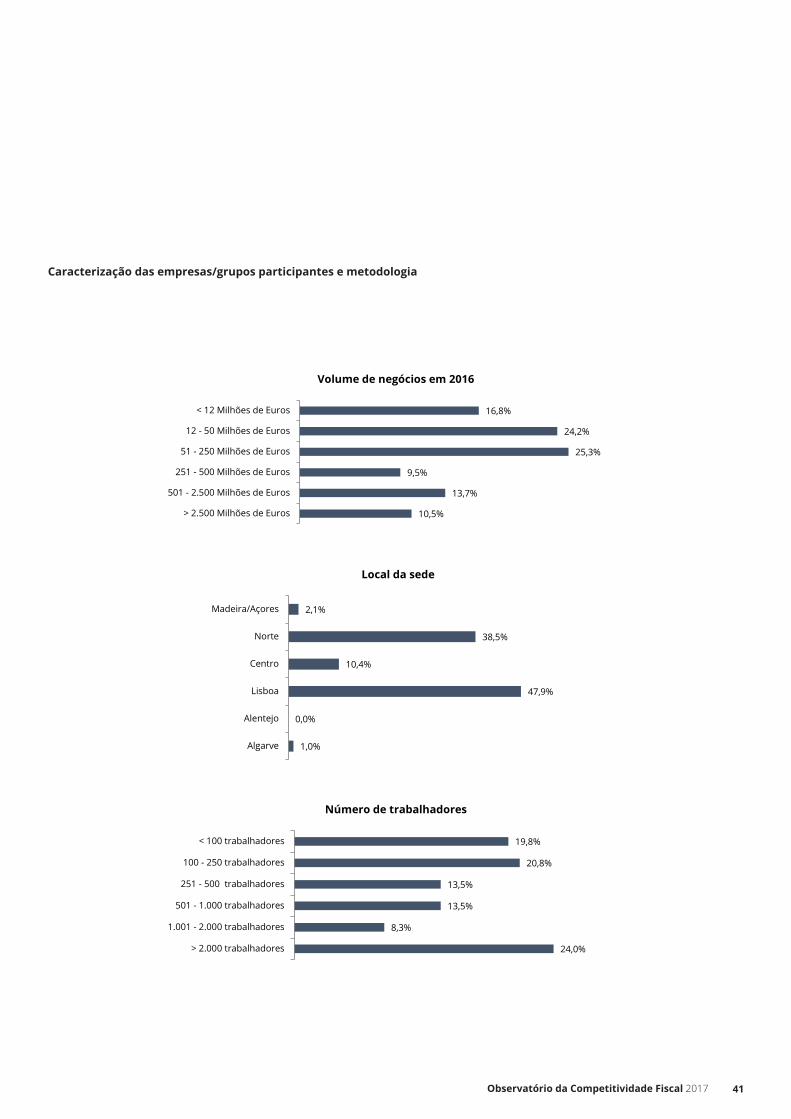

Caracterização das empresas/grupos participantes e metodologia

O presente inquérito de opinião foi realizado em fevereiro de 2017, a um conjunto de clientes e targets da rede Deloitte em Portugal, por forma a constituir um ponto de partida à reflexão sobre o impacte da fiscalidade na competitividade das empresas. O inquérito foi enviado, eletronicamente, à base de clientes e targets da rede Deloitte em Portugal, da qual é possível segmentar, de entre outros grupos, as 1.000 maiores empresas portuguesas. O tratamento de dados foi elaborado pelo departamento de Marketing, Communications & Business Development da rede Deloitte em Portugal.

De entre as 138 empresas inquiridas que responderam ao questionário, 96 identificaram-se. Este grupo caracteriza-se do seguinte modo:

- Em termos do volume de negócios em 2016, a maioria das empresas tem um volume superior a 50 milhões euros (58,9%);

- Quanto ao número de trabalhadores, a maior parte das empresas tem mais de 250 trabalhadores (59,4%);

- No que diz respeito ao principal setor de atividade económica, a maioria (43,8%) pertence à área dos “Serviços”;

- Relativamente ao local da sua sede, a maioria das empresas tem sede em Lisboa (47,9%) e no Norte (38,5%).

Principal setor de atividade económica

6,3%

3,1%

10,4%

4,2%

8,3%

1,0%

5,2%

12,5%

4,2%

9,4%

15,6%

Transportes e armazenagem

Recursos energéticos

Áreas financeira e seguradora

Saúde e ação social

Indústria alimentar

Educação e cultura

Construção e imobiliário

Comércio por grosso ou a retalho

Turismo e lazer

Tecnologia, media e telecomunicações

Prestação de serviços

41Observatório da Competitividade Fiscal 2017

Caracterização das empresas/grupos participantes e metodologia

10,5%

13,7%

9,5%

25,3%

24,2%

16,8%

> 2.500 Milhões de Euros

501 - 2.500 Milhões de Euros

251 - 500 Milhões de Euros

51 - 250 Milhões de Euros

12 - 50 Milhões de Euros

< 12 Milhões de Euros

Volume de negócios em 2016

1,0%

0,0%

47,9%

10,4%

38,5%

2,1%

Algarve

Alentejo

Lisboa

Centro

Norte

Madeira/Açores

Local da sede

24,0%

8,3%

13,5%

13,5%

20,8%

19,8%

> 2.000 trabalhadores

1.001 - 2.000 trabalhadores

501 - 1.000 trabalhadores

251 - 500 trabalhadores

100 - 250 trabalhadores

< 100 trabalhadores

Número de trabalhadores

PortoBom Sucesso Trade CenterPraça do Bom Sucesso, 61 - 13ºPorto, 4150-146Portugal

Tel: +351 225 439 200

LisboaDeloitte HubAv. Eng. Duarte Pacheco, 7Lisboa, 1070-100Portugal

Tel: +351 210 422 500

Contactos

“Deloitte” refere-se a Deloitte Touche Tohmatsu Limited, uma sociedade privada de responsabilidade limitada do Reino Unido (DTTL), ou a uma ou mais entidades da sua rede de firmas membro e respetivas entidades relacionadas. A DTTL e cada uma das firmas membro da sua rede são entidades legais separadas e independentes. Aceda a www.deloitte.com/pt/about para saber mais sobre a nossa rede global de firmas membro.

A Deloitte presta serviços de auditoria, consultoria, financial advisory, risk advisory, consultoria fiscal e serviços relacionados a clientes nos mais diversos setores de atividade. Quatro em cada cinco empresas da Fortune Global 500® recorrem aos serviços da Deloitte, através da sua rede global de firmas membro presente em mais de 150 países, combinando competências de elevado nível, conhecimento e serviços de elevada qualidade para responder aos mais complexos desafios de negócio dos seus clientes. Para saber como os aproximadamente 245.000 profissionais criam um impacto positivo, siga a nossa página no Facebook, LinkedIn ou Twitter.

Esta comunicação contém apenas informação de caráter geral, pelo que não constitui aconselhamento ou prestação de serviços profissionais pela Deloitte Touche Tohmatsu Limited, pelas suas firmas membro ou pelas suas entidades relacionadas (“Rede Deloitte”). Antes de qualquer ato ou omissão que o possa afetar, deve aconselhar-se com um profissional qualificado. Nenhuma entidade da Rede Deloitte pode ser responsabilizada por quaisquer danos ou perdas sofridos pelos resultados que advenham da tomada de decisões baseada nesta comunicação.

© 2017. Para informações, contacte Deloitte & Associados, SROC S.A.