UNISALESIANO Centro Universitário Católico Salesiano ... · PDCA: Planejamento, Desenvolvimento,...

89

UNISALESIANO Centro Universitário Católico Salesiano Auxilium Curso de Ciências Contábeis Andresa Moura Quaggio Dulcimar Paz da Cruz Serafin Kleberson Alves Pena GERENCIAMENTO MATRICIAL DE RESULTADOS Marfrig Alimentos S.A. Promissão - SP LINS – SP 2010

-

Upload

dinhkhuong -

Category

Documents

-

view

219 -

download

0

Transcript of UNISALESIANO Centro Universitário Católico Salesiano ... · PDCA: Planejamento, Desenvolvimento,...

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Andresa Moura Quaggio

Dulcimar Paz da Cruz Serafin

Kleberson Alves Pena

GERENCIAMENTO MATRICIAL DE RESULTADOS

Marfrig Alimentos S.A.

Promissão - SP

LINS – SP

2010

ANDRESA MOURA QUAGGIO

DULCIMAR PAZ DA CRUZ SERAFIN

KLEBERSON ALVES PENA

GERENCIAMENTO MATRICIAL DE RESULTADOS

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis sob a orientação do Prof.º M.Sc. André Ricardo Ponce dos Santos e orientação técnica da Profª M.Sc. Heloisa Helena Rovery da Silva

LINS – SP

2010

Quaggio, Andresa Moura; Serafin, Dulcimar Paz da Cruz; Pena, Kleberson Alves. Gerenciamento Matricial de Resultados: Marfrig Alimentos S.A / Andresa Moura Quaggio; Dulcimar Paz da Cruz Serafin, Kleberson Alves Pena. - - Lins, 2010. 87p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico

Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2010

Orientadores: André Ricardo Ponce dos Santos; Heloisa Helena Rovery da Silva

1. Gerenciamento de resultados. 2. Controle orçamentário. 3. Gestão de vendas. 4. Gestão de produtividade. 5. Gestão de gastos. I Título.

CDU 657

Q21g

ANDRESA MOURA QUAGGIO

DULCIMAR PAZ DA CRUZ SERAFIN

KLEBERSON ALVES PENA

GERENCIAMENTO MATRICIAL DE RESULTADOS

Monografia apresentada ao Centro Universitário Católico Auxilium, para

obtenção do titulo de Bacharel em Ciências Contábeis.

Aprovada em: ____/____/____

Banca Examinadora:

Prof. Orientador: André Ricardo Ponce dos Santos

Titulação: Mestre em Administração pela Universidade Metodista de Piracicaba

Assinatura:______________________________________

1º Prof(a): ______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura:______________________________________

2º Prof(a): ______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura:______________________________________

Aos meus Aos meus Aos meus Aos meus paispaispaispais

Que sempre acreditaram em mim e estiveram presentes em mais uma etapa importante de

minha vida, incentivando na concretização de um sonho.

Amo vocês!

Andresa Moura Quaggio

A DeusA DeusA DeusA Deus

Dedico a Deus por ter me dado força e saúde, para que eu enfrentasse mais uma luta de

minha vida e chegando a mais uma conquista de um sonho, pelas novas oportunidades que tenha me

dado, durante esses quatro anos de luta, uma luta que me trouxe muitas novas amizades, pela

superação de resolver problemas nos momentos difíceis de minha vida.

Aos meus PaisAos meus PaisAos meus PaisAos meus Pais

Dedico esse trabalho para os meus pais e membros de minha família, irmãs, cunhados,

sobrinho e sobrinhas, pelo apoio que tem me oferecido, para que eu consegui-se alcançar o meu

objetivo que tanto luto e lutarei para que eu possa ter um futuro melhor.

Ao grupoAo grupoAo grupoAo grupo

Dedico ao grupo que me convidou, para participar deste maravilhoso trabalho, que

concluímos com muito carinho, e que servirá para estudos de muitos outros alunos e pela paciência em

desenvolver as idéias que foram impostas neste trabalho.

Dulcimar Paz da Cruz Serafin

Aos meus familiaresAos meus familiaresAos meus familiaresAos meus familiares

Dedico a minha mãe e minhas irmãs, por serem as pessoas que mais me apóiam e acreditam na

minha capacidade, meu agradecimento pelas horas em que ficaram ao meu lado não me deixando

desistir e me mostrando que sou capaz de chegar onde desejo, sem dúvida foi quem me deu o maior

incentivo para conseguir concluir esse trabalho.

Kleberson Alves Pena

AGRADECIMENTOS

A DeusA DeusA DeusA Deus

Que sempre esteve ao nosso lado, em nossas quedas, fraquezas, lutas, vitórias e derrotas.

Sabemos que, principalmente agora, estais ao nosso lado. Obrigada por mais este presente que agora

nos oferece. Obrigada por tudo que vimos, ouvimos e aprendemos. Obrigada pela graça. Obrigada pela

Vida!

Aos nossos professores e orientadoresAos nossos professores e orientadoresAos nossos professores e orientadoresAos nossos professores e orientadores

Nossa gratidão a vocês, pelo apoio, amizade, convívio, e por nos apontarem um caminho a

seguir. Agradecemos aos professores e professoras, pelo respeito que nos passou, por compartilhar seus

conhecimentos e pelo tempo dedicado a cada um de nós.

A empresa Marfrig Alimentos SA empresa Marfrig Alimentos SA empresa Marfrig Alimentos SA empresa Marfrig Alimentos S.A.A.A.A

Por permitir que desenvolvêssemos nosso trabalho, abrindo espaço para que a pesquisa fosse

realizada.

RESUMO

Com a concorrência cada vez mais acirrada no mercado, onde as empresas precisam buscar um diferencial para a sua sobrevivência, é de vital importância que elas façam uma eficiente gestão e análise de seu Demonstrativo do Resultado do Exercício (DRE), a fim de melhorar os seus resultados. É necessário que haja um planejamento estratégico com metas preestabelecidas e bem definidas, visando o objetivo da empresa. Para o cumprimento do planejamento e dessas metas, as empresas devem obter ou criar mecanismos ou ferramentas de trabalho como o Gerenciamento Matricial de Resultados (GMR) para auxiliarem os gestores. O Gerenciamento Matricial de Resultados é um sistema de gestão utilizado na empresa Marfrig Alimentos S.A., em todo o grupo e em todos os segmentos em que ela atua. O GMR contribui no planejamento estratégico, na maximização do resultado dos Lucros antes de juros, impostos, depreciação e amortização (EBITDA), na gestão das vendas, despesas e da produtividade, por serem os itens mais impactantes do DRE. Essa ferramenta tem como base três pilares: controle matricial com dois gestores sempre responsáveis por cada resultado; acompanhamento parcial dos resultados com reuniões periódicas com todos envolvidos no processo para que haja uma gestão à vista comparando a meta com o realizado; e estratificação dos indicadores do DRE, na análise e resoluções de problemas. Caso sejam identificados desvios de não alcance das metas planejadas, o sistema de gestão normatiza a utilização de ferramentas administrativas em um pensamento sistêmico para análise e resolução de problema. Palavras-chave: Gerenciamento de resultados. Controle orçamentário. Gestão de vendas. Gestão de produtividade. Gestão de gastos.

ABSTRACT

With increasingly fierce competition in the market, where the companies must search a differential for their survival, it is importance that they make an efficient management and analysis of its Exercise Income Statement (EIS), in order to improve their results. It is needed that there is a strategic plan with pre-set targets well defined, aiming the company's objective. To fulfill these goals and planning, the companies must obtain or to create mechanisms or work`s tools such as Matrix Management Results (RMM) to assist managers. The Results Matrix Management is a management system used in the company Feed Marfrig SA, in the whole group and in all segments in which it operates. The RMM contributes in strategic planning in maximizing the results of earnings before interest, taxes, depreciation and amortization (EBITDA) in the sales management, costs and productivity, because they are the most striking items of RMM. This tool has as base in three pillars: matrix control with two managers responsible for each outcome, with monitoring of the outcomes partial accompaniment with meetings periodic with all involved in the process so that there is a management spot, comparing the goal with that achieved the goal; stratification of indicators EIS, analysis and resolution problem. Case there is diversions identified of not reach of the planned objectives, the management system standardizes the use of administrative tools in a systemic thinking to analyze and problems solve. Keyword: Results management. Budget control. Sales management. Productivity management. Expenses Management.

LISTA DE FIGURAS

Figura 1: Organograma da Empresa ................................................................ 18

Figura 2: Marcas Marfrig ................................................................................... 26

Figura 3: Organograma da unidade de Promissão I ......................................... 28

Figura 4: PDCA ................................................................................................. 32

Figura 5: Ciclo PDCA ........................................................................................ 35

Figura 6: Plano de Ação (5W2H) ...................................................................... 38

Figura 7: Gráfico de Pareto ............................................................................... 41

Figura 8: Diagrama de Ishikawa ....................................................................... 44

Figura 9: Impacto do Gerenciamento Matricial de Vendas no DRE .................. 46

Figura 10: Estrutura Matricial - GMV ................................................................. 48

Figura 11: GMV através do PDCA .................................................................... 48

Figura 12: Plano de ação .................................................................................. 52

Figura 13: Meta x realizado .............................................................................. 54

Figura 14: Diagrama de Pareto ......................................................................... 55

Figura 15: STATUS de Plano de ação .............................................................. 56

Figura 16: Diagrama de Ishikawa ..................................................................... 57

Figura 17: Impacto do Gerenciamento de Produtividade e Eficiência no DRE . 58

Figura 18: Elaboração de Parâmetro ................................................................ 60

Figura 19: Kgs/H/H ........................................................................................... 60

Figura 20: Análise de paradas de produção ..................................................... 61

Figura 21: Estratificação de paradas de produção ............................................ 61

Figura 22: Produtividade e Eficiência através do PDCA ................................... 62

Tabela 23: Pareto na análise de paradas de produção .................................... 63

Figura 24: Diagrama de Causa e Efeito ............................................................ 63

Figura 25: Rank de produtividade ..................................................................... 65

Figura 26: Impacto do Gerenciamento Matricial de Despesas no DRE ............ 66

Figura 27: Estrutura Matricial do GMD .............................................................. 67

Figura 28: Estratificação dos gastos ................................................................. 69

Figura 29: Parâmetro para elaboração de metas.............................................. 71

Figura 30: Benchmark ....................................................................................... 71

Figura 31: Elaboração de metas através do indicador ...................................... 72

Figura 32: GMD através do PDCA .................................................................... 73

Figura 33: Acompanhamento parcial de metas x realizado .............................. 74

Figura 34: Relatório de acompanhamento ........................................................ 74

Figura 35: Relatório de acompanhamento ........................................................ 75

Figura 36: Diagrama de Espinha de Peixe ....................................................... 75

Figura 37: Plano de ação - GMD ...................................................................... 76

Figura 38: STATUS Plano de ação – GMD ...................................................... 76

LISTA DE SIGLAS

A.C.: Antes de Cristo

ACTION: Agir

CHEK: Verificar

DO: Executar

DRE: Demonstrativo do Resultado do Exercício

EBITDA: Lucros antes de juros, impostos, depreciação e amortização

FDG: Fundação de Desenvolvimento Gerencial

GMD: Gerenciamento Matricial de Despesa

GMR: Gerenciamento Matricial de Resultados

GMV: Gerenciamento Matricial de Vendas

INDG: Instituto de Desenvolvimento Gerencial

IPC: Índice de Potencial de Consumo

PDCA: Planejamento, Desenvolvimento, Checagem e Análise

PLAN: Planejar

UNESP: Universidade do Estado de São Paulo

SUMÁRIO

INTRODUÇÃO ................................................................................................. 13

CAPÍTULO I – DESCRIÇÃO GERAL DA EMPRESA ........... ........................... 15

1 Grupo Marfrig ................................... .................................................... 15

1.1 Perfil Corporativo .................................................................................... 16

1.1.1 Responsabilidade Social ........................................................................ 16

1.1.2 Rastreabilidade ...................................................................................... 16

1.1.3 Programa de Qualidade ......................................................................... 17

1.1.4 Fornecedores ......................................................................................... 17

1.1.5 Estrutura Operacional ............................................................................ 18

1.1.6 Boas práticas de manejo ........................................................................ 19

1.1.7 Mercado Externo .................................................................................... 19

1.2 Histórico e Evolução ............................................................................... 19

1.3 Ramo de Atuação ................................................................................... 22

1.4 Parcerias ................................................................................................ 25

1.5 Principais Marcas do Grupo Marfrig ....................................................... 25

1.6 Missão do Grupo .................................................................................... 27

1.7 Organograma ......................................................................................... 28

1.8 Código de Ética do Grupo Marfrig .......................................................... 28

CAPÍTULO II – REFERENCIAL TEÓRICO SOBRE AS

FERRAMENTAS UTILIZADAS NA PESQUISA ................ ............................... 30

2 INTRODUÇÃO ....................................................................................... 30

2.1 PDCA ..................................................................................................... 30

2.1.1 O Ciclo PDCA de controle de processo (Método gerencial) ................... 32

2.1.2 O Ciclo PDCA utilizado para manter resultados ..................................... 34

2.2 BRAINSTORM ....................................................................................... 35

2.3 Plano de ação ........................................................................................ 37

2.4 Gestão à vista ........................................................................................ 39

2.5 Estratificação .......................................................................................... 39

2.6 Diagrama de Pareto ou gráfico de Pareto .............................................. 40

2.6.1 Priorização com a ajuda do Diagrama de Pareto ................................... 41

2.7 Diagrama de Ishikawa ............................................................................ 42

CAPÍTULO III – CONTROLE ORÇAMENTÁRIO EM SUA APLICAÇ ÃO

ATRAVÉS DOS SISTEMAS DE GESTÃO .................... ................................... 45

3 PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO ............ ............... 45

3.1 Sistemas de gestão ................................................................................ 45

3.2 Gerenciamento Matricial de Vendas ...................................................... 46

3.2.1 Gerenciamento Matricial......................................................................... 47

3.2.2 Planejamento ......................................................................................... 49

3.2.2.1 Diagnóstico preliminar........................................................................... 49

3.2.2.2 Análise de mercado .............................................................................. 49

3.2.2.2.1 Mix de produtos ................................................................................. 50

3.2.2.2.2 Análise S.W.O.T................................................................................. 50

3.2.2.2.3 Margem de contribuição do produto .................................................. 51

3.2.2.3 Elaboração da meta .............................................................................. 51

3.2.2.4 Plano de ação ....................................................................................... 52

3.2.3 Desenvolvimento ................................................................................... 52

3.2.3.1 Execução .............................................................................................. 53

3.2.3.2 Treinamento .......................................................................................... 53

3.2.4 Checagem ............................................................................................. 53

3.2.4.1 Acompanhamento da meta x realizado ................................................. 53

3.2.4.2 Gráfico de Pareto .................................................................................. 54

3.2.4.3 Acompanhamento status plano de ação ............................................... 56

3.2.5 Análise e conclusão ................................................................................. 56

3.2.5.1 Diagrama de Ishikawa........................................................................... 57

3.2.5.2 Brainstorm ............................................................................................. 57

3.3 Produtividade e eficiência ........................................................................... 58

3.3.1 Objetivo .................................................................................................... 59

3.3.2 Metodologia ............................................................................................. 59

3.3.3 Comitê de produtividade .......................................................................... 61

3.3.3.1 Planejamento ........................................................................................ 62

3.3.3.2 Desenvolvimento .................................................................................. 64

3.3.3.3 Acompanhamento ................................................................................. 64

3.3.3.4 Ação ...................................................................................................... 64

3.3.4 Benchmark ............................................................................................... 64

3.4 Gerenciamento Matricial de Despesa – GMD ............................................. 65

3.4.1 Definições e papéis do GMD ................................................................... 66

3.4.2 Controle Matricial ..................................................................................... 67

3.4.3 Família de despesas ................................................................................ 67

3.4.4 Centro de Custos ..................................................................................... 68

3.4.5 Premissas do GMD .................................................................................. 69

3.4.6 Processo de elaboração das metas ......................................................... 70

3.4.6.1 Análise dos contratos da empresa ........................................................ 70

3.4.6.2 Preparação da base e coleta de dados................................................. 70

3.4.6.3 Elaboração das metas .......................................................................... 71

3.4.6.4 Negociação e consolidação das Metas ................................................. 72

3.4.7 O GMD através do método do PDCA ...................................................... 72

3.4.7.1 Planejamento ........................................................................................ 73

3.4.7.2 Desenvolvimento .................................................................................. 76

3.4.7.3 Checagem ............................................................................................. 77

3.4.7.4 Análise .................................................................................................. 77

3.5 Parecer Final ............................................................................................... 77

PROPOSTA DE INTERVENÇÃO .......................... .......................................... 78

CONCLUSÃO ........................................ .......................................................... 79

REFERÊNCIAS ............................................................................................... 80

APÊNDICES .................................................................................................... 82

13

INTRODUÇÃO

Foi escolhido o Gerenciamento Matricial de Resultados como tema

devido às necessidades das empresas na elaboração de uma sistemática de

controle orçamentário e gerenciamento de seus resultados. A busca de uma

maior produtividade e a melhoria constante da qualidade dos produtos e/ou

serviços é de suma importância para as empresas, mas as tendências do

mercado têm mostrado que uma gestão orientada para o controle orçamentário

e resultados, vêm sendo um grande diferencial para aferição de lucros nas

empresas.

O GMR contribui na análise e nas tomadas de decisões dos gestores do

grupo Marfrig Alimentos S.A. – Divisão Bovinos, com métodos de controle das

vendas, dos gastos e da produtividade e eficiência, hoje os principais pontos

para o sucesso de uma empresa.

O objetivo do GMR é a maximização dos lucros da empresa, tendo o

EBITDA como principal indicador, através da criação de um pensamento

sistêmico na tratativa dos resultados do DRE, utilizando-se das ferramentas

administrativas como metodologia nos sistemas de gestão de cada item do

DRE que antecipa o EBITDA.

O presente estudo foi desenvolvido a fim de esclarecer o seguinte

questionamento:

O Gerenciamento Matricial de Resultados, quando implantado

corretamente, contribui para a maximização dos resultados da empresa?

Como resposta a esta indagação, surgiu a hipótese de que quando

implantado corretamente, possibilita demonstrar todo o caminho de uma

decisão para o desenvolvimento de gestão do negócio, a fim de alcançar as

metas desejadas maximizando os resultados do EBITDA da empresa.

Para comprovação, foram utilizados os métodos de:

Estudo de Caso: foi realizado estudo de caso, na empresa Marfrig

Alimentos S.A., analisando aspectos voltados para área da controladoria

(gestão de vendas, gerenciamento de despesas e produtividade).

Observação Sistemática: foram observados, analisados e

acompanhados os procedimentos aplicados do GMR na empresa Marfrig

14

Alimentos S.A., como suporte para o desenvolvimento de estudo de caso.

Foram utilizadas também as seguintes técnicas:

Roteiro de Observação Sistemática (Apêndice A)

Roteiro de Estudo de Caso (Apêndice B)

Roteiro de entrevista para o Diretor Administrativo (Apêndice C)

Roteiro de entrevista para o Diretor Industrial (Apêndice D)

Roteiro de entrevista para o Contador (Apêndice E)

O presente trabalho está estruturado da seguinte forma:

Capítulo I – Descrição geral da empresa – neste capítulo, é apresentado o

Grupo Marfrig, seu histórico, suas unidades de produção, a visão da empresa,

sua missão, o cenário internacional, seus programas sociais e sua estrutura

organizacional.

Capítulo II – Referencial Teórico sobre as ferramentas utilizadas na

pesquisa - descrição de conceitos, técnicas e metodologias das teorias

administrativas utilizadas para o desenvolvimento, acompanhamento e

resolução de problemas nas gestões do controle orçamentário.

Capítulo III – Controle orçamentário em sua aplicação através dos

sistemas de gestão – apresenta uma explicação, passo a passo, da utilização

das ferramentas administrativas, em sua prática através dos sistemas de

gestão como direcionamento para as análises.

E, finalizando, são apresentadas a Proposta de Intervenção e a

Conclusão.

15

CAPÍTULO I

DESCRIÇÃO GERAL DA EMPRESA

1 Grupo Marfrig

Muitas empresas surgem de um sonho que se torna realmente um

negócio a partir do momento em que nasce uma visão.

No caso do grupo Marfrig sua visão sempre foi a de estabelecer um

novo parâmetro de excelência na produção e distribuição de produtos

alimentícios. Neste sentido, houve um empenho memorável para desenvolver

uma estratégica de busca constante da qualidade.

Desde o início de sua história, a Companhia tem trabalhado com um

conceito inovador em produção e distribuição de produtos alimentícios e está

sempre atenta às necessidades do mercado, enfatizando o desenvolvimento e

a aplicação de novas tecnologias.

Em todos os processos, o Grupo Marfrig conta com uma equipe de

profissionais altamente capacitados, de modo a garantir a excelência do

resultado em tudo o que faz.

No início, o grupo contava com apenas um frigorífico, e sempre

procurava obter animais em fazendas que se utilizavam das boas práticas do

manejo, para que os animais estivessem em ótimo estado físico, o que garantia

a maciez da carne e a qualidade dos produtos da empresa.

A visão empresarial do Grupo sempre foi ser reconhecida como uma

empresa de excelência no mercado brasileiro e internacional, processando e

comercializando produtos de alta qualidade. Em todos os segmentos e marcas

comerciais, tem o compromisso de aperfeiçoamento contínuo de seus produtos

com o desenvolvimento sustentável e rentabilidade em seus negócios.

Na visão do Presidente da Companhia, Sr. Marcos Antonia Molina dos

Santos, o Grupo Marfrig é o resultado da ação e do trabalho de quase 73 mil

empregados.

16

1.1 Perfil Corporativo

A Marfrig Alimentos S.A. é uma Companhia de alimentos com atividades

nos segmentos de processamento e distribuição de produtos de carne bovina,

suína, ovina e avícola in natura, processadas e industrializadas no Brasil e no

exterior, além da distribuição de outros produtos alimentícios (batata pré-cozida

congelada, legumes, embutidos, pescados, pratos prontos e massas).

A base operacional é bem diversificada e flexível, composta por 93

plantas e escritórios na América do Sul, América do Norte, Ásia, África e

Europa. Considerada uma das companhias mais internacionalizadas e uma das

mais diversificadas do setor brasileiro de alimentos baseada em proteínas

animais, o Grupo realizou 38 aquisições nos três últimos anos, a maior parte

delas no exterior, garantindo a sua presença em 13 países. Seus produtos são

exportados para mais de 100 localidades globais.

1.1.1 Responsabilidade Social

Grupo Marfrig tem plena consciência de seu papel no desenvolvimento

social do País. Por isso, contribui com recursos financeiros e capital humano

para hospitais, entidades beneficentes e projetos sociais. Uma parte da

produção é destinada às comunidades carentes, algumas delas localizadas nas

regiões onde suas unidades estão instaladas.

Esses investimentos sociais têm crescido a cada ano, atendendo a um

número maior de pessoas e diminuindo as distâncias sociais entre elas.

1.1.2 Rastreabilidade

Uma das exigências do Programa de Qualidade Marfrig é a certificação

de origem dos animais. A rastreabilidade animal tem seu ponto de partida nas

17

fazendas de origem, onde cada animal recebe uma etiqueta de identificação,

que o acompanha até o abate no frigorífico. Os dados que são coletados do

brinco na sala de abate são transferidos para uma etiqueta, que passa a

acompanhar a carcaça dentro do frigorífico até a sala de pesagem e

classificação.

Assim, cada peça segue até a desossa final com a etiqueta e esses

dados passam a constar das etiquetas internas e externas da embalagem,

junto com as informações técnicas que acompanham a carne até o consumidor

final.

1.1.3 Programa de Qualidade

Visando atender a crescente demanda do mercado interno e externo por

cortes de carnes especiais com padrão superior, a Marfrig implantou com os

seus fornecedores o Programa de Qualidade, que envolve um conjunto de

ações voltadas a produção de carnes nobres.

Esse programa começa na produção a pasto de novilhos jovens de alta

qualidade, para abate em torno dos 30 meses, estabelecendo padrões mínimos

de acabamento e cobertura de gordura, com técnicas de criação, sanidade e

nutrição, que visam o bem-estar animal, em ambientes com pastagens

abundantes e de boa qualidade.

1.1.4 Fornecedores

O Grupo Marfrig mantém parceria com os melhores pecuaristas do

Brasil. O grupo de fornecedores está entre os mais tecnificados do país que,

por participar de vários programas de qualidade, conta com fazendas aptas a

abastecer as fábricas com a melhor matéria prima.

Em linha com as novas exigências dos mais sofisticados consumidores,

o grupo de fornecedores já conta com muitas fazendas certificadas para a

18

produção Orgânica e EurepGAP. O Programa Marfrig de Qualidade avança

muito além das fábricas. Hoje tem parceria com a UNESP (Universidade do

Estado São Paulo) para o desenvolvimento de um extenso programa de bem-

estar animal em todo o manejo, pré-embarque, transporte de gado e bate

humanitário.

O grupo Marfrig acredita que uma sólida rede de parcerias pode

viabilizar o desenvolvimento e a produção da melhor carne. O Marfrig conta

ainda com o Programa Marfrig Fomento Pecuária onde os produtos recebem

apoio técnico sobre qual a melhor mercadoria a ser fornecida ao frigorífico,

garantia de compra com valores diferenciados e aditamento financeiro para

confecção do produto.

1.1.5 Estrutura Operacional

A estrutura operacional do Grupo Marfrig divide-se em cinco unidades

estratégicas de negócios, sendo cada unidade gerida por um executivo

responsável pelo desempenho operacional e financeiro.

Todas as unidades operam com a mesma política, coordenadas por um

departamento de controle centralizado, com clara aferição de desempenho,

resultado e eficiência e orientadas por um comitê de comercialização, que

alinha cada unidade à estratégia do Grupo.

Fonte: Elaborado pelos autores

Figura 1: Organograma da Empresa

19

1.1.6 Boas práticas de manejo

O grupo Marfrig tem como objetivo obter animais em fazendas

praticantes das boas práticas de manejo, obtenção de animais em fazendas

que atendam aos mais modernos protocolos de produção e gestão pecuária,

garantindo integralmente o respeito ao ambiente e ao bem-estar.

1.1.7 Mercado Externo

A ousadia, qualidade, agilidade e variedade são os principais diferenciais

da Marfrig no mercado internacional. Por causa de seus padrões técnicos e de

qualidade, a Marfrig transformou-se hoje em uma das melhores empresas

produtoras de carne do mundo, graças à qualidade, à pontualidade e ao custo

competitivo.

O Grupo Marfrig exporta carnes para mais de 140 países atendendo aos

maiores mercados consumidores da Europa, da Ásia, da África, do Oriente

Médio e da América do Sul, além de buscar constantemente atender novos

mercados.

1.2 Histórico e Evolução

O fundador e hoje presidente do Grupo Marfrig, Sr. Marcos Molina dos

Santos, é conhecido como o personagem que construiu a mais meteórica

história de sucesso do agronegócio brasileiro. Uma de suas virtudes é a

praticidade e facilidade com que realiza os negócios, as vendas e as

aquisições.

A história desse empresário começou, desde os 16 anos, quando deixou

o açougue do pai, em Mogi-Guaçu, no interior de São Paulo para se

transformar num distribuidor de carnes. Foi batendo de porta em porta que

20

começou a entender a psicologia do consumo e a decifrar os desejos dos

clientes.

A pequena empresa começou a atuar na cidade e depois na região

chegou a Campinas e logo alcançou a capital paulista. Com pouco tempo, a

Marfrig já se tornara um fornecedor de cortes nobres e importados para os

melhores restaurantes e churrascarias da metrópole.

A empresa sempre se preocupou em ter o que é mais difícil nesse

negócio que é manter uma boa base de clientes. Em seguida, para atendê-los

melhor, tentou vôos mais ousados. Foi além do negócio de distribuição e

começou a comprar frigoríficos.

O Marfrig ilustra com precisão um movimento de ascensão internacional

que não é isolado na história recente do mundo corporativo. Faz parte de um

novo fenômeno de proporções globais. Um número cada vez maior de

empresas fundadas em países emergentes como a China, Índia e Coréia estão

avançando para competir em países desenvolvidos. No Brasil, esse movimento

caminha de forma mais lenta.

Marcos Molina é um empreendedor intuitivo, mesmo sem ter feito

faculdade, não lê livros de negócios e não recorre a consultorias de gestão. É

viciado em trabalho. Os clientes têm o número de seu celular e podem ligar até

nas madrugadas. “Marcos consegue trabalhar 21 horas por dia,” diz Márcia dos

Santos, sócia integrante do conselho de administração e mulher de Molina, o

braço direito do marido. A trajetória do Grupo Marfrig mostra que Marcos

Molina aprendeu na prática a fazer o dever de casa no mundo dos negócios.

Em 1994, a empresa Grupo Marfrig começou a fornecer para o Porcão,

do Rio de Janeiro, uma das churrascarias mais populares do país. Foi quando

percebeu que os melhores restaurantes tinham uma enorme carência de boas

carnes e, a partir de então, passou a sondar a capital paulista, onde o circuito

gastronômico era bem maior.

No ano de 1998, com vários clientes garantidos, transferiu a sede da

empresa para Santo André, na região metropolitana de São Paulo. A Marfrig foi

a primeira empresa a se preocupar em aproximar todos os elos de uma cadeia

complicada. “Pecuaristas, fornecedores e clientes viviam em guerra. Na safra,

sobrava carne e se comprava barato. Na entressafra, o preço subia e era uma

luta garantir o produto. Tínhamos de começar a trabalhar juntos”, afirma

21

Molina, que levou donos de restaurantes paulistanos para conhecer as

melhores fazendas de gado da Argentina e no Uruguai.

O presidente do Grupo também foi cicerone de produtores dos países

vizinhos em jantares na capital paulista. Sentava-se a mesa com os dois lados,

para intermediar contratos de fornecimentos de longo prazo, sempre deixando

claro qual seria a margem de lucro do Marfrig em cada negociação. Com esta

estratégia, Molina garantia mercado para os produtores, carne para os clientes

e espaço ao Marfrig.

O Grupo Marfrig também foi a primeira a oferecer produtos sob medida,

preocupou-se em entender que tipo de carne o dono de restaurante queria no

cardápio e negociou com os fornecedores para que produzissem cortes sob

medida, que eram embalados a vácuo para garantir a qualidade. Os cortes da

empresa permitiam aos donos de restaurantes conceituados criarem pratos

antes impensáveis no Brasil por falta de matéria prima.

Com toda essa capacidade de negociação, em 2000, a então

proprietária de uma Distribuidora adquiriu o primeiro abatedouro. O frigorífico

Marfrig Ltda. começava suas operações em um frigorífico na cidade de

Bataguassú, no estado do Mato Grosso do Sul.

A partir desse ano, o frigorífico Marfrig não parou mais de crescer. No

ano de 2001, arrendou, na cidade de Promissão, sua segunda planta frigorífica,

fazendo um ótimo negócio, uma vez que essa planta até então do empresário

Homero Moreira já possuía licença para vendas no mercado externo; dentro de

pouco tempo o arrendamento tornou-se aquisição.

No ano de 2001, já havia uma capacidade produtiva de mais de 2.000

cabeças de gado, agora já com atuação no mercado interno e externo,

capacidade essa que foi dobrada nos anos de 2003 e 2004 com aquisições de

mais duas plantas, no mercado do Mato Grosso, nas cidades de Tangará da

Serra e Paranatinga.

A partir daí, a empresa traçou metas ousadas, sonhando em se tornar

um dos maiores fornecedores de alimentos para todo o mundo. O primeiro

passo foi a alteração na razão social que passou de Frigorífico Marfrig Ltda.

para Marfrig Frigoríficos e Comércio de Alimentos Ltda.

Com isso começou uma sequência de investimentos e aquisições, todos

muito bem projetados e negociados, sempre com o acompanhamento direto do

22

Sr. Marcos nos negócios e de sua esposa Márcia Aparecida Marçal dos Santos

nos processos administrativos. Parceria de sucesso que continua até os dias

de hoje, com ele voltado mais para os negócios comerciais e ela para a

administração dessa grande companhia.

Em 2006, foi dado um grande passo, para que a Marfrig se tornasse

uma das empresas mais importantes do país com aquisição de 5 unidades no

Brasil: uma em Porto Murtinho-MS, Chupinguaia-RO, São Gabriel-RS e mais

uma planta em Promissão-SP, além de 2 unidades no Uruguai, 1 na Argentina

e outra no Chile.

Com a consolidação da empresa nos maiores centros do Brasil e

também no exterior, o crescimento manteve-se constante.

No ano de 2007, houve grandes aquisições, com destaque para a

compra da empresa Mabella do Rio Grande do Sul. Com isso, a Marfrig

começava a sua diversificação na produção de alimentos, tendo sido feita a

aquisição de 7 unidades na Argentina e 1 nos Estados Unidos.

Ainda no ano de 2007, a empresa tornou-se uma Companhia aberta e

suas ações são negociadas na BM&FBOVESPA com o ticker MRFG3,

segmento que segue critérios de gestão coorporativa.

Outra grande aquisição do Grupo foi feita no ano de 2008, quando

adquiriu as Empresas do Grupo OSI e importantes marcas e empresas como

DaGranja e Pena Branca.

O Grupo Marfrig, na assembléia de acionistas realizada em 28 de abril

de 2009, teve sua razão novamente alterada para Marfrig Alimentos S/A. Os

avanços e crescimentos continuaram e esse ano foi marcado pelo sucesso da

integralização de todos os grupos.

Mediante os investimentos, o Grupo Marfrig transformou-se em uma das

maiores multinacionais brasileiras, com presença em vários países e receita

prevista para R$ 10 bilhões neste ano.

A Marfrig é a empresa de alimentos mais diversificada em alimentos,

possui hoje 18 plantas de abates de bovinos, dez de abate de frangos, quatro

de abate de cordeiros, além de 30 fábricas de produtos industrializados..

1.3 Ramo de atuação

23

Atualmente, a Marfrig está presente em 9 países, é o quarto maior

produtor mundial de carne e produtos bovinos, está entre os 10 maiores

processadores de frango do mundo. No Uruguai, é considerada a maior

empresa privada do país; na Argentina, é a maior empresa de carne bovina e

também é o maior processador de frangos no Reino Unido.

Priorizando a excelência da produção e o atendimento aos seus clientes,

atualmente conta com mais de 40.000 clientes ativos do Brasil. Para atender a

tal demanda, a empresa conta com 9 modernas plantas de abate de gado

bovino do Brasil, além de 2 plantas de abate de suínos, 6 de aves e 1 de

ovinos.

O Grupo Marfrig tem suas Unidades de Negócios divididos em: Bovinos

Brasil & Food Service, Aves, Suínos & Industrializados, Argentina, Uruguai e

Europa.

A Bovinos Brasil é composta por:

a) 9 plantas em 6 estados com capacidade de abate diária de 13.000

cabeças;

b) 4 plantas de produtos industrializados/processados com capacidade

diária de 470 toneladas;

c) 1 curtume em Promissão (SP) com capacidade diária de

processamento de 1.500 couros;

d) 2 confinamentos de terminação no estado de São Paulo e 1 em

Mato Grosso.

Devido e escassez de oferta e a proibição das exportações para a

Europa, a Marfrig com sua estratégica de diversificação geográfica e

multiproteínas (bovinas, frangos, suínos e ovinos) projetou um crescimento

para a proteína bovina na Argentina e no Uruguai. Um aumento significativo na

produção de produtos industrializados, com foco na distribuição destes

produtos, principalmente na Europa.

Com a chegada da crise econômica em setembro de 2008, a Marfrig já

estava preparada para este desafio e hoje vem tendo grande oferta de animais.

A Divisão Food Service Brasil conta com:

a) um Centro de Distribuição na cidade de Santo André (SP)

movimentando aproximadamente 300 toneladas/dia;

b) capacidade de produção de cinco toneladas/dia de produtos

24

processados e industrializados em Santo André;

c) o líder na distribuição de batatas pré-cozidas no eixo Rio – São

Paulo;

d) parcerias com os Grupos Santista e Canaã na distribuição de

alimentos no Nordeste;

e) frota com 55 veículos próprios;

f) aproximadamente 5,5 mil clientes ativos;

g) aproximadamente 300 empregados

A Divisão Aves e Suínos é composta por:

a) 7 plantas de abate em 5 estados com capacidade de abate diária de

1,08 milhões de aves;

b) 2 plantas de abate em 2 estados com capacidade de abate diária de

4,2 mil suínos;

c) 8 plantas de processamento com capacidade diária de 696

toneladas;

d) granjas de suínos no estado de Mato Grosso com capacidade diária

de 12,2 mil matrizes e 1,2 mil suínos;

e) 7 granjas de aves, operação 100% integrada;

f) 6 fábricas de rações;

g) 11 mil empregados e 19 mil clientes ativos.

A Divisão no Uruguai possui:

a) possui 4 plantas de abate de bovinos, 2 plantas de abate de

cordeiros e 3 plantas de produtos industrializados no país;

b) capacidade instalada de abate de 3,9 bovinos/dia;

c) capacidade instalada de abate de 5,4 mil cordeiros/dia;

d) capacidade instalada de industrialização de 168 toneladas/dia.

A Marfrig é maior indústria no Uruguai.

A Divisão na Argentina conta com:

a) 5 plantas de abate com capacidade de 3.900 cabeças/dia;

b) 5 plantas de industrializados com capacidade de 249 toneladas/dia.

Detém 65% de “market share” de hamburguesas com a marca Paty.

A divisão Europa possui:

a) 11 plantas de aves, em 4 países, com capacidade de abate de 646

mil frangos/dia e capacidade de industrialização de 534

25

toneladas/dia;

b) na Inglaterra: 4 plantas de processados e 2 de abate;

c) na Irlanda do norte: 1 planta de processados e 1 de abate;

d) na França: 2 plantas de processados;

e) na Holanda: 1 planta de processados;

f) 7.800 empregados.

1.4 Parcerias

Um grande trunfo do empresário Sr. Marcos Molina, fundador desse

grande grupo, é sua facilidade para o empreendedorismo, cultivando parcerias

estáveis e de confiança com profissionais de alto potencial, conseguindo trazê-

los para sua empresa agregando valor para o capital intelectual do Grupo.

Pode ser citado entre esses profissionais e colegas de negócios, o Sr.

Marcio Cypriano (ex-presidente do Bradesco), que é membro do conselho e

que discretamente ajudou a traçar a estratégica do Grupo Marfrig.

As parcerias com grandes produtores, como por exemplo, o Sr. José

Carlos Bumlai (dono de um dos maiores rebanhos do País), e também o Sr.

Jonas Barcellos (dono da Fazenda Mata Velha).

Todas essas pessoas importantes, quando comentam de Marcos Molina,

apresentam elogios, e não poderia ser diferente, a principal qualidade

mencionada por eles é que cultiva as boas relações, é inteligente e

extremamente ágil na hora de decidir.

1.5 Principais Marcas do Grupo Marfrig

Seguem as marcas de maior sucesso de todo grupo dividida por todas

as suas divisões.

26

Fonte: Marfrig, 2010

Figura 2: Marcas Marfrig

27

1.6 Missão do Grupo

A missão do Grupo é atender as expectativas dos clientes e parcerias,

fornecendo produtos com qualidade diferenciada, através do emprego de

modernas tecnologias e elevada qualidade da mão de obra, atuando com

responsabilidade social e ambiental e gerando valor para os clientes, parcerias,

empregados, acionistas e para a sociedade.

O Grupo Marfrig tem como finalidade não apenas fornecer, com

excelência, produtos com um serviço de grande importância para a

coletividade, mas também ser uma empresa cidadã, onde as práticas de

gestões voltadas para o público interno e para o público externo colocam-se

como uma empresa na vanguarda no trato das múltiplas relações que uma

empresa desse porte mantém, tanto no âmbito nacional, quanto internacional.

Garantir a qualidade dos produtos alimentícios e outros que venham a

ser comercializados pelo grupo é uma de suas premissas, além de assegurar a

qualidade e a certeza do fornecimento na forma ajustada, além do tratamento

personalizado nas situações assim requeridas, bem como praticar um preço

justo, são os valores de quem quer contribuir para que cada um que consuma

os nossos produtos possa ter certo de que fazemos o melhor, pois temos

compromisso com a saúde e bem-estar de todos os nossos clientes.

Esse é o sentido do desenvolvimento sustentável adotado pelo Grupo

Marfrig, que atua mediante seus objetivos conjuntos de desempenho

econômico, solidariedade e responsabilidade para com o meio ambiente.

Ao adotar esses valores que dão o devido contorno à identidade do

Grupo, ele se distingue pela disposição geral de servir a todos os seus clientes

com nítida diferenciação e atendendo também ao interesse comum, no que se

refere ao desenvolvimento sustentável, aplicando para mercado local e mundial

sua capacidade técnica, industrial e econômica de criação de calor. Estes

valores envolvem uma ética comportamental a serviço dos clientes.

Prosseguir com a aplicação desses valores e dessa ética nos diversos

produtos disponibilizados pelo grupo, em um mercado mundial aberto à

concorrência.

28

1.7 Organograma

Considerando somente a unidade de Promissão I, em que foi

desenvolvida a pesquisa, demonstra-se no organograma apenas a diretoria e

gerência.

GERENTE CONTÁBIL

GERENTE FINANCEIRO

GERENTE INDUSTRIAL

GERENTE ADMINISTRATIVO

DIRETOR INDUSTRIAL

DIRETOR ADMINISTRATIVO

DIRETOR CONTROLADORIA

DIRETOR GERAL DE BOVINOS

Fonte: Elaborado pelos autores

Figura 3: Organograma da unidade de Promissão I

1.8 Código de Ética do Grupo Marfrig

É um documento criado para que os colaboradores do Grupo se

orientem sobre caminhos, atitudes e compromissos, na busca pela excelência

das relações internas externas, assegurando a reputação da empresa íntegra

na condução dos negócios e do processo.

Inspirado em valores morais, que estão além do cumprimento da lei,

este código formaliza a relação do Grupo Marfrig com seus clientes,

consumidores, empregados, acionistas, fornecedores, poder público e

sociedade.

A ética, da forma colocada nesse código, não é algo abstrato, mas uma

29

prática concreta que deve ser entendida e adotada por todos. Segundo o Sr.

Marcos Molina, este código representa parte da identidade do Grupo Marfrig e

deve ser aplicado no dia a dia de cada profissional.

Esse código permite ao colaborador obter informações que nunca

chegaram a seu conhecimento. Focando sempre a qualidade máxima de seus

produtos a empresa passa a seus funcionários, conceitos básicos sobre

atendimento, relacionamento e até mesmo comprometimento com a

segurança.

O meio ambiente ganha força nesse código, a empresa compromete-se

em trabalhar na preservação da natureza, defendendo um desenvolvimento

sustentável.

30

CAPÍTULO II

REFERENCIAL TEÓRICO SOBRE AS FERRAMENTAS UTILIZADAS NA

PESQUISA

2 INTRODUÇÃO

Com um cenário cada vez mais competitivo, as empresas precisam

buscar um diferencial para sua sobrevivência no mercado. Além de

produtividade e qualidade em seus produtos, as empresas devem ter um

controle orçamentário eficaz para maximizar os seus resultados e se

consolidarem no mercado.

Com base neste quadro econômico será feita um estudo de sistemas de

gestão que visam auxiliar os gestores na otimização do resultado do EBITDA,

através de um pensamento sistêmico na administração do DRE.

Porém, em primeiro plano, será feita neste capítulo, uma breve análise

de ferramentas administrativas, pois seu entendimento faz-se necessário por

comporem as etapas dos processos de desenvolvimento dos sistemas de

gestão.

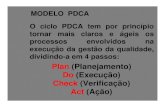

2.1 PDCA

Segundo Campos (2004a), o PDCA foi criado na década de trinta pelo

americano Shewhart; o método acabou sendo popularizado pelo guru da

qualidade W. Eduards Deming.

No Brasil, o ciclo PDCA, assim como outras ferramentas que serão

vistas, vêm sendo bastante difundidas no Brasil pelo professor Vicente Falconi

desde 1985 com a venda de cerca de 2 milhões de livros sobre gerenciamento

e principalmente pela Fundação de Desenvolvimento Gerencial (FDG) e o

Instituto de Desenvolvimento Gerencial (INDG), hoje a maior organização de

31

consultoria em gestão empresarial do Brasil com quem criou ao lado de José

Martins de Godoy (atual presidente da INDG).

Para que as empresas sejam capazes de fazer as mudanças

necessárias em um tempo adequado, é preciso que tenham uma ferramenta

administrativa para demandar contra os desafios encontrados. Uma ferramenta

que poderá ser utilizada é o PDCA com o foco no gerenciamento pelas

diretrizes.

Na ótica de Campos (2004a), o PDCA é uma ferramenta que deve ser

utilizada em qualquer empresa de forma a garantir o sucesso nos negócios,

independente de área ou departamento. É também utilizado no

acompanhamento do planejamento estratégico, para garantir que o resultado

seja alcançado.

Entende-se que o PDCA tem o objetivo de promover conceitos, técnicas

e metodologia de capacitação para obtenção de resultados. Segundo Franco et

al. (2006), o PDCA possibilita o fornecimento de instrumentos de suporte para

iniciar e exercer atividades básicas do método de análise e solução de

problema.

Este método visa controlar e conseguir resultados eficazes e confiáveis

nas atividades de uma organização. É um eficiente modo de apresentar uma

melhoria no processo, padroniza as informações do controle da qualidade,

evita erros lógicos nas análises e torna as informações mais fáceis de

entender.

Conforme Souza (1997) e Melo e Caramori (2001), o processo de

padronização consiste em elaborar um novo padrão ou alterar o já existente. A

organização deve esclarecer no padrão os itens fundamentais de sua estrutura,

tais como: o que fazer, quem deverá executar tal tarefa, quando deve ser

executada, onde deve ser executada, como deve ser executada, e

principalmente, porque essa tarefa deve ser executada.

O tema em questão foi amplamente difundido por W. Edward Deming

em suas atividades desenvolvidas no sistema da qualidade na produção da

indústria japonesa. Outros estudos relevantes sobre o método de melhorias

foram desenvolvidos por J. Juran e Karou Ishikawa, estudiosos da arte do

gerenciamento de sistemas produtivos empresariais que implementaram

metodologias e novas ferramentas (serão difundidos posteriormente) para o

32

estabelecimento do método PDCA.

2.1.1 O Ciclo PDCA de controle de processo (Método gerencial)

A metodologia de aplicação do PDCA consiste em quatro etapas sendo,

(P) Planejamento, (D) Execução, (C) Verificação e (A) Atuação Corretiva.

Essas etapas constituem os processos de controle de uma empresa exercido

por um ciclo no controle do processo, com os termos do PDCA com o seguinte

significado:

Campos (2004a), corrobora que o PDCA como controle de processo,

deve estabelecer metas considerando as quatro etapas a seguir:

a) (P) planejamento: estabelecer a maneira ou o método para atingir as

metas propostas, estabelecendo diretrizes de controle;

b) (D) execução: das coletas de dados para verificação do processo,

essa etapa é essencial do treinamento no trabalho de acordo com a

fase do planejamento;

c) (C) verificação: de acordo com as informações dos dados coletados

é feita a execução alcançando a meta planejada; e

d) (A) atuação corretiva: é a etapa do usuário que detectou o desvio e

atuação no sentido de corrigir definitivamente de modo que não volta

ocorrer o mesmo problema futuramente.

Na figura 4, apresenta-se o funcionamento do ciclo PDCA.

Fonte: Adaptado de Campos, 2004a

Figura 4: PDCA

33

A fase de elaboração do planejamento, na qual fornecerão informações

a todas as etapas restantes do ciclo, é considerada por Campos (2004a), como

a mais importante do ciclo do PDCA.

Por essa razão, o planejamento do PDCA identificará também os

problemas existentes na empresa, mas através do ciclo do PDCA de melhorias,

em que são estabelecidas as metas e, por meio desta, são determinados os

meios para alcançá-la. Assim é composta em fase com os objetivos de facilitar

o detalhamento das ações que devem ser realizadas, para as resoluções dos

problemas que serão identificados.

E também para as resoluções dos problemas Campos (2004a), salienta

que a empresa precisa analisar:

a) a viabilidade do investimento na solução do problema;

b) realização do levantamento do histórico do problema;

c) apresentar as perdas atuais e ganhos viáveis;

d) verificar se está focado no problema que está prejudicando a

empresa.

Neste caso são números de valores como, qualidade – padrão, custo –

padrão, prazo – padrão e quantidade – padrão. Também é utilizado na

qualidade com um valor de padrão na melhoria de controle, ou seja, um valor

definido. Reduzir produção com defeitos em 50%, essa é uma meta definida

pelo procedimento de atingir a meta planejada, mas para se ter sucesso nesse

ciclo, os diretores, gerentes, técnicos e operadores devem utilizar o ciclo do

PDCA diariamente.

O controle do sucesso para obter melhorias contínuas nos processos é o de conjugar os dois tipos de gerenciamento: Manutenção e melhorias, como melhorar continuamente um processo significa melhorar continuamente os seus padrões de equipamento, padrões de materiais, padrões técnicos, padrões de procedimento, padrão de produto, cada melhoria corresponde ao estabelecimento de um novo nível de controle no valor meta para um item de controle. Em outras palavras, cada melhoria corresponde ao estabelecimento de uma nova “diretriz de controle” (CAMPOS, 2004a, p. 35).

Na medida em que a empresa aumenta sua produção e sobe no nível de

hierarquia, maior é a utilização do ciclo do PDCA, portanto, as empresas

devem rever constantemente o próprio ciclo para continuar no caminho do

sucesso e obter melhoria contínua em seus padrões.

34

2.1.2 O Ciclo PDCA utilizado para manter resultados

Esse ciclo é mantido no cumprimento dos procedimentos padrão de

operação (Standard Operation Procedures), como mostra o sequenciamento do

PDCA concomitantemente com o ciclo de manutenção. Para haver uma boa

manutenção de controle e manter o resultado são necessárias as seguintes

condições:

De acordo com Campos (2004a) o PDCA significa PLAN, DO, CHECK,

ACTION, o que quer dizer, PLANEJAR, EXECUTAR, VERIFICAR e ATUAÇÃO

CORRETIVA:

a) PLAN, (planejamento) definição dos itens de controle a serem

acompanhados e de sua faixa de padrão, definição dos

procedimentos – padrões necessários à manutenção dos resultados

do processo, estes são uns dos itens de diretriz de controle:

b) DO treinamentos no trabalho, para que o executante do trabalho faz

da melhor forma do mundo, baseado no procedimento – padrão,

treinamento na coletas de dados, as execução das tarefas devem

ser periodicamente auditado.

c) CHEK os itens devem ser verificados como pode ser feito de varias

maneiras possível, isto é entender o conceito de controle, depois

aprender os métodos de controle, para monitorar o conceito de

controle.

d) ACTION caso esteja tudo normal fazer as ações de corretivas

normais, ou seja, manter o procedimento padrão. Caso haver uma

anomalia a chefia devem ser avisada de imediato para as correções

imediatas necessárias e fazer os registros das anomalias para uma

futura analise.

Do presidente de uma empresa ao operador todos usam o PDCA no

ciclo de manutenção, portanto, os operadores são os que ocupam a maior

parte de seu tempo cumprindo padrão e, para isso devem ser preparados pela

chefia.

Todas as pessoas da empresa gostam de melhorar os resultados, pois

esta é uma atividade altamente motivadora quando bem conduzida. No

35

entanto, o princípio básico do conceito de controle é que para melhorar é

necessário antes de tudo saber manter as diretrizes de controle.

Devemos julgar este gerenciamento não da forma como julgamos a nós mesmos, pois sempre tendemos a ser benevolentes. Devemos julgar pelos resultados, que são péssimos: não somos competitivos internacionalmente; nossa empresa estão “ jogando pelo dreno” de 20% a 40% do seu faturamento em perdas devidas ao descontrole. (CAMPOS, 2004a, p. 40-41).

Fonte: Elaborado pelos autores

Figura 5: Ciclo PDCA

2.2 Brainstorm

O Brainstorm é uma ferramenta associada à criatividade e é, por isso,

36

preponderantemente usada na fase de Planejamento (na busca de soluções).

Este método foi inventado por Alex F. Osbom, em 1939, quando ele presidia, à

época, uma importante agência de propaganda.

Franco et al. (2006), conceituam que Brainstorm é uma técnica de gerar

idéias criativas que possam resolver problemas de uma organização.

Ele é usado para que um grupo de pessoas crie o maior número de

idéias acerca de um tema previamente selecionado.

Em sua tradução (tempestade de ideias), esta ferramenta demonstra sua

consistência que se inicia com uma reunião composta por diversos

profissionais que, de certa forma, estão envolvidos com o problema a ser

resolvido, alinham-se com o intuito de proporem, sugerirem e identificarem as

possíveis causas, os pontos críticos e as soluções.

Por ser um método que depende essencialmente da colaboração e

empenho dos colaboradores do que gráficos e dados, ele costuma ser o mais

difícil de executar com sucesso.

Campos (2004a), esclarece que quando é executado um Brainstorm, é

importante que se obtenha grande quantidade de ideias, independente de sua

qualidade, perceber que ideias que surgem em diferentes categorias

demonstram o nível de abrangência atingido pela equipe.

Durante as sessões, deve ser envolvido um número de participantes não

muito grande e se reúne ao redor de uma mesa para dizer às ideias que tem

em mente. Os participantes são estimulados, o maior número de ideias sobre o

determinado assunto ou problemas.

Na primeira etapa, o Brainstorm visa a ter a máxima quantidade de

contribuições de ideias possível, e que constituirão o material para a próxima

etapa, para se escolher as melhores ideias ou soluções possíveis para resolver

o assunto ou problema. Nesta etapa é uma geração de ideias e pode ser feitas

de modo estruturado, ou seja, um participante de cada vez, esse modo permite

a participação de todas as ideias que são anotadas em quadro negro sem

nenhuma preocupação de entender o que o participante quer dizer.

Na segunda etapa são discutidas e organizadas para verificar quais as

que têm a possibilidade de ser aplicada e resolver o problema em foco.

O Brainstorm é uma técnica que se baseia em quatros princípios:

a) quanto maior os números de ideias, maior a probabilidade de boas

37

ideias;

b) quanto mais extravagante ou menos convencional a ideia, melhor;

c) quanto maior a participação das pessoas, maior as possibilidades de

contribuição, qualidade, acerto e implementação;

d) quanto menor o senso crítico e a censura intimam mais criativos e

inovadores serão as ideias.

O Brainstorm elimina totalmente qualquer tipo de regra ou limitação, mas se assenta nos seguintes aspectos. É proibida a critica de qualquer pessoa sobre as idéias, deve ser encorajada a livre criação de idéias, quanto mais idéias melhor, deve ser encorajada a combinação ou modificação de idéias. (CHIAVENATO, 2004. p. 272).

O Brainstorm é utilizado em todas as reuniões de tomadas de decisões e

resoluções de problemas dos sistemas de gestão para gerar o maior número

de sugestões possíveis para posteriormente serem filtradas pela gerência e

diretoria.

2.3 Plano de ação

O plano de ação apresenta-se como produto de todo o processo

referente ás etapas anteriores. Nele, estão contidas, em detalhes, todas as

ações que deverão ser tomadas, para se atingir a meta proposta inicialmente.

Na concepção de Paladini (2009), o objetivo do plano de ação é tornar

operacional a implantação das metas de maneira que se tenha a probabilidade

de sucesso elevada, que segundo o autor, é baseado nas causas raízes é

elaborado o plano de ação.

Depois de confeccionado o plano de ação, ele deve ser executado e

acompanhado, para verificar se as metas estão sendo cumpridas.

Campos (2004a), salienta que o plano de ação é o planejamento de

todas as ações que devem fazer para a resolução de um problema. Precisa

saber qual foi o problema identificado que está prejudicando o trabalho da

empresa, depois fazer uma reunião e discutir o tipo de problema e qual a

melhor maneira e mais rápida de resolver.

38

Para chegar a uma conclusão devem ter em primeiro lugar da reunião 5

perguntas. O QUE, QUANDO, QUEM, POR QUE, ONDE, COMO, QUANTO.

Para esclarecer e entender a cada tipo de pergunta colocada no plano

de ação é só fazer uma tabela colocando cada item em uma coluna.

A figura 6, a seguir, apresenta como é elaborado um plano de ação.

Fonte: Adaptado de Campos, 2004a

Figura 6: Plano de Ação (5W2H)

Mas se a reunião envolve mais de uma pessoa, deve-se esclarecer qual

será o dever de cada um, e com isso o plano de ação deve deixar claro tudo o

que deve ser feito e quando.

Depois de fazer a reunião vem a execução; nesta etapa, colocam-se as

ações estabelecidas no plano de ação em prática para a correção do problema,

e assim pode-se avaliar a eficácia do plano de ação através de registro das

atividades realizadas.

E ainda para não ter nenhuma dúvida sobre o problema pode se

perguntar o porquê fazer o plano de ação.

39

Verificado o problema, deve-se identificar a causa e entender todo o

processo e o impacto esperado na meta que deseja ser alcançada com o

desenvolvimento da ação.

“O plano de ação é o planejamento de todas as ações necessário para

atingir o resultado desejado, o principal sem dúvida é saber o que fazer

identificar e relacionar as atividades”. (Charbel, 2007).

Em todos os sistemas de gestão são elaborados planos de ação para os

desvios de metas, acompanhadas as suas execuções e analisados os seus

resultados.

2.4 Gestão à vista

Consiste em um método que democratiza as informações com relação a

resultados, devem ser constantemente atualizados e podem ser apresentados

em murais através de gráficos de dados.

Sua função é motivacional, estabelecendo uma saudável competição,

desde que a gerência se envolva promovendo bonificações para bons

desempenhos e ações avaliatórias e corretivas para os maus desempenhos.

O gerenciamento baseado em uma gestão à vista segue o princípio de

que as informações devam estar disponíveis para o maior número de pessoas

possíveis, para atingir o comprometimento de todos os envolvidos no processo.

2.5 Estratificação

Dividir os dados em diversos subgrupos com base em fatores

apropriados chamados fatores de estratificação.

a) Tempo: dia, semana, dia do mês, ano, turno.

b) Tipo: matéria-prima, produto, serviço.

c) Local: departamento, seção, área, máquina, posição.

d) Sintoma: defeitos, ocorrência.

40

e) Outros fatores: turma, indivíduo, instrumento, método.

2.6 Diagrama de Pareto ou gráfico de Pareto

O diagrama criado pelo economista italiano Vilfredo Pareto, no século

XIX, é uma das sete ferramentas básicas da qualidade e constituem-se num

gráfico que é utilizado para identificar quais os itens ou causas de perdas que

devem ser sanadas, também quais são responsáveis pela maioria das perdas.

De acordo com Campos (2004a) o diagrama de Pareto é uma figura

simples que visa dar uma representação gráfica à estratificação em uma

análise de processo, pois é um método para ir à busca da origem do problema.

Além das importantes contribuições feitas por Faria (2008), Juran

descreve que um dos princípios de que a maioria das perdas tem poucas

causas, ou, como foi dito por Juran poucas são vitais, a maioria é triviais.

A estratificação seguida da coleta de dados e a visualização gráfica

apresentada no Diagrama de Pareto permitem priorizar quantitativamente os

itens mais importantes.

O Diagrama de Pareto é uma representação gráfica construída de

acordo com as informações dadas. Caso o estrato acuse um valor muito

elevado, é sinal de que a operação (em sua estratificação) foi mal conduzida e

deve ser reavaliada. Dois ou três estratos serão escolhidos como prioritários,

para serem considerados com problemas e sofrerem novo desdobramento.

A coleta de dados e a visualização gráfica apresentada no diagrama de

Pareto permitem priorizar quantitativamente os itens mais importantes. Aqui

entra o Principio de Pareto como já descrito acima de que muitos itens são

triviais e poucos são vitais.

Segundo Campos (2004a), o diagrama de Pareto é elaborado a partir de

uma coleta de dados realizados previamente que permite o método de anàlise:

a) dividir problemas em vários outros problemas menores, sendo estes

mais importantes de serem resolvidos com o envolvimento das

pessoas da empresa;

b) priorizar projetos a partir do momento em que se baseia sempre em

41

fatos e dados;

c) estabelecer metas concretas e atingíveis.

Campos (2004a, p. 231), afirma que a ”consciência pelo Principio de

Pareto permite ao gerente conseguir ótimo resultado com poucas ações”.

Fonte: Elaborado pelos autores

Figura 7: Gráfico de Pareto

2.6.1 Priorização com a ajuda do Diagrama de Pareto

O gráfico de Pareto é um método que visa a uma apresentação gráfica

da estratificação; esse diagrama é construído com os dados de uma análise do

processo.

Franco et al. (2006), esclarecem que esses dados são verificados no

gráfico de uma forma muito fácil de entender, se o valor do gráfico estiver mais

alto é sinal que a operação foi mal conduzida e surgem mais problema. Para

isso é feito um padrão no gráfico para que os dados estejam dentro de padrão,

42

assim será escolhida uma série de estratos do gráfico para se fazer uma

análise.

Maximiano (2000) acrescenta que essa operação deve se repetir várias

vezes, dando prioridade aos novos problemas que serão localizados e entregá-

los ao seu responsável.

Campos (2004a), contribui através da afirmação de que a empresa

precisa estabelecer uma forma de apresentação para que cada um apresente a

análise de Pareto do problema. E isto é uma forma de aumentar a consciência

de que os problemas são por departamentos, assim ajuda na forma de discutir

e desenvolver as análises de Pareto, também na maneira de aprender e fazer

a sua opinião sobre o problema.

Ainda, segundo Campos (2004a, p. 230), “o domínio do Método de

analise de Pareto é da mais alta importância para todas as pessoas da

empresa, mas de maneira muito especial para a alta direção”.

A análise de Pareto divide o problema em grande e pequeno, dando a

prioridade nos casos mais importantes e viabiliza o estabelecimento da meta.

2.7 Diagrama de Ishikawa

O diagrama de Ishikawa, também pode ser chamado de diagrama de

causa e efeito ou 4M, foi criado por Kaoru Ishikawa, na forma de uma espinha

de peixe, sendo um gráfico com uma finalidade de organizar o raciocínio e a

discussão de um problema prioritário. (MAXIMIANO, 2000).

Construído com a aparência de uma espinha de peixe, essa ferramenta

foi aplicada, pela primeira vez, em 1953, no Japão, pelo professor da

Universidade de Tóquio, Kaoru Ishikawa, para sintetizar as opiniões de

engenheiros de uma fábrica, quanto aos determinantes problemas de

qualidade.

A apresentação esquemática é no formato de uma espinha de peixe,

razão pela qual o diagrama causa efeito. Também recebe a denominação de

Diagrama Espinha de Peixe.

Foi criado para estudar e ser usado no círculo de qualidade, para

43

identificar o problema mais grave e prioritário analisado no gráfico de Pareto.

Estes problemas são anunciados no diagrama de Ishikawa com pergunta:

Porque ocorreu o problema ou quais as causas desse problema?

As causas identificadas são classificadas de acordo com as linhas

inclinadas que estão às categorias como matérias-primas, mão de obra,

máquinas, método.

Este método investiga os efeitos produzidos por determinantes

categorias de causas. O diagrama é composto por uma linha central com

ramificações na parte superior e inferior.

O efeito, ou seja, o problema é anotado na extremidade direita da linha

central e as diversas categorias de causas de problemas (material, máquina,

medida, mão de obra, método e meio ambiente) são anotadas nas

extremidades das ramificações que são levemente inclinadas para o lado,

dando-lhe um aspecto de espinha de peixe, nome pelo qual é também

conhecido. “Outros critérios de problemas que podem ser usados dependendo

do tipo de problema da empresa”. (MAXIMIANO, 2000, p. 194).

Os diagramas de Ishikawa são úteis como ferramentas sistemáticas para

encontrar, classificar e documentar as causas da variação da qualidade na

produção e organizar a relação mútua entre elas.

Com isso enfatiza uma comunicação aberta do grupo como crítica à

construção dos diagramas Dr. W. Edwards Deming, um dos colegas de

Ishikawa, adotou este diagrama e usou-o para ensinar o controle de qualidade

no Japão. Ishikawa e Deming usaram este diagrama como um as primeiras

ferramentas no processo da gerência de qualidade.

Kaoru Ishikawa quis mudar a maneira das pessoas pensarem a respeito

dos processos de qualidade. Para Ishikawa, a qualidade é uma revolução da

própria filosofia administrativa, exigindo uma mudança de mentalidade de todos

os integrantes da organização, principalmente da alta cúpula. (MAXIMIANO,

2000).

A noção do controle empresarial da qualidade era voltada ao

atendimento pós-venda. Isto significa que um cliente continuaria a receber o

serviço mesmo depois de receber o produto. Este serviço se estenderia através

da companhia em todos os níveis hierárquicos e até mesmo no cotidiano das

pessoas envolvidas. De acordo com Ishikawa, a melhoria de qualidade é um

44

processo contínuo e pode sempre ser aperfeiçoada.

Fonte: Elaborado pelos autores

Figura 8: Diagrama de Ishikawa

O diagrama de Ishikawa consiste em uma ferramenta de vital

importância para o sucesso na resolução dos problemas por analisar todas as

possíveis causas, por identificar as causas que realmente interferem no

processo.

45

CAPÍTULO III

CONTROLE ORÇAMENTÁRIO EM SUA APLICAÇÃO ATRAVÉS DOS

SISTEMAS DE GESTÃO

3 PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

Nas empresas, é de vital importância para o sucesso de seu negócio um

planejamento e um controle orçamentário de seu DRE, a fim de otimizar os

seus resultados.

Controle orçamentário é um sistema de planejamento econômico-

financeiro das operações de uma empresa e de fiscalização da execução do

programa.

Com o objetivo de auxiliar os gestores da empresa, são desenvolvidos

os sistemas de gestão para que haja um pensamento sistêmico e padronizado

ajudando na correta utilização das ferramentas administrativas.

Com esses sistemas de controle orçamentário, as empresas podem-se

entender melhor as ideias contábeis para desenvolver uma administração e

crescer com as informações coletadas no planejamento orçamentário.

3.1 Sistemas de gestão

Na ótica de Campos (2004a), o sistema de gestão consiste no conjunto

de atividades interdependentes utilizadas para conduzir e controlar uma

organização, cujo enfoque é alcançar resultados e satisfazer as partes

envolvidas.

Quaisquer que sejam as formas ou técnicas de um sistema de controle

orçamentário, seu alvo principal é dar informações que permitem manter o

funcionamento de todos os estágios do respectivo fluxo econômico no grau

máximo de eficiência. Além disso, o sistema deve possibilitar a visão, em

46

perspectiva, do respectivo negócio, quer quanto ao comportamento dos setores

e a coordenação de suas atividades, quer quanto aos resultados finais das

operações (lucro e receita). Outra finalidade é possibilitar a programação dos

fundos necessários para manter a empresa em operação.

Conforme comentado anteriormente, os sistemas de gestão são

elaborados a fim de melhorar os resultados do DRE avaliando o lucro antes

dos juros, impostos, depreciações e amortizações (EBITDA) com o

desenvolvimento dos seguintes projetos de sistemas de gestão:

a) gerenciamento Matricial de Vendas para melhorar os resultados das

vendas;

b) gerenciamento da Produtividade e Eficiência com objetivo de

aumento de produção com redução dos custos indiretos de

fabricação, tais como gastos com mão de obra, energia elétrica,

dentre outros;

c) gerenciamento Matricial de Despesas para reduzir as despesas

operacionais.

3.2 Gerenciamento Matricial de Vendas

O GMV é um sistema de gestão para a elaboração e controle do

planejamento anual de vendas, que busca o aumento da receita operacional

bruta. Segundo Franco (2006), os elementos da estrutura da Gestão Matricial

de Vendas são feitos basicamente nas análises dos Produtos e dos Mercados,

com nomeação de gestores para os mesmos.

Fonte: Elaborado pelos autores

Figura 9: Impacto do Gerenciamento Matricial de Vendas no DRE

47

Os Produtos são agrupados de acordo com as suas características em