UNIVERSIDADE CANDIDO MENDES A IMPORTANCIA DO … MACHADO DA SILVA.pdf · CAPITAL DE GIRO A...

67

UNIVERSIDADE CANDIDO MENDES A IMPORTANCIA DO GERENCIAMENTO DO CAPITAL DE GIRO CRISTIANE MACHADO DA SILVA MARCO ANTONIO LAROSA 22/07/2004

Transcript of UNIVERSIDADE CANDIDO MENDES A IMPORTANCIA DO … MACHADO DA SILVA.pdf · CAPITAL DE GIRO A...

UNIVERSIDADE CANDIDO MENDES A IMPORTANCIA DO GERENCIAMENTO DO CAPITAL

DE GIRO

CRISTIANE MACHADO DA SILVA

MARCO ANTONIO LAROSA

22/07/2004

2CRISTIANE MACHADO DA SILVA

A IMPORTANCIA DO GERENCIAMENTO DO CAPITAL

DE GIRO

RIO DE JANEIRO

2004

3UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A IMPORTANCIA DO GERENCIAMENTO DO CAPITAL

DE GIRO

OBJETIVOS:

Este trabalho faz uma revisão

conceitual a respeito do

gerenciamento do Capital de Giro e

sua importância na saúde financeira

da empresa, essencial para a

consolidação dos objetivos da

empresa.

4AGRADECIMENTO

A todos os professores do Projeto “A

Vez do Mestre”, ao Orientador Marco

Antonio Larosa pela orientação na

confecção deste trabalho acadêmico.

5DEDICATÓRIA

Dedico este trabalho aos meus pais,

Cézar e Maria Célia, e ao meu noivo

Marcos Antonio. A vocês, que sempre

estiveram ao meu lado, obrigada pelo

carinho e compreensão quando por

força da ocupação acadêmica, me

mantive distante ao seu precioso

convívio.

6RESUMO

O capital de giro, ao contrário do que muitos pensam, não

se enquadra somente na contabilidade. Ele está

diretamente ligado à estabilidade da empresa.

Consegue-se um capital de giro negociando prazos longos

de pagamento, principalmente a fornecedores e conseguindo

prazos menores de recebimentos.

Dessa forma, a empresa consegue uma “folga” para

reinvestir o capital, enquanto aguarda o prazo para

pagamentos de seus compromissos.

Com isso se consegue aumentar o lucro da empresa e

conseqüentemente produzir reservas para as épocas de

baixa no mercado.

7METODOLOGIA

Para a elaboração desse trabalho fez-se revisão

bibliográfica para fundamentar os conceitos e a teoria

sobre o assunto.

A proposta deste trabalho é inicializar a pessoa ao

estudo da importância do bom gerenciamento do capital de

giro.

8SUMÁRIO

INTRODUÇÃO 09 CAPÍTULO I 11 ADMINISTRAÇÃO DO CAPITAL DE GIRO 11 CAPÍTULO II 18 CICLO OPERACIONAL 18 CAPÍTULO III 27 COMPONENTES BÁSICOS DO CAPITAL DE GIRO 27 CAPÍTULO IV 42 CAPITAL DE GIRO PERMANENTE E SEU FINANCIAMENTO 42 CAPÍTULO V 53 ÍNDICES DE LIQUIDEZ 53 CONCLUSÃO 59 ANEXOS 62 BIBLIOGRAFIA 63 ÍNDICE 64

9INTRODUÇÃO

O Objetivo do presente trabalho é apresentar um

estudo do capital de giro abordando o conceito, a

importância, as contas do ativo circulante e do passivo

circulante, capital circulante líquido, risco e retorno.

O capital de giro na gestão financeira das empresas

é de fundamental importância, haja vista estar

relacionado diretamente com o ciclo operacional e com o

giro dos negócios.

O gerenciamento do capital de giro é um componente

vital para a “saúde” dos negócios e, também, essencial ao

crescimento e à continuidade das operações.

O capital de giro está também sujeito a exposições e

riscos oriundos de múltiplas áreas, tais como recebíveis,

contas a pagar, gerenciamento de estoques, gerenciamento

de caixa, etc. Em cada uma dessas áreas encontramos

diferentes desafios no que tange ao alcance da liquidez

necessária, à obtenção do processo mais eficiente, à

adoção de novas tecnologias e a avaliação da qualidade do

capital de giro no balanço patrimonial.

O capital de giro está diretamente associado às

fontes, as quais a empresa necessita para financiar seu

crescimento. Por exemplo, uma diminuição no capital de

giro reduz despesas com juros ou permite à empresa usar

recursos adicionais disponíveis em outros propósitos

(como aquisições/oportunidades de crescimento).

Alguns típicos sinais que indicam que uma empresa

precisa melhorar determinadas áreas de seus negócios são:

10

• Aumento no prazo médio de recebimento;

• Aumento nas extensões de termos de credito aos

clientes;

• Aumento na inadimplência;

• Redução no prazo médio de pagamentos;

• Aumento no prazo médio de estocagem; e

• Aumento no nível de obsolescência no nível dos

estoques.

11

CAPÍTULO I

ADMINISTRAÇÃO DO CAPITAL DE GIRO

12CAPITAL DE GIRO

A administração do capital de giro envolve um

processo contínuo de tomada de decisões voltadas

principalmente, para a preservação da liquidez da empresa

que também afeta a rentabilidade.

1.1 – Importância

A administração do capital de giro abrange as contas

dos ativos e dos passivos circulantes. Uma empresa

precisa manter um nível satisfatório de capital de giro.

Os ativos circulantes devem ser suficientemente

consideráveis de modo a cobrir seus passivos circulantes,

garantindo-se, com isso, uma margem razoável de

segurança.

O objetivo da administração do capital de giro é

administrar cada um dos ativos e passivos circulantes da

empresa, de forma que um nível aceitável de capital

circulante líquido seja mantido.

Weston e Brigham (1979,p.209) apontam quatro fatores

que caracterizam a importância do capital de giro: O

tempo dedicado à administração do capital de giro; o

investimento em ativos circulantes; a relação entre o

crescimento de vendas e os ativos circulantes; e a

importância para as pequenas empresas.

13

1.2 - Conceito

O conceito de administração de capital de giro é

algo que está diretamente relacionado às decisões

estratégicas de uma empresa, porque envolve tomada de

decisões em cenários de curto prazo, muitas vezes em

conjunturas de instabilidade que pressupõem acentuado

grau de risco.

As decisões relativas ao lançamento de novos

produtos, tais como: aquisições de maior volume de

matérias-primas, flexibilização da política de crédito,

contratação de pessoal especializado, abertura de

filiais, maiores investimentos em imobilizações, e uma

extensa gama variada de outras operações, fazem parte da

demanda de recursos para satisfazer o cumprimento das

obrigações decorrentes dessas operações.

O capital de giro tem expressiva importância na

composição dos ativos totais, pois participa, geralmente

em mais de 50%, como regra geral.

Smith define o gerenciamento de capital de giro “não

apenas como a administração da diferença positiva entre o

ativo e o passivo circulante. Deve-se incluir também na

definição de capital de giro a parte inferior do capital

de giro, composta pelas definições quanto à estrutura do

capital, incluindo leasing e dividendos”. O autor propõe

uma abordagem que supera as abordagens convencionais, não

limitando a atividade de gerenciamento de capital de giro

estritamente à diferença positiva entre o ativo e o

passivo circulante (CCL); enfatiza a importância dos

14ativos não caixa na geração de produtos e serviços,

inclusive leasing. O autor ainda divide o fluxo de caixa

em duas partes: a parte superior e a parte inferior. A

parte inferior demonstra o gerenciamento financeiro de

longo prazo, representando decisões sobre a estrutura de

capital, incluindo leasing e dividendos. A parte superior

refere-se ao capital de giro propriamente dito. O caixa

intersecciona ambas as partes, pois muitos recursos são

destinados a serviços de outros ativos e financiamentos.

O autor faz crítica às abordagens tradicionais, que não

enfocam a parte inferior do gerenciamento de capital de

giro, constituída pelos ativos produtores de bens e

serviços, leasing e dividendos.

Outra abordagem bastante interessante, apesar de seu

convencionalismo, é a de Gitman. Para ele, “A

administração de capital de giro abrange a administração

das contas circulantes da empresa, incluindo ativos e

passivos circulantes. A administração de capital de giro

é um dos aspectos mais importantes da administração

financeira considerada globalmente, já que os ativos

circulantes representam cerca de 50% do total do ativo

total, e perto de 30 % dos financiamentos totais é

representado pelo passivo circulante nas empresas

industriais.

Uma empresa precisa manter um nível satisfatório de

capital de giro e os ativos circulantes da empresa devem

ser suficientemente consideráveis, de modo a cobrir os

seus respectivos passivos circulantes, garantindo-se,

assim, razoável margem de segurança.

O objetivo da administração de capital de giro é

administrar cada um dos ativos e passivos circulantes da

15empresa, de tal forma que um nível aceitável do CCL seja

mantido.

Assaf Neto e Martins tem uma abordagem análoga à de

Gitman, com a primazia de enfatizarem a administração de

capital de giro sob condições inflacionárias. Para os

autores, “É sabido que o ativo circulante se constitui,

para os diversos segmentos empresariais, no grupo

patrimnial menos rentável, e os investimentos em capital

de giro, conforme comentado, não geram diretamente

unidades físicas de produção e vendas, meta final do

processo empresarial de obtenção de lucros. A manutenção

de determinado volume de recursos aplicados no capital de

giro, visa fundamentalmente, à sustentação da atividade

operacional da empresa. O capital de giro é constituído,

em grande parte, por ativos monetários, ou seja, por

valores depreciáveis.

Tipicamente, investimentos em disponível e créditos

realizáveis de curto prazo produzem perdas inflacionárias

à empresa, as quais são determinadas em função do tempo

em que os recursos ficam expostos à inflação”.

O capital de giro ou circulante é representado pelo

ativo circulante e principalmente pelas disponibilidades,

valores a receber e estoques. O capital de giro demonstra

os recursos necessários da empresa para financiamento de

suas atividades operacionais, desde as aquisições de

insumos básicos, até o recebimento pela venda da produção

acabada. Um dos grandes problemas do gerenciamento de

capital de giro é a sincronização temporal entre os

elementos constitutivos. Para produzir, são necessários

recursos financeiros que, salvo nos casos excepcionais de

16adiantamentos de clientes, a empresa os terá de dispor

até que o produto de venda seja recebido. Resumidamente,

podemos dizer que em função da não sincronização entre

produção, vendas e cobrança, surge a necessidade do

gerenciamento de capital de giro.

Na área financeira, é evidente que deve-se dar

enfoque à busca permanente da eficiência na gestão dos

recursos, maximizando a rentabilidade e minimizando os

custos.

Podemos dividir o capital de giro em fixo e variável

ou sazonal. O capital de giro fixo é aquele mínimo,

indispensável para que as necessidades operacionais

geradoras de dispêndios sejam atendidas.

O capital de giro variável é aquele decorrente de

fatores adicionais verificados em determinados períodos.

Eles podem decorrer de crescimento de vendas,

inadimplência ou atraso de recebimentos de clientes,

compras imprevistas ou outras necessidades com caráter de

sazonalidade.

O gerenciamento de capital de giro envolve a

otimização da inter-relação de seus elementos

constitutivos. A busca do equilíbrio financeiro é o

objetivo maior da administração de capital de giro. Isso

pode se dar, principalmente, pela obtenção de um nível de

estoque compatível com as necessidades da empresa,

investimentos proporcionais em créditos a clientes,

critérios de gestão de caixa e de passivos circulantes,

coerentes com um nível de rentabilidade ótima e liquidez

segura.

17

O conceito de capital de giro liquido revela o

volume de recursos demandados no longo prazo para o

gerenciamento dos passivos correntes. O ideal para a

manutenção de um nível de liquidez compatível, é que a

diferença entre o ativo e o passivo circulantes seja

positiva. Um CCL igual a zero submete a estrutura

financeira da empresa a um certo grau de risco. Por

outro lado, um capital de giro liquido negativo submete a

empresa a um grau de risco elevado e diretamente

proporcional à magnitude desta insuficiência.

18

CAPÍTULO II

CICLO OPERACIONAL

19

CICLO OPERACIONAL

Segundo Assaf Neto e Silva, “alem da já comentada

falta de sincronização, o capital de giro convive com

duas outras importantes características:Curta duração e

rápida conversão de seus elementos em outros do mesmo

grupo, e a conseqüente reconversão. É nítida nos ativos

correntes, a presença de um fluxo continuo e permanente

de recursos entre seus vários elementos, estabelecendo

forte inter-relação no grupo e tornando seus valores

bastante mutáveis. Por exemplo: o disponível é reduzido

por compras de estoques; os estoques, por sua vez, são

transformados em vendas; se as vendas forem a vista,

ocorre uma elevação do disponível; se as vendas forem a

prazo, a conta de valores a receber é alterada,

transformando-se em disponível quando do recebimento, e

assim por diante.

Uma boa administração do capital de giro envolve

alta rotação (giro) ao circulante, tornando mais dinâmico

o seu fluxo de operações. Esse incremento de atividade no

capital de giro proporciona, de forma favorável à

empresa, menor necessidade de imobilização de capital

circulante e conseqüentemente incentivo ao aumento da

rentabilidade.

Na consecução de seus negócios, a empresa busca

sistematicamente a produção e venda de bens e serviços,

de maneira a produzir determinados resultados para

satisfazer às expectativas de retorno de suas várias

fontes de financiamento.

20 É no entendimento desse processo que se identifica,

de forma natural e repetitiva, o ciclo operacional da

empresa, o qual se inicia na aquisição de matéria-prima

para produção – no caso de uma empresa industrial – e se

finaliza no recebimento pela venda do produto final. Em

outras palavras, o ciclo operacional incorpora

seqüencialmente todas as fases operacionais presentes no

processo empresarial de produção-venda-recebimento”.

Gerir com eficácia o capital de giro requer a

implementação de alto grau de giro de seus elementos

constitutivos, dinamizando o processo de conversão e

reconversão desses elementos, dinamizando-se, assim, o

fluxo de operações.

Quanto maior for o giro dos itens do ativo

circulante, menor será a necessidade de investimentos

nesses itens de giro, e, conseqüentemente, haverá uma

contribuição menor com relação aos custos gerados por

esses itens e aumento de rentabilidade.

Toda e qualquer empresa, para a consecução de seus

objetivos ou busca de novas oportunidades de negócios,

visa à obtenção de resultados positivos para satisfazer

expectativas e obrigações das suas várias fontes de

financiamento.

2.1 – Fases Operacionais

Entre esse período que abrange desde a compra de

matérias-primas até o recebimento do produto de venda, há

um conjunto de fases operacionais que no seu inter-

21relacionamento podemos denominar de ciclo operacional

financeiro.

O ciclo operacional financeiro de uma empresa

industrial compreende as seguintes fases operacionais:

a) Prazo médio de estocagem de matérias-primas

PME;

b) Prazo médio de fabricação – PMF;

c) Prazo médio de vendas ou prazo médio de

estocagem de produtos acabados – PMV;

d) Prazo médio de cobrança – PMC.

Juntando-se todas as fases operacionais, temos o

ciclo operacional de uma empresa industrial, o qual

ilustramos abaixo:

|-----|-----|-----|-----|

A B C D E

Onde:

A = Compra de matéria-prima

B = Início do processo de fabricação

C = Término da fabricação

D = Venda

E = Recebimento da venda

As fases operacionais possuem, cada qual,

determinada duração. O grau de variabilidade de cada fase

operacional é determinado pela especificidade dos

processos de produção, da política de estocagem, dos

22critérios de cobrança, e pelas próprias condições

tecnológicas e ramos e sub-ramos de atividade.

O importante é ter-se em mente que a soma dos prazos

correntes de cada fase operacional representa o intervalo

de tempo no qual não ocorre a entrada de recursos

financeiros na empresa. Sendo necessário, portanto,

capital de giro para financiamento do ciclo operacional.

Ciclos operacionais de longo prazo implicam em demandas

de recursos financeiros por maiores períodos de tempo,

acarretando, conseqüentemente, maiores encargos

financeiros.

A fase de compra de matérias-primas, geralmente,

recebe prazos de financiamento de fornecedores, sendo

demandados recursos apenas para as compras realizadas a

vista. A fase de vendas a prazo tem sua parcela de

financiamento representada pelas duplicatas descontadas,

que implicam em custos financeiros.

Assaf Neto ilustra de forma bastante apropriada a

necessidade de recursos decorrentes das fases do ciclo

operacional através do seguinte gráfico:

23GRAFICO I

CICLO OPERACIONAL E NECESSIDADE DE RECURSOS

|-----|-----|-----|-----|-----|-----|Ciclo operacional

A B C D E F G

FINANCIAMENTO DE CAPITAL DE GIRO

Onde:

A = Compra de Matéria-prima

B = Pagamento a fornecedores

C = Inicio do processo de fabricação

D = Término da fabricação

D = Venda

E = Desconto de duplicatas

F = Recebimento de venda

G = Término e reinício do ciclo

24 Esta figura nos conduz à evidencia de que as

necessidades financeiras de cada fase, não são constantes

ao longo do tempo, mas variam e demandam maior ou menor

volume de recursos, em função do aumento do

dimensionamento dos dispêndios correspondentes.

Na fase de compra de matérias-primas, o investimento

requerido é menor que na fase de fabricação, pois nesta

ultima são agregados os gastos gerais de fabricação e

mão-de-obra aplicada. Analogamente, há ainda um

crescimento maior da necessidade de recursos em função

das fases de estocagem, venda e recebimento da venda em

decorrência das despesas e custos respectivos, inerentes

a essas fases.

Assaf Neto e Silva identificam, em função do ciclo

operacional, o ciclo de caixa ou financeiro e o ciclo

econômico através da seguinte figura:

GRAFICO II

Compra

De matéria-prima inicio fabricação fim fabricação venda recebimento da venda

|---------------|-|------------------|----------------|----------------------------|

| pagto fornecedores ciclo operacional

|________________________________________________________________________________|

| ciclo de caixa

| __________________________________________________________________|

|

| ciclo econômico

|_____________________________________________________|

O ciclo financeiro refere-se exclusivamente às

movimentações de caixa até o recebimento da venda do

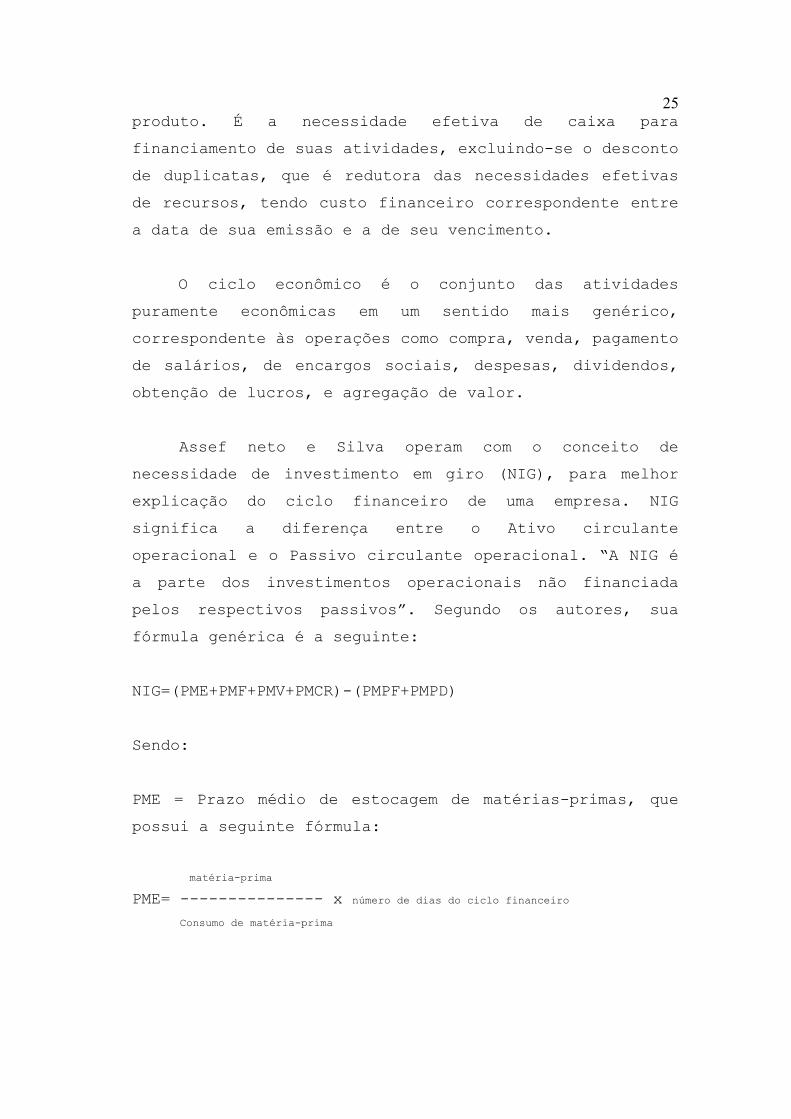

25produto. É a necessidade efetiva de caixa para

financiamento de suas atividades, excluindo-se o desconto

de duplicatas, que é redutora das necessidades efetivas

de recursos, tendo custo financeiro correspondente entre

a data de sua emissão e a de seu vencimento.

O ciclo econômico é o conjunto das atividades

puramente econômicas em um sentido mais genérico,

correspondente às operações como compra, venda, pagamento

de salários, de encargos sociais, despesas, dividendos,

obtenção de lucros, e agregação de valor.

Assef neto e Silva operam com o conceito de

necessidade de investimento em giro (NIG), para melhor

explicação do ciclo financeiro de uma empresa. NIG

significa a diferença entre o Ativo circulante

operacional e o Passivo circulante operacional. “A NIG é

a parte dos investimentos operacionais não financiada

pelos respectivos passivos”. Segundo os autores, sua

fórmula genérica é a seguinte:

NIG=(PME+PMF+PMV+PMCR)-(PMPF+PMPD)

Sendo:

PME = Prazo médio de estocagem de matérias-primas, que

possui a seguinte fórmula:

matéria-prima PME= --------------- x número de dias do ciclo financeiro Consumo de matéria-prima

26PMF = Prazo médio de fabricação, cuja fórmula é:

produtos em processo PMF= ----------------- x número de dias do ciclo financeiro custo dos produtos elaborados

PMV = Prazo médio de vendas, cuja fórmula é:

produtos acabados PMV= --------------- x número de dias do ciclo financeiro custo dos produtos vendidos

PMC = Prazo médio de cobrança, cuja fórmula é:

duplicatas a receber PMC= ----------------- x número de dias do ciclo financeiro

vendas

PMPF = Prazo médio de pagamento a fornecedores, cuja

fórmula é:

fornecedores a pagar PMPF= ----------------- x número dos dias do ciclo financeiro compras

PMPD = Prazo médio de pagamento de despesas operacionais,

cuja fórmula é:

despesas a pagar PMPD= --------------------- x número de dias do ciclo financeiro despesas incorridas

27

CAPÍTULO III

COMPONENTES BÁSICOS DO CAPITAL DE GIRO

28COMPONENTES BÁSICOS DO CAPITAL DE GIRO

O conceito de capital de giro costuma apresentar

diferentes interpretações que são aplicadas, segundo os

critérios e a natureza do estudo envolvido.

Segundo Martins “capital de giro ou capital

circulante identificam os recursos que giram (ou

circulam) várias vezes em determinado período. Ou seja,

corresponde a uma parcela de capital aplicada pela

empresa em seu ciclo operacional, caracteristicamente de

curto prazo, a qual assume diferentes formas ao longo de

seu processo produtivo e de venda”.

Pelo conceito, observa-se que o capital de giro

representa o valor total dos recursos demandados pela

empresa para financiar o seu ciclo operacional.

E segundo Acher, Choate e Racette “administração do

capital de giro é o processo de planejamento controle do

nível e da composição ativos e passivos circulantes da

empresa. Especificamente, a administração do capital de

giro exige que o administrador financeiro decida qual o

montante caixa, outras aplicações de liquidez imediata,

contas a receber e estoque que a empresa deverá manter

num determinado momento. Além disso, o administrador

financeiro deve decidir como estes ativos correntes será

financiado”.

3.1 – Ativo Circulante

Os ativos circulantes tratados neste estudo são

caixa e títulos negociáveis, duplicatas a receber e

29estoques. Cada um desses ativos deve ser administrado

eficientemente, a fim de manter a liquidez da empresa, ao

mesmo tempo em que se evita um nível elevado de recursos

nesses itens.

3.2 – Caixa e Títulos Negociáveis

Caixa significa recursos monetários armazenados pela

empresa e saldos mantidos em contas bancárias.

Representam valores que podem ser usados a qualquer

momento em pagamento de diversas naturezas.

A administração de caixa visa a manter uma liquidez

imediata necessária para fazer frente à incerteza

associada ao seu fluxo de recebimento e pagamento.

Títulos Negociáveis são papéis de curto prazo do mercado

monetário que podem ser facilmente convertidos em

dinheiro.

Keynes identificou três motivos que levam as

empresas a manterem determinado nível de liquidez.

O primeiro, chamado transação, é explicado pela

necessidade que a empresa apresenta de manter dinheiro em

caixa para efetuar os pagamentos oriundos de suas

operações normais e certas. A empresa que precisa fazer

certos pagamentos, em futuro próximo, já tem

antecipadamente caixa para esse fim.

De modo a obter algum retorno sobre tais recursos, a

empresa realiza aplicações com uma data de vencimento que

coincida com a data exigida de pagamento.

30 O segundo motivo refere-se a precaução. É comum

ocorrerem certas despesas imprevistas nos negócios da

empresa – variações de receites e de preços,

inadimplência dos clientes, etc. e, quanto maior for o

saldo de caixa para enfrentar essas exigências monetárias

inesperadas, tanto maior será a margem de segurança de

atuação da empresa. O terceiro motivo é o da especulação.

Os recursos mantidos por razões especulativas ocorrem

quando a empresa não encontra, no momento, outra

aplicação para os recursos.Normalmente, os rendimentos

dessas aplicações são altamente atraentes para a empresa.

A manutenção de certo nível de caixa, justificada pelos

motivos de transação e precaução, além de não reproduzir

retorno algum para a empresa, determina uma

desvalorização, caso o índice de inflação seja acentuado.

3.3 – Duplicatas a Receber

Duplicatas a receber de uma empresa representam

concessão de credito aos seus clientes. A fim de

conservar os clientes atuais e atrair outros, a maioria

das empresas acha necessário oferecer.

Os investimentos em valores a receber de uma empresa

representam uma parte significativa dos ativos

circulantes, influenciando a rentabilidade da empresa.

O administrador financeiro deve estar atento ao

volume desse investimento. Sua magnitude depende do

comportamento das vendas e da formulação de uma política

de crédito que compreenda avaliação do risco de crédito,

fixação dos padrões de crédito, prazo de concessão,

31descontos financeiros por pagamentos antecipados e

política de cobrança.

3.4 – Avaliação de Risco

Na análise de risco são levados em consideração

alguns critérios.

Um enfoque é o apresentado por Brigham e Weston

conhecido como os Cs do crédito: caráter, capacidade,

capital, colaterais (garantias) e condições.

O caráter refere-se à disposição do cliente em pagar

corretamente o seu crédito. Está relacionado às

características da personalidade do cliente, como

honestidade, integridade e outras.

Capacidade procura aferir o potencial de geração de

recursos do cliente, visando a honrar os compromissos

assumidos.

Essa análise é feita por uma retrospectiva do

desempenho do cliente, dos padrões gerenciais e outros.

O fator capital, analisado principalmente com base

nas demonstrações contábeis em se tratando de cliente-

empresa, procura medir os investimentos, o retorno, o

endividamento, tipo e natureza dos ativos, além do

patrimônio líquido.

A variável garantia avalia os ativos que o cliente

pode oferecer como forma de lastrear o seu crédito. Nessa

32análise, também estão inclusas as garantias

fidejussórias.

As condições envolvem as conjunturas econômicas e

demais variáveis externas que poderão afetar a capacidade

de pagamento do cliente.

3.5 – Análise dos Padrões de Crédito

Padrões de crédito são os requisitos de segurança

mínimos que devem ser atendidos pelos clientes para que

se conceda o crédito.

Certos requisitos como classificação de crédito,

referencias de crédito, períodos de pagamento e

determinados indicadores financeiros fornecem uma base

quantitativa para o estabelecimento e o cumprimento dos

padrões de crédito. As variáveis a serem avaliadas quando

a empresa está pensando em afrouxar ou arrochar os

padrões de crédito são os volumes de vendas, o custo do

investimento em duplicatas a receber, o montante de

descontos financeiros e as perdas com devedores

duvidosos.

As mudanças em vendas e em cobranças operam

conjuntamente para produzir maiores custos de manter as

duplicatas em carteira, quando os padrões são afrouxados,

e menores custos de manter as duplicatas em carteira,

quando os padrões são arrochados. A probabilidade (ou

risco) de uma conta tornar-se incobrável aumenta, quando

os padrões de crédito são afrouxados, e diminui, quando

os padrões ficam mais restritivos.

333.6 – Prazo de Concessão de Crédito

É o período de tempo que a empresa concede aos

clientes para pagamento das compras realizadas.

A definição de prazos depende da política adotada

pela concorrência, das características e do risco

inerentes ao mercado consumidor, da natureza do produto

vendido, do desempenho da conjuntura econômica, do

atendimento de determinadas metas gerenciais internas, de

mercadologia, do prazo do fornecedor e outros fatores.

3.7 – Descontos Financeiros

Desconto é um abatimento no preço de venda efetuado,

quando os pagamentos de compras forem feitos à vista ou a

prazo reduzido.

Os descontos financeiros são dados objetivando o

incremento das vendas atraindo novos clientes ou

incentivando volumes maiores de vendas – e, também, a

redução de necessidades de caixa através de uma

diminuição do prazo médio de cobrança.

Esta política afeta o nível de investimento em

valores a receber por supor uma redução das vendas a

prazo e o nível das despesas gerais de crédito,

principalmente a de devedores duvidosos.

3.8 – Políticas de Cobrança

São os procedimentos utilizados para receber as

duplicatas na data do vencimento.

34

Os procedimentos básicos são cartas, telefonemas,

visitas, uso de agência de cobrança, uso de caixas

postais e outros procedimentos adotados pela rede

bancária.

A empresa, ao implantar uma política geral de

credito, deve preocupar-se com determinadas medidas de

controle interno, notadamente relacionadas com custos,

despesas e o custo com investimento em valor a receber.

3.9 – Estoques

A administração de estoques deve referir-se à

fixação de políticas de compras, critérios de controle e

decisão de investimento.

Há diversas classificações para os estoques. Podem-

se encontrar mercadorias e produtos acabados, produtos em

elaboração, matérias-primas e embalagens, materiais de

consumo e almoxarifado.

Dentro da empresa há pontos de vista diferentes,

considerando a escala funcional em relação ao nível de

estoque.

As áreas funcionais básicas são financeira, de

marketing, de produção e de compra.

Cada área visualiza os níveis de estoque em função

de seus próprios objetivos.

35 O estoque é um investimento, no sentido de exigir

que a empresa aplique o seu dinheiro nele. Uma elevação

no volume dos estoques somente será economicamente

atraente se o custo do investimento marginal for inferior

à redução verificada nos custos provenientes de um maior

volume de produção e/ou de aquisição.

Os principais aspectos relacionados com a

administração financeira dos estoques são os custos e os

riscos.

Custos de capital correspondem aos recursos

investidos nos materiais e produtos estocados, nas

instalações e nos equipamentos utilizados, na

movimentação física e na armazenagem.

Custos de instalações envolvem o valor de locação de

galpões, prédios e instalações utilizadas, imposto

predial e taxas de serviços públicos, despesas de

manutenção, limpeza, iluminação, refrigeração ou

calefação, serviços auxiliares, seguro e depreciação

(instalações e equipamentos).

Custos dos serviços compreendem dispêndios com mão-

de-obra utilizada na recepção, armazenagem, deslocamentos

internos e expedição; custos dos registros e controles

administrativos; seguro dos estoques.

Riscos de estocagem são os relativos a furtos,

deterioração, obsolescência, queda nos preços de mercado

e outros. A gestão de estoques é de fundamental

importância para a saúde e a sobrevivência da empresa,

posto que deve considerar, também, o quanto representa a

36perda de vendas, por eventual falha da gestão de estoques

e a provável extensão dos efeitos nocivos

multiplicadores.

O calculo do giro ou rotação dos recursos investidos

nos estoques fornece uma medida adequada para a avaliação

da eficiência na sua gestão.

Este cálculo indica o numero de vezes que os

referidos recursos foram renovados em certos intervalos

de tempo. Em face dos padrões observados em cada ramo de

negócio, estoques com baixa rotação representam fundos

ociosos, enquanto um giro alto significa otimização dos

recursos investidos.

A fórmula para calcular é:

Custo das vendas

Giro dos estoques = --------------------------

Saldo médio dos estoques

O custo das vendas corresponde a um valor acumulado

durante determinado período. Geralmente o giro é

calculado para um ano, porem, o referido período poderia

ser menor.

Deve-se adotar o saldo médio dos estoques verificado

no mesmo período. A maneira mais adequada para calcular o

denominador seria somar o saldo inicial do período aos

saldos finais dos meses subseqüentes e dividir o valor

total encontrado pelo número de saldos computados.

37 As técnicas comumente utilizadas na administração

dos estoques são sistema ABC, modelo de lote econômico e

ponto de pedido.

O sistema ABC consiste em segregar o estoque em três

grupos “A, B e C”. Os componentes do nível “A” são

aqueles que requerem maior investimento e o controle deve

ser mais intensivo. Estes itens são mais caros e de giro

mais lento.

O grupo “B” consiste em maior investimento depois do

“A” e esta sujeito a controle menos sofisticado. O grupo

“C” corresponde ao maior valor em número de itens, porem

de menor investimento e sujeito a controle menos

sofisticado.

O modelo de lote econômico é usado para controlar os

itens do estoque. Leva em consideração os vários custos

operacionais e financeiros e determina a quantidade do

pedido que minimiza dos custos totais de estocagem.

Excluindo o custo efetivo da mercadoria, os custos

relacionados com estoque podem ser divididos em custo de

emissão, custos de manutenção e custos totais.

CT = (O X SQ) + (C X Q2)

(1) (2)

Onde:

S = Demanda em unidades por período

O = Custo de processar o pedido

C = Custo de manter estoque por unidade por período

Q = Quantidade de unidade por período

38 O grupo (1) significa o custo de processar o pedido e (2) o custo de manter o

estoque.

Derivando a equação do custo total, em relação ao Q, chega-se à fórmula

matemática para o Lote Econômico (LE).

LE = √2SOIC

O modelo é muito simplificado e tem deficiências, no

entanto oferece condições para o administrador tomar

decisões mais acertadas do que se usasse apenas

observação subjetiva.

O ponto de pedido é outro fator importante na

administração dos estoques. No modelo do Lote Econômico

supõe-se que os pedidos sejam recebidos imediatamente,

quando o nível de estoque atinja zero. Na pratica, o

ponto de pedido precisa levar em consideração o tempo de

reposição necessário para colocar e receber pedidos.

O ponto de pedido pode ser definido pela seguinte

equação:

Ponto de Pedido = Dias de Espera x Demanda Diário

Esta fórmula baseia-se em suposições de um tempo de

reposição fixo e de uma demanda diária fixa.

Os estoques representam valores significativos de

recursos, portanto, devem ser bem administrados.

393.10 – Passivo Circulante

Os passivos circulantes podem ser classificados em

passivos de funcionamento e de financiamento.

Os passivos de funcionamento são constituídos por

fontes não-onerosas de recursos, geradas espontaneamente

pelas atividades operacionais, como fornecedores,

salários e encargos sociais a pagar, impostos a recolher,

outras obrigações provisionadas.

Os passivos de financiamento são fontes de recursos

onerosas por envolverem encargos financeiros, como

empréstimos bancários, “hot-money”, “factoring” e

duplicatas descontadas.

3.11 – Capital Circulante Liquido (CCL)

As datas dos pagamentos relativas aos passivos

circulantes, principalmente os onerosos são previsíveis,

enquanto as entradas de caixa provenientes das atividades

de produção, vendas e cobrança não o são.

A falta de instantaneidade e sincronização entre

essas atividades básicas implica imprecisão e riscos na

conversão dos estoques em duplicatas a receber e destas

em numerário. O descompasso entre os fluxos de pagamentos

e de recebimentos deverá ser coberto pelo CCL.

O CCL pode ser definido e visto de duas formas.

Primeira, o CCL é a diferença entre ativos circulantes

(AC) e passivos circulantes (PC). Neste caso, pode-se

evidenciar que o ativo circulante é financiado pelo

40passivo circulante e pelo capital circulante líquido.

Segunda, o CCL é constituído pelo excedente das fontes de

recursos de longo prazo sobre os ativos não-correntes.

Pode-se afirmar que o CCL é constituído por uma parcela

dos empréstimos e financiamentos à longo prazo e por uma

parcela do patrimônio líquido.

3.12 – Risco e Retorno

Existe uma relação entre retorno e o risco de uma

empresa. O retorno é medido pelo resultado auferido em um

determinado período; seja pela singela expressão contábil

de “receitas menos custos e despesas”, seja pela

concepção de variação de valor da empresa entre dois

períodos considerados.

Para fins desta abordagem creditória, o risco pode

ser avaliado pela probabilidade de a empresa tornar-se

insolvente, isto é, incapaz de pagar suas contas no

vencimento.

Uma das formas de se mensurar o risco de insolvência

é através do montante de CCL ou do índice de liquidez

corrente. Supõe-se que quanto maior o montante de CCL

possuído pela empresa, menor o risco de tornar-se

inadimplente com relação a créditos recebidos.

Na hipótese de a empresa querer aumentar o retorno é

necessário aumentar o risco.

Se pretender reduzir o risco, precisa diminuir o

retorno esperado. Os efeitos das alterações dos ativos e

41passivos circulantes são básicos na relação “risco-

retorno”.

Quando o índice de “ativos circulantes/ativos

totais” aumenta, o risco e o retorno decrescem. A

lucratividade é reduzida porque os ativos circulantes são

menos rentáveis do que os ativos permanentes. O risco

diminui porque, supondo não haver alteração nos passivos

circulantes, o aumento nos ativos circulantes eleva o

nível de CCL.

Ocorrendo diminuição no índice “ativos

circulantes/ativos totais” haverá um retorno maior da

empresa, já que os ativos não-circulantes geram maiores

retornos do que os ativos circulantes. O risco crescerá,

pois o CCL diminui com a redução nos ativos circulantes.

Quando o índice “passivos circulantes/ativos totais”

aumenta, a lucratividade e o risco crescem. A

lucratividade aumenta devido aos menores custos

relacionados com a utilização de mais financiamento a

curto prazo e menos financiamento a longo prazo. Com uma

redução no índice “passivos circulantes/ativos

circulantes” haverá diminuição na lucratividade, porque

necessitará de montante maior de financiamentos a longo

prazo, os quais são mais dispendiosos do que os de curto

prazo.

3.13 – Liquidez

O capital circulante líquido constitui medida

estática de folga financeira que a empresa apresenta para

liquidar seus compromissos de curto prazo.

42

CAPÍTULO IV

CAPITAL DE GIRO PERMANENTE E SEU

FINANCIAMENTO

43A Busca do Equilíbrio Financeiro

Assaf Neto e Silva ponderam acerca do equilíbrio

financeiro que “O entendimento de capital de giro insere-

se no contexto das decisões financeiras de curto prazo,

envolvendo a administração de ativos e passivos

circulantes. Toda empresa precisa buscar um nível

satisfatório de capital de giro para garantir a

sustentação de sua atividade operacional.

O conceito de equilíbrio financeiro de uma empresa é

verificado quando suas obrigações financeiras se

encontram lastreadas em ativos com prazos de conversão em

caixa similares aos dos passivos. Em outras palavras, o

equilíbrio financeiro exige vinculação entre a liquidez

dos ativos e dos desembolsos demandados pelos passivos.

Segundo este conceito, somente a presença de um CCL

positivo não se torna indicador seguro de equilíbrio

financeiro. É necessário que se identifiquem nos ativos

circulantes às contas de longo prazo (permanente) e as

variáveis (sazonais).

Os ativos totais necessários compõem-se, para cada

período de planejamento, dos recursos sazonais e fixos do

capital de giro e do capital permanente aplicado. Para se

manter em equilíbrio financeiro, uma alternativa da

empresa é financiar suas necessidades variáveis com

dívidas de curto prazo, utilizando os recursos de longo

prazo para financiar suas necessidades financeiras

permanentes.”

44 O equilíbrio financeiro é a obtenção de um nível de

capital de giro satisfatório e compatível para a

satisfação das obrigações decorrentes da atividade

operacional de uma empresa. Isto significa que suas

obrigações financeiras estão lastreadas em ativos com

prazos de conversão compatíveis com seus respectivos

vencimentos.

Para a obtenção do equilíbrio financeiro é

necessário que haja vinculação adequada entre a liquidez

dos seus ativos e as obrigações decorrentes da estrutura

dos passivos.

A busca permanente do estado de equilíbrio

financeiro é, em última instância, um dos objetivos

básicos a ser alcançado por todo administrador

financeiro. O fato de simplesmente existir um CCL

positivo, não implica necessariamente na existência de um

equilíbrio financeiro. Se as sazonalidades e o CCL mínimo

ou permanente, não forem devidamente provisionados, o

equilíbrio financeiro poderá estar comprometido, ou, no

mínimo, sujeito a imprevisibilidades.

Uma das alternativas mais viáveis para a obtenção do

equilíbrio financeiro é financiar a necessidade de

recursos sazonais com recursos de curto prazo, e utilizar

recursos de longo prazo para financiamento do capital de

giro permanente.

Van Horne assinala que a questão do equilíbrio

financeiro está vinculada às decisões conjuntas de

estrutura de ativo e passivo circulante. Para ele, uma

forma de evitar desequilíbrios financeiros diz respeito

45ao fato de precaver-se à incerteza com uma determinada

margem de segurança. Segundo ele: “Se a empresa souber

com certeza quais são seus futuros fluxos de caixa, será

capaz de esquematizar o escalonamento dos vencimentos de

suas dívidas de forma a que eles correspondam exatamente

à sua programação de futuros fluxos de caixa líquidos.

Com isso, os lucros serão maximizados, pois não haverá

necessidade alguma de ficar com ativo liquido de baixo

retorno ou de ter mais financiamentos à longo prazo do

que o absolutamente necessário. Mas, quando os fluxos de

caixa estão sujeitos à incerteza, a situação se modifica.

Podem-se fazer previsões de caixa para uma faixa de

possíveis resultados, associando-se uma probabilidade a

cada um deles.

Essas informações permitem que a administração

avalie a possibilidade de insolvência técnica e, de

acordo com isso, planeja com uma margem de segurança.

Quanto maior a dispersão da distribuição de

probabilidades dos possíveis fluxos de caixa líquidos,

maior a margem de segurança que a administração desejará

ter. Supomos inicialmente que a firma não possa tomar

emprestado em cima da hora para fazer frente a

desembolsos de caixa inesperados. Conseqüentemente, ela

só pode ter uma margem de segurança elevando a proporção

de ativo liquido e esticando os prazos de seus

financiamentos. Ambas as providências afetam a

rentabilidade. Na primeira opção, aplicam-se recursos em

ativo de baixo retorno; na segunda, a firma pode pagar

juros sobre empréstimos em épocas em que não precise de

recursos financeiros. Além disso, os financiamentos a

longo prazo têm um custo de juros esperado mais alto que

os financiamentos a curto prazo.”

46 Gitman, apesar de seu convencionalismo, assinala a

existência de três técnicas para se obter uma composição

adequada de financiamento dos recursos totais demandados

por uma empresa: a técnica agressiva, a conservadora e a

mista. A técnica agressiva requer o financiamento de

necessidades imediatas com recursos de curto prazo e as

necessidades permanentes de capital de giro, com recursos

de longo prazo. As sazonalidades também são financiadas

com recursos de curto prazo por essa técnica. Sob ponto

de vista de custo, essa opção implica em ganhos, pois em

se tratando de economias estáveis ou mesmo em épocas de

normalidade em economias instáveis, as taxas de juros de

curto prazo são menores que as de longo prazo. Deixando-

se bem clara a existência de exceções conjunturais.

Quanto ao grau de risco, essa opção submete a

empresa a um grau de risco maior, pois os recursos que

pode obter no curto prazo, têm clara limitação, e, n caso

de imprevisibilidades, poderá incorrer em riscos de

insolvência.

A técnica conservadora consiste em financiar as

necessidades totais de recursos demandados por uma

empresa com operações de longo prazo, utilizando-se,

excepcionalmente, recursos de curto prazo. Efetivamente,

é uma opção de aplicação discutível, vez que, em países

de estabilidade monetária, as taxas de juros de longo

prazo são mais elevadas que as de curto prazo. Nesse

sentido essa técnica acarretaria custos financeiros mais

elevados para a empresa. E também deve-se ressaltar o

fato de que certas operações realmente não teriam sentido

em serem financiadas a longo prazo, com por exemplo a

compra de matérias-primas para a produção corrente, que

47são tradicionalmente financiadas por fornecedores e estão

inseridas e ajustadas dentro da previsibilidade do ciclo

operacional. Também as necessidades sazonais não teriam

sentido em serem financiadas a longo prazo pelo seu

caráter transitório. A técnica conservadora, embora possa

garantir um nível de liquidez bastante seguro, implica

claramente em custos maiores e, portanto, em menor

rentabilidade.

Na realidade, embora seja bastante discutível, a

técnica mista é a mais factível, pois, situada num plano

intermediário entre a técnica agressiva e a técnica

conservadora, na está nem para a folgada liquidez e baixa

rentabilidade desta última, e muito menos para o alto

risco e maior rentabilidade da primeira. É uma combinação

que procura compatibilizar um nível de liquidez

necessário, sem, no entanto, sacrificar a rentabilidade.

É uma técnica bastante flexível e extremamente variável

em relação à conjuntura, e seu custo é em função da

dinâmica evolutiva das taxas de curto e longo prazos.

Quanto ao nível de risco, é evidentemente menor que o da

técnica agressiva, porém muito maior que o da técnica

conservadora.

A utilização das técnicas mais adequadas estará

condicionada à especificidade de cada empresa. Devem ser

consideradas as seguintes questões: porte da empresa,

volume de recursos manipulado, poder de barganha junto às

instituições financeiras, perfil e comportamentos dos

administradores financeiros e expectativas da diretoria e

dos acionistas como fatores condicionantes endógenos.

Como fatores condicionantes exógenos podemos citar a

conjuntura econômica e as condições gerais e expectativas

48dos agentes econômicos com relação à economia. Os fatores

exógenos e endógenos em sua interação podem condicionar,

por sua vez, as condições e a qualidade do credito

oferecido à empresa.

Outro fator de suma importância que pode condicionar

o emprego de uma ou mais técnicas é um fenômeno atípico,

que por vezes ocorre na economia brasileira: O fato de em

certas conjunturas inflacionarias as taxas de juros de

curto prazo estarem mais elevadas que as de longo prazo.

Nessa hipótese é evidente que a utilização da técnica

conservadora é mais factível e racional. Como esse

fenômeno tem caráter atípico e duração transitória, é

prudente estar atento para não se fixar demasiadamente na

utilização da técnica conservadora, evitando-se assim,

uma situação de inércia. É necessário, na realidade, um

acompanhamento estratégico sobre qual a melhor técnica a

ser utilizada, durante qual período, e em que condições.

É interessante não ser mecanicista, e estar sempre atento

para dar curso a mudanças de técnica, empregando cada

uma, de forma bastante flexível, utilizando-se mais da

técnica mista, mas sendo sempre oportunista para tirar

proveito da conjuntura.

Van Horne faz uma interessante colocação

relativamente às questões do custo dos financiamentos e

da oscilação entre as taxas de juros no curto e longo

prazos: “Embora as taxas de juros a curto prazo sejam às

vezes mais altas que as taxas a longo prazo, em geral

elas são mais baixas. Mesmo quando são mais altas, esta

situação é provavelmente temporária. Num prazo mais longo

seria de se esperar um custo mais alto de juros nos

financiamentos a longo prazo, do que nos de curto prazo,

49que são sempre refinanciados no vencimento. Além do mais,

o uso de financiamentos a curto prazo, em vez de

financiamentos a prazo mais longo, provavelmente permite

maiores lucros, pois os empréstimos serão pagos na época

em que não se fizerem necessários.”

No Brasil, é possível que a maioria das empresas se

utilize da técnica mista e com ampla flexibilidade, dado

à velocidade e constância das mudanças conjunturais e, ao

“stop and go” inflacionário, e à sucessão de planos

econômicos, que se alternam na tentativa de combate ao

processo inflacionário crônico. A oscilação das taxas de

juros provoca comportamentos ora agressivos, ora

defensivos por parte das empresas na administração de

seus recursos financeiros.

Para as empresas que possuem excedentes de caixa e

boa liquidez, ou manipulam grandes volumes de recursos, o

investimento em disponibilidades, especificamente

aplicações financeiras de curto prazo, em muitos casos e

em diversas situações torna-se uma opção bastante

atrativa, em função de uma política monetária que tem

operado com altas taxas de juros, ora utilizada para

renegociar a dívida interna, ora para produzir choques

monetários e provocar queda da atividade econômica, na

tentativa de estancar o processo inflacionário.

4.1 – Empréstimos Para Capital de Giro

São as operações tradicionais de empréstimo

vinculadas a um contrato especifico que estabeleça prazo,

taxas, valores e garantias necessárias e que atendem às

necessidades de capital de giro das empresas.

50 O plano de amortização é estabelecido de acordo com

os interesses e necessidades das partes.

O capital de giro é um fator crucial n dia-a-dia da

tesouraria de uma empresa. Adequá-lo às necessidades

qualitativas e quantitativas, bem como otimizar seu custo

de oportunidade entre as inúmeras formas de financia-lo,

pode representar a diferença entre a liquidez e a

insolvência.

A rede de bancos comerciais possui uma serie de

produtos destinados ao financiamento de capital de giro

das empresas, diferenciados principalmente pelos

seguintes fatores:

a. prazos;

b. taxas (custo);

c. tributação;

d. garantias;

e. critérios operacionais de cada banco:

concentração de crédito com clientes,

garantias exigidas, etc.;

f. restrições impostas pelo Banco Central do

Brasil;

g. capacidade de forma de obtenção de funding.

As principais fontes e mecanismos de financiamento

de capital de giro, são:

Commercial Paper

Factoring

Debêntures

Export Note

51 Forfaiting

Pagaré

Mercado de Opções

Sale lease-back

Sistema BNDES

Vendor

Hot Money

Desconto de Duplicatas

Contas Garantidas

Esse tipo de empréstimo normalmente é garantido por

duplicatas em geral numa relação de 120 a 150% do

principal emprestado. Nesse caso, as taxas de juros são

mais baixas. Quando a garantia envolve outras garantias,

com aval, hipotecas e notas promissórias, os juros são

mais altos.

Nos grandes bancos, os contratos podem ter

características informais como “garantia” de crédito para

as empresas que optam por dar algum tipo de reciprocidade

aos bancos, como, por exemplo, manter sobra de caixa

aplicada em Fundo de Curto Prazo.

Os empréstimos contratados com encargos pré-fixados

são realizados com prazo de até 90 dias, sendo mais

freqüentes os concedidos por prazos inferiores a 30 dias,

chamados hot-money, cuja tradução é dinheiro quente.

Neste caso, é comum o empréstimo por apenas um dia. Os

encargos cobrados correspondem a juros mais IOF (pois o

prazo é inferior a 30 dias).

Nunca devemos nos esquecer que em toda operação

financeira de saque incide o CPMF.

52

A caracterização das operações de capital de giro

com encargos pós-fixados é a mesma feita para os encargos

pré-fixados. Apenas prazo é maior, superior a 120 dias.

Como todas as operações pós-fixadas, os juros

contratuais são calculados com base no principal (ou

saldo devedor) corrigido por um dos vários indexadores

atualmente utilizados, entre os quais o IGPM, a TR e a

variação cambial, ou por um indexador qualquer criado por

um órgão estatal ou por uma entidade privada, como é o

caso da UR (Unidade de Referência), utilizada para

corrigir as prestações do FINAME e POC, cuja variação

mensal é calculada com base na TJPL (Taxa de Juro de

Longo Prazo).

Os planos de pagamentos podem ser os mais diversos:

em uma única prestação (principal corrigido mais juros

pagos no final) ou em prestações iguais ou variáveis,

mensais, trimestrais ou semestrais.

53

CAPÍTULO V

ÍNDICES DE LIQUIDEZ

54Índices de Liquidez

Uma das formas mais comumente utilizadas para se

analisar grau de liquidez e risco de uma dada empresa é

o seu volume de CCL. Quanto maior sua magnitude, maior a

margem de segurança e menor o grau de risco. Entretanto,

para análises e conclusões mais razoáveis, o CCL

isoladamente é insuficiente, sem uma verificação mais

analítica quanto aos seus elementos constitutivos. As

empresas possuem sua singularidade própria e condições

específicas, que muitas vezes escapam aos olhos dos mais

argutos analistas. Políticas de compra e estocagem,

condições de fornecimento de crédito a clientes, ciclo e

condições de produção, e política de vendas e cobrança

são muitas vezes específicos de cada empresa, em função

de suas condições particulares de posicionamento em seu

ramo de atividade.

Os ciclos financeiros diferentes produzem uma

sincronização diferenciada entre pagamentos e

recebimentos de uma empresa. Em outras palavras: cada

empresa possui seu próprio fluxo de caixa que atende às

suas particularidades operacionais.

Existem empresas que embora apresentem um CCL baixo

e até mesmo negativo, no entanto tem boa liquidez. Por

outro lado, pode-se encontrar empresas com um CCL

elevado, que estejam convivendo com dificuldades de

caixa, devido, pr exemplo, a um baixo índice de giro de

duplicatas a receber.

Ao se analisar a liquidez de uma empresa é

necessário não se limitar apenas à verificação do volume

55do CCL. Verificar a sua estrutura, natureza e qualidade é

tarefa indispensável para se auferir com exatidão a

liquidez e o grau de solvência de uma empresa. É muito

importante observar a sincronização entre pagamentos e

recebimentos; o giro de duplicatas a receber; o volume de

devedores duvidosos ou taxa de inadimplência; o índice de

rotação de estoque, e o índice de rotação de duplicatas a

pagar, e outros inúmeros índices igualmente importantes,

como veremos a seguir. Em outras palavras, é necessário

identificar a estrutura do CCL, quanto à quantidade e

liquidez de seus elementos constitutivos.

O primeiro índice que abordaremos é o índice de

liquidez imediata – ILI, cuja formula é:

disponível

--------------------

passivo circulante

Esse índice demonstra a capacidade de liquidação dos

compromissos correntes, com a utilização das

disponibilidades. Quanto maior a sua magnitude, maior

será a capacidade da empresa em saldar seus compromissos

apenas com recursos de caixa. Isso significa que a

empresa poderá estar utilizando-se da técnica

conservadora, assinalada por Gitman. É comum também as

empresas que atuam no ramo de supermercados, a existência

de expressivos índices de liquidez imediata, devido ao

seu ciclo financeiro contemplar a existência de compras a

prazo e vendas a vista. Pode significar também aversão ao

risco por parte dos administradores financeiros da

empresa.

56 Outra hipótese a ser considerada é a propensão

oportunista da empresa se voltar para as aplicações

financeiras de curto prazo, aproveitando as elevadas

taxas de juros decorrentes de inúmeras ocasiões de picos

de crise na economia brasileira.

Outro índice bastante utilizado é o de índice de

liquidez seca – ILS, cuja fórmula é:

ativo circulante – estoques – despesas antecipadas

----------------------------------------------------

passivo circulante

Esse índice mede a capacidade de liquidação dos

passivos correntes com a utilização dos ativos monetários

e maior grau de liquidez, basicamente disponibilidades

imediatas e duplicatas a receber. Os estoques são

excluídos, por se tratarem de valores que, para sua

conversão, passam necessariamente pelo processo de venda.

As despesas antecipadas também são excluídas, porque

constituem um artifício contábil.

A critica que se faz a esse índice, é o fato de ele

não considerar a existência de empresas com altos índices

de rotação de estoques, ou seja, a alta capacidade em

termos de velocidade de conversão de estoques em itens

monetários, que é menosprezada pelo seu critério de

cálculo.

57 O índice de liquidez corrente, cuja fórmula é:

ativo circulante

ILC = -----------------------

passivo circulante

O ILC indica para cada unidade monetária de dívida

de curto prazo, o quanto a empresa possui em seu ativo

circulante. Esse índice nada mais é do que a própria

expressão do CCL.

Deve-se aprofundar sua utilização mediante a análise

de sua estrutura e grau de liquidez de seus elementos

constitutivos, para se verificar a existência de

sincronização, conforme já assinalamos.

Ludícibus também tem restrições quanto à utilização

aleatória desse índice: “É preciso considerar que no

numerador estão incluídos itens tão diversos como:

disponibilidades, valores a receber a curto prazo,

estoques e certas despesas pagas antecipadamente. No

denominador, estão incluídas as dívidas e obrigações

vencíveis a curto prazo.

No ILC é preciso, com de resto para muitos outros

índices, atentarmos para o problema dos prazos dos

vencimentos das contas a receber e das contas a pagar.

Por outro lado, a inclusão dos estoques no numerador pode

diminuir ainda mais a validade desse índice, como

indicador de liquidez. Suponha que a empresa normalmente

demore 90 dias para receber suas vendas a prazo. Se os

estoques levarem 120 dias para serem vendidos, teremos um

índice de validade reduzida.”

58

Para Assaf Neto & Silva, “É importante ratificar que

o capital circulante líquido por si não é um indicador

incontestável para se conhecer a situação de curto prazo

de uma empresa, pois engloba, sem qualquer ponderação,

contas de giro com diferentes níveis de liquidez.”

59CONCLUSÃO

Para ser competitiva, bem-sucedida, capaz de

conviver com as oscilações do mercado e diferenciar-se em

meio a uma concorrência cada vez mais acirrada, uma

empresa precisa ter, antes de tudo, saúde financeira.

Tornar ou manter a organização saudável exige uma

preocupação permanente com vários aspectos essenciais,

mas, sobretudo, com os de finanças.

O capital de giro é a exigência que os empresários

subestimam com mais freqüência, quando buscam fundos para

financiar um novo negócio. O capital de giro, no entanto,

constitui muitas vezes uma surpresa para o empresário,

que provavelmente espera desenvolver um produto que o

mercado aceitará de imediato e pelo qual será pago um

prêmio substancial. Esse prêmio, acredita o empresário,

levará a altas margens de lucro, que vão, então,

“financiar” todas as outras necessidades da empresa. Por

mais ingênuo que esse ponto de vista possa parecer, ele é

comum entre os fundadores menos experientes de novos

negócios.

A administração do capital de giro é uma atividade

diária que visa assegurar à empresa recursos suficientes

para continuar suas operações e evitar interrupções que

possam representar um alto custo. Em qualquer tipo de

empresa, é preciso aprofundar-se no acompanhamento e na

análise de capital de giro, que tem seu ritmo padrão de

velocidade e produz resultados; precisa ser regularmente

alimentado; é flexível, porém tem limitações; se bem

gerenciado e monitorado, produzirá frutos por longo

tempo, mas se for sobrecarregado ele deixará de cumprir

60sua função; e deve ser utilizado de maneira eficiente,

racional e respeitosa, do contrário, conseqüências

prejudiciais advirão.

O capital de giro alavanca ou impede o crescimento

da empresa, consoante sua composição e os prazos de

realização das contas. Examinar atenciosamente cada um

dos itens que o compõe, de forma contínua (e não

esporádica), é primordial para o administrador. O ideal é

que seja composto prioritariamente por itens a receber de

rápida conversão em moeda. Quanto aos itens a pagar, o

raciocínio é inverso, isto é, o ideal é que os prazos

sejam maiores, desde os passados pelos fornecedores até

pelos bancos.

O capital de giro líquido ao longo dos anos, em

moeda estável, deverá ter crescido em proporção maior do

que o total de seus ativos.

Uma das principais características observadas em

empresas sólidas e duradouras é o profundo e arraigo

espírito de austeridade presente nos funcionários e

dirigentes da organização. Parece incoerente empresas

prósperas e lucrativas lutarem para economizar algumas

“moedas”, mas na verdade não é. Ao contrário, esse é um

dos fatores que explica a rentabilidade e a longevidade

dessas organizações.

A prevenção é sempre o melhor remédio. Por isso,

deve-se:

Dar a devida importância aos pequenos

ferimentos;

Identificar a causa antes da solução;

61 Acompanhar a reação do mercado;

Esclarecer a situação da empresa e os riscos

reais;

Investir no time gerencial;

Identificar os custos fixos e indiretos;

Ser realista;

Se necessário, aplicar um orçamento base

zero;

Conferir sempre os indicadores-chaves;

Não encarar uma situação de crise com um

período catastrófico, mas como um desafio.

Por isso, o planejamento financeiro é o primeiro

mandamento a ser seguido por uma empresa que pretende se

manter saudável. É fundamental ter um fluxo de caixa

equilibrado, rentabilidade, baixa inadimplência e adotar

um controle rigoroso das despesas.

62

63

64

BIBLIOGRAFIA

ARCHER, S.A. et alli. Financial Management and

Introduction. New York, John Wiley & Sons, 1979.

BRAGA, Roberto. Fundamentos e Técnica de Administração

Financeira. Ed. Atlas, 1994.

BRIGHAN, Eugene F. e Weston, J. Fred. Administração

Financeira das Empresas. Ed. Interamericana, Rio de

Janeiro, 1979.

GITMAN, Lawrence J. Princípios de Administração

Financeira. Ed. Harbra Ltda. SP, 1987.

LAROSA, Marco Antonio. Como Produzir uma Monografia,

Passo a Passo. Ed.Wak Ltda. RJ, 2003.

MARTINS, Eliseu e neto, Alexandre Assaf. Administração

Financeira. Ed. Atlas, SP, 1991.

NETO, Alexandre Assaf. Estrutura e Análise de Balanço.

Atlas, SP, 1987.

ASSEF, Roberto. Administração Financeira para Pequenas

E Médias Empresas. Ed.Campus, RJ, 2003.

65ÍNDICE

INTRODUÇÃO 09

CAPÍTULO I 11

ADMINISTRAÇÃO DO CAPITAL DE GIRO 11

CAPITAL DE GIRO 12

1.1 – Importância 12

1.2 – Conceito 13

CAPÍTULO II 18

CICLO OPERACIONAL 18

2.1 – Fases operacionais 20

CAPÍTULO III 27

COMPONENTES BÁSICOS DO CAPITAL DE GIRO 27

3.1 – Ativo Circulante 28

3.2 – Caixa e Títulos Negociáveis 29

3.3 – Duplicatas a Receber 30

3.4 – Avaliação de Risco 31

3.5 – Análise dos Padrões de Crédito 32

3.6 – Prazo de Concessão de Crédito 33

3.7 – Descontos Financeiros 33

3.8 – Políticas de Cobrança 33

3.9 – Estoques 34

3.10 – Passivo Circulante 39

3.11 – Capital Circulante Líquido (CCL) 39

3.12 – Risco e Retorno 40

3.13 – Liquidez 41

CAPÍTULO IV 42

CAPITAL DE GIRO PERMANENTE E SEU FINANCIAMENTO 42

A BUSCA DO EQUILÍBRIO FINANCEIRO 43

4.1 - Empréstimo para Capital de Giro 49

CAPÍTULO V 53

ÍNDICES DE LIQUIDEZ 53

CONCLUSÃO 59

66

ANEXOS 62

BIBLIOGRAFIA 64

ÍNDICE 65

67

FOLHA DE AVALIAÇÃO

UNIVERSIDADE CANDIDO MENDES

PROJETO A VEZ DO MESTRE Finanças & Gestão Corporativa

Pós-graduação “Lato Sensu”

A importância do Gerenciamento do Capital de Giro

Autor: Cristiane Machado da Silva

Orientador: Marco Antonio Larosa

Data da Entrega: 22/07/2004.

Auto Avaliação: Como você avaliaria este livro?

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

__________________________________________________________.

Avaliado por: __________________________________________.

Grau: _____________________.

__________________, ___ de _____________ de ____.