UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … PORTELLA GONZALEZ GARCIA.pdf · O conhecimento e a...

76

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” PROJETO A VEZ DO MESTRE CONTROLES INTERNOS-ATENDIMENTO A RESOLUÇÃO Nº 2554 DO CMN Por: Myriam Portella Gonzalez Garcia Orientador Profª. Ana Cristina Guimarães Rio de Janeiro

Transcript of UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … PORTELLA GONZALEZ GARCIA.pdf · O conhecimento e a...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

CONTROLES INTERNOS-ATENDIMENTO A RESOLUÇÃO Nº

2554 DO CMN

Por: Myriam Portella Gonzalez Garcia

Orientador

Profª. Ana Cristina Guimarães

Rio de Janeiro

2

2005

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

CONTROLES INTERNOS –ATENDIMENTO A RESOLUÇÃO Nº

2554 DO CMN

Apresentação de monografia à Universidade Candido

Mendes como condição prévia para a conclusão do

Curso de Pós-Graduação “Lato Sensu” Auditoria e

Controladoria.

Por: . Myriam Portella Gonzalez Garcia.

3

AGRADECIMENTOS

....as amigas Fátima e Bernadete pela

amizade, companheirismo, incentivo e

ajuda.

4

5

DEDICATÓRIA

.....dedico aos meus pais Alfredo e Lúcia e

a minha filha Jessyca que são o meu

alicerce. A mihna irmã e sobrinhos pela

união , harmonia e carinho.

6

7

RESUMO

Quando o mercado financeiro começa a verificar que alguns

acontecimentos isolados podem causar prejuízos gigantescos à uma instituição,

uma mudança na essência das organizações deve ocorrer para que tais fatos

não se tornem recidivas.

Foi verificado que em algumas instituições, por vezes, são tomadas

decisões de grande impacto para a organização, não tendo sido observadas as

normas internas e externas, não havendo preocupação em garantir os interesses

dos clientes e tão pouco havia conhecimento da Administração ou de níveis

hierárquicos superiores.

No Brasil, para que houvesse uma equalização com os patamares

internacionais, foi instituída pelo Conselho Monetário Nacional, a Resolução

nº2.554 que versa sobre a implantação e implementação de controles internos

nas instituições financeiras, com base nos acordos internacionais advindos do

Comitê da Basiléia.

O projeto procura abordar a adaptação e as alterações na estrutura

organizacional de uma instituição financeira bancária para proceder ao

atendimento da citada Resolução. Em conseqüência do ajuste na estrutura da

organização, uma nova cultura de controle deve ser inserida, de forma a

conscientizar a todos da importância e necessidades de controles internos.

8

METODOLOGIA

OBJETIVO FINAL

O objetivo final deste estudo é apresentar como a instituição bancária

escolhida, promoveu as adaptações necessárias à Resolução 2554, e de que

forma os aspectos da estrutura organizacional foram ajustados de modo a

favorecer a implantação e implementação de conceitos e cultura de controles.

OBJETIVOS INTERMEDIÁRIOS

Identificar os novos conceitos de controles internos e suas características,

verificar como se processa a disseminação da cultura de controles internos em

uma instituição de grande porte, bem como verificar as alterações na estrutura

organizacional da instituição.

TIPOS DE PESQUISAS

Pesquisa bibliográfica: a pesquisa teórica e bibliográfica envolverá textos

de vários autores gabaritados no assuntos que influenciam o objeto do trabalho,

divulgados em diversos tipos de mídia: livros editados, relatórios da instituição

financeira relacionada, artigos de revistas especializadas e textos da Internet.

9

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Aspectos Conceituais 11

CAPÍTULO II - Controles Internos 20

CAPÍTULO III - Gestão de Riscos 35

CAPÍTULO IV - Auditoria 41 CAPÍTULO V- Instituição Financeira SAPE 47 CONCLUSÃO 59

REFERÊNCIAS 61

ANEXO 1 63

ÍNDICE 69

FOLHA DE AVALIAÇÃO 71

10

INTRODUÇÃO

Ao longo dos últimos anos, as atividades das instituições financeiras vêm

intensificando e extrapolando os limites dos mercados locais. O mercado

financeiro assume, hoje, proporções mundiais, apoiado pelos serviços

tecnológicos, pelas telecomunicações e pelo processo de eliminação gradual

das barreiras aos fluxos financeiros internacionais, promovido por diversos

países. O processo de globalização, iniciado na América do Norte, na Europa

Ocidental e no Japão, tem se estendido rapidamente para outras regiões do

mundo, nos mais diversos setores econômicos, obrigando ao CMN – Conselho

Monetário Nacional a regulamentar as instituições financeiras com o objetivo

macro de enquadrar o mercado financeiro aos padrões de solvência e liquidez

internacionais que foram definidos em acordo assinado na Basiléia (Comitê da

Basiléia), Suíça, pelos bancos centrais dos países que compõem o Grupo dos 10

(Bélgica, Canadá, França, Alemanha, Japão, Estados Unidos, Inglaterra,

Holanda, Suécia e Itália).

O Comitê da Basiléia estudou problemas que haviam ocorrido na área

bancária, procurando identificar as grandes causas de deficiências nos controles

internos. Os problemas identificados reforçam a importância de que os diretores

e gerentes de banco, auditores internos e externos e os supervisores dediquem

maior atenção ao aprimoramento dos sistemas de controles e à contínua

avaliação de sua eficácia.

A partir do Comitê da Basiléia, que estabeleceu regras e práticas para as

instituições financeiras, foram estabelecidos princípios que vem sendo

11

observados no processo de reestruturação que ocorre nos procedimentos de

fiscalização do Banco Central do Brasil.

Em 1997 foram definidos 25 princípios dando origem ao documento

“Princípios para uma Supervisão Bancária Eficaz”, e posteriormente em

setembro de 1998 , foi divulgado o documento “Estrutura para Sistemas de

Controles Internos em Organizações Bancárias”, no qual são estabelecidos 13

princípios para a avaliação de sistemas de controles internos. Nesses

documentos encontram-se os objetivos desses sistemas e os principais

elementos de um processo de controle interno.

No mesmo período o Banco Central do Brasil tornou pública a Resolução

2554, que dispõe sobre a implantação e implementação de controles internos

nas instituições financeiras.

Com a edição da Resolução 2554, o CMN determinou que as instituições

financeiras e demais instituições autorizadas a funcionar pelo BACEN implantem

e implementem controles internos voltados para as atividades por elas

desenvolvidas, seus sistemas de informações financeiras, operacionais e

gerenciais e o cumprimento das normas legais e regulamentares a elas

aplicáveis.

É muito difícil que uma estrutura de controle tão abrangente como a da

Resolução 2.554, possa ser implementada em curto prazo. Porém, uma vez

implementada, deve colocar as instituições financeiras brasileiras em patamares

similares aos bancos internacionais.

Tendo como base a Resolução supracitada, o projeto buscou verificar a

implantação e implementação dos controles internos em uma instituição

12

financeira bancária, e os aspectos que deveriam promover modificações na

estrutura organizacional inserindo novos conceitos de controle, de forma a

clarificar a função dos indivíduos nos processos e as responsabilidades

atribuídas aos diversos níveis da organização.

A estrutura geral desta pesquisa dividi-se em cinco capítulos. O capítulo

introdutório procurou apresentar a fundamentação teórica sobre o Sistema

Financeiro Nacional, aspectos conceituais importantes para a política de de

controles internos como : cultura organizacional, planejamento, sistema de

informações, risco, compliance e controles internos. No capítulo dois foi

desenvolvida a fundamentação teórica dos controles. São apontados os

elementos, classificação, processo, limitação dos controles . A importância da

segregação de funções, informação e comunicação e a disseminação da cultura

de controles para que a política de controles internos seja eficaz. No capítulo três

abordou-se a questão da gestão de risco como a principal finalidade dos

controles internos, importância da identificação e avaliação dos riscos . No

capítulo quatro procurou apresentar conceitos, diferenças e importância da

Auditoria para avaliação, verificação e eficiência dos controles internos. No

quinto capítulo é apresentada uma Instituição financeira , na qual , será verificada

a implantação e implementação dos controles internos, com enfoque nos

processos operacionais.

13

CAPÍTULO I

ASPECTOS CONCEITUAIS

1.1- SISTEMA FINANCEIRO NACIONAL

A necessidade de conhecimento do sistema financeiro é crescente ao longo

do tempo, explicada pela importância que exerce na economia o segmento

empresarial de um país, como também pela complexibilidade que suas

operações vêm apresentando.

O sistema financeiro é composto por um conjunto de instituições financeiras

públicas e privadas, e seu órgão normativo máximo é o Conselho Monetário

Nacional – CMN.

O Conselho Monetário Nacional é um órgão normativo, por excelência, não

lhe cabe funções executivas, sendo o responsável pela fixação das diretrizes da

política monetária, creditícia e cambial do País.

O CMN é a entidade superior do sistema financeiro, e a partir de suas

funções básicas, é responsável por um conjunto de atribuições específicas,

cabendo destacar:

14

· regular a constituição, o funcionamento e a fiscalização de todas as

instituições financeiras que operam no País.

O Banco Central do Brasil é a entidade criada para atuar como órgão

executivo central do sistema financeiro, cabendo-lhe a responsabilidade de

cumprir e fazer cumprir as disposições que regulam o funcionamento do sistema

e as normas expedidas pelo Conselho Monetário Nacional.

Na qualidade de principal poder executivo das políticas traçadas pelo

CMN, o Banco Central e órgão fiscalizador do Sistema Financeiro Nacional, e

por isso destacamos dentre suas atribuições, as que nos conferem identificação

com o tema em questão :

· conceder autorização às instituições financeiras, no que se refere ao

funcionamento, instalação ou transferência de suas sedes, e aos pedidos

de fusão e incorporação.

· fiscalizar as instituições financeiras, aplicando quando necessário, as

penalidades previstas em lei, essas penalidades podem ir desde uma

simples advertência aos administradores até intervenção para

saneamento ou liquidação extrajudicial da instituição;

.

1.1.2 - Resolução 2.554 A regulamentação aplicável ao Sistema Financeiro Nacional tem buscado a

compatibilização de suas normas com as recomendações emanadas de órgãos

e entidades internacionalmente conhecidas.

15

A Resolução 2554 do CMN, objetiva enquadrar os bancos a nova

padronização de operações bancárias oriundas do Acordo da Basiléia a íntegra

da Resolução consta no Anexo 1.

É interessante ressaltar o Princípio nº 14, que compõe os 25 “Princípios

para uma Supervisão Bancária Eficaz”, firmado em abril de l997:

Princípio nº l4 : “os supervisores da atividade bancária devem certificar-se

de que os bancos tenham controles internos adequados para a natureza e

escala de seus negócios. Estes devem incluir arranjos claros de delegação

de autoridade e responsabilidade; segregação de funções

que envolvam comprometimento do banco, distribuição de seus recursos e

contabilização de seus ativos e obrigações; reconciliação destes processos;

salvaguarda de seus ativos; e funções apropriadas e independentes de

auditoria interna e externa e de compliance para testar a adesão a estes

controles, bem como as leis e regulamentos aplicáveis”.

1.2- CONCEITOS BÁSICOS

1.2.1-Cultura organizacional

Conforme definição de Tavares (1991, p.59):

“Uma cultura estabelece uma identidade, uma marca

reconhecível, pelos de dentro e pelos de fora da

organização, através da exteriorização em formas

variadas, de uma visão de mundo, de um modo próprio de

fazer as coisas, de categorizar, de interagir, que emerge,

via uma estrutura interna de poder, da configuração

especial criada internamente, para responder às

16

solicitações e peculiaridades apreendidas, reconhecidas

no meio externo, pelas pessoas nas posições dirigentes”.

A cultura organizacional pode ser entendida segundo Tavares (1991,p.

67):

“Um conjunto de soluções observáveis,discerníveis e

identificáveis, relativas à sobrevivência, manutenção e

crescimento de um grupo humano delimitado, que

demoninamos empresa. Esse conjunto de soluções é um

aglomerado de aspectos ideacionais, comportamentais e

materiais”.

O conhecimento e a participação na rede de relações e comunicações, é

função da própria integração das pessoas na cultura e na rede de poder da

organização. A absorção da cultura da organização, habilita as pessoas a

participarem desse jogo de relações e de comunicações, que vai além das

definições formais e estruturais (organogramas) dos cargos e posições.

A nova realidade do ambiente financeiro, em virtude da obrigatoriedade

da resolução 2554, impôs as instituições financeiras a redefinição de suas

estruturas. Uma das primeiras preocupações é a formação de uma nova cultura,

direcionando a atenção dos gestores e funcionários para focos potenciais de

riscos e necessidades de controle, iniciando também um processo de

uniformização dos conceitos, unificação da linguagem utilizada. Essa

preocupação será tanto maior quanto for o porte da instituição, diversificação de

produtos e atividades e heterogeneidade do corpo funcional.

1.2.2-Planejamento

17

Conforme definição de Fisch e Mosimann, (1999, p.44):

“Planejamento , é o processo que envolve avaliação e

tomada de decisões em cenários prováveis, visando

definir um plano para atingir uma situação futura

desejada, com base nas informações sobre as variáveis

ambientais, crenças, valores, missão, modelo de gestão,

estrutura organizacional preestabelecidas e a consciência

da responsabilidade social, que configuram a situação

atual. O objetivo do planejamento é produzir um estado

futuro desejável e os caminhos para atingi-lo”.

O planejamento é requisito básico para obtenção de bons resultados.

Além de orientar o trabalho a ser feito, o planejamento proporciona uma

importante base consensual para o início do trabalho. O planejamento

proporciona segurança e clareza a respeito dos caminhos a seguir.

1.2.3-Sistema de Informações

Segundo Fisch e Mosimann (1999, p.54):

“Um sistema de informações pode ser conceituado como

uma rede de informações cujos fluxos alimentam o

processo de tomada de decisões, não apenas da empresa

como um todo, mas também de cada área de

responsabilidade. O conjunto de recurso humanos, físicos

e tecnológicos que o compõe transforma os dados

captados em informações, com a observância dos limites

impostos pelos usuários quanto ao tipo de informações

necessárias as suas decisões, condicionando, a relação

dos dados de entrada. Tais limites evidenciam a intenção

18

dos usuários quanto à determinação dos sacrifícios que

devem ser feitos para se obter um retorno esperado de

suas decisões, tomadas em condições de incerteza”.

Os sistemas de informações produzem relatórios contendo as informações

operacionais, financeiras e de conformidade que tornam possível a condução do

negócio. Referem-se de informações geradas tanto interna como externamente e

que são divulgadas também interna e/ou externamente.

Além disso, o sistema de informações deve permitir , fluxo adequado de

informações através de toda organização dos níveis hierárquicos inferiores para

os superiores e vice-versa e com órgãos externos.

1.2.4-Risco

Admitindo que sucessos e fracassos constituem uma partição do conjunto

dos possíveis resultados que podem ocorrer, quando da tentativa de atingirmos

nossos objetivos, então, definiremos risco como a probabilidade de ocorrerem os

fracassos.

No sentido mais básico, risco pode ser definido como a possibilidade de

perda, ou ainda, como o grau de incerteza a respeito de um determinado evento.

Risco Operacional – é o risco de perda ou dano a que uma instituição está

sujeita, resultante de falhas ou fraudes provenientes de processos, pessoas e

tecnologia, ou de eventos externos.

O reconhecimento e a avaliação do risco é um processo pelo qual o

conselho de administração e a direção utiliza para identificar e avaliar os riscos

19

que poderão impedir o banco de alcançar os objetivos planejados. A avaliação

deverá ajudar a determinar quais riscos , como deverão ser geridos, quais os

controles necessários.

1.2.5-Compliance

Em português, e no nosso contexto, significa “conformidade”, isto é,

“qualidade do que é conforme ou de quem se conforma”. Conformidade é um

estado em que se encontra alguma coisa ou pessoa, e não uma situação

permanente, é um dos elementos dos controles internos.

No estabelecimento de uma cultura de controle, assume papel importante

a função de “Compliance”. Trata-se de função, cuja existência deve ser exigida

pelos órgãos supervisores, conforme estabelece o Comitê da Basiléia no

Princípio nº14, nos Princípios para uma Supervisão Bancária Eficaz.

A atividade do Compliance pode ser centralizada ou descentralizada

(desde que haja uma centralização de comandos e informações), segundo a

opção de cada instituição, em função das suas dimensões. Cabe a essa função,

testar a adesão aos controles, bem como a leis e regulamentos aplicáveis.

Os testes efetuados pelo Compliance, tem a finalidade preventiva de

melhor esclarecer os pontos do engajamento entre o cumprimento de normas,

regulamentos externos e internos, políticas e procedimentos internos

O envolvimento do Compliance nas comunicações internas da empresa,

auxilia na busca da garantia de que tais comunicações despertem a necessária

atenção e sejam suficientemente claras e convincentes.

20

Em uma empresa há a necessidade de se organizar uma estrutura

sistematizada de controles, que possa garantir, a verificação e monitoramento

das políticas e planejamento definidos. A expressão controle intermo significa

que um conjunto de regras e procedimentos foram criados pela empresa e para

ela mesma, e devem estar em sintonia com as normas e leis vigentes no país. A

isso chama-se de compliance, ou na expressão literal “em conformidade”.

1.2.6-Controles Internos

Segundo exposição de normas da AICPA traduzidas pelo IBRACON,.

aquele órgão defini Controle Interno (IBRACOM 1999, comunicado técnico

03/99):

“O Controle Interno compreende o plano de organização e

todos os métodos e medidas, adotadas numa empresa

para proteger seu ativo, verificar a exatidão e

fidedignidade de seus dados contábeis, incrementar a

eficiência operacional e promover a obediência às

diretrizes administrativas estabelecidas”.

São um processo, e não somente um procedimento ou política levados a

cabo por um determinado ponto do tempo.

É afetado pela conjuntura econômico-social, pelas decisões da diretoria

da empresa e pelo engajamento de seus funcionários, constituindo um elemento

cultural muito importante, ou seja, tudo aquilo que contribui para o ambiente:

valores éticos, formas de conduta, políticas e diretrizes de recursos humanos,

entre outros.

21

Também pode ser entendido como todos os instrumentos da organização

destinados à vigilância, fiscalização e verificação administrativa, que permite

prever, observar, dirigir ou governar os acontecimentos que se verificam dentro

da empresa e que produzam reflexos em seu patrimônio.

É um instrumento administrativo exigido pela crescente complexidade das

empresas a fim de atingir um bom desempenho. É um processo pelo qual a

organização segue os planos e as políticas da administração, é um processo

recorrente, não tem princípio ou fim definíveis.

A função administrativa do controle envolve a mensuração e a correção do

desempenho de atividades de subordinados, para assegurar que os objetivos da

organização e os planos formulados para alcançá-los estejam sendo cumpridos

em todos os níveis hierárquicos da organização.

O controle visa salvaguardar o patrimônio e definir o rumo da empresa,

garantindo sua continuidade e o cumprimento de sua missão. Para tanto,

necessita da definição de metas e padrões, observando o cumprimento da

legislação vigente.

Também pode ser entendido como um conjunto de fatores, ações e

mecanismos que visa possibilitar maior segurança para o atingimento dos

objetivos da organização.

Fatores – Tudo aquilo que contribui para o ambiente de controle: valores éticos,

formas de conduta, políticas e diretrizes de recursos humanos, alocação de

recursos, etc.

Processo – Fluxo de trabalho destinado a entregar a um cliente (interno ou

externo) um produto, um serviço ou uma informação. O processo se refere a um

primeiro nível de desdobramento do trabalho.

22

Um sistema eficiente de controles interno é componente fundamental da

gestão bancária e o alicerce para as operações seguras e sadias das

organizações bancárias . Controles internos fracos ou ineficazes tem provocado

prejuízos em numerosos bancos e contribuído para o encerramento de outros em

todo o mundo. Alguns casos poderiam ter sido evitados ou descobertos através

de mecanismos de controle eficazes antes que os prejuízos tivessem sido

realmente sofridos pelos bancos.

CAPÍTULO II

CONTROLES INTERNOS

2.1- ELEMENTOS NECESSÁRIOS AO CONTROLE

O processo de verificação da maneira como a organização está indo para

a situação desejada, diversos elementos interagem continuamente, entre os

quais podem ser citados:1

_____________________________

23

Ø O Gestor – é aquele que pode tomar decisões com a finalidade de

alcançar os objetivos planejados numa atividade da qual é responsável.

Suas decisões podem adequar o resultado efetivo ao plano de sua área.

Ø A Controladoria – órgão responsável pelo projeto e administração do

sistema por meio do qual se coleta e relata a informação econômica da

empresa. Também se responsabiliza pela gestão econômica empresarial.

Ø O Sistema de Informações – como suporte ao sistema de gestão,

fornece as informações necessárias ao processo de tomada de decisões.

Ø O Manual de Organização – instrumento empresarial que contém

organograma e informações complementares necessárias a sua

compreensão e interpretação. Descrição das funções desempenhadas

em cada área e denominação dos respectivos cargos.

Ø Os Critérios de Avaliação dos Gestores – o desempenho de cada gestor

pode ser avaliado com base em critérios estabelecidos pelos seus

superiores hierárquicos.

Ø Accountability – obrigação de se reportar os resultados obtidos.

2.2- CLASSIFICAÇÃO DO CONTROLE2

1 Mosimann, Clara Pellegrinello e Fish, Sílvio – Controladoria seu papel na administração de empresas,1999. p.73-74. 2 Mosimann, Clara Pellegrinello e Fish, Sílvio – Controladoria seu papel na administração de empresas,1999. p. 76.

24

2.2.1 – Quanto à fase do processo de gestão:

Pré-Controle – refere-se às atividades de controle e avaliação efetuadas antes

da ocorrência do evento ou fato que se pretende controlar, com o intuito de

prevenir ou impedir a ocorrência de atos indesejáveis.

Controle Concomitante – são as atividades de controle e avaliação efetuadas ao

mesmo tempo da ocorrência do evento ou fato que se pretende controlar,

ajustando-se o desempenho ainda em curso a fim de se alcançar um objetivo.

Pós-Controle – refere-se às atividades de controle e avaliação efetuadas após a

ocorrência do evento ou fato que se pretenda controlar.

2.2.2 – Quanto ao nível:

Estratégico –- consiste na verificação das relações da empresa com o ambiente,

comparação com as diretrizes estratégicas e decisões de alterações dos

objetivos em função das mudanças ambientais.

Tático – verifica as relações de cada área de responsabilidade da empresa com

seu ambiente, comparação com o respectivo plano tático e decisões de

alteração de objetivos em função de mudanças ambientais.

Operacional – consiste na verificação do cumprimento das metas estabelecidas

no plano operacional das áreas e da empresa como um todo.

2.2.3 – Quanto à interferência externa:

Controle de Circuito Fechado – é aquele em que o sistema em que é aplicado

gera todas as informações necessárias à realização do ciclo de controle e produz

25

retroalimentação suficiente para manter o desempenho futuro do sistema dentro

dos padrões de normalidade.

Controle de Circuito Aberto – é aquele em que as informações geradas pelo

próprio sistema são insuficientes para completar o ciclo, exigindo a interferência

de outros elementos.

2.3- PROCESSO DE CONTROLE

O processo de controle abrange as seguintes atividades:3

Ø Estabelecimento de objetivos, metas e padrões que refletem em

procedimentos, normas de conduta, ética profissional e normas de

trabalho, devendo estar sempre relacionados com a compreensão do

resultado desejado.

Ø Observação do desempenho de maneira sistemática e coerente com os

objetivos, metas e padrões estabelecidos.

Ø Comparação do desempenho real com o esperado, desde que haja

limites determinados dentro dos quais essa variação pode ser aceita

como norma ou excepcional e emissão de relatório de desempenho.

Ø Comunicação do desempenho com as alternativas de ação em

decorrência das variações relevantes, capacidade de antecipar e relatar

desvios em tempo, flexibilidade para permanecer compatível com as

mudanças do ambiente organizacional, e capacidade de transmitir

estímulos necessário para uma visualização fácil pelo gestor e de indicar

as alternativas de ação corretivas possíveis.

3 Mosimann, Clara Pellegrinello e Fish, Sílvio – Controladoria seu papel na administração de empresas, 1999. p. 78-79.

26

Ø Ação corretiva correspondente às medidas ou providências adotadas

para eliminar os desvios significativos detectados nos relatório de

desempenho. A ação corretiva pode levar à alteração dos padrões ou

mesmo das metas de resultados estabelecidos para um determinado

período.

Ø Acompanhamento da ação corretiva, pois um bom sistema de controle

permite localizar possíveis dificuldades ou mostrar tendências

significativas para o futuro.

2.4-LIMITAÇÕES DO CONTROLE

Os perigos da formalização de controles a serem exercidos:

Ø O perigo de que as regras se tornem mais importantes que os próprios

objetivos, para cuja consecução elas devem contribuir.

Ø As regras se converterem em segurança para alguns tipos de

empregados. No entanto, como muitos valorizam a liberdade individual,

podem entendê-la como uma “camisa-de-força”.

Ø A adoção excessiva de normas que acarretem conseqüências negativas

para as pessoas da organização, pois poderão ser tratadas com muita

impessoalidade.

Ø A preocupação excessiva com a rigidez no cumprimento das regras,

levando as pessoas da organização a um grau exagerado técnico e de

conservadorismo.

Ø A formalização tende a ser menor nos níveis mais altos da organização.

27

2.5- SEGREGAÇÃO DE FUNÇÕES

No exame de grandes prejuízos bancários causados por controles internos

insuficientes, os supervisores freqüentemente concluem que uma das maiores

causas desses prejuízos tem sido a falta de uma adequada segregação de

funções, que é um dos pilares de um sistema de controles internos eficientes.

Atribuir funções conflitantes a uma pessoa, dá a essa pessoa acesso a

ativos de valor considerável e a possibilidade de manipular dados financeiros

para ganhos pessoais ou para esconder prejuízos.

Áreas de conflito em potencial devem ser identificadas e submetidas a um

monitoramento cuidadoso por um elemento externo e independente. Também

deve haver revisão periódica das responsabilidades e funções atribuídas a

funcionários em posições críticas, para que se possa ter certeza de que eles não

tem a possibilidade de ocultar atos inadequados.

2.6-INFORMAÇÃO E COMUNICAÇÃO

Informação adequada e comunicação eficiente são essenciais ao bom

funcionamento de um sistema de controles internos. Para que a informação

possa ser útil, ela precisa ser relevante, confiável, tempestiva, acessível e gerada

num formato consistente. Sem comunicação eficaz, é inútil a informação.

28

Devem ser estabelecidos canais de comunicação vertical, no sentido

cúpula – base e também fluir no sentido inverso (base – cúpula) e no sentido

horizontal.

Da mesma forma que deve ser eficiente a comunicação de políticas,

práticas e procedimentos à base, essa mesma base deve também estar

informada do desempenho da organização, para que se sinta parte de um todo e,

assim, se atinja o ideal de um esforço único para atingir os objetivos.

2.7- CULTURA DE CONTROLE

Na corrida por manter e ampliar o posicionamento no mercado, as

instituições financeiras promovem transformações verdadeiramente radicais,

reestruturando-se estratégica, organizacional e tecnologicamente. Além disso,

tais transformações visam alcançar um melhor aproveitamento de seu capital

humano por meio de treinamentos periódicos e implantação de uma “Política de

Controles Internos”.

O sistema de controle tem que ser efetivo, não apenas para cumprir

formalmente com um requisito legal. Este conceito é importante porque atinge em

cheio o velho costume de cumprir apenas com os aspectos formais da

legislação, especialmente porque a responsabilidade pelo sistema de controle

passa a ser da diretoria.4

De acordo com a Resolução 2554, as responsabilidades sobre o controle

interno devem ser comunicadas a todos os funcionários da instituição de forma a

assegurar:5

4Site www.webfinder.com.br/ Disclosure das Transações Financeiras. 1999 . Walter Alba – consultor da ORM Optional Risk Management 5 idem

29

· definição as responsabilidades dentro da instituição;

· segregação das atividades de forma a evitar conflito de interesses;

· avaliação dos fatores internos e externos;

· canais de comunicação para informações tempestivas;

· contínua avaliação dos risco;

· acompanhamento sistemático das atividades desenvolvidas;

· testes periódicos de segurança para o sistema de informações;

· contínua revisão e atualização dos controles internos.

Exemplos de fatores que compõem a cultura de controle e exercem

influência sobre o ambiente de controle:

- a filosofia e o estilo operacional da gerência;

- a estrutura organizacional;

- o funcionamento de comitês;

- métodos de delegação de autoridade e responsabilidade;

- métodos de controle da gerência para monitorar e acompanhar o

desempenho;

- políticas e práticas de pessoal.

É importante frisar que, dessa cultura depende o engajamento de todos os

administradores e funcionários no processo, por isso, a diretoria e a alta

administração devem enfatizar a importância dos controles. Em graus variados, o

controle interno é responsabilidade de cada um na organização. Quase todos os

funcionários produzem informações utilizadas no sistema de controles ou

praticam outras ações necessárias para que o controle seja efetuado. Para que o

sistema de controles seja, então, eficaz, é essencial que todos os empregados

30

reconheçam a importância de exercer suas atribuições com eficiência e informar

à administração quaisquer problemas de que tenham conhecimento.

Nos estudos efetuados pelo Comitê da Basiléia, verificou-se que a

inconsistência das culturas de controle apresentava freqüentemente alguns

elementos em comum, um deles era o fato da alta administração não enfatizar

suficientemente a importância de um sistema de controles internos robusto.

É verdade que só a existência de uma cultura de controle adequada não

assegura que uma instituição atingirá seus objetivos, mas também pode-se

afirmar que a falta dessa cultura gera grandes oportunidades para que falhas,

intencionais ou não, ocorram e não sejam detectadas.

Alguns bancos com problemas de controle tinham estruturas

organizacionais em que as linhas de subordinação não eram claramente

definidas. O resultado é que haviam divisões do banco que não se reportavam

diretamente a ninguém na alta administração. Isso significa que nenhum gerente

de primeiro escalão monitorava o desempenho daquelas atividades bem de

perto, o suficiente para notar atividades incomuns. Através da aplicação de

controles eficientes, a gerência de linha adquire uma visão objetiva de como as

decisões estão sendo tomadas e asseguram que todos estão operando de

acordo com os parâmetros estabelecidos pelo banco e dentro do quadro de

controles internos.

O cumprimento de um sistema estabelecido de controles internos depende

grandemente de uma estrutura organizacional bem documentada e comunicada,

que mostre claramente as subordinações hierárquicas e os níveis de autoridade

e que assegure comunicação efetiva dentro da organização. A atribuição de

obrigações e responsabilidades deve garantir que não haja vácuos nas linhas de

subordinação e que um nível efetivo de controle gerencial se estenda a todos os

níveis do banco e a suas várias atividades. É importante que a gerência superior

31

adote medidas que assegurem que as atividades sejam conduzidas por pessoal

qualificado, com experiência necessária e capacidade técnica.

É interessante transcrever parte de um documento do BIS (Bank for

International Settlelments – Basiléia):

Nenhum relatório ilustra melhor os perigos do risco operacional do que o

relatório do Bank of England, sobre a queda do Banco Barings. O “Relatório da

Investigação da Diretoria de Supervisão Bancária sobre as circunstâncias de

quebra do Barings” (1995) expõe claramente as deficiências nos sistemas de

informação e controles internos do Barings, o que permitiu a Nick Leeson

acumular posições num valor nacional de US$ 27 bilhões (contra um capital do

Banco de aproximadamente US$ 615 milhões). A conclusão do relatório afirma

que esta posição descomunal não foi notada antes porque:

- “ havia uma completa ausência de controles internos;

- havia uma falta de segregação das funções de Leeson; e

- Leeson não era adequadamente supervisionado”.

Controle Interno é um processo, que se torna efetivo através das pessoas,

as quais devem assegurar com razoável grau de segurança que os objetivos,

fundamentais a qualquer negócio, serão atingidos:

· economia e eficiência das operações, incluindo o alcance dos

objetivos em termos de performance e segurança dos ativos contra

perdas;

· veracidade das Demonstrações financeiras; e

· compliance com as normas e legislações.

O controle interno é um processo levado a efeito pela diretoria, pela alta

administração e por todos os níveis hierárquicos. Não é apenas um procedimento

32

ou uma política executado de tempos em tempos, mas deve funcionar

continuamente em todos os níveis do banco. A diretoria e a administração são

responsáveis pelo estabelecimento de uma cultura adequada, que facilite um

processo de controles internos e pelo monitoramento constante de sua eficácia.

Entretanto, cada pessoa dentro da organização deve participar no processo.

2.8- OBJETIVOS DOS CONTROLES INTERNOS

Os principais objetivos do processo de controles internos podem ser

agrupados como segue:6

2.8.1 – Objetivos de desempenho

O processo de controles internos busca assegurar que todo o quadro de

pessoal da organização esteja trabalhando de forma a atingir seus objetivos

com eficiência e integridade, sem custos excessivos ou inesperados ou

colocando outros interesses acima dos interesses do banco.

2.8.2 – Objetivos de informação

Referem-se à preparação de relatórios importantes para a tomada de

decisões, que sejam confiáveis, precisos e tempestivos. Incluem também os

relatórios contábeis, demonstrativos financeiros e outros, destinados a clientes,

acionistas e autoridades governamentais.

6 IBCB Instituto Brasileiro de Ciência Bancária – Antônio Luiz Scorci e Silva – apostila do seminário Controles Internos – São Paulo 2000. p.26-27.

33

2.8.3 – Objetivos de conformidade

Os controles internos devem assegurar que todas as atividades do banco

sejam praticadas em conformidade com leis e regulamentos e com as políticas e

procedimentos da própria organização.

Historicamente, como um processo, os controles internos têm sido um

mecanismo para a redução das possibilidades de fraude, apropriação indébita

e erros. Mais recentemente, entretanto, seu escopo tem sido ampliado para

abranger os vários riscos com os quais se deparam as instituições financeiras.

O reconhecimento de sua importância pode ser aquilatado pelo fato de

vários países, cuja cultura jurídica baseia-se no direito consuetudinário

(baseado nos costumes ), com poucas regras escritas, estarem adotando

normas específicas sobre o assunto. Reconhece-se, agora, que um processo de

controles internos seguro é fundamental para a habilidade da instituição atingir

seus objetivos, mantendo, assim, sua viabilidade financeira.

Os problemas de falências e perdas financeiras observados recentemente

no Brasil e no mundo podem ser atribuídos a falhas associadas a alguns dos

elementos de controles internos, que são fundamentais para a instituição

financeira e a segurança do sistema como um todo.

O controle interno consiste principalmente de 5 elementos, que se

interrelacionam:7

1 – Visão gerencial e a cultura de controle

34

A legislação brasileira é bastante clara com respeito às responsabilidades

dos órgãos que compõem uma empresa, bem como de seus administradores.

Entretanto, merece ser destacada a importância de um conselho de

administração ou da diretoria no desenvolvimento e implantação de uma cultura

organizacional voltada para os controles internos. Um conselho e uma diretoria

ativos devem propiciar os meios para a implementação desse processo, bem

como permitir a comunicação ascendente que possibilite identificar os problemas

e os eventuais pontos de estrangulamento.

É fundamental a preparação e o engajamento dos gerentes no processo

de implantação dos controles internos por serem os mesmos, os responsáveis

diretos pelos negócios da instituição. Nesse contexto, a delegação de

competência àqueles responsáveis pelas unidades de negócio é parte crucial

nos sistemas de controles internos.

Sem uma demonstração clara da importância dos controles internos por

parte da diretoria, dificilmente se conseguirá o engajamento e a cumplicidade

dos funcionários no processo. Cada instituição, em seu contexto, deve esforçar-

se para difundir e implementar essa nova cultura, alterando assim, a postura de

seus funcionários.

2 – O reconhecimento e a avaliação de risco

7 IBCB Instituto Brasileiro de Ciência Bancária – Antônio Luiz Scorci e Silva – apostila do seminário Controles Internos – São Paulo 2000. p.33-35 seminário Controles Internos – São Paulo 2000. p.33-35.

35

Os negócios bancários são arriscados por sua própria natureza. Entretanto,

conhecer os riscos tempestivamente e com a maior precisão possível é um dos

pilares de um sistema de controles internos eficiente, à medida que o

conhecimento dos riscos envolvidos permitirá uma pronta ação no sentido de

evitá-los ou minimizá-los. É claro que nem todas as instituições estão sujeitas aos

mesmos riscos, o que significa dizer que seu sistema de avaliação de riscos

deve ser apropriado aos seus negócios.

3 – As atividades de controle e a segregação de responsabilidades

Uma instituição organizada não pode prescindir do controle diário de suas

operações, que deve ser realizado pelos seus vários níveis hierárquicos, dentro

das respectivas responsabilidades. É importante destacar que a delegação de

competência não exime de responsabilidade o corpo diretivo da instituição nesse

processo.

Revendo os casos das instituições que faliram ou tiveram perdas

substanciais de recursos, as autoridades supervisoras verificaram que um dos

principais agentes causadores dos problemas foi a ausência de adequada

segregação de responsabilidades. Seus efeitos podem se dar tanto na utilização

de informações privilegiadas em proveito próprio ou de terceiros quanto na

manipulação de registros que poderiam identificar a tempo a existência do

problema.

4 – A informação e a comunicação

É sinalizada a necessidade da manutenção de meios de registro das

informações, tanto aquelas providas por meios eletrônicos, quanto por outros

meios, possibilitando seu adequado rastreamento por parte da auditoria e a

36

pronta superação das falhas, de modo a manter a integridade dos negócios da

instituição.

Sem uma comunicação efetiva, a informação é inútil. A diretoria do banco,

bem como seus gerentes, devem estabelecer caminhos efetivos de comunicação

para garantir que a informação pertinente alcance as pessoas apropriadas. Essa

informação deve referir-se tanto à política e aos procedimentos operacionais do

banco quanto ao desempenho operacional da organização. Para que as

informações possam ser úteis, necessitam ter as seguintes características:

serem relevantes, confiáveis, tempestivas, acessíveis, consistentes e abranger

todas as atividades desenvolvidas na instituição.

5 – As atividades de monitoração e correção das deficiências

O ambiente operacional das instituições financeiras é, seguramente, o mais

dinâmico de todos. Por consequência, essas instituições devem monitorar e

avaliar continuamente seus sistemas de controles internos e as

condições internas e externas que possam afetar seus negócios, buscando

incorporar tempestivamente as mudanças requeridas aos seus controles.

A função da auditoria interna é de fundamental importância como elemento

dos controles internos, porque ela provê uma avaliação independente de

adequação e da conformidade dos procedimentos e práticas estabelecidos.

Para desempenhar corretamente suas funções, ela não deve se envolver no dia-

a-dia operacional do banco, mas deve ter acesso a todas as atividades por ele

desenvolvidas, incluindo as de suas subsidiárias. Ao reportar-se ao mais elevado

nível da instituição, pretende-se que esse esteja a par das eventuais deficiências

encontradas e proveja os meios necessários à sua correção.

2.9 - CONSIDERAÇÕES:

37

Percebe-se, que ao contrário do que muitos imaginam, que os sistemas

de controles internos, ultrapassam as fronteiras das atribuições puramente

contábeis e financeiras. Eles abrangem operacionalmente toda a organização e

por isso, todos na empresa. Todos deverão estar em sintonia com essa

estrutura de controle sob pena de seu fracasso ou ineficiência. Uma das funções

da Administração é fazer com que essa sintonia esteja adequada. É importante

frisar que a segregação de funções não pode deixar de ser observada.

Com as exigências dos Órgãos Reguladores as instituições financeiras

foram obrigadas a partir de 1999, a criar suas estruturas para efetuar controles

de forma eficaz. Os normativos dos reguladores não definiram estruturas sob as

quais os bancos eram obrigados a se adaptar, assim cada organização optou

por definir a sua própria.

Não importa como o sistema de controles internos foi desenhado, ele

somente pode prover garantia razoável do alcance dos objetivos traçados pela

administração da empresa.

CAPÍTULO III

38

GESTÃO DE RISCOS

3.1- IDENTIFICAÇÃO E AVALIAÇÃO DE RISCOS

Basicamente, a finalidade dos controles é a gestão de riscos. Assim

sendo, os controles só serão eficazes se os riscos estiverem identificados. Um

processo inadequado de identificação e tratamento de riscos pode contribuir

para problemas de controles internos das instituições.

No passado recente, a alta rentabilidade em potencial, relativa a certos

negócios, distraiu a gerência da necessidade de bem avaliar os riscos inerentes

às transações e alocar recursos suficientes para o monitoramento contínuo e a

constante revisão das exposições a riscos. Também ocorreram prejuízos quando

a gerência deixou de atualizar o processo de gestão de riscos, à medida que

mudava o perfil da instituição ou do mercado. O processo de identificação e

avaliação de riscos ajuda a assegurar que os controles internos do banco sejam

adequados à natureza, à complexidade e aos riscos das atividades envolvidas.

É da essência da atividade bancária tomar riscos. Não se pode, portanto,

dizer que o processo de gestão de riscos constitui em eliminá-los, mas sim

controlá-los. Ora esse controle só será suficiente se a identificação e a avaliação

dos riscos forem muito bem feitas. Para que a avaliação de riscos seja eficiente,

ela deve identificar e levar em consideração todos os fatores que possam afetar

negativamente o atingimento dos objetivos do banco. Esses fatores podem ser

internos ou externos.

Ao considerar esses fatores, a primeira conclusão a que se deve chegar é

se os riscos identificados são mensuráveis ou não. A etapa seguinte consiste

39

em determinar se esses riscos são controláveis pelo banco ou não, e avaliar se o

custo do controle é compensado pela rentabilidade. Com base nessas

conclusões é que se poderá definir quais os riscos que o banco quer tomar e em

que limites.

São componentes primários desse processo:

- tratamento abrangente da avaliação dos riscos;

- estrutura detalhada de limites;

- normas regulamentando a tomada de riscos;

- sistema de informações gerenciais robusto, para o monitoramento dos

riscos e a produção de relatórios gerenciais;

- documentação do processo;

- revisão constante do processo, conforme mudem o mercado ou o perfil

da instituição.

O gerenciamento de riscos permite tomar decisões mais seguras,

garantindo a sobrevivência da empresa, mas é imprescindível avaliar a relação

custo x benefício em qualquer processo de controle de riscos.

Portanto, é necessário conscientizar a organização que gerenciar riscos

agrega valor aos acionistas e melhora a imagem da empresa junto aos seus

clientes.

3.2- PRINCIPAIS TIPOS DE RISCOS:

1 – Rico de Mercado

1.1 Risco de Taxa de Juros

1.2 Risco de Taxa de Câmbio

1.3 Risco de Ações

1.4 Risco de Commodities

40

2 – Risco de Crédito

2.1 Risco de Inadimplência

2.2 Risco Soberano

2.3 Risco de Concentração de Crédito

3 – Risco Legal

3.1 Rico de Legislação

3.2 Risco Tributário

4 – Risco de Liquidez

5 – Risco de Conjuntura

5.1 Risco Estratégico

5.2 Risco de País

5.3 Risco Sistêmico

6 – Risco Operacional e de sistemas

6.1 Risco de Equipamento

6.2 Risco de Falha Humana

6.3 Risco de Fraudes

6.4 Risco de Produtos e Serviços

6.5 Risco de Regulamentação

6.6 Risco de Modelagem

6.7 Risco de Catástrofe

6.8 Risco de Sistemas de Informação

6.9 Risco de Concentração (Operacional)

6.10 Risco Patrimonial

6.11 Risco de Contrato

41

7 – Risco de Imagem

3.3- RISCO DO SETOR BANCÁRIO

É através da prestação de serviços ao seus clientes e disposição de correr

riscos que o setor bancário ganha dinheiro. A prestação de serviços mais

perceptível é a aceitação dos depósitos dos clientes, dando em contrapartida

garantias para o dinheiro recebido em forma de depósito.

Os maiores riscos para o setor bancário decorrem dos empréstimos

individuais. A possibilidade de que esses empréstimos não sejam honrados total

ou parcialmente são bastante palpáveis. Os bancos, em sua grande maioria,

estão dispostos a correr riscos, quanto maior o risco que os bancos assumem,

mais dinheiro espera ganhar.

Fica evidenciado, que diante de um cenário de riscos elevados, que a

probabilidade de os bancos virem a sofrer prejuízos em grande escala e serem

obrigados a sair do setor bancário é bastante alta.

Na busca de evitar essas perdas, os bancos procuraram assegurar que o

risco assumido por eles é informado e prudente. É o controle desta “atividade”

que constitui o negócio da gestão de risco. Para controlar o risco, a primeira

função dos gestores de risco é assegurar que o total de risco assumido é

comparável à capacidade que o banco tem de absorver perdas potenciais em

caso das operações não obterem sucesso. Assim, os bancos esperam ganhar

com o retorno dos riscos por eles assumidos.

Pode-se enquadrar os principais riscos do setor bancário em três

categorias distintas:

42

1-Risco de Mercado

Decorre da possibilidade de acontecer perdas mediante movimentos

desfavoráveis no mercado. É o risco de perder dinheiro resultante da mudança

ocorrida no valor percebido de um instrumento. O exemplo clássico de risco de

mercado resulta das perdas na Bolsa de Valores.

2- Risco de Crédito

Decorre quando pessoas individuais, empresas ou o governo falham em

honrar o compromisso assumido de efetuar um pagamento. O risco de crédito

advém de diversas fontes, entre as quais pode-se destacar os empréstimos

individuais. Existe uma fronteira pequena entre o risco de mercado e o risco de

crédito, uma vez que o primeiro poderá influenciar as decisões das pessoas

individuais, empresas e governo.

3- Risco Operacional

Decorre de perdas resultantes de falhas ou inadequação de processos

interno, pessoas, sistemas ou eventos externos. Compreende todas as outras

formas a partir das quais é passível que um banco perca dinheiro. O exemplo

mais emblemático de risco operacional é a fraude.

3.4 - CONSIDERAÇÕES:

A recomendação mais conhecida do “Acordo da Basiléia”, considera que

o risco de exposição das instituição bancárias centra-se mais nas operações

ativas do que nas passivas. A avaliação deve abranger todos os riscos que o

banco enfrenta e efetuada a todos os níveis dos negócios individuais e sobre um

leque largo de atividades ponderando os custos contra os benefícios.

43

Consiste na identificação e avaliação do risco, tanto interno quanto

externo, observando sua relevância com relação ao alcance dos objetivos da

empresa. Essa avaliação deve considerar a sua severidade e a frequência com

que estes ocorrem e conseqüentemente, seu impacto determinado, a partir daí,

como a empresa administrará tais riscos.

Os controles internos poderão ter que ser revistos a fim de poder enfrentar

quaisquer riscos novos ou previamente não controlados. Por exemplo, à medida

que vai havendo inovações financeiras, o banco terá necessidade de avaliar os

novos instrumentos financeiros e as transações no mercado e ponderar sobre os

riscos associados com essas atividades.

44

CAPÍTULO IV

AUDITORIA

4.1-DEFINIÇÃO

Uma definição objetiva do termo auditoria implicaria em descrever o

trabalho do auditor dada a enorme gama de técnicas aplicadas a cada tipo de

atividade econômica.

Holmes (apud Alves, 2002, p. 1) define de maneira suscinta, em seu livro

Auditing: Princeples and Procedures, “A auditoria é o exame de demonstrações

e registros administrativos. O auditor observa a exatidão, integridade e

autenticidade de tais demonstrações, registros e documentos”

4.2 – AUDITORIA INTERNA

A auditoria interna é a função gerencial que independentemente avalia a

adequação e a eficiência dos sistemas de controle e a qualidade das operações

em curso. Pode haver três níveis de auditoria interna numa agência: local,

regional ou da matriz.

Os auditores internos são responsáveis pela avaliação da segurança e

adequação dos controles contábeis, operacionais e administrativos. Quando

45

necessário, os auditores têm um papel a representar na formulação de novas

políticas e procedimentos ou na revisão dos existentes.

Um programa de auditoria interna totalmente adequado à dimensão dos

ativos, à complexidade das operações e ao tipo de exposições a riscos é um

fator primordial. Deve haver um programa de auditoria formal, incluindo todas

as funções e serviços no escopo da auditoria. Esse programa deve ser

constantemente revisto e atualizado, em razão de mudanças de condições.

Para determinar se o programa é adequado, os seguintes fatores devem ser

considerados:

- escopo e freqüência das auditorias;

- avaliações baseadas no risco, que atendam ao escopo;

- conteúdo de programas;

- documentação do trabalho realizado;

- conclusões tiradas e relatório emitidos.

O programa será eficaz, se as conclusões forem comunicadas a cada

administrador responsável e a resposta for rápida. A medida final da eficácia do

programa é uma resposta pronta e efetiva da gerência às recomendações do

auditor.

Deficiências de controles internos ou riscos ineficientemente controlados

devem ser objeto de relatórios às pessoas adequadas assim que são

identificados, sendo que matérias de muita gravidade não podem deixar de ser

relatadas à gerência superior e à diretoria. Uma vez relatados, é importante que a

gerência corrija prontamente as deficiências. Os auditores internos devem efetuar

revisões de acompanhamento ou outras formas de monitoramento, e

46

imediatamente informar à gerência superior ou à diretoria quaisquer deficiências

não corrigidas. Para assegurar que todas as deficiências sejam objeto de

atenção em tempo hábil, a gerência deve ter a responsabilidade de implantar um

sistema que acompanhe as falhas de controle e as medidas tomadas para

retificá-las.

4.3 - AUDITORIA EXTERNA

Sua meta principal é assegurar, para todos os interessados, que as

demonstrações contábeis da empresa apresentem adequadamente sua situação

financeira patrimonial, na data do levantamento do Balanço, e os resultados das

operações para o exercício findo naquela data.

O exame do controle interno é efetuado principalmente para determinar a

sua adequação e efetividade e indicar a extensão que devem ter os processos

de Auditoria Independente, a fim de que se possa satisfazer da adequação e

fidedignidade das representações contidas nas demonstrações contábeis que

está auditando. A auditoria leva em consideração o controle interno das

empresas auditadas, e assume cada vez mais um papel de assessoria.

O auditor interessa-se incidentalmente pela prevenção e/ou percepção de

fraude e perda dos ativos do cliente no que diz respeito à influência na situação

financeira e patrimonial da empresa e nos resultados de suas operações, ou de

modo especial se for exatamente contratado para verificar tais ocorrências.

4.4 - Auditoria interna x Auditoria Externa

47

Algumas diferenças entre Auditor Interno e Externo:

- Auditor Interno, é empregado da empresa auditada, possui menor grau de

independência, executa auditoria contábil, operacional, de gestão, de qualidade,

de processos, de produtos entre outros.

Os principais objetivos são:

- verificar a existência, a suficiência e a aplicação dos controles interno,

bem como contribuir para o se aprimoramento;

- verificar se as normas internas estão sendo seguidas;

- verificar a necessidade de melhoramento das normas internas

vigentes;

- avaliar a necessidade de novas normas internas.

Seu trabalho apresenta como característica um maior volume de testes em

função da maior disponibilidade de tempo na empresa para executar serviços de

auditoria.

- Auditor Externo, não tem vínculo empregatício com a empresa auditada,

possui maior grau de independência, executa apenas auditoria contábil.

Tem como principal objetivo emitir um parecer ou opinião sobre as

demonstrações contábeis, no sentido de verificar se estas refletem

adequadamente a posição patrimonial ou financeira, o resultado das operações

e as origens e aplicações de recursos da empresa examinada. E também se

essas demonstrações foram elaboradas de acordo com os princípios contábeis e

48

se esses princípios foram aplicados com uniformidade em relação ao exercício

anterior.

Apresenta menor volume de testes, uma vez que está interessado em

erros que individualmente ou cumulativamente possam alterar de maneira

substancial as informações das demonstrações contábeis.

4.5 – CONSIDERAÇÕES:

Embora operando em diferentes graus de profundidade e extensão, a

auditoria interna e a auditoria externa têm interesses comuns, daí a conexão

existente no trabalho de ambas . Notadamente no campo contábil, os exames

são efetuados, geralmente, pelos mesmos métodos.

A auditoria externa, em virtude de sua função garantidora no exame de

fidedignidade das demonstrações financeiras, pode utilizar-se de parte dos

serviços da auditoria interna, sem contudo deixar de cumprir o seu objetivo.

Deve, portanto, coordenar suas ações de modo que seus programas adotem

procedimentos idênticos e impeçam a execução de tarefas repetidas.

O Brasil é um dos países menos auditados do mundo. Pode-se evitar ou

eliminar o risco de fraudes e de erros nas organizações com o trabalho do

auditor.

A auditoria interna é uma das áreas que atuam na atividade de

monitoramento e correção de deficiência dos controles internos, sua função é de

fundamental importância como elemento dos controles internos porque ela provê

uma avaliação independente da adequação e da conformidade dos

49

procedimentos estabelecidos. Para desempenhar corretamente suas funções,

não deve se envolver no dia-a-dia operacional do banco, mas deve ter acesso a

todas as atividades por ele desenvolvidas. Os auditores internos devem

reportar-se ao conselho de administração, diretamente ou através do conselho

fiscal, de acordo com a estrutura organizacional de cada banco. O conselho de

administração é responsável pelo estabelecimento de condições que permitam

um funcionamento eficaz e monitoração da auditoria. Um programa de auditoria

interna claro e conciso pode ser uma defesa contra quebras de controle ou

tentativas de fraude ao fornecer avaliações independentes sobre a qualidade e

eficácia do sistema de controle interno. Dada a natureza importante desta

função, a auditoria interna deve ser preenchida por um quadro de funcionários

competentes, com formação apropriada e que possuam uma compreensão clara

das suas tarefas e responsabilidades.

Os auditores externos desempenham um papel importante também na

monitoração das políticas e procedimentos internos do banco. A função do

auditor externo nesse campo é considerado, parte integrante do seu controle de

qualidade.

Espera-se que essa visão possa trazer aos empresários e a todos os

usuários do trabalho de auditoria uma percepção mais apurada da atividade

desenvolvida e de sua importância, não apenas como promotora de uma ação

específica, mas no acompanhamento da saúde dos controles organizacionais.

50

CAPITULO V

INSTITUIÇÃO FINANCEIRA SAPE

5.1 – ATENDIMENTO A RESOLUÇÃO 2554

Após descrever conceitos e abordar características de controles internos,

a prática será demonstrada, utilizando fatos ocorridos em uma instituição

financeira, onde são verificadas as implantações e implementações dos

controles internos, com enfoque nos processos operacionais.

A instituição financeira, que será chamada de SAPE, é uma empresa de

grande porte, com um número elevado de funcionários, possuindo uma rede de

agências espalhadas por todo o Brasil e no exterior, além de unidades

administrativas.

Em função do Banco SAPE ser de grande porte, o atendimento às

exigências da Resolução 2.554 traria uma grande alteração na estrutura

organizacional, uma vez que, cada região do país possui características próprias

51

que deverão ser amoldadas às demandas da referida resolução. Isso poderia

trazer uma distorção nos procedimentos adotados e uma enorme dificuldade de

se verificar os controles internos da empresa como um todo.

Observando o direcionamento da Resolução 2.554, e para que houvesse

um centro de referência relativa aos controles internos e às exigências do Banco

Central, foi criada a Unidade de Controles Internos ligada à diretoria do Banco,

objetivando o risco operacional e que tem como responsabilidade principal

responder pela verificação da existência de mecanismos que garantam que os

negócios, produtos e serviços estejam sendo conduzidos de acordo com as leis

e regulamentos aplicáveis, às exigências de supervisão bancária e às políticas e

procedimentos internos.

A decisão de se criar uma Unidade específica para tratar dos controles

internos da organização foi resultado, dentre outros fatores, da necessidade de

segregar as funções de controle das atividades de negócio e processamento e,

desse modo, evitar conflitos de interesse, situação que permite maior

independência no delineamento e revisão dos mecanismos de controle dos

processos e produtos.

O Banco SAPE conta ainda, com um Centro de Auditoria Interna, que tem a

responsabilidade de avaliar a existência, a qualidade e o cumprimento dos

controles internos da organização, e com o Centro de Gestão de Risco cuja

responsabilidade é responder pela gestão de riscos financeiros e dos ativos e

passivos da organização. Além desses dois Centros, na rede de agências

existem os cargos de Supervisor de Controle e Assistente de Controle, com a

função de monitorar os processos de crédito e contábil nas atividades das

agências.

Dessa forma está delineada a estrutura interna do Banco SAPE que tornará

efetiva a implantação e o acompanhamento dos controles internos na

52

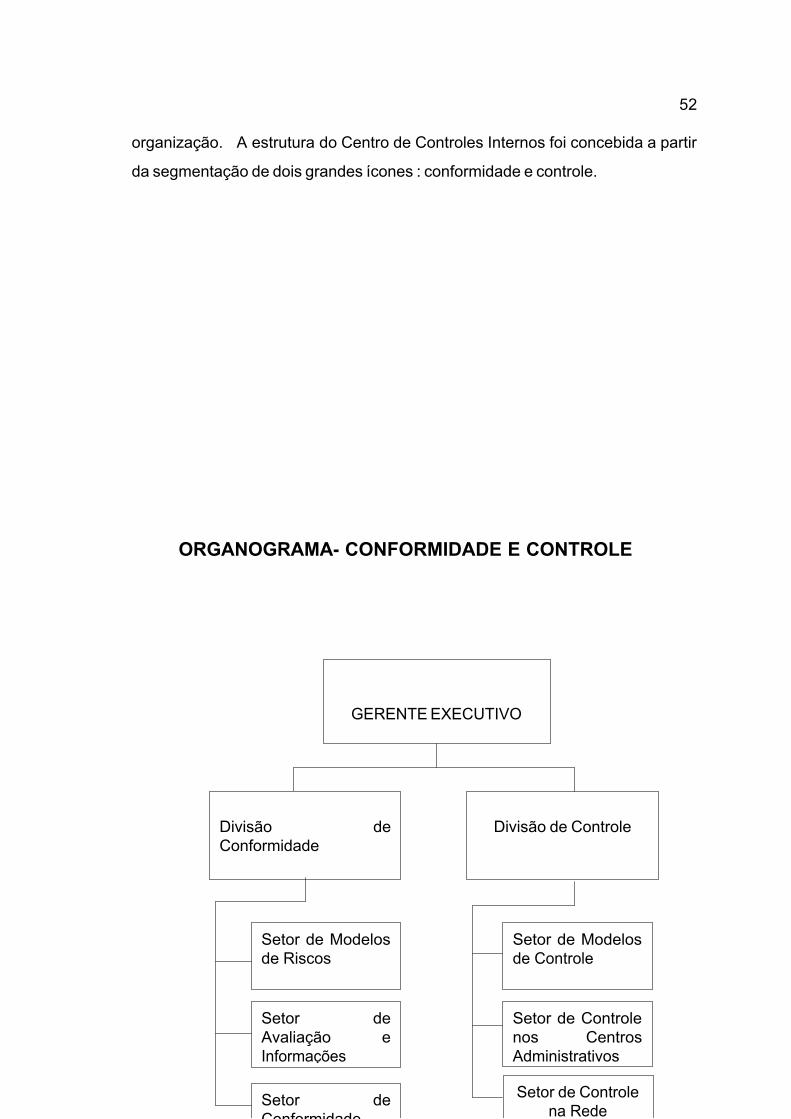

organização. A estrutura do Centro de Controles Internos foi concebida a partir

da segmentação de dois grandes ícones : conformidade e controle.

ORGANOGRAMA- CONFORMIDADE E CONTROLE

GERENTE EXECUTIVO

Divisão de Controle

Setor de Modelos de Riscos

Setor de Avaliação e Informações

Setor de Conformidade

Setor de Controle na Rede

Setor de Controle nos Centros Administrativos

Setor de Modelos de Controle

Divisão de Conformidade

53

Fonte: Instituição Financeira SAPE (nome da Instituição é fictício)

Na citada instituição, a conformidade ou compliance, (que é a garantia de

que os negócios, produtos e serviços estão sendo conduzidos de acordo com as

leis, normas e regulamentos internos e externos), está estruturada da seguinte

forma:

- Centros Administrativos – Foram instituídas nas normas internas a

responsabilidade pela garantia e cumprimento das leis, normas e

regulamentos internos e externos. Foi criado e disseminado o Manual de

Conformidade com orientações sobre procedimentos básicos de

conformidade a serem implantados e implementados e definição das

atribuições do Agente de Conformidade que é o funcionário responsável

pela condução da conformidade.

54

- Rede de Agências – Foram criados módulos que contam com o trabalho

dos Supervisores de Controle das Agências. São responsáveis pela

verificação do compliance nos processos de crédito e contábil.

- Agências do Exterior - Foi definido que todo o processo será conduzido

pela Área Internacional do Banco SAPE, pois existem muitas legislações

distintas.

Ganhos com a conformidade:

- redução nas perdas financeiras;

- maior credibilidade no mercado e da clientela;

- maior segurança na tomada de decisões;

- aprovação junto aos órgãos reguladores e fiscalizadores;

- maior probabilidade de alcance dos objetivos e estratégias traçadas;

- melhoria nos processos internos.

Atribuições do Centro de Controles Internos:

- implementação da função compliance;

- formar equipe de assessoramento técnico;

- fórum de discussão dos Agentes de Conformidade;

- examinar e propor soluções afetas aos controles internos;

- nivelar conhecimentos e padronizar procedimentos.

Outras atribuições do Centro de Controles Internos – macroprocesso na empresa

– são considerados projetos especiais:

- definir políticas e diretrizes de controle e conformidade;

55

- atender demandas judiciais;

- promover análise de normativos externos;

- confeccionar código de ética e normas de conduta profissionais;

- definir políticas corporativas.

Conformidade do Centro de Controles Internos – atribuições:

- definir e padronizar as atividades de controles internos e conformidade;

- coordenar o processo de conformidade;

- desenvolver modelos e metodologias de conformidade.

Agente de Conformidade- atribuições:

- verificar o cumprimento de normas externas e internas e o repasse de

informações a órgãos externos;

- estabelecer pontos de controle em conjunto com o Comitê de

Administração;

- avaliar e comunicar o resultado global das ações e procedimentos de

conformidade;

- disseminar a cultura de controles internos e de conformidade;

- coordenar as atividades de conformidade da unidade;

- assessorar o Comitê de Administração no cumprimento das

responsabilidades relativas à conformidade;

- identificar necessidades de treinamento dos funcionários.

Agente de Conformidade nos Centros Administrativos - requisitos:

- vinculação diretamente ao Comitê de Administração do Centro;

- familiarização com produtos, serviços e processos do Centro;

- facilidade no entendimento das leis, normas e regulamentos aplicáveis à

área.

56

O Centro de Controles Internos procura disseminar informações e

metodologias para controles internos e conformidade junto aos demais Centros

do Banco, dentre as quais se destacam:

- Matriz de Controles e de Riscos

- Manual de Controles Internos

- Manual de Conformidade (Compliance)

Para a realização de tais manuais, se faz necessário a utilização de algumas

ferramentas disponibilizadas pelo novo Centro:

- formulário de procedimentos operacionais – descrever e relacionar os

principais passos de uma atividade, vinculada a um determinado processo

;

- fluxograma – utilizar símbolos para ter visão geral do fluxo do processo;

- instrumentos de controle – exemplo: check list para as atividades.

Como exemplo, será demonstrada a composição do Manual de Conformidade

Deve ser composto:

- organograma;

- funções e sub-funções;

- as atividades do Centro;

- tabela vinculando produtos, serviços e processos às instruções externas e

internas;

- manuais específicos da área para operacionalização do produto,

57

- relação de produtos, serviços e processos que exijam repasse de

informações a órgãos externos e internos, incluindo o tipo de

comunicação, responsáveis e regulamentos pertinentes;

- caso existam, planos de contingência;

- código de conduta profissional específico do Centro;

- programa de treinamento e disseminação da Conformidade no Centro.

A identificação dos pontos de controle é uma constante em qualquer

ferramenta utilizada. Para desenvolver esse trabalho o Centro de Controles

Internos aponta algumas etapas fundamentais:

– identificar o gestor do produto/serviço;

– identificar todas os intervenientes no produto/serviço;

– identificar as atividades/tarefas afetas ao produto/serviço;

– identificar os principais passos para a execução da atividade/tarefa;

– montar fluxograma;

– elaborar mapa de controles e de riscos;

– monitorar os processos do produto/serviço.

As etapas para a implementação da conformidade nos Centros:

Etapa 1 – Levantamento de dados - aplicação de questionário dirigido;

- compilação dos dados.

58

Etapa 2 – Descrever processos passo-a-passo - descrever passo-a-passo as atividades especificamente vinculadas ao

cumprimento de normativos externos e internos.

Etapa 3 – Análise e apresentação

- analisar os resultados das etapas 1 e 2, focando pontos de controle de

conformidade, avaliando a efetividade dos existentes, bem como a

necessidade de novos pontos;

- analisar os riscos envolvidos;

- apresentar aos gestores das áreas, riscos identificados de não

conformidade e sugestões de pontos de controle.

Etapa 4 – Planejamento de Conformidade

- cabe a Administração aprovar:

- processos críticos;

- pontos de controle;

- indicadores de desempenho;

- programa de disseminação de cultura;

- planos de contingência necessários;

- elaboração de normas de condutas específicas;

- testes de conformidade (responsáveis e periodicidade)

- instrumentos de monitoramento;

- periodicidade da apresentação de relatórios, planilhas, resultados de

testes e planilhas de controle;

- fluxo internos de documentos e informações;

- definir responsáveis.

Etapa 5 – Formalização e disseminação

- elaborar procedimentos e rotinas de conformidade;

- elaborar e atualizar o capítulo específico do Manual de Conformidade, com

a inclusão dos procedimentos e rotinas de conformidade;

59

- divulgar o Manual, dando ênfase aos procedimentos e rotinas de

conformidade.

Processo de Compliance nos Centros:

Prospecção

- identificar leis, normas, regulamento internos e externos que impactem

clientes, negócios, produtos, processos e serviços da unidade;

- avaliar impactos na Unidade.

Desenvolvimento

- estabelecer procedimentos internos e pontos de controle que possibilitem

a verificação do compliance;

- identificar os recursos humanos, materiais e tecnológicos necessários à

operacionalização dos procedimentos do compliance;

- elaborar planos de contingência.

Execução

- cumprir leis, normas, regulamentos internos e externos e informações;

- consultar manuais internos;

- observar cultura de controles internos, compliance, ética e normas de

conduta profissional;

- capacitar e treinar para o compliance;

- prestar informações à terceiros;

- atender a demandas de órgãos fiscalizadores;

Gerenciamento e controle

- acompanhar o compliance;

- avaliar a aplicação/utilização dos mecanismos de controle e compliance;

60

- mensurar indicadores.

Com vistas a tornar mais fácil e transparente a comunicação entre os

Centros, foi idealizada a metodologia para gerenciamento de processos, sendo

fundamentada sua arquitetura em um sistema de informação ágil, eficiente e

principalmente levando efetividade às ações dos Centros de forma corporativa. O

que veio a possibilitar maior interações entre os diversos Centros, monitorar os

processos registrados, atribuir responsabilidades pelos cumprimento das ações,

em suma é um veículo de informação automatizado que atende todo o âmbito

organizacional.

5.2 - CONSIDERAÇÕES:

A instituição financeira SAPE , ajustou-se as diretrizes do Banco Central

do Brasil, criando a Diretoria de controles Internos com o objetivo de mitigar os

riscos e definir pontos de controle nos seus processos. Essas ferramentas foram

elaboradas e implementadas.

O Banco SAPE, para atender a determinação do órgão regulador, optou

por ativar estrutura específica para efetivar a gestão de controles internos em

toda organização. Esta estrutura Unidade de Controles Internos desenvolveu

várias ações para disseminar ao corpo funcional da empresa a importância de

incluir em rotinas diárias, procedimentos para reduzir o nível de exposição a risco

operacional.

Após a criação da Diretoria de Controles e com o objetivo de garantir que

os negócios do conglomerado estivessem em conformidade com as leis e

regulamentos aplicáveis, com as exigências da Supervisão Bancária e com as

políticas e procedimentos internos a Unidade de Controles Internos passou a

responder pela qualidade e integridade dos controles internos.

61

Para identificar os riscos relevantes tais, como políticas, procedimentos,

normas, estabelecimento de alçadas de deferimento e de limites operacionais,

planos de contingência e segregação de funções, para os quais foram revisados

os controles internos existentes, a Unidade de Controles Internos desenvolveu

matriz de riscos por unidade, produtos e processos.

O atendimento as exigências da Resolução 2554, adotado pela Instituição

Financeira SAPE buscou fornecer subsídios para a Administração da empresa,

auditoria e as próprias Diretorias e Unidades avaliar seus processos e tomar

decisões naquelas que fossem consideradas mais críticas. Na estrutura foram

considerados os cinco princípios que regem os controles internos são eles: o

ambiente de controle, a avaliação de riscos, as atividades de controle, as

informações e comunicações e por último o monitoramento.

Foi atribuído ao Diretor de controle a responsabilidade pela Administração

dos controles na Organização pressupondo forte participação do Conselho

Diretor. Os Diretores e Gerentes Gerais passaram a ser os responsáveis pela

identificação dos processos mais críticos de sua área.

O banco considerou que fatores como ética, normas de conduta, formas

de atuação de toda a Administração são fundamentais para a obtenção de

resultados.

Foi definida a criação de uma Diretoria específica para criação de

mecanismos de disseminação de conhecimentos sobre controles internos em

toda empresa com o objetivo de proporcionar a mudança de cultura dos

funcionários com relação a procedimentos de controles internos.

62

A Instituição passou a ter controle em toda a organização, ou seja, ela

pressupõe que todos os funcionários são responsáveis pelos seus processos e

devem ser treinados para o exercício de suas funções. foram definidas

autoridades de alçada para que cada um saiba a sua responsabilidade de forma

clara.

Na instituição SAPE passaram a ser gerados relatórios de auto-avaliação

com os problemas identificados, que são monitorados , via sistema, para

acompanhar e comprovar sua solução. Observa-se desta forma estão presentes

os aspectos relacionados a informação, comunicação e monitoramento.

Percebe-se, que o modelo de estrutura de controles internos não pode ser

estático, ele deve acompanhar as tendências de mercado e ser atualizado

constantemente. O avanço tecnológico possibilita a utilização de novos

mecanismos que devem ser avaliados com a finalidade de informatizar os

processos e racionalizar custos.

63

CONCLUSÃO

A aplicação da Resolução 2.554 revela a preocupação de se buscar a

padronização de procedimentos e normas, bem como de monitorar os principais

riscos que envolvem as instituições financeiras, tudo isto com o intuito de prevenir

e mitigar os problemas deles decorrentes. Nesse contexto, fica patente que a

criação dos procedimentos de compliance estão intimamente ligados à

preocupação de evitar que as normas internas e externas não sejam cumpridas,

além de assegurar que os interesses dos clientes serão garantidos.