UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO … · 2010. 3. 5. · Para fundamenta este...

65

Quantidade de “enter” para posicionar o cabeçalho, apague em seguida <> <> <> UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” INSTITUTO A VEZ DO MESTRE <> <> <> <> <> A ANÁLISE CONTÁBIL NA GESTÃO EMPRESARIAL <> <> <> Por: José Carlos da Silva <> <> <> Orientador Prof. Carlos Cereja Prof. Ms. Marco A. Larosa Rio de Janeiro 2010

Transcript of UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO … · 2010. 3. 5. · Para fundamenta este...

Quantidade de “enter” para posicionar o cabeçalho, apague em seguida

<>

<>

<>

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

<>

<>

<>

<>

<>

A ANÁLISE CONTÁBIL NA GESTÃO EMPRESARIAL

<>

<>

<>

Por: José Carlos da Silva

<>

<>

<>

Orientador

Prof. Carlos Cereja

Prof. Ms. Marco A. Larosa

Rio de Janeiro

2010

Exemplo de configuração de monografia A Vez do Mestre

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

<>

<>

<>

<>

<>

A ANÁLISE CONTÁBIL NA GESTÃO EMPRESARIAL <>

<>

<>

<>

<>

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Gestão

Empresarial.

Por:José Carlos da Silva

Exemplo de configuração de monografia A Vez do Mestre

3

AGRADECIMENTOS

Agradeço a Mãe Maria Aparecida a minha

esposa Sandra Conceição, meus filhos Wilton

José, Camila Manhães, Carlos Daniel e Ana

Beatriz, aos meus irmãos, Manuel Vicente da

Silva, meu pai, in memorium e aos meus

colegas que me incentivaram.

Exemplo de configuração de monografia A Vez do Mestre

4

DEDICATÓRIA

Dedico este trabalho a todo profissional

contábil que tenta através dos

conhecimentos adquiridos na sua

graduação em Ciências Contábeis

dedicar-se ao melhor desempenho

de sua profissão.

Exemplo de configuração de monografia A Vez do Mestre

5

RESUMO

Este trabalho de cunho descritivo aborda a origem histórica das Contabilidade e sua evolução desde 10.000 a. C., a história da Contabilidade no Brasil desde 1808 com D. João VI a influência e a participação do Governo no desenvolvimento das Práticas Contábeis, as Demonstrações Financeiras da Lei 6.404/76 e alteradas pelas Leis 11.638/07 e 11.941/09, a nova nomenclatura do Balanço Patrimonial e da Demonstração do Resultado do Exercício, nos Sistema de Informações Contábeis apresentaremos índices para análises que serão de grande ajuda para profissionais de contabilidade agregarem valor a sua atividade contábil ao qual prestam serviço, encontraremos índices de liquidez, lucratividade, mercado, endividamento e também Valor Econômico Adicionado (EVA) e o EBTIDA, que o gestor da empresa poderá utilizar para elaborar ou continuar com o Planejamento Estratégico.

Exemplo de configuração de monografia A Vez do Mestre

6

METODOLOGIA

Este trabalho monográfico tem como foco as mudanças ocorridas na

legislação da Contabilidade Brasileira que trouxeram mudanças em

adequações com a Contabilidade Internacional, o nosso estudo estará focado

na Contabilidade Gerencial que trata da gestão econômica, financeira e

operacional, sendo que a Contabilidade Financeira que trata dos resultados da

lucratividade empresarial, desta forma apresentaremos quocientes de

rentabilidade que serão uteis para analises empresarias.

Para fundamenta este trabalho utilizaremos livros de Armando Catelli

(Controladoria), Osni Moura Ribeiro (Estrutura de Análise de Balanços), Edson

Cordeiro da Silva (Contabilidade Empresarial para Gestão de Negócios), Sergio

Bulgacov ( Manual de Gestão Empresarial), Rubens da Costa Santos ( Manual

de Gestão Empresarial0 e Américo Matheus Florentino ( Gestão e Diagnóstico

Empresarial)

Exemplo de configuração de monografia A Vez do Mestre

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I

A HISTÓRIA DA CONTABILIDADE 10

CAPÍTULO II

AS DEMONSTRAÇÕES CONTÁBEIS NA GESTÃO EMPRESARIAL 31

CAPÍTULO III

SISTEMAS DE INFORMAÇÕES CONTÁBEIS 40

CONCLUSÃO 59

REFERÊNCIAS BIBLIOGRÁFICAS 61

ÍNDICE 63

FOLHA DE AVALIAÇÃO 64

Exemplo de configuração de monografia A Vez do Mestre

8

INTRODUÇÃO

Com o desenvolvimento crescente da tecnologia da informação

o profissional contábil em sua maioria, continua trabalhando utilizando

os métodos contábeis e rudimentares, isto por que, a Lei 6.404/76,

11.638/97 e 3 11.941/09 não os obriga a utilização de sistema

informatizado, e desta forma, não dando ênfase aos principais

relatórios que elaborados que são elaborados em sua atividade.

Nesse aspecto ficamos apreensivos com a atividade contábil,

sendo assim apresentaremos no decorrer desse trabalho monográfico

as análises e os índices que poderão auxiliar este profissional contábil

no exercício de sua atividade.

Ao apresentarmos informações oriundas de relatórios da

atividade operacional e financeira da empresa as mesmas servirão de

base para o gestor de toda e qualquer empresa na tomada de

decisões necessárias em seu do Planejamento

Empresarial/Estratégico.

Buscamos relacionar situações históricas e teóricas,

apresentando a importância da Contabilidade para a evolução da

economia no mundo e no Brasil. Com este princípio encontraremos no

capitulo I a história da Contabilidade no mundo e a evolução da

Contabilidade no Brasil, com as respectivas Leis que alteram

significativamente o papel e o trabalho de um profissional contábil.

No capítulo II trata das Demonstrações Financeiras ou

Contábeis, a mudança significativa da Estrutura do Balanço

Patrimonial, obedecendo os princípios contábeis internacionais,

conforme determina a lei 11.638/07 e a 11.941/09, com as mudanças

na relacionadas legislação tributária empresarial, a Demonstração do

Valor Adicionado e a obrigatoriedade do Fluxo de Caixa em cada

Balanço Social que for divulgado e apresentado pelas empresas.

No capitulo III descreveremos os Sistemas de Informações

Contábeis que serão necessários para toda e qual quer empresa que

Exemplo de configuração de monografia A Vez do Mestre

9

queira efetuar um controle mais preciso de todas as atividades internas

e externas relacionadas com a lucratividade e também os índices de

análise econômica e financeira, que serão de grande ajuda para o

gestor e contábil ou empresarial na elaboração de seu Planejamento

Estratégico.

Sendo assim o nosso estudo monográfico tem como ênfase

auxiliar o gestor contábil através dos sistemas de informações na sua

tomada de decisão, obedecendo aos princípios contábeis e a

legislação vigente, oferecendo subsídios necessários através das

análises de índices e relatórios contábeis ou econômicos e financeiros.

Exemplo de configuração de monografia A Vez do Mestre

10

CAPÍTULO I

HISTÓRIA DA CONTABILIDADE

A Contabilidade tem vivido nos últimos anos uma revolução em termos

de sua história, visto que recentes trabalhos arqueológicos encontraram

vestígios da utilização de sistemas contábeis na pré-história, durante o período

Mesolítico. Período este compreendido entre 10.000 e 5.000 a.C. Sua

caracterização como período pré-histórico deve-se ao fato de situar-se antes

do aparecimento da escrita.

Em sítios arqueológicos do Oriente Médio, foram encontrados materiais

utilizados por civilizações pré-históricas que caracterizaram um sistema

contábil utilizado 8.000 e 3.000 a.C., constituídos de pequenas fichas de barro.

Essas escavações revelaram fatos magnânimos para a Contabilidade,

colocando-a como a mola propulsora da criação da escrita e da contagem

abstrata.

Essa nova fase no desenvolvimento do homem na Terra,

principalmente nas áreas férteis como na antiga Pérsia e Mesopotâmia, criou

uma necessidade até então pouco considerada: o controle de produto da

agricultura e da criação de animais. Era necessário um sistema para o registro

da localização dessas mercadorias, seus proprietários, possíveis dívidas

sugeridas com suas transferências e direitos dos antigos proprietários. Todas

essas novas situações deveriam ser identificadas e registradas pelos homens

pré-históricos, mas como poderia ser possível se ainda não existiam a escrita e

a contagem no sentido abstrato? A resposta para essa questão pode estar em

trabalhos de pesquisa arqueológicos que, mesmo não tendo a intenção original

de buscarem essa resposta, acabaram tropeçando na origem da Contabilidade.

A escrita como apresentados em diversos livros não se iniciou com a

pictografia, esta teoria de que a escrita originou-se da pictografia perdurou por

dois séculos (XVII ao XX) quando as escavações, iniciadas no princípio do

Exemplo de configuração de monografia A Vez do Mestre

11

século, em Uruk, antiga cidade da Mesopotâmia e centro importante da

civilização sumeriana, revelaram várias tábuas cuneiformes, bem como outras

tábuas impressas de forma geométrica e outras formas. Em sítios

arqueológicos em Israel, Síria, Iraque, Turquia e Irã, foram encontrados

pequenos artefatos de barro, chamados de fichas, que datam de 8.000 a 3.000

a. C. escavações também revelaram a existência de outros artefatos de barro

assemelhados a caixas com fichas no seu interior e impressões externas –

costume sumeriano para identificar devedores ou outras pessoas – que

datavam, os mais antigos, de aproximadamente 3.250 a. C. , denominados

envelopes.

As fichas de barro foram classificadas em duas categorias: fichas

simples e fichas complexas. As simples possuíam a forma de esfera, discos,

cilíndricos, ovóides, triângulos, retângulos e revelam traços de 8.000 a. C.,

sendo usada principalmente em zonas rurais; as complexas, também com uma

grande variedade de formas, porém com incisões ou pontuações

frequentemente perfuradas, eram usadas em muitas cidades e no arredores

dos templos. Esses pequenos objetos de barro espalhados por várias partes na

Terra eram moldados a mão e endurecidos com calor, medindo de 1 a 4

centímetros. Em sítios arqueológicos de Jarmo, Iraque, foram encontrados

mais de 1.500 fichas de barro datadas de 6.500 a.C.

Foram encontradas, no ano de 1920, em Nuzi (norte da Babilônia) 49

fichas de barro acompanhadas de uma tabela de pedra com inscrições

cuneiforme listando um pequeno rebanho de carneiros, pertencente ao

segundo milênio a.C.; portando, não classificado dentro do período pré-

histórico. Esses artefatos, aparentemente, representavam a transação destes

pequenos rebanhos realizada por Puhisenni, filho de Mapu, habitantes da

região, onde sete diferentes tipos de carneiros e cabras foram transferidos para

o pastor de nome Ziquaru.

As escavações revelaram que as 49 fichas perfuradas encontradas

representavam a garantia de que o pastor havia recebido e rebanho e possuía

uma dívida com o proprietário. Cada animal do rebanho era representado por

um receptáculo. Sempre que algum animal era transferido para um pastor, ou

Exemplo de configuração de monografia A Vez do Mestre

12

para outra pastagem, ou mesmo para tosquia, a forma do registro deste evento

era a transferência de fichas correspondente ao animal para outra caixa,

registrada, registrando essa ocorrência. A explicação para este duplo registro,

tabela de pedra e as fichas), oferecida por Schmandt-Bessart (1992), foi de

que a caixa de barro que continha as fichas era provavelmente destinada ao

pastor (ou devedor), enquanto a tabela constituía o recibo do proprietário (ou

credor). Mesmo já existindo a escrita cuneiforme, a maioria da população

(como os pastores de 2.000 a.C.) não dominava este tipo de escrita e as fichas

contábeis eram de fácil entendimento, já que cada ficha representava um

animal.

As fichas contábeis foram às antecessoras e propulsoras da escrita e

da contagem no sentido abstrato. A contagem neste período envolveu três

fases evolutivas: o início caracterizado pelo chamado correspondente um – por

- um, passando para a contagem concreta (principalmente com fichas) e

chegando à contagem abstrata através dos números.

A segunda fase, contagem concreta, caracterizava-se pelo

relacionamento através de fichas concretas (ou outros objetos similares) com

palavras representando números específicos. Algumas expressões como uma

dupla, uma braça, um par indicava o número dois, mais não necessariamente

poderiam ser usadas em todas as situações. Na contagem concreta,

identificava-se um conjunto de palavras ou fichas com um conjunto de coisas

específicas, esta contagem estava limitada a um escore de objetos.

Aos contadores de Uruk, pode se creditar a criação dos numerais, a

revolução na contagem e na manipulação de dados. Os contadores de Uruk

inventaram dois sinais: os numerais (símbolos usados para representar

números abstratos) e os pictográficos (símbolos usados para expressas

mercadorias). Os numerais eram impressos e os pictográficos talhados. Os

numerais provocaram certa confusão nos contadores que preferiam utilizar

sinais pictográficos para seus registros.

As fichas de barro (de diferentes formatos) foram usadas

abundantemente entre 8.000 a 3.000 a. C., como uma forma de representação

de mercadorias. Antes de 3.250 a. C., as ficha eram armazenadas de forma

Exemplo de configuração de monografia A Vez do Mestre

13

adequada: após essa data, elas passaram a ser preservadas em envelopes de

barro, sendo que cada ficha representava um unidade de mercadoria, bem

como uma dívida de pessoa com outra. Simultaneamente à criação dos

envelopes, existia um sistema alternativo em que as fichas perfuradas eram

armazenadas e amarradas juntas por uma espécie de lacre de barro. O

devedor era identificado por um selo colocado em volta do envelope ou

impresso sobre o lacre, prendendo a extremidade da amarração.

Em 3.200 a C., o envelope foi melhorado para facilitar a identificação

do conteúdo. As fichas eram impressas no lado de fora do envelope antes de

serem colocadas no seu interior, permitindo uma rápida identificação do total

da dívida e do patrimônio de cada envelope, sem a necessidade de abri-lo;

portanto, sem quebrar o envelope, uma vez que nessa época já eram usados

os lacres de segurança.

Com os formatos da ficha foram aos poucos padronizando, cada

formato possuía a mesma função desempenhada pela contas de mercadorias

da Contabilidade de hoje. Para Schmandt-Besserat (1992), praticava-se na

antiga Suméria um tipo de partida dobrada já em 3.200 a. C., pois, neste

tempo, originaram-se os primeiros envelopes de barro com impressões sobre

a superfície das fichas contidas no seu interior. O fato de colocar essas fichas

dentro de envelope significava o registro das quantidades de vários ativos, ou

o que hoje é chamado de débito de entrada. Além disso, existia a necessidade

de revelar seu conteúdo e o total do patrimônio representado pelo envelope.

Esse problema foi resolvido com a impressão no interior do envelope de cada

ficha que seria guardada no seu interior. Essa impressão pode ser vista como

uma genuína contra-entrada (entrada de crédito), de um sistema contábil de

hoje. Essa impressão não representava um lançamento de partida dobrada,

pois nessa época, não existiam escrita de livros.

Ficavam evidentes que as transações comerciais eram representadas

por transferências de fichas de barro, refletindo a entrada ou saída física de

ativos. Por exemplo:: a transferência de um carneiro de um pastor para outro.

Portanto, a entrada de uma ficha (representando um carneiro) dentro de um

envelope (este envelope representando um pastor “X” ou um curral),

Exemplo de configuração de monografia A Vez do Mestre

14

correspondia a um crédito na conta carneiro, contra um débito na conta pastor

“X”, enquanto uma eventual saída dessa mesma ficha deste mesmo envelope,

caracterizava um crédito para a conta pastor “X” e a entrada dessa ficha em

outro envelope (por exemplo, para o pastor “Y”) equivale a um débito na conta

pastor “Y”.

Essa transferência de mercadorias de uma localização para outra

caracterizava um sistema de partidas dobradas, ou seja, para cada fato haverá

uma ou mais contas que corresponderão ao débito e ao crédito da operação

com a igualdade nos respectivos valores, nela existe o controle numerário

através do sistema monetário contábil das partidas dobradas na igualdade dos

valores na operação.

As características essenciais de uma sistema de registro de partidas

dobradas são estruturais e empíricas e podem ser resumidas segundo

Mattessich (1994) em:

• Registro simultâneo de dois aspectos de entradas e saídas em

diferentes lugares (equivale, mas não é necessariamente em contas

idênticas) de um sistema;

• A função da contabilidade junto com a utilidade de um controle

empírico (fazer inventário e comparar com os registros), bem como

com um controle tautológico não monetário ( os números e os tipos

de fichas no envelope devem ser exatamente iguais as impressões

em suas superfície).

Como forma de expressar o registro das relações sociais Os envelopes

de barro representavam o débito ou o direito do proprietário em reclamar a

mercadoria. A totalidade de direitos era revelada através das impressões das

fichas na sua superfície. Essas fichas impressas constituíam uma

representação abstrata das fichas contidas nos envelopes.

Essas impressões no exterior dos envelopes constituíam o total de

itens individuais devidos por uma pessoa a outro, ou, por outro lado, o

patrimônio próprio de uma pessoa. A entrada de uma ficha (representando um

carneiro) em um envelope (representando a pessoa “A”) equivale ao débito na

conta a receber “A” e a um crédito na conta carneiro. Esses registros

Exemplo de configuração de monografia A Vez do Mestre

15

caracterizam as relações sociais semelhantes a uma dívida de uma pessoa e

ao direito de reclamar essa dívida de outra pessoa.

Para muitos pensadores contábeis, esse sistema de partidas dobradas

com fichas era superior ao sistema de registro de partidas dobradas de hoje em

dia, pois uma impressão sobre um envelope imediatamente revela a situação

patrimonial do pastor, mediante um crédito de entrada em uma conta de

patrimônio líquido, enquanto a transferência de uma ficha de envelope

revelava-se como um crédito de mercadoria ou alguma outra conta similar do

ativo. Na versão mais sofisticada do sistema contábil pré-histórico com o uso

de ficha e envelope, ficava evidente a dupla utilidade das fichas, pois sua

impressão na superfície do envelope de barro representava a realidade social

da transação, ou seja, o direito de proprietário em relação ao ativo

transacionado, e sua colocação dentro do envelope representava a realidade

física, ou seja, ao registro de movimentações de mercadorias.

Os Sumérios, com a passar dos anos, descobriram uma forma mais

simples de evidenciar uma transação. Em vez de utilizarem os envelopes de

barro com lacres de garantia, eles introduziram as tabelas de barro e

imprimiam as fichas sobre essas tabelas. As fichas cuneiformes aos poucos

foram caindo em desuso e serviam somente como molde para impressão de

fichas nas tabelas de barro.

Representação simbólica da evolução da Contabilidade, segundo

Schmidt e Santos, (2008, p.7- 9).

I – 8.000 a. C.: utilização de simples fichas de barro de vários formatos

(esferas, discos, cilindros, triângulos, retângulos, cones, ovóides e tetraedros,

cada um representando uma unidade de uma mercadoria específica) para

controle de estoque e do fluxo de produtos agrícolas e serviços – coincidindo

com o início de cultivo agrícola e a criação de animais;

II – 4.400 a.C.: as fichas tornam-se complexas com cortes em formas

de linhas ou pontuações ( e ocasionalmente perfuradas), aparecendo no

formato antigo, bem como em novos formatos (parábolas, formas de vaso,

espirais etc.), coincidindo com a origem do Estado, indicando a necessidade de

grande acuracidade contábil;

Exemplo de configuração de monografia A Vez do Mestre

16

III – 3.250 a. C.: surgimento do esquema de garantia com o selo sobre

os envelopes de barro para proteger as fichas contábeis (normalmente,

representando produtos agrícolas que eram de circulação comum) e sistema

de amarras de garantia para salvaguardar as fichas contábeis perfuradas

(usualmente, representando produtos manufaturados). Ambos os esquemas

foram impressos com selos pessoais ou institucionais e frequentemente usados

simultaneamente para dar evidência a inventários e a reclamações de dívidas,

bem como ao patrimônio das pessoas e instituições, indicando o aumento do

controle legalista e burocrata;

IV – 3.200 a.C.: nas superfícies dos envelopes de barro também

impressa cada ficha colocada no seu interior ( ou cada tipo de ficha combinada

com um símbolo numérico) para revelar facilmente os ativos e o patrimônio

representado pelo conteúdo das fichas – constituindo uma espécie de partida

dobrada (fichas reais no interior representando ativos e fichas impressas na

superfície do envelope representando o patrimônio correspondente);

V – 3.100 a 3.000 a.C.: criação dos primeiros pictográficos com

incisões feitas em pedras moles (muito raras em comparação com a

abundância das fichas de barro). Surgimento da escrita cuneiforme arcaica

(escrita caracterizada por elementos em forma de cunha que serviu para

transcrever a língua dos Sumérios, a princípio em ideogramas, depois em

sílabas), usando muitos símbolos idênticos ou similares para inutilizar as fichas

impressas. Esse estágio foi também o começo da contagem abstrata e da

escrita. Continuação do uso dos sistemas contábeis de fichas.

Características do sistema contábil de partidas dobradas através de

fichas de barro.

a) Realidade física (transferência de ativos):

• Entrada de fichas no envelope A: equivale a um crédito na conta A;

• Saída de fichas do envelope B: equivale a um débito na conta B;

• Formato de fichas indica o tipo de conta de ativo (exemplos:

carneiro, tecidos etc.);

• Número de fichas indica a quantidade de unidades (de carneiro de

tecidos etc.).

Exemplo de configuração de monografia A Vez do Mestre

17

b) Realidade social (propriedade e declaração de débitos):

• Formato das fichas impressas sobre as parte externa do envelope:

equivalente a um crédito em uma conta de patrimônio líquido,

registrando a existência de um débito ou relação de propriedade

sobre um ativo;

• Fichas dentro do envelopes: equivalente a um débito em uma conta

de ativo, conectando a realidade física de um ativo com a realidade

física de um ativo com a realidade social de um débito ou de um

direito de propriedade, exatamente igual a um moderno lançamento

de partida dobrada.

c) Características de controle:

• Controle empírico: fazer um inventário (contagem de ativos como

carneiro na pastagem A) e compará-lo com o conteúdo de ficha de

carneiro no envelope (envelope A). se os dois não forem

perfeitamente correspondentes em números e tipo, existe uma

discrepância empírica, isto é, algum ativo desapareceu ou alguma

ficha seta perdida ou foi erroneamente adicionada;

• Controle tautológico: este controle era feito com uma contagem de

fichas no envelope A e sua comparação com os impressos na

superfície do envelope A. caso os dois não fossem perfeitamente

correspondentes em número e tipos, um erro de registro analítico

teria ocorrido, ou seja, algum escriba teria esquecido de imprimir

alguma ficha sobre a superfície do envelope ou impresso a mais, ou

esquecido de colocar dentro do envelope uma ficha já impressa no

seu exterior. Mas, se tudo fora realizado com inteira propriedade,

as impressões no envelope e as fichas combinariam pela mesma

razão tautológica que dera origem à igualdade de todos débitos e

créditos em um balancete de verificação no sistema contábil de

partidas dobradas.

Outros registros da gênese da Contabilidade, posteriores as fichas

contábeis de barro, estão por volta do ano 2.000 a.C., no Egito, já existia a

obrigação da existência de livros e documentos comerciais, enquanto na antiga

Exemplo de configuração de monografia A Vez do Mestre

18

Grécia o tratamento do aspecto e problema econômico se colocavam segundo

plano em relação à questão política. Os egípcios deram um grande passo no

desenvolvimento da Contabilidade ao escriturarem as contas, tendo como base

o valor da moeda, o shat de ouro e prata. Esse desenvolvimento deveu-se em

parte à administração centralizada exercida naquele país, em que a cobrança

de impostos e de outras taxas exigia um complexo sistema de registro.

Os povos egípcios utilizavam os escribas para efetuar os registros nos

papiros através do sistema de hieróglifos. Os escribas eram os encarregados

dessa tarefa e, por isso, são considerados os precursores da contabilidade,

segundo Palhares e Castro, (1990).

Na Síria, foram encontrados evidências de registros de inventários de

metais preciosos, de jóias e de outros objetos, provavelmente pertencentes aos

templos religiosos.

Na ilha de Creta, foram descobertos registros contábeis na forma da

tábua de argila. Por intermédio dos registros contábeis encontrados nessa ilha,

verificou-se que seu apogeu agrícola e industrial ocorreu entre 2.100 e 1580 a.

C. O Estado controlava toda a produção através dos registros contábeis. Esses

registros eram feitos de forma sistematizada, possibilitando um apurado

conhecimento do patrimônio estatal.

Com o surgimento da moeda e das medidas de valor, o sistema de

contas ficou completo, sendo possível determinar as contas contábeis

representantes do patrimônio e seus respectivos valores. Encontramos

historiadores que possuem opinião difusa de que a primeira confecção de

moeda tenha sido em Egina, pequena ilha no golfo de Atenas, em 869 a. C., e

de que foi feita de prata. No entanto, as primeiras moedas que tiveram sua

criação historicamente comprovada foram as de Lídia (na Ásia Menor), em 650

a. C., e na Grécia, em 600 a. C.

Um dos documentos contábeis mais evoluídos da antiguidade foi encontrado

na Grécia, datado de 454 a 406 a. C., pertencente ao templo de Atenas. Esse

registro contábil revela todos os contribuintes de impostos do império grego.

Nas ilhas gregas de Cícladas, foram descobertos documentos referentes ao

período de 454 a 90 a. C. que registravam os preços relativos dos produtos, o

Exemplo de configuração de monografia A Vez do Mestre

19

poder aquisitivo da moeda, o custo de vida etc., daquela época. O

desenvolvimento do Estado grego trouxe consigo uma maior necessidade de

controle sobre o recebimento de impostos e sobre a prestação de contas à

população. Essa necessidade estimulou o desenvolvimento da Contabilidade

na sociedade grega.

Os romanos em 200 a. C., efetuaram os seus registros governamentais

mais detalhados, discriminando os lucros, despesas e relações de

propriedades das vitórias e dos territórios conquistados por eles durantes os

anos.

Com as grandes invasões dos bárbaros, que conquistaram o Império

Romano, século V, o Comércio praticamente deixou de existir na Europa.

Continuando apenas no Mediterrâneo Oriental, tendo como centro das

atenções a cidade de Constantinopla.

O fato histórico que fez mudar esta situação e florescer o Comércio,

foram as Cruzadas, eram grandes expedições reunindo às vezes centenas e

milhares de pessoas, organizadas pelos cristãos europeus para libertar

Jerusalém das mãos dos Bárbaros.

Durante as viagens eram fornecidos transportes, provisões e

equipamentos para os que fossem lutar. A medida que retornavam das

Cruzadas, as pessoas já possuíam outros hábitos e novas necessidades de

consumo, oriundas do Oriente desta forma importando ou incentivando sua

produção na Europa.

No Renascimento. Ocorre o acúmulo de capital e a demanda crescente

de novos produtos. O estudo da Matemática é estimulado dentro desta

demanda. Os mercadores europeus, aprenderam com os árabes o sistema de

numeração arábico, como também sistemas de cálculos muitos mais práticos

que os que são utilizados pelos gregos e os romanos.

Neste cenário dos dez numerais arábicos, incluindo o zero, surge o

método das partidas dobradas.

A Contabilidade, antes da retomada do crescimento econômico do

surgimento das primeiras grandes empresas, era utilizada como um

instrumento isolado e fragmentado de registro de movimentação de bens, de

Exemplo de configuração de monografia A Vez do Mestre

20

débitos e de créditos, passando para um instrumento mais sistematizado de

informação de várias atividades empresariais. As atividades empresariais na

Idade Média eram mínimas, pequenos comerciantes e artesãos necessitavam

apenas de informações simples, com o total de suas dívidas, prazos de

vencimento e beneficiários, bem como informações sobre as suas contas a

receber que, em grande parte dos casos, tratava-se de vendas para pessoas

conhecidas e de seu convívio.

O surgimento do comércio em grandes quantidades desencadeou a

necessidade de controle. A contabilidade despontou como o instrumento capaz

de fornecer as informações necessárias para o gerenciamento dos negócios.

O surgimento da Contabilidade como método de controle e registro das

operações comerciais só foi possível devido à existência simultânea de certos

elementos, que são:

A escrita, a aritmética, a propriedade particular, o dinheiro, o comércio e

o capital.

Atribui a Luca Pacioli, frade franciscano, nascido na província de Arezzo,

na Itália a criação da Contabilidade mais especificamente o “Método das

Partidas Dobradas”. Em 1.494 o seu tratado de Matemática, denominado

“Summa de arithmetica, geometria, proportioni et proportionalità” (Suma de

aritmética, geometria, proporções e proporcionalidade), na parte do livro

intitulada “Tractatus particularis de computis et scripturis” (Tratado particular de

conta e escrituação” (Palhares e Castro, 1990, p. 19).

Pacioli dedicou esta parte do seu livro ao Duque de Umbino, como uma

forma de ajudá-lo a administrar os seus negócios.

Palhares e Castro descreve que o frade não requisitou para si autoria

das partidas dobradas. Segundo documentos da época, esse método já era

usado alguns anos por comerciantes de Veneza. Coube a ele o mérito de

organizar o sistema completo da Contabilidade. (Palhares e Castro, 1990, p.

20).

Exemplo de configuração de monografia A Vez do Mestre

21

A CONTABILIDADE NO BRASIL

A Contabilidade brasileira pode ser dividida em dois estágios de

desenvolvimento: anterior a 1964 e posterior a 1964.

Uma das primeiras manifestações contábeis brasileira, dentro do

primeiro estágio de desenvolvimento, ocorreu no reinado de D. João VI.

Quando da instalação de seu governo provisório, em 1808, como relata Gomes

(1956) e Orrú (1990), foi publicado um alvará obrigando os contadores gerais

da Real Fazenda a aplicarem o método das partidas dobradas na escrituração

mercantil.

No Brasil - Colônia este método foi introduzido por D. João VI e 1808,

através de Alvará ordenou:

“Para que o método de escrituração e fórmulas de

contabilidade de minha Real Fazenda não fiquem arbitrários à

maneira de pensar de cada um dos Contadores Gerais, que sou

servido o referido Erário:

Ordeno que a escrituração seja mercantil por partida dobradas por

ser a única seguida pelas Nações civilizadas, assim pela sua

brevidade para o manejo de grandes somas, como por ser a mais

clara e a que menos lugar dá erros e subterfúgios, onde se

esconde a malícia e a fraude dos prevaricadores”. (Davesa apud

Orrú, 1990, p.12).

A partir desse Alvará o Brasil - Colônia passou a utilizar na escrituração

contábil os livros essenciais de lançamento dos fatos que alteram o patrimônio

de uma organização, e que são utilizadas até hoje, seja de forma manual ou

informatizada.

Em 1804, foi publicada a obra “Princípios de economia política” de

Visconde de Cairú (José da Silva Lisboa), em 1809 tornou-se o primeiro a

apresentar em sistema o direito comercial a fundar estudos de economia

política. Percebemos que a evolução contábil no Brasil, tem a interferência da

legislação. Essa participação histórica da legislação sempre acompanhou a

Exemplo de configuração de monografia A Vez do Mestre

22

Contabilidade Nacional em seus meandros. Para Iudícibus (1997), um dos

motivos dessa realidade é que “devido à inoperância, até um passado recente,

de nossas associações de contadores, o governo teve de tomar a iniciativa”.

Umas das primeiras grandes manifestações da legislação, como

elemento influxionador do desenvolvimento contábil brasileiro, foi o código

Comercial Brasileiro de 1850. Esse código instituiu a obrigatoriedade da

escrituração contábil e da elaboração anual de demonstração do balanço geral

composto de bens, direitos e obrigações das empresas comerciais.

O Código Comercial Brasileiro não normatizou os procedimentos

contábeis, apenas determinou que as empresas deveriam seguir uma ordem

uniforme de Contabilidade e escrituração e ter os livros necessários para esse

fim.

Em termos de formação profissional brasileiro, uma das primeiras

manifestações foi à criação de Instituto Comercial do Rio de Janeiro, em 1856.

A partir de 1863, esse instituto passou a oferecer a disciplina de Escrituração

Mercantil, como uma forma de qualificar seus alunos para a prática do registro

contábil.

A Contabilidade, nessa primeira fase, mesmo que modestamente,

presenciou contribuições de alguns iluminados tratadistas contábeis nacionais,

que colaboraram para o desenvolvimento e consolidação da Contabilidade

como ramo de conhecimento autônomo.

Entre esses tratadistas dessas da primeira fase, destaca-se Carlos de

Carvalho, que em seu livro estudos de Contabilidade, de 1915, definiu

Contabilidade como sendo “a ciências que tem por objetivo o estudo dos livros,

documentos, cálculos e contas por meio dos quais se registram e classificam

os atos e fatos administrativos de uma empresas, cujo efeitos sobre o

patrimônio ela ensina a pôr em evidência, dando normas para a representação

gráfica dos mesmos” (CARVALHO apud ALOE, 1967, p. 45-47). Essa

conceituação apresentada por Carvalho no início do século, traduz a sua visão

contista de Contabilidade, demonstrando sua preocupação com as regras e

princípios de escrituração. Nesse período, estavam aflorando na Itália e

Alemanha algumas das principais escolas do pensamento contábil mundial.

Exemplo de configuração de monografia A Vez do Mestre

23

Para Francisco D’Auria (apud ALOE, 1947, p. 46), a Contabilidade “é a

ciência formal e lógica que estuda e elabora a estática e a dinâmica

patrimonial, isto é: a estrutura da riqueza individualizada; as suas variações e

respectivas causas, no tempo e no espaço; a indicação qualitativa e

quantitativa expressa em valor monetário”. Constava-se uma evolução em

termos de postura teórica de Carlos de Carvalho para Francisco D’Auria.

Passou a adotar uma postura patrimonialista.

Assim como Francisco D’Auria, Herrmann Jr, também passou a adotar a

patrimonialismo como corrente de pensamento. Para ele, o objeto de estudo da

Contabilidade é o patrimônio. Para Frederico Herrmann Jr. (1970, p. 58). A

“Contabilidade é a ciência que estuda o patrimônio à disposição das aziendas,

em seus aspectos estático e dinâmicos e em suas variações para enunciar, por

meio de fórmulas racionalmente deduzidas, os efeitos da administração sobre a

formação e a distribuição dos reditos”.

Essa primeira fase de desenvolvimento da Contabilidade nacional foi

marcada por dois aspectos relevantes: a intervenção da legislação no

desenvolvimento de procedimentos contábeis e a influência doutrinária das

escolas italianas de pensamento contábil.

A segunda etapa do desenvolvimento da Contabilidade brasileira teve

início em 1964, ano em que o Prof. José Costa Boucinhas introduziu um novo

método de ensino da Contabilidade. Como afirma a Iudícibus (1996, p. 2), “ o

Prof. Boucinhas teve atuação destacada e decisiva, liberando a mudança do

orientação didática do ensino da Contabilidade Geral, da metodologia anterior

a 1964 para que vigorou a partir dessa data”. O Profº. Boucinhas adotou o

método didático norte-americano baseado no livro Introductory accounting de

Finney & Miller. A partir dessa mudança de orientação didática, a influência dos

autores italianos e das escolas de pensamento italianos foi sendo substituída

pelos autores norte-americanos. Uma conseqüência direta dessa mudança de

enfoque foi o desenvolvimento do livro Contabilidade Introdutória, em 1917, por

professores do Departamento de Contabilidade e Atuária da FEA-USP. Esse

livro passou a ser adotado em quase todas as faculdades de Contabilidade do

Brasil, influenciando no desenvolvimento dos profissionais brasileiros. A partir

Exemplo de configuração de monografia A Vez do Mestre

24

de 1964 os professores do Departamento de Contabilidade e Atuária da FEA-

USP passaram a desenvolver várias pesquisas e, de certa forma, a dominar o

cenário nacional de pesquisas contábeis.

O ano de 1964 também marca um novo período de desenvolvimento de

chamada escola de correção monetária. Doupnik (1996) classifica o período de

1964 a 1976 como a segunda fase do desenvolvimento dessa contribuição

genuinamente nacional.

Em 16 de julho de 1964 o governo federal expediu a Lei nº 4.357, que

tornou obrigatória a correção monetária do ativo imobilizado e do capital das

pessoas jurídicas. Essa lei, como comenta Franco (1965, p.4), “foi recebida

com muita reserva e até com algumas críticas, em virtude de seus objetivos

nitidamente fiscalistas”.

Apesar das críticas iniciais, essa lei trouxe para a Contabilidade

brasileira um instrumento que resolveu, pelo menos em parte, as enormes

distorções causadas pela inflação nos relatórios contábeis. Além disso, essa lei

instituiu a depreciação do valor corrigido do imobilizado, representando melhor

a realidade dos bens das empresas.

A participação do governo no desenvolvimento das práticas contábeis se

alastrou ao longo dos anos, através do Decreto 58.400 de 1966, que

consolidou a regulamentação do Imposto de renda, a constituição da provisão

para créditos de liquidação duvidosa, com base nos créditos, realizados os

devidos ajustes, com uma alíquota de 3% e, sendo assim passou a ser

utilizado por todos os profissionais contábeis, independente de ser ou não um

percentual representativo da realidade de suas empresas, em nossos dias a

provisão é facultativa e corresponde a 1,5% dos títulos a receber dos credores.

No ano de 1967, o Decreto nº 61.083 marcou uma nova participação

legal no desenvolvimento das práticas contábeis brasileiras. Esse decreto,

como afirma Silva (1980, p.23), “criou uma séria distorção no entendimento de

muitos profissionais, pela exclusiva falta de distinção entre a Contabilidade

para fins financeiros ou comerciais e a Contabilidade para fins fiscais”. Esse

decreto autorizou, para determinados casos, a utilização da depreciação

acelerada. Como nessa época o lucro real era representado pelo lucro contábil

Exemplo de configuração de monografia A Vez do Mestre

25

e não existiam registros específicos para fins de Imposto de renda, esse

procedimento passou a ser realizado dentro do sistema contábil, causando

uma série de distorções contábeis, como a alteração do resultado do período e

a redução do valor do imobilizado.

Exemplo:

Móveis e utensílios R$10.000,00, taxa de 10% ao ano (depreciação

normal), ao final de um ano teremos R$1.000,00 de depreciação de

R$9.000,00, correspondente ao bem na empresa e esta dedução irá ocorrer

por mais 9 anos, com o valor de R$1.000,00 por ano.

O mesmo Móvel e Utensílios, na depreciação acelerada que

corresponde a três turnos de trabalho, encontraremos: R$10.000,00, taxa de

20% a.a, que corresponde a um aumento de 100% em relação à depreciação

normal e a diminuição dos 5 anos, teremos R$2.000,00 de depreciação de

R$8.000,00 correspondente ao valor residual do bem, no fechamento do

resultado do período a empresa estará deduzindo uma despesa inexistente,

que diminuirá a sua rentabilidade e com isto pagamento de menos tributos.

O ano de 1976 marcou uma nova fase para o desenvolvimento da

Contabilidade brasileira com a publicação da Lei nº 6.404, de 15 de dezembro,

que trata da estrutura econômica e financeira das Sociedades por Ações.

Essa nova Lei das Sociedades Anônimas (S. A.) criou a estrutura

jurídica necessária par o fortalecimento do mercado de capitais de risco no

país, imprescindível à sobrevivência da empresa privada na fase atual da

economia brasileira. Neste contexto Silva argumenta: ‘mantendo a tradição, essa Lei incorpora normas e práticas das mais sadias, representando um dos

maiores avanços para a área da Contabilidade, e, incorporando definitivamente

as tendências da Escola Americana. (1959, p.28).

Em 1977, o Decreto-Lei nº1598, adequou o regulamento do Imposto de

Renda à nova Lei da S. A. Esse decreto-lei interferiu diretamente na

Contabilidade das demais sociedades não atingidas pela lei da S.A.,

estendendo as normas e princípios contábeis da Lei nº 6404/76 às demais

pessoas jurídicas, fixando o aumento do valor nominal de uma Obrigação do

Exemplo de configuração de monografia A Vez do Mestre

26

Tesouro Nacional (ORTN), como o índice oficial, na base do qual eram

efetuadas as correções monetárias.

O Conselho Federal de Contabilidade (CFC), disciplinou os conceitos

doutrinários apontados como necessários para fixar a fixação dos princípios

contábeis e através da Resolução CFC nº 531/81, que destacava a não

inexistência de uma uniformidade aos princípios contábeis, determinou os

Princípios Fundamentais de Contabilidade, que eram conhecidos como os

princípios “geralmente aceitos”.

O CFC determinou os Princípios Fundamentais da Contabilidade

descritos por: (Ribeiro, 1997, p.225).

• Da Entidade reconhece o patrimônio como objeto da

Contabilidade e afirma a autonomia patrimonial, a necessidade

da diferenciação de um patrimônio particular no universo dos

patrimônios existentes, independentemente de pertencer a uma

pessoa, um conjunto de pessoas, uma sociedade ou instituição

de qualquer natureza ou finalidade, com ou sem fins lucrativos.

O patrimônio da empresas não se confunde com os dos sócios;

• Da Continuidade ou não da entidades, bem como sua vida

estabelecida ou provável, devem ser consideradas quando da

classificação e avaliação das mutações patrimoniais,

quantitativas e qualitativas - ela influencia o valor econômico

dos ativos e, em muitos casos, o valor ou o vencimento dos

passivos- deve se adequar a continuidade na aplicação dos

componentes patrimoniais e à formação dos resultados, para a

geração de resultados futuros;

• Da Oportunidade refere-se simultaneamente, à tempestividade

e à integridade do registro das mutações patrimoniais,

determinando que este seja feito no tempo certo e com a

extensão correta;

• Do Registro pelo Valor Original os componentes do

patrimônio devem ser registrados pelos valores originais das

Exemplo de configuração de monografia A Vez do Mestre

27

transações com o mundo exterior, expressos a valor presente

na moeda do País.

• Da Atualização Monetária os efeitos da alteração do poder

aquisitivo da moeda nacional devem ser reconhecidos nos

registros contábeis através do ajustamento da expressão formal

dos valores dos componentes patrimoniais. A Lei nº 9.249/95,

art. 4º, desde 1º de janeiro de 1996. Acabou com esse sistema

de correção monetária das demonstrações contábeis. A

Resolução nº 900/2001 do CFC determina que a utilização do

princípio da atualização monetária passa a ser compulsória

quando a inflação acumulada no triênio dor de 100% ou mais

(Silva, 2008, 36);

• Da Competência as receitas e as despesas devem ser

incluídas na apuração do resultado do período em que

ocorreram, sempre simultaneamente quando se

correlacionarem, independente de recebimento ou pagamento;

• Da Prudência determina a adoção do menor valor para os

componentes do ativo e do maior para os do passivo, sempre

que se apresentarem alternativas igualmente válidas e para a

quantificação das mutações patrimoniais que alterem o

patrimônio líquido.

Em 13 de julho de 2007, foi emitida a Instrução Normativa da Comissão

de Valores Mobiliários (CVM) nº 457, a qual dispõe sobre a elaboração e

divulgação das demonstrações financeiras consolidadas, com base no padrão

contábil internacional emitido pelo International Accountting Standart Board

(IASB), tornando-a obrigatória a partir de 2010.

Finalmente, em 28 de dezembro de 2007, a Lei das Sociedades por

Ações foi alterada, por intermédio da Lei nº 11.638/07, que alterou as

demonstrações financeiras obrigatórias, os critérios de avaliação de ativos e

passivos, o método de equivalência patrimonial e a inclusão das empresas de

grande porte no escopo da lei das S.A.

Exemplo de configuração de monografia A Vez do Mestre

28

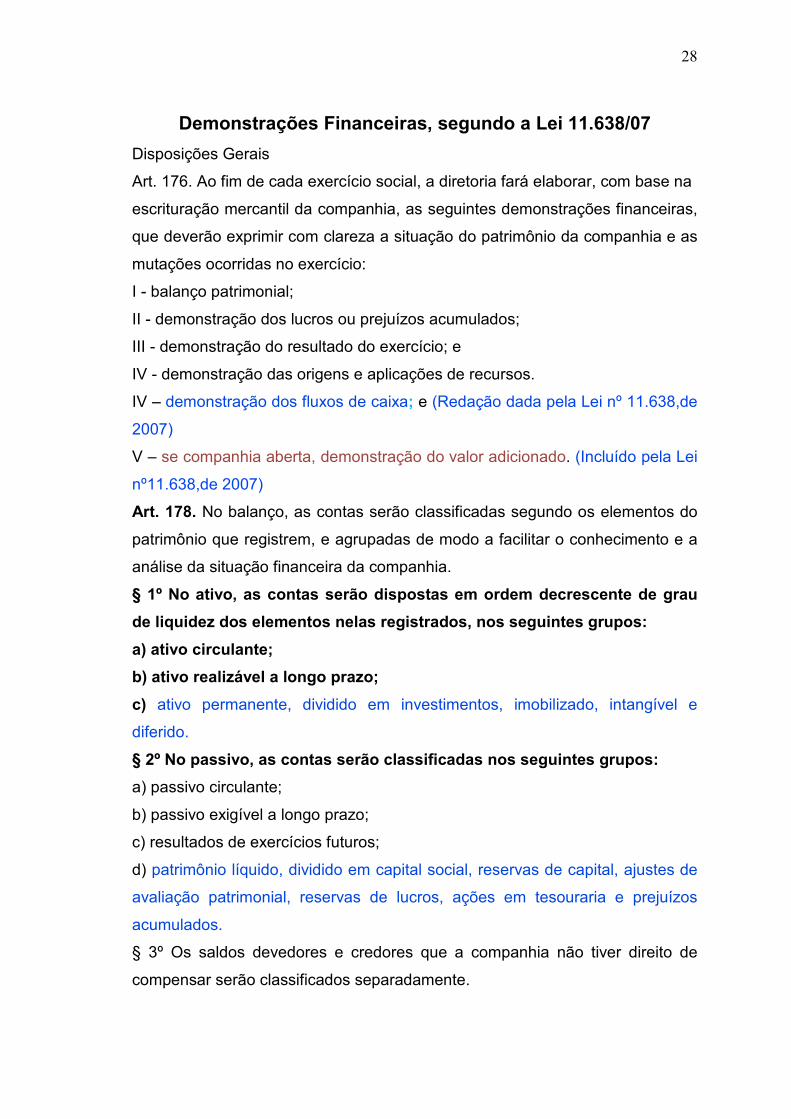

Demonstrações Financeiras, segundo a Lei 11.638/07

Disposições Gerais

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na

escrituração mercantil da companhia, as seguintes demonstrações financeiras,

que deverão exprimir com clareza a situação do patrimônio da companhia e as

mutações ocorridas no exercício:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

III - demonstração do resultado do exercício; e

IV - demonstração das origens e aplicações de recursos.

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638,de

2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei

nº11.638,de 2007)

Art. 178. No balanço, as contas serão classificadas segundo os elementos do

patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a

análise da situação financeira da companhia.

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau

de liquidez dos elementos nelas registrados, nos seguintes grupos:

a) ativo circulante;

b) ativo realizável a longo prazo;

c) ativo permanente, dividido em investimentos, imobilizado, intangível e

diferido.

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

a) passivo circulante;

b) passivo exigível a longo prazo;

c) resultados de exercícios futuros;

d) patrimônio líquido, dividido em capital social, reservas de capital, ajustes de

avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos

acumulados.

§ 3º Os saldos devedores e credores que a companhia não tiver direito de

compensar serão classificados separadamente.

Exemplo de configuração de monografia A Vez do Mestre

29

ATIVO

Art. 179. As contas serão classificadas do seguinte modo:

I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do

exercício social subseqüente e as aplicações de recursos em despesas do

exercício seguinte;

II - no ativo realizável a longo prazo: os direitos realizáveis após o término do

exercício seguinte, assim como os derivados de vendas, adiantamentos ou

empréstimos a sociedades coligadas ou controladas (artigo 243), diretores,

acionistas ou participantes no lucro da companhia, que não constituírem

negócios usuais na exploração do objeto da companhia;

III - em investimentos: as participações permanentes em outras sociedades e

os direitos de qualquer natureza, não classificáveis no ativo circulante, e que

não se destinem à manutenção da atividade da companhia ou da empresa;

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos

destinados à manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de operações que

transfiram à companhia os benefícios, riscos e controle desses bens;

V – no diferido: as despesas pré-operacionais e os gastos de reestruturação

que contribuirão, efetivamente, para o aumento do resultado de mais de um

exercício social e que não configurem tão-somente uma redução de custos ou

acréscimo na eficiência operacional;

VI – no intangível: os direitos que tenham por objeto bens incorpóreos

destinados à manutenção da companhia ou exercidos com essa finalidade,

inclusive o fundo de comércio adquirido.

Parágrafo único. Na companhia em que o ciclo operacional da empresa tiver

duração maior que o exercício social, a classificação no circulante ou longo

prazo terá por base o prazo desse ciclo.

PASSIVO EXIGÍVEL

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição

de direitos do ativo permanente, serão classificadas no passivo circulante,

quando se vencerem no exercício seguinte, e no passivo exigível a longo

Exemplo de configuração de monografia A Vez do Mestre

30

prazo, se tiverem vencimento em prazo maior, observado o disposto no

parágrafo único do artigo 179.

Resultados de Exercícios Futuros

Art. 181. Serão classificadas como resultados de exercício futuro as receitas de

exercícios futuros, diminuídas dos custos e despesas a elas correspondentes.

PATRIMÔNIO LÍQUIDO

Art. 182. A conta do capital social discriminará o montante subscrito e, por

dedução, a parcela ainda não realizada.

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a

parte do preço de emissão das ações sem valor nominal que ultrapassar a

importância destinada à formação do capital social, inclusive nos casos de

conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

§ 2° Será ainda registrado como reserva de capital o resultado da correção

monetária do capital realizado, enquanto não-capitalizado.

§ 3º Serão classificadas como ajustes de avaliação patrimonial, enquanto não

computadas no resultado do exercício em obediência ao regime de

competência, as contrapartidas de aumentos ou diminuições de valor atribuído

a elementos do ativo (§ 5o do art. 177, inciso I do caput do art. 183 e § 3º do

art. 226 desta Lei) e do passivo, em decorrência da sua avaliação a preço de

mercado.

§ 4º Serão classificados como reservas de lucros as contas constituídas pela

apropriação de lucros da companhia.

§ 5º As ações em tesouraria deverão ser destacadas no balanço como

dedução da conta do patrimônio líquido que registrar a origem dos recursos

aplicados na sua aquisição.

Exemplo de configuração de monografia A Vez do Mestre

31

CAPÍTULO II

AS DEMONSTRAÇÕES CONTÁBEIS

NA GESTÃO EMPRESAIL

As Demonstrações Financeiras ou Contábeis são relatórios anuais

obrigatórios para todas as empresas, conforme determina a Lei 11.638/08 e a

ratificada pela MP 449 e a Lei 11.941/09, fruto da conversão da Medida

Provisória 449/08, trouxe mudanças significativas na legislação tributária. Ao

final de cada exercício social a empresa deverá apresentar;

1. Balanço Patrimonial

2. Demonstrações de Lucros ou Prejuízos Acumulados

3. Demonstrações de Resultado do Exercício

4. Demonstrações do Fluxo de Caixa

5. Demonstrações do Valor Adicionado

Estas demonstrações serão elaboradas havendo indicações de valores

correspondentes das demonstrações do exercício anterior e, complementadas

por Notas Explicativas.

As Notas Explicativas devem indicar conforme determina a Lei

11.638/07.

a. Os principais critérios de avaliação dos elementos patrimoniais,

especialmente estoques, do cálculo da depreciação, amortização e

exaustão, da constituição de provisão para encargos ou riscos e dos

ajustes para atender as perdas prováveis na realização de elemntos

do ativo.

b. Os investimentos em outras sociedades, quando relevantes.

c. O aumento do valor de elementos do ativo resultante de novas

avaliações.

Exemplo de configuração de monografia A Vez do Mestre

32

d. Os ônus reais constituídos sobre elementos do ativo, as garantias

prestadas a terceiros e outras responsabilidades eventuais ou

contingentes.

e. A taxa de juros, as datas de vencimento e as garantias das

obrigações a longo prazo.

f. O número, espécies e classes das ações do capital social.

g. As opções de compra de ações outorgadas e exercidas no exercício.

h. Os ajustes de exercícios anteriores

i. Os eventos subseqüentes à data de encerramento do exercício que

tenham, ou possam vir a ter, efeito relevante sobre a situação

financeira e resultados futuros da empresa.

j. Quadros estatísticos e analíticos.

k. Arrendamento mercantil

1. BALANÇO PATRIMONIAL

É uma demonstração contábil que tem por finalidade apresentar a

situação patrimonial da empresa em determinado momento. O Balanço

Patrimonial trata de bens, direitos, obrigações e o capital pertencente aos

proprietários da empresa no final do exercício social, demonstrando a situação

financeira da organização.

Através do Balanço Patrimonial são calculados os indicadores para

análise financeira como índice de liquidez – corrente, imediata e seca-, capital

circulante líquido, endividamento e, juntamente com outros demonstrativos, o

lucro por ação, os giros de ativo total, de estoque de produtos acabados, de

contas receber e contas a pagar, os retornos sobre o investimento e o

patrimônio líquido e também o índice de valor de mercado/valor contábil.

Na estruturação de um Balanço patrimonial encontraremos:

Ativo – Bens e Direitos de propriedade da empresa.

Passivo – Obrigações da empresa com terceiros.

Patrimônio Líquido – Diferença entre o Ativo e o Passivo (Obrigações da

empresa para com os proprietários).

Exemplo de configuração de monografia A Vez do Mestre

33

As contas são classificadas segundo os elementos do patrimônio que

registram de modo a facilitar o conhecimento e a análise da situação financeira

da companhia.

NOVA ESTRUTURA DO BALANÇO PATRIMONIAL

Com a modificação dos § 1º e §2º do art. 178 da Lei 6.404/76, a nova

estrutura do Balanço Patrimonial segundo a lei n.º 11.638/07 passa a\vigorar

com a seguinte organização, no Balanço patrimonial e nas Demonstrações de

Resultado do Exercício:

BALANÇO PATRIMONIAL

ATIVO PASSIVO Ativo Circulante Disponibilidades Direitos de Curto Prazo Estoques Despesas Antecipadas

Passivo Circulante Obrigações de Curto Prazo

Ativo Não-circulante Ativo Realizável a Longo Prazo Investimentos Imobilizado Intangível

Passivo Não-circulante Obrigações de Longo Prazo Receitas Diferidas (antigo REF) Patrimônio Líquido Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Ações em Tesouraria Prejuízos Acumulados

2. DEMONSTRAÇÕES DE LUCROS OU PREJUÍZOS ACUMULADOS

Demonstra no Patrimônio Líquido registros de eventuais lucros, com as

suas destinações legais como determina a Lei 11.638/07, Oe prejuízos

acumulados. É indicador de resultados da empresa. Se o saldo é de prejuízos

no período social, significa que empresa não está gerando recitas suficientes

para cobrir seus custos e despesas. Porém se os resultados positivos, ou seja,

os lucros acumulados que pertencem aos gestores da empresa ou acionistas,

tem destinações leais, conforme descritos no novo Balanço Patrimonial,

apresentado acima.

Exemplo de configuração de monografia A Vez do Mestre

34

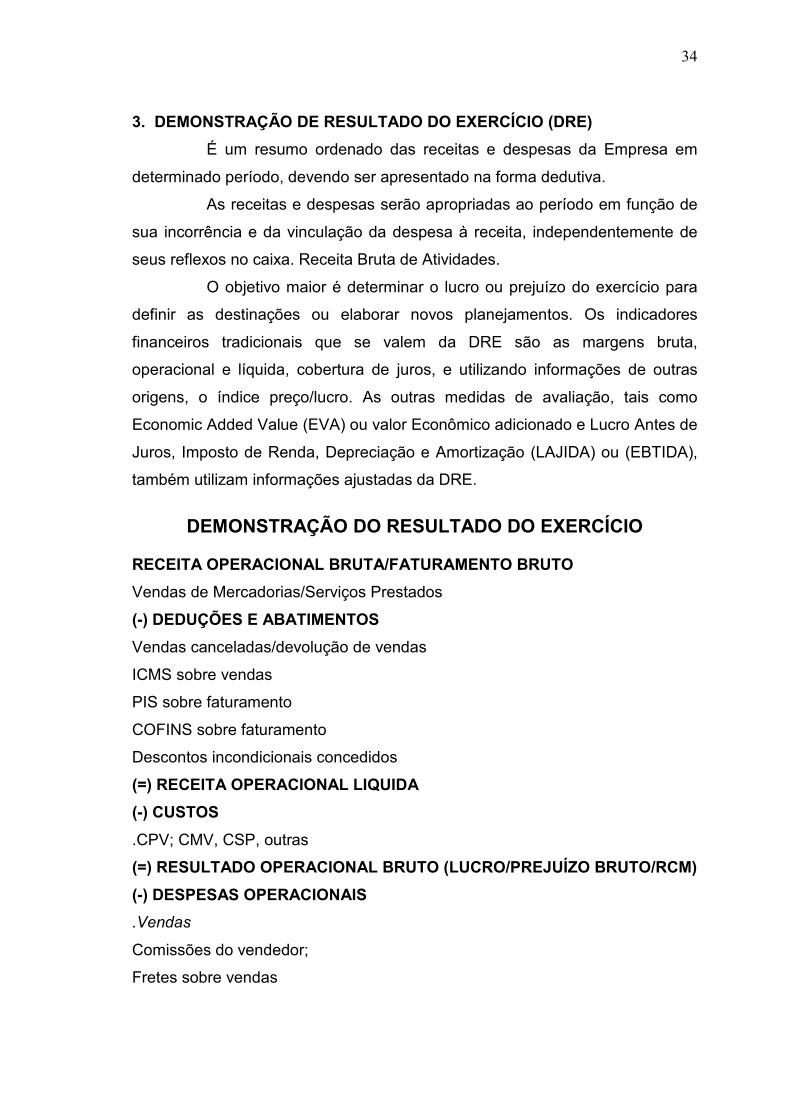

3. DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO (DRE)

É um resumo ordenado das receitas e despesas da Empresa em

determinado período, devendo ser apresentado na forma dedutiva.

As receitas e despesas serão apropriadas ao período em função de

sua incorrência e da vinculação da despesa à receita, independentemente de

seus reflexos no caixa. Receita Bruta de Atividades.

O objetivo maior é determinar o lucro ou prejuízo do exercício para

definir as destinações ou elaborar novos planejamentos. Os indicadores

financeiros tradicionais que se valem da DRE são as margens bruta,

operacional e líquida, cobertura de juros, e utilizando informações de outras

origens, o índice preço/lucro. As outras medidas de avaliação, tais como

Economic Added Value (EVA) ou valor Econômico adicionado e Lucro Antes de

Juros, Imposto de Renda, Depreciação e Amortização (LAJIDA) ou (EBTIDA),

também utilizam informações ajustadas da DRE.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA OPERACIONAL BRUTA/FATURAMENTO BRUTO

Vendas de Mercadorias/Serviços Prestados

(-) DEDUÇÕES E ABATIMENTOS

Vendas canceladas/devolução de vendas

ICMS sobre vendas

PIS sobre faturamento

COFINS sobre faturamento

Descontos incondicionais concedidos

(=) RECEITA OPERACIONAL LIQUIDA

(-) CUSTOS

.CPV; CMV, CSP, outras

(=) RESULTADO OPERACIONAL BRUTO (LUCRO/PREJUÍZO BRUTO/RCM)

(-) DESPESAS OPERACIONAIS

.Vendas

Comissões do vendedor;

Fretes sobre vendas

Exemplo de configuração de monografia A Vez do Mestre

35

Propaganda e publicidade

.Outras contas..

.Administrativas

Despesas com água

Despesas salariais

Despesas de depreciação

.Outras contas..

.Resultado financeiro liquido

(+) Despesas financeiras

(-) Receitas financeiras

.Outras despesas operacionais

Amortização de ágio de investimentos

Resultado negativo em participações societárias

.Outras contas..

(+) OUTRAS RECEITAS OPERACIONAIS

Resultado positivo em participações societárias

Reversão de provisões

Receitas de aluguéis

.Outras contas....

(=) RESULTADO OPERACIONAL LIQUIDO

(+/-) RESULTADO NÃO OPERACIONAL

Receitas de vendas do ativo permanente

(-) Custo contábil dos bens do ativo permanente

(=) RESULTADO DO EXERCÍCIO ANTES DA CONTRIBUIÇÃO SOCIAL

(-) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LIQUIDO

(=) RESULTADO DO EXERCÍCIO ANTES DO IMPOSTO DE RENDA

(-) PROVISÃO DO IMPOSTO DE RENDA

(=) RESULTADO DO EXERCÍCIO DEPOIS DO IR

(-) PARTICIPAÇÕES E CONTRIBUIÇÕES

( Empregados, administradores outros)

(=) RESULTADO LIQUIDO DO EXERCÍCIO (LUCRO OU PREJUIZO

LIQUIDO)

Exemplo de configuração de monografia A Vez do Mestre

36

4. DEMONSTRAÇÃO DO FLUXO DE CAIXA

Conforme determina a legislação vigente a Demonstração do Fluxo de

Caixa, deve constar em todo final do exercício social na apresentação do

Balanço Patrimonial, apresentados em regime de caixa, que foram agrupados

conforme as funções dos recursos na empresa, onde constam os recebíveis e

os pagamentos que foram efetuados. As principais funções de uma

Demonstração de Fluxo de Caixa são:

ATIVIDADES OPERACIONAIS

Recebimento de clientes

Recebimento de juros

Duplicatas descontadas

Pagamentos:

A fornecedores

Impostos

Salários

Juros

Despesas pagas antecipadamente

SALDO DAS ATIVIDADES OPERACIONAIS

ATIVIDADES DE INVESTIMENTOS

Recebimento de venda de imobilizado

Pagamento na compra de imobilizado

SALDO DAS ATIVIDADES DE INVESTIMENTOS

ATIVIDADES DE FINANCIAMENTO

Aumento de capital

Empréstimo de curto prazo

Distribuição de dividendos

SALDO DAS ATIVIDADES DE FINANCIAMENTO

AUMENTO LÍQUIDO DAS DISPONIBILIDADES

SALDO INICIAL DE CAIXA + EQUIVALENTES

SALDO FINAL DE CAIXA - EQUIVALENTES

Exemplo de configuração de monografia A Vez do Mestre

37

Podemos elaborar o Fluxo de Caixa de duas formas

• Método Direto: Explicita as entradas e saídas brutas de dinheiro

dos principais componentes das atividades operacionais.

• Método Indireto: Concilia o lucro e o caixa líquido gerado pelas

operações. Remove do lucro os deferimentos de transações que

foram caixa no passado, como gastos antecipados, crédito

tributário, etc., bem como todas as locações no resultado de

eventos que podem ser caixa no futuro, como alterações nos

saldos de contas a receber e a pagar do período. Remove, além

disso, as alocações ao período do consumo de ativos de longo

prazo e aqueles itens cujos efeitos no caixa sejam classificados

como atividades de financiamentos e investimentos. Este método

mostra as origens e aplicações de caixa decorrentes das

alterações temporárias de prazos nas contas relacionadas com o

ciclo operacional do negócio.

5. DEMONSTRAÇÃO DO VALOR ADICIONADO

Segundo Luca (1998, p.28), “A Demonstração do Valor Adicionado é

um conjunto de informações de natureza econômica. É um relatório contábil

que visa demonstrar o valor da riqueza gerada pela empresa e a distribuição

para os elementos que contribuíram para sua geração”.

Se analisarmos a DRE x DVA, encontraremos informações bem

diferentes, a DRE está voltada para os investidores, considerando em sua

análise evidencia a formação do lucro final da empresa (quando e como foi

calculado). Mas a DVA está explicitamente ligada ao conceito de

responsabilidade social, ressaltando o quanto de valor a empresa agrega aos

insumos que adquire em determinado período, sendo obtido pela diferença

entre as vendas e o total de insumos adquirido de terceiros.

ESTRUTURA DO DVA

O calculo do valor adicionado, bem como a sua distribuição entre os

fatores de produção (Recursos Naturais, Capita e Trabalho), que contribuem

para a sua geração, estão demonstrados no exemplo de uma estrutura a

seguir:

Exemplo de configuração de monografia A Vez do Mestre

38

CÁLCULO DO VALOR ADICIONADO

Receitas 5.000 Menos: Materiais (300) • Serviços de terceiros (700) • Outros materiais e serviços (230) Valor Adicionado Bruto 3.770 Menos: • Depreciação (50) Valor Adicionado Líquido 3.720 Receita Financeira 200 Equivalência Patrimonial 150 Valor Adicionado Total 4.070

DISTRIBUIÇÃO DO VALOR ADICIONADO Empregados • Salários/comissões 2.190 Financiadores • Despesas financeiras 300 Governo • Impostos 1.000 Acionistas • Dividendos 280 Lucro retido (Lucro + ganho pela riqueza produzida por terceiros) 300

4.070

CONCILIAÇÃO ENTRE DRE E DVA

Neste trabalho monográfico, apresentaremos a seguinte DRE:

Receitas 5.000 Impostos (660) Receita Líquida 4.340 Custo do Produto Vendido (3.000) Lucro Operacional Bruto 1.340 Despesas Operacionais • Despesas Administrativas Salários (70) Material de escritório (60) Depreciação (20) Energia elétrica (70)

(220) • Despesas de vendas Comissões (120) Depreciação (130) Outras despesas (100)

Exemplo de configuração de monografia A Vez do Mestre

39

(250) • Resultado Financeiro Líquido Despesas financeiras (300) Receitas financeiras 200

(100) • Outras Equivalência Patrimonial 150 Lucro Operacional Líquido 920 Provisão IR/CSSL (340) Lucro Líquido do Exercício 580

Notas Explicativas: 1) Custo dos Produtos Vendidos: • Mão de obra 2.000 • Materiais 300 • Serviços de terceiros 700

3.000 2) Os dividendos foram calculados em $ 280.

A conciliação entre a DRE e DVA, neste trabalho será:

Valor Adicionado Líquido 3.720 Menos: • Salários/comissões (2.190) • Despesas financeiras (300) • Impostos (1.000)

230 Mais: • Receita financeira 200 • Equivalência Patrimonial 150 Lucro Líquido do Exercício 580

A maioria dos valores integrantes da DVA pode ser obtido a partir da

DRE. Entretanto, alguns itens não são explicitados de forma detalhada nesta

última demonstração, como por exemplo, o Custo dos Produtos/Serviços

Vendidos (matéria-prima, mão de obra, gastos gerais de fabricação, materiais

adquiridos externamente e aqueles de fabricação própria, serviços de terceiros

e serviços obtidos internamente).

Caso a empresa não divulgue tais informações, é impossível para o

usuário externo elaborar o cálculo do valor adicionado a partir das

demonstrações contábeis formatadas de acordo com as normas tradicionais.

Exemplo de configuração de monografia A Vez do Mestre

40

CAPÍTULO III

SISTEMA DE INFORMAÇÕES CONTABEIS

O Sistema de Informações Contábeis devem ser estruturado de forma a

atender às necessidades dos diversos objetivos da contabilização, cumulativos

ou não pelo menos dois deles comuns a todas as empresas, que são:

• A Contabilidade Financeira ou Societária

- Proporciona informações financeiras, tanto par o público interno

como externo, obedecendo ao aos Princípios Fundamentais da

Contabilidade. As Demonstrações de Resultado do exercício são

apurados os lucros ou os prejuízos societários. O resultado apresentado

deverá ser explicitado pelo profissional contábil afim de que o gestor

com base nas informações apuradas na Contabilidade, possa cria um

novo plano de ação ou destinações do previstas no estatuto Social da

Empresa. Santos argumenta: “A contabilidade Financeira tem como

objetivo fundamental informar o público externo às organizações. Dentre

os interessados externos nas informações da organização situam-se os

acionistas, fornecedores, instituições financeiras, clientes e

representantes de órgãos governamentais”. (Santos, 2007, p.89).

- As S. A. obedecem aos dispositivos da Lei nº 6.404/76,

modificada pela Lei nº10.303/01,10.411/02 e 11.638/07, regidos pelo

Ministério da Fazenda, CVM, CFC e por meio do Instituto Brasileiro de

Contabilidade (IBRACON), que busca sintetizar os conceitos contábeis

adotados no país.

- Os padrões contábeis internacionais são estabelecidos Comitê

Internacional de Padrões Contábeis, o International Accountting Standart

Comitee (IASC) e, nos EUA, pelo Financial Accountting Standart Board

(FASB).

Exemplo de configuração de monografia A Vez do Mestre

41

- De acordo com IASC, as demonstrações financeiras devem: (i)

informar sobre a posição financeira, (ii) informar sobre o desempenho e

mudança nas posições financeiras da empresa e (iii) serem úteis a

grande número de usuários em suas tomadas de decisão.

• A Contabilidade Fiscal

- Prepara e determina os resultados de conformidade com os

dispositivos especificados pelas autoridades fiscais visando ao

recolhimento de tributos. No caso do imposto de Renda, tais dispositivos

encontram-se na Lei e instruções Normativas da Receita Federal,

específicas para as Pessoas Jurídicas.

• A Contabilidade Gerencial

- Os objetivos da Contabilidade Gerencial são ao de proporcionar

informações gerenciais relevantes que complementam as informações

da Contabilidade Financeira. Essas informações são específicas de

empresa para empresa e sua geração obedece às determinações dos

administradores e visa servir de suporte na tomada de decisões.

Segundo Padoveze “Contabilidade Gerencial é o processo de

identificação, mensuração, acumulação, análise, preparação,

interpretação e comunicação de informações financeiras utilizadas pela

administração para planejamento, avaliação e controle dentro de uma

organização e para assegurar e contabilizar o uo apropriado de seus

recursos”. (Padoveze, 2004, p.35).

Na Contabilidade Gerencial estão sendo incorporados elementos

como os custos e os orçamentos baseados em atividades, ciclo de vida

dos produtos, custos das cadeias de valores, indicadores não financeiros

e custos de logísticas internas e distribuição. Para Santos, “A

Contabilidade Gerencial destina-se principalmente a gestores,

subsidiando-os com informações adequadas para respaldar melhores

decisões, incluindo informações apropriadas para cálculo e gestão de

custos de departamentos, setores, produtos e serviços de informações

para a empresa elaborar seus orçamentos com flexibilidade e prazos

consistentes com seus planos” (Santos, 2007, p.89).

Exemplo de configuração de monografia A Vez do Mestre

42

SISTEMA DE INFORMAÇÕES CONTÁBEIS

O

As informações gerenciais contábeis são utilizadas para elaborar o

planejamento e controle, para fomentar decisões operacionais, para gestão de

custos, para auxiliar quanto à elaboração e controle dos fluxos de caixa, para

decidir sobre investimentos, para atendimento à legislação e para planejamento

quanto às obrigações fiscais e tributárias.

Banco de dados contábeis

Diário Razão Caixa

Conta corrente Livros fiscais

Contabilidade gerencial

Identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações financeira para planejamento, avaliação e controle e para assegurar e contabilizar o uso apropriado de seus recursos e, também, custos e orçamento baseados em atividades, custos do ciclo de vida dos produtos, custos das cadeias de valores, indicadores não financeiros e custos de logística interna e de distribuição.

Demonstrações financeiras (Contabilidade financeira)

Contabilidade Fiscal

Resultados de conformidade com os dispositivos especificados pelas autoridades fiscais visando o recolhimento de tributos.

- Relatório do conselho de administração ou da diretoria; - Balanço patrimonial; - Destinações dos resultados ou prejuízos do período; - Notas explicativas; - Parecer do conselho fiscal; e - Parecer dos auditores independentes, ser o balanço geral estiver relacionado com empresa de capital aberto.

Contabilidade especifica

Prepara informações para o órgão controlador da atividade da empresa

Exemplo de configuração de monografia A Vez do Mestre

43

A contabilidade gerencial segundo Catelli “o processo de identificar ;, mensurar, acumular, analisar, preparar, interpretar e comunicar informações

que auxiliem os gestores a atingir objetivos organizacionais” (Horngrenn apud

Catelli, 2004, p.5),.

Ela em sua origem destina-se principalmente aos gestores, subsidiando-

os com informações adequadas para respaldar melhores decisões, incluindo

informações apropriadas para cálculo e gestão de custos de departamento,

setores, produtos e serviços e informações para a empresa elaborar seus

orçamentos com flexibilidade e prazos consistentes com seus planos.

A Contabilidade gerencial tem como objetivo o público interno, mais

focado na alta direção da empresa, que dela extrai informações para o

planejamento, avaliação e controle de resultados. Mas os resultados obtidos

através das análises contábeis, podem ser disponibilizadas externamente para

investidores em potencial.

Como complemento da contabilidade financeira, as informações, que

devem ser relevantes e oportunas, são preparadas e disponibilizadas em

relatórios obedecendo a critérios definidos pela administração, abrangendo o

acompanhamento do planejamento estratégico, tático, operacional e financeiro,

comparativos dos diversos tipos de custos considerados relevantes e demais

indicadores gerenciais, como cálculo de índices específicos obtidos de

informações não disponíveis nas Demonstrações Financeiras derivadas da

Contabilidade Financeira.

A Contabilidade Financeira está orientada para o registro dos atos e

fatos passados, a Contabilidade Gerencial pode incorporar as previsões

financeiras definidas pela administração e seu respectivo acompanhamento.

A Contabilidade Gerencial, de acordo com Padoveze, utiliza pesado

arcabouço teórico e técnico de outra disciplinas, como economia, finanças,

estatística, pesquisa operacional e comportamento organizacional, no intuito de

fornecer aos gestores melhores caminhos para melhores resultados no futuro.

Exemplo de configuração de monografia A Vez do Mestre

44

O Planejamento Empresarial e a Contabilidade Gerencial

É atribuição do Sistema Informações Contábeis através da Contabilidade

Gerencial disponibilizar informações no planejamento, na avaliação e controle

de resultados. Neste cenário encontraremos quatro tipos de planejamento

empresarial

1. Planejamento estratégico, que envolve ações estratégicas.

2. Planejamento tático, que envolve ações táticas.

3. Planejamento operacional, que envolve ações operacionais.

4. Planejamento financeiro

Planejamento Estratégico

É preparado por iniciativa da alta direção da empresa, define os

objetivos, de longo prazo, e que são considerados vitais para a continuidade da

empresa. Nele encontraremos:

• Declaração de missão da empresa, que define a razão da sua

existência.

• Declaração de visão da empresa, que estabelece como a

empresa quer ser vista por todos.

• Objetivos estratégicos, que possibilitam a empresas atingir as

suas metas que estão no escopo da sua missão.

• Planos estratégicos quem estabelecem as ações estratégicas a

serem desenvolvidas para que sejam alcançados os objetivos

estratégicos

• Controle das ações estratégicas, em toda atividade empresarial,

para que haja sucesso é necessário um controle que tenha como

objetivo acompanhar de perto todo o processo para que não seja

pego de surpresa.

Ás análises de ambiente interno, define os pontos fortes e a forma de

melhor utilizá-los e seus pontos fracos e a forma de atenuá-los, e do ambiente

externo, em que a empresa se relaciona, identificando as oportunidades

existentes e a melhor forma de aproveitá-las, e também a identificação das

ameaças e a melhor forma de atenuar suas ações perante a empresa,

Exemplo de configuração de monografia A Vez do Mestre

45

combinando com as orientações provindas da sua Missão e da sua Visão, são

o suporte de Planejamento estratégico.

Planejamento Tático

Envolve diversas áreas organizacionais da empresa, sempre orientando

pelo planejamento estratégico, para que desempenhem suas funções de

acordo com as expectativas da organização, as suas principais áreas de

atuação como gestor tático são:

• Produção – atividades relacionadas à fabricação de bens ou

prestação de serviços.

• Administrativo – desenvolvem atividades de informática, contratos,

serviços de atividades auxiliares, transportes.

• Recursos Humanos/Pessoal – atividades relacionadas ao

recrutamento e seleção, treinamento, admissão e demissão de

pessoas e pagamentos.

• Financeiro – engloba as atividades relacionadas com a

movimentação de dinheiro, investimentos, aplicações etc.

• Comercial – está relacionada às atividades de compra,

armazenamento, vendas, logísticas, análise de mercados,

propaganda, promoção de vendas e treinamento de vendedores

Planejamento Operacional

De acordo com Oliveira (1993, p.39), os planejamentos operacionais

correspondem a um conjunto de partes homogêneas do planejamento tático, e

devem conter:

• Os recursos necessários para o seu desenvolvimento e implantação;

• Os procedimentos básicos a serem esperados;