Universidade de Brasília UnB

27

Universidade de Brasília – UnB Faculdade de Economia, Administração e Contabilidade (FACE) Taísa Lopes Soares da Costa Análise de Legibilidade dos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis Brasília 2014

Transcript of Universidade de Brasília UnB

Universidade de Brasília – UnB Faculdade de Economia, Administração e Contabilidade (FACE)

Taísa Lopes Soares da Costa

Análise de Legibilidade dos Pronunciamentos Técnicos

do Comitê de Pronunciamentos Contábeis

Brasília

2014

2

TAÍSA LOPES SOARES DA COSTA

Análise de Legibilidade dos Pronunciamentos Técnicos

do Comitê de Pronunciamentos Contábeis

Trabalho de Conclusão de Curso

(Monografia) apresentado ao Departamento

de Ciências Contábeis e Atuariais da

Faculdade de Economia, Administração e

Contabilidade como requisito parcial à

obtenção do grau de Bacharel em Ciências

Contábeis.

Professor Orientador: Dr. César Augusto

Tibúrcio Silva

Brasília – DF

2014

3

Costa, Taísa Lopes Soares da

Uma análise de legibilidade dos pronunciamentos

de 2007-2012 em comparação com os pronunciamentos

revogados e normas internacionais correspondentes a cada

pronunciamento emitido pelo Comitê de Pronunciamentos

Contábeis/Taísa Lopes Soares da Costa. – 2014.

Monografia (bacharelado) – Universidade de

Brasília, Departamento de Ciências Contábeis e Atuariais,

2014.

Orientação: Prof. Dr. César Augusto Tibúrcio

Silva.

1. Legibilidade. 2. Pronunciamentos

Contábeis. I. Título.

4

TAÍSA LOPES SOARES DA COSTA

Análise de Legibilidade dos Pronunciamentos Técnicos

do Comitê de Pronunciamentos Contábeis

Trabalho de Conclusão de Curso

(Monografia) apresentado ao Departamento

de Ciências Contábeis e Atuariais da

Faculdade de Economia, Administração e

Contabilidade como requisito parcial à

obtenção do grau de Bacharel em Ciências

Contábeis.

Prof. Dr. César Augusto Tibúrcio Silva

Professor-Orientador

Universidade de Brasília

Prof. José Lúcio Tozetti

Examinador

Universidade de Brasília

Brasília – DF

2014

7

Resumo

O propósito deste trabalho é analisar o grau de legibilidade dos pronunciamentos emitidos

pelo Comitê de Pronunciamentos Contábeis - CPCs de 2012, vigentes até então. Para isto, (1)

foi analisado o grau de legibilidade dos pronunciamentos revogados, (2) das normas

internacionais (IAS - International Accounting Standard e IFRS - International Financial

Reporting Standards) emitidas pelo IASB - International Accounting Standards Board,

correspondentes a cada pronunciamento vigente, e (3) foi feita a comparação de (1) e (2) com

os pronunciamentos vigentes. Além disto, (4) foi feita a análise de legibilidade dos conceitos

de: perdas e ganhos; probabilidade; despesas e receitas; risco financeiro e seguro — todos

extraídos do CPC 00 ou do CPC 11, já que tais CPCs são conceituais. As análises (1), (2), (3)

e (4) foram feitas utilizando-se o teste de facilidade de leitura Flesch – “Flesch Readability

Formula”, desenvolvida por Flesch (1948), uma das maneiras de se medir a legibilidade de

um texto. Os resultados encontrados nas análises (1), (2) e (3) demonstraram que o grau de

legibilidade é considerado DIFÍCIL em: 60% dos CPCs vigentes; 67% das normas

internacionais correspondentes aos CPCs vigentes; e 57% dos CPCs revogados. Também foi

verificado um grau de legibilidade ruim na análise em separado dos trechos referentes aos

conceitos extraídos dos CPCs 00 e 11. A média do índice Flesh dos conceitos foi de 48,28,

representando um grau de legibilidade “difícil”. Concluiu-se que foi obtida uma melhora

significativa na tradução das normas internacionais (IAS e IFRS) nos CPCs vigentes, mas que

não houve uma evolução no grau de legibilidade dos CPCs vigentes em comparação com os

CPCs revogados.

Palavras-chave: pronunciamento contábil; legibilidade.

8

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................................... 9

2 FUNDAMENTAÇÃO TEÓRICA ...................................................................................... 11

2.1 Comite de Pronunciamentos Contábeis................................................................... 11

2.2 Métodos de Análise de Legibilidade........................................................................12

3 METODOLOGIA ................................................................................................................ 15

3.1 Coleta de Dados......................................................................................................15.

3.2 Análise Exploratória dos Dados................................................................................16

4 RESULTADO E ANÁLISE ................................................................................................ 18

4.1 Análise Exploratória dos Dados.................................................................................18

4.2 Testes Estatísticos....................................................................................................18

4.3 Análises dos Pronunciamentos.................................................................................21

4.4 Análise dos Conceitos...............................................................................................23

CONCLUSÕES DO ESTUDO……………………………………………………………………………………………24

REFERENCIAS.....................................................................................................................26

ANEXOS ................................................................................................................................. 27

9

1.Introdução

Este trabalho apresenta a análise dos Pronunciamentos Técnicos emitidos pelo CPC entre

os anos de 2007 e 2012, considerando os pronunciamentos vigentes e revogados, não

alcançando, no entanto, as Orientações e Interpretações Técnicas também emitidas pela

entidade neste período, ou mesmo o Pronunciamento Técnico das pequenas e médias

empresas – PME.

Tal análise se deve pela importância dos CPCs na prática contábil, já que eles embasam

todos os procedimentos legais e gerenciais desta prática. Segundo o próprio Comitê

(2014): “O CPC busca soluções para as questões que se apresentarem, com ampla e

indiscriminada consulta a quem possa ser afetado. O Comitê inova no trato de questões

regulamentares à medida que reúne representantes de entidades da área privada, do mundo

acadêmico e do setor governamental, sentados à mesma mesa e imbuídos de um único

critério, que é a busca da modernidade (1)

”.

A criação do CPC se deveu pela necessidade de convergência das práticas contábeis

brasileiras com as normas internacionais, muito pela entrada da economia do Brasil no

exterior, que colocou as empresas brasileiras ao alcance dos investidores estrangeiros.

É importante ressaltar que os CPCs são documentos consultados por um grande público

devido a sua importância na área contábil. O público-alvo nem sempre possui grau de

conhecimento técnico avançado, não sendo conhecedores da ciência contábil, e devem ser

capazes de interpretar e por em prática o conhecimento adquirido após a leitura dos

pronunciamentos. De acordo com Silva e Fernandes (2009, p.144) “a comunicação dos

eventos econômicos deve ser tempestiva e precisa, para permitir a correta tomada de

decisão pelos usuários da contabilidade”.

Uma das formas de se alcançar um bom nível de comunicação de um texto é pela

legibilidade, que é definida por Cunha (2008, p. 19) como sendo “a qualidade que

determina a facilidade de leitura de um texto, tanto em termos tipográficos, ou seja, o nível

de qualidade dos tipos (impressos ou manuscritos), quanto da facilidade de leitura de certo

indivíduo em função do estilo literário”.

10

Sendo assim, é de suma importância que os CPCs possuam um grau de legibilidade

acessível tanto a profissionais com conhecimento técnico quanto ao público com menor

grau de conhecimento do assunto, como por exemplo, profissionais de microempresas.

A finalidade do presente artigo é analisar o grau de legibilidade dos CPCs vigentes e

comparar em relação aos CPCs revogados e normas internacionais correspondentes a cada

CPC.

Para se alcançar a finalidade deste artigo, ele será dividido em 5 partes. Após a introdução,

será apresentada a fundamentação teórica, que embasa o estudo sobre o CPC e o método

de análise de legibilidade. Depois, será feita a análise das estatísticas de legibilidade dos

CPCs revogados, das normas internacionais e dos CPCs vigentes, em comparação aos dois

primeiros. Além disso, será realizada a análise de legibilidade de conceitos extraídos dos

CPCs 00 e 11, que são conceituais, utilizando-se o teste de facilidade de leitura Flesch.

Finalmente, será apresentada a conclusão alcançada com o estudo e anexos.

Com isso, espera-se verificar se os CPCs possuem em suas informações contábeis um grau

de legibilidade adequado para as necessidades dos usuários e, caso contrário, serão

propostas sugestões para a melhora da legibilidade de tais pronunciamentos.

11

2. Fundamentação Teórica

2.1–Comitê de Pronunciamentos Contábeis

O Comitê de Pronunciamentos Contábeis - CPC foi criado a partir da emissão da resolução

1.055/05 pelo do Conselho Federal de Contabilidade - CFC. Compõem o CPC, além do

CFC, a Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais -

APIMEC NACIONAL, a Associação Brasileira das Companhias Abertas - ABRASCA, a

Bolsa de Mercadorias, Valores e Futuros - BM&F BOVESPA, a Fundação Instituto de

Pesquisas Contábeis, Atuariais e Financeiras - FIPECAFI e o Instituto dos Auditores

Independentes do Brasil - IBRACON.

Em 28 de dezembro de 2007, foi publicada a Lei nº 11.638, que altera a Lei nº 6.385/1976,

acrescentando a permissão à CVM, ao BACEN e a outros órgãos e agências reguladoras

para celebrar convênios com entidades que tenham por objetivo “o estudo e a divulgação

de princípios, normas e padrões de contabilidade e de auditoria”, Apesar de a Lei não citar

expressamente a nomeação do CPC como responsável pela emissão de tais

pronunciamentos e orientações técnicas, seu parágrafo único praticamente cita as entidades

componentes deste, de forma a não deixar dúvida quanto a sua intenção.

O Comitê veio a atender a necessidade da convergência internacional das normas

contábeis, da centralização da emissão de normas contábeis e da implantação de processos

democráticos e representativos na emissão de informações. A estrutura do CPC é composta

de forma a permitir uma maior discussão no processo construtivo de normas,

possibilitando um maior debate entre seus membros e até a participação da sociedade na

formulação dos pronunciamentos (NIYAMA e SILVA, 2013).

O primeiro Pronunciamento Técnico emitido, chamado CPC 01, tem como tema a

“Redução ao Valor Recuperável de Ativos”, fazendo referência ao “IAS 36 – Impairment”;

sendo seguido, no mesmo ano, pelo CPC 02, sobre os “efeitos das mudanças nas taxas de

câmbio e conversão de demonstrações contábeis”. Algo notável no processo de emissão

dos Pronunciamentos Técnicos é que apenas no curso do ano de 2008 foi aprovada a

primeira versão do CPC 00, que tratava justamente do mais básico da contabilidade,

trazendo a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações

Contábeis.

12

Ao todo, até o fim do ano de 2012, foram emitidos 45 Pronunciamentos Técnicos, sendo

estes nomeados de CPC 00 a CPC 46, excetuando-se o CPC 34 e o CPC 42 que, até então,

estão aguardando que o IASB revise as normas internacionais correlatas (IFRS 6 e IAS 29,

respectivamente), de acordo com a tabela dos documentos do CPC já aprovados pelos

órgãos reguladores, disponível no sítio do Comitê. Entre os Pronunciamentos emitidos, há,

ainda, o Pronunciamento Técnico PME – “Contabilidade para Pequenas e Médias

Empresas” – que apresenta o conjunto de normas internacionais aplicáveis a estas

(IUDÍCIBUS et al., 2010).

Uma vez emitida pelo CPC e ratificada pela entidade responsável (seja ela o CFC, o

BACEN, a CVM, a SUSEP, a RFB etc.) por meio de resolução própria, tem-se a

transformação do pronunciamento técnico em norma aplicável aos subordinados do órgão

ratificador (IUDÍCIBUS et al., 2010).

De acordo com a Resolução CFC nº 1.055/05, o objetivo do CPC é "o estudo, o preparo e a

emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a

divulgação de informações dessa natureza, para permitir a emissão de normas pela

entidade reguladora brasileira, visando à centralização e uniformização do seu processo de

produção, levando sempre em conta a convergência da Contabilidade Brasileira aos

padrões internacionais" (CFC, p. 3).

2.2– Métodos de Análise de Legibilidade

Sendo os CPCs utilizados em várias áreas, tais como empresas privadas, entidades

governamentais e até pela comunidade acadêmica para o embasamento e enriquecimento

dos procedimentos contábeis, áreas que compõem perfis de escolaridades diferentes, a

apreensibilidade e legibilidade são fatores essenciais para o alcance dos objetivos de cada

um desses usuários. Segundo Lyra e Amaral (2012, p. 4), “Uma exata compreensão e fácil

visualização textual indicam versatilidade do conhecimento, melhores relações

interdisciplinares e, no segundo caso, melhor disposição para a leitura”.

13

Ainda segundo Lyra e Amaral (2012, p. 4),

“O termo legibilidade se refere ao tamanho, tipo e cor de letra, espaçamento e

alinhamento do parágrafo e elementos da formatação textual”. (SILVA, 1985). Já a

apreensibilidade (do termo em inglês readability) faz referência à fácil leitura,

compreensão, velocidade da leitura e apreensão de um texto, fatores relacionados

com a forma de escrita (prolixa ou sucinta) e vocabulário utilizado (DUBAY,

2007). A avaliação da apreensibilidade e legibilidade podem ser feitas,

respectivamente, com a utilização de técnicas métricas e opinião pública. O uso de

técnicas métricas permite avaliação do documento considerando comprimento de

frases e palavras e quantidade de palavras difíceis no texto, fatores traduzidos em

fórmulas matemáticas aplicadas na avaliação da apreensibilidade (DUBAY, 2004).

As fórmulas se baseiam em suas métricas, sendo ignorado, portanto, o design

visual, coesão e coerência. Existem algumas métricas propostas, tais como os

índices de Facilidade de Leitura Flesch, Dale-Chall, Gunning Fog, SMOG, Flesch

Kincaid Anos de Escolaridade, Coleman Liau, Lix, ARI, dentre outros

(PRICHARD, HAYDEN, 2008).

Pinheiro (2012) compara, de forma resumida, a diferença entre legibilidade e

leiturabilidade. A legibilidade trata a forma como a informação é percebida pelo leitor,

enquanto a leiturabilidade refere-se à compreensão intelectual. De forma mais completa,

legibilidade pode ser definida como a precisão e facilidade com as quais o leitor é capaz de

perceber um texto. Este entendimento está relacionado aos pormenores das letras e das

palavras e, normalmente, significa a capacidade de serem reconhecidas individualmente.

Educadores dos EUA, na década de 1920, através do uso de métodos de avaliação da

complexidade de vocabulário e do tamanho das frases ou sentenças encontraram uma

forma de prever a dificuldade de leitura de determinado texto. Esses métodos geraram as

fórmulas de facilidade de leitura ou “readability formulas”. Segundo Dubay (2004), a

primeira fórmula foi criada em 1923 por professores de ensino fundamental para a triagem

de livros de ciências. Porém, em 1928 foram utilizados testes empíricos para a criação de

modelos de readability (CUNHA, 2008).

Segundo McLaughlin (1969), as fórmulas de facilidade de leitura são equações

matemáticas simples derivadas de técnicas estatísticas como análise de regressão. Esse

procedimento mede a dificuldade que os leitores têm em ler determinado texto com base

em variáveis linguísticas. De acordo com Fry (2002), em 1948, Rudolf Flesch publicou sua

14

fórmula de facilidade de leitura, que usava apenas duas variáveis: o número de sílabas e o

tamanho de sentenças para cada amostra de 100 palavras. (CUNHA, 2008).

O teste de facilidade de leitura Flesch – “Flesch Readability Formula”, desenvolvido por

Flesch (1948) – é, entre as várias fórmulas existentes para a avaliação da legibilidade de

textos em inglês, a mais frequentemente utilizada (GODOI, 2002). Uma vez que tal

método de análise foi desenvolvido tomando-se por base textos da língua inglesa, foi

necessário um estudo sobre a aplicação de tal método em textos da língua portuguesa,

estudo este realizado por Martins et al (1996, apud GODOI, 2002) em que se sugeriu uma

adaptação dentro da escala de legibilidade utilizada para o referido teste. Ainda assim, a

forma de aplicação mantém-se inalterada.

15

3. Metodologia

Neste estudo, analisou-se a legibilidade dos pronunciamentos técnicos emitidos pelo

Comitê de Pronunciamentos Contábeis e dos pronunciamentos emitidos pelo IASB

correspondentes a todos os CPCs vigentes, todos disponíveis no sítio destas entidades.

Foram analisados 118 pronunciamentos contábeis no total do estudo. A pesquisa ocorreu

em quatro passos: O download de cada um dos pronunciamentos; conversão dos que se

encontravam em formatação de Portable Document Format [PDF] para o formato do

Microsoft Word; cálculo das estatísticas de legibilidade; e cálculo das estatísticas sobre o

resultado encontrado. Estes procedimentos foram realizados entre outubro de 2013 e

janeiro de 2014.

Para análise, com intuito de comparar a legibilidade dos CPCs vigentes com os CPCs

revogados e comparar os CPCs vigentes com os respectivos IAS e IFRS, foi necessária a

realização de testes de comparação de médias, realizados através do software livre R.

3.1– Coleta de Dados:

Foi feito o download da última revisão dos 45 Pronunciamentos Técnicos e dos 30

pronunciamentos revogados, disponíveis no site da entidade , todos emitidos entre os anos

de 2007 a 2012, com exceção do “CPC 34” e do “CPC 42”, que ainda não foram emitidos.

Também foi feito o download dos 42 pronunciamentos das normas internacionais emitidos

pelo IASB, correspondentes a cada CPC vigente.

Os Pronunciamentos que apresentavam formatação em PDF foram convertidos para

Microsoft Word, sem perda de formatação.

A princípio, cogitou-se a exclusão dos cabeçalhos e índices dos Pronunciamentos. Após

análise de legibilidade de uma amostra significativa da população total do estudo — uma

com o texto completo e outra sem índice e sem cabeçalho —, verificou-se que em nenhum

dos casos a análise apresentou alterações significativas, somente uma pequena alteração no

índice Flesch, o que não alterou as categorias de Legibilidade. Dessa forma, para a análise

do estudo, consideraram-se os Pronunciamentos em sua totalidade.

Dos Pronunciamentos analisados, consideraram-se as seguintes estatísticas de legibilidade:

Quantidade de caracteres, quantidade de palavras, quantidade de sentenças, quantidade de

parágrafos, média de sentenças por parágrafo, média de palavras por sentença, média de

16

letras por palavras, índice de legibilidade pelo método Flesch e categoria de Legibilidade.

Estas estatísticas foram obtidas no Word, do Microsoft Office.

Ressalta-se que, no estudo dos CPC 00 e CPC 11, o índice de legibilidade foi calculado

sobre os conceitos referentes a Receitas, Despesas, Ganhos, Perdas, Probabilidade, Risco

Financeiro e Risco de Seguro, descartando outros. Isto se deve pela importância destes

pronunciamentos, de grande embasamento teórico.

3.2– Teste de Facilidade de Leitura – Método Flesch

O teste de facilidade de Leitura Flesch utiliza uma pontuação que considera o número de

sílabas por palavra e a quantidade de palavras por sentença, de forma a posicionar os textos

analisados dentro de uma escala de 100 pontos. Por este método, quanto maior a

pontuação, mais fácil é o entendimento do texto analisado; logo, o grau de dificuldade do

texto é diretamente proporcional ao tamanho de suas palavras e sentenças. A fórmula que o

Microsoft Word utiliza para a realização do teste é:

206.835 – (1.015 x ASL) – (84.6 x ASW)

Onde:

ASL = average sentence length (comprimento médio da sentença - o número de palavras

dividido pelo número de sentenças)

ASW = average number of syllables per word (número médio de sílabas por palavra - o

número de sílabas dividido pelo número de palavras).

Tabela 1 apresenta o resultado da fórmula cai no intervalo de 0 a 100. O valor de 0 indica

uma baixa legibilidade, enquanto que 100 indica que o texto tem uma alta legibilidade.

Tabela 1 - Interpretação dos valores obtidos com o índice de Facilidade de Leitura

Índice Flesch Legibilidade Escolaridade Aproximada

90-100 Muito Fácil 4ª série do Ensino Fundamental

80-90 Fácil 5ª série do Ensino Fundamental

70-80 Razoavelmente Fácil 6ª série do Ensino Fundamental

60-70 Padrão 7ª e 8ª série do Ensino Fundamental

50-60 Razoavelmente Difícil Início do Ensino Médio

30-50 Difícil Ensino Médio e Nível Superior

0-30 Muito Difícil Nível Superior Fonte: Adaptada de Lyra e Amaral (2012).

17

Cabe ressaltar que, se o texto contiver mais de um idioma, isso poderá afetar o modo como

o programa verifica e apresenta as estatísticas. No caso de alternação de idiomas, o

Microsoft Word só apresenta a estatística da análise do último idioma verificado. Como a

presença de outros idiomas (principalmente em inglês) nos Pronunciamentos Técnicos

resume-se a alguns termos retirados das normas internacionais de contabilidade, com suas

respectivas traduções, acredita-se que não houve prejuízo das análises — afirmação

também embasada a partir da análise dos dados obtidos, que será apresentada a seguir.

3.3– Análise Exploratória dos dados:

Os dados coletados das estatísticas de legibilidade produzidas pelo software Word —

utilizando os textos de cada pronunciamento dos CPCs vigentes, CPCs revogados e dos

IAS e IFRS emitidos pelo IASB — foram tabelados no software Excel para a realização

dos gráficos e estatísticas.

Sobre as estatísticas de legibilidade dos CPCs vigentes, foram apuradas a média e a

mediana como medidas de tendência; e o desvio padrão, ponto mínimo e ponto máximo

como medidas de dispersão.

Com intuito de comparar a legibilidade dos CPCs vigentes com os CPCs revogados e

comparar os CPCs vigentes com os respectivos IAS e IFRS, foi necessária a realização de

testes de comparação de médias, realizados através do software livre R.

18

4. Resultado e Análise

4.1– Análise Exploratória dos dados:

A Tabela 2 apresenta as Estatísticas descritivas do Índice Legibilidade dos

Pronunciamentos Técnicos vigentes analisados. Utilizando uma análise exploratória

simples, verifica-se que a média do índice Flesch é aproximadamente 45, provando que a

classificação média é “difícil”. O desvio-padrão dos mesmos dados é de aproximadamente

12 pontos — um desvio alto comparado à amplitude dos índices apresentados, em que o

pronunciamento de leitura “muito difícil” apresentou índice 21; e o de leitura mais

“razoavelmente fácil”, 80. O que pode ser observado nos dados levantados para verificação

da legibilidade é que os pronunciamentos classificados como “padrão” possuem uma

pontuação mais próxima do nível “razoavelmente difícil” do que do nível “razoavelmente

fácil”.

Tabela 2: Estatísticas de Legibilidade dos CPCs Vigentes:

Média Mediana Desvio-Padrão Mínimo Máximo

Índice Flesch 45,05 45,00 12,17 21 80

Quantidade de Caracteres 59192,39 55513,00 43829,31 31676 28026

Quantidade de Palavras 10850,95 10037,50 8256,43 5359 5882

Quantidade de Sentenças 785,00 632,50 672,21 201 858

Quantidade de Parágrafos 581,16 383,00 575,24 129 785

Média de Sentenças por Parágrafo 1,47 1,61 0,26 1,56 1,09

Média de Palavras por Sentença 23,78 25,09 10,91 41,54 7,50

Média de Letras por Palavras 5,54 5,54 0,27 5,91 4,76

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

4.2– Testes Estatísticos:

Para se analisar a comparação dos pronunciamentos foi utilizado os testes estatísticos F e

T. Estes testes realizam a comparação de variância e média, respectivamente. A ferramenta

utilizada para a realização destes testes foi o software estatístico livre R.

Para se comparar as variâncias dos pronunciamentos, foi usado o Teste F com as seguintes

hipóteses:

H0: variâncias iguais

H1: variâncias diferentes

19

A tabela 3 apresenta os resultados da comparação de variâncias entre os CPCs revogados e

os CPCs vigentes.

Tabela 3: Teste-F:

F Graus de Liberdade P-valor Conclusão

1,3698 22 0,4665 Não Rejeita H0

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

Portanto, as variâncias dos pronunciamentos vigentes e revogados não possuem diferença

significativa.

A tabela 4 apresenta o resultado da comparação de variâncias, utilizando as mesmas

hipóteses e o mesmo teste F entre os CPCs vigentes e as normas internacionais.

Tabela 4: Teste-F:

F Graus de Liberdade P-valor Conclusão

6,4777 22 5,199e-08

Rejeita H0

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

Pode-se observar que as variâncias dos pronunciamentos vigentes e as normas

internacionais possuem diferença significativa.

Para se identificar qual teste de média seria mais adequado, foi preciso verificar a

normalidade dos dados. Para isso, foi realizado o Teste de Shapiro-Wilk, com as seguintes

hipóteses:

H0: Os dados seguem uma distribuição normal

H1: Os dados não seguem uma distribuição normal

A Tabela 5 apresenta os resultados do Teste de Shapiro-Wilk, considerando um nível de

significância de 5%:

Tabela 5: Teste de Shapiro-Wilk:

Variável p-valor Conclusão

CPC 0.8866 Não rejeita H0

IASB 0.1626 Não rejeita H0

Vigente 0.01399 Rejeita H0

Revogado 0.1020 Não rejeita H0

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

20

Para a comparação da legibilidade dos CPCs com as normas do IASB, devido à

normalidade dos dados, foi possível a realização do Teste-T, de comparação de médias,

com as seguintes hipóteses:

H0: A média dos desvios é zero

H1: A média dos desvios é diferente de zero

A tabela 6 apresenta os resultados do teste de comparação de média (teste-T) entre os

CPCs vigentes e as normas internacionais correspondentes a cada CPC vigente.

Tabela 6: Teste-T:

T Graus de Liberdade P-valor Conclusão

8.4182 50.761 3.363e-11 Rejeita H0

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

Dessa forma, conclui-se que a média de legibilidade pelo Índice Flesch dos CPCs, que é de

44.25, é significativamente diferente da média de legibilidade das normas do IASB, que é

de 28.465. Observa-se que a média doa CPCs vigentes possuem categoria “difícil” e a

média das normas internacionais na categoria “muito difícil. Logo, tornar-se visível que os

CPCs possuem legibilidade melhor que as normas internacionais correspondentes.

Para a comparação da legibilidade dos CPCs vigentes com revogados, devido a não

normalidade dos dados, foi adequada a utilização do teste não paramétrico de Wilcoxon-

Mann-Whitney, com as seguintes hipóteses:

H0: As médias de legibilidade são iguais.

H1: As médias de legibilidade são diferentes.

A tabela 7 apresenta o resultado do teste de Wilcoxon-Mann-Whitney de comparação de

médias entre os CPCs vigentes e CPCs revogados.

Tabela 7: Teste de Wilcoxon-Mann-Whitney:

T P-valor Conclusão

285 0.66 Não rejeita H0

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

21

Com um nível de significância de 5%, não se rejeita a hipótese nula de que as médias de

legibilidade de CPCs vigentes e revogados são iguais. Portanto, não há diferença

significativa entre as médias dos CPCs vigentes e revogados.

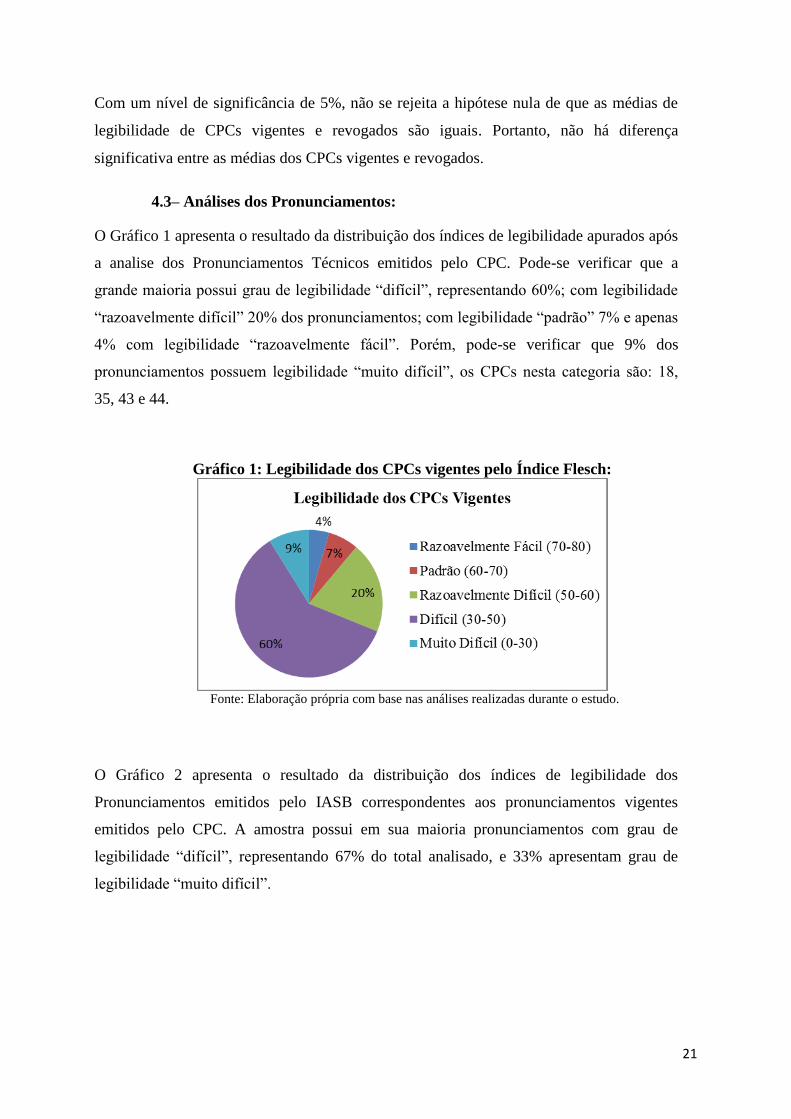

4.3– Análises dos Pronunciamentos:

O Gráfico 1 apresenta o resultado da distribuição dos índices de legibilidade apurados após

a analise dos Pronunciamentos Técnicos emitidos pelo CPC. Pode-se verificar que a

grande maioria possui grau de legibilidade “difícil”, representando 60%; com legibilidade

“razoavelmente difícil” 20% dos pronunciamentos; com legibilidade “padrão” 7% e apenas

4% com legibilidade “razoavelmente fácil”. Porém, pode-se verificar que 9% dos

pronunciamentos possuem legibilidade “muito difícil”, os CPCs nesta categoria são: 18,

35, 43 e 44.

Gráfico 1: Legibilidade dos CPCs vigentes pelo Índice Flesch:

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

O Gráfico 2 apresenta o resultado da distribuição dos índices de legibilidade dos

Pronunciamentos emitidos pelo IASB correspondentes aos pronunciamentos vigentes

emitidos pelo CPC. A amostra possui em sua maioria pronunciamentos com grau de

legibilidade “difícil”, representando 67% do total analisado, e 33% apresentam grau de

legibilidade “muito difícil”.

22

Gráfico 2: Legibilidade dos IAS e IFRS pelo Índice Flesch:

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

Comparando o grau de legibilidade dos CPCs vigentes com as correspondentes IAS e IFRS

emitidos pelo IASB, percebe-se que há uma melhora no nível de legibilidade dos

pronunciamentos traduzidos das normas internacionais.

O gráfico 3 representa o grau de legibilidade dos pronunciamentos revogados emitidos

pelo CPC. Observa-se que não são todos os CPCs vigentes que possuem correspondentes

revogados e alguns CPCs vigentes possuem mais de um correspondente revogado. Um

exemplo de CPC com mais de um pronunciamento revogado é o CPC 33, que possui 3

pronunciamentos revogados correspondentes ao atual.

Gráfico 3: Legibilidade dos CPCs revogados pelo Índice Flesch:

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

23

Pela análise do gráfico, verifica-se que o grau de legibilidade dos CPCs vigentes. Verifica-

se que 57% dos CPCs revogados possuem grau de dificuldade de leitura avaliado em

“difícil”; 23% com legibilidade “muito difícil”; 14% com legibilidade “razoavelmente

difícil” e 3% representam a legibilidade tanto de “fácil” quanto “padrão”.

4.3 Análises dos Conceitos

Após a de legibilidade dos conceitos de Receitas, Despesas, Ganhos, Perdas,

Probabilidade, Risco Financeiro e Risco de Seguro, foram verificados os dados

apresentados pela Tabela 8.

Tabela 8: Índice de Legibilidade dos Conceitos:

Conceitos Índice Flesch Legibilidade

Receita 45 Difícil

Despesas 54 Difícil

Ganhos 31 Razoavelmente Difícil

Perdas 43 Difícil

Probabilidade 39 Difícil

Risco Financeiro 48 Difícil

Risco de Seguro 78 Razoavelmente Fácil

Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

Utilizando-se uma análise exploratória simples, verifica-se que a média do índice Flesch

na análise destes conceitos é aproximadamente 48, demonstrando que a classificação

média é “difícil”. Porém, o conceito de risco de seguro apresentou um índice flash com

valor 78 (muito fácil), superior aos índices encontrados anteriormente, e foi responsável

por elevar o desvio padrão e a média nas analises.

Verificou-se que os conceitos possuem desvio-padrão de aproximadamente 15 pontos e

que, quando desconsiderado o Conceito de Risco de Seguro, o desvio-padrão cai para

7,56. Já a média dos conceitos foi de 48,28 e desconsiderando o conceito de risco de

seguro diminuiu para 43,33. Caso outros conceitos fossem escritos com o mesmo grau de

legibilidade do Conceito de Risco de Seguro, seria suficiente para alterar o índice flash e

o nível de legibilidade.

24

5. Conclusões do Estudo

Comparando o grau de legibilidade dos CPCs vigentes com as correspondentes IAS e IFRS

emitidos pelo IASB, percebemos que há uma melhora no nível de legibilidade na tradução

das normas internacionais emitidas pelo CPC. A média de legibilidade dos valores

referentes ao Índice Flesch dos CPCs, calculada em 44.25, é significativamente maior que

a média dos índices de legibilidade das normas do IASB, calculada em 28.465. Em média

os CPCs tem grau de dificuldade de leitura difícil enquanto suas respectivas normas

internacionais tem o grau de dificuldade de leitura muito difícil. Quando comparado os

CPCs vigentes com os CPCs revogados, verificou-se que não há uma melhora nas normas

atuais. Com um p-valor de 0,66 verificou-se que não há diferença nas médias destes

pronunciamentos.

Conforme analisado, os pronunciamentos emitidos pelo CPC possuem um grau de

legibilidade “difícil”. Para os próximos pronunciamentos, a entidade poderia se preocupar

em elaborar documentos que proporcionem ao público geral — que não engloba somente

profissionais da área de contábeis — um maior entendimento da matéria exposta.

Posteriormente, o Comitê poderia estudar uma forma de aprimorar os textos mais teóricos

— justamente os que apresentam maior grau de dificuldade de leitura —, possibilitando

aos que tenham interesse nas normativas retiradas dos Pronunciamentos Técnicos uma

leitura mais fácil.

Pode-se concluir — ao se comparar a análise de legibilidade dos Pronunciamentos

completos com a realizada apenas com essa amostra de conceitos retirada de dois deles —

que, em média, o grau de dificuldade mantém-se próximo, tanto numa leitura abrangente,

quanto numa restrita, exigindo um maior nível de instrução do leitor para um perfeito

entendimento das normas técnicas emitidas pelo CPC. Essa pouca legibilidade normativa

pode ser a justificativa da superprodução de normas, citada por Niyama e Silva (2013), em

que temos, além das várias revisões sofridas pelos Pronunciamentos Técnicos, uma série

de Orientações e Instruções para permitir a aplicabilidade destas. Pode-se, inclusive,

levantar a hipótese de que tal superprodução seria diminuída em alguns casos se fosse

observado o grau de legibilidade das normas emitidas.

Como sugestão de aprofundamento do estudo, está a possibilidade de se utilizar outras

ferramentas de análise de legibilidade dos CPCs, tais como os índices de Dale-Chall,

25

Gunning Fog, SMOG, Coleman Liau, Lix, ARI, dentre outros.

Também seria importante a realização da análise de compreensibilidade dos

Pronunciamentos Técnicos, aplicando um caráter mais subjetivo de pesquisa, com

profissionais e alunos da área. Seria analisada a facilidade com que estes entendem o que

foi expresso nos Pronunciamentos, e, até mesmo, feito um paralelo do grau de

entendimento dos participantes do estudo com seus níveis de instrução na área contábil

(graduando, graduado, mestrando, mestre, doutorando, doutor etc.). Com isso, espera-se

obter uma análise mais apurada da legibilidade e da compreensibilidade dos CPCs, o que

poderia confirmar as alterações de melhora na legibilidade dos pronunciamentos

produzidos pelo CPC.

26

6. Referências

CFC - Resolução CFC nº 1.050/05. Dispõe sobre o Cadastro Nacional de Auditores

Independentes (CNAI) do Conselho Federal de Contabilidade (CFC), e dá outras

providências. Disponível em: <

http://www.crcsp.org.br/portal_novo/exames/exame_auditores/pdf/RES_1019.pdf. Acesso

em: 23 de janeiro de 2014.

CPC - Comitê dos Pronunciamentos Contábeis. Disponível em:

<http://www.cpc.org.br/links.htm>. Acessado em: 08 de janeiro de 2014.

CUNHA, Rafael Koifman Carneiro da. Análise da Facilidade de Leitura das

Demonstrações Contábeis das Empresas Brasileiras: uma investigação do gerenciamento

de impressões nas narrativas contábeis. Dissertação (mestrado) – Universidade de Brasília,

Universidade Federal da Paraíba e Universidade Federal do Rio Grande do Norte,

Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis,

2008. Disponível em: <

http://repositorio.unb.br/bitstream/10482/3562/1/2008_RafaelKoifmanCarneiroCunha.pdf>

. Acessado em: 20 de janeiro de 2014.

GODOI, Paulo Nogueira Andrade. Análise da Legibilidade do Relatório da Administração

Publicado Por Companhias Brasileiras de Capital Aberto. 2002. 99 f. Dissertação

(mestrado) – Faculdade de Ciências Econômicas de São Paulo – FACESP da Fundação

Escola de Comércio Álvares Penteado. São Paulo: 2002. Disponível em: <

http://200.169.97.106/biblioteca/tede//tde_busca/arquivo.php?codArquivo=332>.

Acessado em: 2 de outubro de 2013.

IUDICIBUS, Sérgio de; et al. Manual de Contabilidade Societária: Aplicável a todas as

sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

LYRA, Danilo Hottis; AMARAL, Cláudio Lúcio Fernandes . Apreensibilidade e

Legibilidade de Artigos Científicos de um Periódico Nacional. Tekhne e Logos, Botucatu,

SP, v.3, n.3, Novembro. 2012. Disponível em:

<http://www.fatecbt.edu.br/seer/index.php/tl/article/viewFile/146/132>. Acessado em: 20

de janeiro de 2014.

NIYAMA, Jorge Kastumi; SILVA, Cesar Augusto Tiburcio. Teoria da Contabilidade.

3.ed. São Paulo: Atlas, 2013.

PINHEIRO, Maria Cristina de Sousa Araújo. Tipografia Inclusiva & Legibilidade , Revista

Convergencias // 30, nov, 2012. Disponível em: <

http://convergencias.esart.ipcb.pt/artigo/122>. Acessado em: 20 de janeiro de 2014.

SILVA, César Augusto Tibúrcio; FERNANDES, José Lúcio Tozetti. Legibilidade dos

Fatos Relevantes no Brasil. In: RAC-Eletrônica, Curitiba, v. 3, n. 1, art. 8, p. 142-158,

Jan./Abr., 2009. Disponível em: <http://www.anpad.org.br/periodicos/arq_pdf/a_

818.pdf>. Acesso em: 1º de outubro de 2013.

27

Anexo 1: Tabela das Estatísticas de Legibilidade dos CPCs Vigentes: Fonte: Elaboração própria com base nas análises realizadas durante o estudo.

CPC Quantidade

Caracteres

Quantidade

Palavras

Quantidade

Sentenças

Quantidade

Parágrafos

Média

Sentenças/

Parágrafo

Média

Palavras/

Sentença

Média

Caract/

Palavras

Índice

Flesch Legibilidade

00 76150 13398 1860 1471 1,26 9,11 5,68 49 Difícil

01 98842 18814 927 540 1,72 34,84 5,25 50 Fácil

02 36969 6609 354 193 1,83 34,24 5,59 40 Difícil

03 39948 7252 770 616 1,25 11,77 5,51 52 Fácil

04 84305 15266 941 553 1,70 27,61 5,52 45 Difícil

05 26721 4809 324 213 1,52 22,58 5,56 45 Difícil

06 38153 6635 437 288 1,52 23,04 5,75 38 Difícil

07 22887 3951 284 147 1,93 26,88 5,79 38 Difícil

08 28026 5882 858 784 1,09 7,50 4,76 80 Muito Fácil

09 31120 5495 774 704 1,10 7,81 5,66 49 Difícil

10 86337 15702 687 341 2,01 46,05 5,50 39 Difícil

11 55472 10074 503 320 1,57 31,48 5,51 42 Difícil

12 56315 10788 1331 1099 1,21 9,82 5,22 63 Fácil

13 31446 5907 692 574 1,21 10,29 5,32 60 Fácil

14 118007 24125 3469 3107 1,12 7,76 4,89 76 Muito Fácil

15 161056 28800 1476 1024 1,44 28,13 5,59 39 Difícil

16 20395 3826 236 119 1,98 32,15 5,33 51 Fácil

17 27415 5126 417 350 1,19 14,65 5,35 55 Fácil

18 31676 5359 201 129 1,56 41,54 5,91 21 Muito Difícil

19 66573 12116 502 349 1,44 34,72 5,49 38 Difícil

20 11502 1997 114 82 1,39 24,35 5,76 36 Difícil

21 57901 9845 568 423 1,34 23,27 5,88 32 Difícil

22 30977 5430 531 447 1,19 12,15 5,70 45 Difícil

23 26976 4626 297 190 1,56 24,35 5,83 35 Difícil

24 13620 2391 125 100 1,25 23,91 5,70 36 Difícil

25 57102 10507 641 460 1,39 22,84 5,43 48 Difícil

26 87645 15184 1597 1273 1,25 11,93 5,77 43 Difícil

27 35959 6670 442 250 1,77 26,68 5,39 51 Razoav.Difícil

28 46059 8115 463 260 1,78 31,21 5,68 38 Difícil

29 27060 5068 496 420 1,18 12,07 5,34 57 Razoav. Difícil

30 53794 9889 563 357 1,58 27,70 5,44 46 Difícil

31 44603 8622 753 581 1,30 14,84 5,17 62 Padrão 32 109583 20414 2101 1638 1,28 12,46 5,37 57 Razoav. Difícil 33 99846 18298 1100 709 1,55 25,81 5,46 47 Difícil 35 9226 1500 97 80 1,21 18,75 6,15 25 Muito Difícil 36 90366 16511 750 474 1,58 34,83 5,47 41 Difícil 37 119435 21628 1289 868 1,49 24,92 5,52 45 Difícil 38 225400 42784 1602 990 1,62 43,22 5,27 43 Difícil 39 80903 14596 632 363 1,74 40,21 5,54 37 Difícil 40 68869 12423 619 459 1,35 27,07 5,54 40 Difícil 41 109620 20700 2151 1817 1,18 11,39 5,30 59 Razoav. Difícil 43 15402 2641 118 57 2,07 46,33 5,83 28 Muito Difícil 44 9196 1501 102 67 1,52 22,40 6,13 26 Muito Difícil 45 35608 6168 346 285 1,21 21,64 5,77 35 Difícil 46 149733 29366 2194 1781 1,2 13,4 5,1 62 Padrão

28

Anexo 2: Tabela das Estatísticas de Legibilidade dos IAS e IFRS

correspondentes aos CPCs vigentes:

CPC IASB Quant.

Palav.

Quant.

Caract.

Qnt.

Parag.

Qnt.

Sentenças

Média

Sent/Pg

Média

Plv/Sent

Média

Caract/Plv

Índice

Flesch Legibilidade

00 Framework 11673 65502 613 472 2,7 19,8 5,3 26,9 Muito Difícil

01 IAS 36 19526 102177 956 598 1,8 23,2 5,1 31,1 Difícil

02 IAS 21 7856 42907 426 248 1,8 22,9 5,3 24,7 Muito Difícil

03 IAS 7 4888 26050 246 147 1,9 24,8 5,1 28 Muito Difícil

04 IAS 38 12758 67599 723 405 1,9 22 5,1 27,3 Muito Difícil

05 IAS 24 3111 17327 214 96 1,5 20,4 5,3 23,9 Muito Difícil

06 IAS 17 7108 36108 411 215 1,6 23,2 4,9 38,7 Difícil

07 IAS 20 3168 16748 149 115 1,8 23,3 5,1 32,7 Difícil

08 IAS 39 18933 97829 846 543 2,4 24,9 5 31 Difícil

10 IFRS 2 16243 87589 839 469 2,1 23,7 5,2 28,4 Muito Difícil

11 IFRS 4 10561 57410 618 376 1,8 20,7 5,3 29,9 Muito Difícil

14 Este Pronunciamento foi atualizado e corresponde à OCP 03 e deixa de ter aplicabilidade após a atualização do CPCs: 38 39 e 40.

15 IFRS 3 18836 104739 1008 577 2 22,8 5,4 21,9 Muito Difícil

16 IAS 2 4439 23767 277 164 2,3 19,9 5,2 33 Difícil

17 IAS 11 3736 19931 225 115 1,9 19,7 5,2 35,1 Difícil

18 IAS 28 5262 27855 247 141 1,8 28,9 5,2 24,7 Muito Difícil

19 IFRS 11 8392 44633 657 260 1,7 20 5,2 33,8 Difícil

20 IAS 23 2316 12682 140 81 2 23,6 5,2 25,6 Muito Difícil

21 IAS 34 5838 32106 346 190 2 21,15 5,4 20,6 Muito Difícil

22 IFRS 8 5807 32210 314 180 2 22,9 5,4 19,7 Muito Difícil

23 IAS 8 5997 33393 397 173 1,7 22,5 5,4 20,5 Muito Difícil

24 IAS 10 2714 14584 182 85 1,8 21 5,2 25,6 Muito Difícil

25 IAS 37 8270 43676 466 271 1,9 22,5 5,1 31 Difícil

26 IAS 1 14492 79829 848 437 1,9 21,6 5,4 22,5 Muito Difícil

27 IAS 16 8227 42701 468 273 2 21,4 5 34,5 Difícil

28 IAS 40 8335 43904 411 258 2 24,2 5,1 28,9 Muito Difícil

29 IAS 41 4226 22945 318 150 1,9 17,7 5,2 28,2 Muito Difícil

30 IAS 18 3662 19409 176 123 2,5 21,9 5,1 29 Muito Difícil

31 IFRS 5 6721 34489 450 200 1,6 21,4 5 33,1 Difícil

32 IAS 12 16063 83319 805 487 2,3 22,7 5 28,8 Muito Difícil

33 IAS 19 17939 95897 1001 563 1,7 22,6 5,1 28,9 Muito Difícil

34 IFRS 6 2658 15198 229 88 1,5 20,3 5,5 17,6 Muito Difícil

35 IAS 27 3047 16563 194 89 1,5 22,7 5,2 25,3 Muito Difícil

36 IFRS 10 21837 116528 1244 685 2 21,7 5,2 29,7 Muito Difícil

37 IFRS 1 12874 68290 928 373 1,9 18,6 5,1 33,5 Difícil

38 IAS 39 18933 97829 846 543 2,4 24,9 5 31 Difícil

39 IAS 32 18544 97790 1052 517 2,4 22,2 5,1 28,2 Muito Difícil

40 IFRS 7 15364 83016 1080 435 1,6 20,2 5,3 27,6 Muito Difícil

41 IAS 33 9282 49718 417 267 2 26,2 5,2 25,7 Muito Difícil

42 IAS 29 3001 16047 150 101 2,2 24 5,2 27,4 Muito Difícil

43 IFRS 1 12874 68290 928 373 1,9 18,6 5,1 33,5 Difícil

45 IFRS 12 7869 43402 588 233 1,3 18,1 5,4 25,9 Muito Difícil

46 IFRS 13 18449 96800 910 571 1,9 24,3 5,1 30,2 Difícil

Fonte: Elaboração Própria

Anexo 3: Tabela das Estatísticas de Legibilidade dos CPCs Revogados:

29

CPCs

Revog. Caracteres Palavras Sentenças Parágrafos Sent/Parag Palav/Sent Caract/Palav

Índice

Flesch Legibilidade

CPC 01 84049 16344 747 542 1,4 21,9 5,1 52 Razoav. Difícil

CPC 02 39221 7019 298 211 1,4 23,6 5,6 35 Difícil

CPC 02 36177 6493 282 204 1,4 23 5,6 36 Difícil

CPC 03 37347 6809 670 606 1,1 10,2 5,5 52 Razoav. Difícil

CPC 03 38785 7069 681 608 1,1 10,4 5,5 52 Razoav. Difícil

CPC 04 80790 14642 760 536 1,4 19,3 5,5 42 Difícil

CPC 05 12529 2096 137 115 1,2 15,3 6 31 Difícil

CPC 06 38455 6665 357 284 1,3 18,7 5,8 34 Difícil

CPC 07 17432 3000 162 114 1,4 18,5 5,8 33 Difícil

CPC 08 25642 5379 1008 953 1,1 5,3 4,8 82 Fácil

CPC 10 68306 12617 475 289 1,6 26,6 5,4 38 Difícil

CPC 15 153318 27551 2094 1464 1,4 13,2 5,6 47 Difícil

CPC 17 23905 4523 562 455 1,2 8 5,3 61 Padrão

CPC 18 30320 5112 249 130 1,9 20,5 5,9 27 Muito Difícil

CPC 18 28248 4797 235 122 1,9 20,4 5,9 28 Muito Difícil

CPC 19 35909 5887 340 197 1,7 17,3 6,1 24 Muito Difícil

CPC 19 34935 5744 334 193 1,7 17,2 6,1 25 Muito Difícil

CPC 20 10901 1886 116 88 1,3 16,3 5,8 36 Difícil

CPC 21 54787 9352 656 453 1,4 14,3 5,9 36 Difícil

CPC 26 87645 15184 1597 1273 1,3 9,5 5,8 43 Difícil

CPC 30 49319 9060 559 314 1,8 16,2 5,4 48 Difícil

CPC 33 144343 27332 2467 1885 1,3 11,1 5,3 58 Razoav. Difícil

CPC 35 9978 1599 102 66 1,5 15,7 6,2 21 Muito Difícil

CPC 35 10225 1636 108 71 1,5 15,1 63 21 Muito Difícil

CPC 36 39432 6984 335 191 1,8 20,8 5,6 36 Difícil

CPC 36 39503 7001 339 192 1,8 20,7 5,6 36 Difícil

CPC 36 39995 7079 339 196 1,7 20,9 5,6 36 Difícil

CPC 37 106733 19393 1233 826 1,5 15,7 5,5 46 Difícil

CPC 40 52631 9529 500 409 1,2 19,1 5,5 42 Difícil

CPC 43 12609 2147 106 41 2,6 20,3 5,9 29 Muito Difícil

Fonte: Elaboração própria