EPUSP 1 Automação Elétrica de Processos Industriais Parte II.

Prof. Renê M. Rocha EPUSP / UPE

1

Planejamento Operacional de Obras

Custos

Universidade de Pernambuco Escola Politécnica de Pernambuco Engenharia Civil

Prof. Renê M. Rocha EPUSP / UPE

2

GERENCIAMENTO DE PROJETOS

• INTRODUÇÃO • PROCESSOS DE GERENCIAMENTO DE ESCOPO • PROCESSOS DE GERENCIAMENTO DE PRAZO • PROCESSOS DE GERENCIAMENTO DE CUSTO • CONTROLE DE PROJETOS COM EVA

Prof. Renê M. Rocha EPUSP / UPE

3

“É a área de conhecimento que inclui os processos necessários para assegurar que o projeto será

concluído dentro do orçamento aprovado.”1

1 Fonte: PMBoK 4ª ed. - PMI

GERENCIAMENTO DE CUSTO

• Conceituação

• Principais processos

- Estimar os custos (Planejamento)

- Determinar o orçamento (Planejamento)

- Controlar os custos (Controle)

Prof. Renê M. Rocha EPUSP / UPE

4

GERENCIAMENTO DE CUSTO

• Opinião especializada

• Estimativa análoga

• Estimativa paramétrica

• Estimativa bottom-up

• Estimativa de três pontos

• Análise das reservas

• Custo da qualidade

• Software de gerenciamento de projetos

• Análise de proposta de fornecedor

• Estimar os Custos

• Linha de base do escopo

• Cronograma do projeto

• Plano de recursos humanos

• Registros de riscos

• Fatores ambientais da empresa

• Ativos de processos organizacionais

Fonte: PMBoK 4ª ed. - PMI

• Estimativas de custo da atividade

• Detalhes da estimativa

• Atualizações dos documentos do projeto

Prof. Renê M. Rocha EPUSP / UPE

5

GERENCIAMENTO DE CUSTO

- Estratégia de custeio x estratégia de preços

- Critérios de apropriação

- Restrições fiscais / tributária

• Estimar os Custos

CUIDADOS

Fonte: PMBoK 4ª ed. - PMI

- Modalidade de contratação dos pacotes de serviços

- Requisitos de logística

- Perfis de mobilização dos recursos

- Prazos de mobilização e desmobilização

Prof. Renê M. Rocha EPUSP / UPE

6

GERENCIAMENTO DE CUSTO

• Agregação de custos

• Análise das reservas

• Opinião especializada

• Relacionamentos históricos

• Reconciliação dos limites de

financiamento

• Determinar o orçamento

• Estimativa de custos da atividade • Detalhes da estimativa • Linha de base do escopo • Cronograma do projeto • Calendário de recursos • Contratos • Ativos de processos organizacionais

Fonte: PMBoK 4ª ed. - PMI

• Linha de base dos custos

• Necessidade de financiamento do projeto

• Atualizações dos documentos do projeto

Prof. Renê M. Rocha EPUSP / UPE

7

GERENCIAMENTO DE CUSTO

- Agregação de custos

$ 2,00 $ 4,00 $ 3,00 $ 7,00

$ 6,00 ($ 2,00 + $ 4,00) $ 10,00 ($ 3,00 + $ 7,00)

$ 16,00 ($ 6,00 + $ 10,00)

VARGAS, R. V. Manual Prático do Plano do Projeto, Rio de Janeiro, Brasport, 2003.

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

8

GERENCIAMENTO DE CUSTO

PLANO DE GERENCIAMENTO DE CUSTOS

“É o documento formal que descreve os procedimentos que serão utilizados para gerenciar

todos os custos do projeto, devendo conter...”

• título do projeto

• nome da pessoa que elaborou o documento

• descritivo dos processos de gerenciamento de custos (regras gerais)

• descrição das reservas gerenciais e da autonomia em sua utilização

• sistema de controle de mudanças de prazos

VARGAS, R. V. Manual Prático do Plano do Projeto, Rio de Janeiro, Brasport, 2003.

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

9

GERENCIAMENTO DE CUSTO

PLANO DE GERENCIAMENTO DE CUSTOS

• alocação financeira das mudanças de escopo

• nome do responsável pelo plano

• freqüência de atualização do plano de gerenciamento de custos

• outros assuntos relacionados ao gerenciamento de custos não previstos no plano

• registro de alterações no documento

• aprovações

• freqüência de avaliação do orçamento do projeto e das reservas gerenciais

VARGAS, R. V. Manual Prático do Plano do Projeto, Rio de Janeiro, Brasport, 2003.

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

10

GERENCIAMENTO DE CUSTO

ESTIMATIVAS DE CUSTOS DAS ATIVIDADES DO PROJETO

- Fluxo de Caixa

VARGAS, R. V. Manual Prático do Plano do Projeto, Rio de Janeiro, Brasport, 2003.

- Curva S

Tempo

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

11

GERENCIAMENTO DE CUSTO

ESTIMATIVAS DE CUSTOS

VARGAS, R. V. Manual Prático do Plano do Projeto, Rio de Janeiro, Brasport, 2003.

- Decomposição de custo por atividades - WBS

- Decomposição do orçamento do projeto por recurso

- Curva de desembolso

- Orçamento por recurso

- Fluxo de caixa

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

12

Execução e controle de custo

Custo unitário dos insumos

Quantif. dos insumos; prog. de ativ. cronograma

Projetos execut. e processos produtivos

Orientar planos estratégicos

Médias de mercado p/ oper. Equiv. (R$/m2)

Identificação das massas de construção

Programas preliminares

Escolha de alternativas

Médias de mercado e custos unit. tipificados

Massas de construção tipificadas

Programas para projetos

Defin. estratégias de produção

Médias de mercado p/ cada tipo de serviço

Quantif. de ativ. e serviços; prog. Etapas ou fases

Anteprojetos ou projetos básicos

GERENCIAMENTO DE CUSTO

QUANTIFICAÇÃO DOS CUSTOS

Fonte: PMBoK 4ª ed. - PMI

Nível de Decisão C

“Custos Unitários” Q

“Volumes” Informação

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

13

Execução e controle de custo

Custo unitário dos insumos

Quantif. dos insumos; prog. de ativ. cronograma

Projetos execut. e processos produtivos

Orientar planos estratégicos

Médias de mercado p/ oper. Equiv. (R$/m2)

Identificação das massas de construção

Programas preliminares

Escolha de alternativas

Médias de mercado e custos unit. tipificados

Massas de construção tipificadas

Programas para projetos

Defin. estratégias de produção

Médias de mercado p/ cada tipo de serviço

Quantif. de ativ. e serviços; prog. Etapas ou fases

Anteprojetos ou projetos básicos

ORDEM DE GRANDEZA

PRELIMINAR

CONCEITUAL

DEFINITIVA E CONTROLE

GERENCIAMENTO DE CUSTO

QUANTIFICAÇÃO DOS CUSTOS

Fonte: PMBoK 4ª ed. - PMI

Nível de Decisão C

“Custos Unitários” Q

“Volumes” Informação

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

14

GERENCIAMENTO DE CUSTO

- Analisar a tendência do empreendimento

- Identificar antecipadamente os desvios

- Definir ações corretivas ou mitigadoras

OBJETIVOS

Fonte: PMBoK 4ª ed. - PMI

- Avaliar o desempenho

- Formar uma base de dados referencial

GARANTIR O PATAMAR DE QUALIDADE DO INVESTIDOR

• Determinar o orçamento

Prof. Renê M. Rocha EPUSP / UPE

15

GERENCIAMENTO DE CUSTO

• Técnica de valor agregado

• Previsão

• Índice do desempenho a concluir

• Análise do desempenho

• Análise da variação

• Software de gerenciamento de

projetos

• Medições de desempenho do trabalho

• Previsão orçamentária

• Atualização dos ativos de processos organizacionais

• Solicitações de mudanças

• Atualizações do plano de gerenciamento do projeto

• Atualizações de documentos do projeto

• Controlar os Custos

• Plano de gerenciamento do projeto

• Necessidade de financiamento do projeto

• Informações sobre o desempenho do trabalho

• Ativos de processos organizacionais

Fonte: PMBoK 4ª ed. - PMI

Prof. Renê M. Rocha EPUSP / UPE

16

GERENCIAMENTO DE CUSTO

- Qual será a base para o processo de estimativas?

- Qual o nível de detalhe a ser adotado?

- Quais as interfaces com o ambiente empresa?

Centro de Custos (Sempre Verificar)

Sistema de controle de custos

Fonte: Daniel Halpin

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

17

GERENCIAMENTO DE CUSTO

- Como os custos serão utilizados para a comparação entre previsto e realizado

- Como as estimativas orçamentais serão correlacionadas com o plano do empreendimento (escopo e preço) para definir a estrutura de controle de custos

Plano de Contas (Sempre Verificar)

Sistema de controle de custos

Fonte: Daniel Halpin

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

18

GERENCIAMENTO DE CUSTO

- Como os dados serão coletados e integrados em um sistema de acompanhamento

- Qual o sistema de acompanhamento, quais informações, quais critérios e quais análise serão necessários para a condução do gerenciamento do empreendimento.

Coleta de Dados (Sempre Verificar)

Sistema de controle de custos

Fonte: Daniel Halpin

- Quais procedimentos de engenharia de custos devem ser implantados pelo gerenciamento do empreendimento

- Qual a política de engenharia de custos

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

19

GERENCIAMENTO DE CUSTO

- Avaliar as cadeias de decisão para definir o nível de informação necessária para cada “Stakeholder”

- Os relatórios de desempenho devem chegar à tempo e à hora para o decisor e com a qualidade necessária para a tomada de decisão

Medição de Desempenho

Fonte: Daniel Halpin

- Identificar as tendências e análise das variações

Ex: gráficos, cronogramas, curva “S”, tabelas, etc...

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

20

GERENCIAMENTO DE CUSTO

Tem como objetivo a análise do desempenho obtido através da relação entre os custos reais incorridos e o

trabalho realizado no projeto dentro de um determinado período de tempo.

Earned Value Analisys - EVA

É a avaliação entre o que foi obtido em relação ao que foi realmente gasto e ao que se planejava gastar, sendo o

valor agregado a uma atividade o valor orçado para ela.

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

21

GERENCIAMENTO DE CUSTO

- Origem a mais de um século, com utilização por engenheiros industriais;

Earned Value Analisys – EVA / Retrospectiva

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

- Na década de 60, a força aérea americana utilizou pela primeira vez, de maneira formal, no projeto do míssil Minuteman;

- Em 1967, o departamento de defesa dos EUA publicou o primeiro documento formal sobre EVA;

- Em 1995 a Associação Nacional de Indústria Defensiva (NDIA) reescreve o conceito formal de EVA, adequando-o à industria privada

- Em 1998 os conceitos de a American National Standard Institute (ANSI) reconhece formalmente o EVA, criando a ANSI/EIA 748

- Em 1998 o Congresso Americano determina que todos os projetos do governo federal devem ser acompanhados com EVA

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

22

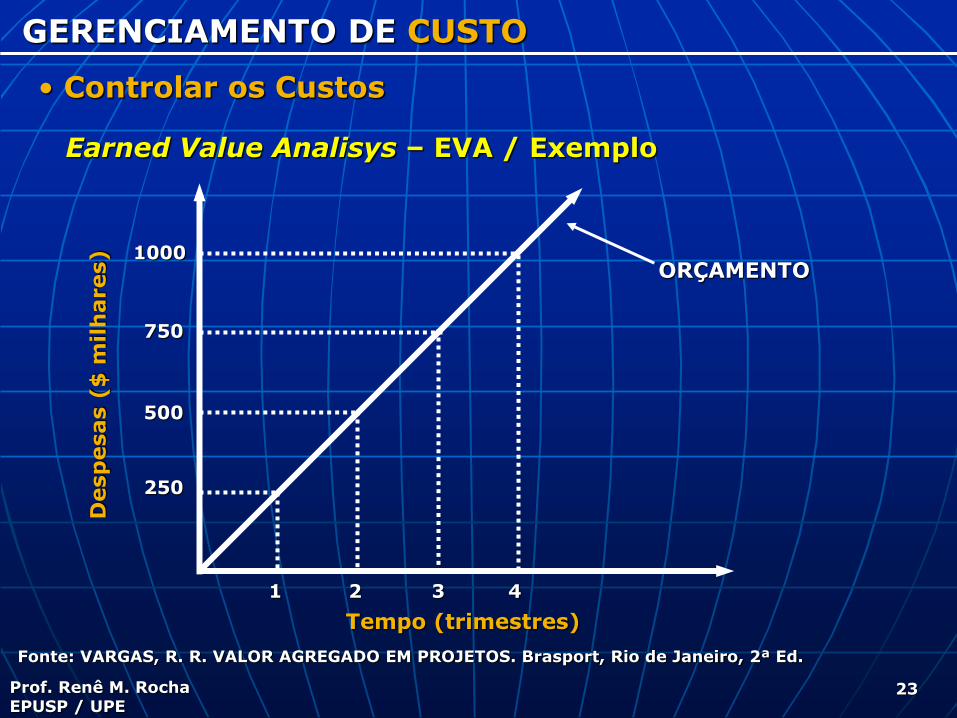

GERENCIAMENTO DE CUSTO

Dados do Projeto: - Custo: $ 1000

- Prazo: 1 ano

- Disposição do Gasto: Linear

- Custo Trimestral: $ 250

Earned Value Analisys – EVA / Exemplo

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

23

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA / Exemplo

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

Tempo (trimestres)

Desp

esas (

$ m

ilh

ares)

250

1

500

2

750

3

1000

4

ORÇAMENTO

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

24

GERENCIAMENTO DE CUSTO

Earned Value Analisys - EVA / Exemplo

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

Tempo (trimestres)

Desp

esas (

$ m

ilh

ares)

250

1

500

2

750

3

1000

4

ORÇAMENTO

Análise Após o Primeiro Trimestre

Custo Realizado $ 230

Valor Agregado $ 200

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

25

GERENCIAMENTO DE CUSTO

- Definir os critérios de avanço físico

- Associar os critérios à cada pacote de trabalho

Earned Value Analisys – EVA

- Terminologia para orçamento, custos reais e Valor Agregado, segundo a norma ANSI/EIA 748 da American National Standards Institute:

BCWS – Budget Cost Work Scheduled Custo Orçado do Trabalho Programado (PV)

ACWP – Actual Cost Work Performed Custo Efetivo do Trabalho Executado (AC)

BCWP – Budget Cost Work Performed – Earned Value Custo Orçado do Trabalho Executado (EV)

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

26

GERENCIAMENTO DE CUSTO

Earned Value Analisys - EVA

Tempo

Nív

el

de C

usto

ACWP

CUSTO ATUAL

BCWP (EARNED VALUE)

BCWS (VALOR PLANEJADO)

ORÇAMENTO

FINAL

DATA DE STATUS

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

27

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Terminologia Para as Variações de Custos e Prazos), segundo o DOD (1997)

• SV – Scheduled Variance (Variação de Prazo, em termos de custo)

SV = BCWP – BCWS >= 0 (Ok)

• CV – Cost Variance (Variação de Custo)

CV = BCWP – ACWP >= 0 (Ok)

• TV – Time Variance (Variação de Prazo, em termos de tempo)

Obtido Graficamente Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

28

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Terminologia Para os Índices de Desempenho), segundo o DOD (1997)

• CPI – Cost Performance Index (Índice de Desempenho de Custo)

BCWP >= 1 (Ok) ACWP

• SPI – Schedule Performance Index (Índice de Desempenho de Prazo)

BCWP >= 1 (Ok) BCWS

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

29

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Índices de Desempenho)

Índice 1

-

+

Índice > 1 – Agrega mais do que gasta

Índice < 1 – Agrega menos do que gasta

Índice = 1 – Agrega o mesmo que gasta

Tempo

1 2 3 4

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

30

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Definindo os CAPs (Cost Account Plans) – Células de Controle

WP WP WP WP

SUB ETAPA SUB ETAPA

ETAPA

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

31

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

• Marcos com valores ponderados

• Fórmula fixa por CAP

• Percentual - completo

• Percentual - completo com marcos de controle

• Unidades equivalentes

• CAP’s com características compartilhadas

• Nível de esforço

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

32

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Marcos Com Valores Ponderados

200 75 25 100

CAP 1

Total Mar Fev Jan CAP

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

33

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Fórmula Fixa Por CAP

25 % 75 %

50 % 50 %

75 % 25 %

X % Y % 200

150 50 CAP 1

Total Mar Fev Jan CAP

25 % 75 %

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

34

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Percentual - Completo

200 66,7 66,7 66,7

CAP 1

Total Mar Fev Jan CAP

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

35

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Percentual – Completo Com Marcos de Controle

200 100% 67% 33%

CAP 1

Total Mar Fev Jan CAP

66,7 66,7 66,7

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

36

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Unidades Equivalentes

50m²

200 CAP 1

Total Mar Fev Jan CAP

12,5m2 12,5m2 25,0m2

50 50 100

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

37

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Unidades Equivalentes

200

300

CAP Ref.

CAP Anál.

Total Mar Fev Jan CAP

50 50 100

75 75 150

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

38

GERENCIAMENTO DE CUSTO

Earned Value Analisys – EVA (Planejamento do Projeto Para Acompanhamento com EVA)

Critérios de Medição do Avanço Físico

Nível de Esforço

Avaliação do nível de esforço do projetos através dos custos indiretos, sendo:

- salários de executivos e de funcionários administrativos - despesas contábeis e legais - aluguéis, telefone, luz e outros itens de escritório - viagens do staff - contribuições - custos de recrutamento

- seguros da estrutura administrativa

Fonte: VARGAS, R. R. VALOR AGREGADO EM PROJETOS. Brasport, Rio de Janeiro, 2ª Ed.

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

39

GERENCIAMENTO DE CUSTO

Earned Value Analisys - EVA

Tempo

ACWP

BCWP

SV (custo)

TV tempo)

CV

BCWS

EC

TC

VARIAÇÃO

TOTAL DO

CUSTO

CURVA DE

VARIAÇÃO

VARIAÇÃO

TOTAL DO

PRAZO

DATA

STATUS

OD

Nív

el

de C

usto

BAC

TÉRMINO

PREVISTO

TÉRMINO

PROJETADO

PROJEÇÃO

DE CUSTO

• Controlar os Custos

Prof. Renê M. Rocha EPUSP / UPE

40

Estudo de Caso 04

GERENCIAMENTO DE CUSTO

Prof. Renê M. Rocha EPUSP / UPE

41

Planejamento Operacional de Obras

Custos

Universidade de Pernambuco Escola Politécnica de Pernambuco Engenharia Civil