UNIVERSIDADE DO EXTREMO SUL CATARINENSE UNESC CURSO DE...

54

UNIVERSIDADE DO EXTREMO SUL CATARINENSE – UNESC CURSO DE CIÊNCIAS CONTÁBEIS ÉVELYN NASARIO DA SILVA GERENCIAMENTO DE RESULTADO E ESTRATÉGIA DE PRECIFICAÇÃO DE PRODUTOS: UM ESTUDO DE CASO EM UMA DISTRIBUIDORA DE PEÇAS DE REPOSIÇÃO DE ELETRODOMÉSTICOS CRICIÚMA 2017

Transcript of UNIVERSIDADE DO EXTREMO SUL CATARINENSE UNESC CURSO DE...

UNIVERSIDADE DO EXTREMO SUL CATARINENSE – UNESC

CURSO DE CIÊNCIAS CONTÁBEIS

ÉVELYN NASARIO DA SILVA

GERENCIAMENTO DE RESULTADO E ESTRATÉGIA DE PRECIFICAÇÃO DE

PRODUTOS: UM ESTUDO DE CASO EM UMA DISTRIBUIDORA DE PEÇAS DE

REPOSIÇÃO DE ELETRODOMÉSTICOS

CRICIÚMA

2017

ÉVELYN NASARIO DA SILVA

GERENCIAMENTO DE RESULTADO E ESTRATÉGIA DE PRECIFICAÇÃO DE

PRODUTOS: UM ESTUDO DE CASO EM UMA DISTRIBUIDORA DE PEÇAS DE

REPOSIÇÃO DE ELETRODOMÉSTICOS

Trabalho de Conclusão de Curso, apresentado para obtenção do grau de Bacharel no curso de Ciências Contábeis da Universidade do Extremo Sul Catarinense, UNESC. Orientador: Prof. Esp. Manoel Vilsonei Menegali

CRICIÚMA

2017

ÉVELYN NASARIO DA SILVA

GERENCIAMENTO DE RESULTADO E ESTRATÉGIA DE PRECIFICAÇÃO DE

PRODUTOS: UM ESTUDO DE CASO EM UMA DISTRIBUIDORA DE PEÇAS DE

REPOSIÇÃO DE ELETRODOMÉSTICOS

Trabalho de Conclusão de Curso aprovado pela banca examinadora para obtenção do Grau de Bacharel no Curso de Ciências Contábeis da Universidade do Extremo Sul Catarinense, UNESC, com linha de pesquisa em Contabilidade de custos.

Criciúma, 05 de Julho de 2017.

BANCA EXAMINADORA

_________________________________________ Prof. Esp. Manoel Vilsonei Menegali – Orientador

_________________________________________ Prof. Mestre. José Luiz Possoli - Examinador

_______________________________________________ Prof. Esp. Luiz Henrique Tibúrcio Daufembach - Examinador

Dedico este trabalho à minha família, meu

pai, minha mãe, minha avó e ao meu

namorado.

AGRADECIMENTOS

Agradeço primeiramente a Deus, pelo dom da vida, por sua proteção, por

estar comigo e permitir-me mais uma conquista.

Aos meus pais Teresinha Rosa Nasario e Amauri Rosa de Souza, que me

educaram e ensinaram-me o valor do respeito, que ajudaram a formar meu caráter.

Agradeço ao meu namorado, Eduardo Lessa Gomes, pela paciência,

apoio, incentivo, pela compreensão de dividir o espaço com este trabalho. Muito

obrigada amor.

Agradeço aos amigos, pelo apoio e incentivo.

Agradeço a administração da distribuidora estudada, pela liberação das

informações necessárias para a realização deste estudo, elas foram fundamentais

para concluir este objetivo.

Por fim, mas não menos importante, agradeço aos professores do Curso

de Ciências Contábeis, os quais não mediram esforços para nos passar o

conhecimento da teoria e prática, e formar ótimos profissionais. Em especial ao meu

orientador Prof. Manoel Vilsonei Menegali, pelo tempo dedicado, pela presença

constante para a construção deste trabalho.

A estes e tantos outros que, mesmo fazendo um pouquinho, me ajudaram

muito a chegar onde estou e que me ajudarão a ir muito mais longe, minha eterna,

GRATIDÃO!

“Talvez não tenha conseguido fazer o

melhor, mas lutei para que o melhor fosse

feito. Não sou o que deveria ser, mas

Graças a Deus, não sou o que era antes”.

Marthin Luther King

RESUMO

SILVA, Évelyn Nasario da. Gerenciamento de resultado e estratégia de precificação de produtos: um estudo de caso em uma distribuidora de peças de reposição para eletrodomésticos. 2017. 54 p. Orientador: Manoel Vilsonei Menegali. Trabalho de conclusão do curso de ciências contábeis. Universidade do Extremo Sul Catarinense – UNESC. Criciúma – SC. O presente estudo tem como objetivo geral propor sistematização de avaliação de resultados mediante margem de contribuição em um empreendimento do ramo comercialização de peças de reposição de eletrodomésticos. A formação do preço de venda é um fator indispensável dentro de uma empresa, para o comércio atacadista esta é uma das principais etapas da gestão, pois possibilita torná-la competitiva e inserida no mercado. Diante disso, para o presente estudo foi utilizado o método de custeio variável para definir o preço de venda das mercadorias comercializadas, sendo aplicadas as análises de custo/volume/lucro (CVL), podendo assim, obter as informações necessárias para os gestores na elaboração do preço de venda e o Mark-up. Para o desenvolvimento do estudo, foram utilizados procedimentos bibliográficos, onde foi abordado o tema, com base no referencial teórico. Trata-se de uma pesquisa com abordagem quantitativa, descritiva, e documental, por utilizar informações coletadas junto à empresa. Com base nas informações coletadas na entidade e o estudo da teoria, foi possível formar uma proposta do preço de venda, a partir da correta identificação dos custos e despesas incorridos no período e do método de custeio variável, formando o Mark-up multiplicador de 2,0990 que foi aplicado ao custo de aquisição. Com os resultados obtidos pode-se verificar que o custeio variável pode ser aplicado para a formação do preço de venda e que as análises do custo/volume/lucro são ferramentas fundamentais para a tomada de decisão e definição do preço de venda e taxação do Mark-up. Palavras-chave: Contabilidade de Custos, Formação preço de venda, Mark-up.

LISTA DE FIGURAS

Figura 1 – Esquema geral sobre terminologia dos custos. ........................................ 17

Figura 2 – Principais classificações de custo. ........................................................... 21

Figura 3 – Esquema do custeio variável ................................................................... 23

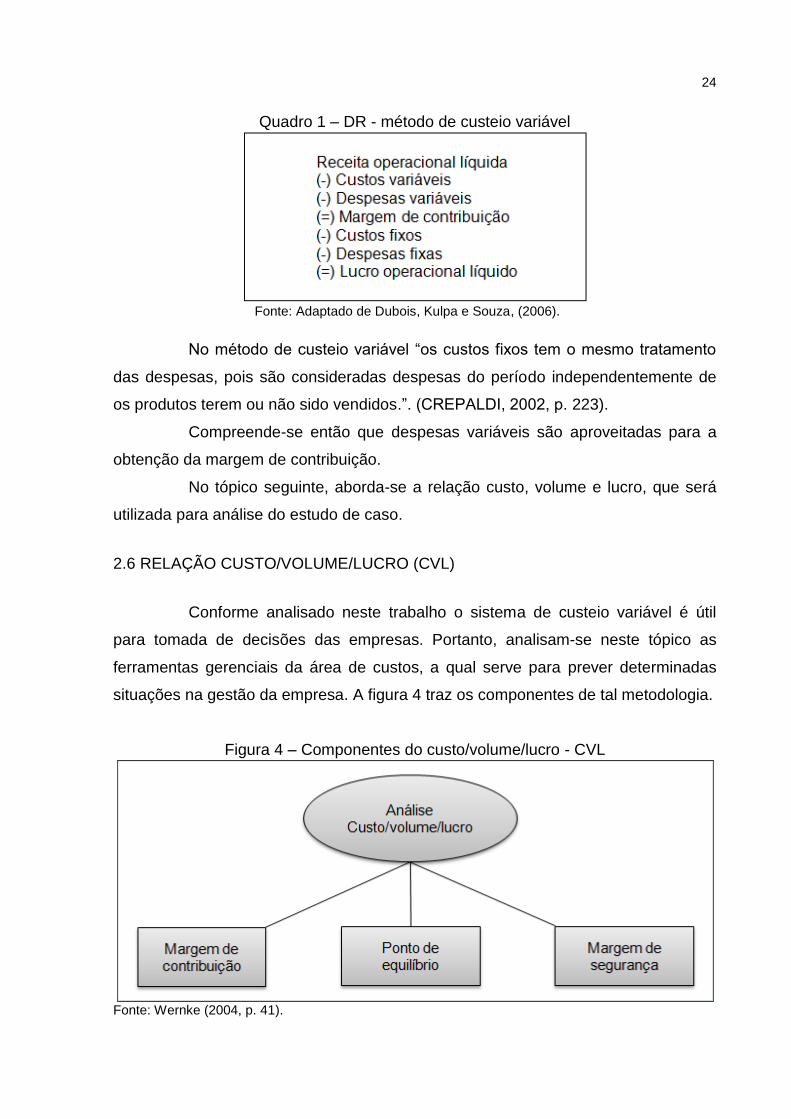

Figura 4 – Componentes do custo/volume/lucro - CVL ............................................. 24

Figura 5 – Tipos de estratégia de preço para precificação de produtos. ................... 31

Figura 6 – Estrutura organizacional da distribuidora pesquisada. ............................. 37

Figura 7 – Fluxograma operacional da empresa pesquisada. ................................... 40

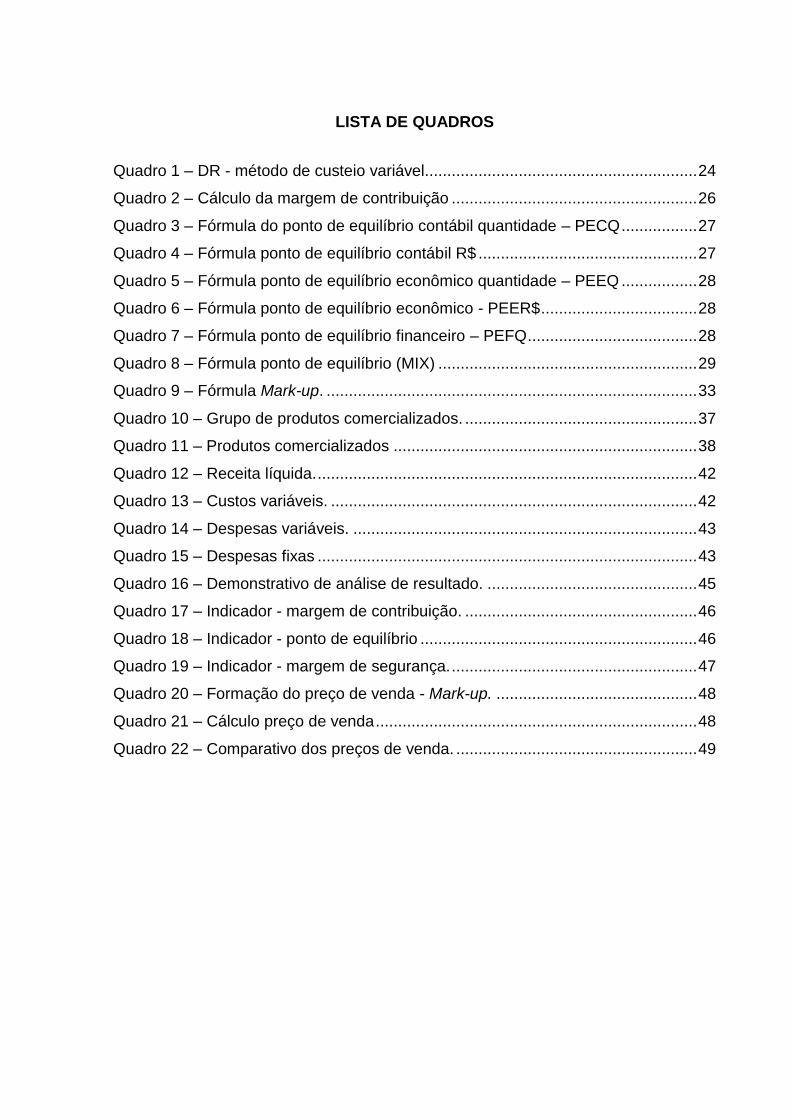

LISTA DE QUADROS

Quadro 1 – DR - método de custeio variável............................................................. 24

Quadro 2 – Cálculo da margem de contribuição ....................................................... 26

Quadro 3 – Fórmula do ponto de equilíbrio contábil quantidade – PECQ ................. 27

Quadro 4 – Fórmula ponto de equilíbrio contábil R$ ................................................. 27

Quadro 5 – Fórmula ponto de equilíbrio econômico quantidade – PEEQ ................. 28

Quadro 6 – Fórmula ponto de equilíbrio econômico - PEER$ ................................... 28

Quadro 7 – Fórmula ponto de equilíbrio financeiro – PEFQ ...................................... 28

Quadro 8 – Fórmula ponto de equilíbrio (MIX) .......................................................... 29

Quadro 9 – Fórmula Mark-up. ................................................................................... 33

Quadro 10 – Grupo de produtos comercializados. .................................................... 37

Quadro 11 – Produtos comercializados .................................................................... 38

Quadro 12 – Receita líquida. ..................................................................................... 42

Quadro 13 – Custos variáveis. .................................................................................. 42

Quadro 14 – Despesas variáveis. ............................................................................. 43

Quadro 15 – Despesas fixas ..................................................................................... 43

Quadro 16 – Demonstrativo de análise de resultado. ............................................... 45

Quadro 17 – Indicador - margem de contribuição. .................................................... 46

Quadro 18 – Indicador - ponto de equilíbrio .............................................................. 46

Quadro 19 – Indicador - margem de segurança. ....................................................... 47

Quadro 20 – Formação do preço de venda - Mark-up. ............................................. 48

Quadro 21 – Cálculo preço de venda ........................................................................ 48

Quadro 22 – Comparativo dos preços de venda. ...................................................... 49

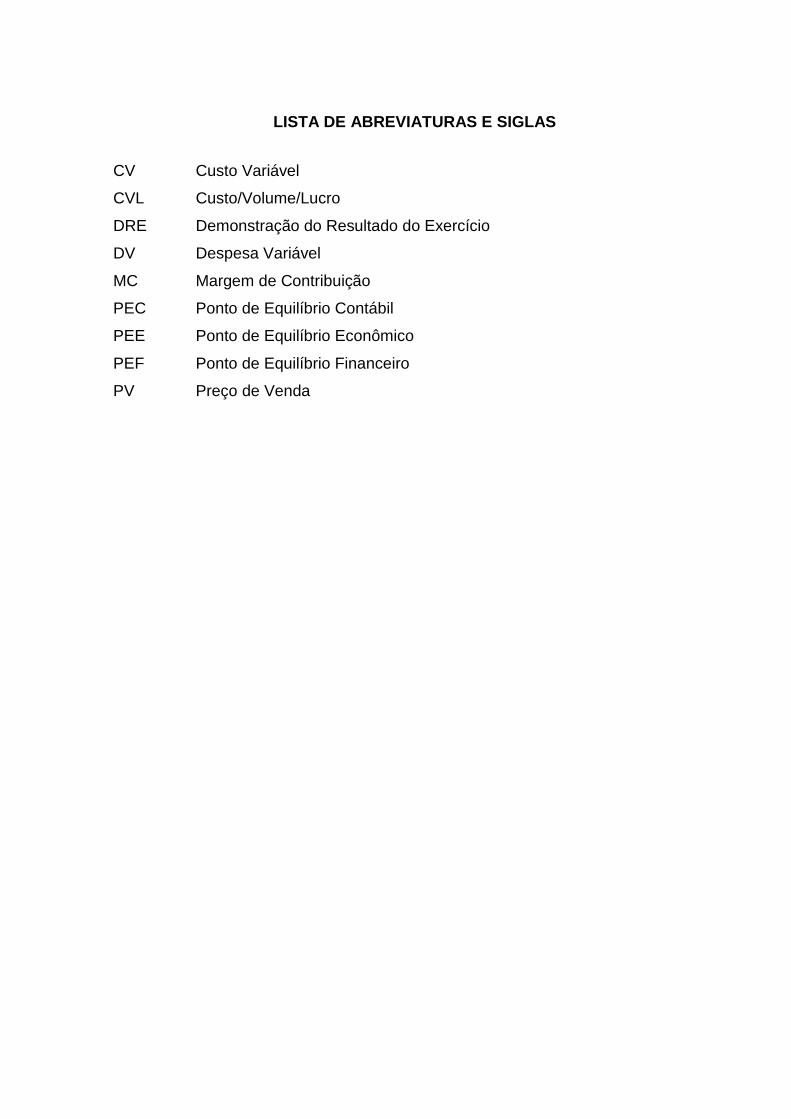

LISTA DE ABREVIATURAS E SIGLAS

CV Custo Variável

CVL Custo/Volume/Lucro

DRE Demonstração do Resultado do Exercício

DV Despesa Variável

MC Margem de Contribuição

PEC Ponto de Equilíbrio Contábil

PEE Ponto de Equilíbrio Econômico

PEF Ponto de Equilíbrio Financeiro

PV Preço de Venda

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 12

1.1 TEMA, PROBLEMA E QUESTÃO DE PESQUISA. ............................................ 12

1.2 OBJETIVOS DA PESQUISA ............................................................................... 13

1.3 JUSTIFICATIVA .................................................................................................. 13

1.4 ESTRUTURA DO TRABALHO ............................................................................ 14

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 15

2.1 CONTABILIDADE GERENCIAL .......................................................................... 15

2.2 CONTABILIDADE DE CUSTOS .......................................................................... 15

2.3 TERMINOLOGIAS USADAS NA CONTABILIDADE DE CUSTOS ..................... 16

2.3.1 Gastos ............................................................................................................. 17

2.3.2 Custos ............................................................................................................. 18

2.3.3 Desembolsos .................................................................................................. 18

2.3.4 Despesas ......................................................................................................... 19

2.3.5 Investimentos ................................................................................................. 19

2.3.6 Perda ............................................................................................................... 20

2.3.7 Desperdícios ................................................................................................... 20

2.4 CLASSIFICAÇÕES DOS CUSTOS ..................................................................... 20

2.4.1 Quanto à identificação ................................................................................... 21

2.4.2 Quanto ao volume de produção .................................................................... 21

2.5 MÉTODOS CUSTEIO MARGINAL (OU VARIÁVEL)........................................... 22

2.6 RELAÇÃO CUSTO/VOLUME/LUCRO (CVL) ...................................................... 24

2.6.1 Margem de contribuição ................................................................................ 25

2.6.2 Ponto de equilíbrio ......................................................................................... 26

2.6.3 Margem de segurança .................................................................................... 29

2.7 FORMAÇÃO DO PREÇO DE VENDA ................................................................ 30

2.7.1 Estratégia de precificação por linha de produtos ....................................... 30

2.7.2 Mark-up ........................................................................................................... 32

2.8 ESTUDOS ANTERIORES ................................................................................... 33

3 METODOLOGIA DA PESQUISA ........................................................................... 34

3.1 ENQUADRAMENTO METODOLÓGICO ............................................................. 34

3.2 PROCEDIMENTO PARA COLETA E ANÁLISE DOS DADOS ........................... 35

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS EMPÍRICOS ............................... 36

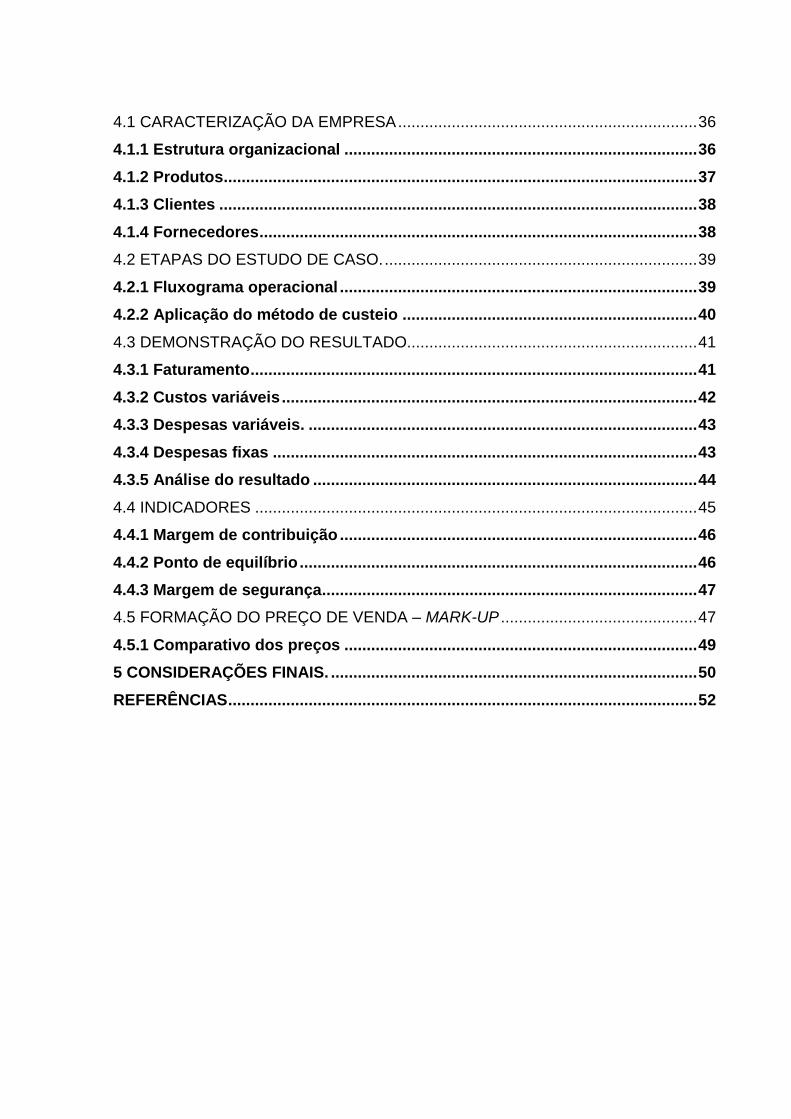

4.1 CARACTERIZAÇÃO DA EMPRESA ................................................................... 36

4.1.1 Estrutura organizacional ............................................................................... 36

4.1.2 Produtos .......................................................................................................... 37

4.1.3 Clientes ........................................................................................................... 38

4.1.4 Fornecedores .................................................................................................. 38

4.2 ETAPAS DO ESTUDO DE CASO. ...................................................................... 39

4.2.1 Fluxograma operacional ................................................................................ 39

4.2.2 Aplicação do método de custeio .................................................................. 40

4.3 DEMONSTRAÇÃO DO RESULTADO................................................................. 41

4.3.1 Faturamento .................................................................................................... 41

4.3.2 Custos variáveis ............................................................................................. 42

4.3.3 Despesas variáveis. ....................................................................................... 43

4.3.4 Despesas fixas ............................................................................................... 43

4.3.5 Análise do resultado ...................................................................................... 44

4.4 INDICADORES ................................................................................................... 45

4.4.1 Margem de contribuição ................................................................................ 46

4.4.2 Ponto de equilíbrio ......................................................................................... 46

4.4.3 Margem de segurança .................................................................................... 47

4.5 FORMAÇÃO DO PREÇO DE VENDA – MARK-UP ............................................ 47

4.5.1 Comparativo dos preços ............................................................................... 49

5 CONSIDERAÇÕES FINAIS. .................................................................................. 50

REFERÊNCIAS ......................................................................................................... 52

12

1 INTRODUÇÃO

Neste capítulo aborda-se o tema, problema e a questão de pesquisa do

estudo. Em seguida, o objetivo geral e os objetivos específicos, e por fim a

justificativa, demonstrando a importância do assunto no contexto empresarial.

1.1 TEMA, PROBLEMA E QUESTÃO DE PESQUISA.

Inseridos em uma economia globalizada e num mercado competitivo, os

gestores se deparam com uma tarefa muito importante dentro das organizações:

atender à demanda deste mercado. Para isso as organizações precisam buscar

constantemente por inovações e ferramentas de gestão que auxiliem no processo de

tomada de decisões.

Para auxiliar na gestão dos negócios, seja de uma empresa de pequeno,

médio ou grande porte, a contabilidade de custos oferece informações sobre o

processo produtivo, as quais subsidiam o processo de tomada das decisões. Nota-

se que conhecer os custos dos produtos e serviços é fundamental para saber se o

produto é rentável; ou se não for rentável, saber se é possível reduzir os gastos.

As informações sobre os custos possibilitam efetuar o acompanhamento e

a redução dos gastos, controlar os estoques e formar adequadamente o preço de

venda dos produtos e serviços. O controle dos custos nas indústrias ou nos

comércios é decisivo e primordial para a empresa manter-se no mercado atual,

podendo tirar proveito das informações obtidas na gestão de custos e formar o preço

de venda de acordo com seus gastos. Com isso cria-se a possibilidade de atrair

mais clientes.

A formação do preço de venda dos produtos é uma das etapas mais

significativas para conquistar o mercado de trabalho, fidelizar clientes e se destacar

perante os concorrentes. Portanto, o profissional contábil tem a missão de apurar os

reais custos, para que o preço de vendas seja elaborado corretamente, visto que ele

influi nos resultados finais das organizações.

Na lógica de competição de mercado há processos organizacionais e

gerenciais determinantes no desempenho da empresa. Decisões de preço de

produtos e serviços são balizadas pelo mercado, mas, a empresa deve gerenciar

seu grau de liberdade para sua fixação. Nesse sentido, conhecer a estrutura de

13

custos que compõem o preço é um desafio para o gestor, pois os métodos e

técnicas que sustentam as diretrizes de precificação são componentes essenciais

para obtenção dos resultados esperados.

Diante do exposto surge a seguinte questão de pesquisa: Como a gestão

de custos auxilia na formação de preço em uma empresa de distribuição de peças

de reposição de eletrodomésticos?

1.2 OBJETIVOS DA PESQUISA

O objetivo geral deste trabalho consiste em propor sistematização de

avaliação de resultados mediante margem de contribuição em um empreendimento

do ramo de comercialização de peças de reposição de eletrodomésticos.

Para alcançar o objetivo geral do trabalho, têm-se os seguintes objetivos

específicos:

Estruturar os tipos de custos por tipologia;

Apresentar as principais linhas de produtos comercializados pela

empresa pesquisada;

Comparar a proposição com o sistema usual da empresa.

1.3 JUSTIFICATIVA

O presente trabalho aborda um dos principais fatores que asseguram a

sobrevivência da empresa no mercado, ou seja, o preço de venda.

Por falta de conhecimento de como fazer e dificuldades para encontrar e

analisar corretamente as informações, as empresas têm dificuldades para formar

seu preço de venda e seguem baseando-se no preço de mercado, no entanto,

muitas vezes não consideram a diferença de custos entre uma organização e outra.

Portanto, a pesquisa reúne materiais sobre o tema, demonstrando que o

estudo é relevante para que a gestão da empresa conheça melhor seus custos e

adote a sistemática da formação do preço de venda, voltada ao comércio de peças

de reposição de eletrodomésticos. Com tal proposta, espera-se que a empresa

utilize as informações pesquisadas para implantar melhoria e aproveitar ao máximo

o resultado, visto que ao formar adequadamente seu preço de venda, verá o real

ganho com os produtos vendidos.

14

1.4 ESTRUTURA DO TRABALHO

Finalizando o capítulo introdutório, o presente trabalho está dividido nas

seguintes etapas: fundamentação teórica; procedimentos metodológicos; análise e

discussão dos resultados empíricos; e considerações finais.

A pesquisa bibliográfica reúne a revisão da literatura acerca da

contabilidade de custos e gerencial, destacando suas principais características.

Em seguida, apresentam-se os procedimentos metodológicos com o

método, abordagem, objetivos, estratégia e técnicas de pesquisa abordada no

estudo. Logo em seguida serão discutidos os resultados. Ao final, são explanadas as

conclusões.

15

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo apresenta-se o referencial teórico da pesquisa, tendo como

foco a contabilidade de custo, abordando os conceitos e funções desta área e a

formação do preço de venda.

2.1 CONTABILIDADE GERENCIAL

A contabilidade gerencial é um instrumento indispensável para a gestão

de negócios, pois provê informações utilizadas para o registro e controle contábil que

contribuem para o processo decisório de uma entidade. Essa ferramenta tem como

objetivo tomar as decisões e analisar as consequências, conseguindo, então, o

feedback do desempenho da organização. (BRUNI, 2012)

Segundo Atkinson (2008, p. 36), “a informação contábil gerencial é uma

das principais fontes para tomada de decisão e controle nas organizações”.

A evolução da contabilidade está vinculada ao fato de as pessoas

buscarem informações acerca de seus negócios. Em 1950 as empresas utilizavam o

orçamento e a contabilidade de custo para realizar controles e reduzir os

desperdícios dos recursos gerenciais. No ano de 1995 as empresas começaram a

analisar a geração de valores com vistas aos interesses dos clientes e acionistas,

fazendo a análise em consequência das condições competitivas que passaram a

enfrentar (PARISI; MEGLIORINI, 2011).

2.2 CONTABILIDADE DE CUSTOS

A contabilidade de custos originou-se da contabilidade financeira, devido

à necessidade que as organizações têm de controlar seus estoques. A princípio a

contabilidade de custos, provinda da contabilidade financeira e da contabilidade

geral, foi considerada como um instrumento para solucionar os problemas da

mensuração monetária dos estoques e do resultado das organizações, não sendo,

num primeiro momento, utilizada como ferramenta gerencial de administração

(Schier, 2006).

Segundo Crepaldi (2004), a contabilidade de custos surgiu precisamente

pela necessidade de controle maior sobre os valores a serem atribuídos aos

16

estoques de produtos e, também, pela necessidade de tomar decisões gerenciais

precisas.

De acordo com Leone (2000, p. 22),

A contabilidade de custos refere-se hoje as atividades de coleta e fornecimento de informações para as necessidades de tomada de decisão de todos os tipos, desde as relacionadas com operações repetitivas até as de natureza estratégica, não repetitivas, e ainda ajuda na formulação das principais políticas das organizações.

Seguindo esta linha, Passareli e Bomfim (2002) definem a contabilidade

de custos como sendo aquela que se destina a geração de informações contábeis

de interesses gerenciais das mais diversas naturezas.

Conforme Ferreira (2007, p. 18) “pode ser definido como aplicação de

recursos para se conseguir atingir um objetivo definido”.

Pode-se acrescentar, de acordo com Koliver (2008, p. 46), que “Custo é a

expressão monetária do valor dos bens ou serviços consumidos para a obtenção de

certos produtos, serviços equipamentos, atividades e etc”.

Portanto, a contabilidade de custos coleta, classifica e registra os dados

operacionais das diversas atividades da entidade.

A contabilidade de custos é um mecanismo utilizado para identificar os

custos dos produtos ou serviços existentes na organização, além de auxiliar os

gestores no controle e no processo de tomada de decisões.

Segundo Crepaldi (2004), este ramo da contabilidade avalia os gastos

que a empresa atinge no desenvolvimento de suas atividades, visando disponibilizar

informações precisas e rápidas para os gestores no processo decisório.

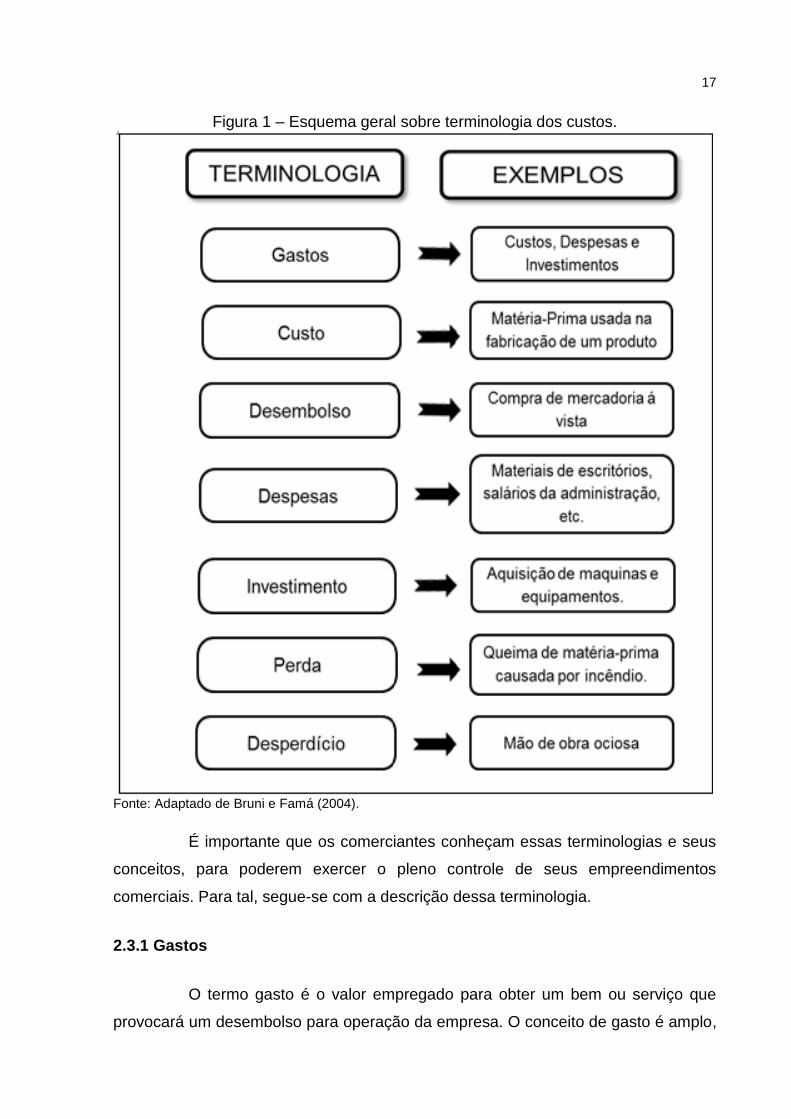

2.3 TERMINOLOGIAS USADAS NA CONTABILIDADE DE CUSTOS

Antes de utilizar as terminologias empregadas na contabilidade de custos

é necessário esclarecer a distinção entre estes termos, pois conforme Vieira (2008),

a utilização de uma terminologia homogênea simplifica o entendimento e a

comunicação.

A Figura 1 ilustra as terminologias de custos com alguns exemplos para

melhor explicá-las.

17

Figura 1 – Esquema geral sobre terminologia dos custos.

Fonte: Adaptado de Bruni e Famá (2004).

É importante que os comerciantes conheçam essas terminologias e seus

conceitos, para poderem exercer o pleno controle de seus empreendimentos

comerciais. Para tal, segue-se com a descrição dessa terminologia.

2.3.1 Gastos

O termo gasto é o valor empregado para obter um bem ou serviço que

provocará um desembolso para operação da empresa. O conceito de gasto é amplo,

18

podendo ele ser caracterizado tanto como investimento, quanto como custo ou

despesa.

Para Martins (2010, p. 24), gasto é “compra de um produto ou serviço

qualquer, que gera sacrifício financeiro para entidade”.

Os gastos podem ser provisoriamente classificados como investimentos, e

conforme forem consumidos receberão a classificação de custos ou despesas,

dependendo da sua participação na formação do produto ou serviço (BRUNI, 2008).

De acordo com Berti (2009, p. 20), gasto “é um sacrifício financeiro com

que a entidade arca para obter bens (produto) ou serviço”. Pode-se citar como

exemplos de gastos a matéria-prima adquirida, os salários e as despesas com

comissão.

Entende-se, portanto, que gastos são caracterizados pela saída financeira

da empresa para a aquisição de um bem ou serviço.

2.3.2 Custos

Custos são os gastos incorridos para modificação de um bem ou serviço

em outros bens, para comercialização.

Martins (2010, p. 25) afirma que “custo também é um gasto, só que

reconhecido como tal, no momento da utilização dos fatores de produção”.

Dubois, Kulpa e Souza (2006, p. 16) ressaltam “[...] que os gastos que

não se relacionam com a produção nunca poderão ser considerados ou computados

como custos”. Ou seja, somente são considerados custos, os gastos diretamente

ligados à elaboração de um produto ou serviço.

2.3.3 Desembolsos

O desembolso é o ato de pagar a aquisição de um bem, ou serviço, que

pode ocorrer no ato da compra ou posteriormente.

Desembolso é caracterizado pela saída financeira da empresa, sendo que

pode ocorrer no ato da compra, se for à vista, ou no pagamento da duplicata ao

fornecedor, no caso de compra a prazo (CREPALDI, 2002).

Conforme Dubois, Kulpa e Souza (2006, p. 14) “desembolso é todo valor

que a empresa adquiriu, seja um bem ou serviço”.

19

2.3.4 Despesas

As despesas são representadas pelo consumo de bens e serviços que

contribuirão para geração de receita, direta ou indiretamente. Elas não estão ligadas

diretamente à fabricação do produto, mas sim à parte administrativa e comercial da

empresa, e são reconhecidas apenas no momento do seu uso, ou seja, no

acontecimento do fato gerador.

Para Bruni e Famá (2004), as despesas fazem parte da atividade

operacional da entidade, sua ocorrência não está ligada à fabricação de um produto

ou serviço, mas sim aos setores administrativo, comercial e financeiro.

Segundo Berti (2009, p. 20 – 21),

Gasto que provoca redução do patrimônio constitui a despesa. Bem ou serviço consumidos direta ou indiretamente para obtenção de receitas. O esforço no sentindo da receita deve ter como contrapartida a entrega ou promessa de ativos. Ex.: comissão sobre vendas.

Nota-se que essas despesas são os gastos que a empresa possui para

gerar sua receita, sendo que não estão relacionadas à atividade produtiva da

entidade.

2.3.5 Investimentos

Os investimentos são os bens ou serviços adquiridos com o intuito de

serem utilizados futuramente, em função da vida útil ou benefício econômico futuro

da entidade.

Segundo Dubois, Kulpa e Souza (2006, p. 15) a “Característica natural do

ponto de vista da empresa que efetua investimento é a esperança de que eles

proporcionem retorno para a instituição”, ou seja, em certo período de tempo, o valor

investido deverá retornar, em forma de benefício, para a empresa.

Berti (2009, p. 21) define investimento como “o gasto para aquisição de

ativo, com a finalidade de obtenção de benefícios a curto, médio e longo prazo”.

Portanto, investimentos são os gastos que gerarão benefícios futuros.

20

2.3.6 Perda

Consideram-se perdas os gastos que ocorrem inesperadamente, sem

intenção e previsão de consumo, como por exemplo, inundação, incêndio e greves,

ou seja, não fazem parte da normalidade das operações da entidade.

Para Martins (2010), as perdas são caracterizadas de anormalidade e

involuntariedade, seu sacrifício não gera receita. Pode-se considerar como perda os

gastos que ocorrem de maneira involuntária, ou seja, quando a empresa não conta

com tal acontecimento.

Segundo Dubois, kulpa e Souza (2006, p. 17) perda “é todo gasto no qual

a empresa incorre quando certo bem ou serviço é consumido de maneira anormal as

suas atividades, como inundações, incêndio, greve etc.”.

2.3.7 Desperdícios

Os desperdícios são gastos decorrentes do processo produtivo, e

procedem da aplicação imprópria dos recursos destinados à fabricação de produto

ou na prestação de serviço.

Para Dubois, Kulpa e Souza (2006) desperdício é um gasto onde a

empresa não aproveita de forma normal todos os seus recursos, e tais

acontecimentos não são notados de imediato pela entidade.

Percebe-se que desperdícios são os “gastos ocorridos nos processos

produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da

qualidade ou quantidade de bens ou receitas geradas”. (BERTI, 2006, p. 22)

2.4 CLASSIFICAÇÕES DOS CUSTOS

Para entender como são organizados e distribuídos os custos de uma

empresa, os mesmos são classificados de formas diferentes, desta forma, é possível

alocar a cada produto o seu custo correspondente.

A Figura 2 traz as principais classificações de custo.

21

Figura 2 – Principais classificações de custo.

CLASSIFICAÇÃO CATEGORIA

Quanto à identificação Diretos Indiretos

Quanto ao volume produzido Variáveis Fixos

Fonte: Wernke (2001, p. 13).

A classificação dos custos é muito utilizada como ferramenta gerencial,

sendo de suma importância para qualquer atividade até mesmo na área comercial.

Para maior compreensão apresenta-se uma descrição mais detalhada a seguir.

2.4.1 Quanto à identificação

Os custos diretos são os gastos facilmente apropriados às unidades

produzidas e podem ser identificados como pertencentes a este ou aquele produto,

por terem uma característica própria de identificação no produto, atribuída por

medições objetivas ou controles individuais, como a ficha técnica do produto, sem a

necessidade de rateio (WERNKE, 2001).

Para Leone (2000), custos diretos são aqueles custos (ou despesas) que

podem ser facilmente identificados com o objeto de custeio, onde tem seu custo

diretamente identificado ao seu causador. Exemplo: produção de pão (padaria

industrial): matéria-prima, mão de obra.

Os custos indiretos são os gastos que a empresa tem para exercer sua

atividade, mas que não podem ser alocados de forma direta ou objetiva aos

produtos, caso isso ocorra será mediante critério de rateio (LEONE, 2000).

2.4.2 Quanto ao volume de produção

Quanto ao volume de produção, os custos variáveis são os que estão

diretamente relacionados com o volume de produção ou venda. Quanto maior for o

volume de produção, maiores serão os custos variáveis totais. Portanto, os custos

fixos são aqueles gastos que tendem a se manter constantes nas alterações de

atividade operacional, independentemente do volume produzido.

Segundo Wernke (2005, p. 7),

Os custos diretos são os gastos agregado a cada produto fabricado no período, e os custos indiretos englobam os itens de custos que há dificuldade de identificar as unidades de produtos fabricados no período. [...]

22

Os custos variáveis são os gastos relacionados com a quantidade produzida, quanto maior for o volume de produção, maior será o seu custo variável total do período, e os custos fixos são aquele onde seu valor total tende a permanecer constante, mesmo ocorrendo aumento ou redução no nível de atividade operacional no período.

O tópico a seguir aborda o método de custeio marginal (ou variável) o

qual será utilizado para análise do estudo de caso.

2.5 MÉTODOS CUSTEIO MARGINAL (OU VARIÁVEL)

O método de custeio variável ou direto é utilizado para fins gerenciais,

fornecendo ferramentas que auxiliam no processo de gerenciamento da empresa.

O custeio variável surgiu como uma alternativa de gestão, com intuito de

auxiliar os gestores internos das organizações a compreenderem melhor as

informações de custos (PARISI; MEGLIORINI, 2011).

Bertó e Beulke (2014, p. 35) relatam que o custeio marginal “é um sistema

voltado ao mercado e à competitividade, sendo, portanto, adequado para empresas

que se encontram nesta condição de comportamento competitivo”.

Conforme Megliorini (2002, p. 13), os custos variáveis são “aqueles que

aumentam ou diminuem, oscilando ao sabor do nível de produção”. Na medida em

que for produzindo, os custos variáveis estarão diretamente proporcionais ao volume

produzido (DUBOI; KULPA; SOUZA, 2006).

São empregados nesse método de custeio apenas os custos e despesas

variáveis, logo não há necessidade de rateio (BOMFIM; PASSARELLI, 2006). Ou

seja, alocado somente aos produtos cujo custo varia diretamente com o volume de

produção.

Conforme Martins (2003, p. 198), “no custeio variável, só são alocados

aos produtos os custos variáveis, ficando os fixos separados e considerados como

despesas do período, indo diretamente para o resultado”. Assim, se a empresa

produzir uma quantidade maior ou menor, os custos fixos irão ocorrer naqueles

valores já conhecidos.

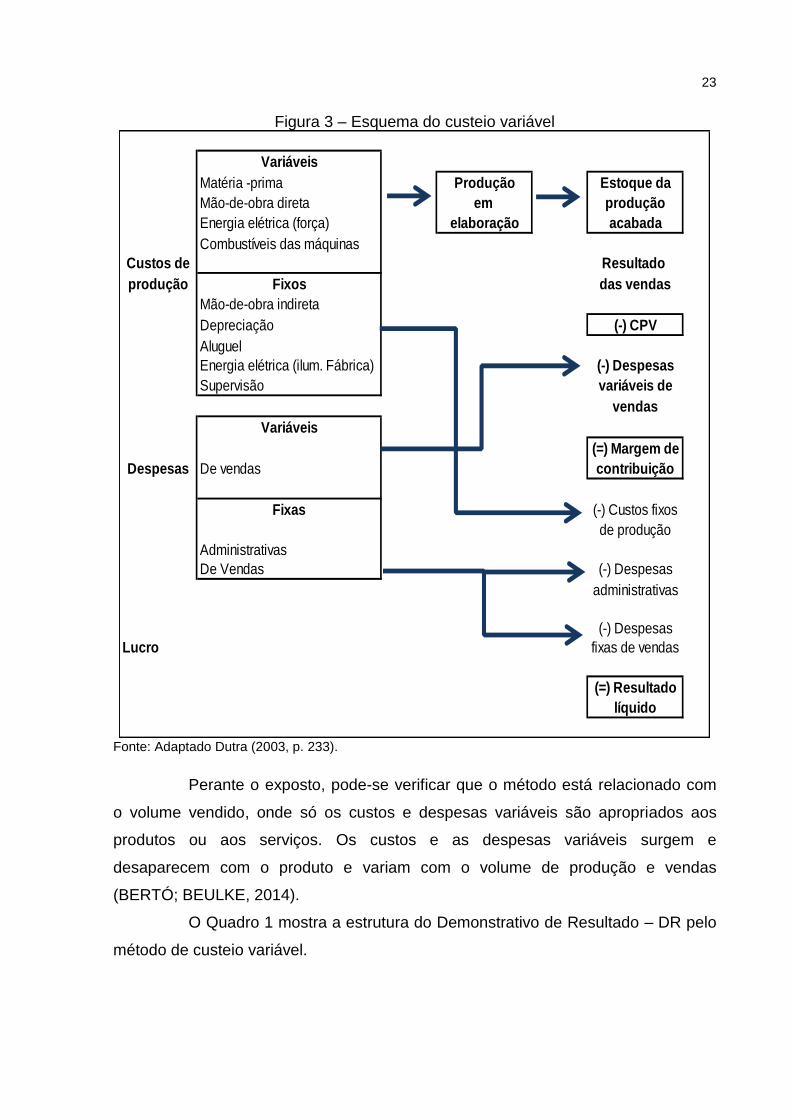

Observa-se na Figura 3, um esquema para melhor entender a ideologia

do método de custeio variável.

23

Figura 3 – Esquema do custeio variável

Fonte: Adaptado Dutra (2003, p. 233).

Perante o exposto, pode-se verificar que o método está relacionado com

o volume vendido, onde só os custos e despesas variáveis são apropriados aos

produtos ou aos serviços. Os custos e as despesas variáveis surgem e

desaparecem com o produto e variam com o volume de produção e vendas

(BERTÓ; BEULKE, 2014).

O Quadro 1 mostra a estrutura do Demonstrativo de Resultado – DR pelo

método de custeio variável.

Matéria -prima Produção Estoque da

Mão-de-obra direta em produção

Energia elétrica (força) elaboração acabada

Combustíveis das máquinas

Custos de Resultado

produção das vendas

Mão-de-obra indireta

Depreciação (-) CPV

Aluguel

Energia elétrica (ilum. Fábrica) (-) Despesas

Supervisão variáveis de

vendas

(=) Margem de

Despesas De vendas contribuição

(-) Custos fixos

de produção

Administrativas

De Vendas (-) Despesas

administrativas

(-) Despesas

Lucro fixas de vendas

(=) Resultado

líquido

Variáveis

Fixos

Variáveis

Fixas

24

Quadro 1 – DR - método de custeio variável

Fonte: Adaptado de Dubois, Kulpa e Souza, (2006).

No método de custeio variável “os custos fixos tem o mesmo tratamento

das despesas, pois são consideradas despesas do período independentemente de

os produtos terem ou não sido vendidos.”. (CREPALDI, 2002, p. 223).

Compreende-se então que despesas variáveis são aproveitadas para a

obtenção da margem de contribuição.

No tópico seguinte, aborda-se a relação custo, volume e lucro, que será

utilizada para análise do estudo de caso.

2.6 RELAÇÃO CUSTO/VOLUME/LUCRO (CVL)

Conforme analisado neste trabalho o sistema de custeio variável é útil

para tomada de decisões das empresas. Portanto, analisam-se neste tópico as

ferramentas gerenciais da área de custos, a qual serve para prever determinadas

situações na gestão da empresa. A figura 4 traz os componentes de tal metodologia.

Figura 4 – Componentes do custo/volume/lucro - CVL

Fonte: Wernke (2004, p. 41).

25

O CVL fornece aos gestores informações relevantes para o processo

administrativo no que tange a administração do preço, diminuição de custos e a

maximização dos lucros. A seguir, para melhor entender, são explanadas as

definições dos componentes deste instrumento de gestão.

2.6.1 Margem de contribuição

A margem de contribuição é um modo de apuração com o qual é possível

saber o quanto um produto ou linha de produção está colaborando para pagar os

custos do produto e consequentemente se obter o lucro desejado. Esse valor é o

resultado entre a diferença do preço de venda e dos custos variáveis unitário de um

produto ou serviço.

A margem de contribuição pode ser: a) unitária, quando a contribuição for

procedente de uma só unidade de produto; ou b) total, quando provem de diversas

unidades de produto e indica quantitativamente a importância do produto no

desempenho global da empresa (BERTI, 2006).

Santos (1995) deixa clara a distinção entre margem de contribuição e o

lucro ao citar que, se a base para formação do preço de venda for o custo total, a

margem considerada deve cobrir os lucros desejados pela entidade. Ao contrário, se

a base for os custos e as despesas variáveis a margem deve cobrir os custos fixos e

ainda, os lucros desejados.

Ressalta Berti (2006, p. 149),

Chama-se margem de contribuição de um produto ou linha de produtos, a parcela de receita que resta depois de deduzidos os custos variáveis, unitários e/ou totais. Os variáveis totais são por linha de produtos e compostos dos custos variáveis (ou proporcionais) de produção de venda. A margem de contribuição é, pois, um valor restante destinado a cobrir os custos fixos (periódicos regulares e/ou programados) e ainda para formar o lucro desejado.

O Quadro 2 mostra a fórmula para o cálculo da margem de contribuição.

26

Quadro 2 – Cálculo da margem de contribuição

Fonte: Elaborado pela autora (2017).

Pode-se concluir que a margem de contribuição ajuda os gestores nas

tomadas de decisões, e com ela é possível saber o quanto o produto está originando

de retorno para as empresas para poder apurar as despesas incorridas dos produtos

ou serviços e ainda obter o lucro.

2.6.2 Ponto de equilíbrio

O ponto de equilíbrio pode ser conceituado como o nível de vendas, onde

é preciso levar em conta as receitas e as despesas, calculando os parâmetros que

indicam a capacidade mínima em que a empresa deve atuar para não ter prejuízo.

Define-se o ponto de equilíbrio como a quantidade vendida, na qual se

encontra um equilíbrio entre os custos e as receitas, ou seja, o ponto em que o lucro

líquido é igual a zero (COGAN, 1999).

A análise do equilíbrio entre as receitas de vendas e as despesas é

essencial como ferramenta de decisão gerencial (SANTOS, 2005). Em termos

gerais, então, o ponto de equilíbrio é o ponto de produção e vendas em que os

custos se igualam às receitas, ou seja, não se obtém lucro ou prejuízo.

Berti (2006, p. 146), conceitua o ponto de equilíbrio da seguinte forma:

Ponto de equilíbrio é o momento em que o resultado das operações da empresa é nulo, ou seja, a receita total é igual à soma dos custos e despesas totais. Se a empresa operar acima desse nível, passa a ter um resultado positivo (lucro), abaixo desse nível o resultado é negativo (prejuízo).

O ponto de equilíbrio pode ser classificado como: contábil, econômico e

financeiro.

27

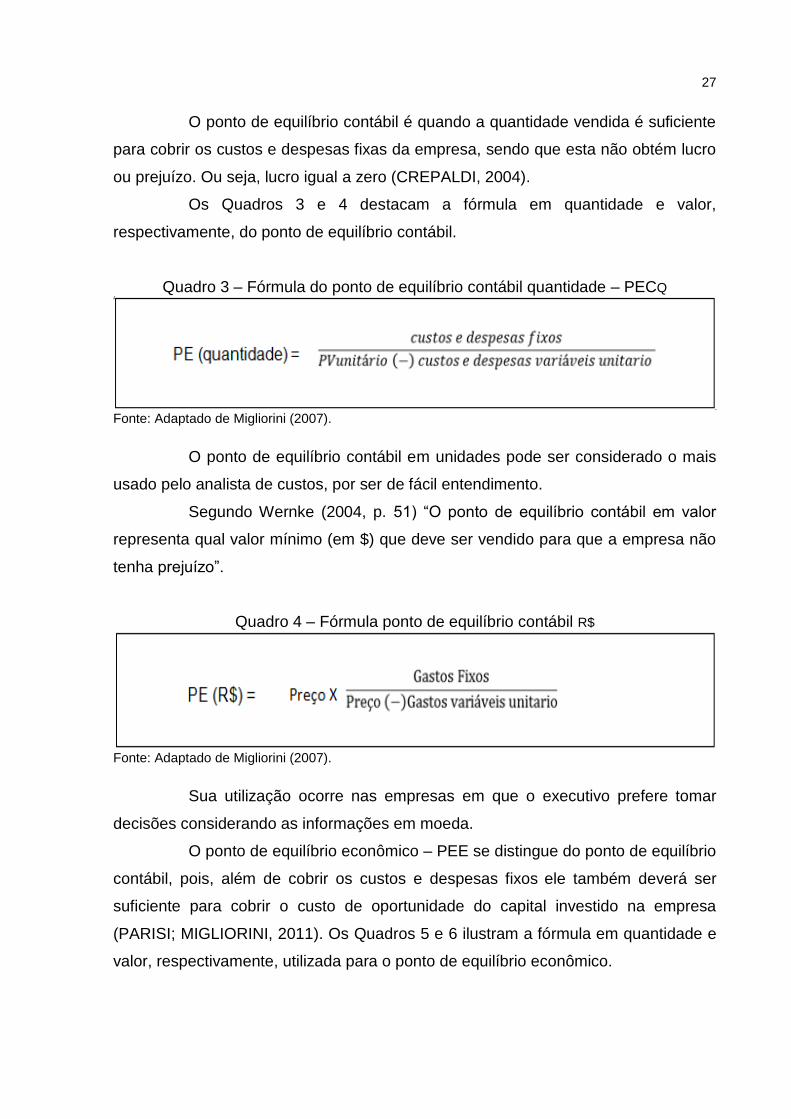

O ponto de equilíbrio contábil é quando a quantidade vendida é suficiente

para cobrir os custos e despesas fixas da empresa, sendo que esta não obtém lucro

ou prejuízo. Ou seja, lucro igual a zero (CREPALDI, 2004).

Os Quadros 3 e 4 destacam a fórmula em quantidade e valor,

respectivamente, do ponto de equilíbrio contábil.

Quadro 3 – Fórmula do ponto de equilíbrio contábil quantidade – PECQ

Fonte: Adaptado de Migliorini (2007).

O ponto de equilíbrio contábil em unidades pode ser considerado o mais

usado pelo analista de custos, por ser de fácil entendimento.

Segundo Wernke (2004, p. 51) “O ponto de equilíbrio contábil em valor

representa qual valor mínimo (em $) que deve ser vendido para que a empresa não

tenha prejuízo”.

Quadro 4 – Fórmula ponto de equilíbrio contábil R$

Fonte: Adaptado de Migliorini (2007).

Sua utilização ocorre nas empresas em que o executivo prefere tomar

decisões considerando as informações em moeda.

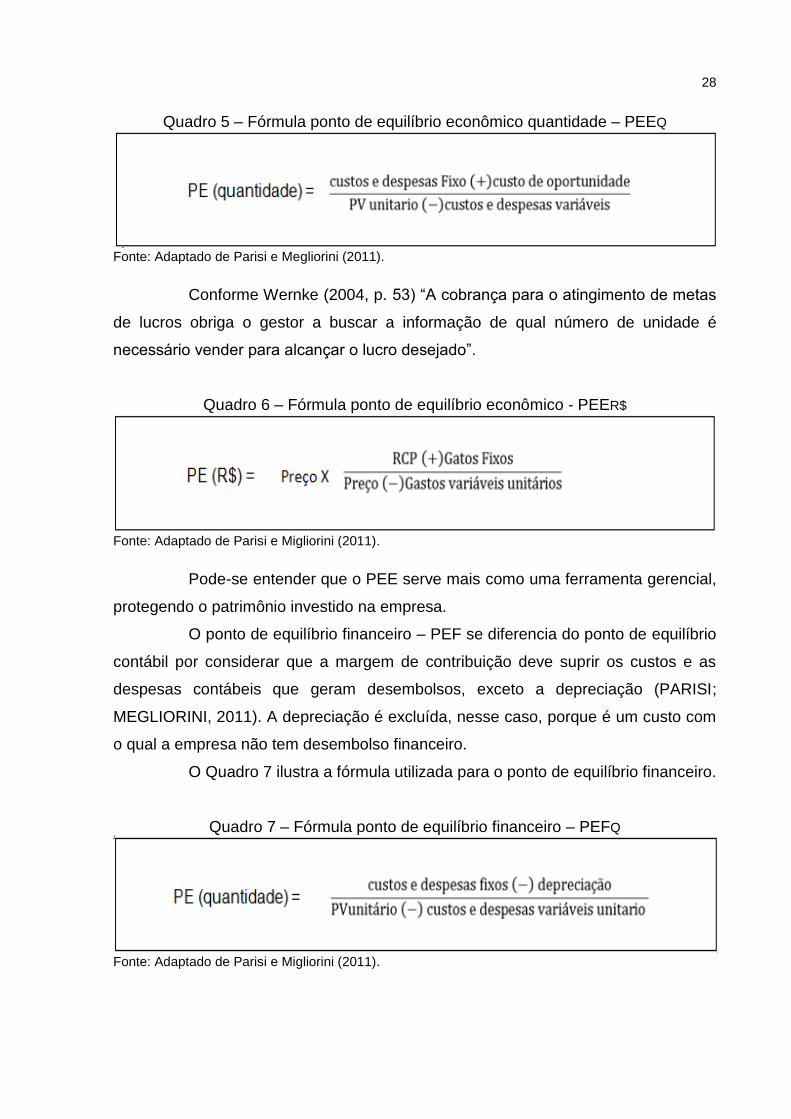

O ponto de equilíbrio econômico – PEE se distingue do ponto de equilíbrio

contábil, pois, além de cobrir os custos e despesas fixos ele também deverá ser

suficiente para cobrir o custo de oportunidade do capital investido na empresa

(PARISI; MIGLIORINI, 2011). Os Quadros 5 e 6 ilustram a fórmula em quantidade e

valor, respectivamente, utilizada para o ponto de equilíbrio econômico.

28

Quadro 5 – Fórmula ponto de equilíbrio econômico quantidade – PEEQ

Fonte: Adaptado de Parisi e Megliorini (2011).

Conforme Wernke (2004, p. 53) “A cobrança para o atingimento de metas

de lucros obriga o gestor a buscar a informação de qual número de unidade é

necessário vender para alcançar o lucro desejado”.

Quadro 6 – Fórmula ponto de equilíbrio econômico - PEER$

Fonte: Adaptado de Parisi e Migliorini (2011).

Pode-se entender que o PEE serve mais como uma ferramenta gerencial,

protegendo o patrimônio investido na empresa.

O ponto de equilíbrio financeiro – PEF se diferencia do ponto de equilíbrio

contábil por considerar que a margem de contribuição deve suprir os custos e as

despesas contábeis que geram desembolsos, exceto a depreciação (PARISI;

MEGLIORINI, 2011). A depreciação é excluída, nesse caso, porque é um custo com

o qual a empresa não tem desembolso financeiro.

O Quadro 7 ilustra a fórmula utilizada para o ponto de equilíbrio financeiro.

Quadro 7 – Fórmula ponto de equilíbrio financeiro – PEFQ

Fonte: Adaptado de Parisi e Migliorini (2011).

29

O ponto de equilíbrio financeiro é adequado para gerentes financeiros,

porém, sua utilização em outras áreas é de grande importância, principalmente na

tomada de decisão relativa ao investimento de capital (WERNKE, 2004).

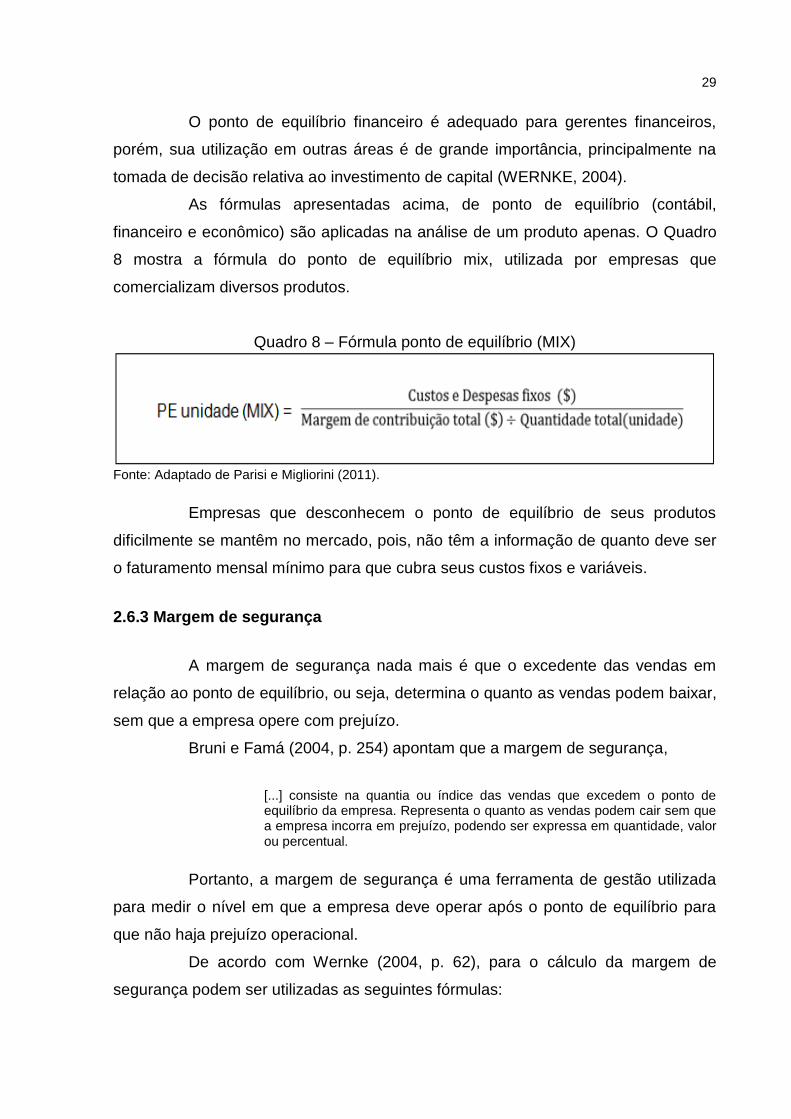

As fórmulas apresentadas acima, de ponto de equilíbrio (contábil,

financeiro e econômico) são aplicadas na análise de um produto apenas. O Quadro

8 mostra a fórmula do ponto de equilíbrio mix, utilizada por empresas que

comercializam diversos produtos.

Quadro 8 – Fórmula ponto de equilíbrio (MIX)

Fonte: Adaptado de Parisi e Migliorini (2011).

Empresas que desconhecem o ponto de equilíbrio de seus produtos

dificilmente se mantêm no mercado, pois, não têm a informação de quanto deve ser

o faturamento mensal mínimo para que cubra seus custos fixos e variáveis.

2.6.3 Margem de segurança

A margem de segurança nada mais é que o excedente das vendas em

relação ao ponto de equilíbrio, ou seja, determina o quanto as vendas podem baixar,

sem que a empresa opere com prejuízo.

Bruni e Famá (2004, p. 254) apontam que a margem de segurança,

[...] consiste na quantia ou índice das vendas que excedem o ponto de equilíbrio da empresa. Representa o quanto as vendas podem cair sem que a empresa incorra em prejuízo, podendo ser expressa em quantidade, valor ou percentual.

Portanto, a margem de segurança é uma ferramenta de gestão utilizada

para medir o nível em que a empresa deve operar após o ponto de equilíbrio para

que não haja prejuízo operacional.

De acordo com Wernke (2004, p. 62), para o cálculo da margem de

segurança podem ser utilizadas as seguintes fórmulas:

30

a) Margem de segurança em valor ($) = vendas efetivas ($) menos vendas no ponto de equilíbrio ($); b) Margem de segurança em unidades = vendas efetivas em unidades menos vendas em unidades no ponto de equilíbrio; c) Margem de segurança em percentual (%) = margem de segurança ($) dividido por vendas totais ($).

Cabe ressaltar que o uso da fórmula em percentual é considerado mais

útil para a empresa, pois fornece dados mais fáceis de serem analisados pela

administração.

2.7 FORMAÇÃO DO PREÇO DE VENDA

A formação do preço de venda é um dos problemas mais delicados de

uma entidade e continua a ser o método básico no processo de decisão dos preços

de venda. Por isso é necessário o conhecimento de algumas das ferramentas para

formar o preço de venda. A que será exposta neste trabalho é o cálculo da taxa de

marcação, também conhecido como Mark-up.

Martins (2010, p. 218) entende que,

Para administrar preços de venda, sem dúvida é necessário conhecer o custo do produto; porém essa informação, por si só, embora seja necessária, não é o suficiente. Além do custo, é preciso saber o grau de elasticidade da demanda, os preços de produtos dos concorrentes, os preços de produtos substitutos, a estratégia de marketing da empresa etc.

O preço é o meio contábil, que ajuda a controlar a eficácia dos bens e

serviços fabricados, por meio dele apura-se o resultado da eficiência de produção da

empresa, de maneira geral (DUBOIS; KULPA; SOUZA, 2006).

2.7.1 Estratégia de precificação por linha de produtos

Tem como objetivo elevar ao máximo os lucros para o total dos produtos

da linha, e não propriamente obter o maior lucro possível para um determinado item

de uma linha de produto.

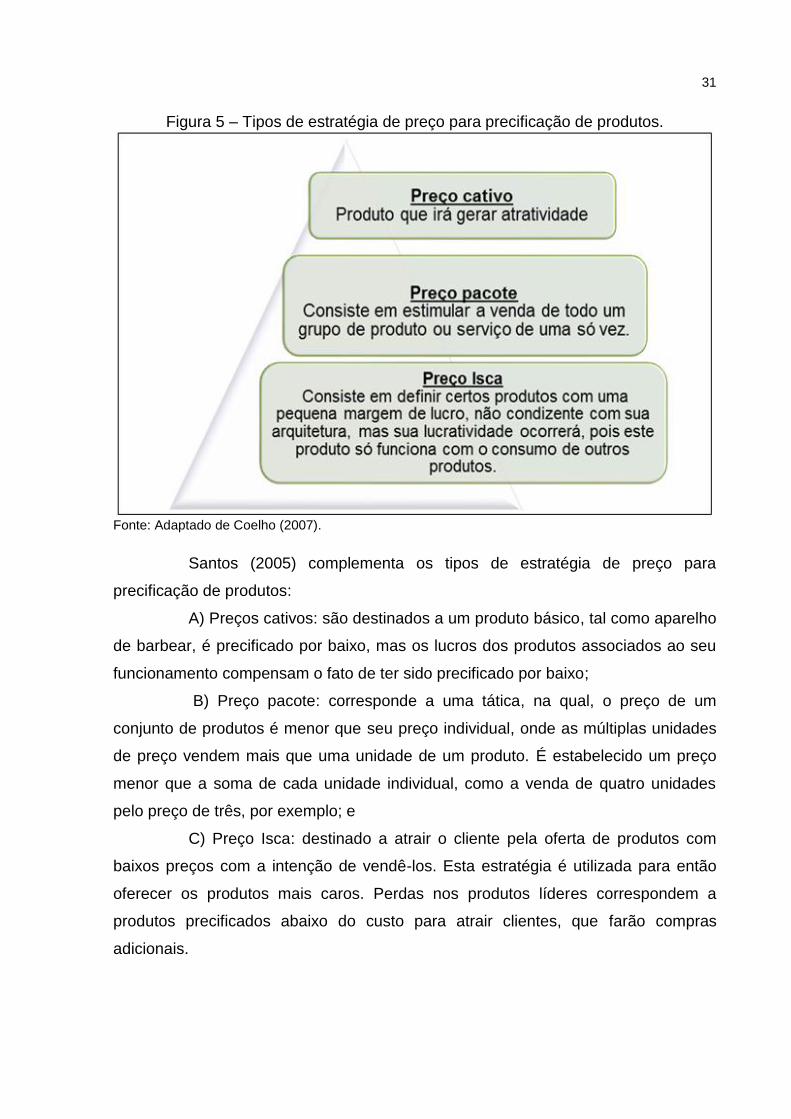

A Figura 5 explana os tipos de estratégia de preço para precificação de

produtos:

31

Figura 5 – Tipos de estratégia de preço para precificação de produtos.

Fonte: Adaptado de Coelho (2007).

Santos (2005) complementa os tipos de estratégia de preço para

precificação de produtos:

A) Preços cativos: são destinados a um produto básico, tal como aparelho

de barbear, é precificado por baixo, mas os lucros dos produtos associados ao seu

funcionamento compensam o fato de ter sido precificado por baixo;

B) Preço pacote: corresponde a uma tática, na qual, o preço de um

conjunto de produtos é menor que seu preço individual, onde as múltiplas unidades

de preço vendem mais que uma unidade de um produto. É estabelecido um preço

menor que a soma de cada unidade individual, como a venda de quatro unidades

pelo preço de três, por exemplo; e

C) Preço Isca: destinado a atrair o cliente pela oferta de produtos com

baixos preços com a intenção de vendê-los. Esta estratégia é utilizada para então

oferecer os produtos mais caros. Perdas nos produtos líderes correspondem a

produtos precificados abaixo do custo para atrair clientes, que farão compras

adicionais.

32

2.7.2 Mark-up

O Mark-up é um dos métodos mais simples, e consiste em acrescentar

certa margem de lucro aos custos unitários, dos produtos fabricados ou serviços

prestados, para obter o preço de venda. Essa margem deverá cobrir as despesa e

gerar um lucro aceitável (COELHO, 2007). Muitas empresas ainda utilizam esse

método como correção dos preços.

A taxa de marcação conhecida como Mark-up é um dos métodos de

precificação mais utilizados no ramo empresarial e consiste em formar o preço de

venda por meio da aplicação de um índice sobre o custo do produto. Sua principal

finalidade é cobrir contas que incidirão no momento da venda, como a tributação

sobre vendas (ICMS, PIS, COFINS, IPI ou Simples), despesas administrativas fixas,

despesas de vendas, custos indiretos fixos de produção, percentuais sobre o preço

de venda (comissões sobre vendas, taxas de franquias de cartão de crédito, entre

outros) e margem de lucro (WERNKE, 2004).

Conforme Santos (2005, p. 148) “O Mark-up é um índice aplicado sobre o

custo de um bem ou serviço para a formação do preço de venda.” O autor ainda

ressalta que a taxa de marcação tem por finalidade cobrir as seguintes contas:

imposto sobre vendas; taxas variáveis sobre vendas; despesas administrativas fixas;

despesas de vendas fixas; custo indireto de produção fixa; lucro.

Conforme Bruni e Famá (2004, p. 340) a taxa de marcação pode ser vista

da seguinte forma,

Para se chegar ao preço a ser praticado, muitas vezes pode-se empregar o Mark-up, índice que aplicado sobre os gastos de determinado bem ou serviço, permite a obtenção do preço de venda. Genericamente o Mark-up pode ser empregado de diferentes formas: sobre o custo variável, sobre os gastos variáveis e sobre os gastos integrais.

Um dos pontos que mais chamam a atenção, nessa forma de

precificação, é o percentual de margem de lucro a ser utilizado pela empresa. Esse

ponto depende de inúmeros fatores e normalmente difere de empresa para

empresa, ainda que atuem no mesmo segmento de mercado (WERNKE, 2004).

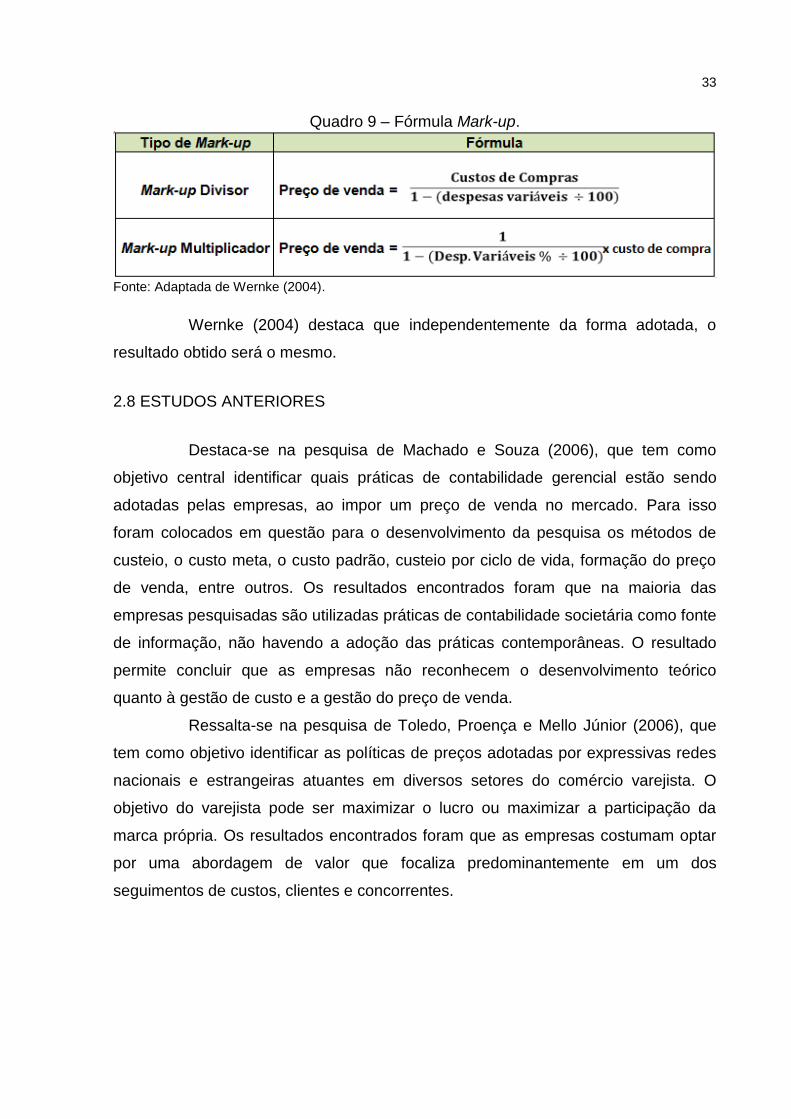

Existem duas maneiras de encontrar o preço de venda pelo Mark-up,

como mostra o Quadro 9.

33

Quadro 9 – Fórmula Mark-up.

Fonte: Adaptada de Wernke (2004).

Wernke (2004) destaca que independentemente da forma adotada, o

resultado obtido será o mesmo.

2.8 ESTUDOS ANTERIORES

Destaca-se na pesquisa de Machado e Souza (2006), que tem como

objetivo central identificar quais práticas de contabilidade gerencial estão sendo

adotadas pelas empresas, ao impor um preço de venda no mercado. Para isso

foram colocados em questão para o desenvolvimento da pesquisa os métodos de

custeio, o custo meta, o custo padrão, custeio por ciclo de vida, formação do preço

de venda, entre outros. Os resultados encontrados foram que na maioria das

empresas pesquisadas são utilizadas práticas de contabilidade societária como fonte

de informação, não havendo a adoção das práticas contemporâneas. O resultado

permite concluir que as empresas não reconhecem o desenvolvimento teórico

quanto à gestão de custo e a gestão do preço de venda.

Ressalta-se na pesquisa de Toledo, Proença e Mello Júnior (2006), que

tem como objetivo identificar as políticas de preços adotadas por expressivas redes

nacionais e estrangeiras atuantes em diversos setores do comércio varejista. O

objetivo do varejista pode ser maximizar o lucro ou maximizar a participação da

marca própria. Os resultados encontrados foram que as empresas costumam optar

por uma abordagem de valor que focaliza predominantemente em um dos

seguimentos de custos, clientes e concorrentes.

34

3 METODOLOGIA DA PESQUISA

O terceiro capítulo aborda o enquadramento metodológico com as

tipologias e abordagem. Metodologia é o conjunto de métodos ou caminhos que são

percorridos na busca de conhecimento. Quanto aos objetivos, caracteriza-se no

estudo como descritivo, pois segundo Andrade (2007), consiste em uma pesquisa

onde os fatos são observados, registrados, analisados, classificados e interpretados,

sem que o pesquisador interfira neles. Em seguida apresenta os procedimentos para

coleta e análise de dados da pesquisa.

3.1 ENQUADRAMENTO METODOLÓGICO

O referencial teórico é uma das necessidades para se desenvolver a

pesquisa.

Para Andrade (2007, p. 111) "Pesquisa é o conjunto de procedimentos

sistemáticos, baseado no raciocínio lógico, que tem por objetivo encontrar soluções

para problemas propostos, mediante a utilização de métodos científicos".

Quanto à abordagem do problema, a pesquisa é quantitativa. Segundo

Pinheiros (2010) uma pesquisa quantitativa almeja comprovar detalhadamente os

significados e propriedades de uma pesquisa. Portanto, os dados obtidos junto à

empresa objeto de estudo foram avaliados de forma criteriosa, para melhor

compreensão e formação adequada do preço de venda.

Para alcançar os objetivos, a tipologia utilizada é a pesquisa descritiva,

que para Beuren (2006), resume-se em observar, registrar, avaliar, interpretar os

dados sem modificá-los.

A pesquisa será realizada em uma empresa que tem como atividade

distribuição de peças para eletrodomésticos, no qual a autora é colaboradora. Para

melhor compreensão, o tema foi explanado por meio de bibliografias, e levantamento

de documentos próprios da empresa.

Quanto aos procedimentos adotados trata-se de estudo de caso e

documental. De acordo com Andrade (2007, p. 117) estudo de caso "[...] é assim

determinado porque a coleta de dados é efetuada "em campo", onde ocorrem

espontaneamente os fenômenos, uma vez que não há interferência do pesquisador

sobre eles.”.

35

3.2 PROCEDIMENTO PARA COLETA E ANÁLISE DOS DADOS

Para alcançar os objetivos elencados no presente trabalho, foi elaborado

um estudo de caso em uma distribuidora de peças de reposição de

eletrodomésticos, localizada em Sangão – SC. Neste momento do trabalho foram

coletados os dados necessários para a elaboração do preço de venda, para isso

foram coletadas algumas informações da contabilidade, setor financeiro e setor

gerencial da empresa.

A partir da análise de toda a estrutura de custos da empresa, foi possível

demonstrar o caminho a ser percorrido para a melhor formulação do preço de venda

desejado e também ajudou a auxiliar os gestores nas tomadas de decisões.

A coleta de dados e informações da entidade ocorreu durante os meses

de janeiro, fevereiro e março de 2017, mediante acessibilidade da autora e

permissão por parte do proprietário da empresa. Destaca-se que os valores

apresentados são reais.

36

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS EMPÍRICOS

Neste capítulo apresenta-se o estudo de caso efetuado em uma

distribuidora de peças de reposição para eletrodomésticos do Município de Sangão

–SC. Inicialmente expõe-se a caracterização da empresa em estudo, sua estrutura

organizacional, seu grupo de produtos comercializados, clientes e fornecedores. Em

seguida, descrevem-se os custos de vendas e uma proposta para formação do

preço de venda, por fim análise de dados da empresa.

4.1 CARACTERIZAÇÃO DA EMPRESA

A empresa pesquisada foi fundada em 1997 no município de Sangão –

SC é de pequeno porte-EPP e está enquadrada no simples nacional. Atua no

comércio atacadista de peças e acessórios para equipamentos elétricos de uso

pessoal e doméstico, com o propósito de oferecer a melhor qualidade pelos menores

preços.

Realiza a distribuidora de peças e acessórios para eletrodomésticos,

conexões em geral para instalação a gás GLP e gás natural, fogões industriais,

dentre outras. Conta com uma variedade de mais de três mil itens destinados a

atender as assistências técnicas, construção civil e lojista.

Agilidade e versatilidade são fatores fundamentais que proporcionam ao

cliente o atendimento adequado, com pedidos no prazo e de acordo com suas

necessidades. A empresa conta também com colaboradores devidamente treinados

e aptos a responder a todos os desafios que o mercado impõe.

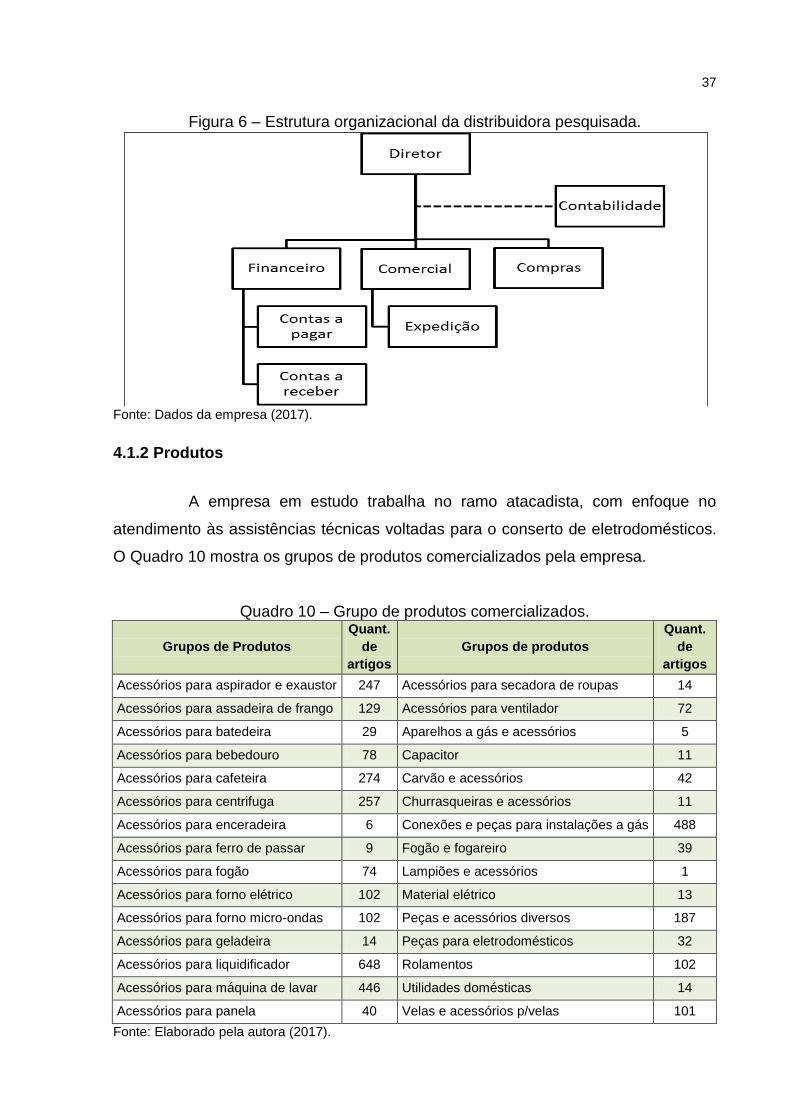

4.1.1 Estrutura organizacional

A estrutura organizacional da empresa é composta por oito setores

incluindo a diretoria, contém ainda a contabilidade que é terceirizada, a qual se

encontra em staff no organograma a seguir.

A Figura 6 mostra a estrutura organizacional da distribuidora.

37

Figura 6 – Estrutura organizacional da distribuidora pesquisada.

Fonte: Dados da empresa (2017).

4.1.2 Produtos

A empresa em estudo trabalha no ramo atacadista, com enfoque no

atendimento às assistências técnicas voltadas para o conserto de eletrodomésticos.

O Quadro 10 mostra os grupos de produtos comercializados pela empresa.

Quadro 10 – Grupo de produtos comercializados.

Grupos de Produtos

Quant.

de

artigos

Grupos de produtos

Quant.

de

artigos

Acessórios para aspirador e exaustor 247 Acessórios para secadora de roupas 14

Acessórios para assadeira de frango 129 Acessórios para ventilador 72

Acessórios para batedeira 29 Aparelhos a gás e acessórios 5

Acessórios para bebedouro 78 Capacitor 11

Acessórios para cafeteira 274 Carvão e acessórios 42

Acessórios para centrifuga 257 Churrasqueiras e acessórios 11

Acessórios para enceradeira 6 Conexões e peças para instalações a gás 488

Acessórios para ferro de passar 9 Fogão e fogareiro 39

Acessórios para fogão 74 Lampiões e acessórios 1

Acessórios para forno elétrico 102 Material elétrico 13

Acessórios para forno micro-ondas 102 Peças e acessórios diversos 187

Acessórios para geladeira 14 Peças para eletrodomésticos 32

Acessórios para liquidificador 648 Rolamentos 102

Acessórios para máquina de lavar 446 Utilidades domésticas 14

Acessórios para panela 40 Velas e acessórios p/velas 101

Fonte: Elaborado pela autora (2017).

38

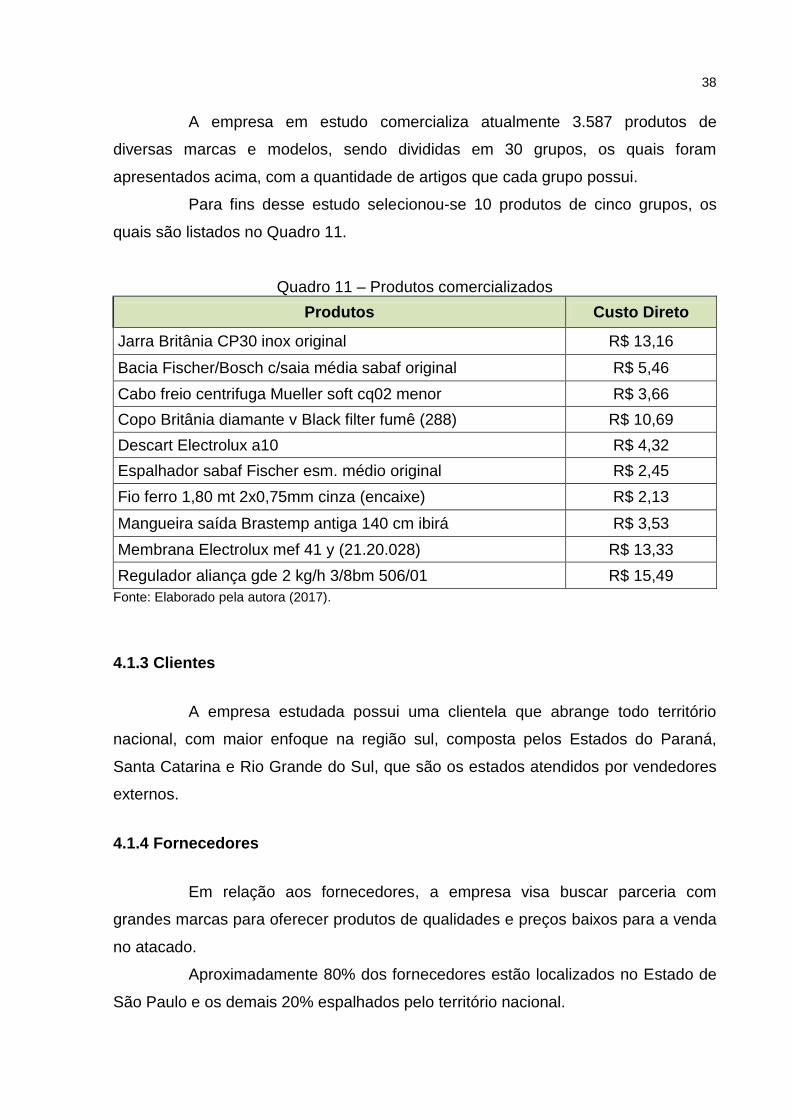

A empresa em estudo comercializa atualmente 3.587 produtos de

diversas marcas e modelos, sendo divididas em 30 grupos, os quais foram

apresentados acima, com a quantidade de artigos que cada grupo possui.

Para fins desse estudo selecionou-se 10 produtos de cinco grupos, os

quais são listados no Quadro 11.

Quadro 11 – Produtos comercializados

Produtos Custo Direto

Jarra Britânia CP30 inox original R$ 13,16

Bacia Fischer/Bosch c/saia média sabaf original R$ 5,46

Cabo freio centrifuga Mueller soft cq02 menor R$ 3,66

Copo Britânia diamante v Black filter fumê (288) R$ 10,69

Descart Electrolux a10 R$ 4,32

Espalhador sabaf Fischer esm. médio original R$ 2,45

Fio ferro 1,80 mt 2x0,75mm cinza (encaixe) R$ 2,13

Mangueira saída Brastemp antiga 140 cm ibirá R$ 3,53

Membrana Electrolux mef 41 y (21.20.028) R$ 13,33

Regulador aliança gde 2 kg/h 3/8bm 506/01 R$ 15,49

Fonte: Elaborado pela autora (2017).

4.1.3 Clientes

A empresa estudada possui uma clientela que abrange todo território

nacional, com maior enfoque na região sul, composta pelos Estados do Paraná,

Santa Catarina e Rio Grande do Sul, que são os estados atendidos por vendedores

externos.

4.1.4 Fornecedores

Em relação aos fornecedores, a empresa visa buscar parceria com

grandes marcas para oferecer produtos de qualidades e preços baixos para a venda

no atacado.

Aproximadamente 80% dos fornecedores estão localizados no Estado de

São Paulo e os demais 20% espalhados pelo território nacional.

39

Um dos pontos buscados para fidelizar parcerias com os fornecedores é o

prazo de entrega das mercadorias, pois é de suma importância para a venda no

atacado que os fornecedores prezem pelo prazo de entrega estipulado. Assim, a

empresa poderá atender as assistências técnicas, lojistas e demais clientes que se

enquadram no ramo de distribuição, com maior pontualidade, evitando possíveis

descontentamentos.

4.2 ETAPAS DO ESTUDO DE CASO.

Buscou-se, primeiramente, saber e compreender o ramo de atividade da

empresa em estudo, que é a revenda de peças de reposição para eletrodomésticos.

A obtenção do conhecimento do ciclo operacional da empresa também é

de suma importância para a tomada de decisão do gestor, pois as informações

geradas auxiliam nas compras, no fluxo de caixa e na contratação de mão de obra.

Neste contexto, foram analisados alguns demonstrativos contábeis,

recursos humanos, comerciais e financeiros para que se pudesse propor o método

de custeio variável e também para a formação do preço de venda.

Os dados da empresa foram coletados durante os meses de janeiro,

fevereiro e março de 2017. Após concluída a coleta de dados foram elaborados

cálculos dos quais foram levantados números finais para gastos fixos e variáveis.

Com isso pode-se calcular: o valor da margem de contribuição e também sua

porcentagem em relação à receita líquida total; o ponto de equilíbrio; e margem de

segurança. Com o estudo pode-se visualizar com clareza o cálculo do preço de

venda, no qual foi utilizada a taxa de marcação (Mark-up).

4.2.1 Fluxograma operacional

Neste tópico, o processo das atividades da empresa em estudo é

evidenciado, desde a chegada da mercadoria até a sua venda para a assistência

técnica. A Figura 7 traz o fluxograma operacional da empresa.

40

Figura 7 – Fluxograma operacional da empresa pesquisada.

Fonte: Elaborado pela autora (2017).

4.2.2 Aplicação do método de custeio

Para desenvolver o estudo de caso foram analisadas várias informações

do setor financeiro e do setor comercial da empresa em estudo, nos seus meses de

avaliação.

Um dos objetivos do estudo é a aplicação de um método de custeio, neste

caso, o método do custeio variável, que é uma ferramenta fundamental para que o

41

gestor possa analisar as informações e, consequentemente, definir a tomada de

decisão.

Para a formação do custeio variável na empresa em estudo, foi

necessário analisar todo o processo dentro da empresa, desde o recebimento das

mercadorias até a finalização com a venda para os clientes.

Após o conhecimento deste processo e tendo também as informações

necessárias para desenvolver o método do custeio variável, pode-se desenvolver e

analisar os resultados da empresa. Para aplicação deste método levam-se em

consideração análises como as das receitas, dos os gastos fixos e variáveis. Após o

levantamento de todos estes dados elaborou-se os cálculos das seguintes

demonstrações:

Demonstração do resultado;

Margem de contribuição;

Ponto de equilíbrio (PEC, PEE, PEF);

Margem de segurança;

Elaboração do preço de venda.

Uma vez elaboradas, essas demonstrações tornam-se ferramentas que

auxiliam os gestores da empresa no processo de tomada de decisão.

4.3 DEMONSTRAÇÃO DO RESULTADO

A demonstração do resultado do exercício tem como finalidade expor de

forma resumida o resultado apurado em relação às operações realizadas num

determinado período.

4.3.1 Faturamento

O faturamento da empresa, considerado na pesquisa, é realizado no

primeiro trimestre de 2017, e corresponde às vendas de produtos no atacado para

assistências técnicas.

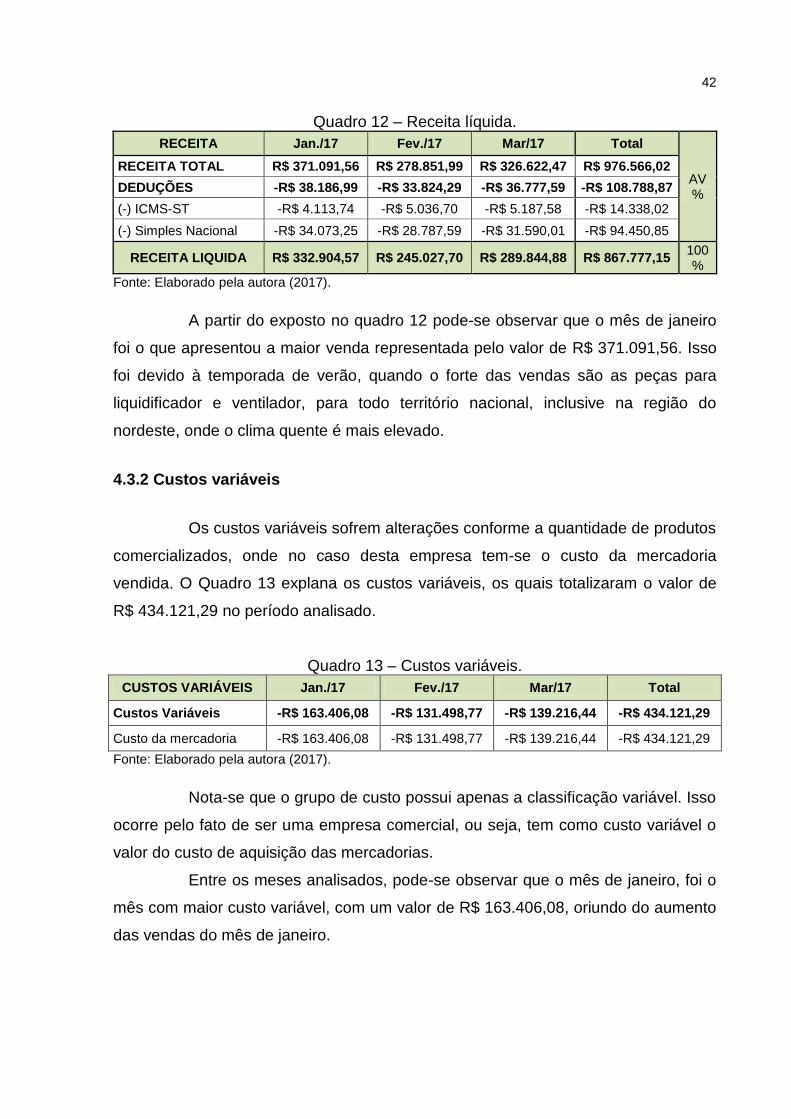

O Quadro 12 mostra o faturamento total da empresa no período analisado

e as deduções, para obtenção da receita líquida.

42

Quadro 12 – Receita líquida.

RECEITA Jan./17 Fev./17 Mar/17 Total

AV%

RECEITA TOTAL R$ 371.091,56 R$ 278.851,99 R$ 326.622,47 R$ 976.566,02

DEDUÇÕES -R$ 38.186,99 -R$ 33.824,29 -R$ 36.777,59 -R$ 108.788,87

(-) ICMS-ST -R$ 4.113,74 -R$ 5.036,70 -R$ 5.187,58 -R$ 14.338,02

(-) Simples Nacional -R$ 34.073,25 -R$ 28.787,59 -R$ 31.590,01 -R$ 94.450,85

RECEITA LIQUIDA R$ 332.904,57 R$ 245.027,70 R$ 289.844,88 R$ 867.777,15 100%

Fonte: Elaborado pela autora (2017).

A partir do exposto no quadro 12 pode-se observar que o mês de janeiro

foi o que apresentou a maior venda representada pelo valor de R$ 371.091,56. Isso

foi devido à temporada de verão, quando o forte das vendas são as peças para

liquidificador e ventilador, para todo território nacional, inclusive na região do

nordeste, onde o clima quente é mais elevado.

4.3.2 Custos variáveis

Os custos variáveis sofrem alterações conforme a quantidade de produtos

comercializados, onde no caso desta empresa tem-se o custo da mercadoria

vendida. O Quadro 13 explana os custos variáveis, os quais totalizaram o valor de

R$ 434.121,29 no período analisado.

Quadro 13 – Custos variáveis.

CUSTOS VARIÁVEIS Jan./17 Fev./17 Mar/17 Total

Custos Variáveis -R$ 163.406,08 -R$ 131.498,77 -R$ 139.216,44 -R$ 434.121,29

Custo da mercadoria -R$ 163.406,08 -R$ 131.498,77 -R$ 139.216,44 -R$ 434.121,29

Fonte: Elaborado pela autora (2017).

Nota-se que o grupo de custo possui apenas a classificação variável. Isso

ocorre pelo fato de ser uma empresa comercial, ou seja, tem como custo variável o

valor do custo de aquisição das mercadorias.

Entre os meses analisados, pode-se observar que o mês de janeiro, foi o

mês com maior custo variável, com um valor de R$ 163.406,08, oriundo do aumento

das vendas do mês de janeiro.

43

4.3.3 Despesas variáveis.

As despesas variáveis são representadas pelos gastos da empresa que

oscilam de acordo com o volume de vendas. Portanto, quanto maior o número de

vendas, maior serão as despesas. Observa-se no Quadro 14 que o montante das

despesas variáveis no trimestre resultou no valor de R$178.504,81.

Quadro 14 – Despesas variáveis.

DESPESAS VARIÁVEIS Jan./17 Fev./17 Mar/17 Total

Despesas Variáveis -R$ 57.852,56 -R$ 53.502,80 -R$ 67.149,46 -R$ 178.504,81

Frete -R$ 20.544,94 -R$ 25.266,22 -R$ 34.096,83 -R$ 79.907,99

Comissão s/ venda -R$ 37.109,16 -R$ 27.885,20 -R$ 32.662,25 -R$ 97.656,60

Serasa/SPC -R$ 198,46 -R$ 351,38 -R$ 390,38 -R$ 940,22

Fonte: Elaborado pela autora (2017).

As despesas variáveis se alteram na proporção em que há variação na

quantidade de vendas em um determinado período.

Percebe-se ainda, que as despesas com frete totalizaram R$ 79.907,99.

No trimestre, o mês de março apresentou a maior despesa de frete, no valor de R$

34.096,83, isso ocorreu porque as vendas foram maiores na região nordeste, o que

elevou o valor de frete por causa da distância. Já as comissões de vendedores

totalizam no trimestre um valor de R$ 97.656,60.

4.3.4 Despesas fixas

As despesas fixas são aquelas que não oscilam de acordo com o volume

de vendas, ou seja, independente da quantidade vendida, essas despesas não

sofreram alterações. Com o Quadro 15 explanam-se as despesas fixas, que

totalizaram R$ 92.409,81.

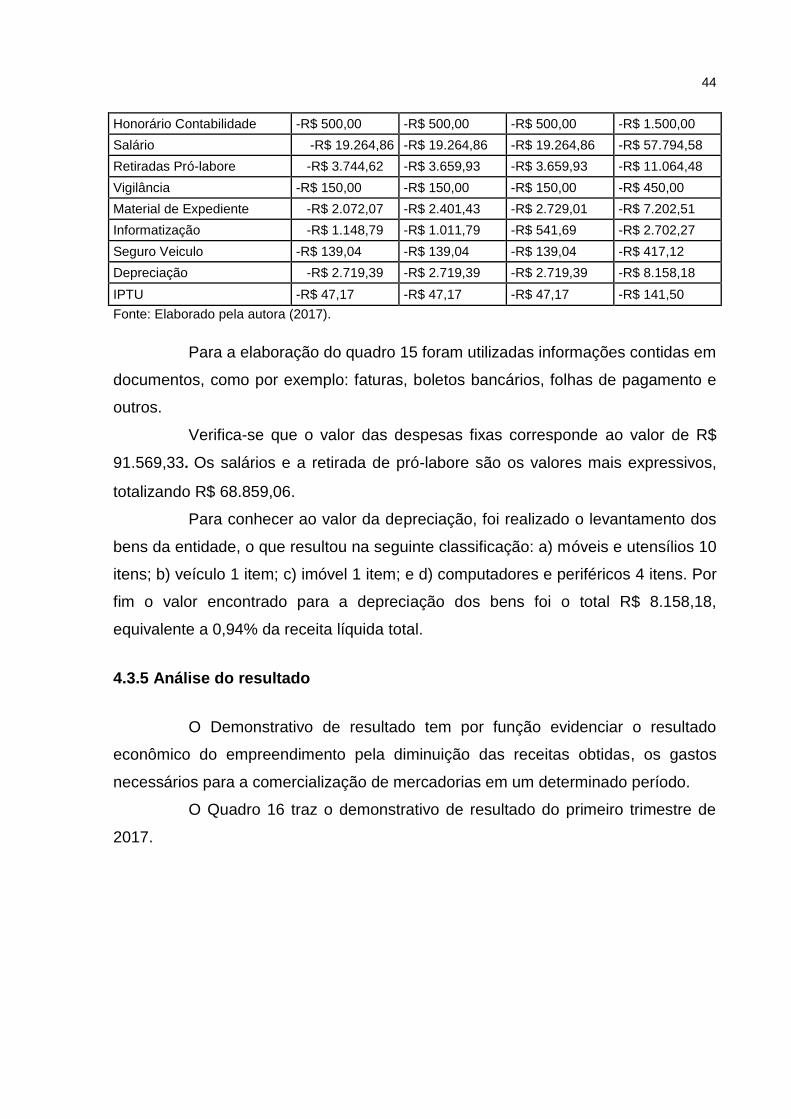

Quadro 15 – Despesas fixas

DESPESAS FIXAS Jan/17 Fev/17 Mar/17 Total

Despesas Fixas -R$ 30.716,84 -R$ 30.884,31 -R$ 30.808,66 -R$ 92.409,81

Água -R$ 36,50 -R$ 36,50 -R$ 36,50 -R$ 109,50

Energia -R$ 402,76 -R$ 420,24 -R$ 582,45 -R$ 564,97

Telefone/Internet -R$ 491,64 -R$ 533,96 -R$ 438,62 -R$ 1.464,22

44

Honorário Contabilidade -R$ 500,00 -R$ 500,00 -R$ 500,00 -R$ 1.500,00

Salário -R$ 19.264,86 -R$ 19.264,86 -R$ 19.264,86 -R$ 57.794,58

Retiradas Pró-labore -R$ 3.744,62 -R$ 3.659,93 -R$ 3.659,93 -R$ 11.064,48

Vigilância -R$ 150,00 -R$ 150,00 -R$ 150,00 -R$ 450,00

Material de Expediente -R$ 2.072,07 -R$ 2.401,43 -R$ 2.729,01 -R$ 7.202,51

Informatização -R$ 1.148,79 -R$ 1.011,79 -R$ 541,69 -R$ 2.702,27

Seguro Veiculo -R$ 139,04 -R$ 139,04 -R$ 139,04 -R$ 417,12

Depreciação -R$ 2.719,39 -R$ 2.719,39 -R$ 2.719,39 -R$ 8.158,18

IPTU -R$ 47,17 -R$ 47,17 -R$ 47,17 -R$ 141,50

Fonte: Elaborado pela autora (2017).

Para a elaboração do quadro 15 foram utilizadas informações contidas em

documentos, como por exemplo: faturas, boletos bancários, folhas de pagamento e

outros.

Verifica-se que o valor das despesas fixas corresponde ao valor de R$

91.569,33. Os salários e a retirada de pró-labore são os valores mais expressivos,

totalizando R$ 68.859,06.

Para conhecer ao valor da depreciação, foi realizado o levantamento dos

bens da entidade, o que resultou na seguinte classificação: a) móveis e utensílios 10

itens; b) veículo 1 item; c) imóvel 1 item; e d) computadores e periféricos 4 itens. Por

fim o valor encontrado para a depreciação dos bens foi o total R$ 8.158,18,

equivalente a 0,94% da receita líquida total.

4.3.5 Análise do resultado

O Demonstrativo de resultado tem por função evidenciar o resultado

econômico do empreendimento pela diminuição das receitas obtidas, os gastos

necessários para a comercialização de mercadorias em um determinado período.

O Quadro 16 traz o demonstrativo de resultado do primeiro trimestre de

2017.

45

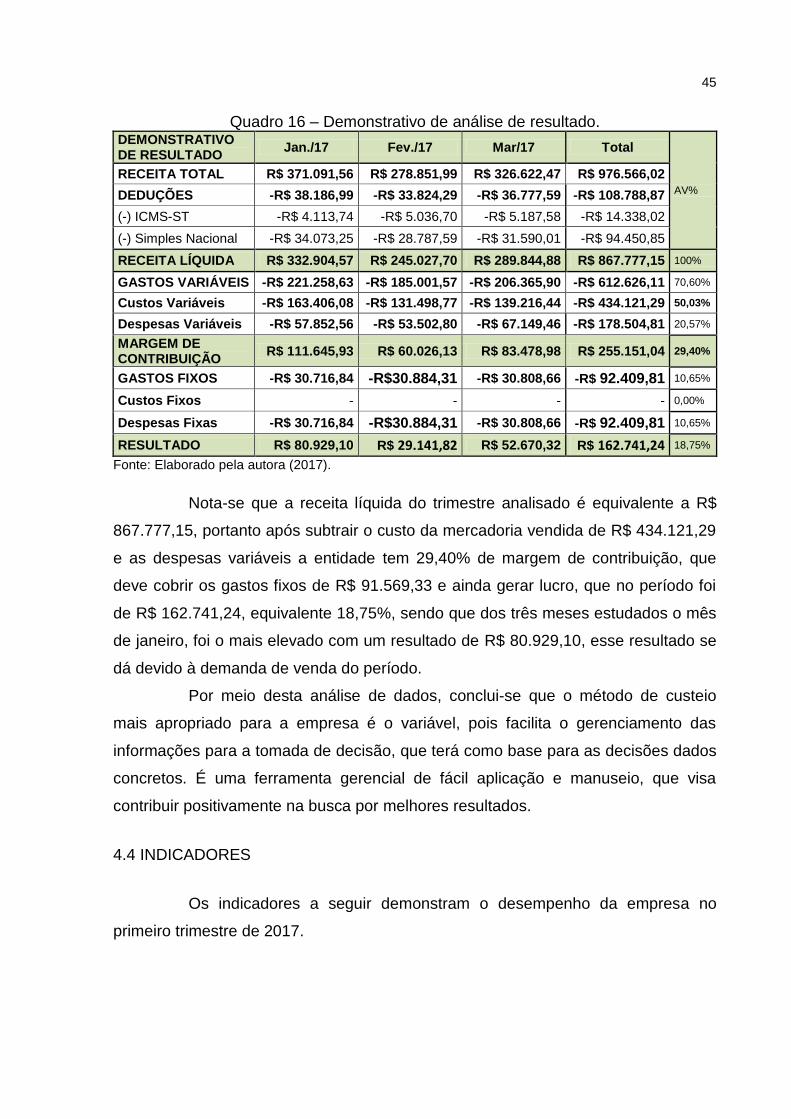

Quadro 16 – Demonstrativo de análise de resultado. DEMONSTRATIVO DE RESULTADO

Jan./17 Fev./17 Mar/17 Total

AV%

RECEITA TOTAL R$ 371.091,56 R$ 278.851,99 R$ 326.622,47 R$ 976.566,02

DEDUÇÕES -R$ 38.186,99 -R$ 33.824,29 -R$ 36.777,59 -R$ 108.788,87

(-) ICMS-ST -R$ 4.113,74 -R$ 5.036,70 -R$ 5.187,58 -R$ 14.338,02

(-) Simples Nacional -R$ 34.073,25 -R$ 28.787,59 -R$ 31.590,01 -R$ 94.450,85

RECEITA LÍQUIDA R$ 332.904,57 R$ 245.027,70 R$ 289.844,88 R$ 867.777,15 100%

GASTOS VARIÁVEIS -R$ 221.258,63 -R$ 185.001,57 -R$ 206.365,90 -R$ 612.626,11 70,60%

Custos Variáveis -R$ 163.406,08 -R$ 131.498,77 -R$ 139.216,44 -R$ 434.121,29 50,03%

Despesas Variáveis -R$ 57.852,56 -R$ 53.502,80 -R$ 67.149,46 -R$ 178.504,81 20,57%

MARGEM DE CONTRIBUIÇÃO

R$ 111.645,93 R$ 60.026,13 R$ 83.478,98 R$ 255.151,04 29,40%

GASTOS FIXOS -R$ 30.716,84 -R$30.884,31 -R$ 30.808,66 -R$ 92.409,81 10,65%

Custos Fixos - - - - 0,00%

Despesas Fixas -R$ 30.716,84 -R$30.884,31 -R$ 30.808,66 -R$ 92.409,81 10,65%

RESULTADO R$ 80.929,10 R$ 29.141,82 R$ 52.670,32 R$ 162.741,24 18,75%

Fonte: Elaborado pela autora (2017).

Nota-se que a receita líquida do trimestre analisado é equivalente a R$

867.777,15, portanto após subtrair o custo da mercadoria vendida de R$ 434.121,29

e as despesas variáveis a entidade tem 29,40% de margem de contribuição, que

deve cobrir os gastos fixos de R$ 91.569,33 e ainda gerar lucro, que no período foi

de R$ 162.741,24, equivalente 18,75%, sendo que dos três meses estudados o mês

de janeiro, foi o mais elevado com um resultado de R$ 80.929,10, esse resultado se

dá devido à demanda de venda do período.

Por meio desta análise de dados, conclui-se que o método de custeio

mais apropriado para a empresa é o variável, pois facilita o gerenciamento das

informações para a tomada de decisão, que terá como base para as decisões dados

concretos. É uma ferramenta gerencial de fácil aplicação e manuseio, que visa

contribuir positivamente na busca por melhores resultados.

4.4 INDICADORES

Os indicadores a seguir demonstram o desempenho da empresa no

primeiro trimestre de 2017.

46

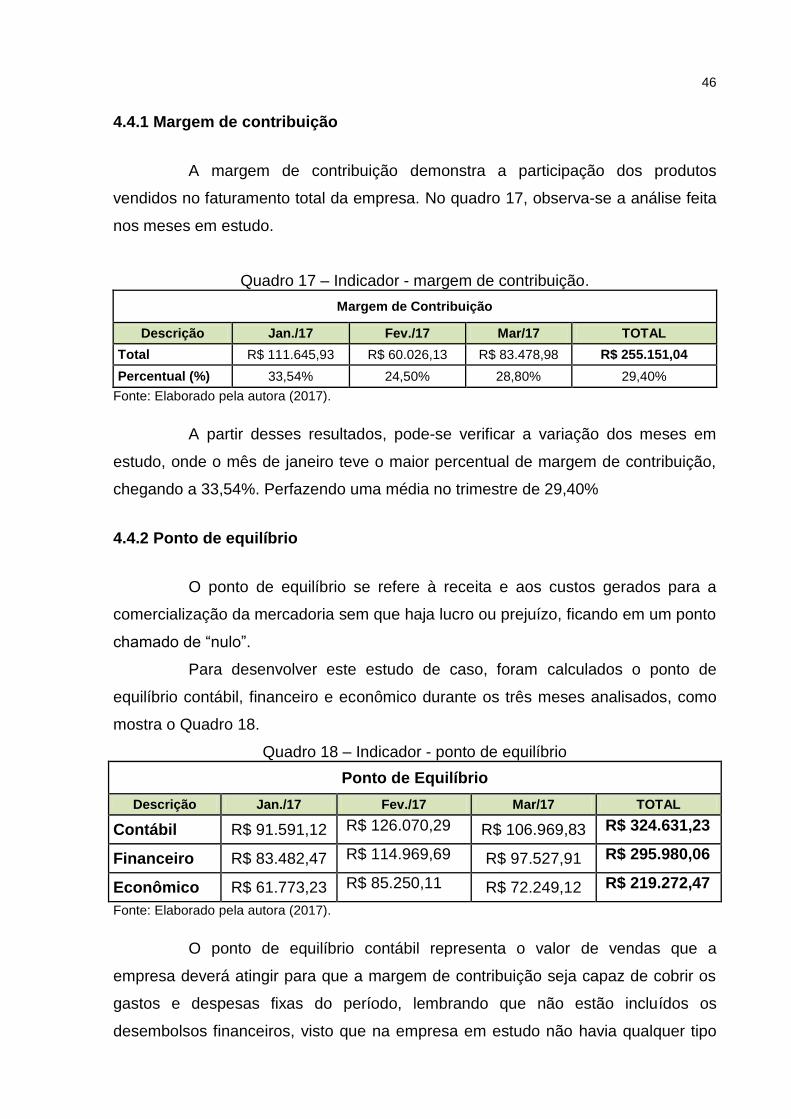

4.4.1 Margem de contribuição

A margem de contribuição demonstra a participação dos produtos

vendidos no faturamento total da empresa. No quadro 17, observa-se a análise feita

nos meses em estudo.

Quadro 17 – Indicador - margem de contribuição.

Margem de Contribuição

Descrição Jan./17 Fev./17 Mar/17 TOTAL

Total R$ 111.645,93 R$ 60.026,13 R$ 83.478,98 R$ 255.151,04

Percentual (%) 33,54% 24,50% 28,80% 29,40%

Fonte: Elaborado pela autora (2017).

A partir desses resultados, pode-se verificar a variação dos meses em

estudo, onde o mês de janeiro teve o maior percentual de margem de contribuição,

chegando a 33,54%. Perfazendo uma média no trimestre de 29,40%

4.4.2 Ponto de equilíbrio

O ponto de equilíbrio se refere à receita e aos custos gerados para a

comercialização da mercadoria sem que haja lucro ou prejuízo, ficando em um ponto

chamado de “nulo”.

Para desenvolver este estudo de caso, foram calculados o ponto de

equilíbrio contábil, financeiro e econômico durante os três meses analisados, como

mostra o Quadro 18.

Quadro 18 – Indicador - ponto de equilíbrio

Ponto de Equilíbrio

Descrição Jan./17 Fev./17 Mar/17 TOTAL

Contábil R$ 91.591,12 R$ 126.070,29 R$ 106.969,83 R$ 324.631,23

Financeiro R$ 83.482,47 R$ 114.969,69 R$ 97.527,91 R$ 295.980,06

Econômico R$ 61.773,23 R$ 85.250,11 R$ 72.249,12 R$ 219.272,47

Fonte: Elaborado pela autora (2017).

O ponto de equilíbrio contábil representa o valor de vendas que a

empresa deverá atingir para que a margem de contribuição seja capaz de cobrir os

gastos e despesas fixas do período, lembrando que não estão incluídos os

desembolsos financeiros, visto que na empresa em estudo não havia qualquer tipo

47

de desembolso financeiro. No período estudado o PEC foi R$ 324.631,23, chegou-

se a este valor dividindo-se os gastos fixos pela margem de contribuição total em

percentual.

Para se chegar ao ponto de equilíbrio financeiro são considerados todos

os gastos fixos e variáveis (com exceção da depreciação) mais os desembolsos

financeiros da empresa, e por fim dividido pela margem de contribuição total,

chegando ao ponto de equilíbrio financeiro, que na empresa em estudo totalizou o

valor de R$ 295.980,06.

Para conhecer o ponto de equilíbrio econômico em reais, soma-se todos

os gastos fixos e a margem de lucro desejada, neste caso é de R$ 10.000,00.

Posteriormente é feita a divisão pela margem de contribuição em percentual, o qual

resultou no total de R$ 219.272,47 no período em estudo.

4.4.3 Margem de segurança

A margem de segurança identifica o volume de vendas que ultrapassa o

ponto de equilíbrio, ou seja, o quanto a venda pode cair em unidades ou valor, sem

que ocorra prejuízo dentro da empresa.

O Quadro 19 mostra os valores da margem de segurança da empresa em

estudo.

Quadro 19 – Indicador - margem de segurança.

Margem de Segurança

Descrição Jan/17 Fev/17 Mar/17 TOTAL

Valores R$ 279.500,44 R$ 152.781,70 R$ 219.652,65 R$ 651.934,79

Fonte: Elaborado pela autora (2017).

No período em análise a margem de segurança totaliza um valor R$

651.934,79, esse valor resultante significa que a empresa possui essa margem até

chegar ao prejuízo ou resultado igual a zero.

4.5 FORMAÇÃO DO PREÇO DE VENDA – MARK-UP

Após realizar as análises propostas envolvendo os custos e as despesas

da empresa em estudo, pode-se elaborar o preço de venda. No entanto, foi utilizado

o Mark-up para o cálculo do preço de venda (PV). O Quadro 20 mostra a formação

dos preços.

48

Quadro 20 – Formação do preço de venda - Mark-up.

Formação de Preço de Venda

Produtos Mark - UP

Preço de Venda Produtos

Custo Direto

%Total

Jarra Britânia CP30 inox original R$ 13,16 52,36% 2,0990 R

R$ 27,62

Bacia Fischer/Bosch c/saia média sabaf orig. R$ 5,46 52,36% 2,0990 R

R$ 11,46

Cabo freio centrifuga Mueller soft menor R$ 3,66 52,36% 2,0990 R

R$ 7,68

Copo Britânia diamante v Black filter fumê R$ 10,69 52,36% 2,0990 R

R$ 22,44

Descart Electrolux a10 R$ 4,32 52,36% 2,0990 R

R$ 9,07

Espalhador sabaf Fischer esm. médio original R$ 2,45 52,36% 2,0990 R

R$ 5,14

Fio ferro 1,80 mt 2x0,75mm cinza (encaixe) R$ 2,13 52,36% 2,0990 R

R$ 4,47

Mangueira saída Brastemp antiga 140 cm ibirá R$ 3,53 52,36% 2,0990 R

R$ 7,41

Membrana Electrolux mef 41 y (21.20.028) R$ 13,33 52,36% 2,0990 R

R$ 27,98

Regulador aliança gde 2 kg/h 3/8bm 506/01 R$ 15,49 52,36% 2,0990 R

R$ 32,51

Fonte: Elaborado pela autora (2017).

Para a formação do PV, foram aplicados todos os percentuais incidentes

sobre as vendas sobre o preço de custo unitário. Com os resultados apresentados

foi elaborado o preço de venda orientativo, utilizando o Mark-up multiplicador. No

Quadro 21 demonstra-se o cálculo com base no preço de custo de uma jarra Britânia

CP30.

Quadro 21 – Cálculo preço de venda

Produto: Jarra Britânia CP30

Preço de custo R$ 13,16 Percentuais incidentes sobre a venda

Despesas fixas 10,65% Impostos 11,14% Despesas variáveis 20,57% Lucro desejado 10,00% Total % 52,36% Cálculo

100% - 52,36% = 47,64%

100 / 47,64 = 2,0990

PV = 13,16 x 2,0990 = 27,62 Fonte: Elaborado pela autora (2017).

49

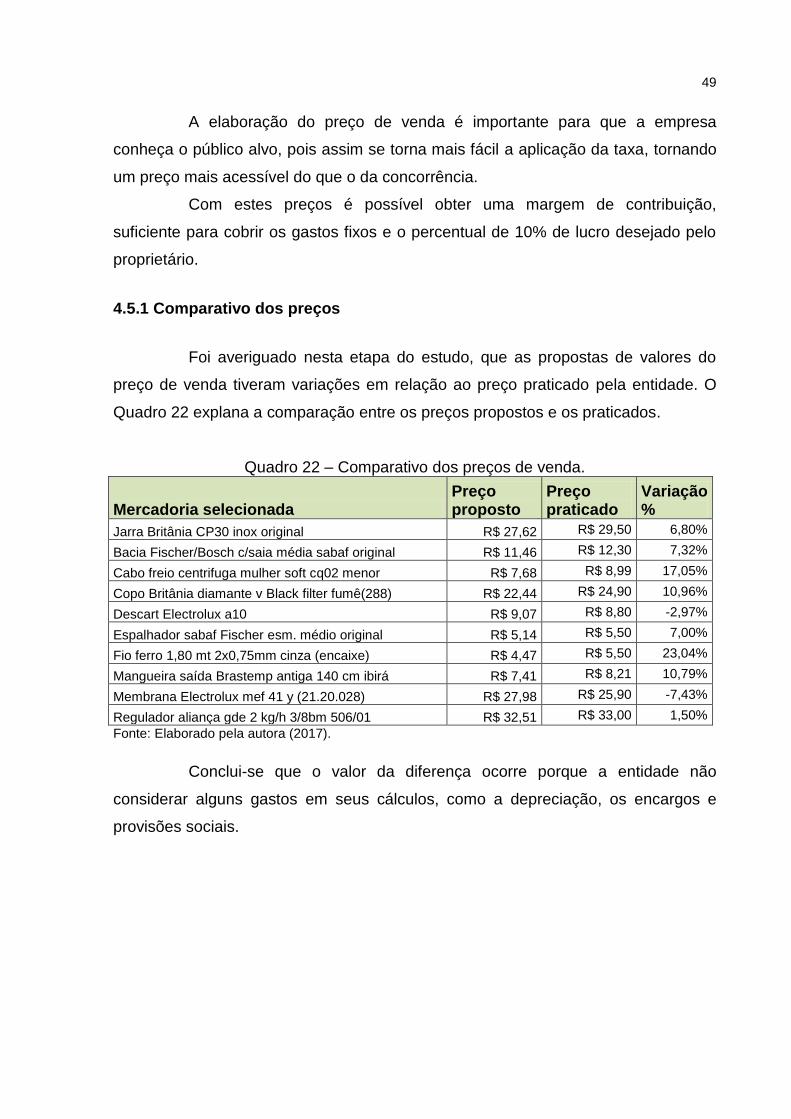

A elaboração do preço de venda é importante para que a empresa

conheça o público alvo, pois assim se torna mais fácil a aplicação da taxa, tornando

um preço mais acessível do que o da concorrência.

Com estes preços é possível obter uma margem de contribuição,

suficiente para cobrir os gastos fixos e o percentual de 10% de lucro desejado pelo

proprietário.

4.5.1 Comparativo dos preços

Foi averiguado nesta etapa do estudo, que as propostas de valores do

preço de venda tiveram variações em relação ao preço praticado pela entidade. O

Quadro 22 explana a comparação entre os preços propostos e os praticados.

Quadro 22 – Comparativo dos preços de venda.

Mercadoria selecionada Preço proposto

Preço praticado

Variação %

Jarra Britânia CP30 inox original R$ 27,62 R$ 29,50 6,80%

Bacia Fischer/Bosch c/saia média sabaf original R$ 11,46 R$ 12,30 7,32%

Cabo freio centrifuga mulher soft cq02 menor R$ 7,68 R$ 8,99 17,05%

Copo Britânia diamante v Black filter fumê(288) R$ 22,44 R$ 24,90 10,96%

Descart Electrolux a10 R$ 9,07 R$ 8,80 -2,97%

Espalhador sabaf Fischer esm. médio original R$ 5,14 R$ 5,50 7,00%

Fio ferro 1,80 mt 2x0,75mm cinza (encaixe) R$ 4,47 R$ 5,50 23,04%

Mangueira saída Brastemp antiga 140 cm ibirá R$ 7,41 R$ 8,21 10,79%

Membrana Electrolux mef 41 y (21.20.028) R$ 27,98 R$ 25,90 -7,43%

Regulador aliança gde 2 kg/h 3/8bm 506/01 R$ 32,51 R$ 33,00 1,50%

Fonte: Elaborado pela autora (2017).

Conclui-se que o valor da diferença ocorre porque a entidade não

considerar alguns gastos em seus cálculos, como a depreciação, os encargos e

provisões sociais.