UNIVERSIDADE FEDERAL DA BAHIA - sefaz.ba.gov.br · definição da cotas mensais de desembolso,...

65

1 UNIVERSIDADE FEDERAL DA BAHIA ESCOLA DE ADMINISTRAÇÃO NÚCLEO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO ESPECIALIZAÇÃO EM ADMINISTRAÇÃO FINACEIRA GOVERNAMENTAL MARCO AURÉLIO DA SILVA DOURADO LEILA ROSANA PASSOS DA SILVA CARMEM LUIZA ACEVEDO CAMPOS EXECUÇÃO DA DESPESA ORÇAMENTÁRIA Controle e Gestão do Gasto Público Independente do Orçamento Salvador 2011

Transcript of UNIVERSIDADE FEDERAL DA BAHIA - sefaz.ba.gov.br · definição da cotas mensais de desembolso,...

1

UNIVERSIDADE FEDERAL DA BAHIA ESCOLA DE ADMINISTRAÇÃO

NÚCLEO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

ESPECIALIZAÇÃO EM ADMINISTRAÇÃO FINACEIRA

GOVERNAMENTAL

MARCO AURÉLIO DA SILVA DOURADO

LEILA ROSANA PASSOS DA SILVA

CARMEM LUIZA ACEVEDO CAMPOS

EXECUÇÃO DA DESPESA ORÇAMENTÁRIA Controle e Gestão do Gasto Público Independente do Orçamento

Salvador

2011

2

EXECUÇÃO DA DESPESA ORÇAMENTÁRIA

Controle e Gestão do Gasto Público Independente do Orçamento

Projeto apresentado ao Núcleo de Pós-Graduação

em Administração da Universidade Federal da Bahia

– NPGA/UFBA, como requisito parcial para a

obtenção do grau de Especialista em Administração

Financeira Governamental.

Orientadores: Ernani Coelho Neto e José Carlos

Sales dos Santos

Salvador

2011

3

SUMÁRIO

1 APRESENTAÇÃO .......................................................................................... 3

2 DIAGNÓSTICO .............................................................................................. 8

2.1 A PRODUÇÃO DO ORÇAMENTO PÚBLICO ............................................. 10

2.2 A PROGRAMAÇÃO FINANCEIRA .............................................................. 11

2.3 AVALIANDO O ORÇAMENTO NA BAHIA ................................................. 16

3 MARCO TÉCNICO ........................................................................................ 26

4 PROGNÓSTICO ........................................................................................... 29

4.1 SITUAÇÃO PRETENDIDA ............................................................................. 29

4.2 RECOMENDAÇÕES ........................................................................................ 35

4.3 ENVOLVIDOS .................................................................................................. 36

4.4 DEFINIÇÃO DE RESPONSABILIDADES ................................................... 37

4.5 LIMITAÇÃO DAS RECOMENDAÇÕES ....................................................... 37

5 CRONOGRAMA E RECURSOS ................................................................... 39

5.1 CRONOGRAMA DE ATIVIDADES ............................................................. 40

5.2 ORÇAMENTO DO PROJETO .................................................................. 41

6 CONSIDERAÇÕES FINAIS .......................................................................... 42

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................... 43

APÊNDICES .................................................................................................... 44

APÊNDICE A - Entrevista com o setor responsável pela programação financeira

do Estado .......................................................................................................... 44

APENDICE B - Entrevistas com os setores responsáveis pela execução

orçamentária e financeira nas Unidades Orçamentárias .................................... 46

APENDICE C - Tabelas de despesas da Secretaria da Fazenda do Estado .... 54

APENDICE D - Tabelas de despesas da Procuradoria Geral do Estado............ 57

ANEXOS .......................................................................................................... 60

4

1 APRESENTAÇÃO

Os Governos tem, entre seus constantes desafios, a necessidade de otimizar a gestão

financeira dos entes públicos que o compõe. A gestão das disponibilidades de caixa do

Tesouro, alinhada ao orçamento, como peça norteadora das despesas públicas, se

apresenta como um dinâmico e complexo processo, que se contextualiza desde a

definição da cotas mensais de desembolso, através da programação financeira, até a

liberação dos recursos financeiros para o adimplemento das obrigações.

A distribuição irregular da despesa ao longo do exercício, com concentração de

pagamentos em seu final, é a evidência de uma série de problemas que atravessam todo

o sistema de planejamento e execução orçamentária. Pode-se afirmar que as causas se

iniciam com a baixa qualidade do orçamento público, entretanto, a rotina de construção

do orçamento já sofre com a falta de informações precisas e organizadas.

Atrela-se a estas dificuldades para a produção do orçamento a limitação de recursos

para o atendimento dos anseios da sociedade. Estes elementos combinam-se para que no

final do processo tenha-se uma execução orçamentária bastante sacrificada.

O envolvimento dos autores no processo de construção de uma alternativa de

sistema para gestão financeira e orçamentária do Estado da Bahia propiciou-lhes

oportunidade de participar, seguidas vezes, de discussões a cerca das dificuldades para

se gerir as finanças no setor público. Em suas atividades, esteve sempre em busca de

respostas para questões como: Porque os preços praticados para o Estado são mais

elevados? Porque os projetos do Estado sofrem constantemente atrasos e interrupções?

As respostas para estas e outras perguntas serão inúmeras e as mais variadas, pois as

carências e as deficiências também se avolumam. Neste estudo pretende-se submeter ao

leitor a visão crítica quanto aos efeitos de uma gestão unicamente baseada no orçamento

público.

A escolha do tema é também decorrente da relação direta entre a programação

financeira e a gestão do fluxo de caixa do Estado, tendo em vista que parte dos autores,

trabalhando na Gerência Financeira do Tesouro, a quem compete a gestão de

5

disponibilidades de caixa, sente-se no dever de aprofundar os estudos relacionados ao

problema apontado e apresentar, através de um Projeto de Intervenção Organizacional,

aqui denominado PIO, uma proposta capaz de contribuir para a re-leitura dos

procedimentos e rotinas operacionais adotadas na execução da despesa pública, além de

rever também importantes itens de controle concernentes ao tema.

A linha de pesquisa deste estudo é direcionada para a gestão da despesa pública,

dentro desta, identifica-se a necessidade de um fluxo de caixa projetado, para que se

alcance um maior aproveitamento dos parcos recursos. Além disto, esta proposta se

ocupa da criação de uma estrutura que suporte o controle do passivo patrimonial.

A administração financeira e orçamentária do Brasil está entrando em um momento

de grande transformação, uma vez alcançada a sonhada estabilidade da economia, o

controle inflacionário. Estando as contas públicas estabilizadas, a meta de superávit

fiscal, deixa de ser o grande objetivo dos governos dos entes da federação. Não se trata

de abandonar as estratégias de controle fiscal, mas reafirmando a austeridade fiscal,

buscar com maior ênfase a satisfação às demais ambições da sociedade.

A missão passa a ser aumentar a qualidade do gasto público, valorizar ao máximo

cada real arrecadado pelo Estado. A lei de responsabilidade fiscal continua cumprindo

sua missão, exigindo responsabilidade do administrador público. Agora uma nova meta

surge, a eficiência. Por isso tramita no Congresso Nacional, o projeto da lei da

qualidade fiscal, voltada para a qualidade da gestão.

O objetivo central deste estudo é colaborar com o aumento da qualidade do gasto

público. Aumentar a transparência desse gasto, possibilitando a visualização, a

administração e a contabilização das despesas e, por fim, contribuir para o aumento da

qualidade do próprio orçamento público.

Esta proposta aponta para uma nova gestão com foco na despesa real, aquela que

está em efetiva execução. Busca-se dar maior agilidade ao processo de modificação

orçamentária. Oferecer mais informações sobre as dotações que estejam com carência

ou excesso de recursos, confrontando-as com as despesas cadastradas. Pretende-se

6

também simplificar e dar mais agilidade às rotinas e procedimentos da gestão financeira

e orçamentária, facilitando o processo de execução da despesa.

Desta forma contribui-se para que os pagamentos estejam melhores distribuídos ao

longo do exercício. Para que se evite o atraso no pagamento a fornecedores, e promova

um declínio nos preços praticados para o Estado da Bahia. Para que se reduza também o

volume de despesas executadas às pressas nos finais de exercícios, o dito gasto

compulsório, o que ocorre apenas para se cumprir todo orçamento.

O desenho abaixo detalha as principais funções a serem desempenhadas pela

ferramenta de sistema proposta. Um módulo, que deverá ser construído dentro do

escopo do FIPLAN e que contribuirá para uma melhor gestão do gasto público:

Diagrama Funcional da Despesa Orçamentária

Cadastro de Despesas

(Contratos, Convênios, Outras..)

Programação Financeira

Execução Empenho/ Liquidação/ Pagamento

Contabilidade Patrimonial

Nota Fiscal Eletrônica e

Outros

Orçamento /Cronograma

Mensal

Fluxo de CaixaProjetado

Custos

OutrasIntegrações

1- Programação limitada à despesa cadastrada 2- Evitar conceder cota para Unidades que não necessitam, apenas em função do Cronograma.3- Valorização do Cadastro de Despesa

1 - Contabilizar a Despesa independente do Orçamento2 – Permitir comparação entre Despesa Real X Orçamento X Cronograma Mensal

1 – Vinculação das Notas aos Contratos e atualização do Passivo através de rotinas de integração2 – Cadastramento das Notas pelos Credores quando forem usuários do FIPLAN (PRODEB/EGBA/..)

1 – Tratar retenções no Contrato e não na liquidação 2 – Tratar a unidade de Custo no Contrato e não na Liquidação

1 - Fornecer Dados para o FLUXO DE CAIXA projetado (SARF)

1 – Apoio às Integrações

7

Fonte: Elaborado pelo autor, 2011

O primeiro passo no desenvolvimento deste projeto foi o aprofundamento da

avaliação do orçamento do Estado da Bahia, na tentativa de confirmar se efetivamente

existe este grande hiato entre o que é orçado e o que é executado a cada exercício.

Confirmando esta hipótese, foi necessário ir a campo para realizar entrevistas na

tentativa de identificar os efeitos da excessiva modificação orçamentária. Para isso

escolhemos Secretaria da Fazenda e a Procuradoria Geral do Estado da Bahia – PGE.

Estes estão entre os órgãos com maior vinculação com o ordenamento legal das finanças

do Estado, sobretudo em sua proposição, constantes no Apêndice B.

O passo seguinte foi o aprofundamento do conhecimento da rotina atual de

programação financeira e orçamentária através de entrevista, no Apêndice A, e estudos

da legislação pertinente. Buscou-se aqui levantar a metodologia de construção do

cronograma financeiro mensal, hoje responsabilidade da Secretaria do Planejamento. E

avaliar também as rotinas de aplicação deste cronograma que ocorre sob o comando da

Diretoria do Tesouro da Secretaria da Fazenda.

Este aprofundamento confirmou que não existem ferramentas adequadas para a

construção de um cronograma suficientemente qualificado que conduza a uma

programação eficaz. Além disto, a constante indisponibilidade de recursos leva ao

contínuo movimento restritivo na distribuição de cotas financeiras. Por outro lado,

confirmando nossas expectativas poucas são as informações disponíveis para balizar

este processo decisório de aplicação de recursos na Gerência de Programação da

DEPAT. Entende-se desta forma ser válida a construção de um mecanismo auxiliar para

este fim.

Em seguida foram definidas as mudanças a serem efetuadas no FIPLAN para que se

possa oferecer a ferramenta de controle de despesa proposta. Concluída esta etapa,

segue-se para validar com todas as áreas envolvidas e incluir no escopo do projeto

FIPLAN.

8

Além desta breve apresentação do trabalho seguirá com uma seção onde se tentará

evidenciar o diagnóstico e, através deste tópico, serão apresentados os principais

processos da execução orçamentária, seus pontos críticos e dificuldades. Identifica-se

nesta segunda seção como se pretende agregar qualidade ao gasto público.

Na seção 3 encontra-se o marco técnico, onde se contextualiza uma abordagem

sobre estudos e técnicas concernentes ao tema e que influenciam ou exercem impactos

sobre este projeto.

A busca de práticas e paradigmas que sustentem nossa proposta ficou de certa forma

comprometida em função da carência de informação acerca de rotinas e procedimentos

e sistemas de planejamento e execução orçamentária. E, sobretudo, da novidade da

abordagem aqui colocada. Haja vista que as mudanças de gestão para a modernização

da máquina administrativa, dada suas implicações e dimensões, tendem a se concretizar

ao longo de um tempo mais alongado.

Em seguida é apresentado o prognóstico, com a exposição detalhada sobre as

recomendações e soluções para o problema identificado. Dentro desta seção, será

evidenciada a situação pretendida, as recomendações, os setores envolvidos no projeto e

suas respectivas definições e limitações de responsabilidades.

Na seção 5 serão destacados o cronograma de implantação do projeto, seu

orçamento e análise dos custos não financeiros.

E por fim, são apresentadas as considerações finais, onde se revela a grande

preocupação com a utilização da peça orçamentária como base para controles

gerenciais, e as referências bibliográficas, para a elaboração do projeto.

2. DIAGNÓSTICO

A administração pública no Brasil adota o sistema de caixa único, que prevê a

concentração dos pagamentos e o controle centralizado de caixa, conforme prescreve a

Lei 4.320 em seu artigo 56: “O recolhimento de todas as receitas far-se-á em estrita

9

observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação

para criação de caixas especiais”.

Na Bahia, a unidade que desempenha este papel central é a Secretaria da Fazenda.

Para exercê-la a Secretaria da Fazenda, como acontece na grande maioria dos entes da

federação, vale-se de sistemas informatizados. Sistemas estes que possuem como input

exclusivo o orçamento anual, e administram o caixa valendo-se do cronograma mensal

de desembolso, que é um subproduto do primeiro.

Nesse sentido o Estado da Bahia disciplina, desde 11 de abril de 1966, através da

Lei 2.322, as administrações financeiras, patrimoniais e de material do Estado. No final

da década seguinte a Bahia, seguindo a tendência de diversos outros entes, inclusive a

União, implantou também o sistema de caixa único – SCU, através do Art. 28 da Lei

3.737 de 30 de novembro de 1979.

A necessidade se impôs pela dificuldade em administrar um Estado com um grande

número de unidades orçamentárias e gestoras, onde fica cada vez mais difícil

estabelecer os critérios e as prioridades para a liberação de recursos. Dessa forma, não

há um controle efetivo para a liberação dos recursos orçamentários previstos no

cronograma, de forma que privilegie as unidades que mais necessitem.

Em diversas ocasiões, recursos são represados em unidades do Estado, que

pendentes de processos ainda em definição ou mais complexos, a exemplo de processos

licitatórios prolongados, retardam a sua aplicação. Por outro lado, nesse mesmo período,

outras unidades, sofrem com a carência de recursos e deixam de cumprir compromissos

com despesas inadiáveis, submetendo-se a cobrança de juros e multas, levando

prejuízos aos cofres públicos.

Segundo estudo sobre a operacionalização da execução orçamentária e financeira do

Estado da Bahia, realizado em julho de 2010, a execução da despesa do Estado da Bahia

estava distribuída em 96 unidades orçamentárias e 867 unidades gestoras. As unidades

orçamentárias participam na construção, modificação e acompanhamento do orçamento.

Nas unidades gestoras as despesas são executadas: contratadas, empenhadas liquidadas

e pagas.

10

Ainda neste estudo Oliveira observa: “Não há uniformidade ou um padrão de

execução para todo o Estado. Ao que parece cada órgão, ao longo do tempo, foi

desenvolvendo a maneira mais adequada às suas necessidades e condições

operacionais”. Esta diversidade agrega mais dificuldade para o controle centralizado do

caixa, sobretudo para a programação financeira.

Para a administração do caixa, assim como para todo o restante da administração das

finanças, do orçamento e para o planejamento, o Estado da Bahia utiliza como

principais ferramentas de apoio o SICOF, sistema de contabilidade e execução

orçamentária e financeira, cuja gestão cabe à Secretaria da Fazenda. E o SIPLAN,

sistema de planejamento, cuja gestão cabe à Secretaria do Planejamento. Estes sistemas

são utilizados, com raras exceções, por todas as unidades orçamentárias e gestoras do

Estado.

Objetivando modernizar a gestão, neste momento, a Bahia vem desenvolvendo

esforços em um projeto para a implantação do FIPLAN. Um novo sistema

informatizado que de forma integrada, substituirá o SICOF e o SIPLAN. Ele responderá

de forma integrada pelo planejamento, execução orçamentária e contabilidade

governamental dos três poderes do Estado, além do Ministério Público.

O FIPLAN foi desenvolvido pelo Centro de Processamento de Dados do Estado do

Mato Grosso – CEPROMAT e está sendo customizado na Bahia, por uma equipe

formada por técnicos da Secretaria de Planejamento, da Secretaria da Fazenda e da

Companhia de Processamentos de Dados do Estado da Bahia – PRODEB.

O importante a ressaltar é que em ambos os sistemas, SICOF e FIPLAN, o

orçamento é a base exclusiva que alimenta a tomada de decisão central em todo o

processo de execução da despesa. Uma peça, que como ficará claro adiante, não

converge satisfatoriamente para a realidade da despesa do exercício, funciona como

elemento estruturante e orientador de todas as ações de controle e gestão do gasto

público. Os efeitos desta condição e a avaliação de algumas propostas para superação

destes efeitos será o objeto deste estudo.

11

Serão apresentados abaixo alguns momentos específicos do processo orçamentário

da despesa, apontando os pontos críticos e as fraquezas do processo. Trata-se de um

processo implantado em toda a administração pública. Pequenas divergências de

procedimentos periféricos podem ocorrer entre as unidades, entretanto não existem

diferenças substanciais nas rotinas das unidades que invalidem a generalização. Sendo

que, os pontos críticos e as dificuldades de gestão são gerais e válidos para toda a

administração pública no Estado da Bahia.

2.1 A PRODUÇÃO DO ORÇAMENTO PÚBLICO

Aqui não será detalhado todo o processo de construção do orçamento público, mas é

importante que se apresentem os passos básicos e estratégicos desta tarefa, afim de que

se consiga entender os relacionamentos existentes entre a construção e a execução do

orçamento. Um alimentando o outro. A partir daí se perceberá a ausência de rotinas

sistêmicas eficientes para a construção do próprio orçamento.

O orçamento público anual é uma peça, que prevê receitas e fixa despesas para um

exercício, proposta por cada um dos poderes e pelo Ministério Público. Estas propostas

são consolidadas pelo poder executivo, que o faz através do seu órgão de planejamento.

Criando um projeto de lei específico, que é submetido para aprovação do poder

legislativo. Assim normatiza a Lei 4.320:

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade.

Importante saber que este orçamento deve estar em consonância com o

planejamento de médio prazo, representado pelo plano plurianual – PPA. Outra peça de

planejamento, incorporado ao processo orçamentário pela constituição de 1988, e que

responde por um quadriênio.

O orçamento no Estado da Bahia é produzido em etapas. Em um primeiro momento

a Secretaria de Planejamento do Estado da Bahia, como unidade central de

planejamento, em conjunto com a Secretaria da Fazenda, estabelece, através de estudos

12

e avaliações, as receitas do Tesouro previstas para o exercício seguinte. Além disto,

estas unidades centrais validam as previsões de receitas próprias dos demais órgãos e

entidades do Estado da Bahia.

Com a previsão da receita estabelecida, em um segundo passo, a Secretaria de

Planejamento define como se dará a distribuição de recursos entre as unidades

orçamentárias para o exercício seguinte, considerando os objetivos maiores do

planejamento de todo o Estado. Esta distribuição de receita proposta pela unidade

central de planejamento serve como limitador para a fixação de despesas de cada uma

das unidades.

As unidades setoriais de planejamento, de posse da informação do limite de recursos

previsto disponível, constroem suas propostas de orçamento, fixando as despesas que se

realizarão durante o ano que se seguirá. As propostas são encaminhadas para a Unidade

Central que as valida e as consolida em uma peça única, conhecida como Projeto de Lei

Orçamentária. Este projeto é submetido à assembléia legislativa para aprovação, quando

pode eventualmente modificá-lo, inserindo-lhe emendas. A Lei do orçamento então é

sancionada, quando fica disponível para a administração pública.

Ao se apresentar o processo de forma simplificada não ficaram destacadas todas as

relações e negociações ocorridas em seu curso, e que fazem parte de qualquer atividade

desta natureza, sobretudo quando se considera os volumes de recursos aplicados e as

imensas carências da sociedade.

2.2 A PROGRAMAÇÃO FINANCEIRA

A programação financeira, outro ponto que se pretende analisar, consiste em

atividade de controle, administração e distribuição de recursos entre as unidades do

Estado. A Secretaria da Fazenda desempenha esta atividade objetivando o controle do

fluxo de caixa do Estado. Ela busca ao mesmo tempo evitar a insuficiência de caixa e

disponibilizar recursos nas unidades de forma tempestiva e no montante adequado.

Para uma melhor compreensão dos limites da programação financeira pode-se

considerar que no fluxograma abaixo ela está contida nas atividades de geração do

13

cronograma mensal, análise do fluxo de caixa e nas distribuições de cotas orçamentária

e financeira.

Define de Pires (2002, p. 120): “A programação financeira é, portanto, o

instrumento utilizado pelos entes da federação para corrigir as distorções da execução

orçamentária, objetivando o equilíbrio das finanças públicas”.

A programação financeira do Estado da Bahia tem por base o cronograma de

desembolso mensal. Este cronograma é baseado na despesa orçada para o exercício,

trata-se da distribuição das dotações contidas no orçamento pelos doze meses do ano,

ele projeta como a despesa deverá ocorrer, e tem previsão legal:

Art. 8o Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4o, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.( Lei Complementar n. 101, 2000)

Ao observar a distribuição da execução da despesa no Estado da Bahia ao longo do

exercício percebe-se que ela ocorre de forma irregular, com maior concentração de

14

liquidações e pagamentos no final do exercício. O que não se verifica ao se analisar a

arrecadação da receita ao longo do mesmo exercício, conforme se verifica no gráfico

abaixo, que apresenta a distribuição percentual da receita recolhida pelo Estado da

Bahia nos trimestres do exercício de 2009.

Gráfico 1

Fonte: Sicof Gerencial / 2010 - Elaborado pelo autor

O desequilíbrio na distribuição da despesa ao longo do exercício apresenta-se ainda

mais evidente, quando se desconsidera os pagamentos relativos à folha de pessoal e à

dívida pública conforme se observa no gráfico a seguir.

Desconsideraram-se os pagamentos de pessoal e da dívida por serem processados

de forma diferenciada, com acompanhamento centralizado na Secretaria da Fazenda, e

saldados com maior rigor em seus respectivos vencimentos. Incluí-los distorceria a

análise do processo distribuídos nas demais unidades.

Gráfico 2

15

Fonte: Sicof Gerencial / 2010 - Elaborado pelo autor

Como explicar a concentração da despesa no final do exercício de forma recorrente

ano a ano? Até mesmo no final do exercício de 2008, quando se desenhou um panorama

econômico extremamente preocupante, em virtude da crise mundial iniciada nos

Estados Unidos; a despesa orçamentária no Estado da Bahia deu um salto no final do

exercício. Como se pode perceber através do gráfico abaixo onde toda a despesa do

Estado da Bahia, à exceção da dívida e da folha de pessoal, apresenta-se distribuída

pelos trimestres do exercício de 2008.

Gráfico 3

Fonte: Sicof Gerencial / 2010 - Elaborado pelo autor

É correto imaginar que aquele final de ano seria um momento de prudência,

recomendável, portanto, seria o contingenciamento de despesas, entretanto verifica-se a

expansão da despesa naquele momento, o que aponta para a existência de problemas no

processo de execução da despesa.

16

Esta constatação permite inferir que o processo utilizado para a execução da despesa

está obstruindo o andamento dos projetos e atividades da Administração. Podendo-se

afirmar que ou os fornecedores de bens e serviços estão recebendo seus pagamentos

com um grande atraso, ou as despesas estão ocorrendo de forma açodada no final do

exercício. Não é possível considerar que as unidades indistintamente planejem a maior

parte dos seus pagamentos sempre para o final do exercício.

Conforme relato apresentado no Apêndice A, o cronograma mensal de desembolso é

construído segmentando as despesas em dez agrupamentos, caracterizando as despesas

por fontes de recursos, tipos de ação e grupos de natureza de despesa específicos.

Com base no orçamento anual, para cada unidade orçamentária do Estado, definem-

se valores mensais, ditos cotas, que atendem a cada um dos dez agrupamentos de

despesa. A liberação dessas cotas, orçamentárias ou financeiras, para alguns

agrupamentos, ocorrem total ou parcialmente de maneira direta, analisando-se apenas a

realidade de caixa. As cotas para outros agrupamentos sofrem algum retardo,

principalmente, os vinculados a projetos e atividades finalísticas. Estes tendem a ser

liberados sob demanda, com uma avaliação mais aprofundada da Secretaria da Fazenda.

Por outro lado, a construção do cronograma mensal a Secretaria de Planejamento

adota, conforme ocorreu no exercício de 2010, para a maior parte das despesas, a

distribuição linear como critério para a distribuição mensal das despesas ao longo do

exercício. A exceção das despesas da folha de pessoal, que são encaminhas pela

Secretaria de Administração, e da dívida pública que é controlada e informada pela

Secretaria da Fazenda, as demais despesas são distribuídas sem considerar o

planejamento mensal das unidades executoras.

A realidade que se tem é a de poucos recursos para atender as necessidades, a

alocação imperfeita destes recursos, e a distribuição intempestiva para o atendimento a

uma parte considerável das despesas.

Este trabalho não pretende discutir as dificuldades e viabilidades para a construção

de um orçamento e um cronograma mensal, mas entendendo o desafio que é planejar

17

orçamentária e financeiramente um Estado, propor uma estratégia auxiliar de

comunicação, controle e gestão de despesa.

2.3 AVALIANDO O ORÇAMENTO NA BAHIA

O orçamento no Estado da Bahia, assim como a maioria dos orçamentos públicos no

Brasil, é uma peça que não guarda a devida aderência com as necessidades do exercício.

Em que pese todo o ordenamento jurídico previsto para o processo de planejamento governamental, pesquisa realizada nos demonstrativos contábeis dos Estados brasileiros evidencia que a elaboração da LOA não vem cumprindo a sua função de instrumento de planejamento, pois foram verificadas verdadeiras aberrações em termos de erro de fixação de despesa.(NEVES, 2008)

Em suas considerações finais afirma:

Conforme exposto neste trabalho, a Lei de Responsabilidade Fiscal não resultou em melhorias significativas no tocante a margem de erro na elaboração da Lei Orçamentária. Em que pese a LRF exigir dos gestores ações planejadas e transparentes, a Lei Orçamentária, instrumento do processo de planejamento dos entes da federação, tem sido uma peça muito mal elaborada, sob o ponto de vista dos valores alocados aos vários grupos de natureza da despesa.(NEVES, 2008)

No Estado da Bahia, esta realidade é facilmente identificada ao se analisar a

quantidade de modificação orçamentária processada, ao longo do exercício, em

qualquer órgão ou entidade do Estado.

Esta inadequação do orçamento, tendo em vista o seu papel central no modelo de

gestão estabelecido em nosso Estado, é um problema que produz sérios efeitos

indesejáveis, e afeta negativamente toda a gestão financeira da administração.

Destaca-se na tabela abaixo a alocação das despesas da Secretaria da Fazenda do

Estado da Bahia nas ações de governo para o exercício de 2009. Ficam demonstradas as

discrepâncias entre o que foi orçado, o que foi liquidado e a variação ocorrida:

18

Tabela 1

Valores em mil

ORÇADO LIQUIDADO VARIAÇÃO3.13.1016 SUA COT A E UM SHOW DE SOLIDARIEDADE 6.000,00 7.557,27 126,0%3.13.1025 PROMOCAO DE EVENTOS EM EDUCACAO T RIBUT ARIA 5.131,00 2.843,79 55,4%3.13.1028 PUBLICIDADE DE UT ILIDADE PUBLICA I EDUCACAO T RIBUT 2.311,00 987,66 42,7%3.13.1039 IMPLEMENT ACAO DE PROJET OS DE PARCERIAS PUBLICOIPRI 486,00 0,00 0,0%3.13.1053 CONCESSAO DE BOLSAS DE EST UDO I FAZ UNIVERSIT ARIO 9.030,00 3.430,28 38,0%3.13.1510 GERENCIAMENT O DE PROGRAMA DE FINANCIAMENTO EXT ERNO 25,00 0,00 0,0%3.13.1540 DESENVOLVIMENT O DE SIST EMAS INFORMAT IZADOS NA AREA 2.020,00 1.327,45 65,7%3.13.1634 AQUISICAO DE VEICULOS PARA AS UNIDADES FAZENDARIAS 553,00 81,90 14,8%3.13.1669 DESENVOLVIMENT O DE PROJET OS DE CONT ROLE E GEST AO D 2.435,00 0,72 0,0%3.13.1692 AQUISICAO DE EQUIPAMENT OS PARA UNIDADES FAZENDARIA 3.581,00 1.519,98 42,4%3.13.2000 MANUTENCAO DOS SERVICOS TECNICOS E ADMINISTRAT IVOS 8.379,00 8.839,99 105,5%3.13.2001 ADMINIST RACAO DE PESSOAL E ENCARGOS 403.489,00 457.974,94 113,5%3.13.2002 MANUTENCAO DOS SERVICOS DE INFORMATICA 23.012,00 26.321,71 114,4%3.13.2005 ADMINIST RACAO DE PESSOAL SOB REGIME ESPECIAL DE CO 1.581,00 618,55 39,1%3.13.2009 ENCARGOS COM BENEFICIOS ESPECIAIS 66,00 82,36 124,8%3.13.2013 AUXILIOS TRANSPORTE E ALIMENT ACAO AOS SERVIDORES E 3.950,00 3.782,67 95,8%3.13.2018 ENCARGOS COM CONCESSIONARIAS DE SERVICOS PUBLICOS 5.078,00 4.174,75 82,2%3.13.2020 COMUNICACAO LEGAL 800,00 862,39 107,8%3.13.2222 MANUTENCAO DAS DIRET ORIAS REGIONAIS DA ADMINIST RAC 21.056,00 20.493,89 97,3%3.13.2822 PUBLICIDADE INST IT UCIONAL I ACOES DA SEFAZ 602,00 1.342,62 223,0%3.13.3043 CAPACIT ACAO DE SERVIDORES NA AREA T RIBUT ARIA E FIN 1.500,00 249,10 16,6%3.13.3087 CONST RUCAO DE UNIDADES FAZENDARIAS 427,00 0,00 0,0%3.13.3110 RECUPERACAO DE UNIDADES FAZENDARIAS 409,00 202,69 49,6%3.13.4299 MANUTENCAO DOS SERVICOS DE ARRECADACAO T RIBUT ARIA 3.025,00 3.772,12 124,7%

504.946,00 546.466,85 108,2%

PRO JETO / ATIVIDADE

TO TAL GERAL

DESPESA DA SECRETARIA DA FAZENDA EM 2009

Fonte SICOF - Gerencial

Expandindo nossa avaliação para os demais atributos que formam a conta

orçamentária e através dos quais se organiza o orçamento público no Brasil encontra-se

a mesma realidade. Analisando individualmente a despesa orçada e executada no

exercício de 2010 para cada um dos atributos, conforme se encontra nas tabelas dos

Apêndices C e D, percebe-se com muita nitidez, o descompasso a que está submetido a

execução despesa.

Aprofundando o olhar sobre os orçamentos dos anos que se passaram, identifica-se

que o grande volume de recursos aplicados em cada exercício esteve relacionado à

despesa de custeio da máquina pública. Conforme exemplifica o gráfico abaixo que

apresenta por tipo de ação toda a despesa do Estado da Bahia no exercício de 2009:

19

Gráfico 4

Fonte: Sicof Gerencial / 2010 - Elaborado pelo autor

O grande volume de gasto se deu sob a forma de atividade meio ou finalística, estas

despesas, ao contrário das despesas com projetos, são de natureza mais estável e

previsível. São alocações de recursos para a manutenção da máquina pública, despesas

de caráter continuado. A expectativa seria de que o orçamento fosse bastante aderente à

realidade da despesa efetivamente ocorrida. Desta forma, resultaria em um baixo nível

de modificações orçamentárias ao longo das execuções.

Infelizmente, não é esta a realidade vivida. Diversas são as explicações para a falta

de qualidade dos orçamentos públicos, verdade aplicável ao Estado da Bahia.

Explicações que vão desde a ingerência política, à falta de interesse dos governantes, até

a simples constatação da insuficiência de recursos para suprir necessidades ilimitadas.

Pretende-se demonstrar, que uma explicação, mesmo que parcial, para esta situação,

é a inexistência, nos sistemas que atendem ao planejamento e à execução orçamentária

do Estado da Bahia, de ferramentas padronizadas, adequadas e eficientes, para se

projetar e administrar a despesa pública, em seus diversos instrumentos e estágios,

independente de haver previsão orçamentária para elas.

Das entrevistas com as unidades de orçamento da Secretaria da Fazenda e da

Procuradoria Geral do Estado, apresentadas no Apêndice B, extraem-se a carência deste

instrumento para cadastramento de despesas e posterior alocação de orçamento.

Identifica-se a utilização de planilhas em Excel para este fim.

20

Os valores de contratos e convênios assinados pelo Estado e outras despesas ficam,

algumas vezes, total ou parcialmente à margem de previsão na lei orçamentária. Assim

acontece, por exemplo, quando orçamentos são produzidos sem considerar os contratos

e convênios assinados em exercícios anteriores em sua plenitude.

Não é incomum a existência de despesa sem cobertura orçamentária em um dado

momento. As urgências e estratégias da administração pública, muitas vezes exigem

uma celeridade tal, que o processo orçamentário sucede à efetivação da despesa. Muitas

vezes é necessária a produção de modificação orçamentária para atender a despesas já

ocorridas.

No sistema atual, para estas despesas provisoriamente à margem do orçamento não

existe visibilidade. Isto só ocorre com a regularização orçamentária. A falta destas

informações causa um grave prejuízo à tomada de decisão de gestão financeira,

produzem insegurança no sistema e dão margem ao descontrole fiscal.

Além disso, com a regularização orçamentária e os pagamentos retardados, os

vencimentos reais das despesas não ficam evidenciados ao se analisar a execução

orçamentária. Nossos sistemas focam essencialmente as datas de empenho, liquidação e

pagamento. Perde-se assim a informação do fluxo real, do vencimento real das

despesas, que evidencia o momento da necessidade do recurso. Resta como informação

o fluxo orçamentariamente executado.

Desconhecendo como a despesa de custeio efetivamente ocorreu em um exercício,

não se pode projetar como irá ocorrer no exercício seguinte. Sendo assim, adota-se a

informação disponível, que é a do orçamento anterior como base para a construção do

novo orçamento. Conforme relatado em entrevista nº 2, do Apêndice B.

Entra-se assim em um círculo vicioso, em que um orçamento de baixa qualidade

alimenta uma execução falha, que não produz informação adequada para a construção

de um novo orçamento.

21

Neste contexto, segue um quadro demonstrando as variações sofridas entre o que foi

orçado e o que foi executado para cada unidade orçamentária do Estado da Bahia, no

exercício de 2010.

22

Tabela 1 Valores em

R$ Mil

ORÇADO LIQUIDADO VARIAÇÃO3.05.004 DIRETORIA GERAL DA CASA MILITAR DO GOVERNADOR 22.211,00 33.510,77 150,9%3.06.004 DIRETORIA GERAL DA - PGE 72.423,00 78.602,43 108,5%3.06.400 FUNDO DE MODERNIZACAO DA PGE 3.000,00 8.579,29 286,0%3.07.001 GABINET E DO VICE-GOVERNADOR 1.596,00 1.574,17 98,6%3.09.004 DIRETORIA GERAL DA SAEB 189.505,54 116.798,50 61,6%3.09.400 FUNDO DE CUST PLAN SAUDE SERV PUB EST -FUNSERV 750.486,00 761.508,73 101,5%3.09.420 FUNDO PREV.DOS SERV.PUBLICOS ESTADO BAHIA-BAPREV 72.882,00 164,51 0,2%3.09.430 FUNDO FINANC.PREV.SOC.SERV.PUB.EST.BAHIA-FUNPREV 2.470.002,00 2.780.800,01 112,6%3.09.500 SUPERINTENDENCIA DE ATENDIMENT AO CIDADAO-SAC/SAEB 47.236,00 48.629,82 103,0%3.09.620 DEPART AMENTO ESTADUAL DE T RANSIT O - DETRAN/SAEB 72.684,53 91.496,23 125,9%3.10.004 DIRETORIA GERAL DA SEAGRI 114.168,00 115.510,68 101,2%3.10.500 COORDENACAO DE DESENVOLVIMENTO AGRARIO - CDA 6.917,00 6.074,23 87,8%3.10.610 AGENCIA EST.DE DEFESA AGROPECUARIA DA BAHIA - ADAB 62.278,00 63.158,33 101,4%3.10.800 EMPRESA BAHIANA DE DESENVOLVIMENT O AGRICOLA-EBDA 99.620,00 109.624,61 110,0%3.10.910 BAHIA PESCA S.A - BAHIAPESCA 13.377,00 23.431,99 175,2%3.11.004 DIRETORIA GERAL DA SECRETARIA DA EDUCACAO 2.618.397,58 2.434.226,41 93,0%3.11.400 FUNDO DE ASSISTENCIA AO EDUCANDO - FAED 141.200,00 179.787,06 127,3%3.11.520 INST ITUTO ANISIO TEIXEIRA - IAT 20.399,00 21.836,38 107,0%3.11.610 UNIVERSIDADE DO ESTADO DA BAHIA - UNEB 296.248,00 287.903,43 97,2%3.11.620 UNIVERSIDADE ESTADUAL DO SUDOESTE DA BAHIA - UESB 152.989,00 153.582,13 100,4%3.11.630 UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANA - UEFS 164.441,00 162.081,57 98,6%3.11.640 UNIVERSIDADE ESTADUAL DE SANTA CRUZ - UESC 126.619,00 121.701,22 96,1%3.13.004 DIRETORIA GERAL DA SEFAZ 544.629,00 666.266,61 122,3%3.13.420 FUNDO DE DESENVOLVIMENT O SOCIAL E ECONOMICO 206.582,00 188.678,22 91,3%3.14.004 DIRETORIA GERAL DA CASA CIVIL 55.757,00 58.720,99 105,3%3.14.400 FUNDO ESTADUAL DE COMBAT E E ERRADICACAO DA POBREZA 34.071,00 228,21 0,7%3.15.004 DIRETORIA GERAL DA SICM 54.594,00 35.437,98 64,9%3.15.600 JUNTA COMERCIAL DO ESTADO DA BAHIA - JUCEB 9.277,00 12.399,94 133,7%3.15.620 SUPERINTENDENCIA DE DESENV.IND.E COMERCIAL - SUDIC 45.686,00 45.861,91 100,4%3.15.630 CENTRO INDUST RIAL DE SUBAE - CIS 3.790,00 3.651,69 96,4%3.15.640 INST IT. BAIANO DE METROLOGIA E QUALIDADE-IBAMETRO 23.056,00 20.251,58 87,8%3.15.900 COMPANHIA BAIANA DE PESQUISA MINERAL - CBPM 44.596,00 34.129,41 76,5%3.16.004 DIRETORIA GERAL DA SJCDH 121.100,00 125.791,46 103,9%3.16.400 FUNDO ESTADUAL DE PROT ECAO AO CONSUMIDOR - FEPC 1.500,00 868,96 57,9%3.16.500 SUPERINTENDENCIA DE ASSUNTOS PENAIS - SAP 65.287,00 82.749,31 126,7%3.17.004 DIRETORIA GERAL DA SEPLAN 120.129,34 29.043,61 24,2%3.17.620 SUPERINTENDENCIA DE ESTUDOS ECONOM.E SOCIAIS-SEI 28.138,00 28.436,58 101,1%3.19.400 FUNDO ESTADUAL DE SAUDE - FES/BA 2.654.616,04 3.018.089,01 113,7%3.19.700 FUNDACAO DE HEMATOLOGIA E HEMOTERAPIA DA BAHIA 32.926,00 32.859,03 99,8%3.20.004 DIRETORIA GERAL DA SSP 80.458,00 88.730,64 110,3%3.20.007 DEPART AMENTO DE POLICIA T ECNICA - DPT 112.760,00 126.417,86 112,1%3.20.211 SUPERINTENDENCIA DE INTELIGENCIA 4.867,00 3.206,70 65,9%3.20.410 FUNDO ESP. DE APERF.DOS SERVICOS POLICIAIS 15.485,00 10.831,09 69,9%3.20.500 POLICIA MILITAR DA BAHIA 1.408.604,00 1.567.687,43 111,3%3.20.510 POLICIA CIVIL DA BAHIA - PCBA 397.226,00 458.374,16 115,4%3.21.004 DIRETORIA GERAL DA SET RE 61.174,00 55.507,88 90,7%3.21.600 SUPERINTENDENCIA DE DESPORT OS DO ESTADO DA BAHIA 28.060,80 25.032,99 89,2%3.21.610 INST ITUTO DE ART ESANAT O VISCONDE DE MAUA - MAUA 7.540,20 6.799,15 90,2%3.22.004 DIRETORIA GERAL DA SECRETARIA DA CULT URA 40.028,00 42.568,93 106,3%3.22.400 FUNDO DE CULT URA DA BAHIA 25.581,00 23.005,03 89,9%3.22.600 INST ITUTO DO PATRIMONIO ARTIST E CULT DA BAHIA 37.061,00 45.872,20 123,8%3.22.700 FUNDACAO CULTURAL DO ESTADO DA BAHIA - FUNCEB 45.659,00 48.968,13 107,2%3.22.710 FUNDACAO P CALMON-CENT RO D/MEMORIA E ARQ PUB BAHIA 17.730,00 16.451,14 92,8%3.22.720 INST ITUTO DE RADIODIFUSAO EDUCATIVA DA BAHIA 23.966,00 28.935,64 120,7%3.24.004 DIRETORIA GERAL DA SEINFRA 112.873,00 82.898,64 73,4%3.24.600 DEPART AMENTO DE INFRA-ESTRUTURA DE T RANP DA BAHIA 403.414,00 675.240,07 167,4%3.24.610 AGENCIA EST REG SERV PUB ENERG, TRANSP E COM 24.356,00 18.439,56 75,7%3.25.004 DIRETORIA GERAL DA SEDES 106.304,00 139.952,14 131,7%3.25.410 FUNDO ESTADUAL DE ASSIST ENCIA SOCIAL 40.630,00 59.266,01 145,9%3.25.420 FUNDO EST. DE ATEND.A CRIANCA E AO ADOLESCENTE 520,00 1.073,26 206,4%3.25.500 COORDENACAO DE DEFESA CIVIL 7.599,00 10.737,29 141,3%3.25.700 FUNDACAO DA CRIANCA E DO ADOLESCENTE 79.808,00 77.834,49 97,5%3.26.004 DIRETORIA GERAL DA SEC DE DESENVOLVIMENTO URBANO 709.366,00 498.360,08 70,3%3.26.400 FUNDO ESTADUAL DE HABIT ACAO DE INTERESSE SOCIAL 98.411,00 75.062,76 76,3%3.26.500 COMISSAO DE REG.DOS SERV.PUB DE SAN.BASICO EST .BA 100,00 49,18 49,2%3.26.600 SUPERINTENDENCIA DE CONSTRUCOES ADM DA BAHIA-SUCAB 47.302,00 41.112,42 86,9%3.26.800 CIA DE DESENVOLV URBANO DO ESTADO DA BAHIA 167.837,00 157.434,30 93,8%3.27.004 DIRETORIA GERAL SECRETARIA DO MEIO AMBIENTE 60.005,60 70.081,70 116,8%3.27.400 FUNDO DE RECURSOS PARA O MEIO AMBIENTE-FERFA 5.126,00 2.532,60 49,4%3.27.410 FUNDO ESTADUAL DE RECUR HIDRICOS DA BAHIA - FERHBA 200,00 0,00 0,0%3.27.600 INST ITUTO DO MEIO AMBIENT E 44.498,00 43.883,06 98,6%3.27.610 INST ITUTO DE GEST AO DAS AGUAS E CLIMA - INGA 29.447,00 44.322,08 150,5%3.27.900 COMPANHIA DE ENGENHARIA AMBIENT AL DA BAHIA-CERB 109.986,00 183.511,22 166,8%3.28.004 DIRETORIA GERAL DA SECT I 46.085,00 57.137,14 124,0%3.28.700 FUNDACAO DE AMP A PESQ DO ESTADO DA BAHIA 60.597,00 60.436,95 99,7%3.29.003 DIRETORIA DE ADMINISTRACAO E FINANCAS 5.323,00 5.064,35 95,1%3.30.003 DIRETORIA DE ADMINISTRACAO E FINANCAS DA SEPROMI 7.009,00 7.717,32 110,1%3.31.003 DIRETORIA DE ADMINISTRACAO E FINANCAS 6.026,00 4.656,61 77,3%3.31.800 COMPANHIA DE DESENVOLVIMENTO E ACAO REGIONAL 113.133,92 188.711,56 166,8%3.32.004 DIRETORIA GERAL DA SET UR 22.671,00 22.362,37 98,6%3.32.900 EMPRESA DE T URISMO DA BAHIA - BAHIATURSA 66.524,00 100.838,77 151,6%3.33.003 DIRETORIA DE ADMINISTRACAO E FINANCAS/GAB GOV 9.255,00 15.355,73 165,9%3.80.200 EGE - RECURSOS SOB GEST AO DEPAT/SEFAZ 5.031.664,14 4.942.817,85 98,2%3.90.000 RESERVA DE CONT INGENCIA 25.000,00 0,00 0,0%

21.311.684,68 22.119.325,50 103,8%

UNIDADE ORÇAMENTÁRIA

TOTAL

Despesas do Poder Executivo do Estado em 2010

Produzido pelo autor - Fonte Sicof Gerencial

23

Em uma observação preliminar identifica-se que em valores totais executou-se apenas

3,8% a mais do que o que foi inicialmente orçado. Entretanto percebe-se também uma ampla

movimentação de orçamento na quase totalidade das unidades sendo que das 84 unidades, 43

tiveram seus orçamentos acrescidos e 41 tiveram cortes de orçamento.

A unidade orçamentária Fundo de Recursos para o Meio Ambiente teve o seu orçamento

cortado em mais de 50% no exercício de 2010 enquanto a unidade Diretoria Geral do mesmo

órgão executou 16% além do orçado inicialmente previsto. A unidade do Fundo de

Modernização da PGE executou 186% além do orçamento inicial. A Diretoria Geral da

Secretaria de Administração do Estado da Bahia executou quase 40% aquém do orçado para

o período.

Algumas discrepâncias saltam aos olhos, mas o descasamento entre orçamento e a execução é

uma constante. Neste trabalho não se pretende discuti-las, tampouco propor medidas para

redução destas divergências. Pretende-se apenas que, tendo ciência desta realidade, perceba-

se a necessidade da construção de ferramentas e rotinas que auxiliem a gestão financeira e até

a própria constante modificação orçamentária.

A situação demonstrada acima contextualiza um quadro de cotas orçamentárias desvinculado

das reais necessidades dos órgãos, inferindo questões como: Quais os critérios adotados para

validar as modificações no decorrer do exercício? Como identificar as reais necessidades dos

órgãos ao longo da sua execução orçamentária em detrimento da realidade pré-estabelecida?

Seguindo a análise, e uma vez constatado que a qualidade da programação financeira está

extremamente atrelada à qualidade do orçamento. Sabendo que a qualidade do orçamento

público da Bahia está aquém do desejado, concluí-se que o cronograma mensal de

desembolso também não é uma peça confiável, não obstante a sua plena utilização.

A construção do cronograma de desembolso mensal do Estado da Bahia esta a cargo da

Secretaria de Planejamento, entretanto não existe nenhuma ferramenta sistematizada para as

unidades do Estado cadastrar a distribuição das suas necessidades de recursos ao longo do

exercício. Como já visto, da execução do exercício anterior não restaram informações

confiáveis.

24

A programação financeira do Estado da Bahia baseia-se exclusivamente no cronograma

de desembolso mensal, devido à inexistência de qualquer outra fonte sistematizada e ágil o

suficiente que informe as necessidades de recursos das unidades a cada momento, dando

suporte a decisões de fluxo de caixa.

O sucesso da administração financeira de qualquer organização seja ela pública ou

privada, pode ser mensurado pela capacidade que a mesma demonstra ao efetuar um controle

sistemático dos seus recursos disponíveis. Um dos pontos chave desse processo é a

ferramenta denominada de Fluxo de Caixa.

O fluxo de caixa permite que o gestor conheça a situação da entidade em diversos

períodos, podendo dessa forma, agir proativamente. Ou seja, conhecendo seu fluxo e as

sazonalidades inerentes ao ingresso das receitas, por exemplo, o responsável pela gestão

financeira pode restringir gastos exatamente nos momentos considerados críticos para a

organização.

Conclui-se que desta forma as inadequações existentes no orçamento migram para a

programação financeira. Os desequilíbrios que existem entre as despesas orçadas e as

despesas que se efetivarão contaminam o processo de alocação de recursos no tempo. Mesmo

as dotações especificadas no orçamento sendo insuficientes ou extrapolando as necessidades

do momento, são consideradas como base para a distribuição dos recursos.

A Secretaria da Fazenda não dispõe de informações sobre o andamento e a projeção das

atividades orçadas nas unidades e suas verdadeiras necessidades financeiras atualizadas.

Quando se fazem necessárias restrições de recursos, são operados com pouco conhecimento

das conseqüências nos projetos e atividades envolvidos nos cortes. Em momentos de

contingenciamento orçamentário o panorama é ainda mais caótico, em função da falta de

informação.

As despesas são programadas para as unidades orçamentárias, em cotas específicas de

recursos. A finalidade é fornecer às unidades um volume de recursos que atenda a um

conjunto de despesas orçamentárias específicas. Observe-se que quanto mais abrangente for a

cota de recursos, menos sujeita a programação financeira estará às divergências entre

necessidades e disponibilidades.

25

Na Bahia utiliza-se a sistemática das cotas também com o intuito de praticar uma política

de priorização de gastos. Este modelo traz efeitos indesejáveis para a execução da despesa,

pois aumenta a diversidade de cotas a controlar e diminui a conformidade entre os recursos

disponíveis e as necessidades das unidades executoras.

A crítica principal que se faz à utilização de uma programação financeira, calçada

exclusivamente no orçamento, está relacionada à sua eficácia em momentos de

contingenciamento. Como contingenciar despesas sem informação atualizada do andamento

das atividades nas unidades do Estado? Apenas com dados de orçamento? Como identificar e

não liberar recursos para projetos e atividades que não estão demandando recursos naquele

momento?

Desta forma, a SEFAZ, a quem compete o controle do equilíbrio da gestão financeira,

através da análise, acompanhamento e planejamento futuro do fluxo de caixa do Estado,

passa a exercer um papel de executar rotinas e “apagar incêndios”, quando da insuficiência de

recursos para o cumprimento de obrigações já assumidas. O que fica claro ao recorrermos à

entrevista contida no Apêndice A

Este relato pode ser evidenciado pelo acumulo progressivo de empenhos liquidados e não

pagos no decorrer do exercício financeiro, culminando com o registro de restos a pagar no

encerramento do ano. O volume de restos a pagar registrado está diretamente ligado com o

descompasso entre a execução orçamentária e financeira, evidenciando as falhas na

programação, ao conceder cotas que permitam a execução orçamentária sem a garantia de

liquidez financeira das obrigações assumidas durante o exercício.

Outro aspecto a salientar é a rotina da administração financeira nas unidades executoras

do estado da Bahia. Sabe-se que em função de uma programação financeira conservadora e

emperrada, algumas rotinas e procedimentos da execução orçamentária são sacrificados. O

atraso no recebimento das cotas torna o tempo disponível para a realização do empenho, da

liquidação e do pagamento da despesa muito exíguo. Isto conduz a falhas e erros no processo.

O processo de pagamento da despesa é extremamente normatizado, além da Lei 4.320/64

que define o empenho, a liquidação e o pagamento como etapas obrigatórias do pagamento

da despesa pública, existem outras normas regulamentando estes procedimentos. Sendo

26

assim, mesmo com o prazo apertado, é imperativo cumprir um verdadeiro ritual até a

quitação das obrigações.

Neste contexto, todos os movimentos no sentido de dar agilidade e simplificar o processo

de pagamento da despesa, sem descumprimento da legislação deveriam ser adotados. No

Estado da Bahia as rotinas do processo de pagamento da despesa estão bastante inchadas,

sobretudo a rotina de liquidação da despesa. Além disso, verifica-se um excesso de tarefas em

repetição, que deveriam ser evitadas.

Mais uma vez, diagnostica-se a necessidade de uma ferramenta eficiente para o

cadastramento adequado e a administração da despesa pública. Um cadastro onde as

informações fossem trabalhadas antecipadamente e servisse de fonte confiável de informação

para as rotinas de empenho, liquidação e pagamento; que ocorreriam de forma mais simples e

tranqüila.

Por não haver disponível esta ferramenta, a informação de um mesmo contrato ou

convênio é inserido pelo usuário a cada liquidação de parcela. Sujeita a todos os efeitos e

riscos da urgência. O resultado é um trabalho com inconsistências além do desejado.

O orçamento sem qualidade. O cronograma de desembolso mensal divergente das

necessidades. Um grande volume de modificação orçamentária. A programação financeira

conservadora ao extremo. As rotinas sacrificantes de empenho, liquidação e pagamento,

constantemente executadas com atrasos. Estas são as principais explicações também para as

dificuldades da contabilidade, que tende a se aproximar da realidade apenas no final do

exercício.

O grande esforço para se alcançar a transparência do gasto público fica também bastante

comprometido devido ao volume de despesa ocorrida com regularização orçamentária e aos

pagamentos atrasados. Incha-se o volume de DEA, despesa de exercícios anteriores. E este se

configura apenas em um número, não sendo possível identificar sua composição.

As questões apresentadas neste estudo envolvem toda a administração pública do Estado

da Bahia, mais especificamente as unidades responsáveis pela gestão financeira e

orçamentária. Envolvem, sobretudo, a Secretaria do Planejamento e principalmente a

27

Secretaria da Fazenda como unidades centrais de gestão. Obviamente problema desta

proporção é de conhecimento geral. É senso comum também que é imperativo aumentar a

qualidade do gasto público.

O encaminhamento de uma proposta de melhoria para as questões colocadas,

necessariamente serão de ordem geral. Obrigatoriamente será um processo, pensado de forma

ampla, mas construído a partir dos órgãos centrais, Fazenda e Planejamento. Provavelmente

trará uma carga de imposição às demais unidades do Estado da Bahia, quando controles,

rotinas e procedimentos serão alterados.

28

3 - MARCO TÉCNICO

Importante saber que a contabilidade também passa por um momento de transformação,

na busca da harmonização internacional das normas contábeis. Neste contexto a contabilidade

governamental recentemente passou e continua a passar por mudanças e inovações, num

processo de convergência com a contabilidade do setor privado.

Com a aprovação no dia 21 de novembro das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – (NBCASP) – o Conselho

Federal de Contabilidade dá inicio a uma verdadeira revolução na

Contabilidade Governamental brasileira.

A ênfase passa a ser o patrimônio como objeto de estudo da contabilidade

enquanto ciência. O orçamento deixa de ser o protagonista da história da

administração pública, para se tornar um coadjuvante importante que trata

do fluxo de caixa do Governo com base em autorização legislativa para

arrecadar receitas e realizar despesas.” (SILVA, 2008)

Com base nas NBCASP a Secretaria do Tesouro Nacional emitiu em 06 de agosto de

2009 a portaria 467, aprovando novos procedimentos contábeis para o setor público. As

alterações serão exigidas nos Estados a partir de 2012. Por conta disso, suas contabilidades

passarão por consideráveis modificações.

Alcançar maior eficiência na gestão pública passa necessariamente pela utilização dos

recursos oferecidos pela informática. A qualidade dos sistemas em utilização pela

organização é elemento definidor para os resultados alcançados. Para as atividades de gestão

da despesa pública esta realidade não se modifica.

Em seu artigo: Críticas ao Orçamento: Problemas com o Artefato ou Não Utilização de

uma Abordagem Abrangente de Análise? Frezatti aborda a questão da seguinte forma:

“Chapman (1997), Davila e Wouters (2005) e Yuen (2004), dentre outros, destacam a relevância do sistema de informações para o processo orçamentário e destacam que ele pode afetar o desenvolvimento do planejamento da organização, e conseqüentemente, o orçamento. Isso decorre tanto pela forma como as informações históricas são

29

disponibilizadas durante o processo, como pelos modelos desenvolvidos para a projeção dos resultados da entidade em termos de integração, formatação, detalhe e tempestividade, frente às necessidades dos usuários na elaboração do orçamento e no controle orçamentário. Yuen (2004), corroborado por Davila e Wouters (2005), relacionam a estrutura do sistema de informações com o processo de planejamento e indicam que sistemas deficientes ou insuficientes contribuem para a existência de problemas no processo de planejamento das empresas. Larson e King (1996) se concentraram nas questões tecnológicas do sistema de informações e comentam que, embora a tecnologia da informação resolva o problema de transformar uma importante informação em uma informação rotineira, o processo de seleção e agregação invariavelmente contribui para a perda de alguma informação, visto que ele irá disponibilizar apenas as informações para as quais foi projetado. Assim, apesar de parecer um problema ligado à tecnologia, trata-se de um problema relacionado à forma como o processo de gestão está estruturado e ao nível de conhecimento sobre o negócio e os processos de gestão, os quais influenciam o desenho do sistema.

Por outro lado o Estado da Bahia, em sintonia com as aspirações de transformação no

setor público, está investindo hoje em um novo sistema de planejamento, contabilidade,

administração orçamentária e financeira, o FIPLAN. Um sistema de altíssima capilaridade no

Estado.

Serão promovidas profundas modificações nas rotinas da administração financeira e

orçamentária. Uma ferramenta mais amigável e uma nova cultura, mais moderna, deverão ser

implantadas em todas as unidades gestoras. Uma carga de treinamento muito grande se fará

necessária para o sucesso do projeto.

As condições que se apresentam para a administração pública da Bahia mais do que

sugerir, exigem uma atitude corajosa de transformação na gestão da despesa pública. O

momento é crucial para a Bahia. Temos a oportunidade de agregar os novos conceitos aqui

debatidos ao projeto FIPLAN, e diluir as dificuldades desta mudança no grande esforço que

será promovido para a implantação e estabilização do novo sistema.

Não entender o momento que estamos passando. Não aprofundar na análise das

dificuldades de gestão pelas quais passamos. Não modificar na essência as rotinas, os

procedimentos e os controles ultrapassados; pode fazer o FIPLAN significar um atraso, um

obstáculo para a Bahia.

30

Em 29 de setembro de 2010, em reunião da equipe FIPLAN com os principais dirigentes

da Superintendência de Administração Financeira da SEFAZ, foi apresentado e validado

proposta, contendo as definições principais para a construção de um módulo de cadastro da

despesa, em seus respectivos instrumentos de formalização. Estiveram presentes nesta

reunião o Superintendente de Administração Financeira, o Diretor de Contabilidade Pública e

o Diretor do Tesouro do Estado da Bahia.

O projeto que será desenvolvido neste estudo converge bastante com as idéias que foram

validadas na referida reunião, em especial à proposta de submissão da programação

financeira ao cadastramento prévio da despesa.

31

4 - PROGNÓSTICO

Todos os problemas aqui apontados indicam a necessidade da construção de uma

ferramenta de sistema através da qual seja possível cadastrar a despesa pública e

disponibilizá-la para apoiar e facilitar todo o processo de execução e projeção da mesma.

Hoje o Estado vale-se do SIGAP – Sistema de Controle do Gasto Público, que funciona

vinculado ao SICOF. Neste sistema todas as despesas, à exceção das relacionadas com a

dívida pública, com a folha de pessoal, com adiantamentos ou diárias, devem ser cadastradas,

antes de se iniciar a execução no SICOF.

Este sistema funciona como uma porta de entrada para a execução orçamentária,

entretanto ele não subsidia a programação financeira, nem ao processo de liquidação da

despesa. Outro ponto importante a se considerar é que as informações do SIGAP não são

contabilizadas e não atendem a projeções. Por essas razões o SIGAP não é uma ferramenta

valorizada, não é utilizada adequadamente, não oferece produtos de gestão para a

administração central.

O nosso desafio é a construção de um módulo que ofereça aos usuários facilidades para a

gestão da despesa pública, mesmo aquelas despesas para as quais ainda não se fizeram

reservas orçamentárias. Uma ferramenta que favoreça a construção de um fluxo de caixa

projetado. Que estabeleça a estrutura para a contabilização do passivo patrimonial, através

deste cadastro em torno do qual se vincularão as notas fiscais a pagar.

4.1 - SITUAÇÃO PRETENDIDA

Ao se analisar o modelo da execução da despesa hoje em funcionamento no Estado da

Bahia percebe-se que o cadastramento da despesa tem relação apenas com a rotina de

empenho da despesa:

32

Fluxo da Execução Orçamentária da Despesa

Fonte: Elaborado pelo autor, 2011

Pretende-se com a implantação desta proposta que a despesa cadastrada ganhe

significativa importância e passe a subsidiar a todas as demais rotinas da despesa

orçamentária. Conferindo mais agilidade, confiabilidade e integração às diversas

funções do modelo.

33

Fluxo da Execução Orçamentária da Despesa

Fonte: Elaborado pelo autor, 2011

Outro ponto fundamental a ressaltar é que o novo modelo propõe a construção de

relatórios de acompanhamento a partir das informações contabilizadas onde poderão ser

identificadas as divergências entre a despesa em efetiva execução e as projeções do

orçamento e do cronograma financeiro.

Modelo de Emissão de Relatórios Contábeis

Fonte: Elaborado pelo autor, 2011

34

Considerando que o modelo de gestão orçamentária e financeira adotado pelo

Estado da Bahia prevê um controle centralizado exercido pelas Secretarias da Fazenda e

do Planejamento, torna-se essencial a disponibilidade de informações organizadas,

confiáveis e tempestivas tanto nas unidades executoras quanto nas unidades centrais.

Com a implantação deste projeto, que consiste basicamente na promoção de alterações

do sistema FIPLAN, as informações relativas às despesas deverão estar disponíveis,

orientando e facilitando a tomada de decisão.

Para alcançarmos nosso objetivo desenvolveremos um módulo no sistema FIPLAN

para o cadastramento e a administração das despesas. A despesa do Estado, conforme

previsto em legislação, deve ser estabelecida através de instrumentos definidos. Sendo

assim o módulo de despesa deverá estar preparado para o cadastramento de todos os

instrumentos existentes. Propõe-se, entretanto, uma interface única que contemple ao

cadastramento de qualquer instrumento. Desta forma pretendemos não aumentar

excessivamente o escopo do projeto, reduzindo os impactos no desenvolvimento do

FIPLAN.

A interface única proposta deverá suportar o cadastramento dos seguintes

instrumentos:

Contratos – Em diversas modalidades

Convênios – Em diversas modalidades

Autorização de fornecimento

Folha de pagamento

Diária

Adiantamento

Dívida pública

Nota de empenho livre

A dimensão do Estado da Bahia, a grande variedade e a especificidade de suas

atividades não nos permitem propor um controle de despesas que vá além da gestão

financeira e orçamentária das mesmas. Fica, portanto, o espaço para projetos que

controlem e administrem estas mesmas despesas com outros focos, que não o financeiro

ou orçamentário.

35

Em virtude desta limitação os atributos que comporão o nosso modelo restringem-se

aos abaixo relacionados:

Identificador Externo

Instrumento Relacionado

Número da Licitação

Data de Celebração

Data de Publicação

Data de Inicio

Data de Término

Valor total do Instrumento

Unidade Administrativa Responsável

Responsável pelo Instrumento

Email do Responsável pelo Instrumento

Telefone do Responsável pelo Instrumento

Conta Bancária de Crédito

Contrapartida do convênio concedido

Número do Contrato de crédito

Código do Credor

Objeto

Tipo de Gasto

Relação de Dotações orçamentárias

Cronograma de Parcelas

Relação de Unidades de Custos

Para administrar estas informações as rotinas desenvolvidas deverão seguir a

filosofia existente no sistema FIPLAN. Seguindo esta premissa, para atender à gestão

do cadastro de despesa será criado um documento específico. Para este documento serão

desenvolvidas as funcionalidades de inclusão, alteração, consulta e emissão de

relatórios. Para cada movimentação de inclusão e alteração de dados existirão

transações contábeis associadas.

O FIPLAN é um sistema que baseia seu funcionamento essencialmente em controle

contábil das atividades. Nossa proposta não foge a este paradigma. Toda a despesa

cadastrada no sistema através dos instrumentos disponíveis deverá ser contabilizada e

assim controlada contabilmente.

36

Todo o processo contábil que estamos projetando demandará a definição de um

roteiro contábil específico para o módulo de cadastramento da despesa, além disto, se

farão necessárias revisões e modificações pontuais nas rotinas de execução orçamentária

e de programação financeira.

A implantação da nossa proposta produz efeitos e necessidade de modificação

também na rotina de programação financeira. O efeito principal será disponibilidade de

uma nova dimensão para a programação financeira, que anteriormente baseava-se

apenas no cronograma mensal de desembolso produzido a partir do orçamento. Esta

nova dimensão é representada pela despesa efetivamente cadastrada para execução, e

será segmentado em tipos de gastos, um atributo obrigatório dos instrumentos de

despesa.

Através destas modificações pretendemos ter uma programação financeira mais

eficiente, uma vez que a informação da despesa cadastrada permitirá identificar a real

necessidade de recursos das unidades ao longo do tempo. Os pontos de estrangulamento

do fluxo de caixa poderão ser identificados antecipadamente, permitindo melhores

decisões e dando mais tempestividade as ações.

A rotina de execução orçamentária da despesa do FIPLAN também deverá ser

modificada, considerando que passará a existir uma estrutura de dados de despesas

cadastradas que subsidiarão as funções de empenho, liquidação e pagamento.

Estas modificações promoverão ganhos substanciais ao eliminar o re-trabalho que

ocorre a cada vez que são cadastrados dados do instrumento de despesa nas diversas

vezes em que são liquidadas as despesas de um mesmo instrumento.

4.2 RECOMENDAÇÕES

No âmbito do planejamento pretende-se dar maior agilidade ao processo de

modificação orçamentária, fornecendo dados das despesas programadas pelas unidades

que estão em descompasso com o orçamento vigente. Além disso, fornecer informações

das despesas ocorridas em um exercício, com seus vencimentos reais, para subsidiar a

construção do novo orçamento.

37

Pretende-se melhorar a programação financeira, maximizando a utilização dos

recursos públicos, vinculando a liberação de concessões de empenho e recursos

financeiros ao cadastramento prévio da despesa no sistema.

Otimizando e agilizando a modificação orçamentária e a programação financeira,

pretendemos reduzir os atrasos nos pagamentos de fornecedores, e com isso reduzir os

preços praticados.

A proposta é valorizar o cadastro das despesas do Estado, dar mais confiabilidade a

informação nele depositada. Agregar e administrar tempestivamente informações

importantes no processo de execução da despesa e com isso melhorar a qualidade das

informações nas nossas liquidações e pagamentos, assim como as informações enviadas

para o sistema de custos.

A estratégia do projeto FIPLAN estabelece o início do exercício como o momento

de implantação dos módulos de execução da despesa, execução da receita e

programação financeira. Para o módulo de cadastramento da despesa este momento

pode e deve ser antecipado para o momento em que o projeto de lei orçamentária seja

aprovado.

O módulo de cadastramento da despesa diferentemente dos demais prescindirá de

um trabalho de conversão de dados mais apurado e com participação das unidades. As

informações de despesas que ultrapassarão o exercício deverão ser depuradas, validadas

e migradas do SIGAP para o FIPLAN. Esta atividade demandará um projeto e recursos

específicos.

Para o treinamento dos usuários que irão trabalhar com o cadastramento da despesa

deverá ser dada uma atenção especial, em função dos novos paradigmas que estarão

sendo implantados com este módulo. A importância e os ganhos que serão auferidos

deverão ficar claros, assim como o papel que o cadastramento, a manutenção e a

qualidade das informações cadastradas ganham em todo o processo financeiro e

orçamentário.

38

4.3 – ENVOLVIDOS

Os efeitos desta proposta serão de grande amplitude, afetará todas as unidades

gestoras e orçamentárias do Estado da Bahia. Entretanto, como já exposto

anteriormente, estas unidades estarão passando por uma grande e inevitável mudança

cultural em suas rotinas de planejamento e finanças.

Mais profundas e relevantes são as mudanças propostas para as unidades centrais,

SEPLAN e principalmente para a SEFAZ. Na SEPLAN as mudanças que propomos

serão mais sentidas na Superintendência de Orçamento Público – SOP, entretanto

dentro do proposto, as modificações estão restritas a disponibilização de mais

informações para subsidiar os processos de produção e modificação dos orçamentos

públicos. A expectativa é a de que se obterá o apoio da SOP para as mudanças.

Na SEFAZ a intervenção é mais aguda, o objetivo é desviar um pouco o foco do

orçamento, no processo decisório do controle de caixa, isto afeta a Diretoria do Tesouro

– DEPAT. A Diretoria de Contabilidade – DICOP também será profundamente afetada

em função das contabilizações que serão necessárias e do seu papel na orientação das

unidades do Estado. Não obstante saber que toda a mudança produz resistência,

imagina-se toda a Superintendência de Administração Financeira como aliada, face as

grandes dificuldades hoje enfrentadas.

Para alcançarmos sucesso neste desafio o envolvimento e o comprometimento de

todos os atores da gestão orçamentária, e principalmente da gestão financeira serão

fundamentais. Isto deve estar claro nas unidades e em especial nos órgãos centrais.

Em relação à construção da ferramenta, na esfera da customização do FIPLAN, é

necessária uma perfeita sintonia entre as equipes dos módulos envolvidos: execução da

despesa, programação financeira, contabilidade e cadastramento da despesa.

O módulo de cadastramento da despesa deve ser considerado em todas as etapas do

projeto FIPLAN: Concepção, especificação, implementação, teste integrado,

homologação, migração de dados, implantação, treinamento, avaliações e ajustes.

39

4.4 - DEFINIÇÃO DE RESPONSABILIDADES

As modificações propostas estarão contidas no escopo da customização do FIPLAN

para atender ao Estado da Bahia, e estarão sendo trabalhadas por uma equipe específica

destacada para este fim. Dada a dimensão, o produto deste trabalho deverá ser adotado

inicialmente pelas unidades centrais em sua plenitude, e em seguida nas demais

unidades. Esta postura será imprescindível para a ruptura das culturas estabelecidas e

enraizadas nos processos que serão substituídos e modificados.

4.5 - LIMITAÇÃO DAS RECOMENDAÇÕES

O projeto FIPLAN, como todo o projeto de informatização, está submetido a riscos

de insucesso. Controlar o escopo do projeto é imprescindível para se alcançar os

objetivos. Por isso imagina-se ser extremamente importante expor adequadamente a

proposta, e tentar negociar as alterações necessárias com os gestores do projeto,

enfatizando os riscos em desconsiderá-las.

Alcançar os objetivos com este projeto depende fundamentalmente do sucesso da

implantação do projeto FIPLAN como um todo, assim como o sucesso do projeto

FIPLAN passa a depender também dos resultados obtidos com esta intervenção.

Requisitos como a performance de rede, a capacidade de processamento, o investimento

em treinamento dentre outros não poderão faltar para todo o projeto, pois o principal

obstáculo que é a cultura estabelecida a ser transformada já é um grande desafio. Um

projeto desta magnitude não pode prescindir de força política e a determinação.

40

5. CRONOGRAMA DE RECURSOS

Compreendendo que esta proposta consiste na produção de um módulo no projeto

FIPLAN, foi traçado um cronograma de atividades seguindo as premissas estabelecidas

para o mesmo. Algumas atividades, como o gerenciamento de projetos e a implantação

do sistema, não foram consideradas aqui, pois serão absorvidas pelo projeto maior,

FIPLAN.

Seguindo esta lógica, ficou estabelecido que as atividades do projeto serão

executadas por quatro tipos de profissionais: Analista de negócios, analista de requisitos

e analista de processos e o implementador.

O analista de negócio terá o perfil de um técnico com considerável nível de

conhecimento das atividades a serem sistematizadas. Será responsável pelos

levantamentos de informações e dados e definição das funcionalidades a serem

desenvolvidas. Além disto, servirá como líder de grupo.

O analista de requisitos, um profissional com perfil bastante técnico com

conhecimentos aprofundados na área de sistemas e nos softwares adotados no projeto

FIPLAN. A ele caberá a proposição e a prototipação da solução de sistema.

O analista de processos deverá ter a competência para uma visão mais abrangente

dos processos envolvidos na intervenção e ser capaz de avaliar seus impactos. Caberá a

ele principalmente desenhar os macro-processos e identificar pontos a serem ajustados e

melhorados.

O Implementador é o profissional que, tendo profundo conhecimento das linguagens

de desenvolvimento e da metodologia adotado pelo projeto FIPLAN se encarregará da

construção e modificação do sistema.

41

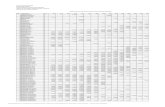

5.1 – CRONOGRAMA DE ATIVIDADES

N EG Ó C IO H O R A S R E Q U I S I TO S H O R A S P R O C ES SO H O R A SI M P L EM EN T

A D O R .H O R A S

1E sp e ci fic aç ã o d o m ó d u lo d e c a d a st r am e n to d a d e sp e sa 0 1/ 06 /2 0 11 1 5/ 07 /2 0 1 1 3 2 1 2 5 6 1 2 5 6 1 2 5 6 0 0

2D e t a lh a m en t o d o m ó d u lo d e c ad a st r a m en t o d a d e sp e sa 1 6/ 07 /2 0 11 1 0/ 09 /2 0 1 1 4 0 1 3 2 0 1 3 2 0 1 3 2 0 0 0

3E la b o r aç ão d o s ca so s d e u so d o c ad a st r am e n to d a d e sp e sa 0 1/ 08 /2 0 11 3 0/ 09 /2 0 1 1 4 3 1 3 4 4 1 3 4 4 1 3 4 4 0 0

4C o n s tr u ç ão d o p r o t ó t ip o d e ca d as tr a m en t o d a d e sp e sa 1 6/ 07 /2 0 11 3 0/ 09 /2 0 1 1 5 5 0 0 1 4 4 0 0 0 0 0

5 V a l id a çã o d o m ó d u lo d e ca d ast r a m en t o d a d e sp e sa 3 0/ 09 /2 0 11 0 7/ 10 /2 0 1 1 5 1 4 0 0 0 0 0 0 0

6Im p lem e n ta ç ão d o m ó d u lo d e c ad a s tr a m en t o da d e sp e sa 0 8/ 10 /2 0 11 2 0/ 02 /2 0 1 2 9 7 0 0 1 7 7 6 1 7 7 6 3 2 3 2 8

7T es te in t eg r ad o d o m ó d u lo d e c ad a s tr a m en t o da d e sp e sa 2 1/ 02 /2 0 12 2 1/ 04 /2 0 1 2 4 3 1 3 4 4 1 3 4 4 1 3 4 4 3 1 0 3 2

8D e t a lh a m en t o d as m o d if ic a ç õ e s n o m ó d u lo d a e x ec u ç ão o r ça m en t á r ia d a d esp e sa 1 6/ 07 /2 0 11 3 0/ 07 /2 0 1 1 1 0 1 8 0 1 8 0 1 8 0 0 0

9A lt e r a ç ã o d o s ca so s d e u so d o m ó d u l o d a e xe c u çã o o r ç a m e n t ár ia d a d e sp e sa 0 1/ 08 /2 0 11 1 5/ 09 /2 0 1 1 3 3 1 2 6 4 1 2 6 4 1 2 6 4 0 0

1 0V a l id a çã o d a s a l te r aç õ es n o m ó d u lo d a ex e cu ç ão o r ç a m e n t ár ia d a d e sp e sa. 3 0/ 09 /2 0 11 0 7/ 10 /2 0 1 1 5 1 4 0 0 0 1 4 0 0 0

1 1Im p lem e n ta ç ão d a s al te r aç õ e s n o m ó d u lo d a e x ec u ç ão o r ça m en t á r ia d a d esp e sa . 0 8/ 10 /2 0 11 0 8/ 11 /2 0 1 1 2 3 0 0 0 0 0 0 1 1 8 4

1 2D e t a lh a m en t o d as m o d if ic a ç õ e s n o m ó d u lo d a p r o gr a m aç ã o fin a n c eir a 1 6/ 07 /2 0 11 3 0/ 07 /2 0 1 1 1 0 1 8 0 1 8 0 1 8 0 0 0

1 3A lt e r a ç ã o d o s ca so s d e u so d o m ó d u l o d a p r o gr a m aç ã o fin a n c eir a 0 1/ 08 /2 0 11 1 5/ 09 /2 0 1 1 3 3 1 2 6 4 1 2 6 4 1 2 6 4 0 0

1 4V a l id a çã o d a s a l te r aç õ es n o m ó d u lo d a p r o gr a m aç ã o fin a n c eir a 3 0/ 09 /2 0 11 0 7/ 10 /2 0 1 1 5 1 4 0 0 0 1 4 0 0 0

1 5Im p lem e n ta ç ão d a s al te r aç õ e s n o m ó d u lo d a p r o gr a m aç ã o fin a n c eir a 0 8/ 10 /2 0 11 0 8/ 11 /2 0 1 1 2 3 0 0 0 0 0 0 1 1 8 4

1 6D e t a lh a m en t o d as m o d if ic a ç õ e s n o m ó d u lo d a c o n t a b i li d a d e 1 6/ 07 /2 0 11 1 0/ 09 /2 0 1 1 4 0 1 3 2 0 1 3 2 0 1 3 2 0 0 0

1 7A lt e r a ç ã o d o s ca so s d e u so d o m ó d u l o d a e xe c u çã o c o n t a b i li d a d e 0 1/ 08 /2 0 11 1 5/ 08 /2 0 1 1 1 0 1 8 0 1 8 0 0 0 0 0

1 8V a l id a çã o d a s a l te r aç õ es n o m ó d u lo d a Ex e cu ç ão c o n t a b i li d a d e 3 0/ 09 /2 0 11 0 7/ 10 /2 0 1 1 5 1 4 0 0 0 1 4 0 0 0

1 9Im p lem e n ta ç ão d a s al te r aç õ e s n o m ó d u lo d a c o n t a b i li d a d e 0 8/ 10 /2 0 11 0 8/ 11 /2 0 1 1 2 3 0 0 1 1 8 4 0 0 1 1 8 4

2 0 H o m o lo ga ç ã o 2 2/ 04 /2 0 12 2 1/ 07 /2 0 1 2 6 5 1 5 2 0 1 5 2 0 1 5 2 0 1 5 2 02 1 P r e p ar a ç ão d o t r e in a m en t o 2 2/ 06 /2 0 12 2 1/ 07 /2 0 1 2 2 1 1 1 6 8 0 0 1 1 6 8 0 02 2 A p li c a ç ã o d o T r ei n am en t o 2 2/ 07 /2 0 12 1 5 /1 2/ 20 1 2 1 05 1 0 8 4 0 0 0 0 0 0 0 0

T o t a l 7 26 1 1 6 0 0 4 2 7 2 3 8 5 6 4 4 3 2