UNIVERSIDADE FEDERAL DE SANTA CATARINA CENTRO …tcc.bu.ufsc.br/Contabeis291229.pdf · Agradeço ao...

81

UNIVERSIDADE FEDERAL DE SANTA CATARINA CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ÁLVARO ELIAS GONÇALVES ELABORAÇÃO DA CONTABILIDADE: UM LEVANTAMENTO DAS DIFICULDADES ENCONTRADAS EM ENTIDADES SEM FINS LUCRATIVOS FLORIANÓPOLIS 2009

Transcript of UNIVERSIDADE FEDERAL DE SANTA CATARINA CENTRO …tcc.bu.ufsc.br/Contabeis291229.pdf · Agradeço ao...

UNIVERSIDADE FEDERAL DE SANTA CATARINA

CENTRO SÓCIO ECONÔMICO

CURSO DE CIÊNCIAS CONTÁBEIS

ÁLVARO ELIAS GONÇALVES

ELABORAÇÃO DA CONTABILIDADE: UM LEVANTAMENTO DAS DIFICULDADES ENCONTRADAS EM ENTIDADES SEM FINS LUCRATIVOS

FLORIANÓPOLIS

2009

5

ÁLVARO ELIAS GONÇALVES

ELABORAÇÃO DA CONTABILIDADE: UM LEVANTAMENTO DAS DIFICULDADES ENCONTRADAS EM ENTIDADES SEM FINS LUCRATIVOS

Monografia apresentada à Universidade Federal de Santa Catarina como um dos pré-requisitos para a Obtenção do grau de bacharel em Ciências Contábeis.

Orientador: Professor Irineu Afonso Frey, Dr.

FLORIANÓPOLIS

2009

6

ÁLVARO ELIAS GONÇALVES

ELABORAÇÃO DA CONTABILIDADE: UM LEVANTAMENTO DAS DIFICULDADES ENCONTRADAS EM ENTIDADES SEM FINS LUCRATIVOS

Esta monografia foi apresentada como TCC, no curso de Ciências Contábeis da

Universidade Federal de Santa Catarina, obtendo a nota final ____________

atribuída pela banca examinadora constituída pelo professor orientador e membros

abaixo mencionados.

Florianópolis, SC, 01, dezembro 2009.

_____________________________________________

Professora Valdirene Gasparetto, Dra.

Coordenadora de TCC do Departamento de Ciências Contábeis

Professores que compuseram a banca examinadora:

____________________________________________________________________

Professor Irineu Afonso Frey, Dr.

Orientador

_____________________________________________

Professor Marcos Laffin, Dr.

Membro

_____________________________________________

Professora Kamille S. E. de Paiva, Msc

Membro

7

AGRADECIMENTOS

De forma especial agradeço a Deus, que me deu o dom da vida, e tem me

sustentado durante esta caminhada, fazendo-me um vencedor a cada etapa

conquistada.

Agradeço em especial a minha esposa e filhos, que estiveram sempre ao meu

lado, mesmo quando a vida acadêmica exigia que eu estivesse distante.

Agradeço ao meu orientador pela valorosa ajuda para a conclusão dessa

monografia.

E como não poderia deixar de mencionar, agradeço aos professores pelo

aprendizado e pela nova profissão adquirida.

Agradeço por todos os amigos que ganhei durante o curso.

8

Bem aventurado o homem que encontra sabedoria, e o homem que adquire conhecimento, pois ela é mais proveitosa do que a prata, e dá mais lucro do que o ouro. Mais preciosa é do que os rubis; tudo o que podes desejar não se compara a ela (Livro de Provérbios – 3: 13 - 15)

9

LISTA DE GRÁFICOS

Gráfico 1 - Órgãos onde a entidade está registrada 47

Gráfico 2 – Conhecimento das legislações pelos dirigentes das entidades 47

Gráfico 3 – Como é feita a contabilidade da entidade 48

Gráfico 4 – Acesso aos serviços externos de contabilidade 49

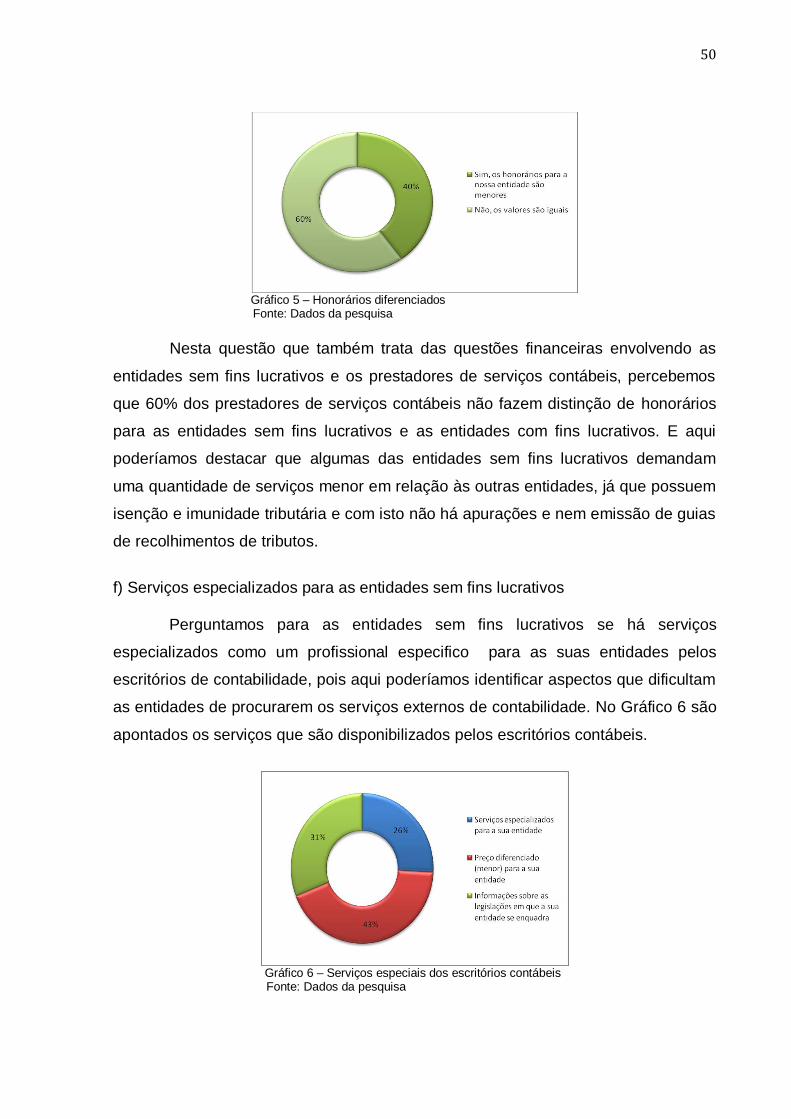

Gráfico 5 – Honorários diferenciados 49

Gráfico 6 – Serviços especiais dos escritórios contábeis 50

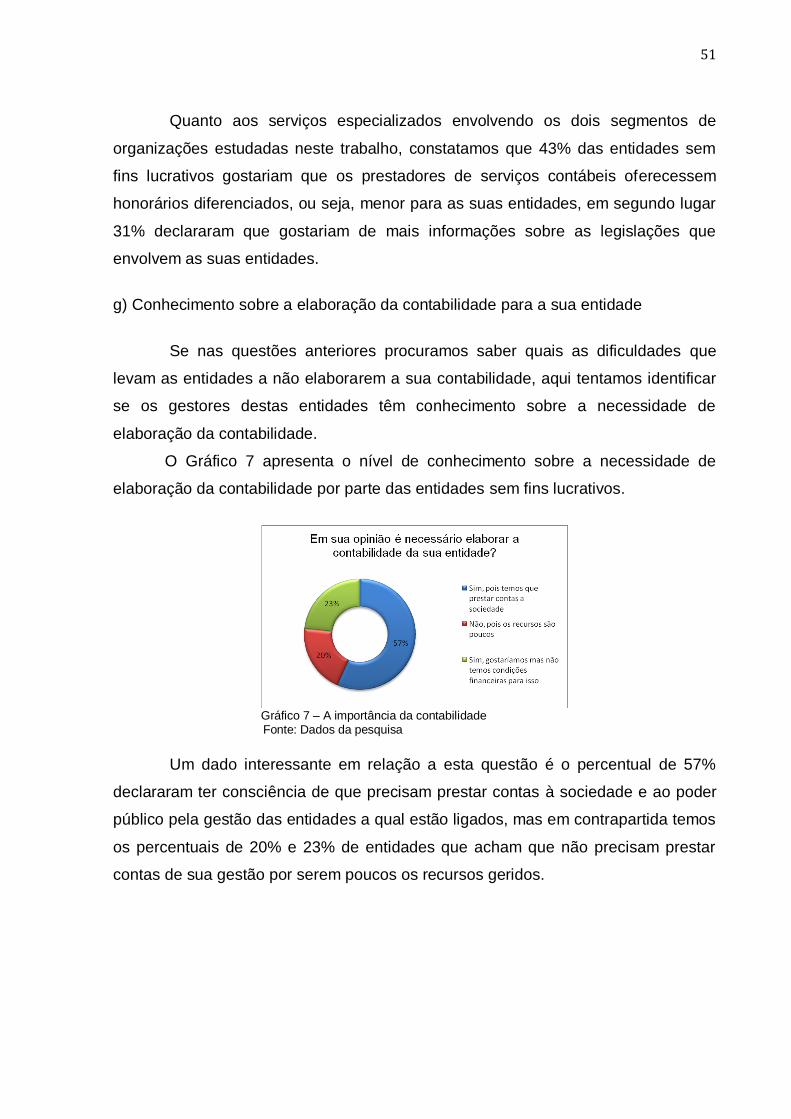

Gráfico 7 – A importância da contabilidade 51

Gráfico 8 – Relatórios contábeis elaborados para a sua entidade 52

Gráfico 9 – Escolaridade do responsável pela preparação da documentação contábil 53

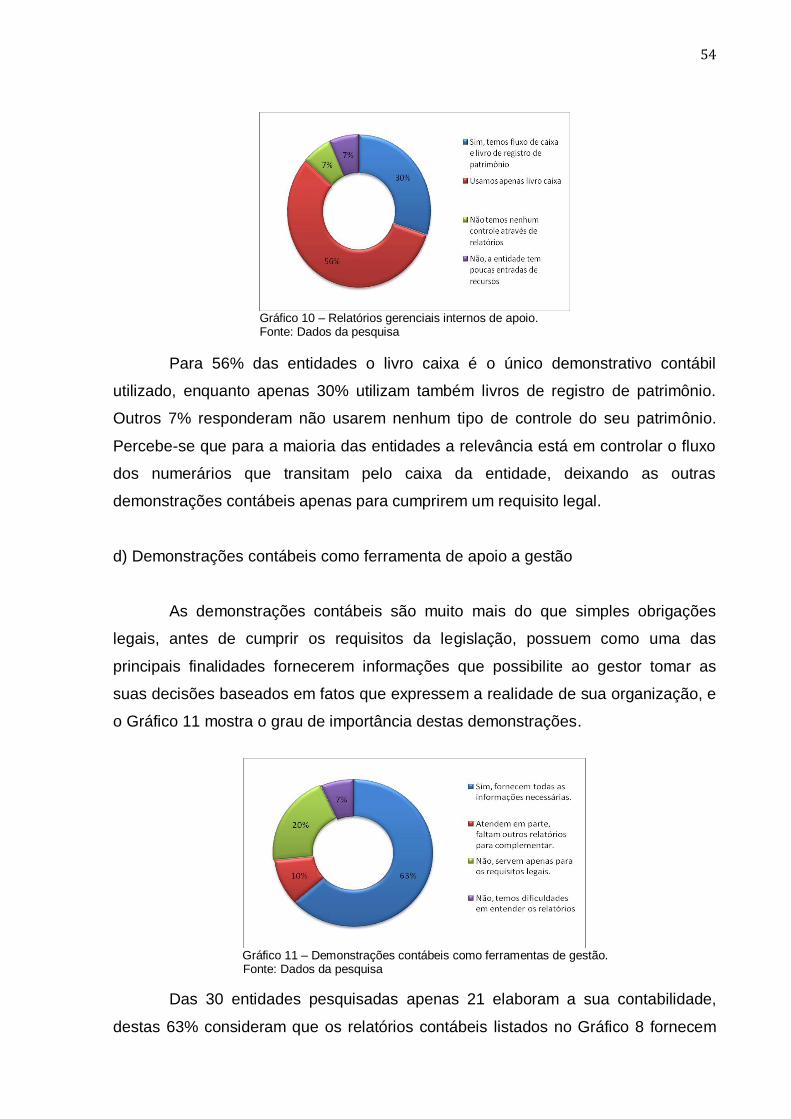

Gráfico 10 – Relatórios gerenciais internos de apoio 53

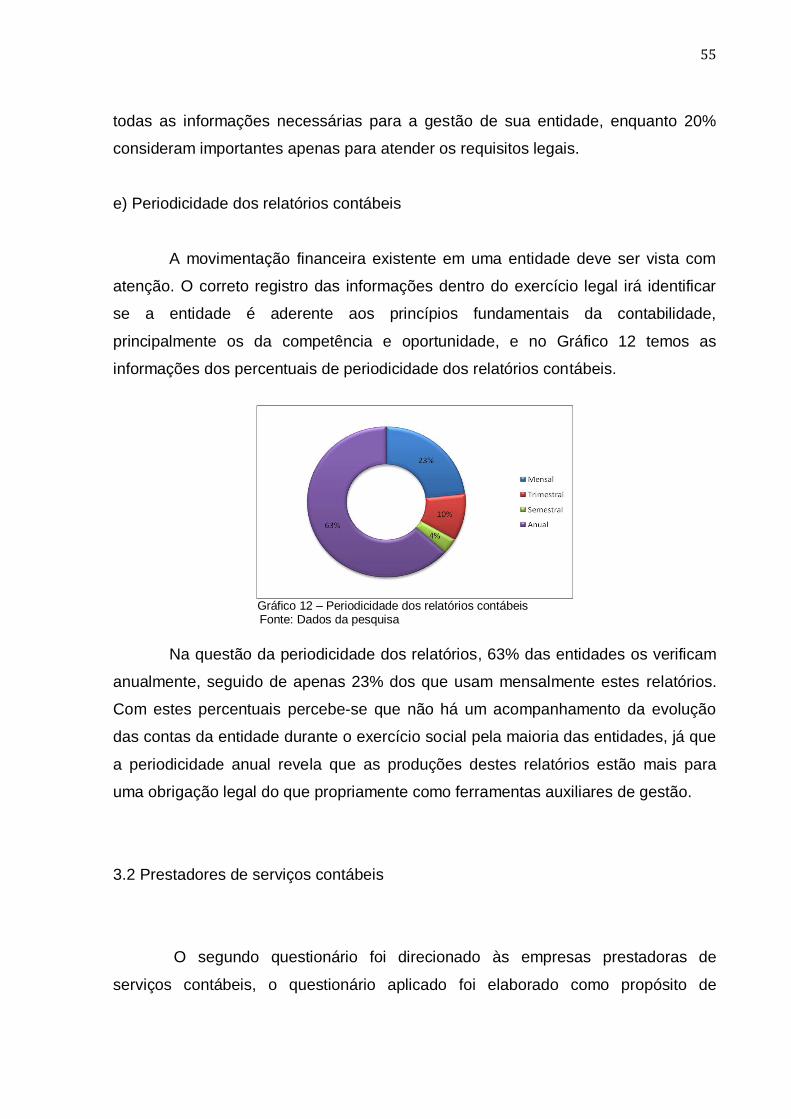

Gráfico 11 – Demonstrações contábeis como ferramentas de gestão 54

Gráfico 12 – Periodicidade dos relatórios contábeis 55

Gráfico 13 – Percentual de uso externo da contabilidade 56

Gráfico 14 – Serviço diferenciado para as entidades sem fins lucrativos 57

Gráfico 15 – Demanda de prestação de serviços contábeis 57

Gráfico 16 – Cobrança de honorário reduzido 58

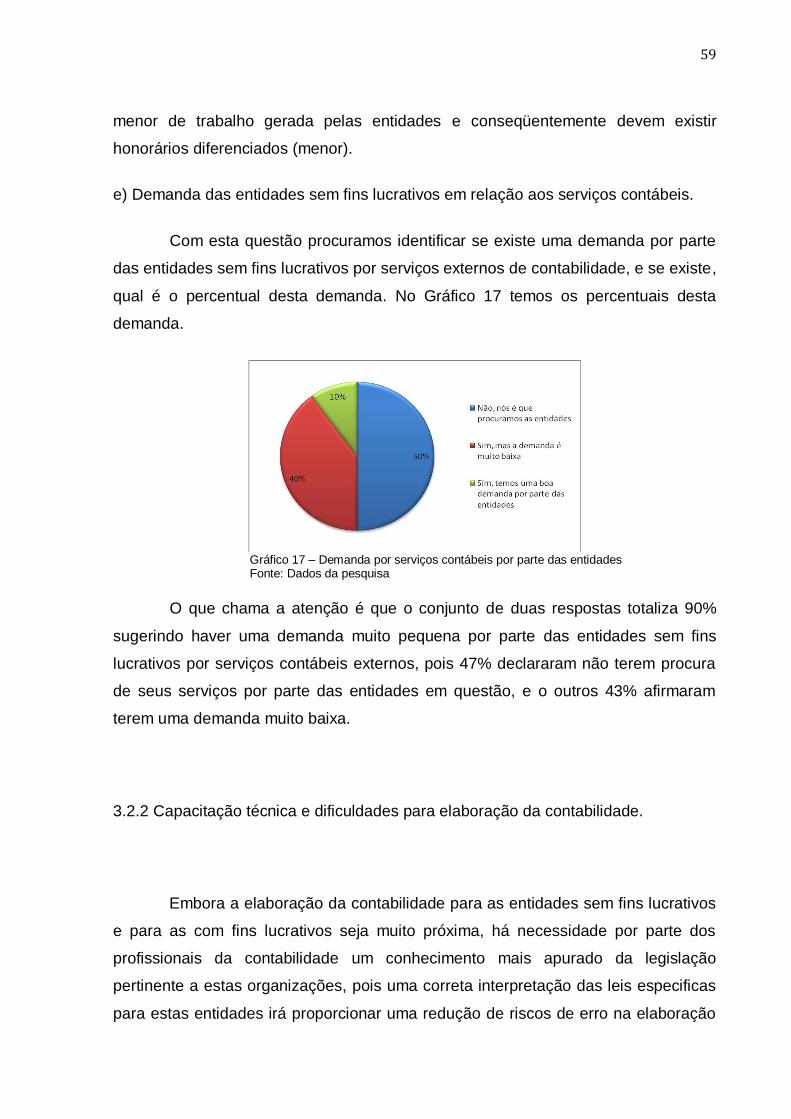

Gráfico 17 – Demanda por serviços contábeis por parte das entidades sem fins lucrativos 59

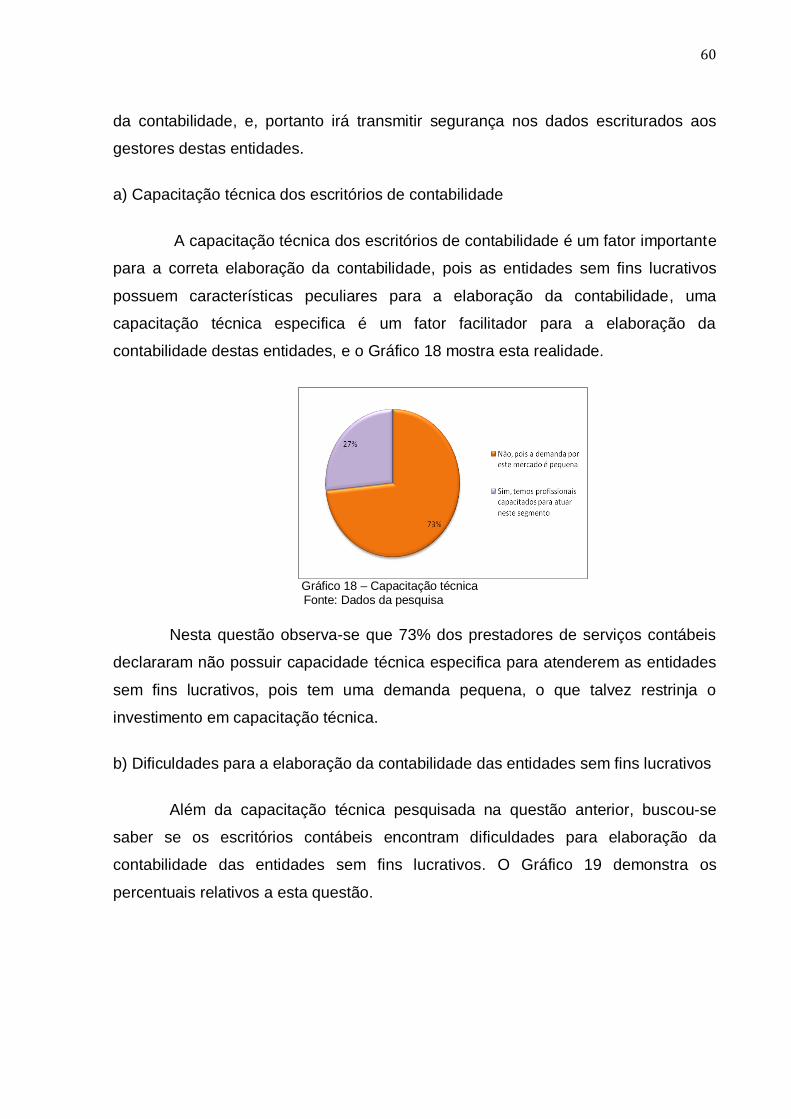

Gráfico 18 – Capacitação técnica 60

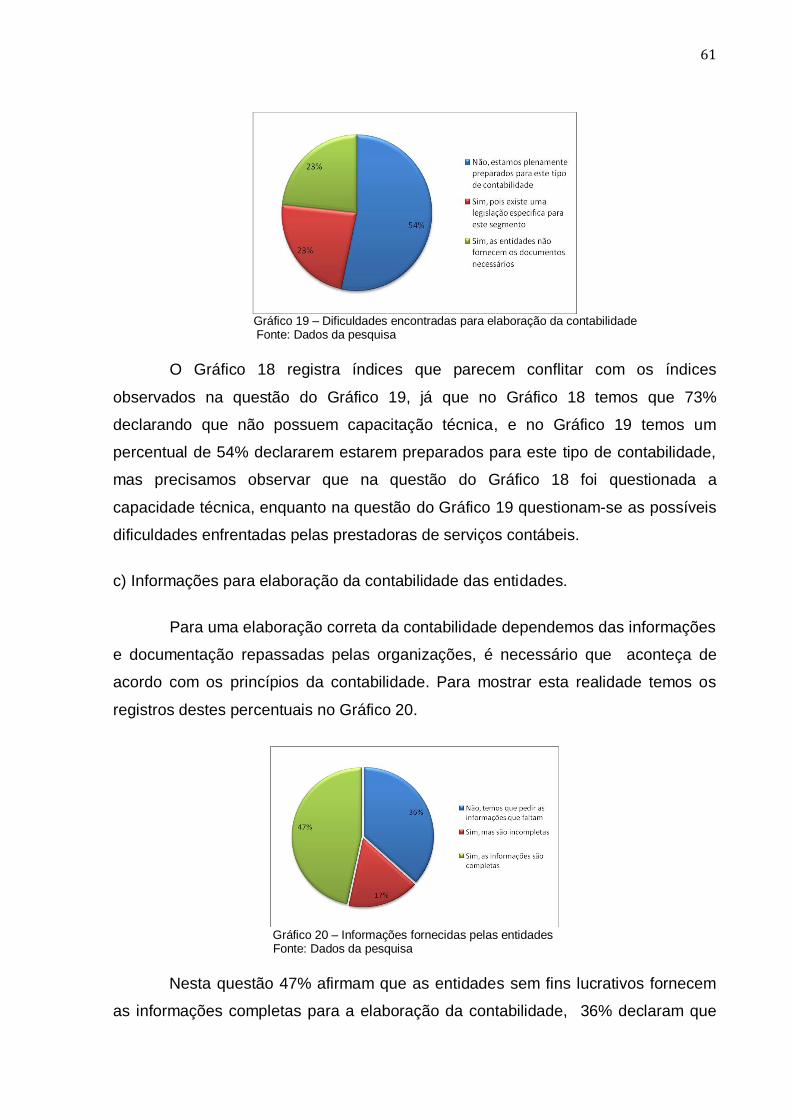

Gráfico 19 – Dificuldades encontradas para elaboração da contabilidade 60

Gráfico 20 – Informações fornecidas pelas entidades 61

Gráfico 21 – Documentação para a contabilidade 62

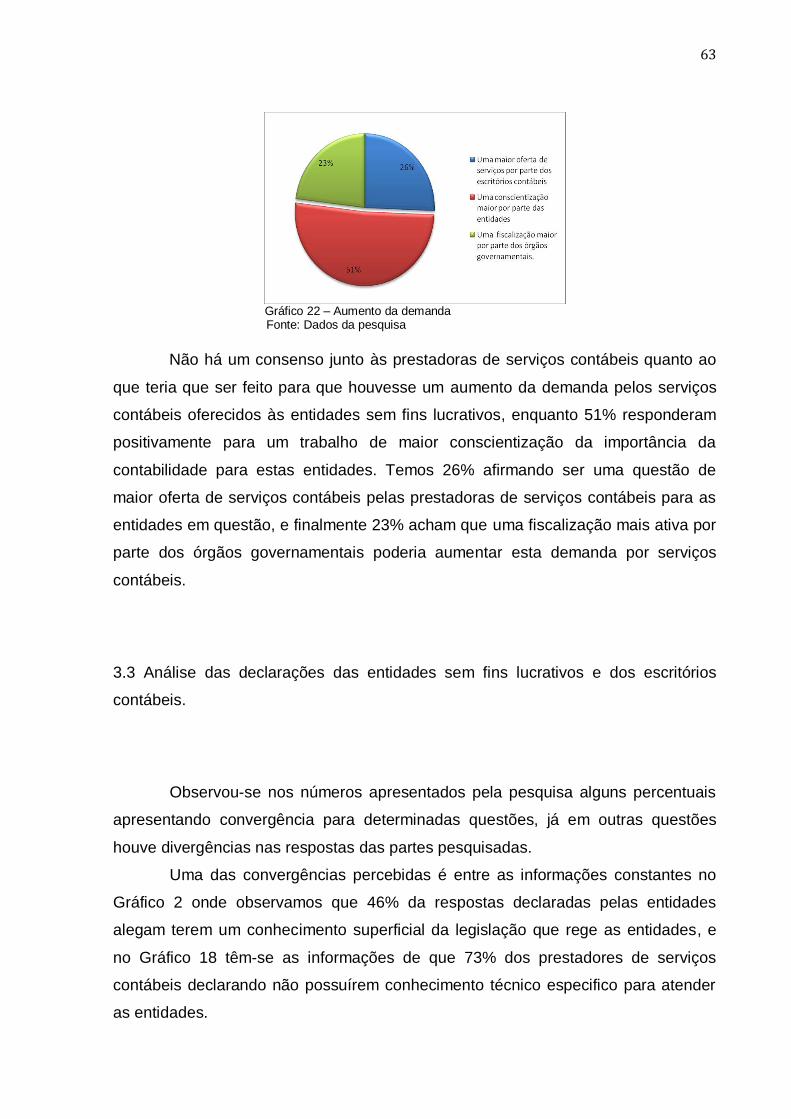

Gráfico 22 – Aumento da demanda por serviços contábeis 62

10

SUMÁRIO

1. INTRODUÇÃO..........................................................................................................13

1.1 Tema e problema.....................................................................................................15

1.2 Objetivos..................................................................................................................16

1.2.1 Objetivo geral......................................................................................................16

1.2.2 Objetivos específicos............................................................................................16

1.3 Justificativa...............................................................................................................17

1.4 Procedimentos metodológicos................................................................................18

1.4.1 Metodologia aplicada...........................................................................................19

1.4.2 Análise e interpretação dos dados.......................................................................20

1.5 Delimitação da pesquisa..........................................................................................21

1.6 Estrutura do trabalho................................................................................................21

2. FUNDAMENTAÇÃO TEÓRICA.................................................................................22

2.1 Entidades sem fins lurativos...................................................................................22

2.1.1 Caracterização das entidades sem fins lurativos...................................................22

2.1.2 Crescimento das entidades sem fins lucrativos.....................................................27

2.2 Conceito de entidades sem fins lucrativos...............................................................31

2.2.1 Conceitos juridicos.................................................................................................32

2.2.2 Conceitos contábeis...............................................................................................35

2.3 Demonstrações contábeis.........................................................................................37

2.3.1 Demonstrações contábeis obrigatórias..................................................................38

2.3.2 Divulgação das demonstrações contábeis.............................................................40

2.4. Prestadores de serviços contábeis...........................................................................44

3.ANÁLISE E INTERPRETAÇÃO DOS DADOS...........................................................46

3.1 Entidades sem Fins Lucrativos..................................................................................46

3.1.1 Legislação brasileira e normas contábeis aplicáveis..............................................46

3.1.2 Demonstrações contábeis elaboradas pela contabilidade......................................51

3.2 Prestadores de serviços contábeis...........................................................................55

3.2.1 Demanda das entidades sem fins lucrativos junto aos escritórios contábeis........56

3.2.2 Capacitação técnica e dificuldades para elaboração da contabilidade..................59

11

3.3 Análises das declarações entre as entidades sem fins lucrativos e os escritórios contábeis..........................................................................................................................63

3.4 Análise dos dados levantados com o referencial teórico...........................................65

4. CONCLUSÕES E RECOMENDAÇÕES.....................................................................66

4.1 Conclusões................................................................................................................66

4.2 Recomendações........................................................................................................68

REFERÊNCIAS................................................................................................................70

APÊNDICE - QUESTIONÁRIOS......................................................................................73

12

RESUMO

GONÇALVES, Álvaro Elias. Elaboração da contabilidade: Um levantamento das dificuldades encontradas em entidades sem fins lucrativos. 2009, 84 f. Monografia

(Graduação em Ciências Contábeis) – Departamento de Ciências Contábeis, Universidade Federal de Santa Catarina. Florianópolis, 2009.

Este trabalho teve como objetivo levantar junto às entidades sem fins lucrativos, as dificuldades encontradas para elaborar a sua contabilidade e gerar suas demonstrações contábeis, conforme previsto em normas e leis que regem as organizações jurídicas brasileiras. Se por um lado as entidades sem fins lucrativos têm esta obrigatoriedade perante a legislação e a sociedade, por outro lado existem as dificuldades para a concretização e a satisfação desta obrigatoriedade. Estas dificuldades passam pela falta de estrutura administrativa e recursos financeiros para a contratação de um profissional da contabilidade ou a terceirização destes serviços, ou seja, via escritórios contábeis. Mas quando falamos em escritórios contábeis igualmente observamos uma carência de oferta dos serviços de contabilidade para as entidades sem fins lucrativos, já que a maioria dos escritórios contábeis não consegue atender a demanda existente. Para a execução deste trabalho buscou-se na pesquisa descritiva os argumentos para a sua fundamentação teórica e na pesquisa de campo a coleta de informações para a identificação das dificuldades encontradas em entidades para a elaboração de sua contabilidade. E é parte do desafio assumido identificar do mesmo modo junto aos escritórios contábeis o porquê desta baixa oferta de serviços para as entidades. Na análise dos dados coletados percebemos que as entidades sem fins lucrativos realmente encontram dificuldades para a elaboração de sua contabilidade, algumas entidades da amostra pesquisada alegaram dificuldades financeiras para a contratação de serviços contábeis, sejam eles internos ou externos, outras entidades declararam desconhecerem a obrigatoriedade da elaboração de sua contabilidade. Igualmente temos, por parte dos prestadores de serviços contábeis, uma baixa oferta de seus serviços às entidades sem fins lucrativos.

Palavras chaves: Entidades sem fins lucrativos, contabilidade, elaboração.

13

1 INTRODUÇÃO

Este capítulo tem como objetivo apresentar os aspectos do desenvolvimento

desta pesquisa. São descritos os conceitos pertinentes das entidades sem fins

lucrativos para que se possa ter o conhecimento necessário para a compreensão do

tema desta pesquisa. Em seguida é colocada a importância e a justificação de sua

escolha.

As entidades sem fins lucrativos existem para provocar mudanças, para fazer

diferença na vida dos indivíduos e da sociedade. Elas existem por causa de sua

missão, que é voltada para o bem estar social. Estas entidades não objetivam o

lucro e seu patrimônio não são distribuídos a seus membros. Devido às suas

características, estas entidades compõem-se num setor diferenciado, chamado de

Terceiro Setor.

Bettiol Júnior (2005, p. 10) acrescenta que:

O terceiro setor é composto por um diversificado grupo de instituições que atuam no fornecimento de bens e serviços públicos, tendo como objetivo principal a melhoria das condições de vida de todos os indivíduos. A preservação do meio ambiente, a prestação de serviços de assistência social, a defesa de direitos humanos, a proteção de minorias, o desenvolvimento de pesquisa científica são algumas das missões para as quais essas instituições são formadas, apresentando como uma de suas características mais marcantes a realização de ações cujo investimento financeiro é superior aos possíveis retornos financeiros obtidos.

Nas entidades sem fins lucrativos, o patrimônio é visto como social, sendo os

gestores responsáveis pela guarda e administração deste patrimônio, que, de uma

forma geral pertence à sociedade, sendo assim a prestação de contas tem uma

relevância muito maior do que o das empresas com fins lucrativos, cujo patrimônio

pertence a uma pessoa ou sócios, que são a principio, a quem se destina a

prestação de contas.

Tendo em vista esta realidade esperam-se das entidades sem fins lucrativos,

demonstrações contábeis que venham expressar de que forma foram utilizados os

recursos entregues a aquela entidade.

De acordo com a Resolução nº 177(2000) do Conselho Nacional de

Assistência Social:

as demonstrações contábeis das entidades que pleiteiam a concessão ou a renovação do Certificado de Entidade Beneficente de Assistência Social deve observar estritamente as resoluções expedidas pelo Conselho Federal de Contabilidade, especialmente os Princípios Fundamentais de Contabilidade (PFC) e as Normas Brasileiras de Contabilidade (NBC), sendo vedada a aplicação de qualquer outro entendimento que não esteja

14

em conformidade com as citadas normas, sob pena de indeferimento do pedido.

Não se pode ignorar, sob a justificativa de ser uma entidade sem fins

lucrativos, ou seja, não gerar receitas que visem lucro, que algumas entidades com

menor patrimônio ou até dificuldades financeiras possam negligenciar a elaboração

de sua contabilidade e a conseqüente confecção das demonstrações contábeis para

os seus usuários internos, bem como os externos que de alguma maneira tenham

participado com recursos, via doações ou até mesmo no trabalho voluntário.

Sendo assim, nenhuma entidade, seja com fins ou sem fins lucrativos não

está isenta perante a legislação e a sociedade de elaborar a contabilidade em todas

as suas particularidades e exigências. Para Olak (1996, p. 100), “quando se fala,

entretanto, em prestação de contas à comunidade, o rol de informações é muito

maior e inclui, também, as próprias demonstrações contábeis e respectivas notas

explicativas”.

Ainda segundo o mesmo autor:

[...] temos aqui, de um lado, os associados, sócios, membros, contribuintes, colaboradores, doadores e subventores, responsáveis pelo fornecimento dos recursos e que, portanto, delegam poderes para gestão de tais recursos, e de outro, a administração a quem tais poderes são delegados. A este relacionamento de autoridades e responsabilidade denominamos de “accountability”, ou seja, prestação de contas.

Para que esta pesquisa alcance o seu objetivo é necessário identificar,

através das informações levantadas às prováveis dificuldades que as entidades sem

fins lucrativos enfrentam para elaborar a sua contabilidade corretamente.

15

1.1 Tema e problema

A contabilidade e a conseqüente geração das demonstrações contábeis nas

entidades sem fins lucrativos devem ser observadas com mais atenção por parte

daqueles que zelam pela transparência e fidelidade nas informações prestadas por

estas entidades.

A prestação de contas é um procedimento administrativo que todas as

entidades devem prestar não somente aos órgãos públicos responsáveis pela sua

fiscalização, mas também a sociedade que direta ou indiretamente, provém os

recursos necessários para o sustento da entidade.

É sobre esta ótica que este trabalho pretende buscar junto a estas entidades

as dificuldades enfrentadas para a correta contabilização dos recursos geridos por

estas organizações, pois se percebe que existe uma lacuna no meio contábil quanto

a este segmento. De acordo com Falconer (1999) muitas vezes existe uma leitura

equivocada de que, muitas das entidades sem fins lucrativos atuam apenas com

recursos humanos provenientes de trabalhos voluntários, e com isto não formam um

patrimônio a ser contabilizado.

As entidades, para manutenção de seu trabalho como agentes de

transformação social, precisam de gestores capacitados para gerir os recursos

disponíveis e para obter os resultados pretendidos, cuja finalidade principal, “é

transformação do ser humano” (Drucker, 2002). E é neste papel de transformação

que teremos a aplicação dos recursos colocados a disposição das entidades sem

fins lucrativos. A gerência destes recursos e a sua confirmação de aplicação dentro

da finalidade prevista só poderão ser visualizadas através das demonstrações

contábeis, que não deve expressar resultados econômicos e financeiros, pois nas

entidades sem fins lucrativos o lucro liquido é interpretado de outra forma, conforme

colocam Anthony e Govindarajan, (2002, p. 813):

[...] o lucro líquido é, todavia, interpretado diferentemente, nos dois tipos de

organização. Numa empresa, como regra geral, quanto maior o lucro,

melhor o desempenho. Numa organização sem fins lucrativos, o resultado

líquido deve situar-se somente em torno de um pequeno valor acima de

zero. Um grande resultado líquido significa que a organização não está

prestando os serviços que aqueles que contribuíram com os recursos têm o

direito de esperar; uma série de prejuízos leva à falência, justamente como

em qualquer empresa. [...]

16

Como os usuários interessados nas informações, principalmente as

financeiras das entidades sem fins lucrativos, são, em via de regra, a comunidade

em que estas entidades estão inseridas, não se pode esperar que os gestores

destas entidades apresentem as habilidades necessárias para interpretar

informações contábeis e, nesse sentido, é de responsabilidade dos profissionais da

área contábil torná-las compreensíveis e úteis às entidades ou à sociedade.

Segundo França (2003, p. 60), as demonstrações contábeis para as entidades de

interesse social devem:

[...] fornecer informações de forma regular e tempestiva; possibilitar o

acesso do usuário da informação aos objetivos, estrutura e atividades

executadas pelas entidades e possibilitar ao usuário uma apreciação das

transações realizadas durante o exercício social das Entidades de Interesse

Social, bem como uma posição contábil ao final do ano.

Considerando o contexto contábil e social apresentado pelas entidades sem

fins lucrativos no que tange a elaboração das demonstrações contábeis, e as

dificuldades enfrentadas por estas entidades, este trabalho procura levantar as

informações que possam responder a seguinte pergunta: porque as entidades sem

fins lucrativos enfrentam dificuldades para elaborarem a sua contabilidade?

1.2 Objetivos

1.2 .1 Objetivo geral

Levantar as dificuldades encontradas em entidades sem fins lucrativos para elaborarem a sua contabilidade.

1.2.2 Objetivos específicos

Identificar a base conceitual sobre o tema abordado.

Verificar o grau de demanda junto às empresas prestadoras de serviços

contábeis para atender as entidades sem fins lucrativos.

17

Identificar as dificuldades apresentadas pelas entidades sem fins lucrativos

em relação à contabilidade.

1.3 Justificativa

A escolha do tema surgiu pela observação das dificuldades enfrentadas

pelas entidades sem fins lucrativos para elaborarem a sua contabilidade, pois um

grande número de entidades não consegue ter uma assessoria contábil (interna ou

externa) para atender as suas necessidades em termos de contabilidade.

Outro fator que contribuiu para a escolha do tema é o grande crescimento

destas entidades nos últimos 14 anos, segundo um estudo realizado pelo Instituto de

Pesquisa Econômica Aplicada – IPEA juntamente com o Instituto Brasileiro de

Geografia e Estatística - IBGE (2004) revela que em 2002 havia 276 mil fundações e

associações sem fins lucrativos no país, já em outra recente pesquisa elaborada

pela Associação Brasileira de Organizações Não Governamentais - ABONG (2009)

confirma que em 2005, existia no Brasil cerca de 338 mil organizações sem fins

lucrativos, no ano de 2009 estima-se este número em mais de 550 mil segundo a

organização, Mapa do Terceiro Setor (2009).

Encontram-se na outra ponta as empresas prestadoras de serviços de

contabilidade que tem em sua carteira de clientes um baixo número de entidades

sem fins lucrativos, conforme números apresentados na pesquisa.

Esta demanda surgida com o crescimento nos últimos anos das entidades

sem fins lucrativos (ver Quadro 1) acaba não tendo uma contrapartida da oferta de

serviços contábeis por parte destes prestadores de serviços.

Diante desta realidade que indicam um universo expressivo de entidades

sem fins lucrativos no Brasil, se faz necessário uma contrapartida de serviços

contábeis que atendam esta demanda.

Com esta lacuna no mercado de assessoria contábil, as entidades sem fins

lucrativos têm enfrentado dificuldades para efetuarem a contabilidade de suas

entidades, pois mesmo o mercado possuindo inúmeros escritórios de serviços

contábeis, tais entidades enfrentam uma baixa oferta por profissionais e

organizações contábeis que disponibilizem os serviços necessários no campo da

18

contabilidade. Temos assim um conflito entre a lei de oferta e procura.

Todas essas dificuldades acabam colocando estas entidades de certa forma a

margem da legislação, pois ao não cumprirem os requisitos básicos da

contabilidade, torna-se omissas em sua prestação de contas, e para algumas destas

entidades ocorre o corte de repasse de verbas e subvenções sociais, o que para

muitas destas entidades é uma das poucas fontes de recursos para a viabilização de

seus projetos.

Diante do exposto acredita-se que este trabalho possa contribuir para o

levantamento das dificuldades enfrentadas por estas entidades, uma vez conhecida

estas dificuldades, as partes envolvidas poderão buscar as soluções que venham

ajudar estas entidades a superar suas dificuldades.

1.4 Procedimentos metodológicos

A pesquisa é a finalidade básica para a construção de um trabalho

acadêmico. O pesquisador deve ter um procedimento metodológico definido para

não se perder no seu objetivo. Por isso, a metodologia aplicada deve ser a de

melhor compreensão possível.

Rudio (1992, p. 9) faz a seguinte colocação:

pesquisa, no sentido mais amplo, é um conjunto de atividades orientadas

para a busca de um determinado conhecimento. A fim de merecer o

qualificativo de cientifica, a pesquisa deve ser feita de modo sistematizado,

utilizando-se para isso método próprio e técnicas especificas e procurando

um conhecimento que se refira à realidade empírica.

Através da pesquisa bibliográfica buscamos reunir informações que

embasaram todo o trabalho acadêmico desenvolvido na monografia, pois sem uma

metodologia de pesquisa iremos reunir apenas dados que não serão capazes de

transmitir aos destinatários as informações pesquisadas.

Inácio Filho (1994, p. 59) diz que:

podemos caracterizar a monografia como uma síntese de leituras,

observações, reflexões e criticas desenvolvida de forma metódica e

sistemática por um pesquisador que relata a um ou mais destinatários um

determinado escrito que seja o resultado de suas investigações, as quais,

por sua vez têm origem em suas inquietações acadêmicas.

19

O autor afirma ainda que, “uma pesquisa pode ser bibliográfica, de campo

ou de laboratório (experimental).” No caso desta monografia, parte é em campo

através de aplicação de questionários para coleta de dados, mas é relevante o fato

de que a pesquisa bibliográfica seja necessária, pois é onde se busca a

fundamentação teórica, que será posteriormente confrontada com a prática.

1.4.1 Metodologia aplicada

A metodologia utilizada na pesquisa é descritiva. Segundo Gil (2007, p. 42)

“a pesquisa descritiva tem como principal objetivo descrever características de

determinada população ou fenômeno ou estabelecimento de relações entre as

variáveis”. Dessa forma, a pesquisa procurou descrever o resultado do levantamento

de dados entre as entidades sem fins lucrativos e os prestadores de serviços

contábeis quanto à elaboração da contabilidade destas entidades.

Segundo Hermes (2007) “Em Contabilidade a pesquisa qualitativa é

particularmente útil como uma ferramenta para determinar o que é importante para

os clientes, qual é a razão desta importância, [...]”

A abordagem qualitativa neste trabalho se dá por meio da leitura e

interpretação das informações coletadas junto às entidades sem fins lucrativos e nas

empresas prestadoras de serviços contábeis.

Para o alcance do objetivo deste trabalho, que é o de buscar a identificação

das dificuldades encontradas pelas entidades sem fins lucrativos em elaborar a sua

contabilidade, bem como o porquê das empresas prestadoras de serviços contábeis

não adicionar à sua carteira de clientes um número maior de entidades sem fins

lucrativos, buscou-se informações através de materiais bibliográficos e pesquisa de

campo.

Inicialmente foi coletado material bibliográfico pertinente ao assunto,

buscando levantar literatura que versa sobre as entidades sem fins lucrativos, bem

como legislação pertinente.

Em seguida foram aplicados dois questionários com a finalidade de coletar

dados a fim de verificar a realidade destas organizações. Foram selecionados dois

grupos de amostras, uma de trinta entidades sem fins lucrativos, e outra de trinta

20

empresas prestadoras de serviços contábeis, a fim de que haja equilíbrio no

conjunto de dados coletados.

As amostras foram escolhidas tendo como primeiro critério a acessibilidade,

e no levantamento para a escolha das entidades sem fins lucrativos buscou-se

também uma forma de contemplar os diversos tipos de entidades existentes, mas

observando um espaço geográfico delimitado, já que os questionários foram

entregues em mãos. Dentro da amostra tivemos a seguinte composição de

entidades: cinco congregações religiosas, onze associações de bairros, três

associações profissionais, uma fundação, duas instituições de ensino, quatro clubes

sociais, dois institutos filantrópicos e dois partidos políticos.

Quanto à escolha dos escritórios contábeis, o critério adotado foi o de

distribuir os questionários aos estudantes do curso de Ciências Contábeis, já que a

grande maioria trabalha em escritórios contábeis e assim houve uma facilidade de

acesso as informações.

1.4.2. Análise e interpretação dos dados

Com os questionários respondidos, foram tabulados todos os dados e

registrados. Construíram-se os gráficos para a extração das informações que deram

base para elaboração de um diagnóstico com as principais causas apontadas pelos

entrevistados quanto ao problema abordado neste trabalho.

O passo seguinte é a análise, interpretação e confrontação das informações

geradas, já que foram aplicados dois questionários distintos, um para as entidades

sem fins lucrativos e outro para as empresas prestadoras de serviços contábeis.

Marconi Lakatos (2007) descrevem que na análise o pesquisador observa os

dados coletados, a fim de conseguir respostas as suas indagações, e procura

estabelecer relações necessárias entre os dados obtidos e as hipóteses formuladas.

Já a interpretação significa a exposição da compreensão do significado do material

apresentado, em relação aos objetivos propostos e ao tema.

21

1.5. Delimitação da pesquisa

Esta pesquisa limitou-se somente a identificação das prováveis causas que

implicam nas dificuldades enfrentadas pelas entidades sem fins lucrativos

pesquisadas no período de 01 setembro a 15 de outubro de 2009. Esta pesquisa foi

aplicada na amostra selecionada de cinco congregações religiosas, onze

associações de bairros, três associações profissionais, uma fundação, duas

instituições de ensino, quatro clubes sociais, dois institutos filantrópicos e dois

partidos políticos, totalizando 30 entidades sem fins lucrativos, igualmente foram

aplicados em uma amostra de 30 prestadores de serviços contábeis.

1.6. Estrutura do trabalho

A fim de apresentar este trabalho de forma organizada, o mesmo será

estruturado em quatro capítulos.

O primeiro capítulo, denominado introdução, apresenta uma visão geral das

entidades sem fins lucrativos, tema e problema, os objetivos da pesquisa (geral e

especifico), a justificativa, procedimento metodológico, metodologia aplicada, análise

e interpretação de dados e a delimitação da pesquisa.

O segundo capítulo apresenta a fundamentação teórica, onde estão

evidenciados os fundamentos teóricos deste trabalho.

O terceiro capítulo traz a apresentação e análise dos dados levantados.

O quarto capítulo é destinado para as conclusões da pesquisa e

recomendações.

22

2. FUNDAMENTAÇÃO TEÓRICA

Neste capitulo iremos relatar as informações obtidas e consideradas

essenciais para o conhecimento da área pesquisada. Descrevem-se os principais

conceitos que caracterizam as entidades sem fins lucrativos, as normas contábeis e

alguns aspectos da legislação brasileira aplicadas ao tema pesquisado.

2.1 Entidades sem fins lucrativos

Nesta subseção será feita uma abordagem sobre as principais

características das entidades sem fins lucrativos, em que contexto social estão

inseridas e também são apresentados dados estatísticos sobre o crescimento nos

últimos anos destas organizações no Brasil.

2.1.1 Caracterização das entidades sem fins lucrativos

Para podermos entender as principais características das entidades sem fins

lucrativos, é preciso primeiro localizar em que setor da sociedade estas entidades

estão inseridas. Faz-se então necessário um breve relato sobre a sua origem, bem

como sua evolução através do tempo.

Observa-se que, no Brasil, as entidades de interesse social têm origens de

longa data, mas precisamente no período colonial, onde a igreja católica iniciou as

primeiras obras filantrópicas, todavia, é por meio dos movimentos sociais de atitudes

voluntárias que ocorre grande parte das intervenções de interesse humanitário.

Para Falconer (1999) as entidades sem fins lucrativos surgiram para

atender a sociedade nas atividades culturais, esportivas, caritativas, educacionais,

religiosas, etc. Estas entidades nasceram a partir da iniciativa de pessoas

preocupadas como bem estar do seu próximo, necessitando de recursos materiais,

financeiros, tecnológicos e humanos, que na maioria das vezes são conseguidos

23

através de doações da população, empresas e outras vezes através de parcerias

com o Estado e Agências de Cooperação. Essas doações nem sempre são

efetuadas através de recursos financeiros, ocorrendo muitas vezes através de

doações de outros materiais – gêneros alimentícios, remédios, materiais de

construção, roupas, etc. – e também de recursos humanos através da prestação de

serviços voluntários.

Estes materiais formarão o patrimônio da entidade, que deve ter uma

estrutura administrativa para gerir este patrimônio para não comprometer a

continuidade da entidade. Percebe-se diante do exposto, a ocorrência de eventos,

que são fenômenos que transformam o patrimônio da organização e, portanto,

geram os seus resultados, ainda que não econômicos ou financeiros.

Esses fenômenos decorrem das decisões dos gestores, que se referem,

nesse caso, aos recursos financeiros recebidos e à aplicação em benefício da

sociedade, gerando resultados para a instituição. E estes resultados só poderão ser

medidos e avaliados se contabilizados corretamente.

De acordo com o Grupo de Institutos, Fundações e Empresas - GIFE (2009)

as entidades sem fins lucrativos surgiram com a finalidade de ocuparem espaços

não devidamente assistidos pelo setor público, ou seja, assistência social, saúde,

educação, esporte, geração de renda e trabalho, que são áreas típicas de autuação

governamental, e que constituem, igualmente, objetos de atuação das organizações

sem fins lucrativos. Não surgiram para substituir o Estado em suas obrigações

constitucionais, mas sim de complementar ações em que o Estado tem falhado.

As entidades sem fins lucrativos não estão chamando para si esta

responsabilidade e nem querem substituir o estado, mas apenas serem uma força

auxiliar, principalmente nas ações sociais onde o governo tem sérias dificuldades de

atender a demanda exigida por um contingente cada vez maior de nossa sociedade.

Em seu trabalho Costa; Visconti (2001, apud BETTIOL JÚNIOR 2005, p. 26)

declaram o seguinte:

Com o fim da ditadura militar e o restabelecimento do processo democrático no país, caracterizado pela pluralidade partidária, pelo aumento do número de entidades sindicais e pelo fortalecimento de movimentos sociais, abrem-se espaços para atuação cada vez mais presente das organizações do terceiro setor cujo número eleva-se rapidamente em face do crescimento das dificuldades socioeconômica à época no país.

As entidades sem fins lucrativos não são empresas públicas e nem privadas,

elas possuem características jurídicas próprias; seu setor não é o privado, nem o

24

Estado. O meio onde estão inseridas é o chamado “Terceiro Setor”. Foi traduzido do

inglês Third Sector e faz parte do vocabulário sociológico corrente nos Estados

Unidos. No Brasil, começa a ser usado com naturalidade por diversos segmentos da

sociedade a partir dos anos 90. (FERNANDES, 2002). Existe outro fator que deve

ser considerado entre estes três setores da sociedade, (Estado, privado e terceiro

setor), pois existe uma distinção que caracteriza o terceiro setor conforme especifica

o Ministério da Administração Federal e Reforma do Estado - MARE (1998, apud

BETTIOL JÚNIOR 2005, p. 9):

Outro aspecto importante em relação às diferenças existentes entre as instituições que compõem os três setores da sociedade diz respeito à distinção entre as formas de propriedade, uma vez que as entidades que compõem o terceiro setor são dotadas de um tipo de propriedade que difere da propriedade pública e da propriedade privada: trata-se da propriedade pública não-estatal. A propriedade pública não-estatal é ”[...] constituída por organizações sem fins lucrativos que não são propriedade de nenhum indivíduo ou grupo e estão orientadas diretamente para o atendimento do interesse público.

O Terceiro Setor é uma esfera composta de organizações não

governamentais, sem fins lucrativos, criadas e mantidas pela ênfase na participação

voluntária, num âmbito não governamental, dando continuidade às praticas da

caridade, filantropia e expandindo o seu sentido para outros domínios. (RAMOS,

1999).

Na opinião de Falconer (1999), o terceiro setor nos anos noventa, surge

como portador de uma nova e grande promessa: “[...] a renovação do espaço

público, o resgate da solidariedade e da cidadania, a humanização do capitalismo e,

se possível, a superação da pobreza.”

Há de se destacar as características das relações entre as instituições do

terceiro setor – não governamental e não lucrativas e seus parceiros, no

fornecimento de serviços conforme deixa registrado Fernandes (2002, p. 23):

Por outro lado, abre-se espaço na iniciativa particular para outras razões que não as do lucro. A segunda negação (sem fins lucrativos) faz referência a uma série de organizações e de ações cujos investimentos são maiores que os eventuais retornos financeiros. O que elas fazem é simplesmente caro demais para os mercados disponíveis. Museus, criação artística, devoção religiosa, pesquisa, serviços de saúde, de educação, de organização comunitária, de defesa de minorias, de apoio aos carentes, de mobilização da opinião pública etc. requerem recurso humanos e materiais que ultrapassam com freqüência a capacidade de pagamento dos mais interessados.

Ainda segundo Fernandes (2002) os serviços públicos podem em parte, ser

trabalhado pelas iniciativas particulares. E neste aspecto a filantropia vem criando

25

cada vez mais corpo e abrindo o campo dos interesses coletivos, como a saúde,

educação etc.

O Manual de Procedimentos Contábeis para Fundações e Entidades de

Interesse Social (CFC, 2004) descreve a filantropia como:

a figura da filantropia, abraçada como bandeira pelas entidades sem fins lucrativos, tem origens muito remotas no mundo grego, e quer dizer humanitarismo ou amor à humanidade. Este amor é traduzido em ações sociais diversas, visando ao bem-estar da comunidade como: saúde sanitária, qualidade habitacional, educação infantil, conscientização de coletividade, meio ambiente, etc. São os movimentos sociais, instituídos pela sociedade civil, os precursores das Entidades de Interesse Sociais propriamente ditas, tais como: associações, centros, fundações, institutos, etc. Nesse contexto, observa-se que se trata de ações sociais paralelas às do Estado, caracterizadas pela ausência de finalidade de lucro.

Drucker (2002, apud BETTIOL JÚNIOR 2005, p. 49) revela que os

resultados obtidos através das ações do terceiro setor são em muito diferentes dos

outros dois setores (público e privado):

As empresas fornecem bens e serviços. O governo controla. A tarefa de uma empresa termina quando o cliente compra o produto, paga por ele e fica satisfeito. O governo cumpre sua função quando suas políticas são eficazes. A instituição “sem fins lucrativos” não fornece bens ou serviços, nem controla. Seu “produto” não é um par de sapatos, nem um regulamento eficaz. Seu produto é um ser humano mudado. As instituições sem fins lucrativos são agentes de mudança humana. Seu “produto” é um paciente curado, uma criança que aprende um jovem que se transforma em um adulto com respeito próprio; isto é, toda uma vida transformada.

Até meados dos anos 50, eram normalmente as instituições religiosas que

preenchiam os espaços deixados pelo Estado, onde recebiam para si a tarefa de

transformar os apoios recebidos em serviços. Hoje em dia, esse chamamento

envolve também as iniciativas particulares, formando organizações que trabalham

em busca de um interesse coletivo.

Segundo Costa (1992. p. 09):

[...] uma entidade ou sociedade sem fins lucrativos é composta de empresas ou pessoas bastante motivadas em busca de soluções para a coletividade da qual fazem parte. Por isso que, em uma entidade sem fins lucrativos, o lucro representa um doente curado, uma criança alfabetizada, uma família assistida e toda uma comunidade transformada pela ação destas entidades.

No Brasil, assim como no mundo, existe um elevado número de

organizações que compõem o universo das instituições sem fins lucrativos estando,

portanto, inseridas no terceiro setor. Essas organizações apresentam como uma das

características mais marcantes a heterogeneidade.

26

A Organização das Nações Unidas - ONU (2003 apud BETTIOL JÚNIOR,

2005, p. 35) cita os exemplos de organizações que compõem o terceiro setor:

a) Hospitais, instituições de educação de nível superior, creches, escolas,

serviços sociais, grupos ambientais etc. – provedores de serviços que

podem receber pelos serviços prestados, mas não apresentam como

finalidade produzir lucro;

b) Organizações não governamentais que atuam na promoção do

desenvolvimento econômico e/ou redução da pobreza em áreas menos

desenvolvidas;

c) Organizações de arte e cultura, incluído museus, centros de artes

dramáticas, orquestras, corpo de baile e óperas, sociedades históricas e

literárias;

d) Clubes esportivos envolvidos em esporte amador, treinamento,

condicionamento físico e competições;

e) Grupos de defesa que trabalham na promoção de direitos civis e outros

direitos, ou na defesa de interesses sociais e políticos gerais ou de

grupos específicos de cidadãos;

f) Entidades que possuem à sua disposição propriedades ou fundos e

usam a renda gerada por esse patrimônio quer para fazer doações para

outras organizações, quer para financiar seus próprios projetos e

programas;

g) Associações comunitárias étnico-culturais, associações baseadas em

filiação e que oferecem serviços ou defendem os interesses dos

membros de uma vizinhança em particular, comunidade etc.

h) Partidos políticos;

i) Clubes Sociais, incluindo clubes automotivos e clube de campo e que

oferecem serviços e oportunidades de recreação para seus filiados e

para a comunidade etc.

j) Sindicatos, associações de profissionais e de classe que promovem e

protegem o trabalho, os negócios ou interesses profissionais;

k) Congregações religiosas, como paróquias, sinagogas, mosteiros,

templos e santuários que promovem crenças religiosas e administram

serviços e rituais religiosos.

Observando as bibliografias sobre o terceiro setor, é comum encontrar

termos diferentes para se referir a estas organizações. Em geral são usadas

denominações como “instituto”; “organizações sem fins lucrativos”; “entidade

filantrópica”; “entidade de utilidade pública”; “entidade assistencialista”; “Oscip –

organização da sociedade civil de interesse público”; “OS – organização social”.

(Associação Brasileira de Organizações Não Governamentais – ABONG, 2009).

Conforme o Código Civil (Lei 10.406, de 10 de janeiro de 2002) alterada pela

Lei nº 10.825, de 22 de dezembro de 2003 define as associações, fundações,

organizações religiosas e partidos políticos como as únicas formas jurídicas

previstas na legislação para a constituição de entidades privadas sem fins lucrativos.

De acordo com informações da Rede de Informações para o Terceiro Setor -

27

RITS (2009), se tem uma difusão muito grande em relação às Organizações Não

Governamentais - ONGs, são organizações comprometidas por causas sociais, com

a sociedade civil, com movimentos sociais e transformação social, diferenciam-se

das outras organizações sem fins lucrativos por estarem raramente voltadas para

seus próprios membros. As ONGs começaram a se multiplicar aqui no Brasil a partir

dos anos 80, este titulo de Organizações Não Governamentais – ONGs foi adotado

para caracterizar determinados tipos de entidades a serviço dos grupos e

movimentos populares, que, de modo quase invisível, haviam começado a atuar nas

bases da sociedade. Vêem-se esses grupos geralmente ligados à defesa dos

direitos humanos, da saúde, do meio ambiente, ou seja, às questões de

sobrevivência humana.

2.1.2 Crescimento das entidades sem fins lucrativos

Um estudo organizado pelo Grupo de Institutos, Fundações e Empresas -

GIFE (2009) relata as duas mais recentes pesquisas sobre a dimensão e perfil do

terceiro setor no Brasil, apesar de diferenças estatísticas, evidenciam o crescimento

do número de organizações do setor sem fins lucrativos em nosso país.

A pesquisa intitulada de FASFIL – As Fundações Privadas e Associações

sem Fins Lucrativos no Brasil – de autoria do IBGE, IPEA, GIFE e ABONG (2004),

mostra um crescimento de 157%, passando de 107 mil, em 1995, para 276 mil, em

2002. Dessas 276 mil, 171 mil (62%) foram criadas a partir de 1990. O estudo

identificou a existência de mais de 500 mil organizações sem fins lucrativos

registradas no CEMPRE – Cadastro Central de Empresas do IBGE. Dessas,

descartou organizações a serviço de interesses corporativos, a exemplo de

sindicatos, condomínios, partidos políticos, cartórios e clubes, entre outros.

Já a pesquisa com dados divulgados no início de 2006 sobre um estudo do

Programa de Voluntários das Nações Unidas (UNV) em parceria com The Johns

Hopkins Center for Civil Society Studies (1999), instituição norte-americana que

estuda as organizações sem fins lucrativos no mundo, revela um crescimento de

28

71% do setor sem fins lucrativos no Brasil em sete anos (de 1995 a 2002), passando

de 190 mil para 326 mil.

Até então a única referência estatística sobre a dimensão do Terceiro Setor

no Brasil era a de uma organização internacional, a Global Civil Society –

Dimensions of the Nonprofit Sector, de Leilah Landim, em parceria com The Jonhs

Hopkins Comparative Nonprofit Sector Project, de 1999, com dados a respeito de

1995. Esta pesquisa apontava 220 mil organizações sem fins lucrativos no Brasil em

1995. A divergência de números entre as duas pesquisas acontece por uma das

pesquisas ter excluído as organizações sem fins lucrativos, mas com interesses

corporativos. As pesquisas realizadas pelo Grupo de Institutos, Fundações e

Empresas - GIFE (2009) também buscaram saber a representatividade econômico-

financeira destas entidades no cenário brasileiro. Os números extraídos foram os

seguintes:

A Fasfil revela que as 276 mil organizações sem fins lucrativos empregam 1,5 milhão de assalariados, o que corresponde a 5,5% dos empregados de todas as organizações formalmente registradas no País. Aproximadamente 77% delas não contam com nenhum trabalhador remunerado, enquanto que cerca de 2,5 mil entidades (1% do total) absorvem quase 1 milhão de trabalhadores. A média de remuneração dos trabalhadores nas organizações sem fins lucrativos era de 4,5 salários mínimos mensais, ligeiramente superiores à média dos assalariados das empresas em geral (públicas, privadas lucrativas e não-lucrativas), que era de 4,3 salários por mês. A pesquisa da Johns Hopkins Center for Civil Society Studies, de 1999, com base em dados de 1995, falava em 1 milhão de pessoas empregadas (excluindo as organizações de origem religiosa). [...]

Segundo o estudo do Programa de Voluntários das Nações Unidas - UNV,

em parceria com The Johns Hopkins Center for Civil Society Studies, destaca ainda

que o setor representa 5% do PIB nacional, uma participação superior a de muitos

setores expressivos da economia brasileira, como por exemplo, a indústria de

extração mineral (petróleo, minério de ferro, gás natural, carvão, entre outros), e

maior que a de 22 Estados brasileiros (só ficando atrás dos estados de São Paulo,

Rio de Janeiro, Minas Gerais, Rio Grande do Sul e Paraná).

Falconer (1999) descreve que diante desta realidade o Estado começa a

reconhecer que o Terceiro Setor acumula capital, recursos diversos, experiências e

conhecimentos sobre formas inovadoras de enfrentamento das questões sociais,

que as qualificam como interlocutores e parceiras das políticas governamentais. Pois

se antes os números eram tímidos para o terceiro setor, a realidade aponta agora

para números expressivos que não podem mais serem ignorados dentro do cenário

29

nacional.

A política adotada por estas entidades faz Ramos (1999, 31- 32) salientar

em seu trabalho o seguinte:

[...] destacou a maneira das organizações da sociedade civil obter recursos: não apenas com doações voluntarias, mas também por meio de parcerias, possibilitando às empresas privadas e públicas a contratação dos serviços de entidades não lucrativas. A ação das ONGs, como auxilio a organização comunitária e à execução de projetos, é a motriz do terceiro principio: o de interação entre a sociedade e o Estado.

Segundo Falconer (1999) finalmente, o setor empresarial foi um dos grandes

responsáveis por erguer a bandeira e trazer a público à promessa do Terceiro Setor.

Cidadania empresarial é um termo que tem sido utilizado para descrever o papel de

responsabilidade social e ambiental das empresas. Não se trata exclusivamente de

filantropia, no sentido de caridade desinteressada, mas sim de investimento

estratégico. Ainda segundo o mesmo autor, existe um comportamento de aparência

altruísta, como a doação a uma organização sem fins lucrativos, que atende também

a interesses (mesmo que indiretos) da empresa, como a contribuição à formação de

uma imagem institucional positiva ou o fortalecimento de mercados consumidores

futuros.

Falconer (1999) continua declarando que:

Na defesa de seu próprio interesse, empresas adotam a prática de apoiar atividades como projetos de proteção ambiental, promoção social no campo da educação e saúde, dentre outros. O envolvimento de empresas se realiza tipicamente através de doações de recursos, da operação direta de programas, ou através de relações genericamente denominadas “parcerias” com organizações da sociedade civil.

O Manual de Procedimentos Contábeis para Fundações e Entidades de

Interesse Social (2004, p. 25) ainda coloca o seguinte:

Nesse contexto, começam a aparecer mais fortemente os fundos governamentais para apoio aos projetos sociais das ONGs, surgindo assim exigências de planejamento e controle de recursos, temas não-familiares ao perfil dos dirigentes dessas organizações, que se caracterizam por possuírem formação concentrada na área social.

A Associação Brasileira de Organizações Não Governamentais - ABONG

(2009) alerta em uma pesquisa sobre as entidades sem fins lucrativos no Brasil

sobre a precariedade de muitas destas entidades, o que leva a estas entidades não

possuírem recursos para custearem um serviço de contabilidade que venha ao

encontro dos preceitos descritos na legislação.

30

Ainda segundo a mesma associação:

O crescimento do número de organizações, bem como sua diversificação, são reflexos da democracia brasileira, mas o resultado da pesquisa demanda um olhar atento sobre suas especificidades e não pode ser considerado bom ou ruim a priori. Além disso, é preciso considerar o alto nível de precariedade deste crescimento, considerando hoje as frágeis formas de financiamento dos trabalhos destas organizações. (http://www.abong.org.br/final/caderno2.php?cdm=19145.)

Este crescimento não esperado das entidades sem fins lucrativos veio

mostrar que o setor prestador de serviços contábeis no Brasil não conseguiu

acompanhar na mesma proporção desse crescimento.

Em seu trabalho de conclusão de curso, Cordeiro (2001, p. 38) aponta em

sua pesquisa junto às associações de bairro que, 91% das entidades apesar de

terem mais de 10 anos de existência não utilizavam a contabilidade convencional na

gestão de suas entidades, 52% entendiam como “contabilidade” apenas o controle

interno dos gastos e recursos e 75% das entidades não utilizavam nenhum relatório

ou demonstração contábil.

Ao projetarmos hipoteticamente estes percentuais a nível nacional onde

temos segundo a Associação Brasileira de Organizações Não Governamentais –

ABONG (2009), cerca de 500 mil entidades sem fins lucrativos, e que de acordo com

Bettiol Júnior (2005 p. 38) 77,1% destas entidades são de “associações” teríamos

aqui aproximadamente 375 mil entidades sem fins lucrativos que não utilizam

nenhum relatório contábil. Somado a isto ainda temos o fator de crescimento das

organizações e profissionais contábeis no Brasil, que não tem conseguido crescer

na mesma escala.

O Quadro 1 demonstra o crescimento das entidades sem fins lucrativos e

também no mesmo período o das organizações e profissionais contábeis.

Quadro 1 – Crescimento das entidades sem fins lucrativos, e as organizações e profissionais contábeis.

Período Profissionais Contábeis

Organizações Contábeis

Total Entidades sem fins lucrativos

2005 390.329 65.148 455.477 338.000

2008 405.553 69.380 474.933 500.000

Percentual 3,90% 6,50% 4,27% 47,93% Fonte: Adaptado do Conselho Federal de Contabilidade (2009). http://www.cfc.org.br/conteudo.aspx?codMenu=64. Associação Brasileira de Organizações Não Governamentais – ABONG (2009).

http://www.abong.org.br/final/caderno2. php?cdm=19145.

31

Com os números apresentados no Quadro 1 verificamos o conflito existente

entre o percentual de crescimento das entidades sem fins lucrativos com os da área

contábil. E esta proporção fica mais crítica quando lembramos que esta oferta da

área contábil ainda será dividida com mais dois outros setores (primeiro e segundo

setor). Enquanto tivemos 1% de média anual para crescimento da área contábil, as

entidades sem fins lucrativos obtiveram no mesmo período uma média de12% de

crescimento anual. Isto reflete com bastante realidade o porquê da pouca oferta de

serviços contábeis para as entidades sem fins lucrativos, pois o baixo crescimento

do setor contábil não tem acompanhado a demanda do mercado. Vemos que na

realidade houve uma retração na oferta de serviços contábeis, pois esta taxa de

crescimento ficou abaixo do próprio PIB do país.

2.2 Conceitos de entidades sem fins lucrativos

Nesta subseção serão descritos os conceitos que dão forma jurídica as

entidades e os conceitos contábeis que normatizam e dá forma a contabilidade

elaborada por estas entidades.

2.2.1 Conceitos jurídicos

O Manual de Procedimentos Contábeis para Fundações e Entidades de

Interesse Social (2004, p. 37) define as entidades sem fins lucrativos como:

As entidades sem fins lucrativos são pessoas jurídicas de direito privado reguladas, quanto à sua criação e funcionamento, pelo Código Civil. Como reconhecimento da atuação dessas pessoas jurídicas, o poder público lhes concede benefícios como a imunidade e a isenção de tributos, além da concessão de títulos como de utilidade pública, registro e certificado nos conselhos de assistência social e de organização da sociedade civil de interesse público.

De acordo com Petrelli (2003) uma das dúvidas mais freqüentes dos

dirigentes de entidades sem fins lucrativos (incluídas aí as fundações, associações e

32

sociedades civis), é quanto à lei é aplicável à contabilidade das instituições que

administram.

O Código Civil Brasileiro (2002), refere-se a essas organizações, definindo-

as como: “organizações destinadas a fins de interesse coletivo, como as sociedades

e as fundações, e que obedecerão à lei do estado em que se constituírem”.

O Código Civil Brasileiro de 1916 trouxe alguns tópicos sobre a

regulamentação da forma de registro das sociedades e das associações civis e das

fundações, definindo que o ministério público velaria pelas fundações perante os

interesses da sociedade.

Esta definição continuou sendo mantida pela Lei 10.406 de 10 de janeiro de

2002 que instituiu o Código Civil (2002), alterada pela Lei 10.825 de 22 de dezembro

de 2003 que diz em seu texto, “são pessoas jurídicas de direito privado: as

associações, as fundações, as organizações religiosas e os partidos políticos”.

a) Associações

O Código Civil (2002) lista as principais características que devem ser

observadas pelas associações, pois são estas características que irão conceder o

“status” jurídico de associação. O Código Civil (2002) em seu art. 53 define os itens

abaixo para caracterizar uma associação:

- Sem fim lucrativo ou intenção de distribuir o resultado;

- patrimônio formado por contribuições de seus membros;

- objetivo: para fins culturais, educacionais, esportivos, recreativos, morais,

religiosos, etc.

Ainda de acordo com o Código Civil (2002) as associações devem observar

em seus estatutos os artigos que regem as associações e definem o seguinte:

Art. 53. Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos. Art. 55. Os associados devem ter iguais direitos, mas o estatuto poderá instituir categorias com vantagens especiais. Art. 56. A qualidade de associado é intransmissível, se o estatuto não dispuser o contrário.

33

b) Fundações

Outro tipo de entidades sem fins lucrativos definido pelo Código Civil (2002)

são as fundações e diferem em sua constituição das associações, organizações

religiosas e partidos políticos, algumas de suas principais características são as

seguintes:

- os fins, os meios próprios e os interesses são estabelecidos pelo fundador;

- seus fins são perenes e imutáveis;

- o patrimônio é fornecido pelo instituidor; e

- as resoluções são delimitadas pelo instituidor.

Para poder constituir uma fundação os seus idealizadores devem observar

os artigos do Código Civil (2002) que exige as definições descritas nos artigos 62,

63, 64 e 65.

No art. 62 estão definidos os seguintes critérios, para criar uma fundação: “o

seu instituidor fará, por escritura pública ou testamento, dotação especial de bens

livres, especificando o fim a que se destina, e declarando, se quiser a maneira de

administrá-la” (Código Civil 2002). Enquanto nas associações não temos nenhuma

restrição quanto ao seu objetivo, o mesmo não ocorre com as fundações que em

seu parágrafo único do art. 62 diz:

“Parágrafo único. A fundação somente poderá constituir-se para fins

religiosos, morais, culturais ou de assistência” (Código Civil 2002).

Para a formação do patrimônio de uma fundação o Código Civil (2002) criou

mecanismos de segurança para a preservação do patrimônio colocado pelos seus

instituidores a disposição da fundação, e este mecanismo de segurança se dão

através dos art. 63, 64 e 65:

Art. 63. Quando insuficientes para constituir a fundação, os bens a ela destinados serão se de outro modo não dispuser o instituidor, incorporados em outra fundação que se proponha a fim igual ou semelhante. Art. 64. Constituída a fundação por negócio jurídico entre vivos, o instituidor é obrigado a transferir-lhe a propriedade, ou outro direito real, sobre os bens dotados, e, se não o fizer, serão registrados, em nome dela, por mandado judicial. Art. 65. Aqueles a quem o instituidor cometer a aplicação do patrimônio, em tendo ciência do encargo, formularão logo, de acordo com as suas bases (art. 62), o estatuto da fundação projetada, submetendo-o, em seguida, à aprovação da autoridade competente, com recurso ao juiz.

34

E o Código Civil (2002) salienta ainda no parágrafo único do art. 65 “Se o

estatuto não for elaborado no prazo assinado pelo instituidor, ou, não havendo

prazo, em cento e oitenta dias, a incumbência caberá ao Ministério Público”.

Enquanto nas associações não ficou definido um órgão diretamente

responsável por sua fiscalização e zelo, para as fundações o código civil define o

ministério público para a incumbência de velar pelas fundações conforme o texto dos

artigos 66 e 69:

Art. 66. Velará pelas fundações o Ministério Público do Estado onde situadas. Art. 69. Tornando-se ilícita, impossível ou inútil à finalidade a que visa à fundação, ou vencido o prazo de sua existência, o órgão do Ministério Público, ou qualquer interessado, lhe promoverá a extinção, incorporando-se o seu patrimônio, salvo disposição em contrário no ato constitutivo, ou no estatuto, em outra fundação, designada pelo juiz, que se proponha a fim igual ou semelhante.

E para que estas entidades venham a se revestir de uma personalidade

jurídica, o Código Civil (2002) elenca a partir do art. 45 onde nasce a entidade.

Art. 45. Começa a existência legal das pessoas jurídicas de direito privado com a inscrição do ato constitutivo no respectivo registro, precedida, quando necessário, de autorização ou aprovação do Poder Executivo, averbando-se no registro todas as alterações por que passar o ato constitutivo. Art. 46. O registro declarará:

I - a denominação, os fins, a sede, o tempo de duração e o fundo social, quando houver;

II - o nome e a individualização dos fundadores ou instituidores, e dos diretores; III - o modo por que se administra e representa, ativa e passivamente, judicial e extrajudicialmente;

IV - se o ato constitutivo é reformável no tocante à administração, e de que modo;

V - se os membros respondem, ou não, subsidiariamente, pelas obrigações sociais;

VI - as condições de extinção da pessoa jurídica e o destino do seu patrimônio, nesse caso.

Vemos aqui a lei instituindo as entidades em sua forma jurídica, e ao mesmo

tempo temos a lei criando mecanismos para a fiscalização destas entidades quanto

ao cumprimento de seus objetivos especificados em seus estatutos e a aplicação

correta dos recursos geridos por estas organizações.

De acordo com Silva (2004, p. 7):

Velar pelas fundações, de acordo com decisão do STF (RE 44.384-SP, publicada na Revista dos Tribunais, v. 299, p. 735 e seguintes), “significa exercer toda atividade fiscalizadora, de modo efetivo e eficiente, em ação contínua e constante, a fim de verificar se realizam os seus órgãos dirigentes proveitosa gerência da fundação, de modo a alcançar, da forma mais completa, a vontade do instituidor”. Ainda têm-se outros Órgãos igualmente fiscalizadores e guardadores fiéis dos preceitos jurídicos pelas quais foram criadas estas entidades. Entre os principais está o Conselho

35

Federal de Contabilidade que estabelece as normas e critérios pelas quais estas entidades deverão prestar contas de suas atividades.

Há ainda outros órgãos públicos que fiscalizam estas organizações, mas

entre todos, o principal é a própria sociedade que é a maior interessada na atuação

responsável e correta das entidades sem fins lucrativos.

O IPEA (1998) define assim a responsabilidade da sociedade em relação às

entidades, “A expansão e fortalecimento do terceiro setor é responsabilidade, em

primeiro lugar, da própria sociedade, a qual deve instituir mecanismo de

transparência e responsabilização capazes de ensejar a construção de sua auto-

regulação”

2.2.2 Conceitos Contábeis

Iudícibus, Martins e Gelbcke. (2003, p. 48), definem a “Contabilidade como

um sistema de informação e avaliação destinado a prover seus usuários com

demonstrações e análises de natureza econômica, financeira, física e de

produtividade, com relação à entidade objeto de contabilização”. O objeto da

entidade que é medido para que sejam geradas estas demonstrações é o

Patrimônio, e com a sua mutação geram dados que serão transformados em

informações.

A lei nº 9.790/99 que "Dispõe sobre a qualificação de pessoas jurídicas de

direito privado, sem fins lucrativos, como Organizações da Sociedade Civil de

Interesse Público, [...]" e sua regulamentação reforça de como a legislação deve

servir de parâmetro e de referência para a contabilidade das entidades sem fins

lucrativos, uma vez que as demonstrações contábeis que a lei 9.790/99 exige das

entidades têm suas estruturas estabelecidas pelo Conselho Federal de

Contabilidade. A mesma lei exige e obriga que no estatuto das referidas entidades

haja a observância dos Princípios Fundamentais da Contabilidade e das Normas

Brasileiras de Contabilidade (art. 4º, VII, a).

36

O CFC traz em seu manual a seguinte regulamentação:

A regulamentação como orientação básica para registro contábil e evidenciação das transações praticadas pelas Entidades de Interesse Social, foi disciplinada pelo Conselho Federal de Contabilidade por meio das NBCs T 10.4 e 10.19, que segregaram essas entidades em fundações e entidades sem fins lucrativos. Tanto a NBC T 10.4 quanto a NBC T 10.19 devem ser aplicadas para Fundações e Entidades de Interesse Social e, em especial, os itens 10.4.1.2 e 10.4.5.2, relativos às fundações, e os itens 10.19.1.6, 10.19.2.5, 10.19.2.6 e 10.19.3.2, relativos às entidades sem fins lucrativos. .(Manual de procedimentos contábeis e prestação de contas das entidades de interesse social. CFC, 2003). http://www.cfc.org.br/conteudo.aspx?codMenu=60&codConteudo=227.

A NBC T 10 alterada pela NBC T 10.19 irá reger as entidades sem fins

lucrativos e estabelece critérios e procedimentos específicos de avaliação, de

registros dos componentes, de variações patrimoniais e de estruturação das

demonstrações contábeis, e as informações mínimas a serem divulgadas em nota

explicativa das entidades sem finalidades de lucros. CFC (2001)

Ainda de acordo com a resolução NBC T 10 alterada pela NBC T 10.19, o

CFC (2001) determina que as fundações devam seguir os Princípios Fundamentais

de Contabilidade, bem como todas as normas brasileiras de contabilidade e suas

interpretações técnicas e comunicados técnicos, editados pelo Conselho Federal de

Contabilidade e todas as suas alterações.

De acordo com o CFC (2001) o registro contábil para as fundações tem

características próprias e por isso são orientadas as seguirem as seguintes

instruções:

As Fundações devem constituir provisão em montante suficiente para cobrir as perdas esperadas com base em estimativas de seus prováveis valores de realização e baixar os prescritos, incobráveis e anistiados. As doações e contribuições para custeio são contabilizadas em conta de receita. As doações e subvenções patrimoniais são contabilizadas no patrimônio social. As receitas de doações e contribuições para custeio são consideradas realizadas quando da emissão de nota de empenho ou da comunicação dos doadores, conforme o caso, devendo ser apropriadas, em bases mensais, de acordo com os períodos a serem beneficiados, quando estes forem identificáveis. (Manual de procedimentos contábeis e prestação de contas das entidades de interesse social. CFC, 2003).

http://www.cfc.org.br/conteudo.aspx?codMenu=60&codConteudo=227

37

2.3 Demonstrações contábeis

As demonstrações contábeis são os documentos gerados pela contabilidade

que irão evidenciar as mutações do patrimônio da entidade em um determinado

período de tempo.

Olak (1996) descreve o que deve conter as demonstrações contábeis das

entidades sem fins lucrativos:

As demonstrações contábeis devem conter um conjunto mínimo de informações que possibilite o conhecimento e análise da entidade. As informações que são elaboradas para a prestação de contas ao governo necessariamente não são as mesmas informações que a diretoria ou os associados necessitam e vice-versa.

Além da elaboração do Balanço Patrimonial e da Demonstração do

Resultado do Exercício, o Decreto 3.100/99, que Regulamenta a Lei nº 9.790, de 23

de março de 1999, em seu art. 11, acrescentou a esses demonstrativos a

Demonstração das Origens e Aplicações de Recursos (alterado pela lei 11.638/07)

que substitui pela Demonstração de Fluxo de Caixa.

Estas demonstrações são tipicamente de contabilidade comercial e possuem

estrutura definida na lei 6.404/76 e suas alterações e na NBC T 3 que continua em

vigor sem nenhuma alteração até a data de 01 Out. 2009, do Conselho Federal de

Contabilidade (CFC), sendo que a NBC T 10 alterada pela NBC T 10.19 faz

adaptações na estrutura destes demonstrativos para o caso específico das

fundações de direito privado. Partindo desta premissa todas as entidades sem fins

lucrativos devem elaborar suas demonstrações contábeis de forma a atender tanto

ao governo como aos outros usuários destas informações.

Quanto à divulgação das demonstrações contábeis, a NBC-T-6 (sem

nenhuma alteração até a data de 01 Out. 2009) orienta que as organizações façam

“a publicação das demonstrações contábeis na imprensa, oficial ou privada, em

qualquer das suas modalidades;” podendo também se feito em remessas

diretamente aos interessados (conselho fiscal, fornecedores, órgãos fiscalizadores e

reguladores, associações de classe, etc.) e de notas explicativas (textos claros,

simples e objetivos). Hendriksen e Breda (1999, p. 515) observam que, “a

quantidade de informação a ser divulgada depende, em parte, da sofisticação do

leitor que a recebe”.

38

De acordo com a Resolução do Conselho Federal de Contabilidade N.º

837/99 que aprova a NBC T 10 alterada pela NBC T 10.19. Esta NBC T inicia com

os critérios e procedimentos para as fundações que de acordo com as disposições

gerais da resolução, destaca o seguinte:

Esta norma estabelece critérios e procedimentos específicos de avaliação, de registros contábeis e de estruturação das demonstrações contábeis das Fundações. Estas são organizações destinadas a fins de interesse coletivo (art. 11 da Lei de Introdução ao Código Civil e art. 16 e outros do Código Civil) e podem ser “fundação pública de natureza jurídica de direito público” ou “pessoas jurídicas de direito privado”. São compostas por uma coletividade humana organizada, e, como tais, são entidades econômicas, com existência distinta de cada um dos indivíduos ou entidades que as compõem, com capacidade jurídica para exercer direitos e obrigações patrimoniais, econômicos e financeiros.

Para as demonstrações contábeis, o CFC praticamente estabelece as

mesmas exigências e critérios definidos para as entidades com fins lucrativos,

alterando apenas algumas nomenclaturas, uma pequena mudança na estrutura e

alguns conceitos, a NBC T 3 (sem alterações até 01 Out. 2009) irá normatizar esta

questão quanto às entidades sem fins lucrativos, definindo que as demonstrações

contábeis que devem ser elaboradas pelas fundações são as seguintes: Balanço

Patrimonial, Demonstração do Resultado, Demonstração das Mutações do

Patrimônio Líquido e Demonstração de Fluxo de Caixa.

2.3.1 Demonstrações contábeis obrigatórias

As demonstrações contábeis são o produto da contabilidade realizada para

todas as personalidades jurídicas brasileiras, no entanto para as entidades sem fins

lucrativos algumas destas demonstrações não são obrigatórias.

a) Balanço Patrimonial

No Balanço Patrimonial, o Manual de Procedimentos Contábeis e Prestação

de Contas das Entidades de Interesse Social (CFC, 2004) provocam mudanças em

duas contas patrimoniais, sendo a conta capital substituída pela de Patrimônio

39

Social e a conta de Lucros ou Prejuízos Acumulados pela de Superávits ou Déficits

Acumulados.

b) Demonstração do Resultado do Exercício

Na Demonstração do Resultado, o Manual de Procedimentos Contábeis e

Prestação de Contas das Entidades de Interesse Social (CFC, 2004) iniciam as

mudanças em sua designação, alterando para Demonstração do Superávit ou

Déficit, a qual deve evidenciar a composição do resultado de um determinado

período. Além dessa alteração, a mesma norma também exige que onde houver na

estrutura da Demonstração do Superávit ou Déficit, a expressão resultado ou

prejuízo, estas devem ser substituídas pela expressão superávit ou déficit.

c) Demonstração das Mutações do Patrimônio Liquido

Para a Demonstração das Mutações do Patrimônio Líquido, o Manual de

Procedimentos Contábeis e Prestação de Contas das Entidades de Interesse Social

(CFC, 2004) estabelece alterações apenas nas nomenclaturas, ficando como

Demonstração das Mutações do Patrimônio Social e altera também as contas que

expressam a palavra resultado e prejuízo, ficando como superávit e déficit

respectivamente. O CFC dispensa as fundações da elaboração da Demonstração de

Lucros ou Prejuízos Acumulados, por esta já está incluída na Demonstração das

Mutações do Patrimônio Social.

e) Demonstração de fluxo de caixa

Na Demonstração das Origens e Aplicações de Recursos o Manual de

Procedimentos Contábeis e Prestação de Contas das Entidades de Interesse Social

(CFC, 2004) alterado pela lei 11638/07, a alteração substitui pela demonstração de

fluxo de caixa que é um instrumento de controle financeiro recomendável a todas as

Entidades de Interesse Social.

40

d) Notas explicativas

Para completar as Demonstrações Contábeis e esclarecer dúvidas que

tenham surgido quando da leitura dos números registrados nas demonstrações

contábeis o CFC através da Resolução CFC N.º 837/99, alterada pela da Resolução

CFC n.º 877/00, determina que sejam complementadas por notas explicativas que

contenham, pelo menos, as seguintes informações:

a) o resumo das principais práticas contábeis; b) os critérios de apuração das receitas e das despesas, especialmente com gratuidades, doações, subvenções, contribuições e aplicações de recursos; c) as contribuições previdenciárias relacionadas com a atividade assistencial devem ser demonstradas como se a entidade não gozasse de isenção, conforme normas do Instituto Nacional do Seguro Social (INSS); d) as subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções; e) os fundos de aplicação restrita e responsabilidades decorrentes desses fundos; f) evidenciação dos recursos sujeitos a restrições ou vinculações por parte do doador; g) eventos subseqüentes à data do encerramento do exercício que tenham, ou possa vir a ter efeito relevante sobre a situação financeira e os resultados futuros da entidade; h) as taxas de juros, as datas de vencimento e as garantias das obrigações a longo prazo; i) informações sobre os tipos de seguro contratados; j) as entidades educacionais, além das notas explicativas, devem evidenciar a adequação das receitas com as despesas de pessoal, segundo parâmetros estabelecidos pela lei das Diretrizes e Bases da Educação e sua regulamentação. k) as entidades beneficiadas com isenção de tributos e contribuições devem evidenciar, em Notas Explicativas, suas receitas com e sem gratuidade de forma segregada, e os benefícios fiscais gozados. (CFC, 2009). http://www.cfc.org.br/sisweb/sre/Default.aspx.

2.3.2 Divulgação das demonstrações contábeis

Quanto à divulgação das demonstrações contábeis NBC T 6 (sem alterações

até 01 Out. 2009) define as regras para que as fundações divulguem as suas

demonstrações contábeis.

Para as notas explicativas o CFC estabelece de que forma e conteúdo deve

constar nas notas explicativas elaboradas pelas fundações:

As notas explicativas devem incluir informações de natureza patrimonial, econômica, financeira, legal, física e social, tais como: a) as principais atividades desenvolvidas pela Fundação; b) as principais práticas contábeis adotadas;

41

c) os investimentos relevantes efetuados no período e os anteriormente existentes; d) a origem e natureza das principais doações e outros recursos de valor significativo; e) os detalhes dos financiamentos em longo prazo; f) os detalhes das contingências na data do encerramento do exercício e dos prováveis efeitos futuros. .(Manual de procedimentos contábeis e prestação de contas das entidades de interesse social. CFC, 2003).

http://www.cfc.org.br/conteudo.aspx?codMenu=60&codConteudo=227

De acordo com Silva (2004), estas normas também se destinam a orientar o

atendimento às exigências legais sobre procedimentos contábeis a serem cumpridos

pelas pessoas jurídicas de direito privado sem finalidade de lucro, especialmente

entidades beneficentes de assistência social (Resolução 877/00 do CFC) para

emissão do certificado de entidade de fins filantrópicos, de competência do

Conselho Nacional de Assistência Social (CNAS).

A NBC T 10 alterada através da NBC T 10.19 acrescenta que:

As entidades sem finalidade de lucro são aquelas em que o resultado positivo não é destinado aos detentores do patrimônio líquido e o lucro ou prejuízos são denominados, respectivamente, de superávit ou déficit. As entidades sem finalidade de lucros exercem atividades assistenciais, de saúde, educacionais, técnico-científicas, esportivas, religiosas, políticas, culturais, beneficentes, sociais, de conselhos de classe e outras, administrando pessoas, coisas, fatos e interesses coexistentes e coordenados em torno de um patrimônio com finalidade comum ou comunitária. Essas entidades são constituídas sob a forma de fundações públicas ou privadas, ou sociedades civis, nas categorias de entidades sindicais, culturais, associações de classe, partidos políticos, ordem dos advogados, conselhos federais, regionais e seccionais de profissões liberais, clubes esportivos não-comerciais e outras entidades enquadradas no conceito do item 10.19.1.4.[...] Por se tratar de entidades sujeitas aos mesmos procedimentos contábeis, devem ser aplicadas, no que couber, as diretrizes da NBC T 10.4 – Fundações e NBC T 10.18 – Entidades Sindicais e Associações de Classe. (CFC, 2003).

http://www.cfc.org.br/conteudo.aspx?codMenu=60&codConteudo=227.

Para o registro contábil o CFC determina que as receitas e despesas devam

ser reconhecidas, mensalmente, respeitando os Princípios Fundamentais de

Contabilidade, em especial os Princípios da Oportunidade e da Competência.

O Manual de Procedimentos Contábeis e Prestação de Contas das

Entidades de Interesse Social elaborado pelo CFC (2004) orientam as entidades

sem fins lucrativos para constituir provisão em montante suficiente para cobrir as

perdas esperadas, com base em estimativas de seus prováveis valores de

realização, e baixar os valores prescritos, incobráveis e anistiados. As doações,

subvenções e contribuições para custeio são contabilizadas em contas de receita.