UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE … · dúvidas dos alunos relacionados às disciplinas...

29

1 UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN JOSÉ JARBAS SOUZA SUSTENTABILIDADE DA DÍVIDA DOS ESTADOS NORDESTINOS PÓS-LEI DE RESPONSABILIDADE FISCAL (2000 – 2008) FORTALEZA 2012

Transcript of UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE … · dúvidas dos alunos relacionados às disciplinas...

1

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN

JOSÉ JARBAS SOUZA

SUSTENTABILIDADE DA DÍVIDA DOS ESTADOS NORDESTINOS PÓS-LEI DE

RESPONSABILIDADE FISCAL (2000 – 2008)

FORTALEZA 2012

2

JOSÉ JARBAS SOUZA

SUSTENTABILIDADE DA DÍVIDA DOS ESTADOS NORDESTINOS PÓS-LEI DE

RESPONSABILIDADE FISCAL (2000 – 2008)

Dissertação de Mestrado apresentada ao Curso de Pós-Graduação em Economia – CAEN, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Orientador: Prof. Dr. Francisco José S. Tabosa.

FORTALEZA 2012

3

JOSÉ JARBAS SOUZA

SUSTENTABILIDADE DA DÍVIDA DOS ESTADOS NORDESTINOS PÓS-LEI DE

RESPONSABILIDADE FISCAL (2000 – 2008)

Dissertação de Mestrado apresentada ao Curso de Pós-Graduação em Economia – CAEN, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Aprovada em: ____/_____/_______

BANCA EXAMINADORA

___________________________________________________________ Prof. Dr. Francisco José Silva Tabosa (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________________________ Prof. Dr.Guilherme Diniz Irffi

Universidade Federal do Ceará (UFC)

____________________________________________________________ Prof. Dr. Marcelo de Castro Callado

Universidade Federal do Ceará (UFC)

4

AGRADECIMENTOS

A Deus, por ter me dado a vida.

À minha mãe Albertina e ao meu pai Vilebaldo (in memorian) por terem se engajados na formação dos seus filhos.

À minha esposa Gleide e minha filha Ana Beatriz, pela excelente convivência que temos.

Ao Coordenador do Mestrado Profissional Prof. Dr. Andrei Gomes Simonassi.

A todos os Professores do Mestrado Profissional em Economia do Setor Público (MPESP).

Ao meu orientador Prof. Dr. Francisco José Silva Tabosa pela paciência e sua excelente maneira pedagógica de orientar seus mestrandos para realizarem suas pesquisas.

Ao Prof. Dr. Guilherme Diniz Irffi por ter aceitado o convite para fazer parte da Banca Examinadora.

Ao Prof. Dr. Marcelo de Castro Callado por ter aceitado o convite para fazer parte da Banca Examinadora.

A todos os colegas da turma de 2010 do Mestrado Profissional em Economia do Setor Público e em especial aqueles que com freqüência estávamos sempre reunidos para estudar e fazer os trabalhos do curso.

Às Secretárias do MPESP, Geisa Benegas e Márcia Russo que sempre estavam dispostas a orientar os alunos no decorrer do curso.

À Secretária do Curso Aperfeiçoamento de Economia do Nordeste (CAEN) Sra. Carmem Maria Rodrigues e aos colegas que dão suporte para o funcionamento do MPESP – Cleber e Sr. Adelino.

Aos alunos do curso de Doutorado em Economia que são monitores do MPESP e especialmente ao Rafael Barros Barbosa que nunca mostrou dificuldades em tirar dúvidas dos alunos relacionados às disciplinas do curso.

Ao colega Bibi pela cooperação e diagramação do trabalho.

Aos colegas de trabalho do Departamento de Administração, Economia Aplicada e Teoria Econômica, Contabilidade, Atuárias, Secretariado e Finanças da FEAAC que de forma direta ou indiretamente contribuíram para a conclusão desta dissertação.

E a Deus por tudo que tenho até hoje.

5

RESUMO

Este trabalho se propõe a analisar a Sustentabilidade da Dívida Pública dos estados nordestinos referente ao chamado período pós-Lei de Responsabilidade Fiscal (2000 a 2008). Para tanto, foi empregado a metodologia econométrica para dados em painel a fim de testar a sustentabilidade da política fiscal empregada nos estados da Região Nordeste. Os resultados obtidos evidenciaram a sustentabilidade da dívida daqueles estados em torno de 3% do PIB de cada estado. Isto significa, entre outras coisas, que os estado nordestinos mostram bons resultados através dos quais se poderia dizer que eles são sustentáveis.

Palavras-Chave: Sustentabilidade, Dívida pública, Nordeste.

6

ABSTRACT

This paper aims to examine the Public Debt Sustainability of the Northeastern States

Post Fiscal Responsibility Law (2000-2008). For this, we conducted a study of the

series from 2000 to 2008, beyond the econometric methodology for panel data, to

test the sustainability of fiscal policy employed in the states of the Northeast. The

results showed the debt sustainability of the states in the Northeast around 3% of the

state's GDP.

Keywords: Sustentability, Public debt, Nordwest.

7

SUMÁRIO

1. INTRODUÇÃO ..................................................................................................................... 9

2. UMA ANALISE GERAL DA DÍVIDA PÚBLICA NO BRASIL .................................... 13

2.1. Evolução da Dívida Pública no Brasil -------------------------------------------------------- 13

2.2. As Finanças Públicas no Regime de Alta Inflação: 1981/1994 --------------------------- 16

2.3 Lei de Responsabilidade Fiscal ----------------------------------------------------------------- 17

3. REVISÃO DA LITERATURA .......................................................................................... 19

4. METODOLOGIA ............................................................................................................... 23

4.1. Base de Dados ------------------------------------------------------------------------------------ 23

4.2. A Função de Reação dos Estados -------------------------------------------------------------- 23

5. RESULTADOS ................................................................................................................... 25

6. CONCLUSÕES ................................................................................................................... 27

REFERÊNCIAS ..................................................................................................................... 28

8

LISTA DE TABELA

Tabela 1 - Estatística descritiva das séries para todos os estados nordestinos: 2000-2008...........................................................................................................23

Tabela 2: Testes de heteroscedasticidade e autocorrelação.....................................25

Tabela 3: Estimativas para estados do Nordeste: 2000-2008...................................25

LISTA DE ABREVIATURAS E SIGLAS

ARO Antecipação de Receita Orçamentária

DLSP Despesa Líquida do Setor Público

Div Dívida Pública

FMI Fundo Monetário Internacional

FPE Fundo de Participação dos Estados

FPM Fundo de Participação dos Municípios

GLS Mínimos Quadrados Generalizados

ICMS Imposto sobre Circulação de Mercadorias e Serviços

Km Quilometro

LRF Lei de Responsabilidade Fiscal

NFSP Necessidade de Financiamento do Setor Público

OLS Mínimos Quadrados Ordinários

ORTN Obrigação Reajustável do Tesouro Nacional

PAEG Programa de Ação Econômica do Governo

PIB Produto Interno Bruto

ROI Restrição Orçamentária Intertemporal

SDP Superávit Primário

9

1. INTRODUÇÃO

O problema do financiamento do gasto público é sempre um tema cercado de

controvérsias. No caso brasileiro, suas dimensões territoriais e populacionais

dificultam ainda mais a abordagem. Além disso, modernamente, com a crescente

globalização os percalços tornaram-se ainda mais acintosos e relevantes.

Diante desse cenário o Governo Federal juntamente com os estados e

Municípios tendo como parâmetro a Lei de Responsabilidade Fiscal, doravante LRF,

aprovada em 2000, que tem como objetivo corrigir o rumo da administração pública,

regular as contas do Governo, estabelece o teto de gasto das contas públicas para

tornar um País com suas contas sustentáveis e cumprir com seus compromissos,

também exigência do Fundo Monetário Internacional (FMI). Neste sentido, surge a

preocupação das autoridades governamentais. Para manter a sustentabilidade da

dívida de um estado é necessário analisar inúmeras variáveis, tais como: taxas de

juros, estabilidade no mercado, dívida mobiliária, déficits públicos, restrição

orçamentária forte1 ou fraca2 , inflação, educação dos indivíduos e outros fatores

macroeconômicos que influenciam na economia do País.

No Brasil sempre seus gestores apresentaram dificuldades em administrar

recursos públicos levando seus mandatos a uma situação insustentável, por

gastarem excessivamente porque sabem que nunca são penalizados por

descumprirem a legislação. Os seus governantes sempre gastaram mais do que tem

em caixa, mesmo com a Lei nº4.320, de 17 de março de 1964, que institui normas

gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanço

da União, dos estados, dos municípios e Distrito Federal, conforme disposto no art.

5º, inciso XV, letra “b”, da Constituição Federal de 1988 e para limitar mais ainda o

1 Baseia-se na definição de um teto rígido de gastos que, dada uma previsão conservadora de receita e uma certa meta de déficit, condiciona a satisfação das demandas à existência de recursos ou a um aumento apenas moderado do endividamento. 2 Restrição orçamentária franca: no limite, poderia ser qualificado como a ausência de uma restrição orçamentária efetiva. Nele o gasto transforma-se no reflexo da soma das demandas e, portanto, o déficit é o resultado do desajuste entre essas demandas e a receita e gera uma trajetória indeterminada embora provavelmente crescente – da relação dívida pública/PIB. Em tal situação, o déficit se adapta às demandas sociais.

10

controle destes gastos surge a Lei Complementar 101, de 2000, ou LRF que limita

quanto o governo deve gastar para não aumentar a dívida pública para que a

Federação e suas subunidades não apresentem situação de insustentabilidade.

O que determina a Lei 4.320/64 e a Lei Complementar 101/2000. Como que

União, estados e municípios conseguem se posicionar perante estas imposições?

Muitas vezes os governantes não conseguem administrar por combinações de

várias questões, que segundo Giambiagi e Além (2008, p.122), falta de empenho

das autoridades, impacto da crise externa em combater o déficit em alguns períodos;

fragilidade política do governo, e efeitos da Constituição de 1988, levaram o país a

uma deterioração da situação fiscal entre 1985 a 1989.Todo estes fatores

apresentados afetaram a situação operacional do governo central passando o déficit

operacional de 3,2% do PIB de 1983 a 1984, passando para 5,9% de 1988 a 1989.

Observa-se neste período uma baixa arrecadação onde se diz que o governo não

conseguiu trabalhar acima da linha3 -receita menor que as despesas, apresentando

uma carga tributária com uma defasagem de 2% do PIB. No lugar em que se

registra que esta baixa na arrecadação veio trazer um aumento significativo dos

gastos públicos aumentando a dívida pública.

Giambiagi e Além (2008) registram que esta crise marcou Estados e

Municípios e foi decisiva na eleição de muitos governadores em 1994, mas também

a perda de receitas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS),

que caiu de 1,1 pontos percentuais do PIB entre o período de 1994 a 1998. Embora

tenham sido compensados pelo aumento das transferências constitucionais dos

Fundos de Participação dos Estados (FPE) e Fundo de Participação dos Municípios

(FPM), em função do aumento da receita e de alguns mecanismos de compensação.

Ademais, os autores apresentam dois pontos relevantes a serem

considerados, os quais marcaram este período e que levaram os Estados a

dificuldades fiscais ocasionando déficits primários4 no período de 1994:

3 Método acima da linha: Representa a diferença entre os fluxos de receita e despesa, ou seja, é o excesso de gastos sobre a arrecadação método abaixo da linha: considera o déficit como uma variação da dívida pública por meio de seu financiamento. 4 Representa despesa operacional maior que a receita operacional

11

1. O aumento inicial do gasto com o funcionalismo público, associado à

concessão de generosos reajustes salariais, em alguns poucos casos

por parte das administrações que estavam acabando no final de 1994 e

na maioria dos casos por parte das novas administrações que

assumiram em 1995.

2. O peso crescente dos inativos na composição da folha de pagamento

dos estados, resultado da combinação de regras de âmbito nacional

favoráveis à passagem para a inatividade em idade precoce, como a

aposentadoria às professoras que respondem por uma parte

importante da folha dos estados- aos 25 anos de serviços como

também regras específicas que premiam certas categorias, com base

em legislação estadual.

Mesmo com estas dificuldades fiscais, apresentadas e comentadas por

Giambiagi e Além (2008, p.142 e 143) sobre a autonomia que tem os Estados para

decidirem onde alocar os seus recursos, os estados são autônomos não para se

endividarem, mas para gerir bem suas receitas e não realizarem gastos excessivos.

Isso porque além de suas capacidades de financiamento, está atrelada a decisão do

Senado Federal e também existe a LRF que limita até onde se deve gastar e

estimulam os gestores a criarem superávits primários fazendo com que diminua a

dívida pública dos Estados e Municípios. Com vistas a estas dificuldades fiscais, foi

necessário listar medidas que devem ser tomadas para que os Estados gerem

superávits primários5 diminuindo assim a dívida pública:

1- O fim do uso dos bancos estaduais para o financiamento dos

tesouros estaduais, seja por via da privatização ou da sua

transformação em bancos de fomento, com regras rígidas de

funcionamento, que impeçam a utilização dos seus recursos para a

cobertura de gastos dos governos estaduais.

2- O maior controle das antecipações de receitas orçamentária – AROs

– amplamente utilizadas até 1995 como forma de os tesouros

estaduais se financiarem junto aos sistema bancário e cuja prática

5 Representa receita operacional maior que a despesa operacional

12

foi seriamente limitada desde então, por parte das autoridades

monetárias.

3- A inibição do instrumento dos denominados – precatórios, em

decorrência das decisões tomadas pela comissão de investigação

parlamentar que apurou o uso indevido desses recursos no passado.

4- O fim do uso das empresas estaduais para financiamento dos

tesouros estaduais, através da privatização – negociada com os

respectivos governadores – da maior parte deles.

5- A renegociação das dividas mobiliárias estaduais.

Estas medidas que foram tomadas pelo governo central fizeram com que os

governos estaduais se organizassem no sentido de darem uma nova reestruturação

nas suas contas repensando seus gastos. Elas serviram de parâmetro para que eles

se preocupassem com a questão da sustentabilidade dos estados de modo a

empregar bem o dinheiro público em serviços prioritários para a população já que

eles têm ciência de sua origem.

Assim, o objetivo deste estudo é analisar a sustentabilidade da dívida pública

dos estados nordestinos no período Pós Lei de Responsabilidade Fiscal (2000 a

2008). Para isto, utilizou-se a metodologia econométrica para dados em painel. Esta

pesquisa está organizada em mais cinco capítulos. No segundo capítulo é feito uma

análise geral da dívida pública no Brasil com um breve histórico deste o século XIX

ao século XX com advento da LRF. No terceiro capítulo será desenvolvida uma

revisão de literatura onde será discutida a sustentabilidade da dívida nas décadas de

60, 70, 80, 90, período em que teóricos americanos e brasileiros começam a fazer

estudos sobre a sustentabilidade da dívida pública relacionada aos seus países. Os

aspectos metodológicos da pesquisa bem como a base de dados e a função de

reação dos estados da Região Nordeste, são questões abordadas no quarto

capítulo. No quinto capítulo são apresentados os resultados dos testes estimados

para verificar a sustentabilidade dos estados Nordestinos no período pós Lei de

Responsabilidade Fiscal de 2000 a 20008. E, por fim, as considerações finais mais

as referências bibliográficas nas quais serviram de base para desenvolver a

pesquisa.

13

2. UMA ANALISE GERAL DA DÍVIDA PÚBLICA NO BRASIL

Neste capítulo estudaremos a origem da dívida pública no Brasil e sua

evolução até os dias atuais. Pretendemos mostra que cada década foi marcada por

acontecimento políticos que contribuíram para que o Brasil pudesse honrar com

seu compromisso interno e externo. Outro ponto discutido nesta seção são as

finanças públicas no regime de alta inflação que vai de 1981 até 1994, período de

muitas turbulências na economia brasileira em que a inflação chegou a casa de

três dígitos. Também destaca-se a Lei de Responsabilidade Fiscal aprovada em

2000, que estabelece normas de finanças públicas e objetiva orientar o gestor a

como dever aplicar os recursos públicos. E, por fim, outros fatos que marcaram a

política econômica do Brasil e do mundo que serão visto no decorrer do texto em

discussão.

2.1. Evolução da Dívida Pública no Brasil

A dívida pública brasileira tem origem ainda no período colonial com a

chegada da família real ao Brasil em 1808. Mesmo com recursos precários, a

Colônia portuguesa manteve os gastos da coroa e do exército, sem ajuda do

governo (SILVA, 2009).

No segundo semestre de 1825, exatamente no dia 25 de setembro, Dom

Pedro I, por meio de decreto instituiu a dívida pública interna no Brasil. Conforme

Neto (1980) a dívida pública interna só passou a ter caráter de dívida nacional, por

toda nação é responsável, desvinculando-a do caráter de dívida pessoal dos

governantes. É bom lembrar que nos anos de 1827 a 1839 os títulos emitidos eram

quase que exclusivos para cobertura de déficits e de despesas com pacificações nas

províncias.

Estudos feitos por Giambiagi e Além (2008), mostraram que em cada uma

das décadas pós anos 1960 podem ser destacadas por fatos que contribuíram para

14

que medidas fossem tomadas para que o país, no futuro, pudesse honrar seus

compromissos internos e externos.

Baseado nos levantamentos feitos neste período destaca-se as reformas de

1964 a 1967, pode–se destacar os seguintes programas de governo: o Programa de

Ação Econômica do governo (PAEG), cujo objetivo é o de combater à inflação sem

ameaçar o ritmo da atividade produtiva. Este programa tinha entre suas bases um

conjunto de reformas que, quando implementadas, viriam contribuir de maneira

significativa para o crescimento econômico do Brasil no período posterior (1963-

1973). Giambiagi e Alem (op. cit.) afirmam que o conjunto de medidas do PAEG que

muito contribuíram para combater o déficit público do Brasil, foram as seguintes:

1. Uma política de redução do déficit;

2. Uma política tributária destinada a fortalecer a arrecadação e combater

à inflação, corrigindo as distorções de incidência e melhorando a orientação

dos investimentos privados, bem como atenuando as desigualdades do

sistema econômico;

3. Uma política bancária visando a fortalecer o sistema creditício,

ajustando-o às necessidades de combate á inflação e de estímulo ao investimento;

4. Uma política de investimentos públicos destinados a fortalecer a infra-

estrutura econômica e social do país.

5. Uma política cambial e de comercio exterior com o fim de diversificar as

fontes de financiamentos e incentivar as exportações.

6. Uma política de consolidação da dívida externa e de restauração do

crédito do país no exterior, de modo que fossem aliviadas as pressões de

curto prazo sobre o balanço de pagamentos;

7. Uma política salarial compatível com a prioridade outorgada ao

combate à inflação.

Portanto, além das medidas estabelecidas no PAEG em 1964, com um forte

conteúdo centralizador voltado para o controle do déficit público que já havia

sinalizado expressivamente no início dos anos de 1960. Este déficit público causado

por uma aceleração inflacionada na década dos anos de 1950 motivado por política

abusiva na época, onde eram legalmente proibidas operações financeira com taxa de

juros nominais superiores a 12% ao ano, contrariando, assim, a lei da usura e que

15

contribui excessivamente para o governo central tomasse medidas proibitivas desta

política no sentido de criar um conjunto de reformas financeiras que motivaram

profunda reestruturação institucional dos mercados monetário, financeiro e de

capitais no Brasil.

A introdução da correção monetária foi outro remédio utilizado para controlar

a inflação no início dos anos de 1960. Segundo Giambiagi e Além (2008) muitos

fatores marcaram esta época. Destacam-se a instabilidades política, crescimento da

taxa de inflação e por fim o crescimento do déficit do setor público. Este último, até

hoje é considerado um desafio para o governo.

Em relação à introdução da correção monetária Giambiagi e Além (2008)

afirmam que ela não só viabilizou a criação de um mercado voluntário para os títulos

públicos como também colaborou para:

1. Obtenção de recursos adicionais para a cobertura do déficit da união;

2. Redução da perda real de receita associada ao atraso no pagamento de

débitos fiscais;

3. Estimulo a poupança individual.

O Governo estabeleceu um mercado voluntário para garantir a credibilidade

dos títulos públicos também com o lançamento da criação da Obrigação Reajustável

do Tesouro Nacional (ORTN), através da lei nº 4.357,de 16/07/1964 que teve um

significado importante porque permitiu a implantação da correção monetária e o

reordenamento financeiro das finanças nos anos de 1960. Estas viabilizaram um

novo processo de formação de dívida pública no Brasil.

Outro momento citado por Giambiagi foi a reforma bancária e a criação do

Banco do Banco Central os quais dinamizaram o sistema financeiro nacional. O

principal objetivo era o de criar um ambiente onde o sistema financeiro pudesse

desempenhar, com maior eficiência, o seu papel de intermediador, facilitando assim

transferências de recursos dos setores superavitários aos deficitários da economia.

16

A Lei complementar nº 12, publicada em 1971, veio para tirar do Congresso

Nacional o poder de legislar sobre matéria financeira. Desde então essa

competência é do executivo. Acredita-se que com o advento desta lei, já que existia

a figura do Banco do Brasil e do Banco Central, ou seja, autoridades monetárias,

esta matéria ficaria a cargo destas Instituições. O que é mencionado pelo autor é

que esta Lei concedeu às autoridades monetárias poderes absolutos para que

pudessem tomar decisões na política monetária e que poderia, por conseguinte,

influenciar a política econômica do país, sem que houvesse nenhuma interferência

de algum órgão fiscalizador na época. É de se considerar que a Lei Complementar

nº12 concretizou medidas importantes da política monetária, na política da dívida

pública e na política financeira do Brasil.

2.2. As Finanças Públicas no Regime de Alta Inflação: 1981/1994

O período de 1981 a 1994 foi marcado pela elevada inflação de três ou mais

dígitos ao ano. Toda a década dos anos de 1980 foi igualmente marcada por um

significativo déficit operacional. A década dos anos de 1990, considerando o

intervalo que vai de 1990 a 1994, foi marcada por um período de desequilíbrio fiscal

muito inferior ao da década anterior, a ponto de, na média, as Necessidades Fiscais

do Setor Público (NFSP) e Operacionais terem sido virtualmente nulas (GIAMBIAGI

e ALEM, 2008).

Conforme Giambiagi e Além (2008, p.108), estudos feitos no período de 1985

a 1994, observou-se o seguinte resultado: melhora tanto do resultado primário como

da conta de juros – é de se observar que o superávit primário do setor público passa

de 0,7 para 2,8% do PIB entre os períodos de 1985/1989 e 1990 a 1994. Nestes

mesmos períodos a conta de juros reais cai de 5,8 para 2,8%do PIB. Giambiagi e

Além (2008) atribuem a queda da despesa com taxa de juros a dois fatores:

1. A queda da dívida pública ao longo de praticamente todo o período de

1985 a 1994, com tendência naturalmente a diminuir o peso dos juros;

2. É de considerar que até 1988, a metodologia de apuração das NFSP-

inchava - a conta de juros reais, não era feita a correta apuração. Só foi

17

possível corrigir este erro a partir de 1989. Ao descontar o componente

inflacionário do aumento da dívida pública, para calcular o resultado

operacional a partir do déficit nominal, o Banco Central considerava

juros reais a parcela dos juros nominais que excedesse a correção

monetária institucionalmente definida pelo governo.

O desenvolvimento de um termômetro para medir o déficit de 1981 a 1984 foi

tido como uma verdadeira força-tarefa que tratou inicialmente de aparelhar o Banco

Central para estar em condições de registrar as operações de endividamento do

setor público consolidado. Por que esta experiência? Porque com base nas

exigências do Fundo Monetário Internacional (FMI) em socorrer países com

endividamento, demonstrar-se-ia grande desequilíbrio fiscal que levaria o país a não

honrar os contratos firmados, trazendo assim prejuízos para as entidades financeiras

internacionais. A segunda tarefa era de harmonizar os critérios de apuração do

déficit público entre o FMI de um lado e o governo brasileiro de outro. O acordo

exigido pela FMI não foi aceito pelas autoridades brasileiras.

2.3 Lei de Responsabilidade Fiscal

Ela foi inspirada na aprovação do “fiscal responsability act”, o qual não fixara

nenhuma meta numérica para o gasto público. As receitas representavam um marco

para o país e passou a ser considerado uma referência no debate internacional

sobre política fiscal, ao definir critérios de transparência e responsabilidade na

administração das finanças públicas da Nova Zelândia.

Graças ao empenho das autoridades da Nova Zelândia que no início da

década de 1990 conseguiram tirar aquele país de situação com uma inflação menor

do que a dos anos de 1980, nível 6%, acima do desejado; em 1990 e 1991 com um

déficit público alto, de 3,5% do PIB; e além de ameaça de ter o ranking do país

rebaixado pelas agências internacionais avaliadoras de riscos. Foi constituída toda

uma força-tarefa por parte das autoridades da Nova Zelândia na implantação de um

programa de estabilização bastante duro, inovando ao adotar o regime de metas

inflacionárias, e como claro o objetivo de ter uma taxa declinante de variação dos

18

preços; além de, obviamente, adotar um forte ajuste fiscal convencional que a Nova

Zelândia conseguiu sair da crise em que se encontrava no início da década de 1990.

Inspirado no empenho das autoridades que compõem o parlamento da Nova

Zelândia, por meio das quais se concretizou um ato de socorro de tirar o país de

uma situação de total desequilíbrio fiscal levando a economia a uma situação de

estabilidade econômica serviu como exemplo para que as autoridades brasileiras

tomassem atitudes semelhantes.

De acordo com Giambiagi e Além (2008), seguindo o exemplo do citado país,

o Governo brasileiro enviou ao Congresso Nacional, como parte das medidas de

ajuste para 1999, um conjunto de definições e compromissos que passariam a

nortear o comportamento das autoridades dos três níveis de governo. Este projeto

foi batizado de Lei de Responsabilidade Fiscal, bastante combatida no Congresso

Nacional e que foi aprovada no ano de 2000, que tem uma série de diretrizes a

serem cumpridas pelos os gestores na administração públicos, dentre as quais

destacamos:

1. Estabelecer tetos para as despesas com pessoal;

2. Limitar endividamento público;

3. Obrigar a um retorno rápido a certos níveis de endividamento, se os limites

forem temporariamente ultrapassados:

4. Definir regras rígidas para o comportamento do gasto com pessoal no final

do mandato das autoridades ;

5. Vedar a possibilidade de refinanciamentos ou postergação de dívida entre

entes da federação; e

6. Prever sanções para os casos de não cumprimento das regras da Lei

Enfim, a LRF representa um primeiro passo na definição de normas mais

regidas para que sejam cumpridas pelos gestores na administração pública

contribuindo assim de forma efetiva para que uma mudança estrutural seja favorável

ao equilíbrio fiscal

19

3. REVISÃO DA LITERATURA

Para entender o conceito de sustentabilidade, inúmeros foram os trabalhos

desenvolvidos por economistas e estudiosos na área de finanças públicas, os quais

pretendiam explicar as causas que levam a sustentabilidade e insustentabilidade de

um Governo. Os mais conhecidos são Hamilton e Flavin (1986), Minsky (1986),

Wilcox (1989), Bohn (1991,1998 e 2006), Bevilaqua e Werneck (1997), Mora e

Giambiagi (1999), Claeys (2007) Simonassi e Arraes (2007 e 2009), Tabosa (2010),

e outros que trataram de estudar esta temática.

Etimologicamente, o conceito de sustentabilidade, de acordo com o Aurélio

(1989, p.1635), se refere à qualidade de sustentável. Mas sustentabilidade dentro do

contexto econômico pode ser vista de duas maneiras: positiva e negativamente. No

segundo caso é o excesso de gasto pelo ente público que o leva para uma situação

insustentável onde o governo gasta tanto além da sua capacidade de arrecadação,

chegando a não conseguir honrar os seus compromissos assumidos para

manutenção do estado. No primeiro caso tem-se situação inversa. Diante desse

quadro o Estado apresenta sustentabilidade quando o superávit primário corrente é

suficiente para estabilizar a relação dívida pública/PIB, (GOLDFAJN, 2004).

Dentre as diversas formas de estudar a sustentabilidade dos entes públicos,

quem primeiro se interessou para fazer estes estudos foi Hamilton e Flavin (1986)

sobre a sustentabilidade do endividamento público norte-americano no período entre

1960 a 1984, uma série de 24 anos, para explicar o fenômeno sustentabilidade. O

método utilizado por eles consistia em medir, através do teste de raiz unitária, a

hipótese de estacionariedade tanto da dívida pública quanto dos déficits (exclusive

juros) para atestar que os detentores de títulos públicos esperam que a restrição

orçamentária intertemporal seja satisfeita. Este mesmo método foi utilizado por

outros atores mas as temáticas eram bastante diferentes embora os seus resultados

finais fossem os mesmos comprovados por Hamilton e Flavin (1986) como também

Bohn (2006) e outros.

20

Giambiagi e Além (2008) ao comentar sobre a crise dos estados neste

período dizem que as dificuldades dos estados estariam associadas por muitos dos

governadores eleitos em 1994 á perdas de receita do ICMS causada pela Lei Kandir,

que caiu 1,1 ponto percentual do PIB entre 1994 e 1998 e também citam duas

causas que levaram a piora dos estados em 1994, que foram as seguintes:

1 O aumento inicial do gasto com o funcionalismo, associado à concessão

de generosos reajustes salariais em alguns poucos casos por parte das

administrações que estavam acabando no final de 1994 e na maioria dos casos por

parte das novas administrações que assumiram em 1995;

2. O peso crescente dos inativos na composição da folha de pagamento

dos estados, resultado da combinação de: (a) regras de âmbito nacional favoráveis a

passagem para inatividade em idade precoce, como a aposentadoria ás professoras

– que respondem por uma parte importante da folha de pagamento dos estados –

aos 25 anos de serviços e (b) regras específicas que premiam certas categorias,

com base em legislação estadual.

Bohn (1998) formalizou um teste de sustentabilidade, observando que a

restrição orçamentária intertemporal é atendida quando o superávit primário reage

positivamente ao aumento da relação dívida/PIB.

Já em 2006, Bohn (2006) analisou a sustentabilidade da dívida utilizando uma

função de reação do governo. Observou que as técnicas tradicionais de teste de

estacionariedade e de cointegração a solvência do governo é obtida se a dívida é

estacionária a partir de qualquer número finito de diferenciações. Infere-se que a

ROI continua satisfeita se receitas e gastos são estacionários em diferenças para

qualquer ordem arbitrária e sem qualquer pré-requisito de cointegração. Esta mesma

analise foi confirmada por Simonassi e Arraes, (2007). Os autores empregaram um

modelo econométrico para dados em painéis anuais, usaram uma série de 2000 a

2008 para explicar o estoque da dívida pública e dos fluxos de receita para explicar

a sustentabilidade da dívida pública nos estado brasileiros à luz da Lei de

Responsabilidade Fiscal.

21

Vale salientar que o tema da sustentabilidade em momentos diferentes da

história do Brasil foi estudado por muitos autores, mas sob um prisma bem diferente.

Acredita-se que estudos já comprovaram que no momento em que o governo central

não coibir a prática excessiva de gastar, sem ter um planejamento prévio da futura

arrecadação e não cumprir rigorosamente o que a legislação- LRF - orienta como e

até quanto deve gastar a União, Estado e Municípios, para não comprometer o seu

orçamento.

Cada um desses pesquisadores desenvolveu trabalhos focados para elucidar

o fenômeno sustentabilidade da dívida. Alguns questionamentos levantados:

1 Estudo feito no período de 1960 a 1981 comprovou que o valor real da

dívida do governo detido pelo público caiu durante esse período,

indicando que o déficit divulgado pelo governo ofusca a verdadeira

postura fiscal do governo;

2 Levantamentos feitos nas práticas de financiamentos que envolvem

contrato mostram obrigações futuras que refletem as condições de

mercado. O autor afirma que essas obrigações tornam-se possíveis

no decorrer do tempo.

3 Analisando taxas de juros reais estocásticas, não estacionariedade do

superávit primário e a robustez à violação estocástica da restrição

orçamentária. O pesquisador afirma categoricamente que qualquer

modelo de endividamento torna-se insustentável se fosse possível

emitir títulos e pagar seus juros por meio de títulos.

Observa-se que, das análises citadas, os autores procuram vislumbrar

comportamentos econômicos existentes no mercado onde possa provocar dentro do

governo situações que possam levar a sustentabilidade.

Foi observado nos estudos levantados por estes pesquisadores que todas as

pesquisas convergem para explicar os fatores que tratam da sustentabilidade da

dívida pública. Entretanto, mostraram aspectos positivos no momento de assinarem

algum contrato de financiamento para que no futuro não venha trazer instabilidade

22

para o governo, chegando a comprometê-lo e quando se vai tomar uma decisão,

deve-se observar pontos relevantes que tragam resultados positivos para o Estado

no término dos seus contratos.

Simonassi e Arraes (2007) afirmam que a literatura de sustentabilidade da

política fiscal via restrição orçamentária intertemporal do Governo apareceu

inicialmente sob a forma de estudos feitos por Hamilton e Flavin (1986). Estes

analisaram a série de 1960 a 1981, e observaram que o valor real da dívida do

governo detido pelo público caiu durante essa fase; mostraram ainda que a

permanência do déficit divulgado não consegue apresentar a verdadeira postura

fiscal como afirmava o governo.

O trabalho de França (2008) é bastante promissor. A autora utilizou testes de

raiz unitária em painel, o LLC e o IPS. Em algumas variáveis relacionadas a divida e

o PIB dos Estados Brasileiros no período de 1985 a 2005. Sua pesquisa encontrou e

rejeitou a hipótese de raiz unitária e, por conseguinte indicou que a política fiscal

teria sido sustentável no período.

Tabosa (2010) em estudo feito sobre sustentabilidade da dívida pública dos

estados brasileiros após a Lei de Responsabilidade Fiscal, investigou a função

resposta fiscal do governo brasileiro. A metodologia utilizada foi a desenvolvida por

Bohn (2006). O autor utilizou um modelo econométrico para dados em painel e

dados anuais do período de 2000 a 2008 para o estoque da dívida líquida e dos

fluxos de gastos e receitas.

Essa metodologia complementa as técnicas de análise de estacionariedade e

de cointegração da dívida e propõe um método no qual a restrição orçamentária

intertemporal (ROI) continua satisfeita caso a receita e gastos sejam estacionários

em diferenças para qualquer ordem arbitrada e sem pré-requisitos de integração,

assim, uma ampla classe de processos estocásticos que violam as condições de

estacionariedade continua satisfeita a ROI.

23

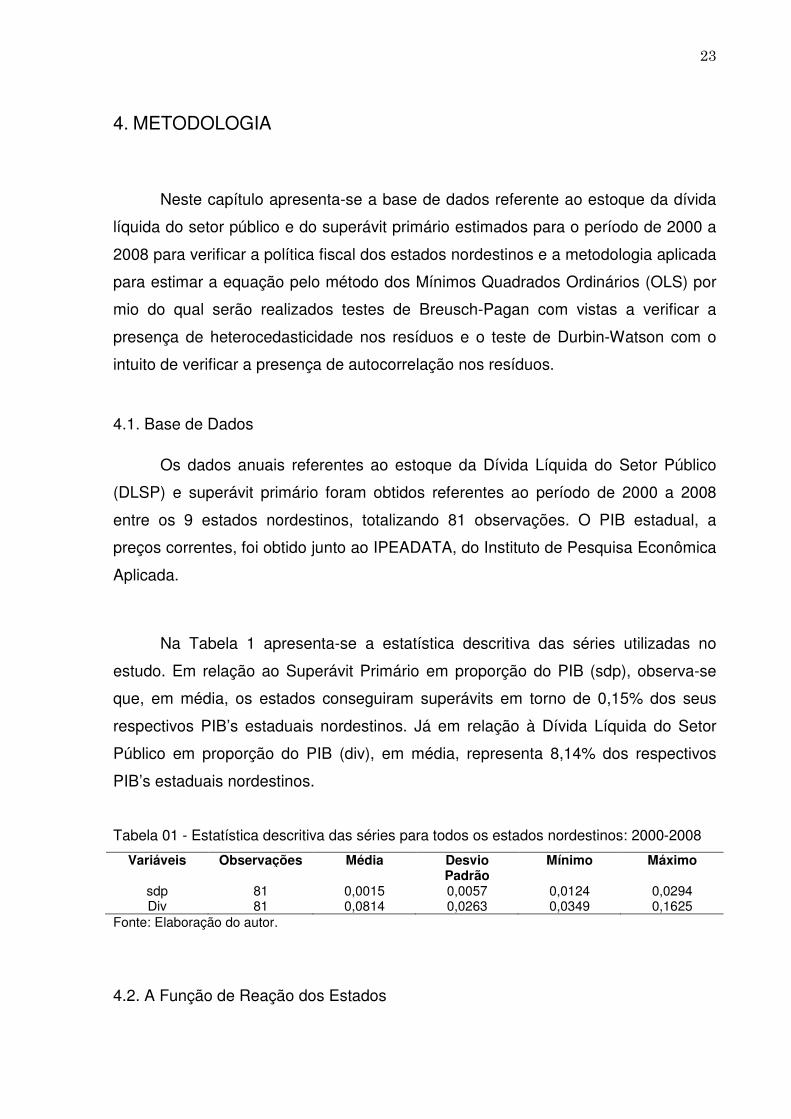

4. METODOLOGIA

Neste capítulo apresenta-se a base de dados referente ao estoque da dívida

líquida do setor público e do superávit primário estimados para o período de 2000 a

2008 para verificar a política fiscal dos estados nordestinos e a metodologia aplicada

para estimar a equação pelo método dos Mínimos Quadrados Ordinários (OLS) por

mio do qual serão realizados testes de Breusch-Pagan com vistas a verificar a

presença de heterocedasticidade nos resíduos e o teste de Durbin-Watson com o

intuito de verificar a presença de autocorrelação nos resíduos.

4.1. Base de Dados

Os dados anuais referentes ao estoque da Dívida Líquida do Setor Público

(DLSP) e superávit primário foram obtidos referentes ao período de 2000 a 2008

entre os 9 estados nordestinos, totalizando 81 observações. O PIB estadual, a

preços correntes, foi obtido junto ao IPEADATA, do Instituto de Pesquisa Econômica

Aplicada.

Na Tabela 1 apresenta-se a estatística descritiva das séries utilizadas no

estudo. Em relação ao Superávit Primário em proporção do PIB (sdp), observa-se

que, em média, os estados conseguiram superávits em torno de 0,15% dos seus

respectivos PIB’s estaduais nordestinos. Já em relação à Dívida Líquida do Setor

Público em proporção do PIB (div), em média, representa 8,14% dos respectivos

PIB’s estaduais nordestinos.

Tabela 01 - Estatística descritiva das séries para todos os estados nordestinos: 2000-2008

Variáveis Observações Média Desvio Padrão

Mínimo Máximo

sdp 81 0,0015 0,0057 0,0124 0,0294 Div 81 0,0814 0,0263 0,0349 0,1625

Fonte: Elaboração do autor.

4.2. A Função de Reação dos Estados

24

A metodologia para testar a sustentabilidade da política fiscal dos estados da

Região Nordeste consiste em estimar um painel através da seguinte equação pelo

método dos Mínimos Quadrados Ordinários:

Sit=αi+βitDi,t-1+vit (1)

Todas as variáveis estão expressas como proporção do PIB, tiS , definido

como superávit (ou déficit) primário de cada estado i no período t e tiD , definido

como a dívida líquida do setor público de cada estado i no período t-1.

A condição de sustentabilidade é que 0>β , indicando que existe uma

resposta positiva do governo - em termos de geração de superávit primário - ao

acúmulo da dívida pública. Inicialmente, estimaremos a equação (1) através de um

painel com os 9 estados nordestinos. Esta análise é de grande importância para

verificarmos se existe a sustentabilidade da dívida nos estados da Região Nordeste.

Antes de estimarmos a equação (1), realizaremos dois testes: o teste de

Breusch-Pagan de modo que possamos verificar a presença de heterocedasticidade

nos resíduos e o teste de Durbin-Watson com o objetivo de verificar a presença de

autocorrelação nos resíduos. Caso exista alguma violação dos pressupostos acima

mencionados não realizaremos a estimação pelo método de Mínimos Quadrados

Ordinários (OLS) e sim pelo método de Mínimos Quadrados Generalizados (GLS), já

que os estimadores serão consistentes e também eficientes. Não utilizaremos o

Teste de Hausman para detectarmos qual o melhor modelo a ser utilizado (com

efeitos fixos ou efeitos aleatórios), pois no caso de pequenas amostras, esse teste

pode tornar-se inconclusivo (WOOLDRIDGE, 2002).

25

5. RESULTADOS

Inicialmente, foi realizado o teste de Breusch-Pagan pois tínhamos o intuito de

verificar a presença de heterocedasticidade nos resíduos. O valor encontrado foi

2,92, no qual detectou-se a ausência de heterocedasticidade. Posteriormente,

realizou-se o teste de Durbin-Watson com o objetivo de verificar a presença de

autocorrelação nos resíduos. O valor encontrado foi 1.768, pois detectou-se a

presença de autocorrelação nos resíduos.

Tabela 2: Testes de heteroscedasticidade e autocorrelação

Durbin-Watson 1,768 Presença de autocorrelação

Breusch-Pagan 2,92 Ausência de heteroscedasticidade

Fonte: Elaboração do autor.

Neste caso, devido à presença de autocorrelação nos resíduos, os

estimadores são consistentes, mas não eficientes. Logo, de acordo com Greene

(2003), o método mais adequado para este caso não seria o de Mínimos Quadrados

Ordinários (OLS) mas sim, o método de Mínimos Quadrados Generalizados (GLS)6.

Os estimadores são consistentes e eficientes e não são os mesmos do método OLS.

Na Tabela 3 apresentaremos os resultados da estimativa da equação (1) para

os estados da Região Nordeste.

Tabela 3: Estimativas para estados do Nordeste: 2000-2008.

Coeficientes α β

Estimativas (Brasil)

p-valor

0,0018*

0,0675

0,0372

0,5701

Fonte: Elaboração do autor. Valor do desvio-padrão nos parênteses. * Significante a 1%.

De acordo com a Tabela 3, a resposta dos governos estaduais nordestinos ao

acúmulo da dívida pública ( β ) para os estados do Nordeste teve o sinal esperado,

sendo estatisticamente significantes a 1%. O valor do coeficiente de acúmulo da

6 Para mais detalhes ver Greene (2003) páginas 341 e 342.

26

dívida pública ( β ) apresenta um valor igual a 0,0372. Isso implica dizer que, no

período de 2000 a 2008, em média, os estados nordestinos conseguem manter suas

dívidas sustentáveis através de superávits primários em torno de 3,72% dos seus

respectivos PIB’s estaduais.

Esses resultados evidenciam a sustentabilidade da dívida dos Estados da

Região Nordeste. Ou seja, existe uma resposta positiva dos Governos estaduais -

em termos de geração de superávit primário – ao acúmulo da dívida pública.

27

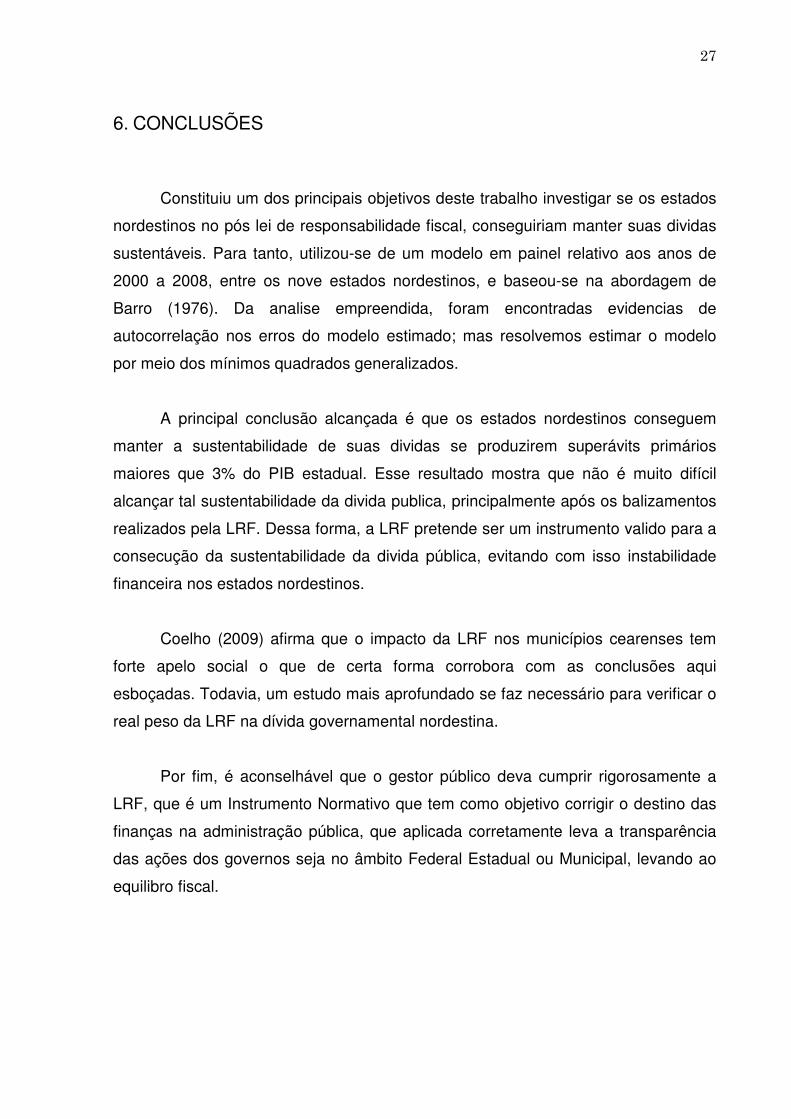

6. CONCLUSÕES

Constituiu um dos principais objetivos deste trabalho investigar se os estados

nordestinos no pós lei de responsabilidade fiscal, conseguiriam manter suas dividas

sustentáveis. Para tanto, utilizou-se de um modelo em painel relativo aos anos de

2000 a 2008, entre os nove estados nordestinos, e baseou-se na abordagem de

Barro (1976). Da analise empreendida, foram encontradas evidencias de

autocorrelação nos erros do modelo estimado; mas resolvemos estimar o modelo

por meio dos mínimos quadrados generalizados.

A principal conclusão alcançada é que os estados nordestinos conseguem

manter a sustentabilidade de suas dividas se produzirem superávits primários

maiores que 3% do PIB estadual. Esse resultado mostra que não é muito difícil

alcançar tal sustentabilidade da divida publica, principalmente após os balizamentos

realizados pela LRF. Dessa forma, a LRF pretende ser um instrumento valido para a

consecução da sustentabilidade da divida pública, evitando com isso instabilidade

financeira nos estados nordestinos.

Coelho (2009) afirma que o impacto da LRF nos municípios cearenses tem

forte apelo social o que de certa forma corrobora com as conclusões aqui

esboçadas. Todavia, um estudo mais aprofundado se faz necessário para verificar o

real peso da LRF na dívida governamental nordestina.

Por fim, é aconselhável que o gestor público deva cumprir rigorosamente a

LRF, que é um Instrumento Normativo que tem como objetivo corrigir o destino das

finanças na administração pública, que aplicada corretamente leva a transparência

das ações dos governos seja no âmbito Federal Estadual ou Municipal, levando ao

equilibro fiscal.

28

REFERÊNCIAS

BARRO, R. On the determination of public debt. Journal of Political Economy, v. 87, n.5, p. 940-71. October, 1979.

BOHN, H. Budget balance through revenue or spending adjustments? Some historical evidence for the United states. Journal of monetary economics. V. 27, p. 33-359, 1991.

COELHO, Nirleide S. Cinco anos de LRF no Ceará. Dissertação submetida ao Curso de Mestrado Profissional em Economia UFC – CAEN, 2009

FRANÇA, Celma M.C.T. Sustentabilidade fiscal dos estados brasileiro no período de 1985 a 2005. Dissertação submetida ao Curso de Mestrado Acadêmico em Economia UFC – CAEN, 2009.

GIAMBIAGI, Fábio; ALÉM, Ana Cláudia Duarte. Finanças públicas. 3.ed. Rio de Janeiro: Elsevier, 2008.

GOLDFAJN, I. Há razões para duvidar que a dívida pública no Brasil é sustentável? Notas Técnicas do Banco Central do Brasil nº25, p. 251-25 jul. 2002.

GREENE, W.H. Econometric analysis. 5ª ed. New Jersey: Prentice Hall. 2003.

HAMILTON, J.; FLAVIN, M. On limitations of government borrowing: a ramework for empirical testing. American Economic Review, v.76, n.4, p.808-819. 1986.

LIMA, L. R. SIMONASSI, A. G. Dinâmica não-linear e sustentabilidade da dívida pública brasileira. Pesquisa e Planejamento Econômico, v.35, n.2, agosto, 2005.

LUPORINI, V. Sustainability of the brazilian fiscal policy and central bank independence. Belo Horizonte: CEDEPLAR/FACE/UFNG. 1999.

MORA, M.; GIAMBIAGI, F. Federalismo e endividamento subnacional: uma discussão sobre a sustentabilidade da dívida estadual e municipal. Rio de Janeiro: IPEA, 2005. (Texto para Discussão, 1142).

NEVES, Silvério das; VISCECONTI, Paulo Eduardo V. Contabilidade avançada e análise das demonstrações financeiras. 5.ed. São Paulo: Frase, 1995.

RESENDE, Fernando Antônio. Finanças públicas. 2.ed. São Paulo: Atlas, 2006

RIGOLON, F.; GIAMBIAGI, F A renegociação das dívidas e o regime fiscal dos estados. Rio de Janeiro: BNDES, 1999. (texto para Discussão, 69). Disponível em: <http://www.bndes.gov.br/reconhecimento/td/Td-69.pdf>. Acesso em: 20 nov.2011.

29

SARGENT, T. & Wallace. N. Some unpleasant monetarist arithmetic. In: PRESTON, M. the rational expectations revolution: reading the front line, 1994. Cambridge, MIT press,1981.

SIMONASSI, A.G. e ARRAES, R. A. Função de resposta fiscal, múltiplas quebras estruturais e a sustentabilidade da dívida pública no Brasil. Anais do Encontro Nacional de Economia da ANPEC. Recife-PE, dezembro de 2007.

TABOSA, F. J. S. Integração de mercados, sustentabilidade da dívida e pobreza: três ensaios em modelos para dados de painel. Dissertação apresentada no Curso de Doutorado em Economia UFC-CAEN, 2010

VERSIANI, F. R. A dívida pública interna e sua trajetória recente. Universidade de Brasília, 2003.

VICCARIO JUNIOR, Adauto et al. Lei de responsabilidade comentada: lei complementar 101, de 04 de maio de 2000. Fábio da Cruz (Coordenador). 5.ed.São Paulo: Atlas, 2006.

Wilcox, D. W. The sustentability of governmente deficits: implications of the present value constraint. Journal of Money Credit and Banking. V. 21, n.3, p.291-306. 1986.

WOOLDRIDGE, J. M. Econometric analysis of cross section and panel data”, Cambridge, MIT press, 2002.