a gramática política do brasil clientelismo e insulamento burocrático

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE – UFRN

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO PÚBLICA– PPGP

FERNANDO TORRES DA COSTA JUNIOR

DISSERTAÇÃO

GESTÃO DE CUSTOS NO SETOR PÚBLICO: ANÁLISE DA VIABILIDADE DE

IMPLANTAÇÃO DO SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO

FEDERAL (SIC) NO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E

TECNOLOGIA DA PARAÍBA (IFPB).

NATAL – RN

MARÇO/2016

FERNANDO TORRES DA COSTA JUNIOR

DISSERTAÇÃO

GESTÃO DE CUSTOS NO SETOR PÚBLICO: ANÁLISE DA VIABILIDADE DE

IMPLANTAÇÃO DO SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO

FEDERAL (SIC) NO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E

TECNOLOGIA DA PARAÍBA (IFPB).

Dissertação apresentada ao Mestrado

Profissional em Gestão Pública

(PPGP/UFRN), como parte dos requisitos para

obtenção do título de Mestre.

Orientador: Prof. Dr. Kaio César

Fernandes.

NATAL – RN

MARÇO/2016

Catalogação da Publicação na Fonte.

UFRN / Biblioteca Setorial do CCSA

Costa Junior, Fernando Torres da.

Gestão de custos no setor público: análise da viabilidade de implantação

do sistema de informações de custo do Governo Federal (SIC) no Instituto

Federal de Educação, Ciência e Tecnologia da Paraíba (IFPB). / Fernando

Torres da Costa Junior - Natal, RN, 2016.

115f. : il.

Orientador: Prof. Dr. Kaio César Fernandes.

Dissertação (Mestrado Profissional em Gestão Pública) - Universidade

Federal do Rio Grande do Norte. Centro de Ciências Sociais Aplicadas.

Departamento de Ciências Administrativas. Programa de Pós-graduação em

Gestão Pública.

1. Gestão pública - Dissertação. 2. Contabilidade pública - Dissertação.

3. Sistema Informação - Custo do Governo Federal (SIC) - Dissertação. I.

Fernandes, Kaio César. II. Universidade Federal do Rio Grande do Norte. III.

Título.

RN/BS/CCSA CDU 355.1:657

FERNANDO TORRES DA COSTA JUNIOR

DISSERTAÇÃO

GESTÃO DE CUSTOS NO SETOR PÚBLICO: ANÁLISE DA VIABILIDADE DE

IMPLANTAÇÃO DO SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO

FEDERAL (SIC) NO INSTITUTO FEDERAL ENSINO, CIÊNCIA E TECNOLOGIA

DA PARAÍBA (IFPB).

BANCA EXAMINADORA

__________________________________________________

Prof. Dr. Kaio César Fernandes (UFRN).

Orientador

__________________________________________________

Prof. Dr. Thiago Ferreira Dias (UFRN)

1º Examinador

__________________________________________________

Prof. Dr. Deníson Murilo de Oliveira (UFERSA)

2º Examinador

NATAL – RN

MARÇO/2016

AGRADECIMENTOS

Primeiramente a Deus, por ter me proporcionado o dom da vida.

Aos meus pais, Fernando e Maria das Graças, meus referenciais de vida. Meus

“portos seguros”, os grandes incentivadores dos meus estudos, aqueles que sempre

compartilham cada conquista minha como se fosse deles.

Aos meus irmãos, José Viana, Luzia Fernanda, Alexandre Gabriel e Jorge

Marcos, pela parceria, paciência e motivação.

Em especial, Verônica Rufino, minha namorada, por ter me ajudado e ter tido

paciência nas horas difíceis.

Ao meu orientador, Kaio César Fernandes, por abrir as diversas portas para que

esta conquista se realizasse, assim como a todos os professores do Programa de Pós-

Graduação em Gestão Pública da UFRN.

Aos meus amigos, em especial, Fabrício Nascimento, meu parceiro de viagem.

E a todos que contribuíram direta ou indiretamente para a minha trajetória no

mestrado.

RESUMO

A presente dissertação teve como principal objetivo a realização de uma análise do atual

sistema contábil/financeiro do Instituto Federal da Paraíba – IFPB, com vistas a proposição da

aplicação e/ou operacionalização do Sistema de Informação de Custo do Governo Federal –

SIC - no IFPB. O SIC é um importante instrumento da contabilidade gerencial, tendo em vista

que a sua aplicação, atualmente, à realidade do setor público, tem como finalidade apoiar a

gestão pública no tocante ao planejamento e controle das tomadas de decisão; demostrando os

possíveis benefícios da atividade da contabilidade pública e da contabilidade de custo no

âmbito das organizações públicas, seja no macro processo orçamentário e/ou financeiro;

contribuindo para a melhoria da qualidade na gestão do gasto público. A dissertação apresenta

em linhas gerais os desafios impostos à efetiva implantação do Sistema Informação de Custo

do Governo Federal, que, para ser desenvolvido, necessitará de alguns procedimentos como: a

padronização dos lançamentos contábeis, que evitará a perda do atributo comparabilidade; a

modificação no sistema de controle patrimonial e a criação de uma unidade modelo sobre

sistema de custo, para posteriormente ser expandido aos campi do IFPB. O objetivo foi a

melhoria dos processos de tomada de decisão no IFPB, como desafio de mudança cultural na

organização pública, em favor da mensuração dos custos dos bens e serviços produzidos e da

importância do SIC como elemento de melhoria alocativa, para a eficiência, eficácia e

efetividade na gestão dos gastos públicos.

Palavras-chave: Sistema Informação de Custo do Governo Federal – SIC. Contabilidade

Gerencial. Setor público.

ABSTRACT

This work had as main objective to conduct an analysis of the current accounting system /

Finance of the Federal Institute of Paraiba - IFPB with a view to implementation of the

proposal and / or operation of the Cost Information System of the Federal Government - SIC -

in IFPB . The SIC is an important tool of management accounting, with a view to its

implementation, currently the reality of the public sector, aims to support public management

regarding the planning and control of decision-making; demonstrating the potential benefits of

public accounting activity and cost accounting within the public, whether in the macro budget

process and / or financial; contributing to improving the quality of public expenditure

management. The dissertation provides an overview of the challenges to effective

implementation of the Cost Information System of the Federal Government, which to be

developed, it will need some procedures such as the standardization of accounting entries,

which will prevent the loss of comparability attribute; the change in the balance control

system and the creation of a model unit on cost system, later to be expanded to campuses

IFPB. The goal was to improve the decision-making processes in IFPB as cultural change

challenge in the public organization in favor of measuring the cost of the goods and services

and the importance of SIC as allocative improvement element for efficiency, effectiveness

and effectiveness in public expenditure management.

Keywords: System Federal Government Cost Information SiC;.Managerial Accounting.

Public sector.

LISTA DE FIGURAS

Figura 1 – O Estado e a Gestão por Resultado............................................................ 20

Figura 2 – Os gastos na Demonstração do Resultado do Exercício............................. 37

Figura 3 – Ciclo de transformação gasto, investimento, custo e despesa do setor

privado e do setor público............................................................................................. 43

Figura 4 – Correlação dos conceitos de custo no setor empresarial X público........... 44

Figura 5 – Modelo Conceitual do Sistema de Informação de Custos do Governo

Federal........................................................................................................................... 49

Figura 6 – Sistema de produção................................................................................... 53

Figura 7 – Mapa dos campi do IFPB........................................................................... 58

Figura 8 – Mapa de expansão dos campi do IFPB....................................................... 59

Figura 9 – Ajustes contábeis........................................................................................ 67

LISTA DE QUADROS

Quadro 1 – Ciclo das ações Orçamentárias versus Patrimônio................................... 24

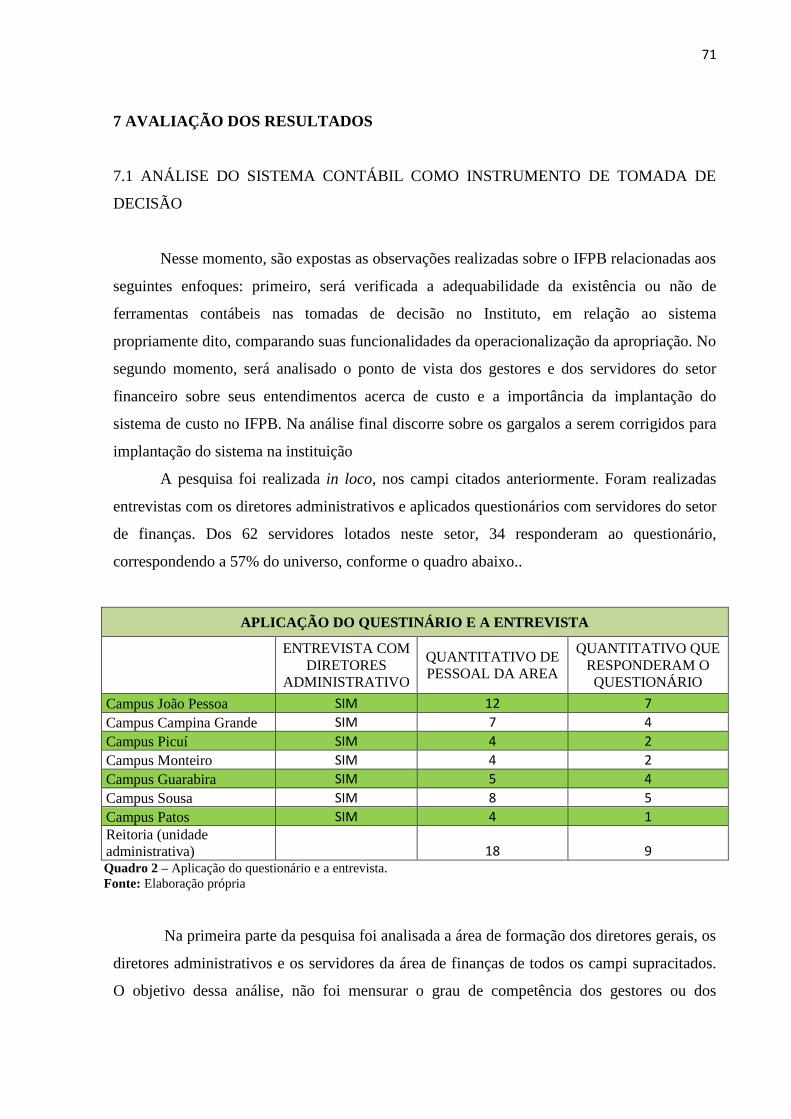

Quadro 2 – Aplicação do questionário e a entrevista.................................................. 71

Quadro 3 – Escala de avaliação................................................................................... 76

LISTA DE ABREVIATURAS E SIGLAS

CASP - Contabilidade Aplicada ao Setor Público

CFC - Conselho Federal de Contabilidade

CTQG - Câmara Técnica de Qualidade do Gasto

IFPB - Instituto Federal de Educação, Ciência e Tecnologia da Paraíba

LRF - Lei de Responsabilidade Fiscal

NBCASP - Normas Brasileiras de Contabilidade aplicadas ao Setor Público

SCDP - Sistema de Controle de Diárias e Passagem.

Serpro - Serviço Federal de Processamento de Dados

SIAFI - Sistema Integrado de Administração Financeira do Governo Federal

Siape - Sistema Integrado de Administração de Recursos Humanos

Siasg - Sistema Integrado de Administração de Serviços Gerais

SIC - Sistema de Informações de Custo do Governo Federal

SIDOR - Sistema Integrado de Dados Orçamentários

SIOP - Sistema Integrado de Planejamento e Orçamento

STN - Secretaria do Tesouro Nacional

SUMÁRIO

1 INTRODUÇÃO.......................................................................................................... 11

1.1 OBJETIVO GERAL................................................................................................. 13

1.2 OBJETIVOS ESPECÍFICOS.................................................................................... 13

1.3 JUSTIFICATIVA...................................................................................................... 14

2 REFERENCIAL TEÓRICO..................................................................................... 16

2.1 DA ADMINISTRAÇÃO BUROCRÁTICA AO MODELO GERENCIAL............ 16

2.2 A CONTABILIDADE APLICADA AO SETOR PÚBLICO.................................. 22

2.3 CONTABILIDADE DE CUSTOS........................................................................... 29

2.3.1 Abordagem da Apropriação Custos aos Produtos............................................ 30

2.3.1.1 Custos Diretos..................................................................................................... 31

2.3.1.2 Custos Indiretos................................................................................................... 31

2.3.2 Abordagem no tocante ao Nível da Produção................................................... 32

2.3.2.1 Custos Fixos........................................................................................................ 32

2.3.2.2 Custos Variáveis.................................................................................................. 33

2.3.3 Tipos de método de custeio.................................................................................. 33

2.3.3.1 Custeio variável................................................................................................... 33

2.3.3.2 Custeio padrão ou custo-padrão.......................................................................... 35

2.3.3.3 Custeio por absorção........................................................................................... 36

2.3.3.4 Método de Custeio ABC (CUSTEIO BASEADO EM ATIVIDADE)............... 38

2.3.4 Os custos do serviço público................................................................................ 40

2.4 SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO FEDERAL........... 46

3 OBJETO DE ESTUDO.............................................................................................. 57

4 METODOLOGIA....................................................................................................... 60

4.1 TIPO DE PESQUISA.......................................................................................... 60

4.2 POPULAÇÃO E AMOSTRA.............................................................................. 61

4.3 COLETA DE DADOS NO CAMPO................................................................... 62

5 CENÁRIO ATUAL.................................................................................................... 64

6 CENÁRIO PROPOSTO............................................................................................ 65

7 AVALIAÇÃO DOS RESULTADOS........................................................................ 71

7.1 ANÁLISE DO SISTEMA CONTÁBIL COMO INSTRUMENTO DE TOMADA

DE DECISÃO................................................................................................................. 71

7.2 ANÁLISE DA IMPORTÂNCIA DO SISTEMA DE CUSTO COMO

FERRAMENTA GERENCIAL...................................................................................... 81

7.3 OS DESAFIOS DA IMPLANTAÇÃO DO SISTEMA DE CUSTO DO

GOVERNO FEDERAL (SIC) NO IFPB........................................................................ 91

8 CONSIDERAÇÕES FINAIS.................................................................................... 94

REFERÊNCIAS............................................................................................................ 95

APÊNDICE I................................................................................................................. 102

APÊNDICE II................................................................................................................ 108

ANEXO I........................................................................................................................ 109

ANEXO II....................................................................................................................... 112

11

1 INTRODUÇÃO

A partir do século XX presencia-se no contexto da Administração Pública em nível

mundial um movimento de reforma do Estado na direção de um deslocamento do então

chamado modelo burocrático da administração pública, para a implementação de um modelo

gerencialista. Essa inclinação de promover uma nova reforma do Estado tem como primazia a

preocupação dos governos em empreender esforços para modernizar e agilizar a máquina

pública administrativa, caraterizada anteriormente pela rigidez de seus processos.

Nessa nova perspectiva, o modelo gerencialista, também denominado de Nova

Administração Pública (New Public Management), dentre suas diversas características, tende

a singularizar, em princípio, uma visão mais econômica e gerencial para o setor público. Ao

mesmo tempo em que, posteriormente, em novas fases de seu processo, busca melhorar a

qualidade dos serviços ofertados à população e aperfeiçoar o sistema de controle social para

com a própria administração pública, aumentando também o grau de transparência e

reponsabilidade.

No Brasil, a tentativa ou uma das primeiras experiências de deslocamento do Estado

burocrático para um Estado gerencial ou com características gerencialistas pode ser

observada, ainda, no final de década de 1960, com o Decreto-lei 200, de 1967, também

conhecida como a reforma desenvolvimentista. O decreto introduziu, pela primeira vez, por

exemplo, a determinação de apuração de custos no governo. Todavia, os instrumentos

necessários para tornar essa reforma de fato gerencial não foram estabelecidos (PEREIRA,

1996, p.167). É somente no ano de 1995, atrelado às mudanças ocorridas no contexto

mundial, como a consolidação da terceira revolução industrial, o processo de globalização da

economia e o advento de políticas neoliberais, que, no governo Fernando Henrique Cardoso,

será implantada no Brasil de fato uma Reforma Gerencialista, nos moldes da então chamada

Nova Administração Pública.

Porém, devemos lembrar que, ainda no final da década de 1980, com a promulgação

da Constituição Federal de 1988 no Brasil, que foi institucionalizado o princípio da eficiência

(CF, 1988, art. 37). Entretanto, a CF/1988 acabou tendo um caráter mais de retorno a um

Estado burocrático, em detrimento das próprias mudanças ocorridas com o Decreto-lei 200,

de 1967, citado anteriormente.

12

Diante desse contexto e dos novos desafios e etapas aos quais os gestores públicos

estão sendo expostos visando uma melhor gestão pública (sobretudo no tocante a uma variada

escala de instrumentos e modelos de gestão que vêm sendo implementados pelas entidades

públicas, tendo como parâmetros os modelos de gestão pública de cunho gerencialista),

destacaremos nesta pesquisa, um desses instrumentos, que é exatamente o Sistema de Custos;

na tentativa de possibilitar não só a quantificação dos custos de processos, propriamente ditos,

como também estabelecer padrões de desempenho adequados e compatíveis com as

expectativas da sociedade.

Desse modo, tendo em vista uma melhor evidenciação da efetividade dos gastos

públicos veio à tona a contabilidade de custos, como uma ramificação da Ciência Contábil,

que surgiu a partir da contabilidade financeira; na perspectiva de avaliar e revelar custos reais

do setor industrial na iniciativa privada. Entretanto, as técnicas aplicadas a esse setor vêm

sendo aperfeiçoadas e otimizadas para o setor público.

Nessa direção, no caso do Brasil, especificamente, cabe ainda ressaltar a adoção da Lei

4.320/64, que já determinava em seu artigo 22, estimativas dos custos das obras a realizar e

dos serviços a prestar; e que os serviços de contabilidade deveriam determinar os custos dos

serviços industriais e a análise e interpretação do resultado econômico no setor público

brasileiro.

Muitos anos depois, a partir da Lei Complementar n° 101/2000, conhecida por Lei de

Responsabilidade Fiscal (LRF), a disseminação da aplicabilidade de custos ao setor público

foi reforçada pelo art. 50, § 3° que contém “[...] a administração manterá sistema de custos

que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e

patrimonial”.

Por sua vez, em 2008, o Conselho Federal de Contabilidade (CFC) publicou as

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), através das

Resoluções de nº 1.128/08 até o nº 1.136/08, de 25/11/08, que mais uma vez trouxeram a

evidenciação da necessidade da implantação de um subsistema de custos, em todos os entes

governamentais.

Diante de todo esse contexto, surge o seguinte problema de pesquisa deste projeto:

Ao explorar os instrumentos contábil/financeiro do Instituto Federal da Paraíba, os

mesmos estariam em consonância com as novas ferramentas gerenciais da contabilidade

aplicada ao setor público?

Assim, a nossa proposta tem como finalidade a realização de uma análise da possível

implantação de uma nova ferramenta gerencial de gestão, o Sistema de Custo do Governo

13

Federal – SIC; um sistema de custo, que possibilitaria uma melhor logística dos gastos e um

maior controle destes no Instituto Federal de Educação, Ciência e Tecnologia da Paraíba-

IFPB, haja vista, que foi constatado a não existência dessa ferramenta gerencial no instituto.

Dessa forma, o nosso desafio nesta dissertação seria como ensejar sua implementação no

IFPB.

Pretende-se, nessa investigação, demonstrar não somente a importância da utilização

da contabilidade de custos aplicado ao setor público, como forma de controle dos gastos na

administração pública, mas também, apresentar a aplicação dos novos métodos de custeio,

enquanto instrumentos de mensuraração dos custos de um campus ou do instituto como um

todo, para a melhoria da qualidade dos serviços por ele prestados.

1.1 OBJETIVO GERAL

Analisar os sistemas contábil/financeiro do IFPB, como instrumento de tomada de

decisão no âmbito da gestão pública, com a finalidade de propor a operacionalização do

Sistema de Informações de Custo do Governo Federal (SIC), enquanto mecanismo da

contabilidade gerencial, aplicada, atualmente, à realidade do setor público.

1.2 OBJETIVOS ESPECÍFICOS

Para atender ao objetivo geral foram traçados os seguintes objetivos específicos:

Identificar as ferramentas contábeis, nas tomadas de decisão no IFPB, e o grau de

sua relação com os novos métodos de custeio da Contabilidade Pública aplicada,

atualmente, ao setor público.

Averiguar o conhecimento e as percepções dos gestores da instituição sobre as

novas ferramentas da contabilidade, aplicadas ao setor público, especificamente

no tocante ao Sistema de Informações de Custo do Governo Federal.

Conhecer e identificar os principais aspectos que dificultam ou não a implantação

de um eventual “sistema de custos” na instituição e de sua aplicação no setor

público.

14

Indicar as formas de utilização dos dados de custos para um melhor

gerenciamento dos recursos públicos, para a análise e interpretação de resultados

econômicos e administrativos na instituição.

A intenção, portanto, é de aprimorar a gestão pública no IFPB, no tocante às decisões

governamentais quanto: alocação mais eficiente do gasto público e maior eficiência, eficácia e

efetividade operacional; com o propósito de aperfeiçoar e apoiar a gestão no planejamento e

controle das tomadas de decisão dentro da instituição.

1.3 JUSTIFICATIVA

Uma crescente exigência social tem demandado maior transparência na divulgação das

transações governamentais, com o objetivo de verificar a otimização dos benefícios gerados à

sociedade na gestão dos recursos públicos. Neste cenário, o papel do Estado deve ser

repensado de modo a proporcionar à sociedade um modelo de gestão eficiente, eficaz e

efetivo dos recursos públicos.

Esse fenômeno, de que é preciso melhorar o desempenho da gestão pública, é cada

vez mais evidente no Brasil. Para tanto, a administração pública vem tomando como

paradigma o modelo da gestão privada, baseado no modelo gerencialista ou da Nova

Administração Pública, onde se utilizam instrumentos de gestão oriundos da realidade do

setor privado aplicados ao setor público. Porém, é preciso enfatizar que diferentemente do

setor privado, o setor público visa a realização de uma função social e, esta função deve ser

alcançada com maior amplitude (equidade) e qualidade possível.

A presença de um “Sistema de Custos” na administração pública permitirá avaliar

melhor a utilização dos recursos alocados e os resultados por eles atingidos. Há, porém, uma

necessidade de irmos além da “simples” gestão de custos, integrando-o a outros diversos

instrumentos de controle, de forma a subsidiar a tomada de decisão e torná-la mais eficaz.

Assim, o “sistema de custo” vai tentar evidenciar os seguintes pontos: mensurar e controlar os

custos administrativos; quantificar o valor dos serviços oferecidos à sociedade

(macroprocessos); mensurar o grau de eficiência e eficácia no desempenho de suas funções;

subsidiar o planejamento da entidade e auxiliar no controle da sua execução e, atender às

exigências da LRF.

15

Dessa forma, o objetivo deste estudo se justifica pela necessidade de aplicação de um

instrumento inovador da realidade financeira do mundo empresarial, aplicado à realidade e as

especificidades da administração pública, a partir da implantação de “sistemas de custos”,

enquanto provedora de informações gerenciais para a instituição como um todo.

16

2 REFERENCIAL TEÓRICO

Este capítulo objetiva apresentar os temas associáveis a esta pesquisa a fim de

proporcionar melhor compreensão da problemática anteriormente identificada. Assim,

identificam-se inicialmente linhas conceituais para a consecução do objetivo pretendido: a

estrutura legal da obrigatoriedade de um sistema de custo; a administração gerencial; a

Contabilidade Aplicada ao Setor Público (CASP); os custos do serviço público e o Sistema de

Informações de Custo (SIC).

2.1 DA ADMINISTRAÇÃO BUROCRÁTICA AO MODELO GERENCIAL

É perceptível um movimento crescente no sentido da adoção da reforma do aparelho

administrativo do Estado, no âmbito de sua modernização e aperfeiçoamento. Essa discursão

vem à tona por causa da hipertrofia do Estado, o crescimento desordenado dos gastos públicos

e pela necessidade da busca de técnicas mais modernas e eficientes de gestão, capazes de

proporcionar melhorias na provisão de serviços públicos à sociedade.

Em meados da década de 1970, sobretudo a partir do primeiro colapso do petróleo em

1973, uma grande crise econômica mundial pôs fim à era de prosperidade capitalista que se

iniciara após a Segunda Guerra Mundial. Era o fim da “era dourada” do capitalismo — na

precisa definição de Eric Hobsbawn (HOBSBAWN, 1995).

A crise do Estado implicou na necessidade de reestruturá-lo e reorganizá-lo. De

acordo com Abrucio (2010), o tipo de Estado que começava a se esfacelar em meio à crise

dos anos de 1970 tinha três dimensões (econômica, social e administrativa), todas

interligadas. A primeira dimensão era a keynesiana, caracterizada pela ativa intervenção

estatal na economia, procurando garantir o pleno emprego e atuar em setores considerados

estratégicos para o desenvolvimento nacional — telecomunicações e petróleo, por exemplo. O

Welfare State ou Estado de bem-estar social correspondia à dimensão social do modelo.

Adotado em maior ou menor grau nos países desenvolvidos, o Estado de bem-estar tinha

como objetivo primordial a produção de políticas públicas na área social (educação, saúde,

previdência social, habitação e etc.) para garantir o suprimento das necessidades básicas da

população. Por fim, havia a dimensão relativa ao funcionamento interno do Estado, o

chamado modelo burocrático weberiano, ao qual cabia o papel de manter a impessoalidade, a

neutralidade e a racionalidade do aparato governamental.

17

A administração pública burocrática foi adotada para substituir a administração

patrimonialista, que definiu as monarquias absolutas, na qual o patrimônio público e o

privado eram confundidos.

Para Bresser-Perreira (1996) a administração burocrática clássica, baseada nos

princípios da administração do exército prussiano, foi implantada nos principais países

europeus no final do século XX; nos Estados Unidos, no começo do século XXI; e no Brasil,

precisamente em 1936, com a reforma administrativa promovida por Maurício Nabuco e Luís

Simões Lopes. É a burocracia que Max Weber descreveu, baseada no princípio do mérito

profissional.

Na concepção teórica formulada por Weber (1982), a burocracia pode ser entendida,

portanto, como um arranjo organizacional caracterizado pelo exercício hierárquico da

autoridade, onde trabalham pessoas dotadas de credenciais e especialidades, às quais são

atribuídas obrigações regulares e oficiais, que elas se encarregam de executar “como se

fossem ‘curadores’, aplicando regras racionais de forma impessoal, sobre uma jurisdição

específica” (BEHN, 1998, p.13). Trata-se de regras formais, de natureza processual ou

procedimental, que asseguram a padronização e a razoabilidade técnica no desenvolvimento

das atividades organizacionais, de um lado, e dão suporte ao exercício de um poder ou

autoridade revestida de legalidade, logo, de legitimidade, de outro.

O modelo burocrático tem sua significativa importância para a evolução da gestão

pública, no qual essa referência de administração de Estado estava cumprindo o seu papel de

forma mais eficiente e democrático para a população com relação ao modelo anterior. A partir

de certo momento, no entanto, em meados da década de 1970, o Estado não estava mais

conseguindo cumprir as suas funções, devido à grande demanda da sociedade por mais

serviços e com melhor qualidade, para manter o bem estar da sociedade. Ocorreu, então, de o

Estado perder a eficácia, eficiência e efetividade dos seus serviços. De acordo Bresser-

Perreira (1996), a crise se caracteriza pela perda de capacidade do Estado de coordenar o

sistema econômico de forma complementar ao mercado. Esta crise é definida como de caráter

fiscal, do modo de intervenção do Estado, da forma burocrática pela qual o Estado é

administrado, e, em um primeiro momento, também como uma crise política.

Necessitava-se de uma quebra do modelo da gestão burocrática, para que a os serviços

prestados pelo Estado ao cidadão fossem realizados de forma eficaz e eficiente, para poder

cumprir seu objetivo que visa o bem comum.

Dessa forma, surgiu a concepção da quebra do paradigma da Administração Pública

Burocrática para o conceito de Nova Administração Pública (NAP) ou New Public

18

Management (NPM), que segundo Matias-Pereira (2008, p.102) significa “o conjunto de

argumentos e filosofias administrativas propostas como um novo paradigma de gestão pública

a partir do surgimento dos temas: crise e reforma do Estado”.

Ferlie et tal (1999, p.25) explicam que a tentativa inicial foi de trazer para dentro das

organizações do setor público um sistema de pensamento ideológico caracterizado de ideias

geradas em áreas do setor privado. No entanto, tais autores (1999, p.43) argumentam que na

teoria da administração pública os papéis e as capacidades não são prontamente transferíveis

do setor privado para o setor público, porque a natureza das tarefas executadas é

fundamentalmente diferente em ambos os setores.

Carneiro e Menecucci (2011) afirmam que os empreendimentos reformistas postos em

prática pelo Reino Unido, Estados Unidos, Nova Zelândia e Austrália, se difundem por uma

ampla constelação de países – com destaque para os países membros da Organização para a

Cooperação e o Desenvolvimento Econômico (OCDE) –, alcançando o Brasil em meados dos

anos 1990. Bresser-Perreira (1999) revela que no Brasil a Reforma Gerencial ganhou força

nas décadas de 1980 e 1990, quando os indivíduos começaram a perceber que uma das razões

pela crise fiscal que passava o Estado era motivada, também, pela ineficiência estrutural da

administração pública burocrática.

Assim, modelos de avaliação de desempenho, novas formas de controle do orçamento

e serviços públicos direcionados às preferências dos “consumidores”, além de métodos típicos

do managerialism, foram se constituindo como princípios da New Publica Management em

suas diversas fases de implementação - se constituindo como parâmetros fundamentais a

partir dos quais diversos países, de acordo com as condições locais, modificam as antigas

estruturas administrativas. O fato incontestável no debate internacional sobre administração

pública, considerado mesmo por aqueles que são ferrenhos críticos do managerialism, é que o

modelo burocrático weberiano não responde mais às demandas da sociedade contemporânea,

segundo Carneiro e Menecucci (apud POLLITT, 1990).

Na opinião de Serra (2008, p.20), na base destas novas ideias se encontrava uma

preocupação generalizada sobre as mudanças que o entorno exigia e sobre a imperiosa

necessidade de repensar o papel do Estado; de melhorar a eficiência, a eficácia e a qualidade

dos serviços públicos e de aperfeiçoar o desempenho dos servidores públicos e das

organizações.

Na literatura, a expressão modelo gerencial é rotulada de vários outros nomenclaturas,

como Gestão por Resultado (GpR), gestão por desempenho, entre outros. De acordo com

Serra (2008 p.21), existe uma diversidade de expressões para referir-se à GpR, tais como:

19

performance management, performance basedmanagement, governing for results,

management results, resultbased management e outras mais.

A partir desse momento, vem à tona uma discursão na direção de um novo modelo de

gestão para o Estado, através da implementação de métodos e técnicas de gestão oriundas do

setor privado, que passam ser aplicados ao setor público. Surge assim, o modelo gerencial e

suas aplicações, debatidas e implementadas, inicialmente, com maior ênfase, no mundo anglo-

saxônico, primeiramente na Grã-Bretanha, no final dos anos de 1970, e, logo depois, no início

dos anos de 1980, nos E.U.A.

Os gestores públicos têm debatido estes novos desafios, com a cooperação da lógica

gerencial, isto é, pela racionalidade econômica que procura conseguir eficácia e eficiência.

Consoante Serra (2008 p.18) esta lógica compartilha, mais ou menos explicitamente, três

propósitos fundamentais:

Assegurar a constante otimização do uso dos recursos públicos na produção e

distribuição de bens públicos como resposta às exigências de mais serviços e

menos impostos, mais eficácia e mais eficiência, mais equidade e mais qualidade.

Assegurar que o processo de produção de bens e serviços públicos (incluindo a

concessão, a distribuição e a melhoria da produtividade) seja transparente,

equitativo e controlável.

Promover e desenvolver mecanismos internos que melhorem o desempenho dos

dirigentes e servidores públicos, e, com isso, fomentar a efetividade dos

organismos governamentais, visando à concretização dos objetivos anteriores.

Todas essas características supracitadas relacionadas à GpR têm como objetivo

conduzir ao aprimoramento dos resultados de todas as ações governamentais, que seja capaz

de otimizar o desempenho governamental, como explicita Serra (2008 p.27). Deste modo, se

trata de um exercício de orientação às estruturas públicas, que busca conhecer e agir sobre

todos aqueles aspectos que afetem ou modelem os resultados da organização.

20

Figura 1 - O Estado e a Gestão por Resultado. Fonte: Serra (2008,pag. 35).

Serra (2008, p.36) entende que para uma gestão ser considerada GpR, é necessário

existir elementos comuns na gestão por resultado. Deste modo, ele destaca GpR com as

seguintes características:

Uma estratégia na qual se definam os resultados esperados por um organismo

público no que se refere à mudança social e à produção de bens e serviços;

Uma cultura e um conjunto de ferramentas de gestão orientado à melhoria da

eficácia, da eficiência, da produtividade e da efetividade no uso dos recursos do

Estado, para uma melhora dos resultados no desempenho das organizações

públicas e de seus funcionários;

Sistemas de informação que permitam monitorar a ação pública, informar à

sociedade e identificar o serviço realizado, avaliando-o;

Promoção da qualidade dos serviços prestados aos cidadãos, mediante um

processo de melhoramento contínuo;

Sistemas de contratação de funcionários de gerência pública, visando aprofundar a

responsabilidade, o compromisso e a capacidade de ação dos mesmos;

21

Sistemas de informação que favoreçam a tomada de decisões dos que participam

destes processos.

Conforme Abrucio (2010), o managerialism se acoplou, dentro de um processo de

defesa da modernização do setor público, a conceitos como busca contínua da qualidade,

descentralização e avaliação dos serviços públicos pelos consumidores/cidadãos.

No tocante à reforma da administração pública, desemboca na NPM, traduzindo

formalmente a preocupação com a melhoria da eficiência gerencial na provisão de bens e

serviços à população Carneiro e Menecucci (apud DUNLEAVY e HOOD, 1994; ABRUCIO,

2005; MANNING et al., 2009; PIERRE, 2009). O processo envolve o redesenho da estrutura,

procedimentos e práticas das organizações do setor público, incorporando mudanças de

grande magnitude na dimensão institucional, em que se incluem questões atinentes aos

princípios e valores que informam a relação de tais organizações com a sociedade e o

mercado. (CARNEIRO e MENECUCCI apud FERLIE et al., 1999; ORMOND e LOFFLER,

1999; HERNES, 2005). A própria avaliação do sucesso ou fracasso da administração pública

se altera, passando a ser balizada por critérios próximos àqueles utilizados pela administração

privada. De uma orientação inicial voltada à busca de eficiência e à redução do gasto público,

o reformismo associado à NPM avança em direção a questões como:

O foco em resultados;

A qualidade dos serviços prestados;

A autonomia do cidadão para escolher dentre diferentes provedores de serviços,

assim como para expor sua insatisfação na qualidade de usuário;

A accountability; e

A transparência.

A GpR dispõe de novos instrumentos para aprimorar a administração pública com o

intento de atingir alguns objetivos. Serra (2008, p.31) afirma que o objeto de trabalho da GpR,

é propor o desenvolvimento da administração burocrática com as seguintes contribuições que

se seguem.

Oferecer elementos de informação, conhecimento e intervenção aos responsáveis

pela administração pública que lhes permitam controlar e maximizar o processo

22

de criação de valor a fim de atingir o melhor resultado possível a respeito do que

se espera da ação de governo.

Contribuir para a melhoria da capacidade de prestar contas das autoridades e das

organizações públicas, para assim permitir que a sociedade, os órgãos de controle

e a comunidade internacional possam avaliar sua gestão.

Ajudar à alocação descentralizada de objetivos e responsabilidades bem como à

avaliação do desempenho daqueles que exercem as funções gerenciais – com o

correspondente uso de incentivos e sanções.

Para apoiar e transpor esses entraves tem-se como auxílio diversas ferramentas de

gestão, entre elas o SIC do Governo Federal, cujas finalidades principais são de apurar os

custos e abduzir informações das organizações, com o objetivo de aprimorar a gestão na

alocação de recursos e na prestação de contas, e subsidiar a tomadas de decisões dos gestores

públicos.

2.2 A CONTABILIDADE APLICADA AO SETOR PÚBLICO

Inicialmente, faz-se necessário tecer um estudo cronológico da evolução da

contabilidade pública no Brasil, a fim de contextualizar a presente pesquisa no cenário atual

em que está inserida a Contabilidade Aplicada ao Setor Público, que, como afirma Martin

(2007) vem passando por significativas mudanças, sobretudo, em decorrência das adequações

ou convergências aos padrões internacionais1.

Nessa perspectiva, o primeiro marco histórico da contabilidade pública no Brasil foi a

edição da Lei 4320/1964, que introduziu importantes regras de controle de finanças públicas,

bem como a implantação de uma administração e uma contabilidade aplicada ao setor

público.

O estudo da Contabilidade Pública, a partir da Lei 4320/64, tem seus próprios

instrumentos direcionadores de suas vertentes, que estão definidos na própria lei. Essa lei

instituiu normas gerais de direito financeiro, para elaboração e controle dos orçamentos e

balanços; estabelecidas no seu artigo 83: “A contabilidade evidenciará perante a Fazenda

1 De acordo com Manual Secretaria do Tesouro Nacional 6ª edição, as Normas Brasileiras de Contabilidade

Técnicas Aplicadas ao Setor Público (NBC T SP) editadas pelo Conselho Federal de Contabilidade (CFC), e

buscam a convergência às normas internacionais de contabilidade aplicada ao setor público – International

Public Sector Accounting Standards (IPSAS) – editadas pelo International Public Sector Accounting Standards

Board (IPSASB).

23

pública a situação de todos quantos, de qualquer modo, arrende receitas, efetuem despesas,

administrem ou guardem bens a ela pertencentes ou confiáveis”. (Art. 83, Lei 43020/64).

É com esse artigo que a referida lei inicia as disposições que orientam o exercício das

funções contábeis nos entes federativos do Brasil, impondo à contabilidade, de acordo com

Reis (2015, p.211), uma técnica de processamento de informações para o controle e avaliação

da gestão patrimonial; além das regras, como seu plano de contas, que deverão evidenciar-se

por meio de registros e relatórios em que se louvarão as decisões administrativas.

Outro expressivo momento da Contabilidade Pública no Brasil foi a edição da Lei

Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), que estabeleceu para

toda a Federação, limites de dívida consolidada, garantias, operações de crédito, limite com

despesas de pessoal, dentre outros aspectos; com o intuito de propiciar o equilíbrio das

finanças públicas e instituir instrumentos de transparência da gestão fiscal, dando uma maior

ênfase a Contabilidade Pública como instrumento gerencial.

Assim, o Conselho Federal Contabilidade (CFC), se adequando aos padrões

internacionais, através das Normas Brasileiras de Contabilidade (NBC T 16.1), conceituou “a

Contabilidade Pública como o ramo da ciência contábil que aplica, no processo gerador de

informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle

patrimonial de entidades do setor público”.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 6ª edição, Parte V,

organizado pela STN, repete o mesmo conceito da contabilidade aplicada ao setor público do

CFC (Resolução Nº. 1.128/08), qual seja: “a Contabilidade Aplicada ao Setor Público é o

ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de

Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do

setor público”.

Dessa forma, o enfoque da Contabilidade Pública no Brasil passa a ter não mais um

caráter somente orçamentário, mas também procura evidenciar, com qualidade, os fenômenos

patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos

administrativos no âmbito do setor público. Tornando-se imprescindível, para isso, a

elaboração de uma metodologia, estrutura, regras, conceitos e funcionalidades que

possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

Para melhor se adequar a essa realidade, foi emitida a Portaria MF nº 184/2008 e o Decreto Nº

6.976/2009, que determinam que a STN, enquanto órgão central do Sistema de Contabilidade

Federal, edite normativos, manuais, instruções de procedimentos contábeis e plano de contas

24

de âmbito nacional, objetivando a elaboração e publicação de demonstrações contábeis

consolidadas.

Para melhor ilustrar essa visão da contabilidade publica, na qual se busca evidenciar o

patrimônio e não só demostrar a execução orçamentária, que são ações com objetivos

diferentes, destacamos suas especificidades no quadro abaixo.

Ações de Verificação da Legalidade

Orçamentária Base Legal: Lei Nº 4320/64

Ações da Avalição da Evidenciação do

Patrimônio Base Legal: Lei Nº 4320/64 e

NBCASP

a) Art.75. O controle da execução

orçamentária compreenderá:

A legalidade dos atos que resultem a

arrecadação da receita ou a realização de

despesa, o nascimento ou a extinção de

direitos e obrigações;

A fidelidade funcional dos agentes da

administração, responsáveis por bens e

valores públicos;

O cumprimento do programa de trabalho

expresso em termos monetários e em

termos de realização de obras e prestação

de serviços.

b) Ações de controle da legalidade

orçamentária:

Prévia;

Concomitante; e

Subsequente.

a) Art. 89. A contabilidade evidenciará os fatos

ligados à administração orçamentária,

financeira, patrimonial e industrial.

b) Ações da avaliação de controle patrimonial:

Avalições prévia ou ex-ante;

Avaliação concomitante:

Avaliação a meio caminho (Balanço

Patrimonial e Demonstração das variações

patrimoniais);

Avaliação subsequente ou expost.

Quadro 1 – Ciclo das ações Orçamentárias versus Patrimônio.

Fonte: Silva (2012, pag. 145)

Conforme Silva (2012), baseado na descrição do quadro acima, os estudos de

contabilidade devem, além de levar em conta o conjunto dos aspectos formais, orgânicos e

materiais que formam o quadro geral de referência, incluir também a reflexão sobre o modelo

de sistema contábil que melhor evidencie as movimentações no patrimônio. Ao mesmo

tempo, precisam atuar ainda junto a todos os setores da organização para conhecer o processo

de trabalho e as dificuldades na geração das informações que a contabilidade precisa para

desempenhar a contento sua missão.

O conhecimento aplicado ao estudo da Contabilidade Pública cada vez mais vem

sendo reconhecido, pois a contabilidade é uma ferramenta para o estudo dos atos e fatos

administrativos, controle das movimentações patrimoniais e da apuração de resultados

alcançados em certo período de tempo. De acordo com Silva (2012, p.147), “qualquer

25

administrador público ou privado seja qual for o tamanho da organização que dirija, necessita

de obter em tempo hábil informações sobre os fatos ocorridos na entidade a fim de poder

tomar decisões adequadas para atingir os objetivos econômicos e sociais”.

A Contabilidade Pública, ao se enquadrar aos padrões internacionais, passa a dar

maior ênfase ao enfoque patrimonial, com o objetivo de demostrar de forma mais precisa o

patrimônio público e ajudar os gestores com uma ferramenta gerencial. Sobre o assunto,

destacam-se as normas aprovadas pela Resolução do Conselho Federal de Contabilidade Nº

1.133/08 (NBC T 16.6), que estabeleceram as demonstrações contábeis a serem elaboradas e

divulgadas pelas entidades do setor público, a fim de que as mesmas possam evidenciar os

resultados obtidos, sob a égide da eficiência, eficácia e da efetividade, conforme estabelece a

Constituição de 1988, em seu Art. 74, Inciso II.

Assim, com o objetivo de conhecer as informações sobre os resultados alcançados

pelas entidades públicas, que têm como foco uma visão gerencial, é que surge, dentro do

estudo da Contabilidade Pública, a Contabilidade de Custo Aplicada ao Setor Público, que vai

proporcionar informações significativas para uma melhor gestão pública.

O incremento da Contabilidade de Custos no âmbito da Administração Pública no

Brasil tem início com a Lei Nº 4.320, promulgada em 17 de março de 1964, através da qual

também a disciplina de Custo passou a fazer parte da Contabilidade Pública. No entanto, a

referida lei, ao tratar da apuração de custos nos artigos 85 e 99, aborda que:

Art. 85. Os serviços de contabilidade serão organizados de forma a

permitirem o acompanhamento da execução orçamentária, o conhecimento

da composição patrimonial, a determinação dos custos dos serviços

industriais, o levantamento dos balanços gerais, a análise e a interpretação

dos resultados econômicos e financeiros. (Art.85, Lei 430/64, grifo nosso)

Art. 99. Os serviços públicos industriais, ainda que não organizados como

empresa pública ou autárquica, manterão contabilidade especial para

determinação dos custos, ingressos e resultados, sem prejuízo da

escrituração patrimonial e financeira comum. (Art.99, Lei 430/64, grifo

nosso)

Posteriormente, o Decreto Lei Nº 200, de 25 de fevereiro de 1967, buscando a

modernização da Administração Pública, foi direcionado à criação de uma Administração

Gerencial no setor público. De acordo com o Decreto, as informações de custos passaram a ter

uma finalidade gerencial, abandonando a limitação de seu uso à Contabilidade Industrial,

como se encontrava até então no ordenamento jurídico da Lei 4320/64.

26

Tais disposições, no entanto, não foram suficientes para que a Contabilidade Pública

começasse a produzir informações que permitissem a apuração dos custos dos programas do

governo, bem como dos serviços gerados.

Art. 79. A contabilidade deverá apurar os custos dos serviços de forma a

evidenciar os resultados da gestão. (Art.79 Decreto Lei nº200, 1967)

O referido artigo 79 foi posteriormente regulado através do Decreto Presidencial Nº

93.872/1986, o qual detalhou a forma pela qual a contabilidade deveria apurar os custos dos

serviços, bem como determinou punição para as unidades que não disponibilizassem as

informações pertinentes para permitir essa evidenciação:

Art. 137. A contabilidade deverá apurar os custos dos projetos e atividades,

de forma a evidenciar os resultados da gestão.

§ 1º A apuração do custo dos projetos e atividades terá por base os elementos

fornecidos pelos órgãos de orçamento, constantes dos registros do Cadastro

Orçamentário de Projeto/Atividade, a utilização dos recursos financeiros e as

informações detalhadas sobre a execução física que as unidades

administrativas gestoras deverão encaminhar ao respectivo órgão de

contabilidade, na periodicidade estabelecida pela Secretaria do Tesouro

Nacional.

§ 2º A falta de informação da unidade administrativa gestora sobre a

execução física dos projetos e atividades a seu cargo, na forma estabelecida,

acarretará o bloqueio de saques de recursos financeiros para os mesmos

projetos e atividades, responsabilizando-se a autoridade administrativa

faltosa pelos prejuízos decorrentes. (Art.137 Decreto Presidencial

Nº93.872/1986, grifo nosso)

Ulteriormente, a Lei de Responsabilidade Fiscal, no governo de Fernando Henrique

Cardoso, trouxe novo dispositivo para a Administração Pública sobre o tema de custos, em

seu artigo 50.

Art. 50. Além de obedecer às demais normas de contabilidade pública, a

escrituração das contas públicas observará as seguintes:

§ 3º: “A Administração Pública manterá sistema de custos que permita a

avaliação e o acompanhamento da gestão orçamentária, financeira e

patrimonial”. (Lei Complementar 101/2000, grifo nosso)

Em seguida, a Lei nº 10.180, de 6 de fevereiro de 2001, a qual organiza e disciplina o

Sistema de Contabilidade Federal do Poder Executivo, concedeu à Secretaria do Tesouro

Nacional a competência para tratar de custos na Administração Pública Federal:

27

Art. 15. O Sistema de Contabilidade Federal tem por finalidade registrar os

atos e fatos relacionados com a administração orçamentária, financeira e

patrimonial da União e evidenciar:

V - os custos dos programas e das unidades da Administração Pública

Federal. (Art.15, Lei nº 10.180, grifo nosso)

O ponto importante da Contabilidade Aplicada ao Setor Público, nesse momento, está

no poder de fornecer informações econômico-financeiras e patrimoniais aos gestores, para

uma melhor tomada de decisão e uma maior transparência dos gastos. Assim, a exposição de

demonstrativos contábeis elaborados sob orientação dos padrões internacionais aceitáveis,

com uma maior ênfase na transparência das informações financeiras e de gestão, se faz mais

do que necessária. A questão da transparência de informações vem ganhando destaque na

mídia ao longo do tempo, tendência estimulada pela demanda crescente por informações

relevantes para a tomada de decisão (SILVA, et al, 2008, p.3).

Segundo já foi discorrido, vários dispositivos legais determinam a apuração de custo

no setor público, como pressuposto da transparência e prestação de contas, seja através do

controle interno, externo ou do controle social. Segundo Leone (2000, p.25) “a contabilidade

de custos produz informações gerenciais para que os diversos níveis hierárquicos da

administração sejam capazes de planejar, controlar e decidir com maior eficiência e eficácia”.

Destaca-se também o valor da informação de custo, para fins de tomada de decisão.

Ainda e principalmente com essa preocupação, o CFC publicou, no ano de 2011, a Resolução

N.º 1.366/11, que por sua vez aprovou a Normas Brasileira Contabilidade, sobre o Sistema de

Informações de Custo do Setor Público, na busca instaurar conceitos, objetivos e regras de

mensuração e evidenciação dos custos.

A NBC 16.11 estabeleceu a conceituação, o objeto, os objetivos e as regras básicas

para mensuração e evidenciação dos custos no setor público. Nesta norma, também é

apresentado o Subsistema de Informação de Custos do Setor Público (SICSP), que possui a

função de registrar, processar e evidenciar os custos de bens e serviços e outros objetos de

custos produzidos e oferecidos à sociedade pela entidade pública.

Conforme a resolução CFC N.º 1.366/11, o SICSP de bens e serviços e outros objetos

de custos públicos têm por objetivo:

Mensurar, registrar e evidenciar os custos dos produtos, serviços,

programas, projetos, atividades, ações, órgãos e outros objetos de custos da

entidade;

Apoiar a avaliação de resultados e desempenhos, permitindo a comparação

entre os custos da entidade com os custos de outras entidades públicas,

estimulando a melhoria do desempenho dessas entidades; apoiar a tomada

28

de decisão em processos, tais como comprar ou alugar, produzir

internamente ou terceirizar determinado bem ou serviço;

Apoiar as funções de planejamento e orçamento, fornecendo informações

que permitam projeções mais aderentes à realidade com base em custos

incorridos e projetados e

Apoiar programas de controle de custos e de melhoria da qualidade do

gasto. (Ponto 3, CFC N.º 1.366/11)

Conforme já explanado, vários dispositivos legais determinam a apuração de custo no

setor público como requisito da transparência, por isso o alcance do SICSP é obrigatório para

todos os entes da federação, de acordo com a NBC T 16.11.

As características e os atributos da informação de custos do SICSP, segundo a

resolução supracitada são:

(a) relevância – entendida como a qualidade que a informação tem de

influenciar as decisões de seus usuários auxiliando na avaliação de eventos

passados, presentes e futuros;

(b) utilidade – deve ser útil à gestão tendo a sua relação custo benefício

sempre positiva;

(c) oportunidade – qualidade de a informação estar disponível no momento

adequado à tomada de decisão;

(d) valor social – deve proporcionar maior transparência e evidenciação do

uso dos recursos públicos;

(e) fidedignidade – referente à qualidade que a informação tem de estar livre

de erros materiais e de juízos prévios, devendo, para esse efeito, apresentar

as operações e acontecimentos de acordo com sua substância e realidade

econômica e, não, meramente com a sua forma legal;

(f) especificidade – informações de custos devem ser elaboradas de acordo

com a finalidade específica pretendida pelos usuários;

(g) comparabilidade – entende-se a qualidade que a informação deve ter de

registrar as operações e acontecimentos de forma consistente e uniforme, a

fim de conseguir comparabilidade entre as distintas instituições com

características similares. É fundamental que o custo seja mensurado pelo

mesmo critério no tempo e, quando for mudada, esta informação deve

constar em nota explicativa; (h) adaptabilidade – deve permitir o

detalhamento das informações em razão das diferentes expectativas e

necessidades informacionais das diversas unidades organizacionais e seus

respectivos usuários e

(i) granularidade – sistema que deve ser capaz de produzir informações em

diferentes níveis de detalhamento, mediante a geração de diferentes

relatórios, sem perder o atributo da comparabilidade.(Ponto12, resolução

CFC N.º 1.366/11, grifo nosso)

Por fim, em relação à sua integração com os demais sistemas organizacionais, em

conformidade com a resolução, o SICSP deve capturar informações dos outros sistemas de

informações das entidades do setor público, na busca da integração com o processo de

29

planejamento e orçamento, devendo utilizar a mesma base conceitual se se referirem aos

mesmos objetos de custos, permitindo assim o controle entre o orçado e o executado.

Cabe ressaltar ainda que esse processo de implantação do SICSP deve ser sistemático

e gradual, e precisa levar em consideração os objetivos organizacionais pretendidos, os

processos decisórios que usarão as informações de custos segmentados por seus diferentes

grupos de usuários, bem como os critérios de transparência e controle social.

A Contabilidade Pública, neste contexto, atravessou e atravessa várias transformações,

principalmente a mudança do foco orçamentário para o foco patrimonial, com o intuito não só

de mostrar de forma mais precisa o patrimônio público, mas de auxiliar os sistemas de

controle da administração e evidenciar informações de formas fidedignas e uniformes, para

todos os entes da federação, visando auxiliar os administradores na tomada de decisão e

avaliar o desempenho das ações governamentais através de seus indicadores de desempenho.

Essa ferramenta vem não só auxiliar a gestão, mas dar maior transparência às ações

governamentais e maior credibilidade às suas condutas perante a sociedade.

2.3 CONTABILIDADE DE CUSTOS

O estudo da Contabilidade de custos, oficialmente, surgiu no final do século XVIII,

paralelamente, ao advento da Primeira Revolução Industrial. Antes dessa época, existia

apenas a Contabilidade financeira, também chamada de Contabilidade geral. Essa ramificação

da contabilidade tem como intento inicial a avaliação dos estoques em empresas industriais.

Contudo, a partir da evolução dos seus estudos, a Contabilidade de Custos passou a

contemplar duas outras grandes funções: auxiliar o controle operacional das empresas e servir

de instrumento para as tomadas de decisões no âmbito gerencial (LIMA, 2010).

Para Lima (p.15, 2010) “a moderna Contabilidade de custo não é somente uma

metodologia de mensuração de estoque e do resultado; ela é, além disso, um instrumento de

administração da empresa”. É justamente daí que vem a conexão com a contabilidade

gerencial.

A Contabilidade de Custos usa, segundo Martins (2010), duas terminologias para

definir o que é custo, a depender do tipo de entidade: industrial ou não industrial. Para a

industrial, o “custo é todo gasto relativo à bem ou serviço utilizados na produção de outros

bens e serviços” (ibid, p.25). Ou seja, custo é tudo aquilo que se utiliza para conseguir

concretizar o produto. Como exemplo, tem-se a matéria-prima, que, a princípio, é um

investimento de capital, mas a partir da sua utilização para a fomentação de um bem ou

30

serviço, acaba propiciando a sua indicação como custo fabril. Já o conceito de custo na

terminologia de entidades não industriais está associado à premissa de que elas dão origem a

utilidades e assim geram custos, relativo a tal. Mas, de modo geral, custo significa o valor

original de aquisição de um bem ou serviço, inclusive leigamente (MARTINS, 2010).

Ainda deve-se destacar que a distinção entre custo e despesa é essencial nesta análise.

As despesas são consideradas toda mensuração em moeda, relativa à manutenção do bem ou

serviço da atividade da empresa, bem como para a obtenção de receita através da venda dos

produtos (Martins, 2010). Já os custos, segundo a NPC-2, IBRACON nº 2 de 30/04/1999, são:

a soma dos gastos incorridos e necessários para a aquisição, conversão e

outros procedimentos necessários para trazer os estoques à sua condição e

localização atuais, e compreende todos os gastos incorridos na sua aquisição

ou produção, de modo a colocá-los em condições de serem vendidos,

transformados, utilizados na elaboração de produtos ou na prestação de

serviços que façam parte do objeto social da entidade, ou realizados de

qualquer outra forma (p.2).

Para Martins (2010, p.25), os custos são “gasto relativo à bem ou serviço que será

utilizado na geração de outro bem e serviço”. Para uma melhor explicação, custo é um tipo de

gasto, porém, só se reconhecem os custos no momento da utilização dos fatores de produção

(bens ou serviço), para fabricação de outro produto. Como exemplo de fatores de produção:

os materiais, a mão-de-obra e das despesas gerais de fabricação ou de realização.

Após a explicação da terminologia de custo, é preciso definir as formas de analisar os

custos. Para Merchede (p.6, 2011), “os custos podem ser definido de acordo com o contexto

em que vão ser utilizado”. Não há, assim, uma única forma de se analisar os custos, podendo

os mesmos serem estudados por diversos ângulos como: os custos de produção, os custos

comerciais ou de administração, que são definidos, organizados e analisados por diversas

formas de abordagem, será visto a seguir.

2.3.1 Abordagem da Apropriação Custos aos Produtos

Nesse momento o que se pretende encontrar é quanto cada produto está consumindo

de custo direto e custo indireto.

31

2.3.1.1 Custos Diretos

Os Custos Diretos são aqueles que podem ser apropriados diretamente aos produtos

fabricados, pois podem ser identificados e diretamente apropriados a um produto, uma linha

de produto, um centro de custo ou um departamento, no momento de sua ocorrência, pois há

uma medida objetiva e precisa de seu consumo, conforme Lima (2010).

Dutra (p.42, 2003) afirma que o que define a classificação do custo como direto é a

possibilidade de saber a parcela aplicada em cada um dos diferentes produtos que recebem

esse custo no momento de sua aplicação. Sousa e Clemente (p.27, 2007), por sua vez,

classificam como custo direto todos os que forem fácil e confiavelmente contáveis por

unidade produzida. Exemplos: Matéria-prima e Mão de Obra Direta (MOD).

2.3.1.2 Custos Indiretos

São os custos que dependem de cálculos, rateios ou estimativas para serem

apropriados a determinado produto, ou seja, são custos apropriados indiretamente ao produto.

Necessitam, portanto, de algum critério de rateio para a sua alocação (LIMA, 2010).

Discorre Dutra (2003, p.43) que custos indiretos são aqueles que não se podem

apropriar diretamente a cada tipo de bem ou função de custo no momento de sua ocorrência,

sendo assim esse custo é atribuído mais de tipo de produto ou serviço.

Assim, os custos indiretos não oferecem uma alocação direta dos custos a cada tipo de

produto, ou seja, deve ser realizada uma estimação ou cálculo, muitas vezes, arbitrária, para se

apurar os custos indiretos.

Os custos indiretos são os fatores geradores dos problemas na contabilidade, por isso

devem ser melhor estudados, visto que precisam ser analisados e alocados de forma diferente

e menos arbitrária, para que não ocorra um direcionamento de recurso equivocado. Alguns

custos que não se alocam diretamente ao produto, por exemplo, são: o salário de supervisão

(visto que esse é um gasto generalizado da produção e não se pode dizer o quanto de recurso

ele consome de cada produto); o aluguel do prédio, que não indica a sua incidência a cada

produto; a mão de obra indireta; os materiais indiretos; a depreciação e a manutenção, dentre

outros.

Os rateios apresentam um grau de subjetividade significativo, fazendo com que os

contadores tenham uma cautela para utilizá-los nos lançamentos contábeis. Para Maher, (apud

ROSALINO, ILONEIS, 2001, p.231) “rateio de custos representa a atribuição de um custo

32

indireto a um objeto do custo, segundo certa base”. A atribuição de uma base para realizar o

rateio se torna um processo complicado, aumentando a subjetividade da mensuração, visto

que a base pode não estar totalmente indexada a dado produto, corretamente. Segundo

Martins (2010, p.79), os critérios de rateio ocorrem mediante estimativa, não sendo um

cálculo exato. Porém, mesmo assim, por falta de alternativas para conter essa fragilidade, as

formas de mensuração via rateio são as que estão em vigência.

Consoante Leone (2010), as bases de rateio mais comuns são: as unidades produzidas;

horas máquinas; as horas de mão de obra direta; os custos dos materiais; as quantidades de

materiais; os custos da mão de obra e as transações por atividades. O autor afirma ainda que

existem muitas outras bases de rateio, a depender do ramo de atuação da empresa em seu

ambiente produtivo. Além disso, são vários os métodos para ratear e a decisão de qual deles

utilizar, a depender do interesse do empresário.

A diferenciação entre custos diretos e indiretos é que os custos diretos serão incididos

nos produtos de forma rápida e fácil de analisar, pois os mesmos estão relacionados

diretamente aos produtos, bastando existir uma medida de consumo (MARTINS, 2010). Já os

custos indiretos necessitam de rateio para que possamos identificar sua alocação.

2.3.2 Abordagem no tocante ao Nível da Produção

Com relação aos níveis de produção, os custos podem ser divididos em custos fixos e

custos variáveis.

2.3.2.1 Custos Fixos

Segundo Lima (2010), os custos fixos são aqueles cujos valores permanecem

inalterados, independentemente do volume de produção da empresa. São custos que

permanecem constantes dentro de determinada capacidade instalada, independente do volume

de produção, ou seja, uma alteração no volume de produção para mais ou para menos não

modifica o valor total desse custo.

Na mesma direção, de acordo com Neves (2012), para clarearmos mais essa definição,

os custos fixos são aqueles cujos valores são os mesmos para qualquer que seja o volume de

produção da empresa. Todavia, devemos frisar que os custos fixos são fixos em relação ao

volume de produção, mas podem variar ao longo do tempo. O exemplo característico desse

tipo de custo é o aluguel de imóvel ocupado por uma indústria, cujo valor mensal é o mesmo

33

em cada período, independentemente do volume produzido. Mesmo quando o valor do

aluguel é reajustado, o custo continua fixo porque houve apenas uma atualização do valor

contratado, em função da desvalorização do poder aquisitivo da moeda. Como outros

exemplos temos os salários dos chefes, seguros etc.

Os custos podem ser fixos, por não apresentarem a variabilidade de acordo com a

atividade fim, utilizando periodicamente praticamente a mesma base de cálculo, mesmo que

sua base de volume utilizada apresente variação, conforme Merchede (2011)

2.3.2.2 Custos Variáveis

Segundo Neves (2012), os custos variáveis são aqueles cujos valores se alteram em

função do volume da produção da empresa, ou seja, aqueles cujos valores são alterados em

função da quantidade produzida pela empresa, isto é, quanto maior o volume de produção

num determinado período, maior será o custo variável (os custo variáveis variam direta e

proporcionalmente com o volume da produção). Assim, se não houver quantidade produzida,

o custo variável será nulo. Como exemplo típico de custo variável, temos as matérias-primas

consumidas por unidade de produto no processo de produção.

Para Merchede (2011), na maioria dos custos não existe uma rigidez na classificação

quanto ao seu comportamento. Um custo poderá ser fixo numa empresa e variável em outra.

O que deve ser observado é a particularidade de cada empresa.

2.3.3 Tipos de método de custeio

No momento em que se fala em contabilidade de custo, surge o primeiro desafio que é

a diferenciação dos custos da empresa. De acordo com Berti (2007, p.59), o método de custeio

é a forma empregada ou maneira utilizada para se calcular o custo de um produto ou serviço.

A Contabilidade de Custo possui vários métodos de custeio. Cada método tem seu

intento e seus propósitos específicos. Os quatro métodos mais utilizados pela contabilidade

são: método de custeio por absorção; custeio variável; custo-padrão e método ABC.

2.3.3.1 Custeio variável

O custeio variável, também conhecido como custeio direto, é considerado um método

mais simples na visão de Merchede (2011). Ele comenta que esse método é baseado no

34

princípio de que os custos claramente identificados como os produtos ou serviços vendidos

(chamados de direto ou variáveis) devem ser apropriados e registrados como custo. Os demais

custos, necessários para manter a capacidade instalada (indiretos ou fixos), devem ser

desconsiderados em termos de custo do produto.

Merchede (apud Wernke 2004, p.29) ressalta que a sistemática de cálculo do custeio

direto prevê uma apropriação de caráter gerencial, considerando apenas os custos variáveis

dos produtos vendidos, enquanto que os custos fixos ficam separados e são considerados

despesas do período.

Custo variável, de acordo com Diedrich e Munaretto (2007), se preocupa somente com

a alocação dos custos e despesas variáveis, direta ou indireta, aos produtos. Desprezando os

custos fixos, que são considerados como elementos do resultado do exercício, e não como

participantes dos custos dos produtos e serviços elaborados.

O método de custeio variável simplesmente o custeio direto constata o seguinte custos;

os custos variáveis, que são alocados diretamente aos produtos, que juntamente com as

despesas variáveis serão diminuídas da receita, com fim de apreciar a margem de contribuição

de cada produto. E os custos fixos, como as despesas fixas, terão de ser diminuídas da

margem de contribuição total do período. Este método prediz uma apropriação de nível

gerencial, se importando somente com o comportamento dos custos e não com a

funcionalidade destes (FERREIRA, 2005).

Os custos e despesas fixos são aqueles que não variam durante o período, qualquer que

seja o volume de atividades da empresa, sendo que o custo variável é diretamente ligado à

quantidade produzida, ou seja, varia de acordo com a produção do bem ou serviço, como já

foi abordado anteriormente.

“A alocação dos custos e despesas variáveis ocorre de forma direta. Ou seja,

à medida que ocorrem são distribuídos aos respectivos produtos e/ou

serviços. Assim, não há a ocorrência de rateios. Pode-se conceituar margem

de contribuição como sendo o valor que cada unidade de um produto

fabricado e comercializado contribui para cobrir os custos fixos da empresa.”

(FERREIRA, 2005, p.1986)

A vantagem do método de Custeio Variável é a possibilidade de comparar os custos

unitários, independente do volume de produção; além de auxiliar no controle dos custos fixos,

que são determinados como despesa, e viabilizar o cálculo do ponto de equilíbrio

(DIEDRICH; MUNARETTO, 2007).

35

Wernke (2004, p.29) aponta quais as principais vantagens e desvantagens do método

custeio direto:

Prioriza aspectos gerenciais ao enfatizar a rentabilidade de cada produto

sem as distorções ocasionadas pelos rateios de custos fixos aos

produtos;(vantagem)

Não é aceito pela legislação tributaria para fins de avaliação de

estoque;(desvantagem)

Não envolve rateios e critérios de distribuição de gastos, facilitando o

cálculo; (vantagem)

Exige uma estrutura de classificação rígida entre os gastos de natureza fixa

e variável;

Com a elevação do valor dos custos fixos, não considerados nesse método,

a analise de desempenho pode ser prejudicada e deve merecer analise mais

acuradas. ;(desvantagem)

2.3.3.2 Custeio padrão ou custo-padrão

Para Neves (2012, p.159), Custo Padrão é um custo estabelecido pela empresa como

meta para os produtos de sua linha de fabricação, levando-se em consideração as

características tecnológicas do processo produtivo de cada um, a qualidade, os preços dos

insumos necessários para a produção e o respectivo volume desta.

Leone (1983, p.264) observa que custo padrão é calculado antes da realização das

atividades. O custo-padrão é um procedimento de análise dos custos que possibilita uma

observação consistente e abrangente da área contábil, permitindo uma exploração dos custos

independentemente do método vigente utilizado na empresa, ou seja, você pode utilizá-lo

mesmo que sua empresa atualmente esteja sendo avaliada pelo custeio por absorção ou

variável.

O custo-padrão, segundo Iudícibus (2010), se restringe à área de custos de produção,

embora existam sistemas de custo-padrão abrangentes a toda área administrativa e de

distribuição, enfim, a toda empresa.

A ideia de custo-padrão, seguindo o pensamento do autor, coincide com a

interpretação de Marquesini et al. (2006), que também diz que esse tipo de custeio é utilizado

para controlar os custos das operações e atividades, quando ele está direcionado ao objetivo

de avaliar o desempenho. Porém, mesmo coincidindo com alguns parâmetros igualitários, os

pesquisadores divergem no tocante à questão de como denominar esse tipo de custeio, pois

segundo Marquesini esse método deixa de ser de custeio e acaba tornando uma técnica

auxiliar.

36

Segundo Crepaldi (apud MARQUESINI, 2006), custo-padrão é subdividido em três

tipos, sendo eles: o ideal, o estimado e o concorrente, cujas definições são:

Custo-padrão ideal é determinado pela sua característica de ser o mais científico

possível, ou seja, com a possibilidade de menor desperdício possível durante a

utilização dos insumos.

Custo-padrão estimado preocupa-se em criar projeções futuras, por meio de

análise dos gastos ocorridos no passado, sem o mínimo interesse de avaliar

possíveis ineficiências na área de produção.

Custo-padrão concorrente é o entremeio dos dois tipos citados acima, ou seja, é

necessária a realização de estudos para a avaliação da eficiência da produção,

levando em consideração as dificultados existentes.

Dessa forma o custo-padrão tem como proposito a busca da quantidade de custo

preciso para a determinação da produção, levando em consideração certas condições normais

ou ideais; tendo como perspectiva, uma noção da meta que deseja alcançar, de eficácia e

eficiência, buscando sempre melhores resultados para a empresa.

2.3.3.3 Custeio por absorção

O método de custeio por absorção é o método mais tradicional de custeio. É utilizado

quando se deseja atribuir um valor ao produto, conferindo-lhe também uma parte dos custos

indiretos. Consiste na apropriação de todos os custos de produção aos produtos, de forma

direta ou indireta, mediante forma de rateio. (MERCHEDE, 2011, p.23)

O custeio por absorção caracteriza-se pela apreciação e junção, nos custos dos

produtos, dos elementos denominados como custos fixos e variáveis de produção de um

determinado período.

Segundo Martins (2010), o custo por absorção consiste na apropriação de todos os

custos de produção aos bens elaborados e somente esses. Assim, todos os gastos relativos ao

esforço de produção são distribuídos para todos os produtos ou serviços feitos.

O mesmo autor (ibid, 2010) afirma que o custo por absorção é realmente um método

que une todos os elementos e divide os custos para cada produto. Para Leone e George

(2010), o custo por absorção é a junção das despesas de fabricação, analisadas pelo total, por

um grupo ou individualmente, possibilitando a transferência direta dessas despesas aos

produtos, de acordo com uma medida de volume específica.

37

Verifica-se que há um harmonia entre os autores já mencionados, com relação a

importância deste método. De forma sintética, para quem tem desvelo de utilizar este método

no seu âmbito empresarial/industrial, é importante direcionar todos os custos realizados

durante a produção e dividi-los de forma mais racional, para que no custo de produção não

ocorra o possível direcionamento indevido. As empresas/indústrias que quiserem seguir esse

método devem geri-las através do princípio contábil da uniformidade, que retrata a

homogeneização de procedimentos adotados para apuração de dados (LEONE GEORGE;

LEONE RODRIGO, 2010; MARTINS NETO, 2014).

A figura a seguir possibilita a visualização do caminho que decorrem os custos pelo

método de custeio por absorção na Demonstração do Resultado do Exercício (DRE), sendo

estes direcionados como custo da mercadoria vendida (CMV) e estando dentro dos custos

relacionados ao produto direto ou indiretamente.

Figura 2 – Os gastos na Demonstração do Resultado do Exercício

Fonte: NETO (2014)

Vale destacar que o método de custeio por absorção aponta algumas dificuldades em

relação à alocação dos custos indiretos, já que é necessária uma base de rateio para alocação

apropriada desses custos. Os custos indiretos, para utilização do método de custeio por

absorção, possuem grande facilidade de se direcionar, já que são constituídos de forma

econômica e variável ao objeto de custeio. O custo denominado indireto é o que necessita de