UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ENSINO SUPERIOR ... · tabela 16 - modelo de...

84

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ENSINO SUPERIOR DO SERIDÓ DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS CAMPUS DE CAICÓ ISAÍAS ADONIAS DE MEDEIROS COSTA ANÁLISE DE BALANÇO: uma importante ferramenta na gestão empresarial. CAICÓ – RN 2016

-

Upload

nguyennhan -

Category

Documents

-

view

215 -

download

0

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ENSINO SUPERIOR ... · tabela 16 - modelo de...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS

CAMPUS DE CAICÓ

ISAÍAS ADONIAS DE MEDEIROS COSTA

ANÁLISE DE BALANÇO: uma importante ferramenta na gestão empresarial.

CAICÓ – RN

2016

ISAÍAS ADONIAS DE MEDEIROS COSTA

ANÁLISE DE BALANÇO: uma importante ferramenta na gestão empresarial.

Monografia apresentada ao Departamento de

Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do

Rio Grande do Norte, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientadora: Profª. Ms. Luziana Maria Nunes de

Queiroz

CAICÓ – RN

2016

ISAÍAS ADONIAS DE MEDEIROS COSTA

ANÁLISE DE BALANÇO: uma importante ferramenta na gestão empresarial.

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de

Ensino Superior do Seridó da Universidade Federal do Rio Grande do Norte, para obtenção

do título de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________

Profª. Ms. Luziana Maria Nunes de Queiroz- UFRN/CERES

Orientadora

_______________________________________________________

Profª. Ms. Antônio Felipe de Paula Junior - UFRN/CERES

Examinador

________________________________________________________

Profº. Esp. Ney Fernandes de Araújo - UFRN/CERES

Examinador

Universidade Federal do Rio Grande do Norte - UFRN

Sistema de Bibliotecas - SISBI

Catalogação de Publicação na Fonte. UFRN - Biblioteca Setorial do Centro de Ensino

Superior do Seridó - CERES Caicó

Costa, Isaías Adonias de Medeiros.

Análise de Balanço: uma importante ferramenta na

gestão empresarial / Isaías Adonias de Medeiros Costa.

- Caicó/ RN: UFRN, 2016.

83f.: il.

Orientadora: Ms. Luziana Maria Nunes de Queiroz.

Universidade Federal do Rio Grande do Norte.

Centro de Ensino Superior do Seridó - Campus Caicó.

Departamento de Ciências Exatas e Aplicadas - Curso

de Ciências Contábeis.

1. Análise das Demonstrações Contábeis. 2. Índices

Financeiros. 3. Situação Econômica-Financeira. I.

Queiroz, Luziana Maria Nunes de. II. Título.

RN/UF/BS-CAICÓ CDU 657

Dedico este trabalho aos meus pais, minha esposa

e demais familiares.

AGRADECIMENTOS

Quero agradecer primeiramente a Deus pela oportunidade de conseguir realizar mais

um objetivo em minha vida.

À minha mãe Suely, minha segunda mãe Lucia e ao meu pai João (em memória) que

sempre incentivaram a persistir nos meus sonhos.

À minha esposa Camilla por me acompanhar durante esses árduos 5 anos sendo meu

porto seguro nos momentos mais difíceis e não deixando desistir.

A todos os amigos que a universidade me proporcionou em especial ao grupo que

sempre estive reunido nos estudos, Camilla, Edyane, Nathalia e Ana Paula.

Ao empresário Paulo Marcio, proprietário da empresa usada neste trabalho, pela

confiança em mim depositada.

À minha orientadora Luziana pela dedicação e ajuda durante a realização deste

trabalho.

Deixo o meu muito obrigado a todos que de alguma forma fizeram parte desta

conquista.

RESUMO

A análise financeira das Demonstrações Contábeis de uma empresa é de suma importância

para apresentar um estudo aprofundado sobre o real patrimônio da entidade, deixando seus

sócios e os usuários confiantes e seguros na hora de tomar decisões necessárias. O presente

trabalho tem como objetivo analisar a situação financeira-patrimonial, com base na análise

das demonstrações contábeis dos últimos três anos (2013, 2014 e 2015) da empresa Paulo

Marcio de Medeiros-ME, nome fantasia de supermercado Pyetro, com o intuito de identificar

a real situação operacional e financeira. A metodologia utilizada no desenvolvimento deste

trabalho foi uma pesquisa qualitativa e quantitativa, bibliográfica e documental com o intuito

de realizar um estudo de caso na entidade utilizando-se das Demonstrações Contábeis. Deste

modo, foram utilizadas algumas técnicas para calcular os seguintes índices: análise vertical e

análise horizontal, índices de liquidez, índices de endividamento, índices de atividades,

índices de rentabilidade/lucratividade, índices de alavancagem, análise dinâmica de capital de

giro, fatores de insolvência, giro do ativo e ponto de equilíbrio, com um parecer ao final das

contas analisadas para evidenciar a situação da empresa. Após a análise foi possível perceber

que a empresa apresenta, pois, seu lucro líquido vem sendo reduzido nos últimos três anos

analisados.

Palavras-chave: Análise das Demonstrações Contábeis. Índices financeiros. Situação

Econômico-Financeira.

ABSTRACT

The Financial analysis of the company's financial statements is of paramount importance to

present an in-depth study of the entity's real assets, leaving its members and users confident

and secure in making the necessary decisions. The objective of this study is to analyze the

financial-equity situation, based on the analysis of the financial statements of the last three

years (2013, 2014 and 2015) of the company Paulo Marcio de Medeiros-ME, the fantasy

name of the supermarket Pyetro, with the purpose of Identify the real operational and

financial situation. The methodology used in the development of this work was a qualitative

and quantitative, bibliographical and documentary research with the purpose of carrying out a

case study in the entity using the Financial Statements. In this way, some techniques were

used to calculate the following indices: vertical analysis and horizontal analysis, liquidity

indices, debt indices, activities indices, profitability / profitability indices, leverage indices,

dynamic analysis of working capital, factors of Insolvency, asset turnover and breakeven

point, with an opinion at the end of the accounts analyzed to highlight the company's

situation. After the analysis it was possible to perceive that the company presents, therefore,

its net profit has been reduced in the last three years analyzed.

Keywords: Analysis of Financial Statements. Financial indices. Economic and Financial

Situation.

LISTA DE TABELAS

TABELA 1 - BALANÇO PATRIMONIAL – ATIVO ....................................................... 46

TABELA 2 - BALANÇO PATRIMONIAL – PASSIVO .................................................... 47

TABELA 3 - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ........................ 48

TABELA 4 - ANÁLISES VERTICAIS E HORIZONTAIS – ATIVO .............................. 49

TABELA 5 - ANÁLISE VERTICAL E HORIZONTAL – PASSIVO .............................. 50

TABELA 6 - ANÁLISE VERTICAL E HORIZONTAL – DRE ....................................... 51

TABELA 7 - CÁLCULO DOS ÍNDICES DE LIQUIDEZ ................................................. 56

TABELA 8 - ÍNDICES DE ENDIVIDAMENTO ................................................................ 58

TABELA 9 - ÍNDICES DE ATIVIDADES .......................................................................... 60

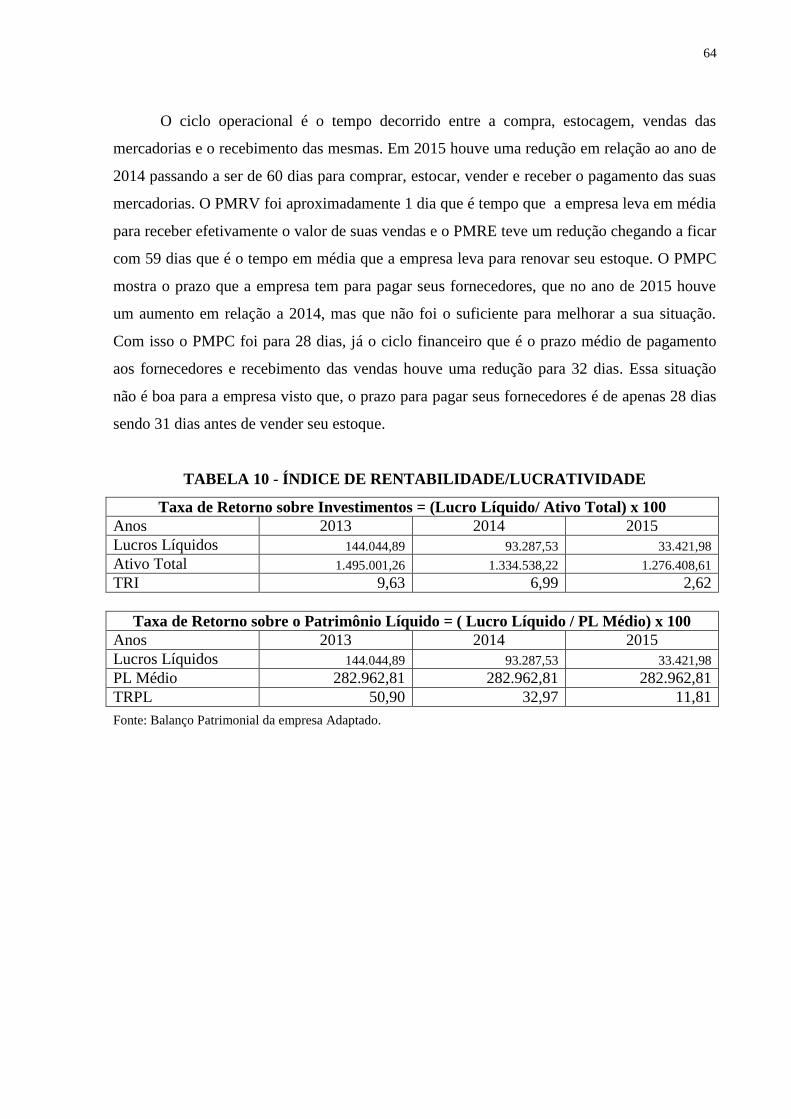

TABELA 10 - ÍNDICE DE RENTABILIDADE/LUCRATIVIDADE .............................. 64

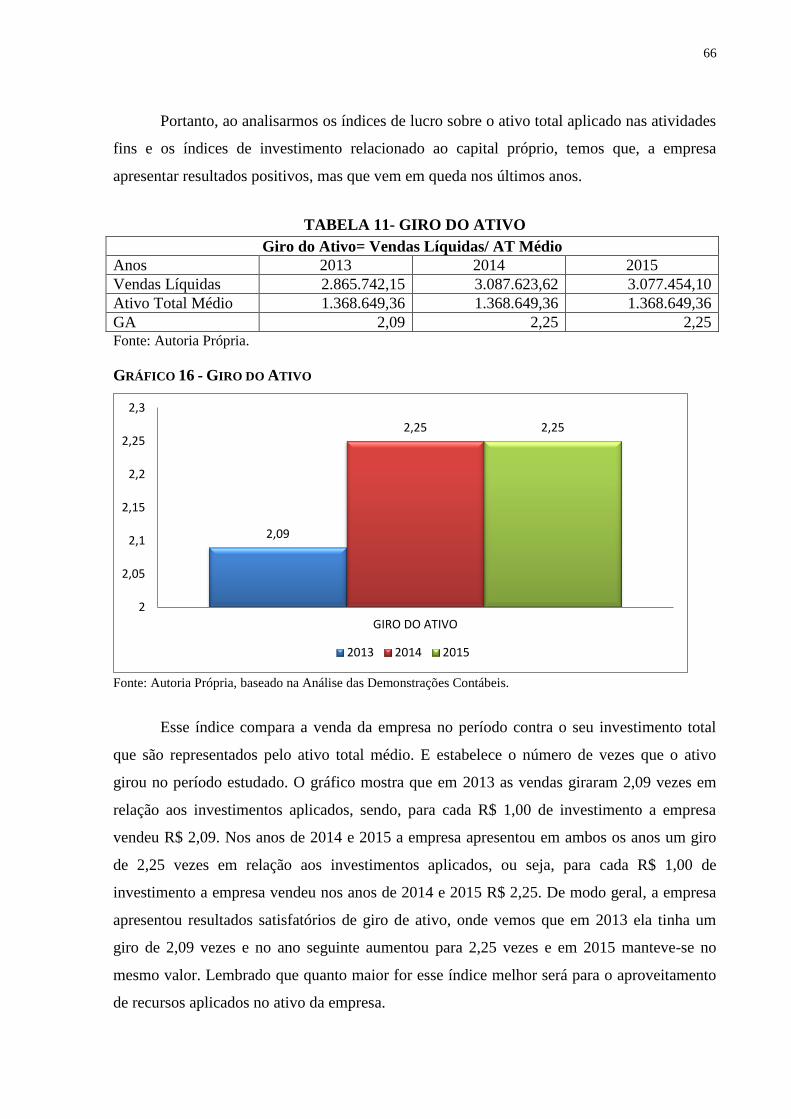

TABELA 11 - GIRO DO ATIVO .......................................................................................... 66

TABELA 12 - ÍNDICE DE RENTABILIDADE/LUCRATIVIDADE .............................. 67

TABELA 13 - ALAVANCAGEM ......................................................................................... 68

TABELA 14 - ANÁLISE DINÂMICA DE CAPITAL ........................................................ 69

TABELA 15 - FATOR DE INSOLVÊNCIA ........................................................................ 71

TABELA 16 - MODELO DE ELIZABETSKY ................................................................... 71

TABELA 17 - PONTO DE EQUILÍBRIO ........................................................................... 72

LISTA DE GRÁFICOS

GRÁFICO 1 - RELAÇÃO ENTRE OS PRAZOS E OS CICLOS

OPERACIONAIS E FINANCEIROS ................................................................................. 29

GRÁFICO 2 - PONTO DE EQUILÍBRIO ......................................................................... 35

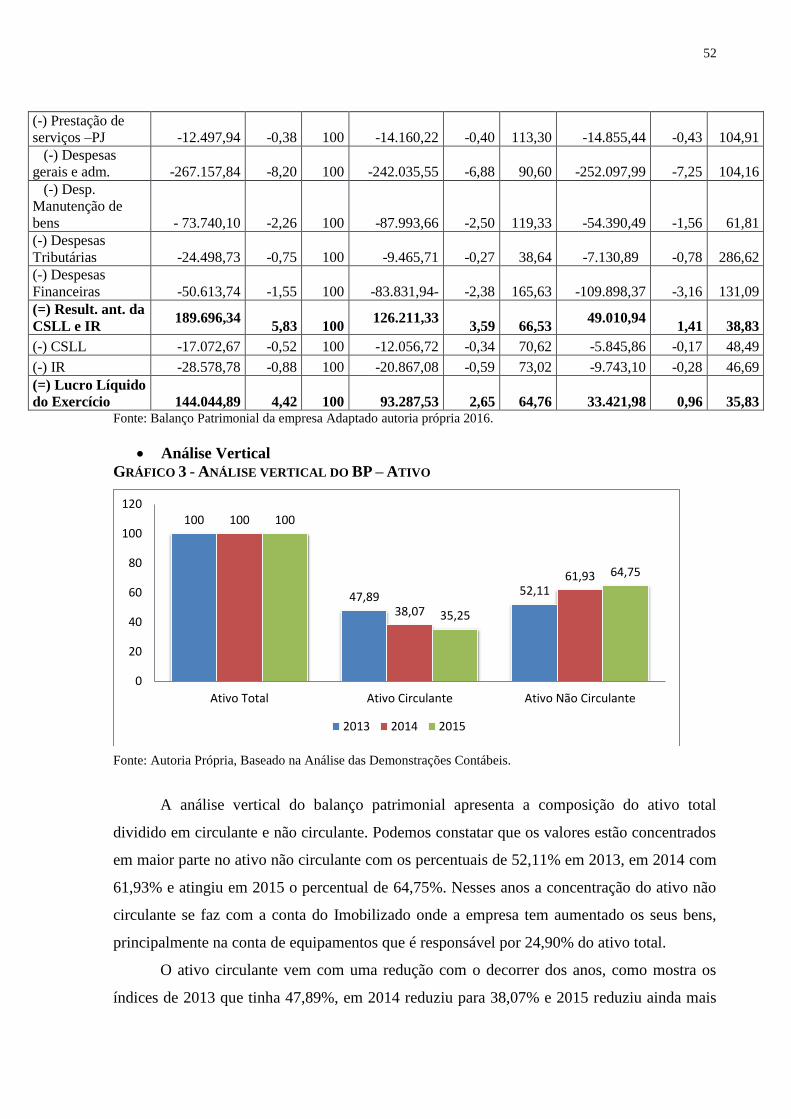

GRÁFICO 3- ANÁLISE VERTICAL DO BP – ATIVO ................................................... 52

GRÁFICO 4 - ANÁLISE VERTICAL DO BP – PASSIVO ............................................. 53

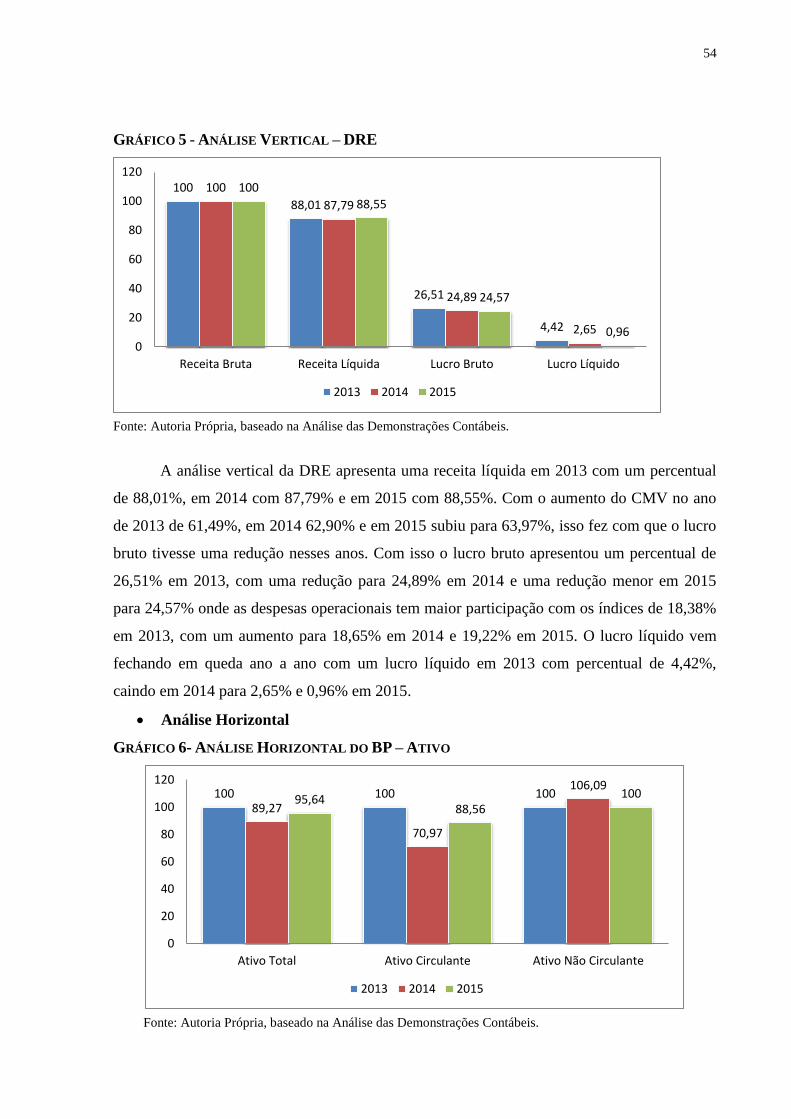

GRÁFICO 5 - ANÁLISE VERTICAL – DRE ..................................................................... 54

GRÁFICO 6- ANÁLISE HORIZONTAL DO BP – ATIVO ............................................. 54

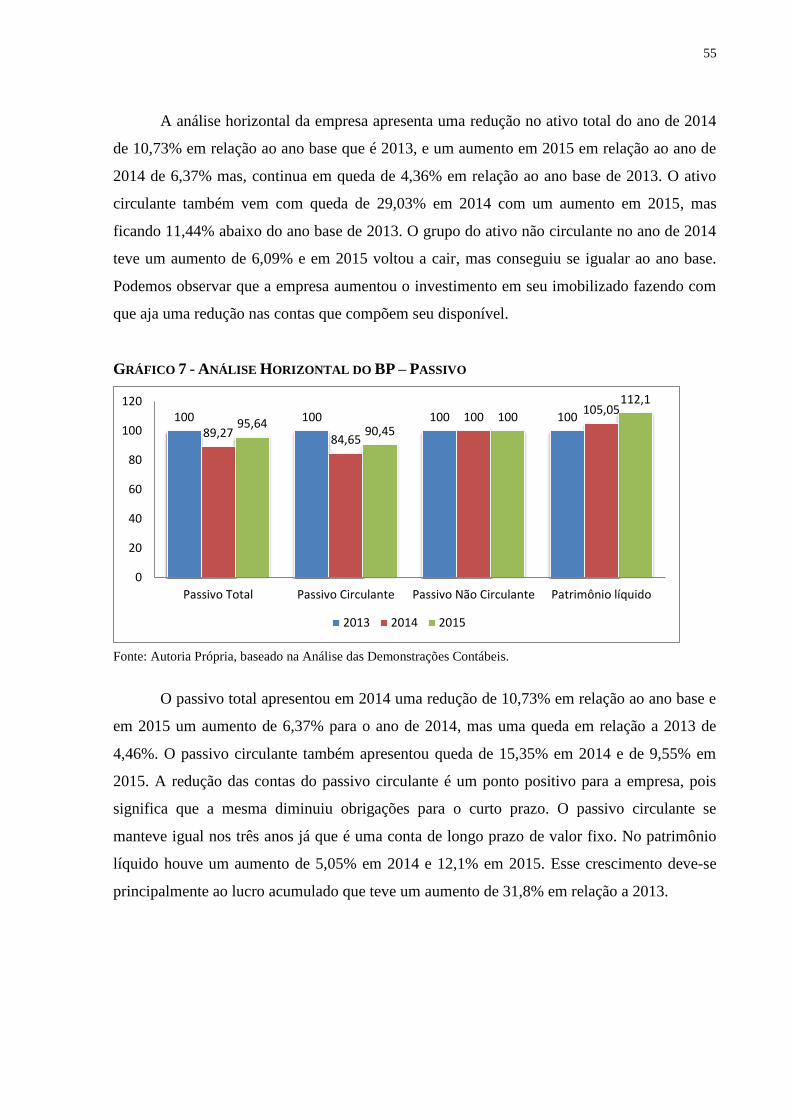

GRÁFICO 7 - ANÁLISE HORIZONTAL DO BP – PASSIVO ........................................ 55

GRÁFICO 8 - ANÁLISE HORIZONTAL DA DRE .......................................................... 56

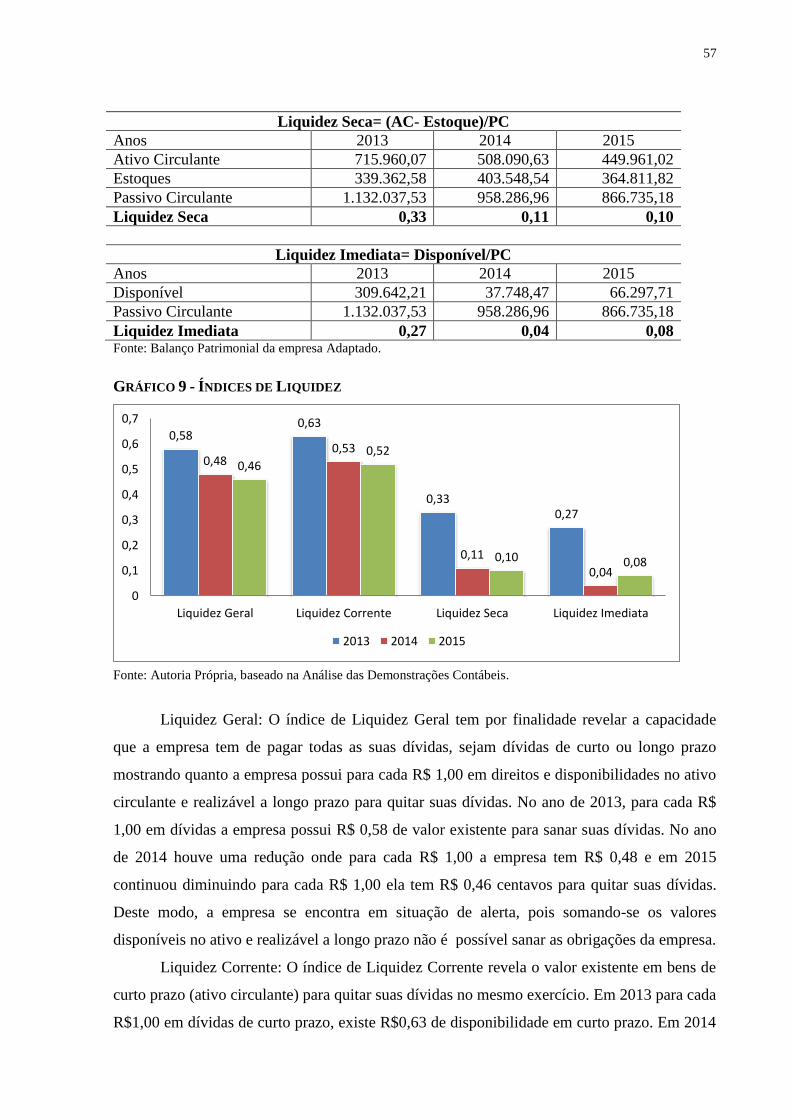

GRÁFICO 9 - ÍNDICES DE LIQUIDEZ ............................................................................. 57

GRÁFICO 10- ÍNDICE DE ENDIVIDAMENTO ............................................................... 59

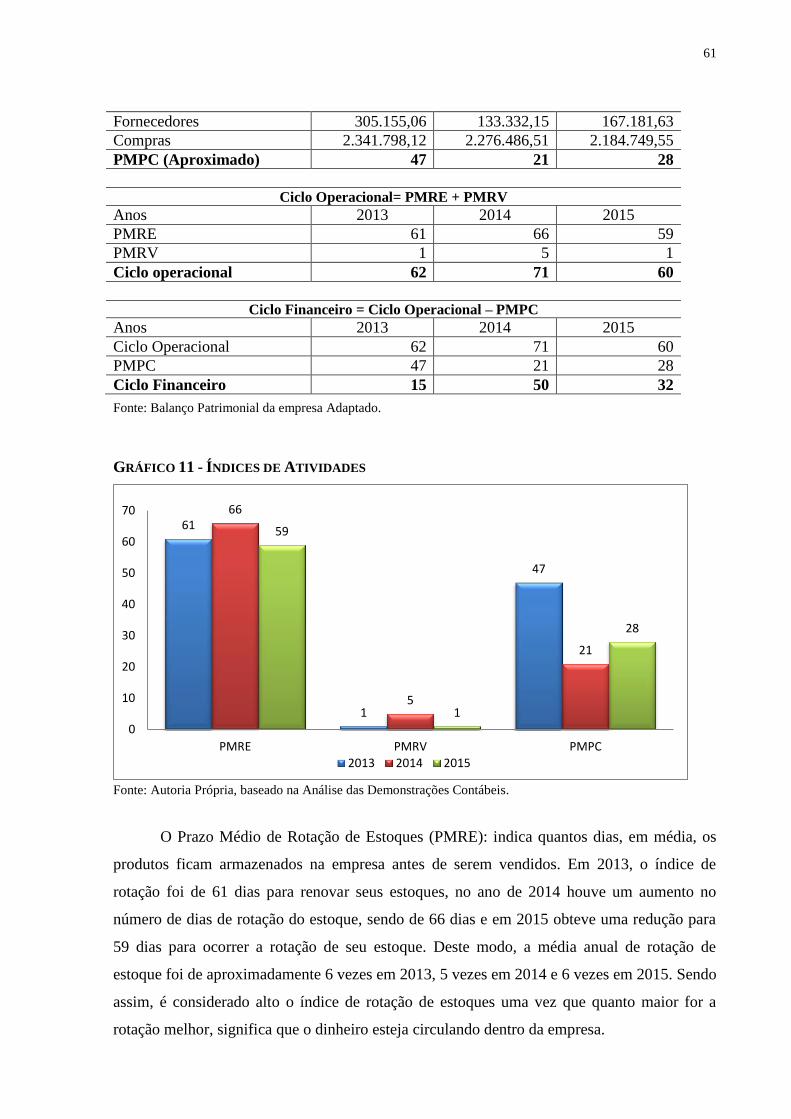

GRÁFICO 11 - ÍNDICES DE ATIVIDADES ...................................................................... 61

GRÁFICO 12 - RELAÇÃO ENTRE OS PRAZOS E OS CICLOS – ANO 2013 ............ 62

GRÁFICO 13- RELAÇÃO ENTRE OS PRAZOS E OS CICLOS – ANO 2014 ............. 63

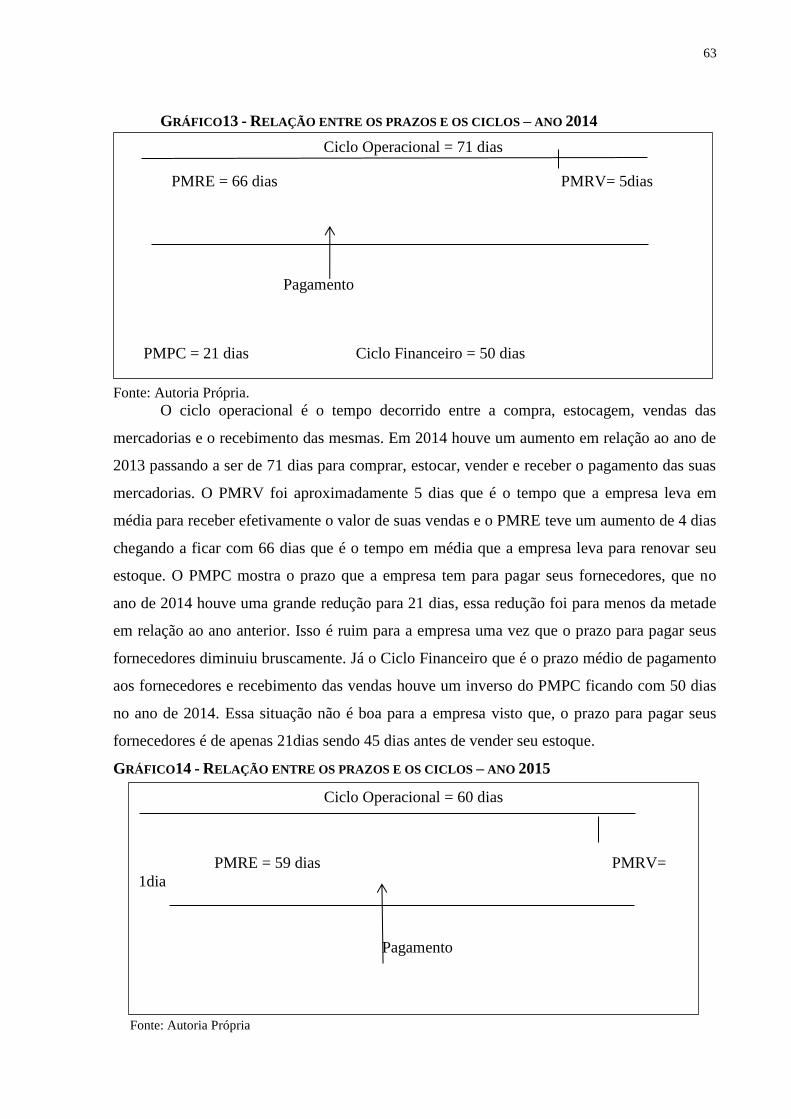

GRÁFICO 14- RELAÇÃO ENTRE OS PRAZOS E OS CICLOS – ANO 2015 ............. 63

GRÁFICO 15- ÍNDICES DE RENTABILIDADE .............................................................. 65

GRÁFICO 16 - GIRO DO ATIVO ....................................................................................... 66

GRÁFICO 17- ÍNDICE DE RENTABILIDADE ................................................................ 67

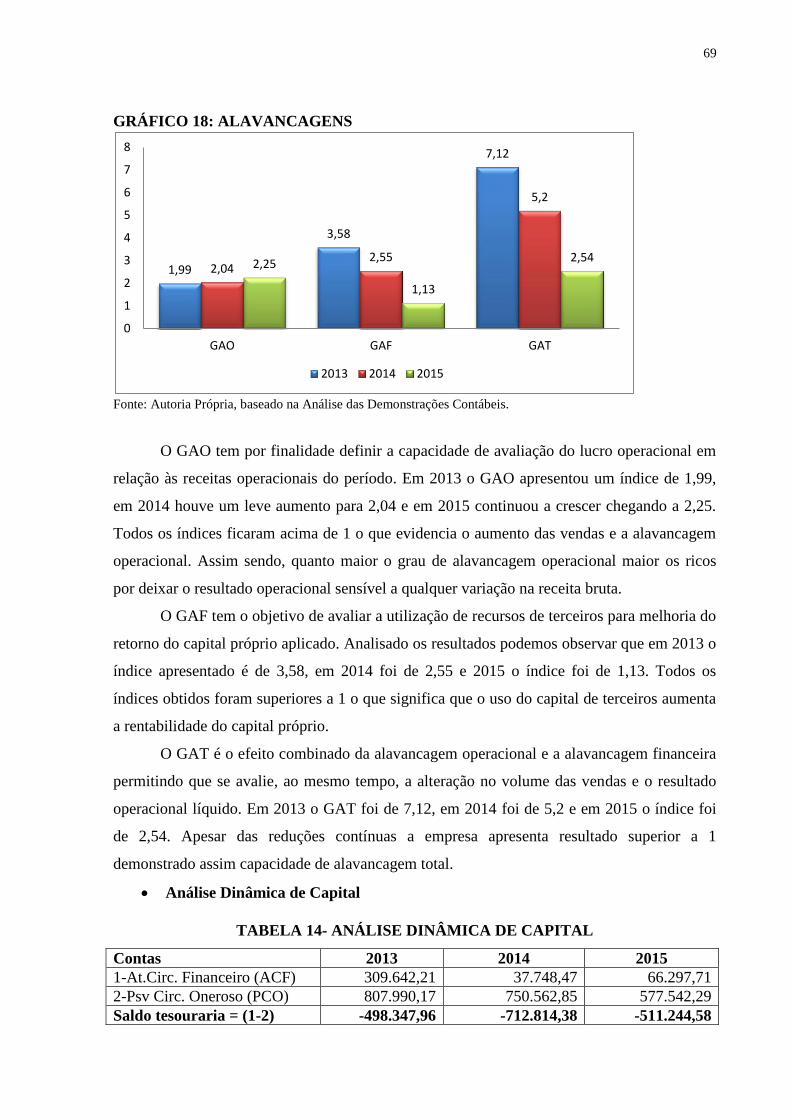

GRÁFICO 18: ALAVANCAGENS ...................................................................................... 69

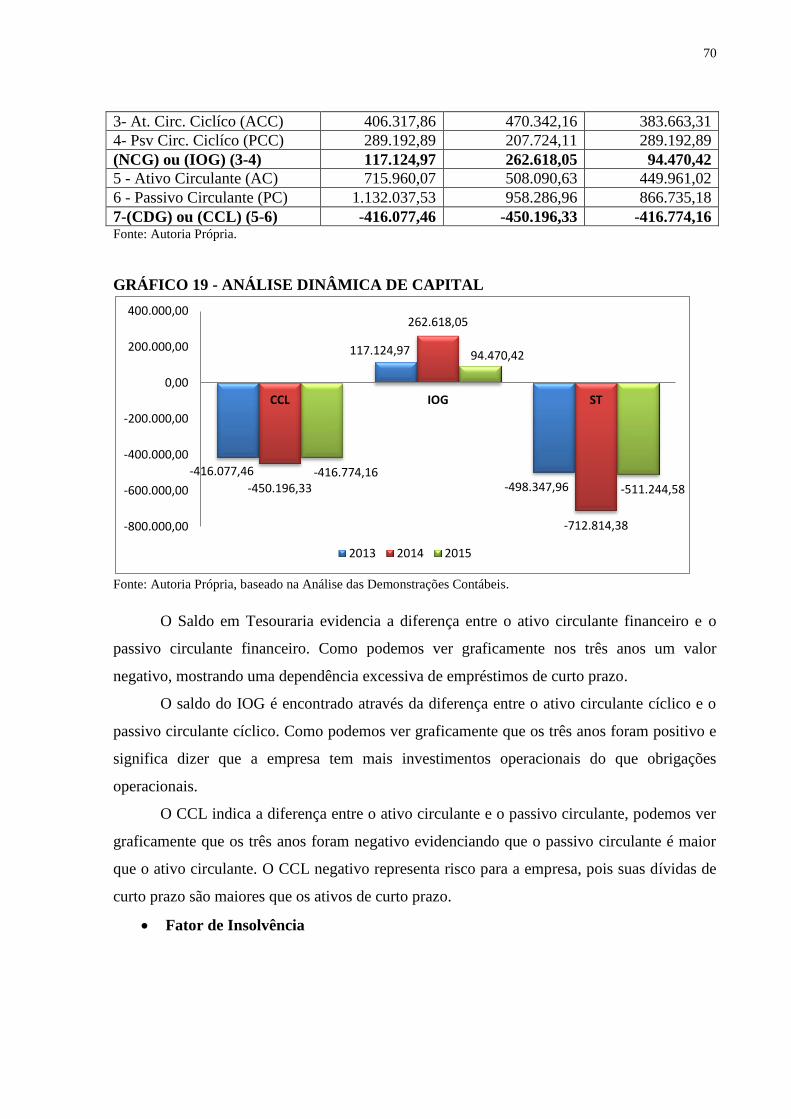

GRÁFICO 19 - ANÁLISE DINÂMICA DE CAPITAL ..................................................... 70

GRÁFICO 20 - PONTO DE EQUILÍBRIO – ANO 2013 ................................................... 73

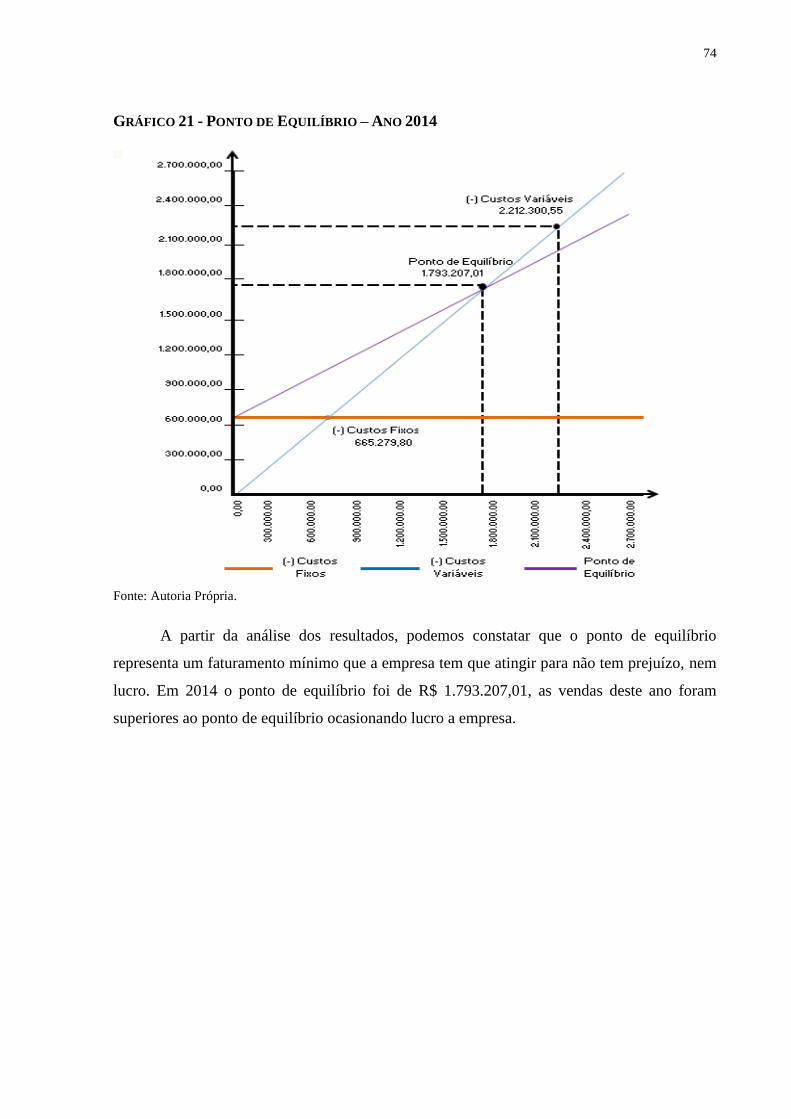

GRÁFICO 21 - PONTO DE EQUILÍBRIO – ANO 2014 ................................................... 74

GRÁFICO 22 - PONTO DE EQUILÍBRIO – ANO 2015 ................................................... 75

LISTA DE QUADROS

QUADRO 1: FÓRMULA DO ÍNDICE DE LIQUIDEZ CORRENTE ............................. 24

QUADRO 2: FÓRMULA DO ÍNDICE DE LIQUIDEZ IMEDIATA .............................. 24

QUADRO 3: FÓRMULA DO ÍNDICE DE LIQUIDEZ SECA ......................................... 25

QUADRO 4: FÓRMULA DO ÍNDICE DE LIQUIDEZ GERAL ..................................... 25

QUADRO 5: FÓRMULA DO ÍNDICE DA IMOBILIZAÇÃO DO PATRIMÔNIO

LÍQUIDO ................................................................................................................................ 26

QUADRO 6: FÓRMULA DO ÍNDICE DE PARTICIPAÇÃO DE CAPITAL DE

TERCEIROS ........................................................................................................................... 26

QUADRO 7: FÓRMULA DE COMPOSIÇÃO DO ENDIVIDAMENTO ....................... 27

QUADRO 8: FÓRMULA DO ÍNDICE DE ENDIVIDAMENTO ..................................... 27

QUADRO 9: FÓRMULA DO PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES ...... 28

QUADRO 10: FÓRMULA DO PRAZO MÉDIO DE RECEBIMENTO DAS

VENDAS .................................................................................................................................. 28

QUADRO 11:FÓRMULA DE PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS . 28

QUADRO 12: FÓRMULA DE CÁLCULO DAS COMPRAS: ......................................... 29

QUADRO 13: FÓRMULA DA TAXA DE RETORNO SOBRE INVESTIMENTOS .... 30

QUADRO 14: FÓRMULA DE TAXA DE RETORNO SOBRE O PATRIMÔNIO

LÍQUIDO ................................................................................................................................ 30

QUADRO 15: FÓRMULA DO GIRO DE ATIVO ............................................................. 31

QUADRO 16: FÓRMULA DA MARGEM BRUTA........................................................... 31

QUADRO 17: FÓRMULA DA MARGEM OPERACIONAL........................................... 32

QUADRO 18: FÓRMULA DA MARGEM LÍQUIDA ....................................................... 32

QUADRO 19: FÓRMULA DA ALAVANCAGEM OPERACIONAL ............................. 33

QUADRO 20: FÓRMULA DA ALAVANCAGEM FINANCEIRA .................................. 34

QUADRO 21: FÓRMULA DA ALAVANCAGEM TOTAL ............................................. 34

QUADRO 22: FÓRMULA DO PONTO DE EQUILÍBRIO .............................................. 35

QUADRO 23: FÓRMULA DO FATOR DE INSOLVÊNCIA – KANITZ ....................... 36

QUADRO 24: FÓRMULA DO FATOR DE INSOLVÊNCIA – ELIZABETSKY .......... 38

QUADRO 25: FÓRMULA DO CAPITAL CIRCULANTE LÍQUIDO ............................ 40

QUADRO 26: FÓRMULA DA NECESSIDADE DE CAPITAL DE GIRO .................... 40

QUADRO 27: FÓRMULA DO SALDO DE TESOURARIA ............................................ 41

LISTA DE FIGURAS

FIGURA 1 - TERMÔMETRO DE INSOLVÊNCIA (MODELO DE KANITZ) ............. 37

FIGURA 2 - TERMÔMETRO INSOLVÊNCIA – MODELO DE ELIZABETSKY ...... 39

FIGURA 3 - TERMÔMETRO INSOLVÊNCIA 2013 – MODELO ELIZABETSKY .... 71

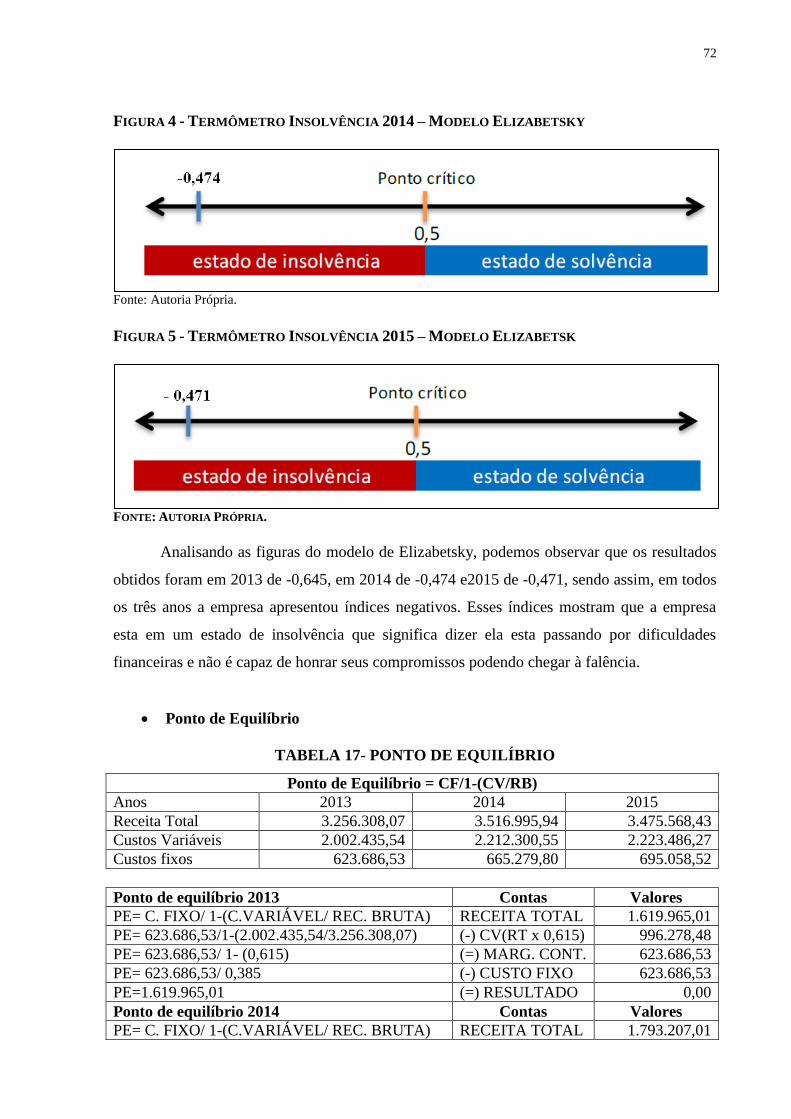

FIGURA 4 - TERMÔMETRO INSOLVÊNCIA 2014 – MODELO ELIZABETSKY .... 72

FIGURA 5 - TERMÔMETRO INSOLVÊNCIA 2015 – MODELO ELIZABETSKY .... 72

LISTA DE ABREVIATURAS E SIGLAS

AC: Ativo Circulante

ACC: Ativo Circulante Cíclico

ACF: Ativo Circulante Financeiro

AT: Ativo Total

ATM: Ativo Total Médio

BP: Balanço Patrimonial

C: Compras

CCL: Capital Circulante Líquido

CDF: Custo e Despesas Fixos

CDV: Custo e Despesas Variáveis

CE: Composição do Endividamento

CF: Custo Fixo

CMV: Custo das Mercadorias Vendidas

CSLL: Contribuição Sobre o Lucro Líquido

CV: Custo Variável

DF: Despesas Financeiras

DFC: Demonstração de Fluxo de Caixa

DLPA: Demonstração de Lucros ou Prejuízos Acumulados

DMPL: Demonstração das Mutações do Patrimônio Líquido

DRE: Demonstração do Resultado do Exercício

DVA: Demonstração do Valor Adicionado

EF: Estoque Final

EG: Endividamento Geral

EI: Estoque Inicial

FI: Fator de Insolvência

GA: Giro do Ativo

GAF: Grau de Alavancagem Financeira

GAO: Grau de Alavancagem Operacional

GAT: Grau de Alavancagem Total

IE: Índice de Endividamento

IOG: Investimento Operacional em Giro

IPL: Imobilização do Patrimônio Líquido

IR: Imposto de Renda

LC: Liquidez Corrente

LI: Liquidez Imediata

LL: Lucro Líquido

LLE: Lucro Líquido do Exercício

LS: Liquidez Seca

LG: Liquidez Geral

MB: Margem Bruta

ME: Microempresas

ML: Margem Líquida

MO: Margem Operacional

NCG: Necessidade de Capital de Giro

NIG: Necessidade de Investimento em Giro

PC: Passivo Circulante

PCF: Passivo Circulante Financeiro

PCT: Participação de Capitais de Terceiros

PE: Ponto de Equilíbrio Contábil

PL: Patrimônio Líquido

PLM: Patrimônio Líquido Médio

PMPC: Prazo Médio de Pagamento das Compras

PMRV: Prazo Médio de Recebimento das Vendas

PMRE: Prazo Médio de Rotação de Estoques

PNC: Passivo não Circulante

RT: Receita Total

RVT: Receitas de Vendas Totais

SD: Saldo Disponível

ST: Saldo de Tesouraria

TRI: Taxa de Retorno sobre Investimentos

TRPL: Taxa de Retorno sobre o Patrimônio Líquido

VB: Vendas Brutas

VL: Vendas Líquidas

Z: Elizabetsky

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 14

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA .................................... 14

1.2 OBJETIVOS DA PESQUISA .................................................................................... 15

1.2.1 Geral ........................................................................................................................... 15

1.2.2 Específicos ................................................................................................................. 15

1.2.3 Justificativa ............................................................................................................... 16

2 REFERENCIAL TEÓRICO ................................................................................... 17

2.1 A CONTABILIDADE ................................................................................................ 17

2.2 DEMONSTRAÇÕES CONTÁBEIS .......................................................................... 17

2.2.1 Balanço Patrimonial ................................................................................................. 18

2.2.2 Demonstrações do Resultado do Exercício ............................................................. 19

2.2.3 Demonstrações de Lucros ou Prejuízos Azumulados (DLPA) / Demonstração das

Mutações do Patrimônio Líquido (DMPL) ........................................................................ 19

2.2.4 Demonstração do Fluxo de Caixa ............................................................................ 20

2.2.5 Demonstração do Valor Adicionado ....................................................................... 21

2.2.6 Notas Explicativas ..................................................................................................... 21

2.3 PRINCIPAIS TÉCNICAS DE ANÁLISE .................................................................. 22

2.3.1 Análise Vertical e Análise Horizontal ..................................................................... 22

2.3.2 Índices de Liquidez ................................................................................................... 23

2.3.3 Índices de Endividamento ........................................................................................ 25

2.3.4 Índices de Atividades ................................................................................................ 27

2.3.5 Índices de Rentabilidade / Lucratividade (ponto de equilíbrio) ........................... 30

2.3.6 Alavancagem Operacional e Financeira ................................................................. 33

2.3.7 Ponto de Equilíbrio ................................................................................................... 35

2.3.8 Fator de Insolvência ................................................................................................. 36

2.3.9 Análise Dinâmica de Capital de Giro ...................................................................... 39

3 METODOLOGIA ..................................................................................................... 43

3.1 ABORDAGEM TEÓRICO-METODOLÓGICO DA PESQUISA ............................ 43

3.2 O CONTEXTO DA PESQUISA: ESPAÇO E SUJEITOS DA INVESTIGAÇÃO ... 43

3.3 INSTRUMENTOS DE COLETA E SELEÇÃO DOS DADOS ................................ 44

3.4 PROCEDIMENTOS DE ANÁLISE E INTERPRETAÇÃO DOS DADOS ............. 44

4 ESTUDADO DE CASO ........................................................................................... 45

4.1 PERFIL DA EMPRESA ............................................................................................. 45

5 PARECER FINAL .................................................................................................... 76

6 CONSIDERAÇÕES FINAIS ................................................................................... 78

REFERÊNCIAS ........................................................................................................ 80

ANEXOS..................................................................................................................... 82

14

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA

Com o advento da globalização e o mercado cada vez mais competitivo as empresas

tendem a gerar mecanismos que possibilitem sua manutenção e continuidade no campo em

que atuam, uma vez que, empresas nascem para evoluir e crescer, bem como gerar lucros.

Em virtude da concorrência de mercado cada vez mais acirrada, as empresas tendem a

utilizar informações geradas pela análise das demonstrações contábeis a fim de saber como

está a saúde financeira da mesma e usar tais dados para auxiliar o gestor na tomada de

decisões. Apesar da importância dessas análises financeiras, muitos empresários desconhecem

a influência de tais análises e acabam não conhecendo a real situação em que se encontra sua

empresa, fato que pode ser danoso ao seu bem-estar financeiro, impossibilitando-se assim de

dispor de informações úteis que podem ser usadas no processo de gestão e tomada de decisão.

O essencial é que uma entidade utilize as ferramentas de análise contábil para comparar e

interpretar os dados de seu patrimônio de forma eficiente eficaz, na tentativa de gerar

informações precisas. Segundo Iudicíbus, Martins e Gelbck (2006, p. 48):

A contabilidade é, objetivamente, um sistema de informação e avaliação destinado a

prover seus usuários com demonstrações e análises de natureza econômica,

financeira, física e de produtividade, com relação à entidade objeto de

contabilização.

Deste modo, a contabilidade é responsável por fornecer instrumentos que contem

informações a respeito da situação econômica e financeira da empresa, sendo necessária para

auxiliar na tomada de decisão de seu empreendimento como um todo, principalmente no que

se refere ao seu recuso mais escasso, o dinheiro. Saber investi-lo é de suma importância para a

vitalidade da empresa, e assim como saber identificar quando aplicado de forma errônea e

neste caso procurar mecanismos que possam sanar a situação.

As demonstrações são elaboradas pelo contador com duas finalidades, que são: análise

interna - são os demonstrativos que vão servir para os gestores através de seus dados para

tomada de decisão, avaliar desempenho, entre outros; e a outra é a análise externa que

objetiva informar a outros usuários, que tenham interesse de saber a situação da empresa, para

futuros investimentos, financiamentos, ou fornecimentos de materiais, ao governo para

recolhimento de impostos, assim como a sociedade.

15

O presente trabalho abordará as demonstrações contábeis exigidas pela Lei nº 6.404/76

da Sociedade por Ações e as leis que a alterou posteriormente, leis nº 11.638/07 e 11.941/09.

O estudo de caso será realizado na empresa Pyetro supermercados, onde serão analisados

apenas o Balanço Patrimonial e a Demonstração do Resultado do Exercício, a fim de fazer

uma análise objetiva e clara da situação econômica e financeira da empresa extraída do estudo

minucioso do Balanço Patrimonial e DRE, visto que a Análise das Demonstrações Contábeis

consiste na extração e interpretação desses dados.

Partindo da relevância que as informações contábeis têm para gestão e análise

econômico financeiro das empresas, surge o seguinte questionamento: Qual a importância

da análise de balanço para a gestão financeira e crescimento econômico da empresa

Pyetro Supermercado?

1.2 OBJETIVOS DA PESQUISA

1.2.1 Geral

Mostrar a importância das análises de balanço como ferramenta indispensável à gestão do

negócio, a fim de evidenciar a situação econômica e financeira da empresa Pyetro

supermercado nos últimos 3 anos (2013, 2014 e 2015) de exercício financeiro.

1.2.2 Específicos

Utilizar teorias e conceitos acerca das análises das demonstrações contábeis com a

finalidade de gerar informações patrimoniais e financeiras da empresa em estudo;

Evidenciar as Demonstrações Contábeis tomando como base a lei a lei 6.404/76 e suas

alterações pelas leis 11638/07 e 11941/09.

Interpretar e analisar o Balanço Patrimonial e a Demonstração do Resultado do Exercício,

com o intuito de mostrar a situação financeira e o desenvolvimento dos últimos três anos

da empresa em questão;

Identificar a situação econômico-financeira e patrimonial da empresa através do Balanço

Patrimonial e da Demonstração do Resultado do Exercício.

16

1.2.3 Justificativa

A contabilidade é uma ferramenta de grande relevância para o controle de um

empreendimento, através dela é possível retirar importantes informações para tomadas de

decisões permitindo a elaboração e aperfeiçoamento do controle financeiro e crescimento

empresarial.

A análise de balanço e a análise das demonstrações contábeis são grandes

instrumentos que compõem a contabilidade. Deste modo estas análises são de grande

importância para os gestores e usuários, que com os dados dos balanços podem apresentar um

estudo detalhado da situação econômica e financeira da empresa, permitindo a elaboração de

diagnóstico como: pontos fortes e fracos apresentados pela empresa no exercício financeiro e

operacional, identificar onde a empresa apresenta maiores dificuldades, se a rotatividade de

mercadorias está suprindo as expectativas e entre outras.

A análise de balanço é feita visando à concretização dos objetivos e metas traçados

pela empresa. Os balanços atendem principalmente aos interesses das organizações

internamente uma vez que os gestores precisam desta análise para saber como está a situação

da empresa para então corresponderem aos usuários externos.

A presente pesquisa se justifica por mostrar à sociedade a importância da

contabilidade na vida empresarial, o que despertou no autor do trabalho o interesse em

ampliar os seus conhecimentos, unindo teoria e prática.

17

2 REFERENCIAL TEÓRICO

2.1 A CONTABILIDADE

A história da contabilidade é tão antiga quanto à própria história da civilização. Em

1494 surgiu a primeira literatura onde falava sobre as partidas dobradas escrita por Frei Luca

Pacioli, considerado um grande matemático do século XV. Esta obra ficou marcada como o

início do pensamento científico da contabilidade por expressar as causas e os efeitos do

patrimônio utilizando os termos débito e crédito. Segundo Iudicibus, Marion e Faria (2010,

p.9).

A contabilidade trouxe para o mundo moderno através de sua evolução vários nomes

como Lucas Pacioli que em 1494, trouxe em sua publicação um texto que retrata a

história da contabilidade sendo ela a primeira exposição sistêmica e completa dos

procedimentos contábeis as partidas dobradas que se teve notícia na época, embora

alguns autores diziam que, na China já se praticava esse método antes da Itália.

Mesmo assim, não retirou o mérito da obra do franciscano Pacioli.

O surgimento das partidas dobradas foi considerado um marco importante para a

evolução contábil, Frei Luca Pacioli, defendia que todo comerciante deveria conhecer os

registros contábeis com noções exatas de suas transações de aquisição de mercadorias e

pagamento, evidenciando a partida dobrada pela entrada da mercadoria e saída do dinheiro.

Os gestores precisam de ferramentais capazes de auxiliar na comparação e

interpretação de seu patrimônio, neste contexto, a contabilidade atua de forma eficiente.

Segundo o portal da educação:

A contabilidade é a área que cuida de todas as documentações financeiras de uma

empresa, podendo também auxiliar o empresário nas decisões que venham a

envolver o dinheiro investido da empresa, para que não ocorram prejuízos, e se caso

ocorra ele possa ter a capacidade de reverter esse problema.

Deste modo, a contabilidade é usada pelos gestores para analisar o passado e presente

da empresa; através das demonstrações financeiras e análise de balanço, gerando informações

objetivas e precisas para identificar a situação da empresa.

2.2 DEMONSTRAÇÕES CONTÁBEIS

As empresas são obrigadas a divulgarem anualmente, como prestação de contas para

os sócios e ou acionista; as Demonstrações Contábeis ou Demonstração Financeira, como

também é conhecida. Segundo o IBRACON NPC nº 27:

18

O objetivo das demonstrações contábeis de uso geral é fornecer informações sobre a

posição patrimonial e financeira, o resultado e o fluxo financeiro de uma entidade,

que são úteis para uma ampla variedade de usuários na tomada de decisões. As

demonstrações contábeis também mostram os resultados do gerenciamento, pela

Administração, dos recursos que lhe são confiados.

As informações fornecidas pelas Demonstrações Contábeis serão apresentadas aos

usuários e irão auxiliar na estimativa dos resultados e os fluxos financeiros futuros da

empresa.

A Lei das sociedades por Ações (lei nº 6.404/76 - modificada pelas leis nº 11.638/07 e

11.941/09) determina que as estruturas básicas das demonstrações contábeis principais são:

Balanço Patrimonial;

Demonstração do Resultado do Exercício;

Demonstração dos Lucros ou Prejuízos Acumulados / Demonstração da Mutação do

Patrimônio Liquido;

Demonstração do Fluxo de Caixa;

Demonstração do Valor Adicionado;

Notas Explicativas.

As demonstrações contábeis são uma importante ferramenta para auxiliar os usuários

internos e externos, uma vez que, é através delas que são extraídas as informações da sua

situação econômica e financeira.

2.2.1 Balanço Patrimonial

O Balanço Patrimonial é considerado a principal demonstração contábil, pois ele

apresenta a posição financeira e patrimonial da empresa em determinados períodos de tempo.

Este é composto de 3 partes essências: ativo, passivo e patrimônio líquido. Cada uma destas é

classificada em grupos com diversas contas. Assaf Neto (2010, p. 47) diz que:

O balanço apresenta a posição patrimonial e financeira de uma empresa em dado

momento. A informação que esse demonstrativo fornece é totalmente estática e,

muito provavelmente, sua estrutura se apresentará relativamente diferente algum

tempo após seu encerramento. No entanto, pelas relevantes informações de

tendências que podem ser extraídas de seus diversos grupos de contas, o balanço

servirá como elemento de partida indispensável para o conhecimento da situação

econômica e financeira de uma empresa.

Sendo assim, o Balanço Patrimonial é a demonstração contábil que evidencia,

qualitativa e quantitativamente, em um determinado período, a posição patrimonial e

19

financeira da Entidade, em outras palavras, ele consegue trazer uma fotografia da situação da

empresa.

2.2.2 Demonstrações do Resultado do Exercício

A Demonstração do Resultado do Exercício (DRE) é um resumo das operações

realizadas em determinado período. É apresentada de forma dedutiva entre os saldos

acumulados das contas de receitas, custos e despesas. Indicando-se o resultado do exercício

(lucro ou prejuízo).

De acordo com (Assaf Neto, 2010, p. 64.)

A demonstração de resultados do exercício visa fornecer, de maneira esquematizada,

os resultados (lucro ou prejuízo) auferidos pela empresa em determinado exercício

social, os quais são transferidos para contas do patrimônio líquido. O lucro (ou

prejuízo) é resultado de receitas, custos e despesas incorridos pela empresa no

período e apropriados segundo o regime de competência, ou seja,

independentemente de que tenham sido esses valores pagos ou recebidos.

A DRE é a demonstração com foco em reunir informações financeiras da empresa para

assim formar o resultado líquido do exercício, seja ele lucro ou prejuízo, resultante de sua

operação através da diminuição de todas as receitas da empresa, por seus custos e despesas

conforme o princípio contábil da Competência.

2.2.3 Demonstrações de Lucros ou Prejuízos Acumulados (DLPA) / Demonstração Das

Mutações do Patrimônio Líquido (DMPL)

A DLPA é um elo entre o balanço patrimonial e a demonstração dos resultados do

exercício (DRE). Que visa demonstrar a movimentação da conta lucros ou prejuízo

acumulado. A DMPL é um demonstrativo mais completo, visto que as movimentações de

todas as contas do patrimônio líquido são evidenciadas durante o exercício social. A DMPL

pode substituir as demonstrações de lucros ou prejuízos acumulados. Sobre a DLPA.

Assaf Neto (2010, p. 78) afirma:

A demonstração das mutações do patrimônio líquido é um demonstrativo contábil

mais abrangente que a demonstração dos lucros ou prejuízos acumulados, podendo a

sociedade optar por sua elaboração ou não. Se publicado, esse demonstrativo

substitui legalmente o dos lucros acumulados. A demonstração das mutações

patrimoniais abrange todas as contas do patrimônio líquido identificando os fluxos

20

ocorridos entre uma conta e outra, e as variações (acréscimos e diminuições)

verificadas no exercício.

A DLPA é um demonstrativo que mostra todas as alterações no saldo da conta

prejuízos ou lucros acumulados no Patrimônio Líquido, não divididos entre os acionistas ou

sócios. Já a DMPL é mais completa que a DLPA e por isto pode incorporá-la. Essa tem várias

semelhanças com a DLPA, porém é mais elaborada, uma vez que, mostra claramente as

movimentações (acréscimos, diminuições ou perdas) ocorridas nas contas que formam o

Patrimônio Líquido, inclusive de uma conta para outra.

2.2.4 Demonstração do Fluxo de Caixa

A demonstração do fluxo de caixa passou a ser obrigatório pela lei nº 11.638/07 para

as companhias abertas, companhias de grande porte, e sociedades anônimas de capital

fechado com patrimônio líquido superior a R$ 2 milhões.

De acordo com Assaf Neto (2010, p. 84) “a DFC permite que se analise,

principalmente a capacidade da empresa em honrar seus compromissos financeiros, gerar

resultados de caixas futuros, e sua liquidez e solvência financeira.”

De acordo com Padoveze e Benedito (2010, p. 55):

O método indireto evidencia a movimentação do saldo de caixa do período, partindo

geração de caixa por meio da demonstração de resultado e das variações dos

elementos patrimoniais do balanço que geram ou necessitam de caixa. O método

direto, que evidencia a movimentação do saldo de caixa do período, coletando as

informações específicas das entradas e saídas de numerário constante das contas de

disponibilidade (caixa, bancos e aplicações financeiras).

As informações apresentadas na DFC, quando utilizadas conjuntamente com as

informações das outras demonstrações contábeis poderão auxiliar os usuários na avaliação da

capacidade da empresa de gerar fluxos de caixa positivos, visando atender às suas obrigações

e os dividendos aos acionistas. A DFC pode ser apresentada em duas formas: o método direto

que é aquele que evidencia todos os pagamentos e recebimentos decorrentes das atividades

operacionais da empresa, devendo apresentar os componentes do fluxo por seus valores brutos

e o método indireto que consiste na demonstração dos recursos provenientes das atividades

operacionais a partir do lucro líquido, ajustados pelos itens que afetam o resultado (tais como

depreciação, amortização e exaustão), mas que não modificam o caixa.

21

2.2.5 Demonstração do Valor Adicionado

A Lei 11.638/07 tornou a Demonstração do Valor Adicionado (DVA) obrigatória para

empresas de capital abertas. Essa Lei Torna obrigatória a divulgação da riqueza produzida e a

sua distribuição entre os sócios, acionista, governo e outros. A DVA é umas das peças

fundamentais para o balanço social. Essa demonstração é o espelho de quanto a empresa

incorporou de valor durante o exercício.

Assaf Neto (2010, p. 87) diz que:

Um benefício notório dessa demonstração é que pode ser utilizada como forma de

avaliação de desempenho e de acompanhamento de agregação do valor para a

sociedade, ou seja, o quanto a empresa agregou de valor efetivamente para a

sociedade no exercício. Outro proveito da DVA está baseado no fato de ser um

excelente macroeconômico servindo para mensurar a riqueza gerada pelas atividades

das empresas.

A Demonstração do Valor Adicionado (DVA), por se tratar de um demonstrativo

contábil que evidencia, de forma sintética, os valores relativos à formação da riqueza gerada

pela empresa em dado período de tempo e sua respectiva distribuição, tal riqueza é calculada

a partir da diferença entre o valor de sua produção e dos bens e serviços produzidos por

terceiros utilizados no processo de produção da empresa.

2.2.6 Notas Explicativas

As Notas Explicativas não são Demonstrações Contábeis, mas irão complementá-las

para o esclarecimento da situação patrimonial e resultados do exercício. As dúvidas que

apareçam durante o ano serão supridas por esse complemento.

Para Assaf Neto (2010, p. 89):

As Notas Explicativas são normalmente apresentadas ao final das demonstrações

financeiras publicadas, sendo obrigatórias para as companhias abertas. Representam

uma contemplação das demonstrações contábeis, passando a fazer efetiva do

conjunto de publicações previstas na lei das Sociedades por Ações.

O objetivo das notas explicativas é fornecer informações necessárias para

complementação ou esclarecimento da situação patrimonial, ou seja, de determinada conta,

saldo ou transação, valores relativos aos resultados do exercício, ou para menção de fatos que

22

podem alterar futuramente tal situação patrimonial. Elas poderão estar relacionadas a qualquer

outra demonstração que necessite de esclarecimento.

2.3 PRINCIPAIS TÉCNICAS DE ANÁLISE

As técnicas de análise são obtidas através das demonstrações contábeis da entidade em

estudo, com o objetivo de mostrar a realidade e a situação econômico-financeira da empresa

além de auxiliar na tomada de decisões.

2.3.1 Análise Vertical e Análise Horizontal

As principais ferramentas de análise de uma empresa são as análises Verticais e

Horizontais, uma vez que as mesmas têm a capacidade de fazer a comparação de valores dos

períodos em exercício com períodos anteriores, tais técnicas são usadas como forma de

complementação do Balanço Patrimonial e Demonstração do Resultado do Exercício, sendo

imprescindível para que se tenha um perfil mais real da mesma.

Assaf Neto (2010, p. 93) diz que:

O montante de uma conta ou de um grupo patrimonial quando tratado isoladamente

não retrata adequadamente a importância do valor apresentado e muito menos seu

comportamento ao longo do tempo [...] Assim, a comparação dos valores entre si e

com outros de diferentes períodos oferecerá um aspecto mais dinâmico e elucidativo

à posição estática das demonstrações contábeis. Esse processo de comparação,

indispensável ao conhecimento da situação de uma empresa, é representado pela

análise horizontal e pela análise vertical.

Deste modo, mesmo sendo os relatórios financeiros peças essenciais para saber quais

rumos a empresa está tomando, os números isolados nem sempre são o bastante para garantir

avaliações corretas, devendo considerar a necessidade de fazer comparações com valores de

períodos passados para identificar como ocorre a evolução dos resultados e garantir uma

avaliação mais correta. Em tais casos a análise vertical e horizontal é fundamental, pois

fornecem quando comparados resultados relevantes para o controle financeiro da entidade.

Para Martins (2014, p. 109)

A análise vertical é realizada mediante a extração de relacionamentos percentuais

entre itens pertencentes à demonstração financeira de um mesmo período. Neste tipo

de análise são considerados os dados de um mesmo período e é calculado por meio

da divisão de uma grandeza por outra. No balanço patrimonial através de convenção

23

ficou definido que 100% é o valor total de um determinado bem a princípio o mais

importante do patrimônio e através dele efetua-se uma porcentagem dos demais.

Quando nos referimos ao Balanço Patrimonial das empresas, a Análise Vertical

abrange cálculos de percentuais em todas as contas, podendo relacioná-las com os grupos a

que pertencem ou mesmo com o total do Ativo do Passivo, de acordo o caso. Para calcular o

percentual que cada elemento ocupa, comparado ao conjunto, utiliza-se a regra de três

simples, onde o valor-base é igualado a 100 e os demais, calculados em relação a ele.

O principal objetivo da Análise Vertical é mostrar a importância de cada conta na

demonstração financeira a que pertence. A Análise Vertical quando realizada na

Demonstração do Resultado do Exercício tem melhor plenitude. Porém, pode ser feita em

qualquer demonstração financeira.

Matarazzo (2003, p. 245) diz que, “A análise Horizontal baseia-se na evolução de cada

conta de uma série de demonstrações financeiras em relação à demonstração anterior e/ou em

relação a uma demonstração financeira básica, geralmente a mais antiga da série.”

A análise denominada horizontal é baseada na evolução dos saldos das contas no

decorrer dos anos. Sua comparação ocorre entre os mesmos elementos patrimoniais,

entretanto em exercícios diferentes, os detalhes das demonstrações financeiras podem ser

conhecidos através desta análise.

O principal objetivo da análise horizontal é evidenciar a evolução ou diminuição dos

componentes das demonstrações contábeis ao longo dos exercícios sociais para caracterizar

tendências. Permite tirar conclusões sobre a evolução da empresa, uma vez que mostra as

mutações ocorridas em cada item das demonstrações financeiras através da comparação entre

elas.

O critério usado para o cálculo da análise horizontal consiste em escolher um exercício

que em geral, é o primeiro ano a ser analisado, nele todos os valores do percentual é 100

(cem) e a partir deste primeiro exercício será feito o cálculo dos demais anos, sempre o

primeiro ano servirá de base para os posteriores.

.

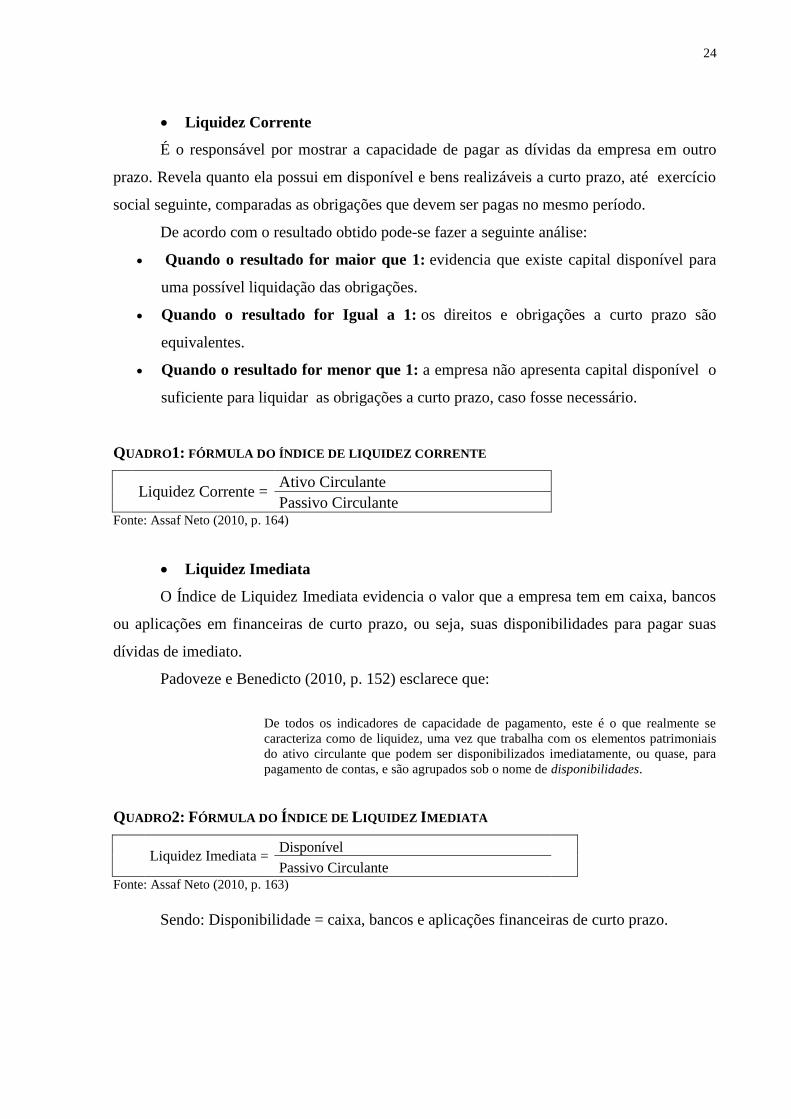

2.3.2 Índices de Liquidez

Os indicadores de Liquidez procuram demonstrar se a empresa tem capacidade

financeira para honrar seus compromissos.

Os índices de liquidez são divididos em Liquidez Corrente (LC), Liquidez Imediata

(LI), Liquidez Seca (LS) e Liquidez Geral (LG).

24

Liquidez Corrente

É o responsável por mostrar a capacidade de pagar as dívidas da empresa em outro

prazo. Revela quanto ela possui em disponível e bens realizáveis a curto prazo, até exercício

social seguinte, comparadas as obrigações que devem ser pagas no mesmo período.

De acordo com o resultado obtido pode-se fazer a seguinte análise:

Quando o resultado for maior que 1: evidencia que existe capital disponível para

uma possível liquidação das obrigações.

Quando o resultado for Igual a 1: os direitos e obrigações a curto prazo são

equivalentes.

Quando o resultado for menor que 1: a empresa não apresenta capital disponível o

suficiente para liquidar as obrigações a curto prazo, caso fosse necessário.

QUADRO1: FÓRMULA DO ÍNDICE DE LIQUIDEZ CORRENTE

Liquidez Corrente =

Ativo Circulante

Passivo Circulante Fonte: Assaf Neto (2010, p. 164)

Liquidez Imediata

O Índice de Liquidez Imediata evidencia o valor que a empresa tem em caixa, bancos

ou aplicações em financeiras de curto prazo, ou seja, suas disponibilidades para pagar suas

dívidas de imediato.

Padoveze e Benedicto (2010, p. 152) esclarece que:

De todos os indicadores de capacidade de pagamento, este é o que realmente se

caracteriza como de liquidez, uma vez que trabalha com os elementos patrimoniais

do ativo circulante que podem ser disponibilizados imediatamente, ou quase, para

pagamento de contas, e são agrupados sob o nome de disponibilidades.

QUADRO2: FÓRMULA DO ÍNDICE DE LIQUIDEZ IMEDIATA

Liquidez Imediata =

Disponível

Passivo Circulante Fonte: Assaf Neto (2010, p. 163)

Sendo: Disponibilidade = caixa, bancos e aplicações financeiras de curto prazo.

25

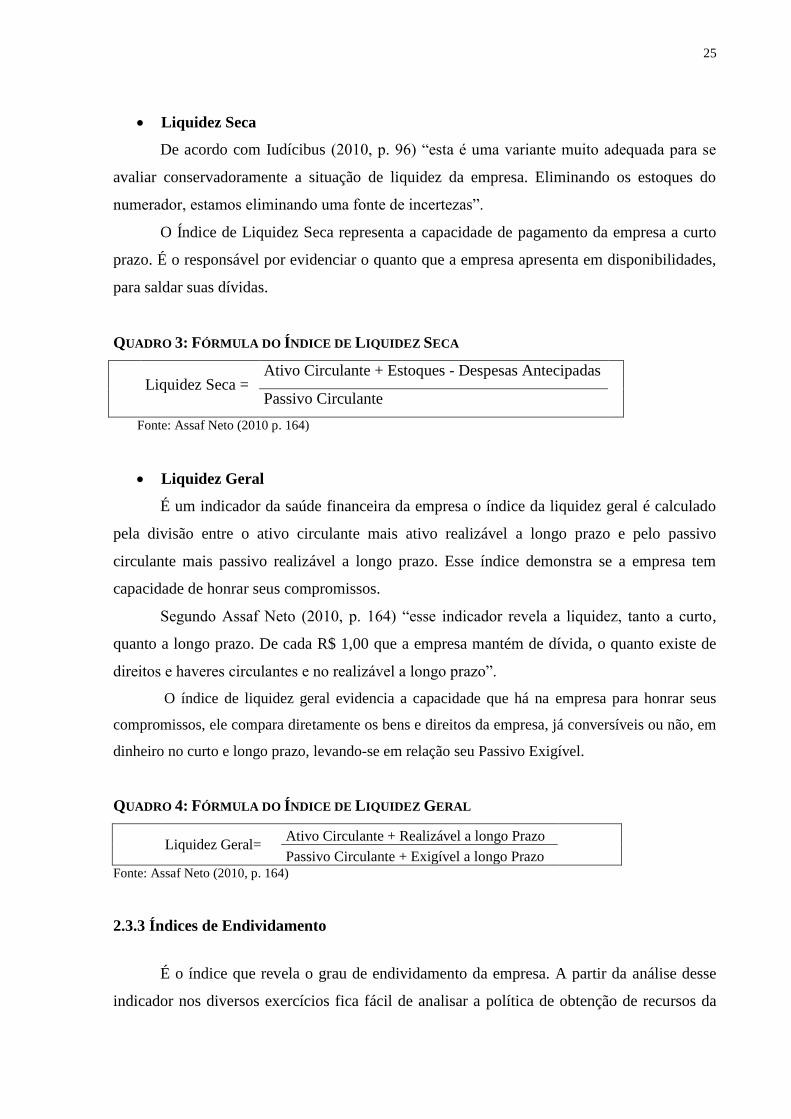

Liquidez Seca

De acordo com Iudícibus (2010, p. 96) “esta é uma variante muito adequada para se

avaliar conservadoramente a situação de liquidez da empresa. Eliminando os estoques do

numerador, estamos eliminando uma fonte de incertezas”.

O Índice de Liquidez Seca representa a capacidade de pagamento da empresa a curto

prazo. É o responsável por evidenciar o quanto que a empresa apresenta em disponibilidades,

para saldar suas dívidas.

QUADRO 3: FÓRMULA DO ÍNDICE DE LIQUIDEZ SECA

Liquidez Seca =

Ativo Circulante + Estoques - Despesas Antecipadas

Passivo Circulante

Fonte: Assaf Neto (2010 p. 164)

Liquidez Geral

É um indicador da saúde financeira da empresa o índice da liquidez geral é calculado

pela divisão entre o ativo circulante mais ativo realizável a longo prazo e pelo passivo

circulante mais passivo realizável a longo prazo. Esse índice demonstra se a empresa tem

capacidade de honrar seus compromissos.

Segundo Assaf Neto (2010, p. 164) “esse indicador revela a liquidez, tanto a curto,

quanto a longo prazo. De cada R$ 1,00 que a empresa mantém de dívida, o quanto existe de

direitos e haveres circulantes e no realizável a longo prazo”.

O índice de liquidez geral evidencia a capacidade que há na empresa para honrar seus

compromissos, ele compara diretamente os bens e direitos da empresa, já conversíveis ou não, em

dinheiro no curto e longo prazo, levando-se em relação seu Passivo Exigível.

QUADRO 4: FÓRMULA DO ÍNDICE DE LIQUIDEZ GERAL

Liquidez Geral=

Ativo Circulante + Realizável a longo Prazo

Passivo Circulante + Exigível a longo Prazo Fonte: Assaf Neto (2010, p. 164)

2.3.3 Índices de Endividamento

É o índice que revela o grau de endividamento da empresa. A partir da análise desse

indicador nos diversos exercícios fica fácil de analisar a política de obtenção de recursos da

26

empresa, ou seja, se a mesma financia seu ativo com recursos próprios ou de terceiros e em

que proporção isto acontece.

Imobilização do Patrimônio Líquido (IPL)

OIPL é responsável por apresentar quanto do Patrimônio Líquido da empresa está

aplicado no Ativo Permanente, em outras palavras, quanto do Ativo Permanente da empresa é

financiado por seu Patrimônio Líquido, esclarecendo a maior ou menor dependência de

recursos de terceiros para a manutenção dos negócios.

De acordo com Silva (2005, p. 290), “o índice de imobilização do patrimônio líquido

indica quanto do patrimônio líquido da empresa está aplicado no ativo permanente”.

QUADRO 5: FÓRMULA DO ÍNDICE DA IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO

IPL=

Ativo Imobilizado X 100

Patrimônio Líquido Fonte: Adaptado Silva (2013, p. 268).

Sendo: IPL = Imobilização do Patrimônio Líquido

Participação de Capitais de Terceiros (PCT)

Esse índice indica o quanto de participação de capital de terceiros em relação ao

capital próprio a empresa possui, logo, quanto maior o capital de terceiros investido na

empresa maior será a dependência financeira da mesma.

Conforme Bruni (2011, p. 153), a participação de capitais de terceiros sobre capitais

próprios indica outra forma de expressar a relação entre os recursos colocados por terceiros e

investimentos feitos pelos sócios. O quociente obtido indica quanto de terceiros a empresa

captou para cada R$ 1,00 colocado pelos sócios.

QUADRO 6: FÓRMULA DO ÍNDICE DE PARTICIPAÇÃO DE CAPITAL DE TERCEIROS

PCT=

Passivo Circulante + passivo Não Circulante X 100

Patrimônio Líquido Fonte: Adaptado Silva (2013, p. 270).

Sendo: PCT = Participação de Capital de Terceiros.

Composição do Endividamento (CE)

Para Bruni (2011, p. 156), “o índice de composição do endividamento expressa a

natureza do endividamento, revelando o percentual do endividamento concentrado no curto

prazo”.

27

Para este indicador quanto maior o valor obtido pior é para a empresa, quanto mais

elevado forem os valores obtidos no índice, maiores os compromissos da empresa para o curto

prazo.

QUADRO7: FÓRMULA DE COMPOSIÇÃO DO ENDIVIDAMENTO

CE= Passivo Circulante

X 100 Passivo Circulante + Passivo Não Circulante

Fonte: Silva (2013, p. 273)

Sendo: CE= Composição do Endividamento.

Endividamento Geral (EG) ou Índice de Endividamento (IE)

A interpretação do índice de Endividamento Geral revela que quanto maior ele for

maior será a dependência financeira da empresa com a utilização de recursos de terceiros.

Quanto menor for o índice, melhor para a empresa, pois representa que a mesma não tem alta

dependência de capitais de terceiros. Os resultados obtidos são apresentados em porcentagem

e indica qual a percentagem do ativo da empresa é financiada por terceiros.

Segundo Bruni (2011, p. 152), o índice de endividamento (IE) expressa a percentagem

que o endividamento representa sobre os fundos totais. Ou, em outras palavras, a porcentagem

do ativo total financiada com recursos de terceiros.

QUADRO 8: FÓRMULA DO ÍNDICE DE ENDIVIDAMENTO

EG= Capital de Terceiros

X 100 Ativo total

Fonte: Adaptado de Bruni (2011, p. 152).

2.3.4 Índices de Atividades

Existem basicamente três índices de prazos médios, que são Importantíssimos para o

analista, pois contribuem para a interpretação da liquidez e rentabilidade da entidade. A partir

das demonstrações financeiras pode-se encontrar Prazo Médio de Rotação dos Estoques,

Prazo Médio de Recebimento das Vendas e Prazo Médio de Pagamento de Compras.

Prazo Médio de Rotação dos Estoques (PMRE)

O PMRE indica uma média de quantos dias passaram entre a compra de mercadorias e

sua venda, quantos dias as mercadorias ficam estocadas na empresa até serem vendidas.

O processo do estoque, seja ele de alto ou baixo índice de rotação, tem características

que podem ajudar a entender o fluxo de rotação de uma empresa assim como sua elevação

28

entre o índice encontrado. Neste contexto, quanto maior o índice pior para a empresa, pois

mostrará que ela está com estoques parados, sem rotatividade e estoque parado configura o

chamado dinheiro parado.

QUADRO 9: FÓRMULA DO PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES

PMRE= Estoques

X 360 Custo das Mercadorias Vendidas

Fonte: Adaptado Matarazzo (2010, p. 255).

Prazo Médio de Recebimento das Vendas (PMRV)

O PMRV revela quantos dias em média a empresa leva para receber efetivamente o

valor de vendas.

QUADRO 10: FÓRMULA DO PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS

PMRV= Duplicatas a Receber

X 360 Vendas Líquidas

Fonte: Adaptado de Matarazzo (2010, p. 262).

Para Silva (2010, p. 279), “o volume de duplicatas a receber é decorrência de dois

fatores básicos: o montante de vendas a prazo e o prazo concedido aos clientes para

pagamento”.

Lembramos que o volume das duplicatas a receber depende das quantidades de vendas

a prazo e o prazo, concedido a seus clientes onde temos que, quanto maior o índice pior.

Prazo Médio de Pagamento das Compras (PMPC)

O PMPC revela a quantidade de dias que a empresa para pagar seus fornecedores.

QUADRO11: FÓRMULA DE PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS

PMPC= Fornecedor

X 360 Compras

Fonte: Adaptada Matarazzo (2010, p. 266).

Para permitir a manutenção de um adequado nível de liquidez o prazo médio

comparado com o pagamento das compras, deverá ser maior do que os prazos concedidos aos

clientes, para calculá-lo é necessário utilizar a conta fornecedor sobre as compras. Quando

não for possível localizar o valor das compras na DRE, será necessário usar outro cálculo que

29

extraia as informações do Balanço Patrimonial para chegar ao valor das compras. Para os

resultados deste índice; quanto maior, melhor será para empresa, pois retratará que os

fornecedores têm dado um prazo maior para o empresário e consequentemente o mesmo

poderá dar um prazo maior aos seus clientes.

QUADRO12: FÓRMULA DE CÁLCULO DAS COMPRAS

C= CMV + EF – EI

Fonte: Silva (2013, p. 259).

Sendo: CMV = Custo da Mercadoria Vendida, EI = Estoque Inicial, EF = Estoque

Final, C = Compras.

Ciclo Operacional e Ciclo Financeiro

O ciclo operacional é o período médio de dias que a empresa leva da compra das

mercadorias até o recebimento das vendas. O ideal é que quanto menor o ciclo operacional

melhor será; pois, não precisará utilizar seu capital de giro para financiar suas atividades. O

ciclo financeiro é o período a partir do pagamento dos fornecedores até o recebimento de seus

clientes isso significa que, quanto maior for o prazo para pagar seus fornecedores e quanto

menor for o prazo para receber de seus clientes, melhor será para a empresa, pois não

precisará utilizar seu capital de giro.

GRÁFICO 1 - RELAÇÃO ENTRE OS PRAZOS E OS CICLOS OPERACIONAIS E FINANCEIROS

Fonte: Autoria Própria, 2016.

Portanto, quanto maior for a velocidade de recebimento das vendas e a renovação de

seu estoque melhor será para o ciclo operacional. Já o ciclo financeiro quanto maior o prazo

para suas compras, melhor.

Ciclo Operacional

Compras Vendas Rec. Vendas

PMRE

PMPC Pagto Compras Ciclo Financeiro

30

2.3.5 Índices de Rentabilidade / Lucratividade (ponto de equilíbrio)

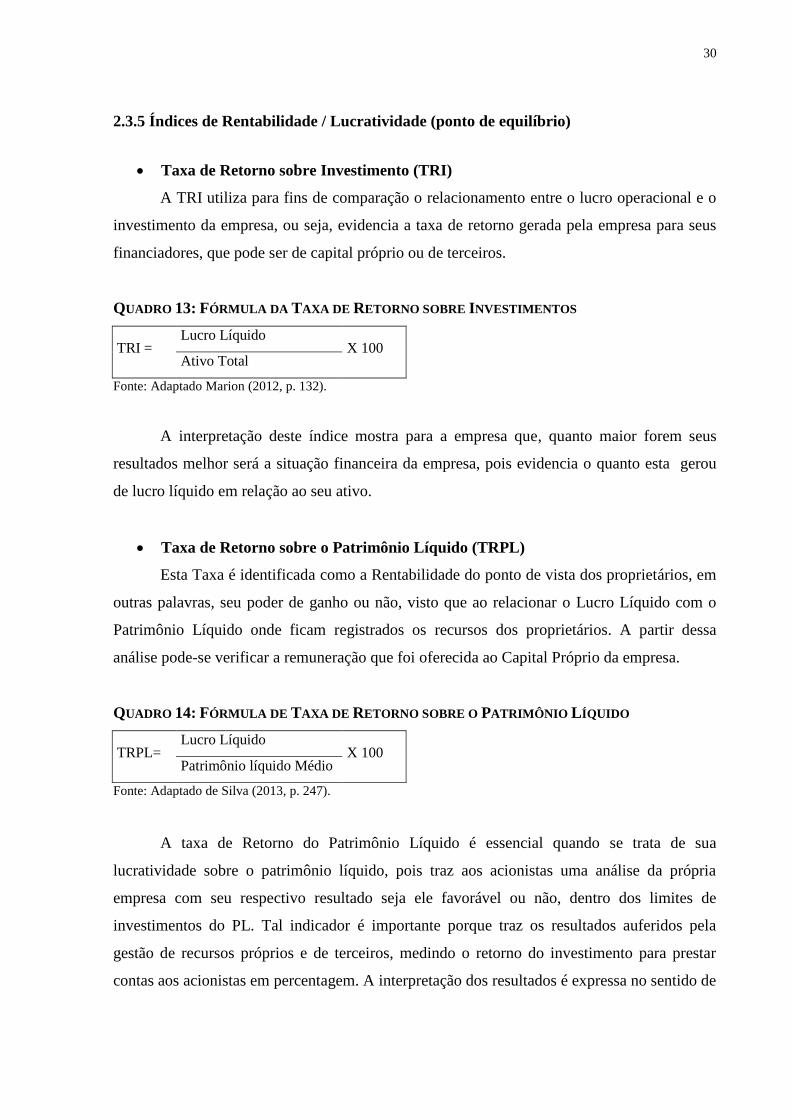

Taxa de Retorno sobre Investimento (TRI)

A TRI utiliza para fins de comparação o relacionamento entre o lucro operacional e o

investimento da empresa, ou seja, evidencia a taxa de retorno gerada pela empresa para seus

financiadores, que pode ser de capital próprio ou de terceiros.

QUADRO 13: FÓRMULA DA TAXA DE RETORNO SOBRE INVESTIMENTOS

TRI = Lucro Líquido

X 100 Ativo Total

Fonte: Adaptado Marion (2012, p. 132).

A interpretação deste índice mostra para a empresa que, quanto maior forem seus

resultados melhor será a situação financeira da empresa, pois evidencia o quanto esta gerou

de lucro líquido em relação ao seu ativo.

Taxa de Retorno sobre o Patrimônio Líquido (TRPL)

Esta Taxa é identificada como a Rentabilidade do ponto de vista dos proprietários, em

outras palavras, seu poder de ganho ou não, visto que ao relacionar o Lucro Líquido com o

Patrimônio Líquido onde ficam registrados os recursos dos proprietários. A partir dessa

análise pode-se verificar a remuneração que foi oferecida ao Capital Próprio da empresa.

QUADRO 14: FÓRMULA DE TAXA DE RETORNO SOBRE O PATRIMÔNIO LÍQUIDO

TRPL= Lucro Líquido

X 100 Patrimônio líquido Médio

Fonte: Adaptado de Silva (2013, p. 247).

A taxa de Retorno do Patrimônio Líquido é essencial quando se trata de sua

lucratividade sobre o patrimônio líquido, pois traz aos acionistas uma análise da própria

empresa com seu respectivo resultado seja ele favorável ou não, dentro dos limites de

investimentos do PL. Tal indicador é importante porque traz os resultados auferidos pela

gestão de recursos próprios e de terceiros, medindo o retorno do investimento para prestar

contas aos acionistas em percentagem. A interpretação dos resultados é expressa no sentido de

31

quanto maior for, melhor para a empresa mostrando se o lucro foi rentável quando levado em

consideração o capital investido.

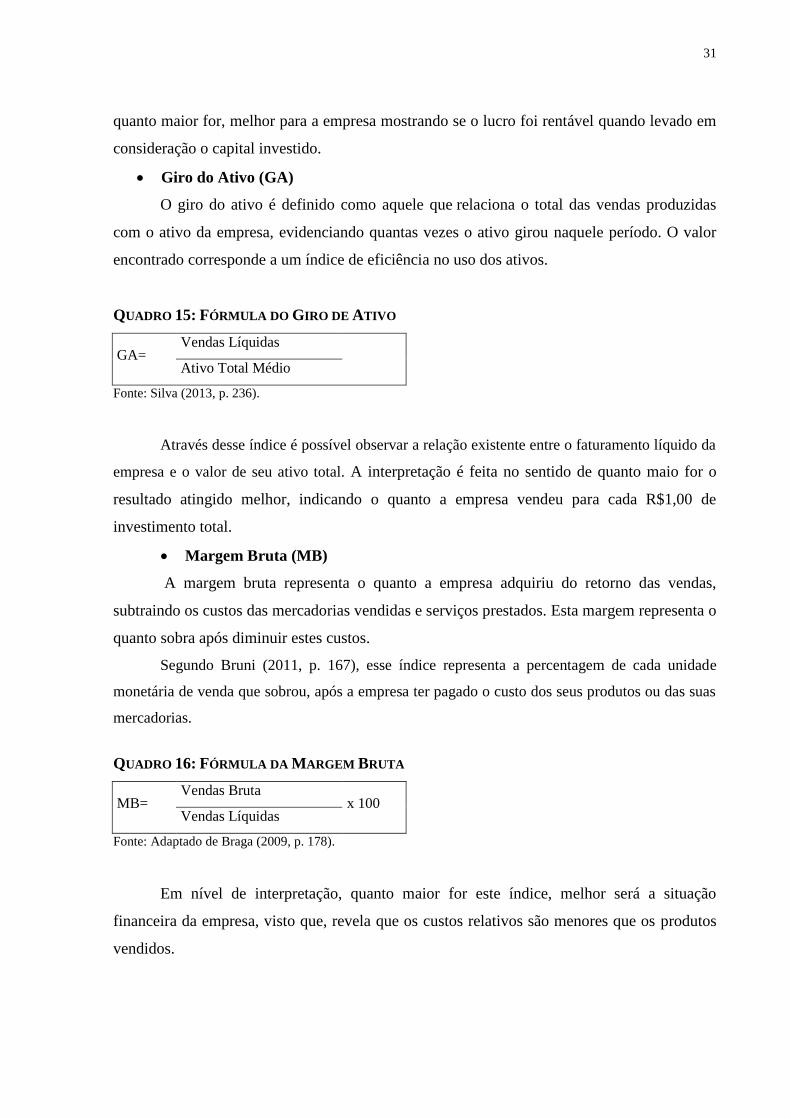

Giro do Ativo (GA)

O giro do ativo é definido como aquele que relaciona o total das vendas produzidas

com o ativo da empresa, evidenciando quantas vezes o ativo girou naquele período. O valor

encontrado corresponde a um índice de eficiência no uso dos ativos.

QUADRO 15: FÓRMULA DO GIRO DE ATIVO

GA= Vendas Líquidas

Ativo Total Médio

Fonte: Silva (2013, p. 236).

Através desse índice é possível observar a relação existente entre o faturamento líquido da

empresa e o valor de seu ativo total. A interpretação é feita no sentido de quanto maio for o

resultado atingido melhor, indicando o quanto a empresa vendeu para cada R$1,00 de

investimento total.

Margem Bruta (MB)

A margem bruta representa o quanto a empresa adquiriu do retorno das vendas,

subtraindo os custos das mercadorias vendidas e serviços prestados. Esta margem representa o

quanto sobra após diminuir estes custos.

Segundo Bruni (2011, p. 167), esse índice representa a percentagem de cada unidade

monetária de venda que sobrou, após a empresa ter pagado o custo dos seus produtos ou das suas

mercadorias.

QUADRO 16: FÓRMULA DA MARGEM BRUTA

MB= Vendas Bruta

x 100 Vendas Líquidas

Fonte: Adaptado de Braga (2009, p. 178).

Em nível de interpretação, quanto maior for este índice, melhor será a situação

financeira da empresa, visto que, revela que os custos relativos são menores que os produtos

vendidos.

32

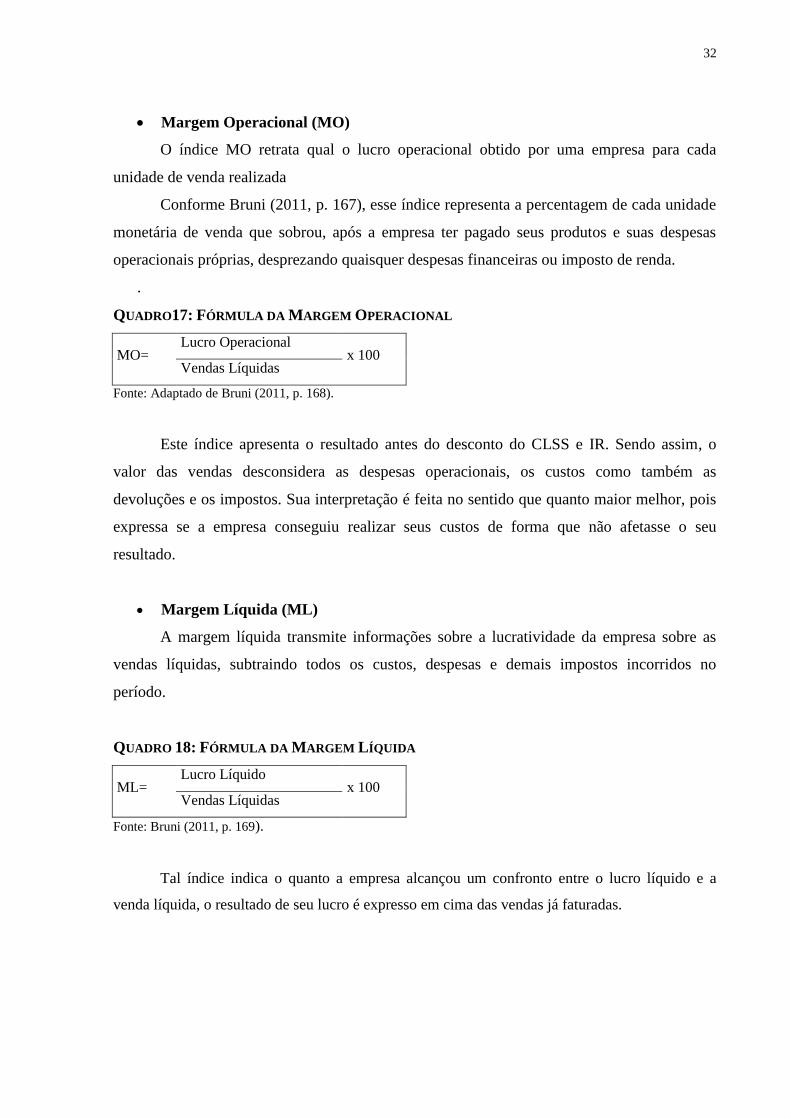

Margem Operacional (MO)

O índice MO retrata qual o lucro operacional obtido por uma empresa para cada

unidade de venda realizada

Conforme Bruni (2011, p. 167), esse índice representa a percentagem de cada unidade

monetária de venda que sobrou, após a empresa ter pagado seus produtos e suas despesas

operacionais próprias, desprezando quaisquer despesas financeiras ou imposto de renda.

. QUADRO17: FÓRMULA DA MARGEM OPERACIONAL

MO= Lucro Operacional

x 100 Vendas Líquidas

Fonte: Adaptado de Bruni (2011, p. 168).

Este índice apresenta o resultado antes do desconto do CLSS e IR. Sendo assim, o

valor das vendas desconsidera as despesas operacionais, os custos como também as

devoluções e os impostos. Sua interpretação é feita no sentido que quanto maior melhor, pois

expressa se a empresa conseguiu realizar seus custos de forma que não afetasse o seu

resultado.

Margem Líquida (ML)

A margem líquida transmite informações sobre a lucratividade da empresa sobre as

vendas líquidas, subtraindo todos os custos, despesas e demais impostos incorridos no

período.

QUADRO 18: FÓRMULA DA MARGEM LÍQUIDA

ML= Lucro Líquido

x 100 Vendas Líquidas

Fonte: Bruni (2011, p. 169).

Tal índice indica o quanto a empresa alcançou um confronto entre o lucro líquido e a

venda líquida, o resultado de seu lucro é expresso em cima das vendas já faturadas.

33

2.3.6 Alavancagem Operacional e Financeira

Alavancagem Operacional

A alavancagem operacional serve para indicar o crescimento ou a diminuição do lucro

operacional de acordo com a variação do nível das vendas.

Para Braga (2009, p. 182):

A alavancagem operacional pode ser definida como a capacidade da empresa em

usar custos fixos com a finalidade de maximizar os efeitos das variações nas vendas

em seu lucro, antes de deduzidos os encargos financeiros e o imposto de renda. O

grau de alavancagem operacional também é tomado em função do nível de vendas

usado como base. Quanto mais próximo o nível de vendas (usado como referência)

estiver do ponde de equilíbrio, maior a alavancagem operacional.

QUADRO 19: FÓRMULA DA ALAVANCAGEM OPERACIONAL

GAO= RVT-CDVT

(RVT - CDVT) - CDF

Fonte: Assaf Neto (2010, p. 111).

Sendo: RVT = Receitas de Vendas Totais, CDVT = Custo e Despesas Variáveis

Totais, CDF = Custos e Despesas Fixas.

O índice da alavancagem operacional está relacionada à atividade da empresa, desde a

aquisição de material para compor seu estoque, até o pagamento das obrigações e o

recebimento das vendas.

Alavancagem financeira

A alavancagem financeira busca melhores resultados na comparação realizada entre o

capital de terceiros e o capital próprio, analisando o retorno sobre o patrimônio líquido sobre

variações na estrutura do capital.

Braga (2009, p. 183) diz que:

A análise do grau de alavancagem financeira tem por objetivo avaliar a utilização de

recursos de terceiros para melhoria do retorno do capital próprio aplicado. Assim, o

grau de alavancagem financeira pode ser analisado em função da diferença de taxas

de captação e aplicação de recursos obtidos de terceiros, da influência dessa

diferença no retorno do patrimônio líquido, em função da relação entre as grandezas

desses recursos de terceiros e os próprios, do aumento ou redução do retorno do

patrimônio líquido e do percentual desse acréscimo ou decréscimo sobre o que se

teria de retorno ou ausência de dívidas.

34

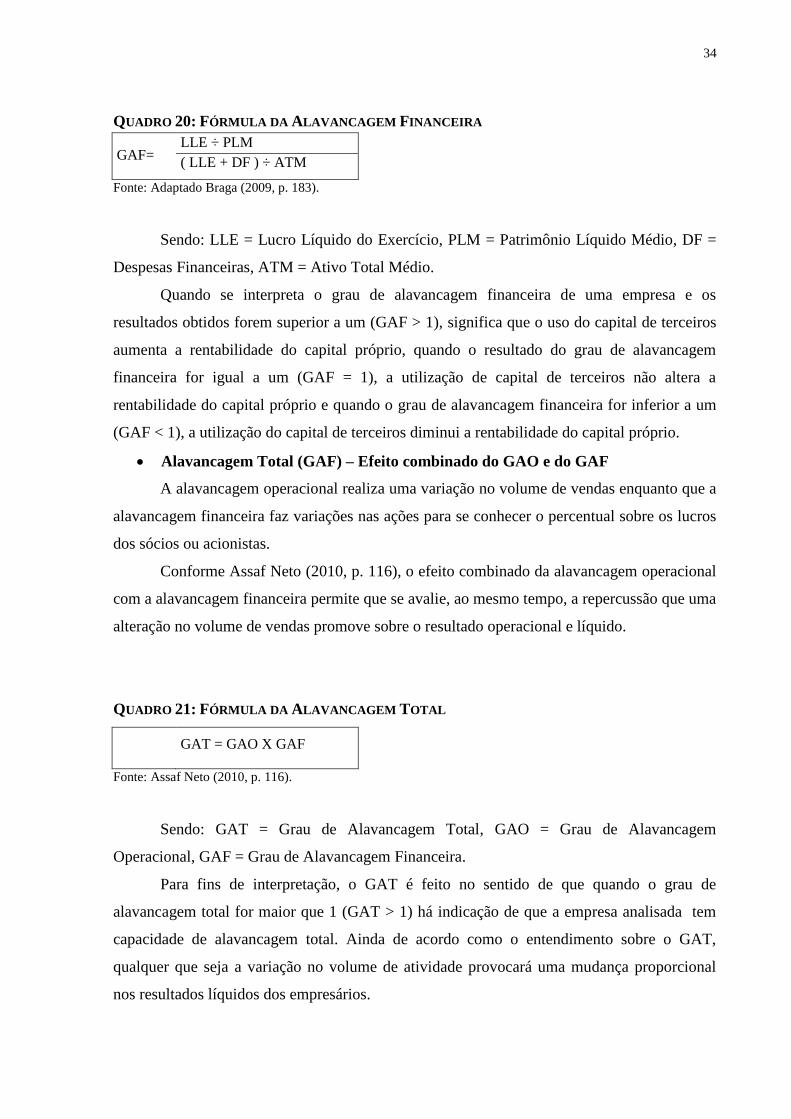

QUADRO 20: FÓRMULA DA ALAVANCAGEM FINANCEIRA

GAF= LLE ÷ PLM

( LLE + DF ) ÷ ATM

Fonte: Adaptado Braga (2009, p. 183).

Sendo: LLE = Lucro Líquido do Exercício, PLM = Patrimônio Líquido Médio, DF =

Despesas Financeiras, ATM = Ativo Total Médio.

Quando se interpreta o grau de alavancagem financeira de uma empresa e os

resultados obtidos forem superior a um (GAF > 1), significa que o uso do capital de terceiros

aumenta a rentabilidade do capital próprio, quando o resultado do grau de alavancagem

financeira for igual a um (GAF = 1), a utilização de capital de terceiros não altera a

rentabilidade do capital próprio e quando o grau de alavancagem financeira for inferior a um

(GAF < 1), a utilização do capital de terceiros diminui a rentabilidade do capital próprio.

Alavancagem Total (GAF) – Efeito combinado do GAO e do GAF

A alavancagem operacional realiza uma variação no volume de vendas enquanto que a

alavancagem financeira faz variações nas ações para se conhecer o percentual sobre os lucros

dos sócios ou acionistas.

Conforme Assaf Neto (2010, p. 116), o efeito combinado da alavancagem operacional

com a alavancagem financeira permite que se avalie, ao mesmo tempo, a repercussão que uma

alteração no volume de vendas promove sobre o resultado operacional e líquido.

QUADRO 21: FÓRMULA DA ALAVANCAGEM TOTAL

GAT = GAO X GAF

Fonte: Assaf Neto (2010, p. 116).

Sendo: GAT = Grau de Alavancagem Total, GAO = Grau de Alavancagem

Operacional, GAF = Grau de Alavancagem Financeira.

Para fins de interpretação, o GAT é feito no sentido de que quando o grau de

alavancagem total for maior que 1 (GAT > 1) há indicação de que a empresa analisada tem

capacidade de alavancagem total. Ainda de acordo como o entendimento sobre o GAT,

qualquer que seja a variação no volume de atividade provocará uma mudança proporcional

nos resultados líquidos dos empresários.

35

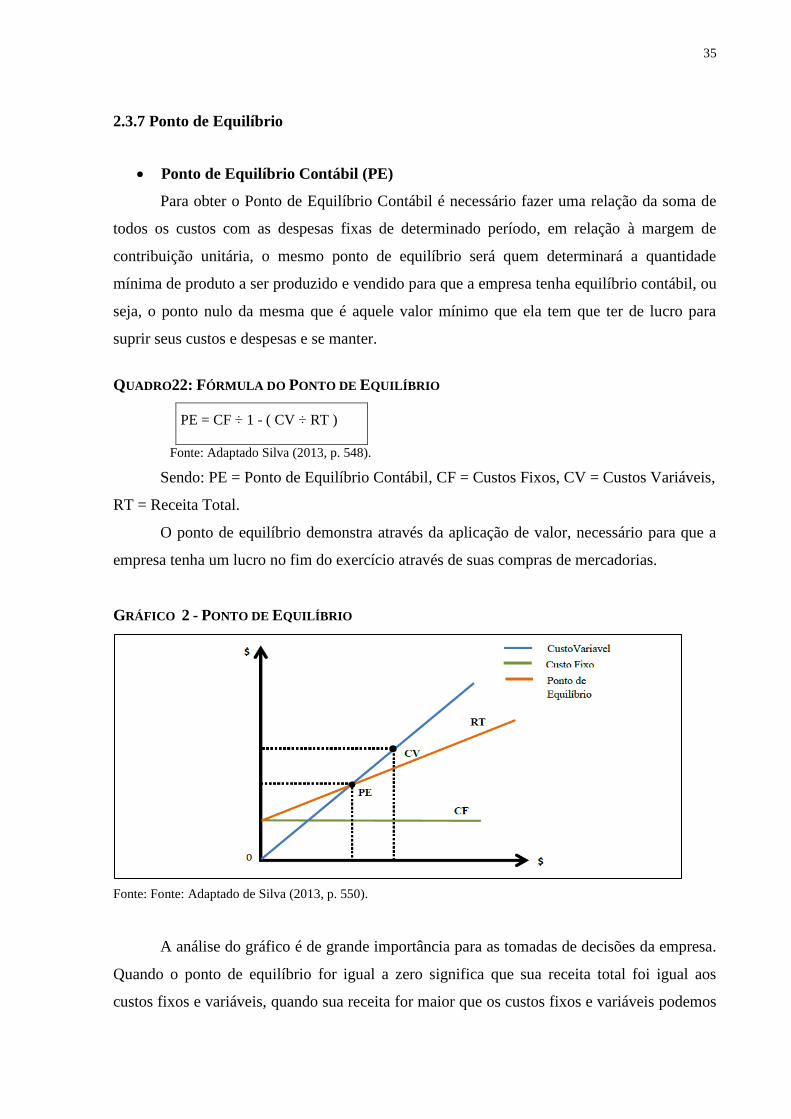

2.3.7 Ponto de Equilíbrio

Ponto de Equilíbrio Contábil (PE)

Para obter o Ponto de Equilíbrio Contábil é necessário fazer uma relação da soma de

todos os custos com as despesas fixas de determinado período, em relação à margem de

contribuição unitária, o mesmo ponto de equilíbrio será quem determinará a quantidade

mínima de produto a ser produzido e vendido para que a empresa tenha equilíbrio contábil, ou

seja, o ponto nulo da mesma que é aquele valor mínimo que ela tem que ter de lucro para

suprir seus custos e despesas e se manter.

QUADRO22: FÓRMULA DO PONTO DE EQUILÍBRIO

PE = CF ÷ 1 - ( CV ÷ RT )

Fonte: Adaptado Silva (2013, p. 548).

Sendo: PE = Ponto de Equilíbrio Contábil, CF = Custos Fixos, CV = Custos Variáveis,

RT = Receita Total.

O ponto de equilíbrio demonstra através da aplicação de valor, necessário para que a

empresa tenha um lucro no fim do exercício através de suas compras de mercadorias.

GRÁFICO 2 - PONTO DE EQUILÍBRIO

Fonte: Fonte: Adaptado de Silva (2013, p. 550).

A análise do gráfico é de grande importância para as tomadas de decisões da empresa.

Quando o ponto de equilíbrio for igual a zero significa que sua receita total foi igual aos

custos fixos e variáveis, quando sua receita for maior que os custos fixos e variáveis podemos

36

dizer que obteve lucro no período e quando sua receita total for menor que os custos fixos e

variáveis isso acarretará em um prejuízo.

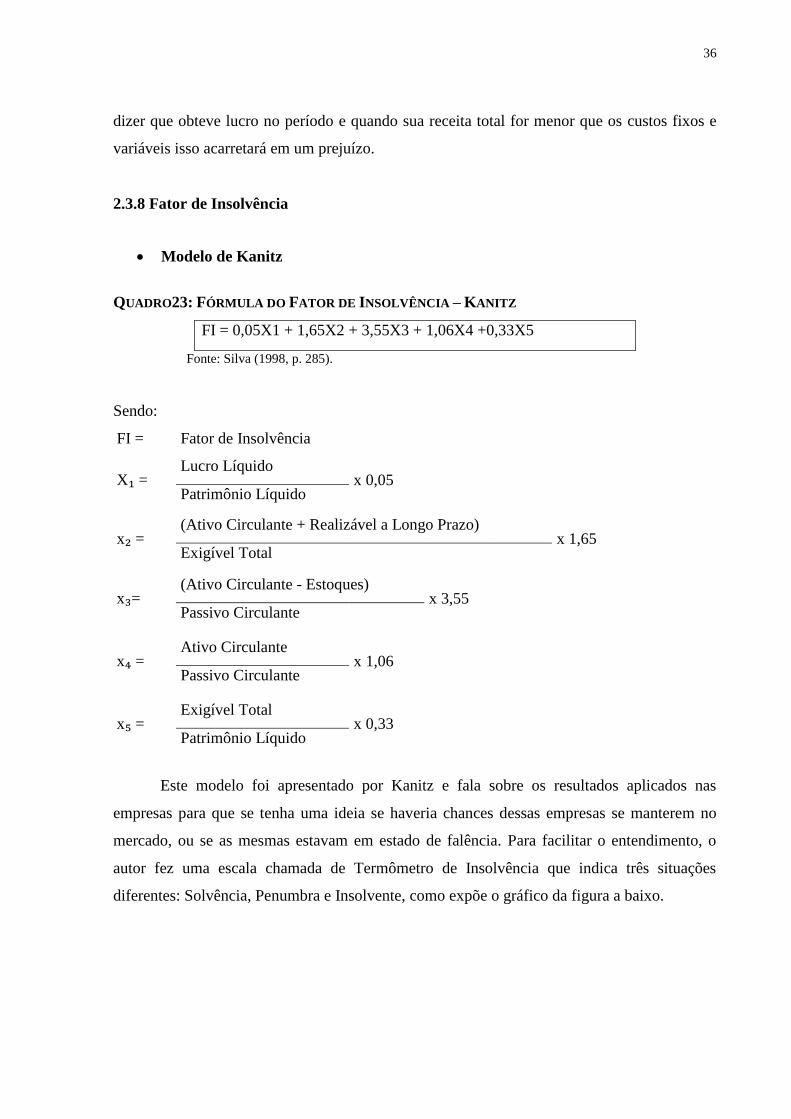

2.3.8 Fator de Insolvência

Modelo de Kanitz

QUADRO23: FÓRMULA DO FATOR DE INSOLVÊNCIA – KANITZ

FI = 0,05X1 + 1,65X2 + 3,55X3 + 1,06X4 +0,33X5

Fonte: Silva (1998, p. 285).

Sendo:

FI = Fator de Insolvência

X₁ =

Lucro Líquido x 0,05

Patrimônio Líquido

x₂ =

(Ativo Circulante + Realizável a Longo Prazo) x 1,65

Exigível Total

x₃=

(Ativo Circulante - Estoques) x 3,55

Passivo Circulante

x₄ =

Ativo Circulante x 1,06

Passivo Circulante

x₅ =

Exigível Total x 0,33

Patrimônio Líquido

Este modelo foi apresentado por Kanitz e fala sobre os resultados aplicados nas

empresas para que se tenha uma ideia se haveria chances dessas empresas se manterem no

mercado, ou se as mesmas estavam em estado de falência. Para facilitar o entendimento, o

autor fez uma escala chamada de Termômetro de Insolvência que indica três situações

diferentes: Solvência, Penumbra e Insolvente, como expõe o gráfico da figura a baixo.

37

FIGURA 1- TERMÔMETRO DE INSOLVÊNCIA (MODELO DE KANITZ)

Fonte: Adaptado de Marion (2012, p. 184)

Este modelo de Kanitz trouxe valores de 0 a 7 positivo e de 0 a -7 negativo em seu

termômetro, que também ficou conhecido como termômetro de insolvência. O balanço

realizado nas empresas procura para saber sua situação dentro dos seus resultados, aplicam-se

através da medição do termômetro que leva em sua configuração o termo solvente, penumbra

e insolvência. Para que se tenha a pontuação de acordo com os cálculos realizados, as

empresas devem enquadrar-se na perspectiva coluna que o índice trouxer dando assim sua

característica perante o termômetro e obter uma visão de como está a empresa perante os

resultados.

Os valores positivos do termômetro de Insolvência de Kanitz indicam que a empresa

teve uma situação boa ou solvente e tem menos riscos de entrar em falência; caso seja menor

que -3 a empresa encontra-se em uma situação ruim ou insolvente, que poderá fazer com que

a empresa vá a falência, se o intervalo for entre 0 e -3 é chamado de penumbra, mostrando

uma área em que o fator de insolvência não é suficiente para analisar a situação da empresa,

mas necessita de cuidados maiores.

Modelo de Elizabetsky

O modelo discriminante de previsão de insolvência desenvolvido por Elizabetsky foi

criado com o objetivo de padronizar o processo de avaliação e concessão de crédito a clientes.

38

De acordo com Silva (1998, p. 287) “em 1976, Roberto Elizabetsky, preocupado com

a subjetividade na aprovação de crédito por parte das instituições de crédito, desenvolveu um

modelo de indicador de falência com base na análise estatística discriminante”.

QUADRO24: FÓRMULA DO FATOR DE INSOLVÊNCIA – ELIZABETSKY

Z=1,93(𝑋32)−0,20(𝑋3)3+1,02(𝑋35)+1,33(𝑋36)−1,12(𝑋37)

Fonte: Adaptado Silva (1998, p. 287).

Sendo:

Z = Total ou escore de pontos obtidos

X₁ =

Lucros Líquidos X 1,93

Vendas

X₂ = Disponível

X 1,02 Ativo Permanente

X₃ = Contas a Receber

X 1,02 Ativo Total

X₄ = Estoques

X 1,33 Ativo Total

X = Passivo Circulante

X 1,12 Ativo Total

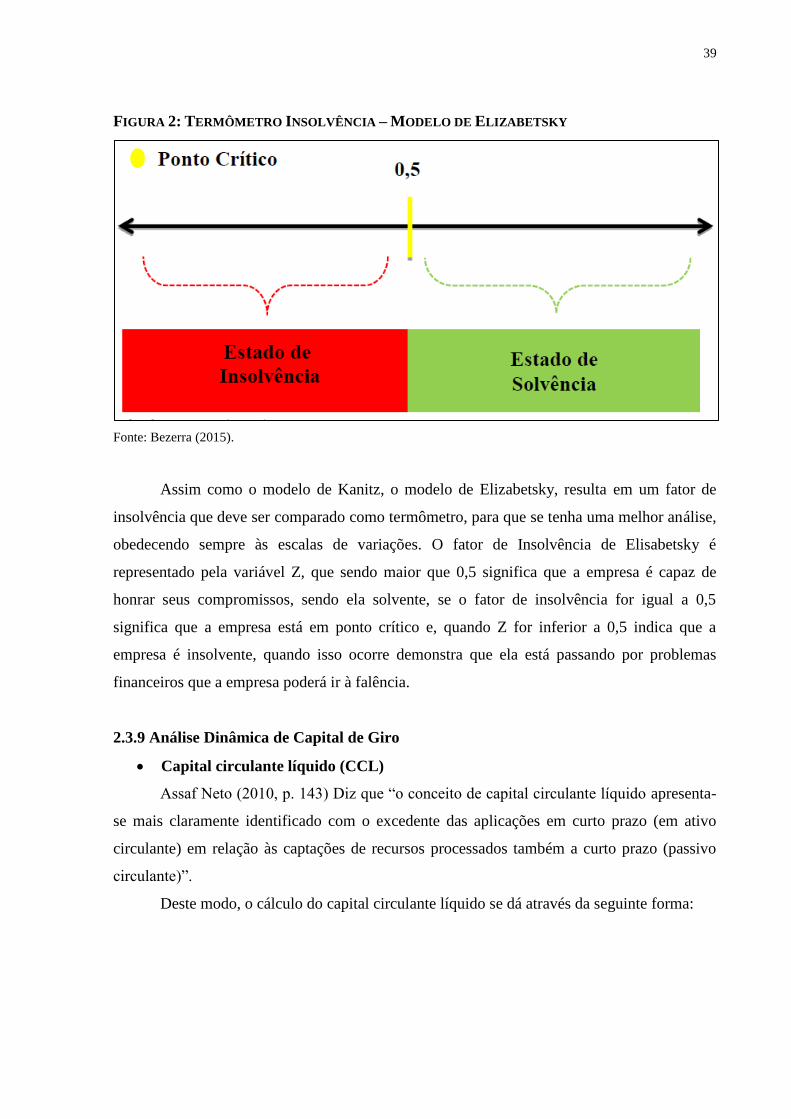

O termômetro de Elizabetsky mostra que para definir o estado de solvência ou

insolvência, ele usa suas características como a letra Z e 0,5 como ponto inicial para os dois

estados. Este modelo não tem um valor que defina algum estado diferente dos dois aplicados

no termômetro. Segundo tal modelo, o ponto crítico é 0,5. Acima desse valor a empresa estará

solvente; abaixo disto; insolvente. O modelo de Elizabetsky pode ser representado pelo

termômetro expresso na figura a baixo.

39

FIGURA 2: TERMÔMETRO INSOLVÊNCIA – MODELO DE ELIZABETSKY

Fonte: Bezerra (2015).

Assim como o modelo de Kanitz, o modelo de Elizabetsky, resulta em um fator de

insolvência que deve ser comparado como termômetro, para que se tenha uma melhor análise,

obedecendo sempre às escalas de variações. O fator de Insolvência de Elisabetsky é

representado pela variável Z, que sendo maior que 0,5 significa que a empresa é capaz de

honrar seus compromissos, sendo ela solvente, se o fator de insolvência for igual a 0,5

significa que a empresa está em ponto crítico e, quando Z for inferior a 0,5 indica que a

empresa é insolvente, quando isso ocorre demonstra que ela está passando por problemas

financeiros que a empresa poderá ir à falência.

2.3.9 Análise Dinâmica de Capital de Giro

Capital circulante líquido (CCL)

Assaf Neto (2010, p. 143) Diz que “o conceito de capital circulante líquido apresenta-

se mais claramente identificado com o excedente das aplicações em curto prazo (em ativo

circulante) em relação às captações de recursos processados também a curto prazo (passivo

circulante)”.

Deste modo, o cálculo do capital circulante líquido se dá através da seguinte forma:

40

QUADRO 25: FÓRMULA DO CAPITAL CIRCULANTE LÍQUIDO

Capital Circulante Líquido = Ativo Circulante – Passivo Circulante

Fonte: Assaf Neto (2010, p. 143)

Uma empresa com um CCL negativo é possível de ser encontrada, porém com boa

liquidez que é o caso de que algumas empresas compram a prazo e vendem à vista, mesmo

tenha um prazo superior ao de rotação do estoque. Entretanto, é possível ocorrer um CCL

positivo com dificuldades financeiras, vai depender da incompatibilidade dos prazos de

realização do ativo circulante diante de suas obrigações de curto prazo.

A partir da interpretação do capital circulante líquido, caso o ativo circulante seja

maior que o passivo circulante, há um capital circulante líquido próprio. (AC < PC =CCL

Próprio), ou seja, existem recursos permanentes de financiamento aplicado no Ativo

Circulante, o que surge a folga financeira da empresa; caso o ativo circulante seja igual ao

passivo circulante, existe um capital circulante líquido nulo (AC = PC = CCL Nulo), portanto

não há folga financeira da empresa, podendo ocorrer da empresa estar vivendo em

desestrutura financeira associada a necessidade de ter um pequeno investimento em giro, e,

caso o ativo circulante for menor do que o passivo circulante, existe um capital circulante

líquido negativo ou de terceiros (AC < PC = CCL Negativo).

Investimento Operacional em Giro (IOG) ou Necessidade de Capital de

Giro (NCG)

O NCG é um indicador que evidencia o equilíbrio financeiro da empresa, bem como

as fontes de financiamento de capital. Este índice auxilia a empresa a se programar para que

sua atividade não venha a ser paralisadas por falta de recurso.

QUADRO 26 - FÓRMULA DA NECESSIDADE DE CAPITAL DE GIRO

Fonte: Adaptada de Matarazzo (2010, p. 284)

Sendo: NCG = Necessidade de capital de giro.

NCG = Ativo Circulante Operacional - Passivo Circulante Operacional

41

Segundo Matarazzo (2010), as situações em que o NCG for maior do que zero, a

empresa necessita encontrar fontes adequadas para realizar financiamentos, quando o NCG

for igual a zero não será necessário que aja financiamentos e quando o NCG for menor do que

zero, significa que o financiamento operacional ultrapassa o seu investimento.

Saldo de Tesouraria (ST) ou Saldo Disponível (SD)

O acompanhamento da evolução do saldo em tesouraria de uma empresa é uma

importante função da gerência financeira a fim de evitar que o mesmo permaneça sempre

negativo e crescente. Em sua maioria as empresas que operam com saldo em

tesouraria crescente negativo, traz uma estrutura financeira imprópria, mostrando

uma dependência excessiva de empréstimos de curto prazo, o que poderá levar a empresa a

estado de insolência. De forma geral, tais empresas enfrentam muitas dificuldades para obter

seus empréstimos de curto prazo quando os bancos, por algum motivo, se recusam a renová-

los.

Por meio do saldo de tesouraria pode-se conhecer o grau de utilização de recursos de

terceiros de curto prazo por parte da empresa para financiar as necessidades líquidas de

capital de giro. Quando o saldo for positivo entende-se que a organização possui folga

financeira, que a empresa possui recursos financeiros aplicados a curto prazo. Sendo o saldo

negativo significa que os recursos financeiros de curto prazo estão financiando as atividades

operacionais da empresa, visto que o saldo em tesouraria pode evidenciar o grau de adequação

da política financeira empregada pela gestão administração.

QUADRO 27: FÓRMULA DO SALDO DE TESOURARIA

SD = ACF -PCF

Fonte: Adaptado de Assaf Neto (2010, p. 185)

Sendo: SD = Saldo de Disponível, CF = Ativo Circulante Financeiro, PCF = Ativo

Circulante Cíclico.

Para Silva (2005, p. 424):

Quando trabalhamos com as contas que compõem o IOG e o CPL, restam no

balanço apenas o ACF e o PCF, que compõem o que vamos chamar de Saldo

em Tesouraria (T). Daí o T pode ser obtido tanto pela diferença entre CPL e

IOG, quanto pela diferença entre ACF e PCF.

42

O ativo circulante financeiro compreende as disponibilidades, aplicações financeiras,

depósitos e entre outros. O passivo circulante financeiro por sua vez corresponde aos

empréstimos bancários em outro prazo, dividendos, duplicatas descontadas, etc. Sendo assim,

os valores circulantes que não se caracterizam como cíclicos, são tidos como financeiros, por

não se vincularem diretamente com a atividade operacional da entidade.

43

3 METODOLOGIA

3.1 ABORDAGEM TEÓRICO-METODOLÓGICA DA PESQUISA

Inicialmente, os procedimentos que esta pesquisa utilizará serão: bibliográfico e

documental, onde foram baseadas em livros, artigos, leis, sítios eletrônicos, artigos científicos

e as demonstrações contábeis da empresa, com o objetivo de coletar material científico que

desse suporte ao trabalho.

De acordo com Gil (2010, p. 30):

A pesquisa documental é utilizada em praticamente todas as ciências sociais e

constitui um dos delineamentos mais importantes no campo da história e da

economia. Como delineamento, apresenta muitos pontos de semelhança com a

pesquisa bibliográfica, posto que nas duas modalidades utilizam-se dados já

existentes. A diferença está na natureza das fontes. A pesquisa bibliográfica

fundamenta-se em material elaborado por autores com o propósito específico de ser

lido por públicos específicos. Já a pesquisa documental vale-se de toda sorte de

documentos, elaborado com finalidades diversas, tais como assentamento,

autorização, comunicação, etc [...].

A pesquisa é classificada de natureza básica, segundo Gil (2010, p. 27), “a pesquisa

básica é destinada unicamente a ampliação do conhecimento”. Ela será abordada de forma

quantitativa, onde serão calculados todos os índices da empresa; e qualitativa, onde os índices

calculados serão analisados e interpretados para emitir um parecer sobre a situação econômica

e financeira da empresa.

Quanto aos objetivos trata-se de uma pesquisa de classificação explicativa, uma vez

que, de acordo com Gil (2010, p. 28) “tem como propósito identificar fatores que determinam

ou contribuem para a ocorrência dos fenômenos. Estas pesquisas são as que mais aprofundam

o conhecimento da realidade, pois têm como finalidade explicar a razão, o porquê das coisas”.

A pesquisa explicativa exige um investimento maior em síntese, teorização e reflexão

a partir do objeto em estudo. A mesma busca identifica os fatores que contribuem para a

ocorrência dos fenômenos ou as variáveis que afetam o processo, explicando o porquê de

certas coisas e acontecimentos.

3.2 O CONTEXTO DA PESQUISA: ESPAÇO E SUJEITOS DA INVESTIGAÇÃO

A pesquisa será realizada no Supermercado Pyetro, situado na Rua Justino Dantas, nº

143, Centro, São José do Seridó-RN, cujos sujeitos serão as Demonstrações Contábeis, o

Balanço Patrimonial e a Demonstração do Resultado do Exercício, a serem usados como base

44

de estudo para esse projeto. O período a ser estudado são os últimos três anos (2013, 2014 e

2015).

3.3 INSTRUMENTOS DE COLETA E SELEÇÃO DOS DADOS

Os instrumentos de onde serão obtidos os dados para serem analisados são o Balanço