UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ... · investido para preencher uma lacuna...

50

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOMINGOS SÁVIO DE OLIVEIRA SALES A contabilidade de instituições religiosas: um estudo de caso na Arquidiocese de Natal Natal-RN Dezembro/2013

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ... · investido para preencher uma lacuna...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

DOMINGOS SÁVIO DE OLIVEIRA SALES

A contabilidade de instituições religiosas: um estudo de caso na Arquidiocese de Natal

Natal-RN Dezembro/2013

DOMINGOS SÁVIO DE OLIVEIRA SALES

A contabilidade de instituições religiosas: um estudo de caso na Arquidiocese de Natal

Monografia apresentada à Banca Examinadora do Trabalho de Conclusão do Curso de Ciências Contábeis, em cumprimento às exigências legais como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof. Msc. Maxwell dos Santos Celestino

Natal/RN Dezembro/2013

DOMINGOS SÁVIO DE OLIVEIRA SALES

A contabilidade de instituições religiosas: um estudo de caso na Arquidiocese de Natal

Monografia apresentada à Banca

Examinadora do Trabalho de Conclusão

do Curso de Ciências Contábeis, em

cumprimento às exigências legais como

requisito parcial à obtenção do título de

Bacharel em Ciências Contábeis.

Apresentado em: ___/___/___

BANCA EXAMINADORA

________________________________________

Prof. M. Sc. Maxwell dos Santos Celestino Orientador

________________________________________ Prof. M. Sc. João Maria Montenegro Ribeiro

Examinador

_________________________________________ Prof. M. Sc. Josué Lins e Silva

Examinador

AGRADECIMENTOS

Ao término deste ciclo em minha vida dedico meus agradecimentos, primeiramente,

a Deus, pela força e fé que me concedeu.

Aos meus pais, que sempre me apoiaram e fizeram todo o possível para que este

dia se tornasse real.

Aos meus irmãos, por sempre estarem presentes em minha vida, compartilhando

momentos de alegria e felicidade.

Aos amigos da igreja, que me ajudam na caminhada para estar mais próximo a

Deus.

Aos amigos da universidade, pelos momentos e experiências vivenciadas, em

especial: Leandro, Luís, Michel, Ramon e Sávio.

Ao orientador Prof. M. Sc. Maxwell dos Santos Celestino, pelas sugestões e

conselhos dados para a confecção deste trabalho.

DEDICATÓRIA

Dedico este trabalho aos meus pais,

Verônica de Oliveira Souza Sales e Sávio

Fernandes Sales; aos meus irmãos,

Lucas Fernando e Maria Gabriela; e a

todos que estiveram comigo nessa luta

até chegar aqui.

RESUMO

O terceiro setor da economia é um misto da iniciativa privada com a utilidade pública, visando atender os interesses e necessidades mais amplos da população, como é o caso das igrejas que desempenham um papel comunitário. Dessa maneira, torna-se necessário que um mecanismo auxilie na promoção desse trabalho, mecanismo esse representado pela contabilidade. Diante disso, o objetivo geral do presente estudo é fazer uma pesquisa nos procedimentos contábeis realizados pela Arquidiocese de Natal, verificando sua correta aplicação, enquanto componente do terceiro setor. Ou seja, visa analisar procedimentos de controle, registro, vínculo trabalhista e direito tributário. Além destes pontos, foi verificada a relação das entidades alemãs, que fazem doações para auxiliar na obra, com a Arquidiocese. Para isso, foram utilizadas as pesquisas: exploratória, estudo de caso, bibliográfica, documental e qualitativa. De modo a convalidar os dados, foi realizado um estudo de caso na Arquidiocese de Natal a fim de verificar o cumprimento de todos os pontos abordados. Os resultados mostraram que a Arquidiocese de Natal oferece os quesitos necessários para o bom andamento de suas atividades, expondo eficientes ferramentas de registro e controle. Foi possível também verificar a correta aplicação dos casos de imunidade e isenção vigentes, bem como o processo de doação de seus parceiros alemães e a questão da vinculação trabalhista e voluntária. E por fim, o aspecto a ser trabalhado está relacionado com a escrituração e mensuração de seu patrimônio que ainda não existe.

Palavras-chave: Terceiro Setor. Instituições Religiosas. Contabilidade.

ABSTRACT

The third sector of the economy is a mixture of private enterprise with public utility, to meet the interests and needs of the wider population, as is the case of the churches that play a community role. Therefore, it is necessary that a mechanism assists in promoting this work, this mechanism represented by accounts. The general goal of this study is to research accounting procedures performed by the Archdiocese of Natal, verifying its correct application, as part of the third sector. That is, it aims to examine control, registration, labor bond and tax law procedures. In addition to these points, it was verified the relation of German entities, which make donations to assist in the work, with the Archdiocese. An exploratory, case study, bibliographic, documentary and qualitative research was used in this study. In order to validate the data, a case study was performed in the Archdiocese of Natal in order to verify the compliance of all the points raised. The results showed that the Archdiocese of Natal offers the metrics required for the proper progress of its activities, exposing efficient registry and control tools. It was also possible to check the correct application of the cases of immunity and exemption in force, as well as the process of donation of their German partners and the issue of linking labor and voluntary. And finally, the aspect to be worked is related with the accounting and measurement of its patrimony that still does not exist.

Key words: Third Sector. Religious Institutions. Accountancy.

LISTA DE ILUSTRAÇÕES

Quadro 1 Discriminação das saídas – Despesas............................................. 21

Quadro 2 Discriminação das entradas – Receitas............................................ 22

Quadro 3 Exemplo de recolhimento dos tributos sobre a côngrua de um ministro de confissão religiosa..........................................................

28

Figura 1 Organograma hierárquico da igreja católica..................................... 33

SUMÁRIO

1 INTRODUÇÃO.......................................................................................... 09

1.1 TEMA E PROBLEMA................................................................................ 10

1.2 OBJETIVOS.............................................................................................. 12

1.2.1 Geral.......................................................................................................... 12

1.2.2 Específicos................................................................................................. 12

1.3 JUSTIFICATIVA......................................................................................... 13

1.4 DELIMITAÇÃO DO ESTUDO.................................................................... 13

2 FUNDAMENTAÇÃO TEÓRICA................................................................ 14

2.1 TERCEIRO SETOR................................................................................... 14

2.1.1 Instituições religiosas................................................................................. 16

2.1.1.1 Igreja católica............................................................................................. 17

2.2 CONTABILIDADE NO TERCEIRO SETOR............................................... 18

2.3 REGISTRO E CONTROLE........................................................................ 20

2.4 IMUNIDADE E ISENÇÃO.......................................................................... 23

2.5 VÍNCULO EMPREGATÍCIO E SERVIÇO VOLUNTÁRIO......................... 25

2.6 INSTITUIÇÕES DE AJUDA ALEMÃ.......................................................... 28

3 METODOLOGIA........................................................................................ 30

3.1 TIPOLOGIAS DE PESQUISA.................................................................... 30

3.2 UNIVERSO E AMOSTRA.......................................................................... 31

3.3 INSTRUMENTO E PROCESSO DE COLETA DE DADOS....................... 31

3.4 INTERPRETAÇÃO E ANÁLISES DE DADOS........................................... 31

3.5 LIMITAÇÕES DO MÉTODO...................................................................... 32

4 RESULTADOS DAS PESQUISAS E ANÁLISES..................................... 32

5 CONSIDERAÇÕES FINAIS...................................................................... 36

REFERÊNCIAS......................................................................................... 37

ANEXOS.................................................................................................... 40

9

1 INTRODUÇÃO

Buscando evidenciar uma apresentação sintetizada do tema a ser abordado

neste trabalho e sua contextualização com a realidade, é trazida a tona o terceiro

setor, especialmente as instituições religiosas, com enfoque na contabilidade.

Vergara (2000) narra que a introdução é o segmento do trabalho no qual a

curiosidade do leitor é aguçada. Onde o projeto é “vendido” com a ajuda do

marketing. Devendo ser terminado com a exposição de um problema, em geral, na

forma de uma pergunta.

Assim, utilizamos a postura papal para reforçar a importância do assunto,

sobretudo na atualidade. O Papa Francisco no início do seu pontificado já buscou

evidenciar em seus atos e palavras que a boa gestão dos recursos da igreja deverá

ser prioridade na administração eclesial.

Essa postura pode ser observada através de uma notícia veiculada pela Folha

(2013) em que o Papa nomeia Pietro Parolin como novo secretário de estado do

Vaticano (função tida como “número 2”), substituindo Tarcisio Bertone, envolvido no

vazamento de informações do Vaticano e acusado de má gestão e abuso de poder.

Da mesma forma, Francisco destaca que o serviço administrativo deve ser realizado

com escrupulosa fé, profissionalismo e honestidade.

Outro exemplo da relevância da gestão é relatado pela VEJA (2013) ao

anunciar um episódio acontecido na Alemanha, em que o Bispo Franz-Peter

Tebartz-van Elst (denominado pela mídia “Bispo de luxo”) gastou cerca de 31

milhões de euros na construção de uma residência oficial na cidade de Limburgo.

Apura-se que cerca de 2,9 milhões foram gastos somente em aposentos pessoais.

Hoje, ele encontra-se afastado das atividades eclesiais por tempo indeterminado.

Esse comportamento comprova a importância da clareza dos mecanismos

ligados à contabilidade (que transmitirá segurança e fidedignidade para mensuração

dos bens e avaliação da administração) e a gerência de recursos.

Seguindo a metodologia científica, além de se caracterizar o introito, será

apresentada a seguir a caracterização do tema abordado, mencionando os objetivos

e resultados da pesquisa bibliográfica, indicando a relevância do trabalho a seguir.

10

1.1 TEMA E PROBLEMA

As instituições religiosas desempenham importante papel na vida das

pessoas, pois representam um lugar onde podem encontrar paz de espírito. O

principal objetivo destas é preocupar-se com o indivíduo na sua essência, ajudando-

o, principalmente, em suas necessidades espirituais. As igrejas do mundo todo

realizam atividades e ações voltadas para o auxílio do ser humano.

O serviço praticado por elas é voluntário, ou seja, no desempenho de sua

missão não se espera nada em contrapartida, nesse caso a ação de seu exercício

ocorre de forma descomprometida e desinteressada.

Apesar de o serviço ser voluntário é inegável que para o seu funcionamento é

necessário haver recursos na forma de dinheiro. São várias as despesas:

construção e manutenção do espaço físico, energia elétrica, água, tributos e

pagamento dos profissionais que não exerçam atividade filantrópica no ambiente,

por exemplo, auxiliar de serviços gerais e secretária.

Os líderes ou guias espirituais também fazem parte dos gastos, tendo em

vista que se dedicam ao ministério em tempo integral. Dessarte é possível

transcorrer dispêndios com roupa, alimentação, veículo e ajuda em espécie.

Em todo globo terrestre, pode acontecer das despesas dessas organizações

acabarem sendo maiores que as receitas auferidas, algumas chegam ao ponto de

interromper suas atividades. No entanto, existem na Alemanha três entidades

financeiras de apoio à igreja católica: A Adveniat, a Misereor e a Kirche in not. Elas

não podem impedir o fechamento das instituições católicas pelo planeta, mas podem

contribuir com elas. Sua principal função é ajudar as igrejas que necessitem de

socorro.

Inicialmente requerimentos devem ser enviados; todos os pedidos recebidos

são analisados e as respostas despachadas. Em geral, o montante solicitado é

investido para preencher uma lacuna que a igreja porventura venha ter, como

completar a renda para aquisição de terreno, veículo, edifício ou ainda projetos de

ordem social.

Diante do que foi citado nasce à obrigação de uma contabilidade que atenda

as exigências demandadas. Contabilidade essa que compreende um foco

diferenciado, a qual abrange o terceiro setor, enquadrando entidades sem fins

11

lucrativos, diferenciando-se assim dos outros dois setores que correspondem ao

governo (primeiro setor) e mercado (segundo setor).

O terceiro setor tem por finalidade o comprometimento com as causas sociais,

até mesmo por isso seu foco não é o lucro. Sendo assim, toda a importância

arrecada deve ser direcionada para o prosseguimento do seu ofício. Vale destacar

que, em algumas circunstâncias, essas entidades contribuem e colaboram com o

governo no exercício de uma função que é típica da administração pública, mas

como em determinados momentos ela não é capaz de proporcionar o bem estar a

sua nação, desponta o setor das entidades sem fins lucrativos.

Para tanto, um estudo de caso na Arquidiocese de Natal, enquanto igreja

matriz da cidade mostra-se como excelente artifício de observação quanto ao

acompanhamento do assunto em questão.

Vale frisar que o contador tem a incumbência da confecção dos relatórios de

origem contábil. Mas o verdadeiro responsável pela direção de tais entidades, na

esfera civil, é o administrador; seja na Arquidiocese, representado pelo Arcebispo e

nas paróquias, pelo pároco.

Segundo Grings (1986), uma das grandes dificuldades da humanidade é

saber administrar os bens materiais. Por um lado existe o sentimento de obtenção e

por outro o seu devido aproveitamento. O mesmo ocorre com os bens eclesiásticos,

destarte a relevância dos códigos de direito canônico que irão regular o

gerenciamento desses, com a finalidade de evitar desordem e mau uso.

Delaméa (2001) enaltece que no contexto eclesial é primordial haver uma

administração qualificada, sempre agindo com dedicação, lealdade e

profissionalismo. Esses atributos devem reger questões de âmbito administrativo,

trabalhista, tributário, gerencial, orçamentário e também contábil. É correto

evidenciar que o contador eclesiástico tem importante função nas atividades

operacionais do cotidiano.

Na presença do acima exposto, o trabalho tem o seguinte problema que será

examinado pelo objetivo geral: Os procedimentos adotados pela contabilidade de

uma instituição religiosa são adequados ao que preceitua a filosofia contábil?

12

1.2 OBJETIVOS

O termo objetivo diz respeito a um fim que se quer atingir, e nesse sentido a

definição clara dos objetivos deste estudo é de extrema importância em várias áreas

de atuação humana, a nível administrativo e de gestão, orientando a ação dos

indivíduos nas mais diversas ciências sociais aplicadas.

Segundo Vergara (2000), para a existência de um problema que levanta uma

questão é necessário haver um objetivo para se atingir um resultado. O objetivo

geral, caso seja cumprido, irá servir de solução ao problema. Objetivos específicos,

por consequência, subsidiarão o objetivo geral.

1.2.1 Geral

O objetivo geral visa responder o problema levantado de forma compreensível

e sucinta, buscando atingir uma meta.

Com relação ao fenômeno natural que se determina conforme os critérios

científicos vigentes, o objetivo geral deste trabalho consiste em pesquisar/evidenciar

os procedimentos realizados pela contabilidade da Arquidiocese de Natal e verificar

sua correta aplicação.

1.2.2 Específicos

Nesse ponto, o objetivo geral será trabalhado e destrinchado em tópicos

menores e mais detalhados, sendo eles mais específicos.

No tocante as características especiais desta pesquisa, apontamos

individualmente os objetivos específicos, que são:

- Analisar a relação da Arquidiocese com instituições de ajuda alemã;

- Verificar a contabilidade quanto ao registro e controle interno; e

- Identificar diferenças entre vínculo empregatício e serviço voluntário.

13

1.3 JUSTIFICATIVA

É de suma pertinência a presença e o conhecimento da contabilidade em

instituições religiosas para os profissionais da área contábil, da administração

pública e sociedade em geral.

O funcionamento dessas entidades se dá por intermédio de doações, por isso

é imprescindível haver transparência nos métodos e demonstrações efetuadas. Isso

é corroborado pelo Cân. 1287 § 2º: “Os administradores prestem aos fiéis conta dos

bens por estes oferecidos à Igreja, de acordo com normas a serem estabelecidas

pelo direito particular”.

Além disso, tais institutos devem prestar contas e oferecer informações ao

governo. Nesse contexto, surge à figura do contador, responsável pela elaboração e

divulgação das informações, estas por sua vez darão auxílio ao administrador para

tomada da melhor decisão. Vale salientar ainda que esse é um tema com poucas

obras bibliográficas.

1.4 DELIMITAÇÃO DO ESTUDO

É fundamental delimitar aquilo que fará parte da pesquisa e aquilo que não

fará. Isso ajudará na manutenção do foco, já que nossa realidade é complexa e seria

praticamente impossível englobar todas as variáveis. Além do que, esse estudo se

concentra em um objetivo específico; o estudo contábil em determinadas áreas do

terceiro setor.

Isso é reforçado por Vergara (2000, p. 30) quando diz: “Delimitação do estudo

refere-se à moldura que o autor coloca em seu estudo. É o momento em que se

explicitam para o leitor o que fica dentro do estudo e o que fica fora”.

A presente pesquisa se propôs a realizar um estudo de caso na Arquidiocese

de Natal, a fim de verificar sua contabilidade, enquanto organização sem fins

lucrativos. Além disso, o estudo se propõe a explorar e analisar esse contexto

admirável que é o terceiro setor. Com isso, surge a importância da fundamentação

teórica que servirá de subsidio para explanação do tema.

14

2 FUNDAMENTAÇÃO TEÓRICA

Na confecção e seguimento de um trabalho monográfico é inevitável o uso de

materiais e referências para dar embasamento ao que está sendo desenvolvido. Por

isso, uma pesquisa na área do tema desenvolvido é obrigatória, que neste caso é o

terceiro setor e a contabilidade com a perspectiva nessa esfera. Os materiais

utilizados para este fim são das mais diversas procedências: livros, revistas, artigos,

periódicos etc.

Nesta seção são expostos os estudos sobre o tema, já materializados por

outros autores. Nesse contexto, uma revisão da literatura é feita, levando em conta

não apenas teorias, como também trabalhos produzidos que se tornam referência

para a pesquisa (VERGARA, 2000).

Em face do anunciado acerca da proposta sobre a diligência em questão, a

fundamentação desse estudo se dará a seguir, servindo de base para o

cumprimento do objetivo traçado.

2.1 TERCEIRO SETOR

O terceiro setor abrange os mais variados tipos de organizações que não

objetivam o lucro, também chamadas de entidades sem fins lucrativos, mas entre

elas existe algo em comum; o sentimento de solidariedade e caridade. De forma

ampla, elas buscam suprir o que os outros dois setores, governo e mercado, não

são capazes de ofertar a grande massa da população.

Isso é ratificado com Ioschpe (2000, p. 26 apud ARAÚJO, 2005, p. 2) quando

ele define que o terceiro setor é:

Um conceito que vem sendo utilizado no Brasil e em outros países, principalmente nos Estados Unidos da América, para designar o conjunto composto de organizações sem fins lucrativos, cujo papel principal é a participação voluntária, fora do âmbito governamental, que dão suporte às práticas da caridade, da filantropia e do mecenato, voltadas para a garantia do direito de cidadania da sociedade.

No Brasil, o surgimento do terceiro setor está ligado às instituições religiosas,

sobretudo as de origem católica. Elas tiveram relevante destaque durante o período

militar, apoiando movimentos de cunho social que se opunham ao governo

autoritário do período (EBSEN; LAFFIN, 2004).

15

Freeman e Shoulders (1993, p. 8 apud OLAK; NASCIMENTO, 2010, p. 3)

estabelecem aspectos inerentes a esses tipos de entidades:

[…] as seguintes características que são peculiares às entidades sem fins lucrativos: a) Quanto ao Lucro (profit): o lucro não é a razão de ser dessas

entidades b) Quanto à propriedade (ownership): pertencem à comunidade. Não

são normalmente caracterizadas pela divisibilidade do capital em partes proporcionais, que podem ser vendidas ou permutadas.

c) Quanto às fontes de recursos (resources): as contribuições com recursos financeiros não dão direito ao doador de participação proporcional nos bens ou serviços da organização.

d) Quanto às principais decisões políticas e operacionais (policy & operating decisions): as maiores decisões políticas e algumas decisões operacionais são tomadas por consenso de voto, via assembleia geral, por membros de diversos segmentos da sociedade direta ou indiretamente eleitos.

Fica evidente que o terceiro setor desenvolve um trabalho de caráter social,

sem pretensão de acumular riquezas ou qualquer tipo de vantagens financeiras e

econômicas; visando a integração daqueles que estão à margem da sociedade, ou

ainda, precisam de ajuda, mas não sabem a quem recorrer. Por vezes, o serviço

desempenhado por elas deveria ser de obrigação do governo, mas como não

conseguem cumprir seu papel surge à necessidade da ajuda do terceiro setor.

Essas entidades se preocupam com a promoção da dignidade humana,

realizando atividades que, por vezes, possui um público alvo; por exemplo, crianças,

adolescentes, idosos, pessoas com necessidades especiais etc.

Um conceito mais amplo do assunto é tratado por Oliveira e Romão (2006, p.

26), que definem esse setor da seguinte forma:

Genericamente, o Terceiro Setor é visto como derivado de uma conjugação das finalidades do Primeiro Setor com a metodologia do Segundo, ou seja, composto por organizações que visam a benefícios coletivos, embora não sejam integrantes do governo. São de natureza privada, embora não objetivem auferir lucros. As organizações que atuam efetivamente em ações sociais, na busca de benefícios coletivos públicos, que podem ser consideradas como de utilidade pública, são capazes de auxiliar o Estado no cumprimento de seus deveres, atentando para as desigualdades vigentes no país e a incapacidade do Estado de desempenhar com eficiência as atividades que lhe são atribuídas.

Ainda segundo Oliveira e Romão (2006) como o Estado, em alguns casos,

não cumpre com seu dever social, acabará por enviar recursos às organizações do

terceiro setor, nas mais variadas formas, como subsídios, incentivos fiscais, repasse

de verbas, imunidades, isenções de tributos etc. Além disso, elas irão buscar apoio

nas demais parcelas da sociedade.

16

O financiamento ofertado pelo poder público é concreto e positivo, mas não é

possível falar em terceiro setor e não falar em doação, tendo em vista que esse tipo

de recurso é sua principal fonte de sobrevivência. Através da doação, organizações

filantrópicas mantém suas atividades. Para tanto, é essencial haver uma relação

recíproca e solidária entre o órgão responsável pelo serviço e o cidadão

patrocinador, assim o serviço desempenhado terá continuidade; evitando, deste

modo, interrupções na prestação dos serviços e, por ventura, descontinuidade da

constituição social do patrimônio contábil.

A seriedade da doação é ajuizada por Niyama e Silva (2009, p. 265), quando

a retratam da seguinte maneira:

As doações podem ser em dinheiro, alimentos, máquinas, roupas, brinquedos etc. Assim, uma doação pode ser para custeio ou até mesmo patrimonial, como é o caso de ativos permanentes. Uma forma de doação importante é aquela feita através da prestação de serviço. Desse modo, a doação pode implicar num aumento do ativo ou até mesmo numa redução no passivo, sem que exista a necessidade de uma contrapartida por parte da entidade.

Ainda há outra perspectiva para aqueles que desejam ajudar, mas não podem

fazê-lo por falta de recursos, é o chamado voluntariado. São pessoas que, de livre e

espontânea vontade, ajudam na concretização do objetivo almejado pela

coletividade da entidade naquele meio, no qual se está trabalhando. A menção

dessa adesão ao serviço gratuito é atestada por Niyama e Silva (2009, p. 267): “Os

serviços voluntários são resultantes do trabalho de voluntários, que geralmente ou

não cobram pelo serviço ou cobram um valor abaixo do mercado”.

É desta maneira que funciona o terceiro setor, com a adesão dos demais

participantes sociais em prol de um objetivo comum, sendo este objetivo de caráter

grupal e público; buscando continuamente a melhoria da condição do indivíduo.

2.1.1 Instituições religiosas

Adentrando o universo do terceiro setor, existem as instituições religiosas, ou

igrejas, que são lugares onde as pessoas seguidoras de determinado credo se

sentem a vontade para expressar sua fé. Nesses templos podem ocorrer os mais

variados eventos: realização de cerimônias religiosas, como missas, cultos e

casamentos; formação de sacerdotes; serviços pastorais; etc. Os afazeres

oferecidos por elas são um complemento do verdadeiro motivo de sua existência.

17

É o que ilustra Mainwaring (2004, p. 16): “O objetivo principal de qualquer igreja é

propagar sua mensagem religiosa”. Trazendo assim, harmonia e unidade ao dia-a-

dia das pessoas.

No Brasil, a criação, bem como o seu funcionamento, são regulados por lei. O

art. 44 do código civil em seu § 1º expressa o seguinte:

São livres a criação, a organização, a estruturação interna e o funcionamento das organizações religiosas, sendo vedado ao poder público negar-lhes reconhecimento ou registro dos atos constitutivos e necessários ao seu funcionamento.

De acordo com a lei fica evidenciado que as organizações religiosas têm

autonomia para determinar sua organização, estrutura interna e funcionamento. Isso

as confere um poder de regimentarem a si mesmas, ficando a caráter delas as

escolhas de como irão se organizar, estruturar e funcionar. Não sofrendo assim com

a rigidez do recente código civil (OLIVEIRA; ROMÃO, 2006).

As entidades de ordem religiosa se diferem das demais instituições do

terceiro setor, pois não atentam somente o lado assistencial e material. Elas buscam

atingir o âmago de seus fiéis com o propósito de tornar suas vidas melhores e por

consequência a das pessoas que com elas se relacionam.

2.1.1.1 Igreja católica

A igreja católica compreende uma das várias expressões religiosas

existentes. Seu maior representante é o Papa, sendo ele, inclusive, chefe de estado

do Vaticano, país que se encontra em Roma; o atual Papa se chama Francisco.

Essa é ainda, uma denominação religiosa pró-vida, que tem por base seguir os

ensinamentos de Jesus Cristo.

Quando o Messias veio a terra ministrar sua doutrina aos apóstolos e ao

povo, chamou Pedro para se tornar chefe da Igreja Católica, tornando-se o primeiro

Papa; isso ocorreu após a ascensão de Jesus, quarenta dias após a Páscoa. Essa

Igreja é representada por todos os fiéis que professam uma só fé, recebem os

mesmos sacramentos e obedecem a seus pastores (ALMEIDA, 1955).

18

As dimensões histórica e espiritual formam o fundamento dessa religião, mas

não as únicas. Silva (2006, p. 327), explana o serviço caridoso propagado pela igreja

baseado no amor fraternal:

[...] Voluntários católicos praticam uma assistência baseada na ideia do amor fraterno às famílias carentes, mendigos, doentes, crianças abandonadas, deficientes físicos e mentais, assistência essa que não visa interesses pessoais ou recompensas materiais. Para exercê-la, segundo essa concepção, o critério exigido é a vontade de servir ao próximo, por ser um dever cristão para com os desfavorecidos, demonstrando, assim, um espírito nobre.

É perceptível que a doutrina e o trabalho desenvolvidos por essa religião têm

embasamento no amor. Esse amor é transmitido na forma de doação, partilha e

evangelização. Vale lembrar que além desse compromisso firmado de levar

fraternidade aos demais, existe o dever com a administração da igreja. Nessa

situação, torna-se evidente a importância do ecônomo.

O ecônomo é retratado pela CNBB (2010) como sendo o colaborador mais

imediato do Bispo1, munido de procuração em cartório, detém poderes especiais

para tarefas e serviços ordinários, atuando como administrador. Tornando-se assim,

secretário executivo desses tipos de instituições.

Ainda segundo o autor, o objetivo da igreja é alcançado através de suas

atividades fim e meio. A primeira relaciona-se com a evangelização e o trabalho

prático realizado por pastorais2; já a segunda, incorpora todos os recursos e

instrumentos utilizados para atingir a atividade fim. Isto significa que seus bens estão

à disposição do serviço caridoso.

2.2 CONTABILIDADE NO TERCEIRO SETOR

Para a criação e continuação dos propósitos de qualquer entidade, é preciso

haver uma ferramenta que dê suporte e ofereça informações. Essa ferramenta é a

contabilidade, que auxiliará os responsáveis pela administração em um melhor

gerenciamento do patrimônio.

1 Título dado aos sacerdotes nomeados pelo Papa, sendo-lhes conferido um território episcopal

(Diocese).

2 Segmento de serviços voluntários da igreja.

19

Essa linha de pensamento é validada por Marion (2009, p. 28) quando diz:

A contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o passar do tempo, o governo começa a utilizar-se dela para arrecadar impostos e a torna obrigatória para a maioria das empresas.

A contabilidade desenvolvida por entidades do terceiro setor é diferente

daquelas que compreende os outros setores da economia, por vários motivos: seu

foco não é o lucro e nem a distribuição de dividendos; suas receitas são

provenientes, em sua maioria, de doações e não das vendas de produtos ou

serviços, por isso há uma maior rigorosidade com o orçamento; ocorre também de

suas despesas serem específicas, ao ponto de não haver desembolso somente com

a compra de insumos; podem acontecer casos de imunidades e isenções de tributos

pelo governo, assim como subvenções; etc.

Tais diferenças são realçadas por Niyama e Silva (2009, p. 263), quando

introduzem algumas características do terceiro setor:

Quando observamos as demonstrações financeiras de uma entidade do terceiro setor, notamos algumas diferenças interessantes. Inicialmente, algumas denominações são diferentes. Assim, não temos o patrimônio líquido, mas o patrimônio social, por exemplo. O resultado não é lucro ou prejuízo, mas déficit ou superávit.

Apesar de serem instituições sem fins lucrativos, as empresas do terceiro

devem manter escrituração contábil. Essa crítica é feita por Bulgarium et al. (2012, p.

19) quando afirma:

O conjunto completo de demonstrações contábeis das Entidades do Terceiro Setor deve incluir, no mínimo, as seguintes demonstrações:

a) Balanço patrimonial ao final do período; b) Demonstração do resultado do período de divulgação; c) Demonstração das mutações do patrimônio líquido para o período de

divulgação; d) Demonstração dos fluxos de caixa para o período de divulgação;

e) Notas explicativas compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

A atribuição de preparar demonstrações contábeis não pode ser vista

somente como uma obrigação, já que as organizações são responsáveis por prestar

contas ao fisco; mas, essa realidade também deve ser observada como um direito

inerente a essas organizações. Através das demonstrações as entidades têm base

legal para requerer benefícios como a renúncia fiscal e as subvenções.

Uma das dimensões mais marcantes da gestão financeira do terceiro setor é

a que aborda a renúncia fiscal dos tributos por parte dos entes públicos.

20

Isso ocorre como forma de fomento para a continuação de suas atividades, que

beneficiarão sociedade e governo (NIYAMA; SILVA, 2009).

Outra forma de recurso praticada pelo governo são as chamadas subvenções;

essas se caracterizam por ser um auxílio de forma pecuniária. É tratada pelo art. 70

da constituição federal e dispõem o seguinte:

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

De acordo com esse artigo, o responsável pelos casos de aplicação das

subvenções e renúncia de receitas será o congresso nacional. Essa matéria em

questão é mais uma vez tratada pelo art. 16 da lei 4.320:

Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-se mais econômica.

Este artigo da lei estabelece algumas condições e traz à tona os casos e

possibilidades de ocorrência de o ente público transferir as subvenções sociais a

entidades sem fins lucrativos.

2.3 REGISTRO E CONTROLE

A contabilidade, por ser uma ciência social aplicada, sofreu e sofre

modificações ao longo dos anos e de acordo com o lugar que se relaciona, para

melhor demonstrar determinada realidade, apesar dos atuais processos de

padronização. Os principais subsídios para essa ciência são o controle e o registro,

ferramentas capazes de fornecer abundantes e numerosas informações.

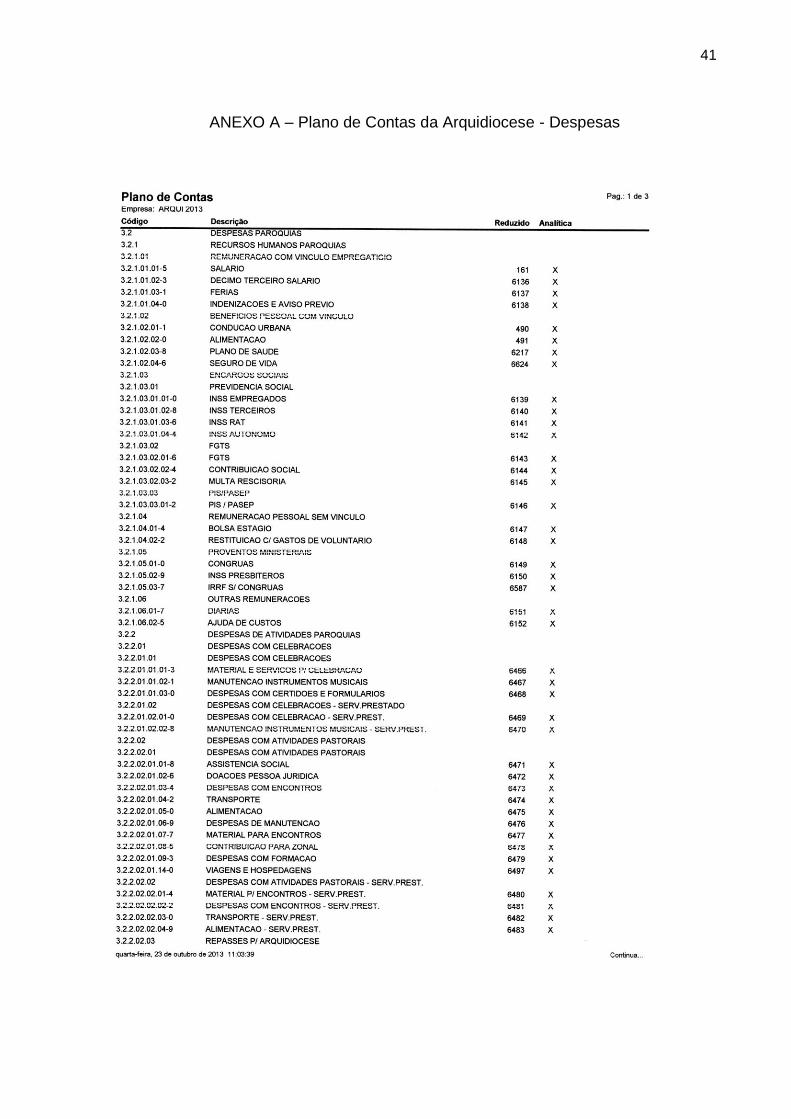

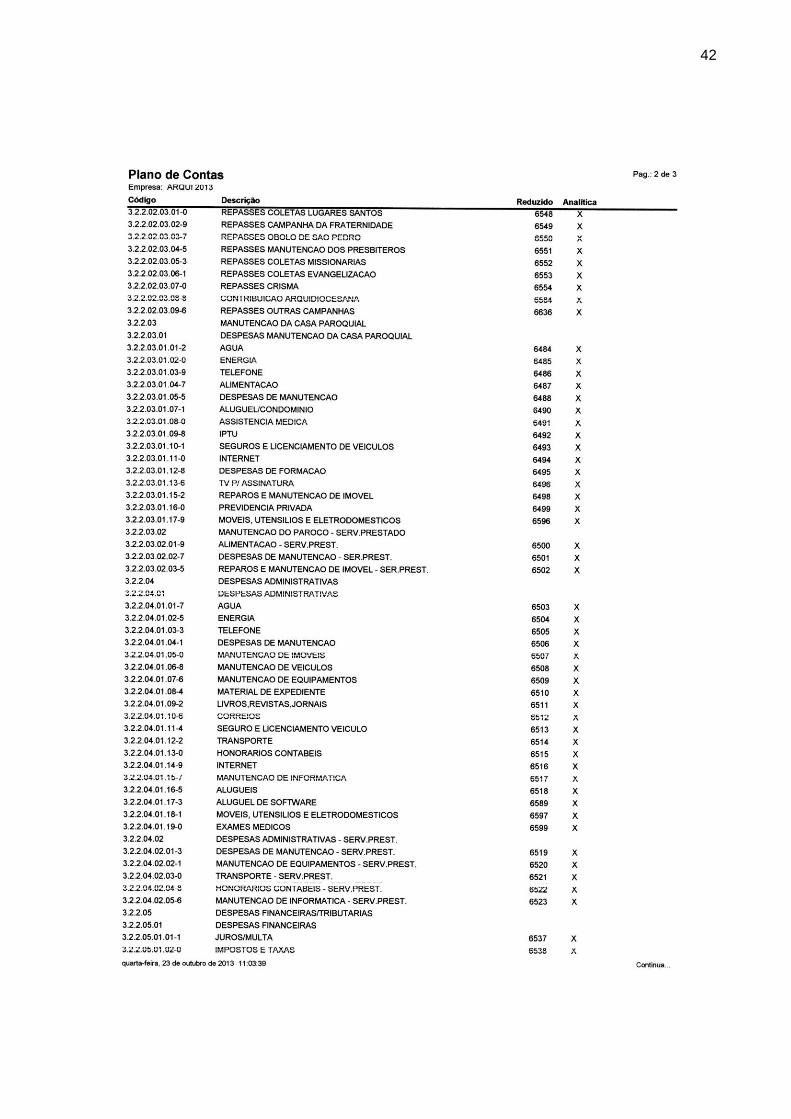

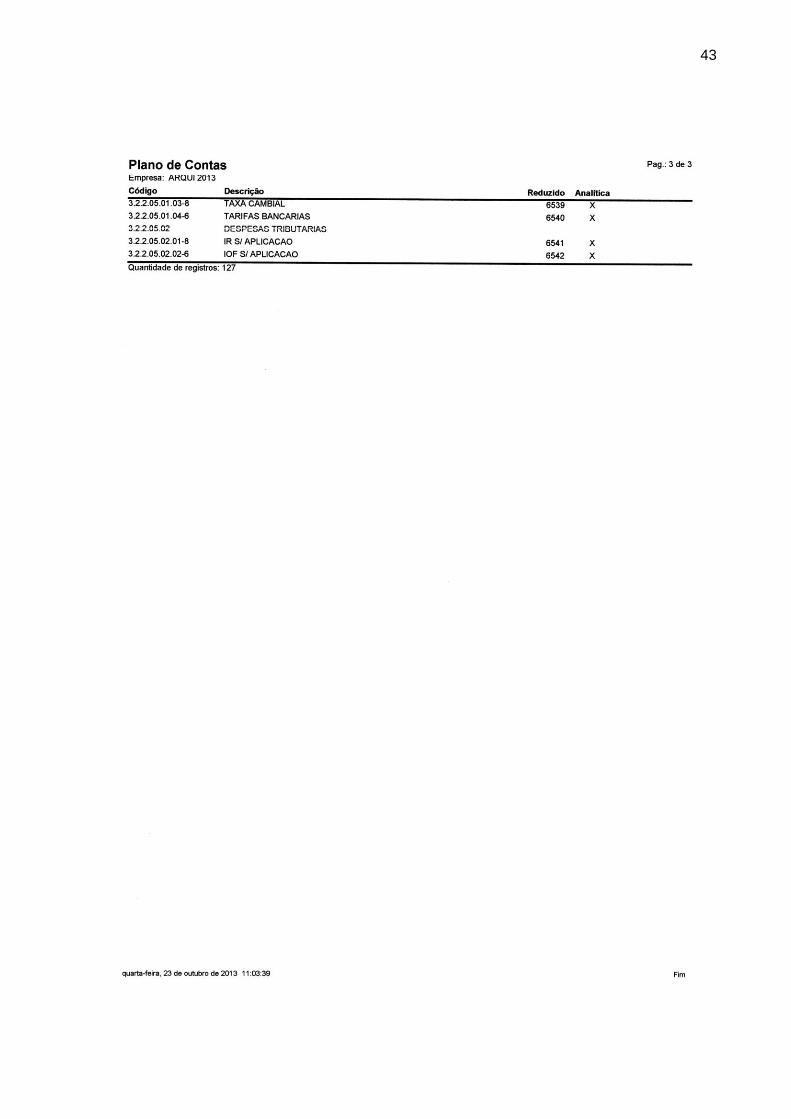

O registro está diretamente ligado ao plano de contas, pois através deste

plano é que são elaboradas as demonstrações contábeis. Para Iudícibus e Marion

(2009, p. 49) o plano de contas: “É o conjunto de contas, previamente estabelecido,

para orientar a execução da contabilidade de uma empresa”.

No caso da igreja católica, entidade integrante do terceiro setor, seu plano de

contas quanto às despesas possui certas especificidades, se comparado ao de uma

empresa comercial ou estatal.

21

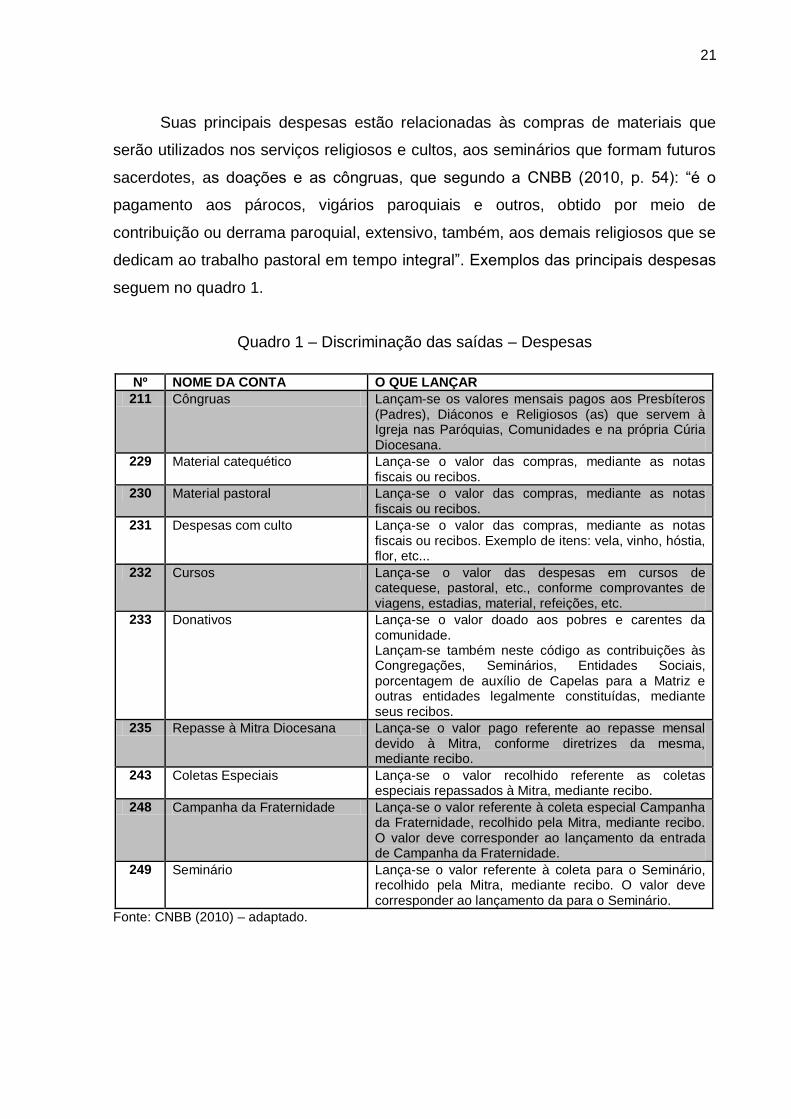

Suas principais despesas estão relacionadas às compras de materiais que

serão utilizados nos serviços religiosos e cultos, aos seminários que formam futuros

sacerdotes, as doações e as côngruas, que segundo a CNBB (2010, p. 54): “é o

pagamento aos párocos, vigários paroquiais e outros, obtido por meio de

contribuição ou derrama paroquial, extensivo, também, aos demais religiosos que se

dedicam ao trabalho pastoral em tempo integral”. Exemplos das principais despesas

seguem no quadro 1.

Quadro 1 – Discriminação das saídas – Despesas

Nº NOME DA CONTA O QUE LANÇAR

211 Côngruas Lançam-se os valores mensais pagos aos Presbíteros (Padres), Diáconos e Religiosos (as) que servem à Igreja nas Paróquias, Comunidades e na própria Cúria Diocesana.

229 Material catequético Lança-se o valor das compras, mediante as notas fiscais ou recibos.

230 Material pastoral Lança-se o valor das compras, mediante as notas fiscais ou recibos.

231 Despesas com culto Lança-se o valor das compras, mediante as notas fiscais ou recibos. Exemplo de itens: vela, vinho, hóstia, flor, etc...

232 Cursos Lança-se o valor das despesas em cursos de catequese, pastoral, etc., conforme comprovantes de viagens, estadias, material, refeições, etc.

233 Donativos Lança-se o valor doado aos pobres e carentes da comunidade. Lançam-se também neste código as contribuições às Congregações, Seminários, Entidades Sociais, porcentagem de auxílio de Capelas para a Matriz e outras entidades legalmente constituídas, mediante seus recibos.

235 Repasse à Mitra Diocesana Lança-se o valor pago referente ao repasse mensal devido à Mitra, conforme diretrizes da mesma, mediante recibo.

243 Coletas Especiais Lança-se o valor recolhido referente as coletas especiais repassados à Mitra, mediante recibo.

248 Campanha da Fraternidade Lança-se o valor referente à coleta especial Campanha da Fraternidade, recolhido pela Mitra, mediante recibo. O valor deve corresponder ao lançamento da entrada de Campanha da Fraternidade.

249 Seminário Lança-se o valor referente à coleta para o Seminário, recolhido pela Mitra, mediante recibo. O valor deve corresponder ao lançamento da para o Seminário.

Fonte: CNBB (2010) – adaptado.

22

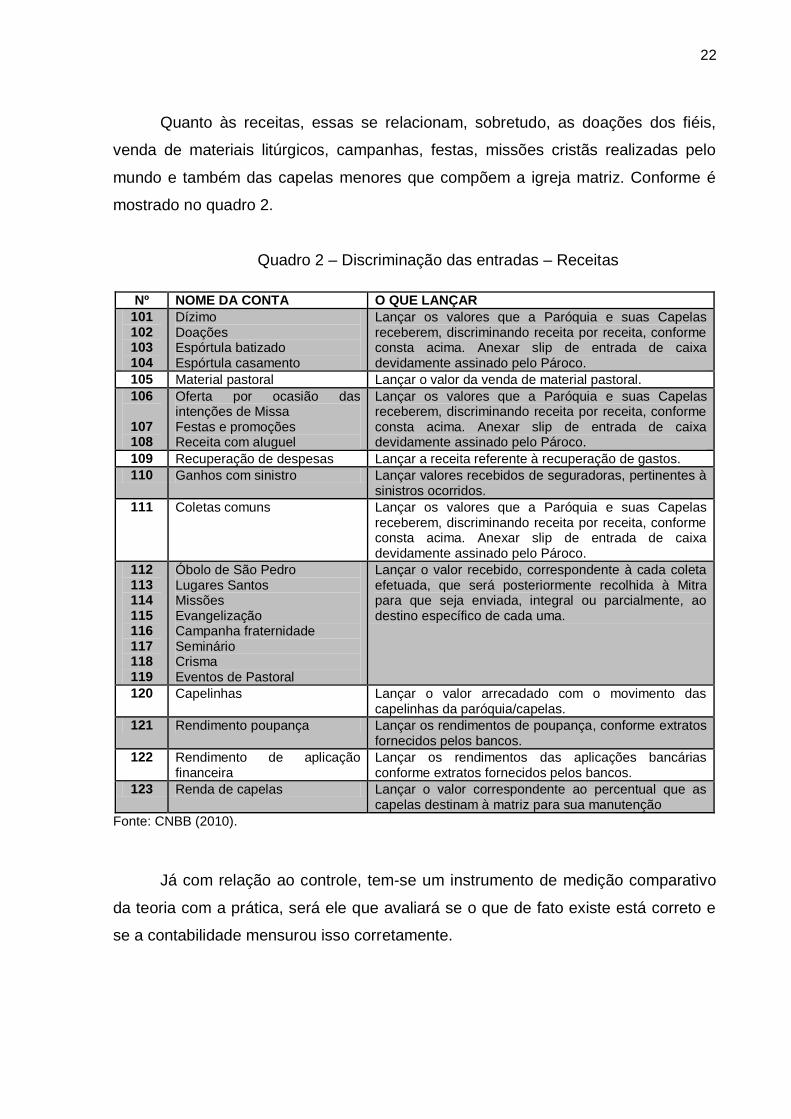

Quanto às receitas, essas se relacionam, sobretudo, as doações dos fiéis,

venda de materiais litúrgicos, campanhas, festas, missões cristãs realizadas pelo

mundo e também das capelas menores que compõem a igreja matriz. Conforme é

mostrado no quadro 2.

Quadro 2 – Discriminação das entradas – Receitas

Nº NOME DA CONTA O QUE LANÇAR

101 102 103 104

Dízimo Doações Espórtula batizado Espórtula casamento

Lançar os valores que a Paróquia e suas Capelas receberem, discriminando receita por receita, conforme consta acima. Anexar slip de entrada de caixa devidamente assinado pelo Pároco.

105 Material pastoral Lançar o valor da venda de material pastoral.

106

107 108

Oferta por ocasião das intenções de Missa Festas e promoções Receita com aluguel

Lançar os valores que a Paróquia e suas Capelas receberem, discriminando receita por receita, conforme consta acima. Anexar slip de entrada de caixa devidamente assinado pelo Pároco.

109 Recuperação de despesas Lançar a receita referente à recuperação de gastos.

110 Ganhos com sinistro Lançar valores recebidos de seguradoras, pertinentes à sinistros ocorridos.

111 Coletas comuns Lançar os valores que a Paróquia e suas Capelas receberem, discriminando receita por receita, conforme consta acima. Anexar slip de entrada de caixa devidamente assinado pelo Pároco.

112 113 114 115 116 117 118 119

Óbolo de São Pedro Lugares Santos Missões Evangelização Campanha fraternidade Seminário Crisma Eventos de Pastoral

Lançar o valor recebido, correspondente à cada coleta efetuada, que será posteriormente recolhida à Mitra para que seja enviada, integral ou parcialmente, ao destino específico de cada uma.

120 Capelinhas Lançar o valor arrecadado com o movimento das capelinhas da paróquia/capelas.

121 Rendimento poupança Lançar os rendimentos de poupança, conforme extratos fornecidos pelos bancos.

122 Rendimento de aplicação financeira

Lançar os rendimentos das aplicações bancárias conforme extratos fornecidos pelos bancos.

123 Renda de capelas Lançar o valor correspondente ao percentual que as capelas destinam à matriz para sua manutenção

Fonte: CNBB (2010).

Já com relação ao controle, tem-se um instrumento de medição comparativo

da teoria com a prática, será ele que avaliará se o que de fato existe está correto e

se a contabilidade mensurou isso corretamente.

23

A Norma Brasileira de Contabilidade - NBC T 11.2.5.1 trata desse aspecto ao

mencionar que:

O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de método e procedimentos adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e tempestividade dos seus registros e demonstrações contábeis, e da sua eficácia operacional.

Esse campo do controle desenvolve as mais variadas tarefas: no controle

diário do caixa, utiliza-se de relatórios para lançar recebimentos e despesas; no

controle e conciliação bancária, registra todas as movimentações de cheques e

depósitos; nas disponibilidades, auxiliará nas decisões de investimento e

desembolso; na previsão orçamentária, fará uma estimativa para o exercício

seguinte; nos seguros, protegerá os bens móveis e imóveis; na movimentação

bancária, lidará com a abertura de contas e emissão de cheques; e nas compras a

prazo, ocupar-se-á com os parcelamentos (CNBB, 2010).

2.4 IMUNIDADE E ISENÇÃO

A esfera pública concede as entidades sem fins lucrativos um auxílio para

manter suas atividades, por intermédio das imunidades e isenções. O governo para

apoiar essas instituições não precisa recorrer necessariamente ao desembolso, mas

em compensação as isenta dos pagamentos de alguns tributos que serão revertidos

para o custeamento do trabalho por elas desenvolvidos. As autoridades públicas

conferem tal benefício, pois é de seu interesse que as atividades sociais cheguem

ao povo, já que é seu dever promover o bem da nação.

Imunidade e isenção são definidas e diferenciadas por Oliveira e Romão

(2006, p. 39):

Na imunidade, como inexiste o poder de tributar, não há fato gerador. Difere da isenção, onde há fato gerador e ocorre mera dispensa do pagamento do tributo devido. A isenção é um favor legal que a qualquer momento pode ser retirado. A imunidade não é um favor legal; é uma garantia da Constituição que impede os poderes tributadores de alcançar certas pessoas para delas cobrar tributos. A imunidade é sempre constitucional. A isenção dá-se por lei ordinária.

24

De acordo com o art. 9º da lei 5.172, em seu inciso IV, alíneas ‘b’ e ‘c’ os

seguintes critérios para vedação de impostos são estabelecidos:

Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV - cobrar imposto sobre: b) templos de qualquer culto; c) o patrimônio, a renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, observados os requisitos fixados na Seção II deste capítulo;

A imunidade tributária conferida aos templos de qualquer culto é relacionada

aos imóveis utilizados com esta finalidade, enquadrando não somente o espaço

ligado à celebração do culto, como também aos espaços inerentes a essas

atividades, como seminários, conventos, sacristias e a residência de ministros

religiosos (MORAES apud OLIVEIRA; ROMÃO, 2006).

Ainda de acordo com a lei 5.172, o art. 14 e seus incisos complementam o

que foi dito no art. 9º:

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas: I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais; III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

Fica claro nesse artigo que a imunidade de impostos sobre determinadas

entidades sem fins lucrativos é regulamentada por lei, mas é evidenciado um dever

com relação à benfeitoria obtida, que é ser reinvestida para a consecução dos

objetivos.

25

O art. 12 da lei 9.532 estabelece algumas condições para o gozo das

imunidades atribuídas às entidades sem fins lucrativos:

Art. 12. Para efeito do disposto no art. 150, inciso VI, alínea "c", da Constituição, considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos.

§ 1º Não estão abrangidos pela imunidade os rendimentos e ganhos de capital auferidos em aplicações financeiras de renda fixa ou de renda variável.

§ 2º Para o gozo da imunidade, as instituições a que se refere este artigo, estão obrigadas a atender aos seguintes requisitos:

a) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados;

b) aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais;

c) manter escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão;

d) conservar em boa ordem, pelo prazo de cinco anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

e) apresentar, anualmente, Declaração de Rendimentos, em conformidade com o disposto em ato da Secretaria da Receita Federal;

f) recolher os tributos retidos sobre os rendimentos por elas pagos ou creditados e a contribuição para a seguridade social relativa aos empregados, bem assim cumprir as obrigações acessórias daí decorrentes;

g) assegurar a destinação de seu patrimônio a outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades, ou a órgão público;

h) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades a que se refere este artigo.

§ 3º Considera-se entidade sem fins lucrativos a que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, destine referido resultado, integralmente, à manutenção e ao desenvolvimento dos seus objetivos sociais.

É válido notar que este artigo abrange algumas instituições que são imunes e

complementem o serviço desempenhado pelo Estado. Ainda é notável através das

alíneas que é indispensável à escrituração contábil, comprovando as despesas e

receitas e garantindo que todo o recurso angariado seja aplicado nas próprias

entidades.

2.5 VÍNCULO EMPREGATÍCIO E SERVIÇO VOLUNTÁRIO

O terceiro setor compreende uma peculiaridade quanto ao desempenho do

serviço praticado, podendo ele ser voluntário ou de relação empregatícia.

26

Apesar de ser um segmento de natureza social, nem todos os que com ela

colaboram executam suas atribuições de forma livre. Nesse caso, é significativo

atentar as diferenças entre essas relações.

A CLT em seu art. 3º elucida parâmetros para reconhecimento de empregado:

Art. 3º - Considera-se empregado toda pessoa física que prestar serviços de natureza não eventual a empregador, sob a dependência deste e mediante salário. Parágrafo único - Não haverá distinções relativas à espécie de emprego e à condição de trabalhador, nem entre o trabalho intelectual, técnico e manual.

Quanto a esse artigo da CLT que trata do empregado, a CNBB (2010, p. 45-

46) aborda os principais pontos que os caracterizam:

a) Pessoa física: O empregado só pode ser Pessoa Física. Os serviços prestados por pessoa jurídica são regulados pelo Direito Civil.

b) Não eventualidade na prestação de serviços, isto é, o trabalho deve ser contínuo, não podendo ser esporádico, ocasional.

c) Dependência: apesar de a lei falar em dependência, a doutrina elegeu o termo subordinação, que tem várias formas (econômica, técnica, hierárquica e jurídica; esta, a mais aceita). A subordinação decorre da situação do contrato de trabalho em que está o sujeito a receber ordens, em decorrência do poder de direção do empregador, do seu poder de comando.

d) Pagamento de salário: O contrato de trabalho é oneroso. Pela prestação de serviços ao empregador o empregado recebe em contrapartida o salário.

e) Prestação pessoal de serviços: O contrato de trabalho é pessoal, ou seja, é feito em função de certa e específica pessoa, que é o empregado, não podendo este se fazer substituir por outra pessoa.

Já a lei 9.608 trata dos aspectos que compõem o serviço voluntário:

Art. 1º Considera-se serviço voluntário, para fins desta Lei, a atividade não remunerada, prestada por pessoa física a entidade pública de qualquer natureza, ou a instituição privada de fins não lucrativos, que tenha objetivos cívicos, culturais, educacionais, científicos, recreativos ou de assistência social, inclusive mutualidade.

Parágrafo único. O serviço voluntário não gera vínculo empregatício, nem obrigação de natureza trabalhista previdenciária ou afim.

Art. 2º O serviço voluntário será exercido mediante a celebração de termo de adesão entre a entidade, pública ou privada, e o prestador do serviço voluntário, dele devendo constar o objeto e as condições de seu exercício.

Art. 3º O prestador do serviço voluntário poderá ser ressarcido pelas despesas que comprovadamente realizar no desempenho das atividades voluntárias.

Parágrafo único. As despesas a serem ressarcidas deverão estar expressamente autorizadas pela entidade a que for prestado o serviço voluntário.

27

Com relação à lei que alude ao voluntariado, percebe-se que o voluntário

trabalha para determinada empresa, realizando determinado serviço; mas este não

gera vínculos trabalhistas. Para isso, um contrato entre ambas as partes deve ser

celebrado, deixando esse elo claro. O que ainda pode ocorrer é de o voluntário

receber ajuda de custo por despesas devidamente comprovadas.

O caso mais vívido de serviço voluntário é aquele desempenhado por ministro

de confissão religiosa. Esses ministros são pessoas que realizam celebrações e

ritos, lideram comunidades, formam e orientam pessoas segundo a crença,

transmitem ensinamentos, praticam atos contemplativos e de meditação e mantém a

tradição. Eles podem operar em templos, igrejas, sinagogas, mosteiros, terreiros etc.

Os modelos mais acessíveis são os padres e pastores, que instituídos de sua fé e

doutrina propagam os valores da sua religião. Logo, como o vínculo deles com

organizações religiosas se dão por motivo espiritual, não há caracterização de

relação empregatícia (OLIVEIRA; ROMÃO, 2006).

A ajuda financeira recebida por ministros de confissão religiosa, chamada de

côngrua, tratada pelo art. 55 no § 11 da Instrução Normativa nº 971 como salário-de-

contribuição, diz que:

§ 11. A partir de 1º de abril de 2003, independentemente da data de filiação, o salário-de-contribuição para o ministro de confissão religiosa ou membro de instituto de vida consagrada, de congregação ou de ordem religiosa, desde que o valor despendido pela entidade religiosa ou pela instituição de ensino vocacional, em face do seu mister religioso ou para a sua subsistência, independa da natureza e da quantidade do trabalho executado, é o valor por ele declarado, observados os limites mínimo e máximo do salário-de-contribuição.

O art. 65, em seu § 4º, da Instrução Normativa nº 971, evidencia o tratamento

dado aos ministros de confissão religiosa quanto ao tipo de contribuição

previdenciária, que é individual, e corresponderá a 20%, guardado os limites:

Art. 65. A contribuição social previdenciária do segurado contribuinte individual é:

§ 4º A contribuição do ministro de confissão religiosa ou membro de instituto de vida consagrada, de congregação ou de ordem religiosa, na situação prevista no § 11 do art. 55, a partir de 1º de abril de 2003, corresponderá a 20% (vinte por cento) do valor por ele declarado, observados os limites mínimo e máximo do salário-de-contribuição.

28

De acordo com o art. 22 da lei 8.212, fica a cargo da empresa a contribuição

de 20% sobre remunerações efetuadas no mês aos segurados que lhe prestem

serviço, mas de acordo com o § 13, fica claro que ministros de confissão religiosa

não se enquadram nesse caso:

§ 13. Não se considera como remuneração direta ou indireta, para os efeitos desta Lei, os valores despendidos pelas entidades religiosas e instituições de ensino vocacional com ministro de confissão religiosa, membros de instituto de vida consagrada, de congregação ou de ordem religiosa em face do seu mister religioso ou para sua subsistência desde que fornecidos em condições que independam da natureza e da quantidade do trabalho executado.

A mesma lei em seu art. 12 afirma a obrigatoriedade dos ministros com a

previdência social:

Art. 12. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas: V - como contribuinte individual:

c) o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa;

Conforme a tabela de contribuição mensal da previdência e a tabela do

imposto de renda, ambas de 2013, alíquotas são estabelecidas quanto ao salário-

de-contribuição. Tomando como exemplo um padre que receba uma côngrua de R$

4.000,00, surge a seguinte situação:

Quadro 3 – Exemplo de recolhimento dos tributos sobre a côngrua de um ministro de confissão religiosa.

Descrição Valores em Reais

Côngrua/Salário-de Contribuição 4.000,00

INSS do Contribuinte Individual (20%) (800,00)

Base de cálculo para o IRRF 3.200,00

IRRF (15%) 480,00

(-) Parcela a Deduzir (320,60)

IRRF a Pagar (159,40)

Valor Final da Côngrua 4.000,00 – 800,00 – 159,40 = 3.040,60

Fonte: Dados da pesquisa.

2.6 INSTITUIÇÕES DE AJUDA ALEMÃS

A Adveniat, a Misereor e a Kirche in not são algumas das entidades alemãs

que prestam serviço de assistência à igreja católica do Brasil. Sua atividade consiste

em avaliar projetos que lhe são enviados, mas devido à falta de recursos não

puderam ser efetivados. Após exame do projeto, caso seja aprovado, será

encaminhado um montante em dinheiro para inteirar o que falta.

29

A literatura acerca do tema é carente, mas é possível conhecer seus objetivos

e ações na internet, através dos seus websites que disponibilizam tais informações

para o conhecimento do público.

O surgimento da Adveniat teve origem numa relação de solidariedade e

esperança entre a América Latina e a Alemanha. Nos anos 40 e 50, muitas igrejas

católicas alemãs passavam por dificuldades e foram os fiéis latino-americanos, com

suas doações, que os ajudaram. No ano de 1961, durante a festa de Santa Rosa de

Lima, é fundada a Adveniat. Durante o evento, o bispo Franz Hengsbach da cidade

de Essen destinara a coleta das missas de natal ocorridas em toda a Alemanha para

as necessidades pastorais na América. O objetivo dessa instituição é ajudar na

labuta das igrejas latinas e do caribe, através de complementos ou impulsos, mas

nunca sendo um mero financiamento (ADVENIAT, s.d.).

Outra obra episcopal católica e alemã é a Misereor que existe há mais de 50

anos e se empenha no combate a pobreza na África, Ásia e América Latina. Sua

ajuda é direcionada as pessoas indigentes, independente de religião, raça, cor ou

sexo. Ela ainda conta com parceiros pelo mundo inteiro, como as igrejas e ONG’s,

que auxiliam na confecção e implantação dos projetos. Seus recursos são utilizados

de forma responsável, mantendo o controle na gestão e prestando conta aos

doadores. Lembrando que a Misereor não assume as responsabilidades do Estado,

sendo acionada apenas quando as instituições locais esgotam suas possibilidades e

carecem de um subsídio externo (MISEREOR, s.d.).

A Kirche in not foi fundada em 1947 pelo padre Werenfried Van Straaten.

Atualmente age em mais de 130 países e se destina a ajudar, principalmente, nas

atividades pastorais, como a formação de novos sacerdotes, reformas de escolas e

igrejas e tradução de literatura religiosa. Anualmente, recebe por volta de 10 mil

pedidos, sendo atendidos cerca de dois terços; o pedido é acompanhado de

recomendação por bispo local, descrição do projeto planejado, requisitos financeiros

esperados e as fontes de financiamento proposto (KIRCHE IN NOT, s.d.).

30

3 METODOLOGIA

A metodologia da pesquisa, desenvolvida no trabalho, será estabelecida com

base no problema que foi previamente abalizado. Assim, o problema pode ser visto

como o delimitador da metodologia (BEUREN et al., 2006).

Essa mesma linha de pensamento é apontada por Gil (2009) ao narrar que o

início da pesquisa se dá com o problema, e esse, por sua vez, devido à

complexidade, necessita de um processo de reflexão e leitura de fontes

bibliográficas relacionadas.

É possível notar que a metodologia norteará todo o trabalho, além de ser o

principal alicerce para o desenvolvimento da pesquisa; permitindo ainda uma análise

dos métodos e técnicas utilizadas.

3.1 TIPOLOGIAS DE PESQUISA

As tipologias de pesquisas se apresentam em três categorias: a dos objetivos,

enquadrando a pesquisa exploratória, descritiva e explicativa; a dos procedimentos,

compreendendo o estudo de caso, o levantamento, a pesquisa bibliográfica, a

documental, a participante e a experimental; e a que diz respeito ao problema,

podendo ser qualitativo e/ou quantitativo (BEUREN et al., 2006).

Para a execução deste trabalho foram utilizadas as pesquisas: exploratória,

estudo de caso, pesquisa bibliográfica, documental e qualitativa.

A pesquisa exploratória busca trazer a tona um assunto que é pouco

conhecido; o estudo de caso trabalha, especificamente, um único caso; a pesquisa

bibliográfica apresenta a visão de outros autores sobre o estudo em questão; a

pesquisa documental tende a coordenar os elementos que estão dispersos e lhe

atribui novo valor; e a pesquisa qualitativa compreende um estudo mais aprofundado

do fenômeno avaliado (BEUREN et al., 2006).

31

3.2 UNIVERSO E AMOSTRA

O universo, ou ainda população, correspondem às várias unidades diferentes,

mas que possuem certo grau de isonomia em suas atribuições para determinado

estudo ou pesquisa (BEUREN et al., 2006).

A mesma autora ainda define amostra como sendo a seleção de uma

pequena parte em relação ao todo. Isso é feito porque seria inviável e

espantosamente extenso tomar como base de análise e estudo a população inteira.

Logo, a amostra significa uma fração do universo na pesquisa.

No caso deste trabalho, pode-se dizer que a população será representada

pelas entidades constituintes do terceiro setor, em especial as instituições religiosas.

A amostra será, justamente, uma parte deste setor, sendo desempenhada nesse

estudo pela Arquidiocese da cidade de Natal.

3.3 INSTRUMENTO E PROCESSO DE COLETA DE DADOS

Os dados desta pesquisa foram recolhidos por intermédio de encontros com o

coordenador da área patrimonial e da contadora, ambos da Arquidiocese de Natal.

Os dados coletados nessa instituição serão apresentados na forma de estudo de

caso e pesquisa documental.

3.4 INTERPRETAÇÃO E ANÁLISES DE DADOS

Os objetivos de uma pesquisa são atingidos através da coleta e tratamento

dos dados, bem como sua posterior interpretação. Já em relação aos dados de

origem qualitativa, sua apresentação se dará de forma estruturada, acompanhado

de sua respectiva análise (VERGARA, 2000).

Para Gil (2009), o estudo de caso possui várias formas de procedimentos

para análises e interpretação dos dados, contudo esses terão natureza

predominantemente qualitativa. Vale salientar, que para esse tipo de pesquisa é

importante à demarcação das tipologias que serão empregadas.

A referida pesquisa teve como base o estudo de caso com enfoque na

contabilidade da Arquidiocese de Natal, enquanto ser integrante das entidades sem

32

fins lucrativos, buscando conhecer o funcionamento desta, já que se difere da

contabilidade aplicada aos setores correspondentes ao governo e ao mercado, esse

desempenhado pelas empresas comerciais.

3.5 LIMITAÇÕES DO MÉTODO

A limitação da pesquisa está relacionada ao estudo de caso, tendo em vista

que ele retrata apenas a realidade da Arquidiocese de Natal, não podendo, em

muitos casos, servir de espelho para outras instituições que atuam no mesmo ramo

de atividades. Isso acontece, pois esse estudo é específico, não correspondendo,

por vezes, as generalizações do todo. Além disso, o assunto é árido, tendo pouco

material disponível acerca do proposto.

4 RESULTADOS DAS PESQUISAS E ANÁLISES

As Arquidioceses são províncias eclesiásticas da igreja católica instituídas

pelo Papa, ficando a cargo do arcebispo a sua supervisão. Historicamente, a

Diocese de Natal foi separada da Diocese da Paraíba, sendo fundada em dezembro

de 1909. Neste período inicial não era independente, constituindo-se sufragânea3

das Arquidioceses de São Salvador da Bahia, Olinda e posteriormente Paraíba, isso

até o ano de 1952, quando foi elevada a Arquidiocese. Atualmente, ela compreende

duas Dioceses sufragâneas: Caicó e Mossoró.

É possível inferir, a partir da figura 1, que todos os órgãos participantes do

governo episcopal se encontram numa espécie de cadeia hierárquica. A principal

entidade católica existente é o Vaticano, liderada pelo Papa; logo abaixo,

encontram-se as Arquidioceses dirigidas pelos arcebispos; e por fim, estão às

paróquias e capelas que são comandadas pelos padres, estes quando ocupam essa

posição de chefia são chamados de párocos.

3 Termo utilizado para designar relação de dependência entre Diocese/Bispo e Arquidiocese/Arcebispo, mas nunca uma relação de subordinação.

33

Figura 1: Organograma hierárquico da igreja católica

Fonte: Dados da Pesquisa

É notório destacar que as capelas são compostas por comunidades, sendo

elas incorporadas pela sua respectiva paróquia; podendo assim, haver várias

capelas inseridas em uma única paróquia, e várias paróquias integrando uma

mesma Arquidiocese. Vale também frisar que a diferença entre Diocese e

Arquidiocese diz respeito ao tamanho, importância e abrangência delas, sendo

maior a Arquidiocese, contudo não há relação de subordinação entre elas.

A Arquidiocese, no que tange a personalidade jurídica, é a matriz, enquanto

as paróquias são as filiais e as capelas que a integram não possuem CNPJ. Toda a

movimentação criada pelas capelas é enviada a sua paróquia que anexará toda a

documentação necessária juntamente com a sua e encaminhará a Arquidiocese.

Essa situação gera uma relação de dependência, já que para encerrar o mês a

Arquidiocese precisará que todas as paróquias lhe enviem os movimentos.

Na prática, o processo pode se tornar desgastante, pelo fato de, por exemplo,

em determinado mês uma ou mais paróquias atrasarem na entrega da papelada e

acabar ocorrendo tumulto na data prevista para fechamento do balanço.

Uma das possibilidades futuras para facilitar esse trâmite é de que as

paróquias possuam um CNPJ próprio e não o de uma filial. Em caso de ocorrência

desse procedimento, o pároco, pessoa física, tornar-se-ia responsável pela

paróquia, pessoa jurídica, interrompendo a ligação com a Arquidiocese.

34

No âmbito civil, as paróquias teriam autonomia, mas no contexto religioso e

canônico a relação permanece inalterada.

Registros e controles são funções e atividades desempenhadas

cotidianamente pela Arquidiocese. Os registros produzidos encabeçam os principais

relatórios contábeis existentes: Balanço Patrimonial, Demonstração do Resultado do

Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração do

Valor Adicionado e Notas Explicativas. Já as atuações referentes ao controle

estimulam ações de fiscalização do caixa, conciliação bancária e previsão

orçamentária, essa última merece destaque, pois há um setor direcionado só para a

sua execução. A Arquidiocese possui ainda um sistema contábil que facilita

integralmente o processo. Tais procedimentos são evidenciados pelos ANEXOS A,

B, C e D ao trazer o plano de contas da Arquidiocese (referente às receitas e

despesas), e o balanço patrimonial e demonstração do resultado do exercício de

uma de suas sufragâneas.

O patrimônio líquido, conhecido por patrimônio social no terceiro setor, da

Arquidiocese não apresenta registros na contabilidade. Existe até uma proposta, de

curto prazo, para fazer o levantamento e escrituração de todos os bens. Como não

há demonstrativos que evidenciem o patrimônio é praticamente impossível dizer o

que a Arquidiocese tem em mãos, assim como o valor desses itens.

Ainda no campo da contabilidade, a Arquidiocese se faz valer de benefícios

que são próprios de seus atributos. É o caso da imunidade e isenção dos impostos,

imunidade quanto ao imposto predial e territorial urbano, IPTU, imposto territorial

rural, ITR, imposto sobre a transmissão de bens imóveis, ITBI e o imposto de

transmissão causa mortis e doação, ITCMD; e isenção quanto ao imposto sobre a

propriedade de veículos automotores, IPVA.

É concreto ainda contemplar no âmbito trabalhista, pessoas que executam

serviços de ordem voluntária: padres, diáconos, irmãos e irmãs consagrados; ou

com vínculo empregatício: secretária, pessoal da organização e, especialmente, os

funcionários que se encontram na área administrativa.

Já para vários empreendimentos, o relacionamento entre a Arquidiocese e os

parceiros colaboradores é de suma importância para o andamento das atividades.

Por meio destes parceiros são firmados convênios, que auxiliarão nos

planejamentos idealizados.

35

Essa ajuda sobrevém a fim de suplementar uma falta de recursos financeiros

na implantação ou continuação de um projeto. Lembrando que isso é um auxílio e

não uma espécie de financiamento.

Outro ponto deve ser levado em consideração ao se estabelecer esse

convênio, o custo-benefício. Dependendo do parceiro, a rigorosidade do controle

comprovatório, de onde esse dinheiro é investido, é muito alta, acontecendo de ser

preciso designar uma pessoa, ou de repente um setor, para essa função. Logo, é

imprescindível fazer uma avaliação do recurso recebido e das tarefas que ele

acompanhará, para saber se é viável ou não.

Alguns desses parceiros são a Adveniat, a Misereor e a Kirche in not; todas

elas com diferentes campos de atuação. A Adveniat ajuda na área de estrutura

física; a Misereor busca atender projetos sociais; e a Kirche in not intervém nos

assuntos de ordem religiosa. O dinheiro enviado por essas entidades alemãs passa

por um processo de câmbio e são depositadas em conta do Banco do Brasil. É

possível visualizar essa situação através dos ANEXOS E, F e G que retratam uma

contribuição da Adveniat para o projeto da paróquia de Santana e São Joaquim, filial

da Arquidiocese.

36

5 CONSIDERAÇÕES FINAIS

Com o intuito de ajudar quem precisa, as organizações do terceiro setor

surgem como uma grande benfeitoria que acolhe aqueles que buscam os seus

serviços. Nesse ambiente solidário estão inseridas as igrejas, que além de prestar

um serviço social, prestam um serviço espiritual, propiciando o encontro do ser

humano com ele mesmo e com Deus.

O papel da contabilidade nesse setor é oportuno para o início e continuidade

das obras que por elas são realizadas. O seu papel está ligado ao registro, controle

e previsão de todas as ações geradas.

Dessa maneira, o referido trabalho objetivou explanar e trazer a tona

características e particularidades do universo das entidades sem fins lucrativos. Para

isso, um estudo de caso foi realizado na Arquidiocese de Natal. Assim, foi possível

verificar a sua atuação na sociedade.

No entanto, ressalta-se que a pesquisa se limitou a Arquidiocese de Natal, já

que esse trabalho é um estudo de caso. Portanto, não foram levados em

consideração outros empreendimentos que possuam a mesma matéria em questão.

A contribuição do trabalho se dá principalmente pelo conhecimento agregado

fornecido pela pesquisa. O estudo de caso embora aborde uma realidade específica

traz alguns parâmetros genéricos que permitem relacionar a sua realidade com a de

outras empresas do terceiro setor. Além de constituir mais um material rico para

orientação nessa área.

Como sugestão para futuras pesquisas, recomenda-se mais estudos sobre o

assunto, com o intuito de abranger outras organizações sem fins lucrativos, para

melhor explorar esse contexto.

Finalizando, conclui-se com base na pesquisa que a Arquidiocese de Natal

apresenta os quesitos necessários para o bom prosseguimento de suas tarefas,

exibindo eficientes ferramentas de registro e controle. Foi possível também verificar

a correta aplicação dos casos de imunidade e isenção vigentes, bem como o

processo de doação de seus parceiros e a questão da vinculação trabalhista e

voluntária. E por fim, o aspecto a ser trabalhado está relacionado com a escrituração

e mensuração de seu patrimônio que ainda não existe.

37

REFERÊNCIAS

ADVENIAT. Adveniat für die Menschen in Lateinamerika. Disponível em: <www.adveniat.org>. Acesso em: 18 set. 2013.

ALMEIDA, Zaira Cantanhede. Pequena história da igreja. Rio de Janeiro: Vozes, 1955.

ARAÚJO, Osório Cavalcante. Contabilidade para organizações do terceiro setor. São Paulo: Atlas, 2005.

BEUREN, Ilse Maria (Org.). Como elaborar trabalhos monográficos em contabilidade: Teoria e prática. 3. ed. São Paulo: Atlas, 2006.

BRASIL. Constituição da República Federativa do Brasil, de 05 de outubro de 1988. Diário Oficial [da] República Federativa do Brasil, Brasília, 05 de Outubro de 1988.

BRASIL. Decreto-Lei nº 5.452, de 1º de maio de 1943. Aprova a Consolidação das Leis do Trabalho. Diário Oficial [da] república Federativa do Brasil, Brasília, 09 de agosto de 1943. Disponível em: <www.planalto.gov.br/ccivil/decreto-lei/del5452.htm>. Acesso em 17 out. 2013.

BRASIL. Instrução Normativa RFB nº 971, de 13 de novembro de 2009. Dispõe sobre normas gerais de tributação previdenciária e arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB). Diário Oficial [da] União, Brasília, DF, 17 de novembro de 2009. Disponível em: <www.receita.fazenda.gov.br/Legislacao/ins/2009/in9712009.htm>. Acesso em: 15 out. 2013.

BRASIL. Lei nº 4.320, de 17 de março de 1964. Estatui normas de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 23 de março de 1964. Disponível em: <www.planalto.gov.br/ccivil_03/Leis/L4320.htm>. Acesso em: 13 out. 2013.

BRASIL. Lei nº 5.172, de 31 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis a União, Estados e Municípios. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 31 de outubro de 1966. Disponível em: <www.planalto.gov.br/ccivil_03/leis/l5172.htm>. Acesso em: 15 out. 2013.

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio, e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 25 de julho de 1991. Disponível em: <www.planalto.gov.br/ccivil_03/leis/l8212cons.htm>. Acesso em: 15 out. 2013.

38

BRASIL. Lei nº 9.532, de 10 de dezembro de 1997. Altera a legislação tributária federal e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 11 de dezembro de 1997. Disponível em: <www.planalto.gov.br/ccivil_03/leis/l9532.htm>. Acesso em: 15 out. 2013.

BRASIL. Lei nº 9.608, de 18 de fevereiro de 1998. Dispõe sobre o voluntário e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 19 de fevereiro de 1998. Disponível em: <www.planalto.gov.br/ccivil_03/leis/L9608.htm>. Acesso em: 15 out. 2013.

BRASIL. Lei nº 10.406, de 10 de janeiro de 2002. Institui o código civil. Diário Oficial [da] república Federativa do Brasil, Brasília, DF, 11 de janeiro de 2002. Disponível em: <www.planalto.gov.br/ccivil_03/leis/2002/l10406.htm>. Acesso em: 10 out. 2013.

BULGARIUM, Maria Clara Cavalcante et al. Caderno de procedimentos aplicáveis à prestação de contas das entidades do terceiro setor (Fundações). 2. ed. Brasília: Fundação Brasileira de Contabilidade, 2012.

CONFERÊNCIA NACIONAL DOS BISPOS DO BRASIL. Manual de procedimentos administrativos. Brasília: CNBB, 2010.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução nº 2003/000953. Dispõe sobre a alteração no modelo de parecer referido no item 11.3.2.3 da NBC T 11 - Normas de Auditoria Independente das Demonstrações Contábeis. Diário Oficial [da] União, Brasília, DF, 03 de fevereiro de 2003. Disponível em: <

http://www.portaldecontabilidade.com.br/nbc/t11.htm>. Acesso em: 28 out. 2013.

DELAMÉA, Elenita. Contabilidade eclesiástica: Algumas questões operacionais. São Paulo: Loyola, 2001.

EBSEN, K. S.; LAFFIN, M. Terceiro setor e contabilidade: compilações de uma pesquisa. Revista Contemporânea de Contabilidade, Florianópolis, v.1, n. 1, p. 11-28, 2004.

FOLHA DE SÃO PAULO. Ausente, novo secretário de Estado do Vaticano é empossado pelo papa. Disponível em: <http://www1.folha.uol.com.br/mundo/2013/10/1356948-ausente-novo-secretario-de-estado-do-vaticano-e-empossado-pelo-papa.shtml>. Acesso em: 20 nov. 2013.

GRINGS, Dadeus. A ortopráxis da igreja: O direito canônico a serviço da pastoral. Aparecida: Santuário, 1986.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2009.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Contabilidade comercial. São Paulo: Atlas, 2009.

KIRCHE IN NOT. Kirche in not weltweites hilfswerk papstlichen rechts. Disponível em: <www.kirche-in-not.de>. Acesso em: 18 out. 2013.

39

MAINWARING, Scott. Igreja católica e política no Brasil: (1916-1985). São Paulo: Brasiliense, 2004.

MARION, José Carlos. Contabilidade básica. 10. ed. São Paulo: Atlas, 2009.

MINISTÉRIO DA PREVIDÊNCIA SOCIAL. Tabela de contribuição mensal, Brasília: 2013. Disponível em: <www.previdencia.gov.br/tabela-de-contribuio-mensal/>. Acesso em: 16 out. 2013.

MISERIOR. Miserior ihr hilfswerk. Disponível em: <www.misereor.org>. Acesso em: 18 out. 2013.

NIYAMA, Jorge Katsumi; SILVA, César Augusto Tibúrcio. Teoria da contabilidade. São Paulo: Atlas, 2009.

OLAK, Paulo Arnaldo; NASCIMENTO, Diogo Toledo de. Contabilidade para entidades sem fins lucrativos: (Terceiro setor). 3. ed. São Paulo: Atlas, 2010.

OLIVEIRA, Aristeu de; ROMÃO, Valdo. Manual do terceiro setor e instituições religiosas: Trabalhista, previdenciária, contábil e fiscal. São Paulo: Atlas, 2006.

PORTAL TRIBUTÁRIO. TABELA DO IRF 2013 – VIGÊNCIA DE 01.01.2013 a 31.12.2013, Curitiba: 2011. Disponível em: <www.portaltributario.com.br/guia/tabelairf2013.html>. Acesso em: 16 out. 2013.

ROMA. Código de Direito Canônico, de 25 de janeiro de 1983. Constituição Apostólica Sacrae Disciplinae Leges, Vaticano, Roma, 27 nov. 1983. Disponível em: <www.domtotal.com/direito/pagina/detalhe/31867/codigo-de-direito-canonico#ancora-5>. Acesso em: 07 out. 2013.

SILVA, Claudia Neves da. Igreja católica, assistência social e caridade: aproximações e divergências. Revista Sociologias, Porto Alegre, a. 8, n. 15, p. 326-351, jan/jun 2006.

VEJA. Papa ordena saída de "bispo do luxo" de diocese alemã: Bispo alemão Franz-Peter Tebartz-van Elst construiu casa nababesca torrando mais de 90 milhões de reais. Disponível em: <http://veja.abril.com.br/noticia/internacional/papa-ordena-saida-de-bispo-do-luxo-de-diocese-alema>. Acesso em: 20 nov. 2013.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 3. ed. São Paulo: Atlas, 2000.

40

ANEXOS

41

ANEXO A – Plano de Contas da Arquidiocese - Despesas

42

43

44

ANEXO B - Plano de Contas da Arquidiocese - Receitas

45

ANEXO C - Balanço Patrimonial de Sufraganea

46

ANEXO D - Demonstração do Resultado do Exercício de Sufraganea

47