UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · Monografia (Graduação em Ciências Contábeis)...

57

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS VANESSA FASANARO DE PINHO PESSOA CONTRIBUIÇÕES DA CONTABILIDADE DE CUSTOS PARA A GESTÃO DE UMA EMPRESA DE PRESTAÇÃO DE SERVIÇOS DO SETOR DE ENGENHARIA CIVIL Natal, Dezembro de 2014

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · Monografia (Graduação em Ciências Contábeis)...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

VANESSA FASANARO DE PINHO PESSOA

CONTRIBUIÇÕES DA CONTABILIDADE DE CUSTOS PARA A

GESTÃO DE UMA EMPRESA DE PRESTAÇÃO DE SERVIÇOS DO

SETOR DE ENGENHARIA CIVIL

Natal, Dezembro de 2014

VANESSA FASANARO DE PINHO PESSOA

CONTRIBUIÇÕES DA CONTABILIDADE DE CUSTOS PARA A

GESTÃO DE UMA EMPRESA DE PRESTAÇÃO DE SERVIÇOS DO

SETOR DE ENGENHARIA CIVIL

Monografia apresentada à Coordenação do

Curso de Ciências Contábeis da Universidade

Federal do Rio Grande do Norte como

requisito parcial para a obtenção do título de

Bacharel em Ciências Contábeis.

Orientadora: Profa. Dra. Aneide Oliveira

Araújo

Natal, Dezembro de 2014

Catalogação da Publicação na Fonte. UFRN / Biblioteca Setorial do CCSA

Pessoa, Vanessa Fasanaro de Pinho.

Contribuições da contabilidade de custos para a gestão de uma empresa de

prestação de serviços do setor de engenharia civil / Vanessa Fasanaro de Pinho

Pessoa. - Natal, RN, 2014.

57f.

Orientadora: Profa. Dra. Aneide Oliveira Araújo.

Monografia (Graduação em Ciências Contábeis) - Universidade Federal do Rio

Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento de Ciências

Contábeis.

1. Ciências Contábeis - Monografia. 2. Contabilidade de custos – Monografia. 3.

Indústria da construção civil - Monografia. 4. Servidor público municipal – Macaíba

(RN) - Monografia. I. Araújo, Aneide Oliveira. II. Universidade Federal do Rio

Grande do Norte. III. Título.

RN/BS/CCSA CDU 657.47

VANESSA FASANARO DE PINHO PESSOA

CONTRIBUIÇÕES DA CONTABILIDADE DE CUSTOS PARA A

GESTÃO DE UMA EMPRESA DE PRESTAÇÃO DE SERVIÇOS DO

SETOR DE ENGENHARIA CIVIL

Essa monografia foi julgada adequada para obtenção do grau bacharel em Ciências

Contábeis e aprovada em sua forma final pelo Departamento de Ciências Contábeis

da Universidade Federal do Rio Grande do Norte.

Aprovado em 12/01/2014.

Banca examinadora:

Profa. Dra. Aneide Oliveira Araújo Universidade Federal do Rio Grande do Norte

Orientadora

Profa. Ma. Daniele da Rocha Carvalho Universidade Federal do Rio Grande do Norte

Membro

Prof. Dr. Ridalvo Medeiros Alves de Oliveira Universidade Federal do Rio Grande do Norte

Membro

Natal, Dezembro de 2014

DEDICATÓRIA

Dedico este trabalho primeiramente a Deus, que me deu forças para

continuar minha caminhada, aos meus pais, amigos e todas as pessoas que de

alguma forma contribuíram para a criação e desenvolvimento deste estudo, ou que

irão ampliar seus conhecimentos através dele. Por fim dedico ao meu amor e

companheiro Everton, que sempre me incentivou a realizar os meus sonhos.

AGRADECIMENTOS

A Deus, por estar sempre ao meu lado não importa a jornada, guiando

meus passos e me dando sabedoria e discernimento para fazer as escolhas difíceis

e vencer os obstáculos.

À minha orientadora Prof.ª Dra. Aneide Oliveira Araújo, a quem admiro,

pela sua competência, paciência e simplicidade. A quem agradeço pela orientação e

confiança em minha capacidade. E, principalmente, pelo empenho nos últimos dias

que tornou possível a conclusão desta monografia.

Aos gestores da Empresa GEPÊ ENGENHARIA, por permitir a realização

deste estudo e por ter fornecido todas as informações que foram necessárias para a

construção desse trabalho teórico e prático.

À minha família, por investir na minha educação todos esses anos, por

me ensinar valores como: ética, respeito e humildade. E por me guiarem em minha

jornada profissional.

Às minhas amigas pelo apoio nas horas que mais precisei, através de

seus conselhos, abraços e ouvidos sempre dispostas a me escutar, me ajudaram,

inclusive, a recuperar as forças e enxergar a vida com outros olhos.

Ao meu namorado, por acreditar muitas vezes mais em mim do que eu

mesma, por compreender meus momentos de aflições e ausência. E pela ajuda e

incentivo nesta reta final do trabalho.

Aos meus professores do curso de Ciências Contábeis da Universidade

Federal do Rio Grande do Norte (UFRN), pelos conhecimentos transferidos todos

esses anos. Ao Prof. Dr. Alexandro Barbosa em especial pelas dicas e conselhos

durante as aulas.

“Jamais considere seus estudos como uma

obrigação, mas como uma oportunidade

invejável para aprender a conhecer a

influência libertadora da beleza do reino do

espírito, para seu próprio prazer pessoal e

para proveito da comunidade à qual seu

futuro trabalho pertencer.”

(Albert Einstein)

“Aprender é a única coisa de que a mente

humana nunca se cansa, nunca tem medo e

nunca se arrepende.”

(Leonardo da Vinci)

RESUMO

A gestão empresarial requer o uso de informações que propiciem a

compreensão da capacidade de geração de valor pelo empreendimento, tanto do ponto de vista das receitas quanto das despesas, bem como para fins de planejamento, registro, controle e avaliação de desempenho. Com base nestas informações o gestor pode decidir quais as decisões que devem ser tomadas, no sentido de obter lucros, identificar vantagens competitivas e avaliar o próprio desempenho e dos seus colaboradores. No setor de serviços esta preocupação é importante, tanto pela acirrada competitividade no mercado, quanto pela necessidade de controle precisos devido à intangibilidade dos serviços e a complexidade dos seus processos, geralmente intensivos em mão de obra. No segmento da construção estas preocupações ganham maior relevância na medida em que envolvem quantidades substanciais de recursos, inclusive com materiais e equipamentos e podem ter uma duração prolongada, fazendo com que aumente o risco eventuais resultados indesejáveis, se estes só forem apurados após a sua conclusão. O objetivo desse estudo é investigar as contribuições da contabilidade de custos para auxiliar na tomada de decisão em uma empresa prestadora de serviços na área de engenharia civil. Para tanto, procedeu-se uma pesquisa aplicada, caracterizada quanto aos meios como pesquisa de campo, documental, bibliográfica, pesquisa-ação e participante e, quanto à natureza, em qualitativa. Para a coleta de dados utilizou-se de entrevistas não estruturadas e visitas técnicas a empresa estudada, documentos e relatórios existentes na organização, referentes ao exercício 2013. Os dados financeiros foram organizados em planilhas no Excel®, a partir da compreensão do processo e necessidades informacionais, de acordo com os gestores, utilizando o método de custeio variável e o sistema de acumulação de custo por ordem, a fim de proporcionar-lhes ferramentas de gestão, tais como a demonstração do exercício com enfoque em contribuição marginal, cálculo do ponto de equilíbrio, e definição do mix ótimo de operações. Observou-se que, no período estudado, a empresa obteve um lucro operacional líquido de obteve um lucro operacional líquido de apenas 0,43% da receita, que 20,80% do gasto com mão de obra direta, foram perdidos com a ociosidade, que as melhores margens são geradas pelos serviços de manutenção de poços, 46,60%, sondagem, 44,33% e Topografia, 31,75%, enquanto que Poços tubulares contribuíram apenas 15,89% e Instalação e manutenção de bombas tem resultado negativo.

Palavras chaves: contabilidade de custos, gestão de custo, margem de contribuição,

ponto de equilíbrio.

ABSTRACT

The business management requires the use of information that provide an understanding of the ability to create value for the enterprise, from the point of view of revenues and expenditure, as well as for planning purposes, registration, control and performance evaluation. Based on this information the manager can decide which decisions should be taken in order to make profits, identify competitive advantages and evaluate their own performance and its employees. In the service sector, this concern is important, both for the fierce market competition, as the need to control due to the intangibility of services and the complexity of its processes, generally intensive in labor. In the construction segment these concerns gain greater relevance to the extent that involve substantial amounts of resources , including materials and equipment and may have a longer duration, so that increases the risk any undesirable results if they are only determined after completion. The aim of this study is to investigate the contributions of cost accounting to assist in decision making in a company providing services in civil engineering. Therefore, an applied research was carried out, characterized as the means as field research, document, bibliographic, action research and participant, as nature in qualitative. For data collection was used unstructured interviews and visits to the company studied, existing documents and reports in the organization for the year 2013. The financial data were organized into spreadsheets in Excel, from the understanding of the process and needs informational, according to managers, using the variable costing method and the cost per order accumulation system in order to provide them with management tools such as the demonstration exercise with focus on contribution margin, calculation of balance point, and definition of the optimal mix of operations. It was observed that during the study period, the company posted a net operating profit of only 0.43% of revenue, that 20.80% of spending on direct labor, were lost with idleness, that the best margins are generated the maintenance of well services, 46.6%, Survey, 44.33% and topography, 31.75%, while tubular wells contributed only 15.89% and Installation and maintenance of pumps has negative result. Keywords: cost accounting, cost management, contribution margin, balance point.

LISTA DE SIGLAS

ABC - Activity Based Costing (Custeio Baseado em atividades)

CNI - Confederação Nacional da Indústria

CPV - Custo do Produto Vendido

CSP - Custo do Serviço Prestado

MD - Materiais Diretos

MOD - Mão de obra Direta

OS - Ordem de Serviço

PE - Ponto de Equilíbrio

LISTA DE TABELAS

Tabela 1 - Capacidade anual de operações instalada, f. 40

Tabela 2 - Ordens de serviço executadas em 2013, f.41

Tabela 3 – Classificação de amostra de laboratório executadas em 2013, f. 41

Tabela 4 - Custo Total da GEPÊ em 2013, f. 42

Tabela 5 - Mão de obra direta produtiva e ociosa, f.43

Tabela 6 - DRE com enfoque de contribuição 2013 (Em R$ 1.000,00), f. 46

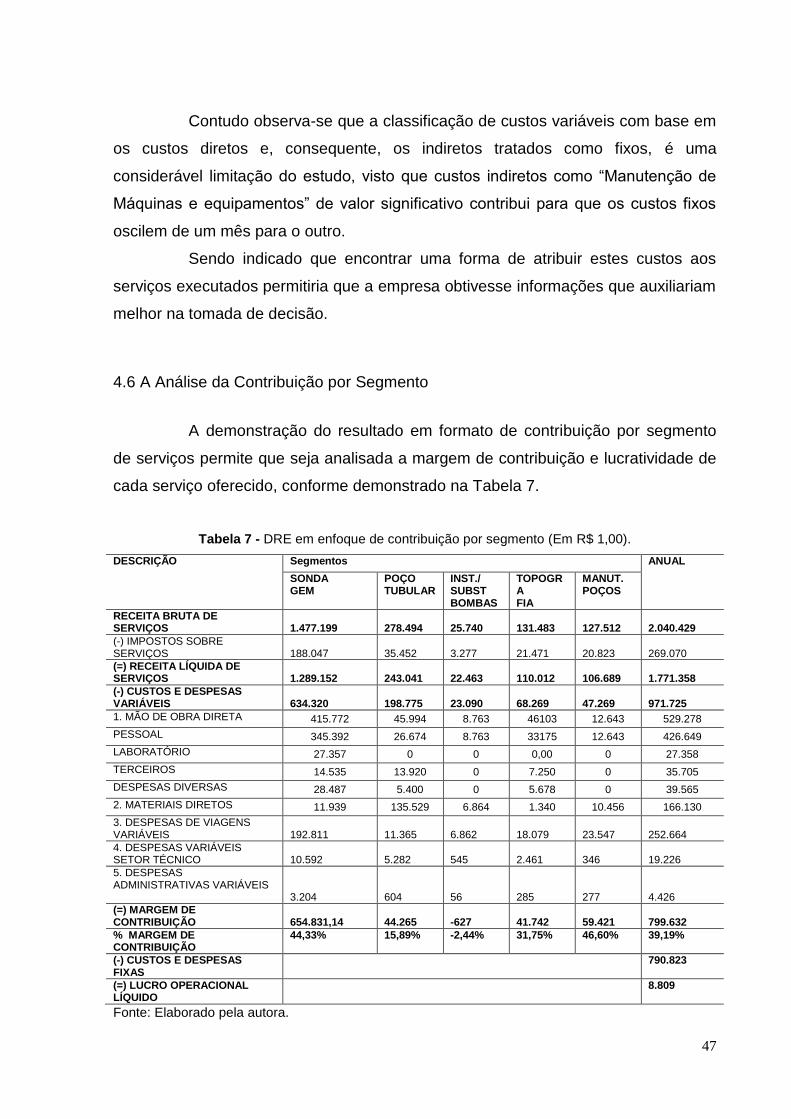

Tabela 7 - DRE em enfoque de contribuição por segmento (Em R$ 1,00), f. 47

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 14

1.1 Formulação do problema de pesquisa ......................................................... 14

1.2 Objetivos .......................................................................................................... 15

1.2.1 Objetivo Geral ............................................................................................ 15

1.2.2 Objetivos Específicos ................................................................................. 15

1.3 Justificativa ...................................................................................................... 16

1.3 Organização do trabalho .................................................................................. 17

2 REFERENCIAL TEÓRICO ..................................................................................... 18

2.1 A Contabilidade de Custos e sua importância ................................................. 18

2.2 Gestão de Custos ............................................................................................ 19

2.3 Terminologias: gasto, investimento, despesa, custos, perdas e desperdícios. 20

2.3.1 Custos diretos e indiretos .......................................................................... 21

2.3.2 Custos fixos e variáveis ............................................................................. 21

2.4 Sistemas de acumulação de custos ................................................................. 23

2.4.1 Custeio por processo ................................................................................. 23

2.4.2 Custeio por encomenda ou ordem ............................................................. 24

2.5 Métodos de custeio .......................................................................................... 26

2.5.1 Custeio por absorção ................................................................................. 27

2.5.2 Custeio variável ......................................................................................... 28

2.5.3 Custeio por atividades ............................................................................... 31

2.7 Análises para a tomada de decisão ................................................................. 33

2.7.1 Demonstração de Resultado em formato de Contribuição ........................ 33

2.7.2 Ponto de Equilíbrio ..................................................................................... 34

3 METODOLOGIA ..................................................................................................... 36

3.1 Tipologia .......................................................................................................... 36

3.2 Tratamento dos dados ..................................................................................... 37

4 RESULTADOS ....................................................................................................... 38

4.1 Caracterização da Entidade Pesquisada ......................................................... 38

4.1.1 Processo operacional ................................................................................ 40

4.1.2 Estrutura dos custos da empresa .............................................................. 42

4.4 Sistema de acumulação de custos ................................................................... 44

4.5 Análise da Margem de Contribuição da empresa ............................................ 46

4.6 A Análise da Contribuição por Segmento ........................................................ 47

4.7 Cálculo do Ponto de Equilíbrio ......................................................................... 48

5 CONSIDERAÇÕES FINAIS ................................................................................... 50

REFERÊNCIAS ......................................................................................................... 52

APÊNDICES .............................................................................................................. 55

14

1 INTRODUÇÃO

Neste capítulo introdutório é apresentada a delimitação do tema e a

formulação do problema de pesquisa a ser desenvolvido, assim como, o objetivo

geral, os objetivos específicos, a justificativa do estudo e a descrição de como está

organizado o presente trabalho de conclusão de curso.

1.1 Formulação do problema de pesquisa

No panorama atual, em um mercado globalizado e competitivo, as empresas

carecem, cada vez mais, de instrumentos de gestão que lhes confiram maior

competitividade e sustentabilidade, fortalecendo, assim, a sua posição no mercado.

Quanto maior a concorrência em que uma organização está submetida mais

importante é a necessidade de que esta disponha de um sistema de custos que lhe

permita acompanha-los para encontrar uma posição mais vantajosa frente a seus

concorrentes. (POMPERMAYER; LIMA, 2002).

A Contabilidade de Custos auxilia na geração dessas informações, por meio

de técnicas que permitem a apuração e o controle dos custos calculando, inclusive,

a margem de contribuição de serviços, a fim de utiliza-la como parâmetro na tomada

de decisão e no planejamento. Além disso, o estudo dos custos e despesas da

empresa nos permite o desenvolvimento de metas e políticas que reduzam custos,

contribuindo para à melhora do desempenho e ao aumento da sua lucratividade.

Nos últimos anos, o setor da Indústria de Construção Civil tem sofrido não só

com a intensificação da competitividade, mas, também, com o desaquecimento do

mercado. Segundo a pesquisa de opinião empresarial, Sondagem Indústria da

Construção, realizada pela Confederação Nacional da Indústria (CNI) em Junho de

2014, o desaquecimento já percebido há 26 meses e apresenta como alguns dos

principais problemas enfrentados: a elevada carga tributária, o alto custo de mão de

obra e de matéria-prima, a falta de demanda e a competição acirrada de mercado.

Em condições de elevada competitividade as empresas necessitam conhecer

e gerenciar adequadamente seus custos de modo a contribuir para o sucesso da

sua estratégia competitiva. Surgindo, então, a seguinte problemática: Como a

15

contabilidade de custos pode contribuir para melhorar o processo de gestão em uma

empresa prestadora de serviços na área de engenharia civil?

O estudo da CNI (2014) revelou, inclusive, que as empresas de pequeno e

médio porte foram as que mais sofreram a retração. Verifica-se, portanto, a

importância de se realizar estudos sobre a pequena empresa, buscando

compreender as dificuldades enfrentadas por elas com a ambição de oferecer aos

seus dirigentes conhecimento para administrá-las da forma mais eficaz possível

(LEONE, 1999) a fim de minimizar os reflexos dessa retração econômica.

1.2 Objetivos

1.2.1 Objetivo Geral

Investigar as contribuições da contabilidade de custos para auxiliar na tomada

de decisão em uma empresa prestadora de serviços na área de engenharia civil.

1.2.2 Objetivos Específicos

Os objetivos da pesquisa tem o propósito de estabelecer a finalidade que o

trabalho monográfico busca atingir, permitindo que o pesquisador encontre a

resposta ao problema formulado. (FASHIN, 2002). E, ao esmiuçar o objetivo geral

em um conjunto de ações que nortearão a pesquisa, é possível com facilidade

estabelecer a metodologia e planejar a execução desta.

Sendo assim, foram definidos os seguintes objetivos específicos:

a) Identificar e classificar os custos;

b) Investigar o método de custeio adequado para a empresa estudada

c) Propor um sistema de contabilidade de custos adequado às atividades da

empresa;

d) Apresentar ferramentas de análises de custos para a tomada de decisão;

A partir da realização dessas ações serão obtidos os resultados deste estudo

que poderão contribuir para um melhor desempenho da empresa permitindo que

gestores possam colocar em prática e tornar um procedimento usual, as ferramentas

propostas, que auxiliarão nas tomadas de decisões.

16

1.3 Justificativa

Neste ambiente competitivo, com elevados custos e diminuição da demanda

proveniente do desaquecimento do mercado, as empresas do setor da Indústria de

Construção Civil se deparam com a grande necessidade de adotarem ferramentas

de gestão que lhes confiram mais eficiência e agilidade para sobreviver às

intempéries do mercado.

Uma eficiente gestão de custos e despesas permite que a empresa se torne

competitiva, ao reduzir custos de forma sustentável, pautada em informações

consistentes. Torna viável a redução de custos sem perda da qualidade, o aumento

da lucratividade e a adoção de uma estratégia de preços que atendam a expectativa

dos clientes. Além disso, permitem que os gestores visualizem melhor quais serviços

ou produtos são rentáveis e quais as variações nos lucros em função do volume

produzido, se tornando gestores mais preparados para as tomadas de decisões.

Como a organização estudada é uma empresa de pequeno porte e

prestadora de serviços no ramo da engenharia civil, essa preocupação se torna

ainda mais relevante visto que poucas empresas de serviços têm conhecimento

preciso dos custos totais, sendo uma das suas dificuldades frequentes, identificar a

origem dos custos. (ORIGE, 2007).

Para o meio cientifico a presente pesquisa torna-se enriquecedora por se

tratar de um estudo que busca discutir: a aplicação de sistema de gestão de custos

em uma empresa de pequeno porte e de serviços e se o método de custeio

implantado se adequou ao perfil da empresa analisada, servindo de exemplo para

outros estudos futuros, já que a literatura e as pesquisas acadêmicas na área de

custos são mais direcionadas para as empresas industriais e comerciais.

Enquanto que, a relevância social deste trabalho se encontra no fato da

implementação de uma gestão de custos permitir que a empresa estudada se torne

sólida no mercado, mesmo em tempos de crise, mantendo seus funcionários

empregados, e tornando possível investimentos que façam a empresa crescer e

ofertar mais empregos para a sociedade. Como afirma Leone (1999, p. 91),

As especificidades das pequenas e médias empresas e, sobretudo, o seu

papel de principais geradoras de novos empregos despertaram a atenção

17

dos observadores que crêem que o aprofundamento desses conhecimentos

traga ajuda mais adequada às necessidades dessas empresas e favoreça,

eventualmente, a diminuição da alta taxa de mortalidade da qual elas são

vítimas (LEONE, 1999, p. 91).

Além do mais, a pesquisa pode se tornar uma referência para que outras

empresas busquem gerir e controlar seus custos com mais eficiência.

1.3 Organização do trabalho

Esta monografia está organizada em cinco capítulos. Este primeiro que

tem caráter introdutório, apresenta uma ideia geral do tema abordado, expõe o

problema em estudo, os objetivos da pesquisa e sua justificativa, finalizando com

uma breve descrição de como o trabalho está estruturado.

No segundo capítulo é apresentado o referencial teórico, o qual aborda

conceitos e informações a respeito da contabilidade de custos e suas ferramentas

de auxilio a gestão de custos. Já no terceiro capítulo são descritos os aspectos

metodológicos do estudo, classificando a pesquisa quanto à tipologia empregada,

apontando os procedimentos utilizados e como os dados foram coletados e tratados.

No quarto capítulo é exposta a análise da pesquisa desenvolvida, ao

caracterizar a empresa pesquisada, delinear sobre a situação diagnosticada e

método custeio adotado, culminando na proposta de ferramentas de gestão a serem

aplicadas na empresa analisada.

Por fim, na última seção, são feitas as considerações finais, mostrando as

conclusões obtidas com os resultados alcançados pela análise da pesquisa,

incluindo as limitações encontradas e sugestões para futuros estudos.

Após os capítulos são listadas as referencias utilizadas no estudo, bem

como anexados os modelos das planilhas desenvolvidas.

18

2 REFERENCIAL TEÓRICO

Nesta seção é realizada uma revisão da literatura necessária para o

aprofundamento de conceitos e desenvolvimento de uma base teórica a respeito dos

recentes trabalhos publicados do tema em estudo, que darão suporte à análise da

realidade pesquisada.

2.1 A Contabilidade de Custos e sua importância

Estudiosos como Martins (2003) relatam que a Contabilidade de Custos

surgiu com o advento da Revolução Industrial, iniciada no século XVIII na Inglaterra,

em função do setor industrial ter desencadeado nos contadores a necessidade de

desenvolver e adaptar as transações do sistema contábil das empresas comerciais e

financeiras às indústrias.

Como as fábricas apresentavam um sistema mais complexo de apropriação

de valor aos estoques, para melhor gerir essas empresas foi essencial a

incorporação de práticas e técnicas de formação e apropriação de custos de

maneira rudimentar, que evoluiu ao longo dos anos. No entanto, na atualidade, a

Contabilidade de Custos deixou de ser apenas uma auxiliar na avaliação de

estoques (MARTINS, 2003) e passou a ser caracterizada com um ramo da ciência

contábil que se destina a produzir informações para gestores, com o propósito de

auxiliar na determinação de desempenho, de planejamento e controle das atividades

e na tomada de decisões (LEONE, 2000).

Segundo Martins,

No que diz respeito ao Controle, sua mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente acontecido para comparação com os valores anteriormente definidos. No que tange à Decisão, seu papel reveste-se de suma importância, pois consiste na alimentação de informações sobre valores relevantes que dizem respeito às consequências de curto e longo prazo sobre medidas de introdução ou corte de produtos, administração de preços de venda, opção de compra ou produção etc. (MARTINS, 2003. p. 15).

Assim, com base nas informações produzidas pela contabilidade de custos, é

que se gera a possibilidade de utilização dessas informações para fins gerenciais,

como tomadas de decisões entre maximizar os lucros ou diminuir custos, existindo

então uma diferença entre contabilidade de custos e gestão de custos.

19

(ANDRADRE, 2011). Se diferenciando da seguinte forma, os contadores de custos

coletam, organizam, analisam e interpretam os custos, e ao fornecer estas

informações aos gerentes de linha, estes é que fazem a gerenciamento de seus

custos, tomando decisões. (LEONE, 2007).

2.2 Gestão de Custos

Diante das novas exigências profissionais e de mercado, as

possibilidades informacionais da Contabilidade de Custos ampliou-se naturalmente

evoluindo para a gestão de custos. Sendo a contabilidade de custos um instrumento

de gestão à medida que suas informações são claras, coerentes, confiáveis e

fornecidas em tempo hábil (VIEIRA; MACIEL; RIBAS, 2009), para que os

administradores possam tomar decisões seguras.

Assim, a tomada de decisão é parte integrante do processo de planejamento

e controle dos administradores. No processo de planejamento os gestores

especificam os recursos necessários para se alcançar os objetivos da empresa,

enquanto o controle avalia e monitora as operações comparando o que foi planejado

com o real para, então, decidir se são necessárias ações corretivas, manter as

operações, rever os planos, acrescentar ou retirar um produto, redefinir preços,

reduzir custos entre outras decisões. (JIAMBALVO, 2009).

Segundo Vieira, Maciel e Ribas (2009), com a adoção da gestão de custos, os

dados de custos são coletados, identificados e organizados através dos sistemas de

custeios (por ordem ou por processo) e apropriados conforme um dos métodos de

custeio (custeio por absorção, custeio variável ou custeio por atividades), gerando

relatórios gerenciais que fornecem informações para orientar a organização em

direção às metas planejadas, em tempo certo e com um custo adequado.

Entre as informações relevantes fornecidas pelos sistemas de custos, podem

ser citadas: custo real unitário, margem de contribuição, ponto de equilíbrio, margem

de segurança, preço de venda e resultados, segundo Vieira, Maciel e Ribas (2009).

No setor de serviços esta preocupação em gerir custos é importante,

tanto pela acirrada competitividade no mercado, quanto pela necessidade de

controle precisos em vista tanto da intangibilidade dos serviços tanto pela

complexidade dos seus processos, geralmente intensivos em mão de obra.

20

No segmento da construção estas preocupações ganham maior

relevância na medida em que envolvem quantidades substanciais de recursos,

inclusive com materiais e equipamentos e podem ter uma duração prolongada,

fazendo com que aumente o risco eventuais resultados indesejáveis, se estes só

forem apurados após a sua conclusão.

2.3 Terminologias: gasto, investimento, despesa, custos, perdas e desperdícios.

Para uma melhor compreensão e classificação de custos é fundamental

conhecer as nomenclaturas dos conceitos aplicados à contabilidade e gestão de

custos. Martins (2003) traz conceitos de gastos, investimento e despesas mais

voltados para ao setor industrial, mas que serão no decorrer do trabalho adaptado

ao setor de serviços em detrimento da empresa estudada.

Dessa maneira, esse autor conceitua gastos como sendo todas as compras

de bens ou serviços, que geram sacrifícios financeiros para a entidade

(desembolso), representados por compromisso ou entrega de ativos, enquanto os

investimentos são tidos como gastos ativados com base na sua vida útil ou

benefícios futuros. E as despesas, por sua vez, correspondem aos bens ou serviços

consumidos direta ou indiretamente para se gerar receitas, como por exemplo, os

gastos com publicidade e marketing, comissões de venda entre outros.

Martins (2003) e Padoveze (1997),consideram custo, gastos gerados

necessariamente para fabricar produtos ou realizar serviços, com o propósito de

gerar receitas. Podendo ser tanto um benefício usado imediatamente, como um

benefício a ser diferido para um período de tempo futuro.

Enquanto que os gastos obtidos com fatos ou situações excepcionais, que

fogem da normalidade das operações da empresa, são considerados como perdas e

não fazem parte dos custos de produção de produtos ou serviços. Sendo, inclusive,

tidos como eventos econômicos negativos ao patrimônio da entidade, como por

exemplo, a deterioração de bens, a perdas com incêndios, furtos, materiais diretos

danificados, entre outros. (PADOVEZE, 1997, p.214).

Um dos grandes problemas no setor da indústria de construção civil é o

desperdício que, diferentemente da perda, é um gasto controlável. Assim, o

desperdício não tem proveito no processo produtivo e deve ser eliminado para evitar

21

prejuízos. Sendo nos trabalhos de engenharia civil corriqueiro, os desperdícios de

mão de obra e materiais diretos, devido erros operacionais que levam ao retrabalho

e a utilização de mais materiais. Sendo importante monitorar e planejar os gastos

com os serviços e identificar os desperdícios para, então, conseguir evitá-los.

2.3.1 Custos diretos e indiretos

Segundo Padoveze (1997) os custos podem ser classificados em diretos ou

indiretos, contudo está classificação só será significativa se for possível identificar

custos relacionados diretamente a alguma atividade operacional ou segmento da

organização. Assim, corroborando com esta percepção Jiambalvo (2009 p. 7)

defende que “a distinção entre um custo direto ou um custo indireto depende do

objeto cujo custo está sendo associado”.

Um objeto de custo nada mais é do que tudo aquilo para o que alguém almeja

obter seus dados de custos, como por exemplo, linhas de produtos, ordens de

produção, clientes. (GARRISON; NORREN; BREWER, 2006). Sendo assim, um

gasto que é identificável e quantificável para se produzir diretamente, um bem ou

serviço, ou utilizado diretamente em um segmento da organização, deve ser alocado

como custo direto, enquanto gastos gerados na produção que não se associam de

forma direta a nenhum objeto de custo, e sua alocação a este se dão por uma

distribuição baseada em critérios arbitrários, é classificado como custo indireto.

Essa classificação de custos para alocação a objetos de custos, conforme

Garrison, Noreen e Brewer (2006 p.39), apresentam “diversas finalidades entre elas

à fixação de preços, rentabilidade e controle de gastos”, auxiliando os gestores a

tomarem decisões baseadas em informações que demonstrem com confiabilidade o

retrato da organização.

2.3.2 Custos fixos e variáveis

A classificação dos custos em fixos e variáveis é decorrente da análise do

comportamento dos custos em relação ao volume de produção, de modo que

“conhecer os custos e suas variações é fator primordial para que a alternativa de

22

decisão escolhida ocorra da forma mais acertada possível, no intuito de se otimizar o

resultado”. (SILVA et al, 2007).

Na concepção de Padoveze (1997 p. 229):

Os custos que tendem a manter-se constantes nas alterações das atividades operacionais são tidos como custos fixos. De modo geral são os custos e despesas necessárias para manter o nível mínimo de atividade operacional, por isso são também denominados custos de capacidade.

Assim, os gastos com a energia do departamento administrativo e seguro de

equipamentos, necessários para manter o nível mínimo de atividades, podem ser

considerados custos fixos, ao se manterem constantes, independente da quantidade

de serviços produzidos. Entretanto, quanto maior o número de serviços executados

menor o custo fixo por serviço.

Porém, Garrison, Noreen e Brewer (2006 p.38-39) destacam que se pode

gerar confusão caso os custos fixos sejam expressos em termos unitários, visto que

o custo fixo médio por unidade aumenta e diminui de forma inversamente

proporcional às alterações no volume de atividades dos negócios. Além disso, os

autores citados anteriormente também ressaltam que um custo é fixo em uma

determinada faixa relevante, ou seja, dentro de um intervalo de níveis de atividade o

comportamento dos custos como fixos e variáveis são considerados válidos.

Vale ressaltar que depende muito da situação de decisão vivenciada a

classificação dos custos em fixos ou variáveis, em virtude do fato de que quando a

decisão envolve extensões de tempo curtas e pouca mudança no nível de produção,

tende a se ter mais custos fixos do que variáveis. (HORNGREN; SUNDEM;

STRATTON, 2004).

Para Jiambalvo (2009 p. 6),

Como o próprio nome diz, os custos variáveis são gastos que aumentam e diminuem em proporção aos aumentos ou ás diminuições no nível de atividade do negócio. A mão-de-obra direta e o material são geralmente considerados custos variáveis porque, em muitas situações oscilam em proporção a mudanças na produção (atividade de negócio).

Logo, para se identificar os custos variáveis se faz necessário conhecer todo

o ciclo de vida do produto e serviço, observando o comportamento de cada custo

diante as oscilações do volume de produção.

23

Além disso, para empresas que estão inseridas em um cenário competitivo e

que desejam reduzir custos e aumentar sua eficiência, também se torna necessário

identificar se há custos com ociosidade, os quais correspondem a custos incorridos

“com o não funcionamento no tempo certo de determinado processo produtivo”

(Eckert et tal., 2013, p. 190) ou a parada na produtividade por algum fator anormal,

pois minimizando-os é possível otimizar o processo produtivo e diminuir custos

desnecessários.

O próximo passo após classificar custos seria a adoção de um sistema de

acumulação de custos, que será discutido em seguida.

2.4 Sistemas de acumulação de custos

De acordo com Padoveze (1997, p.217) os sistemas de acumulação de

custos são considerados uma amostra estrutural de um banco de dados da

contabilidade de custos, os quais indicam os caminhos para a coleta,

processamento e saída das informações referente ao custeamento dos produtos e

serviços. Dessa forma é essencial conhecer o processo produtivo e o ciclo de

operacional da empresa para se determinar o sistema de custeio mais adequado,

visto que cada sistema tem características particulares para atender o fornecimento

de informações de custo que a empresa deseja.

Assim, os dois principais sistemas de custeios empregados são: o custeio

por processos e o custeio por encomenda ou ordem, que serão discutidos nas

secções seguintes.

2.4.1 Custeio por processo

No custeio por processos, diferentemente do custeio por ordem, os custos

não são alocados a encomendas especificas de clientes, mas sim distribuídos

igualmente entre todas as unidades produzidas, visto que este sistema é direcionado

para empresas que fabricam produtos homogêneos, podendo calcular o custo

unitário do produto apenas coletando o total de custos incorridos durante o período e

o número total de unidades de produtos trabalhados e, em seguida, dividir os custos

24

totais pelo total de unidades, obtendo então o custo unitário de cada processo

(PADOVEZE, 1997).

Ressaltando que neste sistema de acumulação existe um fluxo de custos de

processos, sendo calculado o custo unitário do produto em cada departamento

processante e ao final de cada etapa de produção o custo é transferido para o

próximo departamento e assim por diante até que o produto esteja totalmente pronto

para venda.

Dessa forma Garrison, Noreen e Brewer (2007) descrevem que ao invés de

usar uma planilha de custos por ordens, este sistema utiliza um relatório de

produção para cada departamento em que os produtos são processados. Tendo em

vista que o relatório de produção desempenha diversas funções, pois fornece um

resumo do número de unidades que passam por um departamento num dado

período, calcula os custos unitários de produtos mostrando que custos foram

lançados ao departamento e que destinação foi dada a esses custos. Sendo então

este relatório um documento essencial em um sistema de custeio por processo.

Os custos acumulados durante o processo correspondem aos materiais

diretos, mão de obra direta e custos gerais de fabricação, que são somados e

divididos pelo número de unidades produzidas no período. Como ao final de cada

processo podem existir tanto produtos acabados como produtos ainda em

processos, se verifica neste sistema, a necessidade de converter matematicamente

o número de unidades em processo em um número equivalente ao de unidades

inteiramente produzidas (GARRISON; NOREEN; BREWER, 2007).

Para converter, conforme os autores citados anteriormente, as unidades em

processo em unidades equivalentes, multiplica-se o número de unidades

parcialmente concluídas pelo percentual de conclusão das mesmas.

2.4.2 Custeio por encomenda ou ordem

O sistema de custeio por ordem caracteriza-se por acumular e apropriar os

custos incorridos na produção de um bem ou serviço à uma encomenda ou ordem

de serviço. Dessa forma, uma empresa que fabrica produtos individuais ou lotes de

produtos que são únicos emprega um sistema de custeio por ordem de produção por

precisar de informações sobre seus custos. Entre as empresas que utilizam esse

25

sistema de custeio, estão às empresas de construção civil, os fabricantes de

equipamentos e ferramentas, as empresas de construção naval e gráficas

(JIAMBALVO, 2009 P. 33).

Dessa maneira a empresa que adota o sistema de custeio por ordem ao

aceitar um pedido, abre uma ordem de produção identificada por uma numeração e

em um formulário aponta informações sobre os custos acumulando-os conforme

suas categorias. As três categorias utilizadas são: mão de obra direta, materiais

diretos e custos indiretos de produção.

Assim, segundo descreve Jiambalvo (2009), para a mensuração dos

custos com mão de obra direta os operários preenchem apontamentos para registrar

o tempo despendido em cada ordem e calcula-se o custo com base nas horas

trabalhadas. Já na apuração dos materiais diretos o formulário deverá relacionar o

tipo, a quantidade e os custos do material.

Ainda segundo o autor, para se determinar os custos indiretos é

necessária a adoção de uma base de alocação para associa-los a cada ordem, uma

vez que estes são mais complexos e não são associados de forma direta ao bem ou

serviço produzido. Desse modo, a base de alocação corresponde a uma

característica que relaciona os custos indiretos ao serviço ou bem produzido

calculando-se uma taxa predeterminada, pela divisão dos custos indiretos estimados

pela quantidade da base de alocação (JIAMBALVO, 2009).

Como também afirma Padoveze:

A maior dificuldade está nos custos que não são identificados exclusivamente às ordens, os custos de caráter genérico, tais como depreciações e gastos gerais de fabricação. O método mais utilizado é a aplicação de uma taxa predeterminada de gastos gerais de fabricação, proporcionalmente à mão de obra direta empregada em cada ordem. (PADOVEZE, 1997, p. 221)

Alguns autores questionam a relevância deste sistema de custeio, ao

entender que o custo real acumulado ao final de cada produção de ordem de serviço

é apenas um dado passado, que não pode ser modificado. Contudo este sistema

permite o acompanhamento de gastos no desenvolvimento de projetos e pode ser

utilizado como parâmetro para as encomendas futuras. (PADOVEZE, 1997).

26

2.5 Métodos de custeio

Para Candido (2010) o método de custeio é uma metodologia utilizada

para se apropriar custos de uma organização, tendo o papel importante de fornecer

informações que auxiliam no planejamento e nas decisões dos gestores,

contribuindo de forma direta para se alcançar uma melhor eficiência e eficácia da

organização em seu processo produtivo.

Contudo, para que o sistema de custeio adotado se torne realmente

eficiente é preciso que ao implanta-lo sejam avaliadas as características

organizacionais (internas ás empresa) e contextuais (externas às empresas) com o

intuito de conseguir optar por um sistema que se adeque realmente às necessidades

da empresa, permitindo que a ferramenta de gestão contribua para o sucesso da

organização (MOTTA, 2000).

Como discutido por Motta (2000), os métodos de custeios desenvolvidos

caracterizam-se por atenderem as necessidades de empresas de grande porte, de

forma que a literatura contábil, pouco trata de sistemas de custeio destinados a

atender aos anseios das empresas de pequeno e médio porte. Com características

especificas como a falta de tempo dos gestores para planejar, a pessoalidade na

tomada de decisão de proprietários que administram suas empresas, precário

sistema de tecnologia da informação, as empresas de pequeno e médio porte

recebem a influencia desses fatores na escolha do método adotado por parte da

organização.

De acordo com diversos estudiosos, atualmente são praticados três

principais métodos de custeios: custeio por absorção, custeio variável e custeio

baseado em atividades (ABC - Activity Based Costing), incluindo as vantagens e

desvantagens da aplicação de cada sistema de custeio. (PADOVEZE, 1997;

GARRISON, NOREEN E BREWER, 2007; JIAMBALVO, 2009; VIEIRA, MACIEL E

RIBAS, 2009; ABBAS, GONÇALVES; LEONICE, 2012).

27

2.5.1 Custeio por absorção

Este método é muito usado pelas organizações brasileiras que, por

respeitar os Princípios de Contabilidade, são aceitos na legislação comercial e fiscal

(VIEIRA; MACIEL; RIBAS, 2009), sendo seu maior propósito atribuir os custos de

produção aos bens ou serviços produzidos para avaliação dos estoques necessários

na elaboração de Balanço Patrimonial e Demonstrações do Resultado pela

Contabilidade Financeira.

Conforme Abbas, Gonçalves e Leonice (2012 p.147):

No custeio por absorção, todos os custos de produção comporão o custo do bem ou serviço. As despesas não fazem parte do custo do bem ou serviço (CPV – custo do produto vendido ou CSP – custo do serviço prestado), ou seja, são lançadas diretamente no resultado, enquanto que os custos, tanto diretos quanto indiretos, são apropriados a todos os bens e serviços.

Assim, neste método de custeio, os custos são identificados como diretos

ou indiretos e ambos apropriados ao produto ou serviço. A apropriação dos custos

diretos se dá pela associação dos gastos incorridos diretamente ao produto ou

serviço, que claramente são identificados, como a mão de obra direta (MOD) e os

materiais diretos (MD). Já a apropriação dos custos indiretos ocorre de acordo com

os critérios de rateio adotados com o intuito de relacionar os custos gerais de

fabricação ao produto ou serviço. Um exemplo destes é a depreciação de máquinas

a qual pode ser rateada conforme a hora máquina utilizada para o desenvolvimento

do produto.

Todos os sistemas de custos apresentam vantagens e desvantagens.

Barbosa et al. (2011, apud ABBAS; GONÇALVES; LEONICE, 2012, p. 147) lista as

seguintes vantagens:

a) segue os princípios contábeis, sendo o método formalmente aceito, como requerido pela legislação do imposto de renda para propósitos de lucro; b) agrega todos os custos, tanto os diretos quanto os indiretos; c) pode ser menos custoso de implementar, desde que não requeira a separação dos custos em fixos e variáveis.

Apesar de suas vantagens quando se deseja obter informações

gerenciais este método é bastante criticado pelos estudiosos da área, por ser um

sistema de custeio pouco útil como ferramenta da gestão de custos. O fato de

distribuir até mesmos os custos fixos para compor os custos dos bens e serviços

28

leva a distorções da realidade, visto que os custos indiretos fixos sempre existirão

independente de se produzir ou não e não existe uma relação evidente com o

volume produzido.

Assim, diversos autores, apontam as seguintes desvantagens do custeio

por absorção:

A distribuição de custos indiretos com base em rateios arbitrários tende a

distorcer a apropriação de custos (PADOVEZE, 1997).

O custo unitário do produto depende do volume produzido de forma

inversamente proporcional, quando aumenta o volume diminui o custo

unitário, porque os custos indiretos alocados aos produtos variam (MOTTA,

2000).

Independente, da fabricação de produtos ou serviços os custos fixos existem

e no mesmo montante, não importando as oscilações (dentro de certos

limites), portanto, não devem ser alocados aos bens e serviços. (ABBAS;

GONÇALVES; LEONICE, 2012).

Devido à necessidade de se obter informações mais confiáveis para fins

gerenciais e que minimizem a arbitrariedade e distorções do custeio por absorção foi

desenvolvido o custeio variável, o qual será discutido na próxima secção.

2.5.2 Custeio variável

Para Crepaldi (1998, apud CANDIDO, 2010) o custeio variável, também

conhecido como custeio direto, é um tipo de custeamento que considera como

custos de produção do período apenas os custos variáveis, pois os fixos são

considerados despesas sendo encerrados diretamente no resultado por existir

independente de haver produção ou não.

Ao atribuir apenas os custos variáveis as unidades produzidas, este método

identifica quanto cada produto ou serviço contribui para pagar os custos fixos e obter

lucros, gerando a chamada margem de contribuição (receita líquida menos custos e

despesas variáveis). Assim, os custos do período que não oscilam conforme a

variação no nível de atividade produzida, em vez de, serem rateados e atribuídos a

cada bem ou serviço “são deduzidos da soma de todas as margens de contribuição,

29

visto que não pertencem a nenhum produto específico e sim ao total” (CANDIDO,

2010, p.33).

Como forma de facilitar o entendimento da obtenção da margem de

contribuição Mattos (2000) lista os seguintes passos:

1) Separar os custos obtidos pela empresa em fixos e variáveis;

2) Apropriação dos custos variáveis aos respectivos produtos;

3) Calcular a margem de contribuição de cada produto ou serviço, subtraindo

das receitas os custos variáveis;

4) Somar todas as margens de contribuição de cada produto ou serviço

(margem de contribuição total) e subtrair os custos fixos, chegando então ao

lucro da empresa.

Segundo Abbas, Gonçalves e Leonice (2012):

A margem contribuição calculada pelo custeio variável possibilita incorrer na análise do custo/ volume/lucro, que auxilia na avaliação dos resultados quanto às metas estabelecidas. sob essa análise, obtém se o ponto de equilíbrio que representa uma importante ferramenta de gestão de resultados operacionais de uma organização. Ele expressa o nível de atividades em que o resultado operacional da empresa é zero, no qual ocorre, portanto, a igualdade entre receita total e o custo total. (ABBAS; GONÇALVES; LEONICE, 2012 p.148).

Além disso, através do custeio variável, assim como de outros métodos de

custeio com fins gerenciais, é possível analisar os custos variáveis e fixos

fornecendo informações que auxiliem na redução de custos, precificação de

produtos ou serviços, decisão de aceitar ou não um pedido de cliente, fornecer ou

não descontos, verificar se produtos devem ser deixados ou não de produzir, sendo,

portanto uma excelente ferramenta de apoio à decisão.

Entre outras vantagens do custeio variável os autores, Leone (2000),

Padoveze (1997) e HORNGREN (1978 apud MOTTA, 2000) destacam:

Os custos fixos existem independentes da produção ou não de determinado

bem ou serviço ou do aumento ou redução da quantidade produzida, são

considerados custos do período e, portanto, não são apropriados aos bens ou

produtos;

Os custos dos produtos são mensuráveis objetivamente, pois não sofrerão

processos arbitrários ou subjetivos de distribuição dos custos comuns, ou seja

não ocorre rateio;

30

Os dados necessários para análise das relações custo-volume-lucro são

rapidamente obtidos do sistema de informação contábil;

É mais fácil para os gerentes operacionais entenderem o custeamento dos

produtos ou serviços sob a ótica do custeio direto, pois os dados são

próximos da produção e de sua responsabilidade, possibilitando a correta

avaliação de desempenho setorial;

O custeamento direto possibilita mais clareza no planejamento do lucro e na

tomada de decisões;

O índice de margem de contribuição pode auxiliar a administração a decidir

sobre quais produtos devem merecer maior ou menor esforço de vendas;

Fornecer dados para se decidir sobre utilizar determinado grupo de recursos

limitados, da maneira mais lucrativa.

É útil nos casos em que os preços de venda estão firmemente estabelecidos

no ramo, porque o problema principal da empresa passa a ser o

estabelecimento de quanto ela se pode permitir em custos variáveis e o

volume que se pode obter.

Quanto às desvantagens desse método, Padoveze (2009) cita que:

A exclusão dos custos fixos indiretos para valoração dos estoques causa sua

subavaliação, fere os princípios contábeis e altera o resultado do período;

Na prática, a separação de custos fixos e variáveis não é tão clara como

parece, pois existe custos semivariáveis e semifixos, podendo no custeio

direto incorrer problemas de identificação dos custos;

O custeio variável é um conceito de análise de custos para decisões de curto

prazo, mas subestimam os custos fixos, que estão ligados a capacidade de

produção e de planejamento de longo prazo, podendo trazer problemas de

continuidade para a empresa.

Motta (2000) recomenda que este método não seja indicado para as

empresas em que os custos fixos indiretos representam uma parcela bastante

significativa dos custos totais da empresa, em virtude de não fazer sentido tomar

decisões baseadas em custos variáveis que não são representativos para o

resultado da empresa. Sendo neste caso mais indicada a adoção do custeio por

atividades, o qual será apresentado adiante.

31

2.5.3 Custeio por atividades

Os métodos de custeios por absorção e variável, citados anteriormente,

são considerados sistemas tradicionais de custeio e para alguns autores como

Nakagawa (1991) estes métodos já não atendem satisfatoriamente certas empresas

que passaram a produzir bens ou serviços diversificados, em termos de tipo,

modelos, acabamentos, especificações e por apresentar custos fixos indiretos em

maior proporção do que custos variáveis, sendo então necessário adicionar ao valor

do produto os custos obtidos com as atividades de apoio à produção surgindo,

assim, o custeio baseado em atividades, o Activity Based Costing (ABC).

Para Abbas, Gonçalves e Leonice (2012) o ABC:

Considerado por muitos autores como um método de difícil implantação, e por outros como a solução para todos os problemas de uma organização, esse método parte do princípio de que não são os bens ou serviços que consomem recursos, mas, sim, os recursos que são consumidos pelas atividades e estas, por sua vez, são consumidos pelos bens ou serviços. (ABBAS; GONÇALVES; LEONICE, 2012 p.149).

De modo que, no método ABC para a apropriação dos custos, conforme

Jiambalvo (2009), é necessário seguir os seguintes passos:

1) Identificar as principais atividades responsáveis pelos custos indiretos;

2) Agrupar os custos das atividades em grupos de custos;

3) Identificar as medidas das atividades, os chamados direcionadores de

custos;

4) Relacionar os custos aos produtos utilizando o direcionador de custos;

Sendo assim, um nível de atividade do negócio corresponde a uma mudança

de um direcionador de custos, isto é, qualquer medida de produção que gera custos.

(HORNGREN, SUNDEM E STRATTON, 2004). Dessa maneira, são direcionadores

de custos: número de pedidos de clientes, horas trabalhadas, número de unidades

por produto, número de horas máquinas. A identificação dos direcionadores de

custos permite que os gestores uma melhor compreensão de como os custos se

comportam em função de determinadas variações na produção.

32

Assim como os outros sistemas de apropriação de custos o ABC, apresenta

vantagens e desvantagens, sendo listadas por Jiambalvo (2009) as seguintes

vantagens da sua aplicação:

O ABC é menos propenso que os sistemas tradicionais, a subcustear

produtos complexos e de volume reduzido e supercustear produtos simples

de grande volume, visto que emprega mais direcionadores de custos na

alocação destes, mas os direcionadores não são necessariamente

relacionados com o volume;

Pode melhorar o controle dos custos, ao permitir visualizar os custos

distribuídos às diversas atividades, em vez de inclui-los em um ou dois grupos

de custos indiretos;

E entre as desvantagens, Jiambalvo (2009) e Kaplan e Anderson (2007 apud

ABBAS; GONÇALVES; LEONICE, 2012) destacam que:

Como são alocados ao custo de cada unidade produzida, custos que são

fixos, este método não mede os custos incrementais da produção de um item,

os quais são essenciais para tomar decisões;

Os processos de entrevistas e levantamentos de dados são demorados e

dispendiosos;

Os dados utilizados no método são subjetivos e de difícil validação;

O desenvolvimento, armazenamento, o processamento e a apresentação e

manutenção desse sistema são mais onerosos do que os sistemas

tradicionais;

Tem o foco, geralmente, em processos específicos e não fornece uma visão

integrada das oportunidades de lucro em todo o âmbito da empresa;

Não é atualizável ou adaptável facilmente às novas circunstâncias;

Incorre em erro teórico, ao ignorar a possibilidade de capacidade ociosa.

Portanto, é possível visualizar que todos os sistemas apresentam benefícios e

problemas que limitam as informações geradas, cabendo a cada gestor avaliar as

características e necessidades de sua empresa para empregar a ferramenta lhe

informará o que precisa para tomar decisões confiáveis que lhe levem a eficiência e

ao sucesso da organização.

33

2.7 Análises para a tomada de decisão

2.7.1 Demonstração de Resultado em formato de Contribuição

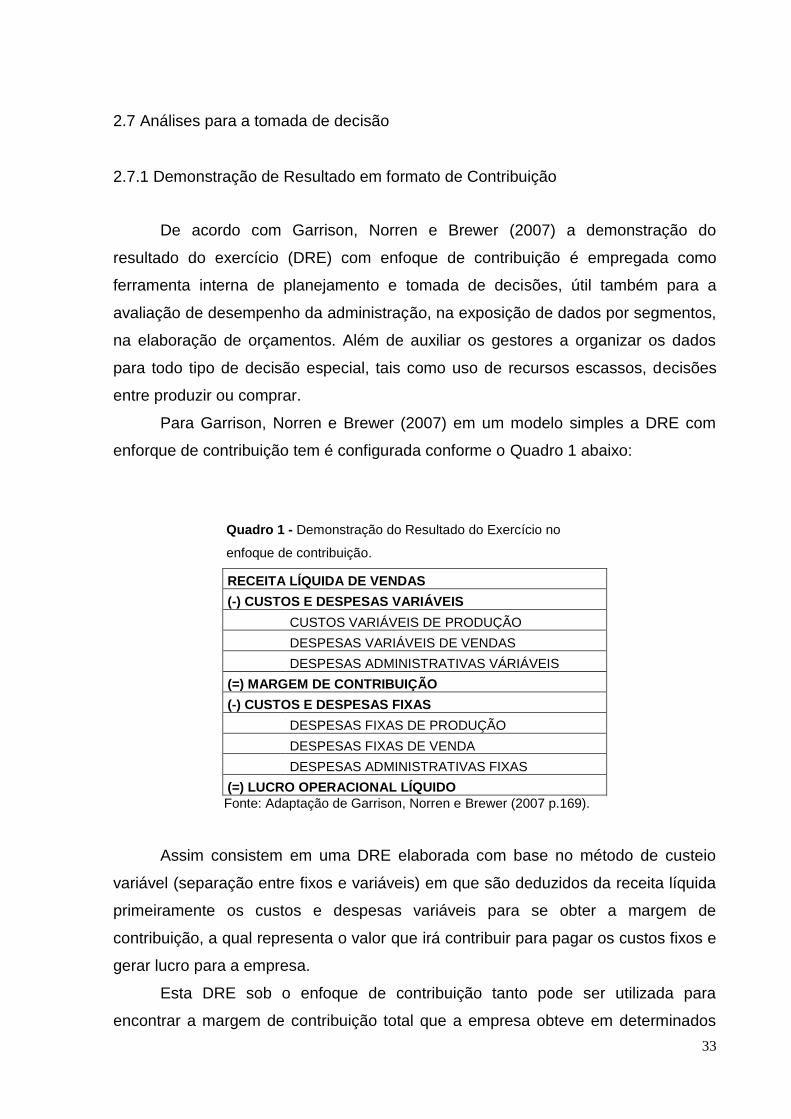

De acordo com Garrison, Norren e Brewer (2007) a demonstração do

resultado do exercício (DRE) com enfoque de contribuição é empregada como

ferramenta interna de planejamento e tomada de decisões, útil também para a

avaliação de desempenho da administração, na exposição de dados por segmentos,

na elaboração de orçamentos. Além de auxiliar os gestores a organizar os dados

para todo tipo de decisão especial, tais como uso de recursos escassos, decisões

entre produzir ou comprar.

Para Garrison, Norren e Brewer (2007) em um modelo simples a DRE com

enforque de contribuição tem é configurada conforme o Quadro 1 abaixo:

Quadro 1 - Demonstração do Resultado do Exercício no

enfoque de contribuição.

RECEITA LÍQUIDA DE VENDAS

(-) CUSTOS E DESPESAS VARIÁVEIS

CUSTOS VARIÁVEIS DE PRODUÇÃO

DESPESAS VARIÁVEIS DE VENDAS

DESPESAS ADMINISTRATIVAS VÁRIÁVEIS

(=) MARGEM DE CONTRIBUIÇÃO

(-) CUSTOS E DESPESAS FIXAS

DESPESAS FIXAS DE PRODUÇÃO

DESPESAS FIXAS DE VENDA

DESPESAS ADMINISTRATIVAS FIXAS

(=) LUCRO OPERACIONAL LÍQUIDO

Fonte: Adaptação de Garrison, Norren e Brewer (2007 p.169).

Assim consistem em uma DRE elaborada com base no método de custeio

variável (separação entre fixos e variáveis) em que são deduzidos da receita líquida

primeiramente os custos e despesas variáveis para se obter a margem de

contribuição, a qual representa o valor que irá contribuir para pagar os custos fixos e

gerar lucro para a empresa.

Esta DRE sob o enfoque de contribuição tanto pode ser utilizada para

encontrar a margem de contribuição total que a empresa obteve em determinados

34

períodos ou por cada produto ou serviço, auxiliando a verificar a viabilidade de cada

linha de produto ou tipo de serviço ao detectar os pontos fortes e fracos de cada

produto referente a preço de venda e custo de produzi-lo (CANDIDO, 2010).

Como através da demonstração do resultado com enfoque em contribuição é

possível se calcular o ponto de equilíbrio, faz-se necessário esclarecer sua utilidade.

2.7.2 Ponto de Equilíbrio

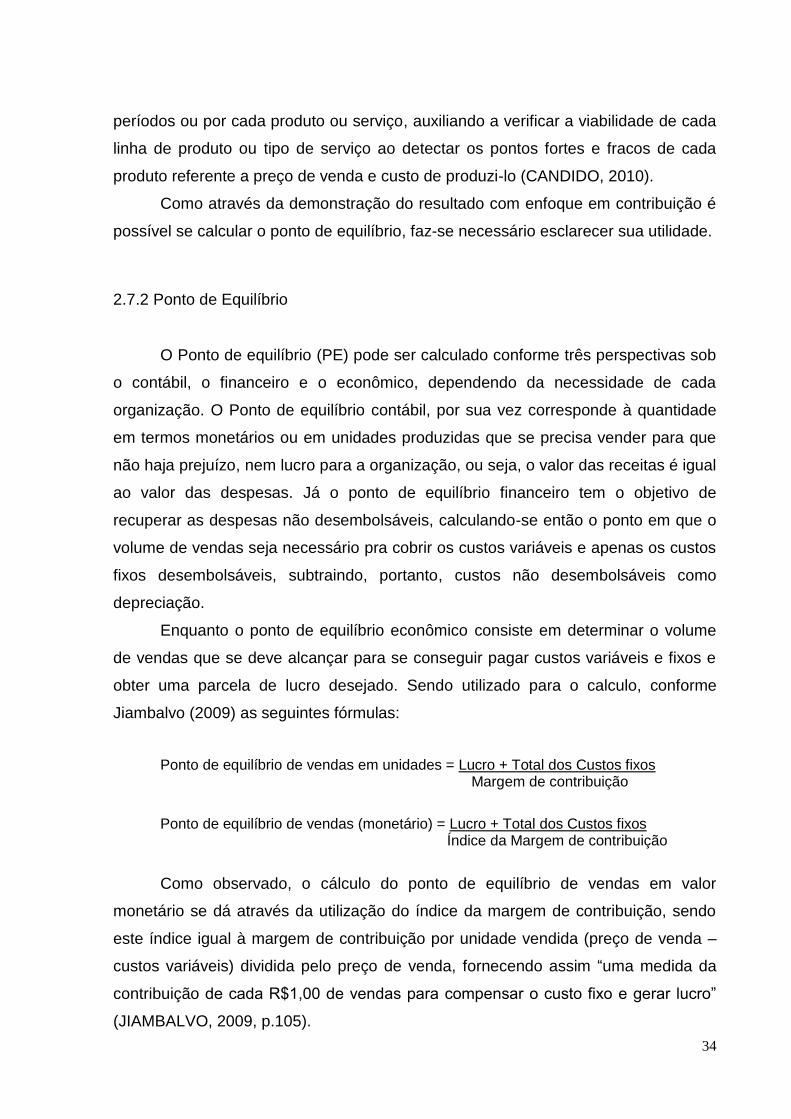

O Ponto de equilíbrio (PE) pode ser calculado conforme três perspectivas sob

o contábil, o financeiro e o econômico, dependendo da necessidade de cada

organização. O Ponto de equilíbrio contábil, por sua vez corresponde à quantidade

em termos monetários ou em unidades produzidas que se precisa vender para que

não haja prejuízo, nem lucro para a organização, ou seja, o valor das receitas é igual

ao valor das despesas. Já o ponto de equilíbrio financeiro tem o objetivo de

recuperar as despesas não desembolsáveis, calculando-se então o ponto em que o

volume de vendas seja necessário pra cobrir os custos variáveis e apenas os custos

fixos desembolsáveis, subtraindo, portanto, custos não desembolsáveis como

depreciação.

Enquanto o ponto de equilíbrio econômico consiste em determinar o volume

de vendas que se deve alcançar para se conseguir pagar custos variáveis e fixos e

obter uma parcela de lucro desejado. Sendo utilizado para o calculo, conforme

Jiambalvo (2009) as seguintes fórmulas:

Ponto de equilíbrio de vendas em unidades = Lucro + Total dos Custos fixos Margem de contribuição

Ponto de equilíbrio de vendas (monetário) = Lucro + Total dos Custos fixos Índice da Margem de contribuição

Como observado, o cálculo do ponto de equilíbrio de vendas em valor

monetário se dá através da utilização do índice da margem de contribuição, sendo

este índice igual à margem de contribuição por unidade vendida (preço de venda –

custos variáveis) dividida pelo preço de venda, fornecendo assim “uma medida da

contribuição de cada R$1,00 de vendas para compensar o custo fixo e gerar lucro”

(JIAMBALVO, 2009, p.105).

35

Para empresas que produzem produtos ou serviços diferentes Jiambalvo

(2009) aconselha que o ponto de equilíbrio seja calculado com base no índice da

margem de contribuição, visto que os custos e preços de vendas das unidades

produzidas são consideravelmente diferentes é inútil fazer análises com base em

unidades vendidas. Mas com base em unidades monetárias de venda é possível

estimar metas de qual lucro deseja-se alcançar e analisar o efeito de aumentos de

vendas na lucratividade da empresa.

36

3 METODOLOGIA

A metodologia consiste em um estudo dos métodos científicos que guiam

as investigações da pesquisa, sendo “definida com base no problema formulado”

(RAUPP E BEUREN, 2006). Dessa forma, esta monografia segue a seguinte

tipologia e procedimentos:

3.1 Tipologia

Conforme definido por Vergara (2000), este estudo se classifica como

pesquisa aplicada, quanto aos fins, por ter como objetivo reunir conhecimentos da

teoria de custos para desenvolver um instrumento destinado a solucionar os

problemas de gestão.

Quanto aos meios, de acordo com Vergara (2000), classifica-se como: a)

pesquisa de campo, porque se desenvolveu no local onde os fatos estudados

ocorrem; b) pesquisa documental por que se baseia em relatórios e outros

documentos mantidos no interior da empresa estudada; c) bibliográfica, porque

requereu o estudo sistemático da literatura para construir o referencial teórico que

suporta a observação, coleta e análise dos dados; e uma pesquisa-ação pois

envolve a intervenção participativa do pesquisador na realidade da empresa para

compreensão do problema, proposição de soluções e discussão com os membros

da entidade estudada.

Primeiramente foi realizada uma pesquisa bibliográfica, baseada em

livros, artigos científicos, monografias, periódicos e informativos de pesquisas da

indústria de construção civil, a fim de aprofundar conhecimentos sobre o tema em

estudo.

Em seguida foi realizada a coleta de informações da instituição por meio

de entrevistas não estruturada, com o administrador e proprietário da empresa,

utilizando perguntas abertas, respondidas em ambientes formais e informais, dando-

se ao entrevistado à possibilidade de expressar as situações que consideravam

mais significativas e adequadas, sem, no entanto, deixar de se aprofundar nas

questões necessárias ao bom desenvolvimento da pesquisa.

37

Além disso, através de visitas técnicas foi efetuada a coleta de planilhas e

relatórios gerenciais emitidos no sistema financeiro da empresa, que permitiram a

identificação e classificação dos custos e elaboração de análises dos mesmos.

A classificação como pesquisa-ação é reforçada pelo que ensina Thiollent

(1997 apud LEITE, 2008) porque, além da interação entre pesquisador e

pesquisado, aumenta o conhecimento de todos os envolvidos.

Ainda quanto aos procedimentos, caracteriza-se como observação

participante, na medida em que exigiu a imersão profunda na cultura e no mundo

dos sujeitos, valorizando, principalmente a experiência dos pesquisados no sentido

de desenvolver um sistema de custos adequado aos processos decisórios da

empresa estudada. (GIL, 1999, apud RAUPP; BEUREN, 2006)

Já em relação à abordagem do problema, o presente trabalho é visto

como qualitativo, em decorrência da questão-problema que se deseja investigar, a

qual busca entender o comportamento dos custos em relação ao nível de atividade,

classificando-os em fixos e variáveis e posterior proposição de ferramentas de

gestão de custos.

3.2 Tratamento dos dados

Incialmente procurou-se entender o processo produtivo e de

comercialização, bem como as decisões tomadas pelos gestores e,

consequentemente, suas necessidades de informações. Em seguida foram

coletados os gastos mensais referentes ao período Janeiro a Dezembro de 2013,

conforme regime de competência.

Como as principais preocupações dos gestores estavam relacionadas à

relação custo volume lucro como, por exemplo, a cobertura dos custos fixos, optou-

se pela utilização do custeio variável, efetuando-se a classificação dos custos e

despesas em fixos e variáveis.

Através de visitas técnicas e entrevistas com gestores e colaboradores da

empresa estudada, foi possível acompanhar todo o processo produtivo, no entanto,

não foi possível encontrar um parâmetro que pudesse ser utilizado para analise do

comportamento dos custos, optando-se, pela análise da sua relação com o objeto de

38

custeio, ou seja, os custos foram alocados as Ordens de Serviço (OS) quando foi

possível estabelecer uma relação direta.

Como se desejava encontrar a contribuição das OS para obtenção de

lucros, e não havendo tempo hábil para o rastreamento dos custos e obtenção de

direcionadores válidos, admitiu-se que, por serem objetivamente relacionáveis às

OS, os custos diretos foram tratados como variáveis e, consequente, os indiretos

tratados como fixos, constituindo-se esta uma limitação do estudo.

4 RESULTADOS

Neste capítulo são apresentados os resultados do estudo de caso

realizado. Fazendo-se necessário primeiramente à caracterização da empresa

estudada para em seguida analisar os resultados obtidos do estudo.

4.1 Caracterização da Entidade Pesquisada

A empresa objeto de estudo é a GEPÊ ENGENHARIA LTDA, uma

sociedade limitada, de pequeno porte, optante pelo lucro presumido e operante

sobre o regime de caixa. Atua no mercado a mais de 37 anos prestando serviços

especializados nas áreas de geotecnia (sondagens, ensaios de solo) topografia,

poços tubulares (perfuração, manutenção, licenciamento e projetos), consultorias e

pareceres. Tendo sede em Natal/RN, seu campo de atuação não se limita apenas

ao Estado, tendo em vista que realiza serviços tanto no Nordeste como no Centro-

Oeste brasileiro e até mesmo no exterior para clientes públicos e privados.

Assim como as demais empresas de construção civil a instituição

estudada apresenta algumas características especificas que a diferencia de outros

segmentos, conforme destaca Matteson (1994, apud TALAQUICHANDE, 2010),

Essas Características são:

a) Produz essencialmente por encomenda;

b) Ociosidade de máquinas e mão de obra, enquanto aguarda o inicio de

outras obras;

c) Alto índice de insucesso de propostas, poucas são aceitas em relação

a solicitações de orçamentos.

39

Atualmente, a empresa tem sofrido com a queda na demanda de

serviços, principalmente para clientes do ramo de construção civil imobiliária, em

função da queda do índice de atividade neste setor. Além disso, dispõe de um

sistema de acumulação de custos para lhe fornecer parâmetros de tomada de

decisões. Os serviços são orçados, contudo não há um acompanhamento da

evolução dos gastos durante a execução da obra, nem no seu término como forma

de comparar o orçado com o realizado. Assim, não há o acompanhamento de

quanto cada obra e tipo de serviço contribuem para cobrir os custos e despesas

fixas.

A instituição apresenta credibilidade no mercado pelos anos de

experiência e um serviço de excelente qualidade. Contudo, nos últimos anos, com o

aumento da concorrência, propõe-se uma implantação de uma gestão de custos

eficiente, a fim de gerar subsídios para manter o padrão de qualidade e a

participação no mercado da empresa. Além disso, a adoção de uma gestão de

custos dará aos seus gestores um maior poder de negociação com clientes e

fornecedores por tomar decisões de venda e compra embasada em informações

confiáveis que retratam a real posição da empresa.

A GEPÊ conta com 47 colaboradores e 1 sócio administrador, sendo 33

funcionários de campo, distribuídos em 9 equipes de sondagem, uma equipe que

tanto realiza manutenção de poços como sondagens, uma equipe de poço e

instalação de bombas, uma equipe de topografia e uma equipe de laboratório.

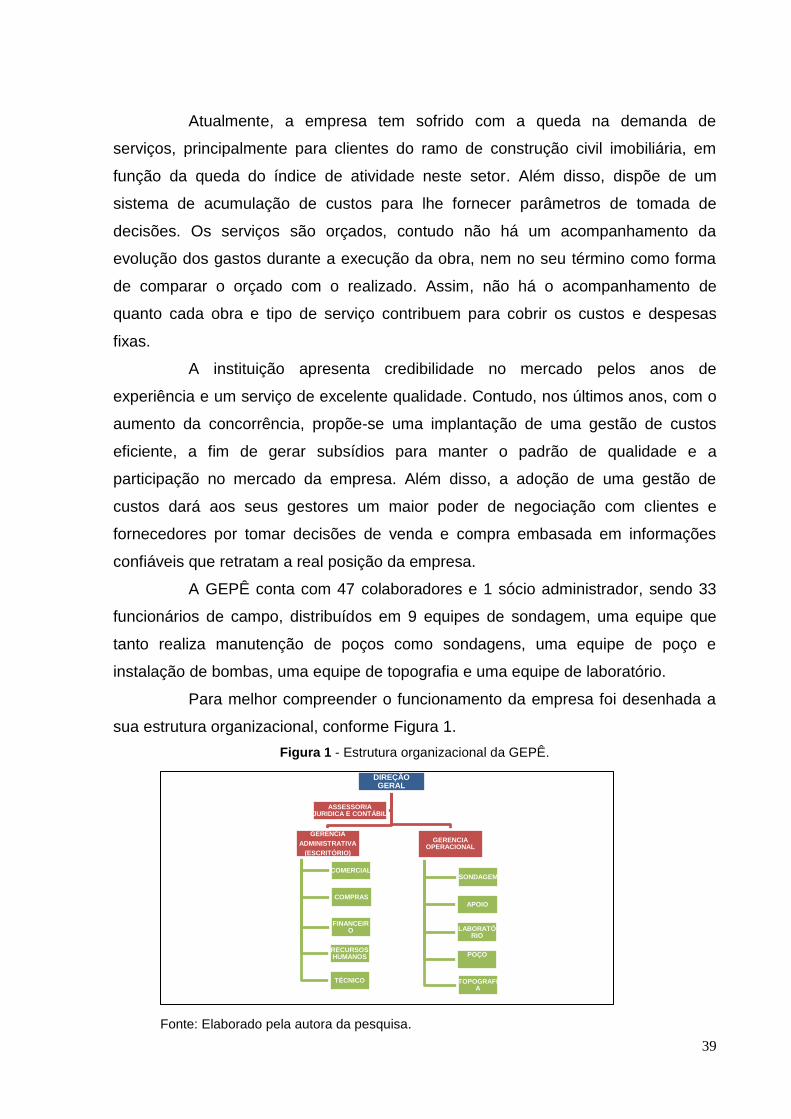

Para melhor compreender o funcionamento da empresa foi desenhada a

sua estrutura organizacional, conforme Figura 1.

Figura 1 - Estrutura organizacional da GEPÊ.

Fonte: Elaborado pela autora da pesquisa.

DIREÇÃO GERAL

GERENCIA

ADMINISTRATIVA

(ESCRITÓRIO)

COMERCIAL

COMPRAS

FINANCEIRO

RECURSOS HUMANOS

TÉCNICO

GERENCIA OPERACIONAL

SONDAGEM

APOIO

LABORATÓRIO

POÇO

TOPOGRAFIA

ASSESSORIA JURIDICA E CONTÁBIL

40

Cada equipe de produção é composta por três colaboradores, consistindo

em um sondador e dois ajudantes. As equipes recebem o apoio de três equipes de

profissionais técnicos. Sendo as equipes de apoio e as de produção coordenadas e

supervisionadas por um Técnico de Obras, o qual está subordinado ao gerente

operacional. Já os funcionários que atuam no escritório compõem os seguintes

departamentos: Comercial, Compras, Recursos Humanos, Financeiro e Técnico.

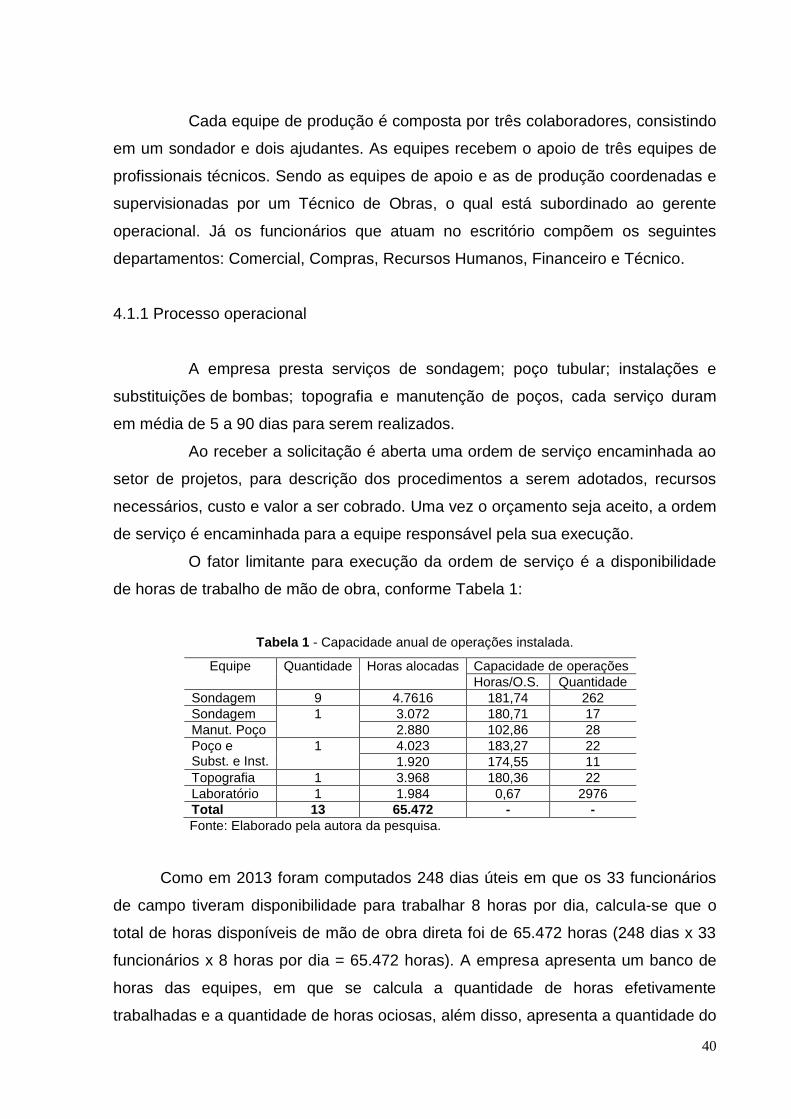

4.1.1 Processo operacional

A empresa presta serviços de sondagem; poço tubular; instalações e

substituições de bombas; topografia e manutenção de poços, cada serviço duram

em média de 5 a 90 dias para serem realizados.

Ao receber a solicitação é aberta uma ordem de serviço encaminhada ao

setor de projetos, para descrição dos procedimentos a serem adotados, recursos

necessários, custo e valor a ser cobrado. Uma vez o orçamento seja aceito, a ordem

de serviço é encaminhada para a equipe responsável pela sua execução.

O fator limitante para execução da ordem de serviço é a disponibilidade

de horas de trabalho de mão de obra, conforme Tabela 1:

Tabela 1 - Capacidade anual de operações instalada.

Equipe Quantidade Horas alocadas Capacidade de operações

Horas/O.S. Quantidade

Sondagem 9 4.7616 181,74 262

Sondagem 1 3.072 180,71 17

Manut. Poço 2.880 102,86 28

Poço e Subst. e Inst.

1 4.023 183,27 22

1.920 174,55 11

Topografia 1 3.968 180,36 22

Laboratório 1 1.984 0,67 2976

Total 13 65.472 - -

Fonte: Elaborado pela autora da pesquisa.

Como em 2013 foram computados 248 dias úteis em que os 33 funcionários

de campo tiveram disponibilidade para trabalhar 8 horas por dia, calcula-se que o

total de horas disponíveis de mão de obra direta foi de 65.472 horas (248 dias x 33

funcionários x 8 horas por dia = 65.472 horas). A empresa apresenta um banco de

horas das equipes, em que se calcula a quantidade de horas efetivamente

trabalhadas e a quantidade de horas ociosas, além disso, apresenta a quantidade do

41

nº de obras realizadas por cada equipe em um determinado período. Sendo possível

se determinar a capacidade instalada e a capacidade ociosa da empresa.

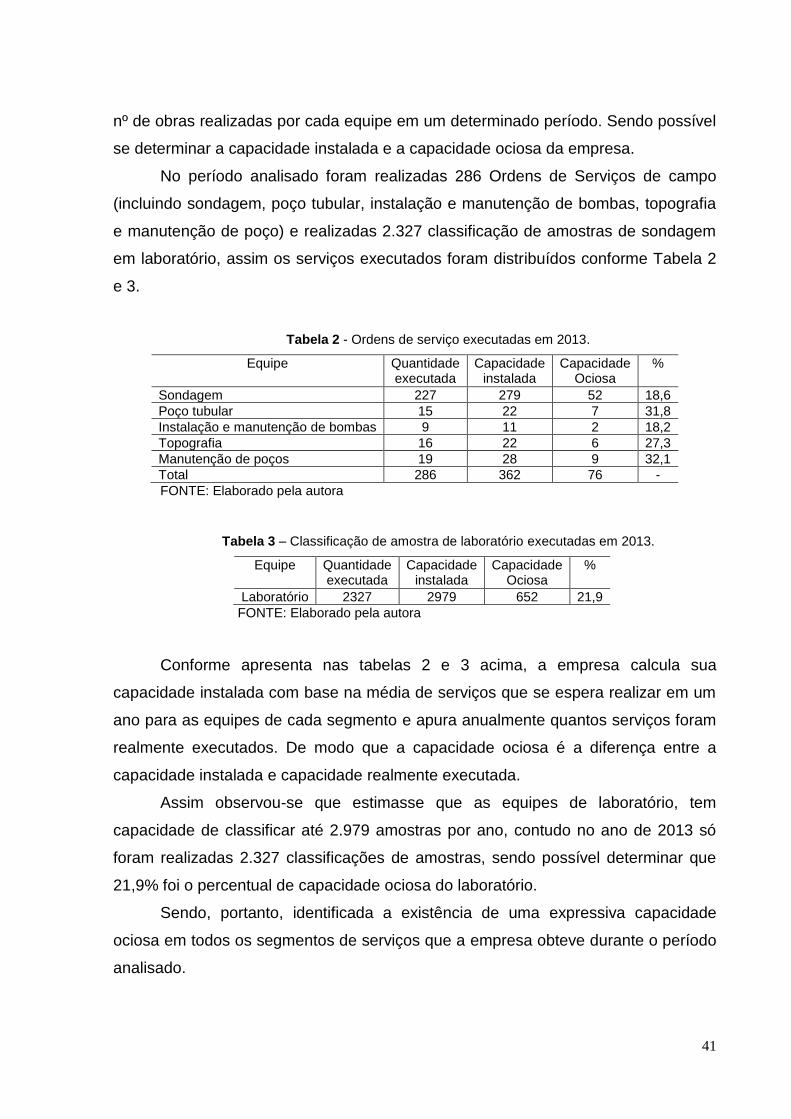

No período analisado foram realizadas 286 Ordens de Serviços de campo

(incluindo sondagem, poço tubular, instalação e manutenção de bombas, topografia

e manutenção de poço) e realizadas 2.327 classificação de amostras de sondagem

em laboratório, assim os serviços executados foram distribuídos conforme Tabela 2

e 3.

Tabela 2 - Ordens de serviço executadas em 2013.

Equipe Quantidade executada

Capacidade instalada

Capacidade Ociosa

%

Sondagem 227 279 52 18,6

Poço tubular 15 22 7 31,8

Instalação e manutenção de bombas 9 11 2 18,2

Topografia 16 22 6 27,3

Manutenção de poços 19 28 9 32,1

Total 286 362 76 -

FONTE: Elaborado pela autora

Tabela 3 – Classificação de amostra de laboratório executadas em 2013.

Equipe Quantidade executada

Capacidade instalada

Capacidade Ociosa

%

Laboratório 2327 2979 652 21,9

FONTE: Elaborado pela autora

Conforme apresenta nas tabelas 2 e 3 acima, a empresa calcula sua

capacidade instalada com base na média de serviços que se espera realizar em um

ano para as equipes de cada segmento e apura anualmente quantos serviços foram

realmente executados. De modo que a capacidade ociosa é a diferença entre a

capacidade instalada e capacidade realmente executada.

Assim observou-se que estimasse que as equipes de laboratório, tem

capacidade de classificar até 2.979 amostras por ano, contudo no ano de 2013 só

foram realizadas 2.327 classificações de amostras, sendo possível determinar que

21,9% foi o percentual de capacidade ociosa do laboratório.

Sendo, portanto, identificada a existência de uma expressiva capacidade

ociosa em todos os segmentos de serviços que a empresa obteve durante o período

analisado.

42

4.1.2 Estrutura dos custos da empresa

Após a escolha do método de custeio adotado foi feita a identificação dos

custos e despesas em fixos e variáveis.

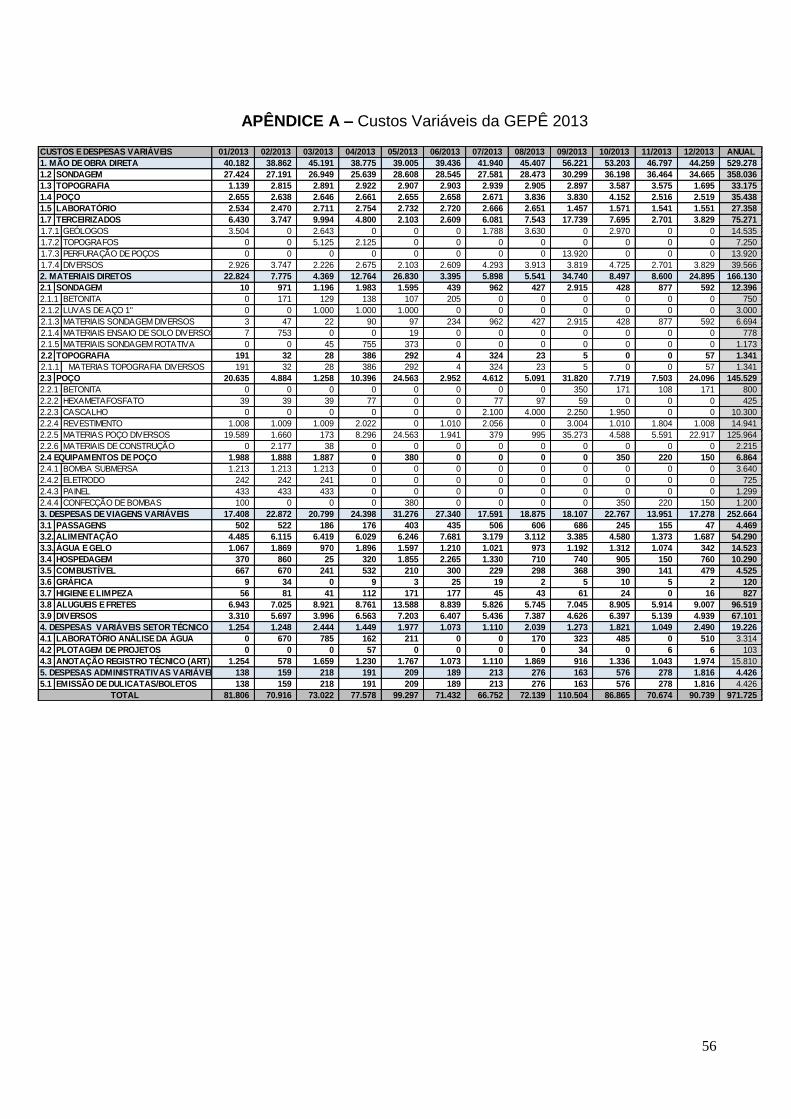

No período de janeiro de 2013 a dezembro de 2013, a empresa incorreu

em custos totais no montante de R$1.762.548,94 (hum milhão, setecentos e

sessenta e dois mil, quinhentos e quarenta e oito reais e noventa e quatro

centavos, dos quais 55,1% foram classificados como variáveis e 44,9% fixos,

conforme demonstra a Tabela 4, cujo detalhamento mensal pode ser observado nos

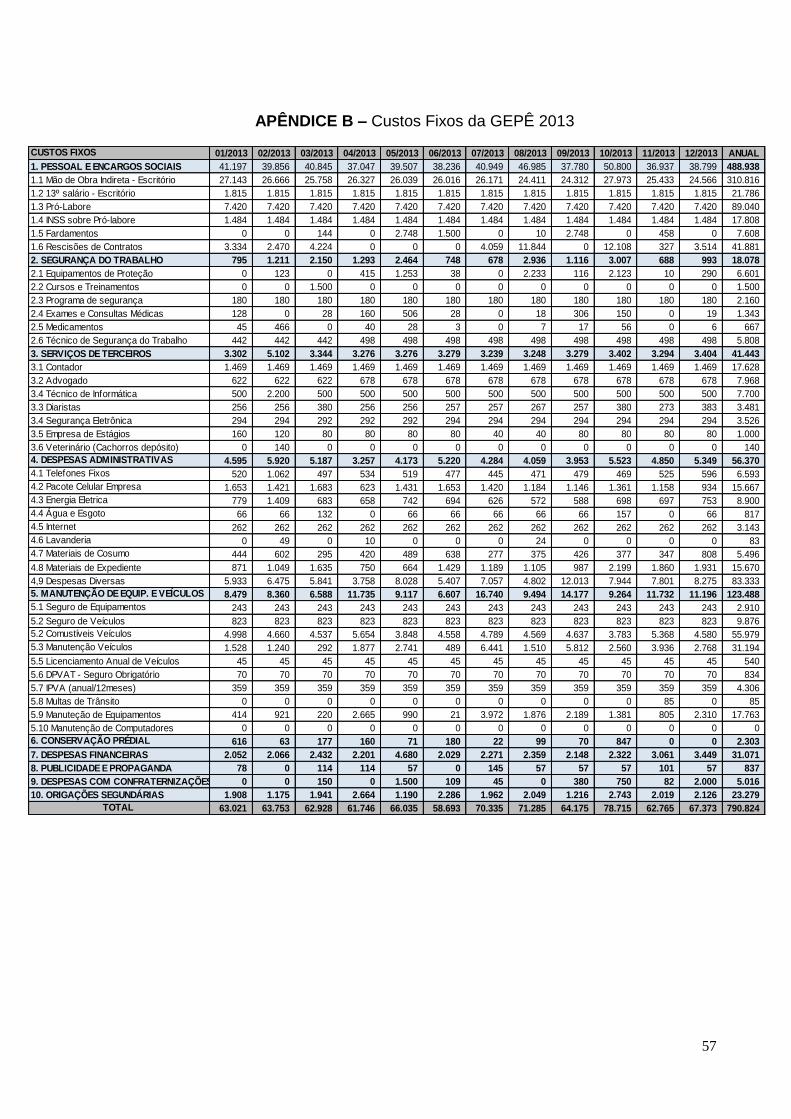

Apêndice A e B.

Tabela 4 - Custo Total da GEPÊ em 2013

DISCRIMINAÇÃO VALOR (R$) %

CUSTOS E DESPESAS VARIÁVEIS 971.725,18 55,1

Mão de Obra Direta 529.278,29 30,0

Materiais Diretos 166.129,84 9,4

Despesas de Viagens Variáveis 252.664,43 14,3

Despesas Variáveis Setor Técnico 19.226,43 1,1

Despesas Administrativas Variáveis 4.426,19 0,3

CUSTOS E DESPESAS FIXAS 790.783,76 44,9

Pessoal e Encargos Sociais 488.938,29 27,7

Segurança do Trabalho 18.078,10 1,0

Serviços de Terceiros 41.442,70 2,4

Despesas Administrativas 56.370,23 3,2

Manutenção de Equip. e Veículos 123.448,21 7,0

Conservação Predial 2.303,30 0,1

TOTAL 1.762.548,94 100,0

Fonte: Elaborado pela autora da pesquisa.

Observou-se, com a separação dos custos e despesas em fixos e

variáveis, que a instituição apresenta custos variáveis significativos, ou seja,

corresponde a mais de 50% dos custos totais da empresa, o que revela a

importância de se monitorar o seu comportamento.

Ao analisar como estão dispostos os custos da GEPÊ na tabela 4 verifica-

se que gastos como Pessoal e Encargos Sociais, no montante de R$ 488.938,29 e

Manutenção de Equipamentos e Veículos, R$ 123.448,21, que juntos representam

mais de 35% dos custos, sendo significativos no resultado da empresa. E entre os

custos variáveis a Mão de obra Direta e as Despesas Variáveis com Viagens

correspondem a aproximadamente 44% dos custos totais.

43

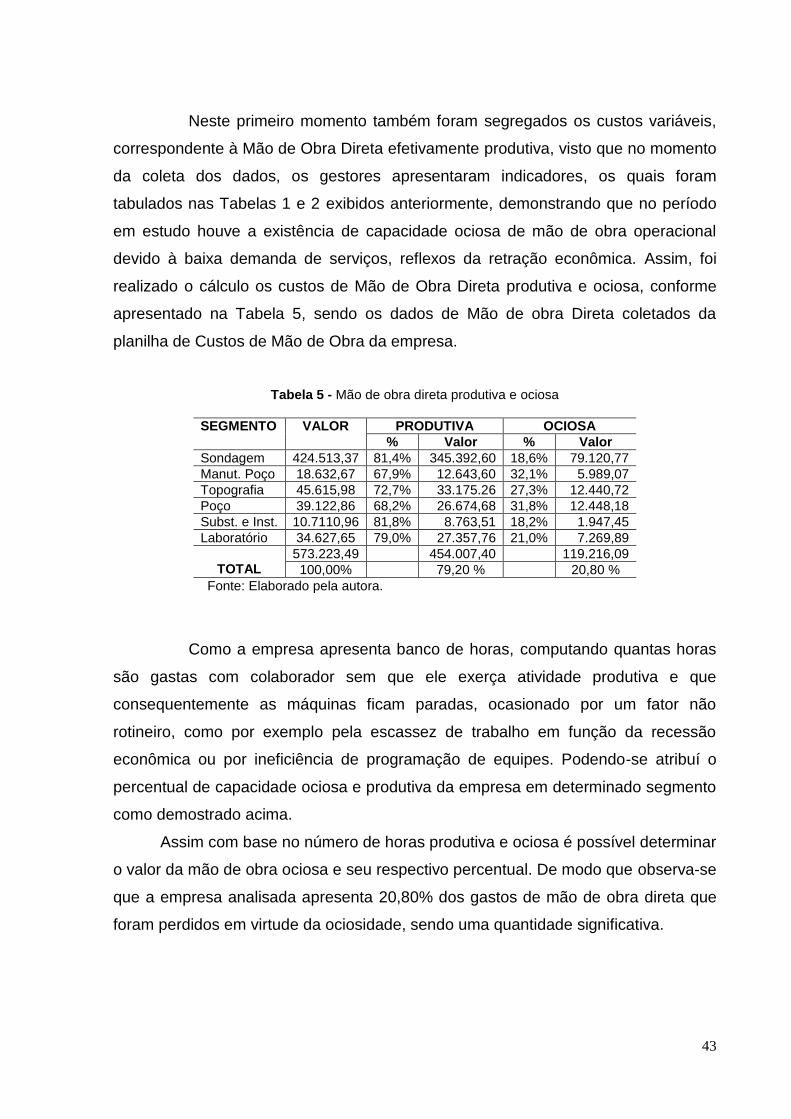

Neste primeiro momento também foram segregados os custos variáveis,

correspondente à Mão de Obra Direta efetivamente produtiva, visto que no momento

da coleta dos dados, os gestores apresentaram indicadores, os quais foram

tabulados nas Tabelas 1 e 2 exibidos anteriormente, demonstrando que no período

em estudo houve a existência de capacidade ociosa de mão de obra operacional

devido à baixa demanda de serviços, reflexos da retração econômica. Assim, foi

realizado o cálculo os custos de Mão de Obra Direta produtiva e ociosa, conforme

apresentado na Tabela 5, sendo os dados de Mão de obra Direta coletados da

planilha de Custos de Mão de Obra da empresa.

Tabela 5 - Mão de obra direta produtiva e ociosa

SEGMENTO VALOR PRODUTIVA OCIOSA

% Valor % Valor

Sondagem 424.513,37 81,4% 345.392,60 18,6% 79.120,77

Manut. Poço 18.632,67 67,9% 12.643,60 32,1% 5.989,07

Topografia 45.615,98 72,7% 33.175.26 27,3% 12.440,72

Poço 39.122,86 68,2% 26.674,68 31,8% 12.448,18

Subst. e Inst. 10.7110,96 81,8% 8.763,51 18,2% 1.947,45

Laboratório 34.627,65 79,0% 27.357,76 21,0% 7.269,89

TOTAL

573.223,49 454.007,40 119.216,09

100,00% 79,20 % 20,80 %

Fonte: Elaborado pela autora.

Como a empresa apresenta banco de horas, computando quantas horas

são gastas com colaborador sem que ele exerça atividade produtiva e que

consequentemente as máquinas ficam paradas, ocasionado por um fator não

rotineiro, como por exemplo pela escassez de trabalho em função da recessão

econômica ou por ineficiência de programação de equipes. Podendo-se atribuí o

percentual de capacidade ociosa e produtiva da empresa em determinado segmento

como demostrado acima.

Assim com base no número de horas produtiva e ociosa é possível determinar

o valor da mão de obra ociosa e seu respectivo percentual. De modo que observa-se

que a empresa analisada apresenta 20,80% dos gastos de mão de obra direta que

foram perdidos em virtude da ociosidade, sendo uma quantidade significativa.

44

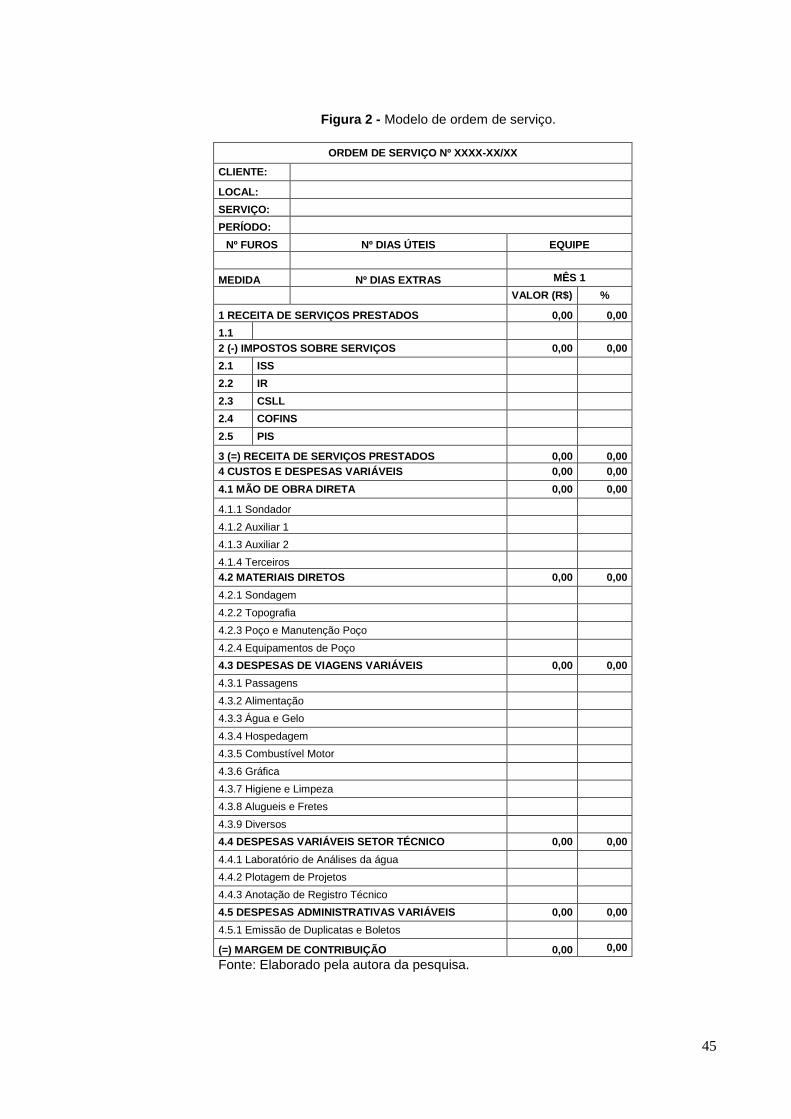

4.4 Sistema de acumulação de custos

Na empresa pesquisada para cada cliente é emitida uma ordem de

serviço, dessa forma propôs-se a acumulação dos custos mensalmente. Assim, ao