UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · Planejamento tributário : qual melhor regimede...

65

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ENSINO SUPERIOR DO SERIDÓ DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS CAMPUS DE CAICÓ Lindebergue de Oliveira Medeiros PLANEJAMENTO TRIBUTÁRIO: QUAL MELHOR REGIME DE TRIBUTAÇÃO A SER ADOTADO POR UMA EMPRESA QUE TEM COMO PRINCIPAL ATIVIDADE A VENDA DE ARMAS E MUNIÇÕES CAICÓ – RN 2015

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · Planejamento tributário : qual melhor regimede...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS

CAMPUS DE CAICÓ

Lindebergue de Oliveira Medeiros

PLANEJAMENTO TRIBUTÁRIO:

QUAL MELHOR REGIME DE TRIBUTAÇÃO A SER ADOTADO POR UMA

EMPRESA QUE TEM COMO PRINCIPAL ATIVIDADE A VENDA DE ARMAS E

MUNIÇÕES

CAICÓ – RN

2015

Catalogação da Publicação na Fonte Universidade Federal do Rio Grande do Norte - UFRN

Sistema de Bibliotecas - SISBI Medeiros, Lindebergue de Oliveira.

Planejamento tributário : qual melhor regimede tributaçãoa

ser adotado por uma empresa que tem como principal atividade a

venda de armas e munições / Lindebergue de Oliveira Medeiros.

- Caicó: UFRN, 2015. 63f: il. Orientador : Esp. Ney Fernandes de Araújo.

Monografia (Bacharel em Ciências Contábeis) Universidade

Federal do Rio Grande do Norte. Centro de Ensino Superior

do Seridó - Campus Caicó.

1. Planejamento tributário. 2. SIMPLES nacional. 3. Lucro real. 4. Lucro presumido. I. Araújo, Ney Fernandes de. II.

Título.

Lindebergue de Oliveira Medeiros

PLANEJAMENTO TRIBUTÁRIO:

QUAL MELHOR REGIME DE TRIBUTAÇÃO A SER ADOTADO POR UMA

EMPRESA QUE TEM COMO PRINCIPAL ATIVIDADE A VENDA DE ARMAS E

MUNIÇÕES

Monografia apresentada ao Departamento de

Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do

Rio Grande do Norte, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientador(a): Prof°. Esp. Ney Fernandes de

Araújo

CAICÓ – RN

2015

Lindebergue de Oliveira Medeiros

PLANEJAMENTO TRIBUTÁRIO:

QUAL MELHOR REGIME DE TRIBUTAÇÃO A SER ADOTADO POR UMA

EMPRESA QUE TEM COMO PRINCIPAL ATIVIDADE A VENDA DE ARMAS E

MUNIÇÕES

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de

Ensino Superior do Seridó da Universidade Federal do Rio Grande do Norte, para obtenção

do título de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________

Prof.ª Esp. Ney Fernandes de Araújo - UFRN/CERES

Orientador

_______________________________________________________

Prof. Me. Alex Sandro Macêdo de Oliveira

________________________________________________________

Prof. Esp. Socrátes Dantas Lopes

Dedico aos meus pais, minhas irmãs e aos meus

amigos, por sempre estarem ao meu lado.

AGRADECIMENTOS

Agradeço primeiramente a Deus, por me dar o dom da vida, a sabedoria e por sempre

me dar forças para que eu chegasse até aqui.

Quero agradecer especialmente aos meus pais, por todos os esforços feitos para que

seguisse os meus estudos, mesmo com todas as dificuldades nunca desistiram que eu

estudasse. Agradeço por todas as coisas que abdicaram para me ajudar e por sempre serem

maiores incentivadores que tive.

Agradeço as minhas irmãs, em especial Danúbia, que foi minha colega de sala durante

todo o curso, por sempre me incentivarem, me darem forças e por nunca deixarem eu desistir

da minha caminhada.

Agradeço aos meus tios, por me ampararam como filho, me deram assistência e

sempre me ajudaram quando vim morar em Caicó.

Agradecimento a todos os meus colegas de sala, que fizeram com que essa caminhada

nos últimos 5 anos, se tornasse incrível e inesquecível ao lado de vocês. Em especial, a todos

com quem tive uma relação de mais afeto, de mais amizade, de mais companheirismo.

Agradeço a todos os professores no qual fizeram parte da minha graduação, em

especial, ao meu orientador, professor Ney Ferreira de Araújo por toda atenção, paciência e

calma com que me tratou.

Agradeço a empresa C B Medeiros & Cia Ltda., em nome de Chandemberg Góis de

Medeiros, por ter disponibilizado a empresa para que pudesse ser feito este trabalho

acadêmico.

Agradeço ao escritório de JR Contabilidade, e ao meu tio José Rubens, por ter aberto

as portas do escritório para o qual, me fez adquirir conhecimento e experiência suficientes, e

por também me fornecer relatórios e auxílio na elaboração deste trabalho acadêmico.

“Para se ter sucesso, é necessário amar de verdade o

que se faz. Caso contrário, levando em conta apenas

o lado racional, você simplesmente desiste. É o que

acontece com a maioria das pessoas.”.

Steve Jobs

RESUMO

Sabendo da elevada carga tributária existente no Brasil, é necessário à elaboração de um

Planejamento Tributário. Por isso, este trabalho consiste em um estudo de caso da empresa C

B Medeiros & Cia Ltda., situada na cidade de Caicó, com objetivo de verificar qual regime de

tributação que melhor se enquadre a ela para a otimização dos custos tributários dos produtos.

Isso porque, além da necessidade da empresa por atuar no ramo de venda de armas e

munições, que possui a maior alíquota de ICMS do estado, visa também mostrar o quão

importante e eficaz é um Planejamento Tributário para uma empresa, para que com sua

elaboração, traga redução dos custos tributários. Tem como objetivo geral de analisar as

formas de tributação que a empresa pode optar e de verificar qual o menos oneroso para ela.

Os objetivos específicos vêm entender como os regimes de tributação existentes, funcionam

no Brasil: Lucro Real, Lucro Presumido e Simples Nacional, obter os valores das bases de

cálculo referente a cada regime de tributação, de acordo com a sua especificação, calcular os

valores dos tributos incidentes em cada regime tributário do estudo e conseguir identificar, a

partir dos resultados obtidos sobre as análises, qual regime de tributação que melhor se

enquadre para a empresa. A pesquisa se deu de forma quantitativa, pois teve como objeto

encontrar o valor dos tributos devidos por cada regime de tributação e qualitativa, já que a

partir desses valores, mostrar qual melhor regime de tributação a ser seguido, é uma pesquisa

exploratória, analisando a legislação vigente, de documentos fiscais, livros fiscais e contábeis.

Com os resultados obtidos do estudo, evidenciaram que o melhor e menos oneroso regime de

tributação a ser adotado pela empresa é o SIMPLES Nacional.

Palavras-chave: Planejamento tributário, SIMPLES Nacional, Lucro Real, Lucro Presumido.

ABSTRACT

Knowing the existing high tax burden in Brazil, it is necessary to draw up a Tax Planning.

Therefore, this work is a case study of the company CB Medeiros & Cia Ltda., Located in the

city of Caico, in order to find what tax regime that best fits her to the optimization of tax costs

of products. That's because in addition to the company's need to act on arms sales branch and

ammunition, which has the state's largest ICMS rate, also aims to show how important and

effective is a Tax Planning for a company, so that with their preparation bring reduction of tax

costs. It has the general objective to analyze the forms of taxation that the company can

choose and find what the least costly for her. The specific objectives are to understand how

the existing taxation regimes, work in Brazil: taxable income, deemed profit and National

Simple, get the values of calculation bases concerning each tax regime, according to its

specification, calculate the values of taxes in each tax regime of study and be able to identify,

from the results of the analyzes, which tax system best fit for the company. The search took

place quantitatively as it had the object find the amount of taxes owed for each taxation and

qualitative basis, as from these values, show that better tax regime to be followed, is an

exploratory research, analyzing current legislation, tax documents, tax and accounting books.

With the results of the study showed that the best and least burdensome tax regime to be

adopted by the company is the National SIMPLE.

Keywords: Tax Planning, National SIMPLE, Taxable Income, Assumed Income

LISTA DE ILUSTRAÇÕES

Quadro 1 – Funções e atividades da contabilidade tributária .................................................. 19

Quadro 2 – COFINS ................................................................................................................ 37

Quadro 3 – CSLL .................................................................................................................... 37

Quadro 4 – Contribuição Social Patronal ................................................................................ 38

Quadro 5 – Classificação das atividades do lucro presumido ................................................. 41

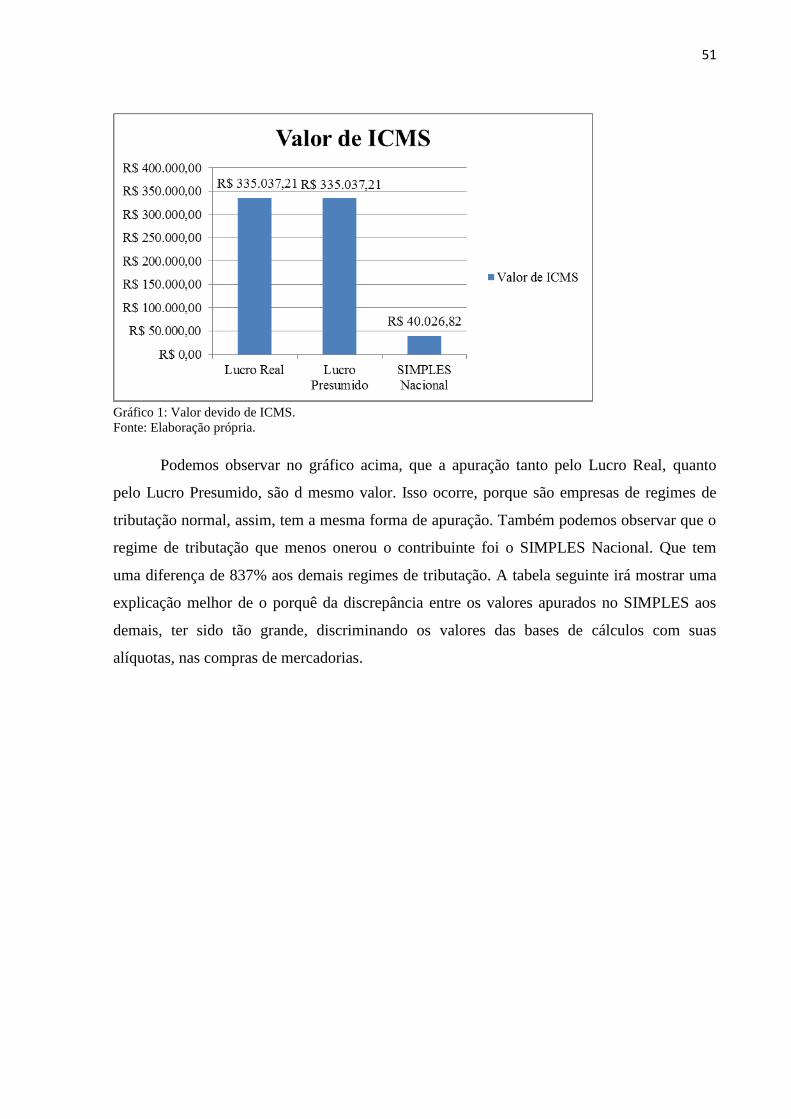

Gráfico 1 – Valor devido de ICMS ......................................................................................... 51

Gráfico 2 – Valor a pagar do PIS ............................................................................................ 53

Gráfico 3 – Valor a pagar do COFINS .................................................................................... 54

Gráfico 4 – Valor a pagar da Contribuição Previdenciária a pagar ......................................... 54

Gráfico 5 – Valor de IRPJ a pagar ........................................................................................... 55

Gráfico 6 – Valor de CSLL a pagar ......................................................................................... 56

Gráfico 7 – Confronto do valor todos dos tributos a pagar ..................................................... 56

Gráfico 8 – Resumo de todos os tributos devido pelo Lucro Real .......................................... 57

Gráfico 9 – Resumo de todos os tributos devido pelo Lucro Presumido ................................ 58

Gráfico 10 – Resumo de todos os tributos devido pelo SIMPLES Nacional .......................... 58

LISTA DE TABELAS

Tabela 1 – Alíquotas e Partilha do Simples Nacional – Comércio ......................................... 39

Tabela 2 – Alíquotas aplicadas a cada classificação de atividade ........................................... 41

Tabela 3 – Valores das compras .............................................................................................. 49

Tabela 4 – Valores das vendas ................................................................................................ 50

Tabela 5 – Valores das folhas de pagamentos ......................................................................... 50

Tabela 6 – Valores das bases de cálculos sobre alíquotas nas compras .................................. 52

LISTA DE ABREVIATURAS E SIGLAS

Arts Artigos

Art. Artigo

CF Constituição Federal

COFINS Contribuição para Financiamento da Seguridade Social

CPP Contribuição Previdenciaria Patronal

CSLL Contribuição Social sobre o Lucro Liquido

CTN Código Tributário Nacional

DARF Documento de Arrecadação de Receitas Federais

DAS Documento de Arrecadação do SIMPLES Nacional

FAT Fator Acidentário de Prevenção

FECOP Fundo Estadual de Combate a Pobreza

ICMS Imposto sobre Circulação de Mercadorias e Serviços

IE Imposto de Exportação

II Imposto de Importação

INSS Instituto Nacional de Seguridade Social

IOF

Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos e Valores

Mobiliários

IPI Imposto sobre Produtos Industrializados

IPTU Imposto Predial e Territorial Urbano

IPVA Imposto Sobre Propriedade de Veiculos Automotores

IR Imposto de Renda

IRPJ Imposto de Renda Pessoa Jurídica

ITBI Imposto Sobre a Transmissão de Bens Imóveis

ITCMD Imposto de Transmissão Causa Mortis e Doação

ITR Imposto Territorial Rural

IVC Imposto de Vendas e Consignações

LALUR Livro de Apuração do Lucro Real

LC Lei Complementar

Ltda. Limitada

PASEP Programa de Formação do Patrimônio do Servidor Público

PIS Programa de Integração Social

RAT Riscos Ambientais de Trabalho

RFB Receita Federal do Brasil

RGPS Regime Geral de Previdencia Social

RIR Regulamento do Imposto de Renda

SAT Seguro de Acidente do Trabalho

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 13

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA .......................................... 13

1.2 JUSTIFICATIVA .............................................................................................................. 14

1.3 OBJETIVOS DA PESQUISA ........................................................................................... 15

1.3.1 GERAL ............................................................................................................................. 15

1.3.2 ESPECÍFICOS .................................................................................................................... 15

2 REFERENCIAL TEÓRICO ............................................................................................. 16

2.1 HISTÓRIA DA CONTABILIDADE ................................................................................ 16

2.1.1 CONCEITO DE CONTABILIDADE ........................................................................................ 17

2.1.2 CONTABILIDADE DE CUSTOS ............................................................................................ 18

2.1.3 CONTABILIDADE TRIBUTÁRIA .......................................................................................... 18

2.2 DIREITO TRIBUTÁRIO .................................................................................................. 20

2.2.1 ISENÇÃO TRIBUTÁRIA ...................................................................................................... 20

2.2.2 ELISÃO FISCAL ................................................................................................................. 20

2.2.3 EVASÃO FISCAL ............................................................................................................... 21

2.2.4 COMPETÊNCIA TRIBUTÁRIA ............................................................................................. 21

2.3 PRINCÍPIOS TRIBUTÁRIOS .................................................................................................... 22

2.3.1 Princípio da imunidade tributária ................................................................................... 22

2.3.2 Princípio da legalidade ................................................................................................... 23

2.3.3 Princípio da irretroatividade ........................................................................................... 24

2.3.4 Princípio da anterioridade simples ................................................................................. 24

2.3.5 Princípio da anterioridade nonagesimal ou noventena ................................................... 25

2.3.6 Princípio da isonomia tributária ..................................................................................... 25

2.3.7 Princípio do não-confisco ............................................................................................... 26

2.4 LEGISLAÇÃO TRIBUTÁRIA ......................................................................................... 26

2.4.1 CÓDIGO TRIBUTÁRIO NACIONAL ...................................................................................... 27

2.5 TRIBUTOS ........................................................................................................................ 27

2.5.1 TAXAS ............................................................................................................................. 28

2.5.1.1 Taxas de serviços ......................................................................................................... 29

2.5.1.2 Taxas de polícia ........................................................................................................... 30

2.5.2 IMPOSTOS ........................................................................................................................ 30

2.5.2.1 ICMS ........................................................................................................................... 32

2.5.2.2 IRPJ ............................................................................................................................. 33

2.5.3 CONTRIBUIÇÃO SOCIAL ................................................................................................... 34

2.5.3.1 PIS ............................................................................................................................... 36

2.5.3.2 COFINS ....................................................................................................................... 36

2.5.3.3 CSLL ........................................................................................................................... 37

2.5.3.4 Contribuição social patronal sobre folha de pagamentos ............................................ 38

2.6 SIMPLES NACIONAL ..................................................................................................... 38

2.7 LUCRO PRESUMIDO ..................................................................................................... 40

2.8 LUCRO REAL .................................................................................................................. 43

2.9 PLANEJAMENTO TRIBUTÁRIO .................................................................................. 45

3 METODOLOGIA ............................................................................................................... 46

3.1 ABORDAGEM TEÓRICO-METODOLÓGICA DA PESQUISA ................................... 46

3.2 O CONTEXTO DA PESQUISA: ESPAÇO E SUJEITOS DA INVESTIGAÇÃO ......... 47

3.3 INSTRUMENTOS DE COLETA E SELEÇÃO DOS DADOS ....................................... 47

3.4 PROCEDIMENTO DE ANÁLISE E INTERPRETAÇÃO DOS DADOS ...................... 48

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS ........................................................... 49

5 CONSIDERAÇÕES FINAIS ............................................................................................. 60

REFERÊNCIAS .................................................................................................................... 61

13

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA

No Brasil, a busca por melhores condições financeiras, faz com que muitas pessoas

sintam necessidade de ter seu próprio negócio, de conseguir sucesso com ele. A dificuldade

encontrada por muitos, é a falta de orientação e de instrução que alguns desses empresários

têm a respeito de como gerir a empresa, no que diz respeito, principalmente a gestão de

custos, e ainda deixam de receber uma orientação adequada de custos tributários que irão

incidir sobre a sua atividade, ou até mesmo achar que poderá conseguir êxito no seu negócio,

apenas com sua capacidade administrativa.

Com a concorrência do mercado cada vez maior, e com a exigência dos consumidores,

os gestores perceberam quão importante era para ele, buscar a otimização dos custos, para que

se pudesse ter um valor de venda que possibilitasse à concorrência com as demais empresas

de seu segmento.

Essa necessidade frequente encontrada pelos administradores de tomarem decisões

tornou necessário que os gestores buscassem auxílio de relatórios contábeis e dos próprios

contadores, para que tais informações fossem oferecidas de forma correta. Segundo Marion

(2009, p. 25) “As decisões mais importantes requerem cuidado maior, análise mais profunda

sobre os elementos disponíveis e sobre os critérios racionais”.

O Brasil é um país ao qual a legislação tributária é muito complexa, que vem sofrendo

alterações constantemente, e a carga tributária muito elevada, o que dificulta ainda mais a

administração empresarial, pois, a busca pela redução de custos e maximização dos lucros, é

uma tarefa difícil de conseguir.

Com isso, percebeu que um fator importante seria a análise de custos da empresa, e

principalmente, dar uma ênfase maior sobre os custos tributários, por serem os custos que

mais oneram o faturamento da empresa. Assim, tornou-se necessário que os gestores, devem

elaborar um planejamento tributário periodicamente, para saber qual melhor regime de

tributação a ser optado durante o período seguinte.

Para Fabretti (2009, p. 8) “O estudo feito previamente, ou seja, antes da realização do

fato administrativo, pesquisando-se seus efeitos jurídicos e econômicos e as alternativas legais

menos onerosas, denominam-se Planejamento Tributário.”.

14

Com isso, torna importante a figura do contador no contexto administrativo. Isso

porque, os contadores deixam de ser apenas técnicos em contabilidade, aqueles que apenas

trabalham para entrega das obrigações fiscais, e atuam também no auxílio da administração,

com consultoria, análise e planejamentos.

É importante também, que contadores, sabedores de suas obrigações e

responsabilidades, tenham em mente o quanto o sucesso ou fracasso de uma empresa pode

estar nas mãos dele. Isso porque, com todo conhecimento adquirido ao longo do curso e

principalmente, ao longo do exercício da profissão, ele tem que fornecer ao seu cliente, qual

melhor regime de tributação a ser adotado pela empresa, que melhor se adeque a ela, levando

em consideração a atividade da empresa, quantidade de funcionários, faturamento, margem de

lucro. Isso porque uma a escolha de um regime de tributação errada, poderá acarretar em

maior pagamento de tributos. Por isso, que se deve ser feito planejamento tributário

periodicamente a partir das informações contábeis. Os três regimes de tributação que poderá

ser adotado pela empresa, são: SIMPLES Nacional, Lucro Real e Lucro Presumido.

Os tributos que incidirão sobre a atividade da empresa, estarão diretamente ligados ao

regime tributário que ela optar, porque em cada regime, existi suas características diferentes

de incidência tributária.

Com esse embasamento teórico, chegou-se ao seguinte tema: Planejamento

tributário: qual melhor regime de tributação a ser adotado por uma empresa que tem

como principal atividade a venda de armas e munições.

Desta maneira, chegou a surgiu a seguinte problemática: Qual melhor regime de

tributação a ser adotado pela empresa C B Medeiros & Cia Ltda.?

1.2 JUSTIFICATIVA

A empresa C B Medeiros & Cia Ltda., está atuando em um ramo empresarial, que pela

seletividade, tem uma carga tributária muito elevada, onde possui em nos produtos de armas e

munições, uma das maiores alíquotas de ICMS existente no estado. Por esse motivo, e pelo

fato de que, um erro de planejamento acarretará em uma carga tributária mais onerosa do que

se tivesse sido feito corretamente, a existência da necessidade do planejamento.

É também importante para que outras empresas que atuam no mesmo ramo, possam

ter uma noção de como será o processo de apuração fiscal de sua empresa, para que ele possa

15

sempre, dentro da lei, buscar formas menos onerosas e que irão reduzir as despesas tributárias,

reduzindo o preço de venda e aumentando sua margem de lucro sobre tais produtos.

1.3 OBJETIVOS DA PESQUISA

1.3.1 GERAL

O trabalho tem como objetivo geral, conseguir identificar, a partir dos resultados

obtidos sobre as análises, qual regime de tributação, uma empresa que atua no ramo de venda

de armas e munições, deve optar, para reduzir seus custos tributários.

1.3.2 ESPECÍFICOS

Esse estudo tem os seguintes objetivos específicos:

Entender como os regimes de tributação existentes, funcionam no Brasil: Lucro Real,

Lucro Presumido e Simples Nacional.

Obter os valores das bases de cálculo referente a cada regime de tributação, de acordo

com a sua especificação.

Calcular os valores dos impostos incidentes em cada regime tributário do estudo.

16

2 REFERENCIAL TEÓRICO

2.1 HISTÓRIA DA CONTABILIDADE

A história da contabilidade existe desde os primórdios da humanidade, quando existiu

a necessidade de controle do patrimônio. Surgiu quando o homem deixou a caça e começou a

se dedicar a agricultura e a pecuária. Isso porque havia a necessidade de controle de seus

rebanhos e se tinha conseguido aumentá-lo.

Segundo Iudícibos (2009, p. 15) “Não é descabido afirmar-se que a noção intuitiva de

conta e, portanto, de Contabilidade seja, talvez, tão antiga quanto à origem do Homo

Sapiens”.

Com o passar dos anos, a contabilidade foi evoluindo, foram surgindo os primeiros

registros contábeis, surgiu o método das partidas dobradas, e continua evoluindo

frequentemente, por ser uma ciência social. A partir daí, foram surgindo às técnicas contábeis,

as teorias e todos os métodos que foram se modificando com o decorrer do tempo.

Segundo Sá (2010, p. 45) “Contabilidade é a ciência que estuda os fenômenos

patrimoniais, preocupando-se com realidades, evidências e comportamentos dos mesmos, em

relação à eficácia funcional das células sociais.”

Com isso, sugiram as escolas de contabilidade na Europa, onde começou a existir a

necessidade de qualificação por quem praticava a contabilidade. A Itália foi o primeiro país a

restringir a contabilidade a quem realmente estava qualificado. Com isso, em 1809, a

contabilidade passou a ser lecionada nas faculdades, começando aí, a parte cientifica da

contabilidade.

As escolas europeias dominaram até meados dos anos de 1920, quando foram

enfraquecendo e surgindo com força, a escola norte-americana, que eram favorecidas tanto

pelas teorias, quanto pela potência econômica do país. Outro ponto importante para o

fortalecimento da contabilidade foi o surgimento do American Institut of Certield Public

Accountants (Instituto Americano de Contadores Públicos Certificados). Com isso, a

contabilidade norte-americana é uma das mais importantes e influentes do mundo.

No Brasil, a profissão de contabilidade surgiu quando a família Real Portuguesa, viu a

necessidade de colocar em prática, um aparato fiscal melhor, já que tinha que suprir o

aumento nos gastos públicos. Os primeiros profissionais eram chamados de AGL (Auxiliar de

17

Guarda Livro), devido a ter a função única de fazer a arrecadação fiscal. Hoje, a contabilidade

não está restrita apenas a obrigações fiscais, apesar de ainda ser a grande demanda do

contador, a profissão hoje, tem fundamental importância na administração da empresa.

2.1.1 CONCEITO DE CONTABILIDADE

A contabilidade é uma ciência social, por isso está em constante mudança exatamente

pelas mudanças sociais. Tal fato se comprova, diante das constantes mudanças e

aperfeiçoamentos para atender as exigências socais ocorridas.

Conforme Fabretti (2007, p. 30) a contabilidade vem sendo definida como:

“A ciência que estuda, registra e controla o patrimônio e as mutações que

nela operam os atos e fatos administrativos, demonstrando no final de cada

exercício social o resultado obtido e a situação econômico-financeira da

entidade.”

Podemos destacar que a contabilidade tem papel importante em uma entidade. Isso

porque, ela acompanha e registra todos os fatos ocorridos na entidade. Não é descabido

afirmar que a administração empresarial e a contabilidade devem andar lado a lado, para ter

uma possibilidade maior de sucesso.

Oliveira, Chieregato, Perez e Gomes (2007, p.41) destacam:

A Contabilidade teve que adaptar-se a esse novo ambiente. É fato

reconhecido que o contador tradicional não apresenta grande utilidade para

as empresas dos tempos atuais, inseridas em um novo contexto muito mais

dinâmico, em que as mudanças nas regras econômicas, mercadológicas,

financeiras, tributárias etc. ocorrem com mais frequência.

Desta maneira, podemos observar que a contabilidade deixou de ser aquela

contabilidade tradicional, onde o papel principal e importante para uma entidade seria apenas

o cumprimento das obrigações fiscais, tendo agora, maior poder de decisão e auxílio sobre o

planejamento empresarial.

18

2.1.2 CONTABILIDADE DE CUSTOS

A atividade empresarial está ligada a milhares de informações, na busca de alcançar

resultados satisfatórios. Uma das informações mais importante e muito frequente que está

ligado diretamente com toda a operacionalidade empresarial, as informações de custos, pois

com o cálculo correto destes, o gestor terá um controle maior de qual margem de lucro ele

desejará obter.

A análise de custos tem que ser feita, para que o gestor consiga fazer com que a

atividade da empresa traga lucros, e consiga sobreviver.

Para Santos, Chieregato e Perez (2011, p. 18) “A análise de custos, no sentido amplo,

tem por finalidade mostrar os caminhos a serem percorridos na prática da gestão profissional

de um negócio.”.

Martins (2008, p. 20) destaca:

Nesse seu novo campo, a Contabilidade de Custos tem duas funções

relevantes: o auxílio ao Controle e a ajuda às tomadas de decisões. No que

diz respeito ao Controle, sua mais importante missão é fornecer dados para

o estabelecimento de padrões, orçamentos e outras formas de previsão e,

num estágio imediatamente seguinte, acompanhar o efetivamente acontecido

para comparação com os valores anteriormente definidos.

Assim, para auxílio ao gestor, as informações poderão ser emitidas através da

contabilidade de custos, que tem papel relevante, por estar com relatórios contábeis

elaborados a partir da ocorrência dos fatos ocorridos.

2.1.3 CONTABILIDADE TRIBUTÁRIA

Em suas diversas áreas existentes na contabilidade, a contabilidade tributária é uma

das áreas da contabilidade mais importante e a mais complexa que existe, isso porque, quando

se fala em tributo, fala em o custo mais oneroso de uma empresa e que devido ao sistema

tributário existente no Brasil, tem que haver sempre se atualizando diante das alterações

ocorridas nele.

Assim, uma entidade deve ter um conhecimento muito grande de tributos, partindo

principalmente do auxílio contábil para tal conhecimento. Devido a isso, é importante que a

contabilidade tributária seja bem esclarecida, para que o empresário possa ter um maior

19

domínio de sua atividade empresarial, buscando sempre a otimização dos custos tributários e

maior margem de lucro.

Oliveira, Chieregato, Perez e Gomes (2007, p. 36) definem contabilidade tributária

como:

especialização da contabilidade que tem como principais objetivos o

estudo da teoria e a aplicação prática dos princípios e normas básicas

da legislação tributária;

ramo da contabilidade responsável pelo gerenciamento dos tributos

incidente nas diversas atividades de uma empresa, ou grupo de

empresas, adaptando ao dia-a-dia empresarial as obrigações

tributárias, de forma a expor a entidade às possíveis sanções fiscais.

A seguir, mostraremos as principais funções e atividades que a contabilidade tributária

exerce para o auxílio da gestão empresarial.

Quadro 1 – Funções e atividades da contabilidade tributária.

Escrituração e

Controle Orientação

Planejamento

Tributário

Escrituração fiscal das ati-

vidades do dia-a-dia da

empresa e dos livros fis-

cais

Apuração dos tributos a

Recolher, preenchimento

das guias de recolhimento

e remessa para o Departa-

mento de Contas a Pagar

Controle sobre os prazos

para os recolhimentos

Assessoria para a correta

apuração e registro do lu-

cro tributável do exercício

social, conforme os prin-

cípios fundamentais de

contabilidade

Assessoria para o correto

registro contábil das pro-

visões relativas aos tribu-

tos a recolher

Orientação, treinamento

e constante supervisão

dos funcionários do setor

de impostos

Orientação fiscal para as

demais unidades da em-

presa (filiais, fábricas,

departamentos) ou das

empresas controladas e

coligadas, visando padro-

nizar procedimentos

Estudo das diversas alter-

nativas legais para re-

dução da carga fiscal, tais

como:

todas as operações em

que for possível o cré-

dito tributário, princi-

palmente em relação

aos chamados impostos

não cumulativps ICMS

e IPI;

todas as situações em

que for possível o dife-

rimento (postergação)

dos recolhimentos dos

impostos, permitindo

melhor gerenciamento

do fluxo de caixa;

todas as despesas e

provisões permitidas

pelo fisco como dedutí-

veis da receita. Fonte: Oliveira “e outros” (2010, p.34)

20

As principais funções destacadas no quadro acima, da contabilidade tributária, é que,

com o auxílio dos relatórios contábeis, os administradores terão importantes informações, que

poderão ser oferecidas por seus contadores.

2.2 DIREITO TRIBUTÁRIO

O direito tributário é o ramo do direito público que trata do poder de contribuição das

pessoas perante o estado.

Sabbag (2015, p. 37), define direito tributário como:

Com efeito, o Direito Tributário é a representação positivada da ciência

jurídica que abarca o conjunto de normas e princípios jurídicos, reguladores

das relações intersubjetivas na obrigação tributária, cujos elementos são as

partes, a prestação e o vínculo jurídico.

Sabbag (2015, p. 37) destaca também [..] “ o Direito Tributário é o conjunto de

normas que regula o comportamento das pessoas de levar dinheiro aos cofres públicos”.

A seguir, mostraremos os principais tópicos do direito tributário, necessários para

elaboração do trabalho.

2.2.1 ISENÇÃO TRIBUTÁRIA

A isenção tributária é definida por Rocha (2007, p. 451) como:

Para teoria tradicional, isenção significa a dispensa, estabelecida em lei, do

pagamento de tributo que, a princípio, seria exigível por força da norma que

regula a incidência. Para essa corrente, a isenção e uma hipótese de

incidência, mas cujo crédito é excluído pela lei dita isentiva.

Assim, podemos perceber que a isenção tributária, é a dispensa legal do fato gerador,

ou seja, a dispensa do fato gerador que seja definido por lei.

2.2.2 ELISÃO FISCAL

Em se tratando de planejamento tributário, tem que ter um estudo profundo de elisão

fiscal.

21

Rocha (2007, p. 273) define:

Elisão é a prática de evitar o acontecimento do fato gerador ou fazer com

que seu acontecimento se dê da maneira mais branda às finanças do

contribuinte. Sua licitude baseia-se no princípio da legalidade e da tipicidade

tributária. Ou seja, se a hipótese de incidência é prevista de forma típica em

uma lei prévia e pública, têm o cidadão e a empresa a possibilidade de pautar

sua vida econômica da maneira que lhe pareça menos gravosa.

A elisão fiscal é a redução dos custos do produto, feitos de forma lícita, ou seja, uma

forma legal que o contribuinte poderá se fazer dela, para que tenha o custo de sua mercadoria

reduzida, de forma que não altere a forma do produto.

2.2.3 Evasão fiscal

Em direção oposta, destacamos a evasão fiscal. Evasão está assim definida por Rocha

(2007, p. 274):

A evasão, de outro lado, significa mecanismo ilícito, através do qual o

contribuinte faz esconder o fato gerador ou faz com que ele tenha a

aparência de uma situação não-tributada ou tributada de forma mais suave.

Ou seja, a evasão não significa evitar o acontecimento do fato gerador, mas

sim escondê-lo ou camufla-lo, a fim de burlar a obrigação de pagar tributo.

Dessa maneira, a evasão fiscal, como o próprio nome já diz, é algo ilícito, algo errado,

que algumas pessoas tentam fazer para diminuir os custos, pagando menos tributos

ilicitamente. É uma forma de sonegação fiscal, usada por algumas pessoas para diminuir os

tributos incidentes.

2.2.4 COMPETÊNCIA TRIBUTÁRIA

Para Sabbag (2015, p. 413) “A competência tributária é a habilidade privativa e

constitucionalmente atribuída ao ente político para que este, com base na lei, proceda à

instituição da exação tributária”.

Já Rocha (2007, p. 101) diz “Conceitua-se como competência tributária o poder

indelegável atribuído pela Constituição a um ente político para instituir determinado tributo”.

22

Assim, observamos que a competência tributária nada mais é, do que a delegação de

poder a um ente político, sendo ele estado, município, união ou distrito federal, para criação

de um tributo pela Constituição, mas que essa delegação é apenas uma atribuição legislativa

ao ente, pois o poder de instituir algum tributo deve ser por meio de lei.

Rocha (2007, p. 101) destaca “Competência tributária, sendo o poder de instituir

determinado tributo, significa uma atribuição legislativa, já que a instituição de qualquer

tributo demanda lei que veicule”.

Sabbag (2015, p. 415):

A competência tributária é indelegável, intransferível, inalterável e

irrenunciável, uma vez que admitir a delegação de competência para instituir

um tributo é admitir que seja a Constituição alterada por norma

infraconstitucional.

Com isso, percebemos que a competência tributária destinada a qualquer ente político,

jamais poderá ser alterada e delegada ao outro ente político, destinado por ele, a outro ente,

com intuito de instituir determinado tributo nem poderá renunciar a qualquer competência,

por força da Carta Magna, a Constituição Federal.

2.3 PRINCÍPIOS TRIBUTÁRIOS

2.3.1 Princípio da imunidade tributária

O princípio da imunidade tributária, é a dispensa de um tributo, ou seja, a não

incidência tributária que deverá estar prevista na Constituição Federal.

Rocha (2007, p. 177) define imunidade como:

[...] em algumas oportunidades, a Constituição fixa, concomitantemente, a

impossibilidade de certos tributos atingirem algumas pessoas, bens ou

situações. A essas proteções firmadas pela Constituição dá-se o nome de

imunidades tributárias.

Sabbag (2015, p. 290):

Para o STF, as imunidades e os princípios tributários são limitações

constitucionais ao pode de tributar, ganhando a estatura de cláusulas pétreas

– limites não suprimíveis por emenda constitucional, uma vez asseguradores

23

de direitos e garantias individuais (art. 60, § 4°, IV, CF), aptos ao resguardo

de princípios, interesses e valores, tidos como fundamentais pelo Estado.

A imunidade tributária tem função de preservar os direitos constitucionais que cada

cidadão tem direito, que são o religioso, político, sociais e éticos (Sabbag, 2015).

Sabbag (2014, p. 291) destaca ainda:

Por fim, insta registrar que a imunidade tributária atinge apenas a obrigação

tributária principal, afeta ao dever patrimonial do tributo, não tendo o condão

de atingir as chamadas obrigações tributárias acessórias, ou seja, os deveres

instrumentais do contribuinte, que incólumes. Em outras palavras, por

exemplo, uma entidade beneficente ou um partido político não serão alvos

de impostos, por força de imunidade tributária, mas poderão ser plenamente

fiscalizados, ter de apresentar documentos e livros à autoridade fazendária,

entre tantos outros deveres instrumentais.

Assim, possível destacar que a imunidade tributária desobriga os beneficiários apenas

das obrigações principais, ou seja, da incidência tributária em determinadas situações,

produtos ou agentes passivos, mas que permanece obrigado a entrega de todas as obrigações

acessórias.

2.3.2 Princípio da legalidade

O princípio da legalidade implica em que, em regra, todo tributo, só poderá ser

instituído ou aumentado, mediante lei.

Esse princípio, não serve apenas para a instituição do tributo em si, ele também serve

para que sejam determinados os elementos que compões o tributo.

Rocha (2007, p73) destaca :

Instituir um tributo não significa apenas a lei declarar expressamente em seu

texto essa circunstância. Ela deve determinar os elementos formadores da

estrutura do tributo instituído: (i) o fato gerador; (ii) a base de cálculo; (iii) a

alíquota; e (iv) o sujeito passivo da obrigação.

A também a importância de ressaltar que para toda regra, existe alguma exceção. Por

isso, para os tributos não é diferente.

Rocha (2007, p. 74) diz que:

24

O princípio da legalidade revela exceções previstas, obviamente, pelo

próprio texto constitucional. No entanto, devemos, logo de início, entender

que as exceções não se referem à instituição do tributo. Qualquer que seja

ele deverá ser instituído por lei. As exceções se situam na questão da

alteração dos valores: majoração e redução.

Como podemos perceber, as exceções que são tratadas no principio da legalidade,

apenas poderá ser utilizada no aumento ou diminuição dos tributos, não podendo ser utilizada

em instituir nenhum tributo.

2.3.3 Princípio da irretroatividade

Com base nesse princípio, fica vedada a cobrança de qualquer tributo, em que o fato

gerador tenha ocorrido antes da vigência da lei.

Brasil (CF 1988):

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III -

cobrar tributos:

a) Em relação a fatos geradores ocorridos antes do início da vigência da lei

que os houver instituído ou aumentado.

Já Rocha (2007, p. 75) diz que “A lei vigente à época do acontecimento do fato é que

lhe deve servir de regramento, de modo que a lei nova apenas atingirá fatos que ainda estão

por vir e não aqueles que já se aperfeiçoaram.”.

Assim, independe do que a nova lei trate, o que pode ser observado, é que não atingirá

nada referente a períodos antes da lei.

2.3.4 Princípio da anterioridade simples

O princípio da anterioridade simples tem como objetivo, evitar que o contribuinte seja

pego de surpresa com a instituição ou majoração de um tributo. Com isso, esse princípio veda

a cobrança de qualquer tributo que tenha sido instituído ou majorado, no mesmo ano da

publicação da lei, conforme a CF, no art. 150, III, “B”, E §1°.

Rocha (2007, p. 76) define que “O disposto constitucional estabelece a proibição de

cobrança do tributo no mesmo ano da publicação da lei que veio a instituí-lo ou majorá-lo.”.

25

Apesar disso, existem as exceções, como destaca Rocha (2007, p.77):

Exceções. Podemos dizer também que o princípio não impera de forma

absoluta, eis que existem exceções. São elas:

(i) II,

(ii) IE,

(iii) IOF,

(iv) IPI (para os quatros, ver CF, art. 150, §1°),

(v) Empréstimos compulsórios em caso de guerra e de calamidade pública

(CF, art. 148, I),

(vi) Imposto extraordinário de guerra (CF, art. 150, §1°) e

(vii) Contribuição para a seguridade social (CF, art. 195, §6°).

Essas exceções ao qual trata os devidos tributos, se dá pelo fato de tais tributos serem

tributos destinados a garantir os direitos sociais de todos.

2.3.5 Princípio da anterioridade nonagesimal ou noventena

Podemos afirmar que esse princípio é um complemento necessário do princípio da

anterioridade simples, já que, o princípio da anterioridade simples, a cobrança deverá

acontecer apenas no ano seguinte ao da sua publicação, mas que em caso de publicação no

final do ano exercício, não evitaria a surpresa pela majoração ou de instituir algum tributo.

Com isso, o princípio nonagesimal ou noventena, significa que o tributo aumentado ou

instituído, só poderá ser cobrado 90 (noventa) dias após a publicação da lei, de acordo com a

CF, art. 150, III, “c”, e §1°.

Rocha (2007, p. 79) destaca que “Nesse caso, a cobrança (i) só se dá no ano seguinte

ao da publicação e (ii) após 90 dias desta.”.

2.3.6 Princípio da isonomia tributária

Brasil (CF, 1988):

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios: II -

instituir tratamento desigual entre contribuintes que se encontrem em

situação equivalente, proibida qualquer distinção em razão de ocupação

profissional ou função por eles exercida, independentemente da

denominação jurídica dos rendimentos, títulos ou direitos.

26

Assim como definido que somos todos iguais perante a lei, esse princípio

implica em que a cobrança de tributos é igual para todos, sem distinção ao tratamento do

agente passivo para com os contribuintes.

2.3.7 Princípio do não-confisco

O princípio do não-confisco visa assegurar que a cobrança de tributos não seja

abusiva, e muito onerosa ao bolso do contribuinte, ou seja, que a cobrança do tributo não seja

uma forma de puni-lo.

Rocha (2007, p. 82) destaca que “Significa dizer que os tributos não podem ser

abusivos ou confiscatórios. Não podem ser onerosos demais, a ponto de vir a ferir a garantia

de propriedade do contribuinte.”.

Assim, a cobrança de tributo deve estar em de acordo com todos os requisitos pré

definidos e ao invés de ser uma forma de punir, ser um fonte de recursos do Estado para

garantir a todos, os direitos.

2.4 LEGISLAÇÃO TRIBUTÁRIA

A legislação tributária é uma espécie de manual composto de um conjunto de atos

normativos que define tributos, as formas cobranças de tributos e a responsabilidade tributária

dos contribuintes.

Brasil (Lei n°. 5.172, de 25 de outubro de 1966):

Art. 96. A expressão ‘legislação tributária’ compreende as leis, os tratados e

as convenções internacionais, os decretos e as normas complementares que

versem, no todo ou em parte, sobre tributos e relações jurídicas a eles

pertinentes.

Já para Rocha (2007 p. 213) “Significa o conjunto de todos os atos normativos que, de

alguma forma, influem na relação entre Fisco e contribuinte.”.

Podemos ainda destacar que CF 1988 trouxe muitas alterações para a Legislação

Tributária do Brasil.

27

2.4.1 CÓDIGO TRIBUTÁRIO NACIONAL

O Código Tributário Nacional (CTN) foi criado em 25 de Outubro de 1966, pela Lei

nº 5.172, e é nele onde estão instituídas as normas gerais de direito tributário aplicável a

União, Estados, municípios e distrito federal.

Rocha (2007, p.68) define CTN como:

Podemos dizer então que o CTN é uma lei ordinária, que adquiriu força de

lei complementar, a partir da Constituição de 1967, eis que cuida de assunto

agora reservado a este tipo de lei. Podemos dizer ainda que o CTN é lei

ordinária em sentido formal (votação e aprovação) e é lei complementar em

sentido material (cuida de matéria reservada à lei complementar).

Assim, podemos identificar que o CTN é uma lei complementar que traça normas gerais

de direito tributário.

2.5 TRIBUTOS

Os tributos são a principal fonte de receita do Estado, que os arrecada para conseguir

garantir os direitos constitucionais básicos à sociedade.

Sabbag (2015, p. 407):

O tributo, portanto, resulta de uma exigência do Estado, que, nos primórdios

da história fiscal, decorria da vontade do soberano, então identificada com a

lei, e hoje se funda na lei, como expressão da vontade coletiva”. Nessa

medida, “o tributo é uma prestação que deve ser exigida nos termos

previamente definidos pela lei, contribuindo dessa forma os indivíduos para

o custeio das despesas coletivas.

O CTN define tributo em seus artigos 3° e 4°:

Art. 3° Tributo é toda prestação pecuniária compulsória, em moeda ou cujo

valor nela se possa exprimir, que não constitua sanção por ato ilícito,

instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada.

Art. 4° A natureza jurídica especifica do tributo é determinada pelo fato

gerador da respectiva obrigação, sendo irrelevantes para qualifica-la:

I- A denominação e demais características formais adotadas pela lei;

II- A destinação legal do produto da sua arrecadação.

28

Percebe-se, que os tributos são contribuições obrigatórias e não facultativas, ou seja,

não são os agentes passivos do tributo que escolhem ou não pelo pagamento, e sim, a lei que

os instituiu ou modificou. Já com relação ao tributo não constituir sanção por ato ilícito, é

onde existe a diferença de tributo e multa, já que o tributo não tem caráter punitivo ao

contribuinte, e sim uma contribuição para custeio básico dos direitos constitucionais,

enquanto a multa sim existe o caráter punitivo por algum descumprimento ao qual estava

obrigado.

Os tributos, como já definido são classificados em três espécies de tributo, conhecido

como a divisão tricotômica ou tripartida, que são: impostos, taxas e contribuições de

melhoria.

Brasil (CF 1988, art. 145):

A União, os Estados, o Distrito Federal e os Municípios poderão instituir os

seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização,

efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados

ao contribuinte ou postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

Apesar dessa definição constitucional, é importante destacar que hoje existe uma

divergência quanto essa divisão que para o STF é quadripartida ou tetrapartida, ao qual

acrescenta a divisão dos tributos, os empréstimos compulsórios, sendo assim, ficaria dividido

em: impostos, taxas, empréstimos compulsórios e contribuições.

O cálculo dos tributos é feito a partir da do valor da base de cálculo, onde irá ser

aplicada uma alíquota sobre ela, determinada pela lei ao qual foi instituído determinado

tributo.

Rocha (2007, p. 24) define “Base de cálculo é a grandeza numérica, trazida pela lei,

para dimensionar o respectivo fato gerador.”.

Por isso que podemos destacar que a base de cálculo do tributo e a alíquota de

incidência, são elementos que compõe o tributo. Rocha (2007).

2.5.1 TAXAS

O artigo 77 do CTN dispõe taxa como sendo:

29

As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos

Municípios, no âmbito de suas respectivas atribuições, têm como fato

gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou

potencial, de serviço público específico e divisível, prestado ao contribuinte

ou posto à sua disposição.

O valor da cobrança das taxas será definido pela base de cálculo ou base imponível,

diferente da base de cálculo e incidência dos impostos.

Sabbag (2015, p. 463) destaca:

A base de cálculo (ou base imponível) é uma grandeza dimensional do fato

gerador, ou seja, uma perspectiva que o dimensiona, com o intuito de

permitir, aritmeticamente, no cortejo com a alíquota, a detecção do quantum

debeatur, para a devida quantificação do tributo.

O artigo 77 do CTN, no seu parágrafo único, faz a seguinte observação: Parágrafo

único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a

imposto nem ser calculada em função do capital das empresas. (Vide Ato Complementar nº

34, de 1967).

Com isso, podemos destacar que as taxas são divididas em dois tipos, de acordo com o

CTN: taxas de serviços, destacada no art. 79 do CTN e taxas de polícia, destacada no art. 78

do CTN.

2.5.1.1 Taxas de Serviços

As taxas de serviços são as taxas em que o contribuinte paga ao Estado o valor devido

por um contraprestação do mesmo, ou seja, diferentemente dos impostos, as taxas estão

ligadas a um serviço do Estado.

Brasil (CTN, 1966) destaca taxas de serviços como:

Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se:

I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à

sua disposição mediante atividade administrativa em efetivo funcionamento;

II - específicos, quando possam ser destacados em unidades autônomas de

intervenção, de unidade, ou de necessidades públicas;

III - divisíveis, quando suscetíveis de utilização, separadamente, por parte

de cada um dos seus usuários.

30

Para Sabbag (20015, p. 453) “A taxa de serviço, também denominada taxa de

utilização será cobrada em razão da prestação estatal de um serviço público especifico e

divisível”.

Rocha (2007, p. 16) destaca ainda “Não basta o Estado ter a incumbência de prestá-lo,

o serviço deve existir efetivamente, em condições razoáveis de utilização. A inexistência do

serviço ou sua inadequação impedem a instituição e exigência da taxa.

Isso significa que o Estado não apenas tem o poder de prestação do serviço, mas ele

também tem o dever de disponibilizar as mínimas condições exigidas para que possa se fazer

uso da cobrança das taxas de serviços.

2.5.1.2 Taxas de polícia

As taxas de polícia são cobradas pelo Estado, por meio do poder de fiscalização que

ele tem.

Brasil (CTN, 1966):

Art. 78. A atividade da administração pública que, limitando ou

disciplinando direito, interesse ou liberdade, regula a prática de ato ou

abstenção de fato, em razão de interesse público concernente à segurança, à

higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao

exercício de atividades econômicas dependentes de concessão ou

autorização do Poder Público, à tranqüilidade pública ou ao respeito à

propriedade e aos direitos individuais ou coletivos.

As taxas de polícia são definidas por Sabbag (2015, p. 448) “A taxa de polícia,

também chamada taxa de fiscalização, será exigida em virtude de atos de polícia, realizados

pela Administração Pública, pelos mais diversos órgãos ou entidades fiscalizadores.

Assim, podemos destacar que as taxas de polícia, servem para que os órgãos

competentes fiscalizem os que lhe são de direito, assim, garantindo que a lei seja cumprida.

2.5.2 IMPOSTOS

O imposto é uma espécie de tributo, no qual a contribuição do agente passivo,

contribuinte, independe de uma contraprestação do estado, ou seja, o fato gerador não precisa

estar ligado a um serviço prestado pelo estado.

31

Sabbag (2015, p. 432) define imposto como:

Imposto é o tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica, relativa à vida do

contribuinte, à sua atividade ou a seu patrimônio – é o que se depreende da

dicção do art. 16 do CTN.

Brasil (CF, 1988):

Art. 145. § 1º. Sempre que possível, os impostos terão caráter pessoal e serão

graduados segundo a capacidade econômica do contribuinte, facultado à

administração tributária, especialmente para conferir efetividade a esses

objetivos, identificar, respeitados os direitos individuais e nos termos da lei,

o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

Com isso, o imposto poderá, também, ser direto, quando a cobrança é feita ao

contribuinte de fato, ou seja, quando uma pessoa só, possui características jurídicas de

contribuinte, enquanto imposto indireto, quando a cobrança é feita a terceiro, ou seja, quando

o sujeito passivo não possui característica de contribuinte, ele apenas repassa o imposto de

que cobra indiretamente de terceiros. Os impostos indiretos não levam em conta o que se

ganha e sim o que se consome.

Para Sabbag (2015, p. 440) “O imposto direto é aquele que não repercute, uma vez

que a carga econômica é suportada pelo contribuinte, ou seja, por aquele que deu ensejo ao

fato imponível (exemplos: IR, IPTU, IPVA, ITBI, ITCMD etc.)”.

Sabbag (2015, p. 440) define imposto indireto:

Por outro lado, o imposto indireto é aquele cujo ônus tributário repercute em

terceira pessoa, não sendo assumido pelo realizador do fato gerador. Vale

dizer que, no âmbito do imposto indireto, transfere-se o ônus para o

contribuinte de fato, não se onerando o contribuinte de direito (exemplos:

ICMS e IPI).

A cobrança do imposto poderá ser pessoal ou real.

Os impostos pessoais são levados em consideração os aspectos subjetivos do

contribuinte, já os impostos reais, são os impostos que incidem sobre a coisa, não tendo

relação com a condição do sujeito passivo, e sim o que ele consome. (Sabbag, 2011).

32

2.5.2.1 ICMS

O Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) é o imposto de

competência estadual e que tributa exatamente a venda de mercadorias e a prestação de

serviços, que não são alcançados pela legislação municipal. Sendo o ICMS, o imposto que

existe a maior arrecadação do país, por estar fixado a venda de mercadorias e de alguns

serviços.

Sabbag (2015, p. 1145):

O ICMS, imposto estadual, sucessor do antigo Imposto de Vendas e

Consignações (IVC), foi instituído pela reforma tributária da Emenda

Constitucional n. 18/65 e representa cerca de 80% da arrecadação dos

Estados. É gravame plurifásico (incide sobre o valor agregado, obedecendo-

se ao princípio da não cumulatividade – art. 155, § 2°, I, CF) real (as

condições da pessoa são irrelevantes) e proporcional, tendo,

predominantemente, um caráter fiscal. Ademais, é imposto que recebeu um

significativo tratamento constitucional – art. 155, § 2, I ao XII, CF,

robustecido pela Lei Complementar n. 87/96, que substitui o Decreto-lei n.

406/68 e o Convênio ICMS n. 66/88, esmiuçando-lhe a compreensão,

devendo tal norma ser observada relativamente aos preceitos que não

contrariarem a Constituição Federal.

Sobre a incidência, podemos destacar que o ICMS irá incidir sobre as operações de

circulação de mercadorias, prestação de serviços de transportes intermunicipais e

interestaduais e serviços de comunicação.

Brasil (LC 87, art. 2° de 13 de novembro de 1996):

I - operações relativas à circulação de mercadorias, inclusive o fornecimento

de alimentação e bebidas em bares, restaurantes e estabelecimentos

similares;

II - prestações de serviços de transporte interestadual e intermunicipal, por

qualquer via, de pessoas, bens, mercadorias ou valores;

III - prestações onerosas de serviços de comunicação, por qualquer meio,

inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a

repetição e a ampliação de comunicação de qualquer natureza;

IV - fornecimento de mercadorias com prestação de serviços não

compreendidos na competência tributária dos Municípios;

V - fornecimento de mercadorias com prestação de serviços sujeitos ao

imposto sobre serviços, de competência dos Municípios, quando a lei

complementar aplicável expressamente o sujeitar à incidência do imposto

estadual.

§ 1º O imposto incide também:

I – sobre a entrada de mercadoria ou bem importados do exterior, por pessoa

física ou jurídica, ainda que não seja contribuinte habitual do imposto,

33

qualquer que seja a sua finalidade; (Redação dada pela Lcp 114, de

16.12.2002)

II - sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado

no exterior;

III - sobre a entrada, no território do Estado destinatário, de petróleo,

inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de

energia elétrica, quando não destinados à comercialização ou à

industrialização, decorrentes de operações interestaduais, cabendo o imposto

ao Estado onde estiver localizado o adquirente.

O pagamento do ICMS poderá se dará de forma antecipada pela diferença de alíquota,

ou seja, nas compras interestaduais de mercadorias, o contribuinte terá de pagar a diferença

existente entre o valor de ICMS destacado na Nota Fiscal e o valor que seria devido, caso a

operação fosse interna. Isso porque, devido à guerra-fiscal existente no país, as alíquotas de

ICMS variam de acordo com cada estado, e existe a cobrança de diferença de alíquota de

acordo com cada região do país.

Sabbag (2015, p. 1155):

a) operações intraestaduais: o ICMS, por óbvio, compete ao Estado em que

se realizou a operação. Se esta ocorrer no Distrito Federal (operação

intradistrital), o imposto caberá ao DF;

b) operações de importação: o ICMS cabe ao Estado do estabelecimento

destinatário da mercadoria ou do serviço, mesmo que o bem haja ingressado

no território nacional por Estado diverso do destinatário;

c) operações interestaduais: o ICMS tem aqui uma sistemática peculiar,

dependendo da atividade exercida pelo destinatário (consumidor final) da

mercadoria – se contribuinte ou não.

Essa cobrança de ICMS diferença de alíquota em operações interestaduais, que até dia

31 de dezembro, vale apenas para vendas a empresas, também irá valer para vendas para

consumidor final, o que hoje a alíquota cobrada, é integral para o estado de destino, será

dividido com o estado de destino a partir de 01 de janeiro de 2016, conforme Emenda

Constitucional 87/2015.

2.5.2.2 IRPJ

O IRPJ (Imposto de Renda Pessoa Jurídica) é um imposto de competência federal, que

visar tributar quando auferir Renda da empresa de acordo com a faixa de faturamento para

aplicação das alíquotas.

Rocha (2007, p. 125) define:

34

Deve respeitar os critérios da progressividade, generalidade e universalidade.

Progressividade das alíquotas no IR significa uma mobilidade delas em

função direta do valor da base de cálculo, ou seja, quanto maior a renda,

maior será a alíquota incidente.

Generalidade significa que todas as pessoas estarão sujeitas ao imposto, não

importando o cargo que ocupem ou função que exerçam, evitando-se

privilégios odiosos. A generalidade é um critério decorrente da isonomia,

que impõe abrangência subjetiva ao imposto.

Universalidade significa que todos os rendimentos do contribuinte estão

sujeitos ao imposto, não importando o título jurídico de tais acréscimos

patrimoniais, evitando-se, da mesma forma, privilégios odiosos. A

universalidade, que também deriva da isonomia, é critério que impõe uma

abrangência objetiva ao imposto.

Brasil (CF, 1988) “Art. 153. Compete à União instituir impostos sobre: III - renda e

proventos de qualquer natureza”.

Sabbag (2015, p. 1240-1241) define:

b) Imposto de Renda Pessoa Jurídica (IRPJ): o fato gerador engloba, além

das hipóteses tributadas exclusivamente “na fonte”, o próprio lucro da

pessoa jurídica (ou da equiparada à jurídica). Este pode ser obtido pelos

critérios da apuração real, presumida ou arbitrada, dando ensejo às

conhecias opções pelo lucro real, lucro presumido ou lucro arbitrado.

Importante destacar que, além desses três regimes de apuração que poderão ser

utilizados pela empresa, poderá haver também a apuração pelo regime do SIMPLES

Nacional, onde é um regime de apuração diferenciado que terá suas alíquotas definidas na LC

123/2006.

2.5.3 CONTRIBUIÇÃO SOCIAL

As contribuições sociais é uma espécie de tributo que tem como objetivo garantir os

diretos sociais assegurados pela CF. As contribuições sociais estão expressas na CF, no artigo

149.

Brasil (CF, 1988):

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de

intervenção no domínio econômico e de interesse das categorias

profissionais ou econômicas, como instrumento de sua atuação nas

respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem

35

prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que

alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios poderão instituir

contribuição, cobrada de seus servidores, para o custeio, em benefício destes,

de sistemas de previdência e assistência social. (Parágrafo Renumerado pela

Emenda Constitucional nº 33, de 2001)

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição,

cobrada de seus servidores, para o custeio, em benefício destes, do regime

previdenciário de que trata o art. 40, cuja alíquota não será inferior à da

contribuição dos servidores titulares de cargos efetivos da União. (Redação

dada pela Emenda Constitucional nº 41, 19.12.2003)

§ 2º As contribuições sociais e de intervenção no domínio econômico de que

trata o caput deste artigo: (Incluído pela Emenda Constitucional nº 33, de

2001)

I - não incidirão sobre as receitas decorrentes de exportação; (Incluído pela

Emenda Constitucional nº 33, de 2001)

II - poderão incidir sobre a importação de petróleo e seus derivados, gás

natural e seus derivados e álcool combustível ;

(Incluído pela Emenda Constitucional nº 33, de 2001)

II - incidirão também sobre a importação de produtos estrangeiros ou

serviços; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

III - poderão ter alíquotas: (Incluído pela Emenda Constitucional nº 33, de

2001)

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da

operação e, no caso de importação, o valor aduaneiro; (Incluído pela Emenda

Constitucional nº 33, de 2001)

b) específica, tendo por base a unidade de medida adotada. (Incluído pela

Emenda Constitucional nº 33, de 2001)

§ 3º A pessoa natural destinatária das operações de importação poderá ser

equiparada a pessoa jurídica, na forma da lei. (Incluído pela Emenda

Constitucional nº 33, de 2001)

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única

vez. (Incluído pela Emenda Constitucional nº 33, de 2001)

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição,

na forma das respectivas leis, para o custeio do serviço de iluminação

pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda

Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o

caput, na fatura de consumo de energia elétrica.(Incluído pela Emenda

Constitucional nº 39, de 2002).

Assim, pode-se dizer que as contribuições sociais são as mais importantes e mais

onerosas ao bolso do contribuinte. Isso porque todos estão obrigados a pagar a contribuição

para ter direito, e importante, porque é quem assegura a seguridade social para as pessoas.

Rocha (2007, p.41) destaca ainda “Em sentido amplo, trata-se de contribuições

instituídas para que seus recursos sejam utilizados pelo Poder Público ou por entidades de

utilidade pública na efetivação dos direitos sociais (CF, art. 6°)”.

36

2.5.3.1 PIS

O PIS (Programa de Integração Social) é uma contribuição social, que foi criado pela

Lei Complementar 07/1970, assim definida:

Art. 1.º - É instituído, na forma prevista nesta Lei, o Programa de Integração

Social, destinado a promover a integração do empregado na vida e no

desenvolvimento das empresas.

§ 1º - Para os fins desta Lei, entende-se por empresa a pessoa jurídica, nos

termos da legislação do Imposto de Renda, e por empregado todo aquele

assim definido pela legislação trabalhista.

§ 2º - A participação dos trabalhadores avulsos, assim definidos os que

prestam serviços a diversas empresas, sem relação empregatícia, no

Programa de Integração Social, far-se-á nos termos do Regulamento a ser

baixado, de acordo com o art. 11 desta Lei.

Então, percebemos que o intuito no qual foi criada a lei, é o de promover a integração

social dos empregados e desenvolver as empresas.

2.5.3.2 COFINS

O COFINS (Contribuição para Financiamento da Seguridade Social) é uma

contribuição social foi instituída pela Lei Complementar 70 de 30/12/1991, e atualmente é

regida pela Lei 9.718/98, e com suas alterações subsequentes.

37

Quadro 2 – COFINS

Contribuição para a

Seguridade Social

Contribuição para Financiamento

Da Seguridade Social (COFINS)

Previsão Art. 195, I, “b”, CF c/c Lei n. 10.833/2003

Fato Gerador Auferimento de faturamento mensal*

Base de Cálculo Faturamento mensal ou receita bruta mensal, após a

Dedução das parcelas do faturamento (art. 1°, § 2°, da Lei n.

10.833/2003). A alíquota

Sujeito Passivo Pessoas jurídicas de Direito Privado e as que lhes são

equiparadas (nos termos da legislação do IR)

Sujeito Ativo Secretaria da Receita Federal do Brasil (SRFB)

* O faturamento mensal corresponde à receita bruta, assim entendida a totalidade

das receitas auferidas pela pessoa jurídica, sendo irrelevante o tipo de atividade por

ela exercida e a classificação contábil adotada para essas receitas, observadas as

exclusões admitidas em lei específica.

Fonte: Sabbag (2015, p. 580)

Assim, como a própria descrição já define, o COFINS serve para o financiamento da

Seguridade Social, Saúde Publica e Assistência Social.

2.5.3.3 CSLL

A CSLL Contribuição Social sobre o Lucro Líquido foi instituída pela Lei n. 7.689/88,

e tem como objetivo o financiamento da seguridade social.

Quadro 3 – CSLL

Contribuição para a

Seguridade Social

Contribuição Social sobre o Lucro Liquido (CSLL)

Previsão Art. 195, I, “c”, CF c/c art. 28 da Lei n. 9.430/96

Fato Gerador Auferimento de lucro

Base de Cálculo Lucro, após certos ajustes (alíquota: 9%)

Sujeito Passivo Pessoas jurídicas ou equiparadas

Sujeito Ativo Secretaria da Receita Federal do Brasil (SRFB)

Fonte: Sabbag (2015, p. 580).

38

Importante destacar, com base nos dados existentes no quadro, que segundo Sabbag

(2015), a apuração do CSLL, se dá da mesma forma com as normas estabelecidas para

pagamento da o Imposto de Renda Pessoa Jurídica.

2.5.3.4 Contribuição Social Patronal sobre a Folha de Pagamentos

A Contribuição Social Patronal é também chamada por muitos, como Contribuição

Previdenciária Patronal, ou seja, é a contribuição do empregador, sobre todas as verbas de

natureza remuneratória ou salarial. Ela tem por finalidade, o custeio do RGPS (Regime Geral

de Previdência Social).

Quadro 4 – Contribuição Social Patronal

Contribuição para a

Seguridade Social

Contribuição Social Patronal

Sobre a Folha de Pagamentos

Previsão Art. 195, I, “a”, CF c/c art. 195, I, doDecreto n. 3.048/99

Fato Gerador Folha de salário e demais rendimentos pagos ou creditados,

a qualquer título, a pessoa física

Base de Cálculo

Total das remunerações pagas, devidas ou creditadas ao

segurado empregado, ao trabalhado avulso e ao segurado

contribuinte individual (alíquota de 20%)

Sujeito Passivo Empregador, empresa e equiparado

Sujeito Ativo Secretaria da Receita Federal do Brasil (SRFB)

Fonte: Sabbag (2015, p. 575)

Com o quadro 4, percebemos que o fato gerador da Contribuição Social, é pela folha

de pagamentos das empresas, diferentemente das demais contribuições, com exceção para

empresas optantes pelos Simples Nacional, que é calculada pelo faturamento.

2.6 SIMPLES NACIONAL

O SIMPLES Nacional, é um regime de tributação instituído pela Lei Complementar

123/2006, com objetivo de simplificação da arrecadação de impostos das micro empresas e

das empresas de pequeno porte, com alíquotas diferenciadas das empresas de tributação

normal.

39

Brasil (Lei Complementar n°. 123, de 14 de dezembro de 2006):

Art. 1o Esta Lei Complementar estabelece normas gerais relativas ao

tratamento diferenciado e favorecido a ser dispensado às microempresas e

empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do

Distrito Federal e dos Municípios, especialmente no que se refere:

I - à apuração e recolhimento dos impostos e contribuições da União, dos

Estados, do Distrito Federal e dos Municípios, mediante regime único de

arrecadação, inclusive obrigações acessórias;

II - ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive

obrigações acessórias;

III - ao acesso a crédito e ao mercado, inclusive quanto à preferência nas

aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao

associativismo e às regras de inclusão.

IV - ao cadastro nacional único de contribuintes a que se refere o inciso IV

do parágrafo único do art. 146, in fine, da Constituição Federal.

(Incluído pela Lei Complementar nº 147, de 2014).

A apuração dos impostos no SIMPLES Nacional se dará por meio de uma alíquota

diferenciada, de forma progressiva e de acordo com o anexo em que a empresa se enquadra,

de acordo com a atividade exercida.

Tabela 1 – Alíquotas e partilha do SIMPLES Nacional – Comércio

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS

Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

Fonte: http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp123.htm

40

A arrecadação dos impostos das empresas optantes pelo SIMPLES Nacional se dá por

um documento de arrecadação de todos os impostos e de todos os entes federativos, União,

Estados, Distrito Federal e Municípios, o DAS (documento de arrecadação do SIMPLES).

Para a opção do SIMPLES Nacional, a empresa deverá está em de acordo com a lei. O

faturamento de 12 meses, não poderá ultrapassar R$ 3.600.000,00, nenhuma das atividades da

empresa poderá ser impeditiva do SIMPLES mesmo que sejam atividades secundarias, ou a

empresa possuir filiais ou ser filial de empresa de regime de tributação diferente.

2.7 LUCRO PRESUMIDO

O lucro presumido é um regime de tributação, que diferentemente do SIMPLES

Nacional, a arrecadação dos impostos é feita de forma separada. É um regime que é

simplificado a forma de tributação para o imposto de renda e a contribuição social.

Segundo Oliveira (2010, p. 180) “É uma forma simplificada de apuração da base de

cálculo dos tributos com o Imposto de Renda e da contribuição social, restrita aos

contribuintes que não estão obrigados ao regime de apuração de tributação com base no lucro

real,”.

A apuração do IRPJ e da CSLL se dá em períodos trimestrais, sendo apurado sempre

no último dia do trimestre. A base de cálculo será toda receita recebida durante o período, e o

pagamento sendo feito até o ultimo dia útil do mês subsequente, ou dividido em até três