UNIVERSIDADE FEDERAL FLUMINENSE GRADUAÇÃO EM ENGENHARIA DE...

48

UNIVERSIDADE FEDERAL FLUMINENSE ESCOLA DE ENGENHARIA GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO THALITA PERALTA DE OLIVEIRA ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE UM EMPREENDIMENTO DE IMPACTO SOCIAL, UM ESTUDO DE CASO EM UMA START-UP DE TREINAMENTOS UNIVERSITÁRIOS. ORIENTADOR: RICARDO BORDEAUX REGO, DSc. Niterói - RJ 2017

Transcript of UNIVERSIDADE FEDERAL FLUMINENSE GRADUAÇÃO EM ENGENHARIA DE...

UNIVERSIDADE FEDERAL FLUMINENSE

ESCOLA DE ENGENHARIA

GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

THALITA PERALTA DE OLIVEIRA

ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE UM

EMPREENDIMENTO DE IMPACTO SOCIAL, UM ESTUDO DE CASO EM UMA

START-UP DE TREINAMENTOS UNIVERSITÁRIOS.

ORIENTADOR: RICARDO BORDEAUX REGO, DSc.

Niterói - RJ

2017

THALITA PERALTA DE OLIVEIRA

ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE UM

EMPREENDIMENTO DE IMPACTO SOCIAL, UM ESTUDO DE CASO EM UMA

START-UP DE TREINAMENTOS UNIVERSITÁRIOS.

Projeto Final apresentado ao Curso de

Engenharia de Produção da Universidade

Federal Fluminense, como requisito parcial

para aquisição do Grau de Engenheiro de

Produção.

ORIENTADOR: RICARDO BORDEAUX REGO, DSc.

Niterói – RJ

2017

4

THALITA PERALTA DE OLIVEIRA

ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE UM

EMPREENDIMENTO DE IMPACTO SOCIAL, UM ESTUDO DE CASO EM UMA

START-UP DE TREINAMENTOS UNIVERSITÁRIOS.

Projeto Final apresentado ao Curso de

Engenharia de Produção da Universidade

Federal Fluminense, como requisito parcial

para aquisição do Grau de Engenheiro de

Produção.

Aprovado em 11 de Janeiro 2017.

_______________________________________________________________ Prof.: Dr. Ricardo Bordeaux Rego – UFF

Orientador

_______________________________________________________________ Prof.: Dr. Ruben Huamanchumo Gutierrez – UFF

_______________________________________________________________

Prof.: José Geraldo Lamas Leite – UFF

Niterói – RJ

2017

AGRADECIMENTOS

Obrigada ao meu orientador, Ricardo Bordeaux, por me guiar na realização

deste projeto e por compartilhar comigo seu conhecimento, tornando possível a

elaboração deste estudo.

A todos os professores que estiveram presentes durantes essa jornada e

tornaram possível a minha evolução e o meu aprendizado durante os anos de

formação. Muito Obrigada!

A minha família, por sempre me apoiar em minhas decisões e por sempre

acreditar que um dia esse dia chegaria e que eu teria sucesso em minha profissão.

A minha mãe e ao meu pai que me passaram seus valores e me transmitiram

o maior amor de todos para que eu pudesse me tornar hoje, um profissional

consciente e comprometido em melhorar a vida ao meu redor.

Aos meus amigos, que estiveram ao meu lado durante toda a vida e me

ajudaram a ser quem sou e a definir e alcançar os meus objetivos.

Aos meus amigos da UFF que se fizeram essenciais na caminhada, que

estiveram ao meu lado quando precisei de ajuda, que aceitaram também quando

pude ajudar e que valorizaram sempre o companheirismo e a união para chegar ao

final dessa etapa de nosso caminho.

RESUMO

Em contrapartida com a crescente discussão em torno da sustentabilidade e a

inclusão dos valores do triple botton line no cenário empresarial, ainda existe grande

desconfiança quanto a viabilidade econômica de projetos e empresas com origem

em ideias de impacto socio-ambiental positivo. O presente estudo tem o objetivo de

estudar a viabilidade econômica de um empreendimento de impacto social para

desmitificar a ideia de que estes não são viáveis financeiramente. A utilização de

conceitos de projeção do fluxo de caixa e indicadores econômicos, Valor Presente

Líquido (VPL) e Taxa Interna de Retorno (TIR), permitiram a análise. Como

resultado, é apresentado o fluxo projetado e os valores de VPL e TIR para a

empresa baseados em uma projeção para os próximos dois anos.

Palavras-chave: Empreendedorismo de impacto social, Viabilidade econômico-

financeira, Sustentabilidade, triple botton line, Valor Presente Líquido, Taxa Interna

de Retorno.

ABSTRACT

In contrast to the growing debate about sustainability and the inclusion of triple botton

line values in the business scenario, there is still great distrust regarding the

economic viability of projects and companies that originate in ideas of positive socio-

environmental impact. The present study aims to study the economic viability of a

social impact enterprise to demystify the idea that these are not financially viable.

The use of cash flow projection concepts and economic indicators, Net Present Value

(NPV) and Internal Rate of Return (IRR) allowed the analysis. As a result, the

projected flow and NPV and IRR values for the company are shown based on a

projection for the next two years.

Keywords: entrepreneurship, Economic and financial viability, sustainability, triple

botton line, net present value, Internal rate of return.

SUMÁRIO

1 O PROBLEMA ....................................................................................................... 3

1.1 INTRODUÇÃO ..................................................................................................... 3

1.2 FORMULAÇÃO DA SITUAÇÃO PROBLEMA .................................................................. 5

1.3 OBJETIVOS, DELIMITAÇÕES E IMPORTÂNCIA DA PESQUISA ......................................... 6

1.4 QUESTÕES DA PESQUISA ........................................................................................ 6

1.5 DEFINIÇÃO DE TERMOS ................................................................................... 6

1.6 ORGANIZAÇÃO DO ESTUDO ..................................................................................... 7

2 REVISÃO DA LITERATURA .................................................................................. 9

2.1 O CONCEITO DE SUSTENTABILIDADE ............................................................ 9

2.2 O DESENVOLVIMENTO DO TRIPLE BOTTON LINE E A SUSTENTABILIDADE

EMPRESARIAL ........................................................................................................ 10

2.3 AVALIAÇÃO FINANCEIRA ............................................................................... 11

2.3.1 PAYBACK SIMPLES 12

2.3.2 PAYBACK DESCONTADO 12

2.3.3 VALOR PRESENTE LÍQUIDO 12

2.3.4 TAXA INTERNA DE RETORNO 13

3 METODOLOGIA DA PESQUISA ......................................................................... 14

3.1 POPULAÇÃO E AMOSTRA .............................................................................. 14

3.2 COLETA DE DADOS ......................................................................................... 15

3.3 TRATAMENTO E ANÁLISE DE DADOS ........................................................... 15

4 COLETA DE DADOS E ANÁLISE DOS RESULTADOS ...................................... 16

4.1 HISTÓRICO DA EMPRESA ANALISADA ......................................................... 16

4.1.1 A EMPRESA ESTUDADA, “X”, E O EMPREENDERISMO DE IMPACTO

SOCIAL 16

4.2 RESULTADOS ECONÔMICO-FINANCEIROS ................................................. 19

4.2.1 INVESTIMENTO INICIAL 19

4.2.2 RECEITAS 20

4.2.3 CUSTOS 21

4.2.4 TRIBUTAÇÃO 23

4.2.5 ELABORAÇÃO E PROJEÇÃO DO FLUXO DE CAIXA 23

4.2.6 ESTUDO DE VIABILIDADE 29

5 CONCLUSÃO ...................................................................................................... 32

5.1 CONSIDERAÇÕES FINAIS ............................................................................... 32

5.2 DISCUSSÕES SOBRE AS QUESTÕES PROPOSTAS .................................... 33

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 34

LISTA DE ABREVIATURAS

TBL – Tripple Bottom Line

VPL – Valor Presente Líquido

TIR – Taxa Interna de Retorno

MEI – Microempreendedor Individual

LISTA DE ILUSTRAÇÕES

FIGURA 1: EVOLUÇÃO DA PARTICIPAÇÃO DOS SERVIÇOS NO PIB

BRASILEIRO ............................................................................................................... 4

LISTA DE TABELAS

Tabela 1:FLUXO DE CAIXA: PAYBACK SIMPLES .................................................. 12

Tabela 2: FLUXO DE CAIXA - PAYBACK DESCONTADO....................................... 12

Tabela 3: NEGÓCIOS TRADICIONAIS X NEGÓCIOS DE IMPACTO SOCIAL ........ 18

Tabela 4: NEGÓCIOS DE IMPACTO SOCIAL X NEGÓCIOS TRADICIONAIS ........ 19

Tabela 5: INVESTIMENTOS "X" ............................................................................... 20

Tabela 6: ORIGEM RECEITAS MENSAIS DE "X" .................................................... 20

Tabela 7: RECEITAS MENSAIS "X" ......................................................................... 21

Tabela 8: CUSTOS FIXOS MENSAIS "X" ................................................................. 22

Tabela 9: CUSTOS VARIÁVEIS MENSAIS "X" ......................................................... 23

Tabela 10: ANEXO III DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE

2006 .......................................................................................................................... 26

Tabela 11: RECEITAS DE "x" DE ACORDO COM CRESCIMENTO EXPONENCIAL

E LINEAR .................................................................................................................. 27

Tabela 12: RECEITA DE "X" NO ANO 3 LIMITADA POR NÚMERO DE ALUNOS .. 28

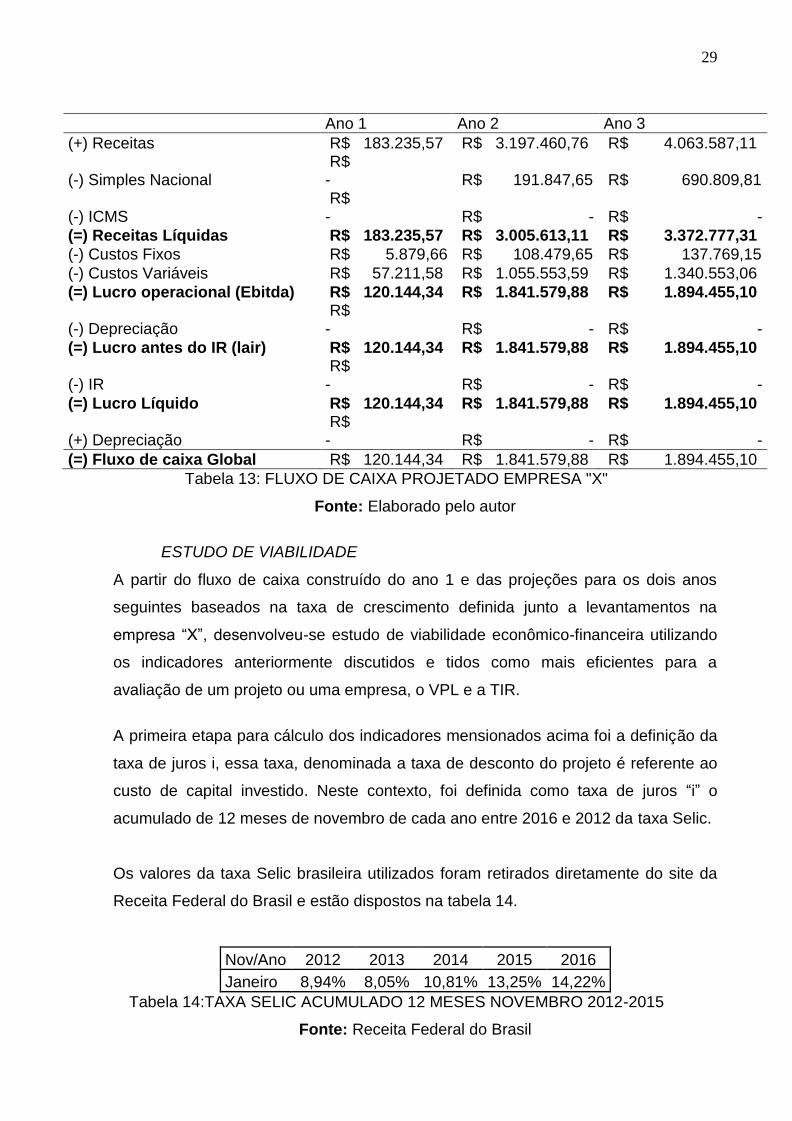

Tabela 13: FLUXO DE CAIXA PROJETADO EMPRESA "X".................................... 29

Tabela 14:TAXA SELIC ACUMULADO 12 MESES NOVEMBRO 2012-2015........... 29

Tabela 15: VPL APLICADO PARA OS VALORES ACUMULADOS DE NOV 2012 -

2016 .......................................................................................................................... 30

Tabela 16: VALORES PARA CÁLCULO DA TIR ...................................................... 30

Tabela 17:VALOR DA TIR......................................................................................... 31

LISTA DE GRÁFICOS

Gráfico 1: O COMPARATIVO DE PREÇOS CURSO EXCEL ENTRE "X" E

PRINCIPAIS CONCORRENTES ............................................................................... 17

Gráfico 2: COMPARATIVO DE PREÇOS CURSO VBA ENTRE "X" E PRINCIPAIS

CONCORRENTES .................................................................................................... 17

Gráfico 3:CRESCIMENTO EXPONENCIAL DAS RECEITAS DE "X" ....................... 27

3

O PROBLEMA

1.1 INTRODUÇÃO

O primeiro registro do conceito de sustentabilidade foi durante a Comissão Mundial

Sobre o Meio Ambiente e Desenvolvimento em 1987. Segundo o relatório “Nosso

Futuro Comum”, resultado da Comissão e de mesmo ano, o conceito de

desenvolvimento seustentável se baseava na capacidade de satisfazer as

necessidades presentes sem comprometer as gerações futuras de satisfazerem as

suas necessidades.

O conceito de sustentabilidade foi resultado de um processo evolutivo que teve início

no ano de 1972, com o relatório “O limite do Crescimento”. Segundo Cavalcanti

(1994), o relatório foi responsável pela apresentação dos resultados de modelos

matemáticos criados para prever a relação entre o crescimento populacional, a

industrialização, produção de alimentos e os recursos naturais. A conclusão foi de

que, no modelo de produção da época, se atingiria o limite do crescimento em 100

anos e a solução seria a interrupção do crescimento econômico mundial e a

transferência de riquezas dos países ricos para os mais pobres.

Ainda da década de 1970, ocorreu a Conferência de Estocolmo, com a criação do

Programa de Meio Ambiente das Nações Unidas. Marcando o início da perspectiva

racional do ambientalismo, envolvendo o debate entre países subdesenvolvidos e

desenvolvidos e a importância do desenvolvimento econômico. (PASSOS, 2009).

De acordo com o relatório “Nosso Futuro Comum”, a sustentabilidade foi mais uma

resposta aos teóricos que acreditavam na estagnação econômica como solução

para os problemas socioambientais. Segundo o relatório, a sustentabilidade seria a

abertura de uma nova era, onde o crescimento econômico estaria apoiado em

soluções que expandissem a base de recursos naturais e permitissem a evolução

dos países subdesenvolvidos.

Segundo Cotim, Gouveia e Alves Lima (2006), o amadurecimento do conceito deu

origem a apresentação do desenvolvimento sustentável em três dimensões distintas

e coexistentes, as dimensões social, econômica e ambiental. A dimensão social traz

4

como principal viés os direitos humanos e consequentemente a busca pelo direito

dos trabalhadores, o cumprimento da ética e o envolvimento com a comunidade. A

dimensão econômica reflete a prosperidade como resultados positivos, garantia aos

acionistas, competitividade e relação com clientes e fornecedores. A dimensão

ambiental traz as preocupações acerca dos cuidados com o Planeta, sendo grande

enfoque na gestão de resíduos, nos recursos renováveis e na gestão de riscos.

Assim, a partir da coexistência das três dimensões e com a migração da

preocupação relacionada a sustentabilidade para o meio empresarial, o conceito

ganha uma nova realidade, e para este contexto passa a ser estudado e

desenvolvido como “sustentabilidade empresarial”.

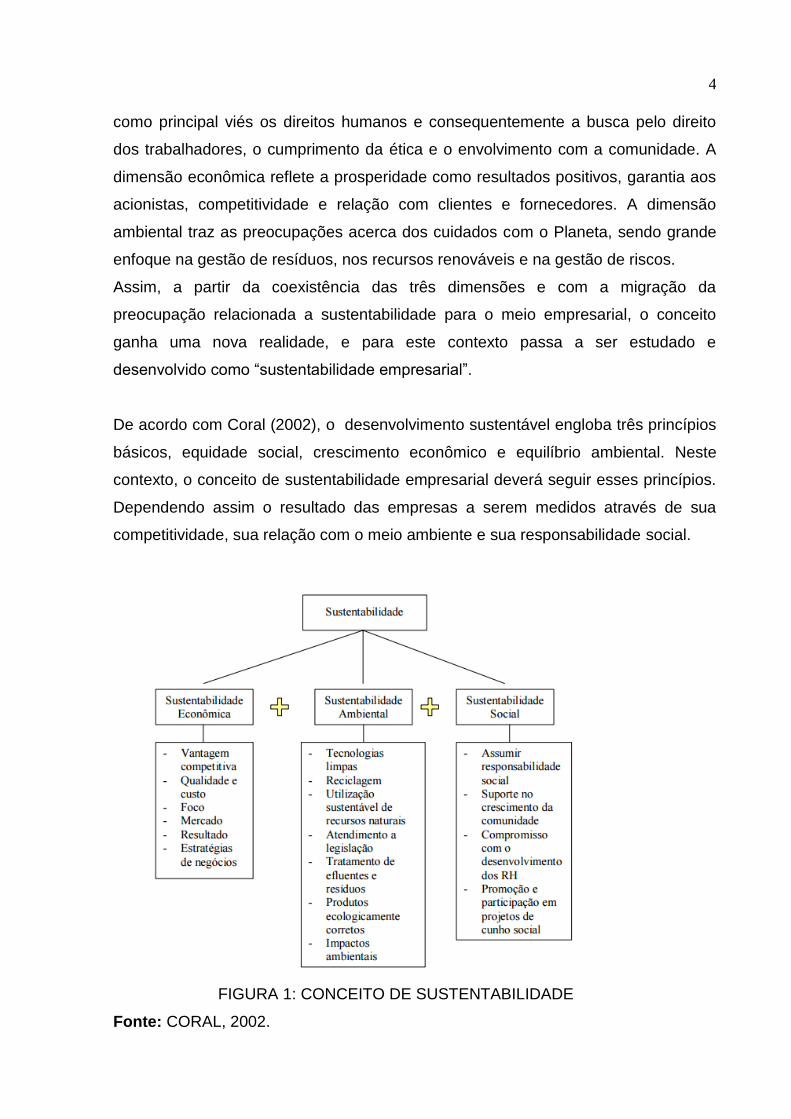

De acordo com Coral (2002), o desenvolvimento sustentável engloba três princípios

básicos, equidade social, crescimento econômico e equilíbrio ambiental. Neste

contexto, o conceito de sustentabilidade empresarial deverá seguir esses princípios.

Dependendo assim o resultado das empresas a serem medidos através de sua

competitividade, sua relação com o meio ambiente e sua responsabilidade social.

FIGURA 1: CONCEITO DE SUSTENTABILIDADE

Fonte: CORAL, 2002.

5

1.2 FORMULAÇÃO DA SITUAÇÃO PROBLEMA

Segundo Outhwaite e Bottomore (1993), o século XX foi marcado pelo grande

crescimento tecnológico e econômico dos países desenvolvidos. O surgimento de

novas técnicas de produção proporcionou a expansão da indústria e permitiu que a

produção industrial crescesse e se tornasse presente em todo o mundo. No entanto,

aliado ao crescimento industrial vieram as disparidades socioeconômicas e a grande

exploração ambiental.

Nas décadas de 1960 e 1970 surgem as preocupações de estudiosos com as

desigualdades sociais e consequências ambientais trazidas pelo modelo econômico

e industrial da época. Tais discussões dão então origem ao conceito da

sustentabilidade.

O termo então ganhou destaque mundial e passou a ser de grande importância,

trazendo o mundo empresarial para a discussão. No entanto, os mesmos ainda não

haviam conseguido ver como a sustentabilidade, poderia trazer benefícios

financeiros e desenvolvimento econômico.

Então, o conceito de desenvolvimento sustentável passa a ser representado por

uma estrutura conhecida como “Triple botton line”(TBL). Segundo ELKINGTON

(1994), O TBL é dependente de três principais pilares, o desenvolvimento

econômico, a preservação ambiental e o equilíbrio social.

Segundo Kavinski, Souza-Lima, Maciel-Lima e Florini (2010), A evolução dos termos

relacionados ao tema da Sustentabilidade traz uma abertura no mercado para o

mesmo e ainda o desenvolvimento do conceito da “Sustentabilidade Empresarial”.

Atualmente, o conceito de sustentabilidade se tornou um impulsionador de novos

negócios.

Segundo Yunus (2010), Os Negócios Sociais relacionam os modelos de business

tradicionais com a consciência da filantropia. Os mesmos surgem de ideias

baseadas na sustentabilidade e se tornam empreendimentos de sucesso, gerando

impactos positivos na sociedade sem comprometer o meio ambiente.

6

1.3 OBJETIVOS, DELIMITAÇÕES E IMPORTÂNCIA DA PESQUISA

O objetivo do projeto é analisar a sustentabilidade como fonte de inovação e

geradora de novos empreendimentos, sendo impulsionadora dos “Negócios Sociais”,

desenvolvidos a partir de uma necessidade social ou ambiental, não causando

impacto negativo em ambos e trazendo resultados financeiros positivos.

Para a análise, será realizado um estudo de caso na empresa “X”, tendo esta sido

impulsionada por uma necessidade de tornar acessível a toda a comunidade

universitária ferramentas informáticas exigidas hoje no mercado de trabalho

brasileiro.

A análise será então baseada no retorno financeiro gerado pelo investimento

realizado. Evidenciando o conceito de sustentabilidade como impulsionador de

novos negócios e fonte de sucesso empresarial.

1.4 QUESTÕES DA PESQUISA

O projeto pretende responder as seguintes questões:

• Qual a capacidade de um Negócio Social de gerar retorno financeiro e/ou ser

economicamente sustentável?

• Como utilizar ferramentas econômico-financeiras para determinar a viabilidade de

um empreendimento?

1.5 DEFINIÇÃO DE TERMOS

No decorrer deste estudo serão utilizados alguns termos necessários para o

entendimento do contexto investigado e para a realização dos testes e conclusões.

Portanto, os mesmo serão explicitados abaixo, possibilitando o entendimento do

projeto.

• Fluxo de caixa: Onde são expressas todas as movimentações do projeto,

despesas como valores negativos e retornos como valores positivos.

7

• Taxa Mínima de Atratividade (TMA): De acordo com Bordeaux-Rêgo (2009),

representa o valor da taxa de juros mínima estipulada como aceitável para o

retorno do investimento realizado em um projeto.

• Valor Presente Líquido (VPL): Representa a soma dos valores investidos,

negativos no fluxo de caixa, descontados da taxa mínima de atratividade, com o

retorno, valores positivos no fluxo de caixa, também descontados pela mesma

taxa. Quando o VPL é maior que zero, o projeto se mostra viável.

• Taxa Interna de Retorno (TIR): A taxa interna de retorno é a taxa que zera o valor

presente líquido. Ou seja, a taxa que iguala os investimentos com os retornos.

• Inovatividade: Segundo Al-Tuwajiri, Christensen e Hughes, citado por Abbade,

2014, a inovatividade está relacionada a capacidade da organização de se

adaptar a pressões ambientais e ter foco no desenvolvimento de estratégias de

produtos e mercados.

• Competitividade: De acordo com Coral (2002), a competitividade de uma

empresa está relacionada com sua capacidade de se diferenciar em um

determinado mercado.

1.6 ORGANIZAÇÃO DO ESTUDO

Para realização do estudo proposto o projeto será organizado de acordo com o

descrito a seguir:

No primeiro capítulo será inicialmente realizada uma breve revisão da literatura, a

fim de orientar o leitor quanto ao que se busca e para que o tema seja melhor

conhecido. A partir da organização inicial, será estruturado o objetivo e os

questionamentos do projeto.

Com a delimitação realizada no primeiro capítulo, serão aprofundados os

conhecimentos nos temas relevantes ao estudo e a revisão da literatura utilizada no

embasamento teórico será apresentada no capítulo dois.

8

No terceiro capítulo será explicitada a metodologia utilizada para realização das

análises de dados e obtenção dos resultados.

9

2 REVISÃO DA LITERATURA

2.1 O CONCEITO DE SUSTENTABILIDADE

Em 1972 o relatório “Os Limites do Crescimento”, divulgado pelo MIT, trazia a

tese de que a crise ambiental se baseava no crescimento exponencial. Para reverter

a situação, era preciso atingir um equilíbrio global e apontar limites para o

crescimento. De acordo com o estudo, acreditar que a tecnologia poderia reverter o

quadro sem um freio no desenvolvimento era ainda mais perigoso. Por isso,

apontava percentuais necessários de redução na indústria, na agricultura e na

natalidade. Além disso, falavam sobre a necessidade de redistribuição dos recursos

dos países ricos para os pobres (MCCORMICK, 1989).

Segundo Cavalcanti (1994), a teoria do Limite do crescimento se baseava na

teoria de Malthus a respeito do risco inerente em um crescimento populacional

desenfreado. Sendo essa teoria contrária a filosofia do crescimento contínuo

pregado pelo desenvolvimento industrial. Com isso, o relatório foi amplamente

criticado tanto pelos defensores do desenvolvimento econômico dos países

ricos, quanto pelos representantes das economias ascendentes, que viam a

teoria como uma forma de impedir o seu crescimento.

Malthus (1959) afirma que, a partir do modelo de crescimento da população

americana na época do estudo, que era de duplicar em 25 anos, a população cresce

em uma progressão geométrica. Por outro lado, com a melhor política possível de

cultivo, com fomentos a agricultura e arroteamento de terras, se a produção pudesse

ser duplicada em 25 anos, esta produção estaria fornecendo o necessário para a

população. No entanto, nos 25 anos seguintes, não seria possível duplicar

novamente a produção. Sendo admitido por ele que a produção poderia aumentar a

quantidade necessária nos 25 anos anteriores, sendo a produção de alimentos uma

progressão aritmética.

Em 1973, Maurice Strong utiliza o conceito de ecodesenvolvimento pela

primeira vez e de acordo com Cavalcanti (1994), o conceito foi desenvolvido por

Ignacy Sachs e se divide em seis aspectos, sendo hoje visto como o precursor do

conceito de sustentabilidade e utilizado como um sinônimo, quando desenvolvido,

10

ainda trazia um aspecto separatista entre o subdesenvolvimento e o

superdesenvolvimento:

“a) a satisfação das necessidades básicas; b) a solidariedade com as

gerações futuras; c) a participação da população envolvida; d) a

preservação dos recursos naturais e do meio ambiente em geral; e) a

elaboração de um sistema social garantindo emprego, segurança social

e respeito a outras culturas, e f) programas de educação.”

(CAVALCANTI, 1994, p.15).

Em 1987, durante a Comissão Mundial sobre o Meio Ambiente e Desenvolvimento,

surge pela primeira vez o termo “Sustentabilidade”. Segundo o Relatório de

Brundtland (1988), a Sustentabilidade persiste na capacidade de satisfazer as

necessidades do presente sem prejudicar as gerações futuras em satisfazerem as

suas próprias necessidades.

Além disso, o termo aparece no cenário mundial como uma opção para os conflitos

relacionados aos impactos ambientais, ao crescimento populacional e econômico e

ao ecodesenvolvimento, segundo trecho do relatório “Nosso futuro comum”(1988), a

comissão afirmava que o relatório não é uma previsão da decadência, da evolução

da poluição e da desigualdade social no mundo. O relatório tinha como objetivo o

contrário, apoiar a possibilidade de uma nova era de desenvolvimento econômico,

apoiado em praticas de conservação ambiental e tendo como resultado a diminuição

da pobreza nos países em desenvolvimento.

2.2 O DESENVOLVIMENTO DO TRIPLE BOTTON LINE E A SUSTENTABILIDADE EMPRESARIAL

O conceito do Triple botton line(TBL) é introduzido na lógica da sustentabilidade com

o objetivo de criar uma maior coerência entre o desenvolvimento sustentável e a

realidade das empresas.

Para Coral (2002), desenvolvimento sustentável engloba três princípios básicos,

equidade social, crescimento econômico e equilíbrio ambiental, os três princípios

formadores do triple botton line. E para que haja sustentabilidade empresarial, os

11

três pilares precisam ser respeitados. Esta constatação trazida pelo TBL define que

a sustentabilidade de uma organização dependerá de sua competitividade, sua

relação com o meio ambiente e de sua responsabilidade social.

O Triple botton line tem a capacidade de transmitir a essência do desenvolvimento

sustentável para a realidade das organizações mensurando o impacto de suas

atividades no mundo, incluindo a rentabilidade, o valor aos acionistas e o capital

social e ambiental. (Andrew Savitz citado por, Slaper and Hall, 2011).

Com o desenvolvimento do modelo do triple Botton line houve um movimento de

tradução dos conceitos de sustentabilidade para modelos estratégicos de

desenvolvimento sustentável. Assim, o ideal trazido pela sustentabilidade, passa a

ser desenvolvido como objetivo estratégico e modelo de desenvolvimento nas

organizações. Sendo necessária a criação de métricas e formas de mensurar os

resultados destes novos modelos.

Na lógica da busca por resultados do modelo, Addade (2014) constatou, a partir de

dados empíricos, uma correlação existente entre os desempenhos social, ambiental

e econômico das organizações. Além disso, foi observado que as três vertentes do

TBL estão correlacionadas com a inovatividade das empresas, ou seja, o

encorajamento a inovação é atrelado ao desempenho organizacional sustentável.

No entanto, o TBL não está apenas direcionado as organizações já existentes e ao

meio empresarial, segundo Slaper e Hall (2011), o conceito do triple bottom line

pode ser usado pelas comunidades para incentivar o crescimento e o

desenvolvimento econômico de forma sustentável.

2.3 AVALIAÇÃO FINANCEIRA

Segundo Assaf Neto (2008), o custo de capital é um custo de oportunidade,

relacionado ao retorno que se deixará de ganhar com a melhor opção de

investimento substituída pela opção em estudo. E qualquer retorno ao investimento

que cubra seu custo de capital, traz riqueza ao seu investidor.

12

Serão apresentados modelos determinísticos que tem como objetivo a avaliação de

projetos quanto ao seu retorno aos acionistas ou beneficiários.

2.3.1 PAYBACK SIMPLES

O Payback simples é um método que demonstra qual o período necessário para que

haja retorno do investimento inicial. Para isso, o método traz a valor presente os

fluxos de caixa do projeto. O período necessário para o retorno do investimento

termina quando a soma dos fluxos se iguala ao investimento inicial:

Ano 0 1 2 3 4 5 6

Fluxo de caixa 5.000 1.500 1.500 1.500 1.500 1.500 1.500

Valor Acumulado 5.000 3.500 2.000 500 1.000 2.500 4.000

Tabela 1:FLUXO DE CAIXA: PAYBACK SIMPLES

Fonte: Adaptado de BORDEAUX-RÊGO (2006)

2.3.2 PAYBACK DESCONTADO

O Payback descontado é um método semelhante ao do Payback simples mas

considera uma determinada taxa de retorno para o fluxo. No exemplo a seguir, a

taxa considerada é de 15%.

Ano 0 1 2 3 4 5 6

Fluxo de caixa 5.000 1.500 1.500 1.500 1.500 1.500 1.500

Valor presente 5.000 1.304 1.134 986 858 746 648

Valor Acumulado 5.000 3.696 2.561 1.575 718 28 677

Tabela 2: FLUXO DE CAIXA - PAYBACK DESCONTADO

Fonte: Adaptado de BORDEAUX-RÊGO (2006)

2.3.3 VALOR PRESENTE LÍQUIDO

Segundo Silva (2005), o Valor presente líquido representa a soma dos valores

descontados do fluxo de caixa do projeto. Ainda de acordo com Silva(2005), o VPL

representa a diferença entre valores presentes de receitas e custos, portanto, para o

fluxo em que VPL é maior que zero, o projeto é viável e, em uma comparação entre

projetos, que obtiver o maior VPL, é mais atrativo de acordo com este método.

13

Rj = valor atual das receitas;

Cj = valor atual dos custos;

i = taxa de juros; j =período em que as receitas ou os custos ocorrem;

n = número de períodos ou duração do projeto.

2.3.4 TAXA INTERNA DE RETORNO

A TIR, taxa interna de retorno de um projeto, é a taxa em que o VPL é nulo, ou seja,

a taxa máxima de retorno para que o projeto seja viável.

VPL= - I + ∑FCt

(1+r)t

n

t=1

+ VR

(1+r)n = 0

Em alguns casos, a TIR pode assumir múltiplos valores e, para Barbieri (2007) esse

comportamento é visto quando em um projeto as saídas e entradas se alternam.

14

3 METODOLOGIA DA PESQUISA De acordo com Rampazzo (2005) o Método se concretiza nas diversas etapas que

devem ser dados para solucionar um problema, é a coordenação unitária entre as

diversas etapas.

O objetivo deste capítulo é apresentar a metologia aplicada para desenvolvimento do

presente estudo e alcance dos objetivos propostos de avaliar a capacidade

financeira de sobrevivencia de empreendimentos de impacto social,

empreendimentos que nascem de uma necessidade social ou ambiental mas que se

tornam autosuficientes economicamente. E através da avaliação, fomentar novos

empreendedores a buscarem soluções com impacto social e ambiental positivos.

Para o presente trabalho, a metologia se concretiza nas seguintes etapas de elaboração do projeto:

1. Definição do objeto de estudo e da situação problema

2. Elaboração dos objetivos e questões a serem respondidas

3. Revisão bibiográfica

4. Definição da metodologia

5. Coleta e Análise de dados

6. Conclusões 3.1 POPULAÇÃO E AMOSTRA

O projeto é considerado quantitativo, por realizar as análises a partir de dados

concretos cedidos pela empresa. E não probabilístico por lidar com os dados

históricos completos, sem que haja a seleção de uma amostra para a realização das

análises futuras.

Assim, o estudo foi realizado em universo de informações cedidas pelo

empreendimento. Permitindo a projeção futura, pretendida pelo método utilizado, e

necessária para a avaliação do empreendimento quanto a sua sobrevivência

financeira.

15

3.2 COLETA DE DADOS

Os dados utilizados no estudo foram cedidos pelo empreendimento. Para a

realização do estudo, foi solicitado ao proprietário e responsável pelo controle

financeiro da empresa os dados referentes a Fluxos de caixa, DREs e Balanços

patrimoniais de todos os anos existentes. Sendo o histórico dos dados de extrema

importância para a realização do estudo, quanto mais longo fosse o período de

históricos registrados, melhor seria a análise e projeção realizada a partir dos

mesmos.

3.3 TRATAMENTO E ANÁLISE DE DADOS

O projeto se dividirá em duas fases, a primeira onde serão estudados e formatados

de acordo com o necessário para o projeto os dados financeiros de passado e

presente do empreendimento. Na segunda fase, o tratamento realizado nos dados

do passado serão utilizados para projeção futura do empreendimento.

A primeira fase utilizará os dados recolhidos do primeiro ano de funcionamento de

“x”, para realização, projeção e análise do fluxo de caixa da empresa ao longo dos

anos. A análise ocorrerá a partir dos métodos de valor presente líquido (VPL) e taxa

interna de retorno(TIR).

Todos os dados financeiros e de resultados obtidos na empresa serão vinculados a

um multiplicador “K” conhecido apenas pelos envolvidos na elaboração do presente

estudo. O multiplicador visa proteger os dados reais fornecidos pela empresa de

forma a alcançar nosso objetivo sem ir contra valores e exigências da empresa

estudada.

16

4 COLETA DE DADOS E ANÁLISE DOS RESULTADOS

Neste capítulo é apresentada a empresa “X” e seu histórico e envolvimento com o

tema discutido neste documento. Além disso, o capítulo apresenta os dados e

análises gerados a partir dos mesmos para avaliação da empresa estudada.

Por fim, o objetivo do mesmo é demonstrar, através do histórico e das análises

realizidas, todas as informações utilizadas no estudo para responder aos

questionamentos propostos.

4.1 HISTÓRICO DA EMPRESA ANALISADA

A “X”, objeto do presente estudo, é uma empresa criada em 2015 por dois

estudantes de Engenharia de Produção da UFF. A empresa nasceu em Niterói,

oferecendo curso de Excel para universitários. Com sua primeira turma em

Novembro de 2015 hoje, oferece cursos de Excel e VBA em salas em Niterói e no

Rio de Janeiro, com a presença de um professor e monitorores.

No período de Maio de 2016 a Setembro de 2016, a empresa foi dirigida por três

sócios, tendo o terceiro sido convidado a entrar no negócio e tornar o seu mercado

de cursos on-line, já existente em uma segunda empresa, parte de “X”. A empresa

oferece também palestras com temáticas importantes para o mercado de trabalho e

reestrutura sua plataforma on-line, com pequenos vídeos de aprendizado rápido e

projetos futuros.

4.1.1 A EMPRESA ESTUDADA, “X”, E O EMPREENDERISMO DE IMPACTO

SOCIAL

Inserida na temática principal deste trabalho, a empresa nasce da observação de

seus fundadores do ambiente em que estavam inseridos, a comunidade acadêmica

de ensino público brasileiro. Neste contexto, observaram que a maioria dos alunos

sentia grande necessidade de se capacitar em ferramentas de informática para

conseguir inserir-se no mercado de trabalho. No entanto, a maioria das empresas

que ofereciam os cursos, aplicavam valores muito acima do acessível para um

estudante. Assim, os dois sócios identificaram ao mesmo tempo uma necessidade

social e um mercado ainda pouco explorado.

17

Como apresentado no gráfico 1, um comparativo entre o custo de ”X” para os

estudantes e o custo das principais empresas do ramo na cidade do Rio de Janeiro,

a empresa nasce democratizando o acesso a informação e tornando possível para

todos os estudantes a capacitação exigida pelas empresas.

Gráfico 1: O COMPARATIVO DE PREÇOS CURSO EXCEL ENTRE "X" E

PRINCIPAIS CONCORRENTES

Fonte: Elaborado pelo autor

Gráfico 2: COMPARATIVO DE PREÇOS CURSO VBA ENTRE "X" E

PRINCIPAIS CONCORRENTES

Fonte: Elaborado pelo autor

R$400,00

R$1.288,00

R$690,00

R$-

R$200,00

R$400,00

R$600,00

R$800,00

R$1.000,00

R$1.200,00

R$1.400,00

Hashtag Concorrente 1 Concorrente 2

Comparativo de preços - Excel

R$500,00

R$1.288,00

R$690,00

R$-

R$200,00

R$400,00

R$600,00

R$800,00

R$1.000,00

R$1.200,00

R$1.400,00

Hashtag Concorrente 1 Concorrente 2

Comparativo de preços - VBA

x

18

No entanto, como será apresentado neste trabalho, a viabilização do acesso de

todos aos cursos oferecidos, não tornou um problema o pilar econômico

apresentado no TBL e exigido em um modelo de empreendimento social bem

estruturado.

Além da evidência apresentada a respeito da inclusão de todos os estudantes em

um cenário competitivo para busca de vagas no mercado de trabalho, segundo o

Sebrae, em quadro comparativo entre empresas tradicionais e empreendimentos

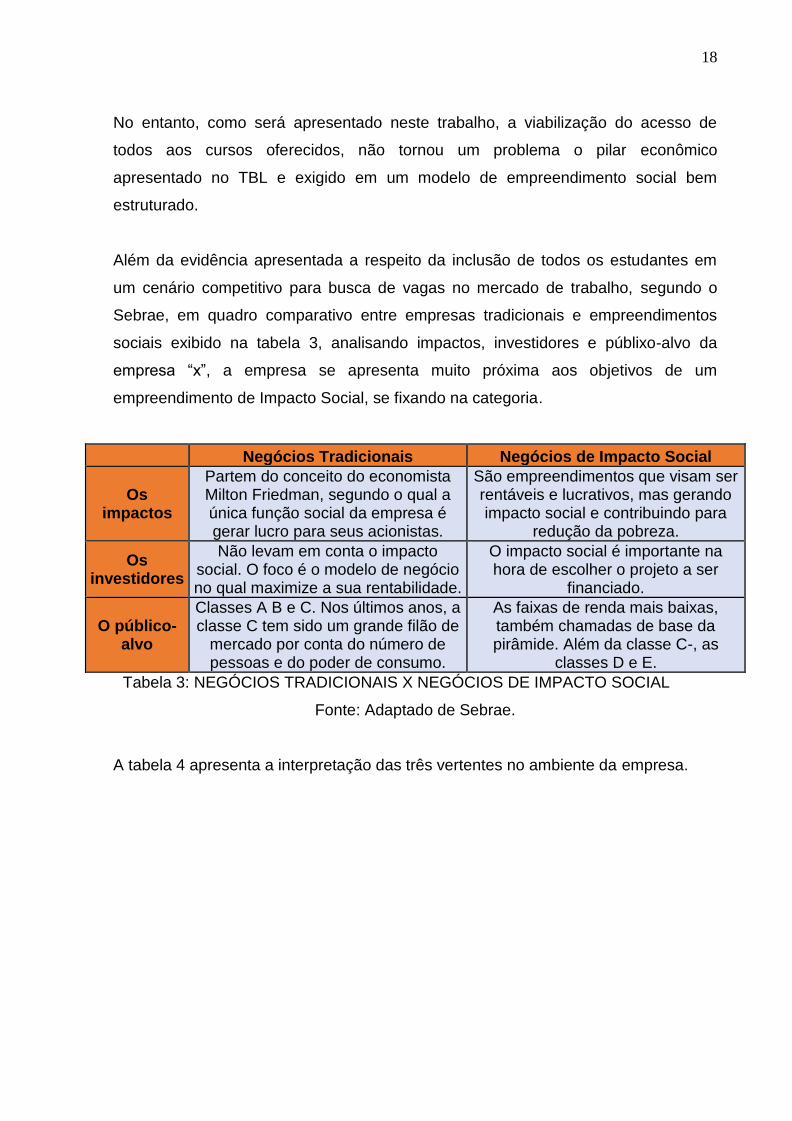

sociais exibido na tabela 3, analisando impactos, investidores e públixo-alvo da

empresa “x”, a empresa se apresenta muito próxima aos objetivos de um

empreendimento de Impacto Social, se fixando na categoria.

Negócios Tradicionais Negócios de Impacto Social

Os impactos

Partem do conceito do economista Milton Friedman, segundo o qual a única função social da empresa é gerar lucro para seus acionistas.

São empreendimentos que visam ser rentáveis e lucrativos, mas gerando impacto social e contribuindo para

redução da pobreza.

Os investidores

Não levam em conta o impacto social. O foco é o modelo de negócio no qual maximize a sua rentabilidade.

O impacto social é importante na hora de escolher o projeto a ser

financiado.

O público-alvo

Classes A B e C. Nos últimos anos, a classe C tem sido um grande filão de

mercado por conta do número de pessoas e do poder de consumo.

As faixas de renda mais baixas, também chamadas de base da pirâmide. Além da classe C-, as

classes D e E.

Tabela 3: NEGÓCIOS TRADICIONAIS X NEGÓCIOS DE IMPACTO SOCIAL

Fonte: Adaptado de Sebrae.

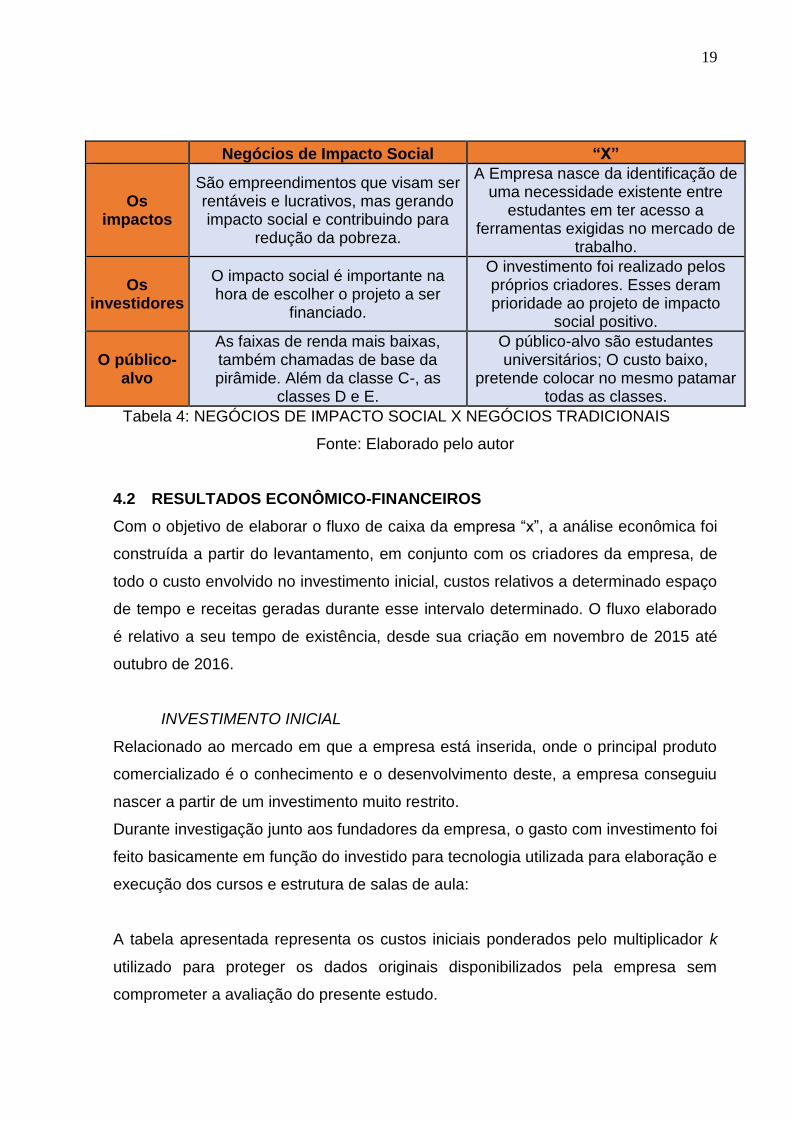

A tabela 4 apresenta a interpretação das três vertentes no ambiente da empresa.

19

Negócios de Impacto Social “X”

Os impactos

São empreendimentos que visam ser rentáveis e lucrativos, mas gerando impacto social e contribuindo para

redução da pobreza.

A Empresa nasce da identificação de uma necessidade existente entre

estudantes em ter acesso a ferramentas exigidas no mercado de

trabalho.

Os investidores

O impacto social é importante na hora de escolher o projeto a ser

financiado.

O investimento foi realizado pelos próprios criadores. Esses deram prioridade ao projeto de impacto

social positivo.

O público-alvo

As faixas de renda mais baixas, também chamadas de base da pirâmide. Além da classe C-, as

classes D e E.

O público-alvo são estudantes universitários; O custo baixo,

pretende colocar no mesmo patamar todas as classes.

Tabela 4: NEGÓCIOS DE IMPACTO SOCIAL X NEGÓCIOS TRADICIONAIS

Fonte: Elaborado pelo autor

4.2 RESULTADOS ECONÔMICO-FINANCEIROS

Com o objetivo de elaborar o fluxo de caixa da empresa “x”, a análise econômica foi

construída a partir do levantamento, em conjunto com os criadores da empresa, de

todo o custo envolvido no investimento inicial, custos relativos a determinado espaço

de tempo e receitas geradas durante esse intervalo determinado. O fluxo elaborado

é relativo a seu tempo de existência, desde sua criação em novembro de 2015 até

outubro de 2016.

4.2.1 INVESTIMENTO INICIAL

Relacionado ao mercado em que a empresa está inserida, onde o principal produto

comercializado é o conhecimento e o desenvolvimento deste, a empresa conseguiu

nascer a partir de um investimento muito restrito.

Durante investigação junto aos fundadores da empresa, o gasto com investimento foi

feito basicamente em função do investido para tecnologia utilizada para elaboração e

execução dos cursos e estrutura de salas de aula:

A tabela apresentada representa os custos iniciais ponderados pelo multiplicador k

utilizado para proteger os dados originais disponibilizados pela empresa sem

comprometer a avaliação do presente estudo.

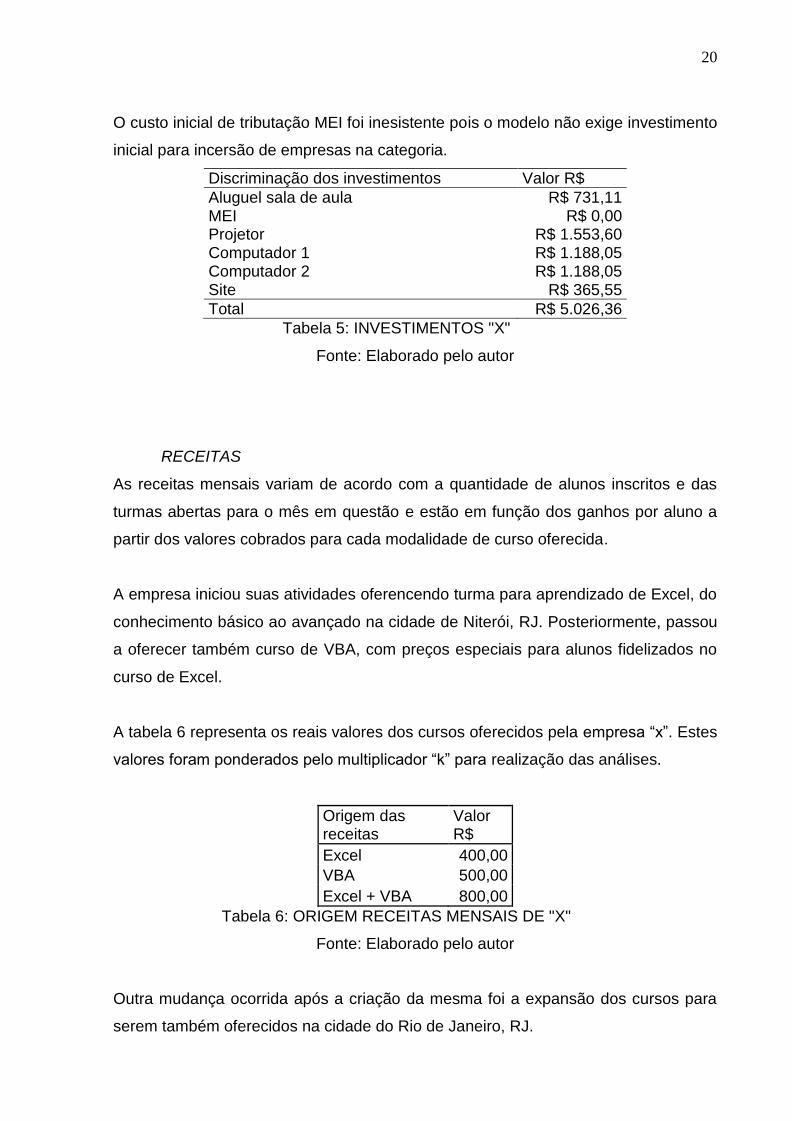

20

O custo inicial de tributação MEI foi inesistente pois o modelo não exige investimento

inicial para incersão de empresas na categoria.

Discriminação dos investimentos Valor R$

Aluguel sala de aula R$ 731,11 MEI R$ 0,00 Projetor R$ 1.553,60 Computador 1 R$ 1.188,05 Computador 2 R$ 1.188,05 Site R$ 365,55

Total R$ 5.026,36

Tabela 5: INVESTIMENTOS "X"

Fonte: Elaborado pelo autor

4.2.2 RECEITAS

As receitas mensais variam de acordo com a quantidade de alunos inscritos e das

turmas abertas para o mês em questão e estão em função dos ganhos por aluno a

partir dos valores cobrados para cada modalidade de curso oferecida.

A empresa iniciou suas atividades oferencendo turma para aprendizado de Excel, do

conhecimento básico ao avançado na cidade de Niterói, RJ. Posteriormente, passou

a oferecer também curso de VBA, com preços especiais para alunos fidelizados no

curso de Excel.

A tabela 6 representa os reais valores dos cursos oferecidos pela empresa “x”. Estes

valores foram ponderados pelo multiplicador “k” para realização das análises.

Origem das receitas

Valor R$

Excel 400,00

VBA 500,00

Excel + VBA 800,00

Tabela 6: ORIGEM RECEITAS MENSAIS DE "X"

Fonte: Elaborado pelo autor

Outra mudança ocorrida após a criação da mesma foi a expansão dos cursos para

serem também oferecidos na cidade do Rio de Janeiro, RJ.

21

A tabela 7 apresenta as receitas mensais, ponderadas pelo multiplicar “k”

apresentado anteriormente, referentes aos meses de novembro de 2015 a outubro

de 2016.

Discriminação das receitas mensais Valor Ponderado (k)

nov/15 R$ 3.655,54

dez/15 R$ 0,91

jan/16 R$ 6.214,41

fev/16 R$ 7.311,07

mar/16 R$ 0,91

abr/16 R$ 16.724,08

mai/16 R$ 16.815,47

jun/16 R$ 15.901,58

jul/16 R$ 17.272,41

ago/16 R$ 8.773,29

set/16 R$ 23.121,27

out/16 R$ 67.444,64

Total R$ 183.235,57

Tabela 7: RECEITAS MENSAIS "X"

Fonte: Elaborado pelo autor

4.2.3 CUSTOS

Os custos estão apresentados de acordo com sua classificação entre custos fixos

(CF) e custos variáveis (CV). Os custos fixos, relacionados as despesas que não são

influenciadas pela quantidade de alunos atendidos no mês em questão e os custos

variáveis, aqueles que sofrem influência da execução ou não de novas turmas ou do

tamanho destas.

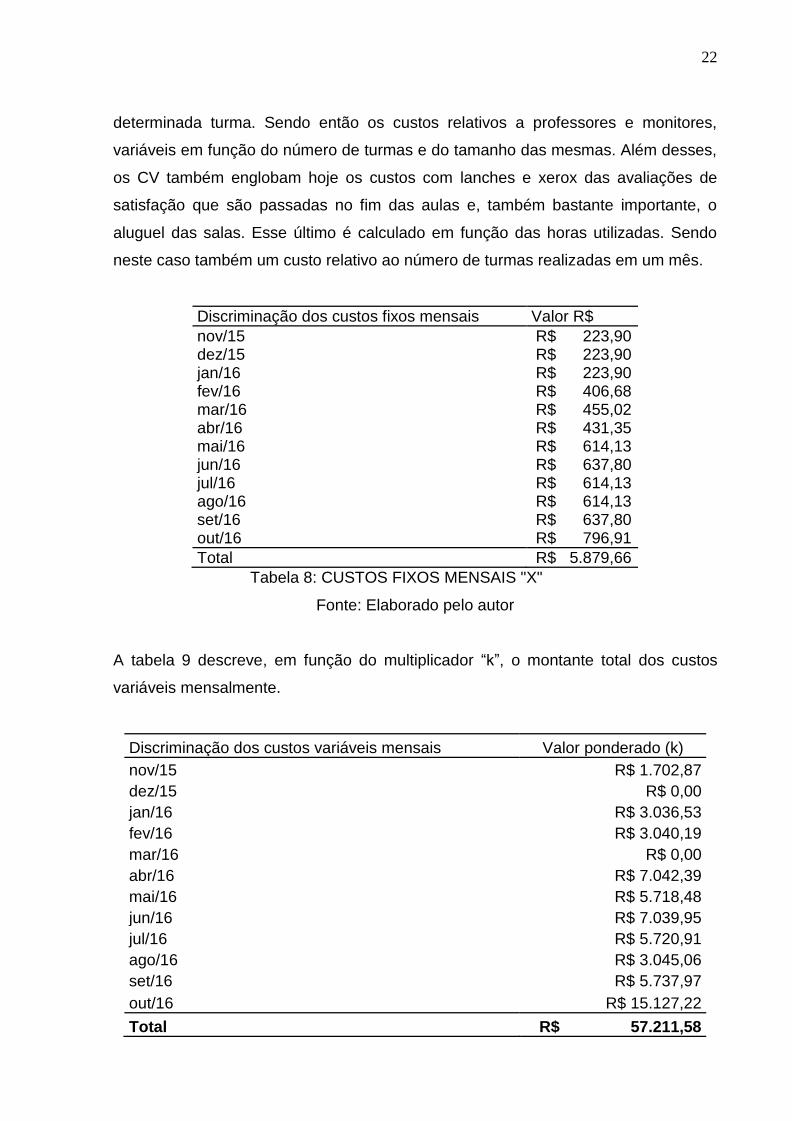

Neste cenário, os CF são custos relativos a pagamento ao profissional responsável

pela área de marketing e gestão da imagem e redes sociais da empresa, custos

referentes a servidores do site e do e-mail da empresa e custos tributários, que

serão abordados e melhor retratados no tópico referente a tributação. A tabela 8

resume estes valores, ponderados pelo multiplicador “k”, mensalmente no período

estudado. As variações são decorrentes de modificação no valor dos serviços

atribuídos aos custos fixos.

Os CV são relacionados, em sua maioria, com a estrutura de aula criada pela

empresa estudada. Visando o melhor aproveitamento dos alunos, hoje, o número de

profissionais presente na aula varia de acordo com o número de alunos de uma

22

determinada turma. Sendo então os custos relativos a professores e monitores,

variáveis em função do número de turmas e do tamanho das mesmas. Além desses,

os CV também englobam hoje os custos com lanches e xerox das avaliações de

satisfação que são passadas no fim das aulas e, também bastante importante, o

aluguel das salas. Esse último é calculado em função das horas utilizadas. Sendo

neste caso também um custo relativo ao número de turmas realizadas em um mês.

Discriminação dos custos fixos mensais Valor R$

nov/15 R$ 223,90 dez/15 R$ 223,90 jan/16 R$ 223,90 fev/16 R$ 406,68 mar/16 R$ 455,02 abr/16 R$ 431,35 mai/16 R$ 614,13 jun/16 R$ 637,80 jul/16 R$ 614,13 ago/16 R$ 614,13 set/16 R$ 637,80 out/16 R$ 796,91

Total R$ 5.879,66

Tabela 8: CUSTOS FIXOS MENSAIS "X"

Fonte: Elaborado pelo autor

A tabela 9 descreve, em função do multiplicador “k”, o montante total dos custos

variáveis mensalmente.

Discriminação dos custos variáveis mensais Valor ponderado (k)

nov/15 R$ 1.702,87

dez/15 R$ 0,00

jan/16 R$ 3.036,53

fev/16 R$ 3.040,19

mar/16 R$ 0,00

abr/16 R$ 7.042,39

mai/16 R$ 5.718,48

jun/16 R$ 7.039,95

jul/16 R$ 5.720,91

ago/16 R$ 3.045,06

set/16 R$ 5.737,97

out/16 R$ 15.127,22

Total R$ 57.211,58

23

Tabela 9: CUSTOS VARIÁVEIS MENSAIS "X"

Fonte: Elaborado pelo autor

4.2.4 TRIBUTAÇÃO

Segundo a Constituição Federal (Brasil, 2011) considera-se Microempreendedor

Individual (MEI) o empresário que tenha auferido, no ano anterior, receita bruta

inferior ou igual a 60.000. Além disso, em caso de início de atividades, a empresa

deve considerar o valor de 5.000 multiplicado pelo número de meses entre o início

de suas atividades e o fim do ano-calendário.

Segundo a Constituição Federal (Brasil 2008) o MEI será enquadrado no Simples

Nacional e será insento de tributações (Imposto de Renda, PIS, Cofins, IPI e CSLL.

Pagando apenas um valor mensal de quarenta e cinto reais.

Com a legislação apresentada, a empresa, durante o primeiro ano de estudo,

encontrava-se enquadrada no MEI e por isso, se manteve isenta dos impostos,

tendo apenas custo fixo de quarenta e cinco reais mensais entre novembro de 2015

e outubro de 2016.

No mês de novembro do ano de 2016, a empresa precisou se enquadrar no Simples

Nacional e precisou incluir custos de impostos e contador. Esses custos estão

presentes nas projeções do fluxo de caixa, retratadas na tabela 13, elaboradas a

partir do primeiro ano para os dois próximos anos de crescimento da empresa.

4.2.5 ELABORAÇÃO E PROJEÇÃO DO FLUXO DE CAIXA

Através dos dados alcançados por entrevistas com os sócios da empresa “X” e

análises do investimeto, receita, custos fixos e custos variáveis da empresa, foram

desenvolvidos os resultados apresentados a seguir referentes ao fluxo de caixa do

primeiro ano de atividades da empresa “x” e as projeções de fluxo para os dois anos

seguintes.

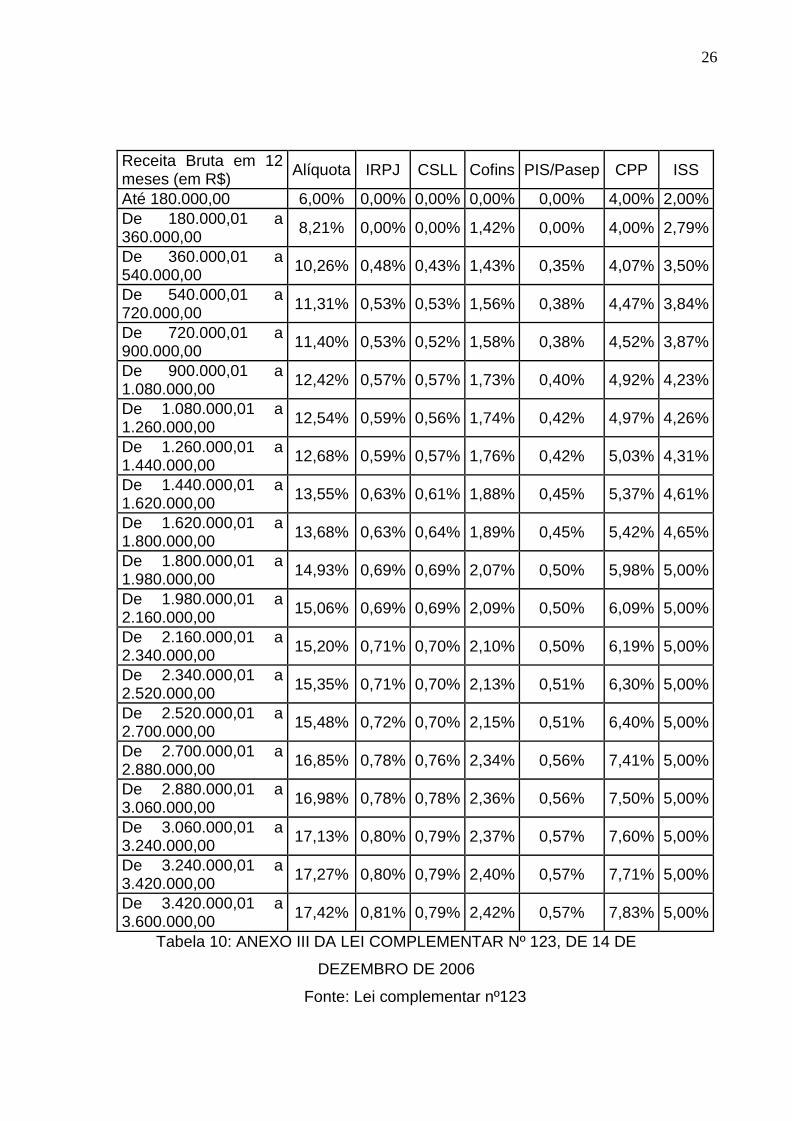

De acordo com a Lei complementar 139, de 14 de dezembro de 2011, aonde está

apresentada a tabela a seguir reproduzida, os empreendedores de pequeno porte

que não mais fazem parte do MEI, ou seja, detém receita maior que sessenta mil

24

reais, deverão migrar-se para o modelo de tributação denominado simples nacional,

aonde o MEI está incluso.

Neste modelo, em relação a receita bruta auferida no ano anterior ao ano em

questão para tributação, determina-se a alícuota a ser paga. Nesta já estão incluídas

todos os impostos esperados pelo setor no país. Conforme apresentado na tabela

10.

Portanto, por legislação no ano 1, a empresa foi enquadrada no MEI, no ano 2 esta

migra para o Simples Nacional com alícuota de 6% e no ano 3, segundo os

resultados apresentados a seguir, passa a pagar a alíquota de 17%.

Alíquotas e Partilha do Simples Nacional - Receitas de Locação de Bens Móveis e de Prestação de Serviços não relacionados nos §§ 5o-C e 5o-D do art. 18 desta Lei Complementar.

Após o estudo da tributação onde estaria incerida a empresa e alicuotas coerentes a

serem consideradas na análise, conforme a Tabela 10 apresenta, iniciou-se estudo

para definir qual a taxa de crescimento a ser considerada para projeção do fluxo de

caixa do primeiro ano.

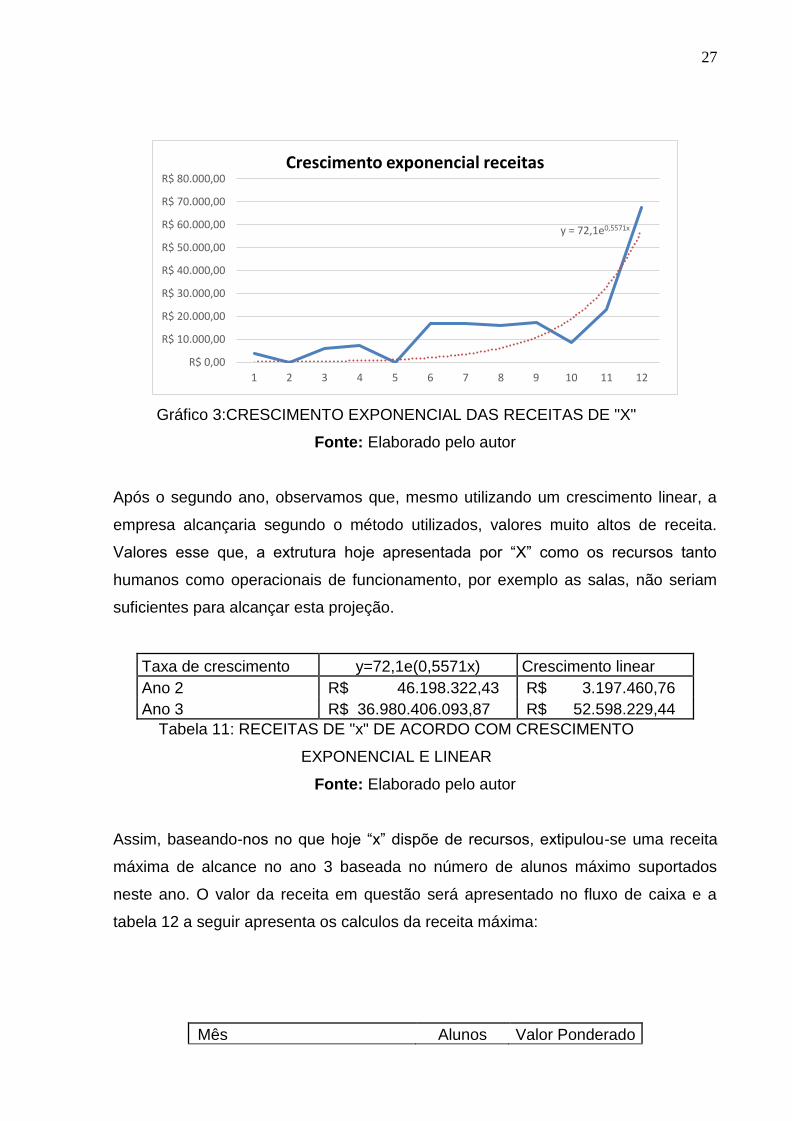

Neste contexto, duas alternativas foram estudas, a primeira, utilizou-se da definição de uma curva exponencial de crescimento da receita baseada nos resultados dos 12 primeiros meses de “x” em atividade. O gráfico 3 apresenta essa curva e sua equação. A partir da curva elaborada projetou-se os valores de receita para novembro de 2017

e novembro de 2018, o que nos daria um panorama de crescimento de 3 anos. Em

paralelo a este processo, foi estudado também a taxa de crescimento anual através

de margem de crescimento da receita inicial para a final em um determinado ano.

Taxa de crescimento = 𝑥𝑖 − 𝑥𝑖−1

𝑥𝑖−1

Xi = Receita no último período do ano em que o estudo é realizado

Xi-1 = Receita no primeiro período do ano em que o estudo é realizado

25

A tabela 11 apresenta os valores alcaçados através da curva exponencial e da taxa

de crescimento linear. Neste estudo, iremos considerar inicialmente a taxa de

crescimento linear.

26

Receita Bruta em 12 meses (em R$)

Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ISS

Até 180.000,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00%

De 180.000,01 a 360.000,00

8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79%

De 360.000,01 a 540.000,00

10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50%

De 540.000,01 a 720.000,00

11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84%

De 720.000,01 a 900.000,00

11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87%

De 900.000,01 a 1.080.000,00

12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23%

De 1.080.000,01 a 1.260.000,00

12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26%

De 1.260.000,01 a 1.440.000,00

12,68% 0,59% 0,57% 1,76% 0,42% 5,03% 4,31%

De 1.440.000,01 a 1.620.000,00

13,55% 0,63% 0,61% 1,88% 0,45% 5,37% 4,61%

De 1.620.000,01 a 1.800.000,00

13,68% 0,63% 0,64% 1,89% 0,45% 5,42% 4,65%

De 1.800.000,01 a 1.980.000,00

14,93% 0,69% 0,69% 2,07% 0,50% 5,98% 5,00%

De 1.980.000,01 a 2.160.000,00

15,06% 0,69% 0,69% 2,09% 0,50% 6,09% 5,00%

De 2.160.000,01 a 2.340.000,00

15,20% 0,71% 0,70% 2,10% 0,50% 6,19% 5,00%

De 2.340.000,01 a 2.520.000,00

15,35% 0,71% 0,70% 2,13% 0,51% 6,30% 5,00%

De 2.520.000,01 a 2.700.000,00

15,48% 0,72% 0,70% 2,15% 0,51% 6,40% 5,00%

De 2.700.000,01 a 2.880.000,00

16,85% 0,78% 0,76% 2,34% 0,56% 7,41% 5,00%

De 2.880.000,01 a 3.060.000,00

16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00%

De 3.060.000,01 a 3.240.000,00

17,13% 0,80% 0,79% 2,37% 0,57% 7,60% 5,00%

De 3.240.000,01 a 3.420.000,00

17,27% 0,80% 0,79% 2,40% 0,57% 7,71% 5,00%

De 3.420.000,01 a 3.600.000,00

17,42% 0,81% 0,79% 2,42% 0,57% 7,83% 5,00%

Tabela 10: ANEXO III DA LEI COMPLEMENTAR Nº 123, DE 14 DE

DEZEMBRO DE 2006

Fonte: Lei complementar nº123

27

Gráfico 3:CRESCIMENTO EXPONENCIAL DAS RECEITAS DE "X"

Fonte: Elaborado pelo autor

Após o segundo ano, observamos que, mesmo utilizando um crescimento linear, a

empresa alcançaria segundo o método utilizados, valores muito altos de receita.

Valores esse que, a extrutura hoje apresentada por “X” como os recursos tanto

humanos como operacionais de funcionamento, por exemplo as salas, não seriam

suficientes para alcançar esta projeção.

Taxa de crescimento y=72,1e(0,5571x) Crescimento linear

Ano 2 R$ 46.198.322,43 R$ 3.197.460,76

Ano 3 R$ 36.980.406.093,87 R$ 52.598.229,44

Tabela 11: RECEITAS DE "x" DE ACORDO COM CRESCIMENTO

EXPONENCIAL E LINEAR

Fonte: Elaborado pelo autor

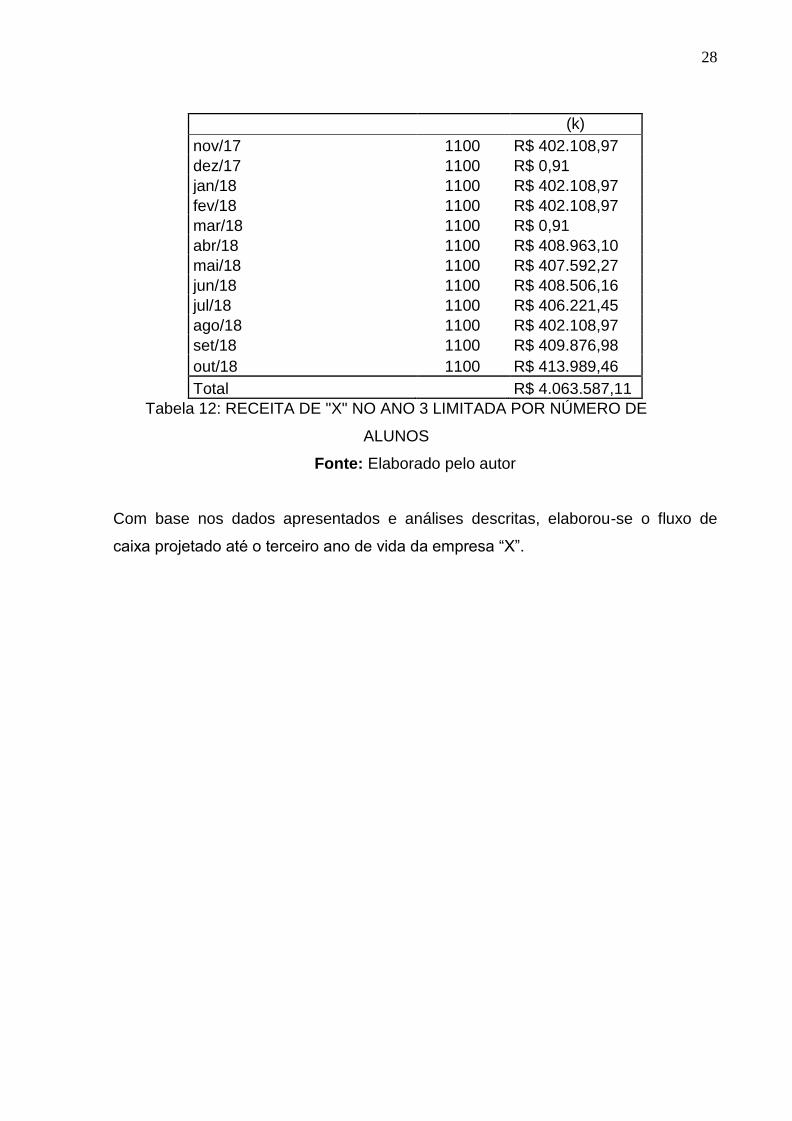

Assim, baseando-nos no que hoje “x” dispõe de recursos, extipulou-se uma receita

máxima de alcance no ano 3 baseada no número de alunos máximo suportados

neste ano. O valor da receita em questão será apresentado no fluxo de caixa e a

tabela 12 a seguir apresenta os calculos da receita máxima:

Mês Alunos Valor Ponderado

y = 72,1e0,5571x

R$ 0,00

R$ 10.000,00

R$ 20.000,00

R$ 30.000,00

R$ 40.000,00

R$ 50.000,00

R$ 60.000,00

R$ 70.000,00

R$ 80.000,00

1 2 3 4 5 6 7 8 9 10 11 12

Crescimento exponencial receitas

28

(k)

nov/17 1100 R$ 402.108,97

dez/17 1100 R$ 0,91

jan/18 1100 R$ 402.108,97

fev/18 1100 R$ 402.108,97

mar/18 1100 R$ 0,91

abr/18 1100 R$ 408.963,10

mai/18 1100 R$ 407.592,27

jun/18 1100 R$ 408.506,16

jul/18 1100 R$ 406.221,45

ago/18 1100 R$ 402.108,97

set/18 1100 R$ 409.876,98

out/18 1100 R$ 413.989,46

Total R$ 4.063.587,11

Tabela 12: RECEITA DE "X" NO ANO 3 LIMITADA POR NÚMERO DE

ALUNOS

Fonte: Elaborado pelo autor

Com base nos dados apresentados e análises descritas, elaborou-se o fluxo de

caixa projetado até o terceiro ano de vida da empresa “X”.

29

Ano 1 Ano 2 Ano 3

(+) Receitas R$ 183.235,57 R$ 3.197.460,76 R$ 4.063.587,11

(-) Simples Nacional R$ - R$ 191.847,65 R$ 690.809,81

(-) ICMS R$ - R$ - R$ -

(=) Receitas Líquidas R$ 183.235,57 R$ 3.005.613,11 R$ 3.372.777,31

(-) Custos Fixos R$ 5.879,66 R$ 108.479,65 R$ 137.769,15

(-) Custos Variáveis R$ 57.211,58 R$ 1.055.553,59 R$ 1.340.553,06

(=) Lucro operacional (Ebitda) R$ 120.144,34 R$ 1.841.579,88 R$ 1.894.455,10

(-) Depreciação R$ - R$ - R$ -

(=) Lucro antes do IR (lair) R$ 120.144,34 R$ 1.841.579,88 R$ 1.894.455,10

(-) IR R$ - R$ - R$ -

(=) Lucro Líquido R$ 120.144,34 R$ 1.841.579,88 R$ 1.894.455,10

(+) Depreciação R$ - R$ - R$ -

(=) Fluxo de caixa Global R$ 120.144,34 R$ 1.841.579,88 R$ 1.894.455,10

Tabela 13: FLUXO DE CAIXA PROJETADO EMPRESA "X"

Fonte: Elaborado pelo autor

4.2.6 ESTUDO DE VIABILIDADE

A partir do fluxo de caixa construído do ano 1 e das projeções para os dois anos

seguintes baseados na taxa de crescimento definida junto a levantamentos na

empresa “X”, desenvolveu-se estudo de viabilidade econômico-financeira utilizando

os indicadores anteriormente discutidos e tidos como mais eficientes para a

avaliação de um projeto ou uma empresa, o VPL e a TIR.

A primeira etapa para cálculo dos indicadores mensionados acima foi a definição da

taxa de juros i, essa taxa, denominada a taxa de desconto do projeto é referente ao

custo de capital investido. Neste contexto, foi definida como taxa de juros “i” o

acumulado de 12 meses de novembro de cada ano entre 2016 e 2012 da taxa Selic.

Os valores da taxa Selic brasileira utilizados foram retirados diretamente do site da

Receita Federal do Brasil e estão dispostos na tabela 14.

Nov/Ano 2012 2013 2014 2015 2016

Janeiro 8,94% 8,05% 10,81% 13,25% 14,22%

Tabela 14:TAXA SELIC ACUMULADO 12 MESES NOVEMBRO 2012-2015

Fonte: Receita Federal do Brasil

30

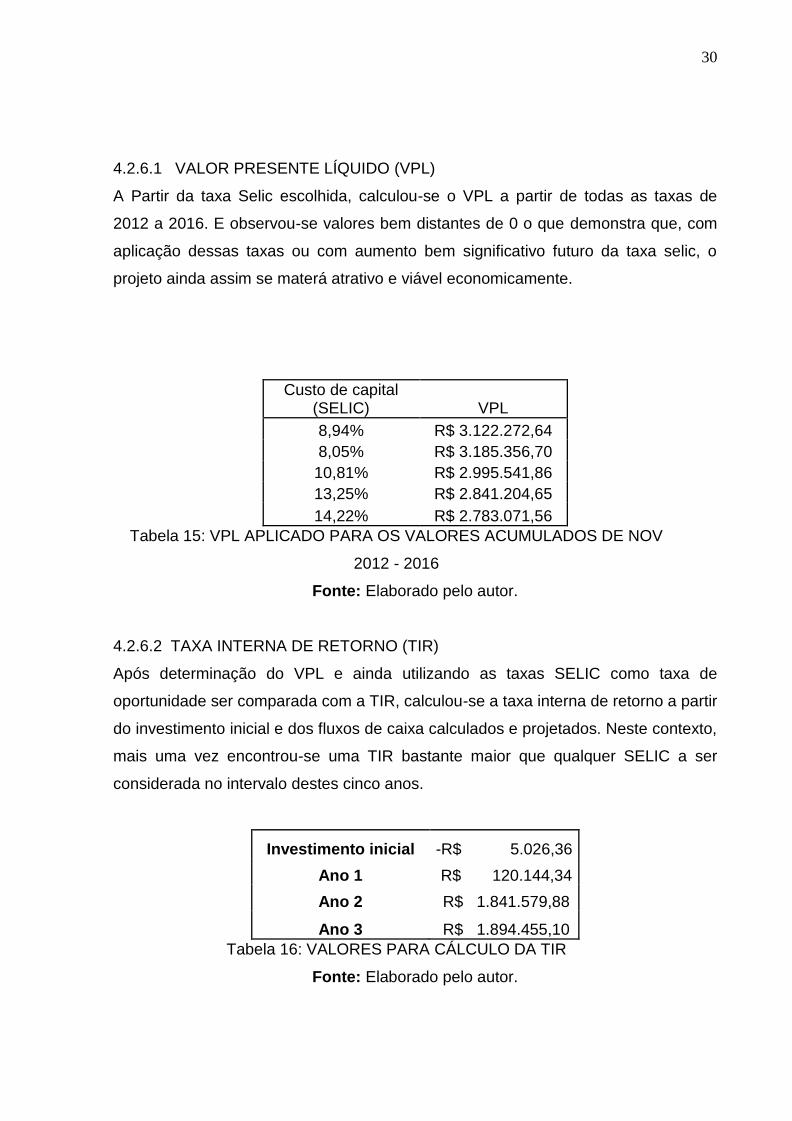

4.2.6.1 VALOR PRESENTE LÍQUIDO (VPL)

A Partir da taxa Selic escolhida, calculou-se o VPL a partir de todas as taxas de

2012 a 2016. E observou-se valores bem distantes de 0 o que demonstra que, com

aplicação dessas taxas ou com aumento bem significativo futuro da taxa selic, o

projeto ainda assim se materá atrativo e viável economicamente.

Custo de capital (SELIC) VPL

8,94% R$ 3.122.272,64

8,05% R$ 3.185.356,70

10,81% R$ 2.995.541,86

13,25% R$ 2.841.204,65

14,22% R$ 2.783.071,56

Tabela 15: VPL APLICADO PARA OS VALORES ACUMULADOS DE NOV

2012 - 2016

Fonte: Elaborado pelo autor.

4.2.6.2 TAXA INTERNA DE RETORNO (TIR)

Após determinação do VPL e ainda utilizando as taxas SELIC como taxa de

oportunidade ser comparada com a TIR, calculou-se a taxa interna de retorno a partir

do investimento inicial e dos fluxos de caixa calculados e projetados. Neste contexto,

mais uma vez encontrou-se uma TIR bastante maior que qualquer SELIC a ser

considerada no intervalo destes cinco anos.

Investimento inicial -R$ 5.026,36

Ano 1 R$ 120.144,34

Ano 2 R$ 1.841.579,88

Ano 3 R$ 1.894.455,10

Tabela 16: VALORES PARA CÁLCULO DA TIR

Fonte: Elaborado pelo autor.

31

TIR

3376%

Tabela 17:VALOR DA TIR

Fonte: Elaborado pelo autor.

32

5 CONCLUSÃO 5.1 CONSIDERAÇÕES FINAIS

Apesar da crescente preocupação do cenário político-econômico e da sociedade

com a necessidade de basear-se o desenvolvimento mundial em conceitos e ações

que preservem também os valores sociais e ambientais, ainda existe uma

desconfiança muito grande a cerca da rentabilidade de novos projetos e inovações

que nascem a partir destes conceitos.

Os Negócios Sociais ou Negócios de Impacto Socias, empreendimentos onde seus

idealistas, a partir da valorização da ideologia que nasceu com a Sustentabilidade,

enxergam oportunidades inovadoras em necessidades sociais e/ou ambientais, se

tornam rentáveis e novas oportunidades para o mercado empreendedor.

O presente estudo tem o objetivo de, a partir do estudo de caso de um

empreendimento social no mercado de treinamentos universitários, evidenciar a

capacidade do empreendimentos de impacto social positivo em serem

econômicamente viáveis e assim fomentar o desenvolvimento de novos negócios

baseados nos três pilares da sustentabilidade.

O estudo de caso na empresa “X”, através de reuniões e recolhimento dos dados

financeiros junto aos seus criadores, desenvolveu o fluxo de caixa de seu primeiro

ano, definiu a partir de taxa de crescimento definida como melhor em relação a

empresa e seu mercado e projetou seu fluxo de caixa para os próximos dois anos.

Com isso, utilizou-se os dois melhores indicadores financeiros par avaliação da

viabilidade econômica de “X”, o VPL e a TIR.

O presente estudo, através do cálculo de um VPL positivo e uma TIR de valor

superior ao valor da taxa de oportunidade, configurou “X” como um negócio não só

desenvolvido no pilar social, por ter nascido da identificação de uma necessidade de

tornar acessível a comunidade academica conhecimentos valorizados no mercado,

mas também um negócio que traz retorno financeiro para seus idealizadores.

33

Com esta conclusão, constatou-se os novos mercados promissores que os valores

da sustentabilidade desenvolvidos em conjunto com o empreendedorismo criou e

percebeu-se a capacidade de desenvolver os três pilares da sustentabilidade no

desenvolvimento de novas empresas.

5.2 DISCUSSÕES SOBRE AS QUESTÕES PROPOSTAS

• Qual a capacidade de um Negócio Social de gerar retorno financeiro e/ou ser

economicamente sustentável?

A partir da análise realizada no estudo de caso, constatou-se através da startup “x”

que, em termos de oportunidade e retorno financeiro, “X” teva a mesma capacidade

de gerar retorno que empresas não consideradas socialmente impactantes.

Desta forma, evidenciou-se que, limitações na capacidade de sobrevivencia

econômica por parte de empreendimentos com maior fomento no desenvolvimento

social não são verdade e que não é o desenvolvimento de uma empresa de impacto

socio-ambiental positivo que pode torná-la não rentável e economicamente viável.

• Como utilizar ferramentas econômico-financeiras para determinar a viabilidade de

um empreendimento?

O presente estudo descreveu e desenvolveu metodologia necessária para realização

de um estudo de viabilidade baseado em indicadores confiáveis e que tragam

respostas sobre o futuro de acordo com a realidade da empresa hoje e no passado.

34

REFERÊNCIAS BIBLIOGRÁFICAS ABBADE, E. B. Inovatividade e Performances Social, Ambiental e Econômica em

MPMES: Uma Investigação Empírica. Revista Ibero-Americana de Estratégia, Vol 13,

Iss 3 p. 35 – 47, 2014.

ARAÚJO; BUENO; SOUSA; MENDONÇA. Sustentabilidade empresarial: Conceito e

Indicadores. In: CONVIBRA, CONGRESSO VIRTUAL BRASILEIRO DE

ADMINISTRAÇÃO, 3., 2006.

ASSAF NETO, Alexandre. Uma proposta metodológica para o cálculo do custo de

capital no Brasil. Revista de Administração. São Paulo, v.43, n.1, p.72-83,

jan./fev./mar. 2008.

BARBIERI J. C., ÁLVARES A., MACHLINE C. Taxa Interna de Retorno:

controvérsias e interpretações. GEPROS. Gestão da Produção, Operações e

Sistemas – Ano 2, vol. 5, out-dez/07, p. 131-142.

CAVALCANTI, C.Desenvolvimento e natureza: estudos para uma sociedade

sustentável. Recife, Brasil: Instituto de Pesquisas Sociais – INPSO; Fundação

Joaquim Nabuco FUNDAJ; Ministério de Educacão, 1994. 262 p.

COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO -

CMMAD. Nosso futuro comum. Rio de Janeiro: Fundação Getúlio Vargas, 1988.

CORAL, E. Modelo de Planejamento Estratégico Para a Sustentabilidade

Empresarial. 270 f. Tese (Doutorado em Engenharia de Produção) – Universidade

Federal de Santa Catarina. Florianópolis, Santa Cantarina. 2002.

DIAS DE OLIVEIRA, L. Os “limites do crescimento” 40 anos depois: Das “Profecias

do Apocalipse Ambiental” ao “Futuro Comum Ecologicamente Sustentável”.

[Editorial]. Revista Continentes, v.1, n.1, p. 72-96, jan, 2012.

HAUSER, P.D. Criação de valor e desenvolvimento sustentável: uma avaliação da

incineração de resíduos sólidos municipais em projetos enquadráveis no mecanismo

de desenvolvimento limpo do Protocolo de Quioto. 2006. 150f. Dissertação

(Mestrado em Administração) – Instituto Coppead de Pós-graduação em

Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2006.

35

MALTHUS, T. Population: The First Essay. Ann Arbor Paperbacks, The University of

Michigan Press, 1959.

MCCORMICK, J. Rumo ao Paraíso: A história dos movimentos ambientalistas. Rio

de Janeiro: Dumará distribuidora de publicações, 1992. 215 p.

MEIRELES, M.; SILVA, O.R; PAIXÃO, M.R; MARIETTO, M. O papel da Engenharia

de Produção. In: CONGRESSO BRASILEIRO DE ENSINO DE ENGENHARIA, 33.,

2005, Campina Grande. Anais...Campina Grande, 2005.

PEREIRA KRAEMER, M,E. A contabilidade rumo à pós-modernidade: um futuro

sustentável, responsável e transparente. In: CONVENÇÃO DE CONTABILIDADE

DO RIO GRANDE DO SUL,9., 2003, Gramado. Anais... Gramado, 2003.

SILVA M., FONTES A. Discussão sobre os critérios de avaliação econômica: valor

presente líquido (vpl), valor anual equivalente (vae) e valor esperado da terra

(vet).Revista Árvore, Viçosa-MG, v.29, n.6, p.931-936, 2005.

SLAPER, T. F., HALL, T. J. The Triple Bottom Line: What is it and how does it work

2011.

BRASIL. Lei complementar nº 139, de 10 de novembro de 2011. Altera dispositivos

da Lei Complementar no 123, de 14 de dezembro de 2006, e dá outras providências.

PASSOS, N. C. A conferência de estocolmo como ponto de partida para a proteção

internacional do meio ambiente. [Editorial]. Direitos Fundamentais & Democracía,

v.6, p. 01-05, 2009.

COTRIM, S. L., GOUVEIA, P., LIMA, G. B. A. Análise do modelo triple bottom line:

conceito, histórico e estudo de casos. CONGRESSO NACIONAL DE EXCELENCIA

EM GESTÃO, 3., 2006, Niterói. Anais...Niterói, 2006.

OUTHWAITE, W., BOTTOMORE T. Dicionário do Pensamento Social do Século XX.

Rio de Janeiro: Jorge Zahar Editor Ltda, 1996. Xi p.

ELKINGTON, J. Triple Bottom Line revolution: reporting for the third

millennium. Australian CPA, v. 69, p. 75, 1994.

36

KAVINSKI, H., SOUZA-LIMA, J., MACIEL-LIMA, S., FLORIANI D. La apropiación del

discurso de la sustentabilidad por las organizaciones empresariales brasileñas.

Cultura y representaciones sociales, México D.F. v.04, n.8, p.34-69, 2010.

YUNUS, M. Criando um Negócio Social. Rio de Janeiro: Elsevier, 2010. 232 p.