UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO INSTITUTO DE …

46

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO INSTITUTO DE TRÊS RIOS BACHARELADO EM ADMINISTRAÇÃO TRABALHO DE CONCLUSAO DE CURSO FINANÇAS FAMILIAR: DO ORÇAMENTO AO PLANEJAMENTO E CONTROLE FINANCEIRO Rayane da Conceição Corrêa Três Rios, RJ 2020

Transcript of UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO INSTITUTO DE …

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO INSTITUTO DE TRÊS RIOS

BACHARELADO EM ADMINISTRAÇÃO

TRABALHO DE CONCLUSAO DE CURSO

FINANÇAS FAMILIAR: DO ORÇAMENTO AO PLANEJAMENTO E CONTROLE

FINANCEIRO

Rayane da Conceição Corrêa

Três Rios, RJ 2020

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO INSTITUTO TRÊS RIOS

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

FINANÇAS FAMILIAR: DO ORÇAMENTO AO PLANEJAMENTO E CONTROLE

FINANCEIRO

RAYANE DA CONCEIÇÃO CORRÊA

Orientador: Marcio Lima Dusi

Trabalho de Conclusão de Curso submetido como requisito parcial para obtenção do grau de Bacharel em Administração no campus Três Rios da Universidade Federal Rural do Rio de Janeiro.

Três Rios, RJ

2020

Universidade Federal Rural do Rio de Janeiro Biblioteca Central / Seção de Processamento Técnico

Ficha catalográfica elaborada

Com os dados fornecidos pelo(a) autor(a)

Três Rios, RJ 2020

CORRÊA, Rayane da Conceição, 1994-

C824f Finanças familiar: do orçamento ao planejamento e

controle financeiro / Rayane da Conceição CORRÊA. –

TRES RIOS, 2020.

46 f.: il.

Orientador: Márcio Lima DUSI. Trabalho de

conclusão de curso (Graduação). -- Universidade Federal

Rural do Rio de Janeiro, Administração, 2020.

1. Educação financeira. 2. Planejamento e Orçamento Financeiro. 3. Gestão Financeira Familiar. I. DUSI,

Márcio Lima, 1972-, orient. II Universidade Federal

Rural do Rio de Janeiro. Administração III. Título

O Planejamento Financeiro Pessoal e Familiar tem como objetivo auxiliar a criar uma estratégia precisa para acumulação de bens e valores que irão for-mar o patrimônio de uma pessoa ou de uma família ajudando-as a arquitetar um Projeto de Vida para a conquista de etapas importantes da vida como acumular recursos para a faculdade dos filhos, para a compra de imóveis, para a tão sonhada aposentadoria, para iniciar um negócio próprio ou prote-ger sua família contra eventualidades (NAKATA, 2011).

AGRADECIMENTOS

“Confia ao Senhor as tuas obras, e teus pensamentos serão estabelecidos” -

Provérbios 16:3.

A Deus, em primeiro lugar, que conduz os meus passos e que me dá força e

sabedoria.

A minha mãe Janaina e pai Reginaldo, pela base provida e por todo o incentivo

durante os anos de faculdade.

A minha irmã Lorena e ao meu namorado Antonio, por toda ajuda na realização

deste trabalho.

Ao Prof. Márcio Lima Dusi, pela orientação ao longo da elaboração do meu

trabalho de conclusão de curso.

A todos que direta ou indiretamente contribuíram para a realização da minha

pesquisa.

RESUMO

O sistema financeiro começa logo depois da Pré-História com a invenção da moeda no século VII a.C., que por sua vez, possui uma longa trajetória até chegar ao que conhecemos hoje. Atualmente, mais do que saber utilizar o dinheiro, é exigida a ges-tão dos recursos financeiros, uma questão presente no cotidiano das pessoas. Admi-nistrar e planejar a vida financeira familiar torna-se indispensável para o equilíbrio orçamentário, por isso a participação de todos os integrantes do grupo familiar é de extrema relevância para atingir os objetivos. Nesta perspectiva, o presente trabalho compreende as percepções sobre a importância do planejamento e do controle orça-mentário para gerir as receitas e despesas de forma eficaz. Metodologicamente, foi realizada a pesquisa bibliográfica de natureza qualitativa e a aplicação do questioná-rio para a coleta de dados, respondida pela amostra aleatória de 106 pessoas de grupos familiares diversos de bairros distintos das cidades de Miguel Pereira e Três Rios localizadas no município do estado do Rio de Janeiro. Durante a pesquisa ob-servou-se a relação que as famílias têm com o tema, objetivo do presente trabalho, para conquistar saúde financeira pessoal e familiar. Em seguida, realizou-se a análise e descrição dos resultados através dos gráficos gerados. Conclui-se que a maioria das famílias considera bom o conhecimento sobre como administrar o dinheiro, no entanto, não fazem anotações, controles ou registros sobre os ganhos e gastos, não guardam dinheiro para atingir as metas, não tomam decisões conjuntas em família e gastam como querem individualmente, mas contribuem financeiramente com as des-pesas da família e fazem planos em conjunto.

Palavras-chave: Educação financeira; planejamento e orçamento financeiro; gestão financeira familiar.

LISTA DE GRÁFICOS

Gráfico 1 - Distribuição dos respondentes por faixa etária ........................................ 28

Gráfico 2 - Distribuição dos respondentes por gênero .............................................. 29

Gráfico 3 - Distribuição da amostra por estado civil .................................................. 29

Gráfico 4 - Distribuição da amostra por número de filhos ......................................... 30

Gráfico 5 - Distribuição da amostra por exercer atividade remunerada .................... 30

Gráfico 6 - Distribuição por renda mensal familiar ..................................................... 31

Gráfico 7 - Distribuição por número de residentes na família .................................... 31

Gráfico 8 - Distribuição dos membros da família que trabalham ............................... 32

Gráfico 9 - Distribuição por conhecimento para administrar o dinheiro. .................... 32

Gráfico 10 - Distribuição dos moradores da residência que controlam e anotam os

ganhos e gastos ........................................................................................................ 33

Gráfico 11 - Distribuição da forma mais utilizada para organizar os gastos .............. 34

Gráfico 12 - Distribuição de como os gastos familiares são decididos ...................... 35

Gráfico 13 - Distribuição das contas na residência ................................................... 35

Gráfico 14 - Distribuição sobre o que é feito quando sobra algum dinheiro .............. 36

Gráfico 15 - Distribuição sobre se pensam nos sonhos e objetivos de curto, médio e

longo prazo................................................................................................................ 37

Gráfico 16 - Distribuição sobre o que é indispensável no orçamento ........................ 37

LISTA DE QUADROS

Tabela 1 – Tipos de Despesas .................................................................................. 25

SUMÁRIO

1. INTRODUÇÃO .................................................................................................... 10

1.1 Justificativa ...................................................................................................... 11

1.2 Objetivos ......................................................................................................... 13

1.2.1 Objetivo Geral ........................................................................................ 13

1.2.2 Objetivos Específicos ............................................................................ 13

2. METODOLOGIA DA PESQUISA ........................................................................ 14

3. FUNDAMENTAÇÃO TEÓRICA .......................................................................... 16

3.1. A Revolução monetária ................................................................................... 16

3.2. Educação financeira ........................................................................................ 17

3.3. Planejamento Financeiro Pessoal ................................................................... 19

3.4. Planejamento e Orçamento Financeiro Familiar.............................................. 21

3.5. Etapas do Planejamento ................................................................................. 22

3.5.1. Conceitos de Receitas e Despesas ....................................................... 24

3.5.2. Conceitos de Sobras e Dívidas.............................................................. 25

3.6. Administração Financeira de Curto e Longo Prazo ......................................... 26

4. ANÁLISE DOS RESULTADOS ........................................................................... 28

5. CONCLUSÃO ..................................................................................................... 38

6. REFERÊNCIAS .................................................................................................. 40

ANEXO I .................................................................................................................... 43

1. INTRODUÇÃO

Primitivamente não existia a moeda e se exercia o escambo que é a troca de

mercadoria por mercadoria, sem paridade de quantia alguma. Com isso, o sistema

financeiro teve uma longa trajetória até a atualidade.

A criação da moeda metálica que possui um valor único pelo Estado veio dos

lídios (habitantes da atual Turquia) e dos gregos do século VII a.C. As moedas eram

cunhadas em metais raros fracionáveis e homogêneos além de ter um grande valor.

Posteriormente os metais empregados como ouro e prata, foram substituídos por

metais menos raros1.

Todavia, o interesse consistia em preservar as condições essenciais à

sobrevivência humana. Assim, a gestão dos recursos exercida de forma incorreta

sensibiliza a saúde monetária dos indivíduos.

Em período de instabilidade torna-se essencial repensar alguns hábitos, para

mensurar e equilibrar a receita e a despesa. Entender as diretrizes que possibilitam

conhecimento sobre como organizar as finanças e investir os recursos, torna-se

indispensável para alcançar um planejamento eficiente das movimentações

financeiras.

Compreender desde cedo as vantagens do planejamento e do orçamento para

as finanças pessoais ou familiares, propicia inúmeras vantagens na captação e

alocação do capital adquirido, criando resultados financeiros e econômicos,

facilitando a uma gestão financeira eficaz.

A Pesquisa sobre Educação financeira e a Gestão do Orçamento Doméstico,

realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço

de Proteção ao Crédito (SPC Brasil), em parceria com o Banco Central do Brasil

(BCB), ressalta que ainda existe uma quantidade significativa de famílias que não tem

o costume de realizar o planejamento e o orçamento financeiro, que não guardam

dinheiro para atingir suas metas e tomam decisões de compra sem refletir. Essa má

gestão das finanças, muitas vezes, por mais simples que pareçam, é responsável por

desentendimentos que impactam significativamente na qualidade de vida das famílias

(GIARDINO; PEDROSA; WALL, 2019)

1Livro “Casa da Moeda do Brasil: 290 anos de História. 1694/1984” Disponível em https://www.casada-moeda.gov.br/portal/socioambiental/cultural/origem-do-dinheiro.html. Acessado em 09 de agosto de 2020.

11

Percebe-se que é de extrema importância utilizar o orçamento familiar para se

ter conhecimento da real situação em que a família se encontra. Compreender as

vantagens do planejamento financeiro propicia inúmeros benefícios para a tomada de

decisões assertivas, ou seja, de acordo com o fluxo financeiro.

Nessa perspectiva, o presente trabalho procurou observar através do

questionário preenchido pelas famílias, a forma como elas entendem e colocam em

prática a gestão dos recursos financeiros disponíveis e também, se reconhecem a

importância do orçamento e do planejamento financeiro.

1.1 Justificativa

A justificativa está pautada em encontrar alternativas que contribuam para

conquistar a saúde financeira pessoal e familiar, pois isto é um grande desafio para

algumas famílias. Decifrar este problema, então, é mudar hábitos e isso quer dizer

que todos devem colaborar e criar uma boa educação financeira familiar.

A contribuição de todos os membros de um grupo familiar é de extrema

importância para conquistar uma boa saúde financeira. Entender os pontos que

impedem que isto aconteça, vai em direção à necessidade de mudar determinados

costumes, e isto é um grande desafio para algumas famílias.

É possível conscientizar-se de tal importância, afim de não servir apenas para

adquirir bens, mas também para melhorar a qualidade de vida.

Cherobim (2011, p. 3), explica que: “A economia doméstica é uma ciência que

busca a melhoria da qualidade de vida individual e familiar, engloba questões como

saúde, alimentação, habitação, vestuário, economia familiar e direito do consumidor.”

Deste modo, a qualidade de vida depende da percepção do indivíduo, entretanto

sempre relacionada a sua vivencia, seus objetivos e aspirações.

Por este motivo, é fundamental estruturar o planejamento financeiro para a

gestão do orçamento familiar a fim de alcançar o que se deseja.

Frankenberg (1999, p. 32) destaca que:

O Planejamento Financeiro de uma pessoa ou família para a vida inteira não é, de maneira alguma, um conceito rígido e inflexível. Ao contrário, cada um pode estabelecer metas para si próprio. Mas, uma vez que as define, deve sempre mantê-las em sua mente e lutar com determinação para alcançá-las [...] depois de definidas as metas, estas podem sofrer alterações. Faz parte do planejamento, realizar revisões periódicas.

12

Eid Júnior e Garcia (2001, p.8) afirmam que o planejamento financeiro contribui

para viver com seus recursos; identificar prioridades financeiras; utilizar

adequadamente os recursos para cobrir as despesas; cobrir emergências; reduzir o

uso do crédito; reduzir conflitos e incertezas sobre o dinheiro; trazer independência

com controle sobre suas finanças; poupar e investir para atingir seus objetivos.

É necessário dialogar para que todas as ideias cheguem a um consenso. O

Chefe do Departamento de Promoção da Cidadania Financeira do Banco Central,

Luis Mansur (2013), diz que:

Independentemente de quem paga as contas, se não há diálogo, a tendência é que surjam divergências e gastos que vão extrapolar o orçamento. É muito importante manter conversas frequentes para estabelecer alguns pontos, como valor disponível para as despesas da casa, se haverá sobras para gastos extras e, acima de tudo, definir uma quantia que possa servir de reserva para imprevistos e realização de planos da família.

O planejamento do orçamento doméstico não se limita a gastos e despesas

eventuais, que são aquelas despesas previstas, deve ser desenvolvido também,

pensando em situações circunstanciais que possam acontecer no dia a dia, como

desemprego, doença e outros fatores inesperados, por isso há necessidade de

sempre guardar o que sobra no final do mês. Esse desenvolvimento, além de trazer

melhorias financeiras para todos, também vai auxiliar a família a ser mais unida.

Buscou-se com este trabalho de conclusão de curso demonstrar que o

planejamento e o orçamento financeiro contribuem e auxiliam os membros de uma

família no processo de tomada de decisão.

13

1.2 Objetivos

1.2.1 Objetivo Geral

O trabalho tem por objetivo geral registrar os hábitos financeiros de famílias

de bairros distintos das cidades de Miguel Pereira e Três Rios localizadas no

município do estado do Rio de Janeiro. E estudar sobre a importância e a efetiva

implantação do orçamento e do planejamento familiar, como ferramenta de suporte à

gestão dos recursos adquiridos e no auxílio à tomada de decisão, contribuindo com o

alcance dos objetivos e metas.

1.2.2 Objetivos Específicos

✓ Registrar o comportamento financeiro das famílias participantes da pesquisa;

✓ Verificar a implantação do planejamento e orçamento financeiro familiar e sua

utilização;

✓ Compreender as diretrizes que norteiam o orçamento doméstico;

✓ Entender e identificar os pontos principais para a elaboração de um orçamento

e como funciona na tomada de decisão.

14

2. METODOLOGIA DA PESQUISA

Metodologicamente, para a realização do estudo serão utilizados dois

instrumentos: a pesquisa bibliográfica, cujo objetivo é levantar conteúdos pertinentes

ao tema pelo método qualitativo e a aplicação da pesquisa para a coleta de dados

não probabilísticos.

Para Oliveira (2002):

A técnica bibliográfica busca encontrar as fontes primárias e secundárias e os materiais científicos e tecnológicos necessários para a realização do trabalho científico ou técnico-científico. Realizada em bibliotecas públicas, faculdades, universidades e, atualmente, nos acervos que fazem parte de catálogo coletivo e das bibliotecas virtuais.

Fonseca (2002, p.33 apud Gerhardt; Silveira, 2009) afirmam que a pesquisa

bibliográfica é feita a partir de referências teóricas já analisadas e publicadas por

meios escritos e eletrônicos.

Quanto aos objetivos, a pesquisa adotada é a explicativa que “preocupa-se em

identificar os fatores que determinam ou contribuem para ocorrência dos fenômenos.

Ou seja, este tipo de pesquisa explica o porquê das coisas através dos resultados

oferecidos” (GERHARDT; SILVEIRA, 2009 p. 36).

Ainda sobre Gerhardt; Silveira (2009), a pesquisa explicativa busca aprofundar

o conhecimento de uma realidade. Esse tipo de pesquisa é mais complexo, pois, além

de registrar, analisar e interpretar fenômenos estudados, ela procura identificar seus

fatores determinantes.

Para as ciências sociais aplicadas, em especial para a Contabilidade, a

pesquisa explicativa é relevante, pois ela, por meio de sua maturidade e

detalhamento, procura responder à questão-problema.

O método de coleta de dados utilizou o questionário, que consiste em “uma

série ordenada de perguntas, que devem ser respondidas por escrito e sem a pre-

sença do pesquisador” (Marconi e Lakatos, 2011, p. 111) e é geralmente devolvido

depois de preenchido. O questionário foi composto por 16 questões objetivas, aplica-

das como um pré-teste para 14 famílias e posteriormente, após a validação do ques-

tionário, foi desenvolvido o link no Google Forms.

Segundo, Marconi e Lakatos (2011), as técnicas de coleta de dados são um

conjunto de regras ou processos utilizados por uma ciência, ou seja, corresponde à

15

parte prática da coleta de dados.

Goode e Hatt (1972) ressaltam que o pré-teste, é um ensaio geral, que além

de possibilitar ajustes e detecção de incoerências, pode aumentar a validade do

instrumento. Deste modo, após a validação, utilizou-se o questionário com roteiro

definido composta por 16 questões, respondido e enviado para as famílias através do

link gerado por meio de dispositivo eletrônico.

Heidemann et al. (2010, p. 32) afirma que “levantamentos de opiniões podem

ser facilmente implementados no Google Forms”. Os formulários Google permitem

que o usuário “recolha e organize gratuitamente informações grandes e pequenas”.

As respostas são armazenadas em planilhas (Google Sheets) e podem ser

visualizadas em gráficos ou mesmo de forma bruta na planilha. Existem diferentes

estilos de perguntas e métodos de entrada para as respostas, e ainda quebras de

seções, possibilidade de envio de arquivos, exibição de imagens ou vídeos e outras

características.

A coleta de dados em sua aplicabilidade em todo momento preservou o

anonimato das famílias, não identificando o componente familiar nominalmente.

Finalizado o processo de aplicação dos questionários, as respostas foram

inseridas em planilha eletrônica para tratamento de dados, interpretação e análise

dos resultados a partir dos gráficos gerados.

16

3. FUNDAMENTAÇÃO TEÓRICA

3.1. A Revolução monetária

Desde os primórdios da humanidade, a sistematização do conjunto de bens,

mesmo que exercida de maneira rústica, priorizava a satisfação e a proteção contra

imprevistos, desempenhando a gestão do patrimônio, ou seja, com o intuito de cuidar

de modo adequado dos recursos financeiros, preservava-se o controle dos custos a

fim de alcançar os objetivos.

Com o advento da tecnologia ocorreram mudanças significativas em diversos

âmbitos da sociedade. O dinheiro, por sua vez, ampliou sua dimensão, não se

restringe apenas às questões de sobrevivência como antigamente, mas se conecta a

capacidade de satisfazer desejos únicos e coletivos relacionados a diversas

possibilidades de consumo que a rede oferece.

Na opinião de Pereira (2001, p. 46), “o dinheiro é virtual porque hoje o virtual é

uma realidade humana, ou pelo menos um valor do cotidiano. A rede eletrônica

permite que o dinheiro fique mais personalizado, mesmo tornando mais impessoais

os elos entre consumidores e comerciantes.”

Andres (2010), explica que no século XXI, o dinheiro se movimenta de forma

rápida, estando em diversos lugares, buscando mais rentabilidade e formas de

redução do risco. “O dinheiro dispõe algumas funções, como por exemplo: meio de

troca, reserva de valor e unidade de conta”. São funções que não possuem

terminalidade.

Nesta perspectiva Andres (2010), completa dizendo que:

Esse símbolo monetário, como existe hoje, vem do século XIX quando o Estado passa a emitir a moeda como monopólio, poder que antes se reconhecia a banqueiros, senhores feudais, ourives, monarcas, etc. O Estado moderno é o poder soberano que regula a emissão da moeda. O dinheiro passa a representar uma das facetas mais importantes do poder do Estado, pois, através do controle do fluxo monetário, toda a economia do país pode ser regulada, políticas econômicas são fixadas, interferindo diretamente na vida dos cidadãos.

A gestão dos recursos exercida de forma incorreta, como a não utilização do

dinheiro para suprir as necessidades básicas, sensibiliza a saúde monetária dos

indivíduos. Além disso, as pessoas têm sonhos que dependem de recursos

17

financeiros para serem atingidos, e para se aproximar desses objetivos é

fundamental planejar a vida financeira.

Segundo Farinhas (2005, p. 42), “todos precisam de limites, e tudo que perde

o limite fica desgovernado”, isto não significa encontrar a maneira mais rápida de

acumular riqueza, mas trilhar um caminho que proporcione um padrão de vida

estabilizada e preparada para acontecimentos circunstanciais.

A qualidade de vida está relativamente ligada à saúde financeira, capaz de

influenciar direta ou indiretamente, refletindo no desempenho das obrigações e

necessidades do dia a dia. “O planejamento financeiro é mais do que nunca,

fundamental para uma vida equilibrada e agradável” (EID JÚNIOR; GARCIA, 2001).

É comum encontrar pessoas insatisfeitas com a má administração dos

recursos financeiros existentes, e melhorá-los se torna um desafio com a falta de

instrução. “O princípio da educação financeira é saber como ganhar, gastar, poupar

e investir seu dinheiro para melhorar a sua qualidade de vida” (SILVA, 2013).

O quanto antes as pessoas perceberem que a elaboração do orçamento

financeiro, seja pessoal, familiar ou empresarial, independente da renda, ajudará a

acompanhar as oscilações que acontecem durante cada mês e tornarão positivos os

resultados. A título de exemplo, a criação do hábito de fazer anotações manuais, em

planilhas ou aplicativos incentiva a prática do controle do orçamento.

3.2. Educação financeira

A Estratégia Nacional de Educação financeira (ENEF) e a Organização para

Cooperação e Desenvolvimento Econômico (OCDE), definem Educação financeira

como:

O processo no qual os indivíduos melhoram a sua compreensão em relação ao dinheiro e produtos com informação, formação e orientação. Nesse sentido, geram-se os valores e as competências necessárias para se tornarem mais conscientes das oportunidades e riscos envolvidos. Para

assim poderem fazer escolhas bem informadas (OCDE, 2005).

O conhecimento sobre Educação financeira proporciona competências que

ajudam a fazer escolhas sábias relacionadas ao dinheiro. Domingos (2008) diz que o

“modo como administramos nossos recursos ao longo da nossa vida é determinado

pelos ensinamentos que recebemos”.

18

A Educação financeira fundamenta-se nos princípios e hábitos que o indivíduo

aprende ao longo da vida e coloca em desenvolvimento para ser administrado, seu

capital financeiro.

Domingos (2012, p.15) define Educação financeira como:

A ciência humana que busca a autonomia financeira fundamentada por uma metodologia baseada no comportamento, objetivando a construção de um modelo mental que promova a sustentabilidade, crie hábitos saudáveis e proporcione o equilíbrio entre o ser, o fazer e o ter, com escolhas conscientes para a realização de sonhos.

Embora exista uma diversidade de ferramentas sobre orientação financeira, as

pessoas não usufruem dessas informações. Um estudo realizado pela Confederação

Nacional de Dirigentes Lojistas (CNDL, 2019) revela que embora 82,4% das pessoas

afirmem conversar sobre orçamento com os moradores da residência: 43,7% o fazem

regularmente, 22,9% conversam, mas apenas quando a situação financeira não está

favorável, enquanto 15,8% preferem conversar antes de ter um problema. Apenas

17,6% admitem não falar a respeito do orçamento familiar. O estudo diz que esta falta

de comunicação se dá por acreditarem não ser necessário ou porque preferem evitar

possíveis desentendimentos.

Assuntos pertinentes ao gerenciamento financeiro estão presentes no

cotidiano, independentemente da classe social. Muitas famílias, não fazem o

orçamento, não juntam dinheiro para emergências ou para atingir objetivos, compram

impulsivamente itens desnecessários, e isso leva a um desequilíbrio financeiro.

Segundo Andres (2010), boa parte dos indivíduos possui a ideia confusa em

relação ao dinheiro, pois pensam que ganhar mais dinheiro soluciona seus problemas,

talvez solucione, mas a forma como ele é entendido e gerido interfere nessas

questões.

Almeida (2019) afirma que pessoas conscientes da importância de lidar com o

dinheiro tendem a ter uma vida financeira saudável de forma mais duradoura.

Saber cuidar do dinheiro é mais do que manter o saldo bancário positivo. O dinheiro é o responsável por fazer a ponte entre as ambições do presente e as conquistas do futuro. Educar-se financeiramente, possibilita que, dentre tantas opções, o indivíduo escolha a melhor dentro da sua realidade financeira.

19

Outros autores, como Souza e Torralvo (2004) afirmam que a Educação

financeira é pouco explorada no Brasil, a literatura de finanças pessoais é muito

restrita, e a maioria das pessoas possui a crença de que planejamento financeiro é

algo que apenas as empresas devem possuir.

Cerbasi (2004, p. 86), salienta sobre esta importância:

Não é fantástico? Um pouco de disciplina dos pais em relação ao dinheiro pode garantir com tranquilidade a faculdade dos filhos. E dá para ir mais longe: se os pais fornecerem uma boa educação financeira aos filhos e se estes conseguirem estudar sem usar a poupança, estará garantida também a aposentadoria deles, afora o que puderem construir com a própria renda. Uma vida sem preocupações financeiras! Quer herança maior que está?

Segundo Kiyosaki, Lechter (2000, p.60) “o dinheiro sem a inteligência financeira

é dinheiro que desaparece depressa”. Conhecer sobre as limitações financeiras é uma

estratégia favorável ao sucesso financeiro.

Para o educador financeiro do SPC Brasil e do portal Meu Bolso Feliz, José

Vignoli, o diálogo é fundamental para chegar a um consenso que evite problemas no

grupo familiar.

Independente de quem paga as contas, da divisão de gastos ou da renda dos membros, o importante é manter conversas frequentes sobre as despesas da casa e estabelecer combinados claros para todos: quanto nós poderemos gastar com lazer e entretenimento, por exemplo? Que valor poupar a cada mês para constituir uma reserva financeira? Quais são nossas prioridades presentes e futuras? Essas são decisões que as pessoas precisam tomar, não apenas para evitar dificuldades financeiras, mas para não desgastar os relacionamentos e criar situações ainda mais difíceis na família.

3.3. Planejamento Financeiro Pessoal

A realização de um planejamento amplia as chances de alcançar o objetivo. “O

planejamento para obter os melhores resultados deve ser flexível, permitindo

estratégias alternativas para substituir os planos existentes quando os

desdobramentos econômicos e financeiros divergem dos padrões esperados”

(GROPPELLI; NIKBAKHT, 2002, p. 20).

O propósito do planejamento pode ser definido como o desenvolvimento de processos, técnicas e atitudes administrativas, as quais proporcionam uma situação viável de avaliar as implicações futuras de decisões presentes em função de objetivos empresariais que facilitarão a tomada de decisão no futuro, de modo mais rápido, coerente, eficiente e eficaz. (OLIVEIRA, 2004,

20

p. 36).

O Banco Central (2013) em sua pesquisa diz que o planejamento financeiro

oferece oportunidade para avaliar a vida financeira e definir prioridades que possam

influenciá-las, ajudando a conhecer a realidade financeira, escolher os projetos, fazer

o planejamento financeiro, definir as prioridades, identificar e entender seus hábitos

de consumo, organizar sua vida financeira e patrimonial, administrar imprevistos e

consumir de forma contínua (não travar o consumo).

Freire (2005) destaca o autoconhecimento e a explicação de ações prioritárias

como vantagens do planejamento estratégico pessoal. Isto é, o planejamento objetiva

um grupo de áreas de forma com que o futuro seja constituído de forma diferente,

sendo visto como um dos métodos que possuem mais chances para se alcançar o

objetivo, pois dele se determina antecipadamente os propósitos a serem atingidos. “O

modelo financeiro de uma pessoa consiste numa combinação dos seus pensamentos,

dos seus sentimentos e das suas ações em questões de dinheiro” (EKER, 2006, p.

26).

Para Cerbasi (2005), o planejamento financeiro pessoal é o entendimento do

que gastar hoje sem comprometer o padrão de vida no futuro, visualizando as

necessidades mais relevantes.

Sousa e Torralvo (2004) relatam que a partir do momento em que esse

planejamento é seguido de maneira sistemática, é provável que decisões de impacto

sejam menos constantes e que o consumidor seja menos influenciado por fatores

externos.

Cherobim (2011) argumenta que a elaboração do planejamento financeiro

pessoal requer reunir informações necessárias sobre a realidade financeira, da

identificação das necessidades, bem como a priorização delas, e quantificação dos

recursos disponíveis para realizá-las.

Orçamento pode ser visto como uma ferramenta de planejamento financeiro pessoal que contribui para a realização de sonhos e projetos. Para que se tenha um bom planejamento, é necessário saber aonde se quer chegar; é necessário internalizar a visão de futuro trazida pela perspectiva de realização do projeto e estabelecer metas claras e objetivas, as quais geralmente precisam de recursos financeiros para que sejam alcançadas ou para que ajudem atingir objetivos maiores. (BANCO CENTRAL DO BRASIL – Caderno de Educação financeira, Gestão de Finanças Pessoais. Brasília: BCB, 2013, p.19).

21

Cerbassi (2004, p. 65), enfatiza que “alguns itens são extremamente

importantes para um planejamento bem-sucedido: controlar os gastos, estabelecer

metas, ter disciplina com os investimentos, mudanças repentinas com a renda e obter

a total administração do que se conquistou ao longo da vida”.

3.4. Planejamento e Orçamento Financeiro Familiar

A economia doméstica é formada por um agregado de bens, ou seja, patrimônio

dos indivíduos que possuem uma renda fixa ou variável no núcleo familiar.

Ewald (2003, p.12) diz que: “Todos os membros da família responsáveis por

gastos e despesas precisarão estar comprometidos com o projeto de estrutura do

orçamento doméstico e dispostos a colaborar para funcionar...”

A pesquisa publicada pelo Banco Central (2013), diz que: Para envolver a

família, é importante levar em consideração que as pessoas são diferentes umas das

outras e costumam apresentar comportamentos financeiros distintos, e isso é normal,

pois o essencial é entender que os ganhos e gastos individuais formam o familiar.

Na avaliação de Luquete Assef (2006, p. 14-15):

Sem orçamento, você simplesmente não sabe para onde vai o seu dinheiro. Orçamento é algo simples que vale muito, mas é impressionante como são poucas as pessoas que o levam a sério. Para planejá-lo, não é preciso um computador último tipo, um software de ponta, nem nada parecido. Com um lápis e papel você pode fazer seu orçamento, que, resumidamente, é definir quanto ganha e quanto gasta.

Orçar significa avaliar, calcular e computar. Por isso, fazer o orçamento

familiar não é apenas anotar as despesas, envolve planejar, priorizar e controlar o

fluxo de caixa.

O planejamento do orçamento familiar proporciona vantagens para as

famílias, como controle dos gastos, probabilidade de investimento, possibilidade de

exame prévio e minucioso antes da tomada de decisões importantes, entre outras.

Porém há quem o critique e consequentemente cria resistência ao mesmo, muitas

vezes pelo baixo grau de conhecimento sobre o assunto, alegando falta de tempo

para sua execução, exigência de organização constante e possíveis frustrações

quanto ao estimado/realizado (BAPTISTA et al., 2012).

Elaborar o orçamento exige planejamento, identificação das prioridades e o

traçado dos objetivos. Para tanto, deve haver diálogo e reflexão sobre os valores

22

compartilhados pela família, um diálogo franco entre os membros familiares sobre os

anseios e desejos financeiros.

O controle, segundo Frezatti (2009, p. 51), é uma maneira de assegurar que o

planejado será feito conforme o tempo. “O planejamento só se consuma se for

monitorado, acompanhado e controlado. Significa que, além de se identificar as

variações, ações corretivas ou de manutenção/disseminação devem ser planejadas e

executadas.”

Peixe, Lehnhard e Harres (2000, p. 73), afirmam que:

No controle orçamentário familiar, as receitas são oriundas da atividade laboral dos seus componentes, além de outras eventuais ou de natureza de retorno de capitais investidos, e as despesas referem-se às necessidades básicas e acessórias da família.

Claudino, Nunes, Oliveira e Campos (2009, p. 2) enfatizam o porquê da

relevância de se manter um controle.

O crescimento econômico aliado a instabilidade inflacionária experimentada nos últimos anos, incita uma grande reflexão acerca da maneira de lidar com dinheiro. Os brasileiros que antes eram obrigados a consumir tudo que ganhavam para não perderem a capacidade de compra, reduzida constantemente devido à alta inflação, tiveram de mudar seus hábitos de gestão do dinheiro, pois se experimentou nos últimos anos um considerável aumento da oferta de crédito, juntamente com o consumo.

É preciso refletir e definir as prioridades e as necessidades para planejar os

gastos, considerando a renda disponível. É uma forma inteligente de gerenciar o

dinheiro e economizar.

Para isso, é imprescindível que todas as receitas (rendas) e despesas (gastos)

ou investimentos, estejam anotadas e organizadas, para se ter monitoramento da

situação financeira pessoal e familiar.

3.5. Etapas do Planejamento

Segundo Cerbasi (2004, p. 73):

O primeiro passo para a independência financeira é gastar menos do que se ganha, controlando o orçamento doméstico. A seguir, traçar um plano que defina quando poupar por mês, e durante quanto tempo, para chegar à renda que vocês pretendem ter na aposentadoria. Se, além disso, conseguirem fazer sobrar mais do que precisam para cumprir as metas do plano, no final

23

do mês haverá dinheiro sobrando na conta.

O Banco Central (2013) fornece as etapas que podem ajudar a gerir a vida

financeira pessoal ou familiar, são elas:

• 1ª etapa: Planejamento

O processo de planejamento consiste em analisar a rotina, estimar o quanto a

família possui de rendimentos (receita) e conhecer as despesas. Nesta etapa, é

preciso identificar todas as receitas e despesas fixas e variáveis, a fim de ter uma

percepção de quais são os rendimentos e gastos da família e também para compará-

los com os resultados dos meses seguintes.

As receitas fixas são as que não variam ou variam pouco, como o valor do

salário, da aposentadoria ou de rendimentos de aluguel e as receitas variáveis são as

cujos valores variam de um mês para o outro, como os ganhos de comissões por

vendas ou os ganhos com aulas particulares.

As despesas fixas são as que não variam ou variam pouco, como o aluguel, o

condomínio ou a prestação de um financiamento.

As despesas variáveis são aquelas que os valores variam de um mês para o

outro, como a conta de luz ou de água, que diferenciam conforme o consumo. Inclui-

se também, os compromissos sazonais como: impostos, seguros ou matrículas

escolares.

Segundo Schenini e Bonavita (2004) são as despesas do dia a dia, utilizadas

para suprir as necessidades básicas de sobrevivência e conforto que tomam boa

parte dos proventos com o trabalho.

Nesta etapa, é recomendável reservar uma quantia para as situações

inesperadas, como gastos com médicos, problemas no imóvel, por exemplo, sendo

também um auxílio no caso de demissão e outros contratempos.

• 2ª etapa: Registro

Após identificar as receitas e os gastos, separar uma parte da renda para

cobri-los e reservar uma quantia para as situações inesperadas, é preciso registrar.

Existem diversas formas de registrar as informações sobre receita e despesa,

como: caderno, planilha eletrônica, ou mais recentemente, aplicativo de celular.

Schenini e Bonavita (2004) citado por Andres (2010) relatam que o ideal é

24

começar pelos itens mais importantes, de maior peso em seu orçamento e que

provavelmente também serão os mais fáceis de registrar.

• 3ª etapa: Agrupamento

Separar as anotações agrupadas de acordo com a sua particularidade como

por exemplo: despesa com alimentação, com habitação, com transporte e com lazer,

facilita na verificação das mesmas e até auxilia nos ajustes e cortes que possam ser

feitos.

• 4ª etapa: Avaliação

Por fim, será possível verificar como as finanças se comportam ao longo do

mês e algumas reflexões devem ser feitas como:

Foi gasto menos, o mesmo ou mais do que foi recebido?

Quais são os sonhos e metas financeiras? Serão de curto ou longo prazo? São

compatíveis com o orçamento? Os recursos financeiros são separados para realizá-

los? É possível reduzir gastos desnecessários? É possível aumentar as receitas?

Seguindo este passo a passo fornecido pelo Banco Central (2013), será

possível mensurar de forma mais organizada o que se possui, proporcionando uma

facilitação ao tomar decisões assertivas.

3.5.1. Conceitos de Receitas e Despesas

No ambiente familiar consideram-se como receita todas as entradas, ou seja,

salários recebidos, gratificações, bonificações, auxílios e outros benefícios, como o

14º salário, comissões e participação nos lucros. Pode-se também afirmar que receita

é a soma de todos os valores que se obtém em um estipulado espaço de tempo,

como por exemplo: juros, rendimentos de investimentos, aluguéis ou dividendo de

ações, salário líquido ou rendimentos fixos de fontes variadas como aposentadoria

ou pensão alimentícia.

Despesas (gastos) são dispêndios mensais, recorrentes, necessários para a

sobrevivência, que são aqueles que podem ser cometidos para satisfazer as

necessidades de consumo, por exemplo: despesas regulares são as que abrangem

água, luz, aluguel, telefone, já as extraordinárias podem ocorrer de forma aleatória

como lanche, cartão de crédito e multa. Conforme a tabela 1, as despesas (gastos)

25

podem ser divididas em três tipos:

Quadro 1 - Tipos de Despesas

DESPESAS FIXAS DESPESAS VARIAVEIS DESPESAS ARBITRÁRIAS

As contas têm o mesmo montante todos os meses. Geralmente são despesas com valores pré-fixa-dos, ou seja, não sofrem altera-ções frequentes e das quais não se pode desfazer-se. Como por exemplo: o aluguel, o condomí-nio, a mensalidade do colégio dos filhos, a faculdade, entre outros.

As contas que se paga todo mês e que podem ter valores diferen-tes são os gastos variáveis. Eles variam conforme o uso e con-sumo. Fazem parte dos gastos variáveis: a energia elétrica, o te-lefone, cartão de crédito, entre outros.

São as despesas eventuais, ou seja, aqueles gastos que não se precisa fazer mensalmente, mas são feitos, conhecidos como vilão do orçamento. Como por exem-plo: roupa, restaurante, cinema, teatro, TV por assinatura e inter-net são alguns exemplos.

Fonte: Elaborado pela autora (Adaptado de Andres, 2017)

As despesas fixas tendem a aumentar conforme o período, pois seus valores

não dependem do comportamento das pessoas para reduzi-los. Os aumentos são

geralmente calculados com base na variação da economia do país. Com relação às

despesas variáveis, é importante reunir a família e propor que todos colaborem para

reduzir os valores mensais. Quanto aos gastos arbitrários, muitas vezes é necessário

repensar o que vale a pena abrir mão e preferir lazeres e entretenimentos alternativos

ou gratuitos.

3.5.2. Conceitos de Sobras e Dívidas

Ao começar os registros do orçamento familiar, as observações seguintes são

relacionadas às sobras ou dívidas. Quando cada uma dessas situações acontece, as

decisões precisam ser revistas ou corrigidas. No caso das sobras, entende-se que é

o saldo positivo ao final das deduções das despesas sobre as receitas, ao contrário

disto, há o saldo negativo ou devedor, gerando dívidas, que é a incapacidade de

honrar com os pagamentos devidos.

Quando há sobra em relação a renda adquirida, a família pode criar a reserva

de emergência e posteriormente, investir dentro da propensão ao risco e

necessidades de curto, médio e longo prazos e continuar gerando renda, o que valida

a saúde financeira a partir da eficácia do orçamento familiar.

Andres (2010), diz que:

26

Investimento implica em multiplicar dinheiro em um período de tempo, considerando a incerteza de rentabilidade, também conhecida como risco. Antes de decidir qual investimento escolher é importante conhecer alguns conceitos como o de liquidez: grau de facilidade em transformar o investimento em dinheiro no seu bolso novamente e rentabilidade: quanto receberá pela aplicação depois de descontados os impostos e a inflação no período.

Quando o saldo fica negativo, no entanto, é preciso repensar as despesas e

gastos e realizar as correções necessárias.

Silva Neto (2008) citado por Andres (2010) classifica as dívidas em duas

modalidades:

As formais e informais. As dívidas informais não incidem juros por atrasos e nem ações judiciais diretas, por serem em geral de pequeno valor. Já as dívidas formais são formalizadas por meio de contratos, pagos com cheques ou notas promissórias, podendo ser negociadas diretamente com o credor ou por meio jurídico.

A dívida é benéfica quando encaixada no orçamento familiar com

antecedência, provendo que será capaz de quita-la. O Banco Central (2013), enfatiza

que é essencial reconhecermos que é comum deixarmos muitas coisas para

pagamento futuro durante o mês, porém é necessário controlar os prazos para que

não haja um acumulo de contas.

Livrar-se das dívidas e conquistar o equilíbrio financeiro exige tempo,

paciência, disciplina e sacrifício, mas o importante é saber que o planejamento está

sendo seguido e novos hábitos de consumo estão sendo aprendidos.

3.6. Administração Financeira de Curto e Longo Prazo

Baseado em pensar nas tarefas e como organizá-las para se converter em

objetivos realizados com sucesso, o planejamento financeiro pode ser desenvolvido a

curto e longo prazo, frente às variações orçamentárias que podem ocorrer ao longo

do tempo.

Gitman (2004) confirma que “o processo de planejamento financeiro se inicia

com a projeção de planos financeiros no longo prazo, ou estratégicos, que por sua

vez direcionam a formulação de planos e orçamentos operacionais no curto prazo”. A

diferença entre curto e longo prazo é o tempo de duração ao qual é projetado.

Ainda, segundo Gitman (2004) “os planos financeiros no curto prazo são ações

27

planejadas para um período curto (de um a dois anos) acompanhado da previsão de

seus reflexos financeiros”. O planejamento no curto prazo serve de guia para o

conhecimento das ações a serem executadas, como, por exemplo, o pagamento de

mantimento, vestimenta, água, energia elétrica, internet, aluguel e demais contas de

consumo decorrente do dia a dia.

O planejamento de longo prazo tem um espaço de tempo maior para a sua

realização, envolvem planos, como por exemplo, a compra de um imóvel ou a

acumulação de recursos para aposentadoria.

Gitman (2004, P.588), diz que o planejamento de longo prazo:

[...] os planos financeiros de longo prazo são ações projetadas para um futuro distante, acompanhado da previsão de seus reflexos financeiros. Tais planos tendem a cobrir um período de dois a dez anos, sendo comumente encontrados em planos quinquenais que são revistos periodicamente à luz de novas informações significativas.

Portanto, a implementação de modo correto do planejamento de curto e longo

prazo, traz de retorno um rotineiro hábito de programar os objetivos que necessitam

da estruturação das receitas e despesas, auxiliando na tomada de decisão financeira.

28

4. ANÁLISE DOS RESULTADOS

Foram coletadas 106 respostas do formulário disponibilizado no Google Forms,

por famílias de bairros distintos das cidades de Miguel Pereira e Três Rios localizadas

no município do estado do Rio de Janeiro. Essa amostra foi totalmente considerada

no desenvolvimento da análise.

A pesquisa apresenta cinco perguntas iniciais para identificação do perfil da

amostra. Dos 106 respondentes, 52% estão na faixa etária de 21 a 30 anos, seguidos

pelos respondentes acima de 40 anos (39%). A distribuição da amostra por faixa etária

está representada no gráfico 1. Quanto ao gênero, temos que: 70% da amostra são

mulheres, e 30% são homens conforme o gráfico 2.

Gráfico 1 - Distribuição dos respondentes por faixa etária

Fonte: Elaborado pela autora

2%

52%

8%

39%

0% 10% 20% 30% 40% 50% 60%

Até 20 anos

De 21 a 30 anos

De 31 a 40 anos

Acima de 40 anos

29

Gráfico 2 - Distribuição dos respondentes por gênero

Fonte: Elaborado pela autora

O gráfico 3 apresenta a distribuição da amostra por estado civil, apresentando

em sua maioria 44% como casados, 42% solteiros, 8% divorciados, 5% declararam

ter outro tipo de estado civil e apenas 2% dizem ter uma união estável.

Gráfico 3 - Distribuição da amostra por estado civil

Fonte: Elaborado pela autora

Quando perguntados sobre o número de filhos, a amostra apresentou que 60%

possuem filhos e 40% não possuem filhos conforme o gráfico 4.

70%

30%

Feminino

Masculino

42%

44%

2%

8%

5%

0% 10% 20% 30% 40% 50%

Solteiro

Casado

União Estável

Divorciado

Outros

30

Gráfico 4 - Distribuição da amostra por número de filhos

Fonte: Elaborado pela autora

63% da amostra exerce alguma atividade remunerada, sendo eles a maioria e

24% não exercem atividade remunerada, enquanto 13% eventualmente exercem,

conforme gráfico 5.

Gráfico 5 - Distribuição da amostra por exercer atividade remunerada

Fonte: Elaborado pela autora

Após apurado o perfil dos respondentes, a análise identificou as características

pertinentes ao tema. Sobre a renda mensal familiar, 37% da amostra recebem entre

1 e 2 salários, seguidos por 25% que recebem entre 3 e 4 salários e 21% entre 2 e 3

60%

40%

Sim

Não

63%

24%

13%Sim

Não

Eventualmente

31

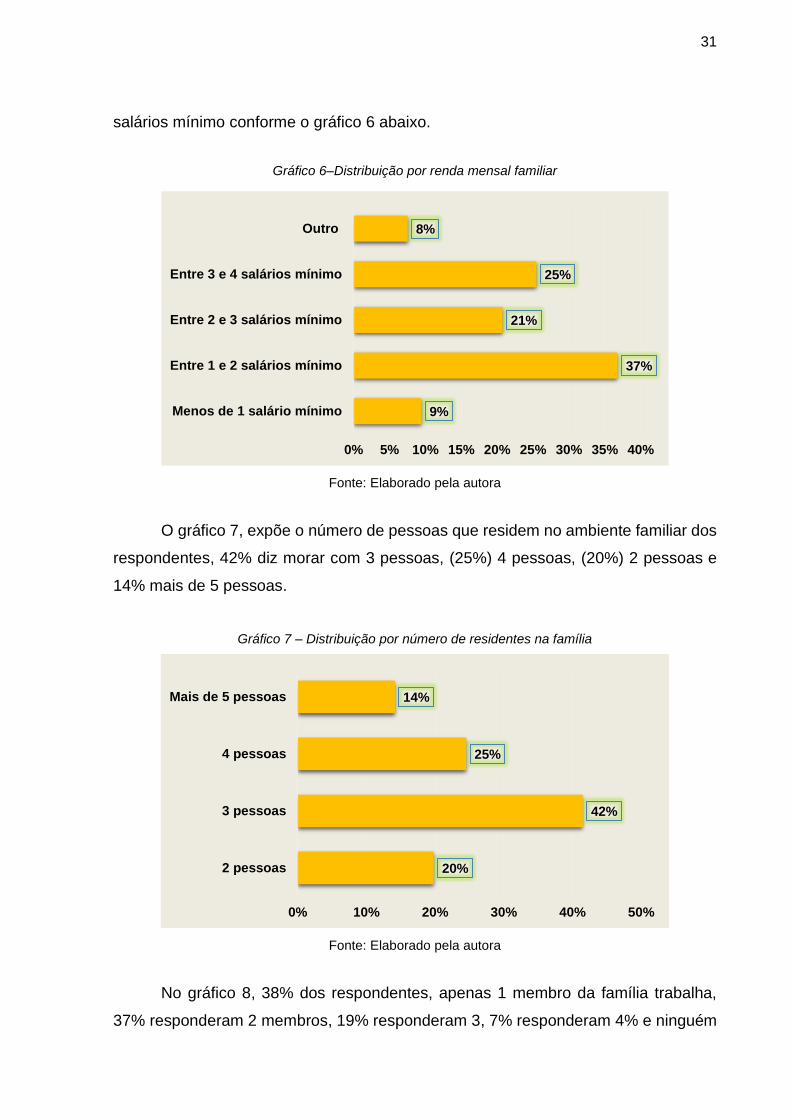

salários mínimo conforme o gráfico 6 abaixo.

Gráfico 6–Distribuição por renda mensal familiar

Fonte: Elaborado pela autora

O gráfico 7, expõe o número de pessoas que residem no ambiente familiar dos

respondentes, 42% diz morar com 3 pessoas, (25%) 4 pessoas, (20%) 2 pessoas e

14% mais de 5 pessoas.

Gráfico 7 – Distribuição por número de residentes na família

Fonte: Elaborado pela autora

No gráfico 8, 38% dos respondentes, apenas 1 membro da família trabalha,

37% responderam 2 membros, 19% responderam 3, 7% responderam 4% e ninguém

9%

37%

21%

25%

8%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Menos de 1 salário mínimo

Entre 1 e 2 salários mínimo

Entre 2 e 3 salários mínimo

Entre 3 e 4 salários mínimo

Outro

20%

42%

25%

14%

0% 10% 20% 30% 40% 50%

2 pessoas

3 pessoas

4 pessoas

Mais de 5 pessoas

32

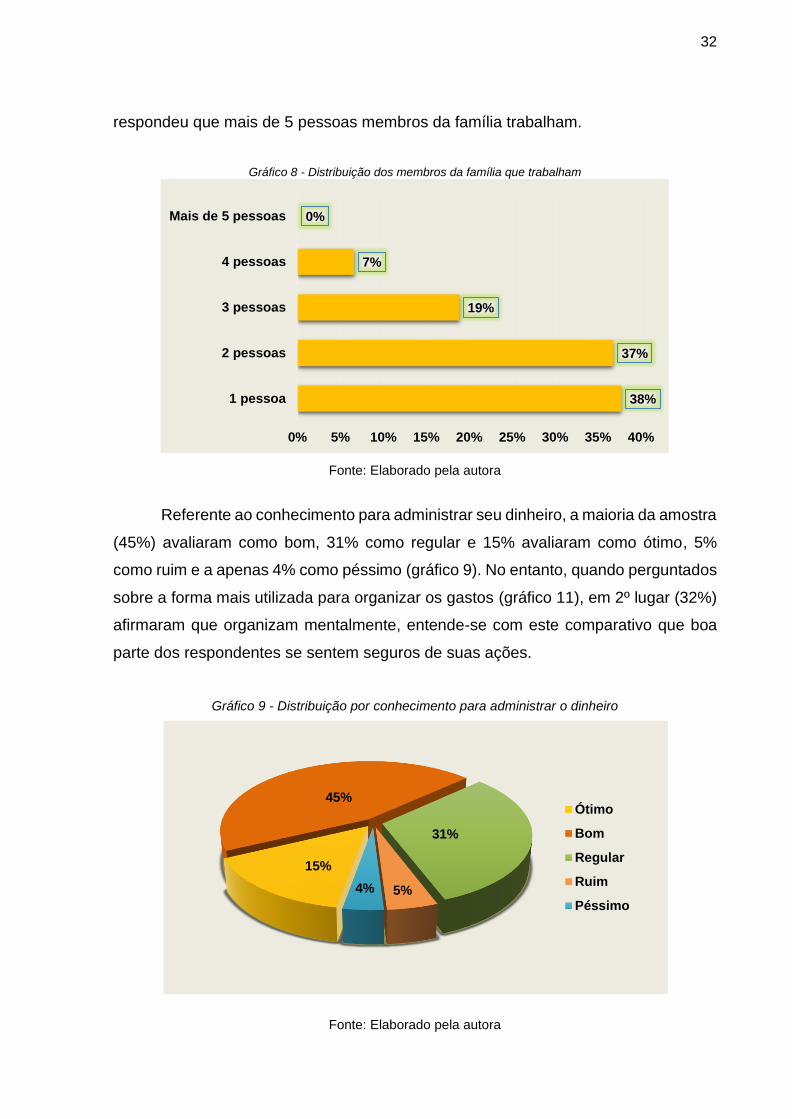

respondeu que mais de 5 pessoas membros da família trabalham.

Gráfico 8 - Distribuição dos membros da família que trabalham

Fonte: Elaborado pela autora

Referente ao conhecimento para administrar seu dinheiro, a maioria da amostra

(45%) avaliaram como bom, 31% como regular e 15% avaliaram como ótimo, 5%

como ruim e a apenas 4% como péssimo (gráfico 9). No entanto, quando perguntados

sobre a forma mais utilizada para organizar os gastos (gráfico 11), em 2º lugar (32%)

afirmaram que organizam mentalmente, entende-se com este comparativo que boa

parte dos respondentes se sentem seguros de suas ações.

Gráfico 9 - Distribuição por conhecimento para administrar o dinheiro

Fonte: Elaborado pela autora

38%

37%

19%

7%

0%

0% 5% 10% 15% 20% 25% 30% 35% 40%

1 pessoa

2 pessoas

3 pessoas

4 pessoas

Mais de 5 pessoas

15%

45%

31%

5%4%

Ótimo

Bom

Regular

Ruim

Péssimo

33

Quando perguntados se os moradores da residência costumam controlar e

anotar os ganhos e gastos, 40% responderam que alguns controlam e anotam os

ganhos e gastos, 33% afirmam que controlam e anotam todos os ganhos e gastos

periodicamente juntos, 15% não controlam e não anotam nada e 12 % começam o

mês anotando, mas não concluem conforme demonstrado no gráfico 10. O controle

do orçamento familiar é de extrema importância para ter conhecimento da real

situação em que a família se encontra, e é essencial que este controle seja feito por

todos os membros da residência.

Gráfico 10 - Distribuição sobre controlar e anotar os ganhos e gastos

Fonte: Elaborado pela autora

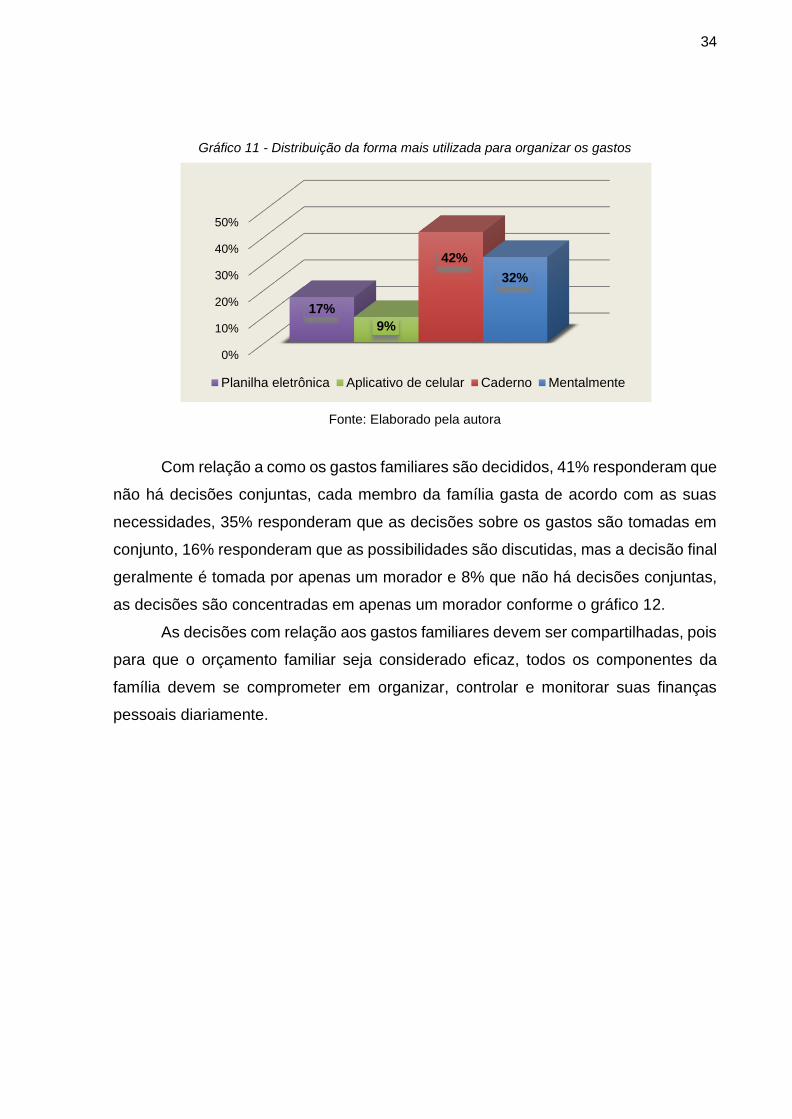

Referente à forma mais utilizada para organizar os gastos, 42% responderam

que utilizam caderno, 32% não utilizam qualquer recurso, registram apenas

mentalmente, 17% utilizam planilha eletrônica e 9% utilizam aplicativo de celular

conforme o gráfico 11. O percentual elevado de pessoas que registram mentalmente

os gastos demonstra que as ferramentas disponíveis e que se propõem a facilitar a

organização financeira não são aproveitadas. Porém, independentemente, do recurso

a ser utilizado para registrar os gastos, o ponto principal é organizar e começar a fazer

os registros.

0%

10%

20%

30%

40%33%

12%

40%

15%

Controlamos e anotamos todos os ganhos e gastos periodicamente juntos

Começamos o mês anotando, mas não concluímos

Alguns controlam e anotam os ganhos e gastos

Não controlamos e não anotamosnada

34

Gráfico 11 - Distribuição da forma mais utilizada para organizar os gastos

Fonte: Elaborado pela autora

Com relação a como os gastos familiares são decididos, 41% responderam que

não há decisões conjuntas, cada membro da família gasta de acordo com as suas

necessidades, 35% responderam que as decisões sobre os gastos são tomadas em

conjunto, 16% responderam que as possibilidades são discutidas, mas a decisão final

geralmente é tomada por apenas um morador e 8% que não há decisões conjuntas,

as decisões são concentradas em apenas um morador conforme o gráfico 12.

As decisões com relação aos gastos familiares devem ser compartilhadas, pois

para que o orçamento familiar seja considerado eficaz, todos os componentes da

família devem se comprometer em organizar, controlar e monitorar suas finanças

pessoais diariamente.

0%

10%

20%

30%

40%

50%

17%

9%

42%

32%

Planilha eletrônica Aplicativo de celular Caderno Mentalmente

35

Gráfico 12 - Distribuição de como os gastos familiares são decididos

Fonte: Elaborado pela autora

Quando perguntados sobre como as contas são distribuídas na residência,

41% dos respondentes afirmaram que os moradores que possuem renda contribuem

pagando uma conta ou comprando algo, mas sem um controle muito rígido, 29%

afirmam que não há divisão das contas, apenas um morador arca com todas as

despesas, 19% afirmam que os valores das contas são distribuídos de acordo com os

rendimentos/salário dos moradores que possuem renda e 11% afirmam que os valores

das contas são distribuídos igualmente entre os moradores que possuem renda

conforme o gráfico 13 abaixo.

Gráfico 13 - Distribuição de como as contas são distribuídas na residência

Fonte: Elaborado pela autora

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

41%

8%

35%

16%

Não há decisões conjuntas,cada um gasta de acordo comsua necessidade

Não há decisões conjuntas, asdecisões são concentradas emapenas um morador

As decisões sobre os gastossãotomadas em conjunto

As possibilidades sãodiscutidas, masa decisão finalgeralmente é tomadaporapenas um morador

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

29%

41%

11%

19%

Não há divisão das contas,apenas um morador arca comtodas as despesas

Os moradores que possuemrenda contribuem pagando umaconta ou comprando algo, massem um controle muito rígido

Os valores das contas sãodistribuídos igualmente entre osmoradores que possuem renda

Os valores das contas sãodistribuídos de acordo com osrendimentos/salário dosmoradores que possuem renda

36

As respostas referentes ao que é feito quando sobra algum dinheiro (gráfico

14), 34% das pessoas responderam que cada familiar gasta como quer, 25% que o

dinheiro fica guardado para os gastos do próximo mês, 21% que nunca sobra dinheiro

e 20% que parte do dinheiro é investido na conta da caderneta de poupança da família

e a outra parte em investimentos pessoais.

Gráfico 14 - Distribuição sobre o que é feito quando sobra algum dinheiro

Fonte: Elaborado pela autora

Referente aos sonhos e objetivos de curto, médio e longo prazo, o gráfico 15

demonstra que 61% responderam que pensam nos sonhos e objetivos de curto, médio

e longo prazo, 29% não pensam e 10% às vezes pensam, mas não concluem. As

pessoas têm sonhos, mas é preciso transformá-los em objetivos e metas para serem

alcançados, e isso envolve a necessidade de obter recursos financeiros e planejar a

vida financeira.

0%

5%

10%

15%

20%

25%

30%

35%

21%

34%

25%

20%

Nunca sobra dinheiro

Cada um gasta comoquiser

O dinheiro fica guardadopara os gastos do próximomês

Parte do dinheiro éguardado na poupança dafamília e a outra parte napessoal

37

Gráfico 15 - Distribuição sobre se pensam nos sonhos e objetivos de curto, médio e longo prazo

Fonte: Elaborado pela autora

Sobre o que é indispensável no orçamento, o gráfico 16 ilustra que 53% dos

respondentes identificam as despesas, 28% preferem definir um plano financeiro de

longo prazo, 15% verificam o saldo mensal e 4% optam que identificar as receitas é

o crucial na hora de pensar no orçamento.

Gráfico 16 - Distribuição sobre o que é indispensável no orçamento

Fonte: Elaborado pela autora

61%

10%

29% Sim

Não

As vezes, começamos enão concluímos

0%

10%

20%

30%

40%

50%

60%

4%

53%

15%

28%

Identificar as receitas

Identificar as despesas

Verificar o saldo mensal

Definir um plano financeirode longo prazo

38

5. CONCLUSÃO

O presente trabalho teve como objetivo geral reconhecer a importância do

planejamento familiar, e como objetivos específicos realizar o planejamento

orçamentário doméstico; contribuir com a gestão financeira familiar; compreender as

diretrizes que norteiam o orçamento doméstico; entender e identificar os pontos

principais para a elaboração de um orçamento e como funcionam na tomada de

decisão; e porque é necessário encontrar alternativas que contribuam para manter a

saúde financeira pessoal e familiar.

Através da pesquisa bibliográfica das palavras-chave do trabalho foi possível

identificar o porquê é importante planejar as finanças familiares, quais as fases do

orçamento familiar e quais as contribuições do planejamento e controle familiar. A

análise dos dados resultou nos registros sobre o comportamento das pessoas e das

famílias diante do conhecimento do tema, suas interferências no controle financeiro

familiar e, consequentemente, na qualidade de vida.

Este estudo descreveu como limitação da pesquisa a relação das famílias

respondentes, deste modo, não é possível estender os resultados obtidos para todas

as famílias ou para outros tipos de organização social.

Em pesquisas futuras, sugere-se ampliar e delimitar a amostra e conciliar

perguntas para que se evite um provável viés de pesquisa. É importante identificar

possíveis fontes de viés ao planejar uma pesquisa amostral. Quando se afirma que há

um possível viés, é possível discutir se os resultados foram superestimados ou

subestimados.

Futuramente também, é possível investigar se as famílias já tiveram acesso a

informações sobre educação financeira ou planejamento familiar e qual espaço

demográfico ocupam.

A análise dos resultados apresentou que 41% das famílias não decidem em

conjunto sobre a distribuição de como os gastos familiares são decididos (gráfico 12),

em 34% dessas famílias, cada um gasta como quiser (gráfico 14), mas mesmo assim,

61% das famílias pensam nos sonhos, objetivos e metas (gráfico 15), ou seja, para

conseguir alcançar os sonhos e objetivos, se torna essencial que se planeje e guarde

de forma consciente o que se ganha, seja em conjunto ou individualmente, ratificando-

se a necessidade da educação financeira.

Conclui-se que a educação financeira é significativa para o desenvolvimento do

39

pensamento econômico, mostrando os benéficos que podem ser adquiridos utilizando

o planejamento e orçamento como ferramenta de apoio na tomada de decisão.

40

6. REFERÊNCIAS

ALMEIDA, Mariana dos Santos Felix de. Jovens Universitários de Três Rios: Investidores Emergentes. Trabalho Conclusão de Curso (Administração). Universidade Federal Rural do Rio de Janeiro. Instituto Três Rios. Três Rios, p. 14. 2019. ANDRES, Danéia Inês. Procedimentos para elaboração do planejamento orçamentário doméstico e do controle de gastos e receitas para uma eficiente gestão financeira familiar. Monografia apresentada como requisito para a obtenção do Grau (Bacharel em Ciências Contábeis). Universidade de Caxias do Sul. Caxias do Sul, p. 67. 2010. BANCO CENTRAL DO BRASIL. Caderno de Educação financeira – Gestão de Finanças Pessoais. Brasília: BCB,2013. 72 p.Disponível em:<https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf>. Acesso em 12 de agosto de 2020. BAPTISTA, Jose A. et al. A importância da educação financeira nos contextos acadêmico e profissional: um levantamento de dados com alunos universitários. In: Simpósio De Excelência Em Gestão Tecnológica: Gestão, Inovação e Tecnologia para a Sustentabilidade, IX, 2012, Bauru, São Paulo. Anais... Bauru: UNINOVE, 2012. CERBASI, Gustavo. Casais inteligentes enriquecem juntos. 148 ed. São Paulo, SP. Gente. 2004. CERBASI, Gustavo Petrasunas. Dinheiro: Os segredos de que tem. São Paulo: Editora Gente, 2005/2010. CHEROBIM, Ana Paula MussiSzabo; ESPEJO, Márcia Maria dos Santos Bortolocci. Finanças pessoais conhecer para enriquecer! São Paulo: Altas, 2011. CLAUDINO, Lucas Paravizo et al. Educação financeira e endividamento: um estudo de caso com servidores de uma instituição pública. In: Anais do Congresso Brasileiro de Custos-ABC. 2009. D’AQUINO, Cássia. Educação financeira: Como educar seus filhos. Rio de Janeiro: Elsevier, 2008. DOMINGOS, Reinaldo. Terapia Financeira realize seus sonhos com Educação financeira, -. São Paulo – Editora DSOP Educação financeira, 2012. DOMINGOS, Reinaldo. Terapia Financeira. São Paulo, Nossa Cultura, 2008 EID JÚNIOR, Willian; GARCIA, Fábio Gallo. Como fazer o orçamento familiar. 3 ed. –São Paulo: Publifolha, 2001.

41

EKER, Harv T. Os segredos da mente milionária. 2 ed. Rio de Janeiro, RJ. Sextante,2006. ENEF (Estratégias Nacional de Educação financeira) e a Organização para Cooperação e Desenvolvimento Econômico (OCDE). Conceito de Educação financeira no Brasil. Disponível em: https://www.vidaedinheiro.gov.br/educacao-financeira-no-brasil/. Acesso em 25 de setembro de 2020. EWALD, LUÍS CARLOS. Sobrou dinheiro! lições de economia doméstica/Luís Carlos Ewald; [ilustrações de Carlos Alberto Dias da Silva]. –2ª ed. –Rio de Janeiro: Betrand Brasil, 2003. FARINHAS, Altemir Carlos. Cura! Há solução para sua vida financeira. Curitiba: A.C. Farinhas, 2005. FRANKENBERG, L. Seu futuro financeiro. 8. ed. Rio de Janeiro: Campus, 1999 FREIRE, A. Paixão por Empreender: Como colocar suas ideias em prática. Rio de Janeiro: Elsevier, 2005. FREZATTI, Fábio. Orçamento Empresarial: Planejamento e controle gerencial.5. ed. São Paulo: Atlas, 2009. FONSECA, Wilson Corrêa da. Análise de Conteúdo. In: DUARTE, Jorge; BARROS, Antônio (orgs.). Métodos e técnicas de pesquisa em comunicação. 2. ed. São Paulo: Editora Atlas, 2006. GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo (organizadoras). Métodos de Pesquisa. 1ª Ed. Porto Alegre: Editora da UFRGS, 2009. GIARDINO, Andrea; PEDROSA, Luis; WALL, Amanda. Cresce o número de brasileiros que conversam sobre o orçamento familiar em casa, aponta pesquisa CNDL/SPC Brasil e Banco Central. 2019. Disponível em: https://www.spcbrasil.org.br/pesquisas/pesquisa/6153. Acesso em 19 set. 2020. GITMAN, Lawrence J. Princípios de Administração Financeira. São Paulo: Addison Wesley, 2004. GOODE, Willian J.; HATT, Paul K. Métodos em Pesquisa Social. 4a ed. São Paulo: Nacional, 1972. GROPPELLI, A. A.; NIKBAKHT, Ethan. Administração financeira. 2. ed. São Paulo: Saraiva, 2002. HEIDEMANN, Leonardo Albuquerque; OLIVEIRA, Ângelo Mozart Medeiros de; VEIT, Eliane Angela. Ferramentas online no ensino de ciências: uma proposta com o Google Docs. Física na escola. São Paulo. v. 11, n. 2, 2010, p. 30-33. KIYOSAKI, Robert T.; LECHTER, Sharon L. Pai rico, pai pobre: o que os ricos ensinam a seus filhos sobre dinheiro. 63. ed. Rio de Janeiro: Elsevier, 2000.

42

LUQUET, Mara; ASSEF, Andrea. Você tem mais...dinheiro do que imagina: Um guia para suas finanças pessoais. São Paulo: Saraiva, 2006. MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do trabalho científico: procedimentos básicos, pesquisa bibliográfica, projeto e relatório, publicações e trabalhos científicos. 7. ed. 6.reimpr.São Paulo: Atlas, 2011. NAKATA, Rogério. Serviços de Planejamento Financeiro. Qual a importância de ter seu próprio Planejamento Financeiro Pessoal ou Familiar? Disponível em: <http://www.economiacomportamental.com.br/planejamento_financeiro_pessoal_ou_ familiar.asp>. Acesso em 08/12/2020 OLIVEIRA, Djalma de Pinho Rebouças. Planejamento Estratégico: Conceitos, Metodologia e Prática. São Paulo: Atlas, 2004. OLIVEIRA, Sílvio Luiz de. Metodologia científica aplicada ao direito. São Paulo: Pioneira Thomson Learning, 2002. PEIXE, Blênio Cezar Severo; LENHARD, Nelton da Silva; HARRES, Paulo Roberto Contabilidade Familiar: Um enfoque orçamentário. Revista Ciências Empresariais. UNIPAR, Toledo –PR, v.2, jul./dez., 2000. PEREIRA, Maria Isabel; SANTOS, Silvio Aparecido dos. Modelo de gestão: Uma análise conceitual. São Paulo: Pioneira, 2001. SCHENINI, Paulo Henrique; BONAVITA, J. R.Finanças para não-financistas. Rio de Janeiro: SENAC Rio, 2004. SILVA, Marineuza Barbosa Lima. Educação financeira para pessoa física. SEBRAE. Salvador/BA. 2013. 17 p. ; il. Disponível em: https://bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/3c27b46226d68958621f1f121cdf8f22/$File/4577.pdf. Acesso em 31 out. 2020. SILVA NETO, Antonio Alexandre. Lições sobre dívidas. São Paulo.6 dez. 2008. Disponível em < http://www.administradores.com.br/informe-se/artigos/licoes-sobre-dividas/26751/>. Acesso em 20 de outubro de 2020. SOUSA, Almir Ferreira de; TORRALVO, Caio Fragata. A gestão dos próprios recursos e a importância do planejamento financeiro pessoal. VII Semead, 2004.

43

ANEXO I

FINANÇAS FAMILIARES

1. Qual a sua idade? ( ) Até 20 anos ( ) De 21 a 30 anos ( ) De 31 a40 anos ( ) Acima de 40 anos

2. Sexo: ( ) Feminino ( ) Masculino

3. Estado Civil? ( ) Solteiro ( ) Casado ( ) União Estável ( ) Divorciado ( ) Outros

4. Tem filhos? ( ) Sim ( ) Não

5. Exerce atividade remunerada? ( ) Sim ( ) Não ( ) Eventualmente

6. Qual é a renda mensal da sua família? ( ) Menos de 1 salário mínimo ( ) Entre 1 e 2 salários mínimo ( ) Entre 2 e 3 salários mínimo ( ) Entre 3 e 4 salários mínimo ( ) Outros __

7. Quantas pessoas vivem em sua residência? ( ) 2 pessoas ( ) 3 pessoas ( ) 4 pessoas ( ) Mais de 5 pessoas

8. Quantos membros de sua residência trabalham? ( ) 1 pessoa ( ) 2 pessoas ( ) 3 pessoas ( ) 4 pessoas ( ) Mais de 5 pessoas

44

9. Como considera o seu conhecimento para administrar seu dinheiro? ( ) Ótimo ( ) Bom ( ) Regular ( ) Ruim ( ) Péssimo

10. Os moradores da residência costumam controlar e anotar em conjunto os ganhos e gastos?

( ) Controlamos e anotamos os gastos e ganhos periodicamente juntos ( ) Começamos o mês anotando, mas não concluímos ( ) Alguns controlam e anotam os ganhos e gastos individualmente ( ) Não controlamos e não anotamos nada

11. Qual a forma mais utilizada para organizar os gastos? ( ) Mentalmente ( ) Caderno

( ) Planilha eletrônica ( ) Aplicativo de celular

12. Como os gastos familiares são decididos? ( ) Não há decisões conjuntas, cada um gasta de acordo com sua necessidade ( ) Não há decisões conjuntas, as decisões são concentradas em apenas um morador ( ) As decisões sobre os gastos são tomadas em conjunto ( ) As possibilidades são discutidas, mas a decisão final geralmente é tomada por apenas um morador

13. Como as contas são distribuídas na residência? ( ) Não há divisão das contas, apenas um morador arca com todas as despesas

( ) Os moradores que possuem renda contribuem pagando uma conta ou comprando algo, mas sem um controle muito rígido ( ) Os valores das contas são distribuídos igualmente entre os moradores que possuem renda ( ) Os valores das contas são distribuídos de acordo com os rendimentos/salário dos moradores que possuem renda

14. Quando sobra algum dinheiro, o que é feito? ( ) Nunca sobra dinheiro

( ) Cada um gasta como quiser ( ) O dinheiro fica guardado para os gastos do próximo mês ( ) Parte do dinheiro é guardado na poupança da família e a outra parte na pessoal

15. Vocês pensam em seus sonhos e objetivos de curto, médio e longo prazo? ( ) Sim ( ) Não ( ) As vezes, começamos e não concluímos

16. O que é indispensável no orçamento?

( ) Identificar as receitas ( ) Identificar as despesas

45

( ) Verificar o saldo mensal ( ) Definir um plano financeiro de longo prazo