Universidade Presbiteriana Mackenzie Centro de Ciências ...

89

Universidade Presbiteriana Mackenzie Centro de Ciências Sociais e Aplicadas Programa de Pós-Graduação em Ciências Contábeis UM ESTUDO SOBRE OS ESTÁGIOS DE ADOÇÃO DO CPC PME SOB A ÓPTICA DA TEORIA INSTITUCIONAL Matheus Carlo Favarin São Paulo 2012

Transcript of Universidade Presbiteriana Mackenzie Centro de Ciências ...

Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

UM ESTUDO SOBRE OS ESTÁGIOS DE ADOÇÃO DO CPC PME SOB A

ÓPTICA DA TEORIA INSTITUCIONAL

Matheus Carlo Favarin

São Paulo

2012

Matheus Carlo Favarin

UM ESTUDO SOBRE OS ESTÁGIOS DE ADOÇÃO DO CPC PME SOB A ÓPTICA

DA TEORIA INSTITUCIONAL

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientadora: Profa. Dra. Maria Thereza Pompa Antunes

São Paulo

2012

F272e Favarin, Matheus Carlo

Um estudo sobre os estágios de adoção do CPC PME sob a óptica da teoria institucional / Matheus Carlo Favarin – 2012.

88f. : il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2012.

Orientação: Prof. Dr. Maria Thereza Pompa Antunes Bibliografia: f. 72-74

1. Adoção CPC PME. 2. Institucionalização. 3. Fatores institucionais. I. Título.

CDD 330

Matheus Carlo Favarin

UM ESTUDO SOBRE OS ESTÁGIOS DE ADOÇÃO DO CPC PME SOB

A ÓPTICA DA TEORIA INSTITUCIONAL.

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Aprovado em 13/08/2012

BANCA EXAMINADORA

Profa. Dra. Maria Thereza Pompa Antunes

Universidade Presbiteriana Mackenzie

Prof. Dr. Reinaldo Guerreiro

Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo

Prof. Dr. José Carlos Tiomatsu Oyadomari

Universidade Presbiteriana Mackenzie

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

Professora Dra. Maria Thereza Pompa Antunes

Este trabalho é dedicado às pessoas que contribuíram direta ou indiretamente para a sua

realização, preferencialmente, àquelas que diretamente apoiaram e auxiliaram o seu

desenvolvimento, por meio de críticas e sugestões, sem as quais este trabalho nunca poderia ser

concluído.

Dedico, também, a todos os estudantes de contabilidade que se interessam pelo enriquecimento

dessa profissão maravilhosa que tenho o privilégio de desfrutar.

Gostaria também de dedicar este trabalho aos meus parceiros de estudo e profissão, Carlos e

Rodrigo. Além de amigos, são profissionais de extrema competência e lealdade. Desde a

faculdade, dividimos experiências de vida, evolução profissional, mestrado e outros desafios

que a vida lançou-nos. Estar ao lado de pessoas extremamente competentes é instigante e

desafiador. O desafio é motivador e necessário.

Ainda, dedico este trabalho especialmente à minha mãe. Mestre em letras pela Pontifícia

Universidade Católica de Campinas, depois de criar três filhos com muito amor e atenção,

retornou à faculdade aos 45 anos para formar-se em contabilidade, profissão de que minha

família tem muito orgulho. Com exceção de minha irmã, médica que recentemente sagrou-se

mestre pela Universidade de São Paulo, somos todos contadores. O exemplo de atitude dessas

mulheres é fundamental em minha vida.

Não poderia deixar de dedicar este trabalho ao meu pai, doutor em contabilidade pela

Universidade de São Paulo, que lecionou durante 27 incansáveis anos e, depois de muito

trabalho e suor, hoje, apenas trabalha em nosso escritório. Como diriam seus alunos: além de

dar aulas, o senhor trabalha?

Dedico este trabalho a Deus.

AGRADECIMENTOS

Agradeço primeiramente a Deus, por ter me dado condições físicas e mentais para

concluir este trabalho com esforço e orgulho.

Agradeço à minha família. À minha esposa, Melina, dedicada e atenciosa, que me

ajudou por muitas vezes apenas ouvindo, sem responder ou criticar. Sem o apoio dela, tenho

certeza de que minha vida não seria tão boa quanto me parece. Com ela, pude desfrutar da

alegria de ter um filho, meu carinhoso Miguel.

Agradeço ao meu irmão, Marco, e sua esposa, Andreza. Agradeço à minha irmã, Maria,

e seu esposo, Leandro. Não posso deixar de agradecer às minhas sobrinhas lindas, Júlia e

Gabriela.

Agradeço a todos os amigos que tenho. Essa é a minha maior riqueza. Quando somos

crianças, é comum colecionarmos amizades. Quanto mais o tempo passa, mais ficamos

sozinhos. O engrandecimento tende a nos tornar mais egoístas e individualistas. Assim, vivemos

sozinhos, rodeados de “colegas” e interesses.

Agradeço o privilégio de conviver com pessoas que, além dos laços familiares, são

verdadeiros amigos, como: Celso, Regina, Tiago, Rodrigo e Juliana. Agradeço a toda a família

Rosolen, que me acolheu como um filho.

Agradeço aos colegas do Mackenzie que dividiram as alegrias e dificuldades do ingresso

num dos cursos de mestrado mais bem qualificados do país.

Agradeço aos professores do Mackenzie, que ensinaram e transmitiram seus

conhecimentos com muita dedicação, em especial à Dra. Maria Thereza, Dr. Oyadomari, Dra.

Ana Roux e Prof. Dr. Reinaldo Guerreiro, da Faculdade de Economia, Administração e

Contabilidade da Universidade de São Paulo.

Agradeço, ainda, à Universidade Presbiteriana Mackenzie, que financiou, em parte, o

desenvolvimento deste trabalho, por meio do Fundo Mackenzie de Pesquisa.

Agradeço mais uma vez a Deus e ao meu filho, Miguel. Este trabalho é para vocês. Fiz

com muito cuidado e dedicação.

RESUMO

Este estudo objetiva conhecer o estágio de institucionalização do CPC PME nas PMEs, sob a óptica da Teoria Institucional, com base nos estágios de institucionalização desenvolvidos por Tolbert e Zucker (1999), por meio de um construto formativo. Para tanto, foram enviados questionários para 1.786 empresas de diversos ramos de atividade, com até 500 funcionários e estabelecidas, em grande parte, no estado de São Paulo. Entre as respostas válidas, 20 questionários apresentaram-se devidamente preenchidos, cujos dados foram analisados por meio da estatística descritiva e da aplicação da ANOVA. A análise dos resultados permitiu verificar que as PMEs brasileiras concentram-se atualmente no estágio de institucionalização de habitualização, na medida em que não existe uma teorização sobre as novas estruturas, bem como os adotantes são homogêneos. Outro aspecto fundamental revelado refere-se ao nível de conhecimento que os respondentes detêm sobre o tema (CPC PME). A pesquisa evidenciou que as empresas adotantes das novas práticas contábeis detêm um elevado nível de conhecimento sobre a estrutura em comparação às demais. Tais características, segundo Tolbert e Zucker (1999), remetem ao estágio de institucionalização de habitualização. Entre os fatores institucionais motivadores e inibidores à adoção do CPC PME, verificou-se que o aspecto legal destaca-se como o fator motivacional principal. Os resultados empíricos deste estudo foram apresentados a dois representantes dos órgãos de classe CRC SP e SESCON-SP, ambos de Campinas, com o objetivo de aprofundar a discussão. Esses representantes opinaram acerca do número de empresas adotantes do CPC PME, das características organizacionais das PMEs e dos fatores motivadores e inibidores à adoção das novas práticas contábeis. Em síntese, os resultados deste estudo demonstram que, ainda que se acredite que o profissional contábil seja dotado de consciência e aplicado no cumprimento da sua profissão, as regras contábeis não têm sido aplicadas nas PMEs. A realidade da profissão mudou: no lugar de regras, a atenção à essência, à vocação gerencial e à gestão. Isso atribuiu, sem dúvida, maior responsabilidade ao profissional contábil e exige uma postura proativa. Todavia, o CPC PME vigora há dois anos e, visto que poucas empresas adotaram até então essas novas práticas, é imprescindível que a postura dos contabilistas seja avaliada.

Palavras-chave: Adoção CPC PME; PME; Institucionalização; Fatores institucionais.

ABSTRACT

The present study aimed to analyze the present stage of institutionalization of the CPC PME by the small and medium enterprises, from the perspective of the Institutions Theory, taking basis the institutionalization stages developed by Tolbert and Zucker (1999). Through a formative construct, it was sought to measure the level of institutionalization of the CPC PME in small and medium enterprises. In order to conduct the empirical research, questionnaires were sent to 1.786 companies from various sectors, which had up to 500 employees, established, mostly, in the region of the state of São Paulo. Among the valid responses, 20 questionnaires had been properly filled. The data was statistically analyzed by descriptive statistics and ANOVA application. The results showed that small and medium size enterprises in Brazil, according to the analyzed sample, are currently concentrated in the institutional habitualization stage, to the extent that there is not a theory of new structures, as well as the adopters are homogeneous. Another key aspect revealed refers to the knowledge level that the respondents held on the subject (CPC PME). The research found that companies adopting the new accounting practices held a high level of knowledge about the structure in comparison with other companies. Such characteristics can be observed, according Tolbert and Zucker (1999), in the institutional habitualization stage. Among the institutional factors that motivate and inhibit the CPC PME adoption, it was found that the legal aspect stand out as the main motivational factor which conducts the company to the CPC PME adoption. The empirical results of this study were presented to two representatives of professional bodies: CRC SP and SESCON-SP, both in Campinas, in order to deepen the discussion. These representatives gave their opinion regarding the number of companies adopting the CPC PME, the organizational characteristics of the small and medium enterprises and the factors that motivate or inhibit the adoption of new accounting practices. In summary, although it is believed that the accounting professional is endowed with consciousness and applied in carrying out their profession, the empirical research shows that accounting rules have not been applied in small and medium enterprises. The reality of the profession has changed: instead of rules, attention to the essence, the managerial vocation and the management. This attributes, without doubt, greater responsibility to the accounting professional and requires a proactive stance. However, the CPC PME is in place for two years and, since few companies have adopted the new practices so far, it is essential that the attitude of the accountants is evaluated.

Keywords: Adoption IFRS for SMEs; SMEs; Institutionalization; Institutional Factors.

LISTA DE FIGURAS

Figura 1 – Processos inerentes à institucionalização. .............................................................. 30

Figura 2 – Construto habitualização. ....................................................................................... 36

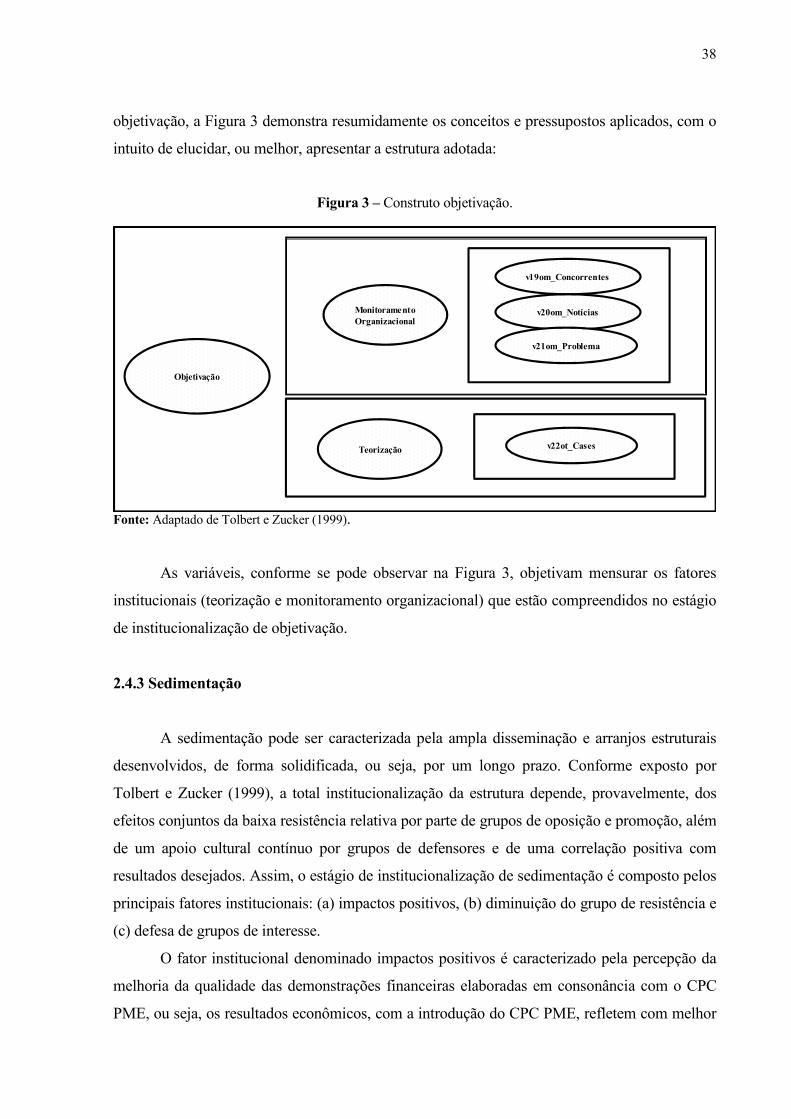

Figura 3 – Construto objetivação. ........................................................................................... 38

Figura 4 – Construto sedimentação. ........................................................................................ 39

Figura 5 – Avaliação dos respondentes – adoção do CPC PME. ............................................ 47

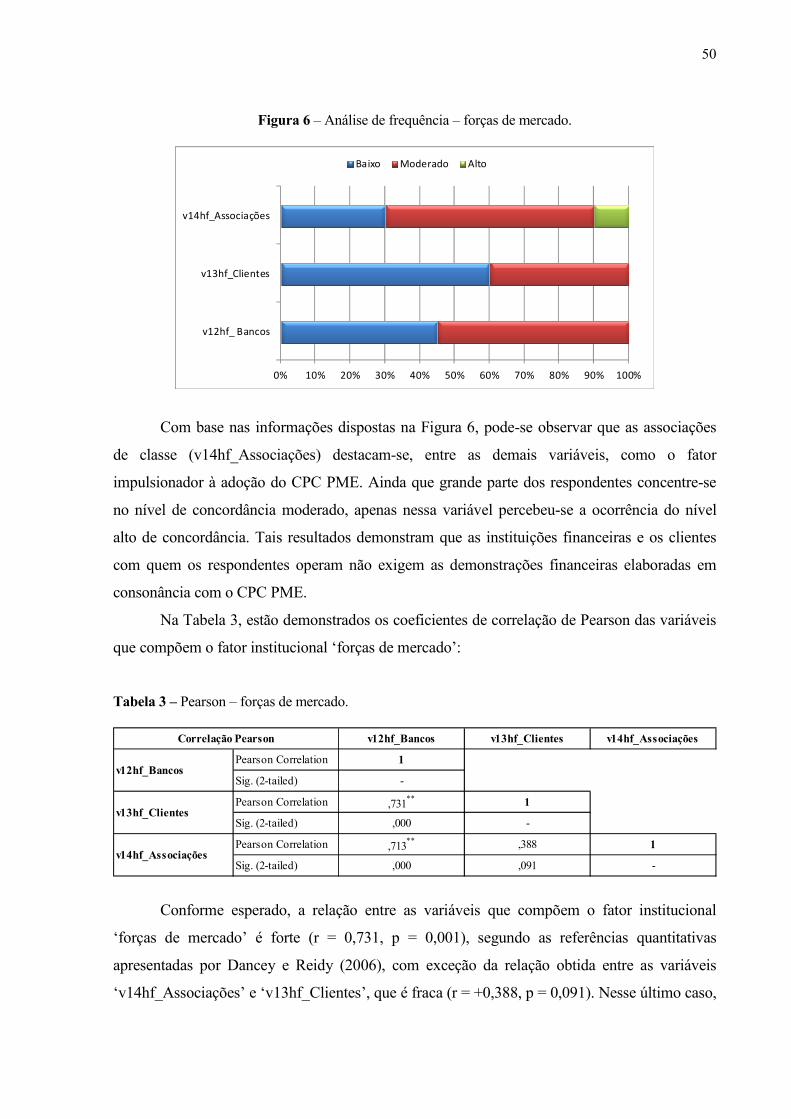

Figura 6 – Análise de frequência – forças de mercado. .......................................................... 50

Figura 7 – Análise de frequência – disposições legais. ........................................................... 51

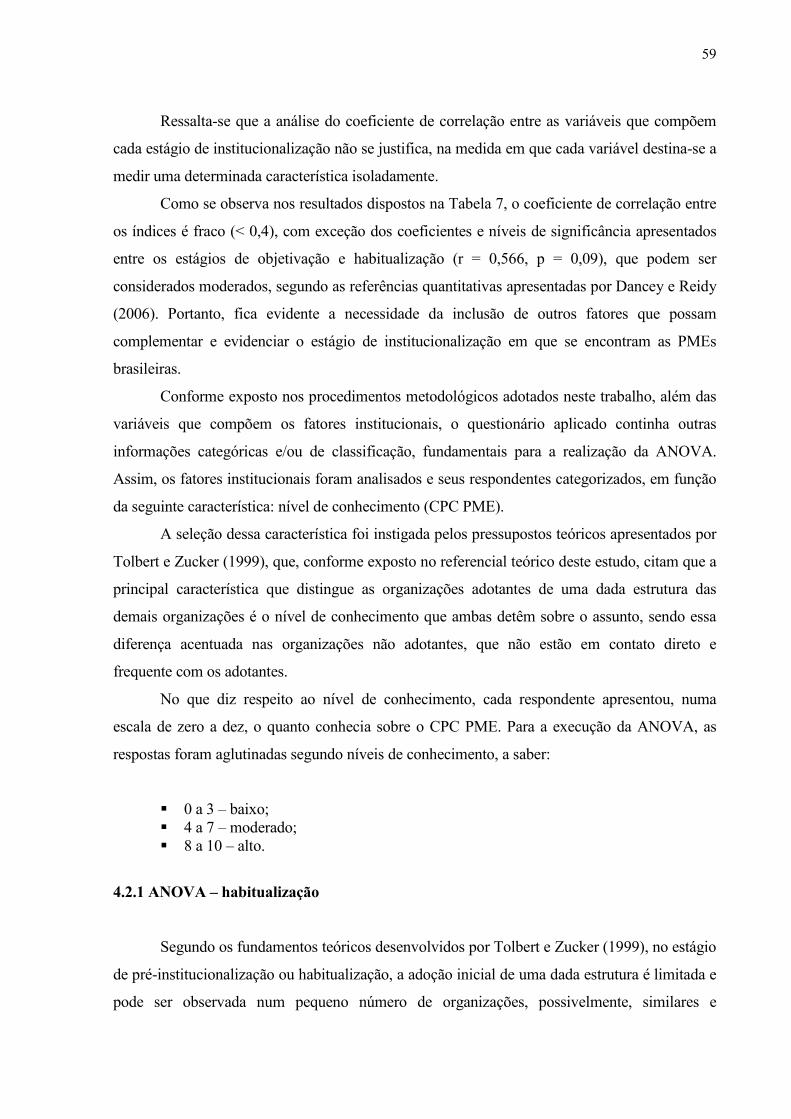

Figura 8 – Análise de frequência – tecnologia. ....................................................................... 52

Figura 9 – Análise de frequência – monitoramento organizacional. ....................................... 53

Figura 10 – Análise de frequência – teorização. ..................................................................... 54

Figura 11 – Análise de frequência – sedimentação. ................................................................ 55

Figura 12 – Análise de frequência – índices. .......................................................................... 58

Figura 13 – Histograma – habitualização. ............................................................................... 60

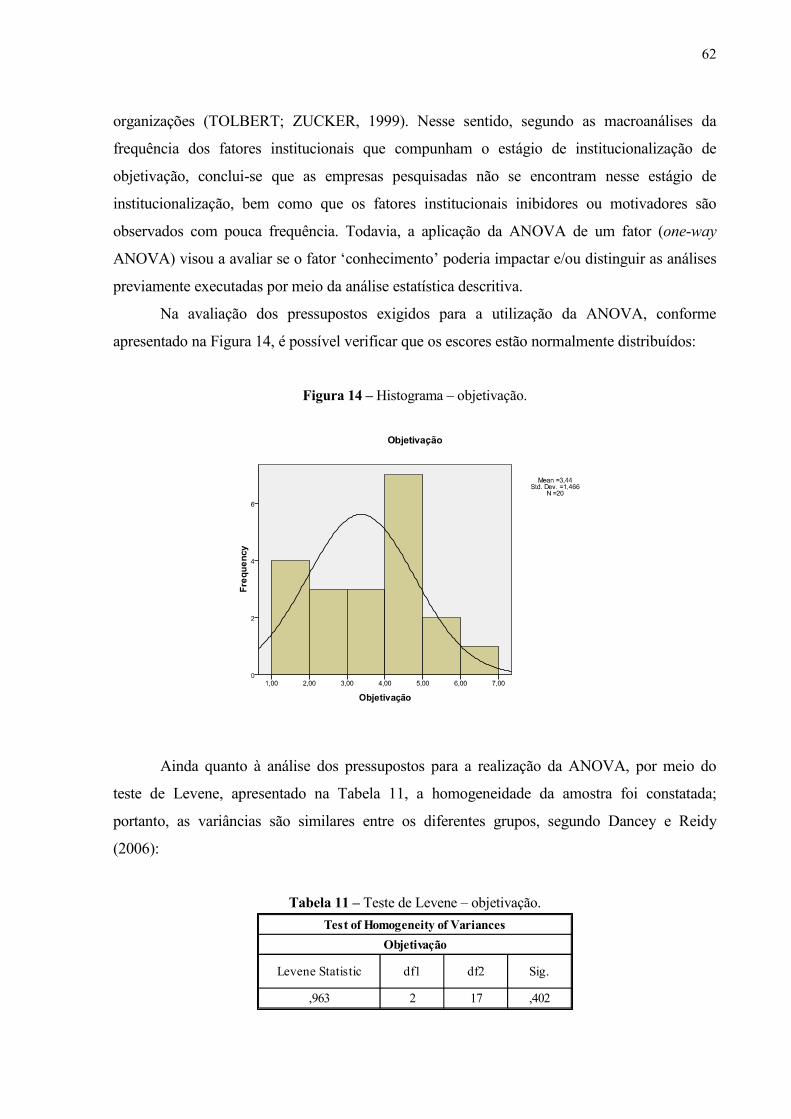

Figura 14 – Histograma – objetivação..................................................................................... 62

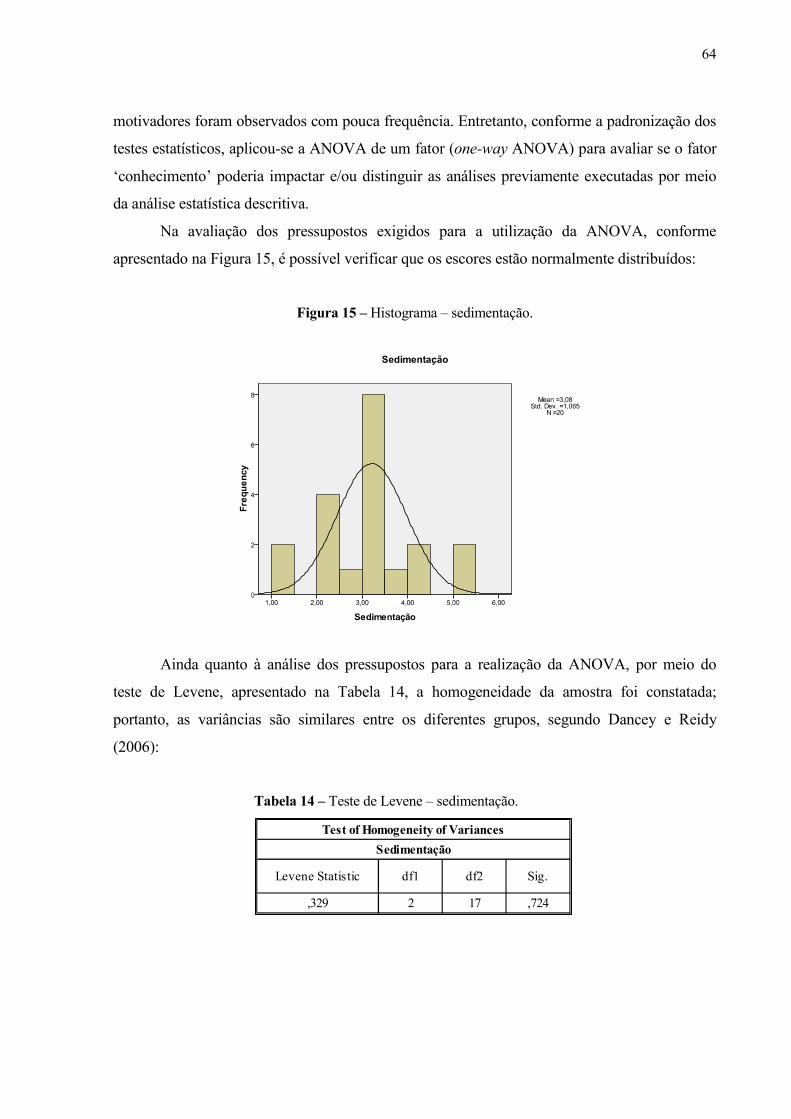

Figura 15 – Histograma – sedimentação. ................................................................................ 64

LISTA DE QUADROS

Quadro 1 – Estágios de institucionalização e dimensões comparativas.................................. 32

Quadro 2 – Fatores inibidores e motivadores – Adoção do CPC PME. ................................. 33

Quadro 3 – Fatores institucionais – habitualização. ................................................................ 35

Quadro 4 – Fatores institucionais – objetivação. .................................................................... 37

Quadro 5 – Fatores institucionais – sedimentação. ................................................................. 39

LISTA DE TABELAS

Tabela 1 – Diferenças entre CPC pleno e CPC para PMEs. .................................................... 25

Tabela 2 – Média e desvio padrão – variáveis. ........................................................................ 49

Tabela 3 – Pearson – forças de mercado. ................................................................................ 50

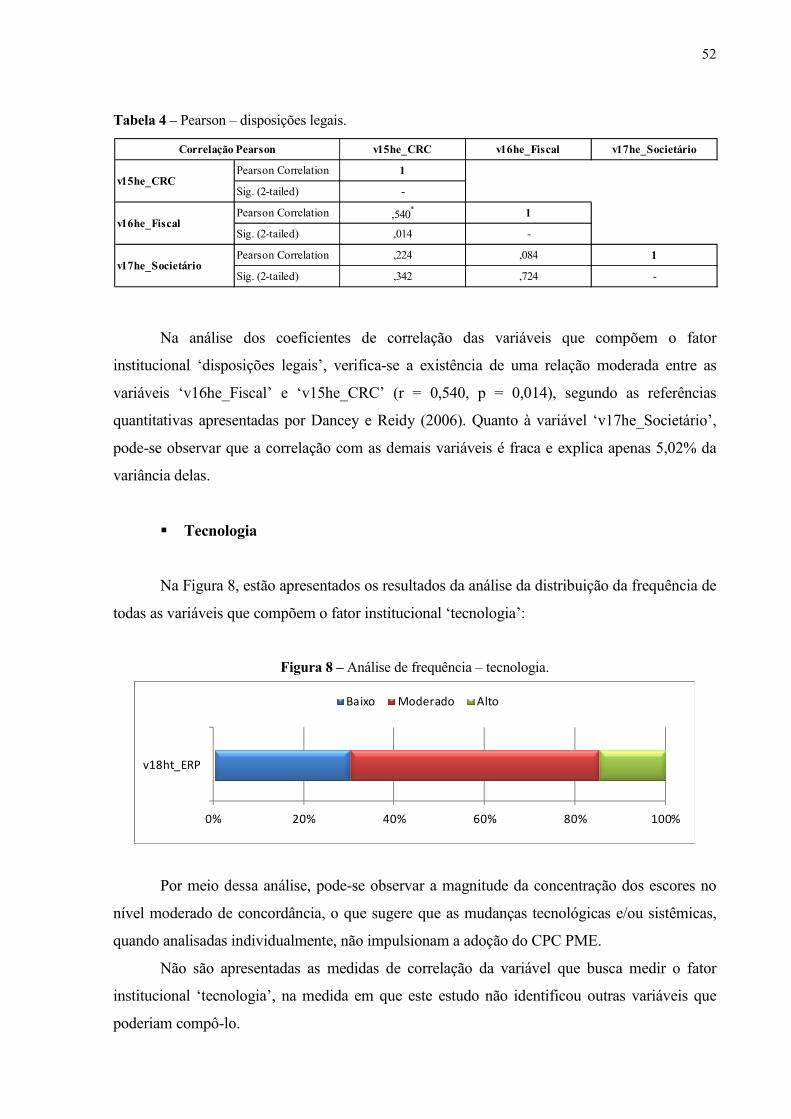

Tabela 4 – Pearson – disposições legais. ................................................................................. 52

Tabela 5 – Pearson – monitoramento organizacional. ............................................................. 54

Tabela 6 – Pearson – sedimentação. ........................................................................................ 56

Tabela 7 – Pearson – índices. .................................................................................................. 58

Tabela 8 – Teste de Levene – habitualização. ......................................................................... 60

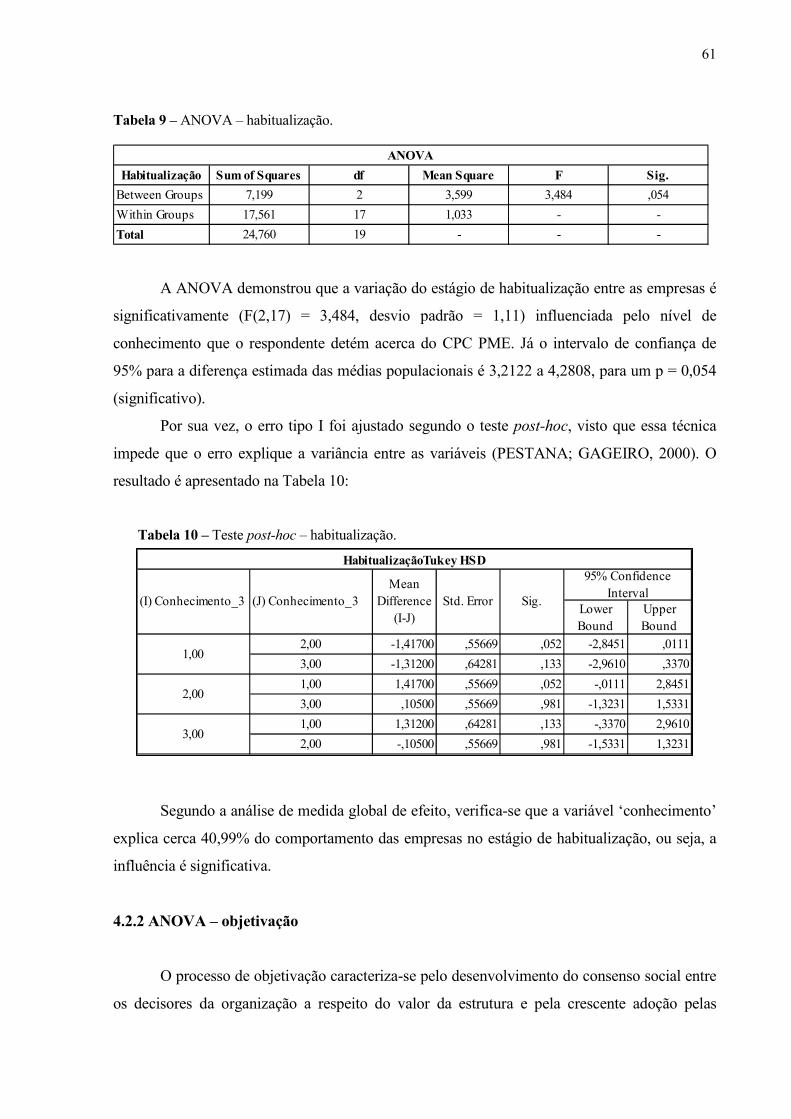

Tabela 9 – ANOVA – habitualização. ..................................................................................... 61

Tabela 10 – Teste post-hoc – habitualização. .......................................................................... 61

Tabela 11 – Teste de Levene – objetivação. ............................................................................ 62

Tabela 12 – ANOVA – objetivação. ....................................................................................... 63

Tabela 13 – Teste post-hoc – habitualização. .......................................................................... 63

Tabela 14 – Teste de Levene – sedimentação. ........................................................................ 64

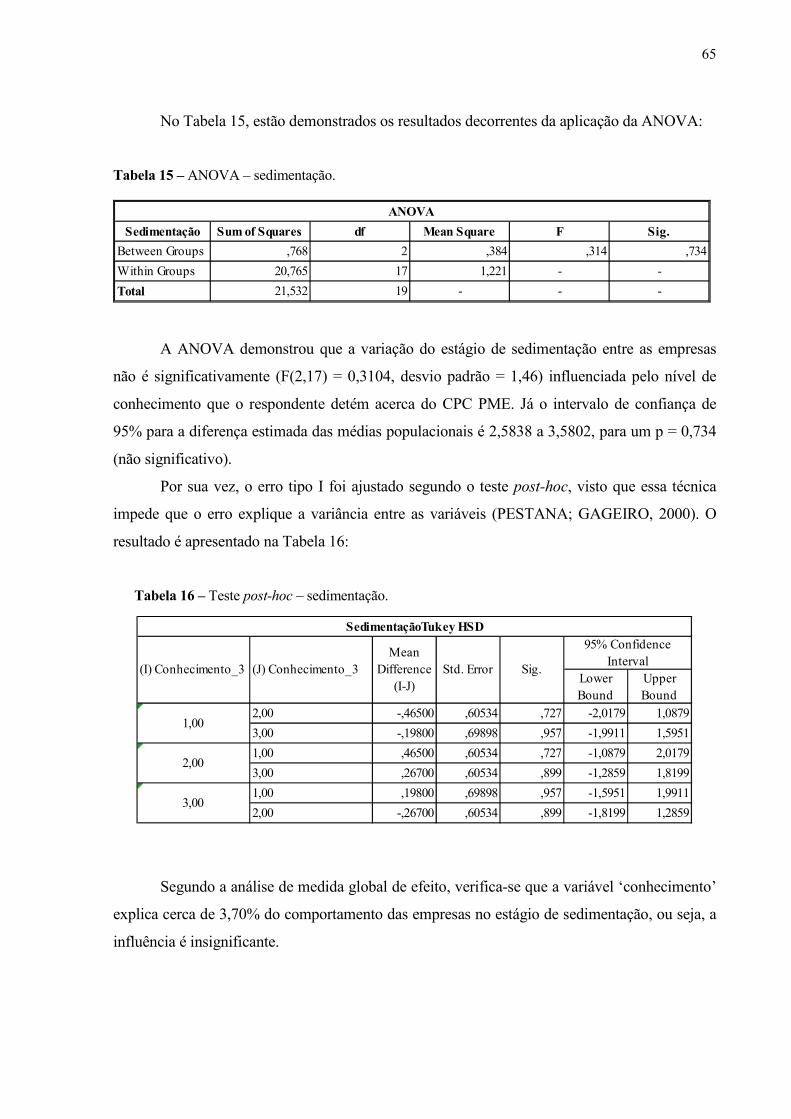

Tabela 15 – ANOVA – sedimentação. .................................................................................... 65

Tabela 16 – Teste post-hoc – sedimentação. ........................................................................... 65

LISTA DE SIGLAS

ANOVA Análise de Variância

CEPC Código de Ética Profissional do Contador

CFC Conselho Federal de Contabilidade

CPC Comitê de Pronunciamentos Contábeis

CPC PME Contabilidade para Pequenas e Médias Empresas

CRC SP Conselho Regional de Contabilidade do Estado de São Paulo

CVM Comissão de Valores Mobiliários

HGB Código Comercial Alemão (Handelsgesetzbuch)

IASB International Accounting Standards Board

IBEF Campinas Instituto Brasileiro de Executivos de Finanças de Campinas

IFRS International Financial Reporting Standard

IFRS for SMEs International Financial Reporting Standard for Small and Medium-Sized

Entities

PMEs Pequenas e Médias Empresas

Policamp Faculdade Politécnica de Campinas

SESCON-SP Sindicato das Empresas de Serviços Contábeis e das Empresas de

Assessoramento, Perícias, Informações e Pesquisas no Estado de São

Paulo

SPED Sistema Público de Escrituração Digital

SUMÁRIO

1 INTRODUÇÃO ........................................................................................................................ 12

1.1 Questão de Pesquisa ........................................................................................................ 16

1.2 Objetivos do Estudo ........................................................................................................ 16

1.3 Justificativas .................................................................................................................... 16

1.4 Limitações do Estudo ...................................................................................................... 17

1.5 Estrutura do Trabalho ...................................................................................................... 17

2 REFERENCIAL TEÓRICO................................................................................................... 19

2.1 CPC para PMEs .............................................................................................................. 19

2.2 Diferenças entre CPC PME e CPCs ............................................................................... 24

2.3 Teoria Institucional.......................................................................................................... 26

2.3.1 O processo de institucionalização ......................................................................... 29

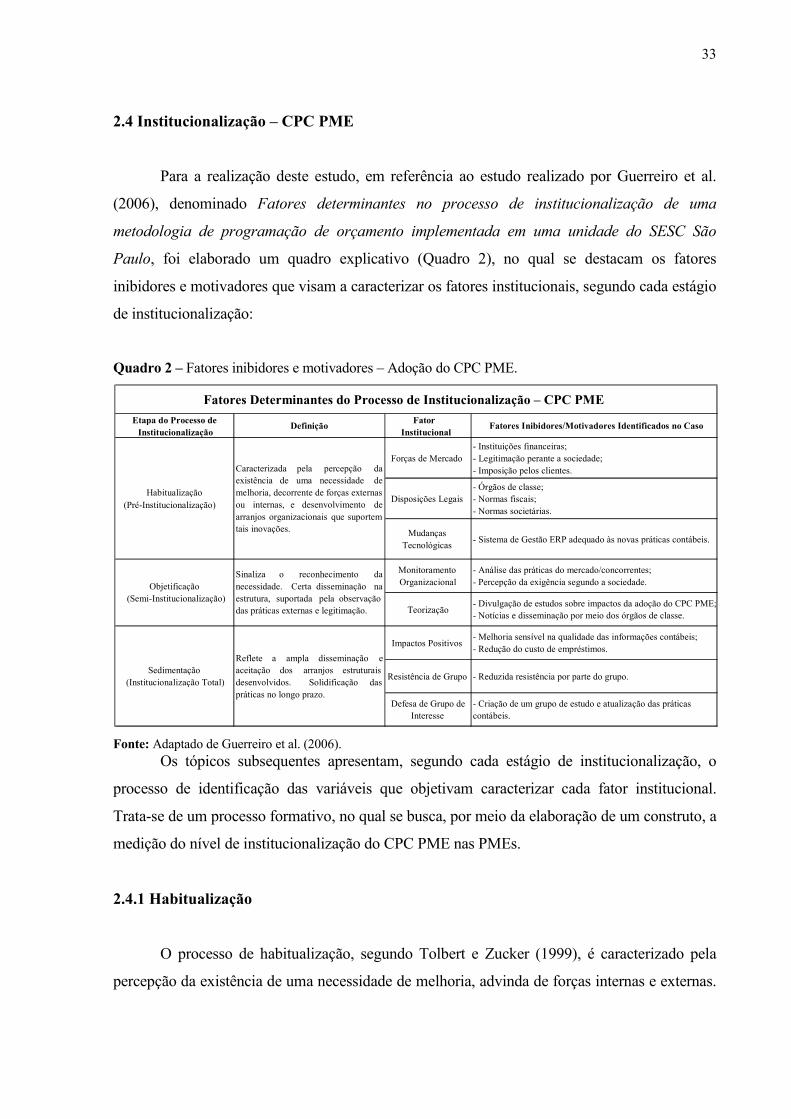

2.4 Institucionalização – CPC PME ..................................................................................... 33

2.4.1 Habitualização ....................................................................................................... 33

2.4.2 Objetivação ............................................................................................................ 36

2.4.3 Sedimentação ......................................................................................................... 38

2.5 Estudos Realizados .......................................................................................................... 40

3 PROCEDIMENTOS METODOLÓGICOS ......................................................................... 44

3.1 Tipologia da Pesquisa ..................................................................................................... 44

3.2 População e Amostra ....................................................................................................... 44

3.3 Procedimentos de Coleta de Dados: Instrumento e Técnica ............................................ 45

3.4 Procedimentos de Tratamento de Dados ......................................................................... 46

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ..................................................... 47

4.1 Análise Estatística Descritiva .......................................................................................... 48

4.1.1 Habitualização – análise estatística descritiva ........................................................ 49

4.1.2 Objetivação – análise estatística descritiva ............................................................. 53

4.1.3 Sedimentação – análise estatística descritiva .......................................................... 55

4.1.4 Resumo – análise estatística descritiva ................................................................... 56

4.2 ANOVA .......................................................................................................................... 57

4.2.1 ANOVA – habitualização ...................................................................................... 59

4.2.2 ANOVA – objetivação ........................................................................................... 61

4.2.3 ANOVA – sedimentação ....................................................................................... 63

4.2.4 Conclusão ANOVA ............................................................................................... 66

4.3 Comentários sobre os Resultados Obtidos ....................................................................... 66

5 CONSIDERAÇÕES FINAIS .................................................................................................. 68

REFERÊNCIAS .......................................................................................................................... 72

APÊNDICES ................................................................................................................................ 75

12

1 INTRODUÇÃO

A contabilidade, no Brasil e no mundo, passou por diversas transformações estruturais

significativas nos últimos anos, modificando princípios e critérios de reconhecimento dos ativos

e passivos, entre outras importantes alterações.

No Brasil, o amadurecimento de tais transformações culminou na criação do Comitê de

Pronunciamentos Contábeis (CPC), por meio da publicação da Resolução CFC nº 1.055/05.

Dedicado ao acompanhamento, interpretação e adequação das práticas contábeis brasileiras às

normas internacionais existentes, o CPC tem como objetivo centralizar e uniformizar o processo

de produção das normas contábeis, levando sempre em conta a convergência da contabilidade

brasileira aos padrões internacionais (CFC, 2005).

O CPC emitiu, ao longo de 2008, 2009 e 2010, diversos pronunciamentos,

interpretações e, também, orientações, em sua maioria, convergentes às normas emitidas pelo

International Accounting Standards Board (IASB), além de outras de aplicação inicial e

tratamentos necessários à realidade brasileira. Destaca-se que, no Brasil, uma das grandes

contribuições para essa nova realidade no campo da contabilidade foi a publicação das Leis nos

11.638/07 e 11.941/09, que alteraram a Lei nº 6.404/76 (Lei das Sociedades por Ações) e

introduziram conceitos provenientes e convergentes com as normas internacionais às sociedades

anônimas e empresas de grande porte, conforme definição legal. Muito do conteúdo tratado

pelas referidas normativas traz premissas e conceitos, sendo bastante diferente a cultura

predominante no país.

Os pronunciamentos contábeis destinados às empresas de grande porte e/ou sociedades

anônimas, bem como a padronização às normas internacionais, têm despertado o interesse dos

pesquisadores que visam a avaliar os efeitos da adoção dessas novas normas no patrimônio e na

qualidade da informação contábil. O estudo realizado por Paulo e Martins (2010) é um exemplo

desse interesse, o qual teve por objetivo investigar o reflexo da adoção das International

Financial Reporting Standards (IFRSs) sobre os indicadores de desempenho das companhias

abertas brasileiras.

Rumo à convergência das normas contábeis brasileiras aos padrões internacionais, o

CPC divulgou, em dezembro de 2009, o Pronunciamento Técnico PME, denominado

Contabilidade para Pequenas e Médias Empresas (CPC PME), que se aplica à elaboração das

demonstrações contábeis das Pequenas e Médias Empresas (PMEs).

13

A ação do comitê brasileiro seguiu a tendência internacional, visto que, em julho de

2009, foi publicado a International Financial Reporting Standard for Small and Medium-Sized

Entities (IFRS for SMEs).

Em linhas gerais, a publicação dessa norma no Brasil, além da evidente necessidade de

padronização da contabilidade no país, objetivou a apresentação simplificada de todos os CPCs

emitidos para as empresas de grande porte e/ou sociedades anônimas até a data de sua

publicação, num formato mais objetivo e aplicável às PMEs, facilitando a adoção e

interpretação das normas contábeis.

Segundo o CPC PME (CFC, 2009), as entidades sujeitas à aplicação dos conceitos

contábeis estabelecidos são aquelas que não têm obrigação pública de prestação de contas e

elaboram demonstrações contábeis para fins gerais para usuários externos. O referido

pronunciamento ressalta que grande parte das PMEs produz as demonstrações contábeis apenas

para os usuários internos, como sócios e administradores, ou para o uso de autoridades fiscais

ou financeiras, muito embora alguns estudos demonstrem que a utilização das demonstrações

contábeis pelos sócios e administradores das PMEs é restrita. Conforme exposto por Kassai

(1997, p. 8),

vários autores ressaltam as dificuldades que o empreendedor tem em compreender e dominar a lógica contábil. O que, por muitas vezes, transforma os relatórios financeiros preparados pelo contador em mero cumprimento de uma obrigação legal, ao invés de suprir o empreendedor com informações para o processo de tomada de decisões.

Portanto, as demonstrações contábeis produzidas apenas para esses propósitos não são,

necessariamente, demonstrações contábeis para fins gerais, visto que, notoriamente, a

contabilidade fiscal, assim exigida pelos órgãos governamentais com propósito de regulamentar

a tributação das empresas, é regida segundo os critérios definidos em lei, que, por sua vez,

podem não estar em consonância com a tratativa contábil adequada. Ou seja, as leis fiscais são

específicas e os objetivos das demonstrações contábeis para fins gerais diferem dos objetivos

daquelas destinadas a apurar lucros tributáveis (CFC, 2009).

Sendo assim, não se pode esperar que demonstrações contábeis elaboradas de acordo

com o CPC PME sejam totalmente compatíveis com as exigências legais para fins fiscais ou

outros fins específicos. Uma forma de compatibilizar ambos os requisitos é a estruturação de

controles fiscais com conciliações dos resultados apurados de acordo com o pronunciamento em

questão (CFC, 2009).

14

Considerando que as PMEs mais utilizam a contabilidade como mecanismo de apuração

fiscal, voltada ao atendimento da legislação tributária do país, é de se supor que poucas

empresas adotarão o CPC PME, embora o Conselho Federal de Contabilidade (CFC) tenha

aprovado tal pronunciamento por meio da Resolução CFC nº 1.255/09.

De fato, a Resolução CFC nº 1.255/09, que aprova a adoção do CPC PME a partir de 1º

de janeiro de 2010, pode ser vista como um fator preponderante para que tal procedimento seja

adotado pelas PMEs, mas, ao mesmo tempo, não se pode desprezar que outros fatores podem

influenciar o processo de decisão dos gestores na hora de optar ou não pela adoção do CPC

PME, visto não ser esta uma exigência legal.

Em pesquisa realizada junto aos sites e boletins divulgados nos anos de 2010 e 2011

pelo CFC e pelo Conselho Regional de Contabilidade do Estado de São Paulo (CRC SP), não

foram identificados procedimentos administrativos públicos impetrados pelos órgãos citados

contra contadores em virtude da não adoção do CPC PME, embora o art. 2º do Código de Ética

Profissional do Contador (CEPC), aprovado pela Resolução CFC nº 803/96, determine:

Art. 2º São deveres do Profissional da Contabilidade: I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais. (CFC, 1996).

Portanto, a não aplicação pelos contadores das práticas contábeis descritas no CPC

PME, aprovado pelo CFC por meio da Resolução CFC nº 1.255/09, pode ser caracterizada

como descumprimento das Normas Brasileiras de Contabilidade, ferindo, também, o CEPC.

Aliás, a transgressão dos preceitos estabelecidos no código constitui infração ética, sancionada,

segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada,

censura reservada e censura pública.

Soma-se a tais expectativas o posicionamento público apresentado por profissionais

contábeis, tal como menciona Lunelli (2011):

Nem mesmo os órgãos de classe, podem obrigar o profissional contábil a seguir as IFRS a não ser o texto legal. Portanto, no momento nenhuma punição poderá ser imposta a um empresário ou profissional que optar por manter seus padrões contábeis de acordo com a legislação fiscal e societária vigente nas pequenas e médias empresas, já que o padrão adotado e regulamentado por algumas entidades oficiais não tem qualquer força de lei.

15

Reforçando a evidente dificuldade de implantação do CPC PME pelas PMEs brasileiras

e com o intuito de auxiliar o contador na compreensão das novas práticas contábeis, o CRC SP,

conforme noticiado no Boletim 194 (2011), criou um Canal IFRS-PMEs. O objetivo desse

programa é auxiliar o profissional contábil na aplicação das novas práticas, utilizando um

conteúdo modulado, com exemplos práticos e planilhas. Para o presidente do CRC SP na época,

Domingos Orestes Chiomento, a criação do Canal IFRS-PMEs atende à demanda dos

contabilistas por mais informações sobre as novas normas. Segundo ele, no lugar de regras, a

atenção à essência, à vocação gerencial e à gestão, sendo este o novo cenário da profissão (CRC

SP, 2011). Conforme exposto pelo conselheiro e coordenador da Comissão da TV CRC SP,

Carlos Roberto Matavelli, no Boletim 194 do CRC SP (2011, p. 14),

o Brasil está aberto à linguagem internacional dos negócios e o CRC/SP, ao disseminar as IFRS para pequenas e médias empresas, atende o maior segmento de negócios do mundo.

Já em entrevista mais recente, publicada na revista Contmatic (04/2012), o atual

presidente do CRC SP, Luiz Fernando Nóbrega, avalia que os propósitos da criação do canal

foram atingidos, ao afirmar que,

o canal tem ótimos resultados exatamente pelo seu formado. Esse modelo foi desenhado ouvindo nossos usuários que se queixam de um conteúdo mais prático e interativo. A Fórmula deu certo e queremos ampliar esse formato aos outros programas da TV CRC, como o Espaço Técnico.

Um estudo internacional feito pelo IASB demonstrou que as PMEs representam, em

média, 95% do total das empresas existentes e que são parte relevante da economia dos países.

Nesse contexto, entende-se que a adoção do CPC PME pode ser dificultada, em grande parte,

pelos seguintes fatores:

� inexistência de obrigatoriedade legal para a sua adoção;

� pouca relevância dada à utilização das informações contábeis para auxílio na tomada

de decisões;

� inexistência de sanção fiscal devido à sua não aplicação;

� relação custo versus benefícios de sua implantação;

� seu desconhecimento.

16

Diante do exposto, o presente estudo analisa o status atual do processo de convergência

das normas contábeis brasileiras aos padrões internacionais no ambiente das PMEs, bem como

procura identificar os fatores motivadores e inibidores à adoção das novas práticas contábeis por

essas empresas.

1.1 Questão de Pesquisa

Qual é o estágio de institucionalização do CPC PME nas PMEs brasileiras estabelecidas

no estado de São Paulo?

1.2 Objetivos do Estudo

O objetivo geral deste estudo é identificar o estágio de institucionalização do CPC PME

nas PMEs, tendo como base a Teoria Institucional. Como objetivos específicos, têm-se:

• identificar o número de empresas adotantes do CPC PME e estabelecidas, em grande

parte, no estado de São Paulo;

• analisar os fatores institucionais motivadores e inibidores à adoção do CPC PME.

1.3 Justificativas

Este estudo visa a identificar a lacuna existente entre a prática contábil das PMEs e as

normas regulatórias. Para tanto, parte-se do princípio de que, no Brasil, a concepção da

contabilidade dessas empresas está voltada ao cumprimento das obrigações fiscais e tributárias,

tal como menciona a IFRS for SMEs (IASB, 2009). Assim, este estudo propicia uma avaliação

do grau de amadurecimento das PMEs em relação ao CPC PME, ou seja, em qual estágio de

institucionalização encontram-se as PMEs brasileiras.

Neste estudo, entende-se que a institucionalização do CPC PME dá-se com o

reconhecimento da sociedade dos benefícios de sua adoção, necessidade e função. Por esse

motivo, o estudo é de grande relevância e realizado tempestivamente, na medida em que as

empresas estão obrigadas à adoção do CPC PME a partir do ano calendário de 2010, segundo o

CFC determinou por meio da Resolução CFC nº 1.255/09.

17

Os resultados aqui revelados são de grande utilidade para fomentar uma reflexão por

parte dos profissionais contábeis acerca do cumprimento regular da profissão, bem como para

os órgãos de classe, que podem, por meio deste estudo, avaliar o desenvolvimento de práticas

motivadoras à adoção do CPC PME pelas PMEs brasileiras.

1.4 Limitações do Estudo

O estudo realizado não contempla outras vertentes teóricas existentes relacionadas à

adoção e inovação, tal como a Teoria de Difusão da Inovação apresentada por Rogers (2003) e

outras que possam vir a corroborar a adoção do pronunciamento destinado às PMEs, exceto a

Teoria Institucional.

O universo de empresas analisadas também representa uma limitação, na medida em que

os resultados apresentados retratam apenas aquelas empresas participantes da pesquisa,

estabelecidas, em grande parte, no estado de São Paulo, embora o tratamento estatístico dos

resultados permita a presunção da situação das demais empresas brasileiras.

É sabido, ainda, que diversas micro e pequenas empresas, obrigadas à adoção do CPC

PME, têm sua contabilidade realizada por terceiros. Assim, ao realizar esta pesquisa tendo

como respondentes os empresários e administradores, o desconhecimento das normas contábeis

pode influenciar os resultados apurados, na medida em que as respostas baseiam-se na visão

deles.

1.5 Estrutura do Trabalho

Após a introdução, o presente estudo apresenta-se da seguinte forma: o desenvolvimento

do referencial teórico (capítulo 2) dá destaque para as Normas Contábeis Brasileiras aplicadas

às PMEs e para a Teoria Institucional. Nesse capítulo, são apresentados também estudos

empíricos similares, que tratam dos impactos registrados na adoção da IFRS para PMEs. Esses

estudos demonstram as vantagens auferidas pelas empresas em virtude da adoção das práticas

internacionais, entre outras.

Na sequência, no capítulo 3, são descritos os procedimentos metodológicos adotados na

realização deste estudo, em observância à tipologia de pesquisa, população e amostra,

procedimentos de coleta de dados e procedimentos adotados no tratamento dos dados obtidos.

18

Os resultados obtidos por meio do tratamento estatístico dos dados compreendidos por

este estudo são demonstrados no capítulo 4 e, por fim, são apresentadas as conclusões deste

estudo, as contribuições destinadas aos profissionais contábeis e aos órgãos de classe, bem

como as recomendações de pesquisas futuras, acrescidos dos comentários finais, no capítulo 5.

19

2 REFERENCIAL TEÓRICO

2.1 CPC para PMEs

Rumo à convergência das normas contábeis brasileiras aos padrões internacionais, o

CPC divulgou, em dezembro de 2009, o CPC PME, que se aplica à elaboração das

demonstrações contábeis das PMEs. A ação do comitê brasileiro seguiu a tendência

internacional, visto que, em julho de 2009, foi publicado a IFRS for SMEs.

Em linhas gerais, a publicação dessa norma no Brasil, além da evidente necessidade de

padronização da contabilidade no país, objetivou a apresentação simplificada de todos os CPCs

emitidos até a data de sua publicação, num formato mais objetivo e aplicável às PMEs,

facilitando a adoção e interpretação das normas contábeis.

Segundo o CPC PME (CFC, 2009), as entidades sujeitas à aplicação dos conceitos

contábeis estabelecidos são aquelas que não têm obrigação pública de prestação de contas e

elaboram demonstrações contábeis para fins gerais para usuários externos. Além disso, o

pronunciamento classifica os proprietários que não estão envolvidos na administração do

negócio, credores e agências de avaliação de crédito como usuários externos.

O pronunciamento em questão é dividido em 35 seções, estando descrito

resumidamente, a seguir, o alcance de cada uma:

� Seção 1 – Pequenas e Médias Empresas: descreve as características das PMEs;

� Seção 2 – Conceitos e Princípios Gerais: nela, são apresentados e descritos os

objetivos das demonstrações contábeis de PMEs e as qualidades que tornam úteis as

informações nas demonstrações contábeis. São definidos, também, os conceitos e

princípios básicos que suportam tais demonstrações;

� Seção 3 – Apresentação das Demonstrações Contábeis: esta seção detalha a

adequada apresentação das demonstrações contábeis, o que é exigido para que essas

demonstrações estejam em conformidade com o CPC PME e o que é um conjunto

completo dessas demonstrações;

� Seção 4 – Balanço Patrimonial: destacam-se a relação de informações que devem ser

apresentadas no Balanço Patrimonial e seu formato;

� Seção 5 – Demonstração do Resultado e Demonstração do Resultado Abrangente:

determina que a entidade apresente seu resultado para o período contábil de reporte

20

– isto é, seu desempenho financeiro para o período – em duas demonstrações

contábeis: a Demonstração do Resultado do período e a Demonstração do Resultado

Abrangente. Esta seção dispõe sobre as informações que devem ser apresentadas

nessas demonstrações e como apresentá-las;

� Seção 6 – Demonstração das Mutações do Patrimônio Líquido e Demonstração de

Lucros ou Prejuízos Acumulados: introduz a obrigatoriedade de elaboração das

mutações no patrimônio líquido da entidade para um período, tanto na

Demonstração das Mutações do Patrimônio Líquido quanto, caso condições

específicas forem atendidas e a entidade opte, na Demonstração dos Lucros ou

Prejuízos Acumulados;

� Seção 7 – Demonstração dos Fluxos de Caixa: obriga e esclarece acerca das

informações que devem ser apresentadas na Demonstração dos Fluxos de Caixa e

como apresentá-las;

� Seção 8 – Notas Explicativas às Demonstrações Contábeis: dispõe sobre os

princípios subjacentes às informações que devem ser apresentadas nas Notas

Explicativas às Demonstrações Contábeis e como apresentá-las. Adicionalmente às

exigências desta seção, quase todas as outras seções do pronunciamento exigem

divulgações que são normalmente apresentadas nas Notas Explicativas;

� Seção 9 – Demonstrações Consolidadas e Separadas: esta seção define as

circunstâncias para as quais a entidade deve apresentar Demonstrações Contábeis

Consolidadas e os procedimentos para elaborá-las. Também inclui instruções para a

elaboração de Demonstrações Contábeis Separadas e Demonstrações Contábeis

Combinadas;

� Seção 10 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro:

fornece orientação para a seleção e aplicação das políticas (práticas) contábeis

usadas na elaboração de demonstrações contábeis. Cobre, também, mudanças nas

estimativas contábeis e correção de erros de demonstrações contábeis relativos a

períodos anteriores;

� Seção 11 – Instrumentos Financeiros Básicos e Seção 12 – Outros Tópicos sobre

Instrumentos Financeiros: em conjunto, lidam com o reconhecimento, a reversão, a

mensuração e a divulgação de instrumentos financeiros (ativos e passivos

financeiros);

21

� Seção 13 – Estoques: determina as práticas para o reconhecimento e mensuração de

estoques;

� Seção 14 – Investimento em Controlada e em Coligada: trata da contabilização de

investimentos em operações de entidades coligadas nas Demonstrações Contábeis

Consolidadas e nas demonstrações contábeis de investidor que não é o principal

investidor, mas que tem investimento em uma ou mais coligadas;

� Seção 15 – Investimento em Empreendimento Controlado em Conjunto (Joint

Venture): esclarece acerca dos procedimentos que devem ser adotados quando da

contabilização de empreendimentos controlados em conjunto nas Demonstrações

Contábeis Consolidadas e nas demonstrações contábeis do investidor que não é o

controlador, mas que tem participação em um ou mais empreendimentos controlados

em conjunto (joint venture);

� Seção 16 – Propriedade para Investimento: aplica-se à contabilização de

investimentos em terrenos ou edificações que estejam de acordo com a definição de

propriedade para investimento e de algumas participações imobiliárias por parte de

arrendatário de arrendamento mercantil operacional, que seja tratado como

propriedade para investimento;

� Seção 17 – Ativo Imobilizado: refere-se à contabilidade para ativo imobilizado e

para propriedade para investimento cujo valor justo não possa ser mensurado de

maneira confiável sem custo ou esforço excessivo;

� Seção 18 – Ativo Intangível Exceto Ágio por Expectativa de Rentabilidade Futura

(Goodwill): orienta sobre os procedimentos que devem ser adotados para

contabilização dos ativos intangíveis, exceto o ágio por expectativa de rentabilidade

futura e os ativos intangíveis mantidos por entidade para venda no curso normal dos

negócios;

� Seção 19 – Combinação de Negócios e Ágio por Expectativa de Rentabilidade

Futura (Goodwill): trata da contabilidade para combinação de negócios e fornece

orientação acerca da identificação do adquirente, da mensuração do valor da

combinação de negócios e da alocação desse valor aos ativos adquiridos, passivos e

provisões para passivos contingentes assumidos. Aborda, também, a contabilidade

para o ágio por expectativa de rentabilidade futura no momento da combinação de

negócios e nos momentos subsequentes;

22

� Seção 20 – Operações de Arrendamento Mercantil: trata dos mecanismos de

contabilização de todos os arrendamentos mercantis, com exceções;

� Seção 21 – Provisões, Passivos Contingentes e Ativos Contingentes: classifica e

categoriza todas as provisões (isto é, passivos de prazo ou valor incerto), passivos

contingentes e ativos contingentes, exceto aquelas provisões tratadas por outras

seções do pronunciamento;

� Seção 22 – Passivo e Patrimônio Líquido: estabelece os princípios para a

classificação de instrumentos financeiros, como passivo e patrimônio líquido, e

aborda a contabilidade para títulos patrimoniais emitidos para partes individuais ou

outras partes atuando nas suas posições como investidores em títulos patrimoniais

(isto é, nas suas posições como proprietários);

� Seção 23 – Receitas: aplica-se à contabilização de receitas originadas das seguintes

transações e eventos: (a) venda de produtos (sejam os produzidos pela empresa com

o propósito de venda ou os comprados para revenda); (b) prestação de serviços; (c)

contratos de construção nos quais a empresa é o empreiteiro; (d) uso por outros dos

ativos da empresa rendendo juros, royalties ou dividendos (ou outra forma de

distribuição de resultado);

� Seção 24 – Subvenção Governamental: esclarece quais procedimentos devem ser

adotados na contabilização das subvenções governamentais. Subvenção

governamental é uma assistência pelo governo na forma de transferência de recursos

para a entidade, em troca do cumprimento passado ou futuro de certas condições

relacionadas às atividades operacionais da entidade;

� Seção 25 – Custos de Empréstimos: determina os procedimentos e rotinas de

contabilização dos custos de empréstimos. Custos de empréstimos são juros e outros

custos que a entidade incorre em conexão com o empréstimo de recursos;

� Seção 26 – Pagamento Baseado em Ações: especifica a maneira de contabilizar

todas as transações de pagamento baseado em ações;

� Seção 27 – Redução ao Valor Recuperável de Ativos: apresenta o tratamento

contábil aplicável por ocasião da redução ao valor recuperável de todos os ativos,

com exceções;

� Seção 28 – Benefícios a Empregados: determina a forma de contabilização,

condições e mensuração dos benefícios a empregados, exceto as transações de

23

remuneração baseada em ações, que são tratadas na Seção 26 – Pagamento Baseado

em Ações;

� Seção 29 – Tributos sobre o Lucro: para os objetivos do pronunciamento, os tributos

sobre o lucro incluem todos os tributos nacionais e estrangeiros que são baseados

nos lucros tributáveis, também incluindo tributos como os retidos na fonte, que são

devidos por controlada, coligada ou empreendimento controlado em conjunto, nas

distribuições para a entidade que divulga as demonstrações contábeis;

� Seção 30 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de

Demonstrações Contábeis: determina como incluir as transações em moeda

estrangeira e as operações no exterior nas demonstrações contábeis da entidade e

como converter as demonstrações contábeis para moeda de apresentação;

� Seção 31 – Hiperinflação: seção eliminada do CPC PME;

� Seção 32 – Evento Subsequente: define os eventos subsequentes ao período contábil

a que se referem as demonstrações contábeis e dispõe sobre os princípios para

reconhecimento, mensuração e divulgação desses eventos;

� Seção 33 – Divulgação sobre Partes Relacionadas: determina que a entidade inclua

nas suas demonstrações contábeis as divulgações necessárias para evidenciar a

possibilidade de que sua posição financeira e patrimonial (seu Balanço Patrimonial)

e seu resultado tenham sido afetados pela existência de partes relacionadas e de

transações e saldos existentes com tais partes;

� Seção 34 – Atividades Especializadas: fornece direcionamento sobre a divulgação

contábil pelas entidades de pequeno e médio porte no tocante a três tipos de

atividade especializada – agricultura, atividades de extração e concessão de serviços;

� Seção 35 – Adoção Inicial deste Pronunciamento: são apresentados, nesta seção, os

procedimentos práticos que devem ser observados por ocasião da adição inicial do

CPC PME, independentemente das políticas e práticas contábeis anteriormente

adotadas.

Quanto à adoção integral do CPC PME, o item 3.3 do referido pronunciamento

determina que as entidades que estiverem em conformidade com ele deverão fazer uma

declaração explícita e sem reservas dessa conformidade nas Notas Explicativas (CFC, 2009).

Menciona ainda que, quando a entidade não aplicar um requisito disposto nele, deverá divulgar

que:

24

� a administração concluiu que as demonstrações contábeis apresentam, de forma

apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da

entidade;

� cumpriu o CPC PME, exceto pela não aplicação de um requisito específico, com o

propósito de atingir uma apresentação adequada.

O conjunto completo de demonstrações contábeis da entidade deve incluir todas as

seguintes demonstrações:

� Balanço Patrimonial ao final do período;

� Demonstração do Resultado do período de divulgação;

� Demonstração do Resultado Abrangente do período de divulgação.

� Demonstração das Mutações do Patrimônio Líquido do período de divulgação;

� Demonstração dos Fluxos de Caixa do período de divulgação;

� Notas Explicativas, compreendendo o resumo das políticas contábeis significativas e

outras informações explanatórias.

Finalmente, o pronunciamento em questão não trata da apresentação de informação por

segmentos, lucro por ação ou demonstrações contábeis intermediárias para as entidades de

pequeno e médio porte.

2.2 Diferenças entre CPC PME e CPCs

O estudo realizado pela empresa de auditoria e consultoria Deloitte Touche Tohmatsu

Brasil, denominado IFRS para PME ao seu alcance (2010), afirma que, em virtude das

simplificações realizadas, a IFRS para PMEs é equivalente a aproximadamente 10% do

tamanho da versão integral das IFRSs e contém apenas cerca de 10% das divulgações exigidas

pela versão integral. O estudo informa, ainda, que o CPC PME homologado pela Resolução

CFC nº 1.255/09, o qual entrou em vigor em 1º de janeiro de 2010, equivale à norma

internacional, sendo similar à IFRS para PMEs e apresentando diferenças similares com relação

às versões integrais das IFRSs e dos CPCs.

25

A Tabela 1 foi elaborada com base nas informações dispostas na revista Navegador

Contábil, divulgada pela empresa PricewaterhouseCoopers (2010), e apresenta, em números

absolutos, exemplos das diferenças existentes entre os pronunciamentos:

Tabela 1 – Diferenças entre CPC pleno e CPC para PMEs.

Publicação CPC/IFRS pleno CPC/IFRS para PMEs

Norma sobre instrumentos financeiros (IASB) 446 páginas 23 páginas

Demonstrações financeiras 140 páginas 60 páginas

Checklist de divulgação 3.000 itens 300 itens

Fonte: Adaptado de PricewaterhouseCoopers (2010).

Outro estudo realizado pela empresa de auditoria e consultoria Ernest & Young,

denominado PMEs em discussão: IFRS para pequenas e médias empresas (2010), apresenta as

principais diferenças existentes entre os CPCs completos e aquele destinado às PMEs. Em

complemento, a empresa de auditoria e consultoria PricewaterhouseCoopers também

apresentou, por meio do seu periódico Navegador Contábil (2010), as principais diferenças

entre tais pronunciamentos.

Com base nos estudos mencionados, são apresentadas, a seguir, as principais diferenças

entre as versões dos CPCs:

� custos de empréstimos: devem ser considerados como despesas. Na versão integral,

os custos de empréstimos que são diretamente atribuídos à aquisição, construção ou

produção de um ativo qualificado devem ser capitalizados;

� não é permitida a reavaliação dos ativos imobilizados;

� é permitida a atribuição de novo valor aos ativos imobilizados por ocasião da adoção

inicial;

� não há necessidade de apresentação de todas as informações de períodos anteriores,

principalmente quando a relação custo-benefício for desfavorável;

� intangíveis: quando incorridos internamente (incluindo todos os gastos para

atividades de desenvolvimento e pesquisa), são reconhecidos como despesas. Na

versão integral, os custos de desenvolvimento deverão ser capitalizados quando

critérios específicos forem atingidos;

26

� ativos intangíveis: devem ser considerados com vida útil finita (sendo amortizados

em dez anos, caso a entidade seja incapaz de definir uma estimativa de vida

confiável);

� ágio: amortizado conforme a expectativa de vida econômica (dez anos). Além disso,

não existe obrigatoriedade para teste de recuperabilidade (impairment) anual (apenas

se existir algum indicador);

� custos de aquisição: são capitalizados em processos de combinação de negócios;

� coligadas ou controladas em conjunto: são avaliadas pelo custo ou valor justo;

� ativos e passivos financeiros: classificam-se os instrumentos financeiros como

básicos ou complexos. Os instrumentos financeiros que se enquadram em critérios

específicos são avaliados ao custo ou custo amortizado. Os demais são avaliados

pelo valor justo, com contrapartida no resultado.

Embora as diferenças apresentadas caracterizem uma simplificação relevante quando

comparadas às novas práticas contábeis introduzidas pelos CPCs completos, a complexidade

das alterações introduzidas e os controles adicionais necessários impactam significativamente

no volume de atividades e controles que deverão ser implementados pelas empresas e

contadores, bem como alteram a cultura atualmente empregada pelos contadores, conforme

exposto por Espejo e Frezatti (2008).

2.3 Teoria Institucional

Os conceitos de instituição e institucionalização têm sido definidos de diversas

maneiras, com uma variação substancial entre as abordagens. Algumas vertentes são mais

explicitas e têm suas referências e definições bem esclarecidas, enquanto outras são menos

claras em sua conceituação (SCOTT, 1987). Sem a pretensão de definir ou esgotar o assunto,

Scott (1987) agrupa os estudos desenvolvidos em quatro vertentes; tal fato não significa a

inexistência de similaridades entre essas vertentes, mas, ao mesmo tempo que estas ocorrem, as

divergências ou pouca convergência, em pontos específicos, são marcantes.

A primeira e mais influente das vertentes da Teoria Institucional das organizações está

associada aos trabalhos de Selznick e seus colaboradores, segundo os quais a estrutura

organizacional é moldada segundo as influências e restrições do ambiente externo. Eles também

apresentaram uma distinção entre organização e instituição; em sua definição, as instituições

carregam consigo as práticas e conceitos desenvolvidos com base em sua história (SCOTT,

1987).

27

A segunda vertente tem o trabalho de Berger e Luckmann como o mais influente, tendo

identificado a institucionalização como um processo central na criação e perpetuação de grupos

sociais duradouros. Uma instituição, o resultado ou o resultado final de um processo de

institucionalização foi definido como “uma tipificação recíproca de atos habitualizados por

tipos de atores.” (BERGER; LUCKMANN apud SCOTT, p. 495, 1987).

Essa concepção bastante ampla serviu de base para o trabalho de outros pesquisadores,

como Zucker e Meyer e Rowan, que desenvolveram ideias aplicando os preceitos estabelecidos

por Berger e Luckmann em estruturas organizacionais (SCOTT, 1987). No entanto, embora de

grande utilidade, Tolbert e Zucker (1999) afirmam que a análise de Berger e Luckmann

concentra-se na ocorrência de processos de institucionalização entre atores individuais e não

organizacionais.

A terceira vertente sociológica que explica o processo de institucionalização tem o

trabalho de Meyer e Rowan como referência. Esses autores mencionam que as organizações

tendem a refletir o ambiente no qual estão inseridas, resultando numa relação isomórfica. O

paralelismo entre as organizações e seus ambientes culmina na percepção de que as

organizações refletem a realidade socialmente construída (BERGER; LUCKMANN, 1967 apud

MEYER; ROWAN, 1977).

O estudo desenvolvido por eles sugere, ainda, que as organizações são levadas a

incorporar práticas e procedimentos organizacionais racionalmente difundidos pelas

corporações e que essas práticas podem aumentar a legitimidade e a perspectiva de

sobrevivência de uma empresa, independentemente da eficácia imediata das práticas e

procedimentos implantados (MEYER; ROWAN, 1977).

Segundo eles, produtos institucionalizados, serviços, técnicas, políticas e programas

funcionam como mitos poderosos e muitas organizações adotam-lhes cerimonialmente. Os

mitos gerados por determinadas práticas organizacionais e difundidos por meio de redes de

relações têm legitimidade baseada na suposição de que eles são racionalmente eficazes, embora

muitos deles tenham sua legitimidade legalmente fundamentada (MEYER; ROWAN, 1977).

Assim, os autores afirmam que tais mitos possuem duas propriedades:

� são prescrições racionalizadas e impessoais que identificam vários propósitos sociais

como técnicos e especificam, de modo semelhante a regras, os meios apropriados de

perseguir esses propósitos técnicos de maneira racional;

28

� em alguma medida, estão além do juízo de qualquer organização ou participante

individual.

A análise de Meyer e Rowan (1977) especifica, ainda, três grandes implicações dessa

noção. A primeira é que a estrutura formal pode ocorrer independentemente da existência de

problemas específicos. Portanto, ainda que a adoção de determinadas práticas não seja

necessária, poderá ser feita pelas empresas como um artifício de legitimação de suas operações

frente à sociedade.

A segunda grande implicação apontada é que a avaliação social das organizações e, em

consequência, sua sobrevivência podem estar na observação das estruturas formais, ao invés de

estarem nos resultados observáveis relacionados ao desempenho das tarefas em questão

(TOLBERT; ZUCKER, 1999). Assim, as práticas adotadas e testadas por outras empresas

trazem à organização maior confiabilidade em sua adoção, bem como carregam consigo uma

certificação implícita de sucesso e aprovação. Segundo Tolbert e Zucker (1999, p. 199),

o sucesso organizacional depende de fatores que vão além da eficiência na coordenação e controle das atividades de produção. Independentemente da sua eficiência produtiva, organizações inseridas em ambientes institucionais altamente elaborados legitimam-se e ganham os recursos necessários à sua sobrevivência se conseguirem tornarem-se isomórficas nos ambientes.

A terceira grande implicação sugere que a relação entre as atividades do dia a dia, o

comportamento dos membros da organização e as estruturas formais pode ser negligenciada.

Nesse sentido, Meyer e Rowan mencionam que, no ambiente organizacional, com grande

frequência, normas não são cumpridas, regras são violadas, decisões não são implementadas ou,

se implementadas, têm consequência incerta (TOLBERT; ZUCKER, 1999). Segundo Tolbert e

Zucker (1999), essa implicação também representa um desafio às explicações tradicionais sobre

a estrutura, as quais, ao tratarem das estruturas formais como meios para a coordenação e o

controle das atividades de produção, assumiram, necessariamente, uma conexão estreita entre as

estruturas e o comportamento dos membros da organização.

Dessa forma, a institucionalização ocorre quando as mudanças são amplamente aceitas,

por serem consideradas adequadas, necessárias e racionais. De fato, as organizações sofrem

considerável pressão para incorporar esses elementos em sua estrutura formal, a fim de

manterem sua legitimidade. Por fazê-lo, uma organização demonstra que está agindo de acordo

com os preceitos coletivamente valorizados, de maneira apropriada e adequada (MEYER;

ROWAN, 1977).

29

De acordo com Hernes (1976 apud TOLBERT; ZUCKER, 1983), esse processo de

mudança pode ocorrer de diferentes maneiras: (1) mudança endógena ou (2) mudança exógena.

A mudança endógena é, geralmente, gradual e não necessária; já a mudança exógena pode ser

tardia e necessária, sendo que a ocorrência de fatores exógenos provoca a necessidade de

inovação.

O estudo realizado por Tolbert e Zucker (1983) demonstra que, uma vez legitimada uma

prática pelos níveis superiores de uma empresa, por meio da imposição de uma regra ou rotina,

as organizações dependentes geralmente incorporam rapidamente tais elementos em suas

estruturas formais. Essa adoção raramente é problemática. No entanto, sob certas condições,

uma forte resistência pode desenvolver-se; as autoras citam, como exemplo, a falta de consenso

sobre o valor de uma inovação ocorrida na reforma do currículo das escolas públicas. Tais

fatores podem, dessa forma, culminar na não adoção ou na rejeição inicial da inovação. Além

disso, fortes coligações ou grupos de interesse podem bloquear hierarquicamente tais mudanças.

Por fim, a quarta vertente, que trata de instituições e do processo de institucionalização,

enfatiza a existência de um conjunto de sistemas cognitivos e diferenciados, lógicas

institucionais e atividades humanas padronizadas, que se originam e tendem a persistir, em

formas e conteúdos variados, em todas as sociedades (SCOTT, 1987).

Dentro dessa concepção, as instituições são vistas como padrões supraorganizacionais

de atividade humana, por meio dos quais indivíduos e organizações produzem e reproduzem sua

subsistência material e organizam seu tempo e espaço (SCOTT, 1987). Ademais, as instituições

são sistemas simbólicos ou mecanismos de ordenação da realidade por meio dos quais os

indivíduos e as organizações categorizam as suas atividades, infundindo significado nelas

(FRIEDLAND; ALFORD, 1991 apud GUERREIRO et. al., 2006).

O desenvolvimento deste trabalho está associado à vertente teórica desenvolvida por

Berger e Luckmann, acrescida da visão organizacional estabelecida por Zucker (1991).

2.3.1 O processo de institucionalização

O processo de institucionalização, segundo Tolbert e Zucker (1999), decorre de um

conjunto de fatores que atuam em diferentes pontos do processo. As autoras segmentam o

processo de institucionalização em três estágios: habitualização, objetivação e sedimentação,

conforme pode ser observado por meio da Figura 1.

30

Figura 1 – Processos inerentes à institucionalização.

Fonte: Tolbert e Zucker (1999, p. 207).

Conforme exposto na Figura 1, as forças causais ou fatores institucionais que são

críticos no estágio de habitualização caracterizam-se como um processo de inovação, que é,

geralmente, provocado por fatores exógenos, traduzidos pelas forças externas que impulsionam

as empresas, tais como: mudanças tecnológicas, forças de mercado e alterações promovidas na

legislação.

No estágio de habitualização, ocorre o desenvolvimento de arranjos estruturais em

resposta a problemas ou conjuntos de problemas organizacionais específicos, como também a

formalização de tais arranjos em políticas e procedimentos de uma dada organização.

Destacam-se, nesse sentido, três forças:

� mudanças tecnológicas;

� novas disposições legais;

� forças de mercado.

No momento em que os novos arranjos estruturais constituem-se em políticas,

procedimentos ou regras de uma organização, atinge-se o estágio de habitualização ou pré-

institucionalização (TOLBERT; ZUCKER, 1999).

Já no estágio de objetivação, os arranjos estruturais possuem um status mais permanente

e difundido na estrutura da empresa, existindo, nesse momento, certo grau de consenso social

entre eles. Conforme exposto na Figura 1, as forças causais ou fatores institucionais que atuam

nesse estágio são: monitoramento organizacional e teorização.

31

Segundo Tolbert e Zucker (1999), o fator institucional denominado monitoramento

organizacional caracteriza-se quando as organizações avaliam-se mutuamente e acumulam-se

percepções acerca dos benefícios da adoção de uma estrutura pré-testada. Tais evidências

podem ser coletadas pelas organizações por meio de uma variedade de fontes (noticiários,

observação direta, cotação acionária etc.), para avaliar os riscos de adoção da nova estrutura. As

autoras mencionam ainda que,

à medida que se espera que os resultados da mudança estrutural se generalizem, os resultados aparentes para as organizações anteriores serão um determinante significativo da próxima decisão de adoção. Deste modo, a objetificação da estrutura é, em parte uma consequência do monitoramento que a organização faz dos competidores, e de esforços para aumentar sua competitividade relativa. (TOLBERT; ZUCKER, 1999, p. 205).

Já a teorização, atua em virtude da ocorrência de duas tarefas fundamentais, a saber:

� definição de um problema organizacional genérico;

� obtenção de uma justificativa para a adoção de um arranjo estrutural formal, com

bases lógicas ou empíricas.

Tolbert e Zucker (1999) mencionam que a primeira tarefa – de definição de um

problema organizacional – envolve o reconhecimento público da existência de um padrão

consistente de insatisfação ou de fracasso organizacional que é característico de um

determinado grupo de organizações. Já a segunda tarefa compreende o desenvolvimento de

teorias que diagnostiquem as fontes de insatisfação ou de fracasso, de modo compatível com a

apresentação de uma estrutura singular como solução ou tratamento. Segundo as autoras,

para que os esforços de teorização sejam persuasivos e eficientes, eles devem também oferecer evidência de que a mudança é realmente bem-sucedida em pelo menos em alguns casos que possam ser examinados por outros, considerando a adoção da nova estrutura. (TOLBERT; ZUCKER, 1999, p. 207).

Portanto, quando as estruturas objetificam-se e são amplamente disseminadas,

considera-se que as práticas são semi-intitucionalizadas (TOLBERT; ZUCKER, 1999).

O último processo de institucionalização é denominado sedimentação; trata-se da

continuidade da estrutura por um período de tempo relativamente longo. Para tanto, é necessário

que a estrutura atenda às seguintes características: baixa resistência de grupos de oposição,

32

promoção e apoio cultural continuado e uma relação positiva com os resultados almejados.

Além disso, a sedimentação corresponde ao estágio de institucionalização total e, segundo

Tolbert e Zucker (1999), somente ocorre quando os fatores motivadores da mudança superam

os fatores inibidores, em cada estágio do processo.

Por fim, o processo de institucionalização concretiza-se quando ocorre a sedimentação

de determinadas rotinas e regras organizacionais que garantam estabilidade e legitimidade a

uma organização (TOLBERT; ZUCKER, 1999).

Conforme se pode observar por meio do Quadro 1, Tolbert e Zucker (1999) apresentam

os argumentos sobre as características e consequências dos processos que compõem a

institucionalização:

Quadro 1 – Estágios de institucionalização e dimensões comparativas.

Dimensão Institucional Estágio Pré-Institucional Estágio Semi-InstitucionalEstágio de Total

Institucionalização

Processos Habitualização Objetificação Sedimentação

Características dos adotantes Homogêneos Heterogêneos Heterogêneos

Ímpeto para difusão Imitação Imitação/normatização Normativa

Atividade de teorização Nenhuma Alta Baixa

Variância na implementação Alta Moderada Baixa

Taxa de fracasso estrutural Alta Moderada Baixa

Estágios de institucionalização e dimensões comparativas

Fonte: Tolbert e Zucker (1999, p. 209).

O Quadro 1 reúne as características de cada estágio de institucionalização. No estágio de

habitualização, de modo diferente dos demais, os participantes são homogêneos, enquanto o

ímpeto para difusão centraliza-se na imitação. Nesse momento, não há o desenvolvimento

teórico e a forma de aplicação das novas práticas é distinta entre as empresas; além disso, a

possibilidade de fracasso é alta (TOLBERT; ZUCKER, 1999).

No estágio de objetivação, destaca-se a atividade de teorização implícita e/ou explícita,

sendo os níveis de variância na implementação e a taxa de fracasso estrutural moderados, visto

que deve diminuir a variação na forma que as estruturas tomam em diferentes organizações

(TOLBERT; ZUCKER, 1999).

Já no estágio de institucionalização total, o ímpeto para difusão é normativo e as

atividades de teorização e as variâncias na implementação e de fracasso estrutural são baixas

(TOLBERT; ZUCKER, 1999).

33

2.4 Institucionalização – CPC PME

Para a realização deste estudo, em referência ao estudo realizado por Guerreiro et al.

(2006), denominado Fatores determinantes no processo de institucionalização de uma

metodologia de programação de orçamento implementada em uma unidade do SESC São

Paulo, foi elaborado um quadro explicativo (Quadro 2), no qual se destacam os fatores

inibidores e motivadores que visam a caracterizar os fatores institucionais, segundo cada estágio

de institucionalização:

Quadro 2 – Fatores inibidores e motivadores – Adoção do CPC PME.

Fonte: Adaptado de Guerreiro et al. (2006).

Os tópicos subsequentes apresentam, segundo cada estágio de institucionalização, o

processo de identificação das variáveis que objetivam caracterizar cada fator institucional.

Trata-se de um processo formativo, no qual se busca, por meio da elaboração de um construto, a

medição do nível de institucionalização do CPC PME nas PMEs.

2.4.1 Habitualização

O processo de habitualização, segundo Tolbert e Zucker (1999), é caracterizado pela

percepção da existência de uma necessidade de melhoria, advinda de forças internas e externas.

Etapa do Processo de Institucionalização

DefiniçãoFator

InstitucionalFatores Inibidores/Motivadores Identificados no Caso

Forças de Mercado- Instituições financeiras;- Legitimação perante a sociedade; - Imposição pelos clientes.

Disposições Legais- Órgãos de classe; - Normas fiscais;- Normas societárias.

Mudanças Tecnológicas

- Sistema de Gestão ERP adequado às novas práticas contábeis.

Monitoramento Organizacional

- Análise das práticas do mercado/concorrentes; - Percepção da exigência segundo a sociedade.

Teorização- Divulgação de estudos sobre impactos da adoção do CPC PME; - Notícias e disseminação por meio dos órgãos de classe.

Impactos Positivos - Melhoria sensível na qualidade das informações contábeis;- Redução do custo de empréstimos.

Resistência de Grupo - Reduzida resistência por parte do grupo.

Defesa de Grupo de Interesse

- Criação de um grupo de estudo e atualização das práticas contábeis.

Fatores Determinantes do Processo de Institucionalização – CPC PME

Habitualização (Pré-Institucionalização)

Objetificação (Semi-Institucionalização)

Sedimentação (Institucionalização Total)

Caracterizada pela percepção daexistência de uma necessidade demelhoria, decorrente de forças externas ou internas, e desenvolvimento dearranjos organizacionais que suportemtais inovações.

Sinaliza o reconhecimento danecessidade. Certa disseminação naestrutura, suportada pela observaçãodas práticas externas e legitimação.

Reflete a ampla disseminação eaceitação dos arranjos estruturais desenvolvidos. Solidificação daspráticas no longo prazo.

34

A partir dos fatores institucionais definidos pelas autoras, foram relacionados os fatores

inibidores ou motivadores do processo de institucionalização do CPC PME.

O estágio do processo de institucionalização denominado habitualização é composto

pelos seguintes fatores institucionais: (a) forças de mercado, (b) disposições legais e (c)

mudanças tecnológicas. O primeiro fator institucional, denominado forças de mercado, pode ser

caracterizado, no contexto da adoção do CPC PME pelas PMEs, como um fator motivador ou

inibidor à adoção das novas práticas contábeis. Neste estudo, a caracterização desse fator

institucional dá-se pela avaliação dos seguintes agentes:

� instituições financeiras;

� clientes;

� órgãos de classe.

As instituições financeiras, sem dúvida alguma, exercem um papel essencial nas PMEs

por meio da concessão de crédito para capital de giro e empréstimos em geral. Os clientes

também exercem um papel fundamental, na medida em que são imprescindíveis para a

manutenção da atividade operacional das PMEs. Por último, os órgãos de classe, que

estabelecem um comportamento uniforme e adequado aos padrões de uma dada categoria de

negócio, são formadores de opinião. Em relação a todos esses agentes, a exigência de

demonstrações financeiras elaboradas por eles em consonância com o CPC PME impulsionaria

a adoção das novas práticas contábeis.

O fator institucional ‘disposições legais’ é caracterizado, neste estudo, segundo os

aspectos normativos:

� legislação fiscal;

� resolução do CRC SP;

� legislação societária.

Os aspectos normativos assumem, evidentemente, um papel motivador à adoção do CPC

PME, tal como a ausência de obrigatoriedade pode ser avaliada como um fator inibidor à

adoção das novas práticas contábeis.

35

Por fim, o fator institucional denominado mudanças tecnológicas é caracterizado, neste

estudo, no âmbito da adoção do CPC PME, como eventuais adaptações sistêmicas

desenvolvidas para atender às exigências introduzidas pelo pronunciamento.

No Quadro 3, estão demonstradas as variáveis que compõem o construto desenvolvido

com a finalidade de mensurar o estágio de institucionalização do CPC PME nas PMEs

brasileiras:

Quadro 3 – Fatores institucionais – habitualização.

Ref Descrição Estágio Fator

Institucional

v12hf_ Bancos

Os bancos com os quais trabalho estão exigindo as demonstrações contábeis produzidas em conformidade com o CPC PME.

Habitualização Forças de Mercado

v13hf_Clientes Os clientes com os quais trabalho estão exigindo as demonstrações contábeis produzidas em conformidade com CPC PME.

Habitualização Forças de Mercado

v14hf_Associações As associações de classe que regulamentam a atividade da sua empresa reconhecem benefícios na adoção do CPC PME.

Habitualização Forças de Mercado

V15he_CRC A adoção do CPC PME é obrigatória, segundo os órgãos de classe da profissão contábil.

Habitualização Disposições Legais

v16he_Fiscal A adoção do CPC PME é obrigatória, segundo a legislação societária.

Habitualização Disposições Legais

v17he_Societário A adoção do CPC PME é obrigatória, segundo a legislação fiscal.

Habitualização Disposições Legais

v18ht_ERP Meu sistema integrado de gestão (ERP) está preparado para a adoção das novas práticas contábeis introduzidas pelo CPC PME.

Habitualização Tecnologia

Fonte: Adaptação autor – Fatores Institucionais - Tolbert & Zucker, 1999.

Depois de apresentadas analiticamente as características e correlações teóricas que

corroboram as variáveis destinadas à identificação do estágio de institucionalização de

habitualização, a Figura 2 demonstra resumidamente os conceitos e pressupostos aplicados, com

o intuito de elucidar, ou melhor, apresentar a estrutura adotada:

36

Habitualização

Forças de Mercado

v12hf_ Bancos

v13hf_Clientes

v14hf_Associações

Disposição Legal

Tecnologia

v15he_CRC

v16he_Fiscal

v17he_Societário

v18ht_ERP

Figura 2 – Construto habitualização.

Fonte: Adaptado de Tolbert e Zucker (1999).

As variáveis, conforme se pode observar na Figura 2, objetivam mensurar os fatores

institucionais (tecnologia, disposição legal e forças de mercado) que estão compreendidos no

estágio de institucionalização de habitualização.

2.4.2 Objetivação

A objetificação ou semi-intitucionalização tem como principais fatores institucionais: (a)

monitoramento organizacional e (b) teorização.

O fator institucional denominado monitoramento organizacional pode ser caracterizado,

no âmbito da adoção do CPC PME, da seguinte forma:

� avaliação dos concorrentes;

� publicações/notícias.

37

Conforme exposto por Tolbert e Zucker (1999), as organizações podem utilizar

evidências colhidas diretamente de uma variedade de fontes (noticiários, observação direta,

cotação acionária etc.) para avaliar os riscos de adoção da nova estrutura. Dessa forma, a

avaliação do comportamento dos concorrentes e/ou a vinculação de notícias e publicações

acerca dos benefícios da nova estrutura funcionam como fatores motivadores à adoção do CPC

PME, ainda que assumam inicialmente o caráter de legitimação.

O segundo fator institucional, denominado teorização, pode ser evidenciado por meio da

percepção da real necessidade da busca por uma solução para um determinado problema.

Segundo Tolbert e Zucker (1999), a teorização pode ser observada em duas fases. A primeira

fase é caracterizada pelo reconhecimento público da existência de um padrão consistente de

insatisfação ou de fracasso organizacional que é característico de um determinado grupo de

organizações. A segunda fase envolve o desenvolvimento de teorias que diagnostiquem as

fontes de insatisfação ou de fracasso, de modo compatível com a apresentação de uma estrutura

singular como solução ou tratamento. Neste estudo, a teorização é caracterizada como cases de

sucesso.

No Quadro 4, estão demonstradas as variáveis que compõem o construto desenvolvido

com a finalidade de mensurar o estágio de institucionalização do CPC PME nas PMEs

brasileiras:

Quadro 4 – Fatores institucionais – objetivação.

Ref Descrição Estágio Fator

Institucional

v19om_Concorrentes Tenho informações de que meus principais concorrentes adotaram o CPC PME.

Objetivação Monitoramento Organizacional

v20om_Notícias Tenho conhecimento de notícias que comprovam os benefícios provenientes da adoção do CPC PME.

Objetivação Monitoramento Organizacional