UNIVERSIDADE TUIUTI DO PARANÁ SÉRGIO...

81

UNIVERSIDADE TUIUTI DO PARANÁ SÉRGIO MEGALE GESTÃO DOS TRIBUTOS PIS / COFINS NA CONSTRUÇÃO CIVIL BRASÍLIA-DF 2008

-

Upload

duongthien -

Category

Documents

-

view

215 -

download

0

Transcript of UNIVERSIDADE TUIUTI DO PARANÁ SÉRGIO...

UNIVERSIDADE TUIUTI DO PARANÁ

SÉRGIO MEGALE

GESTÃO DOS TRIBUTOS

PIS / COFINS

NA CONSTRUÇÃO CIVIL

BRASÍLIA-DF 2008

2

UNIVERSIDADE TUIUTI DO PARANÁ

SÉRGIO MEGALE

GESTÃO DOS TRIBUTOS

PIS / COFINS

NA CONSTRUÇÃO CIVIL

Trabalho de Conclusão de curso apresentado ao Programa de Pós-Graduação Lato Sensu em Planejamento Tributário, Gestão e Auditoria Tributária da Universidade Tuiuti do Paraná como requisito para obtenção do título de especialista.

Área de Concentração: Tributária

Orientador: Prof. Cláudio Nogas, Mestre

BRASÍLIA-DF 2008

3

MEGALE , Sérgio Gestão dos Tributos PIS / COFINS na Construção Civil. Brasília, Universidade Tuiuti do Paraná, Programa de Pós-Graduação Lato Sensu em Planejamento Tributário, Gestão e Auditoria Tributária, 2008.

Dissertação: Especialista em Planejamento Tributário, Gestão e Auditoria Tributária.

Orientador: Prof. Cláudio Nogas

Palavra Chave: Tributos, PIS/COFINS, Construção Civil

4

Agradeço a Deus, aos meus pais, a minha esposa e aos meus filhos pela compreensão da minha

ausência para dedicação deste trabalho.

5

SUMÁRIO

1 APRESENTAÇÃO .......................................................................................... 8

2 JUSTIFICATIVA DO ESTUDO .................................................................... 9

3 OBJETIVOS .................................................................................................... 10

4 REFERENCIAL TEÓRICO ..........................................................................

4.1 – CONCEITOS GERAIS DA CONSTRUÇÃO CIVIL .................................

4.1.1 – Unidade Imobiliária ..................................................................................

4.1.2 – Custo dos Imóveis Vendidos ....................................................................

4.1.3 – Vendas de Unidades Imobiliárias .............................................................

4.1.4 – Custo Orçado e Custo Realizado ..............................................................

4.1.5 – Obras por Empreitada ...............................................................................

4.1.6 – Obras por Administração ..........................................................................

4.1.7 – Permuta .....................................................................................................

4.1.8 – Incorporação Imobiliária ..........................................................................

4.2 - PIS E COFINS ............................................................................................

4.2.1. – Os Tributos PIS e COFINS .....................................................................

4.2.1.1 – Fatos Geradores .....................................................................................

4.2.1.2 – Contribuintes .........................................................................................

4.2.1.3 – Não-incidências e Isenções ...................................................................

4.2.1.4 – Base de Cálculo .....................................................................................

4.2.1.5 – Receitas Sujeitas à Alíquotas Zero .......................................................

4.2.1.6 – Diferimento da Tributação ....................................................................

4.2.1.7 – Prazo de Pagamento e Recolhimento ....................................................

4.2.1.8 – Decadências e Prescrição ......................................................................

4.2.2 – Regimes de Cumulatividade e Não-cumulatividade ................................

4.3 – APURAÇÕES DE CRÉDITOS ..................................................................

12

12

12

14

15

17

23

25

25

26

26

26

29

29

32

35

36

37

39

39

39

46

6

4.3.1 – Créditos a Descontar com Base nas Leis nºs. 10.637 e 10.833 com suas

alterações..............................................................................................................

4.3.1.1 – Dos Créditos Básicos da Não-cumulatividade .....................................

4.3.1.2 – Dos Critérios para Apuração dos Créditos ............................................

4.3.1.3 – Da Determinação dos Créditos Sobre Custos e Despesas Comuns às

Receitas Cumulativas e Não-Cumulativas ...........................................................

4.3.1.4 – Dos Créditos Presumidos ......................................................................

4.3.2 – Outras Disposições ...................................................................................

4.4 – FORMAS DE TRIBUTAÇÃO ...................................................................

4.4.1 – Lucro Real ................................................................................................

4.4.2 – Lucro Presumido ......................................................................................

4.4.3 – Comparação entre as Formas de Apuração ..............................................

4.5 – REGIME TRIBUTÁRIO DE TRANSIÇÃO ..............................................

4.5.1 – Disposições Gerais ...................................................................................

4.5.2 – Aplicação do Regime de Transição para o PIS e para a COFINS ...........

4.6 – OBRIGAÇÕES ACESSÓRIAS ..................................................................

4.6.1 – DACON ....................................................................................................

4.6.2 – DCTF ........................................................................................................

4.6.3 – PER/DCOMP ...........................................................................................

4.7 – CONTRIBUIÇÕES SOCIAIS RETIDAS DA FONTE – CSRF –

PIS/COFINS E CSLL ...........................................................................................

4.7.1 – Introdução .................................................................................................

4.7.2 – Serviços sujeitos ou Não ao Desconto das Contribuições ........................

4.7.3 – Responsável Pelo Desconto da COFINS, do PIS e da CSLL ...................

4.7.4 – Informação na Nota ou Documento Fiscal ...............................................

4.7.5 – Pagamento de Valor Igual ou Inferior a R$ 5.000,00 ...............................

4.7.6 – Alíquotas e Código de Retenção ..............................................................

4.7.7 – Pessoa Jurídica Beneficiária de Isenção ...................................................

4.7.8 – Casos em que não se Aplica a Retenção ..................................................

4.7.9 – Comprovação de Opção pelo Simples ......................................................

4.7.10 – Pessoa Jurídica Amparada por Medida Judicial .....................................

46

50

52

53

54

56

57

57

59

59

60

60

61

62

62

63

64

65

65

65

71

71

72

72

73

73

74

74

7

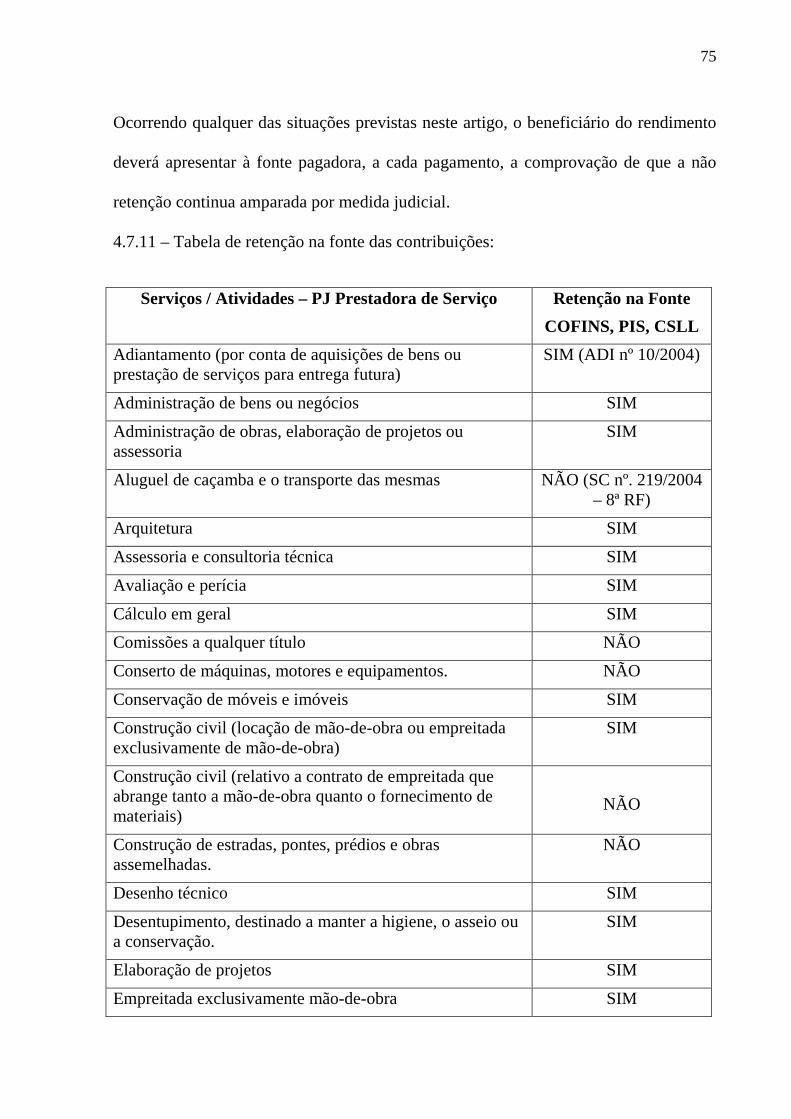

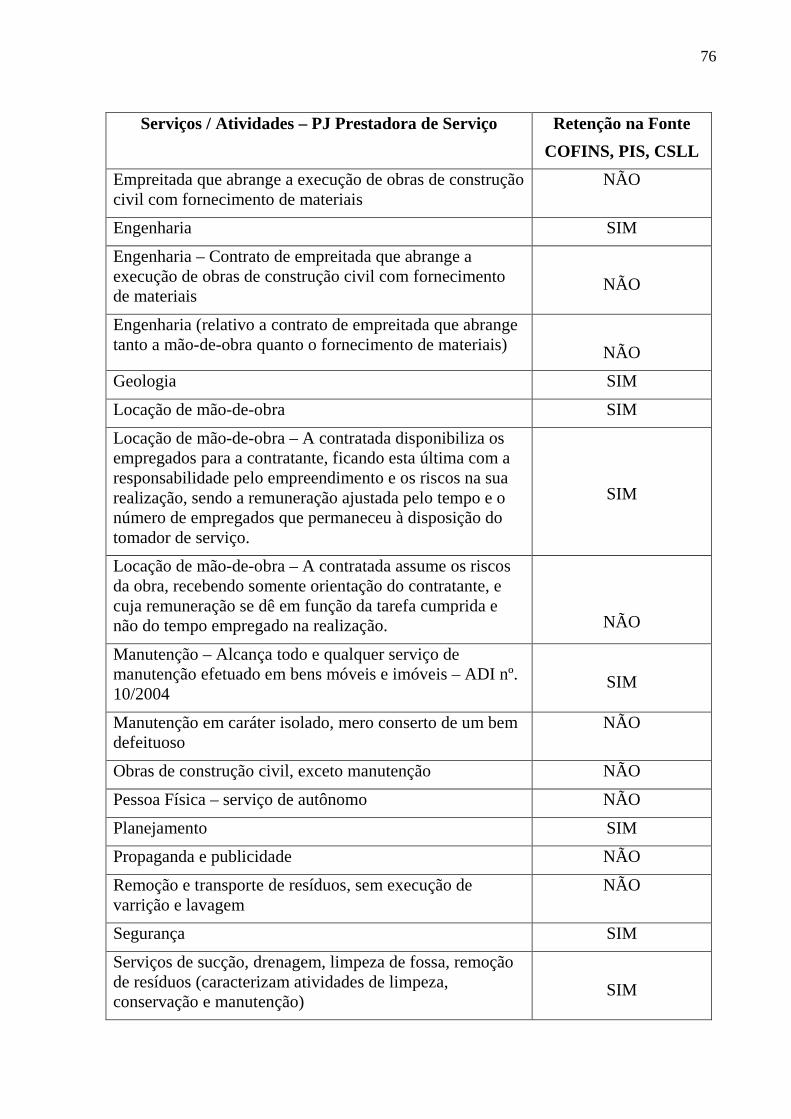

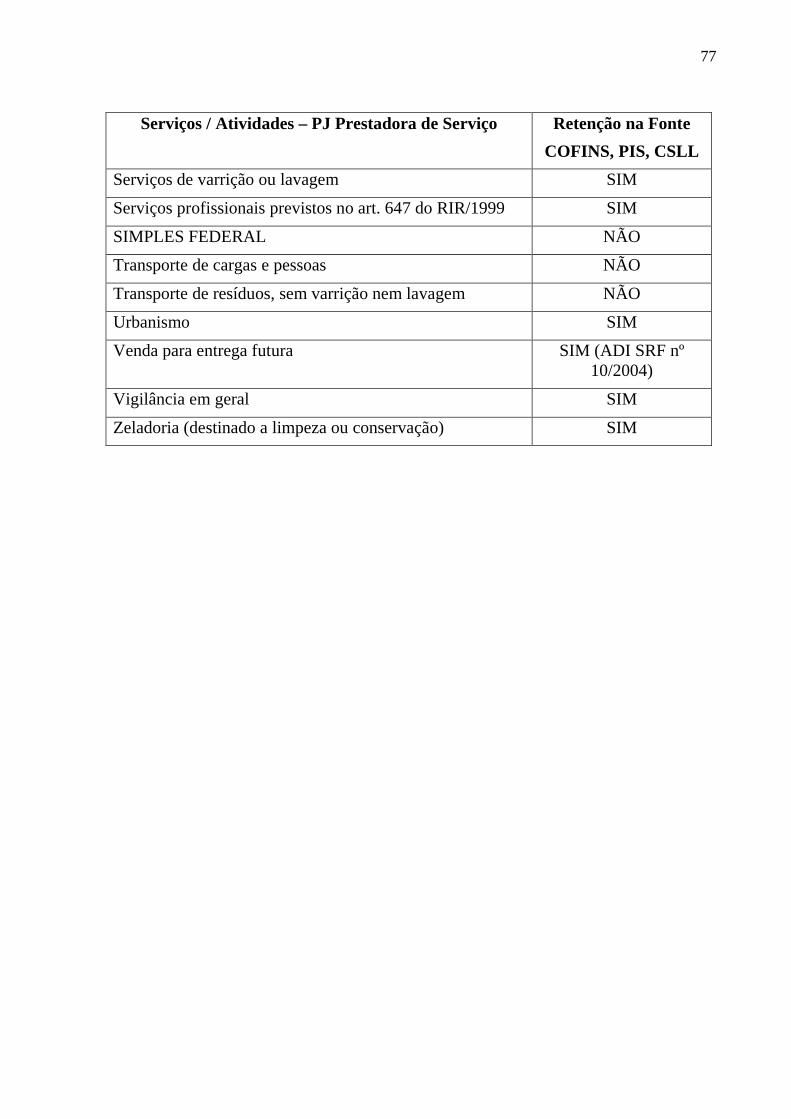

4.7.11 – Tabela de Retenção na Fonte das Contribuições .................................... 75

5 METODOLOGIA ........................................................................................... 78

6 REFERÊNCIAS BIBLIOGRÁFICAS ....................................................... 79

8

1 – APRESENTAÇÃO

Tendo em vista a instituição das Leis nº. 10.637/2002 que dispõe sobre a não-

cumulatividade na cobrança para o PIS/PASEP – Programa de Integração

Social/Programa de Formação do Patrimônio do Servidor Público, e a Lei nº.

10.833/2003 que dispõe sobre a não cumulatividade na cobrança da COFINS –

Contribuição para o Financiamento da Seguridade Social, o governo federal atribuiu

formas de utilização de créditos.

Esta utilização de créditos foi instituída para evitar a dupla tributação de um

mesmo produto.

Estas leis tratam ainda sobre o pagamento e o parcelamento débitos tributários

federais e a compensação de créditos fiscais.

Este trabalho abrange também as apurações dos débitos incidentes sobre as

receitas, com foco na Lei 9.718/1998 que trata da ampliação da base de cálculo das

contribuições para o PIS/PASEP e a COFINS e restringiu algumas incidências, cujo

valor a ser recolhido é confrontado com os créditos apurados.

Desta maneira, este trabalho tem por finalidade demonstrar como são

realizados estes procedimentos, contemplando suas apurações, a apresentação de

declarações fiscais e as conseqüentes compensações e deduções permitidas.

Para que este trabalho seja explanado de forma mais clara, serão demonstrados

exemplos práticos, os quais estarão suportados pela legislação vigente.

9

2 - JUSTIFICATIVA DO ESTUDO

Este trabalho visa o aprimoramento dos conhecimentos na área tributária,

especificamente no que tange a apuração de créditos e débitos tributários das

contribuições para o PIS e a COFINS, visando futuros trabalhos em planejamento

tributário voltado para a área da indústria da construção civil.

É de praxe, em empresas da área da construção civil, firmar parcerias

constituindo assim contratos de Sociedades em Conta de Participação.

Em função desta forma de sociedade, a legislação determina que estas parcerias

possam usufruir de formas de apurações dos tributos distintas, sejam elas tributadas

pelo lucro presumido ou pelo lucro real.

Assim, uma indústria da construção civil, como sócia ostensiva, poderá optar

diferentemente na apuração dos tributos em cada sociedade, distinguindo-se na

escrituração contábil, as sociedades em conta de participação da sociedade ostensiva.

Com isto, este trabalho visa contribuir para a área da construção civil, um

estudo detalhado dos tributos PIS e COFINS, no que concerne à parte de débitos e

créditos tributários, espelhando as exclusões, não incidências, suspensões e isenções

da base de cálculo da apuração identificada na sua forma de tributação presumida ou

pelo lucro real.

Para um estudo de planejamento tributário, deverá ser abordado não só a área

fiscal da empresa como também outros departamentos que influenciam na

administração tributária.

10

3 – OBJETIVOS

a) – Objetivo Geral

Identificar os possíveis valores dos créditos incidentes sobre aquisições de

matérias-primas e outros fatores, cuja legislação permite apurá-los, com vistas à

economia tributária empresarial, apurando-se consequentemente, os débitos incidentes

sobre as receitas.

b) – Objetivos específicos

• Apresentar as características dos tributos PIS e COFINS.

• Permitir esclarecer ao empresário sobre quais mercadorias e

serviços que são passíveis de apurar créditos, bem como apresentar as

formas de desconto, compensação e restituição destes créditos.

• Apresentar contingências fiscais, pagamentos indevidos, erros de

apurações, etc.

• Permitir uma comparabilidade das atuais formas de tributação das

empresas com opção pelo lucro real e presumido, demonstrando sob o

aspecto dos regimes da cumulatividade e não-cumulatividade, com

vistas a reduzir a carga tributária.

11

Delimitação do estudo: O presente trabalho está delimitado na importância da

transparência de informações qualitativas de cunho tributário, especificamente nos

tributos PIS e COFINS, na indústria da construção civil.

c) – O problema

A possibilidade de uma empresa tributada pelo lucro presumido mudar o

regime de tributação para o lucro real para se obter de benefícios fiscais é viável do

ponto de vista dos tributos PIS/COFINS?

d) – Hipóteses

Para que a empresa se obtenha destes benefícios e que se torne viável do ponto

de vista de uma economia tributária, deverão ser analisados também os benefícios e

economias acarretadas pelo IRPJ – Imposto de Renda da Pessoa Jurídica e pela CSLL

– Contribuição Social sobre o Lucro Líquido, no contexto geral da análise.

Existe a possibilidade de não ser viável para uma indústria da construção civil

alterar o regime de tributação, salvo se a construtora enquadrar-se legalmente na

exigência desta alteração.

12

4 REFERENCIAL TEÓRICO

4.1 – CONCEITOS GERAIS DA CONSTRUÇÃO CIVIL

4.1.1 – Unidade imobiliária

As atividades atribuídas à construção civil no que concerne a compra e venda,

loteamento, incorporação e construção de imóveis tem seu tratamento estabelecido no

Decreto nº. 3.000 de 1999 - RIR/1999 – Regulamento do Imposto de Renda, nos

artigos 410 a 414.

Segundo estes artigos, a empresa deverá manter escrituração contábil regular.

Caso venha a optar pela tributação pelo lucro real, deverá escriturar o livro de registro

de inventário e o livro de apuração de lucro real, bem como observar a composição dos

custos de incorporação e construção.

A Norma Brasileira de Contabilidade nº. NBC T 10 trata dos aspectos

contábeis específicos de entidades imobiliárias.

Segundo a NBC T 10 o objetivo é determinar a forma e o tratamento contábil

a ser aplicado em empreendimentos de longo prazo no que tange ao reconhecimento

das receitas e dos custos nos contratos de obras de construção civil.

Por obras de construção civil considera-se a edificação propriamente dita

simples ou com mais de um pavimento, a demolição, a reforma, a ampliação de

edificação, benfeitorias agregadas ao solo e subsolo.

13

Em muitas situações, as empresas de construção civil firmam parcerias com

outras empresas, formando SCP - Sociedades em Conta de Participação. Este tipo de

contrato produz efeito somente entre os sócios.

Os contratos de SCP têm a finalidade de captar recursos sem custos para o

incorporador, firmando com os sócios apenas participações na sociedade, ressarcindo

os recursos aplicados em forma de unidades imobiliárias e participações nos lucros.

As SCP’s são regidas pelos arts. 325 a 328 do Código Comercial Brasileiro de

1850 e pelo Código Civil instituído pela Lei nº 10.406/2002 nos arts. 991 a 996.

Uma outra forma de formar parcerias seria a constituição de sociedades de

propósitos específicos com a finalidade específica de adquirir, incorporar e construir

um empreendimento.

Este tipo de sociedade ameniza riscos aos sócios ou parceiros porque aparta da

sociedade ostensiva, no caso de sociedades em conta de participação, riscos

trabalhistas, possibilita administrar a área de pessoal e os encargos incidentes.

Cabe lembrar que em muitos casos, a administração deste tipo de sociedade é

executada por pessoas da administração de um dos sócios da sociedade, suportados

pela execução de serviços administrativos, financeiros e contábeis.

Existem fatores que acarretam desvantagens neste tipo de sociedade de

propósito específico.

Como este tipo de sociedade é constituído sob a forma de sociedade anônima

de capital fechado, possuindo o seu próprio CNPJ – Cadastro Nacional de Pessoa

14

Jurídica, não haverá possibilidade de efetuar compensação de tributos entre

sociedades, o que se diferencia nas sociedades em conta de participação.

No caso de sociedades em conta de participação em que o sócio ostensivo é o

responsável perante o CNPJ, caso existam outras sociedades desta forma com os

mesmos sócios, por utilizar o mesmo CNPJ, os créditos tributários poderão ser

aproveitados entre as sociedades, apurados quando executados os cálculos dos tributos

em função das vendas das unidades imobiliárias.

No ramo da construção civil, entende-se por unidade imobiliária os seguintes

itens:

- o terreno adquirido;

- o lote oriundo do desmembramento de terreno;

- a unidade construída resultante de incorporação imobiliária;

- o prédio construído para venda.

Nas incorporações imobiliárias, a unidade imobiliária está vinculada a uma

fração ideal de terreno e áreas comuns, designadas por identificação numérica ou

alfabética. Não se considera unidade imobiliária, a unidade do zelador, depósitos,

boxes, garagens, áreas de recepção, áreas de circulação, banheiros e áreas de uso

comum.

4.1.2 – Custos dos imóveis vendidos

Primeiramente, define-se custos como os valores gastos na construção do

imóvel. Os custos apurados em cada mês, na medida em que a construção é executada,

15

são transferidos para o estoque, como imóveis em construção. Os custos abragem

inclusive os gastos com projetos arquitetônicos, estudos de viabilidade de obra,

terrenos, planejamento, legalização, materiais, serviços, mão-de-obra, dentre outros.

Não são considerados custos de obras despesas gerais e administrativas que

não estejam vinculadas à obra, despesas com vendas e despesas financeiras.

Ao final da obra, todos os custos são transferidos para o estoque, como

imóveis acabados.

Na incorporação, quando ocorrer permuta, a quantidade de unidades cedidas

ao permutante, terá os seus custos computados nas unidades remanescentes. Neste

caso, o incorporador não efetua a contabilização destas unidades em seu estoque.

No caso de permuta, deverá constar na escritura esta situação para que possa

surtir os efeitos necessários à boa negociação com o permutante.

Nesta permuta, o incorporador poderá vender as unidades imobiliárias do

permutante por sua conta e ordem e transferir os recursos sem a devida tributação,

desde que o permutante ofereça a tributação. Caso contrário, o incorporador deverá

oferecer a tributação e repassar os recursos pelo valor líquido.

4.1.3 – Vendas de unidades imobiliárias

É o momento do reconhecimento das receitas e a confrontação com os custos.

16

As vendas podem ser realizadas a vista ou a prazo. No caso de vendas a prazo,

o comprador pode optar pelo financiamento através de instituições financeiras ou pela

própria construtora, caso esta venha a financiar.

A Secretaria da Receita Federal, em sua IN/SRF nº 84 de 20/12/1979,

estabelece normas para apuração e tributação do lucro nas atividades imobiliárias,

determinando que na venda a prazo, com pagamentos após o período-base da venda, o

lucro poderá ser reconhecido proporcionalmente à receita da venda recebida, desde

que seja controlado no grupo de exercícios futuros.

Com o advento da Lei nº. 11.638/2007 e da Medida Provisória nº. 449/2008

ficou extinto o grupo de exercícios futuros, vindo a serem reclassificados no passivo

não circulante as receitas diferidas diminuídas dos custos diferidos.

Nas vendas a prazo, financiadas pela própria construtora, é constituída uma

carteira de clientes. Esta carteira pode ser descontada em bancos que tenham interesse

em efetuar este tipo de operação, conhecida como antecipação de recebíveis.

Esta antecipação de recebíveis funciona como títulos descontados. Se a

instituição financeira comprar a carteira sem co-obrigação, a construtora é obrigada a

quitar as parcelas não liquidadas pelos clientes inadimplentes.

Este tipo de operação gera a tributação parceladamente, ou seja, incide os

tributos ä medida que os clientes liquidam as parcelas.

17

Se a antecipação de recebíveis ocorrer com co-obrigação da instituição

financeira, no ato da aquisição da carteira de clientes da construtora, esta última deverá

tributar a integralidade dos recursos recebidos.

As vendas de unidades imobiliárias têm tratamentos contábeis e tributários

diferenciados nos regimes de apuração dos impostos pelo lucro real e pelo lucro

presumido, o que será tratado em tópico específico deste trabalho.

4.1.4 – Custo orçado e custo realizado

Segundo Hiromi Higuchi, se a venda for contratada antes de completado o

empreendimento, a empresa poderá computar no custo do imóvel vendido, além dos

custos pagos, incorridos ou contratados, os orçados para conclusão das obras ou

melhoramentos que estiver contratualmente obrigado a realizar, conforme o art. 412 do

RIR/1999.

O custo orçado terá que ser baseado nos custos usuais no tipo de

empreendimento imobiliário, a preços correntes de mercado na data em que o

contribuinte optar por ele, e corresponderá a diferença entre o custo total previsto e os

custos pagos, incorridos ou contratados até a data.

A IN/SRF nº 84/79 dispõe os procedimentos a serem observados quando o

custo orçado for adotado.

Se o custo efetivamente realizado for inferior, em mais de 15%, ao custo

orçado computado na apuração do lucro bruto, a empresa ficará obrigada a pagar a

correção monetária e juros de mora sobre o imposto postergado pela dedução nos

18

períodos-base anteriores de custo orçado excedente ao realizado, conforme art. 412, §

2º do RIR/99.

A pessoa jurídica poderá registrar como variação monetária passiva as

atualizações monetárias do custo contratado e do custo orçado, desde que o critério

seja aplicado uniformemente (art. 413, § 2º do RIR/99). A IN nº 67, de 21/04/1988,

dispõe sobre a contabilização da atualização do custo orçado que será feita pelos

mesmos índices que serviram para atualizar o saldo da conta de clientes.

Não fosse aquela permissão para atualizar a conta do passivo que registra o

custo orçado a empresa anteciparia indevidamente o lucro porque a contrapartida da

atualização do crédito irá para a conta de resultados de exercícios futuros – subconta

de receitas e a contrapartida da atualização dos custos registrados em resultados de

exercícios futuros será escriturada como variação monetária ativa. Na subconta custos

está computado o custo orçado e isso aumenta a receita de variação monetária ativa.

Segundo a Instrução Normativa nº. 458 de 2004 da Secretaria da Receita

Federal, que trata dos custos orçados, na hipótese de venda de unidade imobiliária não

concluída, a pessoa jurídica poderá optar pela utilização de crédito presumido em

relação ao custo orçado.

No cálculo do crédito presumido, o custo orçado para conclusão da obra ou

melhoramento, deverá ser ajustado pela adição dos custos contratados até a data da

efetiva venda da unidade imobiliária, excluídos os valores a serem pagos a pessoa

física, encargos trabalhistas, sociais e previdenciários, dos bens e serviços, acrescidos

19

dos tributos incidentes na importação, adquiridos de pessoa física ou jurídica residente

ou domiciliada no exterior.

Considera-se custo orçado aquele baseado nos custos usuais para cada tipo de

empreendimento imobiliário, a preços correntes de mercado na data em que a pessoa

jurídica optar por ele, e corresponde à diferença entre o custo total previsto e os custos

pagos, incorridos ou contratados.

Esta opção deve ser feita nos seguintes casos:

a) para cada empreendimento, separadamente, produzindo efeitos

para todas as unidades do empreendimento;

b) até a data em que se efetivar a venda de unidade isolada ou da

primeira unidade de empreendimento que compreenda duas ou

mais unidades distintas;

c) para todas as unidades do empreendimento que restarem para

vender ou que tenham receitas a receber na data de mudança de

regime cumulativo para não cumulativo.

Os custos pagos, incorridos, contratados, e orçados, referentes a

empreendimento que compreenda duas ou mais unidades deverão ser apropriados, a

cada uma delas, na data da efetivação de suas vendas, mediante rateio baseado em

critério usual no tipo de empreendimento imobiliário.

20

Faculta-se a apuração e reconhecimento da receita e do custo de venda e os

créditos por empreendimento, mediante registro englobado dos mesmos.

Entende-se por empreendimento o conjunto de unidades, objeto do mesmo

projeto, cuja execução física seja realizada como um todo, a um só tempo.

O crédito presumido deve ser calculado mediante a aplicação da alíquota de

1,65% (um inteiro e sessenta e cinco centésimos por cento) para a Contribuição para o

PIS/Pasep e 7,6% (sete inteiros e seis décimos por cento) para a Cofins, sobre o valor

do custo orçado para conclusão da obra ou melhoramento ajustado pela adição e

exclusões permitidas.

O crédito sobre os custos incorridos e o crédito presumido sobre os custos

orçados deverão ser utilizados na proporção da receita relativa à venda da unidade

imobiliária, à medida do recebimento.

Ocorrendo modificação do valor do custo orçado, antes do término da obra ou

melhoramento, nas hipóteses previstas na legislação do imposto de renda, o novo valor

do custo orçado deverá ser considerado a partir do mês da modificação, no cálculo dos

créditos presumidos.

Tratando-se de modificação do valor do custo orçado para mais, antes do

término da obra ou melhoramento, as diferenças do custo orçado correspondentes à

parte do preço de venda já recebida da unidade imobiliária poderão ser computadas

como custo adicional do período em que se verificar a modificação do custo orçado,

sem direito a qualquer atualização monetária ou juros.

21

A pessoa jurídica que utilizar o crédito presumido determinará, na data da

conclusão da obra ou melhoramento, a diferença entre o custo orçado e o efetivamente

realizado, apurados na forma da legislação do imposto de renda, com os ajustes

previstos, observado que se o custo realizado for:

I - inferior ao custo orçado, em mais de 15% (quinze por cento) deste, considerar-se-á

como postergada a contribuição incidente sobre a diferença;

II - inferior ao custo orçado, em até 15% (quinze por cento) deste, a contribuição

incidente sobre a diferença será devida a partir da conclusão, sem acréscimos legais;

III - superior ao custo orçado, a pessoa jurídica terá direito ao crédito correspondente à

diferença, no período de apuração em que ocorrer a conclusão, sem acréscimos legais.

Na ocorrência de alteração do valor do custo orçado durante a execução da

obra, a diferença entre o custo realizado e o orçado deverá ser apurada ao término da

obra, calculando-se o valor da diferença para cada mês em que houver ocorrido

reconhecimento de receita de venda da unidade imobiliária.

As diferenças entre o custo orçado e o realizado serão, no período de apuração

em que ocorrer a conclusão da obra ou melhoramento, adicionada ou subtraída,

conforme o caso, no cálculo do crédito a ser descontado neste período de apuração,

devendo ainda, em relação à contribuição considerada postergada, ser recolhidos os

acréscimos referentes a juros de mora e multa, de mora ou de ofício, calculados na

forma da legislação que rege a cobrança das contribuições não pagas.

22

As diferenças entre o custo orçado e o realizado serão apuradas,

extracontabilmente, ao término da obra, mediante a aplicação, a todos os períodos de

apuração em que houver ocorrido reconhecimento, sob o regime não cumulativo, de

receita de venda da unidade imobiliária, do seguinte procedimento:

I - será calculado o custo que deveria ter sido utilizado em cada mês, tendo por base o

custo realizado e as receitas recebidas da unidade imobiliária em cada período;

II - do valor do custo orçado efetivamente utilizado em cada mês será deduzido o custo

apurado, encontrando-se no resultado de cada subtração, quando positivo, os valores a

serem subtraídos dos custos a apropriar no período da conclusão da obra;

III - para o cálculo dos juros de mora e da multa de mora, ou de ofício, da contribuição

considerada postergada, considerar-se-á a contribuição incidente sobre valores

positivos apurados e o vencimento da obrigação relativa a cada período;

IV - os eventuais resultados negativos encontrados na operação, efetuada em cada mês,

serão subtraídos do valor do custo orçado efetivamente utilizado no período

subseqüente, a ser considerado no cálculo da diferença de custo deste último período;

V - o excesso de custo realizado não poderá ser totalmente imputado no período da

conclusão do imóvel vendido enquanto houver prestações da venda a receber, devendo

ser distribuído a partir do período da conclusão da obra, para fins de cálculo de

créditos a descontar, na proporção das receitas a receber da venda da unidade

imobiliária;

23

VI - ocorrendo a conclusão da obra enquanto houver prestações da venda da unidade

imobiliária a receber, e tendo havido insuficiência de custo realizado, os créditos nos

períodos subseqüentes em que houver reconhecimento destas receitas deverão ser

calculados com base no custo realizado, sem prejuízo do ajuste feito ao término da

obra.

Se a venda de unidade imobiliária não concluída ocorrer antes de iniciada a

apuração das contribuições, o custo orçado poderá ser calculado na data de início dessa

apuração, quanto aos custos incorridos até esta data.

Os créditos referentes a unidades imobiliárias recebidas em devolução, serão

estornados na data do desfazimento do negócio.

A atualização monetária, nas vendas contratadas com cláusula de atualização

monetária do saldo credor do preço, integra a base de cálculo das contribuições à

medida do efetivo recebimento.

4.1.5 – Obras por empreitadas

Entende-se por empreitada a forma de contratação de serviços por conta de

outros, mediante retribuição ajustada, com características quanto a sua forma de

pagamento. Nesta modalidade, a construtora assume os custos de execução.

Suas formas de cobrança variam em relação à medição dos serviços realizados

de acordo com o andamento da obra.

24

Desta forma, o empreiteiro estabelece um cronograma de recebimento. Neste

cronograma é segregado as formas de recebimento dos materiais aplicados na obra e as

receitas oriundas do trabalho executado.

As obras de empreitadas são diferenciadas quanto ao seu tratamento:

- Empreitada total:

Quando ocorre o repasse integral, ou seja, o ato pelo qual a construtora

contratada para execução de obra, não tendo empregado nessa obra qualquer material

ou serviço, repassa o contrato para outra construtora, a qual assume a responsabilidade

pela execução integral da obra.

A contratação de obra realizada por intermédio de consórcios constituídos de

acordo com a Lei 6.404/76 – Lei das S/A deve ter como líder uma construtora.

E quando a empreitada for por preço unitário, a contratação deve atender aos

requisitos previstos na Instrução Normativa da Secretaria da Receita Previdenciária –

IN/SRP nº. 2/2005, art. 185.

-Empreitada parcial:

Considera-se empreitada parcial a contratação de empresa não registrada no

Conselho Regional de Engenharia, Arquitetura e Agronomia (CREA), ou de empresas

registradas para realização de serviços específicos como, por exemplo, serviços de

instalação hidráulica, elétrica, etc. assumindo a responsabilidade pela execução da

obra, compreendidos em todos os projetos.

25

A empreitada parcial se caracteriza pela reforma de pequeno valor.

Pode ser tratado como empreitada parcial a obra realizada por empresa

construtora em que tenha ocorrido faturamento de subempreiteira ou subcontratação

para executar obra de construção civil.

4.1.6 – Obras por administração

É uma forma de execução de obras para terceiros. Nesta modalidade a cobrança

pelos serviços é baseada nos custos incorridos na obra, através de um determinado

percentual que possa vir a cobrir outros custos e apurar um lucro ou, um valor fixado

para remunerar os serviços.

Este tipo de contrato, a empresa contratada somente administra a obra de

construção civil e recebe como pagamento uma percentagem sobre as despesas

realizadas na construção, denominada de taxa de administração.

4.1.7 – Permuta

Permuta é toda operação que se realiza através de troca de uma ou mais

unidades imobiliárias por outra. A permuta pode ser também tratada com torna, ou

seja, além da troca é realizado um pagamento de uma parte em dinheiro, conforme a

Instrução Normativa da Secretaria da Receita Federal – IN/SRF nº. 107/1988.

A permuta efetuada por empresa imobiliária tributada com base no lucro

presumido, deve ser considerada como receita bruta, a soma do preço do imóvel

recebido em permuta com o valor da torna, se houver.

26

A solução de consulta nº 142/2005 da Superintendência Regional da Receita

Federal da 10ª Região Fiscal, diz:

“LUCRO PRESUMIDO.PERMUTA DE IMÓVEIS.RECEITA BRUTA. Na operação de permuta de imóveis com recebimento de torna, realizada por pessoa jurídica tributada com base no lucro presumido, dedicada à atividade imobiliária, constitui receita bruta, além da torna, o preço do imóvel recebido em permuta”.

Com referência ao PIS/PASEP e a COFINS, a permuta equipara-se a uma

operação de compra e venda, estando a receita decorrente sujeita à incidência dessas

contribuições, uma vez que a base de cálculo destas é o faturamento, entendido como a

totalidade das receitas auferidas pela pessoa jurídica.

4.1.8 – Incorporação imobiliária

É a atividade exercida com o intuito de construção de edificações, compostas

por unidades imobiliárias, conforme a Lei 4.591/1964.

4.2 – PIS E COFINS

4.2.1 – Os tributos PIS e COFINS

A Constituição Federal de 1988 ao dispor sobre os princípios gerais que

regulam o nosso Sistema Tributário Nacional estabeleceu, em seu art. 149,

competência exclusiva à União para instituir contribuições sociais, de intervenção no

domínio econômico e de interesse das categorias profissionais ou econômicas, como

instrumento de sua atuação nas respectivas áreas, com observância dos demais

dispositivos constitucionais.

27

No rol da competência tributária outorgada à União, destaca-se as

contribuições sociais destinadas ao financiamento da Seguridade Social (Ex.: Cofins,

Pis/Pasep e CSLL);

De acordo com o art. 195 da CF - Constituição Federal (com a redação dada

pelas Emendas Constitucionais nº 20/98 e nº 42/03), a Seguridade Social será

financiada por toda a sociedade, nos termos da lei, mediante recursos provenientes dos

orçamentos da União, dos Estados, do DF e dos Municípios, e das seguintes

contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei,

incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou

creditados, a qualquer título, à pessoa física que lhe preste serviço,

mesmo sem vínculo empregatício (Contribuição para o PIS/Pasep

sobre a Folha de Salários);

b) a receita ou o faturamento (Contribuição para o PIS/Pasep e Cofins);

c) o lucro (CSLL).

II - do trabalhador e dos demais segurados da previdência social, não

incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de

previdência social;

III - sobre a receita de concursos de prognósticos.

28

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele

equiparar (Contribuição para o PIS/Pasep – Importação e Cofins –

Importação)

As contribuições sociais acima relacionadas sujeitam-se ainda aos seguintes

preceitos e limites constitucionais:

- É vedado exigir ou aumentar tributo sem lei que o estabeleça (CF, art. 150,

inc. I);

- É vedado cobrar tributos em relação a fatos geradores ocorridos antes do

início da vigência da lei que os houver instituído ou aumentado (CF, art.

150, inc. III, alínea “a”);

- A lei poderá atribuir ao sujeito passivo de obrigação tributária a condição de

responsável pelo pagamento de imposto ou contribuição, cujo fato gerador

deva ocorrer posteriormente, assegurada a imediata e preferencial restituição

da quantia paga, caso não se realize o fato gerador presumido (CF, art. 150,

§ 7º);

- No caso das contribuições para a seguridade social, só podem ser exigidas

após decorridos noventa dias da data da publicação da lei que as houver

instituído ou modificado, não se lhes aplicando o Princípio da

Anterioridade, disposto no art. 150, III, “b” (CF, art. 195, § 6º);

29

- São isentas de contribuição para a seguridade social as entidades

beneficentes de assistência social que atendam às exigências estabelecidas

em lei (CF, art. 195, § 7º);

- Poderão ter alíquotas ou bases de cálculo diferenciadas, em razão da

atividade econômica, da utilização intensiva de mão-de-obra, do porte da

empresa ou da condição estrutural do mercado de trabalho (CF, art. 195, §

9º, com a redação dada pela EC nº 47, de 2005);

- A lei definirá os setores de atividade econômica para os quais as

contribuições incidentes sobre a receita ou o faturamento, bem como na

importação de bens ou serviços do exterior, serão não-cumulativas (CF, art.

195, § 12).

4.2.1.1 – Fatos geradores

As contribuições para o PIS e para a COFINS têm como fato gerador o

faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica,

independentemente de sua denominação contábil.

4.2.1.2 - Contribuintes

São contribuintes do PIS e da COFINS as pessoas jurídicas de direito privado

e as que lhes são equiparadas pela legislação do imposto de renda, inclusive as

empresas prestadoras de serviços, empresas públicas e sociedades de economia mista e

suas subsidiárias, excluídas as microempresas e as empresas de pequeno porte

30

submetidas ao regime do Simples. (Art. 3º da Instrução Normativa nº 247, de 2002, e

art. 2º da Instrução Normativa nº 404, de 2004).

Equiparam-se às pessoas jurídicas com o Regulamento do Imposto de Renda:

- as empresas individuais que englobam as formas individuais, conforme o art. 966 do

Código Civil de 2002;

- as pessoas físicas que, em nome individual, explorem, habitual e profissionalmente,

qualquer atividade econômica de natureza civil ou comercial com o fim especulativo

de lucro, mediante venda a terceiros de bens e serviços;

- as pessoas físicas que promovem a incorporação de prédios em condomínio ou

loteamento de terrenos, determinadas condições.

Também são contribuintes do PIS/Pasep e da Cofins incidentes sobre o

faturamento:

I – as instituições financeiras e equiparadas, empresas de seguros privados, entidades

de previdência privada e empresas de capitalização;

II – as sociedades civis de prestação de serviços de profissão legalmente

regulamentada, de que tratam o DL 2.397/87 (art. 56 da Lei no 9.430/96);

III - as empresas de “Factoring”;

IV – a Massa Falida, referente às entidades submetidas aos regimes de Liquidação

Extrajudicial e de Falência (art. 60 da Lei no 9.430/96);

31

V – as sociedades cooperativas, observadas as normas específicas de tributação

aplicáveis a estas pessoas jurídicas.

Por não possuírem personalidade jurídica própria, de acordo com a legislação

do Imposto de Renda, as seguintes entidades não sofrem incidência do PIS/Pasep e da

Cofins sobre a receita das atividades desenvolvidas:

a) os consórcios constituídos para a execução de determinado

empreendimento (arts. 278 e 279 da Lei no 6.404/76);

b) a pessoa física que exerce exclusivamente a mediação para a realização

de negócios mercantis, como representante comercial, de acordo com o

disposto no art. 1º da Lei nº 4.886/65;

c) a pessoa física que, individualmente, preste serviços profissionais, mesmo

quando possua estabelecimento em que desenvolva suas atividades e

empregue auxiliares;

d) a pessoa física que explore, individualmente, contratos de empreitada

unicamente de mão-de-obra, sem o concurso de profissionais

qualificados ou especializados;

e) as pessoas físicas receptoras de apostas da Loteria Esportiva e da Loteria

de Números (Loto, Sena, Megasena, etc.), credenciadas pela CEF, ainda

que para atender exigência do órgão credenciador, estejam registradas

como pessoa jurídica, desde que não explorem, no mesmo local, outra

atividade comercial;

32

f) os fundos em condomínio e clubes de investimento, exceto o Fundo de

Investimento Imobiliário, observado o disposto no art. 752, § 2o, do

RIR/99.

Estão sujeitas à contribuição do PIS e da COFINS no regime não-cumulativo,

basicamente, as pessoas jurídicas tributadas com base no lucro real.

4.2.1.3 - Não incidências e isenções

A legislação tributária excluiu do campo de incidência das contribuições sobre

o faturamento as seguintes pessoas jurídicas:

I - Gozam de isenção do PIS/Pasep (em relação às receitas próprias e não

próprias da atividade) e da Cofins (em relação apenas às receitas próprias da atividade)

as entidades abaixo relacionadas (MP n° 1.858/99-6, arts. 13 e 14, atual MP 2.158-35,

de 2001):

a) templos de qualquer culto;

b) partidos políticos;

c) instituições de educação e de assistência social a que se refere o art. 12

da Lei no 9.532/97;

d) instituições de caráter filantrópico, recreativo, cultural, científico e as

associações, a que se refere o art. 15 da Lei no 9.532/97;

e) sindicatos, federações e confederações;

f) serviços sociais autônomos, criados ou autorizados por lei;

g) conselhos de fiscalização de profissões regulamentadas;

33

h) fundações de direito privado e fundações públicas instituídas ou

mantidas pelo Poder Público (as fundações públicas foram acrescentadas

ao art. 13 somente na reedição da MP);

i) condomínios de proprietários de imóveis residenciais ou comerciais;

j) a Organização das Cooperativas Brasileiras - OCB e as Organizações

Estaduais de Cooperativas previstas no art. 105 e seu § 1o da Lei no

5.764/71.

Excepcionam-se à regra geral de tributação das contribuições as entidades acima relacionadas, as quais são contribuintes do PIS/Pasep apenas sobre a folha de salários, e da Cofins apenas sobre as receitas não próprias da atividade.

Consideram-se receitas próprias da atividade somente aquelas decorrentes de contribuições, doações, anuidades ou mensalidades fixadas em lei, assembléia ou estatuto, recebidas de associados ou mantenedores, sem caráter constraprestacional direto, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos (§ 2o do art. 47 da IN 247, de 2002).

II - a entidade Itaipu Binacional (Decreto Legislativo no 23/73, inciso XII, e

Decreto no 72.707/73).

As contribuições para o PIS/Pasep e Cofins não incidem sobre as receitas

decorrentes das operações de (Decreto nº 4.524/02, arts. 43 e 44):

a) Exportação de mercadorias para o exterior;

b) Prestação de serviços a pessoa física ou jurídica residentes ou

domiciliadas no exterior, cujo pagamento represente ingresso de divisas;

c) Vendas a empresa comercial exportadora com o fim especifico de

exportação;

34

d) Vendas de materiais e equipamentos e da prestação de serviços à Itaipu

Binacional (Decreto Legislativo nº 23/73);

e) Venda de querosene de aviação, quando auferida por pessoa jurídica não

enquadrada na condição de produtor ou importador (Lei nº 10.560/02, art.

2º).

Como também, são isentas da contribuição para o PIS/Pasep e a Cofins as

receitas provenientes de (Decreto nº 4.524/02, arts. 45):

a) Recursos recebidos a título de repasse, oriundos do Orçamento Geral da

União, dos Estados, do DF e dos Municípios, pelas empresas públicas e

sociedades de economia mista (art. 14 da M.P. no 1.858/99-6, atual MP

2.158-35, de 2001);

b) Fornecimento de mercadorias ou serviços para uso ou consumo de bordo

em embarcações e aeronaves em tráfego internacional, quando o

pagamento for efetuado em moeda conversível;

c) Transporte internacional de cargas ou passageiros;

d) Auferidas pelos estaleiros navais brasileiros nas atividades de construção,

conservação, modernização, conversão e reparo de embarcações pré-

registradas ou registradas no Registro Especial Brasileiro – REB,

instituído pela Lei n° 9.432, de 08/01/97;

e) Frete de mercadorias transportadas entre o país e o exterior pelas

embarcações registradas no REB.

35

4.2.1.4 - Base de cálculo

A base de cálculo da contribuição é o valor do faturamento.

O art. 2º da Lei nº 9.715/98, alterada pelo art. 13 da MP 2.158-35/2001, dispõe

que a contribuição para o PIS será apurada mensalmente.

Vemos assim que, independentemente de a pessoa jurídica sujeitar-se ao

regime de incidência não-cumulativo (Leis nº 10.637/02 e nº 10.833/03) ou cumulativo

(Lei nº 9.718/98), a base de cálculo das contribuições é determinada sobre o valor do

faturamento mensal auferido em cada mês (ad valorem).

Para fins de determinação da base de cálculo do PIS/Pasep e da Cofins, podem

ser excluídos ou deduzidos da receita bruta, quando a tenham integrado, os valores

representativos de:

a) receitas isentas, não alcançadas pela incidência das contribuições e as

decorrentes de vendas de produtos sujeitos à alíquota de 0% (zero por

cento);

b) vendas canceladas;

c) devoluções de vendas, no caso de apuração no regime cumulativo;

d) descontos incondicionais concedidos;

e) Imposto sobre Produtos Industrializados, quando destacado em separado

no documento fiscal;

f) ICMS cobrado pelo vendedor de bens ou prestador de serviços na

condição de substituto tributário, quando computado como receita bruta;

36

g) receitas provenientes da revenda, pelos contribuintes substituídos, de

produtos sujeitos à substituição tributária;

h) parcela da receita cuja tributação foi diferida nos termos da legislação do

PIS/Pasep e da Cofins em vigor.

i) as reversões de provisões;

j) as recuperações de créditos baixados como perda, que não representem

ingresso de novas receitas;

k) o resultado positivo da avaliação de investimentos pelo valor do

patrimônio líquido;

l) os lucros e dividendos derivados de investimentos avaliados pelo custo

de aquisição, que tenham sido computados como receita;

m) a receita decorrente da venda de bens do ativo permanente.

4.2.1.5 - Receitas sujeitas à alíquotas zero

Objetivando estimular a atividade econômica de setores específicos, bem

como a ajustar a tributação da cadeia de comercialização de produtos sujeitos à

tributação monofásica, a legislação tributária confere a determinadas receitas auferidas

pela pessoa jurídica a desoneração tributária do PIS/Pasep e da Cofins, ao estabelecer

alíquotas zero quando da venda de produtos e mercadorias especificas.

Tendo em vista que o tratamento incentivado de tributação a alíquota zero está

fragmentado em diversas leis, atingido uma variada relação de produtos, a sua

discriminação no presente tópico seria por demais extensa.

37

Tratamento peculiar é conferido às receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de incidência não-cumulativa das contribuições, cujas alíquotas estão reduzidas à zero.

Caso a pessoa jurídica esteja sujeita exclusivamente ao regime cumulativo das contribuições (PJ que apuram o IR com base no lucro presumido ou arbitrado, por exemplo), as receitas financeiras não estão com as alíquotas reduzidas a zero, devendo compor a base de cálculo das contribuições (Decreto nº 5.442/05)

.

4.2.1.6 - Diferimento de tributação

A tributação das contribuições segue a regra geral da competência. Entretanto,

a legislação tributária estabelece tratamento específico (regime de caixa) para algumas

operações praticadas pelas pessoas jurídicas, no tocante à apuração ou pagamento das

contribuições:

a) Receitas referentes a contratos com órgãos públicos:

No caso de construção por empreitada ou de fornecimento a preço pré-

determinado, de bens ou serviços contratados por pessoa jurídica de direito público,

empresa pública, sociedade de economia mista ou suas subsidiárias, o pagamento das

contribuições poderá ser diferido, pelo contratado, até a data do recebimento do preço

(Lei nº 9.718/98, art. 7º).

O tratamento tributário acima previsto é também facultado ao subempreiteiro

ou subcontratado, na hipótese de subcontratação parcial ou total da empreitada ou do

fornecimento.

b) Atividade imobiliária:

Na determinação das bases de cálculo da Contribuição para o PIS/Pasep e da

Cofins, devidas pelas pessoas jurídicas que realizam as atividades de aquisição de

38

imóvel para venda, desmembramento ou loteamento de terrenos, incorporação

imobiliária ou construção de prédio destinado à venda, deve ser adotado o regime de

reconhecimento de receitas previsto na legislação do imposto de renda (Lei nº

11.051/04, art. 7º).

c) Pessoas jurídicas submetidas à apuração do imposto de renda com base no lucro

presumido:

As pessoas jurídicas submetidas ao regime de tributação com base no lucro

presumido poderão adotar o regime de caixa, para fins da incidência da contribuição

para o PIS/Pasep e Cofins, na hipótese de adotar o mesmo critério em relação ao

imposto de renda das pessoas jurídicas e da CSLL (Medida Provisória nº 2.158-35,

art. 20).

d) Variação monetária cambial:

A partir de 1o de janeiro de 2000, as variações monetárias dos direitos de

crédito e das obrigações do contribuinte, em função da taxa de câmbio, serão

consideradas, para efeito de determinação da base de cálculo da contribuição para o

PIS/Pasep e Cofins, quando da liquidação da correspondente operação (art. 30 da

Medida Provisória nº 1858-10, de 1999, atual Medida Provisória nº 2.158-35).

Registre-se que o mesmo dispositivo legal facultou às pessoas jurídicas

considerar as variações monetárias, na determinação da base de cálculo das

contribuições, segundo o regime de competência. A adoção de um dos dois critérios

permitidos em lei deve ser aplicada para todo o ano-calendário.

39

4.2.1.7 – Prazo de pagamento e recolhimento

O pagamento da contribuição para o PIS/Pasep e da Cofins deverá ser efetuado

até o dia 25 do mês subseqüente ao de ocorrência dos correspondentes fatos geradores,

conforme dispõe o art. 10 da lei nº 10.637/02 e art. 11 da lei nº 10.833/03,

respectivamente.

O prazo para pagamento das contribuições é o mesmo acima referido, independentemente da contribuição ser apurada no regime de incidência não-cumulativo ou cumulativo.

4.2.1.8 – Decadência e prescrição

A legislação ordinária de regência das contribuições destinadas ao

financiamento da seguridade social fixa os prazos decadencial e prescricional em 10

(dez) anos.

Cofins: arts. 45 e 46 da Lei no 8.212/91, arts. 95 e 96 do Decreto no 4.524/02 e

arts. 105 e 106 da IN SRF no 247/02.

PIS/Pasep: arts. 45 e 46 da Lei no 8.212/91, arts. 95 e 96 do Decreto no

4.524/02 e arts. 105 e 106 da IN SRF no 247/02.

O tema relacionado à prescrição e à decadência é muito controverso, inclusive

no âmbito do Conselho de Contribuintes e do Poder Judiciário, e até o presente

momento inexiste decisão do Supremo Tribunal Federal acerca da matéria.

4.2.2 – Regimes de cumulatividade e não-cumulatividade

As contribuições para o PIS/Pasep e a Cofins foram originalmente instituídas

no regime de incidência cumulativo, através das Leis Complementares nº 07/70 e nº

40

70/91, respectivamente. Neste regime de incidência, a contribuição incide sobre cada

operação de venda de mercadorias, produtos ou serviços, sem permitir o desconto de

qualquer valor ou crédito decorrentes da aquisição de mercadorias, insumos ou outros

gastos necessários para o auferimento da receita que compõe a base de cálculo da

contribuição.

A lei nº 9.718/98 veio a unificar o tratamento tributário referente à apuração

das duas contribuições sociais, para fatos geradores ocorridos a partir de 1º de

fevereiro de 1999. Apesar de promover diversas alterações no tocante à composição

das bases de cálculo, alíquotas e contribuintes, a referida lei preservou e manteve o

regime de incidência cumulativo como regra geral de apuração das contribuições.

Com o advento das Leis nº 10.637/02 e nº 10.833/03, foi instituído o regime

de incidência não-cumulativo para o PIS/Pasep a partir de 1º de dezembro de 2002 e

para a Cofins a partir de 1º de fevereiro de 2004, passando este novo regime, a partir

de então, a ser a regra geral de apuração das contribuições. Contudo, as referidas leis

não revogaram por completo o regime de incidência cumulativo até então aplicável, ao

estabelecer a aplicação do regime cumulativo, como regra de exceção, às pessoas

jurídicas e/ou receitas relacionadas no item a seguir.

1) Pessoas jurídicas e receitas sujeitas ao regime cumulativo:

Continuam sujeitas às normas anteriormente vigentes de apuração da

contribuição para o PIS/Pasep e a Cofins cumulativas, as seguintes pessoas jurídicas:

41

a) as pessoas jurídicas referidas nos §§ 6o, 8o e 9o do art. 3o da Lei no

9.718/98, e na Lei no 7.102/83 (Instituições do sistema financeiro e

equiparadas);

b) as pessoas jurídicas tributadas pelo imposto de renda com base no lucro

presumido ou arbitrado;

c) as pessoas jurídicas optantes pelo simples;

d) as pessoas jurídicas imunes a impostos;

e) os órgãos públicos, as autarquias e fundações públicas federais, estaduais e

municipais, e as fundações cuja criação tenha sido autorizada por lei,

referidas no art. 61 do Ato das Disposições Constitucionais Transitórias da

Constituição;

f) as sociedades cooperativas, exceto as de produção agropecuária e as de

consumo.

Como também, independentemente do regime de apuração a que está

submetido a pessoa jurídica, permanecem sujeitas às normas de apuração cumulativa

das contribuições as seguintes receitas relacionadas à construção civil:

a) sujeitas à substituição tributária da contribuição para o PIS/Pasep e Cofins;

b) relativas a contratos firmados anteriormente a 31 de outubro de 2003:

- com prazo superior a 1 (um) ano, de administradoras de planos de

consórcios de bens móveis e imóveis, regularmente autorizadas a

funcionar pelo banco central;

42

- com prazo superior a 1 (um) ano, de construção por empreitada ou de

fornecimento, a preço predeterminado, de bens ou serviços;

- de construção por empreitada ou de fornecimento, a preço

predeterminado, de bens ou serviços contratados com pessoa jurídica de

direito público, empresa pública, sociedade de economia mista ou suas

subsidiárias, bem como os contratos posteriormente firmados decorrentes

de propostas apresentadas, em processo licitatório, até aquela data;

c) decorrentes da execução por administração, empreitada ou subempreitada,

de obras de construção civil, até 31 de dezembro de 2006 (Lei nº

10.865/04, art. 21);

d) relativas às atividades de revenda de imóveis, desmembramento ou

loteamento de terrenos, incorporação imobiliária e construção de prédio

destinado à venda, quando decorrentes de contratos de longo prazo

firmados antes de 31 de outubro de 2003 (Lei nº 11.196, art. 43).

2) Alíquotas:

As pessoas jurídicas submetidas ao regime cumulativo das contribuições

apuram os valores devidos a título de PIS/Pasep e Cofins mediante a aplicação das

seguintes alíquotas:

a) Contribuição para o PIS/Pasep:

De 0,65% (sessenta e cinco centésimos por cento) – Faturamento das PJ em

geral (Lei nº 9.715, art. 8º).

43

De 0,65% (sessenta e cinco centésimos por cento) - Instituições financeiras e

equiparadas, empresas de seguros privados, entidades de previdência privada,

empresas de capitalização, as pessoas jurídicas que tenham por objeto a

securitização de créditos imobiliários e financeiros (Medida Provisória nº

2.158-35, art. 1º).

b) Cofins:

De 3% (três por cento) – Faturamento das PJ em geral (Lei nº 9.718/98, art.

8º).

De 4% (quatro por cento) - Instituições financeiras e equiparadas, empresas

de seguros privados, corretoras de seguros, entidades de previdência

privada, empresas de capitalização, as pessoas jurídicas que tenham por

objeto a securitização de créditos imobiliários e financeiros, alcançando os

fatos geradores de 1/9/03 em diante (Lei no 10.684/03, art. 18).

Com o objetivo de dar prosseguimento à reestruturação da sistemática de

apuração das contribuições sociais sobre o faturamento, bem como em atendimento a

pleito dos contribuintes, que se ressentiam da forma de incidência cumulativa (em

cascata), foi instituída a não-cumulatividade das contribuições sociais,

consubstanciada na possibilidade de descontos, sobre o valor da contribuição a ser

recolhida, de créditos calculados em relação a bens, serviços e despesas relacionados

às atividades desenvolvidas pela empresa.

Os pressupostos que nortearam a instituição das contribuições não-

cumulativas foram a busca pela neutralidade fiscal e a manutenção dos níveis de

44

arrecadação. Daí o estabelecimento de alíquotas superiores às então aplicadas no

regime cumulativo.

Em um primeiro momento, foi criada a Contribuição para o PIS/Pasep não-

cumulativa, mediante a edição da Medida Provisória nº 66, de 29 de agosto de 2002, a

qual veio a ser convertida na Lei nº 10.637, de 30 de dezembro de 2002. Atendida a

anterioridade mitigada (90 dias), a nova forma de incidência passou a ser aplicada para

os fatos geradores ocorridos a partir de 01/12/2002.

Posteriormente, estendeu-se a não-cumulatividade para a Cofins, por meio da

Medida Provisória nº 135, de 30 de outubro de 2003, que veio a ser convertida na Lei

nº 10.833, de 29 de dezembro de 2003. Considerando-se a anterioridade nonagesimal,

a Cofins não-cumulativa passou a ser aplicada para os fatos geradores ocorridos a

partir de 01/02/2004.

Basicamente, a incidência não-cumulativa alcança as Pessoas Jurídicas que

apuram o imposto de renda com base no lucro real.

Entretanto, como já ressaltado anteriormente, deve-se observar que

atualmente, as Leis nº 10.637/02 e nº 10.833/03 são os marcos legais que estabelecem

a regra geral de apuração da contribuição para o PIS/Pasep e a Cofins,

respectivamente.

As demais formas de incidência das contribuições decorrem de exceções

colocadas nestas duas leis.

45

Tendo em vista tratar-se de um regime de apuração das contribuições sociais

recente no nosso sistema tributário, diversos ajustes às leis ordinárias que o instituíram

têm-se mostrado necessários, através da edição de novas leis, como a que possibilita a

apropriação de créditos sobre insumos e bens importados, por exemplo, bem como da

exclusão de diversas receitas do regime não-cumulativo ou a redução de alíquotas a

zero.

Contudo, mesmo com o crescente rol de exclusões feitas a este novo regime

aumentando a cada lei tributária que é editada, o regime não-cumulativo mostra-se

relevante, principalmente no tocante ao comportamento da arrecadação federal.

3) Pessoas jurídicas sujeitas ao regime não-cumulativo:

São contribuintes do PIS/Pasep e da Cofins, no regime de incidência não-

cumulativo, todas as pessoas jurídicas de direito privado e as que lhe são equiparadas

pela legislação do imposto de renda, inclusive as empresas publicas e as sociedades de

economia mista e suas subsidiárias (Decreto nº 4.542/02, art. 3º).

Excepcionam-se à regra geral de apuração no regime não-cumulativo, apenas

as pessoas jurídicas elencadas no art. 8º da Lei nº 10.637/02 (PIS/Pasep) e no art. 10 da

lei nº 10.833/03 (Cofins), as quais permanecem sujeitas às normas de apuração das

contribuições vigentes anteriormente às citadas leis (ver item 10.2).

Demonstramos abaixo a forma de apuração do PIS e da COFINS no regime da

cumulatividade:

46

DESCRIÇÃO Janeiro Fevereiro Março TOTAL

Receitas de vendas de incorporação e atividades imobiliárias

Receitas de obras por empreitada com utilização de materiais

TOTAL DE RECEITAS

( - ) Isenções:

Receitas isentas

Vendas canceladas, devoluções e descontos incondicionais

Reversão de provisões e recup. de créditos baixados como perda

Resultados positivos em participações societárias e em SCP

Vendas de bens do ativo permanente

Receitas diferidas no período

Receitas com suspensão da contribuição

Outras Exclusões

TOTAL DE ISENÇÕES

BASE DE CÁLCULO

PIS DEVIDO

( - ) Compensações

Retenções em negócios governamentais

Pagamento a maior

Retenções retidas por PJ (IN SRF 459/2004)

Outras Compensações

TOTAL DE COMPENSAÇÕES

PIS A PAGAR

COFINS DEVIDO

( - ) Compensações

Retenções em negócios governamentais

Pagamento a maior

Retenções retidas por PJ (IN SRF 459/2004)

Outras Compensações

TOTAL DE COMPENSAÇÕES

COFINS A PAGAR

4.3 – APURAÇÕES DE CRÉDITOS

4.3.1 – Créditos a Descontar com Base nas Leis nº. 10.637 e 10.833 com suas

alterações:

As leis nºs. 10.637 e 10833 em seus artigos 3º tratam dos direitos aos créditos a

descontar do PIS e da COFINS no regime da não-cumulatividade.

47

A sistemática de apuração das contribuições no regime não-cumulativo

consiste em permitir ao sujeito passivo descontar, da contribuição apurada, créditos

referentes à aquisição de mercadorias e/ou insumos e outros encargos e despesas,

previstos em lei, relacionados às atividades desenvolvidas pela Pessoa Jurídica.

Ressalte-se que as operações praticadas pela pessoa jurídica que permitem a

constituição de créditos da não-cumulatividade são apenas as que estão estritamente

especificadas na legislação tributária, não sendo permitido o creditamento sobre

aquisição de bens ou serviços que não tenha previsão legal, mesmo havendo incidência

tributária de PIS/Pasep e Cofins quando de sua aquisição.

Para uma melhor visualização da estrutura de apuração das contribuições

devidas, demonstramos no quadro abaixo a sistemática de apuração, nos regimes

cumulativo e não-cumulativo:

RReeggiimmee CCuummuullaatt iivvoo RReeggiimmee NNããoo--CCuummuullaatt iivvoo

Receita Bruta Mensal

(x) Alíquota (0,65% e 3%)

= Contribuição Apurada

(-) Retenções na Fonte

e outras deduções

= Contribuição a Recolher

Receita Bruta Mensal

(x) Alíquota (1,65% e 7,6%)

= Contribuição Apurada

(-) Créditos Descontados

= Contribuição Devida

(-) Retenções na Fonte e outras deduções

= Contribuição a Recolher

48

Podemos citar as seguintes características da sistemática da não-

cumulatividade implementada na apuração da contribuição para o PIS/Pasep e a

Cofins:

- Os créditos são determinados em relação às operações de aquisição de bens

e serviços a serem utilizados como insumos na produção de bens ou

prestação de serviços, na aquisição de mercadorias para revenda ou de

outros encargos e despesas específicos e previstos em lei, relacionados às

atividades desenvolvidas pela pessoa jurídica (Leis nº 10.637/02, art. 3º e nº

10.833/03, art. 3º);

- Os créditos não constituem receita bruta da pessoa jurídica, servindo tão

somente para desconto na apuração do valor devido da contribuição (Lei nº

10.833/03, § 10 do art. 3º);

- O valor dos créditos constituídos na aquisição de mercadorias e/ou insumos

e outros encargos e despesas, na forma da lei, independe do regime de

tributação do fornecedor pessoa jurídica dos bens ou serviços (se o

fornecedor é tributado no regime cumulativo, não-cumulativo ou optante do

Simples);

- O aproveitamento dos créditos pela pessoa jurídica independe da

regularidade fiscal do fornecedor de bens ou serviços domiciliado no País,

não estando assim vinculado ao recolhimento pelo fornecedor dos insumos,

da contribuição por este devida sobre as operações que geraram os créditos;

49

- Nos casos de importação de mercadorias e/ou insumos, o direito ao crédito

aplica-se apenas em relação às contribuições efetivamente pagas na

importação dos referidos bens (Lei nº 10.865/04, art. 15);

- Salvo as exceções previstas em lei, não gera direito a crédito as aquisições

de mercadorias, insumos e despesas junto a pessoas físicas domiciliadas no

País (Leis nº 10.637/02 e nº 10.833/03, inciso I do § 3º, art. 3º);

- Também não geram direito a crédito, as aquisições junto à pessoa jurídica

domiciliada no País, de bens ou serviços não sujeitos ao pagamento das

contribuições (alíquota zero, saídas com suspensão, isenção e não-

incidência). No caso da aquisição de bens/insumos com isenção, o crédito só

será permitido se o referido bens/insumo for utilizado para gerar receita

tributável (Lei nº 10.865/04, art. 21);

- É permitida a manutenção do direito ao crédito nas vendas efetuadas pela

pessoa jurídica com suspensão, isenção, alíquota zero ou não-incidência da

contribuição, em relação às mercadorias adquiridas, produtos, insumos e

despesas vinculados a estas operações (Lei nº 11.033/04, art. 17);

- Os créditos a serem apurados pelas pessoas jurídicas que auferem receita da

exportação, estão restritos aos custos, despesas e encargos vinculados às

operações de exportação, as quais, se realizadas no mercado interno,

estariam sujeitas à incidência não-cumulativa;

50

- Os créditos não aproveitados em determinado mês poderão ser aproveitados

nos meses subseqüentes pelo valor originário que foi constituído e

escriturado, sem atualização monetária ou incidência de juros sobre os

respectivos valores (Leis nº 10.637/02, § 4º do art. 3º e nº 10.833/03, § 4º do

art. 3º).

- A pessoa jurídica sujeita ao regime não-cumulativo das contribuições (por

apurar o imposto de renda com base no lucro real), ao passar a ser tributada

pelo imposto de renda com base no lucro presumido ou arbitrado, ou fizer

opção pelo Simples, perde o direito, a partir do mês em que saiu da não-

cumulatividade, a aproveitar os créditos ainda não utilizados até a data da

alteração do regime de apuração do imposto de renda.

4.3.1.1 - Dos Créditos Básicos da Não-Cumulatividade:

A legislação das contribuições permite a pessoa jurídica constituir créditos da

não cumulatividade em relação às seguintes operações (Leis nº 10.637/02 e nº

10.833/03, art. 3º, e alterações posteriores):

I. Aquisição de bens para revenda. Contudo, o direito ao crédito não se aplica na

aquisição, para revenda, de mercadorias e produtos sujeitos à substituição

tributária, de álcool para fins carburantes, bem como dos produtos sujeitos à

tributação monofásica, relacionados no § 1º do art. 2º das referidas leis (Redação

dada pela Lei nº 10.865/04);

O IPI incidente na aquisição, quando recuperável, não integra o custo dos bens, para efeitos do disposto (IN SRF 247/02, art. 66 e IN SRF 404/04, art. 8º).

51

O ICMS, quando embutido no preço constante da nota fiscal de aquisição, integra o valor dos produtos adquiridos para fins de cálculos do crédito da Cofins (SC nº 12/04).

II. Bens e serviços, utilizados como insumo na prestação de serviços e na produção

ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e

lubrificantes. (Redação dada pela Lei nº 10.865/04;

Entende-se como insumos (IN SRF 404/04, art. 8º):

I - utilizados na fabricação ou produção de bens destinados à venda:

a) a matéria-prima, o produto intermediário, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado;

b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto;

II - utilizados na prestação de serviços:

a) os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado; e

b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do serviço.

III. Energia elétrica consumida nos estabelecimentos da pessoa jurídica;

IV. Aluguéis de prédios, máquinas e equipamentos, pagos à pessoa jurídica,

utilizados nas atividades da empresa;

V. Valor das contraprestações de operações de arrendamento mercantil de pessoa

jurídica, exceto de optante pelo Sistema Integrado de Pagamento de Impostos e

Contribuições das Microempresas e das Empresas de Pequeno Porte – SIMPLES;

É vedado apurar crédito relativo a aluguéis de prédios, máquinas e equipamentos e às contraprestações de arrendamento mercantil de bens que já tenham integrado o patrimônio da pessoa jurídica (Lei nº 10.865/04, art. 31).

52

VI. Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado,

adquiridos ou fabricados para locação a terceiros, ou para utilização na produção

de bens destinados à venda ou na prestação de serviços (Redação dada pela Lei

nº 11.196/05);

VII. Edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas

atividades da empresa;

VIII. Bens recebidos em devolução cuja receita de venda tenha integrado faturamento

do mês ou de mês anterior, e tributada no regime de incidência não-cumulativo;

IX. Armazenagem de mercadoria e frete na operação de venda, nos casos dos itens I e

II, quando o ônus for suportado pelo vendedor.

4.3.1.2 - Dos Critérios para Apuração dos Créditos:

Os créditos da contribuição para o PIS/Pasep e da Cofins, sujeitas á incidência

não-cumulativa, serão determinados mediante a aplicação exclusiva das alíquotas de

1,65% e 7,6%, respectivamente, sobre os valores determinados nos itens I a IX acima,

conforme disposto no art. 5º da Lei nº 10.925/04.

Em relação aos itens I e II, os créditos serão determinados com base nos

valores das mercadorias, produtos e insumos adquiridos no mês.

Em relação aos itens III a V e IX, os créditos serão determinados com base nos

valores incorridos no mês.

53

Em relação aos itens VI e VII, os créditos serão determinados mediante a

aplicação das alíquotas sobre o valor dos encargos de depreciação e amortização dos

referidos bens, incorridos no mês.

Fica vedada a utilização de créditos, conforme art. 1º da IN-SRF nº 457/04,

nos seguintes casos:

I – sobre encargos de depreciação acelerada incentivada, apurados na forma do

art. 313 do RIR/1999; e

II – na hipótese de apuração de bens usados.

Deverá ser estornado o crédito relativo a bens adquiridos para revenda ou

utilizados como insumos na prestação de serviços e na produção ou fabricação de bens

ou produtos destinados à venda, que tenham sido furtados ou roubados, inutilizados ou

deteriorados, destruídos em sinistro ou, ainda, empregados em outros produtos que

tenham tido a mesma destinação (Incluído pela Lei nº 10.865/04).

4.3.1.3 - Da Determinação dos Créditos sobre Custos e Despesas Comuns às Receitas

Cumulativas e Não-Cumulativas:

Na hipótese de a pessoa jurídica sujeitar-se à incidência não-cumulativa das

contribuições, em relação apenas à parte de suas receitas, o crédito será apurado,

exclusivamente, em relação aos custos, despesas e encargos vinculados às receitas

não-cumulativas. Neste caso, o crédito será determinado, a critério da pessoa jurídica,

durante todos os meses do ano calendário, por um dos métodos abaixo (Leis nº

10.637/02 e nº 10.833/03, § 7 a 9º do art. 3º):

54

I - apropriação direta, inclusive em relação aos custos, por meio de sistema de

contabilidade de custos integrada e coordenada com a escrituração; ou

II - rateio proporcional, aplicando-se aos custos, despesas e encargos comuns a

relação percentual existente entre a receita bruta sujeita à incidência não-

cumulativa e a receita bruta total, auferidas em cada mês.

Apesar da opção sobre qual método a ser utilizado em cada ano-calendário ser

de livre escolha pela pessoa jurídica, tem-se constatado, com mais freqüência, a

adoção do critério de rateio proporcional pela receita bruta, tanto por ser mais simples

como pelo fato de que a maioria dos contribuintes sujeita à incidência não-cumulativa

não utiliza o sistema de contabilização de custos integrado e coordenado com o

restante da escrituração.

4.3.1.4 - Dos Créditos Presumidos:

A legislação das contribuições permite a pessoa jurídica constituir crédito

presumido sobre o valor do estoque de bens para revenda, de bens utilizados como

insumos, de produtos em elaboração e de produtos acabados, existente na data de

início da apuração não-cumulativa das contribuições, conforme art. 11 da Lei nº

10.637/02 (PIS/Pasep) e art. 12 da lei nº 10.833/03 (Cofins).

O crédito presumido acima referido será determinado, mediante a aplicação do

percentual de 0,65% (PIS/Pasep) e de 3% (Cofins) sobre o valor do estoque de

abertura, sendo utilizado em 12 (doze) parcelas mensais, iguais e sucessivas, a partir

do mês em que a pessoa jurídica ingressar no regime de apuração não-cumulativo das

contribuições.

55

No caso de bens recebidos em devolução, anteriormente tributados em 0,65%

(PIS/Pasep) e 3% (Cofins), o seu valor será considerado no estoque de abertura,

devendo o crédito presumido correspondente ser utilizado a partir do mês da

devolução.

Além do crédito presumido sobre o estoque de abertura, a legislação

tributária ainda prevê outras modalidades de créditos presumidos, para as pessoas

jurídicas sujeitas ao regime de incidência não-cumulativa das contribuições, dentre os

quais se destacam:

I – Crédito Presumido Relativo às Atividades Agroindustriais (Lei nº 10.925/04, art.

8º):

II – Crédito Presumido Relativo a Produção de Vinhos de Uva (Lei nº 10.925/04,

art.15):

III – Crédito Presumido Relativo ao Serviço de Transporte Rodoviário de Carga (art.

3º, §§ 19 e 20 da Lei nº 10.833, de 2003, com a redação dada pelo art. 23 da Lei nº

11.051/04).

Abaixo, demonstramos em planilha a forma de apuração e controle dos créditos

apurados de PIS e COFINS como base de informação no DACON e na PER/DCOMP.

56

MESES Seq. DESCRIÇÃO

Janeiro Fevereiro Março

TOTAL

1 Bens para Revenda

2 Bens Utilizados como Insumos

3 Serviços Utilizados como Insumos

4 Energia Elétrica

5 Aluguéis de Imóveis – Pessoa Jurídica

6 Aluguéis de Máquinas e Equipamentos

7 Arrendamento Mercantil

8 Depreciação de Bens – Ativo Imobilizado

9 Benfeitorias em Imóveis de Terceiros

10 Devolução de Vendas

11 Despesas Financeiras de Hedge

12 Seguros Pagos pelo Adquirente

13 Frete Pago pelo Adquirente

14 Frete Pago na Venda

15 Bens Furtados / Destruídos

16 Tributos Não Recuperáveis

17 Bens para Revenda – Importação

18 Bens Utilizados para Insumos-Importação

4.3.2 – Outras Disposições:

Com as alterações promovidas pelas Leis nº 9.718/1998, 10.637/2002 e

10.833/2003 foi determinada a exclusão para fins de apuração da base de cálculo do

PIS/COFINS sobre as receitas decorrentes da transferência onerosa, a outros

contribuintes do ICMS, de créditos de ICMS originados de operações de exportação,

conforme dispõe a Lei Complementar nº 87 de 1996, em seu artigo 25, parágrafo 1º,

inciso II.

57

Na construção civil, foi prorrogado o início da tributação pela não-

cumulatividade com relação às receitas decorrentes da execução por administração,

empreitada ou subempreitada de obras de construção civil. Com a alteração promovida

pela Medida provisória nº 451, convertida na Lei nº 11.945/2009, até 31 de dezembro

de 2010, estas receitas permanecem no regime cumulativo.