Uso de nudges no combate à fraude em programas de integridade

105

Universidade Presbiteriana Mackenzie Centro de Ciências Sociais e Aplicadas Programa de Pós-Graduação em Controladoria e Finanças Empresariais Uso de nudges no combate à fraude em programas de integridade Barbara Padilha de Carvalho São Paulo 2019

Transcript of Uso de nudges no combate à fraude em programas de integridade

Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Controladoria e Finanças Empresariais

Uso de nudges no combate à fraude em programas de integridade

Barbara Padilha de Carvalho

São Paulo

2019

Barbara Padilha de Carvalho

Uso de nudges no combate à fraude em programas de integridade

Trabalho aplicado de Conclusão

apresentado ao Programa de Pós-

Graduação em Controladoria e Finanças

Empresariais, da Universidade

Presbiteriana Mackenzie, para a obtenção

do título de Mestre em Controladoria e

Finanças Empresariais.

Orientadora: Profª. Dra. Ana Maria Roux Valentini Coelho César

São Paulo

2019

C331u Carvalho, Barbara Padilha de

Uso de nudges no combate à fraude em programas de integridade /

Barbara Padilha de Carvalho.

104 f. : il. ; 30 cm

Dissertação (Mestrado Profissional em Controladoria e Finanças

Empresariais) – Universidade Presbiteriana Mackenzie, São Paulo,

2019.

Orientador: Profª. Drº. Ana Maria Roux Valentini Coelho César

Bibliografia: f. 101-104

1. Fraude. 2. Teoria institucional. 3. Programa de integridade

(compliance). 4. Nudges. I. César, Ana Maria Roux Valentini Coelho,

orientador. II. Título.

CDD 658.458

Bibliotecário Responsável: Aline Amarante Pereira – CRB 8/9549

Dedico este trabalho a meus pais (in memorian),

meus filhos e minha orientadora pelo constante

apoio. E a todos os estudantes e profissionais que

vislumbram transformar valores e culturas

organizacionais por meio da integridade, com o

objetivo de prover retorno positivo à Sociedade.

AGRADECIMENTOS

Primeiramente, agradeço a Deus e a toda energia positiva por Ele emanada, dando força,

serenidade e estabilidade para conclusão dos mais variados trabalhos, incluindo a conclusão

desta pesquisa. Em segundo lugar, imensa gratidão a meus pais, por serem um meio de

concretizarem-me em vida, educando-me com base em valores que prezam integridade,

honestidade e respeito; e à Universidade Presbiteriana Mackenzie, representada pelo Reitor

Profº Dr. Ing. Benedito Guimarães Aguiar Neto e pela orientadora, Profª. Dra. Ana Maria Roux

Valentini Coelho César, quem compartilhou generosamente os mais diversos conhecimentos

durante todo o processo de elaboração desta pesquisa e quem me introduziu ao conceito de

nudges, reconectando-me à economia comportamental, atuando sempre de forma inspiradora e,

assim, aumentando a esperança de um mundo melhor. Toda orientação foi um processo

construtivo e prazerozo, o qual deixará lembranças e as reticencias de uma continuidade!

Agradeço imensamente aos meus filhos, Andre e Gael, por me respeitarem enquanto

estudante, profissional, mãe e mulher, sendo compreensivos durante a minha ausência para a

elaboração desta pesquisa, e por ter sido a escolhida para ser o caminho deles a esta vida! A

força deles apoiou muito a perseverança para a conclusão deste trabalho.

Agradeço também aos examinadores da banca Profª. Dra. Ana Lucia Fontes de Souza

Vasconcelos e Felipe Dantas de Araújo pelo compartilhamento de críticas construtivas durante

a banca de qualificação, agregando valor a esta pesquisa concluída. Agradeço ao corpo docente

do Mestrado em Controladoria e Finanças Empresariais do Mackenzie por todo ensinamento e

apoio, em especial aos docentes Prof º Dr. Henrique Formigoni, Prof º Dr. Octavio Ribeiro de

Mendonça Neto, Profª. Dra. Cecilia Moraes Santostaso Geron, Prof.º Dr. José Carlos Tiomatsu

Oyadomari, Prof º Dr. Luiz Carlos Perera e Profª. Dra. Liliane Cristina Segura, por

compartilharem novas ideias, dando dinamismo e qualidade ao curso de Mestrado. Agradeço

aos meus colegas do Mestrado, Evaldo Veiga, Angélica Pereira, Claudio Rosa, Diego Lima,

Ângelo Yasui, Francisco Queiros e Camilla Gomes, pelo incentivo e companheirismo para

concluirmos nossos trabalhos. Vamos manter contato!

Agradeço às pessoas que me apoiaram a ter estrutura, emocional e física, para a conclusão

deste trabalho: Elisete Martins, por cuidar dos meus filhos durante a minha ausência; Luciana

Barros Vieira, pela torcida de uma vida inteira; Daniele Bandeira, pela amizade,

companheirismo e torcida forte para a conclusão deste trabalho; e Marcelo Ferraz, pelo tempo

para conversas engrandecedores e espaço cedidos para concentrar-me e desenvolver o estado

da arte desta pesquisa.

Por fim, agradeço aos honrosos e competentes entrevistados, que gentilmente concederam

tempo e compartilharam conhecimento, que foi compilado como resultado obtido e apresentado

nesta pesquisa. Foram encontros maravilhosos e enriquecedores.

#gratidaosempre!

“Ele fala de coisas bonitas que eu acredito que não

deixarão de existir: amizade, palavra, respeito

caráter, bondade, alegria e amor. Pois não posso,

não devo, não quero viver como toda essa gente que

insiste em viver, não posso aceitar sossegado

qualquer sacanagem ser coisa normal.” (Milton

Nascimento)

RESUMO

Objetivo do trabalho: este trabalho teve como objetivo identificar quais nudges podem ser

utilizados pelas organizações para institucionalizar a prevenção do risco de fraude, em

programas de integridade, implementados à luz da Lei 12.846/2013. Em termos de teorias, a

pesquisa foi embasada nos conceitos de fraude, teoria institucional, programa de integridade e

nudges.

Design/metodologia/abordagem: Metodologicamente, este estudo classifica-se como

qualitativo, sendo utilizado um modelo de pesquisa não-experimental, transversal, exploratório

e descritivo. A coleta de dados ocorreu por meio de entrevistas, nas quais foi aplicado um

questionário de perguntas abertas, a oito profissionais que atuam como responsáveis pela

implementação dos programas de integridade nas organizações (compliance officers), a

profissionais responsáveis por auditoria interna, profissionais que atuam como auditores

externos e profissionais que atuam em área de consultoria para fins de compliance

(investigação, testes em controles). Todas as entrevistas foram gravadas e transcritas e os dados

foram examinados utilizando-se a Análise de Conteúdo.

Resultados: Dentre os resultados encontrados destaca-se a transformação da cultura

organizacional para a legitimação dos programas de integridade nas organizações. Esse

processo de legitimação deve partir da alta direção (tone at the top) para inspirar as pessoas a

adotarem os controles internos de forma eficaz e eficiente. As oportunidades de fraude ocorrem

mediante falhas no sistema e mediante a existência de pessoas que possuem a motivação e

racionalizam uma fraude; portanto, como resultado deste trabalho, relacionaram-se as

características importantes que os profissionais que atuam em gestão de programas de

integridade devem apresentar em seus perfis. Adicionalmente, os resultados desta pesquisa

apresentam controles chaves para mitigar o risco de fraude correlacionado aos mecanismos de

legitimação dos programas de integridade. Por fim, os resultados apontam a os benefícios de

implementação de programas de integridade, correlacionando os nudges que podem ser

utilizados nestes programas para combater a fraude. Os nudges, por tratarem-se de mecanismos

comportamentais, podem apoiar relevantemente nesse processo de transformação cultural e

legitimação dos programas de integridade.

Implicações práticas: Este trabalho tem implicações práticas para organizações brasileiras que

implementaram ou planejam implementar programas de integridade, tema em pauta em estudos

nacionais, especialmente a partir da promulgação da Lei 12.846/2013 e do Decreto nº 8.420/15,

bem como pela notoriedade dada ao tema após a deflagração das operações de investigações de

corrupção, a partir de 2014, como por exemplo a Operação Lava Jato.

Originalidade e contribuições: Esse estudo visou contribuir para o processo de legitimação

dos programas de integridade a serem adotados ou já adotados pelas organizações, por meio de

uso de nudges, trazendo um conceito da economia comportamental para o campo do ambiente

de controles internos, cujo objetivo, dentre outros, é prevenir e detectar fraudes nas

organizações. As questões exploradas nesse estudam apoiam a institucionalização dos

programas de integridade de forma mimética, ou seja, embasada nas melhores práticas de

mercado em detrimento às formas coercitivas e/ou normativas. Ao abordar a forma mimética

de institucionalização, abordou-se também o engajamento dos executivos responsáveis tanto

pela Governança como pelas atividades das organizações em linha com os programas de

integridade, de forma a apoiar a legitimação de uma nova cultura organizacional que enxerga

os benefícios de uma implementação desses programas de forma qualitativa.

Palavras-chave: Fraude. Teoria Institucional. Programa de Integridade. Nudges.

ABSTRACT

Objective of the Paper: This paper aimed to identify which nudges can be used by

organizations to institutionalize fraud risk prevention in compliance programs, implemented in

accordance to the Law 12.846 / 2013. In terms of theories, the research was based on the

concepts of fraud, institutional theory, compliance program and nudges.

Design / methodology / approach: Methodologically, this study is classified as qualitative,

using a non-experimental, transversal, exploratory and descriptive research model. Data

collection was done through interviews, in which a questionnaire of open questions was applied,

to eight professionals who are responsible for the implementation of compliance programs

(compliance officers), professionals responsible for internal auditing, professionals who act as

external auditors and professionals who work in the area of consulting for compliance purposes

(investigation, testing on controls). All interviews were recorded and transcribed and the data

were examined using Content Analysis.

Results: As a result of this paper, it is worth mentioning the transformation of the organizational

culture to the legitimacy of compliance programs in organizations. This legitimization process

must start at the top (tone at the top) to inspire people to adopt internal controls effectively and

efficiently. The opportunities for fraud occur through failures in the system and through the

existence of people who have the motivation and rationalize a fraud, therefore, as a result of

this work, a list of the important characteristics that the professionals who act in the

management of compliance programs should present in their profiles was provided. In addition,

the results of this research have presented the key controls to mitigate the risk of fraud correlated

with the legitimation mechanisms of compliance programs. Finally, the results point to the

benefits of implementing integrity programs, correlating the nudges that must be used in these

programs to avoid frauds. Nudges, once they are behavioral mechanisms, should support

relevantly in this process of cultural transformation and legitimation of compliance programs.

Practical implications: This work has practical implications for Brazilian organizations that

have implemented or plan to implement compliance programs, a topic in national studies,

especially since the enactment of Law 12.846 / 2013 and Decree No. 8,420 / 15, as well as the

notoriety given to the topic after the outbreak of operations of corruption investigations, starting

in 2014, such as Operation Lava Jato.

Originality and contributions: This study aimed to contribute to the process of legitimizing

compliance programs to be adopted or already adopted by organizations, through the use of

nudges, bringing a concept of behavioral economics to the field of the internal control

environment, whose objective, among others, is to prevent and detect fraud in organizations.

The issues explored in this study support the institutionalization of compliance programs in a

mimetic way, that is, based on best market practices to the detriment of coercive and / or

normative forms. In addressing the mimetic form of institutionalization, we also addressed the

engagement of the executives responsible for both Governance and the activities of

organizations in line with the compliance programs, in order to support the legitimation of a

new organizational culture that sees the benefits of implementing these programs qualitatively.

Key-words: fraud. institutional theory. compliance programs. nudges.

LISTA DE ILUSTRAÇÕES

Figura 1- Processo de incentivo ao combate à corrupção e à fraude, por meio de nudges ...... 21

Figura 2 - Triângulo da Fraude ................................................................................................. 28

Figura 3 - Agrupamento P1 ...................................................................................................... 63

Figura 4 - Agrupamento P2 ...................................................................................................... 64

Figura 5 - Agrupamento P4 ...................................................................................................... 65

Figura 6 - Agrupamento P5 ...................................................................................................... 67

Figura 7 - Agrupamento P6 ...................................................................................................... 70

Figura 8 - Agrupamento P9 ...................................................................................................... 72

Figura 9 - Agrupamento P10 .................................................................................................... 73

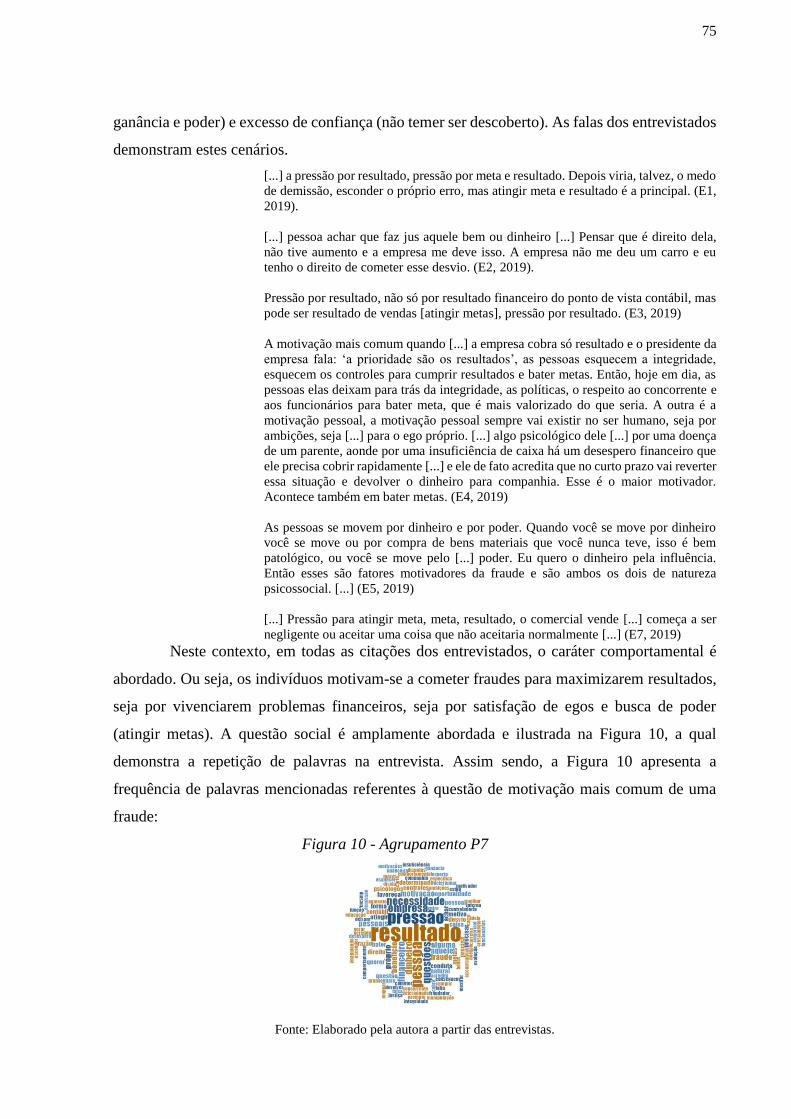

Figura 10 - Agrupamento P7 .................................................................................................... 75

Figura 11 - Agrupamento P13, P15 e P16 ................................................................................ 79

Figura 12 - Agrupamento P8 .................................................................................................... 80

Figura 13 - Agrupamento P11 .................................................................................................. 82

Figura 14 - Agrupamento P12 e P14 ........................................................................................ 85

Figura 15 - Agrupamento P3 .................................................................................................... 89

Figura 16 - Agrupamento P17 .................................................................................................. 92

LISTA DE QUADROS

Quadro 1 - Histórico dos marcos legais da conformidade no Brasil ........................................ 13

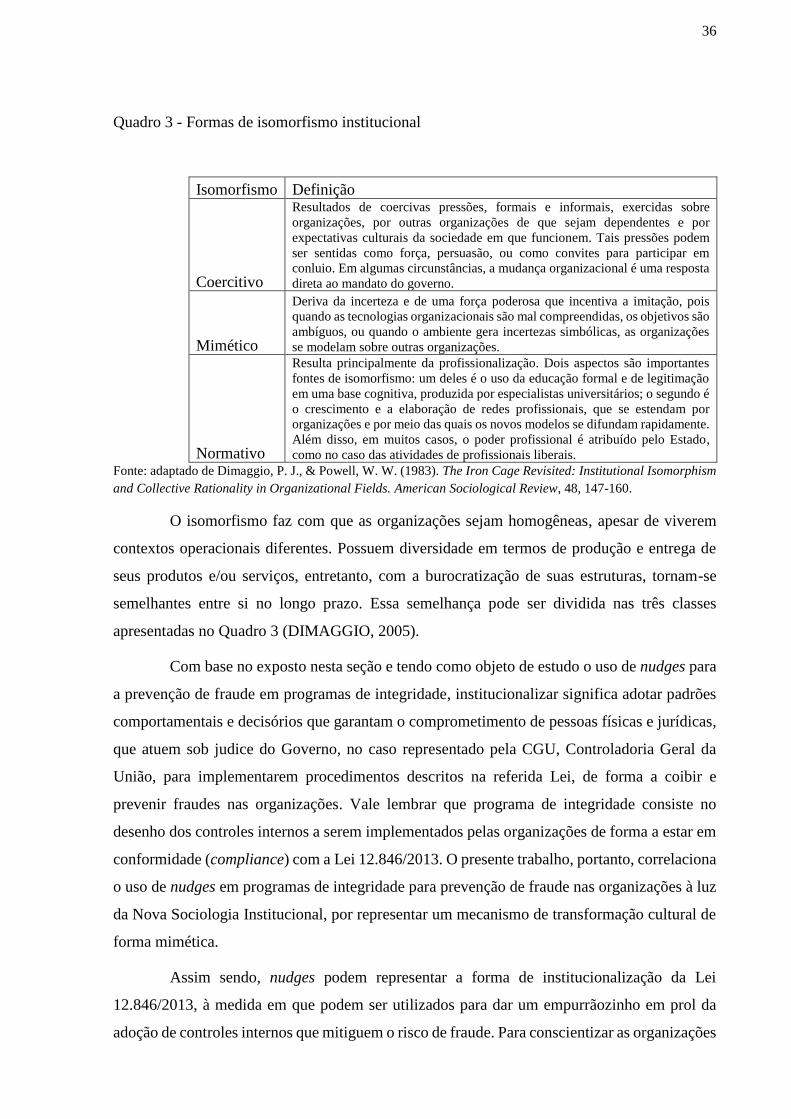

Quadro 2 - Pilares da análise institucional ............................................................................... 34

Quadro 3 - Formas de isomorfismo institucional ..................................................................... 36

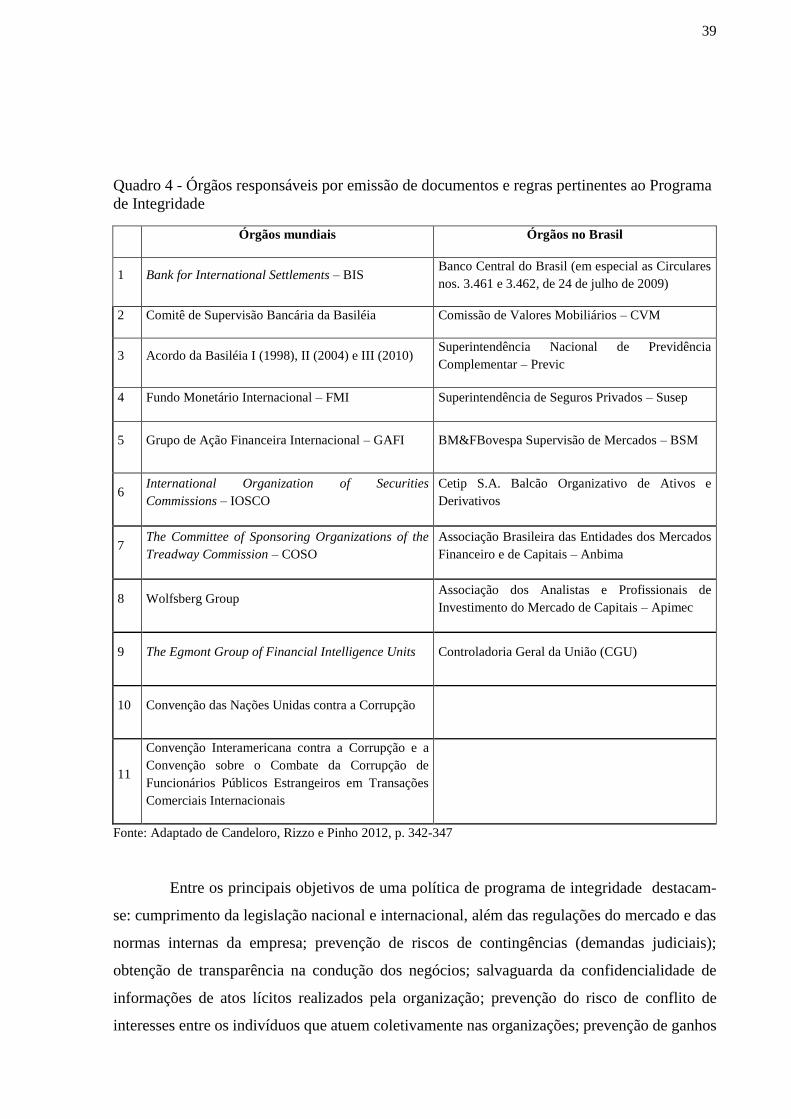

Quadro 4 - Órgãos responsáveis por emissão de documentos e regras pertinentes ao Programa

de Integridade ........................................................................................................................... 39

Quadro 5 - Tipos de nudges ...................................................................................................... 44

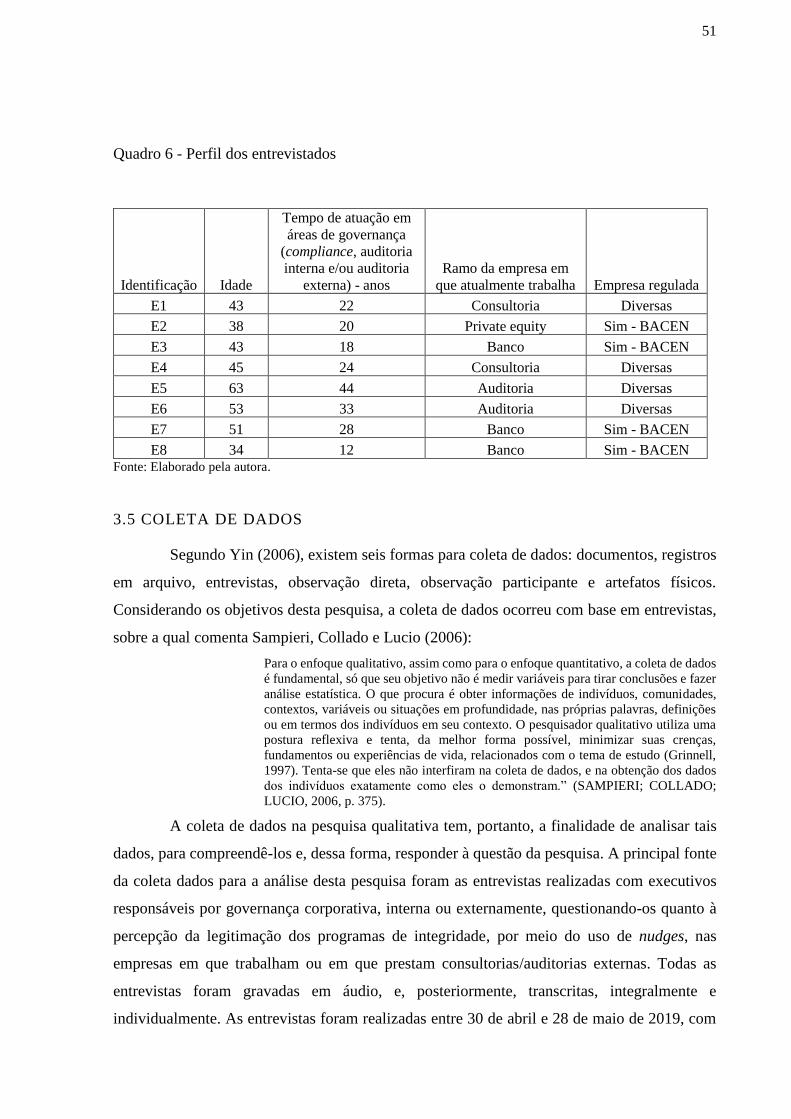

Quadro 6 - Perfil dos entrevistados .......................................................................................... 51

Quadro 7 – Questões do roteiro de entrevistas e as teorias relacionadas a cada uma delas ..... 52

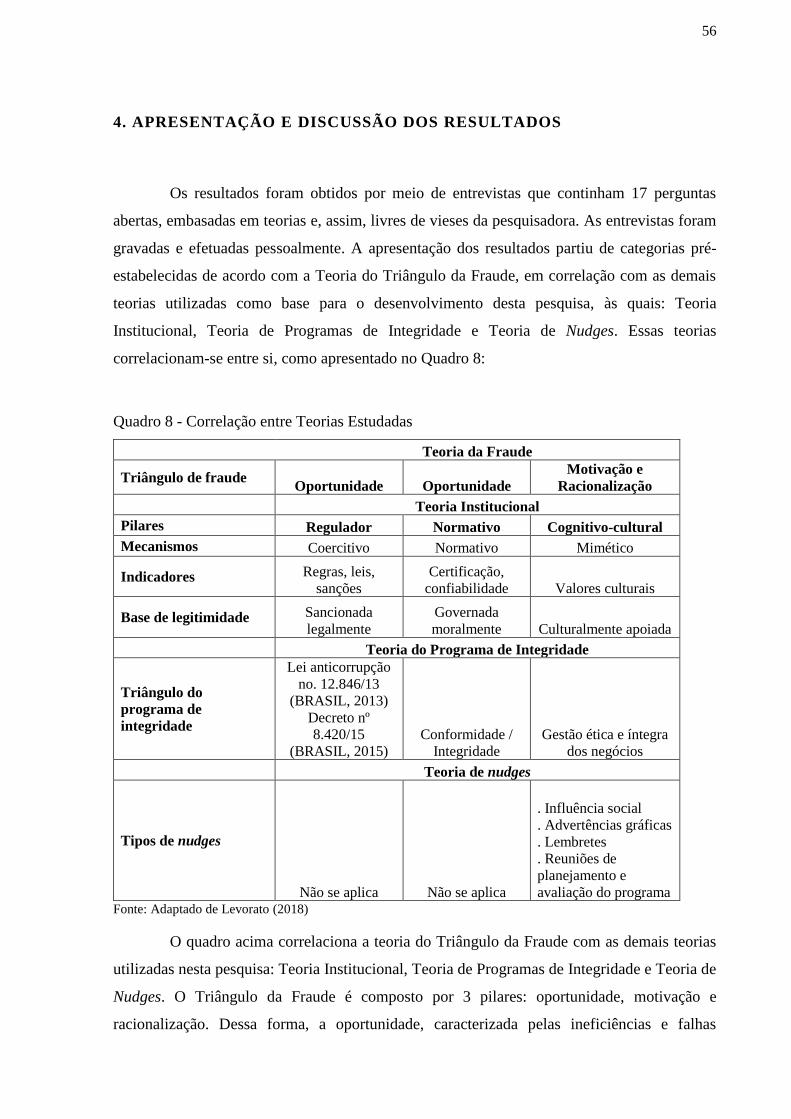

Quadro 8 - Correlação entre Teorias Estudadas ....................................................................... 56

Quadro 9 - Questões relacionadas à Oportunidade .................................................................. 58

Quadro 10 - Controles chaves que mitigam o risco de fraude citados em primeiro lugar nas

entrevistas ................................................................................................................................. 59

Quadro 11 - Menções sobre legitimação dos controles que mitiguem o risco de fraude por

entrevistado ............................................................................................................................... 68

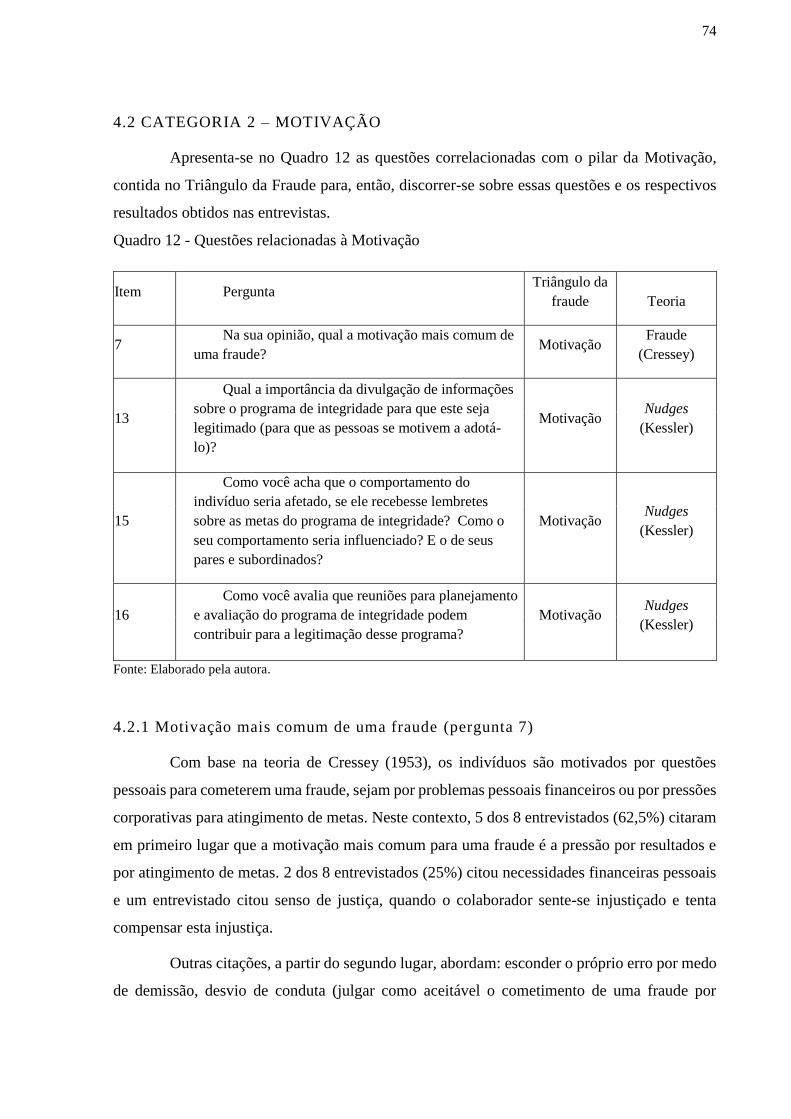

Quadro 12 - Questões relacionadas à Motivação ..................................................................... 74

Quadro 13 - Respostas correlacionadas aos tipos de nudges ................................................... 76

Quadro 14 - Questões relacionadas à Racionalização .............................................................. 79

Quadro 15 - Respostas correlacionadas aos tipos de nudges ................................................... 83

Quadro 16 - Questões relacionadas à Oportunidade, Racionalização e Motivação ................. 85

Quadro 17 - Características dos profissionais para atuação em gestão de risco de fraude e

implementação/monitoramento de programas de integridade .................................................. 86

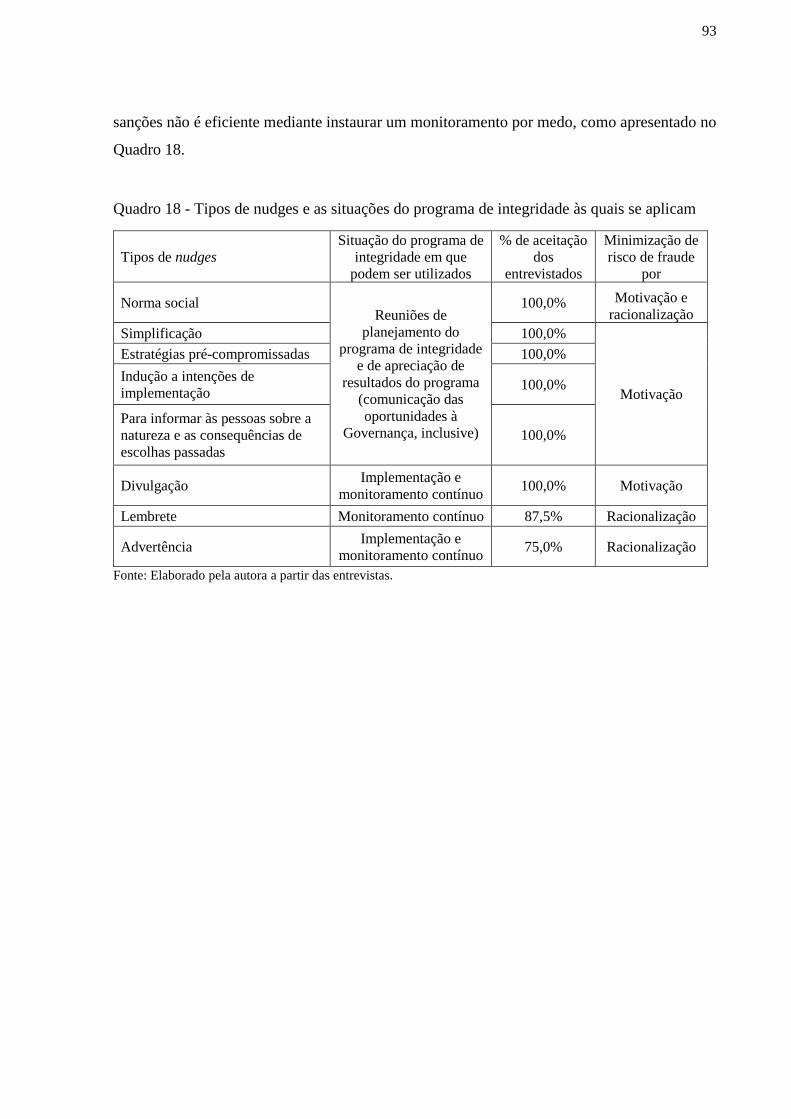

Quadro 18 - Tipos de nudges e as situações do programa de integridade às quais se aplicam 93

LISTA DE ABREVIATURAS E SIGLAS

BACEN Banco Central do Brasil

CGU Ministério de Transparência e Controladoria-Geral da União

CMN Conselho Monetário Nacional

COSO Committee of Sponsoring Organizations of the Treadway Commission

CVM Comissão de Valores Mobiliários

ERM Enterprise Risk Management

FCPA Foreign Corrupt Practices Act

ISA International Standard on Auditing

ISSO Organização Internacional de Normatização

IPC Índice de Percepção da Corrupção

NEI Nova Economia Institucional

NSI Nova Sociologia Institucional

OCDE Organização para a Cooperação e Desenvolvimento Econômico

OEA Organização dos Estados Americanos

ONU Organização das Nações Unidas

SEC Securities and Exchange Commission

SOX Lei Sarbanes – Oxley

VEI Velha Economia Institucional

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 11

1.1 CONTEXTUALIZAÇÃO ......................................................................................... 11

1.2. QUESTÃO DE PESQUISA .............................................................................................. 22

1.3. OBJETIVO GERAL .......................................................................................................... 22

1.4. OBJETIVOS ESPECÍFICOS ............................................................................................ 22

1.5. JUSTIFICATIVA .............................................................................................................. 23

1.6. CONTRIBUIÇÕES ........................................................................................................... 24

2. REFERENCIAL TEÓRICO ............................................................................................. 26

2.1 CONCEITO DE FRAUDE ................................................................................................. 26

2.2 TEORIA INSTITUCIONAL .............................................................................................. 29

2.2.1 Definição e as linhas de pensamento da teoria institucional ........................................... 29

2.2.2 A Velha Economia Institucional (VEI) ........................................................................... 30

2.2.3 A Nova Economia Institucional (NEI) ............................................................................ 31

2.2.4 Nova Sociologia Institucional ......................................................................................... 32

2.3 PROGRAMA DE INTEGRIDADE: A LEGITIMAÇÃO (INSTITUCIONALIZAÇÃO)

DA LEI ANTICORRUPÇÃO 12.846/2013 ............................................................................. 37

2.4 NUDGES – ELEMENTOS FACILITADORES PARA INSTITUCIONALIZAR

MIMETICAMENTE A PREVENÇÃO DE FRAUDE EM PROGRAMAS DE

INTEGRIDADE ....................................................................................................................... 40

3. PROCEDIMENTOS METODOLÓGICOS .................................................................... 47

3.1. ENFOQUE DA PESQUISA .............................................................................................. 47

3.2 TIPO DE PESQUISA ......................................................................................................... 48

3.3 MODELO DE PESQUISA ................................................................................................. 48

3.4 AMOSTRAGEM ................................................................................................................ 50

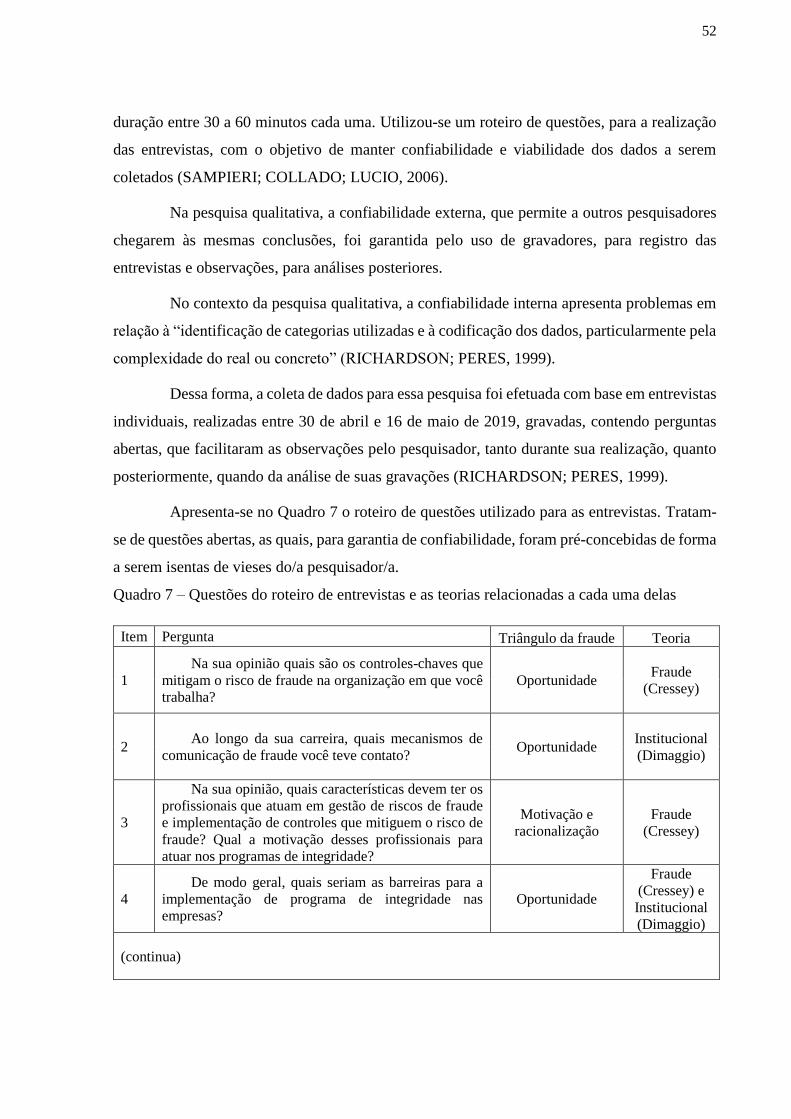

3.5 COLETA DE DADOS ....................................................................................................... 51

3.6 ANÁLISE DE DADOS ...................................................................................................... 54

4. APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS ............................................ 56

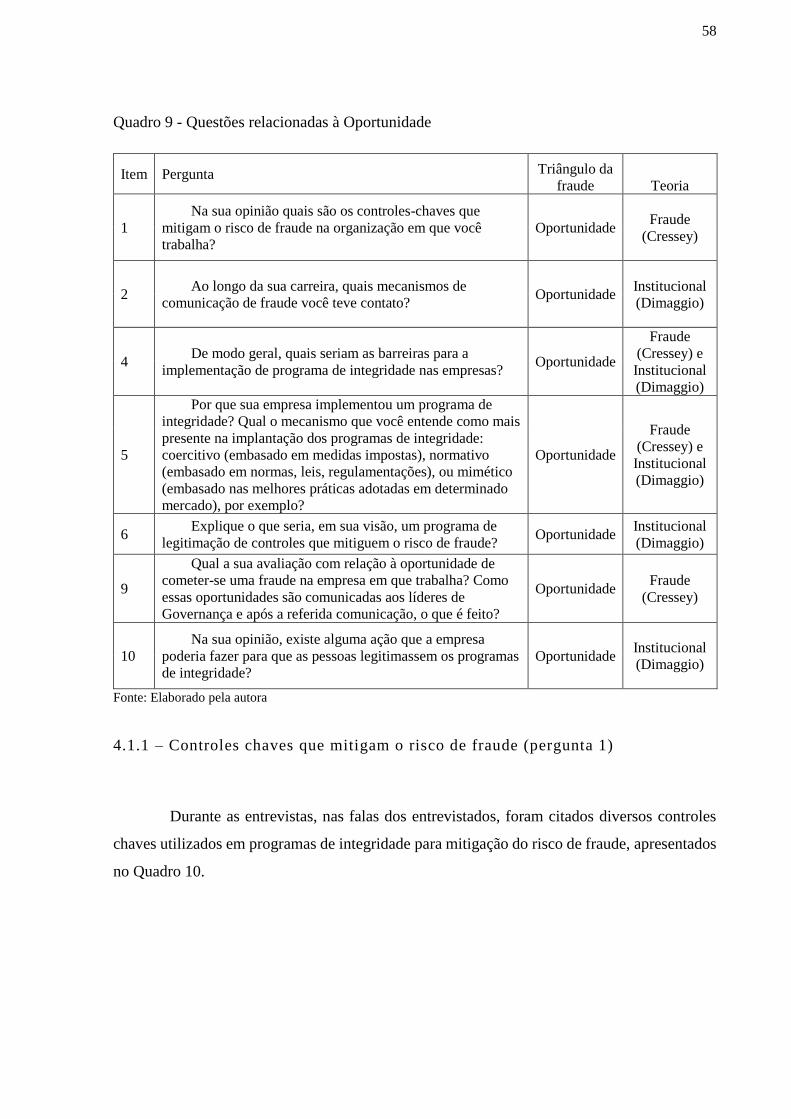

4.1 CATEGORIA 1 – OPORTUNIDADE ............................................................................... 57

4.1.1 – Controles chaves que mitigam o risco de fraude (pergunta

1)...............................................................................................................................................58

4.1.1.1 Definição de missão, visão e valores – cultura organizacional.................................... 59

4.1.1.2 Política de limites de alçadas, aberturas de contas correntes e políticas para operações

de créditos................................................................................................................................ 60

4.1.1.3 Controles de monitoramento........................................................................................ 61

4.1.2 – Mecanismos de comunicação de fraude (pergunta 2) .................................................. 63

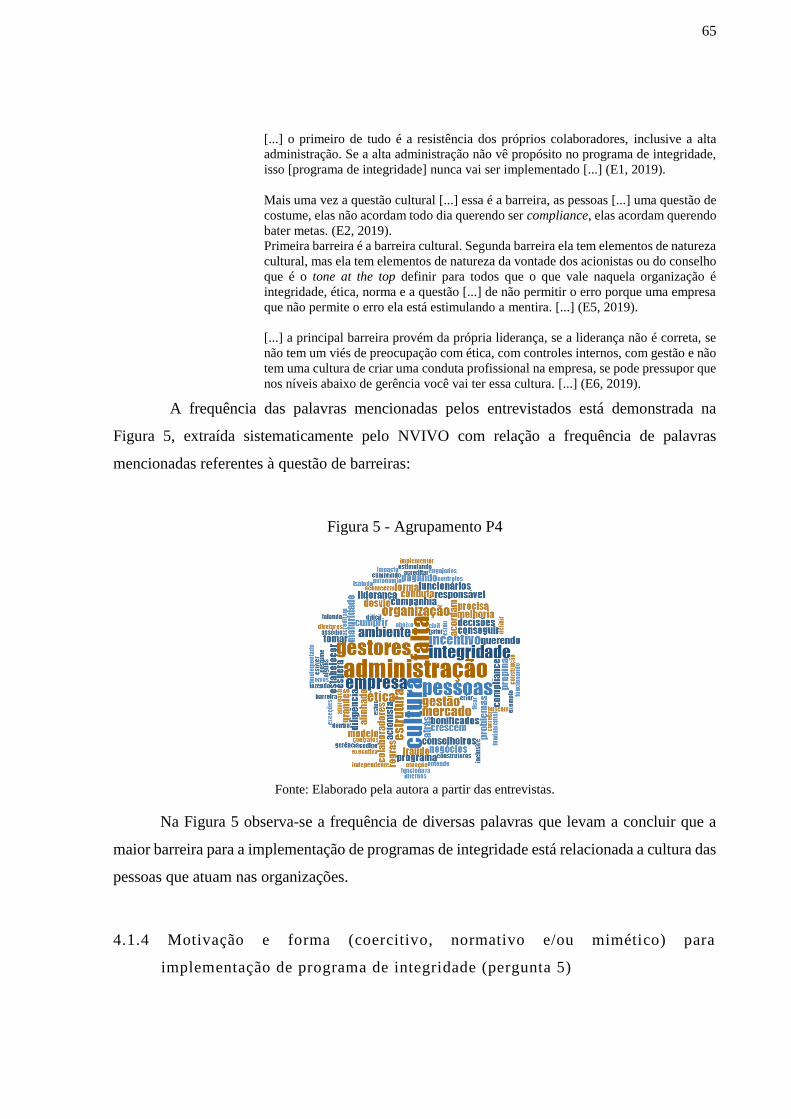

4.1.3 – Barreiras para a implementação de programas de integridade (pergunta 4) ................ 64

4.1.4 Motivação e forma (coercitivo, normativo e/ou mimético) para implementação de

programa de integridade (pergunta 5) ...................................................................................... 65

4.1.5 Definição de programa de legitimação de controles que mitiguem o risco de fraude

(pergunta 6)............................................................................................................................... 68

4.1.6 Avaliação de oportunidades para cometer uma fraude e comunicação das oportunidades

aos responsáveis por governança (pergunta 9) ......................................................................... 70

4.1.7 Ações que as empresas poderiam tomar para que as pessoas legitimem os programas de

integridade (pergunta 10)..........................................................................................................72

4.2 CATEGORIA 2 – MOTIVAÇÃO ...................................................................................... 74

4.2.1 Motivação mais comum de uma fraude (pergunta 7) ...................................................... 74

4.2.2 Perguntas que abordam tipos de nudges correlacionados à motivação (perguntas 13, 15 e

16) .................................................................................................................................... 76

4.3 CATEGORIA 3 – RACIONALIZAÇÃO .......................................................................... 79

4.3.1 Exemplos de como racionalizar uma fraude (pergunta 8) ............................................... 80

4.3.2 Complexidade dos programas de integridade e respectiva racionalização para cometer

uma fraude atrelada a eventual complexidade (pergunta 11) ................................................... 80

4.3.3 Perguntas que abordam tipos de nudges correlacionados à racionalização (perguntas 12

e 14) .................................................................................................................................... 82

4.4 CATEGORIA 4 – OPORTUNIDADE, MOTIVAÇÃO E RACIONALIZAÇÃO ............ 85

4.4.1 Características e motivação dos profissionais que atuam em gestão de riscos e

implementação de programas de integridade (pergunta 3) ....................................................... 86

4.4.2 Benefícios de implementar programa de integridade e o que fazer para influenciar

pessoas a adotarem o programa (pergunta

17).............................................................................................................................................90

5. CONSIDERAÇÕES FINAIS ............................................................................................. 94

REFERÊNCIAS ..................................................................................................................... 98

11

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Em 2017, o Prêmio Nobel de Economia foi concedido a Richard Thaler, um dos

autores que relacionaram economia e psicologia, mencionando que as escolhas são feitas pelos

indivíduos de forma subjetiva, inspiradas por suas culturas, que pesam mais do que qualquer

racionalidade. Essa linha de pensamento denomina-se economia comportamental, e representa

um contraponto ao pensamento clássico econômico, sendo o primeiro trabalho marcante da

economia comportamental a Teoria da Perspectiva, desenvolvida por Daniel Kahneman e Amos

Tversky, em 1979, abordando que os indivíduos fazem escolhas que envolvem riscos e

incertezas, propondo que uma perda tem um impacto emocional maior do que um ganho

equivalente (KAHNEMAN e TVERSKY, 1979). A economia clássica pressupõe a existência

de atores racionais, ou seja, a existência de indivíduos que fazem escolhas embasadas na

racionalização dos motivos que os levaram a realizar tal escolha em detrimento de outra. Por

outro lado, a economia comportamental está marcada pela imprevisibilidade característica da

subjetividade, demonstrando que o comportamento das pessoas resulta em movimentos

econômicos, que não podem ser totalmente previstos ou explicados, como era proposto pela

economia clássica. Dessa forma, a economia comportamental aponta que os indivíduos

realizam escolhas subjetivas e suscetíveis a erros oriundos de escolhas ruins (THALER, 2015).

Thaler e Sunstein, em 2009, escreveram o best-seller denominado “Nudges”, palavra

que é definida como um empurrão ou um gatilho para influenciar a tomada de decisão sobre

consumo, respeitando-se a liberdade de escolha. Nudges são mecanismos que têm sido

utilizados em políticas públicas, de forma a incentivar comportamentos de indivíduos, como

por exemplo, incentivar que os impostos sejam pagos pontualmente (THALER; SUNSTEIN,

2009; ). Nesse sentido, o nudge apóia decisões, respeitando-se a liberdade de escolha. Um

exemplo de nudge citado por Thaler e Sunstein (2009) seria a exposição de comidas mais

saudáveis numa vitrine de uma lanchonete, de forma a facilitar a visão de alimentos mais

saudáveis e assim incentivar o seu consumo, sem proibir o consumo de alimentos mais

gordurosos.

Desta forma, com base na economia comportamental, esta pesquisa tem por objetivo

estudar o uso de nudges como apoio no combate à corrupção e à fraude, de forma a incentivar

12

a adoção de programas de integridade pelas organizações, à luz da Lei Anticorrupção

12.846/2013 e, consequentemente, institucionalizar a adoção de controles internos que

previnam, detectem e sanem os riscos de fraudes nessas organizações.

No campo da controladoria (contabilidade), os esforços de combate à corrupção e à

fraude vêm sendo intensificados a partir dos episódios de corrupção detectados mundialmente.

Em 2018, o Brasil piorou posições no ranking da Transparência Internacional, uma organização

não governamental fundada em 1993, em Berlim, com o propósito de estabelecer índices para

medir e comparar países, em relação ao combate à corrupção e à fraude. Segundo Índice de

Percepção da Corrupção (IPC), divulgado pela Transparência Internacional, em 2018, o país

caiu nove posições, ocupando atualmente a 105ª posição em uma análise de 180 países,

enquanto em 2017 ocupava a 96ª posição em uma análise de 180 países (TRANSPARÊNCIA

INTERNACIONAL, 2018). Essa piora no ranking pode ser explicada pela visibilidade ao tema

corrupção dada pela Operação Lava Jato e pela falta de propostas de reformas estruturais a

serem lideradas pelo Governo, segundo análise efetuada pela Transparência Internacional

(TRANSPARÊNCIA INTERNACIONAL, 2018)

O combate à corrupção e à fraude foi intensificado a partir de 2014 no país tanto pela

promulgação da Lei 12.846/2013, como pela intensificação de operações de investigação de

corrupção e de lavagem de dinheiro, como é o caso da Operação Lava Jato. Assim sendo, antes

de se abordarem as leis de combate à corrupção e à fraude, há de se abordar os respectivos

conceitos de corrupção e de fraude.

Como definido em dicionário da língua portuguesa, corrupção significa “1 Ato ou

resultado de corromper; corrompimento, corruptela. / 2 Decomposição de matéria orgânica,

geralmente causada por microrganismos; putrefação. / 3 Alteração das características de algo;

adulteração. / 4 Degradação de valores morais ou dos costumes; devassidão, depravação. / 5

Ato ou efeito de subornar alguém para vantagens pessoais ou de terceiros. / 6 Uso de meios

ilícitos, por parte de pessoas do serviço público, para obtenção de informações sigilosas, a fim

de conseguir benefícios para si ou para terceiros” (MICHAELIS, 2019). O presente estudo

concentra-se nos significados 4 e 5 apresentados, que discorre sobre a dicotomia da corrupção:

agentes público e privado. Com base no dicionário jurídico, corrupção é o ato de causar perdas

a terceiros, de forma intencional, para obter privilégios, constituindo assim um crime. Em

termos da ciência política, a corrupção consiste em tirar proveito do Poder Público.

Nessa dicotomia, tem-se o Estado moderno, representado pelo governo, o qual é

classificado nas esferas municipal, estadual e federal, sendo esse Estado operado pelos agentes

13

públicos, os quais deixam de cumprir normas internas para atender a interesses pessoais,

obtendo vantagens individuais (FERREIRA FILHO, 1991). No outro lado da dicotomia, tem-

se a esfera privada, representada pelas organizações, o mundo corporativo que, em busca de

benefícios, oferece vantagens aos agentes públicos.

Dessa dicotomia nasce, portanto, a tipificação da corrupção, em:

- corrupção ativa: o indivíduo oferece dinheiro a um agente público, em troca de

benefícios, para si ou para terceiros;

- corrupção passiva: o agente público requer dinheiro de um indivíduo, para oferecer

vantagens.

Em termos de escala, a corrupção pode ser classificada em (ELLIOT, 1950):

- pequena corrupção (“petty corruption”): atos de corrupção que envolvam pequena

escala de valor. São geralmente praticados em escritórios de atendimento ao público, em lugares

pequenos, entre agente público e público.

- Grande corrupção (“grand corruption”): atos de corrupção que envolvam grandes

escalas de valores e pessoas ligadas ao alto escalão do poder público, bem como do poder

privado.

Assim sendo, a corrupção está ligada ao ato de se obterem vantagens ilícitas, por meio

do contato do público com o privado.

Por outro lado, fraude refere-se a erro intencional. Ou seja, um indivíduo

intencionalmente comete um erro, com o objetivo de obter vantagens, benefícios. A fraude pode

ser exemplificada por adulteração de documentos, erro intencional em lançamento contábil,

propaganda enganosa, entre outros tipos de fraudes elencadas no artigo 171 do Código Penal

Brasileiro.

A presente pesquisa foca no estudo da fraude contábil, cujo conceito é: erro intencional

nas demonstrações financeiras (ISA – International Standard of Auditing 240).

A operação Lava Jato foi legitimada pela Lei Anticorrupção, cujo objetivo é

responsabilizar as pessoas jurídicas que pratiquem corrupção, em conexão com uma esfera do

poder público, uma vez que a lei anteriormente vigente, Lei de Improbidade Administrativa,

(Lei 8429/1992), previa punições apenas às pessoas físicas. Desta forma, pode-se afirmar que

antes da operação Lava Jato, existiam outras leis em diferentes setores da economia, a fim de

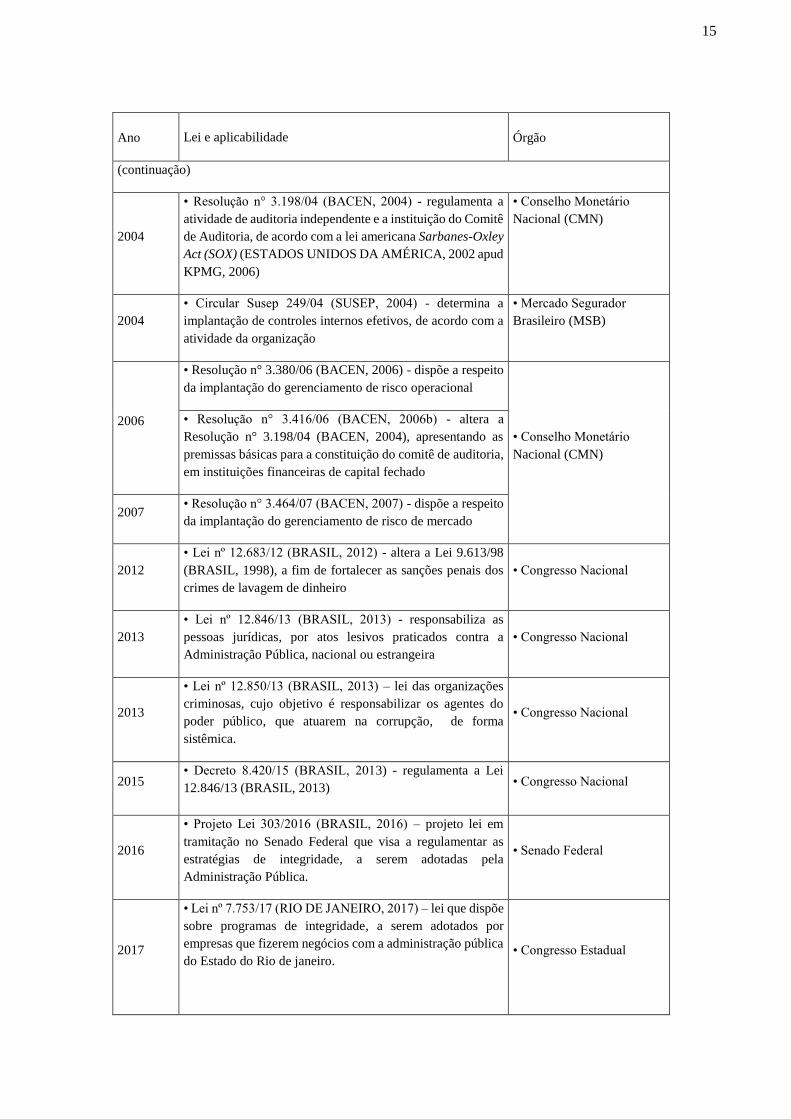

impedir tais crimes, conforme exposto no Quadro 1:

Quadro 1 - Histórico dos marcos legais da conformidade no Brasil

14

Ano Lei e aplicabilidade Órgão

2012 • Código Penal – define uma série de crimes ligados a

corrupção: corrupção ativa, corrupção passiva, tráfico de

influência, associação criminosa.

• Congresso Nacional:

atualmente foi enviada pelo

Ministério da Justiça ao

Congresso um projeto lei de

alteração do Código Penal

1985

• Lei nº 7.347/85 (BRASIL, 1985) – por meio dessa lei, o

Ministério Público pode exigir que os corruptos condenados

paguem uma indenização por danos coletivos causados à

sociedade.

• Congresso Nacional

1986

• Lei nº 7.492/86 (BRASIL, 1986) - define e penaliza os

crimes contra o Sistema Financeiro Nacional (SFN).

Conhecida popularmente como Lei dos Crimes de Colarinho

Branco

• Congresso Nacional

1990

• Lei nº 8.070/90 (BRASIL, 1990) – por meio do Código de

Defesa do Consumidor, podem-se exigir indenizações de

corruptos que tenham causado danos aos consumidores, de

forma coletiva.

• Congresso Nacional

1990

• Lei nº 8.137/90 (BRASIL, 1990) – conhecida como lei dos

crimes econômicos, que visa a punir indivíduos, por

condutas ilegais que gerem alguma ofensa à ordem

econômica.

• Congresso Nacional

1992

• Lei nº 8.429/92 (BRASIL, 1992) - dispõe sobre as sanções

aplicáveis aos agentes públicos, nos casos de enriquecimento

ilícito, no exercício de mandato, cargo, emprego ou função

na administração pública direta, indireta ou fundacional e dá

outras providências.

• Congresso Nacional

1993

• Lei nº 8.666/93 (BRASIL, 1993) – lei das licitações, que

visa a punir fraudes, em processos de licitação para prestação

de serviços ao poder público.

• Congresso Nacional

1998

• Lei n° 9.613/98 (BRASIL, 1998) - regulamenta os crimes

de lavagem de dinheiro e ocultação de bens. Determina a

adoção de políticas, procedimentos e controles internos

compatíveis com o porte e volume de operações da

organização

• Congresso Nacional

1998

• Resolução n° 2.554/98 (BACEN, 1998) - delibera acerca

da implantação do sistema de controles internos, de acordo

com a Avaliação de Controles Internos do Comitê da

Basileia (resolução alterada em 2002 pela Resolução n°

3.056/02 (BACEN, 1998), que apresenta a realização de

auditoria sobre os controles internos)

• Banco Central Brasileiro

(BACEN)

(continua)

15

Ano Lei e aplicabilidade Órgão

(continuação)

2004

• Resolução n° 3.198/04 (BACEN, 2004) - regulamenta a

atividade de auditoria independente e a instituição do Comitê

de Auditoria, de acordo com a lei americana Sarbanes-Oxley

Act (SOX) (ESTADOS UNIDOS DA AMÉRICA, 2002 apud

KPMG, 2006)

• Conselho Monetário

Nacional (CMN)

2004

• Circular Susep 249/04 (SUSEP, 2004) - determina a

implantação de controles internos efetivos, de acordo com a

atividade da organização

• Mercado Segurador

Brasileiro (MSB)

2006

• Resolução n° 3.380/06 (BACEN, 2006) - dispõe a respeito

da implantação do gerenciamento de risco operacional

• Conselho Monetário

Nacional (CMN)

• Resolução n° 3.416/06 (BACEN, 2006b) - altera a

Resolução n° 3.198/04 (BACEN, 2004), apresentando as

premissas básicas para a constituição do comitê de auditoria,

em instituições financeiras de capital fechado

2007 • Resolução n° 3.464/07 (BACEN, 2007) - dispõe a respeito

da implantação do gerenciamento de risco de mercado

2012

• Lei nº 12.683/12 (BRASIL, 2012) - altera a Lei 9.613/98

(BRASIL, 1998), a fim de fortalecer as sanções penais dos

crimes de lavagem de dinheiro

• Congresso Nacional

2013

• Lei nº 12.846/13 (BRASIL, 2013) - responsabiliza as

pessoas jurídicas, por atos lesivos praticados contra a

Administração Pública, nacional ou estrangeira

• Congresso Nacional

2013

• Lei nº 12.850/13 (BRASIL, 2013) – lei das organizações

criminosas, cujo objetivo é responsabilizar os agentes do

poder público, que atuarem na corrupção, de forma

sistêmica.

• Congresso Nacional

2015 • Decreto 8.420/15 (BRASIL, 2013) - regulamenta a Lei

12.846/13 (BRASIL, 2013) • Congresso Nacional

2016

• Projeto Lei 303/2016 (BRASIL, 2016) – projeto lei em

tramitação no Senado Federal que visa a regulamentar as

estratégias de integridade, a serem adotadas pela

Administração Pública.

• Senado Federal

2017

• Lei nº 7.753/17 (RIO DE JANEIRO, 2017) – lei que dispõe

sobre programas de integridade, a serem adotados por

empresas que fizerem negócios com a administração pública

do Estado do Rio de janeiro.

• Congresso Estadual

16

Ano Lei e aplicabilidade Órgão

(continuação)

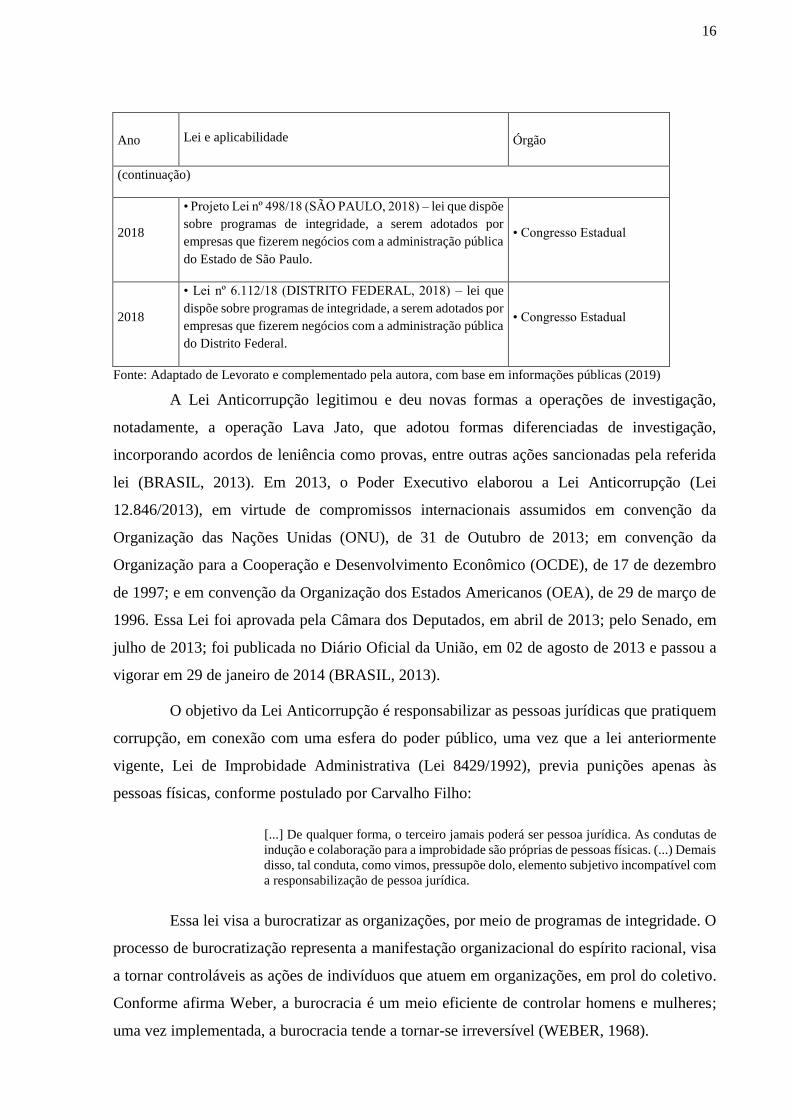

2018

• Projeto Lei nº 498/18 (SÃO PAULO, 2018) – lei que dispõe

sobre programas de integridade, a serem adotados por

empresas que fizerem negócios com a administração pública

do Estado de São Paulo.

• Congresso Estadual

2018

• Lei nº 6.112/18 (DISTRITO FEDERAL, 2018) – lei que

dispõe sobre programas de integridade, a serem adotados por

empresas que fizerem negócios com a administração pública

do Distrito Federal.

• Congresso Estadual

Fonte: Adaptado de Levorato e complementado pela autora, com base em informações públicas (2019)

A Lei Anticorrupção legitimou e deu novas formas a operações de investigação,

notadamente, a operação Lava Jato, que adotou formas diferenciadas de investigação,

incorporando acordos de leniência como provas, entre outras ações sancionadas pela referida

lei (BRASIL, 2013). Em 2013, o Poder Executivo elaborou a Lei Anticorrupção (Lei

12.846/2013), em virtude de compromissos internacionais assumidos em convenção da

Organização das Nações Unidas (ONU), de 31 de Outubro de 2013; em convenção da

Organização para a Cooperação e Desenvolvimento Econômico (OCDE), de 17 de dezembro

de 1997; e em convenção da Organização dos Estados Americanos (OEA), de 29 de março de

1996. Essa Lei foi aprovada pela Câmara dos Deputados, em abril de 2013; pelo Senado, em

julho de 2013; foi publicada no Diário Oficial da União, em 02 de agosto de 2013 e passou a

vigorar em 29 de janeiro de 2014 (BRASIL, 2013).

O objetivo da Lei Anticorrupção é responsabilizar as pessoas jurídicas que pratiquem

corrupção, em conexão com uma esfera do poder público, uma vez que a lei anteriormente

vigente, Lei de Improbidade Administrativa (Lei 8429/1992), previa punições apenas às

pessoas físicas, conforme postulado por Carvalho Filho:

[...] De qualquer forma, o terceiro jamais poderá ser pessoa jurídica. As condutas de

indução e colaboração para a improbidade são próprias de pessoas físicas. (...) Demais

disso, tal conduta, como vimos, pressupõe dolo, elemento subjetivo incompatível com

a responsabilização de pessoa jurídica.

Essa lei visa a burocratizar as organizações, por meio de programas de integridade. O

processo de burocratização representa a manifestação organizacional do espírito racional, visa

a tornar controláveis as ações de indivíduos que atuem em organizações, em prol do coletivo.

Conforme afirma Weber, a burocracia é um meio eficiente de controlar homens e mulheres;

uma vez implementada, a burocracia tende a tornar-se irreversível (WEBER, 1968).

17

Ainda em alusão ao pensamento de Weber (1968), apesar de mudanças nas formas de

racionalização ao longo do tempo, as causas da burocratização são três: (i) competição entre

organizações capitalistas no mercado; (ii) competição entre Estados, aumentando a necessidade

do Estado mor controlar as ações dos indivíduos; e (iii) demandas burguesas por proteção

igualitária perante a lei (igualdade). Dessas três, segundo Weber, a mais importante seria a

competição entre organizações.

Conectando-se a burocratização weberiana com o contexto atual, nota-se que a

burocratização existe com o objetivo de tornar as organizações homogêneas e competitivas

entre si por meio da adoção de regras, embasadas em leis ou em cultura organizacional. Nesse

contexto, em 2013, foi promulgada a Lei Anticorrupção (BRASIL, 2013), com o objetivo de

burocratizar e normatizar os programas de integridade a serem adotados pelas organizações

brasileiras.

A Lei Anticorrupção, vigente desde 29 de janeiro de 2014, tem como principal objetivo

coibir a de atos lesivos à administração pública, nacional ou estrangeira, de forma a estender a

responsabilidade civil e administrativa para as pessoas jurídicas, independentemente de sua

composição societária (sociedades anônimas, limitadas, associações, fundações, etc.)

(BRASIL, 2013).

[...] Aplica-se o disposto nesta Lei às sociedades empresárias e às sociedades simples,

personificadas ou não, independentemente da forma de organização ou modelo

societário adotado, bem como a quaisquer fundações, associações de entidades ou

pessoas, ou sociedades estrangeiras, que tenham sede, filial ou representação no

território brasileiro, constituídas de fato ou de direito, ainda que temporariamente.

(Parágrafo único do artigo 1º.).

A lei brasileira foi elaborada com base em leis vigentes em outros países, as quais:

(a) aprovado em 1977 pelo Congresso Americano, o FCPA - Foreign Corrupt Practices

Act (Ato de Práticas de Corrupção no Exterior), foi elaborado em função de

exigência da SEC - Securities and Exchange Commission (Comissão de Valores

Mobiliários), a qual constatou que mais de 300 empresas americanas pagaram

milhões de dólares a governos estrangeiros, por realizações de negócios no exterior.

Essa lei foi formulada após as investigações ocorridas no caso Watergate

deflagrarem uma estrutura de pagamentos efetuados por empresas a funcionários

públicos, intermediados por partidos políticos. Esse esquema de pagamentos por

meio de doações ficou popularmente conhecido como “caixa dois” e tecnicamente

conhecido como lavagem de dinheiro (Money laudering concept by Interpol)

(DEPARTAMENTO DE JUSTIÇA, EUA, 2017).

18

(b) United Kingdom Bribery Act (Ato do Reino Unido contra subornos) (lei do

suborno): a lei britânica foi adotada por seu parlamento, em abril de 2010 e entrou

em vigor em 1º. de julho de 2011. Como exposto anteriormente, essa lei originou-

se de uma tendência internacional e possui uma aplicação mais ampla que o FCPA,

já citado; o objetivo dessa lei é estabelecer normas de combate e prevenção à

corrupção, sendo considerada uma das leis mais severas do mundo no combate à

corrupção. Sua abrangência é transnacional, na medida em que se aplica a pessoas

coletivas, com sede (ou no limite, com representação societária) no Reino Unido

(Inglaterra, País de Gales, Escócia e Irlanda do Norte), mas também àquelas que

realizem negócios com pessoas coletivas estabelecidas no Reino Unido (Gin, 2016).

Em geral, as leis anticorrupção adotadas nos Estados Unidos, Reino Unido e Brasil

normatizam os seguintes conceitos: (i) corrupção ativa e passiva; (ii) programas de integridade;

(iii) responsabilidades objetivas e subjetivas; e (iv) sanções. Dissecando-se os conceitos, ter-se-

á uma breve descrição:

(a) corrupção: corresponde a atos lesivos à sociedade, praticados no âmbito das pessoas

jurídicas, sendo esses atos descritos no o artigo 5º da Lei 12.846/13. Segundo Paulo

Carvalho, entende-se por corrupção:

[...] Com efeito, a corrupção tem três características que a diferenciam dos demais

ilícitos e dificultam a utilização de técnicas convencionais de repressão. Em primeiro

lugar, a corrupção é invisível e secreta: trata-se de um acordo entre o corrupto e o

corruptor, cuja ocorrência, em regra, não chega ao conhecimento de terceiros. Além

disso, a corrupção não costuma deixar rastros: o crime pode ser praticado mediante

inúmeras condutas cuja identificação é dificílima, e, ainda que provada uma transação

financeira, é ainda necessário demonstrar que o pagamento tinha realmente por

objetivo um suborno. Por fim, a corrupção é um crime sem vítima individualmente

determinada – a vítima é a sociedade -, o que dificulta sua comunicação às

autoridades, já que não há um lesado direto que se sinta obrigado a tanto.

(CARVALHO, 2015, p.39).

(b) Responsabilidades objetivas e subjetivas: a tipificação de responsabilidade entre

objetiva e subjetiva está diretamente ligada à adoção ou não de programas de

integridade. A responsabilidade objetiva é aquela em que a pessoa jurídica é

culpabilizada, independentemente de quem seja o causador de danos à

Administração Pública (CAMPOS, 2015), ou seja, uma análise objetiva,

independente da culpa. A responsabilidade subjetiva, por sua vez, corresponde à

culpabilidade do indivíduo (CAMPOS, 2015).

(c) Programas de integridade: com base nas leis anticorrupção, os programas de

integridade são definidos pelos controles internos adotados pelas organizações, com

o objetivo de garantir que a totalidade das atividades empresariais estejam em

19

conformidade com as normas vigentes, bem como com o objetivo de prevenir e/ou

detectar prática de atos ilícitos, além de mitigar riscos (BRASIL, 2015). Os

programas de integridade foram definidos no Decreto IV, capítulo do Decreto nº

8.420/15. No artigo 41 do referido Decreto, tem-se a seguinte definição:

[...] programa de integridade consiste, no âmbito de uma pessoa jurídica, no conjunto

de mecanismos e procedimentos internos de integridade, auditoria e incentivo à

denúncia de irregularidades e na aplicação efetiva de códigos de ética e de conduta,

políticas e diretrizes com objetivo de detectar e sanar desvios, fraudes, irregularidades

e atos ilícitos praticados contra a administração pública, nacional ou estrangeira

(BRASIL, 2015).

O título “Programa de Integridade” varia de uma organização para outra, em

conformidade com suas políticas internas; entretanto, a abordagem literária mais amplamente

adotada denomina como: programa de integridade, programa de conformidade, entre outros

(BRASIL, 2013). Pode-se sumarizar que os programas de integridade visam a desenhar os

controles internos que serão adotados pelas organizações, com o objetivo de prevenir, detectar

e sanar o risco de fraude. Por outro lado, as atividades de conformidade referem-se à verificação

sobre “se as condutas e práticas internas estão compatíveis com as diversas regras, normativos

e legislações vigentes” (SERPRO, Serviço Federal de Processamento de Dados). O objeto deste

trabalho está focado em programas de integridade e respectivos julgamentos dos profissionais

sobre o desenho de controles internos a ser implementado e/ou implementado.

Para orientar as organizações com relação à implementação da Lei Anticorrupção, a

Controladoria Geral da União (CGU) vem divulgando diretrizes a serem seguidas, de forma a

incentivar a adoção de programas de integridade nas empresas privadas. Nesse sentido, a

cartilha elaborada pela CGU menciona:

“a orientação da CGU estrutura o programa de integridade em cinco pilares: (i)

comprometimento e apoio da alta direção; (ii) instância responsável pelo programa de

integridade; (iii) análise de perfil e riscos; (iv) estruturação das regras e instrumentos;

e (v) estratégias de monitoramento contínuo.” (BRASIL, 2015).

Nota-se que cada um desses pilares possui seus desmembramentos em conformidade

com o Decreto nº 8.420/15 (BRASIL, 2013), sendo que No artigo 41 do referido Decreto nº

8.420/15 (BRASIL, 2013), define-se o conceito de programa de integridade a ser implementado

pelas organizações com o “objetivo de detectar e sanar desvios, fraudes, irregularidades e atos

ilícitos praticados contra a administração pública, nacional ou estrangeira”, mencionando que

tais programas devem possuir uma estrutura racional e em conformidade com os riscos

identificados em cada organização. O artigo 42, nesse mesmo decreto, apresenta os parâmetros

a serem adotados em programas de integridade, elencando procedimentos a serem observados,

para a implementação qualitativa desses programas (BRASIL, 2013).

20

Tal estrutura envolve uma reorganização baseada em práticas ideais de governança,

voltadas ao favorecimento da implementação de ações dirigidas ao monitoramento de riscos,

sistemas de controles internos e à incorporação de procedimentos destinados à prevenção e ao

combate à corrupção e à fraude.

Para que o processo de implementação do programa de integridade esteja em

conformidade com a Lei 12.846/2013 (BRASIL, 2013), as seguintes áreas são envolvidas: a)

internamente: alta administração; controles internos; auditoria interna e gestão de riscos;

externamente: auditoria externa e agências reguladoras públicas.

A escolha dos controles e procedimentos para prevenir, detectar ou sanar os riscos de

fraude, a serem adotados pelas organizações, é feita por indivíduos que atuam geralmente nas

áreas de controles internos, alta administração, auditoria interna e gestão de riscos, tratando-se,

portanto, de uma escolha que possui caráter subjetivo e cultural, a qual depende do julgamento

destes responsáveis pela área de programa de integridade, que garantirão a implantação e

operacionalização dos sistemas.

Dessa forma, apesar da regulamentação, o processo de implantação de programas de

integridade varia de organização para organização, precisando ser adaptado de acordo com o

ambiente no qual a organização estiver inserida e com base no julgamento dos indivíduos

responsáveis pelas áreas de integridade, que devem realizar as escolhas sobre quais controles

integrarão esse programa, com o objetivo de prevenir, detectar ou sanar o risco de fraude, como

requerido nos artigos 41 e 42 do decreto nº 8.420/15. Assim sendo, esta pesquisa abordará o

conceito de nudges, cuja definição é, segundo Kessler (2015): “um empurrãozinho (de

preferência para melhor) na direção de um maior bem-estar para todos nós. A intenção é a de

facilitar a tomada de decisão, em prol daquilo que teoricamente seria mais benéfico para a

sociedade”, respeitando-se a liberdade de escolha dos indivíduos responsáveis pela

implementação e monitoramento dos programas de integridade

Nesse sentido, considerando-se que a adoção de um programa de integridade deva ser

embasada em julgamentos dos responsáveis por essa implantação, a qual consiste na definição

dos controles internos que mitigam inclusive o risco de fraude, e que tais julgamentos devam

obedecer a princípios morais, culturais e atitudinais, ressaltando-se a liberdade de escolha

desses responsáveis - entende-se como oportuno estudar quais nudges poderão ser utilizados

pelas organizações, de forma a prevenir o risco de fraude. Ou seja, quais medidas

influenciadoras (nudges) poderão ser implementadas para dar um “empurrãozinho” na escolha

21

mais correta dos controles a serem adotados em programas de integridade, com o objetivo de

prevenir o risco de fraude, como demonstrado na Figura 1.

Figura 1- Processo de incentivo ao combate à corrupção e à fraude, por meio de nudges

Fonte: Elaborado pela autora.

A figura 1 demonstra que o uso de nudges em programas de integridade pode legitimar

a adoção de controles internos eficientes no processo de mitigação do risco de fraude, tendo

como base os três pilares da teoria institucional, a saber: pilar do regulador (existência de regras

sancionadas legalmente), pilar normativo (existência de normas institucionalizadas

moralmente) e cognitivo-cultural (institucionalização por meio mimético).

Para que se atinja o objetivo da pesquisa, serão apresentados no próximo capítulo, os

fundamentos da teoria institucional, dos conceitos de fraude/corrupção, de programas de

integridade e de nudges. Posteriormente, será exposto o procedimento metodológico de

pesquisa aplicada ao estudo; por fim, serão discutidos os dados e resultados obtidos.

22

1.2. QUESTÃO DE PESQUISA

Com base no exposto, visando ao alcance dos objetivos deste estudo, construiu-se a

seguinte questão de pesquisa a ser respondida: quais nudges poderiam ser utilizados pelas

organizações, para prevenção de fraude em programas de integridade?

1.3. OBJETIVO GERAL

O presente trabalho tem como objetivo geral: identificar quais nudges podem ser

utilizados pelas organizações, a fim de incentivar a adoção de controles internos eficientes para

a prevenção de fraude, em programas de integridade. Em outras palavras, identificar quais

nudges podem influenciar a não propensão à fraude, considerando-se os três pilares que levam

uma pessoa a ter ações que sejam consideradas fraude: a motivação, a racionalização e a

oportunidade.

O estudo será fundamentado na Teoria Institucional, de forma a abordar como as

atitudes e comportamentos dos indivíduos em relação à fraude causam impactos nos objetivos

das organizações, para definir quais controles internos serão implementados, em conformidade

com o programa de integridade, fundamentados na Lei Anticorrupção 12.846/2013.

As definições sobre integridade e fraude serão explicadas no decorrer da presente

pesquisa, de forma a: embasar a escolha de nudges a serem implementados pelas organizações;

e incentivar uma escolha livre de controles internos a serem adotados para mitigar o risco de

fraude em programas de integridade, de acordo com a Lei Vigente, 12.846.

1.4. OBJETIVOS ESPECÍFICOS

A fim de atingir o objetivo principal, o estudo tem os seguintes objetivos específicos:

1) Caracterizar formas de legitimar a lei anticorrupção e os programas de integridade

existentes no setor privado – regulador, normativo ou mimético;

2) Identificar ações que apoiem a legitimação da adoção de programas de integridade de

forma mimética;

23

3) Analisar quais são os controles chave que mitigam o risco de fraude em programas de

integridade, conforme proposto pela Decreto nº 8.420/15 (BRASIL, 2015).

4) Identificar características pessoais/profissionais essenciais às pessoas que atuam em

programas de integridade, contribuindo com as as áreas de recursos humanos das

organizações por traçar um perfil do profissional a ser selecionado.

5) Explorar a compreensão, assim como o desdobramento em ações, do conceito de

nudges em programas de integridade;

1.5. JUSTIFICATIVA

A presente pesquisa justifica-se cenário mundial no qual se vem discutindo a

transparência nas organizações, como fonte de aprimoramento dos controles e maximização de

resultados, de forma ética. No contexto brasileiro, a partir da implementação da Lei

Anticorrupção n° 12.846, de 2013 (BRASIL, 2013), muitos atos de corrupção foram

deflagrados, aumentando o debate entre Estado e organizações, com relação à necessidade de

implantação de programas de integridade nas organizações, de forma a burocratizar as

organizações (WEBER, 1968) e minimizar o risco de fraude.

O momento, portanto, demonstra-se oportuno para se estudar o tema de

implementação de programas de integridade e como o uso de nudges poderá contribuir para que

controles internos sejam adotados, com o objetivo de prevenir fraudes, sendo que a área de

integridade, nas organizações, é responsável pela implementação e monitoramento do programa

de conformidade, descrito no Decreto nº 8.420/15 (BRASIL, 2015). Esse programa utiliza o

sistema de controles internos, com o intuito de mitigar os riscos da operação e assegurar a

confiabilidade das informações, conforme descrito no inciso VII do art. 42 do Decreto nº

8.420/15 (BRASIL, 2015). A mitigação de riscos envolve a detecção e/ou prevenção do risco

de fraude.

24

1.6. CONTRIBUIÇÕES

Considerando a relação entre as teorias institucional e conceituação de fraude, este

trabalho pode contribuir com a Controladoria Geral da União e com as organizações que atuem

no Brasil, à medida que discute e busca identificar quais nudges poderão ser utilizados pelas

organizações, para prevenção de fraudes, em programa de integridade, de acordo com o Decreto

nº 8.420/15 (BRASIL, 2015). Vale ressaltar que esse tema está presente em estudos nacionais,

principalmente a partir das operações relacionadas ao combate à corrupção, que têm sido

deflagradas.

[...] o compliance não vinha sendo muito difundido nas empresas nacionais. São raras

as empresas 100% brasileiras que operam algo dessa natureza. Mas existem milhares

de empresas locais, de todos os portes e setores da economia, que já têm conhecimento

da nova lei e, nesse momento avaliam como adequar suas operações para essa nova

realidade, analisando o impacto sobre os seus negócios, sobretudo, as empresas com

maior atuação no setor público (BLOK, 2017, p.92).

Explorar o estudo sobre o uso de nudges para auxiliar na prevenção de fraudes, em

programa de integridade, pode representar um ganho para o meio acadêmico, organizacional e

para a Controladoria Geral da União. Ao se abordar o tema nudges, há que se respeitar a

liberdade de escolha, tanto dos responsáveis pela implementação de programas de integridade,

como dos usuários dos programas nas organizações, cabendo conectar essa liberdade de

escolha, ao processo de mitigação de fraude, em linha com a Lei 12.846/2013.

Nesse sentido, a contribuição dessa pesquisa está no fato de incentivar, por meio do

mecanismo de nudges, cujo custo de implementação é baixo (SUNSTEIN, 2016), as escolhas

no sentido de prevenir, detectar e sanar fraudes nas organizações. O processo de mitigação de

riscos de fraude diminui a vulnerabilidade das organizações, aos custos de investigações, ou a

punições por violação à Lei Anticorrupção, 12.846/2013. Ou seja, a prevenção, detecção e

correção do risco de fraude aumenta a lucratividade nas organizações sendo, portanto, fator de

contribuição desta pesquisa. Um programa de integridade, implementado em conformidade

com as melhores práticas de mercado, diminui sanções diante de eventual violação da referida

Lei Anticorrupção, representando minimização de gastos.

Cabe ressaltar que, adicionalmente, o estudo pode contribuir com o desempenho dos

indivíduos que atuem em programas de integridade, à medida em que são abordados no presente

estudo temas comportamentais referentes a atitudes que possam aumentar o risco de fraude.

Abordando-se a racionalização da fraude, em contraponto à humanização dos nudges, pode-se

entender que os nudges contribuem para minimizar esse processo de racionalização da fraude,

25

sendo que programas de integridade, se bem implementados, reduzem sanções, pelo fato de

evidenciarem uma forte estrutura de controles internos, suficientes análises de riscos, periódicas

e comunicação voluntária de violações cometidas, às agências regulatórias. Ao reduzir sanções,

por meio de contratos de leniência, as organizações melhoram sua reputação, o que aumenta o

valor de suas ações e, assim, seu valor de mercado.

26

2. REFERENCIAL TEÓRICO

A fim de alcançar os objetivos da pesquisa, apresentam-se neste capítulo alguns

elementos teóricos, para fundamentação do estudo, elencados mediante revisão da literatura

sobre o conceito de fraude, ética, teoria institucional e programa de integridade .

2.1 CONCEITO DE FRAUDE

Com o aumento das discussões sobre fraude, a promulgação da lei anticorrupção e a

ampliação da necessidade de um ambiente organizacional com melhores controles internos

(integração de sistemas, por exemplo), as organizações passaram a valorizar a importância de

Governança e de compliance, sem considerar seus conceitos como mero cumprimento

normativo, mas entendendo-os como um conjunto de regras e normas, procedimentos éticos e

legais, que visam a orientar o comportamento da empresa, no mercado em que atua; além disso,

tem-se entendido que tais programas devam modificar as atitudes e os comportamentos dos

funcionários, dentre eles, os profissionais responsáveis pela implementação da área de

programa de integridade (CANDELORO; RIZZO; PINHO, 2012).

Da parte do Governo, após a promulgação da Lei Anticorrupção, os órgãos

regulamentadores e fiscalizadores, como por exemplo a Comissão de Valores Mobiliários

(CVM), passaram a ter uma responsabilidade maior, no sentido de implementar controles que

mitiguem operações fraudulentas, nas organizações, durante suas análises. Da parte das

organizações, metodologias que abordam o gerenciamento de riscos foram desenvolvidas e vêm

sendo aplicadas. Como exemplo, cita-se a ISO 31000 (International Organization for

Standardization – Organização Internacional para Padronização), criada em 2009, com o

objetivo de fornecer um padrão de controles internos voltados ao gerenciamento de riscos. A

ISO 31000 criou uma ferramenta para gestão de diversos tipos de riscos, a ser otimizada em

qualquer organização, independentemente do segmento em que esteja inserida e de seu porte.

Outra iniciativa do setor privado no processo de desenvolver ferramentas para orientação sobre

controles internos, gerenciamento de riscos e prevenção de fraude, é o projeto do Committee of

Sponsoring Organizations of Treadway Commission (COSO – Comitê de Organizações

Patrocinadoras da Comissão Treadway). Essa ferramenta, desenvolvida pelo COSO, auxilia as

27

organizações a desenhar controles internos alinhados com suas estratégias e objetivos de

negócios.

A implementação de uma política de programa de integridade, aumenta os custos das

organizações, relacionados a controles de fraude, de corrupção e de atos ilegais, ações

relevantes, tanto em termos financeiros para as empresas, quanto para a construção ou

manutenção de sua reputação (CANDELORO; RIZZO; PINHO, 2012). Por outro lado, uma

maior mitigação do risco de fraude poderá aumentar o lucro das organizações, quando consistir

de ações bem implementadas, a partir do momento em que sejam minimizados os custos com

investigação, sanções e honorários advocatícios envolvidos com a fraude detectada - e quando

detectada. Concomitantemente, em se tendo melhor estrutura de controles internos, que possam

prevenir, detectar ou sanar riscos de fraude, a reputação da organização tende a ser melhor, o

que incrementa seu valor de ações e de mercado. Ou seja, os benefícios, decorrentes da

implementação de controles que mitiguem o risco de fraude, tendem a ser maiores, do que os

custos decorrentes de fraudes em ambiente sem programa de integridade (CANDELORO;

RIZZO; PINHO, 2012).

Dessa forma, com o objetivo de fundamentar o objeto de estudos desta pesquisa,

definir-se-á, a seguir, o conceito de fraude.: À luz da análise ortográfica, a palavra fraude é

derivada do latim fraus, que significa ato de fazer mal, enganar e quebrar regras

(SILVERSTONE; SHEETZ, 2004).

No âmbito organizacional, o conceito de fraude tem sua origem no início das

atividades de comércio e, apesar dos avanços regulatórios que se seguiram à Lei Anticorrupção

(12.846/2013) e das operações policiais que investigam casos de suborno, lavagem de dinheiro

e outros atos ilícitos, fraudes corporativas ainda existem e são pouco detectadas. No escopo

deste estudo pode-se identificar que o conceito de fraude precisa ser discutido à luz das normas

contábeis e com base na definição dos órgãos que regulam a profissão dos auditores

independentes.

Como definido pelas normas de auditoria, configura-se fraude: qualquer erro

intencional nas demonstrações contábeis (INTERNATIONAL STANDARDS on AUDITING,

ISA 240, parágrafo 2).

A teoria que dá suporte à presente pesquisa é a do Triângulo da Fraude, que é resultado

do estudo de Cressey (1953). Esse estudo postulou a seguinte hipótese final:

[...]Pessoas confiáveis se tornam violadores da confiança quando elas se consideram

como tendo um problema financeiro que não pode ser compartilhado, e estão cientes

28

de que este problema pode ser resolvido secretamente pela violação de confiabilidade

financeira e conseguem aplicar, à sua própria conduta, verbalizações que lhes

possibilitem ajustar seus conceitos de si mesmas como pessoas confiáveis como

usuários de fundos e propriedades que lhes foram confiados (CRESSEY, 1953, p.30).

Segundo Cressey (1953), a ocorrência de fraudes é condicionada à existência conjunta

de três dimensões: pressão financeira, oportunidade e racionalização. A pressão financeira

corresponde a problemas financeiros decorrentes de situações que não são acessíveis ao

indivíduo gerando o medo de perder a posição ocupada (por não atingir metas, por exemplo),

de não alcançar ou de não conseguir manter um dado padrão de vida, ou ainda, a vivência de

problemas financeiros pessoais. A oportunidade refere-se à existência de conhecimento

necessário e à posse de informações sobre os pontos falhos de governança corporativa, gerando

assim a oportunidade de resolver o problema não compartilhado, mas de forma que venha a

romper com normas, regras, etc, geralmente visando algum ganho não compartilhado. E a

racionalização é o processo de racionalizar o ato, como justificável e/ou aceitável considerando

o contexto no qual ocorre.

Figura 2 - Triângulo da Fraude

Fonte: Adaptado de Cressey, 1953

Dessa forma, à luz da teoria do triângulo de fraude, pode-se dizer que:

(a) motivação/pressão: a fraude pode ser cometida por indivíduo motivado por seus

problemas financeiros e/ou pressão por alcance de meta.

(b) Oportunidade: as fraudes são mais oportunas diante da ineficiência no ambiente de

controles internos, bem como pela ausência de fiscalização e/ou legislação aplicada.

29

(c) Racionalização: justificativa para cometer a fraude e/ou possibilidade de criar

situações/razões para que o responsável pela irregularidade possa justificar seus atos.

Ex. “Sempre foi feito dessa forma”; “eu desconhecia as regras da empresa”.

Com base no exposto, o presente estudo está fundamentado no conceito do Triângulo

da Fraude. Entende-se que seja possível desenvolver nudges que afetem a decisão do indivíduo,

de forma a impedir a ação de cometer uma fraude e que, de alguma forma, esses nudges se

relacionem com as dimensões estabelecidas por Cressey (1953): motivação (pressão),

oportunidade e racionalização.

2.2 TEORIA INSTITUCIONAL

O presente estudo utiliza em seu referencial teórico a Teoria Institucional, para

embasar a justificativa da importância da implementação de programa de integridade, no âmbito

corporativo, sendo a Lei 12.846/2013, emanada de forma soberana pelo Poder Executivo, a ser

aplicada pelas organizações, com o objetivo de garantir sua adoção e, por consequência, a

institucionalização de atos éticos dos indivíduos que atuem nas organizações, com o objetivo

de combater, prevenir, detectar atos de corrupção/fraude.

O significado de institucionalizar é: dar razão a todos os atos praticados em uma

organização, em outras palavras: adotar práticas que garantam homogeneidade a um setor, por

exemplo, que envolvam diversas organizações.

2.2.1 Definição e as linhas de pensamento da teoria institucional

A Teoria Institucional pode ser definida como a teoria que estuda a adoção de práticas,

por indivíduos que atuem de forma coletiva, interagindo e oficializando tais práticas. O objetivo

dessa teoria é promover a análise de como as organizações atuam em um determinado ambiente,

causando impactos no comportamento dos indivíduos, como postulado por Frezatti et al.

(2009). Em outras palavras, a Teoria Institucional estuda como o ambiente organizacional

influencia o comportamento dos indivíduos.

30

A Teoria Institucional está fundamentada em três escolas de pensamento: a Velha

Economia Institucional (VEI), a Nova Economia Institucional (NEI) e a Nova Sociologia

Institucional (NSI).

2.2.2 A Velha Economia Institucional (VEI)

A Velha Economia Institucional tem sua origem nos Estados Unidos, durante a década

de 1880, influenciada pela Escola Histórica Alemã, pelo Historicismo Inglês e pela Filosofia

Pragmatista estadunidense. Como escola de pensamento, essa teoria foi formulada em 1919,

tendo como influenciadores Thorstein Veblen, John Commons e Westley Mitchell (SCOTT,

2001, p 3).

Ao final do século XIX, o contexto era marcado pelo domínio do pensamento

conservador na sociedade, não pautado na realidade, mas sim em suposições psicológico-

comportamentais, que possuíam pouco contato com o funcionamento real da economia

(RUTHERFORD, 2001, p. 177). Nesse contexto, Veblen criticava a escola econômica

ortodoxa, que assumia que o homem é um mero administrador de seus prazeres e de suas dores,

insistindo que muitos comportamentos humanos são oriundos de hábitos e convenções,

adotados para se viver em sociedade. Assim sendo, Veblen definiu instituições como “hábitos

estabelecidos de pensamentos comuns, para generalidade dos homens” (SCOTT, 2001, p 3).

Commons (1931), por sua vez, enfatizou o comportamento de escolhas individuais,

pautadas na definição de que instituições são um conjunto de regras de conduta, as quais

limitarão as ações dos indivíduos e das organizações, na busca de seus objetivos. Para

Commons, portanto, as instituições são mecanismos, por meio dos quais o controle coletivo é

exercido, devendo desempenhar ainda a função de mecanismo de resolução de conflitos, com

base em regras e punições ao seu descumprimento. Commons especializou-se em economia do

trabalho, dentro do campo da teoria institucional, analisando as relações industriais, com amplo

foco social e análise dos fatores políticos que afetam processos e estruturas econômicas de uma

organização (SCOTT, 2001, p 5).

A importância das mudanças que afetam organizações e ambiente foi amplamente

difundida por Mitchell, que definiu que a economia representa um processo de mudanças

constantes, que podem dificultar o equilíbrio econômico, sendo relevante o entendimento do

ciclo de negócios, de forma a promover a institucionalização de ações (SCOTT, 2001, p 4).

31

Como defendido pelos precursores acima, a Velha Teoria Institucional ressalta a

importância do comportamento dos indivíduos que atuam de forma coletiva, nas instituições

em que a economia representa um fluxo de mudanças constantes. Dessa forma, segundo a escola

da Velha Teoria Institucional, orientada pelos pensamentos de Veblen e Mitchells, as

instituições são orientadas pelos hábitos mentais das pessoas que atuam cotidianamente em um

cenário econômico sujeito a mudanças, sendo que Commons incorporou a essa definição o

conceito de que as regras adotadas pelas instituições nortearam o comportamento humano.

2.2.3 A Nova Economia Institucional (NEI)

Na década de 70, ao conceito de instituições desenvolvido pela Velha Economia

Institucional, foi adicionado o conceito de custo de transação. Por consenso, tem-se que o

conceito de custo de transação tenha sido abordado pela primeira vez, por Coase, em um artigo

escrito em 1937, denominado “A Natureza da Firma – The Nature of the Firm”, sendo que o

objetivo desse artigo era abordar os porquês das mudanças econômicas serem mais amplamente

realizadas dentro de organizações que possuam estruturas de governança embasadas em regras

e forças hierárquicas, do que nas diretamente norteadas pelos mecanismos de preços de mercado

- a livre concorrência de mercado. Segundo Coase, o que explica a orientação por estruturas de

governança embasadas em regras é o fato de que existe um custo para usar o mecanismo de

mercado orientado pelo preço: o custo de transação (SCOTT, 2001, p 30).

Segundo Coase, o custo de transação define-se pela principal força motriz pela qual as

organizações existem. Os custos de transações representam os custos de negociação de cada

variação de um contrato, sendo que na década de 70, Oliver Williamson ressuscitou esse artigo

de 1937 e, como definido por Scott (2001, p. 30), Williamson postulou:

[...]Williamson argumentou o aumento dos custos de transação, como função de duas

condições pareadas: quando a racionalidade individual, que é cognitivamente

limitada, é confrontada por alta complexidade e incerteza; e quando o oportunismo

individual (alguns atores com propensão a mentir e a enganar) é acoplado à ausência

de troca de parceiros alternativos. Sob tais condições, é provável que as trocas sejam

retiradas do mercado e trazidas para dentro de uma estrutura organizacional ou, se as

trocas forem bem-sucedidas dentro de uma organização, é provável que um controle

mais bem elaborado seja desenvolvido. Williamson expande o argumento de Coase

para além da comparação “mercado versus organização”, para considerar uma ampla

gama de sistemas de governança, variando de mercado, para formas híbridas de

organizações.” (SCOTT, 2001, p. 30, traduzido pela autora).

Williamson, em suas definições, considerou os efeitos de variações dos contextos

institucionais e das estruturas básicas de governança, sobre o comportamento econômico, sem

32

levar em conta a possibilidade de que as preferências individuais pudessem ser alteradas pelas

circunstâncias, como por exemplo, a cultura e a estrutura das organizações. Assim sendo, as

organizações são constituídas sob uma ótica funcionalista, em que os indivíduos atuam por ação

e reação, promovendo a legitimidade de processos institucionais. (SCOTT, 2001, p. 31)

Por outro lado, Douglass North aprofundou o nível de análises, incorporando fatores

como cultura, política e estruturas legais e seus efeitos, nas formas econômicas e seus processos

(SCOTT, 2001, p. 31). North, portanto, adiciona aos conceitos de racionalidade limitada e de

custo de transação, o conceito de desenvolvimento econômico, em uma estrutura formal e

informal das organizações, definindo instituições como:

Instituições são restrições humanamente concebidas que estruturam as interações

políticas, econômicas e sociais. Elas consistem tanto em restrições informais (sanções,

tabus, costumes, tradições, e códigos de conduta), quanto em restrições formais

(constituições, leis, direitos de propriedade). (NORTH, 1991, p. 97)

O foco de North estava mais concentrado nas mudanças e no desenvolvimento do

cenário econômico, do que em análises estáticas, tratando os custos de transações mais como

variáveis dependentes, sujeitas aos efeitos de uma estrutura institucional, do que como variáveis

independentes, para explicar os mecanismos de escolhas dos indivíduos que atuam em

governança (SCOTT, 2001, p. 31). North entende, portanto, as instituições como produtos das

regras de jogos.

Assim sendo, a Nova Economia Institucional analisa como os indivíduos se

comportam, de forma institucional, em um determinado ambiente marcado por imperfeições de

mercado, sendo o custo de transação a principal força motriz para a existência das organizações,

havendo as instituições, como produto de ações de indivíduos que atuam de forma coletiva, por