V P R Ê M IO T E S O U R O N A C IO N A L - 2 0 0 0 · tendência crescente de devolução de...

63

V PRÊMIO TESOURO NACIONAL - 2000 COMPORTAMENTO FISCAL DOS GOVERNOS ESTADUAIS BRASILEIROS: DETERMINANTES POLÍTICOS E EFEITOS SOBRE O BEM ESTAR DOS SEUS ESTADOS TEMA: Tópicos Especiais de Finanças Públicas Federalismo Fiscal Retirado pela ESAF, Outubro de 2000

-

Upload

truongdiep -

Category

Documents

-

view

213 -

download

0

Transcript of V P R Ê M IO T E S O U R O N A C IO N A L - 2 0 0 0 · tendência crescente de devolução de...

VV PPRRÊÊMMIIOO TTEESSOOUURROO NNAACCIIOONNAALL -- 22000000

CCOOMMPPOORRTTAAMMEENNTTOO FFIISSCCAALL DDOOSS GGOOVVEERRNNOOSS EESSTTAADDUUAAIISS BBRRAASSIILLEEIIRROOSS::

DDEETTEERRMMIINNAANNTTEESS PPOOLLÍÍTTIICCOOSS EE EEFFEEIITTOOSS SSOOBBRREE OO BBEEMM EESSTTAARR DDOOSS SSEEUUSS EESSTTAADDOOSS

TEMA: Tópicos Especiais de Finanças PúblicasFederalismo Fiscal

Retirado pela ESAF, Outubro de 2000

1

CCOOMMPPOORRTTAAMMEENNTTOO FFIISSCCAALL DDOOSS GGOOVVEERRNNOOSS EESSTTAADDUUAAIISS BBRRAASSIILLEEIIRROOSS::

DDEETTEERRMMIINNAANNTTEESS PPOOLLÍÍTTIICCOOSS EE EEFFEEIITTOOSS SSOOBBRREE OO BBEEMM EESSTTAARR DDOOSS SSEEUUSS EESSTTAADDOOSS

I. Introdução

Nos últimos anos, países desenvolvidos, em desenvolvimento e

especialmente países em transição (ex-socialistas), têm experimentado uma

tendência crescente de devolução de autonomia política e econômica para os

governos regionais e locais. Esta tendência generalizada vem dando lugar a um

renovado interesse pela descentralização e o federalismo fiscal.

Na literatura sobre o tema, a identificação dos benefícios e custos potenciais

da descentralização é uma tarefa não isenta de polêmica (Bird, 1993).

Aparentemente, pode-se observar duas visões conflitantes sobre seus benefícios e

custos. A primeira é um enfoque que destaca os benefícios da descentralização ao

se basear principalmente nos seus efeitos microeconômicos. Esta visão favorável à

descentralização destaca que a desconcentração do poder de obtenção de

tributação e das responsabilidades de gasto produz ganhos de bem-estar devido ao

aumento de eficiência na provisão de bens e serviços públicos, à maior visibilidade

da relação entre benefícios e custos dos bens públicos (melhora da “accountability”)

e à maior adequação da oferta de bens públicos às preferências locais.

Apesar dos benefícios da devolução do poder para instâncias de governo mais

próximas de suas comunidades não serem ilusórios, estes nem sempre estão

presentes em todos os processos de descentralização. Na realidade a verificação

dos benefícios da descentralização depende de um conjunto de condicionantes

políticos e institucionais que vigoram numa determinada estrutura federativa.

2

Por exemplo, pode se esperar ineficiência da descentralização em estruturas

políticas com baixa participação da cidadania, fato que gera uma maior

vulnerabilidade das esferas inferiores de governo à influência das elites regionais,

abrindo espaço para comportamentos rent seeking. Da mesma forma, sistemas

políticos que apresentam elevado grau de fragmentação política regional, incentivam

a negociação política com base na concessão de favores que condicionam a

alocação de recursos públicos locais em prejuízo da maioria.

Por sua vez, relações financeiras e institucionais entre níveis de governo que

geram facilidade de acesso a crédito e a possibilidade de transferir ônus do

financiamento para níveis superiores, estimulam investimentos massivos e pouco

eficientes para elevar o bem estar das comunidades subnacionais.

Diferente do anterior, o segundo enfoque alerta para os custos associados à

perda de controle da política macroeconômica por parte do governo central.

(Fukasaku e Mello, 1999; Shah, 1998, Prud’homme, 1995). A descentralização fiscal

reduz o grau de manobra do governo federal tanto no lado da receita como no da

despesa.

Tanzi (1996) destaca três canais de transmissão pelos quais a

descentralização fiscal pode agravar as dificuldades fiscais de um país: a perda de

bases de bases de tributação importantes que limita a capacidade do governo

central de fazer ajustes ou expansões pelo lado da receita fiscal; o sistema de

transferências intergovernamentais (revenue-sharing) gera incentivos perversos para

os níveis inferiores de governo, levando-os a reduzir o esforço de arrecadação de

receita própria; e a ausência de “hard budget contraints” para os governos

subnacionais dificulta o controle do gasto dos níveis inferiores de governo com a

3

conseqüente transmissão de pressões fiscais expansionistas para a política

monetária. (Von Hagen et al, 1996)

Entretanto, outros autores (Sheikh e Winner 1977, Gramlich, 1987, Shah,

1998 e Spahn,1997) demonstraram que sistemas fiscais descentralizados podem

oferecer um potencial considerável para a melhora da administração da política

macroeconômica. Por exemplo, restrições institucionais ao endividamento e

corresponsabilidade fiscal são instrumentos que minimizam os problemas

salientados pelos críticos da descentralização.

Em suma, esta discussão mostra que as características políticas e institucionais

das estruturas federativas determinam o aproveitamento dos benefícios e a

minimização dos riscos macroeconômicos do processo de descentralização fiscal.

Não há dúvida que para o Brasil esta discussão é atual e relevante por vários

motivos. Mais de uma década depois da Constituição de 1988, torna-se necessário

avaliar os efeitos do processo de descentralização e associa-los ao processo de

redemocratização do país iniciado em 1985.

Durante as duas últimas décadas, e apesar de avanços e retrocessos, a

federação brasileira vem experimentado o aprofundamento do seu grau de

descentralização fiscal. A tabela 1.1 mostra a crescente importância dos governos

subnacionais na receita fiscal do conjunto do setor público, especialmente a partir da

Reforma de 1988. Na década de 90, os governos subnacionais, estados e

municípios absorveram 40% da receita disponível. Pelo lado das responsabilidades

de gasto, na última década observou-se uma gradual absorção de funções por parte

destes níveis de governo. Na atualidade, os níveis inferiores de governo executam a

maior parte da despesa social do setor público. Portanto, os efeitos

4

macroeconômicos do comportamento fiscal dos níveis inferiores de governo no

Brasil são consideráveis.

Tabela 1.1: Participação dos três níveis de Governo naReceita Disponível do Setor Público, 1985-98

(como proporção da Carga Global)GovernoFederal

Estados Municípios Total

1985 63,5 23,6 12,9 100,01986 60,8 25,7 13,4 100,01987 62,9 23,9 13,3 100,01988 62,2 23,9 13,9 100,01989 56,1 26,6 17,3 100,01990 56,7 26,1 17,3 100,01991 55,2 26,2 18,6 100,01992 57,5 25,5 17,0 100,01993 59,2 24,9 15,9 100,01994 59,4 25,5 15,1 100,01995 56,5 26,4 17,1 100,01996 56,5 26,5 16,9 100,01997 57,6 25,9 16,5 100,01998 60,2 24,4 15,4 100,0

Méd. 85-90

61,1 24,7 14,2 100,0

Méd. 90-98

57,6 25,7 16,6 100,0

Fonte: Secretaria do Tesouro Nacional

Em segundo lugar, os custos em termos de administração macroeconômica

citados acima estiveram e ainda estão presentes no processo de descentralização

fiscal no Brasil. A descentralização baseada principalmente na ampliação do sistema

de transferências intergovernamentais, gerou o enrijecimento da estrutura de

despesas do governo federal, impedindo-o de fazer ajustes pelo lado da despesa.

Por sua vez, a participação das transferências intergovernamentais na estrutura de

financiamento dos níveis inferiores de governo explica a ausência de vinculação

mais efetiva entre impostos e gastos, condição necessária para o exercício da

“accountability” e da corresponsabilidade fiscal. Finalmente, a recorrência de

5

operações de “bail-outs” das dívidas estadual (três entre 1989 e 1998) enfraqueceu

a restrição orçamentária dos níveis de governo beneficiados e estimularam

comportamentos fiscais irresponsáveis.

Nessa direção, o presente estudo pretende contribuir para a compreensão do

comportamento fiscal dos estados brasileiros bem como avaliar os seus efeitos

sobre o bem-estar da população. Especificamente, este trabalho tem três objetivos.

O primeiro é identificar e caracterizar a postura fiscal dos estados brasileiros a partir

da evolução das principais categorias de receita e despesa estadual durante o

período 1985 – 97.

O segundo objetivo é explicar estas posturas fiscais no período democrático

1985-1997 com base nas características do sistema político de cada estado,

analisando sua influência sobre o desenho e implementação da política fiscal.

Finalmente, o terceiro objetivo é testar até que ponto a descentralização foi

eficiente, verificando se a política fiscal dos governos estaduais teve efeitos

significativos sobre as principais variáveis socioeconômicas estaduais tais como

desemprego, renda, pobreza e distribuição de renda.

6

II. O comportamento fiscal dos Estados durante o período 1985-97.

II.1 Postura Fiscal: definição, critério de classificação e identificação.

O objetivo desta parte do trabalho é identificar as posturas fiscais (fiscal

stance) adotadas pelos governos estaduais durante o período democrático 1985-97.

Para tanto é necessário definir uma medida de comportamento fiscal ou impulso

fiscal, em seguida criar um critério de classificação, para finalmente extrair as

características mais importantes de cada tipo de política fiscal.

Duas medidas de impulso fiscal serão apresentadas para a avaliação do

comportamento fiscal dos estados. A primeira é simplesmente a variação observada

no resultado primário como proporção do PIB estadual de um ano em comparação

ao ano anterior, isto é1:

(2.1) IOt = ∆ Resultado Primário = (Rt – Gt) – (Rt-1 – Gt-1)

onde: IOt = Impulso Fiscal Observado no ano t

Rt = Receita Total em proporção do PIB no ano t Gt = Despesa Primária em proporção do PIB no ano t

Esta medida tem como vantagem sua enorme simplicidade e como

desvantagem o fato de não considerar a influência de flutuações cíclicas sobre as

distintas categorias de receita e despesa que definem o resultado primário. (Alesina

e Perotti, 1995)

Na verdade, como o objetivo básico desta seção é avaliar o comportamento

fiscal dos estados, isto é, o impulso fiscal cuja responsabilidade recai

exclusivamente nas distintas administrações estaduais, torna-se necessário

considerar a influência de flutuações cíclicas sobre as diversas categorias de receita

7

e despesa. Para tanto, postula-se uma segunda medida de impulso fiscal, definida

como a variação discricionária do resultado primário, eliminando os efeitos das

flutuações do nível de atividade e da inflação sobre as categorias de receita e

despesa estadual2.

É importante salientar que a nível estadual a receita tributária, especialmente

a do ICMS, está sujeita a variações cíclicas, fato que deve ser considerado na hora

de avaliar o comportamento fiscal dos estados. Na mesma direção, a forte

dependência nas transferências federais, cuja base de arrecadação são a renda (IR)

e consumo (IPI), fazem com que as receitas estaduais sejam sensíveis às flutuações

do nível de atividade3.

Da mesma forma, é de se esperar que a taxa de inflação exerça uma forte

influência nas categorias de despesa e receita fiscal. Durante grande parte do

período de análise a economia brasileira experimentou taxas de inflação elevadas e

voláteis que afetaram de forma significativa os resultados fiscais das distintas

esferas de governo. Bevilaqua e Werneck (1998) salientam a indexação assimétrica

de despesa e receita fiscal diante de variações na taxa de inflação: enquanto a

maior parte das receitas estava perfeitamente indexada, as categorias de despesa

tinham um menor nível de indexação, o que resultou na erosão do seu valor real,

especialmente nos períodos de alta inflação. Portanto, uma boa parte da

1 . Utiliza-se o resultado primário para eliminar o efeito de exercícios fiscais anteriores que seexpressam no pagamento com juros e amortizações.2 . Existem outros condicionantes estruturais que vigoram nas distintas unidades da federação e queexercem influência sobre os itens de despesa e receita dos estados, tais como o nível deurbanização, industrialização, pobreza, etc que deveriam ser considerados na construção do impulsofiscal. Entretanto, pelo (curto) período de análise é de se esperar que estas características nãoexperimentem alterações importantes, e portanto, não afetem a postura fiscal no curto prazo. 3 . Ao se tratar de política fiscal a nível estadual, a importância de variações cíclicas deve ser menorque a observada na esfera federal, onde as flutuações do nível de atividade se refletem com maiorforça no resultado primário: a relação positiva entre receita e nível de atividade e a existência deestabilizadores automáticos (seguro desemprego, por exemplo) fazem com que o resultado primáriodo governo federal esteja mais diretamente relacionado com o nível de atividade econômica.

8

deterioração de situação fiscal dos estados durante os últimos anos pode ser

explicada pela desaceleração inflacionária posterior a 19944.

Desta forma, a medida de impulso fiscal postulada acima é uma variante da

medida de Blanchard (1990), no sentido em que, além de incluir as flutuações do

nível de atividade, incorpora-se à inflação como outra variável explicativa das

variações do resultado fiscal. Portanto, a segunda medida de impulso fiscal pode

ser escrita como:

(2.2) IBMt = Resultado Fiscalt (PIBt-1, INFt-1)-Resultado Fiscalt-1 ou

IBMt = (Rt(PIBt-1, INFt-1) – Gt(PIBt-1, INFt-1)) – (Rt-1 – Gt-1)

onde:IBM = Impulso Fiscal : Blanchard ModificadoResultado Fiscalt (PIBt-1, INFt-1) = Resultado Fiscal no ano t, mantendo oproduto e a inflação do período anterior.Rt(PIBt-1, INFt-1) = Receita Total em proporção do PIB, mantendo o produto e ainflação do período anterior.Gt(PIBt-1, INFt-1) = Despesa primária em proporção do PIB, mantendo oproduto e a inflação do ano anterior.

O procedimento para calcular esta segunda medida de impulso fiscal consiste

nos seguintes passos: i) estimar coeficientes para medir a influência das variações

do nível de atividade e da inflação na receita e despesa primárias; ii) usar esses

coeficientes para calcular o resultado primário no ano t se o nível de atividade e de

inflação teriam sido as mesmas do ano anterior (t-1); iii) finalmente, calcula-se o

impulso fiscal de Blanchard Modificado como sendo a diferença entre esse resultado

primário e o observado no ano anterior5.

4 . A profundização da crise fiscal dos estados esteja associada ao fim do período de alta inflação,fato que mostra a influência da inflação nos resultados fiscais.5 . Para a estimação da receita e despesa primária em função do nível de atividade e da taxa deinflação, utilizou-se um painel de dados para os 27 estados durante o período 1985-97. Os resultadosda estimação estão no apêndice do trabalho.

9

Para as duas medidas de impulso fiscal, o critério de classificação usado para

avaliar a postura fiscal dos governos estaduais é idêntico ao de Alesina e Perotti

(1995a), isto é:

Tabela 2.1: Critério de classificação da postura fiscalPostura Fiscal é: Se ∆ Resultado Primário (%PIB estadual) ou

o IBM é:

Contração Forte (C.F) Contração Média (C.M) Política Neutra (P.N) Expansão Média (E.M) Expansão Forte (E.F)

Maior que 1.5% do PIB Entre 0.5% e 1.5% do PIB Entre 0.5% e -0.5% do PIB Entre -0.5% e -1.5% do PIB Maior que -1.5% do PIB

II.2 A postura dos estados brasileiros, 1985-97

A figura 1 mostra a evolução das necessidades de financiamento do governo

federal e dos governos subnacionais em níveis agregados. Dois fatos interessantes

podem ser destacados. O primeiro é o contraste entre a postura contracionista no

período 1991-94 e o comportamento expansivo no período 1994-97 (período pós

Real). O segundo é que durante toda a década, com exceção de 1991, o

comportamento de Estados e Municípios foi sempre mais expansionista que o da

União. Portanto, pode-se afirmar que nos anos noventa a obtenção de superávites

primários na esfera federal não foi acompanhada pelas outras esferas de governo,

especialmente a partir de 1994, quando houve o aumento de arrecadação de receita

fiscal. Somente em 1999, os governos subnacionais voltaram a gerar um superávit

primário, mas novamente, muito menos significativo que o gerado pelo governo

federal6.

6 . A crise externa, os acordos com o FMI e os compromissos derivados da renegociação das dívidasestaduais podem ser citados como os fatores que favoreceram a contração fiscal dos Estados em1999.

10

Especialmente a partir de 1994 e com o fim do regime inflacionário, a situação

fiscal de vários estados sofreu uma forte deterioração, apesar do aumento da receita

disponível dos estados resultante da maior descentralização fiscal, bem como da

estabilização e a recuperação da atividade econômica. Durante o Plano Real o

desequilíbrio das finanças estaduais foi se agravando ainda mais, tanto pela

impossibilidade de diminuir o valor real das despesas (fim da inflação) como pelo

comportamento fiscal expansionista que deu lugar à geração de sucessivos déficits

primários de 1994 a 1998.

A ausência de mecanismos de controle e coordenação da política fiscal entre

níveis de governo e a falta de mecanismos que incentivem co-responsabilidade

fiscal, fizeram com que os esforços de contração fiscal do governo central nem

sempre fossem acompanhados pela disciplina financeira dos governos

subnacionais.

Entretanto, cabe lembrar que a situação descrita acima corresponde à

informação agregada. A nível desagregado deve-se notar que a falta de disciplina

Necessidades de Financiamento Primário: Governo Federal e Estados e Municípios, 1990-99

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Anos

(% d

o P

IB)

Governo Federal Estados e Municípios

11

fiscal não pode ser generalizada, já que alguns estados experimentaram contrações

fiscais significativas. Para identificar e analisar a postura fiscal dos 27 estados

brasileiros durante o período 1985-97, utiliza-se a metodologia de classificação

descrita na subseção anterior.

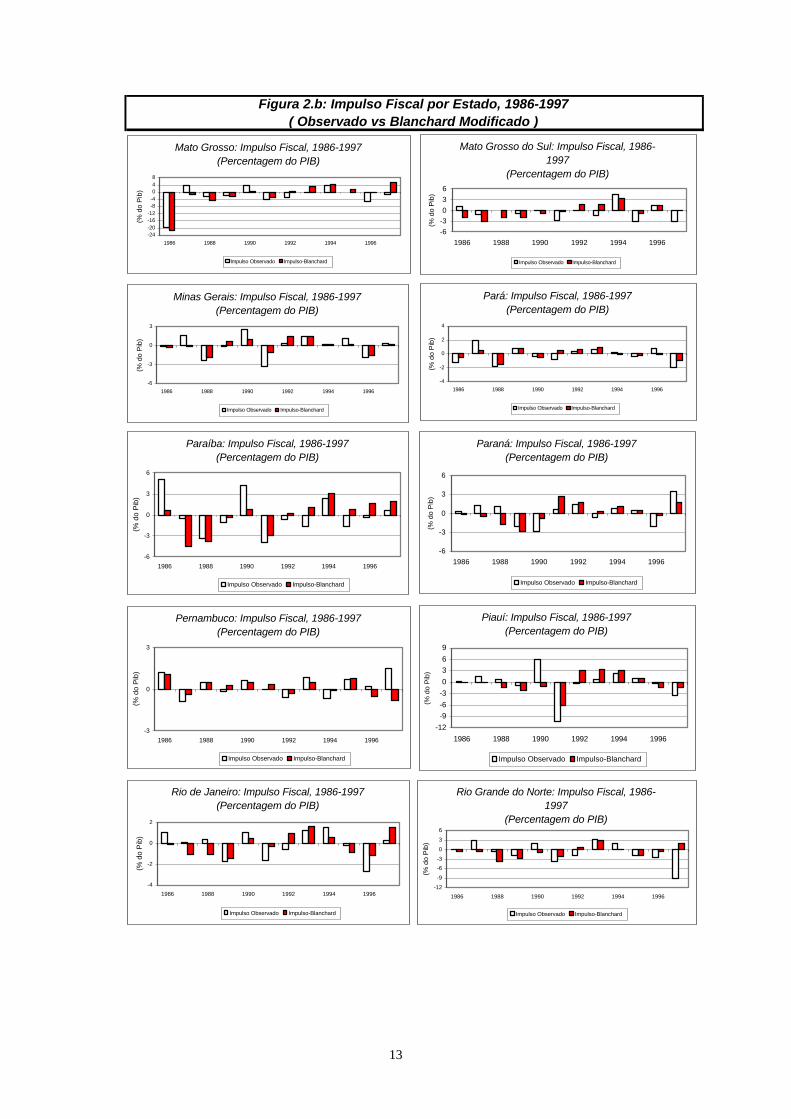

As figuras 2a a 2c, mostram o impulso fiscal para cada um dos estados

durante o período de análise. A primeira constatação que se pode inferir dessas

figuras é que a grande maioria dos estados adotou uma política de “stop and go”,

isto é, as contrações são seguidas de expansões fiscais e vice-versa, impedindo que

se extraia tendências regulares de deterioração ou de melhoras progressivas na

situação fiscal dos estados.

Entretanto, pode-se observar que a partir de 1994 os casos de expansão

média e forte foram mais comuns, o que indicaria que a maior disponibilidade de

recursos financeiros (um dos efeitos do Plano Real), resultou numa expansão ainda

maior de despesas.

Contudo, os gráficos mostram que Ceará, Amazonas, Distrito Federal, Pará,

Paraíba, Paraná e Maranhão experimentaram períodos contínuos de contração ou

política neutra, o que demonstra que generalizações sobre o comportamento fiscal

irresponsável dos governos estaduais nem sempre são adequadas. Pelo contrário,

destacam-se Acre, Espirito Santo, Rio de Janeiro, Rio Grande do Sul, Roraima e

Sergipe, pela sua postura fiscal geralmente expansiva.

12

Figura 2.a: Impulso Fiscal por Estado, 1986-1997( Observado vs Blanchard-Modificado )

Acre: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-15-12-9-6-30369

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Amapá: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-12

-9

-6

-3

0

3

6

9

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Amazonas: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-4

-2

0

2

4

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Alagoas: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-9

-6

-3

0

3

6

9

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Bahia: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Ceará: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Distrito Federal: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-9

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Espírito Santo: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Goiás: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Maranhão: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-9

-6

-3

0

3

6

9

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

13

Figura 2.b: Impulso Fiscal por Estado, 1986-1997( Observado vs Blanchard Modificado )

Mato Grosso: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-24-20-16-12-8-4048

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Mato Grosso do Sul: Impulso Fiscal, 1986-1997

(Percentagem do PIB)

-6

-30

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Minas Gerais: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Pará: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-4

-2

0

2

4

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Paraíba: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Paraná: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Pernambuco: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-3

0

3

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Piauí: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-12

-9

-6

-3

0

3

6

9

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Rio de Janeiro: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-4

-2

0

2

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Rio Grande do Norte: Impulso Fiscal, 1986-1997

(Percentagem do PIB)

-12

-9

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

14

Figura 2.c: Impulso Fiscal por Estado, 1986-1997( Observado vs Blanchard -Modificado)

Rio Grande do Sul: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-2

0

2

4

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Rondônia: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-12-9-6-30369

12

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Roraima: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-16

-12

-8

-4

0

4

8

12

16

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Tocantins: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-36-30-24-18-12

-606

1218243036

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Santa Catarina: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996(%

do

Pib

)Impulso Observado Impulso-Blanchard

São Paulo: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-2

0

2

4

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

Sergipe: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

-9

-6

-3

0

3

6

1986 1988 1990 1992 1994 1996

(% d

o P

ib)

Impulso Observado Impulso-Blanchard

15

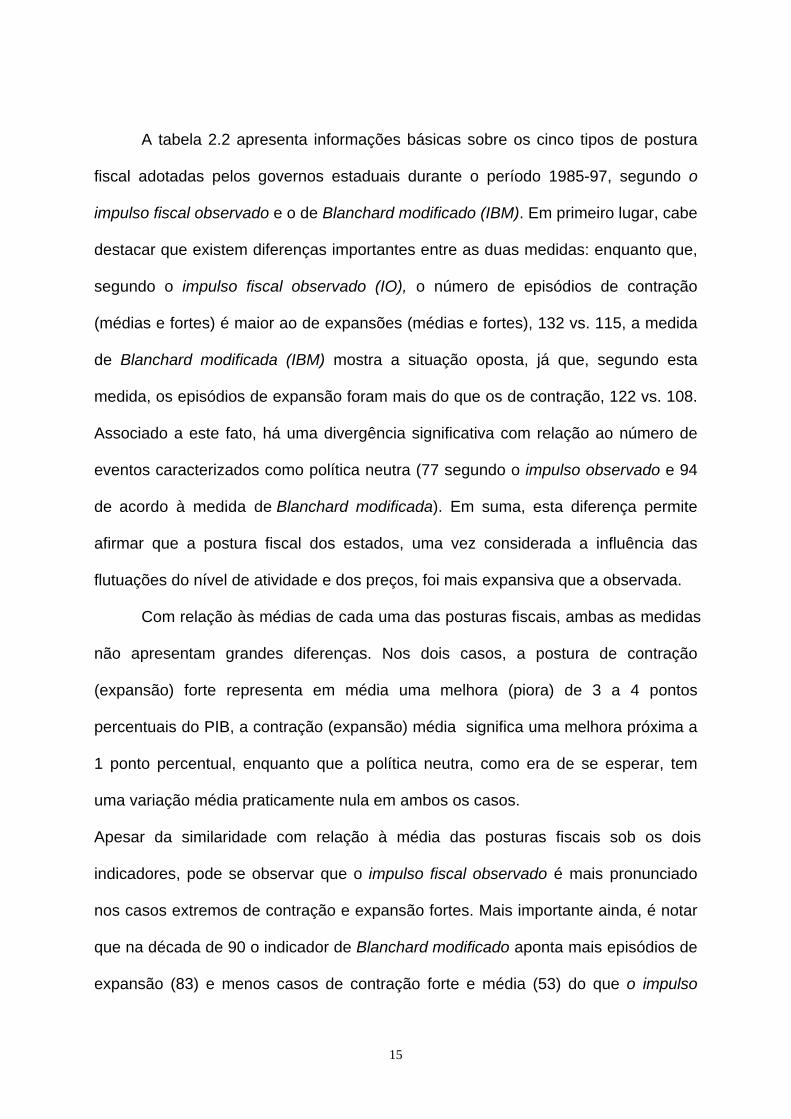

A tabela 2.2 apresenta informações básicas sobre os cinco tipos de postura

fiscal adotadas pelos governos estaduais durante o período 1985-97, segundo o

impulso fiscal observado e o de Blanchard modificado (IBM). Em primeiro lugar, cabe

destacar que existem diferenças importantes entre as duas medidas: enquanto que,

segundo o impulso fiscal observado (IO), o número de episódios de contração

(médias e fortes) é maior ao de expansões (médias e fortes), 132 vs. 115, a medida

de Blanchard modificada (IBM) mostra a situação oposta, já que, segundo esta

medida, os episódios de expansão foram mais do que os de contração, 122 vs. 108.

Associado a este fato, há uma divergência significativa com relação ao número de

eventos caracterizados como política neutra (77 segundo o impulso observado e 94

de acordo à medida de Blanchard modificada). Em suma, esta diferença permite

afirmar que a postura fiscal dos estados, uma vez considerada a influência das

flutuações do nível de atividade e dos preços, foi mais expansiva que a observada.

Com relação às médias de cada uma das posturas fiscais, ambas as medidas

não apresentam grandes diferenças. Nos dois casos, a postura de contração

(expansão) forte representa em média uma melhora (piora) de 3 a 4 pontos

percentuais do PIB, a contração (expansão) média significa uma melhora próxima a

1 ponto percentual, enquanto que a política neutra, como era de se esperar, tem

uma variação média praticamente nula em ambos os casos.

Apesar da similaridade com relação à média das posturas fiscais sob os dois

indicadores, pode se observar que o impulso fiscal observado é mais pronunciado

nos casos extremos de contração e expansão fortes. Mais importante ainda, é notar

que na década de 90 o indicador de Blanchard modificado aponta mais episódios de

expansão (83) e menos casos de contração forte e média (53) do que o impulso

16

fiscal observado que contabiliza 65 casos de políticas expansionistas e 91 casos de

contração forte e média. A partir de 1994, essas diferenças são maiores. Concluísse

portanto, que a política fiscal dos estados nos anos 90 foi ainda mais expansiva que

a normalmente atribuída.

Um outro fato interessante que se destaca na tabela 2.2 é a maior ocorrência

de expansões fiscais nos anos eleitorais (1986-85, 1990-89 e 1994-93). Nesses

anos o impulso observado e de Blanchard modificado mostram, respectivamente, 49

e 32 episódios de expansão frente a 14 e 21 casos de contração. Portanto, verifica-

se preliminarmente que em anos eleitorais, os governos estaduais tendem a adotar

uma política fiscal expansionista.

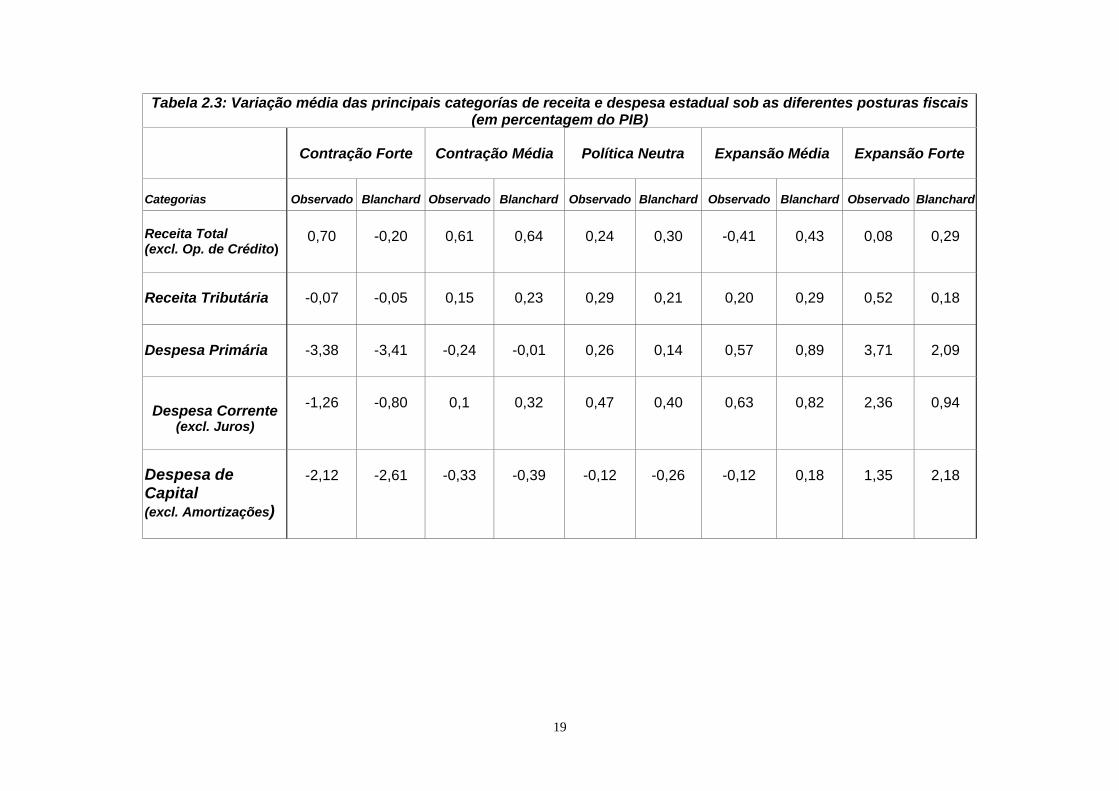

Com base na tabela 2.3 é possível deduzir padrões de comportamento das receitas

e despesas fiscais nas cinco posturas fiscais. Para tanto, calcula-se a variação

média de cinco categorias de receita e despesa sob as distintas posturas fiscais. A

primeira constatação que se pode fazer é a maior variação das categorias de

despesa com relação às observadas nas receitas. Em todos os regimes, sejam

estes expansionistas ou contracionistas a variação média da despesa primária é

bem maior ao da receita total (excluídas as operações de crédito) que é seu

correspondente pelo lado da receita. Ainda mais sugestivo, observa-se a quase nula

variação da receita tributária nas cinco posturas fiscais, o que mostra a baixa

utilização dos seus instrumentos tributários por parte das administrações estaduais.

Associado a esta característica, a comparação entre o comportamento da receita

total e da receita tributária demonstra que grande parte da variação das receitas

fiscais (aumento ou diminuição) nos eventos de contração forte e média, deve-se em

grande medida ao aumento das transferências federais e não a aumentos da receita

de impostos. Pelo contrário, nos eventos de expansão (forte e média) observa-se

17

que a deterioração da situação fiscal deve-se também principalmente à redução das

transferências, já que, a receita tributária longe de diminuir, aumenta nos episódios

expansionistas.

Um outro fato digno de menção é a diminuição mais forte da despesa de capital nos

episódios de contração e a expansão maior dos gastos correntes nas posturas

expansionistas. Este fato é interessante, devido a suas implicações perversas com

relação ao grau de manobra que possuem os estados para realizar ajustes fiscais: a

única possibilidade de se fazer ajustes parece ser através do corte de gastos de

capital, enquanto que as expansões se caracterizam não pelo aumento desse tipo

de gasto, mas pelo aumento com gastos de pessoal e outros itens de despesa

corrente (custeio, por exemplo).

Em suma, da descrição dos cinco tipos de postura fiscal pode-se inferir que

as diferenças entre elas estão principalmente associadas às variações de despesa e

em menor medida a variações de receita fiscal. Assim, durante o período de análise,

os estados brasileiros usaram a despesa como seu principal instrumento para

promover contrações e expansões. Isto é válido não somente em episódios de

contração (redução de 4% do PIB) e expansão forte (aumento superior a 3%), mas

também nas experiências de contração e expansão média (+/-1 do PIB). Em

particular, a caracterização das distintas posturas mostra a baixa importância da

receita tributária na configuração do comportamento fiscal dos estados.

Tabela 2.2: Impulso Fiscal Observado vs. Impulso Fiscal de Blanchard: Estatísticas Básicas

(variações médias em percentagem do PIB)

Contração Forte Contração Média Política Neutra Expansão Média Expansão Forte

Observado Blanchard Observado Blanchard Observado Blanchard Observado Blanchard Observado Blanchard

Anos NoObs

Média NoObs

Média NoObs

Média NoObs

Média NoObs

Média NoObs

Média NoObs

Média NoObs

Média NoObs

Média NoObs

Média

1986-85 3 -10,32 6 -7,80 3 -0,79 3 -1,14 7 0,05 10 -0,07 10 1,03 4 0,74 4 2,88 4 2,701987-86 4 -3,39 10 -2,85 7 -0,85 7 -0,86 5 0,03 5 -0,03 5 0,98 3 0,83 6 2,34 2 2,001988-87 10 -3,07 9 -2,68 4 -0,92 5 -1,11 8 0,11 9 -0,09 4 1,09 3 0,94 1 2,52 1 1,911989-88 6 -1,98 6 -2,46 9 -0,90 3 -1,34 7 -0,05 7 0,03 1 0,76 6 0,85 4 5,14 5 3,441990-89 3 -2,96 1 -8,92 1 -0,53 5 -0,83 4 -0,30 11 0,13 6 0,89 5 1,09 13 5,67 5 4,201991-90 15 -5,21 8 -5,69 5 -0,71 2 -1,11 4 -0,04 8 0,03 1 0,58 4 1,00 2 2,58 5 2,451992-91 5 -2,59 2 -2,09 5 -0,68 1 -0,72 8 0,15 10 0,06 6 1,01 7 0,94 3 2,33 7 2,171993-92 4 -2,11 3 -2,46 6 -0,78 2 -0,78 5 -0,19 5 0,19 7 0,95 8 0,86 5 3,08 9 2,861994-93 0 2 -2,12 4 -1,07 4 -1,04 7 0,21 7 0,03 5 1,06 7 1,00 11 4,24 7 3,691995-94 11 -3,82 6 -4,28 1 -1,29 4 -0,86 9 0,03 8 0,13 4 0,89 7 0,91 2 2,94 2 2,061996-95 11 -4,52 7 -3,14 2 -0,75 6 -0,76 8 -0,16 6 -0,21 4 0,84 6 1,17 2 10,44 2 4,461997-96 10 -4,81 3 -4,70 3 -1,02 3 -0,99 5 0,14 8 0,01 4 1,07 4 0,84 5 3,11 9 2,98

Total 82 -4,03 63 -3,94 50 -0,90 45 -1,03 77 0,03 94 -0,03 57 1,01 64 1,02 58 3,75 58 3,05

19

Tabela 2.3: Variação média das principais categorías de receita e despesa estadual sob as diferentes posturas fiscais(em percentagem do PIB)

Contração Forte Contração Média Política Neutra Expansão Média Expansão Forte

Categorias Observado Blanchard Observado Blanchard Observado Blanchard Observado Blanchard Observado Blanchard

Receita Total(excl. Op. de Crédito)

0,70 -0,20 0,61 0,64 0,24 0,30 -0,41 0,43 0,08 0,29

Receita Tributária -0,07 -0,05 0,15 0,23 0,29 0,21 0,20 0,29 0,52 0,18

Despesa Primária -3,38 -3,41 -0,24 -0,01 0,26 0,14 0,57 0,89 3,71 2,09

Despesa Corrente(excl. Juros)

-1,26 -0,80 0,1 0,32 0,47 0,40 0,63 0,82 2,36 0,94

Despesa deCapital(excl. Amortizações)

-2,12 -2,61 -0,33 -0,39 -0,12 -0,26 -0,12 0,18 1,35 2,18

Esta observação ganha maior importância quando se considera que, pelo

lado da receita, o único instrumento fiscal a disposição dos estados (pelo lado da

receita) é justamente sua receita tributária, já que as outras categorias de receita

são basicamente as transferências federais e operações de crédito sobre as quais

os estados não possuem nenhuma influência.

Por sua vez, a baixa utilização da receita poderia ser considerada como um

resultado lógico, já que em regimes federativos, as unidades inferiores de governo

não podem alterar as alíquotas dos seus impostos de maneira discricionária. No

entanto, Blanco e Reis (1996), Schwengber e Ribeiro (1999) apresentam evidencias

da sub-utilização das bases de tributação estaduais e da presença de um esforço de

arrecadação baixo na maioria dos estados brasileiros.

A maior utilização da despesa primária como instrumento de expansão ou

contração fiscal também pode ser confirmada pela análise de regressão, cujos

resultados são apresentados na tabela 2.4. Neste exercício, as variações da receita

total (excluídas as operações de crédito) e da despesa primária são regredidas nas

variações do PIB e da taxa de inflação e nas cinco variáveis dummies que

correspondem às cinco posturas fiscais (segundo os dois indicadores de impulso

fiscal)7.

Os coeficientes de cada uma das variáveis dummies mostram como se

comportam a receita e despesa primária nas distintas posturas fiscal. Os sinais

destas variáveis ratificam os principais achados derivados da análise da tabela 2.3.

Em primeiro lugar, a despesa primária é muito mais susceptível ao regime fiscal,

enquanto que a receita total se ajusta menos ao tipo de postura fiscal (o R2 é maior

7 . Para este exercício econométrico, utilizou-se o mesmo painel de dados usado na estimação doimpulso de Blanchard modificado. Para evitar o uso de um número excessivo de variáveis dummies(além das correspondentes às cinco posturas fiscais) e pela necessidade de considerar apenas o

21

nas equações de despesa tanto no caso do impulso observado como o de Blanchard

modificado; além disso o estatístico t é sempre mais significativo na equação de

despesa primária).

Em segundo lugar, os sinais das variáveis dummies, confirmam o padrão

deduzido acima no sentido em que as expansões levam a aumentos de despesa

primária e as contrações a diminuições da mesma, enquanto que, apesar de não ter

coeficientes significativos, as expansões implicam diminuição de receita e as

contrações fiscais, estas sim significativas, reflete-se em aumentos de receita total.

Finalmente, pode se observar que o aumento do PIB tem um maior impacto na

despesa que na receita e, portanto, esta variável tem um efeito negativo no

resultado primário. Pelo contrário, e em concordância com estudos anteriores

(Bevilaqua e Werneck, 1998), a aceleração inflacionária tem um maior impacto sobre

a receita fiscal, e, portanto, um efeito positivo sobre o resultado primário, o que

permite compreender de que forma o fim do processo inflacionário acelerou a

deterioração da situação fiscal dos estados.

comportamento de receita e despesa sob cada postura, sem considerar a presença de característicasespecíficas de cada estado, optou-se por usar uma regressão simples de OLS.

22

Tabela 2.4: Respostas da Receita e Despesa de acordo à Postura Fiscal

IMPULSO FISCAL OBSERVADO IMPULSO FISCAL DEBLANCHARD – MODIFICADO

Variáveisdependentes:

VariáveisExplicativas:

Variação daReceita Total(excl. Op. de

Crédito)

Variação daDespesaPrimária

Variação daReceita Total(excl. Op. de

Crédito)

Variação daDespesaPrimária

VARIAÇÃO DO PIB

VARIAÇÃO DA TAXADE INFLAÇÃO

EXPANSÃO FORTE

EXPANSÃO MÉDIA

POLÍTICA NEUTRA

CONTRAÇÃO MEDIA

CONTRAÇÃO FORTE

0,88(10,13)

0,43(5,83)

-0,02(-1,25)

-0,02(-1,28)

0,04(2,10)

0,04(1,95)

0,09(5,15)

0,90(10,11)

0,36(4,73)

0,16(8,00)

0,06(3,17)

0,03(2,15)

-0,03(-1,58)

-0,12(-7,22)

0,85(9,51)

0,32(4,39)

-0,01(-0,49)

0,03(1,87)

0,04(2,41)

0,06(2,59)

0,02(0,87)

0,96(9,85)

0,56(7,08)

0,07(3,20)

0,08(3,96)

0,02(1,40)

-0,01(-0,48)

-0,10(-5,10)

R2R2 AJUSTADOF-ESTATÍSTICODURBIN WATSON

PeríodosEstadosNo Total deObservações (painelnão balanceado)

0,290,27

20,212,25

1227

317

0,490,4848,712,24

1227

306

0,240,2216,032,25

1227

317

0,390,3831,922,19

1227

306

23

III. Os determinantes políticos do comportamento fiscal dos estados

brasileiros

A análise dos efeitos das características do sistema político sobre o

comportamento fiscal é um tema que tem adquirido um crescente interesse nos

últimos anos. A partir da década de 80, muitos países têm experimentado

desequilíbrios fiscais que na década de noventa têm-se refletido em trajetórias

explosivas de dívida pública. Conquanto, o reconhecimento consensual sobre sua

necessidade, os distintos governos têm encontrado dificuldades para a

implementação de políticas de contração fiscal, levando a pesquisar a natureza

dessas dificuldades.

Em particular, a estrutura do sistema político partidário tem sido identificada

como a causa de várias dessas dificuldades. Determinantes de caráter político-

institucionais, tais como as regras eleitorais, as formas de governo, a orientação

ideológica dos governantes, o marco institucional que regula as relações entre os

poderes Executivo e Legislativo e entre níveis em estruturas descentralizadas de

governo, a inexistência de maiorias sólidas e a necessidade de governos de

coalizão, são os fatores identificados como fonte das dificuldades na implementação

de políticas de contração fiscal. (Tabellini, 2000)

Na década de noventa, e com a persistência das situações de desequilíbrio

fiscal, os estudos teóricos e empíricos sobre este tema têm-se multiplicado.

Especialmente em países desenvolvidos, e particularmente na Itália, a gravidade e

persistência do desequilíbrio fiscal têm estimulado numerosos estudos sobre a

influência do sistema partidário na performance macroeconômica dos distintos

governos europeus. (Roubini e Sachs, 1989, Roubini, 1991, Alesina e Rosenthal,

1995, Alesina, et al, 1997)

24

Na América Latina, apesar destes estudos serem escassos, percebe-se um

crescente interesse pela relação entre o sistema político e o desempenho

econômico. A continuidade do processo democrático na região e a maior

disponibilidade de informação estatística estão estimulando esforços de análise mais

rigorosas sobre a relação entre as instituições políticas e a política fiscal. Ressaltam-

se, por exemplo, recentes trabalhos sobre as caraterísticas institucionais do

orçamento público e o déficit fiscal (Alesina, Hausman, Hommes e Stein, 1999;

Jones, Sanguinetti e Tommasi 1999, Dillinger e Webb, 1999).

No Brasil, até onde se sabe, existem apenas análises descritivas (estudos de

caso) sobre a relação entre a estrutura político-institucional e a política fiscal.

(Kraemer, 1997, Mendes, 1998, Schneider, 2000). É nessa direção, que o presente

estudo visa iniciar uma agenda de análise sobre a economia política do

comportamento fiscal dos estados brasileiros. A continuidade das eleições estaduais

(a partir de 1982), fato que permite contar com um número razoável de observações

temporais e a existência de observações transversais (cross-section de 27 estados),

possibilitam mensurar de forma mais rigorosa os efeitos das diversas características

do sistema político sobre o comportamento fiscal dos governos estaduais.8

8 . Além disso, o Brasil, reúne várias das características que tornam o tema particularmente relevante:persistência do desequilíbrio fiscal, estrutura federativa, alto grau de descentralização fiscal, sistemapolítico amplamente fragmentado, existência de um grande número de governos de coalizão, etc, sãocondições que permitem avaliar a influência dos determinantes políticos da política fiscal a nívelestadual

25

III.1 Seis perguntas sobre a relação entre o sistema político e o comportamento

fiscal dos estados brasileiros

Nesta parte do trabalho deseja-se analisar como o comportamento fiscal dos

estados brasileiros é influenciado pela presença de fatores de natureza política. Em

particular, propõe-se responder às seguintes perguntas:

1. Existem ciclos eleitorais?

Num sistema democrático caracterizado pelo pluralismo e competição eleitoral

os cidadãos comparam as plataformas políticas dos diversos candidatos e escolhem

a sua preferida. Nestes modelos de concorrência eleitoral, a proposta escolhida pela

maioria (ou plataforma de equilíbrio) é aquela que se aproxima mais da preferência

do votante médio. (Downs, 1957, Mc Kelvey, 1975)

O problema deste tipo de enfoque é que considera que a relação entre votante

e candidato tem um caráter estático (considera-se uma única eleição), o que elimina

qualquer possibilidade de que, uma vez no exercício do seu mandato, as

autoridades de governo escolhidas tenham preferências que podem ser divergentes

daquelas dos seus eleitores o que provocaria o não cumprimento de suas

promessas eleitorais. Da mesma forma, elimina-se a possibilidade de punição por

parte dos eleitores e que deve se expressar na próxima eleição. Em suma, estes

modelos de concorrência política ignoram considerações de caráter estratégico entre

eleitorado e candidatos.

Num contexto dinâmico (de eleições repetidas), a escolha eleitoral baseia-se

mais na gestão das autoridades atuais (escolhidas na última eleição) e menos nas

promessas eleitorais dos distintos candidatos. Portanto, se o eleitor pode premiar ou

26

punir a suas autoridades de acordo com seu desempenho no governo então possui

um certo controle sobre suas autoridades através do voto nas próximas eleições.

Desta forma, o caráter estratégico da relação entre eleitores e autoridades

baseia-se no fato que a escolha dos cidadãos depende da avaliação do

comportamento das autoridades no exercício do seu mandato e que, conscientes

daquilo, as autoridades se antecipam a essa escolha, adotando políticas cujo

objetivo central visa a sua reeleição/manutenção no poder. Portanto, as autoridades

usam instrumentos de política pública para atrair votos e outros recursos a seu

alcance que lhes permitam ganhar as próximas eleições. (Ferejohn, 1986)

Nessa perspectiva, as autoridades atuam no sentido de melhorar a sensação

de bem estar da população em períodos eleitorais com o intuito de aumentar sua

chances de reeleição. Estudos analíticos sobre ciclos eleitorais tem mostrado

principalmente a relação entre resultados eleitorais ou simplesmente períodos

eleitorais e variáveis macroeconômicas tais como desemprego, inflação, crescimento

da renda disponível, distribuição de renda, como variáveis que refletem o bem-estar

da sociedade. (Nordhaus, 1975, Tufte, 1980 e Chappell e Keech ,1985)9.

A maioria dos estudos que fornecem evidências empíricas da existência destes

ciclos eleitorais, refere-se principalmente à política macroeconômica do governo

central. Resultados similares se aplicam às políticas de despesa. Aumentar a

despesa ou adiar o aumento de impostos antes das eleições pode criar a percepção

de uma boa performance por parte dos eleitores. (Tabellini e Persson, 1999).

Entretanto, este tipo de oportunismo tem limites, já que políticas fiscais expansivas

9 . Uma crítica comum as teorias de ciclos eleitorais é que a informação imperfeita por parte doseleitores é uma hipôtese cuja validade é apenas temporária, e que, agentes racionais e cominformação perfeita não poderiam ser enganhados permanentemente pelos políticos “oportunistas”.Alesina e Persson (1995b) e Alesina e Cukierman (1990) e outros mostraram que a existência deciclos eleitorais não é necessariamente incompatível com eleitores racionais.

27

podem ter efeitos inflacionários não desejáveis para os políticos interessados em

sua reeleição.

Em nível subnacional esses limites são menos restritivos, já que as políticas

dos níveis inferiores de governo têm, em geral, efeitos pouco significativos sobre

inflação. Além disso, e ainda mais relevante, a própria divisão de funções entre

níveis de governo em estruturas federativas, faz com que a avaliação do

desempenho das autoridades dos níveis inferiores de governo tenha pouco a ver

com o desempenho dos principais indicadores macroeconômicos e seja mais

baseada na quantidade e qualidade da provisão de bens e serviços públicos, o que

implica que as chances de reeleição estão associadas ao nível de despesa realizada

por estas unidades inferiores de governo. Assim, livres de responsabilidade pelo

desempenho macroeconômico e isolados de pressões externas, os administradores

subnacionais têm fortes incentivos para gastar além dos seus meios e exportar o

custo de suas decisões para o resto da federação.

Ademais, problemas de ilusão fiscal (informação imperfeita) de parte dos

eleitores / contribuintes e a percepção de soft-budget constraints nas decisões de

gasto por parte dos governos subnacionais, são dois fatores que ajudam a explicar

que a avaliação da performance dos governos estaduais baseia-se principalmente

no nível de despesa realizada e não na manutenção de equilíbrio fiscal.

Especificamente, no caso da política fiscal dos governos estaduais brasileiros,

e, dado que nas seções anteriores mostrou-se que as variáveis de despesa são os

instrumentos privilegiados da política fiscal destas unidades de governo, é razoável

esperar que em períodos eleitorais as principais categorias de despesa estadual

experimentem elevações pouco comuns.

28

2. A participação da população é relevante?

A participação da população no processo político reduz a chance de ter um

eleitorado cativo e faz com que a adoção de políticas publicas seja mais imune ao

ativismo de grupos de interesse, desestimulando comportamentos do tipo “rent-

seeking”.

Entretanto, esta constatação não permite inferir nenhuma conclusão sobre o

efeito da participação política da população sobre o nível de despesa. Portanto, o

resultado em termos de política fiscal deve ser ambíguo: uma maior participação

como reflexo de um maior controle da sociedade sobre seus administradores

públicos não tem nenhuma implicação sobre a orientação do comportamento fiscal.

Assim, a “accountability” como resultado do maior interesse da população na

provisão de bens e serviços públicos não garante expansão ou contração fiscal.

Por um lado, Peltzman (1983) mostra de forma analítica uma tendência

conservadora do eleitorado com relação à política fiscal. Portanto, poderia se

esperar que uma maior participação de um eleitorado dito conservador leve a uma

política fiscal austera.

Entretanto, um alto nível de concentração de renda combinado com o pleno

exercício democrático, isto é uma ampla participação da sociedade (expresso em

que a política fiscal reflete as preferências do votante médio) podem justificar

expansões fiscais com objetivos redistributivos. Alesina e Rodrick (1994),

argumentam em outro contexto (crescimento e desigualdade) que uma distribuição

desigual de renda deve estimular o crescimento do governo, no sentido em que o

eleitor mediano prefere uma carga tributária elevada. No Brasil, Lledo (1995)

29

encontrou uma relação positiva entre desigualdade e tamanho das despesas

estaduais para a década de 8010.

3. O grau de competitividade política é um fator que explica o comportamento

fiscal?

Um dos efeitos possíveis do aumento da competitividade do sistema partidário,

entendido como a existência de um número maior de opções políticas, é a melhora

da qualidade das ofertas eleitorais apresentadas à população. O grau de informação

da população, e portanto a própria transparência da gestão de governo devem ser

maiores com o aumento da competitividade do sistema político devido à maior

discussão promovida por este aumento.

Em suma, a ampliação do leque de opções políticas oferecidas deve incidir na

elevação do grau de sofisticação do eleitorado para a avaliação dessas ofertas bem

como da própria gestão das autoridades atuais. Por outro lado, um maior número de

opções de escolha deve limitar as possibilidades de manutenção de hegemonias

políticas e do exercício do monopólio da representação política através da

preservação da lealdade política através da compra de votos ou outras formas de

distorção da vontade popular.

Nesse sentido, o aumento da competitividade do sistema político pode atuar

como um fator disciplinador da política fiscal no sentido em que as decisões de

gasto do governo são mais transparentes e as chances de punição através do voto

são maiores quando a população se confronta com um número maior de opções

para sua escolha. Portanto, espera-se uma relação inversa entre o grau de

competitividade política e as variáveis de despesa pública estadual.

10 . Entretanto a maioria d estudos empíricos tem mostrado resultados ambíguos sobre o efeito dadistribuição de renda na política fiscal. (Coughlin, 1986)

30

4. A fragmentação do sistema partidário implica uma posição fiscal mais

expansiva?

A fragmentação partidária do sistema eleitoral implica a inexistência de

maiorias sólidas (ou absolutas) e a formação de governos integrados por mais de

um partido político. Isto implica a necessidade de negociação política para a

formação da base de apoio parlamentar dos governos.

Em geral esta negociação não é só programática mas também consiste na

concessão de benefícios e o atendimento de reivindicações dos distintos grupos de

interesse que barganham apoio político em troca de favores desde o Estado. Desta

forma, a fragmentação do sistema partidário estimula comportamentos de caráter

clientelista, conhecidos na literatura especializada como “logrolling” ou “pork barril”

que se caracterizam pela troca de favores entre as partes envolvidas.

Associada à fragmentação do sistema político, a disciplina partidária é outro

fator que deve ser considerado na negociação política para a composição do

governo: uma disciplina menor por parte dos parlamentares deve elevar o custo

desta negociação. Shepsle e Weingast (1981) mostram que mesmo sem

fragmentação, a falta de disciplina partidária pode gerar comportamentos do tipo

“pork barril”.

Em certo sentido, a fragmentação política guarda uma relação estreita com a

competitividade do sistema partidário, analisada acima. Por um lado, fragmentação e

maior competitividade implicam dispersão, ausência de hegemonia. Pelo outro, os

seus efeitos são bastante diversos. Assim, é razoável esperar que as negociações e

concessões exigidas aumentem com a fragmentação política levando à formação de

governos com um número elevado de partidos. Em geral, estas negociações e troca

31

de favores são viabilizadas com recursos públicos o que implica que uma estrutura

política fragmentada, ao contrário de um sistema altamente competitivo, deve criar

tendências expansivas na política fiscal.

No que tange às evidências empíricas, estas apontam a mostrar que governos

compostos por vários partidos ou governos divididos (Executivo e Legislativo

comandados por diferentes partidos) têm maiores dificuldades para realizar ajustes

fiscais e que em geral, uma vez implementada a contração esta tem uma baixa

chance de ter sucesso. (Alt e Lowry, 1994 e Alesina e Rosenthal,1995)

No Brasil, Schneider (2000) mostra que estados com maior fragmentação,

Pernambuco e Rio Grande do Sul por exemplo, têm mostrado maiores dificuldades

orçamentárias que estados com elites políticas mais cohesas como Bahia e Paraná.

5. Ideologia é importante?

Esta segunda pergunta está associada à reputação atribuída às diferentes

opções partidárias por parte do eleitorado com relação ao grau de intervenção do

Estado. Em geral, a literatura que trata sobre este tema ressalta a importância da

orientação ideológica, assumindo que os partidos da esquerda são mais inclinados a

uma maior intervenção pública quando comparados com os partidos de direita11.

(Bosch e Suarez, 1995)

Além disso, supõe-se que os partidos de esquerda (social democratas,

socialistas ou comunistas) têm uma maior preocupação com os problemas sociais –

distribuição de renda, pobreza, educação, dentre outras – e consideram que estes

11 . Entretanto deve-se destacar que a magnitude da influência da orientação ideológica variasegundo o contexto: esta influência pode ser maior em regimes bipartidários e com maior poder doExecutivo na elaboração do orçamento, mas pode ser irrelevante em sistemas com governosmultipartidários e regimes paralmentaristas.

32

problemas podem ser resolvidos no âmbito das políticas públicas ou podem ser

amenizadas com uma maior intervenções do Estado.

De forma diferente, a maior confiança nos mecanismos de mercado junto com

a menor preocupação com a situação social por parte dos partidos de direita (liberais

ou conservadores), levaria estes a propor um menor grau de intervenção do Estado

na economia.

A nível empírico, Alt e Lowry (1994) mostraram evidências das diferenças no

comportamento das despesas dos estados norte-americanos quando estes são

governados por Democratas ou Republicanos para o período 1968-1987. Tanto

impostos como nível de despesas são significativamente superiores em

administrações democratas. Por sua vez, Kontopoulus e Perotti (1999) acharam

evidências equivalentes para países da OECD, usando a clivagem esquerda -

direita.

Novamente, como as preocupações com a estabilidade macroeconômica têm

uma menor influência nas decisões de gasto dos níveis inferiores de governo, o

âmbito subnacional é um marco mais adequado que o federal para testar se as

diferenças ideológicas se refletem em diferenças na política fiscal das distintas

administrações estaduais.

Portanto, dada a reputação das distintas opções políticas é razoável esperar

que a despesa estadual correspondente a governos de esquerda deve ser maior

daquela num governo administrado pela direita.

33

6. A identificação política entre as administrações dos distintos níveis de

governo explica o comportamento fiscal dos níveis inferiores de governo?

Um outro fator explicativo da política fiscal é a afinidade política entre as

administrações dos distintos níveis de governo. Em estruturas federativas, o sistema

de transferências intergovernamentais é o canal pelo qual a “solidariedade

ideológica” ou partidária entre o governo central e as administrações dos níveis

inferiores de governo pode-se expressar de forma tal que estas últimas podem

contar com maiores recursos a sua disposição e portanto, expandir seu gasto

público.

As operações de resgate de dívida, constituem um outro mecanismo de

favorecimento ao qual o governo federal pode recorrir para obter o apoio de

governos ou de bancadas parlamentárias regionais. Portanto, seja pelas

transferências ou pelas operações de bail-out, a identidade partidária ou da coalizão

política a qual pertence o presidente e os governadores pode determinar um maior

espaço para posturas fiscais expansivas por parte dos governos subnacionais12.

No entanto, os efeitos desta “solidariedade ideológica” entre administrações

dos distintos níveis de governo podem ser limitadas pelo marco institucional que

estabelece as prerrogativas dos poderes Executivo e Legislativo na elaboração do

orçamento público. Em contextos onde o Executivo detém amplas faculdades

legislativas, esta solidariedade pode ser um fator importante. Entretanto, se o

Congresso tem uma maior participação na elaboração do orçamento, a

fragmentação política possuiria uma maior importância que a identidade ideológica

entre administrações federais, estaduais e municipais.

12 . Bevilaqua (1999), mostra que nas operações de bail-out de 1989 e 1993, a solidariedadeideológica entre o presidente, governadores e senadores jogou um papel importante na determinaçãodos volumes de dívida a serem renegociados.

34

Por outro lado, já se mencionou que durante a década de 90, o governo

federal tentou fazer ajustes fiscais que nem sempre foram acompanhados pelos

governos estaduais (ver gráfico 1). Portanto, a solidariedade ideológica poderia se

manifestar em esforços de ajuste das administrações estaduais aliadas ao governo

federal. Nesse sentido, Remmer e Wibbels (2000) e Jones e outros (1999),

mostraram que na experiência Argentina, a coincidência partidária entre o governo

federal e provincial, funcionou em direção oposta à postulada nos parágrafos

anteriores, isto é, as contrações fiscais federais foram acompanhadas pelos

governos provinciais governados pelo partido Justicialista.

III.2 As respostas

Para responder as perguntas formuladas acima se especificou um conjunto de

equações de demanda de bens públicos que associam as variáveis fiscais com as

características do sistema político em cada estado (variáveis explicativas). Como

variável dependente, usou-se a despesa primária per capita, já que, de acordo com

a seção anterior, esta variável expressa a demanda presente por bens públicos e, ao

não incluir o pagamento de juros nem amortizações, captura apenas as ações

contemporâneas de política fiscal dos governos estaduais.

As especificações propostas vão incluindo progressivamente o efeito das

características do sistema de representação política sobre as necessidades de

despesa. Assim, as variáveis explicativas foram incluídas de forma parcimoniosa em

cada uma das equações a serem estimadas13.

13 . Com exeção da primeira equação, que inclue as variáveis dependentes e explicativas em termosde variação, as demais estão expressas em níveis.

35

Além dessas variáveis, cada uma das equações acima inclui o PIB estadual,

como sendo uma variável que capta as características econômicas dos estados que

exercem influência sobre a demanda de bens públicos e uma tendência temporal,

ambas usadas como variáveis de controle. Outras variáveis socio-econômicas

estaduais poderiam ter sido usadas, tais como pobreza, distribuição de renda, grau

de urbanização e industrialização que também influem na demanda de bens

públicos. No entanto, estas variáveis devem ser consideradas como características

específicas de cada estado que se mantêm, pelo menos no curto prazo, inalteradas,

razão pela qual podem ser capturadas pelo efeito fixo (dummy estadual) nas

especificações propostas.

Desta forma, as equações propostas para responder as perguntas da seção

anterior são as seguintes14:

(3.1) ∆Desp.Primi,t = αi+β1* ∆PIBi,t + β2 *Time + β3 * Anoeleit

(3.2) Desp.Primi,t = µi + δ1* PIBi,t, + δ2* Time + δ3* Partici,t, + δ4* Competi,t + δ4*

Fragmenti,t

(3.3) Desp.Primi,t = ηi + γ1* PIBi,t,+ γ2* Time + γ3* Partici,t, + γ4* Competi,t + γ5*

Fragmenti,t + γ6* Left + γ7* Right

(3.4) Desp.Primi,t = ρi +θ1* PIBi,t, + θ2* Time + θ3*Partici,t, + θ4* Competi,t + θ5*

Fragmenti,t, + θ6* Left + θ7* Right + θ8* Co.Gov.Fed

onde:

i = estado e t = ano

A primeira equação busca verificar a ocorrência de aumentos anormais de

despesa em anos eleitorais. Para tanto, regrediu-se a variação da despesa primária

numa variável dummy que distingue os anos de eleição para governador, na

14 . Note-se que cada equação inclue uma constante indexada por um identificador “i” quecorresponde a cada uma dos estados. Ao descrever o método de estimação poderá se inferir que aconstante individual para cada estado corresponde ao efeito específico atribuído a cada observaçãotransversal.

36

variação do PIB e na tendência temporal, como variáveis de controle. Para validar a

hipótese de ciclos eleitorais, o coeficiente de interesse é o correspondente a dummy

de ano de eleição que deve ser positivo e significativo.

Para analisar a influência das características do sistema político na despesa

fiscal estadual, propõe-se uma especificação na qual, além do PIB como variável de

controle e da tendência, utiliza-se a taxa de participação do eleitorado, o grau de

competitividade do sistema político e a fragmentação partidária das Assembléias

estaduais. A primeira destas variáveis é simplesmente a proporção de

comparecimento dos eleitores nos comícios estaduais, a segunda reflete a

quantidade de candidatos por cadeira na Assembléia Legislativa e finalmente a

fragmentação é um índice de dispersão da participação de cada partido na

Assembléia Legislativa.

Note-se que nas equações 2 a 4, a variável dependente é o nível de despesa

primária e não sua variação, já que como o período de administração estadual é de

4 anos, as características do sistema político (competitividade, fragmentação e taxa

de participação), bem como a orientação ideológica das administrações e a

coincidência (ou não) das administrações estadual e federal, são variáveis que só

mudam a cada quatro anos, dificultando portanto, captar o efeito de suas variações

anuais (que na verdade só existem cada quatro anos) sobre variações anuais de

despesa15.

A importância da orientação ideológica das administrações estaduais é testada

com a inclusão de variáveis dummy esquerda – direita, que refletem posições dentro

do espectro ideológico esquerda – direita. Portanto, os coeficientes obtidos estarão

15 . Alternativamente, poderia se regredir as variações das médias nos quatro anos de cadaadministração contra a variação da orientação ideológica destas administrações, entretanto o custode proceder desta forma é a diminuição considerável do número de observações (só teríamos aquarta parte das observações).

37

mostrando apenas se os governos estaduais administrados por partidos de

esquerda ou de direita têm um nível maior ou menor de despesa primária.

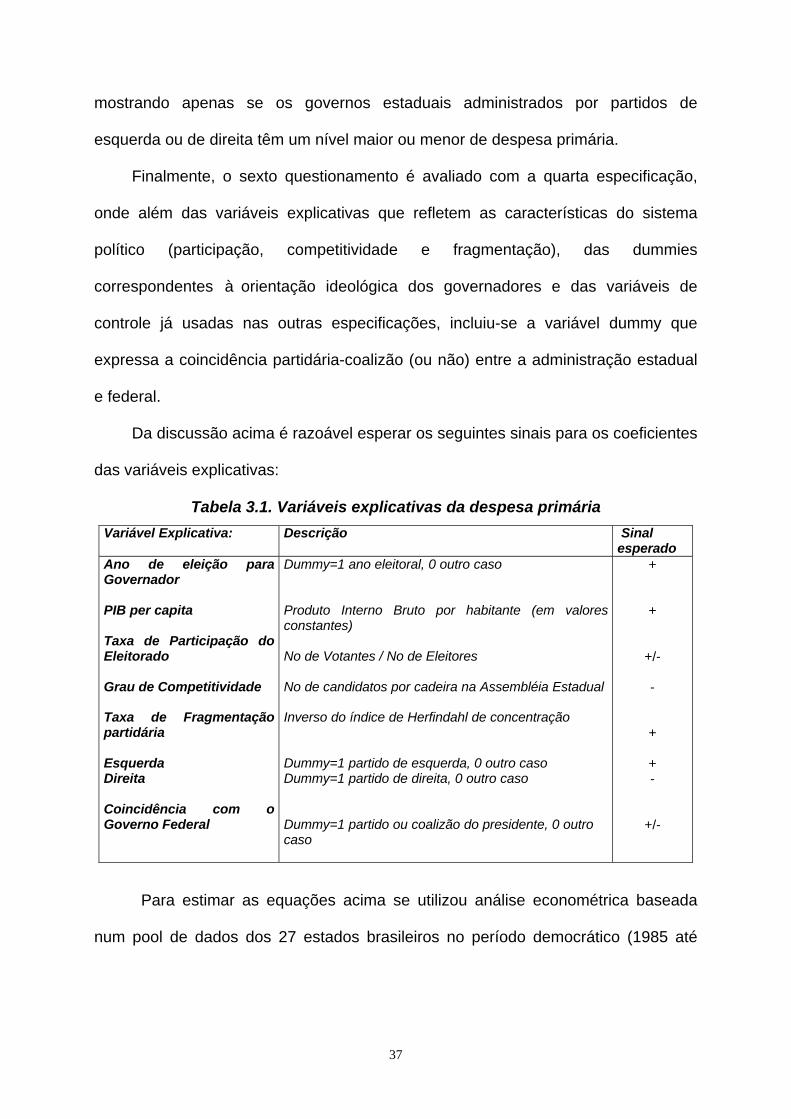

Finalmente, o sexto questionamento é avaliado com a quarta especificação,

onde além das variáveis explicativas que refletem as características do sistema

político (participação, competitividade e fragmentação), das dummies

correspondentes à orientação ideológica dos governadores e das variáveis de

controle já usadas nas outras especificações, incluiu-se a variável dummy que

expressa a coincidência partidária-coalizão (ou não) entre a administração estadual

e federal.

Da discussão acima é razoável esperar os seguintes sinais para os coeficientes

das variáveis explicativas:

Tabela 3.1. Variáveis explicativas da despesa primária

Variável Explicativa: Descrição Sinalesperado

Ano de eleição paraGovernador

PIB per capita

Taxa de Participação doEleitorado

Grau de Competitividade

Taxa de Fragmentaçãopartidária

EsquerdaDireita

Coincidência com oGoverno Federal

Dummy=1 ano eleitoral, 0 outro caso

Produto Interno Bruto por habitante (em valoresconstantes)

No de Votantes / No de Eleitores

No de candidatos por cadeira na Assembléia Estadual

Inverso do índice de Herfindahl de concentração

Dummy=1 partido de esquerda, 0 outro casoDummy=1 partido de direita, 0 outro caso

Dummy=1 partido ou coalizão do presidente, 0 outrocaso

+

+

+/-

-

+

+-

+/-

Para estimar as equações acima se utilizou análise econométrica baseada

num pool de dados dos 27 estados brasileiros no período democrático (1985 até

38

1997) 16. Aproveitando a estrutura de painel do conjunto de dados, a amostra usada

consta de aproximadamente 351 observações (os estados de Amapá, Roraima e

Tocantins foram criados recém em 1988) o que permite ter um maior número de

graus de liberdade e reduzir a colinearidade entre as variáveis explicativas,

melhorando portanto, a eficiência dos estimadores. Mais importante ainda, o painel

de dados oferece importantes ganhos de informação. Nessa direção, devido à

utilização conjunta de informação temporal e das unidades individuais, a importância

dos problemas da correlação de variáveis omitidas com as explicativas é bem menor

quando comparados com os que surgem com bases de dados apenas temporais ou

de cross section. (Hsiao, 1989)

A estimação realizada inclui, além das variáveis explicativas descritas nas

equações anteriores, variáveis dummy para cada observação cross-section (isto é

para cada estado) com a finalidade de capturar o efeito das variáveis omitidas que

são específicas a essas unidades e sobre as que se assume devem permanecer

constantes durante o período de análise. Por outro lado, a presença de

heteroscedasticidade, foi corrigida com a utilização do método de mínimos

quadrados generalizados (GLS). Portanto, utilizou-se o método de GLS com efeitos

fixos para tomar em conta as especificidades de cada estado. A justificativa para a

utilização de efeitos fixos (fixed effects) e não efeitos aleatórios (random effects) é

que a amostra utilizada representa o próprio universo de observações, os 27

estados brasileiros, não sendo uma amostra escolhida de forma aleatória dentro de

um universo maior. (Hsiao, 1989 e Greene, 1995).

16 . Os dados correspondentes às variáveis fiscais foram obtidos da Secretaria do Tesouro Nacional,enquanto que os correspondentes às variáveis políticas foram extraídos do Laboratório de EstudosExperimentais do Instituto Universitário de Pesquisas do Rio de Janeiro (LEEX-IUPERJ).

39

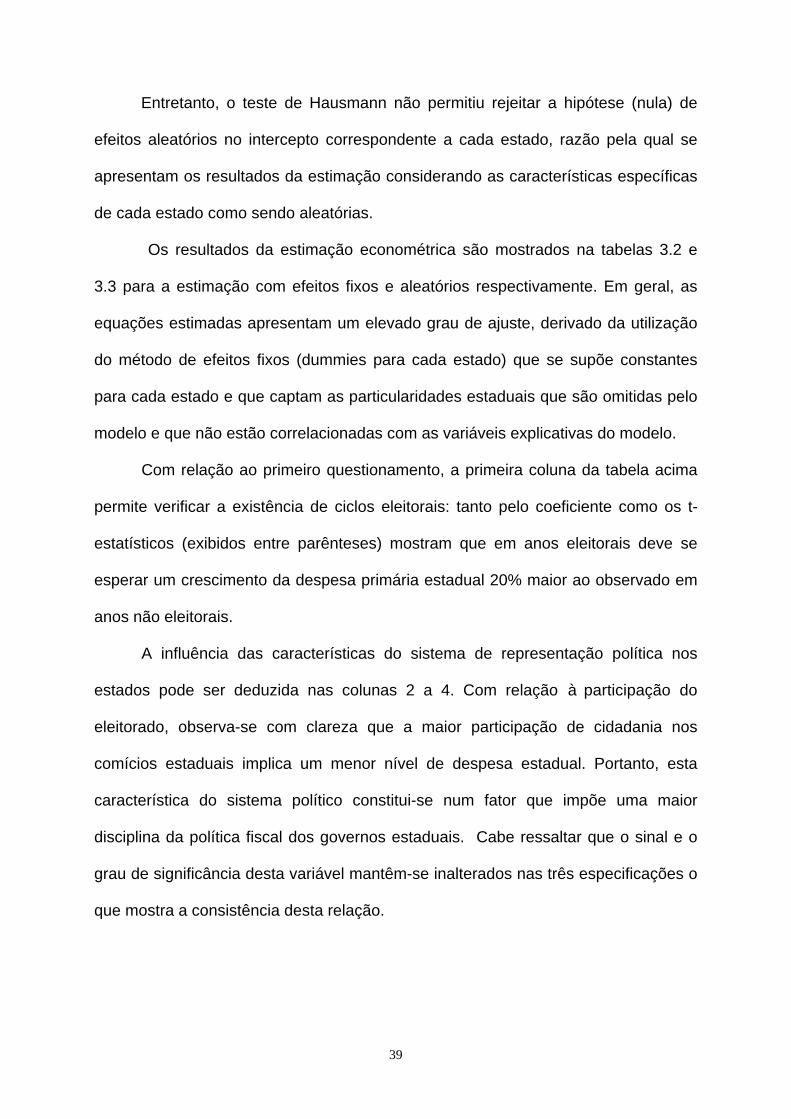

Entretanto, o teste de Hausmann não permitiu rejeitar a hipótese (nula) de

efeitos aleatórios no intercepto correspondente a cada estado, razão pela qual se

apresentam os resultados da estimação considerando as características específicas

de cada estado como sendo aleatórias.

Os resultados da estimação econométrica são mostrados na tabelas 3.2 e

3.3 para a estimação com efeitos fixos e aleatórios respectivamente. Em geral, as

equações estimadas apresentam um elevado grau de ajuste, derivado da utilização

do método de efeitos fixos (dummies para cada estado) que se supõe constantes

para cada estado e que captam as particularidades estaduais que são omitidas pelo

modelo e que não estão correlacionadas com as variáveis explicativas do modelo.

Com relação ao primeiro questionamento, a primeira coluna da tabela acima

permite verificar a existência de ciclos eleitorais: tanto pelo coeficiente como os t-

estatísticos (exibidos entre parênteses) mostram que em anos eleitorais deve se

esperar um crescimento da despesa primária estadual 20% maior ao observado em

anos não eleitorais.

A influência das características do sistema de representação política nos

estados pode ser deduzida nas colunas 2 a 4. Com relação à participação do

eleitorado, observa-se com clareza que a maior participação de cidadania nos

comícios estaduais implica um menor nível de despesa estadual. Portanto, esta

característica do sistema político constitui-se num fator que impõe uma maior

disciplina da política fiscal dos governos estaduais. Cabe ressaltar que o sinal e o

grau de significância desta variável mantêm-se inalterados nas três especificações o

que mostra a consistência desta relação.

40

Tabela 3.2 : Determinantes Políticos da Despesa EstadualMétodo de Estimação: GLS-Efeitos Fixos

Variável Dependente

Variáveis explicativas

Var. daDespesaPrimária percapita(1)

DespesaPrimária percapita(2)

DespesaPrimária percapita(3)

DespesaPrimária percapita(4)

Variação do PIB per capita

PIB per capita

Tempo

Ano de Eleição paraGovernador

Taxa de Participação doEleitorado

Grau de CompetitividadeEleitoral

Taxa de FragmentaçãoPartidária da AssembléiaLegislativa

Esquerda

Direita

Coincidência com aadministração federal

No de ObservaçõesR2

R2 –AjustadoF-estatísticaDurbin Watson

0.75(8.16)

0.005(1.75)

0.19(9.69)

3060.380.3283.972.58

0.91(11.11)

0,001(0.19)

-0.29(-1.80)

-0.03(-0.32)

0.41(2.94)

3220.990.99

290271.45

0.80(9.67)

0,01(0.27)

-0.28(-1.65)

0.00(0.01)

0,36(2.61)

0.06(1.65)

0.00(0.17)

3140.990.99

173321.51

0.72(8.51)

0.001(0.28)

-0.38(-2.19)

0.008(0.85)

0.40(2.91)

0.04(1.35)

0,01(0.08)

-0.04(-2.82)

3140,990,99

214481.57

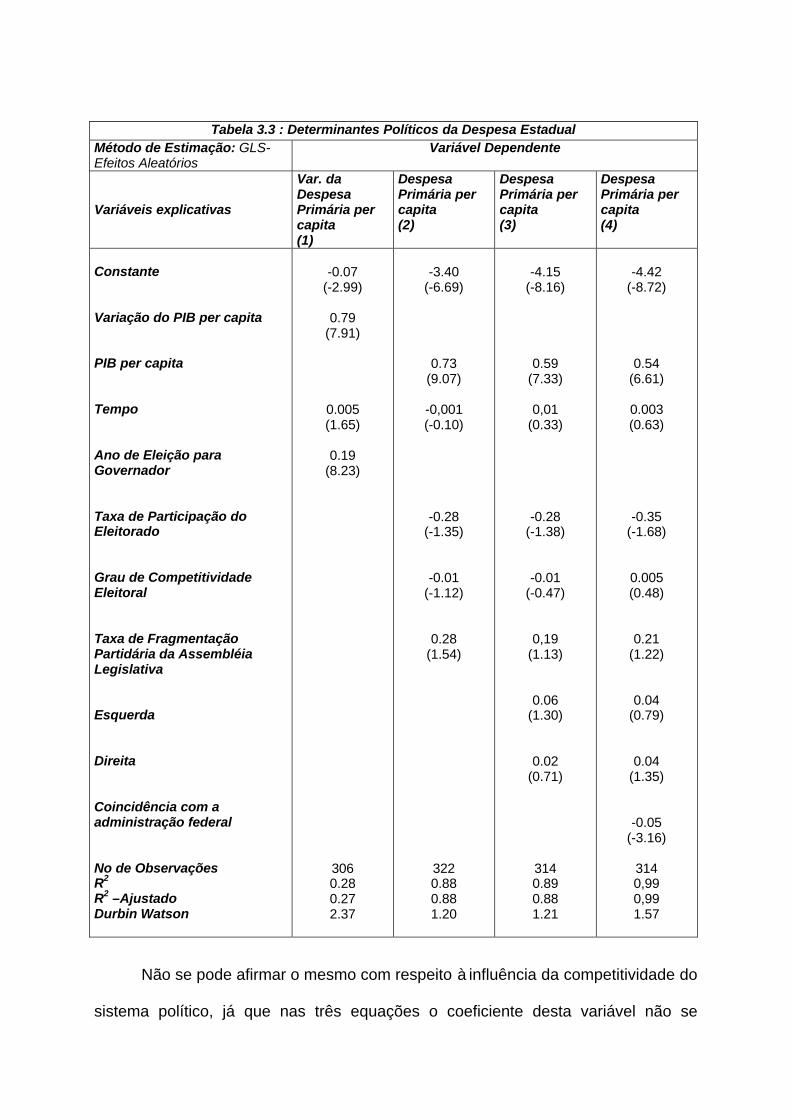

Tabela 3.3 : Determinantes Políticos da Despesa EstadualMétodo de Estimação: GLS-Efeitos Aleatórios

Variável Dependente

Variáveis explicativas

Var. daDespesaPrimária percapita(1)

DespesaPrimária percapita(2)

DespesaPrimária percapita(3)

DespesaPrimária percapita(4)

Constante

Variação do PIB per capita

PIB per capita

Tempo

Ano de Eleição paraGovernador

Taxa de Participação doEleitorado

Grau de CompetitividadeEleitoral

Taxa de FragmentaçãoPartidária da AssembléiaLegislativa

Esquerda

Direita

Coincidência com aadministração federal

No de ObservaçõesR2

R2 –AjustadoDurbin Watson

-0.07(-2.99)

0.79(7.91)

0.005(1.65)

0.19(8.23)

3060.280.272.37

-3.40(-6.69)

0.73(9.07)

-0,001(-0.10)

-0.28(-1.35)

-0.01(-1.12)

0.28(1.54)

3220.880.881.20

-4.15(-8.16)

0.59(7.33)

0,01(0.33)

-0.28(-1.38)

-0.01(-0.47)

0,19(1.13)

0.06(1.30)

0.02(0.71)

3140.890.881.21

-4.42(-8.72)

0.54(6.61)

0.003(0.63)

-0.35(-1.68)

0.005(0.48)

0.21(1.22)

0.04(0.79)

0.04(1.35)

-0.05(-3.16)

3140,990,991.57

Não se pode afirmar o mesmo com respeito à influência da competitividade do

sistema político, já que nas três equações o coeficiente desta variável não se

42

mostrou significativamente diferente de zero, o que permite afirmar que esta variável

não exerce nenhuma influência sobre a política de gasto dos estados.

Com relação ao grau de fragmentação política, confirma-se de forma

convincente (já que nas três especificações, o sinal e significância desta variável

subsistem) que a maior fragmentação do sistema partidário tem um efeito expansivo

das variáveis de despesa estadual. A relação positiva entre fragmentação política e

gasto fiscal constitui uma evidência indireta das dificuldades encontradas por

governos de coalizão para a implementação de políticas de contração fiscal, já que

estruturas partidárias estão intimamente associadas com necessidade de governos

de coalizão17.

As colunas 3 e 4 não permitem fazer inferências conclusivas com relação à

importância da orientação ideológica, já que nas duas especificações o sinal da

variável dummy correspondente a governos de direita e insignificante e de sinal

ambíguo, enquanto que o coeficiente correspondente a governos de esquerda é

positivo e significativo (pelo menos na terceira equação), o que leva a inferir que a

esquerda tende a utilizar políticas fiscais mais expansivas. Entretanto, quando se

inclue a dummy de coincidência ideológica entre as administrações estadual e

federal, esta variável perde significância.

Finalmente, a quarta coluna mostra que a coincidência partidária entre as

administrações federal e estadual se reflete numa postura fiscal contracionista por

parte dos estados, expressada num menor nível de gasto primário estadual, fato que

pode ser verificado, pelo menos nos últimos anos, quando governos estaduais

administrados por aliados do atual presidente realizaram ajustes fiscais significativos

(Bahía, Ceará, Maranhão e são Paulo, dentre dos casos mais notórios).

43

A estimação com efeitos aleatórios, permite inferir que em geral, os resultados

descritos acima são consistentes. O sinal dos coeficientes se mantém, apesar de

que as estadísticas “t” para as variáveis participação e fragmentação políticas são

menores, o que não permite confirmar a influência destas variáveis sobre o

comportamento fiscal dos estados.

Em suma, este trabalho constituiu uma tentativa para mensurar a influência das

características do sistema político partidário e o comportamento fiscal dos estados

brasileiros. A relação entre essas características e três variáveis de despesa (além

do resultado primário), tem sido estimada com a utilização de um pool de dados

correspondentes aos 27 estados brasileiros durante o período 1985-1997.

Os resultados mostram sobretudo a relevância da estrutura política na

determinação da política fiscal a nível estadual. Em particular foi possível

estabelecer com clareza a existência de ciclos políticos eleitorais, da relação direta

entre a fragmentação do sistema partidário e a política fiscal dos estados e o

caracter disciplinador da participação política da cidadania.

Com relação à influência da orientação ideológica, os resultados são menos

fortes. Dentre as causas para este resultado pouco robusto, pode-se mencionar que

a identificação dos distintos partidos em cada um dos estados no espectro direita –

esquerda não é homogênea, bem como a própria fragmentação do sistema

partidária que cria a necessidade de formação de coalizões de governo

(multipartidários) debilita a orientação política dos distintos governos.

17 . Estudos similares na OECD mostraram resultados similares. Governos de coalizão enfrentammuitas dificuldades de implementar ajustes, isto é, a probabilidade de sucesso de políticas de ajuste émenor nos governos multipartidários. (Alesina e Pertti, 1995)

44

IV. Os efeitos da política fiscal dos estados sobre as variáveis

socioeconômicas estaduais

Tendo estudado os determinantes políticos do comportamento fiscal dos

estados, nesta última seção, indaga-se se a política fiscal dos estados tem efeitos

sobre indicadores socioeconômicos estaduais. Portanto, a presente discussão da

tem claras implicações de política econômica: os governos subnacionais têm

capacidade para afetar o bem estar de suas comunidades?

Para responder esta pergunta, esta seção se divide em duas partes. A primeira

discute analiticamente a eficácia das políticas adotadas por níveis inferiores de

governo em contextos federativos. Na segunda, implementam-se testes de

causalidade entre política de gastos estaduais e indicadores sociais para determinar