VALUATION - valorebrasil.com.br · pela ISACA e graduado em Ciência da Computação ;...

47

1 1 VALUATION Jaziel Pavine de Lima Palestra Valuation Jaziel Pavine de Lima Jaziel Pavine de Lima – MBA em Controladoria e Finanças pela FUNDACE USP, MBA em Gestão Empresarial pela FGV, Valor de Empresas pela FIPECAFI USP, Certificação OCEB (OMG Certified Expert em BPM) pelo consórcio internacional OMG, Certificação ITIL V3 pela EXIN, Certificação COBIT pela ISACA e graduado em Ciência da Computação ; – Principais projetos realizados nas empresas: Gevisa S/A - grupo GE General Electric, LDCSEV, KS Pistões, KS bronzinas e Pierburg (Grupo Kolbenschmidt Pierburg), UNIFIEO Osasco, COCECRER Cooperativa de Crédito, H-Buster do Brasil, Equipalcool Sistemas, Agrofito, JF Pasqua, T&A, TL Mix, EbmPapst, Vianorte S/A (grupo OHL), ECOSUL S/A; Coordenação e desenvolvimento de valor de empresas (valuation) em Industria metalúrgica, empresa de Instalações Industriais e Equipamentos, Indústria de Condutores Elétricos, Empresa de Serviços, Empresa de Agronegócio e comercio e varejo.

Transcript of VALUATION - valorebrasil.com.br · pela ISACA e graduado em Ciência da Computação ;...

1

1

VALUATION

Jaziel Pavine de Lima

Palestra Valuation Jaziel Pavine de Lima

Jaziel Pavine de Lima

– MBA em Controladoria e Finanças pela FUNDACE USP, MBA em Gestão Empresarial pela FGV, Valor de Empresas pela FIPECAFI USP, Certificação OCEB (OMG Certified Expert em BPM) pelo consórcio internacional OMG, Certificação ITIL V3 pela EXIN, Certificação COBIT pela ISACA e graduado em Ciência da Computação ;

– Principais projetos realizados nas empresas:

Gevisa S/A - grupo GE General Electric, LDCSEV, KS Pistões, KS bronzinas e Pierburg (Grupo Kolbenschmidt Pierburg), UNIFIEO Osasco, COCECRER Cooperativa de Crédito, H-Buster do Brasil, Equipalcool Sistemas, Agrofito, JF Pasqua, T&A, TL Mix, EbmPapst, Vianorte S/A (grupo OHL), ECOSUL S/A;

Coordenação e desenvolvimento de valor de empresas (valuation) em Industria metalúrgica, empresa de Instalações Industriais e Equipamentos, Indústria de Condutores Elétricos, Empresa de Serviços, Empresa de Agronegócio e comercio e varejo.

2

Palestra Valuation Jaziel Pavine de Lima

Programação

• Introdução e Conceitos;

• Métodos de Avaliação de Empresas;

• Etapas para elaboração de um Valuation (utilizando FOCF);

• Exemplos;

• Glossário;

• Bibliografia.

3

Palestra Valuation Jaziel Pavine de Lima

5

O que é Valuation?

É o processo de avaliar uma empresa

Expressão em Inglês para “Avaliação de Empresas”

3

Palestra Valuation Jaziel Pavine de Lima

Quando utilizar Valuation

• Análise de viabilidade econômica;

• Compra e venda de negócios;

• Fusão, cisão e incorporação de empresas;

• Aumento de Capital (exemplo IPO);

• Dissolução de sociedades;

• Sucessão familiar;

• Fundos de Risco (Private Equity e Venture Capital);

• Liquidação de empreendimentos;

6

Palestra Valuation Jaziel Pavine de Lima

Quando utilizar Valuation Fusões e Aquisições (M&A)

7

4

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições no Brasil 2012

8

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições no Brasil 2012

9

5

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições no Brasil 2012

10

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições no Brasil 2012

11

6

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições no Brasil 2012

12

Palestra Valuation Jaziel Pavine de Lima

13

Fusões e Aquisições no Brasil 2013

7

Palestra Valuation Jaziel Pavine de Lima

14

Fusões e Aquisições no Brasil 2013

Palestra Valuation Jaziel Pavine de Lima

15

Fusões e Aquisições no Brasil 2013

8

Palestra Valuation Jaziel Pavine de Lima

16

Fusões e Aquisições no Brasil 2013

Palestra Valuation Jaziel Pavine de Lima

17

Fusões e Aquisições no Brasil 2013

9

Palestra Valuation Jaziel Pavine de Lima

18

Fusões e Aquisições no Brasil 2013

DESTAQUE

Palestra Valuation Jaziel Pavine de Lima

19

Fusões e Aquisições no Brasil 2013

10

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições (M&A) Alguns Exemplos

20

Palestra Valuation Jaziel Pavine de Lima

Exemplos jul/12

Quando utilizar Valuation

21

Fonte: http://exame.abril.com.br

11

Palestra Valuation Jaziel Pavine de Lima

Exemplos 2013

Quando utilizar Valuation

22

Fonte: http://exame.abril.com.br

Palestra Valuation Jaziel Pavine de Lima

Fusões e Aquisições

Fonte: Revista Exame - Edição 1036 – 6/3/13

12

Palestra Valuation Jaziel Pavine de Lima

24

Fusões e Aquisições – Mais Recentes

• Fundada em 1965

• 2800 Funcionários

• Receita 2012 = R$695 milhões

• EBITDA 2012: R$112 milhões

• Valor da operação = R$ 1,2 bilhão

• Compradora: Andina

• Data confirmação: 11/07/13 Fonte: G1 Ribeirão e Franca

Palestra Valuation Jaziel Pavine de Lima

25

Fusões e Aquisições – Mais Recentes

• Fundada em 1898

• 900 Funcionários

• Receita 2012 = R$273 milhões

• Valor da operação = não divulgado

• Compradora: Dorel (Canadense)

• Data confirmação: 22/08/13 Fonte: www.exame.com.br

13

Palestra Valuation Jaziel Pavine de Lima

Quando utilizar Valuation Aumento de Capital (Fundos)

26

Palestra Valuation Jaziel Pavine de Lima

Quando utilizar Valuation

27

Fonte: http://exame.abril.com.br

14

Palestra Valuation Jaziel Pavine de Lima

Quando utilizar Valuation Habilidade de Gestão

28

Palestra Valuation Jaziel Pavine de Lima

Quando utilizar Valuation

• Avaliação da habilidade da gestão em gerar riquezas para os acionistas.

29

15

Palestra Valuation Jaziel Pavine de Lima

O que o Valuation pode mostrar?

• Eficiência da Gestão Empresarial;

• Falta de segurança nas informações (padronização);

• Resultado econômico ou financeiro negativo;

• Qual o melhor resultado obtido na utilização de recursos financeiros de terceiros;

• Qualidade do Planejamento tributário;

30

Palestra Valuation Jaziel Pavine de Lima

O que o Valuation pode mostrar?

• Melhores resultados de produtos ou serviços específicos;

• Benchmarking com empresas de capital aberto de mesmo segmento;

• Capacidade de perenidade do negócio;

• Apoio ao planejamento estratégico (elaboração de objetivos).

31

16

Palestra Valuation Jaziel Pavine de Lima

Valuation como apoio ao Planejamento Estratégico

32

Marketing Financeiro Operacional Recursos Humanos

Metas Plano Finan-ceiro

Custos Bens

Intangí-veis

Palestra Valuation Jaziel Pavine de Lima

33

Cases: O que o Valuation pode mostrar

Fonte: http://exame.abril.com.br/revista-exame-pme

17

Palestra Valuation Jaziel Pavine de Lima

34

Cases: O que o Valuation pode mostrar

Fonte: http://exame.abril.com.br/revista-exame-pme

Palestra Valuation Jaziel Pavine de Lima

35

Principais Métodos para Avaliação de Empresas

18

Palestra Valuation Jaziel Pavine de Lima

• Técnicas baseadas no valor contábil;

• Técnicas baseadas no valor de liquidação;

• Valor de Mercado das Ações;

• Técnicas comparativas de mercado (Múltiplos);

• Técnicas baseadas no desconto de fluxos futuros de benefícios (caixa) [FOCF].

36

Principais Métodos para Avaliação de Empresas

E

C

O

N

Ô

M

I

C

O

Palestra Valuation Jaziel Pavine de Lima

É o valor da empresa com base em suas demonstrações financeiras.

37

Valor Contábil

Ativo Circulante 2.000R$ Passivo Circulante 2.000R$

Bancos 100R$ Fornecedores 1.000R$

Clientes 900R$ Impostos à pagar 500R$

Estoques 1.000R$ Contas a Pagar 500R$

Ativo não circulante 2.000R$ Passivo não circulante 1.000R$

Imobilizados 2.000R$ Emprestimos e Financiamentos 1.000R$

Bens Tangíveis 1.500R$

Bens Intangíveis 500R$ Patrimonio Líquido 1.000R$

Total Ativo 4.000R$ Total Passivo 4.000R$

Balanço Patrimonial

Valor Contábil (p/ acionista)

Valor Contábil = Ativo – Passivo

Custo

Histórico

19

Palestra Valuation Jaziel Pavine de Lima

Valor obtido com o encerramento das atividades da empresa e venda de todos seus ativos.

Necessita considerar credores e possível passivos posteriores.

38

Valor de Liquidação

Palestra Valuation Jaziel Pavine de Lima

39

O que é Ativo?

20

Palestra Valuation Jaziel Pavine de Lima

“É um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade”

Manual da Contabilidade FIPECAFI, 2010

40

Ativo da Empresa

Palestra Valuation Jaziel Pavine de Lima

41

O que é Valor Econômico?

21

Palestra Valuation Jaziel Pavine de Lima

“O valor de uma empresa é o valor presente de seus fluxos de caixa previstos ao longo de sua vida”.

Damodaran, 2002

“o que dá valor às coisas é a utilidade que as pessoas (entidades) retiram delas.”

Alfred Marshall

“ O valor de uma empresa depende de seu desempenho futuro, do que ela seja capaz de produzir de valor

(riqueza).”

Assaf, 2008

42

Valor Econômico de uma empresa

Palestra Valuation Jaziel Pavine de Lima

É o valor da empresa com base no valor das ações no mercado.

Preço das ações x Número de Ações

– Informação de Fácil Acesso;

– Nem sempre se consegue adquirir o controle acionário;

– Controle Pulverizado;

43

Valor de Mercado das Ações

22

Palestra Valuation Jaziel Pavine de Lima

44

Exemplo valor de mercado das ações

Fonte: Bloomberg

Palestra Valuation Jaziel Pavine de Lima

Aplica-se um fator de referência com base em empresas já avaliadas do mesmo segmento

45

Comparativas de Mercado (Múltiplos)

Método

Simples

e Fácil

Necessita

Poucas

Informações

Modelos de Comparação:

Lucro

Receitas

EBITDA

23

Palestra Valuation Jaziel Pavine de Lima

• Do inglês, Free Operate Cash Flow;

• A avaliação é processada com base nos fluxos de caixa de natureza operacional;

• O risco é incorporado na avaliação econômica de investimento considerando uma Taxa de Desconto;

• O valor presente do ativo está baseado na taxa de desconto apropriada à remunerar os proprietários de capital (terceiros e acionistas).

46

O Fluxo de Caixa Descontado (FOCF)

Palestra Valuation Jaziel Pavine de Lima

Com base nas informações conjunturais, no desempenho esperado do mercado e na empresa em avaliação, são estabelecidos

previsões para os benefícios econômicos no horizonte de tempo.

47

O Fluxo de Caixa Descontado (FOCF)

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Ambiente Externo

Benefícios econômicos futuros

24

Palestra Valuation Jaziel Pavine de Lima

Qual modelo utilizar?

Contábil

•Evitar utilizar

Liquidação

•Prejuízo Econômico

•Absoluta falta de informações históricas

Valor de Mercado das Ações

•Utilizado no mercado de capitais

•Referências para pesquisas pela fácil elaboração

Múltiplos

•Falta de informações históricas

•Falta de informações sobre pressupostos

Fluxo de Caixa Descontado

•Lucro econômico

• Informações históricas consistentes

• Informações de pressupostos consistentes

48

Palestra Valuation Jaziel Pavine de Lima

49

Quanto Vale uma Marca?

25

Palestra Valuation Jaziel Pavine de Lima

50

Valor da Marca

Outros Intangíveis

Valor Ativos

Tangíveis

Valor de Mercado

MARCA

I N T ANG Í V E I

S

55% do valor de mercado das top 50 são ativos intangíveis; 96% do valor de mercado da Natura são ativos intangíveis 88% do valor de mercado de empresas de serviços são ativos intangíveis

Fonte: revista isto é dinheiro “As marcas mais valiosas do Brasil em 2011”

Geralmente os ativos intangíveis não são

contabilizados

Palestra Valuation Jaziel Pavine de Lima

51

Fonte: revista isto é dinheiro “As marcas mais valiosas do Brasil em 2011”

26

Palestra Valuation Jaziel Pavine de Lima

52

Alguns Comparativos

Fonte: revista isto é dinheiro

Palestra Valuation Jaziel Pavine de Lima

53

Mais Exemplos

Fonte: http://exame.abril.com.br (28/09/12)

27

Palestra Valuation Jaziel Pavine de Lima

54 Fonte: http://exame.abril.com.br (28/09/12)

Mais Exemplos

Palestra Valuation Jaziel Pavine de Lima

55

Etapas para elaboração de um Valuation utilizando FOCF

28

Palestra Valuation Jaziel Pavine de Lima

56

Palestra Valuation Jaziel Pavine de Lima

Equipe Multidisciplinar

57

29

Palestra Valuation Jaziel Pavine de Lima

58

Palestra Valuation Jaziel Pavine de Lima

Pressupostos

• Entendimento do mercado de atuação (exemplo empresa de

equipamentos e intalações);

• Levantamentos de pressupostos:

– Indicadores setoriais;

– Taxas de juros da economia;

– Taxas de inflação;

– Evolução do PIB.

59

30

Palestra Valuation Jaziel Pavine de Lima

Exemplos de Pressupostos

60

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2013 2014 2015 2016 2017 2018 2019 2020

Petróleo

Gás Natural

FONTE: EPE (Empresa de Pesquisa e Energia) www.epe.gov.br e ABIQUIM (Associação Brasileira da Indústria Química) www.abiquim.org.br

A exploração do pré-sal

possibilitará a produção diária

de cerca de 6 milhões de barris

de petróleo diários e 240

milhões de metros de gás

natural.

Os investimentos requeridos

para o aproveitamento das

oportunidades derivadas do

pré-sal são da ordem de US$ 15

bilhões segundo a ABIQUIM.

Palestra Valuation Jaziel Pavine de Lima

Exemplos de Pressupostos

61

FONTE: FGV (Fundação Getulio Vargas) e DCONCIC (Departamento da Indústria da Construção Civil FIESP) http://www2.fiesp.com.br/sobre-a-fiesp/departamentos/industria-da-construcao-deconcic/

400

450

500

550

600

650

2013 2014 2015 2016 2017 2018 2019 2020

Construção civil (termos reais)

Construção civil (bilhões de reais)

Com as mudanças da pirâmide

etária brasileira e o aumento do

número de famílias, os

investimentos habitacionais

alcançarão o patamar de R$ 600

bilhões.

31

Palestra Valuation Jaziel Pavine de Lima

Consumo!!! (SEBRAE)

http://www.youtube.com/watch?v=DVvX9LuPtCA

Exemplos de Pressupostos

Palestra Valuation Jaziel Pavine de Lima

63

32

Palestra Valuation Jaziel Pavine de Lima

Horizonte de Tempo

64

É a delimitação do prazo de geração dos fluxos de caixa esperados. Para a aplicação do método do fluxo de

caixa descontado, na avaliação adota-se a separação do horizonte de tempo em duas partes:

Palestra Valuation Jaziel Pavine de Lima

Horizonte de Tempo

65

• Período Previsível:

– Retrata o período previsível dos resultados operacionais esperados, sendo verificado nos primeiros anos do fluxo;

– É geralmente estimado com base no desempenho possível de se prever de mercado (segmento), na conjuntura e no potencial de participação da empresa;

– A referencia principal é a etapa anterior (pressupostos);

– Fluxo de Caixa Livre de cada período previsível trazido a valor presente.

33

Palestra Valuation Jaziel Pavine de Lima

Horizonte de Tempo

66

• Período de Perpetuidade:

– A duração desse período é indeterminada;

– Momento no tempo em que as variáveis de mercado não permitam crescimentos significativos para o negócio;

– Limitando seu fluxo de caixa aproximadamente ao seu custo de capital, demonstrando um equilíbrio nas taxas.

Palestra Valuation Jaziel Pavine de Lima

67

34

Palestra Valuation Jaziel Pavine de Lima

Lucros Futuros

68

• Análise de dados históricos;

• Definição das demonstração de base (Ano Zero):

– Receitas

– Custos

– Despesas

– Tributos

• Aplicação dos Pressupostos nas Receitas;

• Aplicação das regras de variações no horizonte de tempo (ex.: IGP-M sobre despesas administrativas);

• Lucro Operacional Líquido (NOPAT).

Palestra Valuation Jaziel Pavine de Lima

Etapas para elaboração

69

35

Palestra Valuation Jaziel Pavine de Lima

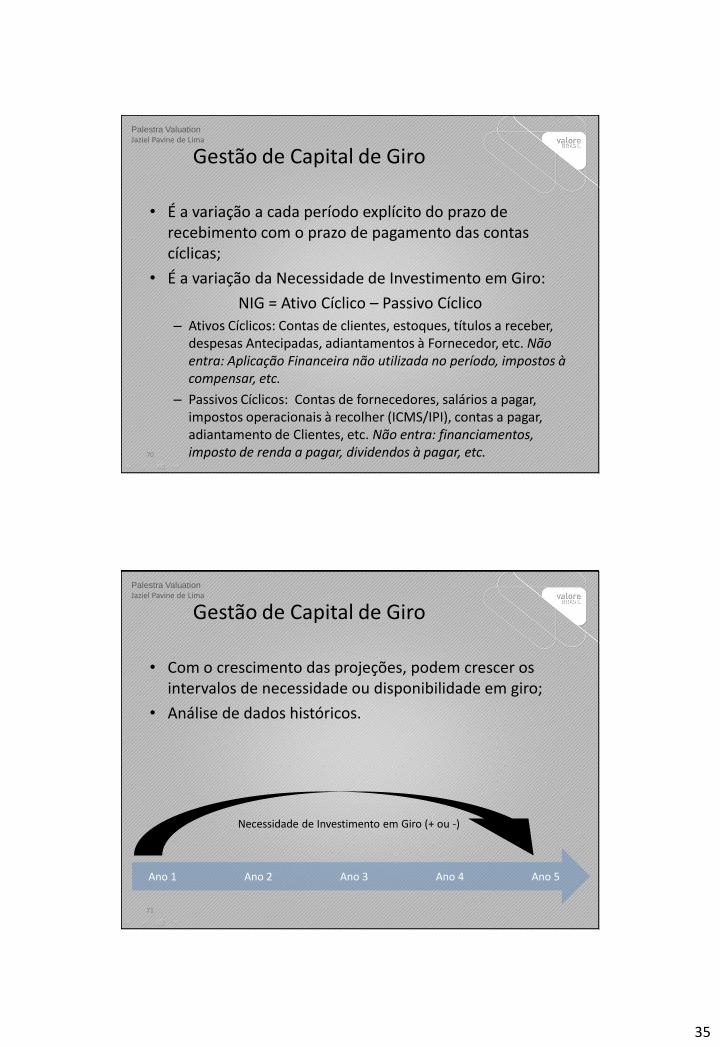

Gestão de Capital de Giro

70

• É a variação a cada período explícito do prazo de recebimento com o prazo de pagamento das contas cíclicas;

• É a variação da Necessidade de Investimento em Giro:

NIG = Ativo Cíclico – Passivo Cíclico

– Ativos Cíclicos: Contas de clientes, estoques, títulos a receber, despesas Antecipadas, adiantamentos à Fornecedor, etc. Não entra: Aplicação Financeira não utilizada no período, impostos à compensar, etc.

– Passivos Cíclicos: Contas de fornecedores, salários a pagar, impostos operacionais à recolher (ICMS/IPI), contas a pagar, adiantamento de Clientes, etc. Não entra: financiamentos, imposto de renda a pagar, dividendos à pagar, etc.

Palestra Valuation Jaziel Pavine de Lima

Gestão de Capital de Giro

71

• Com o crescimento das projeções, podem crescer os intervalos de necessidade ou disponibilidade em giro;

• Análise de dados históricos.

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Necessidade de Investimento em Giro (+ ou -)

36

Palestra Valuation Jaziel Pavine de Lima

72

Palestra Valuation Jaziel Pavine de Lima

Investimentos (Capex)

73

• Gastos a serem realizados para investimentos futuros em capital fixo;

• Exemplos:

– Desenvolvimento de novos produtos;

– Expansão da atividade empresarial;

– Máquinas e equipamentos;

– Modernizações;

– Tecnologia;

– Pesquisa e desenvolvimento, etc.

• Análise de dados históricos;

37

Palestra Valuation Jaziel Pavine de Lima

74

Palestra Valuation Jaziel Pavine de Lima

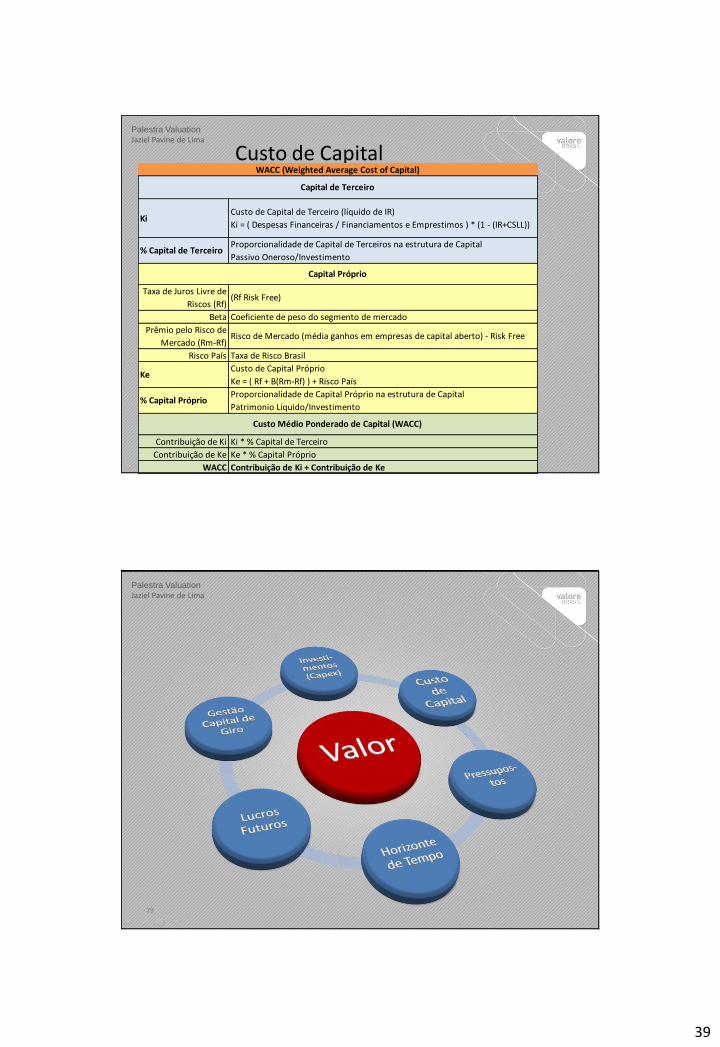

Taxa mínima de retorno que os investidores (terceiros e acionistas) exigem de seu capital aplicado.

“o custo de capital é uma média ponderada entre o custo de capital de terceiros e o custo de capital próprio.”

Ross, Westerfield and Jaffe, 2007

75

Custo de Capital

38

Palestra Valuation Jaziel Pavine de Lima

“custo total de capital representa a taxa de atratividade da empresa, indicando, por conseguinte, a remuneração mínima que deve ser exigida na alocação de capital, de forma a maximizar seu valor de mercado.”

Assaf Neto, 2003

“Define the cost of capital as the weighted average of the costs of the different financing instruments used to finance the investment.”

Damodaran

76

Custo de Capital

Palestra Valuation Jaziel Pavine de Lima

77

Custo de Capital

WACC (Weighted Average Cost of Capital)

=

((PO/Inv)*Ki)+(PL/Inv)*Ke)

I

N

V

E

S

T

I

M

E

N

T

O

Capital Próprio

Ke

Passivo Oneroso

Ki

% * Custo Terceiro

% * Custo Próprio

Ki = Custo Capital de Terceiro Ke = Custo de Capital Próprio

É o custo de oportunidade do acionista entrar no negócio

39

Palestra Valuation Jaziel Pavine de Lima

78

Custo de Capital

KiCusto de Capital de Terceiro (líquido de IR)

Ki = ( Despesas Financeiras / Financiamentos e Emprestimos ) * (1 - (IR+CSLL))

% Capital de TerceiroProporcionalidade de Capital de Terceiros na estrutura de Capital

Passivo Oneroso/Investimento

Taxa de Juros Livre de

Riscos (Rf)(Rf Risk Free)

Beta Coeficiente de peso do segmento de mercado

Prêmio pelo Risco de

Mercado (Rm-Rf)Risco de Mercado (média ganhos em empresas de capital aberto) - Risk Free

Risco País Taxa de Risco Brasil

KeCusto de Capital Próprio

Ke = ( Rf + B(Rm-Rf) ) + Risco País

% Capital PróprioProporcionalidade de Capital Próprio na estrutura de Capital

Patrimonio Líquido/Investimento

Contribuição de Ki Ki * % Capital de Terceiro

Contribuição de Ke Ke * % Capital Próprio

WACC Contribuição de Ki + Contribuição de Ke

Capital de Terceiro

Capital Próprio

Custo Médio Ponderado de Capital (WACC)

WACC (Weighted Average Cost of Capital)

Palestra Valuation Jaziel Pavine de Lima

79

40

Palestra Valuation Jaziel Pavine de Lima

80

Valor (FOCF)

Lucro Operacional (NOPAT)

(+) Depreciação não desembolsáveis

(=) Fluxo de Caixa Operacional

( - ) Investimento em Capital (Capex)

( - ) Variações de Capital de Giro

( = ) Fluxo de Caixa Operacional Disponível

Palestra Valuation Jaziel Pavine de Lima

81

Valor (FOCF)

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9...

Período Previsível

Período de Perpetuidade

41

Palestra Valuation Jaziel Pavine de Lima

Valor (FOCF)

82

• Valor do Período Previsível:

– Fluxo de Caixa Livre de cada período previsível trazido a valor presente.

Valor Período Explícito:

Palestra Valuation Jaziel Pavine de Lima

Valor (FOCF)

83

• Valor da Perpetuidade:

Fluxo de Caixa Livre da perpetuidade pelo custo do capital menos a taxa de crescimento (FOPF/(WACC-g)) trazido a valor presente.

Taxa de Crescimento (g)

g = b x r

b = percentual de reinvestimento (% do LL não distribuído)

r = Retorno do investimento ou retorno sobre o PL (LL/PL)

= FC ult .explícito x (1 + g)

___________________

(WACC – g)

Modelo para cálculo com base em dados

históricos

42

Palestra Valuation Jaziel Pavine de Lima

84

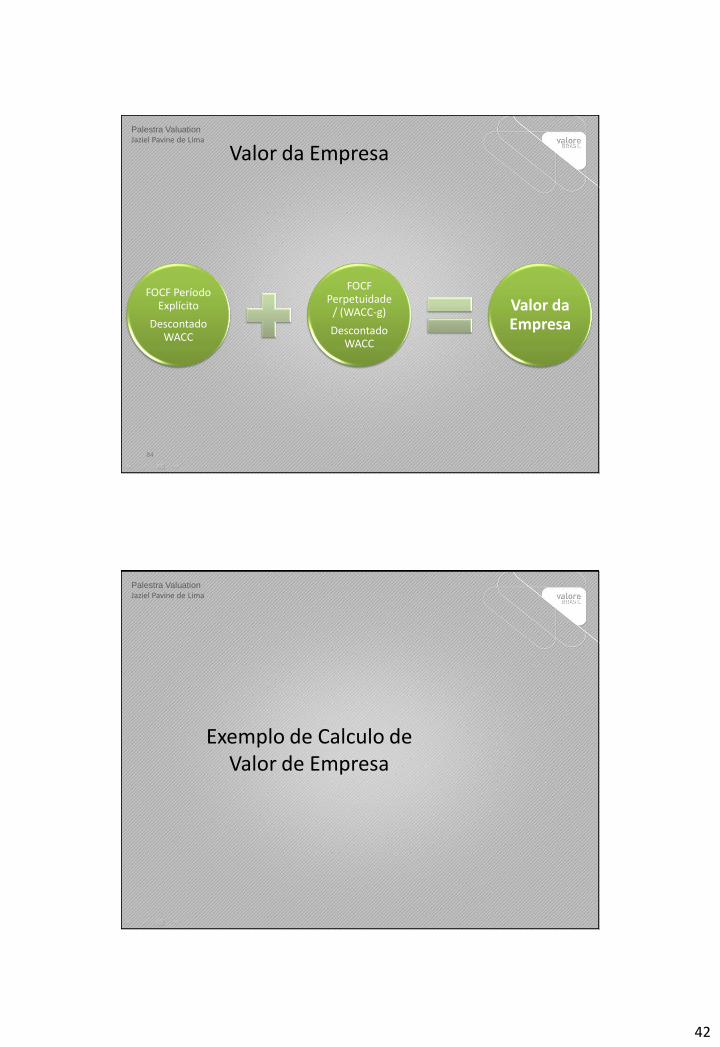

Valor da Empresa

FOCF Período Explícito

Descontado WACC

FOCF Perpetuidade

/ (WACC-g)

Descontado WACC

Valor da Empresa

Palestra Valuation Jaziel Pavine de Lima

Exemplo de Calculo de Valor de Empresa

43

Palestra Valuation Jaziel Pavine de Lima

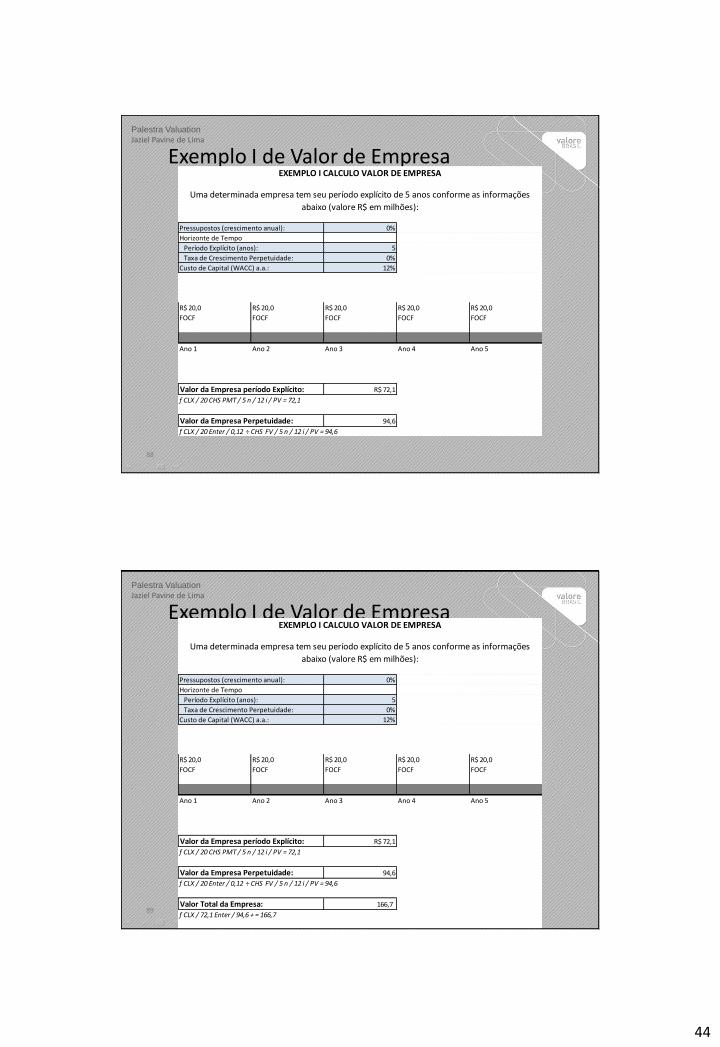

Exemplo I de Valor de Empresa

86

0%

5

0%

12%

R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0

FOCF FOCF FOCF FOCF FOCF

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Custo de Capital (WACC) a.a.:

EXEMPLO I CALCULO VALOR DE EMPRESA

Uma determinada empresa tem seu período explícito de 5 anos conforme as informações

abaixo (valore R$ em milhões):

Pressupostos (crescimento anual):

Horizonte de Tempo

Período Explícito (anos):

Taxa de Crescimento Perpetuidade:

Palestra Valuation Jaziel Pavine de Lima

Exemplo I de Valor de Empresa

87

0%

5

0%

12%

R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0

FOCF FOCF FOCF FOCF FOCF

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

R$ 72,1

f CLX / 20 CHS PMT / 5 n / 12 i / PV = 72,1

Custo de Capital (WACC) a.a.:

Valor da Empresa período Explícito:

EXEMPLO I CALCULO VALOR DE EMPRESA

Uma determinada empresa tem seu período explícito de 5 anos conforme as informações

abaixo (valore R$ em milhões):

Pressupostos (crescimento anual):

Horizonte de Tempo

Período Explícito (anos):

Taxa de Crescimento Perpetuidade:

44

Palestra Valuation Jaziel Pavine de Lima

Exemplo I de Valor de Empresa

88

0%

5

0%

12%

R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0

FOCF FOCF FOCF FOCF FOCF

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

R$ 72,1

94,6Valor da Empresa Perpetuidade:

f CLX / 20 CHS PMT / 5 n / 12 i / PV = 72,1

f CLX / 20 Enter / 0,12 ÷ CHS FV / 5 n / 12 i / PV = 94,6

Custo de Capital (WACC) a.a.:

Valor da Empresa período Explícito:

EXEMPLO I CALCULO VALOR DE EMPRESA

Uma determinada empresa tem seu período explícito de 5 anos conforme as informações

abaixo (valore R$ em milhões):

Pressupostos (crescimento anual):

Horizonte de Tempo

Período Explícito (anos):

Taxa de Crescimento Perpetuidade:

Palestra Valuation Jaziel Pavine de Lima

Exemplo I de Valor de Empresa

89

0%

5

0%

12%

R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0

FOCF FOCF FOCF FOCF FOCF

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

R$ 72,1

94,6

166,7

Valor da Empresa Perpetuidade:

Valor Total da Empresa:

f CLX / 20 CHS PMT / 5 n / 12 i / PV = 72,1

f CLX / 20 Enter / 0,12 ÷ CHS FV / 5 n / 12 i / PV = 94,6

f CLX / 72,1 Enter / 94,6 + = 166,7

Custo de Capital (WACC) a.a.:

Valor da Empresa período Explícito:

EXEMPLO I CALCULO VALOR DE EMPRESA

Uma determinada empresa tem seu período explícito de 5 anos conforme as informações

abaixo (valore R$ em milhões):

Pressupostos (crescimento anual):

Horizonte de Tempo

Período Explícito (anos):

Taxa de Crescimento Perpetuidade:

45

Palestra Valuation Jaziel Pavine de Lima

Obrigado!

95

Palestra Valuation Jaziel Pavine de Lima

Beta: Medida do risco não diversificável de um ativo. É um coeficiente de correlação dos retornos da ação com os retornos da carteira de mercado

BNDES: Banco Nacional do Desenvolvimento do Brasil

Capex: Investimentos em imobilizado. Do inglês, Capital Expenditures

EBITDA: Significa o lucro antes de juros, impostos, depreciação e amortização. Do inglês, Earnings Before Interest, Taxes, Depreciation and Amortization

EBIT: Significa o lucro antes de juros e impostos. Do inglês, Earnings Before Interest and Taxes

Equity: Valor econômico do capital próprio de uma companhia

FCD: Fluxo de caixa descontado

FOCF: Free Operate Cash Flow

96

Glossário

46

Palestra Valuation Jaziel Pavine de Lima

FGV: Fundação Getulio Vargas

IBGE: Instituto Brasileiro de Geografia e Estatística

IPCA: Índice Nacional de Preços ao Consumidor Amplo, apurado pelo IBGE

IR e CSSL: Imposto de Renda e Contribuição Social Sobre o Lucro

Market Share: Do inglês, participação de mercado

LAIR: Lucro Antes do IR e CSSL

PIB: Produto Interno Bruto, apurado pelo IBGE

Prêmio pelo Risco de Mercado: Retorno adicional a taxa livre de risco demandado pelo mercado para que se incorra no risco de investir em ações

97

Glossário

Palestra Valuation Jaziel Pavine de Lima

US$: Dólares dos Estados Unidos da América

WACC: Taxa de desconto utilizada para os fluxos de caixa livre futuros. É o custo médio ponderado de capital. Do inglês, Weighted Average Cost of Capital

M&A: Significa operações de Fusões e Aquisições de Empresas, siglas do inglês Mergers and Acquisitions

98

Glossário

47

Palestra Valuation Jaziel Pavine de Lima

DAMODARAN, A. Investment Valuation. 2ed, John Wiley & Sons, Inc. 2002.

ASSAF, Alexandre Neto. Estrutura e análise de balanços. São Paulo: Editora Atlas S.A., 2008.

ASSAF, Alexandre Neto. Finanças Corporativas e Valor. São Paulo: Editora Atlas S.A., 2008.

ASSAF, Alexandre Neto. Bases Conceituais do Processo de Avaliação de Empresas. São Paulo: Editora Atlas S.A., 2008.

MARTINS, Eliseu. Avaliação de empresas: da mensuração contábil à econômica. São Paulo: Editora Atlas S.A., 2001.

99

Bibliografia