VIABILIDADE ECONÔMICA FINANCEIRA EM GERAÇÃO …

45

FILIPPO MELLIA LEITE VIABILIDADE ECONÔMICA FINANCEIRA EM GERAÇÃO DISTRIBUÍDA DE ENERGIA SOLAR Trabalho de Conclusão de Curso apresentado ao curso MBA em Gerenciamento de Projetos, de Pós- Graduação lato sensu, Nível de Especialização, da FGV/IDE como pré- requisito para a obtenção do título de Especialista. Orientador: Danielle Barbosa Paoliello Recife – PERNAMBUCO 2020

Transcript of VIABILIDADE ECONÔMICA FINANCEIRA EM GERAÇÃO …

FILIPPO MELLIA LEITE

VIABILIDADE ECONÔMICA FINANCEIRA EM GERAÇÃO

DISTRIBUÍDA DE ENERGIA SOLAR

Trabalho de Conclusão de Curso apresentado ao curso MBA em Gerenciamento de Projetos, de Pós-Graduação lato sensu, Nível de Especialização, da FGV/IDE como pré-requisito para a obtenção do título de Especialista.

Orientador: Danielle Barbosa Paoliello

Recife – PERNAMBUCO

2020

FUNDAÇÃO GETULIO VARGAS

PROGRAMA FGV MANAGEMENT

MBA EM GERENCIAMENTO DE PROJETOS

O Trabalho de Conclusão de Curso

Viabilidade econômica financeira em geração distribuída de energia solar

elaborado por Filippo Mellia Leite

e aprovado pela Coordenação Acadêmica do curso de MBA em Gerenciamento de

Projetos, foi aceito como requisito parcial para a obtenção do certificado do curso de

pós-graduação, nível de especialização do Programa FGV Management.

Recife, 11 de setembro de 2020.

André Barcaui

Coordenador Acadêmico Executivo

Danielle Barbosa Paoliello

Orientador

TERMO DE COMPROMISSO

O aluno Filippo Mellia Leite, abaixo assinado, do curso de MBA em

Gerenciamento de Projetos, Turma GP 29, do Programa FGV Management,

realizado nas dependências da FGV Recife, no período de 24/8/2018 a 30/09/2020,

declara que o conteúdo do Trabalho de Conclusão de Curso intitulado Viabilidade

econômica financeira em geração distribuída de energia solar é autêntico, original e

de sua autoria exclusiva.

Recife, 11 de setembro de 2020.

Filippo Mellia Leite

Dedico este trabalho aos meus familiares

e amigos pelo apoio nos momentos mais

difíceis.

AGRADECIMENTOS

Primeiramente aos meus pais, Ilo Fonseca Leite e Adriana Mellia Leite, que me

apoiaram de todas as formas possíveis para que eu realizasse este MBA, sem eles

jamais teria tido esta oportunidade.

Aos meus amigos que também me deram apoio e me ajudavam a relaxar nos fins de

semana corridos de aulas e nos períodos de prova.

A todos os colegas e amigos que surgiram ao longo deste curso, que sempre

estiveram participando ativamente nas aulas e atividades em grupo, porém nunca

deixaram de se animar e organizar os almoços coletivos aos sábados de aula.

Dentre este seleto grupo, uma atenção especial a Manuela Petra, já amiga no

trabalho, porém com laços reforçados ao longo do curso através das caronas,

partilhas de chicletes, almoços e demais atividades.

Por fim, agradecer a todo corpo docente que nos ensinaram e passaram suas

experiências com maestria.

RESUMO

Este trabalho busca apresentar os impactos financeiros causados pela taxação da energia solar nos novos projetos de geração de energias solares fotovoltaicas. Como modelo de estudo, a usina solar projetada será localizada em Aldeia, PE, que irá gerar, aproximadamente, 915 kwh/ano. Serão utilizados os conceitos e ferramentas de viabilidade financeira de projetos, trazendo como resultado, os parâmetros de payback simples, payback descontado, valor presente líquido e taxa interna de retorno. Finalizadas todas as avalições e comparações de resultados, dentro das condições estabelecidas no caso em estudo, será possível estabelecer quais taxas poderão impossibilitar a geração distribuída de energia solar. O resultado encontrado demonstra que atualmente, sem taxas o investimento em energia solar é viável e rentável, porém ao aplicar taxas na geração, há um teto limite que fará os novos projetos serem inviáveis.

Palavras-Chave: Viabilidade; Financeiro; Energias renováveis; Fotovoltáica.

ABSTRACT

This work seeks to present the financial impacts caused by the taxation of solar energy in new projects of photovoltaic solar energy generation. As a model of study, the projected solar power plant will be located in Aldeia, PE, which will generate approximately 915 kWh / year. The concepts and tools of financial feasibility of projects will be used, bringing as a result, the parameters of simple payback, discounted payback, net present value and internal rate of return. After all the evaluations and comparisons of results have been completed, within the conditions established in the case under study, it will be possible to establish which rates may prevent solar distributed generation. The result found shows that currently, without taxes, investment in solar energy is viable and profitable, however when applying taxes in such energy generation, there is a ceiling, above which, new projects will be unfeasible.

Keywords: Economic and financial viability; Renewable energy; Photovoltaic.

LISTA DE ABREVIATURAS

TMA – Taxa mínima de atratividade

TIR – Taxa interna de retorno

VPL – Valor presente líquido

ANEEL – Agência Nacional de Energia Elétrica

GD – Geração Distribuída

CELPE – Companhia Energética de Pernambuco

LISTA DE FIGURAS E TABELAS

Figura 1 – Representação gráfica do VPL ............................................................. 18

Figura 2 – Fórmula do VPL ..................................................................................... 18

Figura 3 – Representação gráfica do TIR .............................................................. 19

Figura 4 – Fórmula do TIR ...................................................................................... 20

Figura 5 – Sistema de energia solar fotovoltaica ................................................. 22

Figura 6 – Benefícios da utilização de energia solar fotovoltaica ...................... 22

Figura 7 – Mapa de radiação solar do Brasil......................................................... 23

Figura 8 – Evolução da fonte solar fotovoltaica no Brasil ................................... 25

Figura 9 – Componentes compensáveis em cada Alternativa proposta ............ 26

Figura 10 – Tabela de radiação solar ..................................................................... 28

Figura 11 – Diagrama elétrico ................................................................................ 28

Tabela 1 - Modelo de fluxo de caixa ...................................................................... 30

Tabela 2 - Investimento Inicial do projeto ............................................................. 32

Tabela 3 - Receita inicial do projeto ...................................................................... 33

Tabela 4 - Fluxo de caixa sem aplicação de taxa ................................................. 35

Tabela 5 - Resultado sem aplicação de taxa ......................................................... 36

Tabela 6 - Fluxo de caixa com aplicação de taxa no valor de 20% ..................... 37

Tabela 7 - Resultado com aplicação de taxa no valor de 20% ............................ 38

Tabela 8 - Fluxo de caixa com aplicação de taxa no valor de 40% ..................... 39

Tabela 9 - Resultado com aplicação de taxa no valor de 40% ............................ 40

SUMÁRIO

1. INTRODUÇÃO 11

2. FUNDAMENTAÇÃO TEÓRICA 13

2.1 Gerenciamento de custos 13

2.2 Viabilidade econômico-financeira 14

3 GERAÇÃO DE ENERGIA FOTOVOLTAICA 21

3.1 Energia solar 21

3.2 Setor da geração de energia solar 23

4. ESTUDO DE CASO 27

5. ANÁLISE DE VIABILIDADE DO PROJETO 29

5.1 Considerações gerais 29

5.2 Fluxo de caixa 30

5.3 Investimentos 31

5.4 Receita, custos operacionais e depreciação 32

5.5 Resultados da viabilidade sem aplicação de taxação 34

5.6 Resultados da viabilidade com aplicação de taxação do tipo I 36

5.7 Resultados da viabilidade com aplicação de taxação do tipo II 38

5.8 Consideração finais 40

6. CONCLUSÃO 41

REFERÊNCIAS BIBLIOGRÁFICAS 43

11

1. INTRODUÇÃO

No Brasil, a geração de energia solar fotovoltaica, ou somente energia solar,

cresce exponencialmente a cada ano. Tal crescimento deve-se a busca de utilização

de novas energias renováveis como fontes geradoras de energia, a criação de

políticas de incentivo para utilização e geração de energia solar, seja através de

melhores financiamentos, descontos e reduções de custos das agências/empresas

de distribuição e transmissão, e por fim, a redução dos gastos domésticos das

faturas de energia. Porém, em contrapartida a tudo mencionado, atualmente está em

vigor, pela ANEEL (Agência Nacional de Energia Elétrica) tratativas que sugerem a

taxação da geração e distribuição da energia solar que poderá frear ou impossibilitar

novos projetos (ANEEL, 2012).

O objetivo deste trabalho é apresentar estudos de viabilidade financeira,

utilizando modelos determinísticos, em um novo projeto de geração de energia solar

localizado em Aldeia, Pernambuco. Também serão apresentadas todas as

premissas e particularidades do projeto, que seriam:

• Consumo próprio, microgeração ou minigeração

• Especificações do terreno

• Dados da usina solar

• Custos operacionais e de investimento

Os dados e resultados apresentados neste trabalho estarão limitados à

geração de energia solar na região de Aldeia, pois há uma boa quantidade de

variáveis com relação a índice solar, relevo, condições climáticas, tarifas da energia

elétrica e políticas de incentivo que poderão diferenciar resultados com demais

regiões do Brasil.

O problema a ser estudado se centrará nas seguintes perguntas: Atualmente,

sem a taxação, qual a viabilidade financeira de ser um gerador de energia solar?;

quais são as taxas sugeridas e o público-alvo destas taxas?; como as taxas poderão

impactar na viabilidade de novos projetos?

Por fim, estre trabalho será apresentado através de capítulos com a seguinte

estrutura: capítulo 1 é a introdução básica dos conceitos deste trabalho; capítulo 2

12

apresenta toda a parte teoria e fundamental de viabilidade financeira de projetos; o

capítulo 3 traz conhecimentos sobre energia solar fotovoltaica e seu mercado;

capítulo 4 apresenta o projeto especifico que será tratado e avaliado; o capítulo 5

demonstra os resultados obtidos da análise de viabilidade pro estudo de caso;

capítulo 6 apresenta a conclusão final deste trabalho.

13

2. FUNDAMENTAÇÃO TEÓRICA

2.1 Gerenciamento de custos

Antes de iniciar as definições e conceitos de viabilidade financeira de um

projeto, faz-se a necessidade de conhecer alguns conceitos sobre gerenciamento de

custos. Partindo desse pressuposto, conforme o guia PMBOK (PMI, 2017), o

gerenciamento de custos de um projeto agrega os processos que envolvem

planejamento, estimativa, orçamento e controle que serão necessários para a

conclusão do projeto.

Para este trabalho, serão abordados somente os conceitos de custo fixo e de

custo variável.

2.1.1. Custo Fixo

Segundo Reis (2018), os custos fixos nada mais são que os custos que

independem da produção da empresa, ou seja, não alteram em relação ao aumento

ou diminuição da produção.

Zanluca (2020) reforçar que os custos fixos são independentes dos níveis das

atividades, por isso, também é conhecido por custo de estrutura.

Segue abaixo alguns exemplos de custos fixos:

• Aluguéis de terrenos, máquinas e equipamentos;

• Segurança e vigilância;

• Limpeza e conservação;

• Salários de funcionários.

2.1.2. Custo Variável

Conforme Zanluca (2020), os custos variáveis variam proporcionalmente a

produção e atividades desempenhadas na empresa. Seus valores dependem

diretamente ao volume produção, venda, manufatura, etc.

Segue abaixo alguns exemplos de custos variáveis:

14

• Matéria-prima;

• Insumos produtivos;

• Horas extras e bonificações de funcionários.

2.2 Viabilidade econômico-financeira

Segundo Camargo (2017), o principal objetivo de realizar uma análise de

viabilidade econômica e financeira de um projeto é verificar se os investimentos a

serem realizados serão viáveis ou não nos termos econômicos e financeiros. Ou

seja, se uma empresa gostaria de avaliar viabilidade de implementação de um

projeto, analisando dados, benefícios e aspectos positivos e negativos de um

projeto, faz-se necessário realizar uma análise de viabilidade econômico-financeira

de um projeto.

Para realizar uma tomada de decisão, através uma análise de viabilidade

financeira, são necessários dados técnicos e quantitativos, e para obter tais dados,

segundo Bordeaux-Rêgo (2013, p. 26), “A maneira mais eficaz é simular o

investimento segundo algum modelo. Dessa forma, confrontam-se os fluxos de caixa

gerados [...]”.

Seguem abaixo os modelos determinísticos que serão abordados neste

trabalho:

• Payback simples;

• Payback descontado;

• Valor Presente Líquido (VPL);

• Taxa Interna de Retorno (TIR).

Entretanto, antes de adentrar nos conceitos dos modelos, faz-se necessário

apresentar os conceitos de fluxo de caixa de um projeto/empresa e sobre a Taxa

Mínima de Atratividade (TMA).

15

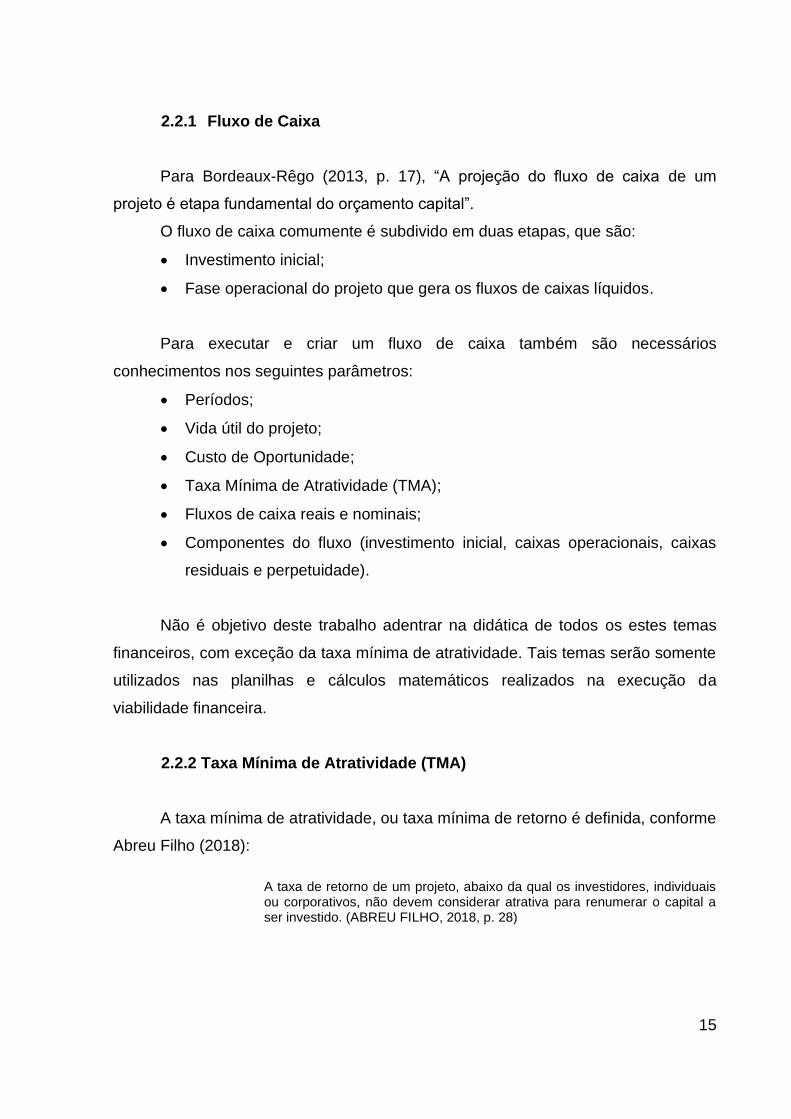

2.2.1 Fluxo de Caixa

Para Bordeaux-Rêgo (2013, p. 17), “A projeção do fluxo de caixa de um

projeto é etapa fundamental do orçamento capital”.

O fluxo de caixa comumente é subdivido em duas etapas, que são:

• Investimento inicial;

• Fase operacional do projeto que gera os fluxos de caixas líquidos.

Para executar e criar um fluxo de caixa também são necessários

conhecimentos nos seguintes parâmetros:

• Períodos;

• Vida útil do projeto;

• Custo de Oportunidade;

• Taxa Mínima de Atratividade (TMA);

• Fluxos de caixa reais e nominais;

• Componentes do fluxo (investimento inicial, caixas operacionais, caixas

residuais e perpetuidade).

Não é objetivo deste trabalho adentrar na didática de todos os estes temas

financeiros, com exceção da taxa mínima de atratividade. Tais temas serão somente

utilizados nas planilhas e cálculos matemáticos realizados na execução da

viabilidade financeira.

2.2.2 Taxa Mínima de Atratividade (TMA)

A taxa mínima de atratividade, ou taxa mínima de retorno é definida, conforme

Abreu Filho (2018):

A taxa de retorno de um projeto, abaixo da qual os investidores, individuais ou corporativos, não devem considerar atrativa para renumerar o capital a ser investido. (ABREU FILHO, 2018, p. 28)

16

E segundo Schultz (2019), “A TMA é o mínimo que um investidor ou empresa

deseja ganhar ao fazer um investimento. Também significa a taxa máxima que se

deseja pagar ao fazer um financiamento. ”

A TMA depende de vários fatores internos e externos, portando

transformando-a em uma taxa individualizada, ou seja, cada projeto e investimento

de possuir sua própria TMA.

Segue abaixo alguns fatores que influenciam nos cálculos da TMA:

• Taxa Selic;

• Taxa básica financeira;

• Riscos envolvidos;

• Liquidez e o tempo de investimento;

• Custo de oportunidade.

2.2.3 Payback simples

Segundo apresentado por Abreu Filho (2018), o payback simples é a

metodologia mais simples para auxiliar numa tomada de decisão de uma viabilidade

econômico-financeira e pode ser definido como o número de período para se

recuperar o capital investido inicialmente.

Em resumo, para se calcular o payback simples é somente necessário somar

os fluxos de caixa, dentro do período estabelecido, até que o valor desta soma seja

igual ao investimento inicial.

E os possíveis resultados na análise de um payback simples são:

• Payback simples > Período de corte ou projeto -> projeto inviável;

• Payback simples = Período de corte ou projeto -> indiferente na tomada

de decisão;

• Payback simples < Período de corte ou projeto -> projeto viável.

2.2.4 Payback descontado

O payback descontado, segundo Abreu Filho (2018, p. 88), “é o número de

períodos necessários parar tornar o VPL nulo”. Ou seja, apresenta basicamente a

17

mesma metodologia do payback simples, porém o payback descontado leva em

consideração o valor do dinheiro no tempo.

E os possíveis resultados na análise de um payback descontado são:

• Payback descontado > Período de corte ou projeto -> projeto inviável;

• Payback descontado = Período de corte ou projeto -> indiferente na

tomada de decisão;

• Payback descontado < Período de corte ou projeto -> projeto viável.

2.2.5 Valor Presente Líquido (VPL)

Segundo Camargo (2017), “ VPL é um método que consiste em trazer para a

data zero todos os fluxos de caixa de um projeto de investimento e somá-los ao

valor do investimento inicial, usando como taxa de desconto a TMA da empresa ou

projeto. ”

Devido ao cálculo da VPL ser mais elaborado, englobando várias premissas e

diretrizes, a VPL tornou-se um dos métodos determinísticos mais aceitos

tecnicamente.

Quem reforça essa afirmação é Abreu Filho (2018, p. 88), através das

seguintes palavras, “[...] pode ser considerado o método mais rigoroso e

tecnicamente perfeito, e de maneira geral, o melhor procedimento para comparação

de projetos diferentes, mas com o mesmo prazo de vida econômica útil.

O VPL pode ser representado da forma abaixo:

18

Figura 1 – Representação gráfica do VPL

Fonte: ABREU FILHO, 2018, p. 75.

Na imagem pode-se observar que o VPL é o resultado final de todos os fluxos de

caixas do projeto no período zero. Caso o valor do VPL seja positivo, o mesmo terá

uma seta apontada para cima, caso negativo, a seta será apontada para baixo.

E a fórmula para se calcular o VPL é apresentada na figura 2.

Figura 2 – Fórmula do VPL

Fonte: https://www.treasy.com.br/blog/valor-presente-liquido-vpl/ , acessado em 19/08/2020.

Onde:

VPL = Valor presente líquido

FC = Fluxo de caixa

t = momento em que o fluxo de caixa ocorreu

i = taxa de desconto ou Taxa mínima de atratividade (TMA)

n = período de tempo

E por fim, os possíveis resultados na análise de VPL são:

19

• VPL < 0 -> projeto inviável;

• VPL = 0 -> indiferente na tomada de decisão.;

• VPL > 0 -> projeto viável.

2.2.6 Taxa Interna de Retorno (TIR)

Segundo Abreu Filho (2018, p. 80), “[...] é a taxa de desconto que iguala o

valor presente das entradas e saídas de um projeto de investimento e serve para

determinar a taxa de juros máxima de custo de um capital que um projeto suporta

pagar. “

Gonçalves (2018) apresenta de uma forma mais simples que a TIR pode ser

definida como a taxa que faz com o que o VPL seja igual a zero, ou seja, qual é uma

métrica para avaliar o percentual de retorno de um projeto.

E conforme Bordeaux-Rêgo (2013, p. 32), “a taxa interna de retorno é a maior

concorrente do VPL e possui grande apelo, pois tenta sintetizar todos os méritos do

projeto em um único número. A taxa interna de retorno torna o VPL nulo”.

Segue abaixo um gráfico representativo da TIR juntamente com a VPL,

demonstrando que a TIR ocorre justamente quando o valor da VPL é zero.

Figura 3 – Representação gráfica do TIR

Fonte: ABREU FILHO, 2018, p. 82.

20

Podemos quantificar a TIR através da seguinte fórmula:

Figura 4 – Fórmula do TIR

Fonte: https://www.voitto.com.br/blog/artigo/taxa-interna-de-retorno , acessado em 19/08/2020.

Onde:

FC0 = Investimento inicial; deverá ser inserido com valor negativo

FC1, FC2...FCt = Fluxos de caixa

t = Cada período

T = Período total

VPL = Valor presente líquido

TIR = Taxa interna de retorno

E por fim, os possíveis resultados na análise de TIR são:

• TIR < TMA -> projeto inviável;

• TIR = TMA -> indiferente na tomada de decisão;

• TIR > TMA -> projeto viável.

21

3 GERAÇÃO DE ENERGIA FOTOVOLTAICA

3.1 Energia solar

Neste tópico será apresentada uma breve explicação de como é realizada a

geração de energia solar fotovoltaica e alguns benefícios da utilização da mesma.

Utilizando a página da internet da Neosolar, têm-se as seguintes definições

para geração de energia solar

Os sistemas fotovoltaicos são capazes de gerar energia elétrica através das chamadas células fotovoltaicas. As células fotovoltaicas são feitas de materiais capazes de transformar a radiação solar diretamente em energia elétrica através do chamado “efeito fotovoltaico”. Hoje, o material mais difundido para este uso é o silício. O efeito fotovoltaico acontece quando a luz solar, através de seus fótons, é absorvida pela célula fotovoltaica. A energia dos fótons da luz é transferida para os elétrons que então ganham a capacidade de movimentar-se. O movimento dos elétrons, por sua vez, gera a corrente elétrica. As células fotovoltaicas podem ser dispostas de diversas formas, sendo a mais utilizada a montagem de painéis ou módulos solares. Além dos painéis fotovoltaicos, também se utilizam filmes flexíveis, com as mesmas características, ou até mesmo a incorporação das células em outros materiais, como o vidro. As diferentes formas com que são montadas as células se prestam à adequação do uso, por um lado maximizando a eficiência e por outro se adequando às possibilidades ou necessidades arquitetônicas.

Segue abaixo, imagem para melhor visualizar um sistema de energia solar

fotovoltaico.

22

Figura 5 – Sistema de energia solar fotovoltaica

Fonte: https://www.neosolar.com.br/aprenda/saiba-mais/energia-solar-fotovoltaica, acessado em

25/08/2020.

Com relação aos benefícios da utilização da energia solar, segue abaixo

imagem que apresenta de forma resumida e explicativa alguns destes benefícios.

Figura 6 – Benefícios da utilização de energia solar fotovoltaica

Fonte: https://www.portalsolar.com.br/mercado-de-energia-solar-no-brasil.html , acessado em

25/08/2020.

23

3.2 Setor da geração de energia solar

Tratando especificamente da geração de energia solar fotovoltaica no Brasil,

temos um mercado recente se comparada as demais fontes de energias (petróleo,

hidráulica e até mesmo a renovável energia eólica), porém o Brasil apresenta

condições climáticas bastante favoráveis a utilização e geração da energia solar.

Segundo o site do Portal Solar

O Brasil possui um potencial gigantesco para aproveitar. [...] Mesmo as regiões com menor incidência de radiação solar têm o potencial maior que a Europa. No entanto, a Europa possui instalados mais de 106 GW de energia fotovoltaica enquanto o Brasil possui um pouco mais de 1 GW instalado.

A imagem abaixo ilustra quais as regiões com melhores condições climáticas

do Brasil.

Figura 7 – Mapa de radiação solar do Brasil

Fonte: https://www.portalsolar.com.br/energia-fotovoltaica.html , acessado em 25/08/2020.

O mercado de energia solar no Brasil começou a aquecer e crescer a partir

de 2012 que foi o período que grandes potências internacionais aumentaram a

produção de painéis e inversores para uma produção em larga escala, e com isso,

diminuindo os seus respectivos valores de venda. Também foi neste período que a

Agência Nacional de Energia Elétrica (ANEEL) começou a criar políticas de incentivo

24

a geração de energia solar e inovou, ao apresentar na Resolução Normativa nº

482/2012, o sistema de compensação de Energia Elétrica.

Segundo a própria ANEEL:

Esse sistema permite que a energia excedente gerada pela unidade consumidora com micro ou minigeração seja injetada na rede da distribuidora, a qual funcionará como uma bateria, armazenando esse excedente. Quando a energia injetada na rede for maior que a consumida, o consumidor receberá um crédito em energia (kWh) a ser utilizado para abater o consumo em outro posto tarifário (para consumidores com tarifa horária) ou na fatura dos meses subsequentes. Os créditos de energia gerados continuam válidos por 60 meses.

Esse sistema de compensação incentivou o surgimento de consórcios e

empresas a investir na Geração Distribuída (GD) de energia solar no Brasil, fazendo

com os números de geração de energia solar aumentassem exponencialmente ao

longo dos anos.

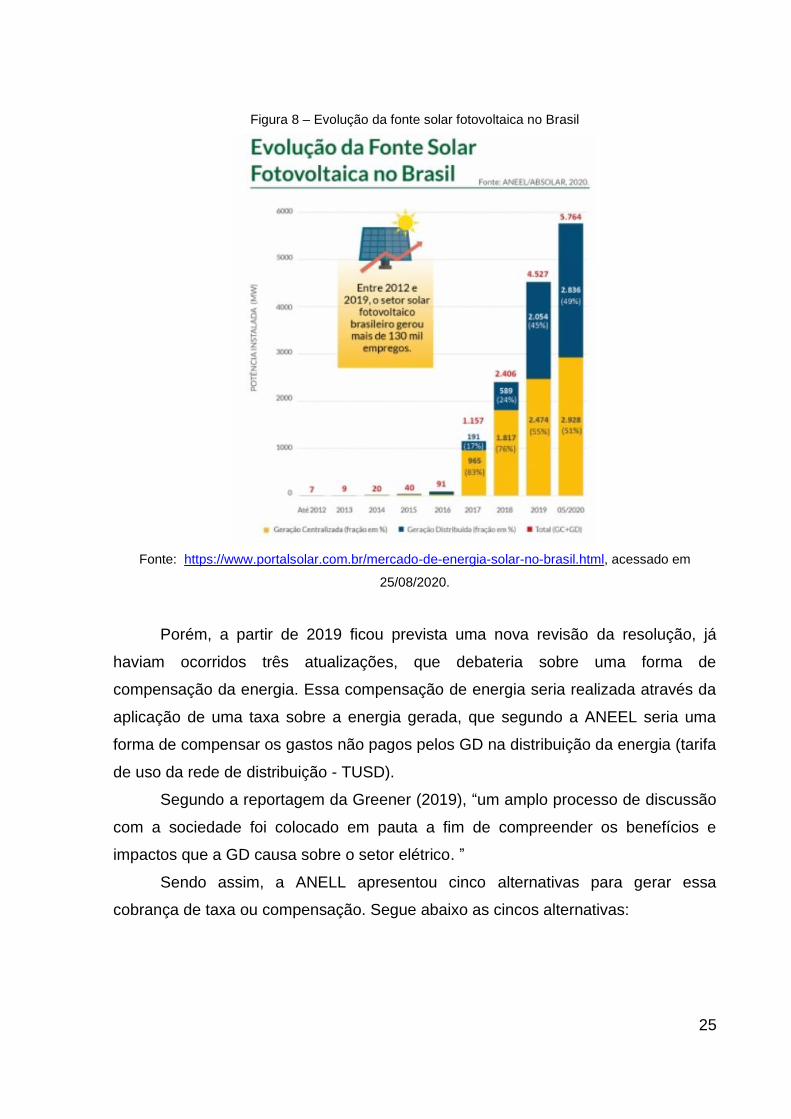

Segue imagem demonstrando a evolução da quantidade de potência gerada

através da energia solar fotovoltaica.

25

Figura 8 – Evolução da fonte solar fotovoltaica no Brasil

Fonte: https://www.portalsolar.com.br/mercado-de-energia-solar-no-brasil.html, acessado em

25/08/2020.

Porém, a partir de 2019 ficou prevista uma nova revisão da resolução, já

haviam ocorridos três atualizações, que debateria sobre uma forma de

compensação da energia. Essa compensação de energia seria realizada através da

aplicação de uma taxa sobre a energia gerada, que segundo a ANEEL seria uma

forma de compensar os gastos não pagos pelos GD na distribuição da energia (tarifa

de uso da rede de distribuição - TUSD).

Segundo a reportagem da Greener (2019), “um amplo processo de discussão

com a sociedade foi colocado em pauta a fim de compreender os benefícios e

impactos que a GD causa sobre o setor elétrico. ”

Sendo assim, a ANELL apresentou cinco alternativas para gerar essa

cobrança de taxa ou compensação. Segue abaixo as cincos alternativas:

26

Figura 9 – Componentes compensáveis em cada Alternativa proposta

Fonte: https://www.greener.com.br/impactos-da-mudanca-na-minuta-da-rn-482/ , acessado em

25/08/2020.

As alternativas apresentavam uma taxa que iria variar entre os valores de

13% a 53% da energia gerada. Vale ressaltar que as primeiras propostas

englobavam a utilização da alternativa 5 cuja taxa era a máxima de 53%.

Tais alternativas, conforme já mencionado, gerou forte discussão entre os

partidos envolvidos, que fez com que a ANEEL prorrogasse por duas vezes os

debates e consultas públicas. No início de 2020 a pauta foi retomada e tomou

proporções políticas, o atual presidente do Brasil Jair Bolsonaro chegou a intervir no

assunto, porém não houve nenhuma conclusão oficial declarada.

Atualmente ainda não há definição sobre a taxação da energia solar e nem

sobre o valor que será adotado, porém este cenário de insegurança, somado a

pandemia gerada pelo COVID-19, balançou o crescimento exponencial da geração

distribuída de energia solar fotovoltaica.

27

4. ESTUDO DE CASO

O projeto que será apresentado neste presente trabalho representa uma

construção de uma usina solar através de conversão fotovoltaica, cuja potência

nominal é de 525 kW e potência de pico de 569,5 kWp.

Para melhor entendimento da classificação do empreendimento, segundo a

Resolução Normativa nº 482/2012, apresenta-se as seguintes classificações:

• Microgeração distribuída: geradora de energia elétrica, com potência

instalada menor ou igual a 75 kW e que utilize cogeração qualificada,

conforme regulamentação da ANEEL, ou fontes renováveis de energia

elétrica, conectada na rede de distribuição por meio de instalações de

unidades consumidoras

• Minigeração distribuída: central geradora de energia elétrica, com

potência instalada superior a 75 kW e menor ou igual a 5MW e que

utilize cogeração qualificada, conforme regulamentação da ANEEL, ou

fontes renováveis de energia elétrica, conectada na rede de

distribuição por meio de instalações de unidades consumidoras.

Portanto, o projeto a ser estudado trata-se de uma minigeração distribuída de

energia solar fotovoltaica.

A proposta deste projeto é disponibilizar a energia gerada para consumidores

comerciais na região de Aldeia, oferecendo uma taxa de desconto no custo da

energia elétrica para que seja mais atrativa aos consumidores. Em resumo, se o

consumidor A apresenta um consumo de 100kW, este projeto irá fornecer os 100kW

para o consumidor A com um desconto X da sua conta de energia. Para o estudo de

caso, o descontado adotado será de 15% do custo da energia elétrica.

O projeto constará com a utilização de 1 gerador fotovoltaico composto de

1700 módulos fotovoltaicos e 3 inversores de frequência de conversão CC/CA.

O terreno, onde será a instalada a usina, é localizado em Aldeia,

Pernambuco. Possui uma área total de 4.901,81m² cercada por mata de reserva

florestal. Sendo assim, para evitar áreas de sombreamentos devido as grandes

28

árvores presentes ao redor do terreno, a área útil para a instalação das estruturas e

painéis fotovoltaicos é de 3.298m²

A avaliação do recurso solar disponível na região foi realizada de acordo com

a fonte ATLAS BRAS. 2017 e o Atlas Solarimétrico do Brasil. Separando os tipos de

radiações existentes, a região apresenta o seguinte mapa de radiação.

Figura 10 – Tabela de radiação solar

Fonte: Autor, 2020.

Por fim, para melhor visualizar as ligações e distribuições dos painéis,

inversores, geradores e o sistema de entrada (rede de distribuição externa), segue

abaixo diagrama elétrica do projeto de energia solar fotovoltaico.

Figura 11 – Diagrama elétrico

Fonte: Autor, 2020.

29

5. ANÁLISE DE VIABILIDADE DO PROJETO

5.1 Considerações gerais

Nesta etapa do trabalho serão apresentadas todas as premissas utilizadas

para a geração dos fluxos de caixa e seus respectivos resultados.

Os modelos determinísticos utilizados neste estudo de caso foram:

• Payback simples;

• Payback descontado;

• Taxa interna de retorno – TIR;

• Valor presente líquido – VPL.

Os painéis solares, atualmente, apresentam um tempo de vida útil de 25

anos, portanto este será o período adotado para cálculo dos fluxos de caixa. Com

relação a taxa mínima de atratividade (TMA), avaliando todos os riscos envolvidos

no projeto, os custos de oportunidade, a baixa taxa SELIC, que atualmente está em

2%, foram realizados alguns cálculos e previsões cujo resultado foi de 10%, ou seja,

a TMA para o projeto será 10%.

Além da análise de viabilidade do projeto sem taxação, também serão

trabalhados mais dois casos utilizando taxação dentro do range de 13% a 53%. Com

isso, as duas taxas escolhidas foram:

1. Tipo I – 20%;

2. Tipo II – 40%.

Estes valores impactarão totalmente na receita do projeto, pois o projeto será

para geração distribuída. Portanto, toda sua produção será destinada para

consumidores locais e consequentemente estará utilizando a rede de distribuição da

empresa responsável, no caso de Pernambuco, a CELPE (Companhia Energética

de Pernambuco.

30

5.2 Fluxo de caixa

Há vários tipos de modelos para realizar um fluxo de caixa, alguns com mais

parâmetros para projetos financeiros, outros que possuem grandes variáveis e

alguns modelos mais simples, porém funcionais. Para este estudo de caso, será

adotado um modelo mais simples e que possui a seguinte estrutura:

Tabela 1 - Modelo de fluxo de caixa

Fluxo de Caixa - R$

Receita

CF

CV

Depreciação

EBIT

Juros

LAIR

IR

Lucro Líquido

Depreciação

CAPEX

D CDG

Valor Residual

Fluxo Caixa

Fonte: Autor, 2020.

Onde:

• Receita: Geração de caixa através da distribuição da energia à

consumidores locais.

• CF – Custos Fixo

• CV – Custo Variável

• Depreciação: Despesa contábil que representa as perdas dos painéis,

inversores e demais equipamentos ao longo do período do projeto.

• Juros: Juros e amortizações devido a financiamentos. Para este

projeto, a empresa já possui o CAPEX necessário para implantação,

sendo assim, não há valor para estes juros.

31

• IR – Imposto de Renda: Para este projeto, será adotado o valor de

25%.

• CAPEX: Do inglês capital expenditure, que nada mais é que despesas

de capital ou o investimento em bens.

• ∆ CDG – Capital de Giro: Para este projeto, não haverá valores para

capital de giro.

• Valor Residual: Valor previsto de revenda dos equipamentos após

período de término do projeto. Para este projeto, não haverá valores

para capital de giro

5.3 Investimentos

Neste projeto irão existir duas etapas de investimento:

• Primeira etapa – Investimento inicial que contempla todo custo de

implementação a usina solar.

• Segunda etapa – Reinvestimentos ao longo dos anos, dentro do

período de 25 anos, para realizar substituições de equipamentos

Para a primeira etapa, teremos a seguinte distribuição:

32

Tabela 2 - Investimento Inicial do projeto

ITEM DESCRIÇÃO TOTAL (R$)

1 PROJETOS E LICENÇAS 10.000,00

2 IMPLANTAÇÃO 329.208,00

2.1 Obras Civis 329.208,00

3 Equipamentos 2.172.500,00

3.1 Sistema de Geração 2.172.500,00

3.1.1 Painéis Fotovoltaicos 1.870.000,00

3.1.2 Inversores 59.400,00

3.1.3 Conexões 243.100,00

TOTAL INVESTIMENTOS 2.511.708,00

Fonte: Autor, 2020.

Não haverá necessidade de compra de terreno, pois a empresa já adquire

posse do terreno.

E para a segunda etapa, teremos as seguintes premissas:

• Inversores – Os inversores apresentam um tempo de vida útil de 7

anos, por isso, se faz necessária a substituição dos 3 inversores a

cada 7 anos;

• Painéis fotovoltaicos – Para suprir eventuais painéis quebrados,

queimados ou que perderam sua capacidade de geração de energia,

foi estimado uma aquisição de 10% do total de painéis fotovoltaicos no

11º ano e mais outra aquisição de 5% do total no 21º. Com isto, no 11º

haverá um investimento de 170 novos painéis fotovoltaicos e no 21º

ano haverá um investimento de 85 novos painéis.

5.4 Receita, custos operacionais e depreciação

A receita deste projeto é realizada através da entrega da energia gerada

pelos painéis solares fotovoltaicos a consumidores locais. Para fornecer uma

33

atratividade é aplicado um desconto de 15% do valor atual da energia elétrica

fornecida na região, sendo este o diferencial para atrair consumidores ao projeto.

Para realização da receita foram estimados e calculados alguns parâmetros,

que são:

• Produção anual de energia

• Custo médio da energia na região

• Bandeira média tarifária na região

• Aumento de tarifa e consequentemente aumento do custo médio ao

longo do período de 25 anos

• Perdas de produção das placas fotovoltaicas – O valor é de 0,8% por

ano.

Com isto, a receita inicial, no primeiro ano, apresenta a estrutura abaixo:

Tabela 3 - Receita inicial do projeto

ITEM SERVIÇO UNIDADE QUANTIDADE VL

UNIT. VL

TOTAL

1 Custo anual de energia

720.750,24

1.1 Custo da Energia uni 913.556,30 0,75

682.664,08

1.2 Bandeira tarifária uni 913.556,30 0,04

38.086,16

2 Desconto na venda 0,15

2.1 Desconto % 1,00 0,15

0,15

3 TOTAL

612.637,71

Fonte: Autor, 2020.

Este valor será utilizado para o caso que não há taxação da distribuição que a

ANEEL quer implementar. Para os casos do Tipo I e Tipo II, teremos:

• Tipo I – Redução de 20% da receita, sendo assim, a receita inicial cairá

para o valor de R$ 490.110,17

34

• Tipo I – Redução de 40% da receita, sendo assim, a receita inicial cairá

para o valor de R$ 367.582,62.

Para os custos operacionais e depreciação, teremos os seguintes panoramas

e premissas:

Custo Operacional:

• Custo Fixo – Os custos de manutenção e operação de uma usina solar

são bem básicos. Apenas contabilizando um funcionário para realizar

limpezas periódicas e cuidados com os painéis. Há também valores de

água e energia. No total estima-se pagar R$ 42.000,00 ao ano.

Também será implementado um acréscimo de 2% no valor do CF

devido a inflação e dissídios.

• Custo Variável – Para este projeto, não há custos que impactem

diretamente na produção, sendo assim, o custo variável será de

R$0,00.

Depreciação:

• Obra civil – Optou-se por realizar a depreciação da obra civil e

estruturas de sustentação dos painéis fotovoltaicos num período de 10

anos.

• Equipamentos – Todos os equipamentos apresentaram o período de

depreciação até o 25º ano, que se trata do período final do projeto.

5.5 Resultados da viabilidade sem aplicação de taxação

Agora que todos os parâmetros e premissas estão definidos é possível

realizar o fluxo de caixa do projeto. Seguindo as diretrizes teóricas, a análise de

viabilidade precisa atender os seguintes critérios:

• Payback simples < 25 anos

• Payback descontado < 25 anos

• VPL > 0

• TIR > TMA ou TIR > 10%

35

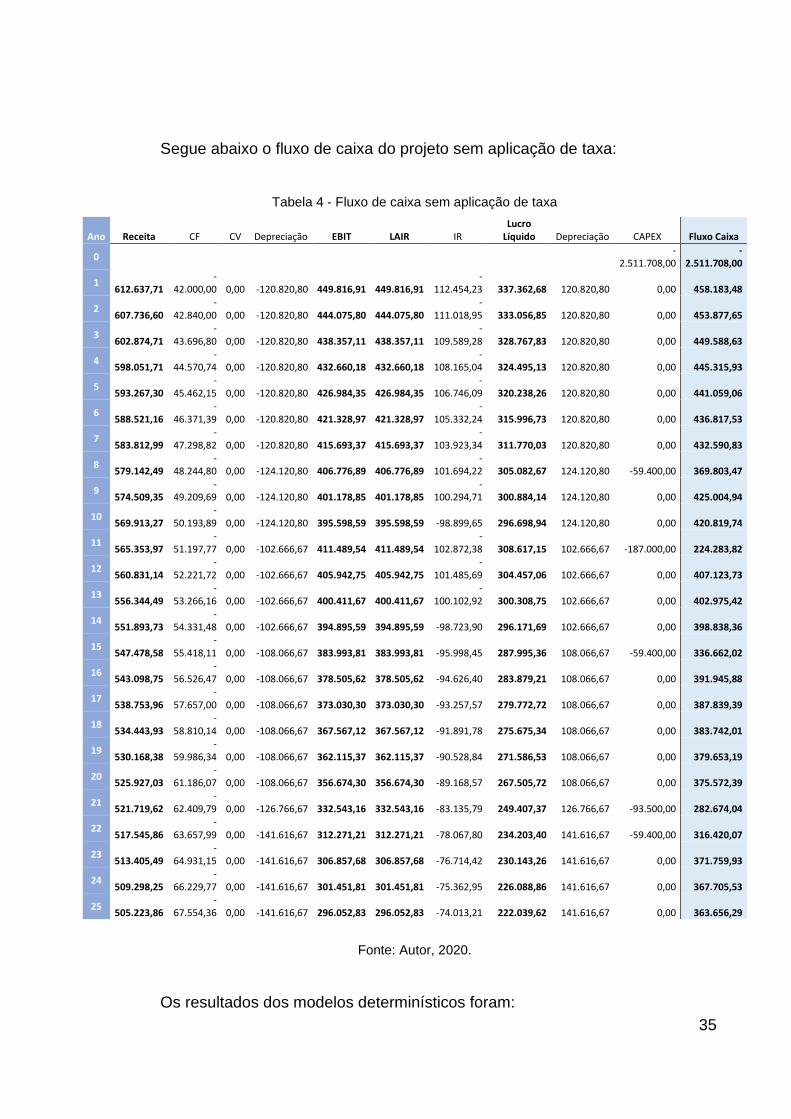

Segue abaixo o fluxo de caixa do projeto sem aplicação de taxa:

Tabela 4 - Fluxo de caixa sem aplicação de taxa

Ano Receita CF CV Depreciação EBIT LAIR IR Lucro

Líquido Depreciação CAPEX Fluxo Caixa

0

-2.511.708,00

-2.511.708,00

1 612.637,71

-42.000,00 0,00 -120.820,80 449.816,91 449.816,91

-112.454,23 337.362,68 120.820,80 0,00 458.183,48

2 607.736,60

-42.840,00 0,00 -120.820,80 444.075,80 444.075,80

-111.018,95 333.056,85 120.820,80 0,00 453.877,65

3 602.874,71

-43.696,80 0,00 -120.820,80 438.357,11 438.357,11

-109.589,28 328.767,83 120.820,80 0,00 449.588,63

4 598.051,71

-44.570,74 0,00 -120.820,80 432.660,18 432.660,18

-108.165,04 324.495,13 120.820,80 0,00 445.315,93

5 593.267,30

-45.462,15 0,00 -120.820,80 426.984,35 426.984,35

-106.746,09 320.238,26 120.820,80 0,00 441.059,06

6 588.521,16

-46.371,39 0,00 -120.820,80 421.328,97 421.328,97

-105.332,24 315.996,73 120.820,80 0,00 436.817,53

7 583.812,99

-47.298,82 0,00 -120.820,80 415.693,37 415.693,37

-103.923,34 311.770,03 120.820,80 0,00 432.590,83

8 579.142,49

-48.244,80 0,00 -124.120,80 406.776,89 406.776,89

-101.694,22 305.082,67 124.120,80 -59.400,00 369.803,47

9 574.509,35

-49.209,69 0,00 -124.120,80 401.178,85 401.178,85

-100.294,71 300.884,14 124.120,80 0,00 425.004,94

10 569.913,27

-50.193,89 0,00 -124.120,80 395.598,59 395.598,59 -98.899,65 296.698,94 124.120,80 0,00 420.819,74

11 565.353,97

-51.197,77 0,00 -102.666,67 411.489,54 411.489,54

-102.872,38 308.617,15 102.666,67 -187.000,00 224.283,82

12 560.831,14

-52.221,72 0,00 -102.666,67 405.942,75 405.942,75

-101.485,69 304.457,06 102.666,67 0,00 407.123,73

13 556.344,49

-53.266,16 0,00 -102.666,67 400.411,67 400.411,67

-100.102,92 300.308,75 102.666,67 0,00 402.975,42

14 551.893,73

-54.331,48 0,00 -102.666,67 394.895,59 394.895,59 -98.723,90 296.171,69 102.666,67 0,00 398.838,36

15 547.478,58

-55.418,11 0,00 -108.066,67 383.993,81 383.993,81 -95.998,45 287.995,36 108.066,67 -59.400,00 336.662,02

16 543.098,75

-56.526,47 0,00 -108.066,67 378.505,62 378.505,62 -94.626,40 283.879,21 108.066,67 0,00 391.945,88

17 538.753,96

-57.657,00 0,00 -108.066,67 373.030,30 373.030,30 -93.257,57 279.772,72 108.066,67 0,00 387.839,39

18 534.443,93

-58.810,14 0,00 -108.066,67 367.567,12 367.567,12 -91.891,78 275.675,34 108.066,67 0,00 383.742,01

19 530.168,38

-59.986,34 0,00 -108.066,67 362.115,37 362.115,37 -90.528,84 271.586,53 108.066,67 0,00 379.653,19

20 525.927,03

-61.186,07 0,00 -108.066,67 356.674,30 356.674,30 -89.168,57 267.505,72 108.066,67 0,00 375.572,39

21 521.719,62

-62.409,79 0,00 -126.766,67 332.543,16 332.543,16 -83.135,79 249.407,37 126.766,67 -93.500,00 282.674,04

22 517.545,86

-63.657,99 0,00 -141.616,67 312.271,21 312.271,21 -78.067,80 234.203,40 141.616,67 -59.400,00 316.420,07

23 513.405,49

-64.931,15 0,00 -141.616,67 306.857,68 306.857,68 -76.714,42 230.143,26 141.616,67 0,00 371.759,93

24 509.298,25

-66.229,77 0,00 -141.616,67 301.451,81 301.451,81 -75.362,95 226.088,86 141.616,67 0,00 367.705,53

25 505.223,86

-67.554,36 0,00 -141.616,67 296.052,83 296.052,83 -74.013,21 222.039,62 141.616,67 0,00 363.656,29

Fonte: Autor, 2020.

Os resultados dos modelos determinísticos foram:

36

Tabela 5 - Resultado sem aplicação de taxa

Payback Simples 5,60

Payback Descontado 8,91

TIR 16,49%

VPL R$ 1.228.423,05

Fonte: Autor, 2020.

Analisando os resultados apresentados é possível afirmar que o projeto sem

aplicação da taxa é viável.

5.6 Resultados da viabilidade com aplicação de taxação do tipo I

Nesta etapa será aplicada da taxação do tipo I que corresponde a uma

redução 20% da receita.

Segue abaixo o fluxo de caixa do projeto com aplicação de taxa no valor de

20%:

37

Tabela 6 - Fluxo de caixa com aplicação de taxa no valor de 20%

Ano Receita CF CV Depreciação EBIT LAIR IR Lucro

Líquido Depreciação CAPEX Fluxo Caixa

0

-2.511.708,00

-2.511.708,00

1 490.110,17

-42.000,00 0,00 -120.820,80 327.289,37 327.289,37

-81.822,34 245.467,02 120.820,80 0,00 366.287,82

2 486.189,28

-42.840,00 0,00 -120.820,80 322.528,48 322.528,48

-80.632,12 241.896,36 120.820,80 0,00 362.717,16

3 482.299,77

-43.696,80 0,00 -120.820,80 317.782,17 317.782,17

-79.445,54 238.336,63 120.820,80 0,00 359.157,43

4 478.441,37

-44.570,74 0,00 -120.820,80 313.049,84 313.049,84

-78.262,46 234.787,38 120.820,80 0,00 355.608,18

5 474.613,84

-45.462,15 0,00 -120.820,80 308.330,89 308.330,89

-77.082,72 231.248,17 120.820,80 0,00 352.068,97

6 470.816,93

-46.371,39 0,00 -120.820,80 303.624,74 303.624,74

-75.906,18 227.718,55 120.820,80 0,00 348.539,35

7 467.050,39

-47.298,82 0,00 -120.820,80 298.930,77 298.930,77

-74.732,69 224.198,08 120.820,80 0,00 345.018,88

8 463.313,99

-48.244,80 0,00 -124.120,80 290.948,39 290.948,39

-72.737,10 218.211,29 124.120,80 -59.400,00 282.932,09

9 459.607,48

-49.209,69 0,00 -124.120,80 286.276,99 286.276,99

-71.569,25 214.707,74 124.120,80 0,00 338.828,54

10 455.930,62

-50.193,89 0,00 -124.120,80 281.615,93 281.615,93

-70.403,98 211.211,95 124.120,80 0,00 335.332,75

11 452.283,17

-51.197,77 0,00 -102.666,67 298.418,74 298.418,74

-74.604,69 223.814,06 102.666,67 -187.000,00 139.480,72

12 448.664,91

-52.221,72 0,00 -102.666,67 293.776,52 293.776,52

-73.444,13 220.332,39 102.666,67 0,00 322.999,06

13 445.075,59

-53.266,16 0,00 -102.666,67 289.142,77 289.142,77

-72.285,69 216.857,08 102.666,67 0,00 319.523,74

14 441.514,99

-54.331,48 0,00 -102.666,67 284.516,84 284.516,84

-71.129,21 213.387,63 102.666,67 0,00 316.054,30

15 437.982,87

-55.418,11 0,00 -108.066,67 274.498,09 274.498,09

-68.624,52 205.873,57 108.066,67 -59.400,00 254.540,23

16 434.479,00

-56.526,47 0,00 -108.066,67 269.885,87 269.885,87

-67.471,47 202.414,40 108.066,67 0,00 310.481,07

17 431.003,17

-57.657,00 0,00 -108.066,67 265.279,50 265.279,50

-66.319,88 198.959,63 108.066,67 0,00 307.026,29

18 427.555,14

-58.810,14 0,00 -108.066,67 260.678,34 260.678,34

-65.169,58 195.508,75 108.066,67 0,00 303.575,42

19 424.134,70

-59.986,34 0,00 -108.066,67 256.081,69 256.081,69

-64.020,42 192.061,27 108.066,67 0,00 300.127,94

20 420.741,63

-61.186,07 0,00 -108.066,67 251.488,89 251.488,89

-62.872,22 188.616,67 108.066,67 0,00 296.683,33

21 417.375,69

-62.409,79 0,00 -126.766,67 228.199,24 228.199,24

-57.049,81 171.149,43 126.766,67 -93.500,00 204.416,09

22 414.036,69

-63.657,99 0,00 -141.616,67 208.762,03 208.762,03

-52.190,51 156.571,53 141.616,67 -59.400,00 238.788,19

23 410.724,39

-64.931,15 0,00 -141.616,67 204.176,58 204.176,58

-51.044,15 153.132,44 141.616,67 0,00 294.749,10

24 407.438,60

-66.229,77 0,00 -141.616,67 199.592,16 199.592,16

-49.898,04 149.694,12 141.616,67 0,00 291.310,79

25 404.179,09

-67.554,36 0,00 -141.616,67 195.008,06 195.008,06

-48.752,01 146.256,04 141.616,67 0,00 287.872,71

Fonte: Autor, 2020.

38

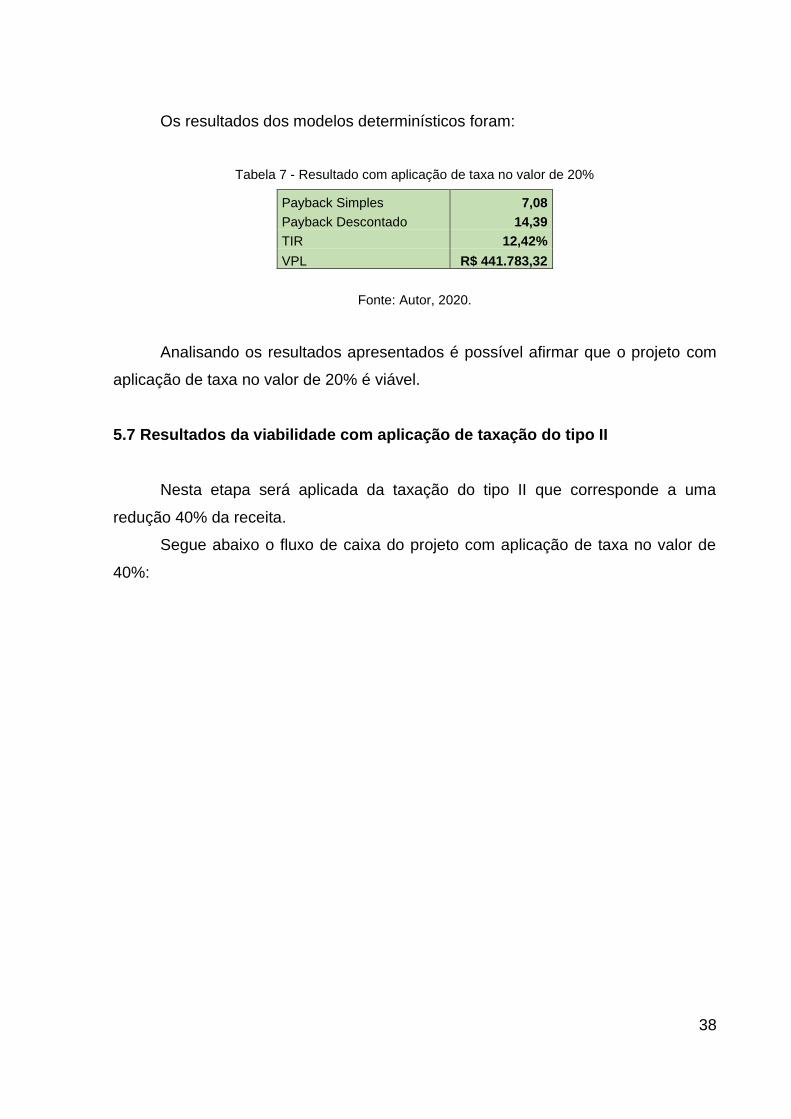

Os resultados dos modelos determinísticos foram:

Tabela 7 - Resultado com aplicação de taxa no valor de 20%

Payback Simples 7,08

Payback Descontado 14,39

TIR 12,42%

VPL R$ 441.783,32

Fonte: Autor, 2020.

Analisando os resultados apresentados é possível afirmar que o projeto com

aplicação de taxa no valor de 20% é viável.

5.7 Resultados da viabilidade com aplicação de taxação do tipo II

Nesta etapa será aplicada da taxação do tipo II que corresponde a uma

redução 40% da receita.

Segue abaixo o fluxo de caixa do projeto com aplicação de taxa no valor de

40%:

39

Tabela 8 - Fluxo de caixa com aplicação de taxa no valor de 40%

Ano Receita CF CV Depreciação EBIT LAIR IR Lucro

Líquido Depreciação CAPEX Fluxo Caixa

0

-2.511.708,00

-2.511.708,00

1 367.582,62

-42.000,00 0,00 -120.820,80 204.761,82 204.761,82

-51.190,46 153.571,37 120.820,80 0,00 274.392,17

2 364.641,96

-42.840,00 0,00 -120.820,80 200.981,16 200.981,16

-50.245,29 150.735,87 120.820,80 0,00 271.556,67

3 361.724,83

-43.696,80 0,00 -120.820,80 197.207,23 197.207,23

-49.301,81 147.905,42 120.820,80 0,00 268.726,22

4 358.831,03

-44.570,74 0,00 -120.820,80 193.439,49 193.439,49

-48.359,87 145.079,62 120.820,80 0,00 265.900,42

5 355.960,38

-45.462,15 0,00 -120.820,80 189.677,43 189.677,43

-47.419,36 142.258,07 120.820,80 0,00 263.078,87

6 353.112,70

-46.371,39 0,00 -120.820,80 185.920,50 185.920,50

-46.480,13 139.440,38 120.820,80 0,00 260.261,18

7 350.287,80

-47.298,82 0,00 -120.820,80 182.168,17 182.168,17

-45.542,04 136.626,13 120.820,80 0,00 257.446,93

8 347.485,49

-48.244,80 0,00 -124.120,80 175.119,90 175.119,90

-43.779,97 131.339,92 124.120,80 -59.400,00 196.060,72

9 344.705,61

-49.209,69 0,00 -124.120,80 171.375,12 171.375,12

-42.843,78 128.531,34 124.120,80 0,00 252.652,14

10 341.947,96

-50.193,89 0,00 -124.120,80 167.633,28 167.633,28

-41.908,32 125.724,96 124.120,80 0,00 249.845,76

11 339.212,38

-51.197,77 0,00 -102.666,67 185.347,95 185.347,95

-46.336,99 139.010,96 102.666,67 -187.000,00 54.677,63

12 336.498,68

-52.221,72 0,00 -102.666,67 181.610,29 181.610,29

-45.402,57 136.207,72 102.666,67 0,00 238.874,39

13 333.806,69

-53.266,16 0,00 -102.666,67 177.873,87 177.873,87

-44.468,47 133.405,40 102.666,67 0,00 236.072,07

14 331.136,24

-54.331,48 0,00 -102.666,67 174.138,09 174.138,09

-43.534,52 130.603,57 102.666,67 0,00 233.270,24

15 328.487,15

-55.418,11 0,00 -108.066,67 165.002,37 165.002,37

-41.250,59 123.751,78 108.066,67 -59.400,00 172.418,45

16 325.859,25

-56.526,47 0,00 -108.066,67 161.266,11 161.266,11

-40.316,53 120.949,59 108.066,67 0,00 229.016,25

17 323.252,38

-57.657,00 0,00 -108.066,67 157.528,71 157.528,71

-39.382,18 118.146,53 108.066,67 0,00 226.213,20

18 320.666,36

-58.810,14 0,00 -108.066,67 153.789,55 153.789,55

-38.447,39 115.342,16 108.066,67 0,00 223.408,83

19 318.101,03

-59.986,34 0,00 -108.066,67 150.048,02 150.048,02

-37.512,00 112.536,01 108.066,67 0,00 220.602,68

20 315.556,22

-61.186,07 0,00 -108.066,67 146.303,48 146.303,48

-36.575,87 109.727,61 108.066,67 0,00 217.794,28

21 313.031,77

-62.409,79 0,00 -126.766,67 123.855,31 123.855,31

-30.963,83 92.891,48 126.766,67 -93.500,00 126.158,15

22 310.527,52

-63.657,99 0,00 -141.616,67 105.252,86 105.252,86

-26.313,22 78.939,65 141.616,67 -59.400,00 161.156,31

23 308.043,30

-64.931,15 0,00 -141.616,67 101.495,48 101.495,48

-25.373,87 76.121,61 141.616,67 0,00 217.738,28

24 305.578,95

-66.229,77 0,00 -141.616,67 97.732,51 97.732,51

-24.433,13 73.299,39 141.616,67 0,00 214.916,05

25 303.134,32

-67.554,36 0,00 -141.616,67 93.963,29 93.963,29

-23.490,82 70.472,46 141.616,67 0,00 212.089,13

Fonte: Autor, 2020.

Os resultados dos modelos determinísticos foram:

40

Tabela 9 - Resultado com aplicação de taxa no valor de 40%

Payback Simples 9,81

Payback Descontado 42,62

TIR 8,01%

VPL -R$ 344.856,41

Fonte: Autor, 2020.

Analisando os resultados apresentados é possível afirmar que o projeto com

aplicação de taxa no valor de 40% é inviável.

5.8 Consideração finais

Ao analisar os resultados dos três casos percebe-se que a aplicação de um

baixo valor de taxa irá diminuir o crescimento das gerações distribuídas de energia

solar fotovoltaica, porém não tornará os projetos inviáveis financeiramente.

Através de planilhas, testes e aplicações de valores, foi possível chegar na

taxa mínima possível de cobrança pela distribuição das usinas solares GD, cujo

valor foi de 31%, ou seja, qualquer taxa, cujo valor seja acima de 31%, tornará a

usina solar inviável financeiramente.

41

6. CONCLUSÃO

O objetivo deste trabalho foi apresentar as viabilidades econômico-financeira

de usinas solares, focando principalmente, nas de geração distribuída a partir de

painéis solares fotovoltaicos. Além do cenário atual, o maior foco constava no estudo

de viabilidade dos possíveis cenários que a ANEEL visa estabelecer na geração de

energia solar.

Primeiramente fez-se necessário apresentar as teorias envolvidas em

gerenciamento de custos apresentado os conceitos básicos de custos para assim,

poder iniciar a principal teoria deste trabalho que é a de análise de viabilidade

econômico-financeira de projetos.

Uma vez adentrado nos conhecimentos, destacando a importância e

relevância dentro do cenário de projetos e empresa, de análise de viabilidade

econômico-financeira de projetos, iniciou-se uma jornada a respeito de seus

parâmetros, premissas e conteúdo. Por fim, foram apresentados os modelos

determinísticos que são as ferramentas que irão gerar os resultados que apoiem os

gerentes de projeto em suas tomadas de decisão, especificamente para decisões de

projetos financeiramente viáveis ou não.

Depois foi apresentado o projeto proposto que se trata de um sistema solar de

geração distribuída, utilizando painéis fotovoltaicos, localizado em Aldeia,

Pernambuco. Foram demonstradas algumas limitações de terreno, mapa de

radiação, quantidade de equipamentos instalados e o mais importante, a capacidade

de geração de energia elétrica que o projeto suporta.

Por fim, chegamos a parte de definições finais de premissas de cálculos para

que assim, pudéssemos aplicar as teorias, previamente apresentadas, de viabilidade

econômico-financeira e seus modelos determinísticos. Foram expostos os resultados

para os três cenários proposto, no qual dois apontaram cenários favoráveis e viáveis

a implementação do projeto e o outro apresentou cenários adversos e impraticável.

Também foi estabelecido um limite máximo para que a taxa, estudada a ser

implantada, seja aplicável ao projeto, ou seja, os valores que estiverem acima deste

limite, tornam o projeto inviável financeiramente.

42

Vale ressaltar que os números apresentados como resultados, atenderão

somente projetos que possuam características parecidas com o projeto apresentado

neste trabalho. Como há várias premissas regionais, seja ela de tarifa de energia,

radiação incidente, geografia, público alvo ou consumidores finais, valores de

compra/venda de equipamentos, entre outros vários fatores, os resultados obtidos

nos fluxos de caixa poderão ser completamente distintos. Por isso, é sempre

aconselhável, para qualquer projeto que seja, sempre realizar um novo

levantamento de dados, premissas e informações para o seu projeto especifico, pois

assim, os resultados obtidos ficarão muito mais fidedignos a sua realidade.

43

REFERÊNCIAS BIBLIOGRÁFICAS

ABREU FILHO, José. et al. Analise de projetos de investimentos. Rio de Janeiro:

FGV, 2018.

ANEEL. Cadernos Temáticos ANEEL Micro e Minigeração Distribuída Sistema

de Compensação de Energia Elétrica. 2016. Disponível:

https://www.aneel.gov.br/documents/656877/14913578/Caderno+tematico+Micro+e+

Minigera%C3%A7%C3%A3o+Distribuida+-+2+edicao/716e8bb2-83b8-48e9-b4c8-

a66d7f655161. Acesso: 25/08/20.

ANEEL. RESOLUÇÃO NORMATIVA Nº 482. 2012. Disponível:

http://www2.aneel.gov.br/cedoc/ren2012482.pdf. Acesso: 25/08/20.

BORDEAUX-REGO, Ricardo. et al. Viabilidade econômico-financeira. 4.ed. Rio de

Janeiro: FGV, 2013.

CAMARGO, Renata. Entenda sobre a Taxa Mínima de Atratividade: o que é,

quando usar e por que pensar em TMA na hora de investir. 2017. Disponível:

https://www.treasy.com.br/blog/taxa-minima-de-atratividade-tma/. Acesso: 21/08/20.

CAMARGO, Renata. Estudo de Viabilidade Econômica e Financeira de projetos:

como a Análise de Viabilidade Econômica e Financeira contribui para manter

as surpresas longe de seu negócio. 2017. Disponível:

https://www.treasy.com.br/blog/estudo-de-viabilidade-economica-e-financeira-de-

projetos/. Acesso: 21/08/20.

CAMARGO, Renata. Veja como o Valor Presente Líquido (VPL) ajuda na análise

de viabilidade de um investimento. 2017. Disponível:

https://www.treasy.com.br/blog/valor-presente-liquido-vpl/. Acesso: 21/08/20.

FONTES, Giulia. "Energia Solar: 5 perguntas para entender a guerra sobre a

“taxação do Sol”". 2020. Disponível:

https://www.gazetadopovo.com.br/republica/energia-solar-taxacao-imposto-aneel/.

Acesso: 25/08/20.

GONÇALVES, Thiago. Taxa Interna de Retorno (TIR): o que é e como calcular.

2018. Disponível: https://www.voitto.com.br/blog/artigo/taxa-interna-de-retorno.

Acesso: 21/08/20.

44

GREENER. Visão Greener: Impactos da mudança na minuta da RN 482. 2019.

Disponível: https://www.greener.com.br/impactos-da-mudanca-na-minuta-da-rn-482/.

Acesso: 25/08/20.

KLEIN, Jefferson. Fim da taxação da energia solar cria impasse. 2020.

Disponível:

https://www.jornaldocomercio.com/_conteudo/economia/2020/01/719656-fim-da-

taxacao-da-energia-solar-cria-impasse.html. Acesso: 25/08/20.

NEOSOLAR. Energia solar fotovoltaica. Disponível:

https://www.neosolar.com.br/aprenda/saiba-mais/energia-solar-fotovoltaica. Acesso:

25/08/20.

NEXOOS. Taxa Interna de Retorno (TIR): saiba como ela pode impactar seus

investimentos com a Nexoos. Disponível: https://www.nexoos.com.br/guia-de-

investimentos/tir/. Acesso: 21/08/20.

OLIVEIRA, Lorival. Análise de viabilidade econômico-financeira para projetos de

investimentos para construção de plantas industriais. Rio de Janeiro: TCC de

MBA, 2018.

PORTAL SOLAR. Dados do Mercado de Energia Solar no Brasil. 2020.

Disponível: https://www.portalsolar.com.br/mercado-de-energia-solar-no-brasil.html.

Acesso: 25/08/20.

PORTAL SOLAR. Energia fotovoltaica. 2019. Disponível:

https://www.portalsolar.com.br/energia-fotovoltaica.html. Acesso: 25/08/20.

PORTAL SOLAR. Energia fotovoltaica. 2019. Disponível:

https://www.portalsolar.com.br/energia-fotovoltaica.html. Acesso: 25/08/20.

REIS, Tiago. Custo fixo e custo variável: Entenda a diferença entre os dois

custos. 2018. Disponível: https://www.sunoresearch.com.br/artigos/custo-fixo-e-

custo-variavel/. Acesso: 19/08/20.

REIS, Tiago. TMA: entenda o que é a Taxa Mínima de Atratividade e como

calculá-la. 2019. Disponível: https://www.sunoresearch.com.br/artigos/taxa-minima-

de-atratividade/. Acesso: 21/08/20.

SCHULTZ, Felix. Saiba tudo sobre a TMA – Taxa Mínima de Atratividade. 2019.

Disponível: https://bomcontrole.com.br/tma-taxa-minima-de-

atratividade/#:~:text=A%20TMA%20(Taxa%20M%C3%ADnima%20de,para%20ter%

20viabilidade%20ao%20neg%C3%B3cio. Acesso: 21/08/20.

45

ZACHARIAS, Maria. Implementação do gerenciamento de custos e análise de

viabilidade de uma microcervejaria - caso cervejaria Caduco. Rio de Janeiro:

TCC de MBA, 2018.

ZANLUCA, Jonatan. Custos fixos e variáveis. 2020. Disponível:

http://www.portaldecontabilidade.com.br/tematicas/custo-fixo-variavel.htm. Acesso:

19/08/20.