VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA …‡ÃO_DA_VARIAÇÃO_DE... · determinada,...

20

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016 AVALIAÇÃO DA VARIAÇÃO DE PREÇOS DE MERCADO DE UNIDADES RESIDENCIAIS ISOLADAS, NOS ANOS DE 2013 A 2015, NA CIDADE DE MANAUS/ AMAZONAS MANAUS – AM NOV – 2016

Transcript of VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA …‡ÃO_DA_VARIAÇÃO_DE... · determinada,...

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

AVALIAÇÃO DA VARIAÇÃO DE PREÇOS DE MERCADO DE UNIDADES RESIDENCIAIS ISOLADAS, NOS ANOS DE 2013 A 2015, NA CIDADE DE

MANAUS/ AMAZONAS

MANAUS – AM NOV – 2016

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

AUTORA

Júlia Maria Leão Pereira / AM – Graduanda do curso de Engenharia Civil, cursando o décimo período, na Universidade do Estado do Amazonas (UEA), na Unidade de Tecnologia (EST). Realizando Estágio Supervisionado na área de Avaliações de Imóveis, na Gerência Executiva de Habitação (GIHAB) na Caixa Econômica Federal (CEF), na Cidade de Manaus, no Estado do Amazonas. Cursando Pós-Graduação de Auditoria, Avaliações e Perícias da Engenharia, no Instituto de Ensino Superior Brasileiro (ESB) e participando da 4ª turma/2016 do Curso

Básico de Engenharia de Avaliações a Distância, da Dantas Engenharia de Avaliações.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

RESUMO Nos últimos anos, o Brasil viveu um momento singular e delicado. A crise econômica aliada a instabilidade política propiciou o enfraquecimento do mercado imobiliário. Essa realidade vem ocasionando uma série de problemas, como a alta, significativa, no índice de desemprego, causando a diminuição da renda familiar brasileira. O que promoveu o aumento no número de distratos e queda no financiamento dos imóveis. A renda insuficiente também influenciou no limite da liberação de credito, sofrendo redução. O trabalho tem como objetivo, analisar a variação de preços de unidades residenciais isoladas, através do macro modelo de avaliação, realizada pelo software SISREN, comparando-o com indicadores econômicos, como, Índice Nacional de Preços ao Consumidor Amplo (IPCA), Índice Geral de Preços do Mercado (IGPM), Índice Nacional de Preços ao Consumidor (INPC) e Poupança. O resultado também foi comparado com a cotação acumulativa do Dólar e do Euro, assim como o Índice da Bolsa de Valores de São Paulo (IBOVESPA), a fim de analisar o comportamento do estudo e identificar qual foi o melhor momento, dentro do período estudado, para investir na aquisição de um imóvel e se existiu este momento, em reflexo a situação econômica e política vivenciada nacionalmente. Primeiramente, o macro modelo foi elaborado a partir da inserção das variáveis escolhidas, que melhor explicaram o modelo, em seguida foram inseridos os dados mercadológicos do período em estudo, adquiridos através de pesquisa mercadológica, com consultas retroativas a acervos de corretores, jornalísticos, de empresas que atuam na área de avaliações, sites, incorporadoras, com o cuidado em extrair dados de oferta, valor pelo o qual o imóvel está sendo oferecido, e transação, valor pelo o qual o imóvel foi realmente transacionado, para que o modelo esteja mais próximo possível da realidade vivenciada. Foram escolhidas 21 variáveis e 1649 dados mercadológicos, com diferentes características e sempre observando a preocupação com a correlação entre variáveis explicativas. O macro modelo foi confeccionado utilizando o Método Comparativo Direto, a partir da análise realizada nos resultados obtidos, constatou-se uma variação de 21,78% do último trimestre estudado, 3° trimestre de 2015, em relação ao primeiro, 3° trimestre de 2013, mostrando que o mercado imobiliário em Manaus/AM sofreu influência da economia brasileira, mas não acompanhou com exatidão as fases vivenciadas no período estudado. Palavras-chave: Engenharia de Avaliações Imóveis. Avaliações de Imóveis. Mercado Imobiliário. Macro Modelo. Método Comparativo Direto. SisRen. Unidades Residenciais Isoladas. Manaus.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

4/20

INTRODUÇÃO Avaliação é uma aferição de um ou mais fatores econômicos especificamente definidos em relação a propriedades descritas com data determinada, tendo como suporte a análise de dados relevantes (ABUNAHMAN, 2008).

A Engenharia de Avaliações é uma especialidade da engenharia que reúne um conjunto amplo de conhecimentos na área de engenharia e arquitetura, bem como em outras áreas das ciências sociais, exatas e da natureza, com o objetivo de determinar tecnicamente o valor de um bem, de seus direitos, frutos e custos de reprodução (DANTAS, 2012).

Uma avaliação é o processo e resultado de uma tentativa de responder a uma ou mais perguntas especificas sobre os valores definidos das partes de um imóvel, sua utilidade ou conformação e possibilidades de venda (ABUNAHMAN, 2008). Conforme Dantas (2012), entre diversos serviços que podem ser realizados, a Engenharia de Avaliações pode subsidiar: operações de garantias; transações de compra e venda; transação de locação, decisões judiciais, taxação de impostos prediais, territoriais, de transmissão e laudêmios; decisões sobre investimentos; balanços patrimoniais; operações de seguros; separações ou cisões de empresas; desapropriações amigáveis ou judiciais. O Brasil está vivendo um momento de instabilidade ocasionado pela incerteza política e pela crise econômica. Entre 2008 a 2015, foram observadas oscilações na economia, refletindo no mercado imobiliário, após a crise imobiliária dos Estados Unidos que refletiu negativamente em todo o mundo, a economia brasileira deu sinais de prosperidade no pós-crise, afinal, com uma economia fortalecida e estável, há uma melhora na empregabilidade, na renda e na confiança do consumidor, características que garantem condições propicias para o investimento em um imóvel. A partir de então, a economia se manteve crescente, junto com o mercado imobiliário, o desemprego e a inadimplência se mantinham baixos, a renda crescia, parâmetros que favoreciam o mercado imobiliário. Porém, a partir de 2012, a economia começou a dar sinais de desaquecimento. Esperava-se que em 2014, com a realização da Copa do Mundo no Brasil, o mercado ficaria mais aquecido, retomando o cenário anterior, realmente houve uma suave elevação do mercado imobiliário, porém não foi com a intensidade que se esperava. “Em 2014, foram utilizados R$113 bilhões em financiamentos de imóveis” (BARROS,2016).

Em 2013, os números bateram recorde, atingindo R$ 109,2 bilhões, 32% a mais do que no ano anterior. Foram financiados 529,8 mil imóveis, alta de 17% ante os 453,2 mil de 2012. A partir de 2013, a economia começou a dar sinais de desaceleramento e começou um novo cenário com uma curva descendente, principalmente em 2015 (BARROS,2016).

Em 2015, houve um agravamento na situação, o mercado imobiliário já fragilizado pela economia nacional, ficou mais instável ainda devido à incerteza política vivida no nosso pais.

Em 2015, a instabilidade da economia nacional, afetada pela insegurança política, dificultou as condições do mercado imobiliário brasileiro. Houve uma queda de 33% em financiamentos de imóveis

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

5/20

em relação a 2014, cerca de R$ 75,6 bilhões foram utilizados para financiamento, o que refletiu na queda real no preço dos imóveis (BARROS,2016).

Este trabalho buscou, a partir do macro modelo de avaliação elaborado, por meio da análise feita a partir de regressão linear, realizada pelo software “SisRen”, observar se o mercado imobiliário, com a tipologia de unidade residenciais isoladas (casas), na cidade de Manaus, capital do Estado do Amazonas, acompanhou essas oscilações vividas nacionalmente, no período de 2013 a 2015. Para a execução da análise, com base na avaliação do macro modelo, verificou-se a necessidade da realização do estudo de viabilidade do tema. Para alicerçar o trabalho, constatou-se a importância da compreensão dos métodos de avaliação de imóveis mais utilizados, assim como, a realização da pesquisa, tratamento e modelagem dos dados mercadológicos dos imóveis, no período estudado. Para efetuar a análise, posteriormente, se fez necessário o conhecimento no software de Avaliações de Imóveis, “SisRen”, Sistema de Redes Neurais, Regressão Linear e Inferência Estatística aplicada a avaliações comparativas, criado pela Pelli Sistemas Engenharia, que é uma empresa especializada em Engenharia de Avaliações, que desenvolve e comercializa softwares específicos para o mercado imobiliário. A partir da inserção das variáveis e dados mercadológicos, foi possível analisar os resultados obtidos e formular as considerações finais.

A expectativa da nação brasileira é que o pais se reestabeleça o mais rápido possível, porém, segundo Barros (2016), a prospecção é que em 2016, com a economia instável, o mercado imobiliário permaneça estagnado, e que em 2017, com a organização política e econômica, o mercado imobiliário fique propicio a se ajustar e voltar a progredir.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

6/20

1 ENGENHARIA DE AVALIAÇÕES 1.1 Introdução A Engenharia de Avaliações surgiu no Brasil ao final da década de 1910, sendo consequência da promulgação da Lei de Terras, n° 601 de 1850, que criou a figura da propriedade particular sobre a terra (FERRARI NETO, 2014).

São necessários conhecimentos específicos de diversas áreas, tais como: estatística básica e inferencial, matemática aplicada e financeira, análise de investimentos e de balanços, micro e macroeconomia, planejamento urbano, sociologia urbana, pesquisa social, econometria, teoria das probabilidades e das decisões, pesquisa científica, direito imobiliário, marketing, mercado de capitais, dentre tantos outros (NOGUEIRA DE SÁ, 2013).

De acordo com Dantas (2006), a Engenharia de Avaliações no Brasil evoluiu bastante na última década, principalmente pela introdução da metodologia científica como ferramenta essencial a um trabalho avaliatório, que tem como objetivo orientar o avaliador, desde a escolha das informações de interesse, a forma como coletá-las, analisá-las e tratá-las, na busca de modelos que expliquem a variabilidade observada nos preços e no mercado que se estuda. Avaliação é, pois, uma aferição de um ou mais fatores econômicos especificamente definidos em relação a propriedades descritas com data determinada, tendo como suporte a análise de dados relevantes (ABUNAHMAN, 2008). É necessário serenidade e competência para avaliar um imóvel. O profissionalismo e o constante aperfeiçoamento, adquirida ao longo dos anos, leva à precisão para realizar com integridade a avaliação de um bem. Conforme a ABNT: NBR 14653-2:2011, os principais métodos para identificar o valor de um bem, de seus frutos e direitos são:

Método Involutivo: é baseado em modelo de estudo de viabilidade técnico-econômica para apropriação do valor do terreno, alicerçado no seu aproveitamento eficiente, mediante hipotético empreendimento imobiliário compatível com as características do imóvel a avaliar e com as condições do mercado.

Método da Capitalização da Renda: identifica o valor do bem, com base na capitalização presente da sua renda líquida prevista, considerando-se cenários viáveis.

Método Evolutivo: identifica o valor do bem pelo somatório das parcelas componentes do mesmo. Caso a finalidade seja a identificação do valor de mercado, deve ser considerado o Fator de Comercialização, preferencialmente medido por comparação no mercado.

Método de Quantificação de Custo: é utilizado para identificar o custo de reedição de benfeitorias ou custo de reprodução, podendo ser apropriado pelo custo unitário básico de construção ou ainda por orçamento, com citação das fontes consultadas.

Método Comparativo Direto de Dados do Mercado: identifica o valor de mercado do bem por meio de tratamento técnico dos atributos dos elementos comparáveis, constituintes da amostra.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

7/20

Ainda, conforme a ABNT: NBR 14653-2:2011, o Método Comparativo Direto de Dados de Mercado consiste em obter uma amostra representativa de dados de mercado de imóveis com características, tanto quanto possível, semelhantes às do bem avaliado, usando-se toda a evidência possível. Por conseguinte, o Método Comparativo Direto de Dados do Mercado foi a metodologia adotada para a realização do estudo da análise da variação de preços, de unidades residenciais isoladas, no período estudado em Manaus. 1.2 O Mercado Imobiliário Para a realização do estudo, fez-se necessário conhecer o mercado imobiliário local e seu desempenho, para a aplicação do estudo das metodologias de avaliações de bens do mercado imobiliário. O mercado imobiliário é distinto dos outros mercados, como de automóveis, eletrodomésticos e outros bens desta natureza. Seus principais fatores que o distinguem são, segundo Pelli (2003), a vida útil elevada, a singularidade, a sua localização, e as interferências das leis municipais, estaduais ou federais. Os imóveis do mercado imobiliário são distintos dos outros bens, não há no mercado um imóvel igual ao outro, por mais semelhantes que sejam dois determinados imóveis, pelo menos uma de suas características diferentes, por exemplo, localização ou posição do imóvel. Neste sentido, segundo Pelli (2003), a avaliação de um bem do mercado imobiliário não é trivial e requer a aplicação de conhecimentos científicos, que estudem os componentes básicos do mercado imobiliário, que são:

Os bens levados a mercado.

As partes interessadas na venda.

As partes interessadas na compra. O mercado imobiliário, em geral, tem um padrão lógico de comportamento, e, nesses casos, menor número de elementos amostrais pode indicar ao modelo o verdadeiro comportamento daquela característica. (FERRARI NETO, 2014). Ainda segundo Pelli (2003), o estudo estatístico do valor dos imóveis, somente terá bons resultados se houver um equilíbrio entre os três componentes básicos, sendo a situação perfeita é aquela onde no mercado existem muitos vendedores, muitos compradores e uma grande disponibilidade de bens imóveis de diversas fontes, contudo não existe, na prática, o mercado perfeito.

O imóvel é também um bem imperfeito, diferente de todos os outros bens econômicos; mesmo que semelhantes, dois ou mais imóveis sempre trarão, pelo menos uma peculiaridade que os diferencia. Logo, o mercado imobiliário poderá ser concorrencial imperfeito sempre (BAPTISTELLA, 2005).

Partindo da afirmação de Baptistella (2005) o valor de um imóvel oferecido à venda, muita das vezes não é o valor pelo o qual o bem foi negociado. Para assimilarmos essas explicações é necessário dominar a diferença dos conceitos de preço, custo e valor de mercado. Segundo (ABUNAHMAN, 2008):

Preço: é a quantia paga pelo comprador ao vendedor.

Custo: é o preço pago mais todas as outras despesas que incorre o comprador na aquisição da propriedade.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

8/20

Valor de mercado: quantia mais provável pela qual se negociara voluntariamente e conscientemente um bem, dentro das condições do mercado vigente.

Esta probabilidade do valor a ser negociado não é necessariamente o preço pelo qual este bem será negociado, ou seja, o valor de mercado é uma projeção do valor a ser negociado, enquanto que o preço é o valor efetivamente pago pelo bem. O Valor de Mercado é resultado de um processo de modelagem de dados, obtido através da coleta de informações sobre os preços pelos quais imóveis com características semelhantes estão sendo negociados. Portanto, preço e valor de mercado são referências distintas, pois, o primeiro se refere a um valor provável e o segundo a quantia monetária que um bem é negociado (PELLI, 2003).

1.3 Classificação das variáveis Segundo Pelli (2003) na engenharia de avaliações as variáveis são representações das características dos imóveis, essas variáveis podem ainda ser divididas basicamente em quatro grupos: Quantitativas, qualitativas, proxy e dicotômicas.

Variáveis Quantitativas: Representam os valores dos atributos que podem ser contados ou medidos em cada elemento da amostra. Essas variáveis, por serem de valores objetivos, segundo PELLI (2003).

Variáveis Quantitativas Discretas: que tem por característica números inteiros, sem frações (FERRARI NETO, 2014).

Variáveis Quantitativas Contínuas: que tem por característica números que podem assumir valores fracionários (FERRARI NETO, 2014).

Variáveis Qualitativas: Representam atributos não mensuráveis do elemento da amostra, possibilitam classificar, denominar e diferenciar conceitos (PELLI, 2003).

Variáveis Proxy: São utilizadas para substituir outras variáveis de difícil mensuração e que se presume guardar relação de pertinência com outras variáveis. Um exemplo para este tipo de variável é a localização expressa pelo índice fiscal ou o padrão construtivo expresso pelo custo unitário básico (PELLI, 2003).

Variáveis Dicotômicas: Assumem somente dois valores. São comumente utilizadas para expressar a ausência ou não de atributos do elemento (PELLI, 2003).

2 MÉTODO COMPARATIVO DIRETO O método comparativo direto destaca-se entre os vários métodos que podem ser empregados na avaliação de imóveis, porém é inadequado para avaliação de imóveis de mercado restrito, ou de uso especifico como hospitais, rodoviárias, entre outros.

O método comparativo tem como premissa básica que o valor de mercado da propriedade está diretamente relacionado aos respectivos preços de imóveis que com ele tenham alguma semelhança, e sua aplicação pode incluir, entre outros aspectos, suas características físicas, motivação dos compradores e vendedores, condições do mercado na época, existência de financiamento e capacidade gerar renda (FERRARI NETO, 2014).

Pelo método comparativo direto, o valor do imóvel é obtido pela comparação de dados de mercado relativos a outros de características similares.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

9/20

Logo o profissional deve-se valer de fontes de informação, destacando as transações e os anúncios de ofertas (FIKER, 2008). As informações sobre transações podem ser obtidas nos cartórios de registro de imóveis, em tabelionatos e em corretores de imóveis e imobiliárias, e os elementos de anúncios e ofertas podem ser obtidos em jornais, corretores e organizações imobiliárias (FIKER, 2008). Segundo Ferrari Neto (2014) os dados de mercado pesquisados devem passar por exaustivo exame de verificação e análise, utilizando apropriadas unidades de comparação, como sugeridas a baixo: Esta premissa, entretanto, nem sempre é válida, pois pode ocorrer, por exemplo, de uma área maior, quando única disponível numa região, alcançar valor unitário superior aos de áreas menores em virtude do seu potencial de utilização (FERRARI NETO, 2014). 2.2 Características do Método Comparativo Direto Segundo Rebelo (2002), o método comparativo direto dispõe das seguintes características:

Os quatro componentes fundamentais que definem o valor de mercado são: o valor do terreno, os custos de construção, a promoção do empreendimento e lucro do incorporador.

Podemos utilizar, quando da avaliação: metro quadrado de área útil, metro quadrado de área total ou metro quadrado de área total incluindo a proporcionalidade das áreas comuns. O método baseia-se no princípio de que a substituição é aplicável a toda uma classe ou segmento de imóveis e consiste em estimar o valor do imóvel sobre uma base de dados de propriedades análogas.

Pode-se valer de técnicas de homogeneização e de análise estatística.

A homogeneização é feita em função das características e qualidades que, previamente, foram detectadas e que influem no valor de mercado, dentro do segmento dos imóveis comparáveis.

Os preços de oferta das amostras são homogeneizados, aplicando coeficientes de ponderação, para aproximar os dados que se está a avaliar, de acordo com os critérios que correspondam em função do objeto de avaliação e as características que, em cada caso, influem no valor segundo a observação do mercado.

Depois da análise das amostras, com a média aritmética ou com uma ponderação, o processo conclui-se assinalando um valor homogeneizado por comparação para o imóvel avaliando.

2.3 Inferência Estatística

A inferência estatística, basicamente, estuda generalizações sobre uma população através de evidências fornecidas por uma amostra retirada desta população. O objetivo da inferência estatística é estimar as características da população (parâmetros) a partir do conhecimento das características de uma amostra dela extraída (estatística). A amostra deve ser representativa da população, ou seja, ter a mesma estrutura ou composição (DANTAS, 2012).

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

10/20

3 CONCEITOS BÁSICOS PARA A ANÁLISE DE REGRESSÃO A concepção principal da análise de regressão, segundo Gujarati (2004) é estudar a dependência estatística de uma variável, a variável dependente, em relação a uma ou mais variáveis, as variáveis explicativas, estimando assim a média ou valor médio da variável dependente com base em valores conhecidos das demais variáveis.

A limitação do método da regressão linear está concentrada no mapeamento de dados através de uma aproximação linear de dados de mercado. Esta aproximação linear pode não refletir o valor de mercado do imóvel avaliando, especialmente quando os dados são altamente dispersos e com características intrínsecas e extrínsecas as mais variadas (PELLI, 2003).

Existem várias manifestações que envolvem muitas variáveis independentes, na análise realizada neste trabalho, as variáveis independentes representam as características intrínsecas, relacionadas aos aspectos físicos, como área, padrão de acabamento, estado de conservação e etc, e extrínsecas, relacionadas ao logradouro, bairro, cidade e etc, dos imóveis e a variável dependente representa o valor de mercado.

A aplicação da metodologia mais adequada para realização de um trabalho avaliatório depende fundamentalmente das condições mercadológicas com que se defronta o avaliador, pelas informações coletadas neste mercado, bem como a natureza do serviço que se pretende desenvolver (DANTAS, 2012).

Como o objetivo da análise de regressão, segundo Gujarati (2004) é estimar a média da população ou valor médio da variável dependente em termos das outras variáveis explicativas, é necessário buscar a representação de uma reta que aproxime os pontos, reduzindo assim a dispersão dos pontos em torno desta nova reta. 3.2 Escolha do Modelo Para a escolha do modelo a ser utilizado, Pelli (2003) sugere que os seguintes critérios sejam verificados: 3.2.1 Coeficientes de Correlação e Determinação Após a escolha das opções de cálculo o sistema realiza os cálculos e disponibiliza os primeiros resultados a serem observados. Primeiramente deve-se observar os coeficientes de determinação e correlação que são dispostos em ordem decrescente. Segundo Pelli (2003) é desejável que o coeficiente de correlação seja maior que ou igual a 0,75 – indica uma correlação de média a forte entre as variáveis independentes e a variável dependente. Se o coeficiente é menor que 0,75, é necessário verificar e analisar se o modelo está corretamente especificado. Ainda segundo Pelli (2003) o coeficiente de determinação próximo a 1 pode significar que as variáveis adotadas estão com excelente poder de explicação. Alguns cuidados devem ser adotados para a análise desses coeficientes, segundo Pelli (2003):

O coeficiente de determinação elevado pode significar que as variáveis adotadas estão com excelente poder de explicação, porém isto também

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

11/20

ocorre quando há uma variação total muito elevada, ou alto grau de colinearidade ou multicolinearidade entre as variáveis independentes.

Presença de algum dado com valor excessivamente disperso da média, porém com uma variável que o explique, provavelmente contribuirá para um aumento do coeficiente.

Os coeficientes de determinação baixos podem indicar que as variáveis adotadas não expliquem a variação do valor em torno da média, mas também pode ocorrer este fato devido a variação total ser muito pequena, não significando, portanto, que o modelo esteja inadequado. Outros resultados da regressão deverão ser analisados neste caso. Além dos coeficientes de determinação e correlação deve-se observar a distribuição dos resíduos, esta distribuição deve apresentar uma tendência a distribuição normal, segundo Pelli (2003). Segundo profissionais da área de Engenharia de Avaliações, na

elaboração de macro modelos os coeficientes de correlação e determinação são satisfatórios a partir de 0,60, por se tratar de uma variação elevada de dados e suas respectivas características.

3.2.2 Análise da Significância dos Regressores Ao rejeitar ou não rejeitar uma hipótese pode-se cometer erros, como por exemplo decidir rejeitar a hipótese nula, sendo ela verdadeira. Essa probabilidade de erro denomina-se nível de significância Pelli (2003). Quanto maior o valor da significância maior será a probabilidade de o erro ocorrer. No caso de avaliação de imóveis a intenção quando é formulada a hipótese que uma variável qualquer tenha influência sobre o valor, é de mostrar que existe grande probabilidade de estar certo, por isso é necessário um nível de significância bastante reduzido. 3.2.3 Resíduos do Modelo A análise dos resíduos consiste nas observações da dispersão dos dados em torno da média, segundo Pelli (2003) a análise pode verificar a situação ideal, ou seja, uma distribuição homogênea dos dados em torno da reta representativa da média, e ainda possibilita verificar a presença heterocedasticidade no modelo.

Segundo Pelli (2003) a análise dos resíduos é uma das etapas mais importantes na definição da equação, devendo ser observados os seguintes pontos:

A esperança dos desvios não é nula: A situação é a menos grave das consideradas, pois se os erros do modelo não tiverem esperança nula, o valor dessa esperança pode ser sempre incluído no termo constante.

Os desvios do modelo são correlacionados: Quando os erros (ou desvios) do modelo são correlacionados, o modelo de regressão não é o modelo adequado para traduzir a relação de dependência. A correlação entre os erros aparece com frequência associada a dados recolhidos ao longo do tempo. Por isso, é conveniente proceder a uma análise gráfica dos dados e também dos resíduos, que possa detectar estruturas de dependência.

Os resíduos devem apresentar uma tendência a distribuição normal.

A análise gráfica da dispersão dos dados em torno da média é importante para verificar se a distribuição é homogênea em torno da reta

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

12/20

representativa da média, isto possibilita a presença de heteroscedasticidade no modelo.

3.2.4 Heterocedasticidade Segundo Gujarati (2004), uma importante hipótese para os modelos de

regressão é que as perturbações 𝜇𝑖 sejam homoscedásticas, isto é, apresentem

a mesma variância, então 𝐸(𝜇𝑖2) = 𝜎² . A verificação da heteroscedasticidade, ou seja, a diferença da variância é realizada a partir do gráfico de resíduos da variável dependente. Sua presença pode ser observada quando a distribuição dos pontos em torno da reta representativa da média apresenta um comportamento bem definido, indicando uma variação gradativa da dispersão. Ainda segundo Gujarati (2004) o problema da heteroscedasticidade é mais comum em dados de corte do que em séries temporais, pois lidamos com membros de uma população em certo ponto do tempo.

A verificação da homocedasticidade é realizada a partir do gráfico de resíduos da variável dependente, e segundo Pelli (2003) a sua presença pode ser observada quando a distribuição dos pontos do gráfico em torno da reta representativa da média apresenta um comportamento bem definido, indicando a mesma variação da dispersão ao longo da reta.

3.2.5 Multicolinearidade Segundo GUJARATI (2004), o termo multicolinearidade significa a existência de mais de uma relação linear, entre algumas variáveis explicativas de um modelo de regressão. Por consequência dessa multicolinaridade, de acordo com Pelli (2003), muitas vezes a obtenção de resultados confiáveis é

dificultada, por influir no resultando de 𝑅². Ainda segundo Pelli (2003) em alguns modelos pode ser inevitável à correlação entre duas variáveis explicativas, como exemplo tem-se “área do terreno” e “frente do terreno”, ou “área edificada” e “número de dormitórios”, nestes casos é conveniente que o modelo seja utilizado para a avaliação de imóveis com as mesmas características das amostras. 3.3 Opções no Cálculo da Equação de Regressão

Para definir a equação de regressão que melhor se ajusta aos dados de mercado referente as variáveis explicativas, o software dispõe de três métodos diferentes de busca para o modelo matemático com melhor aderência aos dados amostrais, sendo eles o método geral, dirigido e simplificado, os quais possibilitam maximizar a relação quantidade de equações calculadas e tempo de resposta do sistema. Pelli (2003) considera que:

O Método Geral: todas as regressões possíveis (combinação de todas as variáveis com todas as transformações selecionadas).

O Método Simplificado: mais do que 10 variáveis e todas as transformações selecionadas útil quando o cálculo da equação de regressão levar a um número muito grande de modelos e o tempo de espera pela resposta do programa também é grande.

O Método Dirigido: reprodução de um modelo especifico.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

13/20

4 RESULTADOS 4.1 Coleta, Tratamento e Modelagem dos Dados O presente trabalho foi desenvolvido com base em dados mercadológicos coletados na Cidade de Manaus, afim de analisar a variação de preços de unidades residenciais isoladas, utilizando um modelo de regressão, realizando a coleta, tratamento e interpretação dos dados analisados. Além disso, foram realizados estudos em métodos que utilizam o Modelo de Regressão Linear, conforme a ABNT NBR-14653-2: 2011, pesquisas sobre o Método Comparativo de Dados de Mercado, que será aplicado no trabalho, e estudos conceituais sobre os demais métodos de avaliação imobiliária. Os dados necessários para a realização do trabalho foram adquiridos através de pesquisa mercadológica, com consultas retroativas a acervos de corretores, jornalísticos, de empresas que atuam na área de avaliações, sites, incorporadoras e etc.. Foram obtidos 1.487 dados e efetivamente utilizados 1.439, após realizar o tratamento, distribuídos nas seis zonas da cidade de Manaus/ AM: Sul, Norte, Centro-Sul, Centro-Oeste, Oeste e Leste, como mostrado na Tabela 01. Tabela 01: Distribuição dos dados coletados por zona

Zona BAIRRO N° de Dados

Zona BAIRRO N° de Dados

Su

l –

127

Betânia 1

Cen

tro

-Oe

ste

– 4

11

Alvorada 67

Cachoeirinha 6 Da Paz 17

Centro 31 Dom Pedro I 79

Distrito Industrial I 1 Lírio do Vale 14

Educandos 1 Nova Esperança 5

Japiim 39 Planalto 185

Morro da Liberdade 4 Redenção 22

Nossa Senhora Aparecida 3 São Geraldo 8

Petrópolis 22 São Jorge 14

Praça 14 6

Oe

ste

– 2

5 Compensa 12

Presidente Vargas 9 Ponta Negra 1

Raiz 2 Santo Antônio 5

São Francisco 2 São Raimundo 4

No

rte –

369 Cidade de Deus 20 Tarumã 3

Cidade Nova 235

Le

ste

– 6

3

Coroado 19

Col. Santo Antônio 3 Gilberto Mestrinho 12

Col. Terra Nova 5 Jorge Teixeira 7

Nova Cidade 12 São José 15

Novo Aleixo 94 Tancredo Neves 7

Cen

tro

-Su

l –

44

4

Adrianópolis 36 Zumbi 3

Aleixo 110

Flores 116

Parque Dez 144

Nossa Senhora das Graças 38

Fonte: Elaborado pelo autor

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

14/20

Figura 1: Distribuição da amostra em Manaus

Fonte: Software “ArcGis”

No tratamento dos dados, verificam-se o equilíbrio da amostra, a influência das variáveis que presumivelmente expliquem a variação dos preços a forma dessa variação, possíveis dependências entre elas, identificando pontos atípicos (NBR 14.653-2: 2011, p.15). Entre os dados coletados, foi feita a filtragem para manter apenas os que tinham as informações completas para a realização do estudo, contendo os seguintes critérios para que fossem utilizados: bairro, área construída, área do terreno, valor, data, padrão de acabamento, estado de conservação, número de banheiros e se o imóvel possuía piscina ou não. A modelagem dos dados foi iniciada com a filtragem de informações básicas, eliminando dados incompletos para que a análise fosse bem-sucedida. Em seguida, foi elaborada a planilha com os dados utilizados no estudo, levando em consideração que foram filtrados o mês e ano de cada dado a partir da data fornecida, agrupando os meses trimestralmente afim de obter um estudo mais satisfatório e homogeneizando alguma discrepância ou dado esporádico da amostra, resultando na análise de oito trimestres, comparando-os ao primeiro trimestre em estudo, terceiro trimestre de 2013, totalizando nove trimestres utilizados. O tratamento estatístico dos dados foi efetuado utilizando o software “SisRen”, sistema desenvolvido para avaliações comparativas do mercado imobiliário, especialmente desenvolvido para o profissional de Engenharia de Avaliações. A escolha do modelo final foi realizada pela análise dos resultados fornecidos pelo macro modelo gerado no software. 4.2 Escolha das Variáveis

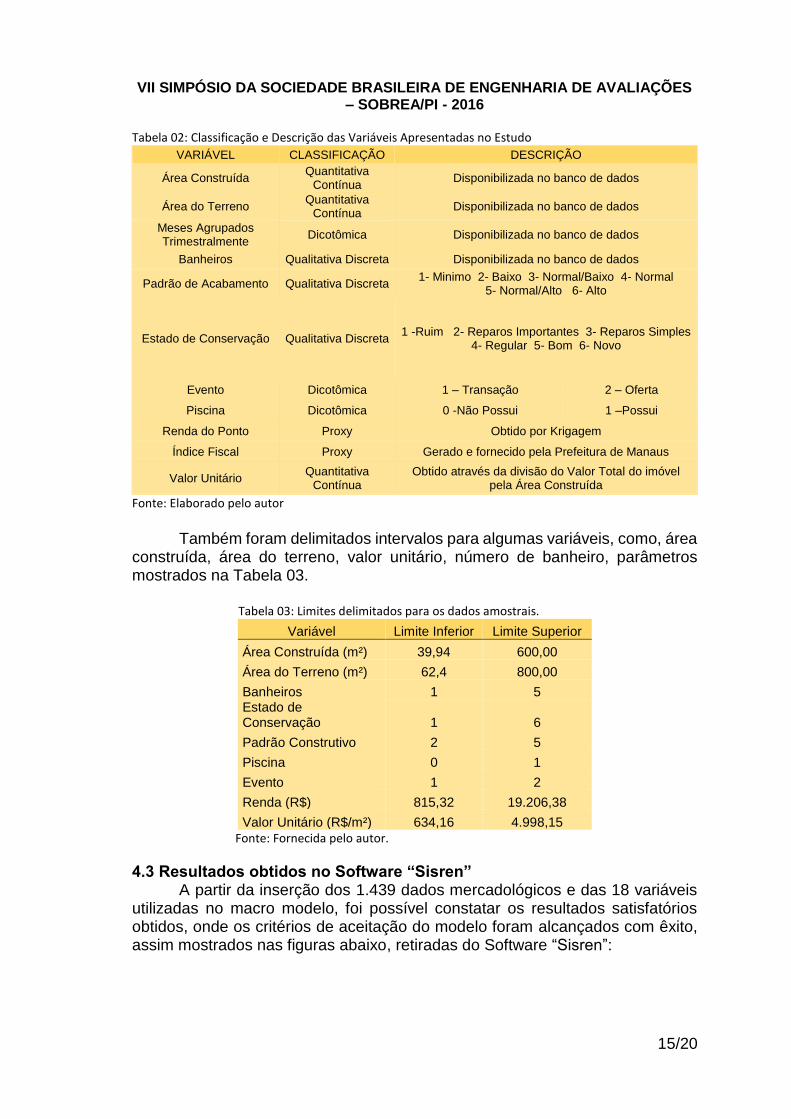

A Tabela 02 apresenta a classificação e descrição das variáveis apresentadas neste estudo:

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

15/20

Tabela 02: Classificação e Descrição das Variáveis Apresentadas no Estudo

VARIÁVEL CLASSIFICAÇÃO DESCRIÇÃO

Área Construída Quantitativa

Contínua Disponibilizada no banco de dados

Área do Terreno Quantitativa

Contínua Disponibilizada no banco de dados

Meses Agrupados Trimestralmente

Dicotômica Disponibilizada no banco de dados

Banheiros Qualitativa Discreta Disponibilizada no banco de dados

Padrão de Acabamento Qualitativa Discreta 1- Minimo 2- Baixo 3- Normal/Baixo 4- Normal

5- Normal/Alto 6- Alto

Estado de Conservação Qualitativa Discreta 1 -Ruim 2- Reparos Importantes 3- Reparos Simples

4- Regular 5- Bom 6- Novo

Evento Dicotômica 1 – Transação 2 – Oferta

Piscina Dicotômica 0 -Não Possui 1 –Possui

Renda do Ponto Proxy Obtido por Krigagem

Índice Fiscal Proxy Gerado e fornecido pela Prefeitura de Manaus

Valor Unitário Quantitativa

Contínua Obtido através da divisão do Valor Total do imóvel

pela Área Construída

Fonte: Elaborado pelo autor

Também foram delimitados intervalos para algumas variáveis, como, área construída, área do terreno, valor unitário, número de banheiro, parâmetros mostrados na Tabela 03. Tabela 03: Limites delimitados para os dados amostrais.

Variável Limite Inferior Limite Superior

Área Construída (m²) 39,94 600,00

Área do Terreno (m²) 62,4 800,00

Banheiros 1 5 Estado de Conservação 1 6

Padrão Construtivo 2 5

Piscina 0 1

Evento 1 2

Renda (R$) 815,32 19.206,38

Valor Unitário (R$/m²) 634,16 4.998,15

Fonte: Fornecida pelo autor.

4.3 Resultados obtidos no Software “Sisren” A partir da inserção dos 1.439 dados mercadológicos e das 18 variáveis utilizadas no macro modelo, foi possível constatar os resultados satisfatórios obtidos, onde os critérios de aceitação do modelo foram alcançados com êxito, assim mostrados nas figuras abaixo, retiradas do Software “Sisren”:

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

16/20

Figura 02 - Resultados dos Coeficientes, Normalidade de Resíduos, Outliers e etc..

Fonte: Software “SisRen”.

Figura 03 - Variáveis com suas respectivas transformações e significâncias.

Fonte: Software “SisRen”.

Figura 04 - Gráfico de Resíduos de Regressão.

Fonte: Software “SisRen”.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

17/20

Figura 05 - Gráfico da Aderência do modelo.

Fonte: Software “SisRen”.

Com base nos dados e variáveis inseridas, os critérios anteriormente

foram analisados e a partir da escolha do modelo que melhor explicou a variação

de preços, o software “Sisren” forneceu a equação estimativa:

4.4 Análise Comparativa com Índices Fiscais

Os resultados obtidos através da inserção dos dados mercadológicos e

variáveis adotadas no Software “SisRen”, com os critérios para escolha do

modelo verificados, citados anteriormente, foram comparados com alguns

Índices Fiscais, como, Índice Nacional de Custo da Construção (INCC),

Poupança (POUP), Índice de Preços ao Consumidor Amplo (IPCA), Índice

Nacional de Preços ao Consumidor (INPC), agrupados trimestralmente, assim

como os dados mercadológicos e os resultados obtidos, como mostrado na

Tabela 04.

Tabela 04: Valores acumulados dos trimestres.

TRIMESTRE

3°/

20

13

4°/

20

13

1°/

20

14

2°/

20

14

3°/

20

14

4°/

20

14

1°/

20

15

2°/

20

15

3°/

20

15

Unidades Isoladas

0 5,1 6,1 11 19,6 11,2 11,8 20,2 21,8

INCC 0 1,2 2 3,47 7,22 8,28 9,03 11,1 14,7

POUP 0 1,4 3,1 4,85 6,58 8,41 10,3 12,2 14,3

IPCA 0 0,5 2,3 4,48 6,41 7,15 8,93 12,7 15,8

INPC 0 3,2 6,5 9,94 13,5 17,1 20,9 24,8 28,9

Fonte: Elaborado pelo autor.

Valor Unitário = ( + 98,32793686 + 1,044907295E-007 * Renda² + 1,06003508 * 4°

tri/2013 + 1,25819638 * 1° tri/2014 + 2,254707429 * 2° tri/2014 + 3,954641813 * 3°

tri/2014 + 2,299921171 * 4° tri/2014 + 2,427243102 * 1° tri/2015 + 4,068192684 * 2°

tri/2015 + 4,370777524 * 3° tri/2015 - 14,15404104 * ln (Área Construída) +

2,346956676E-005 * Área do Lote² + 3,058008334 * Padrão - 7,989030152 / Estado

+ 0,2140587175 * Banheiro² + 2,765106921 * Piscina + 1,310351898 * ln (Evento) )²

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

18/20

Nota-se que os valores obtidos nos trimestres analisados são com relação ao primeiro trimestre em estudo, 3° trimestre de 2013. Observou-se que no ultimo trimestre, 3° trimestre de 2015, houve um crescimento, relativamente, pequeno, de 21,8%, em relação ao primeiro trimestre, 3° trimestre de 2013, resultado abaixo da inflação nacional medido pelo IPCA e considerável baixo para o período de dois anos.

Gráfico 01: Comparação entre os resultados obtidos e os Índices Fiscais

Fonte: Elaborado pelo autor

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

0 4°tri/2013 1°tri/2014 2°tri/2014 3°tri/2014 4°tri/2014 1°tri/2015 2°tri/2015 3°tri/2015

INCC TRI POUPANÇA TRI IPCA TRI INPC TRI VARIAÇÃO PREÇO CASA

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

19/20

CONCLUSÕES A partir das informações da Tabela 04 transformadas no Gráfico 01, nota-se, como o esperado, que em 2013, com os primeiros sinais da crise econômica Nacional, o mercado imobiliário não obteve uma alta significativa. Em 2014 observou-se um suave aumento no 3° trimestre estudado, a realização da Copa do Mundo no Brasil pode ter contribuído para tal aumento, e por fim, é nítida a queda repentina no último trimestre de 2015, como previsto, devido ao auge da crise econômica e política no pais. Os momentos propícios para investir na aquisição de um imóvel, dentro do período estudado, foram no 4° trimestre de 2013 e 1° trimestre de 2015, e para efetuar a venda do bem, foi, claramente, no 3° trimestre de 2014. Além disso, observou-se que no 3° trimestre de 2013 ao 1° trimestre de 2015, houve uma redução dos preços de mercados das unidades residenciais isoladas, o que pode ter sido ocasionada pelo alto número de entrega de apartamentos na cidade de Manaus. Contudo, podemos observar que em 2016, o mercado imobiliário em Manaus ainda foi um bom investimento. O economista Fábio Araújo, consultor da Inteligência de Mercado e Pesquisa Estratégica (Ibrain) e responsável pelo Censo do Mercado Imobiliário, publicado pelo Sindicato da Indústria da Construção Civil do Amazonas (Sinduscon-AM), no dia 17 de novembro de 2016, mostrou que a capital amazonense começa a se recuperar da crise econômica antes mesmo de outras cidades brasileiras. É possível observar essa recuperação em dados como no saldo de empregos formais no Amazonas, e especificamente em Manaus, na área da Construção Civil. Há uma recuperação de quase 40% no número de postos de trabalho se comparados os dados dos três primeiros trimestres de 2016 com os de 2015, segundo o Sinduscon-AM. Sabemos que a aquisição de imóveis sempre foi um bom investimento, no cenário atual se tornou mais atrativo ainda, com os juros reduzidos, possibilidade de descontos, preços abaixo do valor de mercado, por outro lado, a entrada negociada para financiamentos de imóveis que geralmente ficava em 20%, hoje pode chegar até 30%, devido à quebra da confiabilidade nos consumidores, reflexo do alto índice de inadimplência vivenciado nos anos anteriores.

VII SIMPÓSIO DA SOCIEDADE BRASILEIRA DE ENGENHARIA DE AVALIAÇÕES – SOBREA/PI - 2016

20/20

REFERÊNCIAS BIBLIOGRÁFICAS ABUNAHMAN, S., Curso básico de Engenharia Legal e de Avaliações. 4.ed., São Paulo: Pini,2008.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS: NBR-14653-1: 2001 – Norma Para Avaliação de Bens: Procedimentos Gerais. Rio de Janeiro: 2001.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS: NBR-14653-2: 2011 – Norma Para Avaliação de Bens: Imóveis Urbanos. Rio de Janeiro: 2011.

BARROS, MARCELO., O auge e a queda do mercado imobiliário em uma década. Disponível em: <http://g1.globo.com/especial-publicitario/zap/imoveis/noticia/2016/04/o-auge-e-queda-do-mercado-mobiliario-em-uma-decada.html>. Acesso em 01 de abril de 2016.

BAPTISTELLA, M., O uso de redes neurais e regressão linear múltipla na Engenharia de avaliações: Determinação dos valores venais de imóveis urbano. Curitiba/PR, 2005.

DANTAS R. A.; PORTUGAL J. L.; PRADO J. F. Avaliação de cidades por inferência espacial: um estudo de caso para a cidade de Aracaju. In: Anais do XIII COBREAP 2006 - Congresso Brasileiro de Engenharia de Avaliações e Perícias. Fortaleza, Brasil, 2006.

DANTAS, R. A., Engenharia de Avaliações: uma introdução à metodologia científica. 1.ª ed., São Paulo: Pini, 2012.

FERRARI NETO, A. et al. Engenharia de Avaliações. 2.ª ed., São Paulo: Leud, 2014.

FIKER, J., Manual de avaliações e pericias em imóveis urbanos. 3.ed., São Paulo: Pini, 2008.

GUJARATI, D.N., Econometria Básica. 3.ed., São Paulo: Markon Books, 2004.

NASSER JÚNIOR, R., Avaliações de Bens: princípios básicos e aplicações. 2.ed., São Paulo: Leud, 2013.

NOGUEIRA DE SÁ, V. R., Princípios da avaliação de imóveis. In: Anais do XVII COBREAP 2013 - Congresso Brasileiro de Engenharia de Avaliações e Perícias. Santa Catarina, Brasil, 2013.

PELLI NETO, A., Avaliação de imóveis urbanos com utilização de redes neurais artificiais. In: Anais do XII COBREAP 2003 - Congresso Brasileiro de Engenharia de Avaliações e Perícias. Belo Horizonte, Brasil, 2003.

PELLI NETO. Software SISREN. Disponível em: <http://www.pellisistemas.com/novo/index.php/softwares/sisren>. Acesso em 08 de maio de 2016.

REBELO, E. M. D. (2002), Mercado Imobiliário e Transformações Urbanas. Tese de Doutoramento não publicada, Faculdade de Engenharia da Universidade do Porto.