Webcast 3 t07_port

22

Almir Guilherme Barbassa Diretor Financeiro e de Relações com Investidores 13 de novembro de 2007 Teleconferência / Webcast Divulgação de Resultados 3º trimestre 2007 (Legislação Societária)

Transcript of Webcast 3 t07_port

Almir Guilherme BarbassaDiretor Financeiro e de Relações com Investidores13 de novembro de 2007

Teleconferência / WebcastDivulgação de Resultados

3º trimestre 2007(Legislação Societária)

1

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros.

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados de reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados.

Investidores Norte-Americanos:

AVISO

2

Caxaréu e Pirambu

Poços testados

Área de TupiÁrea de Tupi

BMS-11 (Tupi)

BMS-9 e BMS-10

3

PRODUÇÃO NACIONAL DE ÓLEO E LGN

1.7971.789

2T07 3T07

Δ = 0,45%

mil

bpd

• Produção nacional de petróleo e LGN ligeiramente superior em relação ao 2T-2007;

• O esperado crescimento no trimestre foi prejudicado em função de paradas para manutenção e atrasos na entrada de produção de alguns projetos;

4

Δ +33 mil bpd

P-34Jubarte

60.000 bpdDezembro 06

Jan-Set 2006 Jan-Set 2007

1.7631.796

Novos Sistemas

Δ +203 mil bpd

Sistemas Existentes*

Δ -170 mil bpd

PRODUÇÃO NACIONAL DE ÓLEO E LGN: PROJETOS EM 2006 E 2007 FPSO – Cidade do Rio de Janeiro

Espadarte100.000 bpdJaneiro 07

FPSO - CapixabaGolfinho

100.000 bpdMaio 06

P-50Albacora Leste

180.000 bpdAbril 06

* Declínio Natural e Paradas de Produção

203Total Novos Sistemas

2828-FPSO-Cidade do Rio de Janeiro (Espadarte)

4040-P-34 (Jubarte)

183820FPSO-Capixaba (Golfinho)

11714831P-50 (Albacora Leste)

Variação9M07 (mil bpd)9M06 (mil bpd)Unidade

5

PRINCIPAIS PROJETOS DE ÓLEO PARA O 4T07PRINCIPAIS PROJETOS DE ÓLEO PARA O 4T07

Golfinho Módulo 2

FPSO Cidade de Vitória

• Capacidade: 100 mil bpd

• Poços:• 4 Produtores• 3 Injetores

• Plataforma ancorada

• Primeiro óleo: Nov. 2007

• 2 Poços em 2007

• Pico de Produção: 1S08

Roncador Módulo 1A Fase 2

P-52

• Capacidade: 180 mil bpd• Poços:

• 18 Produtores• 11 Injetores

• 2 manifolds de gás lift• 1 riser rígido auto sustentado• Plataforma ancorada• Primeiro óleo: Nov 2007• 2 Poços em 2007• Pico de Produção: 2S08

Roncador Módulo 2

P-54

• Capacidade: 180 mil bpd

• Poços:•11 Produtores• 6 Injetores

• Plataforma sendo ancorada no campo de Roncador

• Primeiro óleo: Dez. 2007

• 1 Poço em 2007

• Pico de Produção: 2S08

6

PRINCIPAIS PROJETOS DE ÓLEO PARA 2008

Marlim Sul Módulo 2

• Capacidade: 180 mil bpd

• Poços:• 10 Produtores• 9 Injetores

• Primeiro óleo: Jun. 2008

P-51

Marlim Leste

• Capacidade: 180 mil bpd

• Poços:• 14 Produtores• 7 Injetores

• Primeiro óleo: Dez. 2008

P-53

Jabuti

• Capacidade: 100 mil bpd

• Poços:• 8 Produtores

• Primeiro óleo: Dez. 2008

FPSO Cidade de Niterói

1.8002.000

2007E 2008E

11,1%

Mil

bpd

• Novos projetos adicionarão 460 mil barris/dia de capacidade;• Estes projetos, somados aos que entrarão em operação ao final de 2007, contribuirão para alcançar a

meta de 2 milhões de barris/dia em 2008.

7

Peroá Fase 2Capacidade Instalada Fase 1: • 3 milhões m3/d de gás• 3 poços produtores em operação

Capacidade a ser adicionada Fase 2:• 5 milhões m3/d de gás• 3 novos poços produtores

• Primeiro gás da Fase 2: Nov. 2007Plataforma de Peroá

PRINCIPAIS PROJETOS DE GÁS PARA O 4T07 E 2008

Camarupim

• Capacidade: 10 milhões m3/d de gás

• Poços:• 3 Produtores

• Primeiro gás: Dez. 2008

FPSO Cidade de São Mateus

8

REFINO NO BRASIL E VENDAS NO MERCADO INTERNO

%Mil barris/dia

• Forte incremento no volume de vendas em decorrência do crescimento econômico e sazonalidade. O incremento da produção nacional, no entanto, não foi suficiente para fazer frente a tal demanda, fazendo-se necessário aumento da importação de derivados.

1.7531.696

1.7461.711

1.646

1.7091.7651.781 1.796 1.806

899085

8991

787879 7778

1. 5 0 0

1. 6 5 0

1. 8 0 0

1. 9 5 0

3 T0 6 4 T0 6 1T0 7 2 T0 7 3 T0 75 0

6 0

7 0

8 0

9 0

Produção N acional de D er ivados V o lume de V endas de D erivado s

U t i l ização C apacidade N ominal - B rasil ( %) Part icipação ó leo nacional na C arga Processada ( %)

9

Abastecimento - Projetos de Conversão (Unidades de Coque)

Objetivo:

• Aumento da produção de derivados leves em detrimento da produção de óleo combustível

• Permitir o processamento de petróleo pesado da Bacia de Campos sem produção adicional de óleo combustível

• Aumento da rentabilidade

REDUCFase: Em execução

Partida: 2008

Capacidade: 31,5 mil bpd

REVAPFase: Em execução

Partida: 2009

Capacidade: 31,5 mil bpd

REPARFase: Em execução

Partida: 2010

Capacidade: 31,5 mil bpd

• Novos projetos de coque permitirão a produção adicional de cerca de 47 mil barris/dia de diesel, diminuindo a produção de óleo combustível (menor valor agregado) em aproximadamente 61 mil barris/dia.

8.000 bbl/dREVAP – Coque

14.000 bbl/dREPAR - Coque

9.000 bbl/dREDUC – Coque

IncrementoProjeto

Aumento de Processamento de Petróleo Nacional em virtude dos projetos de Coque

(média no período de 2008-2020)

10

Direcionadores dos resultados das empresas – Margens

• Comparado ao 2T07, o movimento das margens de refino mostrou forte queda. Esse movimento foi uma tendência mundial;

• Houve expressiva elevação de preços de petróleo, melhorando o resultado do E&P. Tal elevação, no entanto, juntamente com a estabilidade dos preços de derivados (em Reais), fez com que as margens de refino experimentassem acentuada queda.

Fonte: Petrobras

Med 3T06

$8,5/bbl

0,00

5,00

10,00

15,00

20,00

25,00

30,00

Mar-06 Jun-06 Set-06 Dez-07 Mar-07 Jun-07

WTI Cracking USGC

Set-07

Med3T07

$8,8/bbl

Med2T07

$14,9/bbl

74,9

68,8

57,859,7

48,7

47,8

57,0

64,4

4T06 1T07 2T07 3T07

Brent (média) Preço médio de venda

-41%$11,8

$10,5

US$

/bar

ril

11

20

40

60

80

100

dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07PM R B rasil ( U S$/ b b l)Preço M éd io B rent ( U S$/ b b l)PM R EU A ( U S$/ bb l c/ vo l. vend . no B rasil)

82,4

68,7

78,2

2T07Média

3T06Média

72,3

69,5

81,1

PREÇO MÉDIO DE REALIZAÇÃO - PMR

85,6

74,9

81,1

3T07Média

• A Petrobras continua monitorando as tendências de preços do mercado internacional para manter sua política de alinhamento no médio / longo prazo.

12

6.800

11.535

14.190

24.489

41.798

5.528

10.272

13.061

27.264

44.469

Lucro Líquido

Lucro Operacional

EBITDA

CPV

Receita Líquida

2T07 3T07

R$

milh

ões

DEMONSTRATIVO DE RESULTADO 3T07 VS 2T07

-18,7%

6,4%

-10,9%

-8,0%

11,3%

• Receita líquida superior a do trimestre anterior em decorrência, principalmente, dos maiores volumes vendidos de derivados;

• Custo negativamente afetado pelos maiores gastos com importações de óleo e derivados; • Os resultados operacional e líquido sofreram impacto não só da redução das margens de

refino mas também das despesas mais elevadas (slide seguinte).

13

1.239

452

391

1.498

1.443

1.404

1.147

453

1.555

1.635

Outras

Plano de Pensão eSaúde

Custos Exploratórios

Gerais e Admin.

Despesas de Vendas

2T07 3T07

ANÁLISE DAS DESPESAS OPERACIONAIS 3T07 VS 2T07

R$

milh

ões

13,3%

15,9%

3,8%

13,3%

153,8%

• As despesas operacionais foram particularmente afetadas pelo aumento de gastos com Plano de Pensão (Petros). Tal despesa (R$ 695 milhões) foi decorrência dos compromissos relacionados ao Acordo do Plano Petros e não é recorrente;

• O aumento com despesas de vendas foi resultado do expressivo crescimento do volume de vendas.

14

CUSTOS DE EXTRAÇÃO COM PARTICIPAÇÃO GOVERNAMENTAL

• Participação Governamental e custos de extração altamente correlacionados ao preço do Brent.

15,46 15,20 14,45 14,66

22,2918,92 20,58

23,26

0

10

20

30

40

4T06 1T07 2T07 3T07

Lifting Cost (R$) Par. Gov (R$)

7,24 7,20 7,33 7,65

10,35 9,04 10,6212,48

74,968,8

57,859,7

0

10

20

30

4T06 1T07 2T07 3T070

20

40

60

80

Lifting Cost (US$) Part. Gov. (US$) Brent

US$

/bar

ril

R$/

barr

il

20,1317,95

16,2517,59

37,9235,3034,12

37,75

15

EVOLUÇÃO DO RESULTADO NO TRIMESTRE (3T07 VS 2T07)Exploração & Produção – Evolução do Lucro Operacional – R$ milhões

1.7971.789 Produção Doméstica de Óleo, LGN e Condensado (mil bpd)

10.024

1.527637

44 11.436420

986

2T07 Lucro Oper. Efeito Preço naReceita

Efeito Volume naReceita

Efeito CustoMédio no CPV

Efeito Volume noCPV

DespesasOperac.

3T07 Lucro Oper.

• O melhor resultado do segmento de E&P é decorrência dos preços de petróleo mais elevados e do ligeiro aumento da produção.

16

EVOLUÇÃO DO RESULTADO NO TRIMESTRE (3T07 VS 2T07)Abastecimento – Evolução do Lucro Operacional – R$ milhões

3.358338

1.936

7 1.893

776

916

2T07 LucroOper.

Efeito Preçona Receita

Efeito Volumena Receita

Efeito CustoMedio no CPV

Efeito Volumeno CPV

DespesasOperac.

3T07 LucroOper.

• Apesar da elevação do volume de vendas o resultado do segmento de Abastecimento foi diretamente afetado pelas margens mais apertadas de refino. Houve forte elevação dos preços de aquisição de óleo e derivados assim como dos volumes importados e o PMR, em Reais, ficou estável no período.

17

6.800

2.671 2.775

1.159

184 389 214 5.528

2T07 LL Receita CPV Desp. Oper. Desp. Fin. Enão Oper.

Impostos Part. acion. nãocontrol. e eq.

Patr.

3T07 LL

1.7971.789

EVOLUÇÃO DO LUCRO LÍQUIDO – R$ milhões (3T07 VS 2T07)

Produção Doméstica de Óleo, LGN e Condensado (mil bpd)

• Apesar da elevada receita operacional líquida do período, puxada pelo crescimento econômico e pela sazonalidade, o elevado custo do segmento de abastecimento levando ao estreitamento das margens, juntamente com o aumento das despesas com plano de pensão Petros, implicaram num resultado líquido inferior ao do trimestre passado.

18

INVESTIMENTOS

• Em 30.09.2007, os investimentos totais alcançaram R$ 30.606 milhões, representando um aumento de 35% sobre os recursos aplicados em 30.09.2006.

2007 % 2006 % %• Investimentos Diretos 26.060 87 20.264 90 29 Exploração e produção 14.295 48 11.404 51 25 Abastecimento 4.607 15 2.800 13 65 Gás e Energia 1.057 4 1.203 5 (12) Internacional 4.867 16 3.923 17 24 Distribuição 702 2 477 2 47 Corporativo 532 2 457 2 16 • Sociedades de Propósito Específico (SPEs) 4.205 14 2.072 9 103 • Empreendimentos em Negociação 341 1 300 1 14 • Projetos Estruturados - - 1 - - Exploração e produção - - 1 - (100) Total de investimentos 30.606 100 22.637 100 35

R$ milhõesPeríodo Jan-Set

19

19%17%

18%17%

18%

24%

20%

16%

Dec-05 Mar-06 Jun-06 Sep-06 Dec-06 Mar-07 Jun-07 Sep-07

End. Líq./Cap. Líq.

ESTRUTURA DE CAPITAL

Índices de Endividamento da Petrobras

R$ milhões 30/09/2007 30/06/2007Endividamento de Curto Prazo (1) 10.519 10.720

Endividamento de Longo Prazo (1) 28.230 29.100

Endividamento Total 38.749 39.820

Caixa e Aplic. Financeiras 14.216 17.854

Endividamento Líquido (2) 24.533 21.966

(1) Inclui endividamento contraído através de contratos de Leasing (R$ 1.631 milhões em 30.09.2007 e R$ 1.980 milhões em 30.06.2007).(2) Endividamento Total – Disponibilidades

• O endividamento líquido em 30.09.2007 foi 12% superior a 30.06.2007, principalmente em decorrência da redução das disponibilidades aplicadas em títulos de longo prazo (R$ 2.909 milhões), para contrapor a passivos com a Petros registrados no balanço.

20

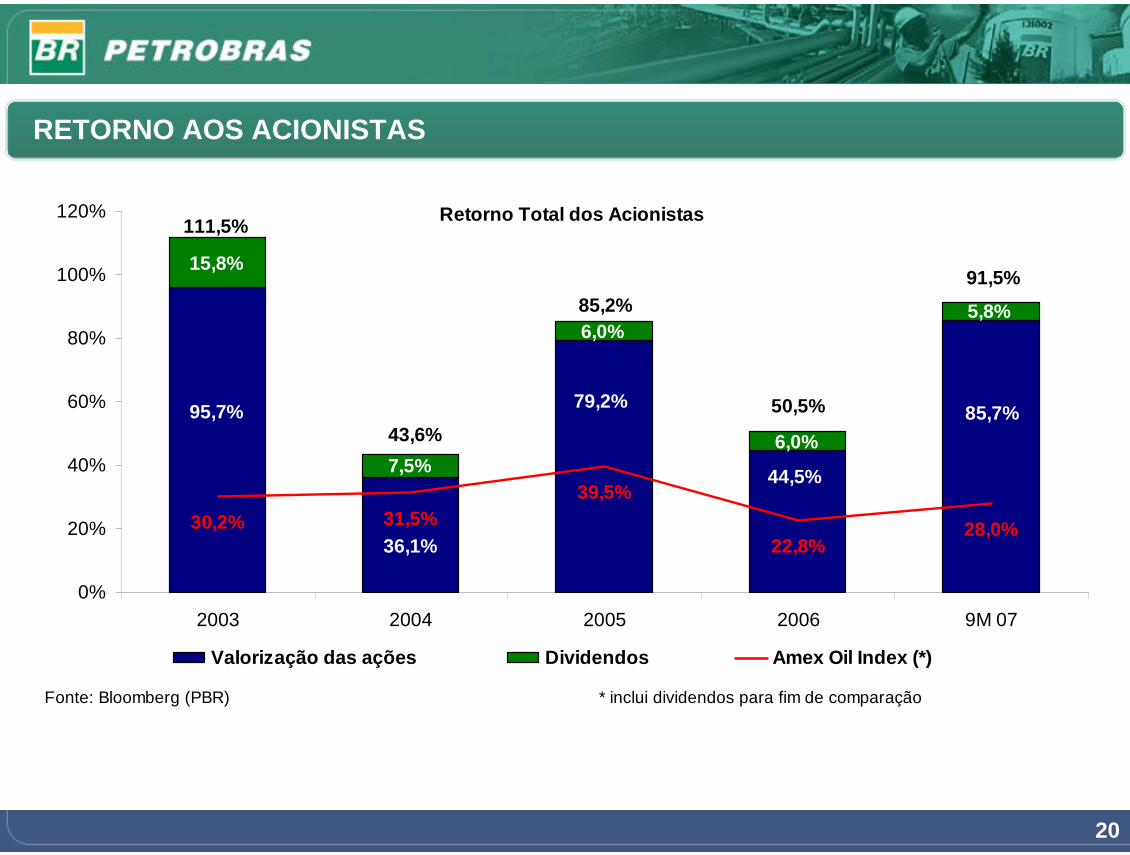

RETORNO AOS ACIONISTAS

Retorno Total dos Acionistas

15,8%

7,5%

6,0%

6,0%

5,8%

95,7%

36,1%

85,7%

44,5%

79,2%

30,2% 31,5%39,5%

22,8%28,0%

85,2%91,5%

50,5%43,6%

111,5%

0%

20%

40%

60%

80%

100%

120%

2003 2004 2005 2006 9M 07

Valorização das ações Dividendos Amex Oil Index (*)

Fonte: Bloomberg (PBR) * inclui dividendos para fim de comparação

21

SESSÃO DE PERGUNTAS E RESPOSTASVisite nosso website: www.petrobras.com.br/ri

Para mais informações favor contactar:Petróleo Brasileiro S.A – PETROBRAS

Departamento de Relacionamento com InvestidoresTheodore Helms – Gerente Executivo

E-mail: [email protected]. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ(55-21) 3224-1510 / 3224-9947